Maailman konttiliikenteen näkymät ja tulevaisuus

|

|

|

- Hannu-Pekka Aho

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Maailman konttiliikenteen näkymät ja tulevaisuus Margus Indus, Managing Director Maersk Eesti AS, Director of Sales Maersk Finland OY 25.toukokuuta

2 Intro > Talouden elpymisen lisääntynyt raportoiminen mediassa > Liiketaloudelliset indikaattorit kertovat vähemmän optimistisen tarinan > Spekulaatiot ison varustamon konkurssiuhasta > Merkittävää on kuinka monta konttilaivaa, ei niinkään kuinka monta varustamoa 2

3 Maailman taloudelliset näkymät > Merkittävin taantuma maailmanlaajuisessa kasvussa vuonna 2009 (-2,5 %) verrattuna 3 % kasvuun vuosina , pahin taantuma vuodesta 1945 > Talouden hidas toipuminen voi kestää jopa vuoteen 2011, USA:n säästökäyttäytyminen on muuttumassa, lainojen vähentyminen hidastaa toipumista entisestään > USA-n BKT kasvu on positiivista vasta tämän vuoden viimeisellä neljänneksellä > Euroopan taantuma jatkuu vuoteen 2010, johtuen hitaista poliittisista päätöksistä, joustamattomista työllisyysmarkinnoista > Kiina kamppailee pitääkseen kasvunsa saman suuruisena kuin aikaisemmin, tärkein tekijä kotimaisen kysynnän elvyttäminen $ Trillion Global GDP Growth GDP Level Growth Source: Global Insight 3

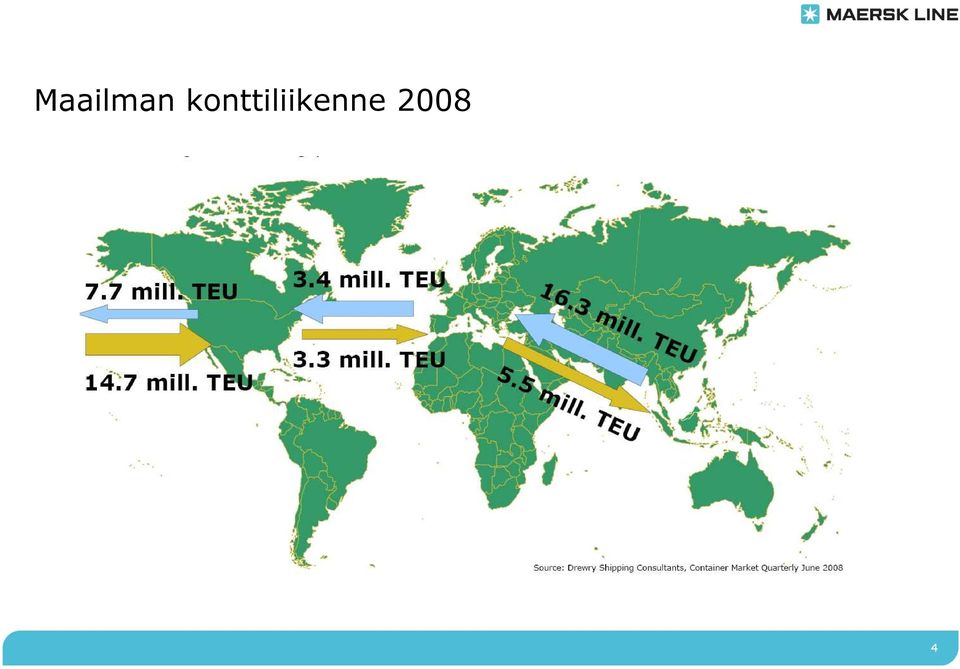

4 Maailman konttiliikenne

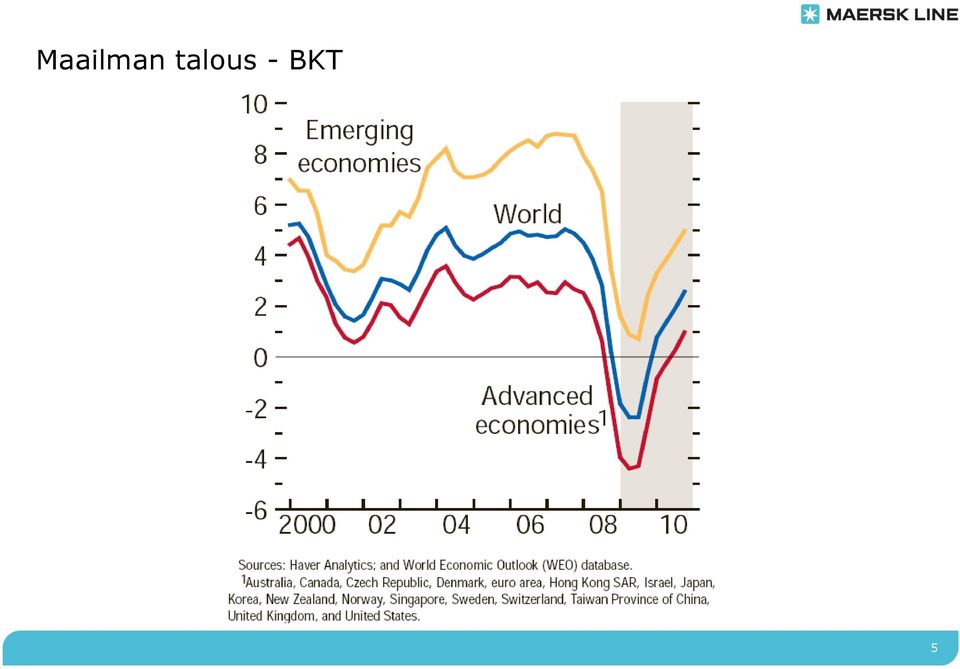

5 Maailman talous - BKT 5

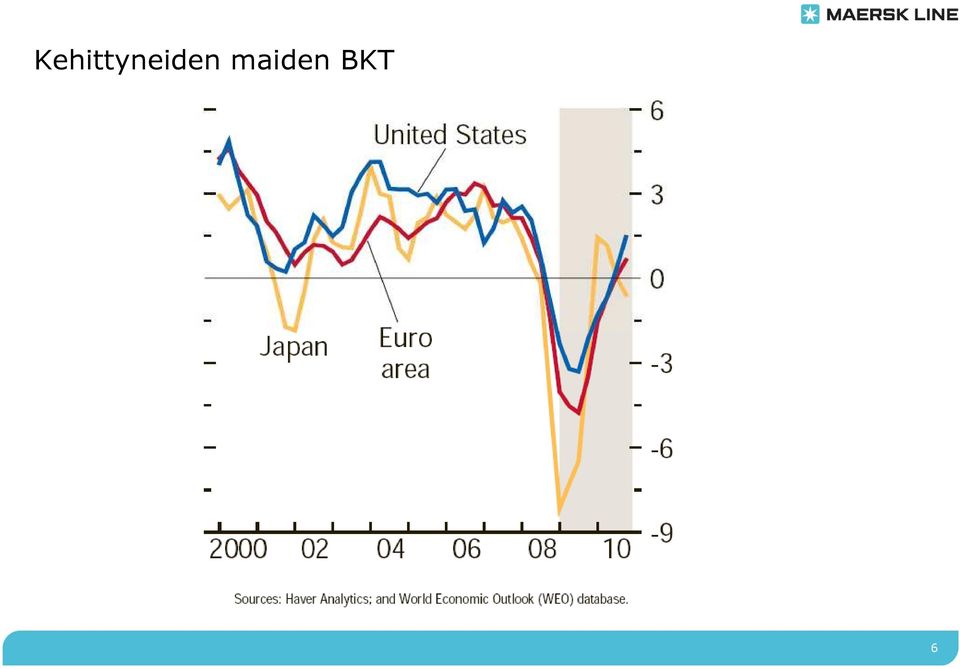

6 Kehittyneiden maiden BKT 6

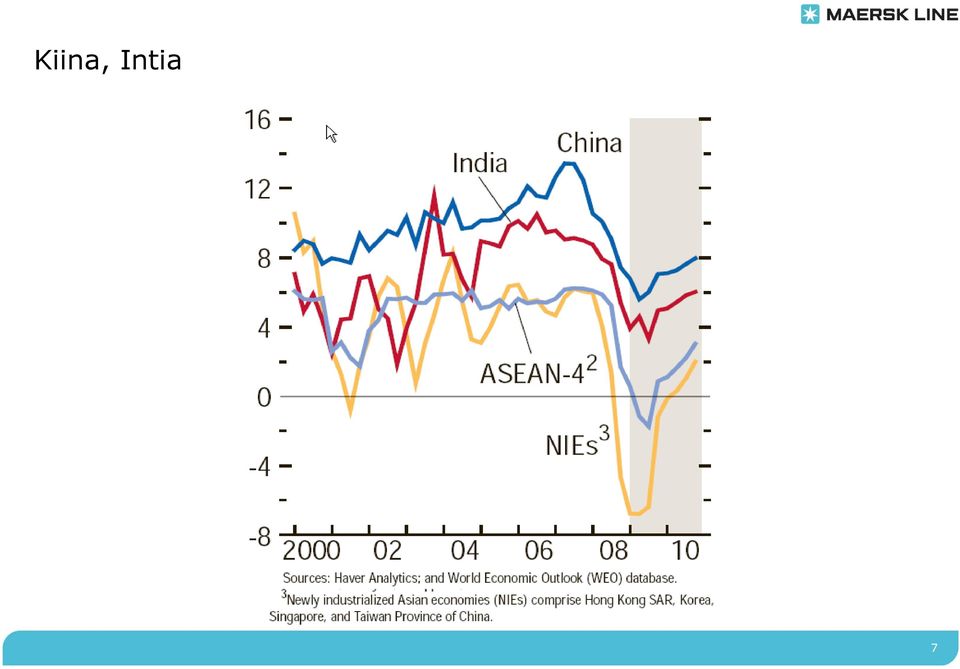

7 Kiina, Intia 7

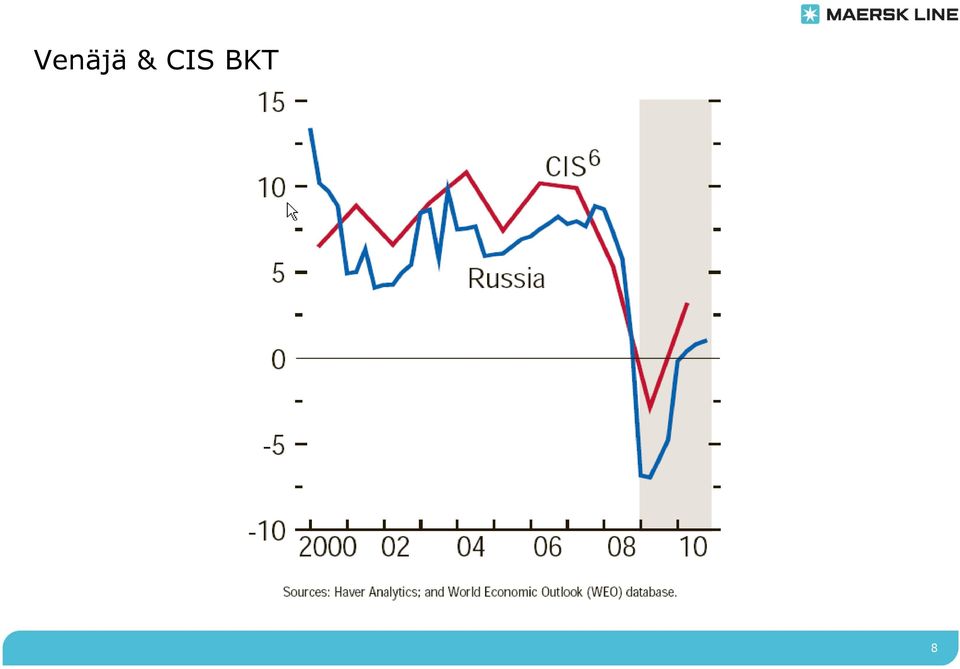

8 Venäjä & CIS BKT 8

9 Globaalin kaluston (kontti) kysyntä 9% 4% 4.6% -1% % -6% -5.6% Demand Estimate (Drewry) > Merkittävin taantuma maailmanlaajuisessa kasvussa vuonna 2009 (-2,5 %) verrattuna 3 % kasvuun vuosina , pahin taantuma vuodesta 1945 > Konttikysynnässä on ensimmäistä kertaa vuodesta 1980 nähtävissä taantumaa syvin taantuma 5,6% verrattuna 9 % kasvuun vuosina > Kysynnän näkymät alkavat parantua vuonna 2010 ja todennäköisesti tulevat näyttämään pientä positiivista kasvua perustuen maailman talouden hitaaseen toipumiseen 9

10 Globaalin kysynnän ja tarjonnan indeksi > Tarjonnan ja kysynnän indeksin odotetaan laskevan erittäin vahvasti vuonna 2009 > Kysyntä on vähentynyt merkittävästi ja tällä hetkellä ylikapasiteettia on paljon > Indeksi jatkaa alamäkeään vuoteen 2011, kuitenkin niin että indeksi ei mene niin jyrkästi alas kuin vuodesta 2008 vuoteen 2009 > On odotettavissa että tarjonnan ja kysynnän tasapaino jää paljon alle vuoden 2001 tasosta, jolloin oli siis edellinen iso taantuma Drewry 10

11 Luottamus tulevaisuuteen > Kasvava työttömyysaste ja ihmisten pelko siitä että joutuu itse työttömäksi, pitävät lompakot visusti kiinni, tällä hetkellä on hyvin vähän toipumisen merkkejä >Huono tilanne sellaisille teollisuusaloille jotka ovat erittäin riippuvaisia kuluttajien käyttäytymisestä, niin kuin konttiteollisuus on 11

12 Kiina teollisuuden dynamiikka > Vuonna 2008 oltiin varmoja että Pohjois Euroopan Aasian volyymi-kasvu pysyy 15 % > Vuoden 2008 kolmannella vuosineljänneksellä oli näkyvissä vielä pientä kasvua > Syöksykierre alkoi marraskuussa: -12,5 %; joulukuussa jo -18,9 % 12

13 JAPANI teollisuuden dynamiikka >Autot, elektroniikka, kotitalouskoneet ja koneet suurimpia vientiartikkeleita >Venäjän transiton luotto ongelmat 13

14 Vaikutuset Suomeen (Pohjois-Eurooppa) > Vähentyneet tuontivolyymit (varsinkin Kiinan uuden vuoden jälkeen) > Ei radikaaleja volyymin toipumisia Kiinan uuden vuoden jälkeen tähään päivään >Tammi- ja Helmikuu 2009, puuteollisuuden jäätyminen, konttien ylijäämä Suomessa >Maalis-, Huhtikuu 2009: Pohjois Euroopassa konttipula kyvyttömyys tarjota viennille kontteja >Huhti-, Toukokuu 2009: haasteita konttipulan ja tilan kanssa Suomesta Kauko-Itään 14

15 EU27 teollisuuden dynamiikka > Viennin ja Tuonnin volyymien tippuminen > Viennin näkymät jokseenkin helpottavat, viejät keskittyvät merentakaisille markkinoille, koska Euroopassa ei kuluteta > Maalis-, Huhtikuu 2009 isot romulähetykset (metalli-, paperi- ja muovijäte) 15

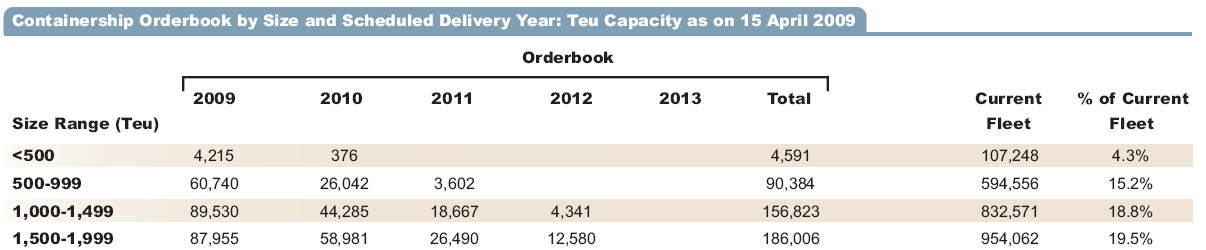

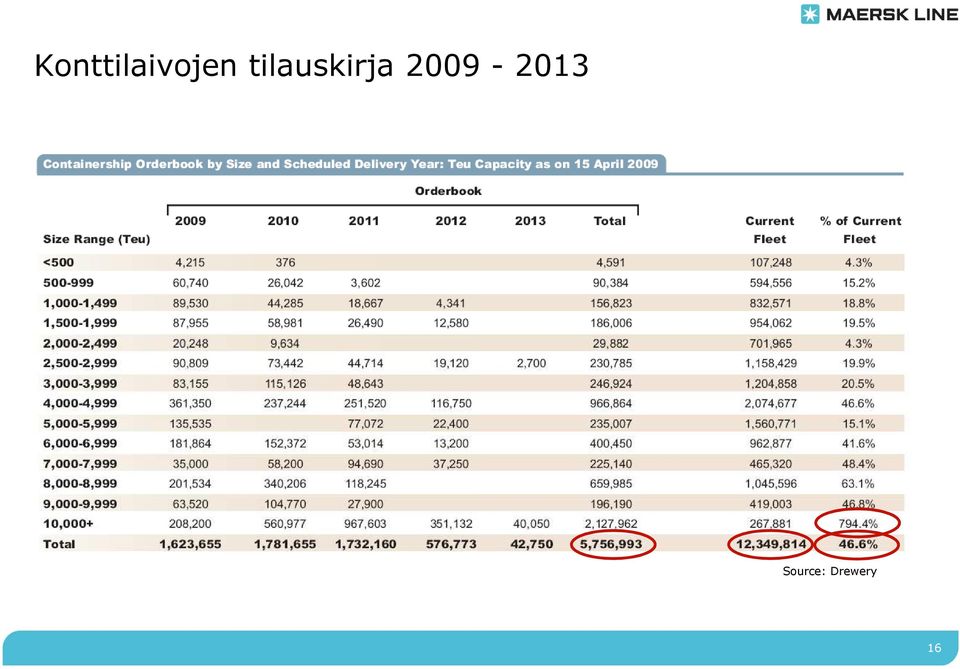

16 Konttilaivojen tilauskirja Source: Drewery 16

17 Kilpailijoiden kapasiteetin yleiskatsaus > Tilauksissa on havaittavissa kuivumista > Tämän hetkinen tilauskanta on 5,8 miljoonaa teuta, käsittäen 47% kapasiteetista > Syyskuussa 2008 vastaavat luvut olivat 7,1 miljoonaa teuta vastaten 60% kapasiteetista Source:AXSLiner 17

18 Yli 3000 teun konttilaivat, valmiita toimitukseen 2009 toisena vuosineljänneksenä jatkuen 2010 ensimmäiseen vuosineljännekseen 18

19 Ennätysmäärä joutilaana olevaa kalustoa 30 vuoteen > 1986 US Lines menee konkurssiin käsittäen teuta joka oli 5 % silloisesta kapasiteetista > 2001/2002 US taantuma Syyskuun jälkeen. Maaliskuussa 2002, teuta on joutilaana, vastaten 3,5 % sen hetkisestä kapasiteetista > 2009 nykyinen alamäki on suurin mitä on nähty tähän mennessä, 1.3 miljoona teuta on joutilaana mikä vastaa 11 % tämän hetken kapasiteetista % % 10.0% 1,000 TEU % 3.5% 8.0% 6.0% 4.0% % % Source: Drewry Q Idle TEU % of Fleet Idle fleet at Singapore, April

20 Globaali kapasiteetti > Haamu laivasto olisi 3. sijalla 20 isoimman varustamon joukossa > Maailman kapasiteettiin vaikuttavat laivojen romuttamiset, tilausten peruutukset ja tahalliset viivytykset laivojen valmistumisissa. negatiivisesti kapasiteetin kasvuun Vaikuttaa > Kysynnän heikkeneminen ja uuden tonniston kasvu ovat luoneet paineita rahteihin ja negatiivista vaikutusta kapasiteetin hyötykäyttöön kaikilla reiteillä 20

21 Globaali kapasiteetti > Tämän hetkisessä markkinatilanteessa ei ole nähtävissä välittömiä parannuksia > Yhtään uutta tilausta ei ole tehty Syyskuun 2008 jälkeen > Ensimmäistä kertaa yli 20 vuoteen on kestänyt näin pitkään ettei yhtään uutta konttilaivaa ole tilattu 21

22 Nopeat linjapalvelut historiaa? > Prioriteetit ovat vaihtuneet > AIKAISEMMIN: niin vähän laivoja kuin mahdollista + täysi vauhti > NYT: ei haluta menettää rahaa per matka. Ei ole kannattavaa operoida 25-solmusella ilman nopeus palkkiota > Cape n kautta = +7päivää NEUR/FEA, +1 laiva > Säästö (Suez) + merirosvo uhka > Lukuunottamatta laivan hintaa (päivittäinen charter) $550,000 Suez läpikulku (8,000 teun laiva) vs Bunker $370,000 (hidas vauhti) tai $420,000 (standardi vauhti)* * - at Feb 2009 fuel prices (USD270/ton) 22

23 Varustamoiden taloudellisen statuksen tärkeys - Laivaajat kiinnittävät enemmän huomiota varustamoiden taloudelliseen statukseen ennen kuin he päättävät kenelle antavat lastinsa -Konttivarustamoiden konkurssit ovat rajoittuneet pienempiin tekijöihin mutta kuinka pitkäksi aikaa? -Tilanne jossa kuljetushinnat eivät kata varustamoiden todellisia kuluja pienentävät loppujen lopuksi laivaajien mahdollisuuksia neuvotella halvempia hintoja 23

24 Tulevaisuus? >Suuri ylikapasiteetti on välttämätöntä 2009 ja 2010 > Konttilaivat erääntyvät toimituksiin 2009 (laivatuotanto on edennyt pitkälle, maksetut etumaksut ja suurin osa osamaksuista) >Kapasiteetin kasvun nopeuden odotetaan hidastuvan > Tilauskannan odotetaan aktivoituvan 2010 loppupuolella jolloin toipuminen alkaa, mutta tämä on hyvin optimistista > Varustamot (oletettavasti nuhdeltut ja todennäköisesti lukumääräisesti vähemmän) katsovat ensin mihin voivat käytetyt laivat sijoittaa uudelleen kuin että tilaisivat uusia laivoja > Pankkien luotottaminen vähenee > Tilausten hylkääminen odotettavissa 2010 eteenpäin > Aikasempien vuosien halpa luotto ja % maksuista muutamaa kuukautta ennen toimitusta > HSH Nordbank (maailman suurin laivausalan pankki) keskeyttää konttilaivojen luotottamisen kärsittyään tappiota 2.8 miljardia eruoa ennen veroja vuonna

25 Tulevaisuus? > Yhä useampi varustamo ryhtyy kätevään laivojen yhteiskäyttöön vähentääkseen kapasiteettia mutta samalla pitääkseen yhtä kattavan käyntisatama tiheyden > Laivojen omistajat taistelevat viivyttääkseen uusien laivojen valmistumisajankohtaa > Laivanrakentajien rajoittunut jousto > Telakoiden tulevaisuudennäkymissä ei ole töitä vuoteen 2013 tämä saattaa muuttaa heidän näkemyksiään > Varustamot joilla on historiallisesti kytköksiä telakoihin saavat heidät todennäköisemmin yhteistyöhön 25

26 Kiitos! 26

KONTTILIIKENTEEN KEHITYNÄKYMÄT SUOMENLAHDELLA KYMENLAAKSON KAUPPAKAMARIN LOGISTIIKKAPÄIVÄ 21.5.2008 PROFESSORI JORMA TAINA TURUN KAUPPAKORKEAKOULU

KONTTILIIKENTEEN KEHITYNÄKYMÄT SUOMENLAHDELLA KYMENLAAKSON KAUPPAKAMARIN LOGISTIIKKAPÄIVÄ 21.5.2008 PROFESSORI JORMA TAINA TURUN KAUPPAKORKEAKOULU PYRIN ANTAMAAN VAIN PIENEN PINTARAAPAISUN TÄLLÄ HETKELLÄ

KONTTILIIKENTEEN KEHITYNÄKYMÄT SUOMENLAHDELLA KYMENLAAKSON KAUPPAKAMARIN LOGISTIIKKAPÄIVÄ 21.5.2008 PROFESSORI JORMA TAINA TURUN KAUPPAKORKEAKOULU PYRIN ANTAMAAN VAIN PIENEN PINTARAAPAISUN TÄLLÄ HETKELLÄ

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 4/2015

, viimeinen havainto 4/2015") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 4/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 4/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 8/2017

, viimeinen havainto 8/2017") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 8/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 8/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 3/2017

, viimeinen havainto 3/2017") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 3/217 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 27 28 29 21 211 212 213 214 215 216

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 3/217 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 27 28 29 21 211 212 213 214 215 216

Teknologiateollisuuden tilanne ja näkymät

Teknologiateollisuuden tilanne ja näkymät Jukka Palokangas, pääekonomisti Teknologiateollisuuden liikevaihto Suomessa 2,1=1 27 26 25 24 23 22 21 2 19 18 17 16 15 14 13 12 11 1 9 8 7 Muutos: 1-7,28/1-7,27,%

Teknologiateollisuuden tilanne ja näkymät Jukka Palokangas, pääekonomisti Teknologiateollisuuden liikevaihto Suomessa 2,1=1 27 26 25 24 23 22 21 2 19 18 17 16 15 14 13 12 11 1 9 8 7 Muutos: 1-7,28/1-7,27,%

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 3/2016

, viimeinen havainto 3/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 3/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 3/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 3/2014

, viimeinen havainto 3/2014") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 3/214 16 14 12 1 8 C Tehdasteollisuus 24-3 Metalliteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 3/214 16 14 12 1 8 C Tehdasteollisuus 24-3 Metalliteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 11/2016

, viimeinen havainto 11/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Talouskasvu euromaissa on hidastunut selvästi Teollisuuden ja palvelujen ostopäällikköindeksi, 50 = ei muutosta edelliskuukaudesta

Talouskasvu euromaissa on hidastunut selvästi Teollisuuden ja palvelujen ostopäällikköindeksi, 5 = ei muutosta edelliskuukaudesta 24.4.219 Teknologiateollisuus Viimeisin tieto huhtikuu 219. Lähde: Markit

Talouskasvu euromaissa on hidastunut selvästi Teollisuuden ja palvelujen ostopäällikköindeksi, 5 = ei muutosta edelliskuukaudesta 24.4.219 Teknologiateollisuus Viimeisin tieto huhtikuu 219. Lähde: Markit

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 8/2017

, viimeinen havainto 8/2017") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 8/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 8/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 4/2017

, viimeinen havainto 4/2017") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 4/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 4/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

Bruttokansantuote on kasvanut Euroopassa ja USA:ssa, Suomessa niukemmin Teknologiateollisuus Lähde: Macrobond

Bruttokansantuote on kasvanut Euroopassa ja USA:ssa, Suomessa niukemmin 2.5.2017 Teknologiateollisuus Lähde: Macrobond 1 Bruttokansantuotteen kasvu Euroalueella on voimistunut viime kuukausina Teollisuuden

Bruttokansantuote on kasvanut Euroopassa ja USA:ssa, Suomessa niukemmin 2.5.2017 Teknologiateollisuus Lähde: Macrobond 1 Bruttokansantuotteen kasvu Euroalueella on voimistunut viime kuukausina Teollisuuden

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 12/2016

, viimeinen havainto 12/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 12/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 12/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 2/2017

, viimeinen havainto 2/2017") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 2/217 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 27 28 29 21 211 212 213 214 215 216

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 2/217 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 27 28 29 21 211 212 213 214 215 216

Talouden näkymiä Reijo Heiskanen

Talouden näkymiä Reijo Heiskanen 24.9.2015 Twitter: @Reiskanen @OP_Ekonomistit 2 Maailmankauppa ei ota elpyäkseen 3 Palveluiden suhdanne ei onnu teollisuuden lailla 4 Maailmantalouden hidastuminen pitkäaikaista

Talouden näkymiä Reijo Heiskanen 24.9.2015 Twitter: @Reiskanen @OP_Ekonomistit 2 Maailmankauppa ei ota elpyäkseen 3 Palveluiden suhdanne ei onnu teollisuuden lailla 4 Maailmantalouden hidastuminen pitkäaikaista

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 12/2014

, viimeinen havainto 12/2014") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 12/214 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 12/214 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 25 26 27 28 29 21 211 212 213 214

Alkupiiri (5 min) Lämmittely (10 min) Liikkuvuus/Venyttely (5-10min) Kts. Kuntotekijät, liikkuvuus

Lämmittely (10 min) Liikkuvuus/Venyttely (5-10min) Kts. Kuntotekijät, liikkuvuus")

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 1/2015

, viimeinen havainto 1/2015") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 1/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 1/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 12/2013

, viimeinen havainto 12/2013") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 12/213 16 14 12 1 8 C Tehdasteollisuus 24-3 Metalliteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 Suhdannetilanne:

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 12/213 16 14 12 1 8 C Tehdasteollisuus 24-3 Metalliteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 Suhdannetilanne:

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 11/2015

, viimeinen havainto 11/2015") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 1/2017

, viimeinen havainto 1/2017") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 1/217 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 27 28 29 21 211 212 213 214 215 216

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 1/217 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 27 28 29 21 211 212 213 214 215 216

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 6/2014

, viimeinen havainto 6/2014") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 6/214 16 14 12 1 8 C Tehdasteollisuus 24-3 Metalliteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 6/214 16 14 12 1 8 C Tehdasteollisuus 24-3 Metalliteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 11/2015

, viimeinen havainto 11/2015") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teknologiateollisuuden ja Suomen talousnäkymät

Teknologiateollisuuden ja Suomen talousnäkymät Ekonomisti Petteri Rautaporras Twitter: @PRautaporras 3.4.2018 Teknologiateollisuus 1 Sisältö Kansainvälisen talouden näkymät Teknologiateollisuuden ja Suomen

Teknologiateollisuuden ja Suomen talousnäkymät Ekonomisti Petteri Rautaporras Twitter: @PRautaporras 3.4.2018 Teknologiateollisuus 1 Sisältö Kansainvälisen talouden näkymät Teknologiateollisuuden ja Suomen

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 11/2014

, viimeinen havainto 11/2014") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/214 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 11/214 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 25 26 27 28 29 21 211 212 213 214

Kasvu vahvistunut, mutta inflaatio vaimeaa

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kasvu vahvistunut, mutta inflaatio vaimeaa Euro & talous 4/2017: Rahapolitiikka ja kansainvälinen talous 28.9.2017 Teemat Maailmantalouden ja euroalueen

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kasvu vahvistunut, mutta inflaatio vaimeaa Euro & talous 4/2017: Rahapolitiikka ja kansainvälinen talous 28.9.2017 Teemat Maailmantalouden ja euroalueen

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 6/2016

, viimeinen havainto 6/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 6/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 6/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 9/2016

, viimeinen havainto 9/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 9/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 9/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 2/2016

, viimeinen havainto 2/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 2/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 2/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Suunnittelu- ja konsultointialan suhdannekatsaus 11.11.2014

Suunnittelu- ja konsultointialan suhdannekatsaus 11.11.2014 SKOL-yritysten henkilöstömäärän kehitys 2013-2014 Henkilöstömuutos keväästä 2014 Henkilöstömuutos vuodessa Ennuste kevääseen 2015 Talonrakennus

Suunnittelu- ja konsultointialan suhdannekatsaus 11.11.2014 SKOL-yritysten henkilöstömäärän kehitys 2013-2014 Henkilöstömuutos keväästä 2014 Henkilöstömuutos vuodessa Ennuste kevääseen 2015 Talonrakennus

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 7/2016

, viimeinen havainto 7/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 7/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 7/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teknologiateollisuuden kysyntä maailmalla kasvaa 2,0 % vuonna 2016 Bkt:n kasvu 2016 / 2015, %

Venäjä Muu it. Eurooppa Brasilia Lähi-itä ja Afrikka Teknologiateollisuuden kysyntä maailmalla kasvaa 2, % vuonna 216 Bkt:n kasvu 216 / 215, % 9 8 7 6 5 4 3 2 1-1 -2-3 -4 Pohjois- Amerikka Kasvu keskimäärin:

Venäjä Muu it. Eurooppa Brasilia Lähi-itä ja Afrikka Teknologiateollisuuden kysyntä maailmalla kasvaa 2, % vuonna 216 Bkt:n kasvu 216 / 215, % 9 8 7 6 5 4 3 2 1-1 -2-3 -4 Pohjois- Amerikka Kasvu keskimäärin:

WÄRTSILÄ OYJ ABP OSAVUOSIKATSAUS TAMMI-MAALISKUU 2009 OLE JOHANSSON, KONSERNIJOHTAJA

WÄRTSILÄ OYJ ABP OSAVUOSIKATSAUS TAMMI-MAALISKUU 29 OLE JOHANSSON, KONSERNIJOHTAJA 24.4.29 1 Wärtsilä Keskeistä Q1/9 Vahva liikevaihto, 1 241 milj. euroa (+46%) Liiketulos (EBIT) 13 milj. euroa (+6%),

WÄRTSILÄ OYJ ABP OSAVUOSIKATSAUS TAMMI-MAALISKUU 29 OLE JOHANSSON, KONSERNIJOHTAJA 24.4.29 1 Wärtsilä Keskeistä Q1/9 Vahva liikevaihto, 1 241 milj. euroa (+46%) Liiketulos (EBIT) 13 milj. euroa (+6%),

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 7/2017

, viimeinen havainto 7/2017") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 7/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 7/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 10/2014

, viimeinen havainto 10/2014") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 1/214 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 1/214 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 9/2016

, viimeinen havainto 9/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 9/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 9/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen. Twitter : @OP_Pohjola_Ekon

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen Twitter : @OP_Pohjola_Ekon Markkinoilla kasvuveturin muutos näkyy selvästi indeksi 2008=100 140 Maailman raaka-aineiden hinnat ja osakekurssit

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen Twitter : @OP_Pohjola_Ekon Markkinoilla kasvuveturin muutos näkyy selvästi indeksi 2008=100 140 Maailman raaka-aineiden hinnat ja osakekurssit

Teknologiateollisuuden Talousnäkymät Pääekonomisti Jukka Palokangas

Teknologiateollisuuden Talousnäkymät 2.11.2017 Pääekonomisti Jukka Palokangas 1.11.2017 Teknologiateollisuus 1 Maailmantalouden kasvu jatkuu entisellään 2018 Teknologiateollisuudessa 2017: - liikevaihto

Teknologiateollisuuden Talousnäkymät 2.11.2017 Pääekonomisti Jukka Palokangas 1.11.2017 Teknologiateollisuus 1 Maailmantalouden kasvu jatkuu entisellään 2018 Teknologiateollisuudessa 2017: - liikevaihto

Makrotalouden ja toimialojen kehitysnäkymät - lyhyt katsaus

Makrotalouden ja toimialojen kehitysnäkymät - lyhyt katsaus Markku Kotilainen, ETLA ETLA 21.11. ELINKEINOELÄMÄN TUTKIMUSLAITOS Suomen talous kasvuun viennin kasvun myötä Viennin kasvua rajoittaa hidas

Makrotalouden ja toimialojen kehitysnäkymät - lyhyt katsaus Markku Kotilainen, ETLA ETLA 21.11. ELINKEINOELÄMÄN TUTKIMUSLAITOS Suomen talous kasvuun viennin kasvun myötä Viennin kasvua rajoittaa hidas

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 7/2015

, viimeinen havainto 7/2015") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 7/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 7/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Maailmantalouden ennustetaan kasvavan 3,4 % vuonna 2017

Venäjä Brasilia Meksiko Muu it. Eurooppa Muu Lat. Am. Lähi-itä ja Afrikka Maailmantalouden ennustetaan kasvavan 3,4 % vuonna 217 Bkt:n kasvu 217 / 216, % 9 8 7 6 5 4 3 2 1-1 -2-3 -4 Kasvu keskimäärin:

Venäjä Brasilia Meksiko Muu it. Eurooppa Muu Lat. Am. Lähi-itä ja Afrikka Maailmantalouden ennustetaan kasvavan 3,4 % vuonna 217 Bkt:n kasvu 217 / 216, % 9 8 7 6 5 4 3 2 1-1 -2-3 -4 Kasvu keskimäärin:

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 4/2016

, viimeinen havainto 4/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 4/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 4/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 9/2014

, viimeinen havainto 9/2014") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 9/214 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 9/214 16 14 12 1 24-3 Metalliteollisuus C Tehdasteollisuus 8 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 8/2016

, viimeinen havainto 8/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 8/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 8/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Missä mennään? - Suhdanteet koko maassa ja maakunnissa. Yritystieto-seminaari Tilastopäällikkö Reetta Moilanen

Missä mennään? - Suhdanteet koko maassa ja maakunnissa Yritystieto-seminaari 18.02.2010 Tilastopäällikkö Bruttokansantuote, neljännesvuosittain Viitevuoden 2000 hintoihin 46000 44000 42000 40000 38000

Missä mennään? - Suhdanteet koko maassa ja maakunnissa Yritystieto-seminaari 18.02.2010 Tilastopäällikkö Bruttokansantuote, neljännesvuosittain Viitevuoden 2000 hintoihin 46000 44000 42000 40000 38000

Tilanne ja näkymät 3/2009. Maailmantalouden näkymät Investointilama jatkuu todennäköisesti pitkään s. 3

Tilanne ja näkymät ELEKTRONIIKKA- JA SÄHKÖTEOLLISUUS KONE- JA METALLITUOTETEOLLISUUS METALLIEN JALOSTUS TIETOTEKNIIKKA-ALA 3/ Maailmantalouden näkymät Investointilama jatkuu todennäköisesti pitkään s.

Tilanne ja näkymät ELEKTRONIIKKA- JA SÄHKÖTEOLLISUUS KONE- JA METALLITUOTETEOLLISUUS METALLIEN JALOSTUS TIETOTEKNIIKKA-ALA 3/ Maailmantalouden näkymät Investointilama jatkuu todennäköisesti pitkään s.

Markkinakatsaus raaka-ainemarkkinoilla kupla vai mahdollisuus? Leena Mörttinen

Markkinakatsaus raaka-ainemarkkinoilla kupla vai mahdollisuus? 1 Leena Mörttinen Maailmantalous laskusuhdanteeseen kysyntäpaineet hieman helpottamassa 2006 2007 2008E 2009E BKT:n kasvu, % Tammi Huhti Tammi

Markkinakatsaus raaka-ainemarkkinoilla kupla vai mahdollisuus? 1 Leena Mörttinen Maailmantalous laskusuhdanteeseen kysyntäpaineet hieman helpottamassa 2006 2007 2008E 2009E BKT:n kasvu, % Tammi Huhti Tammi

Suhdannekehityksen pääpiirteet ja Kaakkois-Suomelle tärkeiden toimialojen vienti- ja tuotantonäkymät

Suhdannekehityksen pääpiirteet ja Kaakkois-Suomelle tärkeiden toimialojen vienti- ja tuotantonäkymät Birgitta Berg-Andersson 5.11.2009 MAAILMANTALOUS ON ELPYMÄSSÄ Maailmantalous on hitaasti toipumassa

Suhdannekehityksen pääpiirteet ja Kaakkois-Suomelle tärkeiden toimialojen vienti- ja tuotantonäkymät Birgitta Berg-Andersson 5.11.2009 MAAILMANTALOUS ON ELPYMÄSSÄ Maailmantalous on hitaasti toipumassa

Bruttokansantuotteen kasvuennusteita vuodelle 2019 on heikennetty viime kuukausina

Bruttokansantuotteen kasvuennusteita vuodelle 219 on heikennetty viime kuukausina 3,2 3 2,8 2,6 2,4 2,2 2 1,8 1,6 1,4 1,2 1,8,6,4,2 BKT:n konsensus-ennusteet vuodelle 219, % 218, tammi helmi maalis huhti

Bruttokansantuotteen kasvuennusteita vuodelle 219 on heikennetty viime kuukausina 3,2 3 2,8 2,6 2,4 2,2 2 1,8 1,6 1,4 1,2 1,8,6,4,2 BKT:n konsensus-ennusteet vuodelle 219, % 218, tammi helmi maalis huhti

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 6/2015

, viimeinen havainto 6/2015") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 6/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 6/215 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 25 26 27 28 29 21 211 212 213 214

Graafinen teollisuus Suomessa Tilannekatsaus Toukokuu 2013. 28.5.2013, Lasse Krogell

Graafinen teollisuus Suomessa Tilannekatsaus Toukokuu 2013 28.5.2013, Lasse Krogell Yritysrakenne 2011 TOL 18 Painaminen ja tallenteiden jäljentäminen Liikevaihto Henkilöstö Yrityksiä Henkilöstö 1.000

Graafinen teollisuus Suomessa Tilannekatsaus Toukokuu 2013 28.5.2013, Lasse Krogell Yritysrakenne 2011 TOL 18 Painaminen ja tallenteiden jäljentäminen Liikevaihto Henkilöstö Yrityksiä Henkilöstö 1.000

MERITEOLLISUUDEN HAASTEISTA JA MAHDOLLISUUKSISTA

MERITEOLLISUUDEN HAASTEISTA JA MAHDOLLISUUKSISTA JUHLASEMINAARI: 1 VUOTTA ENSIMMÄISESTÄ LAIVATEKNIIKAN DIPLOMITYÖSTÄ 6.5.211, DIPOLI MARTIN LANDTMAN World Commercial Shipbuilding Activity HUOM: Completions

MERITEOLLISUUDEN HAASTEISTA JA MAHDOLLISUUKSISTA JUHLASEMINAARI: 1 VUOTTA ENSIMMÄISESTÄ LAIVATEKNIIKAN DIPLOMITYÖSTÄ 6.5.211, DIPOLI MARTIN LANDTMAN World Commercial Shipbuilding Activity HUOM: Completions

Talouden näkymät finanssikriisin uudessa vaiheessa

Talouden näkymät finanssikriisin uudessa vaiheessa Helsingin seudun kauppakamari 16.11.2011 Johtokunnan varapuheenjohtaja Pentti Hakkarainen 1 Teemat 1. Finanssikriisin uusi vaihe uhkaa katkaista maailmantalouden

Talouden näkymät finanssikriisin uudessa vaiheessa Helsingin seudun kauppakamari 16.11.2011 Johtokunnan varapuheenjohtaja Pentti Hakkarainen 1 Teemat 1. Finanssikriisin uusi vaihe uhkaa katkaista maailmantalouden

Teknologiateollisuuden / Suomen näkymät

Teknologiateollisuuden / Suomen näkymät 26.1.2017 Pääekonomisti Jukka Palokangas 25.1.2017 Teknologiateollisuus 1 Teknologiateollisuuden liikevaihto Suomessa 25.1.2017 Teknologiateollisuus Lähde: Macrobond,

Teknologiateollisuuden / Suomen näkymät 26.1.2017 Pääekonomisti Jukka Palokangas 25.1.2017 Teknologiateollisuus 1 Teknologiateollisuuden liikevaihto Suomessa 25.1.2017 Teknologiateollisuus Lähde: Macrobond,

Teknologiateollisuuden ja Suomen talousnäkymät

Teknologiateollisuuden ja Suomen talousnäkymät Johtava ekonomisti Petteri Rautaporras Twitter: @PRautaporras 4.4.2019 Teknologiateollisuus 1 Maailmantalouden näkymät heikentyneet 4.4.2019 Teknologiateollisuus

Teknologiateollisuuden ja Suomen talousnäkymät Johtava ekonomisti Petteri Rautaporras Twitter: @PRautaporras 4.4.2019 Teknologiateollisuus 1 Maailmantalouden näkymät heikentyneet 4.4.2019 Teknologiateollisuus

KONE Yhtiökokous HELMIKUUTA 2018 HENRIK EHRNROOTH, TOIMITUSJOHTAJA

KONE Yhtiökokous 2018 26. HELMIKUUTA 2018 HENRIK EHRNROOTH, TOIMITUSJOHTAJA Tyypillinen työpäivä KONEella Yli 1,2 miljoonaa laitetta huollossa Yli 500 tilausta Yli 500 laitetoimitusta ~ 70 000 huoltokäyntiä

KONE Yhtiökokous 2018 26. HELMIKUUTA 2018 HENRIK EHRNROOTH, TOIMITUSJOHTAJA Tyypillinen työpäivä KONEella Yli 1,2 miljoonaa laitetta huollossa Yli 500 tilausta Yli 500 laitetoimitusta ~ 70 000 huoltokäyntiä

Positiivisella asenteella eteenpäin. 24. lokakuuta 2012 Matti Alahuhta, toimitusjohtaja

Positiivisella asenteella eteenpäin 24. lokakuuta 2012 Matti Alahuhta, toimitusjohtaja Sisältö Liiketoiminnan kehitys tammi syyskuussa 2012 Uusi globaali hissituoteperhe Globaalit markkinat 2011 ja KONEen

Positiivisella asenteella eteenpäin 24. lokakuuta 2012 Matti Alahuhta, toimitusjohtaja Sisältö Liiketoiminnan kehitys tammi syyskuussa 2012 Uusi globaali hissituoteperhe Globaalit markkinat 2011 ja KONEen

Teknologiateollisuuden talousnäkymät

Teknologiateollisuuden talousnäkymät 30.3.2017 Pääekonomisti Jukka Palokangas 31.3.2017 Teknologiateollisuus 1 Teknologiateollisuus Suomen suurin elinkeino 51 % Suomen koko viennistä. Alan yritykset investoivat

Teknologiateollisuuden talousnäkymät 30.3.2017 Pääekonomisti Jukka Palokangas 31.3.2017 Teknologiateollisuus 1 Teknologiateollisuus Suomen suurin elinkeino 51 % Suomen koko viennistä. Alan yritykset investoivat

Teknologiateollisuuden tilanne ja näkymät. Pääekonomisti Jukka Palokangas

Teknologiateollisuuden tilanne ja näkymät Pääekonomisti Jukka Palokangas 19.9.2012 Toimialojen ja erityisesti yritysten tilanne vaihtelee suuresti Teknologiateollisuuden yritykset ovat kehittyneet epäyhtenäisesti

Teknologiateollisuuden tilanne ja näkymät Pääekonomisti Jukka Palokangas 19.9.2012 Toimialojen ja erityisesti yritysten tilanne vaihtelee suuresti Teknologiateollisuuden yritykset ovat kehittyneet epäyhtenäisesti

1Q 2013 Tulos. Finnair 1Q 2013 Tulos, 26.4.2013

1Q 2013 Tulos 1 Markkinaympäristö edelleen haastava IATA:n mukaan, Tulosparannuskehitys pysähtyi Euroopassa jo Q4 2012 aikana, tulokset edellisvuoden tasolla Öljyn hinta laski maaliskuussa, hintataso kuitenkin

1Q 2013 Tulos 1 Markkinaympäristö edelleen haastava IATA:n mukaan, Tulosparannuskehitys pysähtyi Euroopassa jo Q4 2012 aikana, tulokset edellisvuoden tasolla Öljyn hinta laski maaliskuussa, hintataso kuitenkin

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 1/2016

, viimeinen havainto 1/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 1/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 1/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden tilanne on alkanut heikentyä Industry Situation Entering a Decline

Teollisuuden tilanne on alkanut heikentyä Industry Situation Entering a Decline 1 5-5 -1-15 -2-25 -3-35 -4 USA:n ostopäälliköiden indeksi, oik.ast. / Purchasing managers index in the USA, right scale EU-maiden

Teollisuuden tilanne on alkanut heikentyä Industry Situation Entering a Decline 1 5-5 -1-15 -2-25 -3-35 -4 USA:n ostopäälliköiden indeksi, oik.ast. / Purchasing managers index in the USA, right scale EU-maiden

Meriliikennevirrat Suomenlahdella 2007 & 2015. Jenni Kuronen

Meriliikennevirrat Suomenlahdella 2007 & 2015 Jenni Kuronen 0 Suomenlahden meriliikennevirrat WP1 Tavoitteet: Selvittää Suomenlahden meriliikennevirrat v. 2007 Tuottaa tulevaisuusskenaarioita Suomenlahden

Meriliikennevirrat Suomenlahdella 2007 & 2015 Jenni Kuronen 0 Suomenlahden meriliikennevirrat WP1 Tavoitteet: Selvittää Suomenlahden meriliikennevirrat v. 2007 Tuottaa tulevaisuusskenaarioita Suomenlahden

Maailmantalouden vauhti kiihtyy?

Maailmantalouden vauhti kiihtyy? Metsänomistajan talvipäivä, 30.1.2010 Timo Vesala, Rahoitusmarkkinaekonomisti timo.vesala@tapiola.fi, 09-4532458 3.2.2010 1 Agenda 1. Taloushistoria n.1980 2007 viidessä

Maailmantalouden vauhti kiihtyy? Metsänomistajan talvipäivä, 30.1.2010 Timo Vesala, Rahoitusmarkkinaekonomisti timo.vesala@tapiola.fi, 09-4532458 3.2.2010 1 Agenda 1. Taloushistoria n.1980 2007 viidessä

Kansainvälisen talouden näkymät, Suomen talous ja työllisyys

Kansainvälisen talouden näkymät, Suomen talous ja työllisyys Budjettiriihen avaus 17.9.2019 Olli Rehn Suomen Pankki Epävarmuus varjostaa maailmantalouden näkymiä Eurooppa - Brexit Lähi-itä - Saudi-Arabian

Kansainvälisen talouden näkymät, Suomen talous ja työllisyys Budjettiriihen avaus 17.9.2019 Olli Rehn Suomen Pankki Epävarmuus varjostaa maailmantalouden näkymiä Eurooppa - Brexit Lähi-itä - Saudi-Arabian

1-9/2006 Osavuosikatsaus. Toimitusjohtaja Mikael Mäkinen

1-9/2006 Osavuosikatsaus Toimitusjohtaja Mikael Mäkinen 1 Keskeiset asiat 7-9/2006 Tilauksia saatiin 603 (Q3/05: 578) milj. euroa Liikevaihto kasvoi 8 % ja oli 625 (577) milj. euroa Operatiivinen liikevoitto

1-9/2006 Osavuosikatsaus Toimitusjohtaja Mikael Mäkinen 1 Keskeiset asiat 7-9/2006 Tilauksia saatiin 603 (Q3/05: 578) milj. euroa Liikevaihto kasvoi 8 % ja oli 625 (577) milj. euroa Operatiivinen liikevoitto

Kasvu keskimäärin / Average growth: +2,9 % Japani Japan

Maailmantalouden kasvun jakautuminen 21e teknologiateollisuuden vientiosuuksin Breakdown of World Economic Growth in 21e with the Export Shares of Technology Industry 1 9 8 7 6 5 4 3 2 1 BKT:n kasvu 21

Maailmantalouden kasvun jakautuminen 21e teknologiateollisuuden vientiosuuksin Breakdown of World Economic Growth in 21e with the Export Shares of Technology Industry 1 9 8 7 6 5 4 3 2 1 BKT:n kasvu 21

Talousnäkymät. Reijo Heiskanen Ekonomisti, Chief Analyst Nordean taloudellinen tutkimus

Talousnäkymät Reijo Heiskanen Ekonomisti, Chief Analyst Nordean taloudellinen tutkimus 1 2 Maailma elpymässä kehittyvien maiden vetoavulla 140 Indeksi, 2005=100 Teollisuustuotanto Indeksi 2005=100 140

Talousnäkymät Reijo Heiskanen Ekonomisti, Chief Analyst Nordean taloudellinen tutkimus 1 2 Maailma elpymässä kehittyvien maiden vetoavulla 140 Indeksi, 2005=100 Teollisuustuotanto Indeksi 2005=100 140

YHTIÖKOKOUS

YHTIÖKOKOUS 25.3.2010 Pekka Lundmark Toimitusjohtaja Kapasiteetin käyttöaste: EU27 ja Yhdysvallat 86 84 82 80 78 Capacity utilisation of manufacturing in EU EU27: valmistusteollisuuden kapasiteetin käyttöaste

YHTIÖKOKOUS 25.3.2010 Pekka Lundmark Toimitusjohtaja Kapasiteetin käyttöaste: EU27 ja Yhdysvallat 86 84 82 80 78 Capacity utilisation of manufacturing in EU EU27: valmistusteollisuuden kapasiteetin käyttöaste

Maailmankaupan kasvu ollut pysähdyksissä jo puolitoista vuotta

Maailmankaupan kasvu ollut pysähdyksissä jo puolitoista vuotta Viennin määrän kehitys 24.1.219 Teknologiateollisuus Lähde: Macrobond, The CPB Netherlands Bureau for Economic Policy Analysis 1 Ostopäällikköindeksin

Maailmankaupan kasvu ollut pysähdyksissä jo puolitoista vuotta Viennin määrän kehitys 24.1.219 Teknologiateollisuus Lähde: Macrobond, The CPB Netherlands Bureau for Economic Policy Analysis 1 Ostopäällikköindeksin

Maailmantalouden ennustetaan kasvavan 3,4 % vuonna 2016 Bkt:n kasvu 2016 / 2015, %

Venäjä Brasilia Muu it. Eurooppa Meksiko Muu Lat. Am. Lähi-itä ja Afrikka Maailmantalouden ennustetaan kasvavan 3,4 % vuonna 216 Bkt:n kasvu 216 / 215, % 9 8 7 6 5 4 3 2 1-1 -2-3 -4 Pohjois- Amerikka Kasvu

Venäjä Brasilia Muu it. Eurooppa Meksiko Muu Lat. Am. Lähi-itä ja Afrikka Maailmantalouden ennustetaan kasvavan 3,4 % vuonna 216 Bkt:n kasvu 216 / 215, % 9 8 7 6 5 4 3 2 1-1 -2-3 -4 Pohjois- Amerikka Kasvu

Suunnittelu- ja konsultointialan suhdannekatsaus Rakennustiedon suhdanneseminaari 6.5.2014 Matti Mannonen

Suunnittelu- ja konsultointialan suhdannekatsaus Rakennustiedon suhdanneseminaari 6.5.2014 Matti Mannonen SKOL-yritysten ja henkilöstön määrän kehitys Henkilöstömäärän kehitys 2013-2014 Sektori Henkilöstömuutos

Suunnittelu- ja konsultointialan suhdannekatsaus Rakennustiedon suhdanneseminaari 6.5.2014 Matti Mannonen SKOL-yritysten ja henkilöstön määrän kehitys Henkilöstömäärän kehitys 2013-2014 Sektori Henkilöstömuutos

Teknologiateollisuuden kehitys alueittain

Teknologiateollisuuden kehitys alueittain 9.8.2018 Teknologiateollisuuden liikevaihto kasvoi vuonna 2017 kaikilla ELY-alueilla verrattaessa vuoteen 2016. Voimakkainta liikevaihdon kasvu oli ssa, 38 %,

Teknologiateollisuuden kehitys alueittain 9.8.2018 Teknologiateollisuuden liikevaihto kasvoi vuonna 2017 kaikilla ELY-alueilla verrattaessa vuoteen 2016. Voimakkainta liikevaihdon kasvu oli ssa, 38 %,

5.12.2012 1 Nykyaikainen konekalusto on yhä tärkeämpi osa rakentamista Vuokrauksen markkina kehittyy vuonna 2013 rakentamista paremmin

5.12.2012 1 Nykyaikainen konekalusto on yhä tärkeämpi osa rakentamista Vuokrauksen markkina kehittyy vuonna 2013 rakentamista paremmin 5.12.2012 Pekka Pajakkala, Markku Riihimäki & Erkki Lehtinen,VTT Talous

5.12.2012 1 Nykyaikainen konekalusto on yhä tärkeämpi osa rakentamista Vuokrauksen markkina kehittyy vuonna 2013 rakentamista paremmin 5.12.2012 Pekka Pajakkala, Markku Riihimäki & Erkki Lehtinen,VTT Talous

Maailmantalouden tila, suunta ja Suomi

ICC - INFO Q 3-2014 Maailmantalouden tila, suunta ja Suomi Maailmantalouden tila ja suunta - World Economic Survey 3 / 2014 Maajohtaja Timo Vuori, Kansainvälinen kauppakamari ICC Suomi 1 Maailmantalouden

ICC - INFO Q 3-2014 Maailmantalouden tila, suunta ja Suomi Maailmantalouden tila ja suunta - World Economic Survey 3 / 2014 Maajohtaja Timo Vuori, Kansainvälinen kauppakamari ICC Suomi 1 Maailmantalouden

MITEN TALOUS MAKAA? Ilmarisen talousennuste, kevät 2016 24.5.2016

MITEN TALOUS MAKAA? Ilmarisen talousennuste, kevät 2016 24.5.2016 1 ILMARISEN TALOUSENNUSTE Historian ensimmäinen Julkistus jatkossa keväisin ja syksyisin Erityisesti yritysnäkökulma Keskiössä: 1. Bkt:n

MITEN TALOUS MAKAA? Ilmarisen talousennuste, kevät 2016 24.5.2016 1 ILMARISEN TALOUSENNUSTE Historian ensimmäinen Julkistus jatkossa keväisin ja syksyisin Erityisesti yritysnäkökulma Keskiössä: 1. Bkt:n

Teollisuuden ja palvelualojen ostopäällikköindeksit globaalisti

Teollisuuden ja palvelualojen ostopäällikköindeksit globaalisti Global Manufacturing and Services Business Activity Index 5 = ei muutosta edeltävästä kuukaudesta / No change on previous month Teollisuus

Teollisuuden ja palvelualojen ostopäällikköindeksit globaalisti Global Manufacturing and Services Business Activity Index 5 = ei muutosta edeltävästä kuukaudesta / No change on previous month Teollisuus

Hauraita ituja. Suvi Kosonen Toukokuu 2014

Hauraita ituja Suvi Kosonen Toukokuu 2014 1 Maailmantalous kohentaa, entä Suomi? Maailmantalouden näkymät ovat parantuneet odotetusti Teollisuusmaat ovat kasvun moottori Riskit ovat kehittyvissä maissa

Hauraita ituja Suvi Kosonen Toukokuu 2014 1 Maailmantalous kohentaa, entä Suomi? Maailmantalouden näkymät ovat parantuneet odotetusti Teollisuusmaat ovat kasvun moottori Riskit ovat kehittyvissä maissa

Talouskasvu euromaissa on lähes puolittunut vuodesta 2017 Teollisuuden ja palvelujen ostopäällikköindeksi, 50 = ei muutosta edelliskuukaudesta

Talouskasvu euromaissa on lähes puolittunut vuodesta 217 Teollisuuden ja palvelujen ostopäällikköindeksi, 5 = ei muutosta edelliskuukaudesta 26.1.218 Teknologiateollisuus Viimeisin tieto lokakuu 218. Lähde:

Talouskasvu euromaissa on lähes puolittunut vuodesta 217 Teollisuuden ja palvelujen ostopäällikköindeksi, 5 = ei muutosta edelliskuukaudesta 26.1.218 Teknologiateollisuus Viimeisin tieto lokakuu 218. Lähde:

Euro & talous 4/2015. Kansainvälisen talouden tila ja näkymät Tiedotustilaisuus

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Euro & talous 4/2015 Kansainvälisen talouden tila ja näkymät Tiedotustilaisuus 24.9.2015 24.9.2015 Julkinen 1 Euro & talous 4/2015 Rahapolitiikka

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Euro & talous 4/2015 Kansainvälisen talouden tila ja näkymät Tiedotustilaisuus 24.9.2015 24.9.2015 Julkinen 1 Euro & talous 4/2015 Rahapolitiikka

Talouden näkymät suhdanteissa ja rahoitusmarkkinoilla

Talouden näkymät suhdanteissa ja rahoitusmarkkinoilla Juhana Brotherus Ekonomisti 21.3.212 13 12 11 1 99 98 97 96 95 94 93 92 Yhdysvallat kasvoi loppuvuonna muiden kehittyneiden markkinoiden taantuessa

Talouden näkymät suhdanteissa ja rahoitusmarkkinoilla Juhana Brotherus Ekonomisti 21.3.212 13 12 11 1 99 98 97 96 95 94 93 92 Yhdysvallat kasvoi loppuvuonna muiden kehittyneiden markkinoiden taantuessa

Toimitusjohtaja Mikael Mäkinen. Q2 osavuosikatsaus tammi kesäkuu 2009

Toimitusjohtaja Mikael Mäkinen 20.7.2009 2009 Q2 osavuosikatsaus tammi kesäkuu 2009 Keskeistä tammi kesäkuussa 2009 Haastava markkinaympäristö MacGregorin vakaa kehitys jatkui Liikevoittoa alensivat ylikapasiteetti

Toimitusjohtaja Mikael Mäkinen 20.7.2009 2009 Q2 osavuosikatsaus tammi kesäkuu 2009 Keskeistä tammi kesäkuussa 2009 Haastava markkinaympäristö MacGregorin vakaa kehitys jatkui Liikevoittoa alensivat ylikapasiteetti

Globaalit näkymät vuonna 2008

Globaalit näkymät vuonna 2008 TALOUS 2008 -seminaari Finlandia-talo 25.10.2007 Pentti Hakkarainen Johtokunnan jäsen Suomen Pankki SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Globaalit näkymät vuonna

Globaalit näkymät vuonna 2008 TALOUS 2008 -seminaari Finlandia-talo 25.10.2007 Pentti Hakkarainen Johtokunnan jäsen Suomen Pankki SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Globaalit näkymät vuonna

Työvoima Palvelussuhdelajeittain %-jakautumat

Hallinto 2510 Hyvinvointitoimiala tammikuu 134,9 121,3-13,6 82,8 84,4 3,2 5,4 11,8 7,3 2,3 2,9 3,9 5,8 55,6 38,6 123,1 107,6 91,3 % 88,7 % helmikuu 133,9 118,8-15,1 82,3 83,4 3,9 5,5 11,1 7,6 2,6 3,6 8,1

Hallinto 2510 Hyvinvointitoimiala tammikuu 134,9 121,3-13,6 82,8 84,4 3,2 5,4 11,8 7,3 2,3 2,9 3,9 5,8 55,6 38,6 123,1 107,6 91,3 % 88,7 % helmikuu 133,9 118,8-15,1 82,3 83,4 3,9 5,5 11,1 7,6 2,6 3,6 8,1

Kansainvälisen talouden näkymät

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kansainvälisen talouden näkymät Näkymät heikentyneet nopeasti korjautuuko tilanne? Euro & talous Tiedotustilaisuus 15.3.2019 15.3.2019 1 Näkymät heikentyneet

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kansainvälisen talouden näkymät Näkymät heikentyneet nopeasti korjautuuko tilanne? Euro & talous Tiedotustilaisuus 15.3.2019 15.3.2019 1 Näkymät heikentyneet

Kansainvälisen talouden näkymät ja Suomi

Kansainvälisen talouden näkymät ja Suomi Suomen Kauppakeskusyhdistyksen vuosiseminaari Kansallismuseon auditorio Helsinki 25.10.2012 Paavo Suni, ETLA ELINKEINOELÄMÄN TUTKIMUSLAITOS Eräiden maiden kokonaistuotanto

Kansainvälisen talouden näkymät ja Suomi Suomen Kauppakeskusyhdistyksen vuosiseminaari Kansallismuseon auditorio Helsinki 25.10.2012 Paavo Suni, ETLA ELINKEINOELÄMÄN TUTKIMUSLAITOS Eräiden maiden kokonaistuotanto

Viron talousnäkymat. Märten Ross Eesti Pank 11. maaliskuu 2009

Viron talousnäkymat Märten Ross Eesti Pank 11. maaliskuu 2009 Haavoittuvuudet: enimmäkseen täysmyytti tai sitten historiaa Kuinka haavoittuva on Viron talous? Olettehan kuulleet vielä viime aikoinakin

Viron talousnäkymat Märten Ross Eesti Pank 11. maaliskuu 2009 Haavoittuvuudet: enimmäkseen täysmyytti tai sitten historiaa Kuinka haavoittuva on Viron talous? Olettehan kuulleet vielä viime aikoinakin

Teknologiateollisuuden Talousnäkymät Pääekonomisti Petteri Rautaporras

Teknologiateollisuuden Talousnäkymät 23.10.2019 Pääekonomisti Petteri Rautaporras 24.10.2019 Teknologiateollisuus 1 Maailmantalouden näkymät heikkenevät jatkuvasti 24.10.2019 Teknologiateollisuus 2 Maailmankaupan

Teknologiateollisuuden Talousnäkymät 23.10.2019 Pääekonomisti Petteri Rautaporras 24.10.2019 Teknologiateollisuus 1 Maailmantalouden näkymät heikkenevät jatkuvasti 24.10.2019 Teknologiateollisuus 2 Maailmankaupan

Kiina China. Japani Japan

Maailmantalouden kasvun jakautuminen 212e teknologiateollisuuden vientiosuuksin Breakdown of World Economic Growth in 212e with the Export Shares of Technology Industry 1 9 8 7 6 5 4 3 2 BKT:n kasvu 212

Maailmantalouden kasvun jakautuminen 212e teknologiateollisuuden vientiosuuksin Breakdown of World Economic Growth in 212e with the Export Shares of Technology Industry 1 9 8 7 6 5 4 3 2 BKT:n kasvu 212

Q3 osavuosikatsaus tammi syyskuu 2009

Toimitusjohtaja Mikael Mäkinen 22.10.2009 Q3 osavuosikatsaus tammi syyskuu 2009 22.10.2009 2 Keskeistä tammi syyskuussa 2009 Haastava markkinaympäristö MacGregorin kannattavuus parani edelleen Hyvä rahavirta

Toimitusjohtaja Mikael Mäkinen 22.10.2009 Q3 osavuosikatsaus tammi syyskuu 2009 22.10.2009 2 Keskeistä tammi syyskuussa 2009 Haastava markkinaympäristö MacGregorin kannattavuus parani edelleen Hyvä rahavirta

Maailmankaupan vahvin kasvu on jo takanapäin

Maailmankaupan vahvin kasvu on jo takanapäin Viennin määrän kehitys 7.8.218 Teknologiateollisuus Source: Macrobond, The CPB Netherlands Bureau for Economic Policy Analysis 1 Suomen vienti on jäänyt kilpailijamaiden

Maailmankaupan vahvin kasvu on jo takanapäin Viennin määrän kehitys 7.8.218 Teknologiateollisuus Source: Macrobond, The CPB Netherlands Bureau for Economic Policy Analysis 1 Suomen vienti on jäänyt kilpailijamaiden

Stagflaatio venäläinen kirosana. Sanna Kurronen Maaliskuu 2014

Stagflaatio venäläinen kirosana Sanna Kurronen Maaliskuu 2014 Putin ei välitä talouden alamäestä Ukrainan kriisi ajaa Venäjän talouden ahtaalle, mutta se ei Putinin menoa hidasta Venäjän talous on painumassa

Stagflaatio venäläinen kirosana Sanna Kurronen Maaliskuu 2014 Putin ei välitä talouden alamäestä Ukrainan kriisi ajaa Venäjän talouden ahtaalle, mutta se ei Putinin menoa hidasta Venäjän talous on painumassa

Suomen taloustilanne. Vesa Vihriälä ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY

Suomen taloustilanne Vesa Vihriälä 13.9.2016 Suomen taloustilanne Suomi ei vieläkään toipunut 2008 alkaneesta taantumasta Kasvu vahvistumassa, mutta hitaasti Hallituksen tavoitteet järkeviä, toteutus ei

Suomen taloustilanne Vesa Vihriälä 13.9.2016 Suomen taloustilanne Suomi ei vieläkään toipunut 2008 alkaneesta taantumasta Kasvu vahvistumassa, mutta hitaasti Hallituksen tavoitteet järkeviä, toteutus ei

Näkymät suhdanteissa ja rahoitusmarkkinoilla 14.4.2011 Lauri Uotila Johtava neuvonantaja Sampo Pankki

Näkymät suhdanteissa ja rahoitusmarkkinoilla 14.4.211 Lauri Uotila Johtava neuvonantaja Sampo Pankki 13 12 11 1 9 8 7 6 4 3 2 1-1 -2-3 -4 - -6-7 -8-9 -1-11 Maailma: Bkt ja maailmankauppa %, volyymin vuosikasvu

Näkymät suhdanteissa ja rahoitusmarkkinoilla 14.4.211 Lauri Uotila Johtava neuvonantaja Sampo Pankki 13 12 11 1 9 8 7 6 4 3 2 1-1 -2-3 -4 - -6-7 -8-9 -1-11 Maailma: Bkt ja maailmankauppa %, volyymin vuosikasvu

Cargotecin tammi syyskuun 2016 osavuosikatsaus. Liikevoittomarginaali parani

Cargotecin tammi syyskuun 2016 osavuosikatsaus Liikevoittomarginaali parani Mika Vehviläinen, toimitusjohtaja Mikko Puolakka, talous- ja rahoitusjohtaja 25. lokakuuta 2016 Keskeistä kolmannella vuosineljänneksellä

Cargotecin tammi syyskuun 2016 osavuosikatsaus Liikevoittomarginaali parani Mika Vehviläinen, toimitusjohtaja Mikko Puolakka, talous- ja rahoitusjohtaja 25. lokakuuta 2016 Keskeistä kolmannella vuosineljänneksellä

Aasian taloudet nouseeko uusi aamu idästä?

Aasian taloudet nouseeko uusi aamu idästä? Seija Parviainen Suomen Pankki Vaasa 17.9.29 Miksi Aasialla on väliä Suomen taloudelle? Asian kehittyvät taloudet pitäneet maailmantalouden pyörät pyörimässä

Aasian taloudet nouseeko uusi aamu idästä? Seija Parviainen Suomen Pankki Vaasa 17.9.29 Miksi Aasialla on väliä Suomen taloudelle? Asian kehittyvät taloudet pitäneet maailmantalouden pyörät pyörimässä

Maailmantalouden ennustetaan kasvavan 3,5 % vuonna 2015

Venäjä Brasilia Muu it. Eurooppa Meksiko Muu Lat. Am. Lähi-itä ja Afrikka Maailmantalouden ennustetaan kasvavan 3,5 % vuonna 215 BKT:n kasvu 215, % 1 9 8 7 6 5 4 3 2 1-1 -2-3 Kasvu keskimäärin: +3,5 %

Venäjä Brasilia Muu it. Eurooppa Meksiko Muu Lat. Am. Lähi-itä ja Afrikka Maailmantalouden ennustetaan kasvavan 3,5 % vuonna 215 BKT:n kasvu 215, % 1 9 8 7 6 5 4 3 2 1-1 -2-3 Kasvu keskimäärin: +3,5 %

Suomen ja Itä-Suomen kasvun mahdollisuudet globaalissa ympäristössä

Suomen ja Itä-Suomen kasvun mahdollisuudet globaalissa ympäristössä Itä-Suomen huippukokous 30.8.2010 Johtokunnan varapuheenjohtaja Pentti Hakkarainen 1 Suomen ja Itä-Suomen hyvinvointi Myyntiä muualle;

Suomen ja Itä-Suomen kasvun mahdollisuudet globaalissa ympäristössä Itä-Suomen huippukokous 30.8.2010 Johtokunnan varapuheenjohtaja Pentti Hakkarainen 1 Suomen ja Itä-Suomen hyvinvointi Myyntiä muualle;

PTT-ennuste: Metsäsektori

MSO 17.10.2014 PTT-ennuste: Metsäsektori syksy 2014 Paula Horne Sahatavaran tuotanto jatkunut vientivetoisena Sahatavaran vientihinta Suomesta, 3kk keskiarvo 250 240 230 220 210 200 190 180 Sahatavaran

MSO 17.10.2014 PTT-ennuste: Metsäsektori syksy 2014 Paula Horne Sahatavaran tuotanto jatkunut vientivetoisena Sahatavaran vientihinta Suomesta, 3kk keskiarvo 250 240 230 220 210 200 190 180 Sahatavaran

Näkymät suhdanteissa ja rahoitusmarkkinoilla 28.9.2010 Lauri Uotila Sampo Pankki

Näkymät suhdanteissa ja rahoitusmarkkinoilla 8.9.1 Lauri Uotila Sampo Pankki Bruttokansantuotteen kasvu 16 1 1 1 %, vuosikasvu neljänneksittäin Kiina 16 1 1 1 8 8 6 Euroalue Intia Brasilia Venäjä 6 - USA

Näkymät suhdanteissa ja rahoitusmarkkinoilla 8.9.1 Lauri Uotila Sampo Pankki Bruttokansantuotteen kasvu 16 1 1 1 %, vuosikasvu neljänneksittäin Kiina 16 1 1 1 8 8 6 Euroalue Intia Brasilia Venäjä 6 - USA