Kiinteistövero uudistuu v. 2020

|

|

|

- Helena Penttilä

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Kiinteistövero uudistuu v SEMINAARI SÄÄTYTALOLLA / Elina Pylkkänen valtiovarainministeriö Elina Pylkkänen

2 Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero v. 1993, jolla korvattiin katumaksu, manttaalimaksu, kiinteistöjen harkintaverotus ja asuntotulon verotus Uudistus pääomatulo- ja yritysverouudistuksen yhteydessä: liikkumaton veropohja (EU-jäsenyys) Fiskaalinen tavoite: kasvava ja vakaa vero kunnille Objektivero, ei riipu verovelvollisen tuloista vaan kiinteistön ominaisuuksista ei pelkästään markkinaarvosta Koskee kaikkia kiinteistön omistajia (hlö, yritys, yhteisö) Suhteellinen vero, matalat veroprosentit Hallinnollisesti kevyt, massamenettelyyn perustuva 2

3 Veron määräytymisperusteet Veropohja ja rajaukset: maapohja ja rakennukset, mutta maa- ja metsätalousmaa eivät kuulu veron piiriin Maapohja ja rakennukset verotetaan erikseen Maapohjan kiinteistövero = maapohjan verotusarvo (tavoite: 75 % käyvästä hintatasosta) x maapohjaan sovellettava veroprosentti Rakennuksen kiinteistövero = rakennuksen verotusarvo (= jälleenhankinta-arvo (75 %) - ikäalennukset) x rakennukseen sovellettava veroprosentti 3

4 Veroprosentit Kunta määrää veroprosentit lain määräämien vaihteluvälien puitteissa: Yleinen kiinteistöveroprosentti: 0,93 1,80 Vakituisten asuinrakennusten kiinteistöveroprosentti: 0,41 0,90 Yleishyödyllisen yhteisön kiinteistöveroprosentti: 0,00 1,80 Voimalaitosten kiinteistöveroprosentin yläraja: 3,10 Muiden kuin vakituisten asuntojen kiinteistöveroprosentti: 0,93 1,80 Rakentamattoman rakennuspaikan veroprosentti: 2,00-6,00 (pkseudun kunnilla vähint. + 3 %-yks. korkeampi kuin yleinen kiinteistöveroprosentti) 4

5 Veropolitiikka Kiinteistöveron osuutta verotuksessa halutaan kasvattaa (OECD, IMF, EU, taloustieteilijät) Verotuksen ja talouden tehokkuus: Kiinteistövero tehokas vero parhaimmillaan: jos verovelvollinen ei voi vaikuttaa veron määrään Työn verotusta kevennetään, kiinteistöveroa ja haittaveroja kiristetään Veropohja ei pakene maan rajojen ulkopuolelle Lisää maankäytön tehokkuutta Ympäristöystävällinen yhdyskuntarakenne Kiinteistön arvonnousun vuotuinen vero (pääomatulovero) Asuntotulon verottaminen (kulutusvero) 5

6 Kiinteistöverotukseen liittyviä ongelmia Verovelvollisten näkökulmasta: ei kohtele tasapuolisesti verovelvollisia (verotusarvostus kaipaa päivitystä) Kuntien näkökulmasta: kiinteistötiedoissa puutteita tai tiedot eivät välity, jolloin verotuloja jää saamatta Verohallinnon näkökulmasta: hallinnollista taakkaa kevennettävä Oikeudenmukaisuuskeskustelu: Kiinteistövero määräytyy kiinteistön ominaisuuksien perusteella ei omistajan tulojen tai varojen tietojen ajantasaisuus varmistettava Huonosti toimiva kannustin kunnallistalouteen jos verotusarvot eivät reagoi aktiivisiin infra- ja palveluparannuksiin 6

7 700 Kiinteistöverotulojen jakauma maakunnittain 2016, milj. euroa

8 Kohde Kiinteistöverokertymä lajeittain, 2016 Kertymä milj. Osuus Vaihteluväli 2017 Keskimäärin Yleinen kiinteistöveroprosentti, rakennukset 519,0 30,9 % 0,93-1,80 0,99 Yleinen kiinteistöveroprosentti, maapohja 426,3 25,4 % 0,93-1,80 0,99 Vakituiset asuinrakennukset 541,5 32,2 % 0,41-0,90 0,46 Muut kuin vakituiset asuinrakennukset 87,6 5,2 % 0,93-1,80 1,07 Voimalaitosrakennukset ja rakennelmat 65,4 3,9 % 0,93-3,10 2,82 Rakentamattomat rakennuspaikat 16,4 1,0 % 0,93-6,00 2,80 Yleishyödylliset yhteisöt 9,20 0,5 % 0,00-1,80 0,41 Maa- ja metsätalouden maapohja ja rakennukset 14,4 0,9 % Yhteensä ,0 % 8

9 Kiinteistöveron tuotto verovelvollisryhmittäin 9

10 Kiinteistöveron tuotto, mrd., nimellinen * 2,500 Kiinteistövero 2,000 1,500 1,000 0,500 0, * 2018* 2019* 2020* 2021*

11 Veroprosenttien kehitys, ,50 3,00 2,50 2,00 Yleinen Asuinrakennus Vapaa-aika Voimalaitos 1,50 1,00 0,50 0,

12 Kuntien verotulot *, mrd Yhteisövero Kiinteistövero Kunnallisvero * 2018* 2019* 2020* 2021*

13 Haasteita uudistukselle Suomi on heterogeeninen ja suuri alue, jossa verotusarvot vaihtelevat suuresti ja siten myös kiinteistöveroprosentit vaihtelevat suuresti: vero korkein pääkaupunkiseudulla absoluuttisesti, mutta suhteellisesti taantuvilla alueilla Rakennukset tuottavat n. 75 % veron tuotosta Hallitus korottaa veroa yht. 175 m SOTE-uudistus kasvattaa kiinteistöveron merkitystä kuntien tulolähteenä (-12,5 %-yks. kunnallisverosta pois, myös VOSuudistus) Kuntien toimittamissa kiinteistötiedoissa puutteita 13

14 Julkaistuja selvityksiä Esiselvitys verotusarvoista: Kiinteistöjen arvostamisperusteiden kehittämistarve kiinteistöverotuksessa (Peltola, MML, 2014): Suhteellinen verotusarvo (verotusarvo / kauppahinta): asunto-osakeyhtiömuotoiset kiinteistöt %, rakennetut omakotikiinteistöt %, asuntotontit %, muut kuin asumisen kiinteistöt %. Efektiivinen veroaste (vero / kauppahinta): asunto-osakeyhtiö-muotoiset kiinteistöt 0,08-0,2 %, rakennetut omakotikiinteistöt 0,1-0,3 %, asuntotontit 0,1-0,4 %, muut tontit 0,1-0,5 %. Rakennusten arvostaminen verotuksessa, Haahtela 5/2013: Kiinteistöjen käyvän hinnan määrittäminen kiinteistöverotusta varten : nykyinen periaate on suositeltava edelleen Risto Peltola: Maapohjien aluehintojen arviointimenetelmän kehittäminen kiinteistöverotuksessa VNK 18/

15 Hankkeen tavoitteet ja aikataulu Selkeä, ymmärrettävä ja yksinkertainen Läpinäkyvä arvonmääritys, avoin tieto kaikille Ajantasainen, jatkuvasti päivittyvät verotusarvot Massamenettelyyn perustuva, kustannus-tehokas menetelmä Hallinnollisesti kevyt, hyödynnetään kerättyjä tietoja systemaattisesti ja tilastoanalyysi-sovelluksilla Yhdenvertainen ja tasapuolinen verokohtelu Hyvänä tulolähteenä kaikille kunnille tulevaisuudessa Verotusarvot muuttuvat veroprosentteja joudutaan mahdollisesti muuttamaan Tarkoituksena ei ole korottaa kiinteistöveroa verotusarvoja korottamalla, vaan tarjota parempi sekä oikeudenmukaisemmin ja tasapuolisemmin kohteleva veropohja kuntien rahoituslähteeksi Aikataulu: vuonna 2020 käyttöön uudet arvostamismenetelmät 15

16 MaaVero-hanke Maanmittauslaitos tuottaa uudet hinta-alueet koko Suomen alueelle Ohjausryhmä: vm, mmm, Verohallinto, Kuntaliitto, MML Menetelmää on kehitetty Maanmittauslaitoksen tutkimuskonsortiossa. Tutkimuksen on tehnyt johtava asiantuntija Risto Peltola (MML) Hanketta johtaa projektipäällikkö Ari Tella MML:ssa Menetelmä perustuu tilastomatemaattiseen paikkatietoanalyysiin, jossa hyödynnetään tehokkaasti toteutuneiden kiinteistö- ja asuntokauppojen hintatietoja Kustannustehokas menetelmä, jolla voidaan päivittää maapohjien verotusarvot suhteellisia hintaeroja vastaten vallitsevalle hintatasolle Lisää kiinteistöveron ajantasaisuutta, oikeudenmukaisuutta ja läpinäkyvyyttä 16

17 Vieraskynä HS : Mika-Petteri Törhönen ja Kauko Viitanen Voidaanko siirtyä asuntokohtaiseen verotukseen? Miten verotusarvo määritellään? Asuntotulon verotus? Omistajan taloudellinen tilanne, vai puhtaasti objektivero 17

18 Seminaarin ohjelma Kiinteistöjen arvostaminen, prof. Kauko Viitanen, Aalto yliopisto Iltapäiväkahvi Maanmittauslaitoksen MaaVero projektin esittely, projektipäällikkö Ari Tella, MML Projektin tuloksia tähän mennessä, johtava asiantuntija Risto Peltola, MML Yleisön kysymyksiä ja keskustelua Seminaari päättyy 18

19 Kiinteistöjen arvostaminen Mika-Petteri Törhönen, Lead Specialist Kauko Viitanen, Professor

Hyvä kiinteistöarviointitaito Kiinteistöarviointiammattilaiset http://www.fao.org/3/a-i5429t.pdf")

20 Arvopohjaisen kiinteistöverotuksen edellytykset; FAO/WB 2015 Aktiivinen ja tehokas kiinteistömarkkina Merkittävä määrä kauppoja vuosittain Markkinahintatiedon luotettavuus ja saatavuus Kattava kiinteistörekisteri Kiinteistörekisteritietojen kattavuus (arviointiparametrit) Hyvä kiinteistöarviointitaito Kiinteistöarviointiammattilaiset

21 Yleisiä haasteita kansainvälisesti Poliittinen tahtotila Konservatiivinen ajattelu Sääntöviidakot Osaaminen Toimintamallien taloudellisuus Resurssit (haasteista pienin)

Hyvät palvelut: Terveydenhoito Koulutus Sosiaaliturva Tasa-arvo")

22 Suomi Pohjoismainen mallimaa Korkea veroaste (43% vs. 34.3% OECD) Hyvät palvelut: Terveydenhoito Koulutus Sosiaaliturva Tasa-arvo Yhtenäinen kohtelu

23 Kiinteistövero ja arviointi Suomessa Kunnallinen arvopohjainen vero 0,93 1,80 % Maapohja Rakennukset Lisääntyvä tarve paikalliseen verotukseen Ikääntyvä väestö, palvelujen tarve maantieteellisesti Tuloverotulojen keskittyminen kaupunkeihin Kauppahintamenetelmää sovelletaan maapohjan arvon määrittämiseen Rakennuskustannusmenetelmä rakennusten arvioinnissa Vähän valituksia, toimiva järjestelmä korkea kantoprosentti

24 Kiinteistöjen verotusarvioinnin erityiskysymyksiä Tuotto kansantaloudelle kv-vertailussa (OECD 2015) alhainen; 1.46% BKT vrt. 1.95% OECD ja 4.07% UK Maakaupat vähäisiä kaupunkien keskustoissa Sijainnin huomioiminen rakennuskustannusarvioinnissa Asunto-osakeyhtiöiden verotustapa ja yleinen käytäntö jakaa kiinteistövero pinta-alaperusteisesti Arviointien perusteiden vanhentuminen Mielenkiintoista myös kuntien kiinteistöjen verovapaus? Metsäpohjien verottaminen, joka lienee tulossa

25 Tasa-arvoisuusperiaatteen toteutuminen Käytännössä sama kiinteistövero kalliille näköalahuoneistolle kuin pohjakerroksen huoneistolle Rakennusarvio sama rakennukselle Outokummussa ja samalle talolle korkean kysynnän alueelle Toteutunut veroaste korkeampi lähiökiinteistöissä kuin vanhojen kaupunkien keskustoissa Voidaan kysyä, toteutuuko tasaarvoisuusperiaate riittävästi kiinteistöverotusarvioinnissa?

26 Esimerkki L: Rakennuksen pysäköintipaikkojen ja pysäköintitalon rajanvedosta A25/200/2017, Toimistorakennuksen pystylinjojen sisäpuolelle jäävä osa pysäköintihallista arvostetaan toimistorakennuksena. Merkitystä ei ole sillä, onko pysäköintihalli rakennettu ensin ja toimistorakennus vasta sen jälkeen sen päälle vai onko rakennuskokonaisuus tehty yhdellä kertaa. Toimistorakennuksen pystylinjojen ulkopuolelle jäävä pysäköintihallin osa arvostetaan pysäköintitalona pysäköintipaikkojen mukaan. Pihakannella ja piha-alueella olevia pysäköintipaikkoja ei oteta arvostuksessa huomioon. Pihakannella oleva alue on yhtenäistä pihaa muun piha-alueen kanssa. Tältä osin tilanne poikkeaa kaksikerroksisesta pysäköintitalosta

27 Jatkuu A25/200/2017, FI/Henkiloasiakkaat/Kiin teistovero/kiinteistojen _arvostaminen_kiinteist over Tässä esimerkissä pysäköintitalo-osuuden yläkerroksen autopaikat otetaan jälleenhankinta-arvoa laskettaessa huomioon, koska ne eivät sijaitse pihakannella, vaan piha-alueesta erillisellä tasanteella. Itse pysäköintitalo-osuus arvostetaan näissäkin pysäköintipaikkojen mukaan. Yhdessä tasossa oleva maanalainen pysäköintihalli arvostetaan halvemman pysäköintipaikan arvolla, koska kyseessä on vastaavan tyyppinen rakennus kuin Verohallinnon yhtenäistämisohjeessa tarkoitettu 2-kerroksinen kattamaton pysäköintitalo

28 Arvo >< hinta >< kustannus Esim. kahdella täysin samanlaisella rakennuksella on eri hinta, vaikka ne voivat tyydyttää käyttäjien tarpeita hyvinkin samalla tavalla Esim. Tuusulan koetalo (HS ) rakennuskustannusarvio alun perin 2,5 milj. kokonaiskustannukset 12 milj. (suunnittelu 2,1 milj., rak.kust. 6,5 milj., valvonta 0,4 milj.) ostajaa ei löydy edes 2,7 milj:lla Arvo? REG - Real Estate Research Group

29 Arvo (SKAY 1986; IVS) Ei-markkinaperustainen arvo Arvo Markkinaperustainen arvo Subjektiivinen arvo Objektiivinen arvo (Markkina-arvo) (Käypä arvo) (Todennäköisin arvo) Tunnearvo Muut esim. hlökoht. investointiarvo, käyttöarvo Kauppa-arvo (menetelmä) Tuottoarvo (menetelmä) Kustannusarvo (menetelmä) Jokaisessa menetelmässä käytetyt tiedot ja kriteerit täytyy johtaa markkinoilta

30 Markkina-arvo - IVS-määritelmä Arvioitu rahamäärä, jolla hyödyke tai vastuu arvopäivänä vaihtaisi omistajaa liiketoimeen halukkaiden ja toisistaan riippumattomien myyjän ja ostajan välillä asianmukaisen markkinoinnin jälkeen osapuolten toimiessa asiantuntevasti, harkitusti ja ilman pakkoa (suom. käännös/skay, kiinteistöarviointi.com)

31 Yksinkertaista ja automatisoi? Kiinteistörekisteri kattamaan kaikki kiinteistöt huoneistot kiinteistöiksi tai erikseen kirjattuna Verotusarviointi kohdistumaan koko kiinteistön markkina-arvoon Verotusarviointi kohdistumaan huoneiston markkina-arvoon Huoneistojen kaupat julkisiksi kuten kiinteistökaupat Uusi massa-arviointijärjestelmä kiinteistöjen verotusarviointiin Jatkuva arviointi ja ajantasaistus, verotusarvot kerran vuodessa

32 Kansantaloudellinen mahdollisuus Luottamus arviointiin avainkysymys -> avoimuus -> kaikki data esille -> markkinoiden läpinäkyvyys kasvaa -> luottamus kasvaa ja markkinat tehostuvat -> pankkisektorin riskit pienenevät -> veronmaksajat saavat kiinteistöverotiedosta hyötyä -> tyytyväisyys verottajaan ja verotukseen kohenee -> verotulot kasvavat, mutta kustannuslisä jää marginaaliseksi -> kaikki hyötyvät win-win -tilanne

33 Kansantalouden tuotot Menovero Hyötyvero

34 Lopuksi 1. Periaate: Rekisteröi, arvioi ja verota kiinteistöjä kaupanteon yksikköinä (maapohja ja rakennukset yhdessä, huoneistot erikseen). 2. Huomio: Erillinen maapohjan ja rakennusten arvointi voi johtaa epätasa-arvoiseen verotukseen Tasa-arvoisuus toteutuu, kun verotetaan kaupanteon yksikköä kauppahintoihin perustuen Arvon perustaksi markkina-arvo (on jo esim. kirjanpitolaissa IFRS:n kautta) 3. Ehdotuksia: Huoneistojen ja asuinkiinteistöjen verotus kauppahintapohjaiseksi Huoneistojen kirjaaminen kiinteistörekisteriin Massa-arviointijärjestelmä, joka laskee kaikille kiinteistöille ja huoneistoille uudet arvot joka vuosi.

35 The Netherlands; Municipal real estate tax (Netherlands Council for Real Estate Assessment Jan Gieskes, Ruud Kathmann & Marco Kuijper 2014, 80th Annual International Conference on Assessment Administration, The Gold Standard for 80 Years August Sacramento, California Toimi 403 kuntaa, verotuspäätöksiä ja verotusarviointia 8,5 milj. kiinteistöä arvioidaan joka vuosi Omistajalle ja haltijalle verotuspäätös Verotusarvot yhteisessä tietokannassa Perusrekisteri verokäyttöön Massa-arviointijärjestelmä kuntien verotusarvioinnin laadun tarkkailuun "Waarderingskamer Uudet arvot joka vuosi jokaiselle huoneistolle ja kiinteistölle

36 Many thanks for listening Mika-Petteri Törhönen Kauko Viitanen

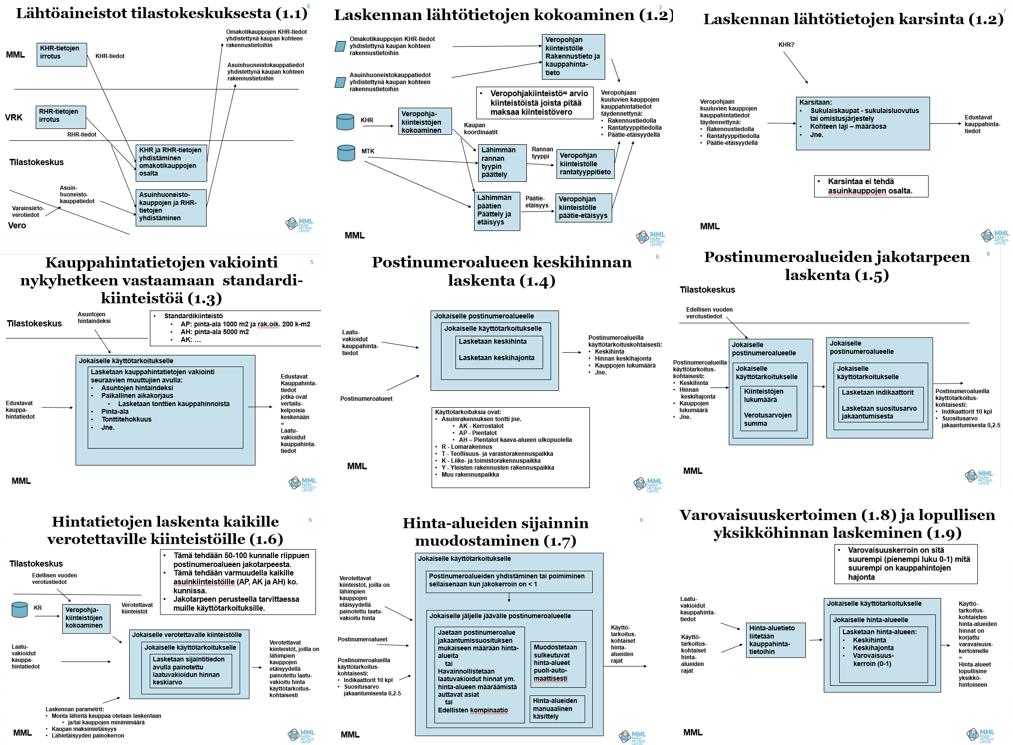

37 1 Maapohjien arvostamisjärjestelmäuudistus MaaVero-projektin esittely Ari Tella, Maanmittauslaitos , Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari

38 Hinta-aluekartan muodostaminen 2 Lähtöaineistot Hinta-aluekartta Hinnasto Kiinteistökaupat (KHR) Kiinteistötiedot (KR) Maastotiedot (MTK) + Hinta-alue nro, /m2, /kem2... Postinumeroalueet Rakennustiedot (RHR) Asuntokaupat Käyttötarkoituskohtaiset aluetasot paikkatietojärjestelmässä o o o o o o o Käyttötarkoitukset AP+ AO - Asuinpientalo- ja erillispientaloalue AR - Rivitalojen ja muiden kytkettyjen asuinrakennusten alue AK - Asuinkerrostaloalue K - Liike- ja toimistorakennusalue T - Teollisuus- ja varastorakennusalue APEK - Asuinpientaloalue, jolla ei asemakaavaa R - Loma- ja matkailualue

Asuntokaupat Hinta-aluekartta Uusi hinnasto Hinta-alue nro, /m2,")

39 Hinta-aluekartan hinnaston vuosittainen ajantasaistaminen 3 Uusimmat kauppahintatiedot Kiinteistökaupat (KHR) Asuntokaupat Hinta-aluekartta Uusi hinnasto Hinta-alue nro, /m2, /kem2...

40 Palvelu maapohjan verotusarvosta verottajalle 4 Kiinteistöt Kiinteistön hinta-alueet Kiinteistö , rantatieto AP , x m2 AK , y m2 Hinnasto Hinta-alueet AP , xx /m2, yy /kem2, rantakerroin AP AK , xx /m2 yy /kem2 AK

41 Palvelu maapohjan verotusarvosta kansalaisille 5 Hinta-alueet sopivalla karttapohjalla (kuvassa vain karttapohja) Hinta-alueet tai + Hinta-alueiden muodostumisen perusteet

42 MaaVero järjestelmäkokonaisuus 6 Lähtöaineistot Kauppahintarekisteri Kiinteistörekisteri Maastotietokanta Muodostaminen ja ylläpito Hinta-aluekartan ja hinnaston muodostaminen Tietovarastot Kiinteistöt Hinta-alueet Palvelut Koko Suomen kiinteistöjen hinta-aluetiedot - Kiinteistö - käyttötarkoitus - hinta-alueen nro - pinta-ala - rannan tieto - Hinnasto - Hinta-alueen nro - hinta /m2 ja /kem2 1. kerta Omakotikauppojen KHR-tiedot yhdistettynä rakennustietoihin Asuinhuoneistokauppatiedot yhdistettynä rakennustietoihin Postinumeroalueet Veron kiinteistörekisterin tiedot Laskenta Editointi Hinnaston päivittäminen Uudelleen laskenta tai Indeksikorjaus Hinnasto Uusien ja muuttuneiden kiinteistöjen tiedot - Kiinteistö - käyttötarkoitus - hinta-alueen nro - pinta-ala - rannan tieto - kaavan mukainen käyttötarkoitus * - rakennusoikeus * Hinta-aluekartat jossa hinta-alueet käyttötarkoituskohtaisesti Esim. 1. kerta/viikko Hinta-alueiden ylläpito Uudet hinnat Hinnasto - Hinta-alueen nro - hinta /m2 ja /kem2 1. kerta/vuosi

43 Hanke/projektikokonaisuus Ministeriötasoinen tuki- ja ohjausryhmä Yhteistyö Sidosryhmähallinta Lainsäädäntö Viestintä VM, Vero, MMM, MML, Kuntaliitto 7 MML:n ohjausryhmä Projektiryhmä Projektin ohjaus, mm. sisältö ja resurssit MML Projektisuunnittelu Kokonaisuuden hallinta Onnistumisen varmistaminen MML, Vero Menetelmä ryhmä tilastollisen menetelmän varmistaminen tilastotyökalun valinta lopputuloksen arviointi menetelmän dokumentointi menetelmän kansantajuistaminen Tekninen toteutus ryhmä teknisten ratkaisujen suunnittelu ja toteutus tietokantaratkaisun ja paikkatietoohjelmiston valinta prosessien kehittäminen tunnusvertailut Lainsäädäntö, sopimus ja organisointi ryhmä organisointi osaksi MML:n toimintaa palveluiden järjestämiseen liittyvät sopimukset työjärjestys muutokset MML:n hallintolaikiin tai sopimukset MML:n ja Veron välillä kiinteistöverolaki ja arvostamislaki

44 Menetelmä

45 Hinta-alueiden muodostaminen paikkatieto-ohjelmistolla 9 Tilastollisten laskennan tulokset paikkatietoohjelmistoon Hinta-alueiden rajaaminen mahdollisimman automaattisesti tai Hinta-alueen hinnan laskenta tonttikauppojen perusteella

46 10 Hinta-alueiden hallinta ja esittäminen / esimerkki suunnittelun alla olevista asioista Käyttötarkoituskohtaiset aluetasot, joilla kullakin omat hinta-aluejaot Kiinteistön ominaisuustieto Yksi aluetaso ja yksi aluejako AP2 AP1 AP2, AK1 AP1, AK1 AK1 tai AP2 AK1 AP2 AP2 AP1 AP2 AP2 AP1 tai

47 11 Kiitos! Kysymyksiä?

48 1 Maapohjien aluehintojen laskenta Risto Peltola , Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari

49 2 Esityksen sisältö Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Pahimmat sudenkuopat

50 Maapohjan kiinteistövero: veropohja 3 lukumäärä verotusarvo (milj.euroa) kiinteistövero (milj.euroa) kaikki kiinteistöt tonttityyppi lukumäärä osuudet (%) v arvo vero asunto A 69 % 62 % 64 % liike/toimisto K 1 % 14 % 13 % liikenne L 1 % 1 % 1 % loma R 26 % 11 % 13 % teollisuus T 2 % 4 % 4 % yleinen Y 1 % 6 % 4 %

51 4 Nykyinen maapohjan ja rakennusten kiinteistövero Koko Suomi: maapohja 434, rakennukset1137 Helsinki 100, 118 Espoo 46, 49

52 5 Kiinteistöverokertymä (rak+ maa) Maapohjan osuus kiinteistöverosta Espoo Helsinki Suomi

53 Eri kuntien saama maapohjan kiinteistövero vaihtelee suuresti 6 kunnan saama maapohjan kiinteistövero N maapohjan vero milj. euroa yhteensä kaikki kunnat alle euroa milj. euroa milj. euroa Espoo 1 46 Helsinki muut yli 10 milj. euroa 4 75

54 Maapohjan ja rakennusten kiinteistövero alueittain. 7 Vain postinumeroalueet, joilla vuotuinen kiinteistöverokertymä yli euroa Helsinki Helsinki Eurajoki

55 Kiinteistöverokertymä (rak+ maa) Maapohjan osuus kiinteistöverosta 8 Vain postinumeroalueet, joilla vuotuinen kiinteistöverokertymä yli euroa Helsinki Eurajoki

56 Asuntotontit: maan hinta tonttikaupoissa ja kiinteistöverotuksessa 9 (2947 postinumeroaluetta) Helsinki Helsinki

57 Asuntotontit: maan hinta tonttikaupoissa ja kiinteistöverotuksessa 10 (2947 postinumeroaluetta) Helsinki Helsinki

58 11 Maksavatko köyhät/pienituloiset liikaa kiinteistöveroa? Kiinteistöverolla on regressiivinen elementti Kiinteistöveron progressiivinen elementti saattaa silti dominoida, koska pienetuloiset eivät useinkaan omista lainkaan kiinteistöjä tai taloyhtiön osakkeita Kysymys kiinteistöveron regressiivisyydestä tai progressivisuudesta on empiirinen Kiinteistöveron regressiivistä elementtiä on syytä pyrkiä pienentämään Kysymys likviditeetistä: income poor, asset rich

59 12 Esityksen sisältö Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Pahimmat sudenkuopat

60 Asuntotontin maapohjan laatuvakioitu hinta ( /m2) 13 nhintalv 1, , , , , , , , , ,000000

61 Kerrostaloasunnon (*) laatuvakioitu hinta ( /htm2) 14 ashi , , , , , , , , , ,000000

62 Constant quality sales price: condominium, house and housing lot 15 ashi , , , , , , , , , , nhintalv 1, , , , , , , , , , kehintalv 42, , , , , , , , , ,000000

63 Helsingin seutu Asuntotonttikauppojen lukumäärä 16 N 1, , , , , , , , , ,000000

64 asuntokauppojen lukumäärä 28 vuodessa Hintainformaation saatavuus. Asunto- ja tonttikauppojen lukumäärät postinumeroalueittain. 17 Ympyrän koko suhteessa asuntokaupan volyymiin tonttikauppojen lukumäärä 30 vuodessa

65 tontin hinta /m2 18 Asunnon ja tontin hinta postinumero-aluetta asunnon hinta /htm2

66 19 Kauppojen lukumäärä (vain tontit) Lukumäärät VesiAlue lkm Sum of Fields vak.as.ei kaavaa loma-as.ei kaavaa kaup-teol.ei kaavaa vak.as.asemakaava loma-as.asemakaav kaup-teol.asemakaa

67 Omakotitalon hinta 20

68 Asunnon hinta /htm2 21 ashi15 0, , , , , , , , , ,000000

69 Asunnon hinta /htm2 22

70 23 Esityksen sisältö Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Pahimmat sudenkuopat

71 24 Kolme menetelmää muodostaa hintaalueet ja laskea maapohjan verotusarvo tarkkuus tärkeys vaikeus lähimmät asuntokaupat lähimmät tonttikaupat postinumeroalueen keskihinta

72 25 Eri kohteissa ehdotetaan käytettäväksi menetelmiä seuraavasti: kallis sijainti keskihintainen sijainti halpa sijainti AK -tontit lähimmät asuntokaupat lähimmät tonttikaupat lähimmät tonttikaupat muut asuntotontit lähimmät tonttikaupat lähimmät tonttikaupat postinumeroalueen keskihinta loma-asuntotontit lähimmät tonttikaupat lähimmät tonttikaupat postinumeroalueen keskihinta liike- ja toimistotontit lähimmät tonttikaupat postinumeroalueen keskihinta postinumeroalueen keskihinta teollisuus- ja varasto postinumeroalueen keskihinta postinumeroalueen keskihinta postinumeroalueen keskihinta osuus veropohjasta (%) osuus pinta-alasta (%)

73 26 Esityksen sisältö Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Pahimmat sudenkuopat

74 Maapohjan hinnan ja asuntohinnan yhteys Kaikki 10 suurinta kaupunkia

75 Maapohjan hinnan ja asuntohinnan yhteys Espoo

76 Maapohjan hinnan ja asuntohinnan yhteys Helsinki

77 Maapohjan hinnan ja asuntohinnan yhteys Vantaa

78 Maapohjan hinnan ja asuntohinnan yhteys Kuopio

79 Maapohjan hinnan ja asuntohinnan yhteys Pori

80 Maapohjan hinnan ja asuntohinnan yhteys Koko maa Kulmakerroin (jousto) 3

81 Maapohjan hinnan ja asuntohinnan yhteys Koko maa Kulmakerroin (jousto) 2 Kulmakerroin (jousto) 3 Kulmakerroin (jousto) 3

82 Tontin osuus käytetyn (40v) asunnon hinnasta (%), koko maa

83 Tontin osuus käytetyn (40v) asunnon hinnasta (%), Helsinki

84 37 Esityksen sisältö Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Pahimmat sudenkuopat

85 38 Kiinteistöjen automaattisen massaarvioinnin kaksi kontekstia CAMA = Computer assisted mass appraisal Kiinteistöverotuksessa 1990-luvulta alkaen AVM = Automated valuation model Yleistyi finanssimarkkinoilla 2000-luvulta alkaen

86 Sales Prices Spatially Average by Kriging (Richard Borst) Kriging Kriging is a moderately quick interpolator that can be exact or smoothed depending on the measurement error model. It is very flexible and allows you to investigate graphs of spatial autocorrelation. Kriging uses statistical models that allow a variety of map outputs including predictions, prediction standard errors, probability, etc. The flexibility of kriging can require a lot of decision-making. Kriging assumes the data come from a stationary stochastic process, and some methods assume normallydistributed data. Spatial Autocorrelation Spatial Autocorrelation correlation of a variable with itself through space. If there is any systematic pattern in the spatial distribution of a variable, it is said to be spatially autocorrelated If nearby or neighboring areas are more alike,this is positive spatial autocorrelation Negative autocorrelation describes patterns in which neighboring areas are unlike Random patterns exhibit no spatial autocorrelation

87 spatially unaware model, spatially aware model Spatially unaware model = no correction has been made to autocorrelation = Basic linear model Spatially aware model =autocorrelation has been tried to correct = the model includes a spatial lag term The linear model is described as one where y x i 0 k k ik i th yi is the i sale price th th xik is the k variable for the i sale th k is the k coefficient th i represents an error term for the i observation W ( Y X ) The spatial lag term is a weighted average of residual errors from the Ordinary Least Squares (OLS) model. Since this formulation includes a combination of the OLS model and the spatial lag term, standard regression techniques are not appropriate for its solution. Nonlinear methods are employed.

88 Yleistys Legend LUOKKA LUOKKA LUOKKA kaikki_palstat_irrohinta2_lap2 Kriging_shp5 <VALUE> -2, , ,6-0,6 - -0,25-0, ,2 0,2-0,4 0,4-0,6 0,6-0,8 0,8-1,

89 Yleistys ja havaintojen sijainti Legend LUOKKA LUOKKA LUOKKA kaikki_palstat_irrohinta2_lap2 Kriging_shp5 <VALUE> -2, , ,6-0,6 - -0,25-0, ,2 0,2-0,4 0,4-0,6 0,6-0,8 0,8-1,

90 Havaintojen arvo (= suhteellinen hinta) Legend LUOKKA LUOKKA LUOKKA sh4975 suht_hinta -4, , , , , , , , , , , , , , , , , , kaikki_palstat_irrohinta2_lap2

91 Legend Yleistys ja havainnot päällekkäin LUOKKA LUOKKA LUOKKA sh4975 suht_hinta -4, , , , , , , , , , , , , , , , , , kaikki_palstat_irrohinta2_lap2 Kriging_shp5 <VALUE> -2, , ,6-0,6 - -0,25-0, ,2 0,2-0,4 0,4-0,6 0,6-0,8 0,8-1,

92 45 Spatiaalisen yleistyksen menetelmiä Kaupallisissa GIS-ohjelmistoissa on tarjolla mm seuraavat yleistyksen työkalut: Kriging Empirical Bayesian Kriging Moving Window Kriging EBK Regression Prediction

93 46 Esityksen sisältö Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Pahimmat sudenkuopat

94 Legend Yleistys ja havainnot päällekkäin Finlayson Pyynikki Ratina LUOKKA LUOKKA LUOKKA sh4975 suht_hinta -4, , , , , , , , , , , , , , , , , , kaikki_palstat_irrohinta2_lap2 Kriging_shp5 <VALUE> -2, , ,6-0,6 - -0,25-0, ,2 0,2-0,4 0,4-0,6 0,6-0,8 0,8-1,

95 48 Pahimmat sudenkuopat Automaattinen yleistys ei ole riittävän tarkka Datan saatavuus toimitilakiinteistöjen maapohjan arviointiin arvokkaissa sijainneissa Maanalaisen rakennusoikeuden arviointi Kunnan kalleinta hintatasoa ei voida arvioida riittävän tarkasti vertailukauppojen vähyyden takia

96 49 Kunnan kallein hintataso Kunnan kalleimman alueen hintatason tunnistaminen on tärkeää kahdesta syystä. Ensinnäkin vertailukauppojen niukkuudesta johtuen suhteellinen virhe saattaa olla kalleimmissa sijainneissa keskimääräistä suurempi. Toiseksi, vaikka kalliissa sijainnissa päästäisiin samaan suhteelliseen tarkkuuteen kuin muualla, absoluuttinen virhe olisi kuitenkin suurin. Kunnan kalleimman alueen hintataso asettaa ylärajan kaikille aluehinnoille kunnassa. Niinpä tarkkuus kalleimmassa sijainnissa palvelee arvioinnin tarkkuutta koko asteikolla.

97 50 Kunnan kallein hintataso Kallein hintataso on vaikeasti määritettävä kahdesta eri syystä: 1) kalleimmalla alueella on usein vähän tonttikauppoja, joskus ei lainkaan. 2) Tehdyt tonttikaupat ovat usein epäedustavia tai ainakin vaikeasti tulkittavia. Aineistossa on paljon selvästi alihintaisia kauppoja. Tonttihinnoista johdettu hintataso näyttäytyy helposti liian alhaisena ja hintojen hajonta on suurta.

98 51 Kunnan kallein hintataso Asemakaava ja sen määräykset Kaupan erityiset ehdot, kuten autopaikkavaatimukset Samojen osapuolten kesken tehdyt muut kaupat Määräala- ja määräosakaupan ulottuvuus Rasitteet Kunnallistekniset korvaukset, kehittämiskorvaukset, maankäyttösopimukset Onko osa kauppahinnasta maksettu muuna kuin rahana Onko konsernin sisäinen kauppa Jos kauppaan sisältyy purettavia rakennuksia, purkukustannusten suuruus Jos maaperä on saastunut, kenelle puhdistus kuuluu, ja puhdistuskustannusten suuruus Tontin ja sen lähiympäristön ahtaudesta johtuvat ylimääräiset rakennuskustannukset Naapuritontille on kenties perustettu tuomaa ja sitä voidaan hyödyntää myös uutta tonttia rakennettaessa Ostajan tai myyjän taitamattomuus saattavat korostua kalliissa sijainnissa, kun hintavertailutietoa ei ole

99 52 Yhteenveto Ehdotetun arvostamismenetelmän käyttöönotto lisäisi veron ajantasaisuutta, oikeudenmukaisuutta ja läpinäkyvyyttä. Menetelmä on objektiivinen ja se perustuu toteutuneisiin kauppahintatietoihin. Menetelmä on kustannustehokas: siinä hyödynnetään sähköisiä tietovarastoja ja kehittyneitä massa-arvioinnin menetelmiä. Aluehinnat olisivat avoimesti verovelvollisten nähtävillä, samoin aluehintojen laskentaperusteet.

100 53 tarkkaavaisuudesta kiitos!

Kiinteistöverotuksen arvostamisjärjestelmän uudistus

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Kiinteistöverotuksen uudistus

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

Kiinteistöverotuksen uudistus

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero 21.3.2018 Elina Pylkkänen Maanmittauspäivät Vero-osasto Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero voimaan 1993, jolla korvattiin

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero 21.3.2018 Elina Pylkkänen Maanmittauspäivät Vero-osasto Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero voimaan 1993, jolla korvattiin

PROJEKTIN TULOKSIA Risto Peltola , Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari

PROJEKTIN TULOKSIA 11.12.2017 Risto Peltola 11.12.2017, Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari 1 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman

PROJEKTIN TULOKSIA 11.12.2017 Risto Peltola 11.12.2017, Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari 1 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

Kiinteistöverotuksen kehittämishankkeen II seminaari

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki

Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki") MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

Kiinteistöverotuksen kehittämishankkeen II seminaari

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Kiinteistövero kunnallisena rahoitusmuotona

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

Kiinteistöverotuksen muutokset

Mitä uutta kiinteistöverotukseen? Veroasiantuntija Jukka Hakola Kiinteistörekisterien hoitajien koulutuspäivät 16.9.2015 Kiinteistöverotuksen muutokset Kiinteistöveron kehittämisen taustaa Viime vuosien

Mitä uutta kiinteistöverotukseen? Veroasiantuntija Jukka Hakola Kiinteistörekisterien hoitajien koulutuspäivät 16.9.2015 Kiinteistöverotuksen muutokset Kiinteistöveron kehittämisen taustaa Viime vuosien

FENNIA VARAINHOITO TONTTIAAMUPÄIVÄ

? FENNIA VARAINHOITO TONTTIAAMUPÄIVÄ 29.1.2019 MITEN TONTTISIJOITUSTEN ARVOT MÄÄRITETÄÄN? Seppo Koponen / GEM www.gemproperty.fi 2 TONTIN ARVONMÄÄRITYS MARKKINA-ARVO KAUPPA-ARVO & TUOTTOARVO CASE 1: KAUPPA-ARVO

? FENNIA VARAINHOITO TONTTIAAMUPÄIVÄ 29.1.2019 MITEN TONTTISIJOITUSTEN ARVOT MÄÄRITETÄÄN? Seppo Koponen / GEM www.gemproperty.fi 2 TONTIN ARVONMÄÄRITYS MARKKINA-ARVO KAUPPA-ARVO & TUOTTOARVO CASE 1: KAUPPA-ARVO

Kiinteistön arvon perusteella kunnalle suoritetaan vuotuista kiinteistöveroa. Kiinteistövero menee kokonaan kiinteistön sijaintikunnalle.

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

Maan hinnan laskennallinen osuus asunnon hinnasta vuosina 1995, 2005 ja Risto Peltola, Maanmittauslaitos

Maan hinnan laskennallinen osuus asunnon hinnasta vuosina 1995, 2005 ja 2015 Risto Peltola, Maanmittauslaitos 28.11.2017 2 Miksi aihetta on tarpeen tutkia? Asuntojen hintojen nousu kasvavilla kaupunkiseuduilla

Maan hinnan laskennallinen osuus asunnon hinnasta vuosina 1995, 2005 ja 2015 Risto Peltola, Maanmittauslaitos 28.11.2017 2 Miksi aihetta on tarpeen tutkia? Asuntojen hintojen nousu kasvavilla kaupunkiseuduilla

Kiinteistöveroprosentin määrääminen vuodelle 2015

Raision kaupunki Pöytäkirja 1 (1) Asianro 833/02.03.01/2014 332 Kiinteistöveroprosentin määrääminen vuodelle 2015 Talousjohtaja Heli Lähteenmäki: Kiinteistöverolain mukaan kunnanvaltuusto määrää kunnan

Raision kaupunki Pöytäkirja 1 (1) Asianro 833/02.03.01/2014 332 Kiinteistöveroprosentin määrääminen vuodelle 2015 Talousjohtaja Heli Lähteenmäki: Kiinteistöverolain mukaan kunnanvaltuusto määrää kunnan

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi, puh. 02 778 2200. Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, puh Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 168 23.10.2017 Kiinteistöveroprosentti vuodelle 2018 2471/02.03.01.01/2017 Kaupunginhallitus 23.10.2017 168 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kaupunginhallitus 168 23.10.2017 Kiinteistöveroprosentti vuodelle 2018 2471/02.03.01.01/2017 Kaupunginhallitus 23.10.2017 168 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Uudistuva kiinteistöverotus. Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija

Uudistuva kiinteistöverotus Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija Kiinteistöverotus ja sen kehittäminen Kiinteistövero 2012 Kiinteistöverotuksen kehityshanke» Arvostusmenetelmien kehittäminen»

Uudistuva kiinteistöverotus Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija Kiinteistöverotus ja sen kehittäminen Kiinteistövero 2012 Kiinteistöverotuksen kehityshanke» Arvostusmenetelmien kehittäminen»

Kuntien vuoden 2016 veroprosentit. Kuntaliiton tiedustelu

Kuntien vuoden 2016 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2016 Kuntien lkm 181 180 19,5 156 160 19,0 18,5 18,0

Kuntien vuoden 2016 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2016 Kuntien lkm 181 180 19,5 156 160 19,0 18,5 18,0

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, puh Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 374 31.10.2016 Kaupunginvaltuusto 94 14.11.2016 Kiinteistöveroprosentti vuodelle 2017 1933/02.03.01.01/2016 Kaupunginhallitus 31.10.2016 374 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 374 31.10.2016 Kaupunginvaltuusto 94 14.11.2016 Kiinteistöveroprosentti vuodelle 2017 1933/02.03.01.01/2016 Kaupunginhallitus 31.10.2016 374 Valmistelija: henkilöstö- ja talouspäällikkö

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

LUONNOS 23.6.2014 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain 11 ja 12 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien

LUONNOS 23.6.2014 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain 11 ja 12 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS 21.3.2018, Dipli, Esp HSY:n Paikkatietseminaari 2018 26.3.2018 Prjektipäällikkö Ari Tella 1 KIINTEISTÖVERON MÄÄRÄYTYMISPERUSTEET Verphja ja rajaukset: maaphja

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS 21.3.2018, Dipli, Esp HSY:n Paikkatietseminaari 2018 26.3.2018 Prjektipäällikkö Ari Tella 1 KIINTEISTÖVERON MÄÄRÄYTYMISPERUSTEET Verphja ja rajaukset: maaphja

HE 158/2014 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 158/2014 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Veroprosenttien ylärajojen

HE 158/2014 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Veroprosenttien ylärajojen

Kiinteistöverotuksen lakimuutokset vuodelle 2014. Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto

Kiinteistöverotuksen lakimuutokset vuodelle 2014 Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto Sisältö Kiinteistöverolain ja arvostamislain muutokset: HE 76/2013: Hallituksen esitys

Kiinteistöverotuksen lakimuutokset vuodelle 2014 Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto Sisältö Kiinteistöverolain ja arvostamislain muutokset: HE 76/2013: Hallituksen esitys

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta. Arvokäsitteitä

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta MML 3.5.2010 Eero Autere (MH) Raito Paananen Metsävaratietoasiantuntija (MMM, LKV) 5.5.2010 1 5.5.2010 2 Arvokäsitteitä Käyttöarvo

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta MML 3.5.2010 Eero Autere (MH) Raito Paananen Metsävaratietoasiantuntija (MMM, LKV) 5.5.2010 1 5.5.2010 2 Arvokäsitteitä Käyttöarvo

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

2 Mikä on paikallishallinnon veropohjan tulevaisuus?

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

Juuan kunta. Arviokirja (AKA -arvio) Teollisuus- ja yritystontit 26 kpl Rivitalotontit. 5 kpl Paritalotontit

Teollisuus- ja yritystontit 26 kpl Rivitalotontit. 5 kpl Paritalotontit") An International Associate of Juuan kunta Arviokirja (AKA -arvio) Teollisuus- ja yritystontit 26 kpl Rivitalotontit 5 kpl Paritalotontit 2 kpl Asuinliiketontit 3 kpl Lisämaaksi tuleva tontti 1 kpl Juuan

An International Associate of Juuan kunta Arviokirja (AKA -arvio) Teollisuus- ja yritystontit 26 kpl Rivitalotontit 5 kpl Paritalotontit 2 kpl Asuinliiketontit 3 kpl Lisämaaksi tuleva tontti 1 kpl Juuan

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014. Verotus. Jukka Hakola veroasiantuntija

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014 Verotus Jukka Hakola veroasiantuntija Hallitusohjelman tavoitteet kuntien verotuloihin liittyen Hallitusohjelmaan on kirjattu kuntien verotuloihin liittyviksi

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014 Verotus Jukka Hakola veroasiantuntija Hallitusohjelman tavoitteet kuntien verotuloihin liittyen Hallitusohjelmaan on kirjattu kuntien verotuloihin liittyviksi

HE 119/2009 vp. Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. aineen loppusijoituslaitokseen kuuluviin ra-

Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien kennuksiin ja

Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien kennuksiin ja

KIINTEISTÖVEROTUKSEN ARVOSTAMISMENETELMIEN UUDISTAMINEN (MAAVERO)

") KIINTEISTÖVEROTUKSEN ARVOSTAMISMENETELMIEN UUDISTAMINEN (MAAVERO) 22.3.2018, Paasitrni, Helsinki Maanmittauspäivät 2018 22.3.2018 Prjektipäällikkö Ari Tella 1 MIKÄ ON MAAVERO? Maanmittauslaits määrittelee

KIINTEISTÖVEROTUKSEN ARVOSTAMISMENETELMIEN UUDISTAMINEN (MAAVERO) 22.3.2018, Paasitrni, Helsinki Maanmittauspäivät 2018 22.3.2018 Prjektipäällikkö Ari Tella 1 MIKÄ ON MAAVERO? Maanmittauslaits määrittelee

HE 29/1998 vp. Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta

HE 29/1998 vp Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan kiinteistöverolakia muutettavaksi siten, että kiinteistöveroprosenttien

HE 29/1998 vp Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan kiinteistöverolakia muutettavaksi siten, että kiinteistöveroprosenttien

Kiinteistöveroprosentin määrääminen vuodelle 2017

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 329 31.10.2016 Asianro 901/02.03.01/2016 107 Kiinteistöveroprosentin määrääminen vuodelle 2017 Päätöshistoria Kaupunginhallitus 31.10.2016 329 Talousjohtaja

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 329 31.10.2016 Asianro 901/02.03.01/2016 107 Kiinteistöveroprosentin määrääminen vuodelle 2017 Päätöshistoria Kaupunginhallitus 31.10.2016 329 Talousjohtaja

Lisää kiinteistöverotuloja

Lisää kiinteistöverotuloja FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2017 19.9.2017 Page 1 Kiinteistöveron merkityksestä Veropohjaltaan vakaa ja turvallinen tulonlähde kunnille, tuotto

Lisää kiinteistöverotuloja FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2017 19.9.2017 Page 1 Kiinteistöveron merkityksestä Veropohjaltaan vakaa ja turvallinen tulonlähde kunnille, tuotto

Tämä kokouskutsu on julkipantu julkisten kuulutusten ilmoitustaululle 22.10.2015 Ilmoitustaulunhoitaja Anne Härkälä

Kokousaika 26.1.215 klo 17. Kokouspaikka Käsiteltävät asiat 224 225 226 227 228 Kunnanvirasto Kokouksen laillisuuden ja päätösvaltaisuuden toteaminen Pöytäkirjantarkastajien valinta Kiinteistöveron määrääminen

Kokousaika 26.1.215 klo 17. Kokouspaikka Käsiteltävät asiat 224 225 226 227 228 Kunnanvirasto Kokouksen laillisuuden ja päätösvaltaisuuden toteaminen Pöytäkirjantarkastajien valinta Kiinteistöveron määrääminen

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset Kuulemistilaisuus 6.10.2015, Eduskunnan Valtiovarainvaliokunnan verojaosto (VeJ) Juho

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset Kuulemistilaisuus 6.10.2015, Eduskunnan Valtiovarainvaliokunnan verojaosto (VeJ) Juho

ARVIOKIRJA. Raahe, 5. kaupunginosa, kortteli 20 Rakennusoikeuden arvo 30.6.2015

1 (11) ARVIOKIRJA Raahe, 5. kaupunginosa, kortteli 20 Rakennusoikeuden arvo 30.6.2015 CATELLA PROPERTY OY, HELSINKI, Y-TUNNUS 2214835-6 2 (11) Oulu 30.6.2015 ARVIOKIRJA ARVION KOHDE ARVION TILAAJA Arvion

1 (11) ARVIOKIRJA Raahe, 5. kaupunginosa, kortteli 20 Rakennusoikeuden arvo 30.6.2015 CATELLA PROPERTY OY, HELSINKI, Y-TUNNUS 2214835-6 2 (11) Oulu 30.6.2015 ARVIOKIRJA ARVION KOHDE ARVION TILAAJA Arvion

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila. Jukka Vanhanen Vero-osasto

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Resurssivaliokunta Kunnanhallitus Valtuusto

Resurssivaliokunta 7 17.10.2016 Kunnanhallitus 303 31.10.2016 Valtuusto 81 07.11.2016 KIINTEISTÖVERON MÄÄRÄÄMINEN VUODELLE 2017 1355/02.03.01/2016 RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä (p.

Resurssivaliokunta 7 17.10.2016 Kunnanhallitus 303 31.10.2016 Valtuusto 81 07.11.2016 KIINTEISTÖVERON MÄÄRÄÄMINEN VUODELLE 2017 1355/02.03.01/2016 RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä (p.

LAUSUNTO Esikunta- ja oikeusyksikkö PL VERO

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 00052 VERO 26.9.2018 Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM115:00/2018 A72/00 00 01/2018 Valtiovarainministeriö

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 00052 VERO 26.9.2018 Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM115:00/2018 A72/00 00 01/2018 Valtiovarainministeriö

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi, puh. 02 778 2200. Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 345 26.10.2015 Kaupunginvaltuusto 89 16.11.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 345 26.10.2015 Kaupunginvaltuusto 89 16.11.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

ENONTEKIÖN KUNTA ESITYSLISTA 5. Kunnanvaltuusto. SAAPUVILLA Alamattila Jaakko Kimmel Miliza OLLEET JÄSENET Alatörmänen Seppo Kotavuopio Kari

ENONTEKIÖN KUNTA ESITYSLISTA 5. Kunnanvaltuusto KOKOUSAIKA Keskiviikko 11.11.2015 klo 17.00 (valtuustoseminaari klo 15.00) KOKOUSPAIKKA Kunnanvirasto, valtuustosali SAAPUVILLA Alamattila Jaakko Kimmel

ENONTEKIÖN KUNTA ESITYSLISTA 5. Kunnanvaltuusto KOKOUSAIKA Keskiviikko 11.11.2015 klo 17.00 (valtuustoseminaari klo 15.00) KOKOUSPAIKKA Kunnanvirasto, valtuustosali SAAPUVILLA Alamattila Jaakko Kimmel

Espoon kaupunki Pöytäkirja 298. Kaupunginhallitus Sivu 1 / 1

Kaupunginhallitus 28.10.2013 Sivu 1 / 1 4537/02.03.01/2013 298 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 2014 (Kv-asia) Valmistelijat / lisätiedot: Pekka Heikkinen, puh. (09)

Kaupunginhallitus 28.10.2013 Sivu 1 / 1 4537/02.03.01/2013 298 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 2014 (Kv-asia) Valmistelijat / lisätiedot: Pekka Heikkinen, puh. (09)

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS MAAVERO-PROJEKTIN EDISTYMINEN 11.12.2017 Prjektipäällikkö Ari Tella 1 MITÄ TEHTY Hinta-alueiden autmaattisen mudstamisen selvittäminen Hinta-alueiden mudstamisen

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS MAAVERO-PROJEKTIN EDISTYMINEN 11.12.2017 Prjektipäällikkö Ari Tella 1 MITÄ TEHTY Hinta-alueiden autmaattisen mudstamisen selvittäminen Hinta-alueiden mudstamisen

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

Tulovero- ja kiinteistöveroprosenttien määrääminen vuodelle 2016 - Pihtiputaan kunta

Kunnanhallitus 193 03.11.2015 Kunnanvaltuusto 81 09.11.2015 Tulovero- ja kiinteistöveroprosenttien määrääminen vuodelle 2016 - Pihtiputaan kunta 597/000/2015 Kunnanhallitus 03.11.2015 193 Kuntalain mukaan

Kunnanhallitus 193 03.11.2015 Kunnanvaltuusto 81 09.11.2015 Tulovero- ja kiinteistöveroprosenttien määrääminen vuodelle 2016 - Pihtiputaan kunta 597/000/2015 Kunnanhallitus 03.11.2015 193 Kuntalain mukaan

Asuinkiinteistöjen kiinteistövero Taloustutkimus Oy / Pasi Holm ja Juho Tyynilä

Asuinkiinteistöjen kiinteistövero 217 1 Kansalaisten yhdenvertaisuuden ja seniorikansalaisten kotonaasumisen näkökulmasta kiinteistövero on ongelmallinen Kiinteistöveroprosentit nousseet Sipilän hallituksen

Asuinkiinteistöjen kiinteistövero 217 1 Kansalaisten yhdenvertaisuuden ja seniorikansalaisten kotonaasumisen näkökulmasta kiinteistövero on ongelmallinen Kiinteistöveroprosentit nousseet Sipilän hallituksen

Kuntien vuoden 2018 veroprosentit

Kuntien vuoden 2018 veroprosentit Kuntaliiton tiedustelu 17.11.2017 % Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2018 Kuntien lkm 20,5 181 200 180 19,5 19,0

Kuntien vuoden 2018 veroprosentit Kuntaliiton tiedustelu 17.11.2017 % Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2018 Kuntien lkm 20,5 181 200 180 19,5 19,0

Risto Peltola Maapohjien aluehintojen arviointimenetelmän kehittäminen kiinteistöverotuksessa

Risto Peltola Maapohjien aluehintojen arviointimenetelmän kehittäminen kiinteistöverotuksessa Joulukuu 2015 Valtioneuvoston selvitysja tutkimustoiminnan julkaisusarja 18/2015 Kuvailulehti Julkaisija ja

Risto Peltola Maapohjien aluehintojen arviointimenetelmän kehittäminen kiinteistöverotuksessa Joulukuu 2015 Valtioneuvoston selvitysja tutkimustoiminnan julkaisusarja 18/2015 Kuvailulehti Julkaisija ja

VUODEN 2015 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT. ORSI-Ilmoitukset@vero.fi

VEROHALLINTO PL 325 00052 VERO 24.10.2014 Suomen Kuntaliitto Toinen Linja 14 Diaarinumero 00530 HELSINKI A7/31000/2014 VUODEN 2015 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT Verohallinto pyytää huomioimaan,

VEROHALLINTO PL 325 00052 VERO 24.10.2014 Suomen Kuntaliitto Toinen Linja 14 Diaarinumero 00530 HELSINKI A7/31000/2014 VUODEN 2015 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT Verohallinto pyytää huomioimaan,

Verotulojen arviointi 2015 2018

ALAVIESKAN KUNTA Verotulojen arviointi 2015 2018 KUNNALLISVERO YHTEISÖVERO KIINTEISTÖVERO Kunnanhallitus Valtuusto ALAVIESKAN KUNTA Sisällysluettelo 1. Yleistä verokehityksestä... 1 1.1. Kunnallisvero...

ALAVIESKAN KUNTA Verotulojen arviointi 2015 2018 KUNNALLISVERO YHTEISÖVERO KIINTEISTÖVERO Kunnanhallitus Valtuusto ALAVIESKAN KUNTA Sisällysluettelo 1. Yleistä verokehityksestä... 1 1.1. Kunnallisvero...

FCG:n kiinteistöveroselvitys

FCG:n kiinteistöveroselvitys FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2018 19.9.2018 Page 1 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 17 vuoden työkokemus kiinteistöverotietojen

FCG:n kiinteistöveroselvitys FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2018 19.9.2018 Page 1 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 17 vuoden työkokemus kiinteistöverotietojen

Kunnanvaltuusto Kiinteistöveroprosentin määräminen vuodelle 2014

Kunnanvaltuusto 101 11.11.2013 Kiinteistöveroprosentin määräminen vuodelle 2014 KVALT 101 KHALL 273 Kunnanjohtaja Kiinteistöverolain (654/1992) 11 :n mukaan kunnanvaltuusto määrää kunnan kiinteistöveroprosenttien

Kunnanvaltuusto 101 11.11.2013 Kiinteistöveroprosentin määräminen vuodelle 2014 KVALT 101 KHALL 273 Kunnanjohtaja Kiinteistöverolain (654/1992) 11 :n mukaan kunnanvaltuusto määrää kunnan kiinteistöveroprosenttien

Vuoden 2015 kiinteistöveroprosentit on ilmoitettava verohallinnolle viimeistään 17.11.2014.

Kaupunginhallitus 522 03.11.2014 Kaupunginvaltuusto 111 10.11.2014 Kiinteistöveroprosenttien määrääminen vuodelle 2015 KH 522 Selostus: Vuoden 2015 kiinteistöveroprosentit on ilmoitettava verohallinnolle

Kaupunginhallitus 522 03.11.2014 Kaupunginvaltuusto 111 10.11.2014 Kiinteistöveroprosenttien määrääminen vuodelle 2015 KH 522 Selostus: Vuoden 2015 kiinteistöveroprosentit on ilmoitettava verohallinnolle

ARVIOKIRJA KIINTEISTÖISTÄ JA TONTTIIN KAAVOITETUT MÄÄRÄALAT. LandPro Oy. Y-tunnus Kotipaikka Espoo.

ARVIOKIRJA KIINTEISTÖISTÄ 434-405-1-33 JA 434-876-2-0 TONTTIIN 434-4-418-2 KAAVOITETUT MÄÄRÄALAT LandPro Oy. Y-tunnus 2099899-8. Kotipaikka Espoo. 1. Yleistä 1.1 Arvion tarkoitus Kiinteistöarvio on laadittu

ARVIOKIRJA KIINTEISTÖISTÄ 434-405-1-33 JA 434-876-2-0 TONTTIIN 434-4-418-2 KAAVOITETUT MÄÄRÄALAT LandPro Oy. Y-tunnus 2099899-8. Kotipaikka Espoo. 1. Yleistä 1.1 Arvion tarkoitus Kiinteistöarvio on laadittu

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

Valtiovarainministeriö LUONNOS Vero-osasto 25.6.2015 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Muiden kuin vakituisten

Valtiovarainministeriö LUONNOS Vero-osasto 25.6.2015 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Muiden kuin vakituisten

VUODEN 2018 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT.

VEROHALLINTO PL 325 00052 VERO 18.10.2017 Suomen Kuntaliitto Toinen Linja 14 Diaarinumero 00530 HELSINKI A1/31000/2017 VUODEN 2018 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT Verohallinto pyytää huomioimaan,

VEROHALLINTO PL 325 00052 VERO 18.10.2017 Suomen Kuntaliitto Toinen Linja 14 Diaarinumero 00530 HELSINKI A1/31000/2017 VUODEN 2018 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT Verohallinto pyytää huomioimaan,

Lehtisaari, markkinavuokra asuintonteilla

Lehtisaari, markkinavuokra asuintonteilla LEHTISAARI Hyvä sijainti. Arvokiinteistöistä tunnettujen alueiden keskellä, mutta imago heikompi. Vh Vehreä asuinympäristö äitömeren välittömässä läheisyydessä.

Lehtisaari, markkinavuokra asuintonteilla LEHTISAARI Hyvä sijainti. Arvokiinteistöistä tunnettujen alueiden keskellä, mutta imago heikompi. Vh Vehreä asuinympäristö äitömeren välittömässä läheisyydessä.

OMAKOTILIITON LAUSUNTO

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 6.10.2015 klo 10.30 HE 26/2015 vp (kiinteistöverolain muuttamisesta) 6.10.2015 toiminnanjohtaja Kaija Savolainen SISÄLTÖ Asumismenojen kehitys

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 6.10.2015 klo 10.30 HE 26/2015 vp (kiinteistöverolain muuttamisesta) 6.10.2015 toiminnanjohtaja Kaija Savolainen SISÄLTÖ Asumismenojen kehitys

KEHITTÄMISKORVAUSTEN ARVIOINTI

KEHITTÄMISKORVAUSTEN ARVIOINTI KUNTIEN JA MAANMITTAUSLAITOKSEN KIINTEISTÖTEHTÄVIEN KOULUTUSPÄIVÄ 20.9.2011 Seppo Sadeharju Varsinais-Suomen maanmittaustoimisto 1 MAANMITTAUSLAITOS TIETOA MAASTA MIKÄ KEHITTÄMISKORVAUS,

KEHITTÄMISKORVAUSTEN ARVIOINTI KUNTIEN JA MAANMITTAUSLAITOKSEN KIINTEISTÖTEHTÄVIEN KOULUTUSPÄIVÄ 20.9.2011 Seppo Sadeharju Varsinais-Suomen maanmittaustoimisto 1 MAANMITTAUSLAITOS TIETOA MAASTA MIKÄ KEHITTÄMISKORVAUS,

Rakentamattomien rakennuspaikkojen ilmoittaminen

1/7 Valtuutussäännös Päivämäärä Kiinteistöverolaki (654/1992) 20 a 25.10.2016 Voimassaolo toistaiseksi Korvaa normin A6/200/2014 Diaarinumero A34/200/2016 Vastaanottaja Kunnat Rakentamattomien rakennuspaikkojen

1/7 Valtuutussäännös Päivämäärä Kiinteistöverolaki (654/1992) 20 a 25.10.2016 Voimassaolo toistaiseksi Korvaa normin A6/200/2014 Diaarinumero A34/200/2016 Vastaanottaja Kunnat Rakentamattomien rakennuspaikkojen

Kiinteistöveroselvitykset ja verouudistuksen eteneminen

Kiinteistöveroselvitykset ja verouudistuksen eteneminen FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 12.9.2019 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 18 vuoden työkokemus

Kiinteistöveroselvitykset ja verouudistuksen eteneminen FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 12.9.2019 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 18 vuoden työkokemus

Yleensä verotuksen porsaanrei istä

artikkeli Elina pylkkänen Johtaja palkansaajien tutkimuslaitos elina.pylkkanen@labour.fi Kuvat maarit kytöharju Ei yksin %, vaan myös veropohja Helposti verotuksen tasoa mittaillaan pelkästään veroprosentteja

artikkeli Elina pylkkänen Johtaja palkansaajien tutkimuslaitos elina.pylkkanen@labour.fi Kuvat maarit kytöharju Ei yksin %, vaan myös veropohja Helposti verotuksen tasoa mittaillaan pelkästään veroprosentteja

Rakentamattomat rakennuspaikat Mäntsälän kunnassa

Lauri Levomäki Rakentamattomat rakennuspaikat Mäntsälän kunnassa Metropolia Ammattikorkeakoulu Insinööri (AMK) Maanmittaustekniikka Insinöörityö 3.5.2018 Tiivistelmä Tekijä Otsikko Sivumäärä Aika Lauri

Lauri Levomäki Rakentamattomat rakennuspaikat Mäntsälän kunnassa Metropolia Ammattikorkeakoulu Insinööri (AMK) Maanmittaustekniikka Insinöörityö 3.5.2018 Tiivistelmä Tekijä Otsikko Sivumäärä Aika Lauri

Espoon kaupunki Pöytäkirja 114. Valtuusto Sivu 1 / Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 2017

Valtuusto 2.09.206 Sivu / 3563/206 02.03.0 Kaupunginhallitus 236 29.8.206 4 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 207 Valmistelijat / lisätiedot: Pia Ojavuo, puh. 043 826

Valtuusto 2.09.206 Sivu / 3563/206 02.03.0 Kaupunginhallitus 236 29.8.206 4 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 207 Valmistelijat / lisätiedot: Pia Ojavuo, puh. 043 826

Tekninen toimiala sai tietoonsa kaupunginvaltuuston asiaa koskevan pääätöksen vasta noin kolme viikkoa vuoden vaihteen jälkeen.

Tekninen lautakunta 54 10.02.2015 Kaupunginhallitus 79 02.03.2015 Kaupunginvaltuusto 11 30.03.2015 Rakentamattoman rakennuspaikan kiinteistövero 70/62/620/2015 TL 54 Selostus: Savonlinnan kaupungin valtuusto

Tekninen lautakunta 54 10.02.2015 Kaupunginhallitus 79 02.03.2015 Kaupunginvaltuusto 11 30.03.2015 Rakentamattoman rakennuspaikan kiinteistövero 70/62/620/2015 TL 54 Selostus: Savonlinnan kaupungin valtuusto

Kiinteistöverojen kannustinvaikutukset ja kohtaanto

Kiinteistöverojen kannustinvaikutukset ja kohtaanto Teemu Lyytikäinen Kiinteistöverotuksen kehittämishankkeen seminaari 11.12.2017 1 Johdanto Kiinteistöverotuksen merkitys on kasvussa Kiinteistöverojen

Kiinteistöverojen kannustinvaikutukset ja kohtaanto Teemu Lyytikäinen Kiinteistöverotuksen kehittämishankkeen seminaari 11.12.2017 1 Johdanto Kiinteistöverotuksen merkitys on kasvussa Kiinteistöverojen

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Kuntien vuoden 2014 veroprosentit. Kuntaliiton tiedustelu

Kuntien vuoden 2014 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2014 Kuntien lkm 20,0 181 180 19,5 156 160 19,0 18,5

Kuntien vuoden 2014 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2014 Kuntien lkm 20,0 181 180 19,5 156 160 19,0 18,5

Kaavatietojen ilmoittaminen Verohallinnolle

1/7 Valtuutussäännös Päivämäärä Laki verotusmenettelystä (1558/1995) 18 2.5.2017 Voimassaolo toistaiseksi Korvaa normin Diaarinumero A84/200/2017 Vastaanottaja Kunnat Kaavatietojen ilmoittaminen Verohallinnolle

1/7 Valtuutussäännös Päivämäärä Laki verotusmenettelystä (1558/1995) 18 2.5.2017 Voimassaolo toistaiseksi Korvaa normin Diaarinumero A84/200/2017 Vastaanottaja Kunnat Kaavatietojen ilmoittaminen Verohallinnolle

Lausuntopyyntö/asiantuntijakutsu (VeJ) ti klo 10.30; HE 0/2014 vp (kiinteistöverolain

ti klo 10.30; HE 0/2014 vp (kiinteistöverolain") LAUSUNTO 23.9.2014 Eduskunta Valtiovarainvaliokunnan verojaosto 1 (3) Asia: Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 23.9.2014 klo 10.30; HE 0/2014 vp (kiinteistöverolain muuttamisesta) Suomen Omakotiliitto

LAUSUNTO 23.9.2014 Eduskunta Valtiovarainvaliokunnan verojaosto 1 (3) Asia: Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 23.9.2014 klo 10.30; HE 0/2014 vp (kiinteistöverolain muuttamisesta) Suomen Omakotiliitto

Kuntien vuoden 2017 veroprosentit. Kuntaliiton tiedustelu

Kuntien vuoden 2017 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2017 181 Kuntien lkm 200 180 19,5 156 160 19,0 18,5

Kuntien vuoden 2017 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2017 181 Kuntien lkm 200 180 19,5 156 160 19,0 18,5

Kiinteistöverotuksen kehittämishankkeen III seminaari

Kiinteistöverotuksen kehittämishankkeen III seminaari 14.6.2018 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Vero-osasto Kiinteistövero verojärjestelmässä Kiinteistövero

Kiinteistöverotuksen kehittämishankkeen III seminaari 14.6.2018 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Vero-osasto Kiinteistövero verojärjestelmässä Kiinteistövero

Vuoden 2014 kiinteistöveroprosenttien määrääminen

Kunnanhallitus 255 28.10.2013 Kunnanvaltuusto 69 11.11.2013 Vuoden 2014 kiinteistöveroprosenttien määrääminen 349/02.03.02/2013 Kunnanhallitus 28.10.2013 255 Valmistelija: kunnansihteeri Eeva Suomalainen

Kunnanhallitus 255 28.10.2013 Kunnanvaltuusto 69 11.11.2013 Vuoden 2014 kiinteistöveroprosenttien määrääminen 349/02.03.02/2013 Kunnanhallitus 28.10.2013 255 Valmistelija: kunnansihteeri Eeva Suomalainen

Omakotitalojen hinnat laskivat heinä syyskuussa 1,4 prosenttia

Asuminen 2012 Kiinteistöjen hinnat 2012, 3. vuosineljännes Omakotitalojen hinnat laskivat heinä syyskuussa 1,4 prosenttia Omakotitalojen hinnat laskivat vuoden 2012 kolmannella neljänneksellä koko maassa

Asuminen 2012 Kiinteistöjen hinnat 2012, 3. vuosineljännes Omakotitalojen hinnat laskivat heinä syyskuussa 1,4 prosenttia Omakotitalojen hinnat laskivat vuoden 2012 kolmannella neljänneksellä koko maassa

LAUSUNTO RAKENNUSOIKEUKSIEN TASOSTA

1 LAUSUNTO RAKENNUSOIKEUKSIEN TASOSTA LEHTISAARI 14.11.2016 SELVITYKSEN KOHDE JA TOIMEKSIANTO 2 TOIMEKSIANTO Työn tarkoituksena on määrittää Lehtisaaren alueella Helsingin seurakuntayhtymän omistamien

1 LAUSUNTO RAKENNUSOIKEUKSIEN TASOSTA LEHTISAARI 14.11.2016 SELVITYKSEN KOHDE JA TOIMEKSIANTO 2 TOIMEKSIANTO Työn tarkoituksena on määrittää Lehtisaaren alueella Helsingin seurakuntayhtymän omistamien

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

HALLITUKSEN ESITYKSESTÄ LAIKSI KIINTEISTÖVEROLAIN MUUTTAMISESTA

Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Viite: VM/099/00/2017 HALLITUKSEN ESITYKSESTÄ LAIKSI KIINTEISTÖVEROLAIN MUUTTAMISESTA Suomen Kiinteistöliitosta Esityksestä (Suomen Kiinteistöliitto

Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Viite: VM/099/00/2017 HALLITUKSEN ESITYKSESTÄ LAIKSI KIINTEISTÖVEROLAIN MUUTTAMISESTA Suomen Kiinteistöliitosta Esityksestä (Suomen Kiinteistöliitto

HE 174/2016 vp. Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta

Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Lakia muutettaisiin siten, että yleisen

Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Lakia muutettaisiin siten, että yleisen

HE 102/2013 vp. Esityksessä ehdotetaan muutettavaksi varojen arvostamisesta verotuksessa annettua lakia.

HE 102/2013 vp Hallituksen esitys eduskunnalle laiksi varojen arvostamisesta verotuksessa annetun lain 30 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi varojen arvostamisesta

HE 102/2013 vp Hallituksen esitys eduskunnalle laiksi varojen arvostamisesta verotuksessa annetun lain 30 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi varojen arvostamisesta

Lausuntopyyntö hallituksen esityksestä laiksi kiinteistöverolain muuttamisesta

Lausuntopyyntö VM/1612/03.01.00/2016 22.9.2016 Jakelussa mainituille Lausuntopyyntö hallituksen esityksestä laiksi kiinteistöverolain muuttamisesta Valtiovarainministeriön vero-osasto pyytää lausuntoanne

Lausuntopyyntö VM/1612/03.01.00/2016 22.9.2016 Jakelussa mainituille Lausuntopyyntö hallituksen esityksestä laiksi kiinteistöverolain muuttamisesta Valtiovarainministeriön vero-osasto pyytää lausuntoanne

Kunnanvaltuusto määrää (KiintVL 11, 12 ja 12 b ): Kunnanvaltuusto voi määrätä (KiintVL 12 a, 13, 13a ja 14 )

: Kunnanvaltuusto voi määrätä (KiintVL 12 a, 13, 13a ja 14 )") Kunnanhallitus 456 28.10.2013 Kunnanvaltuusto 148 11.11.2013 Kunnan kiinteistöveroprosenttien vahvistaminen vuodeksi 2014 1644/02.03.01/2011 Kunnanhallitus 28.10.2013 456 Kiinteistön sijaintikunnalle suoritetaan

Kunnanhallitus 456 28.10.2013 Kunnanvaltuusto 148 11.11.2013 Kunnan kiinteistöveroprosenttien vahvistaminen vuodeksi 2014 1644/02.03.01/2011 Kunnanhallitus 28.10.2013 456 Kiinteistön sijaintikunnalle suoritetaan

Verottajat, verot ja veroluonteiset maksut. Valtio, kunnat, seurakunnat, julkisoikeudelliset yhteisöt

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

MAATILAN OMISTAJAN- VAIHDOS

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

Kuntien veroprosentit 2019

Kuntien veroprosentit 2019 22.11.2018 Henrik Rainio, vs. johtaja Kuntaliitto, kuntatalousyksikkö % 20,5 20,0 19,5 19,0 18,5 18,0 17,5 17,0 16,5 38 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia

Kuntien veroprosentit 2019 22.11.2018 Henrik Rainio, vs. johtaja Kuntaliitto, kuntatalousyksikkö % 20,5 20,0 19,5 19,0 18,5 18,0 17,5 17,0 16,5 38 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia

Kuka pelkää yksiöitä. 2. lokakuuta 2018

Kuka pelkää yksiöitä 2. lokakuuta 2018 Kojamon historia: VVO-yhtymästä Kojamoksi Nykyaikainen asuntoportfolio, jonka painopiste on siirtynyt Lumo-asuntoihin 2021 tavoite ~ 6 mrd. 4,04ṃ0brdn. 4,3 4 ṃ 3

Kuka pelkää yksiöitä 2. lokakuuta 2018 Kojamon historia: VVO-yhtymästä Kojamoksi Nykyaikainen asuntoportfolio, jonka painopiste on siirtynyt Lumo-asuntoihin 2021 tavoite ~ 6 mrd. 4,04ṃ0brdn. 4,3 4 ṃ 3

Kiinteistöjen verotusarvoselvitys ja kiinteistöverotus, valtuustoaloite

Kaupunginvaltuusto 134 12.12.2012 Kaupunginhallitus 81 17.03.2014 Kaupunginhallitus 144 19.05.2014 Kiinteistöjen verotusarvoselvitys ja kiinteistöverotus, valtuustoaloite 1023/02.03.02/2012 KV 134 Puheenjohtaja

Kaupunginvaltuusto 134 12.12.2012 Kaupunginhallitus 81 17.03.2014 Kaupunginhallitus 144 19.05.2014 Kiinteistöjen verotusarvoselvitys ja kiinteistöverotus, valtuustoaloite 1023/02.03.02/2012 KV 134 Puheenjohtaja

Huoneistotietojärjestelmän jatkokehittäminen MML Digipäivä Paavo Häikiö

Huoneistotietojärjestelmän jatkokehittäminen MML Digipäivä 6.5.2019 Paavo Häikiö Huoneistotietojärjestelmä 2019 Maanmittauslaitoksen palvelut: rekisterin ylläpito, asiointi, tietopalvelut Osakehuoneistorekisteri

Huoneistotietojärjestelmän jatkokehittäminen MML Digipäivä 6.5.2019 Paavo Häikiö Huoneistotietojärjestelmä 2019 Maanmittauslaitoksen palvelut: rekisterin ylläpito, asiointi, tietopalvelut Osakehuoneistorekisteri

Kuikan ja Nyrölän alueen kyläselvitys. Kyläilta klo 18-19:30 Kaavoitusarkkitehti Reijo Teivaistenaho

Kuikan ja Nyrölän alueen kyläselvitys Kyläilta 29.10.2015 klo 18-19:30 Kaavoitusarkkitehti Reijo Teivaistenaho Kyläselvitysten tausta ja tavoitteet JYVÄSKYLÄN KAUPUNGIN YLEISKAAVA Sikomäentie Kuikantie

Kuikan ja Nyrölän alueen kyläselvitys Kyläilta 29.10.2015 klo 18-19:30 Kaavoitusarkkitehti Reijo Teivaistenaho Kyläselvitysten tausta ja tavoitteet JYVÄSKYLÄN KAUPUNGIN YLEISKAAVA Sikomäentie Kuikantie

KIINTEISTÖJEN KAUPPAKIRJA

Sivu 1 / 5 KIINTEISTÖJEN KAUPPAKIRJA KAUPAN OSAPUOLET (Keskustan alue) MYYJÄT puhelin: Heikki Antero Niemisen kuolinpesän osakkaat Raimo Sandberg Jaana Sandberg Jarno Sandberg OSTAJA Mäntsälän kunta y-tunnus:

Sivu 1 / 5 KIINTEISTÖJEN KAUPPAKIRJA KAUPAN OSAPUOLET (Keskustan alue) MYYJÄT puhelin: Heikki Antero Niemisen kuolinpesän osakkaat Raimo Sandberg Jaana Sandberg Jarno Sandberg OSTAJA Mäntsälän kunta y-tunnus:

Kunnalliset maksut omakotitaloissa 2019

Kunnalliset maksut omakotitaloissa 2019 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei ole huomioitu asuntolainaa, lainan korkokuluja, asunnon vakuutuksia,

Kunnalliset maksut omakotitaloissa 2019 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei ole huomioitu asuntolainaa, lainan korkokuluja, asunnon vakuutuksia,

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

Capacity Utilization

Capacity Utilization Tim Schöneberg 28th November Agenda Introduction Fixed and variable input ressources Technical capacity utilization Price based capacity utilization measure Long run and short run

Capacity Utilization Tim Schöneberg 28th November Agenda Introduction Fixed and variable input ressources Technical capacity utilization Price based capacity utilization measure Long run and short run

MYYDÄÄN ASUINKERROSTALOTONTTI LAHDESSA

MYYDÄÄN ASUINKERROSTALOTONTTI LAHDESSA Rautatienkatu 2 LAHTI TARJOUSPYYNTÖ Senaatti-kiinteistöt pyytää tarjouksia asuinkerrostalotontista Lahdessa, osoitteessa Rautatienkatu 2 sijaitsevasta asemakaan A-2696

MYYDÄÄN ASUINKERROSTALOTONTTI LAHDESSA Rautatienkatu 2 LAHTI TARJOUSPYYNTÖ Senaatti-kiinteistöt pyytää tarjouksia asuinkerrostalotontista Lahdessa, osoitteessa Rautatienkatu 2 sijaitsevasta asemakaan A-2696

MYYDÄÄN KASARMIRAKENNUS 18

MYYDÄÄN KASARMIRAKENNUS 18 RYKMENTINTIE HYRYLÄ MYYNTIKOHDE Kiinteistöllä 858-15-5727-1 sijaitseva kasarmirakennus osoitteessa Rykmentintie, Tuusula. Rakennus rakennusnumero br-ala m2 RO k-m2 toimistorakennus

MYYDÄÄN KASARMIRAKENNUS 18 RYKMENTINTIE HYRYLÄ MYYNTIKOHDE Kiinteistöllä 858-15-5727-1 sijaitseva kasarmirakennus osoitteessa Rykmentintie, Tuusula. Rakennus rakennusnumero br-ala m2 RO k-m2 toimistorakennus

Helsingin kaupunki Esityslista 7/2015 1 (6) Kiinteistölautakunta Vp/4 31.03.2015

Kiinteistölautakunta Vp/4 31.03.2015") Helsingin kaupunki Esityslista 7/2015 1 (6) 4 Kiinteistölautakunnan esitys kaupunginhallitukselle kiinteistönkaupan esisopimuksen tekemiseksi ja tonttien myymiseksi (Kaartinkaupunki, Kasarmitori, tontit

Helsingin kaupunki Esityslista 7/2015 1 (6) 4 Kiinteistölautakunnan esitys kaupunginhallitukselle kiinteistönkaupan esisopimuksen tekemiseksi ja tonttien myymiseksi (Kaartinkaupunki, Kasarmitori, tontit

Metsänomistajan talouskoulu Metsätilan arvonmääritys. Piia Perälä, Mhy Päijät-Häme

Metsänomistajan talouskoulu Metsätilan arvonmääritys Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän arvot Metsän arvot (FAO:n luokitus) Suorat käyttöarvot Puutavara Marjat, sienet, ravinto- ja koristekasvit

Metsänomistajan talouskoulu Metsätilan arvonmääritys Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän arvot Metsän arvot (FAO:n luokitus) Suorat käyttöarvot Puutavara Marjat, sienet, ravinto- ja koristekasvit