Taiteilijan ja freelancerin verotus. Webinaari

|

|

|

- Leena Ahola

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Taiteilijan ja freelancerin verotus Webinaari

2 Tilaisuuden sisältö 1 Kuka on freelancer? 6 Ennakkoperintä 2 Toiminnan luonne 7 Veroilmoitus 3 Tulot 8 Taiteilijoiden ja freelancereiden matkakulut 4 Menot 9 Apurahat 5 Muistiinpanot 10 Veroilmoitus OmaVerossa

3 Kuka on freelancer? Tyypillistä on työtehtävien lukuisa määrä ja tilapäisyys. Ulkoisesti tarkasteltuna freelancer toimii usein yrittäjämäisesti, mutta ns. muodolliset yrittäjän tunnusmerkit puuttuvat. Toiminnalle on tyypillistä, että muun muassa työssä tarvittavat työkalut ja tarvikkeet hankitaan itse tai että työmatkoista muodostuu kustannuksia, joita ei korvata. Katso Verohallinnon ohje Freelancer verotuksessa

4 Toiminnan luonne Tulonhankkimistoiminta Vakaa tulonhankkimistarkoitus, mutta elinkeinotoiminnan tunnusmerkit eivät täyty Tulot ja menot ilmoitettava Elinkeinotoiminta Elinkeinotoiminnan tunnusmerkit täyttyvät Tulot ja menot ilmoitettava Harrastustoiminta Ei vakaata tulonhankkimistarkoitusta Tyypillistä toiminnan jatkuva tappiollisuus Jos harrastustoiminnasta kertyy tuloja, annetaan tuloista sekä niiden hankkimisesta johtuneista menoista selvitys verotuksessa tulon kertymisvuonna

5 Toiminnan luonne jatkuu Vaikuttaa menojen vähentämiseen Kun kyse tulonhankkimistoiminnasta tai elinkeinotoiminnasta, toiminnasta aiheutuvat menot ovat täysimääräisesti vähennyskelpoisia=> voi muodostua tappiota Harrastustoiminnan osalta menoja voidaan verotuksessa vähentää enintään tulojen verran. Katso Verohallinnon ohje Yritystoiminta, tulonhankkimistoiminta ja harrastustoiminta henkilöverotuksessa

6 Tulot Palkka (ansiotuloa) - työsuhde Työkorvaus - muu työstä saatu korvaus kuin palkka (ansiotuloa) - toimeksiantosuhde Käyttökorvaus - maksetaan esimerkiksi tekijänoikeuden ja teollisoikeuden käyttämisestä, käyttöoikeudesta tai käyttöoikeuden myynnistä (ansio- tai pääomatuloa) Pääsääntöisesti käyttökorvaus on ansiotuloa. Jos tekijänoikeus kuitenkin on siirtynyt perintönä tai testamentilla tai se on ostettu, sen käyttämisestä saatu korvaus on veronalaista pääomatuloa. Myyntitulot (ansiotuloa)

7 Tulot Kulukorvaukset (esim. km-korvaukset, päivärahat, työvälineet) Työnantajan maksamat matkakustannusten korvaukset ovat verovapaita => vain työsuhteessa saadut, Verohallinnon päätöksen mukaiset matkakustannusten korvaukset ovat verovapaita => toimeksiantosuhteessa saadut matkakustannusten korvaukset ovat veronalaista tuloa. Muut kulukorvaukset ovat veronalaista tuloa sekä työ- että toimeksiantosuhteessa Apurahat tästä erillinen esitys Opintoja, tieteellistä tutkimusta tai taiteen harjoittamista varten saadut apurahat verovapaita, julkisyhteisöjen maksamat määrästä riippumatta. Muiden maksamat veronalaisia siltä osin kuin niiden ja julkisyhteisöjen apurahan yhteismäärä ylittää valtion vuotuisen taiteilija-apurahan määrän

8 Menot, yleistä Vähennyskelpoisia tulojen hankkimisesta ja säilyttämisestä johtuneet menot. Pystyttävä tarvittaessa (= kun Verohallinnosta pyydetään) selvittämään, miten menot liittyvät tulon hankkimiseen tai säilyttämiseen Oma toiminta (mitä ja miten tekee) Vähennyksenä vaaditut menot kohdistettava eri tuloihin (palkkaan, työkorvaukseen, apurahoihin ) sen mukaan, minkä tulon hankkimisesta on kyse Menot eivät ole vähennyskelpoisia, kun Menot on maksettu niitä varten osoitetulla apurahalla. Kyse on tavanomaisista elantomenoista ( esim. asuminen, ruoka, vaatteet, terveydenhoito). Poikkeus: työstä johtuvat lisääntyneet elantomenot voivat olla vähennyskelpoisia Menot ovat johtuneet verovapaan tulon hankkimisesta. Työnantaja on korvannut kulut verovapaasti. Jos saatu korvaus on veronalaista, todelliset menot ovat vähennyskelpoisia. Meno voi myös olla osittain vähennyskelpoinen - esim. osittain työkäytössä oleva tietokone

9 Vähennyskelpoiset menot Työtila 1) Erillinen työtila: vähennyskelpoisia todelliset kulut - esim. vuokra, sähkö, lämpö - pelkästään työkäytössä käytössä oleva, omassa omistuksessa oleva rakennus: vähennyskelpoisia mm. poisto (4/7 %), sähkö, lämmitys, kiinteistövero, vuosikorjaukset - poisto: rakennuksen, koneen tai laitteen hankintamenon vähentäminen vähitellen, perusteena kuluminen tulonhankkimiskäytössä Esimerkki - asuin- tai toimistorakennus tai vastaava: poisto 4 % poistamattomasta hankintamenosta - myymälä- tai varastorakennus, työpaja tai vastaava: poisto 7% poistamattomasta hankintamenosta Sanna on rakennuttanut omakotitalonsa tontille erillisen rakennuksen työtilakseen. Työtilan rakennuskustannukset ovat euroa. Rakennuksen sähkö- ja lämmityskustannukset ovat olleet 500 euroa. Rakennuksen osuus koko kiinteistön kiinteistöverosta on 100 euroa. Vähennyskelpoiset kustannukset ovat 7%/ = euroa

muistiinpanoissa Esimerkki Antin")

10 Vähennyskelpoiset menot Työtila jatkuu 2) Työskentely omassa kodissa a) todelliset kulut, kun yksinomaan työkäytössä erillinen huone - koko asunnon kulut jaetaan pinta-alan suhteessa ja tarvittaessa ajan suhteessa - yksinomaan työkäytössä olevaan osuuteen kohdistuvat kulut ovat kokonaan vähennyskelpoisia - selvitys kuluista (vuokra, lämmitys, sähkö, siivous) muistiinpanoissa Esimerkki Antin tulot muodostuvat freelance-työstä saadusta tulosta. Toimeksi- tai työnantajat eivät ole järjestäneet hänelle työhuonetta. Antti asuu 60 m2:n suuruisessa osakehuoneistossa. Huoneisto sisältää keittiön ja kolme huonetta, joista 20 m2:n suuruinen huone on ollut koko kalenterivuoden yksinomaan hänen työkäytössään. Huoneiston yhtiövastike on ollut 170 e/kk. Työhuoneen valaistus- yms. työssä tarvittavien laitteiden osuus sähkömaksuista on ollut 20 e/kk. Siivouksesta johtuvat tarvike- ja pesuainekuluja ovat 10 e/kk. Antti saa vähentää työhuoneesta johtuvia kuluja ( 20/60 x 170 x 12) + (20 x 12) + (10 x 12) = 1.039,99 euroa

11 Vähennyskelpoiset menot Työtila jatkuu 2) Työskentely omassa kodissa b) kaavamainen työhuonevähennys Verohallinnon yhtenäistämisohjeen (v. 2018) mukaan, kun todellisia kuluja ei voida selvittää, ei ole erillistä pelkästään työkäytössä olevaa huonetta tai huonetta käytetään työtehtäviin vain osan aikaa Työhuoneen käyttö Työnantaja ei ole järjestänyt työpaikalle työpistettä tai -huonetta ja verovelvollinen käyttää työhuonetta kotonaan pääansiotulonsa hankkimiseen (esimerkiksi freelancer-toimittaja) Vähennyksen määrä 880 euroa Työantaja on järjestänyt työpaikalle työpisteen tai -huoneen, mutta verovelvollinen tekee etätyötä kotona yli 50 % työpäivien kokonaismäärästä. Työnantaja on järjestänyt työpaikalle työpisteen tai -huoneen, mutta verovelvollinen tekee etätyötä kotona enintään 50 % työpäivien kokonaismäärästä Verovelvollinen käyttää työhuonetta kotonaan osapäiväisesti pääansiotulonsa tai pysyväisluontoisten tai huomattavien sivutulojensa hankkimiseksi (esimerkiksi opettaja tai sivutoiminen isännöitsijä) 880 euroa 440 euroa 440 euroa Verovelvollinen käyttää työhuonetta kotonaan satunnaisten sivutulojensa hankkimiseen Molemmat puolisot käyttävät työhuonetta kotona osapäiväisesti pääansiotulojen tai pysyväisluontoisten sivutulojen hankkimiseksi 220 euroa 660 euroa puolisot yhteensä

12 Vähennyskelpoiset menot Materiaali- ja tarvikekulut Muut menot Puhelin- ja tietoliikennekulut työstä aiheutuva menojen lisäys Ammattikirjallisuus ja jäsenmaksut omaa toimialaa tai ammattia käsittelevien kirjojen ja ammattilehtien hankintakustannukset luonteeltaan yleissivistävät teokset ja lehdet eivät yleensä vähennyskelpoisia työmarkkinajärjestöjen jäsenmaksut ja työttömyyskassamaksut vähennyskelpoisia tulevat suoraan veroilmoitukselle muut, eri yhdistyksille maksetut jäsenmaksut vähennyskelpoista siltä osin kuin ne ovat korvausta ammattiasioita käsittelevästä ammattilehdestä tai muusta ammattiin liittyvästä tiedosta

13 Vähennyskelpoiset menot Muut menot jatkuu Vaatemenot vaatemenot lähtökohtaisesti vähennyskelvottomia elantomenoja vähennyskelpoista kuitenkin suojavaatetus esiintymisasut tai muu vaatetus, jonka muu käyttö on rajoitettua (esim. erityiset show-vaatteet) Kouluttautuminen opintomatkat, kurssit pystyttävä osoittamaan menon liittyminen omaan työhön mahdollista myös, että menosta osa vähennyskelpoista ja osa vähennyskelvotonta (kun osittain elantomeno)

14 Vähennyskelpoiset menot Matkakulut erillinen esitys Jako asunnon ja varsinaisen työpaikan välisiin matkoihin ja työmatkoihin Työvälineet - mm. erilaiset koneet ja laitteet Ostohinta enintään 1000 euroa tai taloudellinen käyttöikä enintään 3 vuotta: koko ostohinta vähennetään sinä vuonna, jona se on maksettu Muussa tapauksessa ostohinta vähennetään osissa usean vuoden aikana eli enintään 25 %:n poistoina esinekohtaisesti laskettuna - poistoa vaadittava verotuksessa, ei vähennetä viran puolesta Esim. Työssä tarvittavan soittimen hankintameno on 5000 euroa ja käyttöikä yli 3 vuotta. Enimmäispoisto (=vähennys) on ostovuonna 25 %/5000=1250 euroa. Seuraavana vuonna vähennys on 25 %/3750 ( )= 937,50 e, jne Pakolliset eläkevakuutusmaksut Verohallinto yleensä saa tiedon vakuutuslaitoksilta, ei tarvitse erikseen ilmoittaa. Jollei ole täytettynä esitäytetylle veroilmoitukselle, ilmoitettava erikseen

15 Muistiinpanot Kun kyse tulonhankkimistoiminnasta ja verotus tuloverolain mukaan: muistiinpanovelvollisuus Tehtävä muistiinpanot ja säilytettävä tositteet (eriteltyinä tulonhankintatoimintaan liittyvät tulot ja menot, arvonlisäveron määrät ja veron perusteet sekä tulonhankkimistoimintaa varten saadut tuet) tositteita ei liitetä veroilmoitukseen, ne toimitetaan Verohallinnolle vain pyydettäessä tositteet voivat olla sähköisessä muodossa, kunhan ne ovat tarvittaessa tulostettavissa Muistiinpanot kirjataan aikajärjestyksessä. Tositteet -> muistiinpanot -> veroilmoitus Muistiinpanot ja tositteet on säilytettävä kuusi vuotta verovuoden päättymisen jälkeen vuoden 2018 muistiinpanot ja tositteet säilytettävä saakka Kun kyse elinkeinotoiminnasta ja verotus elinkeinoverolain mukaan: kirjanpitovelvollisuus

16 Ennakkoperintä Työsuhde => palkkaa, maksajan on toimitettava ennakonpidätys Verokortissa yksi tuloraja Verokortin tai sen kopion esittäminen palkanmaksajalle riittää. Seurattava itse, riittääkö arvioitu tulo ja tarvittaessa haettava muutosta verokorttiin (OmaVero) Toimeksiantosuhde => työkorvausta, maksajan on toimitettava ennakonpidätys, jollei suorituksensaaja ole ennakkoperintärekisterissä Jos suorituksensaaja on ennakkoperintärekisterissä ja ennakonpidätystä ei toimiteta, on itse haettava ennakkoveroa (OmaVero) Käyttökorvaus Ennakonpidätys tai ennakkovero kuten työkorvauksen osalta

17 Veroilmoitus Veroilmoitus annetaan keväällä viimeistään esitäytettyyn veroilmoitukseen merkittynä viimeisenä palautuspäivänä. Mielellään sähköisesti: vero.fi/omavero mahdollista myös lomakkeilla 10 (apurahat) ja 11 (tulonhankkimistoiminta) huom! Jos korjaat palkkatuloja ja/tai ilmoitat niihin liittyviä tulonhankkimismenoja, käytä lomaketta 50A. Samalla lomakkeella ilmoitetaan myös työ- tai käyttökorvaukseen liittyvät menot, jos kyse ei ole tulonhankkimistoiminnasta. On tärkeää, että tulot ja menot ilmoitetaan vain yhteen kertaan. Älä ilmoita esitäytetyllä veroilmoituksella näkyviä tietoja enää erikseen edellä mainituilla lomakkeilla

18 Esimerkki tulojen ja menojen ilmoittamisesta Sanna on valokuvaaja. Hän opettaa valokuvausta kansalaisopistolla, ja tästä työstä hän on saanut palkkaa. Palkkatulo euroa näkyy esitäytetyllä veroilmoituksella. Hän on myös ottanut valokuvia erilaisissa yksityistilaisuuksissa ja saanut niistä euroa. Joistain kuvistaan hän on teettänyt julisteita, joita hän on myynyt messuilla. Myyntitulot ovat euroa. Sanna on hankkinut kansalaisopiston kursseja varten materiaaleja ja tarvikkeita yhteensä 900 euron arvosta. Hän on ostanut uuden kameran, jonka hankintahinta on euroa. Lisäksi hän on hankkinut erilaisia valokuvaustarvikkeita yhteensä 700 euron edestä. Julisteiden teettäminen maksoi 500 euroa. Sanna asuu omakotitalossa. Hänellä on siellä yksi huone varattuna työtilaksi. Hän ei pysty selvittämään, mitkä ovat työtilan todelliset kulut. => käytetään työhuonevähennystä, tässä tapauksessa 880 e

19 Ilmoittaminen Palkkatulo näkyy esitäytetyllä => ei ilmoiteta enää erikseen Yksityistilaisuuksien kuvauksista saadut tulot ja julisteiden myyntitulot ovat tulonhankkimistoiminnan tuloja, jotka on ilmoitettava Menot on jaettava eri tuloihin kohdistuviksi, ilmoitetaan eri kohdissa Menoista kansalaisopiston materiaalikustannukset 900 e kohdistuvat yksinomaan palkkatuloon Julistetarvikkeiden hankinta 500 e kohdistuu yksinomaan tulonhankkimistoimintaan Muut menot (kamera, valokuvaustarvikkeet, työhuone) kohdistuvat sekä palkkatuloon että tulonhankkimistoimintaan - jako tulojen suhteessa (jollei muuta selvitystä) palkkatulot e, tulonhankkimistoiminta e => palkkatuloon kohdistuu 56 % ja tulonhankkimistoimintaan 44 %

20 Ilmoittaminen palkkatuloihin kohdistuvat menot

= 742 e => yht. 1 642 e Palkkatulojen tulonhankkimismenot - kohdassa ei ole erillistä poistolaskelmaa 21 28.3.")

21 Ilmoittaminen - palkkatuloihin kohdistuvat menot Työvälineet materiaalikustannukset 900 e kameran poistosta ja valokuvaustarvikkeista 56 % poisto 0,25 x = 625 valokuvaustarv ,56 x ( ) = 742 e => yht e Palkkatulojen tulonhankkimismenot - kohdassa ei ole erillistä poistolaskelmaa

22 Ilmoittaminen - palkkatuloihin kohdistuvat menot Kaavamainen työhuonevähennys: valinta kolmesta ylimmästä kohdasta Todelliset kulut: alin kohta (muu tilanne) Tämä valittava myös silloin kun työhuonevähennys jaetaan kohdistettavaksi palkkatulojen ja tulonhankkimistoiminnan kesken työhuonevähennyksestä 56 % 0,56 x 880 = 492,

yhteisistä menoista - Materiaalit ja tarvikkeet - 500 + 0,44 x 700 = 808 e - Työhuonevähennys - 0,44 x 880 = 387,20 e 23 28.3.2019")

23 Ilmoittaminen tulonhankkimistoiminta - Tulona ilmoitetaan e (valokuvaus yksityistilaisuuksissa + julisteiden myynti) - Menoina ilmoitetaan yksinomaan tulonhankkimistoimintaan kohdistuvat menot sekä tulonhankkimistoiminnan osuus (esimerkkitapauksessa 44 %) yhteisistä menoista - Materiaalit ja tarvikkeet ,44 x 700 = 808 e - Työhuonevähennys - 0,44 x 880 = 387,20 e

24 Ilmoittaminen - hankintameno poistona Erillinen laskelma jokaisesta koneesta tai laitteesta, jonka hankintameno vähennetään poistona Poisto siirtyy vähennyksiin tämän erittelyn kautta, sitä ei lisätä edellisellä dialla näkyvään erittelyyn Tieto poistamattomasta hankintamenosta ei siirry seuraavalle vuodelle

25 Ilmoittaminen paperilomakkeilla lomake 50A - täyttöohje palkkatulot satunnaiset muut ansiotulot edellisiin kohdistuvat menot lomake 11 - täyttöohje tulonhankkimistoiminnan tulot ja menot tuloista vain ne, jotka eivät jo ole esitäytetyllä veroilmoituksella kaikki menot - myös ne, jotka kohdistuvat esitäytetyllä lomakkeella oleviin tuloihin

26 Lisätietoja Freelancer verotuksessa Yritystoiminta, tulonhankkimistoiminta ja harrastustoiminta henkilöverotuksessa Tulonhankkimiskulut ansiotuloista Aineettomista oikeuksista saatavien tulojen verotus (tietoa tekijänoikeuksien verotuksesta) Henkilöasiakkaan tuloverotus puh

27 Taiteilijoiden ja freelancereiden matkakulut Minna Palomäki

28 Esityksen sisältö 1 Esityksen rajaus ja tavoite 7 Vähennys työmatkalta aiheutuneista kustannuksista 2 Arvioitavia asioita 8-9 Yhteenvetotaulukkoja 3 Varsinainen työpaikka 10 Työ- ja opintomatkat 4 Asunnon ja varsinaisen työpaikan välinen matka 11 Muistiinpanot ja selvitykset 5 Erityinen työntekemispaikka Matkakulujen ilmoittaminen 6 Työmatka ja verovapaat korvaukset 22 Lisätietoa

29 Esityksen rajaus ja tavoite Esityksen rajaus: Käydään läpi perustilanteita Käsitellään vain asunnon ja työpaikan välisiä matkoja sekä työmatkoja Ei käsitellä taiteilijoita ja freelancereita, joilla on oma yritys Esityksen tavoite Tunnet käsitteet ja erilaisten matkojen verokohtelun Tiedät, mitä sinulle voi maksaa verovapaasti ja mitä kuluja voit vaatia vähennettäväksi Tiedät, minkä suuruisia vähennyksiä voit vaatia Tiedät, kuinka ilmoitat matkakulut oikein

30 Arvioitavia asioita Teenkö työtä työ- vai toimeksiantosuhteessa? Tulot kertyvät tyypillisesti useilta eri maksajilta Tapauskohtainen arviointi Jokainen matka arvioitava ja selvitettävä erikseen Miten ilmoitan kulut? Voinko vähentää minulle aiheutuneita matkakustannuksia? Paljonko? Missä työ on tehty ja millä ajanjaksolla? Mikä matka? Esimerkki: Näyttelijä työskentelee vakituisesti kaupunginteatterissa. Lisäksi hän tekee silloin tällöin muutaman tunnin keikkoja eri tilaisuuksissa. Kesällä hän näyttelee kesäteatterissa. Arvioitava matkoja kaupunginteatteriin Arvioitava matkoja keikoille Arvioitava matkoja kesäteatteriin Onko minulle korvattu matkakustannuksia? Paljonko?

31 Varsinainen työpaikka Paikka, jossa työskentelet vakituisesti Esimerkki 1: Kaupunginteatteriin kiinnitetty näyttelijä työskentelee talven kaupunginteatterissa ja kesän kesäteatterissa. Hänellä on varsinainen työpaikka molemmissa teattereissa. Esimerkki 2: Taiteilija maalaa ateljeessa. Ateljee on hänen varsinainen työpaikkansa. Esimerkki 3: Freelance toimittaja kirjoittaa kaikki juttunsa kotonaan. Koti on hänen varsinainen työpaikkansa. Esimerkki 4: Freelance muusikko työskentelee viikoittain tvohjelman orkesterissa. TV-studio on hänen varsinainen työpaikkansa.

32 Asunnon ja varsinaisen työpaikan välinen matka Matkakustannuksia ei voi korvata työntekijälle/toimeksisaajalle verovapaasti Vähennys halvimman kulkuneuvon mukaan Omavastuu 750 Enimmäismäärä /vuosi

33 Erityinen työntekemispaikka Paikka, jossa työskentelet tilapäisesti Esimerkki 1: Stand up -koomikko käy esiintymässä eri ravintoloissa. Ravintolat ovat hänen erityisiä työntekemispaikkojaan. Esimerkki 2: Taiteilija pitää 2 kk pituisen näyttelyn galleriassa. Hän käy galleriassa pystyttämässä ja purkamassa näyttelyn sekä muutamia kertoja näyttelyn aikana. Galleria on taiteilijan erityinen työntekemispaikka. Esimerkki 3: Toimittaja käy haastattelemassa juttua varten eri yritysten edustajia. Yritysten toimipaikat ovat toimittajan erityisiä työntekemispaikkoja.

34 Työmatka ja verovapaat korvaukset Tilapäinen matka erityiselle työntekemispaikalle työhön kuuluvien tehtävien suorittamiseksi Työnantaja voi edellytysten täyttyessä maksaa matkakustannusten korvauksia verovapaasti Toimeksiantaja voi maksaa ennakonpidätystä toimittamatta, mutta korvaus on veronalaista Verovapaita ovat vain tuloverolain 71 :ssä mainitut korvaukset: matkustamiskustannukset (esim. km-korvaus ja matkaliput) päiväraha (etäisyys- ja aikarajaedellytys) ateriakorvaus majoittumiskorvaus yömatkaraha Verohallinnon päätös verovapaista matkakustannusten korvauksista vuonna 2018 (ns. kustannuspäätös)

35 Vähennys työmatkalta aiheutuneista kustannuksista Palkansaaja voi vaatia verotuksessaan vähennystä, jos kustannuksia ei ole korvattu hänelle Palkansaaja voi vähentää, jos kaikki tulonhankkimiskulut ylittävät kaavamaisen tulonhankkimisvähennyksen määrän (750 ) Työkorvauksen saajalla vähennys ensimmäisestä eurosta lukien (ei saa tulonhankkimisvähennystä) Vähennyksellä ei enimmäismäärää Matkat ja majoittuminen todellisten kustannusten mukaan, muun selvityksen puuttuessa matkat Verohallinnon matkakuluvähennyksen määrästä antaman päätöksen (ns. matkakuluvähennyspäätös) mukaan Lisääntyneet elantokustannukset (esim. kohtuulliset lisääntyneet ruokailukustannukset) todellisten kulujen mukaan tai muun selvityksen puuttuessa Verohallinnon yhtenäistämisohjeen mukaan Etäisyys- (5 km ja 15 km) ja aikaraja (6 h tai 10 h) Edellyttää, että kuluja on tosiasiassa syntynyt Annettava pyydettäessä selvitys työnantajasta, työkohteista, etäisyydestä varsinaisesta työpaikasta tai asunnosta, työmatkan kestosta sekä mistä tai miten kulut ovat syntyneet

36 Yhteenvetotaulukko: Matkakustannusten korvaaminen ja vähentäminen vuonna 2018 (työsuhde) Työantaja voi edellytysten täyttyessä maksaa verovapaasti Palkansaaja voi vähentää, jos työantaja ei ole korvannut Päätös, joka sääntelee Kustannuspäätös Matkakuluvähennyspäätös ja yhtenäistämisohje Asunnon ja varsinaisen työpaikan väliset matkat Matkustamiskustannukset työmatkalta Lisääntyneet elantokustannukset työmatkalta Ei - Matkaliput - Km-korvaus 0,42 /km - Käyttöetuauto 0,10 /km - Osapäiväraha 19 - Kokopäiväraha 42 - Ateriakorvaus 10,50 - Halvimman kulkuneuvon mukaan laskettuna - Omavastuu Vähennyksen enimmäismäärä euroa - Jos oma auto halvin 0,25 /km - Jos luontoisetuauto halvin 0,19 /km - Matkaliput - Oma auto 0,25 /km - Käyttöetuauto 0,10 /km - Vapaa autoetu ei oikeuta vähennykseen - Vähennyksen saa, jos palkansaajan kaikki tulonhankkimismenot yhteensä ylittävät tulonhankkimisvähennyksen määrän (750 ) - Yli 6 h kestäneeltä työmatkalta 15 /vrk - Yli 10 h kestäneeltä työmatkalta 28 /vrk

37 Yhteenvetotaulukko: Matkakustannusten korvaaminen ja vähentäminen vuonna 2018 (toimeksiantosuhde) Toimeksiantaja voi edellytysten täyttyessä maksaa luonnolliselle henkilölle ennakonpidätystä toimittamatta (HUOM! korvaus on veronalainen) Toimeksisaaja voi vähentää Päätös, joka sääntelee Kustannuspäätös Matkakuluvähennyspäätös ja yhtenäistämisohje Asunnon ja varsinaisen työpaikan väliset matkat Matkustamiskustannukset työmatkalta Ei - Matkaliput - Km-korvaus 0,42 /km - Halvimman kulkuneuvon mukaan laskettuna - Omavastuu Vähennyksen enimmäismäärä euroa - Jos oma auto halvin 0,25 /km - Jos luontoisetuauto halvin 0,19 /km - Matkaliput - Oma auto 0,25 /km Lisääntyneet elantokustannukset työmatkalta - Osapäiväraha 19 - Kokopäiväraha 42 - Ateriakorvaus 10,50 - Yli 6 h kestäneeltä työmatkalta 15 /vrk - Yli 10 h kestäneeltä työmatkalta 28 /vrk

38 Työ- ja opintomatkan kohde Matkan liityttävä kiinteästi henkilön työhön = työn pitää edellyttää matkalla oloa ja siitä on esitettävä selvitys Jos lomamatkaan liitetään vähäinen määrä työhön liittyviä tutustumiskäyntejä tms., matka ei ole osaksikaan vähennyskelpoinen Esitettävä selvitys, ketä matkalla on ollut mukana (perhe, ystäviä)

39 Työ- ja opintomatkan kohde Esimerkki 1: Taiteilija on tehnyt viikon matkan Italiaan, jossa hän on käynyt museoissa ja gallerioissa katselemassa taidetta ja keräämässä vaikutteita. Ei vähennysoikeutta, koska ei osoitettu välitöntä yhteyttä tulonhankintaan. Esimerkki 2: Kuvataiteilija oleskelee taitelijaresidenssissä kolme kuukautta. Residenssissä hänellä on käytössään ateljeetila. Jos taitelijan työ ei nimenomaisesti edellytä residenssissä oleskelua, matka ei ole vähennyskelpoinen. Esimerkki 3: Kulttuuritoimittaja on tehnyt kolmen päivän matkan Lontooseen, jossa hän on tutustunut Lontoon eri teattereihin ja nähnyt useita esityksiä, joista kirjoittanut artikkelin lehteen. Matkan vähennyskelpoisuutta arvioidaan selvityksen perusteella, mutta työtehtävät huomioon ottaen matka voi olla vähennyskelpoinen kokonaisuudessaan. Esimerkki 4: Kirjailija on tehnyt neljän päivän matkan Saariselälle, josta on ilmoittanut hakeneensa aineistoa novelliin. Perhe on ollut mukana matkalla. Selvityksen perusteella arvioidaan, onko oleskelu Saariselällä ollut tarpeellista ko. novellin kirjoittamisen vuoksi ja voiko kustannuksista osakaan olla vähennyskelpoista. Ainakin osaksi vapaa-ajan matka.

matkoista yksilöity päiväkohtainen matkaohjelma sekä perustelut matkan")

40 Muistiinpanot ja selvitykset Matkoista oltava muistiinpanot ja/tai ajopäiväkirja Säilytä muistiinpanoissasi tiedot matkojen ajankohdista, määränpäästä, matkakilometreistä ja käytetystä kulkuneuvosta Säilytä (opinto)matkoista yksilöity päiväkohtainen matkaohjelma sekä perustelut matkan tarkoituksesta

41 Matkakulujen ilmoittaminen

42 Esitäytettyjen tietojen tarkastaminen Jos olet ilmoittanut matkakuluja jo ennakkoon esitäytetylle veroilmoitukselle, tarkasta tiedot joko OmaVerossa kohdasta esitäytetyt tulo ja vähennykset tai paperiselta ilmoitukselta.

43 Asunnon ja työpaikan välisten matkakulujen ilmoittaminen OmaVerossa (työ- ja toimeksiantosuhde)

Lomake 1A Matkakulut - Asunnon ja työpaikan väliset")

44 Asunnon ja työpaikan välisten matkakulujen ilmoittaminen paperilla (työ- ja toimeksiantosuhde) Lomake 1A Matkakulut - Asunnon ja työpaikan väliset matkat

Ilmoita tulonhankkimismenot vain, jos kuluja on enemmän kuin")

45 Työmatkasta aiheutuneiden matkakulujen ilmoittaminen OmaVerossa (työsuhde) Ilmoita tulonhankkimismenot vain, jos kuluja on enemmän kuin 750 euroa.

46 Työmatkasta aiheutuneiden lisääntyneiden elantokustannusten ilmoittaminen OmaVerossa (työsuhde) Ilmoita tulonhankkimismenot vain, jos kuluja on enemmän kuin 750 euroa.

47 Työmatkasta aiheutuneiden matkakulujen ilmoittaminen OmaVerossa (toimeksiantosuhde)

48 Työmatkasta aiheutuneiden lisääntyneiden elantokustannusten ilmoittaminen OmaVerossa (toimeksiantosuhde) Majoittumiskulut

49 Työmatkasta aiheutuneiden matkakulujen ilmoittaminen paperilla (työsuhde) Lomake 1D Matkakulut - Tulohankkimismenoina vähennettävät matkat

Lomake 50A - Ansiotulot ja niistä tehtävät")

50 Työmatkasta aiheutuneiden lisääntyneiden elantokustannusten ilmoittaminen paperilla (työsuhde) Lomake 50A - Ansiotulot ja niistä tehtävät vähennykset

")

51 Työmatkasta aiheutuneiden matkakulujen ja lisääntyneiden elantokustannusten ilmoittaminen paperilla (toimeksiantosuhde) Lomake 11 Tulonhankkimistoiminta

52 Lisätietoa Lisätietoa matkakustannuksista: Verohallinnon ohje Matkakustannusten vähentäminen palkansaajan verotuksessa Verohallinnon ohje Työmatkakustannusten korvaukset verotuksessa Verohallinnon ohje Laskutuspalveluyritysten maksamat matkakustannusten korvaukset ennakkoperinnässä ja tuloverotuksessa

53 Apurahat Olli Tanner

54 1 Apurahan veronalaisuus 6 Verohallinnon palvelukanavat 2 Erilaiset apurahat 3 Tulonhankkimismenot 4 5 Myel-vakuutusmaksut Apurahatulojen ja vähennysten ilmoittaminen

55 Apurahojen veronalaisuus Julkisyhteisöjen apurahat Verovapaita, ilman euromääräistä ylärajaa. Yksityiset apurahat Veronalaista tuloa siltä osin kuin kaikkien apurahojen yhteenlaskettu määrä menojen vähentämisen jälkeen ylittää valtion taiteilijaapurahan vuotuisen määrän. Valtion taiteilija-apuraha vuonna 2018: ,72 euroa.

56 Apurahojen myöntäjät Julkisyhteisöt Yksityiset apurahan myöntäjät Muut kuin edellä luetellut apurahan myöntäjät ovat yksityisiä tahoja. Valtio Kunnat, kuntayhtymät Ev. lut. kirkko ja ortod. kirkkokunta Kaikki säätiöt ja rahastot (pl. Työsuojelurahasto) Suomen pankki Kansaneläkelaitos Suomen akatemian tieteelliset toimikunnat Suomalaiset yliopistot ja korkeakoulut Taiteen edistämiskeskus Alueelliset taidetoimikunnat Työsuojelurahasto Ulkomaiset valtiot ja julkisyhteisöt

57 Apurahojen veronalaisuus - esimerkki Kokonaan verovapaata: Osittain verovapaata: Julkisyhteisön apuraha euroa Julkisyhteisön apuraha euroa Yksityinen apuraha euroa Verovapaata: ,72 euroa Julkisyhteisön apuraha euroa Veronalaista: ,28 euroa Yksityinen apuraha euroa Verovapaata: ,00 euroa Veronalaista: ,00 euroa

58 Apurahan verovuosi Muutos tuloverolakiin Lainsäädäntö ei ole vastannut verotuskäytäntöä Verovuodesta 2019 alkaen tuloverolain mukaan: Apuraha on sen verovuoden tuloa, jona se maksetaan Apuraha nostettavissa Apuraha maksettu Apuraha on vuoden 2020 tuloa

59 Erilaiset apurahat Elatusapuraha (työskentelyapuraha) Tarkoitettu elinkustannusten rahoittamiseen. Tieteellisestä/taiteellisesta toiminnasta aiheutuneita menoja ei vähennetä suoraan elatusapurahasta. Menot voidaan vähentää veroilmoituksella erikseen tulonhankkimismenoina. Kohdeapuraha (kuluapuraha) Tarkoitettu tiettyä kuluerää esim. konferenssimatkaa varten. Käyttötarkoitus on yksilöity. Kulut katetaan ensisijaisesti tarkoitusta varten saadulla apurahalla.

60 Erilaiset apurahat Työryhmälle myönnetty apuraha Voidaan jakaa henkilökohtaisia apurahaosuuksia apurahapäätöksessä nimetyille ryhmän jäsenille. Ryhmän vetäjä ja jäsenet ovat kukin ilmoitusvelvollisia saamastaan henkilökohtaisesta apurahaosuudesta.

61 Erilaiset apurahat Esimerkki: Työryhmän kohdeapuraha euroa - Ryhmän yhteiset kulut euroa Työryhmän apuraha kulujen jälkeen: euroa A - A:n apuraha euroa A:n kulut euroa B - B:n apuraha euroa B:n kulut euroa C - C:n apuraha euroa C:n kulut euroa A:n apuraha kulujen jälkeen: euroa B:n apuraha kulujen jälkeen: euroa C:n apuraha kulujen jälkeen: euroa

62 Apurahat ja tulonhankkimismenot Tulon hankkimisesta ja säilyttämisestä johtuneet menot ovat verotuksessa vähennyskelpoisia. Elatusapuraha (työskentelyapuraha) Elatusapurahasta ei voi vähentää tieteellisestä tai taiteellisesta toiminnasta johtuneita menoja. Menot voi vähentää tulonhankkimismenoina verotuksessa. Kohdeapuraha (kuluapuraha) Kohdeapurahasta vähennetään suoraan siihen liittyvät menot. Kohdeapurahan ylittävät menot voidaan vähentää tulonhankkimismenoina verotuksessa.

63 Menojen vähentäminen - esimerkki 1 A on saanut väitöskirjatyötä varten euron apurahan yksityiseltä säätiöltä. Hän on lisäksi saanut konferenssimatkaa varten euron matka-apurahan julkisyhteisöltä. Matkasta aiheutuneet kustannukset ovat olleet euroa. Kohdeapurahan ylittäviä euron suuruisia kustannuksia ei vähennetä apurahasta, vaan ne voidaan vähentää verotuksessa tulonhankkimismenoina euroa, apuraha matkaa varten euroa, matkasta aiheutuneet kustannukset euroa voidaan vähentää tulonhankkimismenoina A euroa, yksityinen elatusapuraha Apurahoista veronalaista tuloa: ,00e ,72e ,28e

64 Menojen vähentäminen - esimerkki 2 B on saanut vuotuisen taiteilija-apurahan ,72 euroa julkisyhteisöltä. Hän on lisäksi saanut taideprojektin kuluja varten euron apurahan yksityiseltä myöntäjältä. Taideprojektin toteutuneet kulut olivat euroa. B:n taideprojektista aiheutuneet kulut vähennetään sitä varten myönnetystä apurahasta. B ei siten voi vähentää kuluja enää tulonhankkimismenoina verotuksessa euroa, kohdeapuraha taideprojektia varten euroa, taideprojektin toteutuneet kulut B ,72 euroa, julkinen elatusapuraha Apurahoista veronalaista tuloa: ,72e ,72e ,00e

65 Apurahat ja tulonhankkimismenot Tulonhankkimismenot vähennetään verotuksessa pääsääntöisesti sinä vuonna, kun menot ovat syntyneet. Apurahaan kohdistuvat myöhempänä vuonna syntyvät menot voidaan ottaa huomioon kustannusvarauksena luotettavan selvityksen perusteella. Esimerkiksi: Apuraha vuonna 2018: ,00 euroa Apurahaan kohdistuvat menot vuonna 2019: ,00 euroa

66 Tavallisia tieteen-/taiteenharjoittajan tulonhankkimismenoja Työhuonevähennys 880 euroa/vuosi, päätoiminen käyttö 440 euroa/vuosi, osapäiväinen käyttö 220 euroa/vuosi, satunnainen käyttö Tietokoneen osto- ja internet-kulut 100 %, jos pääasiassa työkäyttöä 50 %, jos osittain työkäyttöä 0 %, jos vähäistä työkäyttöä

67 Tieteenharjoittajan tavallisia tulonhankkimismenoja Tieteen harjoittamista on esimerkiksi väitöskirjatyö ja post-doc-tutkimus Väitöskirjan tekemisestä syntyviä kuluja voivat olla esimerkiksi: Kotitoimistokulut (tietokone-, puhelin- ja työhuonekulut) Ammattikirjallisuuskulut Kenttätutkimuskulut Konferenssimatkojen kulut Väitöskirjan painatuskulut Väitöstilaisuuden kulut Vähennyskelpoisia eivät kuitenkaan ole väitöstilaisuuden vaate-, kahvitus-, karonkka- ja promootiokulut.

68 Taiteenharjoittajan tavallisia tulonhankkimismenoja Taiteen harjoittamisesta syntyviä menoja voivat olla esimerkiksi: Materiaalikulut Erillisen työtilan kulut Tietokone- ja puhelinkulut Taidejärjestöjen jäsenmaksut Vakuutus työvälineitä tai taideteoksia varten Matkustamiskulut esim. omaan näyttelyyn

69 Matkakulut Tieteellisestä/taiteellisesta työstä johtuvien tilapäisten matkojen kuluja voivat olla esimerkiksi: Matkustuskulut Asumiskulut Lisääntyneet elantokustannukset

70 Matkustus- ja asumiskulut Tieteen/taiteen harjoittamiseen liittyvän tilapäisen matkan kulut saat vähentää sen kulkuneuvon kulujen mukaan, jolla olet matkan tosiasiassa tehnyt. Jos käytät omaa autoa, vähennyksen määrä on 0,25 e/km. Verohallinto antaa vuosittain päätöksen km-kohtaisen vähennyksen määrästä. Asumiskuluja voi syntyä esimerkiksi omaan taidenäyttelyyn tai konferenssimatkaan liittyen. Asumiskuluja voivat olla esimerkiksi hotellikulut tai asunnon vuokrauskulut kohdepaikkakunnalta.

71 Lisääntyneet elantokustannukset Työmatkasta aiheutuneet lisääntyneet elantokustannukset voidaan vähentää veroilmoituksella Jos kuluja on syntynyt, mutta et pysty selvittämään niiden tarkkaa määrää, voidaan kustannusten määrä arvioida Kotimaanmatkan osalta 15 euroa tai 28 euroa (v. 2018) vuorokaudelta Ulkomaanmatkan osalta ulkomaanpäivärahaa vastaava määrä vuorokaudelta.

72 Apurahoihin perustuvat MYEL-vakuutusmaksut MYEL-vakuutusmaksut eivät ole tulonhankkimismenoja vaan ne vähennetään erillisenä vähennyksenä puhtaasta ansiotulosta. Ilmoita MYEL-maksut veroilmoituksen kohdassa YEL- tai MYELvakuutusmaksut. 50A-lomake: MYEL-vakuutusmaksu vähennetään sen vuoden verotuksessa, jona se on maksettu.

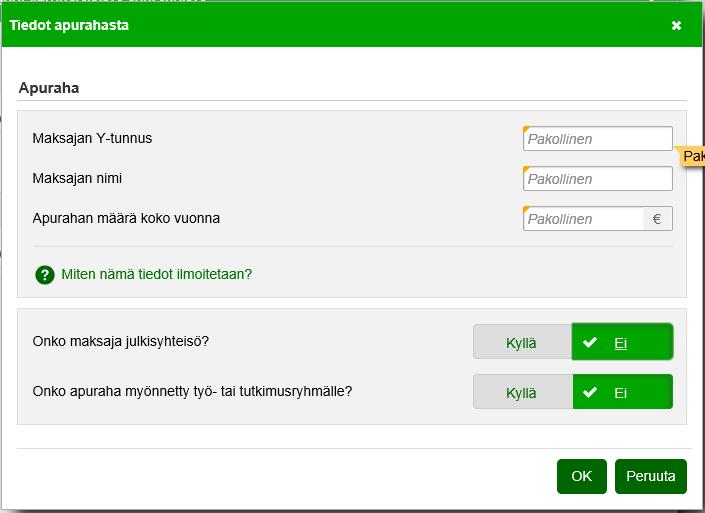

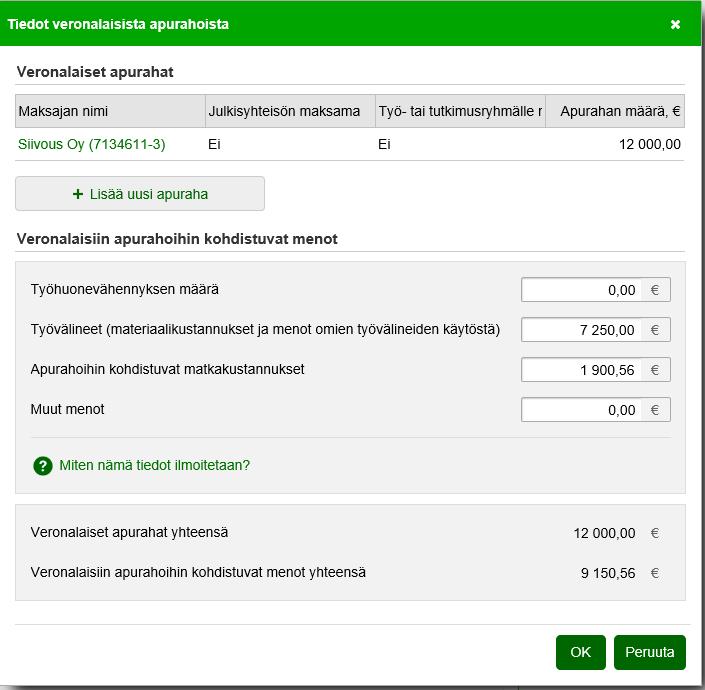

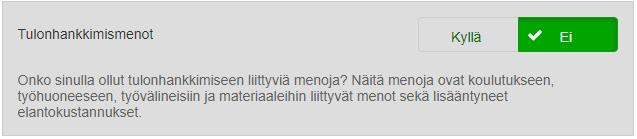

73 Apurahojen ja vähennysten ilmoittaminen: verovuosi 2018 Apurahat eivät näy vielä verovuoden 2018 esitäytetyllä veroilmoituksella Verohallinto ohjeistaa ilmoittamaan kaikki vuonna 2018 saadut apurahat, vaikka apurahatulo olisikin verovapaa tavoitteena on, että ensi vuonna apurahatulot näkyvät jo esitäytetyllä veroilmoituksella vain veroilmoitukselta puuttuvat apurahat ilmoitetaan Ilmoita saadut apurahat ja tulonhankkimismenot mielellään sähköisesti OmaVero-palvelussa Vaihtoehtoisesti ilmoita apurahat ja kulut paperilomakkeilla Lomake 10: Apurahat ja kohdeapurahoihin kohdistuvat menot Lomake 50A: Elatusapurahaan liittyvät tieteellisen/taiteellisen toiminnan menot ja kohdeapurahan ylittävät menot

74 Apurahojen ilmoittaminen (OmaVero)

75 Apurahojen ilmoittaminen (OmaVero)

76 Apurahojen ilmoittaminen (OmaVero)

77 Elatusapurahoihin liittyvät menot (OmaVero)

78 Apurahojen ilmoittaminen (10-lomake)

79 Apurahojen ilmoittaminen (10-lomake)

80 Apurahojen ilmoittaminen (10-lomake)

81 Elatusapurahaan liittyvien menojen ilmoittaminen (50A-lomake)

82 Kysyttävää apuraha-asioissa? Vero.fi Apurahojen, stipendien, tunnustuspalkintojen ja muiden palkintojen verotus Tulonhankkimiskulut ansiotuloista Chat OmaVero-palvelussa saat apua veroilmoituksen täyttämiseen myös chatissa Puhelinpalvelu Henkilöasiakkaan tuloverotus p

83 Veroilmoitus OmaVerossa Marjaana Tiittanen

84

Veroinfoa taiteilijoille, freelancereille ja

Veroinfoa taiteilijoille, freelancereille ja apurahansaajille Verkkoseminaari 18.4. Mervi Hakkarainen, Minna Palomäki, Olli Tanner Tilaisuuden ohjelma 1 2 3 4 5 Kuka on freelancer? Toiminnan luonne Tulot

Veroinfoa taiteilijoille, freelancereille ja apurahansaajille Verkkoseminaari 18.4. Mervi Hakkarainen, Minna Palomäki, Olli Tanner Tilaisuuden ohjelma 1 2 3 4 5 Kuka on freelancer? Toiminnan luonne Tulot

Opettajien tulonhankkimiskulut

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Tulonhankkimiskulut ovat kuluja, jotka liittyvät välittömästi tulon hankkimiseen tai säilyttämiseen. Samasta kulusta osa voi liittyä tulonhankintaan

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Tulonhankkimiskulut ovat kuluja, jotka liittyvät välittömästi tulon hankkimiseen tai säilyttämiseen. Samasta kulusta osa voi liittyä tulonhankintaan

Opettajien tulonhankkimiskulut

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Kuluja, jotka välittömästi liittyvät tulon hankintaan tai säilyttämiseen Samasta kulusta osa voi liittyä tulonhankintaan ja osa ei vähennyskelpoista

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Kuluja, jotka välittömästi liittyvät tulon hankintaan tai säilyttämiseen Samasta kulusta osa voi liittyä tulonhankintaan ja osa ei vähennyskelpoista

Apurahat tieteenharjoittajan verotuksessa

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Taiteilija ja verotus. Taneli Lallukka 27.11.2009

Taiteilija ja verotus Taneli Lallukka 27.11.2009 Taiteen harjoittamisen toimintamuodot Taiteilija voi harjoittaa toimintaansa erilaisissa muodoissa Työsuhteessa Freelancerina Yrittäjänä Taiteilijalla voi

Taiteilija ja verotus Taneli Lallukka 27.11.2009 Taiteen harjoittamisen toimintamuodot Taiteilija voi harjoittaa toimintaansa erilaisissa muodoissa Työsuhteessa Freelancerina Yrittäjänä Taiteilijalla voi

Ohje freelancer-jäsenille veroilmoitusta 2017 varten Lomake 15

Ohje freelancer-jäsenille veroilmoitusta 2017 varten Lomake 15 Ole huolellinen esitäytetyn veroilmoituksen tarkistamisessa, täydennä ja korjaa puutteelliset ja virheelliset tiedot. Esitäytetyssä veroilmoituksessa

Ohje freelancer-jäsenille veroilmoitusta 2017 varten Lomake 15 Ole huolellinen esitäytetyn veroilmoituksen tarkistamisessa, täydennä ja korjaa puutteelliset ja virheelliset tiedot. Esitäytetyssä veroilmoituksessa

Apurahojen verotuksesta

Apurahojen verotuksesta Jukka Puolakanaho Veroasiantuntija Pohjois-Pohjanmaan verotoimisto Esityksen sisältö apurahoja koskeva verolainsäädäntö verovapaat ja veronalaiset apurahat / suoritukset vähennykset

Apurahojen verotuksesta Jukka Puolakanaho Veroasiantuntija Pohjois-Pohjanmaan verotoimisto Esityksen sisältö apurahoja koskeva verolainsäädäntö verovapaat ja veronalaiset apurahat / suoritukset vähennykset

Työkorvaus ja matkakustannusten korvaaminen

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Lomakkeen 15 täyttäminen

Tässä esityksessä lomakkeen kohdat käydään läpi käytännöllisessä täyttöjärjestyksessä, joka poikkeaa osittain lomakkeen numerojärjestyksestä. 1. Nimi, henkilötunnus 2. Taiteen ala tai ammatti, esim. kuvataide

Tässä esityksessä lomakkeen kohdat käydään läpi käytännöllisessä täyttöjärjestyksessä, joka poikkeaa osittain lomakkeen numerojärjestyksestä. 1. Nimi, henkilötunnus 2. Taiteen ala tai ammatti, esim. kuvataide

Veroinfoa opettajille

Veroinfoa opettajille Verkkoseminaari 9.4.2018 klo 14-15.30 Maria Jokipii Tilaisuuden ohjelma Esitäytetty veroilmoitus Tulonhankkimisvähennys Yleisesti tulonhankkimiskuluista Tarkempi katsaus tulonhankkimiskuluihin

Veroinfoa opettajille Verkkoseminaari 9.4.2018 klo 14-15.30 Maria Jokipii Tilaisuuden ohjelma Esitäytetty veroilmoitus Tulonhankkimisvähennys Yleisesti tulonhankkimiskuluista Tarkempi katsaus tulonhankkimiskuluihin

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä. Lentopalloliitto/ETR Varala 26.9.2015

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Lentopalloliitto/ETR Varala 26.9.2015 Erotuomarin palkkioprosessin vaiheet 1. Erotuomari saa verohallinnolta sivutuloverokortin

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Lentopalloliitto/ETR Varala 26.9.2015 Erotuomarin palkkioprosessin vaiheet 1. Erotuomari saa verohallinnolta sivutuloverokortin

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Vuokratulojen verotus

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

Taiteilijan tulot ja kulut lomakkeen 15 täyttöohjeet, verovuosi 2016

Taiteilijan tulot ja kulut lomakkeen 15 täyttöohjeet, verovuosi 2016 Palkkatulot, jotka on saatu työsuhteessa, ovat jo valmiiksi erikseen esitäytetyllä veroilmoituslomakkeella. Lomakkeella 15 ilmoitetaan

Taiteilijan tulot ja kulut lomakkeen 15 täyttöohjeet, verovuosi 2016 Palkkatulot, jotka on saatu työsuhteessa, ovat jo valmiiksi erikseen esitäytetyllä veroilmoituslomakkeella. Lomakkeella 15 ilmoitetaan

Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa

1 (8) EVO/Minna Tanska 4.6.2014 SAK:n ja Temen ohje: Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa Tämä ohje perustuu Verohallinnon vuosittain antamaan päätökseen verovapaista

1 (8) EVO/Minna Tanska 4.6.2014 SAK:n ja Temen ohje: Matkakustannusten korvaukset teatteri- ja mediatyöntekijän verotuksessa Tämä ohje perustuu Verohallinnon vuosittain antamaan päätökseen verovapaista

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

Personal trainerin verotus

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

SaiPa ry:n Matkalaskuohjeet

Matkalasku täytyy tehdä aina ja siitä on käytävä ilmi vähintään koko nimi, sotu, pankkitilinnumero, matkan tarkoitus ja kesto. Päivärahojen ja kilometrikorvausten maksamisessa noudatetaan verottajan ohjeita.

Matkalasku täytyy tehdä aina ja siitä on käytävä ilmi vähintään koko nimi, sotu, pankkitilinnumero, matkan tarkoitus ja kesto. Päivärahojen ja kilometrikorvausten maksamisessa noudatetaan verottajan ohjeita.

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Apurahojen verotus. Fulbright Center 12.5.2015

Apurahojen verotus Fulbright Center 12.5.2015 Apurahojen verotus - yleistä Seuraavat apurahat ovat tuloverolain mukaan verovapaita: Valtiolta, kunnalta muulta julkisyhteisöltä tai Pohjoismaiden neuvostolta

Apurahojen verotus Fulbright Center 12.5.2015 Apurahojen verotus - yleistä Seuraavat apurahat ovat tuloverolain mukaan verovapaita: Valtiolta, kunnalta muulta julkisyhteisöltä tai Pohjoismaiden neuvostolta

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Yksityisen perhepäivähoitajan verotus

Yksityisen perhepäivähoitajan verotus Yksityinen päivähoidon tuottaja Päivähoidon tuottajalla tarkoitetaan henkilöä tai yhteisöä, joka tarjoaa päivähoitotoimintaa korvausta vastaan. Päivähoidon tuottaja

Yksityisen perhepäivähoitajan verotus Yksityinen päivähoidon tuottaja Päivähoidon tuottajalla tarkoitetaan henkilöä tai yhteisöä, joka tarjoaa päivähoitotoimintaa korvausta vastaan. Päivähoidon tuottaja

Taiteilijan tulot ja kulut lomakkeen 15 täyttöohjeet, verovuosi 2015

Taiteilijan tulot ja kulut lomakkeen 15 täyttöohjeet, verovuosi 2015 Palkkatulot, jotka on saatu työsuhteessa, ovat jo valmiiksi erikseen esitäytetyllä veroilmoituslomakkeella. Lomakkeella 15 ilmoitetaan

Taiteilijan tulot ja kulut lomakkeen 15 täyttöohjeet, verovuosi 2015 Palkkatulot, jotka on saatu työsuhteessa, ovat jo valmiiksi erikseen esitäytetyllä veroilmoituslomakkeella. Lomakkeella 15 ilmoitetaan

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

ennakkoveroa/muutosta ennakkoveroon

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Taiteilijan tulot ja kulut - lomakkeen 15 täyttöohjeet

Taiteilijan tulot ja kulut - lomakkeen 15 täyttöohjeet Palkkatulot, jotka olet saanut työsuhteessa, ovat jo valmiiksi erikseen esitäytetyllä veroilmoituslomakkeella. Lomakkeella 15 ilmoitetaan ne taiteellisesta

Taiteilijan tulot ja kulut - lomakkeen 15 täyttöohjeet Palkkatulot, jotka olet saanut työsuhteessa, ovat jo valmiiksi erikseen esitäytetyllä veroilmoituslomakkeella. Lomakkeella 15 ilmoitetaan ne taiteellisesta

Remontti kotona, mitä veroasioita pitää huomioida. Harri Rajala Lakimies Veronmaksajain keskusliitto

Remontti kotona, mitä veroasioita pitää huomioida Harri Rajala Lakimies Veronmaksajain keskusliitto Kotitalousvähennys remonttityöstä Vakituisen ja vapaa-ajan asunnon kunnossapito- ja perusparannustöiden

Remontti kotona, mitä veroasioita pitää huomioida Harri Rajala Lakimies Veronmaksajain keskusliitto Kotitalousvähennys remonttityöstä Vakituisen ja vapaa-ajan asunnon kunnossapito- ja perusparannustöiden

TUKIPAKETIN VEROTUS JA

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

TYÖMATKAT JA VEROTUS. Seija Karttunen Virpi Pasanen Eija Tannila

TYÖMATKAT JA VEROTUS Seija Karttunen Virpi Pasanen Eija Tannila TALENTUM Helsinki 2014 Copyright 2014 Talentum Media Oy ja tekijät ISBN 978-952-14-2129-7 ISBN 978-952-14-2130-3 (sähkökirja) Taitto: NotePad

TYÖMATKAT JA VEROTUS Seija Karttunen Virpi Pasanen Eija Tannila TALENTUM Helsinki 2014 Copyright 2014 Talentum Media Oy ja tekijät ISBN 978-952-14-2129-7 ISBN 978-952-14-2130-3 (sähkökirja) Taitto: NotePad

VEROKORTTIHAKEMUS JA/TAI ENNAKKOVEROHAKEMUS

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

Kuvataiteilijan tuloverotus. Suomen Taiteilijaseura

Kuvataiteilijan tuloverotus Suomen Taiteilijaseura 27.3.2017 Ammattitaiteilijan vero-ohjeet http://artists.fi/taiteilijalle/verotus/ Mitä on vero? Verolla tarkoitetaan yksityisen julkiselle vallalle maksamaa,

Kuvataiteilijan tuloverotus Suomen Taiteilijaseura 27.3.2017 Ammattitaiteilijan vero-ohjeet http://artists.fi/taiteilijalle/verotus/ Mitä on vero? Verolla tarkoitetaan yksityisen julkiselle vallalle maksamaa,

TES:n matkamääräykset ja verottajan säännöstys

TES:n matkamääräykset ja verottajan säännöstys 28.1.2010 1 TES, tuloverolaki ja Verohallinnon kustannuspäätös TES määrittää, mitä työnantajan pitää maksaa TES ei määrittele maksettavien korvausten verokohtelua

TES:n matkamääräykset ja verottajan säännöstys 28.1.2010 1 TES, tuloverolaki ja Verohallinnon kustannuspäätös TES määrittää, mitä työnantajan pitää maksaa TES ei määrittele maksettavien korvausten verokohtelua

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Tarkennettu ja koottu ohjeistus erotuomareille sarjamääräyksiin sisältyvistä palkkioista ja matkakustannusten korvauksista. Esityksessä

Erotuomaripalkkiot ja kustannustenkorvaukset yleishyödylliseltä yhteisöltä Tarkennettu ja koottu ohjeistus erotuomareille sarjamääräyksiin sisältyvistä palkkioista ja matkakustannusten korvauksista. Esityksessä

Vero-opas. apurahansaajille LAL 2012

Vero-opas apurahansaajille LAL 2012 Johdanto Käyttötarkoitus ja maksaja ratkaisevat verotuksen 2 3 Apurahan veronalaisuuden selvittäminen Tutkimusryhmä Ulkomaiset apurahat Apuraha apurahansaajan verotuksessa

Vero-opas apurahansaajille LAL 2012 Johdanto Käyttötarkoitus ja maksaja ratkaisevat verotuksen 2 3 Apurahan veronalaisuuden selvittäminen Tutkimusryhmä Ulkomaiset apurahat Apuraha apurahansaajan verotuksessa

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja Uudenmaan verotoimisto/lr 1 Verotuslakeja TVL tuloverolaki MVL maatilatalouden tuloverolaki EVL laki elinkeinotulon

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja Uudenmaan verotoimisto/lr 1 Verotuslakeja TVL tuloverolaki MVL maatilatalouden tuloverolaki EVL laki elinkeinotulon

Veroinfoa taiteilijoille, freelancereille ja apurahansaajille ( )

") Veroinfoa taiteilijoille, freelancereille ja apurahansaajille (28.3.2019) Chat-kysymykset ja vastaukset Kysymys: Jos on saanut pelkkiä verovapaita apurahoja, niin hyötyykö niihin kohdistuvien menojen ilmoittamisesta

Veroinfoa taiteilijoille, freelancereille ja apurahansaajille (28.3.2019) Chat-kysymykset ja vastaukset Kysymys: Jos on saanut pelkkiä verovapaita apurahoja, niin hyötyykö niihin kohdistuvien menojen ilmoittamisesta

Hei, tallenne löytyy YouTubesta osoitteesta:

Veroinfoa taiteilijoille, freelancereille ja apurahansaajille 18.4. Chat-kysymykset ja vastaukset Onko lähetys katsottavana tallenteena vero-infon päätyttyä? Hei, tallenne löytyy YouTubesta osoitteesta:

Veroinfoa taiteilijoille, freelancereille ja apurahansaajille 18.4. Chat-kysymykset ja vastaukset Onko lähetys katsottavana tallenteena vero-infon päätyttyä? Hei, tallenne löytyy YouTubesta osoitteesta:

Verotus jakamistalouden aikana Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto

Verotus jakamistalouden aikana 16.11.2016 Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto VEROLAINSÄÄDÄNTÖ Suomen tuloverolainsäädäntö lähtee laajasta tulokäsitteestä:

Verotus jakamistalouden aikana 16.11.2016 Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto VEROLAINSÄÄDÄNTÖ Suomen tuloverolainsäädäntö lähtee laajasta tulokäsitteestä:

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT 1+2= verovuosi 2016 KOULUTUS ELINKEINOELÄMÄ SOSIAALITURVA INFRA- STRUKTUURI TERVEYDENHUOLTO HALLINTO TURVALLISUUS

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT 1+2= verovuosi 2016 KOULUTUS ELINKEINOELÄMÄ SOSIAALITURVA INFRA- STRUKTUURI TERVEYDENHUOLTO HALLINTO TURVALLISUUS

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Marjanpoimijoiden verotus. Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

Vuokranantajan vähennykset Hoitovastike, pääomavastike, remontit ja muut kulut. Merja-Liisa Huolman-Lakari lakimies

Vuokranantajan vähennykset Hoitovastike, pääomavastike, remontit ja muut kulut Merja-Liisa Huolman-Lakari lakimies Vuokratulojen verotus Vuokratulot verotetaan pääomatuloina. Verovelvollisella on oikeus

Vuokranantajan vähennykset Hoitovastike, pääomavastike, remontit ja muut kulut Merja-Liisa Huolman-Lakari lakimies Vuokratulojen verotus Vuokratulot verotetaan pääomatuloina. Verovelvollisella on oikeus

Vuokratyöntekijän palkka verotetaan Suomessa myös, jos työntekijä tulee maasta, jonka kanssa Suomella ei ole verosopimusta.

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Muodollisia tunnusmerkkejä ovat muun muassa: toiminimellä tai yhtiömuodossa toimiminen

Muistio 18.11.2016 1 PALKKA JA TYÖKORVAUS VEROTUKSESSA Verohallinto ottaa kantaa ohjeessaan siihen, milloin henkilön katsotaan olevan työsuhteessa (hänelle maksetaan palkkaa) ja milloin hänen katsotaan

Muistio 18.11.2016 1 PALKKA JA TYÖKORVAUS VEROTUKSESSA Verohallinto ottaa kantaa ohjeessaan siihen, milloin henkilön katsotaan olevan työsuhteessa (hänelle maksetaan palkkaa) ja milloin hänen katsotaan

Kustannusten korvaukset

Kustannusten korvaukset Luottamusmieskurssi B evankelis-luterilaisen kirkon luottamusmiehille Yleistä kustannusten korvauksista KirVESTES sisältää määräykset siitä, mitä kustannusten korvauksia viranhaltija/työntekijä

Kustannusten korvaukset Luottamusmieskurssi B evankelis-luterilaisen kirkon luottamusmiehille Yleistä kustannusten korvauksista KirVESTES sisältää määräykset siitä, mitä kustannusten korvauksia viranhaltija/työntekijä

Henkilöasiakkaiden veroasioiden hoito. siirtyy OmaVeroon vero.fi/omavero

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus. Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA OmaVeroon on kirjauduttu marraskuun 2018 jälkeen yli viisi miljoonaa kertaa. OmaVerossa voit esimerkiksi

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA OmaVeroon on kirjauduttu marraskuun 2018 jälkeen yli viisi miljoonaa kertaa. OmaVerossa voit esimerkiksi

Ammattitaiteiljan verotusohjeet

Ammattitaiteiljan verotusohjeet Sisällysluettelo Aluksi... 2 Taiteilijan verotus TVL:n nojalla... 2 Esitäytetty veroilmoitus... 3 Esitäytetyn veroilmoituksen palautuspäivä... 3 Taiteellisen toiminnan tulot...

Ammattitaiteiljan verotusohjeet Sisällysluettelo Aluksi... 2 Taiteilijan verotus TVL:n nojalla... 2 Esitäytetty veroilmoitus... 3 Esitäytetyn veroilmoituksen palautuspäivä... 3 Taiteellisen toiminnan tulot...

Ulkomaantyön verotus Kuuden kuukauden sääntö. Marja Nummela veroasiantuntija Verohallinto 27.8.2014

Ulkomaantyön verotus Kuuden kuukauden sääntö Marja Nummela veroasiantuntija Verohallinto Käsiteltävät asiat Yleistä ulkomaantyön verotuksesta Kuuden kuukauden sääntö (TVL 77 ) Soveltumisen edellytykset

Ulkomaantyön verotus Kuuden kuukauden sääntö Marja Nummela veroasiantuntija Verohallinto Käsiteltävät asiat Yleistä ulkomaantyön verotuksesta Kuuden kuukauden sääntö (TVL 77 ) Soveltumisen edellytykset

Ammattitaiteilijan verotusohjeet / verovuosi 2013

Ammattitaiteilijan verotusohjeet / verovuosi 2013 Aluksi Ammattitaitelijaa verotetaan joko tuloverolain (TVL) tai elinkeinoverolain (EVL) mukaan. Nämä taiteilijan vero-ohjeet on ensisijaisesti suunnattu

Ammattitaiteilijan verotusohjeet / verovuosi 2013 Aluksi Ammattitaitelijaa verotetaan joko tuloverolain (TVL) tai elinkeinoverolain (EVL) mukaan. Nämä taiteilijan vero-ohjeet on ensisijaisesti suunnattu

1984 vp. - HE n:o 132

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

MAATALOUDENHARJOITTAJA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

Laki. tuloverolain muuttamisesta

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat. Webinaari tilitoimistoille

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat Webinaari tilitoimistoille 4.9.2018 Rajoitettua palvelua loka-marraskuussa Asiakaspalvelu on rajoitettua 2.-7.11. Palvelukanavissa saa vain yleisneuvontaa.

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat Webinaari tilitoimistoille 4.9.2018 Rajoitettua palvelua loka-marraskuussa Asiakaspalvelu on rajoitettua 2.-7.11. Palvelukanavissa saa vain yleisneuvontaa.

KOTITALOUS- VÄHENNYS. Aalto Hoivapalvelut Oy

KOTITALOUS- VÄHENNYS Mitä kotitalousvähennys tarkoittaa? Kun hankit palveluita kotiin, esimerkiksi siivouspalvelua yritykseltä, saat vähentää yritykselle maksetusta summasta osan verotuksessa. Kotitalousvähennystä

KOTITALOUS- VÄHENNYS Mitä kotitalousvähennys tarkoittaa? Kun hankit palveluita kotiin, esimerkiksi siivouspalvelua yritykseltä, saat vähentää yritykselle maksetusta summasta osan verotuksessa. Kotitalousvähennystä

OHJEET TULONHANKKIMISKULUJEN LASKEMISEEN

1 15.2.2011 OHJEET TULONHANKKIMISKULUJEN LASKEMISEEN Oheinen lomake edesauttaa vähennysvaatimuksen esittämistä. Lisäksi täytetty lomake helpottaa selvityksen laatimista silloin, kun verohallinto pyytää

1 15.2.2011 OHJEET TULONHANKKIMISKULUJEN LASKEMISEEN Oheinen lomake edesauttaa vähennysvaatimuksen esittämistä. Lisäksi täytetty lomake helpottaa selvityksen laatimista silloin, kun verohallinto pyytää

Palveluseteli verotuksessa

Etusivu > Syventävät vero-ohjeet > Verohallinnon ohjeet > 2013 > Palveluseteli verotuksessa sidan på svenska Palveluseteli verotuksessa Antopäivä: 17.6.2013 Diaarinumero: A78/200/2012 Voimassaolo: 17.6.2013

Etusivu > Syventävät vero-ohjeet > Verohallinnon ohjeet > 2013 > Palveluseteli verotuksessa sidan på svenska Palveluseteli verotuksessa Antopäivä: 17.6.2013 Diaarinumero: A78/200/2012 Voimassaolo: 17.6.2013

yleensä olevan työsuhteessa, jos hän ei itse omista tai riippumattoman

1 INFRA RY:N JÄSENTIEDOTE: VEROHALLINNON PÄIVITYS OHJEESEEN PALKKA JA TYÖKOR- VAUS VEROTUKSESSA Verohallinto on päivittänyt ohjetta, jossa käsitellään palkan ja työkorvauksen välistä rajanvetoa. Päivitetyssä

1 INFRA RY:N JÄSENTIEDOTE: VEROHALLINNON PÄIVITYS OHJEESEEN PALKKA JA TYÖKOR- VAUS VEROTUKSESSA Verohallinto on päivittänyt ohjetta, jossa käsitellään palkan ja työkorvauksen välistä rajanvetoa. Päivitetyssä

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

/ Alma V-S piiri Täyskäsi. Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä

030218 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon maaliskuussa 2017 julkaisemaan

030218 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon maaliskuussa 2017 julkaisemaan

MATKA- JA PÄIVÄRAHAKORVAUKSET. STLL alaiset kilpailut sekä liiton nimeämät kv- kilpailut

MATKA- JA PÄIVÄRAHAKORVAUKSET STLL alaiset kilpailut sekä liiton nimeämät kv- kilpailut ARVIOIJAN ROOLI Kilpailuissa ja testiarvioinneissa arvioija on tilapäisessä työsuhteessa seuraan tai liittoon Yleiset

MATKA- JA PÄIVÄRAHAKORVAUKSET STLL alaiset kilpailut sekä liiton nimeämät kv- kilpailut ARVIOIJAN ROOLI Kilpailuissa ja testiarvioinneissa arvioija on tilapäisessä työsuhteessa seuraan tai liittoon Yleiset

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

LIIKKEEN- JA AMMATIN- HARJOITTAJAT

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Kevytyrittäjyys rekrytoinnin muotona. Tervetuloa. Toukokuu Turvallinen polku yrittäjyyteen Omapajan laskutuspalvelu

Kevytyrittäjyys rekrytoinnin muotona Tervetuloa Toukokuu 2019 Turvallinen polku yrittäjyyteen Omapajan laskutuspalvelu Merja Koistinen [email protected] 044 719 8111 #yrityskeventäjä Valmentaja,

Kevytyrittäjyys rekrytoinnin muotona Tervetuloa Toukokuu 2019 Turvallinen polku yrittäjyyteen Omapajan laskutuspalvelu Merja Koistinen [email protected] 044 719 8111 #yrityskeventäjä Valmentaja,

ENNAKKOVEROLIPPUMIESOPAS

ENNAKKOVEROLIPPUMIESOPAS - OPAS TOIMEKSIANTO- SUHTEEN KÄYTTÄMISESTÄ Työstä, tehtävästä tai palveluksesta maksettua vastiketta pidetään verotuksessa joko palkkana tai työkorvauksena. Tällä rajanvedolla

ENNAKKOVEROLIPPUMIESOPAS - OPAS TOIMEKSIANTO- SUHTEEN KÄYTTÄMISESTÄ Työstä, tehtävästä tai palveluksesta maksettua vastiketta pidetään verotuksessa joko palkkana tai työkorvauksena. Tällä rajanvedolla

MAATILAN. ProAgria Länsi-Suomi Esko Aalto 050 55 44 191

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

Kuittien ja tositteiden säilyttäminen... 3. Jäännösverojen ja veronpalautusten korko... 4. Muista ennakon täydennysmaksu!... 4

Suomen Eläinlääkäriliiton opas Eläinlääkärin veroilmoitus vuodelta 2013 MINNA TANSKA, OTK, VEROASIANTUNTIJA Sisältö A. YLEISTÄ VEROILMOITUSMENETTELYSTÄ... 3 Kuittien ja tositteiden säilyttäminen... 3 Jäännösverojen

Suomen Eläinlääkäriliiton opas Eläinlääkärin veroilmoitus vuodelta 2013 MINNA TANSKA, OTK, VEROASIANTUNTIJA Sisältö A. YLEISTÄ VEROILMOITUSMENETTELYSTÄ... 3 Kuittien ja tositteiden säilyttäminen... 3 Jäännösverojen

Lääkärin veroilmoitus vuodelta 2014

Lääkärin veroilmoitus vuodelta 2014 veroasiantuntija, OTK Minna Tanska Suomen lääkärilehti Finlands Läkartidning Finnish Medical Journal www.laakarilehti.fi Liite 10/2015 MAINOS TYÖSUHTEEN VAKAUS +YRITTÄJYYDEN

Lääkärin veroilmoitus vuodelta 2014 veroasiantuntija, OTK Minna Tanska Suomen lääkärilehti Finlands Läkartidning Finnish Medical Journal www.laakarilehti.fi Liite 10/2015 MAINOS TYÖSUHTEEN VAKAUS +YRITTÄJYYDEN

Ensiasunnon ostajan vero-ohjeet

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Melan vakuutusyksikkö / LV 15.10.2010. Ohje apurahan myöntäjälle. Miten myönnetyt apurahat ilmoitetaan Melaan?

Melan vakuutusyksikkö / LV OHJE 15.10.2010 Ohje apurahan myöntäjälle Miten myönnetyt apurahat ilmoitetaan Melaan? 1.10.2010 OHJE 2 (8) Sisältö 1 Apurahan myöntäjän velvollisuus antaa tietoja... 3 2 Ilmoitusvelvollisuus

Melan vakuutusyksikkö / LV OHJE 15.10.2010 Ohje apurahan myöntäjälle Miten myönnetyt apurahat ilmoitetaan Melaan? 1.10.2010 OHJE 2 (8) Sisältö 1 Apurahan myöntäjän velvollisuus antaa tietoja... 3 2 Ilmoitusvelvollisuus

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Palkkioiden maksaminen & yhdistyksen verotus. Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Veroilmoitus ja arvopaperikaupat,

Veroilmoitus ja arvopaperikaupat, verkkoseminaari 12.4. klo 14-16 Henri Harvima Luovutusvoiton verotus Arvopapereiden luovutuksesta saatava voitto on pääomatuloa. Luovutusvoitto on sen verovuoden tuloa,

Veroilmoitus ja arvopaperikaupat, verkkoseminaari 12.4. klo 14-16 Henri Harvima Luovutusvoiton verotus Arvopapereiden luovutuksesta saatava voitto on pääomatuloa. Luovutusvoitto on sen verovuoden tuloa,

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Johdanto. 2 NY Vuosi yrittäjänä ja NY Start Up -ohjelmat. 3 Tuloverotus. 3.1 Harjoitusyritystoiminnasta saadun tulon verottaminen

Johdanto Nuori Yrittäjyys ry (NY) tarjoaa opinto-ohjelmia oppilaille ja opiskelijoille, jotka haluavat kokeilla yritystoimintaa ja oppia työelämässä tarvittavia taitoja. Opetusmenetelmiä käytetään perusasteen,

Johdanto Nuori Yrittäjyys ry (NY) tarjoaa opinto-ohjelmia oppilaille ja opiskelijoille, jotka haluavat kokeilla yritystoimintaa ja oppia työelämässä tarvittavia taitoja. Opetusmenetelmiä käytetään perusasteen,

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Mikä on kotitalousvähennys?

Kotitalousvähennys Mikä on kotitalousvähennys? Verosta tehtävä vähennys pienentää maksettavan veron määrää on henkilökohtainen poikkeuksena puolisoiden välinen vähennysoikeus Saat vähentää osan kuluista,

Kotitalousvähennys Mikä on kotitalousvähennys? Verosta tehtävä vähennys pienentää maksettavan veron määrää on henkilökohtainen poikkeuksena puolisoiden välinen vähennysoikeus Saat vähentää osan kuluista,

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Ulkomaille muuttavan eläkkeensaajan verotus. 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

Ulkomaille muuttavan eläkkeensaajan verotus 27.8.2014 Carola Bäckström veroasiantuntija Verohallinto Ulkomaille muuttava eläkkeensaaja 1. Ulkomaille muutosta huolimatta Suomesta saatu eläke verotetaan

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Kansallinen Tulorekisteri (KATRE) & Edenredin tarjoamat henkilöstöedut