Uimaseuran jäsenistölle ja muille tuottaman liikuntapalvelun arvonlisäverotus

|

|

|

- Esa-Pekka Honkanen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Uimaseuran jäsenistölle ja muille tuottaman liikuntapalvelun arvonlisäverotus Johdanto Tämän ohjeen (marraskuu 2018) tarkoituksena on selkeyttää verohallinnon liikuntapalvelujen arvonlisäverokannasta antamaa ohjetta uimaseurojen näkökulmasta. Verohallinnon ohjeessa on erikseen nostettu esille uimaopetus ja vauvauinti sekä muutoinkin käsitelty liikunnan opetusta ja valmennusta. Uimaseurojen perustoimintaa on harrastekurssien järjestäminen sisältäen toimintaa vauvauinnista ja uimaopetuksesta aina ikääntyneiden liikuntaan ja vesijumppaan asti sekä uintiurheilun lajitoiminnan ja valmennuksen toteuttaminen. Uimaseuran säännöt määrittelevät sen perustehtävät ja niiden perusteella toteutetaan jäsenille toimintaa. Uimaseura rekisteröity yhdistys ja yleishyödyllisyys Uimaliiton jäsenseurat ovat rekisteröityjä yhdistyksiä, joiden toimintaa säätelee yhdistyslaki. Yhdistyksen verotuksen kannalta on merkitystä sillä, onko yhdistys yleishyödyllinen. Tuloverolain mukaan myös uimaseura on yleishyödyllinen jos: - se toimii yksinomaan ja välittömästi yleiseksi hyväksi aineellisessa, henkisessä, siveellisessä yhteiskunnallisessa mielessä - sen toiminta ei kohdistu rajoitettuihin henkilöpiireihin - se ei tuota toiminnallaan siihen osalliselle taloudellista etua osinkona, voitto-osuutena taikka kohtuullista suurempana palkkana tai muuna hyvityksenä Kaikkien tuloverolaissa lueteltujen yleishyödyllisyysedellytysten tulee täyttyä yhtäaikaisesti, jotta yhteisöä voidaan pitää yleishyödyllisenä. Yleishyödyllisyys arvioidaan sekä sääntöjen että tosiasiallisen toiminnan perusteella. Tällöin sekä sääntöjen että tosiasiallisen toiminnan on täytettävä yleishyödyllisyyden edellytykset. Jos esimerkiksi seuran tarkoituksena on vain minimoida suppean henkilöpiirin harrastuksesta syntyneet kustannukset, yhdistystä ei voi pitää yleishyödyllisenä. Jotta yhdistys on yleishyödyllinen sen - tulee toimia yleiseksi hyväksi - toiminta ei saa kohdistua rajattuun henkilöpiiriin ja - toiminta ei saa tuottaa taloudellista etua toimintaan osallisille 1

2 Yleishyödyllisyys - laaja verovapaus Tulovero Yleishyödyllisyysasemalla on suuri merkitys, koska verotuksessa se määrittää seuran verotuksellisen aseman. Seura, joka on yleishyödyllinen, on tuloverolain mukaan verovelvollinen vain saamastaan elinkeinotulosta sekä muuhun kuin yleiseen tai yleishyödylliseen tarkoitukseen käytetyn kiinteistön tai kiinteistön osan tuottamasta tulosta kunnalle. Yleishyödyllisyys tarkoittaa sitä, että seuran ei tarvitse maksaa tuloveroa seuraavista nk. henkilökohtaisista tuloista: - osingot - korot - vuokratulot osakehuoneistosta - siirtokelvottomalla vuokrasopimuksella vuokratulla tontilla olevan rakennuksen edelleen vuokraamisesta saatu tulo - lahjoitukset sekä - luovutusvoitot muusta kuin elinkeinotoimintaan kuuluvasta omaisuudesta Uimaseuran ollessa yleishyödyllinen, sen ei tarvitse maksaa veroa nk. henkilökohtaisista tuloista kuten osingot, korkotulot, lahjoitukset jne. Arvonlisävero Tuloverolaissa tarkoitettu yleishyödyllinen yhteisö on arvonlisäverovelvollinen vain, jos sen harjoittamasta toiminnasta saatua tuloa pidetään mainitun lain mukaan yhteisön veronalaisena elinkeinotulona ja elinkeinotoimintojen yhteenlaskettu liikevaihto on tilikauden aikana yli euroa. Yleishyödyllinen yhteisö on kuitenkin tietyin edellytyksin verovelvollinen ravintola- tai ateriapalvelun ottamisesta ja kiinteistöhallintapalvelun ottamisesta omaan käyttöön. Yleishyödyllisellä yhteisöllä on oikeus hakeutua arvonlisäverovelvolliseksi liiketoiminnan muodossa tapahtuvasta toiminnasta, vaikka toiminta ei olisi sen tuloveronalaista elinkeinotoimintaa. Hakeutumisoikeus on myös sellaisella yhteisöllä, jonka liikevaihto on alle euroa tilikaudessa. Arvonlisäverovelvolliseksi hakeutumisesta ei kuitenkaan seuraa sitä, että toiminta olisi tuloverotuksessa elinkeinotoimintaa. Liiketoiminnan (arvonlisäverotus) ja elinkeinotoiminnan (tuloverotus) käsitteet eivät siten ole yhtenevät. Uimaseura on arvonlisäverovelvollinen vain - jos sen toimintaa pidetään tuloverolain mukaan elinkeinotoimintana ja jos elinkeinotoimintojen yhteenlaskettu liikevaihto on tilikauden aikana yli euroa tai - jos se on hakeutunut arvonlisäverovelvolliseksi liiketoiminnan muodossa tapahtuvasta toiminnasta - 2

3 Verohallinnon ohje liikuntapalvelujen arvonlisäverokannasta Arvonlisäveroa suoritetaan Suomessa tapahtuvasta myynnistä 24 prosentin verokannan mukaan. Kuitenkin palvelusta, jolla annetaan mahdollisuus liikunnan harjoittamiseen, veroa suoritetaan 10 prosentin verokannan mukaan. Verohallinnon ohje Liikuntapalvelujen arvonlisäverokanta (A75/200/2018) selvittää milloin voidaan soveltaa alennettua verokantaa. Ohje koskee siten pääosin yhteisöjä (käytännössä yrityksiä), jotka harjoittavat elinkeinotoimintaa. Uimaseuroja ohje koskee vain siinä tapauksessa, että seura on hakeutunut arvonlisäverovelvolliseksi tai jos sen kurssitoimintaa pidetään elinkeinotoimintana. Seuran jäsenistölleen suuntaama perustoiminta ei ole elinkeinotoimintaa. Verohallinnon ohje koskee elinkeinotoimintaa harjoittavan yhteisön (käytännössä yritykset) myymän liikuntapalvelun arvonlisäverokantaa. Seuran jäsenistölleen tarjoama kurssi- ja urheilutoiminta (kilpailut, uimakoulut, vesijumpat jne.) ei ole arvonlisäveron alaista. Mitä on elinkeinotoiminta? Elinkeinotoiminnan tunnusmerkit Elinkeinotoiminnan tunnusmerkeiksi ovat muodostuneet oikeuskäytännön kautta etenkin seuraavat piirteet toiminnassa (esimerkkiluettelo): - toiminnan kohdistuminen tavanomaisiin kauppatavaroihin tai suoritteisiin - toimiminen kilpailuolosuhteissa - toiminnan jatkuvuus / säännöllinen toistuvuus - käyvän markkinahinnan käyttäminen - toiminnan kohdistuminen rajoittamattomaan tai laajaan henkilöpiiriin - toiminnan laajuus / suuri liikevaihto - ansiotarkoitus / voiton tavoittelu - toiminnan järjestämiseen liittyvä riski - sitoutuneen pääoman suuri määrä - vieraan pääoman käyttö - toimintaan palkattu henkilökunta Toiminnan liittyminen kyseisen yleishyödyllisen yhteisön tarkoituksen toteuttamiseen (säännöt) on yksi toiminnan verovapautta puoltava tunnusmerkki. Kuitenkin jos yhteisö harjoittaa jäsenistön ulkopuolelle suuntautuvaa toimintaansa palkatulla henkilökunnalla, kattamalla toiminnasta aiheutuneet kulut suoritteiden myynnistä kertyvillä tuotoilla ja tarjoamalla vastaavia tuotteita tai palveluita kuin samoilla markkinoilla toimivat elinkeinotoimintaa harjoittavat yritykset, kysymys on yhteisön yritysmuodosta riippumatta lähtökohtaisesti elinkeinotoiminnasta. 3

4 Elinkeinotoimintaa harjoitettaessa myytävät tavarat tai palvelut ovat yleensä tavanomaisia kulutushyödykkeitä ja myynti tapahtuu käypään markkinahintaan. Jos jotakin toimintaa pidetään yhteisön elinkeinotoimintana, ei tällaista toimintaa voida pitää yleishyödyllisenä toimintana. Toiminnan määritteleminen elinkeinotoiminnaksi tapahtuu kokonaisarvion perusteella. Mitä lähempänä seuran toiminta on perinteistä jäseniä palvelevaa toimintaa, sitä varmemmin sitä ei katsota elinkeinotoiminnaksi. Mitä laajemmin tuloa kerryttävä toiminta suuntautuu seuran ulkopuolisiin, sitä lähempänä ollaan elinkeinotoimintaa Jos toiminnan yksinomaisena tarkoituksena on kerätä maksimaaliset tuotot seuran ulkopuolisilta tahoilta, kannattaa miettiä ollaanko aidosti toteuttamassa seuran tarkoitusta Toiminnan liittyminen seuran yleishyödyllisen tarkoituksen toteuttamiseen on verovapautta puoltava tunnusmerkki. Yleishyödyllisen yhteisön tulot, joita ei pidetä elinkeinotuloina Tuloverolaissa on lisäksi erikseen säädetty, mitä muita kuin yllä mainittuja henkilökohtaisia tuloja ei pidetä yleishyödyllisen yhteisön elinkeinotuloina. Tällaisia tuloja ovat: - yhteisön toimintansa rahoittamiseksi järjestämistä arpajaisista, myyjäisistä, urheilukilpailuista, tanssi- ja muista huvitilaisuuksista, tavarankeräyksestä ja muusta niihin verrattavasta toiminnasta eikä edellä mainittujen tilaisuuksien yhteydessä harjoitetusta tarjoilu-, myynti- ja muusta sellaisesta toiminnasta saatu tulo - jäsenlehdistä ja muista yhteisön toimintaa välittömästi palvelevista julkaisuista saatu tulo - adressien, merkkien, korttien, viirien tai muiden sellaisten hyödykkeiden myynnin muodossa suoritetusta varojenkeräyksestä saatu tulo - sairaaloissa, vajaamielislaitoksissa, rangaistus- tai työlaitoksissa, vanhainkodeissa, invalidihuoltolaitoksissa tai muissa sellaisissa huoltolaitoksissa ja huoltoloissa hoito-, askartelutai opetustarkoituksessa valmistettujen tuotteiden myynnistä tai tällaisessa tarkoituksessa suoritetuista palveluksista saatu tulo - bingopelin pitämisestä saatu tulo. Seura, joka on yleishyödyllinen, on lisäksi vapautettu veroista tuloverolaissa mainituista tuloista. Tyypillisiä tällaisia tuloja ovat seuran järjestämän tilaisuuden myyntituotot, kuten pääsylipputulot, makkaramyynti jne. 4

5 Mikä toiminta ei ole tulo- tai arvonlisäverollista yleishyödyllisen yhteisön tunnusmerkit täyttävälle uimaseuralle? Seuran jäsenistölleen suuntaama kilpailu-, koulutus-, opetus- ja muu vastaava toiminta on yleishyödyllistä seuran toimintaa ja toiminnasta perittäviin maksuihin ei tarvitse lisätä arvonlisäveroa. Esimerkiksi uimaopetus, johon osallistuu vain seuran jäseniä ei ole arvonlisäverovelvollista. Toiseksi seuran toimintaa voidaan suunnata myös potentiaaliseen jäsenistöön, jolloin toiminta on nk. jäsenhankintaa. Jäsenhankinnassa annetaan henkilölle mahdollisuus kokeilla lajia ja saada hänet innostumaan harrastukseen. Jäsenhankinnan kautta perittävät maksut ovat myös arvonlisäverosta vapaata. Kolmanneksi muuhun kuin jäsenistöön tai potentiaaliseen jäsenistöön suuntautuva toiminta voidaan edelleen katsoa yleishyödylliseksi, jos se erityisesti pienimuotoisuutensa johdosta ei täytä elinkeinotoiminnan tunnuspiirteitä ja erityisesti jos se linkittyy seuran tarkoituksen toteuttamiseen. Uimakoulun järjestäminen pienelle seuran ulkopuoliselle ryhmälle voi pienimuotoisuutensa johdosta jäädä elinkeinotoiminnan ulkopuolelle ja olla siten myös tulo- ja arvonlisäverosta vapaa. Tarjottaessa liikuntatoimintaa ulkopuolisille, on hyvä tarjota samassa yhteydessä mahdollisuutta liittyä seuran jäseneksi. Myytäessä toimintaa jäsenhankintatarkoituksessa on syytä tarjota toimintaa lajiin tutustumisena, jossa perimmäisenä tavoitteena on saada henkilö harrastamaan lajia jatkossa seurassa, seuran jäsenenä. Uimaseura ei maksa arvonlisäveroa 1) jäsenistölleen suuntaamasta perustoiminnasta 2) toiminnasta, joka on jäsenhankintaa 3) pienimuotoisesta muihin kuin jäseniin tai jäsenhankintaan liittyvästä toiminnasta Tarjottaessa liikuntapalveluja seuran ulkopuolisille, on syytä markkinoida mahdollisuutta liittyä seuran jäseneksi. YHTEENVETO Tässä materiaalissa käsitellään pääosin seurojen kurssitoimintaa; uimaopetusta, vauvauintia, vesijumppaa ja uintitekniikan opetusta sekä seuran muuta perustoimintaa eli uintiurheilun valmennus- ja harrastustoimintaa. - Tuloverolaki määrittelee yleishyödyllisyyden ja sen perusteella määräytyy myös arvonlisäverovelvollisuus - Uimaseura ei maksa tulo- eikä arvonlisäveroa, mikäli yleishyödyllisyyden tunnusmerkit täyttyvät o Seuran säännöissä on hyvä olla viittaus uimataidon kehittämiseen/edistämiseen ja hyvinvoinnin ja terveyden edistämiseen (seuran toiminnan tarkoitus) - Jäsenistölle tarjottavasta toiminnasta ei makseta arvonlisäveroa o Selkeintä on, että kaikki liikuntatoiminnassa mukana olevat ovat seuran jäseniä (esim. jäsenmaksu eriteltynä kurssihinnassa) o Eri jäsenyystyypit ovat mahdollisia, näistä tulee olla kirjaus säännöissä 5

6 o Kannattaa pohtia mikä on aidosti jäsenille toteutettavaa toimintaa ja mikä on varainhankintaa jos tavoitteena on tehdä mittavaa varainhankintaa kurssitoiminnalla, kannattaa sen arvonlisäveron alaisuus tarkistaa verottajalta o Seuran toiminnan tarkoitus määrittelee, millaista toimintaa seura voi jäsenistölleen tarjota - Pienimuotoisesta ulkopuolisille tarjottavasta toiminnasta (nk. jäsenhankinta) ei makseta arvonlisäveroa o Rajaa on vaikea määritellä - Uimaopetus muille tahoille (esiopetusryhmät, koulujen uimaopetus, yksityiset tekniikkaopetukset jne) on hyvä selvittää tapauskohtaisesti verottajan kanssa Syventävää tietoa yleishyödyllisyydestä ja elinkeinotoiminnan määrittelystä löytyy Verohallinnon ohjeesta: Verotusohje yleishyödyllisille yhteisöille (A206/200/2016) Esimerkkejä ko ohjeesta Yleishyödyllisyys Ohjeen esimerkki 17 Yhdistyksen tarkoituksena on edistää laskettelu- ja hiihtoharrastusta. Yhdistyksessä on 40 jäsentä. Yhdistyksen toiminnan tuotot muodostuvat suurimmaksi osaksi yhdistyksen jäsenten yhdistyksen lukuun tekemistä työsuorituksista. Lisäksi varoja kerätään jäsenmaksuin sekä laskettelu- ja hiihtomatkoista perittävin maksuin. Yhdistyksen varat käytetään laskettelu- ja hiihtomatkojen järjestämiseen sekä varusteiden hankintaan jäsenille. Yhdistyksellä ei ole muuta toimintaa. Yhdistyksen tarkoituksena on näin ollen vain minimoida jäsentensä laskettelu- ja hiihtoharrastuksesta syntyneet kustannukset. Yhdistystä ei voida pitää yleishyödyllisenä. Elinkeinotoiminta: Ohjeen esimerkki 26 Yhdistyksen tarkoituksena on edistää liikunta- ja urheiluharrastusta. Yhdistys harjoittaa tavanomaista vapaaehtoiseen kansalaistoimintaan perustuvaa urheiluseuratoimintaa ja yhdistystä voidaan pitää yleishyödyllisenä yhteisönä. Yhdistyksellä on kioski kaupungin keskustassa. Kioskissa myydään elinkeinonharjoittajien tavoin mm. makeisia, juomia ja lehtiä. Kioski noudattaa alalle tavanomaisia aukioloaikoja ja on avoinna ympäri vuoden. Kioskissa on palkatut työntekijät. Kioskitoimintaa pidetään yhdistyksen veronalaisena elinkeinotoimintana. KHO 2015:174 Yleishyödyllisen yhdistyksen toiminta-ajatuksena oli hiihdon ja muun ensisijaisesti luonnossa tapahtuvan kunto- ja virkistysliikunnan ja retkeilyn yleistäminen kansan tavaksi. Yhdistyksellä oli ulkoilumaja, joka sijaitsi kaupungin ylläpitämän ulkoilureitin varrella. Yhdistys oli pitänyt majalla kahvilaa, joka oli auki vuosittain hiihtokauden ajan lähinnä viikonloppuisin. Vuonna 2011 aukiolopäiviä oli ollut 25. 6

7 Kahvilatoiminta oli perustunut yhdistyksen jäsenten talkootyöhön. Yhdistyksen ulkoilumajan tuottojen määrä vuonna 2011 oli ollut 6 114,95 euroa ja kulujen 6 585,39 euroa, josta 5 302,34 euroa oli kiinteistön käyttökuluja. Tuotoista 5 869,95 euroa oli ollut kahvilatoiminnan myyntituottoja. Toimitetussa verotuksessa kahvilatoiminta oli katsottu elinkeinotoiminnaksi, jonka vähennyskelpoisiksi kuluiksi oli hyväksytty kahvilan tarvikeostojen lisäksi elinkeinotoimintaa vastaava osa ulkoilumajaan kohdistuvista muista kuluista. Yhdistyksen elinkeinotoiminnan veronalaiseksi tuloksi oli vahvistettu 3 739,76 euroa. Kahvilan palvelut olivat olleet myös muiden kuin yhdistyksen jäsenten käytettävissä. Kun kuitenkin otettiin huomioon kahvilatoiminnan liittyminen läheisesti yhdistyksen varsinaiseen yleishyödylliseen toimintaan, toiminnasta saadun tulon vähäinen määrä, kahvilatoiminnan perustuminen talkootyöhön ja se, ettei kahvilatoimintaa voitu katsoa harjoitetun kilpailuolosuhteissa, kahvilatoiminnasta saatua tuloa ei ollut pidettävä yhdistyksen veronalaisena elinkeinotulona, vaan kyse oli yhdistyksen verovapaasta tulosta. Verovuosi Tuloverolaki 23 1 momentti. Ohjeen esimerkki 27 Junioriurheilutoimintaa harjoittavalla yhdistyksellä on useita jaostoja ja joukkueita. Vaikka yhdistys on yksi verovelvollinen, harjoittaa yhdistyksen jokainen joukkue varainhankintaa itsenäisesti, kuitenkin yhdistyksen hallituksen luomissa puitteissa. Yksittäinen joukkue tekee yrityksille satunnaisia ja kertaluontoisia työsuorituksia, kuten pihan siivousta tai inventaarioita ilman toiminnan markkinointia tai pitkäkestoisia sopimuksia. Tämän lisäksi joukkue myy vuoden aikana pienimuotoisesti erilaisia hyödykkeitä kuten keksejä ja sukkia, joita eri yritykset tarjoavat sille varainhankintatarkoituksessa myytäväksi. Myynti toteutetaan talkootyönä joukkueen jäsenten toimesta ja se kohdistuu lähes yksinomaan joukkueen jäseniin, heidän perheenjäseniinsä sekä tuttaviin ja naapureihin. Tuotteita ei muutoin markkinoida tai mainosteta. Myynti toteutetaan siten että tuotteita myyntiin tarjoavat yritykset toimittavat joukkueelle listat, joihin tuotteiden tilaukset ja tilaajat merkitään. Listat mahdollisista tilauksista toimitetaan yritykselle, joka toimittaa tämän jälkeen tuotteet joukkueelle. Joukkue jakaa tuotteet ostajille ja kerää maksut. Joukkue tilittää yritykselle saamansa maksut vähennettynä sovitulla provisiolla. Jokainen joukkueen myyntikampanja päätetään erikseen, eikä tuotteita myydä pysyvästä myyntipaikasta. Yhdistyksen tuotteista perimä hinta on korkeampi kuin vastaavista tuotteista muutoin maksetaan. Saadut tuotot käytetään koko joukkueen hyväksi yleishyödylliseen toimintaan. Yhdistyksen harjoittamaa varainhankintaa yhdistyksen urheiluseuratoiminnan hyväksi ei pidetä näissä oloissa yhdistyksen elinkeinotoimintana. Ohjeen esimerkki 28 Yhdistyksen tarkoituksena on edistää liikunta- ja urheiluharrastusta. Yhdistys harjoittaa tavanomaista vapaaehtoiseen kansalaistoimintaan perustuvaa urheiluseuratoimintaa toiminta-alueellaan ja yhdistystä voidaan pitää yleishyödyllisenä yhteisönä. Yhdistys myy kerran vuodessa tilausten perusteella verryttelyasuja jäsenilleen. Noin puolet jäsenistä tilaa verryttelyasun vuosittain. Jäsenet maksavat verryttelyasusta saman verran kuin yhdistys, joten yhdistys ei saa toiminnasta voittoa. Yhdistyksen katsotaan toimivan näissä oloissa jäsenten yhteistilauksen välittäjänä, eikä harjoitettua toimintaa pidetä yhdistyksen elinkeinotoimintana. 7

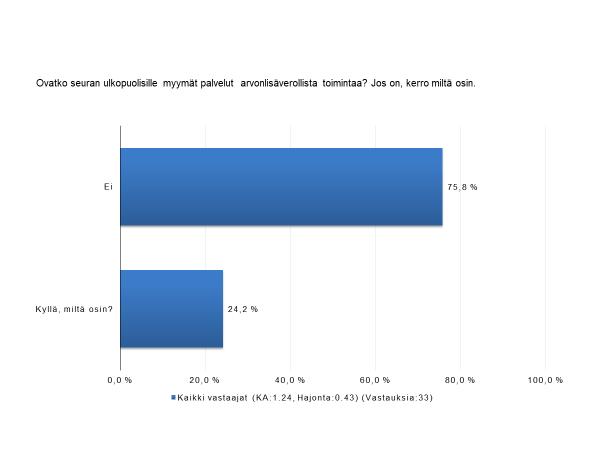

8 Uimaseuroille tehdyn kyselyn tuloksia: 8

9 9

10 10

Yhdistysten yritystoiminta verotuksen näkökulmasta. Seinäjoki

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Urheiluseuran varainhankinnan perusteet

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry

www.pwc.com Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry Urheilujuridiikan päivä Juha Laitinen Yleishyödyllinen yhteisö (TVL 22 ) 1) Toimii yksinomaan ja välittömästi yleiseksi hyväksi -

www.pwc.com Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry Urheilujuridiikan päivä Juha Laitinen Yleishyödyllinen yhteisö (TVL 22 ) 1) Toimii yksinomaan ja välittömästi yleiseksi hyväksi -

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011. SYS Audit Oy Jukka Sorjonen, KHT

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Palokuntien toiminta, varainhankinta ja verotus. Palokuntalaisten opintopäivät 21.11.2009 Kuopio

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Palkkioiden maksaminen & yhdistyksen verotus. Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Rekisteröity yhdistys voi: -omistaa kiinteää omaisuutta -tehdä kauppoja. yleisiä rahankeräyksiä

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

PIIRIKOKOUS HUITTINEN

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

TALOUSPROSESSI TALOUSARVIO (1/2)

") TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

Palvelutuotanto osana yhdistyksen toimintaa. Tulevaisuustyöpaja järjestöille Synnöve Sternberg

Palvelutuotanto osana yhdistyksen toimintaa Tulevaisuustyöpaja järjestöille 16.4.2019 Synnöve Sternberg Yhdistysten palvelutoiminta uuttako? yhdistykset ovat aina tuottaneet palveluita lähiyhteisöilleen

Palvelutuotanto osana yhdistyksen toimintaa Tulevaisuustyöpaja järjestöille 16.4.2019 Synnöve Sternberg Yhdistysten palvelutoiminta uuttako? yhdistykset ovat aina tuottaneet palveluita lähiyhteisöilleen

Yhdistyksen taloushallinto

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

KYLÄYHDISTYSTEN VEROKOHTELU

KYLÄYHDISTYSTEN VEROKOHTELU 1 K Y L Ä T O I M I J A N T A L O U S P A K K I T Y Ö K A L U J A K Y L Ä T A L O U T E E N T A M P E R E 1 6. 1 0. 2 0 1 3 Yleishyödyllisen yhdistyksen verovelvollisuus Yleishyödyllinen

KYLÄYHDISTYSTEN VEROKOHTELU 1 K Y L Ä T O I M I J A N T A L O U S P A K K I T Y Ö K A L U J A K Y L Ä T A L O U T E E N T A M P E R E 1 6. 1 0. 2 0 1 3 Yleishyödyllisen yhdistyksen verovelvollisuus Yleishyödyllinen

Puotinkylän Voimistelu- ja Urheiluseura Valtti ry.

Puotinkylän Voimistelu- ja Urheiluseura Valtti ry. Liikuntapalveluiden tuotteistaminen yhdistyksessä sekä vapaaehtoistoiminta niiden tuottamisessa Liikuntakoordinaattori Sampo Hulkkonen Puotinkylän Valtti

Puotinkylän Voimistelu- ja Urheiluseura Valtti ry. Liikuntapalveluiden tuotteistaminen yhdistyksessä sekä vapaaehtoistoiminta niiden tuottamisessa Liikuntakoordinaattori Sampo Hulkkonen Puotinkylän Valtti

Ajankohtaista yhdistysten vero k ses a TAX Torsti Lakari V, KTM Tax Manager KPMG, Tax 29.2.2008

Ajankohtaista yhdistysten verotuksesta t TAX Torsti Lakari VT, KTM Tax Manager KPMG, Tax 29.2.2008 2 Ajankohtaiset muutokset Verouudistus 2005 Verohallituksen ohje yleishyödyllisille yhdistyksille ja säätiöille

Ajankohtaista yhdistysten verotuksesta t TAX Torsti Lakari VT, KTM Tax Manager KPMG, Tax 29.2.2008 2 Ajankohtaiset muutokset Verouudistus 2005 Verohallituksen ohje yleishyödyllisille yhdistyksille ja säätiöille

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS. 29.7.2009 Paula Pylkkänen

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Toiminnan rahoitus

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Toiminnan rahoitus

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Verohallinnon ohjeistus

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Verohallinnon ohjeistus

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Yhdistykset ja säätiöt Johanna Roininen Jani Hannonen

Yhdistykset ja säätiöt 22.3.2016 Johanna Roininen Jani Hannonen Tilaisuuden ohjelma Yhdistyksen ja säätiön tuloverotus Perustietoa yhdistyksen ja säätiön arvonlisäverotuksesta Ilmoittaminen ja OmaVero

Yhdistykset ja säätiöt 22.3.2016 Johanna Roininen Jani Hannonen Tilaisuuden ohjelma Yhdistyksen ja säätiön tuloverotus Perustietoa yhdistyksen ja säätiön arvonlisäverotuksesta Ilmoittaminen ja OmaVero

Urheiluseurojen. tuloverotuksesta. Verohallinnon verkkoseminaari Anni Kinanen, Itä-Suomen yritysverokeskus

Urheiluseurojen tuloverotuksesta Verohallinnon verkkoseminaari 12.6.2018 Anni Kinanen, Itä-Suomen yritysverokeskus Sisältö Yleishyödyllisyyden edellytykset verotuksessa, TVL 22 Esimerkkejä urheiluseuran

Urheiluseurojen tuloverotuksesta Verohallinnon verkkoseminaari 12.6.2018 Anni Kinanen, Itä-Suomen yritysverokeskus Sisältö Yleishyödyllisyyden edellytykset verotuksessa, TVL 22 Esimerkkejä urheiluseuran

YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI Kustaa Ylitalo

YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI 13.12.2018 Kustaa Ylitalo www.phlu.fi Resurssien hankintakyky Kyky hankkia tarvittavat ja oikeat resurssit - Henkilöt: osaavat ja sopivat > rekrytointisuunnitelma

YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI 13.12.2018 Kustaa Ylitalo www.phlu.fi Resurssien hankintakyky Kyky hankkia tarvittavat ja oikeat resurssit - Henkilöt: osaavat ja sopivat > rekrytointisuunnitelma

Yhdistykset, säätiöt ja verotus

Yhdistykset, säätiöt ja verotus Pekka T. Talari Yhdistykset, säätiöt ja verotus Käsikirja yleishyödyllisten yhteisöjen verotuksesta EDITA HELSINKI Pekka T. Talari ja Edita Publishing Oy Kansi: Marjut

Yhdistykset, säätiöt ja verotus Pekka T. Talari Yhdistykset, säätiöt ja verotus Käsikirja yleishyödyllisten yhteisöjen verotuksesta EDITA HELSINKI Pekka T. Talari ja Edita Publishing Oy Kansi: Marjut

Suomen Lions liitto ry

1 Suomen Lions liitto ry Verotusta koskeva ohje Lions klubeille Sisältö 1. Johdanto 2. Yeishyödyllisen yhteisön määritelmä 3. Yleishyödyllisen yhteisön verovelvollisuus 4. Elinkeinotoiminnan käsite ja

1 Suomen Lions liitto ry Verotusta koskeva ohje Lions klubeille Sisältö 1. Johdanto 2. Yeishyödyllisen yhteisön määritelmä 3. Yleishyödyllisen yhteisön verovelvollisuus 4. Elinkeinotoiminnan käsite ja

Liikuntalautakunnan avustukset liikuntayhdistyksille 2014 ja vuoden 2013 liikunta-avustusten tilitykset

Liikuntalautakunta 17 29.04.2014 Liikuntalautakunnan avustukset liikuntayhdistyksille 2014 ja vuoden 2013 liikunta-avustusten tilitykset 213/02.05.01/2014 LIIKL 17 Kauniaisten kaupungin hallintosäännössä

Liikuntalautakunta 17 29.04.2014 Liikuntalautakunnan avustukset liikuntayhdistyksille 2014 ja vuoden 2013 liikunta-avustusten tilitykset 213/02.05.01/2014 LIIKL 17 Kauniaisten kaupungin hallintosäännössä

Kylätalot käyttöön. Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa?

Kylätalot käyttöön Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa? Anna Kulmakorpi 9.10.2013 Kylätalo-opas idea Kylätalot kuntoon hankkeesta, tarve kyselyn pohjalta toteutus 2011 KyläNyt-hankkeessa,

Kylätalot käyttöön Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa? Anna Kulmakorpi 9.10.2013 Kylätalo-opas idea Kylätalot kuntoon hankkeesta, tarve kyselyn pohjalta toteutus 2011 KyläNyt-hankkeessa,

Esimerkki 3. Sivu 1. Sivu 2

Esimerkki 3 Esimerkissä on kuvattu, kuinka muu kuin tuloverolain 22 :n mukainen yleishyödyllinen yhteisö täyttää veroilmoituslomakkeen 6C. Yhdistys on kaveriporukan perustama Harrastus ry, joka on sääntöjen

Esimerkki 3 Esimerkissä on kuvattu, kuinka muu kuin tuloverolain 22 :n mukainen yleishyödyllinen yhteisö täyttää veroilmoituslomakkeen 6C. Yhdistys on kaveriporukan perustama Harrastus ry, joka on sääntöjen

Palkkatuki muutoksia10.5.2010

Palkkatuki muutoksia10.5.2010 Iisalmi 15.6. ja Kuopio 18.6.2010 13.8.2010 1 Palkkatuki muutoksia Palkkatuen myöntäminen elinkeinotoiminnan harjoittajille muuttui 10.5.2010 EY:n valtiotukisäännösten lähtökohtana

Palkkatuki muutoksia10.5.2010 Iisalmi 15.6. ja Kuopio 18.6.2010 13.8.2010 1 Palkkatuki muutoksia Palkkatuen myöntäminen elinkeinotoiminnan harjoittajille muuttui 10.5.2010 EY:n valtiotukisäännösten lähtökohtana

Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Lehtori Timo Hynynen Saimaan ammattikorkeakoulu

1 Lehtori Timo Hynynen Saimaan ammattikorkeakoulu 2 Sisältö 1. Yhdistyksen varainhankinta ja lainsäädäntö... 3 1.1. Mitä yritys saa tehdä?... 3 1.2. Milloin varainhankinta muuttuu liiketoiminnaksi?...

1 Lehtori Timo Hynynen Saimaan ammattikorkeakoulu 2 Sisältö 1. Yhdistyksen varainhankinta ja lainsäädäntö... 3 1.1. Mitä yritys saa tehdä?... 3 1.2. Milloin varainhankinta muuttuu liiketoiminnaksi?...

ABCD. Käyntiosoite: Mannerheimintie 20 B 00100 HELSINKI Puhelin 020 760 3000 Faksi 020 760 3031 www.kpmg.fi. KPMG Oy Ab PL 1037 00101 HELSINKI

KPMG Oy Ab PL 1037 00101 HELSINKI Käyntiosoite: Mannerheimintie 20 B 00100 HELSINKI Puhelin 020 760 3000 Faksi 020 760 3031 www.kpmg.fi KOLMANNEN SEKTORIN HYVINVOINTIPALVELUIDEN TUOTTAMISEN JURIDISIA JA

KPMG Oy Ab PL 1037 00101 HELSINKI Käyntiosoite: Mannerheimintie 20 B 00100 HELSINKI Puhelin 020 760 3000 Faksi 020 760 3031 www.kpmg.fi KOLMANNEN SEKTORIN HYVINVOINTIPALVELUIDEN TUOTTAMISEN JURIDISIA JA

Henkilöstöruokailun arvonlisäverotus. Varatuomari Joachim Reimers

Henkilöstöruokailun arvonlisäverotus Päivitetty: Huhtikuu 2013 Varatuomari Joachim Reimers Suomessa työaikaisella ruokailulla on perinteisesti suuri käytännön merkitys. Kautta maan toistatuhatta henkilöstöravintolaa

Henkilöstöruokailun arvonlisäverotus Päivitetty: Huhtikuu 2013 Varatuomari Joachim Reimers Suomessa työaikaisella ruokailulla on perinteisesti suuri käytännön merkitys. Kautta maan toistatuhatta henkilöstöravintolaa

Yhdistyksen taloushallinnon perusteet. Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Ammattikorkeakoulujen tuloverotuksesta. 19.5.2015 Tampere

Ammattikorkeakoulujen tuloverotuksesta 19.5.2015 Tampere Esityksen rakenne Ammattikorkeakoulujen tuloverotuksesta korkeakoulujen verotusohjeen pohjalta Lyhyesti Ammattikorkeakoulut ja yleishyödyllisyys

Ammattikorkeakoulujen tuloverotuksesta 19.5.2015 Tampere Esityksen rakenne Ammattikorkeakoulujen tuloverotuksesta korkeakoulujen verotusohjeen pohjalta Lyhyesti Ammattikorkeakoulut ja yleishyödyllisyys

Timo Hynynen YHDISTYKSEN VARAINHANKINTA JA LAINSÄÄDÄNTÖ

Timo Hynynen YHDISTYKSEN VARAINHANKINTA JA LAINSÄÄDÄNTÖ Saimaan ammattikorkeakoulu Saimaa University of Applied Sciences 2016 Saimaan ammattikorkeakoulun julkaisuja Saimaa University of Applied Sciences

Timo Hynynen YHDISTYKSEN VARAINHANKINTA JA LAINSÄÄDÄNTÖ Saimaan ammattikorkeakoulu Saimaa University of Applied Sciences 2016 Saimaan ammattikorkeakoulun julkaisuja Saimaa University of Applied Sciences

Yhdistyksen veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Puhutaan rahasta! Jenni Kallionsivu

Puhutaan rahasta! Jenni Kallionsivu www.rahaarattaisiin.fi Varainhankinnan tarpeet ja tavoitteet 62% Varainhankintaa osana työtään tekevien järjestötyöntekijöiden määrän kasvu vuodesta 2011 vuoteen 2016

Puhutaan rahasta! Jenni Kallionsivu www.rahaarattaisiin.fi Varainhankinnan tarpeet ja tavoitteet 62% Varainhankintaa osana työtään tekevien järjestötyöntekijöiden määrän kasvu vuodesta 2011 vuoteen 2016

Hyvä seuran verotus. Seura rekisteröity yhdistys, jossa jäsenet päättävät ja toimivat yhdessä

Hyvä seuran verotus Seura rekisteröity yhdistys, jossa jäsenet päättävät ja toimivat yhdessä OVapaaehtoistyö Toiminnan tulot kulujen kattamiseksi Ulkoinen varainhankinta OKulujen nousu liian kova laatutavoite?

Hyvä seuran verotus Seura rekisteröity yhdistys, jossa jäsenet päättävät ja toimivat yhdessä OVapaaehtoistyö Toiminnan tulot kulujen kattamiseksi Ulkoinen varainhankinta OKulujen nousu liian kova laatutavoite?

SuLVI:n puheenjohtajapäivät 5.2.2016 Rav. Arthur, Helsinki

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

TALOUSOHJESÄÄNTÖ PÄIVITETTY

Yleistä Talousohjesääntö on tehty seuran ja joukkueiden taloustoiminnan ja varainhankinnan pelisäännöiksi. Kaikki muutokset tähän talousohjesääntöön hyväksyy seuran johtokunta. Mikäli talousohjesääntöä

Yleistä Talousohjesääntö on tehty seuran ja joukkueiden taloustoiminnan ja varainhankinnan pelisäännöiksi. Kaikki muutokset tähän talousohjesääntöön hyväksyy seuran johtokunta. Mikäli talousohjesääntöä

1. TALOUSHALLINNON VASTUUNJAKO

1. TALOUSHALLINNON VASTUUNJAKO AINEJÄRJESTÖSSÄ Talouskoulutus 9.2.2018/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry YHDISTYKSEN KOKOUS vahvistaa tilinpäätöksen ja myöntää vastuuvapauden hallitukselle

1. TALOUSHALLINNON VASTUUNJAKO AINEJÄRJESTÖSSÄ Talouskoulutus 9.2.2018/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry YHDISTYKSEN KOKOUS vahvistaa tilinpäätöksen ja myöntää vastuuvapauden hallitukselle

Lausunto Hirvensalon koulun ja Kaupunkiteatterin omistusjärjestelyn verokohtelusta

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Verotukseen liittyviä näkökohtia. Alustus ammattikorkeakoulujen taloushallinnon seminaarissa 4.9.2014 Opetusneuvos Eija Somervuori

Verotukseen liittyviä näkökohtia Alustus ammattikorkeakoulujen taloushallinnon seminaarissa 4.9.2014 Opetusneuvos Eija Somervuori Muutosesitys tuloverolakiin ja arvonlisäverolakiin Säädökset vastaavat

Verotukseen liittyviä näkökohtia Alustus ammattikorkeakoulujen taloushallinnon seminaarissa 4.9.2014 Opetusneuvos Eija Somervuori Muutosesitys tuloverolakiin ja arvonlisäverolakiin Säädökset vastaavat

PUIJON LATU RY:N SÄÄNNÖT Hyväksytty Puijon Latu ry:n ylimääräisessä kokouksessa ja syyskokouksessa

PUIJON LATU RY:N SÄÄNNÖT Hyväksytty Puijon Latu ry:n ylimääräisessä kokouksessa 28.10.1998 ja syyskokouksessa 11.11.1998 1. Yhdistyksen nimi on Puijon Latu ry ja sen kotipaikka on Kuopio. 1 2. Yhdistyksen

PUIJON LATU RY:N SÄÄNNÖT Hyväksytty Puijon Latu ry:n ylimääräisessä kokouksessa 28.10.1998 ja syyskokouksessa 11.11.1998 1. Yhdistyksen nimi on Puijon Latu ry ja sen kotipaikka on Kuopio. 1 2. Yhdistyksen

Yhdistyksen talouden ja toiminnan suunnittelu, seuranta ja raportointi. Teija Liukkaala

Yhdistyksen talouden ja toiminnan suunnittelu, seuranta ja raportointi Teija Liukkaala Yhdistyksen taloudenhoito Jokainen yhdistys on kirjanpitovelvollinen Yhdistyksen taloutta tulee suunnitella ja seurata

Yhdistyksen talouden ja toiminnan suunnittelu, seuranta ja raportointi Teija Liukkaala Yhdistyksen taloudenhoito Jokainen yhdistys on kirjanpitovelvollinen Yhdistyksen taloutta tulee suunnitella ja seurata

/ Alma V-S piiri Täyskäsi. Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä

030218 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon maaliskuussa 2017 julkaisemaan

030218 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon maaliskuussa 2017 julkaisemaan

LIPPUKUNNAN VARAINHANKINNAN VEROTUS

LIPPUKUNNAN VARAINHANKINNAN VEROTUS LIPPUKUNNAN VARAINHANKINNAN VEROTUS LÄHDE: sport.fi - Suomalaisen liikunnan ja urheilun kanava, Päätä Oikein -aineisto. PARTIOLLE MUKAUTTANUT: Lauri Kaunisto, lauri.kaunisto@hp.partio.fi

LIPPUKUNNAN VARAINHANKINNAN VEROTUS LIPPUKUNNAN VARAINHANKINNAN VEROTUS LÄHDE: sport.fi - Suomalaisen liikunnan ja urheilun kanava, Päätä Oikein -aineisto. PARTIOLLE MUKAUTTANUT: Lauri Kaunisto, lauri.kaunisto@hp.partio.fi

Säätiöiden valtiontuki ja valvonta

Säätiöiden valtiontuki ja valvonta Johtava tuloksellisuustarkastaja Kirsti Sälli Valtiontalouden tarkastusvirasto, tuloksellisuustarkastus TEM Sosiaali- ja terveysalan toimialapäivät 7.9.2010 VTV/Tuloksellisuustarkastus

Säätiöiden valtiontuki ja valvonta Johtava tuloksellisuustarkastaja Kirsti Sälli Valtiontalouden tarkastusvirasto, tuloksellisuustarkastus TEM Sosiaali- ja terveysalan toimialapäivät 7.9.2010 VTV/Tuloksellisuustarkastus

YLEISHYÖDYLLISTEN YHTEISÖJEN VEROTUS

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2013 Jarno Huhtala YLEISHYÖDYLLISTEN YHTEISÖJEN VEROTUS OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto 2013 46 sivua Hanna

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2013 Jarno Huhtala YLEISHYÖDYLLISTEN YHTEISÖJEN VEROTUS OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto 2013 46 sivua Hanna

Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6c

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Säätiöt ja verotus. Ylitarkastaja Ilkka Lahti Verohallitus. 20.9.2007 Finlandia talo Helsinki-Sali 1 20.9.2007. Säätiöpäivä Ilkka Lahti / Verohalitus

Säätiöt ja verotus Ylitarkastaja Ilkka Lahti Verohallitus Finlandia talo Helsinki-Sali 1 Sisältö Peruskäsitteet Jaettavien apurahojen määrä ja vaikutus yleishyödyllisyyteen Yritystoimintaa lähellä olevat

Säätiöt ja verotus Ylitarkastaja Ilkka Lahti Verohallitus Finlandia talo Helsinki-Sali 1 Sisältö Peruskäsitteet Jaettavien apurahojen määrä ja vaikutus yleishyödyllisyyteen Yritystoimintaa lähellä olevat

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014

Kunnanhallitus 263 11.11.2013 Valtuusto 89 18.11.2013 Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014 267/02.03.01/2013 KHALL 263 11.11.2013 Kuntalain 66 :n

Kunnanhallitus 263 11.11.2013 Valtuusto 89 18.11.2013 Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014 267/02.03.01/2013 KHALL 263 11.11.2013 Kuntalain 66 :n

YLEISHYÖDYLLISEN YHTEISÖN TALOUS JA SEN HALLINTA. 13.3.2013 Paula Pylkkänen

YLEISHYÖDYLLISEN YHTEISÖN TALOUS JA SEN HALLINTA 1 Yhdistys hankkii tuloja, jotka se uhraa menoina tuottaakseen suoritteita, joiden laatu riippuu toiminnan tarkoituksesta ja päämääristä. Yhdistyksen toiminnan

YLEISHYÖDYLLISEN YHTEISÖN TALOUS JA SEN HALLINTA 1 Yhdistys hankkii tuloja, jotka se uhraa menoina tuottaakseen suoritteita, joiden laatu riippuu toiminnan tarkoituksesta ja päämääristä. Yhdistyksen toiminnan

YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI

YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI 6.5.2019 Kustaa Ylitalo www.phlu.fi Sari Hallberg Päijät-Hämeen Liikunta ja Urheilu ry (PHLU) liikunnan aluejärjestö toimii 16 kunnan alueella jäseniä ovat seurat,

YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI 6.5.2019 Kustaa Ylitalo www.phlu.fi Sari Hallberg Päijät-Hämeen Liikunta ja Urheilu ry (PHLU) liikunnan aluejärjestö toimii 16 kunnan alueella jäseniä ovat seurat,

1 Yhdistyksen nimi on Vaasan Uimaseura Vasa Simsällskap r.y. ja sen kotipaikka on Vaasan kaupunki.

Säännöt VAASAN UIMASEURA VASA SIMSÄLLSKAP Säännöt VAASAN UIMASEURA VASA SIMSÄLLSKAP R.Y.:N SÄÄNNÖT 1 Yhdistyksen nimi on Vaasan Uimaseura Vasa Simsällskap r.y. ja sen kotipaikka on Vaasan kaupunki. 2 Yhdistyksen

Säännöt VAASAN UIMASEURA VASA SIMSÄLLSKAP Säännöt VAASAN UIMASEURA VASA SIMSÄLLSKAP R.Y.:N SÄÄNNÖT 1 Yhdistyksen nimi on Vaasan Uimaseura Vasa Simsällskap r.y. ja sen kotipaikka on Vaasan kaupunki. 2 Yhdistyksen

SÄÄTIÖt ja. Jukka Mähönen 17.10.2009. www.saatiopalvelu.fi

SÄÄTIÖt ja poliittisen toiminnan tuki Jukka Mähönen 17.10.2009 SÄÄTIÖIDEN JA RAHASTOJEN NEUVOTTELUKUNTA RY DELEGATIONEN FÖR STIFTELSER OCH FONDER RF www.saatiopalvelu.fi 1 Sisällysluettelo Säätiöt ja poliittisen

SÄÄTIÖt ja poliittisen toiminnan tuki Jukka Mähönen 17.10.2009 SÄÄTIÖIDEN JA RAHASTOJEN NEUVOTTELUKUNTA RY DELEGATIONEN FÖR STIFTELSER OCH FONDER RF www.saatiopalvelu.fi 1 Sisällysluettelo Säätiöt ja poliittisen

YLEISTÄ YHDISTYKSESTÄ / YLEISHYÖDYLLISYYDESTÄ

YLEISTÄ YHDISTYKSESTÄ / YLEISHYÖDYLLISYYDESTÄ Perinteiset yhdistysmuodossa toimivat urheilu- ja liikuntaseurat sekä liikuntajärjestöt ovat yleensä yleishyödyllisiä yhteisöjä Yleishyödyllisyys ratkaistaan

YLEISTÄ YHDISTYKSESTÄ / YLEISHYÖDYLLISYYDESTÄ Perinteiset yhdistysmuodossa toimivat urheilu- ja liikuntaseurat sekä liikuntajärjestöt ovat yleensä yleishyödyllisiä yhteisöjä Yleishyödyllisyys ratkaistaan

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Yhdistyskoulutus. Talous

Yhdistyskoulutus Talous Yhdistyksen taloushallinto Hallituksen vastuu Yhdistyslaki 35 1 mom: Hallituksen on huolehdittava siitä, että yhdistyksen kirjanpito on lainmukainen ja varainhoito on luotettavalla

Yhdistyskoulutus Talous Yhdistyksen taloushallinto Hallituksen vastuu Yhdistyslaki 35 1 mom: Hallituksen on huolehdittava siitä, että yhdistyksen kirjanpito on lainmukainen ja varainhoito on luotettavalla

Verotusohje yleishyödyllisille yhteisöille

1 (40) 03.04.2014 Verotusohje yleishyödyllisille yhteisöille Diaarinumero A47/200/2014 2 (40) Antopäivämäärä pp.kk.vvvv Diaarinumero A27/200/2014 Voimassaolo Toistaiseksi Valtuutussäännös Laki Verohallinnosta

1 (40) 03.04.2014 Verotusohje yleishyödyllisille yhteisöille Diaarinumero A47/200/2014 2 (40) Antopäivämäärä pp.kk.vvvv Diaarinumero A27/200/2014 Voimassaolo Toistaiseksi Valtuutussäännös Laki Verohallinnosta

KIRKKOHALLITUKSEN YLEISKIRJE Nro 13/2005 29.3.2005

KIRKKOHALLITUKSEN YLEISKIRJE Nro 13/2005 29.3.2005 ARVONLISÄVERON MAKSAMINEN KIINTEISTÖHALLINTAPALVELUJEN OMASTA KÄYTÖSTÄ Arvonlisäverolaissa tarkoitettuja kiinteistöhallintapalveluita ovat rakentamispalvelut,

KIRKKOHALLITUKSEN YLEISKIRJE Nro 13/2005 29.3.2005 ARVONLISÄVERON MAKSAMINEN KIINTEISTÖHALLINTAPALVELUJEN OMASTA KÄYTÖSTÄ Arvonlisäverolaissa tarkoitettuja kiinteistöhallintapalveluita ovat rakentamispalvelut,

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Kiinteistöjen arvonlisäverotuksesta. Anne Korkiamäki Ylitarkastaja

Kiinteistöjen arvonlisäverotuksesta Anne Korkiamäki Ylitarkastaja Myyntimaan määräytymisestä, yleissäännökset Arvonlisäveroa suoritetaan liiketoiminnan muodossa Suomessa tapahtuvasta tavaran ja palvelun

Kiinteistöjen arvonlisäverotuksesta Anne Korkiamäki Ylitarkastaja Myyntimaan määräytymisestä, yleissäännökset Arvonlisäveroa suoritetaan liiketoiminnan muodossa Suomessa tapahtuvasta tavaran ja palvelun

SaiPa ry:n Matkalaskuohjeet

Matkalasku täytyy tehdä aina ja siitä on käytävä ilmi vähintään koko nimi, sotu, pankkitilinnumero, matkan tarkoitus ja kesto. Päivärahojen ja kilometrikorvausten maksamisessa noudatetaan verottajan ohjeita.

Matkalasku täytyy tehdä aina ja siitä on käytävä ilmi vähintään koko nimi, sotu, pankkitilinnumero, matkan tarkoitus ja kesto. Päivärahojen ja kilometrikorvausten maksamisessa noudatetaan verottajan ohjeita.

Urheiluseurojen verotuksesta. Urheiluseuran verotusseminaari 6.11.2012 Turku

Urheiluseurojen verotuksesta Urheiluseuran verotusseminaari Turku Esityksen rakenne Yleishyödyllisen yhteisön verotus: 1. Tuloverotus 1.1. Yhteisö 1.2. Yleishyödyllisyys 1.3. Yleishyödyllisen yhteisön

Urheiluseurojen verotuksesta Urheiluseuran verotusseminaari Turku Esityksen rakenne Yleishyödyllisen yhteisön verotus: 1. Tuloverotus 1.1. Yhteisö 1.2. Yleishyödyllisyys 1.3. Yleishyödyllisen yhteisön

Yhteisöjen laki- ja veroilmoitusmuutoksia Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Lauri Tuomarla, Verohallinto

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

TOIVALAN URHEILIJAT RY 1

TOIVALAN URHEILIJAT RY 1 I NIMI, KOTIPAIKKA JA TARKOITUS 1 Yhdistyksen nimi on Toivalan Urheilijat ry. Yhdistyksen kotipaikka on Siilinjärven kunta. 2 Yhdistyksen tarkoituksena on edistää liikuntakasvatusta

TOIVALAN URHEILIJAT RY 1 I NIMI, KOTIPAIKKA JA TARKOITUS 1 Yhdistyksen nimi on Toivalan Urheilijat ry. Yhdistyksen kotipaikka on Siilinjärven kunta. 2 Yhdistyksen tarkoituksena on edistää liikuntakasvatusta

Liikuntaseura tai järjestö sekä yhtiöittäminen Toiminnan yhtiöittämisessä huomioitavaa Juha Laitinen 28.10.2010 Tampere -talo

Liikuntaseura tai järjestö sekä yhtiöittäminen Toiminnan yhtiöittämisessä huomioitavaa Juha Laitinen 28.10.2010 Tampere -talo Yleishyödylliset yhteisöt - Ohjeistustilanne 1. 1.6.2005: Verohallituksen ohje

Liikuntaseura tai järjestö sekä yhtiöittäminen Toiminnan yhtiöittämisessä huomioitavaa Juha Laitinen 28.10.2010 Tampere -talo Yleishyödylliset yhteisöt - Ohjeistustilanne 1. 1.6.2005: Verohallituksen ohje

Professori Seppo Penttilä Sijoittajan kansainvälinen verotus

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS. Mika Kavakka

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS Mika Kavakka Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS Mika Kavakka Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden

ilmoittautuminen rekistereihin

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

Selvitys kyläyhteisöjen omistamien kiinteistöjen kiinteistöverotuksesta

Toivo Määttä Selvitys Aluelautakunnan jäsen 16.02.2017 Kajaanin kaupunki Vuolijoen aluelautakunta Selvitys kyläyhteisöjen omistamien kiinteistöjen kiinteistöverotuksesta Lähtökohta Aluelautakunnan puheenjohtaja

Toivo Määttä Selvitys Aluelautakunnan jäsen 16.02.2017 Kajaanin kaupunki Vuolijoen aluelautakunta Selvitys kyläyhteisöjen omistamien kiinteistöjen kiinteistöverotuksesta Lähtökohta Aluelautakunnan puheenjohtaja

Johdanto. 2 NY Vuosi yrittäjänä ja NY Start Up -ohjelmat. 3 Tuloverotus. 3.1 Harjoitusyritystoiminnasta saadun tulon verottaminen

Johdanto Nuori Yrittäjyys ry (NY) tarjoaa opinto-ohjelmia oppilaille ja opiskelijoille, jotka haluavat kokeilla yritystoimintaa ja oppia työelämässä tarvittavia taitoja. Opetusmenetelmiä käytetään perusasteen,

Johdanto Nuori Yrittäjyys ry (NY) tarjoaa opinto-ohjelmia oppilaille ja opiskelijoille, jotka haluavat kokeilla yritystoimintaa ja oppia työelämässä tarvittavia taitoja. Opetusmenetelmiä käytetään perusasteen,

MUSIIKKIFESTIVAALIN VEROTUS

TAMPEREEN YLIOPISTO Taloustieteiden laitos / yrityksen taloustiede, laskentatoimi MUSIIKKIFESTIVAALIN VEROTUS Yrityksen taloustiede, laskentatoimi Pro-gradu -tutkielma Maaliskuu 2007 Ohjaaja: Eeva-Mari

TAMPEREEN YLIOPISTO Taloustieteiden laitos / yrityksen taloustiede, laskentatoimi MUSIIKKIFESTIVAALIN VEROTUS Yrityksen taloustiede, laskentatoimi Pro-gradu -tutkielma Maaliskuu 2007 Ohjaaja: Eeva-Mari

ULVILAN VOIMISTELU JA LIIKUNTA RY:N TALOUSOHJESÄÄNTÖ

1 ULVILAN VOIMISTELU JA LIIKUNTA RY:N TALOUSOHJESÄÄNTÖ SISÄLTÖ 1. PERUSTEET... 1 2. VASTUUNJAKO TALOUSASIOISSA... 2 3. PANKKITILI JA KÄTEISKASSA... 2 4. TILINPÄÄTÖS JA TILINTARKASTUS... 2 5. VALMENNUSJOUKKUEEN

1 ULVILAN VOIMISTELU JA LIIKUNTA RY:N TALOUSOHJESÄÄNTÖ SISÄLTÖ 1. PERUSTEET... 1 2. VASTUUNJAKO TALOUSASIOISSA... 2 3. PANKKITILI JA KÄTEISKASSA... 2 4. TILINPÄÄTÖS JA TILINTARKASTUS... 2 5. VALMENNUSJOUKKUEEN

Yhdistystalouden arkea - kyläpäällikkökoulutussarja. 13.10 Mellilä YHTÄLÖ yhdistysten talous- ja verotusopas, Paula Pylkkänen, kouluttaja

Yhdistystalouden arkea - kyläpäällikkökoulutussarja 13.10 Mellilä YHTÄLÖ yhdistysten talous- ja verotusopas, Paula Pylkkänen, kouluttaja Mitä yhdistyslaki edellyttää yhdistyksen hallinnon järjestämiseltä?

Yhdistystalouden arkea - kyläpäällikkökoulutussarja 13.10 Mellilä YHTÄLÖ yhdistysten talous- ja verotusopas, Paula Pylkkänen, kouluttaja Mitä yhdistyslaki edellyttää yhdistyksen hallinnon järjestämiseltä?

Talouskoulutus 19.4.2011

Talouskoulutus 19.4.2011 Laatii yhdessä joukkueenjohtajan kanssa joukkueen budjetin kauden alkaessa. Seuraa budjetin toteutumista kauden aikana ja informoi joukkueenjohtajaa rahatilanteesta. Huolehtii

Talouskoulutus 19.4.2011 Laatii yhdessä joukkueenjohtajan kanssa joukkueen budjetin kauden alkaessa. Seuraa budjetin toteutumista kauden aikana ja informoi joukkueenjohtajaa rahatilanteesta. Huolehtii

Seuran hallinto - hyvän hallinnon periaatteita

Seuran hallinto - hyvän hallinnon periaatteita -SEURAN SÄÄNNÖT - YHDISTYSLAKI Seurajohtajan käsikirja Päätä oikein http://www.slu.fi/urheiluseuroille/julkaisut_ja_ tyokalut/seurajohtajan_kasikirja-paata/

Seuran hallinto - hyvän hallinnon periaatteita -SEURAN SÄÄNNÖT - YHDISTYSLAKI Seurajohtajan käsikirja Päätä oikein http://www.slu.fi/urheiluseuroille/julkaisut_ja_ tyokalut/seurajohtajan_kasikirja-paata/

Täsmennykset Kepan uusiin sääntöihin. Kepan syyskokous

Täsmennykset Kepan uusiin sääntöihin Kepan syyskokous 23.11.2012 Täsmennykset ja/tai muutokset 4 Yhdistyksen toiminnan tukeminen ja taloudellinen toiminta 8 Jäsenmaksu 16 Yhdistyksen kokouksen koollekutsuminen

Täsmennykset Kepan uusiin sääntöihin Kepan syyskokous 23.11.2012 Täsmennykset ja/tai muutokset 4 Yhdistyksen toiminnan tukeminen ja taloudellinen toiminta 8 Jäsenmaksu 16 Yhdistyksen kokouksen koollekutsuminen

Liite 2 KIRJAUSESIMERKIT 67. Käteiskassa Pankkitili Vuokramenot 1000 1000

Liite 2 KIRJAUSESIMERKIT 67 Kirjausesimerkkeihin on kerätty tyypillisimpiä kirjanpidon kirjauksia ja tilinpäätösvientejä RAHATILIT Yhdistys vie käteiskassasta 1000 euroa pankkitilille. Pankkitililtä maksetaan

Liite 2 KIRJAUSESIMERKIT 67 Kirjausesimerkkeihin on kerätty tyypillisimpiä kirjanpidon kirjauksia ja tilinpäätösvientejä RAHATILIT Yhdistys vie käteiskassasta 1000 euroa pankkitilille. Pankkitililtä maksetaan

Opetusapteekkiharjoittelun taloustehtävät. 12.11.2013 Esittäjän nimi 1

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

J Ä R J E S T Ö H A U T O M O

Eettisyys järjestötoiminnassa Hanasaari 23.11.2012 Eettinen ja aatteellinen yhdistys Miten määrittelet aatteellisen yhdistyksen? Mitä sen pitää tehdä? Mitä se ei saa tehdä? Mitä tarkoittaa yleishyödyllinen

Eettisyys järjestötoiminnassa Hanasaari 23.11.2012 Eettinen ja aatteellinen yhdistys Miten määrittelet aatteellisen yhdistyksen? Mitä sen pitää tehdä? Mitä se ei saa tehdä? Mitä tarkoittaa yleishyödyllinen

Oppilastöiden myynnin arvonlisäverokohtelu

Oppilastöiden myynnin arvonlisäverokohtelu 13.6.2019 Pekka Montell @MontellPekka Oppilastöiden myynnin arvonlisäverokohtelu Koulutuspalvelun yhteydessä luovutettavat oppilastyöt Parturityöt, oppilasravintola,

Oppilastöiden myynnin arvonlisäverokohtelu 13.6.2019 Pekka Montell @MontellPekka Oppilastöiden myynnin arvonlisäverokohtelu Koulutuspalvelun yhteydessä luovutettavat oppilastyöt Parturityöt, oppilasravintola,

RAHAA KASSAAN VARAINHANKINTA AVUSTUKSET MISTÄ TULOJA?

RAHAA KASSAAN VARAINHANKINTA AVUSTUKSET MISTÄ TULOJA? Yhdistyslaki Ydistys voi laillisesti kerätä varoja eri keinoin (jäsenmaksut, myyjäiset, arpajaiset ym.) Toiminta epäammattimaista Tuotot pysyvät pieninä

RAHAA KASSAAN VARAINHANKINTA AVUSTUKSET MISTÄ TULOJA? Yhdistyslaki Ydistys voi laillisesti kerätä varoja eri keinoin (jäsenmaksut, myyjäiset, arpajaiset ym.) Toiminta epäammattimaista Tuotot pysyvät pieninä

KANE verojaosto 1/16 Väliraportti 27.10.2008 1. TAUSTAA

1. TAUSTAA KANE verojaosto 1/16 Kansalaisjärjestötoiminnan edistämistä koskevaa hallituksen periaatepäätöstä selvittänyt tohtori Pentti Arajärvi luovutti 25.1.2007 muistionsa oikeusministerille. Selvityksessä

1. TAUSTAA KANE verojaosto 1/16 Kansalaisjärjestötoiminnan edistämistä koskevaa hallituksen periaatepäätöstä selvittänyt tohtori Pentti Arajärvi luovutti 25.1.2007 muistionsa oikeusministerille. Selvityksessä

Kotitalouksien kulutusmenojen arvo 3,2 1,7 2,7 Valtiosektorin ja sosiaaliturvarahastojen toiminnan välituotekäyttö

04. Liikevaihdon perusteella kannettavat verot ja maksut 01. Arvonlisävero Momentille arvioidaan kertyvän 17 030 000 000 euroa. S e l v i t y s o s a : Vero perustuu arvonlisäverolakiin (1501/1993). Hallitus

04. Liikevaihdon perusteella kannettavat verot ja maksut 01. Arvonlisävero Momentille arvioidaan kertyvän 17 030 000 000 euroa. S e l v i t y s o s a : Vero perustuu arvonlisäverolakiin (1501/1993). Hallitus

Tarkistusvuosi I I I I I I I _I I I I. Käyttö arvonlisäverolliseen liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60%

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I _I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I _I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

Yhdistystoiminnan ABC. Pirjo Heinonen 27.02.2014

1 Yhdistystoiminnan ABC 2 Yhdistys Perustuslaki takaa yhdistymisvapauden Toimintaa ohjaavat useat lait ja määräykset, mm. yhdistyslaki Tarkoitettu pysyväksi Henkilörekisterit rekisterin pitäjän ilmoitusvelvollisuus

1 Yhdistystoiminnan ABC 2 Yhdistys Perustuslaki takaa yhdistymisvapauden Toimintaa ohjaavat useat lait ja määräykset, mm. yhdistyslaki Tarkoitettu pysyväksi Henkilörekisterit rekisterin pitäjän ilmoitusvelvollisuus

Arctic Taekwon-Do ry TOIMINTASÄÄNNÖT 1 (6) Saarenrinne 18 96910 Rovaniemi ARCTIC TAEKWON-DO RY:N TOIMINTASÄÄNNÖT

Saarenrinne 18 96910 Rovaniemi ARCTIC TAEKWON-DO RY:N TOIMINTASÄÄNNÖT") Arctic Taekwon-Do ry TOIMINTASÄÄNNÖT 1 (6) ARCTIC TAEKWON-DO RY:N TOIMINTASÄÄNNÖT 1. Yhdistyksen nimi ja kotipaikka Yhdistyksen nimi on Arctic Taekwon-Do. Yhdistyksen toimialue on Rovaniemi ja Lapin lääni.

Arctic Taekwon-Do ry TOIMINTASÄÄNNÖT 1 (6) ARCTIC TAEKWON-DO RY:N TOIMINTASÄÄNNÖT 1. Yhdistyksen nimi ja kotipaikka Yhdistyksen nimi on Arctic Taekwon-Do. Yhdistyksen toimialue on Rovaniemi ja Lapin lääni.

VETY-hanke VAPAAEHTOISTYÖ yleishyödyllisessä yhteisössä Vapaaehtoistoiminnan lainsäädäntö ja verotus Jenni Sademies,

VETY-hanke VAPAAEHTOISTYÖ yleishyödyllisessä yhteisössä Vapaaehtoistoiminnan lainsäädäntö ja verotus Jenni Sademies, 13.11.2013!"#$%&%!'('')*+,-.+/0%/1)-.*/02/11-.)..3%/*+)-.0..3%4%5336'7(786-.)7278%9-)::3+/.6).67.%;/%4%

VETY-hanke VAPAAEHTOISTYÖ yleishyödyllisessä yhteisössä Vapaaehtoistoiminnan lainsäädäntö ja verotus Jenni Sademies, 13.11.2013!"#$%&%!'('')*+,-.+/0%/1)-.*/02/11-.)..3%/*+)-.0..3%4%5336'7(786-.)7278%9-)::3+/.6).67.%;/%4%

Verotuksen perusteet Elinkeinoverotuksen perusteet - Kirjanpitosidonnaisuus, EVL:n periaatteet ja soveltamisala. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Elinkeinoverotuksen perusteet - Kirjanpitosidonnaisuus, EVL:n periaatteet ja soveltamisala Apulaisprofessori Tomi Viitala Verotettava tulo ja kirjanpito Kirjanpitolaki (KPL) International

Verotuksen perusteet Elinkeinoverotuksen perusteet - Kirjanpitosidonnaisuus, EVL:n periaatteet ja soveltamisala Apulaisprofessori Tomi Viitala Verotettava tulo ja kirjanpito Kirjanpitolaki (KPL) International

Laki. EDUSKUNNAN VASTAUS 221/2013 vp. Hallituksen esitys eduskunnalle laeiksi tuloverolain, annetun lain sekä eräiden muiden verolakien.

EDUSKUNNAN VASTAUS 221/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain, elinkeinotulon verottamisesta annetun lain sekä eräiden muiden verolakien muuttamisesta Asia Hallitus on antanut eduskunnalle

EDUSKUNNAN VASTAUS 221/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain, elinkeinotulon verottamisesta annetun lain sekä eräiden muiden verolakien muuttamisesta Asia Hallitus on antanut eduskunnalle

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto. 2003 2014 PHe

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto Määritelmä Jäsenmäärä ja pääoma edeltä käsin määräämättömät, voi vaihdella Tarkoituksena on tukea jäsenten taloudenpitoa tai elinkeinotoimintaa

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto Määritelmä Jäsenmäärä ja pääoma edeltä käsin määräämättömät, voi vaihdella Tarkoituksena on tukea jäsenten taloudenpitoa tai elinkeinotoimintaa

Sisältö. O Tiedon lähteet O Hyvä hallinto O Varainhankinnan verotus

Sisältö Tiedon lähteet Hyvä hallinto Varainhankinnan verotus Taustaa hyvään hallintoon Seura olemme me yhdessä päättäminen, yhdessä tekeminen (vai palvelulaitos, tavaratalo tai tuotantolaitos) Seuran omat

Sisältö Tiedon lähteet Hyvä hallinto Varainhankinnan verotus Taustaa hyvään hallintoon Seura olemme me yhdessä päättäminen, yhdessä tekeminen (vai palvelulaitos, tavaratalo tai tuotantolaitos) Seuran omat

Pohjois-Suomen hallinto-oikeuden lähete n:o 5093/16, Dnro 01520/16/2204

Rovaniemen kaupunki Hallituskatu 7 96100 Rovaniemi Pohjois-Suomen hallinto-oikeus PL 189 90101 Oulu Viite Pohjois-Suomen hallinto-oikeuden lähete 28.12.2016 n:o 5093/16, Dnro 01520/16/2204 Asia Rovaniemen

Rovaniemen kaupunki Hallituskatu 7 96100 Rovaniemi Pohjois-Suomen hallinto-oikeus PL 189 90101 Oulu Viite Pohjois-Suomen hallinto-oikeuden lähete 28.12.2016 n:o 5093/16, Dnro 01520/16/2204 Asia Rovaniemen

PÄÄASIALLINEN SISÄLTÖ

HE 164/2001 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain 30 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi. Kiinteistön käyttöoikeuden

HE 164/2001 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain 30 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi. Kiinteistön käyttöoikeuden

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla Ulla Huovinen HAAGA-HELIA amk ulla.huovinen@haaga-helia.fi Työsuhteessa vai yrittäjänä? Työtä tehdään joko työntekijänä tai yrittäjänä Vaikuttaa

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla Ulla Huovinen HAAGA-HELIA amk ulla.huovinen@haaga-helia.fi Työsuhteessa vai yrittäjänä? Työtä tehdään joko työntekijänä tai yrittäjänä Vaikuttaa

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Uusi yritys Perustamisilmoitus ja rekisteröityminen

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä