Suhdannekatsaus 1/2014

|

|

|

- Annemari Hänninen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Suhdannekatsaus 1/2014

2 Sisällysluettelo Tiivistelmä... 3 Keskeiset ennusteluvut... 4 Johdanto... 5 Kansainvälinen talous ja ulkomaankauppa... 8 Kysyntä ja tarjonta Työllisyys, hinnat ja palkat Julkinen talous Taustakuvat Lisätietoja

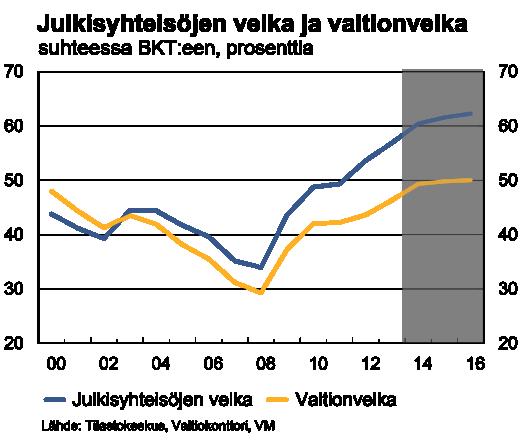

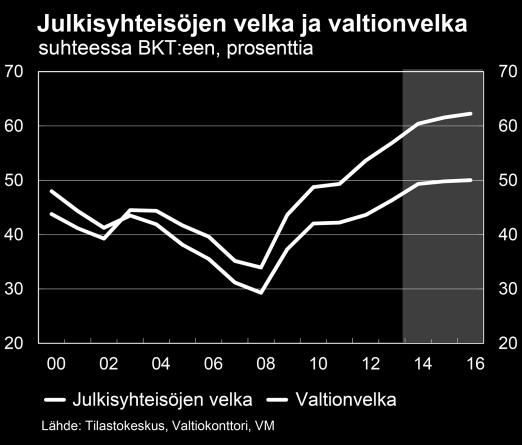

3 Tiivistelmä Kuluvana vuonna talous kasvaa vain 0,2 % ja vuonna 2015 päästään maltilliseen 1,4 prosentin kasvuun. Ennustejakson viimeisenä vuotena 2016 BKT:n kasvuksi muodostuu 1,6 %. Vuonna 2015 kaikki kysyntäerät julkisia investointeja lukuun ottamatta vaikuttavat talouskasvuun positiivisesti. Vienti lisääntyy 4,6 % kansainvälisen kaupan piristyessä. Kotitalouksien reaalitulojen kehitys jää kuitenkin heikoksi ja yksityisen kulutuksen kasvu jatkuu edelleen hyvin vaimeana. Työttömyys on lisääntynyt jo miltei kahden vuoden ajan ja sen arvioidaan jatkavan kasvuaan kuluvana vuonna. Ennuste vuoden 2014 työttömyysasteelle on 8,5 %. Työllisyyskehityksen arvioidaan olevan lähivuosinakin hyvin vaisua. Työllisyyden paranemisnäkymiä varjostavat työmarkkinoiden lisääntyneet rakenneongelmat. Avoimien työpaikkojen kesto on pidentynyt ja pitkäaikaistyöttömyys kasvanut. Julkisen talouden alijäämä pienenee selvästi v sopeutustoimien ja talouden lievän elpymisen ansiosta. Alijäämä on kuitenkin edelleen huomattava ja julkisyhteisöjen velka, joka on ylittämässä 60 prosentin rajan jo tänä vuonna, jatkaa kasvuaan ennustejaksolla. Ennusteen riskit kohdistuvat ensisijaisesti siihen, kuinka nopeasti ja voimakkaasti reaalitalous reagoi kansainvälisen kysynnän kohenemiseen. Tässä esitetyn ennustekuvan valossa Suomen talous tulee kehittymään monia kilpailijamaitamme heikommin. Osana kansainvälistä tilinpidon uudistusta myös Suomessa siirrytään nk. EKT 2010 tilinpidon kehikkoon. Valtiovarainministeriön syyskuussa julkaistava ennuste tehdään kokonaisuudessaan uuden tilinpidon käsittein ja luvuin. 3

4 Keskeiset ennusteluvut Keskeiset ennusteluvut Bruttokansantuote markkinahintaan Tavaroiden ja palvelujen tuonti 2013 mrd. euroa ** 2015** 2016** 2,8 6,2 Määrän muutos, prosenttia Kokonaistarjonta 271 3,8-0,9-1,5-0,3 1,9 2,4-1,0-0,7-1,3-3,3 0,2-1,4 1,4 3,5 1,6 4,6 Tavaroiden ja palvelujen vienti Kulutus yksityinen julkinen Investoinnit yksityiset julkiset ,8 1,9 2,5 0,5 5,8 6,3 2,6 Kokonaiskysyntä 272 3,8-0,6-1,3-0,8 1,9 2,4 kotimainen kysyntä 196 4,2-0,2 0,4 0,3 0,5-0,8-1,2 1,7-0,8-1,3-0,3-0,8 0,8-4,0-5,6 6,7-1,3-0,5 0,3 0,4 0,1-2,5-2,9 0,2-0,9 4,6 0,3 0,3 0,5 2,8 3,7-2,1 0,9 4,8 1,0 1,1 0,7 3,3 4,5-4,0 1,4 Muut keskeiset ennusteluvut ** 2015** 2016** Palvelut, määrän muutos, % 3,1 0,7-1,0 0,7 1,5 2,0 Koko teollisuus, määrän muutos, % - 0,6-5,3-2,4-2,1 1,4 2,1 Työn tuottavuus, muutos, % 1,0-1,4 0,6 0,5 0,9 1,0 Työlliset, muutos, % 1,1 0,4-1,1-0,2 0,4 0,7 Työllisyysaste, % 68,6 69,0 68,5 68,5 68,9 69,5 Työttömyysaste, % 7,8 7,7 8,2 8,5 8,4 8,1 Kuluttajahintaindeksi, muutos, % 3,4 2,8 1,5 1,3 1,7 1,9 Ansiotasoindeksi, muutos, % 2,7 3,2 2,2 1,4 1,2 1,5 Vaihtotase, mrd. euroa - 2,8-2,7-2,1-0,6 0,2 0,4 Vaihtotase, % BKT:sta - 1,5-1,4-1,1-0,3 0,1 0,2 Lyhyet korot (euribor 3 kk), % 1,4 0,6 0,2 0,3 0,6 1,3 Pitkät korot (valtion obligaatiot, 10 v), % 3,0 1,9 1,9 1,8 2,2 2,7 Julkisyhteisöjen menot, % BKT:sta 55,1 56,7 58,4 58,9 58,4 58,1 Veroaste, % BKT:sta 43,6 44,0 45,4 45,8 45,9 46,0 Julkisyhteisöjen rahoitusjäämä, % BKT:sta - 1,0-2,2-2,5-2,6-1,7-1,4 Valtion rahoitusjäämä, % BKT:sta - 3,4-3,8-3,7-3,7-2,4-2,2 Julkisyhteisöjen bruttovelka, % BKT:sta 49,3 53,6 56,9 60,4 61,6 62,3 Valtionvelka, % BKT:sta 42,2 43,6 46,3 49,3 49,8 50,0 4

5 Johdanto Kansainvälisen talouden kasvu on hitaasti palautumassa teollisuusmaissa. Erityisesti Euroalueen ulkopuolisten teollisuusmaiden elpyminen on ollut nopeahkoa, joskin näidenkin maiden kohdalla kasvuluvut ovat maltilliset verrattuna aikaisempien taantumien jälkeisiin ajankohtiin. Euroalue on kääntynyt hitaaseen kasvuun, mutta kasvuvauhtia rajoittaa jäsenvaltioiden heikko kilpailukyky sekä julkisen velan korkea taso. Suomen taloudellinen tilanne sen sijaan odottaa edelleen käännettä parempaan. BKT on supistunut jo kaksi vuotta peräkkäin ja myös kuluvan vuoden ensimmäinen neljänneksen aikana kokonaistuotanto laski. Kansainvälisen talouden tilanne on yhä altis negatiivisille shokeille. Tämä koskee erityisesti euroaluetta, jossa talouskasvu on vielä hyvin vaatimatonta. Ennuste perustuu näkemykseen siitä, että euroalueella rahoitusmarkkinoiden tilanne jatkuu rauhallisena ja keskuspankkijärjestelmän toimet edesauttavat luotontarjonnan ja kysynnän vahvistumista. Venäjän talouden ongelmat ja ruplan heikentyminen ovat merkittävästi heikentäneet Venäjän tuontia ja tämä näkyy myös Suomen ja Venäjän välisessä kaupassa. Sekä lyhyissä että pitkissä koroissa oletetaan hyvin maltillista nousua ennustehorisontilla. Vuonna 2016 kolmen kuukauden euriborin vuosikeskiarvoksi ennustetaan 1,3 % ja kymmenen vuoden koroksi 2,7 %. Euro-dollari valuuttakurssiin ja raaka-aineiden hintoihin ml. öljy ennustetaan loivaa alenevaa uraa. Kansantalousosaston ennuste pitää sisällään maltillisen käänteen parempaan, mutta kuluvana vuonna Suomen bruttokansantuote kasvaa vain 0,2 %. Vaimean kasvun taustalla on nettoviennin positiivinen kontribuutio sekä yksityisen kulutuksen lievä lisääntyminen. Tarjonnan puolelta tarkasteltuna teollisuustuotannon alamäki jatkuu vielä kuluvan vuoden, mutta palvelutuotanto kääntyy jo vajaan prosentin kasvuun. Tuotannon puolella on myös positiivisia merkkejä ja esimerkiksi teollisuudessa uusien tilausten arvo on lisääntynyt edellisiin kuukausiin verrattuna jo puolen vuoden ajan. Lisäksi yritykset itse odottavat tuotantonsa lisääntyvän hienoisesti seuraavina kuukausina. Yksityiset investoinnit laskevat edelleen vuositasolla, mutta ne kääntyvät kasvuun tämän vuoden kuluessa. Niiden BKT-osuus jää alle 16 prosentin. Eniten laskevat asuinrakennusinvestoinnit. Kone- ja laiteinvestoinnit kääntyivät kasvuun jo viime vuoden lopussa. Alkuvuoden aikana yksityinen kulutus on ollut yllättävän vahvaa ottaen huomioon heikon reaaliansiokehityksen sekä kuluttajien odotuk- 5

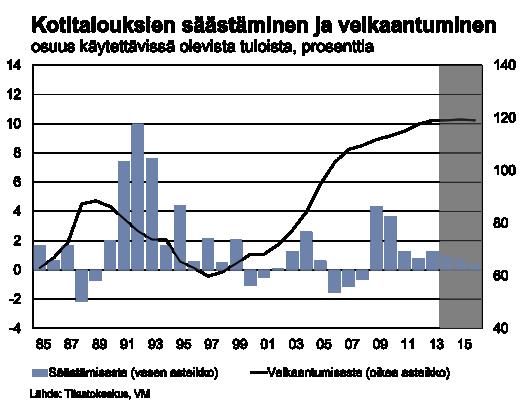

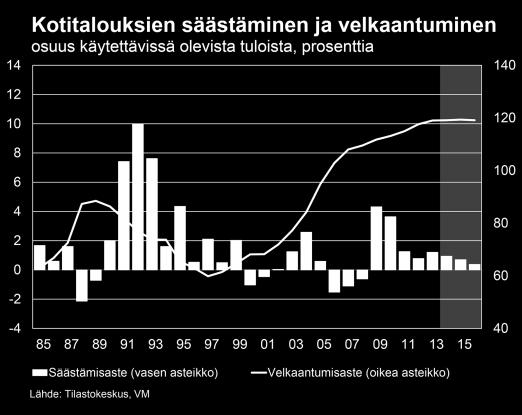

6 set tulevasta. Ennusteessa yksityinen kulutus lisääntyy tänä vuonna 0,4 % ja julkinenkin kulutus kasvaa hieman. Työmarkkinoiden tilanne heikkenee edelleen. Työttömyysasteen vuosikeskiarvo nousee 8,5 prosenttiyksikköön ja työllisten määrä alenee 0,2 prosentilla. Pitkäaikaistyöttömyys on nousussa ja työmarkkinoiden yhteensopivuusongelmat estävät tilanteen nopean paranemisen. Hintapaineet ovat maltilliset ja inflaatio jää 1,3 prosenttiin. Vuoden 2015 kasvuksi muodostuu 1,4 %. Kaikki kysyntäerät julkisia investointeja lukuun ottamatta vaikuttavat talouskasvuun positiivisesti. Vienti lisääntyy 4,6 % kansainvälisen kaupan piristyessä. Tuonti kasvaa kuitenkin vain noin 3,5 % johtuen edelleen alhaisesta kotimaisesta kysynnästä. Vuonna 2015 kotitalouksien reaalitulojen kehitys jää edellisvuotista heikommaksi ja yksityisen kulutuksen kasvu jatkuu edelleen hyvin vaimeana. Kotitalouksien velkaantumisasteen nousuvauhti pysähtyy jääden hieman yli 119 prosenttiin käytettävissä olevista tuloista. Tarjonnan puollella sekä teollisuuden että palveluiden tuotanto nousee noin puolellatoista prosentilla. Työttömyysaste pysyy likimain kuluvan vuoden tasolla huolimatta taloudellisen aktiviteetin piristymisestä. Inflaatioksi ennustetaan 1,7 %, ja siitäkin veromuutosten vaikutus on hieman alle puoli prosenttiyksikköä. Vuoden 2016 talouskasvuksi ennustetaan 1,6 %, jota voidaan historiallisen kehityksen perusteella pitää alhaisena kasvuna. Talouden aktiviteetti on tuolloin edelleen ns. potentiaalisen tuotannon tasoa alhaisempi eli taloudessa on edelleen vapaita resursseja, jotka mahdollistavat että BKT:n kasvuvauhti ylittää vuonna 2016 talouden potentiaalisen tuotannon kasvun. Suomen talouden alhaiseen kasvupotentiaaliin vaikuttavat demografiset tekijät, tuotantorakenteessa tapahtuneet muutokset ja investointien vaimeus. Jatkuvan heikon suhdannetilanteen vuoksi julkisen talouden alijäämä pysyy 2½ prosentin tuntumassa suhteessa BKT:hen tänä vuonna. Sopeutustoimet ja viriävä talouskasvu kohentavat julkisen talouden tilaa v ja alijäämä pienenee selvästi. Julkiset menot suhteessa kokonaistuotantoon ovat ensi vuonna 59 %, mikä on yksi korkeimmista menoasteista Euroopassa. Työttömyydestä ja väestön ikääntymisestä aiheutuvat menot sekä BKT:n arvon hidas kasvu ovat nostaneet menoastetta. Myös veroaste on kohonnut ja on kansainvälisesti erittäin korkea. Velan suhde BKT:hen on niin ikään noussut tuntuvasti, vuodesta 2008 yli 25 prosenttiyksikköä, ja on jo ylittämässä 60 prosentin rajan. 6

7 Kotimaassa riskit kohdistuvat ensisijaisesti siihen, kuinka nopeasti ja voimakkaasti reaalitalous reagoi kansainvälisen kysynnän kohenemiseen. Tässä esitetyn ennustekuvan valossa Suomen talous tulee kehittymään monia kilpailijamaitamme heikommin. Tällaisessa tilanteessa erityisen tärkeää on yksityisen sektorin suotuisa kehitys ja toimet, jotka auttavat tuotannontekijöiden saamista tehokkaaseen käyttöön kilpailukykyisellä hinnalla. Reaalitaloudesta lähtevän markkinavetoisen kasvun käynnistyminen on tehokkain keino avittaa myös julkisen talouden tilaa. Rakenteelliset uudistukset ovat taloutemme menestyksen kannalta olennaisia pidemmällä aikavälillä. Työmarkkinoiden toimivuuden parantamisella on kuitenkin kiire. Merkittävä osa kotimaisesta teollisuudesta kilpailee kansainvälisillä markkinoilla. Tällöin sopivan työvoiman saatavuus ja kaikkiin tuotantopanoksiin liittyvät kustannustekijät nousevat merkittävään rooliin markkinaosuuksista kilpailtaessa. Talouspolitiikan uskottavuudella on merkittävä rooli tulevassa kehityksessä. Julkisen talouden rahoitusaseman parantaminen edellyttää jatkossakin päätösperäisiä toimia, joilla vahvistetaan talouden kasvuedellytyksiä, kohotetaan työllisyysastetta ja lisätään julkisen talouden tehokkuutta. Kansainvälisessä taloudessa riskit ovat tasapainottumassa. Kansainvälinen kauppa on virkoamassa ja kasvu on aiempaa laajaalaisempaa. Euroalueella vallitsevat edelleen odotettua heikompaan kehitykseen painottuvat riskit, sillä talouksien toipuminen velkaja finanssikriisistä saattaa olla ennustettukin hitaampaa, kun kilpailukykyä tukevia rakenneuudistuksia ei ole toimeenpantu riittävästi, ja kun pankkisektorin tila on edelleen heikko. Pitkittyessään Ukrainan kriisi lisää epävarmuutta ja saattaa kasvattaa pääomavirtoja Venäjältä, alentaa investointeja, heikentää edelleen ruplaa ja syventää Venäjän taantumaa. Osana kansainvälistä tilinpidon uudistusta myös Suomessa siirrytään nk. EKT 2010 tilinpidon kehikkoon. Tilastokeskus julkaisee Uudet BKT-aikasarjat sekä julkisen alijäämän aikasarja (julkisyhteisöjen nettoluotonanto sektoritileillä) Julkisen velan uudet aikasarjat julkaistaan Kansantalousosaston syyskuussa julkaistava ennuste tehdään kokonaisuudessaan uuden tilinpidon käsittein ja luvuin. 7

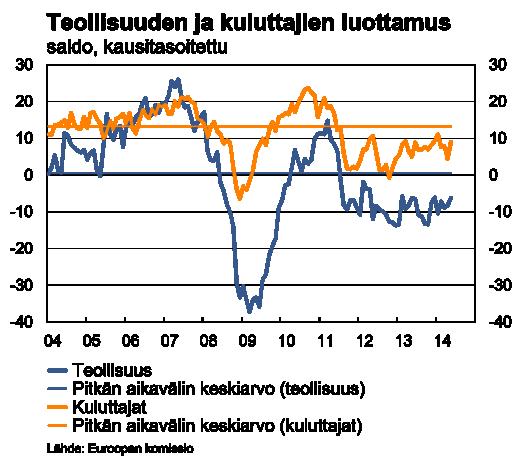

8 Kansainvälinen talous ja ulkomaankauppa Kansainvälinen talous teollisuusmaissa käänne parempaan Teollisuusmaiden kasvu on palautumassa. Nopeampaa kasvua tukee yksityisen sektorin taseiden kohentunut tila, erittäin löysä rahapolitiikka sekä aiempaa kevyempi finanssipolitiikan sopeuttaminen. Kasvun kiihtymisestä vastaavat ennen kaikkea Euroalueen ulkopuoliset teollisuusmaat, jotka ovat pääsemässä finanssikriisin pitkästä varjosta. Vaikka rahoitusmarkkinaindikaattoreiden heijastamat riskinäkemykset markkinoilla ovat palautuneet finanssikriisiä edeltävälle matalalle tasolle, korkeana jatkuva taloudellinen ja poliittinen epävarmuus osaltaan hidastaa investointien kasvua. Sen sijaan monissa kehittyvissä talouksissa kasvu on ennustehorisontilla merkittävästi totuttua hitaampaa. Yhdysvaltain elpyminen on maltillista verrattuna aiempiin taantumiin. Vaikka investointien kasvu on palautunut, niiden taso saavuttaa aiemman v:n 2005 suhdannehuipun vasta v Työllisyys kohenee hyvää vauhtia, mutta korkeaksi kasvanut pitkäaikaistyöttömyys sekä alentunut työvoiman osallistumisaste rajoittavat kasvua koko ennusteperiodin. Euroalueen kuusi vuosineljännestä kestänyt taantuma on päättynyt ja euroalue on kääntynyt hitaaseen kasvuun. Hauraan kasvun taustalla on toipuminen velkakriisin vaikutuksista. Kasvua hidastavat useiden jäsenvaltioiden heikko kilpailukyky sekä yksityisen sektorin taseiden sopeutus, joka rajoittaa yksityisen kulutuksen ja investointien kasvun kiihtymistä. Lisäksi julkisen velan korkea taso heikentää pitkään hallitusten mahdollisuuksia kysynnän lisäämiseen. Euroopassa merkittävin valopilkku on Iso-Britannia, jossa varsin vahva kasvu on käynnistynyt huolimatta julkisen sektorin mittavasta sopeutuksesta. Japanin näkymät ovat kohentuneet hallituksen päättämän mittavan elvytys- ja veropaketin sekä keskuspankin laajan elvytyksen vuoksi. Politiikkamuutosten vuoksi jeni on heikentynyt voimakkaasti, mikä tukee vientisektorin tulonmuodostusta. Kohentunut luottamus kasvattaa investointeja ja yksityistä kulutusta. Venäjä vajoaa lievään taantumaan. Kasvanut epävarmuus on nostanut korkoja, heikentänyt ruplaa, alentanut investointeja ja tuontia, ja heijastuu myös kuluttajien varovaisuutena. Jatkossa korkeana pysyttelevä öljyn hinta ei enää tuo viime vuosien kaltaista kasvua kapasiteettipulan ja vähäisten investointien vuoksi. 8

9 Kasvun edellytyksiä hidastaa maan talousjärjestelmän ja markkinoiden kankeus sekä innovointien ja kasvua tukevien rakenneuudistusten puuttuminen. Kiinassa aktiviteettia vaimentaa teollisuusmaiden laimea kysyntä, jota sen kotimainen ja muiden kehittyvien talouksien kysyntä ei kykene täysin kompensoimaan, sekä nopeasti kasvavat kustannukset. Kasvu pysyttelee kuitenkin 7 prosentin tuntumassa koko ennusteperiodin, jos maan elvytyspolitiikka onnistuu. Maailmankauppa pysyy vielä vaimeana Maailmankauppa on kasvanut kriisin jälkeen hitaammin kuin tuotanto. Kaupan kasvu kiihtyy hitaasti ennustehorisontin loppua kohden investointikysynnän elpyessä. Suomen vienti on menestynyt erittäin huonosti finanssikriisin jälkeen, ja huoltotaseen mukainen vienti on edelleen yli 10 % alemmalla tasolla kuin v Myös ennusteperiodilla Suomen viennin ennakoidaan kasvavan hitaammin kuin maailmankauppa, vaikka esimerkiksi Saksa ja Espanja ovat jo ylittäneet aikaisemmat vientihuippunsa. Ongelma ei ole vain eurokriisin alentamassa kysynnässä, vaan myös Suomen kilpailukyvyssä ja tarjonnan rakenteessa. Inflaatiopaineet ovat maltilliset Rahoitusmarkkinoilla näkyvät inflaatio-odotukset ovat maltilliset, mikä tarjoaa keskuspankeille mahdollisuuden epätavallisen rahapolitiikan jatkamiseen. Kriisimaissa pankkilainojen korot ovat kuitenkin merkittävästi korkeammat kuin parhaan luottoluokituksen maissa, mikä hidastaa sekä kulutusta että investointeja. Ennusteperiodilla korot nousevat vain hitaasti, osaltaan paranevan luottamuksen vuoksi ja osaltaan koska epätavallisen keskuspankkipolitiikan odotetaan loppuvan. Raakaöljyn ja muiden raaka-aineiden hinnat laskevat maltillisesti ennustejaksolla, kun kehittyvien talouksien kysyntä on aiempaa hitaampaa ja tarjonta laajaa. Riskit ovat tasapainottumassa Euroalueella vallitsevat edelleen alasuuntaan painottuvat riskit, kun talouksien toipuminen velka- ja finanssikriisistä saattaa olla ennustettukin hitaampaa. Velkaantuneisuus (niin julkinen kuin yksityinen) on edelleen hälyyttävän korkealla tasolla ja kilpailukykyä tukevia rakenneuudistuksia ei ole toimeenpantu riittävästi ja pankkisektorin tila voi olla aiemmin arvioitua heikompi. Yksityisen sektorin vähäinen luottojen kysyntä saattaa kääntää kulutuksen tai investoinnit uudelleen laskuun, ja hauras kasvu saattaa jopa johtaa kriisin uudelleen leimahtamiseen. Ei myöskään ole selvää, miten vakavasti velkaantuneet julkiset 9

10 taloudet tulevat hoitamaan taseidensa sopeutuksen. Pitkittyessään Ukrainan kriisi lisää epävarmuutta ja saattaa kasvattaa pääomavirtoja Venäjältä, alentaa investointeja, edelleen heikentää ruplaa ja syventää Venäjän taantumaa. Yhdysvalloissa epävarmuutta lisää kärjistyvä poliittinen vastakkainasettelu. Toisaalta yksityisen sektorin kohentunut varallisuusasema voi kääntää kysynnän ennustettua jyrkempään nousuun. Myös suhteellisen edullisena pysyvä energia antaa Yhdysvalloille mahdollisuuksia kohentaa teollisuuden pohjaa ja hintakilpailukykyä. Sekä Japanin politiikkakokeilujen onnistuminen ylipäätään että vaikutusten laajuus ja ajoitus ovat epävarmoja. Uudistukset saattavat vaimentaa kysyntää ennen kuin niiden tuottavuutta ja työllisyyttä edistävät vaikutukset alkavat piristää taloutta. Viennin elpyminen kääntää talouden kasvuun Kuluvan vuoden aikana viennin volyymi kääntyy kasvuun. Kasvun taustalla on Suomen tärkeimpien vientimaiden talouskasvun vahvistuminen ja maailmankaupan vauhdittuminen vähitellen muutaman hiljaisemman vuoden jälkeen. Vuonna 2014 Euroopan talouskasvu kiihtyy ja investoinnit lisääntyvät, mikä näkyy suomalaisten tavaroiden ja palvelujen kasvavana kysyntänä. Kuitenkin vienti supistuu tänä vuonna 0,5 % viime vuoden vaihteen heikkojen lukujen seurauksena. Vuosina 2015 ja 2016 viennin kasvu kiihtyy lähes viiteen prosenttiin maailmankaupan kasvun vetämänä. Vienti jää edelleen jälkeen maailmankaupan kasvusta ja Suomen markkinaosuuksien supistuminen jatkuu, joskin aiempaa hitaampana kuin vientikysynnän rakenne painottuu viime vuosia enemmän Eurooppaan ja investointeihin. kehittyvien talouksien kasvuvauhdit ovat hidastuneet huippuvuosistaan. Venäjän taloudellisen aktiviteetin heikkeneminen viime vuoden aikana ja myös ennustejaksolla alentaa Suomen vientikysynnän ja viennin kasvua. Myös tuonti kääntyy kasvuun, sillä vuonna 2014 kotimainen kysyntä elpyy. Investointien ja kulutuksen kääntyminen kasvuun kiihdyttävät tuonnin kasvun 3,5 prosenttiin vuonna Viennin vauhdittumisen seurauksen tuonnin kasvuvauhti kiihtyy noin 4,6 prosenttiin vuonna Nettovienti pysyy bruttokansantuotteen kasvua tukevana koko ennustejaksolla. Vaihtosuhde ei muutu ennustejaksolla, sillä Suomen vientihinnat seuraavat enemmän maailmanmarkkinahintoja kuin aikaisemmin. Vienti- ja tuontihinnat nousevat hyvin maltillisesti, sillä öljyn ja muiden raaka-aineiden hintojen odotetaan laskevan kansainvälisillä markkinoilla. Vaihtotase pysyy hieman alijäämäisenä vielä vuonna 2014, mutta kääntyy positiiviseksi en- 10

11 nusteperiodin loppuvuosina. Kansantalouden tilinpidon mukainen kauppataseen ylijäämä vahvistuu tulevina vuosina, vaikka kotimaisen kysynnän lisääntyminen kasvattaa myös tuontia. Palvelukaupan tase jää lievästi alijäämäiseksi ennustejaksolla. Suomen kilpailukyky yksikkötyökustannuksilla mitattuna ei enää heikkene samassa määrin kuin viime vuosina on tapahtunut. Palkat kehittyvät maltillisesti ja työn tuottavuus paranee vähitellen ennustejaksolla. 11

12 Kysyntä ja tarjonta Yksityisen kulutuksen kasvunäkymät säilyvät vaimeina Viime vuonna yksityinen kulutus supistui 0,8 % vaatimattoman reaalitulokehityksen ja kuluttajien kokeman epävarmuuden lisääntymisen myötä. Kansantalouden tilinpidon tietojen mukaan yksityinen kulutus kääntyi kasvuun kuluvan vuoden ensimmäisen vuosineljänneksen aikana. Voimakkaimmin lisääntyivät palvelujen ja kestokulutushyödykkeiden kysyntä. Tammi-huhtikuussa vähittäiskaupan määrä supistui ½%vuodentakaiseen verrattuna, mutta viimeisimmän havainnon eli huhtikuun ennakkotiedon mukaan kaupan määrä kasvoi 2,4 % edellisen vuoden vastaavaan ajankohtaan nähden. Kulutusluottokanta supistui viime vuonna prosentin, mutta alkuvuoden aikana kulutusluottojen kysyntä on kääntynyt kasvuun. Huhtikuussa kulutusluottokanta oli 1½ % suurempi verrattuna vuodentakaiseen. Myös asuntolainakannan vuosikasvu kääntyi positiiviseen suuntaan huhtikuussa Asuntolainakannan vuosikasvu nopeutui ensimmäisen kerran kesän 2012 jälkeen ja oli 2,1 %. Asuntolainakannan vuosikasvun hidastuminen edeltävinä kuukausina on osaltaan kertonut kotitalouksien kokemasta epävarmuudesta. Luottamus koko kansantalouden kehitystä kohtaan on kuluttajien keskuudessa vahvistunut. Toukokuun kuluttajabarometrin mukaan odotukset olivat tältä osin pitkän aikavälin keskimääräisellä tasolla. Yksityisen kulutuksen kehitystä varjostaa kuitenkin se, että kuluttajien odotukset oman taloutensa kehityksen suhteen ovat edelleen verrattain heikot. Alkuvuoden aikana kuluttajien epävarmuus on lisääntynyt ja myös työttömyyden uhkan koetaan jonkin verran kasvaneen. Yksityisen kulutuksen kasvu jää tänä vuonna 0,4 prosenttiin. Kuluvan vuoden tapaan yksityisen kulutuksen kasvu jää vaimeaksi myös ensi vuonna. Lyhyellä aikavälillä sekä kilpailukyvyn vahvistamiseen että julkisen velan kasvun hillitsemiseen liittyvät toimenpiteet heijastuvat väistämättä myös kotitalouksien ostovoimaan. Maltillisen palkkaratkaisun täysimääräiset vaikutukset työllisyyteen näkyvät viiveellä ja siihen vaikuttaa osaltaan myös kansainvälisen talouden toipuminen. Julkisen talouden rahoitusaseman vahvistaminen verotusta kiristämällä ja tulonsiirtoja leikkaamalla pienentävät kotitalouksien reaalituloja ennusteajanjakson aikana. Huolimatta siitä, että kotitalouksien re- 12

13 aalitulot säilyvät ennallaan ensi vuonna, kulutus kuitenkin jatkaa kasvuaan. Työllisyystilanteen koheneminen luo edellytykset kuluttajien kokeman epävarmuuden hälvenemiselle. Yksityiset investoinnit vähitellen kasvuun Yksityiset investoinnit kääntyvät kasvuun tänä vuonna, mutta jäävät vuositasolla vielä noin 3% viime vuotta matalammalle. Uudet kesäkuussa julkistetut investointitiedot osoittavat, että investointien sukellus viime vuoden lopulla oli ennakoitua selvästi pienempää. Kuluvan vuoden ensimmäisellä neljänneksellä yksityiset investoinnit supistuivat edellisestä neljänneksestä vielä lievästi. Yksityisten investointien BKT-suhteen arvioidaan laskevan tänä vuonna 15,7 prosenttiin, noin puoliprosenttiyksikköä viime vuotta matalammalle tasolle. Asuntoinvestoinnit kehittyvät investointieristä heikoimmin tänä vuonna. Asuntojen aloitustahtia hidastaa kysynnän vähyys, mikä näkyy sekä asuntojen myyntiaikojen pitenemisenä että asuntohintojen pienenä laskuna. Kyselyjen perusteella epävarmuus olisi leviämässä myös korjaamisrakentamiseen. Ennusteessa oletetaan kuitenkin korjaamisen kehittyvän edelleen vakaasti. Tätä käsitystä tukevat myös valtion suuret tukipäätökset asuntotuotannon elvyttämiseksi, joista suuri osa on jo voimassa. Myös asuntorahastot ovat erityisesti pääkaupunkiseudulla lisänneet aktiivisella ostopolitiikallaan uusien asuntojen kysyntää. Tämä kehitys saattaa jatkua, kun vuokra-asuntopula ei edelleenkään näytä hellittävän. Asuntoinvestointien kasvu jatkuu myös 2015 ja Muiden uusien rakennusinvestointien kuin asuntojen aloitusvauhti oli hyvä alkuvuonna nousua ensimmäisellä neljänneksellä 8% viime vuodesta. Tähän myönteiseen kehitykseen vaikuttavat suhdanteista riippumattomat mm. koulu- ja sairaalahankkeet sekä asema- ja raiderakentamiset. En- 13

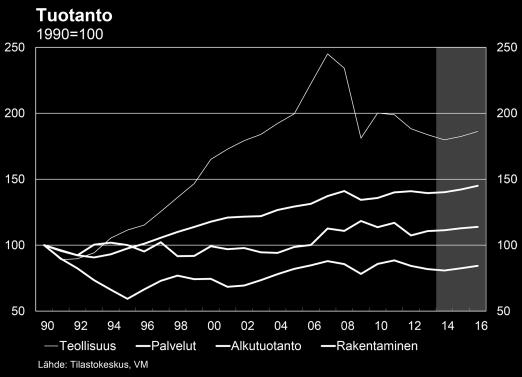

14 nusteperiodin jatkovuosina kasvu jää muissa talonrakennusinvestoinneissa maltilliseksi, koska vaatimaton bkt-kasvu ei generoi suuria rakennusinvestointeja. Ensi vuonna yksityiset investoinnit lisääntyvät tästä vuodesta 3,7 % ja vuonna 2016 jo 4,5 %, kun yritysten tuotannon ja investointien suurin este eli kysynnän puute näyttäisi helpottuvan. Nykyisessä taantumassa investointien rahoitus ei ole muodostunut esteeksi ja mm. yrityslainakanta on kasvanut viime vuoden huhtikuusta noin 7 %. Kone-, laite- ja kuljetusvälineinvestoinnit kääntyivät nousuun jo viime vuoden viimeisellä neljänneksellä. Tämän vuoden alkupuolella työkoneiden ja tuotannollisen kuljetuskaluston ensirekisteröinnit ovat osin kasvaneet jopa kaksinumeroista vauhtia. Myös ennusteperiodin jatkovuosina kone-, laite- ja kuljetusvälineinvestoinnit ovat selvässä kasvussa. Maa- ja vesirakentamista vähentävät koko ennustejaksolla valtion ja kuntien rahapula. Mm. hallituksen säästöpaketissa päätetyt vähennykset liikenneväylien kunnossapidosta pienentävät valtion investointeja. Yksityiset maa- ja vesirakennushankkeet kasvavat vähitellen suhdanteiden kirkastuessa. Tuotannon kasvu vielä vaimeaa ja epäyhtenäistä Toimialoittain yhteenlaskettu kokonaistuotanto eli arvonlisäys ei supistunut vuoden alussa, toisin kuin markkinahintainen BKT. Kasvuakaan ei tosin kertynyt, sillä alkutuotanto ja teollisuus supistuivat viime vuoden loppuun verrattuna. Rakentaminen ja palvelutuotanto sitä vastoin lisääntyivät viime vuoden viimeiseen neljännekseen verrattuna. Kokonaistuotannon kasvu käynnistyy kuluvan vuoden aikana, mutta taso ylittää tänä vuonna vain niukasti viimevuotisen. Kasvu nopeutuu vähitellen ensi ja seuraavana vuonna, mutta kasvuvauhti jää vielä v keskimääräisestä runsaasta kahdesta prosentista. 14

15 Ensimmäisen vuosineljänneksen tietojen pe- rusteella kotimarkkinat ovat alkuvuonna ylläpitäneet kysyntää ulkomaita paremmin, sillä vuoden takaiseen verrattuna palvelutuotannon taso on korkeampi, kun taas vientiä palveleva jalostustoimialojen tuotanto on matalampi. Kansainvälisen toimintaympäristön ja vientikysynnän kohentuminen lisäävät Suomessa valmistettujen hyödykkeiden kysyntää ja arvonlisäys kääntyy kasvuun loppuvuotta kohti. Teollisuuden uusien tilausten arvo on lisääntynyt edellisiin kuukausiin verrattuna jo puolen vuoden ajan. Lisäksi yritykset itse odottavat tuotantonsa lisääntyvän hienoisesti seuraavina kuukausina ja kapasiteetin käyttöaste on lähes keskimääräisellä tasollaan. Myönteisimmät suhdannenäkymät ovat metalli- ja elintarviketeollisuudessa. Kustannustuotannossa ja rakennustuoteteollisuudessa kehitysnäkymät ovat sitä vastoin heikommat. Koko teollisuuden tuotanto supistuu yhä tänä vuonna, jo neljättä vuotta peräkkäin. Kansainvälisen talouden asteittainen elpyminen lisää kysyntää edelleen ensi ja seuraavana vuonna jolloin teollisuuden kasvu yltää jo runsaaseen kahteen prosenttiin v Kotimarkkinoilla uudistalonrakentaminen on kärsinyt vaisusta kysynnästä niin kuluttajakuin yritysmarkkinoilla. Myönnettyjen rakennuslupien määrä kääntyi alkuvuonna kuitenkin kasvuun, joten tuotannon pohja näyttää olevan takanapäin. Rakennuslupien määrä kasvoi 4,3 % ja erityisen runsaasti lisääntyivät asuinrakennusluvat, kuudenneksen. Lupakehityksen perusteella myös liike- sekä julkinen palvelurakentaminen lisääntyvät tänä ja ensi vuonna. Toisaalta teollisuus- ja varastorakentaminen vähenee edelleen jolloin koko rakennustuotanto supistuu tänä vuonna noin 1½ %. Ensi ja seuraavana vuonna tuotannon aloitukset lisääntyvät asuin-, liike- ja julkisessa rakentamisessa ja rakentamisen tuotanto kasvaa pari prosenttia. Korjausrakentaminen on uudisrakentamista selvästi vilkkaampaa, varsinkin tänä vuonna. Palvelutuotannosta suurin osa, noin 70 %, menee yritysten käyttöön. Tästä kysynnästä noin puolet tulee teollisuusyrityksistä, joten teollisuuden suhdanteet vaikuttavat merkittävästi palvelutuotannon vilkkauteen. Teollisuuden kasvu käynnistyy hiljalleen, joten palvelu- 15

16 tuotannon edellytykset kohenevat ensi ja seuraavana vuonna. Parhaimmat suhdannenäkymät ovat kiinteistöalalla sekä liike-elämää palvelevilla toimialoilla, erityisesti tieto- ja viestintäpalveluissa. Kotitalouksien ostovoima kehittyy kuitenkin hyvin vaimeasti ja se rajoittaa kulutuspalveluiden kysyntää. Tänä vuonna palvelutuotanto lisääntyy runsaat ½ %, joten palvelut ylläpitävät talouden aktiviteettia. Vuonna 2015 kasvu nopeutuu noin 1½ prosenttiin ja v kahteen prosenttiin, kun myös kulutuskysyntä elpyy. 16

17 Työllisyys, hinnat ja palkat Työllisyystilanne heikkenee edelleen paraneminen hidasta ennustejaksolla Työllisyyden vuoden 2012 lopussa alkanut heikkeneminen on hidastunut viime kuukausina. Työllisten määrä kausitasoitettuna oli ensimmäisellä neljänneksellä vielä pienempi kuin viime vuonna vastaavana ajankohtana, mutta se ei enää supistunut edellisestä neljänneksestä. Vaikka työllisyyden ennakoidaan alkavan hitaasti parantua tämän vuoden lopulla, työllisten määrä jää koko vuonna 0,2 %viime vuotta alemmalle tasolle. Työttömyys työvoimatutkimuksen mukaan on lisääntynyt jo miltei kahden vuoden ajan ja sen arvioidaan jatkavan kasvuaan kuluvana vuonna. Ennuste vuoden 2014 työttömyysasteelle on 8,5 %. Viime vuosina työttömyyden arviointia on hankaloittanut eri tilastojen antama ristiriitainen kuva työttömyyskehityksestä. Työnvälitystilaston (TEM) TE-toimistoihin rekisteröityneitä työttömiä työnhakijoita mittaava työttömyys on kasvanut huomattavasti nopeammin kuin tilastokeskuksen otospohjaisen työvoimatutkimuksen työttömyys. Osa tästä ilmiöstä selittyy nk. piilotyöttömyydellä eli sillä, että työttömät luopuvat aktiivisesta työnhausta huonon suhdannetilanteen vuoksi. Tällaiset tapaukset ovat työnvälitystilaston mukaan työttömiä, mutta eivät näy työvoimatutkimuksen työttömyydessä, jossa kriteeri työttömäksi tilastoimiselle on aktiivinen työnhaku. Työttömyystilastojen välinen ero on viime kuukausina hieman tasaantunut ja sen ennakoidaan alkavan supistua ennustejaksolla, kun nykyistä useammat TE-toimistoihin rekisteröityneistä työttömistä työnhakijoista alkavat etsiä aktiivisesti töitä suhdannetilanteen parantuessa. Tämä tarkoittaa todennäköisesti sitä, että virallinen työttömyys (TK) pysyy pitkään korkeana, vaikka rekisteröityjen työttömien määrä alkaisi kasvun käynnistyttyä laskea. Vaikka työllisyystilanteen heikkenemisen pahin vaihe näyttää olevan ohi, ei toisaalta ole konkreettisia merkkejä siitä, että tilanne vielä lähikuukausina olennaisesti paranisi. Työllisyysodotukset ovat edelleen negatiivisia, eikä avoimien työpaikkojen määrä ole vielä lähtenyt kasvamaan. Työllisyyskehityksen arvioidaan olevan lähivuosina hyvin vaisua. Työllisyyden paranemisnäkymiä varjostavat työmarkkinoiden lisääntyneet rakenneongelmat. Avoimien työpaikkojen kesto on pidentynyt ja pitkäaikaistyöttömyys kasvanut. Lisäksi rakennemuutoksen seurauksena havaitaan selviä yhteensopivuusongelmia työttömien työnhakijoiden ja avoimien työpaikkojen välillä niin alueellisesti kuin ammatillisestikin. 17

18 Talouskasvun työllistävyyttä heikentää ennus- tejaksolla myös viime vuosien historiallisen heikko tuottavuuskehitys. Yritysten ennakoidaan pyrkivän tulevassa suhdannekäänteessä ensisijaisesti parantamaan kannattavuuttaan ennen kuin nähdään laajemmassa määrin uusia rekrytointeja. Työllisyystilanne alkaa ennusteen mukaan parantua vasta vuonna Työllisten määrän kasvu jää kuitenkin edellä mainituista syistä vaatimattomaksi, 0,4 prosenttiin. Työllisyyden paraneminen on vielä vuonna 2016 hidasta huolimatta laaja-alaisemmasta tuotannon kasvusta. Työllisten määrä kasvaa tuolloin 0,7 prosenttia. Samat syyt, jotka hidastavat työllisyyden parantumista lähivuosina, vaikuttavat myös siihen, että työttömyyden aleneminen on lähivuosina hidasta. Työttömyysaste pysyy koko ennusteajanjakson ajan yli 8prosentissa hinnankorotuksia ja matkaviestinpalveluiden hinnat ovat kääntyneet aiemman kireän kilpailutilanteen hellittämisen myötä huomattavaan nousuun. Vuoden alussa kiristettiin jälleen useita välillisiä veroja ja ne näyttävät odotetusti menneen hyödykkeiden hintoihin. Tupakkaveron korotus tosin näkyy indeksissä vasta toukokuusta lähtien. Arvio on, että välillisen verotuksen kiristyminen aiheuttaa noin 0,5 prosenttiyksikön nousupaineen kuluvan vuoden inflaatioon. Kuluttajahintojen nousu odotettua hitaampaa Heikkona pysynyt kotimainen taloustilanne on osaltaan johtanut siihen, että kuluttajahintojen nousu hidastui Suomessa alkuvuoden aikana. Kuluvan vuoden inflaatioennustetta kansallisella indeksillä mitattuna on tässä ennusteessa korjattu alaspäin. Ennuste on, että kuluttajahinnat kohoavat keskimäärin noin 1,3 % viime vuodesta. Vaimea talouskehitys on välittynyt hintaindeksiin muun muassa energiahyödykkeiden halpenemisen kautta. Lisäksi tuore-elintarvikkeiden pitkään jatkunut reipas hintojen nousu kääntyi alkuvuonna laskuun vuodentakaiseen verrattuna. Toisaalta palveluiden hintakehityksessä ei ole ollut vielä havaittavissa hidastumisen merkkejä maltillisesta palkkaratkaisusta huolimatta. Syynä tähän on, että esimerkiksi vuokrat ovat jatkaneet tasaista nousuaan, terveyspalveluissa on ollut merkittäviä Vuoden 2015 kuluttajahintojen keskimääräiseksi vuosimuutokseksi ennustetaan 1,7 %. Kuluvaa vuotta nopeampaa inflaatiota puoltaa myönteisempi taloustilanne ja sen myötä mm. korkojen kääntyminen nousuun. Lisäksi useat valmisteverot kiristyvät jälleen v Tupakka- ja makeisveron sekä energiaverojen kiristysten arvioidaan kiihdyttävän inflaatiota yhteensä noin 0,2 prosenttiyksikköä. Vuoden 2016 alusta suunnitellun ajoneuvoveron kiristyksen noin 0,3 0,4 prosenttiyksikön vaikutus kuitenkin jakautunee veroteknisistä syistä puoliksi jo vuodelle Muutoin kustannuspaineet ovat maltilliset mm. aiempaa hillitymmän palkka- ja yksikkötyökustannuskehityksen sekä kansainvälisillä raaka-ainemark- 18

19 kinoilla odotuksien mukaan laskussa olevien hintojen myötä. Ennusteperiodin lopulla, vuoden 2016 inflaatioksi odotetaan noin 1,9 %. Euroalueen yhdenmukaistetulla hintaindeksillä mitattuna Suomen kuluttajahinnat kohoavat noin 1,5 prosenttia kuluvana vuonna. Suomen inflaatiovauhti v on tuntuvasti euroalueen keskimääräistä vauhtia nopeampi, koska euroalueen kuluvan vuoden keskimääräiseksi kuluttajahintojen nousuksi ennustetaan 0,8 %. Ensi vuonna inflaatiovauhtien ero kapenee huomattavasti. Kansantalousosaston ennuste Suomen yhdenmukaistetuksi inflaatioksi on 1,4 % ja Euroopan Komission ennuste euroalueen inflaatioksi 1,2 %. Ennusteperiodin lopulla Suomen yhdenmukaistetulla hintaindeksillä mitatun inflaation odotetaan pysyvän maltillisena noin 1,4 prosentissa. Ansiotason nousu on maltillista Nimelliset ansiot nousivat ansiotasoindeksillä mitattuna 2,2 prosenttia viime vuonna. Sopimuspalkkojen nousu oli 1,4 prosenttia ja muut tekijät nostivat ansiotasoindeksiä 0,8 %. Muiden tekijöiden osuus ansioiden noususta kasvoi, sillä vuosina niiden osuus oli keskimäärin 0,5 %. Vuosina 2014 ja 2015 ansiotaso kehittyy työmarkkinaosapuolten viime vuoden syksyllä neuvotteleman uuden työmarkkinaratkaisun mukaisesti. Kasvu- ja työllisyyssopimus nostaa sopimuspalkkoja ensimmäisenä vuonna keskimäärin 0,7 % ja toisena n. 0,5 %. Ansiokehitysennusteessa oletetaan muiden tekijöiden kuin sopimuspalkkojen kohottavan ansioita reilut puoli prosenttia molempina vuosina. Nimellisten ansioiden arvioidaan näin ollen kasvavan 1,4 prosenttia vuonna 2014 ja 1,2 prosenttia vuonna 2015 ansiotasoindeksillä mitattuna. Tämä ansiotason nousu on huomattavasti 2000-luvun keskimääräistä vauhtia hitaampaa, mikä on sopusoinnussa hitaan talouskasvun ja vaisun työllisyyskehityksen kanssa. Maltillisen ansioiden nousun oletetaan jatkuvan vuonna 2016 ja ansioiden kasvavan 1,5 %. 19

20 Julkinen talous Julkisen talouden koheneminen hidasta Julkinen talous on ollut alijäämäinen vuodesta 2009 alkaen. Mittavat sopeutustoimet eivät ole riittäneet kumoamaan heikon talouskasvun epäsuotuisia vaikutuksia julkiseen talouteen. Julkinen velka on noussut samalle tasolle kuin se oli 1990-luvun puolivälissä ja kokonaisuudessaan arvioiden Suomen julkinen talous ei ole kestävällä pohjalla. Talouskasvu tulee olemaan myös lähivuosina sen verran vaimeata, että kasvu ei yksistään riitä korjaamaan julkisen talouden epätasapainoa vaikka alijäämä pieneneekin sopeutustoimien vuoksi. Valtiontalous ja kuntatalous pysyvät alijäämäisenä, työeläkesektori on ylijäämäinen ja muut sosiaaliturvarahastot suunnilleen tasapainossa. Menoaste eli julkisten menojen suhde kokonaistuotantoon on muutamassa vuodessa kohonnut yli 10 prosenttiyksikköä ja on nyt yksi EU-maiden korkeimmista. Samaan aikaan myös kokonaisveroaste eli verojen suhde kokonaistuotantoon on noussut erittäin korkeaksi. Julkisen velan suhde BKT:hen on ylittämässä 60 prosentin rajan jo tänä vuonna eikä velkasuhteen kasvu taitu vielä ennusjaksolla. Suomen julkinen velka on kuitenkin noin 35 prosenttiyksikköä alhaisempi kuin euromaiden keskimäärin. Tuotannon supistuminen kahtena viime vuotena ja ennustettu vaisu talouskasvu heijastuvat erityisesti valtiontalouden rahoitusasemaan, joka pysyy lähivuodetkin selvästi alijäämäisenä. Hallituksen keväällä 2014 päättämät sopeutustoimet ja muut toimet helpottavat kuitenkin valtiontalouden ahdinkoa ja alijäämä on ensi vuonna supistumassa. Valtion kansantalouden tilinpidon mukaisten tulojen arvioidaan lisääntyvän ensi vuonna 5 % ja menojen ennustetaan hieman supistuvan. Valton velka lisääntyy edelleen nimellisesti mutta suhteessa BKT:hen velan kasvun arvioidaan vähitellen taittuvan. Paikallishallinnon alijäämä pysyy kuluvana vuonna lähes ennallaan. Rahoitusasemaa kohentavat kuntien toteuttamat sopeutustoimet sekä kunnallisveron ja kiinteistöveron kiristykset. Verotulojen ja valtionosuuksien vaimea kasvu sekä etenkin palvelutarpeen kasvusta syntyvä menojen kasvu pitävät paikal- 20

21 lishallinnon kuitenkin lähivuosina selvästi alijäämäisenä. Kuntatalouden nopea velkaantuminen jatkuu. Työeläkerahastojen ylijäämä pysyy noin kahdessa prosentissa suhteessa BKT:hen vuosina Eläkemenoja kasvattavat koko ennustejakson ajan eläkeläisten määrän ja keskimääräisen eläketason nousu. Ensi vuonna eläkemenojen kasvua kuitenkin hillitsee hallituksen päätös rajoittaa eläkeindeksien korotus 0,4 prosenttiin. Valtion eläkerahastosta suoritettava ylimääräinen 500 milj. euron tuloutus valtiolle lisää rahaston menoja kertaluonteisesti v Eläkemaksujen korotukset pitävät yllä maksutulojen kasvua hitaasta palkkasumman kehityksestä huolimatta. Eläkevarojen arvo on noussut voimakkaasti viime aikoina, mutta omaisuustulot ovat pysyneet alhaisina matalan korkotason vuoksi. Korkotulojen odotetaan kuitenkin kasvavan ennustejakson loppua kohden. Muiden sosiaaliturvarahastojen tulot ja menot ovat lähellä tasapainoa koko ennustejakson. Työttömyysmenot ovat jatkaneet kasvuaan alkuvuonna, mutta kehityksen odotetaan kääntyvän tämän vuoden aikana työttömyyden kasvun tasaantuessa. Kehysriihessä päätetyt sosiaalietuuksien ja -avustusten leikkaukset sekä työttömyysmenojen kääntyminen laskuun hidastavat muiden sosiaalirahastojen menojen kasvua vuosina

22 Taustakuvat 22

23 Lisätietoja Kansantalousosaston suhdanneyksikön päällikkö Mika Kuismanen, puh , gsm Neuvotteleva virkamies Harri Kähkönen, puh , gsm Julkinen talous Kansantalousosaston vakausyksikön päällikkö Mikko Spolander, puh , gsm

Talouden näkymät INVESTOINTIEN KASVU ON PYSÄHTYNYT TALOUSKASVU NIUKKAA VUOSINA 2012 JA 2013

5 2012 Talouden näkymät TALOUSKASVU NIUKKAA VUOSINA 2012 JA 2013 Suomen kokonaistuotannon kasvu on hidastunut voimakkaasti vuoden 2012 aikana. Suomen Pankki ennustaa vuoden 2012 kokonaistuotannon kasvun

5 2012 Talouden näkymät TALOUSKASVU NIUKKAA VUOSINA 2012 JA 2013 Suomen kokonaistuotannon kasvu on hidastunut voimakkaasti vuoden 2012 aikana. Suomen Pankki ennustaa vuoden 2012 kokonaistuotannon kasvun

Taloudellinen katsaus Syyskuu 2016

Taloudellinen katsaus Syyskuu 2016 15.9.2016 Mikko Spolander Talousnäkymät Keskeiset taloutta kuvaavat indikaattorit lähivuosina ja keskipitkällä aikavälillä 2013 2014 2015 2016 e 2017 e 2018 e 2019 e

Taloudellinen katsaus Syyskuu 2016 15.9.2016 Mikko Spolander Talousnäkymät Keskeiset taloutta kuvaavat indikaattorit lähivuosina ja keskipitkällä aikavälillä 2013 2014 2015 2016 e 2017 e 2018 e 2019 e

Nopein talouskasvun vaihe on ohitettu

Meri Obstbaum Suomen Pankki Nopein talouskasvun vaihe on ohitettu Euro ja talous 5/2018 18.12.2018 1 Euro ja talous 5/2018 Pääkirjoitus Ennuste 2018-2021 Kehikot Julkisen talouden arvio Työn tuottavuuden

Meri Obstbaum Suomen Pankki Nopein talouskasvun vaihe on ohitettu Euro ja talous 5/2018 18.12.2018 1 Euro ja talous 5/2018 Pääkirjoitus Ennuste 2018-2021 Kehikot Julkisen talouden arvio Työn tuottavuuden

Taloudellinen katsaus

Taloudellinen katsaus Kevät 2018 Tiedotustilaisuus 13.4.2018 Talousnäkymät Reaalitalouden ennuste 13.4.2018 Jukka Railavo, finanssineuvos Talousnäkymät Kasvu jatkuu yli 2 prosentin vuosivauhdilla. Maailmantaloudessa

Taloudellinen katsaus Kevät 2018 Tiedotustilaisuus 13.4.2018 Talousnäkymät Reaalitalouden ennuste 13.4.2018 Jukka Railavo, finanssineuvos Talousnäkymät Kasvu jatkuu yli 2 prosentin vuosivauhdilla. Maailmantaloudessa

Talouden näkymät SUOMEN TALOUDEN KASVU VAUHDITTUU VASTA VUONNA 2015 KASVU ON VIENTIVETOISTA

3 21 SUOMEN TALOUDEN KASVU VAUHDITTUU VASTA VUONNA 215 Suomen kokonaistuotanto on pienentynyt yhtäjaksoisesti vuoden 212 toisesta neljänneksestä lähtien. Kevään 21 aikana on kuitenkin jo näkynyt merkkejä

3 21 SUOMEN TALOUDEN KASVU VAUHDITTUU VASTA VUONNA 215 Suomen kokonaistuotanto on pienentynyt yhtäjaksoisesti vuoden 212 toisesta neljänneksestä lähtien. Kevään 21 aikana on kuitenkin jo näkynyt merkkejä

Talouden näkymät BKT SUPISTUU VUONNA 2013

3 213 BKT SUPISTUU VUONNA 213 Suomen kokonaistuotannon kasvu pysähtyi ja kääntyi laskuun vuonna 212. Ennakkotietojen mukaan bruttokansantuote supistui myös vuoden 213 ensimmäisellä neljänneksellä. Suomen

3 213 BKT SUPISTUU VUONNA 213 Suomen kokonaistuotannon kasvu pysähtyi ja kääntyi laskuun vuonna 212. Ennakkotietojen mukaan bruttokansantuote supistui myös vuoden 213 ensimmäisellä neljänneksellä. Suomen

Taloudellinen katsaus

Taloudellinen katsaus Talvi 2017 Tiedotustilaisuus 19.12.2017 Talousnäkymät Reaalitalouden ennuste 19.12.2017 Jukka Railavo, finanssineuvos Talousnäkymät Noususuhdanne jatkuu tulevina vuosina. Maailmantaloudessa

Taloudellinen katsaus Talvi 2017 Tiedotustilaisuus 19.12.2017 Talousnäkymät Reaalitalouden ennuste 19.12.2017 Jukka Railavo, finanssineuvos Talousnäkymät Noususuhdanne jatkuu tulevina vuosina. Maailmantaloudessa

Taloudellinen katsaus

Taloudellinen katsaus Talvi 2016 22.12.2016 Talousnäkymät Reaalitalouden ennuste 22.12.2016 Jukka Railavo Talousnäkymät Suomen talous kasvaa, mutta hitaasti. Kotimainen kysyntä on kasvun ajuri, vienti

Taloudellinen katsaus Talvi 2016 22.12.2016 Talousnäkymät Reaalitalouden ennuste 22.12.2016 Jukka Railavo Talousnäkymät Suomen talous kasvaa, mutta hitaasti. Kotimainen kysyntä on kasvun ajuri, vienti

Taloudellinen katsaus

Taloudellinen katsaus Kevät 2019 Tiedotustilaisuus 4.4.2019 Talousnäkymät Reaalitalouden ennuste 4.4.2019 Jukka Railavo, finanssineuvos Talousnäkymät Nousukauden lopulla: Työllisyys on korkealla ja työttömyys

Taloudellinen katsaus Kevät 2019 Tiedotustilaisuus 4.4.2019 Talousnäkymät Reaalitalouden ennuste 4.4.2019 Jukka Railavo, finanssineuvos Talousnäkymät Nousukauden lopulla: Työllisyys on korkealla ja työttömyys

Talouden näkymät. Edessä hitaan kasvun vuosia. Investointien kasvu maltillista

3 2012 Edessä hitaan kasvun vuosia Vuonna 2011 Suomen kokonaistuotanto elpyi edelleen taantumasta ja bruttokansantuote kasvoi 2,9 %. Suomen Pankki ennustaa kasvun hidastuvan 1,5 prosenttiin vuonna 2012,

3 2012 Edessä hitaan kasvun vuosia Vuonna 2011 Suomen kokonaistuotanto elpyi edelleen taantumasta ja bruttokansantuote kasvoi 2,9 %. Suomen Pankki ennustaa kasvun hidastuvan 1,5 prosenttiin vuonna 2012,

Taloudellinen katsaus. Tiivistelmä, kevät 2016

Taloudellinen katsaus Tiivistelmä, kevät 2016 Sisällysluettelo Lukijalle......................................... 3 Tiivistelmä........................................ 4 Kotimaa.........................................

Taloudellinen katsaus Tiivistelmä, kevät 2016 Sisällysluettelo Lukijalle......................................... 3 Tiivistelmä........................................ 4 Kotimaa.........................................

Taloudellinen katsaus. Tiivistelmä, syksy 2016

Taloudellinen katsaus Tiivistelmä, syksy 2016 Sisällysluettelo Lukijalle......................................... 3 Tiivistelmä........................................ 4 Kotimaa.........................................

Taloudellinen katsaus Tiivistelmä, syksy 2016 Sisällysluettelo Lukijalle......................................... 3 Tiivistelmä........................................ 4 Kotimaa.........................................

ENNUSTEEN ARVIOINTIA

ENNUSTEEN ARVIOINTIA 23.12.1997 Lisätietoja: Johtaja Jukka Pekkarinen puh. (09) 2535 7340 e-mail: Jukka.Pekkarinen@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville

ENNUSTEEN ARVIOINTIA 23.12.1997 Lisätietoja: Johtaja Jukka Pekkarinen puh. (09) 2535 7340 e-mail: Jukka.Pekkarinen@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville

Taloudellinen katsaus

Taloudellinen katsaus Kesä 2017 Tiedotustilaisuus 21.6.2017 Talousnäkymät Video: Valtiovarainministeriö ennustaa riippumattomasti ja harhattomasti 2 Reaalitalouden ennuste 21.6.2017 Jukka Railavo, finanssineuvos

Taloudellinen katsaus Kesä 2017 Tiedotustilaisuus 21.6.2017 Talousnäkymät Video: Valtiovarainministeriö ennustaa riippumattomasti ja harhattomasti 2 Reaalitalouden ennuste 21.6.2017 Jukka Railavo, finanssineuvos

Taloudellinen katsaus

Taloudellinen katsaus Kesä 2019 Tiedotustilaisuus 17.6.2019 Talousnäkymät Reaalitalouden ennuste 17.6.2019 Jukka Railavo, finanssineuvos Talousnäkymät Talouden kasvu jää viime vuosia maltillisemmaksi.

Taloudellinen katsaus Kesä 2019 Tiedotustilaisuus 17.6.2019 Talousnäkymät Reaalitalouden ennuste 17.6.2019 Jukka Railavo, finanssineuvos Talousnäkymät Talouden kasvu jää viime vuosia maltillisemmaksi.

SUOMEN PANKKI Rahapolitiikka- ja tutkimusosasto. Suomen taloudelliset näkymät Ennusteen taulukkoliite

Suomen taloudelliset näkymät 2005 2007 Ennusteen taulukkoliite 30.3.2005 Lisämateriaalia Euro & talous -lehden numeroon 1/2005 Taulukkoliite Taulukko 1. Taulukko 2. Taulukko 3. Taulukko 4. Taulukko 5.

Suomen taloudelliset näkymät 2005 2007 Ennusteen taulukkoliite 30.3.2005 Lisämateriaalia Euro & talous -lehden numeroon 1/2005 Taulukkoliite Taulukko 1. Taulukko 2. Taulukko 3. Taulukko 4. Taulukko 5.

Talouden näkymät

Juha Kilponen Suomen Pankki Talouden näkymät 2015-2017 Euro & talous Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla euroalueen heikoimpien joukkoon Suomen

Juha Kilponen Suomen Pankki Talouden näkymät 2015-2017 Euro & talous Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla euroalueen heikoimpien joukkoon Suomen

Taloudellinen katsaus

Taloudellinen katsaus Kevät 2017 28.4.2017 Talousnäkymät Reaalitalouden ennuste 28.4.2017 Jukka Railavo Talousnäkymät Suomen talouskasvu jatkuu vakaana. Maailmantalouden kasvu nopeutumassa. Kasvun perusta

Taloudellinen katsaus Kevät 2017 28.4.2017 Talousnäkymät Reaalitalouden ennuste 28.4.2017 Jukka Railavo Talousnäkymät Suomen talouskasvu jatkuu vakaana. Maailmantalouden kasvu nopeutumassa. Kasvun perusta

Ennuste vuosille

ENNUSTETAULUKOT Ennuste vuosille 2018 2021 18.12.2018 11:00 EURO & TALOUS 5/2018 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2018 2021. Joulukuu 2018 1. HUOLTOTASE, MÄÄRÄT Viitevuoden 2010 hinnoin,

ENNUSTETAULUKOT Ennuste vuosille 2018 2021 18.12.2018 11:00 EURO & TALOUS 5/2018 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2018 2021. Joulukuu 2018 1. HUOLTOTASE, MÄÄRÄT Viitevuoden 2010 hinnoin,

Taloudellinen katsaus

Taloudellinen katsaus Syksy 2018 Tiedotustilaisuus 14.9.2018 Talousnäkymät Reaalitalouden ennuste 14.9.2018 Jukka Railavo, finanssineuvos Talousnäkymät Talous on nyt suhdanteen huipulla. Työllisyys on

Taloudellinen katsaus Syksy 2018 Tiedotustilaisuus 14.9.2018 Talousnäkymät Reaalitalouden ennuste 14.9.2018 Jukka Railavo, finanssineuvos Talousnäkymät Talous on nyt suhdanteen huipulla. Työllisyys on

Ennuste vuosille (kesäkuu 2019)

") ENNUSTETAULUKOT Ennuste vuosille 2019 2021 (kesäkuu 2019) 11.6.2019 11:00 EURO & TALOUS 3/2019 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2019 2021 kesäkuussa 2019. Kesäkuu 2019 1. HUOLTOTASE, MÄÄRÄT

ENNUSTETAULUKOT Ennuste vuosille 2019 2021 (kesäkuu 2019) 11.6.2019 11:00 EURO & TALOUS 3/2019 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2019 2021 kesäkuussa 2019. Kesäkuu 2019 1. HUOLTOTASE, MÄÄRÄT

Suomen talous muuttuvassa Euroopassa

Suomen talous muuttuvassa Euroopassa Pellervon Päivä 2016 Signe Jauhiainen Vuodet vierivät 2008 Finanssikriisi 2009 Taantuma 2010 Toipumisesta velkakriisiin 2011 Euro horjuu 2012 Euroalue taantumassa 2013

Suomen talous muuttuvassa Euroopassa Pellervon Päivä 2016 Signe Jauhiainen Vuodet vierivät 2008 Finanssikriisi 2009 Taantuma 2010 Toipumisesta velkakriisiin 2011 Euro horjuu 2012 Euroalue taantumassa 2013

Taloudellinen katsaus

Taloudellinen katsaus Syksy 2017 Tiedotustilaisuus 19.9.2017 Talousnäkymät Reaalitalouden ennuste 19.9.2017 Jukka Railavo, finanssineuvos Talousnäkymät Talous on nopeassa kasvuvaiheessa. Maailmantaloudessa

Taloudellinen katsaus Syksy 2017 Tiedotustilaisuus 19.9.2017 Talousnäkymät Reaalitalouden ennuste 19.9.2017 Jukka Railavo, finanssineuvos Talousnäkymät Talous on nopeassa kasvuvaiheessa. Maailmantaloudessa

Taloudellinen katsaus

Taloudellinen katsaus Talvi 2018 Tiedotustilaisuus 17.12.2018 Talousnäkymät Reaalitalouden ennuste 17.12.2018 Jukka Railavo, finanssineuvos Talousnäkymät Talouden korkeasuhdanne on taittumassa. Työllisyys

Taloudellinen katsaus Talvi 2018 Tiedotustilaisuus 17.12.2018 Talousnäkymät Reaalitalouden ennuste 17.12.2018 Jukka Railavo, finanssineuvos Talousnäkymät Talouden korkeasuhdanne on taittumassa. Työllisyys

Ennuste vuosille

ENNUSTETAULUKOT Ennuste vuosille 2018 2020 19.6.2018 11:00 EURO & TALOUS 3/2018 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2018 2020 kesäkuussa 2018. Kesäkuu 2018 1. HUOLTOTASE, MÄÄRÄT Viitevuoden

ENNUSTETAULUKOT Ennuste vuosille 2018 2020 19.6.2018 11:00 EURO & TALOUS 3/2018 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2018 2020 kesäkuussa 2018. Kesäkuu 2018 1. HUOLTOTASE, MÄÄRÄT Viitevuoden

Ennuste vuosille

ENNUSTETAULUKOT Ennuste vuosille 2017 2020 18.12.2017 11:00 EURO & TALOUS 5/2017 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2017 2020 joulukuussa 2017. Tässä esitetyt luvut voivat poiketa hieman

ENNUSTETAULUKOT Ennuste vuosille 2017 2020 18.12.2017 11:00 EURO & TALOUS 5/2017 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2017 2020 joulukuussa 2017. Tässä esitetyt luvut voivat poiketa hieman

Syksyn 2013 talousennuste: Asteittaista elpymistä ulkoisista riskeistä huolimatta

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Bryssel 5. marraskuuta 2013 Syksyn 2013 talousennuste: Asteittaista elpymistä ulkoisista riskeistä huolimatta Viime kuukausina on ollut näkyvissä rohkaisevia merkkejä

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Bryssel 5. marraskuuta 2013 Syksyn 2013 talousennuste: Asteittaista elpymistä ulkoisista riskeistä huolimatta Viime kuukausina on ollut näkyvissä rohkaisevia merkkejä

TALOUSENNUSTE

TALOUSENNUSTE 2017 2018 4.4.2017 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Seija Ilmakunnas Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Riikka Savolainen Heikki Taimio VALUUTTAKURSSIT

TALOUSENNUSTE 2017 2018 4.4.2017 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Seija Ilmakunnas Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Riikka Savolainen Heikki Taimio VALUUTTAKURSSIT

Noususuhdanne vahvistuu tasapainoisemman kasvun edellytykset parantuneet

Juha Kilponen Suomen Pankki Noususuhdanne vahvistuu tasapainoisemman kasvun edellytykset parantuneet 18.12.2017 18.12.2017 Julkinen 1 Talouden yleiskuva Kasvu laajentunut vientiin, ja tuottavuuden kasvu

Juha Kilponen Suomen Pankki Noususuhdanne vahvistuu tasapainoisemman kasvun edellytykset parantuneet 18.12.2017 18.12.2017 Julkinen 1 Talouden yleiskuva Kasvu laajentunut vientiin, ja tuottavuuden kasvu

Talouden elpyminen pääsemässä vauhtiin

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Bryssel/Strasbourg 25. helmikuuta 2014 Talouden elpyminen pääsemässä vauhtiin Euroopan komissio on tänään julkistanut talven 2014 talousennusteensa. Sen mukaan talouden

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Bryssel/Strasbourg 25. helmikuuta 2014 Talouden elpyminen pääsemässä vauhtiin Euroopan komissio on tänään julkistanut talven 2014 talousennusteensa. Sen mukaan talouden

Ennuste vuosille

ENNUSTETAULUKOT Ennuste vuosille 2017 2019 13.6.2017 11:00 EURO & TALOUS 3/2017 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2017 2019 kesäkuussa 2017. Eurojatalous.fi Suomen Pankin ajankohtaisia

ENNUSTETAULUKOT Ennuste vuosille 2017 2019 13.6.2017 11:00 EURO & TALOUS 3/2017 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2017 2019 kesäkuussa 2017. Eurojatalous.fi Suomen Pankin ajankohtaisia

TALOUSENNUSTE

TALOUSENNUSTE 2019 2020 10.4.2019 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Hannu Karhunen Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Elina Pylkkänen Heikki Taimio ENNUSTEEN KESKEISIÄ

TALOUSENNUSTE 2019 2020 10.4.2019 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Hannu Karhunen Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Elina Pylkkänen Heikki Taimio ENNUSTEEN KESKEISIÄ

SUOMEN PANKKI Rahapolitiikka- ja tutkimusosasto. Suomen talouden näkymät Ennusteen taulukkoliite

Rahapolitiikka- ja tutkimusosasto Suomen talouden näkymät 2008 2010 Ennusteen taulukkoliite 9.12.2008 Lisämateriaalia Euro & talous -lehden numeroon 4/2008 Rahapolitiikka- ja tutkimusosasto Joukukuu 2008

Rahapolitiikka- ja tutkimusosasto Suomen talouden näkymät 2008 2010 Ennusteen taulukkoliite 9.12.2008 Lisämateriaalia Euro & talous -lehden numeroon 4/2008 Rahapolitiikka- ja tutkimusosasto Joukukuu 2008

TALOUSENNUSTE 13.10.1999

TALOUSENNUSTE 13.10.1999 Lisätietoja: Ennustepäällikkö Eero Lehto puh. (09) 2535 7350 e-mail: Eero.Lehto@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½

TALOUSENNUSTE 13.10.1999 Lisätietoja: Ennustepäällikkö Eero Lehto puh. (09) 2535 7350 e-mail: Eero.Lehto@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ennustetaulukot vuosille 2017 2019 (kesäkuu 2017) 3 ENNUSTETAULUKOT Ennuste vuosille 2017 2019 EILEN 11:00 EURO & TALOUS 3/2017 TALOUDEN NÄKYMÄT

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ennustetaulukot vuosille 2017 2019 (kesäkuu 2017) 3 ENNUSTETAULUKOT Ennuste vuosille 2017 2019 EILEN 11:00 EURO & TALOUS 3/2017 TALOUDEN NÄKYMÄT

Ennuste vuosille

ENNUSTETAULUKOT Ennuste vuosille 2015 2017 10.12.2015 11:00 EURO & TALOUS 5/2015 TALOUDEN NÄKYMÄT Joulukuu 2015 1. HUOLTOTASE, MÄÄRÄT Viitevuoden 2010 hinnoin, prosenttimuutos edellisestä vuodesta Bruttokansantuote

ENNUSTETAULUKOT Ennuste vuosille 2015 2017 10.12.2015 11:00 EURO & TALOUS 5/2015 TALOUDEN NÄKYMÄT Joulukuu 2015 1. HUOLTOTASE, MÄÄRÄT Viitevuoden 2010 hinnoin, prosenttimuutos edellisestä vuodesta Bruttokansantuote

Ennustetaulukot. 1. Huoltotase, määrät. 2. Kysyntäerien vaikutus kasvuun Huoltotase, hinnat

Ennustetaulukot 1. Huoltotase, määrät Viitevuoden 2000 hinnoin, prosenttimuutos edellisestä vuodesta 8,2 3,1 3,9 2,7 2,5 17,6 2,6 4,2 6,1 7,0 20,1 5,1 7,4 5,9 6,5 2,1 2,6 2,9 2,4 2,0 1,0 0,4 1,2 0,5 0,8

Ennustetaulukot 1. Huoltotase, määrät Viitevuoden 2000 hinnoin, prosenttimuutos edellisestä vuodesta 8,2 3,1 3,9 2,7 2,5 17,6 2,6 4,2 6,1 7,0 20,1 5,1 7,4 5,9 6,5 2,1 2,6 2,9 2,4 2,0 1,0 0,4 1,2 0,5 0,8

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ennustetaulukot vuosille 2017-2019 3 ENNUSTETAULUKOT Ennuste vuosille 2017 2019 TÄNÄÄN 11:00 EURO & TALOUS 5/2016 TALOUDEN NÄKYMÄT Joulukuu 2016

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ennustetaulukot vuosille 2017-2019 3 ENNUSTETAULUKOT Ennuste vuosille 2017 2019 TÄNÄÄN 11:00 EURO & TALOUS 5/2016 TALOUDEN NÄKYMÄT Joulukuu 2016

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ennustetaulukot 3 ENNUSTETAULUKOT Ennuste vuosille 2016 2018 TÄNÄÄN 11:00 EURO & TALOUS 3/2016 TALOUDEN NÄKYMÄT Kesäkuu 2016 1. HUOLTOTASE, MÄÄRÄT

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ennustetaulukot 3 ENNUSTETAULUKOT Ennuste vuosille 2016 2018 TÄNÄÄN 11:00 EURO & TALOUS 3/2016 TALOUDEN NÄKYMÄT Kesäkuu 2016 1. HUOLTOTASE, MÄÄRÄT

Ennuste vuosille

ENNUSTETAULUKOT Ennuste vuosille 2015 2017 10.6.2015 11:00 EURO & TALOUS 3/2015 TALOUDEN NÄKYMÄT Kesäkuu 2015 1. HUOLTOTASE, MÄÄRÄT Viitevuoden 2010 hinnoin, prosenttimuutos edellisestä vuodesta Bruttokansantuote

ENNUSTETAULUKOT Ennuste vuosille 2015 2017 10.6.2015 11:00 EURO & TALOUS 3/2015 TALOUDEN NÄKYMÄT Kesäkuu 2015 1. HUOLTOTASE, MÄÄRÄT Viitevuoden 2010 hinnoin, prosenttimuutos edellisestä vuodesta Bruttokansantuote

Talouden näkymät

Juha Kilponen Ennustepäällikkö, Suomen Pankki Talouden näkymät 2016-2019 13.12.2016 Kansainvälisen talouden kasvu hieman kesäkuussa ennustettua hitaampaa Vuotuinen prosenttimuutos Kesäkuu 2016 Joulukuu

Juha Kilponen Ennustepäällikkö, Suomen Pankki Talouden näkymät 2016-2019 13.12.2016 Kansainvälisen talouden kasvu hieman kesäkuussa ennustettua hitaampaa Vuotuinen prosenttimuutos Kesäkuu 2016 Joulukuu

Talouden näkymät vuosina

Talouden näkymät vuosina 211 213 Euro & talous 5/211 Pääjohtaja Erkki Liikanen Talouskasvu hidastuu Suomessa tuntuvasti 18 Talouden elpyminen pysähtyy Prosenttimuutos edellisestä vuodesta (oikea asteikko)

Talouden näkymät vuosina 211 213 Euro & talous 5/211 Pääjohtaja Erkki Liikanen Talouskasvu hidastuu Suomessa tuntuvasti 18 Talouden elpyminen pysähtyy Prosenttimuutos edellisestä vuodesta (oikea asteikko)

Suomen talous korkeasuhdanteessa

Juha Kilponen Ennustepäällikkö, Suomen Pankki Suomen talous korkeasuhdanteessa Euro & talous 3/2018 19.6.2018 1 E & t -julkaisu 3/2018 Pääkirjoitus Suhdanne-ennuste 2018 2020 Kehikot Ennusteen oletukset,

Juha Kilponen Ennustepäällikkö, Suomen Pankki Suomen talous korkeasuhdanteessa Euro & talous 3/2018 19.6.2018 1 E & t -julkaisu 3/2018 Pääkirjoitus Suhdanne-ennuste 2018 2020 Kehikot Ennusteen oletukset,

Maailman ja Suomen talouden näkymät vuonna 2019

Olli Rehn Suomen Pankki Maailman ja Suomen talouden näkymät vuonna 2019 Teknologiateollisuuden hallitus 17.1.2019 17.1.2019 1 Maailmantalouden kasvu jatkuu, mutta ei niin vahvana kun vielä kesällä ennustettiin

Olli Rehn Suomen Pankki Maailman ja Suomen talouden näkymät vuonna 2019 Teknologiateollisuuden hallitus 17.1.2019 17.1.2019 1 Maailmantalouden kasvu jatkuu, mutta ei niin vahvana kun vielä kesällä ennustettiin

Suomen talouden ennuste: hidastuvaa kasvua kansainvälisen epävarmuuden varjossa

Meri Obstbaum Suomen Pankki Suomen talouden ennuste: hidastuvaa kasvua kansainvälisen epävarmuuden varjossa Euro ja talous -tiedotustilaisuus 11.6.2019 11.6.2019 1 Euro ja talous 3/2019 Pääkirjoitus Ennuste

Meri Obstbaum Suomen Pankki Suomen talouden ennuste: hidastuvaa kasvua kansainvälisen epävarmuuden varjossa Euro ja talous -tiedotustilaisuus 11.6.2019 11.6.2019 1 Euro ja talous 3/2019 Pääkirjoitus Ennuste

Suhdannekehityksen pääpiirteet ja Kaakkois-Suomelle tärkeiden toimialojen vienti- ja tuotantonäkymät

Suhdannekehityksen pääpiirteet ja Kaakkois-Suomelle tärkeiden toimialojen vienti- ja tuotantonäkymät Birgitta Berg-Andersson 5.11.2009 MAAILMANTALOUS ON ELPYMÄSSÄ Maailmantalous on hitaasti toipumassa

Suhdannekehityksen pääpiirteet ja Kaakkois-Suomelle tärkeiden toimialojen vienti- ja tuotantonäkymät Birgitta Berg-Andersson 5.11.2009 MAAILMANTALOUS ON ELPYMÄSSÄ Maailmantalous on hitaasti toipumassa

Talouden tila. Markus Lahtinen

Talouden tila Markus Lahtinen Taantumasta vaisuun talouskasvuun Suomen talous ei pääse vauhtiin, BKT: 2014-0,2 % ja 2015 0,5 % Maailmantalouden kasvu heikkoa Ostovoima ei kasva Investoinnit jäissä Maailmantalous

Talouden tila Markus Lahtinen Taantumasta vaisuun talouskasvuun Suomen talous ei pääse vauhtiin, BKT: 2014-0,2 % ja 2015 0,5 % Maailmantalouden kasvu heikkoa Ostovoima ei kasva Investoinnit jäissä Maailmantalous

Säästämmekö itsemme hengiltä?

Säästämmekö itsemme hengiltä? Jaakko Kiander TSL 29.2.2012 Säästämmekö itsemme hengiltä? Julkinen velka meillä ja muualla Syyt julkisen talouden velkaantumiseen Miten talouspolitiikka reagoi velkaan? Säästötoimien

Säästämmekö itsemme hengiltä? Jaakko Kiander TSL 29.2.2012 Säästämmekö itsemme hengiltä? Julkinen velka meillä ja muualla Syyt julkisen talouden velkaantumiseen Miten talouspolitiikka reagoi velkaan? Säästötoimien

Talouden näkymät Reijo Heiskanen @Reiskanen, @OP_Ekonomistit

Talouden näkymät Reijo Heiskanen @Reiskanen, @OP_Ekonomistit 26.1.2016 Maailmantalouden kasvu verkkaista ja painottuu kulutukseen ja palveluihin 2 3 Korot eivät nouse paljoa Yhdysvalloissakaan 6 5 4 3

Talouden näkymät Reijo Heiskanen @Reiskanen, @OP_Ekonomistit 26.1.2016 Maailmantalouden kasvu verkkaista ja painottuu kulutukseen ja palveluihin 2 3 Korot eivät nouse paljoa Yhdysvalloissakaan 6 5 4 3

Talouden näkymät

Juha Kilponen Ennustepäällikkö, Suomen Pankki Talouden näkymät 2016 2018 9.6.2016 Kansainvälisen talouden lähtökohtien vertailua Vuotuinen prosenttimuutos Kesäkuu 2016 Joulukuu 2015 2015 2016 2017 2018

Juha Kilponen Ennustepäällikkö, Suomen Pankki Talouden näkymät 2016 2018 9.6.2016 Kansainvälisen talouden lähtökohtien vertailua Vuotuinen prosenttimuutos Kesäkuu 2016 Joulukuu 2015 2015 2016 2017 2018

Talouden näkymät

Juha Kilponen Suomen Pankki Talouden näkymät 2015-2017 10.6.2015 Julkinen 1 Suomi jää yhä kauemmas muun euroalueen kasvusta Talouskasvua tukee viennin asteittainen piristyminen ja kevyt rahapolitiikka

Juha Kilponen Suomen Pankki Talouden näkymät 2015-2017 10.6.2015 Julkinen 1 Suomi jää yhä kauemmas muun euroalueen kasvusta Talouskasvua tukee viennin asteittainen piristyminen ja kevyt rahapolitiikka

Talouden näkymiä Reijo Heiskanen

Talouden näkymiä Reijo Heiskanen 24.9.2015 Twitter: @Reiskanen @OP_Ekonomistit 2 Maailmankauppa ei ota elpyäkseen 3 Palveluiden suhdanne ei onnu teollisuuden lailla 4 Maailmantalouden hidastuminen pitkäaikaista

Talouden näkymiä Reijo Heiskanen 24.9.2015 Twitter: @Reiskanen @OP_Ekonomistit 2 Maailmankauppa ei ota elpyäkseen 3 Palveluiden suhdanne ei onnu teollisuuden lailla 4 Maailmantalouden hidastuminen pitkäaikaista

Suhdanne 2/2015. Tutkimusjohtaja Markku Kotilainen ETLA 23.09.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY

Suhdanne 2/2015 Tutkimusjohtaja Markku Kotilainen ETLA 23.09.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA Ennusteen lähtökohdat ja oletukset - Suomea koskevassa ennusteessa on oletettu, että hallitusohjelmassa

Suhdanne 2/2015 Tutkimusjohtaja Markku Kotilainen ETLA 23.09.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA Ennusteen lähtökohdat ja oletukset - Suomea koskevassa ennusteessa on oletettu, että hallitusohjelmassa

Kasvu vahvistunut, mutta inflaatio vaimeaa

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kasvu vahvistunut, mutta inflaatio vaimeaa Euro & talous 4/2017: Rahapolitiikka ja kansainvälinen talous 28.9.2017 Teemat Maailmantalouden ja euroalueen

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kasvu vahvistunut, mutta inflaatio vaimeaa Euro & talous 4/2017: Rahapolitiikka ja kansainvälinen talous 28.9.2017 Teemat Maailmantalouden ja euroalueen

TALOUSENNUSTE

TALOUSENNUSTE 2018 2019 11.4.2018 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Seija Ilmakunnas Hannu Karhunen Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Heikki Taimio KYSYNNÄN JA TARJONNAN

TALOUSENNUSTE 2018 2019 11.4.2018 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Seija Ilmakunnas Hannu Karhunen Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Heikki Taimio KYSYNNÄN JA TARJONNAN

Suhdanne 1/2015. Tutkimusjohtaja Markku Kotilainen ETLA 26.03.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY

Suhdanne 1/2015 Tutkimusjohtaja Markku Kotilainen ETLA 26.03.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY Ennusteen lähtökohdat ja oletukset - Suomea koskeva

Suhdanne 1/2015 Tutkimusjohtaja Markku Kotilainen ETLA 26.03.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY Ennusteen lähtökohdat ja oletukset - Suomea koskeva

Yleinen taloudellinen tilanne ja kuntatalous, talvi 2015 Katsaus, julkaistu Pääekonomistin katsaus - Yleinen taloudellinen tilanne

Yleinen taloudellinen tilanne ja kuntatalous, talvi 2015 Katsaus, julkaistu 23.12.2015 Pääekonomistin katsaus - Yleinen taloudellinen tilanne Kuluvana syksynä rahoitusmarkkinat ovat seuranneet huolestuneina

Yleinen taloudellinen tilanne ja kuntatalous, talvi 2015 Katsaus, julkaistu 23.12.2015 Pääekonomistin katsaus - Yleinen taloudellinen tilanne Kuluvana syksynä rahoitusmarkkinat ovat seuranneet huolestuneina

Talouden näkymät TUOTANNON KASVU KÄYNNISTYY VAIN VAIVOIN

5 214 Talouden näkymät TUOTANNON KASVU KÄYNNISTYY VAIN VAIVOIN Suomen kokonaistuotannon kehitys jatkuu vuosina 214 216 vaatimattomana. Bruttokansantuote supistuu,2 % vuonna 214, ja vaikka tuotanto alkaa

5 214 Talouden näkymät TUOTANNON KASVU KÄYNNISTYY VAIN VAIVOIN Suomen kokonaistuotannon kehitys jatkuu vuosina 214 216 vaatimattomana. Bruttokansantuote supistuu,2 % vuonna 214, ja vaikka tuotanto alkaa

Komissio ennustaa taloudelle nollakasvua vuosina

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Komissio ennustaa taloudelle nollakasvua vuosina 2011 2013 Bryssel 10. marraskuuta 2011 EU:n talouden elpyminen on pysähtynyt. Voimakkaasti heikentynyt luottamus vaikuttaa

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Komissio ennustaa taloudelle nollakasvua vuosina 2011 2013 Bryssel 10. marraskuuta 2011 EU:n talouden elpyminen on pysähtynyt. Voimakkaasti heikentynyt luottamus vaikuttaa

TALOUSENNUSTE 12.10.1998

TALOUSENNUSTE 12.10.1998 Lisätietoja: Ennustepäällikkö Hannu Piekkola Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½ - 2 vuodelle) kaksi kertaa vuodessa: maalis-

TALOUSENNUSTE 12.10.1998 Lisätietoja: Ennustepäällikkö Hannu Piekkola Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½ - 2 vuodelle) kaksi kertaa vuodessa: maalis-

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen. Twitter : @OP_Pohjola_Ekon

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen Twitter : @OP_Pohjola_Ekon Markkinoilla kasvuveturin muutos näkyy selvästi indeksi 2008=100 140 Maailman raaka-aineiden hinnat ja osakekurssit

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen Twitter : @OP_Pohjola_Ekon Markkinoilla kasvuveturin muutos näkyy selvästi indeksi 2008=100 140 Maailman raaka-aineiden hinnat ja osakekurssit

Suomen talouden näkymät

Juha Kilponen Ennustepäällikkö, Suomen Pankki Suomen talouden näkymät 2017-2019 13.6.2017 Julkinen 1 Kansainvälisen talouden ympäristö kasvulle suotuisampi Suomen vientikysyntä vahvistuu maailman reaalitalouden

Juha Kilponen Ennustepäällikkö, Suomen Pankki Suomen talouden näkymät 2017-2019 13.6.2017 Julkinen 1 Kansainvälisen talouden ympäristö kasvulle suotuisampi Suomen vientikysyntä vahvistuu maailman reaalitalouden

Talousnäkymät 2015 Helsingin seudun kauppakamarin Luoteis-Uudenmaan kauppakamariyksikkö 7.11.2014 Timo Hirvonen Ekonomisti

Talousnäkymät 2015 Helsingin seudun kauppakamarin Luoteis-Uudenmaan kauppakamariyksikkö 7.11.2014 Timo Hirvonen Ekonomisti Markkinoilla turbulenssia indeksi 2010=100 140 Maailman raaka-aineiden hinnat

Talousnäkymät 2015 Helsingin seudun kauppakamarin Luoteis-Uudenmaan kauppakamariyksikkö 7.11.2014 Timo Hirvonen Ekonomisti Markkinoilla turbulenssia indeksi 2010=100 140 Maailman raaka-aineiden hinnat

Talouden näkymät vuosina

Talouden näkymät vuosina 2012-2014 Euro & talous 3/2012 Pääjohtaja 1 Kasvunäkymät vaimenevat 2 Suomen talous kasvaa lähivuosina hitaasti 180 Prosenttimuutos edellisestä vuodesta (oikea asteikko) Viitevuoden

Talouden näkymät vuosina 2012-2014 Euro & talous 3/2012 Pääjohtaja 1 Kasvunäkymät vaimenevat 2 Suomen talous kasvaa lähivuosina hitaasti 180 Prosenttimuutos edellisestä vuodesta (oikea asteikko) Viitevuoden

Suhdannekatsaus 1/2013

Suhdannekatsaus 1/2013 Sisällysluettelo Tiivistelmä........................................ 3 Keskeiset ennusteluvut.................................. 5 Johdanto.........................................

Suhdannekatsaus 1/2013 Sisällysluettelo Tiivistelmä........................................ 3 Keskeiset ennusteluvut.................................. 5 Johdanto.........................................

Valtiovarainministerin budjettiehdotus

Valtiovarainministerin budjettiehdotus 9.8.2017 Petteri Orpo Tiedotustilaisuus Talouspolitiikka Talouden tilanne Vientinäkymät hyvät ja vienti päässyt kasvu-uralle Vientimarkkinat kasvavat aiemmin ennustettua

Valtiovarainministerin budjettiehdotus 9.8.2017 Petteri Orpo Tiedotustilaisuus Talouspolitiikka Talouden tilanne Vientinäkymät hyvät ja vienti päässyt kasvu-uralle Vientimarkkinat kasvavat aiemmin ennustettua

Talouden näkymät Euro & talous erikoisnumero 1/2010

Talouden näkymät 2010-2012 Euro & talous erikoisnumero 1/2010 Pääjohtaja Erkki Liikanen 1 BKT ja kysyntäerät Tavaroiden ja palveluiden vienti Kiinteät bruttoinvestoinnit Yksityinen kulutus Julkinen kulutus

Talouden näkymät 2010-2012 Euro & talous erikoisnumero 1/2010 Pääjohtaja Erkki Liikanen 1 BKT ja kysyntäerät Tavaroiden ja palveluiden vienti Kiinteät bruttoinvestoinnit Yksityinen kulutus Julkinen kulutus

JOHNNY ÅKERHOLM

JOHNNY ÅKERHOLM 16.1.2018 Taantumasta kasvuun uudistuksia tarvitaan Suomen talouden elpyminen jatkui kansainvälisen talouden vanavedessä vuonna 2017, ja bruttokansantuote kasvoi runsaat 3 prosenttia. Kasvua

JOHNNY ÅKERHOLM 16.1.2018 Taantumasta kasvuun uudistuksia tarvitaan Suomen talouden elpyminen jatkui kansainvälisen talouden vanavedessä vuonna 2017, ja bruttokansantuote kasvoi runsaat 3 prosenttia. Kasvua

Suhdannetilanne ja talouden rakenneongelmat - millaista talouspolitiikkaa tarvitaan? Mika Kuismanen, Ph.D. Pääekonomisti Suomen Yrittäjät

Suhdannetilanne ja talouden rakenneongelmat - millaista talouspolitiikkaa tarvitaan? Mika Kuismanen, Ph.D. Pääekonomisti Suomen Yrittäjät Esityksen runko 1. Suhdannetilanne 2. Pidemmän aikavälin kasvunäkymät

Suhdannetilanne ja talouden rakenneongelmat - millaista talouspolitiikkaa tarvitaan? Mika Kuismanen, Ph.D. Pääekonomisti Suomen Yrittäjät Esityksen runko 1. Suhdannetilanne 2. Pidemmän aikavälin kasvunäkymät

Euro & talous 1/2011. Rahapolitiikka ja kansainvälinen talous Suomen talouden näkymät

Euro & talous 1/211 Rahapolitiikka ja kansainvälinen talous Suomen talouden näkymät Pääjohtaja 1 Aiheet Ajankohtaista tänään Maailmantalouden ennuste Suomen talouden näkymät vuosina 211-213 2 Ajankohtaista

Euro & talous 1/211 Rahapolitiikka ja kansainvälinen talous Suomen talouden näkymät Pääjohtaja 1 Aiheet Ajankohtaista tänään Maailmantalouden ennuste Suomen talouden näkymät vuosina 211-213 2 Ajankohtaista

HE 106/2017 vp Hallituksen esitys eduskunnalle valtion talousarvioksi vuodelle 2018

HE 106/2017 vp Hallituksen esitys eduskunnalle valtion talousarvioksi vuodelle 2018 Talouden näkymät Hallituksen talousarvioesityksessä Suomen talouskasvun arvioidaan olevan tänä vuonna 2,9 prosenttia.

HE 106/2017 vp Hallituksen esitys eduskunnalle valtion talousarvioksi vuodelle 2018 Talouden näkymät Hallituksen talousarvioesityksessä Suomen talouskasvun arvioidaan olevan tänä vuonna 2,9 prosenttia.

Talouskatsaus

Talouskatsaus 20.5.2019 Sisältö Kansainvälinen talous Maailmantalous 3 USA 4 Eurooppa 5 Kiina 6 Venäjä 7 Suomen talouden näkymät Graafi Ennakoivat suhdanneindikaattorit 8 BKT 9 Vienti 10 Investoinnit 11

Talouskatsaus 20.5.2019 Sisältö Kansainvälinen talous Maailmantalous 3 USA 4 Eurooppa 5 Kiina 6 Venäjä 7 Suomen talouden näkymät Graafi Ennakoivat suhdanneindikaattorit 8 BKT 9 Vienti 10 Investoinnit 11

Palvelujen suhdannetilanne: Suunta hitaasti ylöspäin, mutta kuluvana vuonna jäädään nollan tuntumaan

Palvelujen suhdannetilanne: Suunta hitaasti ylöspäin, mutta kuluvana vuonna jäädään nollan tuntumaan, Palvelujen suhdannekatsaus Matti Paavonen, ekonomisti Palvelualojen työnantajat PALTA ry Suomi on riippuvainen

Palvelujen suhdannetilanne: Suunta hitaasti ylöspäin, mutta kuluvana vuonna jäädään nollan tuntumaan, Palvelujen suhdannekatsaus Matti Paavonen, ekonomisti Palvelualojen työnantajat PALTA ry Suomi on riippuvainen

Maailman taloustilanne ja Lapin matkailu

Maailman taloustilanne ja Lapin matkailu 30.9.2009 Maailmantalous on elpymässä Entisten tuotantomäärien saavuttaminen vie aikaa Velkaelvytys ajaa monen maan julkisen sektorin rahoituskriisiin MAAILMANTALOUS

Maailman taloustilanne ja Lapin matkailu 30.9.2009 Maailmantalous on elpymässä Entisten tuotantomäärien saavuttaminen vie aikaa Velkaelvytys ajaa monen maan julkisen sektorin rahoituskriisiin MAAILMANTALOUS

Missä mennään taloudessa? Talous tutuksi -koulutus Helsinki & Oulu

Missä mennään taloudessa? Talous tutuksi -koulutus Helsinki & Oulu 18.9.2019 Olli Rehn Suomen Pankki Epävarmuus varjostaa maailmantalouden näkymiä Eurooppa - Brexit Lähi-itä - Saudi-Arabian öljyntuotanto

Missä mennään taloudessa? Talous tutuksi -koulutus Helsinki & Oulu 18.9.2019 Olli Rehn Suomen Pankki Epävarmuus varjostaa maailmantalouden näkymiä Eurooppa - Brexit Lähi-itä - Saudi-Arabian öljyntuotanto

Maailmantaloudessa suotuisaa kehitystä ja uusia huolia

Hanna Freystätter Vanhempi neuvonantaja, Suomen Pankki Maailmantaloudessa suotuisaa kehitystä ja uusia huolia Euro ja talous 1/2017: Rahapolitiikka ja kansainvälinen talous 30.3.2017 Julkinen 1 Teemat

Hanna Freystätter Vanhempi neuvonantaja, Suomen Pankki Maailmantaloudessa suotuisaa kehitystä ja uusia huolia Euro ja talous 1/2017: Rahapolitiikka ja kansainvälinen talous 30.3.2017 Julkinen 1 Teemat

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Huhtikuu 2017 Varsinais-Suomen talonrakentamisen suhdannetilanne on hyvässä nosteessa Varsinais-Suomen talonrakentamisen

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Huhtikuu 2017 Varsinais-Suomen talonrakentamisen suhdannetilanne on hyvässä nosteessa Varsinais-Suomen talonrakentamisen

Rakentamisen suhdannenäkymät Itä-Suomessa

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Maaliskuu 2017 Itä-Suomen rakentamisen suhdannetilanne jatkuu hyvänä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonna

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Maaliskuu 2017 Itä-Suomen rakentamisen suhdannetilanne jatkuu hyvänä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonna

Kaupan näkymät 2012 2013. Myynti-, työllisyys- ja investointinäkymät

Kaupan näkymät 2012 2013 Myynti-, työllisyys- ja investointinäkymät Kaupan myynti 2011 Liikevaihto yht. 127 mrd. euroa (pl. alv) 13% 13% 29 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa

Kaupan näkymät 2012 2013 Myynti-, työllisyys- ja investointinäkymät Kaupan myynti 2011 Liikevaihto yht. 127 mrd. euroa (pl. alv) 13% 13% 29 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa

SUOMEN PANKKI Kansantalousosasto. Suomen taloudelliset näkymät Ennusteen taulukkoliite

Suomen taloudelliset näkymät 2004 2006 Ennusteen taulukkoliite 24.3.2004 Lisämateriaalia Euro & talous -lehden numeroon 1/2004 Taulukkoliite Taulukko 1. Taulukko 2. Taulukko 3. Taulukko 4. Taulukko 5.

Suomen taloudelliset näkymät 2004 2006 Ennusteen taulukkoliite 24.3.2004 Lisämateriaalia Euro & talous -lehden numeroon 1/2004 Taulukkoliite Taulukko 1. Taulukko 2. Taulukko 3. Taulukko 4. Taulukko 5.

Rahapolitiikka ja ajankohtainen taloustilanne

Seppo Honkapohja Johtokunnan jäsen, Suomen Pankki Rahapolitiikka ja ajankohtainen taloustilanne Oulu 13.9.2016 Julkinen 1 Esityksen teemat Kansainvälinen kauppa kasvaa hitaammin kuin maailman bkt Öljymarkkinat

Seppo Honkapohja Johtokunnan jäsen, Suomen Pankki Rahapolitiikka ja ajankohtainen taloustilanne Oulu 13.9.2016 Julkinen 1 Esityksen teemat Kansainvälinen kauppa kasvaa hitaammin kuin maailman bkt Öljymarkkinat

Maailmantalouden näkymät

Maailmantalouden näkymät 31.8.21 Toni Honkaniemi Yksikönpäällikkö Maailmantalouden kasvu epätasaista BKT:n määrä muutos ed. vuoden vast. neljänneksestä 8 % 18 6 4 Yhdysvallat Euroalue 16 14 2 12 1-2 -4

Maailmantalouden näkymät 31.8.21 Toni Honkaniemi Yksikönpäällikkö Maailmantalouden kasvu epätasaista BKT:n määrä muutos ed. vuoden vast. neljänneksestä 8 % 18 6 4 Yhdysvallat Euroalue 16 14 2 12 1-2 -4

SUHDANNEKATSAUS. Valtiovarainministeriön kansantalousosasto / 2

SUHDANNEKATSAUS Valtiovarainministeriön kansantalousosasto 7.5.5/ Tuotannon kasvu hidastunut mutta palaamassa riskeistä huolimatta kolmen prosentin uralle; kuluttajat luottavaisia, investoinnit lisääntyvät.

SUHDANNEKATSAUS Valtiovarainministeriön kansantalousosasto 7.5.5/ Tuotannon kasvu hidastunut mutta palaamassa riskeistä huolimatta kolmen prosentin uralle; kuluttajat luottavaisia, investoinnit lisääntyvät.

Suhdanne 2/2016. Tutkimusjohtaja Markku Kotilainen ETLA ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY

Suhdanne 2/2016 Tutkimusjohtaja Markku Kotilainen ETLA 27.09.2016 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY Ennusteen lähtökohdat ja oletukset - Ison-Britannian

Suhdanne 2/2016 Tutkimusjohtaja Markku Kotilainen ETLA 27.09.2016 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY Ennusteen lähtökohdat ja oletukset - Ison-Britannian

Viitekorkouudistuksesta ja vähän muustakin

Tuomas Välimäki Suomen Pankki Viitekorkouudistuksesta ja vähän muustakin ACI Forex Finlandin vuosikokous Katajanokan kasino 1 Puheen runko Viitekorot Euroalueen ja Suomen talouskehitys Rahapolitiikan strategia:

Tuomas Välimäki Suomen Pankki Viitekorkouudistuksesta ja vähän muustakin ACI Forex Finlandin vuosikokous Katajanokan kasino 1 Puheen runko Viitekorot Euroalueen ja Suomen talouskehitys Rahapolitiikan strategia:

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Vaihtoehtoislaskelma: Mitä jos viennin ja tuottavuuden kasvu olisikin nopeampaa? 3 VAIHTOEHTOISLASKELMA Mitä jos viennin ja tuottavuuden kasvu

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Vaihtoehtoislaskelma: Mitä jos viennin ja tuottavuuden kasvu olisikin nopeampaa? 3 VAIHTOEHTOISLASKELMA Mitä jos viennin ja tuottavuuden kasvu

Suomen talouden tila ja lähitulevaisuus

Juha Kilponen Suomen Pankki Suomen talouden tila ja lähitulevaisuus ELY Areena Talousseminaari Turku, 25.1.2016 25.1.2016 Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla

Juha Kilponen Suomen Pankki Suomen talouden tila ja lähitulevaisuus ELY Areena Talousseminaari Turku, 25.1.2016 25.1.2016 Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla

Suhdanne 2/2017. Tutkimusjohtaja Markku Kotilainen ETLA ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY