Porvoon kaupungin asunto-omaisuuden yhdistämisprojekti. Tiedotustilaisuus

|

|

|

- Ari-Matti Hiltunen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Porvoon kaupungin asunto-omaisuuden yhdistämisprojekti Tiedotustilaisuus

2 Yhdistämisen tavoitteita Päätöksentekojärjestelmien ja hallinnon yksinkertaistaminen Palvelujen tuottaminen mahdollisimman kustannustehokkaasti Valmius yhdistää eri kuntien omistamia vapaita ja rajoitusten alaisia asuntoja tarkoituksenmukaisella tavalla Omistajanäkökulma Paremmat edellytykset johtaa toimintoja kokonaisuutena Parantunut riskienhallinta Toiminnan ja asiakkaan näkökulma Paremmat edellytykset toiminnan kehittämiseen Laadun parantaminen Skaalaetujen hyödyntäminen Säästöjen aikaansaaminen 2

3 Tavoiteltu yhtiörakenne Porvoon kaupunki Konsernin emoyhtiö Konsernijohto ja omistajahallinto 100 % Arava-asunnot Oy 100 % Vapaat asunnot Oy 100 % Palveluyhtiö Oy 100 % Porvoon Seudun Asuntosäätiö, 66,7 % Oy Porvoon Opiskelijaasunnot, 15 % 3

4 Nykyinen yhtiörakenne Porvoon kaupunki 168 asuntoa, vapaarahoitteisia Kiinteistöpalvelut, ARA - tehtävät Porvoon A-asunnot Oy asuntoa, arava ja vapaarahoitteisia Kiinteistö Oy Peiponaho 334 asuntoa, arava REIM Porvoo Oy Porvoon Huoltomiehet Oy Porvoon Seudun Asuntosäätiö, 66,7 % 127 asuntoa, arava REIM Porvoo Oy, Porvoon Huoltomiehet Oy Kiinteistö Oy A-lukaali 250 asuntoa, vapaarahoitteisia ja korkotuki Konsernin kiinteistöpalvelut Kiinteistö Oy Porvoon Sateenkaari 46 asuntoa, arava OP-Isännöintikeskus Oy Porvoon Huoltomiehet Oy Oy Porvoon Opiskelija-asunnot, 15 % 68 asuntoa, vapaarahoitteisia OP-Isännöintikeskus Oy Talonmies Kiinteistö Oy Porvoon Suolapuro 139 asuntoa, vapaarahoitteisia REIM Porvoo Oy Porvoon Huoltomiehet Oy 4

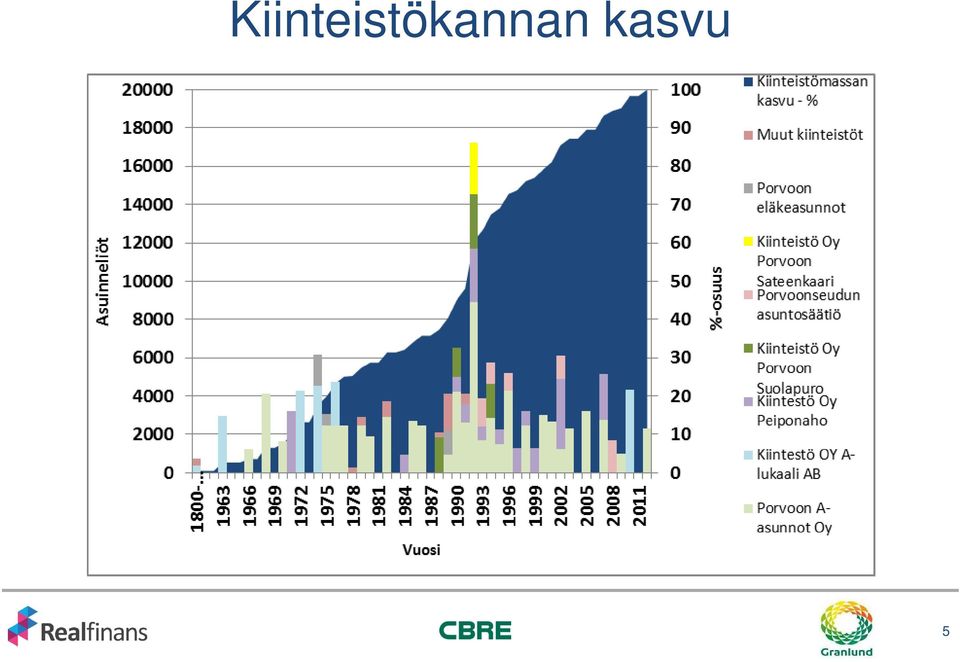

5 Kiinteistökannan kasvu 5

6 Keskeisiä lukuja Kohteita Asuntoja Pinta-ala Arvo (M ) Arvo / m2 ( ) Nettovuokratuotto (M ) Tuotto Aravarajoitteiset ,9 4,5 % Vapaarahoitteiset ,8 4,7 % Yhteensä ,7 4,6 % (T ) Tulos ilman poistoja 2012 Lainojen lyhennys 2012 Rahavarat Lainat Omaisuuden markkina-arvo A-Asunnot Peiponaho Sateenkaari Suolapuro A-Lukaali Yhtiöt yhteensä

7 Omistuksen keskittäminen Vapaarahoitteiset kohteet Vapaarahoitteiset kohteet on luontevaa keskittää Kiinteistö Oy Suolapuroon (jäljempänä Suolapuro) Suolapuro toimisi uuden konsernin emoyhtiönä, jolloin erillistä holdingyhtiötä ei tarvita. Vapaarahoitteinen emoyhtiö on tärkeä mm. kuntainliitoksia ajatellen Kaupunki luovuttaisi vuokra-asuntoina jatkossakin käytettävät kohteet apporttina tai kaupalla Suolapurolle Kohteet, jotka soveltuvat paremmin muuhun kuin vuokrauskäyttöön, jätetään kaupungin omistukseen Arava- ja korkotukilainarajoitteiset kohteet Arava- ja korkotukilainarajoitteiset kohteet on luontevaa keskittää yleishyödylliseen Porvoon A-asunnot Oy - Borgå A-bostäder Ab:hen (A-asunnot) Kiinteistö Oy Peiponaho (Peiponaho) ja Kiinteistö Oy Porvoon Sateenkaari Fastighets Ab Borgå Regnbågen (Sateenkaari) sulautetaan A-asuntoihin 7

8 Omistuksen keskittäminen Osittain omistetut yhteisöt Kaupunki omistaa 66,7 % Porvoon Seudun Asuntosäätiö - Borgånejdens Bostadsstiftelse rs:n peruspääomasta ja 15 % Oy Porvoon Opiskelija-asunnot - Studiebostäder i Borgå Ab:n osakekannasta Näiden yhteisöjen omistukset ehdotetaan sijoitettavan sellaisinaan ao. asuntoomaisuutta omistavan pääyhtiön omistukseen A-asunnot - konserni A-asunnot on yleishyödylliseksi nimetty yhteisö. Yleishyödyllisyysvaatimukset ulottuvat myös pääosin rajoituksista vapaita asuntoja omistavaan Kiinteistö Oy A-Lukaali Ab:hen A-asunnot ja A-lukaali omistavat sekä rajoitusten alaisia että rajoituksista vapaita asuntoja Tämän alakonsernin rakenteen kehittäminen tavoitteiden mukaiseksi sisältää merkittäviä haasteita niin aravalainsäädännön kuin verotuksenkin näkökulmasta 8

9 A-asunnot konserni A-asunnot on yleishyödylliseksi nimetty yhteisö ja yleishyödyllisyysvaatimuksia sovelletaan myös A-lukaaliin konsernilaajennuksen sekä yhtiön omistaman korkotukilainoitetun Palomäen palvelukeskuksen vuoksi Tavoiteltu yhtiörakenne edellyttää, että arava- ja korkotukilainarajoituksista vapaat kohteet siirretään A-asuntojen ulkopuolelle Aravarajoituksista vapaiden kohteiden siirtäminen A-asuntojen ulkopuolelle edellyttää ilmoituksen tekemistä etukäteen ARA:lle mm. sen arvioimiseksi, voiko toimenpiteillä olla vaikutuksia A-asuntojen yleishyödyllisyyteen ja mahdollisesti edellyttää arava- ja korkotukilainojen ennenaikaisen takaisin maksamisen Arava- ja korkotukilainsäädäntö edellyttää, että yleishyödyllinen yhteisö järjestää asuntojensa omistuksen siten, että vuokrien tai käyttövastikkeiden tasaus on mahdollista ei järjestele yhteisön rakennetta siten, että vastuun kantaminen taloudellisiin vaikeuksiin joutuneista vuokra- tai asumisoikeustaloista vaarantuu 9

10 A-asunnot konserni ARA on viime vuosina antanut negatiivisia päätöksiä yleishyödyllisyydestä vapautumiseen liittyvissä hakemuksissa, koska yhtiörakenteen muutoksen on mm. katsottu heikentävän yhtiön taloudellista vastuunkantokykyä vaikeuksiin mahdollisesti joutuvista vuokrataloista Vuoden 2012 lopussa A-asunnot konsernin omavaraisuusaste on noin 5 %, taseen loppusumma noin 81 M ja rahavarat noin 400 T Vuoden 2012 lopussa yhtiön käyttöpääoma oli runsaat 4 M negatiivinen, mistä vuoden 2013 lainanlyhennysten osuus on noin 3,1 M Konserni ei ole käytännössä taloudellisesti varautunut tuleviin korjauskuluihin On varsin mahdollista, että ARA pyrkisi estämään A-asunnot konsernin sellaisen rakennemuutoksen, joka johtaisi vapaarahoitteisten kohteiden siirtämiseen konsernin ulkopuolelle ainakin siinä tapauksessa, ettei A-asunnot saisi rahavastiketta luovuttamastaan omaisuudesta vaan vastaanottavan yhtiön osakkeita, joiden likvidiys on huono 10

11 Veroseuraamuksia Merkittävimmät tuloveroseuraamukset liittyvät A-asuntojen omistaman A-lukaalin osakekannan ja aravarajoituksista vapautuneiden asuntokohteiden siirtämiseen rajoituksista vapaata omaisuutta omistavan yhtiön omistukseen Veronmaksulta voidaan pääosin välttyä A-lukaalin osakekannan luovutuksen osalta, mikäli luovuttaminen osakevaihdolla vapaata omaisuutta omistavalle yhtiölle hyväksytään ARA:ssa ja yhtiöiden välille syntyvä ristiinomistus on hyväksyttävissä Myös A-lukaalin omistaman Palomäen palvelukeskuksen luovuttaminen asuntoineen A-asuntojen omistukseen aiheuttaa merkittävän veronalaisen tulon. Veronmaksulta voidaan tältä osin välttyä liiketoimintasiirrolla, mikäli veroviranomaiset hyväksyisivät yhden kiinteistökokonaisuuden liiketoimintakokonaisuudeksi Luovutukset aiheuttavat varainsiirtoveron maksua (2 % tai 4 %) velattomista luovutushinnoista. Siltä osin, kuin luovutuksen kohteena on arava- tai korkotukilainsäädännön rajoitusten alaista omaisuutta ja maksu suoritetaan vastaanottavan yhtiön osakkeilla, voitaneen välttyä varainsiirtoverolta 11

12 Veroseuraamuksia Rakennemuutosten veroseuraamukset liittyvät pääosin A-asunnot konsernin omaisuuden eriyttämiseen yleishyödyllisen ja rajoituksista vapaan yhtiön omistukseen Rakennemuutosten veroseuraamukset M Suolapuro emoyhtiönä Porvoon kaupungin omistaman asuntoomaisuuden hankkiminen A-Asuntojen rajoituksista vapaan omaisuuden hankkiminen kaupalla Arvo Verotettava tulo Tulovero (20 %) Varainsiirtovero (2 tai 4 %) 9,6 0,4 21,0 5,5 1,1 0,8 A-Lukaalin osakekannan hankkiminen kaupalla 12,7 12,5 2,5 0,5 A-Lukaalin korkotukilainoitetun omaisuuden luovuttaminen apporttina A-asunnoille 9,3 3,5 0,7 0,0 Yhteensä 21,4 4,3 1,8 12

13 Vaihtoehtoinen yhtiörakenne Varainsiirtoveroja lukuun ottamatta, maksettavista veroista voidaan suurelta osin välttyä, mikäli yleishyödyllisen A-asunnot konsernin rajoituksen alaista ja rajoituksista vapaata omaisuutta ei eriytetä A-asunnot konserni voisi tulevina vuosina tarvittaessa myydä rajoituksista vapaata omaisuuttaan mm. korjauskustannusten rahoittamiseksi Tässä vaihtoehdossa olisi tarkoituksenmukaista sulauttaa A-lukaali emoyhtiöönsä 13

14 Vaihtoehtoisen yhtiörakenteen veroseuraamuksia Vaihtoehtoisen rakennemuutoksen veroseuraamukset M Porvoon kaupungin omistaman asuntoomaisuuden luovutus Suolapurolle A-Asuntojen osakekannan luovuttaminen apporttina Suolapurolle *) Määräaikaisen verolain nojalla voi olla mahdollista, että osa luovutuksesta voidaan pitää verovapaana Mikäli veroviranomaiset tulkitsevat varainsiirtoverosäännöksen niin, että määräaikaista veronhuojennussääntöä ei voida soveltaa ja vero määräytyisi konsernin velattoman arvon perusteella, varainsiirtoveron määrä olisi noin 2 M Suosittelemme, että varainsiirtoverolain tulkinnasta haetaan ennakkotieto Arvo Verotettava tulo Tulovero (20 %) Varainsiirtovero (2 / 4 %) 9,6 0,4 24,8 *) Yhteensä 0,0 0,0 0,4 14

Varainsiirtovero (2 / 4 %) 9,6 0,4 24,8 *) Yhteensä")

15 Palveluyhtiö Erillisen palveluyhtiön toiminta olisi melko pienimuotoista ja kannattavan toiminnan aikaan saaminen voisi olla haasteellista Erillisen palveluyhtiön perustaminen johtaisi ylimääräisen arvonlisäveron maksamiseen katteellisesta hinnasta verrattuna tilanteeseen, jossa asuntoja omistavat yhtiöt tuottaisivat palvelut omana työnä ja maksaisivat arvonlisäveroa oman käytön periaatteen mukaisesti Suosittelemme, ettei erillistä palveluyhtiötä perusteta Tarkoituksenmukaisinta olisi keskittää kiinteistöhoitopalvelut ja pääosa muista asuntopalveluista A-asuntoihin 15

16 Korjausrakentamisen ohjaus Korjausrakentamisen tulee perustua tunnistettuun kunnossapitotarpeeseen, minkä lähtökohtana on pitkän tähtäimen kunnossapitosuunnitelma (PTS) Uuden konsernin kunnossapitotoiminnan haltuunoton ja todellisen korjausvelan määrittämiseksi kiinteistökannasta tulisi tehdä tekninen due diligence tarkastelu, jossa selvitetään kokonaisvaltaisesti rakennuksen kunto ja tuotetaan arvio korjaustarpeesta sisältäen esim. seuraavat tiedot: kiireellistä korjausta vaativat viat järjestelmien ja merkittävimpien laitteiden korjaustarpeet lyhyellä aikavälillä ja korjausten kiireellisyysjärjestys laajat uusimis- ja parannustarpeet merkittävimmät vahinkoriskit merkittävimmät toiminnalliset epäkohdat kiinteistön turvallisuutta ja terveellisyyttä koskevat havainnot 16

17 Kiinteistönhoidon organisointi Uuden konsernin kiinteistönhoito ehdotetaan tuotettavaksi A-asuntojen oman organisaation toimesta Myös keskittämistoimenpiteiden ulkopuolelle jäävän asunto-omaisuuden kiinteistönhoitopalveluiden järjestäminen ehdotetaan keskitettäväksi A-asunnoille Palvelut tarjotaan kiinteistökohtaisesti, eli palveluista laaditaan kiinteistökohtaiset kuvaukset. Näin luodaan hyvät edellytykset palveluiden tuottamisen ja kiinteistöjen kulujen seurannalle. Myös palveluiden kilpailuttaminen voidaan tarvittaessa toteuttaa palvelukuvausten pohjalta Palveluiden tuottaminen yhtiön omana toiminta ei johda ylimääräisiin veroseuraamuksiin A-asuntojen osalta Rakennuttamispalvelut tarkoituksenmukaista toteuttaa ostopalveluna. Ei ole tehokasta rakentaa omaa rakennuttamiseen erikoistunutta organisaatiota Rakennuttamisen tuki ja omistajaohjaus tulee kaupungilta 17

ASUNTO-OMAISUUDEN KONSOLIDOINTI TIEDOTUSTILAISUUS 18.3.2016

ASUNTO-OMAISUUDEN KONSOLIDOINTI TIEDOTUSTILAISUUS 18.3.2016 NYKYINEN RAKENNE Porvoon kaupunki Noin 370 vapaarahoitteista ja arava-asuntoa Porvoon A-asunnot Oy 1.281 arava- ja vapaarahoitteista asuntoa

ASUNTO-OMAISUUDEN KONSOLIDOINTI TIEDOTUSTILAISUUS 18.3.2016 NYKYINEN RAKENNE Porvoon kaupunki Noin 370 vapaarahoitteista ja arava-asuntoa Porvoon A-asunnot Oy 1.281 arava- ja vapaarahoitteista asuntoa

PORVOON KAUPUNGIN ASUNTO-OMAISUUDEN YHDISTÄMISPROJEKTI

PORVOON KAUPUNGIN ASUNTO-OMAISUUDEN YHDISTÄMISPROJEKTI 24.10.2013 1 Sisällys 1 Tiivistelmä 4 2 Asunto-omaisuuden omistukseen ja hallinnointiin liittyvät asuntopoliittisen ohjelman tavoitteet ja toimenpiteet

PORVOON KAUPUNGIN ASUNTO-OMAISUUDEN YHDISTÄMISPROJEKTI 24.10.2013 1 Sisällys 1 Tiivistelmä 4 2 Asunto-omaisuuden omistukseen ja hallinnointiin liittyvät asuntopoliittisen ohjelman tavoitteet ja toimenpiteet

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi varainsiirtoverolain muuttamisesta ja väliaikaisesta muuttamisesta sekä asuintalovarauksesta verotuksessa annetun lain 1 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN

Hallituksen esitys Eduskunnalle laeiksi varainsiirtoverolain muuttamisesta ja väliaikaisesta muuttamisesta sekä asuintalovarauksesta verotuksessa annetun lain 1 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN

TOIMEKSIANTAJA TILITOIMISTO 1 (6)

") TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

Laki. HE 274/1998 vp. EV 306/1998 vp -

EV 306/1998 vp - HE 274/1998 vp Eduskunnan vastaus hallituksen esitykseen laeiksi aravalain, vuokra-asuntolainojen korkotuesta annetun lain ja asumisoikeustalolainojen korkotuesta annetun lain muuttamisesta

EV 306/1998 vp - HE 274/1998 vp Eduskunnan vastaus hallituksen esitykseen laeiksi aravalain, vuokra-asuntolainojen korkotuesta annetun lain ja asumisoikeustalolainojen korkotuesta annetun lain muuttamisesta

Porvoon kaupungin asunto-omaisuuden keskittäminen ja uusi tehokkaampi hallinnointimalli

Esiselvitys Porvoon kaupungin asunto-omaisuuden keskittäminen ja uusi tehokkaampi hallinnointimalli Loppuraportti 19.9.2011 S i v u 2 1. Yhteenveto Tausta ja selvityksen tavoitteet Porvoon kaupungin johto

Esiselvitys Porvoon kaupungin asunto-omaisuuden keskittäminen ja uusi tehokkaampi hallinnointimalli Loppuraportti 19.9.2011 S i v u 2 1. Yhteenveto Tausta ja selvityksen tavoitteet Porvoon kaupungin johto

TILINPÄÄTÖS 2014 27.2.2015

TILINPÄÄTÖS 2014 27.2.2015 Suomen suurin markkinaehtoinen vuokranantaja Historiansa suurin liikevaihto. Investoinnit kasvussa. Liikevaihto 1.1. 31.12.2014 miljoonaa euroa (346,6) Tulos 1.1. 31.12.2014

TILINPÄÄTÖS 2014 27.2.2015 Suomen suurin markkinaehtoinen vuokranantaja Historiansa suurin liikevaihto. Investoinnit kasvussa. Liikevaihto 1.1. 31.12.2014 miljoonaa euroa (346,6) Tulos 1.1. 31.12.2014

Lausunto Hirvensalon koulun ja Kaupunkiteatterin omistusjärjestelyn verokohtelusta

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Suomen johtava asuntovuokrausyritys. VVO isännöi ja vuokraa omistamansa asunnot omalla henkilökunnallaan.

TILINPÄÄTÖS 2013 Suomen johtava asuntovuokrausyritys VVO isännöi ja vuokraa omistamansa asunnot omalla henkilökunnallaan. Tilinpäätös 27.2.2014 Meitä on VVO:laista (keskimäärin v. 2013) Toimintaympäristö

TILINPÄÄTÖS 2013 Suomen johtava asuntovuokrausyritys VVO isännöi ja vuokraa omistamansa asunnot omalla henkilökunnallaan. Tilinpäätös 27.2.2014 Meitä on VVO:laista (keskimäärin v. 2013) Toimintaympäristö

SATOn OSAVUOSIKATSAUS 1.1.- 30.9.2008

SATOn OSAVUOSIKATSAUS 1.1.- 30.9.2008 Asuntosijoitusyhtiö SATOn vuokra-asuntojen kysyntä kasvanut YHTEENVETO AJALTA 1.1.- 30.9.2008 (1.1. 30.9.2007) Konsernin liikevaihto oli 183,4 (191,7) milj. ja liikevoitto

SATOn OSAVUOSIKATSAUS 1.1.- 30.9.2008 Asuntosijoitusyhtiö SATOn vuokra-asuntojen kysyntä kasvanut YHTEENVETO AJALTA 1.1.- 30.9.2008 (1.1. 30.9.2007) Konsernin liikevaihto oli 183,4 (191,7) milj. ja liikevoitto

Laki. EDUSKUNNAN VASTAUS 219/2006 vp. Hallituksen esitys laeiksi aravarajoituslain, vuokra-asuntolainojen ja asumisoikeustalolainojen.

EDUSKUNNAN VASTAUS 219/2006 vp Hallituksen esitys laeiksi aravarajoituslain, vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta annetun lain ja asumisoikeusasunnoista annetun lain muuttamisesta

EDUSKUNNAN VASTAUS 219/2006 vp Hallituksen esitys laeiksi aravarajoituslain, vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta annetun lain ja asumisoikeusasunnoista annetun lain muuttamisesta

Helsingin kaupunki Pöytäkirja 21/ (6) Kaupunginvaltuusto Kaj/

Kaupunginvaltuusto Kaj/") Helsingin kaupunki Pöytäkirja 21/2012 1 (6) 437 Myllypuron vanhustenkeskuksen siirto apporttiomaisuutena Kiinteistö Oy Helsingin Palveluasunnoille HEL 2012-015114 T 10 01 03 Päätös päätti kaupunginhallituksen

Helsingin kaupunki Pöytäkirja 21/2012 1 (6) 437 Myllypuron vanhustenkeskuksen siirto apporttiomaisuutena Kiinteistö Oy Helsingin Palveluasunnoille HEL 2012-015114 T 10 01 03 Päätös päätti kaupunginhallituksen

OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 30.9.2014 29.10.2014 1

OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 30.9.2014 29.10.2014 1 Suomen johtava asuntovuokrausyritys Vuokra-asuntomäärä kasvoi ja Lumo laajensi asumisen palveluita Liikevaihto 1.1. 30.9.2014 miljoonaa euroa +7,5%

OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 30.9.2014 29.10.2014 1 Suomen johtava asuntovuokrausyritys Vuokra-asuntomäärä kasvoi ja Lumo laajensi asumisen palveluita Liikevaihto 1.1. 30.9.2014 miljoonaa euroa +7,5%

VALTIONEUVOSTON ASETUS VUOKRA-ASUNTOLAINOJEN JA ASUMISOIKEUS- TALOLAINOJEN KORKOTUESTA ANNETUN VALTIONEUVOSTON ASETUKSEN MUUTTAMISESTA

YMPÄRISTÖMINISTERIÖ Muistio Hallitussihteeri 31.12.2015 Ville Koponen VALTIONEUVOSTON ASETUS VUOKRA-ASUNTOLAINOJEN JA ASUMISOIKEUS- TALOLAINOJEN KORKOTUESTA ANNETUN VALTIONEUVOSTON ASETUKSEN MUUTTAMISESTA

YMPÄRISTÖMINISTERIÖ Muistio Hallitussihteeri 31.12.2015 Ville Koponen VALTIONEUVOSTON ASETUS VUOKRA-ASUNTOLAINOJEN JA ASUMISOIKEUS- TALOLAINOJEN KORKOTUESTA ANNETUN VALTIONEUVOSTON ASETUKSEN MUUTTAMISESTA

VVO-YHTYMÄ OYJ:N OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 30.6.2014

VVO-YHTYMÄ OYJ:N OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 30.6.2014 Suomen johtava asuntovuokrausyritys OSTOT KASVATTIVAT VUOKRA-ASUNTO- INVESTOINTEJA. Liikevaihto 1.1. 30.6.2014 miljoonaa euroa +9,9% (Q2 2013)

VVO-YHTYMÄ OYJ:N OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 30.6.2014 Suomen johtava asuntovuokrausyritys OSTOT KASVATTIVAT VUOKRA-ASUNTO- INVESTOINTEJA. Liikevaihto 1.1. 30.6.2014 miljoonaa euroa +9,9% (Q2 2013)

Ville Koponen VN/4775/2018 VN/4775/2018-YM-2

Lausunto 1 (4) Eduskunnan tarkastusvaliokunta O 61/2016 vp Asuntopolitiikan kehittämiskohteet; VVO/Kojamon toiminta valtion tukemien vuokra-asuntojen rakennuttajina ja muuttaminen pörssiyhtiöksi Ympäristöministeriön

Lausunto 1 (4) Eduskunnan tarkastusvaliokunta O 61/2016 vp Asuntopolitiikan kehittämiskohteet; VVO/Kojamon toiminta valtion tukemien vuokra-asuntojen rakennuttajina ja muuttaminen pörssiyhtiöksi Ympäristöministeriön

VVO-YHTYMÄ OYJ:N OSAVUOSIKATSAUS KATSAUSKAUSI

VVO-YHTYMÄ OYJ:N OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 31.3.2014 Suomen johtava asuntovuokrausyritys ASUNTOTUOTANTOA KASVUKESKUKSIIN JA SUJUVAA VUOKRAUSPALVELUA. Liikevaihto 1.1. 31.3.2014 miljoonaa euroa

VVO-YHTYMÄ OYJ:N OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 31.3.2014 Suomen johtava asuntovuokrausyritys ASUNTOTUOTANTOA KASVUKESKUKSIIN JA SUJUVAA VUOKRAUSPALVELUA. Liikevaihto 1.1. 31.3.2014 miljoonaa euroa

APPORTTISOPIMUS OSAPUOLET. Luovuttaja: Helsingin kaupunki Luovutuksensaaja:

1 APPORTTISOPIMUS OSAPUOLET KAUPUNGIN PÄÄTÖKSET Luovuttaja: Helsingin kaupunki 0201256-6 Luovutuksensaaja: Helsingin kaupungin asunnot Oy 2379058-6 Viipurinkatu 2 00510 Helsinki Kaupunginvaltuusto [xx.xx.2015],

1 APPORTTISOPIMUS OSAPUOLET KAUPUNGIN PÄÄTÖKSET Luovuttaja: Helsingin kaupunki 0201256-6 Luovutuksensaaja: Helsingin kaupungin asunnot Oy 2379058-6 Viipurinkatu 2 00510 Helsinki Kaupunginvaltuusto [xx.xx.2015],

LIIKUNTAYHTEISÖN PERUSTAMINEN

LIIKUNTAYHTEISÖN PERUSTAMINEN Toiminnan siirtäminen Raahen Seudun Uimahallisäätiölle LOPPURAPORTTI Raahen kaupunki BDO Oy Alpo Ronkainen 13.6.2016 Page 1 TOIMEKSIANTO Tämä raportti perustuu Raahen kaupungin

LIIKUNTAYHTEISÖN PERUSTAMINEN Toiminnan siirtäminen Raahen Seudun Uimahallisäätiölle LOPPURAPORTTI Raahen kaupunki BDO Oy Alpo Ronkainen 13.6.2016 Page 1 TOIMEKSIANTO Tämä raportti perustuu Raahen kaupungin

Esityksen sisältö. Uusi kokonaisuus järjestelyn - hyödyt ja lopputulos. Järjestelyn yksinkertaistettu prosessi

Esityksen sisältö Uusi kokonaisuus järjestelyn - hyödyt ja lopputulos Järjestelyn yksinkertaistettu prosessi Elinvoimainen ja valtakunnallinen yleishyödyllinen ja kohtuuhintainen vuokra-asuntotoimija,

Esityksen sisältö Uusi kokonaisuus järjestelyn - hyödyt ja lopputulos Järjestelyn yksinkertaistettu prosessi Elinvoimainen ja valtakunnallinen yleishyödyllinen ja kohtuuhintainen vuokra-asuntotoimija,

IMATRAN VUOKRA-ASUNNOT OY

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

SAVONIA-AMMATTIKORKEAKOULUN OMAISUUDEN JA TOIMINNALLISEN KOKONAISUUDEN LUOVUTUSSOPIMUS, APPORTTIOMAISUUDEN LUOVUTUSKIRJA

1 (7) SAVONIA-AMMATTIKORKEAKOULUN OMAISUUDEN JA TOIMINNALLISEN KOKONAISUUDEN LUOVUTUSSOPIMUS, APPORTTIOMAISUUDEN LUOVUTUSKIRJA Allekirjoittaneet Sopijapuolet ovat tänään tehneet seuraavan toiminnan ja

1 (7) SAVONIA-AMMATTIKORKEAKOULUN OMAISUUDEN JA TOIMINNALLISEN KOKONAISUUDEN LUOVUTUSSOPIMUS, APPORTTIOMAISUUDEN LUOVUTUSKIRJA Allekirjoittaneet Sopijapuolet ovat tänään tehneet seuraavan toiminnan ja

Asiakirjayhdistelmä 2015

88. Senaatti-kiinteistöt Talousesitys HE 131/ vp (15.9.) Momentille ei myönnetä määrärahaa. 1. Palvelu- ja muut toimintatavoitteet Senaatti-kiinteistöt on valtiovarainministeriön hallinnonalalla toimiva

88. Senaatti-kiinteistöt Talousesitys HE 131/ vp (15.9.) Momentille ei myönnetä määrärahaa. 1. Palvelu- ja muut toimintatavoitteet Senaatti-kiinteistöt on valtiovarainministeriön hallinnonalalla toimiva

Laki. EDUSKUNNAN VASTAUS 164/2012 vp. Hallituksen esitys eduskunnalle laiksi varainsiirtoverolain. Asia. Valiokuntakäsittely.

EDUSKUNNAN VASTAUS 164/2012 vp Hallituksen esitys eduskunnalle laiksi varainsiirtoverolain muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä laiksi varainsiirtoverolain muuttamisesta (HE

EDUSKUNNAN VASTAUS 164/2012 vp Hallituksen esitys eduskunnalle laiksi varainsiirtoverolain muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä laiksi varainsiirtoverolain muuttamisesta (HE

Apporttiomaisuuden luovutuskirja. Luonnos. Luovuttaja. Eurajoen kunta (jäljempänä Kunta) Kalliotie 5, 27100 Eurajoki.

Kalliotie 5, 27100 Eurajoki.") Apporttiomaisuuden luovutuskirja Luonnos Luovuttaja Eurajoen kunta (jäljempänä Kunta) Kalliotie 5, 27100 Eurajoki Luovutuksensaaja Kunta aravat Oy (jäljempänä KA Oy) Toinen linja 14, 00530 Helsinki 2/9

Apporttiomaisuuden luovutuskirja Luonnos Luovuttaja Eurajoen kunta (jäljempänä Kunta) Kalliotie 5, 27100 Eurajoki Luovutuksensaaja Kunta aravat Oy (jäljempänä KA Oy) Toinen linja 14, 00530 Helsinki 2/9

SATON ASUNTOJEN VUOKRAUSTILANNE PARANTUNUT JA OMISTUSASUNTOJEN KYSYNTÄ EDELLEEN KORKEA

1 (5) SATON ASUNTOJEN VUOKRAUSTILANNE PARANTUNUT JA OMISTUSASUNTOJEN KYSYNTÄ EDELLEEN KORKEA OSAVUOSIKATSAUS 1.1.- 30.9.2006 SATO-konsernin liikevaihto oli 214,0 miljoonaa euroa (213,4 M, 1.1.- 30.9.2005).

1 (5) SATON ASUNTOJEN VUOKRAUSTILANNE PARANTUNUT JA OMISTUSASUNTOJEN KYSYNTÄ EDELLEEN KORKEA OSAVUOSIKATSAUS 1.1.- 30.9.2006 SATO-konsernin liikevaihto oli 214,0 miljoonaa euroa (213,4 M, 1.1.- 30.9.2005).

Lainaehtojen muuttaminen

Valtiokonttori Rahoitus Hakulomake 3/2016 Lainaehtojen muuttaminen Lainansaaja Isännöitsijän nimi Yritys- ja yhteisötunnus Sähköpostiosoite Kunta Lähiosoite Kohteen osoite Postitoimipaikka Valtiokonttorin

Valtiokonttori Rahoitus Hakulomake 3/2016 Lainaehtojen muuttaminen Lainansaaja Isännöitsijän nimi Yritys- ja yhteisötunnus Sähköpostiosoite Kunta Lähiosoite Kohteen osoite Postitoimipaikka Valtiokonttorin

ARA-asuntokannan kehitys 2000-luvulla

Selvitys 1/2019 ARA-asuntokannan kehitys 2000-luvulla Rajoitusten alaisten ARA-asuntojen lukumäärä 2000-luvulla 500 000 400 000 300 000 200 000 100 000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Selvitys 1/2019 ARA-asuntokannan kehitys 2000-luvulla Rajoitusten alaisten ARA-asuntojen lukumäärä 2000-luvulla 500 000 400 000 300 000 200 000 100 000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Pohjois-Savon sairaanhoitopiirin kuntayhtymä (Y-tunnus ), Kuopio. Ostaja Siilinjärven kunta (Y-tunnus )

, Kuopio. Ostaja Siilinjärven kunta (Y-tunnus )") Julkinen 1 (5) Kiinteistö Oy Isoharjan osakkeiden myynti 1. KAUPAN OSAPUOLET Myyjä n kuntayhtymä (), Ostaja Siilinjärven kunta (Y-tunnus 0172718-0) 2. KAUPAN KOHDE 2.1. Kiinteistö Oy Isoharjan osakkeet

Julkinen 1 (5) Kiinteistö Oy Isoharjan osakkeiden myynti 1. KAUPAN OSAPUOLET Myyjä n kuntayhtymä (), Ostaja Siilinjärven kunta (Y-tunnus 0172718-0) 2. KAUPAN KOHDE 2.1. Kiinteistö Oy Isoharjan osakkeet

TALOUDELLINEN ASEMA JA RAHOITUS

SATO Oyj:n OSAVUOSIKATSAUS 1.1.- 30.9.2009 Asuntosijoitusyhtiö SATOlla hyvät kasvunäkymät YHTEENVETO AJALTA 1.1.- 30.9.2009 (1.1. 30.9.2008) Konsernin liikevaihto oli 176,0 (232,9) milj. ja liikevoitto

SATO Oyj:n OSAVUOSIKATSAUS 1.1.- 30.9.2009 Asuntosijoitusyhtiö SATOlla hyvät kasvunäkymät YHTEENVETO AJALTA 1.1.- 30.9.2009 (1.1. 30.9.2008) Konsernin liikevaihto oli 176,0 (232,9) milj. ja liikevoitto

Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö)

") Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö) Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Tulossa olevia ohjeita Yhtenäistämisohjeen

Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö) Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Tulossa olevia ohjeita Yhtenäistämisohjeen

SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]

![SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]](/thumbs/60/45309270.jpg "SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]") SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN JA [X] OY:N välillä [. päivänä kuuta 2014] 1. OSAPUOLET 1.1 Luovuttaja Helsingin kaupunki (Palmia liikelaitos)

SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN JA [X] OY:N välillä [. päivänä kuuta 2014] 1. OSAPUOLET 1.1 Luovuttaja Helsingin kaupunki (Palmia liikelaitos)

CALPRO OY. Seudullisen palvelukeskuksen perustamisen 2. vaiheen toimenpiteistä päättäminen Päijät-Tili Oy:n omistajakunnissa

CALPRO OY Seudullisen palvelukeskuksen perustamisen 2. vaiheen toimenpiteistä päättäminen Päijät-Tili Oy:n omistajakunnissa 21.1.2014 SISÄLTÖ 1 JOHDANTO... 1 2 TOTEUTETUT TOIMENPITEET... 1 3 KÄSITTELYN

CALPRO OY Seudullisen palvelukeskuksen perustamisen 2. vaiheen toimenpiteistä päättäminen Päijät-Tili Oy:n omistajakunnissa 21.1.2014 SISÄLTÖ 1 JOHDANTO... 1 2 TOTEUTETUT TOIMENPITEET... 1 3 KÄSITTELYN

KH 211 Kunnanhallitus 19.10.2015 Valmistelija: talous- ja hallintojohtaja Pekka Laitasalo, pekka.laitasalo(at)sipoo.fi

sipoo.fi") Valtuusto 83 14.12.2015 Sipoon kunnan sote-kiinteistöjen yhtiöittäminen 1297/02.07.00/2015 KH 211 Kunnanhallitus 19.10.2015 Valmistelija: talous- ja hallintojohtaja Pekka Laitasalo, pekka.laitasalo(at)sipoo.fi

Valtuusto 83 14.12.2015 Sipoon kunnan sote-kiinteistöjen yhtiöittäminen 1297/02.07.00/2015 KH 211 Kunnanhallitus 19.10.2015 Valmistelija: talous- ja hallintojohtaja Pekka Laitasalo, pekka.laitasalo(at)sipoo.fi

VVO-yhtymä Oyj. Osavuosikatsaus 1.1.-30.9.2013 Jani Nieminen toimitusjohtaja

VVO-yhtymä Oyj Osavuosikatsaus 1.1.-30.9.2013 Jani Nieminen toimitusjohtaja Suomen johtava asuntovuokrausyritys Vuonna 1969 perustettu VVO on Suomen johtava asuntovuokraukseen erikoistunut yritys. Liiketoiminta

VVO-yhtymä Oyj Osavuosikatsaus 1.1.-30.9.2013 Jani Nieminen toimitusjohtaja Suomen johtava asuntovuokrausyritys Vuonna 1969 perustettu VVO on Suomen johtava asuntovuokraukseen erikoistunut yritys. Liiketoiminta

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Porvoon sote-kiinteistöjen yhtiöittäminen

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Länsi-Turunmaan Vuokratalot Oy:n esitys Korppoon aluekonttorin muuttamisesta vuokra-asunnoiksi

Kaupunginhallitus 214 20.10.2014 Kaupunginhallitus 235 03.11.2014 Länsi-Turunmaan Vuokratalot Oy:n esitys Korppoon aluekonttorin muuttamisesta vuokra-asunnoiksi 1466/10.03.02/2014 Kaupunginhallitus 20.10.2014

Kaupunginhallitus 214 20.10.2014 Kaupunginhallitus 235 03.11.2014 Länsi-Turunmaan Vuokratalot Oy:n esitys Korppoon aluekonttorin muuttamisesta vuokra-asunnoiksi 1466/10.03.02/2014 Kaupunginhallitus 20.10.2014

TALOUDEN- JA OMAISUUDENHOITOPOLITIIKKA 2010 ASUINKIINTEISTÖPOLITIIKKA

AALTO-YLIOPISTON YLIOPPILASKUNTA 27.8.2010 hyväksyttäväksi 1 (8) TALOUDEN- JA OMAISUUDENHOITOPOLITIIKKA 2010 ASUINKIINTEISTÖPOLITIIKKA 1. KIINTEISTÖOMAISUUS 1.1. Asuinkiinteistökanta 1.1.2010 1.2. Asuinkiinteistöjen

AALTO-YLIOPISTON YLIOPPILASKUNTA 27.8.2010 hyväksyttäväksi 1 (8) TALOUDEN- JA OMAISUUDENHOITOPOLITIIKKA 2010 ASUINKIINTEISTÖPOLITIIKKA 1. KIINTEISTÖOMAISUUS 1.1. Asuinkiinteistökanta 1.1.2010 1.2. Asuinkiinteistöjen

ASUNTO-OMAISUUS ASUNTO-OMAISUUDEN YHDISTÄMINEN

ASUNTO-OMAISUUS ASUNTO-OMAISUUDEN YHDISTÄMINEN Porvoon kaupunginvaltuusto on 12.12.2012 hyväksynyt asuntopoliittisen ohjelman vuosille 2012 2018. Ohjelmassa on linjattu kaupungin tavoitteet asuntoomaisuuden

ASUNTO-OMAISUUS ASUNTO-OMAISUUDEN YHDISTÄMINEN Porvoon kaupunginvaltuusto on 12.12.2012 hyväksynyt asuntopoliittisen ohjelman vuosille 2012 2018. Ohjelmassa on linjattu kaupungin tavoitteet asuntoomaisuuden

PORVOON KAUPUNGIN ASUNTO-OMAISUUDEN YHDISTÄMISPROJEKTI JA UUDEN ASUNTOKONSERNIN TOIMINTASUUNNITELMA

Kaupunginhallitus 190 13.06.2016 Kaupunginvaltuusto 44 29.06.2016 Kaupunginhallitus 321 17.10.2016 PORVOON KAUPUNGIN ASUNTO-OMAISUUDEN YHDISTÄMISPROJEKTI JA UUDEN ASUNTOKONSERNIN TOIMINTASUUNNITELMA 1369/10.105/2013

Kaupunginhallitus 190 13.06.2016 Kaupunginvaltuusto 44 29.06.2016 Kaupunginhallitus 321 17.10.2016 PORVOON KAUPUNGIN ASUNTO-OMAISUUDEN YHDISTÄMISPROJEKTI JA UUDEN ASUNTOKONSERNIN TOIMINTASUUNNITELMA 1369/10.105/2013

Yhteisöjen laki- ja veroilmoitusmuutoksia Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Lauri Tuomarla, Verohallinto

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Osavuosikatsaus Q2/2013. Toimitusjohtaja Jani Nieminen

Osavuosikatsaus Q2/2013 Toimitusjohtaja Jani Nieminen Suomen johtava asuntovuokrausyritys Vuonna 1969 perustettu VVO on Suomen johtava asuntovuokraukseen erikoistunut yritys. Liiketoiminta perustuu asuntojen

Osavuosikatsaus Q2/2013 Toimitusjohtaja Jani Nieminen Suomen johtava asuntovuokrausyritys Vuonna 1969 perustettu VVO on Suomen johtava asuntovuokraukseen erikoistunut yritys. Liiketoiminta perustuu asuntojen

Vuokra-asuntojen asuntojen omistamisen ja tuottamisen ongelmat metropolialueella

Vuokra-asuntojen asuntojen omistamisen ja tuottamisen ongelmat metropolialueella Metropolitiikka ja seudun kilpailu- kyky -seminaari 16.10.2007 Dipoli, Espoo Liiketoimintajohtaja Eero Saastamoinen Investoinnit

Vuokra-asuntojen asuntojen omistamisen ja tuottamisen ongelmat metropolialueella Metropolitiikka ja seudun kilpailu- kyky -seminaari 16.10.2007 Dipoli, Espoo Liiketoimintajohtaja Eero Saastamoinen Investoinnit

Talouden seuranta, analysointi ja tilinpäätös

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

LAKIALOITE Laki aravalain 15 a :n ja 15 d :n ja vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta annetun lain muuttamisesta.

LAKIALOITE Laki aravalain 15 a :n ja 15 d :n ja vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta annetun lain muuttamisesta Eduskunnalle Yleishyödyllisyyssäädöksiä on muutettava kohtuuhintaisen

LAKIALOITE Laki aravalain 15 a :n ja 15 d :n ja vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta annetun lain muuttamisesta Eduskunnalle Yleishyödyllisyyssäädöksiä on muutettava kohtuuhintaisen

Siirtymäkauden jälkeinen vuokraaminen. Kunnat maakuntien vuokranantajina-seminaari Helsinki

Siirtymäkauden jälkeinen vuokraaminen Kunnat maakuntien vuokranantajina-seminaari 8.5.2018 Helsinki ALUKSI 4 ERILAISTA VUOKRAMALLIA Tilakeskuksen omistamat kiinteistöt Kuntien omistamat kiinteistöt Muiden

Siirtymäkauden jälkeinen vuokraaminen Kunnat maakuntien vuokranantajina-seminaari 8.5.2018 Helsinki ALUKSI 4 ERILAISTA VUOKRAMALLIA Tilakeskuksen omistamat kiinteistöt Kuntien omistamat kiinteistöt Muiden

Yrityskaupan suunnittelu ja valmistelu

Yrityskaupan suunnittelu ja valmistelu Omistajanvaihdostilaisuus Tuusula 20.9.2017 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Yrityskaupan suunnittelu ja valmistelu Omistajanvaihdostilaisuus Tuusula 20.9.2017 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Keskus 020 743 2920 Faksi 020 743 2935 www.bdo.fi

Keskus 020 743 2920 Faksi 020 743 2935 www.bdo.fi Vattuniemenranta 2 00210 Helsinki PUNKALAITUMEN KUNNAN VUOKRA-ASUNTOYHTIÖIDEN SELVITYS 2014 Lähtötilanne Punkalaitumen kunnassa on vuonna 2013 tehty asuntopoliittinen

Keskus 020 743 2920 Faksi 020 743 2935 www.bdo.fi Vattuniemenranta 2 00210 Helsinki PUNKALAITUMEN KUNNAN VUOKRA-ASUNTOYHTIÖIDEN SELVITYS 2014 Lähtötilanne Punkalaitumen kunnassa on vuonna 2013 tehty asuntopoliittinen

ASUNTOPOLITIIKAN KEHITTÄMISKOHTEET

ASUNTOPOLITIIKAN KEHITTÄMISKOHTEET SUOMEN ASUMISOIKEUSYHTEISÖT RY Edustaa asumisoikeusasuntoja omistavia yhteisöjä. Tarkoituksena on edistää asumisoikeusasumista. Tuottaa ja levittää ajantasaista ja puolueetonta

ASUNTOPOLITIIKAN KEHITTÄMISKOHTEET SUOMEN ASUMISOIKEUSYHTEISÖT RY Edustaa asumisoikeusasuntoja omistavia yhteisöjä. Tarkoituksena on edistää asumisoikeusasumista. Tuottaa ja levittää ajantasaista ja puolueetonta

PORVOON KAUPUNGIN SUORASSA OMISTUKSESSA OLEVA ASUNTO-OMAISUUS. Kaikkien aikojen Porvoo Alla tiders Borgå

PORVOON KAUPUNGIN SUORASSA OMISTUKSESSA OLEVA ASUNTO-OMAISUUS Kaikkien aikojen Porvoo Alla tiders Borgå TIEDOTUSTILAISUUS KAUPUNGIN SUORASSA OMISTUKSESSA OLEVA ASUNTO-OMAISUUS Kaupunkikonsernin asunto-omaisuuden

PORVOON KAUPUNGIN SUORASSA OMISTUKSESSA OLEVA ASUNTO-OMAISUUS Kaikkien aikojen Porvoo Alla tiders Borgå TIEDOTUSTILAISUUS KAUPUNGIN SUORASSA OMISTUKSESSA OLEVA ASUNTO-OMAISUUS Kaupunkikonsernin asunto-omaisuuden

Taloyhtiöiden ennakointi ja varautuminen korjauksiin

Taloyhtiöiden ennakointi ja varautuminen korjauksiin Hissi- ja esteettömyysseminaari Oulu 17.11.2016 Pekka Luoto toiminnanjohtaja Kiinteistöliitto Pohjois-Suomi Kiinteistöyhdistykset yhdessä Kiinteistöliiton

Taloyhtiöiden ennakointi ja varautuminen korjauksiin Hissi- ja esteettömyysseminaari Oulu 17.11.2016 Pekka Luoto toiminnanjohtaja Kiinteistöliitto Pohjois-Suomi Kiinteistöyhdistykset yhdessä Kiinteistöliiton

Rajoitusten alaiset ARA vuokraasunnot

ISSN 1237 1288 Lisätiedot/More information: Kimmo Huovinen Puh./tel +358 40 537 3493 Selvityksiä 5/2008 Rajoitusten alaiset ARA vuokraasunnot Rajoitusten alaiset ARA vuokra asunnot: määrä, omistajat ja

ISSN 1237 1288 Lisätiedot/More information: Kimmo Huovinen Puh./tel +358 40 537 3493 Selvityksiä 5/2008 Rajoitusten alaiset ARA vuokraasunnot Rajoitusten alaiset ARA vuokra asunnot: määrä, omistajat ja

LUOVUTUSSOPIMUS Savonlinnan kaupungin ja Savonlinnan Yritystilat Oy:n välillä

LUOVUTUSSOPIMUS n kaupungin ja n Yritystilat Oy:n välillä 1. Sopijapuolet 1.1. n kaupunki Yritys- ja yhteisötunnus: 0166906-4 Kotipaikka ja osoite:, Olavinkatu 27, 57130 jälj. Luovuttaja 1.2. n Yritystilat

LUOVUTUSSOPIMUS n kaupungin ja n Yritystilat Oy:n välillä 1. Sopijapuolet 1.1. n kaupunki Yritys- ja yhteisötunnus: 0166906-4 Kotipaikka ja osoite:, Olavinkatu 27, 57130 jälj. Luovuttaja 1.2. n Yritystilat

Ostaja Lohjan Vuokra-asunnot Oy, Y-tunnus 0864408-9 Kauppakatu 6, 08100 Lohja

1 (4) Luonnos 7.8.2015 SL Liite 5/Tekla 18.8.2015 ASUINRIVITALOJEN KAUPPAKIRJA 1. Osapuolet Myyjä Lohjan kaupunki Karstuntie 4, 08100 Lohja Ostaja Lohjan Vuokra-asunnot Oy, Y-tunnus 0864408-9 Kauppakatu

1 (4) Luonnos 7.8.2015 SL Liite 5/Tekla 18.8.2015 ASUINRIVITALOJEN KAUPPAKIRJA 1. Osapuolet Myyjä Lohjan kaupunki Karstuntie 4, 08100 Lohja Ostaja Lohjan Vuokra-asunnot Oy, Y-tunnus 0864408-9 Kauppakatu

Maakunta- ja sote-uudistuksen tilannekatsaus Somerolla

Maakunta- ja sote-uudistuksen tilannekatsaus Somerolla Sami Suikkanen, 7.3.2017 Yleistä uudistuksesta Uudistusta koskevat lait ovat tulossa keväällä eduskunnan käsittelyyn. Lakiluonnosten lähtökohtana

Maakunta- ja sote-uudistuksen tilannekatsaus Somerolla Sami Suikkanen, 7.3.2017 Yleistä uudistuksesta Uudistusta koskevat lait ovat tulossa keväällä eduskunnan käsittelyyn. Lakiluonnosten lähtökohtana

HE 99/2015 vp. Eduskunnan ympäristövaliokunnan kuulemistilaisuus

HE 99/2015 vp Eduskunnan ympäristövaliokunnan kuulemistilaisuus 12.11.2015 Jouni Parkkonen toiminnanjohtaja Kohtuuhintaisen vuokra-asumisen edistäjät ry - KOVA Tiivistelmä lausunnosta Kohtuuhintaisen vuokra-asumisen

HE 99/2015 vp Eduskunnan ympäristövaliokunnan kuulemistilaisuus 12.11.2015 Jouni Parkkonen toiminnanjohtaja Kohtuuhintaisen vuokra-asumisen edistäjät ry - KOVA Tiivistelmä lausunnosta Kohtuuhintaisen vuokra-asumisen

Vantaan yrityskonttori Aviapolis. Toimimme osoitteessa Äyritie 20, Vantaa

Vantaan yrityskonttori Aviapolis Toimimme osoitteessa Äyritie 20, 01510 Vantaa 1 Asiakasvastuullisilla on käytössä laaja verkosto: Nordea Rahoitus Sijoitusasiantuntijat Nordea Markets Vakuutusasiantuntijat

Vantaan yrityskonttori Aviapolis Toimimme osoitteessa Äyritie 20, 01510 Vantaa 1 Asiakasvastuullisilla on käytössä laaja verkosto: Nordea Rahoitus Sijoitusasiantuntijat Nordea Markets Vakuutusasiantuntijat

Laki. vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta annetun lain muuttamisesta

Laki vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta annetun

Laki vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta annetun

Pääkaupunkiseudun neuvottelukunta 12.2.2008

Pääkaupunkiseudun neuvottelukunta 12.2.2008 Kaupunginjohtaja Juhani Paajanen Asuntoasiain työryhmän loppuraportti: Asuntoasiain organisointiselvitys Toimeksianto: Selvitetään, voidaanko pääkaupunkiseudulle

Pääkaupunkiseudun neuvottelukunta 12.2.2008 Kaupunginjohtaja Juhani Paajanen Asuntoasiain työryhmän loppuraportti: Asuntoasiain organisointiselvitys Toimeksianto: Selvitetään, voidaanko pääkaupunkiseudulle

SATO OYJ 1 (6) Tiedote 11.8.2006 OSAVUOSIKATSAUS 1.1.- 30.6.2006 SATOLLA HYVÄ TULOS

Tiedote 11.8.2006 OSAVUOSIKATSAUS 1.1.- 30.6.2006 SATOLLA HYVÄ TULOS") 1 (6) SATO OYJ OSAVUOSIKATSAUS 1.1.- 30.6.2006 SATOLLA HYVÄ TULOS SATO-konsernin liikevaihto oli 134,0 miljoonaa euroa (149,1 M, 2005). Katsauskauden tulos ennen satunnaisia eriä ja veroja oli 21,7 (22,6)

1 (6) SATO OYJ OSAVUOSIKATSAUS 1.1.- 30.6.2006 SATOLLA HYVÄ TULOS SATO-konsernin liikevaihto oli 134,0 miljoonaa euroa (149,1 M, 2005). Katsauskauden tulos ennen satunnaisia eriä ja veroja oli 21,7 (22,6)

Yhteiskunnallinen yritys tunnukset 02/2012

Yhteiskunnallinen yritys tunnukset 02/2012 Suomalaisen Työn Liitto ry myönsi 11:lle yritykselle oikeuden käyttää yhteiskunnallinen yritys -nimikettä. Suomen Setlementtiliiton omistamat yritykset olivat

Yhteiskunnallinen yritys tunnukset 02/2012 Suomalaisen Työn Liitto ry myönsi 11:lle yritykselle oikeuden käyttää yhteiskunnallinen yritys -nimikettä. Suomen Setlementtiliiton omistamat yritykset olivat

Hereditas Elinkorkolaitoksesta osakeyhtiöksi 5.9.2014

Hereditas Elinkorkolaitoksesta osakeyhtiöksi 5.9.2014 1 Menestyksekästä sijoittamista jo 109 vuotta Elinkorkolaitos Hereditas perustettiin 4.6.1905 Keisarillisen Senaatin antaman toimiluvan perusteella.

Hereditas Elinkorkolaitoksesta osakeyhtiöksi 5.9.2014 1 Menestyksekästä sijoittamista jo 109 vuotta Elinkorkolaitos Hereditas perustettiin 4.6.1905 Keisarillisen Senaatin antaman toimiluvan perusteella.

Toimitusjohtajan katsaus. Varsinainen yhtiökokous 27.1.2010

Toimitusjohtajan katsaus Varsinainen yhtiökokous 27.1.2010 Tilinpäätös 11/2008 10/2009 tiivistelmä 1/2 Liikevaihto 15,41 milj. euroa (18,40 milj. euroa), laskua 16 % Liikevoitto -0,41 milj. euroa (0,74

Toimitusjohtajan katsaus Varsinainen yhtiökokous 27.1.2010 Tilinpäätös 11/2008 10/2009 tiivistelmä 1/2 Liikevaihto 15,41 milj. euroa (18,40 milj. euroa), laskua 16 % Liikevoitto -0,41 milj. euroa (0,74

Yhtiön taloudelliset tiedot päättyneeltä yhdeksän kuukauden jaksolta LIIKEVAIHTO Liiketoiminnan muut tuotot 0 0

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Kuopion kaupunki Pöytäkirja 5/ (1) Kaupunginvaltuusto Asianro 4031/ /2016

Kaupunginvaltuusto Asianro 4031/ /2016") Kuopion kaupunki Pöytäkirja 5/2016 1 (1) Kaupunginhallitus 170 6.6.2016 42 Asianro 4031/02.05.05/2016 Varkauden Opiskelijakadun kiinteistön siirtäminen kuntayhtymästä Savoniaammattikorkeakoulu Oy:lle Päätöshistoria

Kuopion kaupunki Pöytäkirja 5/2016 1 (1) Kaupunginhallitus 170 6.6.2016 42 Asianro 4031/02.05.05/2016 Varkauden Opiskelijakadun kiinteistön siirtäminen kuntayhtymästä Savoniaammattikorkeakoulu Oy:lle Päätöshistoria

Tulosjulkistus

Tulosjulkistus 15.2.2019 Hallituksen puheenjohtaja Petri Roininen Tulos 2018 tappiollinen erityisesti kiinteistöjen arvojen laskun johdosta - operatiivinen tulos parani 2 Q4/2018: ulkopuolinen arvonmääritys

Tulosjulkistus 15.2.2019 Hallituksen puheenjohtaja Petri Roininen Tulos 2018 tappiollinen erityisesti kiinteistöjen arvojen laskun johdosta - operatiivinen tulos parani 2 Q4/2018: ulkopuolinen arvonmääritys

Kuopion kaupunki Pöytäkirja 13/2013 1 (1) Kaupunkirakennelautakunta 173 09.10.2013. 173 Asianro 6689/10.00.02.01/2013

Kaupunkirakennelautakunta 173 09.10.2013. 173 Asianro 6689/10.00.02.01/2013") Kuopion kaupunki Pöytäkirja /0 () 7 Asianro 89/0.00.0.0/0 Alueen varaaminen Männistön kaupunginosan korttelista 0 (Untamonkatu) / Kuopion Vanhustenkotiyhdistys ry Kiinteistöjohtaja Jari Kyllönen Maaomaisuuden

Kuopion kaupunki Pöytäkirja /0 () 7 Asianro 89/0.00.0.0/0 Alueen varaaminen Männistön kaupunginosan korttelista 0 (Untamonkatu) / Kuopion Vanhustenkotiyhdistys ry Kiinteistöjohtaja Jari Kyllönen Maaomaisuuden

Taloyhtiöiden ennakointi ja varautuminen korjauksiin

Taloyhtiöiden ennakointi ja varautuminen korjauksiin Hissi- ja esteettömyysseminaari Oulu 17.11.2016 Pekka Luoto toiminnanjohtaja Kiinteistöliitto Pohjois-Suomi Kiinteistöyhdistykset yhdessä Kiinteistöliiton

Taloyhtiöiden ennakointi ja varautuminen korjauksiin Hissi- ja esteettömyysseminaari Oulu 17.11.2016 Pekka Luoto toiminnanjohtaja Kiinteistöliitto Pohjois-Suomi Kiinteistöyhdistykset yhdessä Kiinteistöliiton

1993 vp - HE 284 YLEISPERUSTELUT

1993 vp - HE 284 Hallituksen esitys Eduskunnalle laiksi eräille omaisuudenhoitoyhtiöille myönnettävistä veronhuojennuksista ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi laki valtion

1993 vp - HE 284 Hallituksen esitys Eduskunnalle laiksi eräille omaisuudenhoitoyhtiöille myönnettävistä veronhuojennuksista ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi laki valtion

Sosiaalinen asuntotuotanto ja valtiontukisääntely

Sosiaalinen asuntotuotanto ja valtiontukisääntely Uudistuneet EU:n julkista tukea koskevat säännöt - keskeiset muutokset kuntien näkökulmasta Kuopio 27.8.2015 Hallitussihteeri Ville Koponen Sisältö Mitä

Sosiaalinen asuntotuotanto ja valtiontukisääntely Uudistuneet EU:n julkista tukea koskevat säännöt - keskeiset muutokset kuntien näkökulmasta Kuopio 27.8.2015 Hallitussihteeri Ville Koponen Sisältö Mitä

YLIVIESKAN KONSERNIYHTEISÖJEN SEURANTARAPORTTI 1 / 2013

1 YLIVIESKAN KONSERNIYHTEISÖJEN SEURANTARAPORTTI 1 / 2013 TOIMINNALLISET TAVOITTEET VUODELLE 2013 / YTEK OY YTEK Oy:n toiminnan painopistealueet on määritelty hyväksytyssä strategiassa ja strategiamatriisissa.

1 YLIVIESKAN KONSERNIYHTEISÖJEN SEURANTARAPORTTI 1 / 2013 TOIMINNALLISET TAVOITTEET VUODELLE 2013 / YTEK OY YTEK Oy:n toiminnan painopistealueet on määritelty hyväksytyssä strategiassa ja strategiamatriisissa.

APPORTTIOMAISUUDEN LUOVUTUSKIRJA (Luonnos 30.10.2014)

") APPORTTIOMAISUUDEN LUOVUTUSKIRJA (Luonnos 30.10.2014) Raahen kaupungin ja Raahen Satama Oy:n välillä KH 4.11.2014 KV 10.11.2014 2 SISÄLLYS APPORTTIOMAISUUDEN LUOVUTUSKIRJA...3 OSAPUOLET...3 TAUSTA JA TARKOITUS...3

APPORTTIOMAISUUDEN LUOVUTUSKIRJA (Luonnos 30.10.2014) Raahen kaupungin ja Raahen Satama Oy:n välillä KH 4.11.2014 KV 10.11.2014 2 SISÄLLYS APPORTTIOMAISUUDEN LUOVUTUSKIRJA...3 OSAPUOLET...3 TAUSTA JA TARKOITUS...3

BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1. Beltton-Yhtiöt Oyj PÖRSSITIEDOTE 12.11.2003, klo 9.00 BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1. 30.9.

Julkaistu: 2003-11-12 08:00:20 CET Wulff - neljännesvuosikatsaus BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1 Beltton-Yhtiöt Oyj PÖRSSITIEDOTE 12.11.2003, klo 9.00 BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1.

Julkaistu: 2003-11-12 08:00:20 CET Wulff - neljännesvuosikatsaus BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1 Beltton-Yhtiöt Oyj PÖRSSITIEDOTE 12.11.2003, klo 9.00 BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1.

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

Taloyhtiö 2015-15.4.2015. Taloyhtiön rahoitusratkaisut

Taloyhtiö 2015-15.4.2015 Taloyhtiön rahoitusratkaisut Tom Lönnroth 13.4.2015 Sisältö Hypo - Asuntorahoittamisen erikoisliike Suuret korjaushankkeet ja niiden taloudelliset vaikutukset Remonttirahoituksen

Taloyhtiö 2015-15.4.2015 Taloyhtiön rahoitusratkaisut Tom Lönnroth 13.4.2015 Sisältö Hypo - Asuntorahoittamisen erikoisliike Suuret korjaushankkeet ja niiden taloudelliset vaikutukset Remonttirahoituksen

Kysymyksiä ja vastauksia jakautumisesta

Kysymyksiä ja vastauksia jakautumisesta Mitkä ovat keskeisimmät perustelut osittaisjakautumiselle? Qt- ja Kotimaa-liiketoimintojen johtaminen ja kehittäminen sekä rahoitustarpeet eroavat toisistaan erilaisen

Kysymyksiä ja vastauksia jakautumisesta Mitkä ovat keskeisimmät perustelut osittaisjakautumiselle? Qt- ja Kotimaa-liiketoimintojen johtaminen ja kehittäminen sekä rahoitustarpeet eroavat toisistaan erilaisen

SOPIMUS KORKEASAAREN ELÄINTARHATOIMINNAN LUOVUTUKSESTA KORKEASAAREN ELÄINTARHAN SÄÄTIÖLLE HELSINGIN KAUPUNGIN KORKEASAAREN ELÄINTARHAN SÄÄTIÖN

SOPIMUS KORKEASAAREN ELÄINTARHATOIMINNAN LUOVUTUKSESTA KORKEASAAREN ELÄINTARHAN SÄÄTIÖLLE HELSINGIN KAUPUNGIN JA KORKEASAAREN ELÄINTARHAN SÄÄTIÖN välillä [. päivänä kuuta 2017] 1. OSAPUOLET 1.1 Luovuttaja

SOPIMUS KORKEASAAREN ELÄINTARHATOIMINNAN LUOVUTUKSESTA KORKEASAAREN ELÄINTARHAN SÄÄTIÖLLE HELSINGIN KAUPUNGIN JA KORKEASAAREN ELÄINTARHAN SÄÄTIÖN välillä [. päivänä kuuta 2017] 1. OSAPUOLET 1.1 Luovuttaja

Kaakkois-Suomen Ammattikorkeakoulu Oy:n ja Kyamk-Kiinteistöt Oy:n osakkeiden myynti Kouvolan kaupungille

Kunnanhallitus 94 17.03.2014 Kunnanhallitus 218 22.09.2014 Kunnanhallitus 283 17.11.2014 Kaakkois-Suomen Ammattikorkeakoulu Oy:n ja Kyamk-Kiinteistöt Oy:n osakkeiden myynti Kouvolan kaupungille 201/02.03.05/2013

Kunnanhallitus 94 17.03.2014 Kunnanhallitus 218 22.09.2014 Kunnanhallitus 283 17.11.2014 Kaakkois-Suomen Ammattikorkeakoulu Oy:n ja Kyamk-Kiinteistöt Oy:n osakkeiden myynti Kouvolan kaupungille 201/02.03.05/2013

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys eduskunnalle laiksi asumisoikeusasunnoista annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan asumisoikeusasunnoista annettua lakia muutettavaksi siten,

Hallituksen esitys eduskunnalle laiksi asumisoikeusasunnoista annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan asumisoikeusasunnoista annettua lakia muutettavaksi siten,

OSAVUOSIKATSAUS KATSAUSKAUSI 1-9/2015

OSAVUOSIKATSAUS KATSAUSKAUSI 1-9/2015 29.10.2015 1 VVO-yhtymä Oyj:n strategia 29.10.2015 2 Strategiset avainluvut 2018 Avainluku Tavoite Asuntovarallisuus 5,0 miljardia 45 000 asuntoa Vapaan segmentin

OSAVUOSIKATSAUS KATSAUSKAUSI 1-9/2015 29.10.2015 1 VVO-yhtymä Oyj:n strategia 29.10.2015 2 Strategiset avainluvut 2018 Avainluku Tavoite Asuntovarallisuus 5,0 miljardia 45 000 asuntoa Vapaan segmentin

OSAVUOSIKATSAUS KATSAUSKAUSI 1 3/2015

OSAVUOSIKATSAUS KATSAUSKAUSI 1 3/2015 19.5.2015 1 Sisältö VVO-konsernin strategia ja liiketoiminta Siirtyminen IFRS-standardeihin Osavuosikatsaus 1 3/2015 19.5.2015 2 VVO-yhtymä Oyj:n strategia 19.5.2015

OSAVUOSIKATSAUS KATSAUSKAUSI 1 3/2015 19.5.2015 1 Sisältö VVO-konsernin strategia ja liiketoiminta Siirtyminen IFRS-standardeihin Osavuosikatsaus 1 3/2015 19.5.2015 2 VVO-yhtymä Oyj:n strategia 19.5.2015

Omistajapolitiikka VUOSIRAPORTTI 2010

Omistajapolitiikka VUOSIRAPORTTI 2010 1. OHJELMAN TÄYTÄNTÖÖNPANO Ohjelma on formaatiltaan pikemmin toimenpideohjelma kuin strateginen ohjelma. Tämän vuoksi täytäntöönpano on perustunut niihin yksittäisiin

Omistajapolitiikka VUOSIRAPORTTI 2010 1. OHJELMAN TÄYTÄNTÖÖNPANO Ohjelma on formaatiltaan pikemmin toimenpideohjelma kuin strateginen ohjelma. Tämän vuoksi täytäntöönpano on perustunut niihin yksittäisiin

TUOTERENKAAN YHTIÖITTÄMINEN JA MYYNTI

TUOTERENKAAN YHTIÖITTÄMINEN JA MYYNTI Päivitetty: Toiminta siirretään Työvoimapalvelu Soiva Oy:hyn (Valma Oy), rahoitustarve 2 milj., rakennusten arvo arviokirjojen mukaan Päijät-Hämeen koulutuskonserni-kuntayhtymä

TUOTERENKAAN YHTIÖITTÄMINEN JA MYYNTI Päivitetty: Toiminta siirretään Työvoimapalvelu Soiva Oy:hyn (Valma Oy), rahoitustarve 2 milj., rakennusten arvo arviokirjojen mukaan Päijät-Hämeen koulutuskonserni-kuntayhtymä

MYYNTI TUOTERENKAAN YHTIÖITTÄMINEN JA 2.10.2014. Päijät-Hämeen koulutuskonserni-kuntayhtymä. arvo arviokirjojen mukaan

TUOTERENKAAN YHTIÖITTÄMINEN JA MYYNTI Päivitetty: Toiminta siirretään Työvoimapalvelu Soiva Oy:hyn (Valma Oy), rahoitustarve 2 milj., rakennusten arvo arviokirjojen mukaan Päijät-Hämeen koulutuskonserni-kuntayhtymä

TUOTERENKAAN YHTIÖITTÄMINEN JA MYYNTI Päivitetty: Toiminta siirretään Työvoimapalvelu Soiva Oy:hyn (Valma Oy), rahoitustarve 2 milj., rakennusten arvo arviokirjojen mukaan Päijät-Hämeen koulutuskonserni-kuntayhtymä

1984 vp. - HE n:o 132

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

TALOUDEN-JA OMAISUUDENHOITOPOLITIIKKA 2017

AALTO-YLIOPISTON YLIOPPILASKUNTA Esitys E 15.12.2016 1 (6) TALOUDEN-JA OMAISUUDENHOITOPOLITIIKKA 2017 1. TAUSTA Aalto yliopiston ylioppilaskunnan rakenne Päätösvalta Taloustoimikunta 2. YLIOPPILASKUNNAN

AALTO-YLIOPISTON YLIOPPILASKUNTA Esitys E 15.12.2016 1 (6) TALOUDEN-JA OMAISUUDENHOITOPOLITIIKKA 2017 1. TAUSTA Aalto yliopiston ylioppilaskunnan rakenne Päätösvalta Taloustoimikunta 2. YLIOPPILASKUNNAN

Luonnos hallituksen esitykseksi eduskunnalle valtion tukemaa vuokra asuntotuotantoa koskevan yleishyödyllisyyslainsäädännön muuttamisesta

LAUSUNTO 1 (6) Ympäristöministeriö kirjaamo.ym@ymparisto.fi Lausuntopyyntö 15.2.2016 Luonnos hallituksen esitykseksi eduskunnalle valtion tukemaa vuokra asuntotuotantoa koskevan yleishyödyllisyyslainsäädännön

LAUSUNTO 1 (6) Ympäristöministeriö kirjaamo.ym@ymparisto.fi Lausuntopyyntö 15.2.2016 Luonnos hallituksen esitykseksi eduskunnalle valtion tukemaa vuokra asuntotuotantoa koskevan yleishyödyllisyyslainsäädännön

Turvatiimi Oyj:n yhtiökokous 23.3.2010. Toimitusjohtajan katsaus Merja Sohlberg

Turvatiimi Oyj:n yhtiökokous 23.3.2010 Toimitusjohtajan katsaus Merja Sohlberg Turvatiimi lyhyesti Turvatiimi Oyj on johtava kotimainen turvallisuusalan ammattilainen. Yhtiö tarjoaa turvallisuusalan palvelutuotteita

Turvatiimi Oyj:n yhtiökokous 23.3.2010 Toimitusjohtajan katsaus Merja Sohlberg Turvatiimi lyhyesti Turvatiimi Oyj on johtava kotimainen turvallisuusalan ammattilainen. Yhtiö tarjoaa turvallisuusalan palvelutuotteita

24.3.2015. Osuuskunta KPY:n omistusosuudet ovat seuraavat:

Tilinpäätöstiedote vuodelta 2014 1 (7) Osuuskunta KPY -konsernin tilinpäätöstiedote ajalta 1.1. 31.12.2014 Vuoden 2014 tuloskehitys Konsernin liikevaihto oli 323,6 miljoonaa euroa (247,0 milj. euroa vuonna

Tilinpäätöstiedote vuodelta 2014 1 (7) Osuuskunta KPY -konsernin tilinpäätöstiedote ajalta 1.1. 31.12.2014 Vuoden 2014 tuloskehitys Konsernin liikevaihto oli 323,6 miljoonaa euroa (247,0 milj. euroa vuonna

Hallituksen ehdotus koskien taseen osoittaman voiton käyttämistä ja osingonmaksua

Hallituksen ehdotus koskien taseen osoittaman voiton käyttämistä ja osingonmaksua Emoyhtiön taseen 31.12.2013 mukaan emoyhtiön jakokelpoiset varat ovat 17 969 052,99 euroa. Hallitus esittää yhtiökokoukselle,

Hallituksen ehdotus koskien taseen osoittaman voiton käyttämistä ja osingonmaksua Emoyhtiön taseen 31.12.2013 mukaan emoyhtiön jakokelpoiset varat ovat 17 969 052,99 euroa. Hallitus esittää yhtiökokoukselle,

Strategiapäivitys Investors House Oyj Toimitusjohtaja Petri Roininen

Strategiapäivitys 27.11.2017 Investors House Oyj Toimitusjohtaja Petri Roininen Investors House Oyj Taustaksi toteuma-analyysiä 2015-2017 Pienten askelten politikka 2015-2017 - uudelleensuuntaus ja rakentaminen

Strategiapäivitys 27.11.2017 Investors House Oyj Toimitusjohtaja Petri Roininen Investors House Oyj Taustaksi toteuma-analyysiä 2015-2017 Pienten askelten politikka 2015-2017 - uudelleensuuntaus ja rakentaminen

Aalto Yliopiston ylioppilaskunta Tilinpäätös 2014. Edustajiston kokous 15.04.2015

Aalto Yliopiston ylioppilaskunta Edustajiston kokous 15.04.2015 Tilinpäätöksen rakenne Toimintakatsaus Ylioppilaskunnan tuloslaskelma Ylioppilaskunnan tase Konsernin tuloslaskelma Konsernin tase Liitetiedot

Aalto Yliopiston ylioppilaskunta Edustajiston kokous 15.04.2015 Tilinpäätöksen rakenne Toimintakatsaus Ylioppilaskunnan tuloslaskelma Ylioppilaskunnan tase Konsernin tuloslaskelma Konsernin tase Liitetiedot

SATO OYJ Tilinpäätösinfo 30.1.2013 Erkka Valkila. 30.1.2013 Tilinpäätösinfo

1 SATO OYJ Tilinpäätösinfo 30.1.2013 Erkka Valkila Sisältö 2 1. SATO lyhyesti 2. Asuntomarkkinat 3. Strategia 4. SATOn vuosi 2012 5. Toimintaympäristö 3 SATO lyhyesti SATO lyhyesti 4 35 kaupunkia 750 kohdetta

1 SATO OYJ Tilinpäätösinfo 30.1.2013 Erkka Valkila Sisältö 2 1. SATO lyhyesti 2. Asuntomarkkinat 3. Strategia 4. SATOn vuosi 2012 5. Toimintaympäristö 3 SATO lyhyesti SATO lyhyesti 4 35 kaupunkia 750 kohdetta

Timo Laaksonen TVT ASUNNOT OY

20.03.2013 Timo Laaksonen TVT ASUNNOT OY 2 3 TVT ASUNNOT OY Turun kaupungin täysin omistama yhtiö. Konserni, joka omistaa asuntoja ja asumisen tiloja, osuuksia asuntoja omistavista yhtiöistä sekä osuuksia

20.03.2013 Timo Laaksonen TVT ASUNNOT OY 2 3 TVT ASUNNOT OY Turun kaupungin täysin omistama yhtiö. Konserni, joka omistaa asuntoja ja asumisen tiloja, osuuksia asuntoja omistavista yhtiöistä sekä osuuksia

1. KIINTEISTÖOMAISUUS 1.1. Asuinkiinteistökanta 1.2. Asuinkiinteistöjen hallinnointi ylioppilaskunnassa

AALTO YLIOPISTON YLIOPPILASKUNTA 1 (8) TALOUDEN JA OMAISUUDENHOITOPOLITIIKKA 2012 ASUINKIINTEISTÖPOLITIIKKA 1. KIINTEISTÖOMAISUUS 1.1. Asuinkiinteistökanta 1.2. Asuinkiinteistöjen hallinnointi ylioppilaskunnassa

AALTO YLIOPISTON YLIOPPILASKUNTA 1 (8) TALOUDEN JA OMAISUUDENHOITOPOLITIIKKA 2012 ASUINKIINTEISTÖPOLITIIKKA 1. KIINTEISTÖOMAISUUS 1.1. Asuinkiinteistökanta 1.2. Asuinkiinteistöjen hallinnointi ylioppilaskunnassa

Helsingin seudun kauppakamari Yritysrahoituksen uudet mahdollisuudet

Helsingin seudun kauppakamari Yritysrahoituksen uudet mahdollisuudet Verotietoisku 16.3.2016 Pääomasijoitus oman pääoman ehtoinen sijoitus tai yrityskauppa Oman pääoman ehtoinen sijoitus Osakekauppa Kauppahinta

Helsingin seudun kauppakamari Yritysrahoituksen uudet mahdollisuudet Verotietoisku 16.3.2016 Pääomasijoitus oman pääoman ehtoinen sijoitus tai yrityskauppa Oman pääoman ehtoinen sijoitus Osakekauppa Kauppahinta

SATO OYJ Tilinpäätösinfo 30.1.2014 Erkka Valkila. 30.1.2014 Tilinpäätösinfo

1 SATO OYJ Tilinpäätösinfo 30.1.2014 Erkka Valkila Sisältö 2 1. SATO lyhyesti 2. Asuntomarkkinat 3. Strategia 4. SATOn vuosi 2013 5. Toimintaympäristö Liitteet 1 3 SATO lyhyesti SATO lyhyesti 4 2 5 Asuntomarkkinat

1 SATO OYJ Tilinpäätösinfo 30.1.2014 Erkka Valkila Sisältö 2 1. SATO lyhyesti 2. Asuntomarkkinat 3. Strategia 4. SATOn vuosi 2013 5. Toimintaympäristö Liitteet 1 3 SATO lyhyesti SATO lyhyesti 4 2 5 Asuntomarkkinat

Kuolinpesän metsätilan omistusjärjestelyt

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa