Kannustavan palkkauksen ja palkitsemisen kehittäminen ja tulospalkkiojärjestelmän arviointia

|

|

|

- Olavi Honkanen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Kannustavan palkkauksen ja palkitsemisen kehittäminen ja tulospalkkiojärjestelmän arviointia

2 Sisällys 1. Nykyinen Kauniaisten henkilöstön palkkaus- ja palkkiojärjestelmä Yleistä tulospalkkiojärjestelmästä Esimerkkejä tulospalkkiojärjestelmän käytöstä Tulospalkkiojärjestelmän käyttöönoton arviointia Kauniaisissa... 5 LIITTEET

3 1. Nykyinen Kauniaisten henkilöstön palkkaus- ja palkkiojärjestelmä Kunta-alan palkkaus perustuu tehtäviin ja niiden vaativuuteen sekä työtuloksiin, ammatinhallintaan ja palveluaikaan. Tehtäväkohtaisen palkan määräytymisperusteena on ensisijaisesti viranhaltijan tai työntekijän tehtävien vaativuus ja sen lisäksi mm. seudun ja ao. ammattialan yleinen palkkataso. Tehtävien vaativuutta verrataan saman hinnoittelukohdan / palkkaryhmän sisällä. Henkilökohtaista lisää voidaan maksaa henkilökohtaisten työtulosten ja ammatinhallinnan ja muiden paikallisesti määriteltyjen henkilökohtaisten taitojen perusteella. Lisäksi maksetaan työkokemukseen perustuvaa lisää, joka perustuu palvelusaikaan. Työkokemuslisää / ammattialalisää maksetaan 3 % tehtäväkohtaisesta palkasta viiden hyväksi luettavan palvelusvuoden jälkeen ja 8 % tehtäväkohtaisesta palkasta kymmenen vuoden hyväksi luettavan palvelusvuoden jälkeen (KVTES, TS). Palkkapoliittisena tavoitteena on palkan hyvä yksilövastaavuus eli palkan määräytyminen kunkin työntekijän ja viranhaltijan työn vaativuuden ja henkilökohtaisten työsaavutusten mukaan. Harkinnanvaraisen henkilökohtaisen lisän perusteina voivat olla hyvät työtulokset, erityistaidot ja tiedot mikäli näitä voidaan käyttää laajemmin hyväksi työyhteisössä, tai muut työn onnistumisen kannalta tärkeät tekijät (esim. yhteistyökyky, vastuuntunto, joustavuus ja kehityshakuisuus). Kauniaisissa on kehitetty oma urapolkumalli, jossa harkinnanvaraista lisää voidaan myöntää kun viranhaltija/työntekijä ottaa erityistä henkilökohtaista vastuuta osaamisensa kehittämisestä, tiedon ylläpitämisestä ja jakamisesta työyhteisön hyväksi työnantajan osoittamalla osaamisen tai vastuun osaalueella. Rekrytointilisää voidaan kunnallisen yleisen virka- ja työehtosopimuksen mukaan maksaa mm. henkilöstön saatavuuteen liittyvien ongelmien yhteydessä. Kauniaisissa tätä lisää maksetaan tarvittaessa tavanomaisen harkinnanvaraisen henkilökohtaisen lisän muodossa. Kertapalkkio (=aikaisemmin kannustuslisä) on merkittävä osa palkitsemista muun kannustavan palkkauksen ohella. Henkilöstöjaosto on linjannut kertapalkkion käytön nopean ja välittömän palkitsemisen muotona. Kertapalkkion tavoitteena on henkilöstön työmotivaation lisääminen sekä tuloksellisuuden ja tuottavuuden parantaminen. Kertapalkitsemista voidaan käyttää ryhmän tai yksilön palkitsemiseen. Kertapalkkioihin kannustavan palkkauksen osana voidaan käyttää 0,4 % kunnan kuukausipalkkaisten viranhaltijoiden ja työntekijöiden palkkojen yhteismäärästä. Palkkiota maksetaan kaikilla sopimusaloilla. Kielenkäyttölisää kaupunki maksaa henkilöille, joiden tehtävässä ei edellytetä molempien käyttöä ja jotka käyttävät suomea ja ruotsia asiakaspalvelutehtävässä toistuvasti ja lähes päivittäin. Kielenkäyttölisän suuruus on euroa/kk. Työnantajana kaupungin tavoitteena on toimia tuloksellisen ja tuottavan työn ja työelämän laadun edistämiseksi ja taata henkilökunnalleen mahdollisuudet työskennellä aikaansaavasti, osaavasti, osallistuen ja onnistuen. Alla on kuvattu Kauniaisten kaupungin palkitsemisen kokonaisuus. Palkan ja palkkioiden lisäksi siihen sisältyvät henkilöstöetuudet ja työelämän laatuun liittyvät näkökulmat. 2

4 Kuva 1: Kauniaisten kaupungin palkitsemisen kokonaisuus. 2. Yleistä tulospalkkiojärjestelmästä KVTES:in (II luku 13 ) mukaan kunta/kuntayhtymä voi ottaa käyttöön tulospalkkiojärjestelmän, jonka perusteella työntekijälle/viranhaltijalle voidaan maksaa tulospalkkiota. Tulospalkkio perustuu palvelujen tuloksellisuuden parantamiseksi asetettujen tavoitteiden todettuun saavuttamiseen tai ylittämiseen. Tulospalkkiojärjestelmän piiriin kuuluvalle työntekijälle/viranhaltijalle maksetaan jälkikäteen seurantajaksolta ennakolta vahvistettujen perusteiden mukainen erillinen euromääräinen tulospalkkio. Vuosilomaa ja äitiysvapaata lukuun ottamatta tulospalkkion seurantajaksoon kohdistuva virantoimituksen/työnteon keskeytysaika vähentää vastaavassa suhteessa tulospalkkion määrää, jollei ao. viranomainen toisin päätä. Tulospalkkio ei ole varsinaista palkkaa ja se maksetaan erillään varsinaisesta kuukausipalkasta. Liite 1: KVTES , II luku 13 Tulospalkkio Tulospalkkiojärjestelmät perustuvat kunkin organisaation strategiaan ja tulostavoitteisiin ja tukevat niiden toteutumista. Tulospalkkioilla kannustetaan henkilöstöä yhteisten päämäärien tavoittelemiseen ja saavuttamiseen ja tuloksen parantamiseen. Tulospalkkioiden maksaminen perustuu etukäteen asetettujen tavoitteiden saavuttamiseen ja ylittämiseen. Asetettuja tavoitteita kuvataan tulosmittarein. Jokaiselle tulosmittareille laaditaan mitta-asteikot ja helposti ymmärrettävät tunnusluvut. Kunnallisen työmarkkinalaitoksen mukaan noin 15 % kunnista ja kuntayhtymistä käytti tulospalkkausta ja joka kymmenes työntekijöistä on saanut tulospalkkion (Vuonna 2011). Maksettujen palkkioiden suuruus vaihtelee melko paljon toimialan mukaan. Keskimäärin palkkiot ovat olleet kunta-alalla noin 2,2 3,2 % vuosiansiosta. Valtiosektorilla palkkioiden keskimääräinen suuruus on vaihdellut 1,6 ja 2,3 %:n välillä. Palkkioiden jako määräytyy joko prosenttiosuutena tehtäväkohtaisista palkoista, jokaiselle ryhmän jäsenelle samana euromääränä (tasajako) tai näiden yhdistelmänä. Tavallisinta on, että palkkion suuruus määräytyy tehtäväkohtaisten palkkojen suhteessa. Jotta tulospalkkiojärjestelmä olisi toimiva, se pitää nähdä koko kuntaa, työnantajaa ja henkilöstöä hyödyttävänä järjestelmänä. Järjestelmän pitää kaikkien mielestä olla reilu, oikeudenmukainen ja kannustava. Tulospalkkiojärjestelmällä tavoiteltavia hyötyjä ovat: 3

5 työprosessien sujuvuuden lisääminen palvelun laadun paraneminen kustannussäästöt suoritemäärien muutokset henkilöstön osaamisen kasvaminen henkilöstön motivoiminen henkilöstön palkitseminen tuloksesta Lähteet: 3. Esimerkkejä tulospalkkiojärjestelmän käytöstä Pääkaupunkiseudun kunnista Helsingissä on tällä hetkellä tulospalkkiojärjestelmä laajasti käytössä, kun Espoo ja Vantaa ovat siitä osin luopuneet. Kirkkonummella tulospalkkaus on käytössä vain vesihuoltolaitoksessa. Helsingissä tulospalkkiojärjestelmä on ennen kaikkea johtamisen väline ja toimii osana johtamisjärjestelmää. Tulospalkkion avulla organisaatio palkitsee ryhmän tuloksista ja sen taustalla ovat strategiset tavoitteet. Helsingin tulospalkkiojärjestelmän tavoitteet ovat: toiminnan ohjaaminen - johtamisen väline yhteys strategiaan ja sitoviin tavoitteisiin mittareiden kautta yhteiset väljät periaatteet, virastojen ja liikelaitosten omat järjestelmät laaja tuloksellisuusajattelu, tasapainotettu tuloskortti (BSC): Asiakas Talous Prosessit ja rakenteet Osaaminen ja henkilöstö tuloksen jakaminen henkilöstölle - omarahoitteinen hyvistä työsuorituksista palkitseminen - normaalitason tavoitteiden ylittäminen yhteistoiminnallisuus oikeudenmukaisuus ja esimiestyö ratkaisevat onnistumisen Tulospalkkio on omarahoitteinen eli talousarvioon ei varata erillistä määrärahaa tulospalkkiota varten vaan tulospalkkiot maksetaan budjetin sisältä. Tulospalkkiota voidaan maksaa enintään 5 % toteutuneesta säännöllisen työajan palkkasummasta henkilöstösivukuluineen. Jakotapa päätetään virastossa (tasan kaikille, palkan suhteessa, sekamalli). Se voi olla kuitenkin enintään kuukauden varsinaisen palkan suuruinen (poissaolot vähentävät). Tulospalkka ei siis kuulu varsinaiseen palkkaan, vaan se on erillinen ja kertaluontoinen palkkio. Tulospalkkauksen piiriin kuulumisen kriteerit ovat: edellyttää vähintään 4 kuukauden yhtäjaksoista palvelussuhdetta tulospalkkiota maksetaan vain palkkioiden maksamisajankohtana kaupungin palveluksessa oleville: poikkeuksena eläkkeelle jääneet henkilöt (työssäoloajan suhteessa) palvelun tulee olla Helsingin kaupungilla yhtäjaksoista maksamisajankohtaan saakka. Helsingin Seudun Liikenne -kuntayhtymän (HSL) tulospalkkausjärjestelmä on perusperiaatteiltaan hyvin paljon samankaltainen kuin Helsingin kaupungilla käytössä oleva järjestelmä. HSL:n tulospalkkiojärjestelmä koskee koko henkilöstöä. Tulospalkkiot perustuvat tuloskortteihin siten että koko HSL:n tuloskortilla on 80% painoarvo ja osaston/yksikön tuloskortilla 20% painoarvo tulospalkkion määräytymisessä. Tulospalkkion maksamisen kynnysehtona on, että tulos on vähintään talousarvion mukainen ja kustannuksissa saavutetaan vähintään tulospalkkion määrää vastaava säästö. 4

6 Jos taloudelliset edellytykset tulospalkkion maksulle täyttyvät, tulospalkkioiden suuruus määräytyy tuloskorttien toteuman perusteella. 100%:n toteuma tarkoittaa täysimääräistä tulospalkkiota ja 50% toteuma puolta maksimista jne. HSL:n hallitus vahvistaa toimitusjohtajan tuloskortin ja päättää tulospalkkion maksamisesta. Osastojen ja yksiköiden tuloskortit vahvistaa toimitusjohtaja joka samalla päättää tulospalkkioiden maksamisesta. Esimerkki HSL:n toimitusjohtajan tuloskortista liitteenä 2. HSL:n tulospalkkioihin voidaan käyttää enintään 5% vuotuisesta palkkasummasta ja yksittäiselle henkilölle maksettava tulospalkkio voi olla enintään yhden kuukauden säännöllisen työajan palkkaa vastaava summa. Kaiken kaikkiaan HSL:n malli myötäilee siis vahvasti Helsingin kaupungin mallia. Esimerkkinä ohessa olevasta tuloskortista voidaan nähdä, että tuloskortin tavoitteet on selkeästi määritelty ja helposti mitattavissa. HSL:n kaltaisesssa yhteen tuotteeseen (ihmisten liikuttaminen) keskittyneessä organisaatiossa tuloskortin tekeminen on myös toki yksinkertaisempaa kuin erilaisia sisäisiä ja ulkoisia palveluita tarjoavassa kuntaorganisaatiossa. Liitteenä 3 on taulukonomaisesti esitetty palkkiojärjestelmien vertailua. 4. Tulospalkkiojärjestelmän käyttöönoton arviointia Kauniaisissa Kauniaisissa ei ole käytössä tulospalkkausta. Siitä on aika ajoin keskusteltu, mutta toistaiseksi asiassa ei ole edetty. Palkitsemisen tarkoituksena on strategian toteutumista edistävän toiminnan tukeminen. Strategisiin tavoitteisiin pohjautuva tulospalkkaus onnistuessaan kirkastaa työyksilön tehtävänkuvaa ja tavoitteita, mikä puolestaan lisää työn mielekkyyttä ja vahvistaa motivaatiota. Tulospalkkiojärjestelmän kehittäminen vie yleensä enemmän aikaa ja resursseja kuin alun perin on suunniteltu. Järjestelmän hioutuminen lopulliseen muotoonsa voi kestää vuosia. Onnistunut tulospalkkiojärjestelmä syntyy yhteistyössä eri tahojen kanssa: henkilöstö- ja palkkahallinto, taloushallinto, luottamusmiehet, esimiehet ovat avainasemassa. Tulospalkkiojärjestelmä on osoittautunut toimivan parhaiten yksiköissä, joissa työntekijät ovat jo aikaisemmin osallistuneet yksikön ja työnsä kehittämiseen ja jossa työilmapiiri on hyvä. Toisaalta tulospalkkion avulla voidaan myös kehittää työilmapiiriä, sillä ryhmäpalkitsemisena tulospalkkio korostaa yhteistyötä. Jotta tulospalkkiojärjestelmä voisi toimia, sen reunaehtoina ovat mm. seuraavat seikat: tulokselliselle kehittämiselle on luotu toiminnalliset ja sitovat tavoitteet, joille luodaan tulosmittarit: tulospalkkio perustuu näihin tulosmittareihin tulospalkkiojärjestelmä on kiinteä osa talouden ohjausjärjestelmää: tulospalkkiojärjestelmä edellyttää budjetissa pysymistä ja toisaalta sitä, että tulospalkkion maksuun käytetyt resurssit löydetään oikeista, pysyvistä kustannussäästöistä tulospalkkiojärjestelmä edellyttää tehokasta keskitettyä ja jatkuvaa tiedottamista, valvontaa ja toteutumisen seurantaa Talouden ohjausjärjestelmä Tulospalkkausjärjestelmä on selkeästi osa talouden ohjausjärjestelmää ja vaatii toimiakseen tiukahkon keskitetyn kontrollin ja ennalta sovitut pelisäännöt. Parhaimmillaan tulospalkkiot voivat ohjata tehokkaaseen toimintaan ja oikeanlaiseen säästävyyteen, mutta yhtä kaikki ilman tiukkaa tavoitteiden asettelua ja seurantaa se saattaa myös kannustaa säästämään sellaisissa paikoissa, joissa palvelun laatu kärsii. Kattavien toiminnan tavoitteiden ja tuloskorttien mittareiden avulla tulospalkkiojärjestelmällä voisi olla kuitenkin varsin merkittäviäkin talouden ohjausvaikutuksia. Kauniaisten talousnäkymistä todettakoon, että vuoden 2013 tilinpäätöksen tulos oli alijäämäinen ja taloussuunnitelma aina vuoteen 2017 näyttää myös alijäämäisiä budjetteja. Kaupungin toimintame- 5

7 not kasvoivat vuoden 2013 tilinpäätöksen mukaan 4 %. Kasvu ylittää maan keskiarvon, joka ennakkotietojen mukaan oli 2,6 %. Kaupungin vuoden 2014 talousarviossa toimintamenot kasvavat edelleen 2,6 % viime vuoden tilinpäätökseen verrattuna. Vuonna 2015 kunta-alan sopimuksen palkankorotuksen kustannusvaikutus on noin 0,4 %. Kauniaisten kaupunki tuottaa laadukkaita palveluja asukkailleen, mikä näkyy myös keskimääräistä korkeampina kustannuksina. Kuntasektorin yleisen kustannustason oletetaan nousevan 1,1 % vuonna 2014 ja 1,2 % vuonna Kansantalouden hidas kasvu sekä julkisen talouden yleiset tasapainottamistoimet luovat kunnissa yleensä ja myös Kauniaisissa tarvetta tehostaa toimintaa ja nostaa palvelutuotannon tuottavuutta. Pääkaupunkiseudun kaupungeissa ja kuntayhtymissä asetetut tavoitteet tuottavuuden nousulle on 1-2 % /vuosi. (Tilinpäätös 2013) Tehokas ohjaus ja valvonta Tulospalkkausjärjestelmää on toisaalta pidetty hyvänä johtamisen välineenä mutta myös työläänä ja haasteellisena järjestelmänä: tuloskorttien käyttöönotto, tehokas tiedottaminen ja järjestelmän seuranta edellyttää toimivaa järjestelmää. Haasteena Kauniaisissa on pienestä organisaatiosta johtuen kuitenkin ennen kaikkea riittävän kattavan keskitetyn ohjauksen ja valvonnan järjestäminen. Tulosmittarit Kaupungissa ei ole tällä hetkellä yleisesti käytössä tulosmittareita, joihin tulospalkkaus voisi perustua. Kunta-alan yhteisessä tuloksellisuussuosituksessa tuloksellisuuden osa-alueet on jaoteltu neljään kokonaisuuteen: Toiminnan vaikuttavuus (aikaansaatu ja tavoiteltu hyvinvointi) Palvelun laatu (asiakaskohtaami -sen ja sidosryhmäyhteistyön toimivuus) Toiminnan sujuvuus, tuottavuus ja taloudellisuus (resurssien tehokas käyttö) Henkilöstön aikaansaannoskyky (työhyvinvointi, osaaminen) Kuva 4: Tuloksellisuuden osa-alueet. Lähde: Toimiva palkkaus on kaikkien etu. KVTES-palkkausjärjestelmäopas. Jokaiselle tulosmittarille laaditaan mitta-asteikot ja helposti ymmärrettävät tunnusluvut. Tulosmittareiden laadinnassa on monia riskejä ja erehtymisen mahdollisuuksia. Tulospalkkion pohjana olevan tulosmittarin pitää mitata vain sellaista asiaa, johon tulosyksikkö voi itse vaikuttaa. Mitattavan asian on oltava sellainen, että se ei johdu ulkopuolisista tekijöistä, vaan siitä miten tuloksellisesti työt on organisoitu ja hoidettu. Tulospalkkiojärjestelmässä tiedotus on keskeisessä asemassa. Tiedottamisen suunnitelma voisi olla esimerkiksi seuraava: 6

8 Tiedottamisajankohdat ja asiat 1. Järjestelmän suunnittelun käynnistäminen aikataulut suunnittelun vaiheet henkilöstön edustuksen toteutuminen suunnittelussa ja henkilöstön vaikutusmahdollisuudet 2. Järjestelmän rakenne tavoitteet, mittarit, tavoitetasot, seuranta, osuus hyödystä maksamisen periaatteet rahoitusmalli 3. Pilotointi ja järjestelmän käyttöönotto miten ja missä yksikössä järjestelmää kokeillaan laajemman käyttöönoton aikataulu Kohderyhmä Koko henkilöstö Tulospalkkioyksikkö Koko henkilöstö 4. Tavoitteiden toteutuminen, palkkioiden Tulospalkkioyksikkö maksu tavoitteiden toteutumisen seuranta tulospalkkiokauden aikana tavoitteiden toteutuminen tulospalkkiokauden lopussa keskimääräinen maksettavaksi tuleva tulospalkkio 5. Järjestelmän arviointi ja jatkotoimenpiteistä Koko henkilöstö päättäminen arviointimalli arvioinnin tulokset ja kehittämiskohteet järjestelmän tulevaisuus Kuva 5: Tulospalkkiojärjestelmästä tiedottaminen. Lähde: Tulospalkkiot kunta-alalla. Kuntatyönantaja 3/2003. Tulospalkkiojärjestelmän käyttöönotto yksiköissä alkaa yksikön tilanteen arvioinnilla: missä ollaan nyt ja mitä ja miten halutaan kehittyä. Yksikön esimiehellä on päävastuu tulospalkkiojärjestelmän suunnittelusta ja tulospalkkiojärjestelmään liittyvästä seurannasta. Loppupäätelmät Yhtenä kaupungin strategisena painopistealueena on talouden ja hallinnon kehittäminen. Se tarkoittaa työnantajan näkökulmasta mm. kehittävää hyvää johtamista ja tuloksellista toimintaa. Tarkastuslautakunnan arviointikertomuksessa vuodelta 2013 todetaan mm. seuraavaa: kaupungin palkitsemisperiaatteiden yhdenmukaisuus ja tasavertaisuus tulee varmistaa kaupungin taloustilanne on haasteellinen ja kaupungin menojen kehitykseen tulee suhtautua maltillisesti sekä myös aktiivisesti etsiä mahdollisuuksia toimintatuottojen kasvattamiseen Palkkauksen kehittäminen entistä enemmän tuloksellisuuteen ohjaavaksi ja oikeisiin toimenpiteisiin kannustavaksi on taloudellisinta ja tarkoituksenmukaisinta toteuttaa ilman tulospalkkauksen käyt- 7

9 töönottoa. Paras vaihtoehtoehto on kertapalkitsemisen ja kehityskeskusteluiden uudistaminen tuloksellisuuden huomioivilla elementeillä, jotka kannustavat sekä laadullisesti että määrällisesti tehokkaampaan toimintaan. Tulospalkkausjärjestelmän ongelma pienessä kuntaorganisaatiossa on sen vaatima suuri ohjausresurssi eri toimialojen ja toimintojen tavoitteiden sekä mittaristojen yhteismitallisuudesta huolehtimiseen. Tässä työssä suurillakin kunnilla on haastetta koska kuntatyön prossien ja tuotteiden erilaisuus luo haasteitta relevanttien mitattavien tavoitteiden asetannalle ja mittareiden keskinäiselle vertailulle. Esitys: Tuloksellisen toiminnan, hyvän johtamisen sekä kannustavan palkkauksen kehittämiseksi esitetään, että osana suorituksen johtamisen kokonaisuutta kehitetään kehityskeskustelujärjestelmää ja henkilökohtaisen suorituksen arviointia tuloksellisuutta korostaen ja nti 2015 aikana tarkistetaan kertapalkkion myöntämiskriteerit, erityisesti tulosalueen tuloksellisuuden ja tavoitteiden toteutumisen näkökulmasta. Samalla kiinnitetään huomiota myös henkilöstön IT-osaamisen kartoittamiseen koulutussuunnittelun yhteydessä. Kertapalkkioiden myöntämiskriteerit tarkistetaan vuoden aikana, erityisesti tuloksellisuuden ja tavoitteiden toteutumisen näkökulmasta. 8

10 Liite 1: KVTES , II luku Tulospalkkio 1 mom. Kunta/kuntayhtymä voi ottaa käyttöön tulospalkkiojärjestelmän, jonka perusteella työntekijälle/viranhaltijalle voidaan maksaa tulospalkkiota. Tulospalkkio perustuu palvelujen tuloksellisuuden parantamiseksi asetettujen tavoitteiden todettuun saavuttamiseen tai ylittämiseen. 2 mom. Tulospalkkiojärjestelmän piiriin kuuluvalle työntekijälle/viranhaltijalle maksetaan jälkikäteen seurantajaksolta ennakolta vahvistettujen perusteiden mukainen erillinen euromääräinen tulospalkkio. Vuosilomaa ja äitiysvapaata lukuun ottamatta tulospalkkion seurantajaksoon kohdistuva virantoimituksen/työnteon keskeytysaika vähentää vastaavassa suhteessa tulospalkkion määrää, jollei ao. viranomainen toisin päätä. 3 mom. Tulospalkkio ei ole varsinaista palkkaa ja se maksetaan erillään varsinaisesta kuukausipalkasta. Soveltamisohje (1-3 mom.) Tulospalkkion perusteena olevien tavoitteiden asettaminen Tulospalkkion perusteeksi valitaan asianomaisessa tulosyksikössä yleensä kaksi tai useampia tavoitteita, jotka kuvaavat toiminnan onnistumista mahdollisimman monipuolisesti. Näiden palkkion perusteeksi valittujen tavoitteiden saavuttamista tai ylittämisestä riippuu tulospalkkion maksaminen ja määrä siten kuin siitä on ennalta päätetty. Tavoitteet on määräajoin asetettava uudelleen ottaen huomioon tapahtunut kehitys ja sen hetkiset mahdolliset ongelmat. Tavoitteiden taso ei saa olla liian matala eikä toisaalta epärealistisen korkea. Tarkoitus on, että sekä työntekijät/viranhaltijat että työnantajat hyötyvät tulospalkkiojärjestelmän käyttöön ottamisesta. Hyötyä voi syntyä mm. työprosessien sujuvuuden lisääntymisestä, palvelun laadun parantumisesta, kustannussäästöistä, suoritemäärän muutoksista, henkilöstön osaamisen kasvamisesta tai hyödyntämisestä. Seurantajakso Tulospalkkion perusteena olevan seurantajakson pituus voi olla esimerkiksi vuosi, puoli vuotta tai neljännesvuosi. Mikäli seurantajakso on puoli vuotta tai pitempi, olisi henkilöstön motivoinnin kannalta perusteltua antaa henkilöstölle seurantajakson aikana väliaikatietoja tulostavoitteiden saavuttamisesta. Yleensä on tarkoituksenmukaista käyttää vuoden pituista seurantajaksoa. Henkilöstön osallistuminen asian valmisteluun Kun tulospalkkiojärjestelmää ja tulospalkkion käyttöönottoa on alustavasti valmisteltu, asia käsitellään henkilöstön/henkilöstön edustajien kanssa. Tavoitteena on henkilöstön sitoutuminen tulokselliseen toimintaan. Toimivaltainen viranomainen päättää mm. seuraavista tulospalkkiota koskevista asioista: tulosyksikön määrittely tulospalkkion piiriin kuuluva henkilöstö palkkion perusteena olevat tavoitteet seurantajakson pituus mikä osa hyödystä jaetaan henkilöstölle 9

11 tulospalkkion enimmäismäärän määrittely jaetaanko palkkiot samansuuruisina vai esimerkiksi tehtäväkohtaisten palkkojen suhteessa todeta, miten asetetut tavoitteet ovat toteutuneet jaettavan tulospalkkioerän suuruuden viranhaltijan/työntekijän mahdollisesti saaman tulospalkkion suuruuden 10

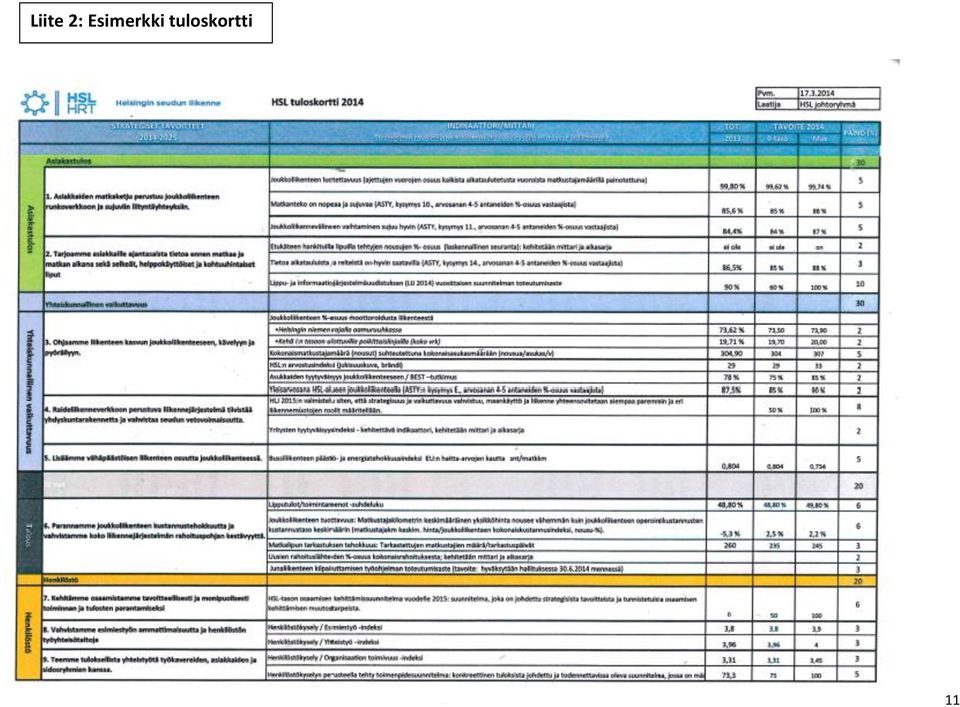

12 Liite 2: Esimerkki tuloskortti 11

13 Liite 3: Palkkiojärjestelmien vertailua Kannustus/kertapalkkio Tulospalkkio Lisäinfoa Kauniainen Käytössä. Max 0,4 % koko kaupungin palkkasummasta. Espoo Rakenteilla. Palkkion suuruus ,4 % koko kaupungin palkkasummasta Käytössä yhdellä terveysasemalla. Perusteluna ollut, että pienemmillä palkkioilla palkitseva vaikutus, palkkio ei muodostu saavutetuksi eduksi. Vantaa Sellaista työtä tekevät, joilla on konkreettista vaikutusta kaupungin talous- ja velkaohjelmaan (ei koske esim. hallinnon henkilöstöä) Vain ylin johto (36 henkilöä) Helsinki Käytössä. -Käytössä virastoissa ja liikelaitoksissa (päälliköille oma järjestelmä). -Ryhmäpalkkio, joka maksetaan saavutettujen tulostavoitteiden perusteella kerran vuodessa -Max 5% tulospalkkioyksikön toteutuneesta vuotuisesta säännöllisen työajan palkkasummasta. -Henkilökohtainen tulospalkkio on max 1kk:n varsinaisen palkan suuruinen. Tulospalkkauksesta luovuttiin muutama vuosi sitten paitsi ylimmän johdon osalta. Tulospalkkio määräytyy aina suhteessa työssäoloaikaan, jolloin myös osa-aikaiset saavat tulospalkkion työajan suhteessa. Viraston tulosbudjettia laadittaessa varataan järjestelmän mukaisten tulospalkkioiden maksamiseen max 5% toteutuneesta säännöllisen työajan palkkasummasta henkilösivukuluineen. 12

Vain ylin johto (36 henkilöä) Helsinki Käytössä.")

14 Kannustus/kertapalkkio Tulospalkkio Lisäinfoa Kirkkonummi HSL Valtio -Käytössä vain vesihuoltolaitoksessa -Maksetaan kaikille vesihuoltolaitoksen työntekijöille yhtäläisesti sama euromäärä. -Toteutuneen tuloksen ja budjetoidun tuloksen erotuksesta 40 %, kuitenkin max 3% vesihuoltolaitoksen palkkasummasta. -Käytössä koko henkilöstöllä -max. 5% palkkasummasta -tuloskortit siten että 80% koko organisaation vaikutus ja 20% osaston/viraston. -Edellytyksenä että tulos vähintään ta:n mukainen ja kustannuksissa saavutetaan väh. tulospalkkion suuruinen säästö. Tulospalkkaus käytössä n. 20 valtion organisaatiossa, mutta ei yhteistä järjestelmää. Maksetut tulospalkkiot ovat keskimäärin olleet n. 2 % saajan vuosipalkkasummasta. Tulospalkkion edellytykset: -vesihuoltolaitoksen tulos budjetoitua nettotulosta parempi -vuoden aikana toiminnassa ei vakavaa häiriötä -toiminnassa ei vakavaa työtapaturmaa Lisäksi 13 toiminnallista tavoitetta, joiden mukaan tulospalkkiota maksetaan. 13

15 Liite 4: Esimerkki tulospalkkiosuunnitelmaprosessista (vaiheistus ja aikataulutus) sekä maksatusprosessista 1. TUPA-suunnitelma huhtikuu toukokuu touko-syyskuu lokakuu OHJEISTUS JA AIKATAULUTUS -HEKE ja taloushallinto TAVOITTEIDEN ASETANTA -koko kaupungin tavoitteet ja painopisteet (Jory) -toimialojen ja tulosalueiden tavoitteet (toimialojen Jory:t) VALMISTELU -toimialat, tulosalueet: tulevan vuoden toimintasuunnittelu edellisen vuoden tulosten arvioinnin pohjalta -> tulospalkkiotavoitteiden määrittely ESITYS -HEKE:lle ja taloushallinnolle toimitetaan esitykset toimialojen ja tulosalueiden tulospalkkiotavoitteista - >Johtoryhmä vahvistaa tavoitteet YT-menettely 14

16 2. TUPA-maksatus tammi-helmikuu maalis-huhtikuu touko-kesäkuu TULOSTAVOITTEIDEN KÄSITTELY -koko kaupungin tavoitteiden toteutumisen arviointi (Jory) -toimialojen ja tulosalueiden tavoitteiden toteutumisen käsittely henkilöstön kanssa TULOSTEN ARVIOINTI -toimialat, tulosalueet: tulosten lopullinen arviointi -toteutumisen yhteenveto Hekelle ja taloushallinnolle MAKSATUS -käytettävissä olevan palkkasumman määrittely (Heke&taloushallinto) -maksatuslaskelman valmistelu (rahatoimisto) -maksatus YT-menettely 15

-maksatuslaskelman valmistelu (rahatoimisto) -maksatus")

Taloushallintopalvelu -liikelaitoksen tulospalkkiojärjestelmä 2017

Taloushallintopalvelu -liikelaitoksen tulospalkkiojärjestelmä 2017 Talpa jory 27.122016 Talpa htk 29.12.2016 1. Tulospalkkiojärjestelmän tavoitteet...1 2. Tulospalkkiomalli...1 3. Viestintä, tulosten seuranta

Taloushallintopalvelu -liikelaitoksen tulospalkkiojärjestelmä 2017 Talpa jory 27.122016 Talpa htk 29.12.2016 1. Tulospalkkiojärjestelmän tavoitteet...1 2. Tulospalkkiomalli...1 3. Viestintä, tulosten seuranta

PALKKAUSJÄRJESTELMÄ JA SEN TAVOITE- JA TOIMINTAOHJELMA KAUDELLE 2014-2017

HALLITUS 40 03.03.2014 PALKKAUSJÄRJESTELMÄ JA SEN TAVOITE- JA TOIMINTAOHJELMA KAUDELLE 2014-2017 105/01/01/01/2014 HALL 40 Taustaa Vuoden 2013 tilinpäätöksen mukaan HUS:n henkilöstömäärä oli 31.12.2013

HALLITUS 40 03.03.2014 PALKKAUSJÄRJESTELMÄ JA SEN TAVOITE- JA TOIMINTAOHJELMA KAUDELLE 2014-2017 105/01/01/01/2014 HALL 40 Taustaa Vuoden 2013 tilinpäätöksen mukaan HUS:n henkilöstömäärä oli 31.12.2013

KAJAANIN MAMSELLI- LIIKELAITOKSEN TULOSPALKKIOMALLI

KAJAANIN MAMSELLI- LIIKELAITOKSEN TULOSPALKKIOMALLI SISÄLLYS SISÄLLYS... 1 1. YLEISTÄ... 2 2. TULOSPALKKION TAVOITTEET... 2 3. TULOSPALKKION MITTARIT... 3 4. TULOSPALKKION PERUSTEET... 5 5. TULOSPALKKION

KAJAANIN MAMSELLI- LIIKELAITOKSEN TULOSPALKKIOMALLI SISÄLLYS SISÄLLYS... 1 1. YLEISTÄ... 2 2. TULOSPALKKION TAVOITTEET... 2 3. TULOSPALKKION MITTARIT... 3 4. TULOSPALKKION PERUSTEET... 5 5. TULOSPALKKION

Valmistelija: Kari Puumalainen p , Outi Rautiala p

Yhtymähallitus 88 21.09.2016 Yhtymähallitus 64 23.05.2017 HENKILÖSTÖN PALKKAUSJÄRJESTELMÄN KEHITTÄMINEN YHALL 88 Valmistelija: Kari Puumalainen p. 040 1778 600, Outi Rautiala p. 0400 793 153 Ammatillisen

Yhtymähallitus 88 21.09.2016 Yhtymähallitus 64 23.05.2017 HENKILÖSTÖN PALKKAUSJÄRJESTELMÄN KEHITTÄMINEN YHALL 88 Valmistelija: Kari Puumalainen p. 040 1778 600, Outi Rautiala p. 0400 793 153 Ammatillisen

Tuloksellisuuserä 1.9.2010. Akavan Erityisalojen linjauksia

Tuloksellisuuserä 1.9.2010 Akavan Erityisalojen linjauksia Linjauksia Järjestelyerän käytöstä sovitaan paikallisesti järjestöjen edustajien ja työnantajan kesken Työnantajan tarjottava tuloksellisuushankkeita

Tuloksellisuuserä 1.9.2010 Akavan Erityisalojen linjauksia Linjauksia Järjestelyerän käytöstä sovitaan paikallisesti järjestöjen edustajien ja työnantajan kesken Työnantajan tarjottava tuloksellisuushankkeita

TULOKSELLISEN TOIMINNAN KEHITTÄMISTÄ KOSKEVA SUOSITUS 2008. Hannu.tamminen@ttk.fi

TULOKSELLISEN TOIMINNAN KEHITTÄMISTÄ KOSKEVA SUOSITUS 2008 Hannu.tamminen@ttk.fi Taustaa Ohjausvälineet Lait Asetukset, ministeriön päätökset Keskusviraston suositukset Työmarkkinasopimukset Työmarkkinajärjestöjen

TULOKSELLISEN TOIMINNAN KEHITTÄMISTÄ KOSKEVA SUOSITUS 2008 Hannu.tamminen@ttk.fi Taustaa Ohjausvälineet Lait Asetukset, ministeriön päätökset Keskusviraston suositukset Työmarkkinasopimukset Työmarkkinajärjestöjen

HELSINGIN KAUPUNKI 1 TARKASTUSVIRASTO Jory 3.2.2015

HELSINGIN KAUPUNKI 1 N TULOSPALKKIOJÄRJESTELMÄ VUODEKSI 2015 Yleiset periaatteet Tulospalkkiojärjestelmä on laadittu kaupungin tulospalkkioperiaatteiden mukaisesti (kaupunginjohtaja 7.11.2012 89, Virastojen

HELSINGIN KAUPUNKI 1 N TULOSPALKKIOJÄRJESTELMÄ VUODEKSI 2015 Yleiset periaatteet Tulospalkkiojärjestelmä on laadittu kaupungin tulospalkkioperiaatteiden mukaisesti (kaupunginjohtaja 7.11.2012 89, Virastojen

Tuloksellisuudesta. Mitä on tuloksellisuus? Henkilöstönäkökulma. Tuloksellisuussuositus. Haasteita

Tuloksellisuudesta Mitä on tuloksellisuus? Henkilöstönäkökulma Tuloksellisuussuositus Haasteita Mitä on tuloksellisuus? Käsitteet: Tuloksellisuus = vaikutukset / kustannukset Tuottavuus = tuotokset / panokset

Tuloksellisuudesta Mitä on tuloksellisuus? Henkilöstönäkökulma Tuloksellisuussuositus Haasteita Mitä on tuloksellisuus? Käsitteet: Tuloksellisuus = vaikutukset / kustannukset Tuottavuus = tuotokset / panokset

HUS:N PALKKAUSJÄRJESTELMÄ

, liite 1 ANNE-MARIA MÄKINEN PALVELUSSUHDEJOHTAJA 1 HUS:N PALKKAUSJÄRJESTELMÄ liikelaitosten johtokunta 5.11.2014 2 1 , liite 1 PALKKAUS OSANA TYÖNTEKIJÖIDEN KANNUSTAMISEN JA PALKITSEMISEN KOKONAISUUTTA,

, liite 1 ANNE-MARIA MÄKINEN PALVELUSSUHDEJOHTAJA 1 HUS:N PALKKAUSJÄRJESTELMÄ liikelaitosten johtokunta 5.11.2014 2 1 , liite 1 PALKKAUS OSANA TYÖNTEKIJÖIDEN KANNUSTAMISEN JA PALKITSEMISEN KOKONAISUUTTA,

Henkilökohtainen palkanlisä, siirtymäkauden lisä ja henkilökohtainen lisä

KT Yleiskirjeen 17/2007 liite 4 1 (6) Kunnallisen opetushenkilöstön virka- ja työehtosopimuksen (OVTES 2007 2009) allekirjoituspöytäkirjan soveltamisohjeet Palkantarkistukset, järjestelyerät ja kertaerä

KT Yleiskirjeen 17/2007 liite 4 1 (6) Kunnallisen opetushenkilöstön virka- ja työehtosopimuksen (OVTES 2007 2009) allekirjoituspöytäkirjan soveltamisohjeet Palkantarkistukset, järjestelyerät ja kertaerä

KT Yleiskirjeen 6/2011 liite 2 1 (5)

") KT Yleiskirjeen 6/2011 liite 2 1 (5) Kunnallisen opetushenkilöstön virka- ja työehtosopimuksen (OVTES 2010 2011) allekirjoituspöytäkirjan 4 :n mukaisten palkantarkistusten soveltamisohjeet Yleistä Yleiskorotus

KT Yleiskirjeen 6/2011 liite 2 1 (5) Kunnallisen opetushenkilöstön virka- ja työehtosopimuksen (OVTES 2010 2011) allekirjoituspöytäkirjan 4 :n mukaisten palkantarkistusten soveltamisohjeet Yleistä Yleiskorotus

HELSINGIN KAUPUNKI KAUPUNGINKANSLIA Henkilöstöosasto

1 Jakelussa mainituille VUODEN 2017 TULOSPALKKIOJÄRJESTELMIEN VALMISTELU Kaupunginvaltuuston 16.3.2016 tekemän päätöksen mukaisesti kaupungin johtamisjärjestelmä ja organisaatio uudistuvat 1.6.2017 alkaen.

1 Jakelussa mainituille VUODEN 2017 TULOSPALKKIOJÄRJESTELMIEN VALMISTELU Kaupunginvaltuuston 16.3.2016 tekemän päätöksen mukaisesti kaupungin johtamisjärjestelmä ja organisaatio uudistuvat 1.6.2017 alkaen.

Liikelaitosten tulospalkkioperiaatteet

ten tulospalkkioperiaatteet Kaupunginjohtaja päätti hyväksyä johtajistokäsittelyssä 3.11.2010, 95, liikelaitosten tulospalkkioperiaatteet, jotka ovat voimassa vuoden 2020 loppuun. Sisällysluettelo 1 Mikä

ten tulospalkkioperiaatteet Kaupunginjohtaja päätti hyväksyä johtajistokäsittelyssä 3.11.2010, 95, liikelaitosten tulospalkkioperiaatteet, jotka ovat voimassa vuoden 2020 loppuun. Sisällysluettelo 1 Mikä

KAUPUNGINKANSLIA. Jakelussa mainituille TULOSPALKKIOJÄRJESTELMÄ 2019 ALKAEN. Sisällysluettelo

OHJE Henkilöstöosasto 1 19.10.2018 Jakelussa mainituille TULOSPALKKIOJÄRJESTELMÄ 2019 ALKAEN Sisällysluettelo 1 2 3 Tulospalkkiojärjestelmä (tupa) osana palkitsemisjärjestelmää... 2 Tulospalkkiojärjestelmän

OHJE Henkilöstöosasto 1 19.10.2018 Jakelussa mainituille TULOSPALKKIOJÄRJESTELMÄ 2019 ALKAEN Sisällysluettelo 1 2 3 Tulospalkkiojärjestelmä (tupa) osana palkitsemisjärjestelmää... 2 Tulospalkkiojärjestelmän

Palkitsemisen tila ja muutos Suomessa 2008

Palkitsemisen tila ja muutos Suomessa 2008 Toteuttajat: Tutkijat Aino Salimäki & Tina Sweins Tutkimusassistentit Jouko Heiskanen & Antti Salimäki Ohjaajat: Professorit Matti Vartiainen & Tomi Laamanen

Palkitsemisen tila ja muutos Suomessa 2008 Toteuttajat: Tutkijat Aino Salimäki & Tina Sweins Tutkimusassistentit Jouko Heiskanen & Antti Salimäki Ohjaajat: Professorit Matti Vartiainen & Tomi Laamanen

HARKINNANVARAISTA JOHTAMISTA HAVA-foorumi HAVA:n käyttöönottoprosessi

HARKINNANVARAISTA JOHTAMISTA HAVA-foorumi HAVA:n käyttöönottoprosessi Kirkon työmarkkinalaitos Talvi 2012 Perustelut HAVA:n käyttöönotolle seurakunnan näkökulma Tarve kehittää seurakunnan toimintaa, työn

HARKINNANVARAISTA JOHTAMISTA HAVA-foorumi HAVA:n käyttöönottoprosessi Kirkon työmarkkinalaitos Talvi 2012 Perustelut HAVA:n käyttöönotolle seurakunnan näkökulma Tarve kehittää seurakunnan toimintaa, työn

Tuloksellinen kunta on kaikkien etu. Kunta-alan tuloksellisuuskampanja

Tuloksellinen kunta on kaikkien etu Kunta-alan tuloksellisuuskampanja 2011-2014 Hallitusohjelman kirjaukset Valtio: Nykyinen valtionhallinnon tuottavuusohjelma korvataan uudella vaikuttavuus- ja tuloksellisuusohjelmalla,

Tuloksellinen kunta on kaikkien etu Kunta-alan tuloksellisuuskampanja 2011-2014 Hallitusohjelman kirjaukset Valtio: Nykyinen valtionhallinnon tuottavuusohjelma korvataan uudella vaikuttavuus- ja tuloksellisuusohjelmalla,

Kunta-alan tuloksellisen toiminnan kehittämistä koskeva suositus

Kunta-alan tuloksellisen toiminnan kehittämistä koskeva suositus Bjarne Andersson Työelämän kehittämisen asiantuntija Kunnallinen työmarkkinalaitos Kuopio 19.11.2009 Miten suositus toimii? KT ja järjestöt

Kunta-alan tuloksellisen toiminnan kehittämistä koskeva suositus Bjarne Andersson Työelämän kehittämisen asiantuntija Kunnallinen työmarkkinalaitos Kuopio 19.11.2009 Miten suositus toimii? KT ja järjestöt

UUTTA OPETTAJIEN PALKKAUKSESSA v. 2019

UUTTA OPETTAJIEN PALKKAUKSESSA v. 2019 Jaana Alaja Pääluottamusmies 1 Kysymys järjestelyeristä Onko eri kouluissa eri TVA-perusteet vai onko sovittu paikallisesti jotain tiettyä? Tähän liittyen, onko Helsingissä

UUTTA OPETTAJIEN PALKKAUKSESSA v. 2019 Jaana Alaja Pääluottamusmies 1 Kysymys järjestelyeristä Onko eri kouluissa eri TVA-perusteet vai onko sovittu paikallisesti jotain tiettyä? Tähän liittyen, onko Helsingissä

Tämä sopimus voidaan kirjallisesti irtisanoa viimeistään 31.1.2011 päättymään 28.2.2011. 2 Järjestelyerä samapalkkaisuuden edistämiseksi 1.2.

1 (5) KUNNALLISEN TEKNISEN HENKILÖSTÖN VIRKA- JA TYÖEHTOSOPIMUKSEN 2010 2011 (TS-10) ALLEKIRJOITUSPÖYTÄKIRJA 1 Sopimuksen voimassaoloaika Tämä virka- ja työehtosopimus on voimassa 1.2.2010 31.12.2011.

1 (5) KUNNALLISEN TEKNISEN HENKILÖSTÖN VIRKA- JA TYÖEHTOSOPIMUKSEN 2010 2011 (TS-10) ALLEKIRJOITUSPÖYTÄKIRJA 1 Sopimuksen voimassaoloaika Tämä virka- ja työehtosopimus on voimassa 1.2.2010 31.12.2011.

Henkilöstön tulospalkkiojärjestelmä 2014

Kuntayhtymän johtoryhmä 108 10.12.2013 Kuntayhtymän hallitus 248 18.12.2013 Kuntayhtymän hallitus 43 25.03.2015 Henkilöstön tulospalkkiojärjestelmä 2014 381/02.05.01/2013 Kuntayhtymän johtoryhmä 10.12.2013

Kuntayhtymän johtoryhmä 108 10.12.2013 Kuntayhtymän hallitus 248 18.12.2013 Kuntayhtymän hallitus 43 25.03.2015 Henkilöstön tulospalkkiojärjestelmä 2014 381/02.05.01/2013 Kuntayhtymän johtoryhmä 10.12.2013

Tuloksellinen kunta on kaikkien etu. Kunta-alan tuloksellisuuskampanja 2011-2014

Tuloksellinen kunta on kaikkien etu Kunta-alan tuloksellisuuskampanja 2011-2014 Kuntakiertueen esittely (vrt. tuloksellisuussuosituksen teemat) 27.3. Naantali Kuntaliitoksen yhteistoiminnallinen toteuttaminen,

Tuloksellinen kunta on kaikkien etu Kunta-alan tuloksellisuuskampanja 2011-2014 Kuntakiertueen esittely (vrt. tuloksellisuussuosituksen teemat) 27.3. Naantali Kuntaliitoksen yhteistoiminnallinen toteuttaminen,

Tuloksellisuuden edistämistä tukeva paikallinen järjestelyerä 1.9.2010

Tuloksellisuuden edistämistä tukeva paikallinen järjestelyerä 1.9.2010 Paikallinen järjestelyerä 1.9.2010 KVTES 2010-2011 allekirjoituspöytäkirja 3 Yleiskirje 10/2010 Käytännössä Käsittely yt-käytännöillä

Tuloksellisuuden edistämistä tukeva paikallinen järjestelyerä 1.9.2010 Paikallinen järjestelyerä 1.9.2010 KVTES 2010-2011 allekirjoituspöytäkirja 3 Yleiskirje 10/2010 Käytännössä Käsittely yt-käytännöillä

VASTAUKSIA YHTEYSOPETTAJIEN KYSYMYKSIIN. Kevät 2010 Jukka Talvitie

VASTAUKSIA YHTEYSOPETTAJIEN KYSYMYKSIIN Kevät 2010 Jukka Talvitie Epäpätevien palkkaaminen Helsingin kaupungilla työnantajan kanta on yksiselitteisen kielteinen epäpätevien opettajien palkkaamiseen Opettajien

VASTAUKSIA YHTEYSOPETTAJIEN KYSYMYKSIIN Kevät 2010 Jukka Talvitie Epäpätevien palkkaaminen Helsingin kaupungilla työnantajan kanta on yksiselitteisen kielteinen epäpätevien opettajien palkkaamiseen Opettajien

TURVATEKNIIKAN KESKUS 11.12.2000 TUKES - PALKKAUSJÄRJESTELMÄ

1 TURVATEKNIIKAN KESKUS 11.12.2000 TUKES - PALKKAUSJÄRJESTELMÄ 2 1. PALKKAUSJÄRJESTELMÄ OSA JOHTAMISTA Palkkaus ja palkitseminen ovat keskeinen osa turvatekniikan keskuksen johtamisjärjestelmää. Organisaation

1 TURVATEKNIIKAN KESKUS 11.12.2000 TUKES - PALKKAUSJÄRJESTELMÄ 2 1. PALKKAUSJÄRJESTELMÄ OSA JOHTAMISTA Palkkaus ja palkitseminen ovat keskeinen osa turvatekniikan keskuksen johtamisjärjestelmää. Organisaation

YHALL Valmistelija: Kari Puumalainen p , Outi Rautiala p

Yhtymähallitus 88 21.09.2016 Yhtymähallitus 64 23.05.2017 Yhtymähallitus 132 29.11.2017 Yhtymähallitus 134 19.12.2018 HENKILÖSTÖN PALKKAUSJÄRJESTELMÄN KEHITTÄMINEN YHALL 21.09.2016 88 Valmistelija: Kari

Yhtymähallitus 88 21.09.2016 Yhtymähallitus 64 23.05.2017 Yhtymähallitus 132 29.11.2017 Yhtymähallitus 134 19.12.2018 HENKILÖSTÖN PALKKAUSJÄRJESTELMÄN KEHITTÄMINEN YHALL 21.09.2016 88 Valmistelija: Kari

KUNNALLISEN TEKNISEN HENKILÖSTÖN VIRKA- JA TYÖEHTOSOPIMUKSEN (TS-05) ALLEKIRJOITUSPÖYTÄKIRJA

ALLEKIRJOITUSPÖYTÄKIRJA") 1 ALLEKIRJOITUS- KUNNALLISEN TEKNISEN HENKILÖSTÖN VIRKA- JA TYÖEHTOSOPIMUKSEN 2005 2007 (TS-05) ALLEKIRJOITUS 1 Tulopoliittisen sopimuksen toteuttaminen Tällä virka- ja työehtosopimuksella (TS-05) toteutetaan

1 ALLEKIRJOITUS- KUNNALLISEN TEKNISEN HENKILÖSTÖN VIRKA- JA TYÖEHTOSOPIMUKSEN 2005 2007 (TS-05) ALLEKIRJOITUS 1 Tulopoliittisen sopimuksen toteuttaminen Tällä virka- ja työehtosopimuksella (TS-05) toteutetaan

Mistä tulostavoitteet, tavoitetasot ja painoarvot Tulostavoitteet ja mittarit Tavoitetasot Painoarvot.. 7

1 (11) Jakelussa mainituille VIRASTOJEN TULOSPALKKIOPERIAATTEET Kaupunginjohtaja päätti hyväksyä johtajistokäsittelyssä 7.11.2012, virastojen tulospalkkioperiaatteet, jotka ovat voimassa vuoden 2016 loppuun.

1 (11) Jakelussa mainituille VIRASTOJEN TULOSPALKKIOPERIAATTEET Kaupunginjohtaja päätti hyväksyä johtajistokäsittelyssä 7.11.2012, virastojen tulospalkkioperiaatteet, jotka ovat voimassa vuoden 2016 loppuun.

Tehtäväkohtaista palkkaa korotetaan 3,4 prosentilla, jos tehtäväkohtainen palkka on vähintään 1 588,24 euroa kuukaudessa

1 ALLEKIRJOITUS- KUNNALLISEN OPETUSHENKILÖSTÖN VIRKA- JA TYÖEHTOSOPIMUKSEN 2007 2009 ALLEKIRJOITUS 1 Sopimuksen voimassaoloaika 2 Palkantarkistukset Tämä virka- ja työehtosopimus on voimassa 1.10.2007

1 ALLEKIRJOITUS- KUNNALLISEN OPETUSHENKILÖSTÖN VIRKA- JA TYÖEHTOSOPIMUKSEN 2007 2009 ALLEKIRJOITUS 1 Sopimuksen voimassaoloaika 2 Palkantarkistukset Tämä virka- ja työehtosopimus on voimassa 1.10.2007

Helsingin kaupunki Pöytäkirja 38/ (5) Kaupunginhallitus Kj/

Kaupunginhallitus Kj/") Helsingin kaupunki Pöytäkirja 38/2015 1 (5) 1034 Oikaisuvaatimus vuoden 2014 tulospalkkioiden maksamista koskevaan päätökseen sosiaali- ja terveysvirastossa päätti hylätä sosiaali- ja terveysviraston pääluottamusmiesten

Helsingin kaupunki Pöytäkirja 38/2015 1 (5) 1034 Oikaisuvaatimus vuoden 2014 tulospalkkioiden maksamista koskevaan päätökseen sosiaali- ja terveysvirastossa päätti hylätä sosiaali- ja terveysviraston pääluottamusmiesten

Helsingin kaupunki Pöytäkirja 1 (5) Asuntotuotantotoimisto

Asuntotuotantotoimisto") Helsingin kaupunki Pöytäkirja 1 (5) 143 n tulospalkkiojärjestelmä vuodelle 2016 HEL 2016-005570 T 01 02 03 01 Päätös päätti hyväksyä asuntotuotantotoimiston tulospalkkiojärjestelmän vuodelle 2016 seuraavasti:

Helsingin kaupunki Pöytäkirja 1 (5) 143 n tulospalkkiojärjestelmä vuodelle 2016 HEL 2016-005570 T 01 02 03 01 Päätös päätti hyväksyä asuntotuotantotoimiston tulospalkkiojärjestelmän vuodelle 2016 seuraavasti:

1 Määräysten soveltaminen

Kuopion kaupunki Sääntö 1 (8) Kuopion kaupunki Johtosääntö toimivallasta henkilöstöasioissa 1 Määräysten soveltaminen Tämän johtosäännön määräyksiä noudatetaan, ellei kunnallisesta viranhaltijasta annetussa

Kuopion kaupunki Sääntö 1 (8) Kuopion kaupunki Johtosääntö toimivallasta henkilöstöasioissa 1 Määräysten soveltaminen Tämän johtosäännön määräyksiä noudatetaan, ellei kunnallisesta viranhaltijasta annetussa

Altian tulospalkkio 2014

Altian tulospalkkio 2014 palkkio on osa Altian palkitsemiskokonaisuutta. palkkio-ohjelmista päätetään vuosittain. palkkio maksetaan joko kerran vuodessa tai useammin tuotantopalkkiona tai myyntipalkkiona.

Altian tulospalkkio 2014 palkkio on osa Altian palkitsemiskokonaisuutta. palkkio-ohjelmista päätetään vuosittain. palkkio maksetaan joko kerran vuodessa tai useammin tuotantopalkkiona tai myyntipalkkiona.

Farmaseuttisen henkilöstön apteekkikohtainen erä 1.5.2010

Farmaseuttisen henkilöstön apteekkikohtainen erä 1.5.2010 Apteekkien Työnantajaliiton koulutusaineisto apteekeille 7.5.2010 / JKK 1 Tavoitteet Apteekkikohtainen erä on tarkoitettu henkilökohtaisen hyvän

Farmaseuttisen henkilöstön apteekkikohtainen erä 1.5.2010 Apteekkien Työnantajaliiton koulutusaineisto apteekeille 7.5.2010 / JKK 1 Tavoitteet Apteekkikohtainen erä on tarkoitettu henkilökohtaisen hyvän

Kannustava palkkaus ja palkitsemiseen 26.2.2014, V-S Teknologiateollisuus ry

Kannustava palkkaus ja palkitsemiseen 26.2.2014, V-S Teknologiateollisuus ry Teppo Virta asiantuntija Teknologiateollisuus ry Tuottavuuden kasvusta hyötyvät kaikki TOIMINNAN JA PROSESSIEN SUUNNITTELU OSAAMINEN

Kannustava palkkaus ja palkitsemiseen 26.2.2014, V-S Teknologiateollisuus ry Teppo Virta asiantuntija Teknologiateollisuus ry Tuottavuuden kasvusta hyötyvät kaikki TOIMINNAN JA PROSESSIEN SUUNNITTELU OSAAMINEN

HELSINGIN KAUPUNKI PÖYTÄKIRJA 2/ TERVEYSLAUTAKUNTA

HELSINGIN KAUPUNKI PÖYTÄKIRJA 2/2011 1 60 LAUSUNTO ALOITTEESTA TULOKSELLISUUSERÄN KOHDENTAMISESTA Terke 2010-3122 Esityslistan asia TJA/20 TJA lausunnon: Terveyslautakunta päätti antaa aloitteesta seuraavan

HELSINGIN KAUPUNKI PÖYTÄKIRJA 2/2011 1 60 LAUSUNTO ALOITTEESTA TULOKSELLISUUSERÄN KOHDENTAMISESTA Terke 2010-3122 Esityslistan asia TJA/20 TJA lausunnon: Terveyslautakunta päätti antaa aloitteesta seuraavan

Tuloksellinen kunta on kaikkien etu

Tuloksellinen kunta on kaikkien etu Tuloksellinen kunta on kaikkien etu Tulevaisuuden kunnalliset palvelut perustuvat kestävään tuottavuuskehitykseen ja vastuulliseen työelämään. Tämä tarkoittaa työelämän

Tuloksellinen kunta on kaikkien etu Tuloksellinen kunta on kaikkien etu Tulevaisuuden kunnalliset palvelut perustuvat kestävään tuottavuuskehitykseen ja vastuulliseen työelämään. Tämä tarkoittaa työelämän

Mistä tulostavoitteet, tavoitetasot ja painoarvot Tulostavoitteet ja mittarit Tavoitetasot Painoarvot. 7

1 (11) Jakelussa mainituille LIIKELAITOSTEN TULOSPALKKIOPERIAATTEET Kaupunginjohtaja päätti hyväksyä johtajistokäsittelyssä 7.11.2012, liikelaitosten tulospalkkioperiaatteet, jotka ovat voimassa vuoden

1 (11) Jakelussa mainituille LIIKELAITOSTEN TULOSPALKKIOPERIAATTEET Kaupunginjohtaja päätti hyväksyä johtajistokäsittelyssä 7.11.2012, liikelaitosten tulospalkkioperiaatteet, jotka ovat voimassa vuoden

Palkkamontun umpeenluonti kohti 1800 alinta palkkaa. SAK:n tasa-arvoviikonloppu 8.-9.6.2013/Jarkko Eloranta

Palkkamontun umpeenluonti kohti 1800 alinta palkkaa SAK:n tasa-arvoviikonloppu 8.-9.6.2013/Jarkko Eloranta Toimintaympäristön haasteet Väestön ikääntyminen Palvelujen kysyntä (eläkejärjestelmä, hoito-

Palkkamontun umpeenluonti kohti 1800 alinta palkkaa SAK:n tasa-arvoviikonloppu 8.-9.6.2013/Jarkko Eloranta Toimintaympäristön haasteet Väestön ikääntyminen Palvelujen kysyntä (eläkejärjestelmä, hoito-

Paikallisten järjestelyerien käyttö vuonna Kunnallinen työmarkkinalaitos

Paikallisten järjestelyerien käyttö vuonna 2006 Kunnallinen työmarkkinalaitos Anne Hotti 30.5.2007 Paikallisten järjestelyerien käyttö vuonna 2006 Yleistä: Kunnallinen työmarkkinalaitos teki kuntiin ja

Paikallisten järjestelyerien käyttö vuonna 2006 Kunnallinen työmarkkinalaitos Anne Hotti 30.5.2007 Paikallisten järjestelyerien käyttö vuonna 2006 Yleistä: Kunnallinen työmarkkinalaitos teki kuntiin ja

Millainen palkitseminen kannustaa tuloksellisuuteen, erityisesti asiantuntijatyössä?

Millainen palkitseminen kannustaa tuloksellisuuteen, erityisesti asiantuntijatyössä? Elina Moisio Tutkija, TkL, MBA 17.8.2011 Kannustaminen = suoritus- tai tulosperusteinen palkitseminen? Perinteinen oletus:

Millainen palkitseminen kannustaa tuloksellisuuteen, erityisesti asiantuntijatyössä? Elina Moisio Tutkija, TkL, MBA 17.8.2011 Kannustaminen = suoritus- tai tulosperusteinen palkitseminen? Perinteinen oletus:

KUNNALLISEN OPETUSHENKILÖSTÖN VIRKA- JA TYÖEHTOSOPIMUKSEN 2012 2013 ALLEKIRJOITUSPÖYTÄKIRJA. 1 Raamisopimuksen toteuttaminen

KUNNALLISEN OPETUSHENKILÖSTÖN VIRKA- JA TYÖEHTOSOPIMUKSEN 2012 2013 ALLEKIRJOITUSPÖYTÄKIRJA 1 Raamisopimuksen toteuttaminen Tällä virka- ja työehtosopimuksella toteutetaan kunnallisen opetushenkilöstön

KUNNALLISEN OPETUSHENKILÖSTÖN VIRKA- JA TYÖEHTOSOPIMUKSEN 2012 2013 ALLEKIRJOITUSPÖYTÄKIRJA 1 Raamisopimuksen toteuttaminen Tällä virka- ja työehtosopimuksella toteutetaan kunnallisen opetushenkilöstön

HELSINGIN KAUPUNKI 1 (6) KAUPUNGINKANSLIA Henkilöstöosasto

KAUPUNGINKANSLIA Henkilöstöosasto") HELSINGIN KAUPUNKI 1 (6) TOIMISTOPÄÄLLIKÖIDEN JA VASTAAVIEN YKSIKÖIDEN PÄÄLLIKÖIDEN KOKONAISPALKKAJÄRJESTELMÄ SOSIAALI- JA TERVEYSVIRASTOSSA SEKÄ VARHAISKASVATUSVIRASTOSSA Tässä ohjeessa kuvataan kokonaispalkkajärjestelmä

HELSINGIN KAUPUNKI 1 (6) TOIMISTOPÄÄLLIKÖIDEN JA VASTAAVIEN YKSIKÖIDEN PÄÄLLIKÖIDEN KOKONAISPALKKAJÄRJESTELMÄ SOSIAALI- JA TERVEYSVIRASTOSSA SEKÄ VARHAISKASVATUSVIRASTOSSA Tässä ohjeessa kuvataan kokonaispalkkajärjestelmä

1 Sopimuksella pyritään turvaamaan kunnallisten työpaikkojen kilpailukyky ja pätevän henkilöstön saatavuus tulevina vuosina.

YLEISKIRJEEN 1/2003 LIITE 2 10.1.2003 1 (5) KUNNALLISEN PALKKAUSJÄRJESTELMÄN KEHITTÄMISTOIMENPITEITÄ VUOSINA 2003 2007 KOSKEVAN SOPIMUKSEN SOVELTAMISOHJEET 1 Lähtökohdat Sopimuksella pyritään turvaamaan

YLEISKIRJEEN 1/2003 LIITE 2 10.1.2003 1 (5) KUNNALLISEN PALKKAUSJÄRJESTELMÄN KEHITTÄMISTOIMENPITEITÄ VUOSINA 2003 2007 KOSKEVAN SOPIMUKSEN SOVELTAMISOHJEET 1 Lähtökohdat Sopimuksella pyritään turvaamaan

Suorituslisän käyttöönotto seurakunnissa. Koulutustilaisuudet keväällä 2018

Suorituslisän käyttöönotto seurakunnissa Koulutustilaisuudet keväällä 2018 Suorituslisä osa palkkausjärjestelmää Suorituslisän perusteena Työntekijälle asetetut tavoitteet (srk:n strategia, tavoitteet)

Suorituslisän käyttöönotto seurakunnissa Koulutustilaisuudet keväällä 2018 Suorituslisä osa palkkausjärjestelmää Suorituslisän perusteena Työntekijälle asetetut tavoitteet (srk:n strategia, tavoitteet)

Henkilöstövoimavarojen arviointi. suositus henkilöstöraportoinnin kehittämiseen

Henkilöstövoimavarojen arviointi suositus henkilöstöraportoinnin kehittämiseen Suosituksen tavoitteet Tämä suositus tukee strategista henkilöstöjohtamista sekä henkilöstön ja työyhteisöjen jatkuvaa kehittämistä

Henkilöstövoimavarojen arviointi suositus henkilöstöraportoinnin kehittämiseen Suosituksen tavoitteet Tämä suositus tukee strategista henkilöstöjohtamista sekä henkilöstön ja työyhteisöjen jatkuvaa kehittämistä

SPB -malli / Vertikal Oy

Päivähoito Jyväskylä Salo Seinäjoki Kouvola Porvoo Pietarsaari Vihti Lohja Siuntio Karjalohja Sipoo Ylöjärvi Kuopio Joensuu Pori SPB Vanhuspalvelut Jyväskylä Ylöjärvi Heinola Perusopetus Jyväskylä Ruokapalvelut

Päivähoito Jyväskylä Salo Seinäjoki Kouvola Porvoo Pietarsaari Vihti Lohja Siuntio Karjalohja Sipoo Ylöjärvi Kuopio Joensuu Pori SPB Vanhuspalvelut Jyväskylä Ylöjärvi Heinola Perusopetus Jyväskylä Ruokapalvelut

Kaupunkistrategian toteuttamisohjelma 5:

Kaupunkistrategian toteuttamisohjelma 5: Henkilöstöohjelma 2010-2013 16.11.2009 123 Kaupunginvaltuusto HENKILÖSTÖOHJELMA 1 Henkilöstöohjelman lähtökohdat Johtamisvisio Linjakas johtajuus ja yhteinen sävel.

Kaupunkistrategian toteuttamisohjelma 5: Henkilöstöohjelma 2010-2013 16.11.2009 123 Kaupunginvaltuusto HENKILÖSTÖOHJELMA 1 Henkilöstöohjelman lähtökohdat Johtamisvisio Linjakas johtajuus ja yhteinen sävel.

LEASEGREEN GROUP PALKKA- JA PALKKIOSELVITYS 2017 SISÄLTÖ

LEASEGREEN GROUP PALKKA- JA PALKKIOSELVITYS 2017 SISÄLTÖ 1 YLEISTÄ... 2 2 PALKITSEMISTA KOSKEVA PÄÄTÖKSENTEKOJÄRJESTYS... 2 2.1 HALLITUKSEN JÄSENTEN PALKITSEMINEN JA PALKITSEMISEN VALMISTELU... 2 2.2 TOIMITUSJOHTAJAN

LEASEGREEN GROUP PALKKA- JA PALKKIOSELVITYS 2017 SISÄLTÖ 1 YLEISTÄ... 2 2 PALKITSEMISTA KOSKEVA PÄÄTÖKSENTEKOJÄRJESTYS... 2 2.1 HALLITUKSEN JÄSENTEN PALKITSEMINEN JA PALKITSEMISEN VALMISTELU... 2 2.2 TOIMITUSJOHTAJAN

Helsingin kaupunki Pöytäkirja 17/ (5) Kaupunginhallitus Asia/

Kaupunginhallitus Asia/") Helsingin kaupunki Pöytäkirja 17/2018 1 (5) 268 Kansliapäällikön tavoitteet ja tulospalkkioperusteet HEL 2018-004108 T 01 02 03 01 Päätös Käsittely päätti asettaa kansliapäällikölle seuraavat valtuustokauden

Helsingin kaupunki Pöytäkirja 17/2018 1 (5) 268 Kansliapäällikön tavoitteet ja tulospalkkioperusteet HEL 2018-004108 T 01 02 03 01 Päätös Käsittely päätti asettaa kansliapäällikölle seuraavat valtuustokauden

HELSINGIN KAUPUNKI 1 TARKASTUSVIRASTO Jory 12.2.2016

HELSINGIN KAUPUNKI 1 N TULOSPALKKIOJÄRJESTELMÄ VUODEKSI 2016 Yleiset periaatteet Tulospalkkiojärjestelmä on laadittu kaupungin tulospalkkioperiaatteiden mukaisesti (kaupunginjohtaja 7.11.2012 89, Virastojen

HELSINGIN KAUPUNKI 1 N TULOSPALKKIOJÄRJESTELMÄ VUODEKSI 2016 Yleiset periaatteet Tulospalkkiojärjestelmä on laadittu kaupungin tulospalkkioperiaatteiden mukaisesti (kaupunginjohtaja 7.11.2012 89, Virastojen

Kuopion kaupunki Johtosääntö toimivallasta henkilöstöasioissa 1 (14) Konsernipalvelu Työnantajapalvelu Käsittelijä 21.10.2014

Konsernipalvelu Työnantajapalvelu Käsittelijä 21.10.2014") Kuopion kaupunki Johtosääntö toimivallasta henkilöstöasioissa 1 (14) Vanha sääntö Uusi sääntö Kuopion kaupunki JOHTOSÄÄNTÖ TOIMIVALLASTA HENKILÖSTÖASIOISSA Kuopion kaupunki JOHTOSÄÄNTÖ TOIMIVALLASTA HENKILÖSTÖASIOISSA

Kuopion kaupunki Johtosääntö toimivallasta henkilöstöasioissa 1 (14) Vanha sääntö Uusi sääntö Kuopion kaupunki JOHTOSÄÄNTÖ TOIMIVALLASTA HENKILÖSTÖASIOISSA Kuopion kaupunki JOHTOSÄÄNTÖ TOIMIVALLASTA HENKILÖSTÖASIOISSA

HELSINGIN KAUPUNKI 1 TARKASTUSVIRASTO

HELSINGIN KAUPUNKI 1 N TULOSPALKKIOJÄRJESTELMÄ VUODEKSI 2014 Yleiset periaatteet Tulospalkkiojärjestelmä on laadittu kaupungin tulospalkkioperiaatteiden mukaisesti (kaupunginjohtaja 7.11.2012 89, Virastojen

HELSINGIN KAUPUNKI 1 N TULOSPALKKIOJÄRJESTELMÄ VUODEKSI 2014 Yleiset periaatteet Tulospalkkiojärjestelmä on laadittu kaupungin tulospalkkioperiaatteiden mukaisesti (kaupunginjohtaja 7.11.2012 89, Virastojen

kuukausipalkkaa korotetaan lukien yleiskorotuksella. Korotuksen

1 ALLEKIRJOITUS- KUNNALLISEN TEKNISEN HENKILÖSTÖN VIRKA- JA TYÖEHTOSOPIMUKSEN 2007 2009 (TS-07) ALLEKIRJOITUS 1 Sopimuksen voimassaoloaika 2 Palkantarkistukset TS-07 on voimassa 1.10.2007 31.1.2010. TS-07:n

1 ALLEKIRJOITUS- KUNNALLISEN TEKNISEN HENKILÖSTÖN VIRKA- JA TYÖEHTOSOPIMUKSEN 2007 2009 (TS-07) ALLEKIRJOITUS 1 Sopimuksen voimassaoloaika 2 Palkantarkistukset TS-07 on voimassa 1.10.2007 31.1.2010. TS-07:n

Miten työstä palkitaan Tampere 10.10.2006

Studia generalia Työelämäosaamisen edistäminen Pirkanmaalla Suomen Palkitsemiskeskus Oy Strategiasta tekoihin Miten työstä palkitaan Tampere 10.10.2006 Juhani Kauhanen 040 585 9995 juhani.kauhanen@palkitsemiskeskus.fi

Studia generalia Työelämäosaamisen edistäminen Pirkanmaalla Suomen Palkitsemiskeskus Oy Strategiasta tekoihin Miten työstä palkitaan Tampere 10.10.2006 Juhani Kauhanen 040 585 9995 juhani.kauhanen@palkitsemiskeskus.fi

http://www.kuntatyonantajat.fi/modules/release/show_release~id~65e40e63427c4342... Page 1 of 1 15.3.2010 www.kuntatyonantajat.fi Yleiskirje 10/2010, 12.3.2010, Ojanen Kunnanhallituksille ja kuntayhtymille

http://www.kuntatyonantajat.fi/modules/release/show_release~id~65e40e63427c4342... Page 1 of 1 15.3.2010 www.kuntatyonantajat.fi Yleiskirje 10/2010, 12.3.2010, Ojanen Kunnanhallituksille ja kuntayhtymille

Uusi KirVESTES Muutoksia yleiseen palkkausjärjestelmään

Uusi KirVESTES 2018-2020 Muutoksia yleiseen palkkausjärjestelmään 24 Kokemuslisä Voimaan 1.1.2020 Korvaa KirVESTES:n vuosisidonnaisen palkanosan Kokemuslisään oikeuttava aika määräytyy samoin kuin vuosisidonnaisessa

Uusi KirVESTES 2018-2020 Muutoksia yleiseen palkkausjärjestelmään 24 Kokemuslisä Voimaan 1.1.2020 Korvaa KirVESTES:n vuosisidonnaisen palkanosan Kokemuslisään oikeuttava aika määräytyy samoin kuin vuosisidonnaisessa

Tervetuloa Pokaalin jäseneksi. Mallikysely. Testi Testi Testi

Tervetuloa Pokaalin jäseneksi. Mallikysely. Survey input field Yrityksen nimi: Toimiala : Toimipaikka: Vastaajan sähköpostiosoite : Vastaajan tehtävänimike: Yrityksen henkilölukumäärä: Yrityksen henkilöstöryhmät

Tervetuloa Pokaalin jäseneksi. Mallikysely. Survey input field Yrityksen nimi: Toimiala : Toimipaikka: Vastaajan sähköpostiosoite : Vastaajan tehtävänimike: Yrityksen henkilölukumäärä: Yrityksen henkilöstöryhmät

Danske Bank Oyj -konsernin palkitsemisraportti vuodelta 2012

Danske Bank Oyj -konsernin palkitsemisraportti vuodelta 2012 1 Danske Bank Oyj -konsernin palkitsemisperiaatteet perustuvat Danske Bank -konsernissa noudettaviin periaatteisiin, joiden lähtökohtana on

Danske Bank Oyj -konsernin palkitsemisraportti vuodelta 2012 1 Danske Bank Oyj -konsernin palkitsemisperiaatteet perustuvat Danske Bank -konsernissa noudettaviin periaatteisiin, joiden lähtökohtana on

Kuntien tuloksellisuusseminaari 19.11.2009. Titta Jääskeläinen YTM, tutkija Kuopion yliopisto

Kuntien tuloksellisuusseminaari 19.11.2009 Titta Jääskeläinen YTM, tutkija Kuopion yliopisto Kuntien toimintaympäristö Kuntaorganisaatioiden toimintaan ja tavoitteenasetteluun osallistuu monia suorittavia,

Kuntien tuloksellisuusseminaari 19.11.2009 Titta Jääskeläinen YTM, tutkija Kuopion yliopisto Kuntien toimintaympäristö Kuntaorganisaatioiden toimintaan ja tavoitteenasetteluun osallistuu monia suorittavia,

KVTES:n palkkausluvun 11 :n henkilökohtaista lisää korotetaan 1,46 prosentilla.

KUNNALLISTEN MUUSIKKOJEN VIRKA- JA TYÖEHTOSOPIMUSTEN 2012 2013 ALLEKIRJOITUSPÖYTÄKIRJA 1 Raamisopimuksen toteuttaminen Tällä virka- ja työehtosopimuksella toteutetaan kunnallisten muusikkojen virkaja työehtosopimuksen

KUNNALLISTEN MUUSIKKOJEN VIRKA- JA TYÖEHTOSOPIMUSTEN 2012 2013 ALLEKIRJOITUSPÖYTÄKIRJA 1 Raamisopimuksen toteuttaminen Tällä virka- ja työehtosopimuksella toteutetaan kunnallisten muusikkojen virkaja työehtosopimuksen

PALKKAUSJÄRJESTELMÄT KUOPION KAUPUNGISSA

PALKKAUSJÄRJESTELMÄT KUOPION KAUPUNGISSA Perehdyttämistilaisuus Nilsiän kaupungin valtuustosali 1.11.2012 Raimo Savolainen henkilöstösihteeri Kuopion kaupunki PALKKAUSJÄRJESTELMÄ KVTES: Palkkausjärjestelmän

PALKKAUSJÄRJESTELMÄT KUOPION KAUPUNGISSA Perehdyttämistilaisuus Nilsiän kaupungin valtuustosali 1.11.2012 Raimo Savolainen henkilöstösihteeri Kuopion kaupunki PALKKAUSJÄRJESTELMÄ KVTES: Palkkausjärjestelmän

KUNNALLISEN YLEISEN VIRKA- JA TYÖEHTOSOPIMUKSEN 2012 2013 ALLEKIRJOITUSPÖYTÄKIRJA

KUNNALLISEN YLEISEN VIRKA- JA TYÖEHTOSOPIMUKSEN 2012 2013 ALLEKIRJOITUSPÖYTÄKIRJA 1 Raamisopimuksen toteuttaminen Tällä virka- ja työehtosopimuksella toteutetaan kunnallisen yleisen virka- ja työehtosopimuksen

KUNNALLISEN YLEISEN VIRKA- JA TYÖEHTOSOPIMUKSEN 2012 2013 ALLEKIRJOITUSPÖYTÄKIRJA 1 Raamisopimuksen toteuttaminen Tällä virka- ja työehtosopimuksella toteutetaan kunnallisen yleisen virka- ja työehtosopimuksen

2014-2016. Henkilöstöstrategia. Kirkkonummen kunta henkilöstöpalvelut

Dnro:53/01.00.00/2014 t 2014-2016 Henkilöstöstrategia Kunnanvaltuuston hyväksymä 16.6.2014 Kirkkonummen kunta henkilöstöpalvelut 1 Henkilöstöstrategia 2014 2016 Kunnallisen työmarkkinalaitoksen mukaan

Dnro:53/01.00.00/2014 t 2014-2016 Henkilöstöstrategia Kunnanvaltuuston hyväksymä 16.6.2014 Kirkkonummen kunta henkilöstöpalvelut 1 Henkilöstöstrategia 2014 2016 Kunnallisen työmarkkinalaitoksen mukaan

HENKILÖKOHTAISEN TYÖSUORITUKSEN ARVIOIMINEN OSANA OPETUSALAN PALKKAUSJÄRJESTELMÄÄ

HENKILÖKOHTAISEN TYÖSUORITUKSEN ARVIOIMINEN OSANA OPETUSALAN PALKKAUSJÄRJESTELMÄÄ 28.3.2019 Työsuorituksen arviointi 1 (6) Sisällysluettelo 1 Tehtävän vaativuuden arviointi ja henkilökohtaisen työsuorituksen

HENKILÖKOHTAISEN TYÖSUORITUKSEN ARVIOIMINEN OSANA OPETUSALAN PALKKAUSJÄRJESTELMÄÄ 28.3.2019 Työsuorituksen arviointi 1 (6) Sisällysluettelo 1 Tehtävän vaativuuden arviointi ja henkilökohtaisen työsuorituksen

Kirkon palkkausmääräykset eivät tule voimaan vielä 1.5.2007. Voimaantuloajankohdasta tiedotetaan Kirkon työmarkkinalaitoksen yleiskirjeellä.

Kirkon palkkausmääräykset eivät tule voimaan vielä 1.5.2007. Voimaantuloajankohdasta tiedotetaan Kirkon työmarkkinalaitoksen yleiskirjeellä. VIRKA- JA TYÖEHTOSOPIMUS KIRKON PALKKAUSMÄÄRÄYKSISTÄ 1.5.2007

Kirkon palkkausmääräykset eivät tule voimaan vielä 1.5.2007. Voimaantuloajankohdasta tiedotetaan Kirkon työmarkkinalaitoksen yleiskirjeellä. VIRKA- JA TYÖEHTOSOPIMUS KIRKON PALKKAUSMÄÄRÄYKSISTÄ 1.5.2007

Helsingin kaupunki Pöytäkirja 44/2012 1 (6) Kaupunginhallitus Sj/2 10.12.2012

Kaupunginhallitus Sj/2 10.12.2012") Helsingin kaupunki Pöytäkirja 44/2012 1 (6) 1420 Virastopäälliköiden ja osastopäälliköiden kokonaispalkkajärjestelmä 1.1.2013 alkaen HEL 2012-014362 T 01 02 00 00 Päätös Käsittely Korjattu 25.1.2013 AV

Helsingin kaupunki Pöytäkirja 44/2012 1 (6) 1420 Virastopäälliköiden ja osastopäälliköiden kokonaispalkkajärjestelmä 1.1.2013 alkaen HEL 2012-014362 T 01 02 00 00 Päätös Käsittely Korjattu 25.1.2013 AV

KEHITTÄJÄ RATKAISIJA REKRYTOIJA

KEHITTÄJÄ RATKAISIJA REKRYTOIJA SUORITUKSEN JOHTAMINEN JA PALKITSEMINEN Uusi Osaaja 2 Kick off seminaari 17.11.2011 Anne Haggrén, Virvo Oy 16.11.2011 www.virvo.fi 2 MENESTYS YMPÄRISTÖ YRITYS, ORGANISAATIO

KEHITTÄJÄ RATKAISIJA REKRYTOIJA SUORITUKSEN JOHTAMINEN JA PALKITSEMINEN Uusi Osaaja 2 Kick off seminaari 17.11.2011 Anne Haggrén, Virvo Oy 16.11.2011 www.virvo.fi 2 MENESTYS YMPÄRISTÖ YRITYS, ORGANISAATIO

1 Teknisen ja ympäristötoimen mittareiden laatiminen

Teknisen ja ympäristötoimen mittareiden laatiminen Liikenneväyliä ja yleisiä alueita koskeva mittariprojekti Päijät-Hämeen kunnissa PÄIJÄT-HÄMEEN LIITTO PAKETTI Kuntien palvelurakenteiden kehittämisprojekti

Teknisen ja ympäristötoimen mittareiden laatiminen Liikenneväyliä ja yleisiä alueita koskeva mittariprojekti Päijät-Hämeen kunnissa PÄIJÄT-HÄMEEN LIITTO PAKETTI Kuntien palvelurakenteiden kehittämisprojekti

PALKKAPOLIITIIKKA JA STRATEGIA SEN TOTEUTTAMISEKSI 2011-2013

HYKS-lautakunta 15.2.2011 OHEISMATERIAALI D Hallitus 29.11.2010, LIITE 9 PALKKAPOLIITIIKKA JA STRATEGIA SEN TOTEUTTAMISEKSI 2011-2013 HELSINGIN JA UUDENMAAN 1 Palkitsemisen kokonaisuus Palkitseminen Varsinainen

HYKS-lautakunta 15.2.2011 OHEISMATERIAALI D Hallitus 29.11.2010, LIITE 9 PALKKAPOLIITIIKKA JA STRATEGIA SEN TOTEUTTAMISEKSI 2011-2013 HELSINGIN JA UUDENMAAN 1 Palkitsemisen kokonaisuus Palkitseminen Varsinainen

Työn vaativuuden arviointiprosessi

Työn vaativuuden arviointiprosessi Tiedotus- ja opastustilaisuus Seija Kuningas 1 Käsitteet Työn vaativuus = työn tekijälleen asettamat vaatimukset millaisia valmiuksia työntekijällä tulee olla, jotta

Työn vaativuuden arviointiprosessi Tiedotus- ja opastustilaisuus Seija Kuningas 1 Käsitteet Työn vaativuus = työn tekijälleen asettamat vaatimukset millaisia valmiuksia työntekijällä tulee olla, jotta

HELSINGIN KAUPUNKI LIITE 1 1 KAUPUNGINKANSLIA Henkilöstöosasto

HELSINGIN KAUPUNKI LIITE 1 1 VUODEN 2015 VIRASTOJEN JA LIIKELAITOSTEN SEKÄ NIIDEN PÄÄLLIKÖIDEN TULOS- PALKKIOJÄRJESTELMIEN VALMISTELU Tässä kirjeessä annetaan tulospalkkiojärjestelmien valmistelua koskeva

HELSINGIN KAUPUNKI LIITE 1 1 VUODEN 2015 VIRASTOJEN JA LIIKELAITOSTEN SEKÄ NIIDEN PÄÄLLIKÖIDEN TULOS- PALKKIOJÄRJESTELMIEN VALMISTELU Tässä kirjeessä annetaan tulospalkkiojärjestelmien valmistelua koskeva

Helsingin kaupunki Pöytäkirja 9/2015 1 (6) Taloushallintopalvelu-liikelaitos 18.06.2015

Taloushallintopalvelu-liikelaitos 18.06.2015") Helsingin kaupunki Pöytäkirja 9/2015 1 (6) 15 Taloushallintopalvelu -liikelaitoksen toimintasääntöjen muuttaminen 1.6.2015 alkaen HEL 2015-001191 T 00 01 00 Päätös Päätöksen perustelut Taloushallintopalvelu

Helsingin kaupunki Pöytäkirja 9/2015 1 (6) 15 Taloushallintopalvelu -liikelaitoksen toimintasääntöjen muuttaminen 1.6.2015 alkaen HEL 2015-001191 T 00 01 00 Päätös Päätöksen perustelut Taloushallintopalvelu

2) kaikille J- ja K-hinnoitteluryhmiin kuuluville toteutetaan yleistä palkkausjärjestelmää vastaava 1,1 %:n palkankorotus alkaen.

kaikille J- ja K-hinnoitteluryhmiin kuuluville toteutetaan yleistä palkkausjärjestelmää vastaava 1,1 %:n palkankorotus alkaen.") 539/2018 97 Kirkon virka- ja työehtosopimuksen sopimuskautta 1.2.2018-31.3.2020 koskevan neuvottelutuloksen soveltaminen Helsingin seurakuntayhtymässä K- ja J-hinnoitteluryhmiin kuuluvien osalta Päätösehdotus

539/2018 97 Kirkon virka- ja työehtosopimuksen sopimuskautta 1.2.2018-31.3.2020 koskevan neuvottelutuloksen soveltaminen Helsingin seurakuntayhtymässä K- ja J-hinnoitteluryhmiin kuuluvien osalta Päätösehdotus

OVTES-palkkausjärjestelmä. Työaikakoulutus Turku Jorma Uoti

OVTES-palkkausjärjestelmä Työaikakoulutus Turku 3.4.2019 Jorma Uoti jorma.uoti@raisio.fi Palkan muodostuminen Tulospalkkio, työyksikön tulos Muut lisät, palkkiot ja korvaukset Ylituntipalkkio Ammatinhallinta

OVTES-palkkausjärjestelmä Työaikakoulutus Turku 3.4.2019 Jorma Uoti jorma.uoti@raisio.fi Palkan muodostuminen Tulospalkkio, työyksikön tulos Muut lisät, palkkiot ja korvaukset Ylituntipalkkio Ammatinhallinta

NIXU OYJ PALKKA- JA PALKKIOSELVITYS

NIXU OYJ PALKKA- JA Nixu Oyj PL 39 (Keilaranta 15), FI-02151 Espoo, Finland Puhelin +358 9 478 1011 Fax +358 9 478 1030 Y-tunnus 0721811-7 Internet www.nixu.fi 2 (5) Palkka- ja palkkioselvitys on yhtenäinen

NIXU OYJ PALKKA- JA Nixu Oyj PL 39 (Keilaranta 15), FI-02151 Espoo, Finland Puhelin +358 9 478 1011 Fax +358 9 478 1030 Y-tunnus 0721811-7 Internet www.nixu.fi 2 (5) Palkka- ja palkkioselvitys on yhtenäinen

Paikallisten järjestelyerien käyttö vuonna Kunnallinen työmarkkinalaitos

Paikallisten järjestelyerien käyttö vuonna 2005 Kunnallinen työmarkkinalaitos Anne Hotti 22.5.2006 Paikallisten järjestelyerien käyttö vuonna 2005 Yleistä: Kunnallinen työmarkkinalaitos teki kuntiin ja

Paikallisten järjestelyerien käyttö vuonna 2005 Kunnallinen työmarkkinalaitos Anne Hotti 22.5.2006 Paikallisten järjestelyerien käyttö vuonna 2005 Yleistä: Kunnallinen työmarkkinalaitos teki kuntiin ja

Henkilöstötoimikunta 23.2.2012

Henkilöstötoimikunta 23.2.2012 HELSINGIN JA UUDENMAAN SAIRAANHOITOPIIRIN KUNTAYHTYMÄN TASA-ARVO- JA YH- DENVERTAI SUUSSUUNNITELMA 2010 2013 - seuranta 2012 HUS:n tasa-arvo- ja yhdenvertaisuussuunnitelma

Henkilöstötoimikunta 23.2.2012 HELSINGIN JA UUDENMAAN SAIRAANHOITOPIIRIN KUNTAYHTYMÄN TASA-ARVO- JA YH- DENVERTAI SUUSSUUNNITELMA 2010 2013 - seuranta 2012 HUS:n tasa-arvo- ja yhdenvertaisuussuunnitelma

HAUKIPUTAAN KUNTA 18.6.2008 HENKILÖSTÖTYÖ HAUKIPUTAAN KUNNAN PALKKAPOLITIIKKA. Yleistä

HAUKIPUTAAN KUNTA 18.6.2008 HENKILÖSTÖTYÖ HAUKIPUTAAN KUNNAN PALKKAPOLITIIKKA Yleistä Palkkapolitiikalla tarkoitetaan periaatteita, joihin palkkaus Haukiputaan kunnassa perustuu. Palkkapoliittisten periaatteiden

HAUKIPUTAAN KUNTA 18.6.2008 HENKILÖSTÖTYÖ HAUKIPUTAAN KUNNAN PALKKAPOLITIIKKA Yleistä Palkkapolitiikalla tarkoitetaan periaatteita, joihin palkkaus Haukiputaan kunnassa perustuu. Palkkapoliittisten periaatteiden

Henkilökohtaisen lisän myöntämisperusteet

Yhteistyöryhmä 24 17.09.2018 Henkilökohtaisen lisän myöntämisen perusteiden tarkastaminen YTRYHMA 24 Esittely Palkkausjärjestelmä koostuu työn vaativuuden arviointiin perustuvasta tehtäväkohtaista palkkauksesta

Yhteistyöryhmä 24 17.09.2018 Henkilökohtaisen lisän myöntämisen perusteiden tarkastaminen YTRYHMA 24 Esittely Palkkausjärjestelmä koostuu työn vaativuuden arviointiin perustuvasta tehtäväkohtaista palkkauksesta

KUNNALLINEN TEKNISEN HENKILÖSTÖN VIRKA- ja TYÖEHTOSOPIMUKSEN:n neuvottelutulos

KUNNALLINEN TEKNISEN HENKILÖSTÖN VIRKA- ja TYÖEHTOSOPIMUKSEN:n neuvottelutulos 8.2.2018 JHL:n edustajisto 15.2.2018 Hannu Moilanen/Marja Lehtonen KUNNALLINEN TEKNISEN HENKILÖSTÖN TYÖEHTOSOPIMUS Sopimuksen

KUNNALLINEN TEKNISEN HENKILÖSTÖN VIRKA- ja TYÖEHTOSOPIMUKSEN:n neuvottelutulos 8.2.2018 JHL:n edustajisto 15.2.2018 Hannu Moilanen/Marja Lehtonen KUNNALLINEN TEKNISEN HENKILÖSTÖN TYÖEHTOSOPIMUS Sopimuksen

TEHTÄVÄNKUVAUKSET JA TEHTÄVIEN VAATIVUUSARVIOINTI

TEHTÄVÄNKUVAUKSET JA TEHTÄVIEN VAATIVUUSARVIOINTI Valmistelija: Kuntayhtymän johtaja YT 9.11.2015 Palkkatoimikunta 3.11.2015 Hallitus 16.11.2015 Voimaantulo 01.12.2015 1 1 Ohjeen soveltaminen Tämän ohjeen

TEHTÄVÄNKUVAUKSET JA TEHTÄVIEN VAATIVUUSARVIOINTI Valmistelija: Kuntayhtymän johtaja YT 9.11.2015 Palkkatoimikunta 3.11.2015 Hallitus 16.11.2015 Voimaantulo 01.12.2015 1 1 Ohjeen soveltaminen Tämän ohjeen

Henkilöstön tulospalkkiojärjestelmä vuosi 2015

Kuntayhtymän johtoryhmä 110 09.12.2014 Kuntayhtymän hallitus 261 17.12.2014 Kuntayhtymän hallitus 66 23.03.2016 Henkilöstön tulospalkkiojärjestelmä vuosi 2015 448/02.05.00/2014 Kuntayhtymän johtoryhmä

Kuntayhtymän johtoryhmä 110 09.12.2014 Kuntayhtymän hallitus 261 17.12.2014 Kuntayhtymän hallitus 66 23.03.2016 Henkilöstön tulospalkkiojärjestelmä vuosi 2015 448/02.05.00/2014 Kuntayhtymän johtoryhmä

PALKKA- JA PALKKIOSELVITYS

015 Evli Pankki Oyj PALKKA- JA PALKKIOSELVITYS 2015 2 Evli noudattaa Arvopaperimarkkinayhdistys ry:n Suomen listayhtiöiden hallinnointikoodia. Tämä palkka- ja palkkioselvitys on laadittu hallinnointikoodin

015 Evli Pankki Oyj PALKKA- JA PALKKIOSELVITYS 2015 2 Evli noudattaa Arvopaperimarkkinayhdistys ry:n Suomen listayhtiöiden hallinnointikoodia. Tämä palkka- ja palkkioselvitys on laadittu hallinnointikoodin

3. Edellisen tilikauden tuloslaskelma tai tuloslaskelman yhteenveto sekä tase.

1. Yhtiön nimi sekä valtion omistus- ja äänivaltaosuus. HAUS kehittämiskeskus Oy Suomen valtio omistaa koko osakekannan. 2. Yhtiöjärjestyksen toimialapykälä. 2 Yhtiön toimiala Yhtiö toimii julkisia hankintoja

1. Yhtiön nimi sekä valtion omistus- ja äänivaltaosuus. HAUS kehittämiskeskus Oy Suomen valtio omistaa koko osakekannan. 2. Yhtiöjärjestyksen toimialapykälä. 2 Yhtiön toimiala Yhtiö toimii julkisia hankintoja

Paikallisten järjestelyerien käyttö vuonna Kunnallinen työmarkkinalaitos

Paikallisten järjestelyerien käyttö vuonna 2004 Kunnallinen työmarkkinalaitos Anne Hotti 14.4.2005 Paikallisten järjestelyerien käyttö vuonna 2004 Yleistä: Kunnallisessa yleisessä virka- ja työehtosopimuksessa

Paikallisten järjestelyerien käyttö vuonna 2004 Kunnallinen työmarkkinalaitos Anne Hotti 14.4.2005 Paikallisten järjestelyerien käyttö vuonna 2004 Yleistä: Kunnallisessa yleisessä virka- ja työehtosopimuksessa

ESPOON KAUPUNGIN HENKILÖSTÖSÄÄNTÖ ESPOON KAUPUNGIN HENKILÖSTÖSÄÄNTÖ. Ehdotus kaupunginhallitus

ESPOON KAUPUNGIN HENKILÖSTÖSÄÄNTÖ ESPOON KAUPUNGIN HENKILÖSTÖSÄÄNTÖ Valtuusto 14.11.2011 Voimaan 1.1.2012 Viimeksi muutettu Valtuusto 10.12.2012 Voimaan 1.1.2013 2 Perustaminen, muuttaminen ja lakkauttaminen

ESPOON KAUPUNGIN HENKILÖSTÖSÄÄNTÖ ESPOON KAUPUNGIN HENKILÖSTÖSÄÄNTÖ Valtuusto 14.11.2011 Voimaan 1.1.2012 Viimeksi muutettu Valtuusto 10.12.2012 Voimaan 1.1.2013 2 Perustaminen, muuttaminen ja lakkauttaminen

KUNNALLISEN YLEISEN VIRKA- JA TYÖEHTOSOPIMUKSEN ALLEKIRJOITUSPÖYTÄKIRJA

KT Yleiskirjeen 5/2010 liite 1 1 (6) KUNNALLISEN YLEISEN VIRKA- JA TYÖEHTOSOPIMUKSEN 2010 2011 ALLEKIRJOITUSPÖYTÄKIRJA 1 Sopimuksen voimassaoloaika Tämä virka- ja työehtosopimus on voimassa 1.2.2010 31.12.2011.

KT Yleiskirjeen 5/2010 liite 1 1 (6) KUNNALLISEN YLEISEN VIRKA- JA TYÖEHTOSOPIMUKSEN 2010 2011 ALLEKIRJOITUSPÖYTÄKIRJA 1 Sopimuksen voimassaoloaika Tämä virka- ja työehtosopimus on voimassa 1.2.2010 31.12.2011.

HELSINGIN KAUPUNKI Kaupunkisuunnitteluvirasto Hallinto-osasto/ OKa TOIMINNAN JA TALOUDEN TOTEUTUMISRAPORTTI VUODELTA 2008

HELSINGIN KAUPUNKI Kaupunkisuunnitteluvirasto Hallinto-osasto/ OKa TOIMINNAN JA TALOUDEN TOTEUTUMISRAPORTTI VUODELTA 28 Kslk 5.3.29 2 Sisällysluettelo Sivu 1. JOHDANTO 3 2. TALOUSARVIO 3 2.1. Toimintamenot

HELSINGIN KAUPUNKI Kaupunkisuunnitteluvirasto Hallinto-osasto/ OKa TOIMINNAN JA TALOUDEN TOTEUTUMISRAPORTTI VUODELTA 28 Kslk 5.3.29 2 Sisällysluettelo Sivu 1. JOHDANTO 3 2. TALOUSARVIO 3 2.1. Toimintamenot

Johtajasopimus: Maakuntajohtaja Ossi Savolainen

SOPIMUS 1 (5) 16.3.2015 Johtajasopimus: Maakuntajohtaja Ossi Savolainen 1. Sopimuksen tausta ja lähtökohdat Maakuntajohtajan virkaan sovelletaan kunnallisesta viranhaltijasta annetun lain ja kunnallisen

SOPIMUS 1 (5) 16.3.2015 Johtajasopimus: Maakuntajohtaja Ossi Savolainen 1. Sopimuksen tausta ja lähtökohdat Maakuntajohtajan virkaan sovelletaan kunnallisesta viranhaltijasta annetun lain ja kunnallisen

KT Yleiskirjeen 37/2011 liite 1 (15)

") KT Yleiskirjeen 37/2011 liite 1 (15) KVTES 2012 2013 Palkkausluvussa tapahtuneet muutokset KVTES 2010 2011 allekirjoituspöytäkirjassa asetettiin työryhmä, jonka tehtävänä oli uudistaa ja kehittää palkkausmääräyksiä

KT Yleiskirjeen 37/2011 liite 1 (15) KVTES 2012 2013 Palkkausluvussa tapahtuneet muutokset KVTES 2010 2011 allekirjoituspöytäkirjassa asetettiin työryhmä, jonka tehtävänä oli uudistaa ja kehittää palkkausmääräyksiä

KIRKKONUMMEN KUNTA VESIHUOLTOLAITOKSEN TULOSPALKKIO 2014 LOPPURAPORTTI

Liite PatuL 3 / 25.3.2015 KIRKKONUMMEN KUNTA VESIHUOLTOLAITOKSEN TULOSPALKKIO 2014 LOPPURAPORTTI 28.1.2015 SISÄLLYSLUETTELO 1. TULOSPALKKION SAAMISEN EDELLYTYKSET... 3 1.1 Vesihuoltolaitoksen tulos...

Liite PatuL 3 / 25.3.2015 KIRKKONUMMEN KUNTA VESIHUOLTOLAITOKSEN TULOSPALKKIO 2014 LOPPURAPORTTI 28.1.2015 SISÄLLYSLUETTELO 1. TULOSPALKKION SAAMISEN EDELLYTYKSET... 3 1.1 Vesihuoltolaitoksen tulos...

Palkitseminen osaamisen johtamisen tukena

Palkitseminen osaamisen johtamisen tukena Elina Moisio 11.12.2003 KOPA-projekti Kohti osaamisen palkitsemista Käynnistyi syksyllä 2002 Mukana Niilo Hakonen, Elina Moisio ja Aino Salimäki Palkitsemisjärjestelmän

Palkitseminen osaamisen johtamisen tukena Elina Moisio 11.12.2003 KOPA-projekti Kohti osaamisen palkitsemista Käynnistyi syksyllä 2002 Mukana Niilo Hakonen, Elina Moisio ja Aino Salimäki Palkitsemisjärjestelmän

Forssan kaupungin INNOVAATIOSÄÄNTÖ

Forssan kaupungin INNOVAATIOSÄÄNTÖ Yhteistoimintaryhmä 20.12.2010 Kaupunginhallitus 10.1.2011 Sisällysluettelo 1. Merkitys... 3 2. Synty... 3 3. Tavoitteet... 3 4. Määritelmä... 3 5. Tekeminen... 4 6.

Forssan kaupungin INNOVAATIOSÄÄNTÖ Yhteistoimintaryhmä 20.12.2010 Kaupunginhallitus 10.1.2011 Sisällysluettelo 1. Merkitys... 3 2. Synty... 3 3. Tavoitteet... 3 4. Määritelmä... 3 5. Tekeminen... 4 6.

Eurajoen kunnan ja kunnanjohtaja Vesa Lakaniemen välinen JOHTAJASOPIMUS. Eurajoen kunnanvaltuusto xx

Eurajoen kunnan ja kunnanjohtaja Vesa Lakaniemen välinen JOHTAJASOPIMUS Eurajoen kunnanvaltuusto 16.1.2017 xx 1.Kunnanjohtajan tehtävät, työnjako ja yhteistyökäytännöt Tällä Eurajoen kunnan ja kunnanjohtaja

Eurajoen kunnan ja kunnanjohtaja Vesa Lakaniemen välinen JOHTAJASOPIMUS Eurajoen kunnanvaltuusto 16.1.2017 xx 1.Kunnanjohtajan tehtävät, työnjako ja yhteistyökäytännöt Tällä Eurajoen kunnan ja kunnanjohtaja

Henkilöstön tulospalkkiojärjestelmä vuodelle 2015

Kuntayhtymän johtoryhmä 110 09.12.2014 Kuntayhtymän hallitus 261 17.12.2014 Henkilöstön tulospalkkiojärjestelmä vuodelle 2015 448/02.05.00/2014 Kuntayhtymän johtoryhmä 09.12.2014 110 PKKY:ssä on ollut

Kuntayhtymän johtoryhmä 110 09.12.2014 Kuntayhtymän hallitus 261 17.12.2014 Henkilöstön tulospalkkiojärjestelmä vuodelle 2015 448/02.05.00/2014 Kuntayhtymän johtoryhmä 09.12.2014 110 PKKY:ssä on ollut

Kuntatuottavuuden ja tuloksellisuuden käsitteet. Versio

Kuntatuottavuuden ja tuloksellisuuden käsitteet Versio 6.7.2012 Johdantoa kuntatuottavuuden ja tuloksellisuuden käsitteisiin Käsitemäärittelyssä tavoitteena selkeys, johdonmukaisuus ja käytettävyys, ei

Kuntatuottavuuden ja tuloksellisuuden käsitteet Versio 6.7.2012 Johdantoa kuntatuottavuuden ja tuloksellisuuden käsitteisiin Käsitemäärittelyssä tavoitteena selkeys, johdonmukaisuus ja käytettävyys, ei

1 Tehtävien vaativuuden määrittelyssä käytetään Hay-järjestelmää.

GEOLOGIAN TUTKIMUSKESKUS NEUVOTTELUPÖYTÄKIRJA Pöytäkirja Geologian tutkimuskeskuksen (GTK) sekä JUKO ry:n, Pardia ry:n ja JHL ry:n välisistä neuvotteluista, jotka koskivat GTK:ssa sovellettavaa palkkausjärjestelmää.

GEOLOGIAN TUTKIMUSKESKUS NEUVOTTELUPÖYTÄKIRJA Pöytäkirja Geologian tutkimuskeskuksen (GTK) sekä JUKO ry:n, Pardia ry:n ja JHL ry:n välisistä neuvotteluista, jotka koskivat GTK:ssa sovellettavaa palkkausjärjestelmää.

KT YLEISKIRJEEN 1/2003 LIITE 1

KT YLEISKIRJEEN 1/2003 LIITE 1 13.11.2002 1 (5) KUNNALLISEN PALKKAUSJÄRJESTELMÄN KEHITTÄMISTOIMENPITEITÄ VUOSINA 2003 2007 1 Lähtökohdat Sopijaosapuolet ovat todenneet vuonna 2000 virka- ja työehtosopimusneuvottelujen

KT YLEISKIRJEEN 1/2003 LIITE 1 13.11.2002 1 (5) KUNNALLISEN PALKKAUSJÄRJESTELMÄN KEHITTÄMISTOIMENPITEITÄ VUOSINA 2003 2007 1 Lähtökohdat Sopijaosapuolet ovat todenneet vuonna 2000 virka- ja työehtosopimusneuvottelujen

Asikkalan kunnan henkilöstöetuudet ja kannusteet

Asikkalan kunnan henkilöstöetuudet ja kannusteet Henkilöstöetuudet 1. Omasta työkyvystään huolehtiminen Kaikilla vakinaisessa työ- tai virkasuhteessa olevilla työntekijöillä sekä vähintään 6 kk:n määräaikaisessa

Asikkalan kunnan henkilöstöetuudet ja kannusteet Henkilöstöetuudet 1. Omasta työkyvystään huolehtiminen Kaikilla vakinaisessa työ- tai virkasuhteessa olevilla työntekijöillä sekä vähintään 6 kk:n määräaikaisessa