ALV:N ERITYISKYSYMYKSET Syksy Kansainvälinen kauppa

|

|

|

- Laura Lahti

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 ALV:N ERITYISKYSYMYKSET Syksy 2015 Kansainvälinen kauppa 1

2 ALV JA KANSAINVÄLISET TILANTEET LÄHTÖKOHDAT Kulutusverotuksessa yleensä pyritään varmistamaan verotus kulutuspaikan (markkinapaikan) verosäännösten mukaisesti. Kulutusmaaperiaate on perinteisesti kulutusverotuksessa toteutettu rajavalvonnan yhteydessä. Kun rajoja ei kulutusverotuksellisesti EU:ssa ole EU:n sisällä, on oltava vaihtoehtoinen tekniikka toteuttaa määränpääperiaate eli kulutusmaaperiaate. Kulutusmaaperiaate turvaa jäsenvaltioiden veropohjat ja verotulot sekä korjaa arvonlisäverotuksen osalta niitä neutraalisuusongelmia, joita direktiivin sallima verokantojen vaihtelu aiheuttaa. Koska arvonlisäverotus on yritysverotusta, ovat ainoastaan yritykset (sekä elinkeinonharjoittajat) verovelvollisia. Koska yksityishenkilöt eivät ole eikä yksityishenkilöitä haluta verovelvollisiksi, tulee ongelmaksi kulutusmaaperiaatteen toteuttaminen hyödykkeiden siirtyessä maiden rajojen yli rajavalvonnan puuttuessa. Yritysten osalta kulutusmaaperiaate on helpompi toteuttaa, koska yritykset ovat kirjanpitovelvollisia. Yllä mainituista syistä johtuen kansainväliset arvonlisävero (ja kulutusvero) asiat voidaan jaotella mm. seuraaviin osiin: 1) Yritysten välinen kauppa Unionissa. 2) Hyödykkeiden siirtyminen Unionin rajan yli. 3) Yksityishenkilöiden ostot Unionin sisällä, mutta ulkomailta. 4) Postimyynti. 5) Yksityisten henkilöiden myynnit toiseen maahan. 2

3 ALV JA KANSAINVÄLISET TILANTEET MARSSIJÄRJESTYS KV-TILANTEISSA 1. Tarkista, että kyseessä on verollinen tapahtuma. 2. Tarkista, onko kyse tavarasta vai palvelusta. 3. Tarkista, onko ostajana toisessa maassa oleva henkilö. 4. Tarkista, onko ostajana kuluttaja vai yritys. 5. Tarkista, onko ostaja vai myyjä verovelvollinen. 6. Muista, että pääsääntöisesti hyödykkeestä tulee maksaa vero johonkin maahan (ellei sitten ole jollakin perusteella vapautettu verotuksesta). Jos olet sitä mieltä, että veroa ei tarvitse maksaa, tarkista asia vielä kerran. 3

4 TUONTI, VIENTI JA KAUPPATASE (LÄHDE TULLI) 4

5 PALVELUJEN TUONTI JA VIENTI SEKÄ YLIJÄÄMÄ 5

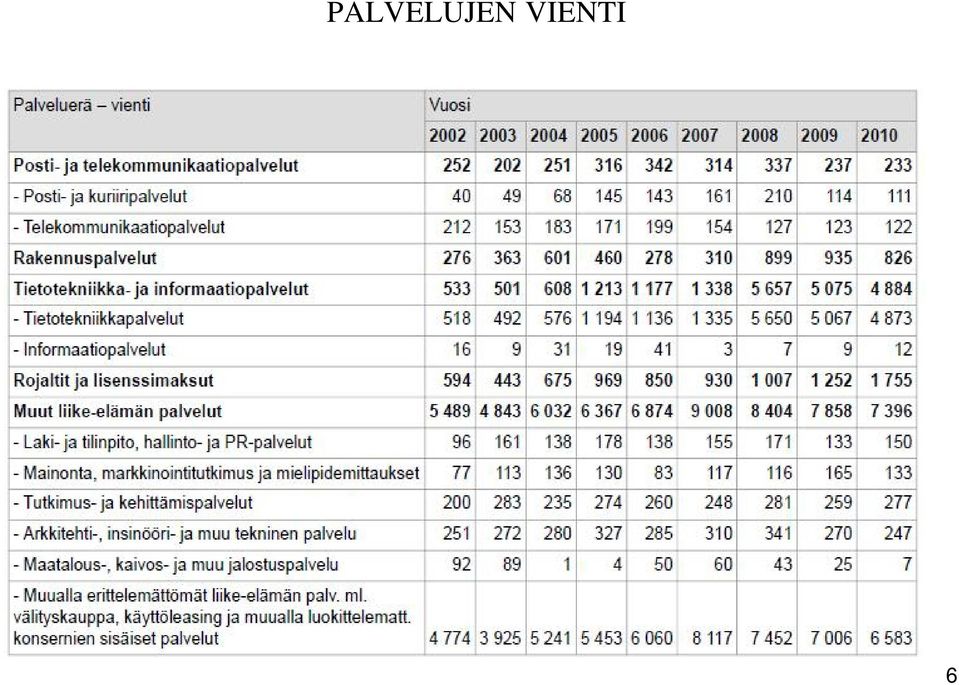

6 PALVELUJEN VIENTI 6

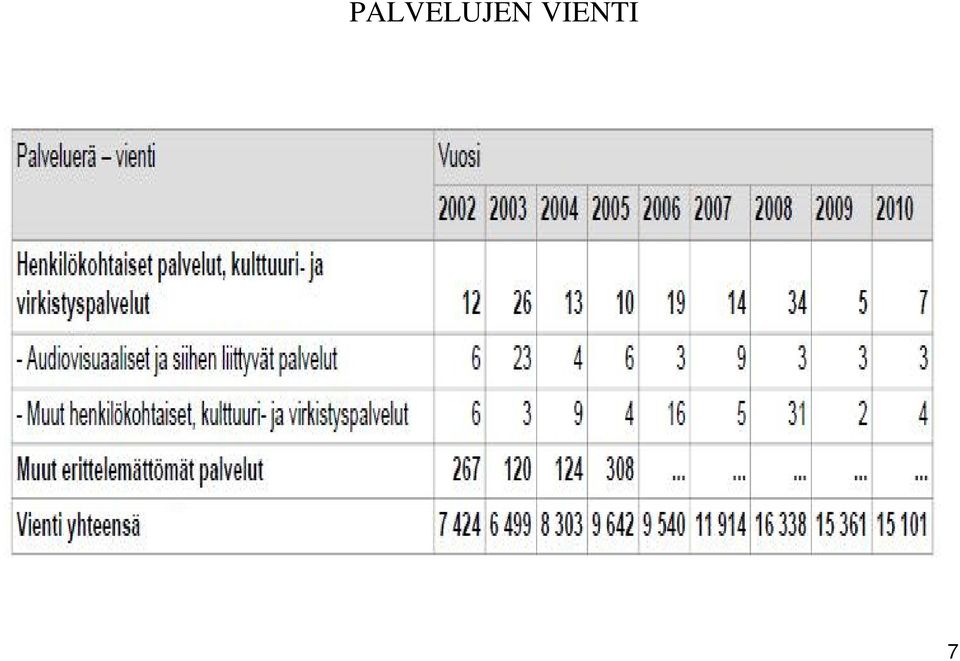

7 PALVELUJEN VIENTI 7

8 VIENTI TUOTELUOKITTAIN VUONNA 2011 (OSUUS VIENNISTÄ JA ARVON MUUTOS EDELLISEEN VUOTEEN VERRATTUNA) 8

9 TUONTI TUOTELUOKITTAIN VUONNA 2011 (OSUUS TUONNISTA JA ARVON MUUTOS EDELLISEEN VUOTEEN VERRATTUNA) 9

10 VIENTI MAARYHMITTÄIN VUONNA 2011 SEKÄ MUUTOS EDELLISEEN VUOTEEN VERRATTUNA (SULUISSA) 10

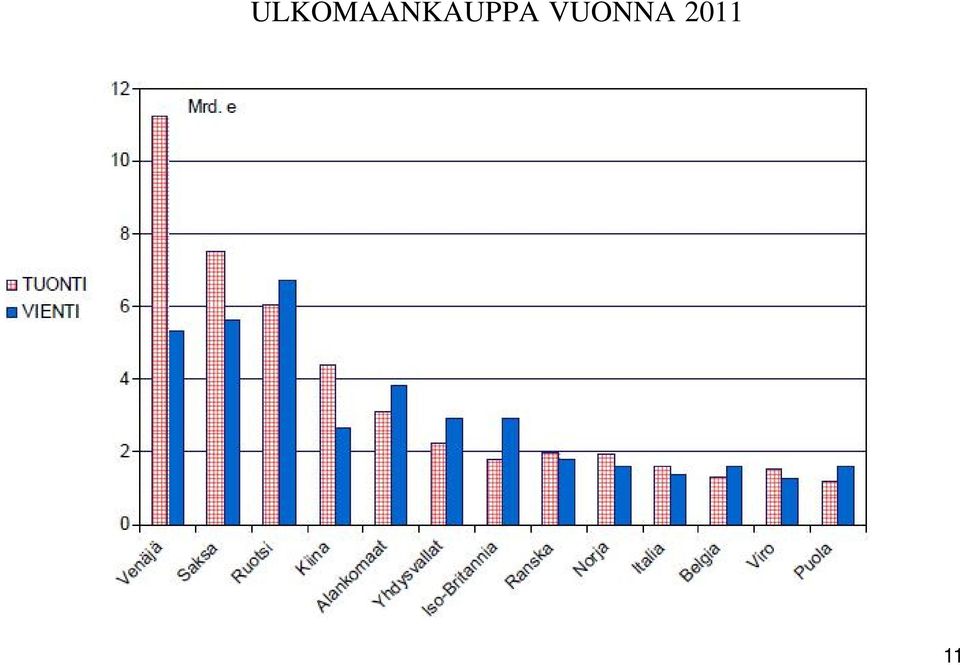

11 ULKOMAANKAUPPA VUONNA

12 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys LÄHTÖKOHTA Arvonlisävero on yritysvero eli ainoastaan yritykset (ja tietyt oikeushenkilöt) on tarkoitettu verovelvollisiksi. Yllä olevaan pääsääntöön on kaksi poikkeusta: 1) uudet ajoneuvot, joissa myös kuluttaja voi olla verovelvollinen. Uusissa ajoneuvoissa kuluttajan verovelvollisuus johtuu siitä, että uudet ajoneuvot ovat veropohjan (verotulojen) kannalta erittäin tärkeä hyödyke. Valtiot eivät halua luopua verotuloista, joten uusien ajoneuvojen osalta on tehty poikkeus arvonlisäverotuksen yritysveroluonteeseen. Toinen syy uusiin ajoneuvoihin liittyvälle laajalle verovelvollisuudelle on se, että uusia ajoneuvoja on mahdollista verottaa laajalti, koska ajoneuvot on rekisteröitävä. Rekisteröinnillä voidaan kontrolloida myös verotuksen toteutumista. 2) Tavaroiden maahantuonti EU:n ulkopuolelta. Tuotaessa tavaroita EU:n ulkopuolelta, on maksettava arvonlisävero riippumatta siitä, kuka tuo tavaran maahan. Maahantuonnin verolla varmistetaan veropohjan laajuus sekä kilpailuneutraalisuus (ainakin teoriassa). Rajavalvonta mahdollistaa ainakin teoriassa arvonlisäverotuksen laajan verovelvollisuuden. 12

13 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys LÄHTÖKOHTA AVL 1 on kaiken lähtökohta arvonlisäverotuksen sääntelyssä, koska po. säännöksessä luetellaan verotettavat tapahtumat: AVL 1 : Arvonlisäveroa suoritetaan valtiolle sen mukaan kuin tässä laissa säädetään: 1) liiketoiminnan muodossa Suomessa tapahtuvasta tavaran ja palvelun myynnistä; 2) Suomessa tapahtuvasta tavaran maahantuonnista; 3) Suomessa tapahtuvasta 26 a :ssä tarkoitetusta tavaran yhteisöhankinnasta; 4) Suomessa tapahtuvasta 72 l :ssä tarkoitetusta tavaran siirrosta varastointimenettelystä. Yllä olevan säännöksen kohta 1 toteaa arvonlisäverotuksen yritysveroluonteen: verollista on liiketoiminnan muodossa harjoitettu toiminta (liiketoiminta on säästämistä, ei kuluttamista). Kohta 2 merkitsee poikkeusta kohtaan 1: tavaran maahantuonti on verollinen tapahtuma. Maahantuonti tarkoittaa tuontia EU:hun. Kyse on säännöksen sanamuodon mukaisesti tavaran maahantuonnista. Kohta 3 tarkoittaa tavaran myyntiä yritykseltä yritykselle EU-jäsenmaasta toiseen jäsenmaahan. Kohta 4 tarkoittaa verotuksen toteuttamista tilanteissa, joissa tavara on ollut varastossa verottomana ja tavara siirretään pois verottomuuden piiristä. 13

14 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys LÄHTÖKOHDAT Yritysten välisessä tavarakaupassa kulutusmaaperiaate helpoin (ei helppo) toteuttaa, koska verovalvonta mahdollista. Yrityksen myydessä tavaran toiselle yritykselle toiseen EU-maahan kyseessä yhteisömyynti ja vastaavasti yrityksen ostaessa tavaraa toiselta yritykseltä toisesta EU-maasta kyseessä yhteisöhankinta. Yhteisömyynnissä tavaraan sisältyvät lähtömaan verot poistetaan myöntämällä myytyyn tavaraan normaali vähennysoikeus, vaikka tavaran myynnin yhteydessä ei näytetä veroa. Tekniikka vastaa siis kotimaassa tapahtuvaa nollaverollisten tavaroiden myyntiä (myynti verotonta, myyjällä normaali vähennysoikeus). Yhteisömyynnin vastinparina on yhteisöhankinta. Kun yhteisömyynti on nollaverollista, ei tavaraan sisälly lähtömaan veroa. Periaatteessa siis riittäisi, että yhteisöhankinnan tekijä eli ostaja liittäisi tavaran omaan varastoon, ja tilittäisi sitten veron normaalisti myydessään tavaran kuluttajalle. Valvontasyistä johtuen yhteisöhankkijan on kuitenkin näytettävä osto verottajalle, jotta myyjämaan viranomainen voi tarkastaa, että tavara on todellakin poistunut myyjämaan verotuksen piiristä. Näin ostaja on määrätty myyjän puolesta verovelvolliseksi hankinnoista. Tilitettävää veroa ei pääse kuitenkaan syntymään oston yhteydessä vähennykseen oikeutetulle ostajayritykselle, koska vähennys vastaa suoritettavaa veroa (jos tavara verolliseen toimintaan). 14

. Yhteisömyynnin vastinparina on yhteisöhankinta.")

15 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys LÄHTÖKOHDAT Yhteisömyynnin/yhteisöhankinnan verotusmenettelytekniikkaa käytetään myös niissä tilanteissa, kun 1) tavaraan sisältyy palvelu, jota on vaikea erottaa tavarasta, 2) tavara siirretään vastikkeetta maasta toiseen ja on tarpeen saattaa tavara kulutusmaan verorasituksen piiriin ja 3) tavaran siirtämiseen kuuluu tiettyjä liitännäissuorituksia, jolloin liitännäissuoritukset on helpoin verottaa yhteisömyynnin kautta. Yhteisömyynnin ja oston tilanne ei ole käsillä silloin, kun on kyse EU:n sisällä olevista erikoisalueista (esim. Vatikaani ja Ahvenanmaa), koska erityisalueet eivät ole osa arvonlisäveroaluetta (= verotuksellisesti voidaan rinnastaa EU:n ulkopuolisiin maihin). Seuraavaksi käsitellään yritysten välinen EU-kauppa lähtien liikkeelle yhteisöhankinnasta. Näin siksi, että AVL:n säännökset sääntelevät ensisijaisesti verovelvollisen toimintaa (yritysten välisessä yhteisökaupassa ostaja on verovelvollinen). Tavaran määritelmä on arvonlisäverolain 17 :ssä: AVL 17 : Tavaralla tarkoitetaan aineellista esinettä sekä sähköä, kaasua, lämpöä, kylmyyttä ja muuta niihin verrattavaa energiahyödykettä. Palvelulla tarkoitetaan kaikkea muuta, mitä voidaan myydä liiketoiminnan muodossa. Kun arvioidaan sitä, mikä maa saa arvonlisäverotulot, on määriteltävä onko kyse tavaran vai palvelun kaupasta ja jos kyse on palvelusta, on määriteltävä minkä kaltainen palvelu on kyseessä. 15

, koska erityisalueet eivät ole osa arvonlisäveroaluetta (= verotuksellisesti voidaan rinnastaa EU:n ulkopuolisiin maihin).")

16 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/VEROVELVOLLISUUS Yhteisöhankintaa niin kuin muitakin kansainvälisiä kysymyksiä säännellään ympäri arvonlisäverolakia. Ostajan (poikkeuksellista) verovelvollisuutta kuvastaa lain tasolla AVL:n 1.1 kohta 3 (yhteisöhankinta rinnastetaan myyntiin) ja 2b (ostaja määritellään yhteisöhankinnassa verovelvolliseksi). AVL 1.1 kohta 3: Arvonlisäveroa suoritetaan valtiolle sen mukaan kuin tässä laissa säädetään: 3) Suomessa tapahtuvasta 26 a :ssä tarkoitetusta tavaran yhteisöhankinnasta. AVL 2b : Verovelvollinen 1 :n 1 momentin 3 kohdassa tarkoitetusta tavaran yhteisöhankinnasta on se, joka on tehnyt hankinnan. 16

Suomessa tapahtuvasta 26 a :ssä tarkoitetusta tavaran yhteisöhankinnasta.")

17 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/VEROVELVOLLISUUS Kansainvälistä kauppaa ja yhteisöhankintaa koskevat myös arvonlisäverolain 9-11, joissa on säännökset ulkomaalaisten verovelvollisuudesta. Pääperiaate on se, että ulkomaalaisen yrityksen, joka ei ole Suomessa verovelvollinen, puolesta arvonlisäveron maksaa ostajayritys. Yhteisöhankintaa ei tule sekoittaa AVL 9 :n tilanteisiin, joissa suomalainen ostaja (liiketoiminnan harjoittaja) on ulkomaalaisen myyjän puolesta verovelvollinen. AVL 9 :n mukainen ostajan käännetty verovelvollisuus liittyy tilanteisiin, joissa ulkomaalaisen myynnin katsotaan tapahtuneen Suomessa. AVL 9 : Jos ulkomaalaisella ei ole Suomessa kiinteää toimipaikkaa eikä hän ole 12 :n 2 momentin nojalla hakeutunut verovelvolliseksi, verovelvollinen ulkomaalaisen Suomessa myymistä tavaroista ja palveluista on ostaja. Veroa ei ole suoritettava, jos ostajana on valtio. Verovelvollinen on kuitenkin aina myyjä, jos: 1) ostajana on ulkomaalainen, jolla ei ole täällä kiinteää toimipaikkaa, ja jota ei ole merkitty arvonlisäverovelvollisten rekisteriin; 2) ostajana on yksityishenkilö; 3) kyse on 63 a :ssä tarkoitetusta tavaran myynnistä; tai 4) kyse on henkilökuljetuspalveluista tai 69 d :ssä tarkoitetuista palveluista. Mitä 1 momentissa säädetään, sovelletaan vaikka ulkomaalaisella on Suomessa kiinteä toimipaikka, jos täällä oleva toimipaikka ei osallistu kyseiseen myyntiin. 17

18 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/VEROVELVOLLISUUS Ulkomaalaisen määritelmä oli asti seuraava: AVL 10 : Ulkomaalaisella tarkoitetaan elinkeinonharjoittajaa, jonka kotipaikka on ulkomailla. Elinkeinonharjoittajan kotipaikalla tarkoitetaan liiketoiminnan kotipaikkaa tai, jollei sellaista ole, paikkaa, jossa hän asuu tai jatkuvasti oleskelee. HOX! alkaen AVL 10 kuuluu seuraavasti: Ulkomaalaisella tarkoitetaan elinkeinonharjoittajaa, jonka liiketoiminnan kotipaikka on ulkomailla. Säännös ei muuta oikeustilaa. Muutos johtuu alv-direktiivin sanamuodoista. Liiketoiminnan kotipaikka on paikka, jossa yrityksen keskushallinnon tehtävät suoritetaan. Liiketoiminnan kotipaikan määrittämiseksi otetaan huomioon paikka, jossa yrityksen yleistä liikkeenjohtoa koskevat olennaiset päätökset tehdään, jossa on yrityksen liiketoiminnan sääntömääräinen kotipaikka ja jossa yrityksen johto kokoontuu. Mikäli liiketoiminnan kotipaikkaa ei ole mahdollista varmuudella määrittää edellä mainittujen edellytysten avulla, ensisijaisena pidetään paikkaa, jossa yrityksen yleistä liikkeenjohtoa koskevat olennaiset päätökset tehdään. Pelkkä postiosoitteen olemassaolo ei voi määrittää paikkaa, jossa on verovelvollisen liiketoiminnan kotipaikka. Kiinteän toimipaikan käsite määriteltiin asti AVL 11 :ssä: Kiinteällä toimipaikalla tarkoitetaan pysyvää liikepaikkaa, josta liiketoimintaa kokonaan tai osaksi harjoitetaan. Rakennus- tai asennustoiminnassa kiinteäksi toimipaikaksi katsotaan urakointikohde tai useat peräkkäiset urakointikohteet, jotka kestävät yli 9 kuukautta. AVL 9, 10 ja 11 tarkoittivat siis seuraavaa. Ensin määritellään, onko myyjäyritys ulkomaalainen. Jos on, tulee tarkastaa, onko ulkomaalaisella kiinteää toimipaikkaa Suomessa. Jos ei ole, on ostajayritys velvollinen ulkomaalaisen myyjän puolesta tilittämään veron Suomeen, ellei sitten ulkomaalainen myyjä vapaaehtoisesti hakeudu Suomeen verovelvolliseksi. Ulkomaalaisen vapaaehtoisesta verovelvollisuudesta säädetään AVL 12.2 :ssä: Ulkomaalainen voi sen estämättä, mitä 9 :ssä säädetään, tulla 173 a :ssä säädetyin edellytyksin hakemuksesta verovelvolliseksi Suomessa harjoittamastaan myynnistä. AVL 173 a velvoittaa nimeämään veroedustajan Suomessa hoitamaan hakeutuneen ulkomaalaisen arvonlisäveroasioita (ei vastaa faktisesta veron maksamisesta, vaan pelkästään ilmoituksista yms.). HOX! AVL 11 on kumottu alkaen. Säännöksen kumoutumisesta huolimatta ainakin HE 56/2014 mukaan sovellettaisiin käytäntöä, jossa kiinteäksi toimipaikaksi katsotaan urakointikohde tai useat peräkkäiset urakointikohteet, jotka kestävät yli 9 kuukautta. Uudistuksella ei muutenkaan ole tarkoitus muuttaa aikaisempaa oikeustilaa. Kiinteä toimipaikka on EU asetuksen (282/2011) 11 artiklan mukaan mikä tahansa toimipaikka, jolla on riittävä pysyvyysaste sekä henkilöstöresurssien ja teknisten resurssien osalta soveltuva rakenne, jonka avulla se pystyy vastaanottamaan ja käyttämään sen omia tarpeita varten suoritettavia palveluja. 18

19 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/VEROVELVOLLISUUS Ulkomaalaisen vapaaehtoinen verovelvollisuus Ulkomaalainen, joka haluaa vapaaehtoisesti hakeutua Suomeen verovelvolliseksi, ei tarvitse nimetä veroedustaa Suomessa, mikäli yrityksellä on kotipaikka toisessa EU-maassa tai yrityksellä on kiinteä toimipaikka toisessa EU-maassa (AVL 173a.1 ). Säännöksen taustalla on oletus siitä, että toisessa EUmaassa toimivasta yrityksestä Suomen viranomaisilla on mahdollisuus saada verotuksen toimittamiseksi tarpeellista tietoa viranomaisyhteistyön kautta. Ennen vuotta 2007 ulkomaalaisella myyjällä tuli aina olla veroedustaja Suomessa, mikäli ulkomaalainen halusi vapaaehtoisesti tulla Suomessa rekisteröidyksi verovelvolliseksi. AVL 173a.1 jouduttiin muuttamaan EU-tuomioistuimen tuomion perusteella, koska Suomen veroedustajapakko katsottiin tuomioistuimessa EU-lainsäädännön vastaiseksi. Vuoden 2007 alusta lukien toisessa EU-maassa toimiva yritys ei ole velvollinen nimeämään veroedustajaa Suomessa, mikäli haluaa vapaaehtoisesti tulla verovelvolliseksi Suomessa. Ulkomaalainen yritys voi siis hoitaa suoraan itse verotusasiat Suomen verohallinnon kanssa ilman veroedustajan myötävaikutusta. 19

20 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ Yhteisöhankinta on terminä varattu tietynlaiselle verotustekniikalle tietynlaisia tilanteita varten. Näin ollen yhteisöhankinta on määritelty arvonlisäverolaissa. Yhteisöhankinnan verotustekniikalla tarkoitetaan siis sitä, että ostajayritys on velvollinen tilittämään myyjän puolesta veron, kun myynnin ei katsota tapahtuvan Suomessa. Jos taas myynti tapahtuu Suomessa, joudutaan ottamaan kantaa onko ostaja vai myyjä verovelvollinen (ks. diat edellä). Kyse ei ole tällöin yhteisöhankinnasta. Yhteisöhankinnan määritelmä on AVL 26a.1 :ssä: AVL 26a. 1 : Tavaran yhteisöhankinnalla tarkoitetaan irtaimen esineen omistusoikeuden vastikkeellista hankintaa, jos myyjä, ostaja tai joku muu heidän puolestaan kuljettaa esineen ostajalle jäsenvaltiosta toiseen. - AVL 26a.1 siis vain todentaa sen tosiasian, että kyse on tavaran myynnistä jäsenvaltiosta toiseen. 20

. Kyse ei ole tällöin yhteisöhankinnasta. Yhteisöhankinnan määritelmä on AVL 26a.")

21 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ Yhteisöhankinnaksi määritellään myös tietyt toiminnot, jotta kulutusmaaperiaate toteutuisi. Yhteisöhankinnan käsitteen laajennukset ovat AVL 26a.2 :ssä. AVL 26a.2 kohta 1: Tavaran yhteisöhankintana pidetään myös: 1) elinkeinonharjoittajan toisessa jäsenvaltiossa harjoittaman liikkeen omaisuuteen kuuluvan tavaran siirtoa Suomeen elinkeinonharjoittajan liiketoimia varten. AVL 26a.2 :n kohta 1 laajentaa yhteisöhankintatekniikan niihin tilanteisiin, joissa elinkeinonharjoittaja harjoittaa liiketoimintaa sekä Suomessa että toisessa EU-jäsenmaassa, ja siirtää vaihto- tai käyttöomaisuutta Suomeen. Hyödykettä tulee tällöin rasittamaan ainoastaan Suomen arvonlisävero (lähtövaltiossa ollut vähennysoikeus, sen jälkeen veroton myynti Suomeen, jonka jälkeen Suomessa ostajan velvollisuus tilittää vero, jota kuitenkin vastaa vastaavan suuruinen vähennysoikeus). Leimaamalla yrityksen sisäinen tavaran siirto yhteisömaasta toiseen yhteisöhankinnaksi Suomessa, saadaan tavara Suomeen ilman toisen yhteisömaan arvonlisäverorasitusta. Kun tavara myydään Suomessa kulutukseen, tulee tavaran kulutusta rasittamaan Suomen arvonlisävero. Näin markkinat eivät vääristy, koska kaikkea kulutusta Suomessa vastaa saman suuruinen vero, minkä lisäksi Suomi saa verotulot Suomessa tapahtuneesta kulutuksesta. 21

22 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ AVL 26a.2 kohta 2 laajentaa edelleen yhteisöhankinnan käsitettä: AVL 26a.2 kohta 2: Tavaran yhteisöhankintana pidetään myös: 2) elinkeinonharjoittajan liikeomaisuuteen kuuluvan tavaran siirtoa muussa kuin 1 kohdassa tarkoitetussa tilanteessa toisesta jäsenvaltiosta Suomeen käytettäväksi täällä harjoitettavassa liiketoiminnassa, jos tavara oli hankittu tai valmistettu kyseisessä jäsenvaltiossa. AVL 26a.1 :n kohta 2 ulottaa yhteisöhankintana verotettavan liiketoimintasiirron myös niihin tilanteisiin, joissa elinkeinonharjoittajalla ei ole liiketoimintaa tavaran siirron lähtömaassa (mutta Suomessa on). Edellytyksenä yhteisöhankinnalle on tällöin se, että tavara on hankittu tai valmistettu lähtömaassa. Hankkimisella tarkoitetaan arvonlisäverolain esitöiden mukaan mm. sitä, että tavara on tuotu maahan toisessa jäsenmaassa, ja siirretään sen jälkeen Suomeen. Joka tapauksessa tarkoitus on jälleen selvä: tavaran kulutusvero kannetaan maahan, jossa tavara on tarkoitus kuluttaa. Tavaran lähtövaltion vero poistetaan sillä, että tavaran siirto Suomeen katsotaan Suomessa yhteisöhankinnaksi, jolloin ostaja on verovelvollinen ja samalla oikeutettu vähennykseen. 22

23 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ Ei yhteisöhankinta AVL 26a.3 rajaa yhteisöhankinnan käsitettä (niitä tilanteita, joihin yhteisöhankinnan verotustekniikkaa sovelletaan). AVL 26a.3 : Tavaran hankintaa ei katsota yhteisöhankinnaksi, jos kyse on 63 :n 3 momentissa taikka 63 a tai 63 d :ssä tarkoitetusta myynnistä. AVL 63.3 : Tavara, joka kuljetetaan jäsenvaltiosta toiseen ja jonka myyjä asentaa tai kokoaa, on myyty Suomessa, jos asennus- tai kokoamistyö suoritetaan täällä. AVL 26a.3 poistaa yhteisöhankinnan piiristä ne tavarat, jotka ostetaan paikoilleen asennettuna (viittaus AVL 63.3 ). Lopputulos on kuitenkin sama kuin yhteisöhankinnassa vero suoritetaan koko myynnin arvosta kulutusmaahan. Arvonlisäverolaissa vahvistetaan vain se, että asennettunakin tavara palveluineen verotetaan paikassa, jossa hyödyke tulee kulutettavaksi. Asennettavaksi myydyissä tavaroissa verotus suoritetaan joko niin, että myyjä rekisteröityy Suomessa verovelvolliseksi tai vaihtoehtoisesti verovelvollinen ostaja tilittää veron myyjän puolesta (ostajalla luonnollisesti vähennysoikeus). Silloin, kun asennus Suomessa kestää yli 9 kuukautta, tulee myyjästä verovelvollinen, eikä käännettyä verovelvollisuutta voida käyttää, koska ulkomaalaisella katsotaan olevan Suomessa kiinteä toimipaikka (AVL 9-10 ). 23

24 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ Ei yhteisöhankinta AVL 26a.3 : Tavaran hankintaa ei katsota yhteisöhankinnaksi, jos kyse on 63 :n 3 momentissa taikka 63 a tai 63 d :ssä tarkoitetusta myynnistä. AVL 26a.3 viittaa myös 63a ja 63d :iin, joissa tilanteissa kyseessä ei ole yhteisöhankinta. 63a tarkoittaa postimyyntiä ja 63d sähkön ja maakaasun myyntiä. Postimyynti on myyntiä kuluttajalle, joten yhteisöhankinnan säännökset eivät sovellu postimyyntiin. Sähkön ja maakaasun myynti puolestaan on erikseen säännelty, koska po. tavaroita ei kyetä jäljittämään samaan tapaan kuin normaaleja tavaroita. - AVL 63d.1 :n mukaan sähkö ja putkea pitkin toimitettava maakaasu on myyty Suomessa, jos verovelvollisella jälleenmyyjällä (ostajalla) on Suomessa kiinteä toimipaikka. Jos sähköä tai kaasua ei myydä mihinkään tiettyyn kiinteään toimipaikkaan, verotetaan sähkön tai kaasun myynti Suomessa, jos jälleenmyyjän (ostaja) kotipaikka on Suomessa. AVL 63d.1 siis koskee tilannetta, jossa energian ostaja on yritys. Tällöin pyritään luonnollisesti siihen, että kulutusmaaperiaate toteutuu. Kuitenkin niissä tilanteissa, joissa energiaa ei myydä mihinkään tiettyyn toimipaikkaan, verotusmaa/veronsaajamaa ratkeaa jälleenmyyjän kotipaikan (rekisteröintimaan) mukaan. Praktisista syistä ei siis noudateta viimeiseen asti kulutusmaaperiaatetta. 24

25 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ Ei yhteisöhankinta Kun energian ostajana on AVL 63d.1 :n tilanteiden mukaisesti niin sanottu jälleenmyyjä, verovelvollinen on ostaja, mikäli myyjä ei ole Suomessa rekisteröitynyt verovelvollinen. AVL 63d.3 :n mukaan verovelvollisella jälleenmyyjällä tarkoitetaan elinkeinonharjoittajaa, jonka pääasiallisena toimintana kaasun ja sähkön ostojen osalta on kyseisten tuotteiden jälleenmyynti ja jonka oma kulutus näiden tuotteiden osalta on hyvin vähäinen. 25

26 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA /YHTEISÖHANKINNAN MÄÄRITELMÄ Ei yhteisöhankinta AVL 63d.2 sääntelee puolestaan sähkön ja kaasun myyntiä muille kuin jälleenmyyjille. Vahvana lähtökohtana on koko tämän hetkisen arvonlisäverojärjestelmän pääperiaate eli kulutusmaaperiaate, ja toissijaisina vaihtoehtoina ostajan kiinteä toimipaikka ja ostajan kotipaikka. Hox! Ostajan normaali käännetty verovelvollisuus, jos myyjä ei-verovelvollinen (laissa asetetuin rajoituksin). AVL 63d.2 : Sähkö, unionin alueella sijaitsevan maakaasuverkon tai siihen yhdistetyn verkon kautta toimitettava kaasu sekä lämpö- ja jäähdytysverkon kautta toimitettava lämpö- ja jäähdytysenergia, jota ei myydä verovelvolliselle jälleenmyyjälle, on myyty Suomessa, jos ostaja tosiasiallisesti kuluttaa ne täällä. Jos ostaja ei tosiasiallisesti kuluta näitä tavaroita tai osaa niistä, kuluttamattomat tavarat katsotaan kulutetuiksi Suomessa, jos ostajalla on täällä kiinteä toimipaikka, johon nämä tavarat luovutetaan. Jos näitä tavaroita ei luovuteta Suomessa tai muualla olevaan kiinteään toimipaikkaan, ostajan katsotaan kuluttaneen tavarat Suomessa, jos ostajan kotipaikka on täällä. AVL 63d.2 tarkoittaa yhdessä myyntimaasäännösten (AVL 9 ) kanssa sitä, että energian myyjä joutuu rekisteröitymään Suomessa verovelvolliseksi, mikäli ostaja ei voi olla verovelvollinen. Esimerkiksi yksityishenkilö kuluttajana ei voi tulla verovelvolliseksi. 26

27 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA /YHTEISÖHANKINNAN MÄÄRITELMÄ Ei yhteisöhankinta AVL 26b sääntelee tilanteita, joissa yhteisöhankinnan edellytykset liikeomaisuuden siirron muodossa saattaisivat ilman poikkeussäännöksiä tulla sovellettavaksi, mutta joita ei ole tarkoitus verottaa yhteisöhankintoina. Lähtökohtana AVL 26b :n tilanteissa on siis se, että tavara siirtyy yhteisömaasta toiseen. Monet tilanteet liittyvät suoritettavissa palveluissa käytettäviin tavaroihin ja niiden siirtämisiin jäsenmaasta toiseen (pääsääntönä palveluissa on, että veronsaajana on hyödykkeen luovutuksen kiinteä toimipaikka; ks. AVL 65 ). AVL 26b.1 kohta 1: Tavaraa ei katsota hankitun 26 a :n 2 momentissa tarkoitetulla tavalla, jos elinkeinonharjoittaja tai joku muu hänen puolestaan siirtää tavaran: 1) Suomessa suoritettavaa, hänelle myytävää tavaran arviointia tai tavaraan kohdistuvaa työsuoritusta varten ja tavara palautetaan työn jälkeen hänelle siihen jäsenvaltioon, josta tavara alun perin kuljetettiin Yllä mainittu säännös tarkoittaa sitä, että jos esimerkiksi ruotsalainen yritys siirtää tavaran Suomeen työsuoritusta varten, siirtoa ei käsitellä yhteisöhankintana. Tällöin täytyy tarkistaa, onko siirto jonkin muun säännöksen perusteella Suomessa verotettava tapahtuma (yhteisöhankintahan on tekniikka saada Suomessa tapahtuva kulutus verotetuksi). Tällä hetkellä palvelujen verotusmaa määräytyy eri tavalla riippuen siitä, onko ostajana kuluttaja vai elinkeinonharjoittaja. Koska yhteisöhankintatilanteet ovat elinkeinonharjoittajien välistä kauppaa, on yllä olevaa esimerkkiä käsiteltävä yritysten välisenä palvelukauppana, jossa pääsääntö on, että palvelu verotetaan siinä maassa, jossa palvelu kulutetaan. Esimerkin tilanteessa palvelu kulutetaan Ruotsissa, koska palvelu tulee verotetuksi lopullisesti siinä vaiheessa, kun tavara, johon palvelu on kohdistunut, myydään/siirretään kulutukseen. Ruotsalainen yritys on myyjän puolesta velvollinen kantamaan veron palvelun myynnistä. Asiaa sääntelee AVL 65 (ks. seuraava dia). 27

28 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA /YHTEISÖHANKINNAN MÄÄRITELMÄ Ei-yhteisöhankintaa AVL 65 : Elinkeinonharjoittajalle, joka toimii tässä ominaisuudessaan, luovutettu palvelu on myyty Suomessa, jos se luovutetaan ostajan täällä sijaitsevaan kiinteään toimipaikkaan, ellei jäljempänä toisin säädetä. Jos tällaista palvelua ei luovuteta kiinteään toimipaikkaan, se on myyty Suomessa, jos ostajan kotipaikka on täällä. Tavaran siirroissa työsuorituksen tekemistä varten kulutuspaikan veron kantaminen varmistetaan siis palvelujen myyntimaan säännöillä, jolloin tavaran siirrot rajojen yli poistetaan yhteisöhankintojen verojärjestelmästä edellä mainitulla AVL 26b.1 kohdalla 1. 28

29 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ Ei-yhteisöhankintaa AVL 26b.1 kohta 2: Tavaraa ei katsota hankitun 26 a :n 2 momentissa tarkoitetulla tavalla, jos elinkeinonharjoittaja tai joku muu hänen puolestaan siirtää tavaran: 2) väliaikaisesti hänen myymäänsä palvelua varten. AVL 26b kohta 2: kyseessä ei ole yhteisöhankintaan rinnastettava liikeomaisuuden siirto, jos elinkeinonharjoittaja tai joku muu hänen puolestaan siirtää tavaran väliaikaisesti hänen myymäänsä palvelua varten. AVL 26b :n kohta 2 vapauttaa siis yhteisöhankintasäännösten piiristä mm. sen, että esimerkiksi Ruotsista tuleva ompelukonekorjaaja joutuisi noudattamaan yhteisöhankintasäännöksiä korjausvälineiden osalta tullessaan Suomeen korjaamaan ompelukonetta. Korjausvälineiden Suomeen tuloa ei veroteta siis yhteisöhankinnan kautta, vaan arvonlisävero kerätään palvelujen myyntimaasäännösten avulla (työkalut sisältyvät palvelun hintaan, joka taas verotetaan palveluja koskevien myyntimaasäännösten perusteella). Jos palvelu yllä olevassa esimerkissä luovutetaan Suomessa olevaan kiinteään toimipaikkaan, tulee vero maksettavaksi Suomeen. Se, onko veron velvollinen tilittämään myyjä vai ostaja, ratkeaa normaaliin tapaan ulkomaalaisia koskevien arvonlisäverolain säännösten perusteella. 29

30 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ Ei-yhteisöhankintaa AVL 26b.1 kohta 3: Tavaraa ei katsota hankitun 26 a :n 2 momentissa tarkoitetulla tavalla, jos elinkeinonharjoittaja tai joku muu hänen puolestaan siirtää tavaran: 3) väliaikaisesti sellaista tarkoitusta varten, joka oikeuttaisi täysin tullittoman väliaikaisen maahantuontimenettelyn soveltamiseen, jos kyseessä olisi tuonti Yhteisön ulkopuolelta. AVL 26b.1 :n kohta 3 rajaa omalta osaltaan toimintoja, jotka ilman erityissäännöksiä voitaisiin katsoa yhteisöhankinnoiksi, yhteisöhankintaverotuksen ulkopuolelle. AVL 26b kohta 3 tarkoittaa sitä, että kaikki tilanteet, joissa EU:n ulkopuolelta tulevat tavarat on väliaikaisesti tuotavissa Unionin alueelle verottomasti, pyritään sääntelemään vastaavasti myös tavaran siirtyessä jäsenmaasta toiseen. Yleinen esimerkki on messutavarat, jotka tuodaan messuja varten Suomeen ja messujen päätyttyä viedään takaisin lähtömaahan. Kyse ei tällöin ole tavaran tullessa Suomeen yhteisöhankinnasta. Väliaikaisen verottomuuden tilanteista ks. AVL 94. Arvonlisäverolaissa on siis haluttu varmistaa se, että lain tulkinnoilla verottomat maahantuonnit eivät muuttuisi Suomessa verollisiksi yhteisöhankinnoiksi. 30

31 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ Ei-yhteisöhankintaa AVL 26b.1 kohta 4: Tavaraa ei katsota hankitun 26 a :n 2 momentissa tarkoitetulla tavalla, jos elinkeinonharjoittaja tai joku muu hänen puolestaan siirtää tavaran: 4) 63 c :ssä tarkoitettua myyntiä varten. AVL 26b kohta 4 viittaa AVL 63c :ään, joka sääntelee myyntiä kuljetusvälineissä. 63c.1 :n mukaan Yhteisön alueella tapahtuvan henkilökuljetuksen aikana suoritetun tavaroiden myynnin katsotaan tapahtuvan Suomessa vain silloin, kun kuljetuksen lähtöpaikka on täällä. Kyse ei siis ole yhteisöhankinnasta, kun tavara tulee Suomeen esimerkiksi lentokoneen mukana, kun tavara on tarkoitettu lennon aikana myytäväksi. Henkilökuljetusten yhteydessä myytävien tavaroiden arvonlisävero kannetaan Suomeen ainoastaan silloin, jos henkilökuljetuksen lähtöpaikka on Suomessa. 31

32 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ Ei-yhteisöhankintaa AVL 26b.1 kohta 5: Tavaraa ei katsota hankitun 26 a :n 2 momentissa tarkoitetulla tavalla, jos elinkeinonharjoittaja tai joku muu hänen puolestaan siirtää tavaran: 5) 70, 72 a tai 72 d :ssä tarkoitetun myynnin toteuttamiseksi. AVL 26b.1 kohta 5 viittaa 70, 72a ja 72d :iin, jotka kaikki sääntelevät kansainväliseen kauppaan liittyviä verottomia myyntejä. AVL 70 koskee mm. Yhteisön/Unionin ulkopuolelle tapahtuvaa vientiä, joka kulutuspaikkaperiaatteen mukaisesti pyritään vapauttamaan verosta. AVL 72a puolestaan on yhteisömyynnin verottomuuden toteava säännös. Eli kaikki ne tavaran siirrot, joiden päämääränä on yhteisömyynnin toteuttaminen, vapautetaan yhteisöhankinnan ja käännetyn verovelvollisuuden piiristä. Esimerkiksi tavaraa siirretään Suomeen Saksasta Ruotsiin myyntiä varten, jolloin tavaran siirto Suomeen ei ole yhteisöhankinta. AVL 72d puolestaan sääntelee verottomia myyntejä mm. diplomaattisille edustustoille eli tavaran siirtoa ei katsota yhteisöhankinnaksi, jos tavaran siirto tähtää diplomaatille myyntiin. 32

33 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ (kriteerit yhteisöhankinnalle) AVL 26c :ssä on kriteerit yhteisöhankinnan olemassaololle AVL 26c.1 : Edellä 26 a :ssä tarkoitettu yhteisöhankinta on kyseessä vain silloin, kun: 1) tavaran ostajana on elinkeinonharjoittaja tai oikeushenkilö, joka ei ole elinkeinonharjoittaja, ja myyjänä on elinkeinonharjoittaja, joka ei ole omassa maassaan verottoman vähäisen toiminnan harjoittaja; tai 2) tavara on 26 d :ssä tarkoitettu uusi kuljetusväline. Kohta 1 yllä on melko selvä: siinä vain kirjataan se itsestäänselvyys, että yhteisökauppaa koskeva erityinen verotustekniikka sääntelee lähinnä vain yritysten välistä kauppaa EU:ssa. Kuitenkin juridiset henkilöt olematta elinkeinonharjoittajia on myös sidottu yhteisöhankinnan ja näin käännetyn verovelvollisuuden piiriin. Oikeushenkilöillä on siis velvollisuus maksaa vero ostajana muista EU- maista tuleville tavaroille (kulutusmaaperiaatteen toteutus). Kohta 2 on taas poikkeus kohtaan 1 eli uusien kuljetusvälineiden ostot toisista EU-maista ovat aina yhteisöhankintoja riippumatta siitä, kuka on ostaja tai kuka on myyjä (tällä varmistetaan se, että vero varmasti maksetaan kulutusmaaperiaatteen mukaan). Säännös johtuu siitä, että uudet kuljetusvälineet (autot) ovat erittäin merkittävä veropohja (= merkittävä kulutuserä ihmisillä). 33

34 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ (kriteerit yhteisöhankinnalle) AVL 26c :ssä on kriteerit yhteisöhankinnan olemassaololle AVL 26c.2 : Yhteisöhankinnasta ei kuitenkaan ole kyse siltä osin kuin hankintojen arvo ilman veron osuutta, lukuun ottamatta uusia kuljetusvälineitä, valmisteveronalaisia tavaroita ja 3 momentissa tarkoitettuja hankintoja, on enintään euroa kalenterivuodessa, jos 1) yhteisöhankintojen määrä edellisenä kalenterivuotena oli enintään euroa; ja 2) ostajana on elinkeinonharjoittaja, jonka toiminta ei miltään osin oikeuta vähennykseen, tai oikeushenkilö, joka ei ole elinkeinonharjoittaja, eikä ostaja ole saanut 26 f :ssä tarkoitettua päätöstä. Hallinnollisista syistä pienimmät hankinnat on vapautettu yhteisöhankinnoista niiden ostajien osalta, joilla ei ole vähennysoikeutta (vähäisen toiminnan harjoittajat, ei-elinkeinonharjoittaja oikeushenkilöt). Yhteisöhankinta ei ole kyseessä, jos hankinnat kahtena vuotena peräkkäinen eivät ole ylittäneet euroa, eikä ostajalla siis ole vähennysoikeutta. Rajoitukset ja rajat eivät koske uusia kuljetusvälineitä eivätkä valmisteveronalaisia tavaroita. Autot siis tärkeitä jäsenvaltioiden verotulojen kannalta. Valmisteveron alaisten tavaroiden arvonlisäverottaminen ei puolestaan hallinnollisesti ole mikään lisärasite, koska valmistevero pyritään joka tapauksessa kantamaan polttoaineista, tupakasta ja alkoholista. Jos yksityishenkilö ostaa valmisteveron alaisia hyödykkeitä siten, että myyjä (tai joku myyjän puolesta) kuljettaa tavaran Suomeen, ei ostaja ole verovelvollinen yhteisöhankinnasta, vaan myyjän on rekisteröidyttävä Suomeen verovelvolliseksi. 34

35 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ (kriteerit yhteisöhankinnalle) ALV 26c.2 :n 2 kohdassa on maininta 26 f :stä: AVL 26 f : Verohallinto päättää 26 c :n 2 momentin 2 kohdassa tarkoitetun ostajan hakemuksesta, että ostajan hankinnat katsotaan yhteisöhankinnaksi, vaikka hankintojen arvo ei ylitä sanotussa lainkohdassa tarkoitettua määrää. AVL 26 f tarkoittaa sitä, oikeushenkilöllä tai elinkeinonharjoittajalla, jolla ei ole vähennysoikeutta, on mahdollisuus hakeutua yhteisöhankinnasta verovelvolliseksi. Tämä on tarpeellista silloin, kun tavara tulee maasta, jossa arvonlisävero on suurempi kuin Suomessa. Ostan esimerkiksi verotonta toimintaa harjoittavalle lääkäriasemalle kertaluonteisesti Ruotsista juomaautomaatin 1000 euron verottomaan hintaan, jolloin hinta verollisena 1250 euroa (25 % moms). Lääkäriasema hakeutuu yhteisöhankinnasta verovelvolliseksi Suomessa, jolloin Ruotsalainen myyjä myy verottomaan hintaan automaatin Suomeen ja lääkäriasema myyjän puolesta tilittää veron Suomeen Suomen verokannan mukaan eli verollinen hinta onkin tällöin euroa (alv 24 %). 35

36 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ (kriteerit yhteisöhankinnalle) AVL 26c.3 :ssä määritellään tilanteita, jolloin kyseessä ei ole yhteisöhankinta AVL 26c.3 : Yhteisöhankinnasta ei myöskään ole kyse, jos 1) tavaran myynnistä ei olisi 58 :n taikka 70 :n 1 momentin 6-8 kohdan nojalla suoritettava veroa, jos myynti tapahtuisi Suomessa; 2) tavaran hankinta oikeuttaisi 127 :ssä tarkoitettuun palautukseen, jos myynti tapahtuisi Suomessa; tai 3) hankkijana on kansainvälinen järjestö tai sen henkilökunnan jäsen, joka olisi perustamis- tai isäntämaasopimuksen mukaan oikeutettu hankintaan sisältyvän veron palautukseen, jos myynti tapahtuisi Suomessa. AVL 26c :n 3 momentissa yhteisöhankinnan alaa kavennettu lisää. Kohdassa 1 mainitaan 58 : AVL 58 : Veroa ei suoriteta sellaisten vesialusten myynnistä, vuokrauksesta tai rahtauksesta, joiden rungon suurin pituus on vähintään 10 metriä ja jotka eivät ole rakenteeltaan pääasiallisesti huvi- tai urheilukäyttöön tarkoitettuja. Veroa ei myöskään suoriteta 1 momentissa tarkoitettuihin verottomiin vesialuksiin sekä tällaisesta aluksesta korjattaviksi irrotettuihin tavaroihin kohdistuvan työsuorituksen sekä työhön käytetyn ja työn yhteydessä alukseen asennetun tavaran myynnistä. Rahtiliikenteeseen tarkoitetut vesialukset ovat verotuettuja niihin liittyvine työsuorituksineen. Hyötyvesiliikenne on nollaverollista toimintaa. Näin ollen AVL 26c.3 :ssä on yksinkertaistamisen johdosta säädetty, että yhteisöhankintaa ei sovelleta vesialuksiin (vältytään turhalta verolomakkeiden täytöltä). Vesialuksen myyjä myy siis aluksen verottomana Suomeen, eikä suomalaisen ostajan tarvitse ilmoittaa yhteisöhankinnasta (alus ei sisällä veroa). 36

37 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ (kriteerit yhteisöhankinnalle) Ei yhteisöhankinta AVL 26c :n 3 momentissa yhteisöhankinnan alaa kavennettu lisää. Kohdassa 1 mainitaan 70 kohdat 6, 7 ja 8: AVL 70 kohdat 6 ja 7 ja 8: Veroa ei suoriteta seuraavista myynneistä: 6) ilma-aluksen, sen varaosan tai varusteen myynti taikka tavaran myynti ilma-aluksen varustamiseksi sellaisen elinkeinonharjoittajan käyttöön, joka maksua vastaan harjoittaa pääasiallisesti kansainvälistä lentoliikennettä; 7) tavaran myynti ammattimaisessa kansainvälisessä liikenteessä olevalla vesi- tai ilma-aluksella tapahtuvaa myyntiä varten sekä tällaisella aluksella tapahtuva myynti ulkomaille matkustaville, jollei 2 momentissa toisin säädetä; 8) tavaran myynti ammattimaisessa kansainvälisessä liikenteessä olevan vesi-aluksen varustamiseksi. Kansainvälistä liikennettä pyritään lisäämään myös ilmailun osa-alueella. Edellä 58 :ssä vapautettiin verosta vesiliikenne (myös kotimainen). 70 :ssä vapautetaan myös kansainvälinen ilmaliikenne sekä tavaroiden myynti kansainvälisillä aluksilla ja lentokoneissa. AVL 26c.3 vapauttaa yllä mainitun bisneksen mahdollistavan toiminnan yhteisöhankinnan piiristä = yksinkertaistaa jälleen verotusta. Ulkomainen myyjä myy esimerkiksi lentokoneen Suomeen. Lentokoneen myynti Suomeen on arvonlisäverodirektiivin perusteella nollaverollinen myynti. Suomalaisen ostajan ei tarvitse tehdä yhteisöhankinnasta veroilmoitusta. Toinen vaihtoehto olisi, että myynti olisi yhteisömyynti ja hankinta yhteisöhankinta. Lopputulos olisi sama kuin edellä, koska ostajahan saa vähennyksenä sen veron, minkä joutuu ulkomaalaisen myyjän puolesta Suomessa ilmoittamaan. 37

38 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ (kriteerit yhteisöhankinnalle) Ei yhteisöhankinta AVL 26c :n 3 momentissa yhteisöhankinnan alaa kavennettu lisää. Kohdassa 2 mainitaan 127 : AVL 26c.3 : Yhteisöhankinnasta ei myöskään ole kyse, jos 2) tavaran hankinta oikeuttaisi 127 :ssä tarkoitettuun palautukseen, jos myynti tapahtuisi Suomessa. Yllä olevan säännöksen mainitsema AVL 127 on puolestaan seuraavanlainen: AVL 127 : Ulkovallan Suomessa toimivalle diplomaattiselle ja muulle samassa asemassa olevalle edustustolle sekä lähetetyn konsulin virastolle voidaan vastavuoroisesti hakemuksesta palauttaa viralliseen käyttöön ostettujen tavaroiden ja palvelujen hankintaan sisältyvä vero. Ulkovallan Suomessa toimivalle diplomaattiselle edustajalle ja lähetetylle konsulille voidaan vastavuoroisesti hakemuksesta palauttaa tavaroiden ja palvelujen hankintaan sisältyvä vero, kun tavara tai palvelu on ostettu diplomaattisen edustajan tai lähetetyn konsulin taikka hänen talouteensa kuuluvan perheenjäsenen henkilökohtaiseen käyttöön. Palautuksen edellytyksenä on, että yksittäisen tavaran tai palvelun verollinen ostohinta on vähintään 170 euroa. Diplomaateille palautetaan vastavuoroisuuteen nojautuen yli 170 euroa verollisena maksaviin ostoksiin liittyvät verot, tulipa ostos joko edustustolle tai diplomaatin perheelle. 127 :n kaltaista nollaverollista toimintaa ei siis ole syytä myöskään rasittaa yhteisöhankinnan säännöksillä. Kun Suomessa oleva edustusto ostaa ulkomailta tavaraa, joiden myynti Suomessa oikeuttaisi veronpalautukseen, ei tavaran hankinta ulkomailta ole yhteisöhankinta, josta edustuston tulisi tehdä yhteisöhankintailmoitus. Verotuksellisesti sama lopputulos olisi sillä, että edustusto ilmoittaisi tavaran ostot yhteisöhankintana, mutta saisi samalla palautuksen/vähennyksen = verojen anteeksiannon. 38

39 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ (kriteerit yhteisöhankinnalle) Ei yhteisöhankinta AVL 26c :n 3 momentissa yhteisöhankinnan alaa kavennettu lisää. Kohta 3: AVL 26c.3 kohta 3): hankkijana on kansainvälinen järjestö tai sen henkilökunta, joka olisi perustamis- tai isäntämaasopimuksen mukaan oikeutettu hankintaan sisältyvän veron palautukseen, jos myynti tapahtuisi Suomessa. Edellä säännöksen kohdan 2 nojalla diplomaattimyynteihin liittyvät toimet on suljettu yhteisöhankinnan ulkopuolelle eli ostot, jotka palvelevat diplomaattimyyntejä ja jotka täyttävät yhteisöhankinnan kriteerit on suljettu ostajan käännetyn verovelvollisuuden ulkopuolelle (kertaus: yhteisöhankinnassa on kyse vain siitä, onko ostaja vai myyjä velvollinen tilittämään arvonlisäveron). Kohta 3 yllä on eräänlainen kaatosäännös, jolla diplomaattiverotukea vastaavat verotuet ja niihin liittyvät hankinnat ovat yhteisöhankinnan ulkopuolella. Diplomaatteihin yms. rinnastuvilla tahoilla tarkoitetaan lähinnä arvonlisäverolain 129b.n tarkoittamia henkilöitä/organisaatioita: AVL 129b : Suomessa sijaitsevalle Suomen tunnustamalle muulle kansainväliselle järjestölle kuin 129 :ssä tarkoitetulle ja tämän henkilökunnalle palautetaan Suomesta ostettujen tavaroiden ja palvelujen hankintaan sisältyvä vero, jos tästä on sovittu perustamis- tai isäntämaasopimuksessa. Edellä 1 momentissa tarkoitetun palautuksen edellytyksenä on, että tavaran tai palvelun verollinen ostohinta on vähintään 170 euroa. Palautukseen sovelletaan muutoinkin järjestön perustamis- tai isäntämaasopimuksessa sovittuja rajoituksia ja edellytyksiä. Hakemus tehdään neljänneskalenterivuodelta ulkoasiainministeriölle. Ulkoasiainministeriö vahvistaa, onko hakijalla perustamis- tai isäntämaasopimuksen, hakijan aseman sekä tavaran tai palvelun käyttötarkoituksen perusteella oikeus palautukseen. Verohallinto tarkistaa muut palautuksen edellytykset ja palauttaa veron. 39

40 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ (kriteerit yhteisöhankinnalle) AVL 26c.4 : Pykälän 2 momentti ei koske uusien kuljetusvälineiden eikä valmisteveron alaisten tavaroiden hankintaa. Yllä oleva säännös vahventaa jo aiemmin esille tulleen tosiasian: poikkeuksia arvonlisäverotukseen ja yhteisöhankintaan/ostajan velvollisuuteen tilittää vero jäsenmaihin ei ole tehty niiden hyödykkeiden osalta, jotka ovat erittäin tärkeitä veropohjan ja verotulojen kannalta eli haitakkeet (autot, polttoaine, tupakka ja alkoholi). Erona uusien kuljetusvälineiden ja valmisteveron alaisten hyödykkeiden kesken on se, että yksityishenkilö on verovelvollinen yhteisöhankinnasta uusien kuljetusvälineiden osalta, mutta ei valmisteveron alaisten tavaroiden osalta. Valmisteveron alaisissa tavaroissa pääsääntö on, että myyjän on rekisteröidyttävä Suomeen, jos myy esimerkiksi polttoainetta Suomeen ja kuljettaa polttoaineen Suomeen. Asiaan sovelletaan yleisiä kaukomyynnin sääntöjä (kaukomyynti = yritys kuluttaja). Valmisteveron alaisissa tavaroissa ei siis sovelleta yhteisöhankinnan eurorajoja, kun taas esimerkiksi uusissa autoissa ei sovelleta eurorajoja, eikä myöskään yhteisöhankinnan normaalia kriteeriä ostajan oikeushenkilöluonteesta. Marginaaliverotuksen piirissä oleva tavara AVL 26c.5 : Yhteisöhankinnasta ei myöskään ole kyse, jos tavaran myyntiin on kuljetuksen alkamisvaltiossa sovellettu 79 a :ssä tarkoitettua menettelyä vastaavaa menettelyä. Edellytyksenä on, että ulkomaisen jälleenmyyjän antamassa myyntitositteessa on merkintä siitä, että myyntiin on sovellettu edellä mainittua menettelyä. Yllä oleva säännös tarkoittaa sitä, että jos ulkomailla oleva myyjä on soveltanut myyntiin marginaaliverotusmenettelyä, ei ostaja ole yhteisöhankinnan tekijä. Tarkoittaa käytännössä sitä, että tulee veroa verolle tilanne, jos ostaja ei itse ole marginaaliverovelvollinen. Myyntihinta esimerkiksi 124 euroa (sis.alv 24 % verokannalla maan X veroa), johon sisältyvä alv ei ole avoimesti nähtävillä ja näin vähennettävissä. Marginaaliverotettavan tavaran myynti ei ole vastaavasti yhteisömyyntiä. 40

41 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA/YHTEISÖHANKINNAN MÄÄRITELMÄ (kriteerit yhteisöhankinnalle) On erotettava toisistaan AVL 26c :n käsite yhteisöhankinnan ulkopuolella ja toisaalta käsite ei-veronsuoritusvelvollinen. Edellinen tarkoittaa sitä, että ei ole velvollinen tekemään ilmoituksia tavaran hankinnasta toisesta jäsenmaasta eikä velvollinen rekisteröitymineen Suomeen. Toinen taas tarkoittaa, että on velvollinen tekemään ilmoituksen yhteisöhankinnasta, mutta ei ole velvollinen suorittamaan veroa ilmoituksen perusteella; ks. esim. ALV 72 f kohta 1: Tavaran yhteisöhankinnasta ei suoriteta veroa, jos:1) tavaran maahantuonnista ei olisi suoritettava veroa. ALV 26d ja 26 e ovat määritelmäsäännöksiä, joissa määritellään kuljetusvälineet sekä valmisteveron alaiset tavarat, koska kuten yllä tuli selväksi, kyseiset hyödykkeet ovat poikkeuksetta haluttu saattaa sen maan arvonlisäverotuksen kohteeksi, jossa ne on tarkoitus kuluttaa. AVL 26d : Edellä 26 c :ssä kuljetusvälineellä tarkoitetaan henkilö- tai tavarakuljetukseen tarkoitettuja: 1) moottorikäyttöisiä maakuljetusvälineitä, joiden moottorin iskutilavuus on yli 48 cm 3 tai teho yli 7,2 kw; 2) yli 7,5 metriä pitkiä vesialuksia; 3) ilma-aluksia, joiden suurin sallittu lähtömassa on yli kg. Kuljetusväline on uusi, jos 1) moottorikäyttöinen maakuljetusväline on myyty enintään kuusi ja muu kuljetusväline enintään kolme kuukautta sen jälkeen, kun se ensimmäisen kerran otettiin käyttöön; tai 2) moottorikäyttöisellä maakuljetusvälineellä on ajettu enintään kilometriä, vesialuksella ajettu tai purjehdittu enintään 100 tuntia tai ilma-aluksella lennetty enintään 40 tuntia. Kuljetusvälineenä ei kuitenkaan pidetä vesi- tai ilma-aluksia, jotka voidaan 58 :n tai 70 :n 1 momentin 6 kohdan nojalla myydä verotta. 41

42 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖHANKINTA Uuden kuljetusvälineen määritelmä Edellisessä diassa olevasta kuljetusvälineiden määritelmästä voi havaita, että uuden kuljetusvälineen määritelmä on sidottu kuljetusvälineen ikään ja toisaalta käytön määrään. Määritelmän mukaisissa hyödykkeissä siis jopa yksityishenkilö on verovelvollinen yhteisöhankinnasta. 3 momentin säännös kuljetusvälineenä ei kuitenkaan pidetä vesi- tai ilma-aluksia, jotka voidaan 58 :n tai 70 :n 1 momentin 6 kohdan nojalla myydä verotta, tarkoittaa sitä, että yhteisöhankinnan piiriin eikä uuden kuljetusvälineen määritelmän sisään ole ollut tarvetta ulottaa niitä kuljetusvälineitä, jotka yllä mainittujen säännösten perusteella on arvonlisäverotuksessa verottomia (nollaverollisia) hyödykkeitä (ei huvikäytössä olevat suuremmat laivat sekä kansainvälisessä liikenteessä käytettävät lentokoneet). Tavara tulee EU:n ulkopuolelta jäsenmaahan toisen jäsenmaan kautta AVL 26g : Tavara katsotaan kuljetetun 26 a :n 1 momentissa tarkoitetulla tavalla jäsenvaltiosta myös silloin, kun kuljetus alkaa Yhteisön ulkopuolelta ja päättyy toiseen jäsenvaltioon kuin mihin tavarat on maahantuotu, jos maahantuojana on oikeushenkilö, joka ei ole elinkeinonharjoittaja. AVL 26g sisällyttää yhteisöhankinnan verotustekniikan piiriin myös tapauksen, jossa muu oikeushenkilö kuin elinkeinotoiminnan harjoittaja tuo EU:iin tavaraa, ja siirtää sen toiseen jäsenvaltioon kulutettavaksi. Ulottamalla yhteisöhankinta po. tilanteeseen varmistetaan se, että kulutusmaaperiaate toteutuu eikä EU:n maahantuonti keskity jäsenmaihin, joissa on alhainen verotus. Esimerkki: yleishyödyllinen yhteisö tuo Venäjältä Viron kautta trumpetin Suomeen. Maahantuonnin yhteydessä tulee maksettavaksi Viron arvonlisävero, jonka maahantuoja saa kuitenkin takaisin yhteisöhankinnan tapahtuessa Suomessa. Suomessa näytetään Suomen arvonlisävero eli yhteisö katsotaan yhteisöhankinnan tekijäksi Suomessa (ostajahan on verovelvollinen yhteisöhankintaverotekniikassa). 42

43 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖMYYNTI/MYYNTIMAA AVL 5 LUKU Yhteisökaupassa yhteisöhankinnan luonnollinen vastinpari on yhteisömyynti. Yhteisöhankinnan säännökset varmistavat sen, että tavaran tullessa toisesta EU-maasta toiseen, ostajan velvollisuutena on hoitaa verojen maksaminen Suomeen (tosiasiassa ostaja ei maksa veroa, jos on vähennyksiin oikeutettu). Yhteisömyynnin säännökset varmistavat puolestaan sen, että myynti toiseen jäsenmaahan on veroton myynti. Jos myyjä on itse samanaikaisesti vähennyksiin oikeutettu, toteutuu kulutusmaaperiaate täydellisesti. Myyntimaasäännökset ovat arvonlisäverolain 5 luvussa (63-69 l ), jossa on säännökset myös mm. kaukomyynnistä / postimyynnistä (yritys kuluttaja), myynnistä kuljetusvälineissä Yhteisön alueella, säännökset tietynlaisen energian myynnistä, säännökset palvelun myynnistä Unionin alueella yli jäsenvaltioiden rajojen jne. AVL 5 luvussa on sanalla sanoen säännökset siitä, kuuluko kunkin tyyppinen hyödyke Suomen verotusvallan piiriin. 43

44 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖMYYNTI/MYYNTIMAA Arvonlisäverolain 5 luvun 63 on yleissäännös siitä, milloin verotuspaikka tavaran myynnin osalta on Suomi: AVL 63.1 : Tavara on myyty Suomessa, jos tavara on täällä, kun se luovutetaan ostajalle. Arvonlisäverolain 63.1 toteaa sen itsestäänselvyyden, että se maa, jossa tavara tosiasiassa luovutetaan ostajalle, on oikeutettu perimään arvonlisäveron (kulutusmaaperiaate). Arvonlisäverolain 63.1 ei ota kantaa siihen, kumpi, myyjä vai ostaja, on verovelvollinen (velvollinen tilittämään veron). 44

45 TAVAROIDEN KAUPPA UNIONISSA Yritys - yritys YHTEISÖMYYNTI/MYYNTIMAA Myyntimaan käsitettä laajennetaan edelleen arvonlisäverolain 63.2 :ssä: AVL 63.2 : Ostajalle kuljetettava tavara on myyty Suomessa, jos tavara on täällä myyjän tai jonkun muun aloittaessa kuljetuksen, jollei 3 momentissa tai 63 a, 63 b tai 63 d :ssä toisin säädetä. Tavara on myyty Suomessa silloinkin, kun tavara on Yhteisön ulkopuolella kuljetuksen alkaessa, jos myyjä tuo sen Suomeen myyntiä varten. AVL 63.2 tarkoittaa sitä, että Suomi on myyntimaa arvonlisäverotuksellisesti myös silloin, kun tavaraa ei luovuteta tosiasiassa ostajalle Suomessa, vaan tavaran lähtöpaikka myyjältä ostajalle on Suomessa. AVL 63.2 kattaa myös yhteisömyynnin eli yhteisömyynnin myyntimaa on Suomi. Kulutusmaaperiaate toteutetaan sillä, että yhteisömyynti on arvonlisäverolain 72a :n nojalla veroton myynti. AVL 63.2 mainitsee poikkeussäännöksiä (63a, 63b, 63d ), joiden mukaan myyntimaaksi ei katsota Suomea, vaikka ne täyttävätkin 63.2 :n tunnusmerkit. Kyse on tilanteista, jotka eivät ole yhteisömyyntiä, mutta joissa kuitenkin on tarve toteuttaa tavaran verotuksen kulutusmaaperiaate. Yhteisömyyntiä ei ole esimerkiksi yrityksen harjoittama tavarakauppa toisen jäsenmaan kuluttajille (postimyynti). Koska kyse ei ole yhteisömyynnistä, ei kulutusmaaperiaatetta voida toteuttaa yhteisömyynnin säännöksin. Ilman poikkeussäännöksiä myyntimaaksi tulisi tavaran lähtövaltio, jolloin kulutusmaaperiaate ei toteutuisi. 45

Verkkokaupan arvonlisäverotus. Mika Jokinen Veroasiantuntija

Verkkokaupan arvonlisäverotus Mika Jokinen Veroasiantuntija Verkkokauppa Kotimaankauppaa vai ulkomaankauppaa? Tavara vai palvelu? Asiakas verovelvollinen vai ei-verovelvollinen? 2 Ulkomaankaupan käsitteitä...

Verkkokaupan arvonlisäverotus Mika Jokinen Veroasiantuntija Verkkokauppa Kotimaankauppaa vai ulkomaankauppaa? Tavara vai palvelu? Asiakas verovelvollinen vai ei-verovelvollinen? 2 Ulkomaankaupan käsitteitä...

Arvonlisäverotus ja muu kulutusverotus. Leila Juanto Petri Saukko

Arvonlisäverotus ja muu kulutusverotus Leila Juanto Petri Saukko TALENTUM Helsinki 2014 Kahdeksas, uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: NotePad

Arvonlisäverotus ja muu kulutusverotus Leila Juanto Petri Saukko TALENTUM Helsinki 2014 Kahdeksas, uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: NotePad

Laki. EDUSKUNNAN VASTAUS 144/2008 vp

EDUSKUNNAN VASTAUS 144/2008 vp Hallituksen esitys eräiden matkustajatuomisten arvonlisä- ja valmisteverottomuuteen sekä tullittomuuteen liittyvien säännösten muuttamisesta Asia Hallitus on antanut eduskunnalle

EDUSKUNNAN VASTAUS 144/2008 vp Hallituksen esitys eräiden matkustajatuomisten arvonlisä- ja valmisteverottomuuteen sekä tullittomuuteen liittyvien säännösten muuttamisesta Asia Hallitus on antanut eduskunnalle

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista. Tilitoimistoinfot 2012

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista Tilitoimistoinfot 2012 Laskuja koskeviin vaatimuksiin muutoksia 1.1.2013 alkaen Muutosten tausta Neuvoston direktiivi 2010/45/EU direktiivin 2006/112/EY

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista Tilitoimistoinfot 2012 Laskuja koskeviin vaatimuksiin muutoksia 1.1.2013 alkaen Muutosten tausta Neuvoston direktiivi 2010/45/EU direktiivin 2006/112/EY

Varatuomari Joachim Reimers

Tavaran myynti asennettuna tai koottuna Varatuomari Joachim Reimers Maaliskuu 2013 Suomessa kansainvälinen kauppa muodostaa vuosi vuodelta merkittävän osan kansantuotteesta. Vaikka sitä on harjoitettu

Tavaran myynti asennettuna tai koottuna Varatuomari Joachim Reimers Maaliskuu 2013 Suomessa kansainvälinen kauppa muodostaa vuosi vuodelta merkittävän osan kansantuotteesta. Vaikka sitä on harjoitettu

Arvonlisäverotus kansainvälisissä kolmikantakauppa- ja muissa ketjukauppatilanteissa

Arvonlisäverotus kansainvälisissä kolmikantakauppa- ja muissa ketjukauppatilanteissa Maaliskuu 2013, Varatuomari Joachim Reimers Kansainvälisessä kaupankäynnissä myydään usein useampaan kertaan peräkkäin

Arvonlisäverotus kansainvälisissä kolmikantakauppa- ja muissa ketjukauppatilanteissa Maaliskuu 2013, Varatuomari Joachim Reimers Kansainvälisessä kaupankäynnissä myydään usein useampaan kertaan peräkkäin

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari 30.8.2017 Executive Director Maritta Virtanen Kansainvälinen palvelukauppa arvonlisäverotuksessa Myyntimaasäännökset määrittävät,

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari 30.8.2017 Executive Director Maritta Virtanen Kansainvälinen palvelukauppa arvonlisäverotuksessa Myyntimaasäännökset määrittävät,

Laki. EDUSKUNNAN VASTAUS 257/2010 vp. Hallituksen esitys laeiksi arvonlisäverolain ja Ahvenanmaan maakuntaa koskevista poikkeuksista

EDUSKUNNAN VASTAUS 257/2010 vp Hallituksen esitys laeiksi arvonlisäverolain ja Ahvenanmaan maakuntaa koskevista poikkeuksista arvonlisävero- ja valmisteverolainsäädäntöön annetun lain 6 a :n muuttamisesta

EDUSKUNNAN VASTAUS 257/2010 vp Hallituksen esitys laeiksi arvonlisäverolain ja Ahvenanmaan maakuntaa koskevista poikkeuksista arvonlisävero- ja valmisteverolainsäädäntöön annetun lain 6 a :n muuttamisesta

Tampere 19.-20.5.2015 ASENNE, MENESTYS JA KANSAINVÄLISYYS AMK-PÄIVÄT 2015

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010. Mika Jokinen Veroasiantuntija

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010 Mika Jokinen Veroasiantuntija ALV:n verokantamuutokset 1.7.2010 lukien Laki AVL:n muuttamisesta 29.12.2009 nro 1780/2009 Yleinen arvonlisäverokanta

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010 Mika Jokinen Veroasiantuntija ALV:n verokantamuutokset 1.7.2010 lukien Laki AVL:n muuttamisesta 29.12.2009 nro 1780/2009 Yleinen arvonlisäverokanta

Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS

EUROOPAN KOMISSIO Bryssel 10.10.2014 COM(2014) 622 final 2014/0288 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS luvan antamisesta Viron tasavallalle ottaa käyttöön yhteisestä arvonlisäverojärjestelmästä

EUROOPAN KOMISSIO Bryssel 10.10.2014 COM(2014) 622 final 2014/0288 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS luvan antamisesta Viron tasavallalle ottaa käyttöön yhteisestä arvonlisäverojärjestelmästä

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Kansainvälinen tavarakauppa. 6.5.2015 Kati Tamminen

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

29.1.-5.2.2016 Ritva Nyrhinen

www.pwc.com Aalto-yliopisto Elinkeinoverotus; Arvonlisäverotus kv-toiminnassa - - ulkomaalaisen rekisteröinti - tavarat 29.1.-5.2.2016 Ritva Nyrhinen Sisällys Ulkomaalaisen verovelvollisuus Tavaroiden

www.pwc.com Aalto-yliopisto Elinkeinoverotus; Arvonlisäverotus kv-toiminnassa - - ulkomaalaisen rekisteröinti - tavarat 29.1.-5.2.2016 Ritva Nyrhinen Sisällys Ulkomaalaisen verovelvollisuus Tavaroiden

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin, arvonlisäverovelvollisten

Ostot toisesta EU-maasta Liite 2

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

Kiinteistöjen arvonlisäverotuksesta. Anne Korkiamäki Ylitarkastaja

Kiinteistöjen arvonlisäverotuksesta Anne Korkiamäki Ylitarkastaja Myyntimaan määräytymisestä, yleissäännökset Arvonlisäveroa suoritetaan liiketoiminnan muodossa Suomessa tapahtuvasta tavaran ja palvelun

Kiinteistöjen arvonlisäverotuksesta Anne Korkiamäki Ylitarkastaja Myyntimaan määräytymisestä, yleissäännökset Arvonlisäveroa suoritetaan liiketoiminnan muodossa Suomessa tapahtuvasta tavaran ja palvelun

1994 vp- HE 3 ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

1994 vp- HE 3 Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi siten, että 1 päivänä tammikuuta

1994 vp- HE 3 Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi siten, että 1 päivänä tammikuuta

6 LUKU: ARVONLISÄVEROON LIITTYVÄT KIRJAUKSET

6 LUKU: ARVONLISÄVEROON LIITTYVÄT KIRJAUKSET Tässä luvussa käsitellään pääasiassa arvonlisäverolain (1501/1993) mukaista ostoon ja myyntiin liittyvää arvonlisäveroa sekä arvonlisäveron kirjausta eräissä

6 LUKU: ARVONLISÄVEROON LIITTYVÄT KIRJAUKSET Tässä luvussa käsitellään pääasiassa arvonlisäverolain (1501/1993) mukaista ostoon ja myyntiin liittyvää arvonlisäveroa sekä arvonlisäveron kirjausta eräissä

PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laiksi tupakkaverosta annetun lain muuttamisesta Esityksessä ehdotetaan muutettavaksi tupakkaverosta annettua lakia sikarin ja pikkusikarin määritelmän osalta. Esitys liittyy

Hallituksen esitys Eduskunnalle laiksi tupakkaverosta annetun lain muuttamisesta Esityksessä ehdotetaan muutettavaksi tupakkaverosta annettua lakia sikarin ja pikkusikarin määritelmän osalta. Esitys liittyy

MAAKAASUN JA BIOKAASUN ASEMA VEROTUKSESSA. Ylitarkastaja Antti Saastamoinen

MAAKAASUN JA BIOKAASUN ASEMA VEROTUKSESSA Ylitarkastaja Antti Saastamoinen MAAKAASUN VEROTUS Maakaasusta suoritetaan valmisteveroa, kun sitä luovutetaan kulutukseen Suomessa. Maakaasun verovelvollisia

MAAKAASUN JA BIOKAASUN ASEMA VEROTUKSESSA Ylitarkastaja Antti Saastamoinen MAAKAASUN VEROTUS Maakaasusta suoritetaan valmisteveroa, kun sitä luovutetaan kulutukseen Suomessa. Maakaasun verovelvollisia

HE 44/2007 vp. Esityksessä ehdotetaan muutettavaksi arvonlisäverolakia

Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi arvonlisäverolakia siten, että yhteisön lainsäädännössä tarkoitettu

Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi arvonlisäverolakia siten, että yhteisön lainsäädännössä tarkoitettu

Tarkistusvuosi I I I I I I I _I I I I. Käyttö arvonlisäverolliseen liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60%

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I _I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I _I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

SISÄLLYS. N:o 1292. Laki. autoverolain muuttamisesta. Annettu Helsingissä 21 päivänä joulukuuta 2007

SUOMEN SÄÄDÖSKOKOELMA 2007 Julkaistu Helsingissä 28 päivänä joulukuuta 2007 N:o 1292 1298 SISÄLLYS N:o Sivu 1292 Laki autoverolain muuttamisesta... 5051 1293 Laki maatalouden harjoittamisesta luopumisen

SUOMEN SÄÄDÖSKOKOELMA 2007 Julkaistu Helsingissä 28 päivänä joulukuuta 2007 N:o 1292 1298 SISÄLLYS N:o Sivu 1292 Laki autoverolain muuttamisesta... 5051 1293 Laki maatalouden harjoittamisesta luopumisen

MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja Y6 Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten rekisteriin,

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja Y6 Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten rekisteriin,

6 LUKU: ARVONLISÄVEROON LIITTYVÄT KIRJAUKSET

6 LUKU: ARVONLISÄVEROON LIITTYVÄT KIRJAUKSET Tässä luvussa käsitellään pääasiassa arvonlisäverolain (1501/1993) mukaista ostoon ja myyntiin liittyvää arvonlisäveroa sekä arvonlisäveron kirjausta eräissä

6 LUKU: ARVONLISÄVEROON LIITTYVÄT KIRJAUKSET Tässä luvussa käsitellään pääasiassa arvonlisäverolain (1501/1993) mukaista ostoon ja myyntiin liittyvää arvonlisäveroa sekä arvonlisäveron kirjausta eräissä

MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö

Viranomaisen merkintöjä / Y4 MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin,

Viranomaisen merkintöjä / Y4 MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin,

Vuokratyöntekijän palkka verotetaan Suomessa myös, jos työntekijä tulee maasta, jonka kanssa Suomella ei ole verosopimusta.

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Laki. arvonlisäverolain muuttamisesta

EV 246/1996 vp - HE 184/1996 vp Eduskunnan vastaus hallituksen esitykseen laiksi Ahvenanmaan maakuntaa koskevista poikkeuksista arvonlisäveroja valmisteverolainsäädäntöön sekä siihen liittyviksi laeiksi

EV 246/1996 vp - HE 184/1996 vp Eduskunnan vastaus hallituksen esitykseen laiksi Ahvenanmaan maakuntaa koskevista poikkeuksista arvonlisäveroja valmisteverolainsäädäntöön sekä siihen liittyviksi laeiksi

Rakentamispalvelujen käännetty verovelvollisuus

Rakentamispalvelujen käännetty verovelvollisuus Varatuomari Roger Lehtonen Sähkö- ja teleurakoitsijaliitto STUL ry ROGER LEHTONEN 2011 Sähköinfo Oy Rakentamispalvelujen käännetty verovelvollisuus 1.4.2011

Rakentamispalvelujen käännetty verovelvollisuus Varatuomari Roger Lehtonen Sähkö- ja teleurakoitsijaliitto STUL ry ROGER LEHTONEN 2011 Sähköinfo Oy Rakentamispalvelujen käännetty verovelvollisuus 1.4.2011

Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS

EUROOPAN KOMISSIO Bryssel 17.9.2013 COM(2013) 633 final 2013/0312 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS luvan antamisesta Yhdistyneelle kuningaskunnalle jatkaa yhteisestä arvonlisäverojärjestelmästä

EUROOPAN KOMISSIO Bryssel 17.9.2013 COM(2013) 633 final 2013/0312 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS luvan antamisesta Yhdistyneelle kuningaskunnalle jatkaa yhteisestä arvonlisäverojärjestelmästä

HE 4/1998 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 4/1998 vp Hallituksen esitys Eduskunnalle laiksi makeis- ja vilvoitusjuomaverosta annetun lain 5 :n ja lain liitteenä olevan virvoitusjuomaverotaulukon muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 4/1998 vp Hallituksen esitys Eduskunnalle laiksi makeis- ja vilvoitusjuomaverosta annetun lain 5 :n ja lain liitteenä olevan virvoitusjuomaverotaulukon muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Rakennuspalveluiden käännetty verovelvollisuus

Rakennuspalveluiden käännetty verovelvollisuus Uudet säännökset astuvat voimaan 1.4.2011 Uudistus koskee myös muita yhtiöitä kuin perinteisiä rakennusyhtiöitä. 2 Rakennuspalveluiden käännetty verovelvollisuus

Rakennuspalveluiden käännetty verovelvollisuus Uudet säännökset astuvat voimaan 1.4.2011 Uudistus koskee myös muita yhtiöitä kuin perinteisiä rakennusyhtiöitä. 2 Rakennuspalveluiden käännetty verovelvollisuus

MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, säätiörekisteriin,

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, säätiörekisteriin,

SISÄLLYS. N:o 756. Laki. valmisteverotuslain muuttamisesta. Annettu Helsingissä 29 päivänä kesäkuuta 2007

SUOMEN SÄÄDÖSKOKOELMA 2007 Julkaistu Helsingissä 10 päivänä heinäkuuta 2007 N:o 756 762 SISÄLLYS N:o Sivu 756 Laki valmisteverotuslain muuttamisesta... 3603 757 Valtioneuvoston asetus satovahinkojen korvaamisesta

SUOMEN SÄÄDÖSKOKOELMA 2007 Julkaistu Helsingissä 10 päivänä heinäkuuta 2007 N:o 756 762 SISÄLLYS N:o Sivu 756 Laki valmisteverotuslain muuttamisesta... 3603 757 Valtioneuvoston asetus satovahinkojen korvaamisesta

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke ARVONLISÄVERO. Merja Mattila

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke ARVONLISÄVERO Merja Mattila ALV ALV tavaroissa ja palveluissa Välillinen voi olla - lain mukaan - hakeutumalla itse (vapaaehtoinen

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke ARVONLISÄVERO Merja Mattila ALV ALV tavaroissa ja palveluissa Välillinen voi olla - lain mukaan - hakeutumalla itse (vapaaehtoinen

Lähetetyt työntekijät Kysymyksiä lähettävästä yrityksestä

I. Yleiset kysymykset (1 ja 2 artikla) I.2. Lähettävää yritystä koskevat kysymykset 1. 1. 1 Lähetetyt työntekijät Kysymyksiä lähettävästä yrityksestä Miten maanne lainsäädännössä määritellään työntekijä

I. Yleiset kysymykset (1 ja 2 artikla) I.2. Lähettävää yritystä koskevat kysymykset 1. 1. 1 Lähetetyt työntekijät Kysymyksiä lähettävästä yrityksestä Miten maanne lainsäädännössä määritellään työntekijä

Metsävähennys ja sen tulouttaminen. Metsätilakoon ja rakenteen parantaminen - hankkeen seminaari Säätytalolla 12.10.2011 Kari Pilhjerta

Metsävähennys ja sen tulouttaminen Metsätilakoon ja rakenteen parantaminen - hankkeen seminaari Säätytalolla Kari Pilhjerta Sisältö Tilastotietoa metsävähennyksestä Metsävähennyksen tulouttaminen, eli

Metsävähennys ja sen tulouttaminen Metsätilakoon ja rakenteen parantaminen - hankkeen seminaari Säätytalolla Kari Pilhjerta Sisältö Tilastotietoa metsävähennyksestä Metsävähennyksen tulouttaminen, eli

Euroopan unionin neuvosto Bryssel, 4. marraskuuta 2014 (OR. en)

") Euroopan unionin neuvosto Bryssel, 4. marraskuuta 2014 (OR. en) Toimielinten välinen asia: 2014/0288 (NLE) 14521/1/14 REV 1 SC 163 ECON 944 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS

Euroopan unionin neuvosto Bryssel, 4. marraskuuta 2014 (OR. en) Toimielinten välinen asia: 2014/0288 (NLE) 14521/1/14 REV 1 SC 163 ECON 944 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS

Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I I I I I. Käyttö arvonlisäverolliseen liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60%

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

PALVELUKAUPAN ALV JA VEROTILI 2010

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

ARVONLISÄVEROTUS KÄYTÄNNÖSSÄ. Leena Äärilä Ritva Nyrhinen Pekka Hyttinen

ARVONLISÄVEROTUS KÄYTÄNNÖSSÄ Leena Äärilä Ritva Nyrhinen Pekka Hyttinen TALENTUM Helsinki 2015 10., uudistettu painos, 2015 Copyright 2015 Talentum Media Oy ja kirjoittajat Yhteistyössä Lakimiesliiton

ARVONLISÄVEROTUS KÄYTÄNNÖSSÄ Leena Äärilä Ritva Nyrhinen Pekka Hyttinen TALENTUM Helsinki 2015 10., uudistettu painos, 2015 Copyright 2015 Talentum Media Oy ja kirjoittajat Yhteistyössä Lakimiesliiton

Marjanpoimijoiden verotus. Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

Uuden yrittäjän veroinfo

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

MAAKAASUN VEROTUS. Ajankohtaista 17.11.2010. Energiainsinööri Antti Saastamoinen

VEROTUS Ajankohtaista 17.11.2010 Energiainsinööri Antti Saastamoinen VEROTUKSEN NYKYTILA Maakaasun valmistevero kannetaan kaikesta maakaasusta maahantuonnin yhteydessä. Kaikille käyttäjille maakaasu siirretään

VEROTUS Ajankohtaista 17.11.2010 Energiainsinööri Antti Saastamoinen VEROTUKSEN NYKYTILA Maakaasun valmistevero kannetaan kaikesta maakaasusta maahantuonnin yhteydessä. Kaikille käyttäjille maakaasu siirretään

Kahden verolain vertailu

Atte Hovi Kahden verolain vertailu AVL:n ja EVL:n vähennysoikeus Metropolia Ammattikorkeakoulu Tradenomi Liiketalouden koulutusohjelma Opinnäytetyö Toukokuu 2014 Tiivistelmä Tekijä(t) Otsikko Sivumäärä

Atte Hovi Kahden verolain vertailu AVL:n ja EVL:n vähennysoikeus Metropolia Ammattikorkeakoulu Tradenomi Liiketalouden koulutusohjelma Opinnäytetyö Toukokuu 2014 Tiivistelmä Tekijä(t) Otsikko Sivumäärä

SÄÄDÖSKOKOELMA. 505/2014 Laki. arvonlisäverolain muuttamisesta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 2 päivänä heinäkuuta 2014 505/2014 Laki arvonlisäverolain muuttamisesta Annettu Naantalissa 27 päivänä kesäkuuta 2014 Eduskunnan päätöksen mukaisesti kumotaan

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 2 päivänä heinäkuuta 2014 505/2014 Laki arvonlisäverolain muuttamisesta Annettu Naantalissa 27 päivänä kesäkuuta 2014 Eduskunnan päätöksen mukaisesti kumotaan

Arvonlisäverotuksen perusteet. Kevät 2014

Arvonlisäverotuksen perusteet Kevät 2014 1 (ARVONLISÄ)VEROTUKSEN OSA-ALUEET Verotus ja verotusta koskeva tutkimus voidaan jaotella (ainakin) kolmeen osaan: 1) VERO-OIKEUS - Verojuridiikkaa. Käsittelee

Arvonlisäverotuksen perusteet Kevät 2014 1 (ARVONLISÄ)VEROTUKSEN OSA-ALUEET Verotus ja verotusta koskeva tutkimus voidaan jaotella (ainakin) kolmeen osaan: 1) VERO-OIKEUS - Verojuridiikkaa. Käsittelee

PÄÄASIALLINEN SISÄLTÖ

HE 164/2001 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain 30 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi. Kiinteistön käyttöoikeuden

HE 164/2001 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain 30 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi. Kiinteistön käyttöoikeuden

Käyttöehdot, videokoulutukset

Käyttöehdot, videokoulutukset Edita Publishing Oy PL 700, 00043 NORDIC MORNING www.editapublishing.fi Asiakaspalvelu www.edilexpro.fi edilexpro@edita.fi puh. 020 450 2040 (arkisin klo 9 16) 1 Yleistä Tämä

Käyttöehdot, videokoulutukset Edita Publishing Oy PL 700, 00043 NORDIC MORNING www.editapublishing.fi Asiakaspalvelu www.edilexpro.fi edilexpro@edita.fi puh. 020 450 2040 (arkisin klo 9 16) 1 Yleistä Tämä

Nykytila. 1994 vp - HE 133. Hallituksen esitys Eduskunnalle laiksi veronkantolain muuttamisesta ESITYKSEN P ÄÅASIALLINEN SISÅLTÖ

1994 vp - HE 133 Hallituksen esitys Eduskunnalle laiksi veronkantolain muuttamisesta ESITYKSEN P ÄÅASIALLINEN SISÅLTÖ Esityksessä ehdotetaan muutettavaksi veronkantolakia, jossa säädettäisiin avoimen yhtiön

1994 vp - HE 133 Hallituksen esitys Eduskunnalle laiksi veronkantolain muuttamisesta ESITYKSEN P ÄÅASIALLINEN SISÅLTÖ Esityksessä ehdotetaan muutettavaksi veronkantolakia, jossa säädettäisiin avoimen yhtiön

OAV veroilmoitus 2018

OAV veroilmoitus 2018 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Ylitarkastaja Anne Kaleva 23.11.2017 Verohallinto/ Yritysverotusyksikkö / Ohjaus- ja kehittämisyksikkö OAV veroilmoitus 2018 - mikä

OAV veroilmoitus 2018 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Ylitarkastaja Anne Kaleva 23.11.2017 Verohallinto/ Yritysverotusyksikkö / Ohjaus- ja kehittämisyksikkö OAV veroilmoitus 2018 - mikä

Uusi yritys Arvonlisäverotus

Uusi yritys Arvonlisäverotus Sanna Koivisto Pirkanmaan verotoimisto Arvonlisävero kulutusvero, joka on tarkoitettu hyödykkeen lopullisen kuluttajan maksettavaksi yritykset toimivat veron kantajina yritysten

Uusi yritys Arvonlisäverotus Sanna Koivisto Pirkanmaan verotoimisto Arvonlisävero kulutusvero, joka on tarkoitettu hyödykkeen lopullisen kuluttajan maksettavaksi yritykset toimivat veron kantajina yritysten

mutta jos Suomessa haluaa harjoittaa

HE 247/1998 vp Hallituksen esitys Eduskunnalle laiksi alkoholilain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan alkoholilain neljää pykälää muutettavaksi. Ensiksi ehdotetaan täsmennettäväksi

HE 247/1998 vp Hallituksen esitys Eduskunnalle laiksi alkoholilain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan alkoholilain neljää pykälää muutettavaksi. Ensiksi ehdotetaan täsmennettäväksi

Miten estää nuuskan laiton kauppa?

Miten estää nuuskan laiton kauppa? Seuraamukset nuuskan laittomasta maahantuonnista ja myynnistä Seppo Raitolahti Tulliylitarkastaja Valmisteverotus Ulkomaankauppa- ja verotusosasto 1 Veroseuraamukset

Miten estää nuuskan laiton kauppa? Seuraamukset nuuskan laittomasta maahantuonnista ja myynnistä Seppo Raitolahti Tulliylitarkastaja Valmisteverotus Ulkomaankauppa- ja verotusosasto 1 Veroseuraamukset

Laki. EDUSKUNNAN VASTAUS 77/2003 vp. Hallituksen esitys laeiksi valmisteverotuslain sekä alkoholi- ja alkoholijuomaverosta annetun