Päivitys television kehitysnäkymistä Maaliskuu 2012

|

|

|

- Timo-Pekka Oksanen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 1 Päivitys television kehitysnäkymistä Maaliskuu 2012 Selvitys Liikenne- ja viestintäministeriölle NAG Oy Helsinki Loppuraportti

2 2 SISÄLLYSLUETTELO Päivitys television kehitysnäkymistä... 1 Selvitys Liikenne- ja viestintäministeriölle... 1 Helsinki... 1 Loppuraportti SISÄLLYSLUETTELO TELEVISION KEHITYSNÄKYMÄT SUOMESSA... 3 Toimeksianto ja taustat... 3 Asiantuntijanäkemys muutostekijöistä ALAN RAHOITUSNÄKYMÄT... 5 Televisiotoiminnan rahavirtojen kuvaus... 5 Markkinointiviestinnän määrän kehitys KOTIMAINEN OHJELMANTUOTANTO JA SEN KEHITYS... 8 Kotimainen ohjelmantuotanto ja sen kehitys... 8 Indie-sisällöntuotannon kehitys ja asema Suomessa Katseluosuudet yhtiöittäin ja kanavittain LAAJAKAISTALIITTYMÄT ALUSTOITTAIN JA LAAJAKAISTAN KÄYTÖN KEHITYS TELEVISION KATSELUSSA Laajakaistaliittymien käytön kehitys Suomessa Laajakaistan käyttö television katselussa... 15

3 3 1. TELEVISION KEHITYSNÄKYMÄT SUOMESSA Toimeksianto ja taustat NAG on päivittänyt tässä selvityksessä televisiotoimintaan liittyviä kehityskulkuja Suomessa. Selvityksessä päivitetyt tilastot ja kehitys on kuvattu alun perin NAG:n vuonna 2008 Liikenne- ja viestintäministeriölle tekemään raporttiin Television kehitysnäkymät Suomessa sekä siihen vuonna 2009 tekemään päivitykseen. Tulokset on tarkoitettu käytettäväksi Liikenne- ja viestintäministeriön viestintäpoliittisen ohjelman laatimisen tueksi. Päivityksessä keskityttiin seuraaviin valittuihin osa-alueisiin: 1. Televisiotoimialan rahavirtojen kuvaus 2. Mediamainonnan kehitys 3. Televisiotoiminnan tulot 4. Kotimainen ohjelmantuotanto ja sen kehitys 5. Riippumattoman ohjelmistotuotannon kehitys 6. Kanavien katselumäärien kehitys 7. Laajakaistaliittymät alustoittain ja laajakaistan käytön kehitys television katselussa Näiden määriteltyjen osa-alueiden lisäksi NAG laatii asiantuntijanäkemykseensä perustuvan tiivistelmän alaan vaikuttavista keskeisistä muutostekijöistä. Asiantuntijanäkemys muutostekijöistä Televisiotoimiala on nyt tilanteessa, jossa television historiallinen kehitys ei vastaa sitä maisemaa, jonka näemme edessämme. Vuosien takaiset tilastot kertovat, millaisen polun suomalainen televisioala on kulkenut tähän asti. Uudet toimijat ja toimintatavat tulevat mukaan alalle ja muuttavat analyysiä tällä kuluvalla vuosikymmenellä. Julkisen rahoitusrakenteen vuonna 2013 kohtaamaa muutosta merkittävämpiä trendejä ovat muun muassa kuluttajien välitön pääsy ulkomaisiin sisältöihin internetin välityksellä ja tästä johtuva perusteellinen muutos televisioalan rahoitus- ja ajattelumalleissa. Vuonna 2013 Yleisradion rahoitus muuttuu. Kotitalouksilta kerätyn kiinteän televisiomaksun sijaan valtio alkaa kantaa henkilökohtaista ja osittain progressiivista Yle-veroa. Vaikka Yleisradion rahoitus on turvattu, on televisiotoimialalla Suomessa luvassa muutoksia. Muutokset syntyvät sekä suomalaisten että kansainvälisten toimijoiden käyttäytymisen seurauksena. Suomen televisiotuotannolle on ominaista yhden toimijan suuri osuus: tuotannon arvosta runsaat puolet syntyy Ylen sisäisestä ns. in-house-tuotannosta. Toinen puoli muodostuu riippumattomasta televisiolle tarkoitetusta ohjelmatuotannosta sekä elokuvien, tv-/elokuvamainonnan ja yrityskäyttöön tarkoitetun tiedotus-, promootio-, koulutus- ja käyttöohjemateriaalin tuotannosta. Tarkastelun ulkopuolella on pelituotanto, jonka arvo vuonna 2011 oli melko tarkalleen yhtä suuri kuin edellä mainittujen tuotantomuotojen yhteensä. Vaikka peliliiketoiminta tuottaakin osin samantapaisia ilmaisuja kuin TV-/elokuva, on se toimialana täysin erillistä: eri toimijat, eri rahoitus, eri liiketoimintamallit. Pelibisneksen liiketoimintamallit ovat lähempänä kansainvälistä ohjelmistoliiketoimintaa kuin sisältöliiketoimintaa.

4 4 Suomalaiset indiemarkkinat ovat televisioyhtiöiden ostokäyttäytymisen varassa. Ostomarkkinoilla on selviä oligopolistisia piirteitä. Suurimmat televisioyhtiöt pitävät sisällöntuotannon hengissä kuitenkin sillä varauksella, että ostojen volyymi on ennustettavaa kohtuullisella aikavälillä. Yle itse painottaa yhtiön merkittävää roolia suomalaisen sisällön ostajana ja kansan henkisen kehityksen edistäjänä. Suomalaiset sisällöntuottajat tulevat kuitenkin olemaan yhä ahtaammalla, kun kuluttajien on helpompi valita kansainvälistä sisältöä internetin välityksellä suomalaisen sisällön sijaan. Vaikka suomalaiset televisioyhtiöt ovat indie-sisällön suuria ja neuvotteluvoimaisia asiakkaita, pystyvät sisällöntuottajat tarjoamaan tuotteitaan yhä enemmän myös asiakkaille, jotka eivät osta varsinaista televisiosisältöä. Tällaista muuta sisältöä ovat muun muassa internetsisältö, kuten verkkopelit ja verkkomainonta sekä yritysten promootiovideot. Erilaisiin tarpeisiin kohdennettua sisältöä tuottavien indie-toimijoiden osaamisessa ja resursseissa on yhä enemmän päällekkäisyyttä ja synergioita. Tämän vuoksi toimijoiden asemaa markkinoilla on syytä käsitellä yhtenä kokonaisuutena. Merkittävä trendi indie-sisällöntuotannossa koskee yhtiöiden konsolidaatiokehitystä. Suomalaiset tuotantoyhtiöt konsolidoituvat suuremmiksi kokonaisuuksiksi samanaikaisesti etenevän kansainvälisen konsolidaation kanssa, osana sitä. Esimerkiksi suomalainen Broadcasters tuli osaksi Zodiakia, kansainvälistä mediakonsernia, vuonna 2005, kun ruotsalainen Zodiak Television osti sen. Tällä hetkellä tämän maailmanlaajuisen Zodiak Media konsernin liikevaihto on noin 600 miljoonaa euroa sen ostettua merkittäviä kansallisia indietuottajia. Kansallinen, pohjoismaalainen ja kansainvälinen tuotantoyhtiöiden konsolidoituminen tulee jatkumaan. Konsolidaatiokehityksen tuloksena kotimaiseksi sisällöksi mielletty ohjelmantarjonta onkin suurelta osin kansainvälisten formaattien maahantuontia ja niiden paikallisiin mieltymyksiin räätälöintiä. Kansainvälisten formaattien soveltaminen luo merkittäviä mittakaava- ja kilpailuetuja formaatit omistaville ja vieville/maahantuoville tuotantoyhtiöille suhteessa niiden puhtaasti kansallisiin kilpailijoihin, jotka perustavat toimintansa omaan tuote- ja tuotantokehitykseensä. Myös ostajat ostavat mielellään muilla markkinoillla testattuja ohjelmaideoita ja siten pienentävät ostoihinsa liittyviä yleisö- ja liiketoimintariskejä. Suomalaisen sisällöntuotannon lisäksi ovat televisiosisällön vastaanottotavat murroksessa. Johtavat operaattorit lanseerasivat IPTV-palvelut Suomessa ensimmäisen vuosikymmenen lopussa. Yli 60 prosenttia olemassa olevista kiinteistä laajakaistayhteyksistä oli vuoden 2010 lopussa IPTV-kelpoisia yhteyden nopeudella mitattuna. Lisäksi IPTV:n markkinasaturaatio on vielä Suomessa pientä eurooppalaisiin verrokkeihinsa, kuten Ranskaan ja Alankomaihin, nähden. Näiden faktojen valossa voisi kuvitella, että IPTV:n tuleva markkinavaltaus onkin enää vain asiakkaista riippuvaa. IPTV:n kehitystä arvioitaessa on kysyttävä, miksi katselijat haluaisivat vastaanottaa televisiosisältöä sekä IPTV:n muita internetpohjaisia palveluita ensisijaisesti juuri televisiovastaanottimen eikä jonkun muun laitteen kautta. Niinpä IPTV:n kehitystä seuratessa ei tule unohtaa muiden lupaavien teknologioiden mahdollisuuksia televisionkatselijoiden vapaa-ajassa. Niin kutsuttu Over the Top (OTT) televisio voi pitkällä aikavälillä ravistella nykyisiä televisioalan rakenteita enemmän kuin IPTV. Mikäli OTT kehittyy nopeasti varteenotettavaksi vaihtoehdoksi, voi olla, että suomalainen yleisö siirtyy suoraan kaapeli- ja antennivastaanottimista OTT:hen IPTV:n jäädessä kehityksen alle.

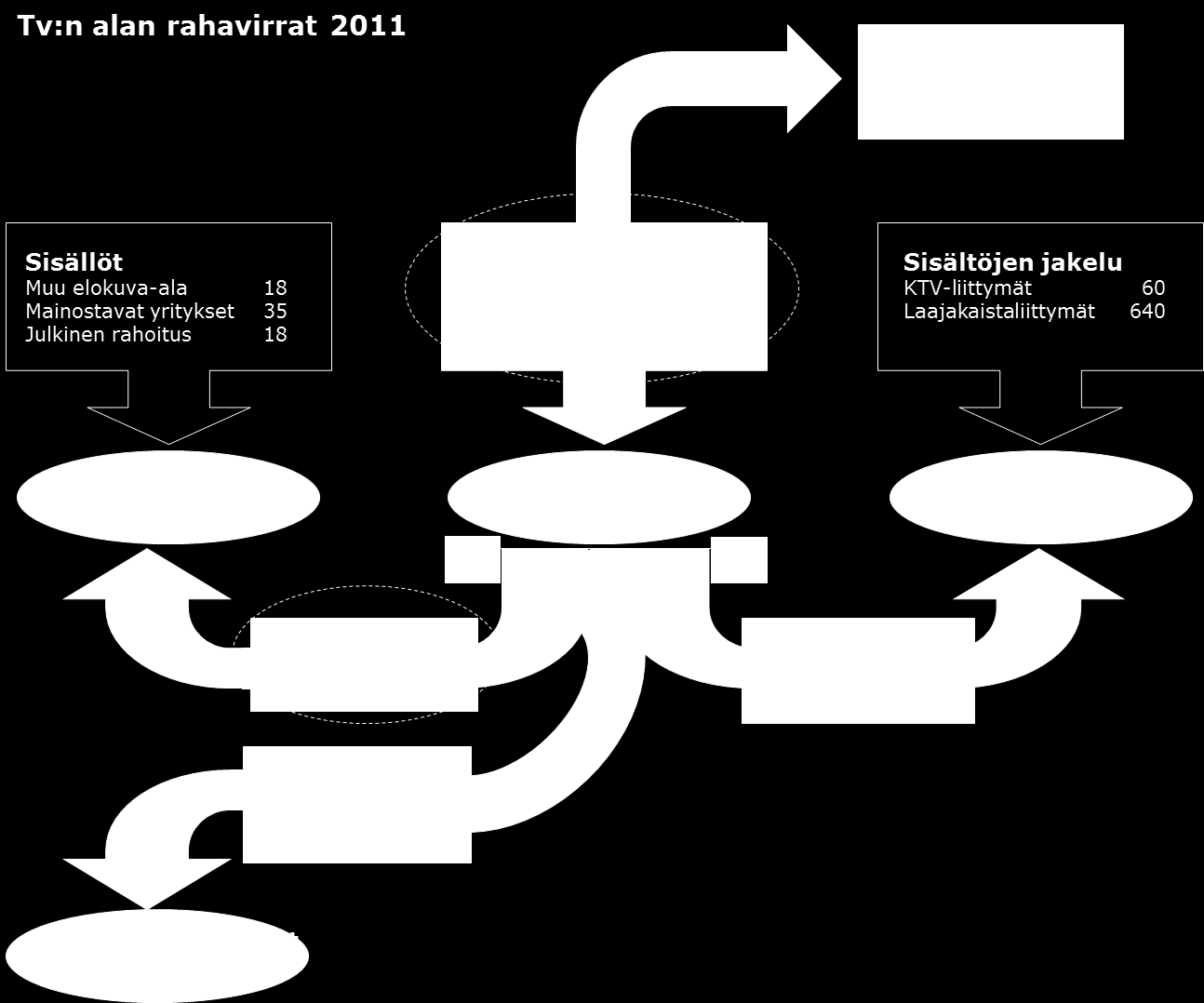

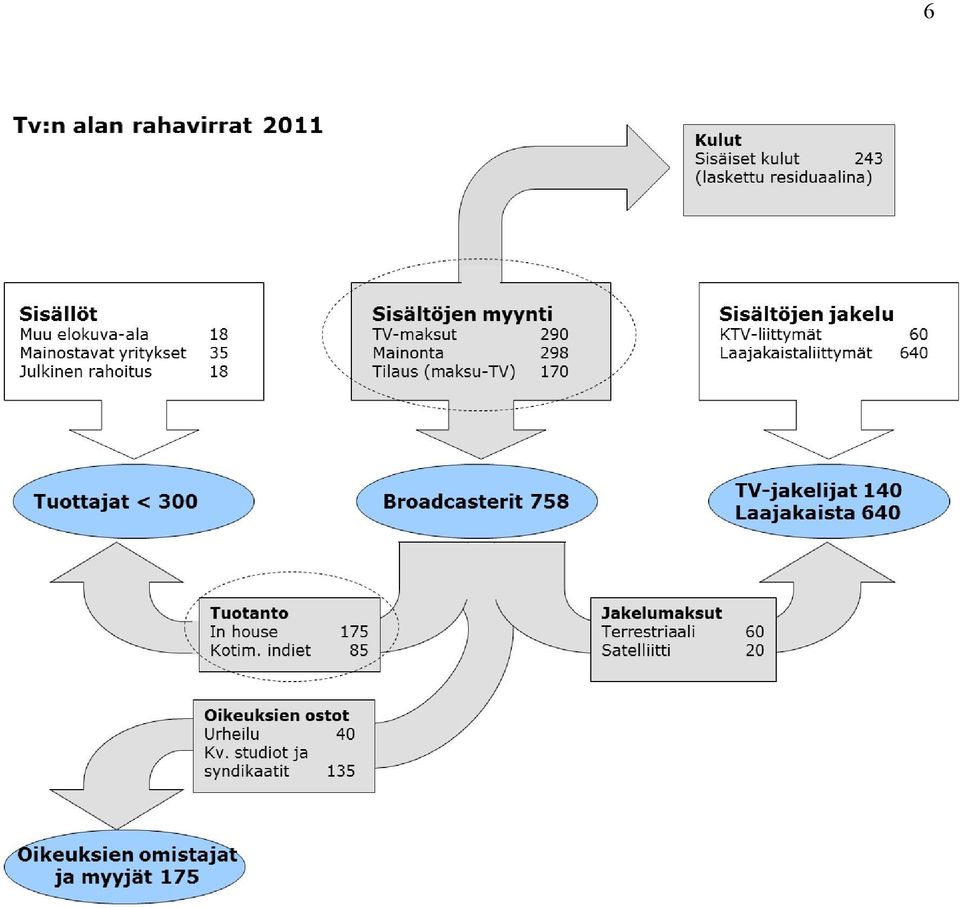

5 5 Esimerkkinä OTT-palvelusta on Pohjoismaiden johtava Video on Demand -/VoDpalvelin, Voddler, saavutti keväällä 2011 miljoonan käyttäjän rajan vain vuosi sen jälkeen kun palvelu oli avattu laajalle yleisölle. Lisäksi esimerkiksi BBC:n iplayer lanseerattiin maailmanlaajuisesti kesällä 2011, ja kasvu on ollut merkittävää erityisesti Australiassa. Keväällä 2012 tiedämme jo, että sisältöalustat kuten Google, YouTube ja Netflix ovat alkaneet tehdä omaa sisällöntuotantoa erottautuakseen sekä perinteisestä tv:stä että muista onlinesisältöalustoista. OTT:n kilpailukyky ihmisten televisionkatselussa perustuukin muun muassa aika- ja laiteriippumattomuuteen, sisällön äärimmäiseen kustomointiin sekä sosiaalisuuteen. Vaikka julkisrahoitteisen television rooli Suomessa on ollut merkittävä historiassamme ja sen asema on edelleen vahvistettu, ei televisioliiketoiminta ole loppujen lopuksi säätely- tai yhtiökohtainen kysymys. Televisioliiketoimina on ennen kaikkea markkinavetoinen ilmiö, jossa kuluttajat ostavat heitä miellyttäviä tuotteita markkinoilta. Verorahoitteinen televisiontuotanto ei ole mediabisnestä, vaan se varmistaa julkishyödykkeeksi mielletyn kansan sivistämisen määriteltyyn rajaan asti. Julkishyödykkeen ulkopuolelle jäävän televisiobisneksen määräävät kansainvälisesti kytkeytyneet ja valppaat katsojat. 2. ALAN RAHOITUSNÄKYMÄT Televisiotoiminnan rahavirtojen kuvaus Television keskeiset rahavirrat on esitetty kuvassa Tv:n alan rahavirrat. Kuvan logiikka on joitain tulkintatapoja lukuun ottamatta sama kuin NAG:n Liikenne- ja viestintäministeriölle vuonna 2009 tekemässä päivityksessä. Esimerkiksi tässä uudessä päivityksessä indie-tuotantoa on kuvattu kokonaisuutena sisältäen perinteisen televisiosisällön lisäksi elokuvien, mainosten sekä yritysten markkinointisisällön tuotannon. Tämän vuoksi indie-tuotannon osuuden arvo on noussut tässä vuonna 2012 tehdyssä päivityksessä. Indie-tuotantoa käsitellään kokonaisuutena, sillä eri sisällöt käyttävät samoja resursseja sekä osaamista. Vastaavasti Ylen ostot suomalaisilta sisällöntuottajilta ovat pienentyneet, mikä on suoraan alentanut sisällöntuotannon määrän tasoa. Kun Ylen rahoitus on taattu tietylle tasolle vuodesta 2013 alkaen, voidaan olettaa, että julkisen palvelun lisäksi Yle suurimpana av-talona tulee edistämään suomalaista sisällöntuotantoa nostamalla ostoja riippumattomilta sisällöntuottajilta. Sisältöjen myynti rahavirtakokonaisuudessa sisältää tv-maksut, mainonnan sekä maksu-tv:n. On huomioitava, että tv-maksukäytännössä on hiljattain tehty poliittinen päätös Yle-verosta, joka pannaan toimeen vuonna Näin ollen vain maksu-tv:n määrän kehitys ja laajakaistaliittymien määrän kehitys ovat aidosti markkinalähtöisiä, kuluttajien kysyntää kuvaavia parametrejä. Nimenomaan näille kuluttajien kysyntää arvioiville parametreille tulisi antaa painoarvoa arvioitaessa television houkuttelevuutta ja asemaa ihmisten vapaaajassa tulevaisuudessa.

6 6

7 7 Markkinointiviestinnän määrän kehitys Tätä pitää vielä muokata PowerPointissa. Suomen mainontamedioiden yhteenlaskettu arvo sekä medioiden väliset voimasuhteet ovat muuttuneet. Pitkän ajan trendiin vaikuttaa mainosalan perinpohjainen rakennemuutos ja lyhyemmän aikavälin tasomuutoksiin suhdannevaihtelut. Mediamainonnan kokonaisarvo kasvoi tasaisesti 2000-luvun alusta vielä vuoteen 2008, jonka jälkeen se tippui lähes 15 prosenttia vuonna Vuoden 2010 luku kuitenkin osoittaa, että ala on toipumassa taantumasta pitkän ajan trendin tasolle. Television osuus kokonaisarvosta on ollut euromääräisestä tasosta riippumatta viidesosan viimeisen kymmenen vuoden ajan. Verkkomainonta sen sijaan kasvoi voimakkaasti ja vielä Verkkomainonta on kasvanut sekä uusilla markkinavaltauksilla että painetun median kustannuksella onhan painetun median vuosittainen kasvuprosentti negatiivinen, -10,6 %. Verkkomainonnan arvon kasvu tarkoittaa erittäin kovaa kasvua sen volyymissä, koska verkkomainonnan yksikköhinta on hyvin matala esimerkiksi painettuun mediaan verrattuna. Sen vuoksi olisi mielenkiintoista selvittää mainonnan volyymien muutoksia. Verkkomainonnan hyötyjä muihin medioihin nähden ovat muun muassa kohdennettavuus, alemmat kontaktihinnat, mitattavuus ja mainonnan jatkuva säätäminen. Myös mainonnan mobiilius on verkkomainonnan merkittävä kilpailuetu. Verkkomainonnan lisääntyminen on uhka suomalaiselle mainonnalle, sillä sen tuotanto ja suunnittelu on paikasta riippumatonta. Vuosittainen kasvuprosentti CAGR CAGR Mediamainonta yht. 4,9 % -4,6 % Muu mediamainonta 3,7 % -1,6 % Verkkomainonta 46,6 % 17,6 % Televisio 4,9 % -0,4 % Lehdet 2,7 % -10,6 % Lähde: Tilastokeskus 80 % Markkinointiviestinnän määrän kehitys , suhteellisesti 70 % 60 % 50 % Lehdet 40 % 30 % 20 % 10 % 0 % Lähde: Tilastokeskus Televisiotoiminnan tuotot Televisio Verkkomainonta Muu mediamainonta Media-alan rakennemuutoksen vuoksi myös television rahoitusrakenne on muuttunut vuosituhannen ensimmäisen kymmenen aikana. Vuosituhannen

8 8 ensimmäisellä puoliskolla televisiotoiminnan kokonaistuotot kasvoivat kiitettävästi, mutta kasvu on vastaavasti hidastunut tultaessa vuosikymmenen toiselle puoliskolle. Maksu-tv:n tuotot ovat kasvaneet suhteellisesti eniten. Esimerkiksi Ruotsiin ja Tanskaan suhteutettuna Suomen maksutelevisiolla on vielä kasvupotentiaalia erityisesti, jos tietyntyyppistä sisältöä, kuten urheilua, siirretään maksullisiin vastaanottimiin. Mainonnan hillitty kasvu taittui puolestaan laskuun vuonna IPTV:n vähittäinen lisääntyminen ja sitä kautta verkkomainonnan hyödyt, kuten parempi kohdennettavuus ja reaaliaikaisuus, saattavat lisätä mainonnan tuottoja tämän vuosikymmenen aikana. Julkinen rahoitus on taattu vuodesta 2013 eteenpäin, sillä joulukuussa 2011 eduskunta hyväksyi progressiivisen Yle-veron, joka korvaa nykyisen ja ontuvan televisiomaksukäytännön sekä suunnitellun mediamaksun. Kun julkinen rahoitusmalli stabiloituu lähitulevaisuudessa, kaupallisen television rahoitusmalli puolestaan muuttuu huomattavasti erityisesti internetin vaikutusten vuoksi. Liikevaihto + 55 M Henkilöstö - 15 Liikevaihto + 10 M Henkilöstö (1) = Yleisradio, Sanoma Entertainment Finland, MTV Media, SBS Finland (2) = Zodiak, Fremantlemedia Finland, Blue Media, Metronome Film & Television, Filmiteollisuus-konserni, Solar Films, Matila Röhr Nordisk (3) = Viasat Finland, Canal Digital Finland, Plus TV NAG on estimoinut osan yhtiökohtaisista luvuista historiallisten lukujen perusteella, mikäli niitä ei ole ollut julkisesti saatavilla. Liikevaihto + 65 M Henkilöstö KOTIMAINEN OHJELMANTUOTANTO JA SEN KEHITYS Kotimainen ohjelmantuotanto ja sen kehitys Suomalainen sisällöntuotanto jakautuu in-house- ja indie-tuotantoon. Yle käytännössä muodostaa yksin in-house-tuotannon. MTV:llä on nimellinen osa Suomen in-house tuotannosta, joka pääasiassa muodostuu yhtiön toimittamien uutisten tuotantotekniikasta. Sisällöllisen ja teknisen indie-tuotannon arvo on samaa suuruusluokkaa in-house-tuotannon kanssa. Indie-tuotannon jakautuminen varsinaiseen tv-sisältöön ja muuhun sisältöön perustuu tuotannon rahoitukseen. Esimerkiksi indie-tuotanto, joka on Suomen Elokuvasäätiön tai televisioyhtiöiden esitysoikeuksien rahoittamaa, voidaan sijoittaa muuhun sisältöön sen ollessa elokuvatuotantoa. Myös suurimmat teleoperaattorit, kuten Elisa ja Sonera, tulevat olemaan indietuotannon suoria ostajia. He hakevat konsepteihinsa juuri heidän tilaajilleen sopivaa sisältöä, mikä on vaivattomammin ja edullisemmin toteutettavissa

9 9 suorana hankintana sisällöntuottajilta sen sijaan, että käytettäisiin tv-yhtiöitä välittäjinä. Sisällöntuotannon rakenne Suomessa Sisällöntuotanto (sisältö ja tekninen) In-house-tuotanto ~ 180 M Indie-tuotanto ~ M * Yle ~180 M MTV ~2-3 M Tv-yhtiöiden rahoittama sisältö ~ 50 % Muu sisältö ~ 50 % *Indie-tuotanto on jaettu varsinaiseen tv-sisältöön ja muuhun sisältöön niihin kohdistuvan rahoituksen perusteella. Muu sisältö käsittää mm. elokuvatuotannon, nettisisällön ja yritysten promootiovideot.

10 10 Indie-sisällöntuotannon kehitys ja asema Suomessa Suomalainen inde-sisällöntuotanto on perinteisesti ollut ostajavetoista. Markkinoilla on ollut kolme ostajaa, Yle, MTV sekä Nelonen. Kunkin niistä ostot indiemarkkinoilta ovat olleet samaa luokkaa. Parin viime vuoden aikana Ylen ostot ovat vähentyneet noin 20 miljoonan euron vuositasolta noin puoleen. Muutos on kohdistunut toimijoihin epätasaisesti ja muuttanut olennaisesti jo valmiiksi herkkiä kysyntä-tarjonta-suhteita. Kahden ostajan, MTV:n ja Nelosen, vahvistunut asema markkinoilla on vahvistanut niiden ostovoimaa indiesisällöntuottajiin nähden, joiden asema on selvästi heikentynyt. Kun Ylen rahoitus vahvistuu ja varmistuu seuraavien vuosien aikana, Yle on suunnitellut palauttavansa indie-ostot aikaisemmalle tasolle. SuomiTVn muuttuminen Murdochin Fox International Channelsin omistukseen tuo uuden toimijan TVmarkkinalla, mutta muutokset katselussa ovat olleet suomessa erittäin pieniä, joten oletamme myös tämän vaikutuksen suomalaiseen sisällöin tuotantoon jäävään marginaaliseksi. Ylen heikentynyttä asemaa ostajana indie-markkinoilla ovat korvanneet uudet toimijat. Merkittävä osa tästä uudesta, korvaavasta tuotannosta on maksutelevisiolle tehtyä, nyt valtaosaltaan urheilutuotantoa. Tämä urheilutuotanto on ollut lähinnä teknistä tuotantoa. Urheilutapahtumien tuottaminen maksukanaville on lisännyt investointeja ulkotuotantokalustoon ja luonut uuden tuotantorakenteen. Tämä päivitys käsittää indie-tuotannon perinteisen televisiosisällön tuotannon lisäksi elokuva-, mainos-, sekä yritysten promootiotuotantona. Tämä televisiosisällön ulkopuolinen indietuotanto on arvoltaan yhtä suuri kuin televisiorahoitteinen tuotanto. Indie-tuotantoa katsotaan siis ostonäkökulman sijaan nimenomaan tuottajanäkökulmasta. Suomessa indie-tuotannon (sekä sisällön- että teknisen) arvo on noin 160 miljoonaa euroa, josta sisällöntuotannolle kuuluu noin 135 ja tekniselle tuotannolle 38 miljoonaa euroa (sisältää Ylen tuotantokaluston käyttöä 5-8 M Ylen ja indie-yhtiöiden yhteishankkeissa). Sisällön- ja teknisessä tuotannossa on noin 10 miljoonaa euroa yhtiöiden liikevaihtojen päällekkäisyyttä. Koska suomalaisella sisällöntuotannolla on pienet sisämarkkinat ja heikot markkinat kansallisten rajojemme ulkopuolella, voisi olla järkevää, että sisällöntuottajat koordinoisivat teknisen tuotannon yhteisiä resursseja ja keskittyisivät luomaan ohjelmaformaatteja, joilla olisi kysyntää myös ulkomailla. Suomalaisten sisällöntuottajien fuusioiduttua kansainvälisten mediatalojen kanssa on kansainvälisiä formaatteja räätälöity suomalaisten katsojien makuun suomalaisen ohjelmasisällön kustannuksella. Toisaalta kansainvälisten mediatalojen kanssa liittoutuminen tuonee suomalaisille sisällöntuottajille mittakaava- ja rinnakkaistuotantoetuja. Parempaan teknologiaan voidaan investoida, sillä teknologiasta hyötyy useampi televisioproduktio. Toisaalta etuja saavutetaan, kun samaa teknologiaa käytetään sekä televisio- että esimerkiksi verkkosisällön tuotantoon. Kaikki suomalaiset tv-yhtiöt, perinteiset, uudet, alalle juuri tulevat, FTA ja paytv:t, pitävät kotimaista sisältöä kriittisenä kilpailuetuna tai -tekijänä, jota ilman ei markkinoilla voi menestyä. Tämä näkyy markkinoilla lähinnä volyymien kasvuna. Markkinan arvo on kasvanut selvästi hitaammin. Ilmiön selityksenä on kolme tekijää

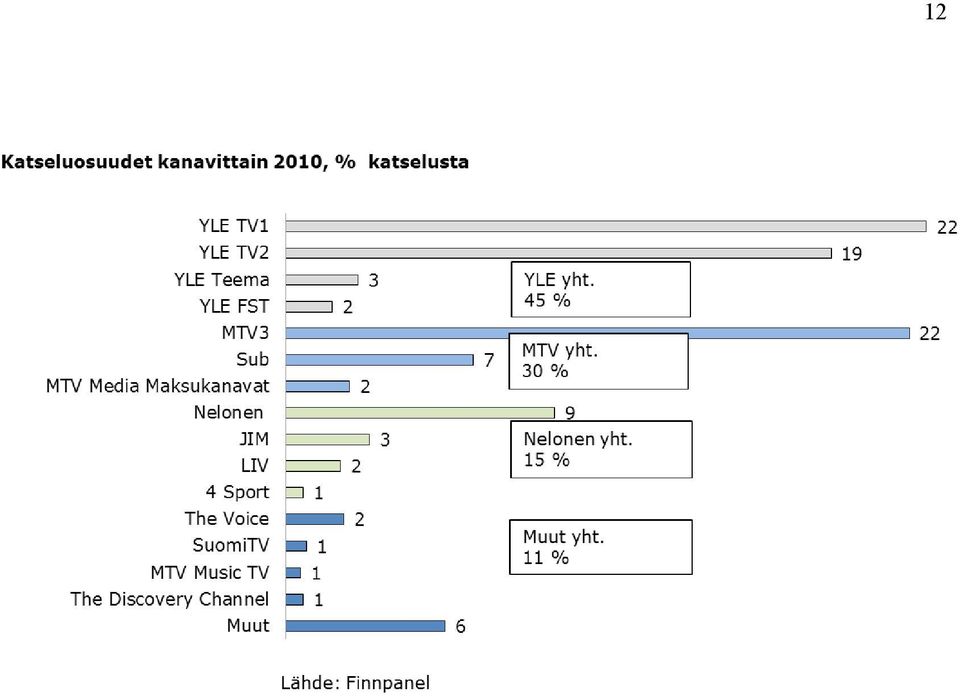

11 11 1. Yle on vähentänyt ostojaan uusien toimijoiden ostojen suuruutta vastaavalla summalla. Jää nähtäväksi, kuinka suurelta osalta ja millä aikataululla YLE palauttaa ostojensa tason. 2. Ylen ostojen olennainen väheneminen on muuttanut kysyntätarjontasuhteita siten, että muiden ostajien neuvotteluvoima on kasvanut ja tämä taas on olennaisesti alentanut hintoja. 3. Indie-yhtiöiden ammattitaito ja tuotannollinen osaaminen ovat kasvaneet ja parantaneet tuotannollista tehokkuutta, mikä on voitu siirtää hintoihin. Myös formaattiohjelmien osuus ostoista on kasvanut, mikä on mittakaavaetujen vuoksi mahdollistanut alemmat yksikköhinnat. Muiden toimijoiden kuin YLE:n ostojen arvon ei oleteta lähivuosina merkittävästi kasvavan, mutta uusien ja uudistuvien sisältöjen ja tuotantotapojen mukana kenttä voi muuttua selvästi. Katseluosuudet yhtiöittäin ja kanavittain Yle, MTV ja Nelonen ovat kolme suurinta televisioyhtiötä myös katseluosuuksilla mitattuna. Ylen ja MTV:n osuudet ovat pysyneet suhteellisen tasaisina , kun taas Nelosen osuus on trendinomaisesti kasvanut. Kasvu johtunee uusien mainoskanavien, JIMin ja LIVin, lanseerauksista vuosina 2007 ja Pienempien mainoskanavien yhteenlaskettu katseluosuus on laskenut Mikäli internetin kehitys television substituutiksi jatkuu, niiden kanavien, joiden sisällöntarjonta vastaa internetistä helposti saatavia kansainvälisiä sisältöjä, osuus pienennee tulevaisuudessa. Tällaisia kansainvälisiä ja ajasta riippumattomia ohjelmasisältöjä tarjoavat tällä hetkellä esimerkiksi Nelosen JIM ja LIV. Kanavien katselumäärät yhtiöittäin, % katselusta 11,2 9,9 9,3 9,4 10,3 11,8 14,1 14,8 15,1 15,0 32,9 31,3 32,1 30,3 30,3 Muut yhteensä Nelonen MTV 44,1 44,7 43,8 45,2 44, YLE Lähde: Finnpanel

12 12

13 13 4. LAAJAKAISTALIITTYMÄT ALUSTOITTAIN JA LAAJAKAISTAN KÄYTÖN KEHITYS TELEVISION KATSELUSSA Laajakaistaliittymien käytön kehitys Suomessa Kaikkien laajakaistaliittymien yhteenlaskettu määrä on kasvanut tasaisesti koko ensimmäisen vuosikymmenen ajan, mutta kuten kuva Kiinteiden ja mobiililaajakaistaliittymien määrän kehitys osoittaa, kiinteiden laajakaistaliittymien määrä on itse asiassa laskenut mobiililaajakaistojen kasvun kustannuksella ainakin vuoteen 2010 asti. Televisionkatselun kannalta juurikin kiinteät laajakaistayhteydet ovat relevantteja, sillä nykyisenkaltaista televisiosisältöä ei pääsääntöisesti katsota mobiilisti. On toki huomioitava, että televisiosisältöä voidaan vastaanottaa mobiileista laitteista, kuten matkapuhelimista ja tableteista. Itse katselutilanne on kuitenkin staattinen, ja näin ollen paras yhteys usein kiinteästä laajakaistasta peräisin. Laajakaistaliittymien määrä Suomessa , 1000 kpl Lähteet: Viestintävirasto, Tilastokeskus, tiede- ja teknologiatilastot Kiinteiden ja mobiilien laajakaistaliittymien määrän kehitys , kpl yht Teleoperaattoreiden markkinat ovat suhteellisen kypsät, erityisesti matkapuhelinliittymien Laajakaistayhteyksien osalta. yht. Nyt markkinaosuudet teleoperaattorit pyrkivät 2010 erottautumaan muun muassa laajakaistapalveluillaan sekä niihin kytkeytyvillä IPTV-paketeilla. yht Laajakaistayhteyksien Muut Finnet markkinajohtaja, Elisa, lanseerasi Elisa Viihteen huhtikuussa 2009 ja Sonera noin 3 % vuotta myöhemmin, 8 % maaliskuussa Mobiili Elisa ja TeliaSonera ovat jossain määrin pystyneet kasvattamaan laajakaistamarkkinaosuuksiaan DNA:han nähden IPTV-palveluillaan. Toisaalta IPTV oli vielä vuonna 2010 lapsenkengissään, joten sen vaikutuksia ei voida 2010-luvun Elisa tiedoista selvittää Kiinteä DNA 34 % 23 % Lähde: Viestintäviraston Markkinakatsaus 1/2011 Huom. Kiinteään laajakaistaan sisällytetään DSL, kiinteistö- ja taloyhtiöliittymä, kaapelimodeemi, langaton kiinteä laajakaista, FTTH ja "muut". Kiinteä TeliaSonera 32 % Lähde: Viestintävirasto Markkinakatsaus 1/2011

14 14

15 15 Laajakaistan käyttö television katselussa Viestintäviraston Markkinakatsauksen 1/2011 mukaan IPTV:n osuus ensisijaisista tv-lähetyksen vastaanottotavoista oli vuoden 2010 lopussa kaksi prosenttia. Tilastoa on syytä tulkita kriittisesti, sillä ensisijaisen asunnon televisiovastaanotin ei välttämättä ole se vastaanotin, joka on ensisijainen katseluminuutteina mitattuna. Mikäli vastaanottotavat tilastoitaisiin katseluajan mukaan, tilaston voimasuhteet muuttuisivat. Esimerkiksi IPTV:n hankkineen televisioharrastajan voisi olettaa katselevan minuuttimääräisesti enemmän televisiota kuin kaapelikerrostalon keskimääräisen katselijan. Televisiolähetysten vastaanottotavat, % IPTV Satelliitti 1 2 IPTV: Antenni Kaapeli 5/ /2010 3/2012* Huom. Tässä tilastossa antenni- ja kaapelikatselu summautuvat sataan. *NAG:n arvio Lähde: Viestintäviraston Markkinakatsaus 1/2011 Teoriassa IPTV:n katselu vaatii yli neljän megabitin yhteysnopeutta. Alla olevan kuvan Laajakaistaliittymien jakautuminen nopeusluokittain 2010, % mukaan kumulatiivisesti lähes 60 % kaikista kiinteistä laajakaistayhteyksistä Suomessa olisi soveltunut IPTV:n katseluun vuoden 2010 lopussa. Voidaan näin ollen päätellä, että suomalaiset kotitaloudet maksavat jo IPTV:n vaatimista yhteyksistä. Käytännössä Elisa ja Sonera tarjoavat IPTV-palveluissaan enintään 24 megabitin nimellistä nopeutta. Olemassaoleva laajakaistayhteys madaltanee kynnystä siirtyä perinteisistä tv-vastaanottimista IPTV:hen, mikäli IPTV muuten täyttää katselijoiden vaatimukset. Toisaalta on myös huomioitava, ettei laajakaistaverkko ole kaikilla Suomen alueilla tarpeeksi hyvässä kunnossa IPTV:n katseluun. Laajakaistaliittymien jakautuminen nopeusluokittain 2010, % Nopeus x, Mbit/s Mobiililaajakaistaliittymät Kiinteät laajakaistaliittymät Kaikki laajakaistaliittymät x < x < x > x < x < x < x Lähde: Viestintäviraston Markkinakatsaus 1 / 2011

16 16 Suomessa IPTV-toiminta alkoi minimaalisilla volyymeillä, mutta vasta vuosina 2009 ja 2010 johtavat teleoperaattorit, Elisa ja Sonera, lanseerasivat heidän IPTV-palvelunsa. Vuoden 2010 lopussa 2 prosenttia kotitalouksien ensisijaisista televisiovastaanottimista oli IPTV-vastaanottimia. Koska palveluntarjoajat eivät julkaise tarkkoja lukujaan, emme tiedä tarkasti tämänhetkistä absoluuttista IPTV-tilaajamäärää Suomessa. NAG kuitenkin arvioi saatavilla olevien tietojen perusteella, että IPTV-tilaajia olisi tällä hetkellä 3/2012 noin eli noin 8 % kaikista kotitalouksista. NAG määrittelee arvioissaan IPTV-tilaajan joko kotitaloudeksi, joka vastaanottaa kaiken IPTV-sisällön laajakaistan kautta tai kotitaloudeksi, joka vastaanottaa peruskanavat kaapelin kautta ja IPTV:n eksklusiivisen sisällön laajakaistan yli. Tilaajamäärä kasvanee, sillä tällä hetkellä operaattorit myyvät laajakaistayhteyksiään päivittäville asiakkailleen IPTV-pakettia pelkän laajakaistayhteyden sijaan. Tulevaisuuden Suomessa voi olla niin, että peruskanavia katsellaan kaapeliyhteyksien lisäksi terrestriaalin kautta ja IPTV:n eksklusiivista sisältöä esimerkiksi 4G:n kautta. Suuressa mittakaavassa 4Gjaettuna kaistana asettaa tällaiselle toiminnalle teknistaloudellisia rajoitteita. IPTV-tilaajien lukumäärä kymmenessä johtavassa IPTV-maassa, miljoonaa Kasvu Ranska 8,56 10,26 19,9 % Kiina 6,53 10,00 53,2 % Yhdysvallat 5,64 7,30 29,4 % Etelä-Korea 2,37 3,65 54,0 % Japani 1,77 2,21 24,9 % Saksa 1,12 1,51 34,8 % Belgia 0,75 0,98 30,0 % Espanja 0,80 0,86 7,4 % Italia 0,83 0,82-1,3 % Ruotsi 0,65 0,77 18,5 % Lähde: broadbandtvnews.com /

Miltä näyttää Watsonin tulevaisuus?

Miltä näyttää Watsonin tulevaisuus? Cable Days 18.11.2014 Jaakko Harno, Watson Nordic Oy Watson lyhyesti Watson Nordic on Anvia Oyj:n ja Makuuni Oy:n omistama yhtiö Watson Nordic operoi, myy ja markkinoi

Miltä näyttää Watsonin tulevaisuus? Cable Days 18.11.2014 Jaakko Harno, Watson Nordic Oy Watson lyhyesti Watson Nordic on Anvia Oyj:n ja Makuuni Oy:n omistama yhtiö Watson Nordic operoi, myy ja markkinoi

Tapio Kallioja toimitusjohtaja. Capital Markets Day 14.5.2003. SWelcom 14.5.2003

Tapio Kallioja toimitusjohtaja Capital Markets Day Nykyiset toiminta-alueet Kaupallinen televisio Digitaalinen maanpäällinen televisio Kaapelitelevisio Laajakaista-internet Digitaalinen kaapelitelevisio

Tapio Kallioja toimitusjohtaja Capital Markets Day Nykyiset toiminta-alueet Kaupallinen televisio Digitaalinen maanpäällinen televisio Kaapelitelevisio Laajakaista-internet Digitaalinen kaapelitelevisio

Welhon liiketoiminta osaksi DNA:ta 31.5.2010

Welhon liiketoiminta osaksi DNA:ta 31.5.2010 Welhon liiketoiminta osaksi DNA:ta Perustiedot (1/2) Sanoma myy Suomen suurimman kaapelitelevisio-operaattori Welhon liiketoiminnan tietoliikennekonserni DNA:lle

Welhon liiketoiminta osaksi DNA:ta 31.5.2010 Welhon liiketoiminta osaksi DNA:ta Perustiedot (1/2) Sanoma myy Suomen suurimman kaapelitelevisio-operaattori Welhon liiketoiminnan tietoliikennekonserni DNA:lle

TELEVISIO-OHJELMISTON EUROOPPALAISUUS 2011 maksuttomilla kanavilla

OHJELMISTON EUROOPPALAISUUS Televisio- ja radiotoiminnasta annetun lain 16 :n mukaan televisiotoiminnan harjoittajan on varattava eurooppalaisille ohjelmille suurin osa vuosittaisesta lähetysajastaan,

OHJELMISTON EUROOPPALAISUUS Televisio- ja radiotoiminnasta annetun lain 16 :n mukaan televisiotoiminnan harjoittajan on varattava eurooppalaisille ohjelmille suurin osa vuosittaisesta lähetysajastaan,

Kohti kevyempää sääntelyä

Kohti kevyempää sääntelyä Viestintäviraston näkemyksiä komission 6.5.2015 tiedonantoon Pääjohtaja Asta Sihvonen-Punkka Mediainfo, Asta Sihvonen-Punkka 1 Euroopan komission Digitaaliset sisämarkkinat tiedonanto

Kohti kevyempää sääntelyä Viestintäviraston näkemyksiä komission 6.5.2015 tiedonantoon Pääjohtaja Asta Sihvonen-Punkka Mediainfo, Asta Sihvonen-Punkka 1 Euroopan komission Digitaaliset sisämarkkinat tiedonanto

MARKKINAKATSAUS 8/2012. Kotitalouksien laajakaistaliittymät. Nopeiden internetyhteyksien yleistyminen

MARKKINAKATSAUS 8/2012 Kotitalouksien laajakaistaliittymät Nopeiden internetyhteyksien yleistyminen Viestintävirasto 2012 Tiedustelut: markkinaselvitykset@ficora.fi Tietoja lainatessa lähteenä on mainittava

MARKKINAKATSAUS 8/2012 Kotitalouksien laajakaistaliittymät Nopeiden internetyhteyksien yleistyminen Viestintävirasto 2012 Tiedustelut: markkinaselvitykset@ficora.fi Tietoja lainatessa lähteenä on mainittava

Sähköisten viestintäpalvelujen. Päällikkö Joonas Orkola, Asiakkuudet, Viestintävirasto 23.6.2015

Sähköisten viestintäpalvelujen käyttö Päällikkö Joonas Orkola, Asiakkuudet, Viestintävirasto 23.6. julkaistavat tulokset Kuluttajatutkimustiedot suomalaisten viestintäpalvelujen käyttötottumuksista» Toteutettu

Sähköisten viestintäpalvelujen käyttö Päällikkö Joonas Orkola, Asiakkuudet, Viestintävirasto 23.6. julkaistavat tulokset Kuluttajatutkimustiedot suomalaisten viestintäpalvelujen käyttötottumuksista» Toteutettu

Suomalaiset AV- sisällöt voisivat kasvaa ja kansainvälistyä kotimaisin toimin!

Suomen audiovisuaalisen alan tuottajat Satu ry Kotimaisia mediamarkkinoita arvioiva työryhmä Työryhmän puheenjohtaja Anssi Vanjoki Suomalaiset AV- sisällöt voisivat kasvaa ja kansainvälistyä kotimaisin

Suomen audiovisuaalisen alan tuottajat Satu ry Kotimaisia mediamarkkinoita arvioiva työryhmä Työryhmän puheenjohtaja Anssi Vanjoki Suomalaiset AV- sisällöt voisivat kasvaa ja kansainvälistyä kotimaisin

Uutta tekniikkaa uutta liiketoimintaa

Uutta tekniikkaa uutta liiketoimintaa Tapio Kallioja toimitusjohtaja, CMD, 7.6.2004 Maanpäällinen digitaalinen televisio Lisää myyntiä Kustannussäästöjä Uusia palveluja Digitaalinen lähetysverkko Vaihe

Uutta tekniikkaa uutta liiketoimintaa Tapio Kallioja toimitusjohtaja, CMD, 7.6.2004 Maanpäällinen digitaalinen televisio Lisää myyntiä Kustannussäästöjä Uusia palveluja Digitaalinen lähetysverkko Vaihe

Suomalainen televisiotarjonta 2011

Suomalainen televisiotarjonta 2011 11.7.2012 1 Hankkeen tavoitteet Luoda yleiskuva suomalaisesta televisioohjelmistosta Tarkastella suomalaisen tv-tarjonnan monipuolisuutta Kuvata muutoksia televisiotarjonnassa

Suomalainen televisiotarjonta 2011 11.7.2012 1 Hankkeen tavoitteet Luoda yleiskuva suomalaisesta televisioohjelmistosta Tarkastella suomalaisen tv-tarjonnan monipuolisuutta Kuvata muutoksia televisiotarjonnassa

Television katselu Suomessa 2013. Tennispalatsi 23.1.2014 Lena Sandell

Television katselu Suomessa 213 Tennispalatsi 23.1.214 Lena Sandell Television katseluun käytetty aika keskimääräisenä päivänä 2 18 2:48 2:49 2:58 3:3 3:2 16 14 2:21 12 1 1:44 8 6 4 2 199 1991 1992 1993

Television katselu Suomessa 213 Tennispalatsi 23.1.214 Lena Sandell Television katseluun käytetty aika keskimääräisenä päivänä 2 18 2:48 2:49 2:58 3:3 3:2 16 14 2:21 12 1 1:44 8 6 4 2 199 1991 1992 1993

Muuttuva arvoketju Arvoketju kokonaisuutena, mikä se on? Lihatilan talous ja johtaminen superseminaari, Seinäjoki Kyösti Arovuori

Muuttuva arvoketju Arvoketju kokonaisuutena, mikä se on? 23.11.2016 Lihatilan talous ja johtaminen superseminaari, Seinäjoki Kyösti Arovuori 2 Lihantuotannon arvoketju Kuluttajan rooli ostaa ja maksaa

Muuttuva arvoketju Arvoketju kokonaisuutena, mikä se on? 23.11.2016 Lihatilan talous ja johtaminen superseminaari, Seinäjoki Kyösti Arovuori 2 Lihantuotannon arvoketju Kuluttajan rooli ostaa ja maksaa

Mediavertailu Sisältöotsikot:

Mediavertailu Yritysmaailman viestinnän ja markkinoinnin kanavat ovat muuttumassa nopeasti. in käyttömuodot yleistyvät kovaa vauhtia samalla, kun panostus painettuun mainontaan laskee. Sisältöotsikot:

Mediavertailu Yritysmaailman viestinnän ja markkinoinnin kanavat ovat muuttumassa nopeasti. in käyttömuodot yleistyvät kovaa vauhtia samalla, kun panostus painettuun mainontaan laskee. Sisältöotsikot:

Suomalainen televisiotarjonta Tausta, tavoitteet ja toteutus. Seurantaraportointi vuodesta 2000 alkaen. Hankkeen tavoitteet

Suomalainen televisiotarjonta 013 Juha Herkman Helsingin yliopisto, sosiaalitieteiden laitos Viestinnän tutkimuskeskus CRC Tausta, tavoitteet ja toteutus Seurantaraportointi vuodesta 000 alkaen Hankkeen

Suomalainen televisiotarjonta 013 Juha Herkman Helsingin yliopisto, sosiaalitieteiden laitos Viestinnän tutkimuskeskus CRC Tausta, tavoitteet ja toteutus Seurantaraportointi vuodesta 000 alkaen Hankkeen

Televisio ja videopalvelut nyt ja tulevaisuudessa 2019 SANOMA MEDIA FINLAND TINA ÅSTRÖM

Televisio ja videopalvelut nyt ja tulevaisuudessa 2019 SANOMA MEDIA FINLAND TINA ÅSTRÖM 4.9.2019 JOHDANTO Osin samanlainen tutkimus toteutettiin vuosina 2013, 2015, 2017 ja 2018. Eri vuosien tuloksia vertaillaan

Televisio ja videopalvelut nyt ja tulevaisuudessa 2019 SANOMA MEDIA FINLAND TINA ÅSTRÖM 4.9.2019 JOHDANTO Osin samanlainen tutkimus toteutettiin vuosina 2013, 2015, 2017 ja 2018. Eri vuosien tuloksia vertaillaan

DNA HDTV 12.11.2009. Juhani Simpanen

DNA HDTV 12.11.2009 Juhani Simpanen Sisältö DNA lyhyesti Teräväpiirtotelevisio DNA:n TV-strategiasta DNA:n HD-suunnitelmista 2 DNA lyhyesti Suomen nopeimmin kasvava operaattori Noin 2,5 miljoonaa asiakasta

DNA HDTV 12.11.2009 Juhani Simpanen Sisältö DNA lyhyesti Teräväpiirtotelevisio DNA:n TV-strategiasta DNA:n HD-suunnitelmista 2 DNA lyhyesti Suomen nopeimmin kasvava operaattori Noin 2,5 miljoonaa asiakasta

DNA:n huhti-kesäkuu 2012. Osavuosikatsaus 20.7.2012

DNA:n huhti-kesäkuu 2012 Osavuosikatsaus 20.7.2012 Sisältö Taloudellinen kehitys Tärkeimmät tapahtumat Markkinatilanne Tulevaisuuden näkymät 2 20.7.2012 Julkinen Yhteenveto Q2 Liikevaihto kasvoi 7,2 %

DNA:n huhti-kesäkuu 2012 Osavuosikatsaus 20.7.2012 Sisältö Taloudellinen kehitys Tärkeimmät tapahtumat Markkinatilanne Tulevaisuuden näkymät 2 20.7.2012 Julkinen Yhteenveto Q2 Liikevaihto kasvoi 7,2 %

Media- alan uusi strategia

Mediapolis Matchmaking 5.6.2014 Media- alan uusi strategia Maria Niiniharju Business Development Manager Idean Enterprises Oy Erilaistumisen aikakausi on alkanut Asiakkaiden arki, sisällöntuotanto, sisällön

Mediapolis Matchmaking 5.6.2014 Media- alan uusi strategia Maria Niiniharju Business Development Manager Idean Enterprises Oy Erilaistumisen aikakausi on alkanut Asiakkaiden arki, sisällöntuotanto, sisällön

HELSINGIN MATKAILUTILASTOT TAMMIKUU 2016

HELSINGIN MATKAILUTILASTOT TAMMIKUU 2016 Yöpymiset lisääntyivät 8,1 prosenttia Tammikuussa 2016 Helsingissä yövyttiin 244 000 yötä, joista suomalaiset yöpyivät 116 000 yötä ja ulkomaalaiset 128 000 yötä

HELSINGIN MATKAILUTILASTOT TAMMIKUU 2016 Yöpymiset lisääntyivät 8,1 prosenttia Tammikuussa 2016 Helsingissä yövyttiin 244 000 yötä, joista suomalaiset yöpyivät 116 000 yötä ja ulkomaalaiset 128 000 yötä

Laajakaista kaikkien ulottuville Viestintäministeri Suvi Lindén

Laajakaista kaikkien ulottuville Viestintäministeri Suvi Lindén 1 Laajakaistatilanne Suomessa Laajakaistan määrä (Viestintäviraston katsaus 11.9.2008) Langaton ja etenkin mobiili laajakaista yleistyy.

Laajakaista kaikkien ulottuville Viestintäministeri Suvi Lindén 1 Laajakaistatilanne Suomessa Laajakaistan määrä (Viestintäviraston katsaus 11.9.2008) Langaton ja etenkin mobiili laajakaista yleistyy.

HELSINGIN MATKAILUTILASTOT MAALISKUU 2016

HELSINGIN MATKAILUTILASTOT MAALISKUU 2016 Yöpymiset lisääntyivät 4 prosenttia Maaliskuussa 2016 Helsingissä kirjattiin 240 000 yöpymistä, joista suomalaisille 118 000 ja ulkomaalaisille 122 000 yötä (venäläiset

HELSINGIN MATKAILUTILASTOT MAALISKUU 2016 Yöpymiset lisääntyivät 4 prosenttia Maaliskuussa 2016 Helsingissä kirjattiin 240 000 yöpymistä, joista suomalaisille 118 000 ja ulkomaalaisille 122 000 yötä (venäläiset

HELSINGIN MATKAILUTILASTOT HUHTIKUU 2016

HELSINGIN MATKAILUTILASTOT HUHTIKUU 2016 Yöpymiset lisääntyivät 14 prosenttia Huhtikuussa 2016 Helsingissä kirjattiin 247 000 yöpymistä, joista suomalaisille 128 000 ja ulkomaalaisille 119 000 yötä (venäläiset

HELSINGIN MATKAILUTILASTOT HUHTIKUU 2016 Yöpymiset lisääntyivät 14 prosenttia Huhtikuussa 2016 Helsingissä kirjattiin 247 000 yöpymistä, joista suomalaisille 128 000 ja ulkomaalaisille 119 000 yötä (venäläiset

Viestintäpalveluiden kuluttajatutkimus 4/2014

Viestintäpalveluiden kuluttajatutkimus 4/2014 Tutkimuksen taustat ja toteutus Tutkimuksen tavoitteena on selvittää sähköisten viestintäpalveluiden käyttöä suomalaisten keskuudessa sekä heidän kokemuksia

Viestintäpalveluiden kuluttajatutkimus 4/2014 Tutkimuksen taustat ja toteutus Tutkimuksen tavoitteena on selvittää sähköisten viestintäpalveluiden käyttöä suomalaisten keskuudessa sekä heidän kokemuksia

Tietoliikenneyhteydet ja kaapeli-tv-ratkaisut taloyhtiöille ja asukkaille Porvoon kiinteistöyhdistyksen laajakaistailta 26.11.2013

Tietoliikenneyhteydet ja kaapeli-tv-ratkaisut taloyhtiöille ja asukkaille Porvoon kiinteistöyhdistyksen laajakaistailta 26.11.2013 LPOnet Oy Ab toimitusjohtaja Gustaf Forsberg Agenda: 1. LPOnet Oy Ab 2.

Tietoliikenneyhteydet ja kaapeli-tv-ratkaisut taloyhtiöille ja asukkaille Porvoon kiinteistöyhdistyksen laajakaistailta 26.11.2013 LPOnet Oy Ab toimitusjohtaja Gustaf Forsberg Agenda: 1. LPOnet Oy Ab 2.

Laajakaista: Ero suurimpien ja pienimpien käyttäjämaiden välillä Euroopassa kapenee

IP/08/1831 Bryssel, 28. marraskuuta 2008 Laajakaista: Ero suurimpien ja pienimpien käyttäjämaiden välillä Euroopassa kapenee Laajakaistaliittymät Euroopassa yleistyvät edelleen. Euroopan komissio julkaisi

IP/08/1831 Bryssel, 28. marraskuuta 2008 Laajakaista: Ero suurimpien ja pienimpien käyttäjämaiden välillä Euroopassa kapenee Laajakaistaliittymät Euroopassa yleistyvät edelleen. Euroopan komissio julkaisi

Television katselu Suomessa 2014. Tennispalatsi 20.1.2015 Lena Sandell

Television katselu Suomessa 214 Tennispalatsi 2.1.215 Lena Sandell Television katseluun käytetty aika keskimääräisenä päivänä 2 3:2 3:4 18 16 14 12 1 8 6 4 2 Min/vrk 199 1991 1992 1993 1994 1995 1996 1997

Television katselu Suomessa 214 Tennispalatsi 2.1.215 Lena Sandell Television katseluun käytetty aika keskimääräisenä päivänä 2 3:2 3:4 18 16 14 12 1 8 6 4 2 Min/vrk 199 1991 1992 1993 1994 1995 1996 1997

Markkinointiviestintäpanostukset kasvoivat 4,1 % vuonna 2011

Tiedote 31.5.2012 Markkinointiviestintäpanostukset kasvoivat 4,1 % vuonna 2011 Markkinointiviestintäpanostukset olivat vuonna 2011 Suomessa 3,385 miljardia euroa. Investoinnit kasvoivat 4,1 % edellisvuoteen

Tiedote 31.5.2012 Markkinointiviestintäpanostukset kasvoivat 4,1 % vuonna 2011 Markkinointiviestintäpanostukset olivat vuonna 2011 Suomessa 3,385 miljardia euroa. Investoinnit kasvoivat 4,1 % edellisvuoteen

HELSINGIN MATKAILUTILASTOT

HELSINGIN MATKAILUTILASTOT ELOKUU 2016 Yöpymiset vähenivät vajaan prosentin Elokuussa 2016 Helsingissä kirjattiin 404 000 yöpymistä, joista suomalaisille 157 000 ja ulkomaalaisille 247 000 yötä. Suomalaisten

HELSINGIN MATKAILUTILASTOT ELOKUU 2016 Yöpymiset vähenivät vajaan prosentin Elokuussa 2016 Helsingissä kirjattiin 404 000 yöpymistä, joista suomalaisille 157 000 ja ulkomaalaisille 247 000 yötä. Suomalaisten

Yöpymiset vähenivät 4 prosenttia. Vähenemistä sekä työmatkalaisissa että vapaa-ajan matkustajissa. Majoitusmyynti 24 miljoonaa euroa

HELSINGIN MATKAILUTILASTOT HEINÄKUU 2016 Yöpymiset vähenivät 4 prosenttia Heinäkuussa 2016 Helsingissä kirjattiin 422 000 yöpymistä, joista suomalaisille 185 000 ja ulkomaalaisille 237 000 yötä. Sekä suomalaisten

HELSINGIN MATKAILUTILASTOT HEINÄKUU 2016 Yöpymiset vähenivät 4 prosenttia Heinäkuussa 2016 Helsingissä kirjattiin 422 000 yöpymistä, joista suomalaisille 185 000 ja ulkomaalaisille 237 000 yötä. Sekä suomalaisten

Aikakauslehdet ja Internet. Mervi Raulos TNS Gallup Oy

Aikakauslehdet ja Internet Mervi Raulos TNS Gallup Oy Internet-käyttäjien määriä 2000-luvulla Lähde: Online Trends syksy 2004 Käyttänyt Internetiä edellisen kuukauden aikana: Syksy 2000 2.234.000 Syksy

Aikakauslehdet ja Internet Mervi Raulos TNS Gallup Oy Internet-käyttäjien määriä 2000-luvulla Lähde: Online Trends syksy 2004 Käyttänyt Internetiä edellisen kuukauden aikana: Syksy 2000 2.234.000 Syksy

Matkailutilasto Maaliskuu 2016

Matkailutilasto Maaliskuu 2016 SISÄLLYSLUETTELO Yhteenveto... 1 Tiivistelmä... 2 Matkailun avainluvut Oulussa... 3 Yöpymiset kansallisuuksittain... 5 Yöpymiset vertailuseuduilla... 6 Tietoa tilastoista...

Matkailutilasto Maaliskuu 2016 SISÄLLYSLUETTELO Yhteenveto... 1 Tiivistelmä... 2 Matkailun avainluvut Oulussa... 3 Yöpymiset kansallisuuksittain... 5 Yöpymiset vertailuseuduilla... 6 Tietoa tilastoista...

HELSINGIN MATKAILUTILASTOT TOUKOKUU 2016

HELSINGIN MATKAILUTILASTOT TOUKOKUU 2016 Yöpymiset lisääntyivät 5 prosenttia Toukokuussa 2016 Helsingissä kirjattiin 299 000 yöpymistä, joista suomalaisille 135 000 ja ulkomaalaisille 164 000 yötä (venäläiset

HELSINGIN MATKAILUTILASTOT TOUKOKUU 2016 Yöpymiset lisääntyivät 5 prosenttia Toukokuussa 2016 Helsingissä kirjattiin 299 000 yöpymistä, joista suomalaisille 135 000 ja ulkomaalaisille 164 000 yötä (venäläiset

Tieteellisen neuvottelukunnan vierailu YLEssä 26.3.2010. Olli Pekka Heinonen YLE Asia ja Kulttuuri

Tieteellisen neuvottelukunnan vierailu YLEssä 26.3.2010 Olli Pekka Heinonen YLE Asia ja Kulttuuri YLEn tekemät säästöt 2000 luvulla Tappio sisään: suurimmillaan n. 100 Me Kaupallisten maksamat toimilupamaksut

Tieteellisen neuvottelukunnan vierailu YLEssä 26.3.2010 Olli Pekka Heinonen YLE Asia ja Kulttuuri YLEn tekemät säästöt 2000 luvulla Tappio sisään: suurimmillaan n. 100 Me Kaupallisten maksamat toimilupamaksut

Asetuksen mukaan tarkoituksenmukaisen internetyhteyden vähimmäisnopeudesta

Raportti 1 (5) Dnro: 29.11.2017 1310/922/2017 Selvitys tarkoituksenmukaisen internetyhteyden vähimmäisnopeudesta Tietoyhteiskuntakaaren yleispalvelusääntelyllä taataan kaikille tietyt perustasoiset viestintäpalvelut

Raportti 1 (5) Dnro: 29.11.2017 1310/922/2017 Selvitys tarkoituksenmukaisen internetyhteyden vähimmäisnopeudesta Tietoyhteiskuntakaaren yleispalvelusääntelyllä taataan kaikille tietyt perustasoiset viestintäpalvelut

Osavuosikatsaus tammi-maaliskuu 2015

Osavuosikatsaus tammi-maaliskuu 2015 Toimitusjohtaja Erkki Järvinen ja CFO Jukka Havia 29.4.2015 Huomautus Kaikki tässä esityksessä esitetyt yritystä tai sen liiketoimintaa koskevat lausumat perustuvat

Osavuosikatsaus tammi-maaliskuu 2015 Toimitusjohtaja Erkki Järvinen ja CFO Jukka Havia 29.4.2015 Huomautus Kaikki tässä esityksessä esitetyt yritystä tai sen liiketoimintaa koskevat lausumat perustuvat

Teräväpiirtosisältöä antenniverkkoon. 3.11.2011 Jari Laiho, TDF Entertainment Oy

Teräväpiirtosisältöä antenniverkkoon 3.11.2011 Jari Laiho, TDF Entertainment Oy TDF Entertainment on osa kansainvälistä TDF-konsernia Liikevaihto: 1,63 mrd eur (FY 2009) Työntekijöitä: 5050 Omistus: Texas

Teräväpiirtosisältöä antenniverkkoon 3.11.2011 Jari Laiho, TDF Entertainment Oy TDF Entertainment on osa kansainvälistä TDF-konsernia Liikevaihto: 1,63 mrd eur (FY 2009) Työntekijöitä: 5050 Omistus: Texas

Suomen teletoimiala 2018

ESITE Suomen teletoimiala 2018 Strateginen toimialakatsaus Suomen teletoimiala 2018 Ylimmän johdon tarpeisiin suunniteltu Strateginen toimialakatsaus on laadukas kotimainen toimialatuote, joka katsoo vahvasti

ESITE Suomen teletoimiala 2018 Strateginen toimialakatsaus Suomen teletoimiala 2018 Ylimmän johdon tarpeisiin suunniteltu Strateginen toimialakatsaus on laadukas kotimainen toimialatuote, joka katsoo vahvasti

ARVOPAPERISIJOITUKSET SUOMESTA ULKOMAILLE 31.12.2003

TIEDOTE 27.5.24 ARVOPAPERISIJOITUKSET SUOMESTA ULKOMAILLE 31.12.23 Suomen Pankki kerää tietoa suomalaisten arvopaperisijoituksista 1 ulkomaille maksutasetilastointia varten. Suomalaisten sijoitukset ulkomaisiin

TIEDOTE 27.5.24 ARVOPAPERISIJOITUKSET SUOMESTA ULKOMAILLE 31.12.23 Suomen Pankki kerää tietoa suomalaisten arvopaperisijoituksista 1 ulkomaille maksutasetilastointia varten. Suomalaisten sijoitukset ulkomaisiin

MARKKINAKATSAUS 7/2012. AV-sisältöpalvelut Suomessa

MARKKINAKATSAUS 7/2012 AV-sisältöpalvelut Suomessa Televisio ja videosisältöjen katselu 2012 Viestintävirasto 2012 Tiedustelut: markkinaselvitykset@ficora.fi Tietoja lainatessa lähteenä on mainittava Viestintävirasto.

MARKKINAKATSAUS 7/2012 AV-sisältöpalvelut Suomessa Televisio ja videosisältöjen katselu 2012 Viestintävirasto 2012 Tiedustelut: markkinaselvitykset@ficora.fi Tietoja lainatessa lähteenä on mainittava Viestintävirasto.

Matkailutilasto Helmikuu 2016

Matkailutilasto Helmikuu 2016 SISÄLLYSLUETTELO Yhteenveto... 1 Tiivistelmä... 2 Matkailun avainluvut Oulussa... 3 Yöpymiset kansallisuuksittain... 5 Yöpymiset vertailuseuduilla... 6 Tietoa tilastoista...

Matkailutilasto Helmikuu 2016 SISÄLLYSLUETTELO Yhteenveto... 1 Tiivistelmä... 2 Matkailun avainluvut Oulussa... 3 Yöpymiset kansallisuuksittain... 5 Yöpymiset vertailuseuduilla... 6 Tietoa tilastoista...

Mitä tutkimukset kertovat audiovisuaalisten sisältöjen katselusta? Cable Days Hämeenlinna 17.4.2012 Joonas Orkola

Mitä tutkimukset kertovat audiovisuaalisten sisältöjen katselusta? Cable Days Hämeenlinna 17.4.2012 Joonas Orkola Millaista on AV sisältöjen katselu? Viestintävirasto teetti syksyn 2011 aikana kaksi kuluttajatutkimusta»

Mitä tutkimukset kertovat audiovisuaalisten sisältöjen katselusta? Cable Days Hämeenlinna 17.4.2012 Joonas Orkola Millaista on AV sisältöjen katselu? Viestintävirasto teetti syksyn 2011 aikana kaksi kuluttajatutkimusta»

HELSINGIN MATKAILUTILASTOT HELMIKUU 2016

HELSINGIN MATKAILUTILASTOT HELMIKUU 2016 Yöpymiset lisääntyivät 5 prosenttia Helmikuussa 2016 Helsingissä kirjattiin 218 000 yöpymistä, joista suomalaisille 113 000 ja ulkomaalaisille 104 000 yötä (venäläiset

HELSINGIN MATKAILUTILASTOT HELMIKUU 2016 Yöpymiset lisääntyivät 5 prosenttia Helmikuussa 2016 Helsingissä kirjattiin 218 000 yöpymistä, joista suomalaisille 113 000 ja ulkomaalaisille 104 000 yötä (venäläiset

Rekisteröidyt yöpymiset lisääntyivät viisi prosenttia. Kasvua työmatkalaisten yöpymisissä. Majoitusmyynti 25 miljoonaa euroa

HELSINGIN MATKAILUTILASTOT SYYSKUU 2016 Rekisteröidyt yöpymiset lisääntyivät viisi prosenttia Syyskuussa 2016 Helsingissä kirjattiin lähes 308 000 yöpymistä, joista suomalaisille 133 000 ja ulkomaalaisille

HELSINGIN MATKAILUTILASTOT SYYSKUU 2016 Rekisteröidyt yöpymiset lisääntyivät viisi prosenttia Syyskuussa 2016 Helsingissä kirjattiin lähes 308 000 yöpymistä, joista suomalaisille 133 000 ja ulkomaalaisille

Markkinointiviestinnän määrä supistui 0,5 miljardia euroa vuonna 2009

Mainonnan Neuvottelukunnan tiedote 15.06.2010 Markkinointiviestinnän määrä supistui 0,5 miljardia euroa vuonna 2009 Mainosalan järjestöjä edustava Mainonnan Neuvottelukunnan TNS Gallupilla teettämän selvityksen

Mainonnan Neuvottelukunnan tiedote 15.06.2010 Markkinointiviestinnän määrä supistui 0,5 miljardia euroa vuonna 2009 Mainosalan järjestöjä edustava Mainonnan Neuvottelukunnan TNS Gallupilla teettämän selvityksen

MARKKINAKATSAUS 1/2012 KOTITALOUKSIEN INTERNETYHTEYDET

MARKKINAKATSAUS 1/2012 KOTITALOUKSIEN INTERNETYHTEYDET Viestintävirasto 2012 Tiedustelut: markkinaselvitykset@ficora.fi Tietoja lainatessa lähteenä on mainittava Viestintävirasto. Markkinakatsaus 1 / 2012

MARKKINAKATSAUS 1/2012 KOTITALOUKSIEN INTERNETYHTEYDET Viestintävirasto 2012 Tiedustelut: markkinaselvitykset@ficora.fi Tietoja lainatessa lähteenä on mainittava Viestintävirasto. Markkinakatsaus 1 / 2012

Osavuosikatsaus

Osavuosikatsaus 1.7.2006 30.9.2006 1 Elisan Q3 2006 Q3 2006 ja taloudellinen tilanne Katsaus matkaviestintään ja kiinteän verkon liiketoimintaan Strategian toteutus Yhdysliikennemaksut Näkymät vuodelle

Osavuosikatsaus 1.7.2006 30.9.2006 1 Elisan Q3 2006 Q3 2006 ja taloudellinen tilanne Katsaus matkaviestintään ja kiinteän verkon liiketoimintaan Strategian toteutus Yhdysliikennemaksut Näkymät vuodelle

Majoitusmyynti alueella kasvoi 14 prosenttia ja oli 27 miljoonaa euroa. Yöpymisen keskihinta kesäkuussa 2016 oli 77,39 euroa (+ 8 %).

.") HELSINGIN MATKAILUTILASTOT KESÄKUU 2016 Yöpymiset lisääntyivät 5 prosenttia Kesäkuussa 2016 Helsingissä kirjattiin 353 000 yöpymistä, joista suomalaisille 138 000 ja ulkomaalaisille 215 000 yötä. Eniten

HELSINGIN MATKAILUTILASTOT KESÄKUU 2016 Yöpymiset lisääntyivät 5 prosenttia Kesäkuussa 2016 Helsingissä kirjattiin 353 000 yöpymistä, joista suomalaisille 138 000 ja ulkomaalaisille 215 000 yötä. Eniten

Q keskeiset tapahtumat

Sisällys Q1 2011 taloudellinen ja operatiivinen katsaus Liiketoimintojen menestyminen Strategian toteutus Uusien palveluiden ja älypuhelinmarkkinan eteneminen Näkymät vuodelle 2011 2 Q1 2011 keskeiset

Sisällys Q1 2011 taloudellinen ja operatiivinen katsaus Liiketoimintojen menestyminen Strategian toteutus Uusien palveluiden ja älypuhelinmarkkinan eteneminen Näkymät vuodelle 2011 2 Q1 2011 keskeiset

Online Advertising Mainonnan panostukset

Online Advertising 212 Mainonnan panostukset TNS 212 Verkkomainonnan määrä ja kehitys 29 211 (display- ja luokiteltu, hakusanamainonta ja sähköiset hakemistot) 25 2 15 1 5 Milj. Euroa 14,7 Muutos-% 18

Online Advertising 212 Mainonnan panostukset TNS 212 Verkkomainonnan määrä ja kehitys 29 211 (display- ja luokiteltu, hakusanamainonta ja sähköiset hakemistot) 25 2 15 1 5 Milj. Euroa 14,7 Muutos-% 18

Kotitalouksien kiinteät internet - liittymät. Tero Karttunen Oy Mikrolog Ltd

Kotitalouksien kiinteät internet - liittymät Tero Karttunen Oy Mikrolog Ltd Kotitalouden internet - toivelista! Edulliset käyttökustannukset! Helppo, edullinen käyttöönotto! Kiinteä internet-yhteys! Toimiva!

Kotitalouksien kiinteät internet - liittymät Tero Karttunen Oy Mikrolog Ltd Kotitalouden internet - toivelista! Edulliset käyttökustannukset! Helppo, edullinen käyttöönotto! Kiinteä internet-yhteys! Toimiva!

AntenniTV kaikkialle, kaikkiin päätelaitteisiin

AntenniTV kaikkialle, kaikkiin päätelaitteisiin Cable Days 17.4.2012 Vesa Erkkilä vesa.erkkila(a)digita.fi MobiiliTV vai TV mobiililaitteissa? Erillisen broadcast-verkon (esim. DVB-H) kautta toteutettu

AntenniTV kaikkialle, kaikkiin päätelaitteisiin Cable Days 17.4.2012 Vesa Erkkilä vesa.erkkila(a)digita.fi MobiiliTV vai TV mobiililaitteissa? Erillisen broadcast-verkon (esim. DVB-H) kautta toteutettu

Markkinakatsaus 2013. Teletoiminnan liikevaihto ja investoinnit

Markkinakatsaus 2013 Teletoiminnan liikevaihto ja investoinnit Sisällysluettelo Johdanto... 3 Telemarkkinoiden mittasuhteet... 4 Liikevaihdon kehitys... 6 Kuluttajaliittymää kohden kertyneet tulot (ARPU)...

Markkinakatsaus 2013 Teletoiminnan liikevaihto ja investoinnit Sisällysluettelo Johdanto... 3 Telemarkkinoiden mittasuhteet... 4 Liikevaihdon kehitys... 6 Kuluttajaliittymää kohden kertyneet tulot (ARPU)...

Digita Laadukkaat TV-palvelut myös HD-aikana Henri Viljasjärvi 18.11.2010

Digita Laadukkaat TV-palvelut myös HD-aikana Henri Viljasjärvi 18.11.2010 Digitv 10 vuotta 2000-2010 koelähetysvaihe alkoi 1.9.2000 Alueet Espoo, Tampere ja Turku, näkyvyysalue 39% väestöstä Rinnakkaislähetyksinä

Digita Laadukkaat TV-palvelut myös HD-aikana Henri Viljasjärvi 18.11.2010 Digitv 10 vuotta 2000-2010 koelähetysvaihe alkoi 1.9.2000 Alueet Espoo, Tampere ja Turku, näkyvyysalue 39% väestöstä Rinnakkaislähetyksinä

Mainosvuosi 2013. Mainosvuosi 2013

Mainonnan kokonaiskehitys Mediamainonnan määrä ja kehitys 2002-2013 Milj. Euroa Muutos-% 1600 1400 1200 1000 2,5 6,5 3,3 3,7 6,4 1,7 4,8 3,7-2,9 10 5 0 800 600 400 200 0-15,8 1079 1150 1189 1236 1315 1500

Mainonnan kokonaiskehitys Mediamainonnan määrä ja kehitys 2002-2013 Milj. Euroa Muutos-% 1600 1400 1200 1000 2,5 6,5 3,3 3,7 6,4 1,7 4,8 3,7-2,9 10 5 0 800 600 400 200 0-15,8 1079 1150 1189 1236 1315 1500

Television katselu Suomessa 2012. Tennispalatsi 6.2.2013 Lena Sandell

Television katselu Suomessa 2012 Tennispalatsi 6.2.2013 Lena Sandell Television katseluun käytetty aika keskimääräisenä päivänä Koko väestö (10+), vuodesta 2008 lähtien mukana vieraat ja ajassa siirretty

Television katselu Suomessa 2012 Tennispalatsi 6.2.2013 Lena Sandell Television katseluun käytetty aika keskimääräisenä päivänä Koko väestö (10+), vuodesta 2008 lähtien mukana vieraat ja ajassa siirretty

Graafinen teollisuus Suomessa Tilannekatsaus toukokuu 2015. 13.5.2015, Lasse Krogell

Graafinen teollisuus Suomessa Tilannekatsaus toukokuu 2015 13.5.2015, Lasse Krogell Yritysrakenne 2007-2013 TOL 181 Painaminen ja siihen liittyvät palvelut Lähde: Tilastokeskus Yrityksiä Henkilöstö Liikevaihto

Graafinen teollisuus Suomessa Tilannekatsaus toukokuu 2015 13.5.2015, Lasse Krogell Yritysrakenne 2007-2013 TOL 181 Painaminen ja siihen liittyvät palvelut Lähde: Tilastokeskus Yrityksiä Henkilöstö Liikevaihto

Elintarviketeollisuuden talouskatsaus. Syyskuu 2019

Elintarviketeollisuuden talouskatsaus Syyskuu 2019 Suhdannetilanne normaali, varovaisin odotuksin syksyyn Alkuvuosi 2019 oli elintarviketeollisuudelle suotuisa ja suhdanteet etenivät myönteisesti. Odotukset

Elintarviketeollisuuden talouskatsaus Syyskuu 2019 Suhdannetilanne normaali, varovaisin odotuksin syksyyn Alkuvuosi 2019 oli elintarviketeollisuudelle suotuisa ja suhdanteet etenivät myönteisesti. Odotukset

TERVETULOA! Tiedotustilaisuus perjantaina

TERVETULOA! Tiedotustilaisuus perjantaina 20.7.2018 TELIA COMPANY OSTAA BONNIER BROADCASTINGIN Telia Company ostaa Bonnier AB:lta Bonnier Broadcastingin, joka omistaa suomalaisen MTV:n lisäksi ruotsalaisen

TERVETULOA! Tiedotustilaisuus perjantaina 20.7.2018 TELIA COMPANY OSTAA BONNIER BROADCASTINGIN Telia Company ostaa Bonnier AB:lta Bonnier Broadcastingin, joka omistaa suomalaisen MTV:n lisäksi ruotsalaisen

Mainosvuosi 2015. Mainosvuosi 2015 TNS

Mainosvuosi 2015 Ad spend trends Kantar Media #Mainosvuosi Kantar Media international ad spend trends Mediamainonnan kehitys on ollut vaatimatonta myös kansainvälisesti viime vuonna. Etelä- ja Itä Euroopassa

Mainosvuosi 2015 Ad spend trends Kantar Media #Mainosvuosi Kantar Media international ad spend trends Mediamainonnan kehitys on ollut vaatimatonta myös kansainvälisesti viime vuonna. Etelä- ja Itä Euroopassa

Osavuosikatsaus 1 6/2006. Toimitusjohtaja Hannu Syrjänen 3.8.2006

Osavuosikatsaus 1 6/2006 Toimitusjohtaja Hannu Syrjänen Mediamainonnan kehitys Ennusteet 2006 2008 2 2006 CAGR milj. USD 06 08, % SUOMI Sanomalehdet 823 1,6 Aikakauslehdet 246 1,2 Televisio 303 1,6 Internet

Osavuosikatsaus 1 6/2006 Toimitusjohtaja Hannu Syrjänen Mediamainonnan kehitys Ennusteet 2006 2008 2 2006 CAGR milj. USD 06 08, % SUOMI Sanomalehdet 823 1,6 Aikakauslehdet 246 1,2 Televisio 303 1,6 Internet

Markkinointiviestinnän määrä kasvoi vuonna 2010

Viestimille 18.05.2011 Markkinointiviestinnän määrä kasvoi vuonna 2010 Mainosalan järjestöjä edustavan Mainonnan Neuvottelukunnan TNS Gallupilla teettämän selvityksen mukaan markkinointiviestinnän määrä

Viestimille 18.05.2011 Markkinointiviestinnän määrä kasvoi vuonna 2010 Mainosalan järjestöjä edustavan Mainonnan Neuvottelukunnan TNS Gallupilla teettämän selvityksen mukaan markkinointiviestinnän määrä

Laajakaistaverkot kaikille. Juha Parantainen

Laajakaistaverkot kaikille Juha Parantainen Liittymät Laajakaistaliittymät Suomessa 4 000 000 3 000 000 2 000 000 Mobiili (3G / 4G) Langaton (@450, WiMax) Kaapelimodeemi Kiinteistöliittymä DSL Valokuitu

Laajakaistaverkot kaikille Juha Parantainen Liittymät Laajakaistaliittymät Suomessa 4 000 000 3 000 000 2 000 000 Mobiili (3G / 4G) Langaton (@450, WiMax) Kaapelimodeemi Kiinteistöliittymä DSL Valokuitu

DVB- ja internet-palvelut saman vastaanottimen kautta

DVB- ja internet-palvelut saman vastaanottimen kautta Timo Santi 8.11.2012 Termiviidakko Epäviralliset tulkinnat Termi OTT (Over The Top) Connected TV IPTV Internet TV Web TV Cord Cutters Tulkinta Internetin

DVB- ja internet-palvelut saman vastaanottimen kautta Timo Santi 8.11.2012 Termiviidakko Epäviralliset tulkinnat Termi OTT (Over The Top) Connected TV IPTV Internet TV Web TV Cord Cutters Tulkinta Internetin

Rekisteröidyt yöpymiset vähenivät hieman. Kasvua vapaa-ajan matkustajissa. Majoitusmyynti 22 miljoonaa euroa. Tax free myynti kasvoi 12 prosenttia

HELSINGIN MATKAILUTILASTOT LOKAKUU 2016 Rekisteröidyt yöpymiset vähenivät hieman Lokakuussa 2016 Helsingissä kirjattiin 298 000 yöpymistä, joista suomalaisille 159 000 ja ulkomaalaisille 138 000 yötä.

HELSINGIN MATKAILUTILASTOT LOKAKUU 2016 Rekisteröidyt yöpymiset vähenivät hieman Lokakuussa 2016 Helsingissä kirjattiin 298 000 yöpymistä, joista suomalaisille 159 000 ja ulkomaalaisille 138 000 yötä.

Rahankäyttö vaatteisiin & jalkineisiin ja kodintekstiileihin eri Euroopan maissa

Rahankäyttö vaatteisiin & jalkineisiin ja kodintekstiileihin eri Euroopan maissa Rahankäyttö vaatteisiin & jalkineisiin ja kodintekstiileihin eri Euroopan maissa / sisältö Vaatteet & jalkineet Rahankäyttö

Rahankäyttö vaatteisiin & jalkineisiin ja kodintekstiileihin eri Euroopan maissa Rahankäyttö vaatteisiin & jalkineisiin ja kodintekstiileihin eri Euroopan maissa / sisältö Vaatteet & jalkineet Rahankäyttö

Matkailutilasto Huhtikuu 2016

Matkailutilasto Huhtikuu 2016 SISÄLLYSLUETTELO Yhteenveto... 1 Tiivistelmä... 2 Matkailun avainluvut Oulussa... 3 Yöpymiset kansallisuuksittain... 5 Yöpymiset vertailuseuduilla... 6 Tietoa tilastoista...

Matkailutilasto Huhtikuu 2016 SISÄLLYSLUETTELO Yhteenveto... 1 Tiivistelmä... 2 Matkailun avainluvut Oulussa... 3 Yöpymiset kansallisuuksittain... 5 Yöpymiset vertailuseuduilla... 6 Tietoa tilastoista...

Laajakaista kaikkien ulottuville Selvitysmies Harri Pursiainen

Laajakaista kaikkien ulottuville Selvitysmies Harri Pursiainen 1 Markkinoiden muutos Ennen kattavat palvelut syntyivät markkinaehtoisesti eikä valtio puuttunut toimintaan tiukalla sääntelyllä, veroilla

Laajakaista kaikkien ulottuville Selvitysmies Harri Pursiainen 1 Markkinoiden muutos Ennen kattavat palvelut syntyivät markkinaehtoisesti eikä valtio puuttunut toimintaan tiukalla sääntelyllä, veroilla

Matkailutilasto Heinäkuu 2016

Matkailutilasto Heinäkuu 2016 1 YHTEENVETO Yöpymiset vähenivät 4,9 prosenttia Oulussa Heinäkuussa 2016 Oulussa yövyttiin 80 000 yötä, joista suomalaiset yöpyivät 61 000 yötä ja ulkomaalaiset 19 000 yötä

Matkailutilasto Heinäkuu 2016 1 YHTEENVETO Yöpymiset vähenivät 4,9 prosenttia Oulussa Heinäkuussa 2016 Oulussa yövyttiin 80 000 yötä, joista suomalaiset yöpyivät 61 000 yötä ja ulkomaalaiset 19 000 yötä

Elisa tarjoaa tietoliikennepalveluja. tehokkaaseen ja turvalliseen viestintään. Toiminta-ajatus

Elisa tarjoaa tietoliikennepalveluja nopeaan, tehokkaaseen ja turvalliseen viestintään. Toiminta-ajatus Elisa yhtiönä Elisa tarjoaa tietoliikennealan kokonaispalveluja Perustettu Helsingissä vuonna 1882

Elisa tarjoaa tietoliikennepalveluja nopeaan, tehokkaaseen ja turvalliseen viestintään. Toiminta-ajatus Elisa yhtiönä Elisa tarjoaa tietoliikennealan kokonaispalveluja Perustettu Helsingissä vuonna 1882

Media ja mainonta 2010 luvulla

Media ja mainonta 2010 luvulla VTT Asiakasseminaari 20.9.2010 Anna Viljakainen 2 AGENDA Mediamainonta kansainvälisesti Mediamainonta Suomessa Mediamarkkinoiden kehitystrendit mediaryhmittäin Mediamarkkinoiden

Media ja mainonta 2010 luvulla VTT Asiakasseminaari 20.9.2010 Anna Viljakainen 2 AGENDA Mediamainonta kansainvälisesti Mediamainonta Suomessa Mediamarkkinoiden kehitystrendit mediaryhmittäin Mediamarkkinoiden

Viestintäpolitiikan ajankohtaiset päätökset

Viestintäpolitiikan ajankohtaiset päätökset 1. Vaihtoehtoisia polkuja teräväpiirtoon 2. Laajakaista kaikkien ulottuville Neuvotteleva virkamies Mirka Järnefelt Mirka.jarnefelt@mintc.fi 1 Lähtökohtia teräväpiirtokeskusteluun

Viestintäpolitiikan ajankohtaiset päätökset 1. Vaihtoehtoisia polkuja teräväpiirtoon 2. Laajakaista kaikkien ulottuville Neuvotteleva virkamies Mirka Järnefelt Mirka.jarnefelt@mintc.fi 1 Lähtökohtia teräväpiirtokeskusteluun

Säveltäjäin Tekijänoikeustoimisto - Teosto ry

Säveltäjäin Tekijänoikeustoimisto - Teosto ry Valtioneuvoston selvitys komission tiedonannosta Tavoitteena nykyaikainen, eurooppalaisempi tekijänoikeusjärjestelmä (E 1/2016) Talousvaliokunta 18.2.2016

Säveltäjäin Tekijänoikeustoimisto - Teosto ry Valtioneuvoston selvitys komission tiedonannosta Tavoitteena nykyaikainen, eurooppalaisempi tekijänoikeusjärjestelmä (E 1/2016) Talousvaliokunta 18.2.2016

Alma Median tulos Q2 2011

Alma Median tulos Q2 2011 Kai Telanne, toimitusjohtaja Tuomas Itkonen, talous- ja rahoitusjohtaja Helsinki 1 Agenda Avainkohdat Q2 Markkinoiden kehitys Segmenttikatsaukset Taloudellinen kehitys ja näkymät

Alma Median tulos Q2 2011 Kai Telanne, toimitusjohtaja Tuomas Itkonen, talous- ja rahoitusjohtaja Helsinki 1 Agenda Avainkohdat Q2 Markkinoiden kehitys Segmenttikatsaukset Taloudellinen kehitys ja näkymät

TIEDOTE 13.06.2013 MARKKINOINTIVIESTINNÄN MÄÄRÄ LASKI VIIME VUONNA 0,6 %

TIEDOTE 13.06.2013 MARKKINOINTIVIESTINNÄN MÄÄRÄ LASKI VIIME VUONNA 0,6 % Markkinointiviestinnän määrä Suomessa vuonna 2012 oli 3 380 miljoonaa euroa. Investoinnit laskivat 0,6 prosenttia edelliseen vuoteen

TIEDOTE 13.06.2013 MARKKINOINTIVIESTINNÄN MÄÄRÄ LASKI VIIME VUONNA 0,6 % Markkinointiviestinnän määrä Suomessa vuonna 2012 oli 3 380 miljoonaa euroa. Investoinnit laskivat 0,6 prosenttia edelliseen vuoteen

Viestintäviraston toimialan kehityksestä. Tilastolliset kehitystrendit

Viestintäviraston toimialan kehityksestä Digitaaliset palvelut laajemmin käyttöön Tieto digitalisoituu Langattomuuden merkitys kasvaa Viestintäviraston toimintaympäristön muutostekijät Globalisaatio Kuluttajatottumusten

Viestintäviraston toimialan kehityksestä Digitaaliset palvelut laajemmin käyttöön Tieto digitalisoituu Langattomuuden merkitys kasvaa Viestintäviraston toimintaympäristön muutostekijät Globalisaatio Kuluttajatottumusten

Matkailuvuosi 2016 Matkailun suuralueet sekä maakunnat. 08/06/2017 First name Last name 2

Matkailuvuosi 2016 Matkailun suuralueet sekä maakunnat 08/06/2017 First name 7.6.2017 Last name 2 Ulkomaisten yöpymisten määrä ja osuus kaikista alueen yöpymisistä sekä muutos edellisvuoteen matkailun

Matkailuvuosi 2016 Matkailun suuralueet sekä maakunnat 08/06/2017 First name 7.6.2017 Last name 2 Ulkomaisten yöpymisten määrä ja osuus kaikista alueen yöpymisistä sekä muutos edellisvuoteen matkailun

Television ja radion tulevaisuus. Suvi Juurakko

Television ja radion tulevaisuus Suvi Juurakko Television ja radion tulevaisuus - uudet teknologiat Joukkoviestinnän linjaukset ja suunnat» Sähköisen median viestintäpoliittinen ohjelma (VNS 4/2012 vp

Television ja radion tulevaisuus Suvi Juurakko Television ja radion tulevaisuus - uudet teknologiat Joukkoviestinnän linjaukset ja suunnat» Sähköisen median viestintäpoliittinen ohjelma (VNS 4/2012 vp

Alma Median tulos Q Kai Telanne, toimitusjohtaja Tuomas Itkonen, talous- ja rahoitusjohtaja

Alma Median tulos Q3 2011 Kai Telanne, toimitusjohtaja Tuomas Itkonen, talous- ja rahoitusjohtaja 1 Agenda Avainkohdat Markkinoiden kehitys Segmenttikatsaukset Taloudellinen kehitys ja näkymät 2 Avainkohdat

Alma Median tulos Q3 2011 Kai Telanne, toimitusjohtaja Tuomas Itkonen, talous- ja rahoitusjohtaja 1 Agenda Avainkohdat Markkinoiden kehitys Segmenttikatsaukset Taloudellinen kehitys ja näkymät 2 Avainkohdat

Alma Media Oyj:n yhtiökokous. Kai Telanne, toimitusjohtaja

Alma Media Oyj:n yhtiökokous Kai Telanne, toimitusjohtaja 1 Esityksen sisältö Uutisvuosi 2009 Toimintaympäristö 2009 Alma Media vaikeassa markkinatilanteessa Tulos 2009 Alma Media tänään Strategia tulevaan

Alma Media Oyj:n yhtiökokous Kai Telanne, toimitusjohtaja 1 Esityksen sisältö Uutisvuosi 2009 Toimintaympäristö 2009 Alma Media vaikeassa markkinatilanteessa Tulos 2009 Alma Media tänään Strategia tulevaan

Yleinen asiakastyytyväisyys laajakaistapalveluihin loivassa nousussa

EPSI Rating Laajakaista 2016 Päivämäärä: 31-10-2016 Lisätietojen saamiseksi, vieraile kotisivuillamme (www.epsi-finland.org) tai ota yhteyttä Tarja Ilvonen, CEO EPSI Rating Suomi Puhelin: +358 50 569 1921

EPSI Rating Laajakaista 2016 Päivämäärä: 31-10-2016 Lisätietojen saamiseksi, vieraile kotisivuillamme (www.epsi-finland.org) tai ota yhteyttä Tarja Ilvonen, CEO EPSI Rating Suomi Puhelin: +358 50 569 1921

Matkailun kehitys 2016

Matkailun kehitys 2016 3.5.2017 Lähde: Tilastokeskus. Luvut perustuvat ennakkotietoihin. Kiina jatkoi vahvaan kasvuaan myös piristyi loppuvuotta kohden Suomessa kirjattiin 5 768 000 ulkomaista yöpymistä

Matkailun kehitys 2016 3.5.2017 Lähde: Tilastokeskus. Luvut perustuvat ennakkotietoihin. Kiina jatkoi vahvaan kasvuaan myös piristyi loppuvuotta kohden Suomessa kirjattiin 5 768 000 ulkomaista yöpymistä

Matkailu- ja ravintolaalan talousnäkymiä

Matkailu- ja ravintolaalan talousnäkymiä 11.12.2012 Jouni Vihmo TYÖTÄ JA HYVINVOINTIA KOKO SUOMEEN Matkailu ja Ravintolapalvelut MaRa ry Työtä ja hyvinvointia koko Suomeen Matkailu- ja Ravintolapalvelut

Matkailu- ja ravintolaalan talousnäkymiä 11.12.2012 Jouni Vihmo TYÖTÄ JA HYVINVOINTIA KOKO SUOMEEN Matkailu ja Ravintolapalvelut MaRa ry Työtä ja hyvinvointia koko Suomeen Matkailu- ja Ravintolapalvelut

Palvelusopimus, Tampereen Vuokratalosäätiö

Palvelusopimus, Tampereen Vuokratalosäätiö Valokuitu kirkkaasti paras kiinteistöyhteys Soneran Laajakaista- ja tv-palvelut VTS Tampere 25.11.2014 Jukka Harju Sisältö Miksi valokuituyhteys on kirkkaasti

Palvelusopimus, Tampereen Vuokratalosäätiö Valokuitu kirkkaasti paras kiinteistöyhteys Soneran Laajakaista- ja tv-palvelut VTS Tampere 25.11.2014 Jukka Harju Sisältö Miksi valokuituyhteys on kirkkaasti

Sisällys. Q3 2009 taloudellinen ja operatiivinen katsaus Katsaus liiketoimintoihin

Sisällys Q3 2009 taloudellinen ja operatiivinen katsaus Katsaus liiketoimintoihin Henkilöasiakkaat Yritysasiakkaat Palveluiden ja 3G:n eteneminen Strategian toteutus Ylimääräinen voitonjako Näkymät loppuvuodelle

Sisällys Q3 2009 taloudellinen ja operatiivinen katsaus Katsaus liiketoimintoihin Henkilöasiakkaat Yritysasiakkaat Palveluiden ja 3G:n eteneminen Strategian toteutus Ylimääräinen voitonjako Näkymät loppuvuodelle

AIDOSTI VUORO- VAIKUTTEINEN TV ON VIHDOIN TOTTA. Hybridi-TV-mainonnalla tavoitat ja aktivoit kohdeyleisösi paremmin kuin koskaan ennen

AIDOSTI VUORO- VAIKUTTEINEN TV ON VIHDOIN TOTTA Hybridi-TV-mainonnalla tavoitat ja aktivoit kohdeyleisösi paremmin kuin koskaan ennen TV JA INTERNET SAUMATTOMASTI YHDESSÄ Koko 2000-luku on odotettu kuumeisesti

AIDOSTI VUORO- VAIKUTTEINEN TV ON VIHDOIN TOTTA Hybridi-TV-mainonnalla tavoitat ja aktivoit kohdeyleisösi paremmin kuin koskaan ennen TV JA INTERNET SAUMATTOMASTI YHDESSÄ Koko 2000-luku on odotettu kuumeisesti

Maanpäällisen verkon toimiluvat uusiksi 2016 jälkeen mitä vaihtoehtoja näköpiirissä?

Maanpäällisen verkon toimiluvat uusiksi 2016 jälkeen mitä vaihtoehtoja näköpiirissä? Olli-Pekka Rantala, Liikenne- ja viestintäministeriö Antennialan tekniikkapäivä, Hyvinkää 8.11.2012 Televisioverkot

Maanpäällisen verkon toimiluvat uusiksi 2016 jälkeen mitä vaihtoehtoja näköpiirissä? Olli-Pekka Rantala, Liikenne- ja viestintäministeriö Antennialan tekniikkapäivä, Hyvinkää 8.11.2012 Televisioverkot

Place client logo here in Slide Master

Place client logo here in Slide Master DNA Tutkimus mökkeilijöiden netinkäytöstä Place client logo here in Slide Master Tutkimuksen menetelmä ja toteutus Tiedonkeruu ja näyte: n=1005 online-haastattelua

Place client logo here in Slide Master DNA Tutkimus mökkeilijöiden netinkäytöstä Place client logo here in Slide Master Tutkimuksen menetelmä ja toteutus Tiedonkeruu ja näyte: n=1005 online-haastattelua

Osavuosikatsaus 1.7. - 30.9.2001

Osavuosikatsaus 1.7. - 30.9.2001 1 Elisan kasvu jatkui ja taloudellinen asema säilyi hyvänä Valitun strategian mukainen ohjelma eteni Osakevaihtotarjous Soonin osakkeenomistajille toteutui, Elisan omistus

Osavuosikatsaus 1.7. - 30.9.2001 1 Elisan kasvu jatkui ja taloudellinen asema säilyi hyvänä Valitun strategian mukainen ohjelma eteni Osakevaihtotarjous Soonin osakkeenomistajille toteutui, Elisan omistus

Suomen energia alan rakenne liikevaihdolla mitattuna:

Suomen energia alan rakenne liikevaihdolla mitattuna: Energiayrityskanta käsittää vain itsenäisiä, voittoa tavoittelevia energiayhtiöitä ja konserneja. Yksittäisiä yrityksiä tarkastellessa kaikki luvut

Suomen energia alan rakenne liikevaihdolla mitattuna: Energiayrityskanta käsittää vain itsenäisiä, voittoa tavoittelevia energiayhtiöitä ja konserneja. Yksittäisiä yrityksiä tarkastellessa kaikki luvut

Graafinen teollisuus Suomessa Tilannekatsaus joulukuu 2014. 4.12.2014, Lasse Krogell

Graafinen teollisuus Suomessa Tilannekatsaus joulukuu 2014 4.12.2014, Lasse Krogell Yritysrakenne TOL 181 Painaminen ja siihen liittyvät palvelut Lähde: Tilastokeskus Vuosi Yrityksiä Henkilöstö Liikevaihto

Graafinen teollisuus Suomessa Tilannekatsaus joulukuu 2014 4.12.2014, Lasse Krogell Yritysrakenne TOL 181 Painaminen ja siihen liittyvät palvelut Lähde: Tilastokeskus Vuosi Yrityksiä Henkilöstö Liikevaihto

F-Secure Oyj Yhtiökokous 2009. Toimitusjohtajan katsaus, Kimmo Alkio, 26.03.2009

F-Secure Oyj Yhtiökokous 2009 Toimitusjohtajan katsaus, Kimmo Alkio, 26.03.2009 Sisältö Markkinakatsaus 2008 kasvun ja kannattavuuden vuosi Tulevaisuuden näkymät Varsinainen yhtiökokous 26.3.2009 Sivu

F-Secure Oyj Yhtiökokous 2009 Toimitusjohtajan katsaus, Kimmo Alkio, 26.03.2009 Sisältö Markkinakatsaus 2008 kasvun ja kannattavuuden vuosi Tulevaisuuden näkymät Varsinainen yhtiökokous 26.3.2009 Sivu

Mainosvuosi Marja Honkaniemi Restaurant Pörssi

Mainosvuosi 2010 Marja Honkaniemi Restaurant Pörssi 27.1.2011 Agenda 1 Mainonnan kokonaiskehitys 2 Mediaryhmät 3 Merkkimainonta 4 Toimialaryhmät 5 Mainostajat ja mediat 6 Yhteenveto 2 Mainonnan kokonaiskehitys

Mainosvuosi 2010 Marja Honkaniemi Restaurant Pörssi 27.1.2011 Agenda 1 Mainonnan kokonaiskehitys 2 Mediaryhmät 3 Merkkimainonta 4 Toimialaryhmät 5 Mainostajat ja mediat 6 Yhteenveto 2 Mainonnan kokonaiskehitys

Sähköisen julkaisemisen palvelut TSV:llä nyt ja tulevaisuudessa. Johanna Lilja 28.9.2015

Sähköisen julkaisemisen palvelut TSV:llä nyt ja tulevaisuudessa Johanna Lilja 28.9.2015 Sähköisten julkaisupalvelujen historiaa TSV:llä Elektra-yhteistyö 1997 alkaen 2014: 32 lehteä OJS-julkaisualustan

Sähköisen julkaisemisen palvelut TSV:llä nyt ja tulevaisuudessa Johanna Lilja 28.9.2015 Sähköisten julkaisupalvelujen historiaa TSV:llä Elektra-yhteistyö 1997 alkaen 2014: 32 lehteä OJS-julkaisualustan

Suomen elintarviketoimiala 2014

Suomen elintarviketoimiala 2014 Strateginen toimialakatsaus Sisällysluettelo Sisällysluettelo Sisällysluettelo 3 Tiivistelmä 8 1 Suomen talous ja elintarviketoimiala 10 1.1 Kansantalouden kehitys 10 1.2

Suomen elintarviketoimiala 2014 Strateginen toimialakatsaus Sisällysluettelo Sisällysluettelo Sisällysluettelo 3 Tiivistelmä 8 1 Suomen talous ja elintarviketoimiala 10 1.1 Kansantalouden kehitys 10 1.2

Laadukas sisäverkko monipuolisten viestintäpalvelujen perusta. Viestintämarkkinapäivä Ohjaus-ryhmän päällikkö Jukka-Pekka Juutinen

Laadukas sisäverkko monipuolisten viestintäpalvelujen perusta Viestintämarkkinapäivä 8.10.2013 Ohjaus-ryhmän päällikkö Jukka-Pekka Juutinen Laadukas sisäverkko monipuolisten viestintäpalvelujen perusta

Laadukas sisäverkko monipuolisten viestintäpalvelujen perusta Viestintämarkkinapäivä 8.10.2013 Ohjaus-ryhmän päällikkö Jukka-Pekka Juutinen Laadukas sisäverkko monipuolisten viestintäpalvelujen perusta

Osavuosikatsaus 1-3/2012. Mika Ihamuotila

Osavuosikatsaus 1-3/2012 Mika Ihamuotila 9.5.2012 Agenda 1) Kauden tapahtumat: Ensimmäisen vuosineljänneksen kehitys vastasi pitkälti yhtiön odotuksia. Kaudella avattiin yksi oma myymälä Suomessa. 2) Liikevaihto:

Osavuosikatsaus 1-3/2012 Mika Ihamuotila 9.5.2012 Agenda 1) Kauden tapahtumat: Ensimmäisen vuosineljänneksen kehitys vastasi pitkälti yhtiön odotuksia. Kaudella avattiin yksi oma myymälä Suomessa. 2) Liikevaihto:

MARKKINAKATSAUS 4/2012. Teletoiminta Suomessa

MARKKINAKATSAUS 4/2012 Teletoiminta Suomessa Teleyritysten tulot ja investoinnit 2011 Viestintävirasto 2012 Tiedustelut: markkinaselvitykset@ficora.fi Tietoja lainatessa lähteenä on mainittava Viestintävirasto.

MARKKINAKATSAUS 4/2012 Teletoiminta Suomessa Teleyritysten tulot ja investoinnit 2011 Viestintävirasto 2012 Tiedustelut: markkinaselvitykset@ficora.fi Tietoja lainatessa lähteenä on mainittava Viestintävirasto.

Viestintäviraston puheenvuoro tv-palvelujen valvonnan ajankohtaisista asioista. Kehityspäällikkö Harri Rasilainen, Viestintävirasto

Viestintäviraston puheenvuoro tv-palvelujen valvonnan ajankohtaisista asioista Kehityspäällikkö Harri Rasilainen, Viestintävirasto Viestintäviraston puheenvuoro tv palvelujen valvonnan ajankohtaisista

Viestintäviraston puheenvuoro tv-palvelujen valvonnan ajankohtaisista asioista Kehityspäällikkö Harri Rasilainen, Viestintävirasto Viestintäviraston puheenvuoro tv palvelujen valvonnan ajankohtaisista

Matkailutilasto Elokuu 2016

Matkailutilasto Elokuu 2016 1 YHTEENVETO Yöpymiset laskivat 4,7 prosenttia Oulussa Elokuussa 2016 Oulussa yövyttiin 57 000 yötä, joista suomalaiset yöpyivät 44 000 yötä ja ulkomaalaiset 13 000 yötä (venäläiset

Matkailutilasto Elokuu 2016 1 YHTEENVETO Yöpymiset laskivat 4,7 prosenttia Oulussa Elokuussa 2016 Oulussa yövyttiin 57 000 yötä, joista suomalaiset yöpyivät 44 000 yötä ja ulkomaalaiset 13 000 yötä (venäläiset

Antennijakelu UHF-alueella 2017

Antennijakelu UHF-alueella 2017 Antennialan tekniikkapäivä 31.10.2013 Teppo Ahonen Agenda Esityksen sisältö Viestintäpoliittinen ohjelma, pääkohdat TV-jakelun näkökulmasta Toimialan T2-siirtymää suunnitteleva

Antennijakelu UHF-alueella 2017 Antennialan tekniikkapäivä 31.10.2013 Teppo Ahonen Agenda Esityksen sisältö Viestintäpoliittinen ohjelma, pääkohdat TV-jakelun näkökulmasta Toimialan T2-siirtymää suunnitteleva