Joensuun ja Outokummun kaupunkien, Kontiolahden, Liperin ja Polvijärven kuntien kuntajakoselvitys. TALOUSTYÖRYHMÄN loppuraportti

|

|

|

- Juho Korhonen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Joensuun ja Outokummun kaupunkien, Kontiolahden, Liperin ja Polvijärven kuntien kuntajakoselvitys TALOUSTYÖRYHMÄN loppuraportti

2 1. TALOUSRYHMÄN KOKOONPANO JA TEHTÄVÄT Kuntajakoselvittäjän ja kuntajohtajien välisessä kuntajakoselvityksen valmistelukokouksessa päätettiin asettaa seitsemän valmisteluryhmää. Valmisteluryhmä nimesi asetettuun taloustyöryhmään seuraavat viranhaltijat: Risto Väänänen (puheenjohtaja, Joensuu), Pauli Vaittinen (Polvijärvi), Pekka Hyvönen (Outokumpu), Pauliina Pietikäinen (Kontiolahti), Hannu Raninen (Liperi) ja Satu Huikuri (sihteeri, Joensuu). Työryhmän asiantuntijana toimi Seppo Tiainen. Taloustyöryhmä valitsi varapuheenjohtajasi Pauliina Pietikäisen. Taloustyöryhmän tehtävät määriteltiin seuraavasti: Työryhmä kartoittaa kuntien talouksien nykytilaa ja sen tulevia kehityssuuntia olemassa olevien haasteiden valossa. Työryhmä selvittää mahdollisia uhkatekijöitä, tarkastelee taloutta nykyisellä kuntarakenteella ja yhdistettynä yhdeksi kunnaksi sekä tuottaa tarpeelliseksi katsomaansa muuta tietoa kuntajakoselvityksen käyttöön. -pieni taloushistoria, vuodet tilinpäätösten yhteenveto -yhteinen tase -konsernitarkastelu -talous ennusteiden valossa 2017 ja 2030 Tuotettavan aineiston avulla arvioidaan kuntien yhdistymistä ja sen talousvaikutuksia siten, että kyetään kuvaamaan liitteen 1 kohdassa 9 esitettyjä asioita 9. Taloudenhoidon periaatteet 9.1. Taloudenhoito ennen yhdistymistä 9.2. Yhdistymisavustuksen käyttö 9.3. Uuden kunnan taloudenhoidon periaatteet Työryhmä seuraa lisäksi valtionosuuslainsäädännön uudistustyötä ja hyödyntää koelaskelmat heti niiden valmistuttua. Taloustyöryhmä on kokoontunut 6 kertaa. 2. NYKYTILANNE 2.1. Selvitysalueen yleinen aluekehitystilanne Väestö Selvitysalueen viidessä kunnassa Joensuussa, Kontiolahdella, Liperissä, Outokummussa ja Polvijärvellä oli asukkaita vuoden 2012 lopussa Väestömäärä on viime vuosina kasvanut varsin tasaisella 0,6 %:n ja lähes 700 asukkaan vuotuisella vauhdilla. Vuotuisesta väestökasvusta hieman vajaa kolmannes (noin 200 asukasta) selittyy luonnollisella väestönkasvulla eli syntyvyyden enemmyydellä kuolleisuuteen nähden. Maan sisäinen muuttoliike ja nettomaahanmuutto toivat sitten puolestaan reilun kolmanneksen kumpikin eli noin 240 asukasta. Karkealla tasolla voidaankin todeta, että kaikki kolme väestömuutok- 2

3 sen osatekijää ovat olleet lähes tasasuuruisia viime vuosina väestönkasvua selittävinä tekijöinä. Asukasluvultaan selvitysalue olisi mahdollisen liitoksen jälkeen koko maassa kahdeksanneksi suurin kunta sijoittuen Jyväskylän ja Kuopion väliin. Selvitysalueen kunnista väestö on kasvanut Joensuussa, Kontiolahdella ja Liperissä sekä vähentynyt Outokummussa ja Polvijärvellä. Väestön ikärakenne on selvitysalueella samankaltainen koko maahan nähden. Alle 15- vuotiaiden määrä on (16,1 % /16,4 %), vuotiaita ( 65,8 %/64,8 %), vuotiaita ( 9,9, %/10,4 %) ja vähintään 75 -vuotiaita ( 8,2%/8,3%). Suhteellisesti nuorin ikärakenne on Kontiolahdella ja vanhin Polvijärvellä ja Outokummussa. Väestön ns. taloudellinen huoltosuhde eli työvoiman ulkopuolella ja työttöminä olevien suhde työllisiin on koko selvitysalueella 1,5, kun se koko maassa on noin 1,3. Taloudellinen huoltosuhde on selvitysalueella siis koko maata heikompi, vain Kontiolahdella luku on koko maan tasoa. Selvitysalueen korkeampi työttömyys koko maahan nähden selittää eroa eikä niinkään ikärakenne. Liikevaihdon ja työpaikkojen kehitys Tilastokeskuksen suhdannepalvelun aineistojen pohjalta tarkasteltuna vuoden 2012 kaikkien toimialojen liikevaihdon kehitys oli Joensuun seutukunnassa laskeva edelliseen vuoteen verrattuna. Vuoden 2012 loppupuoliskolla liikevaihto laski prosentin verran, kun se vastaavasti koko maassa oli 0,4 % laskussa ja koko Pohjois-Karjalassa -1,2 %. Tarkastelussa on huomioitava, että luvut koskevat koko Joensuun seutukuntaa eli myös selvitysalueeseen kuulumattomia Ilomantsia ja Juukaa, joiden painoarvo toki on alueeseen aika vähäinen. Suurelta osin laskua liikevaihdossa selittää selvitysalueelle tärkeän teollisuudenalan alamäki. Erityisesti tämä on näkynyt teollisuuden vahvan tukijalan metallin osalta, missä liikevaihdot ovat laskeneet selvemmin. Kasvavia toimialojakin on vuonna 2012 ollut ja niistä voidaan mainita rakentaminen, kuljetus sekä sähköteknisten tuotteiden valmistus. Koko seutukunnan kaikkien toimialojen yhteinen liikevaihto vuonna 2012 oli vajaa 5,4 miljardia euroa, mistä kauppa muodostaa noin 1,6 miljardia euroa. Seutukunnan kaikkien toimialojen liikevaihdon osuus koko maasta on 1,4 %, mikä on myös bruttokansantuotteella mitaten samaa luokkaa. Suhdannetiedoissa näkyvät myös henkilöstömäärän kehitysluvut, joiden avulla voidaan saada suuntaa-antava kuva selvitysalueen työpaikkakehityksestä aina vuoden 2012 loppuun saakka. Lukujen käyttö on sikäli perusteltua, että tuoreimmat viralliset työpaikat tiedetään vain vuoden 2010 loppuun saakka. Silloin selvitysalueella oli kaikkiaan työpaikkaa, joista alkutuotannossa 4,3 %, jalostuksessa 22,9 % ja palveluissa 71,2 % loppujen ollessa tuntemattomia. Myös elinkeinorakenne on selvitysalueella lähes sama koko maan kanssa. Teollisuuden työpaikkarakenteessa selvitysalueella korostuu metalli-, metsä- sekä elintarviketeollisuus, joiden osuus koko maahan nähden on 5-6 -kertainen. 3

4 Suhdannetietojen henkilöstömäärän kehityksellä tarkasteltuna vuonna 2011 työpaikat kasvoivat 4,5 %, mutta vuoden 2012 alkupuolella työpaikkakehitys kääntyi miinusmerkkiseksi ja jatkui vähenevänä koko loppuvuoden Varovaisen arvion mukaan suhdannetietoihin viitaten selvitysalueella oli vuoden 2012 lopulla noin työpaikkaa. Henkilöstömäärän (työpaikkojen) kehityssuunta vuositasolla korreloi hyvin myös työttömyyden muutoksen kanssa. Työttömyys Selvitysalueen viidessä kunnassa oli vuoden 2012 tietojen mukaan keskimäärin reilut 7200 työtöntä eli työttömyysaste oli 14,1 %, kun se vastaavasti koko Pohjois-Karjalassa oli 14,5 ja koko maassa niukasti alle kymmenen eli 9,8. Työttömyys on selvitysalueella pysynyt viime vuosina lähes vuoden 2012 tasolla, vuonna 2010 työttömiä oli sama määrä ja vuonna 2011 reilut 6700 työttömyysasteen oltua 13,1. Suhteessa koko maahan aikavälillä työttömyys on kasvanut hieman enemmän. Vuoden 2013 tammi-heinäkuussa työttömyys on heikentynyt selvästi edellisen vuoden vastaavaan ajanjaksoon verrattuna. Työttömiä oli keskimäärin 8660 eli 7,9 % enemmän ja koko vuoden 2013 työttömyysasteeksi selvitysalueella ennakoidaan muodostuvan 15-15,5 %, mikä olisi vähintään yhden %-yksikön edellisvuotta korkeampi. Koko maahan nähden alkuvuoden työttömyysaste on noin 1.4 kertainen. Vuoden 2012 tiedoissa työttömyys oli korkeinta Polvijärvellä ja Joensuussa, joissa työttömyysaste ylitti 15 %:n rajan, Liperissä ja Kontiolahdella työttömyys oli alhaisinta noin 11 %:n tasolla. Kehityskuva on vuosina ollut se, että siinä missä Outokummun ja Polvijärven tilanne on jopa kohentunut, niin Joensuun on puolestaan heikentynyt. Liperi ja Kontiolahti ovat pysyneet jotakuinkin samalla tasolla. 2.2 Kuntatalouden tilanne ja kehitys vuosina Viiden selvityskunnan yhteenlaskettu taseen loppusumma oli vuoden 2012 tilinpäätöksissä noin 764 miljoonaa euroa, mikä on 70 % koko Pohjois-Karjalan 13 peruskunnan vastaavasta arvosta. Selvityskuntien toimintakulut olivat 725 milj. euroa, mistä henkilöstökulut olivat noin 45 % eli 327 milj. euroa. Julkisista tuloista verotulojen osuus oli 59 % (331 me) ja valtionosuuksien vastaavasti 41 % (lähes 226 me). Vertailun vuoksi koko maan vastaavat osuudet olivat 71 % ja 29 % eli selvitysalueen kuntien valtionosuussidonnaisuus on varsin selvästi suurempi. 4

5 SELVITYSALUE YHTEENSÄ toimintatuotot toimintakulut henkilöstökulut toimintakate verotulot valtionosuudet vuosikate poistot tilikauden ali-/ylijäämä SELVITYSALUE YHTEENSÄ taseen loppusumma aineelliset hyödykkeet sijoitukset rahavarat oma pääoma vieras pääoma lainakanta kertynyt ali-/ylijäämä Kuntien talouden tilanne selvitysalueella on kokonaisuudessaan tarkasteltuna koko maan tasoa heikompi. Käyttötalouden tilannetta osoittava vuosikate oli vuonna e/asukas, kun koko maassa se oli yli kaksinkertainen eli 249 e/asukas, lisäksi tulos on alueen kunnissa saavutettu korkeammalla verotuksen tasolla. Vuonna 2012 koko maan painotettu tuloveroprosentti oli 19,26, kun se selvitysalueella oli painotettuna 19,54. Myös monella muulla kunnallistalouden mittarilla tarkasteltuna talous on heikompi, mm. rahoitusaseman ja taseen kumulatiivisen eli kertyneen ali-/ylijäämän osalta. Selvitysalueen kuntien taseessa on vielä niukasti ylijäämää eli 198 euroa/asukas, kun koko maan vastaava arvo oli 1276 euroa eli ns. talouden puskurit ovat koko maassa selvästi paremmat. Lähes ainoa parempi tunnusluku selvitysalueella ovat lainat, mutta sekin ero tasoittuu jonkin verran tarkasteltaessa kuntakonsernia kokonaisuudessaan. Koko maasta tuorein tieto on vuodelta 2011, silloin konsernilainat asukasta kohti olivat koko maassa 4724 euroa ja selvitysalueella 4039, mihin tuli vielä selkeä kasvu tilinpäätösvuonna Liitteessä on taulukko kuntien tytäryhtiöistä ja niiden keskeisistä talousluvuista. Paitsi että kuntatalouden tilanne on selvitysalueella heikompi vuonna 2012, on sen kehitys vuosina mennyt koko maata nopeammin heikompaan suuntaan. Käyttötalousmenojen kehitystä kuvaava toimintakatteen muutos on kulkenut lähes käsi kädessä koko maan tasoon nähden ollen em. aikana keskimäärin hieman yli 5 % vuosittain. Ero kuntatalouden kehityksessä onkin selittynyt tulopuolella, mikä on jäänyt selvästi koko maasta jälkeen niin verojen kuin valtionosuuksien näkökulmasta. 5

6 Kuntien talouslukuja tilinpäätösvuosilta 2010, 2011 ja 2012 Selvityskunnat yht. Koko maa Tuloveroprosentti 19,14 19,54 19,62 18,97 19,18 19,26 Toimintakatteen muutos % 4,1 4,6 6,8 3,8 5,3 6,1 Vuosikate /as Vuosikate % poistoista Rahavarat /as Lainakanta /as Rahavarat-lainakanta /as Suhteellinen velkaantuneisuus % ,5 45,4 48 Omavaraisuusaste % ,9 64,2 62 Kassan riittävyys pv Taseen kertynyt ali- /ylijäämä Konsernin lainakanta /as Konsernin suhteellinen velkaantuneisuus % Konsernin omavaraisuusaste % Vaikka tuloveroprosentti on noussut koko maata enemmän vuosina , niin siitä huolimatta verotulojen kasvu on jäänyt alhaisemmaksi. Yllättävän paljon heikompi tulokehitys on sitten ollut alueen kunnille tärkeissä valtionosuuksissa, joiden kasvu on ollut peräti puolet koko maata alhaisempi (3,3 % /6,9 %). Yhtenä selittävänä tekijä tässä on se, että kiinteistöverot poistettiin verotulojen tasauksesta, myös valtionosuusleikkaukset ovat kohdelleet alueen kuntia koko maata tiukemmin. Tulopuolen selvästi heikompaa kehitystä selvitysalueella kuvastaa hyvin, että se vastaa ko. vuosina peräti lähes 1.2 tuloveroprosentin tuottoa. Kyse ei siis ole mitenkään pienestä erosta tulojen kehityksessä koko maan kuntasektorin nähden, minkä selittävänä tekijänä ovat pääosin valtion toimet. VEROTULOT LAJEITTAIN TILINPÄÄTÖS V e/asukas Jns K-lahti Liperi Oku P-järvi Yhteensä Koko maa VEROT YHTEENSÄ KUNNALLISVERO KIINTEISTÖVERO YHTEISÖVERO

7 Valtionosuudet 2013 erillisinä kuntina Peruspalvelujen Muut opetus- Asukasluku valtionosuus ja kultt.valt.os. Yhteensä e/as verotulotasaus Joensuu Kontiolahti Liperi Outokumpu Polvijärvi Yhteensä Vaikka selvitysalueen kunnissa onkin eroja, niin kokonaisuudessaan heikomman kunnallistalouden kehityksen taustalla ovat enemmän muut kuin kuntien omat ratkaisut. Kustannuskehitys on saatu pidettyä koko maan tasolla ja ennestäänhän kaikkien alueen kuntien terveyden- ja vanhustenhuollon ikärakenteeseen perustuvat, ns. tarvevakioidut menot ovat koko maata alhaisemmat. Selvitysalueen yksittäisten kuntien talouden arviot perustuvat laajempaan eri tunnuslukujen analysointiin tilinpäätösvuosilta painottuen kuitenkin tuoreimpaan tietoon. Lisäksi on huomioitu valtioneuvoston ns. kriisikuntamenettelyssä tarkasteltavat kuntatalouden muuttujat. Näiden muuttujien ylittymistä ilmennetään tarkastelussa ns. stressipiste arvioilla. Kuntien talouden arviointi on varsin spekulatiivista ja tarkkoihin, pitkälle meneviin johtopäätöksiin on vaikea mennä. Tarkastelussa on myös huomioitu konsernit, niin että esimerkiksi velkamäärien edes jonkinlainen tasapuolinen vertailu olisi mahdollista. Eroja syntyy velkamäärissä mm. vuokra-asuntoihin, elinkeinojen edistämiseen tai energiapolitiikkaan liittyen. Kuntia ei arvioinnissa laiteta paremmuusjärjestykseen vaan pyritään antamaan kuntaliitosselvitykseen samalta pohjalta kuva talouden tilanteesta ja kehityksestä. Huomioitava on myös se, että kyseessä on kuntatalouden arviointi. Kokonaan eri näkökulma on sitten se, mitä rahalla on saatu eli palvelutaso. 7

8 Kuntien talouslukuja tilinpäätösvuosilta 2010, 2011 ja 2012 Joensuu Kontiolahti Liperi Outokumpu Polvijärvi Tuloveroprosentti 19 19,5 19, , ,5 20,5 21, Toimintakatteen muutos % 5,3 4,1 6,9 4,1 5,3 5,3 2,8 6,9 7,9-1,2 5,5 8,4-1,6 3,4 4,7 Vuosikate /as Vuosikate % poistoista Rahavarat /as Lainakanta /as Rahavarat-lainakanta /as Suhteellinen velkaantuneisuus % Omavaraisuusaste % Kassan riittävyys pv Taseen kertynyt ali- /ylijäämä Konsernin lainakanta /as Konsernin suhteellinen velkaantuneisuus % Konsernin omavaraisuusaste %

9 2.3 Kuntakohtaiset talousanalyysit Joensuun kaupunki Kaupungin julkisten tulojen rakenteessa valtionosuudet ovat 39 % ja verotulot 61 %, kun koko maan vastaavat ovat 29 ja 71 %. Valtionosuuksilla on siis selvästi koko maata suurempi merkitys tuloissa ja kaupunki on myös maan suurin yksittäinen verotulojen tasauksen saaja. Julkisten tulojen kehitys on ollut vuosina koko selvitysaluetta parempi, mutta puolestaan selvästi koko maata heikompi. Selvitysalueella valtionosuuksien kasvu on ollut parempi, mutta verotulojen puolestaan heikompi. Julkisten tulojen määrä asukasta kohti on aivan sama kuin koko maassa vuonna Kaupungin tuloveroprosentti on pidetty kohtuullisella tasolla, vuonna 2010 se oli 19 ja vuodesta 2011 lähtien 19,5. Veroprosentti on vuonna 2013 lähes sama kuin koko maan painotettu 19,38. Itä-Suomen maakuntakeskuksista taso on alhaisin yhdessä Kuopion ja Lappeenrannan kanssa, muissa taso on korkeampi. Käyttötalouden tilanne on kaupungilla ollut koko ajanjakso huomioiden kohtuullisella tasolla, mutta tilinpäätösvuonna 2012 siinä tapahtui selvä heikennys eikä vuosikatteen arvo enää riittänyt poistojen tasoon. Toimintakate heikkeni nopeasti ja oli paitsi selvitysaluetta, myös koko maata korkeampi. Samalla kun toimintakate heikkeni 6,9 %, niin julkiset tulot (verot ja valtionosuudet) kasvoivat vain 2,2 %. Menojen nopea ja kiihtyvä kasvu selittyi pitkälti sosiaali- ja terveydenhuollon menoilla. Kaupungin tulos painui vuonna 2012 alijäämäiseksi ja kumulatiivinen ylijäämä taseessa supistui. Taseen vielä hienoinen ylijäämä uhkaa vastaavalla vauhdilla painua alijäämän puolelle, ellei käyttötaloudessa saada menoleikkauksia aikaan. Tulopuolella on puolestaan mahdollista saada lisätuloja verotuksen kautta, koska tuloveroprosentti on vielä maltillinen ja kilpailukykyinen. Talouden heikkeneminen on näkynyt myös velkaantumisessa. Vuosien velkatasoon tuli selvä nousu vuodelle Noususta huolimatta peruskaupungin velka on kuitenkin vielä paitsi selvitysaluetta, myös koko maata alhaisempi. Positiiviseksi vastapainoksi velkamäärälle voidaan todeta kaupungin rahavarojen suhteellisen hyvä tilanne. Paitsi rahavarojen määrä asukasta kohti, myös niiden ja velkojen erotus on selvästi selvitysalueen ja varsinkin koko maan tilannetta parempi. Konsernitarkastelussa kaupungilla on varsin paljon eli 24 eri yhtiötä, joista merkittävimpien toiminta kohdistuu vuokra-asuntoihin ja elinkeinoelämän edistämiseen. Nämä huomioiden konsernin lainamäärä nousee selvästi itse peruskaupungista. Konsernin velka nousee tällä tarkastelulla jo lähelle koko maan tasoa ja konsernia kuvaavat talousmittarit heikkenevät siitä, mitä itse kaupungin tilanne on. Kaikkiaan kaupungin taloudellinen kokonaistilanne käyttötalouden notkahtamisesta huolimatta on varsin tyydyttävällä tasolla. Tätä osoittaa myös se, että tilinpäätöslukujen perusteella kaupungille ei kerry yhtään ns. stressipistettä mistään kuudesta eri taloutta kuvaavasta muuttujasta. Mikäli käyttötaloutta ei saada kuitenkaan kuntoon, niin sitten uhkana on kokonaistaloudenkin yllättävän nopea heikkeneminen. 9

10 Kontiolahden kunta Kunnan julkisten tulojen määrästä valtionosuudet muodostavat 35 % ja verotulot 65 %. Suhdeluvussa valtionosuuksien merkitys on selvitysalueen alhaisin johtuen väestön korkeammasta tulotasosta ja ikärakenteesta. Kunnan julkisten tulojen kehitys on vuosina ollut selvitysalueen selvästi heikoin ja jäänyt paljon jälkeen myös koko maasta. Selittävän tekijänä on valtionosuuksien jopa miinusmerkkinen kehitys, myöskään verotulojen kasvu ei ole ollut kovin hyvä johtuen niukasta veroprosentin korotuksesta. Vuosina se oli 19, vuonna ,25 ja nyt vuonna ,75. Käyttötalouden tilanne kunnassa on ollut suhteellisen hyvä lukuun ottamatta vuotta 2012, jolloin se jäi selvästi alle poistojen tason. Vuosikate oli kuitenkin koko selvitysaluetta korkeampi myös tuolloin. Toimintakatteen heikkeneminen on ollut keskimääräinen ja esimerkiksi sosiaali- ja terveydenhuollon menokasvu on saatu pidettyä varsin hillittynä, myös niiden kustannustaso on ikärakennekin huomioiden alhainen. Vaikka siis kunnan tulojen kasvu on jäänytkin todella vaatimattomaksi, ei käyttötalous ole päässyt romahtamaan. Vuoden 2012 alijäämäisestä tuloksesta huolimatta taseen kertynyt ylijäämä on edelleen varsin tyydyttävällä tasolla ja antaa hieman pelivaraa tulevaisuutta ajatellen. Käyttötalouden tilannetta on kuitenkin saatava parempaan päin, niin ettei ylijäämä pääse sulamaan jatkossakin. Kunnan talouden ongelmana on korkea velkaantuneisuus. Velkamäärä on noussut selvitysaluetta ja koko maata nopeammin ja on tasoltaan näitä vertailualueita selvästi korkeampi. Tämä näkyy myös suhteellisen velkaantuneisuuden arvossa, mikä ylittää ns. "stressipisterajan". Myös vakavaraisuutta mittaava omavaraisuusaste on tasolla, mistä tulee talouteen toinen stressipiste lisää. Kunnan korkeaa velkaantumista suhteessa muihin kuntiin on jossain määrin tasoittamassa konsernitarkastelu, missä yhtiöiden kautta tulevat lainat ovat yleistä tasoa alhaisemmat. Tämä tasoitus ei kuitenkaan poissulje sitä, että niin peruskunnan kuin konserninkin osalta velkaantuneisuus on korkea. Kaikkiaan kunnan talous on kahdesta stressipisteestä huolimatta varsin kohtuullisella tasolla. Aivan näköpiirissä ei ole talouden arviointimenettelyyn saati kriisikunnaksi joutuminen, kunhan talouden hoitoon erityisesti velkaantumisen katkaisemisessa kiinnitetään huomiota. Liperin kunta Kunnan julkisista tuloista valtionosuudet muodostavat 43 % ja verotulot 57 %, mikä on aika lähellä koko selvitysalueen tulorakennetta. Valtionosuuksien huonon kehityksen takia niiden taso on pysynyt lähes paikallaan viimeisen kolmen vuoden ajan ja siten niiden suhteellinen osuus tuloista on laskenut. Tarkasteluvuosina tuloveroprosentti oli 20 ja vuodelle 2013 se on korotuksen jälkeen Veroprosentin taso ylittää kaikkina vuosina ns. stressipisterajan eli on selvästi koko maan tasoa korkeampi. 10

11 Vaikka verotuksen taso on vertailuvuosina pidetty ennallaan, ovat ne kasvaneet selvitysaluetta ja myös hieman koko maata paremmin. Kaikkiaan kuitenkin julkiset tulot valtionosuuksista johtuen ovat jääneet jälkeen selvitysalueesta ja varsinkin koko maasta. Tämä näkyy kunnan talouden kehityksessä. Toisaalta myös menopuoli on kasvanut varsinkin viime vuosina varsin nopeasti ja enemmän kuin selvitysalueella tai koko maassa. Parin viimevuoden aikana toimintakate on heikentynyt keskimäärin 7,4 %, kun se vastaavasti heikkeni selvitysalueella 5,7 ja koko maassa 5,8 %. Tämä selittyy sosiaali- ja terveydenhuollon menojen huomattavan nopeilla kasvuilla. Näin ollen kunnan käyttötalouden tilanne on heikentynyt vuosina niin, että vuosikate oli vuonna 2012 jo miinusmerkkinen eli käyttötaloutta jouduttiin käytännössä rahoittamaan velalla. Negatiivinen vuosikate merkitsee myös toista stressipistettä vuoden 2012 osalta. Suhteellisen huonot toiminnalliset tulokset viime vuosilta ovat myös johtaneet siihen, että kertynyttä alijäämää on ollut koko tarkasteluajanjakson ja vuodelle 2012 se kasvoi merkittävästi. Lähes 400 euron asukaskohtainen kertynyt alijäämä vuonna 2012 ei kuitenkaan vielä ylitä ns. talousperusteen tarkkailurajaa, mutta merkitsee kuitenkin ko. vuodelta kolmatta stressipistettä. Neljäs piste kunnan taloudesta tuleekin sitten vakavaraisuutta ja alijäämän sietokykyä mittaavasta omavaraisuusasteesta, mikä on erityisen alhainen niin selvitysalueeseen kuin koko maahan nähden. Kunnan velkaantuneisuus ei sen sijaan vielä aivan yllä stressipisteiden tasolle, vaikka velkaa keskimääräistä enemmän onkin ja se on ollut kasvussa vuonna Konsernitarkastelussa velkaantumistilanne suhteessa selvitysalueeseen ja koko maahan paranee jopa niin, että velkamäärä on alle keskitason. Velkatilannetta konsernin osalta hillitsee se, että osakeyhtiöistä vain vuokrataloyhtiöllä on velkaa ja sitäkin kunnan kokoon nähden suhteellisen vähän. Kaikkiaan kunnan talous on varsin kovien haasteiden edessä, mm. talouden heikkoa tilannetta osoittaa neljä kuudesta mahdollisesta stressipisteestä tilinpäätösvuodelta Kriisikuntamenettelyyn on kuitenkin matkaa vielä, mutta siihenkään ajautuminen ei ole poissuljettua jos talouden suuntaa ei saada muutettua selvästi tulevina vuosina. Pelivaraa talouden sopeuttamisessa on menojen puolella, jotka ovat kasvaneet aivan liikaa viime vuosina. Sen sijaan jo korkea tuloveroprosentti, korkeat kertyneet alijäämät sekä peruskunnan suuri velkamäärä eivät enää paljon anna joustoa. Myös valtionosuuksien tulevalla tasolla uudistuksessa on merkitystä kunnan talouden suuntaan varsinkin, kun ne ovat olleet kasvultaan olemattomia. Outokummun kaupunki Kaupungin julkisissa tuloissa valtionosuudet ovat 46 % ja verot puolestaan 54 % eli valtionosuussidonnaisuus on selvitysaluetta suurempi. Veroprosentin korotuksista huolimatta 11

12 verotulojen merkitys tulorakenteessa ei ole kasvanut. Vuonna 2013 veroprosentti on varsin korkea 21.25, mihin se on kahdella korotuksella noussut vuoden 2010 tasosta Korkea veroprosentti merkitsee myös sitä, että valtioneuvoston kriisikuntakriteerin yksi stressipiste kuudesta täyttyy tältä osin. Käyttötalouden tilanne on ollut tarkastelujaksolla varsin huono varsinkin vuonna 2011 ja erityisesti tilinpäätösvuonna 2012, jolloin se jäi negatiiviseksi. Tämä käytännössä merkitsi sitä, että jopa käyttötalouteen jouduttiin ottamaan velkaa. Vaikeaksi käyttötalouden tilanteen tekee se, että tähän on jouduttu vaikka verotusta on siis kiristetty varsin merkittävästi. Myös käyttötalouden osalta vuodelta 2012 ylittyy stressipisteen raja. Vuoden 2010 tilannetta paransi ylimääräinen harkinnanvaraisen valtionosuuden miljoonan euron korotus. Käyttötalouden selvän heikkenemisen tekijöinä ovat sekä meno-, että tulokehitys. Toimintakatteen heikkeneminen on viimeisen parin vuoden aikana ollut koko selvitysaluetta ja koko maatakin korkeampi. Sosiaali- ja terveydenhuollon menokasvu on ollut varsin korkea, erityisesti vanhuspalvelujen menot ovat kasvaneet todella paljon. Kun menojen kasvuun yhdistyy myös tulopuolen eli valtionosuuksien ja verojen huono kasvu vertailualueisiin nähden, niin vuosikate on riittämättömällä tasolla. Kaupungin velkamäärä on varsin korkealla tasolla, vaikka se ei viime vuosina olekaan kasvanut muiden kuntien tahtiin. Korkea velkaantuminen näkyy myös konsernitarkastelussa, asukaskohtaisesti velkaa on koko maata ja selvitysaluetta enemmän. Kaupungin varsin huonoa taloustilannetta ilmentää myös vakavaraisuuden ja maksuvalmiuden luvut. Vakavaraisuutta ja alijäämän sietokykyä mittaava omavaraisuusaste painui vuoden 2012 tilinpäätöksen myötä jopa stressipisterajan alle. Pidempään jatkunut ja viime vuona jyrkentynyt talouden alamäki näkyy myös taseen kertyneessä alijäämäkehityksessä. Kertynyt alijäämä 636 euroa/asukas ylitti lain talousperusteen ns. tarkkailurajan (500 euroa/asukas )ja siitä kertyy myös yksi stressipiste. Varsinainen kriisikunnan rajahan on 1000 euroa/asukas. Kaikkiaan kaupungin talouden tilanne on erittäin huono ja mikäli talouden sopeuttamisessa ei pystytä merkittävään suunnanmuutokseen, niin kriisikuntamenettelyyn joutuminen ei ole poissuljettu jo lähivuosina. Mikäli kaupungin talous jatkaa huonolla uralla myös pidemmällä aikavälillä, on uuden kuntarakennelain mukainen (16 a ) menettely ns. pakkoliitoksesta valtioneuvoston toimesta myös mahdollinen. Valtionosuusuudistuksen muutos kuntien nollasummapelissä tulee kaupungin osalta näyttelemään myös tärkeää roolia tulevaisuutta ajatellen. Talouden sopeuttamista vaikeuttaa mm. jo korkea veroprosentti sekä velkamäärä, myös konsernipuolella. Positiivista konsernipuolella on tulosta tekevä ja vähävelkainen Outokummun Energia Oy. 12

13 Polvijärven kunta Kunnan julkisten tulojen (verot, valtionosuudet) rakenteessa valtionosuuksien merkitys on keskimääräistä selvästi suurempi eli 60 %. Vastaava osuus on koko selvitysalueella 41 ja koko maassa 29 %. Kunnan veroprosentti on maakunnan ja selvitysalueen alhaisin eli 19 ja siinä se on ollut pidemmän aikaa. Käyttötalouden tilanne on vuosikatteella tarkasteltuna hyvä vuonna 2012, kuten myös edellisinä vuosina. Tekijänä tässä on maltillinen menokehitys, käyttökatteen heikkeneminen on vuosina ollut kuntasektoria ja selvitysalueen muita kuntia alhaisempi. Terveyden- ja vanhustenhuollon ikärakenteen huomioivat tarvevakioidut menot vuonna 2010 olivat 21 % alle koko maan tason ja kuntatasolla alhaisimpien joukossa. Vaikka veroprosenttia ei ole nostettu, niin verotulojen kehitys on ollut ajanjaksolla hyvä kuten myös valtionosuuksien kasvu. Kun siis sekä menot ovat olleet kurissa, että toisaalta tulokehitys on ollut yllättävän hyvä, niin käyttötalous on pysynyt poistotkin huomioiden riittävällä ja vakaalla tasolla. Hyvä käyttötalous on merkinnyt mm. sitä, että velkamäärä on suhteellisen alhainen. Kunnan maksuvalmius ja vakavaraisuus ovat myös hyvällä tasolla. Hyvät tulokset ovat merkinneet sitä, että kunnan kertynyt ylijäämä on noin 1370 euroa/asukas eli tämä puskuri mahdollistaa joidenkin huonompienkin vuosien selviämisen. Myös alhainen tuloveroprosentti ja sen nostovara mahdollistaa tarvittaessa kuntatalouden sopeuttamisen. Kuntakonsernin tarkastelussa talouden kokonaiskuva ei muutu huonompaan suuntaan eli suhteellinen velkaantuneisuus ja vakavaraisuus ovat hyvät. Kriittisin tekijä tulevaisuudessa on valtionosuuskehitys. Valtion budjetin valtionosuusleikkaukset ja tulevan valtionosuusuudistuksen kuntien välinen nollasummapeli ovat ratkaisevia tekijöitä pidemmän päälle kunnan taloudessa. Kunnan talouden tilanne on kaikkiaan varsin hyvä, verrataanpa sitä millä mittarilla tahansa tai vaikka koko maahan nähden. Hyvä tilanne ei kuitenkaan ole tae tulevaisuudesta. 3. KUNTAPALVELUIDEN HENKILÖSTÖMÄÄRÄT SEKÄ PERUSKUNTIEN REKRY- TOINTITARPEET VUOTEEN Henkilöstömäärät ja ostopalvelut Kuntien lakisääteisten ja vapaaehtoisten palvelujen työntekijämäärän tarkka selvittäminen on nykyisin erittäin haasteellista. Tämä johtuu palvelujen järjestämisen erilaisesta ja muuttuvasta organisoinnista, kuten mm. yhtiöittämisistä, isäntäkuntamalleista sekä erityisesti palvelujen kasvavasta ostamisesta yksityisiltä ja järjestöiltä. Kuntien eläkevakuutuksen (Keva) tietojen mukaan vuoden 2012 lopussa selvitysalueen peruskunnissa oli 8624 työntekijää, mistä puuttuvat satunnaisesti pelastustehtäviin osallistuvat palomiehet. Sektoreittain suurin ryhmä oli terveydenhuollossa työskentelevät (2299), sitten seuraavina sosiaalitoimen (2145) sekä sivistystoimen (1814) työntekijät. Lisäksi on huomioitava, että Pohjois-Karjalan pelastuslaitoksen henkilöstö on Joensuun kaupungin 13

14 palveluksessa, vaikka palvelua käyttävät kaikki maakunnan kunnat. Vastaava tilanne on ympäristöterveydenhuollossa. Nämä sekä ammattikorkeakoulu huomioiden peruskuntien henkilöstö olisi laskennallisesti Luvussa on selvityskuntiin kohdistuvien palvelujen osalta henkilöstömäärä. Kun tarkastellaan koko kuntasektorin henkilöstömääriä, niin on huomioitava myös kolmen maakunnallisen kuntayhtymän palvelutarjonnan osuus viidelle selvitysalueen kunnalle. Kaksi henkilöstömäärältään huomattavinta on Pohjois-Karjalan sairaanhoito- ja sosiaalipalvelujen kuntayhtymä erikoissairaanhoidossa sekä ammatillisessa koulutuksessa Pohjois-Karjalan koulutuskuntayhtymä, lisäksi on selvästi pienempi Pohjois-Karjalan maakuntaliitto. Näiden kuntayhtymien palveluvolyymistä kohdistuu keskimäärin 2/3 selvitysalueen kuntiin. Erot kuntayhtymittäin eivät ole kovin suuria, mutta suhteellisesti vähiten palveluja kohdistuu selvityskuntiin koulutuskuntayhtymästä. Ja ettei kuntapuolen työllistävyyden tarkastelu kävisi liian yksinkertaiseksi, on hyvä vielä tuoda esille kunnalliset yhtiöt. Merkittävin niistä on edellä käsitelty Karelia ammattikorkeakoulu, minkä henkilöstö (421) näkyy Joensuun kaupungin luvuissa, mutta yksikköhän tarjoaa koulutuspalveluja paljon myös alueen ulkopuolelta tuleville opiskelijoille. Muita yhtiöitä ovat mm. kuntasektorin tietotekniikkapalveluista vastaava Pohjois-Karjalan Tietotekniikkakeskus, elinkeinopuolen edistämiseen liittyvät Joensuun Tiedepuisto ja Josek sekä jätepuolen Puhas. Yksityinen ja järjestöjen ostopalvelutuotanto näkyy suurelta osin kuntien ostopalvelujen kohdalla ja erityisesti hyvinvointipalvelujen ostot ovat viime vuosina kasvaneet voimakkaasti mm. palvelusetelien yleistyessä. Ostopalvelujen määrä selvitysalueen kunnissa oli vuonna 2012 kaikkiaan yli 323 milj., missä mukana on selvästi suurimpana (yli 40 %) erikoissairaanhoito. Edellä esille tuotuihin näkökulmiin viitaten voidaan tehdä suuntaa antava arvio selvitysalueen kunnallisten palvelujen työllistävyydestä sekä siitä, paljonko näistä kohdistuu viiteen selvityskuntaan. Laskelmissa on siis mukana peruskunnat, kuntayhtymät, pääosa yhtiöistä sekä yksityiset ja järjestöt. Laskelmassa on huomioitu myös palvelujen tarjonta selvitysalueen kuntien ulkopuolelle. Kaikkiaan kunnalliset palvelut työllistävät vuoden 2012 lopussa selvitysalueella lähes työntekijää. Näistä peruskunnissa ammattikorkeakoulu mukaan lukien yli 8600, sairaanhoitopiirissä lähes 3000 ja koulutuskuntayhtymässä hieman yli 1000 työntekijää. Ostopalvelut yksityisiltä ja järjestöiltä työllistävät arviolta reilut 2000 työntekijää. Selvitysalueella siis noin joka kolmas työpaikka liittyy kunnalliseen palvelutuotantoon. Viiteen selvityskuntaa kohdistuvien kunnallisten palveluiden tuottamisessa on työpaikkoja reilut Jos huomioidaan selvitysaluetta palvelevat ja pelkästään kuntien, kuntayhtyminen ja osakeyhtiöiden työntekijät, on heitä vajaat Suuntaa antavasti voidaan tehdä laskelmia henkilöstömääristä suhteessa koko maahan. Laskelmien pohjatietona ovat molemmilta alueilta Kuntien eläkevakuutuksen tuoreimmat 14

15 tiedot. Laskelmissa on huomioitu peruskuntien, kuntayhtymien sekä osakeyhtiöiden henkilöstömäärät, selvitysalueen osalta siten kuin edellä on esitetty. Jos verrataan näin henkilöstömäärää tuhatta asukasta kohti, niin koko maassa työntekijöitä on 97 ja selvitysalueella 99. Näin laskien selvitysalueen kuntasektorilla olisi noin 250 työntekijää/2.5 % suhteessa enemmän kuin koko maassa. Henkilöstömäärien vertailussa on tietysti huomioitava se, että palvelutarpeet kunnissa vaihtelevat varsin paljonkin monista eri tekijöistä riippuen. Palvelutasossa on myös eroja. Koko maan ja selvitysalueen väestön ikärakenne on kylläkin sama, mutta esimerkiksi sairastavuus on koko maata korkeampi. Täysin oikeaa ja vertailukelpoista henkilöstömäärien suhteutusta on siis mahdotonta selvittää, mutta suuntaa antavan tarkastelun pohjalta päädytään tähän laskelmaan. Euromääräisesti laskelman 250 työntekijää merkitsee yli 10 milj. vuositasolla. Palkkatason erot saattavat hieman muuttaa pelkkää henkilöstömäärän vertailua jos lähtökohtana ovat taloudellisten kustannusten vertailut. Myöskään ostopalveluiden välityksellä tarkasteltavissa palveluresursseissa ei merkittävää eroa ole koko maahan. Vuoden 2012 tilinpäätösten mukaan selvitysalueen ostopalvelut olivat 2866 /asukas, kun koko maan luku oli hieman pienempi eli 2803 /asukas. Laskennallisesti tämä ero tarkoittaa vuositasolla noin 7 milj. suurempia kuluja koko maahan verrattuna. Kaikkiaan sekä henkilöstömäärien, että ostopalvelujen osalta selvitysalueen resurssit palveluihin ovat koko maata korkeammat. Eri tarkastelunäkökulmat kuitenkin viime kädessä ratkaisevat mikä ero on käytännössä. Esimerkiksi kunnallisen verotuksen taso on selvitysalueella keskimäärin 0.25 % -yksikköä koko maata korkeampi. 3.2 Peruskuntien rekrytointitarpeet vuoteen 2030 Henkilöstön tarpeesta on tehty kaksi erilaista laskelmaa vuoteen 2030 saakka, joista toinen perustuu tuottavuuden pitämiseen ennallaan ja toisessa tuottavuus kasvaisi vuosittain keskimäärin 0,4 %. Tuottavuuden tavoitteita asetettaessa on hyvä muistaa, että kuntasektorin tuottavuuden muutos viimeisen kymmenen vuoden aikana vuosina on ollut Tilastokeskuksen laskelmien mukaan miinusmerkkinen keskimäärin prosentin vuosittain. Palvelusektoreittain laaditut henkilöstön määrän tarpeet ja niissä tapahtuvat muutokset perustuvat lisäksi väestön ja ikärakenteen muutoksiin. Kokonaisrekrytointitarpeeseen vaikuttaa lisäksi eläköityminen, missä on käytetty perusteena Kuntien eläkevakuutuksen ennustetta. Tuottavuuden ns. nollamallissa henkilöstön määrä kasvaisi vuoteen 2030 mennessä reilut 900 työntekijää siten, että työntekijöitä olisi tuolloin noin 8200 eli nousua tulisi 0,7 % vuosittain. Kokonaismäärän kasvuun vaikuttaa paitsi väestön ennakoitu kasvu, myös selvä ikääntymisen kiihtyminen. Ikääntymisen tuomaa hoivan kasvua on tosin laskelmissa vähennetty perustuen siihen, että tulevaisuudessa vanhemmat ihmiset ovat yhä parempi kuntoisia ja avohoidon myötä pystyvät elämään kotonaan mahdollisimman pitkään ilman laitoshoitoa. 15

16 Nollamallin mukaan kuitenkin hoivahenkilöstön määrä tulee silti nousemaan varsin selvästi eli perus-, lähi- ja kodinhoitajia tarvitaan vuoteen 2030 mennessä reilut 2 % lisää vuosittain. Esimerkiksi perus- ja lähihoitajien nykyinen noin 960 työntekijän määrän laskennallinen tarve vuonna 2030 olisi 400 suurempi eli Terveydenhuollon henkilöstön kasvutarve olisi yli puolta pienempi eli vastaisi noin prosentin vuosikasvua. Muu henkilöstö teknisellä puolella, kulttuuritoimessa, toimisto- ja hallintopuolella jne. kasvaisi hyvin vähäisesti eli alle 5 % koko ennustekaudella vuoteen 2030 saakka. Opettajien määrän kasvu olisi kuitenkin hieman em. sektoreita korkeampi. Tuottavuuden kasvaessa keskimäärin 0,4 % vuosittain tarvittaisiin henkilöstömäärään alle puolta pienempi kasvu, kun edellä mainitut tekijät kuten vanhusten parempikuntoisuus huomioidaan. Vuoden 2030 henkilöstömäärän tarve olisi noin 7700 eli reilut 400 nykyistä enemmän. Esimerkiksi perus- ja lähihoitajia tarvittaisiin edelleen kasvavassa määrin, mutta 80 vähemmän kuin tuottavuuden ns. nollamallissa. Ns. perustoiminnoissa henkilöstön määrä olisi hienoisessa laskussa ja esimerkiksi opettajien määrä pysyisi nykytasolla. Terveydenhuollossa myös kasvutarve vähenisi, esimerkiksi sairaanhoitajien määrän kasvutarve olisi 60 hoitajaa, kun se huonommalla tuottavuudella olisi lähes 100. Lähtötilanteessa sairaanhoitajien määrä on 565. Mielenkiintoista on verrata näiden kahden eri tuottavuuden (0/0,4) mukaisen mallin kustannuseroja vuoden 2030 tilanteessa. Henkilöstömäärien osalta erotus vuonna 2030 olisi noin 500 työntekijää eli nollamallissa henkilöstöä olisi 8200, kun 0,4 %:n tuottavuuden vuotuinen kasvu merkitsisi 7700 työntekijää. Vuoden 2012 tasossa laskettuna erotus henkilöstön kokonaiskustannuksissa sivukuluineen olisi yli 20 milj. euroa vuodessa ennustekauden lopussa. On siis huomioitava, että tuottavuuden nostamisen muutos tuolle laskentatasolle vuodessa tapahtuisi asteittain vuoteen 2030 mennessä. Kun muistetaan kunta-alan tuottavuushistoria, alan työvoimavaltaisuus sekä se, että teknologian kehitys ei ainakaan toistaiseksi ole tuonut toivottua tuottavuusnousua, niin haaste tälle ennustemallille on erittäin kova. Selvitysalueen henkilöstömenot olivat vuonna % kaikista toimintamenoista, mutta todellisuudessa ostopalvelut huomioiden suhdeluku on vieläkin korkeampi. 3.3 Palvelutarpeen muutoksesta ja eläköitymisestä johtuva rekrytointitarve peruskunnissa vuoteen 2030 Palvelutarpeen muutosta merkittävämpi tekijä selvitysalueen rekrytointitarpeen ennakoinnissa on eläköityminen. Se tulee kiihtymään nykytasosta niin, että korkeimmillaan se on vuoden 2020 paikkeilla ja lähtee siitä sitten laskuun. Ennustejakson loppupuolella vuoden 2030 paikkeilla eläköityminen on suhteessa nykytilanteeseen jo hieman alhaisemmalla tasolla. Vuoden 2020 tienoilla eläkkeelle tulee jäämään keskimäärin 3,5 % selvitysalueen kuntatyöntekijöistä, kun ennustejakson lopulla luku on noin 2,8 %. Korkeimmillaan eläkkeelle jäävien määrä tulee olemaan lukumääräisesti noin 270 työntekijää vuosittain. On huomattava, että luvut eivät sisällä kuntayhtymiä eli kaikkiaan kuntasektorin eläkkeelle jäävien määrä selvitysalueella olisi korkeimmillaan arviolta noin 450 vuodessa. 16

17 Kun ikääntymisestä johtuva palvelutarpeen suurin kasvukin selvitysalueella ajoittuu 2020 luvun alkupuolelle, niin kokonaisrekrytointitarve tulee olemaan korkeimmillaan vuoden 2020 jälkeisinä 2-3 vuotena. Kokonaisrekrytointitarpeen taso olisi tuolloin nykytilanteeseen verrattuna jopa kolmanneksen korkeampi ollen tuottavuusmallista riippuen vuodessa, mistä suuri osa on hoivahenkilöstöä. Huipputasosta rekrytointitarve laskisi lähinnä eläköitymisen vähenemisen myötä vuositasolle ennustekauden lopulle. Kaikkiaan selvitysalueella peruskuntien rekrytointitarve vuosina tulisi olemaan tuottavuusmallista riippuen työntekijää. Tähän ei ole laskettu mukaan kuntayhtymien tarvetta. Koko kuntasektori huomioiden eläkkeelle jäävien määrä selvitysalueella olisi ennustekaudella työpaikkaa. Ammatillisen koulutuksen sekä erikoissairaanhoidon kuntayhtymien henkilöstöstä valtaosa sijoittuu viiden kunnan selvitysalueelle. Koko selvitysalueen peruskunnista vuoden 2010 lopun kuntatyöllisistä eläkkeelle tulee ennusteen mukaan jäämään vuoteen 2030 mennessä 60 %, kun vastaava luku koko maassa on 58 % eli ikärakenne on selvitysalueella hieman vanhempi. Eläkkeelle jäämisen ajoituksesta voidaan todeta, että joka kolmas jää eläkkeelle vuoteen 2021 mennessä, puolet on jäämässä vuoteen 2026 mennessä ja siis hieman yli 60 % vuoteen 2030 mennessä. Luvuissa on huomioitu myös työkyvyttömyyseläkkeelle ennusteen mukaan jäävät, mikä osaltaan laskee keskimääräistä eläkkeelle jäämisikää. 4. TALOUS ENNUSTEIDEN VALOSSA 4.1 Selvitysalueen kuntatalouden kehitys vuoteen 2015 saakka Kuntatalouden tarkastelu perustuu kuntien vuoden 2013 talousarvioihin ja sen toteutumisesta toukokuussa laadittuun ennusteeseen sekä vuosien osalta toiminta- ja taloussuunnitelmiin. Suunnitelmissa on esitetty tuloveroprosentin kiristämistä Liperissä siten, että nykyinen 20,50 nousisi vuosille ,75 %-yksikköä ja olisi siis 21,25. Outokummussa puolestaan nykyinen 21,25 olisi vuonna ,25 ja vuonna 2015 jo 23,25 %. Muissa kunnissa ei suunnitelmissa ole kirjattu muutosaikeita, vaikka keskustelua verotuksen kiristämisestä varmasti on käyty. Vuoden 2013 painotettu tuloveroprosentti koko selvitysalueella on 19,73, kun se koko maassa on 19,38. Kuntien suunnitelmien mukaan käyttötalousmenojen kehitystä kuvaavan toimintakatteen heikkeneminen hidastuisi selvästi siitä, mitä se on ollut vuosina Tuolloin toimintakate heikkeni keskimäärin 5 prosentin vuosivauhdilla, mutta vuosien suunnitelma on menokasvun selkeä hidastuminen alle 2 prosentin tasolle. Tulopuolella verotulojen ennakoidaan kasvavan keskimäärin 4,4 % vuosittain siten, että kasvu olisi alhaisinta tällä vuodelle ja kiihtyisi sitten kahdelle viimeiselle suunnitelmavuodelle. Valtionosuuksiin on kirjattu keskimäärin 2,5 % kasvua vuosittain, mutta niiden kasvussa olisi puolestaan hidastuva nousu vuoteen 2015 mennessä. Kaikkiaan ns. julkiset tulot eli verot ja valtionosuudet kasvaisivat keskimäärin 3,7 %. Toteutuessaan edellä kuvattu meno- ja tulokehitys johtaisi käyttötalouden asteittaiseen kohenemiseen siten, että vuosikate olisi vuonna e/asukas ja ylittäisi poistojen tason ensimmäistä kertaa sitten tilin- 17

18 päätösvuoden Myös tilivuoden 2015 tulos kääntyisi pitkän miinuskauden jälkeen positiiviseksi. Investoinneissa sen sijaan kulukehitys olisi suunnitelmien mukaan selvästi kasvava. Kuntien toteutuneet nettoinvestoinnit vuosina olivat 379 euroa asukasta kohti ja vuosille niiden taso olisi jo 495 e/asukas eli kasvua olisi reilu neljännes. Kokonaislukuna nettoinvestointien taso olisi lähes 56 milj. euroa vuosittain. Investointien nousun myötä myös velkaantuminen jatkaisi kasvuaan ja velkaa olisi noin 2500 euroa/asukas, kun lukema vuoden 2012 tilinpäätöksissä oli Velkaantumisen kasvuvauhti olisi nopeampi kuin vuosikymmenen alussa. Vuoden 2013 toukokuussa selvitysalueen kunnista on myös koottu tulosennusteet kuluvan vuoden tuloksen muodostumisesta. Niissä on erityisesti Joensuun ja Kontiolahden osalta arvioitu, että tulos jäisi aika selvästi siitä, mitä varsinaiseen talousarvioon kirjattiin. Jos arvioitu kehitys vuonna 2013 toteutuisi, merkitsisi se koko selvitysalueella tilikauden alijäämän nousua talousarvioiden 9 miljoonan tasosta lähes 20 miljoonaan euroon. Tässä ennusteessa koko selvitysalueelle on huomioitava, että se suurelta osin perustuu Joensuun kaupungin arvioon. Alijäämän muodostuminen talousarvioita selvästi suuremmaksi merkitsisi myös sitä, että kumulatiivisen eli kertyneen alijäämän taso olisi enää erittäin niukasti ylijäämäinen. Vielä vuoden 2011 taseessa kumulatiivista ylijäämää oli yli 41 milj. euroa. Jos ennuste vuodelle 2013 toteutuu, niin luonnollisesti se merkitsee edellä kuvatun positiivisemman tuloskehityksen ilmeistä vaarantumista myös suunnitelmien päätösvuosilta. 18

19 TULOSLASKELMA TP , TA2013, Te2013, TS KOKO SELVITYSALUE TP 2010 TP 2011 TP 2012 TA2013 Te2013 TS2014 TS2015 TOIMINTAKATE (1000 ) e/as VEROTULOT (1000 ) e/as VALTIONOSUUDET (1000 ) e/as VUOSIKATE (1000 ) e/as POISTOT (1000 ) VUOSIKATE/POISTOT % TILIKAUDEN ALI-/YLIJÄÄMÄ (1000 ) e/as TASEEN KUMULATIIVINEN ALI-/YLIJÄÄMÄ (1000 ) e/as NETTOINVESTOINNIT (1000 ) e/as Kuntatalouden ennuste vuosille Kuntatalouden kehityksestä vuoden 2017 loppuun saakka on tehty erilaisia kehityspolkuja tuloslaskelman pohjalta. Näiden ennusteiden perustana on kuntien talous- ja toimintasuunnitelmissa esitetyt arviot vuoteen 2015 saakka ja siitä eteenpäin on käytetty suunnitelmavuosien keskimääräistä tulo- ja menokehitystä. Perusmallina on käytetty kuntien omia ennusteita ja tämän peruslaskennan rinnalle on laadittu kolme erilaista laskentaa, joissa on vaihdeltu toimintakatteen (menojen) ja verotulojen kehitystä. Käyttötalouden valtionosuuksien ja poistojen osalta kaikissa vaihtoehdoissa on käytetty samaa kehitystä, koska niissä voidaan olettaa arvion osuvan kutakuinkin kohdalleen. Tuloskehitystä ja kuntatalouden tilannetta vuosilta on tarkasteltu vuosikatteen ja poistojen suhdeluvulla ( % ), tilivuoden ali- tai ylijäämällä sekä kumulatiivisen eli kertyneen ali-/ylijäämän tarkastelulla taseissa. Mallit pitävät sisältään lähtökohdan, että tuottavuutta tulee saada nostettua. Tavoitteena on 0,4 %:n vuosittainen tuottavuuden parantaminen. Näihin muutamiin tunnuslukuihin kulminoituu hyvin pitkälti se, mikä kuntatalouden kehityskuva tulisi olemaan erilaisilla meno- ja tulokehityksillä vuoteen 2017 saakka koko selvitysalueella. Laskelmissa on huomioitu valtion tiedossa olevat kuntatalouden säästötoimet vuoteen 2015 saakka, mutta vuosien mahdolliset valtion toimet eivät ole kuin pieneltä osin tiedossa valtionosuuksien leikkausten myötä. 19

46 836 33 304 11 481 22 157 11 346 31 475 38 396 e/as.")

20 Kaikkiaan voidaan kuitenkin todeta, että kuntataloudessa ollaan erittäin kovien haasteiden edessä vuoteen 2017 ulottuvalla ennustejaksolla. Jo lähtötilanne on vaikea, koska selvitysalueella tuli lähes 19 milj. euron alijäämä tilinpäätösvuodelta Sen saaminen tasapainoon tai ylijäämäiseksi vaatii erittäin tiukkaa menokuuria ja sen lisäksi hyvää tulokehitystä verojen osalta, koska valtionosuuksien kasvulla tilannetta ei korjata. Verotulojen kehityksessä myös omat ratkaisut verotuksen tason osalta kiinteistöveroissa ja erityisesti kunnallisverossa tulevat näyttelemään merkittävää roolia. Kaikissa malleissa valtionosuuksien kasvu on keskimäärin 2,5 % vuosittain ja poistojen kasvu 5 %. Poistojen kasvu on tasoltaan perusteltu, koska kyseessä on väestöltään selvästi kasvava alue, jolla investoinnit ovat nousussa ja tarpeita investoinneille on riittämiin. Valtionosuuksien kehityksessä valtiontalouden niukka linja jatkunee myös vuosille ja valtionosuuksien kasvu seurailee pitkälti kustannuskehitystä, ei yllä välttämättä sillekään tasolle. Perusmalli (kuntien talousarvioihin ja talous- sekä toimintasuunnitelmiin perustuva, toimintakatteen heikkeneminen keskimäärin 1,9 % vuosittain ja verotulojen kasvu keskimäärin 4,4 % ) Malli perustuu erittäin tiukkaan menokehitykseen kun muistetaan, että esimerkiksi kolmena vuonna toimintakate heikkeni keskimäärin noin 5 %. Toteutuessaan ennuste johtaisi käyttötaloudessa asteittain paranevaan kehitykseen niin, että vuonna 2015 vuosikate olisi samalla tasolla poistojen kanssa ja vuonna 2017 suhdeluku vuosikate/poistot olisi jo 158 % eli varsin hyvä. Vuosikatteen asukaskohtainen lukema olisi myös hyvällä tasolla. Toiminnallinen tulos kääntyisi vuonna 2015 ylijäämän puolelle ja kumulatiivinen ylijäämä vuoden 2017 taseessa olisi noin 50 milj. euroa eli jonkin verran enemmän kuin ennen jyrkkää pudotusta eli vuonna Mallin toteutuessa kuntatalous saavuttaisi viisivuotiskaudella kohtuullisen tason ja turvaisi nykyistä selvästi vakaamman talouden, myös velkaantumisen kasvu taittuisi loppukaudella. Parempi kate turvaisi tarvittaessa myös investointien korkeamman tason nykytilanteeseen verrattuna. Malli 1 (toimintakate heikkenee 1,9 % ja verotulot kasvavat keskimäärin 3 % vuosittain ) Edellisen perusmallin tavoin erittäin tiukka menokuri, mutta verokehitys heikompi. Käyttötalouden tilanne kohenisi mallin perusteilla vuosikatteella tarkasteltuna heikon talousvuoden 2012 tasosta vuoteen 2017 tyydyttävälle tasolle vastaten vuosien tilannetta. Vuosikatteen arvo lähestyisi poistojen tasoa, mutta ei kuitenkaan silti yltäisi aivan niiden tasolle (94 %) vuonna Vuotuinen alijäämä pysyisi varsin korkealla tasolla vuoteen 2015 saakka, mutta lähtisi sitten loppukaudelle laskuun pysyen kuitenkin lievästi miinusmerkkisenä. Alijäämäiset tilinpäätösvuodet söisivät vuoden 2012 kumulatiivista ylijäämää 22,5 milj. euroa niin, että se kääntyisi vuoden 2015 tienoilla miinuksen puolelle. Vuonna 2017 tämä merkitsisi sitä, että kumulatiivista alijäämää olisi lähes 19 milj. euroa eli etumerkki olisi vaihtunut vuoteen 2012 verrattuna. Vaikka siis toiminnallinen tulos kohenisi nykytilanteesta, niin se ei riittäisi poistoihin. Kokonaistaloudellinen tilanne heikkenisi käyttötalou- 20

21 den parannuksesta huolimatta alijäämien myötä ja velkaantumisen jatkaessa kasvuaan. Mallin mukainen kehitys olisi kuitenkin parempi, kuin mitä viime vuosina on ollut eli olisi vaikeassa tilanteessa eräänlainen torjuntavoitto varsinkin kiihtyneelle menokehitykselle. Malli 2 (toimintakate heikkenee 3,0 % ja verotulot kasvavat keskimäärin 4,4 % vuosittain ) Perusmallista tässä tarkastelussa on mukana sama verotulojen kehitys, mutta menopuolella oletuksena on nopeampi kasvu, joka sekin jäisi kuitenkin selvästi viime vuosien korkeasta tasosta. Mallin oletusarvoilla käyttötalouden tilanne lähtisi hitaaseen kohenemiseen kuitenkin niin, että vuosikatteen arvo vuonna 2017 ei yltäisi edes vuosien sinänsä tyydyttävälle tasolle. Poistojen tasoon suhteutettuna vuosikatteen määrä olisi nousutrendistä huolimatta riittämätön päätyen vuoden 2017 tilanteessa noin 80 %:n tasolle. Kaikki suunnitelmavuodet olisivat alijäämäisiä ja vaikka vuotuinen alijäämä olisi pienempi kuin huonona talousvuonna 2012, niin kumulatiivinen ylijäämä olisi nopeasti syöty. Kumulatiivinen tilanne painuisi miinukselle jo vuonna 2014 ja suunnitelmakauden lopussa alijäämää olisi jo kertynyt yli 40 milj. euroa. Kuntatalouden kokonaistilanne ajautuisi varsin huonolle uralle ja velkaantuminen tulisi varmuudella kiihtymään entisestään. Malli 3 (toimintakate heikkenee 4,0 % ja verotulot kasvavat keskimäärin 4,4 % vuosittain ) Tässä tarkastelussa perusmallista on otettu verotulojen kehitys, mutta menojen kasvu on selvästi korkeampi ja lähellä sitä tasoa, mitä tilanne oli vuosikymmenen alkuvuosina Oletusarvoilla käyttötalouden tilanne vuosikatteella tarkasteltuna kääntyisi vuoden 2012 huonoista lukemista edelleen heikompaan suuntaan niin, että tarkastelujakson lopussa oltaisiin lähes negatiivisen vuosikatteen tasossa. Vuosikatteen taso olisi poistoihin nähden täysin riittämätön ja kokonaistalous heikkenisi nopeaa tahtia. Vuoden 2012 kumulatiivinen ylijäämä olisi huvennut hetkessä jo vuonna 2013 ja tappiolliset vuodet kasvattaisivat sen määrän kohti kriisikunnan raja-arvoa. Velkaantumisen vauhti kiihtyisi entisestään ja vuoden 2017 tuloksen pohjalta selvitysalue nimettäisiin nykykriteerein kriisikunnaksi. Perusmalli ja kolme muuta kehityskuvaa kuntataloudesta osoittavat hyvin sen skaalan, millä vuoteen 2017 oltaisiin menossa vuoden 2012 tilinpäätösten lähtökohdista. Malleista vain perusmalli johtaisi kohti parempaa kuntatalouden kehitystä. Malli 1 olisi jonkinlainen torjuntavoitto viime vuosien heikolle kehitykselle eikä sysäisi kuntataloutta aivan ahdinkoon, mutta ei olisi kuitenkaan riittävä tulevaisuutta ajatellen. Sen sijaan malli 2 ja varsinkin 3 olisivat sitten edelleen heikkenevän kehityksen uria, joista viime mainittu johtaisi talouden kriisiytymiseen. Laskennat myös osoittavat kuinka pieneltäkin vaikuttavista muutoksista esimerkiksi menokehityksessä voidaan ajautua muutamissa vuosissa varsin erilaiseen tilanteeseen. Näin esimerkiksi perusmallin ja mallin 2 välisessä vertailussa, missä toisessa toimintakate heikkenisi keskimäärin 1,9 % vuosittain ja toisessa 3 %. Tuon 1,1 % -yksikön vuosittaisen menoeron vaikutukset vuonna 2017 olisivat jo erittäin merkittävät, vaikka siis tulokehitys olisikin sama. 21

22 Viime vuosien tuloihin nähden aivan liian korkeiden menokasvujen leikkaaminen on varmasti laskelmienkin mukaan selvitysalueen suurin haaste. Kun tiedostetaan, että yleinen taloustilanne ja työttömyyden yhä kasvava suuntaus eivät tulolisäystä lyhyellä aikavälillä ole tuomassa, niin tätäkin taustaa vasten menopuoli tulee korostumaan. Tulopuolella suuria paineita olisi myös verotuksen kiristämiseen, nykyinen selvitysalueen tuloveroprosentti 19,73 (19,75) ei riittäisi. Verotuksen korotuspaineet ovat selvitysalueella ilmeiset riippumatta kuntaliitoksen toteutumisesta. Kuntien jatkuvasti kasvavat tehtävät (mm. vanhuspalvelulaki voimaan ), ikääntyminen, valtionosuuksien koko maata korkeammat leikkaukset selvitysalueella ja huonompi kuntatalouden tilanne, investointipaineet mm. kosteusongelmien takia jne. vain joitakin tekijöitä mainiten osoittavat, että kuntatalouden haasteet ovat vuoteen 2017 erittäin kovat. 4.3 Mallien kuntakohtaiset laskelmat vuoteen 2017 Laskelmissa on käytetty samoja malleja (perus, mallit 1, 2 ja 3) kuin edellä kuvatussa koko selvitysaluetta koskevassa tarkastelussa. Kullakin kunnalla lähtökohtana on vuoden 2012 tilinpäätös ja sen talouden tilanne. On huomattava laskentoja tarkasteltaessa, että vuoteen 2017 ulottuvassa talouden ennakoinnissa kukin selvitysalueen kunta lähtee hyvin erilaisesta talouden lähtötilanteesta liikkeelle. Pohjois-Karjalan kuntien taloushistoria osoittaa hyvin sen, että vaikeasta kuntatalouden tilanteesta nouseminen on erittäin haasteellista ja tätä tukevat myös kuntakohtaiset laskelmat selvitysalueelta. Tuloihin nähden korkeasta menotasosta sekä kertyneistä alijäämistä pinnalle pääsy vaatii huomattavan tarkkaa ja pitkäjänteistä talouden sopeutusta, missä ei aina ole onnistuttu. Yksi epävarmuustekijä on ennustekaudelle ajoittuva ja vuoden 2015 alussa voimaanastuva valtionosuusuudistus, mikä kuntakohtaisissa laskelmissa saattaa muuttaa tulokehitystä paljonkin. Uudistushan toteutuu ns. nollasummatasolla koko maan kuntien kesken eli valtionosuuskriteerien muutoksessa on yhtä paljon ns. voittajia ja häviäjiä. Ennustekaudelle ajoittuvia muutoksia on tosin lieventämässä se, että ne tullaan toteuttamaan asteittain siirtymäkauden aikana. Selvitysalueella valtionosuuksien merkitys tulorakenteessa on kaikkiaan korkea ja vaihtelee alueella varsin paljon myös kuntien kesken, Kontiolahden valtionosuudet asukasta kohti ovat alle puolet Polvijärven tasosta. Joensuu Kaupungin viime vuosien heikkenevä käyttötalouden kehitys kääntyisi asteittain parempaan suuntaan perusmallilla. Mallissa toimintakatteen taso -1,9 % olisi selvästi vuosien tasoa ( -5,4 %) alhaisempi ja myös verotulojen kasvu aiempaa parempaa. Vuosikatteen taso nousisi niin, että se ylittäisi poistojen määrän vuonna 2015 ja olisi niihin nähden hyvällä tasolla (155 %) vuonna Tilinpäätöksen tulos kohenisi niin, että vuonna 2017 ylijäämää kertyisi noin 17 milj., kun vuonna 2012 kertyi alijäämää lähes 11 milj.. Myös kumulatiivisen ylijäämän taso nousisi paranevan tuloskehityksen myötä niin, 22

23 että sitä olisi vuonna 2017 yli 28 milj.. Perusmallissa kuitenkin lähivuodet olisivat vielä alijäämäisiä, mutta tilanne kohenisi selvemmin ennustekauden loppuvuosina. Mallissa 1 olisi selvästi perusmallia hitaampi talouden tasapainottuminen siten, että vasta vuonna 2017 vuosikate olisi lähes poistojen tasolla. Vuosittaiset tulokset pysyisivät kuitenkin alijäämäisinä koko ennustekauden, vaikka alijäämän taso pienenisi asteittain vuoden 2012 vaikeasta tilanteesta. Hidas talouden koheneminen merkitsisi kuitenkin sitä, että vuoden 2012 vielä kumulatiivinen ylijäämä kääntyisi alijäämän puolelle. Mallissa talouden koheneminen olisi liian hidasta hyvän kuntatalouden näkökulmasta, mutta vuoden 2017 tilanne ei kuitenkaan olisi vielä erityisen huono. Mallissa 2 tilanne olisi hieman edellistä heikompi. Oletusarvoissa mallissa on nopeampi menokasvu, mutta toisaalta parempi verokasvu kuin edellisessä. Mallissa 3 kaupungin talous olisi jatkuvan heikkenemisen tiellä. Vuosikatteen taso olisi riittämätön ja alijäämät kasvaisivat vuosi vuodelta niin, että ennustekauden lopussa kaupunki olisi nykykriteereillä kriisikunta. Malli osoittaa, mihin viime vuosien kaltainen menokehitys johtaisi. Kontiolahti Perusmallissa kunnan vuoden 2012 raju käyttötalouden heikkeneminen oikenisi vuosien hyvälle tasolle ennustekauden puolivälin paikkeilla. Tulokset kääntyisivät ylijäämän puolelle asteittain ja ennustekauden lopulla hyvän veropohjan omaavassa kunnassa kuntatalouden tilanne olisi hyvä. Esimerkiksi vuosikatteen taso olisi lähes kaksinkertainen poistoihin nähden, mikä turvaisi investointien tason selvän väestönkasvun kunnassa. Mallissa 1 olisi selvästi perusmallia hitaampi talouden koheneminen vuoden 2012 tasosta. Tälläkin mallilla vuosikatteen taso ylittäisi loppuvuosina poistojen tason ja vuosien alijäämäinen tulos kääntyisi loppuvuosille positiiviselle puolelle. Mallissa kunnan talous pysyisi tasaisen vakaana ja kumulatiivinen ylijäämä asteittain hieman kohenisi niin, että taso olisi pienen notkahduksen jälkeen vuonna 2017 hieman nykytasoa korkeampi. Mallissa 2 talouskehitys ja tilanne vuonna 2017 olisi hieman edellistä mallia heikompi, mutta kuitenkin vielä kohtuullisen tyydyttävällä tasolla. Mallissa 3 käyttötalous heikkenisi vuoteen 2017 asteittain ja vuosikate olisi selvästi edellisiä alhaisemmalla tasolla. Vaikka vuosikate ei laskisi dramaattisesti, niin sen taso ei kuitenkaan yltäisi kuin puoleen poistojen määrästä. Alijäämää syntyisi joka vuosi kasvavaan vauhtiin ja kunnan nykyinen kumulatiivinen ylijäämä hupenisi lähes kokonaan vuoteen 2017 mennessä. Liperi Perusmallissa kunnan erityisen heikko käyttötalouden tilanne vuodelta 2012 kääntyisi asteittain parempaan suuntaan. Malli edellyttää paria viime vuotta selvästi pienempää menokasvua, sillä toimintakatteen heikkeneminen on ollut hyvin korkealla 7,4 %:n tasolla. 23

24 Alkuvuodet olisivat vielä vuosikatteen osaltakin negatiivisia, mutta vuoteen 2017 kate nousisi jo tyydyttävälle tasolle. Mallissa vuosikate olisi tuolloin hieman poistoja suurempi. Vuosikatteen paremmasta kehityksestä huolimatta alijäämää syntyisi viimeistä ennustevuotta lukuun ottamatta ja kumulatiivinen alijäämä olisi tuolloin 2.5 kertainen nykytasoon verrattuna. Positiivista perusmallissa on se, että talouden suunta saadaan hitaasti, mutta varmasti nousuun. Vaikea kunnan talouden lähtötilanne näkyy kuitenkin tiukan menokehityksenkin mallissa, pelivaraa ei juuri ole. Mallissa 1 talouden suunta kääntyisi parempaan päin, mutta muutostahti olisi riittämätön ajatellen vakaata kuntataloutta. Vuosikate kääntyisi positiiviselle puolelle vasta ennustekauden lopussa, eikä taso silloinkaan olisi riittävä käsittäen vain neljänneksen poistoista. Tulokset olisivat joka vuodelta alijäämäisiä, vaikka vuotuinen määrä olisikin laskeva. Alijäämien myötä jo nykytilanteessa oleva kumulatiivinen alijäämä kasvaisi ennustekauden puolivälissä kriisikuntakriteerin tasolle Mallissa 2 tilanne olisi edellistä hieman heikompi niin, että vuosikate pysyisi vuoden 2012 tavoin negatiivisena koko ennustekauden. Mallissa 3 kunnan talous heikkenisi nopeaa tahtia. Vuosi vuodelta kate heikkenisi, alijäämät kasvaisivat ja kumulatiivisen alijäämän kriisiraja täyttyisi jo ennustejakson alkuvuosina. Outokumpu Perusmallin toteutuminen edellyttää selvää menokehityksen hillintää sillä toimintakate heikentyi parina viime vuonna keskimäärin 7 %. Mallissa kaupungin heikko käyttötalouden tilanne kääntyisi parempaan päin siten, että negatiivinen vuosikate nousisi positiiviselle puolelle jo ennustekauden alkuvuosina. Vuonna 2017 vuosikatteen taso olisi kolmanneksen poistoja suurempi ja siten varsin tyydyttävä. Viime vuosien alijäämäiset tulokset jatkuisivat kuitenkin ennustekauden lopulle asti ja vasta silloin kumulatiivinen alijäämä alkaisi laskea. Sitä ennen kumulatiivinen alijäämä ylittäisi kriisikunnan rajan jo lähivuosina. Mallin tiukasta menokehityksestäkin huolimatta siis kaupungin talouskehitys olisi vielä pitkään kriittisellä tasolla. Perusmallinkin mukainen kehityskuva on erittäin haasteellinen johtuen kaupungin heikosta talouden lähtötilanteesta. Mallissa 1 vuosikate kääntyisi positiiviseksi ennustejakson viimeisinä vuosina, mutta vuoden 2017 vuosikate jäisi silti liian alhaiseksi eikä kattaisi edes puolta poistojen tasosta. Ennustevuodet olisivat tuloksen puolesta kaikki alijäämäisiä vaikkakin alijäämien taso alenisi. Kumulatiivinen alijää kasvaisi entisestään ja sen taso saavuttaisi kriisikuntarajan muutamassa vuodessa. Mallin mukainen kehityskuva olisi riittämätön huonon kunnallistalouden omaavalle kaupungille. 24

25 Mallissa 2 tilanne olisi edellistä heikompi. Vuosikate saavuttaisi vasta vuonna 2017 niukasti positiivisen tason ja alijäämä syntyisi vuosittain tasaisen tappavaan tahtiin. Malli olisi jo lyhyellä tähtäimellä erittäin kriittinen kehityskuva kaupungille. Mallissa 3 talous heikkenisi erittäin nopeasti vuosi vuodelta ja kaupunki nimettäisiin kriisikunnaksi heti ennustejakson alkuvuosina. Polvijärvi Perusmallissa kunnan vuosikate nousisi vuosittain nykyisestä jo hyvästä tasosta ja olisi vuonna 2017 selvästi viime vuosia korkeampi. Vuosikatteen taso olisi ennustekauden lopussa peräti kolminkertainen poistoihin nähden. Hyvä käyttötalouden tilanne merkitsisi myös ylijäämien kasvua vuosittain ja kumulatiivinen ylijäämä olisi vuonna kertainen nykytasoon verrattuna. Kunnan talous vahvistuisi perusmallilla nykyisestäkin ja olisi erittäin hyvällä tasolla vuonna Valtionosuusuudistuksen vaikutus kunnalle voi olla vaikuttamassa ennustemallin toteutumiseen muita selvitysalueen kuntia enemmän. Mallissa 1 kunnan talous pysyisi myös erittäin hyvällä tasolla, mihin selittävänä tekijä edellisen mallin tavoin on kunnan talouden lähtötilanne. Sekä tämän, että edellisen mallin laskentatekijänä oleva toimintakatteen vuosittainen muutos (-1,9 % )olisi lähes sama kuin kunnalla on jo ollut keskimäärin viime vuosina. Mallin tuloksena niin vuosikate kuin ylijäämäkin kasvaisi, mutta edellismallia hieman vähemmän. Mallissa 2 tuloskehitys olisi edellistä hieman heikompi, mutta kunnan talous pysyisi edelleen koko ennustejaksolla hyvällä tasolla. Mallissa 3 kunnan talous olisi heikkenevällä uralla. Vuosikatteen taso laskisi viime vuosista selvästi ja pitkään jatkunut ylijäämäinen tulos olisi lähes tasan vuonna Kumulatiivisen ylijäämän taso olisi vakaa koko ennustekauden. Vaikka mallilla talous heikkenisi, niin kunnan hyvä lähtötaso huomioiden tilanne olisi vuonna 2017 edelleen hyvällä tasolla. Vuosikate e/asukas tp 2012 perusmalli malli 1 malli 2 malli 3 perusmalli malli 1 malli 2 malli 3 Joensuu Kontiolahti Liperi Outokumpu Polvijärvi Koko selvitysalue

26 Vuosikate/poistot % tp 2012 perusmalli malli 1 malli 2 malli 3 perusmalli malli 1 malli 2 malli 3 Joensuu Kontiolahti Liperi Outokumpu Polvijärvi Koko selvitysalue Ali-/ylijäämät koko selvitysalue Joensuu Kontiolahti Liperi Outokumpu Polvijärvi tp tp tp tp tp tp ali-/ylijäämä, (1000 e) perusmalli malli malli malli kum. ali-/ylijäämä, (1000 e) perusmalli malli malli malli Tulosvuoden ali-/ylijäämä( tilivuoden tulos) veroprosentin tuottoa vastaavasti perusmalli malli 1 malli 2 malli 3 perusmalli malli 1 malli 2 malli 3 Joensuu 0,3-0,7-0,8-1,9 1,4-0,2-0,4-2,1 Kontiolahti 1,1 0,2 0,1-0,9 2,2 0,7 0,5-1,1 Liperi -1-1,9-2,3-3,5 0,3-1,3-1,9-3,9 Outokumpu -0,8-1,8-2,3-3,7 0,6-1,1-1,9-4,2 Polvijärvi 4,1 3,1 2,4 0,9 5,4 3,8 2,7 0,2 4.4 Palvelutarpeiden ja kuntatalouden ennuste vuoteen 2029 Kuntatalouden ns. trendiennuste vuoteen 2029 saakka perustuu lähtötiedoiltaan kuntien vuoden 2012 tilinpäätöksiin sekä väestön ja sen ikärakenteen muutoksen osalta Tilastokeskuksen väestöennusteeseen. Kunkin palvelusektorin menojen kehitys perustuu väestön muutoksiin siten, että muissa kuin hoiva- ja opetuspalveluissa muutos on pelkästään väestömäärästä riippuvainen ja ns. peruspalveluissa myös ikärakenteen muutoksista johtuva. Palvelukustannuksissa hintojen on arvioitu kasvavan vuosittain 1,8 % nopeammin kuin yleinen hintakehitys. Verotuloihin vaikuttavat palkkatulot kasvaisivat reaalisesti 1,8 26

27 % ja eläketulot 1,5 % vuosittain, kunnallisverotuksen taso pidetään koko ennustekauden vuoden 2013 tasolla. Verotuksen tason pitäminen ennallaan on huomioitava tuloksia tulkittaessa, koska se hidastaa tulokehitystä ennustekauden loppua kohti. Selvitysalueen kunnille suhteellisen tärkeissä valtionosuuksissa reaalinen kasvu olisi keskimäärin 1,5 % vuosittain. Vanhustenhuollon kohdalla on ennusteessa arvioitu, että vanhempien ihmisten toimintakyky tulee kohenemaan asteittain ennustekauden loppuun. Laskentana tätä tarkoittaa sitä, että vuonna vuotiaan toimintakyky vastaa lähtötilanteen 75 vuotiasta. Palvelusektoreittain tarkasteltuna väestön tuleva ikääntyminen näkyy ennusteessa selvänä vanhustenhuollon menokasvuna, vuoden 2012 taso noin 100 milj. euroa olisi vuoteen 2029 mennessä reilusti yli kaksinkertainen. Erikoissairaanhoidossa ja perusterveydenhuollon avopalveluissa menokasvu jäisi reiluun puoleen siitä, mitä vanhustenhuollossa. Perusopetuksessa ja lukioissa sekä päivähoidossa ja esiopetuksessa kustannukset nousisivat em. hoivapalveluja huomattavasti maltillisemmin, kasvua kertyisi selvästi alle puolet esimerkiksi vanhustenhuollon menokasvusta. Muissa tehtävissä (mm. tekninen toimi, kulttuuri, hallinto) kustannusnousu jäisi vieläkin alhaisemmaksi. Vuositasolla tarkasteltuna vanhustenhuollon menot kasvaisivat keskimäärin 6,8 % vuosittain. Terveydenhuollossa vastaava menokasvu olisi keskimäärin 4,0 % ja vuonna 2029 erikoissairaanhoitoon ja vanhustenhoitoon menisi yhtä paljon kuluja, kun nykyään eroa on lähes 30 milj. euroa. Opetuksessa esiopetus mukaan lukien sekä päivähoidossa kustannukset kasvaisivat hieman alle 3 %:n vuosivauhtia. Kaikki käyttötalouden menot yhteensä kasvaisivat koko ennustekaudella keskimäärin 3,9 % vuosittain kuitenkin siten, että kasvu olisi kiihtymässä vuoden 2020 jälkeen. Kuntakohtaisissa palvelutarvelaskennoissa näkyy selvästi kuntien ikärakenteessa tapahtuvat muutokset. Tällä hetkellä vielä nuoren ikärakenteen Kontiolahdella vanhusten hoitoon liittyvät palvelut kasvaisivat erityisen paljon muihin kuntiin ja varsinkin Outokumpuun ja Polvijärveen verrattuna. Kontiolahdella ennustetaan myös muuttoliikkeen jatkuvan ja sitä myötä päivähoitoon ja koulutukseen liittyvät palvelut kasvaisivat, mutta erot kuntien kesken olisivat pienempiä kuin vanhusten hoidossa. Jo nyt vanhemman ikärakenteen Outokummussa ja Polvijärvellä puolestaan kaikkien ns. hoivapalvelujen kasvua tapahtuisi muita alueen kuntia vähemmän. Esimerkiksi perusterveydenhuollossa näiden kuntien palvelutarpeen kasvu jäisi puoleen koko alueesta. Joensuussa päivähoito ja koulupalvelut olisivat hienoisessa kasvussa, mutta huomattavan paljon suurempi eli yli kaksinkertainen kasvu tapahtuisi vanhusten hoidossa. Kun huomioidaan koko kuntasektorin palvelutarve, niin korkein kasvu tapahtuisi Kontiolahdella vuoteen 2029 mennessä. Kunnan palvelutarpeen volyymi olisi yli 1.8 kertainen lähtötasoon nähden, kun puolestaan Outokummussa tarve kasvaisi vain 1.4 kertaisena. Palvelutarpeiden kehitystä kunnittain verrattaessa on huomioitava paitsi ikärakenteelliset, niin myös väestön määrälliset muutokset ennakoinneissa. Yksi asia on kuitenkin selvä eli kunnassa kuin kunnassa palveluiden tarve ja samalla kustannuspaineet ovat edellä esitetyn mukaisesti kasvussa. Menokehitys koko palvelusektori huomioiden olisi nopeaa ja jatkaisi näin lähes sitä kehitystä, mitä selvitysalueella on tapahtunut 2010-luvun alkuvuosina. Kun samanaikaisesti tu- 27

28 lojen kehitys veroina (sama verotaso) ja valtionosuuksina kasvaisi vain noin 2,4 % vuosittain, merkitsisi tämä trendikehitys jyrkkää kuntatalouden heikkenemistä. Vuoden 2012 jo sinänsä riittämätön asukaskohtaisen vuosikatteen taso 100 euroa kääntyisi nopeasti miinukselle ja johtaisi kestämättömään kuntatalouden kriisiytymiseen. Mikäli syntyvä tulovaje katettaisiin pelkästään kunnallisverotusta kiristämällä, merkitsisi se keskimäärin joka vuosi veroprosentin nostamista 0,5 % -yksikköä. Reaalitaloudessa tietysti edessä olisi yhdistelmä verojen kiristämistä ja palvelujen karsimista sekä tuottavuuden nostamista. Esitetty trendilaskelma on kuitenkin hyvä esimerkki siitä, että viime vuosien kuntapuolen meno- ja tulokehitys ei voi jatkua edes lyhyellä tähtäimellä, puhumattakaan vuoteen 2029 ulottuvasta ennustejaksosta. 4.5 Kuntakohtaiset talouden sopeuttamistarpeen arvioinnit vuoteen 2029 (ei tuottavuuden kasvua) Kuntakohtaiset talouden arvioinnit perustuvat edellä kuvattuihin oletuksiin. Kuntatalouden kehitystä vuoteen 2029 ulottuvalla jaksolla on ilmaistu siten, että koko kunnallistalouden sopeuttamistarve on esitetty veroprosentteina laskettuna paineena vuodesta 2012 lähtien (kuva). Vuoden 2029 käyttötalouden vuosikatteen taso on asetettu vastaavalla muutoksella mitä toimintakate kasvaa ennustekaudella. Kuvassa on sopeuttamistarve kokonaisuudessaan sekä kyseisen kunnan tuloveroprosentti vuonna 2029 huomioiden vuoden 2013 lähtötaso. Kuten edellä on todettu, niin kyse on koko sopeuttamistarpeesta, mitä ei varmasti tulla toteuttamaan pelkästään verotusta kiristämällä vaan myös monilla muilla keinoilla. Alhaisin tuloveroprosentti olisi selvitysalueella näin tarkastellen vuonna 2029 Kontiolahdella ja korkein eli 32 Liperissä. Kuntakohtaisissa eroissa on huomioitava edellä kuvatun palvelutarvekasvun lisäksi varsinkin erot verotulokehityksessä. Vaikka esimerkiksi Kontiolahteen ennustetaan selvää palvelutarpeen nousua, niin toisaalta kunnan verotulot kasvaisivat huomattavasti enemmän kuin muissa kunnissa. Kuntatalouden sopeuttamistarve vuoteen 2029 veroprosentteina Joensuu Kontiolahti Liperi Outokumpu Polvijärvi Koko selvitysalue loka.25 loka.25 10,25 %-yksikköä 7,0 %-yksikköä 11,50 %-yksikköä 10,25 %-yksikköä 8,50 %-yksikköä 10 %-yksikköä Vero % 29,75 26, ,5 27,5 29,5 28

29 Kuntakohtaiset talouden sopeuttamistarpeen arvioinnit vuoteen 2029 (tuottavuuden kasvu 0,4 % vuodessa) Kuntien talouden pidemmän ajan kehityksestä on laadittu henkilöstömäärien tavoin myös laskelma, missä tuottavuuden kasvu olisi keskimäärin 0,4 % vuosittain (kuva). Muilta osin edellä kuvatut laskentatekijät ovat samat. Kuntatalouden sopeuttamistarve vuoteen 2029 veroprosentteina ( tuottavuuden kasvu 0,4 %/vuosi) Joensuu Kontiolahti Liperi Outokumpu Polvijärvi Koko selvitysalue 8,75 %-yksikköä 5,50 %-yksikköä 9,50 %-yksikköä 9,0 %-yksikköä 7,0 %-yksikköä 8,50 %-yksikköä Vero % 28,25 25, , Koko selvitysalueella kunnallisverotuksella kuvattu paine olisi kyseisellä tuottavuuden kasvulla noin 1,5 % -yksikköä alhaisempi kuin ns. 0 tuottavuuden tarkastelulla. Alhaisin sopeuttamistarve olisi Kontiolahdella ja korkein Liperissä samoin kuin peruslaskelmassakin. Koko selvitysalueen veroprosentti olisi ilman muita sopeutuksia siis vuonna eli reilut 8 prosenttiyksikköä nykyistä korkeampi. Tuottavuuden kasvu helpottaisi jossain määrin kuntatalouden ongelmia, mutta ei silti olisi riittävä. Palvelukustannusten kasvu ikääntymisestä johtuen ja työllisten määrän lasku merkitsevät niin suurta sopeutustarvetta, että tässäkin mallissa muitakin sopeuttamiskeinoja tarvittaisiin niin että peruspalvelut pystyttäisiin turvaamaan. 5. SÄÄSTÖPOTENTIAALI Odotekustannuksilla on selvitetty sitä. mitkä olisivat eri palvelujen nettokustannukset selvitysalueella, jos ne olisi järjestetty tehokkaimpien kaupunkien tasolla. Vertailukaupunkeja on valittu 14 ja ne ovat lähinnä maakuntakeskuksia eri puolilta maata, vertailussa ei ole suurimpia kaupunkeja mukana. Vertailuun on valittu kunkin palvelun nettokustannusten osalta neljänneksi tehokkain kaupunki ja verrattu sen kustannuksia suhteessa selvitysalueeseen. Edullisuutta tai kalleutta palveluittain on kuvattu suorina kustannuseroina ja suhteutettu ero ko. sektorin kokonaiskustannuksiin selvitysalueella. 29

30 Esimerkkejä palvelukustannusten eroista selvitysalueen ja neljänneksi tehokkaimman kesken: PALVELU VERTAILU- KAUPUNKI EDULLISUUS KALLEUS % MENOIS- TA Käyttötalous yht. Oulu 9,3 me 1,6 Sos. ja terv.palv. Lahti 0,8 me 0,2 Perusterv.huolto Salo 6,3 me 8,6 Erikoissairaanhoito Rovaniemi 7,3 me 5,6 Päivähoito ja esiopetus Lappeenranta 5,0 me 9,4 Vanhuspalvelut Kotka 6,4 me 6,3 Toimeentulotuki Pori 9,8 me 47,3 Perusopetus Lappeenranta 1,9 me 2,2 Lukiot Vaasa 0,7 me 6,1 Kulttuuritoiminta Lappeenranta 3,8 me 13,6 Yhdyskuntapalvelut Kouvola 5,5 me 18,2 YHTEENSÄ 15,8 me 41,0 me Vertailuja tehtäessä on huomioitava, että kustannuksia ei ole tarvevakioitu kaupunkien väestön ikärakenteen mukaan. Väestörakenteeltaan lähinnä selvitysaluetta ovat kaupungeista Kuopio, Lappeenranta, Vaasa ja Rovaniemi. Jyväskylässä ja Oulussa on puolestaan poikkeavin ikärakenne, koska siellä on selvitysalueeseen nähden selvästi vähemmän kalliimpia menoja aiheuttavia vanhempia ikäryhmiä. Perustietoina on käytetty selvitysalueelta kuntakohtaisia nettokustannuksia vuodelta 2012, vertailukaupunkien tiedot ovat vuodelta 2011, mutta niihin on tehty kustannusten nousun mukainen korjaus. On huomattava, että kustannusten erojen selityksenä voi olla yhtä hyvin palvelujen laatuerot kuin myös erot tuottavuudessa. Vertailulla haetaan suuntaa antavaa lähtökohtaa sille, millä palvelusektoreilla selvitysalueella olisi haettavissa tuottavuuden kasvua ja sitä kautta kuntatalouden parempaa vakautta tulevaisuudessa. Kaikkiaan voidaan todeta, että selvitysalueen merkittävimpien palvelusektoreiden kustannuksissa on sekä ns. edullisia, että myös kalliisti tuotettuja palveluja suhteessa vertailukaupunkien neljänneksi halvimpaan. Suhteellisesti edullisin sektori selvitysalueella on yhdyskuntapalvelut, mikä käsittää mm. palo- ja pelastustoimen, liikenneväylät, ympäristöhuollon sekä yhdyskuntasuunnittelun. Palvelut tuotetaan selvitysalueella lähes viidenneksen halvemmalla kuin neljäntenä olevalla Kouvolalla, mikä vastaa vajaan 0,4 tuloveroprosentin tuottoa. Seuraavaksi edullisin on sitten selvitysalueen kulttuuritoiminta, missä ero vertailuryhmän neljänteen eli Lappeenrantaan on reilut 10 %. Myös päivähoito on ns. edullista palvelukustannuksiltaan, ero vertailuun osuvaan Lappeenrantaan on noin kymmenes osa. Muita sektoreita, joilla selvitysalue toteuttaa palvelut suhteellisen alhaisilla kustannuksilla ovat lisäksi lukiot sekä aivan marginaalisesti myös koko sosiaali- ja terveydenhuolto. Tärkeintä on tiedostaa kustannuksiltaan kalleimmat palvelut, joilla olisi mahdollista saada tuottavuuspotentiaalia nykytilanteeseen verrattuna. Suhteellisesti kallein palvelusektori on perusterveydenhuolto, missä ero neljänneksi tulleeseen Salon kaupunkiin on lähes 10 %. Kuntataloudellisesti laskettuna ero selvitysalueen tappioksi merkitsee noin 0,4 tuloveroprosentin tuottoa ja kun vertailukaupungissa mm. vanhusväestön määrä on jopa hieman 30

31 korkeampi, niin sikäli säästöpotentiaali on perusterveydenhuollossa realistinen. Selittyykö ko. ero sitten tehokkuudella, palvelujen laatuerolla, palvelurakenteen erolla vai millä, ei selviä pelkällä kustannusvertailulla. Toinen suhteellisen merkittävä kustannusero tulee sitten erikoissairaanhoidosta, missä neljäntenä oleva Rovaniemi järjestää palvelun reilut 5 % halvemmalla kuin selvitysalue. Ikäranteessa ei näiden vertailualueiden kesken ole merkittävää eroa, sen sijaan selvitysalueen korkeampi sairastavuus varmasti osan kustannuserosta selittää. Erikoissairaanhoidon kalleus suhteessa Rovaniemen kaupunkiin vastaa puolen tuloveroprosentin tuottoa. Muita ns. kalliita palveluja ovat sitten vanhuspalvelut, joissa mahdollinen säätöpotentiaali on 0,4 tuloveroprosentin luokkaa vanhusvoittoiseen Kotkan kaupunkiin nähden. Vanhuspalvelujen kokonaisuuden kustannusvertailut ovat tosin erittäin haasteellisia, koska palvelujen organisointi voi erota paljonkin kuntien kesken. Vielä on todettava kalliista sektorista perusopetus, missä ero vertailuun osuvaan Lappeenrantaan on tosin pieni. Pienemmistä palveluista on hyvä tuoda esille yksi selvästi erottuva. Kustannuksiltaan vähäinen kokonaisuuteen nähden on toimeentulotuki, missä palvelun kalleus on kuitenkin vertailussa erittäin selvä. Selityskin on lähes yhtä selvä eli normitetussa tuessa korkean työttömyyden ja alhaisen tulotason selvitysalue on kustannuksiltaan korkeampi. Onko sitten ero (lähes puolta korkeammat menot Poriin nähden) oikean suuruinen, on varmasti vaikeampi selvittää. Kaikkiaan koko käyttötalouspuoli huomioiden selvitysalueen kustannukset ovat vertailuun osuvaan ja ikärakenteeltaan nuorempaan Ouluun nähden 1,6 % korkeammat asukasta kohti. Tämä merkitsee veroprosentin tuottona reilua puolta eli varsin merkittävää säästöpotentiaalia. Jos taas vertailun periaatteen vastaisesti otetaan mukaan vaikka väestörakenteeltaan samantyyppinen Kuopion kaupunki tai koko maa, niin käyttötalouden menojen edullisuus kääntyisi varsin selvästi selvitysalueen eduksi. Koko maahan ja Kuopioon nähden koko käyttötalouden palvelusektori ilman liiketoimintaa hoidetaan selvitysalueella yli yhden tuloveroprosentin tuottoa edullisemmin. Kuopioon nähden suurin selittävä tekijä selvitysalueen eduksi on sosiaali- ja terveydenhuolto. Selvitysalueen eduksi kääntyy myös väestön ikärakenteen huomioivat tarvevakioidut terveyden- ja vanhustenhuollon menovertailut. Terveyden- ja hyvinvoinnin laitoksen ylläpitämä kustannusvertailu vuodelta 2011 osoittaa, että koko maahan nähden selvitysalue järjesti ko. palvelut noin yhden tuloveroprosentin tuottoa vastaavaa summaa edullisemmin. Nämä esimerkit osoittavat hyvin sen, että kustannusvertailuja tehtäessä on erittäin tärkeää tiedostaa erilaiset väestö- olosuhde-, aluerakenne- ym. vastaavat tekijät, joilla on vaikutusta kustannuksiin. Lisäksi kuntien välillä on myös tuloeroja eikä kaikilla ole edes taloudellisesti mahdollista käyttää palveluihin saman verran menoja kuin esimerkiksi pääkaupunkiseudulla. Koko kuntasektorilla maan laajuisesti on edessä haastavat kustannusten sopeutukset tulevaisuudessa. Kuntaliitoksen selvitysalueesta tehdyt ns. odotekustannukset osoittavat, että mahdollisuuksia palvelutuotannon tuottavuuden lisäämiseen on olemassa. Tämä siitäkin huolimatta, että selvitysaluetta ei voida osoittaa lukujen valossa tehottomaksi vertailukaupungit ja koko maa huomioiden. Vuosina selvitysalueen palvelukustannukset 31

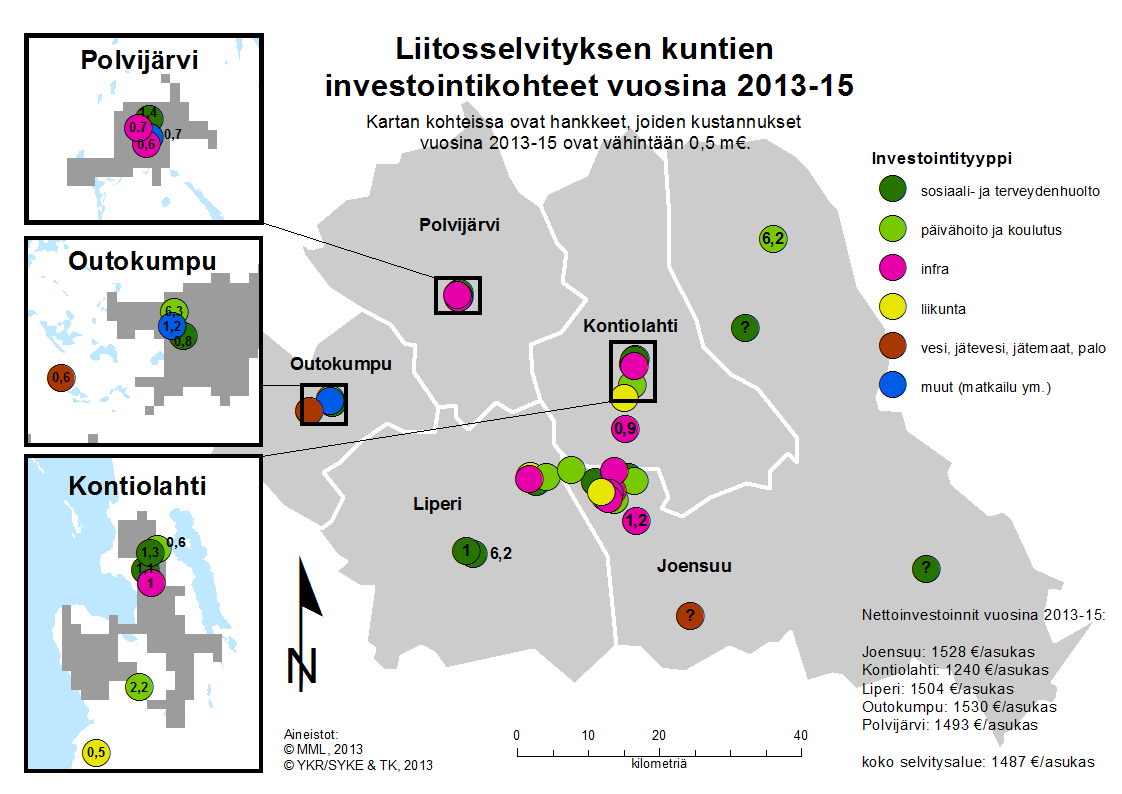

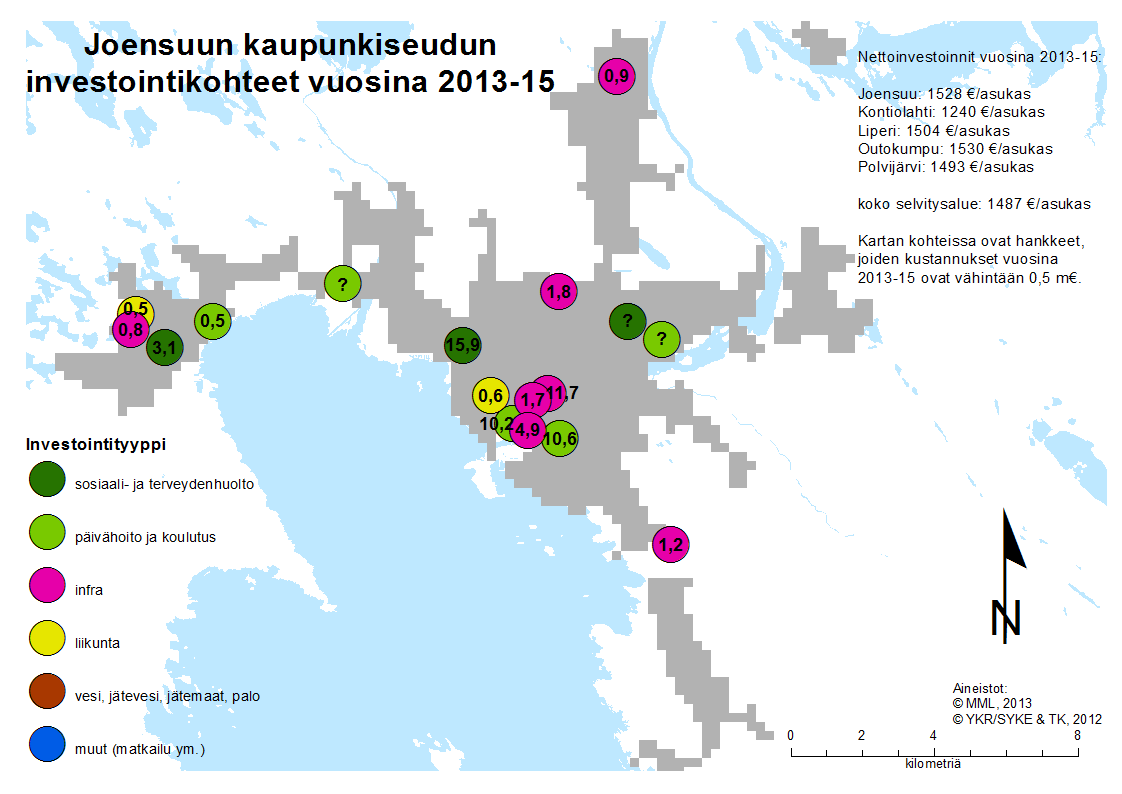

32 ovat vuosittain nousseet keskimäärin 0,3 % vähemmän kuin koko maassa ja tätä vauhtia on selvästi parannettava jatkossa, koska tulokehitys uhkaa mm. valtionosuusleikkausten ja korkean työttömyyden takia jatkua koko maata heikompana. Kun selvitysalueen palvelukustannusten keskimääräiseksi nousuksi vuosittain viisivuotiskaudella on asetettu 1,9 %, merkitsee sen saavuttaminen väestö ikääntyminen huomioiden erittäin suuria haasteita. Varmasti odotekustannusten vertailulla voidaan tätä tavoitetta tukea. Odotekustannuksista tehdyn kokonaislaskelman mukaan selvitysalueella olisi säästöpotentiaalia noin 10 milj. euron edestä jos saavutetaan se taso, millä keskimäärin neljänneksi tehokkain kaupunki oli vuonna Samalla on myös pystyttävä pitämään kiinni siitä, että jo ns. edulliset sektorit pidetään vähintään saavutetulla suhteellisen alhaisten menojen tasolla. Säästöpotentiaaliin pääseminen on realistista saavuttaa viiden vuoden aikana ja mikäli siihen päästään, sen vaikutukset varovaisen arvion mukaan merkitsisivät alentaa verotuksen painetta 0,5-0,75 tuloveroprosentin verran. Saavutettava tavoite vaatii selkeää tehokkuuden parantamista eri käytettävissä olevin keinoin. Palvelukustannusten ja tulojen eroja selvitysalueen ja koko maan kesken vuodelta 2012, ero prosentteina selvitysalueen taso koko maasta Koko käyttötalous /asukas 97 % Yleishallinto /asukas 80 % Sosiaali- ja terveystoimi /asukas 98 % Perusterveydenhuolto /asukas 98 % Erikoissairaanhoito /asukas 107 % Vanhuspalvelut yhteensä / 75+ v. 100 % Lastensuojelun laitos- ja perhehoito /0-18 v. 102 % Päivähoito ja esiopetus /0-6 v. 87 % Oma perusopetus /oppilas 96 % Oma lukiokoulutus /oppilas 83 % Toimeentulotuki /asukas 143 % Kulttuuritoiminta yhteensä /asukas 89 % Yhdyskuntapalvelut /asukas 81 % Nuorisotyö /0-29 v. 67 % Kuntien verot ja valtionosuudet /asukas 97 % Kuntien verotulot /asukas 82 % Vertailuissa on huomioitava, että selvitysalueen laskennalliset menotekijät ovat koko maata korkeammat mm. kuntalaisten sairastavuuden ja tulotason takia. 6. INVESTOINTISUUNNITELMAT Kuntien yhteenlasketut nettoinvestoinnit vuosille ovat hyväksyttyjen taloussuunnitelmien mukaan 50,2 milj. euroa vuonna 2013, 60,9 milj. euroa vuonna 2014 ja 56,9 milj. euroa vuonna Kyseisinä vuosina yhteiskustannuksiltaan vähintään 0.5 milj. euron hankkeet on nähtävissä kartassa. Koko kauden nettoinvestointien määrä noin 1500 asukasta kohti on kunnittain lähes samalla tasolla Kontiolahtea lukuun ottamatta, missä taso on hieman alhaisempi. 32