FINANSSIOIKEUDEN PERUSTEET. Lokakuu 2012

|

|

|

- Vilho Siitonen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 FINANSSIOIKEUDEN PERUSTEET Lokakuu

2 FINANSSIOIKEUS VEROTUS - Julkisen sektorin tulot FINANSSIHALLINTO-OIKEUS - Julkisen sektorin menot 2

3 VERO-OIKEUS Verojuridiikka Muut oikeudenalat Veropolitiikka Veroteoria Empiirinen vero-oikeustutkimus (menetelmät) Vertaileva oikeustiede Laskentatoimi Käytännöt 3

Vertaileva oikeustiede")

4 SUOMEN BKT (EUR) BKT:N KEHITYS (KÄYVIN HINNOIN, 2000 HINNOIN) VUOSI BKT BKT (2000) MRD. 68 MRD MRD. 80 MRD MRD. 91 MRD MRD. 108 MRD MRD. 98 MRD MRD. 105 MRD MRD MRD MRD. 150 MRD MRD. 166 MRD MRD. 156 MRD. 4

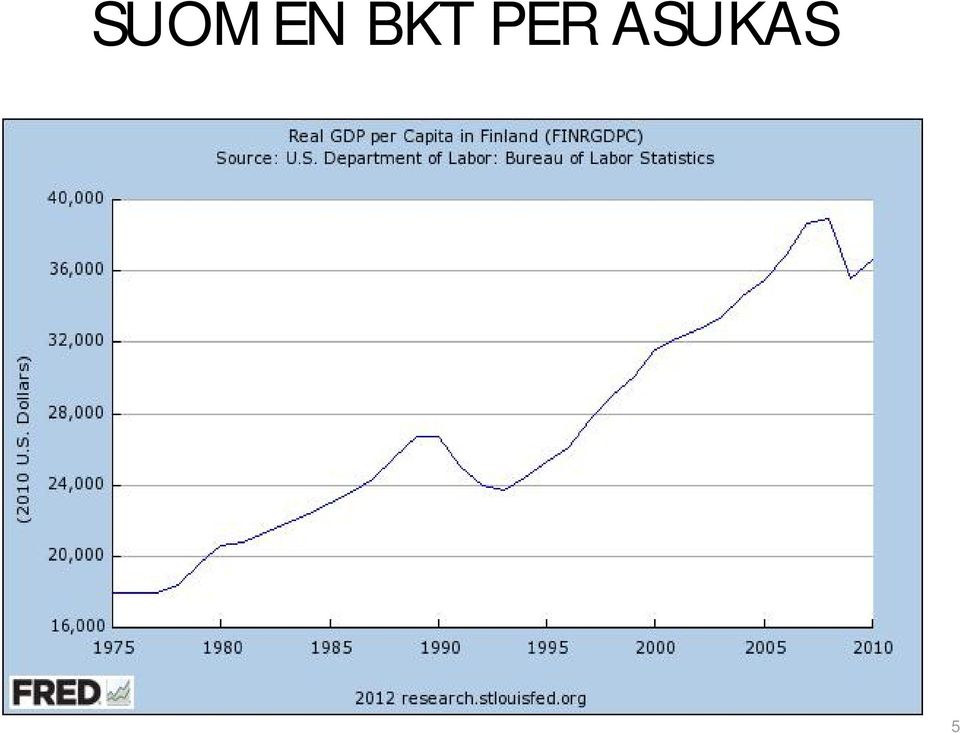

5 SUOMEN BKT PER ASUKAS 5

6 Verot ja pakolliset sosiaaliturvamaksut Sektori Vuosi Miljoonaa euroa Osuus BKT:sta, % Yhteensä ,1 % Valtionhallinto ,5 % Paikallishallinto ,5 % Sos. turva.rah ,1 % EU:n toiminta ,1 % 6

7 Veronsaajat Ansiotulojen perusteella määräytyvä tulovero maksetaan valtiolle, kunnalle (verovelvollisen kotikunta) ja kirkolle (ev.lut. ja ortodoksiselle). Pääomatuloista maksettava tulovero maksetaan valtiolle. Tulojen perusteella maksettava sairausvakuutusmaksu maksetaan Kansaneläkelaitokselle. Yhteisöjen (mm. osakeyhtiö) maksettava vero jaetaan valtion ja kuntien kesken. Tullitulot ja osa arvonlisäverotuloista tilitetään EU:lle. Kulutusverot ja muut sekalaiset verot ja maksut maksetaan valtiolle. Kiinteistövero maksetaan kunnalle (samoin koiravero). Eläkevakuutusmaksut maksetaan eläkekassalle, eläkesäätiölle tai eläkevakuutusyhtiölle. Sairausvakuutusmaksu tilitetään Kansaneläkelaitokselle. 7

.")

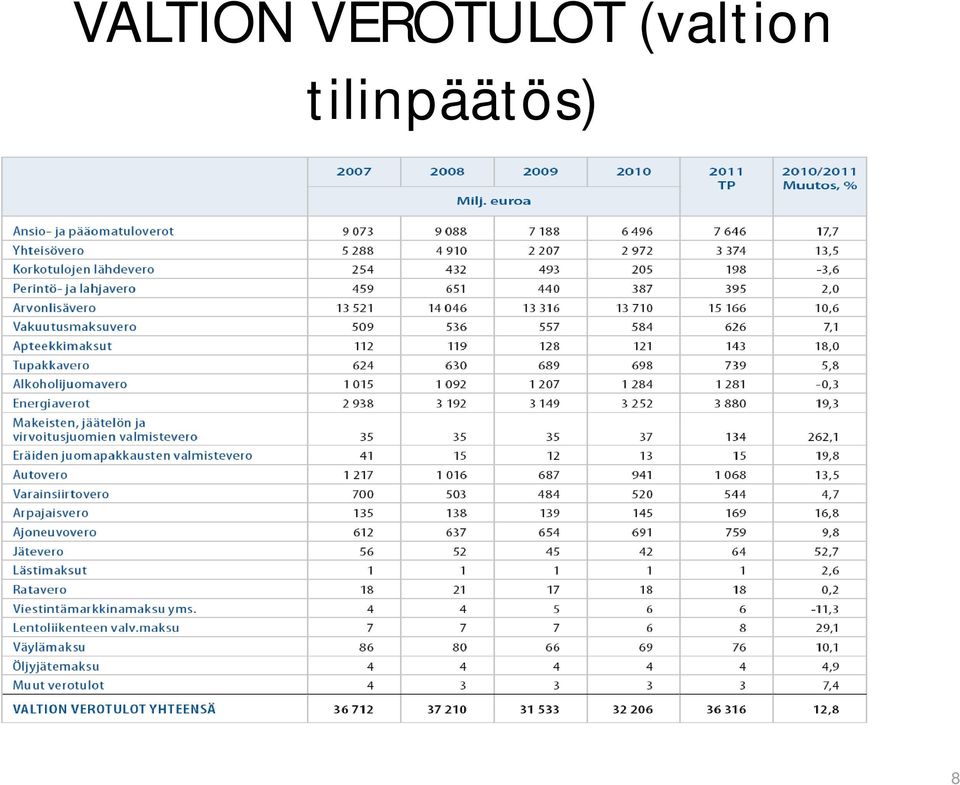

8 VALTION VEROTULOT (valtion tilinpäätös) 8

9 Valtion ja kuntien verorahoitus vuonna 2011, mrd. Tilinpäätösten mukaan (kuntaliitto) Rahoitus lakisääteisiin tehtäviin Valtionosuudet 7,7 KUNNAT verotulot 19,1 1,7 VALTIO verotulot 36,3 25,3 1,2 16,2 6,0 3,4 1,6 Alv ja muut verot Kiinteistövero Vero ansiotuloista Yhteisövero Vero pääomatuloista

10 JULKISEN SEKTORIN MENOT Tehtävä Vuosi Miljoonaa euroa Osuus BKT:sta, % ,1 G0 Tehtävät yhteensä , ,4 G01 Yleinen julkishallinto , ,7 G02 Puolustus , ,5 G03 Yleinen järjestys ja turvallisuus , G04 Elinkeinoelämän edistäminen , ,4 G05 Ympäristönsuojelu ,3 G06 Asuminen ja yhdyskunnat G07 Terveydenhuolto G08 Vapaa-aika, kulttuuri ja uskonto G09 Koulutus G10 Sosiaaliturva , , , , , , , , ,9 10

11 Kuntien ja kuntayhtymien ulkoiset tulot v (kuntaliitto) Muut tulot 7,2 %, 3,11 mrd. 1) Lainanotto 7,6 %, 3,26 mrd. 1) Toimintatulot yht. 25,3 %, 10,90 mrd. - Muut toimintatulot 6,1 %, 2,64 mrd. - Maksutulot 4,5 %, 1,95 mrd. Verotulot yht. 42,6 %, 18,35 mrd. - Kunnallisvero 36,6 % 15,77 mrd. - Myyntitulot 14,7 % 6,31 mrd. Käyttötalouden valtionosuudet 17,3 % 7,43 mrd. Ulkoiset tulot yhteensä 43,1 mrd. euroa 1) Lainanotossa ja muissa tuloissa on mukana Helsingin seudun ympäristöpalvelut-kuntayhtymän perustamiseen liittyviä eriä. - Yhteisövero 3,3 %, 1,41 mrd. - Kiinteistövero ym. 2,7 %, 1,17 mrd. Lähde: Tilastokeskus/KL

Lainanotossa ja muissa tuloissa on mukana Helsingin seudun ympäristöpalvelut-kuntayhtymän perustamiseen liittyviä eriä.")

12 Kuntien ja kuntayhtymien ulkoiset menot v (kuntaliitto) Muut menot 3,4 %, 1,45 mrd. 1) Lainanhoito 3,7 %, 1,57 mrd. Yleishallinto 2,5 %, 1,06 mrd. Investoinnit 13,4 % 5,69 mrd. 1) Liiketoiminta 6,4 % 2,71 mrd. Sosiaali- ja terveystoimi 45,9 %, 19,52 mrd. Muut palvelut 1,2 %, 0,51 mrd. Yhdyskuntapalvelut 2,7 % 1,14 mrd. (vähennetty valmistus omaan käyttöön = 0,50 mrd. ) Opetus- ja kulttuuritoimi 20,9 %, 8,91 mrd. Ulkoiset menot yhteensä 42,6 mrd. euroa Lähde: Tilastokeskus/KL 1) Investoinneissa ja muissa menoissa on mukana Helsingin seudun ympäristöpalvelut-kuntayhtymän perustamiseen liittyviä eriä.

13 VEROJURIDINEN PÄÄTÖS Verojuridinen päätös on kärjistetysti seuraavanlainen: SELVITÄ TOSISEIKAT SELVITÄ NORMIT TOSISEIKAT + NORMIT = SEURAAMUS 13

14 VÄLINEET VEROJURISTILLE Kielitaito Laskentatoimi Taloudellinen ajattelu (mikro + makro) Sivistys Juridinen substanssi Analyyttinen ajattelu Moraali Sitkeys (istumalihakset) 14

15 (TULO)VERON KOMPONENTIT Vero-objekti (veron peruste): minkä perusteella veroa maksetaan? Tuloverotuksessa verotetaan tuloa (joka täytyy luonnollisesti määritellä), kulutusverotuksessa kulutusta. Kukin verolaki sisältää enemmän ja vähemmän tarkan määritelmän veron perusteesta. Verosubjekti (verovelvollinen): kuka maksaa/tilittää veron verolain perusteella? Verolain perusteella määriteltävästä verosubjektista on erotettava se, kuka tosiasiassa maksaa veron (verotuksen kohtaanto). M.M (v. 1890): Jos esim. oletamme, että myyjä tilastansa on saanut satatuhatta markkaa, josta kaksituhatta menee verona, jääpi hänelle vaan 98 tuhatta markkaa ja tällä summalla hän ei enää saisi omaa tilaansa takaisin eikä mitään muuta yhtä hyvää Tästä voisi päättää, että kauppasopimuksesta maksettu vero aina joutuu myyjän kannettavaksi; niin ei kuitenkaan ole asian laita, sillä tietysti hän koettaa miten mahdollista korottaa hintaa siirtääksensä siten osan veroa ostajan niskoille; missä määrin tämä onnistuu häneltä, riippuu siitä kellä on suurempi halu kaupan tekemiseen, ostajallako vaiko myyjällä; sama mies on myöskin taipuvainen ottamaan veron kannettavakseen. Jaksottaminen (verotushetki): jaksottamisella voidaan verotuksessa aina verolajista riippuen tarkoittaa eri asioita. Jaksottaminen joka tapauksessa määrittää sen, millä hetkellä verovelvollisuus syntyy. Esimerkiksi tuloverovelvollisuus syntyy hetkellä, jona tulo maksetaan tai saatava muodostuu (yritys antaa maksuaikaa ostajalle). Veron määrä (verokanta/veroprosentti): määrittelee verorasituksen yhdessä veron perusteen kanssa. Arvostaminen: Suurin osa veroista sisältää arvostamisongelman. Veron perusteen määritteleminen edellyttää arvon määrittämistä. Esimerkiksi jäämistön arvo (veron peruste) joudutaan arvioimaan perintöverotuksessa. Verotuki (verovapaus, alennettu vero, verohuojennus, verokannustin): Verolait sisältävät yleensä verotukia, joilla pyritään tukemaan tiettyjä verovelvollisia. Verotuki voi sisältyä kaikkiin verotuksen komponentteihin. Verotusmenettely: Verotusmenettelyä koskevilla säännöksillä määritellään miten ja missä järjestyksessä verot määrätään verovelvollisille. Veronkanto: Veronkannon säännökset määrittävät sen, miten määrätty vero kannetaan verovelvollisilta. 15

16 Systematiikka TVL EVL MVL pääomatulo ansiotulo Tuloverotuksessa on kolme tulolähdettä eli henkilökohtaisten tulojen tulolähde (TVL = tuloverolaki), elinkeinotoiminnan tulolähde (EVL = laki elinkeinotulon verottamisesta) ja maatalouden tulolähde (MVL = maatilatalouden tuloverolaki). Jokaisessa tulolähteessä verotettava tulo lasketaan omilla säännöksillä. Verovelvollisella voi olla verotettavia tuloja kaikista kolmesta tulolähteestä. Pääsääntö on, että tulolähteitä ei saa sotkea keskenään (toisen tulolähteen tappioita ei voi vähentää toisen tulolähteen tuloista). Kaikissa tulolähteissä muodostuva tulo on joko ansiotuloa (työn antamaa tuloa) tai pääomatuloa (pääoman tuottoa). 16

.")

17 LAKISYSTEMATIIKKA Vero-objekti eli tulo määritellään tuloverotuksessa kussakin kolmessa tuloverolaissa (TVL, EVL, MVL). Tuloverolaki (TVL) sisältää henkilökohtaisen tulon laskentasäännösten (miten TVL-tulo lasketaan = TVL-vero-objekti) lisäksi tuloverotusta koskevat yleissäännökset kuten esimerkiksi säännökset verovelvollisuudesta (verosubjekti), veroprosenteista (verokanta) ja tuloveron saajista. Tuloverolakiin on kerätty ja kerätään myös tuloverotusta koskevia erikoissäännöksiä (esim. tappioiden vähentäminen, erityisvähennykset, tulontasaus eri verovuosille). 17

18 LAKISYSTEMATIIKKA Muita tuloverotuksen kannalta tärkeitä lakeja ovat mm.: 1) verotusmenettelylaki (mm. veroilmoitussäännökset, säännökset verotuksen yleisistä periaatteista, veron kiertämistä koskevat säännökset, verovastuusäännökset, korkosäännökset jälkiveroille/veron palautuksille, sanktiosäännökset jne. jne.); 2) ennakkoperintälaki (sääntelee nimensä mukaisesti veron perintää ennakolta); 3) laki varojen arvostamisesta; 4) laki rajoitetusti verovelvollisen tulon verottamisesta (tiettyjä verovelvollisia verotetaan omilla säännöksillä); 5) laki ulkomailta tulevan palkansaajan verottamisesta (verotuki asiantuntijoiden saamiseksi Suomeen); 6) veronkantolaki (säännökset veron konkreettisesta maksamisesta); 7) laki korkotulon lähdeverosta (tiettyjä tuloja verotetaan lähdeverolain säännöksin = tulon maksaja hoitaa tulonsaajan puolesta veron); 7) verotililaki (sähköinen verotusmenettely). 8) laki ulkomaisten väliyhteisöjen osakkaiden verottamisesta (väliyhteisölaki). 18

; 2) ennakkoperintälaki (sääntelee nimensä mukaisesti veron perintää ennakolta); 3) laki varojen arvostamisesta; 4) laki rajoitetusti verovelvollisen tulon verottamisesta (tiettyjä")

19 LAKISYSTEMATIIKKA/KV-VEROTUS Kansainvälisen tuloverotuksen osalta on luonnollisesti omat säännöstöt, joita on mm.: 1) EU-verosäännöstö; 2) verosopimukset; 3) tuloverotuksen omat säännökset (esim. säännökset verovelvollisuudesta); 4) Suomen oma erityislainsäädäntö kansainvälisen tuloverotuksen ongelmiin (esim. laki kansainvälisen kaksinkertaisen verotuksen poistamisesta, laki ulkomaisten väliyhteisöjen osakkaiden verottamisesta). Yllä oleva luettelo on jossain määrin myös hierarkiajärjestys eri säädös-/säännöslähteiden välillä. Käytännön juridinen selvittely aloitetaan kuitenkin luonnollisesti Suomen lainsäädännöstä, jonka jälkeen tarkistetaan ovatko kotimaan normistot ristiriidassa verosopimusten tai eurooppaoikeuden kanssa. Kansainvälisen verotuksen ongelma kaikissa verolajeissa on yksinkertaisesti se, kuka saa verotulot. Kv verotuksen säännökset sääntelevät mainittua kysymystä. Verolainsäädäntö jakaantuu kaikissa verolajeissa siis kahteen osaan: 1) verotustekniikka (esim. kulutusvero vai tulovero) ja 2) verotulon jakamissäännökset valtioiden välillä. 19

20 VEROTUKSEN VAIHEET Tuloverotus jakaantuu seuraaviin vaiheisiin: 1) ennakkoperintä; 2) veroilmoitusvaihe; 3) veron määrääminen; 4) veron maksuunpanovaihe; 5) veron kantaminen. 20

veron kantaminen.")

21 Veroviranomaiset Verolainsäädännön valmistelee valtiovarainministeriö (VM). VM:n alaisena toimii Verohallinto, joka vastaa verotuksen toimittamisesta eri verolajien osalta. Joidenkin verolajien osalta on omat veroviranomaiset (Tulli, Trafi eli Liikenteen turvallisuusvirasto, Fimea eli lääkealan turvallisuus ja kehittämiskeskus). Verohallinnon yksiköitä ovat mm. - yritysverotusyksikkö; - henkilöverotusyksikkö; - verotarkastusyksikkö; - veronkantoyksikkö; - veron saajien oikeudenvalvontayksikkö. 21

22 Verovelvollisuus YLEISTÄ Kaikissa verolajeissa kysymys verosubjektista on pakollinen säänneltävä asia. Verovelvollisuudesta on erotettava verovastuu. Osakeyhtiö voi esimerkiksi olla verovelvollinen, mutta yhtiön johto voi olla viime kädessä verovastuussa suhteessa veronsaajaan. Muodollinen verovelvollisuus (se kuka tilittää veron) on erotettava tosiasiallisesta verovelvollisuudesta (kuka kantaa viime kädessä verorasituksen). Verovalvonnan takia verovelvollisten lukumäärää pyritään toisinaan rajaamaan: - yritykset verovelvollisia, - lähdeverotus (koron maksaja pidättää veron koronsaajan puolesta). Tuloverotuksen verovelvollisuutta koskevat säännökset ovat tuloverolaissa (TVL). Verottomuus voidaan verotuksessa tehdä mm. kahdella eri tavalla: 1) säädetään jokin vero-objektin osa verovapaaksi kokonaan tai osin; 2) säädetään jokin henkilö ei-verovelvolliseksi (kokonaan tai osin). Jokin henkilö voi olla verovelvollinen toisessa verolajissa ja ei-verovelvollinen toisessa verolajissa. Esim. henkilöyhtiö ei ole verovelvollinen tuloverotuksessa, mutta on verovelvollinen arvonlisäverotuksessa. Verovelvollisuussäännökset on siis aina erikseen tarkistettava (ei ole olemassa yleisiä säännöksiä). 22

23 Verovelvollisuus YLEINEN JA RAJOITETTU VEROVELVOLLISUUS Tuloverotuksessa on monen muun verolajin lailla määriteltävä verovelvollisuuden rajat kansainvälisesti. Yleisesti verovelvollinen henkilö on verovelvollinen kaikista tuloistaan, olivatpa tulot peräisin mistä tahansa. Rajoitetusti verovelvollinen on verovelvollinen ainoastaan Suomesta saaduista tuloista. Hox! Yleinen verovelvollisuus ja rajoitettu verovelvollisuus -jaottelu liittyy vain siihen, mistä tulosta henkilö ylipäätään voi olla velvollinen maksamaan veroa Suomeen. Erityissäännökset määrittävät sen, missä määrin mm. yleisesti verovelvollinen maksaa veroa Suomeen ulkomailta saaduista tuloista. Ensin on siis päätettävä, onko henkilö yleisesti vai rajoitetusti verovelvollinen ja tämän jälkeen tarkistettava, tuleeko tulosta maksaa vero Suomeen. TVL 9.2 :n mukaan esimerkiksi rajoitetusti verovelvollinen ei ole verovelvollinen Suomesta saamastaan korkotulosta, joka on maksettu pankkiin tai muuhun rahalaitokseen talletetuille varoille (syynä verottomuudelle on se, että tulovero nostaisi ulkomailta lainattavan rahan hintaa). 23

24 Verovelvollisuus YLEINEN JA RAJOITETTU VEROVELVOLLISUUS Yleinen ja rajoitettu verovelvollisuus on määritelty TVL 9.1 :ssä: Velvollinen suorittamaan veroa tulon perusteella on 1) verovuonna Suomessa asunut henkilö, kotimainen yhteisö, yhteisetuus ja kuolinpesä täältä ja muualta saamastaan tulosta (yleinen verovelvollisuus); 2) henkilö, joka verovuonna ei ole asunut Suomessa, sekä ulkomainen yhteisö täältä saamastaan tulosta (rajoitettu verovelvollisuus). Yllä olevasta säännöksestä voi havaita, että keskeinen juridinen käsite on Suomessa asuminen. Keskeinen käsite tarkoittaa yleensä samalla juridiikassa keskeistä tulkintaongelmaa; kuka on Suomessa verovuonna asunut henkilö? Yleisesti ja rajoitetusti verovelvollisen määrittelyn takia tuloverolaki sisältää säännökset siitä, kuka on Suomessa asuva ja mikä toisaalta on Suomesta saatua tuloa (rajoitetusti verovelvollinen voi maksaa tuloveroa Suomeen ainoastaan Suomesta saaduista tuloista). Tuloverolain 9.4 :n mukaan verovelvollista, joka ainoastaan osan verovuotta on asunut Suomessa, verotetaan tältä ajalta 9.1 :n momentin 1 kohdan ja muulta osalta vuotta 2 kohdan mukaan. 24

25 Verovelvollisuus YLEINEN JA RAJOITETTU VEROVELVOLLISUUS (TVL 10 ) Suomesta saatua tuloa on muun ohessa: 1) täällä olevasta kiinteistöstä tai suomalaisen asunto-osakeyhtiön tai muun osakeyhtiön osakkeiden taikka asunto-osuuskunnan tai muun osuuskunnan jäsenyyden perusteella hallitusta huoneistosta saatu tulo; 2) täällä harjoitetusta liikkeestä, ammatista, maataloudesta tai metsätaloudesta saatu tulo; 3) palkkatulo, joka on saatu Suomen valtiolta, kunnalta tai muulta julkisoikeudelliselta yhteisöltä; 4) muu kuin edellä 3 kohdassa tarkoitettu palkkatulo, jos työ, tehtävä tai palvelus on yksinomaan tai pääasiallisesti suoritettu Suomessa täällä olevan työn- tai toimeksiantajan lukuun; 4 a) palkkio, joka on saatu suomalaisen yhteisön tai yhtymän hallituksen tai siihen rinnastettavan muun hallintoelimen jäsenen tehtävästä; 4 b) tulo, joka on saatu taiteilijan tai urheilijan Suomessa tai suomalaisessa aluksessa harjoittamasta henkilökohtaisesta toiminnasta; 4 c) palkkatulo, joka on saatu ulkomaiselta työnantajalta Suomessa tehdystä työstä silloin, kun ulkomainen vuokranantaja on vuokrannut työntekijän Suomessa olevalle työn teettäjälle; 5) eläketulo, joka on saatu Suomen valtiolta, kunnalta tai muulta julkisoikeudelliselta yhteisöltä, tai joka välittömästi tai välillisesti perustuu edellisessä kohdassa tarkoitettuun työhön, tehtävään tai palvelukseen, taikka Suomesta otettuun liikenne- tai eläkevakuutukseen; 6) osinko, osuuspääoman korko ja muu niihin rinnastettava tulo, joka on saatu suomalaiselta osakeyhtiöltä, osuuskunnalta tai muulta yhteisöltä, sekä osuus suomalaisen yhtymän tuloon; 7) korkotulo, jos velallinen on Suomessa asuva henkilö taikka suomalainen yhteisö, yhtymä, yhteisetuus tai kuolinpesä; 8) rojalti, lisenssimaksu ja muu niihin rinnastettava hyvitys, jos hyvityksen perusteena olevaa omaisuutta tai oikeutta käytetään elinkeinotoiminnassa täällä tai jos hyvityksen maksamiseen velvollinen on Suomessa asuva henkilö tai suomalainen yhteisö, yhtymä, yhteisetuus tai kuolinpesä; 9) suomalaisen sijoitusrahaston voitto-osuus sekä suomalaisesta henkilöstörahastosta saatu rahasto-osuus ja ylijäämä; 10) täällä olevan kiinteistön tahi suomalaisen asunto-osakeyhtiön tai muun osakeyhtiön tai osuuskunnan, jonka kokonaisvaroista enemmän kuin 50 prosenttia muodostuu yhdestä tai useammasta täällä olevasta kiinteistöstä, osakkeiden tai osuuksien luovutuksesta saatu voitto; 11) pitkäaikaissäästämissopimukseen perustuva suoritus; 12) eläketulo tai muu suoritus, joka on saatu toisesta valtiosta otetun vapaaehtoisen yksilöllisen eläkevakuutuksen perusteella, siltä osin kuin vakuutuksen maksuja on vähennetty Suomen verotuksessa; 13) osakevaihdossa syntynyt luovutusvoitto, joka olisi ollut veronalaista tuloa, jos siihen ei olisi sovellettu elinkeinotulon verottamisesta annetun lain 2 momenttia, mainitun pykälän 3 ja 4 momentissa tarkoitetuissa tilanteissa (verovapauden menettämiseen liittyvä säännös). Yllä oleva luettelo ei ole tyhjentävä, vaan esimerkinomainen. 25

26 LUONNOLLISET HENKILÖT TULOVERO Verovelvollisuus Tuloverolain verovelvollisuutta koskevat säännökset voidaan jakaa henkilöryhmiin, koska eri henkilöitä verotetaan eri tavoin. Eri tavalla verottaminen voi johtua siitä, että osa verovelvollisista on tuloverovapaita henkilöitä (verotuki) tai sitten kyse on verotuksen tekniikkaan liittyvä asia (kuolinpesän verottaminen). Erilliset verovelvollisuutta koskevat säännökset voivat johtua myös esimerkiksi veron kiertämisen estämisestä. Luonnolliset henkilöt (elävä ihminen) ovat lukumäärässä suurin verotettavien henkilöiden joukko. 26

27 Verovelvollisuus LUONNOLLINEN HENKILÖ Yleinen verovelvollisuus on sidottu Suomessa asumiseen. Tuloverolain 11.1 määrittelee Suomessa asumisen: TVL 11.1 : Henkilön katsotaan asuvan Suomessa, jos hänellä on täällä varsinainen asunto ja koti tai jos hän jatkuvasti oleskelee täällä yli kuuden kuukauden ajan, jolloin tilapäinen poissaolo ei estä pitämästä oleskelua jatkuvana. Suomen kansalaista pidetään kuitenkin Suomessa asuvana, vaikka hän ei jatkuvasti oleskelekaan täällä yli kuuden kuukauden aikaa, kunnes kolme vuotta on kulunut sen vuoden päättymisestä, jonka aikana hän on lähtenyt maasta, jollei hän näytä, että hänellä ei ole verovuonna ollut olennaisia siteitä Suomeen. Jollei muuta näytetä, Suomen kansalaisen ei katsota mainitun ajan jälkeen asuvan Suomessa. Pääsääntö on, että yli kuuden kuukauden jatkuva oleskelu Suomessa tekee henkilöstä Suomessa asuvan eli yleisesti verovelvollisen. Tilapäinen poissaolo ei estä pitämästä oleskelua Suomessa jatkuvana. Kahden kuukauden poissaolon on katsottu riittävän katkaisemaan kuuden kuukauden Suomessa oleskelun. Esim. henkilö Suomessa Tämän jälkeen henkilö lähtee Ruotsiin ja palaa Suomeen , josta alkaa uusi kuuden kuukauden laskukausi. Ulkomaalaisen yleinen verovelvollisuus Suomessa päättyy, kun hän muuttaa pois Suomesta. Suomen kansalainen sen sijaa jää Suomeen yleisesti verovelvolliseksi, ellei näytä siteiden Suomeen katkenneen. 27

28 Verovelvollisuus LUONNOLLINEN HENKILÖ TVL 11.1 :n kolmen vuoden sääntö tarkoittaa, että Suomen kansalaisen on näytettävä itse olennaisten siteiden katkenneen Suomeen, jos henkilö on asunut alle kolme vuotta ulkomailla. Jos Suomen kansalainen on asunut ulkomailla yli kolme vuotta, on todistustaakka olennaisista siteistä verottajalla eli verottajan on näytettävä, että henkilöllä on olennaisia siteitä Suomeen huolimatta ulkomailla olemisesta. Kun Suomen kansalainen menettää yleisen verovelvollisuuden statuksen, palautuu yleinen verovelvollisuus ainoastaan kodin palauttamisella Suomeen tai yli kuuden kuukauden oleskelulla. Olennaisten siteiden olemassa olo ratkaistaan tapauskohtaisesti. Mitään tyhjentävää luetteloa ei ole olemassa. Elinkeinon tai perheen jääminen Suomeen saattaa riittää siihen, että henkilöllä katsotaan olevan olennaiset siteet Suomeen. Kansainvälisissä tilanteissa verosopimukset määrittävät mikä maa saa verottaa. Verosopimuksissa säädetään esimerkiksi niiden tilanteiden varalta, joissa henkilön katsotaan asuvan kahdessa maassa eli olevan yleisesti verovelvollinen kahdessa maassa. Tuloverolaissa on säännökset tiettyjen erityishenkilöryhmien verovelvollisuudesta Suomessa. Suomalaiset diplomaatit esimerkiksi ovat yleisesti verovelvollisia huolimatta ulkomailla oleskelusta. Suomessa oleskeleva vieraan valtion diplomaatti (ei Suomen kansalainen) on verovelvollinen Suomeen seuraavista tuloista (TVL 12.1 ): 1) Suomessa olevasta kiinteistöstä saamastaan tulosta; 2) Suomessa harjoittamastaan elinkeinosta saamastaan tulosta; 3) suomalaisen asunto-osakeyhtiön tai muun osakeyhtiön osakkeiden taikka asunto-osuuskunnan tai muun osuuskunnan jäsenyyden perusteella hallitusta huoneistosta saamastaan vuokratulosta; 4) muun kuin tässä momentissa tarkoitetun toimen perusteella täältä saamastaan palkka- ja eläketulosta. Suomalaisen aluksen työntekijä maksaa veron Suomeen tulosta, jonka saa miehistön jäsenenä. 28

29 Verovelvollisuus PUOLISOT Yksi tuloverotuksen ikuisuuskysymyksistä on kysymys puolisoverotuksesta. Verotetaanko puolisoita yhdessä vai erikseen? Vuodesta 1976 alkaen puolisoita on verotettu erikseen (TVL 14.1 ). Voimassa olevassa järjestelmässä on erillisverotuksesta huolimatta vielä yhteisverotuksen piirteitä, koska tietyt vähennykset ovat yhteisiä puolisoilla (toinen puoliso saa käyttää toisen puolison käyttämättä jääneet verovähennykset). Tästä syystä tuloverolaki sisältää määritelmän puolisoista: TVL 7.1 : Tässä laissa tarkoitetaan puolisoilla sellaisia henkilöitä, jotka ennen verovuoden päättymistä ovat solmineet avioliiton. Puolisoita koskevia säännöksiä sovelletaan myös parisuhteensa rekisteröityihin henkilöihin. TVL 7.3 laajentaa puolisoiden verotuksellista käsitettä edelleen: TVL 7.3 : Tämän lain puolisoita koskevia säännöksiä sovelletaan myös avioliitonomaisissa olosuhteissa verovuonna yhteisessä taloudessa avioliittoa solmimatta jatkuvasti eläneisiin henkilöihin, jotka ovat aikaisemmin olleet keskenään avioliitossa tai joilla on tai on ollut yhteinen lapsi. Puolisoiksi ei katsota verotuksellisesti henkilöitä, jotka ovat koko verovuoden asuneet erillään yhteiselämän loppumisen takia. Alaikäiset lapset ovat pääsääntöisesti itsellisiä verovelvollisia. Tuloverolaki sisältää määritelmät alaikäisestä lapsesta, kasvattilapsesta sekä vanhemmasta, joka on elättänyt lasta. 29

30 Verovelvollisuus YRITTÄJÄPUOLISOT Tuloverolaki sisältää säännökset yrittäjäpuolisoista. Elinkeinotulo ja maatalouden tulo jaetaan puolisoiden kesken, jos kumpikin osallistuu toiminnan harjoittamiseen. Ansiotulot jaetaan puolisoiden kesken työpanosten suhteessa. Työpanokset katsotaan yhtä suuriksi, jos verovelvollinen tai veroviranomainen ei esitä selvitystä asiasta. Pääomatulot (tuotto pääomalle) jaetaan puolisoiden kesken siinä suhteessa, kun he omistavat toiminnan nettovarallisuutta (varat miinus velat). Myös pääomatulojen osalta tulo-osuudet katsotaan puolisoiden kesken yhtä suuriksi, jos muuta selvitystä ei esitetä. Metsästä saadut puolisoiden tulot verotetaan verotusyhtymää koskevien säännösten mukaan (verotusyhtymä ei verovelvollinen, vaan yksikkö, jossa kummankin puolison yhteinen tulo lasketaan ennen tulon jakamista puolisoille). 30

31 Verovelvollisuus KUOLINPESÄ TVL 17.1 : Verovuoden aikana kuolleen henkilön kuolinpesää verotetaan kuolinvuodelta sekä vainajan että kuolinpesän tulosta. Tällöin kuolinpesään sovelletaan niitä tämän lain säännöksiä, joita vainajaan olisi sovellettu. Kuolinpesää verotetaan kuolinvuodelta niin kuin vainajaa olisi verotettu hänen eläessään. Kuolinpesä (perilliset) rinnastetaan siis elävään ihmiseen verotuksellisesti kuolinvuonna (mm. normaalit vähennykset). Kuolinvuoden jälkeen kuolinpesää verotetaan itsellisenä verovelvollisena. Kuolinpesän saamaa tuloa ei jaeta toisin sanoen suoraan kuolinpesän osakkaiden veronalaiseksi tuloksi. Poikkeuksena edellä olevaan sääntöön on tuloverolain 17.2 :n säännös elinkeinotulojen osalta: Elinkeinotoimintaa harjoittavaa kuolinpesää verotetaan erillisenä verovelvollisena kolmelta perittävän kuolinvuotta seuraavalta vuodelta ja sen jälkeen yhtymänä. Mainittu tarkoittaa siis käytännössä sitä, että jos yrittäjä on kuollut vuonna 2012, verotetaan kuolinpesää erillisenä verovelvollisena vuosilta 2013, 2014 ja 2015, jonka jälkeen kuolinpesän saama tulo verotetaan kuolinpesän osakkaiden tasolla (ks. myöhemmin elinkeinoyhtymän verovelvollisuus). Lesken tuloja ei veroteta kuolinpesän tuloina (leski voi olla luonnollisesti kuolinpesän osakas). Kuolinpesää verotetaan omana verovelvollisena siihen asti, kun pesä on jaettu. 31

32 Verovelvollisuus VEROTUSYHTYMÄ TVL 4 :n mukaan verotusyhtymällä tarkoitetaan sellaista kahden tai useamman henkilön muodostamaa yhteenliittymää, jonka tarkoituksena on kiinteistön viljely tai hallinta. TVL 15.1 :n mukaan verotusyhtymä ei ole erillinen verovelvollinen. Verotusyhtymä ei ole myöskään oikeushenkilö, joka voisi tehdä esimerkiksi sopimuksia sitovasti (verotusyhtymässä olevat ihmiset sen sijaan voivat tehdä sopimuksia). Verotusyhtymä on tekninen apuväline verotettavan tulon laskennassa. Verotusyhtymälle lasketaan maatalouden tulolähteen ja henkilökohtaisen tulolähteen tulo/tappio, joka jaetaan verotusyhtymän osakkaille heidän osuuksien mukaisessa suhteessa (esim. kiinteistön omistussuhteessa). Verotusyhtymällä ei ole elinkeinotuloa, joka johtuu siitä, että maatalouden verotettava tulo on MVL -tuloa ja kiinteistöstä tuleva tulo on pääsääntöisesti TVL -tuloa. Laskettaessa verotusyhtymän tuloa verotusyhtymän toimintaan otettuja lainoja ja niistä aiheutuneita korkoja ei käsitellä yhtymän korkoina ja velkoina, vaan osakkaiden velkoina ja korkomenoina. Korot vähennetään osakkaiden pääomatuloista (koska korot puolestaan verotetaan saajalla pääomatuloina). Verotusyhtymässä laskettu maatalouden tulo jakaantuu pääomatuloksi ja ansiotuloksi. Pääomatuloa on tietty prosenttiosuus (lähtökohtaisesti 20 %) osakkaan osuudesta maatalouden yhtymävarallisuudesta (nettovaroista). Loppuosa tuloista on ansiotuloa. TVL 39.2 : Osakkaan yhtymävarallisuudella tarkoitetaan hänen osuuttaan yhtymän maatalouden varoista edellisen verovuoden päättyessä vähennettynä hänen yhtymän maatalouteen tuolloin kohdistuneella velallaan. 32

33 Verovelvollisuus ELINKEINOYHTYMÄ Tuloverolain 4 :n mukaan elinkeinoyhtymällä tarkoitetaan laivanisännistöyhtiötä, avointa yhtiötä, kommandiittiyhtiötä ja sellaista kahden tai useamman henkilön elinkeinotoiminnan harjoittamista varten perustamaa muuta kuin yhteisönä pidettävää yhteenliittymää, joka on tarkoitettu toimimaan osakkaiden yhteiseen lukuun. TVL 4 :n mukaan kuitenkin Yhtymänä ei pidetä sellaista kahden tai useamman elinkeinotoimintaa harjoittavan verovelvollisen muodostamaa yhteenliittymää, jonka tarkoituksena on ennalta sovitun rakennustyön tai muun siihen rinnastettavan työn suorittaminen. Yllä mainituissa tilanteissa projektiin osallinen käsittelee tulot ja menot omassa verotuksessaan. Perustettava, mutta ei rekisteröity osakeyhtiö, on elinkeinoyhtymä, jonka osakkaita ovat osakeyhtiön perustajajäsenet. Verotusyhtymän tavoin elinkeinoyhtymä ei ole erillinen verovelvollinen, vaan yhtymän tulot verotetaan yhtymän osakkaiden tasolla. Osakkaille jaettavat verotettavat tulot lasketaan elinkeinoyhtymässä, jonka jälkeen verotettava tulo jaetaan osakkaille. Ero verotusyhtymään on lähinnä siinä, että elinkeinoyhtymällä voi nimensä mukaisesti olla EVL -tuloa. Elinkeinoyhtymällä voi olla myös MVL -tuloa ja TVL-tuloa. Elinkeinoyhtymän nimissä olevaan tuloon saattaa liittyvä lukuisia erityissäännöksiä. Elinkeinoyhtymän saamat (TVL) osingot voidaan verottaa suoraan osakkaiden tasolla (ei sotketa muihin tuloihin). 33

34 Verovelvollisuus YHTEISETUUDET Yhteisetuuksia ovat mm. yhteismetsä ja tiekunta. Yhteisetuudet ovat erillisiä verovelvollisia: yhteisetuuden nimissä maksetaan tulovero. Vuoden 2012 alusta yhteisetuudella on ollut oma verokanta (28 %). Tuloverolain 18.3 :n mukaan tiekunta suorittaa tulostaan veroa kunnalle ja seurakunnalle 124 :n 3 momentissa tarkoitetun tuloveroprosentin mukaan. Tiekunnan kiinteistöstä saadun tulon tuloveroprosentti on 6,1496 tuloverolain :n perusteella (vuosi 2012). Yksityistielain 99 :n mukaan kuitenkin tiekunta on vapaa suorittamasta valtiolle, kunnalle ja seurakunnalle veroa sille yksityistielain nojalla kertyneen tulon ja omaisuuden perusteella. Opetus: kun olet tarkistanut juridiikassa asian, tarkista vielä kerran. Yhteisetuuden osakkaan saamaa osuutta yhteisetuuden tulosta ei veroteta osakkaan tasolla (TVL 18.2 ) eli yhteisetuuksissa verovelvollisuus on toisin päin kuin esimerkiksi yhtymissä, joissa osakkaat ovat verovelvollisia. 34

35 Verovelvollisuus YHTEISÖ Yhteisön käsite on määritelty tuloverolain 3 :ssä (koska yhteisöjä verotetaan osin omin säännöksin). TVL 3 : Yhteisöllä tarkoitetaan: 1) valtiota ja sen laitosta; 2) kuntaa ja kuntayhtymää; 3) seurakuntaa ja muuta uskonnollista yhdyskuntaa; 4) osakeyhtiötä, osuuskuntaa, säästöpankkia, sijoitusrahastoa, yliopistoa, keskinäistä vakuutusyhtiötä, lainajyvästöä (tarkoituksena jyvästöllä on hankkia, säilyttää ja velaksi antaa siemen- tai syömäviljaa taikka molempia), aatteellista tai taloudellista yhdistystä, säätiötä ja laitosta; 5 kohta on kumottu; 6) ulkomaista kuolinpesää; 7) edellä 1 6 kohdassa tarkoitettuihin yhteisöihin verrattavaa muuta oikeushenkilöä tai erityiseen tarkoitukseen varattua varallisuuskokonaisuutta. Yhteisö on erillinen verovelvollinen. Yhteisön tuloveroprosentti on 24,5 vuonna 2012 (TVL ). Tietyt yhteisöt on säädetty omilla säännöksillä kokonaan tai osin verovapaiksi (valtio, yliopisto, kunta, yleishyödyllinen yhteisö). 35

36 Verovelvollisuus ULKOMAINEN VÄLIYHTEISÖ Väliyhteisö määritellään väliyhteisölaissa. Väliyhteisölain 2.1 :n mukaan ulkomaisella väliyhteisöllä tarkoitetaan Suomessa yleisesti verovelvollisten määräämisvallassa olevaa yhteisöä, jonka tuloverotuksen tosiasiallinen taso yhteisön asuinvaltiossa on alhaisempi kuin 3/5 Suomessa asuvan yhteisön verotuksen tasosta täällä. Väliyhteisölailla pyritään estämään se, että Suomessa olevat henkilöt siirtävät verotettavaa tuloa Suomesta ulkomaille. Tuotannollista toimintaa ulkomailla harjoittavat yritykset eivät välttämättä ole väliyhteisöjä, vaikka ne muuten täyttäisivät yleisen väliyhteisömääritelmän kriteerit. Väliyhteisöksi ei myöskään katsota sellaista yritystä, joka verosopimusten perusteella on verovelvollinen ulkomailla eikä ulkomaan vero olennaisesti poikkea Suomen verotuksen tasosta. Yritystä on vaikeampi luokitella väliyhteisöksi, jos yritys toimii toisessa EU-maassa. Jos jokin yritys luokitellaan väliyhteisöksi, verotetaan kyseisen yhteisön tulo Suomessa yleisesti verovelvollisen tulona siinä suhteessa, kuin osakas on oikeutettu väliyhteisön tuloon (mm. omistusosuus). Tulo on sen tulolähteen tuloa, johon osakkeiden katsotaan kuuluvan. Jos osakkeet katsotaan osaksi EVL- tulolähdettä, jakaantuu tulo ansiotuloksi ja pääomatuloksi. Väliyhteisön osakas saa vähentää väliyhteisön tappiot ainoastaan samasta yhteisöstä saamistaan tuloista. Tappioiden vähentämisaika 10 vuotta. Väliyhteisön ulkomailla maksamat verot otetaan huomioon osakkaiden verotuksessa Suomessa. 36

MAA- JA METSÄTALOUSVEROTUS. Syksy 2015

MAA- JA METSÄTALOUSVEROTUS Syksy 2015 1 LUENNON SISÄLTÖ Tuloverotuksen perusrakenne Henkilötuloverotuksen perusrakenne Henkilötuloverotuksen pääomatuloverotus Henkilötuloverotuksen pääomatuloverotus ja

MAA- JA METSÄTALOUSVEROTUS Syksy 2015 1 LUENNON SISÄLTÖ Tuloverotuksen perusrakenne Henkilötuloverotuksen perusrakenne Henkilötuloverotuksen pääomatuloverotus Henkilötuloverotuksen pääomatuloverotus ja

Urheiluseuran varainhankinnan perusteet

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Yhdistysten yritystoiminta verotuksen näkökulmasta. Seinäjoki

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

1994 vp -- IIE 256. elinkeinoyhtymässä tulolähteiden tappiot vähennetään

1994 vp -- IIE 256 flallituksen esitys Eduskunnalle laeiksi tuloverolain ja elinkeinotulon verottamisesta annetun lain 6 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi

1994 vp -- IIE 256 flallituksen esitys Eduskunnalle laeiksi tuloverolain ja elinkeinotulon verottamisesta annetun lain 6 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista. Katso tekijänoikeudellinen huomautus käyttöehdoissa.

13.8.1976/680 Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista Katso tekijänoikeudellinen huomautus käyttöehdoissa. Eduskunnan päätöksen mukaisesti säädetään: 1 (30.12.1992/1536) Yhteiskunnallisesti

13.8.1976/680 Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista Katso tekijänoikeudellinen huomautus käyttöehdoissa. Eduskunnan päätöksen mukaisesti säädetään: 1 (30.12.1992/1536) Yhteiskunnallisesti

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Professori Seppo Penttilä Sijoittajan kansainvälinen verotus

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Laki. EDUSKUNNAN VASTAUS 221/2013 vp. Hallituksen esitys eduskunnalle laeiksi tuloverolain, annetun lain sekä eräiden muiden verolakien.

EDUSKUNNAN VASTAUS 221/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain, elinkeinotulon verottamisesta annetun lain sekä eräiden muiden verolakien muuttamisesta Asia Hallitus on antanut eduskunnalle

EDUSKUNNAN VASTAUS 221/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain, elinkeinotulon verottamisesta annetun lain sekä eräiden muiden verolakien muuttamisesta Asia Hallitus on antanut eduskunnalle

Yhteisöjen laki- ja veroilmoitusmuutoksia Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Lauri Tuomarla, Verohallinto

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Hallituksen esitys Eduskunnalle laiksi verotuslain ja eräiden muiden lakien muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

1990 vp. - HE n:o 65 Hallituksen esitys Eduskunnalle laiksi verotuslain ja eräiden muiden lakien muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että verotuslakiin ja eräisiin muihin

1990 vp. - HE n:o 65 Hallituksen esitys Eduskunnalle laiksi verotuslain ja eräiden muiden lakien muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että verotuslakiin ja eräisiin muihin

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

VEROASTE 2009 2011, KANSAINVÄLINEN VERTAILU

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Lakimuutoksia yhteisöjen 2019 tuloverotuksessa. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Lauri Tuomarla, Verohallinto

Lakimuutoksia yhteisöjen 2019 tuloverotuksessa Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 18.5.2018 Lauri Tuomarla, Verohallinto Lakimuutos tulolähdejaossa, yleistä Yhteisöjen verotettava tulo laskettaisiin

Lakimuutoksia yhteisöjen 2019 tuloverotuksessa Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 18.5.2018 Lauri Tuomarla, Verohallinto Lakimuutos tulolähdejaossa, yleistä Yhteisöjen verotettava tulo laskettaisiin

Laki. EDUSKUNNAN VASTAUS 110/2004 vp. Hallituksen esitys vapaaehtoisten eläkevakuutusten tuloverotusta koskevien säännöksien uudistamiseksi.

EDUSKUNNAN VASTAUS 110/2004 vp Hallituksen esitys vapaaehtoisten eläkevakuutusten tuloverotusta koskevien säännöksien uudistamiseksi Asia Hallitus on antanut eduskunnalle esityksensä vapaaehtoisten eläkevakuutusten

EDUSKUNNAN VASTAUS 110/2004 vp Hallituksen esitys vapaaehtoisten eläkevakuutusten tuloverotusta koskevien säännöksien uudistamiseksi Asia Hallitus on antanut eduskunnalle esityksensä vapaaehtoisten eläkevakuutusten

Mobiili sosiaaliturva Pikakurssi liikkuvien työntekijöiden verotuksesta

26.1.2018 Mobiili sosiaaliturva Pikakurssi liikkuvien työntekijöiden verotuksesta Suomesta ulkomaille lähtevän työntekijän verotus TVL 9 :n mukaan luonnollinen henkilö on Suomessa yleisesti verovelvollinen,

26.1.2018 Mobiili sosiaaliturva Pikakurssi liikkuvien työntekijöiden verotuksesta Suomesta ulkomaille lähtevän työntekijän verotus TVL 9 :n mukaan luonnollinen henkilö on Suomessa yleisesti verovelvollinen,

Katso tekijänoikeudellinen huomautus käyttöehdoissa.

30.12.1992/1535 Tuloverolaki Katso tekijänoikeudellinen huomautus käyttöehdoissa. Eduskunnan päätöksen mukaisesti säädetään: I OSA YLEISET SÄÄNNÖKSET 1 LUKU Lain soveltamisala 1 Tulovero ja veronsaajat

30.12.1992/1535 Tuloverolaki Katso tekijänoikeudellinen huomautus käyttöehdoissa. Eduskunnan päätöksen mukaisesti säädetään: I OSA YLEISET SÄÄNNÖKSET 1 LUKU Lain soveltamisala 1 Tulovero ja veronsaajat

Laki. EDUSKUNNAN VASTAUS 179/2006 vp

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

ja verontilityslain 12 :n muuttamisesta Laki tuloverolain muuttamisesta

EV 243/1998 vp - HE 129/1998 vp Eduskunnan vastaus hallituksen esitykseen laeiksi tuloverolain, tuloverolain 77 :n muuttamisesta annetun lain voimaantulosäännöksen, verotusmenettelystä annetun lain 16

EV 243/1998 vp - HE 129/1998 vp Eduskunnan vastaus hallituksen esitykseen laeiksi tuloverolain, tuloverolain 77 :n muuttamisesta annetun lain voimaantulosäännöksen, verotusmenettelystä annetun lain 16

Palokuntien toiminta, varainhankinta ja verotus. Palokuntalaisten opintopäivät 21.11.2009 Kuopio

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Rekisteröity yhdistys voi: -omistaa kiinteää omaisuutta -tehdä kauppoja. yleisiä rahankeräyksiä

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

CS34A0050 YRITYKSEN PERUSTAMINEN

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

VEROLAIT 1/2015 TALENTUM MEDIA OY

VEROLAIT 1/2015 TALENTUM MEDIA OY HELSINKI 2015 Lainsäädäntöä on seurattu säädöskokoelman numeroon 105/2015 (julkaisupäivä 11.2.2015) saakka. Julkaisija ja kustantaja: Talentum Media Oy ISBN 978-952-14-2529-5

VEROLAIT 1/2015 TALENTUM MEDIA OY HELSINKI 2015 Lainsäädäntöä on seurattu säädöskokoelman numeroon 105/2015 (julkaisupäivä 11.2.2015) saakka. Julkaisija ja kustantaja: Talentum Media Oy ISBN 978-952-14-2529-5

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

VEROLAIT 1/2016 TALENTUM MEDIA OY

VEROLAIT 1/2016 TALENTUM MEDIA OY HELSINKI 2016 Lainsäädäntöä on seurattu säädöskokoelman numeroon 119/2016 (julkaisupäivä 15.2.2016) saakka. Julkaisija ja kustantaja: Talentum Media Oy ISBN 978-952-14-2830-2

VEROLAIT 1/2016 TALENTUM MEDIA OY HELSINKI 2016 Lainsäädäntöä on seurattu säädöskokoelman numeroon 119/2016 (julkaisupäivä 15.2.2016) saakka. Julkaisija ja kustantaja: Talentum Media Oy ISBN 978-952-14-2830-2

Palkkioiden maksaminen & yhdistyksen verotus. Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Laki. tuloverolain muuttamisesta

EV 179/1996 vp- HE 105/1996 vp Eduskunnan vastaus hallituksen esitykseen laeiksi tuloverolain ja verotusmenettelystä annetun lain muuttamisesta Eduskunnalle on annettu hallituksen esitys n:o 105/1996 vp

EV 179/1996 vp- HE 105/1996 vp Eduskunnan vastaus hallituksen esitykseen laeiksi tuloverolain ja verotusmenettelystä annetun lain muuttamisesta Eduskunnalle on annettu hallituksen esitys n:o 105/1996 vp

1992 vp- HE 206 ESITYKSEN P ÅÄASIALLINEN SISÄLTÖ

1992 vp- HE 206 Hallituksen esitys Eduskunnalle laiksi rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain muuttamisesta ESITYKSEN P ÅÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan

1992 vp- HE 206 Hallituksen esitys Eduskunnalle laiksi rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain muuttamisesta ESITYKSEN P ÅÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan

HE 158/1999 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Pääomatulojen ja yhteisöjen. 1. Nykytila ja ehdotetut muutokset C

HE 158/1999 vp Hallituksen esitys Eduskunnalle pääomatulojen ja yhteisön tuloveroprosentin korottamisesta sekä siitä aiheutuviksi muutoksiksi tuloverolainsäädäntöön ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

HE 158/1999 vp Hallituksen esitys Eduskunnalle pääomatulojen ja yhteisön tuloveroprosentin korottamisesta sekä siitä aiheutuviksi muutoksiksi tuloverolainsäädäntöön ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus. Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

PIIRIKOKOUS HUITTINEN

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

HE 47/2001 vp. elinkeinonharjoittajan ansiotuloa ja pääomatuloa laskettaessa. Maatalouden harjoittajan, yksityisen elinkeinonharjoittajan

HE 47/2001 vp Hallituksen esitys Eduskunnalle laiksi tuloverolain 38 ja 39 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan tuloverolakia muutettavaksi siten, että maatalouden

HE 47/2001 vp Hallituksen esitys Eduskunnalle laiksi tuloverolain 38 ja 39 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan tuloverolakia muutettavaksi siten, että maatalouden

TOIMEKSIANTAJA TILITOIMISTO 1 (6)

") TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011. SYS Audit Oy Jukka Sorjonen, KHT

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Esityksessä ehdotetaan, että yhtiöveron hyvityksestä annettuun lakiin tehdään muutokset, jotka johtuvat siitä, että yhteisöjen tuloveroprosentti

1991 vp - HE 64 Hallituksen esitys Eduskunnalle laeiksi yhtiöveron hyvityksestä annetun lain sekä elinkeinotulon verottamisesta annetun lain muuttamisesta annetun lain voimaantulosäännöksen muuttamisesta

1991 vp - HE 64 Hallituksen esitys Eduskunnalle laeiksi yhtiöveron hyvityksestä annetun lain sekä elinkeinotulon verottamisesta annetun lain muuttamisesta annetun lain voimaantulosäännöksen muuttamisesta

VEROTUS. Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen 2.9.2014 Pirtin klubi, Pekka Kallioniemi 1 Verottajat, verot

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen 2.9.2014 Pirtin klubi, Pekka Kallioniemi 1 Verottajat, verot

Ajankohtaista yhdistysten vero k ses a TAX Torsti Lakari V, KTM Tax Manager KPMG, Tax 29.2.2008

Ajankohtaista yhdistysten verotuksesta t TAX Torsti Lakari VT, KTM Tax Manager KPMG, Tax 29.2.2008 2 Ajankohtaiset muutokset Verouudistus 2005 Verohallituksen ohje yleishyödyllisille yhdistyksille ja säätiöille

Ajankohtaista yhdistysten verotuksesta t TAX Torsti Lakari VT, KTM Tax Manager KPMG, Tax 29.2.2008 2 Ajankohtaiset muutokset Verouudistus 2005 Verohallituksen ohje yleishyödyllisille yhdistyksille ja säätiöille

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ... 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET... 12 TULOVEROJÄRJESTELMÄN RAKENNE...

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet. Apulaisprofessori Tomi Viitala

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

SISÄLLYS. Esipuhe 11. Lyhenteet 13

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

1984 vp. - HE n:o 132

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

Verottajat, verot ja veroluonteiset maksut. Valtio, kunnat, seurakunnat, julkisoikeudelliset yhteisöt

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014

Kunnanhallitus 263 11.11.2013 Valtuusto 89 18.11.2013 Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014 267/02.03.01/2013 KHALL 263 11.11.2013 Kuntalain 66 :n

Kunnanhallitus 263 11.11.2013 Valtuusto 89 18.11.2013 Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014 267/02.03.01/2013 KHALL 263 11.11.2013 Kuntalain 66 :n

Vuokratyöntekijän palkka verotetaan Suomessa myös, jos työntekijä tulee maasta, jonka kanssa Suomella ei ole verosopimusta.

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Pitkäaikaissäästämisen verotus

Pitkäaikaissäästämisen verotus Katariina Sorvanto lakimies Veronmaksajain Keskusliitto ry Mistä on kyse? Pitkäaikaissäästämisessä tietyin ehdoin 1) Säästösumma on vähennyskelpoinen verotuksessa 2) Säästövarojen

Pitkäaikaissäästämisen verotus Katariina Sorvanto lakimies Veronmaksajain Keskusliitto ry Mistä on kyse? Pitkäaikaissäästämisessä tietyin ehdoin 1) Säästösumma on vähennyskelpoinen verotuksessa 2) Säästövarojen

TALOUSPROSESSI TALOUSARVIO (1/2)

") TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen. Syksy 2011 Johtaja Timo Sipilä

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen Syksy 2011 Johtaja Timo Sipilä 1 Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotetaan 28 %:sta 30 %:iin. Yhteenlasketun verotettavan

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen Syksy 2011 Johtaja Timo Sipilä 1 Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotetaan 28 %:sta 30 %:iin. Yhteenlasketun verotettavan

Laki. tuloverolain muuttamisesta

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Apurahat tieteenharjoittajan verotuksessa

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Apurahat tieteenharjoittajan verotuksessa 17.3.2014 Raija Isotupa Verohallinto, Pääkaupunkiseudun verotoimisto Apurahat verotuksessa Apurahat voivat vaikuttaa verotukseen kahta eri kautta: 1. Voidaanko

Vakuutuskuori vai sijoitusrahasto. Vesa Korpela lakiasiain johtaja

Vakuutuskuori vai sijoitusrahasto Vesa Korpela lakiasiain johtaja Välillinen sijoittaminen verotuksessa Sijoituskohde Vakuutusyhtiö Sijoitusrahasto Sijoituskohde Sijoituskohde Välillinen sijoittaminen

Vakuutuskuori vai sijoitusrahasto Vesa Korpela lakiasiain johtaja Välillinen sijoittaminen verotuksessa Sijoituskohde Vakuutusyhtiö Sijoitusrahasto Sijoituskohde Sijoituskohde Välillinen sijoittaminen

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen. Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry 1 Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotetaan 28 %:sta 30 %:iin.

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry 1 Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotetaan 28 %:sta 30 %:iin.

Lausunto Valtiovarainministeriön muistiosta yhteisöjen tulolähdejaon poistamisesta

Lausunto 1 (5) SAK 12806 / 2017 Valtiovarainministeriö valtiovarainministerio@vm.fi Snellmaninkatu 1 A, PL 28 00023 Valtioneuvosto Lausuntopyyntönne 30.6.2017 VM123:00/2016 VM/2034/00.01.00.01/2016 Lausunto

Lausunto 1 (5) SAK 12806 / 2017 Valtiovarainministeriö valtiovarainministerio@vm.fi Snellmaninkatu 1 A, PL 28 00023 Valtioneuvosto Lausuntopyyntönne 30.6.2017 VM123:00/2016 VM/2034/00.01.00.01/2016 Lausunto

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

HE 161/1997 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 77 :n ja sairausvakuutuslain 33 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan tuloverolain ulkomaantyöskentelystä

HE 161/1997 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 77 :n ja sairausvakuutuslain 33 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan tuloverolain ulkomaantyöskentelystä

Väliyhteisölain muutos (HE 218/2018 vp) Verojaosto Jari Salokoski ja Jaana Mikkola

Verojaosto Jari Salokoski ja Jaana Mikkola") Väliyhteisölain muutos (HE 218/2018 vp) 7.11.2018 Verojaosto Jari Salokoski ja Jaana Mikkola Väliyhteisölainsäädäntö ja sen tavoite Laki ulkomaisten väliyhteisöjen osakkaiden verotuksesta tuli voimaan

Väliyhteisölain muutos (HE 218/2018 vp) 7.11.2018 Verojaosto Jari Salokoski ja Jaana Mikkola Väliyhteisölainsäädäntö ja sen tavoite Laki ulkomaisten väliyhteisöjen osakkaiden verotuksesta tuli voimaan

HE 172/2005 vp. keskitettäisiin Uudenmaan verovirastoon.

HE 172/2005 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 136 :n sekä perintö- ja lahjaverolain 24 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi

HE 172/2005 vp Hallituksen esitys Eduskunnalle laeiksi tuloverolain 136 :n sekä perintö- ja lahjaverolain 24 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi

Työpanososinkoa koskevat säännökset ovat TVL 33 b :n 3 mom., EVL 8 :n 1 mom. 4 b) kohta ja EPL 13 a.

kohta ja EPL 13 a.") Työpanokseen perustuvan osingon verotus Varatuomari Joachim Reimers Yleistä Työpanososinkoa koskevien säännösten mukaan muusta kuin julkisesti noteeratusta yhtiöstä saatu osinko katsotaan koko määrältään

Työpanokseen perustuvan osingon verotus Varatuomari Joachim Reimers Yleistä Työpanososinkoa koskevien säännösten mukaan muusta kuin julkisesti noteeratusta yhtiöstä saatu osinko katsotaan koko määrältään

MAATILAN OMISTAJAN- VAIHDOS

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

Kansainvälinen verotus -Henkilöverotus. Itä-Suomen yliopisto 3.-5.11.2014 Mariia Suominen

Kansainvälinen verotus -Henkilöverotus Itä-Suomen yliopisto 3.-5.11.2014 Mariia Suominen Sisällys 1 Yleinen ja rajoitettu verovelvollisuus 1.1 Yleisesti verovelvollinen 1.2 Rajoitetusti verovelvollinen

Kansainvälinen verotus -Henkilöverotus Itä-Suomen yliopisto 3.-5.11.2014 Mariia Suominen Sisällys 1 Yleinen ja rajoitettu verovelvollisuus 1.1 Yleisesti verovelvollinen 1.2 Rajoitetusti verovelvollinen

PERUSTELUT. Tilitysajankohta Uusi verontilityslaki (532/1998) tuli voimaan 1 päivänä elokuuta Samassa yhteydessä

tuli voimaan 1 päivänä elokuuta Samassa yhteydessä") HE 71/1999 vp Hallituksen esitys Eduskunnalle laeiksi verontilityslain 12 ja 29 :n sekä tuloverolain 21 ja 124 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia

HE 71/1999 vp Hallituksen esitys Eduskunnalle laeiksi verontilityslain 12 ja 29 :n sekä tuloverolain 21 ja 124 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry

www.pwc.com Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry Urheilujuridiikan päivä Juha Laitinen Yleishyödyllinen yhteisö (TVL 22 ) 1) Toimii yksinomaan ja välittömästi yleiseksi hyväksi -

www.pwc.com Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry Urheilujuridiikan päivä Juha Laitinen Yleishyödyllinen yhteisö (TVL 22 ) 1) Toimii yksinomaan ja välittömästi yleiseksi hyväksi -

Osakeyhtiön voitonjaon verosuunnittelu - nettovarallisuus - osinkoverotuksen muutos 2014. 12.12.2013 OTL,VT Ilkka Ojala Konsultointi Ojala Oy

Osakeyhtiön voitonjaon verosuunnittelu - nettovarallisuus - osinkoverotuksen muutos 2014 12.12.2013 OTL,VT Ilkka Ojala Luonnollisen henkilön saamat osingot A. Osakkeet kuuluvat henkilökohtaiseen tulolähteeseen

Osakeyhtiön voitonjaon verosuunnittelu - nettovarallisuus - osinkoverotuksen muutos 2014 12.12.2013 OTL,VT Ilkka Ojala Luonnollisen henkilön saamat osingot A. Osakkeet kuuluvat henkilökohtaiseen tulolähteeseen

Sopimusperusteisten. sijoitusrahastojen verotus Annemari Viinikka, Etelä-Suomen yritysverokeskus

Sopimusperusteisten sijoitusrahastojen verotus 1.1.2020 24.9.2019 Annemari Viinikka, Etelä-Suomen yritysverokeskus Sisältö Yksityisoikeudellisesta sääntelystä lyhyesti Tuloverolain 20 Vero-oikeudellinen

Sopimusperusteisten sijoitusrahastojen verotus 1.1.2020 24.9.2019 Annemari Viinikka, Etelä-Suomen yritysverokeskus Sisältö Yksityisoikeudellisesta sääntelystä lyhyesti Tuloverolain 20 Vero-oikeudellinen

Verotuksen perusteet Elinkeinoverotuksen perusteet - Kirjanpitosidonnaisuus, EVL:n periaatteet ja soveltamisala. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Elinkeinoverotuksen perusteet - Kirjanpitosidonnaisuus, EVL:n periaatteet ja soveltamisala Apulaisprofessori Tomi Viitala Verotettava tulo ja kirjanpito Kirjanpitolaki (KPL) International

Verotuksen perusteet Elinkeinoverotuksen perusteet - Kirjanpitosidonnaisuus, EVL:n periaatteet ja soveltamisala Apulaisprofessori Tomi Viitala Verotettava tulo ja kirjanpito Kirjanpitolaki (KPL) International

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus Apulaisprofessori Tomi Viitala Miksi pääomatulojen (lähes) tasavero? Teoreettisia näkökulmia Ylimääräisiä tuloja, ei liity veronmaksukykyyn

Verotuksen perusteet Pääomatuloverotuksen perusteet, sijoittamisen verotus Apulaisprofessori Tomi Viitala Miksi pääomatulojen (lähes) tasavero? Teoreettisia näkökulmia Ylimääräisiä tuloja, ei liity veronmaksukykyyn

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

1990 vp. - HE n:o 249 Hallituksen esitys Eduskunnalle ulkomaisten luottolaitosten Suomessa olevien sivukonttoreiden verotusta koskevaksi lainsäädännöksi ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

1990 vp. - HE n:o 249 Hallituksen esitys Eduskunnalle ulkomaisten luottolaitosten Suomessa olevien sivukonttoreiden verotusta koskevaksi lainsäädännöksi ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

Apurahojen verotuksesta

Apurahojen verotuksesta Jukka Puolakanaho Veroasiantuntija Pohjois-Pohjanmaan verotoimisto Esityksen sisältö apurahoja koskeva verolainsäädäntö verovapaat ja veronalaiset apurahat / suoritukset vähennykset

Apurahojen verotuksesta Jukka Puolakanaho Veroasiantuntija Pohjois-Pohjanmaan verotoimisto Esityksen sisältö apurahoja koskeva verolainsäädäntö verovapaat ja veronalaiset apurahat / suoritukset vähennykset

Ajankohtaista verotuksesta. Terhi Järvikare 12.9.2014

Ajankohtaista verotuksesta Terhi Järvikare KHO:2014:119 A Oy sai luxemburgilaiselta pääomistajayhtiöltä 15 milj. euron lainan 2009 ja vaati korkoja vähennettäväksi v. 2009 1,337 milj. euroa Hybridilaina:

Ajankohtaista verotuksesta Terhi Järvikare KHO:2014:119 A Oy sai luxemburgilaiselta pääomistajayhtiöltä 15 milj. euron lainan 2009 ja vaati korkoja vähennettäväksi v. 2009 1,337 milj. euroa Hybridilaina:

Pidätyksen alaisen palkan määrä (sis. luontoisedut) Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille

Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille") TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto. 2003 2014 PHe

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto Määritelmä Jäsenmäärä ja pääoma edeltä käsin määräämättömät, voi vaihdella Tarkoituksena on tukea jäsenten taloudenpitoa tai elinkeinotoimintaa

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto Määritelmä Jäsenmäärä ja pääoma edeltä käsin määräämättömät, voi vaihdella Tarkoituksena on tukea jäsenten taloudenpitoa tai elinkeinotoimintaa

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

1981 vp. n:o 141. ESITYKSEN PÄÄASIALLINEN SISÄLTö

1981 vp. n:o 141 Hallituksen esitys Eduskunnalle laeiksi elinkeinotulon verottamisesta annetun lain 8 :n, maatilatalouden tuloverolain 6 :n ja tulo- ja varallisuusverolain 29 : n muuttamisesta ESITYKSEN

1981 vp. n:o 141 Hallituksen esitys Eduskunnalle laeiksi elinkeinotulon verottamisesta annetun lain 8 :n, maatilatalouden tuloverolain 6 :n ja tulo- ja varallisuusverolain 29 : n muuttamisesta ESITYKSEN

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ YLEISPERUSTELUT

Hallituksen esitys Eduskunnalle laeiksi tuloverolain 9 :n ja rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ YLEISPERUSTELUT

Hallituksen esitys Eduskunnalle laeiksi tuloverolain 9 :n ja rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ YLEISPERUSTELUT

Ensiasunnon ostajan vero-ohjeet

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Pohjois-Suomen hallinto-oikeuden lähete n:o 5093/16, Dnro 01520/16/2204

Rovaniemen kaupunki Hallituskatu 7 96100 Rovaniemi Pohjois-Suomen hallinto-oikeus PL 189 90101 Oulu Viite Pohjois-Suomen hallinto-oikeuden lähete 28.12.2016 n:o 5093/16, Dnro 01520/16/2204 Asia Rovaniemen

Rovaniemen kaupunki Hallituskatu 7 96100 Rovaniemi Pohjois-Suomen hallinto-oikeus PL 189 90101 Oulu Viite Pohjois-Suomen hallinto-oikeuden lähete 28.12.2016 n:o 5093/16, Dnro 01520/16/2204 Asia Rovaniemen

TULOVEROTUS. Edward Andersson Esko Linnakangas Joakim Frände

TULOVEROTUS Edward Andersson Esko Linnakangas Joakim Frände TALENTUM PRO Helsinki 2016 8., uudistettu painos Copyright 2016 Talentum Media Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2296-6

TULOVEROTUS Edward Andersson Esko Linnakangas Joakim Frände TALENTUM PRO Helsinki 2016 8., uudistettu painos Copyright 2016 Talentum Media Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2296-6

Yhdistyksen taloushallinto

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö)

") Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö) Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Tulossa olevia ohjeita Yhtenäistämisohjeen

Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö) Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Tulossa olevia ohjeita Yhtenäistämisohjeen

EV 250/2006 vp HE 247/2006 vp. Jos kuitenkin on ilmeistä, että kokonaisjakautumisessa

EDUSKUNNAN VASTAUS 250/2006 vp Hallituksen esitys eräitä yritysjärjestelyjä koskeviksi muutoksiksi verolainsäädäntöön Asia Hallitus on antanut eduskunnalle esityksensä eräitä yritysjärjestelyjä koskeviksi

EDUSKUNNAN VASTAUS 250/2006 vp Hallituksen esitys eräitä yritysjärjestelyjä koskeviksi muutoksiksi verolainsäädäntöön Asia Hallitus on antanut eduskunnalle esityksensä eräitä yritysjärjestelyjä koskeviksi

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, tavoitteita rakenne. Apulaisprofessori Tomi Viitala

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, tavoitteita rakenne Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia