Itse tutkimus Muotoilun mittaaminen liiketaloudellisesta näkökulmasta

|

|

|

- Kaarlo Kivelä

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Itse tutkimus Muotoilun mittaaminen liiketaloudellisesta näkökulmasta Myynnin tila Prof. Jaakko ASPARA Aalto-yliopiston Kauppakorkeakoulu TOP MANAGEMENT FORUM/080214/PP/AMS Miksi selvittää muotoiluinvestointien tuottovaikutuksia (ROI:ta)? Tausta: Suurella osalla yrityksistä ei ole edes karkeaa käsitystä siitä, missä suuruusluokassa muotoilun tuottovaikutukset ovat (yrityksen omassa kontekstissa) 30k euroa vai 300k euroa Onko ROI-prosentti ylipäänsä + vai merkkinen? 100k euroa vai 1M euroa vai 10M euroa? 2 Tavoitteena auttaa yrityksiä selvittämään/havainnollistamaan muotoiluinvestointien tuottovaikutusten karkeaa suuruusluokkaa! 1

2 Miksi yrityksissä ei ole ollut tietoa edes karkeasta suuruusluokasta? 1. On luovutettu tämän liian isolta ja epämääräiseltä tuntuvan mittausongelman edessä. 2. On jostain syystä kuviteltu, että pitäisi löytää yksi yleispätevä/absoluuttinen tuottoprosentti muotoilulle 3. Yleinen hype (esim. Appleesimerkit) on aiheuttanut epäuskoa pikemminkin kuin 3 vakuuttanut. ) Miksi yrityksissä ei ole ollut tietoa edes karkeasta suuruusluokasta? 1. On luovutettu tämän liian isolta ja epämääräiseltä tuntuvan mittausongelman edessä. Puretaan vaikutukset huolella osiin ja hahmotetaan osa-vaikutukset yhden ison mittaustuloksen sijaan 2. On jostain syystä kuviteltu, että pitäisi löytää yksi yleispätevä/absoluuttinen tuottoprosentti muotoilulle 3. Yleinen hype (esim. Appleesimerkit) on aiheuttanut epäuskoa pikemminkin kuin 4 vakuuttanut. Tehdään analyysia suhteessa yrityksen kontekstiin ja hahmotellaan mieluummin euroja kuin prosentteja. Ei tehdasinvestoinneillekaan oleteta yleispätevää ROI-prosenttia! Arvioidaan mieluummin vaikutukset konservatiivisesti ja/tai hahmotetaan optimistiset ja pessimistiset arviot erikseen ) 2

3 Suhteelliset vaikutukset Periaatteessa voimme selvittää vain suhteellisia vaikutuksia, emme absoluuttisia. Miten lisäpanostus muotoiluun vaikuttaa (tai kontribuoi) parempaan liiketaloudelliseen tuottoon suhteellisesti, tietyn yrityksen kontekstissa? Mutta parempi tuotto suhteessa mihin perustuottoon? 5 Suhteessa mihin? Tuotedesignin tapauksessa pragmaattisinta on ajatella perustuottotasona tietyn uuden tuotteen karkeasti ennustettua perusmyyntivolyymia ja kustannusrakennetta (jotka tod.näk. toteutuisivat ilman lisämuotoilupanostustakin) Tällöin ne suhteelliset tuottovaikutukset, joita lisäpanostus/- investointi muotoiluun todennäköisesti tuottaa voidaan arvioida suhteuttaen tähän perustasoon 6 3

4 Esimerkki-case: Lähtötilanne/perustasot, johon suhteutetaan Case: Keskisuuri kuluttajatuoteyritys, joka suunnittelee uuden tuotteen kehittämistä/lanseeraamista. 7 Yritys on arvioinut, että perustasolla uutta tuotetta myytäisiin kappaletta 3 vuoden aikana hintaan 10 /kpl ( ) yksikkövalmistuskustannukset olisivat noin 5 /kpl kate noin 5 /kpl kehitys/lanseeraus kestää vuoden tyypillisesti yritys käyttäisi mainontaan ja myyntiin vuodessa tällaisessa tuotteessa Ongelman jakaminen osiin? Liiketaloudessa (mittaamis)ongelmat on lisäksi tapana jakaa osiin. Koska on vaikea suoraan mitata/ennustaa, missä määrin lisämuotoilupanostukset vaikuttavat liiketoiminnan tuottojen parantumiseen, yritetään hahmottaa, miten ne vaikuttavat eri osa-alueisiin, joista liiketoiminnan tuotot koostuvat? 8 (Prof. Jaakko Aspara) 4

ongelmat on lisäksi tapana jakaa osiin.")

5 (Muotoilu)Investoinnin tuotot koostuvat periaatteessa kahden tyyppisistä vaikutuksista: A. suorat vaikutukset, jotka investoinnilla on yrityksen kassavirtoihin B. epäsuorat vaikutukset yrityksen aineettomiin muotoilu- pääomaan, joka puolestaan mahdollistaa tehokkaamman lisäansainnan muista investoinneista Esim. mainonta- ja myynninedistämisinvestoinneista Esim. t&k-investoinneista 9 A. Suora vaikutus, joka (muotoilu)investoinnilla on yrityksen 1. sisääntulevien kassavirtojen lisäämiseen (cash in) Myy enemmän! Ja/tai kalliimmalla hinnalla! 2. ulosmenevien kassavirtojen pienentämiseen (cash out) Pienemmät tuotantokulut! Parempi kustannus-tuotto-rakenne! 3. (sisääntulevien) kassavirtojen kiihdyttämiseen (cash fast) Raha tänään on parempi kuin raha huomenna! 4. kassavirtojen heilahtelujen vähentämiseen (cash steady) Tasaisemmat tulovirrat! Vähemmän riskiä! 10 5

Pienemmät tuotantokulut! Parempi kustannus-tuotto-rakenne! 3.")

6 Esimerkki-case : Muotoilun kontribuutiotekijöiden arviointi Muotoilun vaikutusten hahmottaminen: yritys täytyy luoda karkeat arviot suhteellisista muotoilun kontribuutiotekijöistä omassa kontekstissaan aiempien tuotekehitys/muotoiluprojektiensa perusteella, kilpailijoiden, kumppanien benchmarkien perusteella, ja/tai managerien arvioiden ja kokemuksen perusteella Tutkimuksen perusteella Konservatismi; erikseen pessimistiset ja optimistiset arviot! 11 Esimerkki-case : Muotoilun kontribuutiotekijöiden arviointi Esim. standardilisäpanostus muotoiluun tuotekehityksessä (esim. ½ hlö-työvuotta/ 60 k ) todennäköisesti antaa mahdollisuuden Lisämyyntiin: +5% (pessimistinen) +20% (optimistinen) Korkeampaan hintaan: +3% (pessimistinen) +10% (optimistinen) Alempiin valmistuskustannuksiin +/-0% (pessimistinen) 15% (optimistinen) Nopeampaan läpimenoaikaan (kehitys ja testaus) +/-0% (pessimistinen) 20% (optimistinen) 12 6

todennäköisesti antaa mahdollisuuden Lisämyyntiin: +5% (pessimistinen) +20% (optimistinen) Korkeampaan hintaan: +3% (pessimistinen) +10% (optimistinen) Alempiin")

7 Esimerkki-case : 1. Sisääntulevien kassavirtojen lisäys (cash in) [ (1+ Muotoilupanostuksen hintakontribuutio%) * Oletettu kpl-hinta ilman muotoilupanostusta Oletettu kpl-valmistuskustannus] * (1+ Muotoilupanostuksen volyymikontribuutio%) * Oletettu myyntivolyymi ilman muotoilupanostusta (Oletettu kpl-hinta ilman muotoilupanostusta Oletettu kplvalmistuskustannus) * Oletettu myyntivolyymi ilman muotoilupanostusta Esimerkki-casessa: 13 Pessimistinen: [(1.03 * 10 5 ] * 1.05 * = 68k Optimistinen: [(1.15 * 10 5 ] * 1.20 * = 336 k Esimerkki-case : 1. Sisääntulevien kassavirtojen lisäys (cash in) [ (1+ Muotoilupanostuksen hintakontribuutio%) * Suhteessa oletettuun Tulevien vuosien Oletettu kpl-hinta ilman muotoilupanostusta muotoiluinvestointiin(60k ), (nettonykyarvo)- Oletettu kpl-valmistuskustannus] jo pessimistiselläkin nettonykyarviolla diskonttauksella 3 vuoden * (=sama 60k ) investointi on juuri yli.. (1+ Muotoilupanostuksen volyymikontribuutio%) * kannattava (vaikka tässä käsitelty Pessimistinen: +60k Oletettu myyntivolyymi ilman muotoilupanostusta * vasta osavaikutusta 1, Optimistinen: +280k cash in ) Esimerkki-casessa: Pessimistinen: [(1.03 * 10 5 ] * 1.05 * = 68k Optimistinen: [(1.15 * 10 5 ] * 1.20 * = 336 k 14 7

8 Esimerkki-case : 2. Ulosmenevien kassavirtojen vähennys (cash out) Muotoilupanostuksen kustannusvähennyskontribuutio-%* Oletettu kpl-valmistuskustannus ilman muotoilupanostusta * Oletettu myyntivolyymi ilman muotoilupanostusta * Esimerkki-casessa: Pessimistinen: 0% * 5 * = 0 k Optimistinen: 15% * 5 * = 90 k 15 Esimerkki-case : 2. Ulosmenevien kassavirtojen vähennys (cash out) Muotoilupanostuksen kustannusvähennyskontribuutio- Jos lasketaan aiemmat %* Oletettu kpl-valmistuskustannus ilman muotoilupanostusta cash-in vaikutukset * ja Oletettu myyntivolyymi ilman muotoilupanostusta nämä cash-out * vaikutukset yhteen (ja diskontataan 3 vuoden yli) Pessimistinen: +60k Optimistinen: +370k Esimerkki-casessa: Pessimistinen: 0% * 5 * = 0 k Optimistinen: 15% * 5 * = 90 k 16 8

9 Esimerkki-case : 3. (Sisääntulevien) kassavirtojen kiihdytys (cash fast) Myyntimäärälisäys varhaisille asiakkaille (jotka saadaan kilpailijoiden nenän edestä nopeamman lanseerauksen takia) * Oletettu kpl-kate ilman muotoilupanostusta + Aikaistettujen kassavirtojen aika-arvo (alhaisempi diskonttaus) Esimerkki-casessa Pessimistinen: * = 28 k (diskontattuna) 17 Optimistinen: * = 84 k (diskontattuna) Esimerkki-case : 3. (Sisääntulevien) kassavirtojen kiihdytys (cash fast) Myyntimäärälisäys varhaisille asiakkaille (jotka saadaan ennen Jos lasketaan nämä ja kilpailijoiden nenän edestä nopeamman lanseerauksen takia) aiemmat vaikutukset * yhteen (ja diskontataan) Oletettu kpl-kate ilman muotoilupanostusta Pessimistinen: +90k + Optimistinen: +450k Aikaistettujen kassavirtojen aika-arvo (alhaisempi diskonttaus) Esimerkki-casessa Pessimistinen: * = 28 k (diskontattuna) 18 Optimistinen: * = 84 k (diskontattuna) 9

(Sisääntulevien) kassavirtojen kiihdytys (cash fast) Myyntimäärälisäys varhaisille asiakkaille (jotka saadaan ennen Jos lasketaan nämä ja kilpailijoiden nenän edestä nopeamman")

10 Esimerkki-case : Suorien kassavirtavaikutusten lisäksi investoinnilla on B. epäsuora vaikutus yrityksen aineettomaan muotoilu-pääomaan, joka puolestaan mahdollistavat tehokkaamman lisäansainnan muista investoinneista: + Esim. mainonta- ja myynninedistämisinvestoinneista Mainonnan/myynnin helpottuminen (eli mainonnan/myynnin tuottavuuden parantuminen) 19 Esimerkki-case : Lähtötilanne/perustasot, johon suhteutetaan Case: Keskisuuri kuluttajatuoteyritys, joka suunnittelee uuden tuotteen kehittämistä/lanseeraamista. 20 Yritys on arvioinut, että perustasolla uutta tuotetta myytäisiin kappaletta 3 vuoden aikana hintaan 10 /kpl ( / vuodessa) yksikkövalmistuskustannukset Toisin päin olisivat laskien, noin mainonnan+myynnin 5 /kpl kate noin 5 /kpl tuottavuussuhde on kehitys/lanseeraus 400 kestää 000 vuoden / = 6.66 tyypillisesti yritys käyttäisi mainontaan ja myyntiin vuodessa tällaisessa tuotteessa 10

11 Esimerkki-case : Lähtötilanne/perustasot, johon suhteutetaan 21 Esim. standardilisäpanostus muotoiluun tuotekehityksessä (esim. +½ hlö-työvuosi / 60 k ) todennäköisesti antaa mahdollisuuden Lisämyyntiin: +5% (pessimistinen) +20% (optimistinen) Korkeampaan hintaan: +3% (pessimistinen) +10% (optimistinen) Alempiin valmistuskustannuksiin +/0% (pessimistinen) 15% (optimistinen) +5% (pessimistinen) Nopeampaan läpimenoaikaan (kehitys +30% (optimistinen) ja testaus) +/0% (pessimistinen) 20% (optimistinen) Tuotteen helpompaan mainostettavuuteen/myytävyyteen Esimerkki-case: B. epäsuora vaikutus yrityksen aineettomiin muotoilu- assetteihin, jotka puolestaan mahdollistavat tehokkaamman lisäansainnan muista investoinneista: (1 +Muotoilupanostuksen myytävyydenhelpotus -kontribuutio-%) * Mainonnan/myynnin perustuottavuussuhde * Mainonnan/myynnin perusinvestointi * Oletettu kpl-kate% ilman muotoilupanostusta (Oletettu myynti ilman muotoilupanostusta* Oletettu kpl-kate% ilman muotoilupanostusta) 22 Muotoilupanostuksen myytävyydenhelpotus -kontribuutio-% * (Oletettu myynti ilman muotoilupanostusta* Oletettu kate-% ilman muotoilupanostusta) 11

12 Esimerkki-case: B. epäsuora vaikutus yrityksen aineettomiin muotoilu- assetteihin, jotka puolestaan mahdollistavat tehokkaamman lisäansainnan muista investoinneista: Muotoilupanostuksen myytävyydenhelpotus -kontribuutio-% * (Oletettu myynti ilman muotoilupanostusta* Oletettu kpl-kate% ilman muotoilupanostusta) Esimerkki-casessa: Pessimistinen: 0.05 * * 0.5 = 30k Optimistinen: 0.3 * * 0.5= 180k 23 Esimerkki-case: B. epäsuora vaikutus yrityksen aineettomiin muotoilu- assetteihin, jotka puolestaan mahdollistavat tehokkaamman lisäansainnan muista investoinneista: Jos lasketaan aiemmat, Muotoilupanostuksen myytävyydenhelpotus -kontribuutio-% suorat kassavirtakontribuutiot ja * (Oletettu myynti ilman muotoilupanostusta* nämä 24 Oletettu kpl-kate% ilman muotoilupanostusta) raakasti yhteen Jos samalla lisättäisiin myös mainontainvestointeja, positiivinen kerroinvaikutus olisi vielä Esimerkki-casessa: suurempi! Pessimistinen: 0.05 * * 0.5 = 30k Optimistinen: 0.3 * * 0.5= 180k Pessimistinen: +115k Optimistinen: +600k 12

13 Muotoilupääoman epäsuora vaikutus mainonnan myytävyyteen? bang on advertising buck 140 Mainonnan 120 myytävyys/ 100 tuottavuus (Liikevaihto 80 Mainontapanos) Apple Microsoft Nokia Muotoilupääoman epäsuora vaikutus t&k:n myytävyyteen? bang on R&D buck T&K:n myytävyys/ tuottavuus (Liikevaihto T&K-panos) Apple Microsoft Nokia 26 13

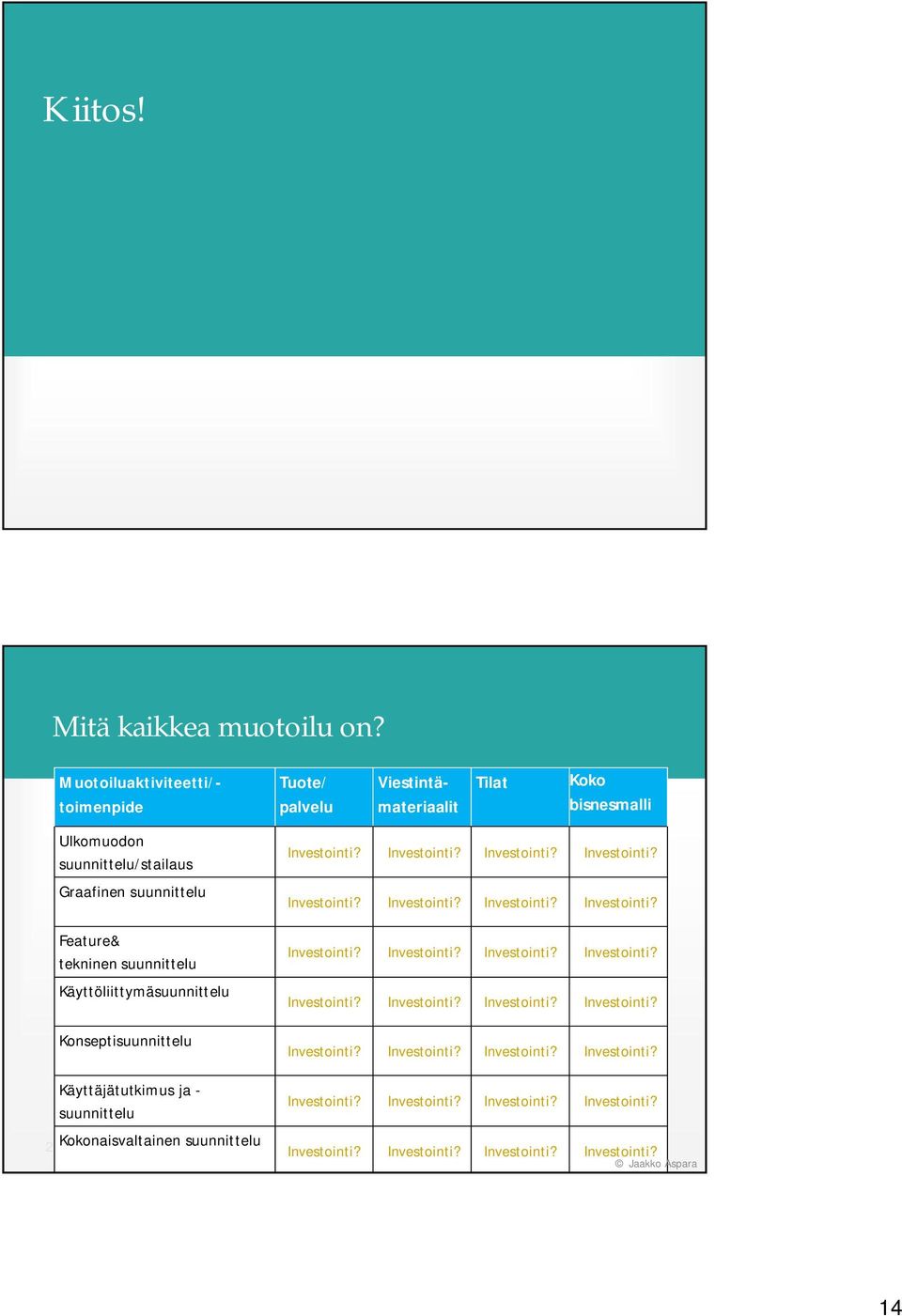

14 Kiitos! Mitä kaikkea muotoilu on? Muotoiluaktiviteetti/- toimenpide Tuote/ palvelu Viestintämateriaalit Tilat Koko bisnesmalli Ulkomuodon suunnittelu/stailaus Graafinen suunnittelu Feature& tekninen suunnittelu Käyttöliittymäsuunnittelu Konseptisuunnittelu Käyttäjätutkimus ja - suunnittelu 28Kokonaisvaltainen suunnittelu Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? Investointi? 14

Investointilaskentamenetelmiä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

Nykyarvo ja investoinnit, L14

Nykyarvo ja investoinnit, L14 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n netto 0 1 2 3 4 5 6...

Nykyarvo ja investoinnit, L14 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n netto 0 1 2 3 4 5 6...

Nykyarvo ja investoinnit, L9

Nykyarvo ja investoinnit, L9 netto netto netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n 0 1 2 3 4 5

Nykyarvo ja investoinnit, L9 netto netto netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n 0 1 2 3 4 5

VAIKUTTAVUUSANALYYSI

RADIOMAINONNAN VAIKUTTAVUUSANALYYSI Radiomedia Ilkka Keskiväli 13.2.2018 ANALYYSIN TAVOITTEET Analyysin tavoitteena on tutkia radiomainonnan vaikuttavuutta, sen kehitystä ja vertailla radion tehokkuutta

RADIOMAINONNAN VAIKUTTAVUUSANALYYSI Radiomedia Ilkka Keskiväli 13.2.2018 ANALYYSIN TAVOITTEET Analyysin tavoitteena on tutkia radiomainonnan vaikuttavuutta, sen kehitystä ja vertailla radion tehokkuutta

Nykyarvo ja investoinnit, L7

Nykyarvo ja investoinnit, L7 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k n k 1 k 2 k 3 k 4 k 5 k 6... 0 1 2 3 4 5 6... n j netto

Nykyarvo ja investoinnit, L7 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k n k 1 k 2 k 3 k 4 k 5 k 6... 0 1 2 3 4 5 6... n j netto

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

CREATIVE PRODUCER money money money

CREATIVE PRODUCER money money money 26.11.2009 Lenita Nieminen, KTM, tutkija Turun kauppakorkeakoulu, Porin yksikkö Liiketoimintamalli tuottojen lähteet (tuote-, palvelu- ja informaatio- ja tulovirrat)

CREATIVE PRODUCER money money money 26.11.2009 Lenita Nieminen, KTM, tutkija Turun kauppakorkeakoulu, Porin yksikkö Liiketoimintamalli tuottojen lähteet (tuote-, palvelu- ja informaatio- ja tulovirrat)

KICK ASS! FACEBOOK-MARKKINOINNILLA MATKAILULIIKETOIMINTA KASVUUN

KICK ASS! FACEBOOK-MARKKINOINNILLA MATKAILULIIKETOIMINTA KASVUUN Marko Pyhäjärvi PUHEENVUORON TAVOITE On olemassa miljoonia eri keinoja vauhdittaa matkailuyrityksen myyntiä, ja Facebookmarkkinointi on

KICK ASS! FACEBOOK-MARKKINOINNILLA MATKAILULIIKETOIMINTA KASVUUN Marko Pyhäjärvi PUHEENVUORON TAVOITE On olemassa miljoonia eri keinoja vauhdittaa matkailuyrityksen myyntiä, ja Facebookmarkkinointi on

10.8 Investoinnin sisäinen korkokanta

154 108 Investoinnin sisäinen korkokanta Investoinnin sisäinen korkokanta on se laskentakorko, jolla investoinnin nettonykyarvo on nolla Investointi on tuottava (kannattava), jos sen sisäinen korkokanta

154 108 Investoinnin sisäinen korkokanta Investoinnin sisäinen korkokanta on se laskentakorko, jolla investoinnin nettonykyarvo on nolla Investointi on tuottava (kannattava), jos sen sisäinen korkokanta

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin. Reijo Käki www.reijokaki.com

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

ORMS2020 Päätöksenteko epävarmuuden vallitessa Syksy 2008

ORMS00 Päätöksenteko epävarmuuden vallitessa Syksy 008 Harjoitus 3 Ratkaisuehdotuksia 1. Penan Grilli ja Jaskan Grilli ovat kilpailijoita. Molempien täytyy päättää samanaikaisesti ja toisistaan tietämättä

ORMS00 Päätöksenteko epävarmuuden vallitessa Syksy 008 Harjoitus 3 Ratkaisuehdotuksia 1. Penan Grilli ja Jaskan Grilli ovat kilpailijoita. Molempien täytyy päättää samanaikaisesti ja toisistaan tietämättä

Investointipäätöksenteko

Investointipäätöksenteko Ekstralaskuesimerkkejä Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Neppi Oy valmistaa neppejä ja nappeja. Käsityöpiireissä se on tunnettu laadukkaista

Investointipäätöksenteko Ekstralaskuesimerkkejä Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Neppi Oy valmistaa neppejä ja nappeja. Käsityöpiireissä se on tunnettu laadukkaista

10 Liiketaloudellisia algoritmeja

218 Liiketaloudellisia algoritmeja 10 Liiketaloudellisia algoritmeja Tämä luku sisältää liiketaloudellisia laskelmia. Aiheita voi hyödyntää vaikkapa liiketalouden opetuksessa. 10.1 Investointien kannattavuuden

218 Liiketaloudellisia algoritmeja 10 Liiketaloudellisia algoritmeja Tämä luku sisältää liiketaloudellisia laskelmia. Aiheita voi hyödyntää vaikkapa liiketalouden opetuksessa. 10.1 Investointien kannattavuuden

Diskonttaus. Diskonttaus. Ratkaistaan yhtälöstä (2) K 0,jolloin Virallinen diskonttauskaava. = K t. 1 + it. (3) missä

K 0,jolloin Virallinen diskonttauskaava. = K t. 1 + it. (3) missä") Diskonttaus Ratkaistaan yhtälöstä (2) K 0,jolloin Virallinen diskonttauskaava K t 1 + it. (3) missä pääoman K t diskontattu arvo, eli nykyarvo(t = 0) i = korkokanta jaksosta kulunut aika t = korkojakson

Diskonttaus Ratkaistaan yhtälöstä (2) K 0,jolloin Virallinen diskonttauskaava K t 1 + it. (3) missä pääoman K t diskontattu arvo, eli nykyarvo(t = 0) i = korkokanta jaksosta kulunut aika t = korkojakson

https://www.asiakastieto.fi/data/atdbraw?template=&session=198454581&userid=001485001...

Page 1 of 5 Suomen Asiakastieto Oy 0 14:22:23 Rating Alfa Konehuone Oy Päivänkakkarantie 8 02270 Espoo Päivänkakkarantie 8, 02270 Espoo Tiedot luovutettu 0 Puhelin +358 0207438000 Fax +358 0207438020 Kaupparekisterinumero

Page 1 of 5 Suomen Asiakastieto Oy 0 14:22:23 Rating Alfa Konehuone Oy Päivänkakkarantie 8 02270 Espoo Päivänkakkarantie 8, 02270 Espoo Tiedot luovutettu 0 Puhelin +358 0207438000 Fax +358 0207438020 Kaupparekisterinumero

Financial Statement Scorecard as a Tool for Small Business Management 1 LIIKEVAIHTO / TUOTTEIDEN ARVONLISÄVEROTON MYYNTI ASIAKASULOTTUVUUS

YRITYKSEN MAKSUKYKY JA STRATEGINEN JOHTAMINEN HELSINKI 29.1.2010 OTM, KTM MIKKO HAKOLA 1 TULOSLASKELMAPERUSTEINEN MITTARISTO JOHDON KONTROLLITYÖVÄLINEESTÄ Financial Statement Scorecard as a Tool for Small

YRITYKSEN MAKSUKYKY JA STRATEGINEN JOHTAMINEN HELSINKI 29.1.2010 OTM, KTM MIKKO HAKOLA 1 TULOSLASKELMAPERUSTEINEN MITTARISTO JOHDON KONTROLLITYÖVÄLINEESTÄ Financial Statement Scorecard as a Tool for Small

Pilkeyrityksen liiketoimintaosaamisen kehittäminen. Timo Värre Jyväskylän ammattikorkeakoulu

Pilkeyrityksen liiketoimintaosaamisen kehittäminen Timo Värre Jyväskylän ammattikorkeakoulu 1 Talouden hallinnan keskeiset osat Tulevaisuus Pitääkö kasvaa? KASVU KANNATTAVUUS Kannattaako liiketoiminta?

Pilkeyrityksen liiketoimintaosaamisen kehittäminen Timo Värre Jyväskylän ammattikorkeakoulu 1 Talouden hallinnan keskeiset osat Tulevaisuus Pitääkö kasvaa? KASVU KANNATTAVUUS Kannattaako liiketoiminta?

Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%)

") Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Tilinpäätös 1.1.-31.12.2010

Tilinpäätös 1.1.-31.12.2010 15.2.2011 Tapani Kiiski, toimitusjohtaja Markkinoiden toipuminen alkoi Liiketoimintaympäristö: Maailmantalous toipui selvästi edellisestä vuodesta. Viilun, vanerin ja LVL:n

Tilinpäätös 1.1.-31.12.2010 15.2.2011 Tapani Kiiski, toimitusjohtaja Markkinoiden toipuminen alkoi Liiketoimintaympäristö: Maailmantalous toipui selvästi edellisestä vuodesta. Viilun, vanerin ja LVL:n

Yrityksen kehittämisavustus pkyritysten kasvua vauhdittamassa missä ja milloin vaikuttavuutta?

Yrityksen kehittämisavustus pkyritysten kasvua vauhdittamassa missä ja milloin vaikuttavuutta? Maakunnan yhteistyöryhmä 15.12.217 Rahoituspäällikkö Jaakko Ryymin Keski-Suomen ELY- keskus Esityksen sisältöä

Yrityksen kehittämisavustus pkyritysten kasvua vauhdittamassa missä ja milloin vaikuttavuutta? Maakunnan yhteistyöryhmä 15.12.217 Rahoituspäällikkö Jaakko Ryymin Keski-Suomen ELY- keskus Esityksen sisältöä

Sisäinen korkokanta ja investoinnin kannattavuuden mittareita, L10

Sisäinen ja investoinnin, L10 1 Määritelmä: i sis on se laskentakorko, jolla nettonykyarvo on nolla. Jos projekti on normaali siinä mielessä, että alun negatiivisia nettoeriä seuraa lopun positiiviset

Sisäinen ja investoinnin, L10 1 Määritelmä: i sis on se laskentakorko, jolla nettonykyarvo on nolla. Jos projekti on normaali siinä mielessä, että alun negatiivisia nettoeriä seuraa lopun positiiviset

Talenom Oyj. Jussi Paaso

Talenom Oyj Jussi Paaso Strategiakauden valinnat: Vaivaton, automatisoitu ja huolenpitävä 1. YRITTÄJÄLLE VAIVATTOMAT TALOUSHALLINNON RUTIINIT 2. AUTOMATISOITU KIRJANPITO 3. HUOLENPITO JA LISÄARVOPALVELUT

Talenom Oyj Jussi Paaso Strategiakauden valinnat: Vaivaton, automatisoitu ja huolenpitävä 1. YRITTÄJÄLLE VAIVATTOMAT TALOUSHALLINNON RUTIINIT 2. AUTOMATISOITU KIRJANPITO 3. HUOLENPITO JA LISÄARVOPALVELUT

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Adeptus Myynnin Suorituskyvyn parantaminen. Analyysin tekijä Adeptus Partners Oy

Adeptus Myynnin Suorituskyvyn parantaminen Analyysin tekijä Adeptus Partners Oy Adeptus Myyntitiimin analyysi Analysoitu tiimi Myyjien lukumäärä : 3 Yhteinen myyntitavoite: EUR 700.000 Yhteinen myynti

Adeptus Myynnin Suorituskyvyn parantaminen Analyysin tekijä Adeptus Partners Oy Adeptus Myyntitiimin analyysi Analysoitu tiimi Myyjien lukumäärä : 3 Yhteinen myyntitavoite: EUR 700.000 Yhteinen myynti

muutos. Liikevaihto ,7 % Liikevoitto t. Voitto ennen veroja t

TILINPÄÄTÖSTIEDOTE 1.7.2007 30.6.2008 (tilintarkastamaton) saavutti ennakoitua paremman tuloksen Tilikausi lyhyesti: Liikevaihto kasvoi 337 tuhatta euroa eli 2,7 %. Liikevaihdoksi kirjattiin 12 576 tuhatta

TILINPÄÄTÖSTIEDOTE 1.7.2007 30.6.2008 (tilintarkastamaton) saavutti ennakoitua paremman tuloksen Tilikausi lyhyesti: Liikevaihto kasvoi 337 tuhatta euroa eli 2,7 %. Liikevaihdoksi kirjattiin 12 576 tuhatta

Marketing Spirit - Markkinointihenkisyyden johtaminen yrityksissä. Erik Pöntiskoski StratMark-brunssi 29.05.2008

Marketing Spirit - Markkinointihenkisyyden johtaminen yrityksissä Erik Pöntiskoski StratMark-brunssi 29.05.2008 Markkinointi murroksen välineenä Aiheena tänään + Spirittiä mulle + Spirittiä sulle + Spirittiä

Marketing Spirit - Markkinointihenkisyyden johtaminen yrityksissä Erik Pöntiskoski StratMark-brunssi 29.05.2008 Markkinointi murroksen välineenä Aiheena tänään + Spirittiä mulle + Spirittiä sulle + Spirittiä

Raision osavuosikatsaus tammi-syyskuu Toimitusjohtaja Matti Rihko Raisio Oyj

Raision osavuosikatsaus tammi-syyskuu 28 Toimitusjohtaja Matti Rihko Raisio Oyj 31.1.28 Q3/28 Raisio-konserni Q3/28 Liikevaihto kasvoi noin 23 %:lla vertailukaudesta ja oli 134,5 milj. euroa (19,8 milj.

Raision osavuosikatsaus tammi-syyskuu 28 Toimitusjohtaja Matti Rihko Raisio Oyj 31.1.28 Q3/28 Raisio-konserni Q3/28 Liikevaihto kasvoi noin 23 %:lla vertailukaudesta ja oli 134,5 milj. euroa (19,8 milj.

5. Harjoitus Myynti, markkinointi ja asiakkaan kohtaaminen. TU-A1100 Tuotantotalous 1

5. Harjoitus Myynti, markkinointi ja asiakkaan kohtaaminen TU-A1100 Tuotantotalous 1 Harjoitusty ö Harjoitusten sisältö Myynti ja markkinointi Markkinoinnin suunnittelun työkalut Asiakaslaatu ja asiakassuhteet

5. Harjoitus Myynti, markkinointi ja asiakkaan kohtaaminen TU-A1100 Tuotantotalous 1 Harjoitusty ö Harjoitusten sisältö Myynti ja markkinointi Markkinoinnin suunnittelun työkalut Asiakaslaatu ja asiakassuhteet

Liidit haltuun ja hallintaan. Automatic. Inbound liidi on ostopäätöksen tehnyt ostaja.

Liidit haltuun ja hallintaan. Automatic. Inbound liidi on ostopäätöksen tehnyt ostaja. Ostokäyttäytyminen muuttui v. 1980 CRM Customer Relationship Management Liidi = prospekti v. 2010 ICM Inbound Contact

Liidit haltuun ja hallintaan. Automatic. Inbound liidi on ostopäätöksen tehnyt ostaja. Ostokäyttäytyminen muuttui v. 1980 CRM Customer Relationship Management Liidi = prospekti v. 2010 ICM Inbound Contact

Työn lopullinen versio palautetaan myöhemmin annettavien ohjeiden mukaan viimeistään 29.3. klo 16.00.

Tuotantotalouden laitos HARJOITUSTYÖ Tuotantotalous 1 kurssin harjoitustyön tarkoituksena on tutustua yrityksen perustamiseen ja toimintaan liittyviin peruskäsitteisiin. Harjoitustyön suoritettuaan opiskelijalla

Tuotantotalouden laitos HARJOITUSTYÖ Tuotantotalous 1 kurssin harjoitustyön tarkoituksena on tutustua yrityksen perustamiseen ja toimintaan liittyviin peruskäsitteisiin. Harjoitustyön suoritettuaan opiskelijalla

Kannattavampaa tilaus-toimitusketjun toimitusketjun yhteistyötä. - sovellusten taustaa

Kannattavampaa tilaus-toimitusketjun toimitusketjun yhteistyötä - sovellusten taustaa Jouni Sakki Oy tel. +358 50 60828 e-mail: jouni.sakki@jounisakki.fi www.jounisakki.fi B-to-b tilaus-toimitusketju (Supply

Kannattavampaa tilaus-toimitusketjun toimitusketjun yhteistyötä - sovellusten taustaa Jouni Sakki Oy tel. +358 50 60828 e-mail: jouni.sakki@jounisakki.fi www.jounisakki.fi B-to-b tilaus-toimitusketju (Supply

Opetusapteekkiharjoittelun taloustehtävät. 12.11.2013 Esittäjän nimi 1

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

KUMPI OHJAA, STRATEGIA VAI BUDJETTI?

KUMPI OHJAA, STRATEGIA VAI BUDJETTI? Aalto University Executive Education Teemu Malmi Professori, AUSB WORKSHOP Alustus: Budjetti ohjaa, kaikki hyvin? Keskustelu pöydissä Yhteenveto Alustus: Miten varmistan,

KUMPI OHJAA, STRATEGIA VAI BUDJETTI? Aalto University Executive Education Teemu Malmi Professori, AUSB WORKSHOP Alustus: Budjetti ohjaa, kaikki hyvin? Keskustelu pöydissä Yhteenveto Alustus: Miten varmistan,

Ahlstrom Tiekartta kohti parempaa tulosta

Ahlstrom Tiekartta kohti parempaa tulosta Sakari Ahdekivi Talousjohtaja Rahapäivä 2015 17.9.2015 Ahlstrom tänään Korkealaatuisia kuitupohjaisia materiaaleja valmistava yritys Noin 3 400 työntekijää 22

Ahlstrom Tiekartta kohti parempaa tulosta Sakari Ahdekivi Talousjohtaja Rahapäivä 2015 17.9.2015 Ahlstrom tänään Korkealaatuisia kuitupohjaisia materiaaleja valmistava yritys Noin 3 400 työntekijää 22

Tässä keskitymme palveluiden kehittämiseen ja niistä viestimiseen jotta osaaminen olisi nähtävissä tuotteena. Aluksi jako neljään.

28.12.2007 HN Palvelun tuotteistaminen, palvelutuote Miksi on oltava tuote? Jotta olisi jotain myytävää! Voiko osaaminen olla tuote? Tässä keskitymme palveluiden kehittämiseen ja niistä viestimiseen jotta

28.12.2007 HN Palvelun tuotteistaminen, palvelutuote Miksi on oltava tuote? Jotta olisi jotain myytävää! Voiko osaaminen olla tuote? Tässä keskitymme palveluiden kehittämiseen ja niistä viestimiseen jotta

Mikä on paras hinta? Hinnoittele oikein. Tommi Tervanen, Kotipizza Group

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

Tausta vahva. hyvä. tyydyttävä välttävä heikko > ei luokittelua

Suomen Asiakastieto Oy 06.02.2019 00.58 Rating Alfa Napapiirin Kuljetus Oy Marttiinintie 10 96300 Rovaniemi PL 8106, 96101 Rovaniemi Tiedot luovutettu 06.02.2019 Puhelin: +358 400 333110 Telefax: 016 347243

Suomen Asiakastieto Oy 06.02.2019 00.58 Rating Alfa Napapiirin Kuljetus Oy Marttiinintie 10 96300 Rovaniemi PL 8106, 96101 Rovaniemi Tiedot luovutettu 06.02.2019 Puhelin: +358 400 333110 Telefax: 016 347243

Ahlstrom. Tammi-syyskuu 2014. Marco Levi Toimitusjohtaja Sakari Ahdekivi Talousjohtaja. Helsinki 24.10.2014

Ahlstrom Tammi-syyskuu 214 Marco Levi Toimitusjohtaja Sakari Ahdekivi Talousjohtaja Helsinki 24.1.214 Sisältö Heinä-syyskuu 214 Kulujen sopeuttamisohjelma Liiketoiminta-aluekatsaus Taloudelliset luvut

Ahlstrom Tammi-syyskuu 214 Marco Levi Toimitusjohtaja Sakari Ahdekivi Talousjohtaja Helsinki 24.1.214 Sisältö Heinä-syyskuu 214 Kulujen sopeuttamisohjelma Liiketoiminta-aluekatsaus Taloudelliset luvut

puolivuotiskatsaus (tilintarkastettu yleisluontoisesti)

") SAV Rahoitus Oyj 1.7. 31.12.2009 puolivuotiskatsaus (tilintarkastettu yleisluontoisesti) SAV-Rahoitus konsernin voitto ennen veroja kasvoi yli 41 % Puolivuotiskatsaus lyhyesti: SAV-Rahoitus on toiminut

SAV Rahoitus Oyj 1.7. 31.12.2009 puolivuotiskatsaus (tilintarkastettu yleisluontoisesti) SAV-Rahoitus konsernin voitto ennen veroja kasvoi yli 41 % Puolivuotiskatsaus lyhyesti: SAV-Rahoitus on toiminut

TAMMI-MAALISKUU 2014 OSAVUOSIKATSAUS. 29.4.2014 Alexis Fries, toimitusjohtaja Jukka Pahta, talousjohtaja

TAMMI-MAALISKUU 214 OSAVUOSIKATSAUS 29.4.214 Alexis Fries, toimitusjohtaja Jukka Pahta, talousjohtaja ESITYKSEN PÄÄKOHDAT 214 Q1 lyhyesti Tammi-maaliskuu 214 Liitteet Alexis Fries Toimitusjohtaja Q1/214

TAMMI-MAALISKUU 214 OSAVUOSIKATSAUS 29.4.214 Alexis Fries, toimitusjohtaja Jukka Pahta, talousjohtaja ESITYKSEN PÄÄKOHDAT 214 Q1 lyhyesti Tammi-maaliskuu 214 Liitteet Alexis Fries Toimitusjohtaja Q1/214

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

Tulikivi Oyj OSAVUOSIKATSAUS 1-3/2012. Heikki Vauhkonen 24.04.2012

Tulikivi Oyj OSAVUOSIKATSAUS 1-3/2012 24.04.2012 Osavuosikatsaus 1-3/2012 Tulikivi-konsernin liikevaihto oli 10,7 Me (12,6 Me 1-3/2011). Konsernin liiketulos oli -1,4 (-1,5 Me). Osakekohtainen tulos oli

Tulikivi Oyj OSAVUOSIKATSAUS 1-3/2012 24.04.2012 Osavuosikatsaus 1-3/2012 Tulikivi-konsernin liikevaihto oli 10,7 Me (12,6 Me 1-3/2011). Konsernin liiketulos oli -1,4 (-1,5 Me). Osakekohtainen tulos oli

Talenom Oyj. Jussi Paaso

Talenom Oyj Jussi Paaso Strategiakauden valinnat: Vaivaton, automatisoitu ja huolenpitävä 1. YRITTÄJÄLLE VAIVATTOMAT TALOUSHALLINNON RUTIINIT 2. AUTOMATISOITU KIRJANPITO 3. HUOLENPITO JA LISÄARVOPALVELUT

Talenom Oyj Jussi Paaso Strategiakauden valinnat: Vaivaton, automatisoitu ja huolenpitävä 1. YRITTÄJÄLLE VAIVATTOMAT TALOUSHALLINNON RUTIINIT 2. AUTOMATISOITU KIRJANPITO 3. HUOLENPITO JA LISÄARVOPALVELUT

Tausta vahva. hyvä. tyydyttävä välttävä heikko > ei luokittelua

Suomen Asiakastieto Oy 13.03.2019 00.57 Rating Alfa MJV-Sähkö Oy Norokatu 2 15170 Lahti PL 188, 15101 Lahti Tiedot luovutettu 13.03.2019 Puhelin: +358 3 876760 Telefax: 03 8767611 Kaupparekisterinumero:

Suomen Asiakastieto Oy 13.03.2019 00.57 Rating Alfa MJV-Sähkö Oy Norokatu 2 15170 Lahti PL 188, 15101 Lahti Tiedot luovutettu 13.03.2019 Puhelin: +358 3 876760 Telefax: 03 8767611 Kaupparekisterinumero:

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

Osavuosikatsaus tammi-kesäkuu

Osavuosikatsaus tammi-kesäkuu 2014 25.7.2014 Toimitusjohtaja Erkki Järvinen Huomautus Kaikki tässä esityksessä esitetyt yritystä tai sen liiketoimintaa koskevat lausumat perustuvat johdon näkemyksiin ja

Osavuosikatsaus tammi-kesäkuu 2014 25.7.2014 Toimitusjohtaja Erkki Järvinen Huomautus Kaikki tässä esityksessä esitetyt yritystä tai sen liiketoimintaa koskevat lausumat perustuvat johdon näkemyksiin ja

TYÖMOTIVAATIOLLA VAI -HYVINVOINNILLA PAREMPAA TUOTTAVUUTTA

TYÖMOTIVAATIOLLA VAI -HYVINVOINNILLA PAREMPAA TUOTTAVUUTTA Matti Tiusanen Johtaja, hallituksen puheenjohtaja Motiwell tutkimuspalvelut www.motiwell.fi Työntekijät eivät enää sitoudu yrityksiin vaan mielekkääksi

TYÖMOTIVAATIOLLA VAI -HYVINVOINNILLA PAREMPAA TUOTTAVUUTTA Matti Tiusanen Johtaja, hallituksen puheenjohtaja Motiwell tutkimuspalvelut www.motiwell.fi Työntekijät eivät enää sitoudu yrityksiin vaan mielekkääksi

Talousmatematiikan perusteet

kevät 2019 / orms.1030 Talousmatematiikan perusteet 5. harjoitus, viikko 7 11.02. 15.02.2019 R01 Ma 12 14 F453 R08 Ke 10 12 F453 R02 Ma 16 18 F453 L To 08 10 A202 R03 Ti 08 10 F425 R06 To 12 14 F140 R04

kevät 2019 / orms.1030 Talousmatematiikan perusteet 5. harjoitus, viikko 7 11.02. 15.02.2019 R01 Ma 12 14 F453 R08 Ke 10 12 F453 R02 Ma 16 18 F453 L To 08 10 A202 R03 Ti 08 10 F425 R06 To 12 14 F140 R04

HKL-Metroliikenne OSAVUOSIKATSAUS

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 31.3.2013 HKLjk 2.5.2013 Osavuosikatsaus 1 (10) Yhteisön nimi: HKL-Metroliikenne Ajalta: Toimintaympäristö ja toiminta Toimintaympäristössä ei ole havaittu erityisiä

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 31.3.2013 HKLjk 2.5.2013 Osavuosikatsaus 1 (10) Yhteisön nimi: HKL-Metroliikenne Ajalta: Toimintaympäristö ja toiminta Toimintaympäristössä ei ole havaittu erityisiä

Ahlstrom Tiekartta kohti parempaa tulosta

Ahlstrom Tiekartta kohti parempaa tulosta Juho Erkheikki Talousviestintä- ja sijoittajasuhdepäällikkö Sijoitus Invest 2015 11.11.2015 Ahlstrom tänään Korkealaatuisia kuitupohjaisia materiaaleja valmistava

Ahlstrom Tiekartta kohti parempaa tulosta Juho Erkheikki Talousviestintä- ja sijoittajasuhdepäällikkö Sijoitus Invest 2015 11.11.2015 Ahlstrom tänään Korkealaatuisia kuitupohjaisia materiaaleja valmistava

Stokastinen optimointi taktisessa toimitusketjujen riskienhallinnassa (valmiin työn esittely)

") Stokastinen optimointi taktisessa toimitusketjujen riskienhallinnassa (valmiin työn esittely) Esitelmöijä Olli Rentola päivämäärä 21.1.2013 Ohjaaja: TkL Anssi Käki Valvoja: Prof. Ahti Salo Työn saa tallentaa

Stokastinen optimointi taktisessa toimitusketjujen riskienhallinnassa (valmiin työn esittely) Esitelmöijä Olli Rentola päivämäärä 21.1.2013 Ohjaaja: TkL Anssi Käki Valvoja: Prof. Ahti Salo Työn saa tallentaa

DOB-Datasta oivalluksia ja bisnestä valmennuskurssi. Palvelu- ja asiakaslogiikkaan perustuva liiketoimintamalli

DOB-Datasta oivalluksia ja bisnestä valmennuskurssi Palvelu- ja asiakaslogiikkaan perustuva liiketoimintamalli 29.3.2017 Klo 12-16 Outi Kinnunen, Laurea Jaakko Porokuokka, Laurea Jyrki Koskinen, COSS cc

DOB-Datasta oivalluksia ja bisnestä valmennuskurssi Palvelu- ja asiakaslogiikkaan perustuva liiketoimintamalli 29.3.2017 Klo 12-16 Outi Kinnunen, Laurea Jaakko Porokuokka, Laurea Jyrki Koskinen, COSS cc

Oivalluskysymykset lähiluomuyrittäjälle

HELSINGIN YLIOPISTO RURALIA-INSTITUUTTI Oivalluskysymykset lähiluomuyrittäjälle KASVOT LUOMULLE 1. Perustiedot (lyhyesti ja ytimekkäästi) Mitä yritys myy? Mikä on pääkohderyhmä? Kenelle myydään? Miten

HELSINGIN YLIOPISTO RURALIA-INSTITUUTTI Oivalluskysymykset lähiluomuyrittäjälle KASVOT LUOMULLE 1. Perustiedot (lyhyesti ja ytimekkäästi) Mitä yritys myy? Mikä on pääkohderyhmä? Kenelle myydään? Miten

Int rane n avoit itemitt ittarit

Intranetin ti tavoitemittarit itt 17.9.2009 Marko Merisavo, KTT DiViA-tiimi / Systencess Oy Agenda Investoinnin tuotto? Case SodexhoNet Tavoitemittarit KPI:n määritelmä KPI:n luominen KPI-esimerkki Mittaristo

Intranetin ti tavoitemittarit itt 17.9.2009 Marko Merisavo, KTT DiViA-tiimi / Systencess Oy Agenda Investoinnin tuotto? Case SodexhoNet Tavoitemittarit KPI:n määritelmä KPI:n luominen KPI-esimerkki Mittaristo

STT Viestintäpalvelut Oy ProCom Viestinnän ammattilaiset ry. Viestinnän mittaamisen tila suomalaisissa organisaatioissa 2.2.2016

STT Viestintäpalvelut Oy ProCom Viestinnän ammattilaiset ry Viestinnän mittaamisen tila suomalaisissa organisaatioissa 2.2.2016 Johdanto STT Viestintäpalvelut Oy ja ProCom ry tutkivat viestinnän mittaamisen

STT Viestintäpalvelut Oy ProCom Viestinnän ammattilaiset ry Viestinnän mittaamisen tila suomalaisissa organisaatioissa 2.2.2016 Johdanto STT Viestintäpalvelut Oy ja ProCom ry tutkivat viestinnän mittaamisen

Kamux tilinpäätöstiedote 2018

Kamux tilinpäätöstiedote 218 1.3.219 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Vuosikatsaus 218 Q4 ja 218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset tavoitteet Yhteenveto

Kamux tilinpäätöstiedote 218 1.3.219 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Vuosikatsaus 218 Q4 ja 218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset tavoitteet Yhteenveto

SÄHKÖINEN LIIKETOIMINTA

SÄHKÖINEN LIIKETOIMINTA Verkkokauppa ja sähköinen markkinointi Nethit Oy Jani Lehtimäki 28.10.2013 SKJ Business Tämä materiaali ja kaikki siihen liittyvät oikeudet kuuluvat Nethit Oy:lle. Miksi verkkokauppa

SÄHKÖINEN LIIKETOIMINTA Verkkokauppa ja sähköinen markkinointi Nethit Oy Jani Lehtimäki 28.10.2013 SKJ Business Tämä materiaali ja kaikki siihen liittyvät oikeudet kuuluvat Nethit Oy:lle. Miksi verkkokauppa

ANTTI LÖNNQVIST JA MIIKKA PALVALIN NEW WAYS OF WORKING JA TIETOTYÖN TUOTTAVUUS

ANTTI LÖNNQVIST JA MIIKKA PALVALIN NEW WAYS OF WORKING JA TIETOTYÖN TUOTTAVUUS TIETOTYÖN TUOTTAVUUS 1. Teetkö oikeita asioita? mitkä tehtävät luovat arvoa asiakkaalle? 2. Teetkö asiat oikein? tehokkaasti,

ANTTI LÖNNQVIST JA MIIKKA PALVALIN NEW WAYS OF WORKING JA TIETOTYÖN TUOTTAVUUS TIETOTYÖN TUOTTAVUUS 1. Teetkö oikeita asioita? mitkä tehtävät luovat arvoa asiakkaalle? 2. Teetkö asiat oikein? tehokkaasti,

Tilinpäätös Toimitusjohtaja Matti Rihko Raisio Oyj

Tilinpäätös 28 Toimitusjohtaja Matti Rihko Raisio Oyj 12.2.29 Vuosi 28 Liikevaihto kasvoi 2 %:lla vertailuvuodesta ja oli 54, milj. euroa (421,9 milj. e) Liiketulos 28,3 milj. euroa (1,6 milj. e) Ilman

Tilinpäätös 28 Toimitusjohtaja Matti Rihko Raisio Oyj 12.2.29 Vuosi 28 Liikevaihto kasvoi 2 %:lla vertailuvuodesta ja oli 54, milj. euroa (421,9 milj. e) Liiketulos 28,3 milj. euroa (1,6 milj. e) Ilman

FINAVIA KONSERNI TASEKIRJA VÄLITILINPÄÄTÖS

FINAVIA KONSERNI TASEKIRJA VÄLITILINPÄÄTÖS 30.9.2010 Tulos ja tase, FAS (Toteuma) Finavia konserni TULOSLASKELMA, FAS EUR 1.1.-30.9.2010 1.1.-30.9.2009 LIIKEVAIHTO 231 834 836,24 241 094 465,00 Valmiiden

FINAVIA KONSERNI TASEKIRJA VÄLITILINPÄÄTÖS 30.9.2010 Tulos ja tase, FAS (Toteuma) Finavia konserni TULOSLASKELMA, FAS EUR 1.1.-30.9.2010 1.1.-30.9.2009 LIIKEVAIHTO 231 834 836,24 241 094 465,00 Valmiiden

Talenom Oyj. Jussi Paaso

Talenom Oyj Jussi Paaso Strategiakauden valinnat: Vaivaton, automatisoitu ja huolenpitävä 1. YRITTÄJÄLLE VAIVATTOMAT TALOUSHALLINNON RUTIINIT 2. AUTOMATISOITU KIRJANPITO 3. HUOLENPITO JA LISÄARVOPALVELUT

Talenom Oyj Jussi Paaso Strategiakauden valinnat: Vaivaton, automatisoitu ja huolenpitävä 1. YRITTÄJÄLLE VAIVATTOMAT TALOUSHALLINNON RUTIINIT 2. AUTOMATISOITU KIRJANPITO 3. HUOLENPITO JA LISÄARVOPALVELUT

Metsänomistajan talouskoulu Metsätilan arvonmääritys. Piia Perälä, Mhy Päijät-Häme

Metsänomistajan talouskoulu Metsätilan arvonmääritys Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän arvot Metsän arvot (FAO:n luokitus) Suorat käyttöarvot Puutavara Marjat, sienet, ravinto- ja koristekasvit

Metsänomistajan talouskoulu Metsätilan arvonmääritys Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän arvot Metsän arvot (FAO:n luokitus) Suorat käyttöarvot Puutavara Marjat, sienet, ravinto- ja koristekasvit

suunnattua joukkoviestintää. Tunnistettavan lähettäjän tarkoituksena on yleisön suostuttelu tai yleisöön vaikuttaminen.

MAINONTA MED1 MITÄ MAINONTA ON?! Perinteisiä määritelmiä:! Mainonta on maksettua useille vastaanottajille suunnattua joukkoviestintää. Tunnistettavan lähettäjän tarkoituksena on yleisön suostuttelu tai

MAINONTA MED1 MITÄ MAINONTA ON?! Perinteisiä määritelmiä:! Mainonta on maksettua useille vastaanottajille suunnattua joukkoviestintää. Tunnistettavan lähettäjän tarkoituksena on yleisön suostuttelu tai

Todisteita aikakauslehtimainonnan tehokkuudesta

The impact of investment Econometrics & ROI Todisteita aikakauslehtimainonnan tehokkuudesta Magazines & Brand Metrics Todisteita aikakauslehtimainonnan tehokkuudesta Aikakauslehdet & kuluttajan ostopolku

The impact of investment Econometrics & ROI Todisteita aikakauslehtimainonnan tehokkuudesta Magazines & Brand Metrics Todisteita aikakauslehtimainonnan tehokkuudesta Aikakauslehdet & kuluttajan ostopolku

ELY -keskusten yritysrahoitus ja yritysten kehittämispalvelut v TEM Yritys- ja alueosasto Yrityspalvelut ja alueohjaus-ryhmä

ELY -keskusten yritysrahoitus ja yritysten kehittämispalvelut v. 2016 TEM Yritys- ja alueosasto Yrityspalvelut ja alueohjaus-ryhmä Vuonna 2016 myönnetty ELY keskusten yritysrahoitus Rahoitusmuoto Milj.

ELY -keskusten yritysrahoitus ja yritysten kehittämispalvelut v. 2016 TEM Yritys- ja alueosasto Yrityspalvelut ja alueohjaus-ryhmä Vuonna 2016 myönnetty ELY keskusten yritysrahoitus Rahoitusmuoto Milj.

Oy Yritys Ab (TALGRAF ESITTELY) TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet

TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet") Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Vähäpäästöisen talouden haasteita. Matti Liski Aalto-yliopiston kauppakorkeakoulu Kansantaloustiede (economics)

") Vähäpäästöisen talouden haasteita Matti Liski Aalto-yliopiston kauppakorkeakoulu Kansantaloustiede (economics) Haaste nro. 1: Kasvu Kasvu syntyy työn tuottavuudesta Hyvinvointi (BKT) kasvanut yli 14-kertaiseksi

Vähäpäästöisen talouden haasteita Matti Liski Aalto-yliopiston kauppakorkeakoulu Kansantaloustiede (economics) Haaste nro. 1: Kasvu Kasvu syntyy työn tuottavuudesta Hyvinvointi (BKT) kasvanut yli 14-kertaiseksi

Q liiketoimintakatsaus Vt. toimitusjohtaja Harri Sivula ja talousjohtaja Markku Pirskanen

Q1 2018 liiketoimintakatsaus Vt. toimitusjohtaja Harri Sivula ja talousjohtaja Markku Pirskanen LIIKEVAIHTO KASVOI 10,9% KÄYTTÖKATEMARGINAALI PARANI Liikevaihto oli 173,7 milj. euroa (156,6), kasvua oli

Q1 2018 liiketoimintakatsaus Vt. toimitusjohtaja Harri Sivula ja talousjohtaja Markku Pirskanen LIIKEVAIHTO KASVOI 10,9% KÄYTTÖKATEMARGINAALI PARANI Liikevaihto oli 173,7 milj. euroa (156,6), kasvua oli

Kamux Puolivuosikatsaus tammi kesäkuu 2018

Kamux Puolivuosikatsaus tammi kesäkuu 218 23.8.218 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Puolivuosikatsaus 218 Q2/218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset

Kamux Puolivuosikatsaus tammi kesäkuu 218 23.8.218 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Puolivuosikatsaus 218 Q2/218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset

Tilinpäätös Tammi-joulukuu Pääjohtaja Matti Halmesmäki

Tilinpäätös Tammi-joulukuu 21 3.2.211 Pääjohtaja Matti Halmesmäki Keskolla erinomainen tuloskehitys 21 Ruokakaupan markkinaosuus kasvoi ja tulos parani edelleen, K-ruokakauppojen asiakastyytyväisyys nousi

Tilinpäätös Tammi-joulukuu 21 3.2.211 Pääjohtaja Matti Halmesmäki Keskolla erinomainen tuloskehitys 21 Ruokakaupan markkinaosuus kasvoi ja tulos parani edelleen, K-ruokakauppojen asiakastyytyväisyys nousi

Rahoituksen rahavirta *Lyhytaik.lainojen lisäys/vähenn 0,9 30,7 *Lainojen takaisinmaksut -29,7 0,0 *Omien osakkeiden hankinta -376,2-405,0 0,0 30,7

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

Atria Oyj 1.1. 30.6.2009

Atria Oyj 1.1. 30.6.2009 Atria-konserni Katsaus Q2 Konsernin liikevaihto kasvoi 1,6 % ja liikevoitto jäi edellisvuoden tasosta Kiinteillä valuuttakursseilla laskettuna konsernin liikevaihto kasvoi 7,8

Atria Oyj 1.1. 30.6.2009 Atria-konserni Katsaus Q2 Konsernin liikevaihto kasvoi 1,6 % ja liikevoitto jäi edellisvuoden tasosta Kiinteillä valuuttakursseilla laskettuna konsernin liikevaihto kasvoi 7,8

Osamaksukauppa, vakiotulovirran diskonttaus, L8

Osamaksukauppa, vakiotulovirran diskonttaus, L8 1 Kerrataan kaavoja s n;i = ((1 + i)n 1) i = prolongointitekijä a n;i = ((1 + i)n 1) i(1 + i) n = diskonttaustekijä c n;i = i(1 + i) n ((1 + i) n 1) = kuoletuskerroin

Osamaksukauppa, vakiotulovirran diskonttaus, L8 1 Kerrataan kaavoja s n;i = ((1 + i)n 1) i = prolongointitekijä a n;i = ((1 + i)n 1) i(1 + i) n = diskonttaustekijä c n;i = i(1 + i) n ((1 + i) n 1) = kuoletuskerroin

Kamux Osavuosikatsaus tammi syyskuu 2018

Kamux Osavuosikatsaus tammi syyskuu 218 22.11.218 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Osavuosikatsaus 218 Q3/218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset tavoitteet

Kamux Osavuosikatsaus tammi syyskuu 218 22.11.218 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Osavuosikatsaus 218 Q3/218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset tavoitteet

Täytetty 2.4.2001 kl 9.30 JV. TULOSLASKELMA Milj.e 1-3/2002 1-3/2001 2001

KEMIRAKONSERNI Luvut ovat tilintarkastamattomia. Täytetty 2.4.2001 kl 9.30 JV TULOSLASKELMA Milj.e 13/2002 13/2001 2001 Liikevaihto 656,3 651,4 2 454,4 Osuus osakkuusyritysten tuloksista 0,4 2,6 0,4 Liiketoiminnan

KEMIRAKONSERNI Luvut ovat tilintarkastamattomia. Täytetty 2.4.2001 kl 9.30 JV TULOSLASKELMA Milj.e 13/2002 13/2001 2001 Liikevaihto 656,3 651,4 2 454,4 Osuus osakkuusyritysten tuloksista 0,4 2,6 0,4 Liiketoiminnan

Ahlstrom. Tammi-syyskuu 2015. Marco Levi toimitusjohtaja. Sakari Ahdekivi talousjohtaja 28.10.2015

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

Saat suursijoittajien käyttämän arvolaskennan keskeiset ominaisuudet käyttöösi edullisesti

SBB Share Valuation, hinta 95 e + alv (Toimii Windowsissa, ei tarvitse Exceliä) SBB Share Valuation Plus sisältyy P-Analyzer tekoälyennusteohjelmistoihin SBB Share Valuation Saat suursijoittajien käyttämän

SBB Share Valuation, hinta 95 e + alv (Toimii Windowsissa, ei tarvitse Exceliä) SBB Share Valuation Plus sisältyy P-Analyzer tekoälyennusteohjelmistoihin SBB Share Valuation Saat suursijoittajien käyttämän

Arvo EUR 1.000 2004/2005 Syyskuu 968 702 42.398 35.430 Varastomyynti 10 9 217 193 Yhteensä 978 711 42.616 35.624. 1.

TURKISTUOTTAJAT OYJ OSAVUOSIKATSAUS KAUDELTA 1.9.2005-30.11.2005 Konsernin kehitys Turkistuottajat-konsernin tilikauden ensimmäinen neljännes on kulupainotteista joulukuussa käynnistyvän myyntikauden valmistelua.

TURKISTUOTTAJAT OYJ OSAVUOSIKATSAUS KAUDELTA 1.9.2005-30.11.2005 Konsernin kehitys Turkistuottajat-konsernin tilikauden ensimmäinen neljännes on kulupainotteista joulukuussa käynnistyvän myyntikauden valmistelua.

RAISION OSAVUOSIKATSAUS TAMMI-SYYSKUU 2009

RAISION OSAVUOSIKATSAUS TAMMISYYSKUU 29 Toimitusjohtaja Matti Rihko Raisio Oyj 3.11.29 Raision toiminnan kolme jaksoa 1)Käänne (27) 2)Kannattavuus (28 ja 29) 3)Kasvu (21 ja 211) 2 Raisiokonserni Q3/29

RAISION OSAVUOSIKATSAUS TAMMISYYSKUU 29 Toimitusjohtaja Matti Rihko Raisio Oyj 3.11.29 Raision toiminnan kolme jaksoa 1)Käänne (27) 2)Kannattavuus (28 ja 29) 3)Kasvu (21 ja 211) 2 Raisiokonserni Q3/29

Rahoituksen rahavirta *Lyhytaik.lainojen lisäys/vähenn 0,7 0,0 *Lainojen takaisinmaksut -90,0-90,0 *Omien osakkeiden hankinta 0,0-89,3 0,0-90

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2016 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 957,8 989,4 *Maksut liiketoiminnan kuluista -865,2-844,3 *Saadut korot 0,5 0,8

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2016 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 957,8 989,4 *Maksut liiketoiminnan kuluista -865,2-844,3 *Saadut korot 0,5 0,8

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Tyynelän tila, Joutseno Kevät 2013 www.tyynelantila.fi 2. PÄIVÄ I Investointien järkevyys II Heikon lenkin korjaaminen Eloperäisen aineksen hinta

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Tyynelän tila, Joutseno Kevät 2013 www.tyynelantila.fi 2. PÄIVÄ I Investointien järkevyys II Heikon lenkin korjaaminen Eloperäisen aineksen hinta

KONSERNIN KESKEISET TUNNUSLUVUT

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

Pankki yritysten kumppanina. Kari Kolomainen 31.3.2014

Pankki yritysten kumppanina Kari Kolomainen 31.3.2014 Nordea haluaa olla mukana tukemassa yritysten kasvua Nordean tavoitteena on olla vahva eurooppalainen pankki. Vahvuus syntyy hyvästä kannattavuudesta,

Pankki yritysten kumppanina Kari Kolomainen 31.3.2014 Nordea haluaa olla mukana tukemassa yritysten kasvua Nordean tavoitteena on olla vahva eurooppalainen pankki. Vahvuus syntyy hyvästä kannattavuudesta,

BBS-Bioactive Bone Substitutes Oyj Tuloslaskelma ja tase

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

MIKKO JÄÄSKELÄINEN Yrityksen arvo. Tuotantotalous 1 /

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

Tehtävä 1: Maakunta-arkisto

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Palvelumuotoilu ja muotoiluajattelu bisneksessä

Palvelumuotoilu ja muotoiluajattelu bisneksessä Hanna-Riina Vuontisjärvi Projektipäällikkö/ Palvelumuotoilija Lapin yliopisto, Taiteiden Tiedekunta hanna-riina.vuontisjarvi@ulapland.fi Mitä palvelumuotoilija

Palvelumuotoilu ja muotoiluajattelu bisneksessä Hanna-Riina Vuontisjärvi Projektipäällikkö/ Palvelumuotoilija Lapin yliopisto, Taiteiden Tiedekunta hanna-riina.vuontisjarvi@ulapland.fi Mitä palvelumuotoilija

Talousmatematiikan perusteet

kevät 219 / orms.1 Talousmatematiikan perusteet 1. Laske integraalit a 6x 2 + 4x + dx, b 5. harjoitus, viikko 6 x + 1x 1dx, c xx 2 1 2 dx a termi kerrallaan kaavalla ax n dx a n+1 xn+1 +C. 6x 2 + 4x +

kevät 219 / orms.1 Talousmatematiikan perusteet 1. Laske integraalit a 6x 2 + 4x + dx, b 5. harjoitus, viikko 6 x + 1x 1dx, c xx 2 1 2 dx a termi kerrallaan kaavalla ax n dx a n+1 xn+1 +C. 6x 2 + 4x +

Työkalut innovoinnin tehostamiseen valmiina käyttöösi. Microsoft SharePoint ja Project Server valmiina vastaamaan organisaatioiden haasteisiin

Työkalut innovoinnin tehostamiseen valmiina käyttöösi Microsoft SharePoint ja Project Server valmiina vastaamaan organisaatioiden haasteisiin Terve! Pieni, nopea kysely kiitos! Lyhyt katsaus osallistujiin

Työkalut innovoinnin tehostamiseen valmiina käyttöösi Microsoft SharePoint ja Project Server valmiina vastaamaan organisaatioiden haasteisiin Terve! Pieni, nopea kysely kiitos! Lyhyt katsaus osallistujiin

15,9 % (11,4 %); 15,7 % (8,4 %) 110,7 (94,0) milj. EUR investointien jälkeen -23,1 (-11,5) milj. EUR kasvoi 64,1 % ja oli 0,32 (0,20) EUR

; 15,7 % (8,4 %) 110,7 (94,0) milj. EUR investointien jälkeen -23,1 (-11,5) milj. EUR kasvoi 64,1 % ja oli 0,32 (0,20) EUR") 362,6 (338,7) milj. EUR, kasvua 7,0 % tai 10,1 % vertailukelpoisilla valuuttakursseilla kasvoi 40,9 % ja oli 48,4 (34,4) milj. EUR tai 13,4 % (10,2 %) liikevaihdosta 15,7 % (8,4 %) 15,9 % (11,4 %); 110,7

362,6 (338,7) milj. EUR, kasvua 7,0 % tai 10,1 % vertailukelpoisilla valuuttakursseilla kasvoi 40,9 % ja oli 48,4 (34,4) milj. EUR tai 13,4 % (10,2 %) liikevaihdosta 15,7 % (8,4 %) 15,9 % (11,4 %); 110,7

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

ALMA MEDIA DIGITAALISTA KASVUA MEDIAAN

ALMA MEDIA DIGITAALISTA KASVUA MEDIAAN Q3/2017 TULOSKEHITYS Kai Telanne, toimitusjohtaja Helsingin Osakesäästäjät Alma talo 30.10.2017 Praha, Tšekki Alma Media tänään 2016 LIIKEVAIHTO 353 MEUR 2016 OIKAISTU

ALMA MEDIA DIGITAALISTA KASVUA MEDIAAN Q3/2017 TULOSKEHITYS Kai Telanne, toimitusjohtaja Helsingin Osakesäästäjät Alma talo 30.10.2017 Praha, Tšekki Alma Media tänään 2016 LIIKEVAIHTO 353 MEUR 2016 OIKAISTU

HKL-Metroliikenne OSAVUOSIKATSAUS

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 31.3.2015 HKLjk 5.5.2015 Osavuosikatsaus 1 (10) Yhteisön nimi: HKL-Metroliikenne Ajalta: Toimintaympäristö ja toiminta Toimintaympäristössä ei ole havaittu erityisiä

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 31.3.2015 HKLjk 5.5.2015 Osavuosikatsaus 1 (10) Yhteisön nimi: HKL-Metroliikenne Ajalta: Toimintaympäristö ja toiminta Toimintaympäristössä ei ole havaittu erityisiä

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

Tehtävä 1: Maakunta-arkisto

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

TILAKESKUS-LIIKELAITOS KÄYTTÖSUUNNITELMA VUODELLE 2015

TILAKESKUS-LIIKELAITOS KÄYTTÖSUUNNITELMA VUODELLE 215 TILAKESKUS-LIIKELAITOS KÄYTTÖSUUNNITELMA Käyttötalous ja rahoitus Vuoden 215 käyttösuunnitelmassa liikevaihto on 197,7 milj. euroa, talousarviossa

TILAKESKUS-LIIKELAITOS KÄYTTÖSUUNNITELMA VUODELLE 215 TILAKESKUS-LIIKELAITOS KÄYTTÖSUUNNITELMA Käyttötalous ja rahoitus Vuoden 215 käyttösuunnitelmassa liikevaihto on 197,7 milj. euroa, talousarviossa

Tapani Kiiski, toimitusjohtaja

Tapani Kiiski, toimitusjohtaja 3.5.219 Markkinatilanne Liiketoimintaympäristö Liiketoimintaympäristössä ei merkittäviä muutoksia Positiivinen kehitys jatkui tärkeimmillä markkina-alueilla, muutamilta asiakkailta

Tapani Kiiski, toimitusjohtaja 3.5.219 Markkinatilanne Liiketoimintaympäristö Liiketoimintaympäristössä ei merkittäviä muutoksia Positiivinen kehitys jatkui tärkeimmillä markkina-alueilla, muutamilta asiakkailta

KIRJANPITO 22C Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat