Verokilpailu ja valtiontuki. Petri Kuoppamäki

|

|

|

- Katariina Salminen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verokilpailu ja valtiontuki Petri Kuoppamäki

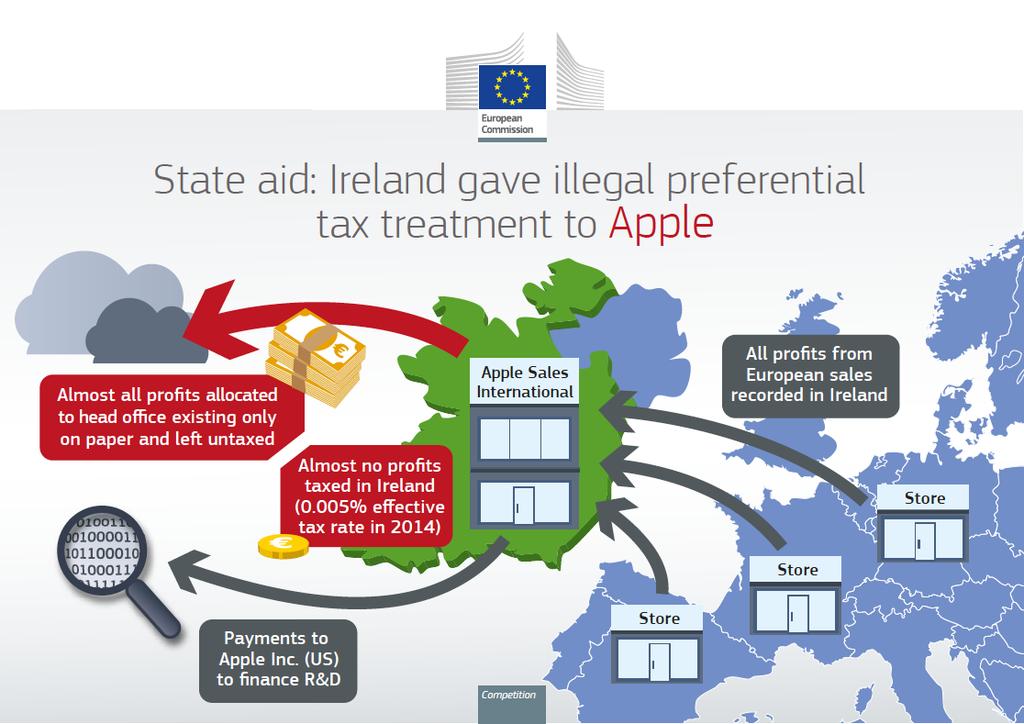

2 Sisällys Mikä on ongelma? Siirtohinnoittelusopimuksia koskevat tutkintamenettelyt Veroetu valtiontukena oikeudellisessa jatkumossa Siirtohinnoittelua koskeva sopimus valtiontukena Siirtohinnoittelu ja kielletty valtiontuki Apple-case 2

3 Mistä on kysymys? Komission painopiste kaksinkertaisen verotuksen poistamisesta à verottomuustilanteiden (double nontaxation) poistamiseen sisämarkkinoilla Jäsenvaltioiden yksimielisyyttä edellyttävät direktiivit Maakohtainen raportointi ja ennakkoratkaisujen vaihto Veronkiertodirektiivi ym. uudet hankkeet Ongelma: EU:n verokeidasmaiden ja muiden eroavat intressit Komission yksinomaisessa toimivallassa olevat valtiontukisäännöt SEUT 107(1) artiklassa kielletään jäsenvaltion myöntämä tai valtion varoista myönnetty tuki, joka vääristää tai uhkaa vääristää kilpailua ja vaikuttaa jäsenvaltioiden väliseen kauppaan Rajoittaa kansallista suvereniteettia, sillä jäsenvaltiot ovat hyväksyneet EU:n toimivallan valtiontukiasioissa EU:n perussopimuksessa Valtiontukisääntöjä on sovellettu verotukseen jo 1970-luvulla 3

4 Valtiontukisäännöt ja välitön verotus Valtiontuessa painopiste yleisestä verolainsäännösten tutkimisesta à yksittäisiin verovelvollisiin Kyse siis lain soveltamisesta yksittäistapauksissa Ennakkoratkaisut, ennakolliset sopimukset (APA) Komission tavoitteet Kilpailuneutraliteetti (suuret vs. pienet) Verotiedonanto 1998 EU:n veropohjan turvaaminen à EU:ssa harjoitetusta toiminnasta verotuotot EU-valtioihin Verokilpailu läpinäkyväksi ja terveeksi à sallitun ja kielletyn verokilpailun rajat tarkassa syynissä 4

5 Siirtohinnoittelusopimuksia koskevat tutkintamenettelyt Komissio tehnyt useita negatiivisia päätöksiä à kielletty valtiontuki, joka on perittävä takaisin Päätökset sivuisia Päätöksestä voi valittaa EU:n ensimmäisen asteen tuomioistuimeen Fiat (valitettu T-755/15 ja T-759/15) Starbucks (valitettu T-760/15) Belgian excess profits tax scheme (valitettu T-131/16) Apple Lisää tulossa: McDonalds, Amazon 5

6 Veroetu valtiontukena Etu = alempi verokanta, suppeampi veropohja, verovähennys, veronhyvitys jne. Poikkeama EU-jäsenvaltion yleisestä verojärjestelmästä Valikoivuus = veroetu myönnetään tai hyväksytään vain yksittäiselle yritykselle tai tietylle valitulle yritysjoukolle (erottelukriteerinä toimiala, koko tms.) Veropäätös voi sinänsä olla kansallisen vero-lainsäädännön mukainen, mutta jos valtiontukielementit täyttyvät, kyse voi silti olla kielletystä valtiontuesta Kielletyn tuen tuova hallinnollinen päätös syrjäytyy, jos se rikkoo EU-oikeutta (suora soveltaminen, etusija) 6

7 Siirtohinnoittelua koskeva sopimus valtiontukena Komission lähtökohta siirtohinnoittelussa SEUT 107 artikla sisältää oman markkinaehtoperiaatteen, jonka mukaan kaikkia taloudellisia toimijoita tulee kohdella yhdenvertaisesti ( equal treatment ) niiden yhtiöveropohjan määrittelyssä riippumatta siitä, onko kyseessä yksittäinen yhtiö vai konserniin kuuluva yhtiö Oikeuskäytännöstä tukea: yhdistetyt asiat C-182/03 ja C-217/03 Belgium and Forum 187 ASBL v. Commission Kyse ei siis olisi siitä, miten jäsenvaltio on lainsäädännössään määritellyt markkinaehtoperiaatteen ja miten se sitä yleisesti soveltaa à Yleinen verojärjestelmä ei lähtökohtana OECD:n siirtohinnoitteluohjeet voidaan ottaa huomioon SEUT 107 artiklan markkinaehtoperiaatetta arvioitaessa 7

8 Siirtohinnoittelua koskeva sopimus valtiontukena Komission lähtökohta siirtohinnoittelusopimuksissa Valikoivuuden alkulähteenä veroviranomaisten harkintavalta ( discretionary practice ) markkinaehtoisuuden tulkinnassa Oikeudellisen varmuuden saaminen verokohtelusta sinällään hyväksyttävä päämäärä à ennakkoratkaisun tai -sopimuksen antaminen itsessään ei valtiontukea, vaan jos sen kautta myönnetään valtiontukea Lähtökohtaisesti läpinäkyvä ja julkinen ennakkoratkaisumenettely tai monenkeskiset sopimukset eivät ole ongelmallisia Neuvottelu -elementti tai pitkä soveltamisaika ongelmallinen à ks. erityisesti Apple 8

9 9

SISÄLLYS... JOHDANTO...

SISÄLLYS SISÄLLYS... JOHDANTO... V XI 1 EUROOPAN UNIONIN INSTITUUTIOT... 1 1.1 Euroopan parlamentti... 2 1.2 Eurooppa-neuvosto... 5 1.3 Neuvosto... 6 1.4 Euroopan komissio... 8 1.5 Euroopan unionin tuomioistuin...

SISÄLLYS SISÄLLYS... JOHDANTO... V XI 1 EUROOPAN UNIONIN INSTITUUTIOT... 1 1.1 Euroopan parlamentti... 2 1.2 Eurooppa-neuvosto... 5 1.3 Neuvosto... 6 1.4 Euroopan komissio... 8 1.5 Euroopan unionin tuomioistuin...

Ennakoitavuuden kansainväliset ulottuvuudet. Apulaisprofessori Tomi Viitala Aalto-yliopiston kauppakorkeakoulu

Ennakoitavuuden kansainväliset ulottuvuudet Apulaisprofessori Tomi Viitala Aalto-yliopiston kauppakorkeakoulu Sisällys Ennakoitavuuden erityispiirteet kansainvälisessä verotuksessa Verosopimukset perinteisiä

Ennakoitavuuden kansainväliset ulottuvuudet Apulaisprofessori Tomi Viitala Aalto-yliopiston kauppakorkeakoulu Sisällys Ennakoitavuuden erityispiirteet kansainvälisessä verotuksessa Verosopimukset perinteisiä

Mikko Alkio Olli Hyvärinen VALTIONTUET

Mikko Alkio Olli Hyvärinen VALTIONTUET Talentum Pro Helsinki 2016 2., uudistettu painos 2016 Talentum Media Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2590-5 ISBN 978-952-14-2591-2

Mikko Alkio Olli Hyvärinen VALTIONTUET Talentum Pro Helsinki 2016 2., uudistettu painos 2016 Talentum Media Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2590-5 ISBN 978-952-14-2591-2

Kuntien yhteinen varainhankintajärjestelmä

Kuntarahoituksen myöntämän rahoituksen edellytykset: Kuntien yhtiöiden rahoittaminen & Kunnan myöntämä takaus Kuntien yhteinen varainhankintajärjestelmä Varainhankinta Asiakkaat Omistajat Jäsenet Kuntien

Kuntarahoituksen myöntämän rahoituksen edellytykset: Kuntien yhtiöiden rahoittaminen & Kunnan myöntämä takaus Kuntien yhteinen varainhankintajärjestelmä Varainhankinta Asiakkaat Omistajat Jäsenet Kuntien

FI Moninaisuudessaan yhtenäinen FI A8-0317/3. Tarkistus. Bernard Monot ENF-ryhmän puolesta

18.11.2015 A8-0317/3 3 Johdanto-osan A b kappale (uusi) A b. ottaa huomioon, että komission puheenjohtaja Juncker oli Luxemburgin pitkäaikaisena pääministerinä ja valtiovarainministerinä tärkeässä osassa

18.11.2015 A8-0317/3 3 Johdanto-osan A b kappale (uusi) A b. ottaa huomioon, että komission puheenjohtaja Juncker oli Luxemburgin pitkäaikaisena pääministerinä ja valtiovarainministerinä tärkeässä osassa

APA, siirtohinnoittelun ennakkosopimus vahvassa myötätuulessa. Kalle Huttunen

APA, siirtohinnoittelun ennakkosopimus vahvassa myötätuulessa Kalle Huttunen 13.4.2018 APA siirtohinnoittelun ennakkosopimus Siirtohinnoittelun ennakkosopimuksella (Advance Pricing Agreement, APA) ratkaistaan

APA, siirtohinnoittelun ennakkosopimus vahvassa myötätuulessa Kalle Huttunen 13.4.2018 APA siirtohinnoittelun ennakkosopimus Siirtohinnoittelun ennakkosopimuksella (Advance Pricing Agreement, APA) ratkaistaan

Mikko Alkio VALTIONTUET

Mikko Alkio VALTIONTUET TALENTUM Helsinki 2010 Copyright Talentum Media Oy ja Mikko Alkio Kustantaja: Talentum Media Oy Kansi: Outi Pallari Taitto: NotePad ISBN 978-952-14-1452-7 Kariston Kirjapaino Oy

Mikko Alkio VALTIONTUET TALENTUM Helsinki 2010 Copyright Talentum Media Oy ja Mikko Alkio Kustantaja: Talentum Media Oy Kansi: Outi Pallari Taitto: NotePad ISBN 978-952-14-1452-7 Kariston Kirjapaino Oy

1995 Schengen Sisämarkkinat

Tähänastisista saavutuksista... 1957 Rooman sopimus 1992 Maastrichtin sopimus 1995 Schengen 2004 Laajentuminen itään 1987 Erasmus 1993 Sisämarkkinat 2002 Euro 2012 Nobelin rauhanpalkinto 1 10 painopistettä

Tähänastisista saavutuksista... 1957 Rooman sopimus 1992 Maastrichtin sopimus 1995 Schengen 2004 Laajentuminen itään 1987 Erasmus 1993 Sisämarkkinat 2002 Euro 2012 Nobelin rauhanpalkinto 1 10 painopistettä

Elinkeinoverotus - Konserniverotus 3. Apulaisprof. Tomi Viitala

Elinkeinoverotus - Konserniverotus 3 Apulaisprof. Tomi Viitala Siirtohinnoittelu Siirtohinnoittelulla tarkoitetaan hinnoittelua samaan konserniin kuuluvien yhtiöiden välisissä liiketoimissa Konserninsisäisiä

Elinkeinoverotus - Konserniverotus 3 Apulaisprof. Tomi Viitala Siirtohinnoittelu Siirtohinnoittelulla tarkoitetaan hinnoittelua samaan konserniin kuuluvien yhtiöiden välisissä liiketoimissa Konserninsisäisiä

Usein kysyttyä yhteisölähtöistä paikallista kehittämistä (CLLD) koskeviin hankkeisiin sovellettavista valtiontukisäännöistä

koskeviin hankkeisiin sovellettavista valtiontukisäännöistä") Usein kysyttyä yhteisölähtöistä paikallista kehittämistä (CLLD) koskeviin hankkeisiin sovellettavista valtiontukisäännöistä 1. Ovatko kalastusalan valtiontukisäännöt muuttuneet kaudella 2014 2020? Tiettyjen

Usein kysyttyä yhteisölähtöistä paikallista kehittämistä (CLLD) koskeviin hankkeisiin sovellettavista valtiontukisäännöistä 1. Ovatko kalastusalan valtiontukisäännöt muuttuneet kaudella 2014 2020? Tiettyjen

Konsernin sisäisen rahoituksen markkinaehtoisuus

Anita Isomaa-Myllymäki Konsernin sisäisen rahoituksen markkinaehtoisuus Markkinaehtoperiaatteen soveltamisen oikeudelliset rajoitukset etuyhteysluotonannossa Yliopistollinen väitöskirja, joka Tampereen

Anita Isomaa-Myllymäki Konsernin sisäisen rahoituksen markkinaehtoisuus Markkinaehtoperiaatteen soveltamisen oikeudelliset rajoitukset etuyhteysluotonannossa Yliopistollinen väitöskirja, joka Tampereen

KOMISSION TIEDONANTO

EUROOPAN KOMISSIO Bryssel XXX [ ]([ ]) [ ] KOMISSION TIEDONANTO YMPÄRISTÖNSUOJELULLE MYÖNNETTÄVÄÄ VALTIONTUKEA KOSKEVIEN YHTEISÖN SUUNTAVIIVOJEN, TUTKIMUS- JA KEHITYSTYÖHÖN SEKÄ INNOVAATIOTOIMINTAAN MYÖNNETTÄVÄÄ

EUROOPAN KOMISSIO Bryssel XXX [ ]([ ]) [ ] KOMISSION TIEDONANTO YMPÄRISTÖNSUOJELULLE MYÖNNETTÄVÄÄ VALTIONTUKEA KOSKEVIEN YHTEISÖN SUUNTAVIIVOJEN, TUTKIMUS- JA KEHITYSTYÖHÖN SEKÄ INNOVAATIOTOIMINTAAN MYÖNNETTÄVÄÄ

Valtiovarainministeriölle

Vero-oikeuden apulaisprofessori Tomi Viitala Aalto-yliopiston kauppakorkeakoulu tomi.viitala@aalto.fi 045 7731 2025 Valtiovarainministeriölle 16.11.2016 valtiovarainministerio@vm.fi; tarja.jarvinen@vm.fi

Vero-oikeuden apulaisprofessori Tomi Viitala Aalto-yliopiston kauppakorkeakoulu tomi.viitala@aalto.fi 045 7731 2025 Valtiovarainministeriölle 16.11.2016 valtiovarainministerio@vm.fi; tarja.jarvinen@vm.fi

FI Moninaisuudessaan yhtenäinen FI A8-0189/101. Tarkistus. Pervenche Berès, Hugues Bayet S&D-ryhmän puolesta

1.6.2016 A8-0189/101 101 Johdanto-osan 7 a kappale (uusi) (7 a) Immateriaalioikeuksiin, patentteihin ja tutkimus- ja kehitystoimintaan liittyviä verojärjestelyjä käytetään laajalti koko unionissa. Monet

1.6.2016 A8-0189/101 101 Johdanto-osan 7 a kappale (uusi) (7 a) Immateriaalioikeuksiin, patentteihin ja tutkimus- ja kehitystoimintaan liittyviä verojärjestelyjä käytetään laajalti koko unionissa. Monet

GAAR millaisella säännöksellä veron kiertäminen tulee estää jatkossa?

GAAR millaisella säännöksellä veron kiertäminen tulee estää jatkossa? Siru Lönnblad, KTM tohtorikoulutettava, Vaasan yliopisto 14.6.2018, Helsinki Silmäys peruutuspeiliin Yleiset ja erityiset veronkiertosäännökset

GAAR millaisella säännöksellä veron kiertäminen tulee estää jatkossa? Siru Lönnblad, KTM tohtorikoulutettava, Vaasan yliopisto 14.6.2018, Helsinki Silmäys peruutuspeiliin Yleiset ja erityiset veronkiertosäännökset

MIKÄ VEROTUKSESSA MUUTTUU VUONNA 2014?

MIKÄ VEROTUKSESSA MUUTTUU VUONNA 2014? Raimo Immonen senior advisor ASIANAJOTOIMISTO Mitä tulossa ja ja milloin? Hallituksen veropoliittinen linjaus, mm. Varmistettavaa hyvinvointipalveluiden rahoituksen

MIKÄ VEROTUKSESSA MUUTTUU VUONNA 2014? Raimo Immonen senior advisor ASIANAJOTOIMISTO Mitä tulossa ja ja milloin? Hallituksen veropoliittinen linjaus, mm. Varmistettavaa hyvinvointipalveluiden rahoituksen

EU ja verotus. Sirpa Pietikäinen. Euroopan parlamentin jäsen 17.10.2013

EU ja verotus Sirpa Pietikäinen Euroopan parlamentin jäsen 17.10.2013 Yleistä EU-veropolitiikan voi jakaa kahteen osaan: Välitön: kunkin jäsenmaan yksinomaisessa toimivallassa Välillinen: vaikuttaa tavaroiden,

EU ja verotus Sirpa Pietikäinen Euroopan parlamentin jäsen 17.10.2013 Yleistä EU-veropolitiikan voi jakaa kahteen osaan: Välitön: kunkin jäsenmaan yksinomaisessa toimivallassa Välillinen: vaikuttaa tavaroiden,

Exit tax viimeinkin muutetaan maastapoistumisverotusta!

Exit tax viimeinkin muutetaan maastapoistumisverotusta! Veroekonomi Visa Kananoja Tohtorikoulutettava, Vaasan yliopisto Tax Manager, Ernst & Young Oy Esityksen rakenne Maastapoistumisverotus ilmiönä Veronkiertodirektiivi

Exit tax viimeinkin muutetaan maastapoistumisverotusta! Veroekonomi Visa Kananoja Tohtorikoulutettava, Vaasan yliopisto Tax Manager, Ernst & Young Oy Esityksen rakenne Maastapoistumisverotus ilmiönä Veronkiertodirektiivi

Päätöstä tehdessään komissio on ottanut huomioon seuraavat näkökohdat:

EUROOPAN KOMISSIO Bryssel C (2013) Asia: Valtiontuki/Suomi Tuki nro SA.37495 (2013/N) Eräistä maataloudessa käytettävistä energiatuotteista maksettava valmisteveron palautus Arvoisa ulkoministeri Tarkasteltuaan

EUROOPAN KOMISSIO Bryssel C (2013) Asia: Valtiontuki/Suomi Tuki nro SA.37495 (2013/N) Eräistä maataloudessa käytettävistä energiatuotteista maksettava valmisteveron palautus Arvoisa ulkoministeri Tarkasteltuaan

FI Moninaisuudessaan yhtenäinen FI A8-0305/4. Tarkistus. Mireille D'Ornano ENF-ryhmän puolesta

21.10.2015 A8-0305/4 4 Johdanto-osan 7 kappale 7) Syyt, joiden perusteella direktiivillä (EU) 2015/412 muutettiin direktiiviä 2001/18/EY viljelyyn tarkoitettujen muuntogeenisten organismien osalta, pätevät

21.10.2015 A8-0305/4 4 Johdanto-osan 7 kappale 7) Syyt, joiden perusteella direktiivillä (EU) 2015/412 muutettiin direktiiviä 2001/18/EY viljelyyn tarkoitettujen muuntogeenisten organismien osalta, pätevät

Ennakollinen toiminta ja kaksinkertaisen verotuksen poistaminen

Ennakollinen toiminta ja kaksinkertaisen verotuksen poistaminen Konserniverokeskuksen siirtohinnoittelun asiakasinfo 8.5.2019 Kristina Juth, ylitarkastaja Ennakollinen keskustelu 3 Ennakollinen keskustelu

Ennakollinen toiminta ja kaksinkertaisen verotuksen poistaminen Konserniverokeskuksen siirtohinnoittelun asiakasinfo 8.5.2019 Kristina Juth, ylitarkastaja Ennakollinen keskustelu 3 Ennakollinen keskustelu

Talous- ja raha-asioiden valiokunta

EUROOPAN PARLAMENTTI 2009-2014 Talous- ja raha-asioiden valiokunta 2011/0314(CNS) 8.6.2012 TARKISTUKSET 8 25 Mietintöluonnos Ildikó Gáll-Pelcz (PE487.846v01-00) ehdotuksesta neuvoston direktiiviksi eri

EUROOPAN PARLAMENTTI 2009-2014 Talous- ja raha-asioiden valiokunta 2011/0314(CNS) 8.6.2012 TARKISTUKSET 8 25 Mietintöluonnos Ildikó Gáll-Pelcz (PE487.846v01-00) ehdotuksesta neuvoston direktiiviksi eri

SAK AKAVA STTK

SAK AKAVA Lausunto 1 (5) Valtiovarainministeriö Tarja Järvinen Leena Aine Snellmaninkatu 1 A, PL 28 00023 Valtioneuvosto VM/1874/03.01.00/2016, VM/1875/03.01.00/2016 Lausunto komission ehdotuksista neuvoston

SAK AKAVA Lausunto 1 (5) Valtiovarainministeriö Tarja Järvinen Leena Aine Snellmaninkatu 1 A, PL 28 00023 Valtioneuvosto VM/1874/03.01.00/2016, VM/1875/03.01.00/2016 Lausunto komission ehdotuksista neuvoston

LOMAKE OLETETTUA SÄÄNTÖJENVASTAISTA VALTIONTUKEA KOSKEVIEN KANTELUJEN TEKEMISEKSI

LOMAKE OLETETTUA SÄÄNTÖJENVASTAISTA VALTIONTUKEA KOSKEVIEN KANTELUJEN TEKEMISEKSI EY:n perustamissopimuksen 88 artiklan 3 kohdassa määrätään, että komissiolle on annettava tieto tuen myöntämistä tai muuttamista

LOMAKE OLETETTUA SÄÄNTÖJENVASTAISTA VALTIONTUKEA KOSKEVIEN KANTELUJEN TEKEMISEKSI EY:n perustamissopimuksen 88 artiklan 3 kohdassa määrätään, että komissiolle on annettava tieto tuen myöntämistä tai muuttamista

Eduskunnan suurelle valiokunnalle. Asiantuntijalausunto: Professori Marjaana Helminen. Valtioneuvoston selvitykset

1 Eduskunnan suurelle valiokunnalle Asiantuntijalausunto: Professori Marjaana Helminen Valtioneuvoston selvitykset - E 11/2016 vp: Veronkierron ehkäisemistä koskeva toimenpidepaketti (komission tiedonanto)

1 Eduskunnan suurelle valiokunnalle Asiantuntijalausunto: Professori Marjaana Helminen Valtioneuvoston selvitykset - E 11/2016 vp: Veronkierron ehkäisemistä koskeva toimenpidepaketti (komission tiedonanto)

Kielletty valtiontuki

TALVEA.FI Kielletty valtiontuki kriteerit, oikeuskäytäntö, menettelyt Kuntamarkkinat 14.9.2016 klo 9:30 9:50, sali A3.1 Petteri Ruotoistenmäki, OTK PAGE 2 TALVEA Tarjoamme talous-, laki-, vero- ja tilintarkastuspalveluita

TALVEA.FI Kielletty valtiontuki kriteerit, oikeuskäytäntö, menettelyt Kuntamarkkinat 14.9.2016 klo 9:30 9:50, sali A3.1 Petteri Ruotoistenmäki, OTK PAGE 2 TALVEA Tarjoamme talous-, laki-, vero- ja tilintarkastuspalveluita

Valtiontuet syöttötariffijärjestelmään hyväksymisen esteenä

Valtiontuet syöttötariffijärjestelmään hyväksymisen esteenä Uusiutuvan energian syöttötariffijärjestelmän ajankohtaispäivät Laskentatoimen asiantuntija Outi Vilén Esityksen sisältö Valtiontuet tuotantotukilaissa

Valtiontuet syöttötariffijärjestelmään hyväksymisen esteenä Uusiutuvan energian syöttötariffijärjestelmän ajankohtaispäivät Laskentatoimen asiantuntija Outi Vilén Esityksen sisältö Valtiontuet tuotantotukilaissa

Kuntarahoituksen rahoituksen edellytykset

Kuntarahoituksen rahoituksen edellytykset Kuntien yhtiöiden rahoittaminen Kunnan myöntämä takaus Terhi Vainikkala, 1Copyright Kuntarahoitus EU:n valtiontukisäännöt 2 Valtiontuki Valtiontuki on taloudellisen

Kuntarahoituksen rahoituksen edellytykset Kuntien yhtiöiden rahoittaminen Kunnan myöntämä takaus Terhi Vainikkala, 1Copyright Kuntarahoitus EU:n valtiontukisäännöt 2 Valtiontuki Valtiontuki on taloudellisen

VEROVELVOLLISTEN OIKEUSTURVASSA ON PALJON PARANNETTAVAA LIIKE NYT EDUSKUNNAN PIKKUPARLAMENTTI

VEROVELVOLLISTEN OIKEUSTURVASSA ON PALJON PARANNETTAVAA LIIKE NYT EDUSKUNNAN PIKKUPARLAMENTTI #12399925v2 oikeustieteen tohtori, asianajaja 1 VEROHALLINTO LIPSUU LAKISIDONNAISUUDEN PERIAATTEESTA Perustuslain

VEROVELVOLLISTEN OIKEUSTURVASSA ON PALJON PARANNETTAVAA LIIKE NYT EDUSKUNNAN PIKKUPARLAMENTTI #12399925v2 oikeustieteen tohtori, asianajaja 1 VEROHALLINTO LIPSUU LAKISIDONNAISUUDEN PERIAATTEESTA Perustuslain

Siirtohinnoittelun dokumentointi. Siirtohinnoittelutoiminnon asiakasinfo Konserniverokeskus, ylitarkastaja Kristina Juth

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

FI Moninaisuudessaan yhtenäinen FI B8-0150/1. Tarkistus. Beatrix von Storch ECR-ryhmän puolesta

1.2.2016 B8-0150/1 1 Johdanto-osan F a kappale (uusi) F a. katsoo, että uusia lainsäädäntöehdotuksia ei pidä hyväksyä niin kauan kuin nykyistä EU:n lainsäädäntöä ja politiikkavälineitä ei ole saatettu

1.2.2016 B8-0150/1 1 Johdanto-osan F a kappale (uusi) F a. katsoo, että uusia lainsäädäntöehdotuksia ei pidä hyväksyä niin kauan kuin nykyistä EU:n lainsäädäntöä ja politiikkavälineitä ei ole saatettu

Valtiontuki tuoreimman tulostaulun mukaan tukien kokonaismäärän lasku on hiipunut

IP/05/1558 Bryssel 9. joulukuuta 2005 Valtiontuki tuoreimman tulostaulun mukaan tukien n lasku on hiipunut Euroopan komission laatiman tuoreimman valtiontukien tulostaulun mukaan EU:n 25 jäsenvaltion myöntämien

IP/05/1558 Bryssel 9. joulukuuta 2005 Valtiontuki tuoreimman tulostaulun mukaan tukien n lasku on hiipunut Euroopan komission laatiman tuoreimman valtiontukien tulostaulun mukaan EU:n 25 jäsenvaltion myöntämien

Ongelmakeskeisyydestä ratkaisuhakuisuuteen monimutkaistuvassa sääntely-ympäristössä

Ongelmakeskeisyydestä ratkaisuhakuisuuteen monimutkaistuvassa sääntely-ympäristössä Asianajajapäivä 13.1.2017 Mika Ohtonen Esityksen sisältö Sääntely-ympäristön muuttuminen taustoista ja tavoitteista Merkittävimmät

Ongelmakeskeisyydestä ratkaisuhakuisuuteen monimutkaistuvassa sääntely-ympäristössä Asianajajapäivä 13.1.2017 Mika Ohtonen Esityksen sisältö Sääntely-ympäristön muuttuminen taustoista ja tavoitteista Merkittävimmät

Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en)

") Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en) Toimielinten välinen asia: 2017/0138 (CNS) 10582/17 ADD 1 SC 149 ECON 572 IA 115 EHDOTUS Lähettäjä: Saapunut: 22. kesäkuuta 2017 Vastaanottaja:

Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en) Toimielinten välinen asia: 2017/0138 (CNS) 10582/17 ADD 1 SC 149 ECON 572 IA 115 EHDOTUS Lähettäjä: Saapunut: 22. kesäkuuta 2017 Vastaanottaja:

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 65/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain 33 c :n, elinkeinotulon verottamisesta annetun lain 6 a :n sekä rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 ja 3

HE 65/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain 33 c :n, elinkeinotulon verottamisesta annetun lain 6 a :n sekä rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 ja 3

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 18.2.2014 COM(2014) 81 final 2014/0041 (NLE) Ehdotus NEUVOSTON PÄÄTÖS Euroopan unionin kannasta Euroopan unionin ja sen jäsenvaltioiden sekä Korean tasavallan väliseen vapaakauppasopimukseen

EUROOPAN KOMISSIO Bryssel 18.2.2014 COM(2014) 81 final 2014/0041 (NLE) Ehdotus NEUVOSTON PÄÄTÖS Euroopan unionin kannasta Euroopan unionin ja sen jäsenvaltioiden sekä Korean tasavallan väliseen vapaakauppasopimukseen

YRITYKSEN VEROSTRATEGIA - Yhteiskuntavastuu ja verosuunnittelu

YRITYKSEN VEROSTRATEGIA - Yhteiskuntavastuu ja verosuunnittelu Hallitusammattilaiset MIKSI VEROTUS ON NOUSSUT HALLITUSTEN AGENDALLE? (1/2) Kansainvälinen yhteistyö verovalvonnan tehostamiseksi ja verosuunnittelun

YRITYKSEN VEROSTRATEGIA - Yhteiskuntavastuu ja verosuunnittelu Hallitusammattilaiset MIKSI VEROTUS ON NOUSSUT HALLITUSTEN AGENDALLE? (1/2) Kansainvälinen yhteistyö verovalvonnan tehostamiseksi ja verosuunnittelun

Euroopan unionin neuvosto Bryssel, 28. huhtikuuta 2016 (OR. en)

") Euroopan unionin neuvosto Bryssel, 28. huhtikuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0061 (NLE) 8112/16 JUSTCIV 69 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON PÄÄTÖS luvan antamisesta tiiviimpään

Euroopan unionin neuvosto Bryssel, 28. huhtikuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0061 (NLE) 8112/16 JUSTCIV 69 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON PÄÄTÖS luvan antamisesta tiiviimpään

EU:n valtiontukisäännösten huomioiminen kunnallisessa päätöksenteossa. Kuntamarkkinat, Lakiklinikka 10.9.2015 P-P Lebedeff johtava lakimies

EU:n valtiontukisäännösten huomioiminen kunnallisessa päätöksenteossa.. Kuntamarkkinat, Lakiklinikka 10.9.2015 P-P Lebedeff johtava lakimies Sisältö Yleistä valtiontukisääntelystä Kunnallisessa päätöksenteossa

EU:n valtiontukisäännösten huomioiminen kunnallisessa päätöksenteossa.. Kuntamarkkinat, Lakiklinikka 10.9.2015 P-P Lebedeff johtava lakimies Sisältö Yleistä valtiontukisääntelystä Kunnallisessa päätöksenteossa

Vero-osasto Tarja Järvinen ja Marianne Malmgrén Eduskunta, valtiovarainvaliokunnan verojaoston kuuleminen

E-kirje 41/2015 vp komission tiedonannosta Euroopan parlamentille ja neuvostolle Euroopan unionin oikeudenmukainen ja tehokas yhtiöverojärjestelmä: viisi keskeistä toiminta-alaa 22.09.2015 Tarja Järvinen

E-kirje 41/2015 vp komission tiedonannosta Euroopan parlamentille ja neuvostolle Euroopan unionin oikeudenmukainen ja tehokas yhtiöverojärjestelmä: viisi keskeistä toiminta-alaa 22.09.2015 Tarja Järvinen

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 11.5.2015 COM(2015) 197 final 2015/0102 (NLE) Ehdotus NEUVOSTON PÄÄTÖS Euroopan unionin, Euroopan atomienergiayhteisön ja niiden jäsenvaltioiden sekä Moldovan tasavallan välisellä

EUROOPAN KOMISSIO Bryssel 11.5.2015 COM(2015) 197 final 2015/0102 (NLE) Ehdotus NEUVOSTON PÄÄTÖS Euroopan unionin, Euroopan atomienergiayhteisön ja niiden jäsenvaltioiden sekä Moldovan tasavallan välisellä

Kuntalain ja valtiontukilainsäädännön vaikutuksesta kiinteistöarviointiin ARJA LEHTONEN / CATELLA PROPERTY OY

Kuntalain ja valtiontukilainsäädännön vaikutuksesta kiinteistöarviointiin ARJA LEHTONEN / CATELLA PROPERTY OY Uusi kuntalaki tuli voimaan 1.5.2015 130 Kunta voi luovuttaa tai antaa vuokralle vähintään

Kuntalain ja valtiontukilainsäädännön vaikutuksesta kiinteistöarviointiin ARJA LEHTONEN / CATELLA PROPERTY OY Uusi kuntalaki tuli voimaan 1.5.2015 130 Kunta voi luovuttaa tai antaa vuokralle vähintään

Jukka Snell Eduskunnan perustuslakivaliokunnalle. Hallituksen esitys HE 15/2017 vp

Jukka Snell 21.6.2017 Eduskunnan perustuslakivaliokunnalle Hallituksen esitys HE 15/2017 vp Hallituksen esitys eduskunnalle maakuntien perustamista ja sosiaali- ja terveydenhuollon järjestämisen uudistusta

Jukka Snell 21.6.2017 Eduskunnan perustuslakivaliokunnalle Hallituksen esitys HE 15/2017 vp Hallituksen esitys eduskunnalle maakuntien perustamista ja sosiaali- ja terveydenhuollon järjestämisen uudistusta

Euroopan unionin neuvosto Bryssel, 22. syyskuuta 2016 (OR. en)

") Conseil UE Euroopan unionin neuvosto Bryssel, 22. syyskuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0209 (CNS) 12041/16 LIMITE PUBLIC FISC 133 ECOFIN 782 ILMOITUS Lähettäjä: Vastaanottaja: Puheenjohtajavaltio

Conseil UE Euroopan unionin neuvosto Bryssel, 22. syyskuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0209 (CNS) 12041/16 LIMITE PUBLIC FISC 133 ECOFIN 782 ILMOITUS Lähettäjä: Vastaanottaja: Puheenjohtajavaltio

direktiivin kumoaminen)

") Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi neuvoston direktiivin 2003/48/EY kumoamisesta (säästöjen tuottamien korkotulojen verotuksesta annetun direktiivin kumoaminen)

Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi neuvoston direktiivin 2003/48/EY kumoamisesta (säästöjen tuottamien korkotulojen verotuksesta annetun direktiivin kumoaminen)

Euroopan unionin neuvosto Bryssel, 24. marraskuuta 2016 (OR. en)

") Euroopan unionin neuvosto Bryssel, 24. marraskuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0209 (CNS) 13885/16 SC 181 ECON 984 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI direktiivin 2011/16/EU

Euroopan unionin neuvosto Bryssel, 24. marraskuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0209 (CNS) 13885/16 SC 181 ECON 984 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI direktiivin 2011/16/EU

OECD julkisti monenkeskisen verosopimuksen

D&I Alert Tax & Structuring 2016 OECD julkisti monenkeskisen verosopimuksen D&I Alert 29.11.2016» Tax & Structuring D&I Alert Tax & Structuring 2016 Sivu2 / 5 > OECD JULKISTI MONENKESKISEN VEROSOPIMUKSEN

D&I Alert Tax & Structuring 2016 OECD julkisti monenkeskisen verosopimuksen D&I Alert 29.11.2016» Tax & Structuring D&I Alert Tax & Structuring 2016 Sivu2 / 5 > OECD JULKISTI MONENKESKISEN VEROSOPIMUKSEN

Siirtohinnoittelukuulumisia korkeimmasta hallinto-oikeudesta

Siirtohinnoittelukuulumisia korkeimmasta hallinto-oikeudesta Vesa-Pekka Nuotio, oikeusneuvos, OTT Verohallinnon siirtohinnoittelun asiakasinfo 8.5.2019 Johdantoa KHO:ssa on viime vuosina ollut esillä useita

Siirtohinnoittelukuulumisia korkeimmasta hallinto-oikeudesta Vesa-Pekka Nuotio, oikeusneuvos, OTT Verohallinnon siirtohinnoittelun asiakasinfo 8.5.2019 Johdantoa KHO:ssa on viime vuosina ollut esillä useita

EDUSKUNNAN VEROJAOSTOLLE

EDUSKUNNAN VEROJAOSTOLLE Avoin lainsäätelytekniikka Suomen Veroasiantuntijat ry ( SVA ) kiittää mahdollisuudesta lausua valtioneuvoston kirjelmästä U 43/2017 vp., joka koskee ehdotusta neuvoston direktiiviksi

EDUSKUNNAN VEROJAOSTOLLE Avoin lainsäätelytekniikka Suomen Veroasiantuntijat ry ( SVA ) kiittää mahdollisuudesta lausua valtioneuvoston kirjelmästä U 43/2017 vp., joka koskee ehdotusta neuvoston direktiiviksi

Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS

EUROOPAN KOMISSIO Bryssel 13.4.2015 COM(2015) 148 final 2015/0074 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS luvan antamisesta Tanskalle ottaa käyttöön neuvoston direktiivin 2006/112/EY 75 artiklasta

EUROOPAN KOMISSIO Bryssel 13.4.2015 COM(2015) 148 final 2015/0074 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS luvan antamisesta Tanskalle ottaa käyttöön neuvoston direktiivin 2006/112/EY 75 artiklasta

Asianajotoimisto Heikkilä & Co Helsinki Oy

Helsinki Oy SIIRTOHINNOITTELUA KOSKEVAT SÄÄDÖKSET, SUUNNITTELU JA DOKUMENTOINTI OTM Silja Takalo-Eskola Helsinki Oy Toisiinsa etuyhteydessä olevien yritysten välisten liiketoimien hinnoittelua Kyse konsernin

Helsinki Oy SIIRTOHINNOITTELUA KOSKEVAT SÄÄDÖKSET, SUUNNITTELU JA DOKUMENTOINTI OTM Silja Takalo-Eskola Helsinki Oy Toisiinsa etuyhteydessä olevien yritysten välisten liiketoimien hinnoittelua Kyse konsernin

Vastavuoroista tunnustamista koskevan asetuksen soveltaminen ennakkolupamenettelyihin

EUROOPAN KOMISSIO YRITYS- JA TEOLLISUUSTOIMINNAN PÄÄOSASTO Toimintaohjeet 1 Bryssel 1.2.2010 - Vastavuoroista tunnustamista koskevan asetuksen soveltaminen ennakkolupamenettelyihin 1. JOHDANTO Tämän asiakirjan

EUROOPAN KOMISSIO YRITYS- JA TEOLLISUUSTOIMINNAN PÄÄOSASTO Toimintaohjeet 1 Bryssel 1.2.2010 - Vastavuoroista tunnustamista koskevan asetuksen soveltaminen ennakkolupamenettelyihin 1. JOHDANTO Tämän asiakirjan

KOMISSION SUOSITUS, annettu , merkittävän digitaalisen läsnäolon yhteisöverotuksesta

EUROOPAN KOMISSIO Bryssel 21.3.2018 C(2018) 1650 final KOMISSION SUOSITUS, annettu 21.3.2018, merkittävän digitaalisen läsnäolon yhteisöverotuksesta FI FI KOMISSION SUOSITUS, annettu 21.3.2018, merkittävän

EUROOPAN KOMISSIO Bryssel 21.3.2018 C(2018) 1650 final KOMISSION SUOSITUS, annettu 21.3.2018, merkittävän digitaalisen läsnäolon yhteisöverotuksesta FI FI KOMISSION SUOSITUS, annettu 21.3.2018, merkittävän

U 38/2017 vp Ehdotus direktiivin 1999/62/EY (eurovinjettidirektiivi) muuttamisesta ajoneuvoveron osalta

muuttamisesta ajoneuvoveron osalta") U 38/2017 vp Ehdotus direktiivin 1999/62/EY (eurovinjettidirektiivi) muuttamisesta ajoneuvoveron osalta Liikenne- ja viestintävaliokunta 12.9.2017 Markus Teräväinen VM/VO Direktiivin nykyinen sisältö Eurovinjettidirektiivissä

U 38/2017 vp Ehdotus direktiivin 1999/62/EY (eurovinjettidirektiivi) muuttamisesta ajoneuvoveron osalta Liikenne- ja viestintävaliokunta 12.9.2017 Markus Teräväinen VM/VO Direktiivin nykyinen sisältö Eurovinjettidirektiivissä

ASIANTUNTIJALAUSUNTO RAJATYLITTÄVIEN JÄRJESTELYJEN ILMOITTAMISTA KOSKEVASTA DIREKTIIVIEHDOTUKSESTA

Eduskunta / Verojaosto sara.kuitunen@eduskunta.fi ASIANTUNTIJALAUSUNTO RAJATYLITTÄVIEN JÄRJESTELYJEN ILMOITTAMISTA KOSKEVASTA DIREKTIIVIEHDOTUKSESTA Eduskunnan valtiovarainvaliokunnan verojaosto on pyytänyt

Eduskunta / Verojaosto sara.kuitunen@eduskunta.fi ASIANTUNTIJALAUSUNTO RAJATYLITTÄVIEN JÄRJESTELYJEN ILMOITTAMISTA KOSKEVASTA DIREKTIIVIEHDOTUKSESTA Eduskunnan valtiovarainvaliokunnan verojaosto on pyytänyt

Sisällys. Teoksen kirjoittaja Esipuhe kolmanteen uudistettuun laitokseen Keskeiset lyhenteet

Teoksen kirjoittaja Esipuhe kolmanteen uudistettuun laitokseen Keskeiset lyhenteet III V XIV Johdanto 1 1 Teoksen kohde ja tarkoitus 1 2 Keskeisiä käsitteitä 3 2.1 Mitä tarkoitetaan EU-oikeudella? 3 2.2

Teoksen kirjoittaja Esipuhe kolmanteen uudistettuun laitokseen Keskeiset lyhenteet III V XIV Johdanto 1 1 Teoksen kohde ja tarkoitus 1 2 Keskeisiä käsitteitä 3 2.1 Mitä tarkoitetaan EU-oikeudella? 3 2.2

Asia: Valtiontuki / Suomi Tuki nro N 315/2006 Eräiden energiatuotteiden energiaveron palautus maataloustuottajille

EUROOPAN KOMISSIO Bryssel 29-X-2007 K(2007)5341 Asia: Valtiontuki / Suomi Tuki nro N 315/2006 Eräiden energiatuotteiden energiaveron palautus maataloustuottajille Arvoisa vastaanottaja Tarkasteltuaan Suomen

EUROOPAN KOMISSIO Bryssel 29-X-2007 K(2007)5341 Asia: Valtiontuki / Suomi Tuki nro N 315/2006 Eräiden energiatuotteiden energiaveron palautus maataloustuottajille Arvoisa vastaanottaja Tarkasteltuaan Suomen

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 21.1.2016 COM(2016) 9 final 2016/0004 (NLE) Ehdotus NEUVOSTON PÄÄTÖS yhteistyötä ja vastavuoroista hallinnollista avunantoa tulliasioissa koskevan Euroopan unionin ja Uuden-Seelannin

EUROOPAN KOMISSIO Bryssel 21.1.2016 COM(2016) 9 final 2016/0004 (NLE) Ehdotus NEUVOSTON PÄÄTÖS yhteistyötä ja vastavuoroista hallinnollista avunantoa tulliasioissa koskevan Euroopan unionin ja Uuden-Seelannin

Euroopan unionin neuvosto Bryssel, 8. helmikuuta 2016 (OR. en)

") Conseil UE Euroopan unionin neuvosto Bryssel, 8. helmikuuta 2016 (OR. en) Toimielinten väliset asiat: 2016/0010 (CNS) 2016/0011 (CNS) 5827/16 LIMITE PUBLIC FISC 14 ECOFIN 71 ILMOITUS Lähettäjä: Vastaanottaja:

Conseil UE Euroopan unionin neuvosto Bryssel, 8. helmikuuta 2016 (OR. en) Toimielinten väliset asiat: 2016/0010 (CNS) 2016/0011 (CNS) 5827/16 LIMITE PUBLIC FISC 14 ECOFIN 71 ILMOITUS Lähettäjä: Vastaanottaja:

Bryssel, 31. maaliskuuta 2014 (OR. en) EUROOPAN UNIONIN NEUVOSTO 8305/14 ADD 1. Toimielinten välinen asia: 2013/0444 (NLE) PI 39

EUROOPAN UNIONIN NEUVOSTO 8305/14 ADD 1. Toimielinten välinen asia: 2013/0444 (NLE) PI 39") EUROOPAN UNIONIN NEUVOSTO Bryssel, 31. maaliskuuta 2014 (OR. en) Toimielinten välinen asia: 2013/0444 (NLE) 8305/14 ADD 1 PI 39 ILMOITUS: I/A-KOHTA Lähettäjä: Neuvoston pääsihteeristö Vastaanottaja: Päivämäärä

EUROOPAN UNIONIN NEUVOSTO Bryssel, 31. maaliskuuta 2014 (OR. en) Toimielinten välinen asia: 2013/0444 (NLE) 8305/14 ADD 1 PI 39 ILMOITUS: I/A-KOHTA Lähettäjä: Neuvoston pääsihteeristö Vastaanottaja: Päivämäärä

EU:n valtiontukisäännöt

EU:n valtiontukisäännöt Sisällys 1 Mitä valtiontuki on?... 3 2 Valtiontukien valvonta ja hyväksyttävyys... 5 Ryhmäpoikkeusasetuksen mukaisia tukia valvotaan jälkikäteen... 6 Vähämerkityksiset eli de minimis

EU:n valtiontukisäännöt Sisällys 1 Mitä valtiontuki on?... 3 2 Valtiontukien valvonta ja hyväksyttävyys... 5 Ryhmäpoikkeusasetuksen mukaisia tukia valvotaan jälkikäteen... 6 Vähämerkityksiset eli de minimis

MIETINTÖLUONNOS. FI Moninaisuudessaan yhtenäinen FI 2011/2275(INI)

") EUROOPAN PARLAMENTTI 2009-2014 Oikeudellisten asioiden valiokunta 11.9.2012 2011/2275(INI) MIETINTÖLUONNOS 28. vuosikertomuksesta EU:n lainsäädännön soveltamisen valvonnasta (2010) (2011/2275(INI)) Oikeudellisten

EUROOPAN PARLAMENTTI 2009-2014 Oikeudellisten asioiden valiokunta 11.9.2012 2011/2275(INI) MIETINTÖLUONNOS 28. vuosikertomuksesta EU:n lainsäädännön soveltamisen valvonnasta (2010) (2011/2275(INI)) Oikeudellisten

Euroopan unionin neuvosto Bryssel, 14. huhtikuuta 2016 (OR. en) Jeppe TRANHOLM-MIKKELSEN, Euroopan unionin neuvoston pääsihteeri

Jeppe TRANHOLM-MIKKELSEN, Euroopan unionin neuvoston pääsihteeri") Euroopan unionin neuvosto Bryssel, 14. huhtikuuta 2016 (OR. en) 7949/16 ADD 2 SAATE Lähettäjä: Saapunut: 12. huhtikuuta 2016 Vastaanottaja: Kom:n asiak. nro: Asia: DRS 6 COMPET 156 ECON 289 SC 53 CODEC

Euroopan unionin neuvosto Bryssel, 14. huhtikuuta 2016 (OR. en) 7949/16 ADD 2 SAATE Lähettäjä: Saapunut: 12. huhtikuuta 2016 Vastaanottaja: Kom:n asiak. nro: Asia: DRS 6 COMPET 156 ECON 289 SC 53 CODEC

Yhteisövero globalisoituneessa ympäristössä

Yhteisövero globalisoituneessa ympäristössä Seppo Kari Tutkimusjohtaja VATT VATT Päivä 8.10.2014 Motivointi Yhteisövero (YV) noussut otsikoihin Maailmalla: Google, Amazon, Starbucks Suomessa: Mehiläinen,

Yhteisövero globalisoituneessa ympäristössä Seppo Kari Tutkimusjohtaja VATT VATT Päivä 8.10.2014 Motivointi Yhteisövero (YV) noussut otsikoihin Maailmalla: Google, Amazon, Starbucks Suomessa: Mehiläinen,

TARKISTUKSET 1-15. FI Moninaisuudessaan yhtenäinen FI 2013/2130(INI) 17.12.2013. Lausuntoluonnos Nuno Melo. PE524.619v01-00

17.12.2013. Lausuntoluonnos Nuno Melo. PE524.619v01-00") EUROOPAN PARLAMENTTI 2009-2014 Kansalaisvapauksien sekä oikeus- ja sisäasioiden valiokunta 17.12.2013 2013/2130(INI) TARKISTUKSET 1-15 Nuno Melo (PE524.605v01-00) Lissabonin sopimuksen täytäntöönpanosta

EUROOPAN PARLAMENTTI 2009-2014 Kansalaisvapauksien sekä oikeus- ja sisäasioiden valiokunta 17.12.2013 2013/2130(INI) TARKISTUKSET 1-15 Nuno Melo (PE524.605v01-00) Lissabonin sopimuksen täytäntöönpanosta

Sopimusperusteisten. sijoitusrahastojen verotus Annemari Viinikka, Etelä-Suomen yritysverokeskus

Sopimusperusteisten sijoitusrahastojen verotus 1.1.2020 24.9.2019 Annemari Viinikka, Etelä-Suomen yritysverokeskus Sisältö Yksityisoikeudellisesta sääntelystä lyhyesti Tuloverolain 20 Vero-oikeudellinen

Sopimusperusteisten sijoitusrahastojen verotus 1.1.2020 24.9.2019 Annemari Viinikka, Etelä-Suomen yritysverokeskus Sisältö Yksityisoikeudellisesta sääntelystä lyhyesti Tuloverolain 20 Vero-oikeudellinen

Sisällys. Esipuhe toiseen uudistettuun laitokseen... KESKEISET LYHENTEET... xxiii

vii Esipuhe toiseen uudistettuun laitokseen... LÄHTEET... xiii xv KESKEISET LYHENTEET... xxiii I JOHDANTO... 1 1. Teoksen painopistealueista ja keskeisistä näkökulmista... 1 2. Keskeisiä käsitteitä...

vii Esipuhe toiseen uudistettuun laitokseen... LÄHTEET... xiii xv KESKEISET LYHENTEET... xxiii I JOHDANTO... 1 1. Teoksen painopistealueista ja keskeisistä näkökulmista... 1 2. Keskeisiä käsitteitä...

Ehdotus NEUVOSTON PÄÄTÖS. päätöksen 2002/546/EY muuttamisesta sen soveltamisajan osalta

EUROOPAN KOMISSIO Bryssel 12.11.2013 COM(2013) 781 final 2013/0387 (CNS) Ehdotus NEUVOSTON PÄÄTÖS päätöksen 2002/546/EY muuttamisesta sen soveltamisajan osalta FI FI PERUSTELUT 1. EHDOTUKSEN TAUSTA Euroopan

EUROOPAN KOMISSIO Bryssel 12.11.2013 COM(2013) 781 final 2013/0387 (CNS) Ehdotus NEUVOSTON PÄÄTÖS päätöksen 2002/546/EY muuttamisesta sen soveltamisajan osalta FI FI PERUSTELUT 1. EHDOTUKSEN TAUSTA Euroopan

9643/17 1 DG G LIMITE FI

Euroopan unionin neuvosto Bryssel, 9. kesäkuuta 2017 (OR. en) 9643/17 LIMITE PV/CONS 30 ECOFIN 457 EHDOTUS PÖYTÄKIRJAKSI 1 Asia: Euroopan unionin neuvoston 3543. istunto (talous- ja rahoitusasiat), Bryssel,

Euroopan unionin neuvosto Bryssel, 9. kesäkuuta 2017 (OR. en) 9643/17 LIMITE PV/CONS 30 ECOFIN 457 EHDOTUS PÖYTÄKIRJAKSI 1 Asia: Euroopan unionin neuvoston 3543. istunto (talous- ja rahoitusasiat), Bryssel,

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi SDP:n kansainvälisen veronkierron vastaisen ohjelman julkaisutilaisuus Eduskunnan Pikkuparlamentti, 13.9.2017

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi SDP:n kansainvälisen veronkierron vastaisen ohjelman julkaisutilaisuus Eduskunnan Pikkuparlamentti, 13.9.2017

NEUVOSTON JA KOMISSION YHTEINEN LAUSUMA KILPAILUVIRANOMAISTEN VERKOSTON TOIMINNASTA

NEUVOSTON JA KOMISSION YHTEINEN LAUSUMA KILPAILUVIRANOMAISTEN VERKOSTON TOIMINNASTA "1. Tänään annetulla asetuksella perustamissopimuksen 81 ja 82 artiklassa vahvistettujen kilpailusääntöjen täytäntöönpanosta

NEUVOSTON JA KOMISSION YHTEINEN LAUSUMA KILPAILUVIRANOMAISTEN VERKOSTON TOIMINNASTA "1. Tänään annetulla asetuksella perustamissopimuksen 81 ja 82 artiklassa vahvistettujen kilpailusääntöjen täytäntöönpanosta

HE 12/2000 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 2/2000 vp Hallituksen esitys Eduskunnalle valtion erityisrahoitusyhtiön luotto- ja takaustoiminnasta annetun lain ja 8 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi

HE 2/2000 vp Hallituksen esitys Eduskunnalle valtion erityisrahoitusyhtiön luotto- ja takaustoiminnasta annetun lain ja 8 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi

KOMISSION KERTOMUS. Yleisiin taloudellisiin tarkoituksiin liittyviin palveluihin myönnettävää valtiontukea koskevien suuntaviivojen edistyminen

FI KOMISSION KERTOMUS Yleisiin taloudellisiin tarkoituksiin liittyviin palveluihin myönnettävää valtiontukea koskevien suuntaviivojen edistyminen 1. KERTOMUKSEN AIHE Päätelmissään Sevillan Eurooppa-neuvosto

FI KOMISSION KERTOMUS Yleisiin taloudellisiin tarkoituksiin liittyviin palveluihin myönnettävää valtiontukea koskevien suuntaviivojen edistyminen 1. KERTOMUKSEN AIHE Päätelmissään Sevillan Eurooppa-neuvosto

Muuttunut dokumentointivelvoite. Sami Laaksonen

Muuttunut dokumentointivelvoite Sami Laaksonen 11.4.2017 Dokumentointivelvoite Muuttunut Siirtohinnoittelun dokumentointi on verovelvollisen etuyhteydessä tekemien liiketoimien hinnoittelusta laatima kirjallinen

Muuttunut dokumentointivelvoite Sami Laaksonen 11.4.2017 Dokumentointivelvoite Muuttunut Siirtohinnoittelun dokumentointi on verovelvollisen etuyhteydessä tekemien liiketoimien hinnoittelusta laatima kirjallinen

Eduskunnan verojaostolle

Vero-oikeuden apulaisprofessori Tomi Viitala Aalto-yliopiston kauppakorkeakoulu tomi.viitala@aalto.fi 045 7731 2025 Eduskunnan verojaostolle 14.12.2016 Lausunto asioissa U 65/2016 vp Valtioneuvoston kirjelmä

Vero-oikeuden apulaisprofessori Tomi Viitala Aalto-yliopiston kauppakorkeakoulu tomi.viitala@aalto.fi 045 7731 2025 Eduskunnan verojaostolle 14.12.2016 Lausunto asioissa U 65/2016 vp Valtioneuvoston kirjelmä

EUROOPAN PARLAMENTTI

EUROOPAN PARLAMENTTI 2004 Vetoomusvaliokunta 2009 26.9.2008 ILMOITUS JÄSENILLE Aihe: Vetoomus nro 943/2006, Hans-Heinrich Firnges, Saksan kansalainen, (ja 1 allekirjoittanut,) Ranskaan maksettujen kirkollisverojen

EUROOPAN PARLAMENTTI 2004 Vetoomusvaliokunta 2009 26.9.2008 ILMOITUS JÄSENILLE Aihe: Vetoomus nro 943/2006, Hans-Heinrich Firnges, Saksan kansalainen, (ja 1 allekirjoittanut,) Ranskaan maksettujen kirkollisverojen

KOMISSION SUOSITUS, annettu , verosopimusten väärinkäytön vastaisten toimenpiteiden täytäntöönpanosta

EUROOPAN KOMISSIO Bryssel 28.1.2016 C(2016) 271 final KOMISSION SUOSITUS, annettu 28.1.2016, verosopimusten väärinkäytön vastaisten toimenpiteiden täytäntöönpanosta KOMISSION SUOSITUS, annettu 28.1.2016,

EUROOPAN KOMISSIO Bryssel 28.1.2016 C(2016) 271 final KOMISSION SUOSITUS, annettu 28.1.2016, verosopimusten väärinkäytön vastaisten toimenpiteiden täytäntöönpanosta KOMISSION SUOSITUS, annettu 28.1.2016,

Ehdotus NEUVOSTON PÄÄTÖS. Euroopan unionin ja Perun tasavallan välisen tiettyjä lentoliikenteen näkökohtia koskevan sopimuksen tekemisestä

EUROOPAN KOMISSIO Bryssel 3.6.2010 KOM(2010)264 lopullinen 2010/0142 (NLE) Ehdotus NEUVOSTON PÄÄTÖS Euroopan unionin ja Perun tasavallan välisen tiettyjä lentoliikenteen näkökohtia koskevan sopimuksen

EUROOPAN KOMISSIO Bryssel 3.6.2010 KOM(2010)264 lopullinen 2010/0142 (NLE) Ehdotus NEUVOSTON PÄÄTÖS Euroopan unionin ja Perun tasavallan välisen tiettyjä lentoliikenteen näkökohtia koskevan sopimuksen

MIETINTÖLUONNOS. FI Moninaisuudessaan yhtenäinen FI 2013/0000(INI)

") EUROOPAN PARLAMENTTI 2009-2014 Talous- ja raha-asioiden valiokunta 2013/0000(INI) 5.2.2013 MIETINTÖLUONNOS verotusta käsittelevästä vuotuisesta kertomuksesta: EU:n talouskasvun mahdollisuuksien vapauttaminen

EUROOPAN PARLAMENTTI 2009-2014 Talous- ja raha-asioiden valiokunta 2013/0000(INI) 5.2.2013 MIETINTÖLUONNOS verotusta käsittelevästä vuotuisesta kertomuksesta: EU:n talouskasvun mahdollisuuksien vapauttaminen

SGEI-palvelut pähkinänkuoressa

SGEI-palvelut pähkinänkuoressa Julkisten hankintojen ajankohtaisfoorumi 15.11.2012 Eeva Vahtera,VT, neuvotteleva virkamies SGEI-palvelut pähkinänkuoressa ESITYKSEN SISÄLTÖ 1)Mitä SGEI-palvelut* ovat? 2)

SGEI-palvelut pähkinänkuoressa Julkisten hankintojen ajankohtaisfoorumi 15.11.2012 Eeva Vahtera,VT, neuvotteleva virkamies SGEI-palvelut pähkinänkuoressa ESITYKSEN SISÄLTÖ 1)Mitä SGEI-palvelut* ovat? 2)

Valtiontuen huomioiminen kunnallisessa päätöksenteossa

Valtiontuen huomioiminen kunnallisessa päätöksenteossa Valtiontukiseminaari Kuntatalo 3.3.2015 Katariina Huikko Lakimies Sisältö Valtiontuen arviointiprosessi kunnallisessa päätöksenteossa:» 1. Ennen päätöksentekoa

Valtiontuen huomioiminen kunnallisessa päätöksenteossa Valtiontukiseminaari Kuntatalo 3.3.2015 Katariina Huikko Lakimies Sisältö Valtiontuen arviointiprosessi kunnallisessa päätöksenteossa:» 1. Ennen päätöksentekoa

Mikko Alkio VALTIONTUET

Mikko Alkio VALTIONTUET TALENTUM Helsinki 2010 Copyright Talentum Media Oy ja Mikko Alkio Kustantaja: Talentum Media Oy Kansi: Outi Pallari Taitto: NotePad ISBN 978-952-14-1452-7 Kariston Kirjapaino Oy

Mikko Alkio VALTIONTUET TALENTUM Helsinki 2010 Copyright Talentum Media Oy ja Mikko Alkio Kustantaja: Talentum Media Oy Kansi: Outi Pallari Taitto: NotePad ISBN 978-952-14-1452-7 Kariston Kirjapaino Oy

10419/14 el/pm/ts 1 DG G 2B

EUROOPAN UNIONIN NEUVOSTO Bryssel, 3. kesäkuuta 2014 (OR. en) 10419/14 Toimielinten välinen asia: 2013/0400 (CNS) SC 92 ECON 529 ILMOITUS Lähettäjä: Vastaanottaja: Puheenjohtajavaltio Neuvosto Ed. asiak.

EUROOPAN UNIONIN NEUVOSTO Bryssel, 3. kesäkuuta 2014 (OR. en) 10419/14 Toimielinten välinen asia: 2013/0400 (CNS) SC 92 ECON 529 ILMOITUS Lähettäjä: Vastaanottaja: Puheenjohtajavaltio Neuvosto Ed. asiak.

Oikeudellisten asioiden valiokunta ILMOITUS JÄSENILLE (38/2011)

") EUROOPAN PARLAMENTTI 2009-2014 Oikeudellisten asioiden valiokunta 16.5.2011 ILMOITUS JÄSENILLE (38/2011) Asia: Bulgarian tasavallan kansalliskokouksen perusteltu lausunto ehdotuksesta neuvoston direktiiviksi

EUROOPAN PARLAMENTTI 2009-2014 Oikeudellisten asioiden valiokunta 16.5.2011 ILMOITUS JÄSENILLE (38/2011) Asia: Bulgarian tasavallan kansalliskokouksen perusteltu lausunto ehdotuksesta neuvoston direktiiviksi

HE 365/2014 vp. saaman pääomatulon veroprogressiota.

HE 365/2014 vp Hallituksen esitys eduskunnalle laeiksi elinkeinotulon verottamisesta annetun lain 6 ja 56 :n, maatilatalouden tuloverolain 10 f :n ja rajoitetusti verovelvollisen tulon verottamisesta annetun

HE 365/2014 vp Hallituksen esitys eduskunnalle laeiksi elinkeinotulon verottamisesta annetun lain 6 ja 56 :n, maatilatalouden tuloverolain 10 f :n ja rajoitetusti verovelvollisen tulon verottamisesta annetun

LIITE II. Tämän asetuksen edellytysten nojalla poikkeuksen saanutta valtiontukea koskevat tiedot I OSA

LIITE II Tämän asetuksen edellytysten nojalla poikkeuksen saanutta valtiontukea koskevat tiedot I OSA Tiedot toimitetaan 11 artiklan mukaisesti käyttäen vakiintunutta komission tietotekniikkasovellusta

LIITE II Tämän asetuksen edellytysten nojalla poikkeuksen saanutta valtiontukea koskevat tiedot I OSA Tiedot toimitetaan 11 artiklan mukaisesti käyttäen vakiintunutta komission tietotekniikkasovellusta

14950/14 elv/vk/jk 1 DG G 2B

Euroopan unionin neuvosto Bryssel, 4. marraskuuta 2014 (OR. en) Toimielinten välinen asia: 2013/0400 (CNS) 14950/14 SC 182 ECON 1002 SELVITYS Lähettäjä: Vastaanottaja: Puheenjohtajavaltio Neuvosto Ed.

Euroopan unionin neuvosto Bryssel, 4. marraskuuta 2014 (OR. en) Toimielinten välinen asia: 2013/0400 (CNS) 14950/14 SC 182 ECON 1002 SELVITYS Lähettäjä: Vastaanottaja: Puheenjohtajavaltio Neuvosto Ed.

Oikeudellisten asioiden valiokunta ILMOITUS JÄSENILLE (53/2013)

") EUROOPAN PARLAMENTTI 2009-2014 Oikeudellisten asioiden valiokunta 16.5.2013 ILMOITUS JÄSENILLE (53/2013) Asia: Liettuan parlamentin perusteltu lausunto ehdotuksesta Euroopan parlamentin ja neuvoston direktiiviksi

EUROOPAN PARLAMENTTI 2009-2014 Oikeudellisten asioiden valiokunta 16.5.2013 ILMOITUS JÄSENILLE (53/2013) Asia: Liettuan parlamentin perusteltu lausunto ehdotuksesta Euroopan parlamentin ja neuvoston direktiiviksi

Ehdotus NEUVOSTON DIREKTIIVI

EUROOPAN KOMISSIO Bryssel 14.12.2015 COM(2015) 646 final 2015/0296 (CNS) Ehdotus NEUVOSTON DIREKTIIVI yhteisestä arvonlisäverojärjestelmästä annetun direktiivin 2006/112/EY muuttamisesta yleisen verokannan

EUROOPAN KOMISSIO Bryssel 14.12.2015 COM(2015) 646 final 2015/0296 (CNS) Ehdotus NEUVOSTON DIREKTIIVI yhteisestä arvonlisäverojärjestelmästä annetun direktiivin 2006/112/EY muuttamisesta yleisen verokannan

Potilaiden liikkuvuus EU:ssa ja valinnanvapaus

Potilaiden liikkuvuus EU:ssa ja valinnanvapaus Mervi Kattelus Terveyspolitiikan asiantuntija Suomen Lääkäriliitto Liikkuvuuden eri ulottuvuudet (Potilas sairastuu tilapäisen toisessa valtiossa oleskelun

Potilaiden liikkuvuus EU:ssa ja valinnanvapaus Mervi Kattelus Terveyspolitiikan asiantuntija Suomen Lääkäriliitto Liikkuvuuden eri ulottuvuudet (Potilas sairastuu tilapäisen toisessa valtiossa oleskelun

Direktiivin 98/34/EY ja vastavuoroista tunnustamista koskevan asetuksen välinen suhde

EUROOPAN KOMISSIO YRITYS- JA TEOLLISUUSTOIMINNAN PÄÄOSASTO Toimintaohjeet 1 Bryssel 1.2.2010 - Direktiivin 98/34/EY ja vastavuoroista tunnustamista koskevan asetuksen välinen suhde 1. JOHDANTO Tämän asiakirjan

EUROOPAN KOMISSIO YRITYS- JA TEOLLISUUSTOIMINNAN PÄÄOSASTO Toimintaohjeet 1 Bryssel 1.2.2010 - Direktiivin 98/34/EY ja vastavuoroista tunnustamista koskevan asetuksen välinen suhde 1. JOHDANTO Tämän asiakirjan

Sosiaalinen asuntotuotanto ja valtiontukisääntely

Sosiaalinen asuntotuotanto ja valtiontukisääntely Uudistuneet EU:n julkista tukea koskevat säännöt - keskeiset muutokset kuntien näkökulmasta Kuopio 27.8.2015 Hallitussihteeri Ville Koponen Sisältö Mitä

Sosiaalinen asuntotuotanto ja valtiontukisääntely Uudistuneet EU:n julkista tukea koskevat säännöt - keskeiset muutokset kuntien näkökulmasta Kuopio 27.8.2015 Hallitussihteeri Ville Koponen Sisältö Mitä

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA Torstai 9.6.2016 Eduskunnan verojaosto kello 10 Eduskunnan talousvaliokunta kello 12 Marja Hanski/TEM Direktiiviehdotus tiettyjen

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA Torstai 9.6.2016 Eduskunnan verojaosto kello 10 Eduskunnan talousvaliokunta kello 12 Marja Hanski/TEM Direktiiviehdotus tiettyjen

Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS

EUROOPAN KOMISSIO Bryssel 17.9.2013 COM(2013) 633 final 2013/0312 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS luvan antamisesta Yhdistyneelle kuningaskunnalle jatkaa yhteisestä arvonlisäverojärjestelmästä

EUROOPAN KOMISSIO Bryssel 17.9.2013 COM(2013) 633 final 2013/0312 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS luvan antamisesta Yhdistyneelle kuningaskunnalle jatkaa yhteisestä arvonlisäverojärjestelmästä

Oikeudellisten asioiden valiokunta ILMOITUS JÄSENILLE (33/2010)

") EUROOPAN PARLAMENTTI 2009-2014 Oikeudellisten asioiden valiokunta 9.12.2010 ILMOITUS JÄSENILLE (33/2010) Asia: Puolan parlamentin alahuoneen (Sejm) perusteltu lausunto Euroopan parlamentin ja neuvoston

EUROOPAN PARLAMENTTI 2009-2014 Oikeudellisten asioiden valiokunta 9.12.2010 ILMOITUS JÄSENILLE (33/2010) Asia: Puolan parlamentin alahuoneen (Sejm) perusteltu lausunto Euroopan parlamentin ja neuvoston

Hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa ja eräiksi siihen liittyviksi laeiksi

Jukka Snell 11.4.2018 Eduskunnan sosiaali- ja terveysvaliokunta Hallituksen esitys HE 16/2018 vp Hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa ja eräiksi

Jukka Snell 11.4.2018 Eduskunnan sosiaali- ja terveysvaliokunta Hallituksen esitys HE 16/2018 vp Hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa ja eräiksi

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 2.8.2012 COM(2012) 439 final 2012/0213 (NLE) Ehdotus NEUVOSTON PÄÄTÖS tehostetun yhteistyön yleistä kehystä koskevan Euroopan unionin ja Euroopan lennonvarmistusjärjestön välisen

EUROOPAN KOMISSIO Bryssel 2.8.2012 COM(2012) 439 final 2012/0213 (NLE) Ehdotus NEUVOSTON PÄÄTÖS tehostetun yhteistyön yleistä kehystä koskevan Euroopan unionin ja Euroopan lennonvarmistusjärjestön välisen

Euroopan unionin neuvosto Bryssel, 12. toukokuuta 2015 (OR. en) Euroopan komission pääsihteerin puolesta Jordi AYET PUIGARNAU, johtaja

Euroopan komission pääsihteerin puolesta Jordi AYET PUIGARNAU, johtaja") Euroopan unionin neuvosto Bryssel, 12. toukokuuta 2015 (OR. en) Toimielinten välinen asia: 2015/0102 (NLE) 8791/15 COEST 137 WTO 108 EHDOTUS Lähettäjä: Saapunut: 11. toukokuuta 2015 Vastaanottaja: Kom:n

Euroopan unionin neuvosto Bryssel, 12. toukokuuta 2015 (OR. en) Toimielinten välinen asia: 2015/0102 (NLE) 8791/15 COEST 137 WTO 108 EHDOTUS Lähettäjä: Saapunut: 11. toukokuuta 2015 Vastaanottaja: Kom:n

Kilpailuneutraliteetin valvonta: Selvitys- ja neuvottelumenettely KKV:ssa. Kuntaliitto kkv.fi. kkv.fi

Kilpailuneutraliteetin valvonta: Selvitys- ja neuvottelumenettely KKV:ssa Kuntaliitto Yleistä KKV:n tulee ensisijaisesti neuvotteluteitse pyrkiä poistamaan julkisyhteisöjen taloudellisen toiminnan menettely

Kilpailuneutraliteetin valvonta: Selvitys- ja neuvottelumenettely KKV:ssa Kuntaliitto Yleistä KKV:n tulee ensisijaisesti neuvotteluteitse pyrkiä poistamaan julkisyhteisöjen taloudellisen toiminnan menettely

Euroopan unionin neuvosto Bryssel, 4. marraskuuta 2014 (OR. en)

") Euroopan unionin neuvosto Bryssel, 4. marraskuuta 2014 (OR. en) Toimielinten välinen asia: 2014/0288 (NLE) 14521/1/14 REV 1 SC 163 ECON 944 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS

Euroopan unionin neuvosto Bryssel, 4. marraskuuta 2014 (OR. en) Toimielinten välinen asia: 2014/0288 (NLE) 14521/1/14 REV 1 SC 163 ECON 944 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS