Ajankohtaista Verohallinnosta. Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto

|

|

|

- Anna-Leena Hukkanen

- 5 vuotta sitten

- Katselukertoja:

Transkriptio

1 Ajankohtaista Verohallinnosta Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto

2 1. Verohallinnossa tapahtuneita muutoksia Uusi pääjohtaja Markku Heikura nimitetty , 5 v toimikausi Asiakaspalvelusta kaikissa Verohallinnon kanavissa vastaa Asiointiyksikkö. Sen toimintaa tukevat Henkilöverotuksen ja Yritysverotuksen yksiköiden henkilöt. Keskeisin palvelukanava on puhelinpalvelu, ks. palvelunumerot vero.fi:ssä Uusia menettelytapoja kehitetään, mm. tekstiviestejä asiakkaille, chatasiakaspalvelu netissä Yhä enemmän julkaistuja ohjeita ja kannanottoja Tarvetta seurata säännöllisesti vero.fi sivua tai liittyä uutiskirjelistalle 2

3 2. Tulevia muutoksia Ennakonkannon muutokset Tuloverotuksen menettelyuudistus Lomakkeet muuttuvat, ilmoittamismenettely uudistuu 2- ja 2C-lomakkeet uusittu uusi lomake maatalousyhtymille 2Y uusi liitelomake 50B Pääomatulot ja niistä tehtävät vähennykset sähköinen ilmoittaminen OmaVeron kautta korjauksissa aina tehtävä kokonaan uusi ilmoitus 3

4 2. Tulevia muutoksia Seuraamusmaksu ja veronkorotus Täydentävä verotuspäätös Muutoksenhaku uudistunut OmaVero laajenee ja toiminta yhä enemmän sen kautta Valtuutukset muuttuvat, uusittava eri tarkoituksiin Suomi.fi valtuutus, Katso-tunniste poistuu 2019 lopussa Tulorekisteriin oma valtuutus Tulorekisteri Toimipisteiden määrä ja aukioloajat muuttuvat 4

5 Verohallinnon webinaareja Maatalousyrittäjän ja metsänomistajan veroinfo ( ) Verkkoseminaari (tallenne 2 t 6 min) Verkkoseminaarin esitysmateriaali (pdf) Uuden metsänomistajan veroinfo ( ) Verkkoseminaari (tallenne, 55 min) Verkkoseminaarin esitysmateriaali (pdf) 5

6 Uudistunut verkkopalvelu OmaVerossa näet ja hoidat keskitetysti veroasiasi. Hoida veroasiat sähköisesti OmaVero on auki sinua varten 24/7. Voit tehdä siellä verokortin ja täydentää veroilmoitustasi. Maksupäivät aikaistuvat Veronpalautukset maksetaan useimmille jo elokuusta alkaen. Myös jäännösverojen eräpäivät aikaistuvat. Verokortti uudistuu Verokortissasi on jatkossa vain yksi tuloraja. Kaikki työnantajasi käyttävät samaa verokorttia ja kopio verokortista riittää. Täydennä veroilmoitusta OmaVerossa Voit ilmoittaa tietoja veroilmoitukseesi pitkin vuotta OmaVerossa. Veroilmoituksen täydentäminen paperilla muuttuu. Ota käyttöön Suomi.fi Ota käyttöön Suomi.fi/viestit, kun haluat luopua paperiasioinnista. Ota käyttöön Suomi.fi/valtuudet, jos haluat, että toinen 6 henkilö hoitaa puolestasi verkkoasioinnin.

7 Ota käyttöön sähköinen asiointi osoitteessa suomi.fi/viestit. 7

8 Maatalouden veroilmoituksen antaminen Maataloudenharjoittajien tulolähdelomakkeille ja esitäytetyille yhteinen palautuspäivä ja 2C-lomakkeilla pieniä muutoksia, uusi lomake 2Y maatalousyhtymälle maataloudenharjoittajien valvonta aloitetaan (aloitus aikaistuu noin 2 kk) HUOM! Jos korjaat aiemmin antamaasi veroilmoitusta, tee uusi korvaava veroilmoitus. Anna kaikki aiemmin antamasi tiedot uudelleen, pelkkä virheellisen tiedon korjaaminen tai uuden tiedon ilmoittaminen ei riitä Verohallinnon päätös veroilmoituksen ja kiinteistötietojen ilmoituksen antamisesta 8

9 9

10 10

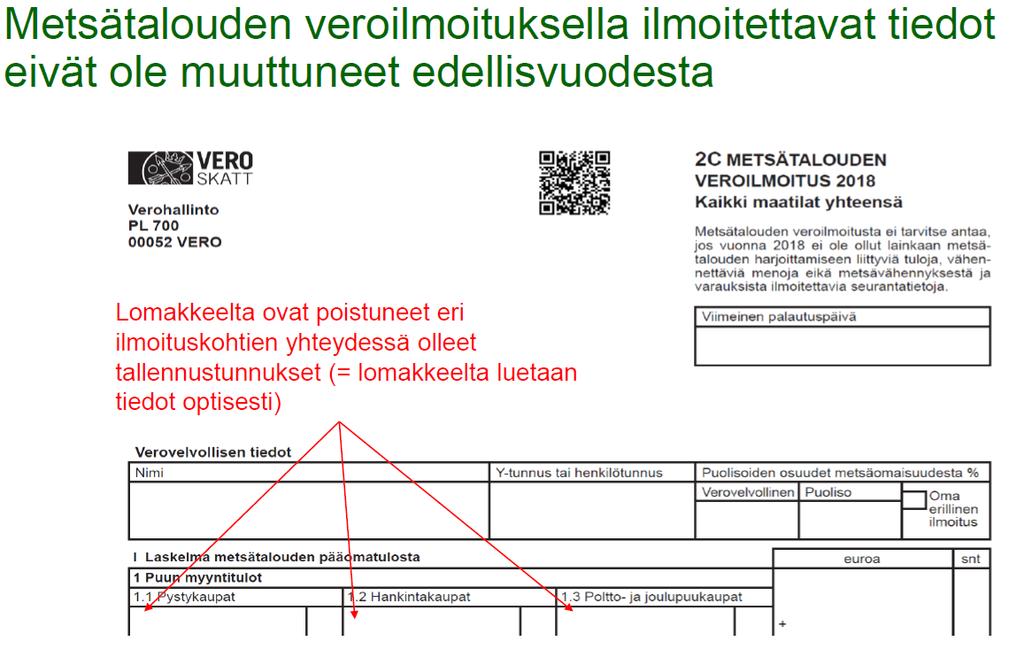

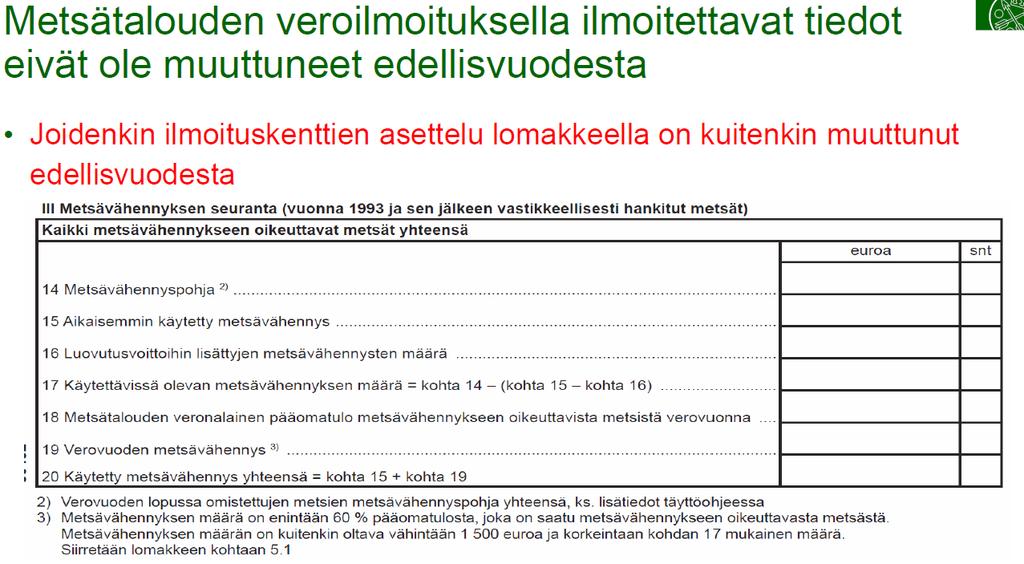

11 11

12 12

13 13

14 Saitko pankilta palautusta korkotukilainan koroista? Verohallinnon tiedote, Useat pankit ovat vuonna 2018 palauttaneet asiakkailleen lainojen korkoja, joita asiakkaat ovat maksaneet pankille aiempina vuosina. Näitä lainoja varten oli saatu korkotukea joko maatalouden rakennetuesta annetun lain tai maaseutuelinkeinojen rahoituslain perusteella. Korkoja on palautettu siksi, että pankit olivat perineet lainoista korkotuen alarajan mukaista 1 tai 2 prosentin suuruista korkoa silloinkin, kun yleinen korkotaso ja velkakirjan muiden ehtojen mukaan määräytynyt korkotaso oli tätä alempi. Pankeilla on ollut tässä erilaisia käytäntöjä, ja kukin pankki on itsenäisesti päättänyt mahdollisista palautuksista. Ilmoita saamasi palautus vuoden 2018 tulona Jos olet saanut pankilta palautuksena korkoja, jotka olet aikanaan vähentänyt verotuksessa, ilmoita palautus veroilmoituksessa vuoden 2018 tulona. Tällainen palautus on veronalaista tuloa sinä vuonna, jona olet saanut palautuksen. 14

15 Saitko pankilta palautusta korkotukilainan koroista? Palautus kuuluu yleensä siihen tulolähteeseen, jonka tulosta olet vähentänyt korot. Useimmiten palautus on siis maatalouden tuloa. Ilmoita se maatalouden veroilmoituksessa OmaVerossa tai 2-lomakkeen osassa Maatalouden tulot, kohdassa Muut lisäykset. Jos korko on kohdistunut useampaan tulolähteeseen, voit ilmoittaa korkojen palautuksen veronalaisen osuuden kahdella eri tavalla: kokonaan maatalouden tulona silloinkin, kun osa maatilan hankintaan käytetyn lainan koroista on vähennetty metsätalouden korkoina tai asuntolainan korkoina eri tulolähteiden tulona samojen prosenttiosuuksien mukaan kuin olet alun perin jakanut korkovähennyksen. 15

16 Saitko pankilta palautusta korkotukilainan koroista? Jos jaat palautuksen eri tulolähteiden tuloksi, ilmoita palautus seuraavasti: maatalouden osuus OmaVerossa tai 2-lomakkeen osassa Maatalouden tulot, kohdassa Muut lisäykset metsätalouden osuus muuna pääomatulona OmaVerossa tai lomakkeella 50B asuntolainan osuuden veronalainen osa muuna pääomatulona OmaVerossa tai lomakkeella 50B. Asuntolainaan kohdistuva osa palautuksesta on vain osittain veronalaista. Tämä johtuu siitä, että asuntolainan korot on voinut vähentää vain osittain. Vähennyskelpoinen osuus asuntolainan korosta on ollut eri vuosina erisuuruinen. Lisätietoa on Verohallinnon ohjeessa Korkojen vähentäminen henkilöverotuksessa luvussa 3.1. Vapaa-ajan asuntoon tai muuhun yksityistalouteen kohdistunutta osaa lainan korosta ei ole voitu verotuksessa vähentää lainkaan, joten palautuskaan ei ole siltä osin veronalaista tuloa. Jos olet lopettanut maataloustoiminnan, voit ilmoittaa palautuksen kokonaan muuna pääomatulona OmaVerossa tai lomakkeella 50B. 16

17 Saitko pankilta palautusta korkotukilainan koroista? Soveltuuko tulontasaus? Tulontasausta voi käyttää korkojen palautuksessa vain harvoin, koska tulontasaus koskee vain ansiotuloa. Tulontasauksella lievennetään valtionveron progressiivisen tuloveroasteikon vaikutusta silloin, kun luonnollinen henkilö tai kuolinpesä on saanut kerralla suurehkon ansiotulon, joka on kertynyt kahdelta tai useammalta vuodelta. Voit vaatia tulontasausta, jos ansiotulon osuus maatalouden tulona verotettavasta palautuksesta on vähintään euroa ja samalla vähintään ¼ verovuoden kaikista ansiotuloista. Lue lisää Verohallinnon ohjeesta Tulontasaus ansiotulojen verotuksessa Maatalousyhtymän osakas Jos olet maatalousyhtymän osakas, olet voinut saada palautusta sellaisen lainan koroista, jonka olet ottanut yhtymän maataloutta varten. Jos korko on vähennetty omassa verotuksessasi, ilmoita palautus muuna pääomatulona OmaVerossa tai lomakkeella 50B. Osakeyhtiö Vaikka osakeyhtiön kirjanpito on suoriteperusteinen, osakeyhtiön maataloutta verotetaan maksuperusteisesti. Myös osakeyhtiön saama palautus on sen vuoden veronalaista tuloa, jona palautus on maksettu. 17

18 Metsätalouden veroilmoituksen antaminen Metsätalouden tuloveroilmoitus on annettava Näin myös aiemmin toukokuussa palauttaneet ei-arvonlisäverovelvolliset metsänomistajat , jos lisäksi palautettavana 2-tai 5-lomake Metsätalouden veroilmoitusta ei tarvitse kuitenkaan antaa, jos verovuonna ei ole ollut metsätalouden tuloja, vähennettäviä menoja eikä metsävähennyksestä ja varauksista ilmoitettavia seurantatietoja. Yhteismetsä antaa tuloveroilmoituksensa neljän kuukauden kuluessa tilikauden päättymiskuukauden lopusta lukien. Jos yhteismetsän tilikausi on kalenterivuosi, veroilmoitus annetaan huhtikuun loppuun mennessä. Yhteismetsä antaa vain yhden veroilmoituksen riippumatta siitä, mistä tulolähteistä verotettavaa tuloa muodostuu. Yhteismetsän veroilmoitus annetaan lomakkeella 6 (Yhteisetuus). Veroilmoituksen voi antaa myös sähköisesti verkkolomakkeella tai kirjanpito-ohjelman tuottamana tiedostona. 18

19 19

20 "Ilmoita myyntitulot aina ilman arvonlisäveron osuutta. Älä vähennä myyntituloista puun ostajan toimittamaa ennakonpidätystä." Puukauppatulo Arvonlisävero Ennakonpidätys Maksetaan Metsätalouden pääomatulojen myötä avautuu mahdollisuus tehdä menovaraus sekä vaatia vähennyspohjan salliessa metsävähennystä ja metsälahjavähennystä 20

21 21

22 Verotusyhtymän veroilmoituksen antaminen Verotusyhtymän (maatalous-metsä-kiinteistöyhtymä) on annettava veroilmoitus Maatalousyhtymällä uusi lomake 2Y 2Y Maatalouden veroilmoitus maatalousyhtymä (3003) Jos osakkaita on enemmän kuin kolme, täytä lisälehti 36A. Metsäyhtymä: Verohallinto saa tiedon osakkaiden metsämaan omistusosuuksista suoraan kiinteistörekisteristä. Velat ja korot, lomake 50B Maa-ainestulot ja korkotulot lomake 2Y, s. 4, kohta 8. Myös metsäyhtymällä tuossa kohdin! 22

23 23

24 24

25 25

26 26

27 Veroilmoituksen antaminen Rajoitetusti verovelvolliset palauttavat metsätalouden veroilmoituksen toukokuussa samaan aikaan esitäytetyn veroilmoituksen kanssa. Arvonlisäveroilmoitus annetaan , paitsi jos harjoittaa vain metsätaloutta eikä ole toimintaa Energiatuotteen valmisteveron palautushakemus verovuodelta 2018 tehdään Verovuoden 2018 Energiatuotteen valmisteveron palautushakemusta ei voi vielä antaa OmaVerossa Yhteisön ja yhteisetuuden on kuitenkin haettava palautusta viimeistään neljän kuukauden kuluttua sen verovuoden päättymisestä, jolta palautusta haetaan. 27

28 Veroilmoituksen antaminen Toukokuussa palautettaville esitäytetyille kolmas palautuspäivä esitäytettyjen valvonta aloitetaan vaiheittain mennessä Veroilmoituksen täytyy olla perillä Verohallinnossa viimeistään määräpäivänä. Veroilmoituksen myöhästymisestä voi seurata myöhästymismaksu. Hallintolaki 18 28

29 Veroilmoituksen antaminen, OY Maa- ja/tai metsätaloutta tai elinkeinotoimintaa harjoittavan osakeyhtiön on annettava veroilmoitus 4 kuukauden kuluessa siitä, kun tilikauden viimeinen kalenterikuukausi on päättynyt. Osakeyhtiöiden ja muiden yhteisöjen tuloveroilmoitukset annetaan OmaVerossa. Päälomake 6B Maatalouden tiedot lomake 7M 7M Erittely yhteisön maatalouden tulolähteen tuloksesta (3077) Lomake täytetään maatilatalouden tuloverolain (MVL) mukaan maksuperusteisesti. Poistot eritellään lomakkeella 62. MVL:n maksimipoisto voi poiketa elinkeinotulonverottamisesta annetun lain mukaisista poistoista. Jos MVL:n mukaista poistoa ei pysty sähköisessä veroilmoituksessa merkitsemään kokonaan lomakkeen 62 kohtaan Säännönmukainen poisto, ylimenevän osan voi merkitä lisäpoistoksi. 29

30 Veroilmoituksen antaminen, OY Metsätalouden tiedot, lomake 7A 7A Erittely yhteisön henkilökohtaisen tulolähteen tuloksesta (3078) Myös henkilökohtaiseen tulolähteeseen kuuluvasta omaisuudesta tehdyt poistot tulee ilmoittaa lomakkeella. Henkilökohtaisen tulolähteen tuotot ja kulut ilmoitetaan lomakkeella 7A, eikä niitä eritellä lomakkeen 6B osissa 6 Elinkeinotoiminnan tuotot ja 7 Elinkeinotoiminnan kulut. 30

31 1 Veronpalautuksen ja jäännösveron maksupäivät muuttuvat I. Veronpalautukset maksetaan heinäkuun ja joulukuun välisenä aikana. Veroilmoitus 2019 II. Jäännösveron eräpäivät ovat heinäkuun ja helmikuun välisenä aikana. III. Maksupäivä ja eräpäivät ovat nähtävissä henkilöasiakkaan verotuspäätöksessä. Niihin vaikuttavat: henkilön oman verotuksen päättymispäivä veroilmoitukseen tehdyt muutokset muutokset, jotka puoliso on tehnyt omaan veroilmoitukseensa. Veronpalautusta ei voi enää käyttää puolison hyväksi. 31

32 2 2 Muutokset veroilmoitukseen voi tehdä myös paperilla I. Paperilomakkeella korjaaminen muuttuu: Veroilmoitus 2019 Muutokset tehdään erillisille lomakkeille, ei enää suoraan esitäytettyyn veroilmoitukseen. Lomakkeet ja palautuskuori on hankittava itse ja lähetettävä Verohallintoon. Veroilmoituksen täytyy olla perillä Verohallinnossa viimeistään veroilmoitukseen merkittynä palautuspäivänä. Hallintolaki 18 32

33 3 Muutokset tulee tehdä ajoissa Veroilmoitus 2019 I. Jos veroilmoitukseen tehdään korjauksia, muutosten tulee olla perillä Verohallinnossa viimeistään veroilmoitukseen merkittynä korjauspäivänä. II. Myöhästyneestä ilmoituksesta voi joutua maksamaan myöhästymismaksun. Myöhästymismaksu henkilöasiakkailla on 50 euroa. III. Jos veroilmoituksessa ei ole korjattavaa, henkilöasiakkaan ei tarvitse tehdä mitään. 33

34 Ennaknkan menettelymuutokset Muutoksenhakumenettelyn uudistus Muutoksenhaku alkaa verovelvolliskohtaisesti silloin kun kunkin verotus päättyy Verovelvollinen hakee muutosta verotukseen oikaisuvaatimuksella kolmen vuoden kuluessa verovuoden päättymisestä ja saa joko täydentävän verotuspäätöksen tai päätöksen verovelvollisen tekemästä oikaisusta Vaatimukset, joita ei ole ilmoitettu/vaadittu verotusta toimitettaessa, käsitellään täydentävän verotuspäätöksen menettelyssä, eli verotus toimitetaan käytännössä tältä osin uudelleen Täydentävään verotuspäätökseen haetaan muutosta verotuksen oikaisulautakunnalta Vaatimukset, joilla haetaan muutosta veroilmoituksesta poikkeamiseen, käsitellään oikaisuvaatimusmenettelyssä Oikaisuvaatimusmenettelyssä annettuun päätökseen haetaan muutosta hallinto-oikeudesta 34

35 Ennaknkan menettelymuutokset Muutoksenhakumenettelyn uudistus Ks. asiakastiedote Muutoksenhaku verotuksessa - henkilöasiakkaat Tuloverotus - oikaisuvaatimuslomake ja ohje Valitus HAO:een: sähköisesti - Hallinto- ja erityistuomioistuinten asiointipalvelu 35

36 Muutokset Katso-tunnisteeseen Kaikki yritysmuodot voivat käyttää Katso-valtuuksia vuoden 2019 loppuun. Sen jälkeisestä tilanteesta ei ole vielä tietoa. OmaVerossa asiointia varten liikkeen- tai ammatinharjoittajien sekä maa- tai metsätalouden harjoittajien on kuitenkin myönnettävä asianhoitajilleen uusi Katso-rooli "Henkilön ja yrittäjän OmaVero". Uudella Katso-roolilla voi hoitaa sekä elinkeinotoiminnan että henkilökohtaisen toiminnan veroasioita. Vanha Katso-rooli ei oikeuta asiointiin OmaVerossa alkaen. Ks. Katso-palvelu (yritys.tunnistus.fi) Suomi.fi-valtuuksiin siirtymistä suositellaan, koska Katsovaltuuttaminen poistuu käytöstä vuoden 2019 lopussa. Ks. laajemmin Asioi verkossa (vero.fi) ja Tietoa valtuuksista (suomi.fi) 36

37 OmaVero OmaVero korvaa vaiheittain suurimman osan Verohallinnon nykyisistä sähköisistä asiointipalveluista. Ks. laajemmin Tietoa OmaVerosta Ks. kotitalouksiin jaettu tiedote OmaVero Suomi.fi Viestit-palvelu Yhä enemmän mahdollisuuksia, mutta myös vaatimuksia sähköisestä asioinnista. Etuna se, että asiointi ei ole aikaan sidottu. Voit antaa OmaVerossa vapaamuotoisen tai määrämuotoisen vastauksen selvityspyyntöön. Kun kirjaudut palveluun, se tarjoaa sinulle oikeata vaihtoehtoa. 37

38 Verojen maksaminen, lisäennakko 38

39 Verojen maksaminen, lisäennakko Lisäennakko täydennä ennakkoveroa tarvittaessa Lisäennakko on ennakko, jolla voit täydentää ennakonpidätystä tai ennakkoveroa verovuoden päättymisen jälkeen. Voit tarvittaessa hakea lisäennakkoa useaan kertaan verotuksen päättymiseen asti. Verovuoden aikana ei voi maksaa lisäennakkoa, vaan silloin täytyy hakea muutosta ennakkoveroon. Voit täydentää ennakoita kuukauden ajan verovuoden päättymisen jälkeen ilman huojennettua viivästyskorkoa. Vuonna 2019 huojennettu viivästyskorko on 2,0 %. Eräpäivään asti lasketaan 1.2 alkaen. Voit maksaa lisäennakon ennen eräpäivää, mutta se ei vaikuta huojennetun viivästyskoron määrään. Eräpäivän jälkeen viivästyskorkoa maksupäivään asti. Vuonna 2019 viivästyskorko on 7,0 %. 39

40 Julkaistuja ohjeita ja kannanottoja 40

41 Sukupolvenvaihdoshuojennuksen vaikutus maatilan hankintamenoon Asian kuvaus Maatilan luovutuksen verotuksessa omaisuuden luovutushinnasta vähennetään sen poistamaton hankintameno tai sitä suurempi hankintameno-olettama. Maatilan yhtiöittämistilanteessa siirtyvien varojen hankintamenot, joita maatalouden harjoittaja ei ole poistanut verotuksessa, siirtyvät yhtiön verotukseen. Miten määritetään maatilan hankintameno, kun tila on saatu lahjana, perintönä tai lahjanluonteisella kaupalla ja lahja- tai perintöveroa on huojennettu perintö- ja lahjaverolain 55 :n nojalla? Kannanotto Luovutusvoiton ja toimintamuodon muutoksen verotuksessa sovellettavina spvarvoina käytetään niitä huojennettua arvoja, jotka on vahvistettu omaisuuden lahja- ja perintöverotuksessa. Jos näitä arvoja ei voida selvittää, voidaan spvarvot muun selvityksen puuttuessa arvioida ja määrittää jälkikäteen seuraavasti: (MK: ohjeessa tarkat selvitykset) 41

42 Tietoliikenneyhteyden kustannukset maatalousverotuksessa Kannanotto Rakentamis- ja asennusmenot ja laitteiden hankintamenot Kun tietoliikenneyhteys hankitaan maatilalle, jolla myös asutaan, sen hankkimisesta aiheutuvat menot ovat pääsääntöisesti tavanomaisia elantomenoja. Näitä ovat menot tietoliikenneyhteyden rakentamisesta tilan asuinrakennukseen. Omassa käytössä olevaan asuntoon tulevan tietoliikenneyhteyden asennus-, kunnossapito- ja opastustyöt oikeuttavat kuitenkin tietyin edellytyksin kotitalousvähennykseen. Sitä käsitellään Verohallinnon ohjeen Kotitalousvähennys luvussa Kotitalousvähennystä ei saa niistä menoista, jotka vähennetään maatalouden menoina. Maatalouden menoja ovat ne lisäkustannukset, jotka aiheutuvat maataloustoiminnan tarpeista. Maatalouden menoja ovat siten ne rakentamis- ja asennusmenot, jotka syntyvät tietoliikenneyhteyden rakentamisesta maatalouden tuotantorakennuksiin esimerkiksi karjan valvontakameroita tai muuta maatalouskäyttöä varten. Nämä menot lisätään tuotantorakennusten hankintamenoon ja vähennetään vuotuisin poistoin. 42

43 Tietoliikenneyhteyden kustannukset maatalousverotuksessa Kannanotto Rakentamis- ja asennusmenot ja laitteiden hankintamenot Tietoliikennelaitteiden, niiden oheislaitteiden ja ohjelmistojen sekä puhelimien hankintamenot ovat maatalouden menoa siltä osin kuin niitä käytetään maataloudessa. Jos laitteiden tai ohjelmistojen taloudellinen käyttöaika on yli kolme vuotta eikä niitä siksi voida vähentää vuosimenoina, ne luetaan pääasiallinen käyttötarkoituksensa perusteella kokonaan joko maatalouden varoihin tai yksityisvaroihin. Muuta kuin maatalouskäyttöä vastaava osuus maatalouden varoihin luettujen laitteiden ja ohjelmistojen käyttövuoden poistoista tuloutetaan maatalouden tulolähteessä. Vastaavasti maatalouden menona voi vähentää maatalouskäyttöä vastaavan osuuden yksityisvaroihin kuuluvien laitteiden poistoista, ellei niiden maatalouskäyttö ole satunnaista. Metsätalouden käyttöä varten hankittujen tietoliikennelaitteiden ja ohjelmistojen hankintamenot voidaan soveltuvin osin vastaavia periaatteita noudattaen vähentää metsätalouden menona. 43

44 Tietoliikenneyhteyden kustannukset maatalousverotuksessa Liittymismaksu Ratkaisevaa ei ole maksun nimike, vaan sopimusehdot. Jos liittymismaksu sopimusehtojen mukaan voidaan saada takaisin joko maksun palautuksena tai luovuttamalla voimassaoloajaltaan rajoittamaton oikeus eteenpäin, maksua ei voi vähentää ennen kuin vasta liittymästä luopumisen yhteydessä. Jos liittymismaksu voidaan siirtää, mutta sitä ei sopimusehtojen mukaan palauteta, liittymismaksuun sisältyvästä työn osuudesta voi eräin edellytyksin saada kotitalousvähennyksen. Tästä kerrotaan Verohallinnon ohjeen Kotitalousvähennys luvussa Liittymismaksut. Tietoliikenneyhteyden käyttömenot sekä puhelinmenot Tietoliikenneyhteyden käytön kulut oikeuttavat vähennykseen siltä osin, kuin yhteyttä käytetään maatalouden tulonhankinnassa. Sama koskee puhelimen käyttömenoja. Jos tietoliikenneyhteyttä ja puhelinta käytetään pääasiallisesti maataloudessa ja yksityiskäyttö on vähäistä, käyttömenot voi vähentää kokonaan maatalouden menona (vertaa: Verohallinnon ohje Tulonhankkimiskulut ansiotuloista, luku 4.5 Tietokone ja tietoliikenneyhteydet). Puhelinkustannuksia voidaan kuitenkin hyväksyä vähennykseksi vain niiden verovelvollisten osalta, joille tilan verotettavaa tuloa jaetaan. 44

45 Kysymyksiä Katsotaanko kiinteän omaisuuden kaupaksi, jos kuolinpesän jaon yhteydessä yksi osakas saa jakokirjalla kuolinpesään kuuluvan metsätilan, jonka arvo on suurempi kuin hänen jakoosuutensa? Tällöin hän maksaa toisille osakkaille omista varoistaan hyvitystä, mikä merkitään myös jakokirjaan. Kun perillinen saa perinnönjaossa omaisuutta yli perintöosansa pesän ulkopuolisin varoin lunastamalla, on käytännössä kyse osuuden ylimenevän omaisuuden ostosta. Vastike kohdistuu kaikkeen saatavaan omaisuuseriin niiden käypien arvojen suhteessa. Tässä tapauksessa vain metsätila perinnön ja hankinnan kohteena. Tarvitaanko kaupanvahvistajaa? Kaupanvahvistajaa ei tarvita, jos noudatetaan perinnönjaon mukaisia menettelymuodollisuuksia Syntyykö metsävähennysoikeutta? Syntyy metsävähennyspohjaa ja perinnön osalta siirtyy perinnönjättäjän metsään mahdollisesti kohdistuva osuus käyttämättä olevasta metsävähennyksestä Millainen hankintameno metsällä on tämän jälkeen? Metsän hankintamenona perinnön osalta perintöverotusarvo ja lisäosuuden osalta vastike Miten tätä käsitellään luovutusvoiton verotuksessa? Muut osakkaat luovuttavat omaisuutta ja heillä normaali luovutusvoiton verotus. Voi olla spv-luovutus! 45

46 Kysymyksiä Luovutusvoiton verotuksen hankintahintaolettama myytäessä yhteismetsään liitetyn metsätilan yhteismetsäosuudet? Kun metsätilan liittäminen yhteismetsään ei ole luovutus (KHO 2002:83), ei siinä uutta hankintamenoakaan voine muodostua Ei myöskään uusi omistusaika ala Yhteismetsään liittyneen metsätilan alkuperäinen hankintameno ja omistusaika säilyvät merkitsevinä Ei oikeuskäytäntöä asiasta Aivan normaalisti hankintameno-olettamat 20 %, jos metsä omistettu alle 10 v 40 %, jos metsä omistettu vähintään 10 v 46

47 Yleisiä tulkinnallisia tapauksia 47

48 Metsätalouden koneet ja rakennukset Kalustohankinnoista ohje: Metsätalouden pääomatulon hankinnassa käytettävien koneiden hankintamenon vähentäminen periaatteet sovellettavissa myös rakennukseen Ohje: Pelkkä metsän omistaminen tai hallitseminen ei oikeuta suoraan kirjaamaan koneita tai laitteita metsätalouden kalustoon tai vähentämään niiden hankintamenoja vuosimenoina metsätalouden pääomatulojen verotuksessa. Hankintamenon vähentämisen edellytyksenä on, että konetta todella käytetään metsätalouden veronalaisen pääomatulon hankinnassa. Metsämaan pinta-alalla on merkitystä arvioitaessa metsätalouden tulonhankinnan jatkuvuutta ja vakaata tulonhankkimistarkoitusta, mutta pinta-ala ei suoraan ratkaise koneen hankintamenon vähennyskelpoisuutta. Oikeuskäytännössä on yksittäistapauksissa hyväksytty koneita ja rakennuksia metsätalouteen, jos on selvitetty luotettavasti, että niitä käytetään metsätaloustoiminnassa Rakennusten osalta verotus- ja oikeuskäytäntö on varsin tiukka 48

49 KIITOS!

Ajankohtaista Verohallinnosta. Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto

Ajankohtaista Verohallinnosta Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto 1. Verohallinnossa tapahtuneita muutoksia Uusi pääjohtaja Markku Heikura nimitetty 5.2.2018, 5 v toimikausi

Ajankohtaista Verohallinnosta Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto 1. Verohallinnossa tapahtuneita muutoksia Uusi pääjohtaja Markku Heikura nimitetty 5.2.2018, 5 v toimikausi

Henkilöasiakkaiden veroasioiden hoito. siirtyy OmaVeroon vero.fi/omavero

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Liikkeen- ja ammatinharjoittaja

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA OmaVeroon on kirjauduttu marraskuun 2018 jälkeen yli viisi miljoonaa kertaa. OmaVerossa voit esimerkiksi

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA OmaVeroon on kirjauduttu marraskuun 2018 jälkeen yli viisi miljoonaa kertaa. OmaVerossa voit esimerkiksi

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat. Webinaari tilitoimistoille

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat Webinaari tilitoimistoille 4.9.2018 Rajoitettua palvelua loka-marraskuussa Asiakaspalvelu on rajoitettua 2.-7.11. Palvelukanavissa saa vain yleisneuvontaa.

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat Webinaari tilitoimistoille 4.9.2018 Rajoitettua palvelua loka-marraskuussa Asiakaspalvelu on rajoitettua 2.-7.11. Palvelukanavissa saa vain yleisneuvontaa.

Asunto- ja kiinteistöyhteisön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Muutoksia kiinteistöverotukseen Kevät 2020

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Maatalousyrittäjän ja metsänomistajan veroinfo

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 26.9. Maatalousyrittäjä ja maatalousyhtymä Mikä muuttuu 2018? Petri Lindroos Veroilmoitusten palautuspäivät 28.2.2019 2C - Metsätalouden veroilmoitus

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 26.9. Maatalousyrittäjä ja maatalousyhtymä Mikä muuttuu 2018? Petri Lindroos Veroilmoitusten palautuspäivät 28.2.2019 2C - Metsätalouden veroilmoitus

Yhdistyksen veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Yhteisöjen tuloverotus. Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

2C METSÄTALOUDEN VEROILMOITUS

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa

korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa") OmaVero 13.10.2017 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa Kaikki toiminnallisuudet testataan

OmaVero 13.10.2017 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa Kaikki toiminnallisuudet testataan

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä. Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

MAATALOUDEN- HARJOITTAJA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2 SISÄLTÖ AJANKOHTAISTA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2 SISÄLTÖ AJANKOHTAISTA

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista Verohallinnosta. UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija

Ajankohtaista Verohallinnosta UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija Maa- ja metsäverotus Suuria muutoksia ei ole tulossa Puun myynnin verohuojennukset ovat loppuneet Kaikki metsätalouden

Ajankohtaista Verohallinnosta UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija Maa- ja metsäverotus Suuria muutoksia ei ole tulossa Puun myynnin verohuojennukset ovat loppuneet Kaikki metsätalouden

Maatalouden veroilmoitus 2014

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalousyrittäjän ja metsänomistajan veroinfo

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 26.9. Suomi.fi-valtuudet ja veroasiointiasiointi 11/2018 Juha Kartano Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 26.9. Suomi.fi-valtuudet ja veroasiointiasiointi 11/2018 Juha Kartano Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa

Osakeyhtiön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Osakeyhtiön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Osakeyhtiön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Veroilmoitus ja arvopaperikaupat,

Veroilmoitus ja arvopaperikaupat, verkkoseminaari 12.4. klo 14-16 Henri Harvima Luovutusvoiton verotus Arvopapereiden luovutuksesta saatava voitto on pääomatuloa. Luovutusvoitto on sen verovuoden tuloa,

Veroilmoitus ja arvopaperikaupat, verkkoseminaari 12.4. klo 14-16 Henri Harvima Luovutusvoiton verotus Arvopapereiden luovutuksesta saatava voitto on pääomatuloa. Luovutusvoitto on sen verovuoden tuloa,

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Ajankohtaista maa- ja metsätalouden verotuksessa

Ajankohtaista maa- ja metsätalouden verotuksessa MTK Satakunta maatalouden verotilaisuudet Helmikuu 2019 Eero Vanhakartano Veroilmoitusten palautuspäivät muuttuivat 28.2.2019 2C - Metsätalouden veroilmoitus

Ajankohtaista maa- ja metsätalouden verotuksessa MTK Satakunta maatalouden verotilaisuudet Helmikuu 2019 Eero Vanhakartano Veroilmoitusten palautuspäivät muuttuivat 28.2.2019 2C - Metsätalouden veroilmoitus

MAATALOUDENHARJOITTAJA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011. Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus. Veroinfo isännöitsijöille 15.1.2014 Seija Pyrhönen, Verohallinto

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

MAATALOUDEN- HARJOITTAJA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

OmaVero. Kaikki toiminnallisuudet testataan käyttäjien kanssa useita kertoja ennen niiden julkaisua

OmaVero 12.2.2018 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain. Henkilöasiakkaiden veroilmoitukseen ja verokorttiin liittyvät asiat siirtyvät OmaVeroon

OmaVero 12.2.2018 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain. Henkilöasiakkaiden veroilmoitukseen ja verokorttiin liittyvät asiat siirtyvät OmaVeroon

HENKILÖASIAKKAAT. Esitäytetyn veroilmoituksen täyttöopas ILMOITA VERKOSSA. vero.fi/veroilmoitus. verovuosi

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6)

") VEROHALLINTO 20.3.2017 1.2 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO 20.3.2017 1.2 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

TUKIPAKETIN VEROTUS JA

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

Ajankohtaisia terveisiä Verohallinnosta. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Ajankohtaisia terveisiä Verohallinnosta Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Vero.fi/tilitoimistot 2 Palvelunumero tilitoimistoille 020 697 072 / suomeksi 020 697 073 / ruotsiksi Yksi

Ajankohtaisia terveisiä Verohallinnosta Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Vero.fi/tilitoimistot 2 Palvelunumero tilitoimistoille 020 697 072 / suomeksi 020 697 073 / ruotsiksi Yksi

Maatalouden veroilmoitus 2013

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Veroasiat oikein heti alusta lähtien. Infopaketti uudelle yrittäjälle Yritys2017-messut

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A)

") VEROHALLINTO 17.1.2017 1.3 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 17.1.2017 1.3 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 1 :n 3 momentti, 2 :n 2 momentti, 7 :n 1 4 ja 7 momentti, 8 :n

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 1 :n 3 momentti, 2 :n 2 momentti, 7 :n 1 4 ja 7 momentti, 8 :n

VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6)

") VEROHALLINTO 1.1.2017 1.0 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 1.1.2017 1.0 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

Verotusmenettelyjen uudistus laajenee ennakonkantoon

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A)

") VEROHALLINTO 17.1.2017 1.1 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 17.1.2017 1.1 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6)

") VEROHALLINTO 2.1.2018 1.0 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 2.1.2018 1.0 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

Yrittäjäilta Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

LIIKKEEN- JA AMMATIN- HARJOITTAJAT

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Sinulle - Verohallinnon verkkopalvelut

Sinulle - Verohallinnon verkkopalvelut Miksi käyttäisin verkkopalveluja? Verkkopalveluiden käyttö ei ole sidoksissa virka-aikaan. Palvelut ovat avoinna siihen aikaan, kun sinulle on parasta hoitaa veroasiasi.

Sinulle - Verohallinnon verkkopalvelut Miksi käyttäisin verkkopalveluja? Verkkopalveluiden käyttö ei ole sidoksissa virka-aikaan. Palvelut ovat avoinna siihen aikaan, kun sinulle on parasta hoitaa veroasiasi.

Tervetuloa verkkoseminaariin: Verotuksen muutoksia klo 10:00 11:30

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 4.10.2017 klo 10:00 11:30 Ohjelma Mikä muuttuu verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 4.10.2017 klo 10:00 11:30 Ohjelma Mikä muuttuu verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä

Yhteisöjen laki- ja veroilmoitusmuutoksia Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Lauri Tuomarla, Verohallinto

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Mikä on kotitalousvähennys?

Kotitalousvähennys Mikä on kotitalousvähennys? Verosta tehtävä vähennys pienentää maksettavan veron määrää on henkilökohtainen poikkeuksena puolisoiden välinen vähennysoikeus Saat vähentää osan kuluista,

Kotitalousvähennys Mikä on kotitalousvähennys? Verosta tehtävä vähennys pienentää maksettavan veron määrää on henkilökohtainen poikkeuksena puolisoiden välinen vähennysoikeus Saat vähentää osan kuluista,

Maatalouden veroilmoitus 2011

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Suomen verotus selkokielellä

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Tervetuloa verkkoseminaariin: Verotuksen muutoksia

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

VERONALAISET LUOVUTUSVOITOT JA VEROTUKSESSA VÄHENNYSKELPOISET LUOVUTUSTAPPIOT (71B)

") VEROHALLINTO 6.6.2018 1.2 VERONALAISET LUOVUTUSVOITOT JA VEROTUKSESSA VÄHENNYSKELPOISET LUOVUTUSTAPPIOT (71B) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 6.6.2018 1.2 VERONALAISET LUOVUTUSVOITOT JA VEROTUKSESSA VÄHENNYSKELPOISET LUOVUTUSTAPPIOT (71B) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

VERONALAISET LUOVUTUSVOITOT JA VEROTUKSESSA VÄHENNYSKELPOISET LUOVUTUSTAPPIOT (71B)

") VEROHALLINTO 26.3.2019 1.0 VERONALAISET LUOVUTUSVOITOT JA VEROTUKSESSA VÄHENNYSKELPOISET LUOVUTUSTAPPIOT (71B) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 26.3.2019 1.0 VERONALAISET LUOVUTUSVOITOT JA VEROTUKSESSA VÄHENNYSKELPOISET LUOVUTUSTAPPIOT (71B) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VERONALAISET LUOVUTUSVOITOT JA VEROTUKSESSA VÄHENNYSKELPOISET LUOVUTUSTAPPIOT (71B)

") VEROHALLINTO 1.1.2017 1.0 VERONALAISET LUOVUTUSVOITOT JA VEROTUKSESSA VÄHENNYSKELPOISET LUOVUTUSTAPPIOT (71B) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 1.1.2017 1.0 VERONALAISET LUOVUTUSVOITOT JA VEROTUKSESSA VÄHENNYSKELPOISET LUOVUTUSTAPPIOT (71B) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Maatalousyrittäjän ja metsänomistajan veroinfo

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 8.1.2018 Metsäverotus 2017 Sisältö Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus 2017 OmaVero Metsäverotuksen vero.fi-ohjeet

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 8.1.2018 Metsäverotus 2017 Sisältö Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus 2017 OmaVero Metsäverotuksen vero.fi-ohjeet

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

Henkilöyritysten tuloveroilmoitukset verovuosi 2018

Henkilöyritysten tuloveroilmoitukset verovuosi 2018 Ohjelmistotalopäivä 20.11.2018 Petri Lindroos, Henkilöverotuksen ohjaus- ja kehittämisyksikkö Sisältö Yleiset muutokset Poistetut lomakkeet Elinkeinotoiminnan

Henkilöyritysten tuloveroilmoitukset verovuosi 2018 Ohjelmistotalopäivä 20.11.2018 Petri Lindroos, Henkilöverotuksen ohjaus- ja kehittämisyksikkö Sisältö Yleiset muutokset Poistetut lomakkeet Elinkeinotoiminnan

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Viitteet lyhyesti. Oikean viitenumeron valinta on tärkeää. Yleisimmät verolajin viitteet ovat: Näiden lisäksi eri tilanteisiin on mm.

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

6A ELINKEINOTOIMINNAN VEROILMOITUS ELINKEINOYHTYMÄ

VEROHALLINTO 24.9.2019 1.0 6A ELINKEINOTOIMINNAN VEROILMOITUS ELINKEINOYHTYMÄ TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2

VEROHALLINTO 24.9.2019 1.0 6A ELINKEINOTOIMINNAN VEROILMOITUS ELINKEINOYHTYMÄ TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2

Metsätilan sukupolvenvaihdos ja verotus

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

MAATILAN. ProAgria Länsi-Suomi Esko Aalto 050 55 44 191

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

Tervetuloa verkkoseminaariin: Ajankohtaista yhteisöjen tuloverotuksessa

Tervetuloa verkkoseminaariin: Ajankohtaista yhteisöjen tuloverotuksessa 17.4.2018 Ohjelma Yhteisöjen tuloverotuksen 1.5.2018 voimaan tulevat muutokset Yhteisöjen veroilmoitukset (verovuosi 2017) Kysy meiltä

Tervetuloa verkkoseminaariin: Ajankohtaista yhteisöjen tuloverotuksessa 17.4.2018 Ohjelma Yhteisöjen tuloverotuksen 1.5.2018 voimaan tulevat muutokset Yhteisöjen veroilmoitukset (verovuosi 2017) Kysy meiltä

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Maatalouden veroilmoitus 2012

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

MAATALOUDEN VEROILMOITUS (2)

") MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

VEROKORTTIHAKEMUS JA/TAI ENNAKKOVEROHAKEMUS

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

VEROHALLINTO

VEROHALLINTO 1.1.2017 1.0 ERITTELY VARAUKSISTA, ARVONMUUTOKSISTA JA KULUVAN KÄYTTÖOMAISUUDEN POISTOISTA (62) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 1.1.2017 1.0 ERITTELY VARAUKSISTA, ARVONMUUTOKSISTA JA KULUVAN KÄYTTÖOMAISUUDEN POISTOISTA (62) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VERONALAISET LUOVUTUSVOITOT JA VEROTUKSESSA VÄHENNYSKELPOISET LUOVUTUSTAPPIOT (71B)

") VEROHALLINTO 1.1.2017 1.2 VERONALAISET LUOVUTUSVOITOT JA VEROTUKSESSA VÄHENNYSKELPOISET LUOVUTUSTAPPIOT (71B) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 1.1.2017 1.2 VERONALAISET LUOVUTUSVOITOT JA VEROTUKSESSA VÄHENNYSKELPOISET LUOVUTUSTAPPIOT (71B) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

Yksityisen perhepäivähoitajan verotus

Yksityisen perhepäivähoitajan verotus Yksityinen päivähoidon tuottaja Päivähoidon tuottajalla tarkoitetaan henkilöä tai yhteisöä, joka tarjoaa päivähoitotoimintaa korvausta vastaan. Päivähoidon tuottaja

Yksityisen perhepäivähoitajan verotus Yksityinen päivähoidon tuottaja Päivähoidon tuottajalla tarkoitetaan henkilöä tai yhteisöä, joka tarjoaa päivähoitotoimintaa korvausta vastaan. Päivähoidon tuottaja