Viitteet lyhyesti. Oikean viitenumeron valinta on tärkeää. Yleisimmät verolajin viitteet ovat: Näiden lisäksi eri tilanteisiin on mm.

|

|

|

- Markku Hakala

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Maksujen käyttö

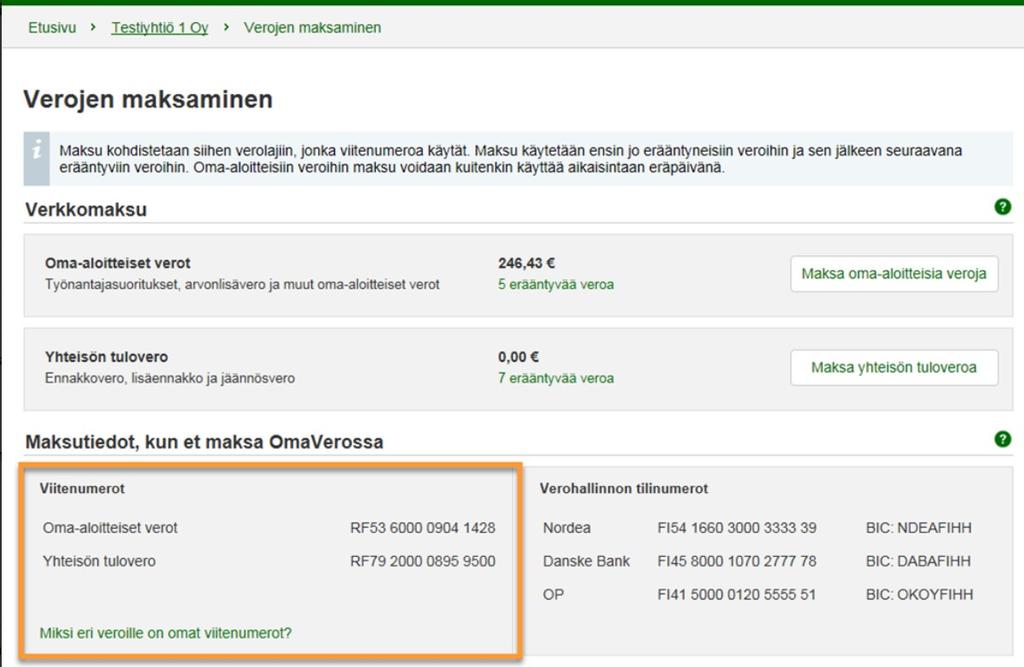

2 Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite (sis. työnantajasuoritukset, arvonlisäveron jne.) tuloverojen viite (sis. ennakot, lisäennakot ja jäännösverot) perintöveron viite. Näiden lisäksi eri tilanteisiin on mm.: erääntyneiden verojen viite ("asiakasviite") maksujärjestelyn viite. Mistä viitteet löytyvät? OmaVerosta tai verotuspäätöksen maksutiedoista.

3 Viitteet OmaVerossa OmaVeron etusivulta tai verolajin sivulta Toiminnot-kohdasta Verojen maksaminen-linkistä.

4 Viitteet OmaVerossa

5 Oma-aloitteisten verojen viite lyhyesti Oma-aloitteisten verojen viite Maksu kohdistuu ensisijassa oma-aloitteisiin veroihin > erääntyneille veroille ensin. Jos erääntyneitä veroja ei ole, maksu jää odottamaan tulevia oma-aloitteisia veroja. Tähän vaikuttaa valittu palautusajankohta ja -raja. Käyttämättömät maksut käytetään muihin erääntyneisiin veroihin aina kuukauden lopussa. Miten maksu käytetään: 1. erääntyneet oma-aloitteiset verot 2. ulosotossa perittävänä olevat oma-aloitteiset verot 3. maksujärjestelyssä olevat oma-aloitteiset verot vasta kuukauden lopussa 4. muut erääntyneet verot vasta kuukauden lopussa 5. velat, joista verovelvollinen on vastuussa vasta kuukauden lopussa.

6 Oma-aloitteisten verojen viite - esimerkki Asiakas (Oy) maksaa oma-aloitteisten verojen viitteellä: erääntyy työnantajasuorituksia euroa ja arvonlisäveroa euroa erääntyy ennakkoveroa (yhteisön tulovero) euroa maksu 9.3. oma-aloitteisten verojen viitteellä euroa - tarkoitus maksaa "kaikki kerralla" OAV-maksun käyttämiseen vaikuttaa viitteen lisäksi asiakkaan valitsema palautusajankohta. Palautusajankohta "heti käsittelyn jälkeen" maksusta käytetään erääntyneisiin oma-aloitteisiin veroihin euroa. Muihin kuin oma-aloitteisiin veroihin maksua käytetään kuun lopussa. Eli loput euroa käytetään ennakkoveroon vasta (viivästyskorkoa ) Palautusajankohta "seuraavan yleisen eräpäivän jälkeen" maksusta käytetään erääntyneisiin oma-aloitteisiin veroihin euroa. Loput euroa palautetaan asiakkaalle, jos tällä ei ole muita erääntyneitä veroja. Ennakkovero jää siis maksamatta (erääntyy 23.3., eli eräpäivän jälkeen) Välttääkseen viivästysseuraamukset asiakkaan kannattaa maksaa: 5000 euroa oma-aloitteisia veroja oma-aloitteisten verojen viitteellä viim. eräpäivänä euroa ennakkoveroa tuloveron viitteellä viim. eräpäivänä 23.3.

7 Oma-aloitteisten verojen viite - kysymyksiä I Miksi en voi maksaa tietyn kauden arvonlisäveroa? Mihin maksun käyttö perustuu? Oma-aloitteisten verojen viitteellä maksu käytetään ensin erääntyneille oma-aloitteisille veroille. Oma-aloitteisia veroja kuten työnantajasuorituksia ja arvonlisäveroa maksetaan kokonaisuutena. Maksua ei voi kohdentaa tietylle erälle verojen sisällä. Käyttämätön maksu jää odottamaan tulevia oma-aloitteisia veroja palautusajankohdan ja rajan mukaisesti. Kuun viimeisenä päivänä (tai aiemmin palautettaessa) maksua käytetään muihin kuin omaaloitteisiin erääntyneisiin veroihin. Jos maksua jää, sitä voidaan käyttää Verohallinnon ulkopuolisille saataville tai palautetaan asiakkaalle. Maksut käytetään veroihin pääsääntöisesti vanhentumisajan ja eräpäivän mukaisessa järjestyksessä vanhimmasta uusimpaan. Lisäksi korot maksetaan ensin ja verot vasta sitten. Tarkempi järjestys on säädetty veronkantolaissa.

8 Oma-aloitteisten verojen viite - kysymyksiä II Maksoimme työnantajasuoritukset eräpäivänä 13.8., mutta silti ne oli kuitattu negatiivisesta arvonlisäverosta (7/18). Eikö maksu pitäisi käyttää ennen palautusta? Jos maksu on käytettävissä samana päivänä kuin palautus, maksu käytetään ensin. Maksujen välittymisessä Verohallintoon kestää 1-3 arkipäivää riippuen pankista (pankkiviive). Jos maksu on matkalla, palautus ehditään käyttää ensin. Pankki välittää maksupäivätiedot, joten riittää kun veron maksaa eräpäivänä - silloin ei tule viivästyskorkoja. Tosin palautuksen käyttöä ei tuolloin oikaista. Jos maksu puolestaan jää käyttämättömiin hyvityksiin, se käytetään kuun lopussa muille erääntyneille veroille. Ylimääräisen maksun voi myös pyytää palautettavaksi OmaVeron kautta.

9 Tuloveron viite lyhyesti Tuloveron viite maksetaan ensisijaisesti tuloverot; eli ennakkoverot, lisäennakko ja jäännösverot. tuloveron viite käytössä Oy:illä ja muilla yhteisöillä 11/2017 jälkeen muilla verovelvollisilla kuten henkilöillä 11/2018 alkaen summa käytetään kaikille myös erääntymättömille tuloveron erille ennen muita veroja. (Tuloveroille ei voi asettaa palautusajankohtaa eikä -rajaa). Miten maksu käytetään: 1. tuloverot eräpäivien mukaisessa järjestyksessä vanhimmasta uusimpaan 2. maksujärjestelyyn kuuluvat erääntyneet tuloverot 3. ulosotossa perittävänä olevat tuloverot 4. muut erääntyneet verot 5. velat, joista verovelvollinen on vastuussa.

10 Tuloveron viite - esimerkki Asiakas (Oy) maksaa tuloveron viitteellä: 23. päivä erääntyy ennakkoveroa 500 euroa (ennakot kuukausittain) erääntyy jäännösveroa euroa. maksu tuloveron viitteellä euroa - tarkoitus maksaa jäännösvero. Yhteisöllä ei ole erääntyneitä tuloveroja ja ennakko erääntyy ennen jäännösveroa. Maksusta käytetään heti 500 euroa tammikuun ennakolle, joka erääntyy Sen jälkeen käytetään heti loput euroa jäännösveroon, joka erääntyy Jos asiakas maksaisi tuloveron viitteellä vielä 500 euroa (esim ) aikeenaan maksaa tammikuun ennakko, maksu käytetään puolestaan jäännösveron loppuosalle ennakko on tullut jo maksetuksi aiemmasta maksusta. seuraava ennakko (23.2.) erääntyy vasta jäännösveron jälkeen. kummallekaan erälle ei ehdi kertyä viivästyskorkoa.

11 Tuloveron viite - kysymyksiä Miksi on veloitettu kuluvan vuoden ennakoita, vaikka maksoimme viime vuoden jäännösveroa? Tuloveroja maksetaan yhtenä verolajina. Maksu käytetään sille erälle, joka erääntyy ensin. Ei kerry korkoja tuloveron erille, jotka ovat erääntyneet tai erääntymässä ennen jäännösveroa. Jos maksut käytettäisiin tuloveron sisällä vanhentumisen mukaan, voisi tulla tilanne, jossa maksut päätyvät jäännösverolle (vaikka jäännösvero ei ole erääntynyt) eikä erääntyneitä ennakoita saa maksetuksi. Maksoimme vahingossa ennakon kaksi kertaa, mitä maksulle tapahtuu? Toinen maksu on käytetty seuraavalle, eli syyskuun ennakolle, joten voi jättää syyskuun ennakon väliin. Erehdyksissä voi tietyin edellytyksin pyytää "tuplan" palautusta - Huom. pyyntö voidaan tarvita kirjallisena. Tarkista myös OmaVero, jotta ei jää maksamatta tai eräänny muita veroja.

12 Erääntyneiden verojen viite lyhyesti Erääntyneiden verojen viite ("asiakasviite") maksetaan erääntyneitä veroja verolajista riippumatta. Miten maksu käytetään: 1. erääntyneet verot vanhentumispäivän mukaisessa järjestyksessä (koskee tuloveroa, oma-aloitteisia veroja, perintöveroa, lahjaveroa, tonnistoveroa ja tulonsaajan lähdeveroa) 2. maksujärjestelyyn kuuluvat erääntyneet verot 3. ulosotossa perittävänä olevat verot 4. muut erääntyneet verot - vasta kuun lopussa tai palautettaessa (koskee mm. kiinteistöveroa ja varainsiirtoveroa) 5. velat, joista verovelvollinen on vastuussa - vasta kuun lopussa tai palautettaessa.

13 Erääntyneiden verojen viite OmaVerossa OmaVero > Verojen maksaminen -sivu > Maksa erääntyneet verot - painike Viite löytyy myös yhteenvedolta, jos asiakkaalle annetaan maksukehotus useista eri maksamattomista veroista.

14 Erääntyneiden verojen viite - esimerkki Asiakas maksaa erääntyneiden verojen viitteellä erääntyy elokuun työnantajasuorituksia 600 euroa ja arvonlisäveroa euroa erääntyy yhteisön ennakkoveroa euroa. lisäksi erääntyy kiinteistöveroa 500 euroa. maksu erääntyneiden verojen viitteellä euroa - tarkoitus maksaa "kaikki kerralla". Maksun käyttämiseen vaikuttaa viitteen lisäksi asiakkaan valitsema palautusajankohta: Palautusajankohta "heti käsittelyn jälkeen" maksusta käytetään euroa oma-aloitteisiin veroihin (verot erääntyneitä). Loput eli euroa jää odottamaan erääntyviä veroja. Kuun lopussa maksusta käytetään tarvittava määrä ennakkoveroon ja sen viivästyskorkoon. Jäljelle jäävä summa käytetään kiinteistöveroon korkoineen. Viivästyskorkoa lasketaan ennakkoverolle ajalta ja kiinteistöverolle ajalta Palautusajankohta "seuraavan yleisen eräpäivän jälkeen" maksusta käytetään euroa oma-aloitteisiin veroihin (verot erääntyneitä). Loput eli euroa palautetaan asiakkaalle, koska maksupäivänä ei ole muita erääntyneitä veroja. Tällöin maksua ei käytetä ennakkoveroon ja kiinteistöveroon

15 esimerkki jatkuu Asiakas maksaa erääntyneiden verojen viitteellä Jos asiakas maksaa saman euron maksun asiakasviitteellä vasta , käytetään maksua heti oma-aloitteisiin veroihin sekä niiden viivästysseuraamuksiin. heti sen jälkeen tarvittava määrä erääntyneeseen ennakkoveroon. ja kuun lopussa loput kiinteistöveroon ja sen viivästysseuraamuksiin. Näin ollen oma-aloitteisille veroille lasketaan viivästyskorkoa ajalta ja kiinteistöverolle Kiinteistöverosta jää maksamatta korkojen osuus. Välttääkseen viivästysseuraamukset, asiakkaan kannattaa maksaa: oma-aloitteiset 3000 verot viim oma-aloitteisten verojen viitteellä yhteisön ennakkovero 1000 viim tuloveron viitteellä kiinteistövero viim käyttäen viitettä, joka on annettu veropäätöksen yhteydessä postitetussa maksuohjeessa (tilisiirtolomakkeella) tai tilatulla e-laskulla/verkkolaskulla.

16 Maksaminen - kysymyksiä I Työnantajasuorituksille olisi pitänyt käyttää OmaVerosta 5400, mutta rahoja ei ole käytetty - miksi? Ennakonpidätys palkoista -ilmoitus on antamatta. Ilmoituksen myöhästymisestä seuraa myöhästymismaksu, jonka määrä riippuu myöhästymisen kestosta. Verolle ei kerry viivästyskorkoa, koska maksussa katsotaan maksupäivää. Miksi aina on käyttämätöntä rahaa noin 2100, eikö sitä voi vain käyttää tai palauttaa? Ylijäämä johtuu omasta maksusta. Maksut ovat lähteneet "vyörymään", koska velvoitteille käytetään vanhinta maksua ensin. Kun samalla maksetaan verot täysimääräisesti, viimeisestä maksusta jää vastaava summa jäljelle. Seuraavia erääntyviä veroja maksaessa voi vähentää kyseisen ylijäämän tai omasta maksusta voi tehdä palautuspyynnön. (Omat maksut vain "Palautus ilmoituspäivää seuraavan yleisen eräpäivän jälkeen" - valinnalla).

17 Maksaminen - kysymyksiä II Maksoimme huhtikuun ALV:n (eräpäivä 12.6.) ajallaan, mutta yhteenvedon mukaan osa on maksamatta ja lähdössä ulosottoon jo kuun lopussa - miksi? 2/18 ALV (eräpäivä 12.4.) on maksettu eräpäivän jälkeen , jolloin sille kertyi viivästyskorkoa. Sen jälkeiset maksut on käytetty vanhimmalle velvoitteelle ensin - kerrannaisvaikutus tähän hetkeen saakka. Veroista on annettu maksukehotukset yhteenvedoilla; 1. huhtikuussa, 2. toukokuussa ja 3. eli ulosottouhkainen kehotus kesäkuun lopussa. Vain 3. kehotus on postitettu, sillä yhteenvedon toimitustavaksi valittu "vain OmaVeroon".

18 Yhteenveto maksun käyttämisestä Tuloveron viite yhteisöt alk. henkilöt alk. Oma-aloitteisten verojen viite Erääntyneiden verojen viite ( asiakasviite ) Käytetään heti tuloverolle (erääntyneille ja erääntyville) Käytetään eräpäivänä oma-aloitteisille veroille (vain erääntyneille) Käytetään heti kaikille OmaVeron veroille (vain erääntyneille) Käytetään heti muille OmaVeron veroille (vain erääntyneille) Käytetään kuun lopussa tai palauttaessa muille OmaVeron veroille (vain erääntyneille) Käytetään kuun lopussa tai palauttaessa muille OmaVeron veroille (vain erääntyneille) Käytetään muille erääntyneille veroille (mm. kiinteistövero, varainsiirtovero, erityisjärjestelmän ALV) Käytetään muille valtion saataville tai ulosmitataan Palautetaan asiakkaalle

19 Palautusten käyttö Juha Villman Veronkantoyksikkö

20 Sisältö 1. Palautusten katsominen OmaVerosta 2. Oma-aloitteisten verojen palautusten käyttö Negatiivinen arvonlisävero Palautusajankohtien vaikutukset 3. Yhteisön tuloveron palautusten käyttö Säännönmukainen veronpalautus Muutoksesta johtuva palautus

21 Palautusten katsominen OmaVerosta Maksetut ja käytetyt palautukset löytyvät "Suoritetut maksut ja palautukset" -välilehdeltä

22 Palautusten katsominen OmaVerosta Suodata -toiminnolla voit rajata näkymään esim. pelkät palautukset Tiedot palautuksesta - linkistä näet tarkemmat tiedot palautuksesta Tiedot käytöstä -linkistä näet tarkemmat tiedot palautuksen tai maksun käytöstä

23 Palautusten katsominen OmaVerosta Suodata -toiminnolla rajattu näkymään ainoastaan palautukset Tiedot käytöstä -linkistä avautuu tarkemmat käyttötiedot

24 Arvonlisäveron, työnantajasuorituksen tai muun omaaloitteisen veron palautus Palautusta voi muodostua esimerkiksi tilanteissa joissa jo maksetun työnantajasuorituksen määrä alenee muutoksen vuoksi tai ilmoitat negatiivista arvonlisäveroa Oma-aloitteisen veron palautus käytetään erääntyneisiin veroihin tässä järjestyksessä: 1. oma-aloitteiset verot vanhimmasta uusimpaan (heti) 2. tuloverot vanhimmasta uusimpaan (kuukauden lopussa tai silloin, kun palautus maksettaisiin) 3. perintö- ja lahjaverot vanhimmasta uusimpaan (kuukauden lopussa tai silloin, kun palautus maksettaisiin) 4. erääntyneet muut verot, esimerkiksi kiinteistövero (kuukauden lopussa tai silloin, kun palautus maksettaisiin).

25 Negatiivinen arvonlisävero Käytetään erääntyneisiin veroihin aikaisintaan verokautta seuraavan kuukauden yleisenä eräpäivänä Esimerkiksi tammikuun negatiivisen arvonlisäveron palautus voidaan käyttää veroihin 12.2 Palautus käytetään oma-aloitteisten verojen maksuksi heti niiden erääntyessä, vaikka ilmoitusta ei olisi vielä käsitelty Jos oma-aloitteinen vero on maksujärjestelyssä, palautusta ei käytetä veroon heti, vaan kuukauden lopussa. Ilmoituksen on tällöin kuitenkin oltava käsitelty. Muihin veroihin negatiivista arvonlisäveroa voidaan käyttää vasta ilmoituksen käsittelyn jälkeen Kuukauden lopussa tai palautettaessa

26 Palautusajankohtien vaikutukset Palautus heti käsittelyn jälkeen negatiivinen arvonlisävero palautetaan heti käsittelyn valmistumisen jälkeen käytetään oma-aloitteisille veroille heti niiden erääntyessä muille veroille palautettaessa tai kuukauden lopussa oma-aloitteiset maksut palautetaan ainoastaan pyynnöstä

27 Palautusajankohtien vaikutukset Palautus ilmoituspäivää seuraavan yleisen eräpäivän jälkeen negatiivinen arvonlisävero palautetaan aikaisintaan seuraavana yleisenä eräpäivänä Yleisenä eräpäivänä annettu ilmoitus ehtii vielä saman päivän käsittelyyn jolloin esimerkiksi 12.2 annettu negatiivisen arvonlisäveron ilmoitus voidaan palauttaa jo 12.2 jälkeen annettu ilmoitus sen sijaan odottaa palauttamista seuraavaan yleiseen eräpäivään eli 12.3 asti ilmoitus oltava käsitelty käytetään oma-aloitteisille veroille heti niiden erääntyessä muille veroille palautettaessa tai kuukauden lopussa ilmoitus oltava käsitelty oma-aloitteiset maksut palautetaan automaattisesti

28 Palautusajankohtien vaikutukset Palautus jää myöhemmin käytettäväksi Oma-aloitteisten verojen palautukset (neg. alv, verojen alenemiset) jäävät odottamaan tulevia erääntyviä veroja Käytetään oma-aloitteisille veroille heti niiden erääntyessä Muille veroille kuukauden lopussa (negatiivisen arvonlisäveron ilmoituksen on oltava käsitelty) Oma-aloitteiset maksut jäävät myös odottamaan erääntyviä veroja

29 Esimerkki: negatiivisen arvonlisäveron palautus Yrityksellä on erääntynyt 12.2 tammikuun työnantajasuorituksia euroa, jotka on jätetty maksamatta. Yritys ilmoittaa tammikuun negatiivisen arvonlisäveron euroa. Verohallinto käsittelee yrityksen ilmoituksen negatiivisesta arvonlisäverosta Helmikuun ennakkovero 500 euroa erääntyy 23.2., mutta yritys jättää myös sen maksamatta. Palautusajankohta: heti käsittelyn jälkeen 14.2 arvonlisäveron palautuksesta käytetään tarvittava määrä työnantajasuorituksiin ja niille kertyneisiin viivästyskorkoihin 17.2 jäljelle jäänyt arvonlisäveron palautus maksetaan asiakkaalle

30 Esimerkki: negatiivisen arvonlisäveron palautus Yrityksellä on erääntynyt 12.2 tammikuun työnantajasuorituksia euroa, jotka on jätetty maksamatta. Yritys ilmoittaa tammikuun negatiivisen arvonlisäveron euroa. Verohallinto käsittelee yrityksen ilmoituksen negatiivisesta arvonlisäverosta Helmikuun ennakkovero 500 euroa erääntyy 23.2., mutta yritys jättää myös sen maksamatta. Palautusajankohta: seuraavan yleisen eräpäivän jälkeen 14.2 arvonlisäveron palautuksesta käytetään tarvittava määrä työnantajasuorituksiin ja niille kertyneisiin viivästyskorkoihin 28.2 palautuksesta käytetään tarvittava määrä ennakkoverolle ja sen viivästyskorolle 12.3 jäljelle jäänyt palautus maksetaan yritykselle (käytetään ensin erääntyneisiin veroihin)

31 Esimerkki: negatiivisen arvonlisäveron palautus Yrityksellä on erääntynyt 12.2 tammikuun työnantajasuorituksia euroa, jotka on jätetty maksamatta. Yritys ilmoittaa tammikuun negatiivisen arvonlisäveron euroa. Verohallinto käsittelee yrityksen ilmoituksen negatiivisesta arvonlisäverosta Helmikuun ennakkovero 500 euroa erääntyy 23.2., mutta yritys jättää myös sen maksamatta. Palautusajankohta: palautus jää myöhemmin käytettäväksi 14.2 arvonlisäveron palautuksesta käytetään tarvittava määrä työnantajasuorituksiin ja niille kertyneisiin viivästyskorkoihin 28.2 palautuksesta käytetään tarvittava määrä ennakkoverolle ja sen viivästyskorolle jäljelle jäänyt palautus jää odottamaan tulevia erääntyviä veroja (palautetaan ainoastaan pyynnöstä)

32 Yhteisön tuloveron palautus (säännönmukainen verotus) Palautusta voidaan käyttää erääntyneisiin veroihin heti verotuksen päättymispäivänä Verovuoden 2017 verotus päättyy 10 kuukautta tilikauden päättymisen jälkeen Verovuodesta 2018 alkaen jokaisella yhteisöllä on oma verotuksen päättymispäivä joka on merkitty verotuspäätökselle Verotus päättyy kuitenkin viimeistään 10 kuukautta tilikauden päättymisen jälkeen Palautusta käytetään verotuksen päättymistä seuraavan kuukauden 22. päivään asti alkaen verotuksen päättymistä seuraavan kuukauden 18. päivään asti Palautus käytetään erääntyneisiin veroihin seuraavassa järjestyksessä: 1. tulovero, oma-aloitteiset verot (esimerkiksi arvonlisävero) sekä perintö- ja lahjavero vanhentumispäivän mukaisessa järjestyksessä 2. muut erääntyneet verot, esimerkiksi kiinteistövero

33 Yhteisön tuloveron palautus (säännönmukainen verotus) Tilikausi päättynyt 12/2017 Veronpalautusta käytetään ajalla erääntyneille ja tänä aikana erääntyville veroille Tilikausi päättynyt 1/2018 Verotuspäätöksellä ilmoitettu verotuksen päättymispäivä Veronpalautusta käytetään ajalla erääntyneille ja tänä aikana erääntyville veroille

34 Esimerkki: verovuoden 2017 veronpalautus Yhteisön tilikausi on päättynyt 12/2017. Verotuspäätöksen mukaisesti yhteisö on saamassa veronpalautusta euroa. Yhteisöllä on erääntynyt arvonlisäveroa 800 euroa, joka on jätetty maksamatta. Lisäksi yhteisöllä erääntyy arvonlisäveroa euroa. Yhteisö maksaa 1000 euroa oma-aloitteisten verojen viitteellä veronpalautuksesta käytetään tarvittava määrä erääntyneelle arvonlisäverolle ja sille kertyneelle viivästyskorolle veronpalautuksesta käytetään euroa erääntyneelle arvonlisäverolle yhteisön samana päivänä tekemä oma-aloitteinen maksu ei vielä näy järjestelmässä jolloin palautus ehditään käyttää ennen maksua oma-aloitteinen maksu siirtyy käyttämättömien hyvitysten tilille odottamaan erääntyviä veroja tai palautusta yhteisölle

35 Esimerkki: verovuoden 2018 veronpalautus Yhtiön tilikausi päättynyt 1/2018. Verotuspäätöksellä on ilmoitettu verotuksen päättymispäiväksi Yhtiö on saamassa veronpalautusta euroa. Yhtiöllä erääntyy 13.8 arvonlisäveroa 800 euroa ja 23.8 ennakkoveroa euroa. Yhtiö on maksanut oma-aloitteisten verojen viitteellä 800 euroa 9.8. Ennakkoveron yhtiö jättää maksamatta yhtiön maksu käytetään arvonlisäverolle 23.8 veronpalautusta käytetään euroa ennakkoverolle 5.10 jäljelle jäävä palautus maksetaan yhtiölle

36 Tuloveron muutoksesta johtuva palautus Yhteisö voi saada veronpalautusta myös silloin, jos Verohallinto alentaa tuloveroa eli ennakkoveroa, lisäennakkoa tai jäännösveroa esimerkiksi yhteisö hakee muutosta ennakkoveroon Palautus käytetään erääntyneisiin veroihin seuraavassa järjestyksessä: 1. tulovero, oma-aloitteiset verot (esimerkiksi arvonlisävero) sekä perintö- ja lahjavero vanhentumispäivän mukaisessa järjestyksessä 2. muut erääntyneet verot, esimerkiksi kiinteistövero Palautus voidaan käyttää erääntyneisiin veroihin heti päätöspäivänä

37 Esimerkki: Ennakkoveron muutoksesta johtuva palautus Yhteisölle on määrätty ennakkoveroa vuodelle 2018 yhteensä euroa. Ennakkovero erääntyy euron erissä kuukausittain. Yhteisö hakee ennakkoveroon muutosta ja Verohallinto hyväksyy hakemuksen Ennakkoverot alenevat euroon. Yhteisö on maksanut kaikki ennakkoveron erät ajallaan. Yhteisöllä on maksamatta erääntynyt arvonlisävero euroa ja erääntynyt kiinteistöveron 2. erä euroa muodostuu ennakkoveron palautus euroa ennakkoveron palautuksesta käytetään 2501,44 euroa arvonlisäverolle ja sille kertyneille viivästyskoroille jäljelle jäänyt osuus palautuksesta käytetään kiinteistöveron 2. erälle joka ei tule kokonaan maksetuksi

38 Palautusten käyttö - yhteenveto Perintö- tai lahjaveron palautus Käytetään heti kohdeverolle (vain erääntyneille) Yhteisön tuloveron palautus (ei säännönmukainen) Käytetään heti kohdeverolle (vain erääntyneille) Oma-aloitteisten verojen palautus ( 7 :n vero ) Käytetään eräpäivänä omaaloitteisille veroille (vain erääntyneille) Huom! Koskee sekä negatiivista arvonlisäveroa että veron alenemisesta johtuvaa palautusta Käytetään heti muille OmaVero-saataville (vain erääntyneille) Käytetään heti muille OmaVerosaataville (vain erääntyneille) Käytetään kuukauden lopussa / palautettaessa muille OmaVerosaataville (vain erääntyneille) Käytetään muille veroille (esim. kiinteistövero) (vain erääntyneille) Käytetään muille valtion saataville tai ulosmitataan Palautetaan asiakkaalle

Veroinfoa tilitoimistoille. Verkkoseminaari 4.9. klo 13

Veroinfoa tilitoimistoille Verkkoseminaari 4.9. klo 13 Suomi.fi-valtuudet ja veroasiointiasiointi 11/2018 Juha Kartano Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa Katso-roolit

Veroinfoa tilitoimistoille Verkkoseminaari 4.9. klo 13 Suomi.fi-valtuudet ja veroasiointiasiointi 11/2018 Juha Kartano Suomi.fi-valtuudet - mitä ja milloin? Suomi.fi Valtuudet -palvelu korvaa Katso-roolit

Yhteenveto verojen maksutilanteesta

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

-palvelun pikaopas oma-aloitteiset verot

-palvelun pikaopas oma-aloitteiset verot SISÄLTÖ 1 Kirjautuminen OmaVeroon... 2 2 Ilmoituksen antaminen... 2 3 Verolajin tietojen tarkastelu... 2 4 Maksaminen... 3 5 Viitenumero... 4 6 Saldoerittely ja

-palvelun pikaopas oma-aloitteiset verot SISÄLTÖ 1 Kirjautuminen OmaVeroon... 2 2 Ilmoituksen antaminen... 2 3 Verolajin tietojen tarkastelu... 2 4 Maksaminen... 3 5 Viitenumero... 4 6 Saldoerittely ja

Laki. veronkantolain muuttamisesta

Laki veronkantolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan veronkantolain (769/2016) 26 ja 41 :n 2 momentti, muutetaan 7 :n 2 momentti, 11 :n 2 ja 4 momentti, 14 :n 1 momentti, 16 :n 1

Laki veronkantolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan veronkantolain (769/2016) 26 ja 41 :n 2 momentti, muutetaan 7 :n 2 momentti, 11 :n 2 ja 4 momentti, 14 :n 1 momentti, 16 :n 1

Verotusmenettelyjen uudistus laajenee ennakonkantoon

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Tervetuloa verkkoseminaariin: Verotuksen muutoksia klo 10:00 11:30

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 4.10.2017 klo 10:00 11:30 Ohjelma Mikä muuttuu verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 4.10.2017 klo 10:00 11:30 Ohjelma Mikä muuttuu verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Vinkkejä vuodenvaihteeseen Veroinfot taloushallinnon ammattilaisille 2016

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

Tervetuloa verkkoseminaariin: Verotuksen muutoksia

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Verotuksen muutoksia 2017 verkkoseminaarin chatkysymykset

Verotuksen muutoksia 2017 verkkoseminaarin chatkysymykset (23.11. klo 13) Katso Miten saisimme yhteismetsälle Katso -tunnisteen? Ei ole rekisterissä. Voit hakea Katso-tunnistetta osoitteessa https://yritys.tunnistus.fi

Verotuksen muutoksia 2017 verkkoseminaarin chatkysymykset (23.11. klo 13) Katso Miten saisimme yhteismetsälle Katso -tunnisteen? Ei ole rekisterissä. Voit hakea Katso-tunnistetta osoitteessa https://yritys.tunnistus.fi

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

OmaVero. Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain.

vaiheittain.") OmaVero OmaVero Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain. OmaVerossa voit tällä hetkellä antaa yhteisöjen ja yhteisetuuksien tuloveroilmoituksen

OmaVero OmaVero Verohallinnon nykyiset sähköiset asiointipalvelut siirtyvät OmaVeroon (vero.fi/omavero) vaiheittain. OmaVerossa voit tällä hetkellä antaa yhteisöjen ja yhteisetuuksien tuloveroilmoituksen

Yhteisöjen tuloverotus. Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Verotili ja alkutuotannon harjoittajat. Verohallinto Syksy 2010

Verotili ja alkutuotannon harjoittajat Verohallinto Syksy 2010 Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja ja maksuja koskevia tietoja Verotilin

Verotili ja alkutuotannon harjoittajat Verohallinto Syksy 2010 Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja ja maksuja koskevia tietoja Verotilin

Muutoksia kiinteistöverotukseen Kevät 2020

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

OmaVero. Näin ilmoitat ja maksat arvonlisäveron

OmaVero Näin ilmoitat ja maksat arvonlisäveron Kirjaudu OmaVeropalveluun osoitteessa www.vero.fi/omavero. Klikkaa sinistä Kirjaudu sisään -painiketta. Kirjautumisen jälkeen näytölle avautuu OmaVero-palvelun

OmaVero Näin ilmoitat ja maksat arvonlisäveron Kirjaudu OmaVeropalveluun osoitteessa www.vero.fi/omavero. Klikkaa sinistä Kirjaudu sisään -painiketta. Kirjautumisen jälkeen näytölle avautuu OmaVero-palvelun

OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa

korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa") OmaVero 13.10.2017 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa Kaikki toiminnallisuudet testataan

OmaVero 13.10.2017 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa Kaikki toiminnallisuudet testataan

Verkkoseminaari kysymykset, aamupäivä (yhteisöt)

") 1 Verkkoseminaari 4.10. kysymykset, aamupäivä (yhteisöt) KY ei edelleenkään varmaankaan ole "yhteisö" tai "yhteisetuus"? Kommandiittiyhtiö ei ole yhteisö, eikä yhteisetuus. Kommandiittiyhtiö on verotuksellisesti

1 Verkkoseminaari 4.10. kysymykset, aamupäivä (yhteisöt) KY ei edelleenkään varmaankaan ole "yhteisö" tai "yhteisetuus"? Kommandiittiyhtiö ei ole yhteisö, eikä yhteisetuus. Kommandiittiyhtiö on verotuksellisesti

kun tilille tulleeseen rahaan ei liity myyntilaskua, esim. pankin maksama korko.

Maksutapahtumat Valikossa Maksutapahtumat kirjataan kaikki pankkitilien (tiliotteen mukaisesti) ja kassojen kautta tapahtuvat maksutapahtumat, esim. myyntilaskujen suoritukset pankkiin ja pankin kautta

Maksutapahtumat Valikossa Maksutapahtumat kirjataan kaikki pankkitilien (tiliotteen mukaisesti) ja kassojen kautta tapahtuvat maksutapahtumat, esim. myyntilaskujen suoritukset pankkiin ja pankin kautta

Yhteisöjen tuloverotus. Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.5.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.5.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Kommandiittiyhtiö ei varmaankaan edelleenkään ole "yhteisö" tai "yhteisetuus"?

1 Verkkoseminaari 4.10. kysymykset, iltapäivä (tilitoimistot) Yleiset Kommandiittiyhtiö ei varmaankaan edelleenkään ole "yhteisö" tai "yhteisetuus"? Kommandiittiyhtiö on verotuksellisesti yhtymä, eikä

1 Verkkoseminaari 4.10. kysymykset, iltapäivä (tilitoimistot) Yleiset Kommandiittiyhtiö ei varmaankaan edelleenkään ole "yhteisö" tai "yhteisetuus"? Kommandiittiyhtiö on verotuksellisesti yhtymä, eikä

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen. Valtiovarainvaliokunnan verojaosto

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Tilaisuuden ohjelma. Yrityksen perustaminen ja Verohallinnon rekisterit. Kirjanpito. Perustietoa arvonlisäverosta. Perustietoa tuloverotuksesta

Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Kirjanpito Perustietoa arvonlisäverosta Perustietoa tuloverotuksesta Autamme sinua! Työnantajana toimiminen Yrityksen perustaminen

Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Kirjanpito Perustietoa arvonlisäverosta Perustietoa tuloverotuksesta Autamme sinua! Työnantajana toimiminen Yrityksen perustaminen

Verotuksen muutoksia 2017 verkkoseminaarin chatkysymykset

Verotuksen muutoksia 2017 verkkoseminaarin chatkysymykset (23.11. klo 10) Katso-tunniste Miten yhdistys saa Katso-tunnisteen, jos yhdistyksellä ei ole pankkitunnuksia? Yleensä pankkitilit on rahastonhoitajan

Verotuksen muutoksia 2017 verkkoseminaarin chatkysymykset (23.11. klo 10) Katso-tunniste Miten yhdistys saa Katso-tunnisteen, jos yhdistyksellä ei ole pankkitunnuksia? Yleensä pankkitilit on rahastonhoitajan

Verotuksen muutoksia Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä

Verotuksen muutoksia 2017 Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä 17.11.2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE (29/2016), vahvistettu 9.9.2016 Uusi: Laki

Verotuksen muutoksia 2017 Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä 17.11.2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE (29/2016), vahvistettu 9.9.2016 Uusi: Laki

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

PALVELUKAUPAN ALV JA VEROTILI 2010

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

Yrittäjäilta Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

HE 129/2009 vp. arpajaisverolakiin lisättäisiin väliaikaisesti lainkohdat, jotka kumottiin verotililain säätämisen

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Veroasiat oikein heti alusta lähtien. Infopaketti uudelle yrittäjälle Yritys2017-messut

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Asunto- ja kiinteistöyhteisön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Luonnos HE ennakonkannon ja eräiden muiden verotusmenettelyjen uudistamista koskevaksi lainsäädännöksi

Akava ry Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Lausuntopyyntönne 1.7.2016/Dnro VM065:00/2016 Luonnos HE ennakonkannon ja eräiden muiden verotusmenettelyjen uudistamista koskevaksi

Akava ry Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Lausuntopyyntönne 1.7.2016/Dnro VM065:00/2016 Luonnos HE ennakonkannon ja eräiden muiden verotusmenettelyjen uudistamista koskevaksi

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat. Webinaari tilitoimistoille

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat Webinaari tilitoimistoille 4.9.2018 Rajoitettua palvelua loka-marraskuussa Asiakaspalvelu on rajoitettua 2.-7.11. Palvelukanavissa saa vain yleisneuvontaa.

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat Webinaari tilitoimistoille 4.9.2018 Rajoitettua palvelua loka-marraskuussa Asiakaspalvelu on rajoitettua 2.-7.11. Palvelukanavissa saa vain yleisneuvontaa.

Verotiliopas. www.vero.fi/verotili VEROTILI VERKOSSA

VEROTILI VERKOSSA www.vero.fi/verotili Verotili Verotili Verotiliverojen ilmoittaminen Verotiliverojen maksaminen Verotilin toiminta Verotilin positiivinen saldo Verotilin negatiivinen saldo Verotilin

VEROTILI VERKOSSA www.vero.fi/verotili Verotili Verotili Verotiliverojen ilmoittaminen Verotiliverojen maksaminen Verotilin toiminta Verotilin positiivinen saldo Verotilin negatiivinen saldo Verotilin

ALVn ja verotilin käsittely Merit Aktivassa

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ALVn ja verotilin käsittely Merit Aktivassa

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

Verotuksen muutoksia 2017

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 10.1.2017 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 10.1.2017 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

HE 45/2013 vp. Esityksessä ehdotetaan muutettavaksi verontilityslakia verojen kertymisjaksoa.

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 10.11.2017 Rikosilmoitusharkinta Verohallinnossa rikosilmoitusharkinnan suorittavat verorikoksiin perehtyneet asianvalvojat Verorikokset ovat rangaistavia

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 10.11.2017 Rikosilmoitusharkinta Verohallinnossa rikosilmoitusharkinnan suorittavat verorikoksiin perehtyneet asianvalvojat Verorikokset ovat rangaistavia

Veronkantolaki. 1 luku. Yleiset säännökset. Soveltamisala

Veronkantolaki Eduskunnan päätöksen mukaisesti säädetään: 1 luku Yleiset säännökset 1 Soveltamisala Tätä lakia sovelletaan verotusmenettelystä annetussa laissa (1558/1995) ja oma-aloitteisten verojen verotusmenettelystä

Veronkantolaki Eduskunnan päätöksen mukaisesti säädetään: 1 luku Yleiset säännökset 1 Soveltamisala Tätä lakia sovelletaan verotusmenettelystä annetussa laissa (1558/1995) ja oma-aloitteisten verojen verotusmenettelystä

OmaVero. Kaikki toiminnallisuudet testataan käyttäjien kanssa useita kertoja ennen niiden julkaisua

OmaVero 12.2.2018 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain. Henkilöasiakkaiden veroilmoitukseen ja verokorttiin liittyvät asiat siirtyvät OmaVeroon

OmaVero 12.2.2018 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain. Henkilöasiakkaiden veroilmoitukseen ja verokorttiin liittyvät asiat siirtyvät OmaVeroon

Verotuksen ajankohtaiset asiat

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

Verotuksen muutoksia 2017

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 4.11.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 4.11.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Verotuksen muutoksia 2017

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 9.12.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 9.12.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Tilaisuuden ohjelma. Yrityksen perustaminen ja Verohallinnon rekisterit. Kirjanpito. Perustietoa arvonlisäverosta. Perustietoa tuloverotuksesta

Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Kirjanpito Perustietoa arvonlisäverosta Perustietoa tuloverotuksesta Autamme sinua! Työnantajana toimiminen Yrityksen perustaminen

Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Kirjanpito Perustietoa arvonlisäverosta Perustietoa tuloverotuksesta Autamme sinua! Työnantajana toimiminen Yrityksen perustaminen

Liite 2: Verotukseen liittyvien tehtävien lainsäädännöllinen peruste

Liite 2: Verotukseen liittyvien tehtävien lainsäädännöllinen peruste 1a,1b,1d Alv-ilmoituksen laatiminen... ALVL 162 1c Työnantajasuoritusten valvontailmoituksen laatiminen... EnnakkoPL 32 1e Alv- ja työnantajasuoritusten

Liite 2: Verotukseen liittyvien tehtävien lainsäädännöllinen peruste 1a,1b,1d Alv-ilmoituksen laatiminen... ALVL 162 1c Työnantajasuoritusten valvontailmoituksen laatiminen... EnnakkoPL 32 1e Alv- ja työnantajasuoritusten

Takaisinperinnän brutotus / Verokoodin muutos

Takaisinperinnän brutotus / Verokoodin muutos 19.12.2016 1.1 Brutotus pähkinänkuoressa: Jos takaisinperintä on tehty Netto kuluva -verokoodilla, eli perintä on tehty samana vuonna kun jakso on alun perin

Takaisinperinnän brutotus / Verokoodin muutos 19.12.2016 1.1 Brutotus pähkinänkuoressa: Jos takaisinperintä on tehty Netto kuluva -verokoodilla, eli perintä on tehty samana vuonna kun jakso on alun perin

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

Verotuksen muutoksia Veroinfot taloushallinnon ammattilaisille 2016

Verotuksen muutoksia 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE 29/2016 vp, vahvistettu 9.9.2016 Uusi: Laki oma-aloitteisten

Verotuksen muutoksia 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE 29/2016 vp, vahvistettu 9.9.2016 Uusi: Laki oma-aloitteisten

Verotili käyttöön 01.01.2010

Verotili käyttöön 01.01.2010 Oma-aloitteisten verojen ilmoittaminen ja maksaminen muuttuu Verotilin tausta Selvitys verotilistä ja pientyöantajien maksupalvelujärjestelmästä 2001 Suomen Yrittäjät ry teki

Verotili käyttöön 01.01.2010 Oma-aloitteisten verojen ilmoittaminen ja maksaminen muuttuu Verotilin tausta Selvitys verotilistä ja pientyöantajien maksupalvelujärjestelmästä 2001 Suomen Yrittäjät ry teki

Kaikki oma-aloitteiset verot paitsi varainsiirtovero

Verotili Oma-aloitteisten verojen ilmoittaminen ja maksaminen Sanna Koivisto Pirkanmaan verotoimisto Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja

Verotili Oma-aloitteisten verojen ilmoittaminen ja maksaminen Sanna Koivisto Pirkanmaan verotoimisto Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja

Verotusmenettelylain muutokset

A&S Tax Day Spring 2017 Verotusmenettelylain muutokset Torstai 23.3.2017 klo 9.00 12.00 Alder & Sound Mannerheimintie 16 A FI-00100 Helsinki firstname.lastname@aldersound.fi www.aldersound.fi The Finnish

A&S Tax Day Spring 2017 Verotusmenettelylain muutokset Torstai 23.3.2017 klo 9.00 12.00 Alder & Sound Mannerheimintie 16 A FI-00100 Helsinki firstname.lastname@aldersound.fi www.aldersound.fi The Finnish

Yrittäjän eläkelain (YEL) mukaisen vakuutussopimuksen vakuutusehdot

mukaisen vakuutussopimuksen vakuutusehdot") Yrittäjän eläkelain (YEL) mukaisen vakuutussopimuksen vakuutusehdot Yleisiä määräyksiä 1 Näitä vakuutusehtoja sovelletaan yrittäjän eläkelain 110 :n mukaisen vakuutussopimuksen tehneen yrittäjän tai 143

Yrittäjän eläkelain (YEL) mukaisen vakuutussopimuksen vakuutusehdot Yleisiä määräyksiä 1 Näitä vakuutusehtoja sovelletaan yrittäjän eläkelain 110 :n mukaisen vakuutussopimuksen tehneen yrittäjän tai 143

HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

Suomen verotus selkokielellä

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Liikkeen- ja ammatinharjoittaja

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, MUUN OMA-ALOITTEISEN VERON TIEDOT (VSRMUUKV)

") VEROHALLINTO 1.1.2017 A89/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, MUUN OMA-ALOITTEISEN VERON TIEDOT (VSRMUUKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO 1.1.2017 A89/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, MUUN OMA-ALOITTEISEN VERON TIEDOT (VSRMUUKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

veronkantolain 24 a ja 50 :n muuttamisesta

Rinnakkaistekstit 2. veronkantolain 24 a ja 50 :n muuttamisesta muutetaan veronkantolain (769/2016) 24 a :n 2 momentti ja 50 :n 1 momentti, sellaisena kuin niistä on 24 a :n 2 momentti laissa 52/2017,

Rinnakkaistekstit 2. veronkantolain 24 a ja 50 :n muuttamisesta muutetaan veronkantolain (769/2016) 24 a :n 2 momentti ja 50 :n 1 momentti, sellaisena kuin niistä on 24 a :n 2 momentti laissa 52/2017,

OmaVero - Hoida veroasiasi yhdessä osoitteessa

OmaVero - Hoida veroasiasi yhdessä osoitteessa Mikä OmaVero? OmaVero on Verohallinnon verkkoasiointipalvelu, joka korvaa vaiheittain lähes kaikki Verohallinnon nykyiset verkkoasiointipalvelut OmaVero kokoaa

OmaVero - Hoida veroasiasi yhdessä osoitteessa Mikä OmaVero? OmaVero on Verohallinnon verkkoasiointipalvelu, joka korvaa vaiheittain lähes kaikki Verohallinnon nykyiset verkkoasiointipalvelut OmaVero kokoaa

Laki. varainsiirtoverolain muuttamisesta

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Yhdistyksen veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

HE 221/2008 vp. Esityksessä ehdotetaan säädettäväksi uusi verojen maksamista, ilmoittamista ja palauttamista

Hallituksen esitys Eduskunnalle verotililaiksi sekä laeiksi eräiden verolakien muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi uusi verojen maksamista, ilmoittamista

Hallituksen esitys Eduskunnalle verotililaiksi sekä laeiksi eräiden verolakien muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi uusi verojen maksamista, ilmoittamista

Veronkantolaki. EDUSKUNNAN VASTAUS 87/2005 vp

EDUSKUNNAN VASTAUS 87/2005 vp Hallituksen esitys veronkantolaiksi sekä laeiksi valmisteverotuslain 36 :n ja ajoneuvoverolain muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä veronkantolaiksi

EDUSKUNNAN VASTAUS 87/2005 vp Hallituksen esitys veronkantolaiksi sekä laeiksi valmisteverotuslain 36 :n ja ajoneuvoverolain muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä veronkantolaiksi

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

9 VEROTUS, TALLETUKSET JA LAINAT

9 VEROTUS, TALLETUKSET JA LAINAT ALOITA PERUSTEISTA 370A. Kunnallisveroprosentti oli 19,5, joten 31 200 tuloista oli maksettava kunnallisveroa 0,195 31 200 = 6084. Vastaus: 6084 euroa 371A. a) Hajuveden

9 VEROTUS, TALLETUKSET JA LAINAT ALOITA PERUSTEISTA 370A. Kunnallisveroprosentti oli 19,5, joten 31 200 tuloista oli maksettava kunnallisveroa 0,195 31 200 = 6084. Vastaus: 6084 euroa 371A. a) Hajuveden

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA OmaVeroon on kirjauduttu marraskuun 2018 jälkeen yli viisi miljoonaa kertaa. OmaVerossa voit esimerkiksi

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA OmaVeroon on kirjauduttu marraskuun 2018 jälkeen yli viisi miljoonaa kertaa. OmaVerossa voit esimerkiksi

Henkilöasiakkaiden veroasioiden hoito. siirtyy OmaVeroon vero.fi/omavero

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Tulorekisteriin liittyvät tilanteet palkanlaskennassa. Visma Fivaldi

Tulorekisteriin liittyvät tilanteet palkanlaskennassa Visma Fivaldi 1(24) Sisällysluettelo Yleistä 2 Esimerkkitapauksia 3 Esimerkki 1. Palkanmaksussa ei ollut virheitä 3 Esimerkki 2. Maksettu liikaa palkkaa,

Tulorekisteriin liittyvät tilanteet palkanlaskennassa Visma Fivaldi 1(24) Sisällysluettelo Yleistä 2 Esimerkkitapauksia 3 Esimerkki 1. Palkanmaksussa ei ollut virheitä 3 Esimerkki 2. Maksettu liikaa palkkaa,

VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, TYÖNANTAJASUORITUSTEN TIEDOT (VSRTASKV)

") VEROHALLINTO 1.1.2017 A88/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, TYÖNANTAJASUORITUSTEN TIEDOT (VSRTASKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 1.1.2017 A88/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, TYÖNANTAJASUORITUSTEN TIEDOT (VSRTASKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 1 :n 3 momentti, 2 :n 2 momentti, 7 :n 1 4 ja 7 momentti, 8 :n

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 1 :n 3 momentti, 2 :n 2 momentti, 7 :n 1 4 ja 7 momentti, 8 :n

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

28.1.2014. Pauliina Kovanen

28.1.2014 Pauliina Kovanen Tarvittaessa ei palkanmaksua ilmoitus verohallintoon TVR:lle myös kausityönantajailmoitus Joulu-tammikuu: Kokonaispalkkojen ilmoitus vakuutusyhtiöille (työttömyysvakuutus TVR,

28.1.2014 Pauliina Kovanen Tarvittaessa ei palkanmaksua ilmoitus verohallintoon TVR:lle myös kausityönantajailmoitus Joulu-tammikuu: Kokonaispalkkojen ilmoitus vakuutusyhtiöille (työttömyysvakuutus TVR,

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

VEROTILI 2010 Veroasiantuntija Leena Juusela UUSI VEROTILIMENETTELY

VEROTILI 2010 Veroasiantuntija Leena Juusela UUSI VEROTILIMENETTELY VEROTILI, MIKÄ SE ON? tarkoitus ja voimaantulo mitä veroja? UUSI KAUSIVEROILMOITUS antamisajankohta sisältö ANNATTUJEN TIETOJEN KORJAAMINEN

VEROTILI 2010 Veroasiantuntija Leena Juusela UUSI VEROTILIMENETTELY VEROTILI, MIKÄ SE ON? tarkoitus ja voimaantulo mitä veroja? UUSI KAUSIVEROILMOITUS antamisajankohta sisältö ANNATTUJEN TIETOJEN KORJAAMINEN

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Osakeyhtiön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Osakeyhtiön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Osakeyhtiön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ajankohtaista Verohallinnosta. Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto

Ajankohtaista Verohallinnosta Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto 1. Verohallinnossa tapahtuneita muutoksia Uusi pääjohtaja Markku Heikura nimitetty 5.2.2018, 5 v toimikausi

Ajankohtaista Verohallinnosta Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto 1. Verohallinnossa tapahtuneita muutoksia Uusi pääjohtaja Markku Heikura nimitetty 5.2.2018, 5 v toimikausi

Porotalousyrittämisen erilaiset oppimisympäristöt -hanke

Porotalousyrittämisen erilaiset oppimisympäristöt -hanke www.poroverkko.wikispaces.com Maija-Liisa Huhtaniemi: Verotili ja sähköinen asiointi koulutus 3.2.2010 Lapin ammattiopisto Verotili - mitä muuttuu

Porotalousyrittämisen erilaiset oppimisympäristöt -hanke www.poroverkko.wikispaces.com Maija-Liisa Huhtaniemi: Verotili ja sähköinen asiointi koulutus 3.2.2010 Lapin ammattiopisto Verotili - mitä muuttuu

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa Tytti Räisänen

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa 2017 Tytti Räisänen Sähköisen asioinnin edut Asiakkaalle: kuittausilmoitus lähetetystä ilmoituksesta palvelut käytössä ympäri vuorokauden

Katso-tunnisteen perustaminen ja muutokset sähköisissä palveluissa 2017 Tytti Räisänen Sähköisen asioinnin edut Asiakkaalle: kuittausilmoitus lähetetystä ilmoituksesta palvelut käytössä ympäri vuorokauden

Taloustorstai

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

Ajankohtaiset veroasiat

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Ohjelmistokehitys Skype-klinikka

Ohjelmistokehitys Skype-klinikka 4.1.2019 Joulukuun versiopäivitys 17.12. Joulukuun version tuotantotestiin siirto oli 10.12.2018 ja tuotantoonsiirto 17.12.2018 XML-aineistojen käsittelyn nopeuttaminen

Ohjelmistokehitys Skype-klinikka 4.1.2019 Joulukuun versiopäivitys 17.12. Joulukuun version tuotantotestiin siirto oli 10.12.2018 ja tuotantoonsiirto 17.12.2018 XML-aineistojen käsittelyn nopeuttaminen

Verotuksen käsitteitä ja perusteita

Verotuksen käsitteitä ja perusteita Tuloveroja kerätään Suomessa henkilöiden ja yritysten tuloista ja voitoista valtiolle, kunnille, seurakunnille ja Kansaneläkelaitokselle sekä pakollisina veronluonteisina

Verotuksen käsitteitä ja perusteita Tuloveroja kerätään Suomessa henkilöiden ja yritysten tuloista ja voitoista valtiolle, kunnille, seurakunnille ja Kansaneläkelaitokselle sekä pakollisina veronluonteisina

Marjatila työnantajana TYÖVOIMAKUSTANNUKSET MARJATILA TYÖNANTAJANA -KOULUTUS - PAULIINA KOVANEN

Marjatila työnantajana TYÖVOIMAKUSTANNUKSET MARJATILA TYÖNANTAJANA KOULUTUS 1.3.2017 Mikä maksaa? Palkka Palkan sivukulut Työterveys Ylläpito Majoitus, tilat+tarvikkeet? Ravinto? Kuljetukset? Työvaatteet?

Marjatila työnantajana TYÖVOIMAKUSTANNUKSET MARJATILA TYÖNANTAJANA KOULUTUS 1.3.2017 Mikä maksaa? Palkka Palkan sivukulut Työterveys Ylläpito Majoitus, tilat+tarvikkeet? Ravinto? Kuljetukset? Työvaatteet?

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Verotuloennusteet ja veroennustekehikko

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Tulorekisteri: Erillisilmoitus Visma Fivaldi

Tulorekisteri: Erillisilmoitus Visma Fivaldi 1(12) Sisällysluettelo 1. Yleistä 2 1.1. Muu tulorekisteri-dokumentaatio 2 2. Erillisilmoitukseen liittyvät asetukset 3 3. Erillisilmoituksen käyttötapaukset

Tulorekisteri: Erillisilmoitus Visma Fivaldi 1(12) Sisällysluettelo 1. Yleistä 2 1.1. Muu tulorekisteri-dokumentaatio 2 2. Erillisilmoitukseen liittyvät asetukset 3 3. Erillisilmoituksen käyttötapaukset