Taloudellinen katsaus Kesä 2017

|

|

|

- Juuso Mäki

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Taloudellinen katsaus Kesä 2017 Valtiovarainministeriön julkaisu 28a/2017 Talousnäkymät

2 Sisällysluettelo Tiivistelmä Johdanto Kansainvälinen talous Kysyntä ja tarjonta Työllisyys, hinnat ja palkat Julkinen talous Taustakuvat Lisätietoja

3 Tiivistelmä Suomen bkt:n ennustetaan kasvavan 2,4 % v. 2017, 1,6 % v ja 1,5 % v Kansainvälisen talouden näkymät ovat aiempaa paremmat. Maailman ostovoimakorjattu bkt kasvaa 3,4 % v. 2017, 3,6 % v ja 3,7 % v Vuoden 2017 ensimmäisen neljänneksen kasvu oli selvästi odotettua nopeampaa. Talouskasvu kiihtyy selvästi ja sen perusta on vankka. Yksityisen kulutuksen kasvua tukee työllisyyden koheneminen. Yksityisten investointien kasvu hidastuu lähivuosina, kun rakennusinvestointien kasvu hidastuu vähitellen. Yksityisten investointien painopiste siirtyy tuotannollisiin investointeihin. Viennin kasvu kiihtyy ennustejaksolla vientimarkkinoiden kohentuneiden talousnäkymien ansiosta. Taloudellisen aktiviteetin nopea voimistuminen on kääntänyt työllisyyden jälleen kasvuun kevään 2017 aikana. Talouskasvu vahvistaa julkista taloutta lähivuosina, mutta myönteinen suhdannetilanne ei ratkaise julkisen talouden rakenteellisia ongelmia. 3

4 Keskeiset ennusteluvut 2016 mrd. euroa ** 2018** 2019** määrän muutos, prosenttia Bruttokansantuote markkinahintaan 214-0,6 0,3 1,5 2,4 1,6 1,5 Tavaroiden ja palvelujen tuonti 78-1,3 3,2 2,9 3,0 2,6 3,1 Kokonaistarjonta 293-0,6 0,8 1,9 2,5 1,9 2,0 Tavaroiden ja palvelujen vienti 76-2,7 0,8 1,5 4,7 3,7 3,9 Kulutus 171 0,4 1,1 1,5 1,4 0,8 0,7 yksityinen 119 0,8 1,5 1,9 2,3 1,1 1,0 julkinen 52-0,5 0,1 0,5-0,5 0,0-0,1 Investoinnit 45-2,6 1,1 5,2 3,6 2,9 3,4 yksityiset 37-3,4 2,6 6,1 4,2 3,0 4,1 julkiset 8 0,9-4,9 1,4 1,2 2,4 0,0 Kokonaiskysyntä 293-0,8 1,2 1,9 2,7 2,0 2,1 kotimainen kysyntä 217-0,1 1,4 2,0 2,0 1,5 1,5 Muut keskeiset ennusteluvut ** 2018** 2019** Bruttokansantuote, mrd. euroa Palvelut, määrän muutos, % -0,4 0,9 0,9 2,0 1,5 1,3 Koko teollisuus, määrän muutos, % -0,2-2,1 0,7 6,3 2,0 1,9 Työn tuottavuus, muutos, % 0,1 0,4 0,2 1,4 1,2 1,1 Työlliset, muutos, % -0,4-0,4 0,5 0,6 0,6 0,5 Työllisyysaste, % 68,3 68,1 68,7 69,3 69,8 70,2 Työttömyysaste, % 8,7 9,4 8,8 8,5 8,1 7,8 Kuluttajahintaindeksi, muutos, % 1,0-0,2 0,4 1,0 1,3 1,4 Ansiotasoindeksi, muutos, % 1,4 1,4 1,1 0,2 1,2 1,5 Vaihtotase, mrd. euroa -2,6-1,2-2,3-3,2-2,4-2,0 Vaihtotase, suhteessa BKT:een, % -1,3-0,6-1,1-1,4-1,1-0,8 Lyhyet korot (euribor 3 kk), % 0,2 0,0-0,3-0,3-0,2 0,0 Pitkät korot (valtion obligaatiot, 10 v), % 1,5 0,7 0,4 0,5 0,9 1,3 Julkisyhteisöjen menot, suhteessa BKT:een, % 58,1 57,0 56,1 54,5 53,6 53,2 Veroaste, suhteessa BKT:een, % 43,9 44,0 44,3 43,0 42,4 41,9 Julkisyhteisöjen rahoitusjäämä, suhteessa BKT:een, % -3,2-2,7-1,9-1,8-1,7-1,4 Valtion rahoitusjäämä, suhteessa BKT:een, % -3,7-3,0-2,7-2,5-2,0-1,7 Julkisyhteisöjen bruttovelka, suhteessa BKT:een, % 60,2 63,7 63,5 63,8 63,8 63,6 Valtionvelka, suhteessa BKT:een, % 46,3 47,6 47,8 48,5 48,6 48,6

5 Johdanto Suomen talous on vihdoin selvässä nousussa. Bkt:n kasvu jatkuu myös seuraavina vuosina, vaikka hivenen hidastuen. Tilastokeskuksen ennakollisen neljännesvuositilinpidon mukaan Suomen talous kasvoi vuoden 2017 ensimmäisellä neljänneksellä 1,2 % edellisestä neljänneksestä, mikä oli selvästi odotettua enemmän. Ennusteen mukaan Suomen talous kasvaa 2,4 % v Vuoden 2018 kasvuksi muodostuu 1,6 % ja v kasvuksi 1,5 %. Talouskasvun nopeutuessa se on myös laaja-alaisempaa. Talouden aktiviteetti ei ole enää pelkästään kotimaisen kysynnän varassa, vaan myös vienti kasvaa selvästi. Teollisuuden kääntyminen reippaaseen kasvuun tukee myös tuottavuuden nopeaa kohentumista. Maailmantalouden näkymät ovat piristymässä. Maailman ostovoimakorjatun bkt:n kasvu nousee noin 3½ prosenttiin v ja kiihtyy edelleen vuosina 2018 ja Maailmantalouden kasvunäkymien lujittumiseen liittyy yhä epävarmuutta. Yhdysvaltojen talouden kasvu jatkuu laajapohjaisena: kotitalouksien ja yritysten odotukset talouskehityksestä ovat korkealla. Euroalueen kasvun kiihtymisen merkkeinä ovat muun muassa laaja-alaisesti kohentunut taloudellinen toimeliaisuus ja kiihtyvä inflaatio. Kiinan kokonaistuotannon kasvun odotetaan jatkavan hidastumista ja Intia kasvaa edelleen vahvasti. Venäjän taloudessa on elpymisen merkkejä. Ennusteen taustaoletukset ovat suurelta osin kasvua tukevia. Keskuspankkien harjoittama rahapolitiikka tukee kasvua. Inflaatio-odotukset ovat normalisoitumassa. Lyhyet korot pysyvät negatiivisina koko ennustejakson ja myös kymmenen vuoden korko pysyy poikkeuksellisen alhaisena. Euron valuuttakurssi suhteessa dollariin jatkaa heikkenemistään ennustejaksolla. Maltillisesti nouseva öljyn hinta yhdessä muiden raaka-aineiden hintojen nousun kanssa tulee kiihdyttämään inflaatiota globaalisti. Vuonna 2017 Suomen bkt:n kasvu kiihtyy 2,4 prosenttiin. Yksityisen kulutuksen kasvu on suhdannetilanteeseen nähden vahvaa. Kulutuksen kasvua tukevat työllisyyden koheneminen, kotitalouksien reaalitulojen kasvu sekä kuluttajien odotusten vahvistuminen. Yksityisten investointien painopiste on siirtymässä asuntoinvestoinneista ja rakentamisesta teollisuuden ja yritysten koneisiin ja laitteisiin sekä tutkimus- ja kehittämisinvestointeihin. Kasvun perusta vankentuu, kun myös viennin kasvu kiihtyy lähes viiteen prosenttiin. Ulkomaankaupan vaikutus bruttokansantuotteen kasvuun kääntyy positiiviseksi v

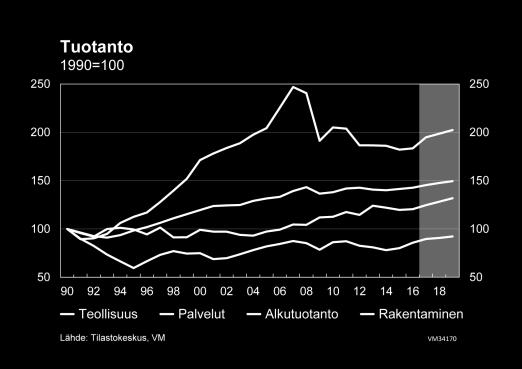

6 Tuotannon kasvu painottuu enemmän teollisuuteen viennin elpyessä. Teollisuustuotannon kasvu tukee myös koko talouden tuottavuuden nopeaa kohentumista. Taloudellisen aktiviteetin laaja-alainen ja nopea voimistuminen on kääntänyt työllisyyden jälleen kasvuun kevään 2017 aikana. Vaikka työttömyyden lasku pysähtyikin alkuvuonna, niin nopeutuva talouskasvu kääntää työttömyyden uudelleen laskevalle uralle. Ennuste vuoden 2017 työttömyysasteeksi on 8,5 %. Hintojen ennustetaan nousevan vain prosentilla v ja ansiotasoindeksin nousuksi arvioidaan 0,2 %. Vuoden 2018 bkt:n kasvu on 1,6 %. Erityisesti yksityisen kulutuksen kasvu hidastuu, kun kotitalouksien reaalitulojen kasvu hidastuu. Yksityisten investointien kasvu hidastuu johtuen lähinnä rakennusinvestointien kasvun tasaantumisesta. Vuonna 2018 viennin kasvu hidastuu hivenen lähentyen vientikysynnän kasvua. Työllisyys jatkaa kohenemistaan, mutta työttömyysaste laskee hitaasti v. 2018, sillä avointen työpaikkojen lisääntyminen aktivoi piilotyöttömiä työnhakuun. Ansiotason nousun arvioidaan olevan 1,2 v Kuluttajahintojen nousu on kuluvaa vuotta laajaalaisempaa, mutta palveluiden hintojen nousun vaikutus kokonaisinflaatioon pysyy jatkossakin suurimpana. Vuonna 2019 bkt:n kasvu jää 1,5 prosenttiin. Yksityisen kulutuksen kasvu hidastuu edelleen käytettävissä olevien reaalitulojen kasvun hidastuessa. Yksityisten investointien kasvun arvioidaan kiihtyvän uudelleen kansainvälisen talouskehityksen vahvistamana sekä kotimaahan suunniteltujen suurten investointihankkeiden ansiosta. Vienti pysyy kasvun kiihtymisestä huolimatta vientimarkkinoiden kasvua hitaampana. Vaihtotase pysyy koko ennustejakson alijäämäisenä, vaikka kauppatase kääntyy positiiviseksi. Palvelutaseen alijäämä ylläpitää alijäämää ulkomaankaupassa. Ennustejaksolla asteittain nousevan öljyn hinnan ja vahvistuvan Yhdysvaltain dollarin odotetaan kiihdyttävän inflaatiota. Vuonna 2019 kuluttajahintojen muutoksen ennustetaan olevan 1,4 %. Julkinen talous painui viime vuosikymmenen lopulla syvästi alijäämäiseksi. Vaikka talouskasvu on ollut vaimeaa viime vuosina, alijäämä on pienentynyt sopeutustoimien vuoksi. Suotuisa suhdannetilanne kohentaa julkisen talouden rahoitusasemaa, mutta ennustettu talouskasvu ei yksistään riitä korjaamaan julkisen talouden rakenteellista epätasapainoa. Julkisen talouden sektoreista valtio ja paikallishallinto ovat alijäämäisiä, ja työeläkesektori sekä muut sosiaaliturvarahastot lievästi ylijäämäisiä. Julkinen velka suhteessa kokonaistuotantoon pysyy korkealla tasolla. Ennusteessa v aloittava maakuntahallinto on teknisesti sulautettu osaksi valtiontalouden kokonaisuutta. Uudistus heikentää valtiontalouden ja parantaa paikallishallinnon rahoitusasemaa hieman. 6

7 Riskit maailmantalouden kehityksessä painottuvat ennakoitua heikomman kehityksen suuntaan. Lisääntyvä protektionismi saattaa hidastaa maailmankauppaa odotettua enemmän. Ennustettua myönteisempi kehitys on mahdollista, jos palkkojen kasvuvauhti Saksassa kohentaa kysyntää ja jos öljyn hinnan nousu kiihdyttää Venäjän tuontia arvioitua enemmän. Myös raaka-aineiden laaja-alainen hinnannousu saattaa olla viite kasvun ennustettua nopeammasta kiihtymisestä. Suomen talouskasvuun liittyy ylä- ja alasuuntaisia riskejä. Jos kotitalouksien luottamus pysyy korkealla, yksityinen kulutus voi kehittyä ennakoitua nopeammin, mikä parantaisi talouskasvua. Tämän seurauksena kotitalouksien jo korkea velkasuhde nousisi edelleen. Yksityiseen kulutukseen liittyvät negatiiviset riskit voivat puolestaan toteutua, jos työllisyys kehittyy odotettua heikommin. Vaikutukset kulutukseen näkyisivät sekä tulonmuodostuksen että kuluttajien odotusten kautta, mikä voisi lisätä kuluttajien varovaisuutta ja johtaa säästämisasteen nousuun. 7

8 Kansainvälinen talous Laaja-alaisempaa kasvua maailmantaloudessa Maailmantaloudessa kasvun kiihtymistä epävarmuudesta huolimatta Maailmantalouden kasvu on kiihtymässä, mutta kasvunäkymien lujittumiseen liittyy yhä epävarmuutta. Yhdysvaltojen ja euroalueen kasvu on vahvistumassa ja Japanissa on päästy hitaan kasvun uralle. Kehittyvissä maissa näkymä on moninaisempi. Kiinan kokonaistuotannon kasvun odotetaan jatkavan hidastumista ja Intia kasvaa edelleen vahvasti. Venäjän taloudessa on elpymisen merkkejä. Maailmantalouden n. 3½ prosentin kasvua ennusteperiodin lopulla ylläpitävät yhä kehittyvät taloudet, joskin vienti kehittyneissä talouksissa on myös kohenemassa. Euroalueen kasvun kiihtymisen merkkeinä ovat muun muassa laaja-alaisesti kohentunut taloudellinen toimeliaisuus, alentunut työttömyys ja kiihtynyt inflaatio. Kasvu johtuu pitkälti kulutuksen ja investointien kasvusta. Euroalueella pitkään vallinnut matalan koron rahapolitiikka on tukenut kasvua ja kysyntää. Kiihtyvän inflaation taustalla on ollut pitkälti kohonneet energiahinnat, pohjainflaatio sen sijaan on pysynyt hitaana. Yhdysvaltojen talouden kasvu jatkuu laajapohjaisena. Kotitalouksien ja yritysten odotukset talouskehityksestä ovat korkealla. Talous on lähellä täystyöllisyyttä, ja inflaation kiihtyminen on jo johtanut rahapolitiikan kiristymiseen. Myönteisiä kasvunäkymiä varjostaa kuitenkin poliittinen epävarmuus. Pitkään jatkunut deflaatiokierre Japanissa näyttäisi olevan takana, kun kuluttajahinnat ovat kääntyneet maltilliselle nousu-uralle. Keskuspankin kasvua tukeva politiikka on talouden elpymisen kannalta avainasemassa. Heikentyvä jeni tukee pitkään vaisuna pysytellyttä vientiä. Hidastuva kasvu Kiinassa heijastaa sekä rakennusbuumin vaimenemista että tuotantokustannusten nousua rannikon teollisuuskaupungeissa. Talouden siirtyminen vientivetoisesta kasvusta kotimaiseen kysyntään painottuvaan suuntaan heijastuu myös kasvunäkymiin. Korkea velkaantuneisuus varjostaa kuitenkin Kiinan talousnäkymiä. Intian talous on vahvassa vedossa viime vuoden seteliuudistuksesta huolimatta, rakenteelliset uudistukset etenevät muun muassa verotuksen saralla. 8

9 Maailmankauppa piristyy viime vuoden notkahduksesta Maailmankaupan kasvu oli v hitainta useaan vuoteen, vaikka lähti loppuvuodesta vahvaan kasvuun. Maailmankauppa piristyy kysynnän vahvistuessa Yhdysvalloissa, euroalueella ja nousevissa talouksissa. Piristymisestä huolimatta kasvu ei yllä finanssikriisiä edeltäviin kasvulukuihin. Suomen markkinaosuuden supistuminen maailmankaupassa on pysähtynyt ja elpyy hieman. Riskit yhä alasuuntaisia Alasuuntaisia riskejä kansainväliseen talouteen luovat taloudelliset epävarmuustekijät, kuten lisääntyvän protektionismin uhka, Kiinan velkaantuneisuuteen liittyvät riskit sekä euroalueen maiden rakenneuudistusten keskeneräisyys. Myös geopoliittiset riskit ovat huomattavia ja voivat vaikuttaa maailmantalouden kasvunäkymiin. Inflaatio nopeutuu maltillisesti Viime vuoden loppupuolella nähty raakaöljyn hinnan nopea nousu pysähtyi alkuvuodesta 2017 ja viime kuukausina raakaöljyn barrelihinta on pysytellyt hieman viidenkymmen dollarin yläpuolella. Hintatason tasapainottumiseen ovat vaikuttaneet muun muassa öljytuotteiden varastojen korkea taso sekä vaihtoehtoisten öljynporausmenetelmien kannattavuuden koheneminen. Kuluvan vuoden toukokuussa OPEC päätti jatkaa öljyn tuotannon rajoittamista maaliskuuhun 2018 asti. Raakaöljyn hinnan odotetaan nousevan maltillisesti ennustejaksolla. Teollisuuden muiden raaka-aineiden hinnat ovat kääntyneet lievään laskuun alkuvuodesta 2017, mutta niiden odotetaan kääntyvän jälleen nousu-uralle ennustejaksolla elpyvän globaalin kysynnän myötä. Inflaatio on kiihtynyt alkuvuodesta 2017 edellisvuoden alhaisen öljyn hinnan tuoman pohjavaikutuksen myötä. Inflaation odotetaan jatkavan nousua ennustejaksolla talouden elpymisen ja myönteisen työllisyyskehityksen seurauksena. Korkojen normalisoituminen on alkanut Yhdysvalloissa ja saman kehityksen odotetaan jatkuvan ennustejaksolla. Sen sijaan euroalueen korot nousevat ennustejaksolla hitaasti ja jäävät lähivuosina selvästi alemmalle tasolle kuin mihin euroalueen velkakriisiä edeltävällä ajalla totuttiin. Vienti kasvu-uralle Suomen vientinäkymät ovat kohentuneet ja vienti on päässyt kasvu-uralle, mikä näkyy uusimmissa tilastotiedoissa. Neljännesvuositilinpidon vuotta 2016 koskevat vientitiedot tarkentuivat ylöspäin alle prosentin kasvusta 1,5 prosenttiin. Vuoden 2017 ensimmäisellä neljänneksellä vienti kasvoi 8,8 % vuoden takaiseen ja 5 % edelliseen neljännekseen verrattuna. Ensimmäisen neljänneksen vahva kasvu perustui tavaraviennin kasvuun. 9

10 Talousnäkymät Suomen vientimaissa ja maailmankaupassa ovat parantuneet kuluvana vuonna. Kohentuneen vientimarkkinoiden kysynnän ja nopean alkuvuoden kasvun ansiosta vienti kasvaa peräti 4,7 % v ylittäen hetkellisesti vientimarkkinoiden kasvun. Viennin kasvua ylläpitää vientimarkkinoiden piristymisen ohella kustannuskilpailukyvyn suotuisa kehitys. Vienti kasvaa 3,6 % v ja kasvu kiihtyy 3,9 prosenttiin v Suomen pitkään jatkunut markkinaosuuksien menetys päättyy ja markkinaosuuksien ennustetaan kääntyvän ennustejaksolla lievään kasvuun. Vuoden 2017 ensimmäisellä neljänneksellä tuonti supistui prosentin edellisestä neljänneksestä, mutta kasvoi vuositasolla 3,6 %. Tuonnin vientiä tasaisempi jakautuminen teollisuuden ja kaupan toimialoille pitää tuonnin kasvun kolmen prosentin tuntumassa vuosina 2018 ja Ennustejaksolla vienti kasvaa tuontia nopeammin, mikä kääntää nettoviennin vaikutuksen bkt:n kasvuun positiiviseksi. Vuoden 2016 loppupuolella alkanut tuontihintojen kasvu jatkui voimakkaana alkuvuodesta. Vuosina 2018 ja 2019 tuontihinnat jatkavat kasvua maltillisemmalla vauhdilla. Vuoden 2016 aikana nähdyn kohentumisen jälkeen vaihtotase on heikentynyt. Vuoden 2017 ensimmäisen neljänneksen lopulla vaihtotaseen 12 kuukauden summa oli -2,2 mrd. euroa. Vahvasta viennin kasvusta huolimatta vaihtotase pysyy alijäämäisenä v. 2017, mikä on seurausta alijäämäisestä palvelutaseesta ja tuontihintojen vientihintoja nopeammasta kasvusta. Vaihtotaseen alijäämä pienenee v ja edelleen v. 2019, kun kauppataseen ylijäämä kasvaa. Vuonna 2019 vaihtotaseen alijäämä on 0,8 % suhteessa bruttokansantuotteeseen. 10

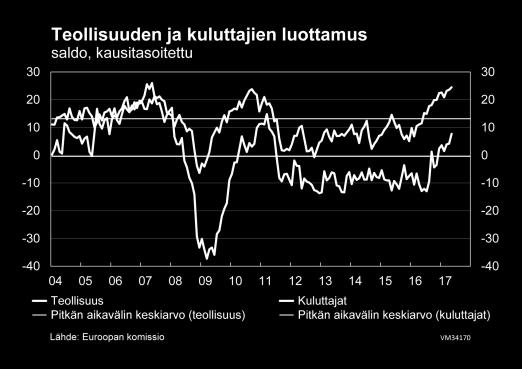

11 Kysyntä ja tarjonta Kulutuksen kasvu hidastuu vähitellen Kuluttajabarometrin mukaan yleinen luottamus oman talouden sekä Suomen talouden kehitykseen on korkeammalla kuin aikoihin. Kulutuksen kasvu olikin erityisen nopeaa vuoden 2017 ensimmäisellä neljänneksellä. Kulutuksen kasvun nopeutuminen tämän vuoden aikana tulee lähinnä kestokulutushyödykkeiden sekä palveluiden kasvusta. Palvelualan liikevaihtokuvaajat ovat nousseet alkuvuoden aikana laaja-alaisesti. Vuonna 2017 kotitalouksien ostovoimaa vahvistaa käytettävissä olevien reaalitulojen lisääntyminen yli kahdella prosentilla, sillä inflaatio kiihtyy vain vähän energian hintojen maltillisen kehityksen seurauksena. Yksityisen kulutuksen kasvua tukee myös työllisyyden koheneminen ja työttömyyden kääntyminen laskuun. Kuluttajabarometrin mukaan työttömyyden riskin koetaankin pienentyneen selvästi viimeisen vuoden aikana. Vaikka yksityisen kulutuksen kasvu hidastuu vuoden loppua kohden, yltää se tänä vuonna 2,3 % prosenttiin. Vuonna 2018 kulutuksen kasvu jatkuu edelleen, mutta hidastuvasti. Parantuva työllisyys ja kotitalouksien käytettävissä olevien tulojen kasvu tukevat kulutusta. Kotitalouksien käytettävissä olevien tulojen kasvua hidastavat inflaation nopeutuminen ja maltilliset sopimuskorotukset. Yksityisen kulutuksen kasvu hidastuu edelleen v. 2019, mutta yltää yhteen prosenttiin. Työllisyyden kasvun nopeutumisesta huolimatta palkansaajan ostovoima ei lisäänny inflaation nopeutumisen myötä. Kotitalouksien säästämisaste on laskenut lähes yhtäjaksoisesti vuodesta 2010 alkaen ja päätyy selvästi negatiiviseksi vuosina Säästämisasteen lasku heijastelee osittain myös kotitalouksien velkaantumista. Alhainen korkotaso ja lainarahan hyvä saatavuus ovat lisänneet velanottoa. Alhainen korkotaso ja velkarahan saatavuus voivat siten yhdessä kotitalouksien luottamuksen kanssa vauhdittaa velkaantumista arvioitua enemmän. Tämä näkyisi paitsi asuntomarkkinoilla myös yksityisessä kulutuksessa. Yksityiset investoinnit Painopiste siirtyy tuotannollisiin investointeihin Investointien hyvä kierre jatkuu. Yksityiset investoinnit kasvoivat kokonaisuudessaan erittäin voimakkaasti ensimmäisellä neljänneksellä. Erityisesti kone-, laite- ja kuljetus- 11

12 välineinvestoinnit lisääntyivät. Tämä on seurausta teollisuuden kapasiteetin käyttöasteen noususta ja tarpeesta investoida uusiin tuotantovälineisiin. Painopiste on siten siirtymässä asuntoinvestoinneista ja rakentamisesta teollisuuden ja yritysten koneisiin ja laitteisiin sekä tutkimus- ja kehittämisinvestointeihin. Kansainvälisen talouden paranevat näkymät, Suomen viennin hyvä kehitys sekä kotimarkkinoiden veto lisäävät teollisuuden ja muiden toimialojen kysyntää. Tämä merkitsee niin rakennusinvestointien kuin kone- ja laiteinvestointien kasvua. Lisäksi kaupan kaavoituksen helpottumisen ennustetaan lisäävän investointeja ennustejakson loppua kohden. Vuonna 2019 yksityiset investoinnit kasvaisivat reilut neljä prosenttia. Investointien ennustetaan vauhdittuvan tuolloin mm. metsäteollisuuden suunnittelemien hankkeiden takia. Lisäksi erityisen myönteistä on tutkimus- ja kehittämisinvestointien kasvu niiden tuottavuutta nostavan potentiaalin takia. On todennäköistä, että T&K-investointien kuusi vuotta jatkunut alamäki päättyy tänä vuonna, sillä näkymät T&K-investointeihin vaikuttavassa teknologiateollisuudessa ovat selvästi myönteiset. Yksityisten investointien kasvu oli vuoden ensimmäisellä neljänneksellä odotettua selvästi vahvempaa ja investointien ennustetta on nostettu kuluvalle vuodelle. Koko vuoden kasvun arvioidaan jäävän alkuvuotta maltillisemmaksi, runsaaseen neljään prosenttiin. Asuntoaloitusten määrä nousi maaliskuussa ennätyskorkealle, mutta niiden arvioidaan vähenevän vuoden loppua kohden. Tämä hidastaa erityisesti vuoden 2018 investointivauhtia, sillä asuinrakennusinvestoinnit ovat suurin investointien alaerä. Negatiivinen reaalikorko ja rahoituksen hyvä saatavuus tukevat investointeja koko ennustejakson ajan. Tämä näkyy mm. siinä, että yksityiset investoinnit kasvavat bkt:ta nopeammin. Myönteinen investointikehitys nostaa yksityisten investointien bkt-suhteen lähelle ennen finanssikriisiä vallinneita tasoja, noin 19 prosenttiin. 12

13 Tuotanto pyrähti laajaan kasvuun Tuotanto on Suomessa vihdoin selvässä nousussa. Koko talouden arvonlisäys kasvoi viime vuonna 1,3 %, ja talouskasvu nopeutui alkuvuonna merkittävästi. Tuotannon kasvu ylsi vuoden ensimmäisellä neljänneksellä 4,6 prosenttiin. Myönteisin puoli nopeassa kasvussa oli sen laajuus, sillä kasvussa olivat kaikki päätoimialat, teollisuus mukaan lukien. Talouden aktiviteetti ei olekaan enää pelkästään kotimaisen tuotannon ja -kysynnän varassa, vaan myös ulkomainen kysyntä tukee tuotannon kasvua. Teollisuuden kääntyminen selvään kasvuun tukee myös koko talouden tuottavuuden nopeampaa kohentumista. Suhdannenäkökulmasta kuluvasta vuodesta on tulossa viime vuosiin verrattuna hyvin vahva. Toisaalta kysynnän rakennemuutos etenkin paperiteollisuudessa hidastaa toimialan kasvua vientikysynnän kohentumisesta huolimatta. Kokonaisarvonlisäys kasvaa lähes kolme prosenttia tänä vuonna, mutta kasvu tasaantuu 1½ prosenttiin vuodessa vuosina 2018 ja Tuotannon kasvu ei ennakoivien indikaattorien mukaan näyttäisi rajoittuvan vain alkuvuoteen. Päätoimialojen suhdannenäkymät ovat kohentuneet talven jälkeenkin. Maailmantalouden kasvu ja suomalaisten tuotteiden vientikysyntä on vahvistumassa. Yritysten tuotanto- ja myyntiodotukset ovat positiiviset niin teollisuudessa, rakentamisessa kuin palvelualoilla. Rahapolitiikan viritys sekä korkeat kapasiteetin käyttöasteet tukevat kansainvälistä investointikehitystä ja siten myös suomalaista vientiteollisuutta. Kaikkien päätoimialojen tuotanto lisääntyi vuoden ensimmäisellä neljänneksellä viime vuotta nopeammin. Monen vuoden taantuman jälkeen nopeimpaan kasvuun on päässyt teollisuustuotanto, jonka arvonlisäys oli vuoden ensimmäisellä neljänneksellä kahdeksan prosenttia vuodentakaista suurempi. Erityisen vahvaa kasvu oli uusien tilausten vetämänä metalliteollisuudessa. Vientitilaukset lisäsivät myös metsä- ja kemianteollisuuden tuotantoa. Lisäksi myös tekstiili- ja elintarviketeollisuuden näkymät ovat valoisammat, joten kasvu tulee jatkumaan laaja-alaisena. Vientikysynnän elpyminen, kohentuva kustannuskilpailukyky, tuotantokapasiteetin lisäykset ja yritysten ponnistelut tuotteidensa kilpailukyvyn kohentamiseksi tukevat teollisuuden tuotantoa seuraavina vuosina. Tänä vuonna teollisuuden arvonlisäys kasvaa huikean alkuvuoden seurauksena runsaat 6 %, mutta kasvu vakiintuu noin kahteen prosenttiin ensi ja seuraavana vuonna. 13

14 Viime vuonna rakennustuotanto oli talouskasvun veturi. Vuoden ensimmäisellä neljänneksellä kasvuvauhti vielä nopeutui, sillä rakentamisen arvonlisäys kasvoi kahdeksan prosenttia vuodentakaisesta. Kasvuvauhti hidastuu kuitenkin vuoden mittaan, kun uudistuotannon aloituksissa alkuvuonna koettu huippu jää taakse erityisesti kerrostaloasuntotuotannossa, ja kasvuvauhti tasaantuu koko rakentamisessa. Lisäksi tuotannon kasvua rajoittavat tonttipula pääkaupunkiseudulla sekä yrityskohtainen ammattitaitoisen työvoiman saanti. Kasvu vauhdittuu kuitenkin myönnettyjen rakennuslupien myötä liikeja toimistorakentamisessa. Lisäksi korjausrakentaminen tukee rakentamisen aktiviteettia. Tänä vuonna rakentamisen arvonlisäys kasvaa hieman viime vuotta hitaammin, vajaat viisi prosenttia. Ensi ja seuraavana vuonna rakentaminen kasvaa noin 1½ %, kun uudistalonrakennustoiminta tasaantuu. Palvelualojen tuotannon kasvu nopeutui alkuvuonna runsaaseen kolmeen prosenttiin viime vuoden vajaasta prosentista. Keväällä yritysten myyntiodotukset ovat jatkaneet kohentumistaan. Erityisesti kaupan myynnin sekä liikenteen- ja rahoitusalan tuotannon odotetaan lisääntyvän selvästi. Muillakin palvelualoilla kasvun odotetaan jatkuvan vahvana. Kasvua tukevat sekä kotimaan markkinoille että vientiin tuottavien yritysten lisääntyvä välituotekysyntä. Kuluttajakysyntäkin oli alkuvuonna vilkasta. Tänä vuonna palveluiden tuotanto lisääntyy kaksi prosenttia. Ensi ja sitä seuraavana vuonna tuotanto lisääntyy noin 1½ %, kun muun yritystoiminnan kysyntä tasaantuu ja kuluttajapalveluiden kysynnän kasvu hidastuu. 14

15 Työllisyys, hinnat ja palkat Talouskasvun vahvistuminen parantaa työllisyyttä Taloudellisen aktiviteetin laaja-alainen ja nopea voimistuminen on kääntänyt työllisyyden jälleen kasvuun kevään 2017 aikana. Työllisten määrä nousi tammi-huhtikuussa 0,6 % vuoden takaiseen verrattuna. Työtunnit ovat tosin alkuvuonna lisääntyneet kilpailukykysopimukseen sisältyvästä työajan pidentämisestä huolimatta vain 0,5 %. Avoimien työpaikkojen kasvu on hidastunut alkuvuonna, mutta niiden määrä on pysynyt korkeana. Laaja-alainen talouskasvu nostaa v työllisyyden 0,6 % edellisvuotta korkeammaksi ja samalla työllisyysaste nousee yli 69 prosentin. Tilastokeskuksen työvoimatiedustelun mukaan työttömyys on yllättäen jopa hieman noussut alkuvuonna 2017 työttömyysasteen trendin noustessa huhtikuussa 8,9 prosenttiin. Työ- ja elinkeinoministeriön työnvälitystilaston mukaan työttömyys kuitenkin on alkuvuonna laskenut kaikilla alueilla ja kaikissa ikä- ja ammattiryhmissä. Työttömyysasteen lievä nousu näyttäisikin johtuvan piilotyöttömien aktivoitumisesta työnhakuun, mikä on normaalia suhdannetilanteen parantuessa. Nopeutunut talouskasvu kääntää työttömyyden uudelleen laskevalle uralle ja ennuste vuoden 2017 työttömyysasteeksi on 8,5 %. Bruttokansantuotteen kohtuullisena jatkuva kasvu vuosina 2018 ja 2019 parantaa edelleen työllisyyttä ja samalla työttömien määrä laskee. Työllisyyden ennustetaan paranevan 0,6 % v ja 0,5 % v Työllisyysaste nousee näin hieman yli 70 prosentin v Piilotyöttömien aktivoituminen työnhakuun hidastaa lähivuosina työttömyysasteen laskua. Vastaavasti alityöllisten suuri määrä voi hidastaa työllisyysasteen nousua, jos osa työn kysynnästä kanavoituu alityöllisille lisäämättä työllisten määrää. Työttömyys pysyy siten melko korkeana koko ennustejaksolla voimistuneesta talouskasvusta huolimatta. Työttömyysaste laskee 8,1 prosenttiin v ja edelleen 7,8 prosenttiin v Pitkäaikaistyöttömien määrä on edelleen hyvin korkea, mutta suunta on nyt selvästi laskeva kaikissa ikäryhmissä. Vahvistuvan talouskasvun myötä pitkäaikais- ja rakennetyöttömien määrän voidaan odottaa vähenevän edelleen. Työllisyystilanteen kohentumisen hidasteena ovat edelleen erilaiset alueelliset ja ammatilliset yhteensopivuusongelmat työttömien työnhakijoiden ja avoimien työpaikkojen välil- 15

16 lä. Yhteensopivuusongelmien kasvu näyttäisi kuitenkin pysähtyneen, sillä TEM:n työnvälitystilaston mukaan työttömyys on alkuvuonna 2017 vähentynyt kaikkien ELY-keskusten alueella ja kaikissa ammattiryhmissä. Suuri avoimien työpaikkojen määrä on näin alkanut vähentää työttömyyttä, mikä tarkoittaa työmarkkinoiden yhteensopivuuden paranemista. Kuluttajahinnat Vuoden 2017 ensimmäisellä neljänneksellä kansallinen kuluttajahintaindeksi nousi 1,0 % vuoden 2016 vastaavaan ajankohtaan verrattuna. Kuluttajahintojen kasvu on siis piristynyt, mutta on edelleen normaalivauhtia hitaampaa. Alkuvuodesta inflaatiota vauhdittivat erityisesti energian hinnat, jotka nousivat ensimmäisellä neljänneksellä 9,4 % vuodentakaisesta. Vastaavasti palveluiden hinnat nousivat 1,3 %. Sen sijaan tavaroiden hinnat laskivat 0,4 % ja jalostettujen elintarvikkeiden hinnat laskivat 0,2 %. Tuore-elintarvikkeiden hinnat pysyttelivät vuoden 2017 ensimmäisellä neljänneksellä lähes edellisvuoden vastaavan ajankohdan tasolla. Ennuste kuluvan vuoden inflaatioksi on 1,0 % kansallisella kuluttajahintaindeksillä mitattuna. Inflaatiokehitystä ajaa etenkin raakaöljyn hinta, jonka positiivinen pohjavaikutus vaikuttaa indeksiin kuluvana vuonna. Pohjavaikutus kuitenkin heikkenee vuoden loppua kohden, sillä raakaöljyn maailmanmarkkinahinnan odotetaan nousevan vain maltillisesti. Energian hintojen vaikutus inflaatioon pysyy kuitenkin positiivisena koko ennustejakson Palveluiden hintojen odotetaan nousevan kuluvana vuonna noin 1,4 prosentin vauhtia, eli edellisvuotta selkeästi hitaammin. Tähän vaikuttavat mm. tälle vuodelle kilpailukykysopimuksessa sovitut palkkojen nollakorotukset sekä vuokrien kasvun hidastuminen. Viime vuonna palveluinflaatiota kiihdyttivät terveydenhuollon palvelumaksujen korotukset, joita ei kuluvana vuonna ole samassa määrin tehty. Elintarvikkeiden hintakehitys pysyy kuluvana vuonna maltillisena johtuen mm. makeisveron poistosta vuoden alusta lukien. Tavaroiden hintoihin vaikuttavat osaltaan tuontihinnat, jotka ovat kääntyneet v nousuun pitkään jatkuneen laskun jälkeen. Tavaroiden hintojen odotetaan sen myötä kääntyvän lievään kasvuun loppuvuotta kohden, mutta kasvun vuosikeskiarvo jää kuluvana vuonna vielä negatiiviseksi. Veronkorotusten inflaatiota kiihdyttävä vaikutus on v arviolta 0,2 prosenttiyksikköä. Tähän vaikuttavat korotukset ajoneuvo-, polttoaine- ja tupakkaveroissa, mutta makeisveron poisto sekä autoveron lasku vaikuttavat inflaatiota heikentävään suuntaan. Vuosina 2018 ja 2019 kansallisella kuluttajahintaindeksillä mitatun inflaation odotetaan kiihtyvän 1,3 ja 1,4 prosenttiin talouskasvun jatkuessa. Kuluttajahintojen nousu on kuluvaa vuotta laaja-alaisempaa, mutta palve- 16

17 luiden hintojen nousun vaikutus kokonaisinflaatioon pysyy jatkossakin suurimpana. Maltillisesti nousevan öljyn hinnan, vahvistuvan Yhdysvaltain dollarin sekä tasoltaan matalan mutta nousevan korkotason odotetaan kiihdyttävän inflaatiota ennustejaksolla. Euroalueen inflaatio yhdenmukaistetulla kuluttajahintaindeksillä mitattuna oli vuoden 2017 ensimmäisellä neljänneksellä keskimäärin 1,8 %, eli korkeimmalla tasollaan neljään vuoteen. Kiihtyvää inflaatiota selitti etenkin energian hintojen nousu ja sen välilliset vaikutukset. Muilta osin hintapaineet ovat pysytelleet maltillisina ja pohjainflaatio on edelleen alhaista, vaikka euroalueen talouskasvu on asteittain vahvistumissa. Euroopan keskuspankin asiantuntijoiden arvioiden perusteella euroalueen inflaatio on kuluvana vuonna 1,5 %. Ensi vuonna kasvu hidastuu 1,3 % prosenttiin ja nousee 1,6 prosenttiin v Vastaavasti yhdenmukaistetulla kuluttajahintaindeksillä mitattuna Suomen inflaatio on valtiovarainministeriön ennusteessa 1,1 % v. 2017, 1,3 % v ja 1,4 % v Ansiotason nousu hyvin maltillista Nimelliset ansiot nousivat ansiotasoindeksillä mitattuna 1,1 % v Sopimuspalkkojen nousu oli 0,6 % ja muut tekijät nostivat ansiotasoindeksiä 0,5 %. Vuonna 2017 ansiotaso kehittyy pääosin työmarkkinaosapuolten neuvotteleman kilpailukykysopimuksen mukaisesti. Sopimuspalkkoja ei koroteta ja julkisen sektorin lomarahoja leikataan 30 %. Näiden tekijöiden yhteisvaikutuksena sopimuspalkkojen arvioidaan laskevan keskimäärin 0,3 %. Ansiokehitysennusteessa oletetaan muiden tekijöiden kuin sopimuspalkkojen nostavan ansioita 0,5 %. Nimellisten ansioiden arvioidaan näin ollen kasvavan 0,2 % v Ansioiden nousun ennustetaan pysyvän edelleen maltillisena ansiotason kasvaessa 1,2 % v ja 1,5 % v Tämä ansiotason nousu on edelleen 2000-luvun keskimääräistä vauhtia hitaampaa, mikä on sopusoinnussa korkean työttömyyden kanssa. 17

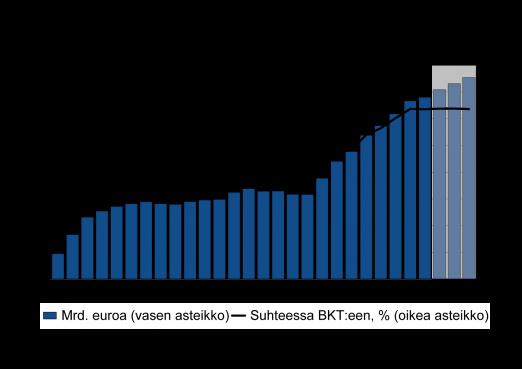

18 Julkinen talous Talouskasvu vahvistaa julkista taloutta lähivuosina Suomen julkisen talouden alijäämä on pienentynyt viime vuosina. Suotuisa suhdannetilanne kasvattaa julkisen talouden tuloja ennustejaksolla, mutta toisaalta väestön ikääntyminen kasvattaa samanaikaisesti automaattisesti julkisia menoja. Hallituksen päättämistä sopeutustoimista ja virinneestä talouskasvusta huolimatta julkinen talous on vuosikymmenen loppupuolella edelleen alijäämäinen. Myönteinen suhdannetilanne ei ratkaise julkisen talouden rakenteellisia ongelmia eikä siten yksin riitä vahvistamaan julkista taloutta kestävälle pohjalle pitkällä aikavälillä. Julkinen velka suhteessa kokonaistuotantoon pysyy korkealla tasolla. Valtiovarainministeriön kesän 2017 julkisen talouden ennusteessa v aloittava maakuntahallinto on teknisesti sulautettu osaksi valtiontalouden kokonaisuutta. Tilastokeskus päättää maakuntahallinnon kansantalouden tilinpidon mukaisesta sektoriluokituksesta vasta myöhemmin. Maakuntien järjestämisvastuulle siirtyviä tehtäviä vastaavat menot ja tulot siirtyvät ennusteessa paikallishallinnosta valtiontalouteen v Uudistus heikentää valtiontalouden, mutta parantaa paikallishallinnon rahoitusasemaa hieman. Vaikutusarvio perustuu tekniseen oletukseen menojen rakenteesta ja tasosta. Valtiontalouden rahoitusasema säilyi suunnilleen edellisen vuoden tasolla tammi-huhtikuussa Valtiokonttorin tasapainolaskelman mukaan. Kilpailukykysopimukseen liittyvät veronkevennykset vähentävät verotuloja, joita toisaalta nostaa talouskasvun vahvistuminen. Kuluvan vuoden ensimmäinen lisätalousarvio lisää budjetoituja menoja 300 milj. eurolla. Budjettitalouden nettolainanottotarve tänä vuonna on 5,4 mrd. euroa. Ennustejaksolla valtion rahoitusasema kohenee, mutta pysyy edelleen alijäämäisenä. Valtionvelka oli viime vuoden lopussa 102 mrd. euroa, josta se kohoaa tämän vuoden loppuun mennessä n. 108 mrd. euroon. Velka jatkaa kasvuaan lähivuosina, joskin kasvuvauhti hidastuu. Alhaisen korkotason vuoksi valtionvelan korkomenot ovat vielä maltilliset. Velan lisäksi valtiolla on takausvastuita, joiden määrä on kohonnut jo 46 mrd. euroon. Paikallishallinnon rahoitusasema pysyy lähivuodet likimain viime vuoden tasolla. Väestön ikärakenteen muutoksesta aiheutuva palvelutarpeen kasvu lisää paikallishallinnon hoito- ja hoivamenoja aina sote- ja maakuntauudistuksen voimaantuloon saakka. Silti kulutusmenot jopa hieman laskevat kuluvana vuonna hallitusohjelman sopeutustoimien sekä kilpailukykysopimukseen sisältyvien lomarahojen leikkauksen, työnantajan sosiaaliturvamaksujen aleneman ja vuosityöajan pidentämisen myötä. Vuosityöajan pidentämisen tuottamaan säästöön liittyy kuitenkin epä- 18

19 varmuutta, sillä se edellyttää eläköitymisen ja työvoiman vaihtuvuuden hyödyntämistä töiden uudelleenorganisoinnissa. Ensi vuonna paikallishallinnon kulutusmenot kääntyvät jälleen maltilliseen kasvuun, mutta sote- ja maakuntauudistuksen seurauksena ne puolittuvat v. 2019, kun sosiaali- ja terveydenhuollon sekä palo- ja pelastustoimen tehtävät siirtyvät maakuntatalouteen. Paikallishallinnon kehitysarvio ei sisällä kuntien mahdollisia omia lisäsopeutustoimia vuosille Paikallishallinnon tulot kasvavat kuluvana ja ensi vuonna vain vähän. Kuntiin kohdistuvat hallituksen sopeutustoimet pienentävät valtionosuuksia ennustejaksolla. Kuluvan vuoden verotulojen vaatimatonta kasvua selittävät mm. kilpailukykysopimukseen liittyvä lomarahojen leikkaus ja palkansaajien sosiaaliturvamaksujen korotus. Vuonna 2018 kuntien verotulot kasvavat hieman enemmän, mutta v ne vähenevät noin puoleen nykyisestä, kun sote- ja maakuntauudistus astuu voimaan. Työeläkelaitosten ylijäämän asteittainen heikkeneminen jatkuu ennustejaksolla ja ylijäämä päätyy alle puoleen prosenttiin suhteessa bkt:hen v Työeläkemenojen kasvu jatkuu nopeana eläkeläisten määrän kasvaessa ja keskimääräisen eläketason noustessa. Maltillisena pysyvä palkkasumman kasvu hidastaa vakuutusmaksutulojen kasvua. Vuoden alusta yksityisen sektorin työeläkevakuutusmaksuun tehdyn 0,4 prosenttiyksikön korotuksen tuloja lisäävä vaikutus kumoutuu julkisen sektorin maksujen alenemisen seurauksena. Työeläkelaitosten omaisuustulot kääntyvät ennustejaksolla maltilliseen nousuun, mutta pysyvät alhaisina matalan korkotason vuoksi. Muut sosiaaliturvarahastot koostuvat lähinnä Työttömyysvakuutusrahastosta ja Kelasta. Sektorin lievä ylijäämä kohenee ennustejaksolla maltillisesti työttömyysmenojen supistuessa. Lisäksi hallituksen tekemät säästöpäätökset hillitsevät muiden sosiaaliturvarahastojen menojen kasvua ennustejaksolla. Mikäli työttömyys alenee odotetusti ja työttömyysvakuutusmaksu pysyy ennallaan, Työttömyysvakuutusrahasto pystyy maksamaan velkansa pois ja kerryttämään suhdannepuskuriinsa varoja tulevien työttömyysmenojen varalta. 19

20 Taustakuvat 20

21 Lisätietoja Kansantalousosaston osastopäällikkö, ylijohtaja Mikko Spolander, puh , gsm Finanssineuvos Jukka Railavo, puh Julkinen talous Finanssineuvos Marja Paavonen, puh VALTIOVARAINMINISTERIÖ Snellmaninkatu 1 A PL 28, VALTIONEUVOSTO Puhelin vm.fi Taloudellinen katsaus, kesä 2017 Valtiovarainministeriön julkaisu 28a/2017 ISSN (zine) ISBN (zine) 21

Taloudellinen katsaus

Taloudellinen katsaus Kesä 2017 Tiedotustilaisuus 21.6.2017 Talousnäkymät Video: Valtiovarainministeriö ennustaa riippumattomasti ja harhattomasti 2 Reaalitalouden ennuste 21.6.2017 Jukka Railavo, finanssineuvos

Taloudellinen katsaus Kesä 2017 Tiedotustilaisuus 21.6.2017 Talousnäkymät Video: Valtiovarainministeriö ennustaa riippumattomasti ja harhattomasti 2 Reaalitalouden ennuste 21.6.2017 Jukka Railavo, finanssineuvos

Taloudellinen katsaus

Taloudellinen katsaus Kevät 2018 Tiedotustilaisuus 13.4.2018 Talousnäkymät Reaalitalouden ennuste 13.4.2018 Jukka Railavo, finanssineuvos Talousnäkymät Kasvu jatkuu yli 2 prosentin vuosivauhdilla. Maailmantaloudessa

Taloudellinen katsaus Kevät 2018 Tiedotustilaisuus 13.4.2018 Talousnäkymät Reaalitalouden ennuste 13.4.2018 Jukka Railavo, finanssineuvos Talousnäkymät Kasvu jatkuu yli 2 prosentin vuosivauhdilla. Maailmantaloudessa

Taloudellinen katsaus

Taloudellinen katsaus Talvi 2017 Tiedotustilaisuus 19.12.2017 Talousnäkymät Reaalitalouden ennuste 19.12.2017 Jukka Railavo, finanssineuvos Talousnäkymät Noususuhdanne jatkuu tulevina vuosina. Maailmantaloudessa

Taloudellinen katsaus Talvi 2017 Tiedotustilaisuus 19.12.2017 Talousnäkymät Reaalitalouden ennuste 19.12.2017 Jukka Railavo, finanssineuvos Talousnäkymät Noususuhdanne jatkuu tulevina vuosina. Maailmantaloudessa

Taloudellinen katsaus

Taloudellinen katsaus Kevät 2017 28.4.2017 Talousnäkymät Reaalitalouden ennuste 28.4.2017 Jukka Railavo Talousnäkymät Suomen talouskasvu jatkuu vakaana. Maailmantalouden kasvu nopeutumassa. Kasvun perusta

Taloudellinen katsaus Kevät 2017 28.4.2017 Talousnäkymät Reaalitalouden ennuste 28.4.2017 Jukka Railavo Talousnäkymät Suomen talouskasvu jatkuu vakaana. Maailmantalouden kasvu nopeutumassa. Kasvun perusta

Taloudellinen katsaus

Taloudellinen katsaus Talvi 2016 22.12.2016 Talousnäkymät Reaalitalouden ennuste 22.12.2016 Jukka Railavo Talousnäkymät Suomen talous kasvaa, mutta hitaasti. Kotimainen kysyntä on kasvun ajuri, vienti

Taloudellinen katsaus Talvi 2016 22.12.2016 Talousnäkymät Reaalitalouden ennuste 22.12.2016 Jukka Railavo Talousnäkymät Suomen talous kasvaa, mutta hitaasti. Kotimainen kysyntä on kasvun ajuri, vienti

Taloudellinen katsaus

Taloudellinen katsaus Syksy 2017 Tiedotustilaisuus 19.9.2017 Talousnäkymät Reaalitalouden ennuste 19.9.2017 Jukka Railavo, finanssineuvos Talousnäkymät Talous on nopeassa kasvuvaiheessa. Maailmantaloudessa

Taloudellinen katsaus Syksy 2017 Tiedotustilaisuus 19.9.2017 Talousnäkymät Reaalitalouden ennuste 19.9.2017 Jukka Railavo, finanssineuvos Talousnäkymät Talous on nopeassa kasvuvaiheessa. Maailmantaloudessa

Taloudellinen katsaus Syyskuu 2016

Taloudellinen katsaus Syyskuu 2016 15.9.2016 Mikko Spolander Talousnäkymät Keskeiset taloutta kuvaavat indikaattorit lähivuosina ja keskipitkällä aikavälillä 2013 2014 2015 2016 e 2017 e 2018 e 2019 e

Taloudellinen katsaus Syyskuu 2016 15.9.2016 Mikko Spolander Talousnäkymät Keskeiset taloutta kuvaavat indikaattorit lähivuosina ja keskipitkällä aikavälillä 2013 2014 2015 2016 e 2017 e 2018 e 2019 e

Talouden näkymät BKT SUPISTUU VUONNA 2013

3 213 BKT SUPISTUU VUONNA 213 Suomen kokonaistuotannon kasvu pysähtyi ja kääntyi laskuun vuonna 212. Ennakkotietojen mukaan bruttokansantuote supistui myös vuoden 213 ensimmäisellä neljänneksellä. Suomen

3 213 BKT SUPISTUU VUONNA 213 Suomen kokonaistuotannon kasvu pysähtyi ja kääntyi laskuun vuonna 212. Ennakkotietojen mukaan bruttokansantuote supistui myös vuoden 213 ensimmäisellä neljänneksellä. Suomen

Taloudellinen katsaus

Taloudellinen katsaus Kevät 2019 Tiedotustilaisuus 4.4.2019 Talousnäkymät Reaalitalouden ennuste 4.4.2019 Jukka Railavo, finanssineuvos Talousnäkymät Nousukauden lopulla: Työllisyys on korkealla ja työttömyys

Taloudellinen katsaus Kevät 2019 Tiedotustilaisuus 4.4.2019 Talousnäkymät Reaalitalouden ennuste 4.4.2019 Jukka Railavo, finanssineuvos Talousnäkymät Nousukauden lopulla: Työllisyys on korkealla ja työttömyys

Taloudellinen katsaus

Taloudellinen katsaus Syksy 2018 Tiedotustilaisuus 14.9.2018 Talousnäkymät Reaalitalouden ennuste 14.9.2018 Jukka Railavo, finanssineuvos Talousnäkymät Talous on nyt suhdanteen huipulla. Työllisyys on

Taloudellinen katsaus Syksy 2018 Tiedotustilaisuus 14.9.2018 Talousnäkymät Reaalitalouden ennuste 14.9.2018 Jukka Railavo, finanssineuvos Talousnäkymät Talous on nyt suhdanteen huipulla. Työllisyys on

Talouden näkymät INVESTOINTIEN KASVU ON PYSÄHTYNYT TALOUSKASVU NIUKKAA VUOSINA 2012 JA 2013

5 2012 Talouden näkymät TALOUSKASVU NIUKKAA VUOSINA 2012 JA 2013 Suomen kokonaistuotannon kasvu on hidastunut voimakkaasti vuoden 2012 aikana. Suomen Pankki ennustaa vuoden 2012 kokonaistuotannon kasvun

5 2012 Talouden näkymät TALOUSKASVU NIUKKAA VUOSINA 2012 JA 2013 Suomen kokonaistuotannon kasvu on hidastunut voimakkaasti vuoden 2012 aikana. Suomen Pankki ennustaa vuoden 2012 kokonaistuotannon kasvun

Talouden näkymät SUOMEN TALOUDEN KASVU VAUHDITTUU VASTA VUONNA 2015 KASVU ON VIENTIVETOISTA

3 21 SUOMEN TALOUDEN KASVU VAUHDITTUU VASTA VUONNA 215 Suomen kokonaistuotanto on pienentynyt yhtäjaksoisesti vuoden 212 toisesta neljänneksestä lähtien. Kevään 21 aikana on kuitenkin jo näkynyt merkkejä

3 21 SUOMEN TALOUDEN KASVU VAUHDITTUU VASTA VUONNA 215 Suomen kokonaistuotanto on pienentynyt yhtäjaksoisesti vuoden 212 toisesta neljänneksestä lähtien. Kevään 21 aikana on kuitenkin jo näkynyt merkkejä

Taloudellinen katsaus

Taloudellinen katsaus Kesä 2019 Tiedotustilaisuus 17.6.2019 Talousnäkymät Reaalitalouden ennuste 17.6.2019 Jukka Railavo, finanssineuvos Talousnäkymät Talouden kasvu jää viime vuosia maltillisemmaksi.

Taloudellinen katsaus Kesä 2019 Tiedotustilaisuus 17.6.2019 Talousnäkymät Reaalitalouden ennuste 17.6.2019 Jukka Railavo, finanssineuvos Talousnäkymät Talouden kasvu jää viime vuosia maltillisemmaksi.

Taloudellinen katsaus

Taloudellinen katsaus Talvi 2018 Tiedotustilaisuus 17.12.2018 Talousnäkymät Reaalitalouden ennuste 17.12.2018 Jukka Railavo, finanssineuvos Talousnäkymät Talouden korkeasuhdanne on taittumassa. Työllisyys

Taloudellinen katsaus Talvi 2018 Tiedotustilaisuus 17.12.2018 Talousnäkymät Reaalitalouden ennuste 17.12.2018 Jukka Railavo, finanssineuvos Talousnäkymät Talouden korkeasuhdanne on taittumassa. Työllisyys

Taloudellinen katsaus. Tiivistelmä, kevät 2016

Taloudellinen katsaus Tiivistelmä, kevät 2016 Sisällysluettelo Lukijalle......................................... 3 Tiivistelmä........................................ 4 Kotimaa.........................................

Taloudellinen katsaus Tiivistelmä, kevät 2016 Sisällysluettelo Lukijalle......................................... 3 Tiivistelmä........................................ 4 Kotimaa.........................................

Talouden näkymät. Edessä hitaan kasvun vuosia. Investointien kasvu maltillista

3 2012 Edessä hitaan kasvun vuosia Vuonna 2011 Suomen kokonaistuotanto elpyi edelleen taantumasta ja bruttokansantuote kasvoi 2,9 %. Suomen Pankki ennustaa kasvun hidastuvan 1,5 prosenttiin vuonna 2012,

3 2012 Edessä hitaan kasvun vuosia Vuonna 2011 Suomen kokonaistuotanto elpyi edelleen taantumasta ja bruttokansantuote kasvoi 2,9 %. Suomen Pankki ennustaa kasvun hidastuvan 1,5 prosenttiin vuonna 2012,

Taloudellinen katsaus. Tiivistelmä, syksy 2016

Taloudellinen katsaus Tiivistelmä, syksy 2016 Sisällysluettelo Lukijalle......................................... 3 Tiivistelmä........................................ 4 Kotimaa.........................................

Taloudellinen katsaus Tiivistelmä, syksy 2016 Sisällysluettelo Lukijalle......................................... 3 Tiivistelmä........................................ 4 Kotimaa.........................................

Nopein talouskasvun vaihe on ohitettu

Meri Obstbaum Suomen Pankki Nopein talouskasvun vaihe on ohitettu Euro ja talous 5/2018 18.12.2018 1 Euro ja talous 5/2018 Pääkirjoitus Ennuste 2018-2021 Kehikot Julkisen talouden arvio Työn tuottavuuden

Meri Obstbaum Suomen Pankki Nopein talouskasvun vaihe on ohitettu Euro ja talous 5/2018 18.12.2018 1 Euro ja talous 5/2018 Pääkirjoitus Ennuste 2018-2021 Kehikot Julkisen talouden arvio Työn tuottavuuden

ENNUSTEEN ARVIOINTIA

ENNUSTEEN ARVIOINTIA 23.12.1997 Lisätietoja: Johtaja Jukka Pekkarinen puh. (09) 2535 7340 e-mail: Jukka.Pekkarinen@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville

ENNUSTEEN ARVIOINTIA 23.12.1997 Lisätietoja: Johtaja Jukka Pekkarinen puh. (09) 2535 7340 e-mail: Jukka.Pekkarinen@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville

Talouden näkymät

Juha Kilponen Suomen Pankki Talouden näkymät 2015-2017 Euro & talous Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla euroalueen heikoimpien joukkoon Suomen

Juha Kilponen Suomen Pankki Talouden näkymät 2015-2017 Euro & talous Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla euroalueen heikoimpien joukkoon Suomen

TALOUSENNUSTE

TALOUSENNUSTE 2017 2018 4.4.2017 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Seija Ilmakunnas Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Riikka Savolainen Heikki Taimio VALUUTTAKURSSIT

TALOUSENNUSTE 2017 2018 4.4.2017 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Seija Ilmakunnas Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Riikka Savolainen Heikki Taimio VALUUTTAKURSSIT

Talouden näkymät

Juha Kilponen Ennustepäällikkö, Suomen Pankki Talouden näkymät 2016-2019 13.12.2016 Kansainvälisen talouden kasvu hieman kesäkuussa ennustettua hitaampaa Vuotuinen prosenttimuutos Kesäkuu 2016 Joulukuu

Juha Kilponen Ennustepäällikkö, Suomen Pankki Talouden näkymät 2016-2019 13.12.2016 Kansainvälisen talouden kasvu hieman kesäkuussa ennustettua hitaampaa Vuotuinen prosenttimuutos Kesäkuu 2016 Joulukuu

TALOUSENNUSTE

TALOUSENNUSTE 2019 2020 10.4.2019 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Hannu Karhunen Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Elina Pylkkänen Heikki Taimio ENNUSTEEN KESKEISIÄ

TALOUSENNUSTE 2019 2020 10.4.2019 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Hannu Karhunen Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Elina Pylkkänen Heikki Taimio ENNUSTEEN KESKEISIÄ

Maailman ja Suomen talouden näkymät vuonna 2019

Olli Rehn Suomen Pankki Maailman ja Suomen talouden näkymät vuonna 2019 Teknologiateollisuuden hallitus 17.1.2019 17.1.2019 1 Maailmantalouden kasvu jatkuu, mutta ei niin vahvana kun vielä kesällä ennustettiin

Olli Rehn Suomen Pankki Maailman ja Suomen talouden näkymät vuonna 2019 Teknologiateollisuuden hallitus 17.1.2019 17.1.2019 1 Maailmantalouden kasvu jatkuu, mutta ei niin vahvana kun vielä kesällä ennustettiin

Suomen talouden ennuste: hidastuvaa kasvua kansainvälisen epävarmuuden varjossa

Meri Obstbaum Suomen Pankki Suomen talouden ennuste: hidastuvaa kasvua kansainvälisen epävarmuuden varjossa Euro ja talous -tiedotustilaisuus 11.6.2019 11.6.2019 1 Euro ja talous 3/2019 Pääkirjoitus Ennuste

Meri Obstbaum Suomen Pankki Suomen talouden ennuste: hidastuvaa kasvua kansainvälisen epävarmuuden varjossa Euro ja talous -tiedotustilaisuus 11.6.2019 11.6.2019 1 Euro ja talous 3/2019 Pääkirjoitus Ennuste

TALOUSENNUSTE 13.10.1999

TALOUSENNUSTE 13.10.1999 Lisätietoja: Ennustepäällikkö Eero Lehto puh. (09) 2535 7350 e-mail: Eero.Lehto@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½

TALOUSENNUSTE 13.10.1999 Lisätietoja: Ennustepäällikkö Eero Lehto puh. (09) 2535 7350 e-mail: Eero.Lehto@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½

TALOUSENNUSTE 12.10.1998

TALOUSENNUSTE 12.10.1998 Lisätietoja: Ennustepäällikkö Hannu Piekkola Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½ - 2 vuodelle) kaksi kertaa vuodessa: maalis-

TALOUSENNUSTE 12.10.1998 Lisätietoja: Ennustepäällikkö Hannu Piekkola Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½ - 2 vuodelle) kaksi kertaa vuodessa: maalis-

Noususuhdanne vahvistuu tasapainoisemman kasvun edellytykset parantuneet

Juha Kilponen Suomen Pankki Noususuhdanne vahvistuu tasapainoisemman kasvun edellytykset parantuneet 18.12.2017 18.12.2017 Julkinen 1 Talouden yleiskuva Kasvu laajentunut vientiin, ja tuottavuuden kasvu

Juha Kilponen Suomen Pankki Noususuhdanne vahvistuu tasapainoisemman kasvun edellytykset parantuneet 18.12.2017 18.12.2017 Julkinen 1 Talouden yleiskuva Kasvu laajentunut vientiin, ja tuottavuuden kasvu

TALOUSENNUSTE

TALOUSENNUSTE 2018 2019 11.4.2018 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Seija Ilmakunnas Hannu Karhunen Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Heikki Taimio KYSYNNÄN JA TARJONNAN

TALOUSENNUSTE 2018 2019 11.4.2018 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Seija Ilmakunnas Hannu Karhunen Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Heikki Taimio KYSYNNÄN JA TARJONNAN

Talouskatsaus

Talouskatsaus 20.5.2019 Sisältö Kansainvälinen talous Maailmantalous 3 USA 4 Eurooppa 5 Kiina 6 Venäjä 7 Suomen talouden näkymät Graafi Ennakoivat suhdanneindikaattorit 8 BKT 9 Vienti 10 Investoinnit 11

Talouskatsaus 20.5.2019 Sisältö Kansainvälinen talous Maailmantalous 3 USA 4 Eurooppa 5 Kiina 6 Venäjä 7 Suomen talouden näkymät Graafi Ennakoivat suhdanneindikaattorit 8 BKT 9 Vienti 10 Investoinnit 11

Valtiovarainministerin budjettiehdotus

Valtiovarainministerin budjettiehdotus 9.8.2017 Petteri Orpo Tiedotustilaisuus Talouspolitiikka Talouden tilanne Vientinäkymät hyvät ja vienti päässyt kasvu-uralle Vientimarkkinat kasvavat aiemmin ennustettua

Valtiovarainministerin budjettiehdotus 9.8.2017 Petteri Orpo Tiedotustilaisuus Talouspolitiikka Talouden tilanne Vientinäkymät hyvät ja vienti päässyt kasvu-uralle Vientimarkkinat kasvavat aiemmin ennustettua

JOHNNY ÅKERHOLM

JOHNNY ÅKERHOLM 16.1.2018 Taantumasta kasvuun uudistuksia tarvitaan Suomen talouden elpyminen jatkui kansainvälisen talouden vanavedessä vuonna 2017, ja bruttokansantuote kasvoi runsaat 3 prosenttia. Kasvua

JOHNNY ÅKERHOLM 16.1.2018 Taantumasta kasvuun uudistuksia tarvitaan Suomen talouden elpyminen jatkui kansainvälisen talouden vanavedessä vuonna 2017, ja bruttokansantuote kasvoi runsaat 3 prosenttia. Kasvua

Suomen talouden näkymät

Juha Kilponen Ennustepäällikkö, Suomen Pankki Suomen talouden näkymät 2017-2019 13.6.2017 Julkinen 1 Kansainvälisen talouden ympäristö kasvulle suotuisampi Suomen vientikysyntä vahvistuu maailman reaalitalouden

Juha Kilponen Ennustepäällikkö, Suomen Pankki Suomen talouden näkymät 2017-2019 13.6.2017 Julkinen 1 Kansainvälisen talouden ympäristö kasvulle suotuisampi Suomen vientikysyntä vahvistuu maailman reaalitalouden

SUOMEN PANKKI Rahapolitiikka- ja tutkimusosasto. Suomen taloudelliset näkymät Ennusteen taulukkoliite

Suomen taloudelliset näkymät 2005 2007 Ennusteen taulukkoliite 30.3.2005 Lisämateriaalia Euro & talous -lehden numeroon 1/2005 Taulukkoliite Taulukko 1. Taulukko 2. Taulukko 3. Taulukko 4. Taulukko 5.

Suomen taloudelliset näkymät 2005 2007 Ennusteen taulukkoliite 30.3.2005 Lisämateriaalia Euro & talous -lehden numeroon 1/2005 Taulukkoliite Taulukko 1. Taulukko 2. Taulukko 3. Taulukko 4. Taulukko 5.

Kasvu vahvistunut, mutta inflaatio vaimeaa

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kasvu vahvistunut, mutta inflaatio vaimeaa Euro & talous 4/2017: Rahapolitiikka ja kansainvälinen talous 28.9.2017 Teemat Maailmantalouden ja euroalueen

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kasvu vahvistunut, mutta inflaatio vaimeaa Euro & talous 4/2017: Rahapolitiikka ja kansainvälinen talous 28.9.2017 Teemat Maailmantalouden ja euroalueen

EK:n Talouskatsaus. Huhtikuu 2019

EK:n Talouskatsaus Huhtikuu 2019 Sisältö Kansainvälinen talous Maailmantalous 3 USA 4 Eurooppa 5 Kiina 6 Venäjä 7 Suomen talouden näkymät Graafi Ennakoivat suhdanneindikaattorit 8 BKT 9 Vienti 10 Investoinnit

EK:n Talouskatsaus Huhtikuu 2019 Sisältö Kansainvälinen talous Maailmantalous 3 USA 4 Eurooppa 5 Kiina 6 Venäjä 7 Suomen talouden näkymät Graafi Ennakoivat suhdanneindikaattorit 8 BKT 9 Vienti 10 Investoinnit

Talouden näkymiä Reijo Heiskanen

Talouden näkymiä Reijo Heiskanen 24.9.2015 Twitter: @Reiskanen @OP_Ekonomistit 2 Maailmankauppa ei ota elpyäkseen 3 Palveluiden suhdanne ei onnu teollisuuden lailla 4 Maailmantalouden hidastuminen pitkäaikaista

Talouden näkymiä Reijo Heiskanen 24.9.2015 Twitter: @Reiskanen @OP_Ekonomistit 2 Maailmankauppa ei ota elpyäkseen 3 Palveluiden suhdanne ei onnu teollisuuden lailla 4 Maailmantalouden hidastuminen pitkäaikaista

Talouden näkymät

Juha Kilponen Ennustepäällikkö, Suomen Pankki Talouden näkymät 2016 2018 9.6.2016 Kansainvälisen talouden lähtökohtien vertailua Vuotuinen prosenttimuutos Kesäkuu 2016 Joulukuu 2015 2015 2016 2017 2018

Juha Kilponen Ennustepäällikkö, Suomen Pankki Talouden näkymät 2016 2018 9.6.2016 Kansainvälisen talouden lähtökohtien vertailua Vuotuinen prosenttimuutos Kesäkuu 2016 Joulukuu 2015 2015 2016 2017 2018

Talouden näkymät vuosina

Talouden näkymät vuosina 2012-2014 Euro & talous 3/2012 Pääjohtaja 1 Kasvunäkymät vaimenevat 2 Suomen talous kasvaa lähivuosina hitaasti 180 Prosenttimuutos edellisestä vuodesta (oikea asteikko) Viitevuoden

Talouden näkymät vuosina 2012-2014 Euro & talous 3/2012 Pääjohtaja 1 Kasvunäkymät vaimenevat 2 Suomen talous kasvaa lähivuosina hitaasti 180 Prosenttimuutos edellisestä vuodesta (oikea asteikko) Viitevuoden

HE 106/2017 vp Hallituksen esitys eduskunnalle valtion talousarvioksi vuodelle 2018

HE 106/2017 vp Hallituksen esitys eduskunnalle valtion talousarvioksi vuodelle 2018 Talouden näkymät Hallituksen talousarvioesityksessä Suomen talouskasvun arvioidaan olevan tänä vuonna 2,9 prosenttia.

HE 106/2017 vp Hallituksen esitys eduskunnalle valtion talousarvioksi vuodelle 2018 Talouden näkymät Hallituksen talousarvioesityksessä Suomen talouskasvun arvioidaan olevan tänä vuonna 2,9 prosenttia.

Euro & talous 1/2011. Rahapolitiikka ja kansainvälinen talous Suomen talouden näkymät

Euro & talous 1/211 Rahapolitiikka ja kansainvälinen talous Suomen talouden näkymät Pääjohtaja 1 Aiheet Ajankohtaista tänään Maailmantalouden ennuste Suomen talouden näkymät vuosina 211-213 2 Ajankohtaista

Euro & talous 1/211 Rahapolitiikka ja kansainvälinen talous Suomen talouden näkymät Pääjohtaja 1 Aiheet Ajankohtaista tänään Maailmantalouden ennuste Suomen talouden näkymät vuosina 211-213 2 Ajankohtaista

Talouden näkymät

Juha Kilponen Suomen Pankki Talouden näkymät 2015-2017 10.6.2015 Julkinen 1 Suomi jää yhä kauemmas muun euroalueen kasvusta Talouskasvua tukee viennin asteittainen piristyminen ja kevyt rahapolitiikka

Juha Kilponen Suomen Pankki Talouden näkymät 2015-2017 10.6.2015 Julkinen 1 Suomi jää yhä kauemmas muun euroalueen kasvusta Talouskasvua tukee viennin asteittainen piristyminen ja kevyt rahapolitiikka

Talouden näkymät Reijo Heiskanen @Reiskanen, @OP_Ekonomistit

Talouden näkymät Reijo Heiskanen @Reiskanen, @OP_Ekonomistit 26.1.2016 Maailmantalouden kasvu verkkaista ja painottuu kulutukseen ja palveluihin 2 3 Korot eivät nouse paljoa Yhdysvalloissakaan 6 5 4 3

Talouden näkymät Reijo Heiskanen @Reiskanen, @OP_Ekonomistit 26.1.2016 Maailmantalouden kasvu verkkaista ja painottuu kulutukseen ja palveluihin 2 3 Korot eivät nouse paljoa Yhdysvalloissakaan 6 5 4 3

Syksyn 2013 talousennuste: Asteittaista elpymistä ulkoisista riskeistä huolimatta

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Bryssel 5. marraskuuta 2013 Syksyn 2013 talousennuste: Asteittaista elpymistä ulkoisista riskeistä huolimatta Viime kuukausina on ollut näkyvissä rohkaisevia merkkejä

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Bryssel 5. marraskuuta 2013 Syksyn 2013 talousennuste: Asteittaista elpymistä ulkoisista riskeistä huolimatta Viime kuukausina on ollut näkyvissä rohkaisevia merkkejä

Ennuste vuosille (kesäkuu 2019)

") ENNUSTETAULUKOT Ennuste vuosille 2019 2021 (kesäkuu 2019) 11.6.2019 11:00 EURO & TALOUS 3/2019 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2019 2021 kesäkuussa 2019. Kesäkuu 2019 1. HUOLTOTASE, MÄÄRÄT

ENNUSTETAULUKOT Ennuste vuosille 2019 2021 (kesäkuu 2019) 11.6.2019 11:00 EURO & TALOUS 3/2019 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2019 2021 kesäkuussa 2019. Kesäkuu 2019 1. HUOLTOTASE, MÄÄRÄT

Suhdannekehityksen pääpiirteet ja Kaakkois-Suomelle tärkeiden toimialojen vienti- ja tuotantonäkymät

Suhdannekehityksen pääpiirteet ja Kaakkois-Suomelle tärkeiden toimialojen vienti- ja tuotantonäkymät Birgitta Berg-Andersson 5.11.2009 MAAILMANTALOUS ON ELPYMÄSSÄ Maailmantalous on hitaasti toipumassa

Suhdannekehityksen pääpiirteet ja Kaakkois-Suomelle tärkeiden toimialojen vienti- ja tuotantonäkymät Birgitta Berg-Andersson 5.11.2009 MAAILMANTALOUS ON ELPYMÄSSÄ Maailmantalous on hitaasti toipumassa

Ennuste vuosille

ENNUSTETAULUKOT Ennuste vuosille 2018 2021 18.12.2018 11:00 EURO & TALOUS 5/2018 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2018 2021. Joulukuu 2018 1. HUOLTOTASE, MÄÄRÄT Viitevuoden 2010 hinnoin,

ENNUSTETAULUKOT Ennuste vuosille 2018 2021 18.12.2018 11:00 EURO & TALOUS 5/2018 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2018 2021. Joulukuu 2018 1. HUOLTOTASE, MÄÄRÄT Viitevuoden 2010 hinnoin,

Talousnäkymät 2015 Helsingin seudun kauppakamarin Luoteis-Uudenmaan kauppakamariyksikkö 7.11.2014 Timo Hirvonen Ekonomisti

Talousnäkymät 2015 Helsingin seudun kauppakamarin Luoteis-Uudenmaan kauppakamariyksikkö 7.11.2014 Timo Hirvonen Ekonomisti Markkinoilla turbulenssia indeksi 2010=100 140 Maailman raaka-aineiden hinnat

Talousnäkymät 2015 Helsingin seudun kauppakamarin Luoteis-Uudenmaan kauppakamariyksikkö 7.11.2014 Timo Hirvonen Ekonomisti Markkinoilla turbulenssia indeksi 2010=100 140 Maailman raaka-aineiden hinnat

Ennuste vuosille

ENNUSTETAULUKOT Ennuste vuosille 2018 2020 19.6.2018 11:00 EURO & TALOUS 3/2018 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2018 2020 kesäkuussa 2018. Kesäkuu 2018 1. HUOLTOTASE, MÄÄRÄT Viitevuoden

ENNUSTETAULUKOT Ennuste vuosille 2018 2020 19.6.2018 11:00 EURO & TALOUS 3/2018 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2018 2020 kesäkuussa 2018. Kesäkuu 2018 1. HUOLTOTASE, MÄÄRÄT Viitevuoden

SUOMEN PANKKI Rahapolitiikka- ja tutkimusosasto. Suomen talouden näkymät Ennusteen taulukkoliite

Rahapolitiikka- ja tutkimusosasto Suomen talouden näkymät 2008 2010 Ennusteen taulukkoliite 9.12.2008 Lisämateriaalia Euro & talous -lehden numeroon 4/2008 Rahapolitiikka- ja tutkimusosasto Joukukuu 2008

Rahapolitiikka- ja tutkimusosasto Suomen talouden näkymät 2008 2010 Ennusteen taulukkoliite 9.12.2008 Lisämateriaalia Euro & talous -lehden numeroon 4/2008 Rahapolitiikka- ja tutkimusosasto Joukukuu 2008

Ennuste vuosille

ENNUSTETAULUKOT Ennuste vuosille 2017 2020 18.12.2017 11:00 EURO & TALOUS 5/2017 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2017 2020 joulukuussa 2017. Tässä esitetyt luvut voivat poiketa hieman

ENNUSTETAULUKOT Ennuste vuosille 2017 2020 18.12.2017 11:00 EURO & TALOUS 5/2017 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2017 2020 joulukuussa 2017. Tässä esitetyt luvut voivat poiketa hieman

Suomen talous korkeasuhdanteessa

Juha Kilponen Ennustepäällikkö, Suomen Pankki Suomen talous korkeasuhdanteessa Euro & talous 3/2018 19.6.2018 1 E & t -julkaisu 3/2018 Pääkirjoitus Suhdanne-ennuste 2018 2020 Kehikot Ennusteen oletukset,

Juha Kilponen Ennustepäällikkö, Suomen Pankki Suomen talous korkeasuhdanteessa Euro & talous 3/2018 19.6.2018 1 E & t -julkaisu 3/2018 Pääkirjoitus Suhdanne-ennuste 2018 2020 Kehikot Ennusteen oletukset,

Yleinen taloudellinen tilanne ja kuntatalous, talvi 2015 Katsaus, julkaistu Pääekonomistin katsaus - Yleinen taloudellinen tilanne

Yleinen taloudellinen tilanne ja kuntatalous, talvi 2015 Katsaus, julkaistu 23.12.2015 Pääekonomistin katsaus - Yleinen taloudellinen tilanne Kuluvana syksynä rahoitusmarkkinat ovat seuranneet huolestuneina

Yleinen taloudellinen tilanne ja kuntatalous, talvi 2015 Katsaus, julkaistu 23.12.2015 Pääekonomistin katsaus - Yleinen taloudellinen tilanne Kuluvana syksynä rahoitusmarkkinat ovat seuranneet huolestuneina

Ennuste vuosille

ENNUSTETAULUKOT Ennuste vuosille 2017 2019 13.6.2017 11:00 EURO & TALOUS 3/2017 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2017 2019 kesäkuussa 2017. Eurojatalous.fi Suomen Pankin ajankohtaisia

ENNUSTETAULUKOT Ennuste vuosille 2017 2019 13.6.2017 11:00 EURO & TALOUS 3/2017 TALOUDEN NÄKYMÄT Suomen talouden ennuste vuosille 2017 2019 kesäkuussa 2017. Eurojatalous.fi Suomen Pankin ajankohtaisia

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ennustetaulukot vuosille 2017 2019 (kesäkuu 2017) 3 ENNUSTETAULUKOT Ennuste vuosille 2017 2019 EILEN 11:00 EURO & TALOUS 3/2017 TALOUDEN NÄKYMÄT

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ennustetaulukot vuosille 2017 2019 (kesäkuu 2017) 3 ENNUSTETAULUKOT Ennuste vuosille 2017 2019 EILEN 11:00 EURO & TALOUS 3/2017 TALOUDEN NÄKYMÄT

Ennuste vuosille

ENNUSTETAULUKOT Ennuste vuosille 2015 2017 10.12.2015 11:00 EURO & TALOUS 5/2015 TALOUDEN NÄKYMÄT Joulukuu 2015 1. HUOLTOTASE, MÄÄRÄT Viitevuoden 2010 hinnoin, prosenttimuutos edellisestä vuodesta Bruttokansantuote

ENNUSTETAULUKOT Ennuste vuosille 2015 2017 10.12.2015 11:00 EURO & TALOUS 5/2015 TALOUDEN NÄKYMÄT Joulukuu 2015 1. HUOLTOTASE, MÄÄRÄT Viitevuoden 2010 hinnoin, prosenttimuutos edellisestä vuodesta Bruttokansantuote

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ennustetaulukot 3 ENNUSTETAULUKOT Ennuste vuosille 2016 2018 TÄNÄÄN 11:00 EURO & TALOUS 3/2016 TALOUDEN NÄKYMÄT Kesäkuu 2016 1. HUOLTOTASE, MÄÄRÄT

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ennustetaulukot 3 ENNUSTETAULUKOT Ennuste vuosille 2016 2018 TÄNÄÄN 11:00 EURO & TALOUS 3/2016 TALOUDEN NÄKYMÄT Kesäkuu 2016 1. HUOLTOTASE, MÄÄRÄT

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ennustetaulukot vuosille 2017-2019 3 ENNUSTETAULUKOT Ennuste vuosille 2017 2019 TÄNÄÄN 11:00 EURO & TALOUS 5/2016 TALOUDEN NÄKYMÄT Joulukuu 2016

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Ennustetaulukot vuosille 2017-2019 3 ENNUSTETAULUKOT Ennuste vuosille 2017 2019 TÄNÄÄN 11:00 EURO & TALOUS 5/2016 TALOUDEN NÄKYMÄT Joulukuu 2016

Valtiovarainministeriön kansantalousosasto Suhdannekatsaus /3

Valtiovarainministeriön kansantalousosasto Suhdannekatsaus 7../ Suomen korkeasuhdanne on taittunut ja talouskasvu on nopeasti hidastumassa. Suomen talous on perustaltaan kuitenkin terve ja työllisyystilanne

Valtiovarainministeriön kansantalousosasto Suhdannekatsaus 7../ Suomen korkeasuhdanne on taittunut ja talouskasvu on nopeasti hidastumassa. Suomen talous on perustaltaan kuitenkin terve ja työllisyystilanne

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Vaihtoehtoislaskelma: Mitä jos viennin ja tuottavuuden kasvu olisikin nopeampaa? 3 VAIHTOEHTOISLASKELMA Mitä jos viennin ja tuottavuuden kasvu

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Vaihtoehtoislaskelma: Mitä jos viennin ja tuottavuuden kasvu olisikin nopeampaa? 3 VAIHTOEHTOISLASKELMA Mitä jos viennin ja tuottavuuden kasvu

Maailmantaloudessa suotuisaa kehitystä ja uusia huolia

Hanna Freystätter Vanhempi neuvonantaja, Suomen Pankki Maailmantaloudessa suotuisaa kehitystä ja uusia huolia Euro ja talous 1/2017: Rahapolitiikka ja kansainvälinen talous 30.3.2017 Julkinen 1 Teemat

Hanna Freystätter Vanhempi neuvonantaja, Suomen Pankki Maailmantaloudessa suotuisaa kehitystä ja uusia huolia Euro ja talous 1/2017: Rahapolitiikka ja kansainvälinen talous 30.3.2017 Julkinen 1 Teemat

Rahapolitiikka ja ajankohtainen taloustilanne

Seppo Honkapohja Johtokunnan jäsen, Suomen Pankki Rahapolitiikka ja ajankohtainen taloustilanne Oulu 13.9.2016 Julkinen 1 Esityksen teemat Kansainvälinen kauppa kasvaa hitaammin kuin maailman bkt Öljymarkkinat

Seppo Honkapohja Johtokunnan jäsen, Suomen Pankki Rahapolitiikka ja ajankohtainen taloustilanne Oulu 13.9.2016 Julkinen 1 Esityksen teemat Kansainvälinen kauppa kasvaa hitaammin kuin maailman bkt Öljymarkkinat

Suomen talous muuttuvassa Euroopassa

Suomen talous muuttuvassa Euroopassa Pellervon Päivä 2016 Signe Jauhiainen Vuodet vierivät 2008 Finanssikriisi 2009 Taantuma 2010 Toipumisesta velkakriisiin 2011 Euro horjuu 2012 Euroalue taantumassa 2013

Suomen talous muuttuvassa Euroopassa Pellervon Päivä 2016 Signe Jauhiainen Vuodet vierivät 2008 Finanssikriisi 2009 Taantuma 2010 Toipumisesta velkakriisiin 2011 Euro horjuu 2012 Euroalue taantumassa 2013

Rakentamisen suhdannenäkymät Satakunnassa

Rakentamisen suhdannenäkymät Satakunnassa Jouni Vihmo Markku Leppälehto Huhtikuu 2019 Satakunnan rakentamisen suhdannetilanne on ollut melko hyvällä tasolla Satakunnan rakentamisen suhdannetilanne on viimeisen

Rakentamisen suhdannenäkymät Satakunnassa Jouni Vihmo Markku Leppälehto Huhtikuu 2019 Satakunnan rakentamisen suhdannetilanne on ollut melko hyvällä tasolla Satakunnan rakentamisen suhdannetilanne on viimeisen

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Lokakuu 2017 Varsinais-Suomen talonrakentamisen suhdannetilanne jatkuu hyvänä Varsinais-Suomen talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Lokakuu 2017 Varsinais-Suomen talonrakentamisen suhdannetilanne jatkuu hyvänä Varsinais-Suomen talonrakentamisen suhdannetilanne

Ennuste vuosille

ENNUSTETAULUKOT Ennuste vuosille 2015 2017 10.6.2015 11:00 EURO & TALOUS 3/2015 TALOUDEN NÄKYMÄT Kesäkuu 2015 1. HUOLTOTASE, MÄÄRÄT Viitevuoden 2010 hinnoin, prosenttimuutos edellisestä vuodesta Bruttokansantuote

ENNUSTETAULUKOT Ennuste vuosille 2015 2017 10.6.2015 11:00 EURO & TALOUS 3/2015 TALOUDEN NÄKYMÄT Kesäkuu 2015 1. HUOLTOTASE, MÄÄRÄT Viitevuoden 2010 hinnoin, prosenttimuutos edellisestä vuodesta Bruttokansantuote

SUHDANNEKATSAUS. Valtiovarainministeriön kansantalousosasto / 2

SUHDANNEKATSAUS Valtiovarainministeriön kansantalousosasto 7.5.5/ Tuotannon kasvu hidastunut mutta palaamassa riskeistä huolimatta kolmen prosentin uralle; kuluttajat luottavaisia, investoinnit lisääntyvät.

SUHDANNEKATSAUS Valtiovarainministeriön kansantalousosasto 7.5.5/ Tuotannon kasvu hidastunut mutta palaamassa riskeistä huolimatta kolmen prosentin uralle; kuluttajat luottavaisia, investoinnit lisääntyvät.

Ennustetaulukot. 1. Huoltotase, määrät. 2. Kysyntäerien vaikutus kasvuun Huoltotase, hinnat

Ennustetaulukot 1. Huoltotase, määrät Viitevuoden 2000 hinnoin, prosenttimuutos edellisestä vuodesta 8,2 3,1 3,9 2,7 2,5 17,6 2,6 4,2 6,1 7,0 20,1 5,1 7,4 5,9 6,5 2,1 2,6 2,9 2,4 2,0 1,0 0,4 1,2 0,5 0,8

Ennustetaulukot 1. Huoltotase, määrät Viitevuoden 2000 hinnoin, prosenttimuutos edellisestä vuodesta 8,2 3,1 3,9 2,7 2,5 17,6 2,6 4,2 6,1 7,0 20,1 5,1 7,4 5,9 6,5 2,1 2,6 2,9 2,4 2,0 1,0 0,4 1,2 0,5 0,8

Maailman taloustilanne ja Lapin matkailu

Maailman taloustilanne ja Lapin matkailu 30.9.2009 Maailmantalous on elpymässä Entisten tuotantomäärien saavuttaminen vie aikaa Velkaelvytys ajaa monen maan julkisen sektorin rahoituskriisiin MAAILMANTALOUS

Maailman taloustilanne ja Lapin matkailu 30.9.2009 Maailmantalous on elpymässä Entisten tuotantomäärien saavuttaminen vie aikaa Velkaelvytys ajaa monen maan julkisen sektorin rahoituskriisiin MAAILMANTALOUS

Talouden elpyminen pääsemässä vauhtiin

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Bryssel/Strasbourg 25. helmikuuta 2014 Talouden elpyminen pääsemässä vauhtiin Euroopan komissio on tänään julkistanut talven 2014 talousennusteensa. Sen mukaan talouden

EUROOPAN KOMISSIO LEHDISTÖTIEDOTE Bryssel/Strasbourg 25. helmikuuta 2014 Talouden elpyminen pääsemässä vauhtiin Euroopan komissio on tänään julkistanut talven 2014 talousennusteensa. Sen mukaan talouden

Rakentamisen suhdannenäkymät Itä-Suomessa

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Maaliskuu 2017 Itä-Suomen rakentamisen suhdannetilanne jatkuu hyvänä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonna

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Maaliskuu 2017 Itä-Suomen rakentamisen suhdannetilanne jatkuu hyvänä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonna

Yleinen taloustilanne ja kuntatalous

Onnistuva Suomi tehdään lähellä Yleinen taloustilanne ja kuntatalous 28.11.2017 Helsinki Minna Punakallio Pääekonomisti Kuntaliitto Twitter @MinnaPunakallio Kansainvälinen talous kasvupyrähdyksessä Euroalue

Onnistuva Suomi tehdään lähellä Yleinen taloustilanne ja kuntatalous 28.11.2017 Helsinki Minna Punakallio Pääekonomisti Kuntaliitto Twitter @MinnaPunakallio Kansainvälinen talous kasvupyrähdyksessä Euroalue

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen. Twitter : @OP_Pohjola_Ekon

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen Twitter : @OP_Pohjola_Ekon Markkinoilla kasvuveturin muutos näkyy selvästi indeksi 2008=100 140 Maailman raaka-aineiden hinnat ja osakekurssit

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen Twitter : @OP_Pohjola_Ekon Markkinoilla kasvuveturin muutos näkyy selvästi indeksi 2008=100 140 Maailman raaka-aineiden hinnat ja osakekurssit

SUOMEN PANKKI Kansantalousosasto. Suomen taloudelliset näkymät Ennusteen taulukkoliite

Suomen taloudelliset näkymät 2004 2006 Ennusteen taulukkoliite 24.3.2004 Lisämateriaalia Euro & talous -lehden numeroon 1/2004 Taulukkoliite Taulukko 1. Taulukko 2. Taulukko 3. Taulukko 4. Taulukko 5.

Suomen taloudelliset näkymät 2004 2006 Ennusteen taulukkoliite 24.3.2004 Lisämateriaalia Euro & talous -lehden numeroon 1/2004 Taulukkoliite Taulukko 1. Taulukko 2. Taulukko 3. Taulukko 4. Taulukko 5.

1 Kansainvälinen ja kotimainen suhdannekehitys

1 Kansainvälinen ja kotimainen suhdannekehitys 1.1 Kansainvälinen talous Suomen metsäteollisuuden kasvunäkymät ovat tänäkin vuonna pysyneet heikkoina. Vuoden 2000 loppupuolella Yhdysvalloista alkanut suhdanteiden

1 Kansainvälinen ja kotimainen suhdannekehitys 1.1 Kansainvälinen talous Suomen metsäteollisuuden kasvunäkymät ovat tänäkin vuonna pysyneet heikkoina. Vuoden 2000 loppupuolella Yhdysvalloista alkanut suhdanteiden

Talouden näkymät TUOTANNON KASVU KÄYNNISTYY VAIN VAIVOIN

5 214 Talouden näkymät TUOTANNON KASVU KÄYNNISTYY VAIN VAIVOIN Suomen kokonaistuotannon kehitys jatkuu vuosina 214 216 vaatimattomana. Bruttokansantuote supistuu,2 % vuonna 214, ja vaikka tuotanto alkaa

5 214 Talouden näkymät TUOTANNON KASVU KÄYNNISTYY VAIN VAIVOIN Suomen kokonaistuotannon kehitys jatkuu vuosina 214 216 vaatimattomana. Bruttokansantuote supistuu,2 % vuonna 214, ja vaikka tuotanto alkaa

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Huhtikuu 2017 Varsinais-Suomen talonrakentamisen suhdannetilanne on hyvässä nosteessa Varsinais-Suomen talonrakentamisen

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Huhtikuu 2017 Varsinais-Suomen talonrakentamisen suhdannetilanne on hyvässä nosteessa Varsinais-Suomen talonrakentamisen

SUHDANNEKATSAUS. Valtiovarainministeriön kansantalousosasto / 5

SUHDANNEKATSAUS Valtiovarainministeriön kansantalousosasto..5/ 5 BKT:n kasvu on voimistumassa eikä kahden prosentin ennustetta tälle vuodelle ole tarvetta muuttaa huolimatta siitä, että kolmen ensimmäisen

SUHDANNEKATSAUS Valtiovarainministeriön kansantalousosasto..5/ 5 BKT:n kasvu on voimistumassa eikä kahden prosentin ennustetta tälle vuodelle ole tarvetta muuttaa huolimatta siitä, että kolmen ensimmäisen

Syyskuun talouskatsaus: Epävarmuus varjostaa yhä talouden näkymiä

SYYSKUUN 2019 TALOUSKATSAUS Syyskuun talouskatsaus: Epävarmuus varjostaa yhä talouden näkymiä 4.9.2019 12:15 ANALYYSI TALOUDEN NÄKYMÄT Suomen vientimarkkinoiden kasvu on hidastumassa varsinkin euroalueella,

SYYSKUUN 2019 TALOUSKATSAUS Syyskuun talouskatsaus: Epävarmuus varjostaa yhä talouden näkymiä 4.9.2019 12:15 ANALYYSI TALOUDEN NÄKYMÄT Suomen vientimarkkinoiden kasvu on hidastumassa varsinkin euroalueella,

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Tammikuun 2019 talouskatsaus: Talouskasvu jatkunut vuoden lopulla 3 TAMMIKUUN 2019 TALOUSKATSAUS Talouskasvu jatkunut vuoden lopulla EILEN 14:00

SUOMEN PANKIN AJANKOHTAISIA ARTIKKELEITA TALOUDESTA Sisältö Tammikuun 2019 talouskatsaus: Talouskasvu jatkunut vuoden lopulla 3 TAMMIKUUN 2019 TALOUSKATSAUS Talouskasvu jatkunut vuoden lopulla EILEN 14:00

Talouden tila. Markus Lahtinen

Talouden tila Markus Lahtinen Taantumasta vaisuun talouskasvuun Suomen talous ei pääse vauhtiin, BKT: 2014-0,2 % ja 2015 0,5 % Maailmantalouden kasvu heikkoa Ostovoima ei kasva Investoinnit jäissä Maailmantalous

Talouden tila Markus Lahtinen Taantumasta vaisuun talouskasvuun Suomen talous ei pääse vauhtiin, BKT: 2014-0,2 % ja 2015 0,5 % Maailmantalouden kasvu heikkoa Ostovoima ei kasva Investoinnit jäissä Maailmantalous

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 8/2017

, viimeinen havainto 8/2017") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 8/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 8/217 16 14 12 1 8 6 4 2 27/1 28/1 29/1 21/1 211/1 212/1 213/1 214/1 215/1 216/1 217/1 C Tehdasteollisuus

SUHDANNEKUVA SYKSY 2009 PTT-katsaus 3/2009. Valtion velkaantuminen ei vaadi paniikkiratkaisuja

T i e d o t e Pellervon taloudellinen tutkimuslaitos PTT LEHDISTÖTIEDOTE Julkaisuvapaa to 24.9.2009 klo 10.15 SUHDANNEKUVA SYKSY 2009 PTT-katsaus 3/2009 Valtion velkaantuminen ei vaadi paniikkiratkaisuja

T i e d o t e Pellervon taloudellinen tutkimuslaitos PTT LEHDISTÖTIEDOTE Julkaisuvapaa to 24.9.2009 klo 10.15 SUHDANNEKUVA SYKSY 2009 PTT-katsaus 3/2009 Valtion velkaantuminen ei vaadi paniikkiratkaisuja

Rakentamisen suhdannenäkymät Itä-Suomessa

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Maaliskuu 2018 Itä-Suomen rakentamisen suhdannetilanne jatkuu hyvänä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonnakin

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Maaliskuu 2018 Itä-Suomen rakentamisen suhdannetilanne jatkuu hyvänä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonnakin

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Jouni Vihmo Markku Leppälehto Lokakuu 2019 Varsinais-Suomen talonrakentamisen suhdannetilanne on rauhoittumassa Varsinais-Suomen talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Varsinais-Suomessa Jouni Vihmo Markku Leppälehto Lokakuu 2019 Varsinais-Suomen talonrakentamisen suhdannetilanne on rauhoittumassa Varsinais-Suomen talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Satakunnassa

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Lokakuu 2017 Satakunnan talonrakentamisen suhdannetilanne tasaantunut Satakunnan talonrakentamisen suhdannetilanne on rakennusalan

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Lokakuu 2017 Satakunnan talonrakentamisen suhdannetilanne tasaantunut Satakunnan talonrakentamisen suhdannetilanne on rakennusalan

Kuva 1. BKT kasvaa ja kuluttajien luottamus on korkeimmalla tasolla sitten syksyn

Suomi ei ole enää taantumassa, ja talouden kasvun odotetaan jatkuvan myös kuluvana vuonna. Vuosi 216 toi lupauksen paremmasta myös media-alalle. Mediaalan odotetaan kasvavan lievästi vuonna 217. I/217

Suomi ei ole enää taantumassa, ja talouden kasvun odotetaan jatkuvan myös kuluvana vuonna. Vuosi 216 toi lupauksen paremmasta myös media-alalle. Mediaalan odotetaan kasvavan lievästi vuonna 217. I/217

Talouden näkymät vuosina

Talouden näkymät vuosina 211 213 Euro & talous 5/211 Pääjohtaja Erkki Liikanen Talouskasvu hidastuu Suomessa tuntuvasti 18 Talouden elpyminen pysähtyy Prosenttimuutos edellisestä vuodesta (oikea asteikko)

Talouden näkymät vuosina 211 213 Euro & talous 5/211 Pääjohtaja Erkki Liikanen Talouskasvu hidastuu Suomessa tuntuvasti 18 Talouden elpyminen pysähtyy Prosenttimuutos edellisestä vuodesta (oikea asteikko)

Missä mennään taloudessa? Talous tutuksi -koulutus Helsinki & Oulu

Missä mennään taloudessa? Talous tutuksi -koulutus Helsinki & Oulu 18.9.2019 Olli Rehn Suomen Pankki Epävarmuus varjostaa maailmantalouden näkymiä Eurooppa - Brexit Lähi-itä - Saudi-Arabian öljyntuotanto

Missä mennään taloudessa? Talous tutuksi -koulutus Helsinki & Oulu 18.9.2019 Olli Rehn Suomen Pankki Epävarmuus varjostaa maailmantalouden näkymiä Eurooppa - Brexit Lähi-itä - Saudi-Arabian öljyntuotanto

Kasvu jatkuu laajalla rintamalla PTT ennuste Kansantalous 2017 syksy

Kasvu jatkuu laajalla rintamalla 26.9.217 PTT ennuste Kansantalous 217 syksy Kasvu jatkuu laajalla rintamalla Suomen talous on laaja-alaisessa kasvussa. Viennin kasvun taustalla kilpailukyvyn paraneminen

Kasvu jatkuu laajalla rintamalla 26.9.217 PTT ennuste Kansantalous 217 syksy Kasvu jatkuu laajalla rintamalla Suomen talous on laaja-alaisessa kasvussa. Viennin kasvun taustalla kilpailukyvyn paraneminen

TALOUSENNUSTE 7.1.1999

TALOUSENNUSTE 7.1.1999 Lisätietoja: Ennustepäällikkö Hannu Piekkola Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½ - 2 vuodelle) kaksi kertaa vuodessa: maalis-

TALOUSENNUSTE 7.1.1999 Lisätietoja: Ennustepäällikkö Hannu Piekkola Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½ - 2 vuodelle) kaksi kertaa vuodessa: maalis-

Palvelujen suhdannetilanne: Suunta hitaasti ylöspäin, mutta kuluvana vuonna jäädään nollan tuntumaan

Palvelujen suhdannetilanne: Suunta hitaasti ylöspäin, mutta kuluvana vuonna jäädään nollan tuntumaan, Palvelujen suhdannekatsaus Matti Paavonen, ekonomisti Palvelualojen työnantajat PALTA ry Suomi on riippuvainen

Palvelujen suhdannetilanne: Suunta hitaasti ylöspäin, mutta kuluvana vuonna jäädään nollan tuntumaan, Palvelujen suhdannekatsaus Matti Paavonen, ekonomisti Palvelualojen työnantajat PALTA ry Suomi on riippuvainen

Kansainvälisen talouden näkymät, Suomen talous ja työllisyys

Kansainvälisen talouden näkymät, Suomen talous ja työllisyys Budjettiriihen avaus 17.9.2019 Olli Rehn Suomen Pankki Epävarmuus varjostaa maailmantalouden näkymiä Eurooppa - Brexit Lähi-itä - Saudi-Arabian