Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta

|

|

|

- Irma Aro

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta Ajankohtaista FATCA-vuosi-ilmoittaisesta CRS/DAC2:n mukaantulon vaikutuksia FATCAan IRS:n virhenotifikaatioiden seuraukset Asiakkaan tutkiminen ja tunnistaminen CRS:ssä Kalle Hirvonen Antti Kurikka

2 Esityksen sisältö Raportointi ei-osallistujafinanssilaitoksista Sponsoroidut finanssilaitokset ja GIIN Siirtymäsäännökset FATCA vs. CRS/DAC2 Kynnysarvot FATCA vs. CRS/DAC2 Sopimusten Verohallinnolle ja suomalaisille finanssilaitoksille asettamat korjausvelvoitteet vuosi-ilmoitusvirheistä Täsmentäviä ohjeita vuosi-ilmoittamiseen Asiakkaan tutkiminen ja tunnistaminen CRS:ssä 2

3 Ei-osallistujafinanssilaitokset (NPFFI) Merkittävin uusi asiakokonaisuus 1.1 art. r): "Ei-osallistujafinanssilaitos" tarkoittaa ulkomaista ei-osallistujafinanssilaitosta, niin kuin ilmaisu määritellään asiaa koskevissa Yhdysvaltojen säännöksissä, mutta ilmaisu ei käsitä suomalaista finanssilaitosta tai muun kumppanilainkäyttöalueen finanssilaitosta, joka on muu kuin finanssilaitos, jota käsitellään ei-osallistujafinanssilaitoksena tämän sopimuksen 5 artiklan 2(b) alakohdan tai Yhdysvaltojen ja kumppanilainkäyttöalueen välisen sopimuksen vastaavan määräyksen perusteella. Ei-osallistujafinanssilaitos on finanssilaitos, joka ei noudata FATCAa. Tämä noudattamatta jättäminen muodostuu, jos (ote Verohallinnon FATCA-ohjeesta): finanssilaitos sijaitsee lainkäyttöalueella, jolla ei ole hallitustenvälistä sopimusta Yhdysvaltojen kanssa eikä finanssilaitos ole tehnyt FATCA-sopimusta IRS:n kanssa, tai; finanssilaitos laiminlyö sopimuksen 4 artiklan mukaisia finanssilaitoksia koskevia velvoitteita eikä tällaista huomattavaa noudattamatta jättämistä ole kehotuksesta huolimatta korjattu sopimuksen 5.2 artiklan mukaisen menettelyn seurauksena vaaditussa ajassa (18 kk notifikaatiosta). Tällöin IRS käsittelee finanssilaitosta ei-osallistuvana finanssilaitoksena. Toisin sanoen, on finanssilaitos eikä ole vapautettu U.S.-lainsäädännön perusteella ei ole GIINiä eikä hyväksyttävää selitystä sen puuttumiselle (sponsorointi tms.) Tunnistamisessa samat periaatteet soveltuvat myös sopimusvaltioiden finanssilaitoksiin 3

4 Raportointi ei-osallistujafinanssilaitoksista Sopimuksen 4.1.b artikla: raportoiva suomalainen finanssilaitos vuosilta 2015 ja 2016 kummaltakin raportoi vuosittain Suomen toimivaltaiselle viranomaiselle jokaisen sellaisen ei-osallistujafinanssilaitoksen nimen, jolle se on suorittanut maksuja, ja maksujen yhteismäärän Milloin finanssilaitos on suorittanut maksuja NPFFI:lle? maksun saaja on NPFFI omaan lukuunsa maksun saaja on NPFFI omissa nimissään asiakkaan lukuun Milloin finanssilaitos ei ole suorittanut maksuja NPFFI:lle? NPFFI toimii asiakkaan nimissä asiakkaan lukuun finanssilaitoksen on tällöin tutkittava ja tunnistettava NPFFI:n asiakas ja raportoitava, mikäli tili on raportoitava finanssilaitoksen asiakas maksaa omalta tililtään suorituksia NPFFI:ssä olevalle tilille (esim. laskuja) Huom. yhdysvaltalaislähtöisiä korkoja ja osinkoja, joita finanssilaitos maksaa NPFFI:lle, ei tarvitse ilmoittaa ilmoitettava yleensä U.S.-lähdeverotusta varten muuta kautta tai perittävä lähdevero 4

5 Raportointi ei-osallistujafinanssilaitoksista Sopimus siis edellyttää NPFFI:n ilmoittavan kunkin ei-osallistujafinanssilaitoksen nimen ja niille kullekin suoritettujen maksujen kokonaisarvon vuosilta 2015 ja Ilmoitettavat maksut ovat: a) Korko ei-yhdysvaltalaisesta lähteestä maksettuna ulkomaisen eiosallistujafinanssilaitoksen pitämälle tilille b) Osinko ei-yhdysvaltalaisesta lähteestä maksettuna osakeomistukselle, joka pidetään ulkomaisen ei-osallistujafinanssilaitoksen pitämällä tilillä c) Maksut ulkomaiselle ei-osallistujafinanssilaitokselle (maksetaan finanssitilille tai sillä olevien varojen perusteella) sellaisen arvopaperien lainaustransaktion, myyntitakaisinostotransaktion, warrantin, futuurin, option, swapin tai samanlaisen transaktion yhteydessä, joka suoraan tai välillisesti riippuu koron tai osingon maksamisesta yhdysvaltalaisesta lähteestä tai määritetään sen perusteella; ja d) Sellaiset ei-yhdysvaltalaisesta lähteestä olevat maksut ulkomaiselle eiosallistujafinanssilaitokselle, jotka ovat käteisarvovakuutussopimuksen tai elinkorkosopimuksen tuottoja tai hyötyjä. 5

6 Sponsoroitujen finanssilaitosten rekisteröityminen FATCA-sopimuksen 4 artikla edellyttää finanssilaitoksen rekisteröityvän IRS:n FATCArekisteriin IRS ohjeistaa rekisteröitymistä, Verohallinto toimii ainoastaan tiedonvälittäjänä Yhdysvaltain verohallinnon IRS:n Notice : EXTENSION OF TIME TO REGISTER SPONSORED ENTITIES AND EXTENSION OF RELIANCE ON SPONSORING ENTITY GIINS the IRS is developing a streamlined process for sponsoring entities to register their sponsored entities on the FATCA registration website. The IRS anticipates that this registration process will be available in the coming months and intends to update the FATCA registration user guide to include this process. In order to provide sufficient time for sponsored entity registration, Treasury and the IRS intend to amend the regulations under sections 1471 and 1472 to provide that sponsoring entities must register their sponsored registered deemed-compliant FFIs and sponsored direct reporting NFFEs by January 1, Beginning on such date, sponsoring entities must use the GIIN of the sponsored entity when reporting with respect to the sponsored entity on Form 8966 (FATCA Report) and must provide the GIIN to withholding agents making payments to the sponsored entity. Sponsored investment entities and sponsored controlled foreign corporations covered by Annex II of a Model 1 IGA will maintain their deemed-compliant status as long as they are registered by the sponsoring entity on or before the later of December 31, 2016, and the date that is 90 days after a U.S. reportable account is first identified. Sponsored investment entities and sponsored controlled foreign corporations covered by Annex II of a Model 2 IGA will maintain their deemed-compliant status as long as they are registered by the sponsoring entity on or before December 31,

7 Sponsoroitujen finanssilaitosten rekisteröityminen ja GIIN kansallisella vuosiilmoituksella Sponsoroidut finanssilaitokset eivät voi vielä saada GIIN-tunnusta IRS päivittää rekisteröitymisohjettaan, kun rekisteröityminen on mahdollista IRS ilmoitti, että sponsorit voivat nyt rekisteröidä sponsoroimansa yksiköt Sponsorin on rekisteröitävä sponsoroimansa finanssilaitokset mennessä Vuodelta 2015 annettavalla kansallisella vuosi-ilmoituksella ilmoitusvelvollisen sponsoroidun yksikön on ensisijaisesti ilmoitettava oma GIIN. Sen puuttuessa ilmoitetaan sponsorin GIIN. tämän y-tunnus tai sen puuttuessa ulkomainen verotunniste tai verotunnisteen kokonaan puuttuessa (ks. FATCA-vuosi-ilmoituksen tekninen soveltamisohje) Huom. Sponsoroidun vuosi-ilmoituksella on AINA täytettävä sponsorin yksilöintitietokentät, MYÖS nollailmoituksella! FATCA-sopimuksen liitteen II mukaisia sponsoroituja yksiköitä pidetään sopimusvelvoitteita noudattavina (deemed-compliant) finanssilaitoksina, mikäli sponsorit rekisteröivät ne vuoden 2016 loppuun mennessä 7

8 Aiemmat ja uudet tilit & Due diligence FATCA vs. CRS/DAC2 Tilit jaetaan tutkimisen ja tunnistamisen osalta aiempiin ja uusiin tileihin: Aiemmat tilit FATCA mennessä avatut tilit vähäarvoiset henkilötilit mennessä yksikkötilit mennessä suuriarvoiset henkilötilit mennessä CRS/DAC mennessä avatut tilit suuriarvoiset henkilötilit mennessä muut tilit mennessä Uudet tilit FATCA ja sen jälkeen avatut tilit henkilötilit tutkittava ja tunnistettava aina tilinavauksen yhteydessä yksikkötilit tutkittava ja tunnistettava aina tilinavauksen yhteydessä huom. viime vuotta koskeva poikkeus, jossa finanssilaitos voi valita, käsittelikö se avattuja tilejä tutkimisen ja tunnistamisen osalta aiempina tileinä CRS/DAC ja sen jälkeen avatut tilit aina tilinavauksen yhteydessä Huom. aiemman asiakkaan uusien tilien käsittely 8

9 Kynnysarvot ja niiden soveltaminen FATCA vs. CRS/DAC2 FATCA-sopimuksessa on kansallinen optio, jonka mukaan Suomi voi sallia finanssilaitosten käyttää ns. kynnysarvoja huolellisuusmenettelyvelvoitteissaan eli tilinhaltijoiden tutkimisessa ja tunnistamisessa sekä mahdollisessa raportoinnissa Ks. Verohallinnon FATCA-ohje : kynnysarvoja voidaan käyttää tämän ohjeen luvussa 5 kuvatusti vuosien 2014 ja 2015 osalta. Vuodesta 2016 alkaen kynnysarvoja voidaan käyttää, hallituksen esityksen tarkoittamalla tavalla, vain siinä laajuudessa kuin ne eivät ole ristiriidassa tulevan kansainvälisen tietojenvaihdon säännösten kanssa Käytännössä siis vuodesta 2016 eteenpäin myös Suomessa tullaan noudattamaan FATCAn osalta tulevien Common Reporting Standardin ja EU:n direktiivin 2014/107 (ns. EU-FATCA) mukaisten ao. tilityyppien kynnysarvoja 9

10 Kynnysarvot ja niiden soveltaminen FATCA vs. CRS/DAC2 Toisin kuin FATCA, CRS/DAC2 eivät juuri sisällä kynnysarvoja FATCAssa erisuuruisia (50 000, ja 1 milj. USD:n) kynnysarvoja, jotka koskevat tutkimis-, tunnistamis- ja raportointivelvoitteita sekä tutkimisen lisämenettelyjä CRS/DAC2, ainoa varsinainen kynnysarvo aiemmat yksikkötilit USD Aiempi henkilötili on suuriarvoinen, jos sen saldo > 1 milj. USD suuriarvoisiin tileihin sovelletaan erityisiä huolellisuusmenettelyjä 10

11 Sopimusten Verohallinnolle ja suomalaisille finanssilaitoksille asettamat korjausvelvoitteet vuosi-ilmoitusvirheistä Verohallinnon on valvottava, ettei finanssilaitoksen vuosi-ilmoituksella ole vähäisiäkään eikä hallinnollisiakaan virheitä Verohallinto saa Yhdysvaltoihin lähettämistään tiedoista IRS:ltä notifikaation, johon voi sisältyä virheilmoituksia finanssilaitosten tekemistä virheistä vuosiilmoituksella notifikaatiossa olevat virheet on korjattava aina 120 päivän kuluessa tai virheistä tulee ns. vakavia laiminlyöntejä Huom. TIN-vaatimus vuosi-ilmoituksella TIN on ilmoitettava vuosi-ilmoituksella (viimeistään 2017 myös aiempien tilien osalta) ja jos on useita asuinvaltioita, niin kaikkien asuinvaltioiden TINit on kerättävä ja ilmoitettava 11

12 Lainsäädäntötilanne VM valmistelee CRS:n ja DAC2:n kansallista voimaansaattamista Tavoite, että lait ovat voimassa Toisin sanoen, Verohallinto ei ole CRS:n eikä DAC2:n osalta tällä hetkellä toimivaltainen Jäljempänä tässä esityksessä kerrotaan CRS:n huolellisuusmenettelyvaatimuksista 12

soveltaen huolellisuussääntöjä (luku 4) ja raportoivat vaaditut tiedot (luku")

13 CRS: raportoivat finanssilaitokset (luku 1) tutkivat ylläpitämänsä finanssitilit (luku 2) ja tunnistavat raportoitavat tilit (luku 3) soveltaen huolellisuussääntöjä (luku 4) ja raportoivat vaaditut tiedot (luku 5) 13

14 Raportoivan finanssilaitoksen määrittäminen 14

15 Yleiset huolellisuusvaatimukset A. Tiliä käsitellään raportoitavana tilinä siitä päivästä alkaen, jona se on tunnistettu raportoitavaksi tiliksi CRS:n II VII jaksossa olevien huolellisuusmenettelyjen mukaisesti, ja ellei toisin säädetä, raportoitavaa tiliä koskevat tiedot on raportoiva vuosittain sitä vuotta seuraavana kalenterivuonna, johon tiedot liittyvät. B. Tilin saldo tai arvo on määritettävä kalenterivuoden tai muun asianmukaisen raportointijakson viimeisen päivän mukaan. C. Jos tilin saldo tai arvoraja on määritettävä kalenterivuoden viimeisen päivän mukaan, asianomainen saldo tai arvo on määritettävä sen raportointijakson viimeisen päivän mukaan, joka loppuu kyseisen kalenterivuoden päättyessä tai kuluessa. D. Kukin lainkäyttöalue voi sallia raportoivien finanssilaitosten käyttää palveluntarjoajia täyttämään tällaisille raportoiville finanssilaitoksille asetetut kansallisessa lainsäädännössä tarkoitetut tietojenvaihto- ja huolellisuusvelvoitteet, mutta näiden velvoitteiden on pysyttävä raportoivien finanssilaitosten vastuulla. E. Kukin lainkäyttöalue voi sallia raportoivan finanssilaitoksen soveltaa uusia tilejä koskevia huolellisuusmenettelyjä aiempiin tileihin ja suuriarvoisia tilejä koskevia huolellisuusmenettelyjä vähäarvoisiin tileihin. Jos lainkäyttöalue sallii uusia tilejä koskevien huolellisuusmenettelyjen käytön aiempiin tileihin, aiempiin tileihin muutoin sovellettavia sääntöjä sovelletaan edelleen. 15

16 16

17 17

18 18

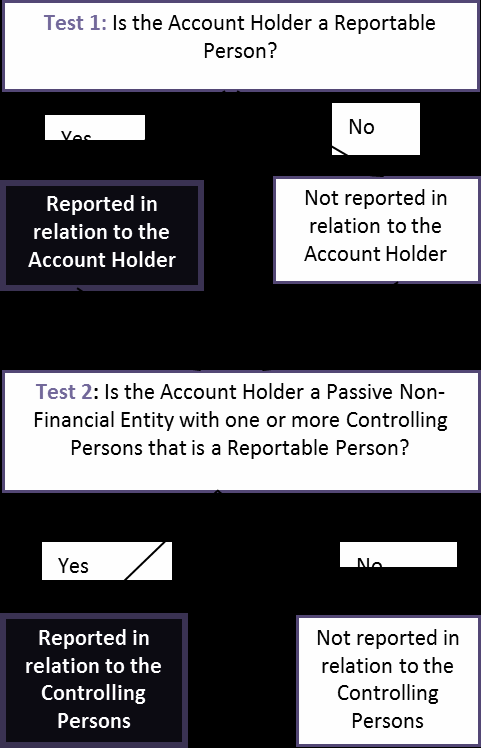

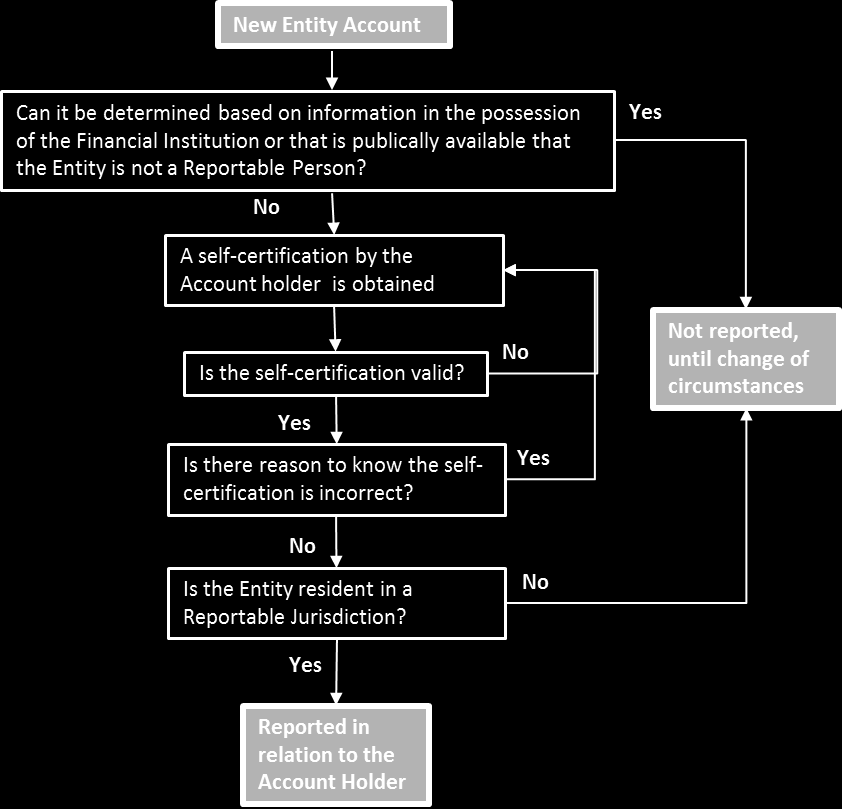

tutkimis- ja tunnistamismenettelyn - aina on muistettava olosuhteiden muutossäännös ja tietää tai tulisi tietää säännöt")

19 Huolellisuussäännöt: Finanssilaitos voi jakaa tilit neljään yläkategoriaan: - Aiemmat henkilötilit, Uudet henkilötilit, Aiemmat yksikkötilit ja Uudet yksikkötilit - kategoria ratkaisee valittavan (minimi) tutkimis- ja tunnistamismenettelyn - aina on muistettava olosuhteiden muutossäännös ja tietää tai tulisi tietää säännöt 19

20 Aiemmat henkilötilit: - tutkittava ja tunnistettava viimeistään voitaneen noudattaa uusien tilien menettelyä (itse annettu todistus) - muutoin menettelyn laajuuteen vaikuttaa se, onko tilin saldo 1 miljoona $ tai enemmän - jos ei niin (vähäarvoinen tili) - kotipaikkaosoite - Jos raportoivan finanssilaitoksen arkistotiedoissa on asiakirjanäyttöön perustuva henkilötilin haltijan voimassa oleva kotipaikkaosoite, raportoiva finanssilaitos voi käsitellä henkilötilin haltijaa sillä lainkäyttöalueella, jolla osoite sijaitsee, verotuksellisesti asuvana sen määrittämiseksi, onko kyseinen henkilötilin haltija raportoitava henkilö. - sähköinen arkistohaku (jos ei asiakirjanäyttöön perustuvaa kotipaikkaosoitetta) 20

21 Sähköinen arkistohaku: a) tilinhaltijan tunnistaminen raportoitavalla lainkäyttöalueella asuvaksi; b) voimassa oleva posti- tai kotipaikkaosoite (mukaan lukien postilokeroosoite) raportoitavalla lainkäyttöalueella; c) yksi tai useampi puhelinnumero raportoitavalla lainkäyttöalueella ja ei puhelinnumeroa raportoivan finanssilaitoksen lainkäyttöalueella; d) (muut kuin talletustiliä koskevat) pysyväisohjeet varojen siirrosta raportoitavalla lainkäyttöalueella ylläpidetylle tilille; e) nykyisin voimassa oleva asianajovaltakirja tai allekirjoitusvaltuus myönnettynä henkilölle, jolla on osoite raportoitavalla lainkäyttöalueella; tai f) postinsäilytysohje tai c/o-osoite raportoivalla lainkäyttöalueella, jos raportoivan finanssilaitoksen arkistotiedoissa ei ole muuta osoitetta tilinhaltijalle. ja sovellettava CRS:n ao. asiaa käsittelevän B kohdan 3 6 alakohtaa 21

22 Jos saldo 1 milj. $ tai enemmän on noudatettava Suuriarvoisten tilien laajennettua tutkimismenettelyä seuraavasti: 1. Sähköinen arkistohaku vrt. edellä 2. Paperiarkistohaku, jossa viimeisen viiden vuoden aikana hankituista asiakirjoista on haettava tunnusmerkkejä a) viimeisin tilin osalta kerätty asiakirjanäyttö; b) viimeisin tilinavaussopimus tai -dokumentaatio; c) raportoivan finanssilaitoksen rahanpesun estämistä tai asiakastunnistusta koskevan AML/KYCmenettelyn (Anti-Money Laundering, rahanpesun estäminen; Know Your Customer, tunne asiakkaasi eli asiakkaan henkilöllisyyden tarkistaminen) mukaan tai muihin sääntelytarkoituksiin hankkima viimeisin dokumentaatio; d) kaikki nykyisin voimassa olevat asianajovaltakirjat tai allekirjoitusvaltuuslomakkeet; ja e) (muut kuin talletustiliä koskevat) nykyiset voimassa olevat pysyväisohjeet varojen siirrosta. 3. Poikkeuksia, jos tietokannan tiedot sisältävät riittävät tiedot 4. Asiakasvastaavalle tehtävä tosiasiallista tietoa koskeva kysely - käsiteltävä raportoitavana tilinä, mikäli asiakasvastaavalla on tosiasiallinen tieto siitä, että tilinhaltija on raportoitava henkilö 5. Tunnusmerkkien löytymisen vaikutus - raportoitava ellei itse annetulla todistuksella (tai muulla luotettavalla selvityksellä) osoiteta, ettei ole raportoitava tili 22

23 Henkilöasiakkaalta on aina vaadittava itse annettu todistus uuden tilin avaamisen yhteydessä. 23

24 Seuraavia menettelyjä sovelletaan raportoitavien tilien tunnistamiseksi uusien henkilötilien joukosta. A. Raportoivan finanssilaitoksen on uusien henkilötilien osalta hankittava tilinavauksen yhteydessä itse annettu todistus, joka voi olla osa tilinavausdokumentaatiota, joka sallii raportoivan finanssilaitoksen määrittää tilinhaltijan verotuksellisen kotipaikan (verotukselliset kotipaikat) ja vahvistaa tällaisen itse annetun todistuksen kohtuullisuuden niiden tietojen perusteella, jotka raportoiva finanssilaitos on hankkinut tilinavauksen yhteydessä, mukaan lukien rahanpesun estämistä tai asiakastunnistusta koskevan menettelyn mukaisesti kerätty dokumentaatio. B. Jos itse annettu todistus vahvistaa, että tilinhaltija on verotuksellisesti lainkäyttöalueella asuva, raportoivan finanssilaitoksen on käsiteltävä tiliä raportoitavana tilinä ja itse annetun todistuksen on myös sisällettävä tilinhaltijan verotunniste kunkin tällaisen raportoitavan lainkäyttöalueen osalta (jollei I jakson D kohdasta muuta johdu) sekä syntymäaika. C. Jos uuden henkilötilin osalta tapahtuu olosuhteissa muutos, jonka vuoksi raportoiva finanssilaitos tietää tai sillä on syy tietää, että alkuperäinen itse annettu todistus on virheellinen tai epäluotettava, raportoiva finanssilaitos ei voi käyttää alkuperäistä itse annettua todistusta ja sen täytyy hankkia pätevä itse annettu todistus, joka ratkaisee tilinhaltijan verotuksellisen kotipaikan (verotukselliset kotipaikat). 24

25 Itse annettu todistus (IV jakso ja sen kommentaari): - vrt. standardi ja kommentaari - sisältö mm. a) nimen; b) kotipaikan osoitteen; c) verotuksellisen kotipaikan lainkäyttöalueen (lainkäyttöalueet); d) verotunnisteen kunkin raportoitavan lainkäyttöalueen osalta mikäli lainkäyttöalue tällaisen myöntää ja e) syntymäajan (rajauksin) - täytyy olla asiakkaan oikeaksi vahvistama, dokumentoitu ja oletuksena on, että löytyy FATF 2012 vaatimuksen mukaiset muut oikeellisuuden varmistamiseksi tarvittavat tiedot - sisältää vaatimuksen siitä, että asiakas ilmoittaa finanssilaitoksella tiedon sellaisista tapahtuneista olosuhteidenmuutoksista, joilla vaikutusta verotuksen asuinvaltion - menettely ja muoto muutoin finanssilaitoksen itsensä valittavissa - huomattava tietää tai tulisi tietää sääntö 25

26 26

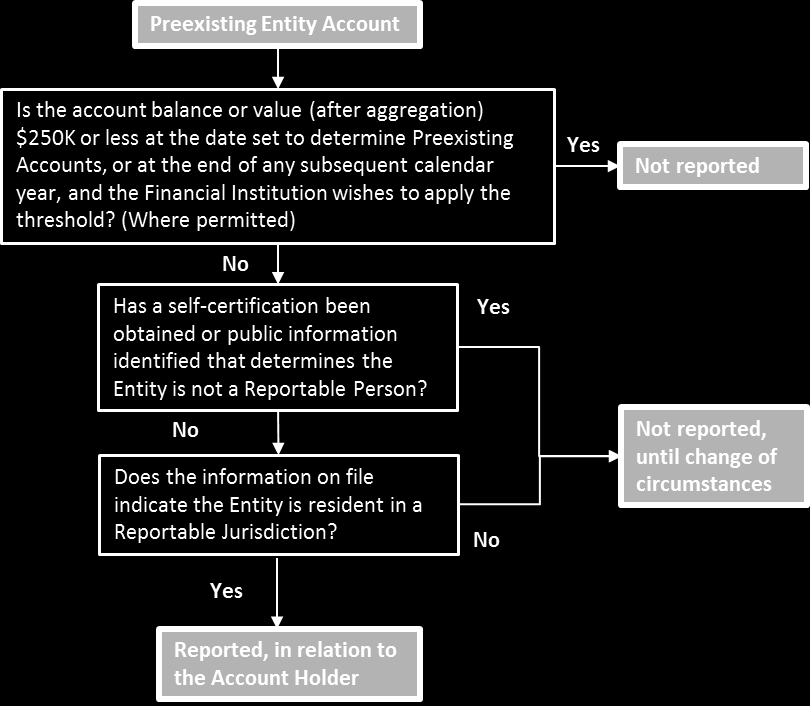

27 Aiempia yksikkötilejä koskevat huolellisuusmenettelyt Seuraavia menettelyjä sovelletaan raportoitavien tilien tunnistamiseksi aiempien yksikkötilien joukosta. A. Yksikkötilit, joita ei tarvitse tutkia, tunnistaa tai raportoida. Jollei raportoiva finanssilaitos toisin valitse, joko kaikkien aiempien yksikkötilien osalta tai erikseen minkä tahansa tällaisten yksikkötilien selvästi tunnistetun ryhmän osalta, aiempaa yksikkötiliä, jonka kokonaissaldo tai -arvo ei ylitä määrää, joka vastaa :ta Yhdysvaltain dollaria, 31 päivänä joulukuuta 2015, ei tarvitse tutkia, tunnistaa tai raportoida raportoitavana tilinä ennen kuin kokonaissaldo tai -arvo ylittää kyseisen määrän jonkin myöhemmän kalenterivuoden viimeisenä päivänä. B. Tutkittavat yksikkötilit. Aiempi yksikkötili, jonka yhteenlaskettu saldo tai arvo ylittää 31 päivänä joulukuuta (2015 tai myöhempinä vuosina) määrän, joka vastaa :ta Yhdysvaltain dollaria, täytyy tutkia D kohdassa esitettyjen menettelyjen mukaisesti. C. Yksikkötilit, joista on raportoitava. Edellä B kohdassa kuvattujen aiempien yksikkötilien osalta on raportoitavina tileinä käsiteltävä vain niitä, joita pitää yksi tai useampi yksikkö, joka on raportoitava henkilö, tai passiivinen ei-finanssiyksikkö, jossa on yksi tai useampi kontrolloiva henkilö, joka on raportoitava henkilö. 27

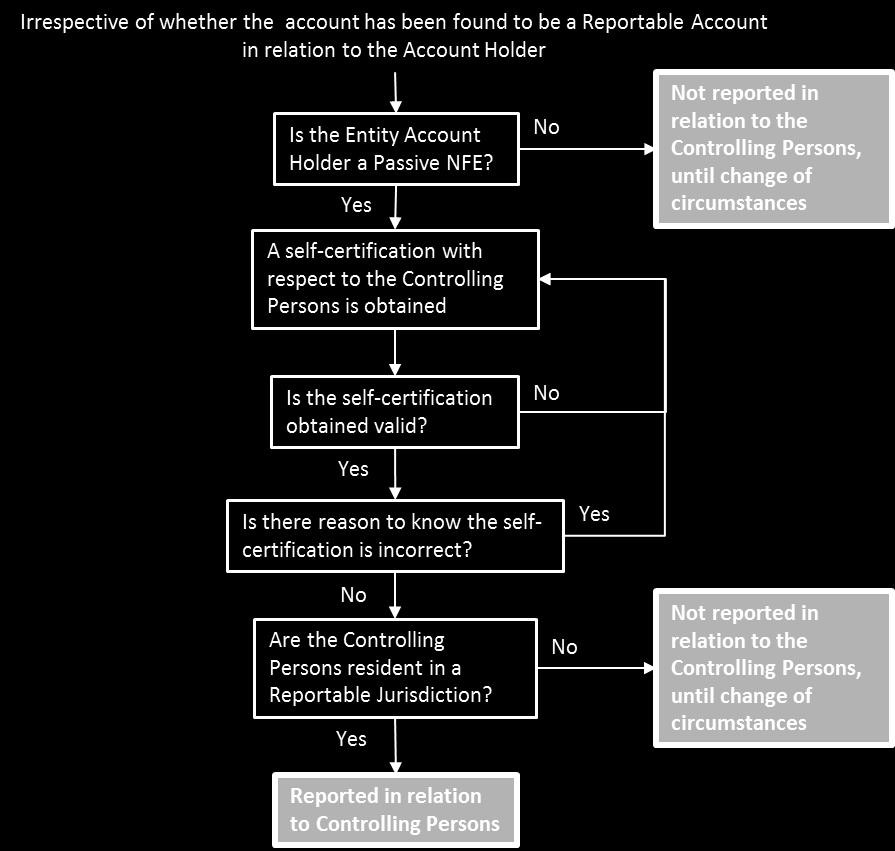

28 Aiempia yksikkötilejä koskevat huolellisuusmenettelyt D. Tutkimismenettelyt niiden yksikkötilien tunnistamiseksi, joista on raportoitava. Raportoivan finanssilaitoksen on sovellettava B kohdassa kuvattujen aiempien yksikkötilien osalta seuraavia tutkimismenettelyjä sen määrittämiseksi, pitääkö tiliä yksi tai useampi raportoitava henkilö tai passiivinen ei-finanssiyksikkö, jossa on yksi tai useampi kontrolloiva henkilö, joka on raportoitava henkilö: 1. Määritetään, onko yksikkö raportoitava henkilö. a) Tutkitaan sääntely- tai asiakassuhdetarkoituksia varten säilytetyt tiedot (mukaan lukien rahanpesun estämistä tai asiakastunnistusta koskevan menettelyn mukaisesti kerätty dokumentaatio) sen määrittämiseksi, osoittavatko ne tilinhaltijan olevan raportoitavalla lainkäyttöalueella asuva henkilö. Tietoihin, jotka osoittavat tilinhaltijan asuvan raportoitavalla lainkäyttöalueella, kuuluu tässä yhteydessä muodostamis- tai organisointipaikka tai lainkäyttöalueella sijaitseva osoite. b) Jos tiedot osoittavat, että tilinhaltijan asuinpaikka on raportoitavalla lainkäyttöalueella, raportoivan finanssilaitoksen on käsiteltävä tiliä raportoitavana tilinä, paitsi jos se hankkii tilinhaltijalta itse annetun todistuksen tai hallussaan olevien tai julkisesti saatavilla olevien tietojen perusteella kohtuudella määrittää, ettei tilinhaltija ole raportoitava henkilö. 2. Määritetään, onko yksikkö passiivinen ei-finanssiyksikkö, jossa on yksi tai useampi kontrolloiva henkilö, joka on raportoitava henkilö. Raportoivan finanssilaitoksen on uuden yksikkötilin (mukaan lukien yksikkö, joka on raportoitava henkilö) osalta määritettävä, onko tilinhaltija passiivinen ei-finanssiyksikkö, jossa on yksi tai useampi kontrolloiva henkilö, joka on raportoitava henkilö. Jos yksikin passiivisen ei-finanssiyksikön kontrolloivista henkilöistä on raportoitava henkilö, tiliä on käsiteltävä raportoitavana tilinä. 28

29 29

30 Uusia yksikkötilejä koskevat huolellisuusmenettelyt Seuraavia menettelyjä sovelletaan raportoitavien tilien tunnistamiseksi uusien yksikkötilien joukosta. A. Tutkimismenettelyt niiden yksikkötilien tunnistamiseksi, joista on raportoitava. Raportoivan finanssilaitoksen on sovellettava uusien yksikkötilien osalta seuraavaa tutkimismenettelyä sen määrittämiseksi, pitääkö tiliä yksi tai useampi raportoitava henkilö tai passiivinen ei-finanssiyksikkö, jossa on yksi tai useampi kontrolloiva henkilö, joka on raportoitava henkilö: 1. Määritetään, onko yksikkö raportoitava henkilö. a) Hankitaan itse annettu todistus, joka voi olla osa tilinavausdokumentaatiota, joka sallii raportoivan finanssilaitoksen määrittää tilinhaltijan verotuksellisen kotipaikan (verotukselliset kotipaikat) ja vahvistaa tällaisen itse annetun todistuksen kohtuullisuuden niiden tietojen perusteella, jotka raportoiva finanssilaitos on hankkinut tilinavauksen yhteydessä, mukaan lukien rahanpesun estämistä tai asiakastunnistusta koskevan menettelyn mukaisesti kerätty dokumentaatio. Jos yksikkö vahvistaa, että sillä ei ole verotuksellista kotipaikkaa, raportoiva finanssilaitos voi käyttää yksikön päätoimipaikan osoitetta tilinhaltijan kotipaikan määrittämiseksi. b) Jos itse annettu todistus osoittaa, että tilinhaltija asuu lainkäyttöalueella, raportoivan finanssilaitoksen on käsiteltävä tiliä raportoitavana tilinä, paitsi jos se hallussaan olevien tai julkisesti saatavilla olevien tietojen perusteella kohtuudella määrittää, ettei tilinhaltija ole raportoitava henkilö kyseiseen lainkäyttöalueeseen nähden. 30

31 31

32 Uusia yksikkötilejä koskevat huolellisuusmenettelyt 2. Määritetään, onko yksikkö passiivinen ei-finanssiyksikkö, jossa on yksi tai useampi kontrolloiva henkilö, joka on raportoitava henkilö. Jos yksikin passiivisen ei-finanssiyksikön kontrolloivista henkilöistä on raportoitava henkilö, tiliä on käsiteltävä raportoitavana tilinä. a) Määritetään, onko tilinhaltija passiivinen ei-finanssiyksikkö. Määrittäessään sitä, onko tilinhaltija passiivinen ei-finanssiyksikkö, raportoivan finanssilaitoksen on hankittava tilinhaltijalta itse annettu todistus sen aseman vahvistamiseksi, paitsi jos sillä on hallussaan olevia tai julkisesti saatavilla olevia tietoja, joiden perusteella se voi kohtuudella määrittää, että tilinhaltija on aktiivinen eifinanssiyksikkö tai muu finanssilaitos kuin sijoitusyksikkö, joka ei ole osallistuvan lainkäyttöalueen finanssilaitos. b) Määritetään tilinhaltijan kontrolloivat henkilöt. Tilinhaltijan kontrolloivia henkilöitä määrittäessään raportoiva finanssilaitos voi käyttää tietoja, jotka on kerätty ja säilytetty rahanpesun estämistä tai asiakastunnistusta koskevan menettelyn mukaisesti. c) Määritetään, onko passiivisen ei-finanssilaitoksen kontrolloiva henkilö raportoitava henkilö. Määrittäessään, onko passiivisen ei-finanssiyksikön kontrolloiva henkilö raportoitava henkilö, raportoiva finanssilaitos voi käyttää itse annettua todistusta tilinhaltijalta tai kontrolloivalta henkilöltä. 32

33 FATCA vs. CRS, asiakkaan tuntemis- ja tunnistamisvelvoitteisiin vaikuttavista eroista Eräitä käsitteitä: Aiemman asiakkaan uusi tili Molemmissa lähtökohtainen ajatus on, että aina kun uusi tili avataan, on asiakkaan tutkimisessa ja tunnistamisessa noudatettava uuden tilin menettelyä. CRS:ssä aiemman tilinhaltijan avaamia uusia tilejä voidaan vain hyvin rajoitetussa tilanteessa käsitellä ns. vanhoina tileinä. Lähinnä kyse on teknisistä ymv. tilinavauksista, joissa muu lainsäädäntö ei edellytä finanssilaitoksen pyytävän tai saavan mitään lisätietoja asiakkaaltaan (tai tekevän mitään uusia sopimuksia). FATCA sopimuksessa ei ole erillisvapautusta tilanteisiin, joissa uuden tilin avaa ns. vanha asiakas. Sopimuksessa on kuitenkin sallittu Suomen halutessaan käyttää Yhdysvaltojen asiaa koskevassa lainsäädännössä olevia poikkeuksia. Kansallisessa lainsäädännössä on tämä valintamahdollisuus määrätty Verohallinnon tehtäväksi. Verohallinto on ohjeessaan sallinut, että finanssilaitokset voivat halutessaan käsitellä, U.S. Regs:ssä mainituissa tilanteissa, aiempien tilinhaltioiden avaamia uusia tilejä ns. vanhoina tileinä. U.S. Regs:ien poikkeus on osin laajempi kuin CRS:n sallimat tilanteet. Verohallinnon on päätettävä noudatetaanko jatkossa myös FATCA:n osalta samaa rajoitusta kuin tullaan sallimaan. 33

34 FATCA vs. CRS, asiakkaan tuntemis- ja tunnistamisvelvoitteisiin vaikuttavista eroista Passiivisen finanssiyksikön määritelmä Standardissa on FATCAsta poiketen passiivisen ei-finanssiyksikön määritelmässä myös sellaiset sijoitusyksiköt, jotka sijaitsevat ei osallistuvassa maassa. Tämän vuoksi finanssilaitoksen on tutkittava-, tunnistettava ja raportoitava näiden kontrolloivat henkilöt samalla tavalla kuin muiden passiivisten ei-finanssilaitosten kontrolloivat henkilöt Kynnysarvot vrt. edellä Uudet tilit Ajankohta uuden tilin osalta on FATCAssa ja CRS:ssä Standardi vaatii, että uusien tilien osalta tarvitaan lähes aina itse annettu todistus. FATCA:ssa vastaava vaatimus on sopimuksessa, mutta U.S. Regs:ssä saattaa olla eräiltä osin hieman lievempi vaatimus. Suomessa tarkoitus on soveltaa CRS:n ja sopimuksen mukaista menettelyä. 34

35 FATCA vs. CRS, asiakkaan tuntemis- ja tunnistamisvelvoitteisiin vaikuttavista eroista Kansalaisuus tunnusmerkkinä FATCAssa Yhdysvaltojen kansalaisuus on raportoinnin aiheuttava tunnusmerkki. CRS:ssä kansalaisuus ei ole tunnusmerkki. Puhelinnumero tunnusmerkkinä FATCAssa U.S. puhelinnumero on tunnusmerkki. CRS:ssä ulkomainen puhelinnumero ei ole tunnusmerkki. 35

36 Lisätietoa CRS:stä, verotunnisteista ja verotuksen asuinvaltiosta OECD:n CRS-portaali: CRS-standardi, kommentaari, käsikirja, XML-skeema ja yleisesti esitetyt kysymykset tietoa eri maiden verotunnisteista ja verotuksen asuinvaltion määräytymisestä EU:n verotunnistemoduuli: 36

Yleiset huolellisuusvaatimukset

1 VEROHALLINNON OMAAN KÄYTTÖÖNSÄ LAATIMA EPÄVIRALLINEN SUOMENKIELINEN LUONNOS CRS:N HUOLELLISUUSVAATIMUKSISTA Yleiset huolellisuusvaatimukset A. Tiliä käsitellään raportoitavana tilinä siitä päivästä alkaen,

1 VEROHALLINNON OMAAN KÄYTTÖÖNSÄ LAATIMA EPÄVIRALLINEN SUOMENKIELINEN LUONNOS CRS:N HUOLELLISUUSVAATIMUKSISTA Yleiset huolellisuusvaatimukset A. Tiliä käsitellään raportoitavana tilinä siitä päivästä alkaen,

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta Kalle Hirvonen Antti Kurikka

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta Kalle Hirvonen Antti Kurikka Esityksen sisältö Tilanne FATCA DAC2 CRS DAC2 ja CRS, vaatimukset Keskeiset erot FATCA vs. DAC2/CRS Siirtymäsäännökset

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta Kalle Hirvonen Antti Kurikka Esityksen sisältö Tilanne FATCA DAC2 CRS DAC2 ja CRS, vaatimukset Keskeiset erot FATCA vs. DAC2/CRS Siirtymäsäännökset

Verohallinnon infotilaisuus FATCA-, CRS- ja DAC2- velvoitteista

Verohallinnon infotilaisuus FATCA-, CRS- ja DAC2- velvoitteista Ajankohtaisia asioita Huolellisuusmenettelystä Kalle Hirvonen Antti Kurikka Ohjepäivityksiä Uusi rahanpesulaki huomioidaan ohjepäivityksissä

Verohallinnon infotilaisuus FATCA-, CRS- ja DAC2- velvoitteista Ajankohtaisia asioita Huolellisuusmenettelystä Kalle Hirvonen Antti Kurikka Ohjepäivityksiä Uusi rahanpesulaki huomioidaan ohjepäivityksissä

VEROHALLINNON OHJE NS. DAC2-DIREKTIIVIN VOI- MAANPANOLAIN SEKÄ VEROTUSMENETTELYLAIN 17 B JA C :N SOVELTAMISEKSI. Diaarinumero A91/200/2016

VEROHALLINNON OHJE NS. DAC2-DIREKTIIVIN VOI- MAANPANOLAIN SEKÄ VEROTUSMENETTELYLAIN 17 B JA C :N SOVELTAMISEKSI Diaarinumero A91/200/2016 Antopäivämäärä 27.10.2016 Diaarinumero A91/200/2016 Voimassaolo

VEROHALLINNON OHJE NS. DAC2-DIREKTIIVIN VOI- MAANPANOLAIN SEKÄ VEROTUSMENETTELYLAIN 17 B JA C :N SOVELTAMISEKSI Diaarinumero A91/200/2016 Antopäivämäärä 27.10.2016 Diaarinumero A91/200/2016 Voimassaolo

LUONNOS VEROHALLINNON OHJE NS. DAC2- DIREKTIIVIN VOIMAANPANOLAIN SEKÄ VEROTUSMENETTELYLAIN 17 B JA C :N SOVELTAMISEKSI

LUONNOS VEROHALLINNON OHJE NS. DAC2- DIREKTIIVIN VOIMAANPANOLAIN SEKÄ VEROTUSMENETTELYLAIN 17 B JA C :N SOVELTAMISEKSI Diaarinumero A91/200/2016 2 / 157 Tämä ohje on tulkinta- ja soveltamisohje direktiivin

LUONNOS VEROHALLINNON OHJE NS. DAC2- DIREKTIIVIN VOIMAANPANOLAIN SEKÄ VEROTUSMENETTELYLAIN 17 B JA C :N SOVELTAMISEKSI Diaarinumero A91/200/2016 2 / 157 Tämä ohje on tulkinta- ja soveltamisohje direktiivin

(Lainsäätämisjärjestyksessä hyväksyttävät säädökset) DIREKTIIVIT

DIREKTIIVIT") 16.12.2014 L 359/1 I (Lainsäätämisjärjestyksessä hyväksyttävät säädökset) DIREKTIIVIT NEUVOSTON DIREKTIIVI 2014/107/EU, annettu 9 päivänä joulukuuta 2014, direktiivin 2011/16/EU muuttamisesta siltä osin

16.12.2014 L 359/1 I (Lainsäätämisjärjestyksessä hyväksyttävät säädökset) DIREKTIIVIT NEUVOSTON DIREKTIIVI 2014/107/EU, annettu 9 päivänä joulukuuta 2014, direktiivin 2011/16/EU muuttamisesta siltä osin

Euroopan unionin neuvosto Bryssel, 1. joulukuuta 2014 (OR. en)

") Euroopan unionin neuvosto Bryssel, 1. joulukuuta 2014 (OR. en) Toimielinten välinen asia: 2013/0188 (CNS) 14425/14 FISC 162 ECOFIN 932 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI direktiivin

Euroopan unionin neuvosto Bryssel, 1. joulukuuta 2014 (OR. en) Toimielinten välinen asia: 2013/0188 (CNS) 14425/14 FISC 162 ECOFIN 932 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI direktiivin

15510/15 HG/isk DGG 2B. Euroopan unionin neuvosto. Bryssel, 5. helmikuuta 2016 (OR. en) 15510/15

15510/15") Euroopan unionin neuvosto Bryssel, 5. helmikuuta 2016 (OR. en) Toimielinten välinen asia: 2015/0286 (NLE) 2015/0285 (NLE) 15510/15 FISC 196 ECOFIN 999 AELE 72 AND 14 SÄÄDÖKSET JA MUUT VÄLINEET Asia: Muutospöytäkirja

Euroopan unionin neuvosto Bryssel, 5. helmikuuta 2016 (OR. en) Toimielinten välinen asia: 2015/0286 (NLE) 2015/0285 (NLE) 15510/15 FISC 196 ECOFIN 999 AELE 72 AND 14 SÄÄDÖKSET JA MUUT VÄLINEET Asia: Muutospöytäkirja

Euroopan unionin neuvosto Bryssel, 18. joulukuuta 2015 (OR. en)

") Euroopan unionin neuvosto Bryssel, 18. joulukuuta 2015 (OR. en) Toimielinten välinen asia: 2015/0285 (NLE) 15496/15 ADD 1 EHDOTUS Lähettäjä: Saapunut: 11. joulukuuta 2015 Vastaanottaja: FISC 193 ECOFIN

Euroopan unionin neuvosto Bryssel, 18. joulukuuta 2015 (OR. en) Toimielinten välinen asia: 2015/0285 (NLE) 15496/15 ADD 1 EHDOTUS Lähettäjä: Saapunut: 11. joulukuuta 2015 Vastaanottaja: FISC 193 ECOFIN

Kommentaari II jaksoon, joka koskee yleisiä huolellisuusvaatimuksia

VEROHALLINNON OMAAN KÄYTTÖÖNSÄ LAATIMA EPÄVIRALLINEN SUOMENKIELINEN LUONNOS CRS:N KOMMENTAARISTA Kommentaari II jaksoon, joka koskee yleisiä huolellisuusvaatimuksia 1. Jakso sisältää yleiset huolellisuusvaatimukset.

VEROHALLINNON OMAAN KÄYTTÖÖNSÄ LAATIMA EPÄVIRALLINEN SUOMENKIELINEN LUONNOS CRS:N KOMMENTAARISTA Kommentaari II jaksoon, joka koskee yleisiä huolellisuusvaatimuksia 1. Jakso sisältää yleiset huolellisuusvaatimukset.

Verohallinnon infotilaisuus FATCA-, CRSja. velvoitteista Kalle Hirvonen Antti Kurikka

Verohallinnon infotilaisuus FATCA-, CRSja DAC2- velvoitteista Kalle Hirvonen Antti Kurikka FATCA FATCA on Sopimus Suomen tasavallan hallituksen ja Amerikan yhdysvaltojen hallituksen välillä verosäännösten

Verohallinnon infotilaisuus FATCA-, CRSja DAC2- velvoitteista Kalle Hirvonen Antti Kurikka FATCA FATCA on Sopimus Suomen tasavallan hallituksen ja Amerikan yhdysvaltojen hallituksen välillä verosäännösten

8297/15 HG/tia DGG 2B. Euroopan unionin neuvosto. Bryssel, 21. toukokuuta 2015 (OR. en) 8297/15

8297/15") Euroopan unionin neuvosto Bryssel, 21. toukokuuta 2015 (OR. en) Toimielinten välinen asia: 2015/0075 (NLE) 2015/0076 (NLE) 8297/15 FISC 37 ECOFIN 268 AELE 24 CH 18 SÄÄDÖKSET JA MUUT VÄLINEET Asia: Säästöjen

Euroopan unionin neuvosto Bryssel, 21. toukokuuta 2015 (OR. en) Toimielinten välinen asia: 2015/0075 (NLE) 2015/0076 (NLE) 8297/15 FISC 37 ECOFIN 268 AELE 24 CH 18 SÄÄDÖKSET JA MUUT VÄLINEET Asia: Säästöjen

HE 129/2015 vp. Lait on tarkoitettu tulemaan voimaan 1 päivänä tammikuuta 2016.

Hallituksen esitys eduskunnalle laeiksi hallinnollisesta yhteistyöstä verotuksen alalla ja direktiivin 77/799/ETY kumoamisesta annetun neuvoston direktiivin lainsäädännön alaan kuuluvien säännösten kansallisesta

Hallituksen esitys eduskunnalle laeiksi hallinnollisesta yhteistyöstä verotuksen alalla ja direktiivin 77/799/ETY kumoamisesta annetun neuvoston direktiivin lainsäädännön alaan kuuluvien säännösten kansallisesta

LIITE. ehdotukseen NEUVOSTON PÄÄTÖKSEKSI

EUROOPAN KOMISSIO Bryssel 7.4.2015 COM(2015) 150 final ANNEX 1 LIITE ehdotukseen NEUVOSTON PÄÄTÖKSEKSI säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY säädettyjä

EUROOPAN KOMISSIO Bryssel 7.4.2015 COM(2015) 150 final ANNEX 1 LIITE ehdotukseen NEUVOSTON PÄÄTÖKSEKSI säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY säädettyjä

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta Muutokset FATCA-vuosi-ilmoitukseen vuodelta 2016 Kalle Hirvonen Antti Kurikka Ei suuria teknisiä muutoksia Muutokset johtuvat lähinnä IRS:n tekemistä

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta Muutokset FATCA-vuosi-ilmoitukseen vuodelta 2016 Kalle Hirvonen Antti Kurikka Ei suuria teknisiä muutoksia Muutokset johtuvat lähinnä IRS:n tekemistä

8389/16 HG/tia DGG 2B. Euroopan unionin neuvosto. Bryssel, 29. kesäkuuta 2016 (OR. fr) 8389/16

8389/16") Euroopan unionin neuvosto Bryssel, 29. kesäkuuta 2016 (OR. fr) Toimielinten välinen asia: 2016/0108 (NLE) 2016/0109 (NLE) 8389/16 FISC 65 ECOFIN 340 AELE 34 MC 5 SÄÄDÖKSET JA MUUT VÄLINEET Asia: Muutospöytäkirja

Euroopan unionin neuvosto Bryssel, 29. kesäkuuta 2016 (OR. fr) Toimielinten välinen asia: 2016/0108 (NLE) 2016/0109 (NLE) 8389/16 FISC 65 ECOFIN 340 AELE 34 MC 5 SÄÄDÖKSET JA MUUT VÄLINEET Asia: Muutospöytäkirja

11798/15 HG/isk DGG 2B. Euroopan unionin neuvosto. Bryssel, 20. lokakuuta 2015 (OR. en) 11798/15

11798/15") Euroopan unionin neuvosto Bryssel, 20. lokakuuta 2015 (OR. en) Toimielinten välinen asia: 2015/0176 (NLE) 2015/0175 (NLE) 11798/15 FISC 106 ECOFIN 692 AELE 40 FL 7 SÄÄDÖKSET JA MUUT VÄLINEET Asia: Muutospöytäkirja

Euroopan unionin neuvosto Bryssel, 20. lokakuuta 2015 (OR. en) Toimielinten välinen asia: 2015/0176 (NLE) 2015/0175 (NLE) 11798/15 FISC 106 ECOFIN 692 AELE 40 FL 7 SÄÄDÖKSET JA MUUT VÄLINEET Asia: Muutospöytäkirja

LIITE. asiakirjaan. Ehdotus NEUVOSTON PÄÄTÖKSEKSI

EUROOPAN KOMISSIO Bryssel 13.4.2016 COM(2016) 201 final ANNEX 1 LIITE asiakirjaan Ehdotus NEUVOSTON PÄÄTÖKSEKSI säästöjen tuottamien korkotulojen verotuksesta 3 päivänä kesäkuuta 2003 annetussa neuvoston

EUROOPAN KOMISSIO Bryssel 13.4.2016 COM(2016) 201 final ANNEX 1 LIITE asiakirjaan Ehdotus NEUVOSTON PÄÄTÖKSEKSI säästöjen tuottamien korkotulojen verotuksesta 3 päivänä kesäkuuta 2003 annetussa neuvoston

Verohallinnon infotilaisuus FATCA-, CRS- ja DAC2- velvoitteista

Verohallinnon infotilaisuus FATCA-, CRS- ja DAC2- Muutokset FATCA- ja CRS/DAC2-vuosi-ilmoituksiin vuodelta 2017 Tehtyjä huomioita ja esitettyjä kysymyksiä vuoden 2016 FATCA- ja CRS/DAC2-vuosi-ilmoittamisessa

Verohallinnon infotilaisuus FATCA-, CRS- ja DAC2- Muutokset FATCA- ja CRS/DAC2-vuosi-ilmoituksiin vuodelta 2017 Tehtyjä huomioita ja esitettyjä kysymyksiä vuoden 2016 FATCA- ja CRS/DAC2-vuosi-ilmoittamisessa

FATCAn kuulumiset sekä DAC2 ja CRS

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

Verotusmenettelylain 17 b ja c :n soveltamisesta FINANSSITILEJÄ KOSKEVAT RAPORTOINTI- JA HUOLELLISUUSSÄÄNNÖT

1 Verotusmenettelylain 17 b ja c :n soveltamisesta FINANSSITILEJÄ KOSKEVAT RAPORTOINTI- JA HUOLELLISUUSSÄÄNNÖT I jakso: Yleiset raportointivaatimukset A. Jollei C E kohdasta muuta johdu, kunkin raportoivan

1 Verotusmenettelylain 17 b ja c :n soveltamisesta FINANSSITILEJÄ KOSKEVAT RAPORTOINTI- JA HUOLELLISUUSSÄÄNNÖT I jakso: Yleiset raportointivaatimukset A. Jollei C E kohdasta muuta johdu, kunkin raportoivan

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys eduskunnalle Amerikan yhdysvaltojen hallituksen kanssa verosäännösten kansainvälisen noudattamisen parantamiseksi ja FATCA:n toteuttamiseksi tehdyn sopimuksen hyväksymisestä ja laiksi

Hallituksen esitys eduskunnalle Amerikan yhdysvaltojen hallituksen kanssa verosäännösten kansainvälisen noudattamisen parantamiseksi ja FATCA:n toteuttamiseksi tehdyn sopimuksen hyväksymisestä ja laiksi

Lausunto 1 (13) CRS:n /DAC2:n ja FATCAn keskeisiä eroja (sivu 8)

CRS:n /DAC2:n ja FATCAn keskeisiä eroja (sivu 8)") Lausunto 1 (13) Verohallinto Yritysverotuksen ohjaus- ja kehittämisyksikkö A91/200/2016 LAUSUNTO VEROHALLINNON OHJEESEEN NS. DAC2-DIREKTIIVIN VOIMAANPANOLAIN SEKÄ VEROTUSMENETTELYLAIN 17 B JA C :NSOVELTAMISEKSI

Lausunto 1 (13) Verohallinto Yritysverotuksen ohjaus- ja kehittämisyksikkö A91/200/2016 LAUSUNTO VEROHALLINNON OHJEESEEN NS. DAC2-DIREKTIIVIN VOIMAANPANOLAIN SEKÄ VEROTUSMENETTELYLAIN 17 B JA C :NSOVELTAMISEKSI

Verohallinnon infotilaisuus finanssilaitoksille FATCAsta, DAC2:sta ja CRS:stä Ratapihantie 9, iso auditorio

Verohallinnon infotilaisuus finanssilaitoksille FATCAsta, DAC2:sta ja CRS:stä 23.11.2015 Ratapihantie 9, iso auditorio Ohjelma Aamupäivä Klo 10.00-10.15 Tilaisuuden avaus ja FATCA-tilannekatsaus (Minna

Verohallinnon infotilaisuus finanssilaitoksille FATCAsta, DAC2:sta ja CRS:stä 23.11.2015 Ratapihantie 9, iso auditorio Ohjelma Aamupäivä Klo 10.00-10.15 Tilaisuuden avaus ja FATCA-tilannekatsaus (Minna

Lausunto hallituksen esityksestä laiksi verotusmenettelystä annetun lain muuttamisesta, uusi 17 b (CRS)

") 1 (5) VEROHALLINTO Lausunto Esikunta- ja oikeusyksikkö 7.10.2015 PL 325 00052 VERO Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VH A45/000001/2015 VM/086:00/2015 Lausunto hallituksen

1 (5) VEROHALLINTO Lausunto Esikunta- ja oikeusyksikkö 7.10.2015 PL 325 00052 VERO Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VH A45/000001/2015 VM/086:00/2015 Lausunto hallituksen

LAUSUNTO LUONNOKSESTA VEROHALLINNON OHJEEKSI SUOMEN JA YHDYSVALTAIN VÄLISTÄ VEROTUSTIETOJEN VAIHTOA KOSKEVAN FATCA-SOPIMUKSEN SOVELTAMISEK- SI

Lausunto 1 (6) 25.3.2015 Verohallinto Yritysverotusyksikkö LAUSUNTO LUONNOKSESTA VEROHALLINNON OHJEEKSI SUOMEN JA YHDYSVALTAIN VÄLISTÄ VEROTUSTIETOJEN VAIHTOA KOSKEVAN FATCA-SOPIMUKSEN SOVELTAMISEK- SI

Lausunto 1 (6) 25.3.2015 Verohallinto Yritysverotusyksikkö LAUSUNTO LUONNOKSESTA VEROHALLINNON OHJEEKSI SUOMEN JA YHDYSVALTAIN VÄLISTÄ VEROTUSTIETOJEN VAIHTOA KOSKEVAN FATCA-SOPIMUKSEN SOVELTAMISEK- SI

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain muuttamisesta

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan verotusmenettelystä annettua lakia muutettavaksi siten, että

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan verotusmenettelystä annettua lakia muutettavaksi siten, että

Verohallinnon infotilaisuus FATCA-, CRS- ja DAC2- velvoitteista

Verohallinnon infotilaisuus FATCA-, CRS- ja DAC2- Muutokset FATCA-vuosi-ilmoitukseen vuodelta 2016 Yleisimpiä virheitä vuoden 2015 FATCA-vuosi-ilmoittamisessa CRS- ja DAC2-vuosi-ilmoitus vuodelta 2016

Verohallinnon infotilaisuus FATCA-, CRS- ja DAC2- Muutokset FATCA-vuosi-ilmoitukseen vuodelta 2016 Yleisimpiä virheitä vuoden 2015 FATCA-vuosi-ilmoittamisessa CRS- ja DAC2-vuosi-ilmoitus vuodelta 2016

Euroopan unionin neuvosto Bryssel, 24. marraskuuta 2016 (OR. en)

") Euroopan unionin neuvosto Bryssel, 24. marraskuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0209 (CNS) 13885/16 SC 181 ECON 984 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI direktiivin 2011/16/EU

Euroopan unionin neuvosto Bryssel, 24. marraskuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0209 (CNS) 13885/16 SC 181 ECON 984 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI direktiivin 2011/16/EU

HE 6/2016 vp. Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain muuttamisesta

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan verotusmenettelystä annettua lakia muutettavaksi siten, että

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan verotusmenettelystä annettua lakia muutettavaksi siten, että

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 301/2014 vp Hallituksen esitys eduskunnalle verosäännösten kansainvälisen noudattamisen parantamiseksi ja FATCA:n toteuttamiseksi Amerikan yhdysvaltojen kanssa tehdyn sopimuksen hyväksymisestä sekä

HE 301/2014 vp Hallituksen esitys eduskunnalle verosäännösten kansainvälisen noudattamisen parantamiseksi ja FATCA:n toteuttamiseksi Amerikan yhdysvaltojen kanssa tehdyn sopimuksen hyväksymisestä sekä

Euroopan unionin neuvosto Bryssel, 22. syyskuuta 2016 (OR. en)

") Conseil UE Euroopan unionin neuvosto Bryssel, 22. syyskuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0209 (CNS) 12041/16 LIMITE PUBLIC FISC 133 ECOFIN 782 ILMOITUS Lähettäjä: Vastaanottaja: Puheenjohtajavaltio

Conseil UE Euroopan unionin neuvosto Bryssel, 22. syyskuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0209 (CNS) 12041/16 LIMITE PUBLIC FISC 133 ECOFIN 782 ILMOITUS Lähettäjä: Vastaanottaja: Puheenjohtajavaltio

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

Yksikön tai sen sponsorin GIIN-tunnus (koskee vain finanssilaitoksia) Postitoimipaikka

Postitoimipaikka") Koskee vain Nordea ank (publ), Suomen sivuliikkeen asiakkaina olevia yksiköitä FTC ja CRS tietojen selvittämiseksi Pyydämme teitä lukemaan sivulta 4 alkavat ohjeet ennen lomakkeen täyttämistä. OSIO 1:

Koskee vain Nordea ank (publ), Suomen sivuliikkeen asiakkaina olevia yksiköitä FTC ja CRS tietojen selvittämiseksi Pyydämme teitä lukemaan sivulta 4 alkavat ohjeet ennen lomakkeen täyttämistä. OSIO 1:

HE 130/2017 vp. Lait on tarkoitettu tulemaan voimaan syksyllä 2017.

Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja hallinnollisesta yhteistyöstä verotuksen alalla ja direktiivin 77/799/ETY kumoamisesta annetun neuvoston direktiivin lainsäädännön

Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja hallinnollisesta yhteistyöstä verotuksen alalla ja direktiivin 77/799/ETY kumoamisesta annetun neuvoston direktiivin lainsäädännön

SILVER AND GOLD MERKINTÄLOMAKE

MERKINTÄLOMAKE Tervetuloa Zenito Silver and Gold -sijoitusrahaston osuudenomistajaksi Zenito Silver and Gold -sijoitusrahastoa voi merkitä jokaisena pankkipäivänä Suomessa. Voit merkitä Zenito Silver and

MERKINTÄLOMAKE Tervetuloa Zenito Silver and Gold -sijoitusrahaston osuudenomistajaksi Zenito Silver and Gold -sijoitusrahastoa voi merkitä jokaisena pankkipäivänä Suomessa. Voit merkitä Zenito Silver and

FOURTON OY MERKINTÄLOMAKE

MERKINTÄLOMAKE Fourton Rahastoyhtiön rahastoja voitte merkitä kaksi kertaa kuukaudessa. Merkintäpäivät ovat jokaisen kuukauden 15. päivä ja viimeinen pankkipäivä. Jos 15. päivä ei ole pankkipäivä, merkintäpäivä

MERKINTÄLOMAKE Fourton Rahastoyhtiön rahastoja voitte merkitä kaksi kertaa kuukaudessa. Merkintäpäivät ovat jokaisen kuukauden 15. päivä ja viimeinen pankkipäivä. Jos 15. päivä ei ole pankkipäivä, merkintäpäivä

2. Säästödirektiivissä säädettyjä toimenpiteitä vastaavista toimenpiteistä tehtyjen sopimusten muuttaminen

1(5) VALTIOVARAINMINISTERIÖ MUISTIO EU/2016/1350 7.4.2016 1. Yleistä Neuvosto antoi 3.6.2003 direktiivin 2003/48/EY säästöjen tuottamien korkotulojen verotuksesta, jäljempänä säästödirektiivi. Jäsenvaltioiden

1(5) VALTIOVARAINMINISTERIÖ MUISTIO EU/2016/1350 7.4.2016 1. Yleistä Neuvosto antoi 3.6.2003 direktiivin 2003/48/EY säästöjen tuottamien korkotulojen verotuksesta, jäljempänä säästödirektiivi. Jäsenvaltioiden

direktiivin kumoaminen)

") Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi neuvoston direktiivin 2003/48/EY kumoamisesta (säästöjen tuottamien korkotulojen verotuksesta annetun direktiivin kumoaminen)

Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi neuvoston direktiivin 2003/48/EY kumoamisesta (säästöjen tuottamien korkotulojen verotuksesta annetun direktiivin kumoaminen)

FATCA, CRS, EU-FATCA, M1SS tilannekatsaus. Ohjelmistotalopäivä 28.11.2014

FATCA, CRS, EU-FATCA, M1SS tilannekatsaus Ohjelmistotalopäivä 28.11.2014 FATCA - The Foreign Account Tax Compliance Act Yhdysvaltojen voimassa olevaa lainsäädäntöä Koskee sekä U.S. että ulkomaisia finanssialan

FATCA, CRS, EU-FATCA, M1SS tilannekatsaus Ohjelmistotalopäivä 28.11.2014 FATCA - The Foreign Account Tax Compliance Act Yhdysvaltojen voimassa olevaa lainsäädäntöä Koskee sekä U.S. että ulkomaisia finanssialan

GRIT RAHASTOYHTIÖ OY MERKINTÄLOMAKE, HENKILÖASIAKAS

MERKINTÄLOMAKE, HENKILÖASIAKAS ASIAKKAAN TIEDOT Henkilötunnus Sukunimi, etunimi Kansalaisuus Vajaavaltaisen henkilön puolesta toimivan henkilön nimi ja henkilötunnus Maa (mikäli muu kuin Suomi) Osoite

MERKINTÄLOMAKE, HENKILÖASIAKAS ASIAKKAAN TIEDOT Henkilötunnus Sukunimi, etunimi Kansalaisuus Vajaavaltaisen henkilön puolesta toimivan henkilön nimi ja henkilötunnus Maa (mikäli muu kuin Suomi) Osoite

Itse annettu todistus (Self certification)/yksikkö

/yksikkö") Lukekaa sivulta 4 alkavat ohjeet ennen lomakkeen täyttämistä siakastiedot Täyttäkää seuraavat tiedot Yksikön nimi Y-tunnus tai vastaava yritystunnus Sponsorin nimi (koskee vain sponsoroituja yksiköitä)

Lukekaa sivulta 4 alkavat ohjeet ennen lomakkeen täyttämistä siakastiedot Täyttäkää seuraavat tiedot Yksikön nimi Y-tunnus tai vastaava yritystunnus Sponsorin nimi (koskee vain sponsoroituja yksiköitä)

Euroopan unionin neuvosto Bryssel, 21. maaliskuuta 2017 (OR. en)

") Euroopan unionin neuvosto Bryssel, 21. maaliskuuta 2017 (OR. en) 7713/16 COR 1 EF 76 ECOFIN 273 DELACT 64 SAATE Lähettäjä: Euroopan komission pääsihteerin puolesta Jordi AYET PUIGARNAU, johtaja Saapunut:

Euroopan unionin neuvosto Bryssel, 21. maaliskuuta 2017 (OR. en) 7713/16 COR 1 EF 76 ECOFIN 273 DELACT 64 SAATE Lähettäjä: Euroopan komission pääsihteerin puolesta Jordi AYET PUIGARNAU, johtaja Saapunut:

YHTEISÖASIAKKAAN PERUSTIEDOT 1/3

YHTEISÖASIAKKAAN PERUSTIEDOT 1/3 Asiakastiedot Yhteisön virallinen nimi Y-tunnus Rekisteröidyn kotipaikan osoite Postinumero ja -toimipaikka Yhteyshenkilön sähköpostiosoite Puhelinnumero Taustatiedot Mandatum

YHTEISÖASIAKKAAN PERUSTIEDOT 1/3 Asiakastiedot Yhteisön virallinen nimi Y-tunnus Rekisteröidyn kotipaikan osoite Postinumero ja -toimipaikka Yhteyshenkilön sähköpostiosoite Puhelinnumero Taustatiedot Mandatum

asuntoluottodirektiivin mukaisista luotonvälittäjiä koskevista notifikaatioista

EBA/GL/2015/19 19.10.2015 Ohjeet asuntoluottodirektiivin mukaisista luotonvälittäjiä koskevista notifikaatioista 1 1. Noudattamista ja ilmoittamista koskevat velvoitteet Näiden ohjeiden asema 1. Tämä asiakirja

EBA/GL/2015/19 19.10.2015 Ohjeet asuntoluottodirektiivin mukaisista luotonvälittäjiä koskevista notifikaatioista 1 1. Noudattamista ja ilmoittamista koskevat velvoitteet Näiden ohjeiden asema 1. Tämä asiakirja

GRIT RAHASTOYHTIÖ OY MERKINTÄLOMAKE, YHTEISÖ

MERKINTÄLOMAKE, YHTEISÖ ASIAKKAAN TIEDOT Y-tunnus Yhteisön nimi Kotipaikka Oikeushenkilön puolesta toimivan henkilön nimi ja henkilötunnus Maa (mikäli muu kuin Suomi) Osoite Postinumero Postitoimipaikka

MERKINTÄLOMAKE, YHTEISÖ ASIAKKAAN TIEDOT Y-tunnus Yhteisön nimi Kotipaikka Oikeushenkilön puolesta toimivan henkilön nimi ja henkilötunnus Maa (mikäli muu kuin Suomi) Osoite Postinumero Postitoimipaikka

Konsolidoitu TEKSTI CONSLEG: 2001O /10/2001. tuotettu CONSLEG-järjestelmällä. Euroopan yhteisöjen virallisten julkaisujen toimisto.

FI Konsolidoitu TEKSTI tuotettu CONSLEG-järjestelmällä Euroopan yhteisöjen virallisten julkaisujen toimistossa CONSLEG: 2001O0008 01/10/2001 Sivumäärä: 6 < Euroopan yhteisöjen virallisten julkaisujen toimisto

FI Konsolidoitu TEKSTI tuotettu CONSLEG-järjestelmällä Euroopan yhteisöjen virallisten julkaisujen toimistossa CONSLEG: 2001O0008 01/10/2001 Sivumäärä: 6 < Euroopan yhteisöjen virallisten julkaisujen toimisto

HE 168/2018 vp. Esityksessä ehdotetun lain Alankomaiden kuningaskunnan kanssa Aruban osalta automaattisesta

Hallituksen esitys eduskunnalle laiksi Alankomaiden kanssa Aruban osalta automaattisesta tietojenvaihdosta säästöjen tuottamista korkotuloista tehdyn sopimuksen lainsäädännön alaan kuuluvien määräysten

Hallituksen esitys eduskunnalle laiksi Alankomaiden kanssa Aruban osalta automaattisesta tietojenvaihdosta säästöjen tuottamista korkotuloista tehdyn sopimuksen lainsäädännön alaan kuuluvien määräysten

ESTLANDER & PARTNERS RAHASTOYHTIÖ OY MERKINTÄLOMAKE, HENKILÖASIAKAS

MERKINTÄLOMAKE, HENKILÖASIAKAS ASIAKKAAN TIEDOT Henkilötunnus Sukunimi, etunimi Kansalaisuus Vajaavaltaisen henkilön puolesta toimivan henkilön nimi ja henkilötunnus Maa (mikäli muu kuin Suomi) Osoite

MERKINTÄLOMAKE, HENKILÖASIAKAS ASIAKKAAN TIEDOT Henkilötunnus Sukunimi, etunimi Kansalaisuus Vajaavaltaisen henkilön puolesta toimivan henkilön nimi ja henkilötunnus Maa (mikäli muu kuin Suomi) Osoite

Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en)

") Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en) Toimielinten välinen asia: 2017/0138 (CNS) 10582/17 ADD 1 SC 149 ECON 572 IA 115 EHDOTUS Lähettäjä: Saapunut: 22. kesäkuuta 2017 Vastaanottaja:

Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en) Toimielinten välinen asia: 2017/0138 (CNS) 10582/17 ADD 1 SC 149 ECON 572 IA 115 EHDOTUS Lähettäjä: Saapunut: 22. kesäkuuta 2017 Vastaanottaja:

Talous- ja raha-asioiden valiokunta. eurooppalaisesta tilivarojen turvaamismääräyksestä

EUROOPAN PARLAMENTTI 2009-2014 Talous- ja raha-asioiden valiokunta 12.1.2012 2011/0204(COD) TARKISTUKSET 28-38 Lausuntoluonnos Elena Băsescu (PE475.906v01-00) eurooppalaisesta tilivarojen turvaamismääräyksestä

EUROOPAN PARLAMENTTI 2009-2014 Talous- ja raha-asioiden valiokunta 12.1.2012 2011/0204(COD) TARKISTUKSET 28-38 Lausuntoluonnos Elena Băsescu (PE475.906v01-00) eurooppalaisesta tilivarojen turvaamismääräyksestä

KOMISSION DELEGOITU ASETUS (EU) /, annettu ,

/, annettu ,") EUROOPAN KOMISSIO Bryssel 23.4.2019 C(2019) 2910 final KOMISSION DELEGOITU ASETUS (EU) /, annettu 23.4.2019, Euroopan parlamentin ja neuvoston asetuksen (EU) 2017/625 täydentämisestä siltä osin kuin on

EUROOPAN KOMISSIO Bryssel 23.4.2019 C(2019) 2910 final KOMISSION DELEGOITU ASETUS (EU) /, annettu 23.4.2019, Euroopan parlamentin ja neuvoston asetuksen (EU) 2017/625 täydentämisestä siltä osin kuin on

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 65/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain 33 c :n, elinkeinotulon verottamisesta annetun lain 6 a :n sekä rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 ja 3

HE 65/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain 33 c :n, elinkeinotulon verottamisesta annetun lain 6 a :n sekä rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 ja 3

OHJEET VÄHIMMÄISPALVELUT JA -TOIMINNOT SISÄLTÄVÄSTÄ LUETTELOSTA EBA/GL/2015/ Ohjeet

EBA/GL/2015/06 06.08.2015 Ohjeet direktiivin 2014/59/EU 65 artiklan 5 kohdan nojalla laadittavasta luettelosta, joka sisältää vastaanottajalle siirrettävän liiketoiminnan harjoittamiseksi tarvittavat vähimmäispalvelut

EBA/GL/2015/06 06.08.2015 Ohjeet direktiivin 2014/59/EU 65 artiklan 5 kohdan nojalla laadittavasta luettelosta, joka sisältää vastaanottajalle siirrettävän liiketoiminnan harjoittamiseksi tarvittavat vähimmäispalvelut

PÖYTÄKIRJA JA LISÄPÖYTÄKIRJA ITÄVALLAN TASAVALLAN SUOMEN TASAVALLAN VÄLILLÄ

1088 der Beilagen XXIV. GP - Staatsvertrag - Protokoll und Zusatzprotokoll in finnischer Sprache (Normativer Teil) 1 von 6 PÖYTÄKIRJA JA LISÄPÖYTÄKIRJA ITÄVALLAN TASAVALLAN JA SUOMEN TASAVALLAN VÄLILLÄ

1088 der Beilagen XXIV. GP - Staatsvertrag - Protokoll und Zusatzprotokoll in finnischer Sprache (Normativer Teil) 1 von 6 PÖYTÄKIRJA JA LISÄPÖYTÄKIRJA ITÄVALLAN TASAVALLAN JA SUOMEN TASAVALLAN VÄLILLÄ

(ETA:n kannalta merkityksellinen teksti)

") L 162/14 23.6.2017 KOMISSION TÄYTÄNTÖÖNPANOASETUS (EU) 2017/1111, annettu 22 päivänä kesäkuuta 2017, seuraamuksia ja toimenpiteitä koskevien tietojen toimittamiseen liittyviä menettelyjä ja muotoja koskevista

L 162/14 23.6.2017 KOMISSION TÄYTÄNTÖÖNPANOASETUS (EU) 2017/1111, annettu 22 päivänä kesäkuuta 2017, seuraamuksia ja toimenpiteitä koskevien tietojen toimittamiseen liittyviä menettelyjä ja muotoja koskevista

KIRJEENVAIHTONA TEHTY SOPIMUS SÄÄSTÖTULOJEN VEROTUKSESTA JA SOPIMUKSEN VÄLIAIKAISESTA SOVELTAMISESTA

KIRJEENVAIHTONA TEHTY SOPIMUS SÄÄSTÖTULOJEN VEROTUKSESTA JA SOPIMUKSEN VÄLIAIKAISESTA SOVELTAMISESTA FI A. Suomen tasavallan kirje Arvoisa Vastaanottaja Oheisena on "Alankomaiden kuningaskunnan Alankomaiden

KIRJEENVAIHTONA TEHTY SOPIMUS SÄÄSTÖTULOJEN VEROTUKSESTA JA SOPIMUKSEN VÄLIAIKAISESTA SOVELTAMISESTA FI A. Suomen tasavallan kirje Arvoisa Vastaanottaja Oheisena on "Alankomaiden kuningaskunnan Alankomaiden

Luonnos. KOMISSION ASETUKSEKSI (EU) n:o /2010, annettu [ ], yhteisen ilmatilan käyttöä koskevista vaatimuksista ja toimintaohjeista

![Luonnos. KOMISSION ASETUKSEKSI (EU) n:o /2010, annettu [ ], yhteisen ilmatilan käyttöä koskevista vaatimuksista ja toimintaohjeista](/thumbs/64/50996404.jpg "Luonnos. KOMISSION ASETUKSEKSI (EU) n:o /2010, annettu [ ], yhteisen ilmatilan käyttöä koskevista vaatimuksista ja toimintaohjeista") EUROOPAN KOMISSIO Bryssel, XXX Luonnos KOMISSION ASETUKSEKSI (EU) n:o /2010, annettu [ ], yhteisen ilmatilan käyttöä koskevista vaatimuksista ja toimintaohjeista (ETA:n kannalta merkityksellinen teksti)

EUROOPAN KOMISSIO Bryssel, XXX Luonnos KOMISSION ASETUKSEKSI (EU) n:o /2010, annettu [ ], yhteisen ilmatilan käyttöä koskevista vaatimuksista ja toimintaohjeista (ETA:n kannalta merkityksellinen teksti)

Euroopan unionin neuvosto Bryssel, 1. joulukuuta 2014 (OR. en)

") Euroopan unionin neuvosto Bryssel, 1. joulukuuta 2014 (OR. en) 16253/14 AVIATION 224 SAATE Lähettäjä: Euroopan komissio Saapunut: 28. marraskuuta 2014 Vastaanottaja: Kom:n asiak. nro: D035899/03 Asia:

Euroopan unionin neuvosto Bryssel, 1. joulukuuta 2014 (OR. en) 16253/14 AVIATION 224 SAATE Lähettäjä: Euroopan komissio Saapunut: 28. marraskuuta 2014 Vastaanottaja: Kom:n asiak. nro: D035899/03 Asia:

Vuosi-ilmoitukset 2016. Ohjelmistotalopäivä 26.11.2015 Verohallinto

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

Valtuuskunnille toimitetaan oheisena asiakirja D045714/03.

Euroopan unionin neuvosto Bryssel, 11. lokakuuta 2016 (OR. en) 13167/16 AGRILEG 146 DENLEG 76 VETER 96 SAATE Lähettäjä: Euroopan komissio Saapunut: 11. lokakuuta 2016 Vastaanottaja: Kom:n asiak. nro: D045714/03

Euroopan unionin neuvosto Bryssel, 11. lokakuuta 2016 (OR. en) 13167/16 AGRILEG 146 DENLEG 76 VETER 96 SAATE Lähettäjä: Euroopan komissio Saapunut: 11. lokakuuta 2016 Vastaanottaja: Kom:n asiak. nro: D045714/03

Hallituksen esitykseksi hallintarekisteröidyistä osakkeista saatujen osinkojen lähdeverotuksen muuttamiseksi

Muistio 1 (5) Talousvaliokunta 29.1.2019 Hallituksen esitykseksi hallintarekisteröidyistä osakkeista saatujen osinkojen lähdeverotuksen muuttamiseksi Esitetyt muutokset Esitysluonnoksen mukaan verosopimuksen

Muistio 1 (5) Talousvaliokunta 29.1.2019 Hallituksen esitykseksi hallintarekisteröidyistä osakkeista saatujen osinkojen lähdeverotuksen muuttamiseksi Esitetyt muutokset Esitysluonnoksen mukaan verosopimuksen

1 Artikla. Sopimuksen tarkoitus

Liite Sopimusteksti SUOMEN TASAVALLAN JA RUOTSIN KUNINGASKUNNAN VÄLINEN SOPIMUS TIETTYIHIN JÄTEVIRTOIHIN KUULUVIEN JÄTTEIDEN SIIRROISTA MAIDEN RA- JA-ALUEILLA 1 Artikla Sopimuksen tarkoitus Tämän sopimuksen

Liite Sopimusteksti SUOMEN TASAVALLAN JA RUOTSIN KUNINGASKUNNAN VÄLINEN SOPIMUS TIETTYIHIN JÄTEVIRTOIHIN KUULUVIEN JÄTTEIDEN SIIRROISTA MAIDEN RA- JA-ALUEILLA 1 Artikla Sopimuksen tarkoitus Tämän sopimuksen

HE 191/2017 vp. Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten,

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten,

EUROOPAN YHTEISÖJEN KOMISSIO. Luonnos. KOMISSION ASETUS (EU) N:o.../... annettu [ ] päivänä [ ]kuuta [ ],

![EUROOPAN YHTEISÖJEN KOMISSIO. Luonnos. KOMISSION ASETUS (EU) N:o.../... annettu [ ] päivänä [ ]kuuta [ ],](/thumbs/60/44348705.jpg "EUROOPAN YHTEISÖJEN KOMISSIO. Luonnos. KOMISSION ASETUS (EU) N:o.../... annettu [ ] päivänä [ ]kuuta [ ],") EUROOPAN YHTEISÖJEN KOMISSIO Luonnos Bryssel... C KOMISSION ASETUS (EU) N:o.../... annettu [ ] päivänä [ ]kuuta [ ], muuhun kuin kaupalliseen lentotoimintaan liittyvistä teknisistä vaatimuksista ja hallinnollisista

EUROOPAN YHTEISÖJEN KOMISSIO Luonnos Bryssel... C KOMISSION ASETUS (EU) N:o.../... annettu [ ] päivänä [ ]kuuta [ ], muuhun kuin kaupalliseen lentotoimintaan liittyvistä teknisistä vaatimuksista ja hallinnollisista

Maakohtainen raportointi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

EU:n uusi sosiaaliturva-asetus - Eläketurvakeskuksen tehtävät toimeenpanossa mikä muuttuu?

EU:n uusi sosiaaliturva-asetus - Eläketurvakeskuksen tehtävät toimeenpanossa mikä muuttuu? 13.9.2010 Jaana Rissanen Eläketurvakeskus Eläketurvakeskus KOULUTTAA Asetus 883/2004 ja sen täytäntöönpanoasetus

EU:n uusi sosiaaliturva-asetus - Eläketurvakeskuksen tehtävät toimeenpanossa mikä muuttuu? 13.9.2010 Jaana Rissanen Eläketurvakeskus Eläketurvakeskus KOULUTTAA Asetus 883/2004 ja sen täytäntöönpanoasetus

Verotuksen maakohtainen raportointi

Verotuksen maakohtainen raportointi 1 12.4.2017 Sisältö Tausta Ketä koskee Maakohtaisen raportin antaja Tilikausikohtainen raportointi Annettavat ilmoitukset Maakohtaisen raportin sisältö Aikataulu Ilmoittamistapa

Verotuksen maakohtainen raportointi 1 12.4.2017 Sisältö Tausta Ketä koskee Maakohtaisen raportin antaja Tilikausikohtainen raportointi Annettavat ilmoitukset Maakohtaisen raportin sisältö Aikataulu Ilmoittamistapa

Sopimusrajoja koskevat ohjeet

EIOPABoS14/165 FI Sopimusrajoja koskevat ohjeet EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

EIOPABoS14/165 FI Sopimusrajoja koskevat ohjeet EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

ASIAKASVAROJEN SÄILYTTÄMINEN ELITE ALFRED BERGISSA. voimassa alkaen

ASIAKASVAROJEN SÄILYTTÄMINEN ELITE ALFRED BERGISSA voimassa 21.9.2018 alkaen SISÄLLYSLUETTELO 1 TARKOITUS JA SÄÄDÖSTAUSTA 3 2 ASIAKASVAROJEN SÄILYTTÄMINEN 3 2.1 Rahavarat 3 2.2 Suomalaiset rahasto-osuudet

ASIAKASVAROJEN SÄILYTTÄMINEN ELITE ALFRED BERGISSA voimassa 21.9.2018 alkaen SISÄLLYSLUETTELO 1 TARKOITUS JA SÄÄDÖSTAUSTA 3 2 ASIAKASVAROJEN SÄILYTTÄMINEN 3 2.1 Rahavarat 3 2.2 Suomalaiset rahasto-osuudet

Määräykset ja ohjeet 4/2014

Määräykset ja ohjeet 4/2014 Vaihtoehtorahastojen hoitajat Dnro FIVA 6/01.00/2014 Antopäivä 1.7.2014 Voimaantulopäivä 22.7.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 4/2014 Vaihtoehtorahastojen hoitajat Dnro FIVA 6/01.00/2014 Antopäivä 1.7.2014 Voimaantulopäivä 22.7.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Väliyhteisölain muutos (HE 218/2018 vp) Verojaosto Jari Salokoski ja Jaana Mikkola

Verojaosto Jari Salokoski ja Jaana Mikkola") Väliyhteisölain muutos (HE 218/2018 vp) 7.11.2018 Verojaosto Jari Salokoski ja Jaana Mikkola Väliyhteisölainsäädäntö ja sen tavoite Laki ulkomaisten väliyhteisöjen osakkaiden verotuksesta tuli voimaan

Väliyhteisölain muutos (HE 218/2018 vp) 7.11.2018 Verojaosto Jari Salokoski ja Jaana Mikkola Väliyhteisölainsäädäntö ja sen tavoite Laki ulkomaisten väliyhteisöjen osakkaiden verotuksesta tuli voimaan

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 4.5.2015 COM(2015) 186 final 2015/0097 (NLE) Ehdotus NEUVOSTON PÄÄTÖS ETA:n sekakomiteassa Euroopan unionin puolesta esitettävästä kannasta ETA-sopimuksen liitteen II (Tekniset

EUROOPAN KOMISSIO Bryssel 4.5.2015 COM(2015) 186 final 2015/0097 (NLE) Ehdotus NEUVOSTON PÄÄTÖS ETA:n sekakomiteassa Euroopan unionin puolesta esitettävästä kannasta ETA-sopimuksen liitteen II (Tekniset

FATCA. Anna Veijola Verohallinto, Tietohallinto

FATCA Anna Veijola Verohallinto, Tietohallinto 23.11.2015 Esityksen sisältö Vuoden 2014 kokemukset Yleistä Ongelmakohdat Muutokset vuodelle 2015 Ilmoitusaika Ilmoitin.fi ja tietuekuvaukset Muototarkistukset

FATCA Anna Veijola Verohallinto, Tietohallinto 23.11.2015 Esityksen sisältö Vuoden 2014 kokemukset Yleistä Ongelmakohdat Muutokset vuodelle 2015 Ilmoitusaika Ilmoitin.fi ja tietuekuvaukset Muototarkistukset

Tax Reporting Self-Certification Veroraportointiin liittyvä itse annettu todistus

Tax Reporting Self-Certification Veroraportointiin liittyvä itse annettu todistus FATCA / CRS Declaration Entity Form FATCA / CRS-ilmoitus Yksikkölomake EN Application form / contract number: Hakemuslomake

Tax Reporting Self-Certification Veroraportointiin liittyvä itse annettu todistus FATCA / CRS Declaration Entity Form FATCA / CRS-ilmoitus Yksikkölomake EN Application form / contract number: Hakemuslomake

Määräykset ja ohjeet 14/2013

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

toisen maksupalveludirektiivin väitettyä rikkomista koskevista valitusmenettelyistä

EBA/GL/2017/13 05/12/2017 Ohjeet toisen maksupalveludirektiivin väitettyä rikkomista koskevista valitusmenettelyistä 1. Noudattamista ja ilmoittamista koskevat velvoitteet Näiden ohjeiden asema 1. Tämä

EBA/GL/2017/13 05/12/2017 Ohjeet toisen maksupalveludirektiivin väitettyä rikkomista koskevista valitusmenettelyistä 1. Noudattamista ja ilmoittamista koskevat velvoitteet Näiden ohjeiden asema 1. Tämä

Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä

tulevat muutokset. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä") Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.11.2017 Minna Rintala Tausta maakohtaiselle raportoinnille OECD:n Base Erosion and Profit

Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.11.2017 Minna Rintala Tausta maakohtaiselle raportoinnille OECD:n Base Erosion and Profit

EUROOPAN YHTEISÖJEN KOMISSIO. Ehdotus EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI

EUROOPAN YHTEISÖJEN KOMISSIO Bryssel 22.12.2006 KOM(2006) 909 lopullinen 2006/0282 (COD) Ehdotus EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI säännellyillä markkinoilla kaupankäynnin kohteeksi otettavien

EUROOPAN YHTEISÖJEN KOMISSIO Bryssel 22.12.2006 KOM(2006) 909 lopullinen 2006/0282 (COD) Ehdotus EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI säännellyillä markkinoilla kaupankäynnin kohteeksi otettavien

OHJEET TARKISTETUN MAKSUPALVELUDIREKTIIVIN (PSD2) MUKAISESTA AMMATILLISESTA VASTUUVAKUUTUKSESTA EBA/GL/2017/08 12/09/2017. Ohjeet

MUKAISESTA AMMATILLISESTA VASTUUVAKUUTUKSESTA EBA/GL/2017/08 12/09/2017. Ohjeet") EBA/GL/2017/08 12/09/2017 Ohjeet direktiivin (EU) 2015/2366 5 artiklan 4 kohdan mukaisesti perusteista, joiden mukaan määrätään ammatillisen vastuuvakuutuksen tai muun vastaavan vakuuden rahallinen vähimmäismäärä

EBA/GL/2017/08 12/09/2017 Ohjeet direktiivin (EU) 2015/2366 5 artiklan 4 kohdan mukaisesti perusteista, joiden mukaan määrätään ammatillisen vastuuvakuutuksen tai muun vastaavan vakuuden rahallinen vähimmäismäärä

Voimassa: Toistaiseksi. Paperittoman ajoneuvon rekisteröintikatsastus ja rekisteröinti

1 (7) Antopäivä: 28.12.2015 Voimaantulopäivä: 4.1.2016 Säädösperusta: Laki Liikenteen turvallisuusvirastosta 2 Voimassa: Toistaiseksi Muutostiedot: TRAFI/49966/03.04.03.02/2015 Soveltamisala: Rekisteröintitehtävien

1 (7) Antopäivä: 28.12.2015 Voimaantulopäivä: 4.1.2016 Säädösperusta: Laki Liikenteen turvallisuusvirastosta 2 Voimassa: Toistaiseksi Muutostiedot: TRAFI/49966/03.04.03.02/2015 Soveltamisala: Rekisteröintitehtävien

HYVÄKSYTYT TEKSTIT. P8_TA(2016)0432 Veroviranomaisten pääsy rahanpesun torjuntaa koskeviin tietoihin *

0432 Veroviranomaisten pääsy rahanpesun torjuntaa koskeviin tietoihin *") Euroopan parlamentti 2014-2019 HYVÄKSYTYT TEKSTIT P8_TA(2016)0432 Veroviranomaisten pääsy rahanpesun torjuntaa koskeviin tietoihin * Euroopan parlamentin lainsäädäntöpäätöslauselma 22. marraskuuta 2016

Euroopan parlamentti 2014-2019 HYVÄKSYTYT TEKSTIT P8_TA(2016)0432 Veroviranomaisten pääsy rahanpesun torjuntaa koskeviin tietoihin * Euroopan parlamentin lainsäädäntöpäätöslauselma 22. marraskuuta 2016

Verotuksen maakohtainen raportointi. Ajankohtaiskatsaus

Verotuksen maakohtainen raportointi Ajankohtaiskatsaus 13.4.2018 Ajankohtaista Ensimmäinen maiden välinen tietojenvaihtokierros käynnistyy 30.6.2018 Ajankohtainen lista aktivoiduista maiden välisistä tietojenvaihtosuhteista

Verotuksen maakohtainen raportointi Ajankohtaiskatsaus 13.4.2018 Ajankohtaista Ensimmäinen maiden välinen tietojenvaihtokierros käynnistyy 30.6.2018 Ajankohtainen lista aktivoiduista maiden välisistä tietojenvaihtosuhteista

VEROHALLINTO A220/200/

VEROHALLINTO 23.11.2017 A220/200/2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO 23.11.2017 A220/200/2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

Blue Diamond BBP- ja Team Elite BBP -sa a nno t.

Blue Diamond BBP- ja Team Elite BBP -sa a nno t. Voimassa 1. tammikuuta 2015 alkaen Näitä sääntöjä, jotka koskevat Nu Skinin Blue Diamond ja Team Elite Business Builder -asemaa ( BD BBP ja TE BBP ), sovelletaan

Blue Diamond BBP- ja Team Elite BBP -sa a nno t. Voimassa 1. tammikuuta 2015 alkaen Näitä sääntöjä, jotka koskevat Nu Skinin Blue Diamond ja Team Elite Business Builder -asemaa ( BD BBP ja TE BBP ), sovelletaan

Suomen pääomasijoitusyhdistys ry ( FVCA, yhdistys ) kiittää lausuntomahdollisuudesta ja haluaa tuoda lausuntonaan esiin seuraavaa:

kiittää lausuntomahdollisuudesta ja haluaa tuoda lausuntonaan esiin seuraavaa:") 1 Valtiovarainministeriölle 29.8.2014 Suomen pääomasijoitusyhdistyksen lausunto valtiovarainministeriölle aiheesta HE FATCAsopimuksen voimaansaattaminen ja verotusmenettelystä annetun lain muuttamisesta,

1 Valtiovarainministeriölle 29.8.2014 Suomen pääomasijoitusyhdistyksen lausunto valtiovarainministeriölle aiheesta HE FATCAsopimuksen voimaansaattaminen ja verotusmenettelystä annetun lain muuttamisesta,

EPV:N OHJEET MAKSAMATTOMISTA LAINOISTA JA ULOSMITTAUKSESTA EBA/GL/2015/ EPV:n ohjeet. maksamattomista lainoista ja ulosmittauksesta

EBA/GL/2015/12 19.08.2015 EPV:n ohjeet maksamattomista lainoista ja ulosmittauksesta 1 Sisältö 1 jakso Noudattamista ja ilmoittamista koskevat velvoitteet 3 2 jakso Aihe, soveltamisala ja määritelmät 4

EBA/GL/2015/12 19.08.2015 EPV:n ohjeet maksamattomista lainoista ja ulosmittauksesta 1 Sisältö 1 jakso Noudattamista ja ilmoittamista koskevat velvoitteet 3 2 jakso Aihe, soveltamisala ja määritelmät 4

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 7.8.2015 COM(2015) 394 final 2015/0176 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY säädettyjä toimenpiteitä

EUROOPAN KOMISSIO Bryssel 7.8.2015 COM(2015) 394 final 2015/0176 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY säädettyjä toimenpiteitä

Ohjeet. keskusvastapuolten ja kauppapaikkojen tapahtumasyötteiden antamisesta arvopaperikeskusten saataville 08/06/2017 ESMA FI

Ohjeet keskusvastapuolten ja kauppapaikkojen tapahtumasyötteiden antamisesta arvopaperikeskusten saataville 08/06/2017 ESMA70-151-298 FI Sisällysluettelo 1 Soveltamisala... 3 2 Määritelmät... 4 3 Tarkoitus...

Ohjeet keskusvastapuolten ja kauppapaikkojen tapahtumasyötteiden antamisesta arvopaperikeskusten saataville 08/06/2017 ESMA70-151-298 FI Sisällysluettelo 1 Soveltamisala... 3 2 Määritelmät... 4 3 Tarkoitus...

KOMISSION SUOSITUS, annettu , verosopimusten väärinkäytön vastaisten toimenpiteiden täytäntöönpanosta

EUROOPAN KOMISSIO Bryssel 28.1.2016 C(2016) 271 final KOMISSION SUOSITUS, annettu 28.1.2016, verosopimusten väärinkäytön vastaisten toimenpiteiden täytäntöönpanosta KOMISSION SUOSITUS, annettu 28.1.2016,

EUROOPAN KOMISSIO Bryssel 28.1.2016 C(2016) 271 final KOMISSION SUOSITUS, annettu 28.1.2016, verosopimusten väärinkäytön vastaisten toimenpiteiden täytäntöönpanosta KOMISSION SUOSITUS, annettu 28.1.2016,

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 6.10.2015 COM(2015) 483 final 2015/0234 (NLE) Ehdotus NEUVOSTON PÄÄTÖS Maailman kauppajärjestön ministerikokouksessa esitettävästä Euroopan unionin kannasta siltä osin kuin on

EUROOPAN KOMISSIO Bryssel 6.10.2015 COM(2015) 483 final 2015/0234 (NLE) Ehdotus NEUVOSTON PÄÄTÖS Maailman kauppajärjestön ministerikokouksessa esitettävästä Euroopan unionin kannasta siltä osin kuin on

Määräykset ja ohjeet 14/2013

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

CRS ja DAC2 Tekniset asiat. Verohallinto

CRS ja DAC2 Tekniset asiat Verohallinto 31.05.2016 Esityksen sisältö DAC2 ja CRS-tietojen ilmoituskanava Ilmoitin.fi-palvelu DAC2 ja CRS-vuosi-ilmoitus tiedonkeruuskeema ja tarkistukset kansalliset piirteet

CRS ja DAC2 Tekniset asiat Verohallinto 31.05.2016 Esityksen sisältö DAC2 ja CRS-tietojen ilmoituskanava Ilmoitin.fi-palvelu DAC2 ja CRS-vuosi-ilmoitus tiedonkeruuskeema ja tarkistukset kansalliset piirteet

Laki. EDUSKUNNAN VASTAUS 179/2006 vp

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

Kuntaliiton veroennuste

Kuntaliiton veroennuste Taloustorstai 22.3.2018 Jukka Hakola Kuntaliiton veroennustekehikko 1.3.2018 MAKSETTAVA KUNNALLISVERO KOKO MAA, Milj. VEROVUOSI 2016 2017** 2018** 2019** 2020** 2021** Ansiotulo

Kuntaliiton veroennuste Taloustorstai 22.3.2018 Jukka Hakola Kuntaliiton veroennustekehikko 1.3.2018 MAKSETTAVA KUNNALLISVERO KOKO MAA, Milj. VEROVUOSI 2016 2017** 2018** 2019** 2020** 2021** Ansiotulo

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 7.4.2015 COM(2015) 150 final 2015/0075 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY säädettyjä toimenpiteitä

EUROOPAN KOMISSIO Bryssel 7.4.2015 COM(2015) 150 final 2015/0075 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY säädettyjä toimenpiteitä

Laki. EDUSKUNNAN VASTAUS 46/2013 vp. Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä. muuttamisesta. Asia. Päätös. Valiokuntakäsittely

EDUSKUNNAN VASTAUS 46/2013 vp Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja työturvallisuuslain muuttamisesta Asia Hallitus on vuoden 2012 valtiopäivillä antanut eduskunnalle

EDUSKUNNAN VASTAUS 46/2013 vp Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja työturvallisuuslain muuttamisesta Asia Hallitus on vuoden 2012 valtiopäivillä antanut eduskunnalle

Ehdotus NEUVOSTON ASETUS

EUROOPAN KOMISSIO Bryssel 16.9.2015 COM(2015) 463 final 2015/0213 (NLE) Ehdotus NEUVOSTON ASETUS yhdenteentoista Euroopan kehitysrahastoon sovellettavasta varainhoitoasetuksesta 2 päivänä maaliskuuta 2015

EUROOPAN KOMISSIO Bryssel 16.9.2015 COM(2015) 463 final 2015/0213 (NLE) Ehdotus NEUVOSTON ASETUS yhdenteentoista Euroopan kehitysrahastoon sovellettavasta varainhoitoasetuksesta 2 päivänä maaliskuuta 2015

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 26.8.2015 COM(2015) 407 final 2015/0181 (NLE) Ehdotus NEUVOSTON PÄÄTÖS julkisten hankintojen komiteassa Euroopan unionin puolesta esitettävästä kannasta Ukrainan liittymiseen

EUROOPAN KOMISSIO Bryssel 26.8.2015 COM(2015) 407 final 2015/0181 (NLE) Ehdotus NEUVOSTON PÄÄTÖS julkisten hankintojen komiteassa Euroopan unionin puolesta esitettävästä kannasta Ukrainan liittymiseen

Mobiilin sosiaaliturvan kärkihanke työpaja ETK:n kommentti. Minna Levander

Mobiilin sosiaaliturvan kärkihanke työpaja 20.6.2017 - ETK:n kommentti Minna Levander Missä tilanteissa ratkaisu sovellettavasta sosiaaliturvalainsäädännöstä annetaan ETK:sta? ETK:n tehtävistä sovellettavaa

Mobiilin sosiaaliturvan kärkihanke työpaja 20.6.2017 - ETK:n kommentti Minna Levander Missä tilanteissa ratkaisu sovellettavasta sosiaaliturvalainsäädännöstä annetaan ETK:sta? ETK:n tehtävistä sovellettavaa