Verotuksen maakohtainen raportointi

|

|

|

- Topi Nurmi

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verotuksen maakohtainen raportointi

2 Sisältö Tausta Ketä koskee Maakohtaisen raportin antaja Tilikausikohtainen raportointi Annettavat ilmoitukset Maakohtaisen raportin sisältö Aikataulu Ilmoittamistapa Maiden välinen tietojenvaihto Raportin tietojen asianmukainen käyttö OECD:n esittämät lisäohjeistukset Q&A 2

3 Tausta Lakimuutosten taustalla ovat OECD:n BEPS-raportin (Action Plan on Base Erosion and Profit Shifting) suositukset sekä EU-direktiivi 2016/881/EU. Suomessa verotuksen maakohtaisen raportin antamisesta ja sisällöstä on säädetty VML 14 d ja 14 e pykälissä. Verohallinnon tiedonkeruu perustuu OECD:n keväällä 2016 julkaisemaan XML-skeemaan (Country-by-Country Reporting XML Schema: User Guide for Tax Administrations and Taxpayers) Maakohtainen raportointi kulkee kansainvälisesti Country By Country Reporting -nimellä. Raportointi koskee ja sen jälkeen alkavia tilikausia. 3

4 Ketä koskee? A. Monikansallisen konsernin Suomessa sijaitsevia yhtiöitä ja kiinteitä toimipaikkoja: konsernituloslaskelman liikevaihto on vähintään 750 miljoonaa euroa raportoitavaa tilikautta edellisenä tilikautena ja konserniin kuuluu vähintään yksi ulkomainen osapuoli (tytäryritys, yhteisyritys tai kiinteä toimipaikka). B. Konserniin kuulumatonta yhtiötä ja sen kiinteää toimipaikkaa: liikevaihto on vähintään 750 miljoonaa euroa raportoitavaa tilikautta edellisenä tilikautena ja konserniin kuulumattomalla yhtiöllä on vähintään yksi kiinteä toimipaikka Suomessa tai ulkomailla. 4

5 Maakohtaisen raportin antaja? A. Selvitysvelvollinen: i. Monikansallisen konsernin ylin emoyritys tai ii. Konserniin kuulumaton yhtiö. B. Nimetty selvitysvelvollinen: Konsernin ylin emoyritys on nimennyt konserniyhtiön, joka antaa raportin emoyrityksen puolesta. Konsernin ylimmän emoyhtiön verotuksellinen kotipaikka on EU:n ulkopuolella. C. Toissijainen selvitysvelvollinen: Toissijainen selvitysvelvollinen antaa verotuksen maakohtaisen raportin vain, jos Verohallinto ei saa vaatimusten mukaista raporttia selvitysvelvollisen (esim. ylimmän emoyhtiön) kotivaltiosta tai nimetyn selvitysvelvollisen kotivaltiosta. Toissijainen selvitysvelvollinen on ainoastaan velvollinen antamaan sen saamat tai hankkimat hallussa olevat tiedot, jos ulkomainen konsernin ylin emoyritys on kieltäytynyt antamasta tietoja ja kieltäytymisestä on annettu ilmoitus. 5

6 Raportointivelvollisuuden muodostuminen Onko emoyritys velvoitettu antamaan raportin kotivaltiossaan? Onko Suomella ja emoyrityksen kotivaltiolla toimivaltainen sopimus CbC-tietojenvaihdosta? Onko nimetty selvitysvelvollinen velvoitettu antamaan raportin kotivaltiossaan? Onko Suomella ja nimetyn selvitysvelvollisen kotivaltiolla toimivaltainen sopimus CbC-tietojenvaihdosta? 6

7 Tilikausikohtainen raportointi Esimerkki: Monikansallisen konsernin tilikausi on kalenterivuosi. Konsernituloslaskelman liikevaihto on kalenterivuonna 2015 ollut 750 miljoonaa euroa ja kalenterivuonna 2016 alle 750 miljoonaa euroa. Kalenterivuosina 2017 ja 2018 konsernituloslaskelman liikevaihto on ollut yli 750 miljoonaa euroa. Verotuksen maakohtaisen raportin antamisvelvollisuus tarkistetaan aina edeltävän tilikauden konsernituloslaskelmasta. Tilikausi (kalenterivuosi) Liikevaihto miljoonaa euroa 2016 alle 750 miljoonaa euroa 2017 yli 750 miljoonaa euroa 2018 yli 750 miljoonaa euroa Onko raportti annettava kyseiseltä tilikaudelta (Kyllä/Ei)? Peruste Ei Koskee ja sen jälkeen alkavia tilikausia. Kyllä Edellisen (2015) tilikauden liikevaihto on vähintään 750 miljoonaa euroa. Ei Edellisen (2016) tilikauden liikevaihto alittaa liikevaihtorajan. Kyllä Edellisen (2017) tilikauden liikevaihto on vähintään 750 miljoonaa euroa. 7

8 Sisältö Tausta Ketä koskee Maakohtaisen raportin antaja Tilikausikohtainen raportointi Annettavat ilmoitukset Maakohtaisen raportin sisältö Aikataulu Ilmoittamistapa Maiden välinen tietojenvaihto Raportin tietojen asianmukainen käyttö OECD:n esittämät lisäohjeistukset Q&A 8

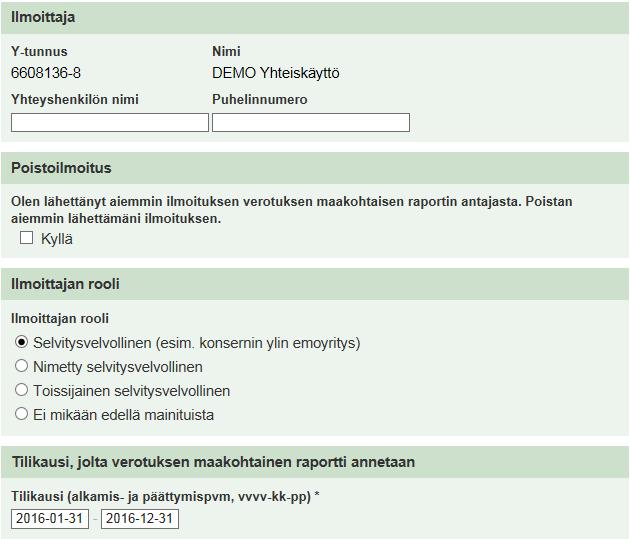

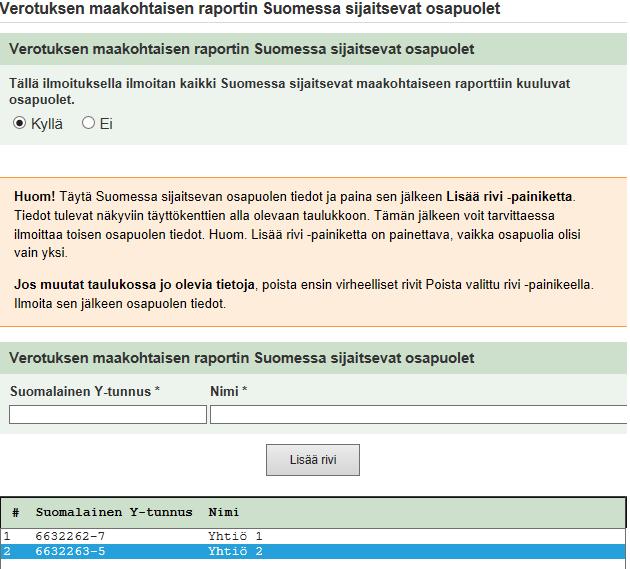

9 Mitä Verohallinnolle on ilmoitettava? Verotuksen maakohtaista raportointia koskevaan ilmoitusmenettelyyn liittyy kaksi erillistä Verohallinnolle annettavaa ilmoitusta. Ilmoitus selvitysvelvollisesta (notification) Koskee kaikkia konserniin kuuluvia yhtiöitä ja kiinteitä toimipaikkoja, jotka sijaitsevat Suomessa. Konserniin kuuluvan yhtiön ja kiinteän toimipaikan (sekä yhteisyrityksen) on ilmoitettava, mikä yhtiö konsernista antaa maakohtaisen raportin ja mihin maahan. Jos konsernilla on useita ilmoitusvelvollisia yhtiöitä Suomessa, riittää että yksi yhtiö antaa raportin (ilmoituksessa on kuitenkin yksilöitävä, minkä yhtiöiden puolesta ilmoitus annetaan. Ilmoitus voidaan antaa verkkolomakkeella suomi.fi sivuston kautta tai xml-tiedostona ilmoitin.fi kautta. Verotuksen maakohtainen raportti (Country-by-Country Report) Maakohtaisen raportin antaa Suomessa konsernin ylin emoyritys, jolla on kotipaikka Suomessa. Raportin voi myös antaa suomalainen konserniyhtiö, jonka ulkomainen konsernin ylin emoyritys on nimennyt antamaan raportin Verohallinnolle. 9

10 Ilmoitus selvitysvelvollisesta (notification) ilmoituksen antajan raportointirooli. Ilmoituksessa on annettava tieto, onko ilmoituksen antaja selvitysvelvollinen, nimetty selvitysvelvollinen, toissijainen selvitysvelvollinen tai vaihtoehtoisesti ei mikään edellä mainituista. Konserniyhtiöiden (jotka eivät ole emoyhtiöitä) ja kiinteiden toimipaikkojen tyypillisin rooli on ei mikään edellä mainituista. tilikausi. Ilmoituksessa on ilmoitettava tilikauden alkamis- ja päättymispäivä, jolta verotuksen maakohtainen raportti annetaan. raportin antajan tunnistetiedot nimi y-tunnus (muu tunnus jos ei ole y-tunnusta) raportin antajan raportointirooli Ilmoitetaan jos ilmoituksen antaja ei anna maakohtaista raporttia. Voi tulla esimerkiksi kyseeseen tilanteessa, jossa suomalainen tytäryhtiö ilmoittaa ulkomaisen emoyrityksen raportoivaksi tahoksi. raportin antajan verotuksellinen lainkäyttöalue. Yhtiön kotipaikka. 10

11 11

12 Pakollinen tieto jos ilmoittaja ei ole raportin antaja. 12

13 13

14 Verotuksen maakohtainen raportti (Country-by-Country Report) Taulukko1 Taulukko 2 Maakohtaiseen raporttiin on sisällytettävä seuraavat maakohtaiset tiedot konserniin tai yritykseen kuuluvista osapuolista: 1) tulot; 2) voitto tai tappio ennen veroja; 3) maksetut ja kertyneet tuloverot sekä lähdeverot; 4) oman pääoman kirjanpidollinen arvo; 5) kertyneet voittovarat; 6) työntekijöiden lukumäärä; 7) muu aineellinen omaisuus kuin käteinen tai muut rahavarat. Maakohtaiseen raporttiin on sisällytettävä myös tiedot konserniin tai yritykseen kuuluvista osapuolista, niiden toiminnan luonteesta Taulukko 3 käytetyistä tietolähteistä ja valuutasta. 14

15 1) Tulot Tulon käsite on laaja. Tuloilla tarkoitetaan vaihto-omaisuuden ja omaisuuden myynnistä saatuja tuottoja sekä palvelu-, rojalti-, korko- ja preemiotuloja sekä mahdollisia muita vastaavia tuloeriä. Tulo on voitu kirjata esimerkiksi liikevaihtoon, muihin tuottoihin tai rahoitustuottoihin. Tuloihin eivät kuulu muilta maakohtaiseen raporttiin sisällytettäviltä osapuolilta saadut maksut, joita kohdellaan osinkoina lainkäyttöalueella, jossa maksaja asuu. Tuloa ei ole saatu konserniavustus. Jos osapuoli veloittaa siirtohintamenetelmällä cost+ kulunsa eteenpäin, katsotaan tuotoksi koko veloituksen määrä. 15

16 3) Maksetut tuloverot Raportointia koskevana tilivuonna tosiasiallisesti maksamien tuloverojen määrää. Yhtiön maksamat verot raportoidaan siinä valtiossa, missä yhtiön kotipaikka on. Maksettuihin tuloveroihin sisällytetään globaalisti maksetut verot. Maksettujen verojen osalta raportoidaan myös sellaiset lähdeverot, jotka muut ovat maksaneet kyseiselle osapuolelle suoritettujen maksujen osalta. Maksetuilla veroilla tarkoitetaan muun muassa maksettuja ennakkoveroja ennakon täydennysmaksuja ja muihin maihin maksettuja lähdeveroja. 17

17 3) Kertyneet tuloverot Raportointivuonna verotettavaan voittoon tai tappioon perustuvaa suoriteperusteista veroa niiden osapuolten osalta, joilla on asuinpaikka kyseisellä lainkäyttöalueella. Kauden verotettavaan tuloon perustuvissa veroissa otetaan huomioon ainoastaan kuluva vuosi Kertyneet verot raportoidaan yhtiön osalta siinä maassa, missä kotipaikka on. Kiinteään toimipaikkaan kohdistuvat kertyneet tuloverot ilmoitetaan siinä maassa, missä kiinteä toimipaikka sijaitsee. 18

18 4) Oman pääoman kirjanpidollinen arvo Oman pääoman kirjanpidollisena arvona ilmoitetaan oma pääoma pois luettuna kertyneet voittovarat, jotka raportoidaan erillisenä eränä. Kuuluuko SVOP-rahasto oman pääoman kirjanpidolliseen arvoon? Kyllä. Kiinteiden toimipaikkojen osalta oman pääoman kirjanpidollisen arvon raportoi se oikeushenkilö, jonka kiinteästä toimipaikasta on kyse. Poikkeuksena olisi tilanne, jos kiinteän toimipaikan verotuksellisella lainkäyttöalueella on voimassa määritelty pääomavaatimus sääntelytarkoituksia varten. 19

19 Taulukko 1 Voitto/tappio ennen veroja Oman pääoman kirjanpidollinen arvo Muut aineelliset hyödykkeet kuin käteinen tai muut rahavarat Verotuksellinen (tulot) (tulot) (tulot) Maksetut Kertyneet Kertyneet Työntekijoiden lainkäyttöalue Ulkopuolinen Etuyhteydessä Yhteensä verot verot voittovarat lukumäärä Suomi Ruotsi

20 Taulukko 2 Konserniin tai yritykseen kuuluvat osapuolet Osapuolella tarkoitetaan laajasti erilaisia kansainvälisiä yritysmuotoja, kuten esimerkiksi osakeyhtiön ja henkilöyhtiöiden kaltaisia toimijoita sekä kiinteitä toimipaikkoja. Mitä osapuolesta tulee ilmoittaa raportilla? Harjoitettavan toiminnan luonne (valintalista) Osapuolen tunnistetiedot (y-tunnus, nimi) kotipaikka (sijaintivaltio) Aineettoman omaisuuden hallinta tai hallinnointi Verotuksellinen lainkäyttöalue Osapuolet (kotipaikka) Tutkimus ja kehittäminen Ostaminen tai hankinnat Suomi Yhtiö X x Ruotsi Yhtiö B x Valmistus tai tuotanto 25

21 Taulukko 2 26

22 Taulukko 3 Voitto/tappio ennen veroja Oman pääoman kirjanpidollinen arvo Muut aineelliset hyödykkeet kuin käteinen tai muut rahavarat Verotuksellinen (tulot) (tulot) (tulot) Maksetut Kertyneet Kertyneet Työntekijoiden lainkäyttöalue Ulkopuolinen Etuyhteydessä Yhteensä verot verot voittovarat lukumäärä Suomi Ruotsi Aineettoman omaisuuden hallinta tai hallinnointi Verotuksellinen lainkäyttöalue Osapuolet (kotipaikka) Tutkimus ja kehittäminen Ostaminen tai hankinnat Suomi Yhtiö X x Ruotsi Yhtiö B x Valmistus tai tuotanto 27

23 Sisältö Tausta Ketä koskee Maakohtaisen raportin antaja Tilikausikohtainen raportointi Annettavat ilmoitukset Maakohtaisen raportin sisältö Aikataulu Ilmoittamistapa Maiden välinen tietojenvaihto Raportin tietojen asianmukainen käyttö OECD:n esittämät lisäohjeistukset Q&A 28

24 Milloin ilmoitus selvitysvelvollisesta on annettava? Ilmoitus on annettava pääsääntöisesti raportoitavan tilikauden viimeiseen päivään mennessä. Poikkeuksena pääsääntöön, ilmoitus selvitysvelvollisesta on annettava viimeistään , jos raportoitava tilikausi on alkanut tai sen jälkeen ja päättyy viimeistään Poikkeus liittyy lain voimaansaattamiseen, joten kyseisen ajankohdan jälkeen siirrytään noudattamaan pääsäännön mukaista ilmoitusajankohtaa. Esimerkki 1. Monikansallisen konsernin tilikausi on Ilmoitus on annettava viimeistään Esimerkki 2. Monikansallisen konsernin tilikausi on Ilmoitus on annettava viimeistään Esimerkki 3. Monikansallisen konsernin tilikausi on Ilmoitus on annettava viimeistään Esimerkki 4. Monikansallisen konsernin tilikausi on Ilmoitus on annettava viimeistään

25 Milloin verotuksen maakohtainen raportti on annettava? Raportti on annettava 12 kuukauden kuluessa siitä, kun raportoitava tilikausi on päättynyt. Ensimmäinen raportti annetaan alkavalta tilikaudelta. Esimerkki. Monikansallisen konsernin tilikausi on Raportti on annettava viimeistään

26 Ilmoittamistapa Ilmoitus selvitysvelvollisesta sekä varsinainen maakohtainen raportti annetaan sähköisesti (Katsotunniste). Verkkolomakkeet (suomi.fi) tiedosto (ilmoitin.fi) 31

27 Tietojen vaihtaminen maiden välillä Verohallinnon on välitettävä ensimmäinen maakohtainen raportti 1. päivänä tammikuuta 2016 tai sen jälkeen alkavalta monikansallisen konsernin tilikaudelta, ja tietojenvaihdon on tapahduttava poikkeuksellisesti 18 kuukauden kuluessa kyseisen tilikauden viimeisestä päivästä. Konsernin seuraava raportti välitetään 15 kuukauden kuluessa tilikauden viimeisestä päivästä. Raportti välitetään niihin valtioihin, joissa maakohtaisen raportin sisältämien tietojen mukaan joko on konsernin osapuolen verotuksellinen kotipaikka tai joissa ne ovat verovelvollisia kiinteästä toimipaikasta harjoitetun liiketoiminnan osalta. 32

28 Raportin asianmukainen käyttäminen Maakohtaisen raportin tietoja voidaan käyttää ylätason siirtohinnoitteluriskien muiden veropohjan rapautumiseen ja voitonsiirtoon liittyvien riskien arviointiin sekä tarvittaessa taloudelliseen ja tilastolliseen analyysiin. 33

29 OECD:n lisäohjeistuksia (luonnosversio) Yrityksen tiedot tulee raportoida jos sen tiedot on yhdistelty konsernitilinpäätökseen. Konsolidoitu (full consolidation) tai suhteellisesti yhdistelty (pro rata consolidation) Raportointi ei kuitenkaan koske yrityksiä, jotka yhdistellään pääomaosuusmenetelmällä (equity accounting rules). Yhteisyritys on velvollinen antamaan ilmoituksen raportin antajasta. Monikansallisen konsernin nimi Vapaaehtoinen tieto (lisätty raportille) Muutos Verohallinnon lomakkeella (eri sijainti lomakkeella) 34

30 Sisältö Tausta Ketä koskee Maakohtaisen raportin antaja Tilikausikohtainen raportointi Annettavat ilmoitukset Maakohtaisen raportin sisältö Aikataulu Ilmoittamistapa Maiden välinen tietojenvaihto Raportin tietojen asianmukainen käyttö OECD:n esittämät lisäohjeistukset Q&A 35

31 Yleisiä kysymyksiä ja vastauksia 1/2 Miten voin ilmoittaa maakohtaisen raportin antajan yksilöintitiedot? Verkkolomakkeella tai xml-tiedostona. Suosittelemme verkkolomakkeen käyttöä, jos Suomessa ilmoitettavien yritysten määrä on noin 1-20 kpl. Milloin tulee antaa ilmoitus maakohtaisen raportin antajasta? Ilmoitus on annettava raportoitavan tilikauden viimeiseen päivään mennessä. Ilmoitus on annettava viimeistään , jos tilikausi päättyy ennen tai viimeistään Voinko ilmoittaa tiedot englanniksi? Kyllä. 36

32 Yleisiä kysymyksiä ja vastauksia 2/2 Voiko tiedot antaa paperilomakkeella tai sähköpostitse? Ei. Milloin syventävä ohje julkaistaan? Huhtikuun aikana. Onko saatavilla englanninkielisiä ohjeita: Englanninkieliset ohjeet on tarkoitus julkaista toukokuussa. 37

Maakohtainen raportointi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä

tulevat muutokset. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä") Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.11.2017 Minna Rintala Tausta maakohtaiselle raportoinnille OECD:n Base Erosion and Profit

Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.11.2017 Minna Rintala Tausta maakohtaiselle raportoinnille OECD:n Base Erosion and Profit

Verotuksen maakohtainen raportointi. Ajankohtaiskatsaus

Verotuksen maakohtainen raportointi Ajankohtaiskatsaus 13.4.2018 Ajankohtaista Ensimmäinen maiden välinen tietojenvaihtokierros käynnistyy 30.6.2018 Ajankohtainen lista aktivoiduista maiden välisistä tietojenvaihtosuhteista

Verotuksen maakohtainen raportointi Ajankohtaiskatsaus 13.4.2018 Ajankohtaista Ensimmäinen maiden välinen tietojenvaihtokierros käynnistyy 30.6.2018 Ajankohtainen lista aktivoiduista maiden välisistä tietojenvaihtosuhteista

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

Verotuksen maakohtainen raportti

21.12.2016 Verotuksen maakohtainen raportti Diaarinumero A240/200/2016 Laatija Yritysverotusyksikkö 2 (31) Antopäivämäärä Diaarinumero A240/200/2016 Voimassaolo Valtuutussäännös Laki Verohallinnosta (503/2010)

21.12.2016 Verotuksen maakohtainen raportti Diaarinumero A240/200/2016 Laatija Yritysverotusyksikkö 2 (31) Antopäivämäärä Diaarinumero A240/200/2016 Voimassaolo Valtuutussäännös Laki Verohallinnosta (503/2010)

VEROHALLINTO A137/200/ ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017

VEROHALLINTO 13.06.2017 A137/200/2017 1.2 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO 13.06.2017 A137/200/2017 1.2 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016

VEROHALLINTO 15.02.2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA... 2 4 TIETOJEN

VEROHALLINTO 15.02.2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA... 2 4 TIETOJEN

VEROHALLINTO A220/200/

VEROHALLINTO 23.11.2017 A220/200/2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO 23.11.2017 A220/200/2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

HE 191/2017 vp. Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten,

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten,

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA Torstai 9.6.2016 Eduskunnan verojaosto kello 10 Eduskunnan talousvaliokunta kello 12 Marja Hanski/TEM Direktiiviehdotus tiettyjen

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA Torstai 9.6.2016 Eduskunnan verojaosto kello 10 Eduskunnan talousvaliokunta kello 12 Marja Hanski/TEM Direktiiviehdotus tiettyjen

VO Aine Leena(VM) KÄYTTÖ RAJOITETTU

KÄYTTÖ RAJOITETTU") Valtiovarainministeriö PERUSMUISTIO VM2016-00128 VO Aine Leena(VM) 02.03.2016 KÄYTTÖ RAJOITETTU Asia Pakollinen automaattinen tietojenvaihto verotuksen alalla Kokous U/E/UTP-tunnus Käsittelyvaihe ja jatkokäsittelyn

Valtiovarainministeriö PERUSMUISTIO VM2016-00128 VO Aine Leena(VM) 02.03.2016 KÄYTTÖ RAJOITETTU Asia Pakollinen automaattinen tietojenvaihto verotuksen alalla Kokous U/E/UTP-tunnus Käsittelyvaihe ja jatkokäsittelyn

Puuttuvat keskeiset taloudelliset tunnusluvut tulee lisätä pykälään.

Finnwatch ry LAUSUNTO Asia: HE 16/2018 vp Hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa ja eräiksi siihen liittyviksi laeiksi Finnwatch kiittää eduskunnan

Finnwatch ry LAUSUNTO Asia: HE 16/2018 vp Hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa ja eräiksi siihen liittyviksi laeiksi Finnwatch kiittää eduskunnan

Siirtohinnoittelun dokumentointi. Siirtohinnoittelutoiminnon asiakasinfo Konserniverokeskus, ylitarkastaja Kristina Juth

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

LIITE. asiakirjaan. Ehdotus neuvoston direktiiviksi

EUROOPAN KOMISSIO Bryssel 28.1.2016 COM(2016) 25 final ANNEX 1 LIITE asiakirjaan Ehdotus neuvoston direktiiviksi direktiivin 2011/16/EU muuttamisesta siltä osin kuin on kyse pakollisesta automaattisesta

EUROOPAN KOMISSIO Bryssel 28.1.2016 COM(2016) 25 final ANNEX 1 LIITE asiakirjaan Ehdotus neuvoston direktiiviksi direktiivin 2011/16/EU muuttamisesta siltä osin kuin on kyse pakollisesta automaattisesta

Valinnanvapauslain kapitaation ja sote-keskusten laajan palveluvalikoiman on arveltu 1

Finnwatch ry LAUSUNTO Asia: HE 16/2018 vp Hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa ja eräiksi siihen liittyviksi laeiksi, näkemys veroraportointia

Finnwatch ry LAUSUNTO Asia: HE 16/2018 vp Hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa ja eräiksi siihen liittyviksi laeiksi, näkemys veroraportointia

Muuttunut dokumentointivelvoite. Sami Laaksonen

Muuttunut dokumentointivelvoite Sami Laaksonen 11.4.2017 Dokumentointivelvoite Muuttunut Siirtohinnoittelun dokumentointi on verovelvollisen etuyhteydessä tekemien liiketoimien hinnoittelusta laatima kirjallinen

Muuttunut dokumentointivelvoite Sami Laaksonen 11.4.2017 Dokumentointivelvoite Muuttunut Siirtohinnoittelun dokumentointi on verovelvollisen etuyhteydessä tekemien liiketoimien hinnoittelusta laatima kirjallinen

Ajankohtaista BEPS:stä. Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus

Ajankohtaista BEPS:stä Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus 24.10.2014 BEPS G20-valtiot antoivat OECD:lle viime vuonna toimeksiannon kehittää kansainväliseen verotukseen säännöt,

Ajankohtaista BEPS:stä Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus 24.10.2014 BEPS G20-valtiot antoivat OECD:lle viime vuonna toimeksiannon kehittää kansainväliseen verotukseen säännöt,

Euroopan unionin neuvosto Bryssel, 11. toukokuuta 2016 (OR. en)

") Euroopan unionin neuvosto Bryssel, 11. toukokuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0010 (CNS) 7148/16 FISC 39 ECOFIN 231 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI direktiivin 2011/16/EU

Euroopan unionin neuvosto Bryssel, 11. toukokuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0010 (CNS) 7148/16 FISC 39 ECOFIN 231 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI direktiivin 2011/16/EU

NIVOS VESI OY. Tilinpäätös

NIVOS VESI OY Tilinpäätös 1.1.2018-31.12.2018 Porvoontie 23 04600 Mäntsälä Sisältö sivu Tuloslaskelma 1 Tase 2-3 Liitetiedot Allekirjoitukset Tilinpäätösmerkintä 4-5 6 6 1 TULOSLASKELMA 1.1.2018 31.12.2018

NIVOS VESI OY Tilinpäätös 1.1.2018-31.12.2018 Porvoontie 23 04600 Mäntsälä Sisältö sivu Tuloslaskelma 1 Tase 2-3 Liitetiedot Allekirjoitukset Tilinpäätösmerkintä 4-5 6 6 1 TULOSLASKELMA 1.1.2018 31.12.2018

NIVOS VESI OY. Tilinpäätös

NIVOS VESI OY Tilinpäätös 1.1.2017-31.12.2017 Porvoontie 23 04600 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 6 6 1 TULOSLASKELMA 1.1.2017 31.12.2017

NIVOS VESI OY Tilinpäätös 1.1.2017-31.12.2017 Porvoontie 23 04600 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 6 6 1 TULOSLASKELMA 1.1.2017 31.12.2017

DIREKTIIVIT. ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 113 ja 115 artiklan,

L 146/8 3.6.2016 DIREKTIIVIT NEUVOSTON DIREKTIIVI (EU) 2016/881, annettu 25 päivänä toukokuuta 2016, direktiivin 2011/16/EU muuttamisesta siltä osin kuin on kyse pakollisesta automaattisesta tietojenvaihdosta

L 146/8 3.6.2016 DIREKTIIVIT NEUVOSTON DIREKTIIVI (EU) 2016/881, annettu 25 päivänä toukokuuta 2016, direktiivin 2011/16/EU muuttamisesta siltä osin kuin on kyse pakollisesta automaattisesta tietojenvaihdosta

NIVOS VESI OY. Tilinpäätös

NIVOS VESI OY Tilinpäätös 1.1.2016-31.12.2016 Porvoontie 23 04600 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-5 6 6 1 TULOSLASKELMA 1.1.2016 31.12.2016

NIVOS VESI OY Tilinpäätös 1.1.2016-31.12.2016 Porvoontie 23 04600 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-5 6 6 1 TULOSLASKELMA 1.1.2016 31.12.2016

Konsernituloslaskelma

Konsernituloslaskelma 1.1.2018-31.12.2018 1.1.2017-31.12.2017 LIIKEVAIHTO 28 729 986,76 26 416 878,43 Valmistus omaan käyttöön 6 810,90 Liiketoiminnan muut tuotot 1 500 810,15 1 468 655,80 Materiaalit

Konsernituloslaskelma 1.1.2018-31.12.2018 1.1.2017-31.12.2017 LIIKEVAIHTO 28 729 986,76 26 416 878,43 Valmistus omaan käyttöön 6 810,90 Liiketoiminnan muut tuotot 1 500 810,15 1 468 655,80 Materiaalit

KONSERNIN TUNNUSLUVUT

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

Konsernituloslaskelma

Konsernituloslaskelma ei laadittu 1.1.2017-31.12.2017 1.1.2016-31.12.2016 LIIKEVAIHTO 26 416 878,43 Liiketoiminnan muut tuotot 1 468 655,80 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden

Konsernituloslaskelma ei laadittu 1.1.2017-31.12.2017 1.1.2016-31.12.2016 LIIKEVAIHTO 26 416 878,43 Liiketoiminnan muut tuotot 1 468 655,80 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

Korottomat velat (sis. lask.verovelat) milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6

milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6") 2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

Oikaisut IFRS Julkaistu

:n mukaan oikaistujen ja tilikaudella 2017 osavuosikatsauksissa ja vuositilinpäätöksessä julkaistujen tietojen vertailut on esitetty seuraavissa taulukoissa. jen laskelmien tiedot ja tilikauden 2017 raportoitujen

:n mukaan oikaistujen ja tilikaudella 2017 osavuosikatsauksissa ja vuositilinpäätöksessä julkaistujen tietojen vertailut on esitetty seuraavissa taulukoissa. jen laskelmien tiedot ja tilikauden 2017 raportoitujen

Väliyhteisölain muutos (HE 218/2018 vp) Verojaosto Jari Salokoski ja Jaana Mikkola

Verojaosto Jari Salokoski ja Jaana Mikkola") Väliyhteisölain muutos (HE 218/2018 vp) 7.11.2018 Verojaosto Jari Salokoski ja Jaana Mikkola Väliyhteisölainsäädäntö ja sen tavoite Laki ulkomaisten väliyhteisöjen osakkaiden verotuksesta tuli voimaan

Väliyhteisölain muutos (HE 218/2018 vp) 7.11.2018 Verojaosto Jari Salokoski ja Jaana Mikkola Väliyhteisölainsäädäntö ja sen tavoite Laki ulkomaisten väliyhteisöjen osakkaiden verotuksesta tuli voimaan

Henkilöstö, keskimäärin Tulos/osake euroa 0,58 0,59 0,71 Oma pääoma/osake " 5,81 5,29 4,77 Osinko/osake " 0,20 *) 0,20 -

0,20 -") 2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

Mitä tilinpäätös kertoo?

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

BBS-Bioactive Bone Substitutes Oyj Tuloslaskelma ja tase

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

NIVOS ENERGIA OY. Tilinpäätös

NIVOS ENERGIA OY Tilinpäätös 1.1.2017-31.12.2017 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 7 7 1 TULOSLASKELMA 1.1.2017 31.12.2017 1.1.2016

NIVOS ENERGIA OY Tilinpäätös 1.1.2017-31.12.2017 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 7 7 1 TULOSLASKELMA 1.1.2017 31.12.2017 1.1.2016

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

78-lomake Selvitys siirtohinnoittelusta. Verohallinnon asiakasinfo Juha Fagerstedt

78-lomake Selvitys siirtohinnoittelusta Verohallinnon asiakasinfo 31.3.2016 Juha Fagerstedt Siirtohinnoitteludokumentointi Laki verotusmenettelystä 14 a : Verovelvollisen on laadittava kirjallinen selvitys

78-lomake Selvitys siirtohinnoittelusta Verohallinnon asiakasinfo 31.3.2016 Juha Fagerstedt Siirtohinnoitteludokumentointi Laki verotusmenettelystä 14 a : Verovelvollisen on laadittava kirjallinen selvitys

NIVOS ENERGIA OY. Tilinpäätös

NIVOS ENERGIA OY Tilinpäätös 1.1.2018-31.12.2018 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-6 7 7 1 TULOSLASKELMA 1 000 eur 1.1.2018 31.12.2018

NIVOS ENERGIA OY Tilinpäätös 1.1.2018-31.12.2018 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-6 7 7 1 TULOSLASKELMA 1 000 eur 1.1.2018 31.12.2018

1/8. Suomen Posti -konsernin tunnusluvut

1/8 n tunnusluvut Q1/2007 Q1/2006 Muutos 1-12/2006 % Liikevaihto, milj. euroa 431,5 384,9 12,1 1 550,6 Liikevoitto, milj. euroa 45,9 37,6 22,1 89,0 Liikevoittoprosentti 10,6 9,8 5,7 Voitto ennen veroja,

1/8 n tunnusluvut Q1/2007 Q1/2006 Muutos 1-12/2006 % Liikevaihto, milj. euroa 431,5 384,9 12,1 1 550,6 Liikevoitto, milj. euroa 45,9 37,6 22,1 89,0 Liikevoittoprosentti 10,6 9,8 5,7 Voitto ennen veroja,

Tokmanni-konsernin IFRS 16 Vuokrasopimukset -standardin mukaiset oikaistut vertailutiedot vuodelta 2018

IFRS 16 VUOKRASOPIMUKSET -STANDARDIN KÄYTTÖÖNOTTO TOKMANNISSA 1.1.2019 voimaan astunut IFRS 16 Vuokrasopimukset -standardi käsittelee vuokrasopimusten määritelmää, kirjaamista, arvostamista sekä vuokrasopimuksista

IFRS 16 VUOKRASOPIMUKSET -STANDARDIN KÄYTTÖÖNOTTO TOKMANNISSA 1.1.2019 voimaan astunut IFRS 16 Vuokrasopimukset -standardi käsittelee vuokrasopimusten määritelmää, kirjaamista, arvostamista sekä vuokrasopimuksista

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

ROPOHOLD OYJ LIIKETOIMINTAKATSAUS

Liiketoimintakatsaus Heinä-syyskuu 2018 29.10.2018 2 / 5 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.7. 30.9.2018 Heinä-syyskuu 2018 lyhyesti Liikevaihto heinä-syyskuussa kasvoi 22 % ja käyttökate 66 % edellisen

Liiketoimintakatsaus Heinä-syyskuu 2018 29.10.2018 2 / 5 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.7. 30.9.2018 Heinä-syyskuu 2018 lyhyesti Liikevaihto heinä-syyskuussa kasvoi 22 % ja käyttökate 66 % edellisen

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

Konsernin laaja tuloslaskelma, IFRS

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

Puolivuosikatsaus

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Verotuksen maakohtainen raportti (CbC-raportti) Tekninen soveltamisohje

Tekninen soveltamisohje") Verotuksen maakohtainen raportti (CbC-raportti) Tekninen soveltamisohje Verohallinto Versio 1.3 11.4.2017 Sisällysluettelo 1 TEKNINEN SOVELTAMISOHJE... 3 1.1 Dokumentin lukuohjeita... 3 2 ILMOITIN.FI-PALVELU...

Verotuksen maakohtainen raportti (CbC-raportti) Tekninen soveltamisohje Verohallinto Versio 1.3 11.4.2017 Sisällysluettelo 1 TEKNINEN SOVELTAMISOHJE... 3 1.1 Dokumentin lukuohjeita... 3 2 ILMOITIN.FI-PALVELU...

Verotuksen maakohtainen raportti (CbC-raportti) Tekninen soveltamisohje

Tekninen soveltamisohje") Verotuksen maakohtainen raportti (CbC-raportti) Tekninen soveltamisohje Verohallinto Versio 1.0 15.02.2017 Sisällysluettelo 1 TEKNINEN SOVELTAMISOHJE... 3 1.1 Dokumentin lukuohjeita... 3 2 ILMOITIN.FI-PALVELU...

Verotuksen maakohtainen raportti (CbC-raportti) Tekninen soveltamisohje Verohallinto Versio 1.0 15.02.2017 Sisällysluettelo 1 TEKNINEN SOVELTAMISOHJE... 3 1.1 Dokumentin lukuohjeita... 3 2 ILMOITIN.FI-PALVELU...

FI lausuntopyyntö VaVa syksy 2017

FI lausuntopyyntö VaVa syksy 2017 1. TAUSTATIEDOT Vastaajien määrä: 1 Vastaajatahon virallinen nimi Vastauksen kirjanneen henkilön nimi Vastauksen vastuuhenkilön yhteystiedot, sähköposti ja puhelinnumero

FI lausuntopyyntö VaVa syksy 2017 1. TAUSTATIEDOT Vastaajien määrä: 1 Vastaajatahon virallinen nimi Vastauksen kirjanneen henkilön nimi Vastauksen vastuuhenkilön yhteystiedot, sähköposti ja puhelinnumero

ELENIA PALVELUT OY Tilinpäätös

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muuntoerot 0,0 0,0 0,0 0,0 0,0. Tilikauden laaja tulos yhteensä 2,8 2,9 4,2 1,1 11,0

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

ELENIA PALVELUT OY Tilinpäätös

ELENIA PALVELUT OY 1.1.2016-31.12.2016 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY 1.1.2016-31.12.2016 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY Tilinpäätös

ELENIA PALVELUT OY 1.1.2017-31.12.2017 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY 1.1.2017-31.12.2017 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

Konsernin laaja tuloslaskelma (IFRS) Oikaistu

Oikaistu") Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

Q Puolivuosikatsaus

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

STOCKMANN Oyj Abp, OSAVUOSIKATSAUS Tase, konserni, milj. euroa Liite

Tase, konserni, milj. euroa Liite 31.12.2008 31.12.2007 VARAT Pitkäaikaiset varat Aineettomat hyödykkeet 1,2 758,5 844,5 Aineelliset käyttöomaisuushyödykkeet 1,2 587,5 476,8 Myytävissä olevat sijoitukset

Tase, konserni, milj. euroa Liite 31.12.2008 31.12.2007 VARAT Pitkäaikaiset varat Aineettomat hyödykkeet 1,2 758,5 844,5 Aineelliset käyttöomaisuushyödykkeet 1,2 587,5 476,8 Myytävissä olevat sijoitukset

NIVOS ENERGIA OY. Tilinpäätös

NIVOS ENERGIA OY Tilinpäätös 1.1.2016-31.12.2016 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä 7 sivu 1 2-3 4-6 7 1 TULOSLASKELMA 1.1.2016 31.12.2016 1.1.2015

NIVOS ENERGIA OY Tilinpäätös 1.1.2016-31.12.2016 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä 7 sivu 1 2-3 4-6 7 1 TULOSLASKELMA 1.1.2016 31.12.2016 1.1.2015

Raision yhtiökokous 23.3.2016

Raision yhtiökokous 23.3.2016 1 0,03 0,04 0,07 0,09 0,10 0,11 0,12 0,13 0,14 0,16* Hyvä osinkohistoria Keskiarvo +22 % +29% +11% +10% +9% +8% +8% +14% +75% +33% * 2006 2007 2008 2009 2010 2011 2012 2013

Raision yhtiökokous 23.3.2016 1 0,03 0,04 0,07 0,09 0,10 0,11 0,12 0,13 0,14 0,16* Hyvä osinkohistoria Keskiarvo +22 % +29% +11% +10% +9% +8% +8% +14% +75% +33% * 2006 2007 2008 2009 2010 2011 2012 2013

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

SAV-Rahoitus konsernin tilikauden 1.7.2012 30.6.2013 Q1 tulos niukasti tappiollinen

Yhtiötiedote SAV-Rahoitus konsernin tilikauden 1.7.2012 30.6.2013 Q1 tulos niukasti tappiollinen SAV Rahoitus Oyj:n toimitusjohtajan Janne Heusalan kommentit ensimmäisen kvartaalin tuloksesta: SAV-Rahoitus

Yhtiötiedote SAV-Rahoitus konsernin tilikauden 1.7.2012 30.6.2013 Q1 tulos niukasti tappiollinen SAV Rahoitus Oyj:n toimitusjohtajan Janne Heusalan kommentit ensimmäisen kvartaalin tuloksesta: SAV-Rahoitus

Tilinpäätöksen rekisteröinti Registrering av bokslut

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

Tuhatta euroa Q1 Q2 Q3 Q4 Q1 - Q4. Liikevaihto

1 (6) Asiakastieto Group Oyj, pörssitiedotteen liite 5.5.2015 klo 16.00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2014 Tässä liitteessä esitetyt Asiakastieto Group Oyj:n ( Yhtiö ) historialliset

1 (6) Asiakastieto Group Oyj, pörssitiedotteen liite 5.5.2015 klo 16.00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2014 Tässä liitteessä esitetyt Asiakastieto Group Oyj:n ( Yhtiö ) historialliset

ROPOHOLD OYJ LIIKETOIMINTAKATSAUS

Liiketoimintakatsaus Loka-joulukuu 2018 22.2.2019 2 / 6 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.10. 31.12.2018 Loka - joulukuu 2018 lyhyesti Konsernin liiketoiminta kehittyi vuoden neljännen kvartaalin aikana

Liiketoimintakatsaus Loka-joulukuu 2018 22.2.2019 2 / 6 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.10. 31.12.2018 Loka - joulukuu 2018 lyhyesti Konsernin liiketoiminta kehittyi vuoden neljännen kvartaalin aikana

Emoyhtiön tuloslaskelma, FAS

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

ELITE VARAINHOITO OYJ LIITE TILINPÄÄTÖSTIEDOTTEESEEN 2015

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Asianajotoimisto Heikkilä & Co Helsinki Oy

Helsinki Oy SIIRTOHINNOITTELUA KOSKEVAT SÄÄDÖKSET, SUUNNITTELU JA DOKUMENTOINTI OTM Silja Takalo-Eskola Helsinki Oy Toisiinsa etuyhteydessä olevien yritysten välisten liiketoimien hinnoittelua Kyse konsernin

Helsinki Oy SIIRTOHINNOITTELUA KOSKEVAT SÄÄDÖKSET, SUUNNITTELU JA DOKUMENTOINTI OTM Silja Takalo-Eskola Helsinki Oy Toisiinsa etuyhteydessä olevien yritysten välisten liiketoimien hinnoittelua Kyse konsernin

FATCAn kuulumiset sekä DAC2 ja CRS

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

Pyydettynä lausuntona esitän kunnioittavasti seuraavaa.

1 Professori Seppo Penttilä Tampereen yliopisto VALTIOVARAINMINISTERIÖLLE Asia: Lausuntopyyntö VM071:00/2015: Lausuntopyyntö luonnoksesta hallituksen esitykseksi laiksi verotusmenettelystä annetun lain

1 Professori Seppo Penttilä Tampereen yliopisto VALTIOVARAINMINISTERIÖLLE Asia: Lausuntopyyntö VM071:00/2015: Lausuntopyyntö luonnoksesta hallituksen esitykseksi laiksi verotusmenettelystä annetun lain

Myynti kpl 2006/2007. Arvo EUR /2006 Syyskuu Varastomyynti Yhteensä

TURKISTUOTTAJAT OYJ OSAVUOSIKATSAUS KAUDELTA 1.9.2006-30.11.2006 Tämä osavuosikatsaus on laadittu IFRS-standardien kirjaamis- ja arvostusperiaatteita noudattaen. Katsauksen laatimisessa on noudatettu samoja

TURKISTUOTTAJAT OYJ OSAVUOSIKATSAUS KAUDELTA 1.9.2006-30.11.2006 Tämä osavuosikatsaus on laadittu IFRS-standardien kirjaamis- ja arvostusperiaatteita noudattaen. Katsauksen laatimisessa on noudatettu samoja

KONSERNIN TULOSLASKELMA

SCANFIL OYJ PÖRSSITIEDOTE 2.5.2012 KLO 8.30 SCANFIL EMS OY KONSERNIN VUODEN 2011 LUVUT VERTAILUTIEDOKSI SCANFIL OYJ:LLE Uusi Scanfil Oyj syntyi Sievi Capital Oyj:n 1.1.2012 täytäntöönpannussa osittaisjakautumisessa,

SCANFIL OYJ PÖRSSITIEDOTE 2.5.2012 KLO 8.30 SCANFIL EMS OY KONSERNIN VUODEN 2011 LUVUT VERTAILUTIEDOKSI SCANFIL OYJ:LLE Uusi Scanfil Oyj syntyi Sievi Capital Oyj:n 1.1.2012 täytäntöönpannussa osittaisjakautumisessa,

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q1/2008

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

LEMMINKÄISEN VUODEN 2009 VERTAILUTIEDOT IFRIC 15 -TULKINTAOHJEEN MUKAAN LAADITTUINA

1 (22) LEMMINKÄISEN VUODEN 2009 VERTAILUTIEDOT IFRIC 15 -TULKINTAOHJEEN MUKAAN LAADITTUINA Lemminkäinen noudattaa 1.1.2010 alkaen EU:n komission heinäkuussa 2009 vahvistamaa IFRIC 15 - tulkintaohjetta

1 (22) LEMMINKÄISEN VUODEN 2009 VERTAILUTIEDOT IFRIC 15 -TULKINTAOHJEEN MUKAAN LAADITTUINA Lemminkäinen noudattaa 1.1.2010 alkaen EU:n komission heinäkuussa 2009 vahvistamaa IFRIC 15 - tulkintaohjetta

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Yhtiön taloudelliset tiedot päättyneeltä yhdeksän kuukauden jaksolta LIIKEVAIHTO Liiketoiminnan muut tuotot 0 0

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

FI Moninaisuudessaan yhtenäinen FI A8-0189/101. Tarkistus. Pervenche Berès, Hugues Bayet S&D-ryhmän puolesta

1.6.2016 A8-0189/101 101 Johdanto-osan 7 a kappale (uusi) (7 a) Immateriaalioikeuksiin, patentteihin ja tutkimus- ja kehitystoimintaan liittyviä verojärjestelyjä käytetään laajalti koko unionissa. Monet

1.6.2016 A8-0189/101 101 Johdanto-osan 7 a kappale (uusi) (7 a) Immateriaalioikeuksiin, patentteihin ja tutkimus- ja kehitystoimintaan liittyviä verojärjestelyjä käytetään laajalti koko unionissa. Monet

Osavuosikatsaus on laadittu EU:ssa sovellettavaksi hyväksyttyjä kansainvälisiä tilinpäätösstandardeja (IFRS) noudattaen.

noudattaen.") 1/8 Tunnusluvut Liikevaihto, milj. euroa 391,2 359,8 1 230,9 1 120,6 1 550,6 Liikevoitto, milj. euroa 14,1 15,5 79,7 67,6 89,0 Liikevoittoprosentti 3,6 4,3 6,5 6,0 5,7 Voitto ennen veroja, milj. euroa

1/8 Tunnusluvut Liikevaihto, milj. euroa 391,2 359,8 1 230,9 1 120,6 1 550,6 Liikevoitto, milj. euroa 14,1 15,5 79,7 67,6 89,0 Liikevoittoprosentti 3,6 4,3 6,5 6,0 5,7 Voitto ennen veroja, milj. euroa

Rahoituslaskelma 1 000 EUR 1.1. 31.12.2011 1.1. 31.12.2010

Rahoituslaskelma 1.1. 31.12.2011 1.1. 31.12.2010 Liiketoiminnan rahavirta Liiketulos 4 163,1 27 575,2 Oikaisut liikevoittoon: Suunnitelman mukaiset poistot Realisoitumattomat kurssivoitot ja tappiot 61,8

Rahoituslaskelma 1.1. 31.12.2011 1.1. 31.12.2010 Liiketoiminnan rahavirta Liiketulos 4 163,1 27 575,2 Oikaisut liikevoittoon: Suunnitelman mukaiset poistot Realisoitumattomat kurssivoitot ja tappiot 61,8

YHTIÖKOKOUS Toimitusjohtaja Matti Rihko Raisio Oyj

YHTIÖKOKOUS 24.3.2011 Toimitusjohtaja Matti Rihko Raisio Oyj 1 Raision strategiset jaksot Käänne 2007 Kannattavuus 2008-2009 Kasvu 2010-2011 Huhtikuu 2010: Glisten Helmikuu 2011: Big Bear Group 2 Raisio

YHTIÖKOKOUS 24.3.2011 Toimitusjohtaja Matti Rihko Raisio Oyj 1 Raision strategiset jaksot Käänne 2007 Kannattavuus 2008-2009 Kasvu 2010-2011 Huhtikuu 2010: Glisten Helmikuu 2011: Big Bear Group 2 Raisio

Elite Varainhoito Oyj Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

SAV-Rahoitus konsernin tilikauden 1.7.2011 30.6.2012 Q1 tulos positiivinen

Yhtiötiedote SAV-Rahoitus konsernin tilikauden 1.7.2011 30.6.2012 Q1 tulos positiivinen SAV Rahoitus Oyj:n toimitusjohtajan Harri Kalliokosken kommentit ensimmäisen kvartaalin tuloksesta: SAV-Rahoitus

Yhtiötiedote SAV-Rahoitus konsernin tilikauden 1.7.2011 30.6.2012 Q1 tulos positiivinen SAV Rahoitus Oyj:n toimitusjohtajan Harri Kalliokosken kommentit ensimmäisen kvartaalin tuloksesta: SAV-Rahoitus

PMA:n peruskaavat tuloslaskelmalle ja taseelle

PMA:n peruskaavat tuloslaskelmalle ja taseelle PIENYRITYKSEN KULULAJIKOHTAINEN TULOSLASKELMA 1. LIIKEVAIHTO 2. Valmiiden ja keskeneräisten tuotteiden varastojen muutos 3. Valmistus omaan käyttöön 4. Liiketoiminnan

PMA:n peruskaavat tuloslaskelmalle ja taseelle PIENYRITYKSEN KULULAJIKOHTAINEN TULOSLASKELMA 1. LIIKEVAIHTO 2. Valmiiden ja keskeneräisten tuotteiden varastojen muutos 3. Valmistus omaan käyttöön 4. Liiketoiminnan

1/8. Tunnusluvut. Itella Oyj Osavuosikatsaus Q1/2009

1/8 Tunnusluvut 1-3 1-3 1-12 2009 2008 2008 Liikevaihto, milj. euroa 477,6 452,9 1 952,9 Liikevoitto 19,9 33,3 95,1* Liikevoittoprosentti 4,2 7,4 4,9 * Voitto ennen veroja, milj. euroa -8,1 35,3 46,6 Oman

1/8 Tunnusluvut 1-3 1-3 1-12 2009 2008 2008 Liikevaihto, milj. euroa 477,6 452,9 1 952,9 Liikevoitto 19,9 33,3 95,1* Liikevoittoprosentti 4,2 7,4 4,9 * Voitto ennen veroja, milj. euroa -8,1 35,3 46,6 Oman

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

OULUN YLIOPISTO Konsernilaskenta ja yritysjärjestelyt Henkilötunnus Opiskelijanumero KTM, KHT Tapio Raappana Koulutusohjelma

OULUN YLIOPISTO Nimi Konsernilaskenta ja yritysjärjestelyt Henkilötunnus 30.1.2014 Opiskelijanumero KTM, KHT Tapio Raappana Koulutusohjelma 1 a) Konserniaktiivan käsittely suomalaisessa kirjanpitokäytännössä

OULUN YLIOPISTO Nimi Konsernilaskenta ja yritysjärjestelyt Henkilötunnus 30.1.2014 Opiskelijanumero KTM, KHT Tapio Raappana Koulutusohjelma 1 a) Konserniaktiivan käsittely suomalaisessa kirjanpitokäytännössä

Osavuosikatsaus on laadittu EU:ssa sovellettavaksi hyväksyttyjä kansainvälisiä tilinpäätösstandardeja (IFRS) noudattaen.

noudattaen.") 1/8 Tunnusluvut Liikevaihto, milj. euroa 408,2 376,0 839,7 760,9 1 550,6 Liikevoitto, milj. euroa 19,7 14,4 65,6 52,0 89,0 Liikevoittoprosentti 4,8 3,8 7,8 6,8 5,7 Voitto ennen veroja, milj. euroa 21,4

1/8 Tunnusluvut Liikevaihto, milj. euroa 408,2 376,0 839,7 760,9 1 550,6 Liikevoitto, milj. euroa 19,7 14,4 65,6 52,0 89,0 Liikevoittoprosentti 4,8 3,8 7,8 6,8 5,7 Voitto ennen veroja, milj. euroa 21,4

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus. Veroinfo isännöitsijöille 15.1.2014 Seija Pyrhönen, Verohallinto

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS PÖRSSITIEDOTE KLO 9:15

YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-30.9.2012 PÖRSSITIEDOTE 2.11.2012 KLO 9:15 - Liikevaihto 31,7 miljoonaa euroa (28,6 milj. euroa) - Liikevoitto 1,2 miljoona euroa (1,2 miljoonaa euroa) - Osakekohtainen

YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-30.9.2012 PÖRSSITIEDOTE 2.11.2012 KLO 9:15 - Liikevaihto 31,7 miljoonaa euroa (28,6 milj. euroa) - Liikevoitto 1,2 miljoona euroa (1,2 miljoonaa euroa) - Osakekohtainen

Munksjö Oyj Osavuosikatsaus

Munksjö Oyj Osavuosikatsaus 1.1. 30.6.20 huhti-kesä tammi-kesä tammi-joulu milj. euroa 20 20 20 20 20 Liikevaihto 208,0 154,1 362,5 301,7 607,1 Käyttökate (oik.*) 16,5 11,4 28,0 23,4 42,3 Käyttökateprosentti

Munksjö Oyj Osavuosikatsaus 1.1. 30.6.20 huhti-kesä tammi-kesä tammi-joulu milj. euroa 20 20 20 20 20 Liikevaihto 208,0 154,1 362,5 301,7 607,1 Käyttökate (oik.*) 16,5 11,4 28,0 23,4 42,3 Käyttökateprosentti

Itella Informaatio Liikevaihto 54,1 46,6 201,1 171,3 Liikevoitto/tappio 0,3-3,6 5,4-5,3 Liikevoitto-% 0,6 % -7,7 % 2,7 % -3,1 %

1/7 Liiketoimintaryhmien avainluvut 10-12 10-12 1-12 1-12 2007 2006 2007 2006 Itella Viestinvälitys Liikevaihto 248,6 243,4 893,8 869,7 Liikevoitto 21,3 28,1 88,9 73,6 Liikevoitto-% 8,6 % 11,5 % 9,9 %

1/7 Liiketoimintaryhmien avainluvut 10-12 10-12 1-12 1-12 2007 2006 2007 2006 Itella Viestinvälitys Liikevaihto 248,6 243,4 893,8 869,7 Liikevoitto 21,3 28,1 88,9 73,6 Liikevoitto-% 8,6 % 11,5 % 9,9 %

AHJOS & KUMPPANIT OY (6) TASEKIRJA

TASEKIRJA") AHJOS & KUMPPANIT OY 31.12.2011 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 Liitteet: - Tase-erittelyt - Tilintarkastuskertomus

AHJOS & KUMPPANIT OY 31.12.2011 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 Liitteet: - Tase-erittelyt - Tilintarkastuskertomus

Raisio Oyj Yhtiökokous Pekka Kuusniemi toimitusjohtaja Raisio Oyj

Raisio Oyj Yhtiökokous 21.3.2018 Pekka Kuusniemi toimitusjohtaja Raisio Oyj Raision keskeiset tunnusluvut Raisio-konsernin liikevaihto ja liiketulos Jatkuvat ja lopetetut toiminnot M Liikevaihto M Vertailukelpoinen

Raisio Oyj Yhtiökokous 21.3.2018 Pekka Kuusniemi toimitusjohtaja Raisio Oyj Raision keskeiset tunnusluvut Raisio-konsernin liikevaihto ja liiketulos Jatkuvat ja lopetetut toiminnot M Liikevaihto M Vertailukelpoinen

AVAINLUVUT tammi maalis tammi joulu milj. euroa Muutos, % 2015

Munksjö Osavuosikatsaus Tammi maaliskuu 2016 AVAINLUVUT tammi maalis tammi joulu milj. euroa 2016 20 Muutos, % 20 Liikevaihto 288,0 280,2 +3% 1 130,7 Käyttökate (oik.*) 31,0 26,5 +17% 93,6 Käyttökateprosentti,

Munksjö Osavuosikatsaus Tammi maaliskuu 2016 AVAINLUVUT tammi maalis tammi joulu milj. euroa 2016 20 Muutos, % 20 Liikevaihto 288,0 280,2 +3% 1 130,7 Käyttökate (oik.*) 31,0 26,5 +17% 93,6 Käyttökateprosentti,

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

Osavuosikatsaus Tammi maaliskuu

Osavuosikatsaus Tammi maaliskuu 29 29.4.29 Tammi maaliskuu 29 Tammi-maaliskuun liikevaihto oli 24, milj. euroa (36,1), jossa oli laskua 33,4 prosenttia. Liikevaihdon laskuun vaikuttavat osaltaan viime

Osavuosikatsaus Tammi maaliskuu 29 29.4.29 Tammi maaliskuu 29 Tammi-maaliskuun liikevaihto oli 24, milj. euroa (36,1), jossa oli laskua 33,4 prosenttia. Liikevaihdon laskuun vaikuttavat osaltaan viime

KONSERNI Tuloslaskelma (1 000 )

") VUOSIKERTOMUS 2018 TULOSTIEDOT KONSERNI Tuloslaskelma (1 000 ) 01.01.-31.12.2018 01.01.-31.12.2017 LIIKEVAIHTO 129 238 121 109 Valmistus omaan käyttöön 0 14 Liiketoiminnan muut tuotot 989 993 Materiaalit

VUOSIKERTOMUS 2018 TULOSTIEDOT KONSERNI Tuloslaskelma (1 000 ) 01.01.-31.12.2018 01.01.-31.12.2017 LIIKEVAIHTO 129 238 121 109 Valmistus omaan käyttöön 0 14 Liiketoiminnan muut tuotot 989 993 Materiaalit