FATCA, CRS, EU-FATCA, M1SS tilannekatsaus. Ohjelmistotalopäivä

|

|

|

- Jari Kinnunen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 FATCA, CRS, EU-FATCA, M1SS tilannekatsaus Ohjelmistotalopäivä

2 FATCA - The Foreign Account Tax Compliance Act Yhdysvaltojen voimassa olevaa lainsäädäntöä Koskee sekä U.S. että ulkomaisia finanssialan toimijoita Kokonaisuuteen liittyy mm. rekisteröinti ja GIIN asiakkaan tunnistaminen siinä laajuudessa kuin se on verotusta varten tarpeen (Due Diligence) Yhdysvaltain lähdeverolainsäädännön vaatiman tiedonantovelvollisuuden ja muiden velvoitteiden täyttäminen yhdysvaltalaisten omistus- ja tulotietojen raportointi IRS:lle FATCA-sopimus tehdään kansainvälisen veropaon torjumiseksi ja FATCAlainsäädännön toteuttamiseksi 3

3 FATCA Suomi ja Yhdysvallat allekirjoittivat FATCA- sopimuksen Sopimus on ratifioitava kansallisesti eduskunnassa, lopullista hallituksen esitystä ei ole vielä annettu Verohallinto antaa tiedonantovelvollisuutta koskevan päätöksen sen jälkeen, kun lainsäädäntö on hyväksytty alustavasti FATCA-vuosi-ilmoitusten antamisen määräaika vuonna 2015 tullee olemaan poikkeuksellisesti vasta FATCA-sopimuksen mukaiset tiedot kerätään ja vaihdetaan ensimmäisen kerran vuonna 2015 vuoden 2014 tiedoista Tiedot ilmoitetaan Verohallinnolle erillisellä FATCA-vuosi-ilmoituksella sähköisesti Ilmoitin.fi-palvelun kautta käyttäen US IRS:n julkaisemaa FATCA-xml-skeemaa

4 Common Reporting Standard - CRS OECD:n kehittämä tietojenvaihdon malli, maailmanlaajuinen FATCA Taustalla G20-maiden johtajien toimeksianto ja heidän antamansa aikataulu Toimeksiantona tehdä FATCAan perustuva kansainvälisen tietojenvaihdon standardi ja siihen ohjeistus Standardi hyväksyttiin ja standardia koskeva soveltamisohje julkaistiin Suomi allekirjoitti 50 muun valtion kanssa sopimuksen CRS:n mukaisesta tietojenvaihtamisesta Mukana kaikki EU-maat sekä mm. Bermuda, Brittiläiset Neitsytsaaret, Caymansaaret, Guernsey, Jersey ja Liechtenstein Sopimuksessa sitoudutaan aloittamaan automaattinen tietojenvaihto vuonna 2017 vuoden 2016 tilitiedoista Sopimuksen voimaantulo edellyttää kansallista voimaansaattamista

5 EU-FATCA (DAC II) EU-maiden välillä oikeusperustana tilitietojen automaattiselle vaihtamiselle tulee olemaan Neuvoston direktiivi hallinnollisesta yhteistyöstä verotuksen alalla (2011/16/EU) EU-FATCA toteutetaan tekemällä muutos em. direktiiviin Direktiivi tulee olemaan sisällöltään täysin yhteensopiva CRS:n kanssa Hyväksytään vuoden 2014 loppuun mennessä Aikataulu sama kuin Suomen allekirjoittamassa CRS-sopimuksessa Tietojenvaihto alkaa vuonna 2017, jolloin vaihdetaan vuoden 2016 tietoja (Itävalta vuotta myöhemmin)

6 CRS ja EU-FATCA (DAC II) Tiedonkeruuseen liittyvien asioiden selvitys CRS:n ja EU-FATCAn osalta Verohallinnossa alkuvuonna 2015 Tavoite Verohallinnon näkökulmasta, että vuosiilmoitusohjeet ym. olisivat valmiina vuoden 2015 aikana, mutta eteneminen riippuu direktiivin ja kansallisen lainsäädännön aikatauluista CRS ja DACII vaikuttavat jatkossa myös FATCAn kansalliseen toteuttamiseen

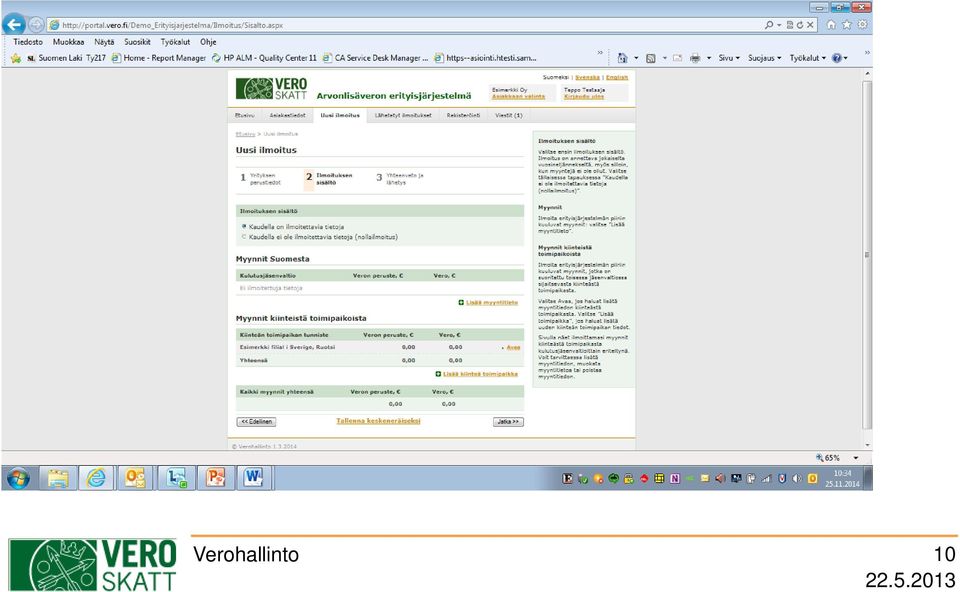

7 Arvonlisäveron erityisjärjestelmä Voimaan Asiointipalvelu avattu rekisteröitymisilmoitukset Demot julkaistu Asiointipalvelu alkaen Arvonlisäveroilmoitukset neljännesvuosittain ensimmäinen ilmoitus; määräpäivä tiedostosiirto toteutuu vuoden 2015 aikana Verohallinto 7

8 Arvonlisäveroilmoitukset - sääntely Neuvoston direktiivi 2006/112/EY, Neuvoston direktiivi 2008/8/EY, Komission täytäntöönpanoasetus 815/2012, Tietosisältö: asetuksen Liite 1 Neuvoston asetus 967/2012, muutettu Neuvoston täytäntöönpanoasetusta 282/2011 Neuvoston asetus 904/2010, Arvonlisäverolaki 505/ Sovelletaan alkaen Verohallinto 8

9 Arvonlisäveroilmoitus Erityisjärjestelmässä ilmoitetaan vain myynnin veroa verokannoittain. Kulutusjäsenvaltiossa muodostuneet vähennettävät verot haetaan kulutusjäsenvaltiosta ns. ulkomaalaispalautusmenettelyjen kautta. Tunnistamisjäsenvaltiossa muodostuneet vähennettävät verot ilmoitetaan tunnistamisjäsenvaltion kansallisella arvonlisäveroilmoituksella (Suomessa kausiveroilmoituksella) Vähennettäviä veroja ei vähennetä myynnin veroista. Lisää tietoa erityisjärjestelmästä Verohallinnon ohjeessa: Arvonlisäveron erityisjärjestelmä A80/200/ FI/Syventavat_veroohjeet/Verohallinnon_ohjeet/Arvonlisaveron_erityisjarjestelma(348 44) sekä FI/Yritys_ja_yhteisoasiakkaat/Osakeyhtio_ja_osuuskunta/Arvonlisaverotus/Arvonlisav eron_erityisjarjestelma_mini_o(34261) Verohallinto 9

sekä http://www.")

10 Verohallinto 10

11 Kirjanpito Neuvoston direktiiveissä 2006/112/EY, ja 2008/8/EY, sekä arvonlisäverolaissa 505/ on säädetty, että erityisjärjestelmän piiriin kuuluvista liiketoimista on pidettävä kirjaa kirjapidon oltava riittävän yksityiskohtainen, jotta kulutusjäsenvaltion veroviranomaiset voivat todentaa, että arvonlisäveroilmoitus on oikea kirjanpito on pyydettäessä saatettava tunnistamis- ja kulutusjäsenvaltion saataville sähköisesti kirjanpito on säilytettävä kymmenen vuotta sen vuoden päättymisestä, jonka aikana liiketoimi suoritettiin Verohallinto 11

12 Kirjanpito, jatkuu Neuvoston täytäntöönpanoasetuksessa 282/2011 (muutos asetuksella 967/2012) artiklassa 63 c säädetään kirjanpitoon sisällytettävistä tiedoista ko tiedot on kirjattava sillä tavoin, että ne saadaan sähköisesti saataville viipymättä ja kunkin yksittäisen palvelusuorituksen osalta Verohallinto 12

13 Rekisteröityminen Verovelvollinen yritys hakemus rekisteröitymisestä järjestelmään sähköisesti Tunnistamisjäsenvaltio tieto rekisteröinnistä toisiin jäsenvaltioihin Jäsenvaltio Jäsenvaltio Jäsenvaltio Verohallinto 13

14 Arvonlisäveroilmoitukset ja maksut Verovelvollinen yritys arvonlisäveroilmoitus neljännesvuosittain sähköisesti + maksu Tunnistamisjäsenvaltio ilmoitusten ja maksujen välittäminen kulutusjäsenvaltioihin Kulutusjäsenvaltio Kulutusjäsenvaltio Sijoittautumisjäsenvaltio Verohallinto 14

15 Järjestelmän valvonta Verovelvollinen yritys Muistutus - myöhässä oleva ilmoitus - puuttuva/liian pieni maksu Tunnistamisjäsenvaltio Verotuksen arviointi ja valvonta Tieto muistutuksen lähettämisestä Kulutusjäsenvaltio Kulutusjäsenvaltio Kulutusjäsenvaltio Verohallinto 15

16 Kiitos!

FATCAn kuulumiset sekä DAC2 ja CRS

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

HE 6/2016 vp. Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain muuttamisesta

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan verotusmenettelystä annettua lakia muutettavaksi siten, että

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan verotusmenettelystä annettua lakia muutettavaksi siten, että

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain muuttamisesta

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan verotusmenettelystä annettua lakia muutettavaksi siten, että

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan verotusmenettelystä annettua lakia muutettavaksi siten, että

Verohallinnon infotilaisuus finanssilaitoksille FATCAsta, DAC2:sta ja CRS:stä Ratapihantie 9, iso auditorio

Verohallinnon infotilaisuus finanssilaitoksille FATCAsta, DAC2:sta ja CRS:stä 23.11.2015 Ratapihantie 9, iso auditorio Ohjelma Aamupäivä Klo 10.00-10.15 Tilaisuuden avaus ja FATCA-tilannekatsaus (Minna

Verohallinnon infotilaisuus finanssilaitoksille FATCAsta, DAC2:sta ja CRS:stä 23.11.2015 Ratapihantie 9, iso auditorio Ohjelma Aamupäivä Klo 10.00-10.15 Tilaisuuden avaus ja FATCA-tilannekatsaus (Minna

Tulevaa KV-asiaa: M1SS, FATCA, CRS. Ohjelmistotalopäivä 23.5.2014 Matti Rounamo

Tulevaa KV-asiaa: M1SS, FATCA, CRS Ohjelmistotalopäivä 23.5.2014 Matti Rounamo Esityksen sisältö M1SS FATCA: Mistä on kyse? Ilmoitusvelvolliset mitä raportoidaan ja miten? Aikataulu CRS 2 Arvonlisäveron

Tulevaa KV-asiaa: M1SS, FATCA, CRS Ohjelmistotalopäivä 23.5.2014 Matti Rounamo Esityksen sisältö M1SS FATCA: Mistä on kyse? Ilmoitusvelvolliset mitä raportoidaan ja miten? Aikataulu CRS 2 Arvonlisäveron

Arvonlisäveron ajankohtaista. Veroinfo taloushallinnon ammattilaisille 2014

Arvonlisäveron ajankohtaista Veroinfo taloushallinnon ammattilaisille 2014 Sisältö Arvonlisäveron erityisjärjestelmä Romualan käännetty arvonlisäverovelvollisuus 2 Arvonlisäveron erityisjärjestelmä Vuoden

Arvonlisäveron ajankohtaista Veroinfo taloushallinnon ammattilaisille 2014 Sisältö Arvonlisäveron erityisjärjestelmä Romualan käännetty arvonlisäverovelvollisuus 2 Arvonlisäveron erityisjärjestelmä Vuoden

Veroparatiisi: hyödyt, haitat ja väärinymmärrykset. Johtava veroasiantuntija Tero Honkavaara

Veroparatiisi: hyödyt, haitat ja väärinymmärrykset Johtava veroasiantuntija Tero Honkavaara Veroparatiisi mikä se on? OECD:n määritelmän mukaan se on maa tai alue, jossa mm.: olemattomat tai vain nimelliset

Veroparatiisi: hyödyt, haitat ja väärinymmärrykset Johtava veroasiantuntija Tero Honkavaara Veroparatiisi mikä se on? OECD:n määritelmän mukaan se on maa tai alue, jossa mm.: olemattomat tai vain nimelliset

Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS

EUROOPAN KOMISSIO Bryssel 13.10.2014 COM(2014) 626 final 2014/0290 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS Latvian tasavallalle annettavasta luvasta soveltaa yhteisestä arvonlisäverojärjestelmästä

EUROOPAN KOMISSIO Bryssel 13.10.2014 COM(2014) 626 final 2014/0290 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS Latvian tasavallalle annettavasta luvasta soveltaa yhteisestä arvonlisäverojärjestelmästä

HE 168/2018 vp. Esityksessä ehdotetun lain Alankomaiden kuningaskunnan kanssa Aruban osalta automaattisesta

Hallituksen esitys eduskunnalle laiksi Alankomaiden kanssa Aruban osalta automaattisesta tietojenvaihdosta säästöjen tuottamista korkotuloista tehdyn sopimuksen lainsäädännön alaan kuuluvien määräysten

Hallituksen esitys eduskunnalle laiksi Alankomaiden kanssa Aruban osalta automaattisesta tietojenvaihdosta säästöjen tuottamista korkotuloista tehdyn sopimuksen lainsäädännön alaan kuuluvien määräysten

LIITE LIITE VIII. Assosiaatiosopimus Euroopan unionin, Euroopan atomienergiayhteisön ja niiden jäsenvaltioiden sekä Georgian välillä.

EUROOPAN KOMISSIO Bryssel 10.3.2014 COM(2014) 148 final ANNEX 8 LIITE LIITE VIII Assosiaatiosopimus Euroopan unionin, Euroopan atomienergiayhteisön ja niiden jäsenvaltioiden sekä Georgian välillä asiakirjaan

EUROOPAN KOMISSIO Bryssel 10.3.2014 COM(2014) 148 final ANNEX 8 LIITE LIITE VIII Assosiaatiosopimus Euroopan unionin, Euroopan atomienergiayhteisön ja niiden jäsenvaltioiden sekä Georgian välillä asiakirjaan

direktiivin kumoaminen)

") Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi neuvoston direktiivin 2003/48/EY kumoamisesta (säästöjen tuottamien korkotulojen verotuksesta annetun direktiivin kumoaminen)

Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi neuvoston direktiivin 2003/48/EY kumoamisesta (säästöjen tuottamien korkotulojen verotuksesta annetun direktiivin kumoaminen)

Hallituksen esitys Eduskunnalle laiksi yhteisen kalastuspolitiikan seuraamusjärjestelmästä ja valvonnasta annetun lain 22 :n muuttamisesta

LUONNOS 9.2.2016 Hallituksen esitys Eduskunnalle laiksi yhteisen kalastuspolitiikan seuraamusjärjestelmästä ja valvonnasta annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Yhteisen kalastuspolitiikan

LUONNOS 9.2.2016 Hallituksen esitys Eduskunnalle laiksi yhteisen kalastuspolitiikan seuraamusjärjestelmästä ja valvonnasta annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Yhteisen kalastuspolitiikan

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys eduskunnalle laeiksi rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 :n, elinkeinotulon verottamisesta annetun lain 6 a :n ja tuloverolain 33 c :n muuttamisesta Esityksessä

Hallituksen esitys eduskunnalle laeiksi rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 :n, elinkeinotulon verottamisesta annetun lain 6 a :n ja tuloverolain 33 c :n muuttamisesta Esityksessä

Lausunto hallituksen esityksestä laiksi verotusmenettelystä annetun lain muuttamisesta, uusi 17 b (CRS)

") 1 (5) VEROHALLINTO Lausunto Esikunta- ja oikeusyksikkö 7.10.2015 PL 325 00052 VERO Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VH A45/000001/2015 VM/086:00/2015 Lausunto hallituksen

1 (5) VEROHALLINTO Lausunto Esikunta- ja oikeusyksikkö 7.10.2015 PL 325 00052 VERO Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VH A45/000001/2015 VM/086:00/2015 Lausunto hallituksen

Euroopan unionin neuvosto Bryssel, 24. marraskuuta 2016 (OR. en)

") Euroopan unionin neuvosto Bryssel, 24. marraskuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0209 (CNS) 13885/16 SC 181 ECON 984 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI direktiivin 2011/16/EU

Euroopan unionin neuvosto Bryssel, 24. marraskuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0209 (CNS) 13885/16 SC 181 ECON 984 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI direktiivin 2011/16/EU

Euroopan unionin neuvosto Bryssel, 22. syyskuuta 2016 (OR. en)

") Conseil UE Euroopan unionin neuvosto Bryssel, 22. syyskuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0209 (CNS) 12041/16 LIMITE PUBLIC FISC 133 ECOFIN 782 ILMOITUS Lähettäjä: Vastaanottaja: Puheenjohtajavaltio

Conseil UE Euroopan unionin neuvosto Bryssel, 22. syyskuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0209 (CNS) 12041/16 LIMITE PUBLIC FISC 133 ECOFIN 782 ILMOITUS Lähettäjä: Vastaanottaja: Puheenjohtajavaltio

Henkilöverotusyksikkö PL 325 00052 VERO 24.5.2016. Eduskunnan valtiovarainvaliokunnan verojaostolle

1 (6) VEROHALLINTO MUISTIO Henkilöverotusyksikkö PL 325 00052 VERO 24.5.2016 Eduskunnan valtiovarainvaliokunnan verojaostolle Metsätalouden harjoittajien ilmoittamisvelvollisuuden rajoittaminen Verohallinto

1 (6) VEROHALLINTO MUISTIO Henkilöverotusyksikkö PL 325 00052 VERO 24.5.2016 Eduskunnan valtiovarainvaliokunnan verojaostolle Metsätalouden harjoittajien ilmoittamisvelvollisuuden rajoittaminen Verohallinto

* MIETINTÖ. FI Moninaisuudessaan yhtenäinen FI. Euroopan parlamentti A8-0334/

Euroopan parlamentti 2014-2019 Istuntoasiakirja A8-0334/2015 18.11.2015 * MIETINTÖ ehdotuksesta neuvoston päätökseksi säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY

Euroopan parlamentti 2014-2019 Istuntoasiakirja A8-0334/2015 18.11.2015 * MIETINTÖ ehdotuksesta neuvoston päätökseksi säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta Kalle Hirvonen Antti Kurikka

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta Kalle Hirvonen Antti Kurikka Esityksen sisältö Tilanne FATCA DAC2 CRS DAC2 ja CRS, vaatimukset Keskeiset erot FATCA vs. DAC2/CRS Siirtymäsäännökset

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta Kalle Hirvonen Antti Kurikka Esityksen sisältö Tilanne FATCA DAC2 CRS DAC2 ja CRS, vaatimukset Keskeiset erot FATCA vs. DAC2/CRS Siirtymäsäännökset

VO Aine Leena(VM) KÄYTTÖ RAJOITETTU

KÄYTTÖ RAJOITETTU") Valtiovarainministeriö PERUSMUISTIO VM2016-00128 VO Aine Leena(VM) 02.03.2016 KÄYTTÖ RAJOITETTU Asia Pakollinen automaattinen tietojenvaihto verotuksen alalla Kokous U/E/UTP-tunnus Käsittelyvaihe ja jatkokäsittelyn

Valtiovarainministeriö PERUSMUISTIO VM2016-00128 VO Aine Leena(VM) 02.03.2016 KÄYTTÖ RAJOITETTU Asia Pakollinen automaattinen tietojenvaihto verotuksen alalla Kokous U/E/UTP-tunnus Käsittelyvaihe ja jatkokäsittelyn

EUROOPAN YHTEISÖJEN KOMISSIO. Ehdotus: NEUVOSTON ASETUS. neljännesvuosittaista julkista velkaa koskevien tietojen laatimisesta ja toimittamisesta

EUROOPAN YHTEISÖJEN KOMISSIO Bryssel 9.12.2003 KOM(2003) 761 lopullinen 2003/0295 (CNS) Ehdotus: NEUVOSTON ASETUS neljännesvuosittaista julkista velkaa koskevien tietojen laatimisesta ja toimittamisesta

EUROOPAN YHTEISÖJEN KOMISSIO Bryssel 9.12.2003 KOM(2003) 761 lopullinen 2003/0295 (CNS) Ehdotus: NEUVOSTON ASETUS neljännesvuosittaista julkista velkaa koskevien tietojen laatimisesta ja toimittamisesta

Maakohtainen raportointi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle sosiaaliturvasta Suomen ja Liettuan välillä tehdyn sopimuksen lakkauttamisesta ja laiksi sen lainsäädännön alaan kuuluvien määräysten voimaansaattamisesta annetun lain kumoamisesta

Hallituksen esitys Eduskunnalle sosiaaliturvasta Suomen ja Liettuan välillä tehdyn sopimuksen lakkauttamisesta ja laiksi sen lainsäädännön alaan kuuluvien määräysten voimaansaattamisesta annetun lain kumoamisesta

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 7.8.2015 COM(2015) 395 final 2015/0175 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY säädettyjä toimenpiteitä

EUROOPAN KOMISSIO Bryssel 7.8.2015 COM(2015) 395 final 2015/0175 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY säädettyjä toimenpiteitä

PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi arvonlisäverolain sekä Ahvenanmaan maakuntaa koskevista poikkeuksista arvonlisävero- ja valmisteverolainsäädäntöön annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN

Hallituksen esitys Eduskunnalle laeiksi arvonlisäverolain sekä Ahvenanmaan maakuntaa koskevista poikkeuksista arvonlisävero- ja valmisteverolainsäädäntöön annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN

Yhteinen ehdotus NEUVOSTON ASETUS. rajoittavista toimenpiteistä Keski-Afrikan tasavallan tilanteen huomioon ottamiseksi

EUROOPAN KOMISSIO EUROOPAN UNIONIN ULKOASIOIDEN JA TURVALLISUUSPOLITIIKAN KORKEA EDUSTAJA Bryssel 13.1.2014 JOIN(2014) 1 final 2014/0004 (NLE) Yhteinen ehdotus NEUVOSTON ASETUS rajoittavista toimenpiteistä

EUROOPAN KOMISSIO EUROOPAN UNIONIN ULKOASIOIDEN JA TURVALLISUUSPOLITIIKAN KORKEA EDUSTAJA Bryssel 13.1.2014 JOIN(2014) 1 final 2014/0004 (NLE) Yhteinen ehdotus NEUVOSTON ASETUS rajoittavista toimenpiteistä

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta Muutokset FATCA-vuosi-ilmoitukseen vuodelta 2016 Kalle Hirvonen Antti Kurikka Ei suuria teknisiä muutoksia Muutokset johtuvat lähinnä IRS:n tekemistä

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta Muutokset FATCA-vuosi-ilmoitukseen vuodelta 2016 Kalle Hirvonen Antti Kurikka Ei suuria teknisiä muutoksia Muutokset johtuvat lähinnä IRS:n tekemistä

Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS

EUROOPAN KOMISSIO Bryssel 3.9.2015 COM(2015) 416 final 2015/0185 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS Slovenian tasavallalle annettavasta luvasta ottaa käyttöön yhteisestä arvonlisäverojärjestelmästä

EUROOPAN KOMISSIO Bryssel 3.9.2015 COM(2015) 416 final 2015/0185 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS Slovenian tasavallalle annettavasta luvasta ottaa käyttöön yhteisestä arvonlisäverojärjestelmästä

Säädöskokoelman sopimussarjan numero. Alankomaat 1995 84/1997 Ks. myös Alankomaiden Antillit ja Aruba Alankomaiden Antillit 63/2011

SUOMEN VOIMASSA OLEVAT, ALLEKIRJOITETUT, PARAFOIDUT JA NEUVOTELTAVANA OLEVAT TULOVEROSOPIMUKSET (MUKAAN LUKIEN SÄÄSTÖJEN TUOTTAMIA KOR- KOTULOJA KOSKEVAT SOPIMUKSET), TILANNE 23.3.2016 Valtio Sopimuksen

SUOMEN VOIMASSA OLEVAT, ALLEKIRJOITETUT, PARAFOIDUT JA NEUVOTELTAVANA OLEVAT TULOVEROSOPIMUKSET (MUKAAN LUKIEN SÄÄSTÖJEN TUOTTAMIA KOR- KOTULOJA KOSKEVAT SOPIMUKSET), TILANNE 23.3.2016 Valtio Sopimuksen

Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä

tulevat muutokset. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä") Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.11.2017 Minna Rintala Tausta maakohtaiselle raportoinnille OECD:n Base Erosion and Profit

Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.11.2017 Minna Rintala Tausta maakohtaiselle raportoinnille OECD:n Base Erosion and Profit

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 7.8.2015 COM(2015) 394 final 2015/0176 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY säädettyjä toimenpiteitä

EUROOPAN KOMISSIO Bryssel 7.8.2015 COM(2015) 394 final 2015/0176 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY säädettyjä toimenpiteitä

HE 211/2006 vp. Esityksessä ehdotetaan arvonlisäverolain veroedustajaa koskevaa säännöstä muutettavaksi Euroopan yhteisön oikeuden mukaiseksi.

HE 211/2006 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolain veroedustajaa koskevaa säännöstä muutettavaksi

HE 211/2006 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolain veroedustajaa koskevaa säännöstä muutettavaksi

EUROOPAN UNIONIN NEUVOSTO. Bryssel, 25. lokakuuta 2012 (26.10) (OR. en) 15496/12 STATIS 76 ECOFIN 882

(OR. en) 15496/12 STATIS 76 ECOFIN 882") EUROOPAN UNIONIN NEUVOSTO Bryssel, 25. lokakuuta 2012 (26.10) (OR. en) 15496/12 STATIS 76 ECOFIN 882 SAATE Lähettäjä: Euroopan komission pääsihteerin puolesta Jens NYMAND- CHRISTENSEN, johtaja Saapunut:

EUROOPAN UNIONIN NEUVOSTO Bryssel, 25. lokakuuta 2012 (26.10) (OR. en) 15496/12 STATIS 76 ECOFIN 882 SAATE Lähettäjä: Euroopan komission pääsihteerin puolesta Jens NYMAND- CHRISTENSEN, johtaja Saapunut:

EU ja verotus. Sirpa Pietikäinen. Euroopan parlamentin jäsen 17.10.2013

EU ja verotus Sirpa Pietikäinen Euroopan parlamentin jäsen 17.10.2013 Yleistä EU-veropolitiikan voi jakaa kahteen osaan: Välitön: kunkin jäsenmaan yksinomaisessa toimivallassa Välillinen: vaikuttaa tavaroiden,

EU ja verotus Sirpa Pietikäinen Euroopan parlamentin jäsen 17.10.2013 Yleistä EU-veropolitiikan voi jakaa kahteen osaan: Välitön: kunkin jäsenmaan yksinomaisessa toimivallassa Välillinen: vaikuttaa tavaroiden,

FOURTON OY MERKINTÄLOMAKE

MERKINTÄLOMAKE Fourton Rahastoyhtiön rahastoja voitte merkitä kaksi kertaa kuukaudessa. Merkintäpäivät ovat jokaisen kuukauden 15. päivä ja viimeinen pankkipäivä. Jos 15. päivä ei ole pankkipäivä, merkintäpäivä

MERKINTÄLOMAKE Fourton Rahastoyhtiön rahastoja voitte merkitä kaksi kertaa kuukaudessa. Merkintäpäivät ovat jokaisen kuukauden 15. päivä ja viimeinen pankkipäivä. Jos 15. päivä ei ole pankkipäivä, merkintäpäivä

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 13.4.2016 COM(2016) 201 final 2016/0109 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotuksesta 3 päivänä kesäkuuta 2003 annetussa neuvoston direktiivissä

EUROOPAN KOMISSIO Bryssel 13.4.2016 COM(2016) 201 final 2016/0109 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotuksesta 3 päivänä kesäkuuta 2003 annetussa neuvoston direktiivissä

FI Moninaisuudessaan yhtenäinen FI 13.5.2015 A8-0141/60. Tarkistus. Marielle de Sarnez ALDE-ryhmän puolesta

13.5.2015 A8-0141/60 60 1 artikla 1 kohta 1. Tällä asetuksella perustetaan omaehtoiseen vakuutukseen perustuva toimitusketjun due diligence -periaatteita koskeva unionin järjestelmä, jotta voidaan estää

13.5.2015 A8-0141/60 60 1 artikla 1 kohta 1. Tällä asetuksella perustetaan omaehtoiseen vakuutukseen perustuva toimitusketjun due diligence -periaatteita koskeva unionin järjestelmä, jotta voidaan estää

KOMISSION DELEGOITU PÄÄTÖS, annettu 13.1.2016,

EUROOPAN KOMISSIO Bryssel 13.1.2016 C(2016) 1 final KOMISSION DELEGOITU PÄÄTÖS, annettu 13.1.2016, Euroopan parlamentin ja neuvoston direktiivin 2005/36/EY liitteen V muuttamisesta siltä osin kuin on kyse

EUROOPAN KOMISSIO Bryssel 13.1.2016 C(2016) 1 final KOMISSION DELEGOITU PÄÄTÖS, annettu 13.1.2016, Euroopan parlamentin ja neuvoston direktiivin 2005/36/EY liitteen V muuttamisesta siltä osin kuin on kyse

Oikeusministeri Johannes Koskinen

Valtioneuvoston kirjelmä Eduskunnalle Euroopan yhteisöjen komission suosituksista neuvoston päätöksiksi (Bryssel I asetuksen ja tiedoksiantoasetuksen ulottaminen Tanskaan) Perustuslain 96 :n 2 momentin

Valtioneuvoston kirjelmä Eduskunnalle Euroopan yhteisöjen komission suosituksista neuvoston päätöksiksi (Bryssel I asetuksen ja tiedoksiantoasetuksen ulottaminen Tanskaan) Perustuslain 96 :n 2 momentin

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

Hallituksen esitys Eduskunnalle laiksi keskinäisestä virka-avusta verotuksen alalla Suomen ja muiden Euroopan unionin jäsenvaltioiden toimivaltaisten viranomaisten välillä annetun lain 1 ja 5 :n muuttamisesta

Hallituksen esitys Eduskunnalle laiksi keskinäisestä virka-avusta verotuksen alalla Suomen ja muiden Euroopan unionin jäsenvaltioiden toimivaltaisten viranomaisten välillä annetun lain 1 ja 5 :n muuttamisesta

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 11.12.2015 COM(2015) 631 final 2015/0285 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotuksesta annetussa neuvoston direktiivissä 2003/48/EY säädettyjä

EUROOPAN KOMISSIO Bryssel 11.12.2015 COM(2015) 631 final 2015/0285 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotuksesta annetussa neuvoston direktiivissä 2003/48/EY säädettyjä

SISÄLLYS. tehdyn sopimuksen lainsäädännön alaan kuuluvien määräysten voimaansaattamisesta. N:o 172. Laki

SUOMEN SÄÄDÖSKOKOELMA 2006 Julkaistu Helsingissä 15 päivänä maaliskuuta 2006 N:o 172 178 SISÄLLYS N:o Sivu 172 Laki Kiinan kansantasavallan kanssa sijoitusten edistämisestä ja vastavuoroisesta suojaamisesta

SUOMEN SÄÄDÖSKOKOELMA 2006 Julkaistu Helsingissä 15 päivänä maaliskuuta 2006 N:o 172 178 SISÄLLYS N:o Sivu 172 Laki Kiinan kansantasavallan kanssa sijoitusten edistämisestä ja vastavuoroisesta suojaamisesta

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain muuttamisesta Arvonlisäverolakia ehdotetaan muutettavaksi siten, että vähäisen laskun enimmäismäärä alennettaisiin 1 000 eurosta 250 euroon. Vähäisten

Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain muuttamisesta Arvonlisäverolakia ehdotetaan muutettavaksi siten, että vähäisen laskun enimmäismäärä alennettaisiin 1 000 eurosta 250 euroon. Vähäisten

Maatalousyrittäjän- ja metsänomistajan kausiveroilmoitus vuodelta 2015

Maatalousyrittäjän- ja metsänomistajan kausiveroilmoitus vuodelta 2015 Sisältö Yleistä Maatalousyrittäjät ja metsänomistajat eivät saa enää postitse paperista kausiveroilmoitusta Kausiveroilmoituksen antaminen

Maatalousyrittäjän- ja metsänomistajan kausiveroilmoitus vuodelta 2015 Sisältö Yleistä Maatalousyrittäjät ja metsänomistajat eivät saa enää postitse paperista kausiveroilmoitusta Kausiveroilmoituksen antaminen

XBRL tilannekatsaus ja jatkovaihesuunnitelmat. Ohjelmistotalopäivä 21.5.2015 Minna Rintala

XBRL tilannekatsaus ja jatkovaihesuunnitelmat Ohjelmistotalopäivä Minna Rintala Tilannekatsaus tavoitteena mahdollisimman automaattiset toimintoketjut ja yritysten taloushallinnon läpinäkyvyys ensimmäisessä

XBRL tilannekatsaus ja jatkovaihesuunnitelmat Ohjelmistotalopäivä Minna Rintala Tilannekatsaus tavoitteena mahdollisimman automaattiset toimintoketjut ja yritysten taloushallinnon läpinäkyvyys ensimmäisessä

HYVÄKSYTYT TEKSTIT. P8_TA(2016)0432 Veroviranomaisten pääsy rahanpesun torjuntaa koskeviin tietoihin *

0432 Veroviranomaisten pääsy rahanpesun torjuntaa koskeviin tietoihin *") Euroopan parlamentti 2014-2019 HYVÄKSYTYT TEKSTIT P8_TA(2016)0432 Veroviranomaisten pääsy rahanpesun torjuntaa koskeviin tietoihin * Euroopan parlamentin lainsäädäntöpäätöslauselma 22. marraskuuta 2016

Euroopan parlamentti 2014-2019 HYVÄKSYTYT TEKSTIT P8_TA(2016)0432 Veroviranomaisten pääsy rahanpesun torjuntaa koskeviin tietoihin * Euroopan parlamentin lainsäädäntöpäätöslauselma 22. marraskuuta 2016

Itse annettu todistus (Self certification)/yksikkö

/yksikkö") Lukekaa sivulta 4 alkavat ohjeet ennen lomakkeen täyttämistä siakastiedot Täyttäkää seuraavat tiedot Yksikön nimi Y-tunnus tai vastaava yritystunnus Sponsorin nimi (koskee vain sponsoroituja yksiköitä)

Lukekaa sivulta 4 alkavat ohjeet ennen lomakkeen täyttämistä siakastiedot Täyttäkää seuraavat tiedot Yksikön nimi Y-tunnus tai vastaava yritystunnus Sponsorin nimi (koskee vain sponsoroituja yksiköitä)

4.2.2010 A7-0006/ 001-027. Ehdotus direktiiviksi (KOM(2009)0029 C6-0062/2009 2009/0004(CNS))

0029 C6-0062/2009 2009/0004(CNS))") 4.2.2010 A7-0006/ 001-027 TARKISTUKSET 001-027 esittäjä(t): Talous- ja raha-asioiden valiokunta Mietintö Magdalena Alvarez Hallinnollinen yhteistyö verotuksen alalla A7-0006/2010 (KOM(2009)0029 C6-0062/2009

4.2.2010 A7-0006/ 001-027 TARKISTUKSET 001-027 esittäjä(t): Talous- ja raha-asioiden valiokunta Mietintö Magdalena Alvarez Hallinnollinen yhteistyö verotuksen alalla A7-0006/2010 (KOM(2009)0029 C6-0062/2009

EXEP - EMSFeI. Tarja Sinivuori-Boldt Työ- ja elinkeinoministeriö Timo Rantanen - Hansel

EXEP - EMSFeI Tarja Sinivuori-Boldt Työ- ja elinkeinoministeriö Timo Rantanen - Hansel EXPP -> EXEP Hankintadirektiivien implementointityöryhmä EXPP aloitti alkuvuodesta 2014 Loppusuoralla Suomessa laki

EXEP - EMSFeI Tarja Sinivuori-Boldt Työ- ja elinkeinoministeriö Timo Rantanen - Hansel EXPP -> EXEP Hankintadirektiivien implementointityöryhmä EXPP aloitti alkuvuodesta 2014 Loppusuoralla Suomessa laki

GRIT RAHASTOYHTIÖ OY MERKINTÄLOMAKE, HENKILÖASIAKAS

MERKINTÄLOMAKE, HENKILÖASIAKAS ASIAKKAAN TIEDOT Henkilötunnus Sukunimi, etunimi Kansalaisuus Vajaavaltaisen henkilön puolesta toimivan henkilön nimi ja henkilötunnus Maa (mikäli muu kuin Suomi) Osoite

MERKINTÄLOMAKE, HENKILÖASIAKAS ASIAKKAAN TIEDOT Henkilötunnus Sukunimi, etunimi Kansalaisuus Vajaavaltaisen henkilön puolesta toimivan henkilön nimi ja henkilötunnus Maa (mikäli muu kuin Suomi) Osoite

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 7.4.2015 COM(2015) 150 final 2015/0075 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY säädettyjä toimenpiteitä

EUROOPAN KOMISSIO Bryssel 7.4.2015 COM(2015) 150 final 2015/0075 (NLE) Ehdotus NEUVOSTON PÄÄTÖS säästöjen tuottamien korkotulojen verotusta koskevassa neuvoston direktiivissä 2003/48/EY säädettyjä toimenpiteitä

Siirtohinnoittelun dokumentointi. Siirtohinnoittelutoiminnon asiakasinfo Konserniverokeskus, ylitarkastaja Kristina Juth

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

Laki. EDUSKUNNAN VASTAUS 125/2007 vp. Hallituksen esitys laiksi autoverolain muuttamisesta. Asia. Päätös. Valiokuntakäsittely

EDUSKUNNAN VASTAUS 125/2007 vp Hallituksen esitys laiksi autoverolain muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä laiksi autoverolain muuttamisesta (HE 147/2007 vp). Valiokuntakäsittely

EDUSKUNNAN VASTAUS 125/2007 vp Hallituksen esitys laiksi autoverolain muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä laiksi autoverolain muuttamisesta (HE 147/2007 vp). Valiokuntakäsittely

KOMISSION DELEGOITU ASETUS (EU) N:o /, annettu 17.12.2014,

N:o /, annettu 17.12.2014,") EUROOPAN KOMISSIO Bryssel 17.12.2014 C(2014) 9656 final KOMISSION DELEGOITU ASETUS (EU) N:o /, annettu 17.12.2014, Euroopan parlamentin ja neuvoston direktiivin 2004/109/EY täydentämisestä tietyillä huomattavia

EUROOPAN KOMISSIO Bryssel 17.12.2014 C(2014) 9656 final KOMISSION DELEGOITU ASETUS (EU) N:o /, annettu 17.12.2014, Euroopan parlamentin ja neuvoston direktiivin 2004/109/EY täydentämisestä tietyillä huomattavia

Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS

EUROOPAN KOMISSIO Bryssel 6.11.2015 COM(2015) 552 final 2015/0256 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS Belgian kuningaskunnalle annettavasta luvasta ottaa käyttöön yhteisestä arvonlisäverojärjestelmästä

EUROOPAN KOMISSIO Bryssel 6.11.2015 COM(2015) 552 final 2015/0256 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS Belgian kuningaskunnalle annettavasta luvasta ottaa käyttöön yhteisestä arvonlisäverojärjestelmästä

HE 191/2017 vp. Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten,

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten,

LIITE. asiakirjaan. Ehdotus neuvoston päätökseksi

EUROOPAN KOMISSIO Bryssel 13.1.2017 COM(2017) 13 final ANNEX 1 LIITE asiakirjaan Ehdotus neuvoston päätökseksi ETA:n sekakomiteassa Euroopan unionin puolesta esitettävästä kannasta ETAsopimuksen liitteen

EUROOPAN KOMISSIO Bryssel 13.1.2017 COM(2017) 13 final ANNEX 1 LIITE asiakirjaan Ehdotus neuvoston päätökseksi ETA:n sekakomiteassa Euroopan unionin puolesta esitettävästä kannasta ETAsopimuksen liitteen

HE 130/2017 vp. Lait on tarkoitettu tulemaan voimaan syksyllä 2017.

Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja hallinnollisesta yhteistyöstä verotuksen alalla ja direktiivin 77/799/ETY kumoamisesta annetun neuvoston direktiivin lainsäädännön

Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja hallinnollisesta yhteistyöstä verotuksen alalla ja direktiivin 77/799/ETY kumoamisesta annetun neuvoston direktiivin lainsäädännön

Euroopan unionin neuvosto Bryssel, 11. huhtikuuta 2016 (OR. en) Jeppe TRANHOLM-MIKKELSEN, Euroopan unionin neuvoston pääsihteeri

Jeppe TRANHOLM-MIKKELSEN, Euroopan unionin neuvoston pääsihteeri") Euroopan unionin neuvosto Bryssel, 11. huhtikuuta 2016 (OR. en) Toimielinten välinen asia: 2013/0119 (COD) 7756/16 JUSTCIV 56 FREMP 59 CODEC 403 SAATE Lähettäjä: Saapunut: 8. huhtikuuta 2016 Vastaanottaja:

Euroopan unionin neuvosto Bryssel, 11. huhtikuuta 2016 (OR. en) Toimielinten välinen asia: 2013/0119 (COD) 7756/16 JUSTCIV 56 FREMP 59 CODEC 403 SAATE Lähettäjä: Saapunut: 8. huhtikuuta 2016 Vastaanottaja:

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 25.4.2013 COM(2013) 239 final 2013/0127 (NLE) Ehdotus NEUVOSTON PÄÄTÖS maasta toiseen ulottuvien vesistöjen ja kansainvälisten järvien suojelusta ja käytöstä tehdyn yleissopimuksen

EUROOPAN KOMISSIO Bryssel 25.4.2013 COM(2013) 239 final 2013/0127 (NLE) Ehdotus NEUVOSTON PÄÄTÖS maasta toiseen ulottuvien vesistöjen ja kansainvälisten järvien suojelusta ja käytöstä tehdyn yleissopimuksen

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 18.4.2016 COM(2016) 211 final 2016/0114 (NLE) Ehdotus NEUVOSTON PÄÄTÖS Euroopan unionin, Euroopan atomienergiayhteisön ja niiden jäsenvaltioiden sekä Moldovan tasavallan välisellä

EUROOPAN KOMISSIO Bryssel 18.4.2016 COM(2016) 211 final 2016/0114 (NLE) Ehdotus NEUVOSTON PÄÄTÖS Euroopan unionin, Euroopan atomienergiayhteisön ja niiden jäsenvaltioiden sekä Moldovan tasavallan välisellä

Muuttunut dokumentointivelvoite. Sami Laaksonen

Muuttunut dokumentointivelvoite Sami Laaksonen 11.4.2017 Dokumentointivelvoite Muuttunut Siirtohinnoittelun dokumentointi on verovelvollisen etuyhteydessä tekemien liiketoimien hinnoittelusta laatima kirjallinen

Muuttunut dokumentointivelvoite Sami Laaksonen 11.4.2017 Dokumentointivelvoite Muuttunut Siirtohinnoittelun dokumentointi on verovelvollisen etuyhteydessä tekemien liiketoimien hinnoittelusta laatima kirjallinen

Dynaaminen hankintajärjestelmä. Kuntatalo 11.11.2014 Katariina Huikko Lakimies, Suomen Kuntaliitto

Dynaaminen hankintajärjestelmä Kuntatalo 11.11.2014 Katariina Huikko Lakimies, Suomen Kuntaliitto Taustaa Dynaaminen hankintajärjestelmä on mainittu vuoden 2004 hankintadirektiiveissä. Menettely otettiin

Dynaaminen hankintajärjestelmä Kuntatalo 11.11.2014 Katariina Huikko Lakimies, Suomen Kuntaliitto Taustaa Dynaaminen hankintajärjestelmä on mainittu vuoden 2004 hankintadirektiiveissä. Menettely otettiin

Euroopan unionin neuvosto Bryssel, 19. heinäkuuta 2016 (OR. en) Jeppe TRANHOLM-MIKKELSEN, Euroopan unionin neuvoston pääsihteeri

Jeppe TRANHOLM-MIKKELSEN, Euroopan unionin neuvoston pääsihteeri") Euroopan unionin neuvosto Bryssel, 19. heinäkuuta 2016 (OR. en) Toimielinten välinen asia: 2012/0340 (COD) 11407/16 SAATE Lähettäjä: Saapunut: 19. heinäkuuta 2016 Vastaanottaja: Kom:n asiak. nro: Asia:

Euroopan unionin neuvosto Bryssel, 19. heinäkuuta 2016 (OR. en) Toimielinten välinen asia: 2012/0340 (COD) 11407/16 SAATE Lähettäjä: Saapunut: 19. heinäkuuta 2016 Vastaanottaja: Kom:n asiak. nro: Asia:

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 15.4.2015 COM(2015) 153 final 2015/0078 (NLE) Ehdotus NEUVOSTON PÄÄTÖS yhteistä passitusta käsittelevässä EU EFTA-sekakomiteassa esitettävästä Euroopan unionin kannasta yhteistä

EUROOPAN KOMISSIO Bryssel 15.4.2015 COM(2015) 153 final 2015/0078 (NLE) Ehdotus NEUVOSTON PÄÄTÖS yhteistä passitusta käsittelevässä EU EFTA-sekakomiteassa esitettävästä Euroopan unionin kannasta yhteistä

Euroopan unionin neuvosto Bryssel, 26. huhtikuuta 2016 (OR. en)

") Euroopan unionin neuvosto Bryssel, 26. huhtikuuta 2016 (OR. en) Toimielinten välinen asia: 2015/0296 (CNS) 5931/16 SC 16 ECON 75 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI yhteisestä arvonlisäverojärjestelmästä

Euroopan unionin neuvosto Bryssel, 26. huhtikuuta 2016 (OR. en) Toimielinten välinen asia: 2015/0296 (CNS) 5931/16 SC 16 ECON 75 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI yhteisestä arvonlisäverojärjestelmästä

Sopimus. 1 artikla. Sopimuksen nimi ja johdanto-osa kuuluvat muutettuina seuraavasti:

Sopimus Tanskan, Suomen, Islannin, Norjan ja Ruotsin välillä eräiden terveyden- ja sairaanhoidon henkilöstöryhmien sekä eläinlääkäreiden yhteisistä pohjoismaisista työmarkkinoista 14 päivänä kesäkuuta

Sopimus Tanskan, Suomen, Islannin, Norjan ja Ruotsin välillä eräiden terveyden- ja sairaanhoidon henkilöstöryhmien sekä eläinlääkäreiden yhteisistä pohjoismaisista työmarkkinoista 14 päivänä kesäkuuta

AKEn ympäristöjärjestelmä

AKEn ympäristöjärjestelmä Suunnitelmallista ja tavoitteellista ympärist ristötyötä edistämäss ssä 30.9.2009 1 Historiaa LVMn hallinnonalan ensimmäinen ympäristöohjelma tehtiin vuonna 1994 (L53/94) Seuraava

AKEn ympäristöjärjestelmä Suunnitelmallista ja tavoitteellista ympärist ristötyötä edistämäss ssä 30.9.2009 1 Historiaa LVMn hallinnonalan ensimmäinen ympäristöohjelma tehtiin vuonna 1994 (L53/94) Seuraava

SHY Turun paikallisosasto seminaariristeily 23.5.2014. EN 1090-1 sertifiointi

SHY Turun paikallisosasto seminaariristeily 23.5.2014 EN 1090-1 sertifiointi Ilmoitetun laitoksen arviointiprosessi Akkreditointi Ilmoitettu laitos voi olla akkreditoitu tai ei Akkreditoinnin tekee kansallinen

SHY Turun paikallisosasto seminaariristeily 23.5.2014 EN 1090-1 sertifiointi Ilmoitetun laitoksen arviointiprosessi Akkreditointi Ilmoitettu laitos voi olla akkreditoitu tai ei Akkreditoinnin tekee kansallinen

LIITTEET. ehdotukseen. Euroopan parlamentin ja neuvoston direktiivi. julkisen sektorin hallussa olevien tietojen uudelleenkäytöstä (uudelleenlaadittu)

") EUROOPAN KOMISSIO Bryssel 11.6.2018 COM(2018) 234 final ANNEXES 1 to 2 CORRIGENDUM This document corrects document COM (2018) 234 final of 25.04.2018. Concerns all language versions. Addition of 2 annexes

EUROOPAN KOMISSIO Bryssel 11.6.2018 COM(2018) 234 final ANNEXES 1 to 2 CORRIGENDUM This document corrects document COM (2018) 234 final of 25.04.2018. Concerns all language versions. Addition of 2 annexes

Hyvä vesihuoltohanke, suunnittelijan näkökulma

Hyvä vesihuoltohanke, suunnittelijan näkökulma Hannu Pirinen Pohjois-Karjalan aikuisopisto 16.03.2012 Maveplan Oy March 14, 2012 2 PÄÄVAIHEET: Osuuskunnan perustaminen Liittymishalukkuuden selvittäminen

Hyvä vesihuoltohanke, suunnittelijan näkökulma Hannu Pirinen Pohjois-Karjalan aikuisopisto 16.03.2012 Maveplan Oy March 14, 2012 2 PÄÄVAIHEET: Osuuskunnan perustaminen Liittymishalukkuuden selvittäminen

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 301/2014 vp Hallituksen esitys eduskunnalle verosäännösten kansainvälisen noudattamisen parantamiseksi ja FATCA:n toteuttamiseksi Amerikan yhdysvaltojen kanssa tehdyn sopimuksen hyväksymisestä sekä

HE 301/2014 vp Hallituksen esitys eduskunnalle verosäännösten kansainvälisen noudattamisen parantamiseksi ja FATCA:n toteuttamiseksi Amerikan yhdysvaltojen kanssa tehdyn sopimuksen hyväksymisestä sekä

Yksityishenkilöiden harjoittama kansainvälinen veronkierto sekä veronkierron vastaisten toimenpiteiden vaikuttavuus

TAMPEREEN YLIOPISTO Johtamiskorkeakoulu Yksityishenkilöiden harjoittama kansainvälinen veronkierto sekä veronkierron vastaisten toimenpiteiden vaikuttavuus Taloustiede Pro gradu -tutkielma Toukokuu 2016

TAMPEREEN YLIOPISTO Johtamiskorkeakoulu Yksityishenkilöiden harjoittama kansainvälinen veronkierto sekä veronkierron vastaisten toimenpiteiden vaikuttavuus Taloustiede Pro gradu -tutkielma Toukokuu 2016

U 49/2016 vp. Helsingissä 1 päivänä syyskuuta Valtiovarainministeri Petteri Orpo. Neuvotteleva virkamies Minna Upola

Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi direktiivin 2011/16/EU muuttamisesta siltä osin kuin on kyse veroviranomaisten pääsystä rahanpesun torjuntaa koskeviin tietoihin

Valtioneuvoston kirjelmä eduskunnalle ehdotuksesta neuvoston direktiiviksi direktiivin 2011/16/EU muuttamisesta siltä osin kuin on kyse veroviranomaisten pääsystä rahanpesun torjuntaa koskeviin tietoihin

EU-lainsäädäntö REMITin osalta. REMIT keskustelutilaisuus Antti Paananen, Energiavirasto

EU-lainsäädäntö REMITin osalta REMIT keskustelutilaisuus 27.4.2015 Antti Paananen, Energiavirasto Sisältö REMIT asetus 1227/2011 ja markkinaosapuolten rekisteröityminen Komission täytäntöönpanoasetus 1348/2014

EU-lainsäädäntö REMITin osalta REMIT keskustelutilaisuus 27.4.2015 Antti Paananen, Energiavirasto Sisältö REMIT asetus 1227/2011 ja markkinaosapuolten rekisteröityminen Komission täytäntöönpanoasetus 1348/2014

HE 83/2009 vp. Hallituksen esitys Eduskunnalle kaupallisista tavarankuljetuksista. esityksen (HE 32/2009 vp) täydentämisestä

täydentämisestä") Hallituksen esitys Eduskunnalle kaupallisista tavarankuljetuksista annetun lain muuttamisesta annetun hallituksen esityksen (HE 32/2009 vp) täydentämisestä ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Eduskunnalle

Hallituksen esitys Eduskunnalle kaupallisista tavarankuljetuksista annetun lain muuttamisesta annetun hallituksen esityksen (HE 32/2009 vp) täydentämisestä ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Eduskunnalle

Ohjeet MiFID II-direktiivin liitteen I kohtien C6 ja C7 soveltamisesta

Ohjeet MiFID II-direktiivin liitteen I kohtien C6 ja C7 soveltamisesta 05/06/2019 ESMA-70-156-869 FI Sisällysluettelo I. Soveltamisala... 3 II. Lainsäädäntöviittaukset ja lyhenteet... 3 III. Tarkoitus...

Ohjeet MiFID II-direktiivin liitteen I kohtien C6 ja C7 soveltamisesta 05/06/2019 ESMA-70-156-869 FI Sisällysluettelo I. Soveltamisala... 3 II. Lainsäädäntöviittaukset ja lyhenteet... 3 III. Tarkoitus...

YHTEISÖASIAKKAAN PERUSTIEDOT 1/3

YHTEISÖASIAKKAAN PERUSTIEDOT 1/3 Asiakastiedot Yhteisön virallinen nimi Y-tunnus Rekisteröidyn kotipaikan osoite Postinumero ja -toimipaikka Yhteyshenkilön sähköpostiosoite Puhelinnumero Taustatiedot Mandatum

YHTEISÖASIAKKAAN PERUSTIEDOT 1/3 Asiakastiedot Yhteisön virallinen nimi Y-tunnus Rekisteröidyn kotipaikan osoite Postinumero ja -toimipaikka Yhteyshenkilön sähköpostiosoite Puhelinnumero Taustatiedot Mandatum

Julkaistu Helsingissä 24 päivänä tammikuuta /2013 Valtiovarainministeriön asetus

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 24 päivänä tammikuuta 2013 56/2013 Valtiovarainministeriön asetus Verohallinnon määräämisestä toimivaltaisena viranomaisena ratkaisemaan eräitä verotusta koskevissa

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 24 päivänä tammikuuta 2013 56/2013 Valtiovarainministeriön asetus Verohallinnon määräämisestä toimivaltaisena viranomaisena ratkaisemaan eräitä verotusta koskevissa

HYVÄKSYTYT TEKSTIT Väliaikainen painos

Euroopan parlamentti 2014-2019 HYVÄKSYTYT TEKSTIT Väliaikainen painos P8_TA-PROV(2018)0316 Ulkomaisia tilejä koskevan Yhdysvaltojen verosäännösten noudattamislain kielteiset vaikutukset EU:n kansalaisiin

Euroopan parlamentti 2014-2019 HYVÄKSYTYT TEKSTIT Väliaikainen painos P8_TA-PROV(2018)0316 Ulkomaisia tilejä koskevan Yhdysvaltojen verosäännösten noudattamislain kielteiset vaikutukset EU:n kansalaisiin

LIITE. asiakirjaan. Ehdotus EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUKSEKSI

EUROOPAN KOMISSIO Bryssel 13.7.2016 COM(2016) 466 final ANNEX 1 LIITE asiakirjaan Ehdotus EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUKSEKSI vaatimuksista kolmansien maiden kansalaisten ja kansalaisuudettomien

EUROOPAN KOMISSIO Bryssel 13.7.2016 COM(2016) 466 final ANNEX 1 LIITE asiakirjaan Ehdotus EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUKSEKSI vaatimuksista kolmansien maiden kansalaisten ja kansalaisuudettomien

A8-0326/ Veroviranomaisten pääsy rahanpesun torjuntaa koskeviin tietoihin

17.11.2016 A8-0326/ 001-022 TARKISTUKSET 001-022 esittäjä(t): Talous- ja raha-asioiden valiokunta Mietintö Emmanuel Maurel Veroviranomaisten pääsy rahanpesun torjuntaa koskeviin tietoihin A8-0326/2016

17.11.2016 A8-0326/ 001-022 TARKISTUKSET 001-022 esittäjä(t): Talous- ja raha-asioiden valiokunta Mietintö Emmanuel Maurel Veroviranomaisten pääsy rahanpesun torjuntaa koskeviin tietoihin A8-0326/2016

LIITTEET. asiakirjaan. Ehdotus neuvoston direktiiviksi. valmisteveroja koskevasta yleisestä järjestelmästä (uudelleenlaadittu)

") EUROOPAN KOMISSIO Bryssel 25.5.2018 COM(2018) 346 final ANNEXES 1 to 2 LIITTEET asiakirjaan Ehdotus neuvoston direktiiviksi valmisteveroja koskevasta yleisestä järjestelmästä (uudelleenlaadittu) {SEC(2018)

EUROOPAN KOMISSIO Bryssel 25.5.2018 COM(2018) 346 final ANNEXES 1 to 2 LIITTEET asiakirjaan Ehdotus neuvoston direktiiviksi valmisteveroja koskevasta yleisestä järjestelmästä (uudelleenlaadittu) {SEC(2018)

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi SDP:n kansainvälisen veronkierron vastaisen ohjelman julkaisutilaisuus Eduskunnan Pikkuparlamentti, 13.9.2017

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi SDP:n kansainvälisen veronkierron vastaisen ohjelman julkaisutilaisuus Eduskunnan Pikkuparlamentti, 13.9.2017

Sähköpostiosoite: Postiosoite: PL 10 00099 HELSINGIN KAUPUNKI

MUUTOKSENHAKUOHJEET MUUTOKSENHAKU HANKINTAPÄÄTÖKSEEN Tähän päätökseen tyytymätön asianosainen voi hakea päätökseen muutosta vaatimalla hankintaoikaisua tai tekemällä valituksen markkinaoikeudelle taikka

MUUTOKSENHAKUOHJEET MUUTOKSENHAKU HANKINTAPÄÄTÖKSEEN Tähän päätökseen tyytymätön asianosainen voi hakea päätökseen muutosta vaatimalla hankintaoikaisua tai tekemällä valituksen markkinaoikeudelle taikka

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta Ajankohtaista FATCA-vuosi-ilmoittaisesta CRS/DAC2:n mukaantulon vaikutuksia FATCAan IRS:n virhenotifikaatioiden seuraukset Asiakkaan tutkiminen

Verohallinnon infotilaisuus FATCAsta, CRS:stä ja DAC2:sta Ajankohtaista FATCA-vuosi-ilmoittaisesta CRS/DAC2:n mukaantulon vaikutuksia FATCAan IRS:n virhenotifikaatioiden seuraukset Asiakkaan tutkiminen

Julkisten hankintojen direktiiviuudistukset 1.3.2012

Julkisten hankintojen direktiiviuudistukset 1.3.2012 Asianajaja, varatuomari Jaana Juutilainen ASIANAJOTOIMISTO JUUTILAINEN & CO OY Aleksanterinkatu 17, 00101 Helsinki + 358-9-682 9140 jaana.juutilainen@jlaw.fi

Julkisten hankintojen direktiiviuudistukset 1.3.2012 Asianajaja, varatuomari Jaana Juutilainen ASIANAJOTOIMISTO JUUTILAINEN & CO OY Aleksanterinkatu 17, 00101 Helsinki + 358-9-682 9140 jaana.juutilainen@jlaw.fi

Valtio, VM ja HVK, jäljempänä yhdessä Osapuolet ja kukin erikseen Osapuoli.

1 (5) OSAKEVAIHTOSOPIMUS 1 Osapuolet 2 Tausta 1.1 Suomen valtio, valtiovarainministeriön edustamana, Snellmaninkatu 1 A, Helsinki, PL 28, 00023 Valtioneuvosto (Suomen valtio jäljempänä Valtio ja valtiovarainministeriö

1 (5) OSAKEVAIHTOSOPIMUS 1 Osapuolet 2 Tausta 1.1 Suomen valtio, valtiovarainministeriön edustamana, Snellmaninkatu 1 A, Helsinki, PL 28, 00023 Valtioneuvosto (Suomen valtio jäljempänä Valtio ja valtiovarainministeriö

SILVER AND GOLD MERKINTÄLOMAKE

MERKINTÄLOMAKE Tervetuloa Zenito Silver and Gold -sijoitusrahaston osuudenomistajaksi Zenito Silver and Gold -sijoitusrahastoa voi merkitä jokaisena pankkipäivänä Suomessa. Voit merkitä Zenito Silver and

MERKINTÄLOMAKE Tervetuloa Zenito Silver and Gold -sijoitusrahaston osuudenomistajaksi Zenito Silver and Gold -sijoitusrahastoa voi merkitä jokaisena pankkipäivänä Suomessa. Voit merkitä Zenito Silver and

HE 50/2016 vp. Esityksessä ehdotetaan säädettäväksi laki ehdolliseen pääsyyn perustuvien ja ehdollisen pääsyn

Hallituksen esitys eduskunnalle laiksi ehdolliseen pääsyyn perustuvien ja ehdollisen pääsyn sisältävien palvelujen oikeussuojasta tehdyn eurooppalaisen yleissopimuksen lainsäädännön alaan kuuluvien määräysten

Hallituksen esitys eduskunnalle laiksi ehdolliseen pääsyyn perustuvien ja ehdollisen pääsyn sisältävien palvelujen oikeussuojasta tehdyn eurooppalaisen yleissopimuksen lainsäädännön alaan kuuluvien määräysten

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 19.6.2014 COM(2014) 370 final 2014/0188 (NLE) Ehdotus NEUVOSTON PÄÄTÖS liittymisen huomioon ottamiseksi tehdyn pöytäkirjan allekirjoittamisesta Euroopan unionin ja sen jäsenvaltioiden

EUROOPAN KOMISSIO Bryssel 19.6.2014 COM(2014) 370 final 2014/0188 (NLE) Ehdotus NEUVOSTON PÄÄTÖS liittymisen huomioon ottamiseksi tehdyn pöytäkirjan allekirjoittamisesta Euroopan unionin ja sen jäsenvaltioiden

Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS

EUROOPAN KOMISSIO Bryssel 10.10.2014 COM(2014) 622 final 2014/0288 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS luvan antamisesta Viron tasavallalle ottaa käyttöön yhteisestä arvonlisäverojärjestelmästä

EUROOPAN KOMISSIO Bryssel 10.10.2014 COM(2014) 622 final 2014/0288 (NLE) Ehdotus NEUVOSTON TÄYTÄNTÖÖNPANOPÄÄTÖS luvan antamisesta Viron tasavallalle ottaa käyttöön yhteisestä arvonlisäverojärjestelmästä

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 15.3.2012 COM(2012) 106 final 2012/0046 (NLE) Ehdotus NEUVOSTON PÄÄTÖS kirjeenvaihtona tehtävistä sopimuksista Euroopan unionin ja Brasilian liittotasavallan sekä Euroopan unionin

EUROOPAN KOMISSIO Bryssel 15.3.2012 COM(2012) 106 final 2012/0046 (NLE) Ehdotus NEUVOSTON PÄÄTÖS kirjeenvaihtona tehtävistä sopimuksista Euroopan unionin ja Brasilian liittotasavallan sekä Euroopan unionin

Ehdotus NEUVOSTON PÄÄTÖS

EUROOPAN KOMISSIO Bryssel 14.10.2016 COM(2016) 658 final 2016/0322 (NLE) Ehdotus NEUVOSTON PÄÄTÖS ulkorajojen ja viisumipolitiikan rahoitusvälineeseen osana sisäisen turvallisuuden rahastoa liittyviä täydentäviä

EUROOPAN KOMISSIO Bryssel 14.10.2016 COM(2016) 658 final 2016/0322 (NLE) Ehdotus NEUVOSTON PÄÄTÖS ulkorajojen ja viisumipolitiikan rahoitusvälineeseen osana sisäisen turvallisuuden rahastoa liittyviä täydentäviä

HE 14/2015 vp. Hallituksen esitys eduskunnalle laeiksi ajoneuvoliikennerekisteristä annetun lain 15 :n ja tieliikennelain 105 b :n muuttamisesta

Hallituksen esitys eduskunnalle laeiksi ajoneuvoliikennerekisteristä annetun lain 15 :n ja tieliikennelain 105 b :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettaviksi ajoneuvoliikennerekisteristä

Hallituksen esitys eduskunnalle laeiksi ajoneuvoliikennerekisteristä annetun lain 15 :n ja tieliikennelain 105 b :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettaviksi ajoneuvoliikennerekisteristä

Suomen Lions-liitto ry Käyttäjätunnus ja sisäänkirjautuminen MyLCI - Käyttäjäohje Versio 1.2 4.4.2016

Suomen Lions liitto ry Suomen Lions-liitto ry Käyttäjätunnus ja sisäänkirjautuminen MyLCI - Käyttäjäohje Versio 1.2 4.4.2016 Dokumenttien ja ohjeiden luovutus kolmannelle osapuolelle ilman lupaa, kopioimalla,

Suomen Lions liitto ry Suomen Lions-liitto ry Käyttäjätunnus ja sisäänkirjautuminen MyLCI - Käyttäjäohje Versio 1.2 4.4.2016 Dokumenttien ja ohjeiden luovutus kolmannelle osapuolelle ilman lupaa, kopioimalla,

yrittäjän avuksi palkanlaskentaan Anna-Maija Lahti

yrittäjän avuksi palkanlaskentaan Anna-Maija Lahti ylitarkastaja Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen,

yrittäjän avuksi palkanlaskentaan Anna-Maija Lahti ylitarkastaja Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen,

Valinnat ja valintoihin valmistautuminen - etäkoulutus

Valinnat ja valintoihin valmistautuminen - etäkoulutus 8.10.2013 Valintojen toteuttaminen Valintojen toteuttaminen koostuu kaikista niistä toimenpiteistä jotka tulee tehdä hakuajan jälkeen jotta valinnat

Valinnat ja valintoihin valmistautuminen - etäkoulutus 8.10.2013 Valintojen toteuttaminen Valintojen toteuttaminen koostuu kaikista niistä toimenpiteistä jotka tulee tehdä hakuajan jälkeen jotta valinnat

ESTLANDER & PARTNERS RAHASTOYHTIÖ OY MERKINTÄLOMAKE, HENKILÖASIAKAS

MERKINTÄLOMAKE, HENKILÖASIAKAS ASIAKKAAN TIEDOT Henkilötunnus Sukunimi, etunimi Kansalaisuus Vajaavaltaisen henkilön puolesta toimivan henkilön nimi ja henkilötunnus Maa (mikäli muu kuin Suomi) Osoite

MERKINTÄLOMAKE, HENKILÖASIAKAS ASIAKKAAN TIEDOT Henkilötunnus Sukunimi, etunimi Kansalaisuus Vajaavaltaisen henkilön puolesta toimivan henkilön nimi ja henkilötunnus Maa (mikäli muu kuin Suomi) Osoite