Yrittäjyysopinnot -Taloushallinto. Merja Hakanen & Tuula Valkeajärvi, syksy 2018

|

|

|

- Pasi Mikkola

- 4 vuotta sitten

- Katselukertoja:

Transkriptio

1 Yrittäjyysopinnot -Taloushallinto Merja Hakanen & Tuula Valkeajärvi, syksy 2018

2 Taloushallinnon aiheet yrittäjyysopinnoissa Yrittäjyysopintoihin kuuluu lukukaudella kaksi lähipäivää, jossa käsitellään taloushallinnon aiheita. Syksyn päivät: Hinnoittelu - Kannattavuus ja muut tunnusluvut - budjetointi Yrityksen verotus - Kirjanpidon järjestäminen - Toiminnan rahoittaminen

3 Ideasta käytäntöön Olet kehittänyt hyvän liikeidean, mutta sinun pitää määrittää mihin hintaan myyt tuotteesi / palvelusi. Pian saat tietoa erilaisista hinnoitteluun vaikuttavista tekijöistä, mutta mieti sitä ennen mitkä tekijät vaikuttavat itselläsi, kun ostat a) arkisen hyödykkeen, esim. ruokaa tai b) investointihyödykkeen, esim. kodinkoneen.

4 Hinnoittelun perusteet

5 Hinnoittelustrategioita Mikä ratkaisee tuotteen / palvelun hinnoittelussa? Erilaisia hinnoittelustrategioita: Kustannuspohjainen hinnoittelu Katetuottohinnoittelu (jako muuttuviin ja kiinteisiin kustannuksiin) Omakustannushinnoittelu (kustannusten jakautuminen per tuote, kiinteiden kustannusten osuus/tuote Markkinapohjainen hinnoittelu Alan markkinoiden ja kilpailijoiden määräämä hintataso Arvopohjainen hinnoittelu Minkä arvoinen tuote tai palvelu on asiakkaalle? Esim. YouTube-klikkaus Onko samanlainen kustannusrakenne? 5

6 Hinnoittelustrategioita Mikä ratkaisee tuotteen / palvelun hinnoittelussa? Hinta ei välttämättä ratkaise ostopäätöksessä! Ota huomioon myös maksutavat ja maksuehdot. Hinnoittelu on yksi kannattavan yritystoiminnan peruspilareista. Ota huomioon, että kaikki mahdolliset työtuntisi eivät voi olla laskutettavaa työtä (alennukset, sairastumiset, koulutukset, peruutukset, ei varauksia jne) Määrä*yksikköhinta Asiakas! Tarjonta ja kysyntä 6

7 Hinnoittelun periaatteet Otetaanko hinnassa huomioon riittävästi kuluja? Entäpä Alennukset Hävikki Reklamaatiot Myymättä jääneet kappaleet? Tehtävä: Pohtikaa mitkä tekijät voivat vaikuttaa palveluiden hinnoitteluun? 7

8 Hinnan merkitys Kannattavan liiketoiminnan perusteena on periaatteessa saada sen verran myyntiä, että se kattaa toiminnan kustannukset Myynti yhteensä = Myyntihinta * myytyjen tuotteiden määrä Valtamerilaivat Kappaletavaratuotteet Tuotevalikoima ja strategiset päätökset sen suhteen 8

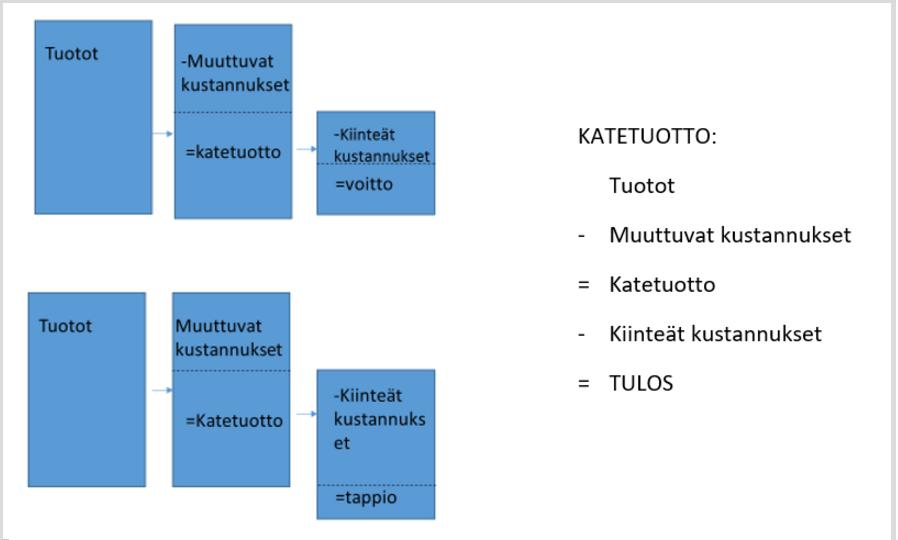

9 Katetuottolaskenta Tuotot -Muuttuvat kustannuks et Myyntituotot (myyntihinta*määrä) =katetuotto -Kiinteät kustannukset - Muuttuvat kulut (hankintahinta *määrä) =voitto = Katetuotto - Kiinteät kulut =Tulos Tulos + Kiinteät kulut = Katetuotto + Muuttuvat kulut Tuotot Muuttuvat kustannuks et =Katetuott o -Kiinteät kustannuk set =Myyntituotot =tappio 9

10 Hinnoittelumenetelmät Katetuottohinnoittelu Muuttuviin kustannuksiin lisätään haluttu katetuotto, tuottoa olisi saatava vähintään siten, että kiinteät kustannukset katetaan. Myyntihinta= 100 muuttuvat kustannukset (100 katetuotto%) Tuotteen hinnoittelukerroin = 100 (100 katetuotto%) Tuotteen myyntihinta saadaan laskettu kertomalla ostohinta yo. hinnoittelukertoimella! 10

11 Yritystulkin hinnoittelutaulukko Internetistä löydät paljon apuja yrityksen laskelmiin, valitse sellainen, joka sopii sinulle!

12 Hinnoittelun harjoitus Miten tuotteet ja palvelut on alallanne hinnoiteltu? -Anna esimerkkejä!

13 Aloittavan yrittäjän talouden laskelmat Mitä yrittäjän tulee tietää taloudesta toimintaa aloittaessaan? - Velvollisuudet - Suunnittelu

14 Taloudellinen toiminta yrityksissä YRITYS Tavoitteena voitto Osakeyhtiölaki 624/ : Yhtiön toiminnan tarkoituksena on tuottaa voittoa osakkeenomistajille, jollei yhtiöjärjestyksessä määrätä toisin. Voi valita mitä tuottaa Luvanvaraiset toimialat tai muu vaadittu pätevyys Voi lopettaa toimintansa tai tuotteen myynnin, jos kannattamatonta Tavoitteet taloudellisia

15 Kirjanpitovelvollisuus Sekä yritykset että julkiset yhteisöt ovat kirjanpitovelvollisia. Yritysten velvollisuuksista säädetään kirjanpitolaissa (1336/1997), jota myös julkisten yhteisöjen tulee noudattaa ellei muuten ole säädetty. Kirjanpitovelvollisuus tarkoittaa, että yrityksen tai yhteisön tuloista ja menoista on pidettävä kirjaa. Siinä on mm. noudatettava hyvää kirjanpitotapaa ja esimerkiksi pystyttävä selvittämään velat ja saatavat. Kirjanpitovelvollisuus velvoittaa myös säilyttämään kirjanpidon ja siihen liittyvän aineiston.

16 Kirjanpito ja toiminnan analysointi Ilman kirjanpitoa ja muuta raportointia ei saada informaatiota yrityksen toiminnan analysointiin ja arviointiin. Yksi arvioinnin työkaluista on tilinpäätös, joka tulee tehdä tilikauden loputtua. Tilikausi on 12 kk ajanjakso, joka voi olla (tietyillä) yrityksillä joku muukin kuin kalenterivuosi. Tilinpäätöksessä katsotaan miten tilikausi meni (tuloslaskelma), tuliko voittoa vai tappiota sekä Tarkastellaan yrityksen/ yhteisön pääomia, saatavia ja velkoja sekä omaisuutta tilinpäätöspäivänä. Myös rahoituslaskelma ja toimintakertomus tulee antaa. Tilinpäätös on pakollinen, paitsi laki sallii tiettyjä kevennyksiä pienille yrityksille.

17 Tuloslaskelmakaavat Yritysten tuloslaskelma:

18 Tuloslaskelma

19 Yrityksen tulos Yrityksen tulee laatia toiminnastaan tilinpäätös tilikaudelta, jossa Tase kuvaa yrityksen taloudellista tilaa tilinpäätöspäivänä Tuloslaskelma kuvaa tilikauden aikana olleita tuloja ja menoja. Tuloslaskelma muodostaa myös kuvan yrityksen TULOKSESTA. Mitä voitto on? Se on positiivinen (nollaa suurempi) tulos, mutta tulos voidaan laskea tuloslaskelman eri kohdista eli tarkoitetaanko tuloksella liiketulosta, tulosta ennen veroja vai tilikauden tulosta

20 Tasekaavat Yritysten tase: Taseessa on vastaavaa ja vastattavaa puolet, joiden tulee olla yhtä suuret. Taseessa tarkastellaan tilinpäätöspäivän mukaista tilannetta. Vastaavaa Pysyvät vastaavat mm. liikearvo, maaalueet, rakennukset, koneet, kalusto, sijoitukset Vaihtuvat vastaavat mm. varasto, vaihtoomaisuus, myyntisaamiset, rahat ja pankkisaamiset Vastattavaa Oma pääoma mm. oma pääoma, tilikauden tulos Tilinpäätössiirtojen kertymä ja varaukset Vieras pääoma erilaiset velat, ostovelat, pankkivelat

21 Aloittavan yrittäjän talouden laskelmat Tuloslaskelman ja taseen kaavoja voi hyödyntää myös suunnitellessa yritystoimintaa ja tehdessä alustavia laskelmia. Lähdetään pohditaan keinoja, joilla suunnitella hinnoittelua ja budjetointia. Myöhemmin pohditaan yrityksen rahoitusta. - Tuotteen / palvelun hinnoittelu - Tulosbudjetti - Rahoituslaskelma, kassavirta

- minulla ei ole mitään kustannuksia tästä yrityksestä Ei tunnisteta kaikkia menoja suunnitellessa - Yliarvioidaan myyntitulojen määrää - Uuden yrityksen liikkeellelähtö voi kestää kauemmin kuin on")

22 Missä voi mennä vikaan? - Aliarvioidaan menojen määrää. - Menoja alkaa juosta jo ennen varsinaisen yritystoiminnan aloittamista (perustamismaksut yms. ) - minulla ei ole mitään kustannuksia tästä yrityksestä Ei tunnisteta kaikkia menoja suunnitellessa - Yliarvioidaan myyntitulojen määrää - Uuden yrityksen liikkeellelähtö voi kestää kauemmin kuin on olettanut - Myynti ei välttämättä ole odotusten mukainen

23 Liiketalouden mittarit Taloudelliset mittarit voidaan jakaa pääsääntöisesti kolmeen eri tyyppiin: Kannattavuutta Maksuvalmiutta Vakavaraisuutta (pitkänajan maksuvalmiutta) mittaaviin. Tiivistettynä Erittäin kattava tunnuslukuopas

24 Yleisempiä liiketalouden mittareita Kannattavuus Kannattavuuden mittareita voidaan mitata vaikka vertailla muutosta euromäärissä tai suhteellisina (prosenttina) Kateluvut, esim. katetuotto% kuvaa hyvin yksittäisen yrityksen katteen kehitystä, mutta ei sovi välttämättä eri aloilla olevien yritysten vertailuun. Liiketulos ja liiketulos% pitäisi olla vertailukelpoinen luku (jos tuloslaskelma lasketaan samalla tavalla). Maksuvalmius Vaikka yrityksen toiminta olisi kannattavaa (vuositasolla), voi sillä olla ongelmia maksukyvyn kanssa. Maksuvalmiutta kuvaa erilaiset mittarit, joissa esimerkiksi lasketaan rahojen, pankkisaamisten ja myyntisaamisten (+varaston) suhdetta lyhytaikaisiin velkoihin. Maksuvalmiuteen liittyy myös se, millaisilla maksuehdoilla yritys saa ja antaa laskuja. Vakavaraisuus Pitkän ajan maksuvalmiutta eli vakavaraisuutta voidaan mitata esimerkiksi omavaraisuusasteella, jossa oman pääoman määrä jaetaan koko taseen loppusummalla. Se kuvaa kuinka suuri osa yrityksen rahoitustarpeesta voidaan kattaa omalla rahoituksella.

25 Yrityksen kannattavuus- esimerkki Yrityksen liikevaihto edellisellä tilikaudella oli euroa ja se kasvoi kuluneen tilikauden aikana euroon. Kilpailevilla yrityksillä liikevaihto kasvoi samaan aikaan keskimäärin 15 %. Tekikö yritys hyvän tuloksen? Positiivista oli, että liikevaihto kasvoi. Liikevaihdon muutos% =( )/ = 9%. Se on kuitenkin pienempi kuin kilpailijoilla keskimäärin. He eivät ole siis pystyneet kasvamaan samassa suhteessa.

26 Yrityksen maksuvaraisuus- esimerkki Yritys saa kuun ensimmäinen päivä 1000 euron tilauksen. He tekevät tilausta varten samana päivänä ostoja 400 eurolla. Ostojen maksuaika on 14 vrk ja omalle asiakkaalleen he antavat 30 päivän maksuajan. Onko toiminta kannattavaa? Mitä muita huomioita teet? Tilauksesta jää 600 euroa kiinteiden kulujen ja tuoton kattamiseen. Meillä ei ole muuta tietoa yrityksen kustannuksista, mutta oletetaan nyt kuitenkin, että tilaus olisi niin, ettei se tuota tappiota. Maksuvaraisuuden näkökulmasta syntyy kuitenkin ongelma: Tilaus tulee 1.pvä, jolloin myös ostot tehdään. Ostot maksetaan 14. pvä, mutta siitä ei ole saatu vielä tuloja. Asiakas maksaa tilauksen vasta 30. pvä. Mistä saadaan rahat ostoihin ja muihin juokseviin kuluihin?

27 Budjetti Mikä se on? Budjetti eli talousarvio = taloudellinen toimintasuunnitelma aikavälille Yritystoiminnan tulosjohtamisen keskeinen työkalu Suunnitelman ja toteuman erojen analysointia Yritys asettaa budjetin avulla tavoitteensa, toteuttaa toimintaansa sen mukaan ja tarkkailee tavoitteiden toteutumista Toiminnan ohjausväline Rahamittainen Luo riittävän yksityiskohtaisen kuvan tavoitteista ja resursseista Sitouttamisen ja motivoimisen väline

28 Mitä toimintoja yrityksellä on? Liiketoiminta Myynti Ostot Markkinointi Valmistus Varastointi Hallinto Investoinnit / kehitys Muut Kokonaiskuva Budjettijärjestelmä voi koostua pääbudjeteista, joista nähdään kokonaiskuva ja osabudjeteista. Tässä osiossa käydään läpi lyhyesti vain tulosbudjetti ja rahoitusbudjetti. Tulosbudjetti Osabudjetti Rahoitusbudjetti

29 TULOSBUDJETTI Pyrkii ennustamaan liiketoiminnan ennakoidut tuotot ja kulut sekä tulevan taloudellisen tuloksen Rakenne muistuttaa tuloslaskelmaa Suoriteperusteinen Hyödynnetään edeltäneen vuoden toteutuneita lukuja ja sen vuoden toteutuman analysointia. Tehdään arvio tulevan vuoden kehityksestä markkinoilla.

30 Tulosbudjetti- Esimerkki laatimisesta Kokonaisbudjetin laatiminen ja jakaminen pienempiin jaksoihin Esimerkissä oletetaan, että myynti jakaantuu näin: Tammi 28% Helmi 34% Maalis 38% Tulosbudjetti Tammi Helmi Maalis Yhteensä Myyntituotot Ostokustannukset Katetuotto Kiinteät kustannukset 0 Vuokrat (3*75 /kk) Sähkökulut Muut kulut (3*5 /kk) Kalusto Kiinteät kustannukset yht TULOS

31 Tulosbudjetti Toinen tapa lähteä laatimaan budjettia on määrittää ensin toimintaa eniten rajoittavasta tekijästä, joka on Yleensä myynti Kun myyntitavoitteet on tiedossa, aletaan laatia sen pohjalta ostobudjettia jne.

32 Budjetin seuranta Jyväskylä tilinpäätös 2015 Budjettia pidetään mukana koko ajan varsinaisessa toiminnassa ja varsinaista toteutumaa seurataan. Tehdään toimintaan muutoksia, jos huomataan toteutumassa suuria eroja arvioidusta. Tiedot: Jyväskylän tilinpäätös 2015, 226.

33 Oman tuotteen hinnoittelu / Tulosbudjetti Määritä millaisia kustannuksia sinulla on. Lasketko luvut kuukausi vai jopa vuositasolla? Kerro tai jaa 12:sta tarvittaessa. Tunnista kausittaiset muutokset ja kertakustannukset/ kuukausimaksut Erota kustannuksista kiinteät (myynnin määrällä ei vaikutusta) ja muuttuvat (muuttuvat, kun myynti muuttuu esim. tuotteen ostokustannukset, raaka-aineet) Laske millaisen katetuoton ja tuloksen saat nykyisellä hinnalla. Onko tulos tyydyttävä? Laske katetuottolaskenta toiseen suuntaan päättäen ensin millaisen tuloksen haluat ja millainen myyntimäärä tarvitaan siihen. - Millä tehdään? Valitse haluamasi valmis pohja (internet, Excel) tai tee oma!

34

35 Yrittäjyysopinnot -Taloushallinto Merja Hakanen & Tuula Valkeajärvi, syksy 2018

36 Taloushallinnon aiheet yrittäjyysopinnoissa Yrittäjyysopintoihin kuuluu lukukaudella kaksi lähipäivää, jossa käsitellään taloushallinnon aiheita. Syksyn päivät: Hinnoittelu - Kannattavuus ja muut tunnusluvut - budjetointi Yrityksen verotus - Kirjanpidon järjestäminen - Toiminnan rahoittaminen

37 Verotuskäytännöt yritysmuodoissa

38 Verotuksen vaiheet Verotuksen vaiheet Ennakkoperintä vuoden aikana Veroilmoituksen antaminen (esitäytetyn lomalleen tarkistaminen) Verotuksen toimittaminen Jäännösveron kanto tai veronpalautusten maksaminen

39 Verotus eri yritysmuodoissa Yrityksen tulovero Vero.fi Yritykset maksavat myös veroa tuloksestaan. Yritysmuodosta riippuen verotustapa vaihtelee: Osakeyhtiöt ovat itsenäisesti verovelvollisia Veroprosentti on 20 % Yrityksen tuotot ovat veronalaisia, ja siitä voi vähentää tulon hankkimisesta johtuneet menot, paitsi tuloveroja, veroihin liittyviä maksuja, puolet edustuskuluista, sakot, pysäköintivirhemaksut yms. Tai maksimipoistot ylittävät poistot. Liikkeen- tai ammatinharjoittajan, avoimen yrityksen ja kommandiittiyhtiön verotus menee omistajayrittäjän verotuksena. Yritystulo jaetaan omistajalla pääoma- ja ansiotuloihin.

40 Yrityksen verotuksesta vielä Ennakkovero Yrityksen veroa kerätään (kuten palkansaajiltakin) pitkin vuotta ennakkona. Ennakkoveron määrä määritetään viimeksi toimitetun verotuksen mukaan ja niitä maksetaan kuukausittain. Ennakoiden määrää voi muuttaa ja oma-aloitteisesti ennakosta voi maksaa täydennysmaksua. Tilinpäätöksessä maksetut ennakot otetaan huomioon lopullisen veron määrässä. Ennakkoveroa maksaa ennakkoperintärekisteriin kuuluvat. Muussa tapauksessa asiakas joutuu suorittamaan ennakon. Huom. Oikeus kotitalousvähennykseen. Verottajan ohje: Laskuesimerkki toiminimen ja osakeyhtiön verotuksesta:

41 Arvonlisäverotuksesta Arvonlisävero on vero, joka lisätään tuotteen tai palvelun hintaan. Yleensä veron tilittää myyjä, mutta tietyissä tapauksissa (mm. rakennusala) ostaja. Arvonlisäverovelvollinen voi kuitenkin vähentää myyntien arvonlisäveroista vähennyskelpoisten hankintojen arvonlisäverot. Verottajalle tilitetään näiden erotus. Arvonlisäverovelvolliseksi pitää ilmoittautua. Liikevaihdon raja on euroa.

42 Arvonlisäverotuksen piirissä: Eivät ole: kiinteistöjen ja osakehuoneistojen myynti ja vuokraus terveyden- ja sairaanhoito sekä sosiaalihuolto arvonlisäverolaissa erikseen määritellyt koulutuspalvelut rahoitus- ja vakuutuspalvelut arvonlisäverolaissa erikseen määritellyt tekijänoikeuksista ja esiintymisistä saadut korvaukset postin yleispalvelut yleishyödyllinen toiminta Ovat: lähes kaikki muut toiminnot, tuotteet ja palvelut.

43 Arvonlisäverokannat 24 % yleinen verokanta: useimmat tavarat ja palvelut 14 % alennettu verokanta: elintarvikkeet, rehu, ravintola- ja ateriapalvelut 10 % alennettu verokanta: kirjat, lääkkeet, liikuntapalvelut, elokuvanäytökset, kulttuuri- ja viihdetilaisuuksien sisäänpääsy, henkilökuljetus, majoituspalvelut ja televisio- ja yleisradiotoiminnasta saadut korvaukset

44 Arvonlisäveron vaikutus hinnoitteluun Tarkistapa, että oletko ottanut huomioon alv:n tuotteesi hinnoittelussa? Entä tuloveron vaikutuksen tuloksen tai halutun voiton muodostuksessa?

45 Linkkejä verotuksesta Verotus:

46 Toiminnan rahoittaminen

47 Toiminnan rahoittaminen Ideaalitilanteessa yritys pystyy rahoittamaan toimintansa myyntituloilla. Yrityksille on myös tarjolla erilaisia rahoitusmalleja eri tilanteisiin, kuten perustaminen, investoinnit, kansainvälistyminen jne. Yritykset tarvitsevat myös rahoitusmarkkinoita tulojen ja menojen ajoittumisesta johtuen ongelmien ratkaisussa.

48 Erilaiset laskelmat mitä milloinkin? Kannattavuus: Miten mittaat onko yrityksesi kannattava? -> Kannattavuuslaskelmat Rahoittaminen: Millä rahoitat toiminnan, oma pääoma vai vieras pääoma / tarvittava määrä? - > Rahoitussuunnitelmat, rahoitus- / kassabudjetti Suunnittelu: Miten myynti ajoittuu, milloin saadaan maksut (maksuehdot), milloin tehdään ostot, kuinka suurta varastoa pidetään? tulos- ja kassabudjetti

49 Katetuottolaskenta

50 Aloittavan yrittäjän talouden laskelmat - Rahoitustarpeen määritys: mitä pitää hankkia - Toimitilat, koneet, kalusto, käyttöpääoma - Arvio tulevista kuluista - Millä se rahoitetaan - Oma rahoitus, erilaiset tuet, pankkilaina - Neuvoa saa mm: Yritystulkilta, Yritys-Suomesta

51 RAHOITUSBUDJETTI Maksuperusteinen arvio siitä mitä kassaanmaksuja ja kassastamaksuja yrityksellä on budjettikaudella. Kun tulosbudjetissa otetaan huomioon paljon halutaan myydä tai ostaa, niin rahoitusbudjetissa varaudutaan niihin liittyviin maksuihin. Ja niiden lisäksi kaikki muu rahaliikenne mitä tapahtuu yrityksessä Palkat Vuokrat Korot Lainan lyhennykset Arvonlisävero Ynnä muut

52 Rahoitusbudjetti Maksuperusteinen Otetaan huomioon varsinainen maksupäivä, ei laskun päiväystä Palkkojen yhteydessä ennakonpidätykset maksetaan usein vasta palkan maksua seuraavana kuukautena ja työeläkemaksut usein neljännesvuosittain. Alvin ja veron maksuerät otettava huomioon. Auttaa varautumaan maksuvalmiuteen liittyviin ongelmiin Rahoitusta niille ajanjaksoille, jolloin vähän omaa tulorahoitusta Positiivisessa tapauksessa vaihtoehtoja varojen sijoituksille

53 Yritä ennakoida yrityksen maksuvalmiutta kolmen kuukauden ajan. Tammikuun alussa yrityksen pankkitilillä on rahaa 2500 euroa. Yritys arvioi, että saa myynnistä tuloja alla olevan taulukon mukaisesti. Yritys myös ennakoi tulevia ostoja ja muita menoja, kuten taulukossa on laitettu. 1.Laske paljonko pankkitilille jää rahaa tulojen ja menojen jälkeen kuun lopussa. 2.Jos näyttää, että pankkitili olisi menossa miinukselle, niin yritys nostaa lainaa sen verran, että se kattaa tilin ylityksen SEKÄ seuraavan kuun ostot ja menot. Jos lainaa tarvitsee ottaa, se maksetaan seuraavassa kuussa pois ja lisätään kokonaisuudessa kulueräksi. Pankkitilillä rahaa 2500 Tammi Helmi Maalis Myynnistä tuloja Lainan nosto Kassasta maksut Ostot Muut menot Lainan maksu Pankkitilillä rahaa kuun lopussa

54 Yritä ennakoida yrityksen maksuvalmiutta kolmen kuukauden ajan. Tammikuun alussa yrityksen pankkitilillä on rahaa 2500 euroa. Yritys arvioi, että saa myynnistä tuloja alla olevan taulukon mukaisesti. Yritys myös ennakoi tulevia ostoja ja muita menoja, kuten taulukossa on laitettu. 1.Laske paljonko pankkitilille jää rahaa tulojen ja menojen jälkeen kuun lopussa. 2.Jos näyttää, että pankkitili olisi menossa miinukselle, niin yritys nostaa lainaa sen verran, että se kattaa tilin ylityksen SEKÄ seuraavan kuun ostot ja menot. Jos lainaa tarvitsee ottaa, se maksetaan seuraavassa kuussa pois ja lisätään kokonaisuudessa kulueräksi. Tammi Helmi Maalis Pankkitilillä rahaa Myynnistä tuloja Lainan nosto 7100 Kassasta maksut Ostot Muut menot Lainan maksu 7100 Pankkitilillä rahaa kuun lopussa

55 Yritystulkin rahoitussuunnitelma Laskelma on tarkoitettu lähinnä listaamaan erilaiset menot ja millä ne rahoitetaan. Yrittäjän vaihtoehtoja rahoituksen saamiseksi: Rahoitusbudjettia vastaavan laskelman löydät yritystulkista täältä:

56 Kirjanpidon järjestäminen

57 Kirjanpidon käytännön järjestäminen Kirjanpitolain mukaan kirjanpito pitää järjestää: alkaen/ Joko teet itse Vaatii aikaa ja taloushallinnon osaamista Palkkaat työntekijän tekemään Järkevää vain isommille yrityksille Ulkoistat taloushallinnon osin tai kokonaan kirjanpitoyritykselle Kuka?

58 Kirjanpidon käytännön järjestäminen

59

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy

Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

RAHOITUS JA RISKINHALLINTA

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

Oletus. Kuluva vuosi - LIIKEVAIHTO Edellinen vuosi - LIIKEVAIHTO

Oletus 1, 8, 6, 4, 2,, Tammi Helmi Maalis Huhti Touko Kesä Heinä Elo Syys Kuluva vuosi - LIIKEVAIHTO Edellinen vuosi - LIIKEVAIHTO 913 KUM TOT. 912 KUM TOT. Ero ed. vuoteen 1212 KUM TOT. Ennuste ed. vuoden

Oletus 1, 8, 6, 4, 2,, Tammi Helmi Maalis Huhti Touko Kesä Heinä Elo Syys Kuluva vuosi - LIIKEVAIHTO Edellinen vuosi - LIIKEVAIHTO 913 KUM TOT. 912 KUM TOT. Ero ed. vuoteen 1212 KUM TOT. Ennuste ed. vuoden

Laskentatoimi, digiaineisto. Esittelyaineisto

LASKENTATOIMI DIGIAINEISTO Laskentatoimi, digiaineisto Esittelyaineisto Laskentatoimi, digiaineisto sisältää tehtävien ratkaisut Excel-tiedostoina Excel-pohjat tehtävien ratkaisuille opetusdioja Tutustu

LASKENTATOIMI DIGIAINEISTO Laskentatoimi, digiaineisto Esittelyaineisto Laskentatoimi, digiaineisto sisältää tehtävien ratkaisut Excel-tiedostoina Excel-pohjat tehtävien ratkaisuille opetusdioja Tutustu

KUVAT. Kansainvälisen toiminnan rahoitus

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

Testaa tietosi. 1 c, d 2 a 3 a, c 4 d 5 d

Testaa tietosi 1 c, d 2 a 3 a, c 4 d 5 d Tehtävä 1 En ole. Taseen vastattavaa-puolen tilien ns. normaalisaldot ovat aina tilin kredit-puolella. Esimerkiksi oma pääoma kasvaa kredit-puolella ja oman pääoma

Testaa tietosi 1 c, d 2 a 3 a, c 4 d 5 d Tehtävä 1 En ole. Taseen vastattavaa-puolen tilien ns. normaalisaldot ovat aina tilin kredit-puolella. Esimerkiksi oma pääoma kasvaa kredit-puolella ja oman pääoma

TULOSLASKELMAN RAKENNE

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

1.1 Tulos ja tase. Oy Yritys Ab Syyskuu Tilikauden alusta

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

Oy Yritys Ab (TALGRAF ESITTELY) TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet

TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet") Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Yhdistyksen taloushallinnon perusteet. Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Tilinpäätöstiedote 1.7.2014-30.6.2015

Julkaistu: 2015-09-10 14:10:49 CEST Yhtiötiedote Tilinpäätöstiedote 1.7.2014-30.6.2015 TILINPÄÄTÖSTIEDOTE 1.7.2014 30.6.2015 (tilintarkastamaton) Keskeiset tilinpäätös tunnusluvut (t ): Liikevaihto 2 329

Julkaistu: 2015-09-10 14:10:49 CEST Yhtiötiedote Tilinpäätöstiedote 1.7.2014-30.6.2015 TILINPÄÄTÖSTIEDOTE 1.7.2014 30.6.2015 (tilintarkastamaton) Keskeiset tilinpäätös tunnusluvut (t ): Liikevaihto 2 329

Mitä tilinpäätös kertoo?

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

Tunnuslukuopas. Henkilökohtaista yritystalouden asiantuntijapalvelua.

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

Yritystoiminta Pia Niuta HINNOITTELU

HINNOITTELU Hinta on keskeinen kilpailukeino. sen muutoksiin asiakkaat ja kilpailijat reagoivat herkästi. toimii tuotteen arvon mittarina. vaikuttaa yrityksen imagoon. on tuotteen/palvelun arvo rahana

HINNOITTELU Hinta on keskeinen kilpailukeino. sen muutoksiin asiakkaat ja kilpailijat reagoivat herkästi. toimii tuotteen arvon mittarina. vaikuttaa yrityksen imagoon. on tuotteen/palvelun arvo rahana

Opetusapteekkiharjoittelun taloustehtävät. 12.11.2013 Esittäjän nimi 1

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Pilkeyrityksen liiketoiminnan kehittäminen

Pilkeyrityksen liiketoiminnan kehittäminen Mari Hakkarainen, Jyväskylän ammattikorkeakoulu Laskelmapohjat: Timo Värre, JAMK Esimerkki hyvästä tuotteistamisesta Menestyvän yrityksen talous Kasvu - Onko

Pilkeyrityksen liiketoiminnan kehittäminen Mari Hakkarainen, Jyväskylän ammattikorkeakoulu Laskelmapohjat: Timo Värre, JAMK Esimerkki hyvästä tuotteistamisesta Menestyvän yrityksen talous Kasvu - Onko

HELSINGIN KAUPUNKI 1/6 LIIKENNELIIKELAITOS

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

1. TUNNUSLUVUT JA RAHOITUSLASKELMA (20 PISTETTÄ)

") 1. TUNNUSLUVUT JA RAHOITUSLASKELMA (20 PISTETTÄ) Tunnusluvut: Pienituotanto Oy harjoittaa pienimuotoista valmistustoimintaa. Laske ja esitä Pienituotanto Oy:n seuraavat tunnusluvut tilikauden 1.1.-31.12.20X5

1. TUNNUSLUVUT JA RAHOITUSLASKELMA (20 PISTETTÄ) Tunnusluvut: Pienituotanto Oy harjoittaa pienimuotoista valmistustoimintaa. Laske ja esitä Pienituotanto Oy:n seuraavat tunnusluvut tilikauden 1.1.-31.12.20X5

Suomen Asiakastieto Oy 22.12.2009 14:21:18

Suomen Asiakastieto Oy 22.12.2009 14:21:18 Yrityksen perustiedot Malliyritys Oy Yritystie 5 00100 Helsinki Y-tunnus 011111111 Kaupparekisterinumero Kotipaikka Helsinki Rekisteröity kaupparekisteriin 01.01.2000

Suomen Asiakastieto Oy 22.12.2009 14:21:18 Yrityksen perustiedot Malliyritys Oy Yritystie 5 00100 Helsinki Y-tunnus 011111111 Kaupparekisterinumero Kotipaikka Helsinki Rekisteröity kaupparekisteriin 01.01.2000

TULOSLASKELMA

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

IMATRAN VUOKRA-ASUNNOT OY

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Yhtiön taloudelliset tiedot päättyneeltä yhdeksän kuukauden jaksolta LIIKEVAIHTO Liiketoiminnan muut tuotot 0 0

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

Moduuli 7 Talouden hallinta

2O16-1-DEO2-KA2O2-003277 Moduuli 7 Talouden hallinta Osa 3 Talouden suunnittelu ja ennusteet Hanke on rahoitettu Euroopan komission tuella. Tästä julkaisusta (tiedotteesta) vastaa ainoastaan sen laatija,

2O16-1-DEO2-KA2O2-003277 Moduuli 7 Talouden hallinta Osa 3 Talouden suunnittelu ja ennusteet Hanke on rahoitettu Euroopan komission tuella. Tästä julkaisusta (tiedotteesta) vastaa ainoastaan sen laatija,

Pk-yrityksen talouden johtaminen ja seuranta Tilinpäätösanalyysi

Pk-yrityksen talouden johtaminen ja seuranta Tilinpäätösanalyysi Juha Kivirinta Fixcon Mastotie 20 90560 OULU, FINLAND Tel: +358 (0)400 963 960 Tilinpäätösanalyysin tarkoitus - Avustaa päätöksentekotilanteessa:

Pk-yrityksen talouden johtaminen ja seuranta Tilinpäätösanalyysi Juha Kivirinta Fixcon Mastotie 20 90560 OULU, FINLAND Tel: +358 (0)400 963 960 Tilinpäätösanalyysin tarkoitus - Avustaa päätöksentekotilanteessa:

Käsitteitä yrittäjyydestä

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea: yrityksen perusajatus Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma: liikeidea käytäntöön Sisältää esim. yritysmuodon

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea: yrityksen perusajatus Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma: liikeidea käytäntöön Sisältää esim. yritysmuodon

Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

Suomen Asiakastieto Oy 20.05.2007 09:36

Tulosta Suomen Asiakastieto Oy 20.05.2007 09:36 Yrityksen Talousraportti Suomen Asiakastieto Oy Työpajankatu 10 00580 Helsinki Y-tunnus 01110279 Kaupparekisterinumero 161689 Kotipaikka Helsinki Rekisteröity

Tulosta Suomen Asiakastieto Oy 20.05.2007 09:36 Yrityksen Talousraportti Suomen Asiakastieto Oy Työpajankatu 10 00580 Helsinki Y-tunnus 01110279 Kaupparekisterinumero 161689 Kotipaikka Helsinki Rekisteröity

Suomen Asiakastieto Oy 20.01.2009 12:24

Tulosta Suomen Asiakastieto Oy 20.01.2009 12:24 Yrityksen Talousraportti Suomen Asiakastieto Oy Työpajankatu 10 00580 Helsinki Y-tunnus 01110279 Kaupparekisterinumero 161689 Kotipaikka Helsinki Rekisteröity

Tulosta Suomen Asiakastieto Oy 20.01.2009 12:24 Yrityksen Talousraportti Suomen Asiakastieto Oy Työpajankatu 10 00580 Helsinki Y-tunnus 01110279 Kaupparekisterinumero 161689 Kotipaikka Helsinki Rekisteröity

KIRJANPITO 22C Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat

Siemenviljelijöiden talousvalmennus

Siemenviljelijöiden talousvalmennus Tuloslaskelma ja tase ABC-koulutus Maatilan yhtiöittäminen Sokos Hotel Presidentti, Helsinki 14.11.2014 Yrityksen reaali- ja rahaprosessi TULOSLASKELMA TASE VASTAAVAA

Siemenviljelijöiden talousvalmennus Tuloslaskelma ja tase ABC-koulutus Maatilan yhtiöittäminen Sokos Hotel Presidentti, Helsinki 14.11.2014 Yrityksen reaali- ja rahaprosessi TULOSLASKELMA TASE VASTAAVAA

3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15

LTKK/TUTA Lehtori Osmo Hauta-aho 1(3) + liitteet 1-2 3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15 (Tentissii ei saa olla mukana kirjallisuutta) Tehtava 1 Oheisena on annettu SyysTek Oy:n

LTKK/TUTA Lehtori Osmo Hauta-aho 1(3) + liitteet 1-2 3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15 (Tentissii ei saa olla mukana kirjallisuutta) Tehtava 1 Oheisena on annettu SyysTek Oy:n

Toimitusjohtajan katsaus. Varsinainen yhtiökokous 27.1.2010

Toimitusjohtajan katsaus Varsinainen yhtiökokous 27.1.2010 Tilinpäätös 11/2008 10/2009 tiivistelmä 1/2 Liikevaihto 15,41 milj. euroa (18,40 milj. euroa), laskua 16 % Liikevoitto -0,41 milj. euroa (0,74

Toimitusjohtajan katsaus Varsinainen yhtiökokous 27.1.2010 Tilinpäätös 11/2008 10/2009 tiivistelmä 1/2 Liikevaihto 15,41 milj. euroa (18,40 milj. euroa), laskua 16 % Liikevoitto -0,41 milj. euroa (0,74

Konsernituloslaskelma

Konsernituloslaskelma 1.1.2018-31.12.2018 1.1.2017-31.12.2017 LIIKEVAIHTO 28 729 986,76 26 416 878,43 Valmistus omaan käyttöön 6 810,90 Liiketoiminnan muut tuotot 1 500 810,15 1 468 655,80 Materiaalit

Konsernituloslaskelma 1.1.2018-31.12.2018 1.1.2017-31.12.2017 LIIKEVAIHTO 28 729 986,76 26 416 878,43 Valmistus omaan käyttöön 6 810,90 Liiketoiminnan muut tuotot 1 500 810,15 1 468 655,80 Materiaalit

Suomen Asiakastieto Oy 29.06.2010 09:25

Suomen Asiakastieto Oy 29.06.2010 09:25 Yrityksen Talousraportti Suomen Asiakastieto Oy Työpajankatu 10 00580 Helsinki Y-tunnus 01110279 Kaupparekisterinumero 161689 Kotipaikka Helsinki Rekisteröity kaupparekisteriin

Suomen Asiakastieto Oy 29.06.2010 09:25 Yrityksen Talousraportti Suomen Asiakastieto Oy Työpajankatu 10 00580 Helsinki Y-tunnus 01110279 Kaupparekisterinumero 161689 Kotipaikka Helsinki Rekisteröity kaupparekisteriin

Tilinpäätöksen tunnuslukujen tulkinta

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

Konsernituloslaskelma

Konsernituloslaskelma ei laadittu 1.1.2017-31.12.2017 1.1.2016-31.12.2016 LIIKEVAIHTO 26 416 878,43 Liiketoiminnan muut tuotot 1 468 655,80 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden

Konsernituloslaskelma ei laadittu 1.1.2017-31.12.2017 1.1.2016-31.12.2016 LIIKEVAIHTO 26 416 878,43 Liiketoiminnan muut tuotot 1 468 655,80 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden

Kirjanpito-osaajan valmennuskokonaisuus

Kirjanpito-osaajan valmennuskokonaisuus Jaksot: 22. 23.9. Kirjanpidon ajokortti 29. 30.10. Kirjanpidon jatkokurssi Käytännönläheisessä valmennuskokonaisuudessa käydään läpi kirjanpidon keskeisimmät asiat:

Kirjanpito-osaajan valmennuskokonaisuus Jaksot: 22. 23.9. Kirjanpidon ajokortti 29. 30.10. Kirjanpidon jatkokurssi Käytännönläheisessä valmennuskokonaisuudessa käydään läpi kirjanpidon keskeisimmät asiat:

(EUR) 800 000 800 000 -400 000-400 000 -800 000-800 000 -1 200 000-1 200 000. Pylväs = kuluva tilikausi; viiva = edellinen tilikausi TALGRAF

800 000 800 000 -400 000-400 000 -800 000-800 000 -1 200 000-1 200 000. Pylväs = kuluva tilikausi; viiva = edellinen tilikausi TALGRAF") YHD - Tuloslaskelma, 4.2.2013 8000 8000 4000 4000 01121314151617181910 1010 1110 1210 KUM KUM KUM KUM KUM KUM KUM KUM Ennu Ennu Ennu Ennu -4000-4000 -8000-8000 -1 2000-1 2000 VARSINAISEN TOIMINNAN TUOTTO-/KULUJÄÄMÄ

YHD - Tuloslaskelma, 4.2.2013 8000 8000 4000 4000 01121314151617181910 1010 1110 1210 KUM KUM KUM KUM KUM KUM KUM KUM Ennu Ennu Ennu Ennu -4000-4000 -8000-8000 -1 2000-1 2000 VARSINAISEN TOIMINNAN TUOTTO-/KULUJÄÄMÄ

Sisällys. Esipuhe... 11. Mistä on kysymys... 15. Tilinpäätöksen ja toimintakertomuksen sisältö... 38

Sisällys 1 2 Esipuhe.................................... 11 Mistä on kysymys............................ 15 1.1 Tilinpäätös ja toimintakertomus mistä ne kertovat.. 15 1.2 Tilinpäätöksen ja toimintakertomuksen

Sisällys 1 2 Esipuhe.................................... 11 Mistä on kysymys............................ 15 1.1 Tilinpäätös ja toimintakertomus mistä ne kertovat.. 15 1.2 Tilinpäätöksen ja toimintakertomuksen

PMA:n peruskaavat tuloslaskelmalle ja taseelle

PMA:n peruskaavat tuloslaskelmalle ja taseelle PIENYRITYKSEN KULULAJIKOHTAINEN TULOSLASKELMA 1. LIIKEVAIHTO 2. Valmiiden ja keskeneräisten tuotteiden varastojen muutos 3. Valmistus omaan käyttöön 4. Liiketoiminnan

PMA:n peruskaavat tuloslaskelmalle ja taseelle PIENYRITYKSEN KULULAJIKOHTAINEN TULOSLASKELMA 1. LIIKEVAIHTO 2. Valmiiden ja keskeneräisten tuotteiden varastojen muutos 3. Valmistus omaan käyttöön 4. Liiketoiminnan

1.1.2014 1.1.2013 Rahayksikkö EURO - 30.9.2014-31.12.2013. Vuokrat 1 874 250,38 2 434 565,63 Käyttökorvaukset 55 997,71 76 803,93

Kiint.Oy Peiponaho T U L O S L A S K E L M A Sivu 1 Y-tunnus 9017024-8 1.1.2014 1.1.2013 Rahayksikkö EURO - 30.9.2014-31.12.2013 Vuokrat 1 874 250,38 2 434 565,63 Käyttökorvaukset 55 997,71 76 803,93 LIIKEVAIHTO

Kiint.Oy Peiponaho T U L O S L A S K E L M A Sivu 1 Y-tunnus 9017024-8 1.1.2014 1.1.2013 Rahayksikkö EURO - 30.9.2014-31.12.2013 Vuokrat 1 874 250,38 2 434 565,63 Käyttökorvaukset 55 997,71 76 803,93 LIIKEVAIHTO

muutos. Liikevaihto ,7 % Liikevoitto t. Voitto ennen veroja t

TILINPÄÄTÖSTIEDOTE 1.7.2007 30.6.2008 (tilintarkastamaton) saavutti ennakoitua paremman tuloksen Tilikausi lyhyesti: Liikevaihto kasvoi 337 tuhatta euroa eli 2,7 %. Liikevaihdoksi kirjattiin 12 576 tuhatta

TILINPÄÄTÖSTIEDOTE 1.7.2007 30.6.2008 (tilintarkastamaton) saavutti ennakoitua paremman tuloksen Tilikausi lyhyesti: Liikevaihto kasvoi 337 tuhatta euroa eli 2,7 %. Liikevaihdoksi kirjattiin 12 576 tuhatta

Pilkeyrityksen liiketoimintaosaamisen kehittäminen. Timo Värre Jyväskylän ammattikorkeakoulu

Pilkeyrityksen liiketoimintaosaamisen kehittäminen Timo Värre Jyväskylän ammattikorkeakoulu 1 Talouden hallinnan keskeiset osat Tulevaisuus Pitääkö kasvaa? KASVU KANNATTAVUUS Kannattaako liiketoiminta?

Pilkeyrityksen liiketoimintaosaamisen kehittäminen Timo Värre Jyväskylän ammattikorkeakoulu 1 Talouden hallinnan keskeiset osat Tulevaisuus Pitääkö kasvaa? KASVU KANNATTAVUUS Kannattaako liiketoiminta?

Emoyhtiön tuloslaskelma, FAS

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Toimipaikan osoite Kauppakatu 1 150578-666A 10 10 000 00 020252-666T 110 5 000 20 6606408-2 30 600 00 241280-111C 60 8 989 89

6606441-0 Oy Tyvi-testiaineisto 2008-2011 Ab Yki Yhteyshenkilö Yrityksen katuosoite 12 B 00100 HELSINKI 01032010 28022011 123 Tilitoimistot Toimipaikan osoite Kauppakatu 1 FI2312345600123454 NDEAFIHH Ville

6606441-0 Oy Tyvi-testiaineisto 2008-2011 Ab Yki Yhteyshenkilö Yrityksen katuosoite 12 B 00100 HELSINKI 01032010 28022011 123 Tilitoimistot Toimipaikan osoite Kauppakatu 1 FI2312345600123454 NDEAFIHH Ville

1.7. 31.12.2010 puolivuotiskatsaus (tilintarkastettu yleisluontoisesti) SAV-Rahoitus konsernin kannattavuus on pysynyt erinomaisella tasolla

SAV-Rahoitus konsernin kannattavuus on pysynyt erinomaisella tasolla") SAV Rahoitus Oyj 1.7. 31.12.2010 puolivuotiskatsaus (tilintarkastettu yleisluontoisesti) SAV-Rahoitus konsernin kannattavuus on pysynyt erinomaisella tasolla Puolivuotiskatsaus lyhyesti: SAV-Rahoitus konsernin

SAV Rahoitus Oyj 1.7. 31.12.2010 puolivuotiskatsaus (tilintarkastettu yleisluontoisesti) SAV-Rahoitus konsernin kannattavuus on pysynyt erinomaisella tasolla Puolivuotiskatsaus lyhyesti: SAV-Rahoitus konsernin

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin. Reijo Käki www.reijokaki.com

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

KIRJANPITOASETUKSEN 1:3 :N AATTEELLISEN YHTEISÖN JA SÄÄTIÖN TULOSLASKELMA JA TASE -KAAVAT

KIRJANPITOASETUKSEN 1:3 :N AATTEELLISEN YHTEISÖN JA SÄÄTIÖN TULOSLASKELMA JA TASE -KAAVAT Aatteellisen yhteisön ja säätiön tuloslaskelma laaditaan seuraavan kaavan mukaan: Varsinainen toiminta a) Henkilöstökulut

KIRJANPITOASETUKSEN 1:3 :N AATTEELLISEN YHTEISÖN JA SÄÄTIÖN TULOSLASKELMA JA TASE -KAAVAT Aatteellisen yhteisön ja säätiön tuloslaskelma laaditaan seuraavan kaavan mukaan: Varsinainen toiminta a) Henkilöstökulut

Nimi ja opiskelijanro :

1 (6) Lappeenrannan teknillinen yliopisto KATI / Pasi Syrjä A250A0250 Kirjanpidon peruskurssi Tentti 4.2.2016 Nimi ja opiskelijanro : Tentissä ei saa olla mukana kirjallista materiaalia. Laskimen käyttö

1 (6) Lappeenrannan teknillinen yliopisto KATI / Pasi Syrjä A250A0250 Kirjanpidon peruskurssi Tentti 4.2.2016 Nimi ja opiskelijanro : Tentissä ei saa olla mukana kirjallista materiaalia. Laskimen käyttö

Prosenttiarvon laskeminen Esimerkki. Kuinka paljon pitsapala painaa, kun koko pitsa painaa 350 g?

PERUSPROSENTTILASKUT Prosenttiarvon laskeminen Esimerkki. Kuinka paljon pitsapala painaa, kun koko pitsa painaa 350 g? Kuinka paljon 12 % on 350 grammasta? 350 g 12 % % g 12 x 100 350 12 x 100 350 100

PERUSPROSENTTILASKUT Prosenttiarvon laskeminen Esimerkki. Kuinka paljon pitsapala painaa, kun koko pitsa painaa 350 g? Kuinka paljon 12 % on 350 grammasta? 350 g 12 % % g 12 x 100 350 12 x 100 350 100

1. Kunnan/kuntayhtymän tilinpäätöstiedot

1. Kunnan/kuntayhtymän tilinpäätöstiedot 1.1 Tuloslaskelma, ulkoinen Toimintatuotot Myyntituotot Maksutuotot Tuet ja avustukset Muut toimintatuotot Valmistevarastojen muutos +/- Valmistus omaan käyttöön

1. Kunnan/kuntayhtymän tilinpäätöstiedot 1.1 Tuloslaskelma, ulkoinen Toimintatuotot Myyntituotot Maksutuotot Tuet ja avustukset Muut toimintatuotot Valmistevarastojen muutos +/- Valmistus omaan käyttöön

Ammatinharjoittaja - Asteri kirjanpidon mallitilipuitteisto

- Asteri kirjanpidon mallitilipuitteisto T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset pitkäaik.

- Asteri kirjanpidon mallitilipuitteisto T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset pitkäaik.

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Käsitteitä yrittäjyydestä

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma Sisältää esim. yritysmuodon valinnan, talouden ja markkinoinnin suunnittelun,

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma Sisältää esim. yritysmuodon valinnan, talouden ja markkinoinnin suunnittelun,

Harjoitust. Harjoitusten sisältö

Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Investoinnin kannattavuus Tilinpäätösanalyysi

Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Investoinnin kannattavuus Tilinpäätösanalyysi

LAPPEENRANNAN SEUDUN YMPÄRISTÖTOIMI TILINPÄÄTÖS 2016

TILINPÄÄTÖS 2016 TULOSLASKELMA 2016 2015 Liikevaihto 2 994 437 3 576 109 Valmistus omaan käyttöön 0 140 276 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -56 436-115 284 Palvelujen ostot -344 363-400

TILINPÄÄTÖS 2016 TULOSLASKELMA 2016 2015 Liikevaihto 2 994 437 3 576 109 Valmistus omaan käyttöön 0 140 276 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -56 436-115 284 Palvelujen ostot -344 363-400

LAPPEENRANNAN SEUDUN YMPÄRISTÖTOIMI TILINPÄÄTÖS 2015

TILINPÄÄTÖS 2015 TULOSLASKELMA 2015 2014 Liikevaihto 3 576 109 3 741 821 Valmistus omaan käyttöön 140 276 961 779 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -115 284-96 375 Palvelujen ostot

TILINPÄÄTÖS 2015 TULOSLASKELMA 2015 2014 Liikevaihto 3 576 109 3 741 821 Valmistus omaan käyttöön 140 276 961 779 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -115 284-96 375 Palvelujen ostot

KIINTEISTÖN TULOSLASKELMA

KIINTEISTÖN TULOSLASKELMA Tilikausi Edellinen tilikausi Kiinteistön tuotot Vastikkeet Hoitovastikkeet 0,00 0,00 Hankeosuussuoritukset 0,00 0,00 Kulutusperusteiset vastikkeet 0,00 0,00 Erityisvastikkeet

KIINTEISTÖN TULOSLASKELMA Tilikausi Edellinen tilikausi Kiinteistön tuotot Vastikkeet Hoitovastikkeet 0,00 0,00 Hankeosuussuoritukset 0,00 0,00 Kulutusperusteiset vastikkeet 0,00 0,00 Erityisvastikkeet

Vuosikate Poistot käyttöomaisuudesta

TULOSLASKELMA JA SEN TUNNUSLUVUT 2018 2017 2016 2015 2014 1 000 1 000 1 000 1 000 1 000 Toimintatuotot 8 062 8 451 7 781 7 800 7 318 Valmistus omaan käyttöön 60 56 47 67 96 Toimintakulut -53 586-51 555-51

TULOSLASKELMA JA SEN TUNNUSLUVUT 2018 2017 2016 2015 2014 1 000 1 000 1 000 1 000 1 000 Toimintatuotot 8 062 8 451 7 781 7 800 7 318 Valmistus omaan käyttöön 60 56 47 67 96 Toimintakulut -53 586-51 555-51

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Liikevaihto. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2015

TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2015 KONSERNI Tuloslaskelma (1 000 ) 1.1. 31.12.2015 1.1. 31.12.2014 LIIKEVAIHTO 124 532 128 967 Valmistus omaan käyttöön 4 647 4 869 Liiketoiminnan

TULOSTIEDOT 2 LAPPEENRANNAN ENERGIA OY VUOSIKERTOMUS 2015 KONSERNI Tuloslaskelma (1 000 ) 1.1. 31.12.2015 1.1. 31.12.2014 LIIKEVAIHTO 124 532 128 967 Valmistus omaan käyttöön 4 647 4 869 Liiketoiminnan

TILINPÄÄTÖS TILIKAUDELTA

TILINPÄÄTÖS TILIKAUDELTA 1.1. - 31.03.2017 SISÄLLYS Toimintakertomus Tuloslaskelma Tase Rahoituslaskelma Tilinpäätöksen liitetiedot Toimintakertomustiedot (OYL) Kirjanpitokirjat Tositelajit ja säilyttämistapa

TILINPÄÄTÖS TILIKAUDELTA 1.1. - 31.03.2017 SISÄLLYS Toimintakertomus Tuloslaskelma Tase Rahoituslaskelma Tilinpäätöksen liitetiedot Toimintakertomustiedot (OYL) Kirjanpitokirjat Tositelajit ja säilyttämistapa

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

T U L O S L A S K E L M A Rahayksikkö EURO

Eestinmäen Palvelukeskus Oy T U L O S L A S K E L M A Y-tunnus 0315218-1 1.1.2016 1.1.2015 Rahayksikkö EURO - 31.3.2016-31.3.2015 Vastikkeet 13 621,92 13 621,92 Kiinteistön tuotoista suoritettava arvonlisävero

Eestinmäen Palvelukeskus Oy T U L O S L A S K E L M A Y-tunnus 0315218-1 1.1.2016 1.1.2015 Rahayksikkö EURO - 31.3.2016-31.3.2015 Vastikkeet 13 621,92 13 621,92 Kiinteistön tuotoista suoritettava arvonlisävero

Ammatinharjoittaja - Asteri mallitilikartta (am11)

") T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset pitkäaik. Muut pitkäaikaiset saamiset Lyhytaikaiset

T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset pitkäaik. Muut pitkäaikaiset saamiset Lyhytaikaiset

Testiyritys SQL-Suomalainen Oy - 00000006. Pvm Rating Limiitti

Standard 2014-05-13 12:40 Erja Fasta TESTIYRITYS SQL-SUOMALAINEN OY (L) POSTIOSOITE: SQLKATU 60 60, 99999 KORVATUNTURI, SUOMI Y-TUNNUS. 0000000-6 D&B D-U-N-S NR. 65-200-7816 TILINPÄÄTÖS 201310 AA Hyvä

Standard 2014-05-13 12:40 Erja Fasta TESTIYRITYS SQL-SUOMALAINEN OY (L) POSTIOSOITE: SQLKATU 60 60, 99999 KORVATUNTURI, SUOMI Y-TUNNUS. 0000000-6 D&B D-U-N-S NR. 65-200-7816 TILINPÄÄTÖS 201310 AA Hyvä

TASEKIRJA 31.12.2008. FarmiPeli Oy TILINPÄÄTÖS Y-tunnus 2148374-2 27.9.2007 31.12.2008

TASEKIRJA 31.12.2008 Sisällys sivu Tuloslaskelma 1 Tase 2-3 Liitetiedot 4-5 Luettelo käytetyistä kirjanpitokirjoista 5 Tositelajit ja säilyttämistapa 5 Tilinpäätöksen allekirjoitus 6 Tilikartta 7 Tasekirja

TASEKIRJA 31.12.2008 Sisällys sivu Tuloslaskelma 1 Tase 2-3 Liitetiedot 4-5 Luettelo käytetyistä kirjanpitokirjoista 5 Tositelajit ja säilyttämistapa 5 Tilinpäätöksen allekirjoitus 6 Tilikartta 7 Tasekirja

ELENIA PALVELUT OY Tilinpäätös

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

KONSERNIN ULKOINEN MYYNTI. Ympyrä 1= kuluva tilikausi; Ympyrä 2 = edellinen tilikausi TALGRAF

KONSERNI ( 0410 KUM TOT. ) Konserniraportti, 13.8.2009 KONSERNIN ULKOINEN MYYNTI Ympyrä 1= kuluva tilikausi; Ympyrä 2 = edellinen tilikausi KONSERNI TULOS - HUHTIKUU 2010 Oy Yritys 1 Ab Oy Yritys 2 Ab

KONSERNI ( 0410 KUM TOT. ) Konserniraportti, 13.8.2009 KONSERNIN ULKOINEN MYYNTI Ympyrä 1= kuluva tilikausi; Ympyrä 2 = edellinen tilikausi KONSERNI TULOS - HUHTIKUU 2010 Oy Yritys 1 Ab Oy Yritys 2 Ab

Kustannus Oy Vapaa Ajattelija Ab

Kustannus Oy Vapaa Ajattelija Ab 1/9 Kustannus Oy Vapaa Ajattelija Ab TASEKIRJA Tase-erittelyt 1.1.2004-31.12.2004 Tasekirjan sisällysluettelo Kirjanpitoaineisto 1 Toimintakertomus 2 Talousarviovertailu

Kustannus Oy Vapaa Ajattelija Ab 1/9 Kustannus Oy Vapaa Ajattelija Ab TASEKIRJA Tase-erittelyt 1.1.2004-31.12.2004 Tasekirjan sisällysluettelo Kirjanpitoaineisto 1 Toimintakertomus 2 Talousarviovertailu

Oikean hinnan asettaminen

Oikean hinnan asettaminen Hinnoittelu on yrityksen kannattavuuden kannalta tärkeä tekijä. Tuotteen myyntihintaa voidaan ajatella o markkinoiden kannalta = kuinka paljon asiakkaat ovat valmiita tuotteesta

Oikean hinnan asettaminen Hinnoittelu on yrityksen kannattavuuden kannalta tärkeä tekijä. Tuotteen myyntihintaa voidaan ajatella o markkinoiden kannalta = kuinka paljon asiakkaat ovat valmiita tuotteesta

Ravintola Gumböle Oy

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

KIRJANPIDON AJOKORTTI (peruskurssi)

") KIRJANPITO-OSAAJAN VALMENNUSKOKONAISUUS Jaksot: 15. 16.9. Kirjanpidon ajokortti (peruskurssi) 20.-21.10. Kirjanpidon jatkokurssi Paikka: Helsingin seudun kauppakamarin koulutustila Metropoli, Kalevankatu

KIRJANPITO-OSAAJAN VALMENNUSKOKONAISUUS Jaksot: 15. 16.9. Kirjanpidon ajokortti (peruskurssi) 20.-21.10. Kirjanpidon jatkokurssi Paikka: Helsingin seudun kauppakamarin koulutustila Metropoli, Kalevankatu

Osakas Lumi Ukko omistaa 6 kpl Lumi Oy:n osakkeita, laske osakkaan osingosta maksettavaksi tulevat verot. Kuntavero 20 %.

Tilinpäätössuunnittelu luentoharjoitukset 2015 1 (11) Luentoharjoitus 1 Lumi Oy:n tase 31.12.200X Pysyvät vastaavat Pitkävaikutteiset menot 1 000 Maa-alueet 60 000 Rakennus 200 000 Kalusto 50 000 Osakkeet

Tilinpäätössuunnittelu luentoharjoitukset 2015 1 (11) Luentoharjoitus 1 Lumi Oy:n tase 31.12.200X Pysyvät vastaavat Pitkävaikutteiset menot 1 000 Maa-alueet 60 000 Rakennus 200 000 Kalusto 50 000 Osakkeet

SALON RAUTA OY. Yritys valmistaa metallisia portaita ja portteja sekä ruostumattomasta teräksestä mm. postilaatikoita.

SALON RAUTA OY Salon Rauta Oy:n perustivat 1.9.1998 Antti ja Timo Salo. Antti Salo toimii yrityksessä toimitusjohtajana sekä talousjohtajana ja Timo Salo hallituksen puheenjohtajana sekä myyntijohtajana.

SALON RAUTA OY Salon Rauta Oy:n perustivat 1.9.1998 Antti ja Timo Salo. Antti Salo toimii yrityksessä toimitusjohtajana sekä talousjohtajana ja Timo Salo hallituksen puheenjohtajana sekä myyntijohtajana.

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

HKL-Metroliikenne OSAVUOSIKATSAUS

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 30.9.2015 HKLjk 10.11.2015 Osavuosikatsaus 1 (9) Yhteisön nimi: HKL-Metroliikenne Ajalta: 1.1. 30.9.2015 Toimintaympäristö ja toiminta Kuluneen neljänneksen aikana

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 30.9.2015 HKLjk 10.11.2015 Osavuosikatsaus 1 (9) Yhteisön nimi: HKL-Metroliikenne Ajalta: 1.1. 30.9.2015 Toimintaympäristö ja toiminta Kuluneen neljänneksen aikana

Talousarvio ja tilinpäätös Janne Santala 6.11.2007

Yhdistyskoulutus Talousarvio ja tilinpäätös Janne Santala 6.11.2007 Talousarvio = suunnitelma yhdistyksen tilikauden varojen hankinnasta ja käytöstä Yhdistyksen kokous hyväksyy talousarvion. Säännöt määräävät

Yhdistyskoulutus Talousarvio ja tilinpäätös Janne Santala 6.11.2007 Talousarvio = suunnitelma yhdistyksen tilikauden varojen hankinnasta ja käytöstä Yhdistyksen kokous hyväksyy talousarvion. Säännöt määräävät

TULOSTIEDOT 24 Lappeenrannan energia Oy VuOsikertOmus 2014

TULOSTIEDOT 24 Lappeenrannan Energia Oy Vuosikertomus 2014 Konserni Tuloslaskelma (1 000 ) 1.1. 31.12.2014 1.1. 31.12.2013 LIIKEVAIHTO 128 967 121 379 Valmistus omaan käyttöön 4 869 4 273 Liiketoiminnan

TULOSTIEDOT 24 Lappeenrannan Energia Oy Vuosikertomus 2014 Konserni Tuloslaskelma (1 000 ) 1.1. 31.12.2014 1.1. 31.12.2013 LIIKEVAIHTO 128 967 121 379 Valmistus omaan käyttöön 4 869 4 273 Liiketoiminnan

Mikä on paras hinta? Hinnoittele oikein. Tommi Tervanen, Kotipizza Group

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

Yritystoiminta Pia Niuta KIRJANPITO

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

LAPPEENRANNAN SEUDUN YMPÄRISTÖTOIMI TILINPÄÄTÖS 2013

TILINPÄÄTÖS 2013 TULOSLASKELMA 2013 2012 Liikevaihto 3 960 771 3 660 966 Valmistus omaan käyttöön 1 111 378 147 160 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -104 230-104 683 Palvelujen ostot

TILINPÄÄTÖS 2013 TULOSLASKELMA 2013 2012 Liikevaihto 3 960 771 3 660 966 Valmistus omaan käyttöön 1 111 378 147 160 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -104 230-104 683 Palvelujen ostot

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

Ahlstrom. Tammi-syyskuu 2015. Marco Levi toimitusjohtaja. Sakari Ahdekivi talousjohtaja 28.10.2015

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

TULOSLASKELMA VARSINAIS- SUOMEN ALUEPELASTUSLAITOS 2009

TULOSLASKELMA VARSINAIS- SUOMEN ALUEPELASTUSLAITOS 2009 Liikevaihto 33 202 242,72 Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

TULOSLASKELMA VARSINAIS- SUOMEN ALUEPELASTUSLAITOS 2009 Liikevaihto 33 202 242,72 Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

Prizztech Oy Yhteispalvelupiste Enter

Minustako yrittäjä? Prizztech Oy Yhteispalvelupiste Enter Alkavan yrittäjän neuvonta Luottamuksellista ja maksutonta Yhteistyö Satakunnan TE-toimiston & Lounais-Suomen verotoimiston kanssa Tavoite: Mahdollisimman

Minustako yrittäjä? Prizztech Oy Yhteispalvelupiste Enter Alkavan yrittäjän neuvonta Luottamuksellista ja maksutonta Yhteistyö Satakunnan TE-toimiston & Lounais-Suomen verotoimiston kanssa Tavoite: Mahdollisimman

KONSERNIN TUNNUSLUVUT

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

Ammatinharjoittaja AM

TULOSLASKELMA Tuotot Tuotot ammatista Muut vakinaiset tuotot Satunnaiset tuotot Oma käyttö Vapaaeht. varausten vähennys Kulut Aineet, tarvikkeet ja tavarat Tilikauden alussa Ostot tilikauden aikana Tilikauden

TULOSLASKELMA Tuotot Tuotot ammatista Muut vakinaiset tuotot Satunnaiset tuotot Oma käyttö Vapaaeht. varausten vähennys Kulut Aineet, tarvikkeet ja tavarat Tilikauden alussa Ostot tilikauden aikana Tilikauden

TILINPÄÄTÖSANALYYSI. Tilinpäätös 03/2016 MALLI OY

TILINPÄÄTÖSANALYYSI Tilinpäätös 03/2016 MALLI OY Pohjanmaan Ekonomitoimisto 2016 TOIMINNAN LAAJUUS Yrityksen liikevaihdoksi muodostui 620 000 euroa, missä on lisäystä +12 000 euroa edelliseen tilikauteen

TILINPÄÄTÖSANALYYSI Tilinpäätös 03/2016 MALLI OY Pohjanmaan Ekonomitoimisto 2016 TOIMINNAN LAAJUUS Yrityksen liikevaihdoksi muodostui 620 000 euroa, missä on lisäystä +12 000 euroa edelliseen tilikauteen

Transkokko Oy - 17124311. Pvm Rating Limiitti

Standard 2014-05-16 10:52 Teppo Testi TRANSKOKKO OY POSTIOSOITE: TESTITIE 17,99999 TESTILÄ, SUOMI Y-TUNNUS. 1712431-1 D&B D-U-N-S NR. 46-111-2222 PUHELIN 99-123456 TILINPÄÄTÖS 201212 A Luottokelpoinen

Standard 2014-05-16 10:52 Teppo Testi TRANSKOKKO OY POSTIOSOITE: TESTITIE 17,99999 TESTILÄ, SUOMI Y-TUNNUS. 1712431-1 D&B D-U-N-S NR. 46-111-2222 PUHELIN 99-123456 TILINPÄÄTÖS 201212 A Luottokelpoinen

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

Vesihuoltolaitoksen tilinpäätös 2014

5. Eriytetyt tilinpäätökset 5.1. Laskennallisesti eriytetyn vesihuoltolaitoksen tilinpäätöslaskelmat Leppävirran kunnan vesihuoltolaitoksen kirjanpito on eriytetty laskennallisesti. Liitteenä vesihuoltolaitoksen

5. Eriytetyt tilinpäätökset 5.1. Laskennallisesti eriytetyn vesihuoltolaitoksen tilinpäätöslaskelmat Leppävirran kunnan vesihuoltolaitoksen kirjanpito on eriytetty laskennallisesti. Liitteenä vesihuoltolaitoksen