Globaalin verokilpailun syöksykierre

|

|

|

- Aku Elstelä

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Globaalin verokilpailun syöksykierre Mitä Tansanialle jää käteen ulkomaisista investoinneista? Eva Nilsson Kehityspoliittinen asiantuntija 04/09/2014

2 Mitä raportissa tarkastellaan? Ulkomaisten investointien veroparatiisi- ja verohelpotuskytköksiä yleensä kansainvälisesti ja erityisesti Tansaniassa Nokian (NSN) ja Wärtsilän tilinpäätös- ja veroavoimuutta Tansanian verojärjestelmää ja kahden Finnfundin rahoittaman pk-yrityksen mahdollisuutta toteuttaa verovastuunsa (Kilombero Valley Teak Company ja Green Resources). Suomen politiikkaa aiheeseen liittyen 2

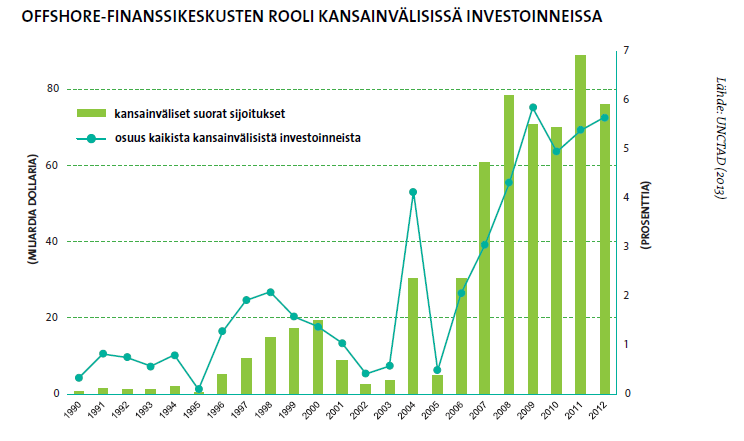

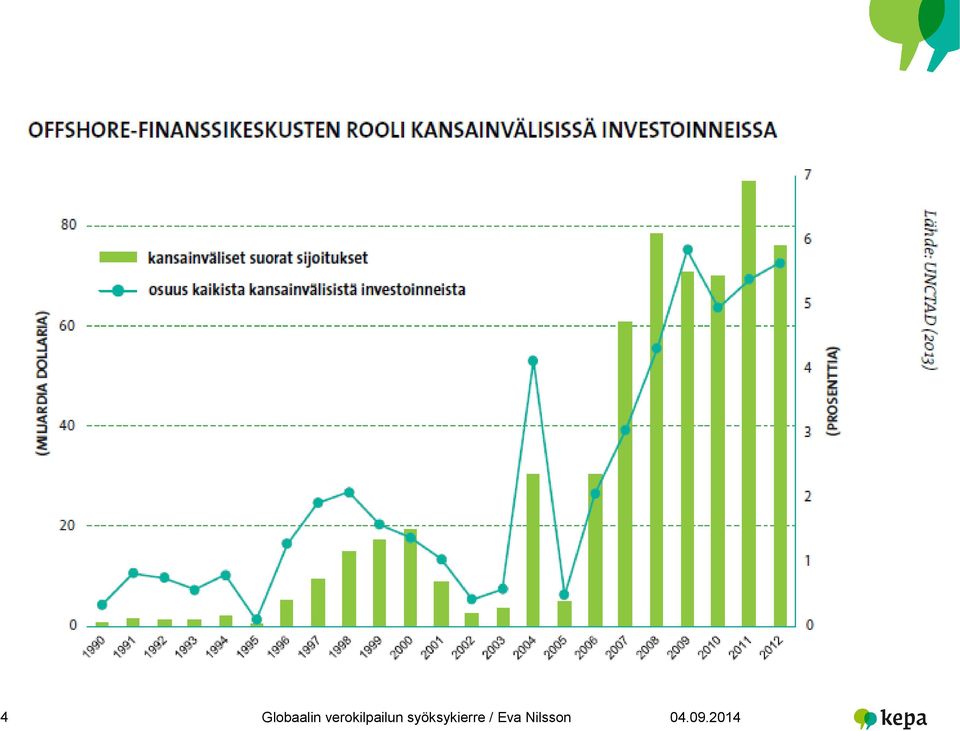

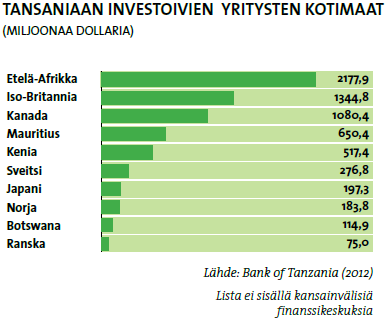

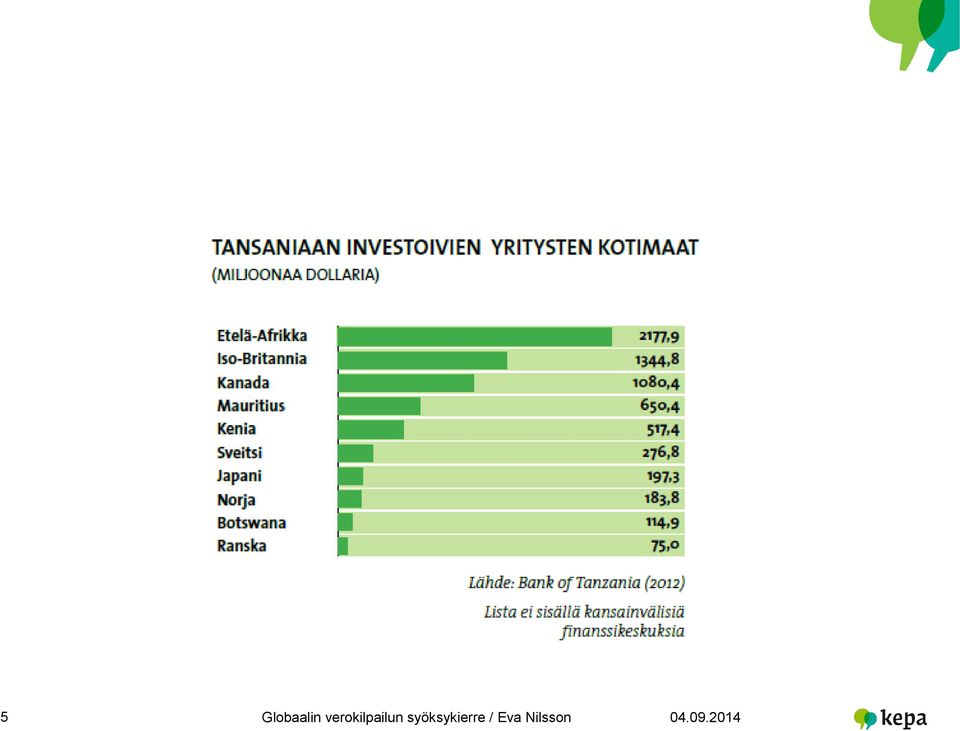

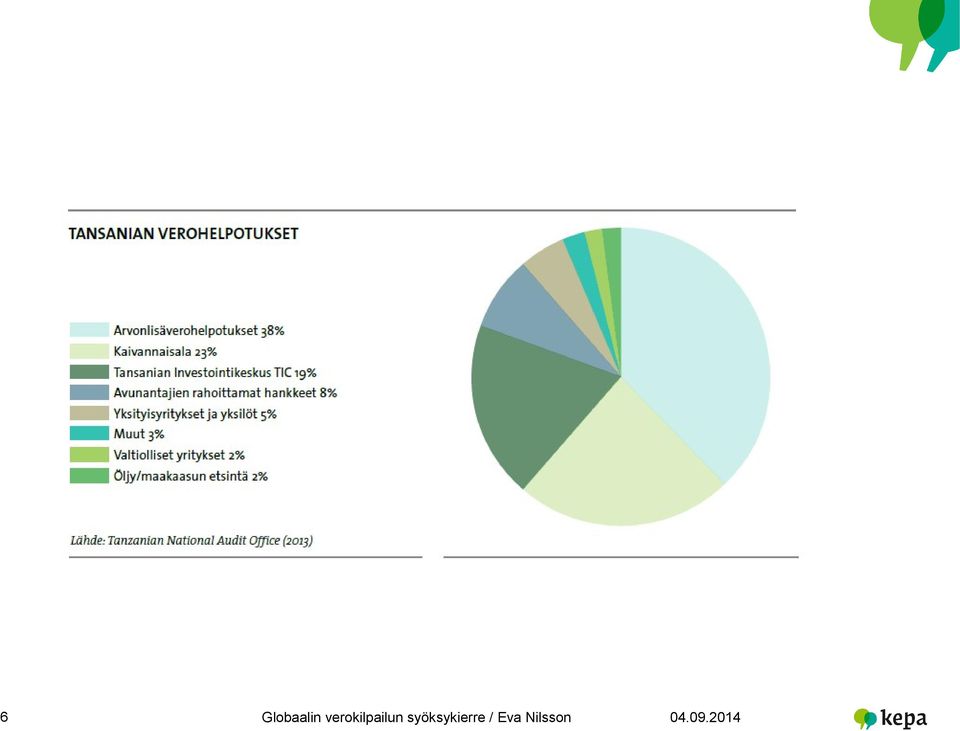

3 Mitä saatiin selville? Veroparatiisien käyttö ulkomaisissa investoinneissa on kasvanut räjähdysmäisesti. Esim. Tansaniaan investoidaan yhä enemmän veroparatiisina tunnetun Mauritiuksen kautta. Globaali verokilpailu on johtanut siihen, että verohelpotusten määrä on lisääntynyt roimasti ja Tansaniassa ulkomaisille firmoille annetaan paljon erilaisia "veroetuja". Erilaiset verohelpotukset ja lukuisat maksut tekevät verojärjestelmästä niin monimutkaisen, että Finnfundin tukemilla yrityksillä on jopa vaikeaa noudattaa kaikkia sääntöjä. 3

4 4

5 5

6 6

7 Miten selvitys yritysten avoimuudesta tehtiin? Kartoitettiin Tansaniassa toimivat suomalaisyritykset Valittiin Nokia (ent. NSN) ja Wärtsilä, koska ovat monikansallisia suuryrityksiä ja muilla maassa olevilla suomalaisilla suuryrityksillä vain pientä toimintaa Valittiin Finnfundin lainoittama norjalainen Green Resources ja osaomistama Kilombero Valley Teak Company Lähetettiin maaliskuussa yrityksiin pyynnöt viimeisen viiden vuoden Tansaniaa koskevista tilinpäätöksistä ja tapaamisista Vierailtiin kevään aikana Dar es Salaamissa verohallinnossa, investointikeskuksessa ja kaupparekisterissä. Vain jälkimmäisestä oli saatavilla selvitykselle oleellista tietoa. Vierailtiin Green Resourcesissa ja Kilombero Valley Teak Companyssa. 7

8 Mitä saatiin selville? 8 Suomalaisyritysten maakohtaisia tilinpäätöstietoja on mahdoton saada Tansanian kaltaisesta maasta. Viranomaisten ja yritysten käsitykset eroavat toisistaan: kaupparekisterin mukaan firmat eivät olleet toimittaneet tilinpäätöksiään yritykset väittävät toimittaneensa ne. Suomalaisyritykset eivät suostuneet antamaan tietoja vapaaehtoisesti. Tiedot saatiin Finnfundin rahoittamilta yrityksiltä.

9 Nokia (NSN) Kaupparekisteristä löytyi yrityksen omistustietoja ja pöytäkirjaote vuoden 2013 johtoryhmän kokouksesta Pöytäkirjaotteesta käy ilmi, että yritys on tappiollinen eritoten siksi, että se maksaa pois sisäisen lainan korkoja hollantilaiselle tytäryhtiölleen (NSN B.V.). Tietojen perusteella ei voi tehdä johtopäätöksiä, mutta ne herättävät kysymyksiä yhtiön sisäisistä lainajärjestelyistä. Yritys ei halunnut luovuttaa viimeisen viiden vuoden tilinpäätöstietoja Kepalle. Yrityksestä kuitenkin todettiin, ettei jatkossa ole poissuljettua, että he alkavat raportoimaan maakohtaisesti. Yritys tapasi Kepan edustajia elokuussa Helsingissä. 9

10 Wärtsilä Kaupparekisteristä oli saatavilla eri vuosien omistajatietoja ja vuoden 2005 ja 2006 tilinpäätöstiedot. Yritys itse väitti toimittaneensa kaikki tiedot rekisteriin. Vanhojen tilinpäätöstietojen pohjalta ei voitu tehdä tulkintoja. Yritys toimitti sähköpostitse taustatiedoksi joitain liiketoimintaa koskevia lukuja. Niiden mukaan yritys on maksanut viime vuonna enemmän yhteisöveroja kuin se on saanut tuloja. Yritys ei halunnut tavata Kepaa Tansaniassa, eikä tapaamista ole järjestetty Helsingissä. 10

11 Mitä muutosta tarvitaan? Maakohtaista tilinpäätösraportointia monikansallisille yrityksille Race to the bottom-verokilpailun pysäyttämistä Kaikkien maiden tasapuolista edustusta globaalissa veropolitiikassa Poliittista sitoutumista eriarvoisuutta vähentäviin verojärjestelmiin. Huomiota verovastuun toteutumiseen kun yrityksiä tuetaan kehitysavulla 11

12 Kiitos! 12

A8-0317/11

18.11.2015 A8-0317/11 11 3 kohta 3. toteaa, että vaikka useammassa maassa toimivien yritysten on entistä vaikeampi noudattaa monia erilaisia verojärjestelmiä, ne pystyvät globalisaation ja digitalisaation

18.11.2015 A8-0317/11 11 3 kohta 3. toteaa, että vaikka useammassa maassa toimivien yritysten on entistä vaikeampi noudattaa monia erilaisia verojärjestelmiä, ne pystyvät globalisaation ja digitalisaation

Janne Juusela: Kansainväliset sijoitukset ja verotuksen tehokkuus

Janne Juusela: Kansainväliset sijoitukset ja verotuksen tehokkuus SISÄLLYSLUETTELO ALKUSANAT... SISÄLLYSLUETTELO... LÄHTEET... LYHENTEET... V VII XV XLIX 1.JOHDANTO... 1 1.1 Taustaa... 1 1.2 Kansainvälisestä

Janne Juusela: Kansainväliset sijoitukset ja verotuksen tehokkuus SISÄLLYSLUETTELO ALKUSANAT... SISÄLLYSLUETTELO... LÄHTEET... LYHENTEET... V VII XV XLIX 1.JOHDANTO... 1 1.1 Taustaa... 1 1.2 Kansainvälisestä

Nokia antaa historiallista tulostietoa sen jatkuvien toimintojensa osalta uuden taloudellisen raportointirakenteensa mukaisesti

PÖRSSITIEDOTE 1 (8) antaa historiallista tulostietoa sen jatkuvien toimintojensa osalta uuden taloudellisen raportointirakenteensa mukaisesti Oyj Pörssitiedote klo 12.40 Kuten kerroimme 16.1.2014, julkistaa

PÖRSSITIEDOTE 1 (8) antaa historiallista tulostietoa sen jatkuvien toimintojensa osalta uuden taloudellisen raportointirakenteensa mukaisesti Oyj Pörssitiedote klo 12.40 Kuten kerroimme 16.1.2014, julkistaa

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi SDP:n kansainvälisen veronkierron vastaisen ohjelman julkaisutilaisuus Eduskunnan Pikkuparlamentti, 13.9.2017

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi SDP:n kansainvälisen veronkierron vastaisen ohjelman julkaisutilaisuus Eduskunnan Pikkuparlamentti, 13.9.2017

Osinkoverotus ja riskinoton kannustaminen. Prof. Heikki Niskakangas EK:n yrittäjävaltuuskunta 11.11.2009

Osinkoverotus ja riskinoton kannustaminen Prof. Heikki Niskakangas EK:n yrittäjävaltuuskunta 11.11.2009 Osinkoverotus ja riski Osinkoverotuksen kehittämisellä ja riskinotolla ei ole varsinaista loogista

Osinkoverotus ja riskinoton kannustaminen Prof. Heikki Niskakangas EK:n yrittäjävaltuuskunta 11.11.2009 Osinkoverotus ja riski Osinkoverotuksen kehittämisellä ja riskinotolla ei ole varsinaista loogista

Hyvä Suomi, parempi maailma

Hyvä Suomi, parempi maailma Kepan suositukset hallitusohjelmaan 2019 2023 Meillä on käsissämme tilaisuus turvata sekä nykyisten että tulevien sukupolvien oikeus ja mahdollisuus ihmisarvoiseen elämään.

Hyvä Suomi, parempi maailma Kepan suositukset hallitusohjelmaan 2019 2023 Meillä on käsissämme tilaisuus turvata sekä nykyisten että tulevien sukupolvien oikeus ja mahdollisuus ihmisarvoiseen elämään.

Talousselvitys. Tampereen seutu

Talousselvitys Tampereen seutu Selvityksen sisältö Kuntien tilinpäätökset 2008-2012 kuntien tuloslaskelmat investoinnit, lainamäärä valikoima tunnuslukuja seudun yhteiset tuloslaskelmat Laesterän kuntatalouden

Talousselvitys Tampereen seutu Selvityksen sisältö Kuntien tilinpäätökset 2008-2012 kuntien tuloslaskelmat investoinnit, lainamäärä valikoima tunnuslukuja seudun yhteiset tuloslaskelmat Laesterän kuntatalouden

A8-0317/22

18.11.2015 A8-0317/22 22 Johdanto-osan A a kappale (uusi) A a. toteaa, että Luxemburgin viranomaiset eivät ole koskaan kyseenalaistaneet tai vastustaneet tällaisia verosopimuksia ja että Luxemburgin johdossa

18.11.2015 A8-0317/22 22 Johdanto-osan A a kappale (uusi) A a. toteaa, että Luxemburgin viranomaiset eivät ole koskaan kyseenalaistaneet tai vastustaneet tällaisia verosopimuksia ja että Luxemburgin johdossa

Sonkajärven kunnan tilinpäätös 2016

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Rahoitusta yksityisen sektorin ilmastohankkeisiin. Jaakko Kangasniemi Ilmastorahoitus ja yritykset 16.6.2010

Rahoitusta yksityisen sektorin ilmastohankkeisiin Jaakko Kangasniemi Ilmastorahoitus ja yritykset 16.6.2010 Ilmastorahoitus ja Finnfund Tarjolla eri muodoissa: Lainaa, välirahoitusta, osakepääomaa Hyvinkin

Rahoitusta yksityisen sektorin ilmastohankkeisiin Jaakko Kangasniemi Ilmastorahoitus ja yritykset 16.6.2010 Ilmastorahoitus ja Finnfund Tarjolla eri muodoissa: Lainaa, välirahoitusta, osakepääomaa Hyvinkin

Tilinpäätöksen rekisteröinti Registrering av bokslut

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

NEFCO:n tarjoamat rahoitusinstrumentit ympäristöalan hankkeille

NEFCO:n tarjoamat rahoitusinstrumentit ympäristöalan hankkeille Pohjoismaiden ympäristörahoitusyhtiö NEFCO Mikael Reims Manager Green Growth yritysfoorumi Helsinki, 28.5.2013 NEFCO Pohjoismaiden ympäristörahoitusyhtiö

NEFCO:n tarjoamat rahoitusinstrumentit ympäristöalan hankkeille Pohjoismaiden ympäristörahoitusyhtiö NEFCO Mikael Reims Manager Green Growth yritysfoorumi Helsinki, 28.5.2013 NEFCO Pohjoismaiden ympäristörahoitusyhtiö

Venäjän-kaupan Barometri Kevät Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä:

Venäjän-kaupan Barometri Kevät 009 Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä: Suomen ja Venäjän välinen kauppa 0 8 mrd 0 000 00 00 00 00 005 00 007 008 009 (0-0) Vienti Venäjälle Tuonti Venäjältä

Venäjän-kaupan Barometri Kevät 009 Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä: Suomen ja Venäjän välinen kauppa 0 8 mrd 0 000 00 00 00 00 005 00 007 008 009 (0-0) Vienti Venäjälle Tuonti Venäjältä

Omistajaohjausosaston verojalanjälkiselvitys 2014

Omistajaohjausosaston verojalanjälkiselvitys 2014 2.6.2014 Marja Pokela Johtava erityisasiantuntija Vastuullisuus Yrityksen verojalanjälkeä on pidettävä osana yritysten yhteiskuntavastuuta Verojen välttäminen,

Omistajaohjausosaston verojalanjälkiselvitys 2014 2.6.2014 Marja Pokela Johtava erityisasiantuntija Vastuullisuus Yrityksen verojalanjälkeä on pidettävä osana yritysten yhteiskuntavastuuta Verojen välttäminen,

Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö)

") Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö) Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Tulossa olevia ohjeita Yhtenäistämisohjeen

Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö) Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Tulossa olevia ohjeita Yhtenäistämisohjeen

Kevät 2009. Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä:

Venäjän-kaupan Barometri Kevät 009 Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä: Suomen ja Venäjän välinen kauppa 0 8 mrd 6 0 000 00 00 003 00 005 006 007 008 009 (0-0) Vienti Venäjälle Tuonti

Venäjän-kaupan Barometri Kevät 009 Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä: Suomen ja Venäjän välinen kauppa 0 8 mrd 6 0 000 00 00 003 00 005 006 007 008 009 (0-0) Vienti Venäjälle Tuonti

Pk- ja kansainvälistymisrahoitus KiVi seminaari Mikkeli 25.1.2012 26.1.2012

1 Pk- ja kansainvälistymisrahoitus KiVi seminaari Mikkeli 25.1.2012 Finnveran rahoitus kasvaville ja kansainvälistyville yrityksille vuonna 2010 Rahoituskanta 902,1 milj. vientitakuiden vastuukanta 201,2

1 Pk- ja kansainvälistymisrahoitus KiVi seminaari Mikkeli 25.1.2012 Finnveran rahoitus kasvaville ja kansainvälistyville yrityksille vuonna 2010 Rahoituskanta 902,1 milj. vientitakuiden vastuukanta 201,2

Tukea kaupallisiin kehitysmaahankkeisiin

Tukea kaupallisiin kehitysmaahankkeisiin 25.9.2013 Finnpartnership-liikekumppanuusohjelma tausta ja tavoite Ulkoasiainministeriön rahoittama ja Finnfundin hallinnoima ohjelma Tavoitteena lisätä suomalaisten

Tukea kaupallisiin kehitysmaahankkeisiin 25.9.2013 Finnpartnership-liikekumppanuusohjelma tausta ja tavoite Ulkoasiainministeriön rahoittama ja Finnfundin hallinnoima ohjelma Tavoitteena lisätä suomalaisten

Venäjän-kaupan Barometri Syksy Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä:

Venäjän-kaupan Barometri Syksy 2009 Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä: mrd 10 Suomen ja Venäjän välinen kauppa 8 6 4 2 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 (01- Vienti

Venäjän-kaupan Barometri Syksy 2009 Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä: mrd 10 Suomen ja Venäjän välinen kauppa 8 6 4 2 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 (01- Vienti

Talousjohtajabarometri II/2010

Talousjohtajabarometri II/2010 28.9.2010 Copyright, Gutta Oy Sisällysluettelo 1. Barometrin tausta 2. Barometrin yhteenveto 3. Barometrikatsaus aihealueittain Barometrin taustatiedot Talousjohtajabarometri

Talousjohtajabarometri II/2010 28.9.2010 Copyright, Gutta Oy Sisällysluettelo 1. Barometrin tausta 2. Barometrin yhteenveto 3. Barometrikatsaus aihealueittain Barometrin taustatiedot Talousjohtajabarometri

Yrittäjyys- ja työelämäpäivä 15.5.2014

Yrittäjyys- ja työelämäpäivä 15.5.2014 Finnveran rahoituspalvelut toimintaansa aloittavalle yritykselle Päivi Kiuru, Finnvera Oyj Finnvera Oyj Suomen valtion omistama erityisrahoitusyhtiö, joka täydentää

Yrittäjyys- ja työelämäpäivä 15.5.2014 Finnveran rahoituspalvelut toimintaansa aloittavalle yritykselle Päivi Kiuru, Finnvera Oyj Finnvera Oyj Suomen valtion omistama erityisrahoitusyhtiö, joka täydentää

LeaseGreen ostaa TalPron

Kauppalehti Keskiviikko 06.08.2014 klo 11:17 LeaseGreen ostaa TalPron KUVA: Katja Lehto EMC Talotekniikka myy TalPron LeaseGreen Groupille. Ydinliiketoimintoihinsa keskittyvä EMC Talotekniikka myy TalPron

Kauppalehti Keskiviikko 06.08.2014 klo 11:17 LeaseGreen ostaa TalPron KUVA: Katja Lehto EMC Talotekniikka myy TalPron LeaseGreen Groupille. Ydinliiketoimintoihinsa keskittyvä EMC Talotekniikka myy TalPron

Team Finland pähkinänkuoressa

Team Finland pähkinänkuoressa Team Finland -verkosto kokoaa yhteen yrityksille suunnatut valtiorahoitteiset kansainvälistymispalvelut Tarjolla on palveluita neuvonnasta rahoitukseen ja yhteiskuntasuhteiden

Team Finland pähkinänkuoressa Team Finland -verkosto kokoaa yhteen yrityksille suunnatut valtiorahoitteiset kansainvälistymispalvelut Tarjolla on palveluita neuvonnasta rahoitukseen ja yhteiskuntasuhteiden

Tilinpäätöksen tulkinnasta

Tilinpäätöksen tulkinnasta * Tilinpäätöstietojen rooli * Vinkkejä tilinpäätöksen lukemiseen * Tunnusluvut Tilinpäätöstietojen rooli Taloudellisen tiedon hyödyntäminen yritystutkimuksessa ja luottoluokittamisessa

Tilinpäätöksen tulkinnasta * Tilinpäätöstietojen rooli * Vinkkejä tilinpäätöksen lukemiseen * Tunnusluvut Tilinpäätöstietojen rooli Taloudellisen tiedon hyödyntäminen yritystutkimuksessa ja luottoluokittamisessa

Team Finland. Pia Salokoski. EU:n tarjoamat kehitysyhteistyömahdollisuudet seminaari 2.10.2015

Team Finland Pia Salokoski EU:n tarjoamat kehitysyhteistyömahdollisuudet seminaari 2.10.2015 Team Finland Tavoitteena pk-yritysten viennin kaksinkertaistaminen vuoteen 2020 mennessä. Kuinka mahdollistamme

Team Finland Pia Salokoski EU:n tarjoamat kehitysyhteistyömahdollisuudet seminaari 2.10.2015 Team Finland Tavoitteena pk-yritysten viennin kaksinkertaistaminen vuoteen 2020 mennessä. Kuinka mahdollistamme

Fingon suositukset hallitusohjelmaan yvä Suomi, arempi maailma. Suomalaiset kehitysjärjestöt Fingo ry Finnish Development NGOs

Fingon suositukset hallitusohjelmaan 2019 2023 yvä Suomi, arempi maailma Suomalaiset kehitysjärjestöt Fingo ry Finnish Development NGOs 2 Fingo HYVÄ SUOMI, PAREMPI MAAILMA HYVÄ SUOMI, PAREMPI MAAILMA Fingo

Fingon suositukset hallitusohjelmaan 2019 2023 yvä Suomi, arempi maailma Suomalaiset kehitysjärjestöt Fingo ry Finnish Development NGOs 2 Fingo HYVÄ SUOMI, PAREMPI MAAILMA HYVÄ SUOMI, PAREMPI MAAILMA Fingo

Ohjelman aihioita Kepan kevätkokous

Ohjelman aihioita 2018-2021 26.4.2017 Kepan kevätkokous Järjestöjen kyky ja tila toimia Kepa vahvistaa kansalaisyhteiskunnan toimijoita. Kansalaisyhteiskunta tarvitsee toimintavapauden ja mahdollisuuden

Ohjelman aihioita 2018-2021 26.4.2017 Kepan kevätkokous Järjestöjen kyky ja tila toimia Kepa vahvistaa kansalaisyhteiskunnan toimijoita. Kansalaisyhteiskunta tarvitsee toimintavapauden ja mahdollisuuden

A. EI- AMMATTIMAINEN ASIAKAS Muu kuin ammattimainen asiakas tai hyväksyttävä vastapuoli.

ASIAKKAIDEN LUOKITTELUKRITEERIT A. EI- AMMATTIMAINEN ASIAKAS Muu kuin ammattimainen asiakas tai hyväksyttävä vastapuoli. B. AMMATTIMAINEN ASIAKAS B 1. Yhteisöt Rahoitusmarkkinoilla toimiluvan nojalla toimintaa

ASIAKKAIDEN LUOKITTELUKRITEERIT A. EI- AMMATTIMAINEN ASIAKAS Muu kuin ammattimainen asiakas tai hyväksyttävä vastapuoli. B. AMMATTIMAINEN ASIAKAS B 1. Yhteisöt Rahoitusmarkkinoilla toimiluvan nojalla toimintaa

Hämeen ELY-keskuksen rahoitus ja palvelut pk-yrityksille

Hämeen ELY-keskuksen rahoitus ja palvelut pk-yrityksille BUUSTIa kasvuun rahoituksesta 17.2.2016 Teea Lyytikäinen, Hämeen ELY-keskus Esityksen aiheena Yritysten kehittämispalvelut Yrityksen kehittämisavustus

Hämeen ELY-keskuksen rahoitus ja palvelut pk-yrityksille BUUSTIa kasvuun rahoituksesta 17.2.2016 Teea Lyytikäinen, Hämeen ELY-keskus Esityksen aiheena Yritysten kehittämispalvelut Yrityksen kehittämisavustus

Kepan ja Finnwatchin kommentit Finnfundin verokeskustelupaperiin

26.9.2017 Kepan ja Finnwatchin kommentit Finnfundin verokeskustelupaperiin Kiitämme mahdollisuudesta kommentoida Finnfundin verokeskustelupaperin luonnosta. On tervetullutta, että Finnfund käyttää hyödyksi

26.9.2017 Kepan ja Finnwatchin kommentit Finnfundin verokeskustelupaperiin Kiitämme mahdollisuudesta kommentoida Finnfundin verokeskustelupaperin luonnosta. On tervetullutta, että Finnfund käyttää hyödyksi

Lausunto: Lahja- ja perintöveron muuttaminen

11.8.2014 Lausunto: Lahja- ja perintöveron muuttaminen Pellervon taloustutkimus PTT Pasi Holm, toimitusjohtaja Esitys: Rajaveroprosentteja nostetaan kautta linjan 1- prosenttiyksikköä ja väliaikaiseksi

11.8.2014 Lausunto: Lahja- ja perintöveron muuttaminen Pellervon taloustutkimus PTT Pasi Holm, toimitusjohtaja Esitys: Rajaveroprosentteja nostetaan kautta linjan 1- prosenttiyksikköä ja väliaikaiseksi

Yksikään hyvä hanke ei saisi jäädä toteutumatta rahoituksen puutteen takia.

Yksikään hyvä hanke ei saisi jäädä toteutumatta rahoituksen puutteen takia. Yrityksen elinkaari Finnveran monipuoliset rahoituspalvelut yrityksen eri vaiheisiin. Liiketoiminnan aloittaminen - Lainat ja

Yksikään hyvä hanke ei saisi jäädä toteutumatta rahoituksen puutteen takia. Yrityksen elinkaari Finnveran monipuoliset rahoituspalvelut yrityksen eri vaiheisiin. Liiketoiminnan aloittaminen - Lainat ja

söverojen osuus liikevoitosta oli 13,5 prosenttia ja suomalaisomisteisten Virossa toimivien yritysten, poikkeuksellisen vähän, 3,2 prosenttia.

Helsinki 213 2 Viron nopea talouskasvu 2-luvulla sekä Suomea alhaisempi palkkataso ja keveämpi yritysverotus houkuttelevat Suomessa toimivia yrityksiä laajentamaan liiketoimintaansa Virossa. Tässä tutkimuksessa

Helsinki 213 2 Viron nopea talouskasvu 2-luvulla sekä Suomea alhaisempi palkkataso ja keveämpi yritysverotus houkuttelevat Suomessa toimivia yrityksiä laajentamaan liiketoimintaansa Virossa. Tässä tutkimuksessa

Startti yrittäjyyteen seminaari Rahoitusratkaisut Imatra 6.5.2014

Startti yrittäjyyteen seminaari Rahoitusratkaisut Imatra 6.5.2014 Finnvera Oyj Suomen valtion omistama erityisrahoitusyhtiö, joka täydentää yksityisen sektorin tarjoamia rahoituspalveluja Finnvera ja sen

Startti yrittäjyyteen seminaari Rahoitusratkaisut Imatra 6.5.2014 Finnvera Oyj Suomen valtion omistama erityisrahoitusyhtiö, joka täydentää yksityisen sektorin tarjoamia rahoituspalveluja Finnvera ja sen

Euroopan unionin neuvosto Bryssel, 14. huhtikuuta 2016 (OR. en) Jeppe TRANHOLM-MIKKELSEN, Euroopan unionin neuvoston pääsihteeri

Jeppe TRANHOLM-MIKKELSEN, Euroopan unionin neuvoston pääsihteeri") Euroopan unionin neuvosto Bryssel, 14. huhtikuuta 2016 (OR. en) 7949/16 ADD 2 SAATE Lähettäjä: Saapunut: 12. huhtikuuta 2016 Vastaanottaja: Kom:n asiak. nro: Asia: DRS 6 COMPET 156 ECON 289 SC 53 CODEC

Euroopan unionin neuvosto Bryssel, 14. huhtikuuta 2016 (OR. en) 7949/16 ADD 2 SAATE Lähettäjä: Saapunut: 12. huhtikuuta 2016 Vastaanottaja: Kom:n asiak. nro: Asia: DRS 6 COMPET 156 ECON 289 SC 53 CODEC

Verohallinnon huomioita vertailuhauista. Verohallinnon asiakasinfo Ville Arima

Verohallinnon huomioita vertailuhauista Verohallinnon asiakasinfo 31.3.2016 Ville Arima Ohjeistukset OECD TP Guidelines luku 3 (Comparability Analysis) Verohallinnon muistio Siirtohinnoittelun dokumentointi,

Verohallinnon huomioita vertailuhauista Verohallinnon asiakasinfo 31.3.2016 Ville Arima Ohjeistukset OECD TP Guidelines luku 3 (Comparability Analysis) Verohallinnon muistio Siirtohinnoittelun dokumentointi,

Markkinakatsaus Jatkuvatko juhlat? Lippo Suominen Maaliskuu 2014 Nordea Varallisuudenhoito

Markkinakatsaus Jatkuvatko juhlat? Lippo Suominen Maaliskuu 2014 Nordea Varallisuudenhoito Sijoittajilla jo viiden vuoden juhlat! 2 Kriiseillä vähenevä markkinavaikutus 3 Tulokset ja talous edelleen ylämäessä

Markkinakatsaus Jatkuvatko juhlat? Lippo Suominen Maaliskuu 2014 Nordea Varallisuudenhoito Sijoittajilla jo viiden vuoden juhlat! 2 Kriiseillä vähenevä markkinavaikutus 3 Tulokset ja talous edelleen ylämäessä

Tuntematon yritysrahoitus Jyväskylä Team Finland-verkosto maailmalla yritysten tukena. Juha Markkanen / UM Vientisuurlähettiläs

Tuntematon yritysrahoitus Jyväskylä 5.3.2018 Team Finland-verkosto maailmalla yritysten tukena Juha Markkanen / UM Vientisuurlähettiläs Tavoitteenamme on pk-yritysten viennin tuplaaminen vuoteen 2020 mennessä

Tuntematon yritysrahoitus Jyväskylä 5.3.2018 Team Finland-verkosto maailmalla yritysten tukena Juha Markkanen / UM Vientisuurlähettiläs Tavoitteenamme on pk-yritysten viennin tuplaaminen vuoteen 2020 mennessä

Siirtohinnoittelun dokumentointi. Siirtohinnoittelutoiminnon asiakasinfo Konserniverokeskus, ylitarkastaja Kristina Juth

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

Ideasta innovaatioksi - Euroopan yhteinen haaste

Ideasta innovaatioksi - Euroopan yhteinen haaste Eurooppalaiset rahoitusvälineet yritysten tukena Valtteri Vento Finnvera 29.8.2019 EU:n tukemat lainat, sijoitukset sekä takausjärjestelyt ovat yleistyneet

Ideasta innovaatioksi - Euroopan yhteinen haaste Eurooppalaiset rahoitusvälineet yritysten tukena Valtteri Vento Finnvera 29.8.2019 EU:n tukemat lainat, sijoitukset sekä takausjärjestelyt ovat yleistyneet

KIRJANPITO 22C Luento 10b: Oman pääoman riittävyys

KIRJANPITO 22C00100 Luento 10b: Oman pääoman riittävyys OMAN PÄÄOMAN RIITTÄVYYS Vähimmäisosakepääoma (OYL 1:3 ): Yksityinen osakeyhtiö (oy) 2 500 euroa Julkinen osakeyhtiö (oyj) 80 000 euroa. Yhtiön osakkaiden

KIRJANPITO 22C00100 Luento 10b: Oman pääoman riittävyys OMAN PÄÄOMAN RIITTÄVYYS Vähimmäisosakepääoma (OYL 1:3 ): Yksityinen osakeyhtiö (oy) 2 500 euroa Julkinen osakeyhtiö (oyj) 80 000 euroa. Yhtiön osakkaiden

Talouden seuranta, analysointi ja tilinpäätös

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Sonkajärven kunnan tilinpäätös 2015

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Määräykset ja ohjeet 14/2013

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

SUOMALAIS- FIRMOJEN VASTUU GLOBAALISSA ETELÄSSÄ

044 Peruste #4 2014 yritysvastuu SUOMALAIS- FIRMOJEN VASTUU GLOBAALISSA ETELÄSSÄ Ihmisoikeudet ovat usein vaarassa, kun yritykset investoivat maihin, joissa demokratian ja julkisen hallinnon tila on heikko.

044 Peruste #4 2014 yritysvastuu SUOMALAIS- FIRMOJEN VASTUU GLOBAALISSA ETELÄSSÄ Ihmisoikeudet ovat usein vaarassa, kun yritykset investoivat maihin, joissa demokratian ja julkisen hallinnon tila on heikko.

Kampanjointi vuoden 2019 eduskuntavaaleissa. Vaali-info Katja Hintikainen

Kampanjointi vuoden 2019 eduskuntavaaleissa Vaali-info 22.11.2017 Katja Hintikainen Vaali-infon ohjelma Esittäytymiskierros Kampanjointi osana vaalivaikuttamista Kepan ehdotus kampanjakonseptiksi + keskustelu

Kampanjointi vuoden 2019 eduskuntavaaleissa Vaali-info 22.11.2017 Katja Hintikainen Vaali-infon ohjelma Esittäytymiskierros Kampanjointi osana vaalivaikuttamista Kepan ehdotus kampanjakonseptiksi + keskustelu

Eduskunnan talousvaliokunta LAUSUNTO

Eduskunnan talousvaliokunta LAUSUNTO 18.5.2017 tav@eduskunta.fi Asia: HE 47/2017 vp, hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa FINNWATCH RY:N LAUSUNTO

Eduskunnan talousvaliokunta LAUSUNTO 18.5.2017 tav@eduskunta.fi Asia: HE 47/2017 vp, hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa FINNWATCH RY:N LAUSUNTO

Eduskunta Valtiovarainvaliokunnan verojaosto sara.kuitunen@eduskunta.fi Helsinki 8.10.2015. Viite: asiantuntijalausuntopyyntönne asiassa E 41/2005 vp

Eduskunta Valtiovarainvaliokunnan verojaosto sara.kuitunen@eduskunta.fi Helsinki 8.10.2015 Viite: asiantuntijalausuntopyyntönne asiassa E 41/2005 vp FINNWATCH RY:N ASIANTUNTIJALAUSUNTO Finnwatch kiittää

Eduskunta Valtiovarainvaliokunnan verojaosto sara.kuitunen@eduskunta.fi Helsinki 8.10.2015 Viite: asiantuntijalausuntopyyntönne asiassa E 41/2005 vp FINNWATCH RY:N ASIANTUNTIJALAUSUNTO Finnwatch kiittää

Tilinpäätös 2.0 yritysten sähköinen talousraportointi XBRL-muodossa. Ohjelmistotalopäivä Minna Rintala

Tilinpäätös 2.0 yritysten sähköinen talousraportointi XBRL-muodossa Ohjelmistotalopäivä 17.11.2016 Minna Rintala Standardoitu talousraportointi automatisoi yritysten ilmoittamista Yritysten standardoidun

Tilinpäätös 2.0 yritysten sähköinen talousraportointi XBRL-muodossa Ohjelmistotalopäivä 17.11.2016 Minna Rintala Standardoitu talousraportointi automatisoi yritysten ilmoittamista Yritysten standardoidun

HYVÄ SUOMI, PAREMPI MAAILMA. Kepan suositukset hallitusohjelmaan

HYVÄ SUOMI, PAREMPI MAAILMA Kepan suositukset hallitusohjelmaan 2019 2023 Reilumpi maailma vaatii rohkeita päätöksiä MEILLÄ ON TILAISUUS turvata sekä nykyisten että tulevien sukupolvien oikeus ja mahdollisuus

HYVÄ SUOMI, PAREMPI MAAILMA Kepan suositukset hallitusohjelmaan 2019 2023 Reilumpi maailma vaatii rohkeita päätöksiä MEILLÄ ON TILAISUUS turvata sekä nykyisten että tulevien sukupolvien oikeus ja mahdollisuus

Kokkola Ilala -yhteistyön arviointi syksy 2014. Luottamushenkilöarviointi Terho Taarna, kaupunginvaltuutettu Anne Jokela, kaupunginhallituksen jäsen

Kokkola Ilala -yhteistyön arviointi syksy 2014 Luottamushenkilöarviointi Terho Taarna, kaupunginvaltuutettu Anne Jokela, kaupunginhallituksen jäsen Arvioinnin tarkoitus ja toteutus Luottamushenkilöarvioinnin

Kokkola Ilala -yhteistyön arviointi syksy 2014 Luottamushenkilöarviointi Terho Taarna, kaupunginvaltuutettu Anne Jokela, kaupunginhallituksen jäsen Arvioinnin tarkoitus ja toteutus Luottamushenkilöarvioinnin

SAV-Rahoitus konsernin tilikauden 1.7.2011 30.6.2012 Q1 tulos positiivinen

Yhtiötiedote SAV-Rahoitus konsernin tilikauden 1.7.2011 30.6.2012 Q1 tulos positiivinen SAV Rahoitus Oyj:n toimitusjohtajan Harri Kalliokosken kommentit ensimmäisen kvartaalin tuloksesta: SAV-Rahoitus

Yhtiötiedote SAV-Rahoitus konsernin tilikauden 1.7.2011 30.6.2012 Q1 tulos positiivinen SAV Rahoitus Oyj:n toimitusjohtajan Harri Kalliokosken kommentit ensimmäisen kvartaalin tuloksesta: SAV-Rahoitus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Tukea kaupallisiin kehitysmaahankkeisiin. Verkoilla maailmalle

Tukea kaupallisiin kehitysmaahankkeisiin Verkoilla maailmalle 12.6.2013 Finnpartnership-liikekumppanuusohjelma tausta ja tavoite Ulkoasiainministeriön rahoittama ja Finnfundin hallinnoima ohjelma Tavoitteena

Tukea kaupallisiin kehitysmaahankkeisiin Verkoilla maailmalle 12.6.2013 Finnpartnership-liikekumppanuusohjelma tausta ja tavoite Ulkoasiainministeriön rahoittama ja Finnfundin hallinnoima ohjelma Tavoitteena

Yritys ulkomailla, toimintaa Suomessa. Ulkomaisen yrityksen verotukseen liittyvät velvoitteet

Yritys ulkomailla, toimintaa Suomessa Ulkomaisen yrityksen verotukseen liittyvät velvoitteet 1 Veroilmoitus Ulkomainen yritys, jolla on kiinteä toimipaikka Suomessa on verovelvollinen Suomeen kiinteän

Yritys ulkomailla, toimintaa Suomessa Ulkomaisen yrityksen verotukseen liittyvät velvoitteet 1 Veroilmoitus Ulkomainen yritys, jolla on kiinteä toimipaikka Suomessa on verovelvollinen Suomeen kiinteän

TALOUS JA TILINPÄÄTÖSILTA- PÄIVÄ 15.1.2013 PÄÄLAKIMIES ANU KÄRKKÄINEN

TALOUS JA TILINPÄÄTÖSILTA- PÄIVÄ 15.1.2013 PÄÄLAKIMIES ANU KÄRKKÄINEN VARAINSIIRTOVEROLAIN UUDISTUS VARAINSIIRTOVEROLAIN UUDISTUS Voimaan 1.1.2013 (HE 125/2012) Muutoksia sovelletaan 1.3.2013 tai sen jälkeen

TALOUS JA TILINPÄÄTÖSILTA- PÄIVÄ 15.1.2013 PÄÄLAKIMIES ANU KÄRKKÄINEN VARAINSIIRTOVEROLAIN UUDISTUS VARAINSIIRTOVEROLAIN UUDISTUS Voimaan 1.1.2013 (HE 125/2012) Muutoksia sovelletaan 1.3.2013 tai sen jälkeen

TARINAHARJUN GOLF OY TILIKAUSI 1.1.2013-31.12.2013

TARINAHARJUN GOLF OY TILIKAUSI 1.1.2013-31.12.2013 TOIMINTAKERTOMUS Yleistä Tarinaharjun Golf Oy:n kahdeskymmeneskuudes toimikausi sujui toimintasuunnitelman mukaisesti. Pelikausi oli vilkas. Tarinan kentillä

TARINAHARJUN GOLF OY TILIKAUSI 1.1.2013-31.12.2013 TOIMINTAKERTOMUS Yleistä Tarinaharjun Golf Oy:n kahdeskymmeneskuudes toimikausi sujui toimintasuunnitelman mukaisesti. Pelikausi oli vilkas. Tarinan kentillä

Naisten ja miesten edustus yritysten ylimmässä johdossa

Naisten ja miesten edustus yritysten ylimmässä johdossa Johtamisen huippua seminaari 10.6.2014, Kiasma Marjut Pietiläinen, Tilastokeskus TASURI Tasa-arvoa johtajien urakehitykseen Hanke käynnistyi 1.11.2013

Naisten ja miesten edustus yritysten ylimmässä johdossa Johtamisen huippua seminaari 10.6.2014, Kiasma Marjut Pietiläinen, Tilastokeskus TASURI Tasa-arvoa johtajien urakehitykseen Hanke käynnistyi 1.11.2013

Mikä on valuuttariski ja mitä sille voi tehdä

Mikä on valuuttariski ja mitä sille voi tehdä 17.4.2015 Antti Toivainen Nordea Markets Mikä on valuuttariski ja mitä sille voi tehdä 1. Valuuttariski on riski joka syntyy siitä, että: yrityksellä on euroalueen

Mikä on valuuttariski ja mitä sille voi tehdä 17.4.2015 Antti Toivainen Nordea Markets Mikä on valuuttariski ja mitä sille voi tehdä 1. Valuuttariski on riski joka syntyy siitä, että: yrityksellä on euroalueen

USA:n uudistuksen vaikutukset verotukseen miten muut reagoivat? Apulaisprofessori Tomi Viitala, Aalto-yliopisto

USA:n uudistuksen vaikutukset verotukseen miten muut reagoivat? Apulaisprofessori Tomi Viitala, Aalto-yliopisto Sisällys USA:n verouudistuksen lähtökohdat USA:n verouudistuksen keskeinen sisältö Vaikutuksista

USA:n uudistuksen vaikutukset verotukseen miten muut reagoivat? Apulaisprofessori Tomi Viitala, Aalto-yliopisto Sisällys USA:n verouudistuksen lähtökohdat USA:n verouudistuksen keskeinen sisältö Vaikutuksista

BEAM-ohjelma. KEHITYSYHTEISTYÖ JA KEHITTYVÄT MARKKINAT Ohjelmapäällikkö Minh Lam 2.3.2016 Kuntaliitto

BEAM-ohjelma KEHITYSYHTEISTYÖ JA KEHITTYVÄT MARKKINAT Ohjelmapäällikkö Minh Lam 2.3.2016 Kuntaliitto 2 Tarve Suomen talouden elinehto on elinkeinoelämän uudistuminen ja kasvaminen. Suomalaisilla yrityksillä

BEAM-ohjelma KEHITYSYHTEISTYÖ JA KEHITTYVÄT MARKKINAT Ohjelmapäällikkö Minh Lam 2.3.2016 Kuntaliitto 2 Tarve Suomen talouden elinehto on elinkeinoelämän uudistuminen ja kasvaminen. Suomalaisilla yrityksillä

Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton]

![Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton]](/thumbs/24/2802479.jpg "Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton]") Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton] Uusia aluevaltauksia Ensimmäisen vuosineljänneksen liikevaihto+korkotuotot nousivat 18.6% edellisvuodesta ja olivat EUR 4.7m (EUR 3.9m Q1/20). Ensimmäisen

Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton] Uusia aluevaltauksia Ensimmäisen vuosineljänneksen liikevaihto+korkotuotot nousivat 18.6% edellisvuodesta ja olivat EUR 4.7m (EUR 3.9m Q1/20). Ensimmäisen

Nurmes pääsi vuonna 2018 hyvään tulokseen kaupungin vahvalla toiminnalla

Nurmes pääsi vuonna 2018 hyvään tulokseen kaupungin vahvalla toiminnalla Nurmeksen kaupungille vuosi 2018 vahvan perustoiminnan ansiosta hieman odotuksia parempi. Nurmeksen kaupungin tilinpäätös oli talousarviota

Nurmes pääsi vuonna 2018 hyvään tulokseen kaupungin vahvalla toiminnalla Nurmeksen kaupungille vuosi 2018 vahvan perustoiminnan ansiosta hieman odotuksia parempi. Nurmeksen kaupungin tilinpäätös oli talousarviota

Vuoden 2015 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2015

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 82 29.3.2016 Asianro 404/02.02.01/2016 46 Vuoden 2015 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2015

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 82 29.3.2016 Asianro 404/02.02.01/2016 46 Vuoden 2015 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2015

Toimitusjohtajan katsaus

Liite 4 Digia Oyj Toimitusjohtajan katsaus 16.3.2011 Juha Varelius Toimitusjohtaja Katsauskauden 2010 pääkohdat Katsauskauden pääkohdat Liikevaihto kasvoi selvästi 130,8 (120,3) miljoonaa euroa, kasvua

Liite 4 Digia Oyj Toimitusjohtajan katsaus 16.3.2011 Juha Varelius Toimitusjohtaja Katsauskauden 2010 pääkohdat Katsauskauden pääkohdat Liikevaihto kasvoi selvästi 130,8 (120,3) miljoonaa euroa, kasvua

HALLITUKSEN KEHITYSPOLITIIKASTA

KEHITYSPOLITIIKASTA Naisten ja tyttöjen oikeuksien vahvistaminen on entistä arvokkaampaa tilanteessa, jossa muun muassa Yhdysvallat on leikannut tasa-arvotyöstä. Hallitus ymmärtää kehitysmaiden verotuskyvyn

KEHITYSPOLITIIKASTA Naisten ja tyttöjen oikeuksien vahvistaminen on entistä arvokkaampaa tilanteessa, jossa muun muassa Yhdysvallat on leikannut tasa-arvotyöstä. Hallitus ymmärtää kehitysmaiden verotuskyvyn

Kuntalaki uudistuu - Kunnan ja kuntakonsernin talous

Kuntalaki uudistuu - Kunnan ja kuntakonsernin talous Kuntamarkkinat Helsinki 12.9.2014 Kirsi Mononen, johtava lakimies Kuntatalousohjelma Kuntataloudelle kokonaisuutena oma tasapainotavoite» Menojen ja

Kuntalaki uudistuu - Kunnan ja kuntakonsernin talous Kuntamarkkinat Helsinki 12.9.2014 Kirsi Mononen, johtava lakimies Kuntatalousohjelma Kuntataloudelle kokonaisuutena oma tasapainotavoite» Menojen ja

Asianajotoimisto Heikkilä & Co Helsinki Oy

Helsinki Oy SIIRTOHINNOITTELUA KOSKEVAT SÄÄDÖKSET, SUUNNITTELU JA DOKUMENTOINTI OTM Silja Takalo-Eskola Helsinki Oy Toisiinsa etuyhteydessä olevien yritysten välisten liiketoimien hinnoittelua Kyse konsernin

Helsinki Oy SIIRTOHINNOITTELUA KOSKEVAT SÄÄDÖKSET, SUUNNITTELU JA DOKUMENTOINTI OTM Silja Takalo-Eskola Helsinki Oy Toisiinsa etuyhteydessä olevien yritysten välisten liiketoimien hinnoittelua Kyse konsernin

Grow, go global! Teollisuuden Survival Kit Kasvun ja kansainvälistymisen selviytymispaketti. Finnvera Oyj Anneli Soppi

Grow, go global! Teollisuuden Survival Kit Kasvun ja kansainvälistymisen selviytymispaketti Finnvera Oyj Anneli Soppi Finnveran rahoitustoiminta Asiakkaat Paikalliset pienyritykset Kotimarkkinayritykset

Grow, go global! Teollisuuden Survival Kit Kasvun ja kansainvälistymisen selviytymispaketti Finnvera Oyj Anneli Soppi Finnveran rahoitustoiminta Asiakkaat Paikalliset pienyritykset Kotimarkkinayritykset

Tietolähteiden perusteella yritys on hoitanut tilaajavastuulain edellyttämät velvoitteet.

Sivu 1 / 5 Yritysraportin tiedot Raportin hakupäivämäärä 02.11.2018 Raportti voimassa asti 11.01.2019 Arkistointitunnus 1540984264952 FIN yritystiedot Yrityksen nimi Sjöman Helsingin Nosturit Oy Y-tunnus

Sivu 1 / 5 Yritysraportin tiedot Raportin hakupäivämäärä 02.11.2018 Raportti voimassa asti 11.01.2019 Arkistointitunnus 1540984264952 FIN yritystiedot Yrityksen nimi Sjöman Helsingin Nosturit Oy Y-tunnus

Tilinpäätöksen rekisteröinti Registrering av bokslut

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

Tilastointi koetuksella -onko teollisuus teollisuutta vai palveluita. Jukka Pakola Globalisaatioseminaari 17.4.2013

Tilastointi koetuksella -onko teollisuus teollisuutta vai palveluita Globalisaatioseminaari 17.4.2013 Sisältö Taustaa Silmäluokittelua Yleistä toimialaluokituksesta ja sen soveltamisesta Soveltamisen erityistapauksia

Tilastointi koetuksella -onko teollisuus teollisuutta vai palveluita Globalisaatioseminaari 17.4.2013 Sisältö Taustaa Silmäluokittelua Yleistä toimialaluokituksesta ja sen soveltamisesta Soveltamisen erityistapauksia

Oikeudellisten asioiden valiokunta LAUSUNTOLUONNOS

Euroopan parlamentti 2014-2019 Oikeudellisten asioiden valiokunta 2016/0336(CNS) 12.4.2017 LAUSUNTOLUONNOS oikeudellisten asioiden valiokunnalta talous- ja raha-asioiden valiokunnalle ehdotuksesta neuvoston

Euroopan parlamentti 2014-2019 Oikeudellisten asioiden valiokunta 2016/0336(CNS) 12.4.2017 LAUSUNTOLUONNOS oikeudellisten asioiden valiokunnalta talous- ja raha-asioiden valiokunnalle ehdotuksesta neuvoston

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus. VATT PÄIVÄ 8.10.2014 Jouko Karttunen

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus VATT PÄIVÄ 8.10.2014 Jouko Karttunen 1 PK yrittäjän näkökulma Suomen osinkoverotuksesta Vuosina 1969 1989 voimassa osinkovähennysjärjestelmä eri muodoissaan

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus VATT PÄIVÄ 8.10.2014 Jouko Karttunen 1 PK yrittäjän näkökulma Suomen osinkoverotuksesta Vuosina 1969 1989 voimassa osinkovähennysjärjestelmä eri muodoissaan

Selvitys palveluseteleiden käytöstä kuntien ja yhteistoiminta-alueiden sosiaali- ja terveyspalveluissa tilanne vuoden 2018 lokakuussa

Selvitys palveluseteleiden käytöstä kuntien ja yhteistoiminta-alueiden sosiaali- ja terveyspalveluissa tilanne vuoden 2018 lokakuussa Anu Nemlander Mari Sjöholm Sosiaali- ja terveyspalveluiden palvelusetelikysely

Selvitys palveluseteleiden käytöstä kuntien ja yhteistoiminta-alueiden sosiaali- ja terveyspalveluissa tilanne vuoden 2018 lokakuussa Anu Nemlander Mari Sjöholm Sosiaali- ja terveyspalveluiden palvelusetelikysely

Tervetuloa! Finnvera Technopolis Roadshow 25.3.2015

Tervetuloa! Finnvera Technopolis Roadshow 25.3.2015 Ohjelma Kassalla kasvaminen on kova laji 25.3.2015 Lappeenranta Moderaattorina Markku Hokkanen, Technopolis 8.30 Verkottumisaamiainen ja ilmoittautuminen

Tervetuloa! Finnvera Technopolis Roadshow 25.3.2015 Ohjelma Kassalla kasvaminen on kova laji 25.3.2015 Lappeenranta Moderaattorina Markku Hokkanen, Technopolis 8.30 Verkottumisaamiainen ja ilmoittautuminen

Luumäen kunta Loppuraportti 2013

Luumäen kunta Loppuraportti 2013 Tarkastuslautakunta 10.4.2014 BDO Audiator Oy JHTT, KHT Ulla-Maija Tuomela Hallinnon tarkastus Valtuuston ja hallituksen pöytäkirjat 2013 Tarkastuksessa on käyty läpi pöytäkirjat

Luumäen kunta Loppuraportti 2013 Tarkastuslautakunta 10.4.2014 BDO Audiator Oy JHTT, KHT Ulla-Maija Tuomela Hallinnon tarkastus Valtuuston ja hallituksen pöytäkirjat 2013 Tarkastuksessa on käyty läpi pöytäkirjat

Sisältö. Hallinnointi. Periaatteet. Palkitseminen. Päättäjät

Sisältö Hallinnointi Periaatteet Palkitseminen Päättäjät 1 4 7 Hallinnointiperiaatteet Finnfundin hallinto perustuu Teollisen yhteistyön rahasto Oy nimisestä osakeyhtiöstä annettuun lakiin (291/79 muut,

Sisältö Hallinnointi Periaatteet Palkitseminen Päättäjät 1 4 7 Hallinnointiperiaatteet Finnfundin hallinto perustuu Teollisen yhteistyön rahasto Oy nimisestä osakeyhtiöstä annettuun lakiin (291/79 muut,

Finnvera. Rahoitusratkaisuja suomalaisyritysten kasvuun ja kansainvälistymiseen. Aura Jyrki Isotalo

Finnvera Rahoitusratkaisuja suomalaisyritysten kasvuun ja kansainvälistymiseen Aura 21.10.2016 Jyrki Isotalo 1 Finnvera täydentää rahoitusmarkkinoita ja auttaa suomalaisia luomaan uutta. 2 Finnvera pähkinänkuoressa

Finnvera Rahoitusratkaisuja suomalaisyritysten kasvuun ja kansainvälistymiseen Aura 21.10.2016 Jyrki Isotalo 1 Finnvera täydentää rahoitusmarkkinoita ja auttaa suomalaisia luomaan uutta. 2 Finnvera pähkinänkuoressa

TARJOAJAA KOSKEVAT SOVELTUVUUSVAATIMUKSET Liite 2 TARJOAJAA KOSKEVAT VÄHIMMÄISVAATIMUKSET

TARJOAJAA KOSKEVAT SOVELTUVUUSVAATIMUKSET Liite 2 TARJOAJAA KOSKEVAT VÄHIMMÄISVAATIMUKSET Ohje: Kohdissa 1 7 on esitetty tarjoajan soveltuvuutta koskevia pakollisia vaatimuksia. Tarjoaja vastaa kaikkiin

TARJOAJAA KOSKEVAT SOVELTUVUUSVAATIMUKSET Liite 2 TARJOAJAA KOSKEVAT VÄHIMMÄISVAATIMUKSET Ohje: Kohdissa 1 7 on esitetty tarjoajan soveltuvuutta koskevia pakollisia vaatimuksia. Tarjoaja vastaa kaikkiin

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

Nurmeksen vuoden 2017 tilinpäätös vahva muun kuntatalouden mukaisesti

1 (5) JULKAISUVAPAA TIEDOTE Nurmeksen vuoden 2017 tilinpäätös vahva muun kuntatalouden mukaisesti Nurmeksen kaupungille vuosi 2017 oli muutoksen vuosi. Kaupungin uusi hallintosääntö astui voimaan 1.6.2017

1 (5) JULKAISUVAPAA TIEDOTE Nurmeksen vuoden 2017 tilinpäätös vahva muun kuntatalouden mukaisesti Nurmeksen kaupungille vuosi 2017 oli muutoksen vuosi. Kaupungin uusi hallintosääntö astui voimaan 1.6.2017

Venäjän-kaupan Barometri Tammikuu 2009. Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä:

Venäjän-kaupan Barometri Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä: Suomen ja Venäjän välinen kauppa 10 9 8 7 6 5 4 3 2 1 0 mrd 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008* Tuonti:

Venäjän-kaupan Barometri Suomalais-Venäläinen kauppakamari Tutkimuksen tekijä: Suomen ja Venäjän välinen kauppa 10 9 8 7 6 5 4 3 2 1 0 mrd 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008* Tuonti:

Pääekonomistin katsaus

Pääekonomistin katsaus Kuntamarkkinat 13.-14.9.2017 Minna Punakallio Pääekonomisti Twitter: @MinnaPunakallio Maailmantalouden kasvu on ollut vakaata, työttömyys vähentynyt pikku hiljaa. Euroalue yllättänyt

Pääekonomistin katsaus Kuntamarkkinat 13.-14.9.2017 Minna Punakallio Pääekonomisti Twitter: @MinnaPunakallio Maailmantalouden kasvu on ollut vakaata, työttömyys vähentynyt pikku hiljaa. Euroalue yllättänyt

Muu kuin ammattimainen asiakas tai hyväksyttävä vastapuoli.

1(5) ASIAKKAIDEN LUOKITTELUKRITEERIT A. Ei-ammattimainen asiakas Muu kuin ammattimainen asiakas tai hyväksyttävä vastapuoli. B. Ammattimainen asiakas 1. Yhteisöt Rahoitusmarkkinoilla toimiluvan nojalla

1(5) ASIAKKAIDEN LUOKITTELUKRITEERIT A. Ei-ammattimainen asiakas Muu kuin ammattimainen asiakas tai hyväksyttävä vastapuoli. B. Ammattimainen asiakas 1. Yhteisöt Rahoitusmarkkinoilla toimiluvan nojalla

Kepa kiittää hallinto- ja turvallisuusjaostoa mahdollisuudesta lausua valtioneuvoston selonteosta.

Kepa ry:n lausunto eduskunnan valtiovarainvaliokunnan hallinto- ja turvallisuusjaostolle koskien valtioneuvoston selontekoa kehityspolitiikan vaikuttavuudesta ja johdonmukaisuudesta 22.5.2014 Kepa kiittää

Kepa ry:n lausunto eduskunnan valtiovarainvaliokunnan hallinto- ja turvallisuusjaostolle koskien valtioneuvoston selontekoa kehityspolitiikan vaikuttavuudesta ja johdonmukaisuudesta 22.5.2014 Kepa kiittää

Savitaipaleen kunta Pöytäkirja 3/2017 1

Savitaipaleen kunta Pöytäkirja 3/2017 1 Tarkastuslautakunta Aika Paikka 31.08.2017 klo 15:00-16:50 Kunnanvirasto, kunnanhallituksen kokoushuone Kokouksen laillisuus ja päätösvaltaisuus Kokous todettiin

Savitaipaleen kunta Pöytäkirja 3/2017 1 Tarkastuslautakunta Aika Paikka 31.08.2017 klo 15:00-16:50 Kunnanvirasto, kunnanhallituksen kokoushuone Kokouksen laillisuus ja päätösvaltaisuus Kokous todettiin

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

1993 vp - HE 229 Hallituksen esitys Eduskunnalle laeiksi sokerilain 5 :n, kotimaisesta tärkkelystuotannosta annetun lain 3 :n ja kotimaisesta öljykasvituotannosta annetun lain 4 :n muuttamisesta ESITYKSEN

1993 vp - HE 229 Hallituksen esitys Eduskunnalle laeiksi sokerilain 5 :n, kotimaisesta tärkkelystuotannosta annetun lain 3 :n ja kotimaisesta öljykasvituotannosta annetun lain 4 :n muuttamisesta ESITYKSEN

ESIR:in hyödyntäminen Suomessa

ESIR:in hyödyntäminen Suomessa Globaali talous- ja finanssikriisi on vähentänyt investointeja Euroopassa: investointitaso on 15 prosenttia matalampi kuin ennen kriisiä. Taloutta uudistavia investointeja

ESIR:in hyödyntäminen Suomessa Globaali talous- ja finanssikriisi on vähentänyt investointeja Euroopassa: investointitaso on 15 prosenttia matalampi kuin ennen kriisiä. Taloutta uudistavia investointeja

O 21/2016 vp Eduskunnan budjetti- ja valvontavalta

O 21/2016 vp Eduskunnan budjetti- ja valvontavalta 1990-2020 Leena Juvonen 19.4.2017 Valtiontalouden tarkastusvirasto Eduskunnan tulee omaksua aiempaa merkittävästi aktiivisempi rooli budjetti- ja valvontavallan

O 21/2016 vp Eduskunnan budjetti- ja valvontavalta 1990-2020 Leena Juvonen 19.4.2017 Valtiontalouden tarkastusvirasto Eduskunnan tulee omaksua aiempaa merkittävästi aktiivisempi rooli budjetti- ja valvontavallan

Tilinpäätöksen rekisteröinti Registrering av bokslut

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

Tilinpäätöksen rekisteröinti Registrering av bokslut

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

PATENTTI- JA REKISTERIHALLITUS PATENT- OCH REGISTERSTYRELSEN Tilinpäätöksen rekisteröinti Registrering av bokslut Kaupparekisteri Handelsregistret Verohallinnosta saapuneet tiedot Uppgifter inkomna från

VAPAAEHTOINEN HAKEUTUMINEN

Sisällys KIRJAILIJA 2 ESIPUHE 5 1 YLEISTÄ KIINTEISTÖYHTIÖISTÄ 13 1.1 Yhtiömuotojen peruserot 13 1.1.1 Asunto-osakeyhtiö ja keskinäinen kiinteistöosakeyhtiö 13 1.1.2 Kiinteistöosakeyhtiö 14 1.2 Kiinteistöyhtiöihin

Sisällys KIRJAILIJA 2 ESIPUHE 5 1 YLEISTÄ KIINTEISTÖYHTIÖISTÄ 13 1.1 Yhtiömuotojen peruserot 13 1.1.1 Asunto-osakeyhtiö ja keskinäinen kiinteistöosakeyhtiö 13 1.1.2 Kiinteistöosakeyhtiö 14 1.2 Kiinteistöyhtiöihin

Tietolähteiden perusteella yritys on hoitanut tilaajavastuulain edellyttämät velvoitteet.

Sivu 1 / 5 Yritysraportin tiedot Raportin hakupäivämäärä 16.01.2018 Raportti voimassa asti 12.03.2018 Arkistointitunnus 1515700952893 FIN yritystiedot Yrityksen nimi Sjöman Helsingin Nosturit Oy Y-tunnus

Sivu 1 / 5 Yritysraportin tiedot Raportin hakupäivämäärä 16.01.2018 Raportti voimassa asti 12.03.2018 Arkistointitunnus 1515700952893 FIN yritystiedot Yrityksen nimi Sjöman Helsingin Nosturit Oy Y-tunnus

Mervi Karikorpi, johtaja 19.11.2010

TYKO-hanke: Yrityskyselyn tulokset t Mervi Karikorpi, johtaja 19.11.2010 Sisältö Tarve Odotukset t Yrityskyselyn palaute Johtopäätökset t 2 Teknologiateollisuuden henkilöstö Arvioitu muutos 2013 2009:

TYKO-hanke: Yrityskyselyn tulokset t Mervi Karikorpi, johtaja 19.11.2010 Sisältö Tarve Odotukset t Yrityskyselyn palaute Johtopäätökset t 2 Teknologiateollisuuden henkilöstö Arvioitu muutos 2013 2009:

MARKKINAVUOROPUHELUN ONNISTUMISEN AVAIMET Mitä markkinavuoropuhelu on ja miten sitä pitäisi toteuttaa?

MARKKINAVUOROPUHELUN ONNISTUMISEN AVAIMET Mitä markkinavuoropuhelu on ja miten sitä pitäisi toteuttaa? Suvi Häkämies Toiminnanjohtaja Green Net Finland 21.9.2017 Finlandia-talo Markkinavuoropuhelun määritelmä

MARKKINAVUOROPUHELUN ONNISTUMISEN AVAIMET Mitä markkinavuoropuhelu on ja miten sitä pitäisi toteuttaa? Suvi Häkämies Toiminnanjohtaja Green Net Finland 21.9.2017 Finlandia-talo Markkinavuoropuhelun määritelmä

Vuoden 2018 talousarvioesitys, kuntatalous ja peruspalvelujen valtionosuus

1 (5) Kunta- ja aluehallinto-osasto 25.9.2017 Vuoden 2018 talousarvioesitys, kuntatalous ja peruspalvelujen valtionosuus Kuntatalous Kuntatalouden kehitystä on arvioitu talousarvioesityksen yhteydessä

1 (5) Kunta- ja aluehallinto-osasto 25.9.2017 Vuoden 2018 talousarvioesitys, kuntatalous ja peruspalvelujen valtionosuus Kuntatalous Kuntatalouden kehitystä on arvioitu talousarvioesityksen yhteydessä

Osavuosikatsaus 1-9/2009 30.10.2009

Digia Oyj Osavuosikatsaus 1-9/2009 30.10.2009 Juha Varelius Toimitusjohtaja Katsauskauden pääkohdat 1-9/2009 Katsauskauden pääkohdat 1-9/2009 Liikevaihto laski hieman Liikevaihto 87,1 miljoonaa euroa,

Digia Oyj Osavuosikatsaus 1-9/2009 30.10.2009 Juha Varelius Toimitusjohtaja Katsauskauden pääkohdat 1-9/2009 Katsauskauden pääkohdat 1-9/2009 Liikevaihto laski hieman Liikevaihto 87,1 miljoonaa euroa,

3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15

LTKK/TUTA Lehtori Osmo Hauta-aho 1(3) + liitteet 1-2 3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15 (Tentissii ei saa olla mukana kirjallisuutta) Tehtava 1 Oheisena on annettu SyysTek Oy:n

LTKK/TUTA Lehtori Osmo Hauta-aho 1(3) + liitteet 1-2 3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15 (Tentissii ei saa olla mukana kirjallisuutta) Tehtava 1 Oheisena on annettu SyysTek Oy:n

Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus

Kunnanhallitus 64 22.03.2005 VUODEN 2004 TILINPÄÄTÖS 64/04/047/2005 KH 64 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Kunnanhallitus 64 22.03.2005 VUODEN 2004 TILINPÄÄTÖS 64/04/047/2005 KH 64 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain