Etuustietojen ilmoittaminen tulorekisteriin. Verkkoseminaari

|

|

|

- Päivi Lattu

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Etuustietojen ilmoittaminen tulorekisteriin Verkkoseminaari

2 Aiheet Yleistä tulorekisteriin ilmoittamisesta Etuustietoilmoituksen tietojen antaminen Ilmoittamismenettelystä yleisesti Etuustietoilmoituksen sisältö ja rakenne Tietojen ilmoittaminen etuustietoilmoituksella Tietojen korjaaminen Yhteenveto ja lisätietoja

3 Yleistä tulorekisteriin ilmoittamisesta

4 Tulorekisteri - yksi ilmoitus, ajantasaiset tiedot Tiedon käyttäjät 2019 Kela Palkansaaja tai etuustulon saaja Pankkitili Verohallinto Eläkelaitokset Eläketurvakeskus Palkkalaskelma tai etuuspäätös Työnantaja TULOREKISTERI Pakolliset tiedot Työllisyysrahasto Työttömyyskassat Vahinkovakuutusyhtiöt Kunnat Työnantaja n TEM:n hallinnonala Etuuden maksaja 1 Etuuden maksaja n Täydentävät tiedot Työsuojeluviranomaiset Tilastokeskus Ahvenanmaa Tapaturmavakuutuskeskus 2020 Potilasvakuutuskeskus 2021 Ulosotto

5 Miten tiedot voi ilmoittaa tulorekisteriin? Tekninen rajapinta Tulorekisterin sähköinen asiointipalvelu Paperilomake Tietojen ilmoittaminen puhelimitse tai muuten Sähköinen asiointi perusedellytys Paperilomakkeella voi ilmoittaa vain erityisestä syystä. Huom. ei mahdollinen etuuksissa! Ilmoitukset määrämuotoisesti, ei voi ilmoittaa esim. puhelimitse.

6 Mitä tulorekisteri tarkoittaa kansalaiselle? Kaikki tulorekisterissä olevat, tulonsaajaa itseään koskevat tulotiedot ovat sähköisessä asiointipalvelussa. Tulonsaajaa itseään koskevat palkkatiedot, eläketulojen tiedot sekä tiedot maksetuista etuuksista ovat jatkossa helposti saatavilla yhdestä paikasta reaaliaikaisesti sähköisen asiointipalvelun kautta. Tulonsaajan ei tarvitse jatkossa toimittaa tulorekisteriin ilmoitettuja tulotietoja tulorekisterin tiedon käyttäjille, esim. Kelalle tai työttömyyskassalle. Tulorekisteristä voi tilata omia tulojaan koskevan tulorekisteriotteen. Tulorekisteri antaa ensimmäistä kertaa tulonsaajalle reaaliaikaisen kokonaiskuvan hänen palkka- ja etuustiedoistaan. Tulorekisteri ei luo uusia velvoitteita tulonsaajalle.

7 Etuustietoilmoituksen tietojen antaminen Ilmoittamismenettelystä yleisesti Etuustietoilmoituksen sisältö ja rakenne Tietojen ilmoittaminen etuustietoilmoituksella Tietojen korjaaminen - yleistä

8 Ilmoittamismenettelystä yleisesti

9 Tietojen ilmoittaminen etuustietoilmoituksella Tulorekisterin idea on, että maksaja voi hoitaa velvoitteensa eri tiedon käyttäjille yhdellä ilmoituksella. Ilmoitus tehdään jokaisesta tulonsaajasta erikseen. Yhdellä ilmoituksella ilmoitetaan yhden tulonsaajan yhden maksukerran tiedot. Suorituksen maksaja ilmoittaa tulonsaajaa koskevat tiedot tulorekisteriin aina, kun maksaa suorituksia. -> Tiedot ilmoitetaan viiden kalenteripäivän kuluessa maksupäivästä. Samalla ilmoituksella voi ilmoittaa samalle tulonsaajalle useita tuloja eri tulolajeilla. Vaikka tulolajeja annettaisiin useita, vähennettävät erät, kuten ennakonpidätys, voidaan ilmoittaa kaikista tulolajeista yhteissummana. Samassa aineistossa voi olla vain yhden maksupäivän ilmoituksia. Tulorekisteriin ilmoitettavilla tiedoilla ei ole euromääräistä alarajaa.

10 Tietojen ilmoittaminen etuustietoilmoituksella Suorituksen maksaja ilmoittaa tulonsaajaa koskevat tiedot tulorekisteriin aina, kun maksaa suorituksia. Etuustietoilmoituksen voi antaa vain etuuden maksaja (ei sijaismaksajakäsitettä). Suorituksen maksaja näkee itse tulorekisteriin ilmoittamansa tiedot. Tulorekisteriin ilmoitetaan ja sen jälkeen maksetut eläkkeet ja etuudet ja näihin tuloihin tehtävät korjaukset. Tulorekisteriin annetut tiedot säilytetään tulotietojärjestelmässä 10 vuoden ajan.

11 Tiedonantovelvollisuuden piiriin kuuluvat tiedot Suurin osa ilmoitettavista etuustiedoista on pakollisesti annettavia tietoja, jotka on annettava aina jokaisessa aineistossa. Tietojen pakollisuudet on kuvattu tarkemmin etuustietoilmoituksen skeemassa. Pakolliset tiedot vastaavat pääosin Verohallinnon nykyisin keräämiä tietoja, mutta tietoja kerätään etuustuloista laajemmin myös muiden tiedon käyttäjien käyttötarkoituksiin. Lisäksi ilmoitetaan eri etuuksien toimeenpanossa ja niiden keskinäisessä yhteensovittamisessa tarvittavia tietoja. Tulorekisteriin ilmoitettavia sijoitustoimintaan liittyviä etuuksia ovat vain sellaiset suoritukset, joiden maksaminen perustuu vakuutussopimukseen.

12 Tiedonantovelvollisuuden piiriin kuuluvat tiedot Tulorekisteriin ilmoitetaan suuri osa suomalaisista etuuksista ja lähes kaikki eläkkeet Noin 375 tulolajia vuodesta 2020 alkaen Tulorekisterilaissa määritetyn etuuden tai eläkkeen maksajan pitää ilmoittaa tulorekisteriin etuudet ja eläkkeet, jotka on säädetty veronalaisiksi etuudet ja eläkkeet, jotka vaikuttavat Kelan myöntämän perustoimeentulotuen käsittelyyn suoritukset, jotka se on velvollinen ilmoittamaan Verohallinnolle perintö- ja lahjaverolain nojalla (28 a ). Lisäksi etuus- ja eläketietoja ilmoitetaan muun muassa regressikäsittelyä varten. Sellaista verotonta tuloa, joka ei vaikuta toimeentulotukeen, ei lähtökohtaisesti ilmoiteta tulorekisteriin.

13 Tiedonantovelvollisuuden piiriin kuuluvat tiedot Tulorekisteriin ilmoitettaviksi etuuksiksi katsotaan lisäksi seuraavat tulot tai suoritukset: vahingonkorvauslain mukainen korvaus henkilövahingosta, lukuun ottamatta korvauksia tarpeellisista sairaanhoitokustannuksista ja muista tarpeellisista kuluista perintö- ja lahjaverolain 28 a :ssä tarkoitetut Verohallinnolle ilmoitettavat suoritukset, vaikka ne olisivat verottomia tuloverotuksessa eivätkä vaikuttaisi perustoimeentulotuen myöntämiseen kapitalisaatiosopimuksen tuotto.

14 Tiedonantovelvollisuuden piiriin kuuluvat tiedot Tietosisältö ei tässä vaiheessa kata kaikkia etuustuloja koskevia tietotarpeita, mikä heikentää järjestelmän tarjoamien mahdollisuuksien hyödyntämistä. Tämä on huomioitava tulotietojärjestelmää kehitettäessä. Ulkopuolelle jäävät esimerkiksi: verottomat ja toimeentulotukeen vaikuttamattomat etuudet sairauskulujen ja kustannusten korvaukset pitkäaikaissäästämissopimukset (mukana kuitenkin kapitalisaatiosopimukset) arkaluonteiset suoritukset (mm. lakkoavustus, vammaistuki ja toimeentulotuki) stipendit, apurahat, palkinnot korvaukset esinevahingosta opintolainan takaus ja palvelusetelit (eivät ole rahasuorituksia) tiedot, joita käyttää vain tiedon tuottaja itse. Ilmoitettavien eläkkeiden ja etuuksien joukkoa rajaa myös etuuden maksajan käsite Ne tahot, joilla on velvollisuus ilmoittaa maksamansa suoritukset mutta joita maksajan määritelmä ei kata (esimerkiksi yksityishenkilöt), eivät ilmoita eläkkeitä ja etuuksia tulorekisteriin vaan suoraan toimivaltaiselle viranomaiselle.

15 Etuuden maksaja Etuuden maksaja julkis- tai yksityisoikeudellinen oikeushenkilö, jolla on Suomen laissa säädetty asema etuuksien, eläkkeiden tai niihin rinnastettavien suoritusten maksajana jonka toiminta näiden suoritusten maksajana on säädetty suomalaisen viranomaisen, kuten Finanssivalvonnan, valvottavaksi voi olla myös vastaava ulkomainen toimija, jolla on Suomessa tuloverotuksen kiinteä toimipaikka on velvoitettu käyttämään ilmoittamiseen tulotietojärjestelmää. Etuustietoilmoitus korvaa etuuden maksajan nykyisin Verohallinnolle antamat ilmoitukset etuus- ja eläkesuorituksista. Muiden maksajan tiedonantovelvoitteiden osalta etuustietoilmoitukset ovat täydentävä, eivät korvaava, tietovirta. Vuodesta 2020 lähtien tuottajia ovat mm.: Ahvenanmaan maakuntahallitus Ahvenanmaan työmarkkina- ja opintopalveluviranomainen eläkelaitokset eläkekassat ja -säätiöt henkivakuutusyhtiöt KEHA-keskus Kela kunnat ja Ahvenanmaan maakunta liikennevakuutusyhtiöt oppilaitokset, jotka maksavat päivärahaa tai perheavustusta Potilasvakuutuskeskus Puolustusvoimat Suomen Keskinäinen Lääkevahinkovakuutusyhtiö Työntekijäin ryhmähenkivakuutuspooli (TVK) tapaturmavakuuttajat Työllisyysrahasto (aikuiskoulutusetuudet) työnantajat, jotka maksavat taloudellista tukea työttömyyskassat vahinkovakuuttajat Valtiokonttori

16 Tulonsaaja, sijaissaaja Tulonsaaja luonnollinen henkilö, kuolinpesä tai oikeushenkilö, jolle tulorekisterilaissa tarkoitettu suoritus on maksettu tai muuna kuin rahana maksettu etu annettu etuuden saaja aina luonnollinen henkilö tai kuolinpesä voi olla myös ulkomainen, verotuksessa yhteisönä pidettävä kuolinpesä. Sijaissaaja maksunsaaja tilanteessa, jossa se on joku muu kuin etuuden saaja itse ilmoitetaan muun muassa regressitilanteissa sekä tilanteissa, joissa etuuden saajan tulo maksetaan kokonaan tai osaksi toisaalle etuustietoilmoituksessa sijaissaajana voi olla muun muassa Kela, Työllisyysrahasto, työeläkelaitos, vahinkovakuutusyhtiö tai työnantaja. Sijaissaaja voi olla myös etuuden maksaja itse.

17 Määräajoista Pääsääntö Tiedot ilmoitetaan pääsäännön mukaan viimeistään viidentenä päivänä maksupäivän jälkeen. Jos etuutta on maksettu ennakkoon, ilmoitetaan kukin suoritus sen maksupäivän mukaan, jolloin se on ollut tulonsaajan käytettävissä. Maksetut suoritukset voidaan ilmoittaa tulorekisteriin aikaisintaan 45 päivää ennen maksupäivää. Suoritusten ansaintakauden alku- ja loppupäivän arvoja ei ole rajoitettu, ja myös pitkälle tulevaisuuteen kohdistuva suoritus voidaan ilmoittaa, jos se maksetaan 45 päivän sisällä.

18 Määräajoista Perusteeton etu Tieto perusteettomasta edusta on annettava viimeistään kuukauden kuluessa sen jälkeen, kun asianomaisen suostumus aiheettoman etuuden takaisinperintään on saatu tai virheellisen etuus- tai korvauspäätöksen poistosta on annettu päätös. Takaisinperintä Tieto takaisin maksetuista määristä annetaan viimeistään viidentenä päivänä sen päivän jälkeen, jona on saatu tieto takaisin perityn määrän maksamisesta, sen maksajasta ja siitä, mihin etuuteen maksu liittyy, ja takaisinperintä on saatu kohdistettua etuuden maksajan omassa järjestelmässä. Sijaissaajan täydentävä tieto Sijaissaajana olevan etuuden maksajan on annettava aiemmin antamaansa tulorekisteriilmoitusta koskevat täydentävät tiedot ilman aiheetonta viivytystä ja viimeistään kuukauden kuluessa sen päivän jälkeen, jona tieto suorituksen maksamisesta, sen maksajasta ja siitä, mihin eläkkeeseen tai muuhun etuuteen maksu liittyy, on saatu.

19 Siirtymäaika Perusteettoman edun ilmoittamisessa sekä laitosten välisissä regresseissä on siirtymäaika Etuuden maksaja merkitsee etuustietoilmoitukseen tiedon siitä, pystyykö se tiedon tuottajana ilmoittamaan tiedot perusteettomasta edusta tai regressistä vuonna Perusteettoman edun ilmoittamista koskeva helpotus tarkoittaa käytännössä sitä, että siirtymäaikana etuuden maksaja voi jättää ilmoittamatta tulorekisteriin aiemmin ilmoitetun etuuden perusteettomaksi. Regressivaatimuksen esittäjä voi siirtymäaikana jättää regressit ilmoittamatta tulorekisteriin siltä osin kuin se toimii regressisuorituksen saajana. Tietojen korjaamisen siirtymäaika Tulorekisteriin ilmoitetaan vain ja sen jälkeen maksetut etuus- ja eläketulot sekä niihin tehtävät korjaukset. Ennen vuotta 2020 kohdistuvien tulotietojen korjaukset ilmoitetaan suoraan kullekin tiedon käyttäjälle tai sen jälkeen tehtävä takaisinperintä tai regressivähennys ilmoitetaan tulorekisteriin, vaikka alkuperäinen tulo olisikin maksettu ennen vuotta 2020.

20 Siirtymäaika Muutamien tulolajien ilmoittamisen tarkkuuteen sovelletaan siirtymäaikaa Tiedot ilmoitetaan kuitenkin viimeistään vuoden 2021 alusta sovitulla tarkkuudella. Etuustietojen ilmoittamisessa sovelletaan myöhästymismaksujen määräämisen siirtymäaikaa Etuustietoilmoituksia annetaan tulorekisteriin alkaen. Jos myöhästynyt ilmoitus on etuustietoilmoitus, siitä määrätään myöhästymismaksu vain, jos ilmoittamisvelvollisuuden laiminlyönti osoittaa ilmeistä piittaamattomuutta. Myöhästymismaksun siirtymäaika koskee ennen maksettuja suorituksia tai suoritettuja takaisinmaksuja koskevia ilmoituksia.

21 Seuraamusmaksuista Ilmoittamisvelvollisuuden laiminlyönnistä voidaan määrätä seuraamusmaksuja Tulorekisteri-ilmoittamiseen liittyviä seuraamusmaksuja määrää viranomaisista vain Verohallinto. Tulorekisteriin myöhässä annettujen ilmoitusten seuraamusmaksuna määrätään tulotietojärjestelmästä annetun lain mukainen myöhästymismaksu. Myöhästymismaksua määrätään niiden tietojen perusteella, jotka ilmoitusvelvollinen ilmoittaa tulorekisteriin myöhässä määrätään kalenterikuukaudelta annettavien tietojen perusteella määrätään vain pakollisesti annettavien tietojen myöhässä ilmoittamisesta määrätään, jos tiedot kalenterikuukauden aikana maksetuista suorituksista ilmoitetaan myöhemmin kuin ne on viimeistään ilmoitettava kyseisen kuukauden viimeisen päivän tapahtumista. Verolakien säädökset laiminlyönnin seuraamuksista eivät koske verottomia etuuksia Jos tulorekisteriin ilmoitetussa tiedossa on puutteellisuus tai virhe, jolla ei ole merkitystä tulonsaajan verotuksen kannalta, ei puutteen johdosta määrätä laiminlyöntimaksua.

22 Seuraamusmaksuista Tulorekisteritietoa koskeva myöhästymismaksu muodostuu kahdesta osasta: 1. Myöhästymismaksun päiväkohtainen osa Päiväkohtaista myöhästymismaksua määrätään 3 euroa jokaiselta myöhästymispäivältä siihen saakka, kunnes tiedot ilmoitetaan tulorekisteriin. Maksukuukaudelta ilmoitettavien suoritusten myöhässä antamisesta määrätään päiväkohtaista myöhästymismaksua enintään 45 päivän ajan eli enintään 135 euroa. 2. Myöhässä ilmoitetun suorituksen määrän perusteella muodostuva osa Jos maksukuukauden ensimmäinen ilmoitus annetaan enemmän kuin 45 päivää myöhässä, myöhästymismaksu on 135 euroa, johon lisätään 1 prosentti myöhässä ilmoitetun veronalaisen suorituksen määrästä tai eläkkeen perusteena olevan työansion määrästä, sen mukaan kumpi näistä on suurempi. Myöhästymismaksu on enintään euroa kalenterikuukaudelta.

23 Korjaamisen seuraamukset Määräajassa maksukuukaudelta ilmoitettuja tietoja voi korjata tai täydentää 45 päivän kuluessa määräpäivästä ilman seuraamusmaksuja Jos maksukuukauden tietoja korjataan myöhemmin kuin 45 päivää määräajan jälkeen, myöhästymismaksua määrätään 1 prosentti myöhässä ilmoitetun veronalaisen suorituksen määrästä tai eläkkeen perusteena olevan työansion määrästä sen mukaan, kumpi näistä on suurempi. Myöhästymismaksua ei kuitenkaan määrätä, jos veronalaisen suorituksen tai eläkkeen perusteena olevan työansion määrä ei oikaisemisen johdosta korvaavalla ilmoituksella muutu aiemmin ilmoitettua suuremmaksi.

24 Korvautuvat tietovirrat Etuustietoilmoitus korvaa vuodesta 2020 alkaen seuraavat vuosiilmoitukset: vuosi-ilmoitus, takautuvien eläkkeiden erittely (VSTAKELE) vuosi-ilmoitus työttömien korvauspäivistä (VSKORVPV) eläkkeen ja etuuden maksajan yhteyshenkilön vuosi-ilmoitus (VSELVYHT) perintö- ja lahjaverolain vakuutustiedot (E) Etuustietoilmoitus korvaa osittain seuraavat vuosi-ilmoitukset: rajoitetusti verovelvolliselle maksetut suoritukset (VSRAERIE) oma-aloitteisten verojen veroilmoitus vuosi-ilmoitus eläkkeistä ja etuuksista (VSELERIE)

25 Korvautuvat tietovirrat Ulkomaisia eläkkeiden ja muiden etuuksien maksajia eivät koske yhtä laajat tiedonantovelvollisuudet kuin ulkomaisia työnantajia. Tulotiedot on nykyistä ilmoittamiskäytäntöä vastaavasti ilmoitettava tulorekisteriin kansainvälisissä tilanteissa aina, jos etuuden maksajalla olisi tiedonantovelvollisuus Verohallinnolle. Suomalaisen etuuden maksajan on ilmoitettava ulkomailla asuvasta tulonsaajasta samat tiedot kuin Suomessa asuvasta tulonsaajasta. Tiedot ilmoitetaan myös rajoitetusti verovelvollisille maksetuista suorituksista. Yleisesti ja rajoitetusti verovelvolliselle maksetut suoritukset ilmoitetaan tulorekisteriin samalla etuustietoilmoituksella. Rajoitetusti verovelvolliselle henkilölle maksetuista suorituksista on annettava ilmoitus riippumatta siitä, onko suorituksesta pitänyt periä lähdeveroa tai ennakonpidätystä taikka onko tulonsaaja vakuutettu Suomessa. Kun tulonsaaja on rajoitetusti verovelvollinen, tulorekisteriin on annettava lisätieto rajoitetusti verovelvolliselle maksetun eläkkeen perusteesta verosopimuksen soveltamista sekä kansainvälistä tietojenvaihtoa varten.

26 Etuustietojen käytöstä Palkkatietojen tavoin myös eläkkeitä ja muita etuustuloja koskevia tietoja saavat käyttää kaikki tulotietojärjestelmästä annetussa laissa tarkoitetut tiedon käyttäjät tiedonsaantioikeuksien puitteissa. Tulorekisterin etuustietoja käytetään muun muassa seuraaviin käyttötarkoituksiin: verotuksen toimittaminen perustoimeentulotuen myöntäminen korvausasian ratkaiseminen regressiperinnän selvittäminen etuusoikeuden määrittämisessä ja yhteensovitustilanteissa auttaminen estävien etuuksien havaitseminen ohitettavien etuusaikojen tunnistaminen tilastointi asiakasmaksujen määritys ja päättäminen tutkimus.

27 Etuustietoilmoituksen sisältö ja tulolajit

28 Etuustietoilmoituksen sisältö Tietosisältö on rakennettu yhdessä tiedon käyttäjien ja tuottajien kanssa. Jokaista tulorekisterin tietoa tarvitsee joku tiedon käyttäjä, eli turhaa tietoa ei ole. Aineiston tiedot Aineiston yhteyshenkilöt Maksajan tiedot Maksajan tunnisteet Maksajan perustiedot Maksajan osoite Maksajan aliorganisaatiot Maksajan muut tiedot Ilmoituksen tiedot - tulonsaaja Tulonsaajan tiedot Tulonsaajan tunnisteet Tulonsaajan perustiedot Tulonsaajan osoite Kansainväliset tilanteet

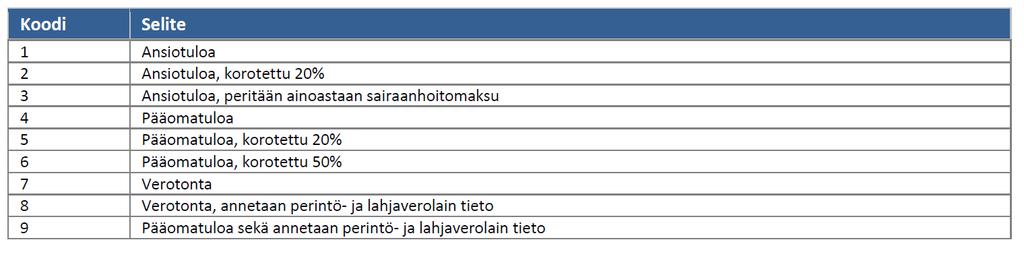

29 Etuustietoilmoituksen sisältö Tulolajeja voidaan ilmoittaa useita samalla ilmoituksella. Ilmoituksen tiedot - tulolaji Tulolajin tiedot Tulolajin yleistiedot Ansaintakausi Etuuden yksikkö Tulolajin lisätiedot Takaisinmaksun lisätiedot Tulolajin määrä Etuuden veronalaisuus Kertakorvaus Perusteeton etu Takaisinperintä Oma-aloitteinen palautus Viivästyskorotus Regressi Maksun oikaisu Ei vaikuta verotukseen Ansaintakaudella tarkoitetaan ajanjaksoa, jolta tulo on kertynyt. Tieto on pakollinen.

30 Etuustietoilmoituksen sisältö Ilmoituksen tiedot - tulolaji, vakuutuksen tiedot Vakuutuksen tiedot Vakuutuksenottajan tiedot Vakuutuksenottajan tunnisteet Vakuutuksenottajan perustiedot Vakuutuksenottajan osoite Tiedot on ilmoitettava, jos tulolajin Etuuden veronalaisuus -tiedossa on annettu Verotonta, annetaan perintö- ja lahjaverolain tieto tai Pääomatuloa sekä annetaan perintö- ja lahjaverolain tieto Ilmoituksen tiedot - tulolaji, vähennykset Vähennyksen tiedot Alkuperäisen etuuden ansaintakausi Sijaissaajan tiedot Sijaissaajan tunnisteet Sijaissaajan perustiedot Sijaissaajan osoite Tilitysjakso Tiedot on ilmoitettava, jos tulo maksetaan osittain tai kokonaan sijaissaajalle.

31 Etuustietoilmoituksen tulolajit Tulolajin koodi on yksilöllinen tunniste, jolla tulolaji ilmoitetaan tulorekisteriin. Tulolajin selitteessä kuvataan tulolajin luonnetta ja etuuden tai eläkkeen myöntöperusteita. Selitteessä on tieto säädöksistä, joihin etuuden maksaminen perustuu. Maksaminen voi perustua esimerkiksi lakiin, työehtosopimukseen, vakuutusehtoihin tai kunnan päätökseen. Tulolajien ja tuloista vähennettävien erien selitteet -dokumentissa ohjeistetaan jokaisen tulolajin verotuskohtelu. Tulolajit ovat tulorekisterissä sillä tarkkuudella, jolla tiedon käyttäjät tai osa tiedon käyttäjistä tarvitsee tietoa. Etuus- ja eläkejärjestelmissä voi olla käytössä enemmän tulolajeja ja tiedot voidaan joutua erittelemään tarkemmin kuin tulorekisterissä. Tällöin suorituksen maksajan on sovitettava omassa etuus- ja eläkejärjestelmässään käytössä olevat tulolajit tulorekisterin tulolajeihin.

32 Etuustietoilmoituksen tulolajit Etuustietoilmoituksella olevien tulolajien ja tuloista vähennettävien erien selitteet on kuvattu Etuudet Tulolajien ja tuloista vähennettävien erien selitteet - dokumentissa Etuuksien ja eläkkeiden tulolajeja on käsitelty lisäksi Etuudet - Koodistot - Tulolajit -dokumentissa Etuustulolajeja on 373* ja ne on ryhmitelty luonteensa perusteella 20 ryhmään, jotka on kuvattu tällä dialla. * Tulolajien määrä saattaa vielä muuttua. o o o o o o o o o o o o o o o o o o o o Ansionmenetyskorvaukset Asevelvollisuus- ja siviilipalvelusetuudet Elatuksenmenetyskorvaukset Haitan korvaus, pysyvä Haitan korvaus, tilapäinen Hautausavustukset Hoitotuet Kuntoutukseen ja sairauteen liittyvät suoritukset Lapsiperheiden etuudet ja kotihoidon tuki Muut eläkkeet Muut etuudet Muut vapaaehtoiseen vakuutukseen perustuvat suoritukset Opintoetuudet Perhe-eläkkeet Rintamalisät Ryhmähenkivakuutukseen perustuvat korvaukset Työkyvyttömyyskorvaukset Työttömyysetuudet Vanhuuseläkkeet Vähennettävät erät

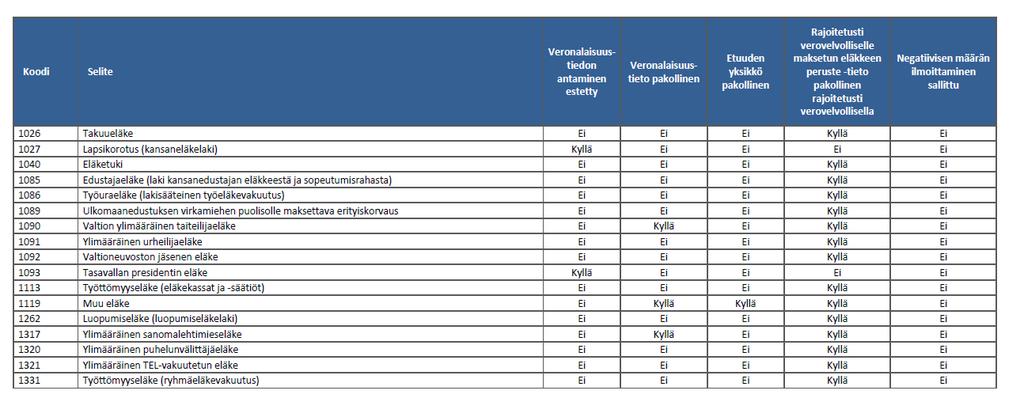

33 Tulolajien ohjaussäännöistä Etuudet - Koodistot - Tulolajit -dokumentissa on lueteltu tulorekisterin etuustietoilmoituksella käytettävät tulolajit. Tulolajit ovat sidoksissa useisiin "Tietojen toimittaminen - Skeemat - Etuustietoilmoitukset" -sisältökuvauksessa eriteltyihin tiedon käsittelysääntöihin. Ohjaussääntö joko koskee tulolajia ("Kyllä") tai ei koske sitä ("Ei"). Tulolajien ohjaussäännöt lyhyine selitteineen ovat seuraavat: Veronalaisuus-tiedon antaminen estetty Veronalaisuus-tieto pakollinen Etuuden yksikkö pakollinen Rajoitetusti verovelvolliselle maksetun eläkkeen peruste -tieto pakollinen rajoitetusti verovelvollisella

34 Tulolajien ohjaussäännöistä - esimerkki

35 Tietojen ilmoittaminen etuustietoilmoituksella

, jolle on maksettu toukokuun eläke jatkuvana eläkkeenä.")

36 Eläketulon ilmoittaminen - perustilanne Esimerkki: Etuuden maksaja ( ) maksaa tuhansia eläkkeitä, joiden etuustietoilmoitukset on koottu samaan aineistoon. Aineiston yhteyshenkilönä toimii yksi etuuden maksajan toimihenkilöistä. Esimerkin ilmoitus koskee Suomessa asuvaa henkilöä (ppkkvv-1234), jolle on maksettu toukokuun eläke jatkuvana eläkkeenä. Ansaintakausi-kohdassa ilmoitetaan, minkä ajanjakson eläkettä maksupäivänä maksetaan.

37 Etuustulon ilmoittaminen - perustilanne Esimerkki: Etuuden maksaja maksaa henkilölle vuoden 2019 viimeisen kuukauden työmarkkinatuen, josta on toimitettu 20 % ennakonpidätystä.

38 Ansaintakausi-tiedon ilmoittaminen Ansaintakaudella tarkoitetaan ajanjaksoa, jolta tulo on kertynyt. Etuustietoilmoituksella etuuden maksajan on aina annettava tulolajille Ansaintakausi-tieto. Ansaintakaudeksi ilmoitetaan todellinen, yhtäjaksoinen ansaintakausi päivän tarkkuudella. Jokaiselle ilmoitetulle tulolajille voidaan antaa vain yksi Ansaintakausi-tieto. Eri ansaintakausilta yhtäaikaisesti maksettavat suoritukset ilmoitetaan siten eri tulolajierittelyissä. Kun ilmoitetaan takaisinperintää tai oma-aloitteisesti palautuvaa tuloa, ilmoitetaan ansaintakausi tietoryhmässä "Takaisinmaksun lisätiedot". Jos etukäteen maksettava kertasuoritus kohdistuu määräämättömään hetkeen tulevaisuudessa, ilmoitetaan ansaintakauden loppupäiväksi tulon maksupäivä etukäteen maksettavaan kertaluonteiseen tuloon kohdistuva ajanjakso on tiedossa, ilmoitetaan se tulon ansaintakaudeksi tulon ansaintakausi ei ole määriteltävissä, annetaan ansaintakaudeksi suorituksen maksupäivä. Takautuvissa kertaluonteisissa tuloissa maksettu tulo on kohdistettava kalenterivuoden tarkkuudella.

39 Kertakorvaus-tiedon ilmoittaminen Kertakorvaus on suoritus, jota maksetaan vain kerran eikä sen maksaminen ole toistuvaa. Olennaista on, että suorituksen maksuhetkellä uudesta maksusta ei ole tietoa tai päätöstä. Kerran vuodessa tai muuten säännöllisin väliajoin maksettava etuus ei ole kertakorvausta, koska sen maksaminen on toistuvaa. Kertakorvausta eivät ole myöskään yksittäiset suoritukset, kuten esimerkiksi päivärahat, osasairauspäivärahat tai vähennyksen kaltaiset tulolajit, kuten ennakonpidätys tai ulosmittaus. Kun kyseessä on satunnainen yksittäinen tulo, joka ei toistu, annetaan tulolajille ansaintakauden lisäksi "Kertakorvaus Kyllä" -tieto. Kertakorvaus-tietoa on käytettävä takautuvia tuloja maksettaessa, jos tulon ansaintakausi kohdistuu kolmen tai yli kolmen kuukauden ajalta verovuotta edeltäneeseen aikaan. Etukäteen maksetuissa tuloissa käytetään Kertakorvaus-tietoa, jos maksetaan etukäteen tuloa, joka on kertynyt yli vuoden ajalta.

40 Viivästyskorotus - tiedon ilmoittaminen Esimerkki: Tulonsaajalle maksetaan takautuvalta ajalta hoitotukea euroa. Samassa yhteydessä maksetaan lisäksi 150 euroa viivästyskorotusta siitä päivästä lukien, kun vakuutusyhtiön olisi viimeistään pitänyt suorittaa ensimmäinen korvaus, ja kokonaisuudessaan ajalta Molemmat suoritukset ovat tulonsaajalle verotonta tuloa. Koska viivästyskorotus kohdistuu enemmän kuin kolme kuukautta maksuvuotta edeltävälle ajalle, ilmoitetaan se erikseen vuosilta 2020 ja 2021.

41 Perintö- ja lahjaverolain 28 a :n perusteella ilmoitettava suoritus Esimerkki: Etuuden maksaja maksaa tulonsaajalle etuutta euroa. Tulo on kokonaan tulonsaajan veronalaista pääomatuloa. Tulosta pitää antaa perintö- ja lahjaverolain 28 a :n mukainen ilmoitus Verohallinnolle. Kyseessä on sellainen harvinainen tulo, jota verotetaan sekä tuloverolain että perintö- ja lahjaverolain mukaisesti. Etuuden maksajan pitää ilmoittaa Etuuden veronalaisuus -tieto "Pääomatuloa sekä annetaan perintö- ja lahjaverolain tieto".

42 Palkansaajamaksujen vähennys Esimerkki: Tulonsaajalle maksetaan ajalta päivärahaa 110 euroa päivältä yhteensä seitsemältä päivältä. Suoritus maksetaan tulonsaajalle Suorituksesta tehdään palkansaajamaksujen vähennys 4,6 % eli (770 4,6%) 35,42 euroa, Kelavähennys 65 % eli (734,58 65%) 477,48 euroa ja myötävaikutusvähennys 50 % eli (257,10 50%) 128,55 euroa. Koska tulorekisteriin ei ole tarpeellista ilmoittaa muita laskennallisia vähennyksiä kuin palkansaajamaksujen vähennys, ilmoitettava suorituksen määrä ei sisällä näitä muita vähennyksiä ( ,48-128,55) 163,97 euroa. Palkansaajamaksujen vähennyksen määrä ilmoitetaan vähennyksen tiedoissa.

43 Veronalaisuus tiedon ilmoittamisesta Esimerkki osittain veronalainen, osittain verovapaa: Etuuden maksaja maksaa ennen vuotta 1993 työtapaturmassa kuolleen omaiselle huoltoeläkettä 855 euroa joka kuukausi. Tuloverolain 80 :n 1 momentin 2 kohdan mukaan eläkkeen vuosittaisesta määrästä euroa on verovapaata korvausta. Etuuden maksaja maksaa omaiselle ensimmäiset euroa verottomana ilmoittaen suoritukset tulorekisteriin Etuuden veronalaisuus -tietoa "Verotonta" käyttäen. Kun verovapauden raja huhtikuussa ylittyy, etuuden maksaja ilmoittaa veronalaisen erän erillisellä tulolajierittelyllä sekä ennakonpidätyksen (5 %).

44 Etuuden maksaminen sijaissaajalle Esimerkki: Yhteensä euron työkyvyttömyyseläke kesäkuulta maksetaan työntekijän eläkelain 122 :n perusteella tulonsaajan sijasta kunnalle. Maksettavasta etuudesta toimitetaan ensin ennakonpidätystä 600 euroa. Lisäksi nettotulosta vähennetään ulosmittausta 100 euroa ulosottoviranomaiselta saadun maksukiellon mukaisesti. Kunnan saatua jäljelle jäävät euroa ei tulonsaajalle muodostu lainkaan käteen jäävää tuloa. Tulosta tehdään silti etuustietoilmoitus tulorekisteriin.

45 Tietojen korjaaminen

46 Korjaamisesta yleisesti Vastuu Suorituksen maksaja on vastuussa tulorekisteriin ilmoittamiensa tietojen oikeellisuudesta ja oikaisemisesta. Korjaamisaika Jos annetussa ilmoituksessa on ollut virhe, virheellinen ilmoitus on korjattava ilman aiheetonta viivytystä. Korjattavat tiedot Kaikki ilmoituksen tiedoissa olevat virheet on korjattava. Korvaava menettely Korjaamisessa käytetään korvaavaa menettelyä, poikkeustilanteissa ilmoitus mitätöidään.

47 Tietojen korjaamisesta Tulorekisteriin ilmoitetaan ja sen jälkeen maksetut etuussuoritukset sekä näihin tuloihin tehtävät korjaukset. Jos vuonna 2020 tai sen jälkeen korjataan ennen vuotta 2020 maksettujen suoritusten tietoja, näitä korjauksia ei ilmoiteta tulorekisteriin vaan korjaukset tehdään suoraan kullekin tietoa käyttävälle taholle tai sen jälkeen takaisin perityt suoritukset ilmoitetaan tulorekisteriin, vaikka alkuperäinen tulo olisikin maksettu ennen vuotta Tiedot säilytetään tulotietojärjestelmässä kymmenen vuotta tietojen tallentamisvuotta seuraavan vuoden alusta lukien. Tulorekisteriin toimitettuja tietoja voidaan ylläpitää ja korjata niin kauan kuin niitä tulorekisterissä säilytetään.

48 Yhteenveto ja lisätietoja

49 Muista nämä Eläke- ja etuustiedot ilmoitetaan tulorekisteriin alkaen. Tiedot ilmoitetaan tulonsaajakohtaisesti. Suorituksen maksaminen laukaisee velvollisuuden ilmoittaa. Ilmoitus muodostuu tulonsaajan yhden maksukerran tiedoista. Tiedot ilmoitetaan maksupäivä + 5 päivää periaatteella. Euromääräistä alarajaa ei ole, kaikki tiedot ilmoitetaan. Vuodelta 2019 vuosi-ilmoitukset vielä nykymenettelyllä. Etuustietoilmoituksella lähtökohtaisesti pakollisesti annettavia tietoja, on suositeltavaa antaa pakollisten tietojen lisäksi myös täydentävät tiedot. Etuuksissa ei paperi-ilmoittamisen mahdollisuutta, on suositeltavaa ilmoittaa tiedot teknistä rajapintaa pitkin. Etuustietoilmoituksella annetaan sijaissaajan tiedot, mutta palkkoja vastaavaa sijaismaksaja käsitettä ei ole. Perusteettoman edun antamisaika eroaa palkoissa ja etuuksissa.

50 Lisätietoa Etuudet Tietojen ilmoittaminen tulorekisteriin (pdf), Dokumentti on yleisesitys etuustietojen ilmoittamisesta tulorekisteriin. Dokumentissa kuvataan esimerkkien avulla yleisimpiä tulorekisterin etuustietojen ilmoitustilanteita. Etuudet Tulolajien ja tuloista vähennettävien erien selitteet (pdf), Etuustietoilmoituksella olevien tulolajien ja tuloista vähennettävien erien selitteet. Dokumentissa kuvataan tilanteet, joissa tulolajeja käytetään. Etuustietoilmoituksen tietosisällön soveltamisohje (pdf), Dokumentissa kuvataan etuustietoilmoituksen tietosisältö ja mitä tietosisällön kussakin yksittäisessä kohdassa ilmoitetaan. Etuudet: takaisinperintä ja regressi Dokumentti on suorituksen maksajille suunnattu ohje, ohjaamaan tulorekisteriin ilmoitettavien takaisinperintä- ja regressitietojen ilmoittamista tulorekisteriin Teknisen rajapinnan kuvaukset Etuustietojen muu tekninen dokumentaatio: skeemojen sisältökuvaukset, koodistot, sovelluskehittäjän ohjeet, sanomaesimerkit

51 Lisätietoa Tulorekisterin tulevat tapahtumat löytyy täältä 23.5 tulossa etuuksiin liittyen verkkoseminaari, jossa aiheena etuustietojen ilmoittamisen erityistilanteet, muun muassa korjaaminen, sijaissaaja tilanteet ja regressien ilmoittaminen Ajantasainen viestintä: Tuotannon uutiskirjeen voi tilata täältä

52 tulorekisteri.fi Seuraa tulorekisteriä Twitterissä ja Facebookissa

Mitä muutoksia tulorekisteri tuo kunnille?

Mitä muutoksia tulorekisteri tuo kunnille? Kuntamarkkinat 12.9.2018 Mirka Piirainen, toiminnallinen vastaava, Verohallinto 13.9.2018 Tulorekisteri on mahdollistaja Kunnat työnantajana: Tulorekisteri yksinkertaistaa

Mitä muutoksia tulorekisteri tuo kunnille? Kuntamarkkinat 12.9.2018 Mirka Piirainen, toiminnallinen vastaava, Verohallinto 13.9.2018 Tulorekisteri on mahdollistaja Kunnat työnantajana: Tulorekisteri yksinkertaistaa

Etuudet Tietojen ilmoittaminen tulorekisteriin

Versio 1.00 Etuudet Tietojen ilmoittaminen tulorekisteriin Kansallisen tulorekisterin perustamishanke 1 (69) Versiohistoria Versio Päivämäärä Kuvaus 1.00 13.6.2018 Dokumentti julkaistu. 2 (69) Sisällysluettelo

Versio 1.00 Etuudet Tietojen ilmoittaminen tulorekisteriin Kansallisen tulorekisterin perustamishanke 1 (69) Versiohistoria Versio Päivämäärä Kuvaus 1.00 13.6.2018 Dokumentti julkaistu. 2 (69) Sisällysluettelo

Tulorekisteri tulee

Tulorekisteri tulee 1.1.2019 Agenda 1.Periaatteet ja aikataulu 2.Palkkatietojen ilmoittaminen 3.Eläkkeet ja etuudet 4.Kunnat tietojen käyttäjinä 5.Yhteystiedot ja lisätietoja 1. Periaatteet ja aikataulu

Tulorekisteri tulee 1.1.2019 Agenda 1.Periaatteet ja aikataulu 2.Palkkatietojen ilmoittaminen 3.Eläkkeet ja etuudet 4.Kunnat tietojen käyttäjinä 5.Yhteystiedot ja lisätietoja 1. Periaatteet ja aikataulu

Tulorekisteri muuttaa palkkatietojen ilmoittamisen Tilitoimistoraadit syksy 2017

Tulorekisteri muuttaa palkkatietojen ilmoittamisen Tilitoimistoraadit syksy 2017 Tulorekisteri on sähköinen tietokanta palkka-, eläke-, ja etuustiedoille Yksi rekisteri yksi standardoitu tapa toimia Tulorekisteri

Tulorekisteri muuttaa palkkatietojen ilmoittamisen Tilitoimistoraadit syksy 2017 Tulorekisteri on sähköinen tietokanta palkka-, eläke-, ja etuustiedoille Yksi rekisteri yksi standardoitu tapa toimia Tulorekisteri

Tulorekisteri kunnille

Tulorekisteri kunnille Taloustorstai 25.10.2018 Heli Reuter-Laakso Verohallinto Tulorekisteri on mahdollistaja Kunta työnantajana: Tulorekisteri yksinkertaistaa palkan maksamiseen liittyviä ilmoittamis-

Tulorekisteri kunnille Taloustorstai 25.10.2018 Heli Reuter-Laakso Verohallinto Tulorekisteri on mahdollistaja Kunta työnantajana: Tulorekisteri yksinkertaistaa palkan maksamiseen liittyviä ilmoittamis-

Etuustietojen ilmoittamisen erityistilanteet tulorekisterissä Verkkoseminaari

Etuustietojen ilmoittamisen erityistilanteet tulorekisterissä Verkkoseminaari 23.5.2019 Agenda Yleistä etuustietojen ilmoittamisesta Etuustietojen ilmoittamisen erityistilanteet Yhteenveto ja lisätietoa

Etuustietojen ilmoittamisen erityistilanteet tulorekisterissä Verkkoseminaari 23.5.2019 Agenda Yleistä etuustietojen ilmoittamisesta Etuustietojen ilmoittamisen erityistilanteet Yhteenveto ja lisätietoa

Tulorekisteri ja Verolle annettavat

Tulorekisteri ja Verolle annettavat ilmoitukset Ot-päivä 18.5.2018 Jenni Bärlund Sisältö Tietovirtoihin 2019 tulevat muutokset Tietovirtoihin 2020 tulevat muutokset Tulorekisterin palkkatietoilmoitus ja

Tulorekisteri ja Verolle annettavat ilmoitukset Ot-päivä 18.5.2018 Jenni Bärlund Sisältö Tietovirtoihin 2019 tulevat muutokset Tietovirtoihin 2020 tulevat muutokset Tulorekisterin palkkatietoilmoitus ja

Tulorekisterin tahdissa tulevaisuuteen Terhi Holmström

Tulorekisterin tahdissa tulevaisuuteen Terhi Holmström Tulorekisteri - kohti digitaalista yhteiskuntaa https://www.youtube.com/watch?v=6 WKoaqwNaiU Tulorekisteri - yksi ilmoitus, ajantasaiset tiedot Tiedon

Tulorekisterin tahdissa tulevaisuuteen Terhi Holmström Tulorekisteri - kohti digitaalista yhteiskuntaa https://www.youtube.com/watch?v=6 WKoaqwNaiU Tulorekisteri - yksi ilmoitus, ajantasaiset tiedot Tiedon

Varautuminen tulorekisteriin

Varautuminen tulorekisteriin Kunta ja tulorekisteri Kunta voi toimia työnantajana -> palkka- ja muiden ansiotulojen ilmoittaminen tulorekisteriin 1.1.2019 alkaen sijaismaksajana ja avustettavan puolesta

Varautuminen tulorekisteriin Kunta ja tulorekisteri Kunta voi toimia työnantajana -> palkka- ja muiden ansiotulojen ilmoittaminen tulorekisteriin 1.1.2019 alkaen sijaismaksajana ja avustettavan puolesta

Tulotiedot - Laskentasääntöjä Kansallisen tulorekisterin perustamishanke

Versio 1.04 Tulotiedot - Laskentasääntöjä Kansallisen tulorekisterin perustamishanke Tulotiedot - Laskentasääntöjä 2 (13) Versiohistoria Versio Päivämäärä Kuvaus 1.00 9.4.2018 Dokumentti julkaistu. 1.01

Versio 1.04 Tulotiedot - Laskentasääntöjä Kansallisen tulorekisterin perustamishanke Tulotiedot - Laskentasääntöjä 2 (13) Versiohistoria Versio Päivämäärä Kuvaus 1.00 9.4.2018 Dokumentti julkaistu. 1.01

Tulorekisteri

Tulorekisteri Mikä tulorekisteri on? Yksi rekisteri yksi standardoitu tapa toimia Tulorekisteri on kansallinen sähköinen tietokanta. Se sisältää kattavat palkka-, eläke- ja etuustiedot yksilötasolla Tiedon

Tulorekisteri Mikä tulorekisteri on? Yksi rekisteri yksi standardoitu tapa toimia Tulorekisteri on kansallinen sähköinen tietokanta. Se sisältää kattavat palkka-, eläke- ja etuustiedot yksilötasolla Tiedon

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

Tulorekisteri: Mikä muuttuu palkkojen ilmoittamisessa 2019? Verkkoseminaari klo

Tulorekisteri: Mikä muuttuu palkkojen ilmoittamisessa 2019? Verkkoseminaari 8.2.2018 klo 13.00 14.30 Esityksen sisältö Tulorekisterin esittely Keskeisiä periaatteita menettelystä Tietojen ilmoittaminen

Tulorekisteri: Mikä muuttuu palkkojen ilmoittamisessa 2019? Verkkoseminaari 8.2.2018 klo 13.00 14.30 Esityksen sisältö Tulorekisterin esittely Keskeisiä periaatteita menettelystä Tietojen ilmoittaminen

KAIKEN MAHDOLLISTAVA TULOREKISTERI? Pirjo Väänänen Sosiaaliasioiden päällikkö

KAIKEN MAHDOLLISTAVA TULOREKISTERI? 26.4.2018 Pirjo Väänänen Sosiaaliasioiden päällikkö Kansallinen tulorekisteri Tulorekisteriin kerätään kansalaisten tulotietoja 1.1. alkaen. Tiedonkeruu laajenee maksettuihin

KAIKEN MAHDOLLISTAVA TULOREKISTERI? 26.4.2018 Pirjo Väänänen Sosiaaliasioiden päällikkö Kansallinen tulorekisteri Tulorekisteriin kerätään kansalaisten tulotietoja 1.1. alkaen. Tiedonkeruu laajenee maksettuihin

VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A150/200/2016 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

VEROHALLINTO 1.1.2017 A150/200/2016 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

Kansallinen Tulorekisteri (KATRE) & Edenredin tarjoamat henkilöstöedut

& Edenredin tarjoamat henkilöstöedut") 1 (5) Kansallinen Tulorekisteri (KATRE) & Edenredin tarjoamat henkilöstöedut 1. Mikä on tulorekisteri? Tulorekisteri on sähköinen kansallinen tietokanta, jota ylläpitää Verohallinnon Tulorekisteriyksikkö.

1 (5) Kansallinen Tulorekisteri (KATRE) & Edenredin tarjoamat henkilöstöedut 1. Mikä on tulorekisteri? Tulorekisteri on sähköinen kansallinen tietokanta, jota ylläpitää Verohallinnon Tulorekisteriyksikkö.

VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2018

TIETUEKUVAUS 2018") VEROHALLINTO 2.1.2018 A112/200/2017 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

VEROHALLINTO 2.1.2018 A112/200/2017 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2019

TIETUEKUVAUS 2019") VEROHALLINTO 23.1.2019 VH/2710/00.01.00/2018 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen

VEROHALLINTO 23.1.2019 VH/2710/00.01.00/2018 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen

Tulorekisteri yhdistyksille Verkkoseminaari

Tulorekisteri yhdistyksille Verkkoseminaari 1 Aiheet Yleistä tulorekisteristä Ilmoittaminen ja korjaaminen Ohjeita ilmoittamiseen Seuraamusmaksut ja muuta huomioitavaa 2 Tulorekisteri Tiedon käyttäjät

Tulorekisteri yhdistyksille Verkkoseminaari 1 Aiheet Yleistä tulorekisteristä Ilmoittaminen ja korjaaminen Ohjeita ilmoittamiseen Seuraamusmaksut ja muuta huomioitavaa 2 Tulorekisteri Tiedon käyttäjät

Tulorekisteri kunnille

Tulorekisteri kunnille Taloustorstai 13.6.2019 Agenda 1. Tulorekisterin tietojen hyödyntäminen - yleistä 2. Tiedon käyttäjän roolit ja profiilit ja valtuudet 3. Kunnat tulorekisterin tietojen käyttäjinä

Tulorekisteri kunnille Taloustorstai 13.6.2019 Agenda 1. Tulorekisterin tietojen hyödyntäminen - yleistä 2. Tiedon käyttäjän roolit ja profiilit ja valtuudet 3. Kunnat tulorekisterin tietojen käyttäjinä

VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A150/200/2016 1.2 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

VEROHALLINTO 1.1.2017 A150/200/2016 1.2 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A150/200/2016 1.4 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

VEROHALLINTO 1.1.2017 A150/200/2016 1.4 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

Etuustietoilmoituksen tietosisällön soveltamisohje

Versio 1.03 Etuustietoilmoituksen tietosisällön soveltamisohje Kansallisen tulorekisterin perustamishanke Etuustietoilmoituksen tietosisällön soveltamisohje 1 Versiohistoria Versio Päivämäärä Kuvaus 1.00

Versio 1.03 Etuustietoilmoituksen tietosisällön soveltamisohje Kansallisen tulorekisterin perustamishanke Etuustietoilmoituksen tietosisällön soveltamisohje 1 Versiohistoria Versio Päivämäärä Kuvaus 1.00

Tulorekisteri - keskeinen sisältö, toiminnallisuus ja Tulorekisteriyksikön palvelut

Tulorekisteri - keskeinen sisältö, toiminnallisuus ja Tulorekisteriyksikön palvelut YritysSalo - infotilaisuus Arto Leinonen VM:n hankepäällikkö Tulorekisteri - yksi ilmoitus, ajantasaiset tiedot Tiedon

Tulorekisteri - keskeinen sisältö, toiminnallisuus ja Tulorekisteriyksikön palvelut YritysSalo - infotilaisuus Arto Leinonen VM:n hankepäällikkö Tulorekisteri - yksi ilmoitus, ajantasaiset tiedot Tiedon

Lync-klinikka

Lync-klinikka 6.4.2018 Tärkeitä päiviä Kesäkuun tuotantotestiin siirto 1.6. ja tuotantoonsiirto 11.6.2018 Ohjelmistotalopäivä 18.5. - Ilmoittaudu tästä! Kesäkuun versiossa Verotuksen maakohtainen raportti

Lync-klinikka 6.4.2018 Tärkeitä päiviä Kesäkuun tuotantotestiin siirto 1.6. ja tuotantoonsiirto 11.6.2018 Ohjelmistotalopäivä 18.5. - Ilmoittaudu tästä! Kesäkuun versiossa Verotuksen maakohtainen raportti

Ajankohtaista tulorekisteristä Vero ohjelmistotalopäivä syksy 2017

Ajankohtaista tulorekisteristä Vero ohjelmistotalopäivä syksy 2017 Keskeiset periaatteet Palkkojen vuosi-ilmoittaminen loppuu. Viimeiset palkkojen vuosi-ilmoitukset annetaan vuodelta 2018. 1.1.2019 alkaen

Ajankohtaista tulorekisteristä Vero ohjelmistotalopäivä syksy 2017 Keskeiset periaatteet Palkkojen vuosi-ilmoittaminen loppuu. Viimeiset palkkojen vuosi-ilmoitukset annetaan vuodelta 2018. 1.1.2019 alkaen

VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE)

") VEROHALLINTO 1.1.2016 A127/200/2015 1.1. VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 1.1.2016 A127/200/2015 1.1. VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

Tulorekisteri - kunnat työnantajina. Verkkoseminaari

Tulorekisteri - kunnat työnantajina Verkkoseminaari 11.4.2019 Agenda Yleistä tulorekisteristä Ilmoittaminen ja korjaaminen Ohjeita ilmoittamiseen 11.4.2019 2 Yleistä tulorekisteristä 10.4.2019 3 Tulorekisteri

Tulorekisteri - kunnat työnantajina Verkkoseminaari 11.4.2019 Agenda Yleistä tulorekisteristä Ilmoittaminen ja korjaaminen Ohjeita ilmoittamiseen 11.4.2019 2 Yleistä tulorekisteristä 10.4.2019 3 Tulorekisteri

Tulorekisteri - Verohallinnon ja ohjelmistotalojen yhteistyöpäivä

Tulorekisteri - Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Agenda Tulorekisterin alkuvuosi Alkuvuoden ilmiöitä Katsaus tulotietojärjestelmän vuosimuutoksiin 23.5..2019 2 Tulorekisterin

Tulorekisteri - Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Agenda Tulorekisterin alkuvuosi Alkuvuoden ilmiöitä Katsaus tulotietojärjestelmän vuosimuutoksiin 23.5..2019 2 Tulorekisterin

Mitä asiakaspalvelussa tulee tietää tulorekisteristä?

Mitä asiakaspalvelussa tulee tietää tulorekisteristä? Verkkoseminaari 26.9.2018 Esityksen sisältö Mikä tulorekisteri on? Miksi muutos? Mitkä tietovirrat ja lomakkeet poistuvat? Ilmoittaminen tulorekisteriin

Mitä asiakaspalvelussa tulee tietää tulorekisteristä? Verkkoseminaari 26.9.2018 Esityksen sisältö Mikä tulorekisteri on? Miksi muutos? Mitkä tietovirrat ja lomakkeet poistuvat? Ilmoittaminen tulorekisteriin

Ajankohtaista työmarkkinoilla. - Tulorekisteri 2019

Ajankohtaista työmarkkinoilla - TES 2018 2020 - Tulorekisteri 2019 Suonenjoki 4.12.2018 Toimitusjohtaja Veli-Matti Rekola Maaseudun Työnantajaliitto MTA Maaseutuelinkeinojen TES 2018-2020 Liittokohtaiset

Ajankohtaista työmarkkinoilla - TES 2018 2020 - Tulorekisteri 2019 Suonenjoki 4.12.2018 Toimitusjohtaja Veli-Matti Rekola Maaseudun Työnantajaliitto MTA Maaseutuelinkeinojen TES 2018-2020 Liittokohtaiset

Vuoden 2016 vuosi-ilmoitukset ja niiden korjaaminen. Ohjeita paperi- ja verkkolomakeilmoittajille Ohjeita tiedostona ilmoittajille

Vuoden 2016 vuosi-ilmoitukset ja niiden korjaaminen Ohjeita paperi- ja verkkolomakeilmoittajille Ohjeita tiedostona ilmoittajille Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti

Vuoden 2016 vuosi-ilmoitukset ja niiden korjaaminen Ohjeita paperi- ja verkkolomakeilmoittajille Ohjeita tiedostona ilmoittajille Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti

LAUSUNTO Esikunta- ja oikeusyksikkö PL VERO

1 (5) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 7.8.2017 00052 VERO Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM066:00/2017 A45/00 00 01/2017 esittää lausuntonaan

1 (5) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 7.8.2017 00052 VERO Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM066:00/2017 A45/00 00 01/2017 esittää lausuntonaan

Tulorekisteri. Hanna-Kaisa Kalmukoski

Tulorekisteri Hanna-Kaisa Kalmukoski 11.2.2019 Tulorekisteri on Kansallinen sähköinen tietokanta, joka sisältää palkka-, eläke- ja etuustiedot yksilötasolla. Ilmoitettavat tiedot: 2019 : palkat ja ansiotulot

Tulorekisteri Hanna-Kaisa Kalmukoski 11.2.2019 Tulorekisteri on Kansallinen sähköinen tietokanta, joka sisältää palkka-, eläke- ja etuustiedot yksilötasolla. Ilmoitettavat tiedot: 2019 : palkat ja ansiotulot

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

LAAJA PALKKATIETOILMOITUS

Tulorekisteri PL 1 00055 TULOREKISTERI Tällä lomakkeella voit antaa uuden palkkatietoilmoituksen, korjata aiempaa ta tai mitätöidä aiemman ilmoituksen kokonaan. Voit ilmoittaa yhdelle tulonsaajalle samana

Tulorekisteri PL 1 00055 TULOREKISTERI Tällä lomakkeella voit antaa uuden palkkatietoilmoituksen, korjata aiempaa ta tai mitätöidä aiemman ilmoituksen kokonaan. Voit ilmoittaa yhdelle tulonsaajalle samana

Tulorekisteri: Tietojen korjaaminen. Verkkoseminaari

Tulorekisteri: Tietojen korjaaminen Verkkoseminaari 8.5.2018 Esityksen sisältö Keskeistä korjaamismenettelystä Virheellisen tiedon korjaaminen Väärin perustein maksetun tulon korjaaminen Takaisinperityn

Tulorekisteri: Tietojen korjaaminen Verkkoseminaari 8.5.2018 Esityksen sisältö Keskeistä korjaamismenettelystä Virheellisen tiedon korjaaminen Väärin perustein maksetun tulon korjaaminen Takaisinperityn

Presentaatiopohja. Tulorekister: palkkatietojen ilmoittaminen

Presentaatiopohja Tulorekister: palkkatietojen ilmoittaminen Verkkoseminaari 24.4. Esimerkkejä klo 10 käytöstä 23.4.2019 Aiheet Mitä tulorekisteri käytännössä tarkoittaa? Mikä on muuttunut tulorekisterin

Presentaatiopohja Tulorekister: palkkatietojen ilmoittaminen Verkkoseminaari 24.4. Esimerkkejä klo 10 käytöstä 23.4.2019 Aiheet Mitä tulorekisteri käytännössä tarkoittaa? Mikä on muuttunut tulorekisterin

Laki. EDUSKUNNAN VASTAUS 179/2006 vp

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

Tulorekisteri kunnille. Mirkka Piirainen Tulorekisteriyksikkö, Verohallinto

Tulorekisteri kunnille Mirkka Piirainen Tulorekisteriyksikkö, Verohallinto Tulorekisterin kuulumiset Mitä kunnissa täytyy tehdä syksyn 2019 aikana? Lopuksi Tulorekisteri digitalisoi julkisia palveluita

Tulorekisteri kunnille Mirkka Piirainen Tulorekisteriyksikkö, Verohallinto Tulorekisterin kuulumiset Mitä kunnissa täytyy tehdä syksyn 2019 aikana? Lopuksi Tulorekisteri digitalisoi julkisia palveluita

Kansainväliset työskentelytilanteet Verkkoseminaari

Kansainväliset työskentelytilanteet Verkkoseminaari Sisältö Tulorekisteri lyhyesti Tiedonantovelvollisuus kansainvälisissä tilanteissa Työskentely Suomessa Työskentely ulkomailla Ulkomaisen työnantajan

Kansainväliset työskentelytilanteet Verkkoseminaari Sisältö Tulorekisteri lyhyesti Tiedonantovelvollisuus kansainvälisissä tilanteissa Työskentely Suomessa Työskentely ulkomailla Ulkomaisen työnantajan

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

TOIMITUSSELOSTE PL 5 Tulorekisteri TULOREKISTERI

1 (5) Tulorekisteriyksikkö TOIMITUSSELOSTE PL 5 Tulorekisteri 1.1.2019 00055 TULOREKISTERI TULOREKISTERIN TOIMITUSSELOSTE 31.12.2018 Tulorekisteri otetaan käyttöön 1.1.2019 klo 12. Tulorekisterin tuotantoversio

1 (5) Tulorekisteriyksikkö TOIMITUSSELOSTE PL 5 Tulorekisteri 1.1.2019 00055 TULOREKISTERI TULOREKISTERIN TOIMITUSSELOSTE 31.12.2018 Tulorekisteri otetaan käyttöön 1.1.2019 klo 12. Tulorekisterin tuotantoversio

Tulorekisteri pähkinänkuoressa

Tulorekisteri pähkinänkuoressa MIKÄ? Kansallinen tulorekisteri otetaan käyttöön ilman siirtymäaikaa 1.1.2019 kahdessa vaiheessa. Ensimmäisessä vaiheessa sinne siirtyvät palkkatiedot ja vuoden 2020 alusta

Tulorekisteri pähkinänkuoressa MIKÄ? Kansallinen tulorekisteri otetaan käyttöön ilman siirtymäaikaa 1.1.2019 kahdessa vaiheessa. Ensimmäisessä vaiheessa sinne siirtyvät palkkatiedot ja vuoden 2020 alusta

VEROHALLINTO VH/2694/ / TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 23.1.2019 VH/2694/00.01.00/2018 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VEROHALLINTO 23.1.2019 VH/2694/00.01.00/2018 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VEROHALLINTO A94/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 2.1.2018 A94/200/2017 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

VEROHALLINTO 2.1.2018 A94/200/2017 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

Tulorekisteri pienyrittäjille. Verkkoseminaari

Tulorekisteri pienyrittäjille Verkkoseminaari 11.4.2019 Agenda Yleistä tulorekisteristä Ilmoittaminen ja korjaaminen Ohjeita ilmoittamiseen 11.4.2019 2 Yleistä tulorekisteristä Tulorekisteri Tiedon käyttäjät

Tulorekisteri pienyrittäjille Verkkoseminaari 11.4.2019 Agenda Yleistä tulorekisteristä Ilmoittaminen ja korjaaminen Ohjeita ilmoittamiseen 11.4.2019 2 Yleistä tulorekisteristä Tulorekisteri Tiedon käyttäjät

Tulorekisteri käyttöön 2019 mikä muuttuu? Verohallinto 1

Tulorekisteri käyttöön 2019 mikä muuttuu? 26.11.2018 Verohallinto 1 Tulorekisterin toiminta-ajatus Palkansaaja tai etuustulon saaja Pankkitili 2019 2019 2019 Tiedon käyttäjät Kela Työeläkelaitokset ja

Tulorekisteri käyttöön 2019 mikä muuttuu? 26.11.2018 Verohallinto 1 Tulorekisterin toiminta-ajatus Palkansaaja tai etuustulon saaja Pankkitili 2019 2019 2019 Tiedon käyttäjät Kela Työeläkelaitokset ja

VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE)

") VEROHALLINTO 2.1.2018 A92/200/2017 1.0 VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 2.1.2018 A92/200/2017 1.0 VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

Vuosi-ilmoitukset 2016. Ohjelmistotalopäivä 26.11.2015 Verohallinto

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

Tulorekisteri - yleisperiaatteista sekä palkkioiden ja matkakustannusten korvausten ilmoittamisesta

Tulorekisteri - yleisperiaatteista sekä palkkioiden ja matkakustannusten korvausten ilmoittamisesta Infotilaisuus Salossa 29.01.2019 Arto Leinonen VM:n hankepäällikkö Tulorekisteri - yksi ilmoitus, ajantasaiset

Tulorekisteri - yleisperiaatteista sekä palkkioiden ja matkakustannusten korvausten ilmoittamisesta Infotilaisuus Salossa 29.01.2019 Arto Leinonen VM:n hankepäällikkö Tulorekisteri - yksi ilmoitus, ajantasaiset

Koodistot - Tulolajit Kansallisen tulorekisterin perustamishanke

Versio 1.0 Koodistot - Tulolajit Kansallisen tulorekisterin perustamishanke Koodistot - Tulolajit 2 (11) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. Koodistot - Tulolajit

Versio 1.0 Koodistot - Tulolajit Kansallisen tulorekisterin perustamishanke Koodistot - Tulolajit 2 (11) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. Koodistot - Tulolajit

VEROHALLINTO 1.1.2015 A148/200/2014 versio 2.9 VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA

VEROHALLINTO 1.1.2015 A148/200/2014 versio 2.9 VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA TIETUEKUVAUS vuodelta 2015 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 TIETUEMALLIT... 5 3.1 Kiinteämittainen

VEROHALLINTO 1.1.2015 A148/200/2014 versio 2.9 VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA TIETUEKUVAUS vuodelta 2015 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 TIETUEMALLIT... 5 3.1 Kiinteämittainen

Koodistot Tulolajit Kansallisen tulorekisterin perustamishanke

Versio 1.02 Koodistot Tulolajit Kansallisen tulorekisterin perustamishanke Koodistot - Tulolajit 2 (10) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. 1.01 31.8.2017 Muutettu

Versio 1.02 Koodistot Tulolajit Kansallisen tulorekisterin perustamishanke Koodistot - Tulolajit 2 (10) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. 1.01 31.8.2017 Muutettu

VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST)

") VEROHALLINTO 2.1.2018 A90/200/2017 1.0 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1

VEROHALLINTO 2.1.2018 A90/200/2017 1.0 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1

TIETOA VUODEN 2016 VUOSI-ILMOITUKSISTA SISÄLLYSLUETTELO

TIETOA VUODEN 2016 VUOSI-ILMOITUKSISTA SISÄLLYSLUETTELO 1 Vuosi-ilmoitusten julkaisu aikataulu ja palautuspäivät... 2 2 Tietovälineellä vastaanotettavat vuosi-ilmoitukset... 2 3 Muutos yleiseen tiedonantovelvollisuuteen...

TIETOA VUODEN 2016 VUOSI-ILMOITUKSISTA SISÄLLYSLUETTELO 1 Vuosi-ilmoitusten julkaisu aikataulu ja palautuspäivät... 2 2 Tietovälineellä vastaanotettavat vuosi-ilmoitukset... 2 3 Muutos yleiseen tiedonantovelvollisuuteen...

VEROHALLINTO ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016

VEROHALLINTO 15.02.2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA... 2 4 TIETOJEN

VEROHALLINTO 15.02.2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA... 2 4 TIETOJEN

VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE)

") VEROHALLINTO 1.1.2017 A41/200/2016 1.0 VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 1.1.2017 A41/200/2016 1.0 VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO A42/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 1.1.2017 A42/200/2016 1.4 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

VEROHALLINTO 1.1.2017 A42/200/2016 1.4 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

Palkka.fi Näin valmistaudut tulorekisteriä varten

Palkka.fi Näin valmistaudut tulorekisteriä varten Anna-Maija Lahti ylitarkastaja, Palkka.fi palveluomistaja Esityksen sisältö Keskeisimmät tulorekisterin tuomat muutokset Palkka.fi:hin Kotitalouden palkanmaksu

Palkka.fi Näin valmistaudut tulorekisteriä varten Anna-Maija Lahti ylitarkastaja, Palkka.fi palveluomistaja Esityksen sisältö Keskeisimmät tulorekisterin tuomat muutokset Palkka.fi:hin Kotitalouden palkanmaksu

Maksuton palkanlaskentaohjelma. Anna-Maija Lahti, ylitarkastaja, Verohallinto

Maksuton palkanlaskentaohjelma Anna-Maija Lahti, ylitarkastaja, Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen, muodostaa

Maksuton palkanlaskentaohjelma Anna-Maija Lahti, ylitarkastaja, Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen, muodostaa

HE 244/2018 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys eduskunnalle laeiksi tulotietojärjestelmästä annetun lain, perintö- ja lahjaverolain 28 a :n sekä tuloverolain 112 a :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan

Hallituksen esitys eduskunnalle laeiksi tulotietojärjestelmästä annetun lain, perintö- ja lahjaverolain 28 a :n sekä tuloverolain 112 a :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan

Teknisiä muutoksia vuosiilmoituksissa. Ohjelmistotalopäivä

Teknisiä muutoksia vuosiilmoituksissa Ohjelmistotalopäivä 26.11. Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti verovelvolliselle maksetut suoritukset Vuosi-ilmoitus

Teknisiä muutoksia vuosiilmoituksissa Ohjelmistotalopäivä 26.11. Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti verovelvolliselle maksetut suoritukset Vuosi-ilmoitus

Vuosi-ilmoittaminen Osakesäästötili Vuosi-ilmoittaminen 2020

Vuosi-ilmoittaminen 2019 Vuosi-ilmoittaminen 2020 Osakesäästötili 2020 Ohjelmistotalopäivä 23.5.2019/ päivitetty 6.6.2019 Verohallinto/ Henkilöverotuksen ohjaus- ja kehittämisyksikkö Tanja Jämsä Päivitetty

Vuosi-ilmoittaminen 2019 Vuosi-ilmoittaminen 2020 Osakesäästötili 2020 Ohjelmistotalopäivä 23.5.2019/ päivitetty 6.6.2019 Verohallinto/ Henkilöverotuksen ohjaus- ja kehittämisyksikkö Tanja Jämsä Päivitetty

Laki. tulotietojärjestelmästä. 1 luku. Yleiset säännökset. Tulotietojärjestelmä ja sen yleinen rakenne

Laki Eduskunnan päätöksen mukaisesti säädetään: tulotietojärjestelmästä 1 luku Yleiset säännökset 1 Tulotietojärjestelmä ja sen yleinen rakenne Tässä laissa säädetään työnantajia ja muita suorituksen maksajia

Laki Eduskunnan päätöksen mukaisesti säädetään: tulotietojärjestelmästä 1 luku Yleiset säännökset 1 Tulotietojärjestelmä ja sen yleinen rakenne Tässä laissa säädetään työnantajia ja muita suorituksen maksajia

VEROHALLINTO A42/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 1.1.2017 A42/200/2016 1.0. VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VEROHALLINTO 1.1.2017 A42/200/2016 1.0. VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

Mikä muuttuu tulorekisterin myötä? Verkkoseminaari

Mikä muuttuu tulorekisterin myötä? Verkkoseminaari 12.12.2018 Aiheet Mitä tulorekisteri käytännössä tarkoittaa? Mikä muuttuu tulorekisterin myötä? Tulorekisteriin annettavat ilmoitukset Perustietoa tulorekisteristä

Mikä muuttuu tulorekisterin myötä? Verkkoseminaari 12.12.2018 Aiheet Mitä tulorekisteri käytännössä tarkoittaa? Mikä muuttuu tulorekisterin myötä? Tulorekisteriin annettavat ilmoitukset Perustietoa tulorekisteristä

EV 137/1999 vp- HE 163/1999 vp. Laki. kansaneläkelain muuttamisesta

EV 137/1999 vp- HE 163/1999 vp Eduskunnan vastaus hallituksen esitykseen laeiksi kansaneläkelain, perhe-eläkelain ja eräiden muiden lakien muuttamisesta Eduskunnalle on annettu hallituksen esitys n:o 163/1999

EV 137/1999 vp- HE 163/1999 vp Eduskunnan vastaus hallituksen esitykseen laeiksi kansaneläkelain, perhe-eläkelain ja eräiden muiden lakien muuttamisesta Eduskunnalle on annettu hallituksen esitys n:o 163/1999

VEROHALLINTO A137/200/ ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017

VEROHALLINTO 13.06.2017 A137/200/2017 1.2 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO 13.06.2017 A137/200/2017 1.2 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE)

") VEROHALLINTO 1.1.2017 A41/200/2016 1.1 VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 1.1.2017 A41/200/2016 1.1 VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO A42/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 1.1.2017 A42/200/2016 1.1 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

VEROHALLINTO 1.1.2017 A42/200/2016 1.1 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

Tulorekisteri - lainsäädännön keskeinen sisältö, toiminnalliset periaatteet ja valmistelu

Tulorekisteri - lainsäädännön keskeinen sisältö, toiminnalliset periaatteet ja valmistelu Arto Leinonen VM:n hankepäällikkö lokakuu 2017 1. Tulorekisteri ja sen tavoitteet Hankkeen asettaminen ja sen tavoitteet

Tulorekisteri - lainsäädännön keskeinen sisältö, toiminnalliset periaatteet ja valmistelu Arto Leinonen VM:n hankepäällikkö lokakuu 2017 1. Tulorekisteri ja sen tavoitteet Hankkeen asettaminen ja sen tavoitteet

Ohjelmistotalopäivä Vuosi-ilmoitusmuutoksia Tanja Jämsä /Henkilöverotuksen ohjaus- ja kehittämisyksikkö

Ohjelmistotalopäivä 20.11.2018 Vuosi-ilmoitusmuutoksia 2018-2019 Tanja Jämsä /Henkilöverotuksen ohjaus- ja kehittämisyksikkö Asiaa vuosi-ilmoituksista 2018-2019 Virheenkorjaukset vuosi-ilmoituksiin 2018

Ohjelmistotalopäivä 20.11.2018 Vuosi-ilmoitusmuutoksia 2018-2019 Tanja Jämsä /Henkilöverotuksen ohjaus- ja kehittämisyksikkö Asiaa vuosi-ilmoituksista 2018-2019 Virheenkorjaukset vuosi-ilmoituksiin 2018

A179/200/2016. Verohallinnon päätös ennakonpidätyksen toimittamistavoista ja määrästä

A179/200/2016 Verohallinnon päätös ennakonpidätyksen toimittamistavoista ja määrästä Verohallinto on ennakkoperintälain (1118/1996) 6 :n 3 momentin 2 ja 4 kohdan nojalla, sellaisina kuin ne ovat laissa

A179/200/2016 Verohallinnon päätös ennakonpidätyksen toimittamistavoista ja määrästä Verohallinto on ennakkoperintälain (1118/1996) 6 :n 3 momentin 2 ja 4 kohdan nojalla, sellaisina kuin ne ovat laissa

VUOSI-ILMOITUS APURAHAT (Apurahan maksajat) (VSAPURAE) TIETUEKUVAUS 2018

(VSAPURAE) TIETUEKUVAUS 2018") VEROHALLINTO 2.1.2018 A104/200/2017 1.0 VUOSI-ILMOITUS APURAHAT (Apurahan maksajat) (VSAPURAE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VEROHALLINTO 2.1.2018 A104/200/2017 1.0 VUOSI-ILMOITUS APURAHAT (Apurahan maksajat) (VSAPURAE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

Tulorekisteri - keskeinen sisältö, toiminnallisuus ja Tulorekisteriyksikön palvelut

Tulorekisteri - keskeinen sisältö, toiminnallisuus ja Tulorekisteriyksikön palvelut YritysSalo - infotilaisuus Arto Leinonen VM:n hankepäällikkö Tulorekisteri - yksi ilmoitus, ajantasaiset tiedot Tiedon

Tulorekisteri - keskeinen sisältö, toiminnallisuus ja Tulorekisteriyksikön palvelut YritysSalo - infotilaisuus Arto Leinonen VM:n hankepäällikkö Tulorekisteri - yksi ilmoitus, ajantasaiset tiedot Tiedon

Ohjelmistokehitys Skype-klinikka

Ohjelmistokehitys Skype-klinikka 4.1.2019 Joulukuun versiopäivitys 17.12. Joulukuun version tuotantotestiin siirto oli 10.12.2018 ja tuotantoonsiirto 17.12.2018 XML-aineistojen käsittelyn nopeuttaminen

Ohjelmistokehitys Skype-klinikka 4.1.2019 Joulukuun versiopäivitys 17.12. Joulukuun version tuotantotestiin siirto oli 10.12.2018 ja tuotantoonsiirto 17.12.2018 XML-aineistojen käsittelyn nopeuttaminen

Laki. EDUSKUNNAN VASTAUS 222/2009 vp. Hallituksen esitys pitkäaikaissäästämisen verotuksen uudistamista koskevaksi lainsäädännöksi.

EDUSKUNNAN VASTAUS 222/2009 vp Hallituksen esitys pitkäaikaissäästämisen verotuksen uudistamista koskevaksi lainsäädännöksi Asia Hallitus on antanut eduskunnalle esityksensä pitkäaikaissäästämisen verotuksen

EDUSKUNNAN VASTAUS 222/2009 vp Hallituksen esitys pitkäaikaissäästämisen verotuksen uudistamista koskevaksi lainsäädännöksi Asia Hallitus on antanut eduskunnalle esityksensä pitkäaikaissäästämisen verotuksen

Ajankohtaista tulorekisteristä Verkkoseminaari

Ajankohtaista tulorekisteristä Verkkoseminaari Agenda Yleistä tulorekisteriin ilmoittamisesta Ajankohtaista ilmoittamisesta Usein kysyttyä tulorekisteristä Yleistä tulorekisteriin ilmoittamisesta Yleistä

Ajankohtaista tulorekisteristä Verkkoseminaari Agenda Yleistä tulorekisteriin ilmoittamisesta Ajankohtaista ilmoittamisesta Usein kysyttyä tulorekisteristä Yleistä tulorekisteriin ilmoittamisesta Yleistä

VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST)

") VEROHALLINTO 1.1.2017 versio 1.0 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 llmoituksen

VEROHALLINTO 1.1.2017 versio 1.0 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 llmoituksen

Helsingin kaupunginhallitus Pöytäkirjanote 1 (4)

") Helsingin kaupunginhallitus Pöytäkirjanote 1 (4) Valtiovarainministeriö Lahti Ilkka PL 28 (Snellmaninkatu 1 A) 00023 VALTIONEUVOSTO 133 Lausunto valtiovarainministeriölle tulotietojärjestelmästä annettavasta

Helsingin kaupunginhallitus Pöytäkirjanote 1 (4) Valtiovarainministeriö Lahti Ilkka PL 28 (Snellmaninkatu 1 A) 00023 VALTIONEUVOSTO 133 Lausunto valtiovarainministeriölle tulotietojärjestelmästä annettavasta

Huom! Malliesimerkki on tehty kunta-alan eläketurvan mukaisin minimitiedoin.

Huomioi nämä asiat, kun teet päättymispäiväilmoituksen vanhuuseläkkeelle jäävän henkilön julkisten alojen eläkelain (JuEL) mukaisesti vakuutetusta palvelussuhteesta tulorekisterin sähköisessä asiointipalvelussa

Huomioi nämä asiat, kun teet päättymispäiväilmoituksen vanhuuseläkkeelle jäävän henkilön julkisten alojen eläkelain (JuEL) mukaisesti vakuutetusta palvelussuhteesta tulorekisterin sähköisessä asiointipalvelussa

VUOSI-ILMOITUS APURAHAT (Apurahan maksajat) (VSAPURAE) TIETUEKUVAUS 2017

(VSAPURAE) TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A149/200/2016 1.0 VUOSI-ILMOITUS APURAHAT (Apurahan maksajat) (VSAPURAE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VEROHALLINTO 1.1.2017 A149/200/2016 1.0 VUOSI-ILMOITUS APURAHAT (Apurahan maksajat) (VSAPURAE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

Koodistot Tulolajit 2020 Tulorekisteriyksikkö

Versio 1.0 Koodistot Tulolajit 2020 Tulorekisteriyksikkö Koodistot - Tulolajit 2020 2 (10) Versiohistoria Versio Päivämäärä Kuvaus 1.0 27.6.2019 Julkaistu dokumentista uusi versio, joka sisältää vuosimuutokset

Versio 1.0 Koodistot Tulolajit 2020 Tulorekisteriyksikkö Koodistot - Tulolajit 2020 2 (10) Versiohistoria Versio Päivämäärä Kuvaus 1.0 27.6.2019 Julkaistu dokumentista uusi versio, joka sisältää vuosimuutokset

Marjanpoimijoiden verotus. Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Tietojen toimittaminen - Skeemat - Etuustietoilmoitukset Kansallisen tulorekisterin perustamishanke

Versio 1.04 Tietojen toimittaminen - Skeemat - Etuustietoilmoitukset Kansallisen tulorekisterin perustamishanke Tietojen toimittaminen - Skeemat - Etuustietoilmoitukset 2 (50) Versiohistoria Versio äivämäärä

Versio 1.04 Tietojen toimittaminen - Skeemat - Etuustietoilmoitukset Kansallisen tulorekisterin perustamishanke Tietojen toimittaminen - Skeemat - Etuustietoilmoitukset 2 (50) Versiohistoria Versio äivämäärä

VEROHALLINTO A220/200/

VEROHALLINTO 23.11.2017 A220/200/2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO 23.11.2017 A220/200/2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

VUOSI-ILMOITUS TYÖNANTAJAN VUOSI-ILMOITUKSEN MAKSAJAKOHTAISET TIEDOT (VSPSVYHT)

") VEROHALLINTO 1.1.2017 1.1 VUOSI-ILMOITUS TYÖNANTAJAN VUOSI-ILMOITUKSEN MAKSAJAKOHTAISET TIEDOT (VSPSVYHT) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2

VEROHALLINTO 1.1.2017 1.1 VUOSI-ILMOITUS TYÖNANTAJAN VUOSI-ILMOITUKSEN MAKSAJAKOHTAISET TIEDOT (VSPSVYHT) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2

Laki. sairausvakuutuslain muuttamisesta

Laki sairausvakuutuslain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan sairausvakuutuslain (1224/2004) 12 luvun 11 :n 2 momentti, sellaisena kuin se on laissa 1640/2009, muutetaan 8 luvun 10 :n

Laki sairausvakuutuslain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan sairausvakuutuslain (1224/2004) 12 luvun 11 :n 2 momentti, sellaisena kuin se on laissa 1640/2009, muutetaan 8 luvun 10 :n

Laki. tuloverolain muuttamisesta

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

Laki tuloverolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan tuloverolain (1535/1992) 54 d :n 2 momentti, 80 :n 9 kohta, 92 :n 26 kohta, 95 :n 1 momentin 1 kohta, 96 a :n 1 momentti, 100 :n

VUOSI-ILMOITUS APURAHAT (Apurahan maksajat) (VSAPURAE) TIETUEKUVAUS 2017

(VSAPURAE) TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A149/200/2016 1.2 VUOSI-ILMOITUS APURAHAT (Apurahan maksajat) (VSAPURAE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VEROHALLINTO 1.1.2017 A149/200/2016 1.2 VUOSI-ILMOITUS APURAHAT (Apurahan maksajat) (VSAPURAE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 1 :n 3 momentti, 2 :n 2 momentti, 7 :n 1 4 ja 7 momentti, 8 :n

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 1 :n 3 momentti, 2 :n 2 momentti, 7 :n 1 4 ja 7 momentti, 8 :n

Tietojen ilmoittaminen tulorekisteriin

Versio 1.0 Tietojen ilmoittaminen tulorekisteriin Kansallisen tulorekisterin perustamishanke 1 (70) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. 2 (70) Sisällysluettelo 1.

Versio 1.0 Tietojen ilmoittaminen tulorekisteriin Kansallisen tulorekisterin perustamishanke 1 (70) Versiohistoria Versio Päivämäärä Kuvaus 1.0 12.6.2017 Dokumentti julkaistu. 2 (70) Sisällysluettelo 1.

Laki. yrittäjän eläkelain muuttamisesta

Laki yrittäjän eläkelain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan yrittäjän eläkelain (1272/2006) 84 :n 3 momentti, sellaisena kuin se on laissa 888/2014, muutetaan 2 :n 1 momentin 9 kohta,

Laki yrittäjän eläkelain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan yrittäjän eläkelain (1272/2006) 84 :n 3 momentti, sellaisena kuin se on laissa 888/2014, muutetaan 2 :n 1 momentin 9 kohta,

VUOSI-ILMOITUS LUONNOLLISEN HENKILÖN LAHJOITUSVÄHENNYS

VEROHALLINTO 1.1.2016 A163/200/2015 versio 1.4 VUOSI-ILMOITUS LUONNOLLISEN HENKILÖN LAHJOITUSVÄHENNYS TIETUEKUVAUS vuodelta 2016 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 KIINTEÄMITTAINEN

VEROHALLINTO 1.1.2016 A163/200/2015 versio 1.4 VUOSI-ILMOITUS LUONNOLLISEN HENKILÖN LAHJOITUSVÄHENNYS TIETUEKUVAUS vuodelta 2016 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 KIINTEÄMITTAINEN

VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST)

") VEROHALLINTO 1.1.2017 versio 1.1 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 llmoituksen

VEROHALLINTO 1.1.2017 versio 1.1 VUOSI-ILMOITUS PALKANSAAJAN KUSTANNUSTEN KORVAUKSET (VSPSKUST) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 llmoituksen