Opiskelijakirjaston verkkojulkaisu Luottojen arvopaperistaminen Suomessa oikeudelliselta kannalta

|

|

|

- Karoliina Aho

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Opiskelijakirjaston verkkojulkaisu 2005 Luottojen arvopaperistaminen Suomessa oikeudelliselta kannalta Jarno Tepora Julkaisija: Helsinki: Roschier Holmberg & Waselius, 1995 Julkaisu: Juhlajulkaisu Roschier Holmberg & Waselius 60v. : = Festskrift Roschier Holmberg & Waselius 60 år ISBN s Tämä aineisto on julkaistu verkossa oikeudenhaltijoiden luvalla. Aineistoa ei saa kopioida, levittää tai saattaa muuten yleisön saataviin ilman oikeudenhaltijoiden lupaa. Aineiston verkko osoitteeseen saa viitata vapaasti. Aineistoa saa opiskelua, opettamista ja tutkimusta varten tulostaa omaan käyttöön muutamia kappaleita. opiskelijakirjasto info@helsinki.fi

2 Luottojen arvopaperistaminen Suomessa oikeudelliselta kannalta Jarno Tepora 1. Lähtökohtia Arvopaperistamisella (securitisation) tarkoitetaan lukumääräisesti suuren homogeenisen lainakannan taikka ylipäänsä minkä tahansa saatavakannan kokoamista yhteen, näin muodostetun laina/saatavapoolin muuttamista markkinakelpoiseksi arvopaperiksi ja kyseisen arvopaperin myymistä ulkopuolisille sijoittajille. Käytännössä arvopaperistaminen järjestetään useimmiten myymällä laina/saatavapooli tätä varten perustetulle erillisyhtiölle, joka rahoittaa oston laskemalla liikkeeseen joukkovelkakirjalainan. 1 Arvopaperistettaviin lainatyyppeihin kuuluvat nykyisin paitsi asuntolainat myös esimerkiksi auto ja luottokorttilainat. Periaatteessa mikä tahansa saatava voidaan arvopaperistaa, esim. vuokra, vienti tai myyntisaatava. 2 Arvopaperistamisen toteuttamismahdollisuuksiin eri maissa vaikuttavat kunkin maan oikeusjärjestelmän ja rahoitusmarkkinoiden erityispiirteet. 1 Arvopaperistamisesta yleisesti ks. Zoë Shaw, Introduction and Overview s teoksessa Zoë Shaw (toim.), International Securitisation, Macmillan Publishers Ltd, 1991 New York. 2 Vaihtoehtoisena rahoitusmuotona näissä tapauksissa voi tulla kyseeseen rahoitusyhtiön tarjoamat rahoitusmuodot kuten leasing ja factoringrahoitus. 170

3 Niinpä arvopaperistamisen leviämistä on osaltaan viivyttänyt alkuperäisen amerikkalaisen arvopaperistamismallin soveltumattomuus sellaisenaan muiden maiden lainsäädäntöihin. 3 Tässä kirjoituksessa tarkastellaan suomalaisten asuntolainojen arvopaperistamistransaktion mahdollisuutta, erityisesti tällaisen transaktion oikeudellista rakennetta sekä vaikutuksia velka ja vakuussuhteisiin Suomen oikeusjärjestyksen pohjalta. Toisin sanoen tässä kirjoituksessa rajoitutaan selvittämään arvopaperistamiseen liittyviä oikeudellisia kysymyksiä (riskejä). 4 Vaikkakin kirjoituksen kohteeksi on rajattu asuntoluotot, niin samoja kysymyksiä joudutaan selvittämään myös silloin, kun arvopaperistamistransaktion kohteena ovat muut saatavat. Arvopaperistamistransaktion velvoite ja esineoikeudellisia pääongelmia on kolme: (1) saatavien siirto erillisyhtiölle, (2) vakuuksien siirto erillis yhtiölle sekä (3) saatavien ja vakuuksien käyttö sijoittajien saatavien vakuutena. Lisäksi oman kysymyksensä muodostaa erillisyhtiön perustaminen ja arvopaperimarkkinalakiin liittyvät seikat. Edelleen arvopaperistamistransaktiota suunniteltaessa tulee otettavaksi huomioon suomalainen verotuslainsäädäntö ja mm. pankkisalaisuutta koskevat säännökset, jotka jäävät tämän esityksen ulkopuolelle. Esityksessä lähdetään siitä, että oikeudelliset kysymykset ratkaistaan voimassa olevan oikeuden mukaan, eli selvitetään, millainen arvopaperistamismalli soveltuisi voimassa olevaan velvoite ja esineoikeudelliseen lainsäädäntöömme (OikTL, VelkakirjaL, KuluttajansuojaL, ArvopaperimarkkinaL) ja miltä osin arvopaperistamismalli vaatii asiaa koskevia yhtenäisiä ohjeita. 5 3 Amerikkalaisten asuntolainojen arvopaperistamismallista lähemmin ks. mm. Walker Korpinen, Creation of a secondary market trough securitization of loans/assets, DL 1992 s Arvopaperistamiseen liittyvistä riskeistä ylipäänsä ruotsalaisen kokemuksen pohjalta ks. Nydrén, Om kreditrisker och juridiska risker vid s.k. värdepapperisering. SvJT 1995 s Asuntolainojen arvopaperistamismahdollisuutta on selvittänyt meillä mm. ympäristöministeriön asettama arvopaperistamistyöryhmä (mietintö 2/1993) sekä parhaillaan asiaa selvittää valtiovarainministeriössä projektiryhmä Veikko Kantolan puheenjohdolla. Rahoitustarkastuksessa on puolestaan ollut vireillä arvopaperistamista koskevan ohjeistuksen laadinta. Valtioneuvoston kanslia on nimittänyt selvitysmiehen Risto Rankin selvittämään asuntolainojen arvopaperistamista tavoitteena kehittää asuntolainoja, joiden laina ajat ovat nykyistä pidempiä, korko nykyistä vakaampi ja vaadittavat vakuudet pienempiä. Ruotsissa Skandinaviska Enskilda Banken on arvopaperistanut jo useita asuinkiinteistöluottoja käyttäen hyväksi transaktiossa Jerseyn saarelle Englannin kanaalissa perustettua erillisyhtiötä. 171

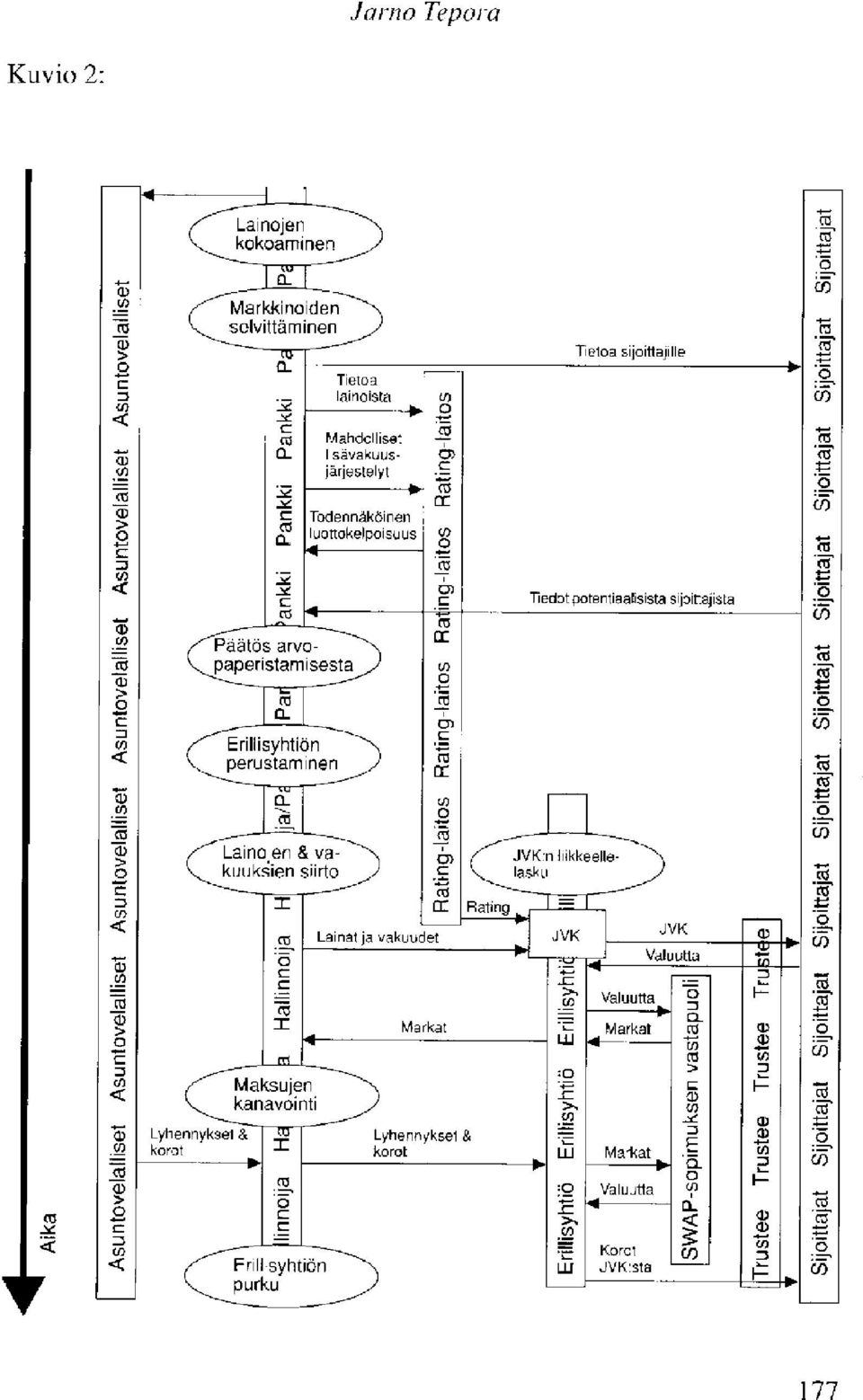

4 2. Asuntolainojen arvopaperistamisen kuvaus Ennen kuin siirryn lähemmin tarkastelemaan arvopaperistamiseen liittyviä sopimus ja esineoikeudellisia kysymyksiä, on perusteltua luoda yleiskatsaus arvopaperistamisen osapuoliin ja niiden muodostamiin oikeussuhteisiin (järjestelmään), mikä parhaiten käy alla olevan yksinkertaistetun kuvion avulla. Useimpiin rahoitusmarkkinoilla toteutettaviin arvopaperistamistransaktioihin osallistuvat ainakin seuraavat osapuolet, jotka esiintyvät myös yllä olevassa kuviossa. 172

5 1. Alkuperäinen velallinen eli asuntolainan ottaja (borrower) on tavallinen suomalainen asuntovelallinen, joka kuuluu niiden velallisten joukkoon, joiden lainat pankki on päättänyt arvopaperistaa. 2. Alkuperäinen velkoja (lender) on suomalainen pankki, joka on myöntänyt asuntolainan ja joka päättää arvopaperistaa lainojaan. Pankki kokoaa tietyn joukon eli poolin samanehtoisia lainoja, ja myy ne sekä niihin liittyvät vakuudet erillisyhtiölle. 3. Asuntolainapoolin ostaja on vain tämän poolin arvopaperistamista varten perustettu ns. erillisyhtiö (Special Purpose Vehicle), jolle asuntolainat vakuuksineen myydään. Erillisyhtiöllä on pieni vähimmäispääoma eikä muutoinkaan omia varoja hankkia asuntolainapoolia, joten erillisyhtiö rahoittaa poolin oston laskemalla liikkeeseen vastaavansuuruisen ja pituisen joukkovelkakirjalainan. Kun asunto ja joukkovelkakirjalainat ovat tulleet täysin maksetuiksi, erillisyhtiö puretaan. 4. Ostetun asuntolainapoolin hallinnoija huolehtii käytännön toimenpiteistä asuntolainan hoidossa eli vastaanottaa lyhennykset ja koron maksut, perii myöhästyneet maksut sekä välittää nämä edelleen erillisyhtiölle. Käytännön syistä hallinnoijana on useimmiten alkuperäinen velkojapankki (originator). 5. Jos tarkoitus on, että erillisyhtiön liikkeeseenlaskemia joukkovelkakirjoja voidaan myydä kansainvälisillä markkinoilla, on välttämätöntä vahvistaa joukkovelkakirjoille luottokelpoisuusluokitus. Tämän antavat luottokelpoisuuden arviointilaitokset eli rating laitokset (Rating Institute). 6 Käytännössä pyritään siihen, että osalle joukkovelkakirjoista saadaan paras eli AAA/Aaa luokitus. 6. Joukkovelkakirjalainan ostajat eli sijoittajat (Investors) voivat olla sekä ulkomaisia että kotimaisia. Kysymykseen voi tulla suuria institutionaalisia sijoittajia, kuten eläke tai vakuutusyhtiöitä taikka investointipankkeja, jotka edelleen myyvät ostamaansa osuutta joukkovelkakirjalainasta omille asiakkailleen. 7. Sijoittajien yhteinen edunvalvoja (trustee) valvoo transaktioiden maksuliikennettä ja ryhtyy tarvittaessa toimiin sijoittajien edun turvaamiseksi. 7 6 Rating laitosten Standard & Poor in ja Moodyn tehtävästä arvopaperistamistransaktiossa ks.lähemmin Zoë Shaw (toim.), International Securitisation, s Trusteen hyväksikäytöstä arvopaperistamisessa ks. lähemmin Zoë Shaw (toim.), International Securitisation s

, jolle asuntolainat vakuuksineen myydään.")

6 8. Mikäli kyse on markkamääräisestä joukkovelkakirjalainasta, erillisyhtiön ei tarvitse turvautua valuuttakurssiriskeiltä, koska tällöin asuntolainat ja jvk laina ovat samaa valuuttaa. Mikäli kuitenkin jvk markkinat edellyttävät, että jvk laina on valuuttapohjainen (esim. dollareissa), niin tällöin erillisyhtiö suojautuu valuutanvaihtosopimuksella valuuttakurssiriskeiltä, jotka syntyvät siitä, että lainat ja joukkovelkakirjat ovat eri valuuttaa. Valuutanvaihto eli swap sopimuksen vastapuolen (pankin) kanssa vaihdetaan suomalaisten asuntovelallisten markkamääräiset koronmaksut ja lainanlyhennykset sijoittajien kannalta sopivaksi valuutaksi. 9. Sijoittajien luottotappioriskiä voidaan vähentää ottamalla siirretylle lainapoolille luottovakuutus erityiseltä lisävakuusjärjestelystä huolehtivalta osapuolelta (esim. vakuutusyhtiöltä). Luottovakuutus kattaa vakuuksien realisoinnin jälkeisen vajauksen vakuutuksen enimmäismäärään asti. 10. On myös mahdollista, että erillisyhtiön likviditeettiä halutaan varmistaa sitoumuksella, joka tehdään maksuvalmiuden varmistajan kanssa. 3. Arvopaperistettaviin luottoihin liittyviä erityispiirteitä Mitä yhtenäisempiä arvopaperistettavien asuntolainojen ehdot ovat, sitä helpommin ja luotettavammin arvopaperistaminen sujuu. Transaktiolle saadaan samalla edellytykset korkeaan luottokelpoisuusluokitukseen. On aivan ilmeistä, että jos arvopaperistamiskäytäntö Suomessa otettaisiin laajemmin käyttöön ja siten yleistyisi, niin asuntoluotot, kuten vastaavasti muut arvopaperistettavat luotot, tulisivat erikoistumaan ehdoiltaan sekä muilta ominaisuuksiltaan siten, että ne olisivat erityisen sopivia arvopaperistamiseen. Yhdysvalloissa toiminta on johtanut tietynlaisten arvopaperistettavien lainojen standardin syntymiseen (mm. Fannie Mae). 8 Yhtenäistäminen voisi koskea (a) velallisen henkilöä, kuten takaisinmaksukyvyn arviointi ja aikaisemmat luottotiedot (b) vakuutta, kuten lainan määrän suhde vakuuden arvoon ja vakuuden laatu ja arviointi ja (c) lainan 8 Fannie Mae on yksi yhteiskunnan rahoitustukea saava asuntoluottojärjestelmä, jossa luotot on standardisoitu. Ks. Walker Korpinen, ma. s lähteineen. 174

kanssa vaihdetaan suomalaisten asuntovelallisten markkamääräiset koronmaksut ja lainanlyhennykset sijoittajien kannalta sopivaksi valuutaksi. 9.")

7 ehtoja. Niinpä tietyt lainan ehdot, kuten lainan korko, laina aika, koron ja lyhennysten maksutapa sekä se, onko lainassa mahdollisuus ennenaikaiseen takaisinmaksuun, voitaisiin yhtenäistää. 9 Kulutusluoton osalta kuluttajalla on oikeus maksaa luotto ennen sen erääntymistä KSL 7 luvun 12 :n mukaisesti. 4. Arvopaperistamistransaktion tarkoitus arvopaperistajan kannalta sekä transaktion kronologinen kuvaus Keskeisessä asemassa arvopaperistamistransaktiota suunniteltaessa ja sitä toteuttaessa on pankki tai muu luotonantaja, jonka kannalta arvopaperistamisella saavutettavia riskeihin liittyviä etuja on esitettävissä useita. Monessa tapauksessa on kyse laskennallisen riskin pienentymisestä. (1) Arvopaperistaminen pienentää laskennallista riskiä, sillä transaktion kohteena olevat luotot ja samalla luottojen sisältämät riskit siirtyvät pois luotonantajan taseesta ja siten rasittamasta vakavaraisuutta. (2) Arvopaperistamisen voidaan ainakin periaatteessa myös katsoa lisäävän luotonantajien liikkumavaraa suhteessa eri tavoin riskipainotettuihin saataviin. (3) Arvopaperistettavien luottojen osalta poistuu jälleenrahoitusriski. Arvopaperistaminen tarjoaa täten luotonantajille mahdollisuuden muokata tasettaan sekä riskien että pääomarakenteen osalta. Markkinoiden vaatimukset tosiasiallisesti kyllä rajoittavat ko. transaktion käytettävyyttä. Riskien hallitsemisen lisäksi luotonantajilla on tietyissä markkinatilanteissa mahdollisuus arvopaperistamisella parantaa rahoitustoimintansa kannattavuutta. 9 Ks. asiasta laajemmin arvopaperistamistyöryhmän mietintö 2/1993 s

8 (1) Merkittävin rahoitustoiminnan tuottoihin liittyvä etu arvopaperistajan kannalta on mahdollisuus parantaa sitoutuneen pääoman tuottoa. Luottojen arvopaperistaminen pienentää tätä sitoutunutta pääomaa. (2) Rahoitustoiminnan tuottoja voi parantaa osaltaan myös uuden rahoitusmuodon edullisuus. Eli verrataan keskenään liikkeellelaskettavan joukkovelkakirjalainan hintaa ja muun ottolainauksen kustannuksia. (3) Uusi, erityisesti kansainvälisille markkinoille tarjottava arvopaperi lisää luotonantajien potentiaalisten rahoittajien määrää ja vähentää näin riippuvuutta suhdanneherkistä kapeista markkinoista. Sijoittajan kannalta arvopaperistaminen synnyttää uuden potentiaalisen sijoituskohteen, jonka kiinnostavuus ratkeaa luonnollisesti normaalien kriteerien mukaan. Eli sijoittaja arvioi arvopaperistettuihin luottoihin perustuvan joukkovelkakirjalainan tuottoja (korko) ja riskiä (luottokelpoisuus). Potentiaalisina sijoittajina tulisivat kysymykseen kotimaasta lähinnä eläke ja vakuutusyhtiöt (ennen muuta työeläkemiljardien uusi kohdentaminen) ja ulkomailta suuret institutionaaliset sijoittajat. Asuntovelallisen kannalta luottojen arvopaperistamisella ei ole suoranaisia eikä ainakaan nopeita taloudellisia vaikutuksia. Pitemmällä aikavälillä tällä menettelyllä tulisi pyrkiä vakaiden asuntolainamarkkinoiden luomiseen (pitemmät laina ajat ja alhaisemmat korot). Seuraavalla sivulla olevan kaavion avulla voidaan kuvata arvopaperistamisen ajallinen eteneminen erityisesti arvopaperistajan näkökulmasta Kuvion on esittänyt Tuija Vuorinen tutkielmassaan "Asuntolainojen arvopaperistamisen vaikutus velka ja vakuussuhteisiin" Tutkielmaa säilytetään Helsingin yliopiston kirjastossa. 176

Uusi, erityisesti kansainvälisille markkinoille tarjottava arvopaperi lisää luotonantajien potentiaalisten rahoittajien määrää ja vähentää näin riippuvuutta suhdanneherkistä kapeista markkinoista.")

9

10 5. Saatavien (asuntolainojen) siirtoon liittyviä kysymyksiä 5.1 Saatavien siirrosta Velkojan vaihdos Saatavien siirto (poolin myynti) erillisyhtiölle merkitsee arvopaperistetta vien lainojen osalta velkojan vaihdosta, jolloin erillisyhtiöstä tulee alkuperäisen velkojan (pankin) sijaan uusi velkoja. Saatavien siirto on eri puolilla toteutetuissa arvopaperistamistransaktioissa osoittautunut koko järjestelmän eniten juridisia ongelmia aiheuttavaksi osaksi. Kysymyksellä on merkitystä myös arvioitaessa riskejä alkuperäisen velkojan konkurssin yhteydessä. Velkakirjaoikeutemme mukaan sekä velkasuhteen velallinen että velkoja voivat vaihtua toiseksi henkilöksi. Arvopaperistamisessa saamisoikeus siirtyy velkojalta toiselle velkakirjalaissa mainitun luovutuksen perusteella Velkojan vaihdosta pidetään hyväksyttävänä ilman velallisen suostumusta koska katsotaan, että uudesta velkojasta tulee pääsääntöisesti saman saamisen haltija, jolloin hänen oikeutensa velallista kohtaan ovat samat kuin edeltäjällään. 11 Velalliselle ei saa aiheutua konkreettista haittaa vaihdoksesta (esim. maksupaikan muutos ulkomaille). Luonnollisesti edellytetään, että saatava on siirtokelpoinen. Sopimuksessa tai laissa on voitu saatavan siirrettävyyttä rajoittaa. Suomessa eräiden julkisoikeudellisten sosiaalisaatavien osalta rajoituksia on olemassa. Sopimussuhteessa velvoiteoikeutemme yleisten oppien mukaan saatavien pätevä siirto edellyttää ainoastaan siirtosopimusta, jossa siirretyt saatavat (lainat) yksilöidään. Velkakirjan (tavallisen saatavan) luovuttaja vastaa saamisen pätevyydestä, paitsi milloin saaja tiesi tai hänen olisi pitänyt tietää saaminen pätemättömäksi (VKL 9 ). Saatavan siirron yhteydessä siirtyvät myös saamisen turvaamista koskevat vakuudet. Onkin selvää, että luovuttaja vastaa myös esim. kiinnitetyn haltijavelkakirjan ja osakepanttauksen pätevyydestä. Luovuttaja ei sen sijaan vastaa velallisen maksukyvystä, ellei hän ole siihen erityisesti velvoittautunut (VKL 9.2 ). Luottoriskiä arvopaperistettavalle pankille ei siten ole jätetty. 11 Ks. Aurejärvi, Velvoiteoikeuden oppikirja 1988 s

11 Arvopaperistamisessa siirtosopimus on osa sopimuskokonaisuutta, jolla koko saatavapooli ja siihen liittyvät vakuudet siirretään erillisyhtiölle. Siirtosopimuksissa pankille on asetettu erityinen takaisinostovelvollisuus tilanteissa, joissa laina ei juridisesti vastaa myyntisopimusta. Tällöin pankin on luovutettava tilalle toinen vastaavanehtoinen, mutta pätevä laina Esineoikeudellisesti tehokas siirto Transaktion ulkopuolisiin tahoihin nähden esineoikeudellisesti tehokas siirto edellyttää lisätoimenpiteitä. Seuraavassa lyhyt selvitys eri suojamuodoista. Saantosuojalla tarkoitetaan luovutuksensaajana olevan erillisyhtiön suojaa oikean omistajan tai vastaavassa asemassa olevan sivullisen moitekannetta vastaan. Saantosuojaa annetaan juoksevan velkakirjan luovutuksensaajalle (VKL 14 ). Pankkien käyttämät velkakirjat ovat säännöllisesti juoksevia velkakirjoja (ns. määrännäisvelkakirjoja). Tavallisen velkakirjan (ylipäänsä tavallisen saatavan) osalta luovutus ei tuota kuitenkaan uudelle velkojalle parempaa oikeutta kuin luovuttajalla oli, jollei toisin ole erikseen säädetty (VKL 27 ). Vaihdantasuojalla annetaan luovutuksensaajalle suojaa luovuttajan seuraajia ja velkojia vastaan. Saatavien siirron julkivarmistamiseksi tavallisen velkakirjan ylipäänsä tavallisen saatavan siirrossa luovuttajan/luovutuksensaajan on tehtävä siirtoilmoitus (denuntiaatio) velalliselle, jotta luovutus sitoisi luovuttajan velkojia (VKL 31 ). Toisin sanoen alkuperäisen velkoja pankin/erillisyhtiön tulee ilmoittaa siirrosta asuntovelalliselle. Erillisyhtiö on suojattu, jos siirtoilmoitus on toimitettu ennen alkuperäisen velkojan mahdollista konkurssia tai ulosottoa. Juoksevan velkakirjan luovutus ei sido luovuttajan velkojia ellei se, jolle velkakirja on luovutettu, ole saanut velkakirjaa haltuunsa (VKL 22 ). Tehokas siirto edellyttää siten hallinnan siirtoa eli traditiota. Arvopaperistamisessa tämä tapahtuu siten, että alkuperäinen velkojapankki säilyttää velkakirjoja vastedes erillisyhtiön lukuun. VKL 22.2 :n poikkeussäännöksen mukaan pankin myydessä juoksevan velkakirjan sitoo myynti rahalaitoksen velkojia, vaikka velkakirja olisi jätetty rahalaitoksen säilytettäväksi. Ilmoitusta velalliselle ei tarvitse tehdä vaihdantasuojan saamiseksi. Toisaalta ilmoitus on syytä tehdä informatiivisessa tarkoituksessa sekä silmällä pitäen velallisen maksusuojaa. Maksusuoja merkitsee velallisen oikeutta vedota velkakirjan maksuun myös silloin, kun suoritus on tapahtunut väärälle velkojalle (esim. alku 179

12 peräiselle velkojalle). VKL 20 :n nojalla juoksevien velkakirjojen kohdalla velallinen voi vilpittömässä mielessä ollessaan ja maksaessaan suorituksen siirtäjälle pätevästi vapautua suoritusvelvollisuudestaan. Tavallisten velkakirjojen osalta maksu, jonka velallinen suorittaa tavallisen velkakirjan siirron jälkeen luovuttajalle on pätevä, paitsi milloin velallinen tiesi tai hänen olisi pitänyt tietää, ettei luovuttaja enää ollut oikeutettu saamaan maksua (VKL 29 ). Luovutuksensaajan kannalta siirtoilmoituksen toimittaminen velalliselle on tärkeä (poistaa vilpittömän mielen). Väitesuojalla annetaan uudelle velkojalle erillisyhtiölle suojaa velallista vastaan, joka kieltäytyy suorittamasta velkakirjan määrää. Väitesuoja katkaisee velallisen oikeuden tehdä väitteitä siitä, ettei velkakirjan sanamuodon osoittamaa velkasuhdetta ole pätevästi syntynyt tai että alunperin pätevä saamisoikeus on muuttunut tai lakannut. Juoksevan velkakirjan osalta väitesuojaa annetaan VKL 15 :n perusteella varsin laajasti. Sitä vastoin tavallisen velkakirjan osalta väitesuoja on rajoitetumpaa. Se on kytketty siirtoilmoituksen toimittamiseen (VKL 27 ). Kaiken kaikkiaan erilaiset menettelyvaatimukset eivät aiheuta arvopaperistamisen kannalta niinkään juridisia ongelmia, vaan tulevat merkittäviksi lähinnä taloudellisessa mielessä: monimutkaisempi menettely aiheuttaa transaktiolle lisäkustannuksia. Onnistuneen arvopaperistamisen edellytyksenä on, että varojen voidaan kaikissa merkityksellisissä suhteissa katsoa siirtyneen pankilta erillisyhtiölle. Tämä tarkoittaa mm. että on tapahtunut saatavien todellinen myynti (true sale) eikä vakuusluovutus, joka (myöhemmin) selitetään tehottomaksi esim. alkuperäisen velkojan konkurssissa; saatavan siirrosta on tehty asianmukainen siirtoilmoitus velallisille, mihin ilmoitukseen liittyy esineoikeudellisia oikeusvaikutuksia; siirtoilmoituksen voi tehdä joko alkuperäinen velkoja tai erillisyhtiö; asiasta on syytä sopia; voi olla luontevaa, että ilmoituksen tekee alkuperäinen velkoja, joka yleensä vielä jää poolin hallinnoijaksi erillisyhtiön lukuun. Vaikka alkuperäisen velkojan konkurssi olisi epätodennäköinen, arvioivat etenkin sijoittajat transaktion oikeudellista rakennetta huonoimman vaihtoehdon mukaan, minkä vuoksi on tarpeen tehdä riittävä selvitys juridisista kysymyksistä ja antaa sen pohjalta tarpeellista informaatiota sijoittajille. 180

. Luovutuksensaajan kannalta siirtoilmoituksen toimittaminen velalliselle on tärkeä (poistaa vilpittömän mielen).")

13 5.2 Vakuuksien siirrosta Yleistä Käytännössä sijoittajat edellyttävät saatavien olevan vakuudellisia eli arvopaperistettaviin saataviin liittyvien vakuuksien siirtymistä erillisyhtiölle luovutettujen saamisoikeuksien vakuudeksi. Näin menettelemällä on mahdollisuus saada transaktiolle korkeampi luottokelpoisuusluokitus. Saatavien siirto oikeustoimessa on kyse kaupasta silloin, kun velkojan koko oikeusasema siihen liittyvine oikeuksineen ja velvollisuuksineen siirtyy toiselle (erillisyhtiölle) lopullisesti ja vastikkeellisesti. Erillisyhtiö ostaa siten sekä saamisoikeuden että sitä turvaavan vakuusoikeuden, jolloin osan siirtohinnasta muodostaa lainoihin liittyvien vakuuksien siirtohetkinen arvo. Pantin omistus ja käyttöoikeustilanne pysyvät ennallaan, tapahtuu vain panttioikeuden subjektinvaihdos. Uudesta velkojasta tulee saman pantti ja saamisoikeudellisen oikeusaseman haltija kuin edeltäjänsä, sillä pantti ja saatava pysyvät siirrossa entisellään. Takausten osalta on pääsääntönä, että takaus seuraa siirrettyä pääsitoumusta, jollei takaukseen ole liitetty siirtokieltoa. Takauksen piiriin kuuluvan velan synnyttyä velkoja voi siirtää saamisoikeutensa uudelle velkojalle ja takaus on voimassa myös uuden velkojan hyväksi. Kun alkuperäinen velkoja myy saatavansa (poolin) erillisyhtiölle, tapahtuu ainoastaan saatavan siirto, jolloin vanha päävelka ei lakkaa. Niinpä lainan myynti erillisyhtiölle ei pääsäännön mukaan vapauta takaajia vastuusta. Jo pelkkä vakuuksien siirtoa koskeva sopimus sitoo alkuperäistä velkojaa ja erillisyhtiötä. Jotta erillisyhtiön panttioikeus olisi esineoikeudellisesti tehokas, on suoritettava tarvittava julkivarmistusakti. Saamisoikeuksien osalta siirtoa ja panttausta koskevat samat säännöt (VKL 10 ). Niinpä tässä tapauksessa on tehtävä saamisvelalliselle VKL 31.1 :n mukainen siirtoilmoitus. Muutoin tulee kyseeseen panttiobjektin tradeeraus uudelle velkojalle. Mikäli on kyse ns. vierasvelkapantista, tulee myös vierasvelkapantin antaneelle tehdä velallisen lisäksi ilmoitus siirrosta. Näin varmistetaan, että vierasvelkapantin antaneella olisi mahdollisuus käyttää tehokkaasti hyväkseen myös muulla tavoin (esim. jälkipanttaus) panttiobjektiaan. Takausten siirron tehokkuuden kannalta on alkuperäisen velkojan ja erillisyhtiön tekemä siirtosopimus riittävä toimenpide. Selkeys kuitenkin vaatii, että alkuperäinen velkoja ilmoittaa takaajalle, että (a) takaus on siirtynyt uuden velkojan hyväksi ja että (b) siirron osalta on suoritettu tarvittava 181

14 julkivarmistusakti. Viimeksi mainitulla seikalla on merkitystä takaajan vastuun kannalta. Vaikka takausta koskevat esineoikeudelliset säännöt itsessään eivät ole esteenä arvopaperistamiselle, niin käytännössä arvopaperistamisen ulkopuolelle jätetään säännöllisesti luotot, joiden vakuutena ovat pelkästään takaukset Erityiskysymyksiä Erityispantin siirto Erityispantin siirron osalta syntyy ongelmia, jos panttioikeus on perustettu vastaamaan velallisen useista veloista, eli myös jostain muusta kuin arvopaperistettavasta lainasta. Pantti voi olla myös vastuussa useampien eri velkojien veloista. Eli miten alkuperäisen pantinsaajan (saajien) ja pantin siirron hyväkseen saaneen väliset suhteet tulee järjestää ja miten pantinantajan asema turvataan. Mikäli panttiobjekti on laadultaan sellainen, että se voidaan jakaa, niin periaatteessa erityispantti voidaan jakaa ennen siirtoa alkuperäisen velkojan ja erillisyhtiön välillä. Panttausasiakirjaan merkitään tässä tapauksessa, mistä saatavista pantti vastaa toisaalta alkuperäiselle velkojalle ja mistä siirronsaajalle. Tärkeätä on todeta, että pantinantajan vastuu säilyy entisen suuruisena. Toinen tapa jakaa erityispantti voisi olla erityispantin siirtäminen erillisyhtiölle, jonka jälkeen se jälkipantattaisiin alkuperäiselle velkojalle. Viimeksi mainitun asema heikkenisi, joten järjestely edellyttää luonnollisesti tämän suostumusta. Jos siirron aiheuttamissa järjestelyissä pantinhaltijan ja pantinomistajan oikeusasema ei pysy entisellään, ei ole mahdollisuutta siirtoon. Tulevaisuudessa arvopaperistamismahdollisuus voidaan ottaa huomioon jo luottoja perustettaessa. Yleispantin siirto Käytännössä yleispanttaussitoumuksiin ei sisälly siirtokieltoja. Ongelma onkin se, että siirron seurauksena panttiin kohdistuvat vastuut saattavat laajentua koskemaan myös niitä sitoumuksia, jotka syntyvät määrättynä aikana suhteessa siirronsaajaan. Pantinantajalla voi siten olla lopulta suuremmat sitoumukset suhteessa siirronsaajaan kuin alkuperäiseen yleispantinsaajaan. 182

15 Onkin lähdettävä siitä, että yleispanttauksen kohdalla siirto olisi mahdollinen vain edellyttäen, ettei vastuiden määrä pantinantajan kannalta katsottuna lisäänny tässä yhteydessä. Pantinantajan asema voidaan turvata sillä, että saatavan luovuttava velkoja rajoittaa yleispantin erityispantiksi ennen luovutusta. Tällöin siirronsaajan asema pysyy entisellään. Pantinantajan asema muuttuu, mutta vastuiden osalta pienemmäksi. Tämä herättää kysymyksen, tarvitaanko muutokseen pantinantajan suostumus. Pantinantajavelallisen kannalta kyse voi olla syvällisestä vakuuksien käytön strategian muutoksesta, mikä puoltaisi sitä näkemystä, että muutokseen tarvittaisiin hänen suostumuksensa. Mikäli velkoja (pankki) on antanut samaa yleispanttia vastaan useita luottoja ja vain osa luotoista siirtyy erillisyhtiölle, voidaan tilanne tällöinkin ratkaista pantin muuttamisella joko ainoastaan siirrettyjen saatavien osalta erityispantiksi tai kokonaan useammaksi erityispantiksi. Yleispantin jakamisessa puututaan pantinantajan ja pantinhaltijan tekemään sopimukseen yksipuolisella toimenpiteellä. Vanhan panttaussuhteen tilalle perustetaan uusia, jolloin pääsäännön mukaan järjestelyihin tarvitaan myös pantinantajan suostumus. Arvopaperistamistyöryhmä päätyi siihen, ettei pantinomistajan suostumusta tarvita, mikäli turvataan se, ettei pantinomistajan vastuu lisäänny (Arvopaperistamistyöryhmän mietintö s ). Kysymys on tulkinnanvarainen, minkä vuoksi tarvitaan selkeää Rahoitustarkastuksen ohjeistusta. Arvopaperistettaviksi tulevien saatavien (luottojen) perustamisvaiheessa tulee varautua siihen, ettei tarvitse hankkia pantinomistajan suostumusta enää arvopaperistamisvaiheessa. Toisin sanoen uudisluottojen kohdalla kaavakkeiden ehdot on uudistettava vastaamaan arvopaperistamistarpeita. Velallisen oikeus ylihypoteekkiin ja sen jälkipanttaukseen Alkuperäisellä pantinasettajalla (velallinen itse tai ns. vierasvelkapantin antaja) on oikeus tarjota uudelle velkojalle panttioikeutta pantatun objektin ylijäämäarvoon (toissijainen panttioikeus). Tällainen disponointi ei saa loukata ensipantinhaltijan oikeutta. Mahdollisuus ylihypoteekin käyttöön liittyy ns. lojaliteettiperiaatteeseen. Siihen kuuluu ainakin tiedonanto, huolenpito, reklamaatio ja yleinen myötävaikutusvelvollisuus sopimusosapuolten välillä. Lojaliteettivaatimus ulottuu myös osapuolten seuraajiin. 183

16 Niinpä ylivakuustilanteessa panttivelkoja voi yleisestä lojaliteettivelvollisuudesta johtuen pantinantajan pyynnöstä olla velvollinen palauttamaan "liikapantin" edellyttäen, että panttiobjekti on ylipäänsä jaettavissa. Edelleen pantinantaja voi perustaa jälkipanttioikeuden kolmannelle. Sanottua pantinantajan oikeutta ei luonnollisesti saa rajoittaa se, että alkuperäinen velkoja siirtää lainan vakuuksineen erillisyhtiölle. Mikäli lainat ovat vakuutena ulkomaalaisella erillisyhtiöllä, joka on edelleenpantannut ne omille sijoittajilleen, voi käytännössä esiintyä yhteistyöhalun puutetta ylihypoteekin hyväksikäytölle. Tämän välttämiseksi voi olla paikallaan, että siirtosopimuksen yhteydessä erillisyhtiö antaa nimenomaisen sitoumuksen siitä, että pantinomistajan oikeus jälkipanttaukseen tunnustetaan ja sitoutuu myötävaikuttamaan sen mahdollistamiseksi. Ajateltavissa olisi myös ylihypoteekin jättäminen siirron ulkopuolelle, jos panttiobjekti on jaettavissa. 6. Joukkovelkakirjan vakuusjärjestely Tarkasteltavassa arvopaperistamismallissa erillisyhtiön liikkeeseenlaskeman joukkovelkakirjalainan vakuudeksi erillisyhtiö panttaa koko siirretyn saatavakannan ja niihin liittyvät vakuudet joukkovelkakirjan haltijoiden (sijoittajien) hyväksi. Tämä tapahtuu usein niin, että panttaussopimus tehdään sijoittajien (joukkovelkakirjan haltijoiden) yhteisen edunvalvojan (trusteen) kanssa siten, että edunvalvojalla on sijoittajien lukuun panttioikeus käytännössä erillisyhtiön koko omaisuuteen. Tällaisen vakuusoikeuden perustaminen synnyttää useita erilliskysymyksiä. Kansainvälisissä arvopaperistamistransaktioissa on kiinnitetty huomiota kolmeen perusongelmaan: 12 (1) Voiko sijoittajilla olla erillisyhtiön omaisuuteen kohdistuva tehokas panttioikeus, joka on kelluva (floating charge) ja/tai sisältää tulevaisuudessa ansaittavaa omaisuutta?; (2) Onko mahdollista perustaa sijoittajien hyväksi tehokas vakuus, kun sijoittajien yksilöinti voi muuttua ajan myötä? ja (3) Mitä muodollisuuksia vaaditaan tehokkaan vakuusoikeuden perustamiseksi? 12 Morrisey, Helena (toim.), International securitisation. IFR Publishing Ltd, London 1991 s

17 Seuraavassa tarkastelussa rajoitun käsittelemään yllä mainituista kysymyksistä viimeistä. Tällöin tarkastelussa on erotettava (a) saatavan panttaus ja (b) panttioikeuksien panttaus eli edelleenpanttaus. Saatavan panttaus Saamisoikeuksien panttausta koskevat samat säännöt kuin luovutusta (VKL 10 ). Saatava on panttikelpoinen, kun se on yksilöity, luovutus ja ulosmittauskelpoinen ja sillä on vaihdannallista varallisuusarvoa. Arvopaperistettavat saatavat täyttävät säännöllisesti nämä ominaisuudet. Saatavan panttaus ei merkitse itse luottosopimukseen kuuluvan oikeusaseman siirtoa sijoittajien yhteiselle edustajalle (trusteelle). Erillisyhtiö säilyy panttauksen jälkeenkin sopimussuhteessa saamisvelalliseen. Panttauksen jälkeen erillisyhtiön toimivalta on rajoitettua: se ei saa enää oikeudellisesti määrätä saatavastaan po. panttioikeuden vahingoksi. Käytännössä joukkovelkakirjan liikkeeseenlaskun yhteydessä sovitaan (a) niistä määräämistoimista, joihin pantiksipanija (erillisyhtiö) velkojana voi ryhtyä panttivelallisen kanssa, jottei pantiksiottajan oikeus vahingoitu sekä (b) niistä oikeusseuraamuksista, joita muunlaisista määräämistoimista seuraa. Edelleenpanttaus Velkojalla on oikeus käyttää hallussaan olevaa panttia ei omistajana oman luottonsa vakuutena. Irtaimisto oikeudessa on perinteisesti KK 10:6:n nojalla sallittu panttioikeus panttioikeuteen. Säännös ex analogia sallii arvopapereidenkin ns. edelleenpanttauksen. 13 Panttioikeus panttioikeuteen on kyseessä myös silloin, kun pantataan ns. panttisaatava. Pantinhaltijalla on oikeus edelleenpanttaukseen panttiin kohdistuvasta jälkipanttioikeudesta huolimatta. Pantinomistajan asemaa suojaavan lainsäännöksen mukaan toimenpiteestä on ilmoitettava pantinomistajalle eikä panttausta saa suorittaa suuremmasta arvosta tai muilla ehdoilla kuin se on ollut edelleenpanttaajalla 13 Taxell, Panträtt i skuldebrev. Äbo 1949 s. 28 ja Havansi, Esinevakuusoikeudet. Helsinki 1992 s

18 itsellään. Niinpä pantinomistaja on oikeutettu saamaan panttiobjektin edelleenpantinhaltijalta heti, kun tämä on maksanut velkansa ensipantinsaajalle riippumatta edelleenpantinhaltijan saamisen suuruudesta. Pantinomistajalle suoritettava KK 10:6:n mukainen ilmoitus ei kuitenkaan ole esineoikeudellisesti tehokkaan edelleenpanttauksen edellytys. Sitä vastoin edelleenpanttauksen sivullissitovuuden aikaansaamiseksi on suoritettava tarpeellinen julkivarmistus (denuntiaatio/traditio) samalla tavalla kuin ensipanttioikeuden perustamisen yhteydessä. Edelleenpanttaus ei ole pätevä, jos se on suoritettu vastoin nimenomaista kieltoa. On huomattava, että luottolaitoksen oikeutta käyttää vakuutena sille luovutettuja vakuuksia on lainsäädännössä rajoitettu (L luottolaitostoiminnasta 24 ). Em. rajoitus ei ole esteenä, jos luottolaitoksen käyttämiin velkakirjoihin otetaan nimenomainen edelleenpanttaussuostumus (esim. kiinnitysluottolaitokset käyttävät tällaista ehtoa). Arvopaperistamisessa edelleenpanttaukseen ryhtyy erillisyhtiö, ja kun se ei ole luottolaitos, niin kyseinen pantinomistajan suostumusta edellyttävä erityissäännös ei tule sovellettavaksi. Arvopaperistaminen heikentää tässä mielessä velallisen asemaa. Em. seikka voitaneen ottaa huomioon jo luottoja perustettaessa periaatteellisella tasolla. Velallisten/pantiksipanijoiden aseman turvaaminen Joukkovelkakirjojen vakuusjärjestelyn lähtökohtana on pidettävä sitä, että se ei saa heikentää velallisten/pantiksipanijoiden asemaa. Panttaussopimus on kirjoitettava niin, että laina/saatava ja siihen liittyvä vakuus pysyvät koko ajan yhdessä. Toisin sanoen velallisen vakuus vastaa vain omasta luotosta eikä ole toisten samalla siirrettyjen luottojen vakuutena. On selvää, ettei erillisyhtiön ostamaa luottokantaa luokitella niin, että tietyn yksittäisen joukkovelkakirjan vakuutena olisi tietty yksittäinen laina ja sen vakuudet. Päin vastoin lainapooli kokonaisuudessaan vastaa yhteisesti siitä, että kaikki joukkovelkakirjojen haltijat saavat yhtäläisen suorituksen. Niinpä jos kassavirroissa ilmenee vajauksia esim. jonkun velallisen lainan lyhennys jää suorittamatta koituu suoritus joukkovelkakirjojen haltijoiden vahingoksi yhtäläisesti sen mukaan, minkä arvoisiin joukkovelkakirjoihin he ovat sijoittaneet. Tärkeätä on kuitenkin todeta, ettei velallinen ole vastuussa kuin oman lainansa suorittamisesta. Velallisen/pantiksipanijan kannalta tärkeitä reunaehtoja vakuusjärjestelyn kannalta on: 186

samalla tavalla kuin ensipanttioikeuden perustamisen")

19 vastuut eivät lisäänny velallisten osalta; erillisyhtiön liiketoiminta rajoittuu kyseisen arvopaperistetun lainapoolin hoitamiseen; erillisyhtiön on oltava luovuttaja velkojasta konkurssioikeudellisesti erillinen (bankruptcy remoteness). Jos erillisyhtiö kaikesta huolimatta menee konkurssiin, herää kysymys siitä, mikä on velkojan konkurssin vaikutus keskeneräiseen luottosuhteeseen. 14 Meillä ei ole yleistä lainsäädäntöä konkurssipesän ns. sijaantulo oikeudesta. Eli voiko konkurssipesä eräännyttää ja irtisanoa erillisyhtiölle siirretyt luotot? On selvää, ettei konkurssi sellaisenaan eräännytä siirrettyjä luottoja, vaan konkurssipesä tulee sopimussuhteen toiseksi osapuoleksi. Tässä tilanteessa olisikin suoritettava vaihdannan ja luottotalouden edistämistä silmällä pitäen intressivertailua siitä, kumpi enemmän tarvitsee suojaa, velallistaho vaiko velkojan konkurssivelkojat. Intressitahot voidaan kuvata seuraavan kaavion avulla: Kuvio 3: Järjestelmän toimivuuden kannalta näyttäisi perustellulta, että velalliset (lainanottajat) voivat luottaa tekemäänsä luottosopimukseen samoin kuin sijoittajat tekemäänsä sijoitukseen. Lisäksi vaikeasti ennakoitavissa olevat seuraukset puoltavat sitä, että konkurssivelkojien maksuintressi olisi väistyvä arvo. Konkurssipesän varoihin luetaan luonnollisesti saatavapooli vakuuksineen, joka on pantattu/edelleenpantattu sijoittajien hyväksi. Se voidaan näin myydä markkina arvostaan. Tällaisen saatavakannan ostajana lähinnä tullee kyseeseen alkuperäinen velkoja (saatavakannan myyjä). Muutoin konkurssipesän on tyydyttävä normaaliin koron ja lyhennysten keräämiseen ja tilittämiseen normaalissa aikataulussa. 14 Kysymyksestä ks. mm. Möller, Konkurs och kontrakt. Uppsala 1988 s

20 7. Erillisyhtiö Erillisyhtiön asemaa tarkastelen vain lyhyesti voimassa olevan oikeuden kannalta. Arvopaperistamista koskevissa hankkeissa on lähdetty siitä, ettei erillisyhtiötä varten säädetä omaa normistoaan. Erillisyhtiötä tarkastellaan osakeyhtiömuotoisena yhteisönä, joka on perustettu tiettyä tarkoitusta varten ja joka puretaan tarkoituksen täytyttyä. 15 Ensinnäkin saatetaan todeta, että jos toiminnan harjoittaminen sisältää ainoastaan luottokannan hallinnointia tai välittämistä edelleen, ei yhteisöä voida pitää kansainvälisen käytännön mukaan luottolaitoksena (ks. HE 1992:295 s. 23, jossa selvitetään luottolaitostoiminnasta annetun lain soveltamisalaa 1 ). Erillisyhtiön liiketoiminta täyttää säännöllisesti LuottolaitosL 20 :ssä tarkoitetun toiminnan kriteerit, joten erillisyhtiötä voidaan tällöin pitää rahoituslaitoksena (LuottolaitosL 3 ). Tästä ei vielä seuraa, että erillisyhtiötä koskisivat luottolaitoslainsäädännössä asetetut velvollisuudet. Ne ovat riippuvaisia siitä, kuuluuko rahoituslaitos luottolaitoksen konsolidointiryhmään. Erillisyhtiö voidaan luottolaitoslainsäädännön perusteella jättää konsolidoinnin ulkopuolelle, joka on myös arvopaperistamisen edellytys, eli erillisyhtiö on pankin määräysvallasta erillinen yksikkö hallinnollisesti ja omistuksellisesti. Kuten jo aikaisemmin todettiin, arvopaperistamisen onnistuminen edellyttää myös, että saatavapoolin vakuuksineen voidaan kaikissa suhteissa katsoa todella siirtyneen alkuperäiseltä velkojalta (pankilta) erillisyhtiölle. On myös ajateltavissa, että osakeyhtiömuotoisen erillisyhtiön sijasta olisi SijoitusrahastoL:n mukainen sijoitusrahasto. Tässä tapauksessa koostuisivat kunkin sijoitusrahaston varat siirretystä lainapoolista, jolloin sijoittajat ostaisivat sijoitusrahaston rahasto osuuksia, jotka kukin tuottaisivat yhtäläisen oikeuden rahastossa olevaan omaisuuteen eli saatavakantaan ja sen vakuuksiin. Tässä mallissa sijoitusrahasto ei luonnollisestikaan perusta panttioikeutta sijoittajien hyväksi, vaan rahastoyhtiö käyttää sijoitusrahastossa olevaan omaisuuteen liittyviä oikeuksia rahasto osuuden omistajien (sijoittajien) puolesta. 15 Ruotsissa on valmistunut arvopaperistamisen yhteydessä käytettävää erillisyhtiötä silmällä pitäen lakimuutosehdotus, joka rakentuu sille, että erillisyhtiö on alkuperäisestä velkojayhtiöstä (esim. pankista) erillään oleva täysin itsenäinen yhteisö. Ks. Förslag till lag om ändring i lagen (1992:1610) om kreditmarknadsbolag. 188

YRITYSKIINNITYKSEN PANTTAUSSOPIMUS

YRITYSKIINNITYKSEN PANTTAUSSOPIMUS 1. PANTINANTAJA Keski-Suomen Valokuituverkot Oy (y-tunnus: 2556709-7), osoite: Tuurinkyläntie 2, 63610 Tuuri (jäljemäpänä Pantinantaja ) 2. PANTINSAAJAT 1) kunta 2) kunta

YRITYSKIINNITYKSEN PANTTAUSSOPIMUS 1. PANTINANTAJA Keski-Suomen Valokuituverkot Oy (y-tunnus: 2556709-7), osoite: Tuurinkyläntie 2, 63610 Tuuri (jäljemäpänä Pantinantaja ) 2. PANTINSAAJAT 1) kunta 2) kunta

Toimintojen luovutuspäivä on kello 00:00:01 ( Luovutushetki ).

.") LUOVUTUSSOPIMUS 1 LUOVUTTAJA Wirma Lappeenranta Oy (jäljempänä Yhtiö ) Y-tunnus: 1565217-5 Laserkatu 6 53850 Lappeenranta 2 LUOVUTUKSENSAAJA Lappeenrannan kaupunki (jäljempänä Kaupunki ) Y-tunnus 0162193-3

LUOVUTUSSOPIMUS 1 LUOVUTTAJA Wirma Lappeenranta Oy (jäljempänä Yhtiö ) Y-tunnus: 1565217-5 Laserkatu 6 53850 Lappeenranta 2 LUOVUTUKSENSAAJA Lappeenrannan kaupunki (jäljempänä Kaupunki ) Y-tunnus 0162193-3

LUOTTOSUHDE 18.3.2015

LUOTTOSUHDE 18.3.2015 Valinnainen opintojakso, 7 op 1. a: Koron korottaminen ja b: lisäkorko ( 2. Velan periminen. (Saarnilehto, Kivi ym) 3. Korkeimman oikeuden ratkaisussa 2013:72 on kysymys muun ohessa

LUOTTOSUHDE 18.3.2015 Valinnainen opintojakso, 7 op 1. a: Koron korottaminen ja b: lisäkorko ( 2. Velan periminen. (Saarnilehto, Kivi ym) 3. Korkeimman oikeuden ratkaisussa 2013:72 on kysymys muun ohessa

1.2 Lainatulle pääomalle maksetaan vuosittainen kiinteä korko kohdassa 9 esitetyn mukaisesti.

Tiedot lainasta 1.1 Keskinäinen kiinteistöosakeyhtiö Finnoonportti (Y-tunnus 2611697-6) (jäljempänä Projektikumppani ) tarjoaa Joukon Voima Oy:n (jäljempänä Lainanjärjestäjä ) palvelussa rahoittajille

Tiedot lainasta 1.1 Keskinäinen kiinteistöosakeyhtiö Finnoonportti (Y-tunnus 2611697-6) (jäljempänä Projektikumppani ) tarjoaa Joukon Voima Oy:n (jäljempänä Lainanjärjestäjä ) palvelussa rahoittajille

Hallituksen esitys eduskunnalle laiksi Finanssivalvonnasta annetun lain muuttamisesta sekä eräiksi siihen liittyviksi laeiksi

Hallituksen esitys eduskunnalle laiksi Finanssivalvonnasta annetun lain muuttamisesta sekä eräiksi siihen liittyviksi laeiksi Eduskunnan talousvaliokunta 9.10.2018 Lainsäädäntöneuvos Annina Tanhuanpää

Hallituksen esitys eduskunnalle laiksi Finanssivalvonnasta annetun lain muuttamisesta sekä eräiksi siihen liittyviksi laeiksi Eduskunnan talousvaliokunta 9.10.2018 Lainsäädäntöneuvos Annina Tanhuanpää

Jarno Tepora Janne Kaisto Esa Hakkola. Esinevakuudet. CC lakimiesliiton kustannus

Jarno Tepora Janne Kaisto Esa Hakkola Esinevakuudet CC lakimiesliiton kustannus 2009 Helsingin Kamari Oy/Helsingin seudun kauppakamari ja tekijät ISBN 978-952-99823-9-4 Kannen suunnittelu: Lumimarja Terttu

Jarno Tepora Janne Kaisto Esa Hakkola Esinevakuudet CC lakimiesliiton kustannus 2009 Helsingin Kamari Oy/Helsingin seudun kauppakamari ja tekijät ISBN 978-952-99823-9-4 Kannen suunnittelu: Lumimarja Terttu

SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]

![SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]](/thumbs/60/45309270.jpg "SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]") SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN JA [X] OY:N välillä [. päivänä kuuta 2014] 1. OSAPUOLET 1.1 Luovuttaja Helsingin kaupunki (Palmia liikelaitos)

SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN JA [X] OY:N välillä [. päivänä kuuta 2014] 1. OSAPUOLET 1.1 Luovuttaja Helsingin kaupunki (Palmia liikelaitos)

Rahoitusvakuuslaki. EDUSKUNNAN VASTAUS 121/2003 vp. Hallituksen esitys rahoitusvakuuslaiksi ja eräiksi siihen liittyviksi laeiksi. Päätös.

EDUSKUNNAN VASTAUS 121/2003 vp Hallituksen esitys rahoitusvakuuslaiksi ja eräiksi siihen liittyviksi laeiksi Asia Hallitus on antanut eduskunnalle esityksensä rahoitusvakuuslaiksi ja eräiksi siihen liittyviksi

EDUSKUNNAN VASTAUS 121/2003 vp Hallituksen esitys rahoitusvakuuslaiksi ja eräiksi siihen liittyviksi laeiksi Asia Hallitus on antanut eduskunnalle esityksensä rahoitusvakuuslaiksi ja eräiksi siihen liittyviksi

PÄÄASIALLINEN SISÄLTÖ

HE 181/2002 vp Hallituksen esitys Eduskunnalle laiksi aravalain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan omistusaravalainan siirtoa kunnalle koskevaa aravalain säännöstä

HE 181/2002 vp Hallituksen esitys Eduskunnalle laiksi aravalain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan omistusaravalainan siirtoa kunnalle koskevaa aravalain säännöstä

Osakehuoneistorekisteri

Osakehuoneistorekisteri Keskeisimmät välitystoiminnassa huomioitavat muutokset Kiinteistönvälittäjien infotilaisuus 17.9.2018 Seija Paavilainen Esitys sisältää tämän hetken käsityksen käyttöön tulevista

Osakehuoneistorekisteri Keskeisimmät välitystoiminnassa huomioitavat muutokset Kiinteistönvälittäjien infotilaisuus 17.9.2018 Seija Paavilainen Esitys sisältää tämän hetken käsityksen käyttöön tulevista

Laki maakaaren muuttamisesta

LUONNOS 5.10.2015 Rinnakkaistekstit Laki maakaaren muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan maakaaren (540/1995) 6 luvun :n 2 momentti, 9 a luvun 10 :n 2 momentti ja 15 :n 1 momentti, 15

LUONNOS 5.10.2015 Rinnakkaistekstit Laki maakaaren muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan maakaaren (540/1995) 6 luvun :n 2 momentti, 9 a luvun 10 :n 2 momentti ja 15 :n 1 momentti, 15

Komission ilmoitus. annettu 16.12.2014, Komission ohjeet asetuksen (EU) N:o 833/2014 tiettyjen säännösten soveltamisesta

N:o 833/2014 tiettyjen säännösten soveltamisesta") EUROOPAN KOMISSIO Strasbourg 16.12.2014 C(2014) 9950 final Komission ilmoitus annettu 16.12.2014, Komission ohjeet asetuksen (EU) N:o 833/2014 tiettyjen säännösten soveltamisesta FI FI Komission ohjeet

EUROOPAN KOMISSIO Strasbourg 16.12.2014 C(2014) 9950 final Komission ilmoitus annettu 16.12.2014, Komission ohjeet asetuksen (EU) N:o 833/2014 tiettyjen säännösten soveltamisesta FI FI Komission ohjeet

Julkaistu Helsingissä 16 päivänä helmikuuta 2011. 122/2011 Laki. holhoustoimesta annetun lain muuttamisesta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 16 päivänä helmikuuta 2011 122/2011 Laki holhoustoimesta annetun lain muuttamisesta Annettu Helsingissä 11 päivänä helmikuuta 2011 Eduskunnan päätöksen mukaisesti

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 16 päivänä helmikuuta 2011 122/2011 Laki holhoustoimesta annetun lain muuttamisesta Annettu Helsingissä 11 päivänä helmikuuta 2011 Eduskunnan päätöksen mukaisesti

Luonnos 1(6) LUOVUTUSSOPIMUS. LUOVUTTAJA Imatran kaupunki, (jäljempänä Kaupunki ) Y-tunnus Virastokatu 2, Imatra

LUOVUTUSSOPIMUS. LUOVUTTAJA Imatran kaupunki, (jäljempänä Kaupunki ) Y-tunnus Virastokatu 2, Imatra") Luonnos 1(6) LUOVUTUSSOPIMUS LUOVUTTAJA Imatran kaupunki, (jäljempänä Kaupunki ) Y-tunnus 0159216-7 Virastokatu 2, 55100 Imatra LUOVUTUKSENSAAJA Saimaan Tukipalvelut Oy, (jäljempänä Yhtiö ) Y-tunnus 0162017-2

Luonnos 1(6) LUOVUTUSSOPIMUS LUOVUTTAJA Imatran kaupunki, (jäljempänä Kaupunki ) Y-tunnus 0159216-7 Virastokatu 2, 55100 Imatra LUOVUTUKSENSAAJA Saimaan Tukipalvelut Oy, (jäljempänä Yhtiö ) Y-tunnus 0162017-2

Valtuutetun on pidettävä valtuuttajalle kuuluvat raha- ja muut varat erillään omista varoistaan.

YLEISIÄ OHJEITA VALTUUTETULLE Seuraavat ohjeet perustuvat edunvalvontavaltuutuksesta annetun lain (648/2007) säännöksiin sellaisina kuin ne lain voimaan tullessa 1.11.2007 olivat. Valtuutetun on oma-aloitteisesti

YLEISIÄ OHJEITA VALTUUTETULLE Seuraavat ohjeet perustuvat edunvalvontavaltuutuksesta annetun lain (648/2007) säännöksiin sellaisina kuin ne lain voimaan tullessa 1.11.2007 olivat. Valtuutetun on oma-aloitteisesti

Rahoitusoikeus Aalto-yliopisto

Rahoitusoikeus Aalto-yliopisto 13.3.2017 Annina Tanhuanpää Rahoitusmarkkinaosasto Lakien valmistelu Suomen perustuslain mukaan lainsäädäntövaltaa käyttää eduskunta. Lait valmistellaan siinä ministeriössä,

Rahoitusoikeus Aalto-yliopisto 13.3.2017 Annina Tanhuanpää Rahoitusmarkkinaosasto Lakien valmistelu Suomen perustuslain mukaan lainsäädäntövaltaa käyttää eduskunta. Lait valmistellaan siinä ministeriössä,

1993 vp - HE 284 YLEISPERUSTELUT

1993 vp - HE 284 Hallituksen esitys Eduskunnalle laiksi eräille omaisuudenhoitoyhtiöille myönnettävistä veronhuojennuksista ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi laki valtion

1993 vp - HE 284 Hallituksen esitys Eduskunnalle laiksi eräille omaisuudenhoitoyhtiöille myönnettävistä veronhuojennuksista ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi laki valtion

MÄÄRÄYS ASIAKASVAROISTA

lukien toistaiseksi 1 (5) Arvopaperinvälittäjille MÄÄRÄYS ASIAKASVAROISTA Rahoitustarkastus antaa arvopaperimarkkinalain 4 luvun 5 a :n 5 momentin nojalla arvopaperinvälittäjille tämän määräyksen asiakkaan

lukien toistaiseksi 1 (5) Arvopaperinvälittäjille MÄÄRÄYS ASIAKASVAROISTA Rahoitustarkastus antaa arvopaperimarkkinalain 4 luvun 5 a :n 5 momentin nojalla arvopaperinvälittäjille tämän määräyksen asiakkaan

Vientisaatavatakuun yleiset ehdot

1 (6) Vientisaatavatakuun yleiset ehdot Viejän ulkomaiselta ostajalta olevien saatavien kattaminen 15.4.2008 Vientisaatavatakuun perusteella viejällä on oikeus saada korvausta Finnveralta takuusopimuksen

1 (6) Vientisaatavatakuun yleiset ehdot Viejän ulkomaiselta ostajalta olevien saatavien kattaminen 15.4.2008 Vientisaatavatakuun perusteella viejällä on oikeus saada korvausta Finnveralta takuusopimuksen

SÄÄNNÖT [1] Sijoitusrahasto. Rahaston voimassa olevat säännöt on vahvistettu 12.1.2016. Säännöt ovat voimassa 1.3.2016 alkaen.

![SÄÄNNÖT [1] Sijoitusrahasto. Rahaston voimassa olevat säännöt on vahvistettu 12.1.2016. Säännöt ovat voimassa 1.3.2016 alkaen.](/thumbs/33/16081340.jpg "SÄÄNNÖT [1] Sijoitusrahasto. Rahaston voimassa olevat säännöt on vahvistettu 12.1.2016. Säännöt ovat voimassa 1.3.2016 alkaen.") SÄÄNNÖT [1] Sijoitusrahasto Rahaston voimassa olevat säännöt on vahvistettu 12.1.2016. Säännöt ovat voimassa 1.3.2016 alkaen. -sijoitusrahaston säännöt Rahaston säännöt muodostuvat näistä rahastokohtaisista

SÄÄNNÖT [1] Sijoitusrahasto Rahaston voimassa olevat säännöt on vahvistettu 12.1.2016. Säännöt ovat voimassa 1.3.2016 alkaen. -sijoitusrahaston säännöt Rahaston säännöt muodostuvat näistä rahastokohtaisista

Tämä apporttiomaisuuden luovutuskirja ( Luovutuskirja ) on tehty tänään [pvm] alla mainittujen osapuolten välillä:

![Tämä apporttiomaisuuden luovutuskirja ( Luovutuskirja ) on tehty tänään [pvm] alla mainittujen osapuolten välillä:](/thumbs/99/140589450.jpg "Tämä apporttiomaisuuden luovutuskirja ( Luovutuskirja ) on tehty tänään [pvm] alla mainittujen osapuolten välillä:") APPORTTIOMAISUUDEN LUOVUTUSKIRJA Tämä apporttiomaisuuden luovutuskirja ( Luovutuskirja ) on tehty tänään [pvm] alla mainittujen osapuolten välillä: 1 Osapuolet 2 Tausta ja tarkoitus 3 Apporttiomaisuuden

APPORTTIOMAISUUDEN LUOVUTUSKIRJA Tämä apporttiomaisuuden luovutuskirja ( Luovutuskirja ) on tehty tänään [pvm] alla mainittujen osapuolten välillä: 1 Osapuolet 2 Tausta ja tarkoitus 3 Apporttiomaisuuden

SOVELLETTAVAT RISKIKERTOIMET

N:o 1373 4573 Liite SOVELLETTAVAT RISKIKERTOIMET I Sovellettaessa lain 58 :ssä tarkoitettua vakiomenetelmää varat ja taseen ulkopuoliset sitoumukset painotetaan seuraavasti: Saamiset valtioilta ja keskuspankeilta

N:o 1373 4573 Liite SOVELLETTAVAT RISKIKERTOIMET I Sovellettaessa lain 58 :ssä tarkoitettua vakiomenetelmää varat ja taseen ulkopuoliset sitoumukset painotetaan seuraavasti: Saamiset valtioilta ja keskuspankeilta

Arvopaperistamista koskevat asetusehdotukset Eduskunnan talousvaliokunta 27.11.2015. Rahoitusmarkkinaosasto

Arvopaperistamista koskevat asetusehdotukset Eduskunnan talousvaliokunta 27.11.2015 Rahoitusmarkkinaosasto Mitä arvopaperistaminen tarkoittaa? Arvopaperistamisella (securitisation) myydään tuleviin kassavirtoihin

Arvopaperistamista koskevat asetusehdotukset Eduskunnan talousvaliokunta 27.11.2015 Rahoitusmarkkinaosasto Mitä arvopaperistaminen tarkoittaa? Arvopaperistamisella (securitisation) myydään tuleviin kassavirtoihin

LUOVUTUSKIRJA KUOPION KAUPUNKI JÄRVISEUDUN TYÖTERVEYS OY

LUOVUTUSKIRJA KUOPION KAUPUNKI JÄRVISEUDUN TYÖTERVEYS OY 31.12.2018 LUOVUTUSKIRJA 2 1. OSAPUOLET Tämän luovutuskirjan ( Luovutuskirja ) osapuolina ovat: 1.1. Luovuttaja 1.2. Vastaanottaja 2. TAUSTATIEDOT

LUOVUTUSKIRJA KUOPION KAUPUNKI JÄRVISEUDUN TYÖTERVEYS OY 31.12.2018 LUOVUTUSKIRJA 2 1. OSAPUOLET Tämän luovutuskirjan ( Luovutuskirja ) osapuolina ovat: 1.1. Luovuttaja 1.2. Vastaanottaja 2. TAUSTATIEDOT

HE vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 2711996 vp Hallituksen esitys Eduskunnalle laiksi maaseutuelinkeinolain 27 :n, porotalouslain 41 a :n ja luontaiselinkeinolain 46 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan

HE 2711996 vp Hallituksen esitys Eduskunnalle laiksi maaseutuelinkeinolain 27 :n, porotalouslain 41 a :n ja luontaiselinkeinolain 46 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan

Osakehuoneistorekisteri

Osakehuoneistorekisteri Saannon, panttauksen ja rajoituksen kirjaaminen Pankkien Infotilaisuus 27.8.2018 Seija Paavilainen Esitys sisältää tämän hetken käsityksen käyttöön tulevista toimintamalleista.

Osakehuoneistorekisteri Saannon, panttauksen ja rajoituksen kirjaaminen Pankkien Infotilaisuus 27.8.2018 Seija Paavilainen Esitys sisältää tämän hetken käsityksen käyttöön tulevista toimintamalleista.

MÄÄRÄYS OSAKKEEN- JA KIINTEISTÖOMISTUKSEN ILMOITTAMISESTA

Muutokset alleviivattu 1(5) Luottolaitoksille Omistusyhteisöille Rahoituspainotteisen rahoitus- ja vakuutusryhmittymän emoyritykselle MÄÄRÄYS OSAKKEEN- JA KIINTEISTÖOMISTUKSEN ILMOITTAMISESTA Rahoitustarkastus

Muutokset alleviivattu 1(5) Luottolaitoksille Omistusyhteisöille Rahoituspainotteisen rahoitus- ja vakuutusryhmittymän emoyritykselle MÄÄRÄYS OSAKKEEN- JA KIINTEISTÖOMISTUKSEN ILMOITTAMISESTA Rahoitustarkastus

Takausehdot 1 (6) Luonnollinen henkilö takaajana. Käytössä 23.3.2011 alkaen.

Luonnollinen henkilö takaajana. Käytössä 23.3.2011 alkaen.") Takausehdot 1 (6) Luonnollinen henkilö takaajana Käytössä 23.3.2011 alkaen. 1. Takausvastuun laajuus ja takauskäsitteet 1.1. Takaus tarkoittaa sitoumusta, jolla sitoumuksen antaja (takaaja) ottaa vastatakseen

Takausehdot 1 (6) Luonnollinen henkilö takaajana Käytössä 23.3.2011 alkaen. 1. Takausvastuun laajuus ja takauskäsitteet 1.1. Takaus tarkoittaa sitoumusta, jolla sitoumuksen antaja (takaaja) ottaa vastatakseen

APPORTTISOPIMUS. Savonlinnan kaupungin ja. Savonlinnan Satama Oy:n välillä

APPORTTISOPIMUS Savonlinnan kaupungin ja Savonlinnan Satama Oy:n välillä APPORTTISOPIMUS Allekirjoittaneet sopijapuolet ovat tänään tehneet seuraavan sisältöisen apporttisopimuksen (jäljempänä Apporttisopimus

APPORTTISOPIMUS Savonlinnan kaupungin ja Savonlinnan Satama Oy:n välillä APPORTTISOPIMUS Allekirjoittaneet sopijapuolet ovat tänään tehneet seuraavan sisältöisen apporttisopimuksen (jäljempänä Apporttisopimus

Laki. muutetaan luottolaitostoiminnasta 30 päivänä joulukuuta 1993 annetun lain (1607/1993) Sidottu ja vapaa oma pääoma

Sidottu ja vapaa oma pääoma") EV 58/1997 vp - HE 4111997 vp Eduskunnan vastaus hallituksen esitykseen luottolaitostoiminnasta annetun lain a siihen liittyvän lainsäädännön muuttamisesta Eduskunnalle on annettu hallituksen esitys n:o

EV 58/1997 vp - HE 4111997 vp Eduskunnan vastaus hallituksen esitykseen luottolaitostoiminnasta annetun lain a siihen liittyvän lainsäädännön muuttamisesta Eduskunnalle on annettu hallituksen esitys n:o

Haapaveden kaupunki (jäljempänä Luotonantaja) PL 40, Haapavesi Y-tunnus:

PL 40, Haapavesi Y-tunnus:") LUOTTOSOPIMUS 1. OSAPUOLET Haapaveden kaupunki (jäljempänä Luotonantaja) PL 40, 86601 Haapavesi Y-tunnus: 0184872-4 Haapaveden Vesi Oy (jäljempänä Luotonottaja) Perustettava yhtiö 2. SOPIMUKSEN TARKOITUS

LUOTTOSOPIMUS 1. OSAPUOLET Haapaveden kaupunki (jäljempänä Luotonantaja) PL 40, 86601 Haapavesi Y-tunnus: 0184872-4 Haapaveden Vesi Oy (jäljempänä Luotonottaja) Perustettava yhtiö 2. SOPIMUKSEN TARKOITUS

KOKKOLANSEUDUN KEHITYS OY:N OSAKKEIDEN KAUPPAA KOSKEVA KAUPPAKIRJA

KOKKOLANSEUDUN KEHITYS OY:N OSAKKEIDEN KAUPPAA KOSKEVA KAUPPAKIRJA 2 (5) 1 OSAPUOLET 1.1 Myyjä Kannuksen kaupunki (Y-tunnus: 0178455-6 ) 1.2 Ostaja Kokkolan kaupunki (Y-tunnus 0179377-8 ) 2 SOPIMUKSEN

KOKKOLANSEUDUN KEHITYS OY:N OSAKKEIDEN KAUPPAA KOSKEVA KAUPPAKIRJA 2 (5) 1 OSAPUOLET 1.1 Myyjä Kannuksen kaupunki (Y-tunnus: 0178455-6 ) 1.2 Ostaja Kokkolan kaupunki (Y-tunnus 0179377-8 ) 2 SOPIMUKSEN

LUONNOS APPORTTIOMAISUUDEN LUOVUTUSKIRJA JÄRVENPÄÄN KAUPUNKI JÄRVENPÄÄN ATERIA- JA SIIVOUSPALVELUT JATSI OY. 2017

LUONNOS APPORTTIOMAISUUDEN LUOVUTUSKIRJA JÄRVENPÄÄN KAUPUNKI JA JÄRVENPÄÄN ATERIA- JA SIIVOUSPALVELUT JATSI OY. 2017 APPORTTIOMAISUUDEN LUOVUTUSKIRJA 1. Sopijapuolet 1.1 Järvenpään kaupunki 0126541-4 PL

LUONNOS APPORTTIOMAISUUDEN LUOVUTUSKIRJA JÄRVENPÄÄN KAUPUNKI JA JÄRVENPÄÄN ATERIA- JA SIIVOUSPALVELUT JATSI OY. 2017 APPORTTIOMAISUUDEN LUOVUTUSKIRJA 1. Sopijapuolet 1.1 Järvenpään kaupunki 0126541-4 PL

OSAKASSOPIMUS Jykes Kiinteistöt Oy

LUONNOS OSAKASSOPIMUS 5.10.2016 Jykes Kiinteistöt Oy 2 SISÄLLYSLUETTELO 1. Osapuolet... 3 2. Sopimuksen tausta ja tarkoitus... 3 3. Yleisvelvoite... 3 4. Yhtiön hallinto ja omistajaohjaus... 3 5. Osakkeiden

LUONNOS OSAKASSOPIMUS 5.10.2016 Jykes Kiinteistöt Oy 2 SISÄLLYSLUETTELO 1. Osapuolet... 3 2. Sopimuksen tausta ja tarkoitus... 3 3. Yleisvelvoite... 3 4. Yhtiön hallinto ja omistajaohjaus... 3 5. Osakkeiden

OSAKEKAUPPAKIRJA. Lappeenrannan kaupungin. Lappeenrannan Asuntopalvelu Oy:n. välillä. (jäljempänä Kauppakirja )

") OSAKEKAUPPAKIRJA Lappeenrannan kaupungin ja Lappeenrannan Asuntopalvelu Oy:n välillä (jäljempänä Kauppakirja ) 1. Kaupan osapuolet 1.1 Lappeenrannan Asuntopalvelu Oy (y-tunnus 0433221-3), Valtakatu 44,

OSAKEKAUPPAKIRJA Lappeenrannan kaupungin ja Lappeenrannan Asuntopalvelu Oy:n välillä (jäljempänä Kauppakirja ) 1. Kaupan osapuolet 1.1 Lappeenrannan Asuntopalvelu Oy (y-tunnus 0433221-3), Valtakatu 44,

T A K A U S S I T O U M U S

T A K A U S S I T O U M U S Sivu 1 (6) Takauksen saaja Danske Bank Oyj Takaaja Kankaanpään kaupunki 01335961 Velallinen PSSV Palvelut Oy Päävelka Sopimuksen numero FI35 8116 7710 0328 54 Pääoma EUR 5 000

T A K A U S S I T O U M U S Sivu 1 (6) Takauksen saaja Danske Bank Oyj Takaaja Kankaanpään kaupunki 01335961 Velallinen PSSV Palvelut Oy Päävelka Sopimuksen numero FI35 8116 7710 0328 54 Pääoma EUR 5 000

SAVONIA-AMMATTIKORKEAKOULUN OMAISUUDEN JA TOIMINNALLISEN KOKONAISUUDEN LUOVUTUSSOPIMUS, APPORTTIOMAISUUDEN LUOVUTUSKIRJA

1 (7) SAVONIA-AMMATTIKORKEAKOULUN OMAISUUDEN JA TOIMINNALLISEN KOKONAISUUDEN LUOVUTUSSOPIMUS, APPORTTIOMAISUUDEN LUOVUTUSKIRJA Allekirjoittaneet Sopijapuolet ovat tänään tehneet seuraavan toiminnan ja

1 (7) SAVONIA-AMMATTIKORKEAKOULUN OMAISUUDEN JA TOIMINNALLISEN KOKONAISUUDEN LUOVUTUSSOPIMUS, APPORTTIOMAISUUDEN LUOVUTUSKIRJA Allekirjoittaneet Sopijapuolet ovat tänään tehneet seuraavan toiminnan ja

Lainan nro: LAINAHAKEMUS. Saap...2016. A. R. Winterin rahaston lainahakemus. Lainan hakijat. Nimi: Henk.tunnus: S-posti:

LAINAHAKEMUS Saap...2016 Lainan nro: A. R. Winterin rahaston lainahakemus Lainan hakijat Tiedot hakijasta: Tilan tai toimipaikan nimi: RNo tai y-tunnus: Toiminnan laatu: Lainan tarkoitus (käytä tarvittaessa

LAINAHAKEMUS Saap...2016 Lainan nro: A. R. Winterin rahaston lainahakemus Lainan hakijat Tiedot hakijasta: Tilan tai toimipaikan nimi: RNo tai y-tunnus: Toiminnan laatu: Lainan tarkoitus (käytä tarvittaessa

Perintäpalveluiden sopimusehdot (201404)

") 1(5) Perintäpalveluiden sopimusehdot (201404) 1. Sopimuksen tarkoitus Tällä sopimuksella sovitaan perintäpalveluista ja sitä koskevista toimenpiteistä. Sopimus toimii myös valtuutuksena perintäpalveluiden

1(5) Perintäpalveluiden sopimusehdot (201404) 1. Sopimuksen tarkoitus Tällä sopimuksella sovitaan perintäpalveluista ja sitä koskevista toimenpiteistä. Sopimus toimii myös valtuutuksena perintäpalveluiden

YRITYSKAUPPA. Selvitä ensimmäisenä mitä olet myymässä tai ostamassa?

YRITYSKAUPPA Selvitä ensimmäisenä mitä olet myymässä tai ostamassa? Kaksi päävaihtoehtoa ovat liiketoiminnan myynti ja Yrityksen eli ns. oikeushenkilön myynti. Yrityksen myynti Yrityksen myynti tarkoittaa

YRITYSKAUPPA Selvitä ensimmäisenä mitä olet myymässä tai ostamassa? Kaksi päävaihtoehtoa ovat liiketoiminnan myynti ja Yrityksen eli ns. oikeushenkilön myynti. Yrityksen myynti Yrityksen myynti tarkoittaa

APPORTTIOMAISUUDEN LUOVUTUSKIRJA

APPORTTIOMAISUUDEN LUOVUTUSKIRJA KAJAANIN KAUPUNGIN JA KAJAANIN AMMATTIKORKEAKOULU OY:N VÄLILLÄ [pp.kk.2013] Luonnos 11.11.2013 2 1 TAUSTA... 3 2 APPORTTIOMAISUUDEN LUOVUTUSHETKI... 3 3 APPORTTIOMAISUUS...

APPORTTIOMAISUUDEN LUOVUTUSKIRJA KAJAANIN KAUPUNGIN JA KAJAANIN AMMATTIKORKEAKOULU OY:N VÄLILLÄ [pp.kk.2013] Luonnos 11.11.2013 2 1 TAUSTA... 3 2 APPORTTIOMAISUUDEN LUOVUTUSHETKI... 3 3 APPORTTIOMAISUUS...

Valtiovarainministeriön asetus

Valtiovarainministeriön asetus joukkorahoituksen saajan tiedonantovelvollisuuden sisällöstä ja rakenteesta Valtiovarainministeriön päätöksen mukaisesti säädetään joukkorahoituslain (734/2016) 21 :n nojalla:

Valtiovarainministeriön asetus joukkorahoituksen saajan tiedonantovelvollisuuden sisällöstä ja rakenteesta Valtiovarainministeriön päätöksen mukaisesti säädetään joukkorahoituslain (734/2016) 21 :n nojalla:

SAMPO ASUNTOLUOTTOPANKKI OYJ 1

SAMPO ASUNTOLUOTTOPANKKI OYJ 1 TILINPÄÄTÖSTIEDOTE VUODELTA 2009 Tilikauden voitto oli 19,0 miljoonaa euroa. Tilikaudella yhtiö osti Sampo Pankilta 0,5 miljardin euron antolainakannan Tilikauden aikana

SAMPO ASUNTOLUOTTOPANKKI OYJ 1 TILINPÄÄTÖSTIEDOTE VUODELTA 2009 Tilikauden voitto oli 19,0 miljoonaa euroa. Tilikaudella yhtiö osti Sampo Pankilta 0,5 miljardin euron antolainakannan Tilikauden aikana

ASIAKASVAROJEN SÄILYTTÄMINEN ELITE ALFRED BERGISSA. voimassa alkaen

ASIAKASVAROJEN SÄILYTTÄMINEN ELITE ALFRED BERGISSA voimassa 21.9.2018 alkaen SISÄLLYSLUETTELO 1 TARKOITUS JA SÄÄDÖSTAUSTA 3 2 ASIAKASVAROJEN SÄILYTTÄMINEN 3 2.1 Rahavarat 3 2.2 Suomalaiset rahasto-osuudet

ASIAKASVAROJEN SÄILYTTÄMINEN ELITE ALFRED BERGISSA voimassa 21.9.2018 alkaen SISÄLLYSLUETTELO 1 TARKOITUS JA SÄÄDÖSTAUSTA 3 2 ASIAKASVAROJEN SÄILYTTÄMINEN 3 2.1 Rahavarat 3 2.2 Suomalaiset rahasto-osuudet

1. Ylöjärven kaupunki, y-tunnus (jäljempänä Luovuttaja ); ja. 2. Ylöjärven Vesi Oy, y-tunnus [ ] (jäljempänä Luovutuksensaaja ).

![1. Ylöjärven kaupunki, y-tunnus (jäljempänä Luovuttaja ); ja. 2. Ylöjärven Vesi Oy, y-tunnus [ ] (jäljempänä Luovutuksensaaja ).](/thumbs/55/35578742.jpg "1. Ylöjärven kaupunki, y-tunnus (jäljempänä Luovuttaja ); ja. 2. Ylöjärven Vesi Oy, y-tunnus [ ] (jäljempänä Luovutuksensaaja ).") APPORTTIOMAISUUDEN LUOVUTUSKIRJA Tämä apporttiomaisuuden luovutuskirja ( Luovutuskirja ) on tehty tänään [pvm] alla mainittujen osapuolten välillä: 1 Osapuolet 2 Tausta ja tarkoitus 3 Apporttiomaisuuden

APPORTTIOMAISUUDEN LUOVUTUSKIRJA Tämä apporttiomaisuuden luovutuskirja ( Luovutuskirja ) on tehty tänään [pvm] alla mainittujen osapuolten välillä: 1 Osapuolet 2 Tausta ja tarkoitus 3 Apporttiomaisuuden

1 (5) Suomen Hypoteekkiyhdistys Palveluhinnasto Yksityishenkilöt. Voimassa lukien

Suomen Hypoteekkiyhdistys Palveluhinnasto Yksityishenkilöt. Voimassa lukien") 1 (5) YLEISTÄ Tätä palveluhinnastoa noudatetaan yksityishenkilöiden lainoihin ja vakuuksiin liittyvissä maksuissa ja palkkioissa sekä Hypoteekkiyhdistyksen toimiessa vuokranantajana tai sen tarjoamissa

1 (5) YLEISTÄ Tätä palveluhinnastoa noudatetaan yksityishenkilöiden lainoihin ja vakuuksiin liittyvissä maksuissa ja palkkioissa sekä Hypoteekkiyhdistyksen toimiessa vuokranantajana tai sen tarjoamissa

kerta kaikkiaan annetun lain muuttamista ESITYKSEN PÄÄASIALLINEN SISÄLTÖ YLEISPERUSTELUT

1991 vp - HE 23 Hallituksen esitys Eduskunnalle laiksi eräiden saamisten perimisestä kerta kaikkiaan annetun lain 1 ja 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan eräiden

1991 vp - HE 23 Hallituksen esitys Eduskunnalle laiksi eräiden saamisten perimisestä kerta kaikkiaan annetun lain 1 ja 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan eräiden

Asumisoikeuden siirtäminen ja huoneiston hallintaoikeuden luovuttaminen. Vesa Puisto Lakimies

Asumisoikeuden siirtäminen ja huoneiston hallintaoikeuden luovuttaminen Vesa Puisto Lakimies 3.5.2016 Taustaksi Asumisoikeusasuminen on eräänlainen omistus- ja vuokra-asumisen välimuoto Asumisoikeusasumista

Asumisoikeuden siirtäminen ja huoneiston hallintaoikeuden luovuttaminen Vesa Puisto Lakimies 3.5.2016 Taustaksi Asumisoikeusasuminen on eräänlainen omistus- ja vuokra-asumisen välimuoto Asumisoikeusasumista

ehdotetaan laajennettavaksi. Vastaisuudessa myös Euroopan talousalueeseen kuuluvassa valtiossa toimiluvan saanut sijoitusrahasto

1993 vp - Ta VM 15 - HE 309/1992 vp Talousvaliokunnan mietintö n:o 15 hallituksen esityksestä laeiksi sijoitusrahastolain sekä eräiden siihen liittyvien lakien muuttamisesta Eduskunta on lähettänyt 24

1993 vp - Ta VM 15 - HE 309/1992 vp Talousvaliokunnan mietintö n:o 15 hallituksen esityksestä laeiksi sijoitusrahastolain sekä eräiden siihen liittyvien lakien muuttamisesta Eduskunta on lähettänyt 24

HELSINGIN SEUDUN ASIOIMISTULKKIKESKUS OY:N OSAKASSOPIMUS. 1.1. Vantaan kaupunki (1 008 osaketta)

") HELSINGIN SEUDUN ASIOIMISTULKKIKESKUS OY:N OSAKASSOPIMUS 1. OSAPUOLET 1.1. Vantaan kaupunki (1 008 osaketta) 1.2. Helsingin kaupunki (1 osake) 1.3. Helsingin ja Uudenmaan sairaanhoitopiirin kuntayhtymä

HELSINGIN SEUDUN ASIOIMISTULKKIKESKUS OY:N OSAKASSOPIMUS 1. OSAPUOLET 1.1. Vantaan kaupunki (1 008 osaketta) 1.2. Helsingin kaupunki (1 osake) 1.3. Helsingin ja Uudenmaan sairaanhoitopiirin kuntayhtymä

Sijoitusesite. ELTEL AB liikkeeseenlaskija yhtiötunnus 556728-6652, kotipaikka: Tukholma, Ruotsi www.eltelgroup.com

1 (5) Sijoitusesite ELTEL AB liikkeeseenlaskija yhtiötunnus 556728-6652, kotipaikka: Tukholma, Ruotsi www.eltelgroup.com YRITYSTODISTUSOHJELMA 100 MILJOONAA EUROA Sopimus yritystodistusten liikkeeseenlaskemisesta

1 (5) Sijoitusesite ELTEL AB liikkeeseenlaskija yhtiötunnus 556728-6652, kotipaikka: Tukholma, Ruotsi www.eltelgroup.com YRITYSTODISTUSOHJELMA 100 MILJOONAA EUROA Sopimus yritystodistusten liikkeeseenlaskemisesta

Osakehuoneistorekisteri Miten toimitaan Kiinteistönvälittäjien infotilaisuus

Osakehuoneistorekisteri Miten toimitaan 1.1.2019 Kiinteistönvälittäjien infotilaisuus 17.9.2018 Saija Korhonen Esitys sisältää tämän hetken käsityksen käyttöön tulevista toimintamalleista. Ne edellyttävät

Osakehuoneistorekisteri Miten toimitaan 1.1.2019 Kiinteistönvälittäjien infotilaisuus 17.9.2018 Saija Korhonen Esitys sisältää tämän hetken käsityksen käyttöön tulevista toimintamalleista. Ne edellyttävät

RAHOITUS

RAHOITUS VELKASUHDE Velkasuhteella tarkoitetaan henkilöiden tai oikeushenkilöiden (mm. yritysten) välistä sidonnaisuutta, jossa toinen osapuoli on oikeutettu saamaan toiselta tietyn suorituksen. Esimerkiksi:

RAHOITUS VELKASUHDE Velkasuhteella tarkoitetaan henkilöiden tai oikeushenkilöiden (mm. yritysten) välistä sidonnaisuutta, jossa toinen osapuoli on oikeutettu saamaan toiselta tietyn suorituksen. Esimerkiksi:

LUOVUTUSSOPIMUS. Taipalsaaren kunta, Savitaipaleen kunta. Saimaan Kuitu Oy *** xx

LUOVUTUSSOPIMUS Taipalsaaren kunta, Savitaipaleen kunta ja Saimaan Kuitu Oy *** xx.6.2016 2 (7) 1 OSAPUOLET 1.1 Taipalsaaren kunta Y-tunnus: 0163320-5 Osoite: Kellomäentie 1 54920 TAIPALSAARI 1.2. Savitaipaleen

LUOVUTUSSOPIMUS Taipalsaaren kunta, Savitaipaleen kunta ja Saimaan Kuitu Oy *** xx.6.2016 2 (7) 1 OSAPUOLET 1.1 Taipalsaaren kunta Y-tunnus: 0163320-5 Osoite: Kellomäentie 1 54920 TAIPALSAARI 1.2. Savitaipaleen

ASIAKASSOPIMUS. Näyttelijöiden Tekijänoikeusjärjestö -Skådespelarnas Upphövsrättsorganisation FILMEX, myöh. Filmex ja

ASIAKASSOPIMUS Näyttelijöiden Tekijänoikeusjärjestö -Skådespelarnas Upphövsrättsorganisation FILMEX, myöh. Filmex ja VIRALLINEN NIMI JA HENKILÖTUNNUS (MYÖS TAITEILIJANIMI, JOS KÄYTÄT SITÄ) myöh. Näyttelijä

ASIAKASSOPIMUS Näyttelijöiden Tekijänoikeusjärjestö -Skådespelarnas Upphövsrättsorganisation FILMEX, myöh. Filmex ja VIRALLINEN NIMI JA HENKILÖTUNNUS (MYÖS TAITEILIJANIMI, JOS KÄYTÄT SITÄ) myöh. Näyttelijä

Laki. EDUSKUNNAN VASTAUS 164/2012 vp. Hallituksen esitys eduskunnalle laiksi varainsiirtoverolain. Asia. Valiokuntakäsittely.

EDUSKUNNAN VASTAUS 164/2012 vp Hallituksen esitys eduskunnalle laiksi varainsiirtoverolain muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä laiksi varainsiirtoverolain muuttamisesta (HE

EDUSKUNNAN VASTAUS 164/2012 vp Hallituksen esitys eduskunnalle laiksi varainsiirtoverolain muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä laiksi varainsiirtoverolain muuttamisesta (HE

OSAKASSOPIMUS KOSKIEN GREATER HELSINKI PROMOTION LTD OY - NIMISEN YHTIÖN HALLINTOA

OSAKASSOPIMUS KOSKIEN GREATER HELSINKI PROMOTION LTD OY - NIMISEN YHTIÖN HALLINTOA Tämä osakassopimus (jäljempänä Sopimus) on solmittu seuraavien osapuolten välillä: 1. Helsingin kaupunki (Y-tunnus 0201256-6),

OSAKASSOPIMUS KOSKIEN GREATER HELSINKI PROMOTION LTD OY - NIMISEN YHTIÖN HALLINTOA Tämä osakassopimus (jäljempänä Sopimus) on solmittu seuraavien osapuolten välillä: 1. Helsingin kaupunki (Y-tunnus 0201256-6),

Euroryhmässä 3.10. sovittu Suomen vakuusjärjestely. Lähestymistapa Täytäntöönpano Vakuuksien määrä Suomen kustannus vakuuksista Arviointia

Euroryhmässä 3.10. sovittu Suomen vakuusjärjestely Lähestymistapa Täytäntöönpano Vakuuksien määrä Suomen kustannus vakuuksista Arviointia Lähestysmistapa Kolme rajoitetta Panttaamattomuussitoumuslausekkeen

Euroryhmässä 3.10. sovittu Suomen vakuusjärjestely Lähestymistapa Täytäntöönpano Vakuuksien määrä Suomen kustannus vakuuksista Arviointia Lähestysmistapa Kolme rajoitetta Panttaamattomuussitoumuslausekkeen

FI LIITE XIII MAKSUVALMIUTTA KOSKEVA RAPORTOINTI (OSA 1(5): LIKVIDIT VARAT)

: LIKVIDIT VARAT)") 1. Likvidit varat 1.1. Yleiset huomautukset FI LIITE XIII MAKSUVALMIUTTA KOSKEVA RAPORTOINTI (OSA 1(5): LIKVIDIT VARAT) 1. Tämä on yhteenvetotaulukko, johon kootaan asetuksen (EU) N:o 575/2013 412 artiklan

1. Likvidit varat 1.1. Yleiset huomautukset FI LIITE XIII MAKSUVALMIUTTA KOSKEVA RAPORTOINTI (OSA 1(5): LIKVIDIT VARAT) 1. Tämä on yhteenvetotaulukko, johon kootaan asetuksen (EU) N:o 575/2013 412 artiklan

OSAVUOSIKATSAUS Sampo Asuntoluottopankin katsauskauden voitto laski 4,7 miljoonaan euroon (5,1).

.") Sampo Asuntoluottopankki Oyj 7.8.2007 1 OSAVUOSIKATSAUS 1.1. 30.6.2008 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2008 Sampo Asuntoluottopankin katsauskauden voitto laski 4,7 miljoonaan euroon (5,1).

Sampo Asuntoluottopankki Oyj 7.8.2007 1 OSAVUOSIKATSAUS 1.1. 30.6.2008 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2008 Sampo Asuntoluottopankin katsauskauden voitto laski 4,7 miljoonaan euroon (5,1).

LUOVUTUSKIRJA POHJOIS-SAVON SAIRAANHOITOPIIRIN KUNTAYHTYMÄ JÄRVISEUDUN TYÖTERVEYS OY

LUOVUTUSKIRJA POHJOIS-SAVON SAIRAANHOITOPIIRIN KUNTAYHTYMÄ JÄRVISEUDUN TYÖTERVEYS OY 31.12.2018 2 LUOVUTUSKIRJA 1. OSAPUOLET Tämän luovutuskirjan ( Luovutuskirja ) osapuolina ovat: 1.1. Luovuttaja Pohjois-Savon

LUOVUTUSKIRJA POHJOIS-SAVON SAIRAANHOITOPIIRIN KUNTAYHTYMÄ JÄRVISEUDUN TYÖTERVEYS OY 31.12.2018 2 LUOVUTUSKIRJA 1. OSAPUOLET Tämän luovutuskirjan ( Luovutuskirja ) osapuolina ovat: 1.1. Luovuttaja Pohjois-Savon

Rahoitusratkaisuja vientiin

Rahoitusratkaisuja vientiin Monipuolisia vienninrahoituspalveluja vientiyrityksille ja rahoittajille Finnvera edistää suomalaista vientiä tarjoamalla yrityksille sekä vientiä rahoittaville pankeille monipuolisia

Rahoitusratkaisuja vientiin Monipuolisia vienninrahoituspalveluja vientiyrityksille ja rahoittajille Finnvera edistää suomalaista vientiä tarjoamalla yrityksille sekä vientiä rahoittaville pankeille monipuolisia

sama kuin liikkeeseenlaskijan muilla vakuudettomilla sitoumuksilla Nordea Pankki Suomi Oyj:n Structured Products -yksikkö

Lainakohtaiset ehdot Nordea Pankki Suomi Oyj 11/2003 Erillisjoukkovelkakirjalaina Nordea Pankki Suomi Oyj:n joukkovelkakirjaohjelman lainakohtaiset ehdot Nämä lainakohtaiset ehdot muodostavat yhdessä Nordea

Lainakohtaiset ehdot Nordea Pankki Suomi Oyj 11/2003 Erillisjoukkovelkakirjalaina Nordea Pankki Suomi Oyj:n joukkovelkakirjaohjelman lainakohtaiset ehdot Nämä lainakohtaiset ehdot muodostavat yhdessä Nordea

Laki. lain 5 a :n muuttamisesta. Eduskunta, jolle talousvaliokunta on antanut asiasta mietintönsä n:o 10/1999 vp, on hyväksynyt seuraavat

EV 56/1999 vp - HE 99/1999 vp Eduskunnan vastaus hallituksen esitykseen laiksi eräistä arvopaperi- ja valuuttakaupan sekä selvitysjärjestelmän ehdoista ja laiksi arvo-osuostiteistä annetun lain 5 a :n

EV 56/1999 vp - HE 99/1999 vp Eduskunnan vastaus hallituksen esitykseen laiksi eräistä arvopaperi- ja valuuttakaupan sekä selvitysjärjestelmän ehdoista ja laiksi arvo-osuostiteistä annetun lain 5 a :n

SOPIMUS KORKEASAAREN ELÄINTARHATOIMINNAN LUOVUTUKSESTA KORKEASAAREN ELÄINTARHAN SÄÄTIÖLLE HELSINGIN KAUPUNGIN KORKEASAAREN ELÄINTARHAN SÄÄTIÖN

SOPIMUS KORKEASAAREN ELÄINTARHATOIMINNAN LUOVUTUKSESTA KORKEASAAREN ELÄINTARHAN SÄÄTIÖLLE HELSINGIN KAUPUNGIN JA KORKEASAAREN ELÄINTARHAN SÄÄTIÖN välillä [. päivänä kuuta 2017] 1. OSAPUOLET 1.1 Luovuttaja

SOPIMUS KORKEASAAREN ELÄINTARHATOIMINNAN LUOVUTUKSESTA KORKEASAAREN ELÄINTARHAN SÄÄTIÖLLE HELSINGIN KAUPUNGIN JA KORKEASAAREN ELÄINTARHAN SÄÄTIÖN välillä [. päivänä kuuta 2017] 1. OSAPUOLET 1.1 Luovuttaja

Kuluttaja ei voi luopua hänelle tämän direktiivin mukaan kuuluvista oikeuksista.

Neuvoston direktiivi 85/577/ETY, annettu 20 päivänä joulukuuta 1985, muualla kuin elinkeinonharjoittajan toimitiloissa neuvoteltuja sopimuksia koskevasta kuluttajansuojasta Virallinen lehti nro L 372,

Neuvoston direktiivi 85/577/ETY, annettu 20 päivänä joulukuuta 1985, muualla kuin elinkeinonharjoittajan toimitiloissa neuvoteltuja sopimuksia koskevasta kuluttajansuojasta Virallinen lehti nro L 372,

VIESTINTÄVERKKOA KOSKEVA KAUPPAKIRJA

1(5) VIESTINTÄVERKKOA KOSKEVA KAUPPAKIRJA OSTAJANA Siilinjärven kunta ja MYYJÄNÄ Savon Kuituverkko Oy 2(5) 1. SOPIJAPUOLET 1.1 Siilinjärven kunta Y-tunnus: 0172718-0 PL 5, Kasurilantie 1, 71800 SIILINJÄRVI

1(5) VIESTINTÄVERKKOA KOSKEVA KAUPPAKIRJA OSTAJANA Siilinjärven kunta ja MYYJÄNÄ Savon Kuituverkko Oy 2(5) 1. SOPIJAPUOLET 1.1 Siilinjärven kunta Y-tunnus: 0172718-0 PL 5, Kasurilantie 1, 71800 SIILINJÄRVI

OSAVUOSIKATSAUS

1 Sampo Asuntoluottopankki Oyj 10.8.2010 OSAVUOSIKATSAUS 1.1. 30.6.2010 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2010 Sampo Asuntoluottopankin katsauskauden voitto laski 5,0 miljoonaan euroon (10,1).

1 Sampo Asuntoluottopankki Oyj 10.8.2010 OSAVUOSIKATSAUS 1.1. 30.6.2010 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2010 Sampo Asuntoluottopankin katsauskauden voitto laski 5,0 miljoonaan euroon (10,1).

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA Sopimustyypit ja niiden valinta Kaksi päävaihtoehtoa ovat liiketoiminnan myynti (liiketoimintakauppa) ja yrityksen itsensä, eli ns. oikeushenkilön, myynti (osuus

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA Sopimustyypit ja niiden valinta Kaksi päävaihtoehtoa ovat liiketoiminnan myynti (liiketoimintakauppa) ja yrityksen itsensä, eli ns. oikeushenkilön, myynti (osuus

Henkivakuutussopimusten ehtojen muuttaminen vahinkokehityksen tai korkotason muutoksen johdosta

Kannanotto 1/2013 1 (5) Henkivakuutussopimusten ehtojen muuttaminen vahinkokehityksen tai korkotason muutoksen johdosta 1 Yleistä 2 Säädöstausta Henkivakuutusyhtiöt solmivat asiakkaidensa kanssa pääsääntöisesti

Kannanotto 1/2013 1 (5) Henkivakuutussopimusten ehtojen muuttaminen vahinkokehityksen tai korkotason muutoksen johdosta 1 Yleistä 2 Säädöstausta Henkivakuutusyhtiöt solmivat asiakkaidensa kanssa pääsääntöisesti

Helsingin Uusyrityskeskus ry, y-tunnus , Ensi linja 1, Helsinki / PL 4500, Helsingin kaupunki

OSAKASSOPIMUS 1. Osapuolet Tämän osakassopimuksen Osapuolia ovat: 2. 1. Helsingin kaupunki, y-tunnus 0215438-8 Pohjoisesplanadi 11-13, 00170 Helsinki / PL 1, 00099 Helsingin kaupunki (jäljempänä Helsinki)

OSAKASSOPIMUS 1. Osapuolet Tämän osakassopimuksen Osapuolia ovat: 2. 1. Helsingin kaupunki, y-tunnus 0215438-8 Pohjoisesplanadi 11-13, 00170 Helsinki / PL 1, 00099 Helsingin kaupunki (jäljempänä Helsinki)

SANOMA OYJ Y-tunnus 15243611 Internet-osoite: sanoma.com

SIJOITUSESITE SANOMA OYJ Y-tunnus 15243611 Internet-osoite: sanoma.com YRITYSTODISTUSOHJELMA 800.000.000 EUROA Sopimus yritystodistusten liikkeeseenlaskemisesta on allekirjoitettu 8.9.2003 ja sitä viimeksi

SIJOITUSESITE SANOMA OYJ Y-tunnus 15243611 Internet-osoite: sanoma.com YRITYSTODISTUSOHJELMA 800.000.000 EUROA Sopimus yritystodistusten liikkeeseenlaskemisesta on allekirjoitettu 8.9.2003 ja sitä viimeksi

Luottotappioiden kotvaamista koskevan sitoumuksen piirissä olevien luottojen enimmäismäärä. Yleistä. HE 200/1997 vp

HE 200/1997 vp Hallituksen esitys Eduskunnalle laiksi Kera Oy -nimisestä osakeyhtiöstä annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi Kera Oy -nimisestä

HE 200/1997 vp Hallituksen esitys Eduskunnalle laiksi Kera Oy -nimisestä osakeyhtiöstä annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi Kera Oy -nimisestä

HE 92/2017 vp. Hallituksen esitys eduskunnalle laiksi Kuntien takauskeskuksesta annetun lain 5 ja 8 :n muuttamisesta

Hallituksen esitys eduskunnalle laiksi Kuntien takauskeskuksesta annetun lain 5 ja 8 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi Kuntien takauskeskuksesta annettua

Hallituksen esitys eduskunnalle laiksi Kuntien takauskeskuksesta annetun lain 5 ja 8 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi Kuntien takauskeskuksesta annettua

APPORTTIOMAISUUDEN LUOVUTUSKIRJA

APPORTTIOMAISUUDEN LUOVUTUSKIRJA ROVANIEMEN KOULUTUSKUNTAYHTYMÄN JA [SANTASPORT PALVELUT] OY:N VÄLILLÄ [pp.kk.2014] Luottamuksellinen 2 1 TAUSTA... 3 2 APPORTTIOMAISUUDEN LUOVUTUSHETKI... 3 3 APPORTTIOMAISUUS...

APPORTTIOMAISUUDEN LUOVUTUSKIRJA ROVANIEMEN KOULUTUSKUNTAYHTYMÄN JA [SANTASPORT PALVELUT] OY:N VÄLILLÄ [pp.kk.2014] Luottamuksellinen 2 1 TAUSTA... 3 2 APPORTTIOMAISUUDEN LUOVUTUSHETKI... 3 3 APPORTTIOMAISUUS...

LAUSUNTO OSUUSKUNTA PPO:N KOKOUKSELLE

LAUSUNTO OSUUSKUNTA PPO:N KOKOUKSELLE Pohjois-Suomen aluehallintoviraston määräys 27.3.2014 1. Pohjois-Suomen aluehallintovirasto on päätöksellään 27.3.2014 määrännyt osuuskuntalain (1488/2001) 7 luvun

LAUSUNTO OSUUSKUNTA PPO:N KOKOUKSELLE Pohjois-Suomen aluehallintoviraston määräys 27.3.2014 1. Pohjois-Suomen aluehallintovirasto on päätöksellään 27.3.2014 määrännyt osuuskuntalain (1488/2001) 7 luvun

Määräys velka-arvopaperikauppojen ilmoittamisesta

lukien toistaiseksi 1 (5) Arvopaperipörsseille, sijoituspalveluyrityksille, luottolaitoksille, ulkomaisille luottolaitoksille ja sijoituspalveluyrityksille sekä muun julkisen kaupankäynnin järjestäjille

lukien toistaiseksi 1 (5) Arvopaperipörsseille, sijoituspalveluyrityksille, luottolaitoksille, ulkomaisille luottolaitoksille ja sijoituspalveluyrityksille sekä muun julkisen kaupankäynnin järjestäjille

OSAVUOSIKATSAUS

Sampo Asuntoluottopankki Oyj 11.8.2009 1 OSAVUOSIKATSAUS 1.1. 30.6.2009 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2009 Sampo Asuntoluottopankin katsauskauden voitto nousi 10,1 miljoonaan euroon (4,7).

Sampo Asuntoluottopankki Oyj 11.8.2009 1 OSAVUOSIKATSAUS 1.1. 30.6.2009 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2009 Sampo Asuntoluottopankin katsauskauden voitto nousi 10,1 miljoonaan euroon (4,7).

SISÄLLYS. N:o 482. Laki. luottolaitostoiminnasta annetun lain muuttamisesta. Annettu Helsingissä 13 päivänä kesäkuuta 2003

SUOMEN SÄÄDÖSKOKOELMA 2003 Julkaistu Helsingissä 18 päivänä kesäkuuta 2003 N:o 482 496 SISÄLLYS N:o Sivu 482 luottolaitostoiminnasta annetun lain muuttamisesta... 2191 483 sijoitusrahastolain muuttamisesta...

SUOMEN SÄÄDÖSKOKOELMA 2003 Julkaistu Helsingissä 18 päivänä kesäkuuta 2003 N:o 482 496 SISÄLLYS N:o Sivu 482 luottolaitostoiminnasta annetun lain muuttamisesta... 2191 483 sijoitusrahastolain muuttamisesta...