Rahoitusmarkkinoiden ja erityisesti pankkien sääntely ja valvonta

|

|

|

- Marjut Heikkilä

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Rahoitusmarkkinoiden ja erityisesti pankkien sääntely ja valvonta Jyri Helenius / Finanssivalvonta Helsingin yliopisto, Taloudelliset termit tutuksi

2 Näkemys Tiukentuva sääntely ja muuttuva valvonta ovat vakuutusmaksuja kriisejä vastaan. Kustannukset tulevat nopeasti, hyödyt - jotka ovat kustannuksia suuremmat - tulevat pitkän ajan kuluessa 1

3 1. Sääntely ja valvonta 2

4 Mitä on sääntely Finanssivalvonnan näkökulmasta? Sääntely Sääntely on valvontatoiminnan ohella toinen ydintoiminnoistamme. Se käsittää oman sääntelymme lisäksi osallistumisen finanssimarkkinoiden lainsäädännön valmisteluun kotimaassa ja EU:ssa. Myös lausuntojen antaminen lainsäädäntöhankkeissa on osa sääntelytoimintaa. Korostamme omassa sääntelyssämme sääntelyn selkeyttä ja johdonmukaisuutta. Sääntelymme välineenä on määräys- ja ohjekokoelma, jossa on julkaistu Finanssivalvonnan oikeudellisesti velvoittavat määräykset ja suositusluonteiset ohjeet. Otamme kokoelmassa myös huomioon Euroopan pankkiviranomaisen (EBA), Euroopan vakuutus- ja lisäeläkeviranomaisen (EIOPA) ja Euroopan arvopaperimarkkinaviranomaisen (ESMA) antamat ohjeet ja suositukset. Annamme lisäksi tarvittaessa suositusluonteisia kannanottoja yksittäisistä kysymyksistä. Tässä osiossa on esillä oman sääntelymme lisäksi finanssimarkkinoita koskevaa kansallista ja EU-lainsäädäntöä, EBAn, EIOPAn ja ESMAn antamia ohjeita ja suosituksia sekä muita kansainvälisiä suosituksia. Kuvaamme myös keskeisiä sääntelyn valmisteluhankkeita. 3

5 Mitä on valvonta? Valvonta Valvontamme haasteena on tunnistaa markkinoiden ja valvottavien ongelmat mahdollisimman aikaisin, jotta niihin voitaisiin reagoida ja ryhtyä tarvittaviin toimiin nopeasti ja uskottavasti. Viranomaisvalvonta täydentää valvottavan itsensä ja markkinoiden harjoittamaa valvontaa. Valvottavalla on aina ensisijainen vastuu omasta toiminnastaan. Viranomaisvalvonnan tavoitteena on osaltaan varmistaa, että valvottavaa johdetaan ammattitaitoisesti ja että valvottavalla on riittävät riskienhallintajärjestelmät sekä eettiset ja ammatillisesti tasokkaat liiketoimintaperiaatteet ja -käytännöt. Valvontaamme ohjaavat Finanssivalvontaa koskeva lainsäädäntö, valvontastrategia sekä valvottavista ja niiden toimintaympäristöstä kerättävä tieto. 4

6 Tarvitaan turvaverkko pankkien kaatumisen estämiseksi ja kaatumisen vaikutusten minimoimiseksi Pitää olla julkisen vallan turvaverkko (sääntely, valvonta, talletussuoja ) ongelmien varalle Julkinen turvaverkko pienentää pankkien ongelmien ja pankkikriisin kustannuksia, jotka kohdistuvat pääasiassa ulkopuolisiin Miten esim. pientallettaja tai sijoittaja voisi oikeasti monitoroida ison liikepankin riskejä? There are two principal areas of concern in relation to bank collapse The first is the prospect of contagion the collapse of one bank leading to the collapse of others with the possibility of damage occurring to the whole financial industry. This, in turn, might have very serious consequences for the real economy. Contagion might arise to the extent that a failure of one bank causes a loss of confidence in banking in general. The second concern with regard to possible bank collapse relates to consumer protection. Further, most people who take part in financial transactions have very little knowledge of either the products or the processes of the system. (oppikirjasta Howells & Bain 4. painos 2008) 5

7 turvaverkolla on hintansa Rahoitusalan turvaverkko lisää helposti haitallista valikoitumista ja moraalikatoa rahoitusalalla Pankilla on insentiivi ottaa suurempaa riskiä, kun tiedetään että turvaverkko pelastaa pankin, eli veronmaksaja maksaa pelastamisen Implisiittinen julkinen tuki, Heads I win, tails the taxpayer loses Tallettajilla ja luotottajilla ei insentiiviä tarkkailla pankkia tai muuta rahoitusalan yritystä, jos luotetaan siiten että julkinen valta tarvittaessa pelastaa Sääntelyllä ja sääntelyn muutoksilla on aina myös sivuvaikutuksia (unintended consequences) esim. markkinarakenteisiin, kilpailuun ja käyttäytymiseen rahoitustoiminnassa Sääntelystä ja sen muutoksista on aina kustannuksia, jotka joku maksaa. Yhteiskunnan tasolla kustannuksia pitää verrata saavutettaviin hyötyihin. 6

8 Miten riskejä valvotaan? Yksi keskeisimmistä valvontatehtävistämme on varmistaa, etteivät valvottavat ota niin suurta riskiä, että siitä aiheutuu olennaista vaaraa vakavaraisuudelle. Tehtävä on kaksijakoinen: toisaalta on arvioitava valvottavien ottamat riskit ja toisaalta mitattava sen vakavaraisuutta eli riskinkantokykyä. Valvottavien riskinottoa valvotaan kolmella eri tavalla: Määrällisiä eli mitattavia riskejä seurataan säännöllisesti tapahtuvalla raportoinnilla sekä valvottavien omilla riskiraporteilla. Näillä seurataan mm. luotto- ja markkinariskiä. Laadullisia riskejä valvotaan tarkastuksilla. Laadullisia riskejä ovat mm. operatiivinen riski ja hallinnon luotettavuus. Valvonta kohdistuu johdon toimintaan, riskienhallintajärjestelmien ja sisäisen valvonnan riittävyyteen sekä operatiivisten järjestelmien ja toimintaprosessia tasoon. Yksittäiset instituutiot kohtaavat myös riskejä, joita ympäristön muutokset synnyttävät. Näiden muutosten vaikutuksia rahoitusmarkkinoiden vakauteen seuraamme ja arvioimme yhteistyössä Suomen Pankin kanssa. Riskinotto suhteutetaan valvottavan riskinkantokykyyn. 7

9 2. Sääntelyn muutokset, yleistä 8

10 Globaalit sääntelyuudistukset vaikuttavat eurooppalaiseen finanssisääntelyyn ja valvontaan G20/FSB Kv-yhteistyön lisääminen Järjestelmäriskit Vakavaraisuus Riskienhallinta Kriisinhallinta Baselin komitea Pankkien vakavaraisuus ja likviditeetti (Basel III) Kriisinhallinta EU Valvontarakenteiden uudistus Pankkien ja vakuutusyhtiöiden vakavaraisuussääntely (CRR/CRDIV, Solvenssi II) Arvopaperisääntely Kriisinhallinta (BRRD) Suomi EU-sääntelyn käyttöönotto EU:n valvontajärjestelmään osallistuminen IMF, OECD, BIS, akateeminen maailma, jne. Sääntely on Euroopan Unionin tasoista 9

11 Mittavat sääntelyuudistukset laitettiin liikkeelle finanssikriisin jälkimainingeissa Pankkirakenteiden muuttaminen AIFM (Alternative Investment Fund Managers Directive) Pankkivero Vakavaraisuus ja likviditeetti Pankkiunioni Kriisinhallinta Talletussuoja Solvenssi II vakuutusyhtiöille Tilinpäätösnormit (IFRS International Financial Reporting Standards) Corporate governance MiFID 2, MiFIR (Markets in Financial Instruments) EMIR (European Market Infrastructure Regulation) 10

12 Tiukentuvat vaatimukset pankeille Finanssikriisin opetukset Basel III / CRD IV sääntely Riittämätön tappiosietokyky Likviditeettiriskien riittämätön hallinta Liiallinen velkavivun käyttö Korkeammat pääomavaatimukset ja lisäpuskurit Uudet likviditeettivaatimukset Vähimmäisomavaraisuusasteen (leverage ratio) käyttöönotto Sääntelyn myötäsyklisyys Mm. vastasykliset pääomavaatimukset Virheelliset riskinoton kannustimet, riskienhallinnan heikkoudet Palkitsemisen sääntely, riskienhallinnan ja hyvän hallinnon tiukemmat vaatimukset Vähäinen huomio systeemiriskeille Vastapuoliriskien rajoittaminen Rahoitusjärjestelmän kannalta systeemisesti merkittävien pankkien tehostettu valvonta (G- SII, O-SII) 11

13 3. Pankkien vakavaraisuus- ja likviditeettisääntely kriisin jälkeen 12

Näitä vastaan on oltava omaa pääomaa vähintään lain määräämä")

14 Vakavaraisuuden periaate on yksinkertainen Pankin riskipainotetut saamiset: eri menetelmillä lasketut riskit eri riskilajeista (luotto-, markkina-, ja operatiiviset riskit) Näitä vastaan on oltava omaa pääomaa vähintään lain määräämä minimi 13

15 mutta käytännössä vakavaraisuusvaatimus koostuu monesta eri osasta Pankkikohtainen lisäpääomavaatimus (ns. Pilari 2) 0,0 % - 2,0 % O-SII puskuri (CET 1) 0,0 % - 2,5 % Muuttuva lisäpääomavaatimus (ns. vastayklinen puskuri) (CET 1) Harkinnan varaiset erät Pilari 2: pankkikohtaiset syyt O-SII: Other Systemically Important Institution, muu systeemisesti tärkeä instituutio, perusteet luottolaitoslaista (HUOM: Suomessa ei ns. G-SII vaatimuksia täyttäviä pankkeja, G-SII:lle vielä oma vakavaraisuusvaatimus) 2,5 % Kiinteä lisäpääomavaatimus (puskuri) (CET 1) 2 % Tier 2 pääomaa 1,5 % Muita ensisijaisa omia varoja (AT 1) 4,5 % Ydin omia varoja (CET 1) Vähimmäispääoma vaatimus 8 % Vähintään 10,5 % CET 1= ydinpääoma Core Equity Tier 1 = parhaimmanlaatuinen pääoma AT = Additional Tier 1 Muu ensisijainen oma pääoma 14

16 Case: Kotitalouksien velkaantuneisuus Suomessa 15

17 Likviditeettiriskin uudet määrälliset vaatimukset Maksuvalmiusvaatimus (Liquidity Coverage Ratio, LCR): lyhytaikainen maksuvalmiusriski Pankeilla oltava likvidejä varoja kestämään 30 päivän likviditeettistressitilanne (lyhytaikaisten velkaerien voimakas ulosvirtaus) ilman ulkoista rahoitusta Likvidien varojen joukko on suppea: oltava hyvälaatuisia ja helposti käteiseksi muutettavia varoja, kuten keskuspankkireservit, valtioiden jvk:t, korkealaatuiset katetut (covered bonds) ja yritysjoukkovelkakirjat tietyin edellytyksin Sitovaksi 2015 (60 %:sti, täysimääräinen 2018) Pysyvän varainhankinnan vaatimus (Net Stable Funding Ratio, NSFR): pidemmän tähtäimen likviditeetti ja rakenteellinen rahoitusriski Pankeilla oltava nykyistä enemmän pitkäaikaista (yli 1 v) rahoitusta Estetään liiallinen riippuvuus lyhytaikaisesta markkinarahoituksesta Sovelletaan aikaisintaan 2019 alkaen 16

18 Pankilla oltava bail-in kelpoista tasetta MREL= alentamiskelpoisten omien varojen ja velkojen vähimmäismäärä Minimum requirement of eligible liabilities Varmistetaan sijoittajien ja velkojien ensisijainen vastuu Pyrkimyksenä estää veronmaksajien tarvetta tukea pankkeja EUn toimeenpano FSB:n globaalista G-SIB standardista TLAC Total Loss Absorbing Capacity, koskee vain 30 globaalisti suurinta pankkia MREL-vaade perustuu pankkien elvytys- ja kriisinratkaisudirektiiviin (BRRD) Kriisinratkaisuviranomainen määrää MREL-vaatimuksen Vaatimus kaikille EU pankeille ja suurimmille sijoituspalveluyrityksille Asetetaan yhtiökohtaisesti vuosittain 17

19 Kriisiviranomaisen valtuudet MREL:n ja sijoittajavastuun toteuttamisen osalta Kriisiä ennakoivana toimena asetetaan MREL-vähimmäisvaatimus Arvioidaan mahdollisen kaatumisen vaikutukset rahoitusvakaudelle Huomioidaan kriisilaitoksen liiketoimintamalli, rahoitusmalli ja riskiprofiili Kriisin ratkaisussa veloista tehdään uutta pääomaa (BRRD art. 44) Jos tappiot suuria, leikataan etuoikeusjärjestyksessä aloittaen osakepääomasta Vakavaraisuus palautetaan kriisinratkaisussa velkoja pääomiksi muuntamalla ja muilla toimenpiteillä Muuntamisten jälkeen pääoma palautetaan toimiluvan edellyttämälle tasolle Yhteisen resoluutiorahaston (SFR) käytön vaatimuksena vähintään 8 % taseesta on oltava leikattuna 18

20 Alentamiskelpoiset erät (1/2) Arvon alennus ja muunnot osakepääomaksi tehdään samassa etuoikeusjärjestyksessä kuin konkurssissa: 1. Osake- ja osuuspääoma 2. Pääomalainat 3. Huonomman etuoikeuden joukkovelkakirjat 4. Muut alentamiskelpoiset velat Kohta 1. Osake- ja osuuspääoma nollataan Tehtävä täysin ennen kuin uutta pääomaa muunnetaan muista eristä Kohta 2. Tämän jälkeen alennetaan pääomalainojen arvoa Voidaan muuntaa osakepääomaksi, jos tappiot katettu Kohta 3. Seuraavaksi huonomman etuoikeuden joukkovelkakirjat Esim. debentuurit, voidaan muuntaa osakepääomaksi, jos tappiot katettu Kohta 4. Valtaosa uudesta pääomasta tulee muista velkaeristä Sisältää mm. muut vakuudettomat joukkovelkakirjat, strukturoidut tuotteet, vakuudettomat johdannaisvelat ja yritys- sekä rahoituslaitostalletukset ( > 7 pv) Kotitalouksien ja pienyritysten talletussuojan ulkopuolinen (> euroa) osa talletuksista muunnetaan aivan viimeisenä Salainen 19

21 Alentamiskelpoiset erät (2/2) Kokonaan MREL-kelpoisia Omien varojen instrumentit (CET1, AT1, T2) Alentamiskelpoiset erät Osittain MREL-kelpoisia Vakuudettomat velkakirjat Strukturoidut tuotteet Talletussuojan ulkopuoliset talletukset Ei MREL-kelpoisia Vakuudettomat johdannaisvelat OK: >1v maturiteetti OK: Vakuudettomat jvk:t, ml. sellaiset huonomman etuoikeuden jvk:t, joita ei lasketa omiin varoihin OK: > 1v maturiteetti OK: johdannaisosa ei vaikuta velkakirjaosan arvoon OK: >1v maturiteetti OK: yritykset, muut instituutiot, ryhmän sisäiset Ei: Kotitaloudet ja SME:t Alentamiskelpoisten erien ja MREL:n ulkopuolelle jäävät mm. Katetut joukkolainat ja vakuudelliset johdannaiset Asiakasvarat, palkat ym. operatiiviset erät Suojatut talletukset 20

22 Tärkeitä näkökohtia Basel III:een Nyt menossa siirtyvävaihe eri maissa, täysimääräisesti voimaan 2019 (joitain siirtymäaikoja jopa 2022 asti) Vakavaraisuusvaatimusten rinnalle tulossa vaatimus omavaraisuusasteelle leverage ratio (alustavasti 3 %), eli omaa pääomaa oltava minimissään riskipainottamattomasta taseesta tuon verran Maa- ja pankkikohtaisia eroja vakavaraisuusvaatimuksissa EU-sääntelyssä paljon maakohtaisia optioita Luottoriskin sisäisten luokitusten mallit Basel III:sta ollaan uudistamassa Baselin pankkivalvontakomitean tavoitteena mm. vähentää sisäisten mallien tuomaa perusteetonta vaihtelua riskipainoissa Eri sääntelymuutosten yhteisvaikutus? 21

23 4. Vaikutusarvioita sääntelyn muutoksista 22

. Käytetyn valtiontuen määrä (10/2008 12/2010) 1 600 mrd. (13 % EU:n BKT:stä) (409 mrd.")

Keskuspankkien ylimääräiset toimet maksuvalmiuden tukemiseksi Yli 1")

24 Valtiontuet finanssikriisissä Parlamenttien hyväksymän valtiontuen määrä EU:ssa (10/ /2011) Lähde: Euroopan komissio (2011a). Käytetyn valtiontuen määrä (10/ /2010) mrd. (13 % EU:n BKT:stä) (409 mrd. pääomittamiseen ja taseen tukemiseen sekä mrd. takauksiin ja muihin maksuvalmiutta lisääviin toimiin) Keskuspankkien ylimääräiset toimet maksuvalmiuden tukemiseksi Yli mrd. euron arvosta lainoja eurojärjestelmältä euroalueen pankeille rahapoliittisin operaatioin 23

25 Kansantalouden taso: Miten vakavaraisuusvaatimusten kiristäminen vaikuttaa luotonannon marginaaleihin ja talouden kasvuun? Lähde: IMF Working Paper, WP/12/233 Elliot, Salloy & Santos: Assessing the Cost of Financial Regulation 24

26 Kummassa parempi pitkän aikavälin kasvu? Ennen sääntelyn kiristymistä Sääntelyn kiristymisen jälkeen 25

27 Yksittäisen pankin taso: Monia eri sopeutumiskeinoja sääntelyn aiheuttamiin kustannusten nousuun IMF erottaa julkaisuissaan kahdeksan eri keinoa, joilla pankki voi vaikuttaa sääntelyn aiheuttamaan kustannusten nousuun: 1. Absorbing the costs by lowering returns to shareholders 2. Reducing funding costs 3. Reducing expenses 4. Decreasing the expected credit losses 5. Limiting the regulatory impacts through technical means 6. Rationing credit 7. Raising prices for credit 8. Restructuring businesses Lopullinen kustannusten läpimeno vaikuttaa luototuksen hintaan ja saatavuuteen, mutta ei 100 % suoraviivaisesti, kilpailutilanne vaikuttaa oleellisesti 26

28 Pankin strateginen kolmio : vakavaraisuustavoite ratkaistaan yhdessä muiden tärkeiden päätösten kanssa Vakavaraisuus & puskurit tappioiden varalle Kannattavuus Liiketoiminnan kasvu 27

29 Miten sääntely kehittyy lähivuosina? 28

30 5. Eurooppalainen finanssivalvontajärjestelmä ja yhteinen valvontamekanismi 29

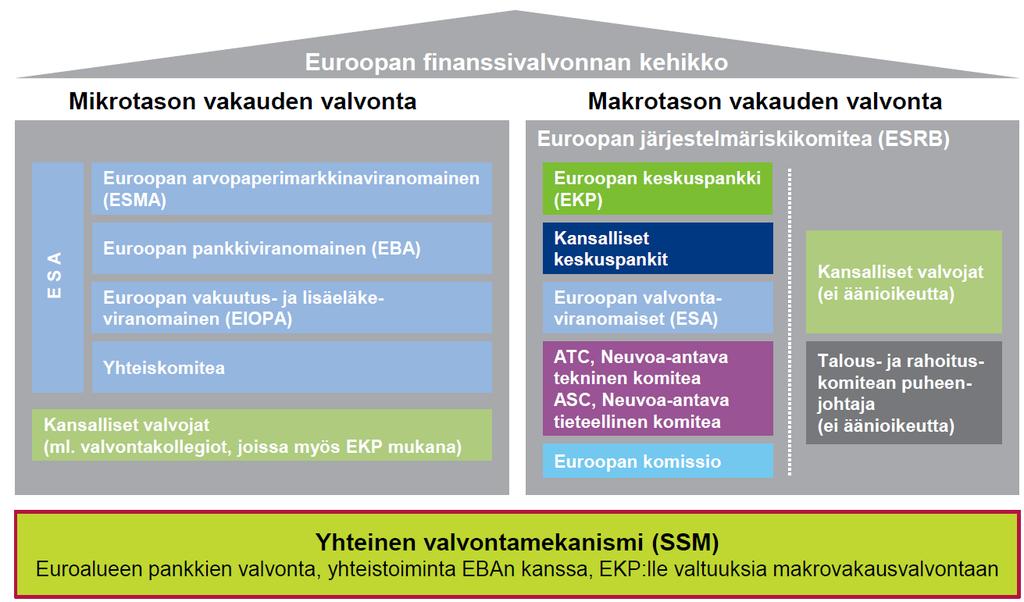

31 Eurooppalainen finanssivalvontajärjestelmä 30

32 Miksi yhteinen pankkivalvonta? Finanssikriisi nosti esiin tarpeen yhtenäistää valvontaa eri maissa Pankkien ongelmat leviävät helposti maasta toiseen Kansallinen valvonta ei ollut riittävää monikansallisille pankeille Finanssikriisien kustannukset voivat olla kestämättömiä yksittäiselle maalle Vakautta uhkaaviin riskeihin puututtava ennakoivasti 11 31

33 Euroalueen yhteinen pankkivalvonta pankkiunionin ensimmäinen osa Pankkiunioni Yhteinen pankkivalvontamekanismi (Single Supervisory Mechanism, SSM) Kansalliset pankkivalvojat Euroopan keskuspankki (EKP:n pankkivalvonta) Eurooppalainen kriisinratkaisujärjestelmä (Single Resolution Mechanism, SRM) Talletussuojien yhdenmukaistaminen 12 32

34 Euroalueen yhteisen pankkivalvonnan ja eri viranomaisten vastuut EKP:n neuvosto Päätösten vahvistaminen Yhteinen pankkivalvontamekanismi (SSM) Valvontaneuvosto EKP Euromaiden pankkivalvojat SSM:n ei-euromaiden pankkivalvojat 1 Valvonnan linjaukset ja päätökset EKP:n pankkivalvontaorganisaatio Kansalliset valvontaviranomaiset: yhteistyö SSM:ssä Merkittävien pankkien valvontaan osallistuminen Tiedonkeruu ja analyysi Yhteiset valvontaryhmät EKP:n pankkivalvontaorganisaatio SSM-maiden pankkivalvojat Merkittävien pankkien jatkuva valvonta Päätösten valmistelu Kansallisten valvontaviranomaisten muut, omalle vastuulle jäävät tehtävät Pääasiallinen vastuu muiden kuin merkittävien pankkien valvonnasta Vakuutussektorin valvonta Markkina- ja menettelytapavalvonta, myös kaikkien pankkien osalta 1) Jos mukana yhteisessä valvonnassa 13 33

Lisäksi 4 edustajaa EKP:sta Ääni per")

35 Valvontaneuvosto (Supervisory Board) Valvonnan linjaukset ja suunnitelmat Yksittäisiä luottolaitoksia koskevien päätösten käsittely Puheenjohtaja ja varapuheenjohtaja (EKP:sta) Kokoonpano Kansallisten valvojien edustajat, nyt 19 henkilöä Jos keskuspankki ei ole valvoja, sen edustaja voi osallistua valvontaneuvoston kokouksiin (ilman äänivaltaa) Lisäksi 4 edustajaa EKP:sta Ääni per jäsen -periaate valvontakysymyksissä Valvontaneuvosto valitsee keskuudestaan ohjauskomitean (Steering Committee) 14 34

36 Yhteinen valvontaryhmä (Joint Supervisory Team, JST) toteuttaa suurten luottolaitosten jatkuvaa valvontaa Suuret luottolaitokset (SI, Significant Institution) EKP:n suorassa valvonnassa Suomesta tällä hetkellä Nordea Pankki Suomi, OP Ryhmä, Danske Bank Oyj, Kuntarahoitus Valvontaryhmä koostuu EKP:n ja kansallisen valvojan asiantuntijoista EKP ohjaa valvontaryhmien työtä, myös kansallisten valvojien henkilöstöä JST:n koostumukseen vaikuttaa pankin liiketoiminnan laajuus ja monimuotoisuus N. 75 % kansallisen valvojan henkilöstöä Valvontaryhmän päätehtävät: Valvontasuunnitelman laadinta vuodeksi kerrallaan Jatkuva valvonta, mm. riskien sekä pääomien / likviditeetin riittävyyden säännöllinen arviointi Toimii pankin kontaktipintana valvontaan, hakemusasioiden tms. käsittely 35

37 Yhteisen valvontaryhmän kokoonpano JSTkoordinaattori (EKP) Kansallinen JST-koordinaattori Asiantuntijatiimit Luottoriski Markkinariski Likviditeettiriski Operatiiviset riskit Taloudellinen asema ja liiketoimintamalli Luotettava hallinto 36

38 Merkittävien luottolaitosten tarkastukset EKP:n johdolla Tarkastussuunnitelmat valmistellaan yhteistyössä EKP:n ja kansallisten valvojien kesken Päätökset valvontaneuvostossa Myös ad hoc tarkastukset mahdollisia EKP nimittää tarkastusten vetäjät Voivat olla myös omasta kansallisesta valvojasta, muista kansallisista valvojista tai EKP:sta Tarkastusryhmien jäsenet kansallisista valvojista ja EKP:sta Voivat olla myös muiden maiden kansallisista valvojista 37

39 Pienten luottolaitosten valvonta EKP vastaa epäsuorasti pienten luottolaitosten valvonnasta (muut kuin merkittävät luottolaitokset) Yhteiset valvontaperiaatteet ja sekä arviointi- ja analyysimenetelmät Pienten luottolaitosten seuranta kansallisten valvojien raportoimien tietojen perusteella Kansallisten valvojien ohjeistaminen ja seuranta Finanssivalvonnalla keskeinen vastuu pienten luottolaitosten valvonnasta Valvonnassa käytetään yhteisiä SSM:n periaatteita ja menetelmiä Finanssivalvonta toimittaa EKP:lle tietoja vakavaraisuudesta, tuloskehityksestä ja riskeistä Finanssivalvonta raportoi EKP:lle valvontatoimenpiteistä EKP voi ottaa suoraan valvontaansa myös pienen luottolaitoksen 38

40 EKP:n toimivalta kaikille luottolaitoksille Toimilupien myöntäminen ja niiden peruuttaminen Sanktiovaltuudet EKP:n makrovakausvälineiden käyttö Kansallista vastuuta täydentävä rooli vakavaraisuusdirektiivin ja - asetuksen mukaisten välineiden käytössä Lausunto kansallisten viranomaisten päätöksiin, jonka kuultuaan kansallinen viranomainen tekee päätöksen Mahdollisuus kiristää makrovakausvälineen käyttöä Kansallisilla viranomaisilla ensisijainen vastuu 39

41 Luottolaitosten kriisitilanteiden hallinta pankkiunionissa EKP Elvytyssuunnitelmien vaatiminen ja arviointi (suuret luottolaitokset) Varhaisen vaiheen valvontatoimenpiteet (suuret luottolaitokset) Yhteinen SSM-ohjeistus kriisitilanteiden varalta Yhteistyö Euroopan yhteisen kriisinratkaisuviranomaisen kanssa Kansalliset valvojat Osallistuvat EKP-yhteistyössä suurten luottolaitosten kriisivarautumiseen ja toimenpiteiden valmisteluun Elvytyssuunnitelmien vaatiminen ja arviointi (pienet luottolaitokset) Varhaisen vaiheen valvontatoimenpiteet (pienet luottolaitokset) Yhteistyö kansallisen kriisinratkaisuviranomaisen kanssa Kriisinratkaisuviranomaiset Kriisinratkaisurahastot Euroopan yhteinen kriisinratkaisuviranomainen: suurten luottolaitosten kriisinratkaisu Kansalliset kriisinratkaisuviranomaiset: pienten luottolaitosten kriisinratkaisu Euroopan yhteinen kriisinratkaisurahasto: kriisinratkaisun kustannukset kattaminen luottolaitoksilta kerätyillä varoilla 17 40

42 Euroalueen yhteisen valvonnan hyötyjä? SSM on tuonut esille eroja euromaiden luottolaitosten valvonnassa ja kansallisessa sääntelyssä Kansalliset valvontakäytännöt ovat erilaisia, myös kansallinen sääntely esim. vakavaraisuussääntelyn siirtymäsäännökset eroavat toisistaan Luottolaitoksilta edellytetty ydinpääoma ei ole tasalaatuista Sisäisten mallien hyväksymiskriteerit eivät ole olleet yhtenäisiä Mitä SSM on tehnyt ja voi tehdä näille asioille? Luottolaitokset samalle viivalle pääomien määrän ja laadun suhteen Kansallisen lainsäädännön sallimissa rajoissa Pankkivalvonta tasalaatuiseksi: sekä EKP:n suorassa valvonnassa olevat merkittävät luottolaitokset (SI) että kansallisen valvontavastuun piirissä olevat luottolaitokset (LSI) Luottolaitosten tasavertainen kohtelu: sama prosessi, samat selvitykset, samat vaatimukset Kilpailuetu vakavaraisille, hyvin johdetuille ja laadukkaasti valvotuille luottolaitoksillle 41

43 Kiitos! 42

Pankkisektorin sääntely ja valvonta. Jyri Helenius / Finanssivalvonta Helsingin yliopisto, Taloudelliset termit tutuksi

Pankkisektorin sääntely ja valvonta Jyri Helenius / Finanssivalvonta 17.2.2016 Helsingin yliopisto, Taloudelliset termit tutuksi Jyri Helenius Näkemys Rahoitusmarkkinoiden sääntely ja valvonta ovat muutostilassa

Pankkisektorin sääntely ja valvonta Jyri Helenius / Finanssivalvonta 17.2.2016 Helsingin yliopisto, Taloudelliset termit tutuksi Jyri Helenius Näkemys Rahoitusmarkkinoiden sääntely ja valvonta ovat muutostilassa

Eurooppalainen valvonnan vaikuttaja

Eurooppalainen valvonnan vaikuttaja Finanssivalvonta Finansinspektionen Financial Supervisory Authority 2015 Miksi Finanssivalvonta on olemassa? Finanssivalvonta työskentelee sen puolesta, että asiakkaat

Eurooppalainen valvonnan vaikuttaja Finanssivalvonta Finansinspektionen Financial Supervisory Authority 2015 Miksi Finanssivalvonta on olemassa? Finanssivalvonta työskentelee sen puolesta, että asiakkaat

Euroopan yhteinen pankkivalvonta: mikä muuttuu Suomessa?

Euroopan yhteinen pankkivalvonta: mikä muuttuu Suomessa? Studia monetaria, Suomen Pankin rahamuseo 29.4.2014 Johtaja Finanssivalvonta Finansinspektionen Financial Supervisory Authority 29.4.2014 Eurooppalaisen

Euroopan yhteinen pankkivalvonta: mikä muuttuu Suomessa? Studia monetaria, Suomen Pankin rahamuseo 29.4.2014 Johtaja Finanssivalvonta Finansinspektionen Financial Supervisory Authority 29.4.2014 Eurooppalaisen

Makrovakausvalvonta - mitä ovat makrovakausvälineet ja miten ne vaikuttavat tavalliseen kansalaiseen?

Makrovakausvalvonta - mitä ovat makrovakausvälineet ja miten ne vaikuttavat tavalliseen kansalaiseen? Sampo Alhonsuo Finanssivalvonta 24.3.2015 Suomen Pankin Rahamuseo Sisältö 3. Makrovakausvälineet: mitä

Makrovakausvalvonta - mitä ovat makrovakausvälineet ja miten ne vaikuttavat tavalliseen kansalaiseen? Sampo Alhonsuo Finanssivalvonta 24.3.2015 Suomen Pankin Rahamuseo Sisältö 3. Makrovakausvälineet: mitä

Finanssiala uuteen sääntely-ympäristöön

Finanssiala uuteen sääntely-ympäristöön Osuuspankkien ylimmän johdon strategiapäivät 30.9.2010 Pentti Hakkarainen VALVONTA FINANSSIKRIISI MAKSUT (vakausmaksu, pankkivero) SÄÄNTELY 2 Valvonta EU-taso EJRN

Finanssiala uuteen sääntely-ympäristöön Osuuspankkien ylimmän johdon strategiapäivät 30.9.2010 Pentti Hakkarainen VALVONTA FINANSSIKRIISI MAKSUT (vakausmaksu, pankkivero) SÄÄNTELY 2 Valvonta EU-taso EJRN

Nordea siirtyy Suomeen ja pankkiunioniin - kriisinratkaisu ja talletussuoja

Johtokunnan jäsen Marja Nykänen Suomen Pankki Nordea siirtyy Suomeen ja pankkiunioniin - kriisinratkaisu ja talletussuoja 19.9.2017 1 Nordean siirtyminen Suomeen Nordean mahdolliseen tuloon varauduttu

Johtokunnan jäsen Marja Nykänen Suomen Pankki Nordea siirtyy Suomeen ja pankkiunioniin - kriisinratkaisu ja talletussuoja 19.9.2017 1 Nordean siirtyminen Suomeen Nordean mahdolliseen tuloon varauduttu

Miten pankkikriisien hoito muuttuu? Tuija Taos & Raimo Husu

19.1.2016 1 Miten pankkikriisien hoito muuttuu? Tuija Taos & Raimo Husu 20.1.2016 2 Vanha malli julkinen tuki ja tapauskohtaiset ratkaisut 20.1.2016 3 Suomen pankkikriisi 1991 1994 Taustalla rahoitusmarkkinoiden

19.1.2016 1 Miten pankkikriisien hoito muuttuu? Tuija Taos & Raimo Husu 20.1.2016 2 Vanha malli julkinen tuki ja tapauskohtaiset ratkaisut 20.1.2016 3 Suomen pankkikriisi 1991 1994 Taustalla rahoitusmarkkinoiden

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia. 27.2.

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia 27.2.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia 27.2.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän

Pankkiunionin pilarit ja julkisen talouden sekä finanssisektorin vakaus katsaus lainsäädäntöön

Pankkiunionin pilarit ja julkisen talouden sekä finanssisektorin vakaus katsaus lainsäädäntöön S I R P A P I E T I K Ä I N E N E U R O P A R L A M E N T A A R I K K O 2 0 1 4 Single rule book Pankkiunioni

Pankkiunionin pilarit ja julkisen talouden sekä finanssisektorin vakaus katsaus lainsäädäntöön S I R P A P I E T I K Ä I N E N E U R O P A R L A M E N T A A R I K K O 2 0 1 4 Single rule book Pankkiunioni

Eurooppalainen finanssivalvonta

Eurooppalainen finanssivalvonta Finanssivalvonta Finansinspektionen Financial Supervisory Authority 16.1.2012 EU:n valvontajärjestelmän tavoitteet 1. Finanssimarkkinoiden makrovakauden valvonnan tehostaminen

Eurooppalainen finanssivalvonta Finanssivalvonta Finansinspektionen Financial Supervisory Authority 16.1.2012 EU:n valvontajärjestelmän tavoitteet 1. Finanssimarkkinoiden makrovakauden valvonnan tehostaminen

Basel III -vakavaraisuussäännöstön uudistuksen vaikutuksia

Basel III -vakavaraisuussäännöstön uudistuksen vaikutuksia Rakli sijoittajapäivä 5.9.2011 Basel III vakavaraisuusuudistus Tavoitteena vakaampi ja luotettavampi pankkijärjestelmä Taustalla kolme vuotta

Basel III -vakavaraisuussäännöstön uudistuksen vaikutuksia Rakli sijoittajapäivä 5.9.2011 Basel III vakavaraisuusuudistus Tavoitteena vakaampi ja luotettavampi pankkijärjestelmä Taustalla kolme vuotta

RIITTÄÄKÖ SOLVENSSI II? Esko Kivisaari

RIITTÄÄKÖ SOLVENSSI II? Esko Kivisaari 24.11.2014 1 2 SUOMESSA KÄYTTÖÖN TULEVAT VALTUUDET LISÄPÄÄOMAPUSKURIEN ASETTAMISEEN ESIMERKKI VAIKUTUKSISTA CET 1 -KOKONAISPÄÄOMATAVOITETASOON Suomalaisten pankkien

RIITTÄÄKÖ SOLVENSSI II? Esko Kivisaari 24.11.2014 1 2 SUOMESSA KÄYTTÖÖN TULEVAT VALTUUDET LISÄPÄÄOMAPUSKURIEN ASETTAMISEEN ESIMERKKI VAIKUTUKSISTA CET 1 -KOKONAISPÄÄOMATAVOITETASOON Suomalaisten pankkien

Finanssikriisistä pankkiunioniin

Finanssikriisistä pankkiunioniin Kauppakamarilounas Turussa 26.5.2014 Johtokunnan varapuheenjohtaja Pentti Hakkarainen Finanssikriisi jätti pitkän jäljen Bruttokansantuote Yhdysvallat Euroalue Japani Suomi

Finanssikriisistä pankkiunioniin Kauppakamarilounas Turussa 26.5.2014 Johtokunnan varapuheenjohtaja Pentti Hakkarainen Finanssikriisi jätti pitkän jäljen Bruttokansantuote Yhdysvallat Euroalue Japani Suomi

Pankit ja rahoitusmarkkinoiden sääntely. Luentosarja Taloudelliset termit tutuiksi 30.1.2014 Esa Jokivuolle Suomen Pankki

Pankit ja rahoitusmarkkinoiden sääntely Luentosarja Taloudelliset termit tutuiksi 30.1.2014 Esa Jokivuolle Suomen Pankki Sisältö Miksi pankkeja säännellään? Miten pankkeja säännellään? Mistä nykyisissä

Pankit ja rahoitusmarkkinoiden sääntely Luentosarja Taloudelliset termit tutuiksi 30.1.2014 Esa Jokivuolle Suomen Pankki Sisältö Miksi pankkeja säännellään? Miten pankkeja säännellään? Mistä nykyisissä

Järjestelmäriskipuskuri Finanssivalvonnalle uusi makrovakausväline

Järjestelmäriskipuskuri Finanssivalvonnalle uusi makrovakausväline 24.10.2017 Rahoitusmarkkinaosasto Uudistuksen tausta Baselin pankkivalvontakomitean suositukset vuonna 2010 pankkien vakavaraisuus- ja

Järjestelmäriskipuskuri Finanssivalvonnalle uusi makrovakausväline 24.10.2017 Rahoitusmarkkinaosasto Uudistuksen tausta Baselin pankkivalvontakomitean suositukset vuonna 2010 pankkien vakavaraisuus- ja

Pankkiunionin merkitys Suomessa Pentti Hakkarainen Rahoituksen ajankohtaisseminaari Haaga-Helia ammattikorkeakoulu 15.5.2014.

Pankkiunionin merkitys Suomessa Pentti Hakkarainen Rahoituksen ajankohtaisseminaari Haaga-Helia ammattikorkeakoulu 15.5.2014 Julkinen 1 Pankit välttämättömiä Pankeilla on erityinen rooli yhteiskunnassa,

Pankkiunionin merkitys Suomessa Pentti Hakkarainen Rahoituksen ajankohtaisseminaari Haaga-Helia ammattikorkeakoulu 15.5.2014 Julkinen 1 Pankit välttämättömiä Pankeilla on erityinen rooli yhteiskunnassa,

Pankkien osakkeenomistajille ja velkasijoittajille suurempi vastuu pankin kriisissä

BLOGI Pankkien osakkeenomistajille ja velkasijoittajille suurempi vastuu pankin kriisissä 9. 1 2. 2 0 1 5 B L O G I S a m i P y y k ö n e n Vuosia on keskusteltu siitä, että sijoittajavastuun toteutuminen

BLOGI Pankkien osakkeenomistajille ja velkasijoittajille suurempi vastuu pankin kriisissä 9. 1 2. 2 0 1 5 B L O G I S a m i P y y k ö n e n Vuosia on keskusteltu siitä, että sijoittajavastuun toteutuminen

Pankkien häiriönsietokyvyn parantaminen II Kriisinratkaisua koskevat ehdotukset

Pankkien häiriönsietokyvyn parantaminen II Kriisinratkaisua koskevat ehdotukset Eduskunnan talousvaliokunta U 17/20167vp 24.2.2016 Jaakko Weuro ja Katri Aho Rahoitusmarkkinaosasto Pankkiunionin syventäminen

Pankkien häiriönsietokyvyn parantaminen II Kriisinratkaisua koskevat ehdotukset Eduskunnan talousvaliokunta U 17/20167vp 24.2.2016 Jaakko Weuro ja Katri Aho Rahoitusmarkkinaosasto Pankkiunionin syventäminen

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014. Julkinen

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän ytimessä

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän ytimessä

Finanssivalvonnan ajankohtaiskatsaus. Eduskunnan talousvaliokunta 13.10.2015 Johtaja Anneli Tuominen

Finanssivalvonnan ajankohtaiskatsaus Eduskunnan talousvaliokunta 13.10.2015 Johtaja Anneli Tuominen Finanssivalvonta Finansinspektionen Financial Supervisory Authority 13.10.2015 Anneli Tuominen Esityksen

Finanssivalvonnan ajankohtaiskatsaus Eduskunnan talousvaliokunta 13.10.2015 Johtaja Anneli Tuominen Finanssivalvonta Finansinspektionen Financial Supervisory Authority 13.10.2015 Anneli Tuominen Esityksen

Basel III Vaikutukset talouteen ja pankkeihin

Basel III Vaikutukset talouteen ja pankkeihin Esitys tilaisuudessa "Euroopan velkakriisi oikeudellisen sääntelyn mahdollisuudet" 5.10.2011 Esa Jokivuolle/Aalto yliopisto Sisältö Mistä Basel III -uudistuksessa

Basel III Vaikutukset talouteen ja pankkeihin Esitys tilaisuudessa "Euroopan velkakriisi oikeudellisen sääntelyn mahdollisuudet" 5.10.2011 Esa Jokivuolle/Aalto yliopisto Sisältö Mistä Basel III -uudistuksessa

Rahoitusoikeus, luento 2. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 2 Professor of Practice, OTT Sakari Wuolijoki 27.2.2019 Kurssin toteutustapa - Ei läsnäolopakkoa luennoilla osallistumatta luentokuulustelu kuitenkin hyvin vaikea läpäistä. - Omien

Rahoitusoikeus, luento 2 Professor of Practice, OTT Sakari Wuolijoki 27.2.2019 Kurssin toteutustapa - Ei läsnäolopakkoa luennoilla osallistumatta luentokuulustelu kuitenkin hyvin vaikea läpäistä. - Omien

Onko pankkisääntely pankkitoiminnan surma? Pankkien sääntelyn kehittäminen. Studia monetaria Esa Jokivuolle/Suomen Pankki

Onko pankkisääntely pankkitoiminnan surma? Pankkien sääntelyn kehittäminen Studia monetaria 31.1.2012 Esa Jokivuolle/Suomen Pankki Sisältö Miksi pankkeja säännellään? Mistä nykyisessä sääntelyuudistuksessa

Onko pankkisääntely pankkitoiminnan surma? Pankkien sääntelyn kehittäminen Studia monetaria 31.1.2012 Esa Jokivuolle/Suomen Pankki Sisältö Miksi pankkeja säännellään? Mistä nykyisessä sääntelyuudistuksessa

4 VAKAVARAISUUS JA RISKIENHALLINTA -PÄÄJAKSON SÄÄNTELYN LINJAUS

1 (7) 4 VAKAVARAISUUS JA RISKIENHALLINTA -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Vakavaraisuutta ja riskienhallintaa koskevan sääntelyn lähtökohtana on määritellä vähimmäistaso,

1 (7) 4 VAKAVARAISUUS JA RISKIENHALLINTA -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Vakavaraisuutta ja riskienhallintaa koskevan sääntelyn lähtökohtana on määritellä vähimmäistaso,

Rahoitusoikeus, luento 2. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 2 Professor of Practice, OTT Sakari Wuolijoki 1.3.2018 Kurssin toteutustapa - Ei läsnäolopakkoa luennoilla osallistumatta luentokuulustelu kuitenkin hyvin vaikea läpäistä. - Omien

Rahoitusoikeus, luento 2 Professor of Practice, OTT Sakari Wuolijoki 1.3.2018 Kurssin toteutustapa - Ei läsnäolopakkoa luennoilla osallistumatta luentokuulustelu kuitenkin hyvin vaikea läpäistä. - Omien

PANKKISÄÄNTELYN KOKONAISUUDISTUS (LUOTTOLAITOSDIREKTIIVI JA ASETUS, CRD IV )

") PANKKISÄÄNTELYN KOKONAISUUDISTUS (LUOTTOLAITOSDIREKTIIVI JA ASETUS, CRD IV ) TAUSTA Vuoden 2008 finanssikriisi (Lehman Brothers, AIG jne.) -> vahva poliittinen tahtotila etenkin USA:ssa ja UK:ssa: Ei enää

PANKKISÄÄNTELYN KOKONAISUUDISTUS (LUOTTOLAITOSDIREKTIIVI JA ASETUS, CRD IV ) TAUSTA Vuoden 2008 finanssikriisi (Lehman Brothers, AIG jne.) -> vahva poliittinen tahtotila etenkin USA:ssa ja UK:ssa: Ei enää

Pankit ja rahoitusmarkkinoiden sääntely. Luentosarja Taloudelliset termit tutuiksi 11.2.2015 Esa Jokivuolle Suomen Pankki

Pankit ja rahoitusmarkkinoiden sääntely Luentosarja Taloudelliset termit tutuiksi 11.2.2015 Esa Jokivuolle Suomen Pankki Sisältö Miksi pankkeja säännellään? Miten pankkeja säännellään? Mistä nykyisissä

Pankit ja rahoitusmarkkinoiden sääntely Luentosarja Taloudelliset termit tutuiksi 11.2.2015 Esa Jokivuolle Suomen Pankki Sisältö Miksi pankkeja säännellään? Miten pankkeja säännellään? Mistä nykyisissä

Kuntarahoitus lyhyesti

1 Kuntarahoitus lyhyesti Kuntarahoitus on luotettavin, aktiivinen ja innovatiivinen kuntasektorin investointeihin ja valtion tukemaan asuntotuotantoon rahoituspalveluita tarjoava kumppani Kuntarahoitus

1 Kuntarahoitus lyhyesti Kuntarahoitus on luotettavin, aktiivinen ja innovatiivinen kuntasektorin investointeihin ja valtion tukemaan asuntotuotantoon rahoituspalveluita tarjoava kumppani Kuntarahoitus

Rahoitusoikeus, luento 3. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 3 Professor of Practice, OTT Sakari Wuolijoki 4.3.2019 Luentosarjan rakenne - Pankkitoiminta ja sääntelyn ideat - Luottolaitoslainsäädännön keskeisasiat vakavaraisuussääntely riskienhallinta

Rahoitusoikeus, luento 3 Professor of Practice, OTT Sakari Wuolijoki 4.3.2019 Luentosarjan rakenne - Pankkitoiminta ja sääntelyn ideat - Luottolaitoslainsäädännön keskeisasiat vakavaraisuussääntely riskienhallinta

Rahoitusoikeus, luento 1. Professor of Practice, OTT Sakari Wuolijoki

Rahoitusoikeus, luento 1 Professor of Practice, OTT Sakari Wuolijoki 26.2.2018 Kurssin anti - KTM:n perustiedot pankkialan oikeussäännöistä ja oikeudellisista käytännöistä. 2 Kurssin toteutustapa - Ei

Rahoitusoikeus, luento 1 Professor of Practice, OTT Sakari Wuolijoki 26.2.2018 Kurssin anti - KTM:n perustiedot pankkialan oikeussäännöistä ja oikeudellisista käytännöistä. 2 Kurssin toteutustapa - Ei

Kriisin uhkien vähentäminen rahoitusmarkkinasäätelyn avulla

Kriisin uhkien vähentäminen rahoitusmarkkinasäätelyn avulla Tieteiden yö Rahamuseo 10.1.2013 Esa Jokivuolle Suomen Pankki Sisältö Rahoituskriisit - uhka vai mahdollisuus? Miksi rahoitusjärjestelmä joutuu

Kriisin uhkien vähentäminen rahoitusmarkkinasäätelyn avulla Tieteiden yö Rahamuseo 10.1.2013 Esa Jokivuolle Suomen Pankki Sisältö Rahoituskriisit - uhka vai mahdollisuus? Miksi rahoitusjärjestelmä joutuu

Pankkien häiriönsietokyvyn parantaminen I (U 16/2017 vp) Virva Walo Eduskunnan talousvaliokunta

Virva Walo Eduskunnan talousvaliokunta") Pankkien häiriönsietokyvyn parantaminen I (U 16/2017 vp) 22.2.2017 Virva Walo Eduskunnan talousvaliokunta Ehdotukset vakavaraisuusasetuksen ja luottolaitosdirektiivin muutoksiksi Komissio antoi ehdotuksensa

Pankkien häiriönsietokyvyn parantaminen I (U 16/2017 vp) 22.2.2017 Virva Walo Eduskunnan talousvaliokunta Ehdotukset vakavaraisuusasetuksen ja luottolaitosdirektiivin muutoksiksi Komissio antoi ehdotuksensa

Pankkiregulaatio muutoksessa

Pankkiregulaatio muutoksessa Jukka Vesala, apulaisjohtaja 8.3.2010 8.3.2010 Jukka Vesala Teemat Mitä puutteita finanssikriisi toi esille? Mitä uudistuksia tulossa? Kohdistuvatko uudistukset oikein? Mitkä

Pankkiregulaatio muutoksessa Jukka Vesala, apulaisjohtaja 8.3.2010 8.3.2010 Jukka Vesala Teemat Mitä puutteita finanssikriisi toi esille? Mitä uudistuksia tulossa? Kohdistuvatko uudistukset oikein? Mitkä

Finanssivalvonnan johtokunnan päätös makrovakausvälineistä

Finanssivalvonnan johtokunnan päätös makrovakausvälineistä Finanssivalvonnan johtokunnan puheenjohtaja Pentti Hakkarainen 16.3.2015 Taustaa makrovakausvälineiden käytölle Finanssikriisin opetus: pelkkä

Finanssivalvonnan johtokunnan päätös makrovakausvälineistä Finanssivalvonnan johtokunnan puheenjohtaja Pentti Hakkarainen 16.3.2015 Taustaa makrovakausvälineiden käytölle Finanssikriisin opetus: pelkkä

Makrovakauspäätökset. Lehdistötilaisuus klo 15. Finanssivalvonta Finansinspektionen Financial Supervisory Authority

Makrovakauspäätökset Lehdistötilaisuus 29.6.2018 klo 15 Teemat Makrovakausvalvonta ja makrovakausvälineet Systeemisesti merkittävien luottolaitosten puskurit ja järjestelmäriskipuskuri Finanssivalvonnan

Makrovakauspäätökset Lehdistötilaisuus 29.6.2018 klo 15 Teemat Makrovakausvalvonta ja makrovakausvälineet Systeemisesti merkittävien luottolaitosten puskurit ja järjestelmäriskipuskuri Finanssivalvonnan

Uudet eurooppalaiset finanssivalvojat

Uudet eurooppalaiset finanssivalvojat Miksi? Mikä muuttuu? Sisältö Miksi EU:n finanssivalvonnan järjestelmä uudistettiin? EU:n uusi valvontajärjestelmä: tavoitteet ja rakenne uusien elimien asema, tehtävät

Uudet eurooppalaiset finanssivalvojat Miksi? Mikä muuttuu? Sisältö Miksi EU:n finanssivalvonnan järjestelmä uudistettiin? EU:n uusi valvontajärjestelmä: tavoitteet ja rakenne uusien elimien asema, tehtävät

Keskuspankit suuren finanssikriisin jälkeen

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Keskuspankit suuren finanssikriisin jälkeen Talous tutuksi, Tampere 3.9.2018 1 Kriisien sarjan kuusi vaihetta reaalitalouden syvä taantuma valtionvelkakriisi

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Keskuspankit suuren finanssikriisin jälkeen Talous tutuksi, Tampere 3.9.2018 1 Kriisien sarjan kuusi vaihetta reaalitalouden syvä taantuma valtionvelkakriisi

Hallintomaksulain muutoksen merkitys ja RVV:n toiminta. Talousvaliokunta

Hallintomaksulain muutoksen merkitys ja RVV:n toiminta Talousvaliokunta 27.10.2016 RVV yhtyy HE:n lähtökohtaan hallintomaksukertymän enimmäismäärästä RVV käynnisti toimintansa kesällä 2015. Virasto on

Hallintomaksulain muutoksen merkitys ja RVV:n toiminta Talousvaliokunta 27.10.2016 RVV yhtyy HE:n lähtökohtaan hallintomaksukertymän enimmäismäärästä RVV käynnisti toimintansa kesällä 2015. Virasto on

Yhteisen kriisinratkaisurahaston yhteinen varautumisjärjestely E43/2017 vp

Yhteisen kriisinratkaisurahaston yhteinen varautumisjärjestely E43/2017 vp Kesäkuu 2017 Pankki- ja rahoitusyksikkö Rahoitusmarkkinaosasto Pankkiunionin syventäminen ECOFIN 17.6.2016: Further steps will

Yhteisen kriisinratkaisurahaston yhteinen varautumisjärjestely E43/2017 vp Kesäkuu 2017 Pankki- ja rahoitusyksikkö Rahoitusmarkkinaosasto Pankkiunionin syventäminen ECOFIN 17.6.2016: Further steps will

Periaatteet kansallisen rahoitusjärjestelmän kannalta merkittävien luottolaitosten määrittämiseksi (O-SII) ja lisäpääomavaatimusten asettamiseksi

ja lisäpääomavaatimusten asettamiseksi") 1 (6) Periaatteet kansallisen rahoitusjärjestelmän kannalta merkittävien luottolaitosten määrittämiseksi (O-SII) ja lisäpääomavaatimusten asettamiseksi 1 Tausta Rahoitusjärjestelmän kannalta merkittäviä

1 (6) Periaatteet kansallisen rahoitusjärjestelmän kannalta merkittävien luottolaitosten määrittämiseksi (O-SII) ja lisäpääomavaatimusten asettamiseksi 1 Tausta Rahoitusjärjestelmän kannalta merkittäviä

Valtiovarainministeriö E-KIRJE VM2012-00760 12.10.2012. EDUSKUNTA Suuri valiokunta

Valtiovarainministeriö EKIRJE VM201200760 12.10.2012 EDUSKUNTA Suuri valiokunta Viite Asia Pankkiunioni osana EMU:n kehittämistä U/Etunnus: EUTORInumero: EU/20121429 Ohessa lähetetään perustuslain 97 :n

Valtiovarainministeriö EKIRJE VM201200760 12.10.2012 EDUSKUNTA Suuri valiokunta Viite Asia Pankkiunioni osana EMU:n kehittämistä U/Etunnus: EUTORInumero: EU/20121429 Ohessa lähetetään perustuslain 97 :n

Pilari 2 mukainen vakavaraisuuden kokonaisarvio

Pilari 2 mukainen vakavaraisuuden kokonaisarvio Tiedotustilaisuus 28.9.2006 Helena Tuhkanen Esityksen tavoitteet Esityksen tavoitteena on kertoa Pilari 2 prosesseista ja näiden välisen vuoropuhelun toteuttamisesta

Pilari 2 mukainen vakavaraisuuden kokonaisarvio Tiedotustilaisuus 28.9.2006 Helena Tuhkanen Esityksen tavoitteet Esityksen tavoitteena on kertoa Pilari 2 prosesseista ja näiden välisen vuoropuhelun toteuttamisesta

Euro & talous 2/2012 Rahoitusjärjestelmän vakaus 2012

Euro & talous 2/212 Rahoitusjärjestelmän vakaus 212 Johtokunnan varapuheenjohtaja Pentti Hakkarainen 8.5.212 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND Teemat 1) Suomen rahoitusjärjestelmän vakaustilanne

Euro & talous 2/212 Rahoitusjärjestelmän vakaus 212 Johtokunnan varapuheenjohtaja Pentti Hakkarainen 8.5.212 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND Teemat 1) Suomen rahoitusjärjestelmän vakaustilanne

Yrityskauppa-ilta. Ritva Liisanantti ja Jukka Turunen

Yrityskauppa-ilta Ritva Liisanantti ja Jukka Turunen Maailman talouskasvu Nordea Marketsin ennusteet 5% 4,7% 4% 3% 2% 1,9% 2,4% 1,8% 1,6% 2,2% 2,1% 1,6% 1,7% 2,4% 1% 0% -1% 0,8% 0,4% 0,2% -0,5% -0,3% 2010

Yrityskauppa-ilta Ritva Liisanantti ja Jukka Turunen Maailman talouskasvu Nordea Marketsin ennusteet 5% 4,7% 4% 3% 2% 1,9% 2,4% 1,8% 1,6% 2,2% 2,1% 1,6% 1,7% 2,4% 1% 0% -1% 0,8% 0,4% 0,2% -0,5% -0,3% 2010

10067/17 vpy/elv/si 1 DGG 1C

Euroopan unionin neuvosto Bryssel, 12. kesäkuuta 2017 (OR. en) Toimielinten väliset asiat: 2015/0270 (COD) 2016/0360 (COD) 2016/0361 (COD) 2016/0362 (COD) 2016/0363 (COD) 2016/0364 (COD) 10067/17 EF 117

Euroopan unionin neuvosto Bryssel, 12. kesäkuuta 2017 (OR. en) Toimielinten väliset asiat: 2015/0270 (COD) 2016/0360 (COD) 2016/0361 (COD) 2016/0362 (COD) 2016/0363 (COD) 2016/0364 (COD) 10067/17 EF 117

KANNANOTTOPYYNTÖ: LUONNOS EKP:N YVM-KEHYSASETUKSEKSI KYSYMYKSIÄ JA VASTAUKSIA

KANNANOTTOPYYNTÖ: LUONNOS EKP:N YVM-KEHYSASETUKSEKSI KYSYMYKSIÄ JA VASTAUKSIA 1 MILLOIN EKP RYHTYY VALVOMAAN PANKKEJA? EKP:n pankkivalvontavastuu alkaa 4.11.2014. Yhteisen pankkivalvontamekanismin perustamista

KANNANOTTOPYYNTÖ: LUONNOS EKP:N YVM-KEHYSASETUKSEKSI KYSYMYKSIÄ JA VASTAUKSIA 1 MILLOIN EKP RYHTYY VALVOMAAN PANKKEJA? EKP:n pankkivalvontavastuu alkaa 4.11.2014. Yhteisen pankkivalvontamekanismin perustamista

Riskien hallinnan kehityskohteita finanssikriisin valossa

Kommenttipuheenvuoro: Riskien hallinnan kehityskohteita finanssikriisin valossa Aktuaaritoiminnan kehittämissäätiön syysseminaari 18.11.2009 Apulaisjohtaja Jukka Vesala Finanssivalvonta Finansinspektionen

Kommenttipuheenvuoro: Riskien hallinnan kehityskohteita finanssikriisin valossa Aktuaaritoiminnan kehittämissäätiön syysseminaari 18.11.2009 Apulaisjohtaja Jukka Vesala Finanssivalvonta Finansinspektionen

FI LIITE XIII MAKSUVALMIUTTA KOSKEVA RAPORTOINTI (OSA 1(5): LIKVIDIT VARAT)

: LIKVIDIT VARAT)") 1. Likvidit varat 1.1. Yleiset huomautukset FI LIITE XIII MAKSUVALMIUTTA KOSKEVA RAPORTOINTI (OSA 1(5): LIKVIDIT VARAT) 1. Tämä on yhteenvetotaulukko, johon kootaan asetuksen (EU) N:o 575/2013 412 artiklan

1. Likvidit varat 1.1. Yleiset huomautukset FI LIITE XIII MAKSUVALMIUTTA KOSKEVA RAPORTOINTI (OSA 1(5): LIKVIDIT VARAT) 1. Tämä on yhteenvetotaulukko, johon kootaan asetuksen (EU) N:o 575/2013 412 artiklan

Pankkisääntely ja asuntomarkkinat

Johtokunnan jäsen Marja Nykänen Suomen Pankki Pankkisääntely ja asuntomarkkinat Asuntosijoittaja 2017 -tapahtuma, Helsinki, 12.10.2017 12.10.2017 1 Puheenvuoron aiheet Miksi pankkisääntelyä tarvitaan?

Johtokunnan jäsen Marja Nykänen Suomen Pankki Pankkisääntely ja asuntomarkkinat Asuntosijoittaja 2017 -tapahtuma, Helsinki, 12.10.2017 12.10.2017 1 Puheenvuoron aiheet Miksi pankkisääntelyä tarvitaan?

KOMISSION KERTOMUS EUROOPAN PARLAMENTILLE JA NEUVOSTOLLE

EUROOPAN KOMISSIO Bryssel 26.1.2016 COM(2016) 21 final KOMISSION KERTOMUS EUROOPAN PARLAMENTILLE JA NEUVOSTOLLE hyväksyttävän pääoman määritelmän asianmukaisuuden tarkastelusta asetuksen (EU) N:o 575/2013

EUROOPAN KOMISSIO Bryssel 26.1.2016 COM(2016) 21 final KOMISSION KERTOMUS EUROOPAN PARLAMENTILLE JA NEUVOSTOLLE hyväksyttävän pääoman määritelmän asianmukaisuuden tarkastelusta asetuksen (EU) N:o 575/2013

Euroopan unionin neuvosto Bryssel, 20. kesäkuuta 2016 (OR. en)

") Euroopan unionin neuvosto Bryssel, 20. kesäkuuta 2016 (OR. en) Toimielinten välinen asia: 2015/0270 (COD) 10460/16 EF 199 ECOFIN 636 CODEC 919 YHTEENVETO ASIAN KÄSITTELYSTÄ Lähettäjä: Neuvoston pääsihteeristö

Euroopan unionin neuvosto Bryssel, 20. kesäkuuta 2016 (OR. en) Toimielinten välinen asia: 2015/0270 (COD) 10460/16 EF 199 ECOFIN 636 CODEC 919 YHTEENVETO ASIAN KÄSITTELYSTÄ Lähettäjä: Neuvoston pääsihteeristö

Finanssisääntelyn ja valvonnan muutokset finanssikriisin jälkeen

Finanssisääntelyn ja valvonnan muutokset finanssikriisin jälkeen Anneli Tuominen Eduskunnan talousvaliokunta 10.9.2009 Teemat Finanssisektorin tilanne Suomessa Sääntelyn muutostarpeet Valvonnan tehostaminen

Finanssisääntelyn ja valvonnan muutokset finanssikriisin jälkeen Anneli Tuominen Eduskunnan talousvaliokunta 10.9.2009 Teemat Finanssisektorin tilanne Suomessa Sääntelyn muutostarpeet Valvonnan tehostaminen

Määräykset ja ohjeet 3/2013

Määräykset ja ohjeet 3/2013 Asiakasvalitusten käsittely Dnro FIVA 15/01.00/2012 Antopäivä 6.3.2013 Voimaantulopäivä 18.3.2013 Muutospäivä: 1.1.2015 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 3/2013 Asiakasvalitusten käsittely Dnro FIVA 15/01.00/2012 Antopäivä 6.3.2013 Voimaantulopäivä 18.3.2013 Muutospäivä: 1.1.2015 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

EIOPAn ohjeet ja suositukset valitusten käsittelemisestä vakuutusyhtiöissä

EIOPAn ohjeet ja suositukset valitusten käsittelemisestä vakuutusyhtiöissä Vakuutusalan IV Eurooppapäivä-seminaari Pohjola 8.5.2012 Erja Rautanen 8.5.2012 Erja Rautanen EU:n finanssivalvontajärjestelmä

EIOPAn ohjeet ja suositukset valitusten käsittelemisestä vakuutusyhtiöissä Vakuutusalan IV Eurooppapäivä-seminaari Pohjola 8.5.2012 Erja Rautanen 8.5.2012 Erja Rautanen EU:n finanssivalvontajärjestelmä

Kansallisen rahoitusjärjestelmän kannalta merkittävien luottolaitosten määrittämisperiaatteet ja O-SII-pisteet ajankohdasta 31.12.

Muistio 1 (6) Kansallisen rahoitusjärjestelmän kannalta merkittävien luottolaitosten määrittämisperiaatteet ja O-SII-pisteet ajankohdasta 31.12.2014 1 Tausta Rahoitusjärjestelmän kannalta merkittäviä ovat

Muistio 1 (6) Kansallisen rahoitusjärjestelmän kannalta merkittävien luottolaitosten määrittämisperiaatteet ja O-SII-pisteet ajankohdasta 31.12.2014 1 Tausta Rahoitusjärjestelmän kannalta merkittäviä ovat

Vakavaraisuus meillä ja muualla Seija Lehtonen Matemaatikko

Vakavaraisuus meillä ja muualla 26.9.2017 Seija Lehtonen Matemaatikko Twitter: @seija_lehtonen Vakavaraisuus meillä Yksityisten alojen työeläkerahan kiertokulku 2016, mrd. euroa Työeläkemaksut ja valtionosuudet

Vakavaraisuus meillä ja muualla 26.9.2017 Seija Lehtonen Matemaatikko Twitter: @seija_lehtonen Vakavaraisuus meillä Yksityisten alojen työeläkerahan kiertokulku 2016, mrd. euroa Työeläkemaksut ja valtionosuudet

U24/2018 vp - Katettujen joukkolainojen lainsäädäntökehys

U24/2018 vp - Katettujen joukkolainojen lainsäädäntökehys 31.5.2018 Pauli Kariniemi Talousvaliokunta Rahoitusmarkkinaosasto Ehdotuksen tausta Komission toimenpidepaketti ja tiedonanto 12.3.2018: Toimien

U24/2018 vp - Katettujen joukkolainojen lainsäädäntökehys 31.5.2018 Pauli Kariniemi Talousvaliokunta Rahoitusmarkkinaosasto Ehdotuksen tausta Komission toimenpidepaketti ja tiedonanto 12.3.2018: Toimien

Talouskehitys, sääntelyuudistukset ja pankkiunioni

Talouskehitys, sääntelyuudistukset ja pankkiunioni Pentti Hakkarainen Luento Lappeenrannan teknillisessä yliopistossa 18.9.2014 Julkinen Esityksen sisältö Suomen ja euroalueen taloustilanne ja näkymät

Talouskehitys, sääntelyuudistukset ja pankkiunioni Pentti Hakkarainen Luento Lappeenrannan teknillisessä yliopistossa 18.9.2014 Julkinen Esityksen sisältö Suomen ja euroalueen taloustilanne ja näkymät

Kuka hyötyy pankkiunionista? Pentti Hakkarainen Studia Monetaria, Rahamuseo

Kuka hyötyy pankkiunionista? Pentti Hakkarainen Studia Monetaria, Rahamuseo 8.4.2014 1 Pankit välttämättömiä Pankeilla on erityinen rooli yhteiskunnassa, mutta toisaalta haavoittuva liiketoimintamalli;

Kuka hyötyy pankkiunionista? Pentti Hakkarainen Studia Monetaria, Rahamuseo 8.4.2014 1 Pankit välttämättömiä Pankeilla on erityinen rooli yhteiskunnassa, mutta toisaalta haavoittuva liiketoimintamalli;

Rahoituksen hinnan määräytyminen yritysrahoituksessa

Rahoituksen hinnan määräytyminen yritysrahoituksessa Tommi Mattila Konttorinjohtaja, Hämeenlinnan yrityskonttori 23/10/2014 Talouden kehitys ja muutokset finanssimarkkinoilla nostavat pankkien kustannuksia

Rahoituksen hinnan määräytyminen yritysrahoituksessa Tommi Mattila Konttorinjohtaja, Hämeenlinnan yrityskonttori 23/10/2014 Talouden kehitys ja muutokset finanssimarkkinoilla nostavat pankkien kustannuksia

Kattavan arvion tulokset

Kattavan arvion tulokset 26.10.2014 Kattavan arvion tulokset Pääomavajeita havaittiin 25 pankissa, yhteensä 25 miljardia euroa Tasearvion tuloksena 48 miljardin euron heikennys tase-erien arvoihin Tasearvion

Kattavan arvion tulokset 26.10.2014 Kattavan arvion tulokset Pääomavajeita havaittiin 25 pankissa, yhteensä 25 miljardia euroa Tasearvion tuloksena 48 miljardin euron heikennys tase-erien arvoihin Tasearvion

Valvontaympäristö muuttuu -

Valvontaympäristö muuttuu - Muuttuuko valvonta? Aktuaaritoiminnan Kehittämissäätiön syysseminaari Jukka Vesala Finanssikriisi mullistanut valvontaympäristön Sääntely ja valvonta osaksi kriisinratkaisua

Valvontaympäristö muuttuu - Muuttuuko valvonta? Aktuaaritoiminnan Kehittämissäätiön syysseminaari Jukka Vesala Finanssikriisi mullistanut valvontaympäristön Sääntely ja valvonta osaksi kriisinratkaisua

Rahoitusmarkkinoiden julkinen sääntely ja valvonta

Rahoitusmarkkinoiden julkinen sääntely ja valvonta Jyväskylän yliopisto 10.2.2010 Apulaisjohtaja Jukka Vesala 10.2.2010 Jukka Vesala Teemat I. Finanssikriisi ja sen opetukset II. Kriisin taustatekijät:

Rahoitusmarkkinoiden julkinen sääntely ja valvonta Jyväskylän yliopisto 10.2.2010 Apulaisjohtaja Jukka Vesala 10.2.2010 Jukka Vesala Teemat I. Finanssikriisi ja sen opetukset II. Kriisin taustatekijät:

Vuoden 2019 ennakolliset vakausmaksut yhteiseen kriisinratkaisurahastoon (SRF) Usein kysyttyjä kysymyksiä

Usein kysyttyjä kysymyksiä") Vuoden 2019 ennakolliset vakausmaksut yhteiseen kriisinratkaisurahastoon (SRF) Usein kysyttyjä kysymyksiä Yleistä tietoa laskentamenetelmästä 1. Miksi edustamaani laitokseen sovellettu laskentamenetelmä

Vuoden 2019 ennakolliset vakausmaksut yhteiseen kriisinratkaisurahastoon (SRF) Usein kysyttyjä kysymyksiä Yleistä tietoa laskentamenetelmästä 1. Miksi edustamaani laitokseen sovellettu laskentamenetelmä

Ajankohtaiset talouden näkymät ja pankkiunionin eteneminen

Ajankohtaiset talouden näkymät ja pankkiunionin eteneminen Kuopion alueen kauppakamari ja Itä-Suomen hallinto-oikeus 21.5.2014 Johtokunnan varapuheenjohtaja Pentti Hakkarainen Maailmantalouden tila ja

Ajankohtaiset talouden näkymät ja pankkiunionin eteneminen Kuopion alueen kauppakamari ja Itä-Suomen hallinto-oikeus 21.5.2014 Johtokunnan varapuheenjohtaja Pentti Hakkarainen Maailmantalouden tila ja

Talouskehitys, sääntelyuudistukset ja pankkiunioni

Talouskehitys, sääntelyuudistukset ja pankkiunioni Itä-Suomen OP-liittojen syysliittopäivät Vierumäellä Pentti Hakkarainen, Suomen Pankki Julkinen Esityksen sisältö Suomen ja euroalueen taloustilanne ja

Talouskehitys, sääntelyuudistukset ja pankkiunioni Itä-Suomen OP-liittojen syysliittopäivät Vierumäellä Pentti Hakkarainen, Suomen Pankki Julkinen Esityksen sisältö Suomen ja euroalueen taloustilanne ja

Määräykset ja ohjeet 3/2013

Määräykset ja ohjeet 3/2013 Asiakasvalitusten käsittely Dnro FIVA 16/01.00/2018 Antopäivä 6.3.2013 Voimaantulopäivä 18.3.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 3/2013 Asiakasvalitusten käsittely Dnro FIVA 16/01.00/2018 Antopäivä 6.3.2013 Voimaantulopäivä 18.3.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

OP Ryhmän osavuosikatsaus 1.1. 30.6.2015

OP Ryhmän osavuosikatsaus 1.1. 30.6.2015 Sisällysluettelo 1. OP Ryhmä 2. Tulos 3. Vuosineljännes 4. Vakavaraisuus 5. Tase 6. Luotot ja asiakasvarat 7. Asiakkaat, omistaja-asiakkaat ym 8. 5-vuotistarkastelu

OP Ryhmän osavuosikatsaus 1.1. 30.6.2015 Sisällysluettelo 1. OP Ryhmä 2. Tulos 3. Vuosineljännes 4. Vakavaraisuus 5. Tase 6. Luotot ja asiakasvarat 7. Asiakkaat, omistaja-asiakkaat ym 8. 5-vuotistarkastelu

option käyttöön otto

CRR 6(4) Likviditeettiriski CRR 11(3) Likviditeettiriski CRR 8 Likviditeettiriski Option kuvaus Optio olla soveltamatta asetuksen kuudennen osan (maksuvalmius) velvoittta sijoituspalveluyrityksiin Optio

CRR 6(4) Likviditeettiriski CRR 11(3) Likviditeettiriski CRR 8 Likviditeettiriski Option kuvaus Optio olla soveltamatta asetuksen kuudennen osan (maksuvalmius) velvoittta sijoituspalveluyrityksiin Optio

Pankkisektorin sääntelyn uudistaminen finanssikriisin valossa

Pankkisektorin sääntelyn uudistaminen finanssikriisin valossa Taloustieteellinen yhdistys, 21.10.2010 Jukka Vesala 21.10.2010 Jukka Vesala Agenda Mitä puutteita finanssikriisi toi esille 1. Vakavaraisuuspääoman

Pankkisektorin sääntelyn uudistaminen finanssikriisin valossa Taloustieteellinen yhdistys, 21.10.2010 Jukka Vesala 21.10.2010 Jukka Vesala Agenda Mitä puutteita finanssikriisi toi esille 1. Vakavaraisuuspääoman

TIEDONANTO. Erovalmistelut eivät kosketa ainoastaan EU:ta ja kansallisia viranomaisia vaan myös yksityisiä tahoja.

EUROOPAN KOMISSIO RAHOITUSVAKAUDEN, RAHOITUSPALVELUJEN JA PÄÄOMAMARKKINAUNIONIN PÄÄOSASTO Bryssel, 8. helmikuuta 2018 TIEDONANTO YHDISTYNEEN KUNINGASKUNNAN ERO EUROOPAN UNIONISTA JA PANKKI- JA MAKSUPALVELUJA

EUROOPAN KOMISSIO RAHOITUSVAKAUDEN, RAHOITUSPALVELUJEN JA PÄÄOMAMARKKINAUNIONIN PÄÄOSASTO Bryssel, 8. helmikuuta 2018 TIEDONANTO YHDISTYNEEN KUNINGASKUNNAN ERO EUROOPAN UNIONISTA JA PANKKI- JA MAKSUPALVELUJA

OP Ryhmän osavuosikatsaus 1.1. 31.3.2015

OP Ryhmän osavuosikatsaus 1.1. 31.3.2015 Sisällysluettelo 1. OP Ryhmä 2. Tulos 3. Vuosineljännes 4. Vakavaraisuus 5. Tase 6. Luotot ja asiakasvarat 7. Asiakkaat ja jäsenet ym 8. 5-vuotistarkastelu OP Ryhmä

OP Ryhmän osavuosikatsaus 1.1. 31.3.2015 Sisällysluettelo 1. OP Ryhmä 2. Tulos 3. Vuosineljännes 4. Vakavaraisuus 5. Tase 6. Luotot ja asiakasvarat 7. Asiakkaat ja jäsenet ym 8. 5-vuotistarkastelu OP Ryhmä

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

Määräykset ja ohjeet 6/2014

Määräykset ja ohjeet 6/2014 Raportointi varainhankintasuunnitelmista Dnro FIVA12/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 30.6.2015 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 6/2014 Raportointi varainhankintasuunnitelmista Dnro FIVA12/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 30.6.2015 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

ECB-PUBLIC. EUROOPAN KESKUSPANKIN LAUSUNTO, annettu 2 päivänä toukokuuta 2014, rahoitusmarkkinoiden kriisinratkaisusta (CON/2014/31)

") FI ECB-PUBLIC EUROOPAN KESKUSPANKIN LAUSUNTO, annettu 2 päivänä toukokuuta 2014, rahoitusmarkkinoiden kriisinratkaisusta (CON/2014/31) Johdanto ja oikeusperusta Euroopan keskuspankki (EKP) vastaanotti

FI ECB-PUBLIC EUROOPAN KESKUSPANKIN LAUSUNTO, annettu 2 päivänä toukokuuta 2014, rahoitusmarkkinoiden kriisinratkaisusta (CON/2014/31) Johdanto ja oikeusperusta Euroopan keskuspankki (EKP) vastaanotti

Riskien hallinnan kehityskohteita finanssikriisin valossa

Kommenttipuheenvuoro: Riskien hallinnan kehityskohteita finanssikriisin valossa Aktuaaritoiminnan kehittämissäätiön syysseminaari Apulaisjohtaja Jukka Vesala 0 Finanssikriisin osoittamia ongelmia riskienhallinnassa

Kommenttipuheenvuoro: Riskien hallinnan kehityskohteita finanssikriisin valossa Aktuaaritoiminnan kehittämissäätiön syysseminaari Apulaisjohtaja Jukka Vesala 0 Finanssikriisin osoittamia ongelmia riskienhallinnassa

3 TILINPÄÄTÖS JA TOIMINTAKERTOMUS -PÄÄJAKSON SÄÄNTELYN LINJAUS

1 (5) 3 TILINPÄÄTÖS JA TOIMINTAKERTOMUS -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Vuoden 2005 alusta lähtien yritykset, joiden liikkeeseen laskemat oman pääoman ehtoiset instrumentit

1 (5) 3 TILINPÄÄTÖS JA TOIMINTAKERTOMUS -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Vuoden 2005 alusta lähtien yritykset, joiden liikkeeseen laskemat oman pääoman ehtoiset instrumentit

Finanssivalvonnasta. Ajankohtaista kuluttajien raha-asioista Erja Rautanen

Finanssivalvonnasta Ajankohtaista kuluttajien raha-asioista 11.5.2011 Finanssivalvonta (Fiva) Aloitti toimintansa 1.1.2009 Rahoitustarkastuksen ja Vakuutusvalvontaviraston yhdistyttyä Hallinnollisesti

Finanssivalvonnasta Ajankohtaista kuluttajien raha-asioista 11.5.2011 Finanssivalvonta (Fiva) Aloitti toimintansa 1.1.2009 Rahoitustarkastuksen ja Vakuutusvalvontaviraston yhdistyttyä Hallinnollisesti

Finanssivalvonnan ajankohtaiskatsaus

Finanssivalvonnan ajankohtaiskatsaus Eduskunnan talousvaliokunta 19.5.2017 Johtaja Anneli Tuominen Esityksen sisältö Euroopan ja Suomen finanssisektorin tila ja riskit Finanssivalvonnan toiminnan painopisteitä

Finanssivalvonnan ajankohtaiskatsaus Eduskunnan talousvaliokunta 19.5.2017 Johtaja Anneli Tuominen Esityksen sisältö Euroopan ja Suomen finanssisektorin tila ja riskit Finanssivalvonnan toiminnan painopisteitä

Ehdotus EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI

EUROOPAN KOMISSIO Bryssel 23.11.2016 COM(2016) 853 final 2016/0363 (COD) Ehdotus EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI Euroopan parlamentin ja neuvoston direktiivin 2014/59/EU muuttamisesta kattamattomien

EUROOPAN KOMISSIO Bryssel 23.11.2016 COM(2016) 853 final 2016/0363 (COD) Ehdotus EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI Euroopan parlamentin ja neuvoston direktiivin 2014/59/EU muuttamisesta kattamattomien

Basel III -uudistus parantaa pankkien riskinkantokykyä

Basel III -uudistus parantaa pankkien riskinkantokykyä 12.10.2010 Baselin pankkivalvontakomitean valmisteleman laajan kokonaisuudistuksen tavoite on korjata finanssikriisin paljastamia vakavia puutteita

Basel III -uudistus parantaa pankkien riskinkantokykyä 12.10.2010 Baselin pankkivalvontakomitean valmisteleman laajan kokonaisuudistuksen tavoite on korjata finanssikriisin paljastamia vakavia puutteita

Basel III. Vaikutukset talouteen ja pankkeihin. 11.4.2011 Esa Jokivuolle Aalto yliopisto/rahoitus

Basel III Vaikutukset talouteen ja pankkeihin 11.4.2011 Esa Jokivuolle Aalto yliopisto/rahoitus Sisältö Mistä Basel III -uudistuksessa on kyse? Vaikutukset luotonantoon ja reaalitalouteen Vaikutukset pankkien

Basel III Vaikutukset talouteen ja pankkeihin 11.4.2011 Esa Jokivuolle Aalto yliopisto/rahoitus Sisältö Mistä Basel III -uudistuksessa on kyse? Vaikutukset luotonantoon ja reaalitalouteen Vaikutukset pankkien

KOMISSION TIEDONANTO EUROOPAN PARLAMENTILLE. Euroopan unionin toiminnasta tehdyn sopimuksen 294 artiklan 6 kohdan mukaisesti

EUROOPAN KOMISSIO Bryssel 4.3.2014 COM(2014) 140 final KOMISSION TIEDONANTO EUROOPAN PARLAMENTILLE Euroopan unionin toiminnasta tehdyn sopimuksen 294 artiklan 6 kohdan mukaisesti neuvoston ensimmäisessä

EUROOPAN KOMISSIO Bryssel 4.3.2014 COM(2014) 140 final KOMISSION TIEDONANTO EUROOPAN PARLAMENTILLE Euroopan unionin toiminnasta tehdyn sopimuksen 294 artiklan 6 kohdan mukaisesti neuvoston ensimmäisessä

Määräykset ja ohjeet 5/2016

Määräykset ja ohjeet 5/2016 Tuotehallintamenettely Dnro FIVA 7/01.00/2016 Antopäivä 24.5.2016 Voimaantulopäivä 5.9.2016 Muutospäivä 30.8.2016 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 5/2016 Tuotehallintamenettely Dnro FIVA 7/01.00/2016 Antopäivä 24.5.2016 Voimaantulopäivä 5.9.2016 Muutospäivä 30.8.2016 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

TÄYDENNYS 5/ AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.

TÄYDENNYS 5/13.2.2014 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 26.4.2013 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 1/2014 LAINAKOHTAISIIN

TÄYDENNYS 5/13.2.2014 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 26.4.2013 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 1/2014 LAINAKOHTAISIIN

Periaatteet kansallisen rahoitusjärjestelmän kannalta merkittävien luottolaitosten (O-SII) määrittämiseksi ja lisäpääomavaatimusten asettamiseksi

määrittämiseksi ja lisäpääomavaatimusten asettamiseksi") (6) Periaatteet kansallisen rahoitusjärjestelmän kannalta merkittävien luottolaitosten (O-SII) määrittämiseksi ja lisäpääomavaatimusten asettamiseksi Tausta Rahoitusjärjestelmän kannalta merkittävillä

(6) Periaatteet kansallisen rahoitusjärjestelmän kannalta merkittävien luottolaitosten (O-SII) määrittämiseksi ja lisäpääomavaatimusten asettamiseksi Tausta Rahoitusjärjestelmän kannalta merkittävillä

Ehdotus direktiiviksi (COM(2016)0853 C8-0479/ /0363(COD)) EUROOPAN PARLAMENTIN TARKISTUKSET * komission ehdotukseen

0853 C8-0479/ /0363(COD)) EUROOPAN PARLAMENTIN TARKISTUKSET * komission ehdotukseen") 23.11.2017 A8-0302/ 001-001 TARKISTUKSET 001-001 esittäjä(t): Talous- ja raha-asioiden valiokunta Mietintö Gunnar Hökmark A8-0302/2017 Kattamattomien velkainstrumenttien maksukyvyttömyyttä koskeva ensisijaisuusjärjestykseen

23.11.2017 A8-0302/ 001-001 TARKISTUKSET 001-001 esittäjä(t): Talous- ja raha-asioiden valiokunta Mietintö Gunnar Hökmark A8-0302/2017 Kattamattomien velkainstrumenttien maksukyvyttömyyttä koskeva ensisijaisuusjärjestykseen

Valvottavien taloudellinen tila ja riskit

Valvottavien taloudellinen tila ja riskit Lehdistötilaisuus 14.4.2011 14.4.2011 Aiheet Valvottavien taloudellinen tila ja riskit 1/2011 Solvenssi II:n vaikuttavuustutkimuksen tulokset suomalaisille vakuutusyhtiöille

Valvottavien taloudellinen tila ja riskit Lehdistötilaisuus 14.4.2011 14.4.2011 Aiheet Valvottavien taloudellinen tila ja riskit 1/2011 Solvenssi II:n vaikuttavuustutkimuksen tulokset suomalaisille vakuutusyhtiöille

Valvottavien taloudellinen tila ja riskit 2/2010

Valvottavien taloudellinen tila ja riskit 2/2010 Lehdistötilaisuus 22.9.2010 22.9.2010 Finanssivalvonta Esitysten aiheet Finanssisektorin tila Eurooppalaisen finanssivalvonnan uusi rakenne Kansainvälisen

Valvottavien taloudellinen tila ja riskit 2/2010 Lehdistötilaisuus 22.9.2010 22.9.2010 Finanssivalvonta Esitysten aiheet Finanssisektorin tila Eurooppalaisen finanssivalvonnan uusi rakenne Kansainvälisen

Tiedotustilaisuus 30.11.2015 1.12.2015 1

Tiedotustilaisuus 30.11.2015 1.12.2015 1 Ohjelma 1. Rahoitusvakausvirasto 2. Kriisinratkaisusuunnitelmat ja yhteistyö laitosten kanssa 3. MREL-valmistelu 4. Vakausmaksut 2016 1.12.2015 2 Rahoitusvakausvirasto

Tiedotustilaisuus 30.11.2015 1.12.2015 1 Ohjelma 1. Rahoitusvakausvirasto 2. Kriisinratkaisusuunnitelmat ja yhteistyö laitosten kanssa 3. MREL-valmistelu 4. Vakausmaksut 2016 1.12.2015 2 Rahoitusvakausvirasto

Valvottavien taloudellinen tila ja riskit

Valvottavien taloudellinen tila ja riskit Lehdistötilaisuus 4.4.2014 Finanssivalvonta Finansinspektionen Financial Supervisory Authority 4.4.2014 Agenda Euroopan finanssisektorin riskit Suomen finanssisektorin

Valvottavien taloudellinen tila ja riskit Lehdistötilaisuus 4.4.2014 Finanssivalvonta Finansinspektionen Financial Supervisory Authority 4.4.2014 Agenda Euroopan finanssisektorin riskit Suomen finanssisektorin

1. Tiivistelmän kohdassa B.12 (Taloudelliset tiedot) lisätään uutta tietoa seuraavasti:

lisätään uutta tietoa seuraavasti:") TÄYDENNYS 1/12.5.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 3/2016, 2,00% 20.8.2021

TÄYDENNYS 1/12.5.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 3/2016, 2,00% 20.8.2021

Standardi RA4.4. Maariskin ilmoittaminen. Nimi ja nro 2

Standardi RA4.4 Maariskin ilmoittaminen Määräykset ja ohjeet Nimi ja nro 2 Pääjakso 2 dnro 1/120/2005 2 (10) SISÄLLYSLUETTELO 1 Soveltaminen 3 2 Tavoitteet 4 3 Normiperusta 5 4 Raportointi Rahoitustarkastukselle

Standardi RA4.4 Maariskin ilmoittaminen Määräykset ja ohjeet Nimi ja nro 2 Pääjakso 2 dnro 1/120/2005 2 (10) SISÄLLYSLUETTELO 1 Soveltaminen 3 2 Tavoitteet 4 3 Normiperusta 5 4 Raportointi Rahoitustarkastukselle

VUODEN 2018 ENNAKOLLISET VAKAUSMAKSUT YHTEISEEN KRIISINRATKAISURAHASTOON (SRF)

") VUODEN 2018 ENNAKOLLISET VAKAUSMAKSUT YHTEISEEN KRIISINRATKAISURAHASTOON (SRF) KYSYMYKSIÄ JA VASTAUKSIA Yleistä tietoa laskentamenetelmästä 1. Miksi edustamaani laitokseen sovellettu laskentamenetelmä

VUODEN 2018 ENNAKOLLISET VAKAUSMAKSUT YHTEISEEN KRIISINRATKAISURAHASTOON (SRF) KYSYMYKSIÄ JA VASTAUKSIA Yleistä tietoa laskentamenetelmästä 1. Miksi edustamaani laitokseen sovellettu laskentamenetelmä

Vakavaraisuus meillä ja muualla Hallinnon koulutus, Jouni Herkama Lakimies

Vakavaraisuus meillä ja muualla Hallinnon koulutus, 25.5.2016 Jouni Herkama Lakimies Twitter: @JouniHerkama Vakavaraisuus ja uudistukset 2017 lyhyesti Mitä vakavaraisuus on? Vakavaraisuudella tarkoitetaan

Vakavaraisuus meillä ja muualla Hallinnon koulutus, 25.5.2016 Jouni Herkama Lakimies Twitter: @JouniHerkama Vakavaraisuus ja uudistukset 2017 lyhyesti Mitä vakavaraisuus on? Vakavaraisuudella tarkoitetaan

Vakavaraisuus meillä ja muualla

Vakavaraisuus meillä ja muualla Hallinnon koulutus, 22.9.2016 Jouni Herkama Lakimies Työeläkevakuuttajat TELA ry Vakavaraisuus ja uudistukset 2017 lyhyesti Mitä vakavaraisuus on? Vakavaraisuudella tarkoitetaan

Vakavaraisuus meillä ja muualla Hallinnon koulutus, 22.9.2016 Jouni Herkama Lakimies Työeläkevakuuttajat TELA ry Vakavaraisuus ja uudistukset 2017 lyhyesti Mitä vakavaraisuus on? Vakavaraisuudella tarkoitetaan

Keskuspankin toiminnasta globaalin rahoituskriisin aikana

Keskuspankin toiminnasta globaalin rahoituskriisin aikana Pääjohtaja Erkki Liikanen 29.1.2009 1 BKT ennusteet vuodelle 2009 3.0 Konsensus IMF Euroopan komissio OECD % Yhdysvallat 3.0 % Euroalue 2.0 2.0

Keskuspankin toiminnasta globaalin rahoituskriisin aikana Pääjohtaja Erkki Liikanen 29.1.2009 1 BKT ennusteet vuodelle 2009 3.0 Konsensus IMF Euroopan komissio OECD % Yhdysvallat 3.0 % Euroalue 2.0 2.0

Euroopan unionin uusi kriisinratkaisumekanismi

Kansantaloudellinen aikakauskirja 114. vsk. 4/2018 Euroopan unionin uusi kriisinratkaisumekanismi ja finanssikriisi Timo Löyttyniemi Vuoden 2008 finanssikriisistä on kulunut 10 vuotta. Täten on paikallaan

Kansantaloudellinen aikakauskirja 114. vsk. 4/2018 Euroopan unionin uusi kriisinratkaisumekanismi ja finanssikriisi Timo Löyttyniemi Vuoden 2008 finanssikriisistä on kulunut 10 vuotta. Täten on paikallaan

PUBLIC LIMITE FI EUROOPAN UNIONIN NEUVOSTO. Bryssel, 24. tammikuuta 2012 (26.01) (OR. en) 15915/11 LIMITE PV CONS 64 ECOFIN 704

(OR. en) 15915/11 LIMITE PV CONS 64 ECOFIN 704") Conseil UE EUROOPAN UNIONIN NEUVOSTO Bryssel, 24. tammikuuta 2012 (26.01) (OR. en) 15915/11 LIMITE PUBLIC PV CONS 64 ECOFIN 704 EHDOTUS PÖYTÄKIRJAKSI Asia: Euroopan unionin neuvoston ylimääräinen istunto

Conseil UE EUROOPAN UNIONIN NEUVOSTO Bryssel, 24. tammikuuta 2012 (26.01) (OR. en) 15915/11 LIMITE PUBLIC PV CONS 64 ECOFIN 704 EHDOTUS PÖYTÄKIRJAKSI Asia: Euroopan unionin neuvoston ylimääräinen istunto

9479/17 eho/mha/vb DGG 1C

Euroopan unionin neuvosto Bryssel, 31. toukokuuta 2017 (OR. en) Toimielinten välinen asia: 2016/0363 (COD) 9479/17 EF 102 ECON 433 DRS 31 CODEC 872 ILMOITUS Lähettäjä: Vastaanottaja: Asia: Neuvoston pääsihteeristö

Euroopan unionin neuvosto Bryssel, 31. toukokuuta 2017 (OR. en) Toimielinten välinen asia: 2016/0363 (COD) 9479/17 EF 102 ECON 433 DRS 31 CODEC 872 ILMOITUS Lähettäjä: Vastaanottaja: Asia: Neuvoston pääsihteeristö