HEIKKI HELIN VELKAA VELAN PÄÄLLE. Kuntien lainakannan kehitys 2000-luvulla TUTKIMUSKATSAUKSIA 2011

|

|

|

- Tapio Kähkönen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 HEIKKI HELIN VELKAA VELAN PÄÄLLE Kuntien lainakannan kehitys 2000-luvulla 4 TUTKIMUSKATSAUKSIA 2011

2 TIEDUSTELUT FÖRFÄGNINGAR INQUIRIES Heikki Helin p. tel JULKAISIJA UTGIVARE PUBLISHER Helsingin kaupungin tietokeskus Helsingfors stads faktacentral City of Helsinki Urban Facts OSOITE ADRESS ADDRESS PL 5500, Helsingin kaupunki (Siltasaarenkatu A) PB 5500, Helsingfors stad (Broholmsgatan A) P.O.Box 5500, FI City of Helsinki Finland (Siltasaarenkatu A9 PUHELIN TELEFON TELEPHONE INTERNET TILAUKSET, JAKELU BESTÄLLNINGAR, DISTRIBUTION ORDERS, DISTRIBUTION p. tel KÄTEISMYYNTI DIREKTFÖRSÄLJNING DIRECT SALES Tietokeskuksen kirjasto Siltasaarenkatu A, p Faktacentralens bibliotek Broholmsgatan A, tel City of Helsinki Urban Facts Library Siltasaarenkatu A, tel

3 VELKAA VELAN PÄÄLLE Kuntien lainakannan kehitys 2000-luvulla HEIKKI HELIN TUTKIMUSKATSAUKSIA FORSKNINGSRAPPORTER STUDY REPORTS 2011:4

4 KANSIKUVA PÄRMBILD COVER PICTURE Lahden Vapaudenkadun pysäköintitalon purkutyö / Heikki Helin ISSN ISBN

5 2 Velkaa velan päälle Kuntien lainakannan kehitys 2000-luvulla Sisällys Esipuhe 1 Johdanto 2 Kuntien talous Rahoitusvaje ja sen täyttäminen 4 Kuntien lainakannan taso ja muutos Lainakannan vertailu Lainakanta euroa/asukas Lainakanta suhteessa tulopohjaan Velan kasvu vuosittain Velka, veroprosentti ja kertynyt alijäämä Konsernilainat 5 Yhteenvetoa ja pohdintaa Kunnat velkaantuneet 2000-luvulla Lainakannan vertailu vaikeaa Löytyisikö ymmärrettävämpi tunnusluku? Velkaantumiskehityksen pysähdyttäminen ei uusia tehtäviä kunnille Kuvioluettelo Liite: Lainakannan kehitystä ja tasoa kuvaavia lukuja maakunnittain ja kunnitttain

6 3 Esipuhe Kuntien velkaantuminen on herättänyt huolta viime aikojen julkisessa keskustelussa. Kunnille on vaadittu stressitesteihin eurooppalaisten pankkien tapaan. Esillä on ollut myös velka- ja verokaton asettaminen kunnille. Vuonna 2010 peruskunnilla oli velkaa 10,5 miljardia euroa kun vuonna 2000 sitä oli 3,8 miljardia euroa. Muutamat kunnat ovat joutuneet turvautumaan velanottoon joka vuosi. Viimeinen vuosikymmen on siten merkinnyt kunnille velkaantumisen aikaa. Velkaantuminen selittyy ainakin osin valtion kiristyneillä toimenpiteillä, kuten Helsingin kaupungin tietokeskuksen erikoistutkija Heikki Helin esittää tässä kuntien velkaantumista 2000-luvulla tarkastelevassa katsauksessaan. Helinin mielestä kuntien velkaantuminen ei voi jatkua. Lainakatosta hän ei kuitenkaan innostu, koska kuntien lainamäärien vertailu ja arviointi on vaikeaa kuntien erilaisten organisaatioiden takia. Helin ottaa tutkimuksensa kohteeksi koko kuntakentän, piirtääkseen siitä kokonaisvaltaista kuvaa. Kuntien talouden tunnusluvut ovat tavallisille kuntalaisille ja jopa luottamushenkilöille vaikeita ymmärtää. Helin testaa uusia kuntien lainojen rasittavuutta kuvaavia tunnuslukuja. Kun lainakanta lasketaan veroprosentteina, sen ymmärtää jokainen. Suhteellisen velkaantuneisuusprosentin rinnalle Helin esittää mallia, jossa lainakanta jaetaan verorahoituksella (verotulot + valtionosuudet). Nämäkään tunnusluvut eivät poista sitä ongelmaa, että kuntien lainakannoissa on organisaatioeroista johtuvia eroja. Ainoaksi keinoksi jatkuvan velan kasvun hillitsemiseksi Helin esittää, että nyt olisi aika painaa jarrua palvelujen parantamisessa ja luopua kaikista hyvien asioiden lisäämisestä siihen asti, kunnes talous antaa siihen mahdollisuuden. Samalla tulisi karsia kuntien olemassa olevia velvoitteita. Kuntien tulopohja ja tehtävät eivät ole tasapainossa. Näin ei voi jatkua, Helin tiivistää havaintonsa. Helsingissä joulukuussa 2011 Timo Cantell tutkimuspäällikkö Helsingin kaupungin tietokeskus

7 4 Johdanto 1 Kunnat ovat julkistaneet vuoden 2012 talousarvioitaan. Yhteinen piirre kaikille on velkaantuminen. Viime vuosina on julkisuudessa oltu huolestuneita siitä, että kuntien menot ovat kasvaneet holtittomasti ja menokasvu on rahoitettu velalla. Finanssialan Keskusliiton puheenjohtaja Reijo Karhinen jopa vaati kuntia stressitesteihin. Hän kysyi, kuinka moni kunta reputtaisi stressitestissä. (Savon Sanomat ) Kuntaministeri Henna Virkkunen on ollut huolissaan kuntien velkojen kasvusta ja veroprosenttien korotuksista: Suomi on siitä kummallinen maa, ettei meillä ole kunnilla vero- eikä lainakattoa. (Kauppalehti ) On sanottu, että kuntien lainansaanti on liian helppoa ja lainan ehdot tulisi määritellä kunnan talouskunnon perusteella (Keskisuomalainen ). Kunnat ovat paikanneet valtion toimenpiteillään kiristämää talouttaan velkaa ottamalla koko 2000-luvun. Vuonna 2010 peruskunnilla oli velkaa 10,5 miljardia euroa. Vuonna 2000 sitä oli 3,8 miljardia euroa. Kasvu on ollut siten 6,7 miljardia euroa, vaikka velanoton tarvetta on vähentänyt kuntien omaisuuden myynti. Suurimmilla kaupungeilla on lainasaamisia lähes yhtä paljon kuin velkaa. Muutamat kunnat ovat joutuneet turvautumaan velanottoon joka vuosi. Kuntien lainamäärien vertailu ja arviointi on vaikeaa. Kuntien tavat organisoida toimintansa vaihtelevat. Sama luku (miljoonaa euroa, euroa/asukas) merkitsee eri kunnissa erisuuruista rasitusta kunnan taloudelle. Ei voida esittää suoraviivaisesti, että jokin velkamäärä euroa/asukas on liikaa ja että kunta ei sitä kestä. Luku vaihtelee kunnittain. Vastaavasti ei voida sanoa, milloin jokin kunta on vahva. Kuntauudistuksen tavoitteenahan ovat vahvat peruskunnat, mutta vahvuutta ei ole määritelty kuntatalouden tunnuslukujen avulla. Kuntien talouden heikkenemistä on kuvattu tulorahoitusjäämä-käsitteellä 2. Tulorahoitusjäämän kasvun taustoja ei valitettavasti ole analysoitu. Se on katettu omaisuutta myymällä ja ottamalla lisää velkaa. 1 Julkaisun kartat on laatinut Pirjo Lindfors Helsingin kaupungin tietokeskuksesta. 2 Tulorahoitusjäämä saadaan laskemalla vuosikatteen ja poistonalaisten investointien omahankintamenojen erotusten vuosittaiset summat.

Kuntaministeri Henna Virkkunen on ollut huolissaan kuntien velkojen kasvusta ja veroprosenttien korotuksista: Suomi on siitä kummallinen maa, ettei meillä ole kunnilla vero- eikä lainakattoa.")

8 5 Tässä suppeassa tarkastelussa hahmotellaan kuntien velkaantumiskehitystä vuosina (luku 4). Tavanomaisten absoluuttisen ja asukaslukuun suhteutetun lainamäärän rinnalla kokeillaan uudenlaisia velan rasittavuutta hahmottavia tunnuslukuja. Muutamasta keskeisestä tunnusluvusta esitetään karttakuviot, joiden avulla paikallistuvat kunnat, joissa ongelmat ovat suurimmat. Taustaksi kuvataan kuntatalouden kehitystä vuosina keskeisimpien talouden tunnuslukujen (luku 2) sekä tulorahoitusjäämän avulla (luku 3). Tämän tarkastelun taustalukemiseksi sopii oheisen linkin takaa avautuva julkaisu: Heikki Helin, Miten tähän on tultu? Toisenlainen tulkinta kuntataloudesta. Helsingin kaupungin tietokeskus. Tutkimuskatsauksia 2011:2. Yhteenvedossa pohditaan kuntatalouden tilaa ja sen tulkintaan liittyviä ongelmia.

sekä tulorahoitusjäämän avulla (luku 3).")

9 6 2 Kuntien talous Kuntien toimintamenot ovat kasvaneet vuosittain. Menot ovat supistunet ainoastaan pakon edessä 1990-luvun alun laman takia. Muutoin kuntien menoleikkaukset ja säästöt ovat olleet menojen kasvun hidastamista. Harvinainen poikkeus oli Helsingin vyönkiristys vuoden 2002 kuntatalouden tasapainotusratkaisun jälkeen. Menojen kasvua ovat vauhdittaneet kunnille säädetyt uudet tehtävät 3. Valtio on osallistunut uusien tehtävien kustannuksiin keskimäärin kolmasosalla, ja nyt sen pitäisi lain mukaan maksaa vähintään puolet kustannuksista. Kun valtio on lisännyt valtionosuutta uusiin tehtäviin 100 miljoonaa euroa, siitä on aiheutunut kunnille 300 miljoonan euron menojen kasvu, josta 200 miljoonaa euroa on jäänyt kuntien itse rahoitettavaksi. Näin ollen kaikki uudet velvoitteet ovat lisänneet kuntien menoja ja kiristäneet niiden taloutta. Valtion puolella menojen kasvua on arvosteltu. On luotu mielikuvaa, etteivät kunnat ole osanneet hoitaa talouttaan. Yksittäisten kuntien menojen kehityksen arviointia vaikeuttavat erilaiset organisaatiojärjestelyt (mm. isäntäkuntamallit, toimintojen siirrot kuntien ja kuntayhtyminen kesken). Vuoden 2008 poikkeuksellisen suuri kasvu johtuu poikkeuksellisen suurista sopimuskorotuksista. Niiden taustalla ovat vuoden 2007 eduskuntavaalien alla annetut lupaukset erityisesti sairaanhoitajien palkkojen korotuksista. Korotukset eivät rajoittuneet pelkästään sairaanhoitajiin. Kuvio 1. Kuntien ja kuntayhtymien toimintamenojen kasvuprosentit ,4 11,2 Toimintakulujen muutos, % ,8 1,1 0,1 0,1 5,2 0,9 2,4 2,9 5,6 7,7 5,4 4,5 5,0 4,2 4,9 5,0 8,4 4,2 3, Juvan kunnanjohtaja Heikki Laukkanen: Jokainen uusi velvoite tarkoittaa pienempää liikkumavaraa sekä kunnan taloudessa että palveluissa. Näinkö kuntien palvelut turvataan valtion mielestä? (Suomen Kuvalehti 37/2009.) Lehti jatkaa: Valtio väsyttää kunnat uusilla tehtävillä, lisääntyvällä ohjauksella, ministeriöiden hankkeilla ja hallinnollisilla laatikkoleikeillä, joilta puuttuu yhteinen punainen lanka.

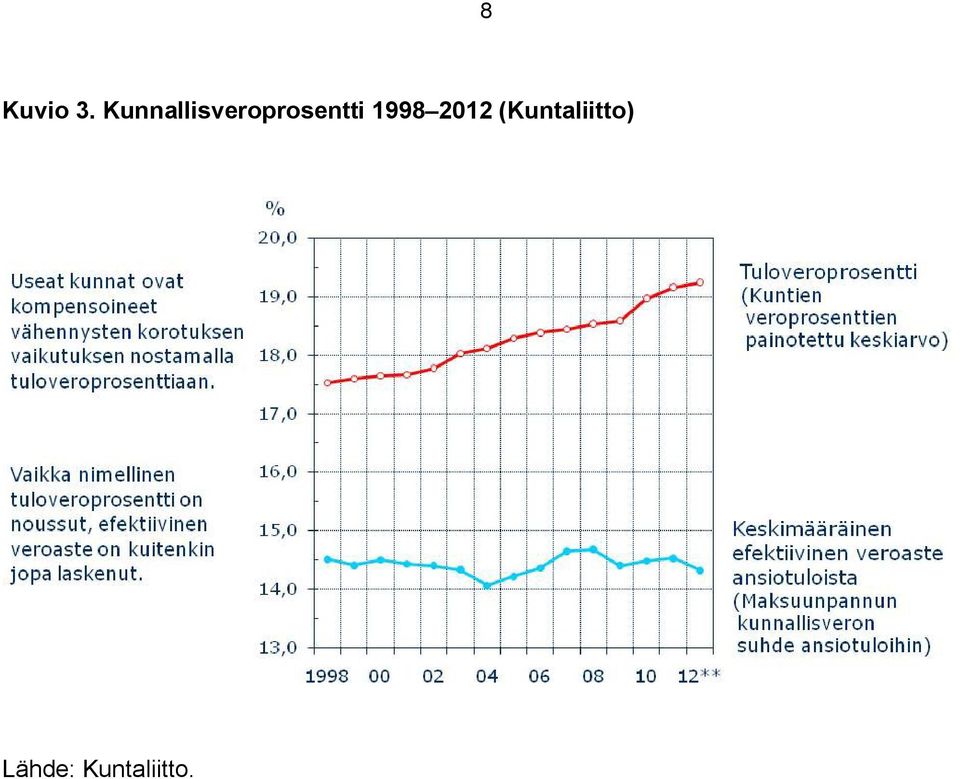

10 7 Kunnat ovat joutuneet korottamaan veroprosenttiaan vuosittain. Oheisia Kuntaliiton kuvioita tarkasteltaessa on otettava huomioon kuntien lukumäärän väheneminen. Kuntien verotulot eivät ole kasvaneet veroprosenttien korotusten tahdissa. Valtio on keventänyt verotusta, mikä on vähentänyt kuntien verotuloja. Valtio on kompensoinut verotulojen menetyksen lisäämällä vastaavasti valtionosuuksia. Ero kuntien päättämän veroprosentin ja todellisen (ns. efektiivisen) veroprosentin välillä on noin 5 prosenttiyksikköä (kuvio 3). Kuvio 2. Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat (Kuntaliitto) Lähde: Kuntaliitto.

veroprosentin välillä on noin 5 prosenttiyksikköä (kuvio 3). Kuvio 2.")

11 8 Kuvio 3. Kunnallisveroprosentti (Kuntaliitto) Lähde: Kuntaliitto.

12 9 Vuosikate ei ole riittänyt investointien rahoittamiseen. Investointien tulorahoitusprosentti on jäänyt pienemmäksi kuin 100 (kuvio 2). Vuosikate on kattanut poistot vuosia 2003, 2004 ja 2005 lukuun ottamatta. Koska poistot ovat liian pienet, tunnusluku antaa väärän viestin kuntien talouden tilasta. Samalla tavalla väärää tietoa välittyy tuloslaskelman viimeiseltä riviltä (yli- tai alijäämä). Kuvio 4. Investointien tulorahoitus % ja vuosikate % poistoista Vuosikate %poistoista Inv.tulorahoitus % 120 Prosenttia Kun tulorahoitus ei ole riittänyt, kunnat ovat joutuneet ottamaan lainaa. Kuntien lainamäärä onkin kasvanut vuosittain 2000-luvulla. Lainanottoa ovat vähentäneet omaisuuden myynnistä saadut tulot (investointihyödykkeiden luovutustulot). Valtion laskelmissa (esimerkiksi Peruspalveluohjelmissa) vuosikatteen riittävyyttä on verrattu nettoinvestointeihin eikä investointien omahankintamenoihin. Näin kuntien talous on saatu näyttämään paremmalta 4. Käsitteiden ero ilmenee seuraavasta asetelmasta: Investoinnit Rahoitusosuudet investointimenoihin = Investointien omahankintameno Investointihyödykkeiden luovutustulot = Nettoinvestoinnit 4 Kuntia on arvosteltu sitä, että taloudesta halutaan antaa todellista parempi kuva (Suomen Kuvalehti , Iltalehti ). Tässä tapauksessa valtio antaa todellista paremman kuvan kuntataloudesta.

13 10 Kuvio 5. Kuntien lainamäärän kehitys Lainakanta milj. euroa Tuloslaskelmat ovat päätyneet ylijäämään (kuvio 6). Vuonna 2010 peruskuntien taseissa oli kertynyttä ylijäämää 7,0 miljardia euroa. Se oli kasvanut vuosina peräti 5,9 miljardia euroa. Samaan aikaan lainakanta oli kasvanut 4,8 miljardia euroa. Kirjanpito antaa siis väärän kuvan kuntien talouden kehityksestä. 11 suurimman kaupungin poistot olivat vuoden 2010 tilinpäätösten mukaan vain prosenttia poistonalaisista investoinneista 5. Tästä seuraa, että tunnusluku vuosikate poistoista antaa liian myönteisen kuvan. Investointien tulorahoitusprosentti kuvaakin paremmin kuntien talouden tilaa. 5 Heikki Helin, Miten tähän on tultu? Toisenlainen tulkinta kuntataloudesta. Helsingin kaupungin tietokeskus. Tutkimuskatsauksia 2011:2.

14 11 Kuvio 6. Lainakanta ja kertynyt ylijäämä (miljoonaa euroa) Lainakanta Kertynyt ylijäämä Miljoonaa euroa Kunnalli st al ouden ri stiriit a: Ylij ää mää kertyy j a vel ka kasvaa

15 12 3 Rahoitusvaje ja sen täyttäminen Kuntaliitto esitteli vuonna 2010 uudenlaisen laskelman kuntien talouden tasapainosta. Sitä kuvattiin kumulatiivisella tulorahoitusjäämällä, joka saadaan laskemalla vuosikatteen ja poistonalaisten investointien omahankintamenojen erotusten vuosittaiset summat. Vaje on kasvanut 7,9 miljardiin euroon 6. Kuviossa 7 esitetään myös korjattu tulos, joka on laskettu seuraavasti: tulorahoitusjäämä + omaisuuden myyntivoitot/-tappiot. Se on 3,3 miljardia euroa. Kuvio 7. Kuntasektorin tulorahoitusjäämän, korjatun tuloksen ja lainakannan muutoksen kertymä, miljoonaa euroa (Kuntaliitto) Tulorahoitusjäämä Korjattu tulos Lainat Miljoonaa euroa Kuntien talouden kiristymisen sekä tulorahoitusjäämän kertymisen syitä on pohdittu hyvin harvoin. Useimmiten selitykseksi on riittänyt kuntien heikko taloudenhoito. Kunnallistalouden analysointi ei olekaan helppoa. Yhden tunnusluvun perusteella ei kokonaiskuvaa voi eikä pidäkään muodostaa, mutta käyttämällä useita tunnuslukuja kokonaiskuvan hahmottaminen on mahdollista. Jokainen vähänkin kuntataloutta tunteva osaa lukea laskelmia. Kun velka kasvaa vuosittain, ei talous ainakaan vahvistu. Selvin osoitus kuntatalouden epätasapainosta on ollut velkamäärän kasvu. Suureen miinusmerkkiseen tulorahoitusjäämään löytyy selitys mennyttä kehitystä tarkastelemalla. Suurin tekijä ovat veronkevennykset, jotka tehtiin kuntien kustannuksella vuosina Niiden seurauksena kuntien veropohja heikkeni yli 800 miljoonaa euroa vuodessa. Kun tämä kertaantuu koko vuosikymmenen, siitä tulee lähes 10 miljardin euron lovi. 6 Luvut ovat kyseisten vuosien rahanarvossa.

16 13 Kuvio 8. Kuntien toteutunut kumulatiivinen tulorahoitusjäämä ja tulorahoitusjäämä ilman vuosien kompensoimattomia veroleikkauksia (miljoonaa euroa) Miljoonaa euroa Tulorahoitusjäämä Jos ei veronkevennyksiä kuntien kustannuksella, ei miinusmerkkistä tulorahoitusjäämää Kuntien kustannuksella tehtyjen veronkevennysten takia kunnat eivät 2000-luvun vaihteessa voineet säästää. Kuntatalouden tilannekuva olisikin aivan toisenlainen, jos kunnat olisivat saaneet edellä todetut rahat: ylijäämää olisi noin puoli miljardia euroa. Elävässä elämässä tuskin näin paljon, mutta nykyistä rahoitusvajetta tuskin olisi. Nämä veronkevennykset on palautettu kunnille. Kahden käyrän väli on veronkevennyksistä kuntien talouteen syntynyt vaje. Vajeen synnystä on erilaisia näkemyksiä. Monet tiedotusvälineet ovat syyllistäneet kunnat vajeen syntymisestä. Kuvio 8 perusteella voi päätyä toisenkinlaiseen johtopäätökseen. Iltalehti

17 14 4 Kuntien lainakannan taso ja muutos Lainakannan vertailu Kuntien lainamäärää kuvataan absoluuttisilla lainamäärillä ja asukaslukuun suhteuttaen. Tämän lisäksi taseessa on tunnuslukuja, jotka heijastelevat kuntien velkaantumista. Seuraavassa esitetään eräiden eniten käytettyjen tunnuslukujen korrelaatiot kaikkien kuntien vuoden 2010 tiedoilla. Lainat euroa/asukas ja omavaraisuusaste 7, %: 0,768 Lainat euroa/asukas ja suhteellinen velkaantuneisuus 8, %: 0,937 Lainat euroa/asukas ja rahoitusvarallisuus euroa/asukas: 0,7971 Omavaraisuusaste % ja suhteellinen velkaantuneisuus, %: 0,771 Rahoitusvarallisuus 9 euroa/asukas ja suhteellinen velkaantuneisuus, %: 0,791 Rahoitusvarallisuus euroa/asukas ja omavaraisuusaste, %: 0,821. Suurin korrelaatio on asukaskohtaisen lainamäärään ja suhteellisen velkaantumisprosentin välillä. Asukaskohtainen lainamäärä on yleisemmin käytössä. Korrelaatiokertoimia arvioitaessa on muistettava, että lainakannan perusteissa on suuria kuntien välisiä eroja. Tämä heikentää kaikkien lainoihin liittyvien tunnuslukujen) vertailukelpoisuutta. Näistä tunnusluvuista kolme (lainakanta euroa/asukas, omavaraisuusaste % ja suhteellinen velkaantuneisuus %) kuuluu ns. kriisikuntakriteeristöön. Kunnan tilinpäätösten tunnuslukujen täyttäessä tietyt ehdot tulee kunnan ja valtion yhdessä selvittää kunnan mahdollisuudet turvata asukkailleen lainsäädännön edellyttämät palvelut sekä ryhtyä toimiin palveluiden edellytysten turvaamiseksi. Selvitykseen kunta joutuu kahta eri reittiä (Valtioneuvoston asetus ) Omavaraisuusaste, % = 100 x (Oma pääoma + Poistoero ja vapaaehtoiset varaukset) / (Koko pääoma Saadut ennakot). Omavaraisuusaste mittaa kunnan vakavaraisuutta ja alijäämän sietokykyä ja kunnan kykyä selviytyä sitoumuksista pitkällä tähtäyksellä. Omavaraisuuden hyvänä tavoitetasona voidaan pitää kuntatalouden keskimääräistä 70 %:n omavaraisuutta. 50 %:n tai sitä alempi omavaraisuusaste merkitsee kuntataloudessa merkittävän suurta velkarasitetta. 8 Suhteellinen velkaantuneisuus, % = 100 x (Vieras pääoma Saadut ennakot) / Käyttötulot. Tunnusluku kertoo, kuinka paljon kunnan käyttötuloista tarvittaisiin vieraan pääoman takaisinmaksuun. Mitä pienempi velkaantuneisuuden tunnusluvun arvo on, sitä paremmat mahdollisuudet kunnalla on selviytyä velan takaisinmaksusta tulorahoituksella. 9 Rahoitusvarallisuus euroa/asukas = (Saamiset + Rahoitusarvopaperit + Rahat ja pankkisaamiset) (Vieras pääoma Saadut ennakot) / Asukasmäärä. Rahoitusvarallisuus kuvaa nopeasti rahaksi muutettavissa olevien erien riittävyyttä vieraan pääoman takaisinmaksuun. Negatiivinen erotus osoittaa määrän, joka vieraasta pääomasta jää rahoitusomaisuudella kattamatta. 10 Kriisikuntakriteerit. Jos tunnusluvut ovat kahtena vuonna peräkkäin alittaneet valtioneuvoston asetuksella säädetyt raja-arvot. Raja-arvot alittuvat, jos A) kertynyt alijäämä e/asukas oli viimeisessä hyväksytyssä tilinpäätöksessä vähintään e ja sitä edeltäneessä vähintään 500 e tai B) kaikki seuraavat kohdat 1 6 toteutuvat:1) Kunnan vuosikate on ilman harkinnanvaraista rahoitusavustusta < 0. 2) Kunnan tuloveroprosentti vähintään 0,5 prosenttiyksikköä korkeampi kuin kaikkien kuntien painotettu keskimääräinen tuloveroprosentti. 3) Lainamäärä e/asukas ylittää kaikkien kuntien keskimääräisen lainamäärän vähintään 50 prosentilla. 4) Kunnan taseessa on kertynyttä alijäämää. 5) Kunnan omavaraisuusaste on alle 50 prosenttia. 6) Kunnan suhteellinen velkaantuneisuus on vähintään 50 prosenttia.

18 15 Tässä tarkastellaan vuoden 2010 kuntarakenteen mukaisten 342 kunnan lainkannan kehitystä vuosina Kuntaliitto on päivittänyt aiemmat vuodet niin, että tarkastelukaudella kuntaliitoksissa mukana olleiden kuntien luvut on yhdistetty uuden kunnan lukuihin 11. Kunta- ja hallintoministeri Henna Virkkunen on pohdiskellut vero- ja velkakaton asettamista kunnille 12 : Perälauta löytyy, sen mallia ei ole vielä linjattu. Suomi on siitä harvinainen maa siinä suhteessa, että meillä ei ole kunnilla vero- eikä velkakattoa. Kattojen määrittely on vaikeaa. Sama lainamäärä euroa/asukas merkitsee erilaista rasitetta eri kunnille. Tämän takia esimerkiksi asukaslukupohjainen lainakatto ei ole perusteltu. Asiaa hämärtää myös se, että kunnat organisoivat toimintojaan eri tavoin. Seuraavassa muutama esimerkinomainen ero: Liikelaitokset: Helsingissä on energialaitos kaupungin liikelaitoksena, Lahdessa ja Jyväskylässä se on kaupungin yhtiö, ja Espoo on myynyt oman yhtiönsä. Toimitilojen hankinta vuokraamalla pitkäaikaisin sopimuksin 13 Erilaiset elinkaarimallit 14 Erot toiminnan organisoinnissa. Isäntäkuntamallissa kiinteistöt ovat isäntäkunnan. Muita organisaatioeroja: ammatillinen koulutus, suuret kulttuurilaitokset Lainakanta euroa/asukas Kuviossa 9 on karttakuvio kuntien lainojen suuruudesta. Suomessa oli vuonna 2010 kaikkiaan 13 kunnalla velkaa enemmän kuin euroa/asukas: Kökar, Hanko, Reisjärvi, Raahe, Pietarsaari, Haapajärvi, Finström, Tarvasjoki, Kotka, Juankoski, Kannonkoski, Karkkila ja Kärsämäki. 11 Kuntaliiton muokkaamat luvut on poimittu ns. tunnuslukutiedostosta vuosilta Vuoden 2010 luvut ovat Tilastokeskuksen tiedonantajapalautteesta. 12 Hallitus suunnittelee kunnille vero- ja velkakattoa. Kauppalehti Jyväskylän vuoden 2012 talousarviossa on investointeja noin 83 miljoonalla eurolla. Tämän lisäksi kaupunki hankkii vuokratiloja 26 miljoonalla eurolla. Ne kasvattavat kaupungin käyttömenoja vuokrasopimusten mukaisilla summilla. Pitkäaikaiset vuokrasopimukset tekee tilahallinto haettuaan ensin asianomaiselta lautakunnalta lausunnon vuokrakohteen tarpeellisuudesta, sisällöstä ja taloudellisesta sitoutumisesta vuokrakustannuksiin. Käytännössä sopimuksen tekee siis myös asianomainen palvelualue. Monet lautakuntien lausuntovastuulla olevista tilahankkeista sisältyvät palvelualueiden talousarvioihin ja sitä kautta valtuuston päätösraamiin. 14 Jyväskylän vuoden 2012 talousarvio: Huhtasuon elinkaarihankkeen toteutuksesta on päätetty kaupunginvaltuustossa ja -hallituksessa touko-kesäkuussa YIT Rakennus Oy:n ja YIT Kiinteistötekniikka Oy:n konsortio toteuttaa Huhtasuolle vuosina päiväkodin ja erityiskoulun sekä vuosina yhtenäiskoulun, joista konsortio kantaa elinkaarivastuun vuoteen 2033 asti. Investoinnin rakennuskustannusindeksiin sidottu arvo on 35,5 milj. euroa (alv 0 %), jonka rahoittamiseksi kohteen omistajaksi perustettu kaupungin omistama KOy Jyväskylän Huhtasuon koulukeskus hakee kaupungin takausta tarvittavalle lainasummalle. Eniten ulkopuolisella rahoituksella toteutettuja kiinteistöjä on Espoossa, jonka vuoden 2010 tilinpäätöksessä pääomavuokra ja palvelumaksuvastuut olivat noin 141 miljoonaa euroa.

19 16 Lainaa ei ollut lainkaan 6 kunnalla: Karvia, Harjavalta, Juuka, Kauniainen, Kuortane, Luumäki ja Valtimo. Kuvio 9. Kuntien lainat euroa/asukas 2010 Lainat euroa/asukas 2010 > (13) (32) (97) (194) 0 (6) Tilastokeskus

3 000-3 999 (32) 1 957-2 999 (97) 1-1 956 (194) 0 (6)")

20 17 Lainakanta suhteessa tulopohjaan Vaikka asukaslukuun suhteutettu lainamäärä ei kuvaa suoraan lainan rasitusta kunnan taloudelle, antaa se kohtalaisen oikean kuvan, kun ottaa huomioon erilaiset vertailun rajoitukset (toiminnan organisointi, rahoituksen järjestelyt). Kantokykyluokituksen aikaan ja 1980-luvuilla kuntien menoja suhteutettiin sekä asukaslukuun että äyrimäärään. Silloin kuntien verotulojen perustana olivat veroäyrit. Vuodesta 1993 alkaen kuntien yhteisövero-osuus ja kiinteistövero on määritelty eri perustein. Mitä heikompi kunnan veropohja oli (mitattuna verotulot/asukas), sitä suurempi oli äyrimäärään suhteutettu luku. Näin äyrimäärään ja asukaslukuun suhteutetut tunnusluvut antoivat hieman toisistaan poikkeavan kuvan asiasta. Äyrimäärään suhteutettu luku kuvasi paremmin menon rasitusta kunnan taloudelle. Kuvio 10 osoittaa, että sama lainamäärä (euroa/asukas) vaihtelee veroprosentteina (esimerkiksi Hanko Reisjärvi ja Vantaa Nivala). Seuraavassa esitetään lainat euroa/asukas -korrelaatiot eräisiin kunnan tulopohjaan perustuviin tunnuslukuihin: Lainat euroa/asukas ja lainat veroprosenttia:.947 Lainat euroa/asukas ja lainat/verotulot:.958 Lainat euroa/asukas ja lainat/verorahoitus:.975 Lainat euroa/asukas ja suhteellinen velkaantuneisuus, %:.937 Lainat veroprosentteina ja suhteellinen velkaantuneisuus, %:.846 Lainat veroprosentteina ja lainat/verorahoitus:.887 Lainat/verotulot ja suhteellinen velkaantuneisuus, %:.884 Lainat /verorahoitus ja suhteellinen velkaantuneisuus, %:.968 Asukaslukuun suhteutettu lainamäärä (euroa/asukas) kuvaa kunnan lainakannan tasoa. Tulopohjaan suhteutetut luvut kuvaavat lainakannan rasittavuutta kunnan taloudelle. Suhteellinen velkaantuneisuus ottaa huomioon kuntien tulopohjan tuloveroa ja yhteenlaskettuja verotuloja kattavammin. Se kertoo, kuinka paljon kunnan käyttötuloista (tilikauden toimintatuotot, verotulot ja käyttötalouden valtionosuudet) tarvittaisiin vieraan pääoman takaisinmaksuun. Hyvin samansuuntaisen kuvan saa, kun jakaa lainakannan verorahoituksella (verotulot + valtionosuudet). Näyttää siltä, että laina/verorahoitus-tunnusluku voisi korvata suhteellisen velkaantuneisuusprosentin. Se on yksinkertaisempi ja ymmärrettävämpi. Kuviossa 12 esitetään, miten paljon kunnan lainamäärä on veroprosentteina. Jos kunta maksaisi lainat pois yhdessä vuodessa, veroprosenttia pitäisi korottaa vuodeksi kartan esittämä määrä.

, sitä suurempi oli äyrimäärään suhteutettu luku.")

21 18 Kuvio 10. Kuntien lainat euroa/asukas ja lainat veroprosentteina Lainat veroprosenttia Kärsämäki Kannonkoski Haapajärvi Nivala Juankoski Sievi Soini Yli-Ii Kyyjärvi Vihanti Tarvasjoki Vaala Virolahti Pietarsaari Raahe Merijärvi Kinnula Posio Tyrnävä Kaustinen Ylivieska Kuhmalahti Karstula Pelkosenniemi Utsjoki Karkkila Alavieska Geta Finström Pudasjärvi Siikalatva Joutsa Nilsiä Padasjoki Halsua Toholampi Kotka Lestijärvi Suonenjoki Paltamo Kemi Hartola Oulainen Kemijärvi Kittilä Kokkola Pertunmaa Töysä Pihtipudas Kesälahti Vesilahti Hamina Rautavaara Multia Utajärvi Kalajoki Kauhajoki Punkaharju Hämeenkoski Pyhäjoki Kemiönsaari Lahti Rautalampi Viitasaari Salla Maaninka Muhos Ii Riihimäki Kangasniemi Ristijärvi Kiuruvesi Lavia Tohmajärvi Saarijärvi Ristiina Loppi Aura Mikkeli Uurainen Kolari Vantaa Reisjärvi Hanko Lainat euroa/asukas Kaikkiaan 25 kunnan lainamäärä on veroprosentteina suurempi kuin 30 (kuvio 11).

22 19 Kuvio 11. Kuntien lainat veroprosentteina 2010

23 20 Kuvio 12. Kuntien lainat/verorahoitus ja suhteellinen velkaantuneisuus, %, 2010 Suhteelinen velkaantuneisuus, % Finström Raahe Tarvasjoki Karkkila Hanko Vantaa Kotka Lahti Hamina Riihimäki Kemi Ylivieska Kokkola Kaustinen Virolahti Pietarsaari Haapajärvi Kärsämäki Nivala Juankoski Reisjärvi Lainat/verorahoitus Verorahoituksen ja suhteellisen velkaantuneisuusprosentin yhteys on vahva. Korrelaatio on.968.

24 21 Velan kasvu vuosittain Kuntien tulorahoitus ei ole riittänyt investointien rahoittamiseen minään vuonna luvulla. Tämän takia kunnat ovat joutuneet lisäämään velkaa. Kaikkiaan 13 kunnan lainamäärä on kasvanut joka vuosi kasvuvuotta oli 154 kunnassa. Kuvio 13. Lainamäärän kasvuvuodet (maks. 10) Maksimi 10 kertaa Kuntien lukumäärä Lainamäärän kasvuvuosia

25 Kuvio 14. Karttakuvio kuntien lainamäärän kasvuvuosista (maks. 10) 22

26 23 Velka, veroprosentti ja kertynyt alijäämä Yleisen mielikuvan mukaan korkean veroprosentin kunnilla on paljon velkaa. Näin ei kuitenkaan ole. Saman veroprosentin kuntien lainamäärissä on kuitenkin suuria eroja 15. Tuloveroprosentti ja lainat euroa/asukas:.259 Lainat euroa/asukas ja ali-/ylijäämä euroa/asukas_.247 Tuloveroprosentti ja ali-/ylijäämä euroa/asukas:.563 Peruskunnan lainat euroa/asukas ja konsernilainat euroa/asukas:.622 Yhteys lainakannan ja kertyneen ali- tai ylijäämän kesken on vähäinen. Kunnilla, joilla on alijäämää, on yleensä korkeampi veroprosentti. Talous- ja toimintatilastosta ei saa enää tietoja kuntien vastuista. Ne löytyvät kuntien tilinpäätösten liitetiedoista. Vastuita ovat lisänneet erilaiset elinkaarimalleilla toteutetut hankkeet. Muutamissa pienissä kunnissa vastuita ovat kasvattaneet kuntien elinkeinopolitiikkaan liittyneet takaukset. Konsernilainat Kuntien lainakanta antaa vain osittaisen kuvan niiden veloista. Osa toiminnoista on organisoitu kunnan yhtiöihin. Erityisesti kuntien energialaitosten, vesihuoltolaitosten ja satamien organisointitavoissa olevat erot (liikelaitos yhtiö) heijastuvat kuntien talouslukuihin. Konsernitilinpäätös täydentääkin kuvaa kuntien velan määrästä. Konsernilainojen vertailussa on otettava huomioon, että ne muodostuvat hyvin erilaisten yksikköjen lainoista. Mukana on kuntayhtymien, kunnan yhtiöiden, asuntoyhtiöiden ja yhtiöiden (energia, vesihuolto yms.) lainoja. Kuviossa 17 esitetään hajontakuviona peruskunnan ja konsernin lainat (euroa/asukas). 15 Kunnan tuloveroprosentin ja lainamäärän (euroa/asukas) korrelaatio on.259.

27 Kuvio 15. Kuntien veroprosentit

28 25 Lainojen vertailussa on otettava huomioon lainasaamiset. Joillakin kunnilla lainasaamisia on enemmän kuin lainoja. Lainasaamiset eivät kuitenkaan ole muutettavissa rahaksi lyhyellä aikavälillä 16 kuten ei kertynyt ylijäämäkään. Tämän takia ei ole perusteltua laskea kuntien nettolainojen määrää lainasaamisten ja lainojen erotuksena. Melkoinen osa lainasaamisista muodostuukin kaupunkikonsernin sisäisistä lainoista. 11 suurimman kaupungin vuoden 2010 tilinpäätöksessä oli lainasaamisia 3,4 miljardia euroa. Konsernitilinpäätöksissä niiden määrä oli enää 0,9 miljardia euroa. Seuraavilla kunnilla lainasaamiset oli suuremmat kuin 20 miljoonaa euroa: Helsinki 1 648, Tampere 431, Jyväskylä 284, Vantaa 283, Espoo 279, Lahti 227, Pori 129, Lappeenranta 119, Turku 72, Hämeenlinna 72, Rovaniemi 61, Kuopio 53, Mikkeli 30, Joensuu 29, Seinäjoki 29, Kouvola 25, Äänekoski 23 ja Kemi 20. Kuvio 16. Kuntien lainat euroa/asukas ja konsernilainat euroa/asukas 16 Helsingin lainasaamiset suunnilleen kaksinkertaistuivat edellisvuotisesta. Tämä johtui vesilaitostoimintojen myynnistä. Jyväskylän lainasaamisten taustalla on mm. vesihuoltolaitoksen myynti kaupungin energiayhtiölle.

29 26 5 Yhteenvetoa ja pohdintaa Kunnat velkaantuneet 2000-luvulla Kuntien yhteenlaskettu lainamäärä on kasvanut joka vuosi 2000-luvulla. Kunnat ovat paikanneet valtion toimenpiteillään kiristämää talouttaan velkaa ottamalla koko 2000-luvun. Vuonna 2010 peruskunnilla oli velkaa 10,5 miljardia euroa. Vuonna 2000 sitä oli 3,8 miljardia euroa. Kasvu on ollut siten 6,7 miljardia euroa, vaikka velanottoa on vähentänyt kuntien omaisuuden myynti. Muutamat kunnat ovat kuitenkin joutuneet turvautumaan velanottoon joka vuosi. Kuntien kumulatiivinen tulorahoitusjäämä on kasvanut 7,9 miljardiin euroon. Kuntien velkaantumisesta on oltu huolestuneita. Kunnille on esitetty stressitestejä EUmaiden pankkien tapaan (Savon Sanomat ). Esillä on olut vero- ja lainakatto. On todettu, että kunnat takaavat toistensa lainoja ja huonossa asemassa olevat kunnat saavat lainaa lähes samoin ehdoin kuin hyvät kunnat (Kauppalehti ). On sanottu, että kuntien lainansaanti on liian helppoa ja lainan ehdot tulisi määritellä kunnan talouskunnon perusteella (Keskisuomalainen ). Kunnat ovat aina maksaneet lainansa. Kuntalainojen korkotason kytkemisestä kuntien talouden vahvuuteen hyötyisivät vain rahoituslaitokset luvun lamankin aikaan pankeilla oli haluja tehdä erilaisia kuntarankkeerauksia. Kuntien talouden arvioimiseen siten, että sen perusteella voitaisiin laatia jonkinlainen taulukko kunnille myönnettäville lainoille, ei ole selkeää mallia. Lainakannan vertailu vaikeaa Tämäkin tarkastelu on osoittanut, että kuntien lainakannan vertailu on vaikeaa monien eri tekijöiden takia: Liikelaitokset: Helsingissä on energialaitos kaupungin liikelaitoksena, Lahdessa ja Jyväskylässä se on kaupungin yhtiö, ja Espoo on myynyt oman yhtiönsä. Toimitilojen hankinta vuokraamalla pitkäaikaisin sopimuksin Erilaiset elinkaarimallit Erot toiminnan organisoinnissa. Isäntäkuntamallissa kiinteistöt ovat isäntäkunnan. Toimintojen laajuus: lukiot, ammatillinen koulutus, kulttuurilaitokset, liikuntalaitokset Konsernipankit, joissa kaupungin yhtiöiden lainat kiertävät peruskaupungin kautta. Tästä välitystoiminnasta kaupunki saa korkotuloja. Kaupungin lainamäärää lähenee näissä tapauksissa konsernilainamäärää (esimerkiksi Lahti).

HEIKKI HELIN SUURTEN KAUPUNKIEN TALOUSARVIOT 2012 TUTKIMUSKATSAUKSIA 2011

HEIKKI HELIN SUURTEN KAUPUNKIEN TALOUSARVIOT 2012 5 TUTKIMUSKATSAUKSIA 2011 TIEDUSTELUT FÖRFÄGNINGAR INQUIRIES Heikki Helin p. tel. 040 516 5976 sukunimi.etunimi@phnet.fi JULKAISIJA UTGIVARE PUBLISHER

HEIKKI HELIN SUURTEN KAUPUNKIEN TALOUSARVIOT 2012 5 TUTKIMUSKATSAUKSIA 2011 TIEDUSTELUT FÖRFÄGNINGAR INQUIRIES Heikki Helin p. tel. 040 516 5976 sukunimi.etunimi@phnet.fi JULKAISIJA UTGIVARE PUBLISHER

Kuntatalouden tunnusluvut Kouvola ja vertailukaupungit

Kuntatalouden tunnusluvut Kouvola ja vertailukaupungit 19.5.2016 Heikki Miettinen Rakenne A. A. Nykyiset kriisikuntamenettelyn tunnusluvut B. Uuden Kuntalain mukaiset tunnusluvut B. - arviointimenettelyt

Kuntatalouden tunnusluvut Kouvola ja vertailukaupungit 19.5.2016 Heikki Miettinen Rakenne A. A. Nykyiset kriisikuntamenettelyn tunnusluvut B. Uuden Kuntalain mukaiset tunnusluvut B. - arviointimenettelyt

Suurten kaupunkien talousarviot 2008

HELSINGIN KAUPUNGIN TIETOKESKUS Tutkimuskatauksia 2007 11 HEIKKI HELIN Suurten kaupunkien talousarviot 2008 Verkossa ISSN 1796-7236 ISBN 978-952-223-039-3 Painettu ISSN 1455-7266 LISÄTIETOJA Heikki Helin

HELSINGIN KAUPUNGIN TIETOKESKUS Tutkimuskatauksia 2007 11 HEIKKI HELIN Suurten kaupunkien talousarviot 2008 Verkossa ISSN 1796-7236 ISBN 978-952-223-039-3 Painettu ISSN 1455-7266 LISÄTIETOJA Heikki Helin

Investoinnit edelleen velaksi

HELSINGIN KAUPUNGIN TIETOKESKUKSEN verkkojulkaisuja 2006 40 Heikki Helin Investoinnit edelleen velaksi Suurten kaupunkien talousarviot 2007 Verkkojulkaisu ISSN 1458-5707 ISBN 952-473-819-8 LISÄTIETOJA

HELSINGIN KAUPUNGIN TIETOKESKUKSEN verkkojulkaisuja 2006 40 Heikki Helin Investoinnit edelleen velaksi Suurten kaupunkien talousarviot 2007 Verkkojulkaisu ISSN 1458-5707 ISBN 952-473-819-8 LISÄTIETOJA

Pohjois- Savon kun/en /linpäätökset v Lähde: Kysely Pohjois- Savon kunnilta, huh9kuu 2017

Pohjois- Savon kun/en /linpäätökset v. 2016 Lähde: Kysely Pohjois- Savon kunnilta, huh9kuu 2017 Maakunnan - toimintatuotot 376,3 milj., kasvoivat 1,1 % edellisvuodesta - verotulot 883,5 milj. euroa, vähenivät

Pohjois- Savon kun/en /linpäätökset v. 2016 Lähde: Kysely Pohjois- Savon kunnilta, huh9kuu 2017 Maakunnan - toimintatuotot 376,3 milj., kasvoivat 1,1 % edellisvuodesta - verotulot 883,5 milj. euroa, vähenivät

Forssan kaupungin vuoden 2018 tilinpäätös. Mediatiedote

Forssan kaupungin vuoden 2018 tilinpäätös Mediatiedote 8. huhtikuuta 2019 Vuoden 2018 tilinpäätös Plussat: Hyvät palvelut säilyivät Talousarviossa pysyttiin, hyvää työtä toimialoilla Menojen kasvu alle

Forssan kaupungin vuoden 2018 tilinpäätös Mediatiedote 8. huhtikuuta 2019 Vuoden 2018 tilinpäätös Plussat: Hyvät palvelut säilyivät Talousarviossa pysyttiin, hyvää työtä toimialoilla Menojen kasvu alle

KOTKA-KONSERNI TILINPÄÄTÖS 2017

ESITYKSEN SISÄLTÖ Kotka-konsernin suunta on oikea s.3 Mitä kriisikuntakriteereillä tarkoitetaan? s.4 Kaupungin liikkumavara ja tasapaino s.5-6 Kaupunki tunnuslukujen näkökulmasta s.7-9 Konsernissa laaja-alaista

ESITYKSEN SISÄLTÖ Kotka-konsernin suunta on oikea s.3 Mitä kriisikuntakriteereillä tarkoitetaan? s.4 Kaupungin liikkumavara ja tasapaino s.5-6 Kaupunki tunnuslukujen näkökulmasta s.7-9 Konsernissa laaja-alaista

Talouden seuranta, analysointi ja tilinpäätös

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Yhteenveto Pohjois-Savon kuntien tilinpäätöksistä v Lähde: Kysely Pohjois-Savon kunnilta

Yhteenveto Pohjois-Savon kuntien tilinpäätöksistä v. 2009 Lähde: Kysely Pohjois-Savon kunnilta 12.4.2010 Pohjois-Savon kuntien tilinpäätökset v. 2009 - vertailua edelliseen vuoteen Lähde: Kyselyt kuntien

Yhteenveto Pohjois-Savon kuntien tilinpäätöksistä v. 2009 Lähde: Kysely Pohjois-Savon kunnilta 12.4.2010 Pohjois-Savon kuntien tilinpäätökset v. 2009 - vertailua edelliseen vuoteen Lähde: Kyselyt kuntien

Yhteenveto Pohjois-Savon kuntien tilinpäätöksistä Lähde: Kysely Pohjois-Savon kunnilta, huhtikuu 2012

Yhteenveto Pohjois-Savon kuntien tilinpäätöksistä 2011 Lähde: Kysely Pohjois-Savon kunnilta, huhtikuu 2012 Pohjois-Savon kuntien tilinpäätökset v. 2011 - vertailua edelliseen vuoteen Lähde: Kyselyt kuntien

Yhteenveto Pohjois-Savon kuntien tilinpäätöksistä 2011 Lähde: Kysely Pohjois-Savon kunnilta, huhtikuu 2012 Pohjois-Savon kuntien tilinpäätökset v. 2011 - vertailua edelliseen vuoteen Lähde: Kyselyt kuntien

KATSAUS LAPIN LIITON JÄSENKUNTIEN TALOUTEEN VUODEN 2008 TIETOJEN PERUSTEELLA

LAPIN LIITTO KATSAUS LAPIN LIITON JÄSENKUNTIEN TALOUTEEN VUODEN 2008 TIETOJEN PERUSTEELLA Käyttötalouden nettokustannukset Valtionosuudet Verotulot Toimintakatteen ja verorahoituksen suhde Vuosikate Lainakanta

LAPIN LIITTO KATSAUS LAPIN LIITON JÄSENKUNTIEN TALOUTEEN VUODEN 2008 TIETOJEN PERUSTEELLA Käyttötalouden nettokustannukset Valtionosuudet Verotulot Toimintakatteen ja verorahoituksen suhde Vuosikate Lainakanta

Hallintovaliokunta

Dnro 1829/03/2015 Hallintovaliokunta 21.10.2015 Kuntatalouden arviointi konsernitasolla Reijo Vuorento Apulaisjohtaja, Kuntaliitto Helsinki 21.10.2015 Talousarvio ja suunnitelma 110 Valtuuston on vuoden

Dnro 1829/03/2015 Hallintovaliokunta 21.10.2015 Kuntatalouden arviointi konsernitasolla Reijo Vuorento Apulaisjohtaja, Kuntaliitto Helsinki 21.10.2015 Talousarvio ja suunnitelma 110 Valtuuston on vuoden

Mikkelin kaupungin tilinpäätös Kaupunginhallitus

1 Mikkelin kaupungin tilinpäätös 2018 Kaupunginhallitus 1.4.2019 2 Merkittävimmät huomiot toteumasta Tilikauden 2018 alijäämä oli 13,3 miljoonaa euroa. Talouden tulos heikkeni 17,2 miljoonaa euroa. Talousarviota

1 Mikkelin kaupungin tilinpäätös 2018 Kaupunginhallitus 1.4.2019 2 Merkittävimmät huomiot toteumasta Tilikauden 2018 alijäämä oli 13,3 miljoonaa euroa. Talouden tulos heikkeni 17,2 miljoonaa euroa. Talousarviota

Ajankohtaiskatsaus. Kuntavaaliehdokkaiden perehdytysilta Kunnanjohtaja Matti Raatikainen

Ajankohtaiskatsaus Kuntavaaliehdokkaiden perehdytysilta 14.3.2017 Kunnanjohtaja Matti Raatikainen Ohjelma 18.00 Kunnanjohtaja Matti Raatikainen / Tilaisuuden avaus ja yleiskatsaus kunnan talouteen ja toimintaan

Ajankohtaiskatsaus Kuntavaaliehdokkaiden perehdytysilta 14.3.2017 Kunnanjohtaja Matti Raatikainen Ohjelma 18.00 Kunnanjohtaja Matti Raatikainen / Tilaisuuden avaus ja yleiskatsaus kunnan talouteen ja toimintaan

Millaisia mittareita kriisikunnille? Pasi Leppänen

Millaisia mittareita kriisikunnille? Pasi Leppänen Erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettely (KuntaL 118 ) Kunnan ja valtion tulee yhdessä selvittää kunnan mahdollisuudet

Millaisia mittareita kriisikunnille? Pasi Leppänen Erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettely (KuntaL 118 ) Kunnan ja valtion tulee yhdessä selvittää kunnan mahdollisuudet

Mikkelin kaupungin tilinpäätös 2018

1 Mikkelin kaupungin tilinpäätös 2018 Kaupunginhallitus 1.4.2019 Kaupunginvaltuusto 17.6.2019 Merkittävimmät huomiot toteumasta Tilikauden 2018 alijäämä oli 13,3 miljoonaa euroa. Talouden tulos heikkeni

1 Mikkelin kaupungin tilinpäätös 2018 Kaupunginhallitus 1.4.2019 Kaupunginvaltuusto 17.6.2019 Merkittävimmät huomiot toteumasta Tilikauden 2018 alijäämä oli 13,3 miljoonaa euroa. Talouden tulos heikkeni

Kuntien ja kuntayhtymien lainakanta sekä rahavarat , mrd. 18

Kuntien ja kuntayhtymien lainakanta sekä rahavarat 1991-215, mrd. 18 18 16 14 Lainakanta Rahavarat 16 14 12 12 1 1 8 8 6 6 4 4 2 2 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15* 8.6.216/hp

Kuntien ja kuntayhtymien lainakanta sekä rahavarat 1991-215, mrd. 18 18 16 14 Lainakanta Rahavarat 16 14 12 12 1 1 8 8 6 6 4 4 2 2 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15* 8.6.216/hp

Tilinpäätös 2014 31.3.2015 Timo Kenakkala

Tilinpäätös 014 31.3.015 Timo Kenakkala Eräitä merkittäviä hankkeita ja päätöksiä 014 Kestävä elämäntapa -ohjelman hyväksyminen Henkilöstöohjelman 014 00 hyväksyminen Palvelu- ja hankintaohjelman hyväksyminen

Tilinpäätös 014 31.3.015 Timo Kenakkala Eräitä merkittäviä hankkeita ja päätöksiä 014 Kestävä elämäntapa -ohjelman hyväksyminen Henkilöstöohjelman 014 00 hyväksyminen Palvelu- ja hankintaohjelman hyväksyminen

Lapin kuntatalous Lapin liiton kuntataloustyöryhmä Tapani Melaluoto Puheenjohtaja

Lapin kuntatalous Lapin liiton kuntataloustyöryhmä Tapani Melaluoto Puheenjohtaja 10 000 Toimintakate tilinpäätös 2014 /as. 9 000 8 868 8 000 7 000 6 000 5 000 7 411 7 328 6 739 6 259 6 327 6 461 5 839

Lapin kuntatalous Lapin liiton kuntataloustyöryhmä Tapani Melaluoto Puheenjohtaja 10 000 Toimintakate tilinpäätös 2014 /as. 9 000 8 868 8 000 7 000 6 000 5 000 7 411 7 328 6 739 6 259 6 327 6 461 5 839

Hämeenlinnan kaupunki Tiivistelmä vuoden 2013 tilinpäätöksestä

Tiivistelmä vuoden 2013 tilinpäätöksestä Asukasmäärä 31.12. 67 806 67 497 Verotuloprosentti 19,50 % 19,50 % Toimintakate -327,7 M -327,1 M Toimintakatteen kasvu 0,18 % 4,8 % Verotulot 254,3 M 237,4 M Verotulojen

Tiivistelmä vuoden 2013 tilinpäätöksestä Asukasmäärä 31.12. 67 806 67 497 Verotuloprosentti 19,50 % 19,50 % Toimintakate -327,7 M -327,1 M Toimintakatteen kasvu 0,18 % 4,8 % Verotulot 254,3 M 237,4 M Verotulojen

Kriisikuntakriteeristö uudistuu

Kriisikuntakriteeristö uudistuu 25.10.2018 Sari Korento Kriisikuntakriteereiden uudistaminen VM:n asettaman työryhmän tehtävänä oli 1. arvioida kuntalain erityisen vaikean taloudellisen aseman määrittelyssä

Kriisikuntakriteeristö uudistuu 25.10.2018 Sari Korento Kriisikuntakriteereiden uudistaminen VM:n asettaman työryhmän tehtävänä oli 1. arvioida kuntalain erityisen vaikean taloudellisen aseman määrittelyssä

Itsenäisyyspäivän korvaavat ajopäivät Kotihappitoimitukset

Itsenäisyyspäivän 6.12.2018 korvaavat ajopäivät Kotihappitoimitukset ALAJÄRVI Maanantai 3.12. MIKKELI Perjantai 7.12. ENONKOSKI Perjantai 7.12. MUSTASAARI Maanantai 3.12. EVIJÄRVI Maanantai 3.12. MÄNTYHARJU

Itsenäisyyspäivän 6.12.2018 korvaavat ajopäivät Kotihappitoimitukset ALAJÄRVI Maanantai 3.12. MIKKELI Perjantai 7.12. ENONKOSKI Perjantai 7.12. MUSTASAARI Maanantai 3.12. EVIJÄRVI Maanantai 3.12. MÄNTYHARJU

ASIKKALAN KUNTA Tilinpäätös 2014

ASIKKALAN KUNTA Tilinpäätös 2014 Historiallisen hyvä tulos Ylijäämää kertyi 5,5 miljoonaa euroa, jolloin kumulatiivista ylijäämää taseessa on noin 7,4 miljoonaa euroa. Se on enemmän kuin riittävä puskuri

ASIKKALAN KUNTA Tilinpäätös 2014 Historiallisen hyvä tulos Ylijäämää kertyi 5,5 miljoonaa euroa, jolloin kumulatiivista ylijäämää taseessa on noin 7,4 miljoonaa euroa. Se on enemmän kuin riittävä puskuri

Itsenäisyyspäivä korvaavat ajopäivät Sairaalatoimitukset

Itsenäisyyspäivä 6.12.2018 korvaavat t Sairaalatoimitukset ALAJÄRVI Maanantai 3.12. RANTASALMI Maanantai 3.12. ENONKOSKI Perjantai 7.12. RANUA Perjantai 7.12. ENONKOSKI Maanantai 3.12. ROVANIEMI Perjantai

Itsenäisyyspäivä 6.12.2018 korvaavat t Sairaalatoimitukset ALAJÄRVI Maanantai 3.12. RANTASALMI Maanantai 3.12. ENONKOSKI Perjantai 7.12. RANUA Perjantai 7.12. ENONKOSKI Maanantai 3.12. ROVANIEMI Perjantai

Siilinjärven kunnan TILINPÄÄTÖS 2015

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Mallipohjaisen päätöksenteon seminaari, osa I: talousmallit

Mallipohjaisen päätöksenteon seminaari, osa I: talousmallit Kunnan talouden mallipohjainen suunnittelu Kuntien tilinpäätöskortti Valtiovarainministeriö/Kunta- ja aluehallinto-osasto,5.12.213 KUNTIEN TILINPÄÄTÖKSET

Mallipohjaisen päätöksenteon seminaari, osa I: talousmallit Kunnan talouden mallipohjainen suunnittelu Kuntien tilinpäätöskortti Valtiovarainministeriö/Kunta- ja aluehallinto-osasto,5.12.213 KUNTIEN TILINPÄÄTÖKSET

Kuntien ja kuntayhtymien vuoden 2014 tilinpäätökset Lähde: Tilastokeskus 1.6.2015 ja Kuntaliiton laskelmat

Kuntien ja kuntayhtymien vuoden 2014 tilinpäätökset 1.6.2015 ja Kuntaliiton laskelmat Kuntien ja kuntayhtymien tilinpäätösten keskeisiä eriä vuosilta 2013-2014 (ml. liikelaitokset) Verorahoitus yhteensä

Kuntien ja kuntayhtymien vuoden 2014 tilinpäätökset 1.6.2015 ja Kuntaliiton laskelmat Kuntien ja kuntayhtymien tilinpäätösten keskeisiä eriä vuosilta 2013-2014 (ml. liikelaitokset) Verorahoitus yhteensä

Forssan kaupungin tilinpäätös 2013

Forssan kaupungin tilinpäätös 2013 8. huhtikuuta 2014 Vuonna 2013 kaupungin talous vahvistui lähinnä kertaluonteisten verotilitysmuutosten vuoksi Vuosi 2013 on 0,8 miljoonaa euroa ylijäämäinen. Pakollisen

Forssan kaupungin tilinpäätös 2013 8. huhtikuuta 2014 Vuonna 2013 kaupungin talous vahvistui lähinnä kertaluonteisten verotilitysmuutosten vuoksi Vuosi 2013 on 0,8 miljoonaa euroa ylijäämäinen. Pakollisen

Kuntien, kuntayhtymien sekä kuntakonsernien vuoden 2017 tilinpäätökset Lähde: Tilastokeskus ja Kuntaliiton laskelmat

Kuntien, kuntayhtymien sekä kuntakonsernien vuoden 2017 tilinpäätökset 2.10.2018 ja Kuntaliiton laskelmat Kuntien ja kuntayhtymien tilinpäätösten keskeisiä eriä vuosilta 2016 ja 2017 (ml. liikelaitokset)

Kuntien, kuntayhtymien sekä kuntakonsernien vuoden 2017 tilinpäätökset 2.10.2018 ja Kuntaliiton laskelmat Kuntien ja kuntayhtymien tilinpäätösten keskeisiä eriä vuosilta 2016 ja 2017 (ml. liikelaitokset)

Forssan kaupungin vuoden 2016 tilinpäätös. Mediatiedote

Forssan kaupungin vuoden 2016 tilinpäätös Mediatiedote 6. huhtikuuta 2017 Vuoden 2016 tilinpäätös ennustettua parempi ja mahdollistaa jonkin verran myös varautumista tulevaan Tilinpäätös on 0,2 miljoonaa

Forssan kaupungin vuoden 2016 tilinpäätös Mediatiedote 6. huhtikuuta 2017 Vuoden 2016 tilinpäätös ennustettua parempi ja mahdollistaa jonkin verran myös varautumista tulevaan Tilinpäätös on 0,2 miljoonaa

Forssan kaupungin vuoden 2014 tilinpäätös

Forssan kaupungin vuoden 2014 tilinpäätös Mediatiedote 8. huhtikuuta 2015 Vuoden 2014 tilinpäätös Tilinpäätös on 0,3 miljoonaa euroa ylijäämäinen. Kaupungin vuosikate on 5 miljoonaa euroa eli 283 euroa/asukas.

Forssan kaupungin vuoden 2014 tilinpäätös Mediatiedote 8. huhtikuuta 2015 Vuoden 2014 tilinpäätös Tilinpäätös on 0,3 miljoonaa euroa ylijäämäinen. Kaupungin vuosikate on 5 miljoonaa euroa eli 283 euroa/asukas.

Kuntien ja kuntayhtymien lainakanta sekä rahavarat 1991-2014, mrd. (käyvin hinnoin)

") Kuntien ja kuntayhtymien lainakanta sekä rahavarat 1991-214, mrd. (käyvin hinnoin) 18 18 16 14 12 Lainakanta Rahavarat 16 14 12 1 1 8 8 6 6 4 4 2 2 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12

Kuntien ja kuntayhtymien lainakanta sekä rahavarat 1991-214, mrd. (käyvin hinnoin) 18 18 16 14 12 Lainakanta Rahavarat 16 14 12 1 1 8 8 6 6 4 4 2 2 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12

TP Väestö Työttömyys Tuloslaskelma Rahoituslaskelma Tase Aikasarjat: vuosikate, lainat, yli-/alijäämä. Alavieskan kunta 3.3.

TP 2016 Väestö Työttömyys Tuloslaskelma Rahoituslaskelma Tase Aikasarjat: vuosikate, lainat, yli-/alijäämä Alavieskan kunta 3.3.2017 JY Päivitetty 10.3.2017 ja 13.3.2017 Päivitetty 27.3.2017 Asukasluvun

TP 2016 Väestö Työttömyys Tuloslaskelma Rahoituslaskelma Tase Aikasarjat: vuosikate, lainat, yli-/alijäämä Alavieskan kunta 3.3.2017 JY Päivitetty 10.3.2017 ja 13.3.2017 Päivitetty 27.3.2017 Asukasluvun

Pohjois- Savon kun/en /linpäätökset Lähde: Kysely kunnilta, huh3kuu 2018

Pohjois- Savon kun/en /linpäätökset 2017 Lähde: Kysely kunnilta, huh3kuu 2018 Pohjois-Savon kuntien tilinpäätökset v. 2017 - vertailua edelliseen vuoteen Lähde: Kyselyt kuntien tilinpäätöksistä 2016 ja

Pohjois- Savon kun/en /linpäätökset 2017 Lähde: Kysely kunnilta, huh3kuu 2018 Pohjois-Savon kuntien tilinpäätökset v. 2017 - vertailua edelliseen vuoteen Lähde: Kyselyt kuntien tilinpäätöksistä 2016 ja

Kaupunkikonsernin talous. Aaro Honkola

Kaupunkikonsernin talous Aaro Honkola Kaupunkikonsernin talous Yleisohje kunnan ja kuntayhtymän konsernitilinpäätöksen laatimisesta Tavoitteena antaa oikea ja riittävä kuva kuntakonsernin muodostamasta

Kaupunkikonsernin talous Aaro Honkola Kaupunkikonsernin talous Yleisohje kunnan ja kuntayhtymän konsernitilinpäätöksen laatimisesta Tavoitteena antaa oikea ja riittävä kuva kuntakonsernin muodostamasta

Kuntien ja kuntayhtymien vuoden 2012 tilinpäätökset

Kuntien ja kuntayhtymien vuoden 2012 tilinpäätökset Tiedotustilaisuus 13.2.2013 Toimitusjohtaja Kari-Pekka Mäki-Lohiluoma Kuntien ja kuntayhtymien tilinpäätösten keskeisiä eriä vuosilta 2011 ja 2012 (ml.

Kuntien ja kuntayhtymien vuoden 2012 tilinpäätökset Tiedotustilaisuus 13.2.2013 Toimitusjohtaja Kari-Pekka Mäki-Lohiluoma Kuntien ja kuntayhtymien tilinpäätösten keskeisiä eriä vuosilta 2011 ja 2012 (ml.

Keski-Suomen kuntien tilinpäätökset 2016

12.6.2017 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2016 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2016 (suluissa muutos henkilömääränä) -0,1 % (-4) -0,3 % (-4) -0,3 % (-15)

12.6.2017 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2016 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2016 (suluissa muutos henkilömääränä) -0,1 % (-4) -0,3 % (-4) -0,3 % (-15)

Asukasluku indeksoituna (2006=100)

") 11 Asukasluku indeksoituna (26=1) 15 1 95 9 85 8 75 Hankasalmi 51-1 as. kunnat Keski-Suomi Koko maa Asukasluku ind. Hankasalmi 1, 99,1 99,5 99,2 99,7 98,8 98,1 97,3 95,5 94,3 92,9 9,3 51-1 as. kunnat 1,

11 Asukasluku indeksoituna (26=1) 15 1 95 9 85 8 75 Hankasalmi 51-1 as. kunnat Keski-Suomi Koko maa Asukasluku ind. Hankasalmi 1, 99,1 99,5 99,2 99,7 98,8 98,1 97,3 95,5 94,3 92,9 9,3 51-1 as. kunnat 1,

TIEDOTE Valkeakosken kaupunki PL VALKEAKOSKI

1 TIEDOTE Valkeakosken kaupunki PL 20 37601 VALKEAKOSKI JULKAISTAVISSA 1..4.2019 Päiväys: 1.4.2019 Lisätietoja: - kaupunginhallituksen puheenjohtaja Pekka Järvinen, puh. 040 335 6167 pekka.jarvinen@valkeakoski.fi

1 TIEDOTE Valkeakosken kaupunki PL 20 37601 VALKEAKOSKI JULKAISTAVISSA 1..4.2019 Päiväys: 1.4.2019 Lisätietoja: - kaupunginhallituksen puheenjohtaja Pekka Järvinen, puh. 040 335 6167 pekka.jarvinen@valkeakoski.fi

HEIKKI HELIN VALTIO VELKAANNUTTAA KUNNAT. Suurten kaupunkien tilinpäätökset 2012 TUTKIMUSKATSAUKSIA 2013

HEIKKI HELIN VALTIO VELKAANNUTTAA KUNNAT Suurten kaupunkien tilinpäätökset 2012 4 TUTKIMUSKATSAUKSIA 2013 TIEDUSTELUT FÖRFÄGNINGAR INQUIRIES Heikki Helin, p. tel. 040 516 5976 sukunimi.etunimi@phnet.fi

HEIKKI HELIN VALTIO VELKAANNUTTAA KUNNAT Suurten kaupunkien tilinpäätökset 2012 4 TUTKIMUSKATSAUKSIA 2013 TIEDUSTELUT FÖRFÄGNINGAR INQUIRIES Heikki Helin, p. tel. 040 516 5976 sukunimi.etunimi@phnet.fi

Siilinjärven kunnan TILINPÄÄTÖS 2014

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

Kankaanpään kaupunki. Tilinpäätös kaupunginkamreeri

Kankaanpään kaupunki Tilinpäätös 2017 1 Tilinpäätösaineisto 1. Tilinpäätös Toimintakertomus Toteutumisvertailu Tilinpäätöslaskelmat Liitetiedot Eriytetyt tilinpäätökset Allekirjoitukset ja merkinnät Luettelot

Kankaanpään kaupunki Tilinpäätös 2017 1 Tilinpäätösaineisto 1. Tilinpäätös Toimintakertomus Toteutumisvertailu Tilinpäätöslaskelmat Liitetiedot Eriytetyt tilinpäätökset Allekirjoitukset ja merkinnät Luettelot

Erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettely

Erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettely Arviointimenettely vuosina 2007-2016 Kunnan peruspalvelujen valtionosuudesta annetun lain 63 a :n (alussa Kunta- ja palvelurakenneuudistuksesta

Erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettely Arviointimenettely vuosina 2007-2016 Kunnan peruspalvelujen valtionosuudesta annetun lain 63 a :n (alussa Kunta- ja palvelurakenneuudistuksesta

Lapin liitto Kuntakohtainen katsaus talousarvioihin. Henkilöstömenojen osalta huomioitava lomituspalvelujen hoito:

Lapin liitto 3.3.2010 Lapin kuntien talousarviot vuodelle 2010 Vertailutiedot: kuntien antamat ennakkotiedot vuoden 2009 tilinpäätöksistä ja Tilastokeskus Henkilöstömenojen osalta huomioitava lomituspalvelujen

Lapin liitto 3.3.2010 Lapin kuntien talousarviot vuodelle 2010 Vertailutiedot: kuntien antamat ennakkotiedot vuoden 2009 tilinpäätöksistä ja Tilastokeskus Henkilöstömenojen osalta huomioitava lomituspalvelujen

Teknisen sektorin rahoitus ja tiukkeneva kuntatalous. Olavi Kallio Rahoitus-workshop 12.5.2010

Teknisen sektorin rahoitus ja tiukkeneva kuntatalous Olavi Kallio Rahoitus-workshop 12.5.2010 1. Taantuma ja sen vaikutukset kuntatalouteen (1) Vuoden 2008 lopulla alkanutta taantumaa (bruttokansantuote

Teknisen sektorin rahoitus ja tiukkeneva kuntatalous Olavi Kallio Rahoitus-workshop 12.5.2010 1. Taantuma ja sen vaikutukset kuntatalouteen (1) Vuoden 2008 lopulla alkanutta taantumaa (bruttokansantuote

Henrik Rainio

18.3.2019 Henrik Rainio Porvoon tilinpäätös ja C21 - kaupunkien tilinpäätösten ennakkotiedot Toimintakate, / asukas 2017 * Muutos % Manner-Suomi -5 129-5 302 3,4 % Uusimaa -4 656-4 837 3,9 % 1Turku -5

18.3.2019 Henrik Rainio Porvoon tilinpäätös ja C21 - kaupunkien tilinpäätösten ennakkotiedot Toimintakate, / asukas 2017 * Muutos % Manner-Suomi -5 129-5 302 3,4 % Uusimaa -4 656-4 837 3,9 % 1Turku -5

Mikkelin kaupungin tilinpäätös 2017

Saimaan rannalla. Mikkelin kaupungin tilinpäätös 2017 Kaupunginhallitus 26.3.2018 Kaupunginvaltuusto 11.6.2018 Keskeiset tapahtumat vuonna 2017 Uusi luottamushenkilöorganisaatio ja palvelualueorganisaatiomalli

Saimaan rannalla. Mikkelin kaupungin tilinpäätös 2017 Kaupunginhallitus 26.3.2018 Kaupunginvaltuusto 11.6.2018 Keskeiset tapahtumat vuonna 2017 Uusi luottamushenkilöorganisaatio ja palvelualueorganisaatiomalli

Nurmes pääsi vuonna 2018 hyvään tulokseen kaupungin vahvalla toiminnalla

Nurmes pääsi vuonna 2018 hyvään tulokseen kaupungin vahvalla toiminnalla Nurmeksen kaupungille vuosi 2018 vahvan perustoiminnan ansiosta hieman odotuksia parempi. Nurmeksen kaupungin tilinpäätös oli talousarviota

Nurmes pääsi vuonna 2018 hyvään tulokseen kaupungin vahvalla toiminnalla Nurmeksen kaupungille vuosi 2018 vahvan perustoiminnan ansiosta hieman odotuksia parempi. Nurmeksen kaupungin tilinpäätös oli talousarviota

Kuntien ja kuntayhtymien lainakanta sekä rahavarat 1991-2014, mrd. (käyvin hinnoin)

") Kuntien ja kuntayhtymien lainakanta sekä rahavarat 1991-214, mrd. (käyvin hinnoin) 18 18 16 14 12 Lainakanta Rahavarat 16 14 12 1 1 8 8 6 6 4 4 2 2 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12

Kuntien ja kuntayhtymien lainakanta sekä rahavarat 1991-214, mrd. (käyvin hinnoin) 18 18 16 14 12 Lainakanta Rahavarat 16 14 12 1 1 8 8 6 6 4 4 2 2 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12

Vuosikate Poistot käyttöomaisuudesta

TULOSLASKELMA JA SEN TUNNUSLUVUT 2018 2017 2016 2015 2014 1 000 1 000 1 000 1 000 1 000 Toimintatuotot 8 062 8 451 7 781 7 800 7 318 Valmistus omaan käyttöön 60 56 47 67 96 Toimintakulut -53 586-51 555-51

TULOSLASKELMA JA SEN TUNNUSLUVUT 2018 2017 2016 2015 2014 1 000 1 000 1 000 1 000 1 000 Toimintatuotot 8 062 8 451 7 781 7 800 7 318 Valmistus omaan käyttöön 60 56 47 67 96 Toimintakulut -53 586-51 555-51

Keski-Suomen kuntien tilinpäätökset 2018

7.6.2019 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2018 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2018, % (suluissa muutos henkilömääränä) -0,2 % (-510) -0,3 % (-51) -0,5 %

7.6.2019 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2018 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2018, % (suluissa muutos henkilömääränä) -0,2 % (-510) -0,3 % (-51) -0,5 %

12.6. Konsernin tilinpäätöslaskelmat

Osa I: Toimintakertomus 12.6. Konsernin tilinpäätöslaskelmat 12.6.1. Konsernin tuloslaskelma ja sen tunnusluvut 2017 2 016 1 000 1 000 Toimintatuotot 84 053 81 643 Toimintakulut -159 229-154 656 Osuus

Osa I: Toimintakertomus 12.6. Konsernin tilinpäätöslaskelmat 12.6.1. Konsernin tuloslaskelma ja sen tunnusluvut 2017 2 016 1 000 1 000 Toimintatuotot 84 053 81 643 Toimintakulut -159 229-154 656 Osuus

Mikkelin kaupungin TILINPÄÄTÖS 2013. Kaupunginhallitus 31.3.2014

Mikkelin kaupungin TILINPÄÄTÖS 2013 Kaupunginhallitus 31.3.2014 Kuntien yhdistyminen Vuoden 2013 tilinpäätöksessä vertailua edellisen vuoden tilinpäätökseen ei ole perusteltua tehdä, koska vuonna 2013

Mikkelin kaupungin TILINPÄÄTÖS 2013 Kaupunginhallitus 31.3.2014 Kuntien yhdistyminen Vuoden 2013 tilinpäätöksessä vertailua edellisen vuoden tilinpäätökseen ei ole perusteltua tehdä, koska vuonna 2013

Manner-Suomen kuntakonsernien, kuntien ja kuntayhtymien ennakolliset tilinpa a to kset vuonna 2018

7.6.2019 Muistio Manner-Suomen kuntakonsernien, kuntien ja kuntayhtymien ennakolliset tilinpa a to kset vuonna 2018 7.6.2019 Valtiovarainministeriö Puh 0295 16001 (vaihde) Snellmaninkatu 1 A, Faksi 09

7.6.2019 Muistio Manner-Suomen kuntakonsernien, kuntien ja kuntayhtymien ennakolliset tilinpa a to kset vuonna 2018 7.6.2019 Valtiovarainministeriö Puh 0295 16001 (vaihde) Snellmaninkatu 1 A, Faksi 09

Kuntien ja kuntayhtymien lainakanta sekä rahavarat , mrd.

20 18 16 14 12 10 8 6 4 2 0 Kuntien ja kuntayhtymien lainakanta sekä rahavarat 1991-2016, mrd. Lainakanta Rahavarat 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 20 18 16

20 18 16 14 12 10 8 6 4 2 0 Kuntien ja kuntayhtymien lainakanta sekä rahavarat 1991-2016, mrd. Lainakanta Rahavarat 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 20 18 16

Kouvolan talouden yleiset tekijät

Tilinpäätös 2013 1 Kouvolan talouden yleiset tekijät 2 Väestökehitys Kouvolassa 2009-2017 3 Väestöennuste ikäryhmittäin 2015-2040 Ikäryhmä Muutos-% 2015/2040 0-14 -12,3 15-65 -17,1 65-20,4-12 % - 17 %

Tilinpäätös 2013 1 Kouvolan talouden yleiset tekijät 2 Väestökehitys Kouvolassa 2009-2017 3 Väestöennuste ikäryhmittäin 2015-2040 Ikäryhmä Muutos-% 2015/2040 0-14 -12,3 15-65 -17,1 65-20,4-12 % - 17 %

Nilakan talouslukuja. Talousryhmä Ohjausryhmä päivitys

Nilakan talouslukuja Talousryhmä 25.9.214 Ohjausryhmä 2.1.214 28.9.214 päivitys Vuosikate /as tp 213 35 3 25 2 15 1 5 Vuosikate /as 171 37 238 83 222 414855 79,3% poistoista 14837 138,% poistoista 397886

Nilakan talouslukuja Talousryhmä 25.9.214 Ohjausryhmä 2.1.214 28.9.214 päivitys Vuosikate /as tp 213 35 3 25 2 15 1 5 Vuosikate /as 171 37 238 83 222 414855 79,3% poistoista 14837 138,% poistoista 397886

TILINPÄÄTÖS 2011 7.6.2012

TILINPÄÄTÖS 2011 7.6.2012 TULOSLASKELMAN TARKASTELU 1/7 2011 2010 Toimintatuotot 4.543.224 3.933.772 TA-toteutuma 108,32 % 104,8 % Muutos edell.vuodesta / % 609.453 / 15,5 % 639.183 / 19,4 % Toimintatuotot

TILINPÄÄTÖS 2011 7.6.2012 TULOSLASKELMAN TARKASTELU 1/7 2011 2010 Toimintatuotot 4.543.224 3.933.772 TA-toteutuma 108,32 % 104,8 % Muutos edell.vuodesta / % 609.453 / 15,5 % 639.183 / 19,4 % Toimintatuotot

Siilinjärven kunnan TILINPÄÄTÖS 2011

Siilinjärven kunnan TILINPÄÄTÖS 2011 Talousarvion tuloslaskelmaosan toteutumisvertailu 2011 osa I Sisältää liikelaitoksen, sisältää sisäiset erät, keskinäiset sisäiset eliminoitu Alkuperäinen Talousarvio-

Siilinjärven kunnan TILINPÄÄTÖS 2011 Talousarvion tuloslaskelmaosan toteutumisvertailu 2011 osa I Sisältää liikelaitoksen, sisältää sisäiset erät, keskinäiset sisäiset eliminoitu Alkuperäinen Talousarvio-

Keski-Suomen kuntien tilinpäätökset 2017

6.6.2018 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2017 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2017, % (suluissa muutos henkilömääränä) -0,1 % (-165) -0,2 % (-5) -0,7 %

6.6.2018 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2017 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2017, % (suluissa muutos henkilömääränä) -0,1 % (-165) -0,2 % (-5) -0,7 %

TP Väestö Työttömyys Tuloslaskelma Rahoituslaskelma Tase Aikasarjat: vuosikate, lainat, yli-/alijäämä. Alavieskan kunta 3.3.

TP 2016 Väestö Työttömyys Tuloslaskelma Rahoituslaskelma Tase Aikasarjat: vuosikate, lainat, yli-/alijäämä Alavieskan kunta 3.3.2017 JY Päivitetty 10.3.2017 ja 13.3.2017 Päivitetty 27.3.2017 ja 19.5.2017

TP 2016 Väestö Työttömyys Tuloslaskelma Rahoituslaskelma Tase Aikasarjat: vuosikate, lainat, yli-/alijäämä Alavieskan kunta 3.3.2017 JY Päivitetty 10.3.2017 ja 13.3.2017 Päivitetty 27.3.2017 ja 19.5.2017

HEIKKI HELIN SUURTEN KAUPUNKIEN TALOUSARVIOT 2012 TUTKIMUSKATSAUKSIA 2011

HEIKKI HELIN SUURTEN KAUPUNKIEN TALOUSARVIOT 2012 5 TUTKIMUSKATSAUKSIA 2011 TIEDUSTELUT FÖRFÄGNINGAR INQUIRIES Heikki Helin p. tel. 040 516 5976 sukunimi.etunimi@phnet.fi JULKAISIJA UTGIVARE PUBLISHER

HEIKKI HELIN SUURTEN KAUPUNKIEN TALOUSARVIOT 2012 5 TUTKIMUSKATSAUKSIA 2011 TIEDUSTELUT FÖRFÄGNINGAR INQUIRIES Heikki Helin p. tel. 040 516 5976 sukunimi.etunimi@phnet.fi JULKAISIJA UTGIVARE PUBLISHER

Tilinpäätös Tilinpäätös 2009 Laskenta/TH

Tilinpäätös 2009 Yleinen kehitys Kouvolan kaupungin ja koko Kymenlaaksossa näkyi maailmantalouden taantuma ja kasvun epävarmuus. Kouvolaisia oli vuoden 2009 lopussa tilastokeskuksen ennakkotiedon mukaan

Tilinpäätös 2009 Yleinen kehitys Kouvolan kaupungin ja koko Kymenlaaksossa näkyi maailmantalouden taantuma ja kasvun epävarmuus. Kouvolaisia oli vuoden 2009 lopussa tilastokeskuksen ennakkotiedon mukaan

Kuntien ja kuntayhtymien lainakanta sekä rahavarat , mrd.

20 18 16 14 12 10 8 6 4 2 0 Kuntien ja kuntayhtymien lainakanta sekä rahavarat 1992-2017, mrd. Lainakanta Rahavarat 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 20 18 16

20 18 16 14 12 10 8 6 4 2 0 Kuntien ja kuntayhtymien lainakanta sekä rahavarat 1992-2017, mrd. Lainakanta Rahavarat 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 20 18 16

Keski-Suomen kuntien tilinpäätökset 2015

17.6.2016 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2015 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2015 (suluissa muutos henkilömääränä) -0,4 % (-18) -0,6 % (-60) -0,9 % (-13)

17.6.2016 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2015 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2015 (suluissa muutos henkilömääränä) -0,4 % (-18) -0,6 % (-60) -0,9 % (-13)

Kankaanpään kaupunki. Tilinpäätös kaupunginkamreeri

Kankaanpään kaupunki Tilinpäätös 2015 1 Tilinpäätösaineisto 1. Tilinpäätös Tasekirja Toimintakertomus Toteutumisvertailu Tilinpäätöslaskelmat Liitetiedot Eriytetyt tilinpäätökset Allekirjoitukset ja merkinnät

Kankaanpään kaupunki Tilinpäätös 2015 1 Tilinpäätösaineisto 1. Tilinpäätös Tasekirja Toimintakertomus Toteutumisvertailu Tilinpäätöslaskelmat Liitetiedot Eriytetyt tilinpäätökset Allekirjoitukset ja merkinnät

KUUMA-johtokunta Liite 11a

KUUMA-johtokunta 8.3.2015 11 Liite 11a TASEKIRJA 31.12.2016 1 KUUMA -liikelaitos TASE 1.1. - 31.12.2016 1.1. - 31.12.2015 VASTAAVAA VAIHTUVAT VASTAAVAT 472 254,43 205 625,88 Saamiset 472 254,43 205 625,88

KUUMA-johtokunta 8.3.2015 11 Liite 11a TASEKIRJA 31.12.2016 1 KUUMA -liikelaitos TASE 1.1. - 31.12.2016 1.1. - 31.12.2015 VASTAAVAA VAIHTUVAT VASTAAVAT 472 254,43 205 625,88 Saamiset 472 254,43 205 625,88

Nurmeksen vuoden 2017 tilinpäätös vahva muun kuntatalouden mukaisesti

1 (5) JULKAISUVAPAA TIEDOTE Nurmeksen vuoden 2017 tilinpäätös vahva muun kuntatalouden mukaisesti Nurmeksen kaupungille vuosi 2017 oli muutoksen vuosi. Kaupungin uusi hallintosääntö astui voimaan 1.6.2017

1 (5) JULKAISUVAPAA TIEDOTE Nurmeksen vuoden 2017 tilinpäätös vahva muun kuntatalouden mukaisesti Nurmeksen kaupungille vuosi 2017 oli muutoksen vuosi. Kaupungin uusi hallintosääntö astui voimaan 1.6.2017

Kuntien, kuntayhtymien sekä kuntakonsernien vuoden 2015 tilinpäätökset Lähde: Tilastokeskus ja Kuntaliiton laskelmat

Kuntien, kuntayhtymien sekä kuntakonsernien vuoden 2015 tilinpäätökset 4.11.2016 ja Kuntaliiton laskelmat Kuntien ja kuntayhtymien tilinpäätösten keskeisiä eriä vuosilta 2014 ja 2015 (ml. liikelaitokset)

Kuntien, kuntayhtymien sekä kuntakonsernien vuoden 2015 tilinpäätökset 4.11.2016 ja Kuntaliiton laskelmat Kuntien ja kuntayhtymien tilinpäätösten keskeisiä eriä vuosilta 2014 ja 2015 (ml. liikelaitokset)

SATAKUNNAN KUNTATALOUTTA KUVAAVIA TUNNUSLUKUJA VUOSILTA

1 SATAKUNNAN KUNTATALOUTTA KUVAAVIA TUNNUSLUKUJA VUOSILTA - -Verrattuna seutukunnittain maakunnan sisällä ja vastaavia tunnuslukuja vuosilta - verrattuna WFA:iin kuuluviin maakuntiin SATAKUNTALIITTO 2003

1 SATAKUNNAN KUNTATALOUTTA KUVAAVIA TUNNUSLUKUJA VUOSILTA - -Verrattuna seutukunnittain maakunnan sisällä ja vastaavia tunnuslukuja vuosilta - verrattuna WFA:iin kuuluviin maakuntiin SATAKUNTALIITTO 2003

KUUMA-johtokunta / LIITE 5a

KUUMA-johtokunta 13.3.2019 5 / LIITE 5a TILINPÄÄTÖS 31.12.2018 1 KUUMA -liikelaitos TASE 1.1. - 31.12.2018 1.1. - 31.12.2017 VASTAAVAA VAIHTUVAT VASTAAVAT 171 410,01 123 903,54 Saamiset 171 410,01 123

KUUMA-johtokunta 13.3.2019 5 / LIITE 5a TILINPÄÄTÖS 31.12.2018 1 KUUMA -liikelaitos TASE 1.1. - 31.12.2018 1.1. - 31.12.2017 VASTAAVAA VAIHTUVAT VASTAAVAT 171 410,01 123 903,54 Saamiset 171 410,01 123

HARKINNANVARAINEN VALTIONOSUUDEN KOROTUS VUODELLE 2014

Lausunto 1 (3) Dnro 5406/90/2014 27.11.2014 Valtiovarainministeriölle Viite: Kirje kunnan- ja kaupunginhallituksille 20.5.2014, VM/1042/02.02.06.01/2014 HARKINNANVARAINEN VALTIONOSUUDEN KOROTUS VUODELLE

Lausunto 1 (3) Dnro 5406/90/2014 27.11.2014 Valtiovarainministeriölle Viite: Kirje kunnan- ja kaupunginhallituksille 20.5.2014, VM/1042/02.02.06.01/2014 HARKINNANVARAINEN VALTIONOSUUDEN KOROTUS VUODELLE

POISTOJEN OIKEA TASO

TALOUSHAASTEET Uudet vaatimukset kuntatalouden tasapainosta, poistot = investointien omahankintameno Ovatko Suomen kunnat matkalla Kreikan tielle? Valtionosuuksien määräytymiseen tarvitaan uudistusta Miksi

TALOUSHAASTEET Uudet vaatimukset kuntatalouden tasapainosta, poistot = investointien omahankintameno Ovatko Suomen kunnat matkalla Kreikan tielle? Valtionosuuksien määräytymiseen tarvitaan uudistusta Miksi

Kuntien velka ja vastuut finanssipolitiikan ja uudistuvien kriisikuntakriteerien valossa

Kuntien velka ja vastuut finanssipolitiikan ja uudistuvien kriisikuntakriteerien valossa Riskienhallintapäivä Jari Vaine 5.6.2019 1 Onko kunnilla liikaa velkaa? I Kuntien investoinnit keskeisiä kunta-valtio

Kuntien velka ja vastuut finanssipolitiikan ja uudistuvien kriisikuntakriteerien valossa Riskienhallintapäivä Jari Vaine 5.6.2019 1 Onko kunnilla liikaa velkaa? I Kuntien investoinnit keskeisiä kunta-valtio

Kuntien taloustietoja 2014 (2) Lähde:Kuntaliitto 2015, Kuntien tunnuslukutiedosto 2003-2014 Kuntien palvelutuotannon kustannuksia 2003-2014

Lähde:Kuntaliitto 2015, Kuntien tunnuslukutiedosto 2003-2014 Kuntien palvelutuotannon kustannuksia 2003-2014") Kuntien taloustietoja 214 (2) Lähde:Kuntaliitto 215, Kuntien tunnuslukutiedosto 23-214 Kuntien palvelutuotannon kustannuksia 23-214 11 Asukasluku indeksoituna (23=1) 15 1 95 9 85 8 75 Kemi 21-5 as. kunnat

Kuntien taloustietoja 214 (2) Lähde:Kuntaliitto 215, Kuntien tunnuslukutiedosto 23-214 Kuntien palvelutuotannon kustannuksia 23-214 11 Asukasluku indeksoituna (23=1) 15 1 95 9 85 8 75 Kemi 21-5 as. kunnat

VUODEN 2017 TILINPÄÄTÖKSEN TUNNUSLUKUVERTAILU

Keskus 2 743 292 Faksi 2 743 2935 www.bdo.fi BDO Audiator Oy Vattuniemenranta 2 21 Helsinki VUODEN TILINPÄÄTÖKSEN TUNNUSLUKUVERTAILU Edellisvuosien tapaan olen laatinut tarkastuspiiriini kuuluvien kuntien

Keskus 2 743 292 Faksi 2 743 2935 www.bdo.fi BDO Audiator Oy Vattuniemenranta 2 21 Helsinki VUODEN TILINPÄÄTÖKSEN TUNNUSLUKUVERTAILU Edellisvuosien tapaan olen laatinut tarkastuspiiriini kuuluvien kuntien

KUUMA-johtokunta Liite 12a

KUUMA-johtokunta 14.2.2018 12 Liite 12a TILINPÄÄTÖS 31.12.2017 1 KUUMA -liikelaitos TASE 1.1. - 31.12.2017 1.1. - 31.12.2016 VASTAAVAA VAIHTUVAT VASTAAVAT 123 903,54 472 254,43 Saamiset 123 903,54 472

KUUMA-johtokunta 14.2.2018 12 Liite 12a TILINPÄÄTÖS 31.12.2017 1 KUUMA -liikelaitos TASE 1.1. - 31.12.2017 1.1. - 31.12.2016 VASTAAVAA VAIHTUVAT VASTAAVAT 123 903,54 472 254,43 Saamiset 123 903,54 472

Tilinpäätös 2010. 14.4.2011 Jukka Varonen

Tilinpäätös 2010 14.4.2011 Jukka Varonen Yleinen kehitys Valkeakosken asukasluvun kasvu voimistui: valkeakoskelaisia oli vuoden lopussa 20 844 eli 213 asukasta enemmän kuin vuotta aikaisemmin Työttömyysaste

Tilinpäätös 2010 14.4.2011 Jukka Varonen Yleinen kehitys Valkeakosken asukasluvun kasvu voimistui: valkeakoskelaisia oli vuoden lopussa 20 844 eli 213 asukasta enemmän kuin vuotta aikaisemmin Työttömyysaste

Talouden kehitys 2016

KARKKILAN KAUPUNKI Talouden kehitys 2016 Valtuustoseminaari 24.4.2015 TALOUSARVIOPROSESSI 2016 *:llä merkityt päivämäärät ovat viitteellisiä Kaupunginvaltuusto 7.12.2015* Tavoite- ja Kehysseminaari 24-25.4.2015

KARKKILAN KAUPUNKI Talouden kehitys 2016 Valtuustoseminaari 24.4.2015 TALOUSARVIOPROSESSI 2016 *:llä merkityt päivämäärät ovat viitteellisiä Kaupunginvaltuusto 7.12.2015* Tavoite- ja Kehysseminaari 24-25.4.2015

TULOSLASKELMA

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

31.3.2015 Minna Uschanoff. Tilinpäätös 2014

31.3.2015 Minna Uschanoff Tilinpäätös 2014 Yleinen kehitys Valkeakosken asukasluku nousi hieman. Valkeakoskelaisia oli vuoden 2014 lopussa 21 162 eli 33 asukasta enemmän kuin vuotta aikaisemmin. Valkeakosken

31.3.2015 Minna Uschanoff Tilinpäätös 2014 Yleinen kehitys Valkeakosken asukasluku nousi hieman. Valkeakoskelaisia oli vuoden 2014 lopussa 21 162 eli 33 asukasta enemmän kuin vuotta aikaisemmin. Valkeakosken

Uusi liikekeskus City-marketteineen avattiin marraskuussa Torinrannassa. Palvelualan työpaikat lisääntyivät Valkeakoskella merkittävästi.

1 TIEDOTE Valkeakosken kaupunki PL 20 37601 VALKEAKOSKI JULKAISTAVISSA 28.3.2013 Päiväys: 28.3.2013 Lisätietoja: - kaupunginhallituksen puheenjohtaja Pekka Järvinen, puh. 040 335 6803 pekka.jarvinen@valkeakoski.fi

1 TIEDOTE Valkeakosken kaupunki PL 20 37601 VALKEAKOSKI JULKAISTAVISSA 28.3.2013 Päiväys: 28.3.2013 Lisätietoja: - kaupunginhallituksen puheenjohtaja Pekka Järvinen, puh. 040 335 6803 pekka.jarvinen@valkeakoski.fi

TIEDOTE Valkeakosken kaupunki PL VALKEAKOSKI

1 TIEDOTE Valkeakosken kaupunki PL 20 37601 VALKEAKOSKI JULKAISTAVISSA 25.3.2010 klo 13.00 Päiväys: 25.3.2010 Lisätietoja: - kaupunginhallituksen puheenjohtaja Pekka Järvinen, puh. 040 335 6803 pekka.jarvinen@vlk.fi

1 TIEDOTE Valkeakosken kaupunki PL 20 37601 VALKEAKOSKI JULKAISTAVISSA 25.3.2010 klo 13.00 Päiväys: 25.3.2010 Lisätietoja: - kaupunginhallituksen puheenjohtaja Pekka Järvinen, puh. 040 335 6803 pekka.jarvinen@vlk.fi

5.5 Konsernituloslaskelma ja sen tunnusluvut

5.5 Konsernituloslaskelma ja sen tunnusluvut 1000 1000 Toimintatuotot 81 901 80 382 Toimintakulut -234 338-223 246 Osuus osakkuusyht. voitosta (tappiosta) 33 7 Toimintakate -152 403-142 858 Verotulot 124

5.5 Konsernituloslaskelma ja sen tunnusluvut 1000 1000 Toimintatuotot 81 901 80 382 Toimintakulut -234 338-223 246 Osuus osakkuusyht. voitosta (tappiosta) 33 7 Toimintakate -152 403-142 858 Verotulot 124

verkkojulkaisuja Heikki Helin Suurten kaupunkien tilinpäätökset 2004 Menokasvu velaksi HELSINGIN KAUPUNGIN TIETOKESKUKSEN

HELSINGIN KAUPUNGIN TIETOKESKUKSEN verkkojulkaisuja 2005 14 Heikki Helin Suurten kaupunkien tilinpäätökset 2004 Menokasvu velaksi Kuvat: Heikki Helin Verkkojulkaisu ISSN 1458-5707 ISBN 952-473-434-6 LISÄTIETOJA

HELSINGIN KAUPUNGIN TIETOKESKUKSEN verkkojulkaisuja 2005 14 Heikki Helin Suurten kaupunkien tilinpäätökset 2004 Menokasvu velaksi Kuvat: Heikki Helin Verkkojulkaisu ISSN 1458-5707 ISBN 952-473-434-6 LISÄTIETOJA

Jakelun mukaan. Sisäministeriön asetus pysäköintivirhemaksusta; voimaan tuleva asetus ja pysäköintivirhemaksun korottaminen vuonna 2019

Kirje SM1811001 1 (1) 00.00.01.00.01 SMDno-2018-784 23.04.2018 Jakelun mukaan Sisäministeriön asetus pysäköintivirhemaksusta; 1.5.2018 voimaan tuleva asetus ja pysäköintivirhemaksun korottaminen vuonna

Kirje SM1811001 1 (1) 00.00.01.00.01 SMDno-2018-784 23.04.2018 Jakelun mukaan Sisäministeriön asetus pysäköintivirhemaksusta; 1.5.2018 voimaan tuleva asetus ja pysäköintivirhemaksun korottaminen vuonna

Hallintosäännön mukaan kokouskutsun antaa puheenjohtaja tai hänen estyneenä ollessaan varapuheenjohtaja.

Kihniön kunta Tarkastuslautakunta 2013-2016 Pöytäkirja 3/2017 Kokousaika: 19.4.2017 klo 12.00 15.45 Kokouspaikka: Kihniön kunnanvirasto Läsnä: Jouko Yli-Knuuttila, puheenjohtaja Minna Yli-Kujala, varajäsen

Kihniön kunta Tarkastuslautakunta 2013-2016 Pöytäkirja 3/2017 Kokousaika: 19.4.2017 klo 12.00 15.45 Kokouspaikka: Kihniön kunnanvirasto Läsnä: Jouko Yli-Knuuttila, puheenjohtaja Minna Yli-Kujala, varajäsen

KIURUVEDEN KAUPUNGIN TALOUDESTA

KIURUVEDEN KAUPUNGIN TALOUDESTA Käyttötalous: TOIMINTAMENOJEN (59,7 milj. euroa) JAKAUTUMINEN 2013 Muut (17 %) SOTE (54 %) Henkilöstömenot (29 %) SOTE: Henkilöstömenot: Muut: Maksuosuudet Ylä-Savon SOTE

KIURUVEDEN KAUPUNGIN TALOUDESTA Käyttötalous: TOIMINTAMENOJEN (59,7 milj. euroa) JAKAUTUMINEN 2013 Muut (17 %) SOTE (54 %) Henkilöstömenot (29 %) SOTE: Henkilöstömenot: Muut: Maksuosuudet Ylä-Savon SOTE

Talousarvio 2014 ja taloussuunnitelma Kunnanhallitus

Talousarvio 2014 ja taloussuunnitelma 2015 2016 Kunnanhallitus 11.11. 12.11.2013 Vuosikate, poistot ja nettoinvestoinnit 2006 2016 (1000 euroa) 12 000 10 000 8 000 6 000 4 000 2 000 0-2 000-4 000 2006

Talousarvio 2014 ja taloussuunnitelma 2015 2016 Kunnanhallitus 11.11. 12.11.2013 Vuosikate, poistot ja nettoinvestoinnit 2006 2016 (1000 euroa) 12 000 10 000 8 000 6 000 4 000 2 000 0-2 000-4 000 2006

Kuntien ja kuntayhtymien vuoden 2014 tilinpäätösarviot sekä talousarviot ja taloussuunnitelmat vuosille 2015-2017

Kuntien ja kuntayhtymien vuoden 2014 tilinpäätösarviot sekä talousarviot ja taloussuunnitelmat vuosille 2015-2017 Tiedotustilaisuus 11.2.2015 Toimitusjohtaja Kari-Pekka Mäki-Lohiluoma 8,0 Kuntasektorin

Kuntien ja kuntayhtymien vuoden 2014 tilinpäätösarviot sekä talousarviot ja taloussuunnitelmat vuosille 2015-2017 Tiedotustilaisuus 11.2.2015 Toimitusjohtaja Kari-Pekka Mäki-Lohiluoma 8,0 Kuntasektorin

Siilinjärven kunnan TILINPÄÄTÖS 2012

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

RISKIENHALLINTAPÄIVÄ HELSINKI

RISKIENHALLINTAPÄIVÄ 4.5.2017 HELSINKI Faktaa Juvasta Pinta-ala 1 345,7 km2 Maapinta-ala 1 162,9 km2 -vesistöjä 182,8 km2 (13,5%) Väkiluku (31.12.2016) 6 424 henk. Väestöntiheys 5,7 as/km2 Työttömyysaste

RISKIENHALLINTAPÄIVÄ 4.5.2017 HELSINKI Faktaa Juvasta Pinta-ala 1 345,7 km2 Maapinta-ala 1 162,9 km2 -vesistöjä 182,8 km2 (13,5%) Väkiluku (31.12.2016) 6 424 henk. Väestöntiheys 5,7 as/km2 Työttömyysaste

HELSINGIN KAUPUNKI 1/6 LIIKENNELIIKELAITOS

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

Kankaanpään kaupunki. Tilinpäätös kaupunginkamreeri

Kankaanpään kaupunki Tilinpäätös 2016 1 Tilinpäätösaineisto 1. Tilinpäätös Tasekirja Toimintakertomus Toteutumisvertailu Tilinpäätöslaskelmat Liitetiedot Eriytetyt tilinpäätökset Allekirjoitukset ja merkinnät

Kankaanpään kaupunki Tilinpäätös 2016 1 Tilinpäätösaineisto 1. Tilinpäätös Tasekirja Toimintakertomus Toteutumisvertailu Tilinpäätöslaskelmat Liitetiedot Eriytetyt tilinpäätökset Allekirjoitukset ja merkinnät

Kuopio konserni TASE VASTATTAVAA

Kuopio konserni 2018 2017 TASE 1000 1000 VASTATTAVAA OMA PÄÄOMA Peruspääoma 432 412 432 412 Yhdistysten ja säätiöiden peruspääoma 23 14 Ylikurssirahasto 93 2 Arvonkorotusrahasto 68 68 Muut omat rahastot

Kuopio konserni 2018 2017 TASE 1000 1000 VASTATTAVAA OMA PÄÄOMA Peruspääoma 432 412 432 412 Yhdistysten ja säätiöiden peruspääoma 23 14 Ylikurssirahasto 93 2 Arvonkorotusrahasto 68 68 Muut omat rahastot

Alkava ARA-tuotanto kunnittain

5 Alajärvi 0 31 16 Asikkala 0 28 18 Askola 16 0 0 18 20 Akaa 0 33 0 7 49 Espoo 297 190 202 198 42 92 108 191 157 283 185 220 500 241 369 50 Eura 0 8 0 26 31 8 51 Eurajoki 0 15 61 Forssa 0 62 75 Hamina

5 Alajärvi 0 31 16 Asikkala 0 28 18 Askola 16 0 0 18 20 Akaa 0 33 0 7 49 Espoo 297 190 202 198 42 92 108 191 157 283 185 220 500 241 369 50 Eura 0 8 0 26 31 8 51 Eurajoki 0 15 61 Forssa 0 62 75 Hamina

Julkaisuvapaa klo kaupunginhallituksen käsittelyn jälkeen Mikkelin kaupungin tilinpäätös 2015

Julkaisuvapaa 4.4.2016 klo 15.30 kaupunginhallituksen käsittelyn jälkeen Mikkelin kaupungin tilinpäätös 2015 Johtoryhmä 30.3.2016 Laajennettu johtoryhmä 30.3.2016 YT-neuvottelukunta 1.4.2016 Kaupunginhallitus

Julkaisuvapaa 4.4.2016 klo 15.30 kaupunginhallituksen käsittelyn jälkeen Mikkelin kaupungin tilinpäätös 2015 Johtoryhmä 30.3.2016 Laajennettu johtoryhmä 30.3.2016 YT-neuvottelukunta 1.4.2016 Kaupunginhallitus

Poliisilaitosalueet ja toimipisteet 1.1.2014 lukien 14.6.2013 1

Poliisilaitosalueet ja toimipisteet 1.1.2014 lukien 14.6.2013 1 11 poliisilaitosaluetta Lapin poliisilaitos Oulun poliisilaitos Pohjanmaan poliisilaitos Sisä Suomen poliisilaitos Itä Suomen poliisilaitos

Poliisilaitosalueet ja toimipisteet 1.1.2014 lukien 14.6.2013 1 11 poliisilaitosaluetta Lapin poliisilaitos Oulun poliisilaitos Pohjanmaan poliisilaitos Sisä Suomen poliisilaitos Itä Suomen poliisilaitos

HEIKKI HELIN. KERTAERÄT KAUNISTIVAT LUKUJA Suurten kaupunkien tilinpäätökset 2013 TUTKIMUSKATSAUKSIA 2014

HEIKKI HELIN KERTAERÄT KAUNISTIVAT LUKUJA Suurten kaupunkien tilinpäätökset 2013 2 TUTKIMUSKATSAUKSIA 2014 TIEDUSTELUT Heikki Helin, p. 040 516 5976 sukunimi.etunimi@phnet.fi JULKAISIJA Helsingin kaupungin

HEIKKI HELIN KERTAERÄT KAUNISTIVAT LUKUJA Suurten kaupunkien tilinpäätökset 2013 2 TUTKIMUSKATSAUKSIA 2014 TIEDUSTELUT Heikki Helin, p. 040 516 5976 sukunimi.etunimi@phnet.fi JULKAISIJA Helsingin kaupungin

Mikkelin kaupungin TILINPÄÄTÖS 2014. Kaupunginhallitus 30.3.2014 Talousjohtaja Arja-Leena Saastamoinen

Mikkelin kaupungin TILINPÄÄTÖS 2014 Kaupunginhallitus 30.3.2014 Talousjohtaja Arja-Leena Saastamoinen Kestävää kasvua ja hyvinvointia Lasten ja nuorten syrjäytymisen ehkäisyyn panostettiin erityisesti