TALOUSSUUNNITELMA TALOUSARVIO Kunnanvaltuusto

|

|

|

- Oskari Myllymäki

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 1 TALOUSSUUNNITELMA 2016 TALOUSARVIO Kunnanvaltuusto

2 2 SISÄLLYSLUETTELO ESIPUHE TALOUSSUUNNITELMAN LAATIMISEN JA TALOUDEN LÄHTÖKOHDAT Yleinen talouskehitys Kansainvälinen talous Kansantalouden kehitys Julkisen talouden näkymät Kunnallistalouden tila ja kehitysnäkymät Peruspalvelubudjetti ja peruspalveluohjelma vuosille Väestön rakenne ja kehitysnäkymät... 8 Väestökehitys Janakkalassa Työllisyys 9 2. KUNTASTRATEGIA Janakkalan visio Päämäärät ja niiden kriittiset menestystekijät näkökulmittain VUODEN TALOUSARVION LAATIMISEN JA TALOUDEN LÄHTÖKOHDISTA Janakkalan kunnan taloudellinen lähtötilanne ja kehitysnäkymät Talousarvion laatimisen lähtökohdat Laatimisprosessi Poistosuunnitelman vaikutus talousarvion laadintaan TALOUSARVIOEHDOTUS Talousarvion rakenne, sitovuus ja seuranta Talousarvion rakenne ja sitovuus Seuranta Tulo- ja menoperusteet Toimintatuotot Verotulot Valtionosuudet Toimintakulut Investoinnit Lainanotto KUNTAKONSERNIN LIIKELAITOKSELLE JA TYTÄRYHTEISÖILLE ASETTAMAT TAVOITTEET Janakkalan Vesi Janakkalan Asunnot Oy Janakkalan Teollisuusalueet Oy JANAKKALAN KUNTA ILMAN LIIKELAITOSTA KÄYTTÖTALOUSOSA TOIMIELIMET TULOSALUEITTAIN KÄYTTÖTALOUSOSA TOIMIELIMET TULOSALUEITTAIN TOIMIELIN KESKUSVAALILAUTAKUNTA TULOSALUE VAALIT TOIMIELIN TARKASTUSLAUTAKUNTA TULOSALUE TARKASTUSTOIMI TOIMIELIN KUNNANHALLITUS TULOSALUE YLEISHALLINTO TULOSALUE HALLINTOPALVELUT TULOSALUE TALOUSPALVELUT TULOSALUE HENKILÖSTÖPALVELUT TULOSALUE TYÖLLISTÄMINEN TULOSALUE ELINKEINOPALVELUT TULOSALUE PELASTUSLAITOS TOIMIELIN MAASEUTULAUTAKUNTA TULOSALUE MAASEUTU- JA KYLÄPALVELUT TOIMIELIN YMPÄRISTÖLAUTAKUNTA... 56

3 TULOSALUE YMPÄRISTÖPALVELUT TOIMIELIN TEKNINEN LAUTAKUNTA TULOSALUE TEKNISEN TOIMEN HALLINTO TULOSALUE RUOKAPALVELUT TULOSALUE KAAVOITUS JA MAANKÄYTTÖ TULOSALUE KADUNPITO TULOSALUE ALUETEKNIIKKA TULOSALUE TILAPALVELU TULOSALUE SIIVOUSPALVELUT TOIMIELIN PERUSTURVALAUTAKUNTA TULOSALUE TALOUS- JA HALLINTOPALVELUT TULOSALUE VANHUSTYÖ JA PITKÄAIKAISHOITO TULOSALUE SOSIAALITYÖ JA TOIMEENTULOTURVA TULOSALUE VAMMAISTYÖ TOIMIELIN TERVEYSJAOSTO TULOSALUE YHTEISTOIMINTA-ALUEEN TALOUS- JA HALLINTOPALVELUT TULOSALUE JANAKKALAN TERVEYDENHUOLTO TULOSALUE HATTULAN TERVEYDENHUOLTO TOIMIELIN KASVATUS- JA KOULUTUSLAUTAKUNTA TULOSALUE SIVISTYSTOIMEN HALLINTO TULOSALUE VARHAISKASVATUS TULOSALUE OPETUSTOIMI TULOSALUE KOULULAISTEN ILTAPÄIVÄTOIMINTA TOIMIELIN KIRJASTO- JA KULTTUURILAUTAKUNTA TULOSALUE KIRJASTOPALVELUT TULOSALUE KULTTUURIPALVELUT TOIMIELIN LIIKUNTA- JA NUORISOLAUTAKUNTA TULOSALUE LIIKUNTAPALVELUT TULOSALUE NUORISOPALVELUT TULOSLASKELMAOSA RAHOITUSOSA HENKILÖSTÖOSA Henkilöstösuunnitelma vuosille Henkilöstöesitykset vuodelle Viranperustamislomakkeet ja nimikemuutokset vuodelle INVESTOINTIOSA JANAKKALAN VEDEN TALOUSSUUNNITELMA V JA TALOUSARVIO VUODELLE Janakkalan kunnan ja Janakkalan Veden yhdistelmälaskelmat Yhdistelmä Janakkalan kunnan ja Janakkalan Veden tuloslaskelmasta Yhdistelmä Janakkalan kunnan ja Janakkalan Veden rahoituslaskelmasta

4 4 ESIPUHE Janakkalan talousarviovalmistelua on tehty useiden toimintaympäristöön liittyvien muutosten keskellä. Euroalueen taloudellinen epävarmuus on jatkunut jo kolmatta vuotta ja Suomen kansantalouden lähiaikojen kasvuodotukset ovat alentuneet vuoden 2012 edetessä. Hallitusohjelman mukainen selvitystyö on käynnistetty kuntarakenteen uudistamisesta, mahdollisen metropolihallinnon rakentamisesta, sosiaali- ja terveystoimen järjestämisestä sekä valtionosuusjärjestelmän ja kuntalain uudistamisesta. Janakkalan kunnassa vuoteen lähdetään hyvin epävarmassa taloudellisessa tilanteessa. Kuntatalous kiristyy ja sopeutustoimiin joudutaan laajasti kuntakentässä. Mikäli talouskehitys ei parane, maan hallitus tulee viimeistään ensi kevään kehysriihessä arvioimaan hallitusohjelman tavoitteita. Edessä saattaa olla vielä uusia sopeuttamistoimenpiteitä. On huomioitava, että hallitus sopi vuoden budjettiesityksestään kansainvälisesti hyvin epävarmassa taloudellisessa tilanteessa. Hallitusohjelman mukaan hallitus rakentaa kehyspäätöksensä siten, että hallitusohjelmaan kirjatut talouspolitiikan tavoitteet toteutuvat ja Suomen valtion nykyinen luottoluokitus säilyy. Hallitus on sitoutunut toteuttamaan uusia lisäsopeutustoimia, mikäli valtion velan bruttokansantuoteosuus ei näytä kääntyvän laskuun ja valtion talouden alijäämä näyttää asettuvan yli yhteen prosenttiin bruttokansantuotteesta. Hallitus seuraa vuosittain em. valtiontalouden tavoitteiden toteutumista ja panee tarvittaessa täytäntöön ehdollisia toimia siten, että niitä toteutetaan mahdollista vajetta vastaava määrä. Näitä ehdollisia toimia ovat valtion menojen ja kuntien valtionapujen lisäjäädytys ja sopeutus sekä verojen lisäkorotukset ja verovähennysten karsiminen. Valtion viime kevään kehysvalmistelussa suoritettiin hallituksen toimesta sopeutustoimia, joista suuri osa kohdistuu kuntiin. Hallituksen budjettiriihen päätökset noudattavat viime kevään budjettikehyksen päätöksiä lähes sellaisenaan. Peruspalvelujen valtionosuuksia leikataan ensi vuodelle tähän vuoteen verrattuna 125 miljoonaa. Tämän lisäksi opetus- ja kulttuuriministeriön valtionosuuksia jäädytetään 50 miljoonalla eurolla. Hallituksen muodostamisen yhteydessä päätetty 631 miljoonan euron leikkaus toteutettiin kokonaisuudessaan kerralla tämän vuoden valtionosuuksien pohjiin ja siten ne kertautuvat jatkossa joka vuosi. TP 2011 TA 2012 Muutettu TA 2012 TA TS 2014 TS 2015 TS 2016 VALTIONOSUUDET euroa/v Kuntien tehtävät laajenevat erityisesti vanhushuollon osalta. Vanhuspalvelulaki tulee voimaan Hallituksen budjettiesitys kiristää kuntataloutta valtiovarainministeriön arvion mukaan ensi vuonna noin 160 miljoonaa euroa tähän vuoteen verrattuna. Tämä lisää paineita kuntaverojen korottamiseen ja sen lisäksi kiihdyttää kuntien velkaantumista. Janakkalan kunnan talousarviota on lähdetty laatimaan sopeuttaen taloussuunnitelmakaudella menojen kasvua ja velkaantumisen jatkumista. Haasteita valmisteluun ovat tuoneet niin kasvavat investointipaineet kuin menojen kasvun kehittyminen edelleen. Tulopohja puolestaan osoittaa selkeää heikkenemistä niin verotulojen kuin valtionosuuksienkin osalta. Menoja joudutaan sopeuttamaan tulopohjan mukaan ja hieman enemmänkin: velkaantumisen jatkuminen kasvattaa käyttötalouden korkomenojen kehitystä ja syö siten vuotuista liikkumavaraa entistä enemmän. Jo vuoden talousarvio on laadittu niukalle menojen kasvulle. Merkittävimmältä osin menoja kasvattavat palkkojen sopimuksen mukaiset korotusvaikutukset, korkomenojen kasvu sekä muut palvelutuotannon menovaikutukset. Vuoden käynnistää tieto siitä, että talouden pohja heikkenee jo budjetoituun nähden vuonna Tämä antaa hankalan lähtökohdan suunnitelmakauden talouden suunnittelulle. Ohjelmallisen talouden sopeuttamisen avulla on tarkoitus tavoitella parempaa talouden tasapainoa suunnitelmavuosille. Taloussuunnitelmavuosille on suunniteltu + 0,75 %:n tuloveroprosentin korotus, joilla on tulopohjaa merkittävästi kohentava vaikutus. Taloussuunnitelman hyväksymisen koko-

5 5 naisuuteen sisältyy samalla kuitenkin se perusajatus, että terveen kuntatalouden turvaamiseksi vaaditaan talouden tasapainottamissuunnitelma. Kuntalaki edellyttää kunnan toiminnalta tavoitteellisuutta ja suunnitelmallisuutta. Valtuuston ja kunnan muiden toimielinten on talousarviossa ja -suunnitelmassa hyväksyttävä toimintaa ja taloutta koskevat tavoitteet. Koko kuntasektorin yhteisten haasteiden keskellä Janakkalan kunnan omalla vastuulla on oman kasvunsa ja taloutensa hallinta kunnan kilpailukyvyn ja palvelutason varmistamiseksi pidemmällä aikavälillä. Kunnan toiminnan ja talouden kehittämisen perustana on kuntastrategia, jonka kunnanvaltuusto hyväksyi Osana Janakkalan kunnan visiota todetaan, että Olemme taloudellisesti vahva ja teemme rohkeasti omat valintamme. Taloudellisesti vahvan tilan saavuttaminen ja sen ylläpitäminen vaativat kovaa työtä sekä valmistelevilta viranhaltijoilta että päättäjiltä tilanteessa, jossa talouden kuva on Janakkalankin kunnan osalta muuttunut suuresti lyhyessä ajassa. Tulevan vuoden taloutta rasittavat monet seikat, joista useimmat eivät edes ole kunnan omassa päätäntävallassa. Edellä mainittujen valtionosuusleikkausten ohella tällaisia ovat sairaanhoitopiirin alijäämän aiheuttamat lisämaksut ja verotulojen odotettua heikompi kertymä. Vaikka oman kunnan alueella verotulokertymissä ei ole tapahtunut dramaattisia muutoksia, aiheuttaa yleiskansallinen tilanne jako-osuuksien kautta merkittävää heikentymää myös Janakkalaan. Lisäksi kirjanpitolautakunnan kuntajaoston ohjeiden mukaisiksi korjattu kunnan poistosuunnitelma heikentää tulosta kertaluontoisesti vuonna ja vaikuttaa sen jälkeen vain hieman lievemmin myös kaikkiin suunnitelmavuosiin.

6 6 1. TALOUSSUUNNITELMAN LAATIMISEN JA TALOUDEN LÄHTÖKOHDAT 1.1. Yleinen talouskehitys Kansainvälinen talous Maailmantalouden kasvun hidas vaihe jatkuu vielä vuonna Maailman ostovoimakorjattu bruttokansantuote kasvaa vuonna 2012 runsas 3 %, mutta nousee arviolta neljään prosenttiin v.. Hitaan kasvun taustalla ovat hallitusten tuki- ja elvytystoimien päättyminen, heikko yksityinen kysyntä, julkisten talouksien vakauttamistarpeet sekä epäselvyys euroalueen näkymistä. Useissa teollisuusmaissa julkisen talouden, kotitalouksien ja rahoituslaitosten on yhtä aikaa vahvistettava rahoitusasemaansa, jolloin kysyntä heikkenee ja kasvu hidastuu vuosina 2012 ja. Kasvun painopiste on edelleen kehittyvissä talouksissa, vaikka suuressa osaa niistäkin kasvu hidastuu. Yhdysvaltain talouden elpyminen on hitaampaa kuin kertaakaan sitten 1930-luvun laman jälkeen ja kasvu alittaa 3 % vuosina 2012 ja. Euroalueen ja EU:n talouskasvu on pysähtynyt ja kääntyy lievään taantumaan vuonna Kasvua hidastavat pankki- ja velkakriisin heikentämä luottojen tarjonta ja korkealla pysyvä epävarmuus, julkisten talouksien mittavat vakautustarpeet, teollisuusmaiden vientikysynnän heikkous sekä kasvava ja pitkittyvä työttömyys. Kiinan kasvua hidastaa teollisuusmaiden laimea kysyntä. Kiinan kasvu pysyttelee kuitenkin 8 prosentin tuntumassa koko ennusteperiodin, jos maan elvytyspolitiikka onnistuu. Venäjän talous on kasvanut lähes 5 % korkeana pysyneen öljyn hinnan ansiosta. Jatkossa öljyn korkea hinta ei kuitenkaan enää tuo vastaavaa kasvua kapasiteettipulan ja vähäisten investointien vuoksi Kansantalouden kehitys Vuoden 2011 jälkipuoliskolta alkaen epävarmuus talouden suunnasta on pysynyt korkeana ja erityisesti euroalueen tilanne on muodostumassa erittäin ongelmalliseksi. Tämä heijastuu Suomen talouteen useita välittymiskanavia myöden. Vuoden 2012 kasvuksi ennustetaan 1 % ja kasvu on täysin kotimaisen kysynnän varassa. Epävarmuuden nousu näkyy erityisesti yksityisissä investoinneissa, sillä niiden ennustetaan laskevan edellisvuodesta. Kysynnän heikkous erityisesti euroalueella johtaa sekä viennin että tuonnin hienoiseen supistumiseen. Vuoden kasvuksi muodostuu myös 1 %, mutta kasvun rakenne monipuolistuu. Yksityinen kulutus säilyy edelleen kasvun tärkeimpänä lähteenä, mutta viennin ennustetaan kääntyvän 2,5 prosentin kasvuun Julkisen talouden näkymät Suomen julkinen talous heikkeni v hyvin voimakkaasti syvän taantuman seurauksena. Vuonna 2011 julkisen talouden rahoitusasema koheni jälleen, kun suotuisampi talouskehitys vahvisti julkisen talouden tuloja, elvytystoimet päättyivät sekä välillistä verotusta kiristettiin. Julkinen talous on kuitenkin edelleen alijäämäinen ja siten huomattavasti heikompi kuin taantumaa edeltävinä vuosina. Vaikka talouskasvu on hidasta, julkisen talouden rahoitusasema kohenee ensi vuodesta alkaen hallituksen sopeutustoimien ansiosta. Julkisen talouden alijäämän arvioidaan olevan v. runsas 1 % suhteessa kokonaistuotantoon. Sopeutustoimet kohottavat veroastetta. Julkiset menot kasvavat vielä v. hieman enemmän kuin BKT:n arvo, joten menoaste nousee. Hallituksen toimet rajoittavat menoasteen kasvua, mutta lisääntyvät ikääntymismenot nostavat sitä. Riskinä on, että euroalueen kriisi heikentää talouskasvua ja siten myös julkisyhteisöjen rahoitusasemaa. Suomen julkisen talouden olisi oltava reilusti ylijäämäinen, jotta se olisi kestävällä pohjalla.

7 Julkinen velka kohoaa tänä vuonna valtion ja kuntien velkaantumisen lisäksi euroalueen kriisin vuoksi. Euroopan vakausmekanismin pääomitus 1,4 mrd. eurolla lisää julkista velkaa 0,7 prosenttiyksikköä suhteessa kokonaistuotantoon. Euroopan väliaikaisen rahoitusvakausvälineen ottama velka tilastoidaan osaksi lainalle takauksia myöntäneiden euromaiden julkista velkaa ja myös tästä syystä Suomen julkinen velka on kasvamassa tuntuvasti. Ensi vuonna julkinen velka suhteessa kokonaistuotantoon vielä kasvaa, mutta sen jälkeen velkaantuminen asteittain taittuu Kunnallistalouden tila ja kehitysnäkymät Valtiovarainministeriön ennusteen mukaan Suomen talouskasvu jää yhteen prosenttiin vuosina Kuntatalous kiristyy lähivuosina huomattavasti. Verotulojen kasvua ja valtionosuuksien kehitystä hidastavat kansantalouden heikot kasvunäkymät ja valtiontalouden sopeutustoimet. Samaan aikaan ikäsidonnaisten menojen nousu rasittaa kuntataloutta vuosi vuodelta enemmän. Keskipitkällä aikavälillä korkotason kääntyminen nousuun lisää tuntuvasti kuntien korkomenoja. Kuntien ja kuntayhtymien käyttötalouden pitäminen vakaana edellyttäisi menokehityksen sopeuttamista tulokehityksen asettamiin rajoihin, tuottavuutta lisäävien uudistusten toteuttamista kuntataloudessa sekä tuottavuuden esteiden poistamista. Mikäli menojen kasvua ei pystytä hillitsemään, uhkana ovat kunnallisveroprosenttien tuntuvat korotukset sekä velkaantumisen jatkuminen nopeana. Kuntatalouden näkymät kiristyvät vuonna. Vuonna kuntien verotulojen kasvuksi ennakoidaan n. 4 %. Kasvun nopeutumiseen vaikuttaa ennen kaikkea se, että v. tuloveroperusteisiin ei ehdoteta juuri tehtävän muutoksia. Osana valtiontalouden sopeutustoimia vuosina 2014 jätetään tekemättä ansiotuloveroperusteiden tarkistus ansiotason tai kuluttajahintojen nousun perusteella. Yhteensä kunnallisveron tuottoon vaikuttavat perustemuutokset alentavat verotuottoa nettomääräisesti n. 12 milj. eurolla. Valtionosuuksien arvioidaan kasvavan puolestaan vain runsaalla prosentilla. Valtionosuuksien kasvua hidastavat valtiontalouden sopeutustoimet: peruspalvelujen valtionosuutta alennetaan 125 milj. eurolla ja opetus- ja kulttuuritoimen valtionosuuksiin ei tehdä indeksikorotuksia v., mikä vähentää kuntien ja kuntayhtymien valtionosuuksia 50 milj. eurolla. Verorahoituksen yhteensä ennakoidaan kasvavan runsaat 3 %. Toimintamenojen kasvun arvioidaan hidastuvan alle neljään prosenttiin. Kustannustason nousu hidastuu edellisvuodesta ja menojen volyymikasvu pysyy prosentin tuntumassa. Kuntien ansiotason nousuksi arvioidaan 2,3 %. Henkilöstön määrän arvioidaan pysyvän vuoden 2012 tasolla, joten palkkamenojen kasvu seuraa ennusteessa ansiotason muutosta. Ostojen kasvuksi arvioidaan runsaat 6 %. Kuntien maksamien avustusten ennakoidaan kasvavan 2 % työttömyyden lisääntyessä. Vuosikate heikkenee laskelmassa noin 100 milj. eurolla. Se ei enää kattaisi poistoja eikä kuntatalous olisi enää tasapainossa tällä mittarilla arvioituna Peruspalvelubudjetti ja peruspalveluohjelma vuosille 2016 Peruspalvelubudjettitarkastelussa arvioidaan kuntatalouden kehitysnäkymiä vuoteen Kuntien menojen kehityksen arvioinnissa on otettu huomioon valtion toimenpiteistä aiheutuvat tehtävien muutokset, kunta-alan ansiotason nousu sekä työnantajan sosiaalivakuutusmaksujen muutos. Kuntien verotulojen arvioinnissa on huomioitu palkkasumman muutos, verotusperusteiden muutokset sekä taloudellisen kehityksen muutostekijöitä. Valtionapujen muutoksen arvioinnissa on otettu huomioon hallitusohjelmaan ja valtiontalouden kehyspäätökseen perustuvat valtionosuuden vähennykset, verokevennysten kompensaationa toteutettava valtionosuuksien lisäys sekä valtionosuusperusteisiin vaikuttavat väestön määrän ja ikärakenteen muutokset.

8 Väestön rakenne ja kehitysnäkymät Väestökehitys Janakkalassa Talousarvion laadinnan lähtökohtana pidetään, että kunnan väestökasvun oletetaan olevan + 0,7 % vuosittain. Väestökasvua ennustettaessa on otettu huomioon edellisten vuosien väestökehitys ja arvioitu tulevan kehityksen realistista suuntaa. Tausta-aineistona on myös käytetty kunnanvaltuuston ( 30) hyväksymää Maankäytön rakennemallia sekä ajantasaisia suunnitelmia suunnitelmakaudelle peilaten suunnitelmia väestökasvuolettamaan. Väestöennuste antaa kehitysnäkymän, jonka avulla toimialat voivat mitoittaa palvelunsa ja niiden vaatimat kustannukset kunnan taloussuunnitelmassa ja varautua myös suunnitelmaa pidemmällä aikavälillä väestörakenteessa ja -määrässä tapahtuvien muutosten edellyttämiin kustannusmuutoksiin. Vuosi Asukasluku Muutos % 0,6 0,4 0,7 0,7 0,7 0,7 Kunnan asukasluku on pysynyt melko vakaana vuoteen 2002 saakka. Tämän jälkeen kunnan asukasluku kasvoi kiihtyvällä vauhdilla vuoteen 2009 saakka. Vuonna 2011 asukasluvun kasvu on ollut 0,6 % ja vuosille suunnittelun pohjaksi ennustetaan 0,7 % vuotuista väestökasvua. Väestön ja asumisen tunnusluvuja Janakkala Koko maa Maapinta-ala, km Taajama-aste, % ,1 84,3 Väestö Väkiluku Väkiluvun muutos, % ,4 0, vuotiaiden osuus väestöstä, % ,7 16, vuotiaiden osuus väestöstä, % ,5 65,4 65 vuotta täyttäneiden osuus väestöstä, % ,8 18,1 Ruotsinkielisten osuus väestöstä, % ,4 5,4 Ulkomaiden kansalaisten osuus väestöstä, % ,6 3,4 Kuntien välinen muuttovoitto/-tappio, henkilöä Syntyneiden enemmyys, henkilöä Perheiden lukumäärä Valtionveronalaiset tulot, euroa/tulonsaaja Asuminen Asuntokuntien lukumäärä Vuokra-asunnossa asuvien asuntokuntien osuus, % ,3 30,4 Rivi- ja pientaloissa asuvien asuntokuntien osuus asuntokunnista, % ,2 54,4 Kesämökkien lukumäärä

9 Työllisyys Kanta-Hämeen maakunnan työttömyysaste oli syyskuun lopussa 8,1 %, mikä on -0,1 prosenttiyksikköä alhaisempi kuin vuoden 2011 syyskuussa. Janakkalassa työttömyysaste syyskuun 2012 lopussa 6,6 %, joka on -0,5 % vähemmän kuin vuoden 2011 syyskuussa. Näin ollen voidaan todeta Janakkalan kunnan työllisyyden tason olevan Kanta- Hämeen sekä koko maan tasoa alhaisemmalla tasolla. Kanta-Hämeen alueella avoimia työpaikkoja syyskuun 2012 lopussa työpaikan sijainnin mukaan oli 815 kappaletta. Janakkalan kunnassa oli syyskuun 2012 lopun tilanteen mukaan 41 avointa työpaikkaa. Avoimien työpaikkojen kehitys on pysynyt suhteellisen vakaana lukuun ottamatta vuodenaikoja, jolloin tyypillisesti avoinna on enemmän tilapäistyöntekijöiden paikkoja (kesätyöntekijät, sijaiset jne).

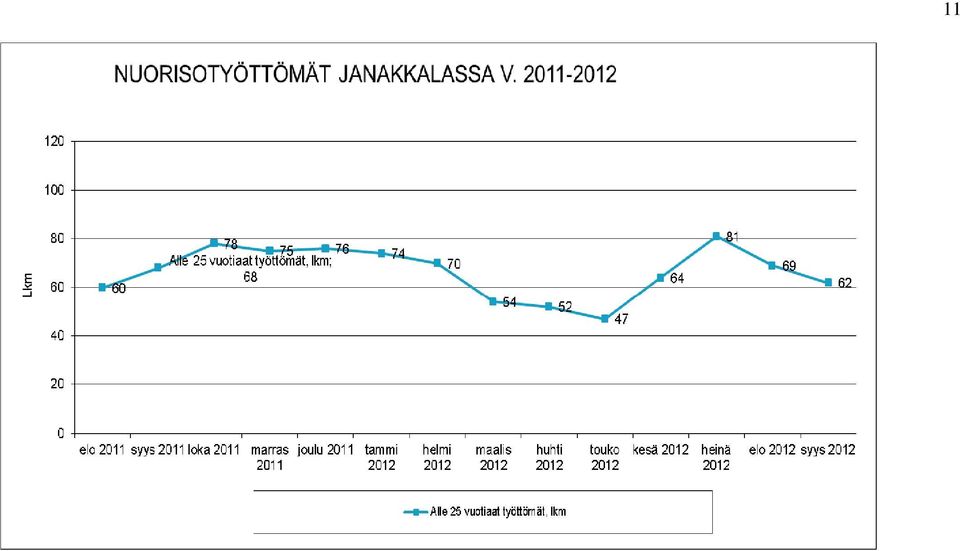

10 Kanta-Hämeen maakunnan kunnissa oli elokuun 2012 lopussa työtöntä työnhakijaa, mikä on 12 vähemmän (0 %) kuin vuoden 2011 vastaavana ajankohtana. Janakkalan kunnassa syyskuun 2012 lopulla työttömiä oli 532 henkilöä. Työttömien määrä on vaihdellut kunnassa melkoisen paljon vuoden ajan mukaan. Heinäkuun 2012 jälkeen työttömien määrä on lähtenyt laskemaan ja kehittynyt siten suotuisampaan suuntaan. 10 Kanta-Hämeen maakunnassa oli syyskuun 2012 lopussa työttömänä 877 alle 25-vuotiasta nuorta, mikä on 54 nuorta enemmän (7 %) kuin vuoden 2011 vastaavana ajankohtana. Janakkalassa alle 25-vuotiaita työttömiä työnhakijoita (ml. lomautetut) syyskuun 2012 tilanteessa on 62 nuorta. Vuoden 2012 aikana toukokuusta heinäkuuhun nuorisotyöttömien lukumäärissä on nousujohteinen kehitys, joka kuvastaa kouluista valmistuneiden määrää, jotka eivät ole sijoittuneet heti työmarkkinoille. Heinäkuusta 2012 alkaen nuorisotyöttömyyden kehitys on kehittynyt suotuisampaan suuntaan. Kunnanhallitus on ( 128) on päättänyt, että nuorten yhteiskuntatakuun valmistelutehtävästä huolehtii kunnanjohtajan nimeämä nuorten ohjaus- ja palveluverkosto.

kuin vuoden 2011 vastaavana ajankohtana.")

11 11

12 12 2. KUNTASTRATEGIA Kuntalaki edellyttää kunnan toiminnalta tavoitteellisuutta ja suunnitelmallisuutta. Valtuuston ja kunnan muiden toimielinten on talousarviossa ja suunnitelmassa hyväksyttävä toimintaa ja taloutta koskevat tavoitteet. Valtuusto hyväksyi kuntastrategian Vuoden talousarvion laadinnassa on käytetty em. hyväksyttyä kuntastrategiaan tulosalueiden strategisten tavoitteiden perustana. Tulosalueittaisissa strategisissa tavoitteissa on esitetty vain ne kriittiset menestystekijät, joihin lautakunta on asettanut tavoitteen. Tavoitteiden asetantaa on pyritty entisestään tiivistämään vuodesta Janakkalan visio 2020 Janakkalan visio on yhteinen ohjenuora kaikkeen kunnan toimintaan. Kaikki strategiset tavoitteet ja linjaukset on ohjeistettu valmistelemaan visiosta johdetusti. Vuonna 2020 Janakkala on metropolialueen paras asuinkunta. Olemme taloudellisesti vahva ja teemme rohkeasti omat valintamme. Osaamistamme, vastuullisuuttamme ja yhteistyökykyämme arvostetaan. Yritykset ja yhdistykset kuuluvat yhteisöömme ja edistävät kanssamme kuntalaisten hyvinvointia. Meidät tunnetaan laatuasumisen ja terveysliikunnan edelläkävijänä. Kuntastrategiaa toteutetaan jokapäiväisessä arjen toiminnassa sekä määritellyissä kehittämishankkeissa. Vuonna 2010 hyväksytty kuntastrategia korvaa vuonna 2006 laaditun palvelustrategian. Alkavan valtuustokauden myötä kuntastrategian tavoitteistoa voidaan tarkistaa ja samalla käynnistää koko kuntaa koskeva arvokeskustelu tulevia linjauksia viitoittamaan. Janakkalan kunnan vision toteuttamistyö on jaettu neljään poikkihallinnolliseen ohjelmointiteemaan: johtamisen kehittäminen, toimintojen kehittäminen, terveysliikunta sekä laatuasuminen. Ohjaustiimit koordinoivat poikkihallinnollisten tiimien toimintaa. Kunnanjohtaja Anna-Mari Ahonen johtaa vision toteuttamistyötä. Ohjaustiimi Johtamisen kehittäminen Toimintojen kehittäminen Terveysliikunta Laatuasuminen Ohjaustiimin vetäjä Merja Ylipaavalniemi Katja Pesonen Jouni Wilpola Juha Prittinen Hyvän johtamisen varassa onnistuvat suuretkin uudistukset Johtaminen on laaja käsite. Se ulottuu visionäärisestä kokonaiskuvan rakentamisesta yksittäisen työntekijöiden tavoitteisiin. Johtaminen on sekä asioiden että ihmisten johtamista: suunnittelua, budjetointia, organisointia, resurssointia, seurantaa ja ongelmien ratkaisemista sekä toisaalta tavoitteiden asettamista, sitouttamista, motivointia ja innostamista.

13 Johtamisen kehittäminen linkittyy luottamushenkilöorganisaation uudistamiseen ja osaamista kehitetään kaikilla tasoilla: alaistaidot, lähiesimiehet, ammattijohtajat sekä poliittinen johto. Työ kiteytyy pohdintaan siitä, kuka päättää mistä ja miten. Johtamisorganisaatio eri tasoineen ja tehtäväkuvineen selkeytetään ja johtamisprosessi kuvataan ja yksinkertaistetaan, jotta jatkossa päätämme oikeista asioista oikeilla päätöksentekotasoilla. Tässä yhteydessä myös arvioidaan, mikä rooli kullakin johtamistasolla on ja luodaan johtamisen yleisperiaatteet sekä muodostetaan yhteinen ymmärrys Janakkalan kunnan johtamisesta. Jaettu ymmärrys muuttuu käytännön johtamisen toiminnoiksi. Arvioidaan kuntasektorin toimintaympäristöä ja varmistetaan, että meillä on jatkossakin sellaisia johtamisen voimavaroja, joiden varassa Janakkalan kunta vastaa muutoksiin ja voi hyvin. Vahva kunta vaatii vahvaa taloutta Toimintojen kehittämistyössä otetaan huomioon kaikki eri toiminnan tasot konsernista yksittäiseen työyksikköön ja pureudutaan poikkihallinnollisiin kehittämiskohteisiin. Kuntien taloudellisten voimavarojen heikkeneminen edellyttää aiempaakin suunnitelmallisempaa toimintaa. Mahdolliset päällekkäisyydet tulee selvittää ja kehittää kunnan toimintoja optimaalisen työnjaon näkökulmasta. Kaiken toiminnan tulee olla myös taloudellisesti järkevää. Kärkihankkeiksi on valittu mm. talouden tasapainottaminen, konserniohjauksen kehittäminen, asianhallinnan kehittäminen sekä ennakointityökalun käyttöönotto. Ennakoinnilla pyritään parempaan päätösten vaikutusten arviointiin. Liikkuva ihminen voi hyvin Terveysliikuntaa on kaikki sellainen fyysinen aktiivisuus, jolla on myönteisiä vaikutuksia terveyteen ja terveyskuntoon. Terveysliikunnan tunnuspiirteitä ovat säännöllisyys, kohtuukuormitus ja jatkuvuus. (UKK-instituutti). Tavoitteena on, että liikuntakasvatus on laadukasta ja jokaisessa koulussa on Liikuntakerho. Tuntikehyksessä on liikuntaa enemmän kuin minimimäärä ja iltapäivätoiminnan sisältö on liikunnallinen sekä koulujen piha-alueet aktivoivat liikkumaan. Suunnitelmissa on laatia nykytilaselvityksen pohjalta eri toimialoille suunnitelmat terveysliikunnan edistämiseksi kunnassa sekä aktivoida liikuntapolku-hankkeen kautta arkiliikuntaan sellaisetkin kuntalaiset, jotka eivät vielä liiku oman terveytensä kannalta riittävästi. Laatuasuminen on monimuotoisuutta Asumista Janakkalassa kehitetään monipuoliseksi ja houkuttelevaksi. Työtä tehdään huolehtimalla kysynnän mukaisesta tonttitarjonnasta mutta myös uudenlaisten, astetta kaupunkimaisempien tiiviiden ja matalien asuinalueiden kehittämisestä. Muuttovoiton ansiosta Janakkalan ikärakenne ja huoltosuhde saadaan kehittymään suotuisaan suuntaan. Rakentamiseen ja kaavoitukseen liittyvien laatutekijöiden lisäksi taajamien ja kylien paikallista identiteettiä sekä asukkaiden välistä yhteisöllisyyttä pyritään parantamaan. Laatuasumisen kehittämisen päävastuu on maankäytön tulosalueella. Tekniikka ja ympäristö - toimiala organisoi aiempaa tiiviimmän yhteistyön muiden toimialojen kanssa. 13

14 14

15 Päämäärät ja niiden kriittiset menestystekijät näkökulmittain Vaikuttavuus ja palvelukyky Päämäärä Kuntalaiset ja elinkeinoelämä voivat hyvin ja osallistuvat aktiivisesti arjen sujuvuuden parantamiseen. Kriittiset menestystekijät Helposti saavutettavat kuntalaisen palvelut Monipuolinen ja houkutteleva asuminen Osallistumista edistävä, kattava yhdistysten ja yhteisöjen verkosto Helppo ja kattava sähköinen asiointi Palautteen järjestelmällinen hyödyntäminen toiminnan kehittämisessä Prosessit ja rakenteet Päämäärä Tuottavuus perustuu ennaltaehkäisyyn ja monimuotoiseen palvelutuotantoon. Prosessit on laadittu palvelun käyttäjän näkökulmasta. Kriittiset menestystekijät Palvelutuotannon yhteistyö kuntien, yritysten ja yhdistysten kanssa Ennaltaehkäisevä toiminta Ympäristön tilan paranemiseen johtava toiminta Selkeä, helposti johdettava organisaatiorakenne Kunnan sijainnin hyödyntäminen osana metropolivyöhykettä Kuntalaisen kannustaminen vastuunottoon hyvinvoinnista Talous ja resurssit Päämäärä Taloudellinen vakaus mahdollistaa investoinnit ja kehittämisen. Kriittiset menestystekijät Taloudellisesti vastuullinen päätöksenteko Aktiivinen työllisyyden hoito Luotettavaan ennakointiin perustuva suunnittelu Kilpailukykyinen oma palvelutuotanto Kustannustietoisuus ja tehokas resurssien käyttö Henkilöstö ja uudistuminen Päämäärä Kehittyminen perustuu johdon ja henkilöstön väliseen avoimeen, hallintorajat ylittävään vuorovaikutukseen. Henkilöstö tietää mitä heiltä odotetaan. Kriittiset menestystekijät Ennakoiva ja muutostilanteet hyödyntävä henkilöstösuunnittelu Helppokäyttöinen, kattava ja luotettava mittaristo Innovatiivisuuteen ja kehittymiseen motivoiva johtaminen Strategian mukainen osaamisen kehittäminen Osaamisen jakaminen yli organisaatiorajojen Turvallinen ja arvostava työilmapiiri

16 16 3. VUODEN TALOUSARVION LAATIMISEN JA TALOUDEN LÄHTÖ- KOHDISTA 3.1. Janakkalan kunnan taloudellinen lähtötilanne ja kehitysnäkymät Talousarviovuosi ja suunnitelmavuodet ovat hyvin pitkälle arvioiden varassa. Suurimpina kysymysmerkkeinä kunnan kannalta ovat verotulojen kehitys liittyen globaaliin taloudelliseen epävarmuuteen sekä valtion talouden tilanteen heikkenemiseen. Korkojen kehityksen vaikutuksella on myös entistä suurempi vaikutus, sillä korkoriski kasvaa kaiken aikaa kunnan velkaantuessa entisestään Talousarvion laatimisen lähtökohdat Taloussuunnitelma ja talousarvio ovat valtuuston toiminnan ja talouden ohjausvälineitä, jotka perustuvat valtuuston määrittelemään strategiaan. Janakkalan kunnan toiminnan ja talouden kehittämisen perustana on kuntastrategia, jonka valtuusto hyväksyi Kunnanhallitus hyväksyi ( 127) kokouksessaan vuosien 2016 taloussuunnitelman ja vuoden talousarvion laatimisohjeet. Laatimisohjeisiin sisältyvä kehyslaskelma perustui mm. edellisen vuoden tilinpäätökseen, voimassa olevaan taloussuunnitelmaan, valtiovarainministeriön peruspalveluohjelmaan sekä Kuntaliiton keväällä julkaistuun veroennustekehikkoon sekä arvioihin taloudellisen tilanteen yleisestä kehittymisestä. Laatimisohjeiden tekeminen oli kuluvana vuonna äärimmäisen haastavaa johtuen valtionosuusarvioiden saamisen pitkittymisessä. Valtionosuuksilla on kuitenkin olennainen merkitys Janakkalan kunnan talouden suunnittelussa osana tulopohjaa. Tieto siitä, että kunnallisveropohja entisestään heikkenee, asetti jo suuria haasteita kehyksen laadinnan lähtökohdille. Talousarviokehyksestä laadittiin talouden tasapainoa tavoitteleva ja menopohjaa sopeuttava raami. Epävarmoista näkymistä johtuen on talousarvion laadinnan kehys on hyväksytty olosuhteissa, jossa tiedettiin jo ennakoida verotulopohjan ja valtionosuusvaikutusten vaikutuksista taloutta heikentäen entisestään. Talouden ennusteet ovat tarkentuneet edelleen syksyn edetessä. Tasapainoisen suunnitelmakauden saavuttamiseksi tarvitaan vielä jatkossa entistäkin enemmän rakenteellisiin ratkaisuihin pyrkivää otetta tarkastella koko kunnan palvelurakennetta Laatimisprosessi Lautakunnat jättivät talousarvioesityksensä kunnanjohtajalle mennessä. Talousarvion valmistelua ovat värittäneet tulopohjan heikkenevät näkymät ja ennusteet sekä menojen kasvupaineiden yhteensovittaminen kautta koko kunnan prosessien. Suunnitelman mukaisesti kunnanjohtaja ja talousjohtaja ovat käyneet useita talouden tasapainotusneuvotteluja toimialojen johtavien viranhaltijoiden sekä talousarviovalmistelijoiden kanssa. Talouden sopeuttamistoimia on jouduttu hakemaan kaikilla toimialoilla heikentyneiden tulopohjaennusteiden näkymien valossa. Investointien osalta 10-vuoden ns. painelaskelmien tekeminen käynnistettiin jo hyvissä ajoin keväällä. Investointihankkeiden karsintaa on jouduttu tekemään runsain mitoin. Investointien kokonaisuudesta on enemmän talousarvion kappaleessa sekä kirjan loppupuolella olevassa investointi-osassa Poistosuunnitelman vaikutus talousarvion laadintaan Talousarvion ja taloussuunnitelmakausien poistojen laskenta on huomioitu Kv ( 36) hyväksytyn poistosuunnitelman mukaisesti, joka astuu voimaan 1.1. alkaen. Poistosuunnitelmaesitys lähtee siitä, että sitä sovelletaan poistosuunnitelmana 1.1. alkaen. Siten uusi poistosuunnitelma on ollut myös talousarvion ja kehyksen laadinnan pohjana. Kunnan koko pysyvien vastaavien kanta on tarkastettu uuden Kirjanpitolautakunnan kuntajaoston uusimman poistosuunnitelmasuosituksen mukaisesti hyödykekohtaisesti tarkastellen. Jokainen hyödyke on arvioitu erikseen uuden poistosuunnitelmasuosituksen poistoaikasuositusten kautta.

17 17 Pysyviin vastaaviin kuuluvien aineellisten ja aineettomien hyödykkeiden hankintamenot tulee kirjanpidossa jaksottaa vaikutusaikanaan. Pysyvien vastaavien vaikutusajalla tarkoitetaan hyödykkeen taloudellista pitoaikaa. Pysyvien vastaavien hankintameno jaksotetaan kirjaamalla poistojen suuruinen osa hankintamenosta kuluksi tilikausittain. Jaksotus tehdään pääsääntöisesti hyödykkeen koko taloudelliselle pitoajalle. Taloudellisen pitoajan päätyttyä on hyödykkeen hankintamenon oltava kokonaan poistettu mahdollista jäännösarvoa lukuun ottamatta. Poistosuunnitelma koskee vain muutostilikauden eli ja sitä seuraavien tilikausien suunnitelmapoistoja. Erityisesti suurimmat poistoaikamuutokset muodostuvat talonrakennuksen puolelta, jossa 50 vuoden tasapoistoa on tuotu 30 vuoden tasapoiston tasoon. Tästä seurauksena on vuoden korkeampi vuotuinen poistojen taso, mutta tilanne tasoittuu seuraavina vuosina. Poistosuunnitelmavaikutus tuo lisähaasteita talouden sopeuttamisen suhteen talousarviovuosille. 4. TALOUSARVIOEHDOTUS Kuntalain 65 mukaan valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio. Sen hyväksymisen yhteydessä valtuuston on hyväksyttävä myös taloussuunnitelma kolmeksi tai useammaksi vuodeksi (suunnittelukausi). Talousarviovuosi on suunnittelukauden ensimmäinen vuosi. Talousarviossa ja -suunnitelmassa hyväksytään kunnan toiminnalliset ja taloudelliset tavoitteet. Talousarvio ja -suunnitelma on laadittava siten, että edellytykset kunnan tehtävien hoitamiseen turvataan. Talousarviossa ja -suunnitelmassa tai niiden hyväksymisen yhteydessä on päätettävä toimenpiteistä, joilla edellisen vuoden taseen osoittama alijäämä ja talousarvion laatimisvuonna kertyväksi arvioitu alijäämä suunnittelukaudella katetaan (alijäämän kattamisvelvollisuus). Talousarvioon otetaan toiminnallisten tavoitteiden edellyttämät määrärahat ja tuloarviot sekä siinä osoitetaan, miten rahoitustarve katetaan. Talousarviossa on käyttötalous- ja tuloslaskelmaosa sekä investointi- ja rahoitusosa (KuntaL 65.4 ). Kunnan toiminnassa ja taloudenhoidossa on noudatettava talousarviota (KuntaL 65.5 ). Muutoksista talousarvion sitoviin eriin päättää valtuusto. Toteutumisvertailussa seurattavia asioita ovat tavoitteiden, määrärahojen ja tuloarvioiden toteutuminen. Toteutumisvertailusta on lisäksi käytävä ilmi onko menot, tulojen lisäksi, muutoin rahoitettu talousarviossa määrätyllä tavalla (KuntaL 65.4 ). Muulla rahoituksella tarkoitetaan rahavarojen käyttöä ja muita maksuvalmiuden eriä rahoituslaskelmassa. Talousarvion toteutumisvertailu on osana kunnan tilinpäätöksen ja toimintakertomuksen laadintaa, ja siitä vastaa talouspalveluiden tulosalue. Tilinpäätöksen ja toimintakertomuksen lisäksi talousarvion toteutumista seurataan koko kunnan tasolla neljännesvuosittain osavuosikatsauksissa (KH ja KV) erikseen annettavan ohjeen mukaisesti. Lisäksi talousjohtaja kokoaa kuukausittain talousraportin kunnanhallitukselle (sis. kunta-, toimiala- ja tulosaluetasot). Kuntalain 67 mukaan kirjanpitolain säännösten soveltamisesta antaa ohjeet kirjanpitolautakunnan kuntajaosto. Kuntalain 68 mukaan kunnan kirjanpidossa ja tilinpäätöksen laadinnassa noudatetaan kuntalain ja soveltuvin osin kirjanpitolain säännöksiä. Näitä sääntöjä sovelletaan myös talousarviota laadittaessa. Tilinpäätökseen kuuluvat tase, tuloslaskelma, rahoituslaskelma ja niiden liitetiedot sekä talousarvion toteutumisvertailu ja toimintakertomus. Kirjanpitolautakunnan kuntajaosto antaa ohjeita ja lausuntoja kirjanpitolain ja tämän lain :n soveltamisesta. Talousarvion laadinnassa on otettu huomioon Kuntaliiton antamat laadintaohjeet ja suositukset.

18 18 Kuntajaoston ohjeet Kirjanpitolautakunnan kuntajaosto on antanut seuraavat yleisohjeet - ympäristöasioiden kirjaamisesta ja esittämisestä kunnan ja kuntayhtymän tilinpäätöksessä ( ) - kunnan ja kuntayhtymän tilinpäätöksen liitetiedoista ( ) - kunnan ja kuntayhtymän tilinpäätöksen ja toimintakertomuksen laatimisesta ( ) - kunnan ja kuntayhtymän tuloslaskelman laatimisesta ( ) - kunnallisen liikelaitoksen kirjanpidollisesta käsittelystä ( ) - kunnan ja kuntayhtymän suunnitelman mukaisista poistoista ( ) - kunnan ja kuntayhtymän konsernitilinpäätöksen laatimisesta ( ) - kunnan ja kuntayhtymän taseen laatimisesta ( ) - kunnan ja kuntayhtymän rahoituslaskelman laatimisesta ( ) Vuoden talousarvioehdotus perustuu lautakuntien tekemiin talousarvioehdotuksiin, joiden valmistelu on pohjautunut kunnanhallituksen antamiin laadintaohjeisiin ja talousarviokehykseen, jonka kunnanhallitus on osaltaan hyväksynyt kokouksessaan Talousarvion rakenne, sitovuus ja seuranta Talousarvion rakenne ja sitovuus Kuntalain taloutta koskevien säännösten mukaisesti kunta määrittelee taloussuunnitelmassa palvelutoimintansa laajuuden sekä järjestämiensä palveluiden laadun. Talousarviossa on käyttötalous- ja tuloslaskelmaosa sekä investointi- ja rahoitusosa. Samaa rakennetta noudattaa myös taloussuunnitelma. Talousarvion käyttötalousosa ja investointiosa ovat toiminnan ohjauksen välineitä. Talousarvion tuloslaskelmaosan ja rahoitusosan avulla tarkastellaan kunnan kokonaistalouden kehitystä tuloksen muodostuksen ja rahoituksen näkökulmista. Valtuusto hyväksyy talousarvion yhteydessä kuntalain edellyttämät toiminnalliset ja taloudelliset tavoitteet, määrärahat ja tuloarviot. Näistä voidaan poiketa vain valtuuston päätöksin. Rahoitusosa kuvaa tulorahoituksen riittävyyttä pääoma- ja investointimenoihin, rahoitusjäämään ja sen käytön tai rahoitustarpeen ja sen kattamisen. Rahoitusosassa esitetään pitkäaikaiseen rahoitukseen liittyvät menot ja tulot kuten anto- ja ottolainojen muutokset. Rahoitusosa sisältää lisäksi rahoituslaskelman, johon tiedot siirtyvät tuloslaskelma- ja investointiosasta. Talousarvion käyttötalousosa on bruttositova. Tämä tarkoittaa, että menot (toimintakulut) ja tulot (toimintatuotot sekä valmistus omaan käyttöön) budjetoidaan erikseen määrärahoina ja tuloarvioina. Edellä mainitut erät ovat siis valtuustoon nähden sitovia eriä. Menettely on perusteltu silloin, kun tehtävä rahoitetaan pääsääntöisesti verorahoituksella. Myös silloin, kun tehtävän menot eivät riipu siihen kohdistuvista tuloista, on bruttoperiaate voimassa, vaikka tulojen määrä olisi merkittävä Seuranta Toiminnan ohjaaminen asetettujen tavoitteiden saavuttamiseksi vaatii kiinteää, ajanmukaista ja säännöllistä seurantaa. Koko kunnan toiminnan, strategioiden toteutuminen ja talouden seuraaminen vuoden aikana raportoidaan kuukausittaisissa talouskatsauksissa kunnanhallitukselle sekä osavuosikatsauksien yhteydessä.

- kunnan ja kuntayhtymän taseen laatimisesta (14.12.2010) - kunnan ja kuntayhtymän rahoituslaskelman laatimisesta (28.11.2006) Vuoden talousarvioehdotus perustuu lautakuntien tekemiin")

19 Kunnanhallitustaso Koko kunnan tasolla laadittavan talouskatsauksen kunnanhallitus saa kuukausittain. Talouskatsauksessa seurataan talouden kehitystä tuloslaskelmatasolla sekä investointien toteumaa. Kunnanhallitukselle raportoidaan tiiviisti merkittävimmistä poikkeamista sekä raportoidaan väestön ja työllisyyden kehityksestä. Osavuosikatsaus tehdään kaksi kertaa vuodessa, jolloin käyttötalouden toteumaa raportoidaan tilanteissa per 30.4 ja per vuosittain. Osavuosikatsaus etenee kunnanhallituksen käsittelystä kunnanvaltuuston käsittelyyn. Osavuosikatsauksessa raportoidaan käyttötalouden toteumaa talousarviokirjassa esitetyllä tasolla. Lautakuntataso Lautakunnat valvovat alaistaan toimintaa mm. talousarvion toteutumista käyttösuunnitelmatason raportoinnilla ja edellyttävät selontekoa toteumista ja toimenpiteistä, joihin poikkeamat johtavat Tulo- ja menoperusteet Toimintatuotot Vuoden talousarviossa toimintatuottojen kasvu perustuu hallintokuntien omiin arvioihin. Toimintatuottoja on korotettu vuodelle tulopohjan keston suhteessa talousarvio- ja suunnitelmavuosille. Toimialojen on valmistelussaan velvoitettu selvittämään kaikki mahdollisuudet maksu- ja vuokratulojen lisäämiseen ja tehdä tarvittavat esitykset osana talousarvioesitystään. Luettelo voimassa olevista maksuista ja taksoista on toimitettava talousarvioesityksen liitteenä kunnanhallituksen arvioitavaksi. Luetteloissa on esitetty kunkin maksun ja taksan vahvistamisperusteet sekä viimeinen vahvistamispäätös. Maksuista ja taksoista päätettäessä on kehotettu erityisesti tarkastelemaan, että perittävät maksut ja taksat kattavat kaikki palvelun tuottamisesta aiheutuvat kustannukset. Toimialojen arvioimat sekä talousarvio- että taloussuunnitelmavuosina saatavat käyttötalouden mahdolliset valtionavustukset ja tuet merkitään toimialojen käyttötalouden tuloarvioihin. Toimintatuottojen tasoksi arvioidaan vuodelle n. 27,8 miljoonaa euroa, joista myyntituottojen osuus on n. 13,7 miljoonaa euroa, maksutuottojen osuus 5,6 miljoonaa euroa, tukien ja avustuksien osuus n. 1,3 miljoonaa euroa ja muiden toimintatuottojen osuus n. 7,1 miljoonaa euroa Verotulot Kunnan verotulot muodostuvat kunnallisverosta, kiinteistöverosta sekä osuudesta yhteisöveron tuottoon. Valtuusto päättää veroprosenteista vuosittain marraskuussa. Kunnallisveron, kiinteistöveron sekä osuuden yhteisöveron tuoton ennuste perustuu päivitettyyn koko maan verotulokehikkoon. Siinä on huomioitu valtiovarainministeriön arvioita vuosien tulokehityksestä ja yhteisöverokertymästä. Veroperustemuutokset vuodelle on huomioitu valtion talousarvio esityksen mukaisina. Kunnallisveron tilitysarvioissa on otettu huomioon lokakuun tilitykset ja alennettu tilitysarvioita loppuvuodelle Yhteisöveron maksuunpanoa ja tilitysarvioita on lisäksi alennettu toteutuneiden tilitysten perusteella. Kehikkoon on viety verohallinnon ennakkotieto vuoden 2011 kunnallisverosta. Tilastokeskus julkaisi uudet kuntakohtaiset väestöennustensa ja sen mukaiset väestötiedot on päivitetty kehikkoon. Väestötietojen oikea suhde laskelmien taustalla on yksi oikeellisuuden perusperiaatteista. Talousarvion laadinnan lähtökohtana pidetään, että kunnan väestökasvun oletetaan olevan + 0,7 % vuosittain. Väestökasvua ennustettaessa on otettu huomioon edellisten vuosien reaalinen väestökehitys ja arvioitu tulevan kehityksen suuntaa. Tausta-aineistona on myös käytetty valtuuston ( 30) hyväksymää

20 Maankäytön rakennemallia sekä ajantasaisia suunnitelmia suunnitelmakaudelle peilaten suunnitelmia väestökasvuolettamaan. TILASTOLLINEN YHTEENVETO JANAKKALAN VEROKANNOISTA VUOSINA ** 2015** 2016** Tuloveroprosentti 18,50 18,50 19,00 19,00 19,00 19,50 19,50 19,75 19,75 20,50 20,50 20,50 Yleisen kiint.v-% alaiset maa-alueet rakennukset Vero % 0,65 0,7 0,7 0,7 0,7 0,8 0,8 0,8 1,00 1,00 1,00 1,00 Vak. asuinrakennukset Vero % 0,25 0,3 0,3 0,3 0,3 0,35 0,35 0,35 0,40 0,40 0,40 0,40 Muut asuinrakennukset Vero % 0,75 0,8 0,8 0,8 0,8 0,9 0,9 0,9 1,00 1,00 1,00 1,00 Voimalaitokset Vero % ,00 0,00 0,00 0,00 Yleishyödylliset yhteisöt Vero % ,00 0,00 0,00 0,00 Rakentamaton rakenn.paikka Vero % ,7 0,8 0,8 0,8 1,00 1,00 1,00 1,00 20 ** Talousarvion vuodet verokannat päätetään kulloisenkin vuoden talousarvion laadinnan yhteydessä Kunnan tulovero Valtuuston on kuntalain 66 :n mukaan viimeistään talousarvion hyväksymisen yhteydessä päätettävä kunnan tuloveroprosentista. Kuntalain 65 :n mukaan talousarvio ja taloussuunnitelma on laadittava siten, että edellytykset kunnan tehtävien hoitamiseen turvataan. Verotusmenettelystä annetun lain (1558/1995) 91 a :n mukaan kunnan tulee ilmoittaa verohallitukselle viimeistään verovuotta edeltävän vuoden marraskuun 17. päivänä tuloveroprosentin suuruus. Tuloveroprosentti ilmoitetaan neljännesprosenttiyksikön tarkkuudella. Koko maan keskimääräinen prosentti on vuonna 19,38 %. Se on 0,14 % enemmän kun vuoden 2012 keskimääräinen tuloveroprosentin taso kunnissa. Vuoden 2012 talousarviokauden tuloveroprosentti on 19,75 %. Kunnanhallituksen talousarviovuoden esitysvuodelle perustuu valtuustossa ( 52) hyväksyttyyn tuloveroprosenttiin, 19,75 %. Taloussuunnitelmakaudella vuosina on laskennan pohjana + 0,75 %:n tuloveroprosentin korotus Osuus yhteisöveron tuotosta Yhteisöt maksavat tuloistaan suhteellista veroa, yhteisöveroa, joka jaetaan valtiolle, kunnille ja seurakunnille. Yhteisöveron jako-osuuden sekä yhteisöveroprosentin määräytymisperusteineen määrää valtio. Janakkalan suhteellinen osuus kuntien yhteisöveron tuotosta on säilynyt melko vakaana. Osuuden arvioidaan edelleenkin säilyvän vakaana. Elinkeinotoiminnan olennaisia muutoksia ei ole nykytilaan verraten nähtävissä, joilla olisi merkittäviä vaikutuksia yhteisöveron muuttumiseen. Valtakunnallisen tason yhteisöveron yleisen romahtamisen vaikutukset eivät siten ole Janakkalassa olleet verotulokertymän osalta oleellisia. Janakkalan kunta sai yhteisöveroja noin 2,75 miljoonaa euroa vuonna Vuonna yhteisöveroa arvioidaan kertyvän 1,9 miljoonaa euroa.

21 Kiinteistövero Kiinteistövero on kiinteistön arvon perusteella kunnalle vuosittain suoritettava vero. Verosta on säädetty kiinteistöverolaissa ( /654). Kiinteistövero koskee kaikkia kiinteistöjä lukuun ottamatta metsiä, maatalousmaita sekä kiinteistöjä, joita käytetään yleisiin tarkoituksiin, kuten mm. kadut ja torit. Kiinteistövero menee kiinteistön sijaintikunnalle. Kiinteistövero on kiinteistöveroprosentin mukainen osuus kiinteistön verotusarvosta. Kunnanvaltuusto määrää kunnan kiinteistöveroprosenttien suuruuden vuosittain etukäteen samalla, kun se vahvistaa varainhoitovuoden tuloveroprosentin. Kiinteistöveroprosentti määrätään sadasosaprosentin tarkkuudella. Kiinteistöveroprosentit perustuvat kunnanvaltuustossa ( 53) hyväksyttyihin prosentteihin Yleinen kiinteistöveroprosentti 1,00 % Vakituisten asuinrakennusten veroprosentti 0,40 % Muiden asuinrakennusten veroprosentti 1,00 % Yleishyödyllisten yhteisöjen kiinteistöveroprosentti 0,00 % Kyseinen kiinteistöverojen taso on talousarviovuoden ja taloussuunnitelmakauden laskennan pohjana. TP 2011 TA 2012 TAE 2012 TA TS 2014 TS 2015 TS 2016 Kiinteistövero euroa/vuosi Verotulojen kehitys TILIVUOSI TP 2010 TP 2011 TA 2012 MTA 2012 TA TS 2014 TS 2015 TS 2016 Verolaji Kunnallisvero Muutos % 4,1 1,8 6,3-2,5 3,1 7,7 2,7 2,5 Yhteisövero Muutos % 22,1 26,4-10,7 0,0-21,9 1,5 6,9 4,1 Kiinteistövero Muutos % 12,9 1,0 2,7 0,0 20,7 0,0 0,0 0,0 VEROTULOKSI KIRJATTAVA Muutos % 5,1 2,8 5,2-2,3 2,7 7,1 2,7 2,4

22 Valtionosuudet Valtionosuusjärjestelmän tavoitteena on kuntien vastuulla olevien julkisten palvelujen saatavuuden varmistaminen tasaisesti koko maassa kohtuullisella verorasitteella. Tämä toteutetaan tasaamalla palvelujen järjestämisen kustannuseroja sekä kuntien välisiä tulopohjaeroja. Kustannuserojen tasauksen laskentaperusteena ovat asukasmäärän ja ikärakenteen lisäksi erilaiset olosuhdetekijät. Toisena valtionosuusjärjestelmän kiinteänä osana kuntien tulopohjaa tasataan kunnan verotulojen perusteella. Kunnan valtionosuusrahoitus muodostuu hallinnollisesti kahdesta osasta: valtiovarainministeriön hallinnoimasta kunnan peruspalvelujen valtionosuudesta (1704/2009) ja opetus- ja kulttuuritoimen rahoituksesta annetun lain (1705/2009) mukaisesta valtionosuusrahoituksesta, jota hallinnoi opetus- ja kulttuuriministeriö.

23 23 Kunnalle peruspalvelujen järjestämisestä maksettavat valtionosuudet alenevat vuodesta alkaen. Talousarvioesityksen valtionosuusarvio perustuu Kuntaliiton julkaisemiin ennakkotietoihin. Ennakkotietojen perusteella vuonna valtionosuuksia on arvioitu kertyvän n. 24,1 milj. euroa. Valtionosuuksien alenema johtuu kasvavasta verotuloihin perustuvasta tasauksesta sekä hallitusohjelman mukaisista valtion säästötoimenpiteistä. Säästötoimenpiteet toteutetaan korottamalla kuntien omarahoitusosuus peruspalvelujen tuottamisessa. Valtionvarainministeriö vahvistaa peruspalveluiden valtionosuudet vuodelle joulukuussa. Hallitusohjelman ja kehysriihen päätösten vaikutus kunnan peruspalvelujen valtionosuuteen tulee näkymään niin koko maan valtionosuuksien kehityksessä kuin Janakkalan kunnan taloudessakin.

24 24 Valtionosuudet Janakkalassa Valtionosuuksien toteuma oli n. 23,3 miljoonaa euroa. Vuoden 2012 talousarviota laadittaessa on arvioitu saatavan valtionosuuksia vuonna 2012 n. 23,5 miljoonaa euroa. Muutetun talousarvion mukaan toteumaksi ennakoidaan hieman suotuisampaa valtionosuuksien kehitystä eli n. 23,9 miljoonaa euroa. Talousarviovuodelle ennakoidaan saatavan valtionosuuksia n. 24,1 miljoonaa euroa. Suunnitelmavuosilla valtionosuuksien leikkaukset alkavatkin sitten vaikuttaa kunnan talouteen. Suunnitelmakausien määräytymisperusteita ei ole vielä tarkemmalla tasolla tiedossa talousarvion laadintahetkellä. Vuosi TP 2011 TA 2012 MTA 2012 TA TS 2014 TS 2015 TS 2016 Asukasluku Valtionosuudet Valtionosuudet /asukas

25 Toimintakulut Talousarviovuoden toimintakulujen tasoksi on arvioitu n. 108 miljoonaa euroa. Toimintakulujen kokonaisuudesta henkilöstökulujen osuus on n. 45,8 miljoonaa euroa, palvelujen ostojen osuus 43,2 miljoonaa euroa, aineiden tarvikkeiden ja tavaroiden osuus n. 6,6 miljoonaa euroa sekä avustuksien osuus n.5,6 miljoonaa euroa Investoinnit Kiinteistön hallinnoinnin keskittäminen on osa talousarviovalmistelua ja huomioitu talousarvion laadinta ohjeissa. Valtuusto on hyväksynyt uudet tilahankkeiden käsittelyohjeet. Sen mukaisesti budjettivastuu rakennushankkeista on tekniikka ja ympäristö- toimialalla tilapalveluiden tulosalueella. Suunniteltavien tarveselvitysten tulee olla tiedossa talousarvion ja taloussuunnitelman laadinnan yhteydessä ja työhön tarvittava rahoitus varataan tilapalveluiden käyttötalouteen ja vaikuttavuuden arviointi sekä työvaiheistus suunnittelu voidaan samalla huomioida talousarviovalmistelussa. Investointeja ovat pitkävaikutteiset menot, jotka ovat palvelutuotannon käytössä useamman kuin yhden tilikauden ajan. Jotta investoinnin tunnusmerkki täyttyy, tulee myös pienhankintarajan ylittyä. Pienhankintaraja on euroa ja sitä pienemmät hankkeet kirjataan käyttötalouden menoksi. Investointihanke on yksittäinen irtaimistohankinta tai nimetty rakentamiskohde. Investoinnit on bruttobudjetoitu eli sitovuustasona ovat hankekohtaiset tuotot ja kulut. Energiansäästöinvestoinnit, jakelukeittiöinvestoinnit, ennalta arvaamattomat kohteet ja rakennusten yllä- ja kunnossa pitoinvestoinnit (tekninen lautakunta, kohdistamattomat) ovat poikkeuksellisesti sitovia nettomenotasolla. Em. investoinnit kohdistuvat useampaan eri hankkeeseen. Tekninen lautakunta tarkentaa hankkeet vastaamaan valtuuston talousarviopäätöstä käyttösuunnitelman laadinnan yhteydessä. Tällä toimintatavalla on pyritty saamaan joustavuutta sekä päätöksentekoon että käytännön töiden toteuttamiseen.

Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille

Kunnanhallitus 140 19.09.2016 Kunnanhallitus 169 31.10.2016 Kunnanhallitus 211 28.11.2016 Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille 2018-2019 240/02.02.00/2016 Kunnanhallitus

Kunnanhallitus 140 19.09.2016 Kunnanhallitus 169 31.10.2016 Kunnanhallitus 211 28.11.2016 Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille 2018-2019 240/02.02.00/2016 Kunnanhallitus

Kaupungin talouden ohjaus. Luottamushenkilökoulutus

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

TALOUSSUUNNITELMA 2014 2017 TALOUSARVIO 2014. Kunnanvaltuusto 9.12.2013 103

TALOUSSUUNNITELMA 2017 TALOUSARVIO Kunnanvaltuusto 9.12.2013 103 1 SISÄLLYSLUETTELO ESIPUHE... 4 1. TALOUSSUUNNITELMAN LAATIMISEN JA TALOUDEN LÄHTÖKOHDAT... 6 1.1. Yleinen talouskehitys... 6 1.1.1 Kansainvälinen

TALOUSSUUNNITELMA 2017 TALOUSARVIO Kunnanvaltuusto 9.12.2013 103 1 SISÄLLYSLUETTELO ESIPUHE... 4 1. TALOUSSUUNNITELMAN LAATIMISEN JA TALOUDEN LÄHTÖKOHDAT... 6 1.1. Yleinen talouskehitys... 6 1.1.1 Kansainvälinen

VUODEN 2019 TALOSARVION JA VUOSIEN TALOUSSUUNNITELMAN LAADINTAOHJEET

VUODEN 2019 TALOSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Yleiset laadintaperusteet SAVUKOSKEN KUNTA Kunnan talousarvio ja taloussuunnitelma laaditaan suunnittelukaudelle 2019-2021.

VUODEN 2019 TALOSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Yleiset laadintaperusteet SAVUKOSKEN KUNTA Kunnan talousarvio ja taloussuunnitelma laaditaan suunnittelukaudelle 2019-2021.

VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET

Talouspalvelut 1.6.2015 Palvelukeskuksille VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi

Talouspalvelut 1.6.2015 Palvelukeskuksille VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi

SONKAJÄRVEN KUNTA 22.9.2014 Kunnanhallitus SONKAJÄRVEN KUNNAN VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTA

SONKAJÄRVEN KUNTA 22.9.2014 Kunnanhallitus Toimielimet SONKAJÄRVEN KUNNAN VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTA Yleinen taloudellinen tilanne Suomen bruttokansantuotteen

SONKAJÄRVEN KUNTA 22.9.2014 Kunnanhallitus Toimielimet SONKAJÄRVEN KUNNAN VUODEN 2015 TALOUSARVION JA VUOSIEN 2016 2017 TALOUSSUUNNITELMAN LAADINTA Yleinen taloudellinen tilanne Suomen bruttokansantuotteen

Kuntien ja maakuntien talousnäkymät

Onnistuva Suomi tehdään lähellä Kuntien ja maakuntien talousnäkymät Kuntapäivät Minna Punakallio Pääekonomisti Kuntaliitto Sanna Lehtonen Kehittämispäällikkö Kuntaliitto Talouskasvu piristynyt vihdoinkin

Onnistuva Suomi tehdään lähellä Kuntien ja maakuntien talousnäkymät Kuntapäivät Minna Punakallio Pääekonomisti Kuntaliitto Sanna Lehtonen Kehittämispäällikkö Kuntaliitto Talouskasvu piristynyt vihdoinkin

Kunnan talouden perusteet. Luottamushenkilöiden koulutus Sirkka Lankila

Kunnan talouden perusteet Luottamushenkilöiden koulutus 11.2.2013 Sirkka Lankila Valtuusto ja kunnan talous Valtuusto päättää kunnan talouden ja rahoituksen perusteista eli valtuusto käyttää kunnassa budjettivaltaa

Kunnan talouden perusteet Luottamushenkilöiden koulutus 11.2.2013 Sirkka Lankila Valtuusto ja kunnan talous Valtuusto päättää kunnan talouden ja rahoituksen perusteista eli valtuusto käyttää kunnassa budjettivaltaa

Henkilöstösuunnitelma liitetään osaksi taloussuunnitelmaa.

Talouspalvelut 8.8.2016 Palvelukeskuksille VUODEN 2017 TALOUSARVION JA VUOSIEN 2018-2019 TALOUSSUUNNITELMAN LAADINTAOHJEET Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi laadittavalla

Talouspalvelut 8.8.2016 Palvelukeskuksille VUODEN 2017 TALOUSARVION JA VUOSIEN 2018-2019 TALOUSSUUNNITELMAN LAADINTAOHJEET Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi laadittavalla

Talousarvio 2016 ja taloussuunnitelma Esko Lotvonen

Talousarvio 2016 ja taloussuunnitelma 2017-18 Esko Lotvonen 19.10.2015 Tavoitteet 2016-18 Ei alijäämäisiä vuosia Talouden aito tasapaino 2018 Tuloveroprosenttia ei koroteta Lainamäärän katto 2200 /asukas

Talousarvio 2016 ja taloussuunnitelma 2017-18 Esko Lotvonen 19.10.2015 Tavoitteet 2016-18 Ei alijäämäisiä vuosia Talouden aito tasapaino 2018 Tuloveroprosenttia ei koroteta Lainamäärän katto 2200 /asukas

Budjettiriihen tulemat PPB 2013 Kuntamarkkinat 12.-13.9.2012

Budjettiriihen tulemat PPB 2013 Kuntamarkkinat 12.-13.9.2012 Reijo Vuorento apulaisjohtaja Peruspalveluohjelmamenettely - Peruspalveluohjelma (PPO) on osa valtiontalouden kehystä - PPO annetaan eduskunnalle

Budjettiriihen tulemat PPB 2013 Kuntamarkkinat 12.-13.9.2012 Reijo Vuorento apulaisjohtaja Peruspalveluohjelmamenettely - Peruspalveluohjelma (PPO) on osa valtiontalouden kehystä - PPO annetaan eduskunnalle

Kuntatalouden kehitys vuoteen 2023

Kuntatalouden kehitys vuoteen 2023 Päivitetty 7.10.2019 Lähde: Kuntaliiton laskelmat, Syksyn 2019 kuntatalousohjelma (7.10.2019) Mikko Mehtonen 7.10.2019 Kokonaistaloudelliset ennusteet ja taustaoletukset

Kuntatalouden kehitys vuoteen 2023 Päivitetty 7.10.2019 Lähde: Kuntaliiton laskelmat, Syksyn 2019 kuntatalousohjelma (7.10.2019) Mikko Mehtonen 7.10.2019 Kokonaistaloudelliset ennusteet ja taustaoletukset

Kuntatalouden kehitys vuoteen 2023

Kuntatalouden kehitys vuoteen 2023 Päivitetty 4.4.2019 Lähde: Kuntaliiton laskelmat, Kevään 2019 kuntatalousohjelma (4.4.2019) Mikko Mehtonen 4.4.2019 Kokonaistaloudelliset ennusteet ja taustaoletukset

Kuntatalouden kehitys vuoteen 2023 Päivitetty 4.4.2019 Lähde: Kuntaliiton laskelmat, Kevään 2019 kuntatalousohjelma (4.4.2019) Mikko Mehtonen 4.4.2019 Kokonaistaloudelliset ennusteet ja taustaoletukset

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.10.2018 31.3.2013 131.10.2017 Hallinto- ja talouspalvelut 28.11.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.10.2018 Ulvilan kaupungin toimintatulot

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.10.2018 31.3.2013 131.10.2017 Hallinto- ja talouspalvelut 28.11.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.10.2018 Ulvilan kaupungin toimintatulot

Siilinjärven kunnan TILINPÄÄTÖS 2015

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

Kuntatalousohjelma vuosille , Kevät Kunta- ja aluehallinto-osasto

Kuntatalousohjelma vuosille 2020-2023, Kevät 2019 Kunta- ja aluehallinto-osasto Vaalikauden viimeinen kuntatalousohjelma on tekninen Vaalikauden lopussa laadittava kuntatalousohjelma on julkisen talouden

Kuntatalousohjelma vuosille 2020-2023, Kevät 2019 Kunta- ja aluehallinto-osasto Vaalikauden viimeinen kuntatalousohjelma on tekninen Vaalikauden lopussa laadittava kuntatalousohjelma on julkisen talouden

TULOSLASKELMAOSA 2011 2014

257 TULOSLASKELMAOSA 2011 2014 258 259 TULOSLASKELMAOSA Tuloslaskelmaosa osoittaa, miten tulorahoitus kattaa kaupungin palvelujen tuottamisesta aiheutuvat menot. Tulorahoituksen riittävyyttä arvioidaan

257 TULOSLASKELMAOSA 2011 2014 258 259 TULOSLASKELMAOSA Tuloslaskelmaosa osoittaa, miten tulorahoitus kattaa kaupungin palvelujen tuottamisesta aiheutuvat menot. Tulorahoituksen riittävyyttä arvioidaan

Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee

TALOUSARVION LAADINTAOHJEET 2016

TALOUSARVION LAADINTAOHJEET 2016 SIIKAJOEN KUNTA Kunnanhallitus 24.8.2015 TALOUSARVION 2016 SEKÄ VUOSIEN 2017 2018 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU Yleistä Palkat Kunnanhallitus

TALOUSARVION LAADINTAOHJEET 2016 SIIKAJOEN KUNTA Kunnanhallitus 24.8.2015 TALOUSARVION 2016 SEKÄ VUOSIEN 2017 2018 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU Yleistä Palkat Kunnanhallitus

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2016 Talous- ja hallinto-osasto 3.1.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2016 Ulvilan kaupungin toimintamenot ovat ajalla 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2016 Talous- ja hallinto-osasto 3.1.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2016 Ulvilan kaupungin toimintamenot ovat ajalla 1.1.

Vuoden 2015 talousarvionesityksen ja vuosien 2016 2017 taloussuunnitelmaesitysten

Ohje 1 (6) Vuoden 2015 talousarvionesityksen ja vuosien 2016 2017 taloussuunnitelmaesitysten perusteet Valtionosuusjärjestelmän muutos koskettaa ensimmäisen kerran kuntia vuoden 2015 talousarvioiden osalta.

Ohje 1 (6) Vuoden 2015 talousarvionesityksen ja vuosien 2016 2017 taloussuunnitelmaesitysten perusteet Valtionosuusjärjestelmän muutos koskettaa ensimmäisen kerran kuntia vuoden 2015 talousarvioiden osalta.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2017 3131.10.2017 Hallinto- ja talouspalvelut 2.1.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2017 Ulvilan kaupungin toimintamenot aikavälillä

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2017 3131.10.2017 Hallinto- ja talouspalvelut 2.1.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2017 Ulvilan kaupungin toimintamenot aikavälillä

Vuoden 2017 talousarvion ja vuosien taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille

Kaupunginhallitus 241 20.06.2016 Vuoden 2017 talousarvion ja vuosien 2017-2019 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2247/02.02.00/2016 KHALL 20.06.2016 241 Talouden tasapaino

Kaupunginhallitus 241 20.06.2016 Vuoden 2017 talousarvion ja vuosien 2017-2019 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2247/02.02.00/2016 KHALL 20.06.2016 241 Talouden tasapaino

Sonkajärven kunnan tilinpäätös 2015

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Suunnittelukehysten perusteet

Kaupunginhallitus 344 19.06.2017 Vuoden 2018 talousarvion ja vuosien 2018-2020 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2875/02.02.00/2017 KHALL 19.06.2017 344 Talouden tasapaino

Kaupunginhallitus 344 19.06.2017 Vuoden 2018 talousarvion ja vuosien 2018-2020 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2875/02.02.00/2017 KHALL 19.06.2017 344 Talouden tasapaino

Siilinjärven kunnan TILINPÄÄTÖS 2014

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 30.9.2016 Talous- ja hallinto-osasto 26.10.2016 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.9.2016 Ulvilan kaupungin toimintamenot ovat ajalla 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 30.9.2016 Talous- ja hallinto-osasto 26.10.2016 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.9.2016 Ulvilan kaupungin toimintamenot ovat ajalla 1.1.

Vuoden 2016 talousarvio ja vuosien taloussuunnitelma Laadintaohje

1 (5) Vuoden 2016 talousarvio ja vuosien 2017 2018 taloussuunnitelma Laadintaohje Vuoden 2016 talousarvion laadintaohje on valmisteltu vuoden 2014 tilinpäätöksen sekä vuoden 2015 puolivuotisraportin pohjalta.

1 (5) Vuoden 2016 talousarvio ja vuosien 2017 2018 taloussuunnitelma Laadintaohje Vuoden 2016 talousarvion laadintaohje on valmisteltu vuoden 2014 tilinpäätöksen sekä vuoden 2015 puolivuotisraportin pohjalta.

Tilinpäätöksen allekirjoittavat kunnanhallituksen jäsenet sekä kunnanjohtaja tai pormestari.

Kunnanhallitus 47 30.03.2015 Kunnanvaltuusto 20 15.06.2015 Vuoden 2014 tilinpäätöksen hyväksyminen Khall 30.03.2015 47 30.3.2015 Kuntalain 68 :n mukaan kunnanhallituksen on laadittava tilikaudelta tilinpäätös

Kunnanhallitus 47 30.03.2015 Kunnanvaltuusto 20 15.06.2015 Vuoden 2014 tilinpäätöksen hyväksyminen Khall 30.03.2015 47 30.3.2015 Kuntalain 68 :n mukaan kunnanhallituksen on laadittava tilikaudelta tilinpäätös

Kuntatalouden kehitys vuoteen Lähde: Peruspalveluohjelma sekä Kuntaliiton laskelmat

Kuntatalouden kehitys vuoteen 2018 Lähde: Peruspalveluohjelma 3.4.2014 sekä Kuntaliiton laskelmat Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 2012-2013 Tilastokeskus, vuosien 2014-2018

Kuntatalouden kehitys vuoteen 2018 Lähde: Peruspalveluohjelma 3.4.2014 sekä Kuntaliiton laskelmat Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 2012-2013 Tilastokeskus, vuosien 2014-2018

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma sekä Kuntaliiton laskelmat

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 19.9.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen vuonna 2020

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 19.9.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen vuonna 2020

Tämä kokouskutsu on julkipantu julkisten kuulutusten ilmoitustaululle 22.10.2015 Ilmoitustaulunhoitaja Anne Härkälä

Kokousaika 26.1.215 klo 17. Kokouspaikka Käsiteltävät asiat 224 225 226 227 228 Kunnanvirasto Kokouksen laillisuuden ja päätösvaltaisuuden toteaminen Pöytäkirjantarkastajien valinta Kiinteistöveron määrääminen

Kokousaika 26.1.215 klo 17. Kokouspaikka Käsiteltävät asiat 224 225 226 227 228 Kunnanvirasto Kokouksen laillisuuden ja päätösvaltaisuuden toteaminen Pöytäkirjantarkastajien valinta Kiinteistöveron määrääminen

VUODEN 2018 TALOUSARVION JA VUOSIEN TALOUSSUUNNITELMAN LAADINTAOHJEET

Talouspalvelut 11.9.2017 Toimielimet ja valmistelevat viranhaltijat VUODEN 2018 TALOUSARVION JA VUOSIEN 2019-2020 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan

Talouspalvelut 11.9.2017 Toimielimet ja valmistelevat viranhaltijat VUODEN 2018 TALOUSARVION JA VUOSIEN 2019-2020 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan

Vuoden 2017 talousarvio ja vuosien taloussuunnitelma Laadintaohje

1 (5) Vuoden 2017 talousarvio ja vuosien 2018 2019 taloussuunnitelma Laadintaohje Kuntatalouden epävarmuus jatkuu ja suurimman epävarmuustekijän siihen tuo nyt lausuntokierroksella olevat maakuntauudistus

1 (5) Vuoden 2017 talousarvio ja vuosien 2018 2019 taloussuunnitelma Laadintaohje Kuntatalouden epävarmuus jatkuu ja suurimman epävarmuustekijän siihen tuo nyt lausuntokierroksella olevat maakuntauudistus

Kunnanhallituksen talousarvioesitys 2019

Kunnanhallituksen talousarvioesitys 2019 Jaakko Kiiskilä kunnanjohtaja Eero Raittila talousjohtaja 19.11.2018 Esityksen sisältö 1. Toimintaympäristö 2. Strategia ja toiminnalliset painopistealueet 3. Tulopohja

Kunnanhallituksen talousarvioesitys 2019 Jaakko Kiiskilä kunnanjohtaja Eero Raittila talousjohtaja 19.11.2018 Esityksen sisältö 1. Toimintaympäristö 2. Strategia ja toiminnalliset painopistealueet 3. Tulopohja

31.3.2015 Minna Uschanoff. Tilinpäätös 2014

31.3.2015 Minna Uschanoff Tilinpäätös 2014 Yleinen kehitys Valkeakosken asukasluku nousi hieman. Valkeakoskelaisia oli vuoden 2014 lopussa 21 162 eli 33 asukasta enemmän kuin vuotta aikaisemmin. Valkeakosken

31.3.2015 Minna Uschanoff Tilinpäätös 2014 Yleinen kehitys Valkeakosken asukasluku nousi hieman. Valkeakoskelaisia oli vuoden 2014 lopussa 21 162 eli 33 asukasta enemmän kuin vuotta aikaisemmin. Valkeakosken

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.5.2016 Talous- ja hallinto-osasto 28.6.2016 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.5.2016 Ulvilan kaupungin toimintamenot olivat 1.1. 31.5.2016

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.5.2016 Talous- ja hallinto-osasto 28.6.2016 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.5.2016 Ulvilan kaupungin toimintamenot olivat 1.1. 31.5.2016

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.8.2017 Talous- ja hallinto-osasto 26.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.8.2017 Ulvilan kaupungin toimintamenot aikavälillä 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.8.2017 Talous- ja hallinto-osasto 26.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.8.2017 Ulvilan kaupungin toimintamenot aikavälillä 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.3.2018 3131.10.2017 Hallinto- ja talouspalvelut 17.4.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.3.2018 Ulvilan kaupungin toimintatulot aikavälillä

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.3.2018 3131.10.2017 Hallinto- ja talouspalvelut 17.4.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.3.2018 Ulvilan kaupungin toimintatulot aikavälillä

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1.-30.6.2017 Hallinto- ja talouspalvelut 12.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.6.2017 Ulvilan kaupungin toimintamenot olivat 1.1-30.6.2017

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1.-30.6.2017 Hallinto- ja talouspalvelut 12.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.6.2017 Ulvilan kaupungin toimintamenot olivat 1.1-30.6.2017

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.7.2017 Hallinto- ja talouspalvelut 12.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.7.2017 Ulvilan kaupungin toimintamenot aikavälillä 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.7.2017 Hallinto- ja talouspalvelut 12.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.7.2017 Ulvilan kaupungin toimintamenot aikavälillä 1.1.

KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus

Kunnanhallitus 40 13.04.2004 VUODEN 2003 TILINPÄÄTÖS 28/04/047/2004 KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Kunnanhallitus 40 13.04.2004 VUODEN 2003 TILINPÄÄTÖS 28/04/047/2004 KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Yleistä vuoden 2018 talousarviosta

KH 28.11.2017 Yleistä vuoden 2018 talousarviosta Suomen kuntien taloudellisessa tilanteessa näkyy selvä kahtiajako hyvin toimeentuleviin kuntiin ja vaikeuksissa oleviin kuntiin. Osa kunnista suunnittelee

KH 28.11.2017 Yleistä vuoden 2018 talousarviosta Suomen kuntien taloudellisessa tilanteessa näkyy selvä kahtiajako hyvin toimeentuleviin kuntiin ja vaikeuksissa oleviin kuntiin. Osa kunnista suunnittelee

Yleistä vuoden 2019 talousarviosta

EM 30.10.2018 Yleistä vuoden 2019 talousarviosta Pomarkun kunnan vuoden 2019 talousarviota tehdään poikkeuksellisen vaikeassa tilanteessa, joka aiheutuu valtionosuustulojen romahduksesta vuonna 2019. Valtionosuudet

EM 30.10.2018 Yleistä vuoden 2019 talousarviosta Pomarkun kunnan vuoden 2019 talousarviota tehdään poikkeuksellisen vaikeassa tilanteessa, joka aiheutuu valtionosuustulojen romahduksesta vuonna 2019. Valtionosuudet

Kuntatalouden tilannekatsaus

Kuntatalouden tilannekatsaus 8.9.17 Helsinki Taloustorstai Minna Punakallio Pääekonomisti Kuntaliitto Twitter @MinnaPunakallio Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 15-1 Tilastokeskus,

Kuntatalouden tilannekatsaus 8.9.17 Helsinki Taloustorstai Minna Punakallio Pääekonomisti Kuntaliitto Twitter @MinnaPunakallio Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 15-1 Tilastokeskus,

Kuntatalouden haasteet ja sivistystoimi

Kuntatalouden haasteet ja sivistystoimi Valkoinen sali 15.11.2011 Matti Väisänen OKM / Hallinto- ja budjettiyksikkö Hallitusohjelma: Hallitus rakentaa kehyspäätöksensä siten, että hallitusohjelmaan kirjatut

Kuntatalouden haasteet ja sivistystoimi Valkoinen sali 15.11.2011 Matti Väisänen OKM / Hallinto- ja budjettiyksikkö Hallitusohjelma: Hallitus rakentaa kehyspäätöksensä siten, että hallitusohjelmaan kirjatut

Talousarviokirja on toimitettu osastopäälliköille paperiversiona. Talousarviokirja löytyy Dynastystä asianumerolla 647/2014.

MYNÄMÄEN KUNTA Kh 19.1.2015 1 Vuoden 2015 talousarvion täytäntöönpano-ohjeet Talousarvio Talousarvion käsittelyä, hyväksymistä, velvoittavuutta, sisältöä ja rakennetta sekä talousarvioperiaatteita koskevat

MYNÄMÄEN KUNTA Kh 19.1.2015 1 Vuoden 2015 talousarvion täytäntöönpano-ohjeet Talousarvio Talousarvion käsittelyä, hyväksymistä, velvoittavuutta, sisältöä ja rakennetta sekä talousarvioperiaatteita koskevat

Kokonaistuotanto kasvoi tammikuussa ,7 % edelliseen vuoteen verrattuna ja teollisuustuotanto väheni 5,1 %.

TALOUDELLINEN TILANNE 1.1. - 31.3.2015 Yleinen tilanne USA:n talouskasvun arvioidaan olevan kuluvana vuonna noin 3,2-3,7 %. USA:n korkojen nosto saattaa alkaa siten arvioitua aikaisemmin eli viimeisimpien

TALOUDELLINEN TILANNE 1.1. - 31.3.2015 Yleinen tilanne USA:n talouskasvun arvioidaan olevan kuluvana vuonna noin 3,2-3,7 %. USA:n korkojen nosto saattaa alkaa siten arvioitua aikaisemmin eli viimeisimpien

Sonkajärven kunnan tilinpäätös 2016

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Yleinen taloustilanne ja kuntatalous

Onnistuva Suomi tehdään lähellä Yleinen taloustilanne ja kuntatalous 28.11.2017 Helsinki Minna Punakallio Pääekonomisti Kuntaliitto Twitter @MinnaPunakallio Kansainvälinen talous kasvupyrähdyksessä Euroalue

Onnistuva Suomi tehdään lähellä Yleinen taloustilanne ja kuntatalous 28.11.2017 Helsinki Minna Punakallio Pääekonomisti Kuntaliitto Twitter @MinnaPunakallio Kansainvälinen talous kasvupyrähdyksessä Euroalue

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2018 SIIKAJOEN KUNTA

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2018 SIIKAJOEN KUNTA Kunnanhallitus 21.8.2017 TALOUSARVION 2018 SEKÄ VUOSIEN 2019 2020 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU

Kuva Pirkko Kinnunen TALOUSARVION LAADINTAOHJEET 2018 SIIKAJOEN KUNTA Kunnanhallitus 21.8.2017 TALOUSARVION 2018 SEKÄ VUOSIEN 2019 2020 TOIMINTA- JA TALOUSSUUNNITELMAN VALMISTELU- JA KÄSITTELYAIKATAULU

Kuntatalouden kehitys vuoteen 2021

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 28.4.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen Kokonaistaloudelliset

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 28.4.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen Kokonaistaloudelliset

Kuntatalouden kehitys vuoteen 2020

Kuntatalouden kehitys vuoteen 2020 Lähde: Kuntatalousohjelma 15.9.2016 sekä Kuntaliiton laskelmat Kehitysarviossa on huomioitu kiky-sopimus, mutta ei maakuntauudistusta Kokonaistaloudelliset ennusteet

Kuntatalouden kehitys vuoteen 2020 Lähde: Kuntatalousohjelma 15.9.2016 sekä Kuntaliiton laskelmat Kehitysarviossa on huomioitu kiky-sopimus, mutta ei maakuntauudistusta Kokonaistaloudelliset ennusteet

Vuoden 2019 talousarvio ja vuosien taloussuunnitelma Laadintaohje

1 (8) Vuoden 2019 talousarvio ja vuosien 2020 2021 taloussuunnitelma Laadintaohje Vuoden 2019 talousarvion laadintaohje on valmisteltu vuoden 2017 tilinpäätöksen sekä vuoden 2018 puolivuotisraportin pohjalta.

1 (8) Vuoden 2019 talousarvio ja vuosien 2020 2021 taloussuunnitelma Laadintaohje Vuoden 2019 talousarvion laadintaohje on valmisteltu vuoden 2017 tilinpäätöksen sekä vuoden 2018 puolivuotisraportin pohjalta.

Tilinpäätös 2010. 14.4.2011 Jukka Varonen

Tilinpäätös 2010 14.4.2011 Jukka Varonen Yleinen kehitys Valkeakosken asukasluvun kasvu voimistui: valkeakoskelaisia oli vuoden lopussa 20 844 eli 213 asukasta enemmän kuin vuotta aikaisemmin Työttömyysaste

Tilinpäätös 2010 14.4.2011 Jukka Varonen Yleinen kehitys Valkeakosken asukasluvun kasvu voimistui: valkeakoskelaisia oli vuoden lopussa 20 844 eli 213 asukasta enemmän kuin vuotta aikaisemmin Työttömyysaste

HYTE -toimijat. Sakari Kela,

HYTE -toimijat Sakari Kela, 21.2.2019 Mitä laki sanoo hyvinvoinnista kunnan näkökulmasta? 1. Terveydenhuoltolaki (voimaan 1.5.2011) - 12 : Kunnan on seurattava asukkaittensa terveyttä ja hyvinvointia sekä

HYTE -toimijat Sakari Kela, 21.2.2019 Mitä laki sanoo hyvinvoinnista kunnan näkökulmasta? 1. Terveydenhuoltolaki (voimaan 1.5.2011) - 12 : Kunnan on seurattava asukkaittensa terveyttä ja hyvinvointia sekä

Siilinjärven kunnan TILINPÄÄTÖS 2012

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

UUDENKAUPUNGIN KAUPUNKI ENNAKKO- TILINPÄÄTÖS 2017

UUDENKAUPUNGIN KAUPUNKI ENNAKKO- TILINPÄÄTÖS Kaupunginhallitus 12.2.2018 SISÄLLYSLUETTELO Sitovuustason olennaiset ylitykset... 1 Yhdistelmä... 2 Pitkä- ja lyhytaikaiset lainat... 3 Verotulot... 4 Palkat

UUDENKAUPUNGIN KAUPUNKI ENNAKKO- TILINPÄÄTÖS Kaupunginhallitus 12.2.2018 SISÄLLYSLUETTELO Sitovuustason olennaiset ylitykset... 1 Yhdistelmä... 2 Pitkä- ja lyhytaikaiset lainat... 3 Verotulot... 4 Palkat

Rautavaaran kunnan vuoden 2014 tilinpäätöksen hyväksyminen ja allekirjoittaminen

Kunnanhallitus 98 13.04.2015 Rautavaaran kunnan vuoden 2014 tilinpäätöksen hyväksyminen ja allekirjoittaminen Khall 13.04.2015 98 Kuntalain (365/1995) 68 :n mukaan kunnan tilikausi on kalenterivuosi. Kunnanhallituksen

Kunnanhallitus 98 13.04.2015 Rautavaaran kunnan vuoden 2014 tilinpäätöksen hyväksyminen ja allekirjoittaminen Khall 13.04.2015 98 Kuntalain (365/1995) 68 :n mukaan kunnan tilikausi on kalenterivuosi. Kunnanhallituksen

Tulovero- ja kiinteistöveroprosenttien määrääminen vuodelle 2016 - Pihtiputaan kunta

Kunnanhallitus 193 03.11.2015 Kunnanvaltuusto 81 09.11.2015 Tulovero- ja kiinteistöveroprosenttien määrääminen vuodelle 2016 - Pihtiputaan kunta 597/000/2015 Kunnanhallitus 03.11.2015 193 Kuntalain mukaan

Kunnanhallitus 193 03.11.2015 Kunnanvaltuusto 81 09.11.2015 Tulovero- ja kiinteistöveroprosenttien määrääminen vuodelle 2016 - Pihtiputaan kunta 597/000/2015 Kunnanhallitus 03.11.2015 193 Kuntalain mukaan

PYHÄJÄRVEN KAUPUNKI TALOUSKATSAUS

PYHÄJÄRVEN KAUPUNKI TALOUSKATSAUS 3.4.217 2 SISÄLLYSLUETTELO PYHÄJÄRVEN KAUPUNGIN TALOUSKATSAUS.. Väestö. 3 Työllisyys.. 3 TULOSLASKELMA.. 4 Toimintatuotot. 4 Toimintakulut.. 4 Valtionosuudet.. 4 Vuosikatetavoite

PYHÄJÄRVEN KAUPUNKI TALOUSKATSAUS 3.4.217 2 SISÄLLYSLUETTELO PYHÄJÄRVEN KAUPUNGIN TALOUSKATSAUS.. Väestö. 3 Työllisyys.. 3 TULOSLASKELMA.. 4 Toimintatuotot. 4 Toimintakulut.. 4 Valtionosuudet.. 4 Vuosikatetavoite

Talousarvioraami 2020 Kunnanhallitus

Talousarvioraami 2020 Kunnanhallitus 3.6.2019 Enontekiön kunnan painelaskelmat (päivitetty 5/2019) Enontekiö Trendi: 2013-2018 TP 2016 TP 2017 TP2018 2019 2020 2021 2022 2023 2024 2025 2026 Asukasluku

Talousarvioraami 2020 Kunnanhallitus 3.6.2019 Enontekiön kunnan painelaskelmat (päivitetty 5/2019) Enontekiö Trendi: 2013-2018 TP 2016 TP 2017 TP2018 2019 2020 2021 2022 2023 2024 2025 2026 Asukasluku