Paljonko yksityistä varallisuutta veroparatiiseissa?

|

|

|

- Anna Toivonen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Matti Kohonen, PhD, Tax Justice Network, Suomen Sosiaalifoorumi

2 Mitä suuruusluokkaa? Paljonko yksityistä varallisuutta veroparatiiseissa? TJN 2012: $21 biljoonaa, noin kymmenesosa koko maailman kokonaisvarallisuudesta. Veromenetykset $189 miljardia TJN 2005: $11.5 biljoonaa (USA:n vuotuinen BKT), veromenetykset $255 miljardia, neljännes maailman rikkaimpien varallisuudesta. Boston Consulting Group: $7.8 biljoonaa

, veromenetykset $255 miljardia, neljännes maailman")

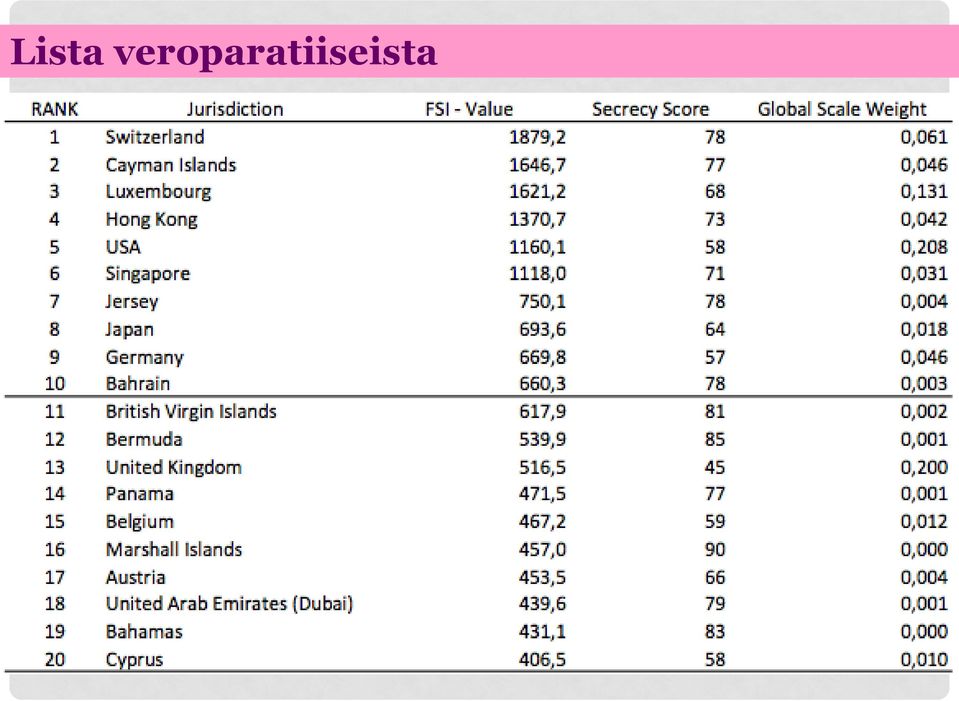

3 Lista veroparatiiseista

4 Laiton pääomanpako verratuna ulkomaisiin investointeihin

5 All Things Must Pass: October 2002 Ensimmäistä kertaa vapaan markkinatalouden 200 aikaisella uralla, olemme rakentaneet ja rohkaisseet globaali finanssijärjestelmä jonka perusperiaate on ohjata rahoja köyhiltä rikkaille. Minum historian käsityksen ja uskomukseni mukaan, tämä todellisuudessa on taloushistorian surullisin luku sitten orjuuden (Baker 2007

6 Määritelmiä Määritelmiä OECD: Yhteistyöhaluton alue, eli alue joka ei noudata kansainvälisiä sopimuksia IMF/ BIS: Offshore finanssikeskus: alue, jossa finanssipalveluiden osuus kansantaloudesta merkittävä, ja jossa ulkomaan asukkailla on merkittävä osuus talletuksista TJN: Salaisuusalue, alue joka luo lakeja ja sääntöjä, jotka haittaavat toisten maiden kykyä kerätä veroja ja puuttua rahanpesuun Yhdysvaltojen hallinto: alhainen verotus ja finanssisalaisuus. Brasilian hallinto: alhainen verotus ja verotuksellisia erityisoikeuksia

7 Mitkä maat ja alueet? Tämä riippuu määritelmästä: -Helpoin määritelmä on offshore finanssikeskus (IMF), ja tämän mukaan myös Iso-Britannia on veroparatiisi tässä mielessä. Noin 50 aluetta. -Salaisuuskäytäntöjä on taas erilaisia, ne yhdessä muodostavat finanssisalaisuuden vyyhdin. 70 aluetta, mutta lähes kaikissa valtioissa on finanssisalaisuuden muotoja. -USA:n listalla on 50 veroparatiisia, ja Brasilian listalla on 73 veroparatiisia. EU suunnittelee omaa listaansa.

8 Miten lopettaa veroparatiisitalous -Kuka omistaa varallisuuden ja yritykset maailmassa, eli omistussuhteiden läpinäkyvyys -Verotietojen automaattinen vaihto, kuten on jo käytäntönä EU:n säästödirektiivi (yksityistilit), ja USA:ssa Foreign Account Tax Compliance Act (FATCA) USA:ssa ja nyt 5 EU - maata -Puuttua haitallisiin verokäytäntöihin, ja alhaisiin veroprosentteihin, raportointi vaatimukset ja sanktiot -Verotietojen vaihto vaatisi verotuksen Interpoliin, eli yhteisen järjestelmän verotietojen vaihtoon - Verontarkastajat ilman rajoja järjestö perustetaan

9 Yhteys rahanpesuun Rahanpesu käyttää samoja rakenteita kuin veronkierto -Rikollista alkuperää (huumekauppa), -rikollista rahan käyttöä (järjestäytynyt rikollisuus), sekä rahan rikollista siirtämistä (veronkierto) -Kaikki kolme tapausta tarvitsevat finanssisalaisuuden käytäntöjä: - Pankkisalaisuus (rikollista kertoa asiakkaan henkilöllisyys) - Sveitsi - Trustit, veroparatiisi säätiöt, ja muut omistajien salailun muodot - Jersey - Omistaja ja yhtiötietojen keräämisen puute Cayman-saaret

10 Kypros Kyproksella on pankkisalaisuuskäytäntöjä -Pankkien pitäisi antaa kaatua, ja tallettajien varat on turvattava 100,000 euroon asti -Pankkisalaisuus pitäisi kieltää EU:n piirissä : Luxemburg, Irlanti, Itävalta, Belgia -Automaattisen tiedonvaihdon puute -ALV:n minimi on 15% ja maksimi 25%, miksi yritysveroille ei voitaisi asettaa myös vaihteluväliä? -Haitallisia verokäytäntöjä tulisi poistaa EU:n piirissä.

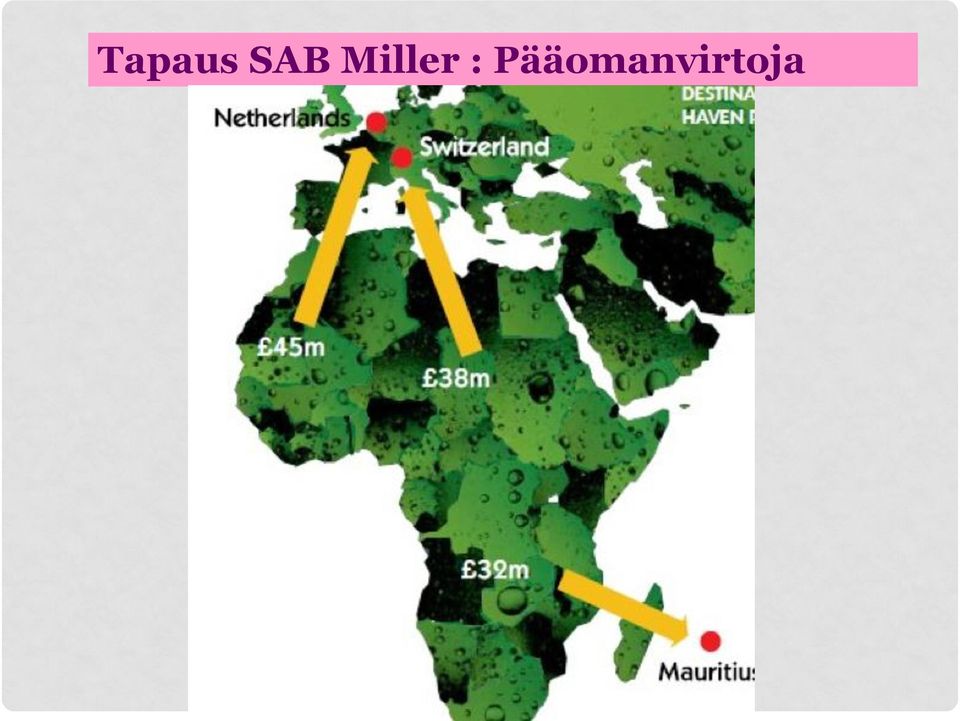

11 Yritykset: SAB Miller - Action Aid Ylihinnoiteltu tavaramerkkien käytöstä johtuvia rojalti tuloja (Hollanti). 2. Yrityksen sisäisten liikejohtopalveluiden kauppa (Sveitsi), ilman merkittävää taloudellista substanssia. 3. Raaka-aineiden kauppa paperilla veroparatiisin kautta (Mauritius) 4. Ylihinnoiteltu sisäisen lainan korko, jolla voittoja siirretään veroparatiisiin (Mauritius)

4.")

12 Tapaus SAB Miller : Pääomanvirtoja

13 Mihin tapaus SAB Miller johti Afrikan veroviranomaiset pyrkivät tekemään suuryrityksistä yhteisiä tarkastuksia (ATAF) Ghana kehittää lainsäädäntöään siirtohinnoittelusta Ghanalla on OECD:n rahoittama veroviranomaisten koulutusohjelma Ghana on allekirjoittanut uusia verotietojn vaihtosopimuksia ja kaksoisverosopimuksia. Julkisia siirtohinnoittelun suunnitteluun käytettäviä tietokatoja on tekeillä.

14 Banaanitapaus, The Guardian The Guardian en Isossa Britanniassa tarkasteli globaalia banaanikauppaa sarjassaan Tax Gap Dole, Chiquita ja Del Monte tuottivat yli $50 miljardia liikevaihtoa, ja vain $1.4 miljardia voittoja eri maissa viimeisten viiden vuoden aikana. Kuitenkin, yritykset maksoivat yhteensä 200 miljoonaa veroja, hieman yli 14% más voitoista, Felicity Lawrence, The Guardian 6. marraskuuta Yhdysvaltojen yritysveroprosentti on 35% (tosin Obama on sitä laskemassa)

15 Irlanti : 4 % tavaramerkin käyttö Man-Saaret: 4 % vakuutuspalvelut Jersey : 6 % liikehallintopalveluista Iso-Britannia, tuontihinta 60 % 39% vähittäismyyntimarginaali 1 % veroja Luxemburg: 8 % rahoituspalveluita Bermuda : 17 % jakeluverkosto Cayma-Saaret: 8 % myyntiverkosto Latinalaisen Amerikan tuottajat13 % 1.5 % työkustannukset 10.5 % tuotantokustannukset 1 % verot

16 OECD nosti elefantin pöydälle In an era where non-resident taxpayers can derive substantial profits from transactions with customers located in another country, questions are being raised as to whether the current rules ensure a fair allocation of taxing rights on business profits, especially where the profits from such transactions go untaxed anywhere. OECD 2013: 36

17 OECD:n nostamia asioita Verolakien eroavaisuudet: epäselvät määritelmät, esimerkiksi mikä on kiinteä toimipaikka. Immateriaalitalous : IT-talouden kasvu (itunes, Amazon kirjat, patentit) Lähde ja asumisperusteinen verotus: pitäisikö voittoja verottaa maassa, jossa liiketoiminta tapahtuu, vai yhtiön emomaassa. Siirtohinnoittelu, riskien siirto: IT-taloudelle luodaan erilliset säännöt veropohjan määrittelyyn. Ryhmän sisäiset rahoitusoperaatiot: sisäisten lainojen korkojen vääristely. Veronkiertoa suitsevia lakeja tiukennetaan: Yleinen veronkierron vastustava periaate. Haitalliset verokäytännöt: läpinäkyvyys ja toimintojen reaalitaloudellinen merkitys.

18 Kansalaisjärjestöjen nostamia asioita Konsernin verottaminen yhtenä yksikkönä: OECD:n malli perustuu yhtiön jokaisen tytäryhtiöiden verottamiseen erikseen. Maakohtainen kirjanpito, ja kokonaiskonserniraportti: pitää tietää mitä yritys tekee joka maassa missä se toimii, jotta sitä voidaan verotta. Veropohjan jakaminen: objektiivia kriteereitä yritysveropohjan jakamiseen, eli työllisyyskulut, myynti ja pääoma. Kansallisia siirtohinnoittelulakeja: Brasilialla, Intialla ja Kiinalla on erilaisia järjestelmiä.

19 Caso SAB Miller : Flujos de Capital

20 Ratkaisuja a. Kaivannais- ja öljysektorille maakohtainen kirjanpito nyt jo USA:ssa, ja EU:ssa valmisteilla b. Rahoitusmarkkinavero, finanssisektori ei maksa ALV:a, ja heidän kokonaisveroaste on alhainen, myös spekulaatio kuriin c. Siirtohinnoittelulakien muuttaminen, joko Brasilian malliin tai yhtenäisen konsernin verotukseen. d. Vero-, ja oikeusviranomaisten koulutus uuteen avoimempaan raha- ja finanssitalouteen e. Kansalaisten aktiivinen osallistuminen verokeskusteluun, eli vero- ja finanssisektorin koulutus.

21 Vaikutusmahdollisuuksia a. Ranskassa on valmisteilla maakohtainen kirjanpito finanssisektorille, jotta voidaan tietää yritykset tekevät EU:ssa myös! b. G8 kokouksessa kesäkuussa pyritään luomaan viranomaislle avoin tietokanta yritysrakenteista, ja yritystietojen vaihdosta. c. G20 kokuksessa puhutaan OECD:n Base Erosion ja Profit Shiftin (BEPS), veropohjan vähenemiseen ja voittojen siirtelyyn. d. Kehitysmaissa on erilaisia käytäntöjä suuryritysten verottamiseen. e. Alueellisia sopimuksia verokilpailun suitsemiseen. f. Veromenetysten, ja verohelpoitusten läpinäkyvyys budjetisa

22 Lisää tietoja taxjustice.net taxjustice.blogspot.com taxresearch.org.uk/blog Sähköposti:

EU ja verotus. Sirpa Pietikäinen. Euroopan parlamentin jäsen 17.10.2013

EU ja verotus Sirpa Pietikäinen Euroopan parlamentin jäsen 17.10.2013 Yleistä EU-veropolitiikan voi jakaa kahteen osaan: Välitön: kunkin jäsenmaan yksinomaisessa toimivallassa Välillinen: vaikuttaa tavaroiden,

EU ja verotus Sirpa Pietikäinen Euroopan parlamentin jäsen 17.10.2013 Yleistä EU-veropolitiikan voi jakaa kahteen osaan: Välitön: kunkin jäsenmaan yksinomaisessa toimivallassa Välillinen: vaikuttaa tavaroiden,

Veroparatiisi: hyödyt, haitat ja väärinymmärrykset. Johtava veroasiantuntija Tero Honkavaara

Veroparatiisi: hyödyt, haitat ja väärinymmärrykset Johtava veroasiantuntija Tero Honkavaara Veroparatiisi mikä se on? OECD:n määritelmän mukaan se on maa tai alue, jossa mm.: olemattomat tai vain nimelliset

Veroparatiisi: hyödyt, haitat ja väärinymmärrykset Johtava veroasiantuntija Tero Honkavaara Veroparatiisi mikä se on? OECD:n määritelmän mukaan se on maa tai alue, jossa mm.: olemattomat tai vain nimelliset

Veroparatiisit eivät ole

artikkeli matti kohonen Tutkija tax justice network matti@taxjustice.net Kuvat Rita Miklán Avasiko finanssikriisi veroparatiisien SALAISUUDET? Finanssikriisin myötä veroparatiisien aiheuttamat verotulojen

artikkeli matti kohonen Tutkija tax justice network matti@taxjustice.net Kuvat Rita Miklán Avasiko finanssikriisi veroparatiisien SALAISUUDET? Finanssikriisin myötä veroparatiisien aiheuttamat verotulojen

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi SDP:n kansainvälisen veronkierron vastaisen ohjelman julkaisutilaisuus Eduskunnan Pikkuparlamentti, 13.9.2017

Verot Suomeen: Aggressiivinen verosuunnittelu laittomaksi varojen piilottelu mahdottomaksi SDP:n kansainvälisen veronkierron vastaisen ohjelman julkaisutilaisuus Eduskunnan Pikkuparlamentti, 13.9.2017

Ajankohtaista BEPS:stä. Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus

Ajankohtaista BEPS:stä Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus 24.10.2014 BEPS G20-valtiot antoivat OECD:lle viime vuonna toimeksiannon kehittää kansainväliseen verotukseen säännöt,

Ajankohtaista BEPS:stä Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus 24.10.2014 BEPS G20-valtiot antoivat OECD:lle viime vuonna toimeksiannon kehittää kansainväliseen verotukseen säännöt,

FATCAn kuulumiset sekä DAC2 ja CRS

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en)

") Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en) Toimielinten välinen asia: 2017/0138 (CNS) 10582/17 ADD 1 SC 149 ECON 572 IA 115 EHDOTUS Lähettäjä: Saapunut: 22. kesäkuuta 2017 Vastaanottaja:

Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en) Toimielinten välinen asia: 2017/0138 (CNS) 10582/17 ADD 1 SC 149 ECON 572 IA 115 EHDOTUS Lähettäjä: Saapunut: 22. kesäkuuta 2017 Vastaanottaja:

Niin sanottu kestävyysvaje. Olli Savela, yliaktuaari 26.4.2014

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA Torstai 9.6.2016 Eduskunnan verojaosto kello 10 Eduskunnan talousvaliokunta kello 12 Marja Hanski/TEM Direktiiviehdotus tiettyjen

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA Torstai 9.6.2016 Eduskunnan verojaosto kello 10 Eduskunnan talousvaliokunta kello 12 Marja Hanski/TEM Direktiiviehdotus tiettyjen

Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä

tulevat muutokset. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä") Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.11.2017 Minna Rintala Tausta maakohtaiselle raportoinnille OECD:n Base Erosion and Profit

Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.11.2017 Minna Rintala Tausta maakohtaiselle raportoinnille OECD:n Base Erosion and Profit

Maakohtainen raportointi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari. Marko Koski Konserniverokeskus 2.6.2014

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari Marko Koski Konserniverokeskus Verohallinto eilen, tänään, huomenna - henkilöstöä yli 7 000 - kaikki toiminta paperilla - kaikki

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari Marko Koski Konserniverokeskus Verohallinto eilen, tänään, huomenna - henkilöstöä yli 7 000 - kaikki toiminta paperilla - kaikki

Väliyhteisölain muutos (HE 218/2018 vp) Verojaosto Jari Salokoski ja Jaana Mikkola

Verojaosto Jari Salokoski ja Jaana Mikkola") Väliyhteisölain muutos (HE 218/2018 vp) 7.11.2018 Verojaosto Jari Salokoski ja Jaana Mikkola Väliyhteisölainsäädäntö ja sen tavoite Laki ulkomaisten väliyhteisöjen osakkaiden verotuksesta tuli voimaan

Väliyhteisölain muutos (HE 218/2018 vp) 7.11.2018 Verojaosto Jari Salokoski ja Jaana Mikkola Väliyhteisölainsäädäntö ja sen tavoite Laki ulkomaisten väliyhteisöjen osakkaiden verotuksesta tuli voimaan

Talouden rakenteet 2011 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT)

") Kansantalouden kehityskuva Talouden rakenteet 211 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Suomen talous vuonna 21 euroalueen keskimääräiseen verrattuna Euroalue Suomi Työttömyys, % 12 1 8 6 4 Julkisen

Kansantalouden kehityskuva Talouden rakenteet 211 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Suomen talous vuonna 21 euroalueen keskimääräiseen verrattuna Euroalue Suomi Työttömyys, % 12 1 8 6 4 Julkisen

Omistajaohjausosaston verojalanjälkiselvitys 2014

Omistajaohjausosaston verojalanjälkiselvitys 2014 2.6.2014 Marja Pokela Johtava erityisasiantuntija Vastuullisuus Yrityksen verojalanjälkeä on pidettävä osana yritysten yhteiskuntavastuuta Verojen välttäminen,

Omistajaohjausosaston verojalanjälkiselvitys 2014 2.6.2014 Marja Pokela Johtava erityisasiantuntija Vastuullisuus Yrityksen verojalanjälkeä on pidettävä osana yritysten yhteiskuntavastuuta Verojen välttäminen,

Suomen verojärjestelmä: muutos ja pysyvyys. Jaakko Kiander Palkansaajien tutkimuslaitos

Suomen verojärjestelmä: muutos ja pysyvyys Jaakko Kiander Palkansaajien tutkimuslaitos Suomalainen verojärjestelmä Kokonaisveroaste Verotulojen rakenne Suurimmat muutokset Progressiosta regressioon Kokonaisveroaste

Suomen verojärjestelmä: muutos ja pysyvyys Jaakko Kiander Palkansaajien tutkimuslaitos Suomalainen verojärjestelmä Kokonaisveroaste Verotulojen rakenne Suurimmat muutokset Progressiosta regressioon Kokonaisveroaste

Siirtohinnoittelun dokumentointi. Siirtohinnoittelutoiminnon asiakasinfo Konserniverokeskus, ylitarkastaja Kristina Juth

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

Verokilpailu ja valtiontuki. Petri Kuoppamäki

Verokilpailu ja valtiontuki Petri Kuoppamäki Sisällys Mikä on ongelma? Siirtohinnoittelusopimuksia koskevat tutkintamenettelyt Veroetu valtiontukena oikeudellisessa jatkumossa Siirtohinnoittelua koskeva

Verokilpailu ja valtiontuki Petri Kuoppamäki Sisällys Mikä on ongelma? Siirtohinnoittelusopimuksia koskevat tutkintamenettelyt Veroetu valtiontukena oikeudellisessa jatkumossa Siirtohinnoittelua koskeva

Suuryritystyö ja ESSnet Profiling. Miten tilastotoimi vastaa globalisaation haasteisiin

Suuryritystyö ja ESSnet Profiling Miten tilastotoimi vastaa globalisaation haasteisiin 22.3.2012 Suuryritystyö Tilastokeskuksessa Tausta: yritysten tiedonantorasite tietojen laatu Tavoitteet: taata suuryritysten

Suuryritystyö ja ESSnet Profiling Miten tilastotoimi vastaa globalisaation haasteisiin 22.3.2012 Suuryritystyö Tilastokeskuksessa Tausta: yritysten tiedonantorasite tietojen laatu Tavoitteet: taata suuryritysten

Ajankohtaista kunta- ja aluetiedoista

Ajankohtaista kunta- ja aluetiedoista Ulkomaalaiset Suomessa Yliaktuaari, Tilastokeskus Esityksessäni Hieman historiallista näkökulmaa ulkomaalaisuuteen Ulkomaalaiset Suomessa Ulkomaalaisten hedelmällisyys

Ajankohtaista kunta- ja aluetiedoista Ulkomaalaiset Suomessa Yliaktuaari, Tilastokeskus Esityksessäni Hieman historiallista näkökulmaa ulkomaalaisuuteen Ulkomaalaiset Suomessa Ulkomaalaisten hedelmällisyys

FOURTON OY MERKINTÄLOMAKE

MERKINTÄLOMAKE Fourton Rahastoyhtiön rahastoja voitte merkitä kaksi kertaa kuukaudessa. Merkintäpäivät ovat jokaisen kuukauden 15. päivä ja viimeinen pankkipäivä. Jos 15. päivä ei ole pankkipäivä, merkintäpäivä

MERKINTÄLOMAKE Fourton Rahastoyhtiön rahastoja voitte merkitä kaksi kertaa kuukaudessa. Merkintäpäivät ovat jokaisen kuukauden 15. päivä ja viimeinen pankkipäivä. Jos 15. päivä ei ole pankkipäivä, merkintäpäivä

Yhteisövero globalisoituneessa ympäristössä

Yhteisövero globalisoituneessa ympäristössä Seppo Kari Tutkimusjohtaja VATT VATT Päivä 8.10.2014 Motivointi Yhteisövero (YV) noussut otsikoihin Maailmalla: Google, Amazon, Starbucks Suomessa: Mehiläinen,

Yhteisövero globalisoituneessa ympäristössä Seppo Kari Tutkimusjohtaja VATT VATT Päivä 8.10.2014 Motivointi Yhteisövero (YV) noussut otsikoihin Maailmalla: Google, Amazon, Starbucks Suomessa: Mehiläinen,

Verotuksen maakohtainen raportointi

Verotuksen maakohtainen raportointi 1 12.4.2017 Sisältö Tausta Ketä koskee Maakohtaisen raportin antaja Tilikausikohtainen raportointi Annettavat ilmoitukset Maakohtaisen raportin sisältö Aikataulu Ilmoittamistapa

Verotuksen maakohtainen raportointi 1 12.4.2017 Sisältö Tausta Ketä koskee Maakohtaisen raportin antaja Tilikausikohtainen raportointi Annettavat ilmoitukset Maakohtaisen raportin sisältö Aikataulu Ilmoittamistapa

ZA6284. Flash Eurobarometer 413 (Companies Engaged in Online Activities) Country Questionnaire Finland (Finnish)

Country Questionnaire Finland (Finnish)") ZA8 Flash Eurobarometer (Companies Engaged in Online Activities) Country Questionnaire Finland (Finnish) FL - Companies engaged in online activities FIF A Myykö yrityksenne verkon kautta ja/tai käyttääkö

ZA8 Flash Eurobarometer (Companies Engaged in Online Activities) Country Questionnaire Finland (Finnish) FL - Companies engaged in online activities FIF A Myykö yrityksenne verkon kautta ja/tai käyttääkö

Mihin menet Venäjä? Iikka Korhonen Suomen Pankki Siirtymätalouksien tutkimuslaitos (BOFIT) 11.12.2012 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND

11.12.2012 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND") Mihin menet Venäjä? Iikka Korhonen Suomen Pankki Siirtymätalouksien tutkimuslaitos (BOFIT) 11.12.2012 Esityksen rakenne 1. Venäjän talouden kansallisia erikoispiirteitä 2. Tämän hetken talouskehitys 3.

Mihin menet Venäjä? Iikka Korhonen Suomen Pankki Siirtymätalouksien tutkimuslaitos (BOFIT) 11.12.2012 Esityksen rakenne 1. Venäjän talouden kansallisia erikoispiirteitä 2. Tämän hetken talouskehitys 3.

Elinkeinoverotus - Konserniverotus 3. Apulaisprof. Tomi Viitala

Elinkeinoverotus - Konserniverotus 3 Apulaisprof. Tomi Viitala Siirtohinnoittelu Siirtohinnoittelulla tarkoitetaan hinnoittelua samaan konserniin kuuluvien yhtiöiden välisissä liiketoimissa Konserninsisäisiä

Elinkeinoverotus - Konserniverotus 3 Apulaisprof. Tomi Viitala Siirtohinnoittelu Siirtohinnoittelulla tarkoitetaan hinnoittelua samaan konserniin kuuluvien yhtiöiden välisissä liiketoimissa Konserninsisäisiä

FI Moninaisuudessaan yhtenäinen FI A8-0048/1. Tarkistus. Yannick Jadot Verts/ALE-ryhmän puolesta

6.2.2019 A8-0048/1 1 8 kohta 8. muistuttaa rahoituspalvelujen vapauttamiseen liittyen, että sopimukseen kuuluu vakauden ja luotettavuuden turvaamista koskevan poikkeuksen sisältävä lauseke, joka sallii

6.2.2019 A8-0048/1 1 8 kohta 8. muistuttaa rahoituspalvelujen vapauttamiseen liittyen, että sopimukseen kuuluu vakauden ja luotettavuuden turvaamista koskevan poikkeuksen sisältävä lauseke, joka sallii

FI Moninaisuudessaan yhtenäinen FI A8-0317/3. Tarkistus. Bernard Monot ENF-ryhmän puolesta

18.11.2015 A8-0317/3 3 Johdanto-osan A b kappale (uusi) A b. ottaa huomioon, että komission puheenjohtaja Juncker oli Luxemburgin pitkäaikaisena pääministerinä ja valtiovarainministerinä tärkeässä osassa

18.11.2015 A8-0317/3 3 Johdanto-osan A b kappale (uusi) A b. ottaa huomioon, että komission puheenjohtaja Juncker oli Luxemburgin pitkäaikaisena pääministerinä ja valtiovarainministerinä tärkeässä osassa

Irlannin tilanne. Valtiovarainministeri Jyrki Katainen Hallituksen tiedotustilaisuus 22.11.2010

Irlannin tilanne Valtiovarainministeri Jyrki Katainen Hallituksen tiedotustilaisuus 22.11.2010 Irlanti pyysi lainaa rahoitusmarkkinoidensa vakauttamiseksi Irlannin hallitus pyysi eilen Euroopan rahoitusvakausjärjestelyjen

Irlannin tilanne Valtiovarainministeri Jyrki Katainen Hallituksen tiedotustilaisuus 22.11.2010 Irlanti pyysi lainaa rahoitusmarkkinoidensa vakauttamiseksi Irlannin hallitus pyysi eilen Euroopan rahoitusvakausjärjestelyjen

Komissio ehdottaa kahta toisistaan perustavanlaatuisesti erilaista ratkaisua:

s.1/6 Muistio: Hallituksen U-kirjelmät komission digitaalisen talouden verotusta koskevista esityksistä (U21/2018 ja U22/2018) Esitysten tausta Komission digitaalista taloutta koskevat esitykset koskevat

s.1/6 Muistio: Hallituksen U-kirjelmät komission digitaalisen talouden verotusta koskevista esityksistä (U21/2018 ja U22/2018) Esitysten tausta Komission digitaalista taloutta koskevat esitykset koskevat

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 21.3.2006

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 Kuvio 1. Markkinatasapaino ennen verotusta Hinta Hinta ennen veroa Kuluttajan ylijäämä Tuottajan ylijäämä Tarjonta Kysyntä 2 Tuotanto ennen veroa Määrä

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 Kuvio 1. Markkinatasapaino ennen verotusta Hinta Hinta ennen veroa Kuluttajan ylijäämä Tuottajan ylijäämä Tarjonta Kysyntä 2 Tuotanto ennen veroa Määrä

Fortum veronmaksajana

Verojalanjälki 2015 Fortum veronmaksajana Fortumin toiminnalla on merkittävä vaikutus sen toimintamaissa ja -paikkakunnilla. Olemme merkittävä verojenmaksaja: tuloverojen lisäksi maksamme tuotantoon, työllistämiseen

Verojalanjälki 2015 Fortum veronmaksajana Fortumin toiminnalla on merkittävä vaikutus sen toimintamaissa ja -paikkakunnilla. Olemme merkittävä verojenmaksaja: tuloverojen lisäksi maksamme tuotantoon, työllistämiseen

SAIKA Suomen aineeton pääoma kansallisen talouden ajurina Tulevaisuuden tutkimuskeskus Turun yliopisto

SAIKA Suomen aineeton pääoma kansallisen talouden ajurina Tulevaisuuden tutkimuskeskus Turun yliopisto SAIKA-tutkimusprojekti 1.11.2009-31.12.2011) Professori Pirjo Ståhle Tulevaisuuden tutkimuskeskus,

SAIKA Suomen aineeton pääoma kansallisen talouden ajurina Tulevaisuuden tutkimuskeskus Turun yliopisto SAIKA-tutkimusprojekti 1.11.2009-31.12.2011) Professori Pirjo Ståhle Tulevaisuuden tutkimuskeskus,

SILVER AND GOLD MERKINTÄLOMAKE

MERKINTÄLOMAKE Tervetuloa Zenito Silver and Gold -sijoitusrahaston osuudenomistajaksi Zenito Silver and Gold -sijoitusrahastoa voi merkitä jokaisena pankkipäivänä Suomessa. Voit merkitä Zenito Silver and

MERKINTÄLOMAKE Tervetuloa Zenito Silver and Gold -sijoitusrahaston osuudenomistajaksi Zenito Silver and Gold -sijoitusrahastoa voi merkitä jokaisena pankkipäivänä Suomessa. Voit merkitä Zenito Silver and

Työllisyysaste 1980-2003 Työlliset/Työikäinen väestö (15-64 v)

") 1 Työllisyysaste 1980-2003 Työlliset/Työikäinen väestö (15-64 v) 80 % Suomi 75 70 65 60 EU-15 Suomi (kansallinen) 55 50 80 82 84 86 88 90 92 94 96 98 00 02 9.9.2002/SAK /TL Lähde: European Commission;

1 Työllisyysaste 1980-2003 Työlliset/Työikäinen väestö (15-64 v) 80 % Suomi 75 70 65 60 EU-15 Suomi (kansallinen) 55 50 80 82 84 86 88 90 92 94 96 98 00 02 9.9.2002/SAK /TL Lähde: European Commission;

MIKÄ VEROTUKSESSA MUUTTUU VUONNA 2014?

MIKÄ VEROTUKSESSA MUUTTUU VUONNA 2014? Raimo Immonen senior advisor ASIANAJOTOIMISTO Mitä tulossa ja ja milloin? Hallituksen veropoliittinen linjaus, mm. Varmistettavaa hyvinvointipalveluiden rahoituksen

MIKÄ VEROTUKSESSA MUUTTUU VUONNA 2014? Raimo Immonen senior advisor ASIANAJOTOIMISTO Mitä tulossa ja ja milloin? Hallituksen veropoliittinen linjaus, mm. Varmistettavaa hyvinvointipalveluiden rahoituksen

Suomalaisten veroparatiisikytkennät. Veroparatiiseja käytetään monenlaisiin tarkoituksiin

Kansantaloudellinen aikakauskirja 111. vsk. 3/2015 Suomalaisten veroparatiisikytkennät Katri Kosonen Jyri Hänninen, Veroparatiisit ja Suomi. Eli kuinka liituraitamafiaa pyörittää varjotaloutta ja laskun

Kansantaloudellinen aikakauskirja 111. vsk. 3/2015 Suomalaisten veroparatiisikytkennät Katri Kosonen Jyri Hänninen, Veroparatiisit ja Suomi. Eli kuinka liituraitamafiaa pyörittää varjotaloutta ja laskun

Maapallon kehitystrendejä (1972=100)

") Maapallon kehitystrendejä (1972=1) Reaalinen BKT Materiaalien kulutus Väestön määrä Hiilidioksidipäästöt Väestön kehitys maapallolla, EU-15-maissa ja EU:n uusissa jäsenmaissa (195=1) Maailman väestön määrä

Maapallon kehitystrendejä (1972=1) Reaalinen BKT Materiaalien kulutus Väestön määrä Hiilidioksidipäästöt Väestön kehitys maapallolla, EU-15-maissa ja EU:n uusissa jäsenmaissa (195=1) Maailman väestön määrä

Säädöskokoelman sopimussarjan numero. Alankomaat 1995 84/1997 Ks. myös Alankomaiden Antillit ja Aruba Alankomaiden Antillit 63/2011

SUOMEN VOIMASSA OLEVAT, ALLEKIRJOITETUT, PARAFOIDUT JA NEUVOTELTAVANA OLEVAT TULOVEROSOPIMUKSET (MUKAAN LUKIEN SÄÄSTÖJEN TUOTTAMIA KOR- KOTULOJA KOSKEVAT SOPIMUKSET), TILANNE 23.3.2016 Valtio Sopimuksen

SUOMEN VOIMASSA OLEVAT, ALLEKIRJOITETUT, PARAFOIDUT JA NEUVOTELTAVANA OLEVAT TULOVEROSOPIMUKSET (MUKAAN LUKIEN SÄÄSTÖJEN TUOTTAMIA KOR- KOTULOJA KOSKEVAT SOPIMUKSET), TILANNE 23.3.2016 Valtio Sopimuksen

Väestön kehitys maapallolla, EU-15-maissa ja EU:n uusissa jäsenmaissa (1950=100)

") Väestön kehitys maapallolla, EU-15-maissa ja EU:n uusissa jäsenmaissa (195=1) Maailman väestön määrä EU-15 Uudet EU-maat 195 196 197 198 199 2 21 22 23 24 25 Eräiden maiden ympäristön kestävyysindeksi

Väestön kehitys maapallolla, EU-15-maissa ja EU:n uusissa jäsenmaissa (195=1) Maailman väestön määrä EU-15 Uudet EU-maat 195 196 197 198 199 2 21 22 23 24 25 Eräiden maiden ympäristön kestävyysindeksi

Onko velkakriisi todellakin loppunut? Meelis Atonen. konsernin kultapuolen johtaja

Himmeneekö kullan kiilto? Onko velkakriisi todellakin loppunut? Meelis Atonen TAVEX OY konsernin kultapuolen johtaja Mikä on nykyinen maailmantalouden terveys? Lopulta taivaalta sataa euroja EKP on luvannut

Himmeneekö kullan kiilto? Onko velkakriisi todellakin loppunut? Meelis Atonen TAVEX OY konsernin kultapuolen johtaja Mikä on nykyinen maailmantalouden terveys? Lopulta taivaalta sataa euroja EKP on luvannut

A8-0317/22

18.11.2015 A8-0317/22 22 Johdanto-osan A a kappale (uusi) A a. toteaa, että Luxemburgin viranomaiset eivät ole koskaan kyseenalaistaneet tai vastustaneet tällaisia verosopimuksia ja että Luxemburgin johdossa

18.11.2015 A8-0317/22 22 Johdanto-osan A a kappale (uusi) A a. toteaa, että Luxemburgin viranomaiset eivät ole koskaan kyseenalaistaneet tai vastustaneet tällaisia verosopimuksia ja että Luxemburgin johdossa

Työhön ulkomaille - lähetetyt työntekijät. Marika Peltoniemi 25.8.2011

Työhön ulkomaille - lähetetyt työntekijät Marika Peltoniemi 25.8.2011 Ulkomaantyöskentely lainvalintaa koskevat säännöt EI SOPIMUSTA EU/ETA -MAA SOPIMUSMAA Suomen kansallinen lainsäädäntö ja toisen maan

Työhön ulkomaille - lähetetyt työntekijät Marika Peltoniemi 25.8.2011 Ulkomaantyöskentely lainvalintaa koskevat säännöt EI SOPIMUSTA EU/ETA -MAA SOPIMUSMAA Suomen kansallinen lainsäädäntö ja toisen maan

Työllisyysaste 1980-2004 Työlliset/Työikäinen väestö (15-64 v)

") 1 8 % Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 75 7 Suomi 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työttömyysaste 1985-24 2 % 2 15 15

1 8 % Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 75 7 Suomi 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työttömyysaste 1985-24 2 % 2 15 15

USA:n uudistuksen vaikutukset verotukseen miten muut reagoivat? Apulaisprofessori Tomi Viitala, Aalto-yliopisto

USA:n uudistuksen vaikutukset verotukseen miten muut reagoivat? Apulaisprofessori Tomi Viitala, Aalto-yliopisto Sisällys USA:n verouudistuksen lähtökohdat USA:n verouudistuksen keskeinen sisältö Vaikutuksista

USA:n uudistuksen vaikutukset verotukseen miten muut reagoivat? Apulaisprofessori Tomi Viitala, Aalto-yliopisto Sisällys USA:n verouudistuksen lähtökohdat USA:n verouudistuksen keskeinen sisältö Vaikutuksista

kehitysyhteistyön palvelukeskus laiton pääomapako kehitysmaista kehitysapua köyhiltä rikkaille

kehitysyhteistyön palvelukeskus laiton pääomapako kehitysmaista kehitysapua köyhiltä rikkaille 2 laiton pääomapako ke h itysmaista sisältö julkaisija: Kehitysyhteistyön palvelukeskus Kepa ry raporttisarja

kehitysyhteistyön palvelukeskus laiton pääomapako kehitysmaista kehitysapua köyhiltä rikkaille 2 laiton pääomapako ke h itysmaista sisältö julkaisija: Kehitysyhteistyön palvelukeskus Kepa ry raporttisarja

Kansainvälisen tilausliikenteen matkustajat 2018

01/18 02/18 03/18 04/18 määrän määrän määrän EU Espanja 50 236 1,6 44 468-1,6 50 271-1,7 30 500 Kreikka 17 306 Iso-Britannia 11 204-7,5 10 037 21,7 2 940 44,3 866 Alankomaat 9 736 23,3 11 472 30,4 7 444

01/18 02/18 03/18 04/18 määrän määrän määrän EU Espanja 50 236 1,6 44 468-1,6 50 271-1,7 30 500 Kreikka 17 306 Iso-Britannia 11 204-7,5 10 037 21,7 2 940 44,3 866 Alankomaat 9 736 23,3 11 472 30,4 7 444

Talous- ja raha-asioiden valiokunta

EUROOPAN PARLAMENTTI 2009-2014 Talous- ja raha-asioiden valiokunta 2011/0314(CNS) 8.6.2012 TARKISTUKSET 8 25 Mietintöluonnos Ildikó Gáll-Pelcz (PE487.846v01-00) ehdotuksesta neuvoston direktiiviksi eri

EUROOPAN PARLAMENTTI 2009-2014 Talous- ja raha-asioiden valiokunta 2011/0314(CNS) 8.6.2012 TARKISTUKSET 8 25 Mietintöluonnos Ildikó Gáll-Pelcz (PE487.846v01-00) ehdotuksesta neuvoston direktiiviksi eri

Ajankohtaista verotuksesta

Ajankohtaista verotuksesta Konsultit 2HPO 1 Reaaliset käytettävissä olevat tulot desiileissä ja ylimmässä prosentissa Lähde: VATT 2 Bruttotulojen koostumuksen kehitys Lähde: VATT 3 Bruttotulojen koostumus

Ajankohtaista verotuksesta Konsultit 2HPO 1 Reaaliset käytettävissä olevat tulot desiileissä ja ylimmässä prosentissa Lähde: VATT 2 Bruttotulojen koostumuksen kehitys Lähde: VATT 3 Bruttotulojen koostumus

Verojalanjälki ja verojen läpinäkyvyys. Reijo Salo Fortum Corporate Tax Team 27.5.2014

Verojalanjälki ja verojen läpinäkyvyys Reijo Salo Fortum Corporate Tax Team 27.5.2014 Agenda Miksi Fortum selvittää verojalanjälkensä? Fortumin verojalanjälki 2013 Miten verojalanjälki raportti syntyy?

Verojalanjälki ja verojen läpinäkyvyys Reijo Salo Fortum Corporate Tax Team 27.5.2014 Agenda Miksi Fortum selvittää verojalanjälkensä? Fortumin verojalanjälki 2013 Miten verojalanjälki raportti syntyy?

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA Tämä Varallisuusviesti käsittelee ulkomaisista yhtiöistä saatujen osinkojen verotukseen liittyviä käytännön seikkoja. Sampo Pankki on kansainvälisen osakesijoittamisen

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA Tämä Varallisuusviesti käsittelee ulkomaisista yhtiöistä saatujen osinkojen verotukseen liittyviä käytännön seikkoja. Sampo Pankki on kansainvälisen osakesijoittamisen

Miten tilastotoimi vastaa globalisaation haasteisiin Seminaari 22.3.2012 Eeva Hamunen Kehittämispäällikkö

Miten globalisaatio vaikuttaa kansantalouden tilastointiin? UNECE:n Globalisaatio-ohjekirja Miten tilastotoimi vastaa globalisaation haasteisiin Seminaari 22.3.2012 Eeva Hamunen Kehittämispäällikkö Mitä

Miten globalisaatio vaikuttaa kansantalouden tilastointiin? UNECE:n Globalisaatio-ohjekirja Miten tilastotoimi vastaa globalisaation haasteisiin Seminaari 22.3.2012 Eeva Hamunen Kehittämispäällikkö Mitä

Yritykset ja yrittäjyys

Yritykset ja yrittäjyys Suomen Yrittäjät 5.10.2006 1 250 000 Yritysten määrän kehitys 240 000 230 000 220 000 210 000 200 000 218140 215799 211474 203358 213230 219273219515 222817224847226593 232305 228422

Yritykset ja yrittäjyys Suomen Yrittäjät 5.10.2006 1 250 000 Yritysten määrän kehitys 240 000 230 000 220 000 210 000 200 000 218140 215799 211474 203358 213230 219273219515 222817224847226593 232305 228422

Kansainvälinen palkkaverovertailu 2011

Kansainvälinen palkkaverovertailu 11 Tutkimuksessa yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Ruotsi Saksa Sveitsi Tanska Viro Euroopan ulkopuolelta Australia

Kansainvälinen palkkaverovertailu 11 Tutkimuksessa yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Ruotsi Saksa Sveitsi Tanska Viro Euroopan ulkopuolelta Australia

Vero-osasto Tarja Järvinen ja Marianne Malmgrén Eduskunta, valtiovarainvaliokunnan verojaoston kuuleminen

E-kirje 41/2015 vp komission tiedonannosta Euroopan parlamentille ja neuvostolle Euroopan unionin oikeudenmukainen ja tehokas yhtiöverojärjestelmä: viisi keskeistä toiminta-alaa 22.09.2015 Tarja Järvinen

E-kirje 41/2015 vp komission tiedonannosta Euroopan parlamentille ja neuvostolle Euroopan unionin oikeudenmukainen ja tehokas yhtiöverojärjestelmä: viisi keskeistä toiminta-alaa 22.09.2015 Tarja Järvinen

Miten Ukrainan tilanne heijastuu Suomen talouteen?

Miten Ukrainan tilanne heijastuu Suomen talouteen? Donetsk Luhansk Donetskin ja Luhanskin alueella asuu 6,5 milj. ihmistä eli 15% Ukrainan väkiluvusta. Krimin niemimaalla, ml. Sevastopol, asuu lähes 2,5

Miten Ukrainan tilanne heijastuu Suomen talouteen? Donetsk Luhansk Donetskin ja Luhanskin alueella asuu 6,5 milj. ihmistä eli 15% Ukrainan väkiluvusta. Krimin niemimaalla, ml. Sevastopol, asuu lähes 2,5

Panimo- ja virvoitusjuomateollisuusliitto

Panimo- ja virvoitusjuomateollisuusliitto Oy Hartwall Ab Momentin Group Oy Olvi Oyj Red Bull Finland Oy Saimaan Juomatehdas Oy Oy Sinebrychoff Ab Valvoo panimo- ja virvoitusjuomateollisuuden etuja alkoholi-

Panimo- ja virvoitusjuomateollisuusliitto Oy Hartwall Ab Momentin Group Oy Olvi Oyj Red Bull Finland Oy Saimaan Juomatehdas Oy Oy Sinebrychoff Ab Valvoo panimo- ja virvoitusjuomateollisuuden etuja alkoholi-

Globaaleja kasvukipuja

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Globaaleja kasvukipuja Euro & talous 1/2016 Rahapolitiikka ja kansainvälinen talous 22.3.2016 Julkinen 1 Esityksen teemat Maailmantalouden

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Globaaleja kasvukipuja Euro & talous 1/2016 Rahapolitiikka ja kansainvälinen talous 22.3.2016 Julkinen 1 Esityksen teemat Maailmantalouden

Kansainvälinen palkkaverovertailu 2015

Julkaisuvapaa klo 4. Kansainvälinen palkkaverovertailu 215 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Saksa Sveitsi Tanska Viro Euroopan

Julkaisuvapaa klo 4. Kansainvälinen palkkaverovertailu 215 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Saksa Sveitsi Tanska Viro Euroopan

EK-SYL Kansainväliset koulutusmarkkinat, uhkia ja mahdollisuuksia Seminaari 25.9.2012 Helsinki. Kansainväliset koulutusmarkkinat

EK-SYL Kansainväliset koulutusmarkkinat, uhkia ja mahdollisuuksia Seminaari 25.9.2012 Helsinki Kansainväliset koulutusmarkkinat Seppo Hölttä Tampereen yliopisto Johtamiskorkeakoulu Higher Education Group

EK-SYL Kansainväliset koulutusmarkkinat, uhkia ja mahdollisuuksia Seminaari 25.9.2012 Helsinki Kansainväliset koulutusmarkkinat Seppo Hölttä Tampereen yliopisto Johtamiskorkeakoulu Higher Education Group

Yritysten investoinnit - verosuunnittelunäkökulma. kulma TAX

Yritysten investoinnit - verosuunnittelunäkökulma kulma TAX Timo Torkkel Senior Tax Partner Helsinki 28.9.2010 Esityksen rakenne Investoinnit verotuksen kannalta Viimeaikaisia keskusteluteemoja Verolaskenta

Yritysten investoinnit - verosuunnittelunäkökulma kulma TAX Timo Torkkel Senior Tax Partner Helsinki 28.9.2010 Esityksen rakenne Investoinnit verotuksen kannalta Viimeaikaisia keskusteluteemoja Verolaskenta

Kauppapolitiikka Mistä kauppapolitiikassa on kyse?

Kauppapolitiikka Mistä kauppapolitiikassa on kyse? 19.3.2019 Hämeen vaalipiiri, Suomen Lasimuseo Suomen kauppapolitiikan johdonmukainen perusta Suomen etuna monenkeskinen yhteistyö, sääntöpohjainen kv.

Kauppapolitiikka Mistä kauppapolitiikassa on kyse? 19.3.2019 Hämeen vaalipiiri, Suomen Lasimuseo Suomen kauppapolitiikan johdonmukainen perusta Suomen etuna monenkeskinen yhteistyö, sääntöpohjainen kv.

Työllisyysaste 1980-2004 Työlliset/Työikäinen väestö (15-64 v)

") Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 3.11.23/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985-24 2 % 2 15

Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 3.11.23/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985-24 2 % 2 15

Maailman hiilidioksidipäästöt fossiilisista polttoaineista ja ennuste vuoteen 2020 (miljardia tonnia hiiltä)

") Maailman hiilidioksidipäästöt fossiilisista polttoaineista ja ennuste vuoteen 22 (miljardia tonnia hiiltä) 1 8 6 4 2 19 191 192 193 194 195 196 197 198 199 2 21 22 Yhteensä Teollisuusmaat Kehitysmaat Muut

Maailman hiilidioksidipäästöt fossiilisista polttoaineista ja ennuste vuoteen 22 (miljardia tonnia hiiltä) 1 8 6 4 2 19 191 192 193 194 195 196 197 198 199 2 21 22 Yhteensä Teollisuusmaat Kehitysmaat Muut

Terveydenhuollon rahoitusmuodot ja rahoittajaosapuolet

Terveydenhuollon rahoitusjärjestelmät - meillä ja muualla Markku Pekurinen Osastojohtaja - Palvelujärjestelmäosasto Terveydenhuollon rahoitusmuodot ja rahoittajaosapuolet Varsinainen rahoittaja Rahoitustapa

Terveydenhuollon rahoitusjärjestelmät - meillä ja muualla Markku Pekurinen Osastojohtaja - Palvelujärjestelmäosasto Terveydenhuollon rahoitusmuodot ja rahoittajaosapuolet Varsinainen rahoittaja Rahoitustapa

Suomen mahdollisuudet innovaatiovetoisessa kasvussa

Suomen mahdollisuudet innovaatiovetoisessa kasvussa 1. Mitkä ovat kasvun tyylilajit yleensä? 2. Globalisaatio haastaa rikkaat maat; olemme siis hyvässä seurassa 3. Kasvu tulee tuottavuudesta; mistä tuottavuus

Suomen mahdollisuudet innovaatiovetoisessa kasvussa 1. Mitkä ovat kasvun tyylilajit yleensä? 2. Globalisaatio haastaa rikkaat maat; olemme siis hyvässä seurassa 3. Kasvu tulee tuottavuudesta; mistä tuottavuus

Velkakriisi-illuusio. Jussi Ahokas. Oulun sosiaalifoorumissa 10.9. ja Rovaniemellä 15.9.2011

Velkakriisi-illuusio Jussi Ahokas Oulun sosiaalifoorumissa 10.9. ja Rovaniemellä 15.9.2011 Velkakriisin syövereissä Julkisen sektorin velkaantuminen nopeutunut kaikissa länsimaissa Julkinen velkaantuminen

Velkakriisi-illuusio Jussi Ahokas Oulun sosiaalifoorumissa 10.9. ja Rovaniemellä 15.9.2011 Velkakriisin syövereissä Julkisen sektorin velkaantuminen nopeutunut kaikissa länsimaissa Julkinen velkaantuminen

Puuttuvat keskeiset taloudelliset tunnusluvut tulee lisätä pykälään.

Finnwatch ry LAUSUNTO Asia: HE 16/2018 vp Hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa ja eräiksi siihen liittyviksi laeiksi Finnwatch kiittää eduskunnan

Finnwatch ry LAUSUNTO Asia: HE 16/2018 vp Hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa ja eräiksi siihen liittyviksi laeiksi Finnwatch kiittää eduskunnan

Kokoomus - Taru Tujunen

Kokoomus - Taru Tujunen K1: Verokilpailun ja -kierron vastaiset toimet EU:ssa menetetään verotuloja noin tuhat miljardia euroa joka vuosi veropetosten ja veronkierron takia. EU:n veronkierron vastaisessa

Kokoomus - Taru Tujunen K1: Verokilpailun ja -kierron vastaiset toimet EU:ssa menetetään verotuloja noin tuhat miljardia euroa joka vuosi veropetosten ja veronkierron takia. EU:n veronkierron vastaisessa

Työllisyysaste Työlliset/Työikäinen väestö (15-64 v)

") 1 Työllisyysaste 1989-23 Työlliset/Työikäinen väestö (15-64 v 75 8 % Suomi EU 7 65 6 55 5 89 91 93 95 97 99 1* 3** 13.1.23/SAK /TL Lähde: OECD Economic Outlook December 22 2 Työllisyysaste EU-maissa 23

1 Työllisyysaste 1989-23 Työlliset/Työikäinen väestö (15-64 v 75 8 % Suomi EU 7 65 6 55 5 89 91 93 95 97 99 1* 3** 13.1.23/SAK /TL Lähde: OECD Economic Outlook December 22 2 Työllisyysaste EU-maissa 23

Arvoa innovaatioista missä ja miten?

Arvoa innovaatioista missä ja miten? Pekka Ylä-Anttila EK 1.6.2012 ELINKEINOELÄMÄN TUTKIMUSLAITOS THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY Mistä puhun tänään? Miten ja missä arvo syntyy globaalitaloudessa?

Arvoa innovaatioista missä ja miten? Pekka Ylä-Anttila EK 1.6.2012 ELINKEINOELÄMÄN TUTKIMUSLAITOS THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY Mistä puhun tänään? Miten ja missä arvo syntyy globaalitaloudessa?

Euroopan unionin neuvosto Bryssel, 14. huhtikuuta 2016 (OR. en) Jeppe TRANHOLM-MIKKELSEN, Euroopan unionin neuvoston pääsihteeri

Jeppe TRANHOLM-MIKKELSEN, Euroopan unionin neuvoston pääsihteeri") Euroopan unionin neuvosto Bryssel, 14. huhtikuuta 2016 (OR. en) 7949/16 ADD 2 SAATE Lähettäjä: Saapunut: 12. huhtikuuta 2016 Vastaanottaja: Kom:n asiak. nro: Asia: DRS 6 COMPET 156 ECON 289 SC 53 CODEC

Euroopan unionin neuvosto Bryssel, 14. huhtikuuta 2016 (OR. en) 7949/16 ADD 2 SAATE Lähettäjä: Saapunut: 12. huhtikuuta 2016 Vastaanottaja: Kom:n asiak. nro: Asia: DRS 6 COMPET 156 ECON 289 SC 53 CODEC

2.10.2014. Business metsässä Hämeenlinnan Verkatehdas 02.10.2014 Sahateollisuuden kehitysnäkymät Kai Merivuori, Suomen Sahat ry

2.10.2014 Business metsässä Hämeenlinnan Verkatehdas 02.10.2014 Sahateollisuuden kehitysnäkymät Kai Merivuori, Suomen Sahat ry Kaikki asiakkaastasi! Sen lisäksi, että sahat tuottavat trendikästä tuotetta,

2.10.2014 Business metsässä Hämeenlinnan Verkatehdas 02.10.2014 Sahateollisuuden kehitysnäkymät Kai Merivuori, Suomen Sahat ry Kaikki asiakkaastasi! Sen lisäksi, että sahat tuottavat trendikästä tuotetta,

LEHDISTÖTIEDOTE Kesäkuu 2018 EU:n 13 keskeistä elinkeinoalaa menettävät vuosittain 60 miljardia euroa väärennösten vuoksi.

EU:n 13 keskeistä elinkeinoalaa menettävät vuosittain 60 miljardia euroa väärennösten vuoksi. Euroopan unionin teollisoikeuksien viraston (EUIPO) uusi tutkimus osoittaa, että EU:n 13 keskeistä elinkeinoalaa

EU:n 13 keskeistä elinkeinoalaa menettävät vuosittain 60 miljardia euroa väärennösten vuoksi. Euroopan unionin teollisoikeuksien viraston (EUIPO) uusi tutkimus osoittaa, että EU:n 13 keskeistä elinkeinoalaa

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Välillisen verotuksen rooli elintarvikkeiden ja eräiden muiden tuotteiden hinnanmuodostuksessa

Kauppa 2010 -päivä Päivittäistavarakaupan aamupäivä 30.9.2009 Välillisen verotuksen rooli elintarvikkeiden ja eräiden muiden tuotteiden hinnanmuodostuksessa Hanna Karikallio Pellervon taloudellinen tutkimuslaitos

Kauppa 2010 -päivä Päivittäistavarakaupan aamupäivä 30.9.2009 Välillisen verotuksen rooli elintarvikkeiden ja eräiden muiden tuotteiden hinnanmuodostuksessa Hanna Karikallio Pellervon taloudellinen tutkimuslaitos

ARVOPAPERISIJOITUKSET SUOMESTA ULKOMAILLE 31.12.2003

TIEDOTE 27.5.24 ARVOPAPERISIJOITUKSET SUOMESTA ULKOMAILLE 31.12.23 Suomen Pankki kerää tietoa suomalaisten arvopaperisijoituksista 1 ulkomaille maksutasetilastointia varten. Suomalaisten sijoitukset ulkomaisiin

TIEDOTE 27.5.24 ARVOPAPERISIJOITUKSET SUOMESTA ULKOMAILLE 31.12.23 Suomen Pankki kerää tietoa suomalaisten arvopaperisijoituksista 1 ulkomaille maksutasetilastointia varten. Suomalaisten sijoitukset ulkomaisiin

Katseet kohti Latinalaista Amerikkaa! Ari Mäki 1

Katseet kohti Latinalaista Amerikkaa! Ari Mäki 1 Suomen lähti alueelle kaupan kautta Kaupalliset tarpeet pohjana - ensimmäiset edustustot 1929 Buenos Airesiin, 1931 Rio de Janeiroon Kauppasopimuksia jo

Katseet kohti Latinalaista Amerikkaa! Ari Mäki 1 Suomen lähti alueelle kaupan kautta Kaupalliset tarpeet pohjana - ensimmäiset edustustot 1929 Buenos Airesiin, 1931 Rio de Janeiroon Kauppasopimuksia jo

Ilmastonmuutos, ilmastopolitiikka ja talous mitkä ovat näkymät?

Markku Ollikainen Ympäristöekonomian professori Ilmastopaneelin puheenjohtaja Ilmastonmuutos, ilmastopolitiikka ja talous mitkä ovat näkymät? Helsingin seudun ilmastoseminaari 12.2.2015 1. Vihreä talous

Markku Ollikainen Ympäristöekonomian professori Ilmastopaneelin puheenjohtaja Ilmastonmuutos, ilmastopolitiikka ja talous mitkä ovat näkymät? Helsingin seudun ilmastoseminaari 12.2.2015 1. Vihreä talous

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

KUULEMINEN YRITYSTEN SÄÄNTÖMÄÄRÄISEN KOTIPAIKAN SIIRTÄMISESTÄ TOISEEN EU-VALTIOON Euroopan komissio, sisämarkkinoiden ja palvelujen pääosasto

KUULEMINEN YRITYSTEN SÄÄNTÖMÄÄRÄISEN KOTIPAIKAN SIIRTÄMISESTÄ TOISEEN EU-VALTIOON Euroopan komissio, sisämarkkinoiden ja palvelujen pääosasto Johdanto Taustaa: Euroopan komission sisämarkkinoiden ja palvelujen

KUULEMINEN YRITYSTEN SÄÄNTÖMÄÄRÄISEN KOTIPAIKAN SIIRTÄMISESTÄ TOISEEN EU-VALTIOON Euroopan komissio, sisämarkkinoiden ja palvelujen pääosasto Johdanto Taustaa: Euroopan komission sisämarkkinoiden ja palvelujen

Kevät 2004 - Mitä vaikutusmahdollisuuksia Suomella on Euroopan unionin päätöksentekojärjestelmässä?

Ylioppilaskoetehtäviä YH4-kurssi Eurooppalaisuus ja Euroopan unioni Alla on vanhoja Eurooppalaisuus ja Euroopan unioni -kurssiin liittyviä reaalikoekysymyksiä. Kevät 2004 - Mitä vaikutusmahdollisuuksia

Ylioppilaskoetehtäviä YH4-kurssi Eurooppalaisuus ja Euroopan unioni Alla on vanhoja Eurooppalaisuus ja Euroopan unioni -kurssiin liittyviä reaalikoekysymyksiä. Kevät 2004 - Mitä vaikutusmahdollisuuksia

Raha ja velka. Mundus Socialis 16.7.2010. Patrizio Lainà pate.laina@gmail.com

Raha ja velka Mundus Socialis 16.7.2010 Patrizio Lainà pate.laina@gmail.com Mitä raha on? Rahan tehtävät Perinteisesti Vaihdon väline Arvon mitta Arvon säilyttäjä Vai? Vaihdon kohde Arvon heiluttaja Ihmisarvon

Raha ja velka Mundus Socialis 16.7.2010 Patrizio Lainà pate.laina@gmail.com Mitä raha on? Rahan tehtävät Perinteisesti Vaihdon väline Arvon mitta Arvon säilyttäjä Vai? Vaihdon kohde Arvon heiluttaja Ihmisarvon

Jaakko Pöyry Group Tilinpäätös 2003

Jaakko Pöyry Group Tilinpäätös 23 Liiketoiminnan fokus 23 Kannattavuus Taseen ja maksuvalmiuden vahvistaminen Kohdennetut yritysostot (lähipalvelut, markkina-asema, teknologia tietotaito) Global Network

Jaakko Pöyry Group Tilinpäätös 23 Liiketoiminnan fokus 23 Kannattavuus Taseen ja maksuvalmiuden vahvistaminen Kohdennetut yritysostot (lähipalvelut, markkina-asema, teknologia tietotaito) Global Network

Alkaako taloustaivaalla seljetä?

..9 Alkaako taloustaivaalla seljetä? Lauri Uotila Pääekonomisti Sampo Pankki.9. 9 Kokonaistuotannon kasvu, % %, vuosikasvu neljänneksittäin Kiina 9 Venäjä USA Euroalue - - - Japani - - 9 9 - - - - - Teollisuuden

..9 Alkaako taloustaivaalla seljetä? Lauri Uotila Pääekonomisti Sampo Pankki.9. 9 Kokonaistuotannon kasvu, % %, vuosikasvu neljänneksittäin Kiina 9 Venäjä USA Euroalue - - - Japani - - 9 9 - - - - - Teollisuuden

Suorien sijoitusten pääoma

Suorien sijoitusten pääoma 16.3.2010 Topias Leino topias.leino@bof.fi maksutase@bof.fi SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Suorat sijoitukset Suomeen ja Suomesta ulkomaille: SIJOITUSVIRRAT VUONNA

Suorien sijoitusten pääoma 16.3.2010 Topias Leino topias.leino@bof.fi maksutase@bof.fi SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Suorat sijoitukset Suomeen ja Suomesta ulkomaille: SIJOITUSVIRRAT VUONNA

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 65/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain 33 c :n, elinkeinotulon verottamisesta annetun lain 6 a :n sekä rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 ja 3

HE 65/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain 33 c :n, elinkeinotulon verottamisesta annetun lain 6 a :n sekä rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 ja 3

Yrittämisen edellytykset Suomessa. Varatoimitusjohtaja Antti Neimala Sähköurakoitsijapäivät 24.4.2014, Hyvinkää

Yrittämisen edellytykset Suomessa Varatoimitusjohtaja Antti Neimala Sähköurakoitsijapäivät 24.4.2014, Hyvinkää 1 Teema I Yrittäjyyden ja yritysympäristön kuva KYSYMYS NUMERO 1: Pidän Suomen tarjoamaa yleistä

Yrittämisen edellytykset Suomessa Varatoimitusjohtaja Antti Neimala Sähköurakoitsijapäivät 24.4.2014, Hyvinkää 1 Teema I Yrittäjyyden ja yritysympäristön kuva KYSYMYS NUMERO 1: Pidän Suomen tarjoamaa yleistä

Ahlstrom Tiekartta kohti parempaa tulosta

Ahlstrom Tiekartta kohti parempaa tulosta Sakari Ahdekivi Talousjohtaja Rahapäivä 2015 17.9.2015 Ahlstrom tänään Korkealaatuisia kuitupohjaisia materiaaleja valmistava yritys Noin 3 400 työntekijää 22

Ahlstrom Tiekartta kohti parempaa tulosta Sakari Ahdekivi Talousjohtaja Rahapäivä 2015 17.9.2015 Ahlstrom tänään Korkealaatuisia kuitupohjaisia materiaaleja valmistava yritys Noin 3 400 työntekijää 22

Kuvioita Suomen ulkomaankaupasta Tilastointi

Kuvioita Suomen ulkomaankaupasta 218 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-218 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 17 18 Kauppatase Tuonti Vienti

Kuvioita Suomen ulkomaankaupasta 218 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-218 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 17 18 Kauppatase Tuonti Vienti

Kuvioita Suomen ulkomaankaupasta Tilastointi

Kuvioita Suomen ulkomaankaupasta 218 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-218 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 17 18 Kauppatase Tuonti Vienti

Kuvioita Suomen ulkomaankaupasta 218 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-218 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 17 18 Kauppatase Tuonti Vienti

Kuvioita Suomen ulkomaankaupasta Tilastointi

Kuvioita Suomen ulkomaankaupasta 217 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-217 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 17 Kauppatase Tuonti Vienti

Kuvioita Suomen ulkomaankaupasta 217 Tilastointi VIENTI, TUONTI JA KAUPPATASE 199-217 Mrd e 7 6 5 4 3 2 1-1 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 11 12 13 14 15 16 17 Kauppatase Tuonti Vienti

17.2.2015 Matti Paavonen 1

1 Uusi vuosi vanhat kujeet 17.2.2015, Palvelujen suhdannekatsaus Matti Paavonen, ekonomisti 2 Pohjalla voi liikkua myös horisontaalisesti BKT:n volyymin kausitasoitettu kuukausi-indeksi 116 2005 = 100

1 Uusi vuosi vanhat kujeet 17.2.2015, Palvelujen suhdannekatsaus Matti Paavonen, ekonomisti 2 Pohjalla voi liikkua myös horisontaalisesti BKT:n volyymin kausitasoitettu kuukausi-indeksi 116 2005 = 100

Euroopan unionin neuvosto Bryssel, 30. syyskuuta 2016 (OR. en)

") Euroopan unionin neuvosto Bryssel, 30. syyskuuta 2016 (OR. en) 12670/16 FISC 141 ECOFIN 846 ILMOITUS: I/A-KOHTA Lähettäjä: Vastaanottaja: Neuvoston pääsihteeristö Pysyvien edustajien komitea (Coreper II)/Neuvosto

Euroopan unionin neuvosto Bryssel, 30. syyskuuta 2016 (OR. en) 12670/16 FISC 141 ECOFIN 846 ILMOITUS: I/A-KOHTA Lähettäjä: Vastaanottaja: Neuvoston pääsihteeristö Pysyvien edustajien komitea (Coreper II)/Neuvosto

Työllisyysaste Työlliset/Työikäinen väestö (15-64 v)

") 1 Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v) 8 % 75 7 Suomi EU-15 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työllisyysaste EU-maissa 23

1 Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v) 8 % 75 7 Suomi EU-15 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työllisyysaste EU-maissa 23

EUBIONET III -selvitys biopolttoainevaroista, käytöstä ja markkinoista Euroopassa? http://www.eubionet.net

EUBIONET III -selvitys biopolttoainevaroista, käytöstä ja markkinoista Euroopassa? Eija Alakangas, VTT EUBIONET III, koordinaattori http://www.eubionet.net Esityksen sisältö Bioenergian tavoitteet vuonna

EUBIONET III -selvitys biopolttoainevaroista, käytöstä ja markkinoista Euroopassa? Eija Alakangas, VTT EUBIONET III, koordinaattori http://www.eubionet.net Esityksen sisältö Bioenergian tavoitteet vuonna

Euroalueen kriisin ratkaisun avaimet

Euroalueen kriisin ratkaisun avaimet Lindorff Suomen Profittable 2012 -seminaari Helsingin musiikkitalo, Black Box 29.3.2012 Paavo Suni, ETLA ELINKEINOELÄMÄN TUTKIMUSLAITOS Mrd. USD 600 Maailmantalous

Euroalueen kriisin ratkaisun avaimet Lindorff Suomen Profittable 2012 -seminaari Helsingin musiikkitalo, Black Box 29.3.2012 Paavo Suni, ETLA ELINKEINOELÄMÄN TUTKIMUSLAITOS Mrd. USD 600 Maailmantalous

Kansainväliset PIMA-markkinat ja yhteiset vientiponnistukset. Suomen ympäristökeskus Outi Pyy

Kansainväliset PIMA-markkinat ja yhteiset vientiponnistukset Suomen ympäristökeskus Outi Pyy Markkinoita luovia tekijöitä Kehittyneillä kansallisilla markkinoilla toimintaa vie eteenpäin yleensä yksityinen

Kansainväliset PIMA-markkinat ja yhteiset vientiponnistukset Suomen ympäristökeskus Outi Pyy Markkinoita luovia tekijöitä Kehittyneillä kansallisilla markkinoilla toimintaa vie eteenpäin yleensä yksityinen

Suomi työn verottajana 2008

Kansainvälinen palkkaverovertailu Suomi työn verottajana 28 Kansainvälinen palkkaverovertailu 28 Tutkimuksen maat Alankomaat, Australia, Belgia, Espanja, Iso-Britannia, Italia, Itävalta, Japani, Kanada,

Kansainvälinen palkkaverovertailu Suomi työn verottajana 28 Kansainvälinen palkkaverovertailu 28 Tutkimuksen maat Alankomaat, Australia, Belgia, Espanja, Iso-Britannia, Italia, Itävalta, Japani, Kanada,