Ajankohtaista verotuksesta

|

|

|

- Pirjo Heino

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Ajankohtaista verotuksesta Konsultit 2HPO 1

2 Reaaliset käytettävissä olevat tulot desiileissä ja ylimmässä prosentissa Lähde: VATT 2

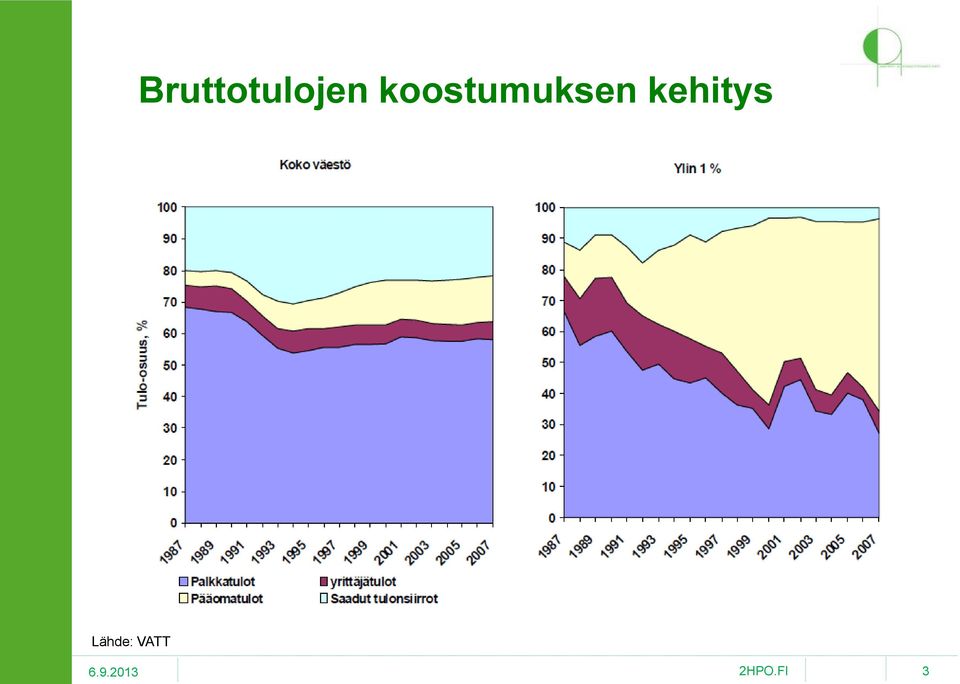

3 Bruttotulojen koostumuksen kehitys Lähde: VATT 3

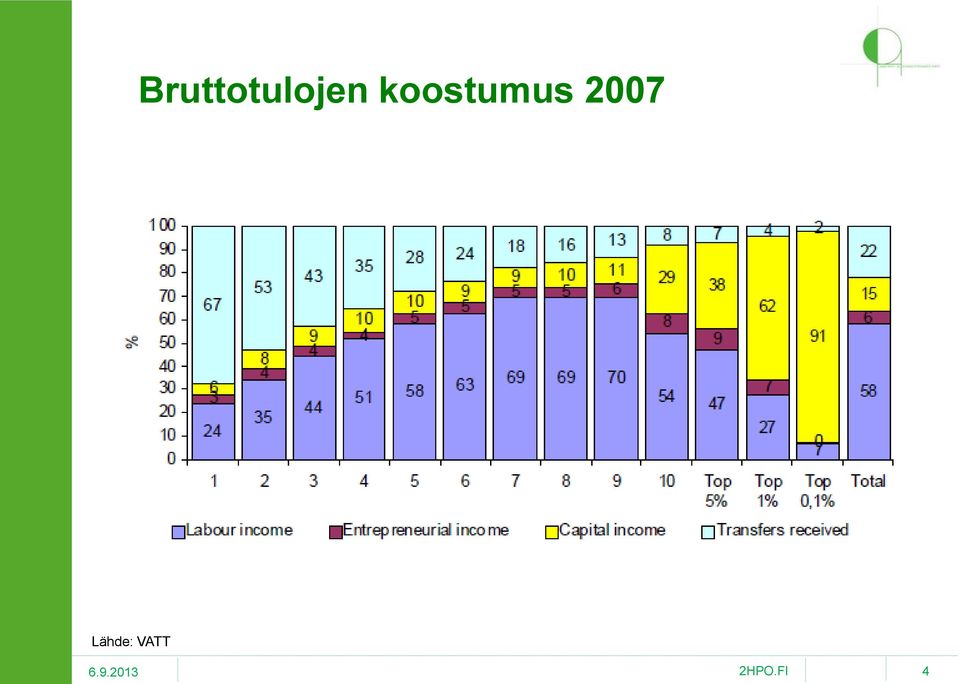

4 Bruttotulojen koostumus 2007 Lähde: VATT 4

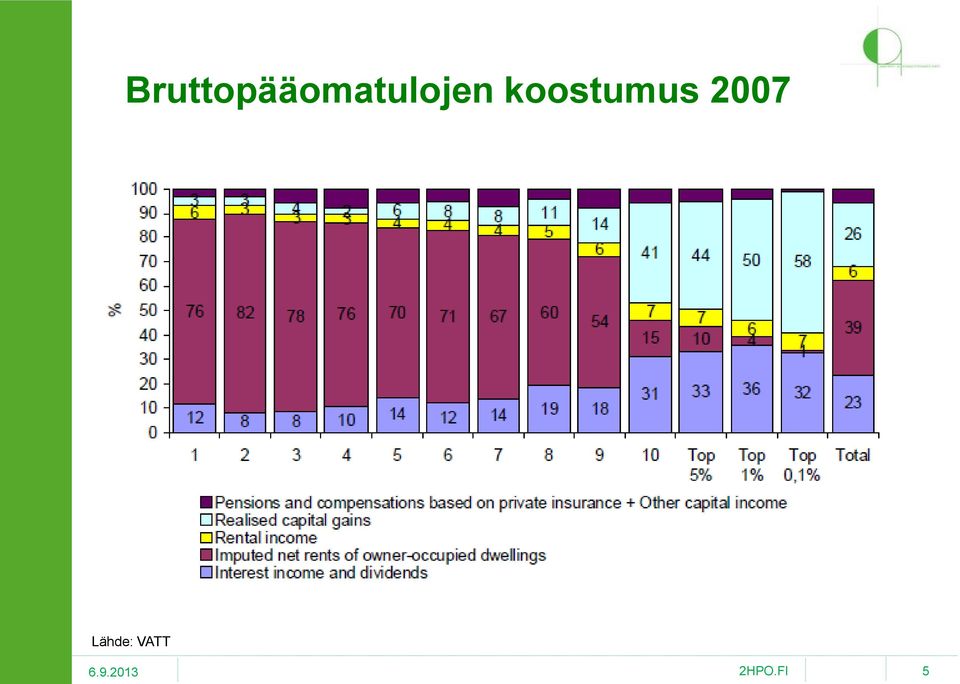

5 Bruttopääomatulojen koostumus 2007 Lähde: VATT 5

6 Verolajien osuudet kertymästä 50 % Tuloverot Pakolliset sosiaaliturvamaksut Verot palkkasummasta ja työvoimasta Omaisuusverot Tavaroista ja palveluista maksetut verot Muut verot Lähde: Tilastokeskus 6

7 Verokertymän jakauma ,7 % 11,6 % 27,9 % Pääomaverot Ansiotuloverot Työntekijän sova-maksut 28,1 % Työnantajan sovamaksut Välilliset verot Muut verot 21,1 % 8,7 % Lähde: Verohallitus 7

8 Verokertymän jakauma ,3 % 11,0 % 28,1 % Pääomaverot Ansiotuloverot Työntekijän sova-maksut 28,8 % Työnantajan sovamaksut Välilliset verot Muut verot 22,1 % 7,8 % Lähde: Verohallitus 8

9 Verokertymän jakauma ,6 % 12,3 % 26,6 % Pääomaverot Ansiotuloverot Työntekijän sova-maksut 30,4 % Työnantajan sovamaksut Välilliset verot Muut verot 21,0 % 7,1 % Lähde: Verohallitus 9

10 Verotuksen rakenne EU:ssa 2007 Lähde: Eurostat ja EK 10

11 * 2012* Kokonaisveroaste % Suomi KA. EU-15 KA. OECD Lähde: OECD ja Tilastokeskus Kokonaisveroaste = Verokertymä / BKT 11

12 Meksiko (2010) Chile Turkki USA Australia (2010) Korea Japani (2010) Irlanti (2010) Sveitsi Slovakia Kanada Kreikka Portugali (2010) Espanja Uusi Seelanti Puola (2010) Israel Viro KA. OECD (2010) Tsekki Iso-Britannia Unkari Islanti Slovenia Saksa Luxemburg KA. EU Alankomaat (2010) Itävalta Italia Norja SUOMI Belgia Ranska Ruotsi Tanska Kokonaisveroaste 2010/2011* 50 % Lähde: OECD 12

Itävalta Italia Norja SUOMI Belgia Ranska Ruotsi Tanska Kokonaisveroaste")

13 Meksiko Chile USA Korea Australia Turkki Japani Irlanti Sveitsi Slovakia Kreikka Kanada Portugali Uusi Seelanti Puola Espanja Israel KA. OECD Viro Tsekki Iso-Britannia Islanti Saksa Luxemburg Slovenia Unkari KA. EU Alankomaat Itävalta SUOMI Ranska Norja Italia Belgia Ruotsi Tanska Kokonaisveroaste % Lähde: OECD 13

14 HPO.FI Kokonaisveroaste 2011 Lähde: EU Liettua Bulgaria Latvia Sveitsi Romania Slovakia Irlanti Espanja Kreikka Puola Viro Portugali Malta Tsekki Kypros Islanti Iso-Britannia Unkari Luxemburg Slovenia Alankomaat Saksa EU-27 EA-17 Itävalta Italia Norja SUOMI Ranska Belgia Ruotsi Tanska %

15 Suurimmat verotuet 2006 milj. euroa Lähde: VATT ja VM 15

16 Keskimääräiset veroasteet Suomi % Työn km. veroaste Pääoman km. veroaste Kulutuksen km. veroaste Po.- ja yritystulon km. veroaste Yritystulon km. veroaste Po.- ja yrittäjätulon km. veroaste Energian km. veroaste Lähde: Eurostat ja Euroopan komissio Keskimääräinen veroaste = Verotuotto / Veropohja 16

17 Yhteisöverokanta % 30 % 25 % 20 % 15 % 10 % 10,0 %10,0 % 12,5 % 16,0 % 15,0 %15,0 % 20,0 % 19,0 %19,0 %19,0 %19,0 % 18,0 % 22,2 % 26,0 % 26,3 % 26,9 % 24,5 % 25,0 %25,0 %25,0 % 31,4 %31,5 % 30,4 % 29,3 %29,5 % 33,3 % 34,0 % 35,0 % 5 % 0 % 0,0 % Lähde: IBFD, EU, OECD ja KPMG Virossa jakamatonta voittoa ei veroteta. Jaettavan voiton veroaste 21 %. 17

18 Yhteisöverokanta % 50 % 40 % 30 % 20 % 10 % 0 % Lähde: IBFD, EU ja KPMG SUOMI OECD EU 18

19 Bulgaria Kroatia Viro Slovakia Latvia Venäjä Liettua Kypros Romania Meksiko Tsekki Unkari Uusi-Seelanti Turkki Puola Slovenia Malta Islanti KA. KA. EU-27 Italia Suomi Chile KA. OECD Luxemburg Itävalta Israel Belgia Kanada Australia Espanja Japani Alankomaat KA. EU-15 Korea Kreikka Norja Portugali USA Ruotsi Saksa Ranska Iso-Britannia Irlanti Tanska Sveitsi Osingon verokiila 2012* 70 % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Yritys Korkeimman rajaveroasteen omaavan osakkeenomistajan pörssiyhtiöltä saaman 1 yksikön suuruisen lisäosingon (raja)veroaste. Lähde: IBFD, OECD ja Hietalan laskelmat 19 Osakas

veroaste.")

20 Bulgaria Viro Slovakia Latvia Venäjä Liettua Tsekki Unkari Uusi-Seelanti Islanti KA. KA. EU-27 Italia Suomi Itävalta Belgia Espanja Japani Alankomaat KA. EU-15 Kreikka Norja USA Ruotsi Saksa Ranska Iso-Britannia Irlanti Tanska Sveitsi 60 % Osingon verokiila 2012* 50 % 40 % 30 % 20 % 10 % 0 % Yritys Osakas Korkeimman rajaveroasteen omaavan osakkeenomistajan pörssiyhtiöltä saaman 1 yksikön suuruisen lisäosingon (raja)veroaste. Lähde: IBFD, OECD ja Hietalan laskelmat 20

21 Latvia Viro Tsekki Slovenia Irlanti Slovakia Liettua Venäjä Tanska KA. EU-27 Belgia Ruotsi Unkari SUOMI Alankomaat KA. 35 maata Portugali Puola Iso-Britannia Italia Itävalta KA. EU-15 Saksa Luxemburg Ranska Kreikka Japani Espanja USA Norja Kansallisen investoinnin yhtiötason EMTR % 20 % 15 % 10 % 5 % 0 % Investointi, joka rahoitettu 55 % tulorahoituksella, 35 % velalla, 10 % osakeannilla ja joka koostuu 48 % koneista, 28 % rakennuksista, 22 % varastoista ja 2 % aineettomasta.nimelliskorko 7 % ja inflaatio 2 % Lähde: IBFD ja Hietalan laskelmat 2HPO.FI 21

22 Kansallisen investoinnin yhtiötason EMTR 30 % Suomi KA. 20 maata KA. EU KA. 20 maata: Itävalta, Belgia, Tanska, Suomi, Ranska, Saksa, Kreikka, Islanti, Irlanti, Italia, Japani, Luxemburg, Alankomaat, Uusi Seelanti, Norja, Portugali, Espanja, Ruotsi, Iso-Britannia, USA Investointi, joka rahoitettu 55 % tulorahoituksella, 35 % velalla ja 10 % osakeannilla sekä joka koostuu 48 % koneista, 28 % rakennuksista, 22 % varastoista ja 2 % aineettomasta. Nimelliskorko 7 % ja inflaatio 2 % Lähde: IBFD ja Hietalan laskelmat 2HPO.FI 22

23 Irlanti Latvia Liettua Tsekki Slovenia Slovakia Unkari Puola Viro Venäjä KA. EU-27 KA. 35 maata Tanska Alankomaat Kreikka Itävalta SUOMI Ruotsi Iso-Britannia KA. EU-15 Portugali Norja Saksa Luxemburg Italia Espanja Belgia Ranska USA Japani Kansallisen investoinnin yhtiötason EATR % 35 % 30 % 25 % 20 % 15 % 10 % 5 % 0 % Investointi, joka rahoitettu 55 % tulorahoituksella, 35 % velalla, 10 % osakeannilla ja joka koostuu 48 % koneista, 28 % rakennuksista, 22 % varastoista ja 2 % aineettomasta.nimelliskorko 7 % ja inflaatio 2 % Lähde: IBFD ja Hietalan laskelmat 2HPO.FI 23

24 Kansallisen investoinnin yhtiötason EATR 40 % Suomi KA. 20 maata KA. EU KA. 20 maata: Itävalta, Belgia, Tanska, Suomi, Ranska, Saksa, Kreikka, Islanti, Irlanti, Italia, Japani, Luxemburg, Alankomaat, Uusi Seelanti, Norja, Portugali, Espanja, Ruotsi, Iso-Britannia, USA Investointi, joka rahoitettu 55 % tulorahoituksella, 35 % velalla ja 10 % osakeannilla sekä joka koostuu 48 % koneista, 28 % rakennuksista, 22 % varastoista ja 2 % aineettomasta. Nimelliskorko 7 % ja inflaatio 2 % Lähde: IBFD ja Hietalan laskelmat 2HPO.FI 24

25 Slovakia Venäjä Latvia Slovenia Tsekki Belgia Viro Portugali Unkari Italia Itävalta KA. EU-27 KA. 35 maata Saksa Puola Norja SUOMI Espanja Luxemburg KA. EU-15 Japani Ranska Ruotsi Alankomaat Sveitsi Kreikka USA Irlanti Iso-Britannia Tanska Kansallisen investoinnin omistajatason EMTR % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Investointi, joka rahoitettu 55 % tulorahoituksella, 35 % velalla, 10 % osakeannilla ja joka koostuu 48 % koneista, 28 % rakennuksista, 22 % varastoista ja 2 % aineettomasta.nimelliskorko 7 % ja inflaatio 2 % Lähde: IBFD ja Hietalan laskelmat 2HPO.FI 25

26 Kansallisen investoinnin omistajatason EMTR 100 % Suomi KA. 20 maata KA. EU KA. 20 maata: Itävalta, Belgia, Tanska, Suomi, Ranska, Saksa, Kreikka, Islanti, Irlanti, Italia, Japani, Luxemburg, Alankomaat, Uusi Seelanti, Norja, Portugali, Espanja, Ruotsi, Iso-Britannia, USA Investointi, joka rahoitettu 55 % tulorahoituksella, 35 % velalla ja 10 % osakeannilla sekä joka koostuu 48 % koneista, 28 % rakennuksista, 22 % varastoista ja 2 % aineettomasta. Nimelliskorko 7 % ja inflaatio 2 % Lähde: IBFD ja Hietalan laskelmat 2HPO.FI 26

27 Viro Latvia Slovakia Tsekki Unkari Puola Venäjä Alankomaat SUOMI KA. EU-27 Tanska KA. 35 maata Italia Slovenia Ruotsi Espanja Kreikka USA Irlanti KA. EU-15 Luxemburg Iso-Britannia Itävalta Portugali Ranska Saksa Norja Belgia Sveitsi Japani Kansallisen investoinnin omistajatason EATR % 50 % 40 % 30 % 20 % 10 % 0 % Investointi, joka rahoitettu 55 % tulorahoituksella, 35 % velalla, 10 % osakeannilla ja joka koostuu 48 % koneista, 28 % rakennuksista, 22 % varastoista ja 2 % aineettomasta.nimelliskorko 7 % ja inflaatio 2 % Lähde: IBFD ja Hietalan laskelmat 2HPO.FI 27

28 Kansallisen investoinnin omistajatason EATR 70 % Suomi KA. 20 maata KA. EU KA. 20 maata: Itävalta, Belgia, Tanska, Suomi, Ranska, Saksa, Kreikka, Islanti, Irlanti, Italia, Japani, Luxemburg, Alankomaat, Uusi Seelanti, Norja, Portugali, Espanja, Ruotsi, Iso-Britannia, USA Investointi, joka rahoitettu 55 % tulorahoituksella, 35 % velalla ja 10 % osakeannilla sekä joka koostuu 48 % koneista, 28 % rakennuksista, 22 % varastoista ja 2 % aineettomasta. Nimelliskorko 7 % ja inflaatio 2 % Lähde: IBFD ja Hietalan laskelmat 2HPO.FI 28

29 Pk-yrittäjän investoinnin pääomakustannus % 10 % 9 % 8 % 7 % 6 % 5 % 4 % 3 % 0%/21%/22,4% 20,8 % 27,3 % 38,3 % 42,3 % 50,5 % 52,5 % 2 % 1 % 0 % po.tulo-os.<60000 po.tulo-os.>60000 po.tulo-os.<60000, palkka po.tulo-os.>60000, palkka Investointi, joka rahoitettu tulorahoituksella. Nimelliskorko 7 %. palkka = pääomakustannus, jos/kun edullisempaa ottaa tulo palkkana. po.tulo-os.</> = pääomatulo-osingon määrä alle/yli euroa Lähde: Hietalan laskelmat, HPO.FI 29

30 Pk-yrittäjän investoinnin pääomakustannus ja Investointi, joka rahoitettu tulorahoituksella. Nimelliskorko 7 %. palkka = pääomakustannus, jos/kun edullisempaa ottaa tulo palkkana. po.tulo-os.</>xxx 000 = pääomatulo-osingon määrä alle/yli xxx 000 euroa Lähde: Hietalan laskelmat, HPO.FI 30

31 Pk-yrittäjän investoinnin pääomakustannus vuonna 2011 ja vuosina Tulorahoitus D>bN D<bN 21,7 % 28,2 % 39,2 % 43,2 % 51,7 % bn< ,9 % 5,8 % 5,0 % 3,5 % 2,8 % 1,3 % bn> ,9 % 8,6 % 8,0 % 6,7 % 6,2 % 5,0 % Osakeanti D>bN D<bN 21,7 % 28,2 % 39,2 % 43,2 % 51,7 % bn< ,8 % 5,9 % 5,5 % 4,9 % 4,6 % 3,9 % bn> ,5 % 8,7 % 8,5 % 8,1 % 7,9 % 7,6 % Vuonna 2011 Vuosina Tulorahoitus D>bN D<bN 20,8 % 27,3 % 38,3 % 42,3 % 50,5 % 52,5 % 30 % bn< ,6 % 5,6 % 4,8 % 3,3 % 2,6 % 1,1 % 0,7 % bn> ,6 % 8,5 % 7,9 % 6,7 % 6,2 % 5,0 % 4,7 % 32 % bn< ,5 % 5,5 % 4,7 % 3,1 % 2,5 % 1,0 % 0,6 % bn> ,5 % 8,6 % 8,0 % 6,8 % 6,3 % 5,1 % 4,8 % Osakeanti D>bN D<bN 20,8 % 27,3 % 38,3 % 42,3 % 50,5 % 52,5 % 30 % bn< ,5 % 5,6 % 5,2 % 4,5 % 4,2 % 3,5 % 3,3 % bn> ,2 % 8,5 % 8,3 % 7,9 % 7,8 % 7,4 % 7,3 % 32 % bn< ,3 % 5,3 % 5,0 % 4,2 % 3,9 % 3,2 % 3,0 % bn> ,1 % 8,5 % 8,3 % 7,9 % 7,7 % 7,4 % 7,3 % Lähde: Hietalan laskelmat, 2013 Investointi, joka rahoitettu tulorahoituksella tai osakeannilla. Nimelliskorko 7 %. po.tulo-os.</>xx 000 = pääomatulo-osingon määrä alle/yli xx 000 euroa. 31

32 Pk-yrittäjän investoinnin pääomakustannus vuosina ja vuodesta 2014 alkaen Tulorahoitus D>bN D<bN 20,8 % 27,3 % 38,3 % 42,3 % 50,5 % 52,5 % 30 % bn< ,6 % 5,6 % 4,8 % 3,3 % 2,6 % 1,1 % 0,7 % bn> ,6 % 8,5 % 7,9 % 6,7 % 6,2 % 5,0 % 4,7 % 32 % bn< ,5 % 5,5 % 4,7 % 3,1 % 2,5 % 1,0 % 0,6 % bn> ,5 % 8,6 % 8,0 % 6,8 % 6,3 % 5,1 % 4,8 % Osakeanti D>bN D<bN 20,8 % 27,3 % 38,3 % 42,3 % 50,5 % 52,5 % 30 % bn< ,5 % 5,6 % 5,2 % 4,5 % 4,2 % 3,5 % 3,3 % bn> ,2 % 8,5 % 8,3 % 7,9 % 7,8 % 7,4 % 7,3 % 32 % bn< ,3 % 5,3 % 5,0 % 4,2 % 3,9 % 3,2 % 3,0 % bn> ,1 % 8,5 % 8,3 % 7,9 % 7,7 % 7,4 % 7,3 % Vuosina Vuodesta 2014 alkaen Tulorahoitus D>bN D<bN 20,8 % 27,3 % 38,3 % 42,3 % 50,5 % 52,5 % 30 % bn< ,2 % 6,2 % 5,6 % 4,2 % 3,7 % 2,3 % 1,9 % bn> ,2 % 8,4 % 7,8 % 6,8 % 6,3 % 5,2 % 4,9 % 32 % bn< ,1 % 6,2 % 5,5 % 4,2 % 3,6 % 2,3 % 1,9 % bn> ,1 % 8,5 % 7,9 % 6,9 % 6,4 % 5,4 % 5,1 % Osakeanti D>bN D<bN 20,8 % 27,3 % 38,3 % 42,3 % 50,5 % 52,5 % 30 % bn< ,6 % 6,3 % 6,1 % 5,6 % 5,4 % 5,0 % 4,8 % bn> ,2 % 8,4 % 8,3 % 8,1 % 8,1 % 7,9 % 7,8 % 32 % bn< ,5 % 6,1 % 5,9 % 5,4 % 5,2 % 4,8 % 4,6 % bn> ,2 % 8,4 % 8,3 % 8,1 % 8,1 % 7,9 % 7,8 % Lähde: Hietalan laskelmat, 2013 Investointi, joka rahoitettu tulorahoituksella tai osakeannilla. Nimelliskorko 7 %. po.tulo-os.</>xxx 000 = pääomatulo-osingon määrä alle/yli xxx 000 euroa. 32

33 Rajaveroaste Yrittäjän verotus vuosina tulon valinta 60 % 6. Ansiotulo-osinko/palkka 50 % 40 % 4. Palkka/pääomatulo-osinko 30 % max 5. Palkka/pääomatulo-osinko 32 % max 30 % 20 % 1. Palkka 3. Palkka 2. Yhteenkertaan verotettu osinko max 10 % 0 % 0 7, , , , , , , , , ,5150 Palkkatulo vuodessa (1000 euroa) Verovapaa osinko Pääomatulo-os. 30 % Pääomatulo-os. 32 % Ansiotulo-os. 20,8 % Ansiotulo-os. 27,3 % Ansiotulo-os. 38,3 % Ansiotulo-os. 42,3 % Ansiotulo-os. 50,5 % Ansiotulo-os. 52,5 % Palkka Lähde: Hietalan laskelmat,

34 Yrittäjän verotus vuodesta 2014 alkaen tulon valinta Lähde: Hietalan laskelmat,

35 Yrittäjän verotus vuosina vs. yrittäjän verotus vuosina Nettovarallisuus 1000 euroa Verotus kevenee vajaat 4 % osingoilla ja reilun nettovaroilla uusi tulee kireämmäksi Verotus kiristyy 10 % - 18 % (erityisesti juuri n osingoilla) Verotus kiristyy alle 10 % Verotus kiristyy alle 10 % Verotus kiristyy alle 10 % 600 Verotus kevenee noin 3 % Lähde: Hietalan laskelmat, 2011 Verotus kevenee 1,7 % - 3,9 % Verotus kevenee noin 1,5 % Verotus kevenee alle 1,5 % Jaettu osinko 1000 euroa 35

36 Yrittäjän verotus vuonna vs. yrittäjän verotus vuodesta 2014 alkaen Lähde: Hietalan laskelmat,

37 Rajaveroaste Rajaveroaste Yrittäjän verotus vuosina vs. verotus vuosina tulon valinta 60 % 6. Palkka 50 % 40 % 3. Palkka 5. Ansiotulo-osinko palkan sijaan 4. Palkka/Pääomatulo-osinko max 30 % 20 % 1. Palkka 2. Palkka/Yhteenkertaan verotettu osinko max, muu yhtiössä väh.kelpoinen tulo 10 % 0 % 0 7, , , , , , , , , ,5150 Palkkatulo vuodessa (1000 euroa) Verovapaa osinko Pääomatulo-osinko Ansiotulo-os. 19,2 % 60 % Ansiotulo-os. 25,7 % Ansiotulo-os. 36,7 % Ansiotulo-os. 40,7 % Ansiotulo-os. 49,2 % Palkka 50 % Vuosina % Vuosina Ansiotulo-osinko/palkka 5. Palkka/pääomatulo-osinko 32 % max 4. Palkka/pääomatulo-osinko 30 % max 30 % 20 % 1. Palkka 3. Palkka 2. Yhteenkertaan verotettu osinko max 10 % 0 % 0 7, , , , , , , , , ,5150 Palkkatulo vuodessa (1000 euroa) Lähde: Hietalan laskelmat, 2011 Verovapaa osinko Pääomatulo-os. 30 % Pääomatulo-os. 32 % Ansiotulo-os. 20,8 % Ansiotulo-os. 27,3 % Ansiotulo-os. 38,3 % Ansiotulo-os. 42,3 % Ansiotulo-os. 50,5 % Ansiotulo-os. 52,5 % Palkka 37

38 Rajaveroaste Yrittäjän verotus vuosina vs. verotus vuodesta 2014 alkaen tulon valinta 60 % 6. Ansiotulo-osinko/palkka 50 % 40 % 4. Palkka/pääomatulo-osinko 30 % max 5. Palkka/pääomatulo-osinko 32 % max 30 % 20 % 1. Palkka 3. Palkka 2. Yhteenkertaan verotettu osinko max 10 % 0 % 0 7, , , , , , , , , ,5150 Palkkatulo vuodessa (1000 euroa) Verovapaa osinko Pääomatulo-os. 30 % Pääomatulo-os. 32 % Ansiotulo-os. 20,8 % Ansiotulo-os. 27,3 % Ansiotulo-os. 38,3 % Ansiotulo-os. 42,3 % Ansiotulo-os. 50,5 % Ansiotulo-os. 52,5 % Palkka Vuodesta 2014 alkaen Vuosina Lähde: Hietalan laskelmat,

39 Yrittäjien ja palkansaajien tulot ja verot vuonna 2011 Yrittäjät Palkansaajat Tulot Käteen jäävät tulot verotuksen jälkeen Veroprosentti (ml. yrityksessä maksettava vero) Kokonaisveroaste (ml. eläkemaksut, työttömyysvakuutusmaksu) 26,8 % 22,8% 33,0 % 26,3 % Lähde: Verohallinto ja Suomen Yrittäjät 2HPO.FI 39

40 Yrittäjien ja palkansaajien tulot sekä verot vuosina 2010 ja 2011 Yrittäjät Palkansaajat Muutos Muutos Tulot ,9 % ,7 % - Siitä ansiotuloa ,0 % ,1 % - Siitä pääomatuloa ,1 % ,4 % Maksetut verot ,1 % ,7 % Käteen jäävät tulot ,1 % ,3 % Lähde: Verohallinto ja Suomen Yrittäjät 2HPO.FI 40

41 Yrittäjien ja palkansaajien verotuksen vertailu vuonna 2011 Yrittäjät Tulot Palkansaajat - Siitä ansiotuloa % % - Siitä pääomatuloa % % Maksetut verot Käteen jäävät tulot verotuksen jälkeen Yrityksessä maksettu vero Bruttotulot I (veronalaiset tulot ja yritysvero) Veroaste ml. yrityksessä maksettu vero, % 26,8 22,8 - Lakisääteiset vakuutusmaksut Bruttotulo II (bruttotulot I ja lakisääteiset maksut) Kokonaisveroaste, % 33,0 26, Lähde: Verohallinto ja Suomen Yrittäjät 2HPO.FI 41

42 Saman tulotason yrittäjien ja palkansaajien verotuksen vertailu vuonna 2011 Yrittäjät Tulot Palkansaajat - Siitä ansiotuloa % % - Siitä pääomatuloa % % Maksetut verot Käteen jäävät tulot verotuksen jälkeen Yrityksessä maksettu vero Bruttotulot I (veronalaiset tulot ja yritysvero) Veroaste ml. yrityksessä maksettu vero, % 26,8 25,1 - Lakisääteiset vakuutusmaksut Bruttotulo II (bruttotulot I ja lakisääteiset maksut) Kokonaisveroaste, % 33,0 28, Lähde: Verohallinto ja Suomen Yrittäjät 2HPO.FI 42

43 Yrittäjän maksamat verot vuosina 2010 ja Tulovero ansiotulosta vv:ssa Tulovero pääomatulosta Kunnallisvero Kirkollisvero Sairausvakuutusmaksu Verot ja maksut yhteensä Yhtiövero Yrittäjän maksamat verot yhteensä Lisäksi: Keskimääräinen YEL-maksu Verot + YEL yhteensä Lähde: Suomen Yrittäjät 43

44 Yrittäjien osinkotulot vuosina Muutos Osinkotulot, miljoonaa euroa Lähde: Verohallinto ja Suomen Yrittäjät 1) Sisältää myös yhteen kertaan verotetun pääomaosingon 2) Arvio , ,3 884,2 991, , , , ,8 17,1 % Saajien määrä ,8 % Osinkotulot listaamattomista yhtiöistä miljoonaa euroa 1 175,1 922,7 801,0 880,8 968, , , ,0 17,8 % Saajien määrä Siitä pääomatuloa miljoonaa euroa 1) 721,9 603,9 614,1 688,2 767,8 814,2 870, ,0 48,4 % - Saajien määrä Siitä ansiotuloa miljoonaa euroa 2) 453,2 320,3 187,0 192,3 199,2 189,5 205,0 312,3-31,1 % - Saajien määrä ,8 %

45 Yrittäjien palkkatulot vuosina Muutos Palkka päätoimesta milj , , , , , , , ,5 125,6 % Saajien määrä ,7 % Euroa/saaja ,9 % Lähde: Verohallinto ja Suomen Yrittäjät 45

46 Yli euroa osinkoja saaneet yrittäjät vuosina Listaamattomista yhtiöistä yli euron osinkojen määrä, milj. euroa 146,1 127,3 152,8 179,3 196,4 231,9 286,6 1) Saaneiden määrä Euroa/saaja Lähde: Verohallinto ja Suomen Yrittäjät 1) Kaikista verovelvollisista yli euroa osinkoja saaneita

47 Yrittäjien keskimääräinen veroprosentti vuosina Veroprosentti ml. yrityksessä maksettava vero 29,9 % 28,9 % 29,0 % 28,9 % 27,6 % 26,4 % 26,9 % 26,8 % Kokonaisveroaste ml. lakisääteiset vakuutusmaksut 36,1 % 34,9 % 34,9 % 34,4 % 33,5 % 33,0 % 33,2 % 33,0 % Lähde: Verohallinto ja Suomen Yrittäjät 47

48 Osakeyhtiöiden, joilla pääomistajana yksityishenkilö, %-jakauma osinko/nettovarat mukaan Lähde: VATT ja VM 48

49 Osinkojen jaon %-jakauma ennen ja jälkeen vuoden 2005 verouudistuksen Lähde: VATT ja VM 49

50 Liettua Viro Latvia Alankomaat Slovakia Unkari Tsekki Puola Slovenia Saksa Itävalta Kypros Espanja (2009) Ruotsi SUOMI EA-17 EU-25 Belgia Portugali Italia Iso-Britannia Tanska (2009) Ranska Bulgaria Irlanti Kreikka Luxemburg Malta Romania Pääoman keskimääräinen veroaste % Lähde: Eurostat ja komissio Keskimääräinen veroaste = Verotuotto / Veropohja 50

51 Pääoman keskimääräinen veroaste % Suomi EU-25 Lähde: Eurostat ja komissio Keskimääräinen veroaste = Verotuotto / Veropohja 51

52 Pääoman keskimääräisiä veroasteita % Pääoman km. veroaste Yritystulon km. veroaste Po.- ja yritystulon km. veroaste Po.- ja yrittäjätulon km. veroaste Lähde: Eurostat ja komissio Keskimääräinen veroaste = Verotuotto / Veropohja 52

53 Latvia Liettua Viro Kypros Tsekki Unkari Itävalta Slovakia Slovenia Alankomaat Espanja (2009) Puola Ruotsi Belgia EA-17 Iso-Britannia Tanska (2009) EU-25 Italia Ranska SUOMI Bulgaria Irlanti Kreikka Luxemburg Malta Portugali Romania Saksa Pääoma- ja yrittäjätulojen keskimääräinen veroaste % Lähde: Eurostat ja komissio Keskimääräinen veroaste = Verotuotto / Veropohja 53

54 Bulgaria Liettua Tsekki Romania Slovakia Unkari Viro Latvia Puola Kypros Malta KA. EU Slovenia Luxemburg KA. OECD Espanja Kreikka Italia Ranska Portugali Irlanti Saksa KA. EU-15 Suomi Iso-Britannia Itävalta Tanska Alankomaat Belgia Ruotsi Tulojen korkein rajaveroaste 2012* 60 % 50 % 40 % 30 % 20 % 10 % 0 % Lähde: IBFD ja KPMG 54

55 Vähennys Ansiotulo- ja työtulovähennys verosta Kunnalliverotuksen vähennys, verotettavasta tulosta Valtionverotuksessa 2006 Valtionverotuksessa 2008 VV:n työtulovähennys 2010 VV:n työtulovähennys 2012 VV:n työtulovähennys 2013 Kunnallisverotuksessa 2006 Kv. väh. vaik. verossa 2006 Kunnallisverotuksessa 2008 Kv. väh. vaik. verossa 2008 Kunnallisverotuksessa 2010 Kv. väh. vaik. verossa 2010 Kv. väh. vaik. verossa 2012 Kv. väh. vaik. verossa 2013 Bruttoansio Lähde: Hietala 55

56 Ansiotulon veroasteet % 50 % % 30 % 20 % 10 % 0 % Bruttopalkka/v (1000 euroa) Rajaveroaste Km. veroaste Lähde: Hietala Veroasteet ottavat huomioon valtion-, kunnallis- ja kirkollisveron ja työntekijän sova-maksut sekä sova-maksujen vähennykset, tulonhankkimis-, perus- ja ansiotulovähennyksen. 56

57 Ansiotulon veroasteet % 50 % 40 % 30 % 20 % 10 % 0 % Bruttopalkka/v (1000 euroa) Rajaveroaste Km. veroaste Lähde: Hietala Veroasteet ottavat huomioon valtion-, kunnallis- ja kirkollisveron ja työntekijän sova-maksut sekä sova-maksujen vähennykset, tulonhankkimis-, perus-, ansiotulo- ja työtulovähennyksen. 57

58 Työvoimakustannuksen veroasteet % 60 % % 40 % 30 % 20 % 10 % 0 % Lähde: Hietala Työvoimakustannus/v (1000 euroa) Rajaveroaste Km. veroaste Veroasteet ottavat huomioon valtion-, kunnallis- ja kirkollisveron ja työntekijän sova-maksut sekä sova-maksujen vähennykset, tulonhankkimis-, perus- ja ansiotulovähennyksen sekä työnantajamaksut. 58

59 Työvoimakustannuksen veroasteet % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Työvoimakustannus/v (1000 euroa) Rajaveroaste Km. veroaste Lähde: Hietala Veroasteet ottavat huomioon valtion-, kunnallis- ja kirkollisveron ja työntekijän sova-maksut sekä sova-maksujen vähennykset, tulonhankkimis-, perus-, ansiotulo- ja työtulovähennyksen sekä työnantajamaksut. 59

60 Työvoimakustannuksen rajaveroaste % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Työvoimakustannus/v (1000 euroa) Ansitotulon rajavero Työntekijän sova-maksu Työnantajan sova-maksu Lähde: Hietala Rajaveroaste ottaa huomioon valtion-, kunnallis- ja kirkollisveron ja työntekijän sova-maksut sekä sova-maksujen vähennykset, tulonhankkimis-, perus- ja ansiotulovähennyksen sekä työnantajamaksut. 60

61 Työvoimakustannuksen rajaveroaste % 60 % 50 % 40 % 30 % 20 % 10 % 0 % Työvoimakustannus/v (1000 euroa) Ansiotulon rajavero Työntekijän sova-maksu Työnantajan sova-maksu Lähde: Hietala Rajaveroaste ottaa huomioon valtion-, kunnallis- ja kirkollisveron ja työntekijän sova-maksut sekä sova-maksujen vähennykset, tulonhankkimis-, perus-, ansiotulo- ja työtulovähennyksen sekä työnantajamaksut. 61

62 Sveitsi Viro Japani Iso-Britannia Kanada Australia Ruotsi USA Norja KA. Espanja Tanska Alankomaat Ranska SUOMI Italia Itävalta Saksa Belgia Keskituloisen palkansaajan rajaveroaste % Lähde: Veronmaksajat Tuloverot + työntekijämaksut tulotaso /v 62

63 Sveitsi Australia Japani USA Viro Iso-Britannia Kanada Norja Ruotsi Espanja KA. Ranska SUOMI Alankomaat Itävalta Italia Tanska Saksa Belgia Keskituloisen palkansaajan keskimääräinen veroaste % Lähde: Veronmaksajat Tuloverot + työntekijämaksut tulotaso /v 63

64 ** 2014** Keskituloisen palkansaajan veroasteet % Palkan rajaverokiila Palkan keskimääräinen verokiila Lähde: Veronmaksajat Palkan verokiila: Tuloverot + työntekijämaksut 64

65 Sveitsi Australia USA Kanada Japani Iso-Britannia Norja Tanska KA. Alankomaat Viro SUOMI Ruotsi Espanja Saksa Itävalta Ranska Italia Belgia Keskituloisen palkansaajan työvoimakustannuksen keskimääräinen veroaste % Lähde: Veronmaksajat Tuloverot + työntekijämaksut + työnantajamaksut tulotaso /v 65

66 Keskituloisen palkansaajan työvoimakustannus 2006 Lähde: Deloitte Yli 10 hengen yrityksen keskituloisen palkansaajan työvoimakustannus. 66

67 Chile Meksiko Sveitsi Korea Uusi Seelanti Australia Japani Israel Puola Irlanti Iso-Britannia Kanada USA Turkki Tanska Viro Islanti KA. OECD Slovakia Portugali Ruotsi Tsekki Espanja Alankomaat Slovenia Norja Kreikka Unkari Italia Luxemburg SUOMI Ranska Saksa Itävalta Belgia Keskituloisen palkansaajan rajaveroaste % Lähde: OECD Tuloverot + työntekijämaksut + työnantajamaksut Yksin asuva, 100 % APW-palkasta 67

68 Palkansaajan rajaveroaste tulotasoittain % % 100 % 167 % Suomi KA. OECD Lähde: OECD Tuloverot + työntekijämaksut + työnantajamaksut Yksin asuva, % APW-palkasta 68

69 Chile Uusi Seelanti Meksiko Israel Korea Sveitsi Irlanti Australia USA Kanada Japani Iso-Britannia Islanti Puola KA. OECD Luxemburg Portugali Norja Turkki Tanska Alankomaat Slovakia Viro Espanja Kreikka Slovenia Tsekki SUOMI Ruotsi Italia Itävalta Unkari Saksa Ranska Belgia Keskituloisen palkansaajan km. veroaste % Lähde: OECD Tuloverot + työntekijämaksut + työnantajamaksut Yksin asuva, 100 % APW-palkasta 69

70 Palkansaajan km. veroaste tulotasoittain % % 100 % 167 % Suomi KA. OECD Lähde: OECD Tuloverot + työntekijämaksut + työnantajamaksut Yksin asuva, % APW-palkasta 70

71 Keskituloisen palkansaajan km. veroaste 50 % Tulovero Työntekijämaksut Työnantajamaksut Lähde: OECD Tuloverot + työntekijämaksut + työnantajamaksut Yksin asuva, 100 % APW-palkasta 71

72 Palkansaajan km. veroaste tulotasoittain Suomi 60 % % 100 % 167 % 100 % + 0 % 100 % + 33 % 100 % + 67 % Rajaveroaste Km. veroaste Lähde: OECD Tuloverot + työntekijämaksut + työnantajamaksut Yksin asuva ja perhe, % APW-palkasta 72

73 Malta Bulgaria Portugali Iso-Britannia Kypros Irlanti Kreikka Romania Slovakia Latvia Liettua Puola Luxemburg Espanja Tanska Slovenia EU-27 Viro Saksa Alankomaat EA-17 Unkari Ranska Tsekki Ruotsi SUOMI Itävalta Italia Belgia Työn keskimääräinen veroaste % Lähde: Eurostat ja komissio Keskimääräinen veroaste = Verotuotto / Veropohja 73

74 Työn keskimääräinen veroaste % Suomi EU-27 Lähde: Eurostat ja komissio Keskimääräinen veroaste = Verotuotto / Veropohja 74

75 Kuntien tuloveroprosentit Lähde: Kuntaliitto 75

76 Kuntien tuloveroprosentit 2013 Keskimääräiset prosentit koko maassa: - verotettavilla tuloilla painotettu 19,38 % - aritmeettinen keskiarvo 20,01 % Korkeimmat ja matalimmat tuloveroprosentit Manner-Suomi: - Mänttä-Vilppula 22,00 % - Kauniainen 16,50 % Ahvenanmaa: - Finström ja Kökar 19,50 % - Lemland ja Saltvik 16,25 % Tuloveroprosentti 2013: 16,25 18,50 (25 kuntaa) 18,75 19,50 (67 kuntaa) 19,75 20,25 (94 kuntaa) 20,50 20,75 (71 kuntaa) 21,00 22,00 (63 kuntaa) Lähde: Kuntaliitto = maakuntakeskus 76

77 Keskituloisen palkansaajaperheen kunnallisvero maakunnittain 2012 Lähde: Veronmaksajat 77

78 Keskituloisen palkansaajaperheen kunnallisvero maakuntakeskuksittain 2012 Lähde: Veronmaksajat 78

79 Luxemburg Malta Kypros Saksa Ranska Iso-Britannia Slovenia Bulgaria Viro Itävalta Slovakia Alankomaat Liettua Espanja Italia Belgia Latvia Tsekki KA. Puola Portugali Kreikka Irlanti Romania SUOMI Ruotsi Tanska Unkari ALV-verokannat % 27 % Perusverokanta 1. alennettu verokanta 2. alennettu verokanta Lähde: Euroopan komissio 79

80 Kulutusverojen osuus BKT:sta 2010 Lähde: OECD ja Veronmaksajat 80

81 Espanja Kreikka Latvia Italia Liettua Kypros Portugali Slovakia Malta EA-17 Iso-Britannia Ranska EU-27 Saksa Puola Belgia Itävalta Tsekki Romania Irlanti Bulgaria Slovenia Viro Alankomaat SUOMI Unkari Luxemburg Ruotsi Tanska Kulutuksen keskimääräinen veroaste % Lähde: Eurostat ja komissio Keskimääräinen veroaste = Verotuotto / Veropohja 81

82 Kulutuksen keskimääräinen veroaste % Suomi EU-27 Lähde: Eurostat ja komissio Keskimääräinen veroaste = Verotuotto / Veropohja 82

83 Latvia Romania Slovakia Bulgaria Liettua Unkari Puola Belgia Viro Tsekki SUOMI Espanja Portugali Itävalta Kypros EA-17 Ranska Slovenia Irlanti EU-27 Luxemburg Kreikka Saksa Alankomaat Malta Ruotsi Iso-Britannia Italia Tanska Energian keskimääräinen veroaste % Lähde: Eurostat ja komissio Keskimääräinen veroaste = Verotuotto / Veropohja 83

84 Energian keskimääräinen veroaste % Suomi EU-27 Lähde: Eurostat ja komissio Keskimääräinen veroaste = Verotuotto / Veropohja 84

85 Ympäristöverojen kertymä Suomessa Lähde: Tilastokeskus 85

86 Moottoribensiinin valmisteverot 2012 Lähde: Euroopan komissio ja Veronmaksajat 86

87 Sähkön valmisteverot 2012 snt/kwh Lähde: Euroopan komissio ja Veronmaksajat 87

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 21.3.2006

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 Kuvio 1. Markkinatasapaino ennen verotusta Hinta Hinta ennen veroa Kuluttajan ylijäämä Tuottajan ylijäämä Tarjonta Kysyntä 2 Tuotanto ennen veroa Määrä

Elinkeinoelämän keskusliiton EK:n verolinjaukset 2006 Kuvio 1. Markkinatasapaino ennen verotusta Hinta Hinta ennen veroa Kuluttajan ylijäämä Tuottajan ylijäämä Tarjonta Kysyntä 2 Tuotanto ennen veroa Määrä

Yrittäjien tulot ja verot 2014. vuoden 2012 tulo- ja verotiedoilla

Yrittäjien tulot ja verot 2014 vuoden 2012 tulo- ja verotiedoilla 1 Saman tulotason yrittäjien ja palkansaajien verotuksen vertailu vuonna 2012 Yrittäjät Palkansaajat Tulot 44 974 44 974 - Siitä ansiotuloa

Yrittäjien tulot ja verot 2014 vuoden 2012 tulo- ja verotiedoilla 1 Saman tulotason yrittäjien ja palkansaajien verotuksen vertailu vuonna 2012 Yrittäjät Palkansaajat Tulot 44 974 44 974 - Siitä ansiotuloa

VEROASTE 2009 2011, KANSAINVÄLINEN VERTAILU

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Verotus. Talouden rakenteet 2011 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT)

") Verotus Talouden rakenteet 2011 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Veroaste Suomessa ja EU15-maissa 1980 2010, % % 60 50 40 30 20 10 EU15:n vaihteluväli Suomi EU15 0 1980 1985 1990 1995 2000 2005

Verotus Talouden rakenteet 2011 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Veroaste Suomessa ja EU15-maissa 1980 2010, % % 60 50 40 30 20 10 EU15:n vaihteluväli Suomi EU15 0 1980 1985 1990 1995 2000 2005

Niin sanottu kestävyysvaje. Olli Savela, yliaktuaari 26.4.2014

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Yrittäjät. Konsultit 2HPO 17.4.2013 2HPO.FI

Yrittäjät Konsultit 2HPO 1 Yrittäjien lukumäärä pl. maatalous 1990-270 250 230 210 190 170 150 130 110 90 tuhatta yrittäjää 261 000 169 000 92 000 70 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Yrittäjät Konsultit 2HPO 1 Yrittäjien lukumäärä pl. maatalous 1990-270 250 230 210 190 170 150 130 110 90 tuhatta yrittäjää 261 000 169 000 92 000 70 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Kansainvälisen reittiliikenteen matkustajat 2018

01/18 02/18 03/18 04/18 määrän määrän määrän EU Ruotsi 141 968 4,1 139 575 2,8 158 746 2,8 170 449 Saksa 123 102-6,1 126 281-4,5 161 558 6,9 159 303 Espanja 104 817 10,5 103 791 16,2 126 347 21,1 114 954

01/18 02/18 03/18 04/18 määrän määrän määrän EU Ruotsi 141 968 4,1 139 575 2,8 158 746 2,8 170 449 Saksa 123 102-6,1 126 281-4,5 161 558 6,9 159 303 Espanja 104 817 10,5 103 791 16,2 126 347 21,1 114 954

Kansainvälisen reittiliikenteen matkustajat 2018

01/18 02/18 03/18 04/18 määrän määrän määrän EU Ruotsi 141 968 4,1 139 575 2,8 158 746 2,8 170 449 Saksa 123 102-6,1 126 281-4,5 161 558 6,9 159 303 Espanja 104 817 10,5 103 791 16,2 126 347 21,1 114 954

01/18 02/18 03/18 04/18 määrän määrän määrän EU Ruotsi 141 968 4,1 139 575 2,8 158 746 2,8 170 449 Saksa 123 102-6,1 126 281-4,5 161 558 6,9 159 303 Espanja 104 817 10,5 103 791 16,2 126 347 21,1 114 954

Kansainvälisen tilausliikenteen matkustajat 2018

01/18 02/18 03/18 04/18 määrän määrän määrän EU Espanja 50 236 1,6 44 468-1,6 50 271-1,7 30 500 Kreikka 17 306 Iso-Britannia 11 204-7,5 10 037 21,7 2 940 44,3 866 Alankomaat 9 736 23,3 11 472 30,4 7 444

01/18 02/18 03/18 04/18 määrän määrän määrän EU Espanja 50 236 1,6 44 468-1,6 50 271-1,7 30 500 Kreikka 17 306 Iso-Britannia 11 204-7,5 10 037 21,7 2 940 44,3 866 Alankomaat 9 736 23,3 11 472 30,4 7 444

Työllisyysaste 1980-2004 Työlliset/Työikäinen väestö (15-64 v)

") 1 8 % Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 75 7 Suomi 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työttömyysaste 1985-24 2 % 2 15 15

1 8 % Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 75 7 Suomi 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työttömyysaste 1985-24 2 % 2 15 15

Talouden rakenteet 2011 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT)

") Kansantalouden kehityskuva Talouden rakenteet 211 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Suomen talous vuonna 21 euroalueen keskimääräiseen verrattuna Euroalue Suomi Työttömyys, % 12 1 8 6 4 Julkisen

Kansantalouden kehityskuva Talouden rakenteet 211 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Suomen talous vuonna 21 euroalueen keskimääräiseen verrattuna Euroalue Suomi Työttömyys, % 12 1 8 6 4 Julkisen

PISA 2012 MITEN PERUSKOULUN KEHITYSSUUNTA TAKAISIN NOUSUUN?

PISA 2012 MITEN PERUSKOULUN KEHITYSSUUNTA TAKAISIN NOUSUUN? Jouni Välijärvi, professori Koulutuksen tutkimuslaitos Jyväskylän yliopisto EDUCA 2014 Helsinki 25.1.2014 30.1.2014 Suomalaisnuorten osaaminen

PISA 2012 MITEN PERUSKOULUN KEHITYSSUUNTA TAKAISIN NOUSUUN? Jouni Välijärvi, professori Koulutuksen tutkimuslaitos Jyväskylän yliopisto EDUCA 2014 Helsinki 25.1.2014 30.1.2014 Suomalaisnuorten osaaminen

Työllisyysaste 1980-2003 Työlliset/Työikäinen väestö (15-64 v)

") 1 Työllisyysaste 1980-2003 Työlliset/Työikäinen väestö (15-64 v) 80 % Suomi 75 70 65 60 EU-15 Suomi (kansallinen) 55 50 80 82 84 86 88 90 92 94 96 98 00 02 9.9.2002/SAK /TL Lähde: European Commission;

1 Työllisyysaste 1980-2003 Työlliset/Työikäinen väestö (15-64 v) 80 % Suomi 75 70 65 60 EU-15 Suomi (kansallinen) 55 50 80 82 84 86 88 90 92 94 96 98 00 02 9.9.2002/SAK /TL Lähde: European Commission;

Suosituimmat kohdemaat

Suosituimmat kohdemaat Maakuntanro Maakunta Kohdemaa Maakoodi sum_lah_opisk 21 Ahvenanmaa - Kreikka GR 3 Åland Italia IT 3 Turkki TR 2 Saksa DE 1 09 Etelä-Karjala Venäjä RU 328 Britannia GB 65 Ranska FR

Suosituimmat kohdemaat Maakuntanro Maakunta Kohdemaa Maakoodi sum_lah_opisk 21 Ahvenanmaa - Kreikka GR 3 Åland Italia IT 3 Turkki TR 2 Saksa DE 1 09 Etelä-Karjala Venäjä RU 328 Britannia GB 65 Ranska FR

Työllisyysaste 1980-2004 Työlliset/Työikäinen väestö (15-64 v)

") Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 3.11.23/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985-24 2 % 2 15

Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 3.11.23/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985-24 2 % 2 15

Palkat, voitot, tulonjako ja niin sanottu kestävyysvaje. Olli Savela, yliaktuaari 1.2.2014

Palkat, voitot, tulonjako ja niin sanottu kestävyysvaje Olli Savela, yliaktuaari 1.2.2014 1 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes

Palkat, voitot, tulonjako ja niin sanottu kestävyysvaje Olli Savela, yliaktuaari 1.2.2014 1 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes 3. neljännes 1. neljännes

Tj Leif Fagernäs: Työehdot Suomessa ja kilpailijamaissa. EK-elinkeinopäivä Jyväskylä 15.9.2005

Tj Leif Fagernäs: Työehdot Suomessa ja kilpailijamaissa EK-elinkeinopäivä Jyväskylä 15.9.2005 Työvoimakustannukset EU-maissa 2005 Teollisuuden työntekijät Tanska Saksa Belgia Suomi Alankomaat Ruotsi Itävalta

Tj Leif Fagernäs: Työehdot Suomessa ja kilpailijamaissa EK-elinkeinopäivä Jyväskylä 15.9.2005 Työvoimakustannukset EU-maissa 2005 Teollisuuden työntekijät Tanska Saksa Belgia Suomi Alankomaat Ruotsi Itävalta

Työllisyysaste Työlliset/Työikäinen väestö (15-64 v)

") 1 Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v) 8 % 75 7 Suomi EU-15 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työllisyysaste EU-maissa 23

1 Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v) 8 % 75 7 Suomi EU-15 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työllisyysaste EU-maissa 23

Työvoimakustannustaso eri maissa 2003 "10 kärjessä", teollisuuden työntekijät, euroa/tunti

Työvoimakustannustaso eri maissa 2003 "10 kärjessä", teollisuuden työntekijät, euroa/tunti Norja Saksa (länsi) Tanska Sveitsi Belgia Alankomaat Itävalta Ruotsi Yhdysvallat 28,56 28,39 26,72 25,03 24,50

Työvoimakustannustaso eri maissa 2003 "10 kärjessä", teollisuuden työntekijät, euroa/tunti Norja Saksa (länsi) Tanska Sveitsi Belgia Alankomaat Itävalta Ruotsi Yhdysvallat 28,56 28,39 26,72 25,03 24,50

Työllisyysaste 1980-2005 Työlliset/Työikäinen väestö (15-64 v)

") Työllisyysaste 198-25 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 EU-25 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 21.9.24/SAK /TL Lähde: European Commission 1 Työllisyysaste EU-maissa 23

Työllisyysaste 198-25 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 EU-25 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 21.9.24/SAK /TL Lähde: European Commission 1 Työllisyysaste EU-maissa 23

Elintarvikkeiden verotus Suomessa 27.2.2012

Elintarvikkeiden verotus Suomessa 27.2.2012 Elintarvikkeiden kuluttajahinnasta noin 40 % on veroja Erilaisten verojen osuus on noin 40% elintarvikkeiden kuluttajahinnasta: Kuluttajat maksavat elintarvikkeiden

Elintarvikkeiden verotus Suomessa 27.2.2012 Elintarvikkeiden kuluttajahinnasta noin 40 % on veroja Erilaisten verojen osuus on noin 40% elintarvikkeiden kuluttajahinnasta: Kuluttajat maksavat elintarvikkeiden

Kuvio 1 Lukutaidon kansalliset suorituspistemäärät

Kuvio 1 Lukutaidon kansalliset suorituspistemäärät ( ) Keskihajonta Kansallinen keskiarvo Hongkong 571 (61) h Venäjä 568 (66) h Suomi 568 (64) h Singapore 567 (80) h Pohjois-Irlanti 558 (76) h Yhdysvallat

Kuvio 1 Lukutaidon kansalliset suorituspistemäärät ( ) Keskihajonta Kansallinen keskiarvo Hongkong 571 (61) h Venäjä 568 (66) h Suomi 568 (64) h Singapore 567 (80) h Pohjois-Irlanti 558 (76) h Yhdysvallat

Työllisyysaste Työlliset/Työikäinen väestö (15 64 v)

") Työllisyysaste 198 26 Työlliset/Työikäinen väestö (15 64 v 8 % Suomi 75 EU 15 EU 25 7 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 6** 5.4.25/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985 26

Työllisyysaste 198 26 Työlliset/Työikäinen väestö (15 64 v 8 % Suomi 75 EU 15 EU 25 7 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 6** 5.4.25/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985 26

Suomen verojärjestelmä: muutos ja pysyvyys. Jaakko Kiander Palkansaajien tutkimuslaitos

Suomen verojärjestelmä: muutos ja pysyvyys Jaakko Kiander Palkansaajien tutkimuslaitos Suomalainen verojärjestelmä Kokonaisveroaste Verotulojen rakenne Suurimmat muutokset Progressiosta regressioon Kokonaisveroaste

Suomen verojärjestelmä: muutos ja pysyvyys Jaakko Kiander Palkansaajien tutkimuslaitos Suomalainen verojärjestelmä Kokonaisveroaste Verotulojen rakenne Suurimmat muutokset Progressiosta regressioon Kokonaisveroaste

Kansainvälinen palkkaverovertailu 2011

Kansainvälinen palkkaverovertailu 11 Tutkimuksessa yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Ruotsi Saksa Sveitsi Tanska Viro Euroopan ulkopuolelta Australia

Kansainvälinen palkkaverovertailu 11 Tutkimuksessa yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Ruotsi Saksa Sveitsi Tanska Viro Euroopan ulkopuolelta Australia

Talous tutuksi - Tampere 9.9.2014 Seppo Honkapohja Johtokunnan jäsen / Suomen Pankki

Talous tutuksi - Tampere Johtokunnan jäsen / Suomen Pankki Maailmantalouden kehitys 2 Bruttokansantuotteen kasvussa suuria eroja maailmalla Yhdysvallat Euroalue Japani Suomi Kiina (oikea asteikko) 125

Talous tutuksi - Tampere Johtokunnan jäsen / Suomen Pankki Maailmantalouden kehitys 2 Bruttokansantuotteen kasvussa suuria eroja maailmalla Yhdysvallat Euroalue Japani Suomi Kiina (oikea asteikko) 125

Demografinen huoltosuhde. Mikä on hyvä huoltosuhde?

Demografinen huoltosuhde Mikä on hyvä huoltosuhde? Mikä ihmeen demografinen huoltosuhde? Suhdeluku, joka kertoo kuinka monta ei-työikäistä eli huollettavaa on yhtä työikäistä kohden. 0-14 -vuotiaat + yli

Demografinen huoltosuhde Mikä on hyvä huoltosuhde? Mikä ihmeen demografinen huoltosuhde? Suhdeluku, joka kertoo kuinka monta ei-työikäistä eli huollettavaa on yhtä työikäistä kohden. 0-14 -vuotiaat + yli

Työllisyysaste Työlliset/Työikäinen väestö (15-64 v)

") 1 Työllisyysaste 1989-23 Työlliset/Työikäinen väestö (15-64 v 75 8 % Suomi EU 7 65 6 55 5 89 91 93 95 97 99 1* 3** 13.1.23/SAK /TL Lähde: OECD Economic Outlook December 22 2 Työllisyysaste EU-maissa 23

1 Työllisyysaste 1989-23 Työlliset/Työikäinen väestö (15-64 v 75 8 % Suomi EU 7 65 6 55 5 89 91 93 95 97 99 1* 3** 13.1.23/SAK /TL Lähde: OECD Economic Outlook December 22 2 Työllisyysaste EU-maissa 23

TYÖOLOJEN KEHITYS. Näin työmarkkinat toimivat 9.11.2015 EVA. Hanna Sutela Erikoistutkija, YTT hanna.sutela@tilastokeskus.fi

TYÖOLOJEN KEHITYS Näin työmarkkinat toimivat 9.11.2015 EVA Hanna Sutela Erikoistutkija, YTT hanna.sutela@tilastokeskus.fi % Palkansaajien koulutusrakenne Työolotutkimukset 1977-2013 100 90 10 13 14 20

TYÖOLOJEN KEHITYS Näin työmarkkinat toimivat 9.11.2015 EVA Hanna Sutela Erikoistutkija, YTT hanna.sutela@tilastokeskus.fi % Palkansaajien koulutusrakenne Työolotutkimukset 1977-2013 100 90 10 13 14 20

*) %-yks. % 2018*)

%-yks. % 2018*)") TERVEYDENHUOLLON KÄYTTÖMENOT SUHTEESSA (%) BKT:HEN OECD-MAISSA 2000-2017 SEKÄ SUHTEIDEN MUUTOKSET %-YKSIKKÖINÄ JA PROSENTTEINA Vuosi 2017: laskeva järjestys Current expenditure on health, % of gross domestic

TERVEYDENHUOLLON KÄYTTÖMENOT SUHTEESSA (%) BKT:HEN OECD-MAISSA 2000-2017 SEKÄ SUHTEIDEN MUUTOKSET %-YKSIKKÖINÄ JA PROSENTTEINA Vuosi 2017: laskeva järjestys Current expenditure on health, % of gross domestic

koulutuksesta kuvaajia

3 25 2 15 1 5 22. Teknillisten korkeakoulujen ja tiedekuntien opiskelijamäärät opettajaa kohti (1981, 199 ja 2) Lähde: Opetusministeriön KOTA-tietokanta. TKK TTKK LTKK OY ÅA Perus- ja jatko-opiskelija/opetuksen

3 25 2 15 1 5 22. Teknillisten korkeakoulujen ja tiedekuntien opiskelijamäärät opettajaa kohti (1981, 199 ja 2) Lähde: Opetusministeriön KOTA-tietokanta. TKK TTKK LTKK OY ÅA Perus- ja jatko-opiskelija/opetuksen

muutos *) %-yks. % 2017*)

%-yks. % 2017*)") TERVEYDENHUOLLON KÄYTTÖMENOT SUHTEESSA (%) BKT:HEN OECD-MAISSA 2000-2016 SEKÄ SUHTEIDEN MUUTOKSET %-YKSIKKÖINÄ JA PROSENTTEINA Vuosi 2016: laskeva järjestys Current expenditure on health, % of gross domestic

TERVEYDENHUOLLON KÄYTTÖMENOT SUHTEESSA (%) BKT:HEN OECD-MAISSA 2000-2016 SEKÄ SUHTEIDEN MUUTOKSET %-YKSIKKÖINÄ JA PROSENTTEINA Vuosi 2016: laskeva järjestys Current expenditure on health, % of gross domestic

Talouskasvu jakaantuu epäyhtenäisesti myös vuonna 2017

Talouskasvu jakaantuu epäyhtenäisesti myös vuonna 217 Bkt:n kehitys 217 / 216, % Pohjois-Amerikka: +2,2 % USA +2,2 % Kanada +2, % Etelä- ja Väli-Amerikka: +2,1 % Brasilia +1,2 % Meksiko +2,2 % Argentiina

Talouskasvu jakaantuu epäyhtenäisesti myös vuonna 217 Bkt:n kehitys 217 / 216, % Pohjois-Amerikka: +2,2 % USA +2,2 % Kanada +2, % Etelä- ja Väli-Amerikka: +2,1 % Brasilia +1,2 % Meksiko +2,2 % Argentiina

Työaika Suomessa ja muissa maissa. Joulukuu 2010 Työmarkkinasektori EK

Työaika Suomessa ja muissa maissa Joulukuu 2010 EK Säännöllisen vuosityöajan pituus 1910-2010 Teollisuuden työntekijät päivätyössä 3000 2800 2600 2400 2200 Tuntia vuodessa Vuosityöajan pituus: vuonna 1920

Työaika Suomessa ja muissa maissa Joulukuu 2010 EK Säännöllisen vuosityöajan pituus 1910-2010 Teollisuuden työntekijät päivätyössä 3000 2800 2600 2400 2200 Tuntia vuodessa Vuosityöajan pituus: vuonna 1920

Esimerkkejä Euroopasta. Koonnut (2012): Tutkija Anneli Miettinen

: Tutkija Anneli Miettinen") Esimerkkejä Euroopasta Koonnut (2012): Tutkija Anneli Miettinen Ruotsi Tanska Slovenia Liettua Hollanti Itävalta Latvia Portugali Ranska Kypros SUOMI Belgia Saksa Bulgaria Viro Puola Luxembourg Tsekin

Esimerkkejä Euroopasta Koonnut (2012): Tutkija Anneli Miettinen Ruotsi Tanska Slovenia Liettua Hollanti Itävalta Latvia Portugali Ranska Kypros SUOMI Belgia Saksa Bulgaria Viro Puola Luxembourg Tsekin

Kansainvälinen palkkaverovertailu 2017

Julkaisuvapaa klo 6. Kansainvälinen palkkaverovertailu 217 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Saksa Sveitsi Tanska Viro Euroopan

Julkaisuvapaa klo 6. Kansainvälinen palkkaverovertailu 217 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Saksa Sveitsi Tanska Viro Euroopan

Ajankohtaiskatsaus talouteen ja työmarkkinoihin. Vaikuttamisiltapäivä ja EK-foorumi Lahti 3.2.2016 Simo Pinomaa, EK

Ajankohtaiskatsaus talouteen ja työmarkkinoihin Vaikuttamisiltapäivä ja EK-foorumi Lahti 3.2.2016 Simo Pinomaa, EK 125 120 Bruttokansantuote Vol.indeksi 2005=100, kausitas. Hidas kasvu: - työttömyys -

Ajankohtaiskatsaus talouteen ja työmarkkinoihin Vaikuttamisiltapäivä ja EK-foorumi Lahti 3.2.2016 Simo Pinomaa, EK 125 120 Bruttokansantuote Vol.indeksi 2005=100, kausitas. Hidas kasvu: - työttömyys -

Töihin ulkomaille - lähetetyt työntekijät

Töihin ulkomaille - lähetetyt työntekijät Marika Peltoniemi 31.8.2010 Eläketurvakeskus KOULUTTAA EU/ETA-maat ja Sveitsi 2 EU:n sosiaaliturva-asetukset 883/2004 ja 987/2009: EU: Belgia, Bulgaria, Espanja,

Töihin ulkomaille - lähetetyt työntekijät Marika Peltoniemi 31.8.2010 Eläketurvakeskus KOULUTTAA EU/ETA-maat ja Sveitsi 2 EU:n sosiaaliturva-asetukset 883/2004 ja 987/2009: EU: Belgia, Bulgaria, Espanja,

muutos *) %-yks. % 2016

%-yks. % 2016") TERVEYDENHUOLLON KÄYTTÖMENOT SUHTEESSA (%) BKT:HEN OECD-MAISSA 2000-2015 SEKÄ SUHTEIDEN MUUTOKSET %-YKSIKKÖINÄ JA PROSENTTEINA Vuosi 2015: laskeva järjestys Current expenditure on health, % of gross domestic

TERVEYDENHUOLLON KÄYTTÖMENOT SUHTEESSA (%) BKT:HEN OECD-MAISSA 2000-2015 SEKÄ SUHTEIDEN MUUTOKSET %-YKSIKKÖINÄ JA PROSENTTEINA Vuosi 2015: laskeva järjestys Current expenditure on health, % of gross domestic

Suomalaisen kilpailukyvyn analyysi missä ollaan muualla edellä? Leena Mörttinen/EK 6.6.2013

Suomalaisen kilpailukyvyn analyysi missä ollaan muualla edellä? Leena Mörttinen/EK 6.6.2013 Suomi on pieni avotalous, joka tarvitsee dynaamisen kilpailukykyisen yrityssektorin ja terveet kotimarkkinat

Suomalaisen kilpailukyvyn analyysi missä ollaan muualla edellä? Leena Mörttinen/EK 6.6.2013 Suomi on pieni avotalous, joka tarvitsee dynaamisen kilpailukykyisen yrityssektorin ja terveet kotimarkkinat

Maapallon kehitystrendejä (1972=100)

") Maapallon kehitystrendejä (1972=1) Reaalinen BKT Materiaalien kulutus Väestön määrä Hiilidioksidipäästöt Väestön kehitys maapallolla, EU-15-maissa ja EU:n uusissa jäsenmaissa (195=1) Maailman väestön määrä

Maapallon kehitystrendejä (1972=1) Reaalinen BKT Materiaalien kulutus Väestön määrä Hiilidioksidipäästöt Väestön kehitys maapallolla, EU-15-maissa ja EU:n uusissa jäsenmaissa (195=1) Maailman väestön määrä

Kansainvälinen palkkaverovertailu 2015

Julkaisuvapaa klo 4. Kansainvälinen palkkaverovertailu 215 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Saksa Sveitsi Tanska Viro Euroopan

Julkaisuvapaa klo 4. Kansainvälinen palkkaverovertailu 215 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Saksa Sveitsi Tanska Viro Euroopan

// VEROHALLINTO TASKUTILASTO 2014

// VEROHALLINTO TASKUTILASTO 2014 // VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä

// VEROHALLINTO TASKUTILASTO 2014 // VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä

Palvelutyön verotus näivettää palvelualojen tulevaisuutta. Jaana Kurjenoja

Palvelutyön verotus näivettää palvelualojen tulevaisuutta Kireä verotus ei takaa hyvinvointia, mutta palkansaajan ostovoimaa se leikkaa Suomen kokonaisverotus on neljänneksi kireintä OECD-maista. Suomalaisen

Palvelutyön verotus näivettää palvelualojen tulevaisuutta Kireä verotus ei takaa hyvinvointia, mutta palkansaajan ostovoimaa se leikkaa Suomen kokonaisverotus on neljänneksi kireintä OECD-maista. Suomalaisen

Suhdannekatsaus. Johtava ekonomisti Penna Urrila 8.8.2014

Suhdannekatsaus Johtava ekonomisti Penna Urrila 8.8.2014 Maailmantalouden iso kuva ? 160 140 120 100 80 USA:n talouden kehitystä ennakoivia indikaattoreita Vasen ast. indeksi 1985=100 Kuluttajien luottamusindeksi,

Suhdannekatsaus Johtava ekonomisti Penna Urrila 8.8.2014 Maailmantalouden iso kuva ? 160 140 120 100 80 USA:n talouden kehitystä ennakoivia indikaattoreita Vasen ast. indeksi 1985=100 Kuluttajien luottamusindeksi,

Venäläisten ulkomaanmatkailu 2013, maaliskuu 2014

Venäläisten ulkomaanmatkailu 2013, maaliskuu 2014 Sisällysluettelo Venäläisten ulkomaanmatkailu kasvoi 13 % Kuva 1: Matkojen määrien muutokset kymmeneen suosituimpaan kohdemaahan 2012 2013 Taulukko 2:

Venäläisten ulkomaanmatkailu 2013, maaliskuu 2014 Sisällysluettelo Venäläisten ulkomaanmatkailu kasvoi 13 % Kuva 1: Matkojen määrien muutokset kymmeneen suosituimpaan kohdemaahan 2012 2013 Taulukko 2:

Välillisen verotuksen rooli elintarvikkeiden ja eräiden muiden tuotteiden hinnanmuodostuksessa

Kauppa 2010 -päivä Päivittäistavarakaupan aamupäivä 30.9.2009 Välillisen verotuksen rooli elintarvikkeiden ja eräiden muiden tuotteiden hinnanmuodostuksessa Hanna Karikallio Pellervon taloudellinen tutkimuslaitos

Kauppa 2010 -päivä Päivittäistavarakaupan aamupäivä 30.9.2009 Välillisen verotuksen rooli elintarvikkeiden ja eräiden muiden tuotteiden hinnanmuodostuksessa Hanna Karikallio Pellervon taloudellinen tutkimuslaitos

SOVELLETTAVAT KORVAUSMÄÄRÄT

SOVELLETTAVAT KORVAUSMÄÄRÄT A. VAPAAEHTOISTOIMINTA, HARJOITTELU JA TYÖ 1. Matkatuki Matkaetäisyydellä tarkoitetaan yhdensuuntaista etäisyyttä lähtöpaikan ja kohdepaikan välillä, kun taas korvaus kattaa

SOVELLETTAVAT KORVAUSMÄÄRÄT A. VAPAAEHTOISTOIMINTA, HARJOITTELU JA TYÖ 1. Matkatuki Matkaetäisyydellä tarkoitetaan yhdensuuntaista etäisyyttä lähtöpaikan ja kohdepaikan välillä, kun taas korvaus kattaa

Suomi työn verottajana 2010

Kansainvälinen palkkaverovertailu työn verottajana 21 Kansainvälinen palkkaverovertailu 21 Tutkimuksessa yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Ruotsi

Kansainvälinen palkkaverovertailu työn verottajana 21 Kansainvälinen palkkaverovertailu 21 Tutkimuksessa yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Ruotsi

VEROTUS SUOMESSA. Veronmaksajilla on oikeus vähentää tulojen hankkimisesta tai säilyttämisestä aiheutuneet menot.

2015 Taskutilasto VEROTUS SUOMESSA.Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

2015 Taskutilasto VEROTUS SUOMESSA.Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Kansainvälinen palkkaverovertailu 2016

Julkaisuvapaa klo 4. Kansainvälinen palkkaverovertailu 216 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Saksa Sveitsi Tanska Viro Euroopan

Julkaisuvapaa klo 4. Kansainvälinen palkkaverovertailu 216 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Saksa Sveitsi Tanska Viro Euroopan

Euroopan unionin neuvosto Bryssel, 3. maaliskuuta 2017 (OR. en)

") Euroopan unionin neuvosto Bryssel, 3. maaliskuuta 2017 (OR. en) 6936/17 ADD 4 JAI 189 ASIM 22 CO EUR-PREP 14 SAATE Lähettäjä: Saapunut: 2. maaliskuuta 2017 Vastaanottaja: Euroopan komission pääsihteerin

Euroopan unionin neuvosto Bryssel, 3. maaliskuuta 2017 (OR. en) 6936/17 ADD 4 JAI 189 ASIM 22 CO EUR-PREP 14 SAATE Lähettäjä: Saapunut: 2. maaliskuuta 2017 Vastaanottaja: Euroopan komission pääsihteerin

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA Tämä Varallisuusviesti käsittelee ulkomaisista yhtiöistä saatujen osinkojen verotukseen liittyviä käytännön seikkoja. Sampo Pankki on kansainvälisen osakesijoittamisen

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA Tämä Varallisuusviesti käsittelee ulkomaisista yhtiöistä saatujen osinkojen verotukseen liittyviä käytännön seikkoja. Sampo Pankki on kansainvälisen osakesijoittamisen

Kansainvälinen palkkaverovertailu 2018

Kansainvälinen palkkaverovertailu 18 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Ranska Saksa Sveitsi Euroopan ulkopuolelta Australia Japani Kanada USA

Kansainvälinen palkkaverovertailu 18 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Ranska Saksa Sveitsi Euroopan ulkopuolelta Australia Japani Kanada USA

A8-0321/78

17.10.2018 A8-0321/78 Tarkistus 78 Keith Taylor Verts/ALE-ryhmän puolesta Mietintö A8-0321/2018 Andrzej Grzyb Puhtaiden ja energiatehokkaiden tieliikenteen moottoriajoneuvojen edistäminen (COM(2017)0653

17.10.2018 A8-0321/78 Tarkistus 78 Keith Taylor Verts/ALE-ryhmän puolesta Mietintö A8-0321/2018 Andrzej Grzyb Puhtaiden ja energiatehokkaiden tieliikenteen moottoriajoneuvojen edistäminen (COM(2017)0653

Verottajat, verot ja veroluonteiset maksut. Valtio, kunnat, seurakunnat, julkisoikeudelliset yhteisöt

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

VEROTUS. Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen 2.9.2014 Pirtin klubi, Pekka Kallioniemi 1 Verottajat, verot

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen 2.9.2014 Pirtin klubi, Pekka Kallioniemi 1 Verottajat, verot

Tutkimus- ja kehittämisrahoitusta valtion talousarviossa leikattu

1 (14) Vastaanottaja Eduskunta Työ- ja elinkeinojaosto 00102 EDUSKUNTA Viite Asia Viite Lausuntopyyntö työ- ja elinkeinojaosto 20.10.2017 Tutkimus- ja kehittämistoiminta sekä innovaatiotoiminta tilastojen

1 (14) Vastaanottaja Eduskunta Työ- ja elinkeinojaosto 00102 EDUSKUNTA Viite Asia Viite Lausuntopyyntö työ- ja elinkeinojaosto 20.10.2017 Tutkimus- ja kehittämistoiminta sekä innovaatiotoiminta tilastojen

Kansainvälinen palkkaverovertailu 2014

Kansainvälinen palkkaverovertailu 214 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Saksa Sveitsi Tanska Viro Euroopan ulkopuolelta Australia

Kansainvälinen palkkaverovertailu 214 Selvityksessä yhteensä 18 maata Euroopasta Alankomaat Belgia Britannia Espanja Italia Itävalta Norja Ranska Saksa Sveitsi Tanska Viro Euroopan ulkopuolelta Australia

HUOM: yhteiskunnallisilla palveluilla on myös tärkeä osuus tulojen uudelleenjaossa.

1 2. JULKISEN SEKTORIN MENOT SUOMESSA JA ERÄISSÄ MUISSA MAISSA (NÄMÄ TIEDOT OVAT TUOMALAN UUDESTA JULKAISEMATTOMASTA KÄSIKIRJOITUKSESTA) EI SAA LEVITTÄÄ ULKOPUIOLELLE LUENTOJEN! Tässä luvussa tarkastelemme

1 2. JULKISEN SEKTORIN MENOT SUOMESSA JA ERÄISSÄ MUISSA MAISSA (NÄMÄ TIEDOT OVAT TUOMALAN UUDESTA JULKAISEMATTOMASTA KÄSIKIRJOITUKSESTA) EI SAA LEVITTÄÄ ULKOPUIOLELLE LUENTOJEN! Tässä luvussa tarkastelemme

Suomi työn verottajana 2008

Kansainvälinen palkkaverovertailu Suomi työn verottajana 28 Kansainvälinen palkkaverovertailu 28 Tutkimuksen maat Alankomaat, Australia, Belgia, Espanja, Iso-Britannia, Italia, Itävalta, Japani, Kanada,

Kansainvälinen palkkaverovertailu Suomi työn verottajana 28 Kansainvälinen palkkaverovertailu 28 Tutkimuksen maat Alankomaat, Australia, Belgia, Espanja, Iso-Britannia, Italia, Itävalta, Japani, Kanada,

Miksi pullotetusta vedestä maksetaan valmisteveroa?

Miksi pullotetusta vedestä maksetaan valmisteveroa? 1. Kivennäisvesien kulutus on Suomessa EU-maiden matalin. Suomessa kulutetaan keskimäärin 18 litraa pullotettua vettä henkilöä kohden vuodessa. 2. Vuonna

Miksi pullotetusta vedestä maksetaan valmisteveroa? 1. Kivennäisvesien kulutus on Suomessa EU-maiden matalin. Suomessa kulutetaan keskimäärin 18 litraa pullotettua vettä henkilöä kohden vuodessa. 2. Vuonna

menestykseen Sakari Tamminen 31.3.2009

Rakennusaineet Lisää tähän otsikkonousuun ja yritysten menestykseen Sakari Tamminen 31.3.2009 Maailmantalouden kriisi leviää aaltoina Suomeen Suhdannekuva yhä synkkä Maailmantalouden kriisi jatkuu Raju

Rakennusaineet Lisää tähän otsikkonousuun ja yritysten menestykseen Sakari Tamminen 31.3.2009 Maailmantalouden kriisi leviää aaltoina Suomeen Suhdannekuva yhä synkkä Maailmantalouden kriisi jatkuu Raju

Alihankinnan kilpailukyky elintärkeää työpaikkojen säilymiselle Suomesssa

Alihankinnan kilpailukyky elintärkeää työpaikkojen säilymiselle Suomesssa 24.9.2013 Pääekonomisti Jukka Palokangas Maailmantalouden kasvunäkymät vuodelle 2014 (ennusteiden keskiarvot koottu syyskuussa

Alihankinnan kilpailukyky elintärkeää työpaikkojen säilymiselle Suomesssa 24.9.2013 Pääekonomisti Jukka Palokangas Maailmantalouden kasvunäkymät vuodelle 2014 (ennusteiden keskiarvot koottu syyskuussa

Julkiset hyvinvointimenot

Julkiset hyvinvointimenot Talouden Rakenteet 211 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Kotitalouksien tulonsiirrot ja hyvinvointipalvelut 199 9, miljardia euroa vuoden 9 hinnoin Mrd. euroa 7 Tulonsiirrot

Julkiset hyvinvointimenot Talouden Rakenteet 211 VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) Kotitalouksien tulonsiirrot ja hyvinvointipalvelut 199 9, miljardia euroa vuoden 9 hinnoin Mrd. euroa 7 Tulonsiirrot

SOVELLETTAVAT KORVAUSMÄÄRÄT

SOVELLETTAVAT KORVAUSMÄÄRÄT A. VAPAAEHTOISTOIMINTA, HARJOITTELU JA TYÖ 1. Matkatuki Seuraavat korvausmäärät koskevat vapaaehtoistoimintaa, harjoittelua ja työtä: Taulukko 1 - matkatuki Matkaetäisyys Korvaus

SOVELLETTAVAT KORVAUSMÄÄRÄT A. VAPAAEHTOISTOIMINTA, HARJOITTELU JA TYÖ 1. Matkatuki Seuraavat korvausmäärät koskevat vapaaehtoistoimintaa, harjoittelua ja työtä: Taulukko 1 - matkatuki Matkaetäisyys Korvaus

Suomi työn verottajana 2009

Kansainvälinen palkkaverovertailu työn verottajana 9 Tutkimuksen maat 18 maata: Alankomaat, Australia, Belgia, Espanja, Britannia, Italia, Itävalta, Japani, Kanada, Norja, Ranska, Ruotsi, Saksa,, Sveitsi,

Kansainvälinen palkkaverovertailu työn verottajana 9 Tutkimuksen maat 18 maata: Alankomaat, Australia, Belgia, Espanja, Britannia, Italia, Itävalta, Japani, Kanada, Norja, Ranska, Ruotsi, Saksa,, Sveitsi,

Väestön kehitys maapallolla, EU-15-maissa ja EU:n uusissa jäsenmaissa (1950=100)

") Väestön kehitys maapallolla, EU-15-maissa ja EU:n uusissa jäsenmaissa (195=1) Maailman väestön määrä EU-15 Uudet EU-maat 195 196 197 198 199 2 21 22 23 24 25 Eräiden maiden ympäristön kestävyysindeksi

Väestön kehitys maapallolla, EU-15-maissa ja EU:n uusissa jäsenmaissa (195=1) Maailman väestön määrä EU-15 Uudet EU-maat 195 196 197 198 199 2 21 22 23 24 25 Eräiden maiden ympäristön kestävyysindeksi

Eläkkeet ja eläkeläisten toimeentulo Susan Kuivalainen, Juha Rantala, Kati Ahonen, Kati Kuitto ja Liisa-Maria Palomäki (toim.

Eläkkeet ja eläkeläisten toimeentulo 1995 2015 Susan Kuivalainen, Juha Rantala, Kati Ahonen, Kati Kuitto ja Liisa-Maria Palomäki (toim.) Eläkeläisten toimeentulo on parantunut useimmilla keskeisillä toimeentulomittareilla

Eläkkeet ja eläkeläisten toimeentulo 1995 2015 Susan Kuivalainen, Juha Rantala, Kati Ahonen, Kati Kuitto ja Liisa-Maria Palomäki (toim.) Eläkeläisten toimeentulo on parantunut useimmilla keskeisillä toimeentulomittareilla

Elintarvikkeiden verotus ja ruoan hinta Suomessa. Elokuu 2013

Elintarvikkeiden verotus ja ruoan hinta Suomessa Elokuu 2013 Sisältö 1. Elintarvikkeiden verotus Suomessa 2. Ruoan hintataso Suomessa Tausta Työn on laatinut Päivittäistavarakauppa ry:n toimeksiannosta

Elintarvikkeiden verotus ja ruoan hinta Suomessa Elokuu 2013 Sisältö 1. Elintarvikkeiden verotus Suomessa 2. Ruoan hintataso Suomessa Tausta Työn on laatinut Päivittäistavarakauppa ry:n toimeksiannosta

Mitä jos Suomen hyvinvoinnista puuttuisi puolet? Tiedotustilaisuus 11.2.2011

Mitä jos Suomen hyvinvoinnista puuttuisi puolet? Tiedotustilaisuus 2 Jorma Turunen toimitusjohtaja 3 Globaali rakennemuutos siirtää työtä ja pääomia Aasiaan Teollisuustuotannon jakauma maailmassa 1950-2009

Mitä jos Suomen hyvinvoinnista puuttuisi puolet? Tiedotustilaisuus 2 Jorma Turunen toimitusjohtaja 3 Globaali rakennemuutos siirtää työtä ja pääomia Aasiaan Teollisuustuotannon jakauma maailmassa 1950-2009

KULUTTAJAHINTAINDEKSI 2010=100

KULUTTAJAHINTAINDEKSI 2010=100 Tilaisuuden avaus ylijohtaja Jarmo Hyrkkö, Tilastokeskus Inflaatio tammikuussa 2011 uudistetun kuluttajahintaindeksin 2010=100 mukaan tilastopäällikkö Mari Ylä-Jarkko, Tilastokeskus

KULUTTAJAHINTAINDEKSI 2010=100 Tilaisuuden avaus ylijohtaja Jarmo Hyrkkö, Tilastokeskus Inflaatio tammikuussa 2011 uudistetun kuluttajahintaindeksin 2010=100 mukaan tilastopäällikkö Mari Ylä-Jarkko, Tilastokeskus

Hallituksen budjettiesitys ja kunnat. Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013

Hallituksen budjettiesitys ja kunnat Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013 1 0-200 -400 Hallitusohjelman, kehysriihen 22.3.2012 ja kehysriihen 21.3.2013 päätösten vaikutus kunnan

Hallituksen budjettiesitys ja kunnat Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013 1 0-200 -400 Hallitusohjelman, kehysriihen 22.3.2012 ja kehysriihen 21.3.2013 päätösten vaikutus kunnan

Maailman hiilidioksidipäästöt fossiilisista polttoaineista ja ennuste vuoteen 2020 (miljardia tonnia hiiltä)

") Maailman hiilidioksidipäästöt fossiilisista polttoaineista ja ennuste vuoteen 22 (miljardia tonnia hiiltä) 1 8 6 4 2 19 191 192 193 194 195 196 197 198 199 2 21 22 Yhteensä Teollisuusmaat Kehitysmaat Muut

Maailman hiilidioksidipäästöt fossiilisista polttoaineista ja ennuste vuoteen 22 (miljardia tonnia hiiltä) 1 8 6 4 2 19 191 192 193 194 195 196 197 198 199 2 21 22 Yhteensä Teollisuusmaat Kehitysmaat Muut

Toimitus. Kuljetus Suomi:

Toimitus Kuljetus Suomi: Toimitusmaksu alle 150,00 tilauksille on 9,95. Me tarjoamme ilmaisen toimituksen, jos tilauksen summa ylittää 150,00 (paitsi toimitus ulkomaille ja erityistapaukset ylimitoitettu

Toimitus Kuljetus Suomi: Toimitusmaksu alle 150,00 tilauksille on 9,95. Me tarjoamme ilmaisen toimituksen, jos tilauksen summa ylittää 150,00 (paitsi toimitus ulkomaille ja erityistapaukset ylimitoitettu

Tilastotietoja veroista

Tilastotietoja veroista vuodelta 2002 Tilastotietoja veroista vuodelta 2002 VALTIOVARAINMINISTERIÖ PL 28 (Snellmaninkatu 1 A), 00023 VALTIONEUVOSTO Puhelin 09 160 01 Telefaksi 09 160 33123 Internet www.vm.fi

Tilastotietoja veroista vuodelta 2002 Tilastotietoja veroista vuodelta 2002 VALTIOVARAINMINISTERIÖ PL 28 (Snellmaninkatu 1 A), 00023 VALTIONEUVOSTO Puhelin 09 160 01 Telefaksi 09 160 33123 Internet www.vm.fi

15.6.2010. Ulkopaikkakuntalaisille ja ulkomaalaisille annettavasta hoidosta perittävät maksut 1.1.2010 alkaen

Keski-Karjalan sosiaali- ja terveyslautakunta 22.6.2010 98, liite Ulkopaikkakuntalaisille ja ulkomaalaisille annettavasta hoidosta perittävät maksut 1.1.2010 alkaen Kansanterveyslaki 22 127,63 Kiireellinen

Keski-Karjalan sosiaali- ja terveyslautakunta 22.6.2010 98, liite Ulkopaikkakuntalaisille ja ulkomaalaisille annettavasta hoidosta perittävät maksut 1.1.2010 alkaen Kansanterveyslaki 22 127,63 Kiireellinen

Käyttötilastot www.vaalit.fi - lokakuussa 2008

Käyttötilastot www.vaalit.fi Yhteenveto ajalta: lokakuussa 2008 Luotu 01-Nov-2008 02:37 EET [Päivätilastot] [Tuntitilastot] [URL:t] [Sisääntulosivut] [Ulosmenosivut] [Koneet] [Hakupalvelimet] [Hakusanat]

Käyttötilastot www.vaalit.fi Yhteenveto ajalta: lokakuussa 2008 Luotu 01-Nov-2008 02:37 EET [Päivätilastot] [Tuntitilastot] [URL:t] [Sisääntulosivut] [Ulosmenosivut] [Koneet] [Hakupalvelimet] [Hakusanat]

Tilastotietoja veroista

Tilastotietoja veroista vuodelta 2004 Tilastotietoja veroista vuodelta 2004 VALTIOVARAINMINISTERIÖ PL 28 (Snellmaninkatu 1 A), 00023 VALTIONEUVOSTO Puhelin 09 160 01 Telefaksi 09 160 33123 Internet www.vm.fi

Tilastotietoja veroista vuodelta 2004 Tilastotietoja veroista vuodelta 2004 VALTIOVARAINMINISTERIÖ PL 28 (Snellmaninkatu 1 A), 00023 VALTIONEUVOSTO Puhelin 09 160 01 Telefaksi 09 160 33123 Internet www.vm.fi

Julkisten tutkimustoimijoiden verkosto. Lähde: Tekes ja EK

T&K&I-TOIMINTA Julkisten tutkimustoimijoiden verkosto Lähde: Tekes ja EK Korkeakoulusektorin tutkimusmenon kehitys Lähde: Tilastokeskus Korkeakoulusektorin tutkimusmenon jakautuminen Lähde: Tilastokeskus

T&K&I-TOIMINTA Julkisten tutkimustoimijoiden verkosto Lähde: Tekes ja EK Korkeakoulusektorin tutkimusmenon kehitys Lähde: Tilastokeskus Korkeakoulusektorin tutkimusmenon jakautuminen Lähde: Tilastokeskus

Turvallisuus meillä ja muualla

Hyvää matkaa ehjänä kotiin! Matkustamisen turvallisuusseminaari 13.11.2009 Rovaniemi, Hotel Santa Claus Turvallisuus meillä ja muualla Johtaja Erkki Yrjänheikki Sosiaali- ja terveysministeriö 1 13.11.2009

Hyvää matkaa ehjänä kotiin! Matkustamisen turvallisuusseminaari 13.11.2009 Rovaniemi, Hotel Santa Claus Turvallisuus meillä ja muualla Johtaja Erkki Yrjänheikki Sosiaali- ja terveysministeriö 1 13.11.2009

Tilastotietoja veroista

Tilastotietoja veroista vuodelta 2005 Tilastotietoja veroista vuodelta 2005 VALTIOVARAINMINISTERIÖ PL 28 (Snellmaninkatu 1 A), 00023 VALTIONEUVOSTO Puhelin 09 160 01 Telefaksi 09 160 33123 Internet www.vm.fi

Tilastotietoja veroista vuodelta 2005 Tilastotietoja veroista vuodelta 2005 VALTIOVARAINMINISTERIÖ PL 28 (Snellmaninkatu 1 A), 00023 VALTIONEUVOSTO Puhelin 09 160 01 Telefaksi 09 160 33123 Internet www.vm.fi

Maailman valutuotanto

Maailman valutuotanto Yhteenveto Modern Castings-lehden ja American Foundry Society (AFS) - yhdistyksen tilastoimista luvuista vuosilta 2004, 2006, 2008, 2010 ja 2012 Tuula Höök 9.9.2014 Tilastoinnissa

Maailman valutuotanto Yhteenveto Modern Castings-lehden ja American Foundry Society (AFS) - yhdistyksen tilastoimista luvuista vuosilta 2004, 2006, 2008, 2010 ja 2012 Tuula Höök 9.9.2014 Tilastoinnissa

4. KORKEA VEROTUS VIE MITALISIJAN HYVINVOINTIKILPAILUSSA

4. KORKEA VEROTUS VIE MITALISIJAN HYVINVOINTIKILPAILUSSA Bruttoveroaste Suomessa... 4.2 Efektiivinen tuloveroaste eräissä maissa 21... 4.3 Tuloveroprosentit tulotasoittain 22... 4.4 Tuloveroprosentit 22

4. KORKEA VEROTUS VIE MITALISIJAN HYVINVOINTIKILPAILUSSA Bruttoveroaste Suomessa... 4.2 Efektiivinen tuloveroaste eräissä maissa 21... 4.3 Tuloveroprosentit tulotasoittain 22... 4.4 Tuloveroprosentit 22

Verot, palkat ja kehysriihi VEROTUS JA VALTIONTALOUS - MITÄ TEHDÄ SEURAAVAKSI?

Verot, palkat ja kehysriihi VEROTUS JA VALTIONTALOUS - MITÄ TEHDÄ SEURAAVAKSI? 1 HALLITUKSEN PUOLIVÄLITARKASTELUN JA KEHYSRIIHEN NÄKYMISTÄ 1) Kehysriihi ja valtiontalous 2) Kohtuullinen verotus tukemaan

Verot, palkat ja kehysriihi VEROTUS JA VALTIONTALOUS - MITÄ TEHDÄ SEURAAVAKSI? 1 HALLITUKSEN PUOLIVÄLITARKASTELUN JA KEHYSRIIHEN NÄKYMISTÄ 1) Kehysriihi ja valtiontalous 2) Kohtuullinen verotus tukemaan

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Alkaako taloustaivaalla seljetä?

..9 Alkaako taloustaivaalla seljetä? Lauri Uotila Pääekonomisti Sampo Pankki.9. 9 Kokonaistuotannon kasvu, % %, vuosikasvu neljänneksittäin Kiina 9 Venäjä USA Euroalue - - - Japani - - 9 9 - - - - - Teollisuuden

..9 Alkaako taloustaivaalla seljetä? Lauri Uotila Pääekonomisti Sampo Pankki.9. 9 Kokonaistuotannon kasvu, % %, vuosikasvu neljänneksittäin Kiina 9 Venäjä USA Euroalue - - - Japani - - 9 9 - - - - - Teollisuuden

Elintarvikkeiden verotus ja ruoan hinta Suomessa. Helmikuu 2015

Elintarvikkeiden verotus ja ruoan hinta Suomessa Helmikuu 2015 Sisältö 1. Elintarvikkeiden verotus Suomessa 2. Ruoan hintataso ja sen kehitys Suomessa Tausta Työn on laatinut Päivittäistavarakauppa ry:n

Elintarvikkeiden verotus ja ruoan hinta Suomessa Helmikuu 2015 Sisältö 1. Elintarvikkeiden verotus Suomessa 2. Ruoan hintataso ja sen kehitys Suomessa Tausta Työn on laatinut Päivittäistavarakauppa ry:n

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Panimo- ja virvoitusjuomateollisuusliitto

Panimo- ja virvoitusjuomateollisuusliitto Oy Hartwall Ab Momentin Group Oy Olvi Oyj Red Bull Finland Oy Saimaan Juomatehdas Oy Oy Sinebrychoff Ab Valvoo panimo- ja virvoitusjuomateollisuuden etuja alkoholi-

Panimo- ja virvoitusjuomateollisuusliitto Oy Hartwall Ab Momentin Group Oy Olvi Oyj Red Bull Finland Oy Saimaan Juomatehdas Oy Oy Sinebrychoff Ab Valvoo panimo- ja virvoitusjuomateollisuuden etuja alkoholi-

KUORMA-AUTOJEN SUURIMMAT SALLITUT NOPEUDET. Muualla ei rajoitusta, tarkkailkaa liikennemerkkejä!

KUORMA-AUTOJEN SUURIMMAT SALLITUT NOPEUDET ALBANIA Taajamissa ALGERIA Taajamissa ei rajoitusta, tarkkailkaa liikennemerkkejä! AZERBAIDZHAN Taajamissa 40 km/h 70 km/t BELGIA Taajamissa yli 7,5 t kokonaispainoiset

KUORMA-AUTOJEN SUURIMMAT SALLITUT NOPEUDET ALBANIA Taajamissa ALGERIA Taajamissa ei rajoitusta, tarkkailkaa liikennemerkkejä! AZERBAIDZHAN Taajamissa 40 km/h 70 km/t BELGIA Taajamissa yli 7,5 t kokonaispainoiset

Työaika Suomessa ja muissa maissa. Elinkeinoelämän keskusliitto EK Joulukuu 2012

Työaika Suomessa ja muissa maissa Elinkeinoelämän keskusliitto EK Joulukuu 2012 Suomessa työaika on lyhyt työtunteja tarvitaan lisää Lain ja sopimusten mukainen vuosityöaika on Suomessa maailman lyhimpiä

Työaika Suomessa ja muissa maissa Elinkeinoelämän keskusliitto EK Joulukuu 2012 Suomessa työaika on lyhyt työtunteja tarvitaan lisää Lain ja sopimusten mukainen vuosityöaika on Suomessa maailman lyhimpiä

Käyttötilastot www.vaalit.fi - maaliskuussa 2007

Käyttötilastot www.vaalit.fi Yhteenveto ajalta: maaliskuussa 2007 Luotu 01-Apr-2007 03:12 EEST [Päivätilastot] [Tuntitilastot] [URL:t] [Sisääntulosivut] [Ulosmenosivut] [Koneet] [Hakupalvelimet] [Hakusanat]

Käyttötilastot www.vaalit.fi Yhteenveto ajalta: maaliskuussa 2007 Luotu 01-Apr-2007 03:12 EEST [Päivätilastot] [Tuntitilastot] [URL:t] [Sisääntulosivut] [Ulosmenosivut] [Koneet] [Hakupalvelimet] [Hakusanat]

Yritysverotuksen asiantuntijatyöryhmän ehdotukset

Yritysverotuksen asiantuntijatyöryhmän ehdotukset 9.2.2017 Terhi Järvikare Tiedotustilaisuus Verotus Työryhmän kokoonpano Puheenjohtaja: ylijohtaja Terhi Järvikare, VM Jäsenet: oikeustieteen tohtori, dosentti

Yritysverotuksen asiantuntijatyöryhmän ehdotukset 9.2.2017 Terhi Järvikare Tiedotustilaisuus Verotus Työryhmän kokoonpano Puheenjohtaja: ylijohtaja Terhi Järvikare, VM Jäsenet: oikeustieteen tohtori, dosentti

Naiset ja miehet työelämässä. Syyskuu 2019

Naiset ja miehet työelämässä Syyskuu 2019 Naiset ja miehet työelämässä Työllisyys Työllisyysaste (%) Suomessa heinäkuussa 2018-2019 % 100 2018/07 2019/07 90 80 74,1 74,5 75,4 75,9 72,8 73,1 70 60 50 40

Naiset ja miehet työelämässä Syyskuu 2019 Naiset ja miehet työelämässä Työllisyys Työllisyysaste (%) Suomessa heinäkuussa 2018-2019 % 100 2018/07 2019/07 90 80 74,1 74,5 75,4 75,9 72,8 73,1 70 60 50 40

Yksityishenkilöiden tulot ja verot vuonna 2006

Helsingin kaupungin tietokeskus Tilastoja 32 2008 Yksityishenkilöiden tulot ja verot vuonna 2006 Helsingissä keskitulot 28 333 euroa Veroja ja veroluonteisia maksuja helsinkiläisillä 7 520 euroa maksajaa

Helsingin kaupungin tietokeskus Tilastoja 32 2008 Yksityishenkilöiden tulot ja verot vuonna 2006 Helsingissä keskitulot 28 333 euroa Veroja ja veroluonteisia maksuja helsinkiläisillä 7 520 euroa maksajaa