Mikkelin kaupungin talousarvio 2015 ja taloussuunnitelma

|

|

|

- Anton Melasniemi

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Mikkelin kaupungin talousarvio ja taloussuunnitelma Kaupunginvaltuusto

2 Sisällysluettelo n rakenne, toiminnan ja talouden sitovuudet... 4 n rakenne... 4 Toiminnan ja talouden sitovuus... 5 Määrärahojen käyttö ja vastuut... 7 Taloudellisen ja toiminnallisen tuloksen seuranta... 8 n yleisperustelut... 9 Taloudelliset lähtökohdat... 9 Mikkelin kaupungin toimintaympäristö...14 n ja taloussuunnittelun perusteet...18 Mikkelin kaupungin strategia ja strategiset kehittämistoimenpiteet...18 Laskentaperuste...24 Kaupungin talouden kehitysnäkymät...28 Tasapainoisen kasvun ja talouden ohjelman läpivienti...31 Riskienhallinta...33 Henkilöstö...35 Kaupunkikonserni...37 Mikkelin kaupunkikonserni...38 Konserniin kuuluvat tytäryhtiöt ja yhteisöt...38 Omistajapolitiikka ja konserniohjaus...40 Tytäryhteisöjen valtuustoon nähden sitovat tavoitteet...42 Käyttötalousosa Toimielinten palvelusuunnitelmat, vaikuttavuustoimenpiteet sekä sitovat määrärahat...55 Keskusvaalilautakunta...58 Tarkastuslautakunta...58 Kaupunginvaltuusto...58 Konsernipalvelut...59 Ympäristölautakunta...62 Seudullinen sosiaali- ja terveyslautakunta...64 Tuotantolautakunta...66 Kasvatus- ja opetuslautakunta...77 Kulttuuri-, nuoriso- ja liikuntalautakunta...85 Tekninen lautakunta...93 Maaseutu- ja tielautakunta

3 Rakennuslautakunta Liikelaitokset ja taseyksiköt Liikelaitosten ja taseyksiköiden sitovat tavoitteet, tunnusluvut, tuloslaskelma, rahoituslaskelma ja investoinnit Otavan Opiston liikelaitos Mikkelin Vesiliikelaitos Tilakeskus Etelä-Savon pelastuslautakunta Tuloslaskelmaosa Tuloslaskelma analysoituna Tuloslaskelma taseyksiköt ja liikelaitokset eriteltynä Investointi- ja rahoitusosa Rahoituslaskelma analysoituna Eritelty rahoituslaskelma liikelaitokset ja taseyksiköt vuoden ja suunnitelmavuosien investointiesitykset perusteluineen

4 n rakenne, toiminnan ja talouden sitovuudet n rakenne ssa ja taloussuunnitelmassa hyväksytään kunnan toiminnalliset ja taloudelliset tavoitteet. ja taloussuunnitelma on laadittava siten, että turvataan edellytykset kunnan tehtävien hoitamiseksi. Valtuuston on vuoden loppuun mennessä kunnalle talousarvio seuraavaksi vuodeksi. Samassa yhteydessä valtuuston on hyväksyttävä myös taloussuunnitelma kolmeksi tai useammaksi vuodeksi. vuosi on taloussuunnitelman ensimmäinen vuosi. Kuntalain mukaan alijäämät on katettava. Taloussuunnitelman on oltava tasapainossa tai ylijäämäinen enintään neljän vuoden pituisena suunnittelukautena, jos talousarvion laatimisvuoden taseeseen ei arvioida kertyvän ylijäämää. Mikäli taseen alijäämää ei saada katetuksi suunnittelukautena, taloussuunnitelman yhteydessä on päätettävä yksilöidyistä toimenpiteistä, joilla kattamaton alijäämä katetaan valtuuston erikseen päättämänä kattamiskautena. ssa määritellään kunnan toiminnalliset tavoitteet sekä niiden edellyttämät määrärahat ja tuloarviot. ssa osoitetaan, miten rahoitustarve katetaan. Määräraha ja tuloarvio voidaan ottaa brutto- tai nettomääräisenä. koostuu (1) käyttötalousosasta, (2) tuloslaskelmaosasta sekä (3) investointi- ja rahoitusosasta. 1 Yleisperustelut Yleisperusteluissa esitetään katsaus kansan- ja kunnallistalouden kehityksestä sekä kaupungin taloudellisen tilanteen kehittyminen. Yleisperusteluihin sisältyy lisäksi henkilöstölinjaukset sekä vähintään kerran valtuustokaudella tarkistettava kaupunkistrategia ja kehittämisohjelmien keskeisimmät toimenpiteet. Käyttötalousosa Käyttötalousosassa esitetään lautakuntien palvelusuunnitelmat ja toimenpiteet, joilla toteutetaan kaupunkistrategiaa. Seudullisen sosiaali- ja terveystoimen tuotantolautakunnan Mikkelin yksikön, kasvatus- ja opetuslautakunnan, kulttuuri-, liikunta- ja nuorisolautakunnan, teknisen lautakunnan sekä rakennuslautakunnan osalta on esitetty toiminnalliset tunnuslukutaulukot. 2 Liikelaitoksien ja taseyksiköiden tavoitteet, tulos- ja rahoituslaskelmat sekä investoinnit taloussuunnitelmavuosineen esitetään myös käyttötalousosassa. Tuloslaskelmaosa Tuloslaskelmaosassa on esitetty tuloslaskelma analysoituna sekä eriteltynä liikelaitoksien ja taseyksiköiden osalta. Investointi- ja rahoitusosa Investointi- ja rahoitusosassa investoinneista esitetään menot ja tulot, jotka tarvittaessa eritellään hankekohtaisesti. Kaupungin investointiohjelma on koottu kokonaisuudessaan investointiosaan ja sisältää myös liikelaitoksien ja taseyksiköiden investoinnit. Rahoituksen osalta esitetään meno- ja tuloarvioina pitkäaikaiseen rahoitukseen liittyvät menot ja tulot kuten antolainat, niiden lyhennykset, ottolainat ja niiden lyhennykset. Rahoitusosa sisältää rahoituslaskelman. Sen tiedot kerätään tuloslaskelmaosan lisäksi investointiosasta ja rahoitusosan taulukoista. Kunnan toiminnassa ja taloudenhoidossa on noudatettava talousarviota. on tehtävistä muutoksista päättää valtuusto. 1 Kuntalaissa (65 ) todetaan talousarvion jakaantuminen käyttötalousosaan, tuloslaskelmaosaan sekä investointi- ja rahoitusosaan. sta ja taloussuunnitelmasta ovat antaneet laadinnan ja sisällön osalta suosituksia lisäksi Suomen Kuntaliitto ja kirjanpitolautakunnan kuntajaosto. 2 Tässä pääsääntöisesti käytetty Maisema-taulukoita. 4

5 Toiminnan ja talouden sitovuus Käyttötalousosa Kaupunginvaltuusto määrää, miten talousarvio ja sen perustelut sitovat kaupunginhallitusta ja kaupungin tilivelvollisia viranhaltijoita. Kaupunginvaltuusto hyväksyy talousarviossa kaupungin toiminnalliset ja taloudelliset tavoitteet. Tavoitteiden lisäksi valtuustoon nähden sitoviksi voidaan määritellä määräraha, tuloarvio tai toimintakate. Määräraha ja tuloarvio voidaan ottaa talousarvioon brutto- tai nettomääräisenä. Bruttomääräisinä budjetoidut yksiköt ovat budjettirahoitteisia ja nettomääräisenä budjetoidu yksiköt kohderahoitteisia. Ruoka- ja puhtauspalvelut sekä sosiaali- ja terveystoimen tuotantolautakunnan alainen kaupungin oma toiminta ovat nettobudjetoituja. Edellä mainittuja yksiköitä sitoo nettobudjetoituna toimintakate eli toimintatulojen ja toimintamenojen erotus. Muut kaupungin toimintayksiköt ovat bruttomääräisesti budjetoituja budjettirahoitteisia yksiköitä, joita sitoo valtuustoon nähden tulojen ja menojen määrärahat. Mikkelin kaupungin kaupunginvaltuustoon nähden sitovat erät ovat budjettirahoitteisilla yksiköillä bruttobudjetoituna tulojen ja menojen määrärahat. Mikkelin Vesiliikelaitoksella ja taseyksiköistä Tilakeskuksella on toiminnallisten tavoitteiden lisäksi sitovaa korvaus peruspääomasta ja kaikilla liikelaitoksilla liikelaitosten liikeylijäämä sekä vakituisen henkilökunnan määrä. Liikelaitoksien tuloslaskelmat, rahoituslaskelmat ja investointisuunnitelmat ovat ohjeellisia, mutta niiden oleellisista poikkeamista on tiedotettava valtuustolle. Etelä-Savon pelastuslaitokselle toiminnalliset tavoitteet ovat sitovia valtuustoon nähden. Poikkeaminen talousarvion sitovista tavoitteista edellyttää valtuuston hyväksyntää. Budjettirahoitteisten yksiköiden määrärahojen perustana olevat suoritteet ovat ohjeellisia ja poikkeamat suoritetasossa alaspäin tarkoittavat sitä, että valtuuston myöntämiä määrärahoja tulisi jäädä käyttämättä. Myös toiminnan tuottavuuden lisäys voi johtaa siihen, että suoritteet saadaan toteutettua pienemmällä määrärahalla. Nettomääräinen toimintakate on samalla tavalla sitova kuin määrärahakin. Olennaiset vajaukset tuloissa on käsiteltävä menonylitysten tapaan valtuustossa lisätalousarvioissa tai erillisenä asiana. Tuloslaskelmaosan, investointi ja rahoitusosan sitovat määrärahat vuoden tuloslaskelman sitovuus valtuustoon nähden on velvoite toimia valtuuston hyväksymän suunnitelman mukaisesti. Taloussuunnitelman muihin vuosiin kohdistuvat menoarviot eivät oikeuta vielä varojen käyttöön, vaan talousarvio hyväksytään vuosittain. Toimielinten ja viranhaltioiden pitää kuitenkin toimia suunnitelmassa asetettujen tavoitteiden mukaisesti. Tuloslaskelman rahoitustuotoissa ja -kuluissa kaupunginvaltuustoon nähden sitovia eriä ovat korkotulojen ja menojen netto sekä Mikkelin Vesiliikelaitoksen ja Tilakeskus -taseyksikön korvaukset peruspääomasta. Rahoituslaskelma ja lainanottovaltuudet Rahoituslaskelman sitova erä on kaupungin lainamäärä. Kaupungin kokonaislainamäärä on talousarvion mukaisesti enintään 183 milj. euroa (3 356 euroa/ asukas) vuoden lopussa +/-antolainauksen muutokset. Uusista antolainauksista konsernille ja liikelaitoksille päättää aina kaupunginvaltuusto tapauskohtaisesti. Kaupungin lainanottovaltuudet ovat seuraavat vuonna : 1. Kaupunginjohtajalla on oikeus ottaa 25 milj.euroa pitkäaikaista talousarviolainaa vuonna. Kaupunginjohtaja ja talousjohtaja voivat tehdä nostettaviin lainoihin ja olemassa oleviin lainoihin viitekoronvaihtosopimuksia pääomaltaan kunkin lainamäärän suuruisesti. 2. Kaupunginjohtajalla on oikeus suojata lainoja kiinteisiin lainoihin tai tehdä erillisiä pitkäaikaisia korkojen suojauksia sekä nykyiseen lainakantaan että tulevaan lainakantaan yhteensä 60 milj. euron määrällä vuonna. Suojauksia tehdään 60 miljoonan määrään saakka vain, jos se on rahoitusmarkkinatilanteessa perusteltua. Suojauksia tehdään talousarvion rahoituslaskelmassa määriteltyjen suojaustasojen puitteissa. Kaupunginjohtajalla ja talousjohtajalla on oikeudet tehdä edellä mainitut suojaukset puhelimitse, minkä pohjalta kaupunginjohtaja tekee päätöksen. 5

6 Investoinnit Emokaupungin investointimäärärahat ovat sitovia bruttomäärältään. Yksittäisen hankkeen investointimenot voivat kuitenkin ylittyä enintään 5%, jos hanke saadaan saman talousarviovuoden aikana rahoitettua muusta hankkeesta säästyneillä vastaavaan pysyvien vastaavien ryhmään (tietokone- ohjelmistot, muut pitkävaikutteiset menot, maa- ja vesialueet, rakennukset, kiinteät rakenteet ja laitteet jne.) kuuluvilla, ko. vuoden talousarvioon varatuilla investointimenomäärärahoilla. Kunnallistekniikan määrärahojen hankekohtaisesta käytöstä päättää tekninen lautakunta. Teknisen lautakunnan jaosto toimii Tilakeskuksen johtoryhmänä. Taseyksiköistä Tilakeskuksen investoinnit ovat sitovia hanketasolla, lukuun ottamatta muutos-/ peruskorjaustöitä. Vuotuista kokonaismäärää ei saa ylittää ilman kaupunginvaltuuston lupaa. Tilakeskuksen tilikauden ylijäämän käytöstä peruskorjausinvestointeihin päätetään vuosittain kaupungin investointiohjelman yhteydessä. Kaupunginvaltuusto päättää investointikohteiden käyttötarkoituksen muutoksesta. 6

7 Määrärahojen käyttö ja vastuut Yleiset vastuut määrärahoista Tilivelvollisia viranhaltijoita Mikkelin kaupungissa ovat kaupunginjohtaja, konsernipalveluissa tulosaluejohtaja, tulosyksiköiden johtajat, sivistyspalveluissa, sosiaali- ja terveyspalveluissa, teknisessä toimessa toimialajohtajat, tulosaluejohtajat sekä tulosalueiden päälliköt. Liikelaitoksissa ja taseyksiköissä tilivelvollisia ovat liikelaitoksen johtaja ja taseyksikön johtaja. Jokaisen lauta- ja johtokunnan sekä tulosalueen on valvottava, että valtuuston hyväksymää talousarviota noudatetaan. Määrärahojen käyttöön liittyy velvoite lisätä yhteistyötä muiden toimielinten kanssa ja hakea tällä tavoin kaupungin kokonaistalouden kannalta edullisempia ja tehokkaampia ratkaisuja palvella kuntalaisia. Palvelujen tehostamista ja tuottavuuden lisäämistä ohjaavat strategiset hyvinvointiohjelmat. Kunkin tulosalueen tai tulosyksikön tilivelvollinen viranhaltija on vastuussa määrärahojen riittävyydestä sekä tulojen kertymisestä. Laskut tulee kohdentaa aiheutumisperusteen mukaan sille menokohdalle, jonne ne kuuluvat. Vain pakottavassa tapauksessa anotaan lisämäärärahaa kaupunginvaltuustolta, ennen määrärahan ylittymistä. Määräraha- anomukseen on aina sisällytettävä esitys lisämäärärahatarpeen rahoittamisesta ja lisämääräraha on etsittävä ensisijaisesti asianomaiselta toimialalta. Talouspalveluilta on aina pyydettävä lausunto ennen määrärahaesityksen käsittelyä. Seurantavastuu Toiminnassa on noudatettava kaupunginhallituksen hyväksymiä sisäisen valvonnan ja tarkastuksen ohjeita. Jokaisella tilivelvollisella on henkilökohtainen vastuu sisäisen valvonnan asianmukaisesta järjestämisestä ja jatkuvasta ylläpidosta johtamansa toiminnan osalta. Kuntalain 75 :n mukaan tilintarkastuskertomukseen on sisällytettävä lausunto sisäisen valvonnan ja konsernivalvonnan asianmukaisesta järjestämisestä sekä esitys vastuuvapauden myöntämisestä ja mahdollisesta muistutuksesta, joka voidaan kohdistaa vain tilivelvollisiin. Kuntalain tarkoittamia tilivelvollisia ovat mm. kaupunginhallituksen, lautakuntien, johtokuntien ja toimikuntien jäsenet, kaupunginjohtaja ja toimielinten ja yksiköiden johtavat viranhaltijat. Tilivelvollisuus merkitsee, että viranhaltijan toiminta tulee valtuuston arvioitavaksi, viranhaltijaan voidaan kohdistaa tilintarkastuskertomuksessa muistutus ja viranhaltijalle voidaan myöntää vastuuvapaus. Pysyväisohjeet Kaupunginhallitus on antanut seuraavat talouden hoitoon liittyvät erillisohjeet: Hankintaohje Kh 24 / Projektitoiminnan ohje 2013 Perinnän toimintatapaohje 2010 Sisäisen valvonnan ohje kh 176/ Kassanhoito- ja alitilitysohje Kh 22/ Avustukset Kaupunginhallitus ja asianomaiset lautakunnat päättävät talousarvion tultua hyväksytyksi myönnettävät avustukset määrärahojensa puitteissa. Tulosyksikkö, jonka määrärahoihin yleishyödyllisten tai muiden yhteisöjen avustus sisältyy voi maksaa avustuksen vasta sen jälkeen, kun yhteisön tilinpäätöstiedot, toimintakertomus sekä tilintarkastuskertomus vuodelta 2014 on saatu. Mikäli avustus on myönnetty jotakin määrättyä tarkoitusta varten, on avustuksen myöntäneen tulosyksikön pyydettävä yksilöity tiliselvitys avustuksen käytöstä. 7

8 Taloudellisen ja toiminnallisen tuloksen seuranta Lautakuntien, johtokunnan ja kaupunginhallituksen alaisten tulosalueiden tulee laatia valtuuston hyväksymän talousarvion mukaiset käyttötaloussuunnitelmat. Käyttösuunnitelmassa ei muuteta enää kaupunginvaltuuston hyväksymiä kokonaistuloja ja kokonaismenoja eikä toimintakatetta. Käyttösuunnitelmassa toimielin ottaa kantaa viranhaltijoiden toimivaltaan ja laskujen hyväksymiseen. Käyttösuunnitelma on vahvistettava viimeistään mennessä. Vuonna hallintokuntien toimintaa ja taloutta seurataan vähintään kolme kertaa vuodessa. Seurannan ajantasaisuus, oikeellisuus ja sen ohjausvaikutukset ovat keskeisiä tekijöitä valtuustolle annettavissa seurantaraporteissa. Kaupunginhallitukselle raportoidaan talouden kehityksestä kuukausittain. Kaupunginhallituksen kuukausittaisessa raportoinnissa kukin toimialajohtaja selvittää, miten talouden tasapainottamiseksi päätettyjä toimenpiteitä on viety toimialalla eteenpäin. Maaliskuun lopun toteutuman perusteella tehtävän seurannan yhteydessä raportoidaan keskeisimmät strategiset toimenpiteet, kehittämisohjelmien 3 toteutuminen, kaupungin elinvoimaisuuden edistämiseksi tehdyt toimenpiteet, henkilöstön määrän kehitys sekä talouden toteutuminen ja toiminnalliset muutokset, jotka ovat jo tiedossa. Heinäkuun lopun toteutuman mukainen seurantaraportti on lähtökohtana seuraavan vuoden talousarvion valmistelussa ja tässä seurannassa raportoidaan myös kaikki toiminnalliset tavoitteet ja tunnusluvut 4. Lokakuun toteutuman mukaan raportoidaan keskeisempien strategisten toimenpiteiden ja kehittämisohjelmien toteutuminen, elinvoimaisuuden kehittyminen, henkilöstön kehitys sekä talouden seuranta. Lautakunnat hakevat mahdolliset lisämäärärahat viimeistään lokakuun seurannan yhteydessä. Menoihin osoitettua määrärahaa ei tule käyttää kokonaisuudessaan, jos talousarviovuoden aikana näyttää siltä, että määrärahaa jää käyttämättä. Konsernin tytäryhteisöjen tavoitteiden toteutuminen talousarviovuoden osalta raportoidaan heinäkuun toteutuman pohjalta tehtävän seurannan yhteydessä, jolloin talousarviovuoden osalta mahdollisia tarvittavia korjaavien toimenpiteitä ehditään vielä tekemään. 3 Asukkaiden hyvinvointi, ympäristön hyvinvointi, yritysten hyvinvointi, Lupaus 2016 ja tasapainoisen kasvun ja talouden ohjelma. 4 kirjassa esitetyt ohjeelliset toiminnan tavoitteet ja niiden toteutuminen suhteessa annettuun määrärahaan. 8

9 n yleisperustelut Taloudelliset lähtökohdat 5 Suomen talouden kehitysnäkymät Talouskasvu uhkaa hidastua samanaikaisesti, kun eläkkeet sekä vanhusten hoito- ja hoivamenot kasvavat. Vuosi 2013 oli toinen peräkkäinen negatiivisen talouskasvun vuosi. BKT laski 1,2 prosenttia vuonna Valtiovarainministeriön ennusteen mukaan Suomen BKT ei kasva lainkaan vuonna Ennuste pitää sisällään hyvin maltillisen suhdannekäänteen. Suhdannekäänne pohjautuu nettoviennin positiiviseen vaikutukseen, sillä tavaroiden ja palvelujen viennin ennakoidaan lisääntyvän 0,4 %. Tuonnin ennakoidaan supistuvan, mikä vaikuttaa positiivisesti suhdannearvioon. Yksityisen kulutuksen ei ennakoida kasvavan vuonna 2014 lainkaan heikkojen ostovoima- ja työllisyysnäkymien johdosta. Myös investointien arvioidaan pysyvän alhaisella tasolla, mikä johtuu muun muassa asuinrakennusinvestointien sekä kone- ja laiteinvestointien heikosta kehityksestä. Aktia ja Palkansaajien tutkimuslaitos ennakoivat vuodelle 2014 BKT:n painumista miinuksen puolelle. Toteutuessaan se olisi jo kolmas perättäinen negatiivisen talouskasvun vuosi. Geopoliittiset jännitteet mm. Venäjällä ja Lähi- idässä varjostavat teollisuusmaiden kasvunäkymiä. Ukrainan kriisin pitkittyessä epäsuorat vaikutukset Suomen talouteen ovat toteutuessaan merkittävät. Vuoden kasvuksi arvioidaan muodostuvan vaatimattomasti 1,2 prosenttia. Yksityinen kulutus kääntyy hienoiseen kasvuun siitä huolimatta, että kotitalouksien reaalitulot pysyvät nykyisellä tasollaan. Ennakoitua loivaa suhdannekäännettä tukee viennin ja investointien piristyminen. Viennin kasvuodotus on noin 4 %. Kasvuodotukset eri toimialoilla ovat hyvin samankaltaiset, sillä tuotannon odotetaan lisääntyvän niin teollisuudessa, rakentamisessa kuin palveluissakin hieman yli 1 %. Työmarkkinoiden tilanne on kuitenkin edelleen heikko. Työttömyyden odotetaan pysyvän yhä entisellä tasollaan, eikä työllisyysasteeseenkaan odoteta parannuksia. Kuluttajahintojen arvioidaan nousevan noin 1,5 %. Pelkästään kulutusverojen kiristykset nostavat kuluttaja- hintaindeksiä arviolta noin puoli prosenttiyksikköä vuonna. Taulukko 1: Keskeiset julkisen talouden mittarit ja niiden kehitys Kuntien talous Nykyisellä toimintamallilla jatkettaessa kuntien taloudellinen näkymä tuleville vuosille on erittäin synkkä. Ilman uusia kuntataloutta vahvistavia toimenpiteitä menojen kasvu jatkuu tulojen kasvua nopeampana ja 5 Taloudellinen katsaus, syksy 2014, Valtiovarainministeriö; Kuntataloustiedote 3/2014, Kuntaliitto 9

10 kuntatalouden alijäämä syvenee 2,6 miljardia euroa eli 1,1 %:iin BKT:sta vuoden 2018 loppuun mennessä. Kuntatalouden velan määrä kasvaa samanaikaisesti 26 miljardiin euroon eli 11 %:iin BKT:sta. Kuntien velkaantuminen osoittaa tarvetta kunnan talouden ohjauksen terävöittämiseen. Myös EU- sääntely edellyttää julkisen talouden alijäämän entistä tiukempaa hallintaa. Kuntatalouden hoito edellyttää kuntataloutta koskevien oikeiden ja vertailukelpoisten tietojen saamista ajantasaisesti. Hallituksen talousarvioesitykseen vuodelle sisältyy ehdotus työttömyysturvalain muuttamisesta työmarkkinatuen rahoitusvastuuta koskevilta osin siten, että jo yli 300 päivää työttömänä olleiden työmarkkinatuen kuntaosuus tulee kunnille maksettavaksi. Työmarkkinatuen rahoitusvastuun siirron valtiolta kunnille on arvioitu lisäävän kuntien menoja 150 miljoonaa euroa. Kuntatyönantajan keskimääräinen sosiaali- vakuutusmaksujen taso suhteessa palkkasummaan säilyy tänä ja ensi vuonna noin 30 prosentissa, mutta vähitellen vuoteen 2018 mennessä maksujen arvioidaan laskevan 29,5 prosentin tuntumaan. Kunta-alan kustannustaso kohosi vuonna 2013 peruspalvelujen hintaindeksillä mitattuna 1,8 %, kun se sitä edellisenä vuonna oli 3,4 prosenttia. Vuonna 2014 peruspalvelujen hintaindeksillä mitatun kustannustason nousun arvioidaan hidastuvan prosentin tuntumaan. Vuonna kustannustason nousun arvioidaan pysyvän samalla tasolla. Kuntien verotulot Kuntien verotilitykset kasvoivat vuonna 2013 peräti 6,8 %. Kuluvan vuoden verotilitykset kuitenkin tippuvat viime vuoden poikkeuksellisen korkealta tasolta. Kunnallisverojen kasvu jää vuonna 2014 noin 1,4 %:iin yleisistä tuloveroprosenttien korotuksista huolimatta. Kuntien keskimääräinen kunnallisveroprosentti nousi vuonna ,36 prosenttiyksiköllä 19,74 %:iin. Vuonna ansiotulojen kasvuvauhti pysyy lähes ennallaan noin kahdessa prosentissa, sillä palkkasummaennusteen arvioidaan nousevan yleisen talouskasvun piristymisen myötä 1,7 %:iin. Sopimuspalkat nousevat maltillisesti, mutta muut tekijät nostavat yleistä ansiotasoindeksiä. Palkkasumman kasvun kiihtymisestä huolimatta kunnallisveron tilitysten ennakoidaan kasvavan vuonna vain 1,2 prosenttia. Keskeinen syy tilitysten vaimeaan kasvuun on kunnallisverosta myönnettävien vähennysten kasvu. Yhteisöverotuoton arvioidaan kasvavan vuonna 2014 peräti 6 %. Tämän hetkisen ennusteen mukaan kunnille tilitetään yhteisöveroa vuonna noin 5,8 % enemmän kuin vuonna Ensi vuoden yhteisöveron jako- osuus nousee kuluvan vuoden luvusta, sillä kuntien yhteisöveron jako-osuutta nostetaan 75 miljoonalla eurolla työmarkkinatukiuudistukseen liittyvien lisäkustannusten kompensoimiseksi. Kiinteistöverotilitykset nousevat kiinteistöverouudistuksen myötä reippaasti jo vuonna Tilitysten arvioidaan lisääntyvän yli 10 % ja vuonna kiinteistöveroa arvioidaan kertyvän kuntasektorilla 4 % enemmän kuin kuluvana vuonna. Kaikkiaan kuntien verotuloja arvioidaan kertyvän kuluvana vuonna noin 2,3 % enemmän kuin vuonna Kunnallisverotulo nousee 1,4 %, yhteisöverot 6 % ja kiinteistövero 10,8 % nykyisillä veroprosenteilla. Ensi vuonna verotulojen kokonaiskasvun arvioidaan hiipuvan. Kuntien valtionosuudet Valtionosuusjärjestelmän tavoite on kuntien vastuulla olevien julkisten palveluiden saatavuuden turvaaminen tasaisesti koko maassa kohtuullisella verorasitteella. Hallituksen esitys kunnan peruspalvelujen valtionosuudesta annetun lain muuttamisesta on annettu (He 38/2014). Lain muutos ja valtionosuusjärjestelmän muutos tulevat voimaan Kuntien valtionosuusrahoitus muodostuu kahdesta osasta: valtiovarainministeriön hallinnoimasta kunnan peruspalveluiden valtionosuudesta (1704/2009, muut 676/2014) ja opetus- ja kulttuuriministeriön hallinnoimasta opetus- ja kulttuuritoimen rahoituksesta annetun lain (1705/2009) mukaisesta rahoituksesta. 10

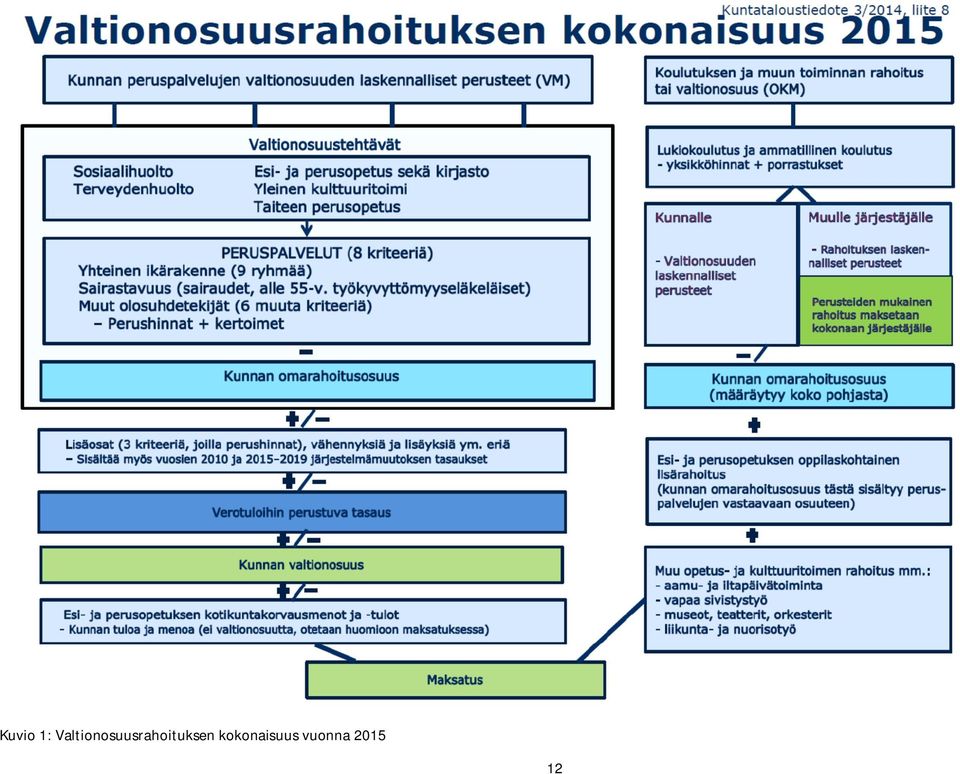

11 Peruspalveluiden valtionosuuden perusteena ovat sosiaali- ja terveydenhuollon, esi- ja perusopetuksen ja yleisten kirjastojen laskennallisen kustannukset sekä asukaskohtaisen taiteen perusopetuksen ja kuntien yleisen kulttuuritoimen laskennallisen perusteet. Uudessa järjestelmässä peruspalveluiden laskennallisia kustannuksia koskee yksi yhteinen ikäryhmitys: vuotiaat vuotiaat vuotiaat vuotiaat vuotiaat vuotiaat vuotiaat vuotiaat - yli 85 - vuotiaat Järjestelmään sovelletaan lisäksi kriteereinä sairastavuutta, työttömyysastetta, kaksikielisyyttä, vieraskielisyyttä, asukastiheyttä, saaristolaisuutta ja koulutustaustaa. Sairastavuuden paino on kasvanut 2,5- kertaiseksi verrattuna nykyjärjestelmään. Kustannuspainoa on siirretty lisäksi nuorisoikäluokista vanhusikäluokkiin noin 278 miljoonalla eurolla. Peruspalveluiden valtionosuus laskee nykyisestä 29,75 %:sta 25,42 %:iin. Kaikkiaan tehdyt päätökset alentavat kuntien valtionosuuksia hallituskaudella (2012- mennessä) noin 1,4 miljardia euroa. Tämän lisäksi kuntia koskettaa opetus- ja kulttuuriministeriön leikkaukset: vuonna 2013 noin 92 miljoonaa euroa, vuonna 2014 noin 77 miljoonaa euroa ja vielä vuonna noin 102 miljoonaa euroa. Kuntien valtionosuudet supistuvat 0,7 % vuonna. Yhteensä kuntien verotulojen ja valtionosuuksien kasvun arvioidaan jäävän yhteen prosenttiin vuonna. Kuviossa 1 on havainnollistettu valtionosuusrahoituksen kokonaisuus vuonna. 11

12 Kuvio 1: Valtionosuusrahoituksen kokonaisuus vuonna 12

13 Kuntapalveluiden muutokset Kuntatalouden vakauttaminen edellyttää rakennepoliittisen ohjelman täysimittaista toimeenpanoa ja kuntien tehtävien suunniteltua vähentämistä 1 miljardilla eurolla. Samanaikaisesti kuntien on sitouduttava jatkamaan talouden sopeuttamista ja parantamaan tuottavuuttaan. Väestön ikääntyminen lisää palveluiden tarvetta ja osaltaan vaikeuttaa kuntien menokehityksen hillitsemistä. Ilman merkittävää kuntien tehtävien ja velvoitteiden vähentämistä kuntatalouden velkaantumisen taittaminen vaatisi merkittävät kunnallisveroprosenttien korotukset. Mikäli sopeuttaminen tehdään yksinomaan veroprosenttia korottamalla, on kunnallisveron keskimääräinen korotus noin 2,5 % vuoteen 2018 mennessä. Seuraavat muutokset on otettu huomioon valtionosuusuudistuksen kuntien palveluita koskevissa muutoksissa: 1. Laajuuden ja laadun muutokset a. Vanhuspalvelulaki (+ 28 meur, josta vos 54,3%) b. Sosiaalihuoltolaki (+ 5 meur, josta vos 50 %) c. Oppilas- ja opiskelijahuoltolaki (+ 5 meur, josta vos 50 %) d. HE sosiaalihuoltolain muuttamisesta, jolla parannetaan lasten ja lapsiperheiden asemaa (+ 9 meur, josta vos 50 %) 2. Tehtävien siirrot ja tehtävien vähentäminen (rakennepoliittinen ohjelma) a. Turvakotitoiminta valtiolle (- 4 meur, toteutus vos % alentamalla) b. Aikuisten hammashuollon säästötoimet (- 0,9 meur) c. Subjektiivisen päivähoito-oikeuden rajaaminen (- 6 meur) d. Uskonnon ja elämänkatsomustiedon opetusryhmäkoon suurentaminen (- 0,1 meur) 3. Määräaikaisia ja muita valtionosuusvähennyksiä kaikkiaan 60 meur. a. Valtion ja kuntien yhteisten tietojärjestelmien (KuntaIT/ SADe) rahoitus (- 0,88 /asukas) b. Opiskelijavalintapalvelujärjestelmän uusiminen (- 0,37 /asukas) c. Valtionosuusjärjestelmän uudistuksen johdosta siirtymäjärjestelyiden toteuttaminen kustannusneutraalisti (- 4,98 /asukas) d. Valtionosuusjärjestelmän uudistuksen johdosta yksityisten opetuksenjärjestäjien kotikuntakorvausten tasausjärjestelmän rahoittaminen (- 0,30 /asukas) Nykyisistä vähennyksistä poistuvat: a. Harkinnanvaraisen korotuksen rahoitus (5 meur) b. Erityisen harvan asutuksen vähennys (35 meur) c. Turvallisuusverkon uudistamisen rahoitus (1,5 meur) 4. Valtionosuuslisäykset säilyvät pääosin nykyisellään, niistä poistuvat: a. Elatustukisaatavien palautukset kunnille b. Verotuloihin perustuvat valtionosuuden tasauksen kustannusneutraalisuus c. Jäteveron tuottoa vastaava lisäys poistuu, kun se hoidetaan kunnille valtionosuusprosentin korotuksella. Verokompensaationa kunnallisveron 131 miljoonan euron tuottovähennysten ja kiinteistöverojen 48 miljoonan euron tuottojen kasvun kompensoimiseksi kunnille lisätään valtionosuuksia 15,31 / asukas. Lisäystä korjataan toteutuman mukaan. Uutena kompensaatioeränä valtio kompensoi kunnille 75 miljoonaa euroa työmarkkinatuen kunnille aiheuttamia kustannuksia. Kompensointi toteutetaan yhteisöveron jako-osuutta korottamalla. 13

14 Mikkelin kaupungin toimintaympäristö Väkiluku Kaupungin väkiluku oli Ennakkoväkiluku elokuun 2014 lopussa oli Kumulatiivinen kasvu oli 8 henkilöä vuoden 2014 alusta elokuun 2014 loppuun. Tilastokeskuksen ennusteen mukaan kaupungin kokonaisväkiluku pienenee vuoteen 2040, vaikkakin hitaasti. Kaupungin tavoitteena on lisätä väestöä noin 200 hengellä vuosittain Syntyneet Kuolleet Luonnollinen väestönlisäys Nettomuutto Väestönlisäys Väkiluku Taulukko 2: Väestömuutoksen ennuste Mikkelissä v (Lähde: Tilastokeskus, Etelä-Savon maakuntaliitto) Ikärakenne 2011 ja ennuste v Yli 65-vuotiaiden määrä kasvaa vuoteen 2030 merkittävästi, jonka jälkeen alkaa tasaantuminen. Alle 14- vuotiaiden määrä puolestaan pienenee prosentuaalisesti eniten. Kaavio 2: Ikärakenne ja ennuste (Lähde: Tilastokeskus, Etelä-Savon Maakuntaliitto) Ikärakenne ikävuosivälyksinä Vuosina väestö on vähentynyt erityisesti nuoremmissa ikäryhmissä, lukuun ottamatta alle 4- vuotiaita. Kasvu yli 65- vuotiaiden osalta on erityisen huomattavaa ja erityisesti yli 85-vuotiaiden osalta. Tilastointi tukee valtakunnallista suuntausta vanhusväestön kasvussa. Kasvu asettaa haasteita erityisesti kaupungin vanhusten palveluihin ja näin koko kaupungin kustannusrakenteeseen. 14

15 Ikävuosivälys muutos lkm muutos % , , , , , , , , , , , ,4 Yhteensä Taulukko 3: Ikärakenne ikävuosivälyksinä (Lähde: Tilastokeskus, Etelä-Savon Maakuntaliitto) Elinkeinorakenne Työllisten osuus vuotiaista vuoden 2012 lopussa Mikkelissä oli 68 prosenttia, kun se koko maassa oli 70 prosenttia. Kaupungissa asuvan työllisen työvoiman määrä oli henkilöä. Elinkeinorakenne on palveluvaltainen. Palveluiden osuus kaikista työpaikoista on yli 74 prosenttia. Alkutuotannon osuus on hieman alle neljä prosenttia, ja jalostuksen työpaikkoja on noin joka viides kaikista työpaikoista ,4 74,5 1 5,1 jalostuksen työpaikkojen osuus palvelujen työpaikkojen osuus alkutuotanto ja tuntemattomat Kaavio 3: Elinkeinorakenne (Lähde: Tilastokeskus, Etelä-Savon Maakuntaliitto) Koulutusaste Kaupungin koulutusaste vuoden 2012 lopussa oli vähintään keskiasteen tutkinnon suorittaneiden osalta 69,9 prosenttia. Koko maahan verrattuna se oli edelleen 2,2 prosenttiyksikköä korkeampi ja Etelä-Savoon 5,7 prosenttiyksikköä korkeampi. Korkea- asteen tutkinnon suorittaneita on Mikkelissä edelleen noin prosentti vähemmän kuin koko väestössä. Työllisyys Vuoden 2014 elokuussa työttömyysaste Mikkelin kaupungissa oli 12,2 %, kun vuoden 2013 elokuun työttömyysaste oli 11,8 %. Näin ollen työttömyysaste on noussut 0,4 prosenttiyksikköä edellisvuodesta. Aktivointipalvelujen lisäys Mikkelissä on osaltaan selvästi taittanut työttömyyden kasvua. Koko Etelä-Savon työttömyysaste vuoden 2014 elokuussa oli 12,6 %. Koko maan työttömyysaste elokuussa 2014 oli 12,2 %. Elokuussa 2014 alle 25- vuotiaita työttömiä työnhakijoita oli kaupungissa 454 henkilöä, kun vastaava luku vuotta aiemmin oli 447. Pitkäaikaistyöttömiä oli elokuussa henkilöä, kun vuosi sitten heitä oli 838 henkilöä. Vaikka työttömyysaste on hienokseltaan noussut vuoden takaisesta, niin avoinna olevien työpaikkojen määrä ei ole laskenut. Tammielokuussa 2014 Mikkelissä tuli työnvälitykseen avoimeksi työpaikkaa, mikä on hieman vähemmän kuin 15

16 edellisvuonna vastaavana ajanjaksona, mutta syynä on provisiopalkkaisten työpaikkojen väheneminen yli kahdellasadalla. Tavanomaisten palkkatyöpaikkojen määrä työnvälityksessä sen sijaan on noussut sadalla. Mikkelin kaupunki kohdistaa omaa työllisyydenhoitoaan edelleenkin erityisesti nuoriin ja pitkäaikaistyöttömiin. Palkkatukityöllistäminen on kohdistunut vuoden 2014 aikana niin (tilanne syyskuussa), että 21% siitä on suuntautunut nuoriin (nuorisotakuu) ja 57 % pitkään työttömänä olleisiin. Loput 26 % on kohdistunut muihin työttömiin esimerkiksi työpajaohjaajiin. Vuoden 2014 aikana on käynnistetty työllisyydenhoidon kehittämiskumppanuus, jonka toteuttajaosapuolena on Mikkelin Toimintakeskus ry. Kumppanuuteen osallistuvat Mikkelin Toimintakeskus ry:n kautta myös kolme muuta yhdistystä (Mikkelin seudun invalidit ry, Mikkelin työttömät ry. ja Etelä-Savon liikunta ry) ja yksi säätiö (Karjalan tietokantasäätiö). Kehittämiskumppanuuden avulla kuntouttavan työtoiminnan määrää on pystytty lisäämään. Työmarkkinatuen kuntaosuus ei kuitenkaan ole vielä alkusyksystä 2014 lähtenyt laskemaan. Tätä selittää ainakin osaksi kaupungin oman työllistämisen seisaus yt- neuvottelujen vuoksi sekä pitkäaikaistyöttömyyden määrän jatkuva kasvu. Vuonna 2012 pitkäaikaistyöttömiä Mikkelissä oli 646, vuonna 2013 määrä oli 838 ja vuoden 2014 elokuussa määrä on 921. Taloustilanteesta johtuen pitkäaikaistyöttömyyden voi ennakoida kasvavan myös ensi vuoden aikana. Asuminen Suomessa oli vuoden 2013 lopulla asuntokuntaa, joista 42 prosenttia oli yhden hengen asuntokuntia. Vuonna 2013 kaikista asuntokunnista asui ahtaasti 9 prosenttia. Mikkelissä yhden hengen asuntokuntien osuus on 44,2 %. Asuntokunnan muodostavat kaikki samassa huoneistossa vakinaisesti asuvat henkilöt. Ahtaasti asuvien osuus asuntokunnista on laskenut usean vuosikymmenen ajan. Kun vuonna 1989 kahdesta miljoonasta asuntokunnasta asui ahtaasti 19 prosenttia ( asuntokuntaa), niin vuonna 2013 vastaava osuus oli enää noin 9 prosenttia ( asuntokuntaa). Ahtaasti asuvalla asuntokunnalla tarkoitetaan asuntokuntaa, johon kuuluu enemmän kuin yksi henkilö huonetta kohti, kun keittiötä ei lasketa huonelukuun. Mikkelissä 7,1 % asuntokunnista asui ahtaasti v Mikkeli 2013 Asuntokuntien lkm Taulukko 4: Asuminen Asuntoväestön lkm Ahtaasti asuvia asuntokuntia, lkm Ahtaasti asuvia henkilöitä, lkm Asunnon pinta-ala /asuntokunta, m ,1 41,3 Asunnon pintaala /henkilö, m2 Mikkelissä asuntokuntien lukumäärä on edelleen lisääntynyt yhden ja kahden henkilön asuntokuntien osalta. Yhden ja kahden henkilön asuntokuntien osuus edelliseen vuoteen nähden kasvoi huomattavasti Mikkeli Kaikki talotyypit 1 henkilö henkilöä henkilöä henkilöä henkilöä henkilöä henkilöä Taulukko 5: Asuntokuntien lukumäärä. Tilastossa käytetään aluejakoa koko aikasarjassa. 16

17 Asuntojen lukumäärä Erillinen pientalo Rivi- tai ketjutalo Asuinkerrostalo Muu rakennus Mikkeli, Yhteensä Taulukko 6: Asuntojen lukumäärä. Tilastossa käytetään aluejakoa Rakentaminen Mikkelissä on syyskuun loppuun mennessä valmistunut asuinrakennuksia yhteensä 55 kpl, joista pientaloja 45 kpl, rivi- ja ketjutaloja 7 kpl ja asuinkerrostaloja 3 kpl. Asuntojen lukumäärä oli yhteensä 184 kpl. 17

18 n ja taloussuunnittelun perusteet Mikkelin kaupungin strategia ja strategiset kehittämistoimenpiteet Kaupungin tavoitetila (visio) on: digitaalinen Mikkeli kestävästi uudistuva kasvukeskus Saimaan rannalla. Mikkelin strategia on kestävän kasvun ja hyvinvoinnin strategia. Näkökulmia on kolme: asukkaiden, elinkeinojen ja ympäristön hyvinvointi. Näitä konkretisoidaan yhdeksällä päämäärällä. Ne on kuvattu alla (kuvio 1). Mikkelin tavoite on lisätä hyvinvointia ja vähentää pahoinvointia. Kuvio 4: Mikkelin kaupungin strategia Kunkin päämäärän toteutumista seurataan määrällisillä mittareilla. Näillä on asetettu lähtö- ja tavoitetasot. Nämä on havainnollistettu hyvinvointinäkökulmittain. Asukkaiden osallistaminen hyvinvoinnin tuottamiseen Strategiset päämäärät Indikaattorit Lähtötaso Tavoite Lasten, nuorten ja perheiden osallistaminen ja voimavarojen vahvistaminen Koulutuksen ulkopuolelle jääneet vuotiaat, %-osuus Ei yhtään läheistä ystävää, %- osuus 1) 8-9-lk:t 2) ammattikoululaiset 3) lukiolaiset 9.1 (koko maa 11.4 ) 7.5 1) 9.6 (koko maa 9.1) 1) 6.5 2) 7.2 (koko maa 7.8) 2) 5.8 3) 6 (koko maa 7.4) 3) 5 Vanhemmuuden puutetta, %- osuus 1) 8-9-lk:t, 2) ammattikoululaiset 3) lukiolaiset 1) 20 (koko maa 22.3) 2) 27.3 (26.1) 3) 21.5 (koko maa 21.7) 1) 19 2) 24 3) 18 18

19 Strategiset päämäärät Indikaattorit Lähtötaso Tavoite 2017 Koulukiusattuna vähintään kerran viikossa, %-osuus 1) 8-9-lk:t, 2) ammattikoululaiset 3) lukiolaiset 1) 8 2) 4.5 3) 1.9 1) 0 2) 0 3) 0 2. Päihteiden käytön vähentäminen terveitä valintoja ja elämänarvoja vahvistamalla Alkoholin kokonaiskulutus asukasta kohti 100 % alkoholina, litraa Humalajuominen, %-osuus 1) 8-9 lk:t 2)ammattikoululaiset 3) lukiolaiset 11.3 (koko maa 10.1) 10 1) 12 1) 7 2) 40 2) 30 3) 26 3) 20 Tupakointi päivittäin, %-osuus 1) 8-9 lk:t 2) ammattikoululaiset 3) lukiolaiset Kokeillut laittomia huumeita %- osuus 1) 8-9 lk:t 2)ammattikoululaiset 3) lukiolaiset 1) 15 2) 42 3) 10 1) 8 2) 23 3) 12 1) 10 2) 32 3) 5 1) 5 2) 15 3) 8 3. Terveyden ja hyvinvoinnin lisääntyminen Sairastavuusindeksi 106,1 (maan keskiarvo 100) PYLL Alkoholin ja tupakoinnin aiheuttamat kuolemat suurin ennenaikaista kuolleisuutta aiheuttava tekijä 100 Alkoholin ja tupakan aiheuttamat ennenaikaiset kuolemat vähenevät, laskee koko maan keskiarvotasolle Kulttuuri- ja liikuntapalveluiden käyttö: 1) kirjaston käyttö/kävijät 2) museot/kävijät 3) orkesteri/kuulijamäärä 4) yleiset kulttuuripalvelut 4.1) Kävijämäärä omissa ja muiden kanssa yhteistyössä järjestetyissä tapahtumissa 4.2) Kävijämäärä tapahtumissa, joihin myönnetty kohdeavustusta 4.3) Säännöllistä kulttuuriavustusta saavien kävijä-/osallistujamäärä 5)Uimahallikäynnit 6)Teatterin kävijämäärät 1) kirjasto: ) museot: ) orkesteri: ) ) ) ) ) )kirjasto: ) museot: ) orkesteri: ) ) ) ) )

10 1) 12 1) 7 2) 40 2) 30 3) 26 3) 20 Tupakointi päivittäin, %-osuus 1) 8-9 lk:t 2) ammattikoululaiset 3) lukiolaiset Kokeillut laittomia huumeita %- osuus 1) 8-9 lk:t 2)ammattikoululaiset 3)")

20 Elinkeinojen hyvinvointi ja kaupungin elinvoima Strategiset päämäärät Indikaattorit Lähtötaso Tavoite Mikkelin vetovoiman, liiketoimintaympäristön ja aluetalouden kehittäminen Yritysten nettolisäys 122 yritystä/vuosi 140 yritystä/vuosi tai 560 ajalla Työpaikkakehitys Työvoimaomavaraisuusaste, %- osuus Mikkelin mainekuvan kehitys Imagotutkimuksen 7. sija Yleinen yritysilmasto ,5 Mikkelin väkiluvun kehitys Huoltosuhde , ,9 2. Osaavan työvoiman saatavuuden edistäminen Työttömyysaste, %-osuus - alle 25-vuotiaat - alle 30-vuotiaat valmistuneiden osuus 12, ,7 8, vuotiaiden työllisten %- osuus samanikäisestä väestöstä Kärkialueiden liikeja kehittämistoiminnan kasvu Asukkaiden koulutustaso: tutkinnon suorittaneiden %-osuus Kärkialueiden tutkimus, kehittämis- ja innovaatiorahoituksen määrä miljoonaa euroa 69, Työllisten määrä kärkialayrityksissä - teknologia/hlö - palvelut/hlö - matkailu/yritystä Matkailun yöpymisten määrä/vuosi Luonnon ja ympäristön hyvinvointi Strategiset päämäärät Indikaattorit Lähtötaso Tavoite Monipuolisen ja puhtaan luonnon vetovoimaisuuden hyödyntäminen Asemakaavoitetuilla alueilla virkistysalueiksi (VL) merkittyjen alueiden pinta-alan osuus (%) Hoidettujen ja opastettujen retkeilyreittien ja luontopolkujen pituus (43 km) Osin opastamaton eikä ole tuotteistettu Opastettu ja tuotteistettu 100 % 20

Talousarvion rakenne, toiminnan ja talouden sitovuus sekä seuranta (1 8) (Nämä ovat talousarviokirjaa täydentäviä asioita)

(Nämä ovat talousarviokirjaa täydentäviä asioita)") Kaupunginvaltuusto 9.11.2015 Liite 2 104 KAUPUNGINVALTUUSTON KOKOUS 9.11.2015 Talousarvion 2016 käsittelyjärjestys 1. Kaupunginhallituksen puheenjohtajan puheenvuoro 2. Kaupunginjohtajan talousarvioesittely

Kaupunginvaltuusto 9.11.2015 Liite 2 104 KAUPUNGINVALTUUSTON KOKOUS 9.11.2015 Talousarvion 2016 käsittelyjärjestys 1. Kaupunginhallituksen puheenjohtajan puheenvuoro 2. Kaupunginjohtajan talousarvioesittely

Talousarvion rakenne, toiminnan ja talouden sitovuus sekä seuranta (5-9) (Nämä ovat talousarviokirjaa täydentäviä asioita)

(Nämä ovat talousarviokirjaa täydentäviä asioita)") Kaupunginvaltuusto 19.12.2016 Liite 2 155 KAUPUNGINVALTUUSTON KOKOUS 19.12.2016 Talousarvion 2017 käsittelyjärjestys 1. Kaupunginhallituksen puheenjohtajan puheenvuoro 2. Kaupunginjohtajan talousarvioesittely

Kaupunginvaltuusto 19.12.2016 Liite 2 155 KAUPUNGINVALTUUSTON KOKOUS 19.12.2016 Talousarvion 2017 käsittelyjärjestys 1. Kaupunginhallituksen puheenjohtajan puheenvuoro 2. Kaupunginjohtajan talousarvioesittely

Kaupungin talouden ohjaus. Luottamushenkilökoulutus

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

Mikkelin kaupungin talousarvio 2016 ja taloussuunnitelma 2016-2019

Kaupunginhallitus 26.10.2015 Liite 1 Mikkelin kaupungin talousarvio ja taloussuunnitelma -2019 Kaupunginhallitus 26.10.2014 1 Sisällys Talousarvion rakenne, toiminnan ja talouden sitovuudet Talousarvion

Kaupunginhallitus 26.10.2015 Liite 1 Mikkelin kaupungin talousarvio ja taloussuunnitelma -2019 Kaupunginhallitus 26.10.2014 1 Sisällys Talousarvion rakenne, toiminnan ja talouden sitovuudet Talousarvion

Talousarvion rakenne, toiminnan ja talouden sitovuus sekä seuranta (2-6) (Nämä ovat talousarviokirjaa täydentäviä asioita)

(Nämä ovat talousarviokirjaa täydentäviä asioita)") Kaupunginvaltuusto 11.12.2017 Liite 2 104 KAUPUNGINVALTUUSTON KOKOUS 11.12.2017 Talousarvion 2018 käsittelyjärjestys 1. Kaupunginhallituksen puheenjohtajan puheenvuoro 2. Kaupunginjohtajan talousarvioesittely

Kaupunginvaltuusto 11.12.2017 Liite 2 104 KAUPUNGINVALTUUSTON KOKOUS 11.12.2017 Talousarvion 2018 käsittelyjärjestys 1. Kaupunginhallituksen puheenjohtajan puheenvuoro 2. Kaupunginjohtajan talousarvioesittely

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus

Kunnanhallitus 40 13.04.2004 VUODEN 2003 TILINPÄÄTÖS 28/04/047/2004 KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Kunnanhallitus 40 13.04.2004 VUODEN 2003 TILINPÄÄTÖS 28/04/047/2004 KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

TULOSLASKELMAOSA 2011 2014

257 TULOSLASKELMAOSA 2011 2014 258 259 TULOSLASKELMAOSA Tuloslaskelmaosa osoittaa, miten tulorahoitus kattaa kaupungin palvelujen tuottamisesta aiheutuvat menot. Tulorahoituksen riittävyyttä arvioidaan

257 TULOSLASKELMAOSA 2011 2014 258 259 TULOSLASKELMAOSA Tuloslaskelmaosa osoittaa, miten tulorahoitus kattaa kaupungin palvelujen tuottamisesta aiheutuvat menot. Tulorahoituksen riittävyyttä arvioidaan

Vuoden 2015 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2015

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 82 29.3.2016 Asianro 404/02.02.01/2016 46 Vuoden 2015 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2015

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 82 29.3.2016 Asianro 404/02.02.01/2016 46 Vuoden 2015 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2015

Tilinpäätöksen allekirjoittavat kunnanhallituksen jäsenet sekä kunnanjohtaja tai pormestari.

Kunnanhallitus 47 30.03.2015 Kunnanvaltuusto 20 15.06.2015 Vuoden 2014 tilinpäätöksen hyväksyminen Khall 30.03.2015 47 30.3.2015 Kuntalain 68 :n mukaan kunnanhallituksen on laadittava tilikaudelta tilinpäätös

Kunnanhallitus 47 30.03.2015 Kunnanvaltuusto 20 15.06.2015 Vuoden 2014 tilinpäätöksen hyväksyminen Khall 30.03.2015 47 30.3.2015 Kuntalain 68 :n mukaan kunnanhallituksen on laadittava tilikaudelta tilinpäätös

Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee

Talousarvio 2015 ja taloussuunnitelma Kaupunginjohtaja Esko Lotvonen

Talousarvio 2015 ja taloussuunnitelma 2016-18 Kaupunginjohtaja Esko Lotvonen Henkilöä Rovaniemen väkiluvun kehitys 2005-2018 65000 60000 55000 50000 45000 40000 35000 30000 25000 20000 15000 10000

Talousarvio 2015 ja taloussuunnitelma 2016-18 Kaupunginjohtaja Esko Lotvonen Henkilöä Rovaniemen väkiluvun kehitys 2005-2018 65000 60000 55000 50000 45000 40000 35000 30000 25000 20000 15000 10000

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma sekä Kuntaliiton laskelmat

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 19.9.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen vuonna 2020

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 19.9.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen vuonna 2020

Kuntatalouden kehitys vuoteen 2021

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 28.4.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen Kokonaistaloudelliset

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 28.4.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen Kokonaistaloudelliset

Kuntatalouden kehitys vuoteen 2023

Kuntatalouden kehitys vuoteen 2023 Päivitetty 4.4.2019 Lähde: Kuntaliiton laskelmat, Kevään 2019 kuntatalousohjelma (4.4.2019) Mikko Mehtonen 4.4.2019 Kokonaistaloudelliset ennusteet ja taustaoletukset

Kuntatalouden kehitys vuoteen 2023 Päivitetty 4.4.2019 Lähde: Kuntaliiton laskelmat, Kevään 2019 kuntatalousohjelma (4.4.2019) Mikko Mehtonen 4.4.2019 Kokonaistaloudelliset ennusteet ja taustaoletukset

VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET

Talouspalvelut 1.6.2015 Palvelukeskuksille VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi

Talouspalvelut 1.6.2015 Palvelukeskuksille VUODEN 2016 TALOUSARVION JA VUOSIEN 2017-2018 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi

Kuntatalouden kehitys vuoteen 2020

Kuntatalouden kehitys vuoteen 2020 Lähde: Kuntatalousohjelma 15.9.2016 sekä Kuntaliiton laskelmat Kehitysarviossa on huomioitu kiky-sopimus, mutta ei maakuntauudistusta Kokonaistaloudelliset ennusteet

Kuntatalouden kehitys vuoteen 2020 Lähde: Kuntatalousohjelma 15.9.2016 sekä Kuntaliiton laskelmat Kehitysarviossa on huomioitu kiky-sopimus, mutta ei maakuntauudistusta Kokonaistaloudelliset ennusteet

Talousarvio 2016 ja taloussuunnitelma Esko Lotvonen

Talousarvio 2016 ja taloussuunnitelma 2017-18 Esko Lotvonen 19.10.2015 Tavoitteet 2016-18 Ei alijäämäisiä vuosia Talouden aito tasapaino 2018 Tuloveroprosenttia ei koroteta Lainamäärän katto 2200 /asukas

Talousarvio 2016 ja taloussuunnitelma 2017-18 Esko Lotvonen 19.10.2015 Tavoitteet 2016-18 Ei alijäämäisiä vuosia Talouden aito tasapaino 2018 Tuloveroprosenttia ei koroteta Lainamäärän katto 2200 /asukas

Siilinjärven kunnan TILINPÄÄTÖS 2014

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

Kuntalaki ja kunnan talous

Kaupungin talous Kuntalaki ja kunnan talous Kuntalain 65 Valtuuston on hyväksyttävä kunnalle talousarvio ja taloussuunnitelma kolmeksi tai useammaksi vuodeksi Talousarviossa hyväksytään toiminnalliset

Kaupungin talous Kuntalaki ja kunnan talous Kuntalain 65 Valtuuston on hyväksyttävä kunnalle talousarvio ja taloussuunnitelma kolmeksi tai useammaksi vuodeksi Talousarviossa hyväksytään toiminnalliset

31.3.2015 Minna Uschanoff. Tilinpäätös 2014

31.3.2015 Minna Uschanoff Tilinpäätös 2014 Yleinen kehitys Valkeakosken asukasluku nousi hieman. Valkeakoskelaisia oli vuoden 2014 lopussa 21 162 eli 33 asukasta enemmän kuin vuotta aikaisemmin. Valkeakosken

31.3.2015 Minna Uschanoff Tilinpäätös 2014 Yleinen kehitys Valkeakosken asukasluku nousi hieman. Valkeakoskelaisia oli vuoden 2014 lopussa 21 162 eli 33 asukasta enemmän kuin vuotta aikaisemmin. Valkeakosken

Siilinjärven kunnan TILINPÄÄTÖS 2015

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

VUODEN 2019 TALOSARVION JA VUOSIEN TALOUSSUUNNITELMAN LAADINTAOHJEET

VUODEN 2019 TALOSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Yleiset laadintaperusteet SAVUKOSKEN KUNTA Kunnan talousarvio ja taloussuunnitelma laaditaan suunnittelukaudelle 2019-2021.

VUODEN 2019 TALOSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Yleiset laadintaperusteet SAVUKOSKEN KUNTA Kunnan talousarvio ja taloussuunnitelma laaditaan suunnittelukaudelle 2019-2021.

Toteutuma-arviossa on varauduttu euron palautukseen perusterveydenhuollon yhteistoiminta-alueen kunnille.

Kaupunginhallitus 71 06.02.2017 Kaupunginvaltuusto 10 06.03.2017 Kaupungin talouden toteutuminen 2016, kaupunki ja liikelaitokset 2072/02.02.02/2016 KHALL 06.02.2017 71 Talous vuonna 2016 Uudenkaupungin

Kaupunginhallitus 71 06.02.2017 Kaupunginvaltuusto 10 06.03.2017 Kaupungin talouden toteutuminen 2016, kaupunki ja liikelaitokset 2072/02.02.02/2016 KHALL 06.02.2017 71 Talous vuonna 2016 Uudenkaupungin

Vuoden 2012 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 130 25.3.2013 Asianro 313/02.02.01/2013 93 Vuoden 2012 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen Päätöshistoria

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 130 25.3.2013 Asianro 313/02.02.01/2013 93 Vuoden 2012 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen Päätöshistoria

Kuntatalouden kehitys vuoteen 2023

Kuntatalouden kehitys vuoteen 2023 Päivitetty 7.10.2019 Lähde: Kuntaliiton laskelmat, Syksyn 2019 kuntatalousohjelma (7.10.2019) Mikko Mehtonen 7.10.2019 Kokonaistaloudelliset ennusteet ja taustaoletukset

Kuntatalouden kehitys vuoteen 2023 Päivitetty 7.10.2019 Lähde: Kuntaliiton laskelmat, Syksyn 2019 kuntatalousohjelma (7.10.2019) Mikko Mehtonen 7.10.2019 Kokonaistaloudelliset ennusteet ja taustaoletukset

Yleistä vuoden 2018 talousarviosta

KH 28.11.2017 Yleistä vuoden 2018 talousarviosta Suomen kuntien taloudellisessa tilanteessa näkyy selvä kahtiajako hyvin toimeentuleviin kuntiin ja vaikeuksissa oleviin kuntiin. Osa kunnista suunnittelee

KH 28.11.2017 Yleistä vuoden 2018 talousarviosta Suomen kuntien taloudellisessa tilanteessa näkyy selvä kahtiajako hyvin toimeentuleviin kuntiin ja vaikeuksissa oleviin kuntiin. Osa kunnista suunnittelee

Mikkelin kaupungin tilinpäätös Kaupunginhallitus

1 Mikkelin kaupungin tilinpäätös 2018 Kaupunginhallitus 1.4.2019 2 Merkittävimmät huomiot toteumasta Tilikauden 2018 alijäämä oli 13,3 miljoonaa euroa. Talouden tulos heikkeni 17,2 miljoonaa euroa. Talousarviota

1 Mikkelin kaupungin tilinpäätös 2018 Kaupunginhallitus 1.4.2019 2 Merkittävimmät huomiot toteumasta Tilikauden 2018 alijäämä oli 13,3 miljoonaa euroa. Talouden tulos heikkeni 17,2 miljoonaa euroa. Talousarviota

Kuntatalouden kehitys vuoteen Lähde: Peruspalveluohjelma sekä Kuntaliiton laskelmat

Kuntatalouden kehitys vuoteen 2018 Lähde: Peruspalveluohjelma 3.4.2014 sekä Kuntaliiton laskelmat Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 2012-2013 Tilastokeskus, vuosien 2014-2018

Kuntatalouden kehitys vuoteen 2018 Lähde: Peruspalveluohjelma 3.4.2014 sekä Kuntaliiton laskelmat Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 2012-2013 Tilastokeskus, vuosien 2014-2018

Yleistä vuoden 2019 talousarviosta

EM 30.10.2018 Yleistä vuoden 2019 talousarviosta Pomarkun kunnan vuoden 2019 talousarviota tehdään poikkeuksellisen vaikeassa tilanteessa, joka aiheutuu valtionosuustulojen romahduksesta vuonna 2019. Valtionosuudet

EM 30.10.2018 Yleistä vuoden 2019 talousarviosta Pomarkun kunnan vuoden 2019 talousarviota tehdään poikkeuksellisen vaikeassa tilanteessa, joka aiheutuu valtionosuustulojen romahduksesta vuonna 2019. Valtionosuudet

Sonkajärven kunnan tilinpäätös 2016

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

VUODEN 2018 TALOUSARVION JA VUOSIEN TALOUSSUUNNITELMAN LAADINTAOHJEET

Talouspalvelut 11.9.2017 Toimielimet ja valmistelevat viranhaltijat VUODEN 2018 TALOUSARVION JA VUOSIEN 2019-2020 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan

Talouspalvelut 11.9.2017 Toimielimet ja valmistelevat viranhaltijat VUODEN 2018 TALOUSARVION JA VUOSIEN 2019-2020 TALOUSSUUNNITELMAN LAADINTAOHJEET KÄYTTÖTALOUSOSA Kunnan toimintaa ja taloutta ohjataan

Väkiluku ja sen muutokset 31.12.2013

KUUKAUSIRAPORTOINTI Väkiluku ja sen muutokset 31.12. Väkiluvun kehitys 54800 Mikkelin kaupungin väkilukuennakko kuukausittain 1.1. lukien (joulukuun 2012 luvussa on myös Ristiina ja Suomenniemi vertailun

KUUKAUSIRAPORTOINTI Väkiluku ja sen muutokset 31.12. Väkiluvun kehitys 54800 Mikkelin kaupungin väkilukuennakko kuukausittain 1.1. lukien (joulukuun 2012 luvussa on myös Ristiina ja Suomenniemi vertailun

Suunnittelukehysten perusteet

Kaupunginhallitus 344 19.06.2017 Vuoden 2018 talousarvion ja vuosien 2018-2020 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2875/02.02.00/2017 KHALL 19.06.2017 344 Talouden tasapaino

Kaupunginhallitus 344 19.06.2017 Vuoden 2018 talousarvion ja vuosien 2018-2020 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2875/02.02.00/2017 KHALL 19.06.2017 344 Talouden tasapaino

Kuntatalouden kehitys vuoteen 2022

Kuntatalouden kehitys vuoteen 2022 Lähde: Kuntatalousohjelma 13.4.2018 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen Kokonaistaloudelliset

Kuntatalouden kehitys vuoteen 2022 Lähde: Kuntatalousohjelma 13.4.2018 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen Kokonaistaloudelliset

Talousarvion toteutuminen kesäkuu 2018

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 290 27.8.2018 111 Talousarvion toteutuminen kesäkuu 2018 Päätöshistoria Kaupunginhallitus 27.8.2018 290 Asianro 55/02.02.02/2018 Talousjohtaja Anna-Kristiina

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 290 27.8.2018 111 Talousarvion toteutuminen kesäkuu 2018 Päätöshistoria Kaupunginhallitus 27.8.2018 290 Asianro 55/02.02.02/2018 Talousjohtaja Anna-Kristiina

TALOUSKATSAUS JA TALOUSARVION 2018 VALMISTELUTILANNE. Eeva Suomalainen Talousjohtaja

TALOUSKATSAUS JA TALOUSARVION 2018 VALMISTELUTILANNE Eeva Suomalainen Talousjohtaja TALOUSKATSAUS Valtionvarainministeriön (VM) mukaan Suomen talous on selvässä nousussa. Ennusteen mukaan Suomen talous

TALOUSKATSAUS JA TALOUSARVION 2018 VALMISTELUTILANNE Eeva Suomalainen Talousjohtaja TALOUSKATSAUS Valtionvarainministeriön (VM) mukaan Suomen talous on selvässä nousussa. Ennusteen mukaan Suomen talous

Kuntien ja maakuntien talousnäkymät

Onnistuva Suomi tehdään lähellä Kuntien ja maakuntien talousnäkymät Kuntapäivät Minna Punakallio Pääekonomisti Kuntaliitto Sanna Lehtonen Kehittämispäällikkö Kuntaliitto Talouskasvu piristynyt vihdoinkin

Onnistuva Suomi tehdään lähellä Kuntien ja maakuntien talousnäkymät Kuntapäivät Minna Punakallio Pääekonomisti Kuntaliitto Sanna Lehtonen Kehittämispäällikkö Kuntaliitto Talouskasvu piristynyt vihdoinkin

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1.-30.6.2017 Hallinto- ja talouspalvelut 12.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.6.2017 Ulvilan kaupungin toimintamenot olivat 1.1-30.6.2017

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1.-30.6.2017 Hallinto- ja talouspalvelut 12.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.6.2017 Ulvilan kaupungin toimintamenot olivat 1.1-30.6.2017

Sonkajärven kunnan tilinpäätös 2015

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Tilausten toteutuminen

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 233 22.8.2016 73 Tilausten toteutuminen 30.6.2016 Asianro 348/02.02.02/2016 Päätöshistoria Kaupunginhallitus 22.8.2016 233 Talousjohtaja Anna-Kristiina

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 233 22.8.2016 73 Tilausten toteutuminen 30.6.2016 Asianro 348/02.02.02/2016 Päätöshistoria Kaupunginhallitus 22.8.2016 233 Talousjohtaja Anna-Kristiina

Kuntatalouden tilannekatsaus

Kuntatalouden tilannekatsaus 8.9.17 Helsinki Taloustorstai Minna Punakallio Pääekonomisti Kuntaliitto Twitter @MinnaPunakallio Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 15-1 Tilastokeskus,

Kuntatalouden tilannekatsaus 8.9.17 Helsinki Taloustorstai Minna Punakallio Pääekonomisti Kuntaliitto Twitter @MinnaPunakallio Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 15-1 Tilastokeskus,

Talousarvio 2014 ja taloussuunnitelma Kunnanhallitus

Talousarvio 2014 ja taloussuunnitelma 2015 2016 Kunnanhallitus 11.11. 12.11.2013 Vuosikate, poistot ja nettoinvestoinnit 2006 2016 (1000 euroa) 12 000 10 000 8 000 6 000 4 000 2 000 0-2 000-4 000 2006

Talousarvio 2014 ja taloussuunnitelma 2015 2016 Kunnanhallitus 11.11. 12.11.2013 Vuosikate, poistot ja nettoinvestoinnit 2006 2016 (1000 euroa) 12 000 10 000 8 000 6 000 4 000 2 000 0-2 000-4 000 2006

Kirsi Mukkala KESKI-SUOMEN KUNTIEN ALUSTAVAT TILINPÄÄTÖSTIEDOT 2016

31.3.2017 Kirsi Mukkala KESKI-SUOMEN KUNTIEN ALUSTAVAT TILINPÄÄTÖSTIEDOT 2016 1 Alustavat tilinpäätöstiedot 2016 Perustuvat kuntiin lähetettyyn kyselyyn tiedot on koottu 13.-29.3.2017 välisenä aikana Tiedot

31.3.2017 Kirsi Mukkala KESKI-SUOMEN KUNTIEN ALUSTAVAT TILINPÄÄTÖSTIEDOT 2016 1 Alustavat tilinpäätöstiedot 2016 Perustuvat kuntiin lähetettyyn kyselyyn tiedot on koottu 13.-29.3.2017 välisenä aikana Tiedot

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.8.2017 Talous- ja hallinto-osasto 26.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.8.2017 Ulvilan kaupungin toimintamenot aikavälillä 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.8.2017 Talous- ja hallinto-osasto 26.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.8.2017 Ulvilan kaupungin toimintamenot aikavälillä 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.7.2017 Hallinto- ja talouspalvelut 12.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.7.2017 Ulvilan kaupungin toimintamenot aikavälillä 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. - 31.7.2017 Hallinto- ja talouspalvelut 12.9.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.7.2017 Ulvilan kaupungin toimintamenot aikavälillä 1.1.

Mikkelin kaupungin tilinpäätös 2018

1 Mikkelin kaupungin tilinpäätös 2018 Kaupunginhallitus 1.4.2019 Kaupunginvaltuusto 17.6.2019 Merkittävimmät huomiot toteumasta Tilikauden 2018 alijäämä oli 13,3 miljoonaa euroa. Talouden tulos heikkeni

1 Mikkelin kaupungin tilinpäätös 2018 Kaupunginhallitus 1.4.2019 Kaupunginvaltuusto 17.6.2019 Merkittävimmät huomiot toteumasta Tilikauden 2018 alijäämä oli 13,3 miljoonaa euroa. Talouden tulos heikkeni

Kuntatalouden kehitys vuoteen 2022

Kuntatalouden kehitys vuoteen 2022 Päivitetty 27.11.2018 Lähde: Kuntaliiton laskelmat & Kuntatalousohjelma 14.9.2018 Kehitysarviossa on huomioitu sote- ja maakuntauudistuksen vaikutukset kuntatalouteen

Kuntatalouden kehitys vuoteen 2022 Päivitetty 27.11.2018 Lähde: Kuntaliiton laskelmat & Kuntatalousohjelma 14.9.2018 Kehitysarviossa on huomioitu sote- ja maakuntauudistuksen vaikutukset kuntatalouteen

Vuoden 2013 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2013

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 109 31.3.2014 Asianro 337/02.02.01/2014 52 Vuoden 2013 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2013

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 109 31.3.2014 Asianro 337/02.02.01/2014 52 Vuoden 2013 tilintarkastuskertomus, tilinpäätöksen hyväksyminen ja vastuuvapauden myöntäminen vuodelta 2013

RAAHEN KAUPUNKI TALOUSKATSAUS 30.4.2015

RAAHEN KAUPUNKI TALOUSKATSAUS 30.4.2015 Kaupunginhallitus 18.5.2015 Kaupunginvaltuusto 25.5.2015 Asukasluvun ja työttömyysasteen kehitys vv. 2013 2015 As.luku 25 800 Raahen asukasluku kuukausittain vv.

RAAHEN KAUPUNKI TALOUSKATSAUS 30.4.2015 Kaupunginhallitus 18.5.2015 Kaupunginvaltuusto 25.5.2015 Asukasluvun ja työttömyysasteen kehitys vv. 2013 2015 As.luku 25 800 Raahen asukasluku kuukausittain vv.

Siilinjärven kunnan TILINPÄÄTÖS 2012

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

Talousarvio ja vuosien 2012-2013 taloussuunnitelma

Vesihuoltolaitoksen johtokunta 4 19.01.2011 Vesihuoltolaitoksen johtokunnan käyttösuunnitelma vuodelle 2011 2/02.02.02/2010 VESI 4 Kuntalain mukaan kunnanvaltuuston hyväksymä talousarvio on kunnan kaikkia

Vesihuoltolaitoksen johtokunta 4 19.01.2011 Vesihuoltolaitoksen johtokunnan käyttösuunnitelma vuodelle 2011 2/02.02.02/2010 VESI 4 Kuntalain mukaan kunnanvaltuuston hyväksymä talousarvio on kunnan kaikkia

Tilinpäätös 2010. 14.4.2011 Jukka Varonen

Tilinpäätös 2010 14.4.2011 Jukka Varonen Yleinen kehitys Valkeakosken asukasluvun kasvu voimistui: valkeakoskelaisia oli vuoden lopussa 20 844 eli 213 asukasta enemmän kuin vuotta aikaisemmin Työttömyysaste

Tilinpäätös 2010 14.4.2011 Jukka Varonen Yleinen kehitys Valkeakosken asukasluvun kasvu voimistui: valkeakoskelaisia oli vuoden lopussa 20 844 eli 213 asukasta enemmän kuin vuotta aikaisemmin Työttömyysaste

Kuntien ja maakuntien talouden kehitys sekä Kuntien Jakoavain työkalu

Kuntien ja maakuntien talouden kehitys sekä Kuntien Jakoavain työkalu 24.11.2017 Ilari Soosalu, hankejohtaja rahoitus Sisältö Talousympäristö Kuntien talouden tilanne ja näkymiä Maakuntien talouden näkymiä

Kuntien ja maakuntien talouden kehitys sekä Kuntien Jakoavain työkalu 24.11.2017 Ilari Soosalu, hankejohtaja rahoitus Sisältö Talousympäristö Kuntien talouden tilanne ja näkymiä Maakuntien talouden näkymiä

Talousarvion toteutuminen

Raision kaupunki Pöytäkirja 1 (1) 294 Talousarvion toteutuminen 31.8.2016 Asianro 348/02.02.02/2016 Talousjohtaja Anna-Kristiina Järvi 6.10.2016: Liitteenä ovat koko kaupungin tuloslaskelma keskuksittain

Raision kaupunki Pöytäkirja 1 (1) 294 Talousarvion toteutuminen 31.8.2016 Asianro 348/02.02.02/2016 Talousjohtaja Anna-Kristiina Järvi 6.10.2016: Liitteenä ovat koko kaupungin tuloslaskelma keskuksittain

Mikkelin kaupungin tilinpäätös 2017

Saimaan rannalla. Mikkelin kaupungin tilinpäätös 2017 Kaupunginhallitus 26.3.2018 Kaupunginvaltuusto 11.6.2018 Keskeiset tapahtumat vuonna 2017 Uusi luottamushenkilöorganisaatio ja palvelualueorganisaatiomalli

Saimaan rannalla. Mikkelin kaupungin tilinpäätös 2017 Kaupunginhallitus 26.3.2018 Kaupunginvaltuusto 11.6.2018 Keskeiset tapahtumat vuonna 2017 Uusi luottamushenkilöorganisaatio ja palvelualueorganisaatiomalli

Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille

Kunnanhallitus 140 19.09.2016 Kunnanhallitus 169 31.10.2016 Kunnanhallitus 211 28.11.2016 Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille 2018-2019 240/02.02.00/2016 Kunnanhallitus

Kunnanhallitus 140 19.09.2016 Kunnanhallitus 169 31.10.2016 Kunnanhallitus 211 28.11.2016 Sonkajärven kunnan talousarvio vuodelle 2017 sekä taloussuunnitelma vuosille 2018-2019 240/02.02.00/2016 Kunnanhallitus

Mikkelin kaupungin TILINPÄÄTÖS 2013. Kaupunginhallitus 31.3.2014

Mikkelin kaupungin TILINPÄÄTÖS 2013 Kaupunginhallitus 31.3.2014 Kuntien yhdistyminen Vuoden 2013 tilinpäätöksessä vertailua edellisen vuoden tilinpäätökseen ei ole perusteltua tehdä, koska vuonna 2013

Mikkelin kaupungin TILINPÄÄTÖS 2013 Kaupunginhallitus 31.3.2014 Kuntien yhdistyminen Vuoden 2013 tilinpäätöksessä vertailua edellisen vuoden tilinpäätökseen ei ole perusteltua tehdä, koska vuonna 2013

Valtionvarainministeriön lakiin perustuvat kriisikuntakriteerit

Talouden nykytila Kriteerit Valtionvarainministeriön lakiin perustuvat kriisikuntakriteerit 1. Negatiivinen vuosikate Rovaniemi 2012 2016 186 /asukas Ei täyty? 2. tuloveroprosentti yli 0,5 prosenttiyksikköä

Talouden nykytila Kriteerit Valtionvarainministeriön lakiin perustuvat kriisikuntakriteerit 1. Negatiivinen vuosikate Rovaniemi 2012 2016 186 /asukas Ei täyty? 2. tuloveroprosentti yli 0,5 prosenttiyksikköä

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.10.2018 31.3.2013 131.10.2017 Hallinto- ja talouspalvelut 28.11.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.10.2018 Ulvilan kaupungin toimintatulot

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.10.2018 31.3.2013 131.10.2017 Hallinto- ja talouspalvelut 28.11.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 31.10.2018 Ulvilan kaupungin toimintatulot

Tilinpäätös Kaupunginhallitus

Tilinpäätös 2015 Kaupunginhallitus 29.3.2016 Tuloslaskelma, toimintakate ULKOINEN *) Oikaistu TA/KS TP 2015 TOT/TA Tot % 1 000 TP 2014 2015 Ero 2015 Toimintatuotot: Myyntituotot 8 273 8 141 8 550 409 105

Tilinpäätös 2015 Kaupunginhallitus 29.3.2016 Tuloslaskelma, toimintakate ULKOINEN *) Oikaistu TA/KS TP 2015 TOT/TA Tot % 1 000 TP 2014 2015 Ero 2015 Toimintatuotot: Myyntituotot 8 273 8 141 8 550 409 105

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2017 3131.10.2017 Hallinto- ja talouspalvelut 2.1.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2017 Ulvilan kaupungin toimintamenot aikavälillä

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2017 3131.10.2017 Hallinto- ja talouspalvelut 2.1.2018 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2017 Ulvilan kaupungin toimintamenot aikavälillä

Kuntatalousohjelma vuosille , Kevät Kunta- ja aluehallinto-osasto

Kuntatalousohjelma vuosille 2020-2023, Kevät 2019 Kunta- ja aluehallinto-osasto Vaalikauden viimeinen kuntatalousohjelma on tekninen Vaalikauden lopussa laadittava kuntatalousohjelma on julkisen talouden

Kuntatalousohjelma vuosille 2020-2023, Kevät 2019 Kunta- ja aluehallinto-osasto Vaalikauden viimeinen kuntatalousohjelma on tekninen Vaalikauden lopussa laadittava kuntatalousohjelma on julkisen talouden

RAHOITUSOSA 2011 2014

279 RAHOITUSOSA 2011 2014 280 281 RAHOITUSOSA Rahoituslaskelma koostuu kaupungin ja liikelaitosten varsinaisen toiminnan ja investointien sekä rahoitustoiminnan rahavirtojen muutoksista. Rahoituslaskelma

279 RAHOITUSOSA 2011 2014 280 281 RAHOITUSOSA Rahoituslaskelma koostuu kaupungin ja liikelaitosten varsinaisen toiminnan ja investointien sekä rahoitustoiminnan rahavirtojen muutoksista. Rahoituslaskelma

Rauman kaupungin 2017 tilinpäätöksen ennakkotieto

Rauman kaupungin 2017 tilinpäätöksen ennakkotieto 19.2.2018 Tilinpäätös 2017 pähkinänkuoressa Rauman kaupungin tuloksen ennakkotieto (toimialat, taseyksiköt, liikelaitokset) Tilikauden ylijäämä 12,5 milj.

Rauman kaupungin 2017 tilinpäätöksen ennakkotieto 19.2.2018 Tilinpäätös 2017 pähkinänkuoressa Rauman kaupungin tuloksen ennakkotieto (toimialat, taseyksiköt, liikelaitokset) Tilikauden ylijäämä 12,5 milj.

Kuntatalouden kehitys vuoteen 2020

Kuntatalouden kehitys vuoteen 2020 Lähde: VM 5.9.2016 sekä Kuntaliiton laskelmat Kehitysarviossa on huomioitu kiky-sopimus, mutta ei maakuntauudistusta Kuntien ja kuntayhtymien bruttomenot, mrd. 2014 2015*

Kuntatalouden kehitys vuoteen 2020 Lähde: VM 5.9.2016 sekä Kuntaliiton laskelmat Kehitysarviossa on huomioitu kiky-sopimus, mutta ei maakuntauudistusta Kuntien ja kuntayhtymien bruttomenot, mrd. 2014 2015*

Julkisen talouden suunnitelma ja kuntatalous

Liite 1 Hallintovaliokunta 19.5.2017 Julkisen talouden suunnitelma 2018-2021 ja kuntatalous Apulaisjohtaja Reijo Vuorento Suomen Kuntaliitto Kuntien ja kuntayhtymien talous nyt ja tulevaisuudessa Tulos-

Liite 1 Hallintovaliokunta 19.5.2017 Julkisen talouden suunnitelma 2018-2021 ja kuntatalous Apulaisjohtaja Reijo Vuorento Suomen Kuntaliitto Kuntien ja kuntayhtymien talous nyt ja tulevaisuudessa Tulos-

OSAVUOSIKATSAUS 1.1. - 31.3.2013

1 OSAVUOSIKATSAUS 1.1. - 31.3.2013 Tilanteessa 31.3.2013 kirjanpidollinen tuloslaskelman vuosikate on 1.040.476 euroa positiivinen ja tilikauden osavuositulos on 118.034 euroa ylijäämäinen. Kun otetaan

1 OSAVUOSIKATSAUS 1.1. - 31.3.2013 Tilanteessa 31.3.2013 kirjanpidollinen tuloslaskelman vuosikate on 1.040.476 euroa positiivinen ja tilikauden osavuositulos on 118.034 euroa ylijäämäinen. Kun otetaan

KARKKILAN KAUPUNKI TALOUSRAPORTTI 8/2016

KARKKILAN KAUPUNKI TALOUSRAPORTTI 8/2016 1 KÄYTTÖTALOUS 1.1 Raportointi talousarvion toteutumasta Talousarvion toteutumista seurataan kuukausittaisella raportoinnilla, joka toteutetaan kaupunginhallitus

KARKKILAN KAUPUNKI TALOUSRAPORTTI 8/2016 1 KÄYTTÖTALOUS 1.1 Raportointi talousarvion toteutumasta Talousarvion toteutumista seurataan kuukausittaisella raportoinnilla, joka toteutetaan kaupunginhallitus

Forssan kaupungin vuoden 2014 tilinpäätös

Forssan kaupungin vuoden 2014 tilinpäätös Mediatiedote 8. huhtikuuta 2015 Vuoden 2014 tilinpäätös Tilinpäätös on 0,3 miljoonaa euroa ylijäämäinen. Kaupungin vuosikate on 5 miljoonaa euroa eli 283 euroa/asukas.

Forssan kaupungin vuoden 2014 tilinpäätös Mediatiedote 8. huhtikuuta 2015 Vuoden 2014 tilinpäätös Tilinpäätös on 0,3 miljoonaa euroa ylijäämäinen. Kaupungin vuosikate on 5 miljoonaa euroa eli 283 euroa/asukas.

Kuopio konserni TASE VASTATTAVAA

Kuopio konserni 2018 2017 TASE 1000 1000 VASTATTAVAA OMA PÄÄOMA Peruspääoma 432 412 432 412 Yhdistysten ja säätiöiden peruspääoma 23 14 Ylikurssirahasto 93 2 Arvonkorotusrahasto 68 68 Muut omat rahastot

Kuopio konserni 2018 2017 TASE 1000 1000 VASTATTAVAA OMA PÄÄOMA Peruspääoma 432 412 432 412 Yhdistysten ja säätiöiden peruspääoma 23 14 Ylikurssirahasto 93 2 Arvonkorotusrahasto 68 68 Muut omat rahastot

Vuoden 2017 talousarvion ja vuosien taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille

Kaupunginhallitus 241 20.06.2016 Vuoden 2017 talousarvion ja vuosien 2017-2019 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2247/02.02.00/2016 KHALL 20.06.2016 241 Talouden tasapaino

Kaupunginhallitus 241 20.06.2016 Vuoden 2017 talousarvion ja vuosien 2017-2019 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2247/02.02.00/2016 KHALL 20.06.2016 241 Talouden tasapaino

Tilausten toteutuminen

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 146 30.5.2016 48 Tilausten toteutuminen 31.3.2016 Asianro 348/02.02.02/2016 Päätöshistoria Kaupunginhallitus 30.5.2016 146 Talousjohtaja Anna-Kristiina

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 146 30.5.2016 48 Tilausten toteutuminen 31.3.2016 Asianro 348/02.02.02/2016 Päätöshistoria Kaupunginhallitus 30.5.2016 146 Talousjohtaja Anna-Kristiina

LAPINJÄRVEN KUNTA Pöytäkirja 5/2014 1 SISÄLLYSLUETTELO

LAPINJÄRVEN KUNTA Pöytäkirja 5/2014 1 ASIAT SISÄLLYSLUETTELO 24 KOKOUKSEN LAILLISUUS JA PÄÄTÖSVALTAISUUS 3 25 EDELLISEN KOKOUKSEN PÖYTÄKIRJAN TARKASTAMINEN 3 26 TILINTARKASTAJAN RAPORTOINTI 3 27 ARVIOINTIKERTOMUKSEN

LAPINJÄRVEN KUNTA Pöytäkirja 5/2014 1 ASIAT SISÄLLYSLUETTELO 24 KOKOUKSEN LAILLISUUS JA PÄÄTÖSVALTAISUUS 3 25 EDELLISEN KOKOUKSEN PÖYTÄKIRJAN TARKASTAMINEN 3 26 TILINTARKASTAJAN RAPORTOINTI 3 27 ARVIOINTIKERTOMUKSEN

Vuoden 2014 talousarviovalmistelun näkymät

Vuoden 2014 talousarviovalmistelun näkymät 13.2.2013 Kaupunginjohtaja Jussi Pajunen Vuoden 2014 TA:n raamin valmistelun eteneminen Talouden tasapainotarkastelu talous- ja suunnittelukeskuksessa Ehdotus

Vuoden 2014 talousarviovalmistelun näkymät 13.2.2013 Kaupunginjohtaja Jussi Pajunen Vuoden 2014 TA:n raamin valmistelun eteneminen Talouden tasapainotarkastelu talous- ja suunnittelukeskuksessa Ehdotus

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2016 Talous- ja hallinto-osasto 3.1.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2016 Ulvilan kaupungin toimintamenot ovat ajalla 1.1.

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2016 Talous- ja hallinto-osasto 3.1.2017 ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN 1.1. 30.11.2016 Ulvilan kaupungin toimintamenot ovat ajalla 1.1.

Kokonaistuotanto kasvoi tammikuussa ,7 % edelliseen vuoteen verrattuna ja teollisuustuotanto väheni 5,1 %.

TALOUDELLINEN TILANNE 1.1. - 31.3.2015 Yleinen tilanne USA:n talouskasvun arvioidaan olevan kuluvana vuonna noin 3,2-3,7 %. USA:n korkojen nosto saattaa alkaa siten arvioitua aikaisemmin eli viimeisimpien

TALOUDELLINEN TILANNE 1.1. - 31.3.2015 Yleinen tilanne USA:n talouskasvun arvioidaan olevan kuluvana vuonna noin 3,2-3,7 %. USA:n korkojen nosto saattaa alkaa siten arvioitua aikaisemmin eli viimeisimpien

Väkiluku ja sen muutokset

KUUKAUSIRAPORTOINTI Väkiluku ja sen muutokset Väkiluvun kehitys - Mikkelin kaupungin väkilukuennakko kuukausittain 13 kuukaudelta v. - 54800 54750 54700 54650 54600 54586 54646 54627 54627 54614 54685

KUUKAUSIRAPORTOINTI Väkiluku ja sen muutokset Väkiluvun kehitys - Mikkelin kaupungin väkilukuennakko kuukausittain 13 kuukaudelta v. - 54800 54750 54700 54650 54600 54586 54646 54627 54627 54614 54685

Talousarvion vuodelle 2012 ja taloussuunnitelman vuosille laadinnan lähtökohdat

Talousarvion vuodelle 2012 ja taloussuunnitelman vuosille 2013-2014 laadinnan lähtökohdat Loviisan kaupungin talousnäkymät. Huhtikuun toteumatietojen perusteella tilikaudelle 2011 ennustetaan noin 0,9

Talousarvion vuodelle 2012 ja taloussuunnitelman vuosille 2013-2014 laadinnan lähtökohdat Loviisan kaupungin talousnäkymät. Huhtikuun toteumatietojen perusteella tilikaudelle 2011 ennustetaan noin 0,9

Perusterveydenhuollon yhteistoiminta-alueen kunnille joudutaan maksamaan palautuksia viime vuodelta arviolta euroa.

Kaupunginhallitus 53 12.02.2018 Tarkastuslautakunta 11 09.03.2018 Kaupungin talouden toteutuminen 2017, kaupunki ja liikelaitokset 122/02.02.02/2018 KHALL 12.02.2018 53 Talous vuonna 2017 Uudenkaupungin

Kaupunginhallitus 53 12.02.2018 Tarkastuslautakunta 11 09.03.2018 Kaupungin talouden toteutuminen 2017, kaupunki ja liikelaitokset 122/02.02.02/2018 KHALL 12.02.2018 53 Talous vuonna 2017 Uudenkaupungin

Keski-Suomen kuntien tilinpäätökset 2016

12.6.2017 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2016 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2016 (suluissa muutos henkilömääränä) -0,1 % (-4) -0,3 % (-4) -0,3 % (-15)

12.6.2017 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2016 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2016 (suluissa muutos henkilömääränä) -0,1 % (-4) -0,3 % (-4) -0,3 % (-15)

Kuopion kaupunki Pöytäkirja 6/ (1) Kaupunginvaltuusto Asianro 2160/ /2017

Kaupunginvaltuusto Asianro 2160/ /2017") Kuopion kaupunki Pöytäkirja 6/2017 1 (1) Kaupunginhallitus 209 4.12.2017 81 Asianro 2160/02.02.02/2017 Talousarviomuutokset Päätöshistoria Kaupunginhallitus 4.12.2017 209 Va. talousjohtaja Jaana Kuuva

Kuopion kaupunki Pöytäkirja 6/2017 1 (1) Kaupunginhallitus 209 4.12.2017 81 Asianro 2160/02.02.02/2017 Talousarviomuutokset Päätöshistoria Kaupunginhallitus 4.12.2017 209 Va. talousjohtaja Jaana Kuuva

Talouskatsaus

Salon kaupunki 235/00.04.01/2016 Talouskatsaus 2016-2017 Henkilöstö- ja talouspäällikkö Seppo Juntti Toiminnan ja talouden tasapaino Salon kaupungin toimintaympäristö on muuttunut merkittävästi viime vuosina.

Salon kaupunki 235/00.04.01/2016 Talouskatsaus 2016-2017 Henkilöstö- ja talouspäällikkö Seppo Juntti Toiminnan ja talouden tasapaino Salon kaupungin toimintaympäristö on muuttunut merkittävästi viime vuosina.

Kouvolan talouden yleiset tekijät

Tilinpäätös 2012 2 Kouvolan talouden yleiset tekijät 3 Väestökehitys Kouvolassa 2001-2020 31.12. As.lkm Muutos, lkm % 2001 91 226-324 -0,35 2002 90 861-365 -0,40 2003 90 497-364 -0,40 2004 90 227-270 -0,30

Tilinpäätös 2012 2 Kouvolan talouden yleiset tekijät 3 Väestökehitys Kouvolassa 2001-2020 31.12. As.lkm Muutos, lkm % 2001 91 226-324 -0,35 2002 90 861-365 -0,40 2003 90 497-364 -0,40 2004 90 227-270 -0,30

Kajaanin kaupungin talouden kehitys ja raamit Kaupunginvaltuusto

Kajaanin kaupungin talouden kehitys ja raamit 2020-2022 Kaupunginvaltuusto 21.5.2019 2 3 4 5 6 ? 8 10 11 Kajaani 1 000 S Yhteenveto TILIVUOSI 2017 2018 2019** 2020** 2021** 2022** Verolaji Kunnallisvero

Kajaanin kaupungin talouden kehitys ja raamit 2020-2022 Kaupunginvaltuusto 21.5.2019 2 3 4 5 6 ? 8 10 11 Kajaani 1 000 S Yhteenveto TILIVUOSI 2017 2018 2019** 2020** 2021** 2022** Verolaji Kunnallisvero

KHALL Taloussuunnitelman mukaisesti kaupunginhallitukselle tulee raportoida talouden toteutumisesta vähintään kahden kuukauden välein.

Kaupunginhallitus 217 13.08.2018 Kaupungin talouden toteutuminen / osavuosikatsaus 1-6 / 2018 253/02.02.02/2018 KHALL 13.08.2018 217 Taloussuunnitelman mukaisesti kaupunginhallitukselle tulee raportoida

Kaupunginhallitus 217 13.08.2018 Kaupungin talouden toteutuminen / osavuosikatsaus 1-6 / 2018 253/02.02.02/2018 KHALL 13.08.2018 217 Taloussuunnitelman mukaisesti kaupunginhallitukselle tulee raportoida

Henkilöstösuunnitelma liitetään osaksi taloussuunnitelmaa.

Talouspalvelut 8.8.2016 Palvelukeskuksille VUODEN 2017 TALOUSARVION JA VUOSIEN 2018-2019 TALOUSSUUNNITELMAN LAADINTAOHJEET Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi laadittavalla

Talouspalvelut 8.8.2016 Palvelukeskuksille VUODEN 2017 TALOUSARVION JA VUOSIEN 2018-2019 TALOUSSUUNNITELMAN LAADINTAOHJEET Kunnan toimintaa ja taloutta ohjataan vähintään kolmeksi vuodeksi laadittavalla

ULVILAN KAUPUNKI TALOUSARVION TOTEUTUMINEN