ERP ja kannattavuus. Cost Management Center to higher profits

|

|

|

- Väinö Nieminen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Cost Management Center to higher profits ERP ja kannattavuus Tampereen teknillinen yliopisto Teollisuustalous Cost Management Center

2 SISÄLTÖ ERP:n olemus Kustannusrakenne Investointien luokittelu Case-esimerkki ROI Kannattavuuden mittaamisen vaikeudet Potentiaalia löytyy 2

3 ATK Automaattinen Tietojen Käsittely 3

4 ICT Information and Communication Technology 4

5 ERP On työkalu Mahdollistaa Ei velvoita eikä takaa 5

6 Mitä ERP tekee Hyvä kirjoitusalusta ja laskukone Copy/paste Vain yksi syöttökerta Määrämuotoisuus Osaa peruslaskutoimitukset Tietokanta (säilytys) Keskitetty paikka tiedolle Ylläpito Jakelu Integraatio (saatavuus) Joustavat raportit 6

")

7 Automaatio tekee toimintoja (hälytykset, laskutoimitukset) Ohjauksen apuväline Tavoitteen asettaminen Toteuman vertaaminen tavoitteeseen Toimenpiteiden vaikutusten näkyminen Edellyttää tiettyä toimintatapaa eli standardisoi tietyn tavan (toivottavasti hyvän) 7

8 8

9 Kuvaus yrityksestä Tuotteet Rakenne ja vaiheet Resurssit 9

10 tiedonhallinnan kustannusten osuus yritysten liikevaihdosta on keskimäärin 3,5 prosenttia. 10

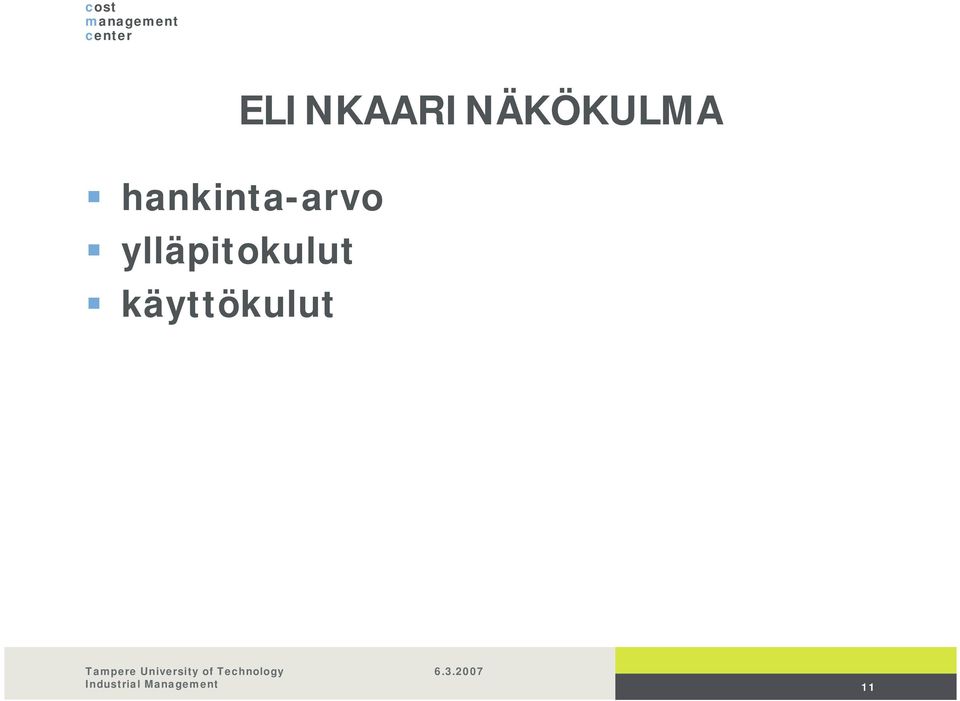

11 ELINKAARINÄKÖKULMA hankinta-arvo ylläpitokulut käyttökulut 11

12 Ohjelmiston elinkaarikustannukset (Haikala...) 6 % 5 % 2 % 5 % 7 % 8 % 67 % ylläpito testaus integrointi koodaus suunnittelu määrittely vaatimukset 12

13 TCO:ssa kustannukset voidaan jakaa hankinnan ja hallinnoinnin kustannuksiin, joista hankinnan kustannukset ovat keskimäärin Gartner Groupin tutkimuksen mukaan 20 prosenttia (David et al., 2002, s. 102). 13

14 Tietojärjestelmän elinkaari kestää tutkimusten mukaan noin 7-8 vuotta (Mäkipää & Paavilainen, 2003). Tietojärjestelmän hankkiminen on pieni osa järjestelmän elinkaarta ja vain 15 prosenttia elinkaaren kustannuksista syntyy järjestelmän tässä vaiheessa (Mäkipää & Paavilainen, 2003). 14

15 Investointien luokittelu Laajennus Korvaus Pakkoinvestointi Omaehtoinen strateginen: auttaa saavuttamaan yrityksen tärkeiksi kokemat tavoitteet: toimitusaika, imago, motivaatio, synergiaedut kannattavuushakuinen: tuotot + kustannukset pääoma - 15

16 Esimerkki tarjouspyynnön tuloksista A B C D Toteutus , , , ,00 Liittymät konversiot , , , ,00 Koulutus , , , ,00 Muu työ , , , ,00 Laitteet , , , ,00 Elinkaarikustann. 4 v , , , ,00 Lisenssi , , , ,00 Kustannukset yht , , , ,00 Kustann. ilman laitteita , , , ,00 16

17 17

18 Standish Groupin raportit kertovat, että yli 52 prosenttia tietojärjestelmäprojekteista ylittävät budjettinsa 189 prosenttisesti. 18

19 Espoon kaupungilla on käynnissä mittava talouden tasapainotusohjelma tehostetaan erityisesti kaupungin talous- ja henkilöstöhallintoa sekä hankintatoimintaa Espoo ottaa vaiheittain seuraavan kahden vuoden aikana käyttöön integroidun kokonaisjärjestelmän, jolla hoidetaan niin talous- ja talousohjaus-, materiaali- kuin henkilöstöhallinnonkin prosesseja. Toimittajalle maksettava ERP-järjestelmän investointikustannus on 3,1 miljoonaa euroa. Muita investointikustannuksia ovat ERP-järjestelmään tietoja tuottaviin järjestelmiin tarvittavat muutokset, muutoksen läpiviennin ja laadunhallinnan konsultointi, järjestelmämuutokset sekä oma projektityö. Nämä kustannukset ovat yhteensä n. 2,2 miljoonaa euroa. 19

20 Investoinnin kokonaiskustannus on 5,3 miljoonaa euroa. Vuotuiset toimittajalle maksettavat ylläpitomenot, kun järjestelmä on kokonaisuudessaan käytössä, ovat miljoona euroa. Ylläpitomenot vuosilta ovat 3,4 miljoonaa euroa pienemmät kuin nykyisten järjestelmien kustannukset. 20

21 TOP-hankkeen kustannushyötyanalyysin perusteella talous-, materiaali- ja henkilöstöhallinnon prosessien kehittämisellä ja niitä tukevan ERP-järjestelmän avulla on mahdollista saada näiden prosessien kustannuksista vuosilta noin 25 miljoonan euron säästöt. Prosessien kustannukset ovat vuodesta 2007 alkaen pysyvästi 7,8 miljoonaa euroa nykytasoa alempana. 21

22 TOP-hankkeessa Espoon sisäistä toimintaa kehitetään hankintatoiminnassa, henkilöstöhallinnossa ja taloushallinnossa. Näihin toimintoihin liittyy paljon erilaisten lomakkeiden, tilausten, laskujen ja ohjeiden käsittelyä, jota tehdään hengen organisaatiossa päivittäin. Tehtäviä on hoidettu varsin hajautetusti. Merkittävä osa hanketta on uusi tietojärjestelmä. Valittu järjestelmäratkaisu (ERP) yhdenmukaistaa ja yksinkertaistaa työntekoa sekä auttaa ohjaamaan ja johtamaan taloutta. 22

23 23

24 24

25 25

26 Kannattavuudesta on kysymys voitto = tuotot kustannukset voitto-% = voitto/tuotot *100 sijoitetun pääoman tuottoaste = voitto/sijoitettu pääoma*100 26

27 sijoitetun pääoman tuottoaste (ROI) = voitto/sijoitettu pääoma*100 = (voitto/liikevaihto) * (liikevaihto/sijoitettu pääoma) = voitto-% * pääoman kiertonopeus 27

28 Du Pont kaavio 1/3 Myynti miinus Katetuotto Mukut miinus Kikut + poistot Liikevoitto per Myynti Liikevoitto-% kertaa ROI-% ROM plus Myynti per Sidottu PO Pääoman kiertonopeus VOM plus KOM ROM + VOM + KOM = Pysyvät vastaavat + Vaihtuvat vastaavat = Taseen loppusumma Eli supistamalla: Liikevoitto ROI -% = Taseen loppusumma 28

29 Epäsuorat hyödyt: näkymättömät ROI-ajurit Research note E19, Nucleus Research Keskimäärin epäsuorat hyödyt järjestelmästä ovat noin 50% Suorat hyödyt on helposti mitattavia: henkilöstömäärä tai myynnin lisäys Vaikutukset tuottavuuteen ovat hankalia Nucleuksen selvityksen mukaan 84% yrityksistä tuottavuus kohosi, mutta vain alle puolet oli mitannut hyödyt. 29

30 Välillisiin hyötyihin vaikuttaa Research note E19, Nucleus Research Sovellusalue ja tavoitteet Työkalun käyttö Lähtötaso 30

31 CMC Cost Management Center Kannattavuuden muutostekijät: tuottavuus ja hintasuhde Tuotoksen määrän muutos Tuottojen muutos Tuotoksen hinnan muutos Tuottavuuden muutos Kannattavuu- den muutos Hintasuhteen muutos Panostekijän määrän muutos Kustannusten muutos Panostekijän hinnan muutos 31

32 tuottavuus = tuotos / panos esim. kpl/h, kpl/kg hintasuhde = tuotosten hinta / panosten hinta esim. tuotetasolla ( /kpl) / ( /kpl) kustannukset yhdistävät panosten määrän ja niiden hinnan tuotot yhdistävät tuotosten määrän ja niiden hinnan pääomassa yhdistyvät osa panoksista ja niiden hinnat 32

33 Välillinen / välitön Muutokset voivat olla välillisiä tai välittömiä Ne kohdistuvat aina joko tuottavuuteen tai hintasuhteisiin 33

34 ONGELMIA??! Miksi ERP-hankkeen kannattavuuslaskenta on hankalaa? 34

35 Vapautuneen kapasiteetin hyödyntäminen Jos työskentelyn tehokkuutta saadaan nostettua, riippuu muutoksen kannattavuus paljolti siitä, miten vapautunut kapasiteetti hyödynnetään. Jos aika menee kannattavuus Lorvailuun +/-0 Tulosta tuovaan työskentelyyn + Hyvä vaihtoehto on myös se, että vapautuneesta resurssista päästään eroon kokonaan. Kokonaisvaikutus on riippuvainen tuotoksen ja panoksen muutosten suuruudesta sekä niissä tapahtuneista hintamuutoksista Koskee muutakin kapasiteettia kuin henkilöitä 35

36 Laatu Syy-seuraus suhteet hämärtyneet Virhekustannukset ok Toiminnan ja tuotteen laatu: (vaikutus myyntiin; määrä ja hinta?) Ohjaus Joustavuus Toimitustäsmällisyys Parantuneet päätökset (kunnia järjestelmälle vai päätöstä seuranneille toimenpiteille) 36

37 Muutokset asioissa, joita ei mitata Jos esimerkiksi odotusaika (ei sisälly kalkyyliin) pienenee, se ei vaikuta kustannuksiin. Jos mahdollistaa lisämyynnin, näkyy kyllä liikevaihdossa, MUTTA miten erotetaan muusta myynninedistämisestä tai vaikkapa korkeasuhdanteen vaikutuksesta. 37

38 KUVIO 4. Läpimenoajan rakenne (mukailtu teoksesta Uusi-Rauva ym. 1993, 392). 38

39 Muutokset asioissa, joita ei mitata Yritysten mittauskäytännöt tänä päivänä ovat paljolti niin suurpiirteisiä, että joutuu olemaan tyytyväinen, jos niissä edes tunnetaan mm. tuotteen välittömät kustannukset riittävällä tarkkuudella. Ei siis ihme, että myös ERP:en vaikutusten analyysissä joutuu usein tyytymään pelkkiin mielipiteisiin. 39

40 Työ voi myös pelkästään siirtyä Onko työmäärä absoluuttisesti vähentynyt vai pelkästään siirtynyt toiseen paikkaan? Ei ongelma, jos uusikin työ on mukana laskelmissa 40

41 Henkilökohtaisia havaintoja Hämmästelen lähes päivittäin sitä osaamattomuuden tasoa, mikä ERP-järjestelmien käyttöön liittyy. Käyttäjät tuntevat järjestelmistä vain mitättömän pienen osan ja tekevät asioita todella tehottomalla tavalla. Koulutus on laiminlyöty Edelleen järjestelmien hyödyntämisessä riittää potentiaalia erityisesti raportoinnissa On hieman nurinkurista havaita kuinka ohjausta tukevasta järjestelmästä onkin tullut riippakivi, jota joudutaan raahaamaan mukana: tilanne on tunnettu, mutta järjestelmään joudutaan kauden sulkemisen jälkeen kikkailemaan todellisuutta vastaava tilanne. 41

42 tuoterakenteet ja vaiheistukset muodostavat yhden järjestelmän tukirakenteista: miten niiden ylläpito saataisiin toteutettua siten, että ne olisivat ajantasalla? tulisiko järjestelmätoimittajien paremmin nähdä oman järjestelmän soveltuvuus tiettyihin sovellusympäristöihin. 42

43 Loppumiete Tietotekniikka on tullut jäädäkseen. ERP:llä ei ole haastajaa. Hiemankin kookkaamissa yityksissä ERP on pakkoinvestointi Investoinnista voi tehdä kilpailuedun käyttämällä tätä työkalua muita tehokkaammin hyödykseen. Tehokas hyödyntäminen maksaa itsensä varmasti takaisin. 43

Kannattavuus / Tuottavuus

Kannattavuus / Tuottavuus Toiminnan kannattavuus / tuottavuus mistä on kysymys? Tuottavuuden perusteet Toimittaja Asiakas Koulutusta 35 vuotta. KANNATTAVUUS TUOTTAVUUS Raaka-aine, Palvelu Yritys Oy Tuote,

Kannattavuus / Tuottavuus Toiminnan kannattavuus / tuottavuus mistä on kysymys? Tuottavuuden perusteet Toimittaja Asiakas Koulutusta 35 vuotta. KANNATTAVUUS TUOTTAVUUS Raaka-aine, Palvelu Yritys Oy Tuote,

1. KYSYMYS. Mallivastaus (1. kysymys, s. 312)

") Liiketaloustieteen valintakoekysymykset 2015, HY/maatalous-metsätieteellinen tiedekunta (teoksesta Viitala Riitta ja Jylhä Eila: Liiketoimintaosaaminen. Menestyvän liiketoiminnan perusta, 2013). 1. KYSYMYS

Liiketaloustieteen valintakoekysymykset 2015, HY/maatalous-metsätieteellinen tiedekunta (teoksesta Viitala Riitta ja Jylhä Eila: Liiketoimintaosaaminen. Menestyvän liiketoiminnan perusta, 2013). 1. KYSYMYS

ERP-järjestelmän kannattavuus

ERP-järjestelmän kannattavuus Jouko Karjalainen ITViikon ja Lawsonin seminaari 30.08.2007 ROI vs. TCO ROI, return on investment DuPont-malli: tuotot, kustannukset, sidottu pääoma Kausittainen tuloslaskenta

ERP-järjestelmän kannattavuus Jouko Karjalainen ITViikon ja Lawsonin seminaari 30.08.2007 ROI vs. TCO ROI, return on investment DuPont-malli: tuotot, kustannukset, sidottu pääoma Kausittainen tuloslaskenta

ICT:n johtamisella tuloksia

Tuottava IT ICT:n johtamisella tuloksia Data: Tietohallintojen johtaminen Suomessa 2012 Tietääkö liiketoimintajohto mitä IT tekee? Ei osaa sanoa tietääkö Ei tiedä Osittain Tietää 0 % 10 % 20 % 30 % 40

Tuottava IT ICT:n johtamisella tuloksia Data: Tietohallintojen johtaminen Suomessa 2012 Tietääkö liiketoimintajohto mitä IT tekee? Ei osaa sanoa tietääkö Ei tiedä Osittain Tietää 0 % 10 % 20 % 30 % 40

Yritykset tässä vertailussa:

..1 Yritykset tässä vertailussa: This comparison contains the following companies Ahlsell Oy Best Friend Group Oy Dermoshop Oy Hytar Oy Machinery Oy Makita Oy Motonet Oy Onninen Oy Orbis Oy Penope Oy Würth

..1 Yritykset tässä vertailussa: This comparison contains the following companies Ahlsell Oy Best Friend Group Oy Dermoshop Oy Hytar Oy Machinery Oy Makita Oy Motonet Oy Onninen Oy Orbis Oy Penope Oy Würth

Yritykset tässä vertailussa:

5.2.214 Yritykset tässä vertailussa: This comparison contains the following companies Gigantti Oy Ab Ikea Oy Kokkolan Halpa-Halli Oy (Konserni) Lidl Suomi Kommandiittiyhtiö (Konserni) Isojoen Konehalli

5.2.214 Yritykset tässä vertailussa: This comparison contains the following companies Gigantti Oy Ab Ikea Oy Kokkolan Halpa-Halli Oy (Konserni) Lidl Suomi Kommandiittiyhtiö (Konserni) Isojoen Konehalli

Yritykset tässä vertailussa:

5.2.214 Yritykset tässä vertailussa: This comparison contains the following companies Kemira Oyj (Konserni) Metsä Board Oyj (Konserni) Neste Oil Oyj (Konserni) Nokia Oyj (Konserni) Nokian Renkaat Oyj (Konserni)

5.2.214 Yritykset tässä vertailussa: This comparison contains the following companies Kemira Oyj (Konserni) Metsä Board Oyj (Konserni) Neste Oil Oyj (Konserni) Nokia Oyj (Konserni) Nokian Renkaat Oyj (Konserni)

Tilinpäätöksen tunnuslukujen tulkinta

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

HKL-Metroliikenne OSAVUOSIKATSAUS

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 31.3.2013 HKLjk 2.5.2013 Osavuosikatsaus 1 (10) Yhteisön nimi: HKL-Metroliikenne Ajalta: Toimintaympäristö ja toiminta Toimintaympäristössä ei ole havaittu erityisiä

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 31.3.2013 HKLjk 2.5.2013 Osavuosikatsaus 1 (10) Yhteisön nimi: HKL-Metroliikenne Ajalta: Toimintaympäristö ja toiminta Toimintaympäristössä ei ole havaittu erityisiä

HKL-Metroliikenne OSAVUOSIKATSAUS

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 30.6.2011 HKLjk 18.8.2011 Osavuosikatsaus 1 (11) Yhteisön nimi: HKL-Metroliikenne Ajalta: 1.1. 30.6.2011 Toimintaympäristö ja toiminta Metron automatisoinnista ja

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 30.6.2011 HKLjk 18.8.2011 Osavuosikatsaus 1 (11) Yhteisön nimi: HKL-Metroliikenne Ajalta: 1.1. 30.6.2011 Toimintaympäristö ja toiminta Metron automatisoinnista ja

Keskitetyn integraatiotoiminnon hyödyt

Keskitetyn integraatiotoiminnon hyödyt Janne Kangasluoma / Chief Enterprise Architect, Ilmarinen Teemu O. Virtanen / Director, Information Logistics, Digia 2013 IBM Corporation HUOLEHDIMME NOIN 900 000

Keskitetyn integraatiotoiminnon hyödyt Janne Kangasluoma / Chief Enterprise Architect, Ilmarinen Teemu O. Virtanen / Director, Information Logistics, Digia 2013 IBM Corporation HUOLEHDIMME NOIN 900 000

HKL-Metroliikenne OSAVUOSIKATSAUS

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 30.9.2015 HKLjk 10.11.2015 Osavuosikatsaus 1 (9) Yhteisön nimi: HKL-Metroliikenne Ajalta: 1.1. 30.9.2015 Toimintaympäristö ja toiminta Kuluneen neljänneksen aikana

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 30.9.2015 HKLjk 10.11.2015 Osavuosikatsaus 1 (9) Yhteisön nimi: HKL-Metroliikenne Ajalta: 1.1. 30.9.2015 Toimintaympäristö ja toiminta Kuluneen neljänneksen aikana

TIEDOTE Medialiiketoiminnan liikevaihto oli 4,4 (4,3) milj. euroa ja sen osuus konsernin liikevaihdosta oli 22,1 %.

milj. euroa ja sen osuus konsernin liikevaihdosta oli 22,1 %.") 1 (5) Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS TAMMI-MAALISKUU 2012 Konserni Aina Group -konsernin liikevaihto oli tammi-maaliskuussa 19,8 milj. euroa (vuonna 2011 vastaavalla jaksolla

1 (5) Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS TAMMI-MAALISKUU 2012 Konserni Aina Group -konsernin liikevaihto oli tammi-maaliskuussa 19,8 milj. euroa (vuonna 2011 vastaavalla jaksolla

Laskentatoimi. Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

MARTELA Puolivuosikatsaus 1-6/ elokuuta 2016

MARTELA Puolivuosikatsaus 1-6/ 9. elokuuta 1 Työympäristöasiantuntija Martela on yksi Pohjoismaiden johtavista käyttäjälähtöisiä työ- ja oppimisympäristöjä toteuttavista yrityksistä. Tarjoamme asiakkaillemme

MARTELA Puolivuosikatsaus 1-6/ 9. elokuuta 1 Työympäristöasiantuntija Martela on yksi Pohjoismaiden johtavista käyttäjälähtöisiä työ- ja oppimisympäristöjä toteuttavista yrityksistä. Tarjoamme asiakkaillemme

Asiakaskannattavuus. Cost Management Center to higher profits

Cost Management Center to higher profits Asiakaskannattavuus Tampereen teknillinen yliopisto Teollisuustalous Cost Management Center http://www.tut.fi/cmc/ jari.paranko@tut.fi +358 40 849 0220 Industrial

Cost Management Center to higher profits Asiakaskannattavuus Tampereen teknillinen yliopisto Teollisuustalous Cost Management Center http://www.tut.fi/cmc/ jari.paranko@tut.fi +358 40 849 0220 Industrial

HKL-Metroliikenne OSAVUOSIKATSAUS

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 31.3.2015 HKLjk 5.5.2015 Osavuosikatsaus 1 (10) Yhteisön nimi: HKL-Metroliikenne Ajalta: Toimintaympäristö ja toiminta Toimintaympäristössä ei ole havaittu erityisiä

HKL-Metroliikenne OSAVUOSIKATSAUS 1.1. 31.3.2015 HKLjk 5.5.2015 Osavuosikatsaus 1 (10) Yhteisön nimi: HKL-Metroliikenne Ajalta: Toimintaympäristö ja toiminta Toimintaympäristössä ei ole havaittu erityisiä

Maatalousyrityksen kasvu ja kannattavuus

Maatalousyrityksen kasvu ja kannattavuus Timo Sipiläinen Helsingin yliopiston taloustieteen laitos Hollola, 28.4.2014 www.helsinki.fi/yliopisto 2.5.2014 1 Sisältö Kasvulla tavoitellaan kannattavuutta (maataloudessa

Maatalousyrityksen kasvu ja kannattavuus Timo Sipiläinen Helsingin yliopiston taloustieteen laitos Hollola, 28.4.2014 www.helsinki.fi/yliopisto 2.5.2014 1 Sisältö Kasvulla tavoitellaan kannattavuutta (maataloudessa

HKL-Raitioliikenne OSAVUOSIKATSAUS

HKL-Raitioliikenne OSAVUOSIKATSAUS 1.1. 31.3.2013 HKLjk 2.5.2013 Osavuosikatsaus 1 (11) Yhteisön nimi: HKL-Raitioliikenne Ajalta: Toimintaympäristö ja toiminta Liikenteen toteutuminen: tammi-maaliskuussa

HKL-Raitioliikenne OSAVUOSIKATSAUS 1.1. 31.3.2013 HKLjk 2.5.2013 Osavuosikatsaus 1 (11) Yhteisön nimi: HKL-Raitioliikenne Ajalta: Toimintaympäristö ja toiminta Liikenteen toteutuminen: tammi-maaliskuussa

HKL-Raitioliikenne OSAVUOSIKATSAUS

HKL-Raitioliikenne OSAVUOSIKATSAUS 1.1. 30.6.2012 HKLjk 23.8.2012 Osavuosikatsaus 1 (11) Yhteisön nimi: HKL-Raitioliikenne Ajalta: Toimintaympäristö ja toiminta Liikenteen toteutuminen: tammi-kesäkuussa

HKL-Raitioliikenne OSAVUOSIKATSAUS 1.1. 30.6.2012 HKLjk 23.8.2012 Osavuosikatsaus 1 (11) Yhteisön nimi: HKL-Raitioliikenne Ajalta: Toimintaympäristö ja toiminta Liikenteen toteutuminen: tammi-kesäkuussa

TIEDOTE 15.8.2011. Medialiiketoiminnan liikevaihdon ja kannattavuuden ennakoidaan pysyvän edellisvuoden tasolla.

1 (5) Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS TAMMI-KESÄKUU 2011 Tulos parani Konserni Aina Group -konsernin liikevaihto oli tammi-kesäkuussa 41,4 milj. euroa (vuonna 2010 vastaavalla

1 (5) Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS TAMMI-KESÄKUU 2011 Tulos parani Konserni Aina Group -konsernin liikevaihto oli tammi-kesäkuussa 41,4 milj. euroa (vuonna 2010 vastaavalla

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

Tammi maaliskuu 2007. Tapani Järvinen, toimitusjohtaja Outotec Oyj, aiemmin Outokumpu Technology Oyj

Tammi maaliskuu 2007 Tapani Järvinen, toimitusjohtaja Outotec Oyj, aiemmin Outokumpu Technology Oyj 2 Uusi nimi sama osaaminen Uusi nimi Outotec otettiin käyttöön 24.4.2007 Hyvä maine ja imago asiakkaiden

Tammi maaliskuu 2007 Tapani Järvinen, toimitusjohtaja Outotec Oyj, aiemmin Outokumpu Technology Oyj 2 Uusi nimi sama osaaminen Uusi nimi Outotec otettiin käyttöön 24.4.2007 Hyvä maine ja imago asiakkaiden

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

Vaikuttaako kokonaiskysyntä tuottavuuteen?

Vaikuttaako kokonaiskysyntä tuottavuuteen? Jussi Ahokas Itä-Suomen yliopisto Sayn laki 210 vuotta -juhlaseminaari Esityksen sisällys Mitä on tuottavuus? Tuottavuuden määritelmä Esimerkkejä tuottavuudesta

Vaikuttaako kokonaiskysyntä tuottavuuteen? Jussi Ahokas Itä-Suomen yliopisto Sayn laki 210 vuotta -juhlaseminaari Esityksen sisällys Mitä on tuottavuus? Tuottavuuden määritelmä Esimerkkejä tuottavuudesta

Tuottavuus ja sen mittaaminen. Petri Suomala, TTY petri.suomala@tut.fi

Tuottavuus ja sen mittaaminen Petri Suomala, TTY petri.suomala@tut.fi Voimassa olevassa hallitusohjelmassa sana tuottavuus esiintyy 31 kertaa Perusasetelma Yritykset, joiden keskeinen tavoite on kannattavuus,

Tuottavuus ja sen mittaaminen Petri Suomala, TTY petri.suomala@tut.fi Voimassa olevassa hallitusohjelmassa sana tuottavuus esiintyy 31 kertaa Perusasetelma Yritykset, joiden keskeinen tavoite on kannattavuus,

Taloudelliset hyödyt

Valtiokonttori, Digistartti: hankeaihioiden arviointi Liite 2: Kustannushyötylaskelma: KaPA ja yhteinen sähköisen asioinnin alusta 31.3.216 Taloudelliset hyödyt - Mahdolliset uudet tuotot - Prosessin tehostuminen

Valtiokonttori, Digistartti: hankeaihioiden arviointi Liite 2: Kustannushyötylaskelma: KaPA ja yhteinen sähköisen asioinnin alusta 31.3.216 Taloudelliset hyödyt - Mahdolliset uudet tuotot - Prosessin tehostuminen

TIEDOTE Operatiivinen tulos parani Laajennutaan mobiilimaksamiseen Uphill Oy:n osake-enemmistön ostolla

1 (5) Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS TAMMI-MAALISKUU 2011 Operatiivinen tulos parani Laajennutaan mobiilimaksamiseen Uphill Oy:n osake-enemmistön ostolla Konserni Aina

1 (5) Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS TAMMI-MAALISKUU 2011 Operatiivinen tulos parani Laajennutaan mobiilimaksamiseen Uphill Oy:n osake-enemmistön ostolla Konserni Aina

Tietojärjestelmän kehittäminen syksy 2003

Tietojärjestelmän kehittäminen syksy 2003 Ryhmä C2 Väliraportti 2-24.10. Päivi Laiterla Tomas Windahl Toni Nikkanen Antti Lehto 1 Sisällysluettelo Rich Picture...4 Käsitemalli...5 P-tason

Tietojärjestelmän kehittäminen syksy 2003 Ryhmä C2 Väliraportti 2-24.10. Päivi Laiterla Tomas Windahl Toni Nikkanen Antti Lehto 1 Sisällysluettelo Rich Picture...4 Käsitemalli...5 P-tason

SUOMINEN YHTYMÄ OYJ OSAVUOSIKATSAUS ESITYS

SUOMINEN YHTYMÄ OYJ OSAVUOSIKATSAUS 1.1. - 31.3.2006 ESITYS 26.4.2006 Liikevaihdon jakauma 1-3/2006 49,2 milj. euroa Joustopakkaukset 18,6 milj. euroa 38 % Kosteuspyyhkeet 34 % Kuitukankaat 28 % Pyyhkeet

SUOMINEN YHTYMÄ OYJ OSAVUOSIKATSAUS 1.1. - 31.3.2006 ESITYS 26.4.2006 Liikevaihdon jakauma 1-3/2006 49,2 milj. euroa Joustopakkaukset 18,6 milj. euroa 38 % Kosteuspyyhkeet 34 % Kuitukankaat 28 % Pyyhkeet

Itse tutkimus Muotoilun mittaaminen liiketaloudellisesta näkökulmasta

Itse tutkimus Muotoilun mittaaminen liiketaloudellisesta näkökulmasta Myynnin tila Prof. Jaakko ASPARA Aalto-yliopiston Kauppakorkeakoulu TOP MANAGEMENT FORUM/080214/PP/AMS Miksi selvittää muotoiluinvestointien

Itse tutkimus Muotoilun mittaaminen liiketaloudellisesta näkökulmasta Myynnin tila Prof. Jaakko ASPARA Aalto-yliopiston Kauppakorkeakoulu TOP MANAGEMENT FORUM/080214/PP/AMS Miksi selvittää muotoiluinvestointien

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

TIEDOTE (5) AINA GROUPIN OSAVUOSIKATSAUS TAMMI-SYYSKUU 2012

AINA GROUPIN OSAVUOSIKATSAUS TAMMI-SYYSKUU 2012") 1(5) AINA GROUPIN OSAVUOSIKATSAUS TAMMI-SYYSKUU 2012 Konserni Aina Group -konsernin liikevaihto oli tammi-syyskuussa 58,9 milj. euroa (vuonna 2011 vastaavalla jaksolla 61,3 milj. euroa). Liiketulos oli

1(5) AINA GROUPIN OSAVUOSIKATSAUS TAMMI-SYYSKUU 2012 Konserni Aina Group -konsernin liikevaihto oli tammi-syyskuussa 58,9 milj. euroa (vuonna 2011 vastaavalla jaksolla 61,3 milj. euroa). Liiketulos oli

Roi Rules Mittaamisen sietämätön keveys

Roi Rules Mittaamisen sietämätön keveys Karri Hautanen Racon Business Development Oy 1.2.2006, Sanomatalo Racon Business Development Sisältö ROI? Mittaaminen Huonot esimerkit ICT-hankkeiden mittaaminen

Roi Rules Mittaamisen sietämätön keveys Karri Hautanen Racon Business Development Oy 1.2.2006, Sanomatalo Racon Business Development Sisältö ROI? Mittaaminen Huonot esimerkit ICT-hankkeiden mittaaminen

HKL-Raitioliikenne OSAVUOSIKATSAUS

HKL-Raitioliikenne OSAVUOSIKATSAUS 1.1. 30.6.2013 HKLjk 22.8.2013 Osavuosikatsaus 1 (11) Yhteisön nimi: HKL-Raitioliikenne Ajalta: Toimintaympäristö ja toiminta Liikenteen toteutuminen: tammi-kesäkuussa

HKL-Raitioliikenne OSAVUOSIKATSAUS 1.1. 30.6.2013 HKLjk 22.8.2013 Osavuosikatsaus 1 (11) Yhteisön nimi: HKL-Raitioliikenne Ajalta: Toimintaympäristö ja toiminta Liikenteen toteutuminen: tammi-kesäkuussa

Millaisia tuloksia halutaan näkyville?

Yhteiskunnallisen yrityksen toiminnan ja vaikutusten arviointi Välkky-hanke, sosiaalisten yritysten teema- ja kehittämisryhmä 8.4.2010 Jaana Merenmies, Syfo Millaisia tuloksia halutaan näkyville? tarve

Yhteiskunnallisen yrityksen toiminnan ja vaikutusten arviointi Välkky-hanke, sosiaalisten yritysten teema- ja kehittämisryhmä 8.4.2010 Jaana Merenmies, Syfo Millaisia tuloksia halutaan näkyville? tarve

TYÖMOTIVAATIOLLA VAI -HYVINVOINNILLA PAREMPAA TUOTTAVUUTTA

TYÖMOTIVAATIOLLA VAI -HYVINVOINNILLA PAREMPAA TUOTTAVUUTTA Matti Tiusanen Johtaja, hallituksen puheenjohtaja Motiwell tutkimuspalvelut www.motiwell.fi Työntekijät eivät enää sitoudu yrityksiin vaan mielekkääksi

TYÖMOTIVAATIOLLA VAI -HYVINVOINNILLA PAREMPAA TUOTTAVUUTTA Matti Tiusanen Johtaja, hallituksen puheenjohtaja Motiwell tutkimuspalvelut www.motiwell.fi Työntekijät eivät enää sitoudu yrityksiin vaan mielekkääksi

Q3 2011 Osavuosikatsaus 7.11.2011 Matti Hyytiäinen, toimitusjohtaja

Q3 2011 Osavuosikatsaus 7.11.2011 Matti Hyytiäinen, toimitusjohtaja Toimintaympäristön kehitys 1-9/2011 Suunnittelupalveluiden ja teknisen tuoteinformaation kysynnän kasvu jatkui koko katsauskauden ajan.

Q3 2011 Osavuosikatsaus 7.11.2011 Matti Hyytiäinen, toimitusjohtaja Toimintaympäristön kehitys 1-9/2011 Suunnittelupalveluiden ja teknisen tuoteinformaation kysynnän kasvu jatkui koko katsauskauden ajan.

Investor Relations. Keskeiset asiat 2011

Tilinpäätös 2011 Keskeiset asiat 2011 Orgaanisen kasvun tavoite ylittyi. Liiketoiminnan kassavirta parani merkittävästi. Suunnittelukapasiteetin käyttöaste oli hyvällä tasolla. Palveluratkaisujen myynti

Tilinpäätös 2011 Keskeiset asiat 2011 Orgaanisen kasvun tavoite ylittyi. Liiketoiminnan kassavirta parani merkittävästi. Suunnittelukapasiteetin käyttöaste oli hyvällä tasolla. Palveluratkaisujen myynti

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Konsernin liikevaihto oli 55,4 miljoonaa euroa - lähes 6,0 miljoonaa euroa (9,7%) pienempi kuin vastaavana ajanjaksona edellisenä vuonna.

pienempi kuin vastaavana ajanjaksona edellisenä vuonna.") EVOX RIFA GROUP OYJ PÖRSSITIEDOTE 1.11.2001, klo 10:00 EVOX RIFA GROUP OSAVUOSIKATSAUS 1.1. 30.9.2001 Vuoden 2001 kolmen ensimmäisen neljänneksen liikevaihto oli 55,4 miljoonaa euroa (61,4 miljoonaa euroa

EVOX RIFA GROUP OYJ PÖRSSITIEDOTE 1.11.2001, klo 10:00 EVOX RIFA GROUP OSAVUOSIKATSAUS 1.1. 30.9.2001 Vuoden 2001 kolmen ensimmäisen neljänneksen liikevaihto oli 55,4 miljoonaa euroa (61,4 miljoonaa euroa

Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%)

") Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

Yhtiökokous. Jari Jaakkola, toimitusjohtaja 22.3.2012. QPR Software Plc

QPR Software Oyj Yhtiökokous Jari Jaakkola, toimitusjohtaja 22.3.2012 Vuosi 2011 Yhtiö käynnisti Kokonaisarkkitehtuuripalvelut-liiketoiminnan vuoden alussa. Yhtiö lanseerasi uuden tuotteen, QPR ProcessAnalyzerin

QPR Software Oyj Yhtiökokous Jari Jaakkola, toimitusjohtaja 22.3.2012 Vuosi 2011 Yhtiö käynnisti Kokonaisarkkitehtuuripalvelut-liiketoiminnan vuoden alussa. Yhtiö lanseerasi uuden tuotteen, QPR ProcessAnalyzerin

Mikko Rotonen on IT-kehitysjohtaja HUS Tietohallinossa ja APOTTI-hankkeen IT-osuuden projektipäällikkö.

Mikko Rotonen on IT-kehitysjohtaja HUS Tietohallinossa ja APOTTI-hankkeen IT-osuuden projektipäällikkö. Selviytymistä vai suorituskykyä seminaari 3.9.2012 Sivu 1 Apotti hankekokonaisuuden tavoitteena on

Mikko Rotonen on IT-kehitysjohtaja HUS Tietohallinossa ja APOTTI-hankkeen IT-osuuden projektipäällikkö. Selviytymistä vai suorituskykyä seminaari 3.9.2012 Sivu 1 Apotti hankekokonaisuuden tavoitteena on

Jaakko Pöyry Group Tilinpäätös 2003

Jaakko Pöyry Group Tilinpäätös 23 Liiketoiminnan fokus 23 Kannattavuus Taseen ja maksuvalmiuden vahvistaminen Kohdennetut yritysostot (lähipalvelut, markkina-asema, teknologia tietotaito) Global Network

Jaakko Pöyry Group Tilinpäätös 23 Liiketoiminnan fokus 23 Kannattavuus Taseen ja maksuvalmiuden vahvistaminen Kohdennetut yritysostot (lähipalvelut, markkina-asema, teknologia tietotaito) Global Network

Financial Statement Scorecard as a Tool for Small Business Management 1 LIIKEVAIHTO / TUOTTEIDEN ARVONLISÄVEROTON MYYNTI ASIAKASULOTTUVUUS

YRITYKSEN MAKSUKYKY JA STRATEGINEN JOHTAMINEN HELSINKI 29.1.2010 OTM, KTM MIKKO HAKOLA 1 TULOSLASKELMAPERUSTEINEN MITTARISTO JOHDON KONTROLLITYÖVÄLINEESTÄ Financial Statement Scorecard as a Tool for Small

YRITYKSEN MAKSUKYKY JA STRATEGINEN JOHTAMINEN HELSINKI 29.1.2010 OTM, KTM MIKKO HAKOLA 1 TULOSLASKELMAPERUSTEINEN MITTARISTO JOHDON KONTROLLITYÖVÄLINEESTÄ Financial Statement Scorecard as a Tool for Small

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

Digian kasvun perustan luomisen vuosi, koko vuoden liikevaihto kasvoi noin 7 %

Digian kasvun perustan luomisen vuosi, koko vuoden liikevaihto kasvoi noin 7 % Digia Oyj Tilinpäätöstiedote 2016 Timo Levoranta 3.2.2017 Kasvustrategian vaiheet toteutus vaatii muutosta ja tuo mahdollisuuksia

Digian kasvun perustan luomisen vuosi, koko vuoden liikevaihto kasvoi noin 7 % Digia Oyj Tilinpäätöstiedote 2016 Timo Levoranta 3.2.2017 Kasvustrategian vaiheet toteutus vaatii muutosta ja tuo mahdollisuuksia

Kuka vastaa tietojärjestelmähankkeen laadusta?

Kuka vastaa tietojärjestelmähankkeen laadusta? 05.10.2010 Esko Hannula Sisältö Laatu on lopulta aina rahaa Laatu riippuu siitä, kuka olet Vastuu laadusta on lopulta aina tilaajalla 2 Tietojärjestelmän

Kuka vastaa tietojärjestelmähankkeen laadusta? 05.10.2010 Esko Hannula Sisältö Laatu on lopulta aina rahaa Laatu riippuu siitä, kuka olet Vastuu laadusta on lopulta aina tilaajalla 2 Tietojärjestelmän

Tehoa toimintaan. ValueFramelta toiminnanohjaus, projektinhallinta ja asiakkuudenhallinta pilvipalveluna. Ohjaa toimintaasi

Tehoa toimintaan ValueFramelta toiminnanohjaus, projektinhallinta ja asiakkuudenhallinta pilvipalveluna Ohjaa toimintaasi Haluatko kehittää toimintaasi? Me pystymme auttamaan. Kaikki yhdestä järjestelmästä

Tehoa toimintaan ValueFramelta toiminnanohjaus, projektinhallinta ja asiakkuudenhallinta pilvipalveluna Ohjaa toimintaasi Haluatko kehittää toimintaasi? Me pystymme auttamaan. Kaikki yhdestä järjestelmästä

Ahlstrom. Tammi-syyskuu 2015. Marco Levi toimitusjohtaja. Sakari Ahdekivi talousjohtaja 28.10.2015

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

Sijoittajatapaaminen 6.9.2011 Matti Hyytiäinen, toimitusjohtaja

Sijoittajatapaaminen 6.9.2011 Matti Hyytiäinen, toimitusjohtaja Keskeiset asiat 1-6/2011 Suunnittelupalveluiden kysynnän kasvu jatkui. Liikevaihto jatkoi kasvuaan. Liikevoitto oli vertailukauden tasolla

Sijoittajatapaaminen 6.9.2011 Matti Hyytiäinen, toimitusjohtaja Keskeiset asiat 1-6/2011 Suunnittelupalveluiden kysynnän kasvu jatkui. Liikevaihto jatkoi kasvuaan. Liikevoitto oli vertailukauden tasolla

Konsernin katsauskauden investoinnit olivat yhteensä 13 tuhatta euroa (518 tuhatta euroa). Investoinnit ovat käyttöomaisuuden korvausinvestointeja.

. Investoinnit ovat käyttöomaisuuden korvausinvestointeja.") YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-31.3.2014 PÖRSSITIEDOTE 6.5.2014 KLO 8:45 - Liikevaihto 9,9 miljoonaa euroa (9,8 milj. euroa) - Liikevoitto 223 tuhatta euroa (76 tuhatta euroa) - Osakekohtainen

YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-31.3.2014 PÖRSSITIEDOTE 6.5.2014 KLO 8:45 - Liikevaihto 9,9 miljoonaa euroa (9,8 milj. euroa) - Liikevoitto 223 tuhatta euroa (76 tuhatta euroa) - Osakekohtainen

KONSERNIN KESKEISET TUNNUSLUVUT

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Digia Oyj:n liiketoimintakatsaus tammi-maaliskuu

Digia Oyj:n liiketoimintakatsaus tammi-maaliskuu 2019 3.5.2019 Liiketoimintakatsaus tammi-maaliskuu 2019 1 2 3 4 5 6 Yhteenveto Q1/2019 Liikevaihto ja -voitto Q1/2019 Tase ja rahoitus Henkilöstö Markkinat

Digia Oyj:n liiketoimintakatsaus tammi-maaliskuu 2019 3.5.2019 Liiketoimintakatsaus tammi-maaliskuu 2019 1 2 3 4 5 6 Yhteenveto Q1/2019 Liikevaihto ja -voitto Q1/2019 Tase ja rahoitus Henkilöstö Markkinat

SUOMINEN YHTYMÄ OYJ TULOSTIEDOTE ESITYS

SUOMINEN YHTYMÄ OYJ TULOSTIEDOTE 1.1. - 3.9.24 ESITYS 2.1.24 Liikevaihdon jakautuma 1-9/24 Joustopakkaukset 51,1 milj. euroa 28,5 % Muut (Inka) 6,2 milj. euroa 3,5 % Kosteuspyyhkeet 66,1 milj. euroa 36,9

SUOMINEN YHTYMÄ OYJ TULOSTIEDOTE 1.1. - 3.9.24 ESITYS 2.1.24 Liikevaihdon jakautuma 1-9/24 Joustopakkaukset 51,1 milj. euroa 28,5 % Muut (Inka) 6,2 milj. euroa 3,5 % Kosteuspyyhkeet 66,1 milj. euroa 36,9

Järjestelmäarkkitehtuuri (TK081702) Lähtökohta. Integroinnin tavoitteet

Lähtökohta. Integroinnin tavoitteet") Järjestelmäarkkitehtuuri (TK081702) Integraation tavoitteita Lähtökohta Web-palvelut Asiakasrekisteri ERP, Tuotannon ohjaus Tuotanto Myynti Intranet Extranet? CRM Johdon tuki Henkilöstö Kirjanpito Palkanlaskenta

Järjestelmäarkkitehtuuri (TK081702) Integraation tavoitteita Lähtökohta Web-palvelut Asiakasrekisteri ERP, Tuotannon ohjaus Tuotanto Myynti Intranet Extranet? CRM Johdon tuki Henkilöstö Kirjanpito Palkanlaskenta

LÄNNEN TEHTAAT OYJ PÖRSSITIEDOTE 11.10.2000 KLO 9.00

LÄNNEN TEHTAAT OYJ PÖRSSITIEDOTE 11.10.2000 KLO 9.00 OSAVUOSIKATSAUS 1.1.-31.8.2000 Lännen Tehtaiden tammi-elokuun liikevaihto kasvoi 28 prosenttia ja oli 1 018,1 miljoonaa markkaa (1999: 797,1 Mmk). Tulos

LÄNNEN TEHTAAT OYJ PÖRSSITIEDOTE 11.10.2000 KLO 9.00 OSAVUOSIKATSAUS 1.1.-31.8.2000 Lännen Tehtaiden tammi-elokuun liikevaihto kasvoi 28 prosenttia ja oli 1 018,1 miljoonaa markkaa (1999: 797,1 Mmk). Tulos

Kieku-hanke osana valtion talousja henkilöstöhallinnon uudistamista. Tomi Hytönen Valtiovarainministeriö

Kieku-hanke osana valtion talousja henkilöstöhallinnon uudistamista Tomi Hytönen Valtiovarainministeriö Kieku numeroina Yhteinen Kieku-tietojärjestelmä korvaa vanhat (yli 100 kpl) talousja henkilöstöhallinnon

Kieku-hanke osana valtion talousja henkilöstöhallinnon uudistamista Tomi Hytönen Valtiovarainministeriö Kieku numeroina Yhteinen Kieku-tietojärjestelmä korvaa vanhat (yli 100 kpl) talousja henkilöstöhallinnon

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

Oriola-KD Oyj Tammi-kesäkuu 2014

Oriola-KD Oyj Tammi-kesäkuu 2014 Eero Hautaniemi toimitusjohtaja 24.7.2014 Oriola-KD tammi-kesäkuu 2014 Konsernin liikevoitto ilman kertaluonteisia eriä oli 8,3 (6,0) miljoonaa euroa Ruotsin tukkukaupan

Oriola-KD Oyj Tammi-kesäkuu 2014 Eero Hautaniemi toimitusjohtaja 24.7.2014 Oriola-KD tammi-kesäkuu 2014 Konsernin liikevoitto ilman kertaluonteisia eriä oli 8,3 (6,0) miljoonaa euroa Ruotsin tukkukaupan

Lisää tuottavuutta työkykyjohtamisella. Aamiaistilaisuus. 5.9.2014 Raahe. Tiina Kesti, palvelujohtaja Leena Keränen, kehittämispäällikkö

Lisää tuottavuutta työkykyjohtamisella Aamiaistilaisuus 5.9.2014 Raahe Tiina Kesti, palvelujohtaja Leena Keränen, kehittämispäällikkö Lisää tuottavuutta työkykyjohtamisella Raahe 5.9.2014 klo 8.00 9.00

Lisää tuottavuutta työkykyjohtamisella Aamiaistilaisuus 5.9.2014 Raahe Tiina Kesti, palvelujohtaja Leena Keränen, kehittämispäällikkö Lisää tuottavuutta työkykyjohtamisella Raahe 5.9.2014 klo 8.00 9.00

Q liiketoimintakatsaus Vt. toimitusjohtaja Harri Sivula ja talousjohtaja Markku Pirskanen

Q1 2018 liiketoimintakatsaus Vt. toimitusjohtaja Harri Sivula ja talousjohtaja Markku Pirskanen LIIKEVAIHTO KASVOI 10,9% KÄYTTÖKATEMARGINAALI PARANI Liikevaihto oli 173,7 milj. euroa (156,6), kasvua oli

Q1 2018 liiketoimintakatsaus Vt. toimitusjohtaja Harri Sivula ja talousjohtaja Markku Pirskanen LIIKEVAIHTO KASVOI 10,9% KÄYTTÖKATEMARGINAALI PARANI Liikevaihto oli 173,7 milj. euroa (156,6), kasvua oli

muutos. Liikevaihto ,7 % Liikevoitto t. Voitto ennen veroja t

TILINPÄÄTÖSTIEDOTE 1.7.2007 30.6.2008 (tilintarkastamaton) saavutti ennakoitua paremman tuloksen Tilikausi lyhyesti: Liikevaihto kasvoi 337 tuhatta euroa eli 2,7 %. Liikevaihdoksi kirjattiin 12 576 tuhatta

TILINPÄÄTÖSTIEDOTE 1.7.2007 30.6.2008 (tilintarkastamaton) saavutti ennakoitua paremman tuloksen Tilikausi lyhyesti: Liikevaihto kasvoi 337 tuhatta euroa eli 2,7 %. Liikevaihdoksi kirjattiin 12 576 tuhatta

Muuntoerot 0,0 0,0 0,0 0,0 0,0. Tilikauden laaja tulos yhteensä 2,8 2,9 4,2 1,1 11,0

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Tuloksellinen kunta on kaikkien etu. Kunta-alan tuloksellisuuskampanja

Tuloksellinen kunta on kaikkien etu Kunta-alan tuloksellisuuskampanja 2011-2014 Hallitusohjelman kirjaukset Valtio: Nykyinen valtionhallinnon tuottavuusohjelma korvataan uudella vaikuttavuus- ja tuloksellisuusohjelmalla,

Tuloksellinen kunta on kaikkien etu Kunta-alan tuloksellisuuskampanja 2011-2014 Hallitusohjelman kirjaukset Valtio: Nykyinen valtionhallinnon tuottavuusohjelma korvataan uudella vaikuttavuus- ja tuloksellisuusohjelmalla,

VAIKUTTAVUUSANALYYSI

RADIOMAINONNAN VAIKUTTAVUUSANALYYSI Radiomedia Ilkka Keskiväli 13.2.2018 ANALYYSIN TAVOITTEET Analyysin tavoitteena on tutkia radiomainonnan vaikuttavuutta, sen kehitystä ja vertailla radion tehokkuutta

RADIOMAINONNAN VAIKUTTAVUUSANALYYSI Radiomedia Ilkka Keskiväli 13.2.2018 ANALYYSIN TAVOITTEET Analyysin tavoitteena on tutkia radiomainonnan vaikuttavuutta, sen kehitystä ja vertailla radion tehokkuutta

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

AINA GROUPIN OSAVUOSIKATSAUS TAMMI-SYYSKUU 2006

TIEDOTE 1(5) 27.11.2006 Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS TAMMI-SYYSKUU 2006 Konserni Aina Group konsernin liikevaihto tammi-syyskuussa oli 69.865.140 euroa (vuonna 2005

TIEDOTE 1(5) 27.11.2006 Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS TAMMI-SYYSKUU 2006 Konserni Aina Group konsernin liikevaihto tammi-syyskuussa oli 69.865.140 euroa (vuonna 2005

HKL-Raitioliikenne OSAVUOSIKATSAUS

HKL-Raitioliikenne OSAVUOSIKATSAUS 1.1. 30.6.2014 HKLjk 21.8.2014 Osavuosikatsaus 1 (11) Yhteisön nimi: HKL-Raitioliikenne Ajalta: Toimintaympäristö ja toiminta Liikenteen toteutuminen: tammi-kesäkuussa

HKL-Raitioliikenne OSAVUOSIKATSAUS 1.1. 30.6.2014 HKLjk 21.8.2014 Osavuosikatsaus 1 (11) Yhteisön nimi: HKL-Raitioliikenne Ajalta: Toimintaympäristö ja toiminta Liikenteen toteutuminen: tammi-kesäkuussa

Projektityö

Projektityö 21.10.2005 Projektisuunnitelma Työn ositus Projektisuunnitelman sisältö Kurssin luennoitsija ja projektiryhmien ohjaaja: Timo Poranen (email: tp@cs.uta.fi, työhuone: B1042) Kurssin kotisivut:

Projektityö 21.10.2005 Projektisuunnitelma Työn ositus Projektisuunnitelman sisältö Kurssin luennoitsija ja projektiryhmien ohjaaja: Timo Poranen (email: tp@cs.uta.fi, työhuone: B1042) Kurssin kotisivut:

Osavuosikatsaus

Osavuosikatsaus Tammi kesäkuu 2009 5.8.2009 Tammi kesäkuu 2009 Toimistokalustekysyntä laski selvästi viime vuoteen verrattuna. Konsernin tammi-kesäkuun liikevaihto oli 45,3 milj. euroa (69,4), jossa oli

Osavuosikatsaus Tammi kesäkuu 2009 5.8.2009 Tammi kesäkuu 2009 Toimistokalustekysyntä laski selvästi viime vuoteen verrattuna. Konsernin tammi-kesäkuun liikevaihto oli 45,3 milj. euroa (69,4), jossa oli

Teollisuuden kriittiset menestystekijät. Tuotanto-automaation. automaation haasteet. Answers for Industry. Page 1 / 13

Teollisuuden kriittiset menestystekijät Tuotanto-automaation automaation haasteet Answers for Industry Page 1 / 13 Teollisuuden kriittiset menestystekijät Strategisen suunnittelun merkitys kasvaa Markkinoiden

Teollisuuden kriittiset menestystekijät Tuotanto-automaation automaation haasteet Answers for Industry Page 1 / 13 Teollisuuden kriittiset menestystekijät Strategisen suunnittelun merkitys kasvaa Markkinoiden

Suominen Yhtymä Oyj. Osavuosikatsaus Esitys

Suominen Yhtymä Oyj Osavuosikatsaus 1.1. - 31.3. Esitys 25.4. Toimintakatsaus Kalle Tanhuanpää toimitusjohtaja Suominen yhteensä Milj. EUR Q1 Q1 26 26 Liikevaihto 54,3 49,3 22,6 Liikevoitto 1,3,6 1,2 Katsauskauden

Suominen Yhtymä Oyj Osavuosikatsaus 1.1. - 31.3. Esitys 25.4. Toimintakatsaus Kalle Tanhuanpää toimitusjohtaja Suominen yhteensä Milj. EUR Q1 Q1 26 26 Liikevaihto 54,3 49,3 22,6 Liikevoitto 1,3,6 1,2 Katsauskauden

HYVINVOINTI VAIKUTTAVUUS TUOTTAVUUSOHJELMA (LUONNOS) SISÄLLYSLUETTELO. 1. Johdanto. 2. Tavoitteet. 3. Kehittämiskohteet. 4. Organisaatio. 5.

SISÄLLYSLUETTELO. 1. Johdanto. 2. Tavoitteet. 3. Kehittämiskohteet. 4. Organisaatio. 5.") Toimitusjohtaja SUUNNITELMA 08.03.2012 HYVINVOINTI VAIKUTTAVUUS TUOTTAVUUSOHJELMA (LUONNOS) SISÄLLYSLUETTELO 1. Johdanto 2. Tavoitteet 3. Kehittämiskohteet 4. Organisaatio 5. Toteutus 6. Aikataulu 7. Rahoitus

Toimitusjohtaja SUUNNITELMA 08.03.2012 HYVINVOINTI VAIKUTTAVUUS TUOTTAVUUSOHJELMA (LUONNOS) SISÄLLYSLUETTELO 1. Johdanto 2. Tavoitteet 3. Kehittämiskohteet 4. Organisaatio 5. Toteutus 6. Aikataulu 7. Rahoitus

Pk-yrityksen talouden johtaminen ja seuranta Tilinpäätösanalyysi

Pk-yrityksen talouden johtaminen ja seuranta Tilinpäätösanalyysi Juha Kivirinta Fixcon Mastotie 20 90560 OULU, FINLAND Tel: +358 (0)400 963 960 Tilinpäätösanalyysin tarkoitus - Avustaa päätöksentekotilanteessa:

Pk-yrityksen talouden johtaminen ja seuranta Tilinpäätösanalyysi Juha Kivirinta Fixcon Mastotie 20 90560 OULU, FINLAND Tel: +358 (0)400 963 960 Tilinpäätösanalyysin tarkoitus - Avustaa päätöksentekotilanteessa:

Health Intelligence - Parempaa informaatiota terveydenhuollon päätöksentekoon. Terveydenhuollon ATK päivät 24.-25.5.2011 Sibelius Talo, Lahti

Health Intelligence - Parempaa informaatiota terveydenhuollon päätöksentekoon Terveydenhuollon ATK päivät 24.-25.5.2011 Sibelius Talo, Lahti Innofactor Oyj: Suomen johtava Microsoft ratkaisutoimittaja

Health Intelligence - Parempaa informaatiota terveydenhuollon päätöksentekoon Terveydenhuollon ATK päivät 24.-25.5.2011 Sibelius Talo, Lahti Innofactor Oyj: Suomen johtava Microsoft ratkaisutoimittaja

Avoimen julkisen tiedon hyödyntämisen potentiaalista suomalaisissa yrityksissä. Jaana Mäkelä Maankäyttötieteiden laitos Geoinformatiikan tutkimusyhmä

Avoimen julkisen tiedon hyödyntämisen potentiaalista suomalaisissa yrityksissä Maankäyttötieteiden laitos Geoinformatiikan tutkimusyhmä Inspire-verkosto Hyödyntäminen-työryhmä 23.5.2012 Julkisen tiedon

Avoimen julkisen tiedon hyödyntämisen potentiaalista suomalaisissa yrityksissä Maankäyttötieteiden laitos Geoinformatiikan tutkimusyhmä Inspire-verkosto Hyödyntäminen-työryhmä 23.5.2012 Julkisen tiedon

HELSINGIN KAUPUNKI 1/6 LIIKENNELIIKELAITOS

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

Kamux Puolivuosikatsaus tammi kesäkuu 2018

Kamux Puolivuosikatsaus tammi kesäkuu 218 23.8.218 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Puolivuosikatsaus 218 Q2/218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset

Kamux Puolivuosikatsaus tammi kesäkuu 218 23.8.218 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Puolivuosikatsaus 218 Q2/218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset

TULOSLASKELMA

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

KUNTAINFRAN ELINKAARILASKENNASTA KOHTI OMAISUUDEN HALLINTAA. SKTY 22.5.2015 Jyrki Paavilainen

KUNTAINFRAN ELINKAARILASKENNASTA KOHTI OMAISUUDEN HALLINTAA SKTY 22.5.2015 Jyrki Paavilainen TERMIT JA NIMIKKEET 1/2 Infran pito Maankäytön suunnittelu Hankkeiden ohjelmointi Rakentaminen Infran hallinta

KUNTAINFRAN ELINKAARILASKENNASTA KOHTI OMAISUUDEN HALLINTAA SKTY 22.5.2015 Jyrki Paavilainen TERMIT JA NIMIKKEET 1/2 Infran pito Maankäytön suunnittelu Hankkeiden ohjelmointi Rakentaminen Infran hallinta

ONION-HANKKEEN TAVOITTEET

ONION ONION-HANKKEEN TAVOITTEET Avoin, modulaarinen arkkitehtuuri tulevaisuuden terveyden ja hyvinvoinnin ekosysteemille Nykytilan kartoitus ja kehitystarpeiden selvitys Strategiset vaatimukset täyttävän

ONION ONION-HANKKEEN TAVOITTEET Avoin, modulaarinen arkkitehtuuri tulevaisuuden terveyden ja hyvinvoinnin ekosysteemille Nykytilan kartoitus ja kehitystarpeiden selvitys Strategiset vaatimukset täyttävän

Konsernin laaja tuloslaskelma, IFRS

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

Tilinpäätös Tammi joulukuu

Tilinpäätös Tammi joulukuu 10.2.2010 Tammi joulukuu Toimistokalustekysyntä laski selvästi viime vuoteen verrattuna. Konsernin tammi-joulukuun liikevaihto oli 95,3 milj. euroa (141,2), jossa oli laskua

Tilinpäätös Tammi joulukuu 10.2.2010 Tammi joulukuu Toimistokalustekysyntä laski selvästi viime vuoteen verrattuna. Konsernin tammi-joulukuun liikevaihto oli 95,3 milj. euroa (141,2), jossa oli laskua

Medialiiketoiminnan liikevaihto oli 11,0 (11,1) milj. euroa ja sen osuus konsernin liikevaihdosta oli 48,3 %.

milj. euroa ja sen osuus konsernin liikevaihdosta oli 48,3 %.") TIEDOTE 10.8.2015 1 (5) AINA GROUPIN OSAVUOSIKATSAUS TAMMI-KESÄKUU 2015 Konserni Aina Group -konsernin liikevaihto oli tammi-kesäkuussa 22,8 (vuonna 2014 vastaavalla ajanjaksolla 30,2 milj. euroa) ja käyttökate

TIEDOTE 10.8.2015 1 (5) AINA GROUPIN OSAVUOSIKATSAUS TAMMI-KESÄKUU 2015 Konserni Aina Group -konsernin liikevaihto oli tammi-kesäkuussa 22,8 (vuonna 2014 vastaavalla ajanjaksolla 30,2 milj. euroa) ja käyttökate

ARVIOINTIKERTOMUKSEN 2012 ESITTELY

ARVIOINTIKERTOMUKSEN 2012 ESITTELY VALTUUSTO 20.5.2013 Ritva Erkama Kausien 2005-2008 sekä 2009-2012 tarkastuslautakunnan puheenjohtaja KAUPUNGIN TALOUS JA TUOTTAVUUS Kaupungin haasteina: menojen kasvaminen

ARVIOINTIKERTOMUKSEN 2012 ESITTELY VALTUUSTO 20.5.2013 Ritva Erkama Kausien 2005-2008 sekä 2009-2012 tarkastuslautakunnan puheenjohtaja KAUPUNGIN TALOUS JA TUOTTAVUUS Kaupungin haasteina: menojen kasvaminen

TEHTÄVIEN HALLINTA JA DIGITAALINEN ALKO

TEHTÄVIEN HALLINTA JA DIGITAALINEN ALKO Reko Lehti Teknologiapäällikkö 31.08.2016 31.8.2016 Alkujumppa Konteksti: Alko tänään Matkalla digitaaliseksi organisaatioksi Palveluväylä prosesseille ja palveluille

TEHTÄVIEN HALLINTA JA DIGITAALINEN ALKO Reko Lehti Teknologiapäällikkö 31.08.2016 31.8.2016 Alkujumppa Konteksti: Alko tänään Matkalla digitaaliseksi organisaatioksi Palveluväylä prosesseille ja palveluille

Infran tuotetietojen hallinta, nykytilanne

Infran tuotetietojen hallinta, nykytilanne Infrajohtaminen Tavoitteen määrittely Suunnittelu Eri osa-alueilla ja vaiheilla omat järjestelmänsä ja tietomallinsa Toiminta perustuu tiedonsiirtoon: konversiot

Infran tuotetietojen hallinta, nykytilanne Infrajohtaminen Tavoitteen määrittely Suunnittelu Eri osa-alueilla ja vaiheilla omat järjestelmänsä ja tietomallinsa Toiminta perustuu tiedonsiirtoon: konversiot

Comptel Corporation

Tähän esitykseen sisältyy nykytilanteeseen perustuvia, tulevaisuudennäkymiin liittyviä kannanottoja, jotka sisältävät erilaisia riskejä ja epävarmuustekijöitä. Tässä esityksessä annetaan ainoastaan tiivistelmä

Tähän esitykseen sisältyy nykytilanteeseen perustuvia, tulevaisuudennäkymiin liittyviä kannanottoja, jotka sisältävät erilaisia riskejä ja epävarmuustekijöitä. Tässä esityksessä annetaan ainoastaan tiivistelmä

Talouden kokonaistarkastelu 2013-2040 sisältää Uusi sairaala-investoinnin ja vanhan sairaalan realisoinnin. Ksshp Talousosasto 15.1.

Talouden kokonaistarkastelu 2013-2040 sisältää Uusi sairaala-investoinnin ja vanhan sairaalan realisoinnin Ksshp Talousosasto 15.1.2014 Tarkastelun tavoite Tarkastelussa on huomioitu pelkistettynä kaikki

Talouden kokonaistarkastelu 2013-2040 sisältää Uusi sairaala-investoinnin ja vanhan sairaalan realisoinnin Ksshp Talousosasto 15.1.2014 Tarkastelun tavoite Tarkastelussa on huomioitu pelkistettynä kaikki

Suomen elintarviketoimiala 2014

Suomen elintarviketoimiala 2014 Strateginen toimialakatsaus Sisällysluettelo Sisällysluettelo Sisällysluettelo 3 Tiivistelmä 8 1 Suomen talous ja elintarviketoimiala 10 1.1 Kansantalouden kehitys 10 1.2

Suomen elintarviketoimiala 2014 Strateginen toimialakatsaus Sisällysluettelo Sisällysluettelo Sisällysluettelo 3 Tiivistelmä 8 1 Suomen talous ja elintarviketoimiala 10 1.1 Kansantalouden kehitys 10 1.2

Liikevaihto 1985-2004

Liikevaihto 1985-24 5 4 Infrastruktuuri & ympäristö 3 Energia 2 Metsäteollisuus 1 1985 1991 1997 23 24 Metsäteollisuus, uusinvestoinnit 12 % vuotuinen kasvu 2 Liikevaihto markkina-alueittain 23 411,6 milj.

Liikevaihto 1985-24 5 4 Infrastruktuuri & ympäristö 3 Energia 2 Metsäteollisuus 1 1985 1991 1997 23 24 Metsäteollisuus, uusinvestoinnit 12 % vuotuinen kasvu 2 Liikevaihto markkina-alueittain 23 411,6 milj.

Mitä talous- ja henkilöstöhallintostrategiat 2020 edellyttävät asiantuntijoiden osaamiselta? asiantuntijan ammattiroolin muutos

Mitä talous- ja henkilöstöhallintostrategiat 2020 edellyttävät asiantuntijoiden osaamiselta? asiantuntijan ammattiroolin muutos Kieku käyttäjäfoorumi 6.5.2015 Maileena Tervaportti ja Mari Näätsaari Taustaa

Mitä talous- ja henkilöstöhallintostrategiat 2020 edellyttävät asiantuntijoiden osaamiselta? asiantuntijan ammattiroolin muutos Kieku käyttäjäfoorumi 6.5.2015 Maileena Tervaportti ja Mari Näätsaari Taustaa

Web-seminaari 10.11.2009

Web-seminaari 10.11.2009 Tervetuloa päivän seminaariin: Tietovarastoinnilla irti ERP riippuvuuksista Esiintyjät: Ari Hovi, Ari Hovi Oy ja Jari Ylinen, Kehityspolut Oy Seminaari alkaa kello 10.00 Tämä ERP

Web-seminaari 10.11.2009 Tervetuloa päivän seminaariin: Tietovarastoinnilla irti ERP riippuvuuksista Esiintyjät: Ari Hovi, Ari Hovi Oy ja Jari Ylinen, Kehityspolut Oy Seminaari alkaa kello 10.00 Tämä ERP

KORJATTU TULOSLASKELMA Laskennan kohde: LIIKEVAIHTO +/- valmistevaraston muutos + liiketoiminnan muut tuotot - ainekäyttö (huomioi varastojen muutos

KORJATTU TULOSLASKELMA LIIKEVAIHTO _ +/- valmistevaraston muutos _ + liiketoiminnan muut tuotot _ - ainekäyttö _ (huomioi varastojen muutos ja oma käyttö) - ulkopuoliset palvelut _ - liiketoiminnan muut

KORJATTU TULOSLASKELMA LIIKEVAIHTO _ +/- valmistevaraston muutos _ + liiketoiminnan muut tuotot _ - ainekäyttö _ (huomioi varastojen muutos ja oma käyttö) - ulkopuoliset palvelut _ - liiketoiminnan muut

Tampereen Messut Oy:n järjestämät messutapahtumat (ja niiden vaikutus) 2017

2017") Tampereen Messut Oy:n järjestämät messutapahtumat (ja niiden vaikutus) 2017 8.12.2017, KTT Teemu Moilanen, Haaga-Helia Ammattikorkeakoulu ISBN 978-952-7225-77-6 Tapahtuman taloudellisten vaikutusten arviointi

Tampereen Messut Oy:n järjestämät messutapahtumat (ja niiden vaikutus) 2017 8.12.2017, KTT Teemu Moilanen, Haaga-Helia Ammattikorkeakoulu ISBN 978-952-7225-77-6 Tapahtuman taloudellisten vaikutusten arviointi

AINA GROUPIN OSAVUOSIKATSAUS TAMMI-MAALISKUU 2007

TIEDOTE 1(5) Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS TAMMI-MAALISKUU 2007 Konserni Aina Group konsernin liikevaihto tammi-maaliskuussa oli 24.715.671 euroa (vuonna 2006 vastaavalla

TIEDOTE 1(5) Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS TAMMI-MAALISKUU 2007 Konserni Aina Group konsernin liikevaihto tammi-maaliskuussa oli 24.715.671 euroa (vuonna 2006 vastaavalla

Osavuosikatsaus 1-9 / 2001

Osavuosikatsaus 1-9 / 2001 Tunnusluvut JOT Automation liiketoiminta-alueet Tuotantoautomaation kehitysnäkymiä 1. marraskuuta 2001 Teijo Fabritius, toimitusjohtaja JOT Automation Group Oyj Tunnuslukuja

Osavuosikatsaus 1-9 / 2001 Tunnusluvut JOT Automation liiketoiminta-alueet Tuotantoautomaation kehitysnäkymiä 1. marraskuuta 2001 Teijo Fabritius, toimitusjohtaja JOT Automation Group Oyj Tunnuslukuja