1 TOIMINTAKERTOMUS Johdon katsaus... 3

|

|

|

- Riitta-Liisa Lahti

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verohallinnon tilinpäätös vuodelta

2 2 SISÄLLYS 1 TOIMINTAKERTOMUS Johdon katsaus Vaikuttavuus Toiminnan vaikuttavuus Siirto- ja sijoitusmenojen vaikuttavuus Toiminnallinen tehokkuus Toiminnan tuottavuus Toiminnan taloudellisuus Maksullisen toiminnan tulos ja kannattavuus Yhteisrahoitteisen toiminnan kustannusvastaavuus Tuotokset ja laadunhallinta Suoritteiden määrät ja aikaansaadut julkishyödykkeet Palvelukyky sekä suoritteiden ja julkishyödykkeiden laatu IT-ostomenot Henkisten voimavarojen hallinta ja kehittäminen Tilinpäätösanalyysi Rahoituksen rakenne Talousarvion toteutuminen Tuotto- ja kululaskelma Tase Sisäisen valvonnan arviointi- ja vahvistuslausuma Arviointien tulokset Yhteenveto havaituista väärinkäytöksistä TALOUSARVION TOTEUMALASKELMA TUOTTO- JA KULULASKELMA TASE LIITETIEDOT ALLEKIRJOITUS... 44

3 3 1 Toimintakertomus 1.1 Johdon katsaus Verohallinto uusi strategiansa keväällä Keskeisenä tavoitteena on verovajeen pienentäminen, asiakkaiden oikein toimimisen lisääminen, prosessien sujuvuuden ja tehokkuuden lisääminen sekä henkilöstön osaamisen ja motivaation kehittäminen. Strategian mukaan toiminnan painopistettä siirretään tuottavuudesta vaikuttavuuteen, millä tavoitellaan verovajeen pienenemistä ja verotulojen kasvua. Strategian mukaan verotus toimitetaan niin, että se aiheuttaa mahdollisimman vähän verotusasioiden hoitoon liittyviä kustannuksia ja haittaa asiakkaan taloudelliselle toiminnalle. Valtakunnalliset Yritysverotusyksikkö ja Verotarkastusyksikkö yhdistettiin keskushallinnon toimintojen osalta Uudistuksessa yritysverotuksen ja verotarkastuksen toimintayksiköt säilyivät ennallaan. Veronkantoyksikön organisaatio muuttui Ohjaus- ja kehittämisyksikön lisäksi yksikössä on jatkossa neljä toimintayksikköä, joista yksi toimii valtakunnallisen oikeudellisen perinnän yksikkönä. Verohallinnon toimialariippumattomien ICT-palveluiden siirto Valtion tieto- ja viestintätekniikkakeskukseen toteutui alkaen. Tietohallintoyksikön Käytöntukipalvelut-yksiköstä siirtyi Valtorin palvelukseen 87 henkilöä tehtävineen. Verohallinto huolehti vuonna 2014 seuraavien asiakasmäärien palvelusta ja valvonnasta: Asiakasryhmä Vuosi 2011 Vuosi 2012 Vuosi 2013 Vuosi 2014 Muutos % Henkilöasiakkaat ,0 Henkilöasiakkaista rajoitetusti verovelvollisia ,8 Maatalouden harjoittajat ,2 Yritysasiakkaat ,4 Yhteisöasiakkaat ,9 Liiketoiminnasta alv-velvolliset ,5 Alkutuotannosta alv-velvolliset ,2 Säännölliset työnantajat ,5 Satunnaiset työnantajat ,0 Taulukko 1: Asiakasmääriä Verotulot ja verojäämät Verotulojen bruttokertymä vuonna 2014 oli 68,5 miljardia euroa, mikä on 2,1 prosenttia enemmän kuin edellisvuonna. Verotulojen nettokertymä oli 54,0 miljardia euroa. Lisäystä edelliseen vuoteen verrattuna oli 2,5 prosenttia. Nettokertymän kehitykseen vaikuttivat henkilöasiakkaiden tuloveron kasvu (+ 4,7 %) ja yhteisöverokannan alentumisesta johtunut yhteisöjen tuloveron kertymän lasku (- 16,4 %). Maksamatta olevia veroja oli vuoden 2014 lopussa 4,066 miljardia euroa. Summaan sisältyvät verojäämät (3,865 mrd) ja verotilin alijäämä 191 miljoonaa euroa. Verojäämien määrä kasvoi 135 miljoonaa (3,6 %), mutta verotilin alijäämän määrä pysyi edellisen vuoden tasolla.

4 4 Verojäämistä arvonlisäveroja oli miljoonaa euroa (38 %), ennakonpidätyksiä ja sosiaaliturvamaksuja 721 miljoonaa euroa (19 %) sekä ennakkoveroja ja jäännösveroja yhteensä miljoonaa euroa (41 %). Asiakastyytyväisyys Asiakkailta saadulla palautteella mitataan Verohallinnon onnistumista tehtävissään. Asiakaskysely toteutettiin vuonna 2014 ja aiemmat vastaavat tutkimukset vuosina 2013 ja Kyselyn mukaan asiakkaat kokevat verojen maksamisen velvollisuudekseen. Lähes kaikkien mielestä verojen kerääminen on tärkeää hyvinvointivaltion ylläpidon kannalta. Selvä enemmistö vastaajista luottaa Verohallintoon ja verotuspäätösten oikeellisuuteen, mutta osa asiakkaista kokee, että verottaja ei kohtele kaikkia tasapuolisesti ja erimielisyystilanteessa asiakas häviää. Verohallinnon palveluihin ollaan yleisesti ottaen hyvin tyytyväisiä. Yrityksissä tyytyväisten osuus on lisääntynyt merkittävästi sitten vuonna 2010 tehdyn kyselyn. Henkilökuntaa pidetään asiantuntevana, palveluhenkisenä ja ystävällisenä. Tosin tätä mieltä olevien osuus on hieman laskenut. Toisaalta verottajan toimintaa pidetään entistä byrokraattisempana ja verotusjärjestelmää entistä vaikeaselkoisempana. Suurin osa vastaajista koki, että tulojen ilmoittamista ja verojen maksua valvotaan tehokkaasti eikä veroja ole helppo kiertää. Vastaajien mielestä terve kilpailu on kuitenkin vääristynyt harmaan talouden takia. Veronsaajien asiakastyytyväisyys tutkitaan kolmen vuoden välein. Vuoden 2013 tutkimuksessa arvosana parani ja oli 8,4. Verotusjärjestelmien ja sähköisten palvelujen kehittäminen Verohallinto on tehostanut toimintaansa nostamalla verotuksen automaatioastetta, lisäämällä sidosryhmiltä saatavien tietojen määrää ja sähköistä tiedonkeruuta, ottamalla käyttöön uusia työvälineitä ja tuottamalla uusia sähköisiä palveluja: Veroilmoitus verkossa palvelua käytti 46 prosenttia veroilmoituksen palauttaneista, mikä on 1 prosenttiyksikköä enemmän kuin vuonna Verokortti verkossa palvelun käyttöaste oli 48 prosenttia kaikista verokorttimuutoksista. Palvelun kautta tilattiin verokortteja kpl. Vuonna 2013 tilattiin sähköisesti verokorttia, mikä oli 44 prosenttia kaikista verokorteista. Pientyönantajien palkanmaksua helpottavaan Palkka.fi palveluun oli vuoden 2014 loppuun mennessä rekisteröitynyt käyttäjää ( vuonna 2013). Palkkoja laskettiin Palkka.fi:n kautta vuonna 2014 yhteensä 884 M (779 M vuonna 2013). Asiakaskyselyssä Palkka.fi sai arvosanaksi 8. Taloushallinnon opiskelijoille on avattu opi.palkka.fi ja se on saanut hyvin suosiota. Liiketoimintaa harjoittavien yhteisöjen tuloveroilmoituksista palautettiin sähköisesti 67 % (58 % vuonna 2013). Yritystietojärjestelmään vuonna 2012 avattua yrityksen sähköisen perustamisen mahdollisuutta käytti 32 % yrityksen perustajista vuonna Verohallinnon kotisivuilla vero.fi käyntikertojen laskentaan otettiin käyttöön uusi menettely vuoden 2014 alusta. Sen mukaan käyntikertoja oli 14 miljoonaa. E-lasku, suoramaksu ja verkkolasku kiinteistöveroon otettiin käyttöön vuonna Lisäksi käynnistettiin valmistelu e-laskun/suoramaksun laajentamiseksi henkilöasiakkaiden jäännösveroon ja ennakkoveroon sekä yhteisöjen ennakkoveroon.

5 5 Myös henkilöverotuksen tuloverotuksen osalta ryhdyttiin hyödyntämään valtakunnallisia työjonoja. Virkailijat käsittelivät tapauksia työjonoilta toimipaikkariippumattomasti. Paperilla tulleet ilmoitukset skannattiin ja ilmoitukset käsiteltiin sähköisessä muodossa. Veronmaksajien veronmaksumyönteisyyden ja velvoitteiden mukaisuuden (Tax Compliance) lisäämiseksi ja verovalvonnan tehostamiseksi jatkettiin analyysitoiminnon ja tiedonpoimintamenettelyiden kehittämistä. Analytiikkaa hyödynnettiin muun muassa asiakaspalautteiden analysoinnissa, verovalvonnan vaikuttavuuden tutkimisessa sekä asiakasryhmittelyn kehittämisessä. Analyysitoiminto on tärkeässä roolissa veroriskien hallinnassa sekä voimavarojen oikein kohdentamisessa. Vuoden aikana pilotoitiin osaa laajemmasta analytiikkaratkaisusta. Analytiikkaratkaisun kokonaissuunnittelua on edistetty siten, että vuonna 2015 voitaisiin käynnistää järjestelmän hankinta. Verovalvonnassa käytettäviä valikointikriteerejä kehitettiin. Tarkoituksena on kohdistaa valvontaa entistä paremmin valvonnallisten riskien perusteella veroa kerryttävään suuntaan. Asiakassegmenttejä ja hoitomalleja kehittämällä palvelu-, ohjaus- ja valvontatoimenpiteitä voidaan kohdistaa entistä tarkemmin. Vuoden 2014 aikana kehitettiin veroriskiperusteisesti erityisesti tuloverotuksen ja perintö- ja lahjaverotuksen valvontaa. Työssä hyödynnettiin tilastollista ja laadullista analytiikkaa. Tuloverotuksen valvontaa kohdennettiin veroriskiperusteisesti muodostettuihin asiakasryhmiin ensimmäistä kertaa uudella tavalla. Perintö- ja lahjaverotuksen valvonnan kehittäminen veroriskiperusteisesti tähtää valmisohjelmiston käyttöönottoon vuonna Arvonlisäveron valvonnassa panostettiin riskiperusteiseen valvontaan ja muodostettiin uusia riskiperusteisia sääntöjä yhteistyössä asiakastietojen hallinnan kanssa. Turvatakseen Suomen verotuloja Verohallinto on perustanut kansainvälisen verotuksen riski-ilmiöt hankkeen. Hankkeen tehtävänä on vähentää kansainvälisistä ilmiöistä johtuvaa verovajetta sekä tunnistaa, ehkäistä ja vähentää kansainvälisiin ilmiöihin liittyviä veroriskejä sekä lisätä kansallista ja kansainvälistä yhteistyötä. Hankkeessa toimi vuoden 2014 aikana 9 projektia: siirtohinnoittelu (vakiintui osaksi Konserniverokeskuksen toimintaa), rahoitusryhmä, ulkomaiset transaktiot, finanssialan vertailutiedot, sähköinen kauppa, luottokorttien vertailutiedot, carried interest (sijoitusrahastojen neuvonantajien palkkiot), EU-sisäkaupan petokset ja kiinteät toimipaikat. Projektit ovat määräaikaisia (lähinnä vuoden 2015 loppuun) ja niissä kehitetään kunkin osa-alueen työmenetelmiä. Projektien jälkeen hyväksi havaittuja toimintatapoja jatketaan osana normaalia toimintaa. Ulkomaisten yhteisöjen määrä Suomessa on lisääntynyt vuosittain. Verojärjestelmien eroavaisuudet ja maiden erilaiset ilmoituskäytännöt asettavat haasteita sekä Verohallinnolle että ulkomaisille asiakkaille. Suurimman ulkomaisen asiakasryhmän muodostivat virolaiset yhtiöt. Suomen verojärjestelmän puutteellinen tuntemus ja kielivaikeudet asettavat erityistarpeita erityisesti kansainvälisten yhteisöjen ennakoivalle ohjaukselle ja neuvonnalle. Verohallinnossa asiaan on kiinnitetty huomiota esimerkiksi järjestämällä ulkomaisille yhteisöille kohdennettuja asiakastilaisuuksia. Huomioimalla ulkomaisten yhteisöjen erityistarpeet Verohallinto on pyrkinyt vähentämään tietämättömyydestä johtuvia ilmoitusvirheitä ja tehostamaan ulkomaisten yhteisöjen valvontaa.

6 6 Verovajeen mittaamisen kehittäminen aloitettiin vuonna 2013 yhteistyössä Tullin, Valtiovarainministeriön, Tilastokeskuksen sekä Valtion taloudellisen tutkimuskeskuksen kanssa. Ensimmäisessä vaiheessa arvioitiin vuoden 2010 arvonlisäverotuksen verovaje, mikä oli arvion mukaan 8,8 % lain mukaisesta kertymästä. EU:n tekemän arvion mukaan Suomen arvonlisäverotuksen vaje oli vuonna %, joka on tutkimuksen paras tulos yhdessä Alankomaiden kanssa. Toimintavarmuuden turvaamiseksi ja ICT-kustannusten alentamiseksi pitkällä tähtäimellä kilpailutettiin ns. valmisohjelmistoratkaisu vuonna Tehdystä hankintapäätöksestä valitettiin markkinatuomioistuimeen, joten sopimus päästiin allekirjoittamaan vasta maaliskuussa Useimmat verolajikohtaiset järjestelmät korvataan valmis-ohjelmisto GenTaxilla vuosina Samalla uudistetaan tekemisen tapoja muutenkin tavoitteena ovat entistä sujuvammat prosessit ja vaikuttavampi toiminta. Verovalvonta Tuloverotuksen valvonnassa verotettavaan tuloon tehtiin lisäyksiä yhteensä siten, että se vastaa verotuloina noin 495 M. Tämän lisäksi verotarkastusten perusteella tehdyt maksuunpanoesitykset korotuksineen ja viivästysseuraamuksineen olivat veroina 405 miljoonaa euroa. Verotarkastuksia tehtiin yhteensä (+ 39 %) kappaletta. Tarkastusten määrään vaikutti uusi reaaliaikainen tarkastusmalli, joten määrä ei ole täysin vertailukelpoinen vuoteen Verotarkastuksen painopistealueina olivat harmaan talouden torjunta ja veroa kerryttävä valvonta. Verotarkastukseen käytetystä työajasta harmaan talouden tarkastuksiin kohdistettiin 33 prosenttia. Verohallinnon verotarkastuksesta 713 kohdetta (15 %) osoittautui harmaan talouden tarkastuskohteeksi. Verotarkastuksen rakennusalan valvontahanketta (RAKSA) jatkettiin. Vuonna 2014 valmistui yhteensä 847 verotarkastusta, joissa on tarkastuskohteen päätoimialana on rakentaminen. Tarkastuksista 591 oli laajaa tarkastusta. Harmaan talouden kohteita oli 155. Rakennusalalla otettiin käyttöön veronumerot vuonna Vuoden 2014 loppuun mennessä Verohallinto oli antanut henkilötunnuksen ulkomaalaiselle henkilölle. Kyselyn perusteella rakennusalalla uskotaan uudistuksen parantaneen rehellisesti toimivien yritysten toimintaedellytyksiä. Harmaan talouden torjuntaan tähtäävä rakentamisen tiedonantovelvollisuus astui voimaan heinäkuun alussa Menettely koskee sekä yrityksiä että kotitalouksia. Menettelyn alkuvaiheessa Verohallinto on keskittynyt asiakkaiden ohjaamiseen, jotta annettujen tietojen laatua saadaan parannettua. Harmaan talouden selvitysyksikkö laatii viranomaisten toiminnan tueksi velvoitteidenhoitoselvityksiä, joiden määrä vuonna 2014 oli n kappaletta (vuonna 2013 n kpl). Selvitysyksikkö myös tuottaa ja jakaa tietoa harmaasta taloudesta mm. tilannekuvajulkaisujen ja selvityksien muodossa. Vuonna 2013 yksikkö tuotti tiedon tuottamistehtäviä 61 kappaletta.

7 7 Verohallinnon siirtohinnoittelutehtävät on ollut keskitettynä vuosiksi Konserniverokeskuksessa toimivalle siirtohinnoitteluhankkeelle, joka organisoitiin pysyväksi toiminnoksi vuoden 2015 alusta lukien. Vuoden 2014 henkilövuositoteuma oli 40. Siirtohinnoittelu-hankkeen toiminnan painopistettä on pyritty suuntaamaan entistä määrätietoisemmin reaaliaikaisuuteen verovalvonnassa ja toisaalta ennakoivaan ohjaukseen. Esimerkkejä ennakoivasta ohjauksesta ovat siirtohinnoitteluhankkeen järjestämät asiakastilaisuudet sekä osallistuminen Team Finland verkoston puitteissa toteutetun kansainvälistyville suomalaisyrityksille suunnatun siirtohinnoitteluoppaan tuottamiseen. Vuonna 2014 valmistui 16 ja aloitettiin 8 uutta siirtohinnoittelutarkastusta. Vuoden vaihteessa vireillä oli 24 verotarkastusta. Siirtohinnoittelua koskevat päätökset ovat olleet laadukkaita, mistä osoituksena on päätösten hyvä pysyvyys. Korkein hallinto-oikeus ja Helsingin hallinto-oikeus ovat ratkaisseet vuosien aikana 13 siirtohinnoitteluasiaa, jotka ovat perustuneet Konserniverokeskuksen tekemiin verotuksen muutoksiin. Valitusaste on päätynyt samaan ratkaisuun kuin Konserniverokeskus kahdeksassa (8) tapauksessa, osittain samaan ratkaisuun neljässä (4) tapauksessa ja vain yksi (1) päätös on kumottu kokonaan. Verovelkarekisteri avattiin Verovelkarekisteri on julkinen palvelu, josta voi tarkistaa tiedot kaikkien yritysten ja elinkeinonharjoittajien veroveloista tai ilmoituslaiminlyönneistä. Verovelka-rekisteristä näkyy, onko yrityksellä tai elinkeinonharjoittajalla verovelkaa vähintään euroa tai kausiveroilmoituksen antamisen laiminlyöntejä viimeisten 6 kuukauden ajalta. Verovelkarekisteripalvelun avautuessa järjestelmään merkittiin yhteensä noin asiakasta. Verovelkarekisterin tavoitteena on lisätä yhteiskunnallista avoimuutta ja läpinäkyvyyttä ja sitä kautta poistaa harmaata taloutta. Tuottavuus ja taloudellisuus Verohallinnon vuoden 2014 henkilöstömäärän toteutuma oli henkilötyövuotta. Ministeriön asettama tavoite oli htv. Henkilötyön määrä väheni 225 henkilötyövuodella edelliseen vuoteen verrattuna. Vähennyksestä 73 htv johtuu siitä, Valtorin palvelukseen siirtyi 87 henkilöä lukien. Verohallinnon toiminnan tuottavuus ja taloudellisuus paranivat ja molemmissa tavoite saavutettiin. Tuottavuuden kasvu (3,6 %) johtui edellisvuotta pienemmästä henkilötyövuosien käytöstä ja asiakasmäärän kasvusta. Taloudellisuus parani 2,5 %, vaikka sen ennakoitiin heikkenevän. Taloudellisuutta ennakoidusta paransivat valmishankkeen täysimittaisen käynnistymisen siirtyminen, kapasiteettihankkeen siirtyminen ja ennakoitua pienemmät henkilöstömenot. Toimitilojen määrä väheni vuoden neliöstä vuoden 2014 lopun neliöön. Huoneneliöt henkilötyövuotta kohden laskivat 0,7 neliöllä ja tavoite saavutettiin.

8 8 Verohallinto on osallistunut Valtion vaikuttavuus- ja tuloksellisuusohjelman (VATU) toteutukseen. VM:n hallinnonalan kärkihankkeita ovat TORI-hanke (Verohallinto siirtyi Valtorin käytäjäksi ) ja VTPR-hanke (Viranomaistietopalvelurajapinta), jonka kehittäminen on Verohallinnon vetovastuulla. VTPR-hanke on edennyt muuten suunnitelmien mukaisesti, mutta muiden viranomaisten käyttöönottojen aikataulua on pidennetty. Vuoden 2014 aikana uudistettiin ohjaus- ja johtamisjärjestelmä. Uudistuksessa valtakunnalliset prosessit siirrettiin yksiköiden alaisuuteen ja selkeytettiin johtoryhmien työnjakoa. Henkilöstö Henkilöstön osaaminen on laadukkaan ja tehokkaan verotustyön perusedellytys. Verohallinnon kehittämistoimenpiteet ja tuottavuusvaatimusten läpivienti asettavat suuria haasteita henkilöstön kehittämiselle ja koulutukselle. Erityistä huomiota Verohallinnossa on kiinnitetty työhyvinvointiin. Vuoden 2014 henkilöstökyselyn perusteella tulokset olivat hyvät, parantuen hienoisesti vuodesta Yhteenlaskettu työtyytyväisyysindeksi oli Verohallinnossa 3,50 (edellisenä vuonna indeksi oli 3,47), kun koko valtionhallinnossa vastaava tulos oli 3,41. Vuoden 2013 terveysjohtamisen projektin työn tuloksia on hyödynnetty vuonna Myös johtamista on kehitetty ja sen tulokset näkyvä parantuneina tyytyväisyyslukuina. Vuonna 2014 keskimääräinen eläköitymisikä oli 64 vuotta 3 kuukautta. Panostukset terveysjohtamiseen näkyvät työhyvinvoinnin parantumisena ja ennakoivan otteen lisääntymisenä työterveyshuollon yhteistyössä. Varhaisen välittämisen malli uudistettiin kokonaisuudessaan, ja kaikki esimiehet koulutettiin sen hyödyntämiseen. Varhaisen välittämisen mallin hyödyntämisen tueksi otettiin käyttöön järjestelmä, joka muistuttaa työhyvinvointikeskusteluiden käymisestä sairauspoissaolorajojen ylittyessä ja johon keskusteluissa sovitut asiat dokumentoidaan. Vaikka sairauspoissaolojen vähentämiseen liittyvää tavoitetta ei vielä saavutettu, uudet toimintamallit tukevat tavoitteen saavuttamista jatkossa. Yhteiskuntavastuu Verohallinto on parantanut monella tavoin yhteiskuntavastuunsa kantamista. Taloudelliseen vastuun osalta Verohallinto toimi vaikuttavuus- ja tuloksellisuusohjelman mukaisesti, pyrki vähentämään asiakkaiden hallinnollista taakkaa sekä kehitti suunnittelu- ja seurantajärjestelmiä sekä johdon informaatiojärjestelmiä. Verohallinnon tuottavuus on noussut vuosittain merkittävästi. Sosiaalisesta vastuustaan Verohallinto huolehti kohtelemalla asiakkaita ja henkilöstöä tasapuolisesti. Verohallinto tuki henkilöstön työhyvinvointia sekä varmisti, että henkilöstöraportoinnin taso on hyvä ja hyvää hallintotapaa noudatetaan. Terveysjohtamisen toimenpitein on parannettu työkykyä ja pyritty vähentämään sairauspoissaolojen määrää. Ympäristövastuun osalta Verohallinto jatkoi vuonna 2014 WWF:n Green Office - ohjelman toteutusta, jonka tavoitteena on organisaation ympäristökuormituksen vähentäminen ja ilmastonmuutoksen hidastaminen. Verohallinto sai jo vuonna 2010 Green Office -merkin käyttöoikeuden, mutta työ jatkuu edelleen. Ympäristökuormituk-

9 9 sen vähentämiselle on asetettu prosentuaaliset tavoitteet, joita seurataan järjestelmällisesti. Matkustuksen ympäristökuormitus (co 2 /htv) lisääntyi 15 % vuodesta Kotimaista lentomatkustusta lisäsi toimintojen kehittäminen (mm. Valmis-hanke) ja kansainvälinen yhteistoiminta lisäsi ulkomaan lentoja. Sähkön ja lämmön kulutus alenivat yhteensä 2 %. Painopaperin käyttö lisääntyi, mutta on edelleen alle vuoden 2012 tason. Lähitulostuksessa ja kopioinnissa käytettävän paperin määrä aleni hieman vuodesta Kansainvälisyys Suomen Verohallinto on toiminut aktiivisesti kansainvälisessä yhteistyössä. Verohallinto on osallistunut mm. OECD:n, IOTA:n ja EU:n toimintaan sekä pohjoismaiseen yhteistyöhön. Yhteenveto ja tulevat haasteet Verohallinnon vuoden 2014 toiminta sujui tulossopimuksen mukaisesti ja asetetut tavoitteet pääosin saavutettiin. Merkittävin ero suunnitelmiin oli valmishankkeen viivästyminen hankintapäätöksestä tehdyn valituksen johdosta. Henkilötyövuosien toteuma oli merkittävästi alempi kuin tulossopimuksen kehys ja edellisen vuoden toteuma. Tulevien vuosien haasteena on IT-toimintavarmuuden turvaaminen ja ITmahdollisuuksien hyödyntäminen valmisohjelmistohankkeen avulla. Lähivuosien haasteena on myös kiihtyvä eläköityminen ja osaavan työvoiman saatavuuden varmistaminen. 1.2 Vaikuttavuus Toiminnan vaikuttavuus Mittari Verotuksen häiriötön toimeenpano Toteuma 2012 Toteuma 2013 Tavoite 2014 Toteuma 2014 Verotuksen ja tilityksen aikataulupoikkeamat (kpl) Käyttökatkot sähköisessä asioinnissa (päivää) Tilityksen keskihajonta (%) ,6 Puhelinasioinnin sujuvuus, menetettyjen puheluiden osuus (%) Verovajetta pienennetään Uusien verojäämien määrä (2v) suhteessa verokertymään (%) 3,7 3,7 3,6 3,7 Asiakaskohtaisen perinnän kertymä (%)

10 10 Mittari Toteuma 2012 Toteuma 2013 Tavoite 2014 Toteuma 2014 Jäämävelalliset uudet yritykset (% uusista yrityksistä) ,3 Asiakkaiden osuus, joiden mielestä ohjaustietoa löytyy riittävästi (%) Harmaan talouden ja kansainvälisen veropaon torjunta on tehokasta Asiakkaiden osuus, joiden mielestä pimeän työn teettäminen ja kuitittomat ostokset ovat väärin (%) Asiakkaiden osuus, joiden mielestä valvonta on tehokasta (%) Asiakkaiden osuus, joiden mielestä veroja ei ole helppo kiertää (%) Harmaan talouden tarkastuksiin kohdistuvan työajan osuus (%) Siirtohinnoitteluvalvontaan kohdistettava työaika (htv) Veronmaksajien luottamus ja veromyönteisyys pysyvät hyvällä tasolla Asiakkaiden osuus, jotka maksavat mielellään veronsa (%) Asiakkaiden osuus, jotka kokevat saavansa veroille vastinetta (%) Puhelin- ja käyntiasiointiin tyytyväisten osuus, henkilöasiakkaat (%) Puhelin- ja käyntiasiointiin tyytyväisten osuus, yritysasiakkaat (%) Maailmanpankin tutkimus yritysten hallinnollisesta taakasta, Suomen sijoitus 183 maan joukossa Sähköisten alv-ilmoittajien osuus (%) Sähköisten verokorttimuutosten osuus (%) Sähköisten tuloveroilmoitusten osuus, henkilöasiakkaat (%) Sähköisten tuloveroilmoitusten osuus, yhteisöasiakkaat, 6b-lomake (%) Taulukko 2: toiminnan vaikuttavuuden mittarit

33 39 43 40 Veronmaksajien luottamus ja veromyönteisyys pysyvät hyvällä tasolla Asiakkaiden osuus, jotka maksavat mielellään")

11 11 Verotuksen häiriöttömän toimeenpanon tavoitteet saavutettiin. Vuoden aikana ei ollut merkittäviä aikataulupoikkeamia tai sähköisten palveluiden katkoksia. Tilityksen keskihajonnan ja puhelinasioinnin sujuvuus paranivat merkittävästi. Uusien verojäämien määrä oli samalla tasolla kuin vuonna 2013, tavoitteesta jäätiin 0,1 prosenttiyksikköä. Asiakaskohtaisen perinnän kertymä parani ja tavoite ylittyi selkeästi. Etenkin maksusuunnitelmilla saavutettiin hyvät tulokset. Uusista yrityksistä jäämävelallisiksi joutui vain 3,3 prosenttia. Hyvä tulos perustuu uusien yritysten lisättyyn neuvontaan ja toiminnan alkuvaiheen valvontaan. Niiden asiakkaiden, joiden mielestä ohjaustietoa saa riittävästi, osuus hieman laski vuodesta 2013 ja tavoitteesta jäätiin 0,4 prosenttiyksikköä. Harmaan talouden ilmiötä väärin pitävien asiakkaiden osuus oli samalla tasolla kuin vuonna 2013 ja tavoite ei aivan toteutunut. Verovalvontaa pidettiin aiempaa tehokkaampana ja verojen kiertoa pidettiin aiempaa vaikeampana. Molemmissa tavoite saavutettiin. Harmaan talouden tarkastuksiin kohdistettiin 33 % verotarkastuksen työajasta ja tavoite toteutui. Siirtohinnoittelutarkastuksiin käytettiin 40 henkilötyövuotta, joka on 3 htv tavoitetta alempi. Tämä johtui virkavapauksista ja tällaiseen vaativaan työhön on vaikea saada viransijaisia. Mielellään veronsa maksavien asiakkaiden osuus kasvoi ja tavoite saavutettiin. Niiden asiakkaiden osuus, jotka kokevat saavansa veroille vastinetta, kasvoi edellisvuodesta, mutta tavoitetta ei aivan saavutettu. Sekä henkilö- että yritysasiakkaat olivat erittäin tyytyväisiä puhelin- ja käyntiasiointiin. Tyytyväisyys on lisääntynyt ja tavoitteet saavutettiin selkeästi. Maailmanpankin tutkimuksessa hallinnollisesta taakasta Suomen sijoitus parani edelleen kahdella ja oli nyt 21. Tutkimuksen ajankohtana verokannan alentaminen ei ollut vielä tiedossa. Sähköisen asioinnin osuudet kasvoivat ja tavoitteet saavutettiin. Muissa kuin yhteisöjen tuloveroilmoittamisessa kasvu on hidastunut Siirto- ja sijoitusmenojen vaikuttavuus Siirto- ja sijoitusmenojen vaikuttavuudelle ei ole asetettu tavoitteita.

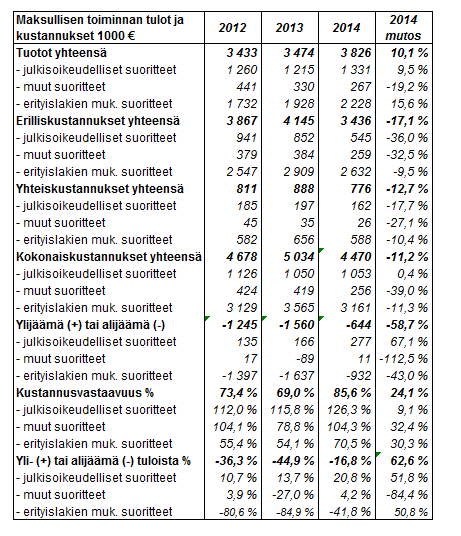

12 Toiminnallinen tehokkuus Toiminnan tuottavuus Mittari Toteuma 2012 Toteuma 2013 Tavoite 2014 Toteuma 2014 Nettomenojen suhde bruttoverotuloihin (%) 0,61 0,59 <0,7 0,60 Tuottavuuden muutos (%) (1 3,8 1,9 3,6 Taulukko 3: toiminnan tuottavuuden mittarit 1) Muutos perustuu tuottavuusindeksin parivuosivertailuun. Vuoden 2014 tavoite on laskettu vertaamalla vuoden 2014 htv-kehyspyynnön (5.208) määrää vuoden 2013 htv-kehykseen (5.225) Verohallinnon nettomenot lisääntyivät 2,3 % ja bruttokertymä lisääntyi 2,1 %, nettomenojen suhde bruttoverotuloihin oli 0,60 %. Tuottavuuden kasvu (3,6 %) johtui edellisvuotta pienemmästä henkilötyövuosien käytöstä ja asiakasmäärän kasvusta Toiminnan taloudellisuus Mittari Toteuma 2012 Toteuma 2013 Tavoite 2014 Toteuma 2014 Taloudellisuuden muutos (%) (2 3,3 4,9 2,5 Huoneneliöt / henkilötyövuosi (m 2/ htv) 37,3 35,2 35,5 34,5 Taulukko 4: toiminnan taloudellisuuden mittarit 2) Vuosina 2014 ja 2015 Valmishanke lisää Verohallinnon kustannuksia ja taloudellisuus heikkenee Taloudellisuus parani 2,5 %, vaikka sen ennakoitiin heikkenevän. Taloudellisuutta ennakoidusta paransivat valmis-hankkeen täysimittaisen käynnistymisen siirtyminen, kapasiteettihankkeen siirtyminen ja ennakoitua pienemmät henkilöstömenot. Toimitilojen määrä väheni vuoden neliöstä vuoden 2014 lopun neliöön. Huoneneliöt henkilötyövuotta kohden laskivat 0,7 neliöllä ja tavoite saavutettiin Maksullisen toiminnan tulos ja kannattavuus Maksullisen toiminnan kustannusvastaavuus 2012 TP 2013 TP 2014 TP Muutos Suoritteiden myyntituotot ,1 % Julkisoikeudelliset suoritteet ,5 %

Muutos perustuu tuottavuusindeksin parivuosivertailuun. Vuoden 2014 tavoite on laskettu vertaamalla vuoden 2014 htv-kehyspyynnön (5.")

13 13 Muut suoritteet ,2 % Ennakkotiedot ja -ratkaisut ,1 % Muut erityislakien mukaiset suoritteet ,2 % Tuotot yhteensä ,1 % Maksullisen toiminnan kokonaiskustannukset ,2 % Kustannusvastaavuus (tuotot - kustannukset) ,7 % Kustannusvastaavuus 73,4 % 69,0 % 85,6 % 24,1 % Henkilötyön määrä (netto) 54,9 56,4 52,9 6,3 % Taulukko 5: Maksullisen toiminnan kustannusvastaavuuslaskelma Tämän asiakirjan liiteosassa on esitetty maksullisen toiminnan kustannusvastaavuuslaskelma Maksullisen toiminnan tulot ylittivät talousarvion 27,5 prosentilla. Tulot kasvoivat 10,1 % edellisestä vuodesta. Ennakkotietojen ja -ratkaisujen kysyntä kasvoi 15,1 % ja muiden erityislakien mukaisten suoritteiden kysyntä kasvoi 17,2 % edellisestä vuodesta. Muiden suoritteiden kysyntä väheni 19,2 %. Kokonaiskustannukset alenivat 11,2 prosenttia edellisestä vuodesta. Kustannusvastaavuus parani 24,1 %. Maksulliseen toimintaan käytetyn henkilötyön osuus on alentunut 6,3 % edellisestä vuodesta. Verohallinnon maksullisen toiminnan hinnoittelu tapahtuu VM:n antaman maksuasetuksen 1042/2012 mukaan. Asetus on voimassa vuoden 2015 loppuun. Viranomaisten välisiä tietoluovutuksia pyritään muuttamaan maksuttomaksi seuraavan asetuksen voimaantuloon mennessä Yhteisrahoitteisen toiminnan kustannusvastaavuus Verohallinnon yhteisrahoitteisen toiminnan tuotot kirjataan kustannusten korvauksiksi sekä osin maksullisen toiminnan tuotoiksi. Toiminta on lakisääteistä viranomaistoimintaa, mistä ei ole velvollisuutta laatia erillistä kustannusvastaavuuslaskelmaa. 1.3 Tuotokset ja laadunhallinta Suoritteiden määrät ja aikaansaadut julkishyödykkeet Verohallinto huolehti vuonna 2014 seuraavien asiakasmäärien palvelusta ja valvonnasta: Asiakasryhmä Vuosi 2011 Vuosi 2012 Vuosi 2013 Vuosi 2014 Muutos % Henkilöasiakkaat ,0 Henkilöasiakkaista rajoitetusti verovelvollisia ,8 Maatalouden harjoittajat ,2 Yritysasiakkaat ,4 Yhteisöasiakkaat ,9 Liiketoiminnasta alv-velvolliset ,5 Alkutuotannosta alv-velvolliset ,2 Säännölliset työnantajat ,5 Satunnaiset työnantajat ,0 Taulukko 6: Asiakasmääriä

14 Palvelukyky sekä suoritteiden ja julkishyödykkeiden laatu Mittari Ennakkoperinnän ja lopullisen veron poikkeama, henkilö- ja yritysasiakkaat (%) Ennakkoperinnän ja lopullisen veron poikkeama, yhteisöasiakkaat (%) Suurten ja keskisuurten yritysten tarkastuskattavuus (%) Toteuma 2012 Toteuma 2013 Tavoite 2014 Toteuma Jäämäperinnän kertymä (%) Verotuspäätösten pysyvyys (HAO) (%) Taulukko 7: palvelukyvyn ja laadun mittarit Henkilö- ja yritysverotuksen ennakkoperinnän vastaavuuden poikkeaman osalta tavoite saavutettiin, toteuma oli 12 %. Yhteisöverotuksen ennakon vastaavuuden poikkeama 18 % on vuoden 2013 toteumaa heikompi ja jää asetetusta tavoitteesta. Yhteisöverotuksessa veroennakoiden tutkiminen tapahtuu valtakunnallisesti määriteltyjen periaatteiden mukaisesti. Yhteisöjen ennakoiden oikeellisuuteen toimintavuoden aikana vaikuttaa yhteisöjen oma aktiivisuus ilmoittaa muutoksista verotettavan tulon määrässä ja siitä syystä ennakoiden osuvuuden 14 % tavoite on haasteellinen. Konserniverokeskuksen asiakkaat mukaan laskien yli 10 Milj euron liikevaihtoisia yrityksiä oli Näistä tarkastettiin 563 kappaletta, eli tarkastuskattavuus oli 15 %. Vuoden 2013 toteuma kattaa vain Verotarkastusyksikön asiakkaat ja tarkastukset. Jäämäperinnän kertymä oli 56 prosenttia ja vastaa asetettua tavoitetta. Toteuma oli edellisvuosien tasolla. Maksamatta olevia veroja oli vuoden 2014 lopussa 4,066 miljardia euroa. Summaan sisältyvät verojäämät (3,865 mrd) ja verotilin alijäämä 191 miljoonaa euroa. Verojäämien määrä kasvoi 135 miljoonaa (3,6 %), mutta verotilin alijäämän määrä on sama kuin edellisenä vuonna. Hallinto-oikeudessa käsiteltyjen oikaisuvaatimusten pysyvyys oli hyvä, 85 %. Tämä ylitti selkeästi tavoitteen 70 %.

15 15 IT-ostomenot Tietojärjestelmiin liittyvien asiantuntijaja tutkimuspalvelujen ostot (LKP-tili 4392), M 2012 toteuma 2013 toteuma 2014 toteuma Ostot yhteensä 60,8 55,4 59,1 Järjestelmien ylläpito 39,5 37,1 32,1 Sovellusylläpito 29,5 26,3 22,8 Hallinnollisten järjestelmien ylläpito 0,5 0,6 0,6 Infraylläpito 9,5 10,3 9,3 Hankkeet 19,9 17,6 23,4 Pakollinen lainsäädännön kehittäminen 6,9 4,8 9,3 Pakollinen teknologian turvaaminen 6,7 5,0 10,1 Strateginen kehittäminen 6,3 7,8 4,1 Muut ylläpitotehtävät 1,4 0,6 2,9 Taulukko 8: palvelukyvyn ja laadun mittarit Sovellusten ylläpito on kasvanut vuosittain, kuitenkin vuonna 2013 menot kääntyivät laskuun. Ylläpitokustannukset aiheutuvat järjestelmien ohjelmistoversioinnista, verovuosisidonnaisuudesta, sovellusmassan lisääntymisestä (uusien käyttöönotettujen järjestelmien siirtyminen ylläpitoon) ja teknologian vanhentumisesta. Verotussovellusten ylläpitoon käytettiin 22,8 M. Hallinnollisten järjestelmien ylläpitokustannukset 0,6 M koostuvat hallinnollisiin järjestelmiin ostotyönä tehdystä ylläpidoista. Infrastruktuurin (sovellusinfrastruktuurin ja laitteistojen toiminnalliset) ylläpitokulut alenivat edellisvuodesta 1,0 M, ollen 9,3 M. Tähän ryhmään kuuluvat mm. verotusta palvelevien muiden kuin vero-operatiivisten järjestelmien ylläpitokulut, menetelmätuki-, arkkitehtuuri- ja tietosuunnittelukulut. Pakollisten lainsäädännön kehittämishankkeiden menot kasvoivat edellisvuodesta 4,5 M, ollen 9,3 M. Pakollisilla lainsäädäntöhankkeilla tarkoitetaan sellaisia hankkeita, jotka on asetettu toteuttamaan tietty lainsäädännön muutos verotuksen tietojärjestelmiin. Pakollisessa lainsäädännön kehittämishankkeessa voi olla kyse joko kokonaan uudesta laista tai olemassa olevan lain muutoksesta. Menojen kasvua selittää suuret lakimuutoksista johtuvat tietojärjestelmämuutokset, suurimpina Raksi-hanke, verovelkojen tarkistuspalvelu, kv-tietojen vaihto ja mini one shop. Pakollisen teknologian turvaamisen menot kasvoivat 5,1 M, ollen 10,1 M. Pakollisella teknologian kehittämishankkeella tarkoitetaan sellaista hanketta, joka on asetettu toteuttamaan tietty teknologinen uudistus tai muutos, joka on välttämätön tietojärjestelmän toimivuuden turvaamiseksi. Merkittävin teknologiamenoja kasvattanut tekijä oli Valmis-hanke. Strategisen kehittämisen menot vähenivät edellisvuodesta 3,7 M, ollen 4,1 M. Strategisilla kehittämishankkeilla tarkoitetaan sellaisia hankkeita, jotka on asetettu toteuttamaan Verohallinnon strategisia tavoitteita. Menot vuonna 2014 olivat vuotta 2013 vähäisemmät, koska vuonna 2013 oli käynnissä suuria strategisia kehittämishankkeita. Strategista kehittämistä on rajoitettu, koska se kytketään Valmishankkeen toteutusaikatauluun.

16 16 Muut ylläpitotehtävät 0,6 M sisältävät muutakin kuin varsinaista tietojärjestelmäkonsultointia ja ne kohdistuvat lähinnä tukitoimintoihin. Verohallinnon työasemat hankitaan leasingsopimuksilla. Valvoessaan veronsaajien oikeutta verotuksessa Veronsaajien oikeudenvalvontayksikkö edistää samalla hyvän verojärjestelmän toteutumista. Toiminnan oikeudellista vaikuttavuutta kuvaa se, kuinka suuri osuus oikeudenvalvontayksikön tekemistä valituksista johtaa siihen, että hallinto-oikeus tai korkein hallinto-oikeus julkaisee oikeudenvalvontayksikön valituksen johdosta antamansa ratkaisun. Toiminnan fiskaalista vaikuttavuutta kuvaa se, kuinka suuri osuus oikeudenvalvontayksikön tekemistä valituksista on fiskaalisesti merkityksellisiä. Lisäksi oikeudenvalvontayksikössä seurataan annettujen vastineiden käsittelyajan pituutta, millä osaltaan on vaikutusta verovalitusasioiden yleiseen käsittelyaikaan tuomioistuimissa. Valtiovarainministeriö asettaa vuosittain yksikön tulostavoitteet, määrärahat ja muut resurssit kuultuaan Veronsaajien oikeudenvalvontayksikön yhteistyöryhmää. Oikeudenvalvontayksikön tavoitteet 2012 toteuma Oikeudellinen ja fiskaalinen vaikuttavuus Hallinto-oikeuden julkaisemien päätösten osuus kaikista yksikön tekemistä valituksista Korkeimman hallinto-oikeuden myöntämien valituslupien osuus kaikista yksikön tekemistä valituslupahakemuksista Korkeimman hallinto-oikeuden julkaisemien päätösten osuus kaikista yksikön tekemistä valituksista Yksikössä tehdyistä oikaisuvaatimuksista ja valituksista 85 %:ssa vaatimuksen määrä on tulon lisäyksenä tai vähennyksen pienentymisenä yli euroa tai veron lisäyksenä yli euroa Käsittelyajat Oikeudenvalvontayksikön oikaisulautakunnalle tai hallinto-oikeudelle annettavien vastineiden keskimääräinen käsittelyaika Oikeudenvalvontayksikön korkeimmalle hallinto-oikeudelle annettavien vastineiden keskimääräinen käsittelyaika Tuloverotusta koskevien oikaisuvaatimusaihioiden keskimääräinen käsittelyaika (1 - Taulukko 9: Veronsaajien oikeudenvalvonta 2013 toteuma 2014 tavoite 2014 toteuma 10 % 9 % % 54 % % 41 % % 80 % pv 33 pv pv 31 pv % / 90 pv ja 43 % / 180 pv 70/90 pv ja 100/180 pv 61/90 pv ja 76/180 pv Tavoitteet käytännössä saavutettiin paitsi hallinto-oikeuden julkaisemien päätösten osuudessa. Tuloverotusta koskevien oikaisuvaatimusten käsittelyajat paranivat vuodesta 2013, mutta tavoitteita ei saavutettu.

17 Henkisten voimavarojen hallinta ja kehittäminen Mittari Toteuma 2012 Toteuma 2013 Tavoite 2014 Toteuma 2014 Johdon toiminta esimerkkinä ja suunnannäyttäjänä Töiden yleinen organisointi työyhteisössä Tulos- ja kehityskeskustelujen toimivuus osaamisen kehittämisessä 3,21 3,21 3,25 3,27 3,19 3,25 3,25 3,29 3,09 3,12 3,15 3,11 Esimiesten ja johdon antamat mahdollisuudet uudistua työssä Työyhteisön avoimuus asioiden valmistelussa ja päätöksenteossa Työn innostavuus ja työssä koettu työn ilo 3,15 3,18 3,23 3,25 3,06 3,08 3,15 3,22 3,48 3,51 3,55 3,51 Sairauspoissaolot työpv/htv 11,4 10,4 10,0 10,6 Taulukko 10: inhimillisen pääoman mittarit Työtyytyväisyysindeksi parani 3,47:sta 3,50:ään. Osa-alueittain toteumat olivat edellisvuotta parempia ja tavoitteet saavutettiin paitsi tulos- ja kehityskeskustelujen toimivuudessa ja työn innostavuudessa. Verohallinnon tulokset olivat jonkin verran valtion keskiarvoa paremmat. Työhyvinvoinnin kehittämissuunnitelmaa vastaavaa sisältöä on Verohallinnon työsuojelun toimintaohjelmassa. Lisäksi Verohallinnossa VmBaro-tulokset analysoidaan koko hallinnon tasolla ja yksikkötasolla. Verohallinnolla on varhaisen puuttumisen malli ja työnantajalupaus Työterveydessä panostetaan ennakoivaan terveydenhoitoon. Vuonna 2013 kartoitettiin keinoja työterveyden parantamiseen erityisessä terveysjohtamisen projektissa. Työn tuloksia hyödynnetään vuodesta 2014 alkaen. Sairauspoissaoloissa työpäivää/htv tavoite oli kunnianhimoinen eikä sitä saavutettu, poissaolot olivat vuoden 2013 tasolla. Myös lyhyet sairauspoissaolot olivat vuoden 2013 tasolla. Henkilöresurssit Mittayksikkö 2012 toteuma 2013 toteuma 2014 tavoite 2014 toteuma Henkilötyövuodet htv (1 Lasku edellisestä vuodesta (%) % 1,9 1,1 3,0 (2 Harmaan talouden torjuntaan käytettävät henkilötyövuodet htv Eläköityneiden htv-vaikutus htv Työurien pidentyminen (keskimääräinen vanhuuseläkkeelle v. k 64 v 1 64 v 5 64v 3 siirtymisen ikä) kk kk kk Taulukko 11: Henkilöresurssit ja tehokkuus 1) Valtoriin siirtyi 87 henkilöä, htv-vaikutus 73 htv 2) Valtorin vaikutus otettu huomioon

18 18 Verohallinnon vuoden 2014 henkilöstömäärän toteutuma oli henkilötyövuotta. Ministeriön asettama tavoite oli htv. Henkilötyön määrä väheni 225 henkilötyövuodella edelliseen vuoteen verrattuna. Vähennyksestä 73 htv johtuu siitä, Valtorin palvelukseen siirtyi 87 henkilöä lukien, joten vertailukelpoinen vähennys on 152 htv (3,0 %). Vanhuuseläkkeelle siirtyi 178 henkilöä, joiden keski-ikä 64 v 3 kk. Henkilöstömäärät/ henkilöstörakenne/ henkilöstökulut (sisältää pääsääntöisesti myös harjoittelijat ja työllistetyt) Harmaan talouden torjunnan osalta kyse on lisäresurssitarpeesta vuosille Vuoden 2014 lisäresurssitarpeeksi esitettiin 128 htv. Lisäresurssit on kohdistettu veronumeroon, kulkulupiin, urakkatietoihin ja Harmaan talouden selvitysyksikön lisäresursseihin. muutos/osuus 2014 muutos / osuus Henkilöstön lukumäärä (joulukuu 2014) ,1 % ,6 % - Naiset ,5 % ,0 % - Miehet ,8 % ,2 % Henkilötyövuosien lkm (sis. työllistetyt) ,3 % 4862 (1-4,6 % Keski-ikä, vuotta 49,2 49,8 1,2 % 49,7-0,2 % - Naiset 49,8 50,5 1,4 % 50,4-0,2 % - Miehet 47,4 47,8 0,8 % 47,5-0,6 % Ikäjakauma % 45 1 % % % % % % % % % % 37 1 % Koulutustasoindeksi 5,3 5,3 0,2 % 5,3 0,0 % - Naiset 5,1 5,1 0,2 % 5,1 0,0 % - Miehet 5,9 5,8-1,7 % 5,8 0,0 % Määräaikaisia ,7 % 284 2,5 % - Naisista ,0 % 189 1,1 % - Miehistä ,5 % 95 5,3 % Kokoaikaisia ,1 % ,1 % Osa-aikaisia ,3 % 463-8,0 % Henkilötyövuoden hinta ( ) ,4 % ,0 % Kokonaistyövoima-kustannukset M 260,7 262,8 0,8 % 259,0-1,5 % Välilliset työvoima- kustannukset M 108,8 110,0 1,1 % 108,4-1,5 % Tehdyn työajan palkat, osuus palkkasummasta 71,5 % 71,1 % 71,9 % Työtyytyväisyysindeksi 3,44 3,47 3,50

2012 2013 Harmaan talouden torjunnan osalta kyse on lisäresurssitarpeesta vuosille")

19 19 Työkyvyttömyyseläkkeelle siirtyneet ,9 % 18-5,6 % Sairauspoissaolot Sairauspoissaolot (pv/htv) 11,5 10,4-10,6 % 10,6 1,9 % Sairaus- ja tapaturmapoissaolot (HTV) 232, ,2 % 216,9-1,9 % Sairaus- ja tapaturmapoissaolot (työ-pv) ,3 % ,2 % Sairaustapaukset lkm ,6 % ,2 % Työterveyshuolto /HTV (netto) ,7 % 548,3-0,6 % Työkunnon ja työtyytyväisyyden edistäminen /HTV Koulutus ja kehittäminen 415,8 752,9 44,8 % 696-8,2 % Koulutus ja kehittäminen / htv ,4 % ,2 % koulutuspäivät/htv 8,6 7,9-9,2 % 9,0 12,5 %

20 Tilinpäätösanalyysi Rahoituksen rakenne Taulukko 15: Toimintamenojen rahoitus Harmaan talouden selvitysyksikön määrärahat ovat euroa. Yksikön henkilötyövuosikehys on 24 henkilötyövuotta. Tietojärjestelmien kehittämiseen ja ylläpitoon varatut määrärahat sisältyvät Tietohallintoyksikön budjettiin. Harmaan talouden selvitysyksikön menot olivat 1,92 M euroa eli 94,7 prosenttia budjetoidusta. Henkilötyövuosien toteuma oli koko vuoden keskiarvona 23,4 htv. Veronsaajien oikeudenvalvontayksikön määrärahat ovat euroa. Yksikön henkilötyövuosikehys on 40 henkilötyövuotta.

21 21 Veronsaajien oikeudenvalvonnan määrärahan käyttö oli 2,84 M eli 90,4 prosenttia budjetoidusta. Henkilötyövuositoteuma oli 35,2 htv. Verohallinto vastaa edelleen Ahvenanmaan maakunnassa toimitettavan tieliikenteen verotuksen kustannuksista, jotka ovat vuositasolla arviolta euroa. Ahvenanmaan maakunnan tieliikenteen verotuksen kustannuksia maksettiin Menot olivat 10,8 % budjetoitua suuremmat. Verohallinnon toimintamenomomentille myönnettiin vuoden 2014 talousarviossa nettomäärärahaa 431,903 M. Ensimmäisessä lisätalousarviossa EK 19/2014 toimintamenoja korjattiin seuraavasti: Momentille myönnettiin lisäystä euroa. Vuoden 2013 talousarviossa myönnetystä kaksivuotisesta siirtomäärärahasta peruutettiin euroa. Määrärahan muutoksessa on otettu huomioon lisäyksenä peruutettavan määrärahan euron uudelleenbudjetointi, mikä aiheutuu VALMIShankkeen toteutumisen myöhentymisestä. Määrärahan peruuttaminen on otettu huomioon momentin tuloarviossa. I lisäbudjetin vaikutus oli lisäystä 4,034 M. Toisessa lisätalousarviossa EK 31/2014 toimintamenoihin lisättiin 2,5 M. Kolmannessa lisätalousarviossa EK 40/2014 lisättiin 0,82 M. Määrärahamyönnöt olivat yhteensä 439,257 M. Toimintamenoista suurin osuus eli 62,5 % käytettiin palkkaukseen, jonka toteuma oli 252,5 M. Toimitilavuokrat olivat 27,8 M eli 97,2 % budjetoidusta ja niiden määrä aleni 4,0 % edellisestä vuodesta. Muut kulutusmenot olivat 128,6 M. Toteuma oli 91,4 % budjetoidusta ja menot kasvoivat 10,8 % edellisestä vuodesta. Kasvu johtuu lähinnä Valmis-hankkeen käynnistymisestä Työterveyspalveluiden menot olivat 3,81 M ja ylittivät budjetoidun 0,8 %, mutta ne alenivat 3,8 % edellisestä vuodesta. Tietojärjestelmien systeemityöpalveluiden menot olivat 59,1 M ja 81,7 % budjetoidusta. Menot kasvoivat 6,7 %. Kasvua aiheutti lähinnä Valmis-hankkeen käynnistyminen. Maksullisen toiminnan tulot ylittivät 27,5 % budjetoidun määrän. Kokonaistulot kasvoivat edellisestä vuodesta 10,1 %. Maksullisen toiminnan tulot kattoivat n. 0,9 % Verohallinnon kaikista nettomenoista. Talousarvion ulkopuolista rahoitusta ovat yhteistoiminnan tuotot 1,9 M. Yhteistoiminnan volyymi laski edellisestä vuodesta 13,8 % Talousarvion toteutuminen Momentti Ansio- ja pääomatuloverot ylittivät budjetoidun 0,8 % ja kasvoivat 16,2 % edellisestä vuodesta. Kertymä oli 9,1 Mrd.. Momentti Yhteisöveron kertymä alitti 1,8 % budjetoidun ja pieneni edellisestä vuodesta 24,6 %. Yhteisöveron nettokertymä oli 2,4 Mrd.. Muutosta selittää lähinnä verokannan alentuminen. Momentin Korkotulojen lähdeveron kertymä oli 141,7 M. Se alitti budjetoidun 10,9 % ja pieneni 31,6 % edellisestä vuodesta. Momentin Perintö- ja lahjaveron kertymä oli 499,1 M. Se alitti budjetoidun 2,2 % ja aleni edellisestä vuodesta oli 22,8 %. Laskua selittää Verohallinnon työjonotilanne, vuonna 2014 perintö- ja lahjaverotapauksia käsiteltiin noin viidennes vähemmän kuin edellisenä vuonna. Momentin Pankkiveron kertymä oli 137,5 M mikä oli budjetoidun suuruinen. Toteuma kasvoi 2,8 % edellisestä vuodesta.

22 22 Momentin Arvonlisäveron kertymä oli 14,1 Mrd.. Tuotot kasvoivat 104,3 M ja 0,7 % edellisestä vuodesta. Momentin Eräistä vakuutusmaksuista suoritettavaa veroa kertyi 749,6 M, jossa kasvua oli 5,2 %. Momentin Varainsiirtoveroa kertyi 702,2 M, budjetoitua tasoa 1,2 % vähemmän, mutta kasvua edellisestä vuodesta oli 19,7 %. Muutama suurempi yksittäistapaus selittää pääosan kasvusta. Lisäksi varainsiirtoverotus oli 2013 tammi-helmikuussa hivenen nykytasoa kevyempää, sillä maaliskuun 2013 alussa veroa korotettiin asunto- ja kiinteistöosakkeille 1,6 prosentista 2,0 prosenttiin ja lisäksi velkaosuus lisättiin veropohjaan. Momentin Arpajaisveron kertymä oli 218,4 M mikä alitti budjetin 7,1 %. Edellisestä vuodesta oli kuitenkin kasvua 3,4 M eli 1,6 %. Sekalaisten tulojen ryhmässä kuntien, seurakuntien ja KELA:n osuudet verotuskustannuksista olivat 193,7 M ja ne kasvoivat 1,0 % edellisestä vuodesta. Momentin Verotukseen liittyvät korkotulot olivat 74,2 M. Ne lisääntyivät 14,1 M edellisestä vuodesta eli 23,4 %. Syynä muutokseen oli vuoden 2013 verotuksen muutospäätökset, jotka alensivat korkotuloja. Vuoden 2014 tulot ovat vuoden 2012 tulojen tasolla. Verohallinnon toimintamenomomentille myönnettiin vuoden 2014 talousarviossa nettomäärärahaa 431,903 M. Ensimmäisessä lisätalousarviossa EK 19/2014 toimintamenoja korjattiin seuraavasti: Momentille myönnettiin lisäystä euroa. Vuoden 2013 talousarviossa myönnetystä kaksivuotisesta siirtomäärärahasta peruutettiin euroa. Määrärahan muutoksessa on otettu huomioon lisäyksenä peruutettavan määrärahan euron uudelleenbudjetointi, mikä aiheutuu VALMIShankkeen toteutumisen myöhentymisestä. Määrärahan peruuttaminen on otettu huomioon momentin tuloarviossa. I lisäbudjetin vaikutus oli lisäystä 4,034 M. Toisessa lisätalousarviossa EK 31/2014 toimintamenoihin lisättiin 2,5 M. Kolmannessa lisätalousarviossa EK 40/2014 lisättiin 0,82 M. Määrärahamyönnöt olivat yhteensä 439,257 M. Toimintamenojen toteuma oli 92,0 % talousarviomyönnöistä ja kasvua oli 2,3 % edellisestä vuodesta. Siirtomäärärahakanta kasvoi edellisestä vuodesta 35,1 M. Momentin Verosta vapautuksen johdosta takaisin maksetut verot (arviomääräraha) myöntö oli 3,8 M. Määrärahasta käytettiin 3,6 M, eli 93,6 %. Momentin verotukseen liittyvät korkomenot toteuma oli 12,1 M, budjetin toteuma oli 60,6 %. Momentin käyttö aleni hieman edellisestä vuodesta. Tältä momentilta kirjataan palautuskorot valtion veroista ja tilitettävien verojen valtion osuuksista, oikaisutilityksessä valtiolta perityt korot sekä verotilin hyvityskorot. Momentin energiaverotukea (arviomääräraha) käytettiin 47,3 M eli 94,6 % talousarvion mukaisesta määrästä. Tuen määrä aleni edellisestä vuodesta 5,0 %. Momentin työllistäminen valtionhallintoon toteuma oli ja määrärahan käyttö oli edellisen vuoden tasolla Tuotto- ja kululaskelma Maksullisen toiminnan tulot ylittivät 27,5 % budjetoidun määrän. Kokonaistulot kasvoivat edellisestä vuodesta 10,1 %. Ennakkotietojen ja -ratkaisujen kysyntä kasvoi 15,1 % edellisestä vuodesta. Muiden suoritteiden kysyntä väheni 19 % edellisestä vuodesta. Muut toiminnan tuotot olivat 3,0 M ja niiden määrä aleni edellisestä vuodesta 29,9 %. Yhteistoiminnan tuotot alenivat edellisvuodesta, yhteisiä hankkeita oli vähemmän.

23 23 Ostot (aineet tarvikkeet) olivat 4,2 M niiden määrä väheni 8,2 % edellisestä vuodesta, jolloin oli lisääntyneitä hankintoja mm. toimitilamuuttojen vuoksi. Muut kulut olivat 10,7 M. ja ne alenivat 8,7 %. Valmistus omaan käyttöön tililtä aktivoitiin Harmaan talouden selvitystietojärjestelmän loppuosa, RAPOII -järjestelmän loppuosa sekä YTJSA III -järjestelmä. Poistojen määrä oli 15,1 M, laski hieman edelliseen vuoteen verrattuna 3,6 %. Poistojen määrään vaikuttivat vuosina 2012 ja 2013 käyttöönotettujen järjestelmien poistot. Rahoitustuotot olivat 7,2 M ja ne kasvoivat 4,7 % edellisestä vuodesta. Rahoituskulut olivat 12,1 M. Rahoituskulut alenivat 9,9 % edellisestä vuodesta. Siirtotalouden kuluina elinkeinoelämälle maksettiin 47,3 M, määrä aleni 5,0 % edellisestä vuodesta. Verovarojen kirjanpitoon kirjataan siirtotalouden kuluina energiaveron palautukset. Lasku johtuu energiaverotuen käytön vähenemisestä. Tilikauden tuottojäämä oli 27,9 Mrd.. Kasvu edellisvuodesta oli 1,8 % eli 487,8 M. Tuottojäämä on siirretty tilinpäätöksessä valtion pääomaan Tase Taseen aineettomien oikeuksien määrä lisääntyi edellisestä vuodesta 0,47 M. Lisäys johtuu Valmis-hankkeen lisenssistä. Muut pitkävaikutteiset menot vähenivät 10,5 M, koska uusia järjestelmiä ei aktivoitu ja aiemmin käyttöön otettujen järjestelmien poistot vähensivät saldoa. Ennakkomaksuihin ja keskeneräisiin hankintoihin kirjattiin RAKSI, Verovelkarekisteri sekä Mini One Stop -järjestelmät. Tasearvo kasvoi 3,6 M Koneet ja laitteet omaisuuserän arvo aleni 0,3 M poistojen ja vähäisten uusien hankintojen vuoksi. Myyntisaamisten määrä oli 0,39 M ja ne vähenivät edellisestä vuodesta 19,1 %. Myyntisaamiset olivat suuret edellisenä vuonna ja tilanne normalisoitui Siirtosaamiset kasvoivat 2,0 M tilikaudelle tehtyjen oikaisujen vuoksi mm. Kelan kustannusten korvaus ja Tietokarhun palautus. Muiden lyhytaikaisten saamisten määrä väheni kuten edellisenä vuonna ja ne olivat 0,3 M. Vähennys edellisestä vuodesta oli 61,3 %. Saamisista on poistunut vanhentuneita ja epäselviä saatavia. Muut pakkitilit saldo oli ,0 M. Summa oli lähinnä oikeuskäsittelyssä olleen vahingonkorvaukseen liittyvä pankkitalletus. Vuoden 2014 lopulla pakkitalletus purettiin ja vahingonkorvaus maksettiin helmikuussa Palkoista aiheutuva lomapalkkavelka pieneni 3,0 M. Muutos aiheutui lähinnä henkilöstömäärän vähenemisestä. Verohallinnon taseen loppusumma oli 49,4 M.

24 Sisäisen valvonnan arviointi- ja vahvistuslausuma Verohallinnon johto on valtion talousarviosta annetun lain 24 b :n mukaisesti vastuussa viraston sisäisen valvonnan järjestämisestä sekä sisäisen valvonnan asianmukaisuudesta ja riittävyydestä. Sisäisen valvonnan tarkoituksena on antaa kohtuullinen varmuus viraston toiminnan ja talouden lainmukaisuudesta, talousarvion noudattamisesta ja varojen turvaamisesta, toiminnan tuloksellisuudesta sekä taloutta ja tuloksellisuutta koskevien oikeiden ja riittävien tietojen tuottamisesta. Verohallinnon johto on arvioinut Verohallinnon sisäisen valvonnan tilaa käyttäen Valtionvarain controller toiminnon suosituksen mukaista COSO ERM viitekehyksen perustuvaa sisäisen valvonnan arviointikehikkoa. Arvioinnit on tehty kattavasti Verohallinnon toiminnasta. Sisäinen tarkastus on arvioinut sisäisen valvonnan riittävyyttä ja asianmukaisuutta suorittamiensa tarkastusten perusteella. Arviointien perusteella Verohallinnon sisäinen valvonta ja siihen kuuluva riskienhallinta täyttävät valtion talousarviosta annetun asetuksen 69 :ssä säädetyt vaatimukset. Verohallinnossa on vuoden 2014 aikana kehitetty järjestelmällisesti ohjaus- ja johtamisjärjestelmää, edistetty strategian mitattavuutta mm. vaikuttavuusmittareita kehittämällä, myös prosessien sisäisen valvonnan kehittämistä on jatkettu mm. työmenettelyiden yhtenäisyyttä varmistamalla. Valmis-ohjelmiston käyttöönoton valmistelua on jatkettu. Vuoden 2015 aikana jatketaan prosessien sisäisen valvonnan kehittämistä mm. vakiinnuttamalla valtakunnallisia toimintamalleja sekä kehittämällä työnjohdon raportointia. Kehitetään riskienhallintaa ja integroidaan se osaksi Verohallinnon johtamista. Varmistetaan, että Valmis-ohjelmiston sisäisen valvonta on asianmukaista ja riittävää sekä jatketaan Valmis-ohjelmiston onnistuneen käyttöönotton ja siirtymävaiheen varmistamista. Jatketaan strategian vaikuttavuusmittareiden kehittämistä ja kytketään ne osaksi Verohallinnon ja valtionvarainministeriön tulossopimusta. 1.8 Arviointien tulokset Toimintavuoden aikana ei ole tehty Verohallinnon tuloksellisuuden ja toiminnan vaikuttavuuden kokonaisarviointeja. 1.9 Yhteenveto havaituista väärinkäytöksistä Verohallinnossa ei ole havaittu valtion tai sen vastuulla oleviin varoihin kohdistuneita väärinkäytöksiä toimintavuoden aikana.

25 2. Talousarvion toteumalaskelma 25

26 26

27 27

28 3. Tuotto- ja kululaskelma 28

29 4. Tase 29

30 30

31 5. Liitetiedot 31

32 32

33 33

34 34

35 35

36 36

37 37

38 38

39 39

40 40 Verohallinnon tilinpäätöksen liite 17: Verosaamiset Valtion kirjanpitolautakunnan lausunnon nro 11/1997 mukaisesti taseessa ei ole mukana verosaamisia. Taseen sijasta ne esitetään liitetietona. TILANNE TILANNE Saatava Valtion Saatava Valtion yhteensä * osuus yhteensä osuus saatavasta saatavasta VEROHALLINTO YHTEENSÄ * erääntymättömät ja jäämät per maksuunpanovuodelta 2014

41 41

42 42

43 43

1 TOIMINTAKERTOMUS... 3. 1.1 Johdon katsaus... 3. 1.2 Vaikuttavuus... 9. 1.2.1 Toiminnan vaikuttavuus... 9

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 9 1.2.1 Toiminnan vaikuttavuus... 9 1.2.2 Siirto- ja sijoitusmenojen vaikuttavuus...

1 TOIMINTAKERTOMUS... 3. 1.1 Johdon katsaus... 3. 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8 1.3 Toiminnallinen tehokkuus... 8 1.3.1 Toiminnan

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Vaikuttavuus... 8 1.2.1 Toiminnan vaikuttavuus... 8 1.3 Toiminnallinen tehokkuus... 8 1.3.1 Toiminnan

43 % 60 % 32 % 14 % 15 % 85 % HENKILÖT 15 % 11 % 8 % 6 % VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET

Verohallinto VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET MIHIN VEROT KÄYTETÄÄN KEILLE VEROT TILITETÄÄN MITEN VEROT KERTYVÄT 11 % KOULUTUS 8 % ELINKEINOELÄMÄ 14 % HALLINTO 4 % 5 % INFRA- STRUKTUURI, TURVALLISUUS

Verohallinto VEROJEN MAKSAJAT, SAAJAT JA KÄYTTÖKOHTEET MIHIN VEROT KÄYTETÄÄN KEILLE VEROT TILITETÄÄN MITEN VEROT KERTYVÄT 11 % KOULUTUS 8 % ELINKEINOELÄMÄ 14 % HALLINTO 4 % 5 % INFRA- STRUKTUURI, TURVALLISUUS

Asiakirjayhdistelmä 2014

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 112/2013 vp (16.9.2013) Momentille myönnetään nettomäärärahaa 429 907 000 euroa. Määrärahaa saa käyttää myös: 1) kansainvälisten

01. Verohallinnon toimintamenot (siirtomääräraha 2 v) Talousarvioesitys HE 112/2013 vp (16.9.2013) Momentille myönnetään nettomäärärahaa 429 907 000 euroa. Määrärahaa saa käyttää myös: 1) kansainvälisten

Valtiovarainministeriö. Kirjaamo. Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012.

SAATE TK-21-837-10 7.4.2011 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

SAATE TK-21-837-10 7.4.2011 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2012. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

VEROHALLINTO

VERO VEROHALLINTO 3.4. tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2 12. ja 28. muut talousarviotilit Kehykset vuodelle (1000 ) 2008 toteuma TAE TAE 12. Sekalaiset tulot 12.28.11 Kuntien osuudet verotuskustannuksista

VERO VEROHALLINTO 3.4. tehdyt VEROHALLINNON TALOUSARVIOEHDOTUS 2 12. ja 28. muut talousarviotilit Kehykset vuodelle (1000 ) 2008 toteuma TAE TAE 12. Sekalaiset tulot 12.28.11 Kuntien osuudet verotuskustannuksista

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari. Marko Koski Konserniverokeskus 2.6.2014

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari Marko Koski Konserniverokeskus Verohallinto eilen, tänään, huomenna - henkilöstöä yli 7 000 - kaikki toiminta paperilla - kaikki

Kansainvälisten suuryhtiöiden verotuksesta Valtion omistajaohjausseminaari Marko Koski Konserniverokeskus Verohallinto eilen, tänään, huomenna - henkilöstöä yli 7 000 - kaikki toiminta paperilla - kaikki

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

SAATE TK Valtiovarainministeriö. Kirjaamo

SAATE TK-21-975-07 9042008 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2009 Liitteenä on myös Cognos Planning-järjestelmällä tehdyt rahoitustaulukot: - peruslaskelma

SAATE TK-21-975-07 9042008 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2009 Liitteenä on myös Cognos Planning-järjestelmällä tehdyt rahoitustaulukot: - peruslaskelma

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE 2012

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE 2012 KUV/1543/21/2011 01. Kuluttajaviraston toimintamenot (siirtomäärärahat 2 v) Momentille myönnetään nettomäärärahaa 4 838 000 euroa. Määrärahaa saa käyttää

KULUTTAJAVIRASTON TALOUSARVIOEHDOTUS VUODELLE 2012 KUV/1543/21/2011 01. Kuluttajaviraston toimintamenot (siirtomäärärahat 2 v) Momentille myönnetään nettomäärärahaa 4 838 000 euroa. Määrärahaa saa käyttää

KULUTTAJAVALITUSLAUTAKUNTA TOIMINTAKERTOMUS 2002

KULUTTAJAVALITUSLAUTAKUNTA TOIMINTAKERTOMUS 2002 1. Toimintakatsaus 1.1. Perustehtävät ja toiminnan kuvaus, toiminta-ajatus Kuluttajavalituslautakunta antaa kirjallisia ratkaisusuosituksia kuluttajien

KULUTTAJAVALITUSLAUTAKUNTA TOIMINTAKERTOMUS 2002 1. Toimintakatsaus 1.1. Perustehtävät ja toiminnan kuvaus, toiminta-ajatus Kuluttajavalituslautakunta antaa kirjallisia ratkaisusuosituksia kuluttajien

31.12.2012 26.3.2013. Mrd 12 kuukauden liukuva summa ja lineaarinen trendi. 12 kuukauden liukuva summa. Mrd 12 kuukauden liukuva summa

31.12.2012 Talousarviotalouden tulot ja menot Talousarviotalouden yli-/alijäämä 55 50 Mrd 12 kuukauden liukuva summa Tulot Menot Mrd 12 kuukauden liukuva summa ja lineaarinen trendi 5 0 45-5 40-10 35-15

31.12.2012 Talousarviotalouden tulot ja menot Talousarviotalouden yli-/alijäämä 55 50 Mrd 12 kuukauden liukuva summa Tulot Menot Mrd 12 kuukauden liukuva summa ja lineaarinen trendi 5 0 45-5 40-10 35-15

METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2007

1 24.3.2006 METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2007 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala 60. Metsäntutkimuslaitoksen tulot Momentille

1 24.3.2006 METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2007 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala 60. Metsäntutkimuslaitoksen tulot Momentille

Valtiovarainministeriö. Kirjaamo. Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013.

SAATE TK-21-1084-11 2.4.2012 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

SAATE TK-21-1084-11 2.4.2012 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen talousarvioehdotus vuodelle 2013. Ehdotuksen liitteenä on peruslaskelma. Tilastokeskus ei esitä erillistä kehittämisvaihtoehtoa

ELINKEINOTOIMINNAN VEROVELAT

ELINKEINOTOIMINNAN VEROVELAT HTSY Verohallinto 3.3.2015 2 (5) ELINKEINOTOIMINNAN VEROVELAT Vuoden 2013 lopulla elinkeinotoiminnan verovelkaa oli miltei kolme miljardia euroa ja yritysten verovelat näyttävät

ELINKEINOTOIMINNAN VEROVELAT HTSY Verohallinto 3.3.2015 2 (5) ELINKEINOTOIMINNAN VEROVELAT Vuoden 2013 lopulla elinkeinotoiminnan verovelkaa oli miltei kolme miljardia euroa ja yritysten verovelat näyttävät

Valtiovarainministeriö Kirjaamo. VM/13/02.02.01.01/2009, ohje 5.2.2009. Tilastokeskuksen talousarvioehdotus vuodelle 2010

1(5) Pvm Datum 342009 Dnro Dnr TK-21-893-08 Vastaanottaja Mottagare Valtiovarainministeriö Kirjaamo Viite Ref Asia Ärende VM/13/02020101/2009, ohje 522009 Tilastokeskuksen talousarvioehdotus vuodelle 2010

1(5) Pvm Datum 342009 Dnro Dnr TK-21-893-08 Vastaanottaja Mottagare Valtiovarainministeriö Kirjaamo Viite Ref Asia Ärende VM/13/02020101/2009, ohje 522009 Tilastokeskuksen talousarvioehdotus vuodelle 2010

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007 2 (6) Tilastokeskuksen talousarvioehdotus vuodelle 2007 Tilastokeskuksen vuoden 2007 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen vuosia 2007-2011

TILASTOKESKUKSEN TALOUSARVIOEHDOTUS VUODELLE 2007 2 (6) Tilastokeskuksen talousarvioehdotus vuodelle 2007 Tilastokeskuksen vuoden 2007 talousarvioehdotus perustuu Tilastokeskuksen ehdotukseen vuosia 2007-2011

1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 %

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS 2010

JULKINEN VASTA BUDJETIN JULKAI- SEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS PRH Dnro: 55/20/09 03. Patentti- ja rekisterihallituksen toimintamenot (siirtomääräraha 3 v) Momentille

JULKINEN VASTA BUDJETIN JULKAI- SEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS PRH Dnro: 55/20/09 03. Patentti- ja rekisterihallituksen toimintamenot (siirtomääräraha 3 v) Momentille

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Analyysiä vuoden 2010 tilinpäätöksestä. Keskeisiä lukuja ja havaintoja tilinpäätöksen tekemisestä HAUS 7.6.2011

Analyysiä vuoden 2010 tilinpäätöksestä Keskeisiä lukuja ja havaintoja tilinpäätöksen tekemisestä HAUS 7.6.2011 Sisältö Tilinpäätöksen keskeisiä lukuja - Talousarvion toteutumalaskelma - Tuotto- ja kululaskelma

Analyysiä vuoden 2010 tilinpäätöksestä Keskeisiä lukuja ja havaintoja tilinpäätöksen tekemisestä HAUS 7.6.2011 Sisältö Tilinpäätöksen keskeisiä lukuja - Talousarvion toteutumalaskelma - Tuotto- ja kululaskelma

Oikeuskanslerinviraston tilinpäätös 2013 Oikeuskanslerinviraston talousarvion toteutumalaskelma Osaston, momentin ja tilijaottelun numero ja nimi Tilinpäätös 2012 Talousarvio 2013 (TA + LTA:t) Tilinpäätös

Oikeuskanslerinviraston tilinpäätös 2013 Oikeuskanslerinviraston talousarvion toteutumalaskelma Osaston, momentin ja tilijaottelun numero ja nimi Tilinpäätös 2012 Talousarvio 2013 (TA + LTA:t) Tilinpäätös

Perusterveydenhuollon yhteistoiminta-alueen kunnille joudutaan maksamaan palautuksia viime vuodelta arviolta euroa.

Kaupunginhallitus 53 12.02.2018 Tarkastuslautakunta 11 09.03.2018 Kaupungin talouden toteutuminen 2017, kaupunki ja liikelaitokset 122/02.02.02/2018 KHALL 12.02.2018 53 Talous vuonna 2017 Uudenkaupungin

Kaupunginhallitus 53 12.02.2018 Tarkastuslautakunta 11 09.03.2018 Kaupungin talouden toteutuminen 2017, kaupunki ja liikelaitokset 122/02.02.02/2018 KHALL 12.02.2018 53 Talous vuonna 2017 Uudenkaupungin

METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2008

1 VAIN VIRKAKÄYTTÖÖN METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2008 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala (60.) Metsäntutkimuslaitoksen

1 VAIN VIRKAKÄYTTÖÖN METSÄNTUTKIMUSLAITOKSEN TALOUSARVIOEHDOTUS 2008 MAA- JA METSÄTALOUSMINISTERIÖN HALLINNONALA 2 OSASTO 12 30. Maa- ja metsätalousministeriön hallinnonala (60.) Metsäntutkimuslaitoksen

Pielisen Karjalan suhteellinen vuotuinen väestömuutos (pl Juuka)

") prosenttia 12/ 1 (9) 31.12. Väestö Vuoden lopussa Pielisen Karjalan väkiluku oli 22 89, josta Lieksassa 11 77, Nurmeksessa 7998 ja Valtimolla 2.321 asukasta. Juuan väkimäärä oli 536. Pielisen Karjalan

prosenttia 12/ 1 (9) 31.12. Väestö Vuoden lopussa Pielisen Karjalan väkiluku oli 22 89, josta Lieksassa 11 77, Nurmeksessa 7998 ja Valtimolla 2.321 asukasta. Juuan väkimäärä oli 536. Pielisen Karjalan

TOIMITUSJOHTAJAN KATSAUS

Vuosikertomus 2017 TOIMITUSJOHTAJAN KATSAUS Servican kannalta vuotta 2017 voi kuvata mielenkiintoiseksi. Lähdimme vuoden alkaessa valmistelemaan yhdessä omistajien kanssa Servican yhtiöittämistä vuoden

Vuosikertomus 2017 TOIMITUSJOHTAJAN KATSAUS Servican kannalta vuotta 2017 voi kuvata mielenkiintoiseksi. Lähdimme vuoden alkaessa valmistelemaan yhdessä omistajien kanssa Servican yhtiöittämistä vuoden

Valtiovarainministeriö. Kirjaamo

SAATE TK-21-881-09 31.3.2010 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen annettujen kehysten puitteisiin laadittu talousarvioehdotus vuodelle 2011. Tilastokeskuksen ehdotus vuosia 2011-2014

SAATE TK-21-881-09 31.3.2010 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen annettujen kehysten puitteisiin laadittu talousarvioehdotus vuodelle 2011. Tilastokeskuksen ehdotus vuosia 2011-2014

Verohallinto 3 (6) Harmaan talouden selvitysyksikkö. Pääurakoitsijat ilmoittavat ja tilittävät veron urakkaketjussa

Harmaan talouden selvitysyksikkö. Pääurakoitsijat ilmoittavat ja tilittävät veron urakkaketjussa") Rakentamispalvelujen käännetyn verovelvollisuuden vaikutukset HTSY Verohallinto 27.11.2012 Verohallinto 2 (6) KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS LAIN VAIKUTUKSET Rakennusalan käännetty arvonlisäverovelvollisuus

Rakentamispalvelujen käännetyn verovelvollisuuden vaikutukset HTSY Verohallinto 27.11.2012 Verohallinto 2 (6) KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS LAIN VAIKUTUKSET Rakennusalan käännetty arvonlisäverovelvollisuus

70. Viestintävirasto

70. Viestintävirasto S e l v i t y s o s a : Viestintäviraston toiminnan tavoitteena ovat monipuoliset, toimivat ja turvalliset viestintäyhteydet kaikille Suomessa. Viraston vuoden painopisteitä ovat tietoturvallinen

70. Viestintävirasto S e l v i t y s o s a : Viestintäviraston toiminnan tavoitteena ovat monipuoliset, toimivat ja turvalliset viestintäyhteydet kaikille Suomessa. Viraston vuoden painopisteitä ovat tietoturvallinen

VALTIOVARAINMINISTERIÖN JA VEROHALLINNON VÄLINEN TULOSTAVOITEASIAKIRJA Ennakolliset tavoitteet vuosille

VALTIOVARAINMINISTERIÖN JA VEROHALLINNON VÄLINEN TULOSTAVOITEASIAKIRJA 2015 Ennakolliset tavoitteet vuosille 2016-2018 Tammikuu 2015 Sisältö 1 Yleistä...5 2 Yhteiskunnalliset vaikuttavuustavoitteet...7

VALTIOVARAINMINISTERIÖN JA VEROHALLINNON VÄLINEN TULOSTAVOITEASIAKIRJA 2015 Ennakolliset tavoitteet vuosille 2016-2018 Tammikuu 2015 Sisältö 1 Yleistä...5 2 Yhteiskunnalliset vaikuttavuustavoitteet...7

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

VEROASTE 2009 2011, KANSAINVÄLINEN VERTAILU

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS 2011

JULKINEN VASTA BUDJETIN JULKAISEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS PRH Dnro: 42/20/10 03. Patentti- ja rekisterihallituksen toimintamenot (siirtomääräraha 3 v) Momentille myönnetään

JULKINEN VASTA BUDJETIN JULKAISEMISEN JÄLKEEN PATENTTI- JA REKISTERIHALLITUS TALOUSARVIOEHDOTUS PRH Dnro: 42/20/10 03. Patentti- ja rekisterihallituksen toimintamenot (siirtomääräraha 3 v) Momentille myönnetään

KONSERNIN TILINPÄÄTÖS 2010

KONSERNIN TILINPÄÄTÖS 2010 TOIMINTAKERTOMUS Sivu 1 Yhtiö on Jyväskylän kaupungin tytäryhteisö ja kuuluu Jyväskylän kaupunkikonserniin sen alakonsernina. Yhtiön osakepääoma Jakautuu 864 osakkeeseen. Kaikilla

KONSERNIN TILINPÄÄTÖS 2010 TOIMINTAKERTOMUS Sivu 1 Yhtiö on Jyväskylän kaupungin tytäryhteisö ja kuuluu Jyväskylän kaupunkikonserniin sen alakonsernina. Yhtiön osakepääoma Jakautuu 864 osakkeeseen. Kaikilla

Tilinpäätös Tilinpäätös 2009 Laskenta/TH

Tilinpäätös 2009 Yleinen kehitys Kouvolan kaupungin ja koko Kymenlaaksossa näkyi maailmantalouden taantuma ja kasvun epävarmuus. Kouvolaisia oli vuoden 2009 lopussa tilastokeskuksen ennakkotiedon mukaan

Tilinpäätös 2009 Yleinen kehitys Kouvolan kaupungin ja koko Kymenlaaksossa näkyi maailmantalouden taantuma ja kasvun epävarmuus. Kouvolaisia oli vuoden 2009 lopussa tilastokeskuksen ennakkotiedon mukaan

Kankaanpään kaupunki. Tilinpäätös kaupunginkamreeri

Kankaanpään kaupunki Tilinpäätös 2016 1 Tilinpäätösaineisto 1. Tilinpäätös Tasekirja Toimintakertomus Toteutumisvertailu Tilinpäätöslaskelmat Liitetiedot Eriytetyt tilinpäätökset Allekirjoitukset ja merkinnät

Kankaanpään kaupunki Tilinpäätös 2016 1 Tilinpäätösaineisto 1. Tilinpäätös Tasekirja Toimintakertomus Toteutumisvertailu Tilinpäätöslaskelmat Liitetiedot Eriytetyt tilinpäätökset Allekirjoitukset ja merkinnät

VALTIONTALOUDEN TARKASTUSVIRASTO 182/53/01

VALTIONTALOUDEN TARKASTUSVIRASTO 182/53/01 11.06.2001 Työministeriö TYÖMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa työministeriön tilintarkastuksesta

VALTIONTALOUDEN TARKASTUSVIRASTO 182/53/01 11.06.2001 Työministeriö TYÖMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa työministeriön tilintarkastuksesta

verotus valmistui Kunnallisvero Yhteisövero Uskonnolliset yhteisöt Kiinteistövero

VUODEN 2010 VEROTULOT Rahatoimisto KAUNIAISTEN KAUPUNKI GRANKULLA STAD KH 9.2.2011 Vuoden 2009 maksuunpannut verot Kaupungin saamiin vuoden 2010 verojen tilityksiin vaikuttaa merkittävästi vuoden 2009

VUODEN 2010 VEROTULOT Rahatoimisto KAUNIAISTEN KAUPUNKI GRANKULLA STAD KH 9.2.2011 Vuoden 2009 maksuunpannut verot Kaupungin saamiin vuoden 2010 verojen tilityksiin vaikuttaa merkittävästi vuoden 2009

TP Väestö Työttömyys Tuloslaskelma Rahoituslaskelma Tase Aikasarjat: vuosikate, lainat, yli-/alijäämä. Alavieskan kunta 3.3.

TP 2016 Väestö Työttömyys Tuloslaskelma Rahoituslaskelma Tase Aikasarjat: vuosikate, lainat, yli-/alijäämä Alavieskan kunta 3.3.2017 JY Päivitetty 10.3.2017 ja 13.3.2017 Päivitetty 27.3.2017 Asukasluvun

TP 2016 Väestö Työttömyys Tuloslaskelma Rahoituslaskelma Tase Aikasarjat: vuosikate, lainat, yli-/alijäämä Alavieskan kunta 3.3.2017 JY Päivitetty 10.3.2017 ja 13.3.2017 Päivitetty 27.3.2017 Asukasluvun

11. Lääkelaitos ja Lääkehoidon kehittämiskeskus

11. Lääkelaitos ja Lääkehoidon kehittämiskeskus S e l v i t y s o s a : Lääkelaitoksen tehtävänä on ylläpitää ja edistää lääkkeiden, terveydenhuollon laitteiden ja tarvikkeiden sekä verivalmisteiden käytön

11. Lääkelaitos ja Lääkehoidon kehittämiskeskus S e l v i t y s o s a : Lääkelaitoksen tehtävänä on ylläpitää ja edistää lääkkeiden, terveydenhuollon laitteiden ja tarvikkeiden sekä verivalmisteiden käytön

Valtiontalouden kuukausitiedote

Valtiokonttori Hallinnon ohjaus 17.7.2009 Valtiontalouden kuukausitiedote 30.6.2009 Valtion talousarvion toteutumalaskelma Verot ja veronluonteiset tulot talousarviokirjanpidosta (erittely) Valtion tuotto-

Valtiokonttori Hallinnon ohjaus 17.7.2009 Valtiontalouden kuukausitiedote 30.6.2009 Valtion talousarvion toteutumalaskelma Verot ja veronluonteiset tulot talousarviokirjanpidosta (erittely) Valtion tuotto-

TALOUSARVION TOTEUMALASKELMA...

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Tuloksellisuus... 4 1.3 Vaikuttavuus... 9 1.3.1 Toiminnan vaikuttavuus... 9 1.3.2 Siirto- ja sijoitusmenojen

Verohallinnon tilinpäätös vuodelta 1 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Tuloksellisuus... 4 1.3 Vaikuttavuus... 9 1.3.1 Toiminnan vaikuttavuus... 9 1.3.2 Siirto- ja sijoitusmenojen

Pääluokka 32 TYÖ- JA ELINKEINOMINISTERIÖN HALLINNONALA

Talousarvioesitys, Ministeriön ehdotus Pääluokka 32 TYÖ- JA ELINKEINOMINISTERIÖN HALLINNONALA 40. Yritysten toimintaympäristö, markkinoiden sääntely ja työelämä 05. Turvallisuus- ja kemikaaliviraston toimintamenot

Talousarvioesitys, Ministeriön ehdotus Pääluokka 32 TYÖ- JA ELINKEINOMINISTERIÖN HALLINNONALA 40. Yritysten toimintaympäristö, markkinoiden sääntely ja työelämä 05. Turvallisuus- ja kemikaaliviraston toimintamenot

urakka- ja työntekijätiedoista

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Eduskunta valtiovarainvaliokunta verojaos 31.3.2017 Selvityksen taustat Rakennusalalle on toteutettu useita

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Eduskunta valtiovarainvaliokunta verojaos 31.3.2017 Selvityksen taustat Rakennusalalle on toteutettu useita

Yksityishenkilöiden tulot ja verot vuonna 2014

01:13 Yksityishenkilöiden tulot ja verot vuonna 0 Helsingissä mediaanitulo 00 euroa Helsinkiläisen vuositulot keskimäärin 34 00 euroa Tulokehitys heikkoa Keskimääräisissä pääomatuloissa laskua Veroja ja

01:13 Yksityishenkilöiden tulot ja verot vuonna 0 Helsingissä mediaanitulo 00 euroa Helsinkiläisen vuositulot keskimäärin 34 00 euroa Tulokehitys heikkoa Keskimääräisissä pääomatuloissa laskua Veroja ja

Espoon kaupunki Pöytäkirja 4. 4 Espoo Henkilöstöpalvelut -liikelaitoksen ennakkotilinpäätös tilanteesta 31.12.2013

12.02.2014 Sivu 1 / 1 675/02.06.01/2014 4 Espoo Henkilöstöpalvelut -liikelaitoksen ennakkotilinpäätös tilanteesta 31.12.2013 Valmistelijat / lisätiedot: etunimi.sukunimi@espoo.fi Päätösehdotus Toimitusjohtaja

12.02.2014 Sivu 1 / 1 675/02.06.01/2014 4 Espoo Henkilöstöpalvelut -liikelaitoksen ennakkotilinpäätös tilanteesta 31.12.2013 Valmistelijat / lisätiedot: etunimi.sukunimi@espoo.fi Päätösehdotus Toimitusjohtaja

Toteutuma-arviossa on varauduttu euron palautukseen perusterveydenhuollon yhteistoiminta-alueen kunnille.

Kaupunginhallitus 71 06.02.2017 Kaupunginvaltuusto 10 06.03.2017 Kaupungin talouden toteutuminen 2016, kaupunki ja liikelaitokset 2072/02.02.02/2016 KHALL 06.02.2017 71 Talous vuonna 2016 Uudenkaupungin

Kaupunginhallitus 71 06.02.2017 Kaupunginvaltuusto 10 06.03.2017 Kaupungin talouden toteutuminen 2016, kaupunki ja liikelaitokset 2072/02.02.02/2016 KHALL 06.02.2017 71 Talous vuonna 2016 Uudenkaupungin

Verot ja veronluonteiset maksut 2014

Julkinen talous 2015 Verot ja veronluonteiset maksut Verokertymä kasvoi 1,5 prosenttia vuonna Verojen ja pakollisten sosiaaliturvamaksujen kertymä kasvoi 1,5 prosenttia vuonna. Kertymä oli yhteensä 89,9

Julkinen talous 2015 Verot ja veronluonteiset maksut Verokertymä kasvoi 1,5 prosenttia vuonna Verojen ja pakollisten sosiaaliturvamaksujen kertymä kasvoi 1,5 prosenttia vuonna. Kertymä oli yhteensä 89,9

----- Toiminnallinen tuloksellisuus :13 Sivu tavoite tavoite toteutuma

----- 05. Turvallisuus- ja kemikaaliviraston toimintamenot (siirtomääräraha 2 v) Momentille myönnetään nettomäärärahaa 18 549 000 euroa. Nettobudjetoinnissa otetaan huomioon kemikaalituoterekisterin maksut,

----- 05. Turvallisuus- ja kemikaaliviraston toimintamenot (siirtomääräraha 2 v) Momentille myönnetään nettomäärärahaa 18 549 000 euroa. Nettobudjetoinnissa otetaan huomioon kemikaalituoterekisterin maksut,

SAATE TK Valtiovarainministeriö. Kirjaamo

SAATE TK-21-820-06 6.6.2007 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen päivitetty talousarvioehdotus vuodelle 2008. Liitteenä on kopiot Cognos Planning-järjestelmällä tehdyistä rahoitustaulukoista.

SAATE TK-21-820-06 6.6.2007 Valtiovarainministeriö Kirjaamo Liitteenä on Tilastokeskuksen päivitetty talousarvioehdotus vuodelle 2008. Liitteenä on kopiot Cognos Planning-järjestelmällä tehdyistä rahoitustaulukoista.

VALTIONTALOUDEN TARKASTUSVIRASTO 134/53/01

VALTIONTALOUDEN TARKASTUSVIRASTO 134/53/01 01.06.2000 Maa- ja metsätalousministerö METSÄNTUTKIMUSLAITOKSEN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa

VALTIONTALOUDEN TARKASTUSVIRASTO 134/53/01 01.06.2000 Maa- ja metsätalousministerö METSÄNTUTKIMUSLAITOKSEN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa

Verohallinnon tilinpäätös vuodelta 2017

A4/02 02 02/ Verohallinnon tilinpäätös vuodelta 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Tuloksellisuus... 4 1.3 Vaikuttavuus... 9 1.3.1 Toiminnan vaikuttavuus... 9 1.3.2 Siirto-

A4/02 02 02/ Verohallinnon tilinpäätös vuodelta 2 SISÄLLYS 1 TOIMINTAKERTOMUS... 3 1.1 Johdon katsaus... 3 1.2 Tuloksellisuus... 4 1.3 Vaikuttavuus... 9 1.3.1 Toiminnan vaikuttavuus... 9 1.3.2 Siirto-

Talousarvioesitys 2016

Menomomentteja koskevat yleiset määräykset Menot on jaettu talousarviossa momenteiksi tehtävän tai menojen laadun mukaan. Tehtävän mukaan budjetoituja määrärahoja ovat jäljempänä käsiteltävät virastojen

Menomomentteja koskevat yleiset määräykset Menot on jaettu talousarviossa momenteiksi tehtävän tai menojen laadun mukaan. Tehtävän mukaan budjetoituja määrärahoja ovat jäljempänä käsiteltävät virastojen

HELSINGIN KAUPUNKI Kaupunkisuunnitteluvirasto Hallinto-osasto VUODEN 2014 TOIMINNAN JA TALOUDEN TOTEUTUMISRAPORTTI

HELSINGIN KAUPUNKI Kaupunkisuunnitteluvirasto Hallinto-osasto VUODEN 214 TOIMINNAN JA TALOUDEN TOTEUTUMISRAPORTTI Kslk 24.2.215 2 Sisällysluettelo Sivu 1. JOHDANTO 3 2. TALOUSARVIO 3 2.1. Toimintamenot

HELSINGIN KAUPUNKI Kaupunkisuunnitteluvirasto Hallinto-osasto VUODEN 214 TOIMINNAN JA TALOUDEN TOTEUTUMISRAPORTTI Kslk 24.2.215 2 Sisällysluettelo Sivu 1. JOHDANTO 3 2. TALOUSARVIO 3 2.1. Toimintamenot

10.4.2012 E/77/223/2012. Geologian tutkimuskeskuksen talousarvioehdotus vuodelle 2013

E/77/223/2012 Geologian tutkimuskeskuksen talousarvioehdotus vuodelle 2013 LIITEMUISTIO 1 32.20.01 Geologian tutkimuskeskuksen toimintamenot (siirtomääräraha 2 v) 2011 2012 2013 toteutuma arvio arvio Henkilöstökulut

E/77/223/2012 Geologian tutkimuskeskuksen talousarvioehdotus vuodelle 2013 LIITEMUISTIO 1 32.20.01 Geologian tutkimuskeskuksen toimintamenot (siirtomääräraha 2 v) 2011 2012 2013 toteutuma arvio arvio Henkilöstökulut

Verot ja veronluonteiset maksut 2016

Julkinen talous 2017 Verot ja veronluonteiset maksut 2016 Verokertymä kasvoi 3,2 prosenttia vuonna 2016 Verojen ja pakollisten sosiaaliturvamaksujen kertymä kasvoi 3,2 prosenttia vuonna 2016. Kertymä oli

Julkinen talous 2017 Verot ja veronluonteiset maksut 2016 Verokertymä kasvoi 3,2 prosenttia vuonna 2016 Verojen ja pakollisten sosiaaliturvamaksujen kertymä kasvoi 3,2 prosenttia vuonna 2016. Kertymä oli

Rakentamisen tiedonantovelvollisuus

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Selvityksen julkaisutilaisuus 14.3.2017 Ohjelma ja esiintyjät 9.00-9.10 Tilaisuuden avaus ja selvityksen taustat

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Selvityksen julkaisutilaisuus 14.3.2017 Ohjelma ja esiintyjät 9.00-9.10 Tilaisuuden avaus ja selvityksen taustat

Yksityishenkilöiden tulot ja verot 2009

Tilastoja Helsingin kaupungin tietokeskus 27 2011 Yksityishenkilöiden tulot ja verot 2009 Helsingissä keskitulot 30 000 euroa Pääomatulot laskivat viidenneksen Veroja ja veroluonteisia maksuja 7 200 euroa

Tilastoja Helsingin kaupungin tietokeskus 27 2011 Yksityishenkilöiden tulot ja verot 2009 Helsingissä keskitulot 30 000 euroa Pääomatulot laskivat viidenneksen Veroja ja veroluonteisia maksuja 7 200 euroa