IFRS-tilinpäätösvalvonta 2018

|

|

|

- Markku Oksanen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

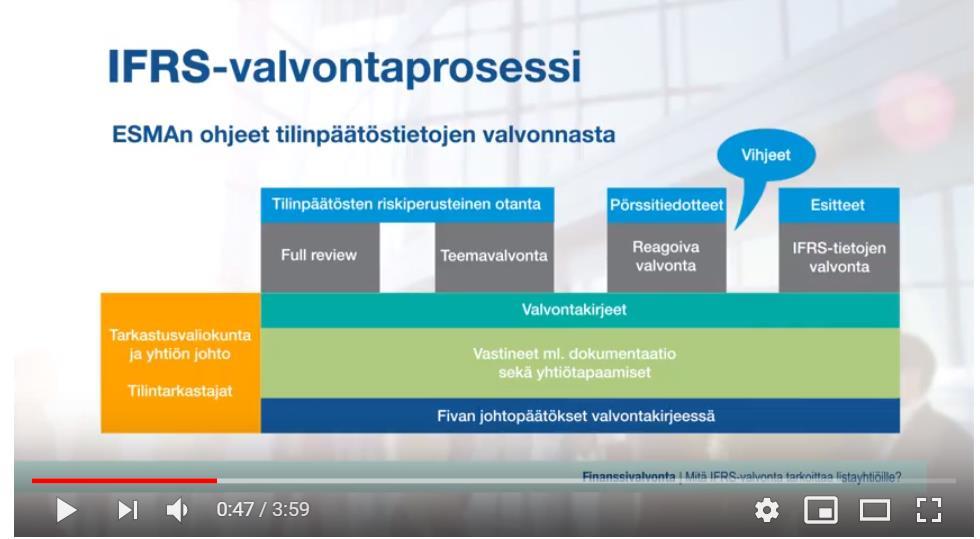

1 IFRS-tilinpäätösvalvonta 2018 Tiina Visakorpi, toimistopäällikkö Markkina- ja menettelytapavalvonta

2 Esityksen sisältö 1 IFRS-valvonta vuonna IFRS-valvonnan painoalueet vuonna IFRS-valvonnan muita toimia vuonna ESEF XBRL -raportointi 5 Tarkastusvaliokuntakysely Finanssivalvonta Finansinspektionen Financial Supervisory Authority Markkina- ja menettelytapavalvonta 8

3 IFRS-valvonta vuonna 2018 yhtiöiden lukumäärät Valvonta 2018e 2017 Full review Reagoiva valvonta 10 8 Esitteiden IFRS-valvonta Teemaselvityksiä Selvitys IFRS 9:n käyttöönotosta Selvitys IFRS 15:n siirtymätiedoista Selvitys IFRS 16:n käyttöönoton vaikutustiedoista 13 Selvitys vuosikertomusten rakenteesta ja tunnusluvuista tilinpäätöksissä 2018e Markkina- ja menettelytapavalvonta 9

4 Valvontahavaintojen kohdentuminen standardeittain (%) 50% 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% IFRS 9, IAS 39 ja IFRS 7 IFRS15 IFRS13 IAS36 IFRS8 IFRIC21 muut 2018 e Markkina- ja menettelytapavalvonta 10

5 Rahoitusinstrumentit ja rahoitusriskit valvontahavaintoja Rahoituslaitosten IFRS 9:n soveltamisesta havaintoja Merkittävän luottoriskin kasvun (SICR) määrittäminen Tekijät, jotka aiheuttavat rahoitusvaran siirtymisen arvonalentumismallin vaiheesta 1 vaiheeseen 2 Tulee sisältää kvantitatiivisia ja kvalitatiivisia indikaattoreita Luottoriskin kasvu on määritetty suhteessa instrumentin alkuhetken luottoriskiin Lainanhoitojouston (forbearance) määrittäminen yhdeksi ehdottomaksi SICR-indikaattoriksi (ns. backstop) Arvonalennusten arviointiin käytettävät mallit ja malleissa käytettävien parametrien määrittäminen Tulevaisuuteen suuntautuvan informaation huomioiminen SICR:n ja arvonalennusten määrittämisessä Rahoitusinstrumenttien luokittelu Listayhtiöiden rahoitusinstrumenttien ja -riskien esittämisessä puutteita (IFRS 7) Rahoitusvelkojen maturiteettijakauma Valuuttariskien esittäminen Laatimisperiaatteet Markkina- ja menettelytapavalvonta 11

6 Valvontahavaintoja IFRS 13 Käyvän arvon määrittäminen: arvostamiseen ja esittämiseen liittyviä havaintoja Havainnot kohdistuivat pääosin rahoitusinstrumentteihin Arvostusmenetelmissä käytetyt syöttötiedot Instrumenttien luokittelu käyvän arvon hierarkian tasoille ja niiden esittäminen Käyvän arvon hierarkian tasolle 3 luokiteltujen instrumenttien liitetietovaatimukset IAS 36 Omaisuuserien arvon alentuminen Havaintoja terminaalikauden arvojen määrittämisestä sekä herkkyysanalyysin esittämisestä IFRIC 21 Julkiset maksut koskee mm. kiinteistöveron suorittamisvelvollisuutta koskevaa velkaa: kiinteistön omistus XX ratkaisee velan kirjaamisajankohdan. Tulkinta ei ota kantaa tuloslaskelmakirjaukseen. Fiva katsoi valvonnassaan, että vuotuinen kiinteistövero tulee lähtökohtaisesti kirjata kerralla kuluksi ensimmäisen vuosineljänneksellä Markkina- ja menettelytapavalvonta 12

7 Yhtiöltä edellytettyjen toimenpiteiden jakautuminen yksittäisten valvontahavaintojen perusteella 2017 (2016) Ei huomautettavaa 20 % (27%) Virheestä tiedottaminen 4 % (0%) Suositus 22 % (22%) Oikaisu tulevassa tilinpäätöksessä 54 % (50%) Markkina- ja menettelytapavalvonta 13

8 IFRS-valvonnan havainnot Euroopassa vuodelta 2017 Valvonnan tulokset julkaistaan vuosittain tilinpäätösvalvontaa koskevassa ESMAn toimintakertomuksessa 424_report_on_enforcement_activities_2017.pdf Noin listayhtiön tilinpäätöstä tai osavuosikatsausta valvottu Toimenpiteisiin johti 328 valvontatapausta, mikä on 32 % läpikäydyistä yhtiöistä. Pääosin puutteita samoista aiheista kuin edellisvuosina, ts. Tilinpäätöksen esittämisessä Rahoitusvaroihin kuulumattomien omaisuuserien arvonalentumisissa Rahoitusinstrumenttien kirjaamisissa ESMAn painoalueiden valvonta johti 76 toimenpiteeseen (204 läpi käytyä tilinpäätöstä), jotka liittyivät erityisesti Tilinpäätöksen esittämiseen Rahoitusvelan ja oman pääoman määrittämiseen ja IFRS 9:n käyttöönoton vaikutuksiin tilinpäätöksissä ja niistä annettuihin liitetietoihin Markkina- ja menettelytapavalvonta 14

9 IFRS-valvonnan painoalueet vuonna Markkina- ja menettelytapavalvonta

10 ESMAn painoalueet European Common Enforcement Priorities (ECEP) Uusien standardien soveltamiseen liittyviä kysymyksiä: IFRS 15 Myyntituotot asiakassopimuksista IFRS 9 Rahoitusinstrumentit soveltamiseen liittyviä kysymyksiä Liitetiedot IFRS 16:n käyttöönoton vaikutuksista tilinpäätöksiin Muuta huomioitavaa Muun kuin taloudellisen tiedon raportointi Tietyt aiheet ESMAn vaihtoehtoisia tunnuslukuja koskevien ohjeiden noudattamisessa Brexitin mahdollinen vaikutus tilinpäätöksiin 503_esma_european_common_enforcement_priorities_2018.pdf Markkina- ja menettelytapavalvonta 16

11 ESMAn painoalueet muuta huomioitavaa Muu kuin taloudellinen tieto ESMA muistuttaa tilinpäätösdirektiivin 19. artiklan vaatimuksista tietojen läpinäkyvyydestä ainakin liittyen ympäristö-, yhteiskunta- ja henkilöstö asioihin, ihmisoikeuksiin ja anti-korruptioon Muun kuin taloudellisen tiedon tulisi esittää relevanttia, olennaista ja yhtiökohtaista tietoa Euroopan komission Muiden kuin taloudellisten tietojen raportointia koskevat suuntaviivat voivat auttaa liikkeeseenlaskijoita vaatimusten täyttävien tietojen esittämisessä. ESMA käsittelee muun kuin taloudellisen tiedon osalta seuraavia aiheita: Ympäristöasiat Selostus mikäli ei jostakin seikasta ole toimintapolitiikkaa Mittareiden (KPIs) selostukset Markkina- ja menettelytapavalvonta 17

12 ESMAn painoalueet muuta huomioitavaa Brexitin mahdollinen vaikutus tilinpäätöksiin ESMA muistuttaa liikkeeseenlaskijoita seuraamaan Brexitin vaikutuksia sen toimintaan ESMA toteaa, että tilanne voi selkeytyä ennen vuoden 2018 tilinpäätöksen julkaisua ja täten mm. Brexitin vaikutus toimintaan ja siihen liittyvät riskit ja arvioihin liittyvä epävarmuus tulisi esittää riittävän läpinäkyvästi liitetiedoissa Markkina- ja menettelytapavalvonta 18

13 IFRS-valvonnan muita toimia vuonna 2019 Fiva aloittaa IFRS 17 Vakuutussopimukset käyttöönoton seurannan ja arvioinnin. Ryhmien/konsernien, joissa myönnetään vakuutussopimuksia, tulee soveltaa standardia lähtien Fivan pankkivalvonnan tuki IFRS 9:n soveltamiskysymyksissä IFRS 3 -valvonta merkittävien hankintojen yhteydessä Full review -valvonta IPOjen yhteydessä Kommunikointi tarkastusvaliokuntien kanssa: Tarkastusvaliokuntakysely ja -tilaisuus yhteistyössä PRH:n kanssa PRH:n suorittama tilintarkastajien valvonta: tietojen vaihtoa ja yhteistyötä Vaikutuksia myös tilintarkastuksen kohdeyhtiöihin Vuoropuhelu luottolaitosten ja vakuutusyhtiöiden tilintarkastajien kanssa Markkina- ja menettelytapavalvonta 19

14 ESEF XBRL -raportointi Markkina- ja menettelytapavalvonta

15 ESEF (European Single Electronic Format) yhteinen sähköinen raportointimuoto Tiedon jakaminen: ESEF-seminaari yhteistyössä Fivan, Aaltoyliopiston Real Time Economyn ja XBRL Suomen konsortion kanssa XBRL-merkit vuoden 2020 konsernitilinpäätösten päälaskelmiin, konserniliitetiedot block-merkintöinä vuoden 2022 tilinpäätöksiin ixbrl/xhtml-raportista tulee mahdollisesti TD:n mukainen pääasiallinen tilinpäätösasiakirja (ei enää pdf), joka tilinpäätösvalvojien valvonnassa yhtiön vastuulla, ml. XBRL-merkit ESEF:n soveltaminen jatkossa kenties valvonnan painoalue? minkä tasoinen varmennus XBRL-merkeille? EU:n komissiolta tulossa tarkempaa tietoa Q2/2019. Taloudellisen informaation hyödyntämistavat muuttuvat ESEF:n myötä XBRL-merkityn tiedon laatu oltava hyvää, jotta analytiikka toimii sen pohjalta Helsingin Pörssi (Nasdaq) valmistelee järjestelmämuutoksia XBRL:llä merkityn tiedon vastaanottamiseksi ja saatavilla pitämiseksi Markkina- ja menettelytapavalvonta 21

Linkkejä mm. ESMAn ja IASB:n sivuille sekä Suomen ESEF-seminaariin 26.11.")

16 ESEF-linkkejä ESEF XBRL-raportointi listayhtiöille alkaen vuoden 2020 tilinpäätöksistä (Fivan sivut uudistuvat joulukuussa 2018, linkki johtaa nykyisille sivuille) Linkkejä mm. ESMAn ja IASB:n sivuille sekä Suomen ESEF-seminaariin : VIDEO TUTORIAL ON THE EUROPEAN SINGLE ELECTRONIC FORMAT: ESEF-seminaari Otaniemessä: Esitysmateriaalia eurooppalaisista ESEF-outreach-tilaisuuksista 2018: ESMA julkaisi joulukuussa 2017 teknisen standardin luonnoksen (RTS), ESEF:iin liittyvän raportointimanuaalin ja muuta aiheeseen liittyvää materiaalia ESMA toteutti kesällä 2017 kenttätestin, jossa listayhtiöiden tilinpäätöksiä muunnettiin XBRL-muotoon. Kenttätestin tulokset ja XBRL:llä merkityt testitilinpäätökset löytyvät täältä: IFRS-taksonomia: ESMAlta tulossa lisää tutorial-videoita ja muuta ohjeistusta Markkina- ja menettelytapavalvonta 22

17 Tarkastusvaliokuntakysely Markkina- ja menettelytapavalvonta

18 Fiva toimivaltainen viranomainen tarkastusvaliokuntien arvioinnissa ja seurannassa Toiminta yleisen edun kannalta merkittävän yhteisön tilintarkastusta koskevana toimivaltaisena viranomaisena Fiva toimii toimivaltaisena viranomaisena tarkastusvaliokuntien toiminnan arvioinnissa ja seurannassa Euroopan unionin tilintarkastusasetuksen 20 artiklan 2 kohdan mukaisesti asetuksen 27 artiklan 1 kohdan c alakohdassa tarkoiteussa tarkastusvaliokuntien toiminnan arvioinnissa ja seurannassa (Laki Finanssivalvonnasta 50 i ) Fiva arvioi yleisen edun kannalta merkittävien yhteisöjen tarkastusvaliokuntien toimintaa osana markkinoiden laadun ja kilpailun seurantaa (EU:n tilintarkastusasetus 27 artikla 1. c) ) Jäsenvaltioiden on varmistettava, että jokaisella yleisen edun kannalta merkittävällä yhteisöllä on tarkastusvaliokunta (EU:n tilintarkastusdirektiivi 39 artikla 1.) Mikäli tarkastusvaliokuntaa ei ole, koko hallitus hoitaa valiokunnan tehtävät tai ne osoitetaan jonkin muun toimielimen hoidettavaksi Markkina- ja menettelytapavalvonta 24

19 Tarkastusvaliokunta edistää tilinpäätöksen ja tilintarkastuksen laatua Tarkastusvaliokunnalla syvällistä asiantuntemusta laskentatoimessa/ tilintarkastuksessa/ liiketoiminnassa Tarkastusvaliokunnan kriittinen ja riippumaton näkökanta Tarkastusvaliokunnan jäsen ei saa osallistua yhtiön tai sen konsernitilinpäätökseen yhdisteltävän yhteisön tai säätiön päivittäiseen johtamiseen (OYL 6 luvun 16 c ) Johdon harkinta ja arviot Tarkastusvaliokunta edistää luotettavaa hallintoa Tarkastusvaliokunnalla merkittävä rooli taloudellisen raportoinnin laadun parantamisessa ja ratkaiseva asema korkealaatuisen tilintarkastuksen varmistamisessa Valvoo taloudellisen raportoinnin prosessia Seuraa yhtiön sisäistä valvontaa/tarkastusta Seuraa tilinpäätösraportoinnin prosessia Valmistelee tilintarkastajan valintaa Seuraa tilintarkastuksen suorittamista Valvoo tilintarkastajan/tilintarkastusyhteisön riippumattomuutta, erityisesti näiden yhteisölle tarjoamien muiden palvelujen kuin tilintarkastuspalvelujen osalta Markkina- ja menettelytapavalvonta 25

20 CEAOB:n tarkastusvaliokuntakysely Kyselyä koordinoi Committee of European Auditing Oversight Bodies (CEAOB) Kyselyn toteuttavat CEAOB:n jäseninä olevat kansalliset valvontaviranomaiset Kyselyn kohderyhmä on yleisen edun kannalta merkittävät yhteisöt Suomessa vastaajat muodostavat laajan otoksen suomalaisista PIEyhteisöistä Kyselyn tarkoitus on kartoittaa tarkastusvaliokuntien nykyistä toimintaa Euroopassa ja pohjustaa EU:n tilintarkastussääntelyn toimeenpanoa Kysely auttaa Fivaa täyttämään lakisääteisen valvontavelvoitteensa Kysely myös auttaa tarkastusvaliokuntia arvioimaan ja kehittämään omaa toimintaansa Kyselylomakkeessa on 35 CEAOB:n kehittämää vakiokysymystä Kansalliset toimivaltaiset viranomaiset voivat lisätä kyselyyn oman työnsä kannalta tärkeitä lisäkysymyksiä Markkina- ja menettelytapavalvonta 26

21 Kyselyn käytännön toteutus Fiva ja Patentti- ja rekisterihallituksen tilintarkastusvalvonta toteuttavat kyselyn yhteistyönä joulukuussa 2018 Kysely toteutetaan Suomessa sähköisenä kyselynä Suurimpaan osaan kysymyksistä voidaan vastata valitsemalla sopivin vastausvaihtoehto (lisäselvitysten antaminen mahdollista) Kyselyyn tulee vastata viimeistään maaliskuun 2019 aikana Saadut tiedot ovat luottamuksellisia CEAOB:lle lähetetään vain saatujen vastausten perusteella tehty yhteenveto, jossa ei ole yksittäisten vastaajien tietoja CEAOB kokoaa ja julkaisee vuonna 2019 yhteenvedon eri maiden valvojien lähettämistä tiedoista Fiva ja Patentti- ja rekisterihallituksen tilintarkastusvalvonta järjestävät vuonna 2019 tilaisuuden tarkastusvaliokunnille Markkina- ja menettelytapavalvonta 27

22 Mitä IFRS-valvonta tarkoittaa listayhtiöille? Markkina- ja menettelytapavalvonta 28

Rahoitusinstrumentit Finanssivalvonta Finansinspektionen Financial Supervisory Authority

Rahoitusinstrumentit Esityksen sisältö 1 IFRS 9 Rahoitusinstrumentit ensimmäinen tilinpäätös 2018 2 Rahoitusinstrumentit: pääomien luokittelu taseessa (IAS 32) keskustelupaperi 3 IFRS 17 Vakuutussopimukset

Rahoitusinstrumentit Esityksen sisältö 1 IFRS 9 Rahoitusinstrumentit ensimmäinen tilinpäätös 2018 2 Rahoitusinstrumentit: pääomien luokittelu taseessa (IAS 32) keskustelupaperi 3 IFRS 17 Vakuutussopimukset

Listayhtiötilaisuus. taloudellisesta raportoinnista

Listayhtiötilaisuus taloudellisesta raportoinnista 29.11.2018, 3.12.2018 ja 11.12.2018 Ohjelma 1 Erkki Liikanen IFRS Foundationin puheenjohtaja 2 Erkki Liikasen nimitys puheenjohtajaksi 18.7.2018 Monitoring

Listayhtiötilaisuus taloudellisesta raportoinnista 29.11.2018, 3.12.2018 ja 11.12.2018 Ohjelma 1 Erkki Liikanen IFRS Foundationin puheenjohtaja 2 Erkki Liikasen nimitys puheenjohtajaksi 18.7.2018 Monitoring

IFRS 16 Vuokrasopimukset - sovellettava tai sen jälkeen alkavilla tilikausilla

IFRS 16 Vuokrasopimukset - sovellettava 1.1.2019 tai sen jälkeen alkavilla tilikausilla Nina Oker-Blom, IFRS-tilinpäätösasiantuntija Esityksen sisältö 1 Valvojan tunnistamia haasteita, esim. vuokra-ajan

IFRS 16 Vuokrasopimukset - sovellettava 1.1.2019 tai sen jälkeen alkavilla tilikausilla Nina Oker-Blom, IFRS-tilinpäätösasiantuntija Esityksen sisältö 1 Valvojan tunnistamia haasteita, esim. vuokra-ajan

Parempi sijoittajaviestintä

Parempi sijoittajaviestintä Virpi Haaramo, johtava tilinpäätösasiantuntija 29.11.2018 Markkina- ja menettelytapavalvonta Esityksen sisältö 1 Parempaan tilinpäätösraportointiin IASB:n sääntelyhankkeen keskeiset

Parempi sijoittajaviestintä Virpi Haaramo, johtava tilinpäätösasiantuntija 29.11.2018 Markkina- ja menettelytapavalvonta Esityksen sisältö 1 Parempaan tilinpäätösraportointiin IASB:n sääntelyhankkeen keskeiset

Epävarmat veropositiot

Epävarmat veropositiot Laura Heinola, Senior Accounting Expert, IFRS Finanssivalvonnan organisaatio 1.9.2017 1 Finanssivalvonnan tehtäviä koskien taloudellista raportointia Valvoo IFRS-standardien ja kirjanpitolain

Epävarmat veropositiot Laura Heinola, Senior Accounting Expert, IFRS Finanssivalvonnan organisaatio 1.9.2017 1 Finanssivalvonnan tehtäviä koskien taloudellista raportointia Valvoo IFRS-standardien ja kirjanpitolain

IFRS-tilinpäätösvalvonnan eräitä havaintoja vuonna 2011

IFRS-tilinpäätösvalvonnan eräitä havaintoja vuonna 2011 Vuoden 2010 tilinpäätös Finanssivalvonta Finansinspektionen Financial Supervisory Authority 12/2011 Rahoitusinstrumentit (IFRS 7 ja IAS 39) Rahoitusinstrumenttien

IFRS-tilinpäätösvalvonnan eräitä havaintoja vuonna 2011 Vuoden 2010 tilinpäätös Finanssivalvonta Finansinspektionen Financial Supervisory Authority 12/2011 Rahoitusinstrumentit (IFRS 7 ja IAS 39) Rahoitusinstrumenttien

TILINTARKASTUSALAN SÄÄNTELYMUUTOKSIA. Sanna Alakare Tilintarkastuksen ja arvioinnin symposium Tampereen yliopisto

TILINTARKASTUSALAN SÄÄNTELYMUUTOKSIA Sanna Alakare Tilintarkastuksen ja arvioinnin symposium Tampereen yliopisto 8.6.2017 Sisältö Tutkinto- ja valvontauudistus EU-sääntely Tulevia muutoksia Suomen Tilintarkastajat

TILINTARKASTUSALAN SÄÄNTELYMUUTOKSIA Sanna Alakare Tilintarkastuksen ja arvioinnin symposium Tampereen yliopisto 8.6.2017 Sisältö Tutkinto- ja valvontauudistus EU-sääntely Tulevia muutoksia Suomen Tilintarkastajat

IAS 1:n vaikutukset valvojan näkökulmasta. Nina Lindeman ja Anu Lassila-Lonka

IAS 1:n vaikutukset valvojan näkökulmasta Nina Lindeman ja Anu Lassila-Lonka Finanssivalvonta Finansinspektionen Financial Supervisory Authority 9.5.2017 ESMA:n IFRS-valvonnan painoalueet 2017 Nina Lindeman,

IAS 1:n vaikutukset valvojan näkökulmasta Nina Lindeman ja Anu Lassila-Lonka Finanssivalvonta Finansinspektionen Financial Supervisory Authority 9.5.2017 ESMA:n IFRS-valvonnan painoalueet 2017 Nina Lindeman,

Merkittäviä muutoksia tilintarkastuskertomukseen

UUDISTUVA TILINTARKASTUSKERTOMUS Toukokuu 2016 Merkittäviä muutoksia tilintarkastuskertomukseen Tilintarkastuskertomus uudistuu sekä sisällöllisesti että rakenteellisesti lainsäädännön ja kansainvälisten

UUDISTUVA TILINTARKASTUSKERTOMUS Toukokuu 2016 Merkittäviä muutoksia tilintarkastuskertomukseen Tilintarkastuskertomus uudistuu sekä sisällöllisesti että rakenteellisesti lainsäädännön ja kansainvälisten

Listayhtiötilaisuus taloudellisesta raportoinnista , ja

Listayhtiötilaisuus taloudellisesta raportoinnista 27.11., 30.11. ja 4.12.2017 Ohjelma 8.30 IFRS-tilinpäätösvalvonta Vuoden 2017 valvonta Valvonnan kohdentuminen vuonna 2017 toimistopäällikkö Tiina Visakorpi

Listayhtiötilaisuus taloudellisesta raportoinnista 27.11., 30.11. ja 4.12.2017 Ohjelma 8.30 IFRS-tilinpäätösvalvonta Vuoden 2017 valvonta Valvonnan kohdentuminen vuonna 2017 toimistopäällikkö Tiina Visakorpi

Merkittäviä muutoksia tilintarkastuskertomukseen

TILINTARKASTUSKERTOMUS UUDISTUU 30.8.2016 Merkittäviä muutoksia tilintarkastuskertomukseen Tilintarkastuskertomus uudistuu sekä sisällöllisesti että rakenteellisesti lainsäädännön ja kansainvälisten tilintarkastusstandardien

TILINTARKASTUSKERTOMUS UUDISTUU 30.8.2016 Merkittäviä muutoksia tilintarkastuskertomukseen Tilintarkastuskertomus uudistuu sekä sisällöllisesti että rakenteellisesti lainsäädännön ja kansainvälisten tilintarkastusstandardien

Markkinat-tiedote 2/2019

1 (10) Sisällys Euroopan arvopaperimarkkinaviranomainen ESMA julkaisee valvontapäätöksen lainanhoitojouston merkityksestä luottoriskin arvioinnissa... 1 Yhtiöillä on edelleen parannettavaa tilintarkastetun

1 (10) Sisällys Euroopan arvopaperimarkkinaviranomainen ESMA julkaisee valvontapäätöksen lainanhoitojouston merkityksestä luottoriskin arvioinnissa... 1 Yhtiöillä on edelleen parannettavaa tilintarkastetun

FINANSSIVALVONNAN MÄÄRÄYS- JA OHJEKOKOELMAN UUDISTAMINEN

11.11.2011 1 (6) Finanssivalvonnalle Lausuntopyyntö 7.10.2011, Dnro 10/2011 FINANSSIVALVONNAN MÄÄRÄYS- JA OHJEKOKOELMAN UUDISTAMINEN Finanssivalvonta (FIVA) on pyytänyt lausuntoa Finanssialan Keskusliitolta

11.11.2011 1 (6) Finanssivalvonnalle Lausuntopyyntö 7.10.2011, Dnro 10/2011 FINANSSIVALVONNAN MÄÄRÄYS- JA OHJEKOKOELMAN UUDISTAMINEN Finanssivalvonta (FIVA) on pyytänyt lausuntoa Finanssialan Keskusliitolta

Finanssivalvonnan standardin 3.1 muutokset

Finanssivalvonnan standardin 3.1 muutokset Tilinpäätös ja toimintakertomus Esityksen rakenne Nykyisen 3.1 Tilinpäätös ja toimintakertomus laajuus ja rakenne Uudet Fivan sääntelyn ohjeet Esitystekniset

Finanssivalvonnan standardin 3.1 muutokset Tilinpäätös ja toimintakertomus Esityksen rakenne Nykyisen 3.1 Tilinpäätös ja toimintakertomus laajuus ja rakenne Uudet Fivan sääntelyn ohjeet Esitystekniset

Tarkastusvaliokuntaa koskevia säännöksiä

www.pwc.fi Tarkastusvaliokuntaa koskevia säännöksiä Tilintarkastus direktiivin 39 artiklan implementointi Joulukuu 2015 Yleistä Tilintarkastusdirektiivin 39 artikla. Voimassa oleva säännös luottolaitoslaissa

www.pwc.fi Tarkastusvaliokuntaa koskevia säännöksiä Tilintarkastus direktiivin 39 artiklan implementointi Joulukuu 2015 Yleistä Tilintarkastusdirektiivin 39 artikla. Voimassa oleva säännös luottolaitoslaissa

Ajankohtaista tiedonantovelvollisuudesta

Ajankohtaista tiedonantovelvollisuudesta Anu Lassila-Lonka, markkinavalvoja Esityksen sisältö 1 Sisäpiiritiedon julkistaminen ja julkistamisen lykkääminen 2 Tulosvaroitus vai ennakkotiedot 3 Säänneltyjen

Ajankohtaista tiedonantovelvollisuudesta Anu Lassila-Lonka, markkinavalvoja Esityksen sisältö 1 Sisäpiiritiedon julkistaminen ja julkistamisen lykkääminen 2 Tulosvaroitus vai ennakkotiedot 3 Säänneltyjen

SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ (CORPORATE GOVERNANCE STATEMENT)

") SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ (CORPORATE GOVERNANCE STATEMENT) Johdanto Listayhtiön on esitettävä selvitys hallinto- ja ohjausjärjestelmästään (jäljempänä selvitys) toimintakertomuksen yhteydessä.

SELVITYS HALLINTO- JA OHJAUSJÄRJESTELMÄSTÄ (CORPORATE GOVERNANCE STATEMENT) Johdanto Listayhtiön on esitettävä selvitys hallinto- ja ohjausjärjestelmästään (jäljempänä selvitys) toimintakertomuksen yhteydessä.

Directors Institute Finland Finanssivalvonnan puheenvuoro. Tiina Visakorpi, Head of Division Laura Heinola, Senior Accounting Expert, IFRS

Directors Institute Finland 15.5.2017 Finanssivalvonnan puheenvuoro Tiina Visakorpi, Head of Division Laura Heinola, Senior Accounting Expert, IFRS Finanssivalvonnan organisaatio (muutoksen alla 2017)

Directors Institute Finland 15.5.2017 Finanssivalvonnan puheenvuoro Tiina Visakorpi, Head of Division Laura Heinola, Senior Accounting Expert, IFRS Finanssivalvonnan organisaatio (muutoksen alla 2017)

PRH:n seuranta listayhtiöiden tilintarkastuskertomuksista

PRH:n seuranta listayhtiöiden tilintarkastuskertomuksista 2016 2017 14.5.2018 Johdanto Tilintarkastuskertomukset uudistuivat Listayhtiöiden tilintarkastuskertomuksiin on 15.12.2016 ja sen jälkeen päättyneiden

PRH:n seuranta listayhtiöiden tilintarkastuskertomuksista 2016 2017 14.5.2018 Johdanto Tilintarkastuskertomukset uudistuivat Listayhtiöiden tilintarkastuskertomuksiin on 15.12.2016 ja sen jälkeen päättyneiden

2015 Tilintarkastusalan markkinaseurantaraportti

2015 Tilintarkastusalan 2015 1 (8) SISÄLLYSLUETTELO Tilintarkastusalan... 2 1. Tilintarkastusalan markkinarakenne Suomessa 2015... 3 1.1. Tilintarkastajien lukumäärä... 3 1.2. Tilintarkastusten lukumäärät...

2015 Tilintarkastusalan 2015 1 (8) SISÄLLYSLUETTELO Tilintarkastusalan... 2 1. Tilintarkastusalan markkinarakenne Suomessa 2015... 3 1.1. Tilintarkastajien lukumäärä... 3 1.2. Tilintarkastusten lukumäärät...

TILINTARKASTUSKERTOMUS

Ernst & Young Oy Alvar Aallon katu 5 C 00100 Helsinki Finland Puhelin 0207 280 190 www.ey.com/fi Y-tunnus 2204039-6, kotipaikka Helsinki TILINTARKASTUSKERTOMUS Citycon Oyj:n yhtiökokoukselle Tilinpäätöksen

Ernst & Young Oy Alvar Aallon katu 5 C 00100 Helsinki Finland Puhelin 0207 280 190 www.ey.com/fi Y-tunnus 2204039-6, kotipaikka Helsinki TILINTARKASTUSKERTOMUS Citycon Oyj:n yhtiökokoukselle Tilinpäätöksen

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-KYMMENE OYJ TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän tarkastusvaliokunnan työjärjestyksen

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-KYMMENE OYJ TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän tarkastusvaliokunnan työjärjestyksen

3 TILINPÄÄTÖS JA TOIMINTAKERTOMUS -PÄÄJAKSON SÄÄNTELYN LINJAUS

1 (5) 3 TILINPÄÄTÖS JA TOIMINTAKERTOMUS -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Vuoden 2005 alusta lähtien yritykset, joiden liikkeeseen laskemat oman pääoman ehtoiset instrumentit

1 (5) 3 TILINPÄÄTÖS JA TOIMINTAKERTOMUS -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Vuoden 2005 alusta lähtien yritykset, joiden liikkeeseen laskemat oman pääoman ehtoiset instrumentit

LIITE. IFRS-standardien vuosittaiset parannukset

FI LIITE IFRS-standardien vuosittaiset parannukset 2011 2013 1 1 Kopiointi sallittu Euroopan talousalueella. Kaikki oikeudet pidätetään Euroopan talousalueen ulkopuolella lukuun ottamatta oikeutta kopioida

FI LIITE IFRS-standardien vuosittaiset parannukset 2011 2013 1 1 Kopiointi sallittu Euroopan talousalueella. Kaikki oikeudet pidätetään Euroopan talousalueen ulkopuolella lukuun ottamatta oikeutta kopioida

Siirtymäjärjestelyt, joilla lievennetään IFRS 9 -standardin käyttöönoton vaikutusta. Ehdotus asetukseksi (COM(2016)0850 C8-0158/ /0360B(COD))

0850 C8-0158/ /0360B(COD))") 23.11.2017 A8-0255/ 001-001 TARKISTUKSET 001-001 esittäjä(t): Talous- ja raha-asioiden valiokunta Mietintö Peter Simon A8-0255/2017 Siirtymäjärjestelyt, joilla lievennetään IFRS 9 -standardin käyttöönoton

23.11.2017 A8-0255/ 001-001 TARKISTUKSET 001-001 esittäjä(t): Talous- ja raha-asioiden valiokunta Mietintö Peter Simon A8-0255/2017 Siirtymäjärjestelyt, joilla lievennetään IFRS 9 -standardin käyttöönoton

Markkinat 5/2016. Joulukuu Markkinoiden tunnustelun vastaanottavia henkilöitä koskevat ohjeet voimaan

Markkinat-tiedotteessa käsitellään ajankohtaisia listayhtiön tiedonantovelvollisuuden, tilinpäätösvalvonnan, arvopaperikaupankäynnin sekä sisäpiiriasioiden tulkintoihin ja sääntelyyn liittyviä asioita

Markkinat-tiedotteessa käsitellään ajankohtaisia listayhtiön tiedonantovelvollisuuden, tilinpäätösvalvonnan, arvopaperikaupankäynnin sekä sisäpiiriasioiden tulkintoihin ja sääntelyyn liittyviä asioita

Virpi Haaramo Sirkku Palmuaro Elina Peill PÖRSSIYHTIÖN TILINPÄÄTÖS

Virpi Haaramo Sirkku Palmuaro Elina Peill PÖRSSIYHTIÖN TILINPÄÄTÖS Alma Talent Helsinki 2018 Copyright 2018 Alma Talent Oy ja tekijät ISBN 978-952-14-3110-4 ISBN 978-952-14-3111-1 (sähkökirja) ISBN 978-952-14-3112-8

Virpi Haaramo Sirkku Palmuaro Elina Peill PÖRSSIYHTIÖN TILINPÄÄTÖS Alma Talent Helsinki 2018 Copyright 2018 Alma Talent Oy ja tekijät ISBN 978-952-14-3110-4 ISBN 978-952-14-3111-1 (sähkökirja) ISBN 978-952-14-3112-8

Suomen Tilintarkastajat ry LISTAYHTIÖN TILINTARKASTUSKERTOMUS (KONSERNI IFRS JA EMO FAS) HUOM! TILIKAUSI 2017

HUOM! TILIKAUSI 2017") Tämä tilintarkastuskertomusmalli on laadittu uudistetun ISA 700:n liitteessä olevan esimerkin 1 ja tilintarkastuslain muutoksen 622/2016 pohjalta. Tässä mallissa toimintakertomus ei ole tilintarkastuksen

Tämä tilintarkastuskertomusmalli on laadittu uudistetun ISA 700:n liitteessä olevan esimerkin 1 ja tilintarkastuslain muutoksen 622/2016 pohjalta. Tässä mallissa toimintakertomus ei ole tilintarkastuksen

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-KYMMENE OYJ TARKASTUSVALIOKUNNANTYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän tarkastusvaliokunnan työjärjestyksen

UPM-KYMMENE OYJ HALLITUKSEN TARKASTUSVALIOKUNNAN TYÖJÄRJESTYS UPM-KYMMENE OYJ TARKASTUSVALIOKUNNANTYÖJÄRJESTYS UPM-Kymmene Oyj:n (jäljempänä yhtiö) hallitus on hyväksynyt tämän tarkastusvaliokunnan työjärjestyksen

***I EUROOPAN PARLAMENTIN KANTA

Euroopan parlamentti 2014-2019 Konsolidoitu lainsäädäntöasiakirja 27.4.2017 EP-PE_TC1-COD(2016)0110 ***I EUROOPAN PARLAMENTIN KANTA vahvistettu ensimmäisessä käsittelyssä 27. huhtikuuta 2017 Euroopan parlamentin

Euroopan parlamentti 2014-2019 Konsolidoitu lainsäädäntöasiakirja 27.4.2017 EP-PE_TC1-COD(2016)0110 ***I EUROOPAN PARLAMENTIN KANTA vahvistettu ensimmäisessä käsittelyssä 27. huhtikuuta 2017 Euroopan parlamentin

FINANSSIVALVONNAN MÄÄRÄYS- JA OHJEKOKOELMALUONNOS:

8.11.2013 1 (9) Finanssivalvonnalle Lausuntopyyntö 7/2013 14.10.2013 FINANSSIVALVONNAN MÄÄRÄYS- JA OHJEKOKOELMALUONNOS: Valtiovarainministeriön asetukseen (1478/2011) perustuvat rahoitussektorin tasetta

8.11.2013 1 (9) Finanssivalvonnalle Lausuntopyyntö 7/2013 14.10.2013 FINANSSIVALVONNAN MÄÄRÄYS- JA OHJEKOKOELMALUONNOS: Valtiovarainministeriön asetukseen (1478/2011) perustuvat rahoitussektorin tasetta

Laadunvalvonta tarkastuksessa ja arvioinnissa. Tilintarkastuksen ja arvioinnin symposium 2019 Maria Koivusalo

Laadunvalvonta tarkastuksessa ja arvioinnissa Tilintarkastuksen ja arvioinnin symposium 2019 Maria Koivusalo Sisältö 1) Mitä tilintarkastuksen laatu tarkoittaa valvonnassa 2) Laaduntarkastuksen havaintoja

Laadunvalvonta tarkastuksessa ja arvioinnissa Tilintarkastuksen ja arvioinnin symposium 2019 Maria Koivusalo Sisältö 1) Mitä tilintarkastuksen laatu tarkoittaa valvonnassa 2) Laaduntarkastuksen havaintoja

HE98/2015. Finanssialan Keskusliitto (FK)

") HE98/2015 Finanssialan Keskusliitto (FK) 13.11.2015 1 HE98/2015 HALLITUKSEN ESITYS VAKUUTUSYHTIÖLAIN MUUTTAMISEKSI 1. FK katsoo, että STM:n olisi tullut laatia vain kirjanpitolain (KPL) muutoksista johtuvat

HE98/2015 Finanssialan Keskusliitto (FK) 13.11.2015 1 HE98/2015 HALLITUKSEN ESITYS VAKUUTUSYHTIÖLAIN MUUTTAMISEKSI 1. FK katsoo, että STM:n olisi tullut laatia vain kirjanpitolain (KPL) muutoksista johtuvat

Tilinpäätösinformaatioon vaikuttavia tapahtumia ja tulevia IFRS-muutoksia. Listayhtiötilaisuudet 2008 Virpi Haaramo, Riitta Pelkonen, Tiina Visakorpi

Tilinpäätösinformaatioon vaikuttavia tapahtumia ja tulevia IFRS-muutoksia Listayhtiötilaisuudet 2008 Virpi Haaramo, Riitta Pelkonen, Tiina Visakorpi RAHOITUSTARKASTUS FINANSINSPEKTIONEN FINANCIAL SUPERVISION

Tilinpäätösinformaatioon vaikuttavia tapahtumia ja tulevia IFRS-muutoksia Listayhtiötilaisuudet 2008 Virpi Haaramo, Riitta Pelkonen, Tiina Visakorpi RAHOITUSTARKASTUS FINANSINSPEKTIONEN FINANCIAL SUPERVISION

Mitä paineita markkinakriisi on aiheuttanut tilinpäätösraportoinnille ja mitä pörssiyhtiöiden tulisi kertoa tulevaisuudesta?

Mitä paineita markkinakriisi on aiheuttanut tilinpäätösraportoinnille ja mitä pörssiyhtiöiden tulisi kertoa tulevaisuudesta? Sijoitus-Invest 11. 12.11.2009 Tiina Visakorpi ja Minna Toiviainen Markkinakriisin

Mitä paineita markkinakriisi on aiheuttanut tilinpäätösraportoinnille ja mitä pörssiyhtiöiden tulisi kertoa tulevaisuudesta? Sijoitus-Invest 11. 12.11.2009 Tiina Visakorpi ja Minna Toiviainen Markkinakriisin

A8-0291/2 EUROOPAN PARLAMENTIN TARKISTUKSET * komission ehdotukseen

20.4.2017 A8-0291/2 Tarkistus 2 Roberto Gualtieri talous- ja raha-asioiden valiokunnan puolesta Mietintö A8-0291/2016 Theodor Dumitru Stolojan Tilinpäätösraportointiin ja tilintarkastukseen liittyvien

20.4.2017 A8-0291/2 Tarkistus 2 Roberto Gualtieri talous- ja raha-asioiden valiokunnan puolesta Mietintö A8-0291/2016 Theodor Dumitru Stolojan Tilinpäätösraportointiin ja tilintarkastukseen liittyvien

PRH:n yhteenveto listayhtiöiden 2016 tilintarkastuskertomuksista tai sen jälkeen päättyneet tilikaudet

PRH:n yhteenveto listayhtiöiden 2016 tilintarkastuskertomuksista 15.12.2016 tai sen jälkeen päättyneet tilikaudet Johdanto Uudistuneet tilintarkastuskertomukset Listayhtiöiden tilintarkastuskertomuksiin

PRH:n yhteenveto listayhtiöiden 2016 tilintarkastuskertomuksista 15.12.2016 tai sen jälkeen päättyneet tilikaudet Johdanto Uudistuneet tilintarkastuskertomukset Listayhtiöiden tilintarkastuskertomuksiin

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 127 artiklan 2 kohdan ensimmäisen luetelmakohdan,

17.12.2016 L 344/117 EUROOPAN KESKUSPANKIN SUUNTAVIIVAT (EU) 2016/2299, annettu 2 päivänä marraskuuta 2016, eurojärjestelmän rahapolitiikan kehyksen täytäntöönpanossa sovellettavasta markkina-arvon aliarvostuksesta

17.12.2016 L 344/117 EUROOPAN KESKUSPANKIN SUUNTAVIIVAT (EU) 2016/2299, annettu 2 päivänä marraskuuta 2016, eurojärjestelmän rahapolitiikan kehyksen täytäntöönpanossa sovellettavasta markkina-arvon aliarvostuksesta

kts. myös Twitteristä lisää infoa ja linkkejä tägeillä: #XBRL #Taltio #RTECO #ekuitti #ESMA #ESEF #EFTG #SEC #EDGAR

www.twitter.com/makelta kts. myös Twitteristä lisää infoa ja linkkejä tägeillä: #XBRL #Taltio #RTECO #ekuitti #ESMA #ESEF #EFTG #SEC #EDGAR #DataInterOperability #YhteenToimivuus #StructuredData #RakenteinenData

www.twitter.com/makelta kts. myös Twitteristä lisää infoa ja linkkejä tägeillä: #XBRL #Taltio #RTECO #ekuitti #ESMA #ESEF #EFTG #SEC #EDGAR #DataInterOperability #YhteenToimivuus #StructuredData #RakenteinenData

Palaute määräyksistä ja ohjeista 4/2015 (Dnro FIVA 9/01.00/2015) Lausuntopyyntö 4/2017 Dnro FIVA 11/01.00/2017

Lausuntopyyntö 4/2017 Dnro FIVA 11/01.00/2017") Viittaus Kommentit perusteluineen (ja mahdollinen muotoiluehdotus) Finanssivalvonnan vastaus Sosiaali- ja terveysministeriö Valtiovarainministeriö Vakuutuskassat ry 4.3.1 (kohta 24) 4.3.1 (kohta 25) 4.3.1

Viittaus Kommentit perusteluineen (ja mahdollinen muotoiluehdotus) Finanssivalvonnan vastaus Sosiaali- ja terveysministeriö Valtiovarainministeriö Vakuutuskassat ry 4.3.1 (kohta 24) 4.3.1 (kohta 25) 4.3.1

Markkinat-tiedote 3/2019

1 (11) Sisällys Uudesta esitesääntelystä... 1 ESMAlta kannanotto laskennallisten verosaamisten kirjaamisesta... 4 Vertailuarvoasetuksen siirtymäaika päättyy oletko valmis?... 6 Listayhtiötilaisuuksia ei

1 (11) Sisällys Uudesta esitesääntelystä... 1 ESMAlta kannanotto laskennallisten verosaamisten kirjaamisesta... 4 Vertailuarvoasetuksen siirtymäaika päättyy oletko valmis?... 6 Listayhtiötilaisuuksia ei

Hallinnointikoodin muutokset - työryhmän ehdotus. AMY seminaari

Hallinnointikoodin muutokset - työryhmän ehdotus AMY seminaari 7.6.2019 Koodityöryhmän kokoonpano Koodityöryhmä Koodityöryhmän sihteerit Tapani Manninen, Nasdaq Antti Turunen, K3 Hannu Ylänen, EK Puheenjohtaja

Hallinnointikoodin muutokset - työryhmän ehdotus AMY seminaari 7.6.2019 Koodityöryhmän kokoonpano Koodityöryhmä Koodityöryhmän sihteerit Tapani Manninen, Nasdaq Antti Turunen, K3 Hannu Ylänen, EK Puheenjohtaja

Suomen Tilintarkastajat ry luonnos kommentoitavaksi 2.5.2016

Tämä tilintarkastuskertomusmalli on laadittu uudistetun ISA 700:n liitteessä olevan esimerkin 1 ja hallituksen esityksen (HE 70/2016) tilintarkastuslain muuttamisesta pohjalta. Tässä mallissa toimintakertomus

Tämä tilintarkastuskertomusmalli on laadittu uudistetun ISA 700:n liitteessä olevan esimerkin 1 ja hallituksen esityksen (HE 70/2016) tilintarkastuslain muuttamisesta pohjalta. Tässä mallissa toimintakertomus

Tilintarkastuskertomus

KPMG Oy Ab Töölönlahdenkatu 3 A PL 1037 00101 HELSINKI Puhelin 020 760 3000 www.kpmg.fi :n yhtiökokoukselle Tilinpäätöksen tilintarkastus Lausunto Olen tilintarkastanut :n (y-tunnus 2231936-2) tilinpäätöksen

KPMG Oy Ab Töölönlahdenkatu 3 A PL 1037 00101 HELSINKI Puhelin 020 760 3000 www.kpmg.fi :n yhtiökokoukselle Tilinpäätöksen tilintarkastus Lausunto Olen tilintarkastanut :n (y-tunnus 2231936-2) tilinpäätöksen

Säännöllistä tiedonantovelvollisuutta koskeva standardi 5.1. Listayhtiötilaisuudet 2008 Minna Toiviainen

Säännöllistä tiedonantovelvollisuutta koskeva standardi 5.1 Listayhtiötilaisuudet 2008 Minna Toiviainen RAHOITUSTARKASTUS FINANSINSPEKTIONEN FINANCIAL SUPERVISION 1 Esityksen sisältö Yleistä standardista

Säännöllistä tiedonantovelvollisuutta koskeva standardi 5.1 Listayhtiötilaisuudet 2008 Minna Toiviainen RAHOITUSTARKASTUS FINANSINSPEKTIONEN FINANCIAL SUPERVISION 1 Esityksen sisältö Yleistä standardista

Muun kuin taloudellisen tiedon raportointia koskeva EU-direktiivi

Muun kuin taloudellisen tiedon raportointia koskeva EU-direktiivi Professori Eija Vinnari, Johtamiskorkeakoulu eija.vinnari@uta.fi Tilintarkastuksen ja arvioinnin symposium 2.6.2017 EU-direktiivi muun

Muun kuin taloudellisen tiedon raportointia koskeva EU-direktiivi Professori Eija Vinnari, Johtamiskorkeakoulu eija.vinnari@uta.fi Tilintarkastuksen ja arvioinnin symposium 2.6.2017 EU-direktiivi muun

Liikkeeseenlaskijan johtohenkilön lähipiiriyhteisöt ja ESMAn Q&A-tulkinta

Liikkeeseenlaskijan johtohenkilön lähipiiriyhteisöt ja ESMAn Q&A-tulkinta Finanssivalvonnan webinaari 3.10.2017 Keskeisiä käsitteitä Liikkeeseenlaskijan johtotehtävissä toimiva henkilö (MAR 3(1)(25) art.)

Liikkeeseenlaskijan johtohenkilön lähipiiriyhteisöt ja ESMAn Q&A-tulkinta Finanssivalvonnan webinaari 3.10.2017 Keskeisiä käsitteitä Liikkeeseenlaskijan johtotehtävissä toimiva henkilö (MAR 3(1)(25) art.)

KANNANOTTOJA TILINTARKASTUSTA KOSKEVAN EU-SÄÄNTELYN JÄSENVALTIO- OPTIOIHIN

KANNANOTTOJA TILINTARKASTUSTA KOSKEVAN EU-SÄÄNTELYN JÄSENVALTIO- OPTIOIHIN 2.3.2015 Taustaa Uudistetun tilintarkastusdirektiivin vaatimukset tulee saattaa osaksi Suomen lainsäädäntöä 17.6.2016 mennessä.

KANNANOTTOJA TILINTARKASTUSTA KOSKEVAN EU-SÄÄNTELYN JÄSENVALTIO- OPTIOIHIN 2.3.2015 Taustaa Uudistetun tilintarkastusdirektiivin vaatimukset tulee saattaa osaksi Suomen lainsäädäntöä 17.6.2016 mennessä.

Listayhtiöiden taloudellinen raportointi ja klo Finanssivalvonta Finansinspektionen Financial Supervisory Authority

Listayhtiöiden taloudellinen raportointi 3.12. ja 10.12. klo 9 12.15 0 IFRS-tilinpäätösvalvonta 2013 ja 2014 Tiina Visakorpi, toimistopäällikkö Esityksen aiheet IFRS-tilinpäätösvalvontaprosessi Toteutunut

Listayhtiöiden taloudellinen raportointi 3.12. ja 10.12. klo 9 12.15 0 IFRS-tilinpäätösvalvonta 2013 ja 2014 Tiina Visakorpi, toimistopäällikkö Esityksen aiheet IFRS-tilinpäätösvalvontaprosessi Toteutunut

Miten työeläkevakuuttajia Suomessa valvotaan?

Miten työeläkevakuuttajia Suomessa valvotaan? Suomen Pankin rahamuseo 16.4.2013 Johdon neuvonantaja Erkki Rajaniemi Finanssivalvonta Finansinspektionen Financial Supervisory Authority 16.4.2013 Erkki Rajaniemi

Miten työeläkevakuuttajia Suomessa valvotaan? Suomen Pankin rahamuseo 16.4.2013 Johdon neuvonantaja Erkki Rajaniemi Finanssivalvonta Finansinspektionen Financial Supervisory Authority 16.4.2013 Erkki Rajaniemi

Määräykset ja ohjeet x/2013

Määräykset ja ohjeet x/2013 Valtiovarainministeriön asetukseen (1478/2011) perustuvat rahoitussektorin taseen ja tuloslaskelman kaavat sekä liitetiedot Dnro FIVA 19/01.00/2013 Antopäivä x.x.2013 Voimaantulopäivä

Määräykset ja ohjeet x/2013 Valtiovarainministeriön asetukseen (1478/2011) perustuvat rahoitussektorin taseen ja tuloslaskelman kaavat sekä liitetiedot Dnro FIVA 19/01.00/2013 Antopäivä x.x.2013 Voimaantulopäivä

Valtuuskunnille toimitetaan oheisena asiakirja D052439/02 LIITE.

Euroopan unionin neuvosto Bryssel, 20. syyskuuta 2017 (OR. en) 12297/17 ADD 1 DRS 55 ECOFIN 727 EF 196 SAATE Lähettäjä: Euroopan komissio Saapunut: 14. syyskuuta 2017 Vastaanottaja: Neuvoston pääsihteeristö

Euroopan unionin neuvosto Bryssel, 20. syyskuuta 2017 (OR. en) 12297/17 ADD 1 DRS 55 ECOFIN 727 EF 196 SAATE Lähettäjä: Euroopan komissio Saapunut: 14. syyskuuta 2017 Vastaanottaja: Neuvoston pääsihteeristö

Finanssiala ry:n lomakemuotoinen lausunto Finanssivalvonnalle pankkisektorin määräys- ja ohjeluonnoksista (2/2016)

") Finanssivalvonnan pyyntö määräyksistä ja ohjeista 2/2016 Organisaation/henkilön nimi: Finanssiala ry (jäljempänä FA) /Pirjo Saarelainen Ilmoita mikäli tulee merkitä salaiseksi: julkinen Finanssivalvonta

Finanssivalvonnan pyyntö määräyksistä ja ohjeista 2/2016 Organisaation/henkilön nimi: Finanssiala ry (jäljempänä FA) /Pirjo Saarelainen Ilmoita mikäli tulee merkitä salaiseksi: julkinen Finanssivalvonta

Miten listayhtiön viestintää säännellään?

Miten listayhtiön viestintää säännellään? Markkinavalvoja Minna Toiviainen 26.5.2010 Minna Toiviainen Näkökulmia Tiedonantovelvollisuuden tavoitteena oikeat ja riittävät tiedot perustellun arvion tekemiseksi

Miten listayhtiön viestintää säännellään? Markkinavalvoja Minna Toiviainen 26.5.2010 Minna Toiviainen Näkökulmia Tiedonantovelvollisuuden tavoitteena oikeat ja riittävät tiedot perustellun arvion tekemiseksi

Tilintarkastuksen ja arvioinnin symposium 2015 kommenttipuheenvuoro. Tilintarkastajajärjestelmä ja valvonta

Tilintarkastuksen ja arvioinnin symposium 2015 kommenttipuheenvuoro Tilintarkastajajärjestelmä ja valvonta 21.5.2015 Tapani Vuopala KHT, Toimitusjohtaja tapani.vuopala@dhsaudit.fi 5/26/2015 Kommenttipuheenvuoron

Tilintarkastuksen ja arvioinnin symposium 2015 kommenttipuheenvuoro Tilintarkastajajärjestelmä ja valvonta 21.5.2015 Tapani Vuopala KHT, Toimitusjohtaja tapani.vuopala@dhsaudit.fi 5/26/2015 Kommenttipuheenvuoron

Tilinpäätösraportointiin ja tilintarkastukseen liittyvien yksittäisten toimien tukemiseksi toteutettava unionin ohjelma

20.4.2017 A8-0291/ 001-001 TARKISTUKSET 001-001 esittäjä(t): Talous- ja raha-asioiden valiokunta Mietintö Theodor Dumitru Stolojan A8-0291/2016 Tilinpäätösraportointiin ja tilintarkastukseen liittyvien

20.4.2017 A8-0291/ 001-001 TARKISTUKSET 001-001 esittäjä(t): Talous- ja raha-asioiden valiokunta Mietintö Theodor Dumitru Stolojan A8-0291/2016 Tilinpäätösraportointiin ja tilintarkastukseen liittyvien

Yliopistojen valtionrahoitustarkastuksen havaintoja

Yliopistojen valtionrahoitustarkastuksen havaintoja Tilintarkastuspäällikkö, JHT Jaakko Eskola ja johtava tilintarkastaja, JHTT Harri Myllyoja 4.6.2018 Valtiontalouden tarkastusvirasto Valtion taloudenhoidon

Yliopistojen valtionrahoitustarkastuksen havaintoja Tilintarkastuspäällikkö, JHT Jaakko Eskola ja johtava tilintarkastaja, JHTT Harri Myllyoja 4.6.2018 Valtiontalouden tarkastusvirasto Valtion taloudenhoidon

Digitalist Group Oyj:n tilintarkastuskertomus tilikaudelta 2018

Digitalist Group Oyj Pörssitiedote 28.02.2019 klo.09.00 Digitalist Group Oyj:n tilintarkastuskertomus tilikaudelta 2018 Digitalist Group Oyj:n tilintarkastuskertomus tilikaudelta 2018 on kokonaisuudessaan

Digitalist Group Oyj Pörssitiedote 28.02.2019 klo.09.00 Digitalist Group Oyj:n tilintarkastuskertomus tilikaudelta 2018 Digitalist Group Oyj:n tilintarkastuskertomus tilikaudelta 2018 on kokonaisuudessaan

Miten työeläkevakuuttajia Suomessa valvotaan?

Miten työeläkevakuuttajia Suomessa valvotaan? Suomen Pankin rahamuseo 16.4.2013 Johdon neuvonantaja Erkki Rajaniemi Työeläkejärjestelmät Suomessa Aihe laaja ja heterogeeninen Esityksen tilastomateriaalin

Miten työeläkevakuuttajia Suomessa valvotaan? Suomen Pankin rahamuseo 16.4.2013 Johdon neuvonantaja Erkki Rajaniemi Työeläkejärjestelmät Suomessa Aihe laaja ja heterogeeninen Esityksen tilastomateriaalin

EUROOPAN PARLAMENTTI

EUROOPAN PARLAMENTTI 1999 2004 Oikeudellisten ja sisämarkkina-asioiden valiokunta 19. marraskuuta 2002 PE 319.720/34-42 TARKISTUKSET 34-42 Mietintöluonnos (PE 319.720) Marianne L.P. Thyssen Ehdotus Euroopan

EUROOPAN PARLAMENTTI 1999 2004 Oikeudellisten ja sisämarkkina-asioiden valiokunta 19. marraskuuta 2002 PE 319.720/34-42 TARKISTUKSET 34-42 Mietintöluonnos (PE 319.720) Marianne L.P. Thyssen Ehdotus Euroopan

SUOMEN HELASTO OYJ:N SIIRTYMINEN IFRS-RAPORTOINTIIN

1(9) Pörssitiedote 14.3.2006 klo 9.00 SUOMEN HELASTO OYJ:N SIIRTYMINEN IFRS-RAPORTOINTIIN Suomen Helasto -konserni julkaisee ensimmäisen EU:ssa käyttöön hyväksyttyjen, kansainvälisten tilinpäätösstandardien

1(9) Pörssitiedote 14.3.2006 klo 9.00 SUOMEN HELASTO OYJ:N SIIRTYMINEN IFRS-RAPORTOINTIIN Suomen Helasto -konserni julkaisee ensimmäisen EU:ssa käyttöön hyväksyttyjen, kansainvälisten tilinpäätösstandardien

Toimintakatsaus. Viking Linen ensimmäinen vuosineljännes ennallaan. ajalta tammikuu maaliskuu Tammikuu maaliskuu 2019 (tammikuu maaliskuu 2018)

") Toimintakatsaus ajalta tammikuu maaliskuu 2019 Viking Linen ensimmäinen vuosineljännes ennallaan Tammikuu maaliskuu 2019 (tammikuu maaliskuu 2018) Liikevaihto oli 95,8 miljoonaa euroa (100,3 Meur). Liiketoiminnan

Toimintakatsaus ajalta tammikuu maaliskuu 2019 Viking Linen ensimmäinen vuosineljännes ennallaan Tammikuu maaliskuu 2019 (tammikuu maaliskuu 2018) Liikevaihto oli 95,8 miljoonaa euroa (100,3 Meur). Liiketoiminnan

KOMISSION TÄYTÄNTÖÖNPANOPÄÄTÖS (EU) /, annettu ,

/, annettu ,") EUROOPAN KOMISSIO Bryssel 11.10.2018 C(2018) 6560 final KOMISSION TÄYTÄNTÖÖNPANOPÄÄTÖS (EU) /, annettu 11.10.2018, valvontamenetelmästä ja jäsenvaltioiden raportointia koskevista järjestelyistä julkisen

EUROOPAN KOMISSIO Bryssel 11.10.2018 C(2018) 6560 final KOMISSION TÄYTÄNTÖÖNPANOPÄÄTÖS (EU) /, annettu 11.10.2018, valvontamenetelmästä ja jäsenvaltioiden raportointia koskevista järjestelyistä julkisen

Sanna Alakare TILINPÄÄTÖKSEN LUOTETTAVUUS

Sanna Alakare TILINPÄÄTÖKSEN LUOTETTAVUUS 24.4.2019 Suomen Tilintarkastajat ry Noin 1 450 jäsentä: HT-, KHT-, JHT- ja JHTT-tilintarkastajia sekä muita talouden ammattilaisia noin 90 % tilintarkastajista

Sanna Alakare TILINPÄÄTÖKSEN LUOTETTAVUUS 24.4.2019 Suomen Tilintarkastajat ry Noin 1 450 jäsentä: HT-, KHT-, JHT- ja JHTT-tilintarkastajia sekä muita talouden ammattilaisia noin 90 % tilintarkastajista

Tilintarkastuksen ja arvioinnin symposium

Tilintarkastuksen ja arvioinnin symposium Sisäisen tarkastuksen tutkimuksesta Tampereen yliopisto 2.6.2017 Väitöskirjatutkija, KHT, JHT, CIA Jaakko Rönkkö Slide 1 Väitöskirjatutkimuksen lähtökohdat Tutkimustyön

Tilintarkastuksen ja arvioinnin symposium Sisäisen tarkastuksen tutkimuksesta Tampereen yliopisto 2.6.2017 Väitöskirjatutkija, KHT, JHT, CIA Jaakko Rönkkö Slide 1 Väitöskirjatutkimuksen lähtökohdat Tutkimustyön

OHJE. Kumoaa 24.5.2004 annetun sisäisen tarkastuksen ohjesäännön O/8/2004 TM.

OHJE Päivämäärä Nro 7.3.2005 O/7/2005 TM Jakelu: Työministeriön henkilöstö Ohjeen nimi: Työministeriön sisäisen tarkastuksen ohjesääntö Voimassaoloaika 15.3.2005 alkaen toistaiseksi Kumoaa/muuttaa ohjeen

OHJE Päivämäärä Nro 7.3.2005 O/7/2005 TM Jakelu: Työministeriön henkilöstö Ohjeen nimi: Työministeriön sisäisen tarkastuksen ohjesääntö Voimassaoloaika 15.3.2005 alkaen toistaiseksi Kumoaa/muuttaa ohjeen

Näkökohtia rahoitusmarkkinoiden valvonnasta ja listayhtiöiden tilinpäätösvalvonnasta finanssikriisin vaikutukset

Näkökohtia rahoitusmarkkinoiden valvonnasta ja listayhtiöiden tilinpäätösvalvonnasta finanssikriisin vaikutukset KHT-päivä 11.12.2009 Johtaja Anneli Tuominen 11.12.2009 Sisältö Näkökohtia rahoitusmarkkinoiden

Näkökohtia rahoitusmarkkinoiden valvonnasta ja listayhtiöiden tilinpäätösvalvonnasta finanssikriisin vaikutukset KHT-päivä 11.12.2009 Johtaja Anneli Tuominen 11.12.2009 Sisältö Näkökohtia rahoitusmarkkinoiden

ottavat huomioon Euroopan yhteisön perustamissopimuksen ja erityisesti 44 artiklan 2 kohdan g alakohdan, ottavat huomioon komission ehdotuksen ( 1 ),

,") L 283/28 EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI 2001/65/EY, annettu 27 päivänä syyskuuta 2001, direktiivien 78/660/ETY, 83/349/ETY 86/635/ETY muuttamisesta tietynlaisten yhtiöiden sekä pankkien muiden

L 283/28 EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVI 2001/65/EY, annettu 27 päivänä syyskuuta 2001, direktiivien 78/660/ETY, 83/349/ETY 86/635/ETY muuttamisesta tietynlaisten yhtiöiden sekä pankkien muiden

EIOPAn ohjeet ja suositukset valitusten käsittelemisestä vakuutusyhtiöissä

EIOPAn ohjeet ja suositukset valitusten käsittelemisestä vakuutusyhtiöissä Vakuutusalan IV Eurooppapäivä-seminaari Pohjola 8.5.2012 Erja Rautanen 8.5.2012 Erja Rautanen EU:n finanssivalvontajärjestelmä

EIOPAn ohjeet ja suositukset valitusten käsittelemisestä vakuutusyhtiöissä Vakuutusalan IV Eurooppapäivä-seminaari Pohjola 8.5.2012 Erja Rautanen 8.5.2012 Erja Rautanen EU:n finanssivalvontajärjestelmä

Aika kello Rapala VMC Oyj, Mäkelänkatu 91, Helsinki ESITYSLISTA

Aika 29.3.2018 kello 10.00 Paikka Rapala VMC Oyj, Mäkelänkatu 91, 00610 Helsinki ESITYSLISTA 1. Kokouksen avaaminen 2. Kokouksen järjestäytyminen 3. Pöytäkirjantarkastajien ja ääntenlaskun valvojien valitseminen

Aika 29.3.2018 kello 10.00 Paikka Rapala VMC Oyj, Mäkelänkatu 91, 00610 Helsinki ESITYSLISTA 1. Kokouksen avaaminen 2. Kokouksen järjestäytyminen 3. Pöytäkirjantarkastajien ja ääntenlaskun valvojien valitseminen

Säätiövalvonta ja uuden lain noudattamisen valvonta

Säätiövalvonta ja uuden lain noudattamisen valvonta Uudistuva säätiölaki koulutus Soste - RAY Juha Viertola Yhdistys- ja säätiörekisteripäällikkö Patentti- ja rekisterihallitus 22.5.2014 Yhdistys- ja säätiöasiat

Säätiövalvonta ja uuden lain noudattamisen valvonta Uudistuva säätiölaki koulutus Soste - RAY Juha Viertola Yhdistys- ja säätiörekisteripäällikkö Patentti- ja rekisterihallitus 22.5.2014 Yhdistys- ja säätiöasiat

Tilintarkastuskertomus

KPMG Oy Ab Töölönlahdenkatu 3 A PL 1037 00101 HELSINKI Puhelin 020 760 3000 www.kpmg.fi :n yhtiökokoukselle Tilinpäätöksen tilintarkastus Lausunto Olemme tilintarkastaneet :n (y-tunnus 0997039-6) tilinpäätöksen

KPMG Oy Ab Töölönlahdenkatu 3 A PL 1037 00101 HELSINKI Puhelin 020 760 3000 www.kpmg.fi :n yhtiökokoukselle Tilinpäätöksen tilintarkastus Lausunto Olemme tilintarkastaneet :n (y-tunnus 0997039-6) tilinpäätöksen

JALKAVÄEN SÄÄTIÖN SÄÄNNÖT

1 JALKAVÄEN SÄÄTIÖN SÄÄNNÖT 2 Säätiön nimi ja kotipaikka Tarkoitus Toimintamuodot 1 Säätiön nimi on Jalkaväen säätiö sr ja kotipaikka Helsinki. 2 Säätiön tarkoituksena on puolustusvoimien pääaselajin,

1 JALKAVÄEN SÄÄTIÖN SÄÄNNÖT 2 Säätiön nimi ja kotipaikka Tarkoitus Toimintamuodot 1 Säätiön nimi on Jalkaväen säätiö sr ja kotipaikka Helsinki. 2 Säätiön tarkoituksena on puolustusvoimien pääaselajin,

Laki. kirjanpitolain muuttamisesta

Laki kirjanpitolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan kirjanpitolain (1336/1997) 3 luvun 2, 2 a, 3, 4, 12 ja 13, sellaisina kuin ne ovat, 2, 2 a, 3 ja 4 laissa 1620/2015, 12 laeissa

Laki kirjanpitolain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan kirjanpitolain (1336/1997) 3 luvun 2, 2 a, 3, 4, 12 ja 13, sellaisina kuin ne ovat, 2, 2 a, 3 ja 4 laissa 1620/2015, 12 laeissa

Tilintarkastuksen EU-sääntely: Katsaus työryhmän ehdotuksiin. Marja Hanski 10.12.2015 EK ja ST, Scandic Park

Tilintarkastuksen EU-sääntely: Katsaus työryhmän ehdotuksiin Marja Hanski 10.12.2015 EK ja ST, Scandic Park Työryhmä ja sen tehtävä Työryhmä asetettiin 15.10.2014 Mietintö valmistui 18.11.2015 Lausuntokierros

Tilintarkastuksen EU-sääntely: Katsaus työryhmän ehdotuksiin Marja Hanski 10.12.2015 EK ja ST, Scandic Park Työryhmä ja sen tehtävä Työryhmä asetettiin 15.10.2014 Mietintö valmistui 18.11.2015 Lausuntokierros

Matemaatikkona vakuutusyhtiössä. Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Standardi 5.1 Liite I. Säännöllinen tiedonantovelvollisuus. Tunnusluvut

Standardi 5.1 Liite I Säännöllinen tiedonantovelvollisuus Tunnusluvut dnro 1/120/2008 2 (2) SISÄLLYSLUETTELO 1 Taloudelliset tunnusluvut 4 1.1 Tunnuslukujen osatekijöiden määritelmät 4 1.1.1 Liikevoitto

Standardi 5.1 Liite I Säännöllinen tiedonantovelvollisuus Tunnusluvut dnro 1/120/2008 2 (2) SISÄLLYSLUETTELO 1 Taloudelliset tunnusluvut 4 1.1 Tunnuslukujen osatekijöiden määritelmät 4 1.1.1 Liikevoitto

Listayhtiöiden taloudellinen raportointi ja klo Finanssivalvonta Finansinspektionen Financial Supervisory Authority

Listayhtiöiden taloudellinen raportointi 28.11. ja 1.12. klo 9.00-12.15 0 IFRS-tilinpäätösvalvonta 2016 Tiina Visakorpi, toimistopäällikkö Valvontatapaukset 2016 ja 2015 IFRS-valvonta 2016e 2015 Full review

Listayhtiöiden taloudellinen raportointi 28.11. ja 1.12. klo 9.00-12.15 0 IFRS-tilinpäätösvalvonta 2016 Tiina Visakorpi, toimistopäällikkö Valvontatapaukset 2016 ja 2015 IFRS-valvonta 2016e 2015 Full review

Ilkka-Yhtymä Oyj. Ilkka-Yhtymän alustava avaava IFRS-tase ja vertailuluvut 2004

1 Ilkka-Yhtymä Oyj Ilkka-Yhtymän alustava avaava -tase ja vertailuluvut 2004 Ilkka-Yhtymä -konserni siirtyi -standardien mukaiseen raportointiin 1.1.2005 alkaen. Ensimmäinen -laskentaperiaattein laadittu

1 Ilkka-Yhtymä Oyj Ilkka-Yhtymän alustava avaava -tase ja vertailuluvut 2004 Ilkka-Yhtymä -konserni siirtyi -standardien mukaiseen raportointiin 1.1.2005 alkaen. Ensimmäinen -laskentaperiaattein laadittu

HE 208/2016 vp. Kirjanpitolain muuttaminen. Talousvaliokunta Mika Björklund

HE 208/2016 vp. Kirjanpitolain muuttaminen Talousvaliokunta 9.11.2016 Mika Björklund HE 208/2016 vp kirjanpitolain muuttamiseksi 1. Ei-taloudelliset tiedot (NFI, non-financialinformation) Tilinpäätösdirektiivin

HE 208/2016 vp. Kirjanpitolain muuttaminen Talousvaliokunta 9.11.2016 Mika Björklund HE 208/2016 vp kirjanpitolain muuttamiseksi 1. Ei-taloudelliset tiedot (NFI, non-financialinformation) Tilinpäätösdirektiivin

Osavuosikatsaus

Osavuosikatsaus 1.1. - 31.3.2019 toimitusjohtaja Kari Sainio Sisältö Ovaro lyhyesti Toimintaympäristöstä Kirjauskäytäntöjen muutokset EPRA-tulos ja sen analyysi Tase ja keskeiset tunnusluvut Ydintoiminta

Osavuosikatsaus 1.1. - 31.3.2019 toimitusjohtaja Kari Sainio Sisältö Ovaro lyhyesti Toimintaympäristöstä Kirjauskäytäntöjen muutokset EPRA-tulos ja sen analyysi Tase ja keskeiset tunnusluvut Ydintoiminta

IFRS 16 Vuokrasopimukset standardin käyttöönotto, Kesko-konsernin oikaistut vertailutiedot tammijoulukuu

KESKO OYJ PÖRSSITIEDOTE 25.3.2019 KLO 09.00 IFRS 16 Vuokrasopimukset standardin käyttöönotto, Kesko-konsernin t vertailutiedot tammijoulukuu 2018 1.1.2019 voimaan astunut IFRS 16 Vuokrasopimukset standardi

KESKO OYJ PÖRSSITIEDOTE 25.3.2019 KLO 09.00 IFRS 16 Vuokrasopimukset standardin käyttöönotto, Kesko-konsernin t vertailutiedot tammijoulukuu 2018 1.1.2019 voimaan astunut IFRS 16 Vuokrasopimukset standardi

Kamux Oyj:n tiedonantopolitiikka

Kamux Oyj www.kamux.com Y-tunnus 2442327-8 Kamux Oyj:n tiedonantopolitiikka Omistaja: Viestintä- ja markkinointijohtaja Hyväksyjä: Hallitus Hyväksytty: 15.4.2016 Versio: 1.0 Sisältö 1. Yleistä 2. Viestinnän

Kamux Oyj www.kamux.com Y-tunnus 2442327-8 Kamux Oyj:n tiedonantopolitiikka Omistaja: Viestintä- ja markkinointijohtaja Hyväksyjä: Hallitus Hyväksytty: 15.4.2016 Versio: 1.0 Sisältö 1. Yleistä 2. Viestinnän

LAUSUNTO 1 (5) Sosiaali- ja terveysministeriö kirjaamo@stm.fi tom.strandstrom@stm.fi. Lausuntopyyntö STM/4750/2014

Sosiaali- ja terveysministeriö kirjaamo@stm.fi tom.strandstrom@stm.fi. Lausuntopyyntö STM/4750/2014") LAUSUNTO 1 (5) Sosiaali- ja terveysministeriö kirjaamo@stm.fi tom.strandstrom@stm.fi Suomen Tilintarkastajat ry on tilintarkastajia edustava edunvalvontajärjestö. Jäsenemme ovat tilintarkastuslain mukaisesti

LAUSUNTO 1 (5) Sosiaali- ja terveysministeriö kirjaamo@stm.fi tom.strandstrom@stm.fi Suomen Tilintarkastajat ry on tilintarkastajia edustava edunvalvontajärjestö. Jäsenemme ovat tilintarkastuslain mukaisesti

VALIKOITUJA TILINTARKASTAMATTOMIA CARVE-OUT-TALOUDELLISIA OSAVUOSITIETOJA PÄÄTTYNEELTÄ YHDEKSÄN KUUKAUDEN JAKSOLTA

VALIKOITUJA TILINTARKASTAMATTOMIA CARVE-OUT-TALOUDELLISIA OSAVUOSITIETOJA 30.9.2019 PÄÄTTYNEELTÄ YHDEKSÄN KUUKAUDEN JAKSOLTA TUNNUSLUVUT Milj. euroa, prosenttia 1 9/2019 1 9/2018 1 12/2018 Saadut tilaukset

VALIKOITUJA TILINTARKASTAMATTOMIA CARVE-OUT-TALOUDELLISIA OSAVUOSITIETOJA 30.9.2019 PÄÄTTYNEELTÄ YHDEKSÄN KUUKAUDEN JAKSOLTA TUNNUSLUVUT Milj. euroa, prosenttia 1 9/2019 1 9/2018 1 12/2018 Saadut tilaukset

IFRS 15 Myyntituotot asiakassopimuksista

IFRS 15 Myyntituotot asiakassopimuksista Laura Heinola, IFRS-tilinpäätösasiantuntija Esityksen sisältö 1 IFRS 15 -valvonta vuonna 2018 Full review Yhtiöiden esittämät tiedot (esimerkkejä liitteissä) 2

IFRS 15 Myyntituotot asiakassopimuksista Laura Heinola, IFRS-tilinpäätösasiantuntija Esityksen sisältö 1 IFRS 15 -valvonta vuonna 2018 Full review Yhtiöiden esittämät tiedot (esimerkkejä liitteissä) 2

PÖRSSISÄÄTIÖN SIJOITUSKOULU

PÖRSSISÄÄTIÖN SIJOITUSKOULU - Tilinpäätösraportoinnin laatu - KTT Kim Ittonen, Hanken Svenska handelshögskolan / Hanken School of Economics, www.hanken.fi Mihin tekijöihin sijoittajan kannattaa kiinnittää

PÖRSSISÄÄTIÖN SIJOITUSKOULU - Tilinpäätösraportoinnin laatu - KTT Kim Ittonen, Hanken Svenska handelshögskolan / Hanken School of Economics, www.hanken.fi Mihin tekijöihin sijoittajan kannattaa kiinnittää

Listayhtiön tiedonantovelvollisuuden sääntely

Listayhtiön tiedonantovelvollisuuden sääntely IR-yhdistyksen peruskurssi 5.6.2015 Markkinavalvoja Sääntelyn tavoite Tiedonantovelvollisuuden sääntelyn tavoitteena on varmistaa, että sijoittajalla on käytössään

Listayhtiön tiedonantovelvollisuuden sääntely IR-yhdistyksen peruskurssi 5.6.2015 Markkinavalvoja Sääntelyn tavoite Tiedonantovelvollisuuden sääntelyn tavoitteena on varmistaa, että sijoittajalla on käytössään

Arvopaperimarkkinalaki muuttui mikä muuttui listayhtiöiden tiedottamisessa?

Arvopaperimarkkinalaki muuttui mikä muuttui listayhtiöiden tiedottamisessa? Sijoitus-Invest 2013 Finanssivalvonta Suomen rahoitus- ja vakuutusvalvontaviranomainen Valvoo mm. pankkeja, vakuutus- ja eläkeyhtiöitä,

Arvopaperimarkkinalaki muuttui mikä muuttui listayhtiöiden tiedottamisessa? Sijoitus-Invest 2013 Finanssivalvonta Suomen rahoitus- ja vakuutusvalvontaviranomainen Valvoo mm. pankkeja, vakuutus- ja eläkeyhtiöitä,

Sulautuneen Lemminkäinen Oyj:n osakkeenomistajien kokous

11.4.2018 Sulautuneen Lemminkäinen Oyj:n osakkeenomistajien kokous Esityslista 1. Kokouksen avaaminen 2. Kokouksen järjestäytyminen 3. Pöytäkirjantarkastajan ja ääntenlaskun valvojien valitseminen 4. Kokouksen

11.4.2018 Sulautuneen Lemminkäinen Oyj:n osakkeenomistajien kokous Esityslista 1. Kokouksen avaaminen 2. Kokouksen järjestäytyminen 3. Pöytäkirjantarkastajan ja ääntenlaskun valvojien valitseminen 4. Kokouksen

1. Kuntarahoitus Oyj:n siirtyminen kansainväliseen tilinpäätöskäytäntöön

1 (7) Kuntarahoitus Oyj:n siirtyminen kansainväliseen tilinpäätöskäytäntöön (International Financial Reporting Standards, IFRS) 1. Kuntarahoitus Oyj:n siirtyminen kansainväliseen tilinpäätöskäytäntöön

1 (7) Kuntarahoitus Oyj:n siirtyminen kansainväliseen tilinpäätöskäytäntöön (International Financial Reporting Standards, IFRS) 1. Kuntarahoitus Oyj:n siirtyminen kansainväliseen tilinpäätöskäytäntöön

Ohjeet. keskusvastapuolten ja kauppapaikkojen tapahtumasyötteiden antamisesta arvopaperikeskusten saataville 08/06/2017 ESMA FI

Ohjeet keskusvastapuolten ja kauppapaikkojen tapahtumasyötteiden antamisesta arvopaperikeskusten saataville 08/06/2017 ESMA70-151-298 FI Sisällysluettelo 1 Soveltamisala... 3 2 Määritelmät... 4 3 Tarkoitus...

Ohjeet keskusvastapuolten ja kauppapaikkojen tapahtumasyötteiden antamisesta arvopaperikeskusten saataville 08/06/2017 ESMA70-151-298 FI Sisällysluettelo 1 Soveltamisala... 3 2 Määritelmät... 4 3 Tarkoitus...

SISÄLLYS ESIPUHE...9 1. JOHDANTO HYVÄÄN JA TEHOKKAASEEN JOHTAMIS- JA HALLINTOJÄRJESTELMÄÄN...11

ESIPUHE...9 1. JOHDANTO HYVÄÄN JA TEHOKKAASEEN JOHTAMIS- JA HALLINTOJÄRJESTELMÄÄN...11 1.1 Corporate governance hyvän johtamis- ja hallintojärjestelmän normisto Suomessa...15 1.1.1 Osakeyhtiölaki...15

ESIPUHE...9 1. JOHDANTO HYVÄÄN JA TEHOKKAASEEN JOHTAMIS- JA HALLINTOJÄRJESTELMÄÄN...11 1.1 Corporate governance hyvän johtamis- ja hallintojärjestelmän normisto Suomessa...15 1.1.1 Osakeyhtiölaki...15

3. Näissä ohjeissa määritetään yksityiskohtaisesti, mitä tietoja EKP edellyttää ilmoituksen sisältävän.

DANIÈLE NOUY Valvontaelimen puheenjohtaja ECB-PUBLIC Merkittävien laitosten johdolle Frankfurt am Mainissa 28.7.2017 Ohjeet järjestävän laitoksen tai alullepanevan laitoksen toteuttamaan liiketoimeen liittyvää

DANIÈLE NOUY Valvontaelimen puheenjohtaja ECB-PUBLIC Merkittävien laitosten johdolle Frankfurt am Mainissa 28.7.2017 Ohjeet järjestävän laitoksen tai alullepanevan laitoksen toteuttamaan liiketoimeen liittyvää

(Muut kuin lainsäätämisjärjestyksessä hyväksyttävät säädökset) ASETUKSET

ASETUKSET") 23.9.2016 L 257/1 II (Muut kuin lainsäätämisjärjestyksessä hyväksyttävät säädökset) ASETUKSET KOMISSION ASETUS (EU) 2016/1703, annettu 22 päivänä syyskuuta 2016, tiettyjen kansainvälisten tilinpäätösstandardien

23.9.2016 L 257/1 II (Muut kuin lainsäätämisjärjestyksessä hyväksyttävät säädökset) ASETUKSET KOMISSION ASETUS (EU) 2016/1703, annettu 22 päivänä syyskuuta 2016, tiettyjen kansainvälisten tilinpäätösstandardien

Listayhtiöiden taloudellinen raportointi ja klo Finanssivalvonta Finansinspektionen Financial Supervisory Authority

Listayhtiöiden taloudellinen raportointi 2.12. ja 7.12. klo 8.30 12.00 0 IFRS-tilinpäätösvalvonta Tiina Visakorpi, toimistopäällikkö Esityksen sisältö Toteutunut IFRS-tilinpäätösvalvonta vuonna 2015 Uusia

Listayhtiöiden taloudellinen raportointi 2.12. ja 7.12. klo 8.30 12.00 0 IFRS-tilinpäätösvalvonta Tiina Visakorpi, toimistopäällikkö Esityksen sisältö Toteutunut IFRS-tilinpäätösvalvonta vuonna 2015 Uusia

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q1/2008

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

Hallituksen työjärjestys

Hallituksen työjärjestys Sisällysluettelo Oma Säästöpankki Oyj:n hallituksen työjärjestys 3 Hyväksytty 15.11.2018 3 1. Yleistä 3 2. Hallituksen kokoonpano ja valinta 3 3. Hallituksen tehtävät 3 5. Hallituksen

Hallituksen työjärjestys Sisällysluettelo Oma Säästöpankki Oyj:n hallituksen työjärjestys 3 Hyväksytty 15.11.2018 3 1. Yleistä 3 2. Hallituksen kokoonpano ja valinta 3 3. Hallituksen tehtävät 3 5. Hallituksen

Standardi 5.1 I. Säännöllinen tiedonantovelvollisuus. Tunnusluvut

Standardi 5.1 I Säännöllinen tiedonantovelvollisuus Tunnusluvut dnro 1/120/2008 2 (12) SISÄLLYSLUETTELO 1 Taloudelliset tunnusluvut 4 1.1 Tunnuslukujen osatekijöiden määritelmät 4 1.1.1 Liikevoitto 4 1.1.2

Standardi 5.1 I Säännöllinen tiedonantovelvollisuus Tunnusluvut dnro 1/120/2008 2 (12) SISÄLLYSLUETTELO 1 Taloudelliset tunnusluvut 4 1.1 Tunnuslukujen osatekijöiden määritelmät 4 1.1.1 Liikevoitto 4 1.1.2

Tämä asiakirja on ainoastaan dokumentointitarkoituksiin. Toimielimet eivät vastaa sen sisällöstä.

2002R1606 FI 10.04.2008 001.001 1 Tämä asiakirja on ainoastaan dokumentointitarkoituksiin. Toimielimet eivät vastaa sen sisällöstä. B EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUS (EY) N:o 1606/2002, annettu

2002R1606 FI 10.04.2008 001.001 1 Tämä asiakirja on ainoastaan dokumentointitarkoituksiin. Toimielimet eivät vastaa sen sisällöstä. B EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUS (EY) N:o 1606/2002, annettu