Maatilayrityksen talousjohtaminen. Jaakko Kohtala AtriaSika

|

|

|

- Ella Mäkelä

- 5 vuotta sitten

- Katselukertoja:

Transkriptio

1 Maatilayrityksen talousjohtaminen Jaakko Kohtala AtriaSika

2 Taustaa 10 vuotta maatalouspankkiirina 5 vuotta AtriaSika- palvelun johtajana Keskeinen tehtävä tuottajien kansainvälisen kilpailukyvyn varmistaminen tuottavuus kuntoon 2017 yksikkökustannusten hallinta kuntoon 14 vuotta sivutoiminen viljan viljelijä

3 Taustaa Esitys koostuu historian kokemuksista Kerron niin kuin olen nähnyt Esitys saattaa painottua liiaksi haasteisiin Totuus on kuitenkin se, että olen nähnyt jokaisessa tuotantosuunnassa erinomaisesti kannattavia maatiloja. Myös sellaisia erittäin kannattavia maatiloja, jotka eivät itse sitä niin koe/näe. Itse uskon 100 % siihen, että Suomessa on kaikissa tuotantosuunnissa mahdollisuus menestyä Oma idealistinenkin elämän tehtävä on kääntää maatalousyrittäjien heikko tulevaisuuden usko faktojen kautta vahvaksi tulevaisuuden uskoksi. Puhun faktojen puolesta, ovat ne huonoja tai hyviä.

4 Taustaa maatalouden todellisuudesta

5 35,0 Weaned piglets/sow/year 33,0 31,0 29,0 28,2 29,7 29,1 29,1 27,0 26,6 25,0 24,9 25,2 23,0 21,7 22,4 22,8 23,5 21,0 20,0 20,6 19,0 17,0 15, Q2_2017 Q3_ R Vier./em./vuosi Atria Vier./em./vuosi paras 25 % tilat Vier./em./vuosi paras 25 % emakot

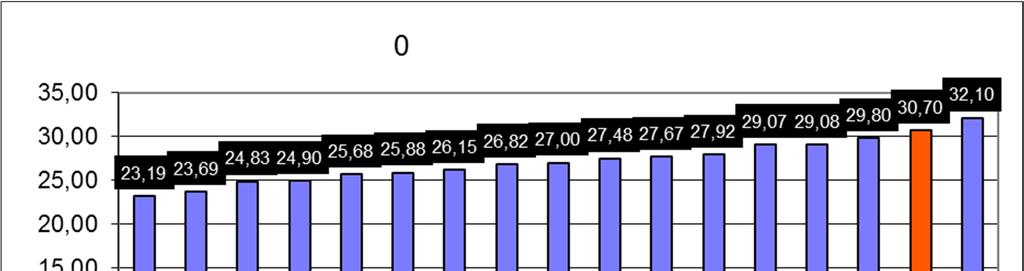

6 Vieroitettu porsasmäärä/emakko 2016 (Interpig) - Suomi = Atria

7 Vieroitettuja porsaita/emakko/vuosi Q3 Q2 Q1 40,0 35,0 30,0 25,0 20,0 15,0 10,0 7 5,

8 Lihasikojen tuotantotulokset 1200 daily gain and meat % ,4 59,6 59,5 59,4 59,6 59,5 59, ,4 58, ,1 57,9 58, , , , Q Q Q3 paras 25 % keskiarvo heikoin 25 % liha% 55 8

-")

9 Lihasikojen päiväkasvu 2016 (Interpig) - Suomi = Atria

10

11

12

13 Talousjohtaminen, mitä se on?

14 Mitä talousjohtaminen on Talousjohtamisella tarkoitetaan yrityksen johtamista lukujen avulla. Yrityksen talousjohtamisessa on erityisen tärkeää, että luvut ovat kunnossa ja kertovat aidosti, miten yrityksellä kulloinkin menee. Talousjohtamista voidaan pääsääntöisesti tehdä kahdella tavalla: 1. Asettamalla numeeriset tavoitteet ja seurata niiden toteutumista 2. Seuraamalla yrityksen tuloksen kehitystä, seuraamalla tehtyjen toimien vaikutusta yrityksen talouteen ja sitä kautta kehittää toimintaa ja seurata yrityksen lukujen kehitystä tehtyjen toimenpiteiden jälkeen.

15 Mitä talousjohtaminen on Oli kyse sitten numeerisista tai muista tavoitteista, niiden toteutumista pitää seurata säännöllisesti. Jos et esimerkiksi vertaa yrityksesi tekemää tulosta asetettuihin tavoitteisiin, et voi tunnistaa ongelmia. Talousjohtamisessa onkin kyse siitä, että lukujen (faktojen) kautta tunnistetaan liiketoiminnan riskikohdat, tartutaan kehitystoimenpiteisiin ja valvotaan valitun strategian sopivuutta tavoitteiden saavuttamiseen.

16 Talousjohtaminen maatilayrityksessä Miksi hyvin vaikeaa?

17 Talousjohtamisen haasteita maatilayrityksessä Maatilayritykseen liittyy paljon tunnesiteitä. Historia Perinteisen maatalouden käsite Yrittäjän tulee tehdä työt itse Peltoa pitää omistaa ja ostaa, aina Koneitakin on mukava omistaa ja ostaa, aina Maatiloilla on paljon sisäisiä näkymättömiä asioita, joita ulkopuolinen tai sisäpiiriläinenkään ei välttämättä pysty selittämään/ymmärtämään. faktojen löytäminen ja niihin myöntyminen on vaikeaa

18 Talousjohtamisen haasteita maatilayrityksessä 2000-luvulla tapahtunutta voimakasta rakennekehitystä on pääosiltaan tehty volyymi (tuotanto) edellä. talous on ollut monesti volyymin lopputulos.

19 Talousjohtamisen haasteita maatilayrityksessä Rakennekehitys on aiheuttanut moninkertaisia velkamääriä suhteessa ennen investointia olleisiin määriin Velkojen iso määrä itsessään on ollut monelle uusi ja outo asia. Velka maatalouden velan 120 vuotisen historian aikana on ollut aina se paha, josta pitää päästä mahdollisimman nopeasti eroon.

20 Talousjohtamisen haasteita maatilayrityksessä Tuotannon mittaamisen vaikeus tai mittaamattomuus Luotettavan vertailutiedon puute Vertailutiedon uskomisen vaikeus

21 Talousjohtamisen haasteita maatilayrityksessä Tuotanto ensin, talous sitten joskus Talouden mittaamisen vaikeus tai mittaamattomuus Kerran vuodessa 2-6 kk viiveellä. Aidon luotettavan vertailutiedon puuttuminen Usko menestymiseen maataloudessa välillä hyvin heikkoa

22 Talousjohtamisen haasteita maatilayrityksessä Visioiden ja suunnitelmien paljous Ovat pääsääntöisesti yrittäjän päässä Toteutuksissa haasteita ja epäjohdonmukaisuuksia Kerran elämässä tilaisuudet Nyt täytyy tehdä Kahden vuoden päästä on myöhäistä Koska muutkin

23 Talousjohtamisen haasteita maatilayrityksessä Rakennekehitys ei ole muokannut yrittäjien omaa rooliaan riittävästi Aikaa talousjohtamiselle tai kokonaisuuden pohdinnalle/kehittämiselle on liian vähän Maksuvalmius ei riitä vapauttamaan työtä?

24 Talousjohtamisen haasteita maatilayrityksessä Pankkiasioinnin vaikeus Tietoa pimitetään Sitä ei ole Tai se on epäluotettavaa Pankissa käydään hakemassa rahaa Pelko avoimuudesta, varsinkin jos menee heikosti on iso. Kehittyvä maatilayritys ei koskaan selviä ilman rahoittajia.

25 Talousjohtamisen haasteita maatilayrityksessä Ulkopuoliset asiantuntijat (talouslaskijat, pankkiirit) Helposti käännytettävissä yrittäjän omien ajatusten kirjaajiksi? (laskijat) entäpä pankkiirit? Laskun maksaa yrittäjä Haluatko, että olen samaa mieltä vaiko ajatuksia, sparrausta, neuvoja, näkemyksiä? Tietojen saannin vaikeus, hitaus, vanheneminen, noudattamattomuus

26 Talousjohtamisen haasteita maatilayrityksessä Hyvän taloudenpidon lainalaisuudet maatilayrityksessä

27 Yrittäjän arki ja talouden lainalaisuudet Etenkin silloin, kun talous (kassa) ahdistaa Maksuvalmius Kannattavuus Tuottavuus

28 Maatilayrityksen talousjohtaminen haltuun

29 Maatilayrityksen talousjohtaminen Maatilayrityksen visioiden/suunnitelminen/ajatusten kirjoittaminen paperille Maatilayrityksen strategia Strategia on tarkoituksellinen suunnitelma yrityksen tulevaisuudesta Strategia tarkoittaa yrityksen johdonmukaista vaikka ei aina etukäteen suunniteltua toimintaa Strategia on yrityksen valitsema asema markkinoilla Strategia on näkemys yrityksen tulevaisuuden tilasta Strategia on liiketaloudellinen juoni

30 Maatilayrityksen talousjohtaminen Strategian sisällä: Nykytilan toteaminen Taloudellinen tilanne Tuotannollinen tilanne Tuotannon sekä talouden mittareiden valitseminen Lyhyt aikaväli Pitkä aikaväli

31 Maatilayrityksen talousjohtaminen Yrittäjän oman roolin auki kirjoittaminen Porsittaja, lypsäjä vaiko jotain muuta? Yhteistyökumppanit ja niiden rooli Miten näitä verkostoja käytettään, kehitetään ja hoidetaan Yrityksen tavoitetilojen määrittely Millainen yritys on 10 vuoden päästä ja miten siihen päästään. Yrityksen kehittäminen ja investoinnit Mitkä on yrityksen ja omistajien taloudelliset tavoitteet ja miten niitä mitataan? Yrityksen tuotannolliset tavoitteet

32 Maatilayrityksen talousjohtaminen Yrityksen kilpailuedut tai niiden tekeminen TUOTTAVUUS KILPAILUETUNA Esimerkki porsastuotanto Tila A Tila B Myyty porsasmäärä/emakko 25,0 30,0 Porsaan hinta 60,0 60,0 Myyntikate 15,0 22,5 Myyntikate-% 25,0 37,5 Porsaan hinta, jotta tilan B kate sama kuin A:n 52,5 Riskit Niiden hallitseminen

33 Maatilayrityksen talousjohtaminen Tekemisen vaiva ensimmäisellä kerralla Kerran tehtynä, helppo päivittää. Päivittää täytyy kerran vuodessa Strategia on se ohjekirja, johon palataan ainakin niinä heikkoina hetkinä Jos useita osakkaita, strategia on pakollinen. Sitä luetaan silloin, kun ollaan erimielisiä kehityksen suunnasta. Maatilan strategiatyöhön mukaan ulkopuolinen henkilö, josta maatilan ulkopuolinen hallituksen jäsen.

34 Pari olennaista talousjohtamisen apuvälinettä

35 Maksuvalmius Maksuvalmiuden mittari: Maksuvalmius = kassatilanne (maatalouden tili) + myyntisaamiset ostovelat Riittävä maksuvalmiustaso tilalla/yrityksessä on noin 20 % liikevaihdosta. tällöin kausittaiset tulojen ja menojen vaihtelut eivät aiheuta ongelmia. Maksuvalmius voi muodostua tilillä olevista varoista, mutta myös rahoittajan kanssa neuvotelluista tililimiiteistä, lainoista jne. Maksuvalmiuden hallinnassa olennaisin apuväline on budjetti 35

36 Maatalousyritys ja heikko maksuvalmius Kannattava maatila voi kärsiä pahoista maksuvalmiusongelmista Monesti nämä ongelmat kumpuavat historiasta Investointien rahoitus mennyt pieleen Tuotannossa olleita ongelmia Oma tupa tehty omalla rahalla navetan yhteydessä Maksan kassasta, kun tämä lasku on nyt vain euron suuruinen (vuodessa 4-5 vastaavaa = maksuvalmiusongelma) Liian kireä takaisinmaksuohjelma Hyvällä kannattavuudella maksuvalmiuden takamatkan kurominen on hidasta ja kallista

37 Maatalousyritys ja heikko maksuvalmius Rahoittajan näkökulmasta heikon maksuvalmiuden rahoittaminen on yksi vaikeimpia rahoituksellisia tilanteita etenkin, jos pyyntö rahoituksesta tulee 3 kk myöhemmin, kuin tarve olisi jo ollut. Jos yrityksellä on krooninen maksuvalmiusongelma ja tuotantotulokset eivät ole kunnossa, niin rahoituksen saanti on erittäin vaikeaa. Maksuvalmiuteen saa ja pitää hakea rahoitusta, mutta on huolehdittava Ja että pankki tietää kokoajan missä mennään

38 Maatalousyrityksen oikean lainojen takaisinmaksuajan määrittely Kehittyvä maatila ei voi koskaan olla velaton Kertokaa jonkin pörssiyrityksen nimi, jolla ei käytännössä ole velkaa? Mitä tässä yrityksessä on tapahtunut? Velka on järkevä, kun sillä saavutetaan riski huomioiden enemmän tuottoa, kuin mitä se maksaa Velan ja tuloksenteon suhdetta seurattava keskeinen investoivan tilan tunnusluku. Määrittele omalle maatilallasi sopiva velan/käyttökatteen tavoitetaso (raami)

39 Maatalousyrityksen oikean lainojen takaisinmaksuajan määrittely Velan oikea takaisinmaksuaika Laske omaisuuden realistinen käyttöaika (tuotantorakennukset ja koneet etenkin) Määrittele oikea poistoaika Esimerkki siasta alla Maksimi Kustannus arvio Avustus Kustannus - avustus Koneiden osuus Rakennust en osuus Poistoaika koneet Poistoaika rakennuks et Poistot/ko neet Poistot/ra kennus Tuottavuu s Poistot/pa ikka Poisto/sik a Poistoaika vuotta Emakkosikala , ,7 5,8 18,26 Lihasikaa ,82 12, ,2 6,3 18,90

40 Maatalousyrityksen oikean lainojen takaisinmaksuajan määrittely Neuvottele sopiva lainojen takaisinmaksuaika edellä mainitun käyttöaika ja poistoaika laskelmien mukaan. Perusajatus, että lainojen lyhennysaika on omaisuuden poistoaikaan nähden hiukan lyhempi ja käyttöaikaa selkeästi lyhyempi. Esimerkiksi sikaloiden käyttöaika 30 vuotta, poistoaika 18 vuotta ja laina-aika rahoitettaessa 15 vuotta Peltojen oikea laina-aika? Vai tarvitseeko näitä vakuusarvon alittavalta osalta edes lyhentää?

41 Lainan lyhennyksen merkitys Kuoletus 10 vuotta Maatalousyritys 1. (20000 lihasikateurasta) Maatalouden lainat = poistopohjat Poisto/teuras 14,0 14,0 14,0 14,0 14,0 14,0 14,0 14,0 Käyttökate Velat/käyttökate 8,43 7,50 6,57 5,63 4,70 3,77 2,83 1,90 Lainan lyhennykset = poistot Liikevoitto Korot Tulos = kassa ilman investointeja Kumulatiivinen kassa Kuoletus 18 vuotta Maatalousyritys 1. (20000 lihasikateurasta) Maatalouden lainat = poistopohjat Poisto/teuras 7,3 7,3 7,3 7,3 7,3 7,3 7,3 7,3 Käyttökate Velat/käyttökate 8,43 7,95 7,46 6,97 6,49 6,00 5,51 5,03 Lainan lyhennykset = poistot Liikevoitto Korot Tulos = kassa ilman investointeja Kumulatiivinen kassa

42 Esimerkki kansainvälisestä kilpailutilanteesta pääomakustannuksien osalta - 10 vuoden takaisinmaksuaika = 19 senttiä/kilo kustannus/lihasikakilo - Vrt. 20 vuoden takaisinmaksuaika = 9,5 senttiä/kilo - Vrt. 30 vuoden takaisinmaksuaika = 6,2 senttiä 42

43 Mihin johtaa Samassa markkinassa (tuottajahinnat) Eri rahoitusmarkkinoilla (lyhyemmät laina-ajat ja korkeammat investointikustannukset) Iso rakennekehitys 1. takana = maksuvalmius tilanne huono investoineilla tiloilla Ylläpidosta säästetään omaisuuden hyödyntämisaika lyhenee miten tehdään rakennekehitys vaihe 2. 43

44

Harrastus vai bisnes?

Harrastus vai bisnes? Riippakoivuntie 4 A 3, 62100 Lapua autiomat@japo.fi +358 400 796 998 Harrastus vai bisnes? HARRASTAMINEN MAKSAA Saa harrastaa, jos perstasku sen kestää Ja takamettiä riittää tai Vaimo

Harrastus vai bisnes? Riippakoivuntie 4 A 3, 62100 Lapua autiomat@japo.fi +358 400 796 998 Harrastus vai bisnes? HARRASTAMINEN MAKSAA Saa harrastaa, jos perstasku sen kestää Ja takamettiä riittää tai Vaimo

Menot (oikaistut) / Tulot (oikaistut) x 100 = Suorat rahamenot tuloista %

/ Tulot (oikaistut) x 100 = Suorat rahamenot tuloista %") Veroilmoituksesta laskettavat tunnusluvut Heikki Ollikainen, ProAgria Oulu Nopea tuloksen analysointi on mahdollista tehdä laskelmalla veroilmoituksesta muutamia yksinkertaisia tunnuslukuja, joiden perusteella

Veroilmoituksesta laskettavat tunnusluvut Heikki Ollikainen, ProAgria Oulu Nopea tuloksen analysointi on mahdollista tehdä laskelmalla veroilmoituksesta muutamia yksinkertaisia tunnuslukuja, joiden perusteella

Maatilan rahoituksen suunnittelu

Maatilan rahoituksen suunnittelu Investoijalle 1. 2. 3. 4. 5. 6. 7. 8. Aloita suunnittelu ajoissa Laita laskelmien pohjaksi realistiset pohjatiedot Toimita verotiedot rahoittajalle analysoitavaksi Mieti

Maatilan rahoituksen suunnittelu Investoijalle 1. 2. 3. 4. 5. 6. 7. 8. Aloita suunnittelu ajoissa Laita laskelmien pohjaksi realistiset pohjatiedot Toimita verotiedot rahoittajalle analysoitavaksi Mieti

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin. Reijo Käki www.reijokaki.com

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

Yritys Oy. Yrityskatsastusraportti Turussa 15.1.2015

Yritys Oy Yrityskatsastusraportti Turussa 15.1.2015 Raportin sisällys Esitys kehitystoimenpiteiksi 3-4 Tilannearvio 5-7 Toiminnan nykytila 8 Kehitetty toimintamalli 9 Tulosanalyysi 10 Taseanalyysi 11 Kilpailijavertailu

Yritys Oy Yrityskatsastusraportti Turussa 15.1.2015 Raportin sisällys Esitys kehitystoimenpiteiksi 3-4 Tilannearvio 5-7 Toiminnan nykytila 8 Kehitetty toimintamalli 9 Tulosanalyysi 10 Taseanalyysi 11 Kilpailijavertailu

Tunnuslukuopas. Henkilökohtaista yritystalouden asiantuntijapalvelua.

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

MAITOYRITTÄJÄT RY

MAITOYRITTÄJÄT RY 13.4.2014 Poutuntie 4, 62100 Lapua autiomat@japo.fi +358 400 796 998 Vaatimustaso kasvaa koko ajan Maatilojen koot kasvavat: Yrittäjäosaaminen korostuu entisestään Jos osaamisen merkitys

MAITOYRITTÄJÄT RY 13.4.2014 Poutuntie 4, 62100 Lapua autiomat@japo.fi +358 400 796 998 Vaatimustaso kasvaa koko ajan Maatilojen koot kasvavat: Yrittäjäosaaminen korostuu entisestään Jos osaamisen merkitys

TULOSLASKELMAN RAKENNE

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

Viljatilan johtaminen. Timo Jaakkola

Viljatilan johtaminen Timo Jaakkola 8.4.2010 Maatilayrityksen toiminnan suunnittelu Toimintaympäristön analysointi Yrittäjäperheen tavoitteet Vaihtoehtojen kartoittaminen ja vertailu Näkemys tulevista

Viljatilan johtaminen Timo Jaakkola 8.4.2010 Maatilayrityksen toiminnan suunnittelu Toimintaympäristön analysointi Yrittäjäperheen tavoitteet Vaihtoehtojen kartoittaminen ja vertailu Näkemys tulevista

Talouden tunnusluvut tutuksi. Opas lukujen tulkintaan

Talouden tunnusluvut tutuksi Opas lukujen tulkintaan Yrityksen taloutta kuvataan useiden eri tunnuslukujen avulla. Lyhenteet ja termit vaativat tulkitsijaltaan paneutumista ennen kuin ne avautuvat. Vaivannäkö

Talouden tunnusluvut tutuksi Opas lukujen tulkintaan Yrityksen taloutta kuvataan useiden eri tunnuslukujen avulla. Lyhenteet ja termit vaativat tulkitsijaltaan paneutumista ennen kuin ne avautuvat. Vaivannäkö

Mitä rahoittaja odottaa investoivalta maatilalta. Valion Navettaseminaari , Vantaa Janne Mäkikalli, maatalouspalvelupäällikkö, OP

Mitä rahoittaja odottaa investoivalta maatilalta Valion Navettaseminaari 9.2.2017, Vantaa Janne Mäkikalli, maatalouspalvelupäällikkö, OP Maatilayrittäjän investointi, rahoittajan rooli? Yrittäjän keskustelukumppani,

Mitä rahoittaja odottaa investoivalta maatilalta Valion Navettaseminaari 9.2.2017, Vantaa Janne Mäkikalli, maatalouspalvelupäällikkö, OP Maatilayrittäjän investointi, rahoittajan rooli? Yrittäjän keskustelukumppani,

Maatilarahoitus. Rahoituspäällikkö Mika Tiihonen OP SUONENJOKI

Maatilarahoitus Rahoituspäällikkö Mika Tiihonen SUONENJOKI 2 NUOREN VILJELIJÄN ALOITUSTUKI Tukiehdot pähkinänkuoressa Maatila Maatila niin suuri, että pelkästään maataloudesta nettotulo 25 000 euroa, alennettu

Maatilarahoitus Rahoituspäällikkö Mika Tiihonen SUONENJOKI 2 NUOREN VILJELIJÄN ALOITUSTUKI Tukiehdot pähkinänkuoressa Maatila Maatila niin suuri, että pelkästään maataloudesta nettotulo 25 000 euroa, alennettu

Oikeilla arvoilla tehdyt laskelmat Anne Idström, TalousMaa Oy

Oikeilla arvoilla tehdyt laskelmat 29.9.2017 Anne Idström, TalousMaa Oy Yleisohje Parempi likimain oikein kuin tarkasti väärin Jukka Marttila, Seinäjoen Ylistaro Tulot alakanttiin, menot yläkanttiin Nykytilanteessa

Oikeilla arvoilla tehdyt laskelmat 29.9.2017 Anne Idström, TalousMaa Oy Yleisohje Parempi likimain oikein kuin tarkasti väärin Jukka Marttila, Seinäjoen Ylistaro Tulot alakanttiin, menot yläkanttiin Nykytilanteessa

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Onko maatilalla varaa investoida vuonna 2016

Onko maatilalla varaa investoida vuonna 2016 Jarmo Keskinen Kehityspäällikkö/ Strateginen johtaminen ja talouspalvelut ProAgria Etelä-Suomi ry. Hämeen investointituki-info 19.2.2016 Hämeenlinna Viljatilan

Onko maatilalla varaa investoida vuonna 2016 Jarmo Keskinen Kehityspäällikkö/ Strateginen johtaminen ja talouspalvelut ProAgria Etelä-Suomi ry. Hämeen investointituki-info 19.2.2016 Hämeenlinna Viljatilan

KONE Oyj (Konserni) Kassakriisin tunnistaminen

Kassakriisin tunnistaminen") pana KONE Oyj (Konserni) 1.3.213 P - Analyzer Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 51151 1 2 3 4 5 Kumulatiivinen käyttökate 623 2 1 254 1 2

pana KONE Oyj (Konserni) 1.3.213 P - Analyzer Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 51151 1 2 3 4 5 Kumulatiivinen käyttökate 623 2 1 254 1 2

Investoineiden tilojen kannattavuus - Tarkastelussa maitotilat. Velka on veli otettaessa, veljenpoika maksettaessa

Investoineiden tilojen kannattavuus - Tarkastelussa maitotilat Velka on veli otettaessa, veljenpoika maksettaessa Heikki Ojala, talousagronomi Talousjohtamisen eritysasiantuntija ProAgria Keski-Pohjanmaa

Investoineiden tilojen kannattavuus - Tarkastelussa maitotilat Velka on veli otettaessa, veljenpoika maksettaessa Heikki Ojala, talousagronomi Talousjohtamisen eritysasiantuntija ProAgria Keski-Pohjanmaa

Sikamarkkinoiden taustoitus tilatason näkökulmasta

Sikamarkkinoiden taustoitus tilatason näkökulmasta Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi Keskeiset näkökulmat Markkinatilanteesta johtuen sikatilojen

Sikamarkkinoiden taustoitus tilatason näkökulmasta Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi Keskeiset näkökulmat Markkinatilanteesta johtuen sikatilojen

Tilinpäätöksen tunnuslukujen tulkinta

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

Tilinpäätöksen tunnuslukujen tulkinta TILINPÄÄTÖKSEN TUNNUSLUKUJA VOIDAAN LASKEA 1) tuloslaskelmapohjaisesti eli suoriteperusteisesti tai 2) rahoituslaskelmapohjaisesti eli maksuperusteisesti. MITTAAMISEN

1.1 Tulos ja tase. Oy Yritys Ab Syyskuu Tilikauden alusta

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

Sikatilan lyhyen ja pitkän aikavälin keinot toimialan haasteista selviämiseen

Sikatilan lyhyen ja pitkän aikavälin keinot toimialan haasteista selviämiseen KoneAgrian sikaseminaari 8.10.2015 Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi

Sikatilan lyhyen ja pitkän aikavälin keinot toimialan haasteista selviämiseen KoneAgrian sikaseminaari 8.10.2015 Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi

Sikatalouden tulosseminaari 2014

Sikatalouden tulosseminaari 2014 Tampere 4.11.2014 Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi Toimintaympäristö ja markkinat jatkuvassa muutoksessa Alkuvuodesta

Sikatalouden tulosseminaari 2014 Tampere 4.11.2014 Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi Toimintaympäristö ja markkinat jatkuvassa muutoksessa Alkuvuodesta

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Liikevaihto. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

IMATRAN VUOKRA-ASUNNOT OY

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

IMATRAN VUOKRA-ASUNNOT OY 1. Toimiala Imatran Vuokra-asunnot Oy omistaa n. 1600 vuokra-, opiskelija- ja ryhmäkotiasuntoa. Yhtiö huolehtii asuntojen ylläpidosta, peruskorjauksesta ja tarvittaessa myös uudisrakentamisesta.

OULUTECH OY YRITYSHAUTOMO 1(14) KYSYMYKSIÄ LIIKETOIMINTASUUNNITELMAN TEKIJÄLLE. Yritys: Tekijä:

KYSYMYKSIÄ LIIKETOIMINTASUUNNITELMAN TEKIJÄLLE. Yritys: Tekijä:") OULUTECH OY YRITYSHAUTOMO 1(14) KYSYMYKSIÄ LIIKETOIMINTASUUNNITELMAN TEKIJÄLLE Yritys: Tekijä: Päiväys: MARKKINAT Rahoittajille tulee osoittaa, että yrityksen tuotteella tai palvelulla on todellinen liiketoimintamahdollisuus.

OULUTECH OY YRITYSHAUTOMO 1(14) KYSYMYKSIÄ LIIKETOIMINTASUUNNITELMAN TEKIJÄLLE Yritys: Tekijä: Päiväys: MARKKINAT Rahoittajille tulee osoittaa, että yrityksen tuotteella tai palvelulla on todellinen liiketoimintamahdollisuus.

Oy Yritys Ab (TALGRAF ESITTELY) TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet

TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet") Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Oy Yritys Ab 1.1.2009-31.12.2013 TP 5 Tilinpäätös - 5 vuotta - Tuloslaskelma ja tase - katteet 7000 7000 6000 6000 5000 5000 4000 4000 3000 3000 2000 2000 1000 1000 1209 KUM TOT. 1210 KUM TOT. 1211 KUM

Tuotantotalous päivittäisessä arjen johtamisessa. Heta Jauhiainen, talousasiantuntija Lauri Tölli, talousasiantuntija ProAgria Oulu

Tuotantotalous päivittäisessä arjen johtamisessa Heta Jauhiainen, talousasiantuntija Lauri Tölli, talousasiantuntija ProAgria Oulu Usein Lainaa nyt 2 krt liikevaihto Tulikin tehtyä tuo robopihatto x120x2x365

Tuotantotalous päivittäisessä arjen johtamisessa Heta Jauhiainen, talousasiantuntija Lauri Tölli, talousasiantuntija ProAgria Oulu Usein Lainaa nyt 2 krt liikevaihto Tulikin tehtyä tuo robopihatto x120x2x365

Avainluvut-malli ja taloudellinen analysointi

Avainluvut-malli ja taloudellinen analysointi 2012 Leena Kinanen Vaadi Palvelua Anna palautetta Tuloksiin tilinpidolla Malliyritys Oy 1000 Tilikausi 2009 2010 10/2011 Maksuvalmius 2009 2010 10/2011 Toiminnan

Avainluvut-malli ja taloudellinen analysointi 2012 Leena Kinanen Vaadi Palvelua Anna palautetta Tuloksiin tilinpidolla Malliyritys Oy 1000 Tilikausi 2009 2010 10/2011 Maksuvalmius 2009 2010 10/2011 Toiminnan

Maatilojen rahavirrat 2009

Tuloerien sisältö Maatilojen rahavirrat 2009 Myyntitulolaskelmissa lähtökohtana ovat kunkin tuotteen tuotantomäärät sekä maksetut tuottajahinnat. Tuottajatilitysten yhteydessä maksetut tuet eivät sisälly

Tuloerien sisältö Maatilojen rahavirrat 2009 Myyntitulolaskelmissa lähtökohtana ovat kunkin tuotteen tuotantomäärät sekä maksetut tuottajahinnat. Tuottajatilitysten yhteydessä maksetut tuet eivät sisälly

Opetusapteekkiharjoittelun taloustehtävät. 12.11.2013 Esittäjän nimi 1

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

USKALLANKO KEHITTÄÄ MAATILAANI. ProAgria Maito valmennus Helsinki 3.9.2015 Jarmo Keskinen ProAgria Etelä-Suomi ry. Investointipalvelut

USKALLANKO KEHITTÄÄ MAATILAANI ProAgria Maito valmennus Helsinki 3.9.2015 Jarmo Keskinen ProAgria Etelä-Suomi ry. Investointipalvelut AJATTELE ISOSTI ETENE PIENESTI PIENIN ASKELIN EI KAADU LIUKKAALA =>

USKALLANKO KEHITTÄÄ MAATILAANI ProAgria Maito valmennus Helsinki 3.9.2015 Jarmo Keskinen ProAgria Etelä-Suomi ry. Investointipalvelut AJATTELE ISOSTI ETENE PIENESTI PIENIN ASKELIN EI KAADU LIUKKAALA =>

Yrityskaupan rahoitus. Asiakasvastuullinen johtaja Mikko Harju 01.11.2011

Yrityskaupan rahoitus Asiakasvastuullinen johtaja Mikko Harju 01.11.2011 Rahoituksen lähtökohdat Yrityksen rahoitusmuodot ovat oma pääoma, vieras pääoma ja tulorahoitus. Aloittavalla yrittäjällä on pääasiassa

Yrityskaupan rahoitus Asiakasvastuullinen johtaja Mikko Harju 01.11.2011 Rahoituksen lähtökohdat Yrityksen rahoitusmuodot ovat oma pääoma, vieras pääoma ja tulorahoitus. Aloittavalla yrittäjällä on pääasiassa

Oletus. Kuluva vuosi - LIIKEVAIHTO Edellinen vuosi - LIIKEVAIHTO

Oletus 1, 8, 6, 4, 2,, Tammi Helmi Maalis Huhti Touko Kesä Heinä Elo Syys Kuluva vuosi - LIIKEVAIHTO Edellinen vuosi - LIIKEVAIHTO 913 KUM TOT. 912 KUM TOT. Ero ed. vuoteen 1212 KUM TOT. Ennuste ed. vuoden

Oletus 1, 8, 6, 4, 2,, Tammi Helmi Maalis Huhti Touko Kesä Heinä Elo Syys Kuluva vuosi - LIIKEVAIHTO Edellinen vuosi - LIIKEVAIHTO 913 KUM TOT. 912 KUM TOT. Ero ed. vuoteen 1212 KUM TOT. Ennuste ed. vuoden

TULOSLASKELMA

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

Q Puolivuosikatsaus

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Maitoyrittäjät ry Miten pankki arvioi erilaisia rahoitusriskejä. Timo Kalliomäki

Maitoyrittäjät ry Miten pankki arvioi erilaisia rahoitusriskejä Timo Kalliomäki 22.3.2018 Maitotilan vs. metalliyrityksen rahoitus Maitotila Laina-aika tyypillisesti pitkä ( 15 vuotta) Kassavirran ennustettavuus

Maitoyrittäjät ry Miten pankki arvioi erilaisia rahoitusriskejä Timo Kalliomäki 22.3.2018 Maitotilan vs. metalliyrityksen rahoitus Maitotila Laina-aika tyypillisesti pitkä ( 15 vuotta) Kassavirran ennustettavuus

Tuotannosta talouteen - tunnusluvut johtamisen tukena

Tuotannosta talouteen - tunnusluvut johtamisen tukena ProAgria MaitoValmennus 7.9.2016 Anu Rossi, Eveliina Turpeinen ja Joakim Pitkälä ProAgria Pohjois-Savo Take home - message Kannattava liiketoiminta

Tuotannosta talouteen - tunnusluvut johtamisen tukena ProAgria MaitoValmennus 7.9.2016 Anu Rossi, Eveliina Turpeinen ja Joakim Pitkälä ProAgria Pohjois-Savo Take home - message Kannattava liiketoiminta

Maatilan kujanjuoksu talvella 2018

Maatilan kujanjuoksu talvella 2018 Tampere 6.3.2018 UKK-instituutti Jarmo Keskinen Kehityspäällikkö ProAgria Etelä-Suomi ry. Viljatilan kassavirta 2017 Rahaa tilille 1.000 /ha (EU-tuet 470 /ha + viljanmyynti

Maatilan kujanjuoksu talvella 2018 Tampere 6.3.2018 UKK-instituutti Jarmo Keskinen Kehityspäällikkö ProAgria Etelä-Suomi ry. Viljatilan kassavirta 2017 Rahaa tilille 1.000 /ha (EU-tuet 470 /ha + viljanmyynti

Laskentatoimi. Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

Puolivuosikatsaus

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

HELSINGIN KAUPUNKI 1/6 LIIKENNELIIKELAITOS

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Maatilan kassanhallinta ja maksuvalmius Leppävirta 21.4.2015. Talousasiantuntija Leena Eskelinen, KTM ProAgria Pohjois-Savo

Maatilan kassanhallinta ja maksuvalmius Leppävirta 21.4.2015 Talousasiantuntija Leena Eskelinen, KTM ProAgria Pohjois-Savo Maatilan liiketalous Kannattavuus Maksuvalmius Vakavaraisuus Kannattavuus Tarkoittaa

Maatilan kassanhallinta ja maksuvalmius Leppävirta 21.4.2015 Talousasiantuntija Leena Eskelinen, KTM ProAgria Pohjois-Savo Maatilan liiketalous Kannattavuus Maksuvalmius Vakavaraisuus Kannattavuus Tarkoittaa

Talouden johtaminen. Luomupäivät Ari Nopanen. Toimitusjohtaja ProAgria Liha Osaamiskeskus p

Talouden johtaminen Luomupäivät 16.11.2018 Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi Yrityskokonaisuuden johtaminen TOIMINTA- YMPÄRISTÖ TOIMIALA LÄHIYMPÄRISTÖ

Talouden johtaminen Luomupäivät 16.11.2018 Ari Nopanen Toimitusjohtaja ProAgria Liha Osaamiskeskus p. 0400-432582 ari.nopanen@proagria.fi Yrityskokonaisuuden johtaminen TOIMINTA- YMPÄRISTÖ TOIMIALA LÄHIYMPÄRISTÖ

KUVAT. Kansainvälisen toiminnan rahoitus

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

KUMPI OHJAA, STRATEGIA VAI BUDJETTI?

KUMPI OHJAA, STRATEGIA VAI BUDJETTI? Aalto University Executive Education Teemu Malmi Professori, AUSB WORKSHOP Alustus: Budjetti ohjaa, kaikki hyvin? Keskustelu pöydissä Yhteenveto Alustus: Miten varmistan,

KUMPI OHJAA, STRATEGIA VAI BUDJETTI? Aalto University Executive Education Teemu Malmi Professori, AUSB WORKSHOP Alustus: Budjetti ohjaa, kaikki hyvin? Keskustelu pöydissä Yhteenveto Alustus: Miten varmistan,

Maatalousyrityksen kasvu ja kannattavuus

Maatalousyrityksen kasvu ja kannattavuus Timo Sipiläinen Helsingin yliopiston taloustieteen laitos Hollola, 28.4.2014 www.helsinki.fi/yliopisto 2.5.2014 1 Sisältö Kasvulla tavoitellaan kannattavuutta (maataloudessa

Maatalousyrityksen kasvu ja kannattavuus Timo Sipiläinen Helsingin yliopiston taloustieteen laitos Hollola, 28.4.2014 www.helsinki.fi/yliopisto 2.5.2014 1 Sisältö Kasvulla tavoitellaan kannattavuutta (maataloudessa

Rahoituksen näkökulmaa

Rahoituksen näkökulmaa Sukupolvenvaihdos investointi tulevaisuuteen Kuopio, Puijon Maja Arto Piipponen, 13.10.2016 Mihin pankki kiinnittää huomiota investointeja rahoitettaessa? Kannattavuus Vakavaraisuus

Rahoituksen näkökulmaa Sukupolvenvaihdos investointi tulevaisuuteen Kuopio, Puijon Maja Arto Piipponen, 13.10.2016 Mihin pankki kiinnittää huomiota investointeja rahoitettaessa? Kannattavuus Vakavaraisuus

Siemenviljelijöiden talousvalmennus

Siemenviljelijöiden talousvalmennus Tuloslaskelma ja tase ABC-koulutus Maatilan yhtiöittäminen Sokos Hotel Presidentti, Helsinki 14.11.2014 Yrityksen reaali- ja rahaprosessi TULOSLASKELMA TASE VASTAAVAA

Siemenviljelijöiden talousvalmennus Tuloslaskelma ja tase ABC-koulutus Maatilan yhtiöittäminen Sokos Hotel Presidentti, Helsinki 14.11.2014 Yrityksen reaali- ja rahaprosessi TULOSLASKELMA TASE VASTAAVAA

Suomen elintarviketoimiala 2014

Suomen elintarviketoimiala 2014 Strateginen toimialakatsaus Sisällysluettelo Sisällysluettelo Sisällysluettelo 3 Tiivistelmä 8 1 Suomen talous ja elintarviketoimiala 10 1.1 Kansantalouden kehitys 10 1.2

Suomen elintarviketoimiala 2014 Strateginen toimialakatsaus Sisällysluettelo Sisällysluettelo Sisällysluettelo 3 Tiivistelmä 8 1 Suomen talous ja elintarviketoimiala 10 1.1 Kansantalouden kehitys 10 1.2

Q1-Q4 2013 Q4 2013 Q4 2012

Atria Oyj Tilinpäätös 1.1. 31.12. Toimitusjohtaja Juha Gröhn Atria-konserni Katsaus 1.1.-31.12. Milj. *Kertaluonteiset erät, jotka sisältyvät raportoituun liikevoittoon Q1- Q1- Liikevaihto 360,6 360,6

Atria Oyj Tilinpäätös 1.1. 31.12. Toimitusjohtaja Juha Gröhn Atria-konserni Katsaus 1.1.-31.12. Milj. *Kertaluonteiset erät, jotka sisältyvät raportoituun liikevoittoon Q1- Q1- Liikevaihto 360,6 360,6

RAHOITUS JA RISKINHALLINTA

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

RAHOITUS JA RISKINHALLINTA Opintojaksosuunnitelma deadlines 2.9. 9.9. 30.9. 12.11. 2.12. Kohdeyritysvaraus Rahan sitoutuminen yritystoiminnassa käyttöomaisuuteen ja käyttöpääomaan pohdinta Case Rahoitustilanne

Liiketoimintasuunnitelma ja siihen liittyvä maksuvalmius- ja kannattavuuslaskelma. Juhani Torkko ProAgria Etelä-Pohjanmaa

Liiketoimintasuunnitelma ja siihen liittyvä maksuvalmius- ja kannattavuuslaskelma Juhani Torkko ProAgria Etelä-Pohjanmaa ProAgria Etelä-Pohjanmaa ü Suomen monipuolisin maatalouden ja muiden maaseutuun

Liiketoimintasuunnitelma ja siihen liittyvä maksuvalmius- ja kannattavuuslaskelma Juhani Torkko ProAgria Etelä-Pohjanmaa ProAgria Etelä-Pohjanmaa ü Suomen monipuolisin maatalouden ja muiden maaseutuun

NÄKÖKULMIA MAATILAN RAHOITUKSEEN Maatilan omistajanvaihdos tilaisuus Lapinlahti Juha-Antti Puurunen

NÄKÖKULMIA MAATILAN RAHOITUKSEEN Maatilan omistajanvaihdos tilaisuus 21.11.2016 Lapinlahti Juha-Antti Puurunen SÄÄSTÖPANKKIRYHMÄ 23 itsenäistä säästöpankkia joilla konttoreita yli 160 kunnassa Rovaniemi

NÄKÖKULMIA MAATILAN RAHOITUKSEEN Maatilan omistajanvaihdos tilaisuus 21.11.2016 Lapinlahti Juha-Antti Puurunen SÄÄSTÖPANKKIRYHMÄ 23 itsenäistä säästöpankkia joilla konttoreita yli 160 kunnassa Rovaniemi

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana. Aluejohtaja Juha Ketola 6.3.2013

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Aluejohtaja Juha Ketola 6.3.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnveran rahoitus yrityskaupoissa Yrityskaupan

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Aluejohtaja Juha Ketola 6.3.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana Finnveran rahoitus yrityskaupoissa Yrityskaupan

Suomen Kotikylmiö Oy (Konserni) Kassakriisin tunnistaminen

Kassakriisin tunnistaminen") 17.4.215 P - Analyzer pana Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 29 21 211 212 213 1 2 3 4 5 Kumulatiivinen käyttökate 1 69 2 164 3 235 4 528

17.4.215 P - Analyzer pana Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 29 21 211 212 213 1 2 3 4 5 Kumulatiivinen käyttökate 1 69 2 164 3 235 4 528

MAATILAN LIIKETALOUS. Talousjohtamisen erityisasiantuntija Talousagronomi Heikki Ojala ProAgria Keski-Pohjanmaa. Joensuu

MAATILAN LIIKETALOUS Talousjohtamisen erityisasiantuntija Talousagronomi Heikki Ojala ProAgria Keski-Pohjanmaa Joensuu 5.11.2018 Maatilan liiketalous Kannattavuus Maksuvalmius Vakavaraisuus Kannattavuus

MAATILAN LIIKETALOUS Talousjohtamisen erityisasiantuntija Talousagronomi Heikki Ojala ProAgria Keski-Pohjanmaa Joensuu 5.11.2018 Maatilan liiketalous Kannattavuus Maksuvalmius Vakavaraisuus Kannattavuus

Maitotilojen talous vuonna 2014. Ari Enroth ProAgria Keskusten Liitto 15.4.2015

Maitotilojen talous vuonna 2014 Ari Enroth ProAgria Keskusten Liitto 15.4.2015 Taloustietopankin maitotilojen lehmämäärä vuosina 2006-2014 60 Lehmämäärä, lehmiä/tila 50 40 30 Lehmämäärä, lehmiä/tila 20

Maitotilojen talous vuonna 2014 Ari Enroth ProAgria Keskusten Liitto 15.4.2015 Taloustietopankin maitotilojen lehmämäärä vuosina 2006-2014 60 Lehmämäärä, lehmiä/tila 50 40 30 Lehmämäärä, lehmiä/tila 20

Kasvinviljelytilan investointien rahoitus ja riskienhallinta

Kasvinviljelytilan investointien rahoitus ja riskienhallinta Myllyvilja- ja mallasohraseminaari 30.1.2017, Lahti Janne Mäkikalli, maatalouspalvelupäällikkö, OP Kasvinviljelytilan investointien rahoitusmahdollisuudet

Kasvinviljelytilan investointien rahoitus ja riskienhallinta Myllyvilja- ja mallasohraseminaari 30.1.2017, Lahti Janne Mäkikalli, maatalouspalvelupäällikkö, OP Kasvinviljelytilan investointien rahoitusmahdollisuudet

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

Rahoittajan näkökulma yrityksen

Rahoittajan näkökulma yrityksen tervehdyttämiseen Väistä karikko -koulutus 20.4.2010 2010 Keski-Suomen Osuuspankki Ilpo Lähteenmäki Rahoitusjohtaja, yrityspalvelut KESKI-SUOMEN OSUUSPANKKI Itsenäinen,

Rahoittajan näkökulma yrityksen tervehdyttämiseen Väistä karikko -koulutus 20.4.2010 2010 Keski-Suomen Osuuspankki Ilpo Lähteenmäki Rahoitusjohtaja, yrityspalvelut KESKI-SUOMEN OSUUSPANKKI Itsenäinen,

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

PERUSMAATALOUDEN RAHOITUSTUET

PERUSMAATALOUDEN RAHOITUSTUET 2015- ETELÄ-POHJANMAAN ELY-KESKUS MAASEUTUYKSIKKÖ Alvar Aallon katu 8, 60100 Seinäjoki Puh. 0295 027 500 LAILA LUOMA 7.2.2017 PERUSMAATALOUDEN RAHOITUSTUET 2015- TYÖTÄ EI

PERUSMAATALOUDEN RAHOITUSTUET 2015- ETELÄ-POHJANMAAN ELY-KESKUS MAASEUTUYKSIKKÖ Alvar Aallon katu 8, 60100 Seinäjoki Puh. 0295 027 500 LAILA LUOMA 7.2.2017 PERUSMAATALOUDEN RAHOITUSTUET 2015- TYÖTÄ EI

Toivakan vesihuollon yhtiöittäminen taloudellinen mallinnus

Toivakan vesihuollon yhtiöittäminen taloudellinen mallinnus 2.10.2015 2.10.2015 Page 1 Oman vesihuollon yhtiöittäminen 2.10.2015 Page 2 Taustatiedot Vesihuollon tuloslaskelma TP 2014 ja TA 2015, tase TP

Toivakan vesihuollon yhtiöittäminen taloudellinen mallinnus 2.10.2015 2.10.2015 Page 1 Oman vesihuollon yhtiöittäminen 2.10.2015 Page 2 Taustatiedot Vesihuollon tuloslaskelma TP 2014 ja TA 2015, tase TP

MIKKO JÄÄSKELÄINEN Yrityksen arvo. Tuotantotalous 1 /

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

Kuvakirja. Elisa Oyj (Konserni) Tilivuodet: SBB- Solutions for Business and Brains Oy. Sisällysluettelo 5.12.

Tilivuodet: SBB- Solutions for Business and Brains Oy. Sisällysluettelo 5.12.") Kuvakirja 5.12.216 Elisa Oyj (Konserni) Tilivuodet: Tilikauden pituus (kk) 12 12 12 12 12 Laatija: SBB- Solutions for Business and Brains Oy Sisällysluettelo Etusivu 1 Yhteenveto Numeerinen yhteenveto

Kuvakirja 5.12.216 Elisa Oyj (Konserni) Tilivuodet: Tilikauden pituus (kk) 12 12 12 12 12 Laatija: SBB- Solutions for Business and Brains Oy Sisällysluettelo Etusivu 1 Yhteenveto Numeerinen yhteenveto

Maa- ja metsätilojen sukupolvenvaihdospäivä. Liedon Säästöpankki Pankinjohtaja Esko Tuuppa 14.3.2012 Lieto

Maa- ja metsätilojen sukupolvenvaihdospäivä Liedon Säästöpankki Pankinjohtaja Esko Tuuppa 14.3.2012 Lieto Sukupolvenvaihdokset rahoittajan näkökulmasta I Uuden ja nuoren yrittäjän perusinvestointi monesti

Maa- ja metsätilojen sukupolvenvaihdospäivä Liedon Säästöpankki Pankinjohtaja Esko Tuuppa 14.3.2012 Lieto Sukupolvenvaihdokset rahoittajan näkökulmasta I Uuden ja nuoren yrittäjän perusinvestointi monesti

Kasvuun ohjaavat neuvontapalvelut. Deloitten menetelmä kasvun tukemiseksi. KHT Antti Ollikainen

Kasvuun ohjaavat neuvontapalvelut Deloitten menetelmä kasvun tukemiseksi KHT Antti Ollikainen 23.9.2010 Johdanto: miksi yrityksen pitäisi kasvaa? Suuremmalla yrityksellä on helpompaa esimerkiksi näistä

Kasvuun ohjaavat neuvontapalvelut Deloitten menetelmä kasvun tukemiseksi KHT Antti Ollikainen 23.9.2010 Johdanto: miksi yrityksen pitäisi kasvaa? Suuremmalla yrityksellä on helpompaa esimerkiksi näistä

Konsernin laaja tuloslaskelma, IFRS

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

PUOLIVUOSIKATSAUS

PUOLIVUOSIKATSAUS 1.1. 30.6.2016 Avainluvut 4-6/2016 4-6/2015 Muutos% 1-6/2016 1-6/2015 Muutos% 1-12/2015 Liikevaihto, MEUR 192,4 182,5 5,4% 350,6 335,8 4,4% 755,3 Vertailukelpoisten myymälöiden 2,5 1,5-0,6

PUOLIVUOSIKATSAUS 1.1. 30.6.2016 Avainluvut 4-6/2016 4-6/2015 Muutos% 1-6/2016 1-6/2015 Muutos% 1-12/2015 Liikevaihto, MEUR 192,4 182,5 5,4% 350,6 335,8 4,4% 755,3 Vertailukelpoisten myymälöiden 2,5 1,5-0,6

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

TP Väestö Työttömyys Tuloslaskelma Rahoituslaskelma Tase Aikasarjat: vuosikate, lainat, yli-/alijäämä. Alavieskan kunta 3.3.

TP 2016 Väestö Työttömyys Tuloslaskelma Rahoituslaskelma Tase Aikasarjat: vuosikate, lainat, yli-/alijäämä Alavieskan kunta 3.3.2017 JY Päivitetty 10.3.2017 ja 13.3.2017 Päivitetty 27.3.2017 Asukasluvun

TP 2016 Väestö Työttömyys Tuloslaskelma Rahoituslaskelma Tase Aikasarjat: vuosikate, lainat, yli-/alijäämä Alavieskan kunta 3.3.2017 JY Päivitetty 10.3.2017 ja 13.3.2017 Päivitetty 27.3.2017 Asukasluvun

PUUTARHAHARJOITTELURAPORTIN TALOUSLASKELMAT

PUUTARHAHARJOITTELURAPORTIN TALOUSLASKELMAT Ohjeet perustuvat kululajikohtaiseen tuloslaskelmaan. Lisätietoja tuloslaskelmien ja taseiden esittämisestä löydät esim. http://ktm.elinar.fi/ktm/fin/kirjanpi.nsf/0/ecd13ea878482b8bc22567da002d67f2/$file/tpyleis.pdf

PUUTARHAHARJOITTELURAPORTIN TALOUSLASKELMAT Ohjeet perustuvat kululajikohtaiseen tuloslaskelmaan. Lisätietoja tuloslaskelmien ja taseiden esittämisestä löydät esim. http://ktm.elinar.fi/ktm/fin/kirjanpi.nsf/0/ecd13ea878482b8bc22567da002d67f2/$file/tpyleis.pdf

Porvoon sote-kiinteistöjen yhtiöittäminen

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Tilinpäätöksen tulkinnasta

Tilinpäätöksen tulkinnasta * Tilinpäätöstietojen rooli * Vinkkejä tilinpäätöksen lukemiseen * Tunnusluvut Tilinpäätöstietojen rooli Taloudellisen tiedon hyödyntäminen yritystutkimuksessa ja luottoluokittamisessa

Tilinpäätöksen tulkinnasta * Tilinpäätöstietojen rooli * Vinkkejä tilinpäätöksen lukemiseen * Tunnusluvut Tilinpäätöstietojen rooli Taloudellisen tiedon hyödyntäminen yritystutkimuksessa ja luottoluokittamisessa

Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen. Toivo Koski

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Taloudellisissa ongelmissa olevan maatilan kilpailukyvyn parantaminen

Taloudellisissa ongelmissa olevan maatilan kilpailukyvyn parantaminen 28.9.2017 Anne Idström Esityksen Teemat Jos tuottajahinta olisi kohdallaan, olisimmeko tänään koolla?! Ongelma laskijan silmin Miten

Taloudellisissa ongelmissa olevan maatilan kilpailukyvyn parantaminen 28.9.2017 Anne Idström Esityksen Teemat Jos tuottajahinta olisi kohdallaan, olisimmeko tänään koolla?! Ongelma laskijan silmin Miten

BBS-Bioactive Bone Substitutes Oyj Tuloslaskelma ja tase

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Liiketoiminnan pelikenttiä on erilaisia,

YRITYKSEN Srateal Oy, Niilo Kurikka niilo.kurikka@strateal.com PELIKENTTÄ, TILANNE, TAVOITTEET JA KEHITTÄMINEN PELIKENTTÄ: Yritysten menestyminen on haasteellisempaa kansainvälistymisen ja entistä nopeampien

YRITYKSEN Srateal Oy, Niilo Kurikka niilo.kurikka@strateal.com PELIKENTTÄ, TILANNE, TAVOITTEET JA KEHITTÄMINEN PELIKENTTÄ: Yritysten menestyminen on haasteellisempaa kansainvälistymisen ja entistä nopeampien

Luomun kannattavuus ja markkinatilanne

Luomun kannattavuus ja markkinatilanne Tuorla 28.11.2016 Satu Näykki, ProAgria Länsi-Suomi Tulojen ja menojen muodostuminen Lähtökohtaisesti tavanomainen maataloustuotanto on luomutuotantoa tehokkaampaa

Luomun kannattavuus ja markkinatilanne Tuorla 28.11.2016 Satu Näykki, ProAgria Länsi-Suomi Tulojen ja menojen muodostuminen Lähtökohtaisesti tavanomainen maataloustuotanto on luomutuotantoa tehokkaampaa

Maitoyrittäjät ry vaikuttaa osaa - innostaa

Maitoyrittäjät ry vaikuttaa osaa - innostaa Yrittäjältä yrittäjälle Henna Mero, toiminnanjohtaja www.maitoyrittajat.fi Missä olemme ja mihin menemme? Nykyinen 500 tilan vuotuinen poistuma merkitsee n.

Maitoyrittäjät ry vaikuttaa osaa - innostaa Yrittäjältä yrittäjälle Henna Mero, toiminnanjohtaja www.maitoyrittajat.fi Missä olemme ja mihin menemme? Nykyinen 500 tilan vuotuinen poistuma merkitsee n.

1.7. 31.12.2010 puolivuotiskatsaus (tilintarkastettu yleisluontoisesti) SAV-Rahoitus konsernin kannattavuus on pysynyt erinomaisella tasolla

SAV-Rahoitus konsernin kannattavuus on pysynyt erinomaisella tasolla") SAV Rahoitus Oyj 1.7. 31.12.2010 puolivuotiskatsaus (tilintarkastettu yleisluontoisesti) SAV-Rahoitus konsernin kannattavuus on pysynyt erinomaisella tasolla Puolivuotiskatsaus lyhyesti: SAV-Rahoitus konsernin

SAV Rahoitus Oyj 1.7. 31.12.2010 puolivuotiskatsaus (tilintarkastettu yleisluontoisesti) SAV-Rahoitus konsernin kannattavuus on pysynyt erinomaisella tasolla Puolivuotiskatsaus lyhyesti: SAV-Rahoitus konsernin

Muuntoerot 0,0 0,0 0,0 0,0 0,0. Tilikauden laaja tulos yhteensä 2,8 2,9 4,2 1,1 11,0

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Wikli. Osaamisella maaseutu eläväksi

Wikli Wikli ja WikliPlus Lompsatesti Wikli Investoivien tai investointia suunnittelevien tilojen ja niiden sidosryhmien kohtaamispaikka Maatilat kirjautuvat Wikliin ilmaiseksi Tilat tallettavat Wikliin

Wikli Wikli ja WikliPlus Lompsatesti Wikli Investoivien tai investointia suunnittelevien tilojen ja niiden sidosryhmien kohtaamispaikka Maatilat kirjautuvat Wikliin ilmaiseksi Tilat tallettavat Wikliin

Q Tilinpäätöstiedote

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

Q4 1.1.2017 31.12.2017 Tilinpäätöstiedote Avainluvut 10-12/2017 10-12/2016 Muutos% 1-12/2017 1-12/2016 Muutos% Liikevaihto, MEUR 248,5 238,1 4,4 % 796,5 775,8 2,7 % Vertailukelpoisten myymälöiden liikevaihdon

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

SALON RAUTA OY. Yritys valmistaa metallisia portaita ja portteja sekä ruostumattomasta teräksestä mm. postilaatikoita.

SALON RAUTA OY Salon Rauta Oy:n perustivat 1.9.1998 Antti ja Timo Salo. Antti Salo toimii yrityksessä toimitusjohtajana sekä talousjohtajana ja Timo Salo hallituksen puheenjohtajana sekä myyntijohtajana.

SALON RAUTA OY Salon Rauta Oy:n perustivat 1.9.1998 Antti ja Timo Salo. Antti Salo toimii yrityksessä toimitusjohtajana sekä talousjohtajana ja Timo Salo hallituksen puheenjohtajana sekä myyntijohtajana.

Konsernin katsauskauden investoinnit olivat yhteensä 13 tuhatta euroa (518 tuhatta euroa). Investoinnit ovat käyttöomaisuuden korvausinvestointeja.

. Investoinnit ovat käyttöomaisuuden korvausinvestointeja.") YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-31.3.2014 PÖRSSITIEDOTE 6.5.2014 KLO 8:45 - Liikevaihto 9,9 miljoonaa euroa (9,8 milj. euroa) - Liikevoitto 223 tuhatta euroa (76 tuhatta euroa) - Osakekohtainen

YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-31.3.2014 PÖRSSITIEDOTE 6.5.2014 KLO 8:45 - Liikevaihto 9,9 miljoonaa euroa (9,8 milj. euroa) - Liikevoitto 223 tuhatta euroa (76 tuhatta euroa) - Osakekohtainen

Maitotilan laskuoppi. Tulot ja menot pakettiin

Maitotilan laskuoppi Tulot ja menot pakettiin 15.12.2016 OHJELMA 2.pv Tulot ja menot pakettiin: OHJELMA 5.pv 21.3. klo 12.00-15.00 Onnistu johtajana Klo 12.00-12.15 Päivän ohjelman esittely, ennakkotehtävän

Maitotilan laskuoppi Tulot ja menot pakettiin 15.12.2016 OHJELMA 2.pv Tulot ja menot pakettiin: OHJELMA 5.pv 21.3. klo 12.00-15.00 Onnistu johtajana Klo 12.00-12.15 Päivän ohjelman esittely, ennakkotehtävän

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa. Osmo Leppiniemi Visma Services Teemuaho Oy

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Kannattavuus / Tuottavuus

Kannattavuus / Tuottavuus Toiminnan kannattavuus / tuottavuus mistä on kysymys? Tuottavuuden perusteet Toimittaja Asiakas Koulutusta 35 vuotta. KANNATTAVUUS TUOTTAVUUS Raaka-aine, Palvelu Yritys Oy Tuote,

Kannattavuus / Tuottavuus Toiminnan kannattavuus / tuottavuus mistä on kysymys? Tuottavuuden perusteet Toimittaja Asiakas Koulutusta 35 vuotta. KANNATTAVUUS TUOTTAVUUS Raaka-aine, Palvelu Yritys Oy Tuote,

Hallituksen esitys omistajakunnille. Savon Kuituverkko Oy, kuntakokous

Hallituksen esitys omistajakunnille Savon Kuituverkko Oy, kuntakokous 17.1.217 Esitys omistajakunnille 1. Osakkaiden SVOP-sijoituksen tekeminen yhtiöön -------------------------------------------------------------------------------

Hallituksen esitys omistajakunnille Savon Kuituverkko Oy, kuntakokous 17.1.217 Esitys omistajakunnille 1. Osakkaiden SVOP-sijoituksen tekeminen yhtiöön -------------------------------------------------------------------------------

Harjoitust. Harjoitusten sisältö

Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Investoinnin kannattavuus Tilinpäätösanalyysi

Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Investoinnin kannattavuus Tilinpäätösanalyysi

Miten maatiloja rahoitetaan tulevaisuudessa

Miten maatiloja rahoitetaan tulevaisuudessa Maitoa ja naudanlihaa Keski-Suomesta loppuseminaari 10.4.2013 Timo Jaakkola, Nordea Pankki Suomi Oyj Maatalouden rahoituksen haasteet pankkisäätelyn lisääntyessä

Miten maatiloja rahoitetaan tulevaisuudessa Maitoa ja naudanlihaa Keski-Suomesta loppuseminaari 10.4.2013 Timo Jaakkola, Nordea Pankki Suomi Oyj Maatalouden rahoituksen haasteet pankkisäätelyn lisääntyessä