KUSTANNUSLASKENTA. Teemu Malmi Professori Aalto-yliopiston kauppakorkeakoulu. Professori Teemu Malmi

|

|

|

- Lotta Laakso

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 KUSTANNUSLASKENTA Teemu Malmi Professori Aalto-yliopiston kauppakorkeakoulu

2 AGENDA Mihin kustannuslaskentaa tarvitaan? Mitä voi käydä, jos laskentaa ei hoideta kunnolla? Minkälaisia kustannuslaskentaan liittyviä käsitteitä ja luokitteluja on ja mitä ne tarkoittavat? Minkälaisia menetelmiä kustannusten kohdistamiseen voidaan käyttää? Mitä on toimintolaskenta? Miten asiakkaiden kannattavuuksia ja arvoa voidaan arvioida?

3 KUSTANNUSLASKENNAN TEHTÄVÄT Perinteisesti teollisuudessa ja kaupassa varaston arvostus, eli tarvittu rahoittajien laskentaa varten Vastuualueiden kustannusten seuranta; osa työkalupakkia, jolla tulosjohtamista voidaan harjoittaa Tuote / Suorite / Palvelu / Asiakas / Projekti / Jakelukanava / tms. -kohtainen laskenta erilaisia päätöksiä tukemaan

4 SUORITE- JA / TAI ASIAKASKOHTAISEN KUSTANNUSLASKENNAN TUOTTAMAN TIEDON KÄYTTÖ?

5 KUSTANNUSTEN KÄYTTÖTARKOITUS MÄÄRÄÄ SISÄLLÖN Ei ole yhtä yksittäistä määritelmää kustannukselle Kustannuksia lasketaan ja käytetään aina jotain tarkoitusta varten käyttötarkoitus määrää miten ne lasketaan Muodolliset laskentajärjestelmät eivät välttämättä tuota päätöstesi kannalta relevantteja kustannuksia!

6 KUSTANNUSKÄSITTEITÄ JA LUOKITTELUJA Meno, kulu ja kustannus Muuttuvat ja kiinteät kustannukset Välittömät ja välilliset kustannukset Erillis- ja yhteiskustannukset Uponneet kustannukset Aiheuttamisperiaate

7 MENO JA KULU Miljoona Tuloslaskelma: Liikevaihto Poisto = EBIT

8 MENO JA KULU MENO Miljoona KULU Tuloslaskelma: Liikevaihto Poisto = EBIT

9 KUSTANNUS Viittaa jonkin toimenpiteen taloudelliseen uhraukseen Voi joskus olla sama kuin meno, mutta joskus taloudellinen uhraus voi olla jotain muutakin Vaihtoehtoiskustannuksella tarkoitetaan toiseksi parhaan toimintavaihtoehdon menetettyä tuottoa Esimerkiksi lastensairaala: Hankkeen kustannus? Rakennusmenot, 100 milj. + tontin käypä arvo, X milj. Kustannus => selvästi yli 100 milj.

10 MITEN KUSTANNUKSET KÄYTTÄYTYVÄT? Kysymys on siitä, miten kustannukset muuttuvat toiminnan volyymin tai muiden kustannusten aiheuttajien muuttuessa Johdon tulee usein sitoutua kustannuksiin ennen kuin tiedetään tarkalleen kuinka paljon niitä tarvitaan Ydin kysymys on: miten ja millä aikavälillä kustannuksiin voidaan vaikuttaa? Ymmärrys tärkeää, jotta osataan arvioida omien päätösten kustannusvaikutuksia, samoin kuin ulkoisten tekijöiden vaikutuksia (esim. kilpailijat, lainsäädäntö)

11 MUUTTUVAT JA KIINTEÄT KUSTANNUKSET Viittaa kustannusten käyttäytymiseen volyymin suhteen Muuttuvien (variable cost) oletetaan muuttuvan suorassa suhteessa tuotannon määrän kanssa Kiinteiden (fixed cost) oletetaan pysyvän vakiona lyhyellä aikavälillä Kuinka hyvin tämä kuvaa todellisuutta?

12 KUSTANNUSTEN KEHITYS SUHTEESSA TOIMINNAN VOLYYMIIN Kustannukset Kokonaiskustannukset Muuttuvat kustannukset Kiinteät kustannukset 0 Toiminnan volyymi (yksikköä)

13 KATETUOTTOANALYYSI (Break-even chart) Tulo/Kustannus( ) Kokonaiskust. Kriittinen piste Myyntitulot Muuttuvat kustannukset Kiinteät kustannukset 0 Toiminnan volyymi (yksikköä)

14 KATETUOTTOANALYYSIN KÄSITTEITÄ JA KAAVOJA Kriittinen piste (Break-even point) Se toiminnan volyymi, jolla myyntitulot juuri kattavat muuttuvat ja kiinteät ja kustannukset yhteensä; eli voitto = 0 Se toiminnan volyymi, jolla kokonaiskatetuotto juuri kattaa kiinteät kokonaiskustannukset; eli voitto = 0 Kriittinen piste kappaleissa = kiinteät kokonaiskustannukset ( ) / yksikkökate ( /kpl) Kriittinen piste euroissa = kriittinen piste kappaleissa (kpl) * myyntihinta ( /kpl)

15 KATETUOTTOANALYYSIN KÄSITTEITÄ JA KAAVOJA Kokonaiskatetuotolla (katetuotolla) tarkoitetaan sitä katetuottoa, joka saadaan kertomalla yksikkökate (the unit contribution margin/contribution margin per unit) myyntivolyymillä (sales volume). Varmuusmarginaali (margin of safety) kertoo siitä, paljonko myynti saa laskea (kpl tai ) ennen kuin putoamme kriittisen pisteen alapuolelle, eli tappiolle

16 ESIMERKKI KATETUOTTOANALYYSISTÄ Tmi Fancy valmistaa laadukkaita helmikoruja. Tällä hetkellä yhden helmikaulanauhan myyntihinta on 185 ja muuttuva valmistuskustannus on 78. Ensi vuodelle budjetoidut kiinteät kustannukset (mm. myyntipaikka ja työvälineet) ovat Vuonna 2019 muuttuvien kustannusten arvioidaan nousevan 10% helmien maailmanmarkkinahinnan nousun vuoksi. Valmiin helmikorun myyntihintaa aiotaan nostaa vastaavasti 2. Mikä on ensivuoden kriittinen piste kappalemääräisenä myyntinä?

17 ESIMERKKI KATETUOTTOANALYYSISTÄ

18 VÄLITTÖMÄT JA VÄLILLISET KUSTANNUKSET Välittömät ja välilliset kustannukset (tai suorat- ja yleiskustannukset; direct costs and indirect / overhead costs) Kyse siitä, miten kustannukset ovat kohdistettavissa tuotteille tai palveluille Ajatellaan potilaskohtaista laskentaa ja anestesiaa sairaalassa Vaikuttava aine = välitön kustannus Salin lämmitys ja valaistus = välillinen kustannus Entä anestesialääkärin palkka?

19 ERILLIS- JA YHTEISKUSTANNUKSET Erilliskustannukset, Separable cost / Avoidable cost: Jonkin tuotteen, palvelun tai vastaavan tuottamisesta aiheutuvia kustannuksia, jotka jäisivät pois, jos tuotetta ei myytäisi tai valmistettaisi ollenkaan Esim. päivittäistavarakaupan tuotemerkin poistaminen valikoimasta johtaa mm. tuotteen hankkimisesta aiheutuneiden kustannusten ja markkinointiin liittyvien panostusten poisjääntiin Yhteiskustannukset, Joint cost: Useammalle laskentakohteelle yhteisiä Esim. päivittäistavarakaupan kauppapaikkaan liittyvät kustannukset: kiinteistön vuokra, valaistus, lämmitys Yhden tuotteen lisääminen tai pudottaminen valikoimista ei vaikuta yhteiskustannusten määrään Keskeinen käsite aloilla josta yhdestä raaka-aineesta syntyy useita tuotteita

20 ERILLIS- JA YHTEISKUSTANNUKSET Erilliskustannusten avulla on helppoa ymmärtää, että kustannuslaskennassa ei päde tavanomainen paretosääntö, eli että riittää kun 80% kustannuksista saadaan kohdennettua oikein, niin lopuilla 20 % ei ole niin väliä Jos pienikin osa kokonaiskustannuksista on jonkin laskentakohteen erilliskustannuksia, nämä kustannukset tulisi huomioida tuon laskentakohteen kustannuksia ja kannattavuutta analysoitaessa. Jos näin ei tehdä, väärien johtopäätösten riski on suuri

21 RELEVANTIT JA UPONNEET KUSTANNUKSET Tehtäessä päätöksiä kustannukset ja tuotot jotka poikkeavat vaihtoehtojen välillä tulee ottaa laskelmissa huomioon Tuotot ja kulut jotka pysyvät samoina riippumatta päätöksestä voidaan jättää pois laskelmista Uponneet kustannukset > heitetään hyvää rahaa huonon perään

22 AIHEUTTAMISPERIAATE Kustannuksia tulisi kohdistaa niille laskentakohteille, jotka ne aiheuttavat Kustannusten mielivaltaista (arbitrary allocation) jakamista tulisi välttää Käytännössä aiheuttamisperiaatteen noudattaminen ei ole helppoa välillisten kustannusten osalta Osalle välillisistä kustannuksista voidaan tavallisesti löytää aiheuttamisperiaatteen mukainen kohdistusperuste, osalle ei Joskus käytännössä esiintyviä kohdistusperiaatteita voisi kutsua pikemminkin hyötymisperiaatteeksi

23 KUSTANNUSLAJI- JA KUSTANNUSPAIKKALASKENTA Kustannusten kehitystä on usein fiksua seurata kustannuslajeittain (vrt. paljonko menee rahaa ruokaan, vaatteisiin, asumiseen, liikkumiseen, matkusteluun, yms.) Vastaavasti on syytä seurata, kuinka paljon minkäkin tyyppisiä kustannuksia syntyy eri yksiköissä tai toiminnoissa Teknisesti kustannuksia voidaan viedä kustannuspaikoille kun tositteita tiliöidään tai sitten kohdistamalla

24 AGENDA Mihin kustannuslaskentaa tarvitaan? Mitä voi käydä, jos laskentaa ei hoideta kunnolla? Minkälaisia kustannuslaskentaan liittyviä käsitteitä ja luokitteluja on ja mitä ne tarkoittavat? Minkälaisia menetelmiä kustannusten kohdistamiseen voidaan käyttää? Mitä on toimintolaskenta? Miten asiakkaiden kannattavuuksia ja arvoa voidaan arvioida?

25 SUORITEKOHTAINEN LASKENTA Raaka-aine?? Työ? Varastointi ja kuljetus?? Yrityksen hallinto? Myynti & Markkinointi Pakkaus

26 KUSTANNUSKALKYYLIT Kaksi vaihtoehtoista lähestymistapaa - katetuottolaskenta ja täyskatteellinen laskenta Ero ns. kiinteiden kustannusten käsittelyssä Minimi- / katetuottokalkyyli Keskimääräiskalkyyli Normaalikalkyyli Kahta jälkimmäistä kutsutaan myös nimellä omakustannusarvo (oka)

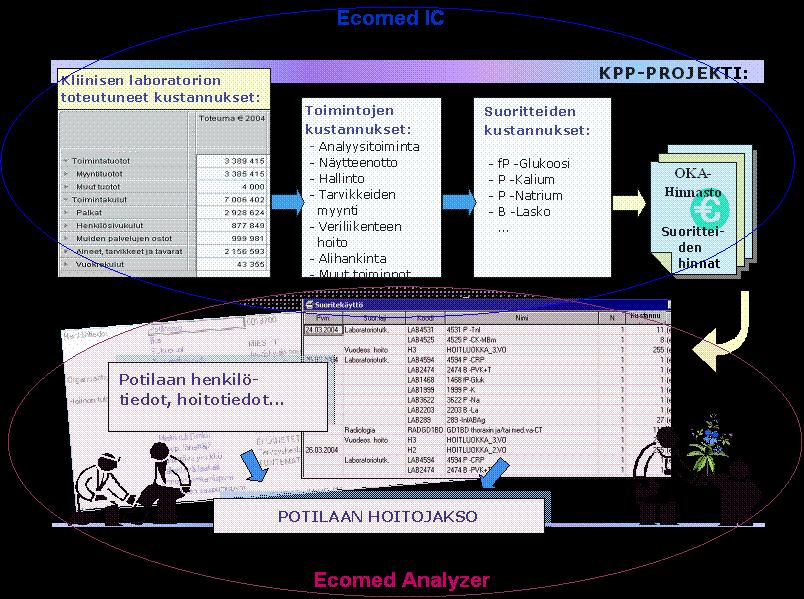

27 Tuote Kust DRG-tuote 222 Polvileikkaus,ei komplisoitunut Potilas 1 Potilas 2 Potilas 3 Henkilötiedot Ikä Organisaatiotiedot Vastuualue Kirurgia (10) Kirurgia (10) Kirurgia (10)... Hoitoon tulo Alkupvm Hoitotiedot Hoitoaika Hoidon päät./jatkoh. Loppupvm Laskutustiedot Tuotelaji 08 Tuki ja liikuntaelinten sair.hoito (A8) 08 Tuki ja liikuntaelinten sair 08 Tuki ja liikuntaelinten sair.h Tuote 222 Polvileikkaus,ei komplisoitunut (VD222) 222 Polvileikkaus,ei kompliso 222 Polvileikkaus,ei komplisoi Laskutus yht., EUR Kust. yht. EUR Avohoito Vuodeosastohoito Ensiapu Fysiatrian tuotteet Heng.halv.hoito Kauttakulkulaskutus Kliin. fys. tutk Kliin. neurofys. tutk Laboratoriotutk Anestesia Radiologia Leikkaukset Verituotteet Kalliit lääkkeet Proteesit

28 YLEISKUSTANNUSTEN ONGELMA Suuri osa päätöksentekoa tukevaa laskentaa koskevista vaikeuksista johtuu yleiskustannuksista, laskentakohteille yhteisistä kustannuksista, välillisistä kustannuksista Näiden käsittelyssä on usein ongelmia kahdessa vaiheessa, ensin vyörytettäessä kustannuksia tukitoiminnoilta varsinaisen toiminnan suorittaville yksiköille, ja sitten kohdistettaessa kustannuksia laskentakohteille / suoritteille

29 VÄLILLISTEN KUSTANNUSTEN KÄSITTELY Välillisten kustannusten kohdistamiselle olemassa monta vaihtoehtoista tapaa Eri tavat johtavat erisuuruisiin kustannuksiin ja erilaisiin tulkintoihin siitä, mikä kannattaa -> Oikeat päätökset??

30 PORTAITTAINEN KATELASKELMA Tuotteen ABC myynti Tuotannon palkat Materiaalit Muut muuttuvat Kate Tuotannon välilliset Poistot Kate 2 (Valmistusarvo) Myynti ja markkinointi Kate Hallinto yms Kate 4 (Omakustannusarvo, OKA)

31

32 EKVIVALENSSILASKENTA Ekvivalenssilaskentaa käytetään, kun suoritteet poikkeavat vain vähän toisistaan: Normi jaffa: kustannus = 1,0 ekvivalenssiyksikköä per litra Light jaffa: kustannus = 1,1 ekvivalenssiyksikköä per litra Esim. jos tuotannon kustannukset ovat 30 milj. ja tuotanto on 100 milj. ekvivalenssiyksikköä, on ekvivalenssiyksikön kustannus 0,30 (= 30 milj. / 100 milj.) Täten normaalin Jaffan kustannus = 1,0 x 0,30 / litra = 0,30 / litra ja Light Jaffan kustannus = 1,1 x 0,30 / litra = 0,33 / litra

33 LISÄYSLASKENTA Kustannukset Apukustannuspaikka Pääkustannuspaikka /kg Pääkustannuspaikka /min Laskentakohde (tuote, palvelu, tms.)

34 Kustannusten kohdistaminen KUSTANNUSTEN KOHDISTAMINEN KPP-LASKENNASSA toteutuneet tai suunnitellut kustannukset Potilaan hoitojakson kustannukset Yleiskustannusyksiköiden tuottamat palvelut (esim. keskushallinto) Potilaskohtaisia sisäisiä palveluja tuottavien yksiköiden kustannukset Muita kuin potilaskohtaisia sisäisiä palveluja tuottavien yksiköiden kustannukset omat suoritteet Etulinjan yksiköiden kustannukset tutkimukset, toimenpiteet hoitoisuuspiste, vuodepaikka, käynti, leikkausminuutti kallis lääkeannos hoito muissa sairaaloissa tuotteen keskimääräiset kustannukset -> ksshp:n omat DRG-painot

35 AGENDA Mihin kustannuslaskentaa tarvitaan? Mitä voi käydä, jos laskentaa ei hoideta kunnolla? Minkälaisia kustannuslaskentaan liittyviä käsitteitä on ja mitä ne tarkoittavat? Kuinka kustannuksia voidaan luokitella ja miksi niitä ylipäätään pitää luokitella? Minkälaisia menetelmiä kustannusten kohdistamiseen voidaan käyttää? Mitä on toimintolaskenta? Miten asiakkaiden kannattavuuksia ja arvoa voidaan arvioida?

36 AGENDA Mihin kustannuslaskentaa tarvitaan? Mitä voi käydä, jos laskentaa ei hoideta kunnolla? Minkälaisia kustannuslaskentaan liittyviä käsitteitä ja luokitteluja on ja mitä ne tarkoittavat? Minkälaisia menetelmiä kustannusten kohdistamiseen voidaan käyttää? Mitä on toimintolaskenta? Miten asiakkaiden kannattavuuksia ja arvoa voidaan arvioida?

37 TOIMINTOLASKENTA Alunperin kyse tuote- ja palvelukohtaisten kustannusten aikaisempaa tarkemmasta laskemisesta -> Oikeat päätökset Myöhemmin käytetty myös tuotesuunnittelun ohjaukseen ja prosessien kehittämiseen (toimintojohtaminen) Toimintolaskennassa on kyse välillisten kustannusten kohdistamisesta kaksivaiheisesti laskentakohteille Teoriassa kaikkia kustannuksia ei kohdisteta - vain ne, jotka on mahdollista kohdistaa aiheuttamisperiaatetta noudattaen (poikkeaa teoriassa OKA laskennasta) Lisäyslaskennan sovellus

38

39 Activity-Based Costing Operational ABM Doing things right Strategic ABC Doing right things Performing Activities More Efficiently Value analysis Process re-engineering Performance measurement Choosing Activities, Products, Customers. Product design Product mix Customer relationships pricing, order size, delivery,..

40 AGENDA Mihin kustannuslaskentaa tarvitaan? Mitä voi käydä, jos laskentaa ei hoideta kunnolla? Minkälaisia kustannuslaskentaan liittyviä käsitteitä ja luokitteluja on ja mitä ne tarkoittavat? Minkälaisia menetelmiä kustannusten kohdistamiseen voidaan käyttää? Mitä on toimintolaskenta? Miten asiakkaiden kannattavuuksia ja arvoa voidaan arvioida?

41 ASIAKASKANNATTAVUUDEN JA ARVON LASKENTAMENETELMÄT I vaihe: perinteiset menetelmät II vaihe: asiakkaan todellisten kustannusten selvittäminen, cost to serve III vaihe: asiakkaan kokonaiskannattavuuden / arvon arviointi (Life-time value)

42 YHTEENVETO Kustannuslaskentaa tehdään useampaa eri tarkoitusta varten, keskeisiä ovat 1) varaston arvostus, 2) vastuualuekohtainen laskenta ja 3) erilaisten laskentakohteiden kuten tuotteiden, palveluiden, asiakkaiden ja projektien kustannusten ja kannattavuuden selvittäminen Meno, kulu ja kustannus tarkoittavat laskennassa eri asioita Jako muuttuviin ja kiinteisiin kustannuksiin suhteessa toiminnan volyymiin usein tärkeää, kun yritetään ymmärtää kustannusten käyttäytymistä Jako välittömiin ja välillisiin viittaa siihen, kuinka kustannusten kohdistaminen aiheuttamisperiaatteella laskentakohteille on mahdollista Erilliskustannusten takia pareto-sääntöä kannattaa välttää kustannuslaskennassa Ns. uponneiden kustannusten ei tulisi antaa vaikuttaa päätöksentekoon Kustannusten kohdentamisessa tulisi noudattaa aiheuttamisperiaatetta

43 YHTEENVETO Taloudellisen päätöksenteon tulisi perustua investointilaskennasta tuttuun logiikkaan - rahan käyttö nyt suhteessa tulevaisuuden lisätuloihin tai säästöihin Kustannuslaskenta = attention direction device Kustannuslaskennassa suurimman ongelman muodostavat välilliset kustannukset Niiden käsittelyyn on olemassa lukuisia tapoja, eri tavat tuottavat eri laskelmiin eri lopputulokset -> mikäli aiheuttamisperiaatetta ei noudateta, johtopäätökset saattavat olla vääriä

KUSTANNUSLASKENTA. Teemu Malmi Professori Aalto-yliopiston kauppakorkeakoulu. Professori Teemu Malmi

KUSTANNUSLASKENTA Teemu Malmi Professori Aalto-yliopiston kauppakorkeakoulu AGENDA Mihin kustannuslaskentaa tarvitaan? Mitä voi käydä, jos laskentaa ei hoideta kunnolla? Minkälaisia kustannuslaskentaan

KUSTANNUSLASKENTA Teemu Malmi Professori Aalto-yliopiston kauppakorkeakoulu AGENDA Mihin kustannuslaskentaa tarvitaan? Mitä voi käydä, jos laskentaa ei hoideta kunnolla? Minkälaisia kustannuslaskentaan

Laskentatoimen perusteet, harjoituksia (Juha Viljaranta, ekon.,di)

") Laskentatoimen perusteet, harjoituksia (Juha Viljaranta, ekon.,di) Osa 1 Katetuottolaskenta Tuotekustannuslaskenta ja hinnoittelu Osa 2 Kapeikkolaskenta Eroanalyysit 1 Katetuottolaskenta Yksinkertaistettujen

Laskentatoimen perusteet, harjoituksia (Juha Viljaranta, ekon.,di) Osa 1 Katetuottolaskenta Tuotekustannuslaskenta ja hinnoittelu Osa 2 Kapeikkolaskenta Eroanalyysit 1 Katetuottolaskenta Yksinkertaistettujen

Laskentatoimi, digiaineisto. Esittelyaineisto

LASKENTATOIMI DIGIAINEISTO Laskentatoimi, digiaineisto Esittelyaineisto Laskentatoimi, digiaineisto sisältää tehtävien ratkaisut Excel-tiedostoina Excel-pohjat tehtävien ratkaisuille opetusdioja Tutustu

LASKENTATOIMI DIGIAINEISTO Laskentatoimi, digiaineisto Esittelyaineisto Laskentatoimi, digiaineisto sisältää tehtävien ratkaisut Excel-tiedostoina Excel-pohjat tehtävien ratkaisuille opetusdioja Tutustu

Testaa tietosi. 1 c, d 2 a 3 a, c 4 d 5 d

Testaa tietosi 1 c, d 2 a 3 a, c 4 d 5 d Tehtävä 1 En ole. Taseen vastattavaa-puolen tilien ns. normaalisaldot ovat aina tilin kredit-puolella. Esimerkiksi oma pääoma kasvaa kredit-puolella ja oman pääoma

Testaa tietosi 1 c, d 2 a 3 a, c 4 d 5 d Tehtävä 1 En ole. Taseen vastattavaa-puolen tilien ns. normaalisaldot ovat aina tilin kredit-puolella. Esimerkiksi oma pääoma kasvaa kredit-puolella ja oman pääoma

4. Tuotekustannuslaskenta

4. Tuotekustannuslaskenta Expand all Collapse all 4. Tuotekustannuslaskenta Tuotekustannuslaskenta on laskentatoimen osa, jonka tavoitteena on ensisijaisesti suoritekohtaisten kustannusten selvittäminen.

4. Tuotekustannuslaskenta Expand all Collapse all 4. Tuotekustannuslaskenta Tuotekustannuslaskenta on laskentatoimen osa, jonka tavoitteena on ensisijaisesti suoritekohtaisten kustannusten selvittäminen.

Tentissä saa olla mukana vain muistiinpanovälineet ja laskin. Laskut erilliselle konseptille, vastaus selkeästi näkyviin!!! Palauta tenttipaperi!!

1 School of Business and Management Yliopisto-opettaja, Tiina Sinkkonen Opiskelijanumero ja nimi: CS31A0101 KUSTANNUSJOHTAMISEN PERUSKURSSI Tentti 01.02.2016 Tentissä saa olla mukana vain muistiinpanovälineet

1 School of Business and Management Yliopisto-opettaja, Tiina Sinkkonen Opiskelijanumero ja nimi: CS31A0101 KUSTANNUSJOHTAMISEN PERUSKURSSI Tentti 01.02.2016 Tentissä saa olla mukana vain muistiinpanovälineet

Kustannuslaskenta johtamisen välineenä?

Kustannuslaskenta johtamisen välineenä? Maksuton ei ole ilmaista - yliopistokirjastojen talous kunnossa? Talousseminaari torstaina 25.11.2010 Timo Hyvönen, KTT, laskentatoimen lehtori Laskentatoimen perusongelmat

Kustannuslaskenta johtamisen välineenä? Maksuton ei ole ilmaista - yliopistokirjastojen talous kunnossa? Talousseminaari torstaina 25.11.2010 Timo Hyvönen, KTT, laskentatoimen lehtori Laskentatoimen perusongelmat

Maksullisen toiminnan kustannusvastaavuuslaskelman laatiminen

Valtiokonttori Määräys 1 (8) 20.11.2014 Dnro VK/1078/00.01/2014 Kirjanpitoyksiköt Maksullisen toiminnan kustannusvastaavuuslaskelman laatiminen Valtion talousarviosta annetun asetuksen 55 :n 1 momentin

Valtiokonttori Määräys 1 (8) 20.11.2014 Dnro VK/1078/00.01/2014 Kirjanpitoyksiköt Maksullisen toiminnan kustannusvastaavuuslaskelman laatiminen Valtion talousarviosta annetun asetuksen 55 :n 1 momentin

KUSTANNUKSET OMAKUSTANNUSARVOIKSI Palvelut ja tuotteet

Sami Vitikainen KUSTANNUKSET OMAKUSTANNUSARVOIKSI Palvelut ja tuotteet Opinnäytetyö Liiketalouden koulutusohjelma Joulukuu 2014 KUVAILULEHTI Opinnäytetyön päivämäärä 9.12.2014 Tekijä Sami Vitikainen Koulutusohjelma

Sami Vitikainen KUSTANNUKSET OMAKUSTANNUSARVOIKSI Palvelut ja tuotteet Opinnäytetyö Liiketalouden koulutusohjelma Joulukuu 2014 KUVAILULEHTI Opinnäytetyön päivämäärä 9.12.2014 Tekijä Sami Vitikainen Koulutusohjelma

Laskentatoimi. Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

Yhteisten kirjastopalvelujen kustannuslaskenta

Yhteisten kirjastopalvelujen kustannuslaskenta Teoriaa ja käytännön esimerkkejä Seutukirjastokokous 27. lokakuuta 2005 Taustaksi Verkostomainen yhteistyö vaatii taustaksi tietoa prosesseista ja kustannuksista

Yhteisten kirjastopalvelujen kustannuslaskenta Teoriaa ja käytännön esimerkkejä Seutukirjastokokous 27. lokakuuta 2005 Taustaksi Verkostomainen yhteistyö vaatii taustaksi tietoa prosesseista ja kustannuksista

Yritystoiminta Pia Niuta HINNOITTELU

HINNOITTELU Hinta on keskeinen kilpailukeino. sen muutoksiin asiakkaat ja kilpailijat reagoivat herkästi. toimii tuotteen arvon mittarina. vaikuttaa yrityksen imagoon. on tuotteen/palvelun arvo rahana

HINNOITTELU Hinta on keskeinen kilpailukeino. sen muutoksiin asiakkaat ja kilpailijat reagoivat herkästi. toimii tuotteen arvon mittarina. vaikuttaa yrityksen imagoon. on tuotteen/palvelun arvo rahana

Opiskelijanumero ja nimi:

1 LUT School of Business and Management Yliopisto-opettaja, Tiina Sinkkonen Opiskelijanumero ja nimi: CS31A0101 KUSTANNUSJOHTAMISEN PERUSKURSSI Tentti 22.10.2015 Tentissä saa olla mukana vain muistiinpanovälineet

1 LUT School of Business and Management Yliopisto-opettaja, Tiina Sinkkonen Opiskelijanumero ja nimi: CS31A0101 KUSTANNUSJOHTAMISEN PERUSKURSSI Tentti 22.10.2015 Tentissä saa olla mukana vain muistiinpanovälineet

Kustannukset per potilas laskenta ohjaamaan asiakaskeskeistä johtamista

Kustannukset per potilas laskenta ohjaamaan asiakaskeskeistä johtamista Petra Kokko, toimialajohtaja 16.2.2017 16.2.2017 Page 1 Petra Kokko Kokonaiskustannuslaskenta Sisältö Välisuoritelaskenta ja potilaskohtainen

Kustannukset per potilas laskenta ohjaamaan asiakaskeskeistä johtamista Petra Kokko, toimialajohtaja 16.2.2017 16.2.2017 Page 1 Petra Kokko Kokonaiskustannuslaskenta Sisältö Välisuoritelaskenta ja potilaskohtainen

Sari Jokinen TUOTTEEN HINNOITTELU- JA KANNATTAVUUSLAS- KENTA SEKÄ PROJEKTIKOHTAISEN JÄLKILASKEN- NAN KEHITTÄMINEN. Case Koralli-tuote Oy

Sari Jokinen TUOTTEEN HINNOITTELU- JA KANNATTAVUUSLAS- KENTA SEKÄ PROJEKTIKOHTAISEN JÄLKILASKEN- NAN KEHITTÄMINEN Case Koralli-tuote Oy Opinnäytetyö KESKI-POHJANMAAN AMMATTIKORKEAKOULU Liiketalouden koulutusohjelma

Sari Jokinen TUOTTEEN HINNOITTELU- JA KANNATTAVUUSLAS- KENTA SEKÄ PROJEKTIKOHTAISEN JÄLKILASKEN- NAN KEHITTÄMINEN Case Koralli-tuote Oy Opinnäytetyö KESKI-POHJANMAAN AMMATTIKORKEAKOULU Liiketalouden koulutusohjelma

Tuotantotalouden osasto 5.4.2007

Tuotantotalouden osasto 5.4.2007 Tu6000050 KANDIDAATINTYÖ JA SEMINAARI Kevät 2007 Kustannusperusteinen hinta - määrittäminen ja merkitys 0281420 Lehikoinen Emilia TU3 0264887 Miettinen Matti TU3 TIIVISTELMÄ

Tuotantotalouden osasto 5.4.2007 Tu6000050 KANDIDAATINTYÖ JA SEMINAARI Kevät 2007 Kustannusperusteinen hinta - määrittäminen ja merkitys 0281420 Lehikoinen Emilia TU3 0264887 Miettinen Matti TU3 TIIVISTELMÄ

Laadukkaasta kirjaamisesta tehokkaaseen talouden johtamiseen. DRG käyttäjäpäivät 12.-13.12.2013 Petra Kokko

Laadukkaasta kirjaamisesta tehokkaaseen talouden johtamiseen DRG käyttäjäpäivät 12.-13.12.2013 Petra Kokko Kustannuslaskentaohjeet NordDRG opas, julkaisu 2014 Kuntaliiton Kustannuslaskentaopas kunnille

Laadukkaasta kirjaamisesta tehokkaaseen talouden johtamiseen DRG käyttäjäpäivät 12.-13.12.2013 Petra Kokko Kustannuslaskentaohjeet NordDRG opas, julkaisu 2014 Kuntaliiton Kustannuslaskentaopas kunnille

Kiinteät kustannukset Vuokrat 1500 Palkat 4200 Poistot 400 Korot 300 Muut Katetuottotavoite (%) 30 %

30 %") Kiinteät kustannukset Vuokrat 1500 Palkat 4200 Poistot 400 Korot 300 Muut 200 6600 Katetuottotavoite (%) 30 % a) Kriittisessä pisteessä katetuottoa pitäisi kertyä kiinteiden kustannusten verran, joka on

Kiinteät kustannukset Vuokrat 1500 Palkat 4200 Poistot 400 Korot 300 Muut 200 6600 Katetuottotavoite (%) 30 % a) Kriittisessä pisteessä katetuottoa pitäisi kertyä kiinteiden kustannusten verran, joka on

Kaisa Loppukaarre KIINTEISTÖHUOLTOALAN YRITYKSEN KANNATTAVUUS, KUSTANNUKSET JA HINNOITTELU

Kaisa Loppukaarre KIINTEISTÖHUOLTOALAN YRITYKSEN KANNATTAVUUS, KUSTANNUKSET JA HINNOITTELU Liiketalouden koulutusohjelma 2018 Kiinteistöhuoltoalan yrityksen kannattavuus, kustannukset ja hinnoittelu Loppukaarre,

Kaisa Loppukaarre KIINTEISTÖHUOLTOALAN YRITYKSEN KANNATTAVUUS, KUSTANNUKSET JA HINNOITTELU Liiketalouden koulutusohjelma 2018 Kiinteistöhuoltoalan yrityksen kannattavuus, kustannukset ja hinnoittelu Loppukaarre,

Yksikkökate tarkoittaa katetuottoa yhden tuotteen kohdalla. Tämä voidaan määrittää vain jos myytäviä tuotteita on vain yksi.

KATETUOTTOLASKENTA laskennassa selvitetään onko liiketoiminta kannattavaa. Laskelmat tehdään liiketoiminnasta syntyvien kustannuksien ja tuottojen perusteella erilaisissa tilanteissa. laskennassa käytetään

KATETUOTTOLASKENTA laskennassa selvitetään onko liiketoiminta kannattavaa. Laskelmat tehdään liiketoiminnasta syntyvien kustannuksien ja tuottojen perusteella erilaisissa tilanteissa. laskennassa käytetään

CREATIVE PRODUCER money money money

CREATIVE PRODUCER money money money 26.11.2009 Lenita Nieminen, KTM, tutkija Turun kauppakorkeakoulu, Porin yksikkö Liiketoimintamalli tuottojen lähteet (tuote-, palvelu- ja informaatio- ja tulovirrat)

CREATIVE PRODUCER money money money 26.11.2009 Lenita Nieminen, KTM, tutkija Turun kauppakorkeakoulu, Porin yksikkö Liiketoimintamalli tuottojen lähteet (tuote-, palvelu- ja informaatio- ja tulovirrat)

4. Viikkoharjoitus Operaatiot II: Prosessit ja kustannusanalyysi. TU-A1100 Tuotantotalous 1

4. Viikkoharjoitus Operaatiot II: Prosessit ja kustannusanalyysi TU-A1100 Tuotantotalous 1 Harjoitusty ö Harjoitusten sisältö 6. Analyysit ja tulevaisuus 5. Myynti, markkinointi ja asiakkaan kohtaaminen

4. Viikkoharjoitus Operaatiot II: Prosessit ja kustannusanalyysi TU-A1100 Tuotantotalous 1 Harjoitusty ö Harjoitusten sisältö 6. Analyysit ja tulevaisuus 5. Myynti, markkinointi ja asiakkaan kohtaaminen

Kustannuslaskentamallin rakentaminen Lip-Lap Laituri Oy:lle

Jussi Palotie Kustannuslaskentamallin rakentaminen Lip-Lap Laituri Oy:lle Metropolia Ammattikorkeakoulu Tradenomi Liiketalouden koulutusohjelma Opinnäytetyö Marraskuu 2015 Tiivistelmä Tekijä(t) Otsikko

Jussi Palotie Kustannuslaskentamallin rakentaminen Lip-Lap Laituri Oy:lle Metropolia Ammattikorkeakoulu Tradenomi Liiketalouden koulutusohjelma Opinnäytetyö Marraskuu 2015 Tiivistelmä Tekijä(t) Otsikko

Hetu-perusteisen laskennan toteutus Siun sotessa

Hetu-perusteisen laskennan toteutus Siun sotessa Kirsi Kinnunen Controller, TtM 25.01.2018 Pohjois-Karjalan sosiaali- ja terveyspalvelujen kuntayhtymä Sisältö Sote-tietopaketit Siun sotessa Suoritteiden

Hetu-perusteisen laskennan toteutus Siun sotessa Kirsi Kinnunen Controller, TtM 25.01.2018 Pohjois-Karjalan sosiaali- ja terveyspalvelujen kuntayhtymä Sisältö Sote-tietopaketit Siun sotessa Suoritteiden

KUSTANNUSLASKENTA JA MARKKINAPERUSTEISEN HINNOITTELUN PROBLEMATIIKKA. Teemu Malmi Professori

KUSTANNUSLASKENTA JA MARKKINAPERUSTEISEN HINNOITTELUN PROBLEMATIIKKA Teemu Malmi Professori SIDONNAISUUDET 2017 Hallituksen puheenjohtaja terveydenhuollon johtamiskoulutusta tarjoavassa Aalto Executive

KUSTANNUSLASKENTA JA MARKKINAPERUSTEISEN HINNOITTELUN PROBLEMATIIKKA Teemu Malmi Professori SIDONNAISUUDET 2017 Hallituksen puheenjohtaja terveydenhuollon johtamiskoulutusta tarjoavassa Aalto Executive

KUSTANNUSLASKENTA METSÄNTUTKIMUSLAITOKSESSA

KUSTANNUSLASKENTA METSÄNTUTKIMUSLAITOKSESSA Paula Häkli Tiina Luoto Opinnäytetyö Huhtikuu 2012 Liiketalouden koulutusohjelma Uudistuva yritystoiminta, markkinointi ja talousjohtaminen TIIVISTELMÄ 2 Tampereen

KUSTANNUSLASKENTA METSÄNTUTKIMUSLAITOKSESSA Paula Häkli Tiina Luoto Opinnäytetyö Huhtikuu 2012 Liiketalouden koulutusohjelma Uudistuva yritystoiminta, markkinointi ja talousjohtaminen TIIVISTELMÄ 2 Tampereen

Tuotekohtainen kannattavuus

Tuotekohtainen kannattavuus Iivari, Arto 2015 Kerava Laurea-ammattikorkeakoulu Kerava Tuotekohtainen kannattavuus Arto Iivari Liiketalouden koulutusohjelma Opinnäytetyö Maaliskuu, 2015 Laurea-ammattikorkeakoulu

Tuotekohtainen kannattavuus Iivari, Arto 2015 Kerava Laurea-ammattikorkeakoulu Kerava Tuotekohtainen kannattavuus Arto Iivari Liiketalouden koulutusohjelma Opinnäytetyö Maaliskuu, 2015 Laurea-ammattikorkeakoulu

KUSTANNUSLASKENTA, TOIMIVA TYÖVÄLINE?

Opinnäytetyö (YAMK) Bioalat ja liiketalous Yrittäjyys ja liiketoimintaosaaminen 2012 Kaija Ahola KUSTANNUSLASKENTA, TOIMIVA TYÖVÄLINE? Case: Turun kaupunki, liikuntapalvelukeskus 2 OPINNÄYTETYÖ (YAMK)

Opinnäytetyö (YAMK) Bioalat ja liiketalous Yrittäjyys ja liiketoimintaosaaminen 2012 Kaija Ahola KUSTANNUSLASKENTA, TOIMIVA TYÖVÄLINE? Case: Turun kaupunki, liikuntapalvelukeskus 2 OPINNÄYTETYÖ (YAMK)

Rahoitusyhtiö X:n tuotekatelaskenta

Rahoitusyhtiö X:n tuotekatelaskenta Kuivamäki, Inkeri 2014 Hyvinkää Laurea-ammattikorkeakoulu Hyvinkää Rahoitusyhtiö X:n tuotekatelaskenta Inkeri Kuivamäki Liiketalous Opinnäytetyö Helmikuu, 2014 Laurea-ammattikorkeakoulu

Rahoitusyhtiö X:n tuotekatelaskenta Kuivamäki, Inkeri 2014 Hyvinkää Laurea-ammattikorkeakoulu Hyvinkää Rahoitusyhtiö X:n tuotekatelaskenta Inkeri Kuivamäki Liiketalous Opinnäytetyö Helmikuu, 2014 Laurea-ammattikorkeakoulu

Järkevä investointi tuo rahasi takaisin koulutustilaisuus koneurakoitsijoille koneinvestoinneista

Järkevä investointi tuo rahasi takaisin koulutustilaisuus koneurakoitsijoille koneinvestoinneista 8.3.2017 klo 16-20, TTS - Rajamäki kouluttajana YTK Lasse Hakala sähköposti: lasse.hakala@pp.inet.fi mukana

Järkevä investointi tuo rahasi takaisin koulutustilaisuus koneurakoitsijoille koneinvestoinneista 8.3.2017 klo 16-20, TTS - Rajamäki kouluttajana YTK Lasse Hakala sähköposti: lasse.hakala@pp.inet.fi mukana

Jori Soikkeli TAPAUSTUTKIMUS: TOIMINTOLASKENTA HENKILÖSTÖPALVELUISSA

Jori Soikkeli TAPAUSTUTKIMUS: TOIMINTOLASKENTA HENKILÖSTÖPALVELUISSA Liiketalouden koulutusohjelma 2016 TAPAUSTUTKIMUS: TOIMINTOLASKENTA HENKILÖSTÖPALVELUISSA Soikkeli, Jori Satakunnan ammattikorkeakoulu

Jori Soikkeli TAPAUSTUTKIMUS: TOIMINTOLASKENTA HENKILÖSTÖPALVELUISSA Liiketalouden koulutusohjelma 2016 TAPAUSTUTKIMUS: TOIMINTOLASKENTA HENKILÖSTÖPALVELUISSA Soikkeli, Jori Satakunnan ammattikorkeakoulu

Pilkeyrityksen liiketoimintaosaamisen kehittäminen. Timo Värre Jyväskylän ammattikorkeakoulu

Pilkeyrityksen liiketoimintaosaamisen kehittäminen Timo Värre Jyväskylän ammattikorkeakoulu 1 Talouden hallinnan keskeiset osat Tulevaisuus Pitääkö kasvaa? KASVU KANNATTAVUUS Kannattaako liiketoiminta?

Pilkeyrityksen liiketoimintaosaamisen kehittäminen Timo Värre Jyväskylän ammattikorkeakoulu 1 Talouden hallinnan keskeiset osat Tulevaisuus Pitääkö kasvaa? KASVU KANNATTAVUUS Kannattaako liiketoiminta?

PALVELUTISKITUOTTEIDEN HINNANASETANTA

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2016 Iina Hasu PALVELUTISKITUOTTEIDEN HINNANASETANTA Salaattibaariannokset OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2016 Iina Hasu PALVELUTISKITUOTTEIDEN HINNANASETANTA Salaattibaariannokset OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto

Kokonaiskustannusmalli Päivi Mäntysaari, 4.5.2010. Kokonaiskustannusmallin toteutus Tampereen yliopistossa

1 Kokonaiskustannusmallin toteutus Tampereen yliopistossa 2 Tavoitteet Kustannuslaskennan johdonmukainen liittäminen osaksi talousohjausta Kokonaiskustannusmallia ei toteuteta pelkästään yhteisrahoitteisessa

1 Kokonaiskustannusmallin toteutus Tampereen yliopistossa 2 Tavoitteet Kustannuslaskennan johdonmukainen liittäminen osaksi talousohjausta Kokonaiskustannusmallia ei toteuteta pelkästään yhteisrahoitteisessa

KUSTANNUSLASKENTAMENETELMIEN SOPIVUUS TOIMINIMELLE X

KUSTANNUSLASKENTAMENETELMIEN SOPIVUUS TOIMINIMELLE X Tanja Haka Opinnäytetyö Toukokuu 2013 Liiketalous Yhteiskuntatieteiden, liiketalouden ja hallinnon ala OPINNÄYTETYÖN KUVAILULEHTI Tekijä(t) HAKA, Tanja

KUSTANNUSLASKENTAMENETELMIEN SOPIVUUS TOIMINIMELLE X Tanja Haka Opinnäytetyö Toukokuu 2013 Liiketalous Yhteiskuntatieteiden, liiketalouden ja hallinnon ala OPINNÄYTETYÖN KUVAILULEHTI Tekijä(t) HAKA, Tanja

POTILASKOHTAINEN KUSTANNUSLASKENTA PSHP:SSÄ

POTILASKOHTAINEN KUSTANNUSLASKENTA PSHP:SSÄ DRG -käyttäjäpäivät 18.11.2010 Controller Petra Kokko Organisoituminen Kustannuslaskentaa tuotteistusta on toteutettu Jaakko Herralan johdolla vuosien 2004-2006

POTILASKOHTAINEN KUSTANNUSLASKENTA PSHP:SSÄ DRG -käyttäjäpäivät 18.11.2010 Controller Petra Kokko Organisoituminen Kustannuslaskentaa tuotteistusta on toteutettu Jaakko Herralan johdolla vuosien 2004-2006

Yhteisrahoitteisen toiminnan kustannuslaskenta SYKEssä

Aila Riihentaus Yhteisrahoitteisen toiminnan kustannuslaskenta SYKEssä vs. valtiovarainministeriön ohjeistus Metropolia Ammattikorkeakoulu Tradenomi Liiketalouden tutkinto-ohjelma Opinnäytetyö Huhtikuu

Aila Riihentaus Yhteisrahoitteisen toiminnan kustannuslaskenta SYKEssä vs. valtiovarainministeriön ohjeistus Metropolia Ammattikorkeakoulu Tradenomi Liiketalouden tutkinto-ohjelma Opinnäytetyö Huhtikuu

KIRJANPITO 22C Luento 4a: Hankintameno

KIRJANPITO 22C00100 Luento 4a: Hankintameno Luento 4 Hankintameno: Välittömät ja välilliset menot (ennen: muuttuvat ja kiinteät) Hankintamenon määrittäminen Tilinpäätöksen esittäminen: Tilinpäätöksen sisältö:

KIRJANPITO 22C00100 Luento 4a: Hankintameno Luento 4 Hankintameno: Välittömät ja välilliset menot (ennen: muuttuvat ja kiinteät) Hankintamenon määrittäminen Tilinpäätöksen esittäminen: Tilinpäätöksen sisältö:

Kustannusperusteinen hinnoittelu Case: Yritys X Oy

Kustannusperusteinen hinnoittelu Case: Yritys X Oy Karaus, Janne 2011 Leppävaara Laurea-ammattikorkeakoulu Laurea Leppävaara Kustannusperusteinen hinnoittelu Case: Yritys X Oy Karaus, Janne Liiketalouden

Kustannusperusteinen hinnoittelu Case: Yritys X Oy Karaus, Janne 2011 Leppävaara Laurea-ammattikorkeakoulu Laurea Leppävaara Kustannusperusteinen hinnoittelu Case: Yritys X Oy Karaus, Janne Liiketalouden

TOIMINTOLASKENNAN SOVELTAMINEN YLIOPISTON ELINKEINOTOIMINNAN KUSTANNUSTEN KOHDISTAMISEEN

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2017 Juuso Kukko TOIMINTOLASKENNAN SOVELTAMINEN YLIOPISTON ELINKEINOTOIMINNAN KUSTANNUSTEN KOHDISTAMISEEN OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2017 Juuso Kukko TOIMINTOLASKENNAN SOVELTAMINEN YLIOPISTON ELINKEINOTOIMINNAN KUSTANNUSTEN KOHDISTAMISEEN OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU

Tiia Järvinen. Asiakaskohtaisten kannattavuuksien tarkastelu toimintolaskennan avulla

Tiia Järvinen Asiakaskohtaisten kannattavuuksien tarkastelu toimintolaskennan avulla Asiakaskohtaisten kannattavuuksien tarkastelu toimintolaskennan avulla Tiia Järvinen Opinnäytetyö Kevät 2017 Terwa-akatemia

Tiia Järvinen Asiakaskohtaisten kannattavuuksien tarkastelu toimintolaskennan avulla Asiakaskohtaisten kannattavuuksien tarkastelu toimintolaskennan avulla Tiia Järvinen Opinnäytetyö Kevät 2017 Terwa-akatemia

Case: Yritys Oy:n kustannus- ja kannattavuuslaskenta sekä asiakaskannattavuus

Saimaan ammattikorkeakoulu Liiketalous Lappeenranta Liiketalouden koulutusohjelma Laskentatoimi Niilo Jaakkola Case: Yritys Oy:n kustannus- ja kannattavuuslaskenta sekä asiakaskannattavuus Opinnäytetyö

Saimaan ammattikorkeakoulu Liiketalous Lappeenranta Liiketalouden koulutusohjelma Laskentatoimi Niilo Jaakkola Case: Yritys Oy:n kustannus- ja kannattavuuslaskenta sekä asiakaskannattavuus Opinnäytetyö

Anni Isoranta KUSTANNUSLASKENTA, HINNOITTELU JA KANNATTAVUUS T:MI CASE-YRITYS

Anni Isoranta KUSTANNUSLASKENTA, HINNOITTELU JA KANNATTAVUUS T:MI CASE-YRITYS Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto 2010 KUSTANNUSLASKENTA, HINNOITTELU JA KANNATTAVUUS T:MI

Anni Isoranta KUSTANNUSLASKENTA, HINNOITTELU JA KANNATTAVUUS T:MI CASE-YRITYS Liiketalouden koulutusohjelma Taloushallinnon suuntautumisvaihtoehto 2010 KUSTANNUSLASKENTA, HINNOITTELU JA KANNATTAVUUS T:MI

TUOTEKOHTAISTEN KUSTANNUSTEN SELVITTÄMINEN

Beeda Aizpuru TUOTEKOHTAISTEN KUSTANNUSTEN SELVITTÄMINEN Case Wiitta Oy TUOTEKOHTAISTEN KUSTANNUSTEN SELVITTÄMINEN Case Wiitta Oy Beeda Aizpuru Opinnäytetyö Syksy 2014 Liiketalouden koulutusohjelma Oulun

Beeda Aizpuru TUOTEKOHTAISTEN KUSTANNUSTEN SELVITTÄMINEN Case Wiitta Oy TUOTEKOHTAISTEN KUSTANNUSTEN SELVITTÄMINEN Case Wiitta Oy Beeda Aizpuru Opinnäytetyö Syksy 2014 Liiketalouden koulutusohjelma Oulun

7 Yrityksen teoria: tuotanto ja kustannukset (Mankiw & Taylor, Ch 13)

") 7 Yrityksen teoria: tuotanto ja kustannukset (Mankiw & Taylor, Ch 13) Tavaroiden ja palvelujen tuotanto tapahtuu yrityksissä Yritykset tuntevat niiden valmistukseen tarvittavan teknologian teknologia on

7 Yrityksen teoria: tuotanto ja kustannukset (Mankiw & Taylor, Ch 13) Tavaroiden ja palvelujen tuotanto tapahtuu yrityksissä Yritykset tuntevat niiden valmistukseen tarvittavan teknologian teknologia on

Osa 11. Yritys kilpailullisilla markkinoilla (Mankiw & Taylor, Ch 14)

") Osa 11. Yritys kilpailullisilla markkinoilla (Mankiw & Taylor, Ch 14) Markkinat ovat kilpailulliset silloin, kun siellä on niin paljon yrityksiä, että jokainen pitää markkinoilla määräytyvää hintaa omista

Osa 11. Yritys kilpailullisilla markkinoilla (Mankiw & Taylor, Ch 14) Markkinat ovat kilpailulliset silloin, kun siellä on niin paljon yrityksiä, että jokainen pitää markkinoilla määräytyvää hintaa omista

8 Yritys kilpailullisilla markkinoilla (Mankiw & Taylor, Ch 14)

") 8 Yritys kilpailullisilla markkinoilla (Mankiw & Taylor, Ch 14) Markkinat ovat kilpailulliset silloin, kun siellä on niin paljon yrityksiä, että jokainen pitää markkinoilla määräytyvää hintaa omista toimistaan

8 Yritys kilpailullisilla markkinoilla (Mankiw & Taylor, Ch 14) Markkinat ovat kilpailulliset silloin, kun siellä on niin paljon yrityksiä, että jokainen pitää markkinoilla määräytyvää hintaa omista toimistaan

Pilkeyrityksen liiketoiminnan kehittäminen

Pilkeyrityksen liiketoiminnan kehittäminen Mari Hakkarainen, Jyväskylän ammattikorkeakoulu Laskelmapohjat: Timo Värre, JAMK Esimerkki hyvästä tuotteistamisesta Menestyvän yrityksen talous Kasvu - Onko

Pilkeyrityksen liiketoiminnan kehittäminen Mari Hakkarainen, Jyväskylän ammattikorkeakoulu Laskelmapohjat: Timo Värre, JAMK Esimerkki hyvästä tuotteistamisesta Menestyvän yrityksen talous Kasvu - Onko

tutkijatohtori Sari Monto

Tuotantotalouden tiedekunta Tuotantotalouden koulutusohjelma TUOTEKUSTANNUSLASKENTAMALLIN KEHITTÄMINEN ELIN- TARVIKEALAN YRITYKSEEN Työn tarkastajat: professori Timo Kärri tutkijatohtori Sari Monto Työn

Tuotantotalouden tiedekunta Tuotantotalouden koulutusohjelma TUOTEKUSTANNUSLASKENTAMALLIN KEHITTÄMINEN ELIN- TARVIKEALAN YRITYKSEEN Työn tarkastajat: professori Timo Kärri tutkijatohtori Sari Monto Työn

Rahoituksen seuranta - ohje. Ulkopuolisen rahoituksen tutkimukset

Rahoituksen seuranta - ohje Ulkopuolisen rahoituksen tutkimukset 1.12.2016 1 Sisällys 1. Katelaskelma... 1 2. Rahoituksen toteumalaskelma... 3 3. Tutkimusten muu talouden raportointi... 4 2 1. Katelaskelma

Rahoituksen seuranta - ohje Ulkopuolisen rahoituksen tutkimukset 1.12.2016 1 Sisällys 1. Katelaskelma... 1 2. Rahoituksen toteumalaskelma... 3 3. Tutkimusten muu talouden raportointi... 4 2 1. Katelaskelma

Lomakkeen 15 täyttäminen

Tässä esityksessä lomakkeen kohdat käydään läpi käytännöllisessä täyttöjärjestyksessä, joka poikkeaa osittain lomakkeen numerojärjestyksestä. 1. Nimi, henkilötunnus 2. Taiteen ala tai ammatti, esim. kuvataide

Tässä esityksessä lomakkeen kohdat käydään läpi käytännöllisessä täyttöjärjestyksessä, joka poikkeaa osittain lomakkeen numerojärjestyksestä. 1. Nimi, henkilötunnus 2. Taiteen ala tai ammatti, esim. kuvataide

Ajoneuvokohtaisen kustannuslaskentajärjestelmän luominen jätteenkuljetusyritykselle

Ajoneuvokohtaisen kustannuslaskentajärjestelmän luominen jätteenkuljetusyritykselle Ammattikorkeakoulun opinnäytetyö Liiketalouden koulutusohjelma Visamäki, syksy 2015 Ismo Lehtiniemi TIIVISTELMÄ VISAMÄKI

Ajoneuvokohtaisen kustannuslaskentajärjestelmän luominen jätteenkuljetusyritykselle Ammattikorkeakoulun opinnäytetyö Liiketalouden koulutusohjelma Visamäki, syksy 2015 Ismo Lehtiniemi TIIVISTELMÄ VISAMÄKI

Ajatuksia hinnoittelusta. Hinta on silloin oikea, kun asiakas itkee ja ostaa, mutta ostaa kuitenkin.

Ajatuksia hinnoittelusta Hinta on silloin oikea, kun asiakas itkee ja ostaa, mutta ostaa kuitenkin. Hinnoittelu Yritystoiminnan tavoitteena on aina kannattava liiketoiminta ja asiakastyytyväisyys. Hinta

Ajatuksia hinnoittelusta Hinta on silloin oikea, kun asiakas itkee ja ostaa, mutta ostaa kuitenkin. Hinnoittelu Yritystoiminnan tavoitteena on aina kannattava liiketoiminta ja asiakastyytyväisyys. Hinta

Alueellinen ohjaus tiedolla johtaminen käytännössä Case Keski-Suomi esimerkkien valossa

Alueellinen ohjaus tiedolla johtaminen käytännössä Case Keski-Suomi esimerkkien valossa Asko Rytkönen Kehittämispäällikkö Keski-Suomen sairaanhoitopiiri 17.2.2016 Kuntatalo Jyväskylään rakennetaan täysin

Alueellinen ohjaus tiedolla johtaminen käytännössä Case Keski-Suomi esimerkkien valossa Asko Rytkönen Kehittämispäällikkö Keski-Suomen sairaanhoitopiiri 17.2.2016 Kuntatalo Jyväskylään rakennetaan täysin

RIIKO KAUROLA KESKISUUREN KONEPAJAYRITYKSEN KUSTANNUSLASKENNAN MALLINTAMINEN JA KEHITTÄMINEN

RIIKO KAUROLA KESKISUUREN KONEPAJAYRITYKSEN KUSTANNUSLASKENNAN MALLINTAMINEN JA KEHITTÄMINEN Diplomityö Tarkastaja: professori Petri Suomala Tarkastaja ja aihe hyväksytty Talouden ja rakentamisen tiedekuntaneuvoston

RIIKO KAUROLA KESKISUUREN KONEPAJAYRITYKSEN KUSTANNUSLASKENNAN MALLINTAMINEN JA KEHITTÄMINEN Diplomityö Tarkastaja: professori Petri Suomala Tarkastaja ja aihe hyväksytty Talouden ja rakentamisen tiedekuntaneuvoston

Oikean hinnan asettaminen

Oikean hinnan asettaminen Hinnoittelu on yrityksen kannattavuuden kannalta tärkeä tekijä. Tuotteen myyntihintaa voidaan ajatella o markkinoiden kannalta = kuinka paljon asiakkaat ovat valmiita tuotteesta

Oikean hinnan asettaminen Hinnoittelu on yrityksen kannattavuuden kannalta tärkeä tekijä. Tuotteen myyntihintaa voidaan ajatella o markkinoiden kannalta = kuinka paljon asiakkaat ovat valmiita tuotteesta

Kannattavampaa tilaus-toimitusketjun toimitusketjun yhteistyötä. - sovellusten taustaa

Kannattavampaa tilaus-toimitusketjun toimitusketjun yhteistyötä - sovellusten taustaa Jouni Sakki Oy tel. +358 50 60828 e-mail: jouni.sakki@jounisakki.fi www.jounisakki.fi B-to-b tilaus-toimitusketju (Supply

Kannattavampaa tilaus-toimitusketjun toimitusketjun yhteistyötä - sovellusten taustaa Jouni Sakki Oy tel. +358 50 60828 e-mail: jouni.sakki@jounisakki.fi www.jounisakki.fi B-to-b tilaus-toimitusketju (Supply

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

Budjetti ja eroanalyysi Ekstralaskuesimerkki

Budjetti ja eroanalyysi Ekstralaskuesimerkki Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Budjetti, liukuva budjetti ja toteuma Myynnin määräero Budjettiero Toimintapoikkeama

Budjetti ja eroanalyysi Ekstralaskuesimerkki Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Budjetti, liukuva budjetti ja toteuma Myynnin määräero Budjettiero Toimintapoikkeama

LASKENTATOIMI & RAHOITUS

LESSON STREET LASKENTATOIMI & RAHOITUS 222 KYSYMYSTÄД PÄДÄДSYKOKEESEEN 2014 Jukka Oja-Kaukola COPYRIGHT 2014 LESSON STREET MAIL@ LESSONSTREET. NET SISÄLLYS Johdanto 5 Kysymykset 1 6 Kysymykset 2 8 Kysymykset

LESSON STREET LASKENTATOIMI & RAHOITUS 222 KYSYMYSTÄД PÄДÄДSYKOKEESEEN 2014 Jukka Oja-Kaukola COPYRIGHT 2014 LESSON STREET MAIL@ LESSONSTREET. NET SISÄLLYS Johdanto 5 Kysymykset 1 6 Kysymykset 2 8 Kysymykset

Palveluiden kustannuslaskenta ja hinnoittelu Case: Keski-Uudenmaan metsänhoitoyhdistys

Palveluiden kustannuslaskenta ja hinnoittelu Case: Keski-Uudenmaan metsänhoitoyhdistys Mäkelä, Laura 2009 Hyvinkää Laurea-ammattikorkeakoulu Laurea Hyvinkää Palveluiden kustannuslaskenta ja hinnoittelu

Palveluiden kustannuslaskenta ja hinnoittelu Case: Keski-Uudenmaan metsänhoitoyhdistys Mäkelä, Laura 2009 Hyvinkää Laurea-ammattikorkeakoulu Laurea Hyvinkää Palveluiden kustannuslaskenta ja hinnoittelu

Kokonaiskustannusmallin käyttöönotto yhteisrahoitteisessa toiminnassa - Case Aalto-yliopisto

Kokonaiskustannusmallin käyttöönotto yhteisrahoitteisessa toiminnassa - Case Aalto-yliopisto Laskentatoimi Maisterin tutkinnon tutkielma Johanna Takkinen 2010 Laskentatoimen ja rahoituksen laitos Aalto-yliopisto

Kokonaiskustannusmallin käyttöönotto yhteisrahoitteisessa toiminnassa - Case Aalto-yliopisto Laskentatoimi Maisterin tutkinnon tutkielma Johanna Takkinen 2010 Laskentatoimen ja rahoituksen laitos Aalto-yliopisto

Jenna Huhtasalo CASE-YRITYKSEN HINNOITTELUN KANNATTAVUUS

Jenna Huhtasalo CASE-YRITYKSEN HINNOITTELUN KANNATTAVUUS Liiketalouden koulutusohjelma 2015 CASE-YRITYKSEN HINNOITTELUN KANNATTAVUUS Huhtasalo, Jenna Satakunnan ammattikorkeakoulu Liiketalouden koulutusohjelma

Jenna Huhtasalo CASE-YRITYKSEN HINNOITTELUN KANNATTAVUUS Liiketalouden koulutusohjelma 2015 CASE-YRITYKSEN HINNOITTELUN KANNATTAVUUS Huhtasalo, Jenna Satakunnan ammattikorkeakoulu Liiketalouden koulutusohjelma

KUSTANNUSLASKENTA RAVINTOLA-ALALLA

1 Opinnäytetyö (AMK) Liiketalous/Taloushallinto NLIIBS13 2016 Lotta Laupiainen KUSTANNUSLASKENTA RAVINTOLA-ALALLA Kahvila-ravintolan hinnoittelun tarkistaminen 2 OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU

1 Opinnäytetyö (AMK) Liiketalous/Taloushallinto NLIIBS13 2016 Lotta Laupiainen KUSTANNUSLASKENTA RAVINTOLA-ALALLA Kahvila-ravintolan hinnoittelun tarkistaminen 2 OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU

CASE TUTKIMUS: MEHILÄISTARHAUSYRITYKSEN TUOTTEIDEN KUSTAN- NUS- JA KANNATTAVUUSLASKELMAT

KARELIA-AMMATTIKORKEAKOULU Liiketalouden koulutusohjelma Tuononen Riikka CASE TUTKIMUS: MEHILÄISTARHAUSYRITYKSEN TUOTTEIDEN KUSTAN- NUS- JA KANNATTAVUUSLASKELMAT Opinnäytetyö Syyskuu 2013 OPINNÄYTETYÖ

KARELIA-AMMATTIKORKEAKOULU Liiketalouden koulutusohjelma Tuononen Riikka CASE TUTKIMUS: MEHILÄISTARHAUSYRITYKSEN TUOTTEIDEN KUSTAN- NUS- JA KANNATTAVUUSLASKELMAT Opinnäytetyö Syyskuu 2013 OPINNÄYTETYÖ

Sote-uudistus haastaa organisaatioiden liiketoimintaosaamisen. Heli Leskinen, lehtori, TAMK

Sote-uudistus haastaa organisaatioiden liiketoimintaosaamisen Heli Leskinen, lehtori, TAMK heli.leskinen@tamk.fi Agenda Mitä on liiketoimintaosaaminen? Miten sote-uudistus haastaa liiketoimintaosaamista?

Sote-uudistus haastaa organisaatioiden liiketoimintaosaamisen Heli Leskinen, lehtori, TAMK heli.leskinen@tamk.fi Agenda Mitä on liiketoimintaosaaminen? Miten sote-uudistus haastaa liiketoimintaosaamista?

Tilinpäätöksen rakenne ja tulkinta Erkki Laitila. E Laitila 1

Tilinpäätöksen rakenne ja tulkinta Erkki Laitila E Laitila 1 YRITYSTOIMINNAN TAVOITTEENA ON TAVALLISESTI VOITON MAKSIMOINTI TULOT MENOT = MAHDOLLISIMMAN SUURI LUKU VOITTOA VOIDAAN MAKSIMOIDA JOKO LYHYELLÄ

Tilinpäätöksen rakenne ja tulkinta Erkki Laitila E Laitila 1 YRITYSTOIMINNAN TAVOITTEENA ON TAVALLISESTI VOITON MAKSIMOINTI TULOT MENOT = MAHDOLLISIMMAN SUURI LUKU VOITTOA VOIDAAN MAKSIMOIDA JOKO LYHYELLÄ

Asiakaskannattavuus. Cost Management Center to higher profits

Cost Management Center to higher profits Asiakaskannattavuus Tampereen teknillinen yliopisto Teollisuustalous Cost Management Center http://www.tut.fi/cmc/ jari.paranko@tut.fi +358 40 849 0220 Industrial

Cost Management Center to higher profits Asiakaskannattavuus Tampereen teknillinen yliopisto Teollisuustalous Cost Management Center http://www.tut.fi/cmc/ jari.paranko@tut.fi +358 40 849 0220 Industrial

LUENNON TAVOITTEET. Laskentatoimen perusteet 2018 / T.Malmi

LUENNON TAVOITTEET Ymmärrätte mitä kustannuksia ja tuottoja päätöksenteossa otetaan huomioon? Ymmärrätte minkälaista tietoa yritys tarvitsee hinnoittelupäätöstä tehdessään? Tiedätte mitä eri hinnoittelumenetelmiä

LUENNON TAVOITTEET Ymmärrätte mitä kustannuksia ja tuottoja päätöksenteossa otetaan huomioon? Ymmärrätte minkälaista tietoa yritys tarvitsee hinnoittelupäätöstä tehdessään? Tiedätte mitä eri hinnoittelumenetelmiä

JHS 204 Maakuntien kustannuslaskenta Liite 1. Kustannuslaskennan perusteet

JHS 204 Maakuntien kustannuslaskenta Liite 1. Kustannuslaskennan perusteet Versio: 1.0 Julkaistu: 31.5.2018 Voimassaoloaika: toistaiseksi Sisällys 1Kustannuslaskennan periaatteita ja käsitteitä...1 2Kustannusten

JHS 204 Maakuntien kustannuslaskenta Liite 1. Kustannuslaskennan perusteet Versio: 1.0 Julkaistu: 31.5.2018 Voimassaoloaika: toistaiseksi Sisällys 1Kustannuslaskennan periaatteita ja käsitteitä...1 2Kustannusten

8 Yrityksen teoria: tuotanto ja kustannukset (Taloustieteen oppikirja, luku 5; Mankiw & Taylor, 2 nd ed., ch 13)

") 8 Yrityksen teoria: tuotanto ja kustannukset (Taloustieteen oppikirja, luku 5; Mankiw & Taylor, 2 nd ed., ch 13) Tavaroiden ja palvelujen tuotanto tapahtuu yrityksissä Yritykset tuntevat niiden valmistukseen

8 Yrityksen teoria: tuotanto ja kustannukset (Taloustieteen oppikirja, luku 5; Mankiw & Taylor, 2 nd ed., ch 13) Tavaroiden ja palvelujen tuotanto tapahtuu yrityksissä Yritykset tuntevat niiden valmistukseen

Puun arvoketjujen laskenta kehittyy - CASE: Sahauskustannusten laskenta

Puun arvoketjujen laskenta kehittyy - CASE: Sahauskustannusten laskenta Heikki Korpunen Metla Parkano Metsätieteen päivä 2009 Teknologiklubi Tieteiden talo WOOD VALUE Metsäntutkimuslaitos Skogsforskningsinstitutet

Puun arvoketjujen laskenta kehittyy - CASE: Sahauskustannusten laskenta Heikki Korpunen Metla Parkano Metsätieteen päivä 2009 Teknologiklubi Tieteiden talo WOOD VALUE Metsäntutkimuslaitos Skogsforskningsinstitutet

TOIMINIMI X:N KUSTANNUSLASKENNAN KEHITTÄMINEN

Tapio Iivonen TOIMINIMI X:N KUSTANNUSLASKENNAN KEHITTÄMINEN Opinnäytetyö Liiketalous Joulukuu 2012 KUVAILULEHTI Opinnäytetyön päivämäärä 10.12.2012 Tapio Iivonen Koulutusohjelma ja suuntautuminen Liiketalous,

Tapio Iivonen TOIMINIMI X:N KUSTANNUSLASKENNAN KEHITTÄMINEN Opinnäytetyö Liiketalous Joulukuu 2012 KUVAILULEHTI Opinnäytetyön päivämäärä 10.12.2012 Tapio Iivonen Koulutusohjelma ja suuntautuminen Liiketalous,

Pirkanmaan Senioripalvelut Oy:n kustannuslaskennan

Pirkanmaan Senioripalvelut Oy:n kustannuslaskennan kehittäminen Jouni Ojanen Opinnäytetyö Marraskuu 2013 Liiketalouden koulutusohjelma Taloushallinto TIIVISTELMÄ Tampereen ammattikorkeakoulu Liiketalouden

Pirkanmaan Senioripalvelut Oy:n kustannuslaskennan kehittäminen Jouni Ojanen Opinnäytetyö Marraskuu 2013 Liiketalouden koulutusohjelma Taloushallinto TIIVISTELMÄ Tampereen ammattikorkeakoulu Liiketalouden

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy

Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Excel-laskuri tarjouslaskentaan ja hinnoitteluun

Paukkala Markus Excel-laskuri tarjouslaskentaan ja hinnoitteluun Opinnäytetyö Liiketalouden koulutusohjelma Toukokuu 2014 KUVAILULEHTI Opinnäytetyön päivämäärä 14.5.2014 Tekijä(t) Markus Paukkala Nimeke

Paukkala Markus Excel-laskuri tarjouslaskentaan ja hinnoitteluun Opinnäytetyö Liiketalouden koulutusohjelma Toukokuu 2014 KUVAILULEHTI Opinnäytetyön päivämäärä 14.5.2014 Tekijä(t) Markus Paukkala Nimeke

Palautekooste ja työryhmän vastine (2. vaihe): JHS XXX Maakuntien kustannuslaskenta

: JHS XXX Maakuntien kustannuslaskenta") Palautekooste ja työryhmän vastine (2. vaihe): JHS XXX Maakuntien kustannuslaskenta 7.5.2018 1. Organisaatio - Kainuun sosiaali-ja terveydenhuollon kuntayhtymä/maakuntauudistus - Tilastokeskus - Turun

Palautekooste ja työryhmän vastine (2. vaihe): JHS XXX Maakuntien kustannuslaskenta 7.5.2018 1. Organisaatio - Kainuun sosiaali-ja terveydenhuollon kuntayhtymä/maakuntauudistus - Tilastokeskus - Turun

PERINTEISEN KUSTANNUSLASKENNAN JA TOIMINTOLASKENNAN SOVELTUVUUS ICT -PALVELUJA TUOTTAVASSA YRITYKSESSÄ

LAPPEENRANNAN TEKNILLINEN YLIOPISTO Tuotantotalouden tiedekunta Kustannusjohtaminen PERINTEISEN KUSTANNUSLASKENNAN JA TOIMINTOLASKENNAN SOVELTUVUUS ICT -PALVELUJA TUOTTAVASSA YRITYKSESSÄ Työn tarkastajat:

LAPPEENRANNAN TEKNILLINEN YLIOPISTO Tuotantotalouden tiedekunta Kustannusjohtaminen PERINTEISEN KUSTANNUSLASKENNAN JA TOIMINTOLASKENNAN SOVELTUVUUS ICT -PALVELUJA TUOTTAVASSA YRITYKSESSÄ Työn tarkastajat:

TA-22.1130 Laskentatoimi ja kannattavuus TENTTI 8.1.2009. Nimi KIRJOITA VASTAUKSES I S ELVÄS TI JA YMMÄRRETTÄVÄS TT ÄYTÄ.

i TA-22.1130 Laskentatoimi ja kannattavuus TENTTI 8.1.2009 Opintokirjan nro Nimi Tutkinto-ohjelma Tehtävä I 2 J /l Pisteet 5 6 Yhteensä KIRJOITA VASTAUKSES I S ELVÄS TI JA YMMÄRRETTÄVÄS TT ÄYTÄ TARVITTAES

i TA-22.1130 Laskentatoimi ja kannattavuus TENTTI 8.1.2009 Opintokirjan nro Nimi Tutkinto-ohjelma Tehtävä I 2 J /l Pisteet 5 6 Yhteensä KIRJOITA VASTAUKSES I S ELVÄS TI JA YMMÄRRETTÄVÄS TT ÄYTÄ TARVITTAES

Tuote- ja asiakaskannattavuus sekä niiden parantaminen Case: Tilitoimisto Smart Office Oy. Ingrid Airaksinen

Tuote- ja asiakaskannattavuus sekä niiden parantaminen Case: Tilitoimisto Smart Office Oy Ingrid Airaksinen Opinnäytetyö Liiketalouden koulutusohjelma 2010 Tiivistelmä 7.10.2010 Liiketalouden koulutusohjelma

Tuote- ja asiakaskannattavuus sekä niiden parantaminen Case: Tilitoimisto Smart Office Oy Ingrid Airaksinen Opinnäytetyö Liiketalouden koulutusohjelma 2010 Tiivistelmä 7.10.2010 Liiketalouden koulutusohjelma

Moduuli 7 Talouden hallinta

2O16-1-DEO2-KA2O2-003277 Moduuli 7 Talouden hallinta Osa 3 Talouden suunnittelu ja ennusteet Hanke on rahoitettu Euroopan komission tuella. Tästä julkaisusta (tiedotteesta) vastaa ainoastaan sen laatija,

2O16-1-DEO2-KA2O2-003277 Moduuli 7 Talouden hallinta Osa 3 Talouden suunnittelu ja ennusteet Hanke on rahoitettu Euroopan komission tuella. Tästä julkaisusta (tiedotteesta) vastaa ainoastaan sen laatija,

Yhteisrahoitteisen toiminnan kustannusvastaavuuslaskelman laatiminen

Valtiokonttori Määräys 1 (7) 20.11.2014 Dnro VK/1077/00.01/2014 Kirjanpitoyksiköt Yhteisrahoitteisen toiminnan kustannusvastaavuuslaskelman laatiminen Valtion talousarviosta annetun asetuksen 55 :n 1 momentin

Valtiokonttori Määräys 1 (7) 20.11.2014 Dnro VK/1077/00.01/2014 Kirjanpitoyksiköt Yhteisrahoitteisen toiminnan kustannusvastaavuuslaskelman laatiminen Valtion talousarviosta annetun asetuksen 55 :n 1 momentin

M-Lab-testauspalvelujen kustannusrakenteen määrittely

KEMI-TORNION AMMATTIKORKEAKOULU TEKNIIKKA Salmela Riikka M-Lab-testauspalvelujen kustannusrakenteen määrittely Tuotantotalouden koulutusohjelman opinnäytetyö Kone- ja tuotantotekniikka Kemi 2009 I ALKUSANAT

KEMI-TORNION AMMATTIKORKEAKOULU TEKNIIKKA Salmela Riikka M-Lab-testauspalvelujen kustannusrakenteen määrittely Tuotantotalouden koulutusohjelman opinnäytetyö Kone- ja tuotantotekniikka Kemi 2009 I ALKUSANAT

SUOMINEN YHTYMÄ OYJ OSAVUOSIKATSAUS ESITYS

SUOMINEN YHTYMÄ OYJ OSAVUOSIKATSAUS 1.1. - 30.6.2005 ESITYS 25.7.2005 Liikevaihdon jakautuma 1-6/2005 Joustopakkaukset 35,0 milj. euroa 33 % Muut 5,5 milj. euroa 5 % Kosteuspyyhkeet 32 % Kuitukankaat 30

SUOMINEN YHTYMÄ OYJ OSAVUOSIKATSAUS 1.1. - 30.6.2005 ESITYS 25.7.2005 Liikevaihdon jakautuma 1-6/2005 Joustopakkaukset 35,0 milj. euroa 33 % Muut 5,5 milj. euroa 5 % Kosteuspyyhkeet 32 % Kuitukankaat 30

Ilari Itämies ERI KUSTANNUSLASKENNAN MENETELMÄT PIENISSÄ JA KESKISUURISSA YRITYKSISSÄ SEKÄ NIIDEN IMPLEMENTOINTIIN LIITTYVÄT HAASTEET JA VAIKUTUKSET

OULUN YLIOPISTON KAUPPAKORKEAKOULU Ilari Itämies ERI KUSTANNUSLASKENNAN MENETELMÄT PIENISSÄ JA KESKISUURISSA YRITYKSISSÄ SEKÄ NIIDEN IMPLEMENTOINTIIN LIITTYVÄT HAASTEET JA VAIKUTUKSET Kandidaatintutkielma

OULUN YLIOPISTON KAUPPAKORKEAKOULU Ilari Itämies ERI KUSTANNUSLASKENNAN MENETELMÄT PIENISSÄ JA KESKISUURISSA YRITYKSISSÄ SEKÄ NIIDEN IMPLEMENTOINTIIN LIITTYVÄT HAASTEET JA VAIKUTUKSET Kandidaatintutkielma

Tilinpäätös Valtuustoseminaari Talousjohtaja Elisa Kusmin

Valtuustoseminaari 12. 13.6.2019 Talousjohtaja Elisa Kusmin TA 2018 TA muutos Muutettu TA 2018 TP 2018 Ero Toteuma% MÄÄRÄTAVOITTEET Avohoito kuntalask.käynnit, omat * 236 507 13 640 250 147 276 584 26

Valtuustoseminaari 12. 13.6.2019 Talousjohtaja Elisa Kusmin TA 2018 TA muutos Muutettu TA 2018 TP 2018 Ero Toteuma% MÄÄRÄTAVOITTEET Avohoito kuntalask.käynnit, omat * 236 507 13 640 250 147 276 584 26

LAPPEENRANNAN TEKNILLINEN YLIOPISTO Tuotantotalouden tiedekunta TUOTANTOKUSTANNUSTEN MÄÄRITTELY JA KOHDISTAMINEN TUOTTEILLE

LAPPEENRANNAN TEKNILLINEN YLIOPISTO Tuotantotalouden tiedekunta TUOTANTOKUSTANNUSTEN MÄÄRITTELY JA KOHDISTAMINEN TUOTTEILLE Diplomityön aihe on hyväksytty 4.4.2013 Työn tarkastajat: professori Timo Kärri

LAPPEENRANNAN TEKNILLINEN YLIOPISTO Tuotantotalouden tiedekunta TUOTANTOKUSTANNUSTEN MÄÄRITTELY JA KOHDISTAMINEN TUOTTEILLE Diplomityön aihe on hyväksytty 4.4.2013 Työn tarkastajat: professori Timo Kärri

Kustannuslaskentamallien kehittäminen lasten apuvälineelle

Tiina Toivonen Kustannuslaskentamallien kehittäminen lasten apuvälineelle Metropolia Ammattikorkeakoulu Tradenomi Liiketalouden koulutusohjelma Opinnäytetyö Kesäkuu 2013 Tiivistelmä Tekijä Otsikko Sivumäärä

Tiina Toivonen Kustannuslaskentamallien kehittäminen lasten apuvälineelle Metropolia Ammattikorkeakoulu Tradenomi Liiketalouden koulutusohjelma Opinnäytetyö Kesäkuu 2013 Tiivistelmä Tekijä Otsikko Sivumäärä

(1) Katetuottolaskelma

Katetuottolaskelma") (1) Katetuottolaskelma Katetuottolaskelmalla tarkastellaan yrityksen kannattavuutta myyntituotto - muuttuvat kustannukset (mukut) = katetuotto katetuotto - kiinteät kustannukset (kikut) = tulos (voitto

(1) Katetuottolaskelma Katetuottolaskelmalla tarkastellaan yrityksen kannattavuutta myyntituotto - muuttuvat kustannukset (mukut) = katetuotto katetuotto - kiinteät kustannukset (kikut) = tulos (voitto

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Tuotteistaminen yhteistoiminta-alueella

Tuotteistaminen yhteistoiminta-alueella Alustus kuntatalossa KUNTALIITOSVERKOSTON JA YHTEISTOIMINTA- ALUEVERKOSTON TAPAAMINEN Tero Tyni, tero.tyni@kuntaliitto.fi Erityisasiantuntija, Kuntatalous Puhelin

Tuotteistaminen yhteistoiminta-alueella Alustus kuntatalossa KUNTALIITOSVERKOSTON JA YHTEISTOIMINTA- ALUEVERKOSTON TAPAAMINEN Tero Tyni, tero.tyni@kuntaliitto.fi Erityisasiantuntija, Kuntatalous Puhelin

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin. Reijo Käki www.reijokaki.com

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

Ville Laihonen KUSTANNUSLASKENNAN TEHOSTAMINEN RAUMAN KAUPUNGIN VAMMAISPALVELUILLE

Ville Laihonen KUSTANNUSLASKENNAN TEHOSTAMINEN RAUMAN KAUPUNGIN VAMMAISPALVELUILLE Liiketalouden koulutusohjelma 2015 KUSTANNUSLASKENNAN TEHOSTAMINEN RAUMAN KAUPUNGIN VAMMAISPALVELUILLE Laihonen, Ville

Ville Laihonen KUSTANNUSLASKENNAN TEHOSTAMINEN RAUMAN KAUPUNGIN VAMMAISPALVELUILLE Liiketalouden koulutusohjelma 2015 KUSTANNUSLASKENNAN TEHOSTAMINEN RAUMAN KAUPUNGIN VAMMAISPALVELUILLE Laihonen, Ville

Markkinaperusteisen hinnoittelun valvonta KKV:ssa. Tutkimuspäällikkö Mia Salonen Kilpailu- ja kuluttajavirasto. Kuntamarkkinat kkv.

Markkinaperusteisen hinnoittelun valvonta KKV:ssa Tutkimuspäällikkö Kilpailu- ja kuluttajavirasto Kuntamarkkinat Lainsäädäntötausta lyhyesti Kilpailulain 4 a luku (30 a ) Kilpailua estävä tai vääristävä

Markkinaperusteisen hinnoittelun valvonta KKV:ssa Tutkimuspäällikkö Kilpailu- ja kuluttajavirasto Kuntamarkkinat Lainsäädäntötausta lyhyesti Kilpailulain 4 a luku (30 a ) Kilpailua estävä tai vääristävä

Toimintolaskennan soveltaminen Case: Yritys D

Toimintolaskennan soveltaminen Case: Yritys D Aarrevalta, Risto 2014 Hyvinkää Laurea-ammattikorkeakoulu Hyvinkää Toimintolaskennan soveltaminen, Case: Yritys D Risto Aarrevalta Liiketalouden koulutusohjelma

Toimintolaskennan soveltaminen Case: Yritys D Aarrevalta, Risto 2014 Hyvinkää Laurea-ammattikorkeakoulu Hyvinkää Toimintolaskennan soveltaminen, Case: Yritys D Risto Aarrevalta Liiketalouden koulutusohjelma

TUOTEVARASTOJEN KIINTEIDEN KUSTANNUSJAKOJEN SELVITTÄMINEN JA BENCHMARKING

Essi Nupponen TUOTEVARASTOJEN KIINTEIDEN KUSTANNUSJAKOJEN SELVITTÄMINEN JA BENCHMARKING Case: Stora Enso Opinnäytetyö Liiketalouden koulutusohjelma Huhtikuu 2015 KUVAILULEHTI Opinnäytetyön päivämäärä 12.5.2015

Essi Nupponen TUOTEVARASTOJEN KIINTEIDEN KUSTANNUSJAKOJEN SELVITTÄMINEN JA BENCHMARKING Case: Stora Enso Opinnäytetyö Liiketalouden koulutusohjelma Huhtikuu 2015 KUVAILULEHTI Opinnäytetyön päivämäärä 12.5.2015

Luento 10 Kustannushyötyanalyysi

Luento 10 Kustannushyötyanalyysi Ahti Salo Systeemianalyysin laboratorio Aalto-yliopiston perustieteiden korkeakoulu PL 11100, 00076 Aalto ahti.salo@aalto.fi 1 Päätösanalyysistä Päätöksenteon teoriat Deskriptiiviset

Luento 10 Kustannushyötyanalyysi Ahti Salo Systeemianalyysin laboratorio Aalto-yliopiston perustieteiden korkeakoulu PL 11100, 00076 Aalto ahti.salo@aalto.fi 1 Päätösanalyysistä Päätöksenteon teoriat Deskriptiiviset

JOHDON LASKENTATOIMI SYKSY 2015

JOHDON LASKENTATOIMI SYKSY 2015 Osaamistavoitteet Opintojakson suoritettuaan opiskelija tunnistaa johdon laskentatoimen peruskäsitteet sekä osaa käyttää kannattavuusja kustannuslaskennan keskeisiä menetelmiä

JOHDON LASKENTATOIMI SYKSY 2015 Osaamistavoitteet Opintojakson suoritettuaan opiskelija tunnistaa johdon laskentatoimen peruskäsitteet sekä osaa käyttää kannattavuusja kustannuslaskennan keskeisiä menetelmiä

Eräs tyypillinen virhe monitavoitteisessa portfoliopäätösanalyysissa + esimerkkitapaus

Eräs tyypillinen virhe monitavoitteisessa portfoliopäätösanalyysissa + esimerkkitapaus Mat-2.4142 Optimointiopin seminaari 2.3.2011 Lähteet: Clemen, R. T., & Smith, J. E. (2009). On the Choice of Baselines

Eräs tyypillinen virhe monitavoitteisessa portfoliopäätösanalyysissa + esimerkkitapaus Mat-2.4142 Optimointiopin seminaari 2.3.2011 Lähteet: Clemen, R. T., & Smith, J. E. (2009). On the Choice of Baselines

https://xlitemprod.pearsoncmg.com/api/v1/print/en-us/econ

06 www4 Page of 5 Student: Date: Instructor: hannele wallenius Course: Kansantaloustieteen perusteet 06 Assignment: 06 www4. Mikä seuraavista alueista vastaa voittoa maksimoivan monopoliyrityksen ylisuuria

06 www4 Page of 5 Student: Date: Instructor: hannele wallenius Course: Kansantaloustieteen perusteet 06 Assignment: 06 www4. Mikä seuraavista alueista vastaa voittoa maksimoivan monopoliyrityksen ylisuuria