Oikean hinnan asettaminen

|

|

|

- Tuulikki Halttunen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Oikean hinnan asettaminen Hinnoittelu on yrityksen kannattavuuden kannalta tärkeä tekijä. Tuotteen myyntihintaa voidaan ajatella o markkinoiden kannalta = kuinka paljon asiakkaat ovat valmiita tuotteesta maksamaan o kustannusten kannalta = mikä tuotteen myyntihinnan on oltava, jotta tietyllä myyntimäärällä saadaan kustannukset katettua ja jää tavoiteltu voitto. Molemmat näkökulmat tulee huomioida samanaikaisesti. Tuote kannattaa myydä sillä hinnalla, jonka asiakkaat ovat siitä valmiita maksamaan, vaikka alhaisempi hinta riittäisi kattamaan kustannukset ja tuottaisi voittoakin. Tällöin alihinnoittelu johtaisi heikompaan kannattavuuteen mitä se voisi olla, koska asiakkaat kuitenkin olisivat valmiita maksamaan tuotteesta markkinahinnan. Toisaalta yrityksen ei välttämättä kannata tarjota tuotetta myytäväksi lainkaan, jos siitä saatava hinta ei riitä kattamaan kustannuksia ja tuota tavoiteltua voittoa. Liian korkeat hinnat voivat johtaa siihen, ettei kauppa käy ja liian alhaiset hinnat puolestaan johtavat siihen, että hinnalla ei saada riittävästi katetta, vaikka tuote menisikin hyvin kaupaksi, jolloin yritystoiminta ei ole tarpeeksi kannattavaa. 1

2 Hinnoittelun perustana ovat: o muuttuvat kustannukset o kiinteät kustannukset o voittotavoite o kilpailutilanne o kysyntä Silloin kun hinnoiteltava tuote ei olennaisesti poikkea muista markkinoilla olevista vastaavista tuotteista, tuotteen hinnan on oltava lähellä muiden samankaltaisten tuotteiden hintaa. Mitä erilaisemmasta ja omaleimaisemmasta tuotteesta on kyse, sitä enemmän yrityksellä on liikkumavaraa tuotteen hinnoittelussa. Katetuottohinnoittelu Katetuottohinnoittelu on hinnoittelumenetelmä, jossa tuotteen muuttuviin kustannuksiin lisätään tuotteelta vaadittava katetuotto, jolloin tulokseksi saadaan tuotteen arvonlisäveroton hinta. Lisäämällä verottomaan hintaan arvonlisävero saadaan tuotteen arvonlisäverollinen myyntihinta. Katetuottohinnoittelu perustuu siihen, että tuotteeseen lisätään katetuottoa niin paljon, että kaikkien tuotteiden yhteenlaskettu katetuotto riittää kattamaan yrityksen kiinteät kustannukset ja voiton. Yrityksen katetuottotarve = Kiinteät kustannukset + haluttu voitto 2

3 Tuotteen muuttuvat yksikkökustannukset Ensimmäiseksi katetuottohinnoittelussa selvitetään hinnoiteltavan tuotteen muuttuvat yksikkökustannukset, jotka saadaan jakamalla tuotteen valmistamisen aiheuttamat muuttuvat materiaali, energia yms. kustannukset valmistuneiden tuotteiden määrällä. Saaran yritys valmistaa pipoja 500 kappaleen erissä. Erän valmistuksesta aiheutuu muuttuvia kustannuksia seuraavasti: Määrä Yksikkö Yksikköhinta Yhteensä Langat 500 kg 1, Tupsu 500 kpl 0, Nauhat 250 m 2, Energia 100 kwh 0,12 12 Merkit 500 kpl 0, Yhden pipon muuttuvat yksikkökustannukset lasketaan jakamalla erän valmistuskustannukset pipojen määrällä /500 = 3,67 yhden pipon muuttuvat yksikkökustannukset 3

4 Tuotteen katetarve Ennen kuin voidaan laskea yksittäisen hinnoiteltavan tuotteen katetarve, on ensin selvitettävä yrityksen katetuottotarve, joka saadaan lisäämällä yrityksen kiinteisiin kustannuksiin haluttu voitto. Kiinteät kustannukset + Voittotavoite = Yrityksen katetuottotarve (myyntikatetarve) Jos yrityksessä työskentelevien omistajayrittäjien palkat eivät sisälly yrityksen kiinteisiin kustannuksiin, on yrittäjien työpanosta vastaava laskennallinen palkka lisättävä mukaan kiinteisiin kustannuksiin ennen yrityksen katetarpeen laskemista. Saaran yrityksen kiinteät kustannukset ovat vuodessa. Tähän summaan ei kuitenkaan sisälly omistajayrittäjän palkkaa, jonka vuoksi kiinteisiin kustannuksiin lisätään yrittäjän työpanosta vastaava kuukausipalkka, joka on vuodessa Kiinteät kustannukset yrittäjän laskennallinen palkka mukaan lukien ovat siten = Yrityksen voittotavoitteen asettamisessa pitää huomioida yritykseen sitoutuneen pääoman määrä sekä yritystoimintaan liittyvä riski. Mitä enemmän yritykseen on sitoutunut pääomaa ja mitä suurempi riski yritystoimintaan sisältyy, sitä suurempi pitäisi yritykseltä vaadittavan voiton olla. 4

5 Yritykseen sitoutuneelle pääomalle asetetaan tuottovaatimus, jonka suuruus riippuu yritystoiminnan riskistä. Koska yritystoimintaan aina liittyy riskiä, pitäisi pääoman tuottovaatimuksen kaikissa tapauksissa olla selvästi korkeampi, kuin esimerkiksi pankkilainan luottokorko. Yrityksen voittotavoite lasketaan kertomalla yritystoimintaan sitoutuneen pääoman määrä pääoman tuottovaatimuksella. Yrityksen laitteisiin ja kalustoon sekä varastoon, myyntisaamisiin ja käyttövaroihin on sitoutunut yhteensä suuruinen pääoma, jolle yrittäjä asettaa 10 % suuruisen tuottovaatimuksen. Yrityksen voittotavoitteeksi saadaan siten 10 % x = 800. Laskemalla yhteen yrityksen kiinteät kustannukset ja voittotavoite saadaan tulokseksi yrityksen katetuottotarve. Kiinteät kustannukset Voittotavoite 800 = Yrityksen katetuottotarve Hinnoiteltavan tuotteen katetarve lasketaan jakamalla yrityksen katetuottotarve tai tuotteelle kohdistettu osuus siitä normaalin toimintaasteen mukaisella tuotteiden määrällä. 5

6 Saara arvioi pipojen tuotantomääräksi kappaletta vuodessa. Pipon katetarve saadaan jakamalla yrityksen katetarve normaalilla pipojen tuotantomäärällä / = yhden pipon katetuottotarve 5,73 Tuotteen hinta Viimeisessä vaiheessa lasketaan tuotteen veroton hinta laskemalla yhteen aiemmin lasketut tuotteen muuttuvat yksikkökustannukset sekä tuotteelle kohdistettu katetarve. Lisäämällä verottomaan hintaan vielä arvonlisäveron osuus, saadaan tuotteen arvonlisäverollinen myyntihinta. Pipon katetuottolaskentaan perustuva hinnoittelulaskelma näyttää seuraavalta. Tuotteen muuttuvat yksikkökustannukset 3,67 + Tuotteelle kohdistettu katetuottotarve 5,73 = Tuotteen arvonlisäveroton hinta 9,40 + Arvonlisävero 24 % 2,25 = Tuotteen verollinen myyntihinta 11,65 Aikalaskentaan perustuva katetuottohinnoittelu Aikalaskentaan perustuvassa katetuottohinnoittelussa katetarvetta ei lasketa suoraan hinnoiteltavalle tuotteelle, vaan se lasketaan ensin jollekin aikayksikölle, kuten esimerkiksi tuotteen valmistuksessa käytettävälle työtunnille. 6

7 Saaran yrityksen kiinteät kustannukset, joihin on sisällytetty mukaan myös yrittäjän palkka, ovat vuodessa. Yritykseen on sitoutunut yhteensä suuruinen pääoma, jolle yrittäjä asettaa 10 % suuruisen tuottovaatimuksen. Yrityksen voittotavoite on siten 10 % x = 800. Yrityksen katetuottotarve saadaan laskemalla yhteen edellä lasketut kiinteät kustannukset ja voittotavoite. Kiinteät kustannukset Voittotavoite 800 = Yrityksen katetuottotarve Saara laskee työpäivänsä pituudeksi 5 tuntia tehokasta työaikaa ja kuukaudessa työpäiviä arvioidaan olevan keskimäärin 21. Töitä on tarkoitus tehdä vuodessa 11 kuukautta. Vuoden normaaliksi työtuntimääräksi saadaan siten 5 x 21 x 11 =1 155 Jakamalla yrityksen vuotuinen katetuottotarve vuoden normaalilla työtuntimäärällä saadaan laskettua yhden työtunnin katetuottotarve. Yrityksen katetuottotarve /1 155 = yhden työtunnin katetarve 49,61 7

8 Sitten kun katetarve aikayksikköä kohden on laskettu, kohdistetaan hinnoiteltavalle tuotteelle katetarvetta sen mukaan kuinka paljon kyseisen tuotteen valmistamiseen kuluu aikaa. Tällöin hinnoiteltavan tuotteen katetarve saadaan kertomalla tuotteen valmistamiseen kuluva aika aikayksikköinä yhden aikayksikön katetarpeella. Saara valmistaa asiakkaalle tilauksesta ponchon, jonka tekemiseen häneltä kuluu aikaa 8 tuntia. Tuotteen katetarve saadaan kertomalla sen valmistukseen kuluva aika yhden työtunnin katetarpeella 8 x 49,61 = 396,88 Tuotteen hinnan laskemista varten on myös selvitettävä tuotteen muuttuvat yksikkökustannukset. Saara laskee ponchon materiaalikustannusten olevan 32. Lopuksi tehdään hinnoittelulaskelma. Tuotteen veroton hinta saadaan laskemalla yhteen tuotteen muuttuvat yksikkökustannukset ja tuotteelle laskettu katetarve. Kun tähän vielä lisätään arvonlisävero, saadaan tuotteen arvonlisäverollinen myyntihinta. Ponchon muuttuvat yksikkökustannukset 32,00 + poncolle kohdistettu katetuottotarve 396,88 = ponchon arvonlisäveroton hinta 428,88 + Arvonlisävero 24 % 102,93 = Ponchon verollinen myyntihinta 531,81 8

9 Hinnoittelukerroin Yritykset käyttävät usein tuotteidensa hinnoittelussa apuna hinnoittelukertoimia. Hinnoittelukertoimen idea on periaatteessa yksinkertainen. Tuotteen hinta saadaan kertomalla tuotteen muuttuvat yksikkökustannukset, kuten tuotteen ostohinta tai tuotteen materiaalikustannukset, hinnoittelukertoimella. Hinnoittelukerroin x Muuttuvat yksikkökustannukset = Myyntihinta Saaran yritys käyttää tiettyyn tuoteryhmään kuuluvien tuotteiden hinnoittelussa hinnoittelukerrointa 2,5. Hinnoiteltavan tuotteen veroton ostohinta lisättynä mahdollisilla toimituskuluilla on 15. Tuotteen veroton myyntihinta saadaan kertomalla ostokustannus hinnoittelukertoimella 2,5 x 15 =37,50. Kun tähän vielä lisätään arvonlisävero 24% x 37,50 = 9 saadaan verollinen myyntihinta 37, = 46,50. Yritykset voivat asettaa eri tuoteryhmiin kuuluville tuotteille erisuuruisia katetuottotavoitteita. Katetuottotavoitteen asettamisessa voidaan ottaa huomioon esimerkiksi varaston kiertonopeus, jolloin hitaammin vaihtuvaan tuoteryhmään kuuluvilla tuotteilla on korkeampi katetuottotavoite kuin nopeammin vaihtuvaan tuoteryhmään kuuluvilla tuotteilla. 9

10 Tuoteryhmäkohtaiseen katetuottotavoitteeseen vaikuttaa myös se, paljonko riskiä tuotteeseen sisältyy. Tällaisia erikseen huomioon otettavia riskejä voivat olla esimerkiksi tuotteen pilaantumisvaara ja muotituotteiden osalta vanhenemisvaara. Riskipitoisella tuotteella on yleensä korkeampi katetuottovaatimus kuin vähemmän riskiä sisältävällä perustuotteella. Hinnoittelukerroin on hyvin mekaaninen tapa hinnoitella ja sen käyttöön voi liittyä ongelmia. Joistakin tuotteista voisi saada kertoimen osoittamaa hintaa korkeammankin hinnan ja toisinaan taas saattaa käydä niin, että kertoimella hinnoiteltaessa, joidenkin tuotteiden hinnat saattavat muodostua kalliimmiksi, mitä asiakkaat ovat valmiita niistä maksamaan. Katso seuraavat esimerkit ja tee omat laskelmat verkosta löytyvillä laskentakaavoilla. 10

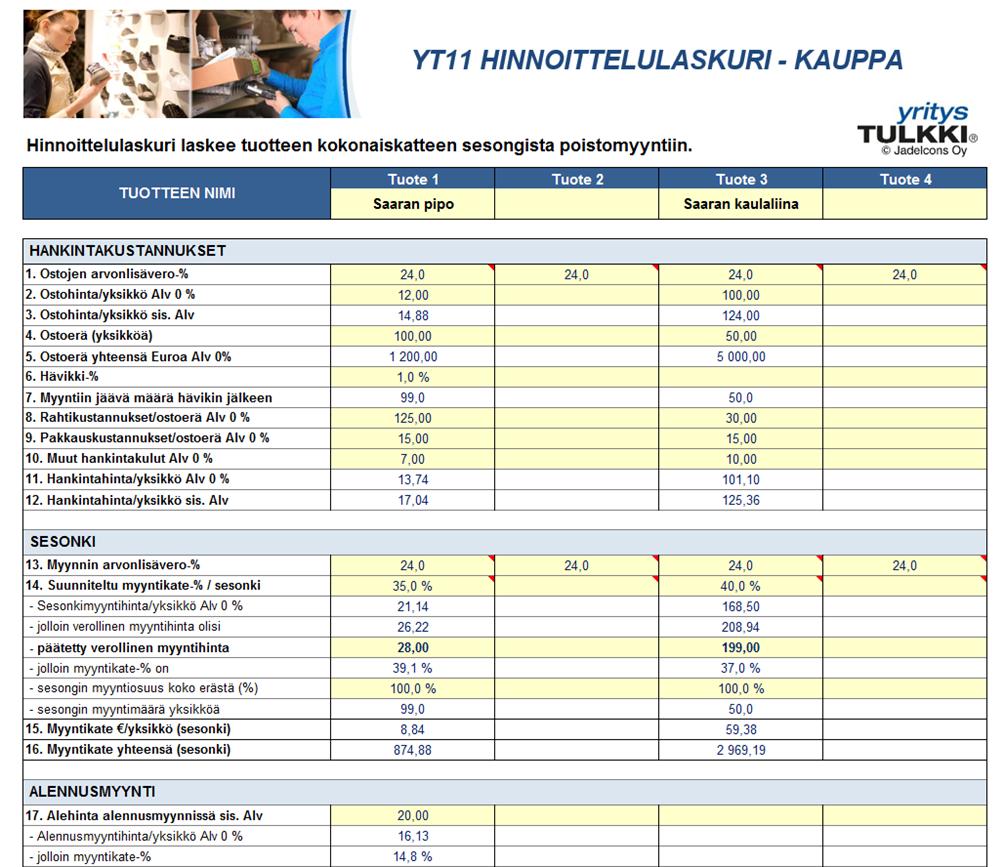

11 Laskurit hinnoittelun avuksi Videolla käytetyt laskurit löytyvät ilmaiseksi täältä

12

13 Katso laskureiden käyttöohjeet välilehdeltä. Ota yhteyttä, jos tarvitset apua laskelmien tekemisessä.

Yritystoiminta Pia Niuta HINNOITTELU

HINNOITTELU Hinta on keskeinen kilpailukeino. sen muutoksiin asiakkaat ja kilpailijat reagoivat herkästi. toimii tuotteen arvon mittarina. vaikuttaa yrityksen imagoon. on tuotteen/palvelun arvo rahana

HINNOITTELU Hinta on keskeinen kilpailukeino. sen muutoksiin asiakkaat ja kilpailijat reagoivat herkästi. toimii tuotteen arvon mittarina. vaikuttaa yrityksen imagoon. on tuotteen/palvelun arvo rahana

Mikä on paras hinta? Hinnoittele oikein. Tommi Tervanen, Kotipizza Group

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

Mikä on paras hinta? Hinnoittele oikein Tommi Tervanen, Kotipizza Group v VAIN 54 % YRITTÄJISTÄ OSAA HINNOITELLA TUOTTEEN TAI PALVELUN OIKEIN. LÄHDE: Y-STUDION HALLITSE TALOUTTASI -TESTI Hinnoittelun perusteet

Kannattavuus, kustannuslaskenta ja hinnoittelu. Kirsi Övermark

Kannattavuus, kustannuslaskenta ja hinnoittelu Kirsi Övermark 20.11.2018 Talouden prosessit KIRJANPITO JA TILINPÄÄTÖS Talouden johtaminen ja kehittäminen Kirjanpidon tehtävät / raportit TALOUSRUTIINIT

Kannattavuus, kustannuslaskenta ja hinnoittelu Kirsi Övermark 20.11.2018 Talouden prosessit KIRJANPITO JA TILINPÄÄTÖS Talouden johtaminen ja kehittäminen Kirjanpidon tehtävät / raportit TALOUSRUTIINIT

Kiinteät kustannukset Vuokrat 1500 Palkat 4200 Poistot 400 Korot 300 Muut Katetuottotavoite (%) 30 %

30 %") Kiinteät kustannukset Vuokrat 1500 Palkat 4200 Poistot 400 Korot 300 Muut 200 6600 Katetuottotavoite (%) 30 % a) Kriittisessä pisteessä katetuottoa pitäisi kertyä kiinteiden kustannusten verran, joka on

Kiinteät kustannukset Vuokrat 1500 Palkat 4200 Poistot 400 Korot 300 Muut 200 6600 Katetuottotavoite (%) 30 % a) Kriittisessä pisteessä katetuottoa pitäisi kertyä kiinteiden kustannusten verran, joka on

Ajatuksia hinnoittelusta. Hinta on silloin oikea, kun asiakas itkee ja ostaa, mutta ostaa kuitenkin.

Ajatuksia hinnoittelusta Hinta on silloin oikea, kun asiakas itkee ja ostaa, mutta ostaa kuitenkin. Hinnoittelu Yritystoiminnan tavoitteena on aina kannattava liiketoiminta ja asiakastyytyväisyys. Hinta

Ajatuksia hinnoittelusta Hinta on silloin oikea, kun asiakas itkee ja ostaa, mutta ostaa kuitenkin. Hinnoittelu Yritystoiminnan tavoitteena on aina kannattava liiketoiminta ja asiakastyytyväisyys. Hinta

Yksikkökate tarkoittaa katetuottoa yhden tuotteen kohdalla. Tämä voidaan määrittää vain jos myytäviä tuotteita on vain yksi.

KATETUOTTOLASKENTA laskennassa selvitetään onko liiketoiminta kannattavaa. Laskelmat tehdään liiketoiminnasta syntyvien kustannuksien ja tuottojen perusteella erilaisissa tilanteissa. laskennassa käytetään

KATETUOTTOLASKENTA laskennassa selvitetään onko liiketoiminta kannattavaa. Laskelmat tehdään liiketoiminnasta syntyvien kustannuksien ja tuottojen perusteella erilaisissa tilanteissa. laskennassa käytetään

(1) Katetuottolaskelma

Katetuottolaskelma") (1) Katetuottolaskelma Katetuottolaskelmalla tarkastellaan yrityksen kannattavuutta myyntituotto - muuttuvat kustannukset (mukut) = katetuotto katetuotto - kiinteät kustannukset (kikut) = tulos (voitto

(1) Katetuottolaskelma Katetuottolaskelmalla tarkastellaan yrityksen kannattavuutta myyntituotto - muuttuvat kustannukset (mukut) = katetuotto katetuotto - kiinteät kustannukset (kikut) = tulos (voitto

Pilkeyrityksen liiketoiminnan kehittäminen

Pilkeyrityksen liiketoiminnan kehittäminen Mari Hakkarainen, Jyväskylän ammattikorkeakoulu Laskelmapohjat: Timo Värre, JAMK Esimerkki hyvästä tuotteistamisesta Menestyvän yrityksen talous Kasvu - Onko

Pilkeyrityksen liiketoiminnan kehittäminen Mari Hakkarainen, Jyväskylän ammattikorkeakoulu Laskelmapohjat: Timo Värre, JAMK Esimerkki hyvästä tuotteistamisesta Menestyvän yrityksen talous Kasvu - Onko

Tentissä saa olla mukana vain muistiinpanovälineet ja laskin. Laskut erilliselle konseptille, vastaus selkeästi näkyviin!!! Palauta tenttipaperi!!

1 School of Business and Management Yliopisto-opettaja, Tiina Sinkkonen Opiskelijanumero ja nimi: CS31A0101 KUSTANNUSJOHTAMISEN PERUSKURSSI Tentti 01.02.2016 Tentissä saa olla mukana vain muistiinpanovälineet

1 School of Business and Management Yliopisto-opettaja, Tiina Sinkkonen Opiskelijanumero ja nimi: CS31A0101 KUSTANNUSJOHTAMISEN PERUSKURSSI Tentti 01.02.2016 Tentissä saa olla mukana vain muistiinpanovälineet

Testaa tietosi. 1 c, d 2 a 3 a, c 4 d 5 d

Testaa tietosi 1 c, d 2 a 3 a, c 4 d 5 d Tehtävä 1 En ole. Taseen vastattavaa-puolen tilien ns. normaalisaldot ovat aina tilin kredit-puolella. Esimerkiksi oma pääoma kasvaa kredit-puolella ja oman pääoma

Testaa tietosi 1 c, d 2 a 3 a, c 4 d 5 d Tehtävä 1 En ole. Taseen vastattavaa-puolen tilien ns. normaalisaldot ovat aina tilin kredit-puolella. Esimerkiksi oma pääoma kasvaa kredit-puolella ja oman pääoma

Pilkeyrityksen liiketoimintaosaamisen kehittäminen. Timo Värre Jyväskylän ammattikorkeakoulu

Pilkeyrityksen liiketoimintaosaamisen kehittäminen Timo Värre Jyväskylän ammattikorkeakoulu 1 Talouden hallinnan keskeiset osat Tulevaisuus Pitääkö kasvaa? KASVU KANNATTAVUUS Kannattaako liiketoiminta?

Pilkeyrityksen liiketoimintaosaamisen kehittäminen Timo Värre Jyväskylän ammattikorkeakoulu 1 Talouden hallinnan keskeiset osat Tulevaisuus Pitääkö kasvaa? KASVU KANNATTAVUUS Kannattaako liiketoiminta?

Laskentatoimi. Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

Laskentatoimi Kirjanpito = ulkoinen laskentatoimi Kustannuslaskenta = sisäinen laskentatoimi Kannattavuus, maksuvalmius, vakavaraisuus Yrityksen on huolehdittava: -kannattavuudesta -maksuvalmiudesta -vakavaraisuudesta

Laskentatoimi, digiaineisto. Esittelyaineisto

LASKENTATOIMI DIGIAINEISTO Laskentatoimi, digiaineisto Esittelyaineisto Laskentatoimi, digiaineisto sisältää tehtävien ratkaisut Excel-tiedostoina Excel-pohjat tehtävien ratkaisuille opetusdioja Tutustu

LASKENTATOIMI DIGIAINEISTO Laskentatoimi, digiaineisto Esittelyaineisto Laskentatoimi, digiaineisto sisältää tehtävien ratkaisut Excel-tiedostoina Excel-pohjat tehtävien ratkaisuille opetusdioja Tutustu

1 KAUPALLISIA SOVELLUKSIA 7. 1.1 Tulovero 8

SISÄLTÖ 1 KAUPALLISIA SOVELLUKSIA 7 1.1 Tulovero 8 1.2 Hintaan vaikuttavia tekijöitä 13 - Arvonlisävero 13 - Myyntipalkkio ja myyntikate 15 - Alennus ja hävikki 17 1.3 Indeksit 22 - Indeksin käsite 22

SISÄLTÖ 1 KAUPALLISIA SOVELLUKSIA 7 1.1 Tulovero 8 1.2 Hintaan vaikuttavia tekijöitä 13 - Arvonlisävero 13 - Myyntipalkkio ja myyntikate 15 - Alennus ja hävikki 17 1.3 Indeksit 22 - Indeksin käsite 22

8 8 x = x. x x = 350 g

PERUSPROSENTTILASKUT Esimerkki. Kuinka paljon koko pitsa painaa? Mistä määrästä 8 % on 28 grammaa? 100 % 8 %? g 28 g % g 8 28 100 x 8 8 x = 100 28 100 28 x 100 28 8 x x = 350 g TEHTÄVIÄ 1. Laske. a) 5

PERUSPROSENTTILASKUT Esimerkki. Kuinka paljon koko pitsa painaa? Mistä määrästä 8 % on 28 grammaa? 100 % 8 %? g 28 g % g 8 28 100 x 8 8 x = 100 28 100 28 x 100 28 8 x x = 350 g TEHTÄVIÄ 1. Laske. a) 5

Opetusapteekkiharjoittelun taloustehtävät. 12.11.2013 Esittäjän nimi 1

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke PORONLIHAN SUORAMYYNTI KOULUTUS HINNOITTELU Erkki Viero HINNOITTELU TAVOITTEET SISÄLTÖ OPETTAA KUSTANNUS- VASTAAVAA HINNOITTELUA

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke PORONLIHAN SUORAMYYNTI KOULUTUS HINNOITTELU Erkki Viero HINNOITTELU TAVOITTEET SISÄLTÖ OPETTAA KUSTANNUS- VASTAAVAA HINNOITTELUA

Opiskelijanumero ja nimi:

1 LUT School of Business and Management Yliopisto-opettaja, Tiina Sinkkonen Opiskelijanumero ja nimi: CS31A0101 KUSTANNUSJOHTAMISEN PERUSKURSSI Tentti 22.10.2015 Tentissä saa olla mukana vain muistiinpanovälineet

1 LUT School of Business and Management Yliopisto-opettaja, Tiina Sinkkonen Opiskelijanumero ja nimi: CS31A0101 KUSTANNUSJOHTAMISEN PERUSKURSSI Tentti 22.10.2015 Tentissä saa olla mukana vain muistiinpanovälineet

Prosenttiarvon laskeminen Esimerkki. Kuinka paljon pitsapala painaa, kun koko pitsa painaa 350 g?

PERUSPROSENTTILASKUT Prosenttiarvon laskeminen Esimerkki. Kuinka paljon pitsapala painaa, kun koko pitsa painaa 350 g? Kuinka paljon 12 % on 350 grammasta? 350 g 12 % % g 12 x 100 350 12 x 100 350 100

PERUSPROSENTTILASKUT Prosenttiarvon laskeminen Esimerkki. Kuinka paljon pitsapala painaa, kun koko pitsa painaa 350 g? Kuinka paljon 12 % on 350 grammasta? 350 g 12 % % g 12 x 100 350 12 x 100 350 100

Markkinaperusteisen hinnoittelun valvonta KKV:ssa. Tutkimuspäällikkö Mia Salonen Kilpailu- ja kuluttajavirasto. Kuntamarkkinat kkv.

Markkinaperusteisen hinnoittelun valvonta KKV:ssa Tutkimuspäällikkö Kilpailu- ja kuluttajavirasto Kuntamarkkinat Lainsäädäntötausta lyhyesti Kilpailulain 4 a luku (30 a ) Kilpailua estävä tai vääristävä

Markkinaperusteisen hinnoittelun valvonta KKV:ssa Tutkimuspäällikkö Kilpailu- ja kuluttajavirasto Kuntamarkkinat Lainsäädäntötausta lyhyesti Kilpailulain 4 a luku (30 a ) Kilpailua estävä tai vääristävä

Ohje yrityksen taloudenohjausjärjestelmään ver3,0

Ohje yrityksen taloudenohjausjärjestelmään ver3,0 Tässä työkalussa liikutaan välilehdillä täyttäen niitä järjestyksessä vain harmaisiin laatikoihin voi laitta lukuja, muut solut ovat suojattuja Ota muokkaus

Ohje yrityksen taloudenohjausjärjestelmään ver3,0 Tässä työkalussa liikutaan välilehdillä täyttäen niitä järjestyksessä vain harmaisiin laatikoihin voi laitta lukuja, muut solut ovat suojattuja Ota muokkaus

Financial Statement Scorecard as a Tool for Small Business Management 1 LIIKEVAIHTO / TUOTTEIDEN ARVONLISÄVEROTON MYYNTI ASIAKASULOTTUVUUS

YRITYKSEN MAKSUKYKY JA STRATEGINEN JOHTAMINEN HELSINKI 29.1.2010 OTM, KTM MIKKO HAKOLA 1 TULOSLASKELMAPERUSTEINEN MITTARISTO JOHDON KONTROLLITYÖVÄLINEESTÄ Financial Statement Scorecard as a Tool for Small

YRITYKSEN MAKSUKYKY JA STRATEGINEN JOHTAMINEN HELSINKI 29.1.2010 OTM, KTM MIKKO HAKOLA 1 TULOSLASKELMAPERUSTEINEN MITTARISTO JOHDON KONTROLLITYÖVÄLINEESTÄ Financial Statement Scorecard as a Tool for Small

Maakunnallinen kannattavuus- ja hinnoittelutilaisuus

Maakunnallinen kannattavuus- ja hinnoittelutilaisuus Satakunnan maaseutumatkailun koordinointihanke Marja-Liisa Jullenmaa 5.5.2014 Ravintola Wanha WPK, Huittinen Tilaisuuden teemat Kannattavan yritystoiminnan

Maakunnallinen kannattavuus- ja hinnoittelutilaisuus Satakunnan maaseutumatkailun koordinointihanke Marja-Liisa Jullenmaa 5.5.2014 Ravintola Wanha WPK, Huittinen Tilaisuuden teemat Kannattavan yritystoiminnan

Malliratkaisut Demo 1

Malliratkaisut Demo 1 1. Merkitään x = kuinka monta viikkoa odotetaan ennen kuin perunat nostetaan. Nyt maksimoitavaksi kohdefunktioksi tulee f(x) = (60 5x)(300 + 50x). Funktio f on alaspäin aukeava paraaeli,

Malliratkaisut Demo 1 1. Merkitään x = kuinka monta viikkoa odotetaan ennen kuin perunat nostetaan. Nyt maksimoitavaksi kohdefunktioksi tulee f(x) = (60 5x)(300 + 50x). Funktio f on alaspäin aukeava paraaeli,

CREATIVE PRODUCER money money money

CREATIVE PRODUCER money money money 26.11.2009 Lenita Nieminen, KTM, tutkija Turun kauppakorkeakoulu, Porin yksikkö Liiketoimintamalli tuottojen lähteet (tuote-, palvelu- ja informaatio- ja tulovirrat)

CREATIVE PRODUCER money money money 26.11.2009 Lenita Nieminen, KTM, tutkija Turun kauppakorkeakoulu, Porin yksikkö Liiketoimintamalli tuottojen lähteet (tuote-, palvelu- ja informaatio- ja tulovirrat)

Palvelusetelihanke Hinnoitteluprojekti / hinnoittelupolitiikan vaihtoehtoja ja malleja 16.4.2010

Palvelusetelihanke Hinnoitteluprojekti / hinnoittelupolitiikan vaihtoehtoja ja malleja 16.4.2010 Sisältö Sivu Johdanto 3 Palvelusetelin hinnoittelun elementit 5 Palvelun hinta: hintakatto tai markkinahinta

Palvelusetelihanke Hinnoitteluprojekti / hinnoittelupolitiikan vaihtoehtoja ja malleja 16.4.2010 Sisältö Sivu Johdanto 3 Palvelusetelin hinnoittelun elementit 5 Palvelun hinta: hintakatto tai markkinahinta

Mertim Oy Tapio Sipponen 3.5.2005 1(6) MYYNNIN JA TUOTANNON BUDJETOINTI. Myynnin budjetointi

MYYNNIN JA TUOTANNON BUDJETOINTI. Myynnin budjetointi") Tapio Sipponen 3.5.2005 1(6) MYYNNIN JA TUOTANNON BUDJETOINTI Myynnin budjetointi Myyntiä budjetoitaessa arvioidaan yhdessä myyntimääriä ja myyntihintoja tuoteryhmittäin tai tuotteittain. Asiakasbudjetit

Tapio Sipponen 3.5.2005 1(6) MYYNNIN JA TUOTANNON BUDJETOINTI Myynnin budjetointi Myyntiä budjetoitaessa arvioidaan yhdessä myyntimääriä ja myyntihintoja tuoteryhmittäin tai tuotteittain. Asiakasbudjetit

YHTEISKUNNALLISTEN YRITYSTEN SUPERPÄIVÄ TAMPERE 28.5.2013

YHTEISKUNNALLISTEN YRITYSTEN SUPERPÄIVÄ TAMPERE 28.5.2013 Yhteiskunnallinen yritys ja muut yritysmuodot Henkilöyhtiöt Toiminimi Avoin yhtiö Kommandiittiyhtiö Osakeyhtiöt Normaali osakeyhtiö Yhteiskunnallinen

YHTEISKUNNALLISTEN YRITYSTEN SUPERPÄIVÄ TAMPERE 28.5.2013 Yhteiskunnallinen yritys ja muut yritysmuodot Henkilöyhtiöt Toiminimi Avoin yhtiö Kommandiittiyhtiö Osakeyhtiöt Normaali osakeyhtiö Yhteiskunnallinen

KAHVILAN KANNATTAVUUDEN PARANTAMINEN TUOTEKANNAT- TAVUUDEN JA HINNOITTELUN KEHITTÄMISEN AVULLA. Case: Café Metso

KAHVILAN KANNATTAVUUDEN PARANTAMINEN TUOTEKANNAT- TAVUUDEN JA HINNOITTELUN KEHITTÄMISEN AVULLA Case: Café Metso Arvi Nieminen Opinnäytetyö Tammikuu 2014 Liiketalouden koulutusohjelma TIIVISTELMÄ Tampereen

KAHVILAN KANNATTAVUUDEN PARANTAMINEN TUOTEKANNAT- TAVUUDEN JA HINNOITTELUN KEHITTÄMISEN AVULLA Case: Café Metso Arvi Nieminen Opinnäytetyö Tammikuu 2014 Liiketalouden koulutusohjelma TIIVISTELMÄ Tampereen

KYMENLAAKSON AMMATTIKORKEAKOULU Liiketalous/Taloushallinto. Minna Immonen. HINNOITTELUMENETELMIEN MÄÄRITTÄMINEN ERI TUOTERYHMILLE: Case KAHVILA X

KYMENLAAKSON AMMATTIKORKEAKOULU Liiketalous/Taloushallinto Minna Immonen HINNOITTELUMENETELMIEN MÄÄRITTÄMINEN ERI TUOTERYHMILLE: Case KAHVILA X Opinnäytetyö 2014 TIIVISTELMÄ KYMENLAAKSON AMMATTIKORKEAKOULU

KYMENLAAKSON AMMATTIKORKEAKOULU Liiketalous/Taloushallinto Minna Immonen HINNOITTELUMENETELMIEN MÄÄRITTÄMINEN ERI TUOTERYHMILLE: Case KAHVILA X Opinnäytetyö 2014 TIIVISTELMÄ KYMENLAAKSON AMMATTIKORKEAKOULU

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Prosenttiarvon laskeminen Esimerkki. Kuinka paljon pitsapala painaa, kun koko pitsa painaa 350 g?

PERUSPROSENTTILASKUT Prosenttiarvon laskeminen Esimerkki. Kuinka paljon pitsapala painaa, kun koko pitsa painaa 350 g? Kuinka paljon 12 % on 350 grammasta? 350 g 12 % % g 12 x 100 350 12 x 100 350 100

PERUSPROSENTTILASKUT Prosenttiarvon laskeminen Esimerkki. Kuinka paljon pitsapala painaa, kun koko pitsa painaa 350 g? Kuinka paljon 12 % on 350 grammasta? 350 g 12 % % g 12 x 100 350 12 x 100 350 100

Järkevä investointi tuo rahasi takaisin koulutustilaisuus koneurakoitsijoille koneinvestoinneista

Järkevä investointi tuo rahasi takaisin koulutustilaisuus koneurakoitsijoille koneinvestoinneista 8.3.2017 klo 16-20, TTS - Rajamäki kouluttajana YTK Lasse Hakala sähköposti: lasse.hakala@pp.inet.fi mukana

Järkevä investointi tuo rahasi takaisin koulutustilaisuus koneurakoitsijoille koneinvestoinneista 8.3.2017 klo 16-20, TTS - Rajamäki kouluttajana YTK Lasse Hakala sähköposti: lasse.hakala@pp.inet.fi mukana

PARTURI-KAMPAAMO X:N TALOUDELLINEN TILANNE

Johanna Toivainen PARTURI-KAMPAAMO X:N TALOUDELLINEN TILANNE Opinnäytetyö Liiketalouden koulutusohjelma Joulukuu 2010 KUVAILULEHTI Opinnäytetyön päivämäärä 7.12.2010 Tekijä(t) Johanna Toivainen Nimeke

Johanna Toivainen PARTURI-KAMPAAMO X:N TALOUDELLINEN TILANNE Opinnäytetyö Liiketalouden koulutusohjelma Joulukuu 2010 KUVAILULEHTI Opinnäytetyön päivämäärä 7.12.2010 Tekijä(t) Johanna Toivainen Nimeke

Ahlstrom. Tammi-syyskuu 2015. Marco Levi toimitusjohtaja. Sakari Ahdekivi talousjohtaja 28.10.2015

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

4. www-harjoitusten mallivastaukset 2017

TU-91.1001 Kansantaloustieteen perusteet 4. www-harjoitusten mallivastaukset 2017 Tehtävä 1. Oikea vastaus: C Voitto maksimoidaan, kun MR=MC. Kyseisellä myyntimäärällä Q(m) voittomarginaali yhden tuotteen

TU-91.1001 Kansantaloustieteen perusteet 4. www-harjoitusten mallivastaukset 2017 Tehtävä 1. Oikea vastaus: C Voitto maksimoidaan, kun MR=MC. Kyseisellä myyntimäärällä Q(m) voittomarginaali yhden tuotteen

Oman työn hinnoittelu. Hinta ja hinnoittelu. Hinnoittelussa huomioitavia tekijöitä. Oikean hinnan määritteleminen

Oman työn hinnoittelu Oikean hinnan määritteleminen Hinta ja hinnoittelu Hinta ilmoittaa tuotteen arvon ( ) luo tuotteelle arvoa (käyttöarvo, status, brandi) on aktiivisinen kilpailun osatekijöitä oma

Oman työn hinnoittelu Oikean hinnan määritteleminen Hinta ja hinnoittelu Hinta ilmoittaa tuotteen arvon ( ) luo tuotteelle arvoa (käyttöarvo, status, brandi) on aktiivisinen kilpailun osatekijöitä oma

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Viikkotehtävä 3 Katetuotto-, vaihtoehto- ja kustannuslaskenta Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori

Viikkotehtävä 3 Katetuotto-, vaihtoehto- ja kustannuslaskenta Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Tehtävän suorittaminen Tehtävänanto sisältää sekä PowerPoint-muodossa

Viikkotehtävä 3 Katetuotto-, vaihtoehto- ja kustannuslaskenta Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Tehtävän suorittaminen Tehtävänanto sisältää sekä PowerPoint-muodossa

TAITAJAMÄSTARE 2012 YRITTÄJYYS Semifinaalit Joensuu/ Helsinki / Seinäjoki/ Rovaniemi 18.1.2012

TAITAJAMÄSTARE 2012 YRITTÄJYYS Semifinaalit Joensuu/ Helsinki / Seinäjoki/ Rovaniemi 18.1.2012 Päivämäärä Lajin vastuuhenkilöt: Tea Ruppa, lajivastaava, Jyväskylän ammattiopisto Semifinaalikoordinaattori:

TAITAJAMÄSTARE 2012 YRITTÄJYYS Semifinaalit Joensuu/ Helsinki / Seinäjoki/ Rovaniemi 18.1.2012 Päivämäärä Lajin vastuuhenkilöt: Tea Ruppa, lajivastaava, Jyväskylän ammattiopisto Semifinaalikoordinaattori:

, , , ,5 48,75 52

1 Kaupan vuosivapaajärjestelmä 1 Vuosivapaan ansainta Vuosivapaajärjestelmässä työntekijä ansaitsee kalenterivuosittain 1.1.2017 alkaen vuosivapaata. Niissä työsuhteissa, jotka alkavat 1.1.2017 tai sen

1 Kaupan vuosivapaajärjestelmä 1 Vuosivapaan ansainta Vuosivapaajärjestelmässä työntekijä ansaitsee kalenterivuosittain 1.1.2017 alkaen vuosivapaata. Niissä työsuhteissa, jotka alkavat 1.1.2017 tai sen

Ahlstrom. Tammi-maaliskuu 2015. Marco Levi Toimitusjohtaja. Sakari Ahdekivi Talousjohtaja 28.4.2015

Ahlstrom Tammi-maaliskuu 215 Marco Levi Toimitusjohtaja Sakari Ahdekivi Talousjohtaja 28.4.215 Sisältö Tammi-maaliskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Page 2 Tammi-maaliskuu

Ahlstrom Tammi-maaliskuu 215 Marco Levi Toimitusjohtaja Sakari Ahdekivi Talousjohtaja 28.4.215 Sisältö Tammi-maaliskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Page 2 Tammi-maaliskuu

PALVELUTISKITUOTTEIDEN HINNANASETANTA

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2016 Iina Hasu PALVELUTISKITUOTTEIDEN HINNANASETANTA Salaattibaariannokset OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2016 Iina Hasu PALVELUTISKITUOTTEIDEN HINNANASETANTA Salaattibaariannokset OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto

TENTTI TA Laskentatoimi ja kannaftavuus. Nimi. Tutkinto-ohjelma

TA-22.1130 Laskentatoimi ja kannaftavuus TENTTI 8.1.2009 Opintokirjan nro Nimi Tutkinto-ohjelma Tehtävä I 2 3 4 5 6 Yhteensä Pisteet KIRJO ITA VAS TAUKS E S I S ELVÄ S TI JA YM\4,A.RRETTÄVÄS TI ÄYTÄ TARVITTAES

TA-22.1130 Laskentatoimi ja kannaftavuus TENTTI 8.1.2009 Opintokirjan nro Nimi Tutkinto-ohjelma Tehtävä I 2 3 4 5 6 Yhteensä Pisteet KIRJO ITA VAS TAUKS E S I S ELVÄ S TI JA YM\4,A.RRETTÄVÄS TI ÄYTÄ TARVITTAES

Viestintävirasto 1 (5) Viestintämarkkinat ja palvelut

Viestintämarkkinat ja palvelut") Viestintävirasto 1 (5) VIESTINTÄVIRASTON KUSTANNUSLASKENTAJÄRJESTELMIEN TARKASTUKSISTA ANTAMAN MÄÄRÄYKSEN (56 A/2009 M) PERUSTELUMUISTIO 1. LAINSÄÄDÄNTÖ Viestintävirasto voi viestintämarkkinalain (393/2003)

Viestintävirasto 1 (5) VIESTINTÄVIRASTON KUSTANNUSLASKENTAJÄRJESTELMIEN TARKASTUKSISTA ANTAMAN MÄÄRÄYKSEN (56 A/2009 M) PERUSTELUMUISTIO 1. LAINSÄÄDÄNTÖ Viestintävirasto voi viestintämarkkinalain (393/2003)

Solvenssi II:n markkinaehtoinen vastuuvelka

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

tilintarkastus.fi KUSTANNUSSEURANTA TEKESIN RAHOITUSTA SAAVILLE

tilintarkastus.fi KUSTANNUSSEURANTA TEKESIN RAHOITUSTA SAAVILLE Tämä kustannusten seurantatyökalu on erityisesti niitä Tekesin rahoitusta saavia yhtiöitä varten, joilla ei ole kirjanpidossa omaa kustannuspaikkaa

tilintarkastus.fi KUSTANNUSSEURANTA TEKESIN RAHOITUSTA SAAVILLE Tämä kustannusten seurantatyökalu on erityisesti niitä Tekesin rahoitusta saavia yhtiöitä varten, joilla ei ole kirjanpidossa omaa kustannuspaikkaa

Kemira Tammi - kesäkuu Harri Kerminen, toimitusjohtaja

Kemira Tammi - kesäkuu 2011 Harri Kerminen, toimitusjohtaja 28.7.2011 HUOMAUTUS Tämä esitys sisältää tai sen voidaan katsoa sisältävän tulevaisuutta koskevia lausumia. Nämä lausumat liittyvät tulevaisuuden

Kemira Tammi - kesäkuu 2011 Harri Kerminen, toimitusjohtaja 28.7.2011 HUOMAUTUS Tämä esitys sisältää tai sen voidaan katsoa sisältävän tulevaisuutta koskevia lausumia. Nämä lausumat liittyvät tulevaisuuden

Kaupan vuosivapaajärjestelmä. 1 Vuosivapaan ansainta

1 Kaupan vuosivapaajärjestelmä 1 Vuosivapaan ansainta Työntekijä ansaitsee kalenterivuosittain vuosivapaata tosiasiallisesti tehtyjen työtuntien perusteella. Tehdyiksi työtunneiksi luetaan myös muu työaikalain

1 Kaupan vuosivapaajärjestelmä 1 Vuosivapaan ansainta Työntekijä ansaitsee kalenterivuosittain vuosivapaata tosiasiallisesti tehtyjen työtuntien perusteella. Tehdyiksi työtunneiksi luetaan myös muu työaikalain

Kaupan vuosivapaajärjestelmä. 1 Vuosivapaan ansainta

1 Kaupan vuosivapaajärjestelmä 1 Vuosivapaan ansainta Työntekijä ansaitsee kalenterivuosittain vuosivapaata tosiasiallisesti tehtyjen työtuntien perusteella. Tehdyiksi työtunneiksi luetaan myös muu työaikalain

1 Kaupan vuosivapaajärjestelmä 1 Vuosivapaan ansainta Työntekijä ansaitsee kalenterivuosittain vuosivapaata tosiasiallisesti tehtyjen työtuntien perusteella. Tehdyiksi työtunneiksi luetaan myös muu työaikalain

Osavuosikatsaus II/2006

Osavuosikatsaus II/2006 25.7.2006 Juha Rantanen, toimitusjohtaja www.outokumpu.com Toinen neljännes lyhyesti Ruostumattoman teräksen markkinat Toimenpiteet kannattavuuden parantamiseksi Toisen neljänneksen

Osavuosikatsaus II/2006 25.7.2006 Juha Rantanen, toimitusjohtaja www.outokumpu.com Toinen neljännes lyhyesti Ruostumattoman teräksen markkinat Toimenpiteet kannattavuuden parantamiseksi Toisen neljänneksen

Kannattavampaa tilaus-toimitusketjun toimitusketjun yhteistyötä. - sovellusten taustaa

Kannattavampaa tilaus-toimitusketjun toimitusketjun yhteistyötä - sovellusten taustaa Jouni Sakki Oy tel. +358 50 60828 e-mail: jouni.sakki@jounisakki.fi www.jounisakki.fi B-to-b tilaus-toimitusketju (Supply

Kannattavampaa tilaus-toimitusketjun toimitusketjun yhteistyötä - sovellusten taustaa Jouni Sakki Oy tel. +358 50 60828 e-mail: jouni.sakki@jounisakki.fi www.jounisakki.fi B-to-b tilaus-toimitusketju (Supply

TÄYDENNYS 4/ AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.

TÄYDENNYS 4/12.11.2013 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 26.4.2013 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 5/2013 LAINAKOHTAISIIN

TÄYDENNYS 4/12.11.2013 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 26.4.2013 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 5/2013 LAINAKOHTAISIIN

Vesilaitoksen taksa 1.1.2015 alkaen

Vesilaitoksen taksa 1.1.2015 alkaen 1 Vesilaitoksen toimittaman veden käyttö- ja perusmaksu 2 Liittymismaksu 4 Vesimittarin tarkistusmaksu 6 Sammutusvesilaitteistojen liittämisestä perittävä maksu 9 Vesimittarin

Vesilaitoksen taksa 1.1.2015 alkaen 1 Vesilaitoksen toimittaman veden käyttö- ja perusmaksu 2 Liittymismaksu 4 Vesimittarin tarkistusmaksu 6 Sammutusvesilaitteistojen liittämisestä perittävä maksu 9 Vesimittarin

OSA 5: MARKKINOINNIN KILPAILUKEINOT

OSA 5: MARKKINOINNIN KILPAILUKEINOT Markkinointi on Asiakaslähtöistä ajattelu Tuote-, hinta-, jakelutie- ja viestintäratkaisujen tekemistä ja toimenpiteiden toteuttamista mahdollisimman hyvän taloudellisen

OSA 5: MARKKINOINNIN KILPAILUKEINOT Markkinointi on Asiakaslähtöistä ajattelu Tuote-, hinta-, jakelutie- ja viestintäratkaisujen tekemistä ja toimenpiteiden toteuttamista mahdollisimman hyvän taloudellisen

LAAVU portfolio 21.4.-25.4.2008. Tekijä: Henna Kangas TEVA 0710 Opettaja: Merja Heikkinen. Saamelaisalueen koulutuskeskus

LAAVU portfolio 21.4.-25.4.2008 Tekijä: Henna Kangas TEVA 0710 Opettaja: Merja Heikkinen Saamelaisalueen koulutuskeskus Aluksi Halusin alkaa tekemään laavua, koska sen tekemään oppiminen on hyödyllistä

LAAVU portfolio 21.4.-25.4.2008 Tekijä: Henna Kangas TEVA 0710 Opettaja: Merja Heikkinen Saamelaisalueen koulutuskeskus Aluksi Halusin alkaa tekemään laavua, koska sen tekemään oppiminen on hyödyllistä

Moduuli 7 Talouden hallinta

2O16-1-DEO2-KA2O2-003277 Moduuli 7 Talouden hallinta Osa 3 Talouden suunnittelu ja ennusteet Hanke on rahoitettu Euroopan komission tuella. Tästä julkaisusta (tiedotteesta) vastaa ainoastaan sen laatija,

2O16-1-DEO2-KA2O2-003277 Moduuli 7 Talouden hallinta Osa 3 Talouden suunnittelu ja ennusteet Hanke on rahoitettu Euroopan komission tuella. Tästä julkaisusta (tiedotteesta) vastaa ainoastaan sen laatija,

Ammatillisen koulutuksen kaikkien alojen yhteinen matematiikan valmiuksien kilpailu

MATEMATIIKAN KOE Ammatillisen koulutuksen kaikkien alojen yhteinen matematiikan valmiuksien kilpailu Nimi: Oppilaitos:.. Koulutusala:... Luokka:.. AIKAA KOKEEN TEKEMISEEN 90 MINUUTTIA MUKANA KYNÄ, KUMI,

MATEMATIIKAN KOE Ammatillisen koulutuksen kaikkien alojen yhteinen matematiikan valmiuksien kilpailu Nimi: Oppilaitos:.. Koulutusala:... Luokka:.. AIKAA KOKEEN TEKEMISEEN 90 MINUUTTIA MUKANA KYNÄ, KUMI,

Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%)

") Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Kuntalain yhtiöittämisvelvollisuutta koskevat poikkeukset (Kuntalaki 2 b )

") Kuntalain yhtiöittämisvelvollisuutta koskevat poikkeukset (Kuntalaki 2 b ) Kunnan toiminta kilpailutilanteessa markkinoilla ja kilpailuneutraliteetin valvontaseminaari Helsinki 15.11.2013,Kuntatalo Tero

Kuntalain yhtiöittämisvelvollisuutta koskevat poikkeukset (Kuntalaki 2 b ) Kunnan toiminta kilpailutilanteessa markkinoilla ja kilpailuneutraliteetin valvontaseminaari Helsinki 15.11.2013,Kuntatalo Tero

VÄHITTÄISKAUPAN MYYNNIN KANNATTAVUUDEN SUUNNITTELUTYÖKALU

VÄHITTÄISKAUPAN MYYNNIN KANNATTAVUUDEN SUUNNITTELUTYÖKALU Opinnäytetyö Annika Juutilainen Liiketalouden koulutusohjelma Teollisuuden taloushallinto Hyväksytty.. SAVONIA-AMMATTIKORKEAKOULU Liiketalous,

VÄHITTÄISKAUPAN MYYNNIN KANNATTAVUUDEN SUUNNITTELUTYÖKALU Opinnäytetyö Annika Juutilainen Liiketalouden koulutusohjelma Teollisuuden taloushallinto Hyväksytty.. SAVONIA-AMMATTIKORKEAKOULU Liiketalous,

9 VEROTUS, TALLETUKSET JA LAINAT

9 VEROTUS, TALLETUKSET JA LAINAT ALOITA PERUSTEISTA 370A. Kunnallisveroprosentti oli 19,5, joten 31 200 tuloista oli maksettava kunnallisveroa 0,195 31 200 = 6084. Vastaus: 6084 euroa 371A. a) Hajuveden

9 VEROTUS, TALLETUKSET JA LAINAT ALOITA PERUSTEISTA 370A. Kunnallisveroprosentti oli 19,5, joten 31 200 tuloista oli maksettava kunnallisveroa 0,195 31 200 = 6084. Vastaus: 6084 euroa 371A. a) Hajuveden

Ahlstrom. Tammi kesäkuu 2015. Marco Levi Toimitusjohtaja. Sakari Ahdekivi Talousjohtaja

Ahlstrom Tammi kesäkuu 215 Marco Levi Toimitusjohtaja Sakari Ahdekivi Talousjohtaja 6.8.215 Sisältö Huhti kesäkuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Page 2 Huhti kesäkuu

Ahlstrom Tammi kesäkuu 215 Marco Levi Toimitusjohtaja Sakari Ahdekivi Talousjohtaja 6.8.215 Sisältö Huhti kesäkuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Page 2 Huhti kesäkuu

Kuolemanlaakson yli Yrittäjän vaaran paikat alussa. Valentin Babitzin, Helsingin Uusyrityskeskukset

Kuolemanlaakson yli Yrittäjän vaaran paikat alussa Valentin Babitzin, Helsingin Uusyrityskeskukset Liiketoimintasuunnitelma Raha Riskit v Liiketoimintasuunnitelma pukee asiat konkretiaksi. Liiketoimintasuunnitelma

Kuolemanlaakson yli Yrittäjän vaaran paikat alussa Valentin Babitzin, Helsingin Uusyrityskeskukset Liiketoimintasuunnitelma Raha Riskit v Liiketoimintasuunnitelma pukee asiat konkretiaksi. Liiketoimintasuunnitelma

tilaus-toimitusketjun yhteistyötä Facts & Figures

Kannattavampaa tilaus-toimitusketjun yhteistyötä Facts & Figures Jouni Sakki Oy tel. +358 50 60828 e-mail: jouni.sakki@jounisakki.fi www.jounisakki.fi B-to-b tilaus-toimitusketju Tilaus-toimitusketju lävistää

Kannattavampaa tilaus-toimitusketjun yhteistyötä Facts & Figures Jouni Sakki Oy tel. +358 50 60828 e-mail: jouni.sakki@jounisakki.fi www.jounisakki.fi B-to-b tilaus-toimitusketju Tilaus-toimitusketju lävistää

PUUKARIN PYSÄKKI, VALTIMO YLÄ-KARJALAN MATKAILUKYLÄT

PUUKARIN PYSÄKKI, VALTIMO YLÄ-KARJALAN MATKAILUKYLÄT 9.1.2019 AURANA OY KESKIVIIKKO 9.1.2019, 3 TYÖPAJA 16.30 kahvit ja aloituskierros; keitä paikalla ja missä vaiheessa tuotteiden aihiot Tuotekortit,

PUUKARIN PYSÄKKI, VALTIMO YLÄ-KARJALAN MATKAILUKYLÄT 9.1.2019 AURANA OY KESKIVIIKKO 9.1.2019, 3 TYÖPAJA 16.30 kahvit ja aloituskierros; keitä paikalla ja missä vaiheessa tuotteiden aihiot Tuotekortit,

10 Liiketaloudellisia algoritmeja

218 Liiketaloudellisia algoritmeja 10 Liiketaloudellisia algoritmeja Tämä luku sisältää liiketaloudellisia laskelmia. Aiheita voi hyödyntää vaikkapa liiketalouden opetuksessa. 10.1 Investointien kannattavuuden

218 Liiketaloudellisia algoritmeja 10 Liiketaloudellisia algoritmeja Tämä luku sisältää liiketaloudellisia laskelmia. Aiheita voi hyödyntää vaikkapa liiketalouden opetuksessa. 10.1 Investointien kannattavuuden

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin. Reijo Käki www.reijokaki.com

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

Kokonaisvaltaista tilanpitoa - kannattavasti eteenpäin Reijo Käki www.reijokaki.com 1. PÄIVÄ I Voitto ja arvopohjainen päätöksenteko? II Kassavirta ja katetuotto III Heikot lenkit IV Marginaalituottavuus

MIKROTEORIA, HARJOITUS 6 YRITYKSEN JA TOIMIALAN TARJONTA JA VOITTO TÄYDELLISESSÄ KILPAILUSSA, SEKÄ MONOPOLI

MIKROTEORIA, HARJOITUS 6 YRITYKSEN JA TOIMIALAN TARJONTA JA VOITTO TÄYDELLISESSÄ KILPAILUSSA, SEKÄ MONOPOLI 1a. Täydellisen kilpailun vallitessa yrityksen A tuotteen markkinahinta on 18 ja kokonaiskustannukset

MIKROTEORIA, HARJOITUS 6 YRITYKSEN JA TOIMIALAN TARJONTA JA VOITTO TÄYDELLISESSÄ KILPAILUSSA, SEKÄ MONOPOLI 1a. Täydellisen kilpailun vallitessa yrityksen A tuotteen markkinahinta on 18 ja kokonaiskustannukset

b. Tukiraha, esim starttiraha (työ- ja elinkeinotoimisto) > ei yritystuki, vaan tarkoitettu toimeentulotueksi > harkinnanvaraista n 6 + 6 + 6 kk

> ei yritystuki, vaan tarkoitettu toimeentulotueksi > harkinnanvaraista n 6 + 6 + 6 kk") OSA 6: Talousasiaa RAHOITUSLASKELMA osoittaa toiminnan kustannuksia ja investointeja ENNEN toiminnan käynnistymistä / myös toiminnan ALOITTAMISEEN tarvittavia kustannuksia kuvaa sitä, mitä pitää olla hankittuna

OSA 6: Talousasiaa RAHOITUSLASKELMA osoittaa toiminnan kustannuksia ja investointeja ENNEN toiminnan käynnistymistä / myös toiminnan ALOITTAMISEEN tarvittavia kustannuksia kuvaa sitä, mitä pitää olla hankittuna

Elintarvikkeesta euroja - jatkojalostuksella kannattavuutta? Unelmakauppa elintarvikkeesta euroja -koulutushanke Omenatyöpaja 28.3.

Elintarvikkeesta euroja - jatkojalostuksella kannattavuutta? Unelmakauppa elintarvikkeesta euroja -koulutushanke Omenatyöpaja 28.3.2017 Asiakkaan tarve liiketoiminnan lähtökohtana Manfred Max-Neef, ekonomisti

Elintarvikkeesta euroja - jatkojalostuksella kannattavuutta? Unelmakauppa elintarvikkeesta euroja -koulutushanke Omenatyöpaja 28.3.2017 Asiakkaan tarve liiketoiminnan lähtökohtana Manfred Max-Neef, ekonomisti

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy

Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Kannattavuus ja Hinnoittelu. Torikahvila Kahveli

Kannattavuus ja Hinnoittelu Torikahvila Kahveli Jyri Löytty Opinnäytetyö Toukokuu 2010 Palvelujen tuottamisen ja johtamisen koulutusohjelma Tampereen ammattikorkeakoulu TIIVISTELMÄ Tampereen ammattikorkeakoulu

Kannattavuus ja Hinnoittelu Torikahvila Kahveli Jyri Löytty Opinnäytetyö Toukokuu 2010 Palvelujen tuottamisen ja johtamisen koulutusohjelma Tampereen ammattikorkeakoulu TIIVISTELMÄ Tampereen ammattikorkeakoulu

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

Viestintävirasto 1 (5) Viestintämarkkinat ja palvelut

Viestintämarkkinat ja palvelut") Viestintävirasto 1 (5) VIESTINTÄVIRASTON KUSTANNUSLASKENTAJÄRJESTELMIEN TARKASTUKSISTA ANTAMAN MÄÄRÄYKSEN (56 A/2009 M) PERUSTELUMUISTIO 1. LAINSÄÄDÄNTÖ Viestintävirasto voi viestintämarkkinalain (393/2003)

Viestintävirasto 1 (5) VIESTINTÄVIRASTON KUSTANNUSLASKENTAJÄRJESTELMIEN TARKASTUKSISTA ANTAMAN MÄÄRÄYKSEN (56 A/2009 M) PERUSTELUMUISTIO 1. LAINSÄÄDÄNTÖ Viestintävirasto voi viestintämarkkinalain (393/2003)

ALUSTAVA LIIKETOIMINTASUUNNITELMA

ALUSTAVA LIIKETOIMINTASUUNNITELMA 1 Alustavan liiketoimintasuunnitelman tarkoituksena on jäsentää ja selventää aiotun yritystoiminnan kannattavuutta ja menestymisen mahdollisuuksia. Liiketoimintasuunnitelma

ALUSTAVA LIIKETOIMINTASUUNNITELMA 1 Alustavan liiketoimintasuunnitelman tarkoituksena on jäsentää ja selventää aiotun yritystoiminnan kannattavuutta ja menestymisen mahdollisuuksia. Liiketoimintasuunnitelma

Huippu 6 Tehtävien ratkaisut Kustannusosakeyhtiö Otava päivitetty

KERTAUS KERTAUSTEHTÄVIÄ K1. Hank maksaa kunnallisveroa 22 % verotettavasta tulostaan eli 0,22 52 093,84 = 11 460,6448 11 460,64. Hank maksaa kunnallisveroa 11 460,64. Vastaus: 11 460,64 K2. Kimin maksaman

KERTAUS KERTAUSTEHTÄVIÄ K1. Hank maksaa kunnallisveroa 22 % verotettavasta tulostaan eli 0,22 52 093,84 = 11 460,6448 11 460,64. Hank maksaa kunnallisveroa 11 460,64. Vastaus: 11 460,64 K2. Kimin maksaman

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

KANSANTALOUSTIETEEN PÄÄSYKOE : Mallivastaukset

KANSANTALOUSTIETEEN PÄÄSYKOE.6.016: Mallivastaukset Sivunumerot mallivastauksissa viittaavat pääsykoekirjan [Matti Pohjola, Taloustieteen oppikirja, 014] sivuihin. (1) (a) Julkisten menojen kerroin (suljetun

KANSANTALOUSTIETEEN PÄÄSYKOE.6.016: Mallivastaukset Sivunumerot mallivastauksissa viittaavat pääsykoekirjan [Matti Pohjola, Taloustieteen oppikirja, 014] sivuihin. (1) (a) Julkisten menojen kerroin (suljetun

Kausihuoneviljelyllä lisää kannattavuutta mansikan tuotantoon?

Kalle Hoppula ja Markku Kajalo MTT ( artikkeli aiemmin julkaistu Puutarha- ja Kauppalehdessä, päivitetty 2011) Kausihuoneviljelyllä lisää kannattavuutta mansikan tuotantoon? Isossa-Britanniassa nopeasti

Kalle Hoppula ja Markku Kajalo MTT ( artikkeli aiemmin julkaistu Puutarha- ja Kauppalehdessä, päivitetty 2011) Kausihuoneviljelyllä lisää kannattavuutta mansikan tuotantoon? Isossa-Britanniassa nopeasti

Yksityiset palvelut varhaiskasvatuksessa

Yksityiset palvelut varhaiskasvatuksessa Kustannukset kunnan itse tuottamassa ja kunnan palvelusetelillä ostamassa päivähoidossa JHL:n tilaama selvitys VERTIKAL OY Lisätiedot: tilastotoimitsija Jorma Peussa

Yksityiset palvelut varhaiskasvatuksessa Kustannukset kunnan itse tuottamassa ja kunnan palvelusetelillä ostamassa päivähoidossa JHL:n tilaama selvitys VERTIKAL OY Lisätiedot: tilastotoimitsija Jorma Peussa

Rahoitusriskit ja johdannaiset Matti Estola. luento 7 Swap sopimuksista lisää

Rahoitusriskit ja johdannaiset Matti Estola luento 7 Swap sopimuksista lisää 1. Pankki swapin välittäjänä Yleensä 2 eri-rahoitusalan yritystä eivät tee swap sopimusta keskenään vaan pankin tai yleensäkin

Rahoitusriskit ja johdannaiset Matti Estola luento 7 Swap sopimuksista lisää 1. Pankki swapin välittäjänä Yleensä 2 eri-rahoitusalan yritystä eivät tee swap sopimusta keskenään vaan pankin tai yleensäkin

Hanna Korri HINNOITTELULASKURI TILITOIMISTON ASIAKASNEUVONNAN TARPEISIIN

Hanna Korri HINNOITTELULASKURI TILITOIMISTON ASIAKASNEUVONNAN TARPEISIIN HINNOITTELULASKURI TILITOIMISTON ASIAKASNEUVONNAN TARPEISIIN Hanna Korri Opinnäytetyö Syksy 2011 Liiketalouden koulutusohjelma Oulun

Hanna Korri HINNOITTELULASKURI TILITOIMISTON ASIAKASNEUVONNAN TARPEISIIN HINNOITTELULASKURI TILITOIMISTON ASIAKASNEUVONNAN TARPEISIIN Hanna Korri Opinnäytetyö Syksy 2011 Liiketalouden koulutusohjelma Oulun

Palvelusetelin hinnoittelupolitiikan vaihtoehtoja ja malleja

Palvelusetelin hinnoittelupolitiikan vaihtoehtoja ja malleja Tuomo Melin (Sitra), Minna Tuominen-Thuesen (KPMG), Turo Koila (KPMG) Päiväys 01.06.2010 2 Sisällysluettelo Sisällysluettelo...2 Esipuhe...3

Palvelusetelin hinnoittelupolitiikan vaihtoehtoja ja malleja Tuomo Melin (Sitra), Minna Tuominen-Thuesen (KPMG), Turo Koila (KPMG) Päiväys 01.06.2010 2 Sisällysluettelo Sisällysluettelo...2 Esipuhe...3

Näin tarkistat palkkalaskelmasi. Esimerkkejä eri palkan eristä

Näin tarkistat palkkalaskelmasi Esimerkkejä eri palkan eristä Kuukausipalkka ja lisät Työaikaan liittyvät lisät maksetaan toteutuneen työvuorolistan mukaisena. Sunnuntailisänä maksetaan yksinkertainen

Näin tarkistat palkkalaskelmasi Esimerkkejä eri palkan eristä Kuukausipalkka ja lisät Työaikaan liittyvät lisät maksetaan toteutuneen työvuorolistan mukaisena. Sunnuntailisänä maksetaan yksinkertainen

1,085 64,5 12,00 = 839,79 (mk) Vastaus: 839,79 mk

Vastaus: 839,79 mk") K00 1. Asunto-osakeyhtiö nosti asuntojen yhtiövastikkeita 8,5 %. Kuinka suureksi muodostui 64,5 neliömetrin suuruisen asunnon kuukauden yhtiövastike, kun neliömetriltä oli aiemmin maksettu 12,00 mk kuukaudessa?

K00 1. Asunto-osakeyhtiö nosti asuntojen yhtiövastikkeita 8,5 %. Kuinka suureksi muodostui 64,5 neliömetrin suuruisen asunnon kuukauden yhtiövastike, kun neliömetriltä oli aiemmin maksettu 12,00 mk kuukaudessa?

Talousmatematiikan perusteet, ORMS1030

Vaasan yliopisto, kevät 2017 Talousmatematiikan perusteet, ORMS1030 6. harjoitus, viikko 6 (27.2. 3.3.2017) R1 ma 12 14 F249 R5 ti 14 16 F453 R2 ma 14 16 F453 R6 to 12 14 F104 R3 ti 08 10 F140 R7 pe 08

Vaasan yliopisto, kevät 2017 Talousmatematiikan perusteet, ORMS1030 6. harjoitus, viikko 6 (27.2. 3.3.2017) R1 ma 12 14 F249 R5 ti 14 16 F453 R2 ma 14 16 F453 R6 to 12 14 F104 R3 ti 08 10 F140 R7 pe 08

Tarkistusvuosi I I I I I I I _I I I I. Käyttö arvonlisäverolliseen liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60%

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I _I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I _I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

Vanhempainpäivärahan määrän laskurin ohje

Vanhempainpäivärahan määrän laskurin ohje Vanhempainpäivärahan yleisistä perusteista saat tarkempaa tietoa Lapsiperheet-sivuilta sekä Kelan toimistoista. Päivärahan määrä lasketaan pääsääntöisesti henkilön

Vanhempainpäivärahan määrän laskurin ohje Vanhempainpäivärahan yleisistä perusteista saat tarkempaa tietoa Lapsiperheet-sivuilta sekä Kelan toimistoista. Päivärahan määrä lasketaan pääsääntöisesti henkilön

AMMATTIKORKEAKOULUJEN LUONNONVARA- JA YMPÄRISTÖALAN VALINTAKOE

AMMATTIKORKEAKOULUJEN LUONNONVARA- JA YMPÄRISTÖALAN VALINTAKOE Matematiikan koe.6.009 Nimi: Henkilötunnus: VASTAUSOHJEET: 1. Koeaika on tuntia (klo 1.00 14.00). Kokeesta saa poistua aikaisintaan klo 1.0..

AMMATTIKORKEAKOULUJEN LUONNONVARA- JA YMPÄRISTÖALAN VALINTAKOE Matematiikan koe.6.009 Nimi: Henkilötunnus: VASTAUSOHJEET: 1. Koeaika on tuntia (klo 1.00 14.00). Kokeesta saa poistua aikaisintaan klo 1.0..

Henkilökohtaisia aika-, kuukausi ja suorituspalkkoja korotetaan 1,6 % suuruisella yleiskorotuksella.

AUTOALAN KESKUSLIITTO RY 11.11.2011 METALLITYÖVÄEN LIITTO RY AUTO- JA KORJAAMOALAN TYÖEHTOJEN PALKARAKENNE 2000 LASKENTAOHJE 2011 2013 PALKANKOROTUKSET Palkkojen korotukset ja tarkistukset Palkkojen korottaminen

AUTOALAN KESKUSLIITTO RY 11.11.2011 METALLITYÖVÄEN LIITTO RY AUTO- JA KORJAAMOALAN TYÖEHTOJEN PALKARAKENNE 2000 LASKENTAOHJE 2011 2013 PALKANKOROTUKSET Palkkojen korotukset ja tarkistukset Palkkojen korottaminen

OHJE BE ONLINE VERKKOKAUPPAAN

OHJE BE ONLINE VERKKOKAUPPAAN BE Online on verkkokauppa, joka antaa mahdollisuuden BE Groupin asiakkaille syöttää ostotilauksen suoraan BE Groupin Dynamics AX järjestelmään ja kysellä tilauksen tilaa.

OHJE BE ONLINE VERKKOKAUPPAAN BE Online on verkkokauppa, joka antaa mahdollisuuden BE Groupin asiakkaille syöttää ostotilauksen suoraan BE Groupin Dynamics AX järjestelmään ja kysellä tilauksen tilaa.

KUSTANNUSLASKENTA HINNOITTELUN PERUSTANA

Tomi Ahvenainen & Kalle Asikainen KUSTANNUSLASKENTA HINNOITTELUN PERUSTANA Opinnäytetyö Liiketalouden koulutusohjelma Marraskuu 2013 KUVAILULEHTI Opinnäytetyön päivämäärä 9. joulukuuta 2013 Tekijä(t) Tomi

Tomi Ahvenainen & Kalle Asikainen KUSTANNUSLASKENTA HINNOITTELUN PERUSTANA Opinnäytetyö Liiketalouden koulutusohjelma Marraskuu 2013 KUVAILULEHTI Opinnäytetyön päivämäärä 9. joulukuuta 2013 Tekijä(t) Tomi

LUENNON TAVOITTEET. Laskentatoimen perusteet 2018 / T.Malmi

LUENNON TAVOITTEET Ymmärrätte mitä kustannuksia ja tuottoja päätöksenteossa otetaan huomioon? Ymmärrätte minkälaista tietoa yritys tarvitsee hinnoittelupäätöstä tehdessään? Tiedätte mitä eri hinnoittelumenetelmiä

LUENNON TAVOITTEET Ymmärrätte mitä kustannuksia ja tuottoja päätöksenteossa otetaan huomioon? Ymmärrätte minkälaista tietoa yritys tarvitsee hinnoittelupäätöstä tehdessään? Tiedätte mitä eri hinnoittelumenetelmiä

YRITYKSEN ARVONMÄÄRITYS

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

Ravintola Gumböle Oy

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

Kulttuuri- ja taidealat Creative Producer

Kulttuuri- ja taidealat Creative Producer Ajatusten herättelyä ansaintalogiikasta ja kustannusten muodostumisesta Kirsi-Mari Vihermaa Turun kauppakorkeakoulu, Porin yksikkö Paljon myyttejä perinteisimmillään

Kulttuuri- ja taidealat Creative Producer Ajatusten herättelyä ansaintalogiikasta ja kustannusten muodostumisesta Kirsi-Mari Vihermaa Turun kauppakorkeakoulu, Porin yksikkö Paljon myyttejä perinteisimmillään

1.3 Prosenttilaskuja. pa b = 100

1.3 Prosenttilaskuja Yksi prosentti jostakin luvusta tai suureesta on tämän sadasosa ja saadaan siis jakamalla ao. luku tai suure luvulla. Jos luku b on p % luvusta a, toisin sanoen jos luku b on p kpl

1.3 Prosenttilaskuja Yksi prosentti jostakin luvusta tai suureesta on tämän sadasosa ja saadaan siis jakamalla ao. luku tai suure luvulla. Jos luku b on p % luvusta a, toisin sanoen jos luku b on p kpl