Suomen Autovakuus Oy. Uudistuva ja innovatiivinen rahoitusyhtiö

|

|

|

- Päivi Mäkelä

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Suomen Autovakuus Oy Uudistuva ja innovatiivinen rahoitusyhtiö Yhtiöesite First North 2008

2 2 SISÄLLYSLUETTELO Disclaimer 3 Kaupankäynnin kohteeksi hakeutumisen tavoitteet 3 Hallituksen vastuulausunto 3 1. Yleistiedot Suomen Autovakuus Oy:stä 4 2. Yhtiön historiallinen kehitys 5 3. Yhtiön omistus ja osakepääoma 6 4. Liiketoiminnan logiikka ja rakenne Toiminta-ajatus ja toiminnan keskeiset periaatteet Tuoteryhmät ja ansaintalogiikka Sopimusten lukumäärä, luottokannan kehitys ja rahoituslimiitit Asiakkaat Yhtiön tekemät merkittävät sopimukset Oikeudenkäynnit Organisaatio ja toiminnot Organisaatio Avainhenkilöt Hallitus Sidosryhmäsuhteet Taloudellinen kehitys Toimiala Toimialan luonne ja kehitys Kilpailijat Toimialan menestystekijät, mahdollisuudet ja uhat Tulevat kehitysnäkymät Visio 2010 ja strategia Suorituskyvyn mittarit, operatiivinen suunnitelma ja riskit Yhteenveto ja yhteydenotot Tilinpäätöstiedot, seuraava tulosjulkistus ja yhtiöjärjestys 44

3 3 Disclaimer Esitteen tarkoituksena on kuvata Yhtiön nykyistä rakennetta ja sen liiketoimintaa tarkoituksella, että Yhtiön osakkeet tullaan noteeraamaan OMX Pohjoismaisen Pörssin vaihtoehtoisella First North markkinapaikalla Helsingissä. Esitteeseen ei sovelleta arvopaperimarkkinalakia (495/89). First North on vaihtoehtoinen markkinapaikka, jota ylläpitää OMX-konserniin kuuluva pörssi. First Northin yhtiöt eivät ole samojen sääntöjen alaisia kuin yhtiöt säännellyillä päämarkkinoilla. First Northin yhtiöt noudattavat pienille kasvuyhtiöille sovellettuja, vaatimuksiltaan vähäisempiä sääntöjä (säännöt luettavissa osoitteessa Täten First Northin yhtiöihin sijoittaminen saattaa sisältää suuremman riskin kuin päämarkkinoiden yhtiöihin sijoittaminen. Kaikilla First Northin yhtiöillä on Certified Adviser (hyväksytty neuvonantaja), joka valvoo ja varmistaa, että sääntöjä noudatetaan. Certified Adviser tekee arvioinnin kaupankäynnin kohteeksi hakeutuvasta yhtiöstä. Pörssi hyväksyy hakemuksen kaupankäynnin kohteeksi ottamisesta. Suomen Autovakuus Oy:n Certified Adviser (CA) on Privanet Pankkiiriliike Oy. Yhtiön markkinatakaajana toimii Nordea Pankki Suomi Oyj. Kaupankäynnin kohteeksi hakeutumisen tavoitteet Suomen Autovakuus Oy tavoittelee kaupankäynnin kohteeksi hakeutumisella First Northissa osakkeittensa likviditeetin parantamista. Tätä likviditeettiä tarvitaan mahdollisten yritysjärjestelyiden yhteydessä. Kaupankäynnin kohteeksi hakeutumisella annetaan myös yhtiön sidosryhmille mahdollisuus omistamisen kautta sitoutua ja motivoitua Suomen Autovakuuden palvelujen käyttämiseen ja yhtiön henkilökunnalle lisämotivaatiota tehokkaaseen ja tulokselliseen työhön. Sijoittajan joka harkitsee sijoittamista Suomen Autovakuus Oy:n osakkeeseen on syytä tiedostaa yhtiön osakkeeseen liittyvät riskit ja tutustua erittäin huolellisesti tämän yhtiöesitteen osoittamiin yhtiön liiketoimintaan liittyviin riskeihin alkaen sivulta 40. Sijoittamista harkitsevan on syytä tiedostaa, että Suomen Autovakuus Oy:n osakkeille ei muodostu välttämättä riittävästi kysyntää First North Finland markkinalla. Osakkeen hinta voi vaihdella voimakkaasti ja se voi laskea alle hankintahinnan. Hallituksen vastuulausunto Toteamme, että yhtiöesitteessä esitetyt tiedot ovat parhaan tietomme mukaan oikeita ja että yhtiöesitteessä ei parhaan tietomme mukaan ole sellaisia puutteita, jotka saattaisivat vääristää yhtiöesitteen antamaa kuvaa ja että kaikki oleelliset tiedot hallituksen kokouksien pöytäkirjoista, tilintarkastajien merkinnöistä ja muista sisäisistä asiakirjoista sisältyvät yhtiöesitteeseen. Suomen Autovakuus Oy Hallitus

4 4 1. Yleistiedot Suomen Autovakuus Oy:stä Suomen Autovakuus Oy on perustettu vuonna Yhtiö tarjoaa kuluttajille mahdollisuuden saada käteistä omistamaansa ajoneuvoa vastaan tai rahoitusta ajoneuvon hankintaan ilman muita vakuuksia. Yhtiön kotipaikka on Helsinki (Mikonkatu 8 A, Helsinki). Yhtiön Y-tunnus on Yhtiön liikevaihto viimeisellä toteutuneella tilikaudella ( ) oli 12,2 Meuroa ja taseen loppusumma 11,6 Meuroa. Liikevaihto koostui pääosin lainaamiseen liittyvästä autokaupasta yhtiön ostaessa laina-asiakkaiden omistamia ajoneuvoja käteisellä ja myydessä niitä takaisin osamaksulla sekä erilaisista palvelumaksuista laina- ja rahoitustuotteisiin liittyen. Henkilöstöä yhtiöllä oli keskimäärin 7. Yhtiön toimisto on Helsingin keskustassa Aikatalossa, Mikonkatu 8 A. Yhtiön Back Office toiminnot sijaitsevat Seinäjoella osoitteessa Rengastie 35. Yhtiön toimitusjohtajana toimii ekonomi, KTM Harri Kalliokoski

5 5 2. Yhtiön historiallinen kehitys Seuraavassa on kuvattu lyhyesti yhtiön historian merkittävimmät tapahtumat Suomen Autovakuus Oy perustetaan täyttämään pienten lyhytaikaisten luottojen kysyntää Varsinainen toiminta käynnistyi. Kesäkuun lopussa 19 lainasopimusta Vuoden lopussa n lainasopimusta 2002 Yhtiön osakaspohjaa laajennettiin kolmella uudella osakkeenomistajalla. Aloitettiin autokaupan rahoitus yhteistyössä autokauppiaiden kanssa. Vuoden lopussa n sopimusta Osakkaiden päätös Suomen Automaailma lehden perustamisesta sisaryhtiöksi (sama omistajapohja). Vuoden lopussa n sopimusta 2004 Rahoitustoiminnan ohella sisaryhtiö julkaisee Suomen Automaailma lehteä. lopussa n sopimusta. Vuoden 2005 Yhtiön omistusrakenteessa merkittävä muutos: Markku E. Rentto, Antti Lehtonen ja Jarmo Ellonen yhtiön pääomistajiksi. Suomen Automaailma lehden toimintakonsepti toteutetaan yhdessä Sanoma Oy:n Keltainen Pörssi lehden kanssa ja lehden julkaiseminen lopetetaan. Suomen Automaailma Oy ja Suomen Autovakuus Oy tekevät kombinaatiofuusion ja yhtiön nimeksi tulee Suomen Autovakuus Oy. Fuusio astui voimaan Vuoden lopussa n sopimusta Yhtiön toiminnan painopiste muuttui lainanannosta ajoneuvojen hankinnan rahoittamiseen. Vuoden lopussa n sopimusta Käynnistettiin autokaupan rahoituspalvelu extranet ympäristössä ja SAV10 tuotteen yhteistyökumppaniksi Fenno Luottotalo Oy. Yhteistyöautoliikkeiden määrän merkittävä lisääntyminen ja sopimusten määrän kasvu. Vuoden lopussa n sopimusta.

6 6 3. Yhtiön omistus ja osakepääoma Yhtiön osakepääoma on euroa. Osakkeilla ei ole nimellisarvoa. Yhtiöllä on yksi arvo-osuusmuotoinen osakesarja ja osakkeiden kokonaismäärä on kappaletta. Yhtiön pääomistajat ovat Oy Liikelaadinta Ab (Markku E.Rentto), Antti Lehtonen suoraan ja yhtiönsä Oy Sterbiini Ab:n kautta sekä Jarmo Ellonen suoraan ja yhtiönsä Early Bird Oy:n kautta. Toimitusjohtaja Harri Kalliokoski tuli osakkeenomistajaksi maksullisella suunnatulla osakeannilla lokakuun alusta Toimitusjohtajaa lukuun ottamatta pääomistajat eivät ole yhtiön palveluksessa, mutta vaikuttavat toiminnan kehittämiseen hallituksen kautta. Tuleva omistusrakenne ennen kaupankäynnin kohteeksi hakeutumista First Northiin on kuvattu tarkemmin seuraavassa kuviossa. Omistusrakenne ennen kaupankäynnin kohteeksi hakeutumista Liikelaadinta Oy (Markku E.Rentto) Antti Lehtonen Oy Sterbiini Ab (Antti Lehtonen) Jarmo Ellonen Early Bird Oy (Jarmo Ellonen) 41,1 % 11,1 % 18,7 % 4,1 % 7, 6 % Suomen Autovakuus Oy 10,1 % 7,2 % Harri Kalliokoski Pienosakkaat n. 100 kpl Pienosakkaisiin kuuluu yhtiön tuotteita välittäviä autoliikkeitä, niiden omistajia ja lähipiiriä, yhtiön henkilökuntaan ja heidän lähipiiriinsä kuuluvia yksityishenkilöitä sekä pääomistajien lähipiiriin kuuluvia yksityishenkilöitä. Yhtiön Certified Adviser ei omista yhtiön osakkeita. Yhtiöllä ei ole voimassa osakepohjaisia kannustinjärjestelmiä tai optio-ohjelmia Yhtiö ei harjoita liiketoimintaa lähipiirien kanssa. Sen sijaan lähipiirit ovat yksi yhtiön käyttämä rahoituslähde.

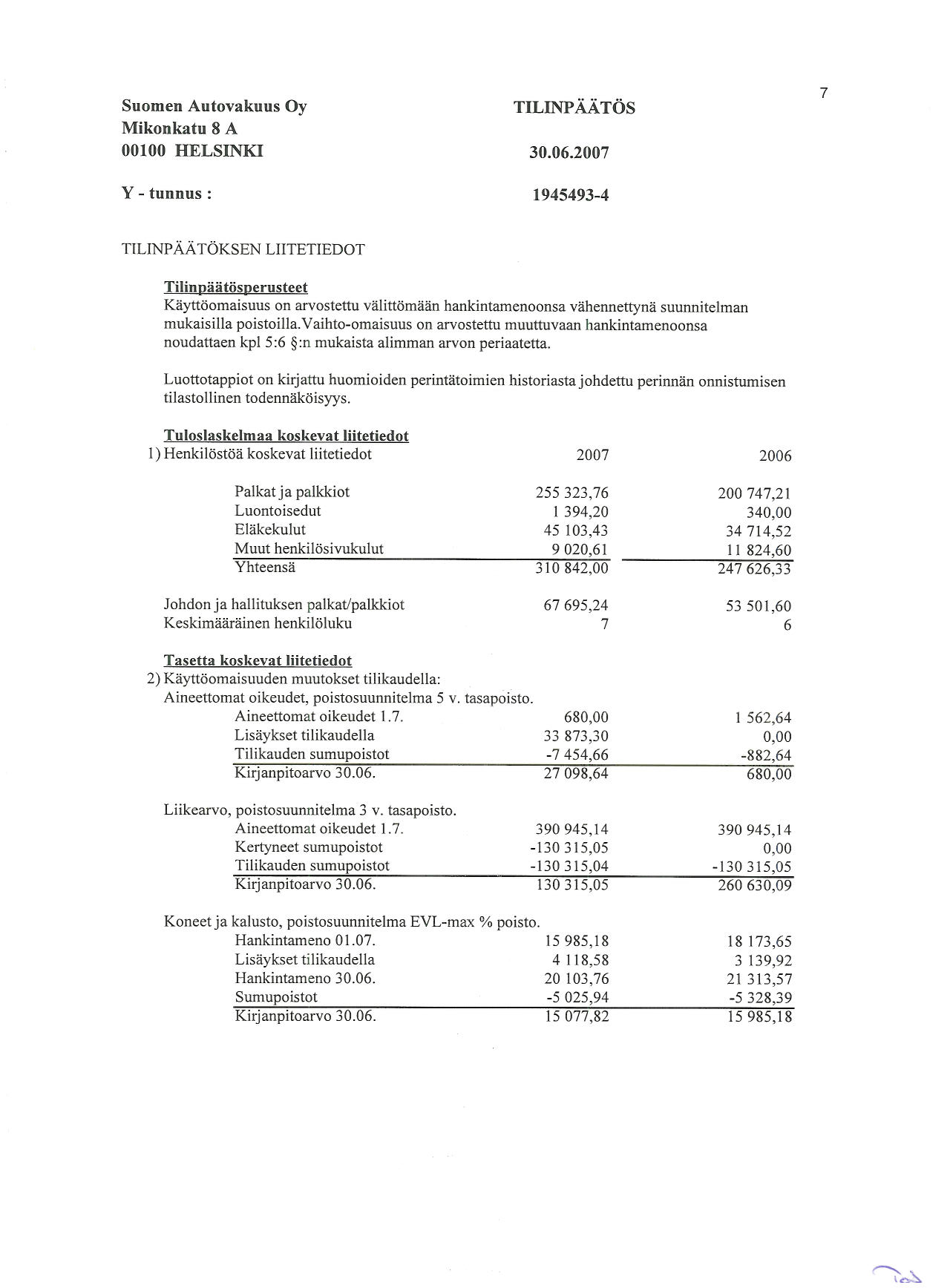

7 7 4. Liiketoiminnan logiikka ja rakenne 4.1 Toiminta-ajatus ja toiminnan keskeiset periaatteet Suomen Autovakuus Oy:n liikeideana on tarjota pienehköjä, nopeasti saatavia luottoja helposti 1. Luotot a) yksityishenkilöille, vakuutena ajoneuvo (autot, moottoripyörä) b) autoliikkeille myyntivarastoa vastaan, vakuutena ajoneuvo 2. Ajoneuvokaupan rahoitus a) autokauppiaiden myydessä käytettyjä ajoneuvoja kuluttajille b) kahden yksityishenkilön välille Luotonannossa huomioidaan asiakkaan maksukyky ja luottoja myönnetään turvaavin vakuuksin. Yhtiö keskittyy tarjoamaan kapeille segmenteille räätälöityjä tuotteita välttäen suurten rahoitusyritysten hallitsemia massamarkkinoita ja kilpailua hinnoittelulla. Yhtiö toimii kilpailijoitaan tehokkaammin ja innovatiivisemmin tietotekniikkaa hyödyntäen. Rahoitus voidaan myöntää ajoneuvoille, jotka ovat enintään 20 v. vanhoja ja lainatuote ajoneuvoille, jotka ovat enintään 15 v vanhoja. Ajoneuvo jää rahoituksen- tai luotonsaajan käyttöön eikä ajoneuvon lisäksi tarvita muita vakuuksia tai takaajia. Tähänastisessa toiminnassa asiakaskunta on ollut pääsääntöisesti kotimaista. Myönnettyjen luottojen suuruus vaihtelee välillä euroa ja ajoneuvorahoitus vaihtelee välillä euroa. Luotot ajoneuvoa vastaan ja autokaupan rahoitus Seuraavassa taulukossa on kuvattu luottoja ja autokaupan rahoitusta. Luotto Autokaupan rahoitus (käytetyt ajoneuvot) Luoton koko Pieniä luottoja, min 500 euroa euroa, max 50 % vakuuden arvosta Autoliikkeille enintään e/ ajoneuvo tai e liikettä kohti Laina aika 2-6 kk euron rahoitusosuus Tyypillisesti % ajoneuvon arvosta Vakuus Ajoneuvo Ajoneuvo Luottomuoto Osamaksuluotto, ajoneuvon omistaa SAV ja sen haltija on luoton ottaja. Osamaksuluotto, ajoneuvon omistaa SAV ja sen haltija on luoton ottaja. Luotonhakutapa Luotto haetaan tekstiviestin, internetin ja puhelimen välityksellä. Luotto haetaan extranet palvelulla autokauppiaan välityksellä. Prosessin kesto 3 päivää On-line kaupanteon yhteydessä

8 8 Prosessit 1. a) Luotto ajoneuvoa vastaan / yksityishenkilöt Lainahakemuksen voi jättää tekstiviestillä, puhelimitse tai Internet lomakkeella antamalla ajoneuvon rekisteritunnuksen. Luottotoimihenkilö käsittelee hakemukset tarkastamalla ajoneuvon tiedot ja henkilön luottotiedot. Hyväksyttävässä tapauksessa toimihenkilö ilmoittaa asiakkaalle alustavan lainapäätöksen. Hyväksyttyään tarjouksen asiakas tilaa laina-asiakirjat. Asiakirjakokonaisuus sisältää kauppakirjan, jolla Suomen Autovakuus ostaa asiakkaan ajoneuvon ja osamaksusopimuksen, jolla Suomen Autovakuus myy saman ajoneuvon takasin asiakkaalle, mutta osamaksulla. Osamaksusaatava muodostaa lainan määrän. Suorarekisteröinnin avulla Suomen Autovakuus rekisteröi itsensä laina-ajaksi ajoneuvon omistajaksi. 1. b) Luotto autokaupan myyntivarastoa vastaan Luotot myönnetään autoliikkeen tekemän kirjallisen hakemuksen perusteella. Lainan myöntöprosessissa ja teknisessä toteuttamisessa käytetään edellä kerrottua osta ja myy takaisin osamaksulla- periaatetta. 2. a) Autokaupan rahoituksessa yhteistyökumppanina ovat pienet ja keskisuuret autokauppiaat. Rahoitussopimuksen voi tehdä joko lomakemuotoisena tai Internetissä extranet palvelun kautta. Extranet palvelu käynnistyi maaliskuussa 2007 ja käyttäjätunnukset on tällä hetkellä noin 700 autoliikkeellä ympäri koko Suomen. Nykyisten yhteistyökumppaneiden lisääntyvä aktiviteetti tuo yhtiölle merkittävän kasvupotentiaalin. Extranet järjestelmään syötettyinä parametreina ovat kaikki Suomen Autovakuuden käyttämät rahoitusehdot, jotka liittyvät asiakkaan tai ajoneuvon ikään, korkoon tai laina-aikaan eikä myyjä voi täyttää sopimusta niiden vastaisesti. Maksuhäiriöasiakkaalle ei voi tehdä sopimusta. Palvelussa voidaan tulostaa paperille valmis osamaksusopimus sekä tarvittaessa yhteistyökumppanin vakuudettoman luoton sopimus. Suomen Autovakuus Oy ostaa kauppiaalta em. osamaksusaatavan ja Suomen Autovakuus Oy rekisteröidään omistajaksi laina-ajaksi. b) Kahden yksityishenkilön välillä tehtävässä autokaupassa joko ostaja tai myyjä ottaa yhteyttä Suomen Autovakuuteen rahoituksen toteuttamiseksi. Yhtiö lähettää tarvittavat osamaksuasiakirjat myyjälle. Suomen Autovakuus Oy ostaa myyjältä em. osamaksusaatavan ja Suomen Autovakuus Oy rekisteröidään omistajaksi laina-ajaksi. Luoton ja rahoituksen myöntämiskriteerit 1. Loppuasiakkaan Asiakastieto Oy:stä tarkistettavat luottotiedot ovat kunnossa (ei merkintöjä). 2. Vakuutena oleva ajoneuvo on katsastettu, kaikki verot ja maksut maksettu, sekä ajoneuvolla on Kasko-vakuutus. Mikäli luoton tai rahoituksen määrä on enintään 3000 euroa, voi asiakas saada sopimuksen ilman Kasko-vakuutusta. Hän maksaa siinä tapauksessa ylimääräisen 10 %:n toimitusmaksun luoton määrästä. Kaskon lisäksi vaaditaan rahoitusturva (osamaksu- ja leasingvakuutus, joka korvaa sellaisia vahinkoja, jota KASKO ei korvaa) joko Suomen Autovakuus Oy:n ryhmävakuutuksen tai muun vakuutusyhtiön kautta. 3. Kaikissa rahoitushakemuksissa varmistetaan luottotietotarkistuksen lisäksi se, että asiakkaan mahdollinen aiempi asiakkuus tukee myönteistä luottopäätöstä. 4. Luotto voi olla enintään euroa ja rahoitusosuus voi olla enintään euroa.

9 5. Auto voi olla korkeintaan 20 vuotta vanha (luotossa 15 vuotta) laskettuna käyttöönottopäivästä. 6. Erikoisautoja yms. voidaan rahoittaa ainoastaan toimitusjohtajan päätöksellä. 7. Autoliikkeen myymä auto tai kahden yksityishenkilön välisen kaupan kohde on oltava oikean hintainen (markkinahintainen) ja henkilö- tai pakettiautoksi rekisteröity. Kauppahinnasta lasketaan vakuuden arvo erillisen taulukon mukaan. 8. Lainoissa auton arvoksi katsotaan 80 % ajoneuvojen markkinahintatilaston hintahaarukan alarajan arvosta. Autokaupassa auton arvo on kauppahinta. Yhtiö tarkastaa ennen rahoitusosuuden maksamista, että kauppahinta vastaa markkina-arvoa. 9 Seuraavassa taulukossa on esitetty yksityiskohtaisempia luotonmyöntämiskriteerejä. luotto- ja rahoitusehdot ALLE 22 V ALLE 25 V MUUT SAV-luotto - LAINAN ENIMMÄISMÄÄRÄ VAKUUS AUTON/MP ARVOSTA KORKO MAX LAINA-AIKA SAV-rahoitus - RAHOITUKSEN ENIMMÄISMÄÄRÄ VAKUUS AUTON/MP ARVOSTA 65 % 65 % 65 % -alle 6 v 80%, MP 80% -alle 6 v 80%, MP 80% -alle 6 v 80%, MP 80% - KORKO, ajoneuvo vanhempi kuin 15 v, enint 20 v 12 % 12 % 12 % - KORKO, ajoneuvo vuotta 9,50 % 9,50 % 9,50 % - KORKO, ajoneuvo 10 vuotta tai uudempi 9,50 % 6,90 % 6,90 % - MAX LAINA-AIKA KK KASKOVAPAA -alle 3000 rahoitus -alle 3000 rahoitus KAHDEN YKSITYISHENKILÖN VÄLINEN AUTOKAUPPA - LAINAN ENIMMÄISMÄÄRÄ VAKUUS AUTON/MP ARVOSTA 65 % 65 % 65 % - KORKO 9,50 % 9,50 % 9,50 % - MAX LAINA-AIKA VARASTOLUOTTO ajoneuvo autoliike - LAINAN ENIMMÄISMÄÄRÄ VAKUUS AJONEUVON ARVOSTA alle 4 v 50 % 4-7 v 40 % - TOIMITUSMAKSU 2,0% /kk

10 10 Luottotappiot Luottotappiot kuuluvat Suomen Autovakuus Oy:n liiketoiminnan luonteeseen. Luottotappioita rajoittaa se, että luoton vakuutena on auto, jota asiakas ei halua menettää. Mikäli luottoa ei makseta kokonaisuudessaan takaisin, auto realisoidaan osamaksukauppalain mukaisella tilitysmenettelyllä joko vapaaehtoisesti tai ulosottoviranomaisen virka-avulla. Luottotappioita syntyy, koska osa luotoista on pieniä ja tällöin vakuutena oleva auto voi olla vanha ja arvoltaan alhainen. Tällaisessa tilanteessa on mahdollista, että auto voi menettää arvonsa laina-ajan puitteissa. Lopullinen luottotappio syntyy, kun auto on realisoitu ja asiakas osoittautuu maksukyvyttömäksi. Luottotappioita ei myydä eteenpäin. Perintää hoitaa perintätoimisto siitä eteenpäin, kun Suomen Autovakuus on huomauttanut velallista maksamattomasta erästä kaksi kertaa. Jokainen kuukausierä muodostaa oman saatavan, jota peritään erikseen. Eräperintä on automatisoitu. Takaisinotetut myyntikelpoiset ajoneuvot myydään kuluttajalle tai autoliikkeelle joko sellaisenaan tai kevyesti kunnostettuna. 4.2 Tuoteryhmät ja ansaintalogiikka Tuoteryhmät 1. Lainat Kuluttaja-asiakkaat Ajoneuvoa vastaan myönnettävä enintään euron suuruinen 12 %:n kiinteäkorkoinen laina, jonka maksuaika korkeintaan 36 kk. Myönnettävä määrä enintään 50 % ajoneuvon markkinahinnasta. Laina toteutetaan osamaksukaupalla Suomen Autovakuuden ollessa sekä ostaja että myyjä. Hyvän luottohistorian ja/tai maksuvalmiuden perusteella asiakas voi saada Suomen Autovakuuden myöntämän vakuudettoman luoton. Luoton määrä voi olla enintään 2000 euroa. Autoliikeasiakkaat Myyntivarastossa olevaa ajoneuvoa vastaan myönnettävä koroton käyttöpääomalaina 2-6 kk:n ajalle. Nimelliskoron sijaan lainasta peritään 2 % /kk toimitusmaksu. Myönnettävä määrä enintään 50 % ajoneuvon markkinahinnasta ja enintään euroa/ajoenuvo tai euroa/autoliike. Laina toteutetaan osamaksukaupalla Suomen Autovakuuden ollessa sekä ajoneuvon ostaja että myyjä. 2. Rahoitukset a) Autoliikkeet välittäjänä Rahoitus on käytännössä ajoneuvojen myyntiin liittyvä osamaksusaatavan ostaminen autoliikkeeltä. Osamaksusopimus tehdään autoliikkeen ja ostajan välillä Suomen Autovakuuden rahoitusehtojen mukaan ja Suomen Autovakuus ostaa myyjältä osamaksusaatavan ja tilittää myyjälle rahoitusosuuden siirtyen velkojaksi.

11 b) Yksityishenkilöiden välillä Suomen Autovakuus ostaa yksityiseltä ajoneuvon myyjältä osamaksusaatavan. Osamaksusopimus on tehty Suomen Autovakuuden ehtojen mukaisena. 3. Muut tuotteet a. Turvatuotteet i. Ostoturva: Suomen Autovakuuden alle 10 vuotiaalle ja enintään 180 tkm ajetulle autolle myöntämä rahoituksen maksullinen lisäominaisuus, jossa Autovakuus maksaa auton rikkoontumisen aiheuttamat kulut. Vastuu on enintään 50 % rahoituksen suuruudesta ja kestää ajallisesti 6 kk myyjäliikkeen virhevastuun jälkeen ja enintään 20 tkm:n ajan. ii. Maksuturva Suomen Autovakuuden laina- tai rahoitusasiakkaalleen myöntämä maksullinen sopimuksen lisäominaisuus, jossa Suomen Autovakuus sitoutuu antamaan asiakkaalleen enintään 6 kk:n korottoman ja kuluttoman järjestelyajan mikäli asiakas joutuu sopimuksen aikana syyttään työkyvyttömäksi tai työttömäksi. b. Kaskoton rahoitus/laina Mikäli laina-asiakkaan rahoitus tai laina on sopimuksen tekohetkellä alle 3000 euroa tai laskee laina-ajan kuluessa alle 3000 euron, voi asiakas pyynnöstä saada sopimuksen ilman Kasko-vakuutus vaatimusta. c. Vakuutukset Suomen Autovakuus Oy:n asiakas voi ottaa autolleen Pohjolan (A-vakuutus) myöntämän vakuutuksen, mikä sisältää sekä kasko- että liikennevakuutuksen. Vakuutus on Suomen Autovakuuden ottama ryhmävakuutus, joka laskutetaan asiakkaalta osamaksuerien yhteydessä. Ansaintalogiikka Suomen Autovakuus Oy:n liiketoiminnan ansaintalogiikka perustuu seuraaville tuotoille: perustamispalkkiot, toimitusmaksut, käsittelymaksut, maksumuistutukset, palkkiot vakuutuksista, palkkiot muista tuotteista, toimiston toimitusmaksut ja rahoituskate. Seuraavassa em. ryhmiä on kuvattu tarkemmin: Perustamispalkkiot Perustamispalkkiot ovat 10 % luoton tai rahoituksen suuruudesta, kuitenkin enintään 350 euroa. Palkkion suuruutta laskettaessa rahoituksen määrään otetaan mukaan myös yhteistyökumppanin vakuudeton lainaosa. Toimitusmaksut Toimitusmaksu peritään autokaupan lainatuotteesta. Maksun suuruus on 2 % /kk pääomasta laskettuna ja se peritään etukäteen koko laina-ajalta. 11

12 12 Käsittelymaksut Käsittelymaksu on kuukausimaksu. Käsittelymaksu on rahoitustuotteessa 9,80 euroa/kk. Mikäli rahoituksessa on mukana vakuudeton osa, on maksu 5,00 euroa /kk. Lainatuotteen käsittelymaksu on 7,50 euroa /kk. Maksumuistutukset Perintälain mukainen maksumuistutusmaksu on 5,00 euroa. Muistutusten määrä vaihtelee tuotteittain. Palkkiot vakuutuksista Suomen Autovakuus Oy ja Pohjola (A-vakuutus) ovat tehneet yhteistyösopimuksen autojen vakuuttamisesta ryhmävakuutuksella. Suomen Autovakuuden asiakas voi sopimusta tehdessään valita vakuutusyhtiökseen Pohjolan. Vakuutusmaksut laskutetaan Suomen Autovakuudelta, joka laskuttaa edelleen sopimusasiakkaitaan. Suomen Autovakuus Oy:n kautta otettujen vakuutuksellisten sopimusten osuus vaihtelee tuotteittain. Palkkiot muista tuotteista Suomen Autovakuuden myöntämät turvatuotteet ovat hinnoiteltu rahoituksen tai luoton pääoman mukaan. Yhden turvan hinta on 2,5 % pääomasta tai yhdessä otettuna 4,5 %. Turvien myynti tapahtuu joko sopimuksen teon yhteydessä autoliikkeessä tai jälkikäteen Suomen Autovakuuden toimesta laskujen lähettämisen yhteydessä. Kaskottoman rahoituksen tai luoton toimitusmaksu on 10 % pääomasta. Kaskoton tuote voidaan ottaa alle 3000 euron rahoituksessa tai lainassa sopimuksen teon yhteydessä tai asiakas voi valita kaskottomuuden jälkikäteen pääoman laskettua alle 3000 euron. Korkotuotot ja korkokulut Kaikkien vakuudellisten luottojen korko on 12 %. Vakuudettoman luoton korko on 15 %. Rahoitusasiakkaiden korot vaihtelevat ajoneuvon ja asiakkaan iän mukaan siten, että enintään 10 v ikäisen ajoneuvon korko voi alimmillaan olla 6,9 %. Yli 10 v ja enintään 15 v ikäisen ajoneuvon rahoituksessa korko on 9,50 % ja yli 15 v ikäisen ajoneuvon kohdalla korko on 12 %. Kaikki korot ovat kiinteitä.

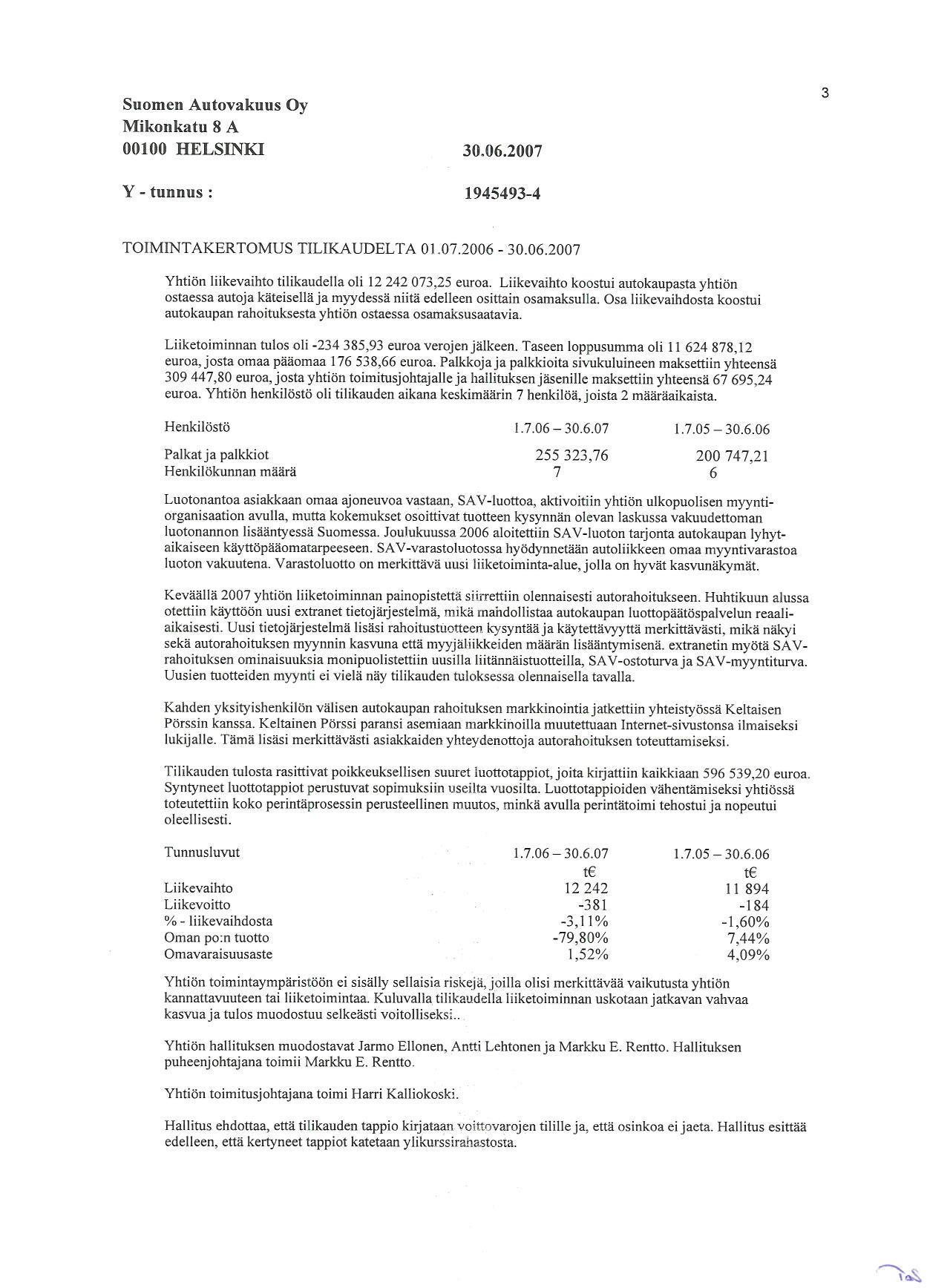

13 Sopimusten lukumäärä, luottokannan kehitys ja rahoituslimiitit Sopimusten lukumäärä Seuraavassa kuviossa on esitetty sopimusten lukumäärä kunkin tilikauden lopussa 6/2001-6/2007. Taseen ulkopuoliset autokaupan sopimukset ovat OKO- pankin rahoittamia, mutta Suomen Autovakuus Oy:n välittämiä Sopimukset kpl taseen ulkopuoliset lainat omat rahoitukset kaikki 0 6/2001 6/2002 6/2003 6/2004 6/2005 6/2006 6/2007 Suomen Autovakuus Oy:n ensimmäisen tilikauden päättyessä 6/2001 yrityksellä oli 564 omaa autokaupan sopimusta ja lainasopimusta. Tilikauden päättyessä 6/2002 omia autokaupan sopimuksia ja lainasopimuksia oli yhteensä /2003 päättyneellä tilikaudella lainasopimuksia oli 2005, omia autokaupan sopimuksia 379 ja ulkopuolisia autokaupan sopimuksia 28. Tilikauden päättyessä 6/2004 Suomen Autovakuus Oy:llä oli 2438 lainasopimusta, 494 omaa autokaupan sopimusta ja 600 ulkopuolista autokaupan sopimusta. Tilikauden päättyessä 6/2005 Suomen Autovakuus Oy:llä oli 2148 lainasopimusta, 1269 omaa autokaupan sopimusta ja 1346 ulkopuolista autokaupan sopimusta. Tilinpäätöshetkellä 6/2006 lainasopimuksia oli 2344, omia autokaupan sopimuksia 1954 ja ulkopuolisia autokaupan sopimuksia 638. Viimeisimmän eli tilikauden 6/2007 päättyessä lainasopimuksia oli 2498, omia autokaupan sopimuksia 2578 ja ulkopuolisia autokaupan sopimuksia 190. Suomen Autovakuus ei enää myy rahoitussopimuksia ulos taseestaan vaan kaikki sopimukset rahoitetaan yhtiön oman taseen kautta.

14 Seuraavassa kuviossa on esitetty Suomen Autovakuus Oy:n luottokannan kehitys 6/2001-6/ Suomen Autovakuus Oy:n luottokanta oli ensimmäisen tilikauden lopussa 6/ t ja 2/2002 päättyneen tilikauden lopussa 1900 t. Kyseisiltä tilikausilta ei vielä ollut saatavilla tuoteryhmäkohtaista seurantaa. Tilinpäätöshetkellä 6/2003 luottokanta t, josta lainat olivat t ja omat autokaupan sopimukset t. Tilinpäätöshetkellä 6/2004 luottokanta oli t, josta lainat olivat t, omat autokaupan sopimukset t ja ulkopuoliset autokaupan sopimukset t. Tilinpäätöshetkellä 6/2005 luottokanta oli t, josta lainat olivat t, autokaupan omat sopimukset t ja ulkopuoliset autokaupan sopimukset t. Tilinpäätöshetkellä 6/2006 luottokanta oli kaikkiaan t, josta lainat t, omat autokaupan sopimukset ja ulkopuoliset autokaupan sopimukset t. Viimeisen tilikauden päättyessä 6/2007 luottokanta oli t, josta lainat t, omat autokaupan sopimukset t ja ulkopuoliset autokaupan sopimukset 348 t.

15 Seuraavassa kuviossa on vielä esitetty luottokannan jakautuminen pääryhmittäin 6/2006, 6/2007 ja 4/ Sopimukset 06/2006 omat rahoitukset lainat taseen ulkopuoliset 16 % 49 % 35 % Sopimukset 06/2007 omat rahoitukset lainat taseen ulkopuoliset 3 % 37 % 60 %

16 16 Seuraavassa kuviossa on esitetty sopimusten lukumäärä kunkin tilikauden lopussa 6/2001-6/2007 sekä arvio tilikauden lopulle 6/ Sopimukset kpl taseen ulkopuoliset lainat omat rahoitukset kaikki Suomen Autovakuus Oy:n ennustelaskelmien mukaan tilikauden 6/2008 päättyessä yrityksellä ennustetaan olevan lainasopimuksia 1510 kpl ja omia autokaupan sopimuksia 4610 kpl ja ulkopuolisia autokaupan sopimuksia 0. Ennustekauden 6/2010 lopussa lainasopimuksia ennustetaan olevan 1000 kpl ja omia autokaupan sopimuksia 8900 kpl. Kasvun poikkeuksellisuuden aiheuttaa autoveromuutoksen mukanaan tuoma ajoneuvokaupan vilkastuminen sekä kilpailijoita aktiivisempi jatkuva tuotekehitys. Seuraavassa kuviossa on esitetty Suomen Autovakuus Oy:n luottokannan kehitys 6/2001-6/2007 ja ennustettu tilanne 6/2008-6/2010. Sopimukset t taseen ulkopuoliset lainat omat rahoitukset kaikki

17 17 Suomen Autovakuus Oy:n luottokanta on ennustelaskelmien mukaan tilinpäätöshetkellä 6/ t, josta lainat t ja omat autokaupan sopimukset t, tilinpäätöshetkellä 6/2010 sopimuskannan ennustetaan olevan t, josta lainat t ja autokaupan omat sopimukset t. Taseen ulkopuolisen luottokannan ennustetaan loppuvan kokonaan 6/2008. Rahoitus Seuraavassa taulukossa on esitetty Suomen Autovakuus Oy:n rahoitus tilanteessa 4/2008. Muoto Määrä Eräpäivä Pääomalainat - omistajilta - Pohjola Limiittimuotoinen rahoitus - Nooa Säästöpankki Kaupthing Bank Aktia Säästöpankki Muu rahoitus -Aktia Säästöpankki Yhteensä Rahoituksella on suuri merkitys yhtiön kasvuun ja kannattavuuteen. Avainkysymyksiä ovat sekä rahoituksen hinta että määrä. Tähän mennessä rahoitus on hoidettu pääomalainoilla sekä muulla vieraalla pääomalla, joka koostuu pankkien shekkitililimiiteistä. Varainhankinnan hinta näillä instrumenteilla on kohtuullisen kallista ja maturiteetti on lyhyttä. Taseen nopea kiertonopeus kattaa suuren osan uusmyynnistä, mutta kasvua varten tarvitaan uutta rahaa. Yhtiö käy jatkuvia neuvotteluita eri rahoittajatahojen kanssa turvatakseen rahan saatavuuden ja kohtuullisen hintatason. Vuoteen 2010 ulottuva kokonaisrahoitustarve on 30 m. Yhtiön tavoitteena on muuttaa rahoituksen rakennetta siten, että merkittävä osa rahoituksesta olisi kiinteäkorkoista velkakirjalainausta ja vain kasvu hoidettaisiin shekkitililimiitein. Yhtiön käsityksen mukaan sen käyttöpääoma on riittävä seuraavan12 kuukauden toimintaa varten.

18 Asiakkaat Asiakkaat Suomen Autovakuus Oy:n asiakkaat ovat suomalaisia yksityishenkilöitä tai autoliikkeitä. Asiakkaista miehiä on 65 % ja naisia 35 %. Asiakaskunta on verrattain nuorta yli puolet asiakkaista on syntynyt vuoden 1968 jälkeen. Koulutustaustaltaan asiakkaat ovat lähinnä keskiasteen tutkinnon suorittaneita. Maantieteellisesti asiakkaat sijoittuvat tasaisesti ympäri Suomea. Autoliikeasiakkaina (varastoluottotuotteessa) ovat kaikki autoliikkeet, joilla on SAVextranet käyttäjätunnukset. Näitä liikkeitä on kaikkiaan n Markkina-alueet Yhtiön markkina-alue on Suomi. Yhtiöllä ei ole toimintaa ulkomailla.

19 Yhtiön tekemät merkittävät sopimukset Kovenanttisopimus Rahoituksen saatavuuteen liittyy vakuuksien ohessa ns. kovenanttisopimus, jolla rahoittajapankit haluavat sopimusperusteisesti velvoittaa yhtiötä tai rajoittaa sen toimia. Kovenanteilla halutaan perinteisesti lisätä rahoittajan tai rahoittajien sananvaltaa yhtiön hallinnointiin ja sen normaaliin liiketoimintaan, jotta yhtiön käyttöön annetut pääomat olisivat hoidossa pankkien kanssa sovitulla tavalla. Kovenanttien käyttö yhtiöiden rahoitusratkaisuissa on yleistä. Suomen Autovakuus Oy:n ja sen rahoittajapankkien välillä on tehty seuraavan sisältöinen kovenanttisopimus, joka on voimassa yhdessä rahoitussopimuksen kanssa: - Rentto, Lehtonen ja Ellonen omistavat yhtiön osakkeista ja äänistä suoraan tai välillisesti vähintään 2/3 - yhtiön omavaraisuus on vähintään 15 %. Omavaraisuus lasketaan oma pääoma + pääomalainat jaettuna taseen loppusummalla - yhtiö ei jaa tuloksestaan osinkoa enempää kuin 35 % eikä lunasta osakkeitaan ilman rahoittajien etukäteen antamaa kirjallista lupaa. - yhtiö ei anna uutta takausta, perusta tai anna suosumusta perustaa omaisuuteen uutta rasitetta oman velkansa tai muun vastuun vakuudeksi ilman rahoittajien etukäteen antamaa kirjallista lupaa. Rasitteella tarkoitetaan pantti- pidätys- tai takaisinottooikeutta, kiinnitystä, rasitusta tai mitä tahansa muuta vastaavaa oikeutta. - yhtiö ei siirrä, myy tai luovuta sillä nyt tai vastaisuudessa olevaa yrityskiinnityskelpoista omaisuutta tai siihen liittyviä oikeuksia (ei koske OKOn kanssa sovittuja vastuita) ilman rahoittajien etukäteen antamaa kirjallista lupaa - yhtiö ei saa ilman rahoittajien etukäteen antamaa kirjallista lupaa tehdä asiakassopimuksia joissa: o enintään 7 v ikäisten autojen tai kaikkien moottoripyörien rahoitusosuus kasvaa yli 80 % ja yli 7 ikäisten autojen yli 65 % o myönnetty rahoitus/laina on yli 60 kk o myönnettävä rahoitus/laina on yli o lainan saajan luottokelpoisuusehtoja oleellisesti lievennetään o rahoitukseen hyväksytään yli 20 v ikäisiä ajoneuvoja o ajoneuvojen, joiden rahoitusosuus on alle yli 3000, vakuutusturvaa oleellisesti heikennetään Yleiset rajoitteet eivät estä yksittäisten sopimusten tekemistä poikkeavin ehdoin. - yhtiö sitoutuu siihen, että rahoittajien asema muihin velkojiin on vakuuksien suhteen aina vähintään yhtäläinen ja tasavertainen lukuun ottamatta niitä velkojia jotka lain tai rahoittajien sopimuksin ovat etuoikeutettuja - yhtiö sitoutuu siihen, että osakkaiden antamien uusien lainojen etuoikeus on huonompi kuin rahoittajien myöntämän rahoituksen. Uusien vakuuksien antaminen edellyttää rahoittajien suostumuksen. Osakkaiden antamien uusien lainojen vakuuksien tulee olla rahoittajien vakuuksia huonommalla etuoikeudella. Mikäli rahoittajat eivät ole halukkaita lisäämään vastuitaan, ei rahoittajilla ole ilman perusteltua syytä oikeutta olla hyväksymättä yrityskiinnitysten hakua. - yhtiön maksuliike hoidetaan joko Aktian tai Nooan kautta - yhtiö sitoutuu lähettämään rahoittajille vuosittain tuloslaskelman, taseen, toimintakertomuksen, ja tilintarkastuskertomuksen sisältävän tilinpäätöksen 1 kk kuluessa siitä, kun se on kirjanpitolakien mukaan viimeistään laadittava. Yhtiö antaa rahoittajien tietoon 6 kk välitilinpäätöksen heti kun se on saatavilla ja muuta taloudellista tilaa koskevia tietoja pyydettäessä.

20 - yhtiö sitoutuu ilmoittamaan rahoittajille lisärahoituksesta, pääomalainojen nostamisesta, laina-ajan jatkamisesta, sopimusehdoista ja lyhennyksistä. - tilinpäätöksen yhteydessä tilintarkastaja lausuu käsityksensä siitä, että kovenanttisopimuksen ehdot ovat täyttyneet ja mikäli eivät täyty, yhtiöllä on velvollisuus ilmoittaa siitä kirjallisesti - sopimusrikkomustapauksessa rahoittajilla on oikeus vastuun irtisanomiseen, koron korottamiseen, tai muiden luottoehtojen muuttamiseen - oikeuspaikka on Helsingin käräjäoikeus Rahoittajasopimus Rahoitussopimus on tehty yhtiön kaikkien pankkirahoittajien ja yhtiön välille tarkoituksena sopia siitä kuinka yhtiön rahoitus toteutetaan, kuinka yhtiön antamia vakuuksia (yrityskiinnityksiä) hallinnoidaan ja säilytetään sekä kuinka pantit tarpeen vaatiessa realisoidaan ja kuinka realisointitulos jaetaan pantinhaltijoiden kesken. 20 Sopimus SAV10 yhteistyöstä Yhtiö ja Luottotalo Fenno Oy ovat sopineet yhdessä toteutettavasta SAV10 tuotteesta. Sopimus sisältää asiakkaaseen, luottojen määrään ja prosesseihin liittyviä ehtoja, joiden perusteella SAV10 luottotuote voidaan myöntää yhtiön käyttämän luottopäätösjärjestelmän kautta Luottotalo Fennoa sitovalla tavalla. Sopimus extranet palvelun toteuttamisesta ja sen ylläpidosta Autoliikeasiakkaat tekevät 90 % (huhtikuun 2008 tilanne) kaikista osamaksusopimuksista huhtikuussa 2007 lanseeratun extranet palvelun kautta. Palvelun on toteuttanut yhtiön toiveiden pohjalta Really Oy, joka vastaa myös sen ylläpidosta. Osapuolten välisessä sopimuksessa on sovittu järjestelmän toiminnallisuuden kehittämisestä, ylläpidosta, tekijänoikeuksista ja myyntirajoitteista.

21 Oikeudenkäynnit Arvonlisäverovelvollisuus Yhtiö haki Korkeimmalta Hallinto-oikeudelta asti päätöstä arvonlisäverovelvollisuudesta. Yhtiö katsoi harjoittavansa merkittävässä määrin ajoneuvokauppaa, jolla perusteella yhtiön toimintaa oli pidettävä arvonlisäverollisena. HHO otti päätöksessään kannan, jonka mukaan yhtiön toiminta on rahoitustoimintaa, mikä on arvonlisäverotonta. Tähän päätökseen yhtiö ei saanut enää valituslupaa KHOlta (päätös ), joten HHOn päätös jäi lainvoimaiseksi. Päätöksellä oli se vaikutus, että yhtiöstä tuli lopullisen veron maksaja emmekä saa vähentää arvonlisäveroa sisältävistä kululaskuista veron osuutta emmekä saa arvonlisäveronpalautuksia. Yhtiön tilikauden tulokseen päätöksellä ei kuitenkaan ole vaikutusta, koska olemme kirjanpidossa etukäteen ottaneet vähennyskelvottomuuden huomioon. Tappioiden vähentäminen Yhtiöllä on vireillä tehty valitus Kouvolan Hallinto-oikeudelle tulkinnasta, jossa Päijät-Hämeen verotoimisto on katsonut yhtiön osakkeilla tehtyjen kauppojen poistaneen yhtiölle vahvistetut tappiot. Tappioiden määrä, jota valitus koskee, on kaikkiaan ,70, jonka tulosvaikutus on ,94. Päätös saataneen vuoden 2008 aikana. Ulosottovalitus Yhtiö haki Helsingin käräjäoikeudelta päätöstä Helsingin ulosottoviranomaisen kieltäytymiseen tilityksen virka-avusta. Helsingin ulosottoviranomainen ei suostunut antamaan virka-apua tilitykseen, jossa velallinen on SAV-luotto asiakas. Uo viranomainen katsoi, että kyseeseen ei sovellu osamaksukauppalain tarkoittamat oikeussuojakeinot. Helsingin käräjäoikeus hylkäsi yhtiön vaatimukset. Yhtiö ei vienyt asiaa eteenpäin hovioikeuteen koska tapaus oli yksittäinen ja päätöksellä tavoiteltu intressi oli vähäinen. Tilityksen virka-avun epääminen yleistyessään heikentää SAV-luottojen perintää. Toistaiseksi Helsingin uo on ainoa, joka on evännyt virka-avun antamisen SAV-luotoissa. Tapaus ei koske SAV-rahoitusten perintää miltään osin. Muut Yhtiön normaaliin toimintaan liittyy perintä, joiden osalta eräs käytetty toimintatapa on haaste. Kaikki haasteet tekee yhtiön puolesta perintäyhteistyökumppanimme OK perintä yhtiön valtuuttamana. Kaikkien perintähaasteiden luettelointi yhtiöesitteessä ei ole tarkoituksenmukaista koska ne kuuluvat normaaliin liiketoimintaan eivätkä siten ole poikkeuksellisia. Yhtiö on ollut satunnaisesti kuultavana eräissä autoliikkeiden tekemissä rikoksissa, joissa ajoneuvoja on myyty rahoituksella petosmielessä. Tapaukset ovat aina rikoksina virallisen syytteen alaisia ja yhtiön rooli on olla asianomistajana. Petoksella myytyjen ajoneuvojen perintä ei mene normaalin osamaksuperinnän kautta. Tapaukset ovat harvinaisia ja ilmi tullessaan koskevat lähes kaikkia rahoitusyhtiöitä Suomessa.

22 22 5. Organisaatio ja toiminnot 5.1. Organisaatio Yhtiön organisaatio on matala. Organisaatiorakenne on kuvattu seuraavassa. Suomen Autovakuus Oy:n organisaatio on kevyt. Yhtiössä on toimitusjohtajan lisäksi 9 täysipäiväistä työntekijää. Yhtiön toiminnot ovat myynti, tietohallinto sekä back-office. Myyntipäälliköt kiertävät maantieteellisen aluejaon perusteella autoliikkeitä, jotka tekevät ja myyvät sopimuksia Suomen Autovakuudelle. Voimakkaan kasvun myötä henkilökunnan määrää on lisätty keväällä 2008 kahdella henkilöllä ja yhtiö perusti Back Office toimintoa varten erillisen toimipisteen Seinäjoelle. Back Office hoitaa yhteydenpidon asiakkaisiin, sopimushallinnan sekä osan perintä tehtävistä. Uuden toimipisteen perustamiseen toiselle paikkakunnalle vaikutti merkittävästi ammattitaitoisen työvoiman ja edullisten toimitilojen saatavuus. Tietohallinnolla on keskeinen merkitys Suomen Autovakuuden palvelun saatavuudelle ja kilpailukyvylle. Extranet palvelun myötä yli 90 % rahoitussopimuksista syntyy autoliikkeissä ilman erillistä yhteydenottoa Suomen Autovakuuden organisaatioon. Lainatuotteen markkinointi ja lainan hakeminen tapahtuu pääsääntöisesti Internet verkon kautta.

23 Avainhenkilöt Nimi: Harri Kalliokoski Syntymävuosi: 1962 Koulutus: Ekonomi, KTM, Vaasan Korkeakoulu Tehtävä Toimitusjohtaja (2006-) Vastuualue: Yleisjohto, tuotekehitys, markkinointi Aiempi työkokemus: Boldman Consulting, liikkeenharjoittaja, rahoitustoimialan liikkeenjohdon konsultointi ( ) Lappajärven Osuuspankki, toimitusjohtaja ( ) Alastaron Osuuspankki, pankinjohtaja ( ) Osuuspankkien keskusliitto, esimiesharjoittelija ( ) Nimi: Henri Norres Syntymävuosi: 1969 Koulutus: Yo, opintoja TKK:n sähköosastolla Tehtävä Tietohallintopäällikkö (2006-) Vastuualue: Järjestelmäkehitys, raportointi, toiminnan suunnittelu ja toteutus Aiempi työkokemus: Suomen Autovakuus Oy, toimitusjohtaja ( ) Suomen Autovakuus Oy, tietohallintopäällikkö ( ) RSL Com Palvelut Oy Tietohallinnon tuki (samaan aikaan Precio Oy:n kanssa) Precio Oy / Precio tutkimus Oy Tutkimuspäällikkö, Markkinatutkimusten analysointi ja järjestelmäkehitys (molemmissa päävastuu) 5.3. Hallitus Yhtiön hallitukseen kuuluvat: Puheenjohtaja Jäsen Jäsen Markku E.Rentto Antti Lehtonen Jarmo Ellonen Hallitus kokoontuu pääsääntöisesti kerran kuukaudessa. Seuraavassa on esitelty hallituksen jäsenet. Nimi: Markku Edvard Rentto Syntymävuosi: 1963 Koulutus: KTM Tehtävä Hallituksen puheenjohtaja, Vastuualue: Hallitustyöskentely Työkokemus: Neomarkka Oyj, toimitusjohtaja Reka-konsernin, toimitusjohtaja Reka Kaapeli Oy, toimitusjohtaja, Reka Kaapeli Oy, Market Development Manager,

24 24 Nimi: Antti Lehtonen Syntymävuosi: 1956 Koulutus: DI, KTM Tehtävä Hallituksen jäsen Vastuualue: Hallitustyöskentely Työkokemus: Componenta Oyj, johtaja 2000 Albin Components AB, hall pj Keycast Oy, hallituksen jäsen, UlefosNV AS, hallituksen jäsen., Traryd Metall AB, hall.pj, Vesiterm A/S hall. pj, Metsäpuu Oy, hall. jäsen, Suomen Autovakuus Oy, hall.jäsen, Componenta Oyj, hall. jäsen, Componenta Oyj, vtj Jot-Components Oy (ent. Jot-Yhtiöt) tj., Lvi-teollisuusryhmän johtaja, Jot-Yhtiöt, Nimi: Jarmo Erik Ellonen Syntymävuosi: 1956 Koulutus: OTK 1982, Helsingin yliopisto Tehtävä: Hallituksen jäsen Vastuualue: Hallitustyöskentely Työkokemus: Helsingin Asianajotoimisto, asianajaja, omistaja, Kaivopuiston Lakitoimisto Oy. lakimies, A-Vakuutus Keskinäinen yhtiö, sijoitusjohtaja ja johtoryhmän jäsen, Solventor Invest Oy, toimitusjohtaja Interbank Osakepankki, johtokunnan puheenjohtaja, Oy Unitas Pankkiiriliike Ab, emissiojohtaja ja johtoryhmän jäsen, BBL Baltic Bankers Ltd Oy / Ålandsbanken, pörssimeklari, Helsingin Osakepankki, pörssimeklari,

25 25 6. Sidosryhmäsuhteet Seuraava kuvio esittää Suomen Autovakuus Oy:n sidosryhmäsuhteita. Sidosryhmäsuhteet Autokauppiaat Asiakkaat Rahoittajapankit (Kaupthing Bank, Nooa Pankki, Aktia Säästöpankki) Markkinointikanavat Suomen Autovakuus Oy Luottotalo Fenno Vakuutusyhtiöt (Pohjola) Viranomaiset (ulosottoviranomaiset, rekisteriviranomaiset) Autokauppiaat Suomessa toimivat autoliikkeet ovat Suomen Autovakuuden pääasiakaskuntaa. Autoliikkeiden kautta myydään 90 % kaikista tuotteista. Suomen Autovakuuden tyypillinen autoliikeasiakas on käytettyjä ajoneuvoja myyvä pienyrittäjä, jolla ei ole merkkiedustusta. Yrittäjä työllistää itsensä lisäksi muutaman myyjän ja varastossa on ajoneuvoa. Asiakkaat Suomen Autovakuuden loppuasiakkaat ovat kuluttajia, jotka ovat hankkineet ajoneuvon rahoituksella tai ovat ottaneet luottoa ajoneuvoaan vastaan. Markkinointikanavat Tärkeimmät Suomen Autovakuus Oy:n käyttämät markkinointikanavat ovat Internet, printtimainonta, suoramarkkinointi ja Keltainen Pörssi. Internet Internet on luottotuotteiden mainonnan kannalta keskeinen media. Internetissä mainos voi linkittyä suoraan hakulomakkeelle, joten responssi on välitön. Suomen Autovakuuden lainatuotteen mainonta on siirtynyt pääasiallisesti Internetiin kustannustehokkuuden vuoksi. Internet-mainonnan toteuttaa Advertising.com. Printtimainonta Painetun mainonnan välineinä käytetään satunnaisesti ilmaisjakelulehtiä kuten Autopokkari. Suomen Autovakuuden lainatuotteita mainostetaan joka talouteen jaettavissa kuponkilehdissä erityisesti vuoden vaihteessa ja loppukesästä.

26 Suoramarkkinointi Suoramarkkinointia käytetään erityisesti lisätuotteiden myyntiin vanhaan asiakaskantaan sekä uusien tuotteiden markkinointiin autoliikkeille. 26 Keltainen Pörssi Kahden yksityishenkilön välisen autokaupan rahoittamisen edistämiseksi Suomen Autovakuus Oy:n omistajat perustivat keväällä 2004 kerran kuussa ilmestyvän Suomen Automaailma lehden, jonka sivuilla markkinoidaan kahden yksityishenkilön välisen autokaupan rahoitusta. Lehti ei kuitenkaan saavuttanut tavoitettaan ja se lopetettiin. Sanoma Osakeyhtiö sitoutui toteuttamaan Suomen Automaailma lehden konseptia Keltaisen Pörssin nettisivustoilla. Keltainen Pörssi Internet sivusto on ollut keväästä 2007 maksuton lukijoille ja maksuttomuus on lisännyt huomattavasti Suomen Autovakuuden tuotteiden kysyntää. Vakuutusyhtiöt Ajoneuvokauppaan liittyy olennaisesti ajoneuvon vakuuttaminen. Suomen Autovakuudella on pitkäaikainen yhteistyökumppanuussuhde Pohjolaan kuuluvan A-vakuutuksen kanssa. Yhteistyö pitää sisällään mahdollisuuden myydä rahoitusasiakkaille A-vakuutuksen liikennekasko, jossa Suomen Autovakuus on vakuutuksen maksaja. Suomen Autovakuus perii vakuutuksen hinnan asiakkaalta rahoitukseen liittyvänä lisäominaisuutena. Viranomaiset ja muut valvovat tahot Yhtiön toiminnan kannalta tärkeitä viranomaisia ovat ajoneuvohallintokeskus, ulosottovirastot ja kuluttajansuojavirasto. Listautumisen kautta tärkeäksi valvovaksi tahoksi tulee OMX Pohjoismainen Pörssi ja yhtiön Certified Adviser. Luottotalo Fenno Oy SAV10 tuotteen mahdollistaa yhteistyö Luottotalo Fenno Oy:n kanssa. Suomen Autovakuus rahoittaa SAV10 tuotteessa ajoneuvokaupasta normaalin 65 % ja Luottotalo Fenno antaa asiakkaalle tarvittaessa vakuudettomana luottona 25 %. Asiakkaan omarahoitusosuudeksi jää vain 10 %. Rahoittajapankit Luotto- ja rahoitustoiminta vaatii paljon pääomaa. Vieraan pääoman ehtoinen rahoitus on hankittu Suomen Autovakuudelle pankkien shekkitililuottoina, joiden vakuutena on Suomen Autovakuus Oy:n yrityskiinnitykset. Pääoman hankinta on jatkuva prosessi taseen kasvun myötä.

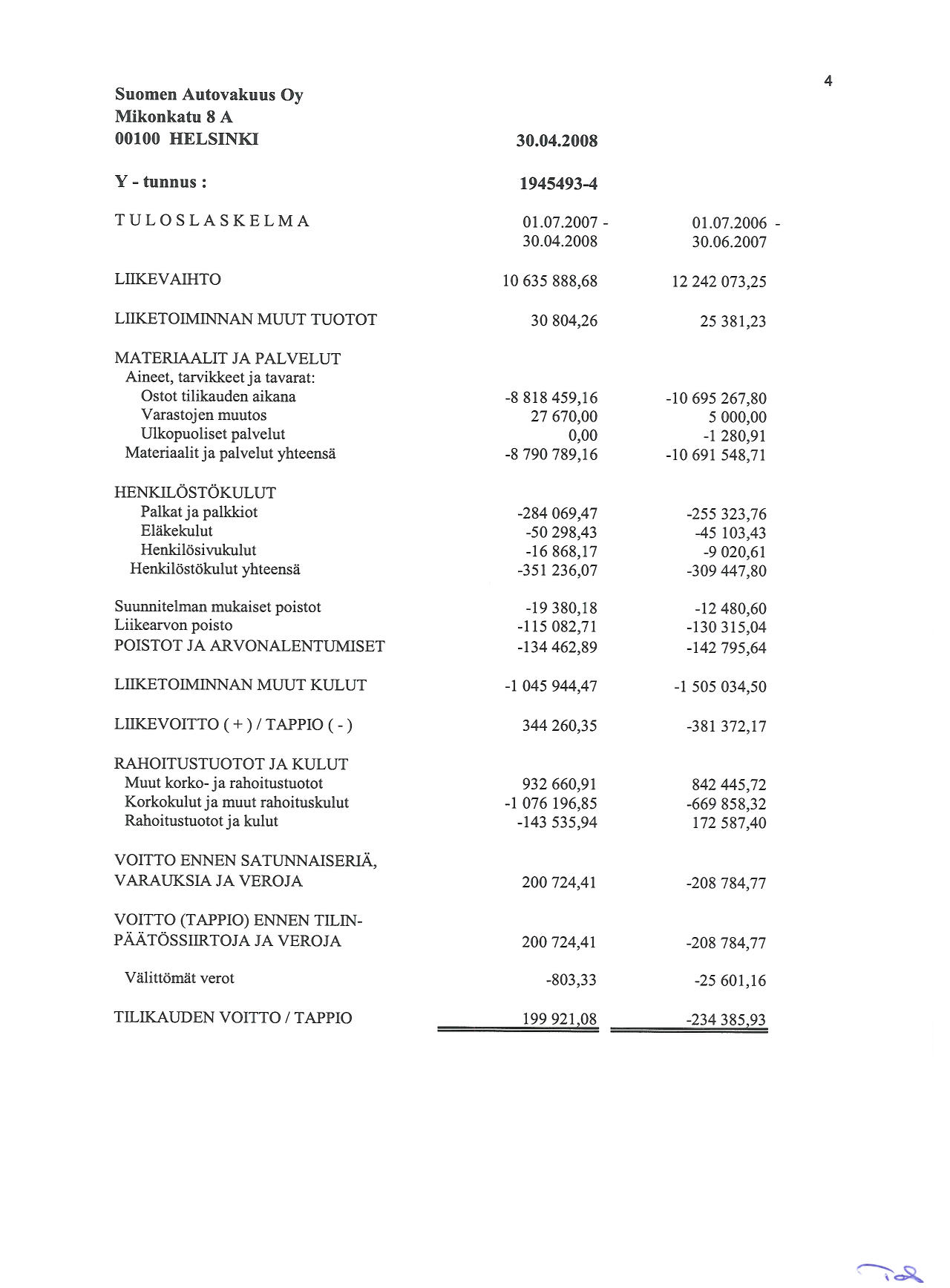

27 27 7. Taloudellinen kehitys Tuloslaskelma Suomen Autovakuus Oy:n tuloslaskelma tilikausilta 6/2001 6/2007 Suomen Autovakuus Oy Tilinpäätös (EUR 1000) Kk LIIKEVAIHTO Liiketoim. muut tuotot LIIKETOIM. TUOTOT YHT Aine- ja tarvikekäyttö Ulkopuoliset palvelut Henkilöstökulut Liiketoiminnan muut kulut KÄYTTÖKATE Suunnit. mukaiset poistot Fuusioakt. poisto LIIKETULOS Tuotot os. ja muista sijoit Muut korko- ja rah.tuotot Korko- ja muut rah.kulut Välittömät verot NETTOTULOS Satunnaiset tuotot Satunnaiset kulut KOKONAISTULOS Muut erät TILIKAUDEN TULOS Liikevaihdon muutos-%.. 211,3 63,2 8,1 5,1 13,1 2,9 Taulukko perustuu virallisiin tilinpäätöksiin. Tilikauden 6/2004 6/2005 aikana tehtyjen omistusjärjestelyiden jälkeen päätettiin fuusioida Suomen Autovakuus Oy ja Suomen Automaailma Oy. Samalla päätettiin kiristää luottotappiokirjausperusteita ja lopettaa taseen ulkopuolisen rahoituksen käyttö. Fuusioaktiivan poisto tehdään 131 t :n tasapoistona tilikauden päättymisvuosina 2006, 2007 ja Tilikausilla 6/2006 ja 6/2007 on tehty aiempia vuosia suuremmat luottotappiokirjaukset. Luottotappiot perustuivat sopimuksiin useilta aiemmilta vuosilta. Osa tappiosta syntyi yhtiön myytyä saataviaan taseesta ulos, jolloin myös niiden valvonta oli pois yhtiöstä.

28 28 Luottotappiot Luottotappiot kuuluvat toimialan luonteeseen. Luottotappioita syntyy tilanteissa, joissa ajoneuvon arvo ei kata yhtiön saatavaa eikä asiakkaalta saada ulosotossa suorituksia. Luottotappio kirjataan, kun ajoneuvo on osamaksukauppalain mukaan tilitetty ja on kulunut 6 kk siitä, kun asiakkaalta on viimeksi tullut suoritus perinnän kautta. Siihen asti saamiselle kerrytetään tulosvaikutteisesti kaikki korot ja kulut. Tämä kirjaamistapa aiheuttaa sekä perinnässä olevan saamisen kasvun että luottotappion kasvun. Tilikauden vaihduttua kirjaamistapa tullaan muuttamaan siten, että ajoneuvon tilityssuoritus kirjataan osamaksusaamisen vähennykseksi ja lopusta saamisesta muodostetaan asiakkaalle uusi koroton ja vakuudeton saatava, jota ryhdytään perimään tilityspöytäkirjan muodostaessa saamisperusteen. Saamiselle lasketaan myös lain mukaista viivästyskorkoa tulouttamatta sitä. Uusi saaminen kirjataan tappioksi, mikäli asiakas ei 6 kk:n aikana maksa lainkaan suorituksia. Tappiokirjauksesta huolimatta saaminen säilyy perinnässä. Uusi kirjaamistapa tulee pienentämään yhtiön tuloja siltä osin kun niitä on kerrytetty järjestämättömistä luotoista, mutta pienentää myös luottotappioita. Tulosvaikutteisesti asiat kumoavat toisensa. Yhtiön omia luotonvalvontaprosesseja on kehitetty viime vuosina voimakkaasti ja käytössä on mm. eräperintä, mikä estää asiakkaan viivästyneiden maksujen kertymisen ylisuuriksi ennen yhtiön reagointia asiaan. Järjestämättömien saamisten erääntyneet erät olivat tilanteen mukaan 752 t ja näiden saamisen jäljellä oleva velka yhteensä t. Ohessa yhtiön käyttämä uudistettu perintäprosessi kaavakuvana:

29 Jokainen luotto ja rahoitus menee prosessin läpi erillisenä asiana. Suomen Autovakuus huomauttaa asiakasta enintään kahdella maksumuistutuksella (lakisääteinen maksimi) erää kohti, jonka jälkeen erä menee perintäyhtiö OK-perinnän perittäväksi. Tätä erää peritään ensin kirjeperintänä (soitto asiakkaalle, mikäli erä on ensimmäinen). Mikäli sama erä on OK perinnässä yli 2 kk eikä asiakas ole reagoinut muistutuksiin, suoritetaan velan eräännyttäminen eli koko velka vaaditaan takaisin maksettavaksi. Eräännyttämisen jälkeen 21 vrk:n kuluttua yhtiö saa tiedon OK-perinnältä maksamattomuudesta ja yhtiössä valitaan kuinka perintää jatketaan sen jälkeen. Mikäli saatava on yli 1500, siirretään saatava erikoisperintään ja haetaan osamaksukauppalain mukaista takaisinottoa ja tilitystä. Mikäli asiakas on valmis vapaaehtoiseen tilitykseen, se tehdään, muussa tapauksessa haetaan ulosottoviranomaisen virka-apua. Virka-apua antaa se uo, jonka alueella velallinen asuu tai jossa ajoneuvo sijaitsee. Tilityksessä määritellään ajoneuvon arvo ja se, mitä velallinen joutuu suorittamaan yhtiölle. Ajoneuvo siirtyy tilityksessä yhtiön omistukseen ja myydään eteenpäin. Loppuvelka jää velallisen maksettavaksi ja loppuvelkaa perii OK perintä. Tilityspöytäkirja on ulkomittauskelpoinen dokumentti. Mikäli saatava on alle 1500 ja ajoneuvo arvioidaan olevan arvoton, peritään saatavaa pääsääntöisesti vain OK perinnän kautta. Saamiselle haetaan tarvittaessa yksipuolinen tuomio. 29 Pro Forma tuloslaskelma Yhtiö on laatinut myös pro forma tuloslaskelman alkaen 06/2004 tilikaudesta ja sisältäen ennusteen tilikaudelle 06/2008. Pro forma laskelmia ei ole tilintarkastettu. Pro forma tuloslaskelma sisältäen tuloksen 04/08 (10 kk) ja ennusteen 06/2008 Suomen Autovakuus Oy Tilinpäätös (EUR 1000), pro forma Kk pro forma ennuste LIIKEVAIHTO Liiketoim. muut tuotot LIIKETOIM. TUOTOT YHT Aine- ja tarvikekäyttö Ulkopuoliset palvelut Henkilöstökulut Liiketoiminnan muut kulut KÄYTTÖKATE Muut suunnit. mukaiset poistot Liikearvopoisto LIIKETULOS Tuotot os. ja muista sijoit Muut korko- ja rah.tuotot Korko- ja muut rah.kulut Pääomalainakorot Välittömät verot NETTOTULOS Satunnaiset tuotot Satunnaiset kulut KOKONAISTULOS Muut erät TILIKAUDEN TULOS

30 30 Huhtikuun 2008 tuloslaskelman mukaan liikevaihto on laskenut ja sen ennakoidaan jäävän edellisvuotta alhaisemmaksi toiminnan painopisteen muututtua luottojen myöntämisestä ajoneuvokaupan rahoittamiseen. Luottojen myöntämisessä ajoneuvo ostetaan ja myydään samanaikaisesti, josta johtuu se, että transaktio kirjataan sekä ostoksi, että myynniksi yhtiön tuloslaskelmassa. Rahoitustuotteessa kyseistä kirjausta ei laadita. Liikevaihdon ennakoitu pienentyminen johtuu tästä kirjauskäytännön erosta. Henkilöstökulut ovat kasvaneet uusien rekrytointien myötä, mutta liiketoiminnan muiden kulujen ennakoidaan pienentyvän luottotappioiden pienenemisen perusteella. Luottotappioita pienentää tehostunut perintä ja realisointiprosessin tulokset. Muiden kulujen sisällä markkinointikulut ovat laskeneet selkeästi, mutta myyntikulut vastaavasti nousseet. Yhtiön toiminnan painopiste on muuttunut passiivisesta mainonnasta aktiiviseen myyntiin. Huhtikuu 2008 (10 kk:n) tuloslaskelman mukaan käyttökate on 479 t. Katteen parantuminen on seurausta rahoitustuotteen volyymikasvusta. Lisääntyneet tuotot ovat pääasiassa rahoitustuotteen erilaisia palkkiotuottoja. Kasvun on tuonut tilikauden ajalla tehdyt tietotekniset ja tuote uudistukset, jotka ovat lisänneet yhtiön tuotteiden kysyntää markkinoilla ja lisänneet jälleenmyyntiverkoston kiinnostusta yhtiötä ja sen tuotteita kohtaan. Rahoitustuotteen menekkiä ja yhtiön palvelukykyä on lisännyt myös organisaatiouudistus, jossa koko suomi jaettiin myyntipiireihin, joilla on vastuulliset myyntipäälliköt. Fuusioaktiivan poisto määrältään 130 t tehdään vielä tilikaudella , jonka jälkeen taseessa oleva liikearvo on poistettu kokonaan. Huhtikuun 2008 (10 kk) rahoituskulut ovat rahoitustuottoja suuremmat. Tämä johtuu sekä korkojen noususta että pääomahankinnan rakenteesta, jossa kalliimpikorkoisten pääomalainojen osuus on merkittävä. Raportointikaudella on myös toteutettu rahoituskierros, johon liittyy uuden rahoituksen perustamiskulut. Huhtikuun tuloksessa sekä ennusteessa tilikaudelle merkityt pääomalainakulut edelliseltä tilikaudelta ovat tilikaudella kulukirjaamattomaksi jääneitä pääomalainakorkoja, jotka osakeyhtiölain ja lainaehtojen mukaan ovat siirtyneet maksettavaksi ja kulukirjattaviksi seuraavina tilikausina. Yhtiön nettotulos 10 kk:lta on 200 t. Edellä esitetyssä Pro Forma laskelmassa olevat 10 kk:n luvut on tarkastettu yleisluonteisesti.

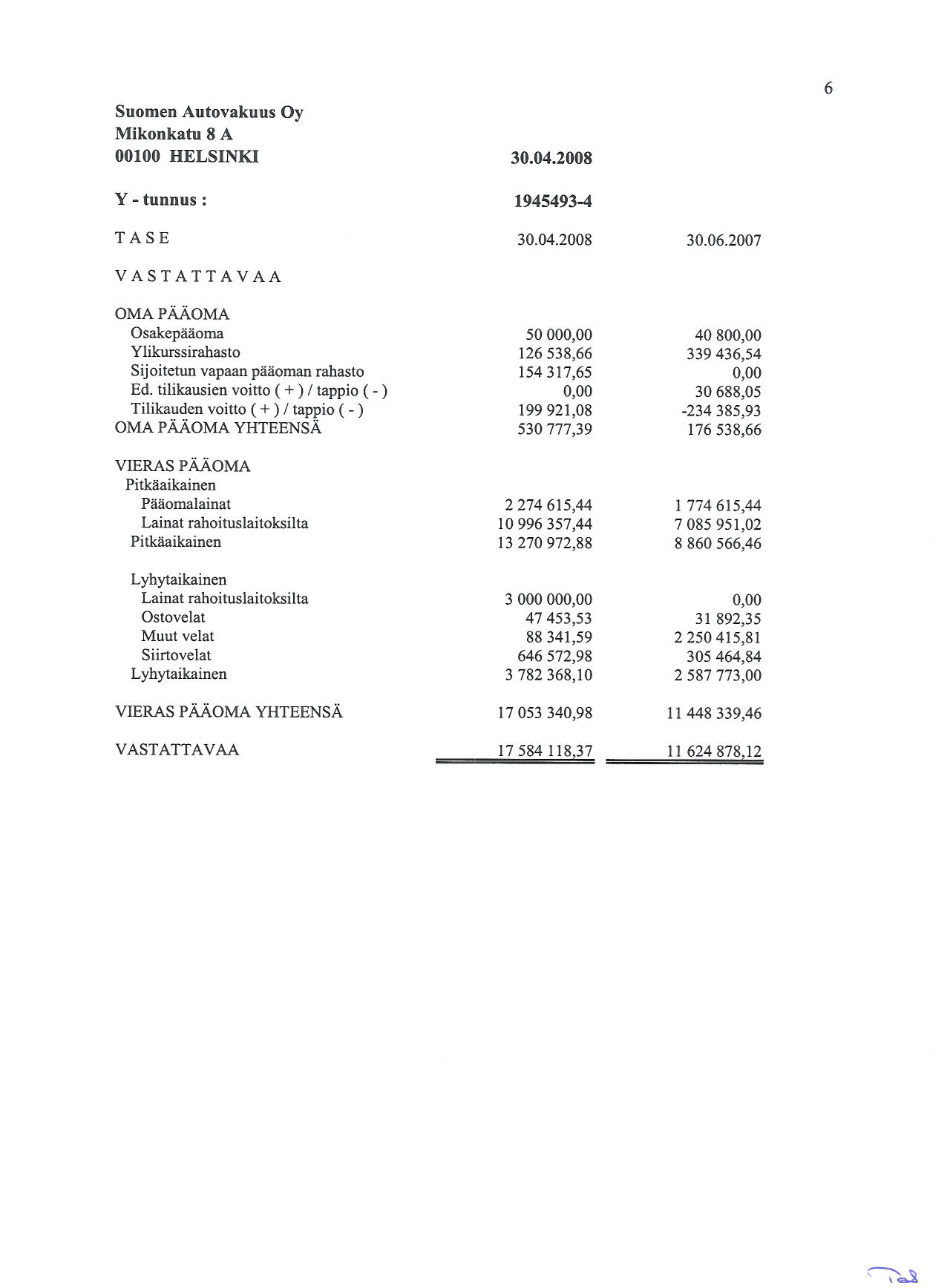

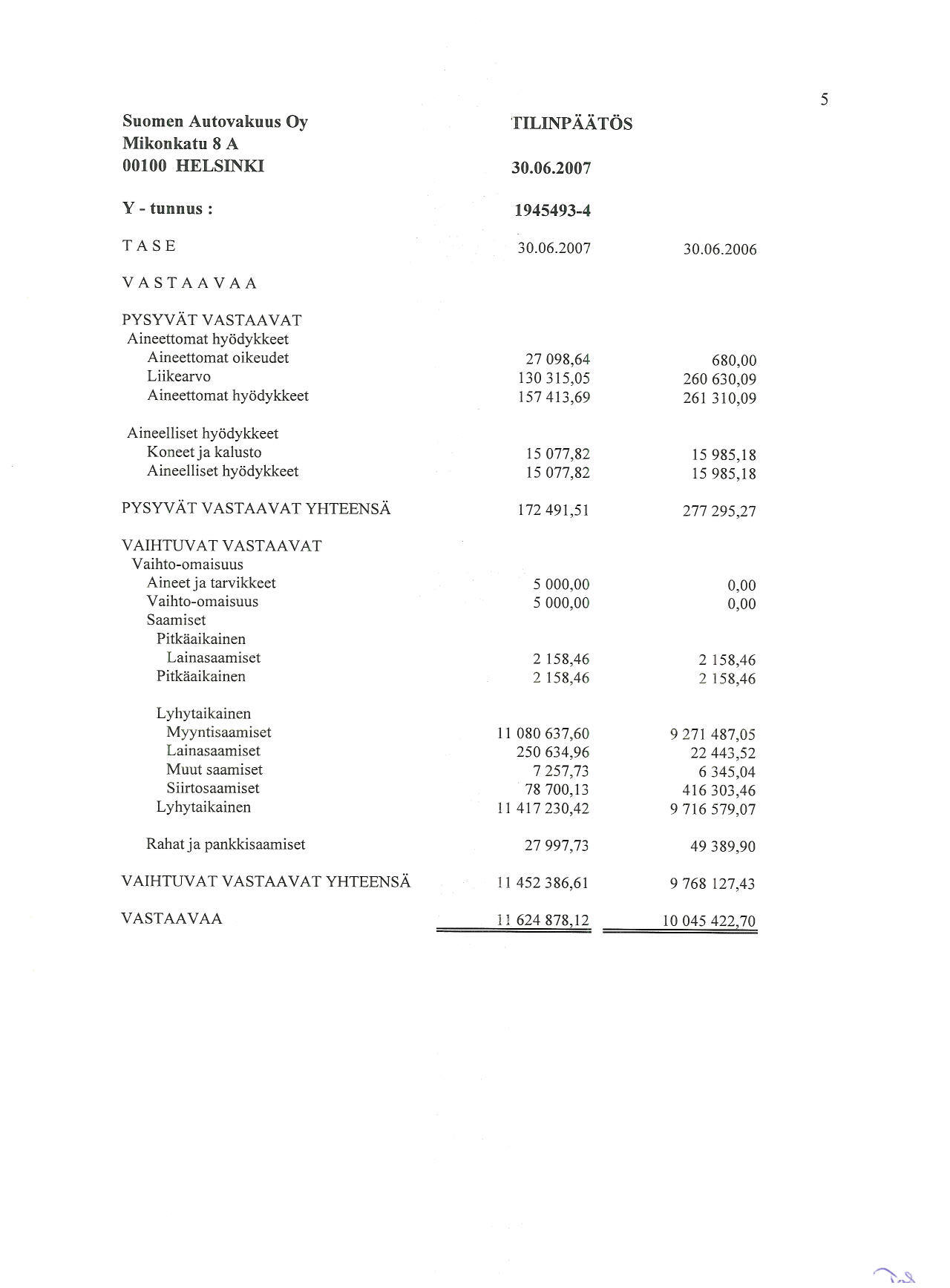

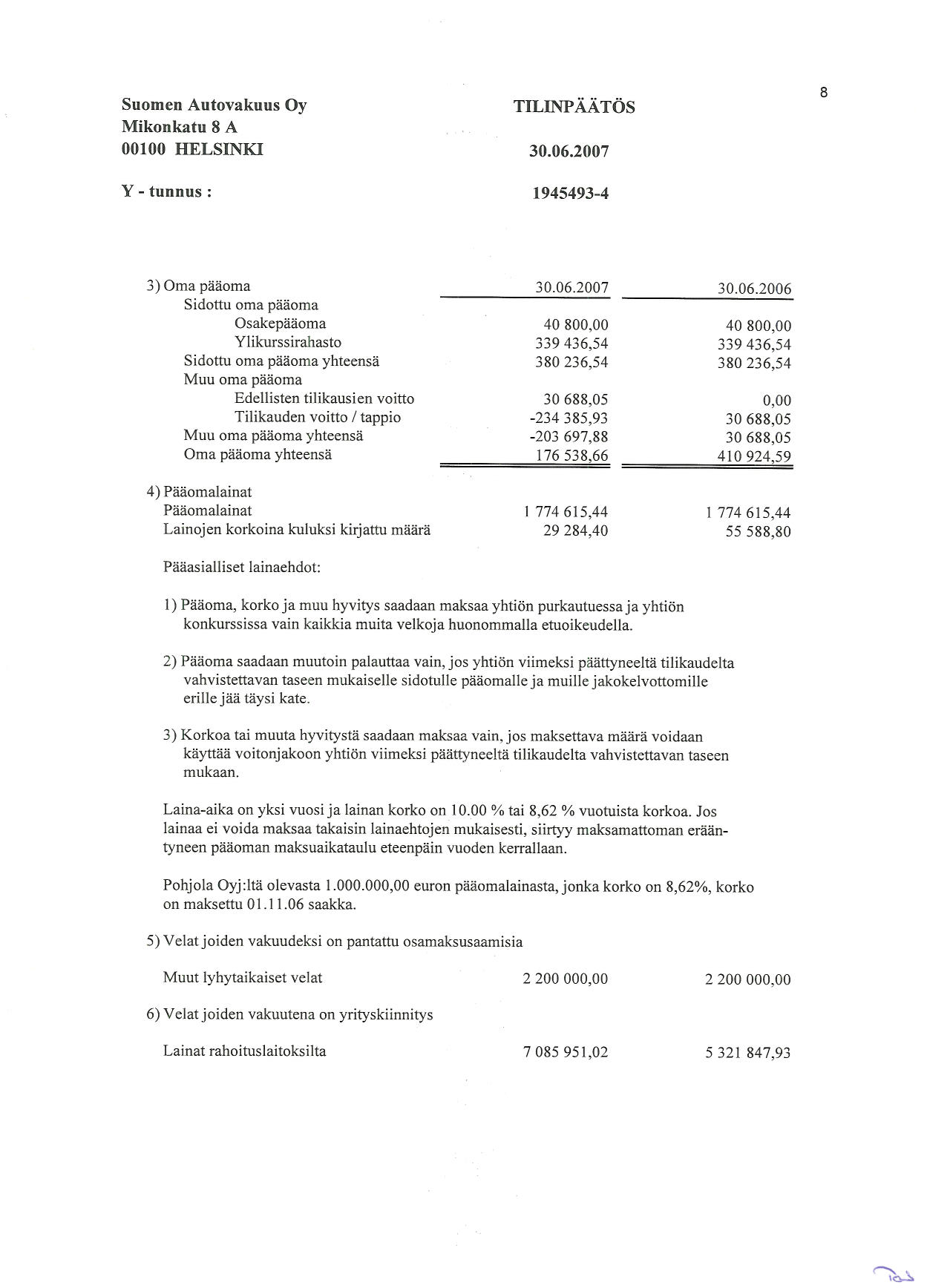

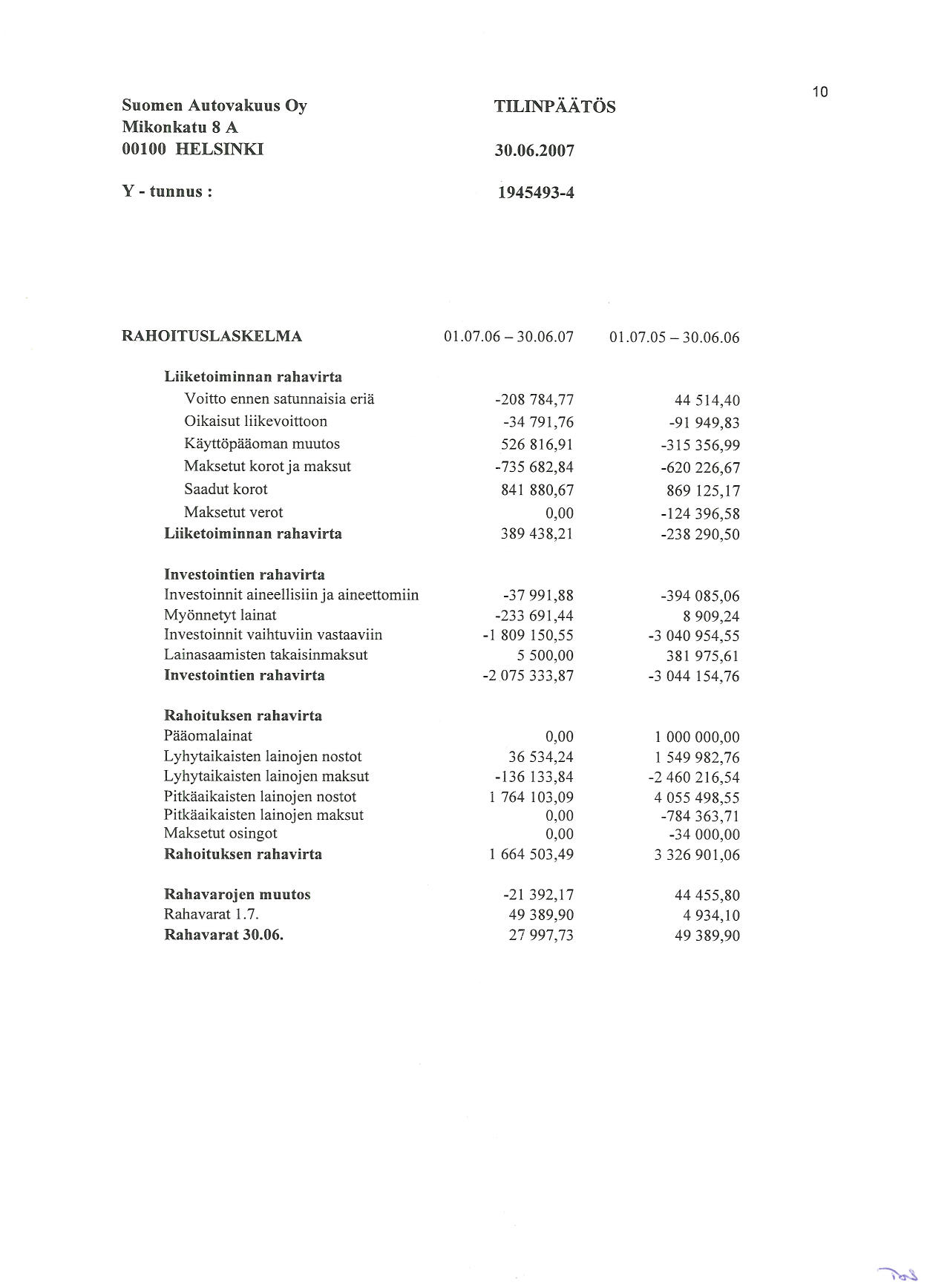

31 31 Seuraavassa taulukossa esitetään Suomen Autovakuus Oy:n tase tilikausilta 6/2001 6/2007. Taulukko perustuu virallisiin tilinpäätöksiin. Tilinpäätös (EUR 1000) Kk Aineettomat hyödykkeet yht Koneet ja kalusto Sijoitukset yhteensä Käyttöomaisuus yhteensä Aineet ja tarvikkeet Myyntisaamiset Lainasaamiset Erittelem./muut saamiset Siirtosaamiset Rahat ja pankkisaamiset Saam. arvop. ja rahat yht Vaihtuvat vastaavat yht VASTAAVAA YHTEENSÄ Oma pääoma Pääomalainat Oma pääoma yhteensä Oikaistu oma pääoma yht Pitkäaikaiset velat Pääomalainat Pakolliset varaukset Leasingvastuukanta Ostovelat Siirtovelat Eritt./muut lyhytaik. velat Lyhytaikaiset velat yht Vieras pääoma yhteesä VASTATTAVAA YHTEENSÄ Kesäkuussa 2007 päättyneen tilikauden osalta kirjanpitolainsäädäntö on muuttunut: pääomalainat kuuluvat vieraaseen pääomaan

32 32 8. Toimiala 8.1 Toimialan luonne ja kehitys Toimialan luonne Lainoissa asiakkailla on pikainen rahantarve ja päätös on saatava nopeasti ja helposti. Autokaupan rahoituksessa rahoituspäätös on saatava heti kauppatilanteessa. Lainoissa Suomen Autovakuus Oy:n valitsemassa segmentissä on kilpailu kovaa. Kilpailu tulee ennen kaikkea vakuudettomien luottojen tarjoamisesta. Pienempiä lainoja tarjoavat kilpailijat myöntävät lainoja lyhytaikaisena ja korkeammalla korolla. Autokaupan rahoituksessa kilpailijat rahoittavat pääsääntöisesti uudempia ja kalliimpia autoja. Rahoituspäätösten teko on hitaampaa ja jäykempää. Markkinoille tulon kynnys on korkea: siihen tarvitaan runsaasti pääomia. Kannattava liiketoiminta edellyttää riittävää asiakas- ja luottokantaa, erittäin tehokkaita informaatiojärjestelmiä sekä tietotaitoa toimivista markkinointiratkaisuista. Toimijoiden poistuminen toimialalta on suhteellisen helppoa: ei myönnetä uusia lainoja tai rahoitussopimuksia. Markkinat ovat kasvaneet ja monipuolistuneet, erityis- ja räätälöidyille tuotteille on kasvavaa kysyntää. Molemmille liiketoiminta-alueille, lainojen myöntämiseen ja autokaupan rahoitukseen, on tullut myös ulkomaalaisomisteisia yrityksiä. Suomen Autovakuus Oy toimii erikoistuneella toimialalla, jossa yksittäisen kilpailuedun merkitys on suuri ja kilpailuetuja on paljon käytettävissä. Seuraavassa kuviossa on esitetty Suomen Autovakuus Oy:n toimialan luonne. Toimialan luonne Y ksittäisen kilpailuedun merkity s Pieni toimiala sirpaloitunut Suuri toimiala erikoistunut Paljon Suomen Autov akuus Oy Käy tettäv issä olev ien kilpailuetujen määrä Vähän toimiala lukkiutunut toimiala volyymiperusteinen

33 33 Lainoissa vastaavaa tuotetta, jota Suomen Autovakuus Oy tarjoaa, ei ole markkinoilla toistaiseksi. Ajoneuvovakuudellisen luoton kysyntää on selkeästi vähentänyt alalle tulleet vakuudettomien luottojen tarjoajat. Vakuudeton luotto valitaan sen helppouden takia. Ajoneuvovakuudellisella luotolla on kuitenkin tilaa markkinoilla, kunhan se on selkeästi vakuudetonta luottoa edullisempi. Autokaupan rahoituksessa suuret autokaupan rahoittajat (OKO, Nordea, GE-Money jne.) eivät juuri rahoita alle 8000 euron rahoitusosuuksia (liikaa töitä) tai 10 v vanhempia ajoneuvoja (suuret riskit). Ko. pankit keskittyvät uudempiin ja kalliimpiin autoihin, joissa on suuret volyymit. Pienissä lainoissa joustavuus, helppous ja nopea päätöksenteko ovat ratkaisevia tekijöitä. Alalla ei ole juurikaan kilpailijaa, joka täyttäisi em. kriteerit. Suomessa tällä hetkellä noin 1800 autoliikettä, joilla on enintään 10,0 m :n liikevaihto ja alle 10 työntekijää. Suomen Autovakuus Oy on yhteistyökumppani jo yli 700 autoliikkeen kanssa, ja määrä kasvaa koko ajan. Autokaupan rahoittaminen on yrityksen liiketoimintaalueista merkitykseltään tärkein ja nopeiten kasvava. Kasvua auttaa syksyllä 2007 säädetty uusi autoverolaki, joka laskee erityisesti niiden autojen hintaa, joiden kauppaa Suomen Autovakuus on rahoittanut. Suomen Autovakuus on ottanut aktiivisen otteen autoliikeyhteistyön lisäämisessä käynnistämällä liikkeille 24/7 toimivan extranet palvelun ja perustamalla alueellisen myyntiorganisaation. Autoliikkeiden tekemien sopimusten määrä on noussut 160:stä lähes 400 sopimukseen kuukautta kohti. Suomen Autovakuus Oy rahoittaa myös kahden yksityisen henkilön välillä tapahtuvaa ajoneuvokauppaa. Tässä segmentissä ei ole toistaiseksi kilpailua lainkaan.

34 Kilpailijat Vakuudettomat luotot GE-money Monikansallinen GE-Money toimii Suomen Autovakuuden kilpailijana kaikissa tuoteryhmissä. GE tarjoaa sekä vakuudettomia luottoja että autorahoitusta. GE:n luottojen korot vaihtelevat asiakkaittain ja myyjäliikkeittäin. Luottotalo Fenno Oy Luottotalo Fenno tarjoaa sekä pieniä 500 :n vippejä, että isompia enintään 2000 :n luottoja. Kuluttajansuojalain (KSL) mukainen korko n. 30 % Finaref Oy kuluu ranskalaiseen Credit Agricole pankkiryhmään. Yhtiö tarjoaa :n lainoja Extralainan nimellä sekä enintään 2500 :n lainoja Ellos lainan nimellä. Extralainan KSL korko n. 15 % ja Elloslainan n. 31 % Cellbes/Halens Cellbes luottoja myy Halens Finans. Halens myy lainoja myös omalla nimellään. Lainat liittyvät useimmin postimyyntiluettelon tavaroiden oston rahoittamiseen, mutta lainoja tarjotaan myös muuhun käyttöön. KSL korko on n. 26 % Independent Indeluottoja myy Nordea rahoitukseen kuuluva Independent Oy. Luottojen koko vaihtelee KSL korko on n. 38 % Citibank Citibankin lainat vaihtelevat :n välillä. Lainan KSL korko vaihtelee %. Citibank lainojen myöntökriteerit ovat tiukkoja. Kaikki pankit Kaikki Suomessa toimivat talletuspankit ovat Suomen Autovakuuden kilpailijoita erilaisine luotollisine ja limiittimuotoisine tileineen. Tilit voivat olla vakuudellisia tai vakuudettomia ja perittävät korot vaihtelevat sen mukaan. Kilpailijalistassa ei ole pikavippejä myöntäviä yhtiöitä, joita ei luottojen pienten yksikkökokojen ( ) vuoksi ole pidettävä Suomen Autovakuuden kilpailijoina. Rahoitukset GE-Money Myöntää rahoituksia Suomen Autovakuuden kanssa samantyyppisiin ajoneuvoihin ja osin samojen autoliikkeiden kautta. Käsirahavaade %. Joustavat luottoehdot ja isot palkkiopalautukset myyjäliikkeille. GE Money ja Santander yhdistyvät vuoden 2008 aikana Santanderin ostettua GE Moneyn Suomen liiketoiminnot. Yhdistyminen vähentänee kilpailua. Pankkien omistamat rahoitusyhtiöt Kaikilla keskeisillä pankkiryhmittymillä on omat rahoitusyhtiöt. Niiden pääasiallinen rahoitustoiminta keskittyy uuteen tai uudehkoon ajoneuvokantaan sekä isoihin yksikkökokoihin. Pääsääntöisesti yli 10 v ajoneuvoa ei rahoiteta lainkaan.

35 35 Santander Espanjalainen Santander on tullut Suomen markkinoille vuonna Yhtiö kilpailee enemmänkin muiden pankkien rahoitusyhtiöiden kanssa samoista asiakkaista ja isommista rahoituksista (kalliimmat ajoneuvot). Santanderin merkitys kasvaa GE-Moneyn liiketoimintakaupan myötä. Helsingin Ostoluotto Oy kuuluu Svea Rahoitus konserniin Yhtiö rahoittaa vanhoja käytettyjä autoja eli toimii lähes identtisellä konseptilla Suomen Autovakuuden kanssa. Rahoitusten hakeminen on kuitenkin manuaalista ja jälleenmyyntiverkosto kapea. 8.3 Toimialan menestystekijät, mahdollisuudet ja uhat Toimialan menestystekijät Seuraavassa kuviossa on esitetty toimialan menestystekijät ja niiden tärkeys sekä Suomen Autovakuus Oy:n vahvuus kunkin menestystekijän suhteen kilpailijoihin verrattuna. Toimialan menestystekijät Asiakkaalle helppo prosessi Joustavuus, nopea prosessi Jälleenrahoitus Markkinointiviestintä (lainat) Henkilökohtainen myyntityö* Pienet kulut / asiakas** Luoton hinta asiakkaalle Toimialan tärkeimmät ja kriittisimmät menestystekijät ovat asiakkaalle helppo ja nopea prosessi, joustavuus sekä jälleenrahoitus. Asiakkaalle helpossa prosessissa sekä joustavuudessa ja nopeassa prosessissa Suomen Autovakuus on vahvempi kuin kilpailijat, mutta jälleenrahoituksessa erityisesti pankkeja heikompi. Seuraavaksi tärkeimmät toimialan menestystekijät ovat markkinointiviestintä lainoissa sekä henkilökohtainen myyntityö autokauppiaisiin. Markkinointiviestinnässä Suomen Autovakuus on yhtä vahva kuin kilpailijat ja henkilökohtaisessa myyntityössä kilpailijoita keskimäärin vahvempi. Seuraavaksi tärkeimmän menestystekijän, pienet kulut / asiakas, suhteen Suomen Autovakuus on kilpailijoita vahvempi. Menestystekijän, luoton hinta asiakkaalle, suhteen Suomen Autovakuus on pääkilpailijoita hieman heikompi Tärkeys (1-5) Vahvuus (1-5) Tärkeys: 1 = hyvin pieni, 5 = kriittinen menestystekijä Vahvuus: 1 = pääkilpailijoita selkeästi heikompi; 3 = yhtä hyvä; 5 = selkeästi vahvempi * Suomen Autovakuus Oy:n n puolelta autokaupassa ** tekstiviestitse tapahtuva kommunikointi

36 36 Mahdollisuudet ja uhat Seuraavissa taulukoissa on esitetty mahdollisuuksia ja uhkia sekä niiden potentiaalinen vaikutus Suomen Autovakuudelle. Mahdollisuudet Mahdollisuudet Potentiaalinen vaikutus Autokaupan volyymikasvu, veropäätös Talouskasvu Rakennemuutokset Luotto- ja rahoitusehtojen yleinen kiristäminen -> vakuudelliset luotot kasvuun Kahden yksityisen välinen kauppa Merkittävä Suuri Kohtalainen Suuri Kohtalainen Uhat Uhka Kilpailu kiristyy (alalle uusia tulijoita) Lainsäädäntö kiristyy * Talouden taantuma (maksuvaikeudet) Jälleenrahoitus vaikeutuu/kallistuu Potentiaalinen vaikutus Merkittävä Kohtalainen Suuri Suuri * Suomen Autovakuus Oy:n luottotuote on toteutettu osamaksukauppalain normeja hyödyntäen. Oikeuskäytännössä ei ole suoraan verrannollista pätevästi ratkaistua oikeustapausta siitä, onko esineen myyminen ja samanaikainen takaisinosto osamaksulla osamaksukauppalain hengen mukainen kokonaisuus, johon voitaisiin soveltaa osamaksukauppalakia ja erityisesti sen tilitysmenettelyyn liittyviä normeja.

37 37 9. Tulevat kehitysnäkymät 9.1. Visio 2010 ja strategia Visio vuodelle 2010 Yrityksen visio vuodelle 2010 on kirjattu seuraavasti: Suomen Autovakuus Oy on julkisella markkinapaikalla noteerattu emoyhtiö, jonka tase on 30 m. Tarjoamme monipuolisia rahoitusalan palveluita laajalle asiakaskunnalle eri toimialoilla. Yhtiö on erittäin kannattava ja sen omavaraisuusaste on yli 20 %. Visio tarkoittaa sitä, että Suomen Autovakuus on kasvattanut liiketoimintaa sekä orgaanisesti että mahdollisella yritysostolla ollen itse mahdollisesti holdingyhtiö. Yrityksen osake on noteerattu OMX Pohjoismaisen Pörssin vaihtoehtoisella First North markkinapaikalla. Suomen Autovakuus on merkittävä yhteistyökumppani ei ainoastaan autoliikkeille vaan myös muille yrityksille, jotka tarvitsevat rahoitusalan palveluita. Kannattavuuden visio syntyy oikealla riskit kantavalla hinnoittelulla ja kustannustehokkaalla toiminnalla. Yrityksen liiketoiminta-alueet ovat nykyisen kaltaiset, mutta niitä on kehitetty sekä tuotteiden että prosessien osalta kilpailijoitaan paremmaksi. Jakelukanavana ovat edelleen autoliikkeet ja lainojen osalta Internet. Suomen Autovakuus Oy:n tavoitteena on olla omassa asiakassegmentissään se yhtiö, joka asiakkaalle tulee ensimmäiseksi mieleen, kun hän miettii ajoneuvon oston rahoittamista ja autoliikkeen palveluprosessimme on toimialan joustavin ja käyttäjäystävällisin. Lainojen osalta olemme vakuudettomia lainoja edullisempi ja lainojen hakeminen on kuluttajalle helppoa.

38 38 Strategia Seuraavassa on esitetty yrityksen perusstrategia vuosille Perusstrategia vuonna 2008 ALHAISET KUSTANNUKSET* ERILAISUUS, ENEMMÄN HYÖTYÄ LAAJA KOHDEALUE TOIMIALALLA Toimialan laajuinen kustannusjohtajuus Toimialan laajuinen erilaistuminen, Suomen suuremman hyödyn Autov akuus tarjoaminen SUPPEA KOHDEALUE TOIMIALALLA Kustannuspainoitteinen keskittymisstrategia Erilaistamispainotteinen keskittymisstrategia * Pois lukien jälleenrahoituskustannukset Suomen Autovakuuden strategiana on kasvattaa voimakkaasti markkinaosuutta, liiketoiminnan volyymia ja kapasiteettia. Tämä strategia koskee rahoitustuotetta. Strategiaa tukee jälleenmyyjien määrän kasvattaminen ja olemassa olevien jälleenmyyjien aktivoiminen opastamalla ja ohjaamalla. Extranet palvelua kehitetään osaksi myyjien jokapäiväistä liiketoimintaa integroimalla extranet ja myyjien oma autojen markkinapaikka Internet sivustolla. Yksityishenkilöiden välinen kauppa on rahoituksen merkittävä uusi kasvualue. Lainojen osalta täytetään peruskysyntä, joka jää jäljelle vakuudettomien luottojen ja pankkien vakuudellisten luottojen markkinaraossa. Strategiaa tukee valikoiva markkinointi. Suomen Autovakuuden oma verkkokauppa on samalla porttaali autoalan monipuoliselle yhteistyökumppaniverkostolle. Verkkokaupassa myydään myös omia ja yhteistyökumppaneiden luottoja. Muita potentiaalisia strategiaan liittyviä yhteistyökumppaneita ovat mm. rengas- ja varaosaliikkeet.

39 Suorituskyvyn mittarit, operatiivinen suunnitelma ja riskit Yrityksen suorituskyvyn mittaus Suomen Autovakuus Oy:ssä seurataan kuukausitasolla sopimuskantaa: uusia, jatkuvia ja päättyviä sopimuksia (kpl ja euromääräisesti) tuoteryhmäkohtaisesti. Samoin tuoteryhmäkohtaisesti seurataan kuukausitasolla luottokantaa, perustamispalkkioita, käsittelymaksuja, maksumuistutuksia, palkkioita vakuutuksista sekä korkotuottoja ja kuluja. Tuoteryhmäkohtainen seuranta on kuukausittaista myös luottotappioissa sekä operatiivisen toiminnan kulupuolella (palkat, markkinointi, muut kulut). Osakeyhtiön tuloslaskelma puretaan neljännesvuosittain rahoitusyhtiön tuloslaskelmaksi, jossa on eritelty rahoitustoiminnan, vakuutusmyynnin ja autokaupan kate. Operatiivinen suunnitelma 2008 Suomen Autovakuus Oy:n operatiiviseen suunnitelmaan 2008 kuuluu: hakeutuminen First Northiin valmistelevine toimenpiteineen vakuutusyhteistyön kehittäminen Pohjolan tai muun vakuutusyhtiön kanssa rahoitusjärjestely / rahoituksen lisääminen liiketoiminnan kasvun mukaisesti verkkokaupan perustaminen kanta-asiakasohjelma Back Office toimipisteen perustaminen pääkaupunkiseudun ulkopuolelle henkilökunnan rekrytointi (2 kpl), aluemyynti ja sopimushallinta tuotteiden ja lisäpalveluiden myynti vanhaan asiakaskantaan tietojärjestelmiä / prosessien kehittäminen

40 40 Riskit Seuraavassa taulukossa on esitetty tiivistettynä merkittävimmät Suomen Autovakuus Oy:n liiketoimintaan liittyvät riskit. Riski Vaikutus Varautuminen Lainsäädäntö, verotus a) Heiluttaa markkinoita Rajoitteita toiminnalle Ennakointi, luottoehdot Viranomaiset b) Rajoitukset kiellot toiminnalle, Määräysten noudattaminen ATK c) Haavoittuvuus, kehitysresurssit pienet Ulkoistaminen, varmistukset Avainhenkilöstö d) Hiljainen tieto Sitouttaminen, dokumentaatio Jälleenrahoitus e) Kalleus, hankinnan vaikeus Pitkäaikaiset sopimukset, useat rahan lähteet Luottotappiot f) Kannattavuus Luottoehdot, perinnän tehokkuus a) Lainsäädäntö ja verotus Yhtiön toiminnan kannalta keskeisiä viitelakeja ovat osamaksukauppa- ja kuluttajansuojalaki. Niiden sisältöön liittyvät kuluttajan oikeuksia lisäävät muutokset heijastuvat usein yhtiön asemaan osamaksulla myydyn omaisuuden omistajana ja velkojana. Yhtiö pystyy reagoimaan tarvittaessa hyvinkin nopeasti tuleviin lakimuutoksiin ottamalla muutokset huomioon luotonmyöntöpolitiikassaan jo etukäteen. Ajoneuvokauppaa ohjataan tehokkaasti verotuksella. Ajoneuvoverotus on uudistunut vuoden 2008 alussa, minkä seurauksena ajoneuvojen hinnat laskivat markkinoilla. Hinnan laskulla on merkitystä rahoituksen vakuuden arvostukseen. Realisointitilanteessa ajoneuvosta saadaan vähemmän velkojen suorituksena ja vanhemman ajoneuvon myynti hidastuu tarjonnan kasvaessa. Yhtiön kannalta riskit ovat olleet kuitenkin pienet, sillä vanhemmassa ajoneuvossa hinta ei ole laskenut absoluuttisena euromääränä merkittävästi. Yli 10 v ikäisessä autossa ratkaisevana hintaan vaikuttavana seikkana nousevat verotusta enemmän esille ajoneuvon yleinen kunto ja ajokilometrit. Toisaalta verotuksen mukanaan tuoma hinnanlasku toi suuremman valikoiman sellaisia ajoneuvoja yhtiön toimintapiiriin, johon yhtiön luottopolitiikan mukaiset rahoitusmaksimit riittävät.

41 b) Viranomaiset Yhtiön keskeisin viranomaistaho on ulosotto. Suurin osa perinnän ajoneuvotakasinotoista tapahtuu ulosottoviranomaisten virka-avun kautta. Yhtiö käyttää lainanannossaan (SAVluotto) osamaksukauppalain mukaista menettelyä, jonka suhteen ulosottoviranomaisilla on eräissä tapauksissa ollut yhtiön kannalta epäedullinen tulkinta. Luottotuotteen toteuttamistapaa ei ole hyväksytty osamaksukaupan mukaiseksi ja virka-avusta on pidättäydytty. Näiden paikallisten ulosottoviranomaisten alueella yhtiö käyttää vapaaehtoista tilitystä tai ajoneuvo kuljetetaan toisen ulosottoviranomaisen toimialueelle. Mikäli yhtiön kannalta epäedullinen tulkinta yleistyy, joudutaan asia ratkaisemaan oikeudessa. Oikeusprosessin vireillä ollessa yhtiö joutuu muuttamaan luottojen perintäprosessia käräjäoikeuden kautta haettavaksi haasteeksi. Osamaksukauppalain soveltuvuudesta luottotuotteeseemme ei ole olemassa ennakkotapausta. Tulkintaerot eivät koske yhtiön päätuotetta eli SAV-rahoitusta, joka edustaa yli 90 %:a yhtiön nykymyyntivolyymistä. Tämän tuotteen perintäprosessi on yksiselitteinen myös ulosottoviranomaisten virka-apuineen. Kuluttajansuojaviranomaiset seuraavat kaikkea kuluttajakauppaa, myös luottojen myyntiä. Pääasiassa SAV tuotteita markkinoi jälleenmyyntiverkostomme, jonka markkinointitoimenpiteisiin kuluttajaviranomaiset puuttuvat aika ajoin. Yhtiön tehtävänä on tukea jälleenmyyjiä neuvoin ja ohjein ja tuottaa liikkeiden käyttöön sellaista materiaalia, joka täyttää viranomaismääräykset ja ohjeet. c) ATK Tietotekniikka ja tietotekniset sovellukset ovat yhtiön kannalta merkittävä kilpailutekijä ja kustannustehokkaan toiminnan perusta: tuotteiden jälleenmyynti tapahtuu kokonaan extranet ympäristössä, asiakas- ja sopimushallintaa varten yhtiöllä on oma räätälöity sovellus ja kirjanpito on atk pohjainen. Päivittäinen asiakaspalvelu tapahtuu tietoverkkojen kautta (VoiP puhelin) ja tietovarastot ovat palvelimilla. Suurin riski atk ympäristössä liittyy SAVn omaan asiakas- ja sopimushallintaan. Sovellus on kehitetty yrityksen omin resurssein ja sen toimivuus laajamittaisessa rahoitusyhtiötoiminnassa on rajallinen. Arkkitehtuuri perustuu MS Access tietokantaohjelmaan, josta siirtyminen järeämpään ympäristöön on kuitenkin joustavaa ja tiedot ovat eri alustalle siirrettävässä muodossa. Pienentääkseen atk riskiä ja lisätäkseen atk kehityspanoksia, yhtiö on ulkoistanut mm. extranet palvelun ylläpidon (Really Oy), toimistotekniset atk ratkaisut (Deferon Oy) ja kirjanpidon (Helsingin yhtiöhallinta Oy). Riskiä pienentää se, että kaikille em. palveluille löytyy markkinoilla lukuisia korvaavia tarjoajia jos nykyisen palveluntarjoajan toiminnat vaarantuisivat. Riskienhallintaan kuuluu myös se, että kaikki asiakastieto varmennetaan päivittäin yhtiön toimipaikan ulkopuoliseen tietokantapalvelimeen. Suomen Autovakuus Oy:n taloudelliset resurssit suuriin tietoteknisiin ratkaisuihin ovat pienet. Kaikki kilpailijamme ovat lähtökohtaisesti paremmassa asemassa resurssien riittävyyden suhteen, mutta valitussa asiakas- ja jälleenmyyjäsegmentissä palveluiden joustavuus on teknisiä hienouksia tärkeämpi asia. d) Avainhenkilöstö Yhtiön avainhenkilöstöön kuuluvat toimitusjohtaja ja tietohallintopäällikkö. Toimitusjohtajalla on keskeinen rooli organisaation toimintakyvyn varmistamisessa, jossa avainasemaan nousevat varainhankinta ja myynnin kehitys. Riittävä kohtuuhintainen rahoitus takaa kasvulle mahdollisuuden ja myynnin kautta syntyvä kasvu mahdollistaa yhtiön kannattavuuden. Tietohallintopäällikön rooli korostuu siten, että yhtiön käyttämä sopimus- ja asiakashallinta sovellus on hänen itsensä kehittämä yrityskohtainen sovellus. Nykyisellään vain hän tuntee sovelluksen sisimmän ja voi kehittää sovellusta uusien vaatimusten mukana. 41

42 Tietohallintopäällikkö on ollut yhtiössä sen perustamisesta lähtien ja toiminut yhtiön toimitusjohtajana. Hänelle on kertynyt sillä ajalla paljon kokemusta ja osaamista yhtiön erikoisalalla. Avainhenkilöstöön sisältyvää riskiä pienennetään sekä sitouttamisen että tiedon dokumentoinnin kautta. Toimitusjohtajalle on suunnattu osakeanti lokakuussa 2007, jolloin hän sai merkitä yhtiön osaketta, mikä vastaa 8 %:n omistusosuutta. Tietojärjestelmien dokumentointi valmistui joulukuussa 2007 ja dokumentointi on evaluoitu ulkopuolisen toimesta. Dokumentointia päivitetään sovelluksen jatkokehittämisen ohessa. e) Rahoitus Pystyäkseen toteuttamaan liikeideaansa Yhtiö tarvitsee raaka-aineekseen ottolainausta, joka tällä hetkellä hoidetaan pankkien myöntämien luotollisten shekkitilien ja lainojen sekä nykyisten osakkeenomistajien ja Pohjola Oyj:n myöntämien pääomalainojen turvin. Yhtiön kasvun ja kannattavuuden kannalta riskeiksi muodostuvat rahoituksen saatavuus ja rahoituksen hinta. Nykyisillä ottolainaussopimuksilla Suomen Autovakuus Oy:n käyttöpääoma turvaa kuluvalle tilikaudelle (päättyy ) kaavaillun liikevaihdon kasvun, mikäli myyntivolyymit ovat budjetin mukaiset. Taseen kiertonopeus tuo lisäksi noin 1,0 miljoonan euron kassavirran, jolla yhtiö rahoittaa merkittävän osan uusmyynnistään. Yhtiö on esitteen tekohetkellä hyvin velkainen (omavaraisuusaste 15,96% huhtikuun lopussa) ja vieraan pääoman hinnan merkitys yhtiön kannattavuudelle on merkittävä. Mikäli korkotaso nousee 1,0 % - yksikön, merkitsee pankkien kautta otetun nykyisten limiittien kallitumista130 t /v, mikä on kaikki myyntikatteesta pois. Korkojen nousu on mahdollista siirtää vain uusiin tehtäviin rahoitus- ja lainasopimuksiin koska asiakassopimukset ovat kiinteäkorkoisia. Kilpailukyvyn säilyttämiseksi yhtiön on vaikea nostaa muiden kuin alle 10 v ikäisten ajoneuvojen rahoituskorkoa, mikä on nykyisellään 6,90 %. Näiden ajoneuvojen osuus rahoitusten uusmyynnissä on kuitenkin vain n. 32 %. Korkotason lasku vastaavasti merkitsisi rahoituskatteen selkeää parantumista, sillä käytetyllä korolla ei yhtiön tuotteen myynnissä ole kokemuksen mukaan suurta merkitystä ja koronlasku voitaisiin jättää siirtämättä uusiin asiakassopimuksiin. Vieraan pääoman hinnan laskemisen sijaan yhtiöllä on keinovalikoimassa mahdollisuus alentaa varainhankinnan hintaa konvertoimalla pääomalainat osakepääomaksi tai muuksi korottomaksi pääomaksi. Nämä toimenpiteet vaativat omistajien päätöstä. Nykyisen korollisen oman pääoman (pääomalainat) muuttaminen korottomaksi alentaisi pääoman hintaa 229 t /v. Huhtikuun alussa 2008 pankki- ja pääomalainojen korot jakaantuvat seuraavasti: Rahoituslaitos Korkotaso NOOA limiitti 3 MEUR 8,72 % Kaupthing limiitti 5 MEUR 7,28 % Aktia limiitti 5 MEUR 7,28 % Aktia laina 3 MEUR 8,45 % Pohjola pääoma 1 MEUR 8,62 % Omistajat (vanhat lainat) pääoma 775 TEUR 12,00 % Omistajat (uudet lainat) pääoma 500 TEUR 10,00 % Yhtiön rahoituksen riittämättömyys ennustettuun kasvuun on suurin riski. Huhtikuun lopussa 2008 oli edelleen avoinna ovatko kaikki nykyiset rahoittajat valmiita antamaan yhtiölle sen kasvuun tarvitseman käyttöpääoman. Rahoitusneuvottelut käydään uudelleen 42

43 tilinpäätöksen valmistuttua elokuussa Yhtiö on saanut suullisen lupauksen lisäluototuksesta muilta kuin Kauphting pankilta. Riskin vähentämiseksi yhtiö käy jatkuvasti neuvotteluita mahdollisten uusien rahoittajatahojen kanssa sekä varmistaa myyntiä kontrolloimalla riittävän likviditeetin säilymisen. Rahoitusehtoja kiristämällä myyntiä saadaan vähennettyä tarvittaessa hyvinkin nopeasti. Saadakseen pankeista rahoituksen, on yhtiö tehnyt rahoittajien kanssa kovenanttisopimuksen, joka on esitetty tämän esitteen sivulla Kovenanttisopimuksessa on määrätty mm. omavaraisuusaste, mikä yhtiön on täytettävä. Omavaraisuuden painuminen alle sovitun rajan, mahdollistaa rahoituksen hinnan tai muiden ehtojen muuttamisen. Huhtikuun 2008 lopun omavaraisuusaste on 15,96 %. Sopimusehtojen noudattamista seurataan yhtiön sisällä jatkuvasti. Kovenanttiehtojen sisältöä tarkistetaan jokaisen rahoituskierroksen yhteydessä. f) Luottotappiot Luottotappiot syntyvät tilanteessa, jossa auton arvo ei kata saamista eikä asiakkaalta kerry ulosotossa saamiselle suorituksia. Yleinen taloudellinen epävarmuus, työttömyys ja autojen hintojen aleneminen lisäävät Suomen Autovakuuden luottoriskiä, mutta tuovat toisaalta uutta asiakaskuntaa edullisempien autojen ostajiksi. Talouden laskusuhdanteella on kaksitahoinen vaikutus. Yhtiön luottotappioanalyysin perusteella riskejä pyritään vähentämään ensisijaisesti asiakkaan ikään sekä asiakkaan tuloihin liittyvällä luottomäärärajoilla. Nuoren alle 22 vuotiaan luottoraja on ja alle 25 vuotiaan Asiakkaan käytettävissä olevien tulojen tulee riittää sekä rahoituksen että mahdollisen SAV10 käsirahalainan hoitamisen siten, että luottojen kuukausittaiset maksuerät voivat olla korkeintaan 25 % nettotulosta. Suomen Autovakuus Oy:n toteutuneet luottotappiot eivät ole vertailukelpoiset muun rahoitustoimialan kanssa, sillä yhtiön luottotappioihin on kirjattu sekä luottojen saamatta jääneet pääomat että tuloutetut korot ja kulut. Muulla rahoitustoimialalla on jo pidempään noudatettu rahoitustarkastuksen määräämää käytäntöä, missä 3 kk:n ajan järjestämättömänä olleeseen luottoon ei enää tulouteta korkoja. Tämä kirjaustapa pienentää luottotappioksi kirjattavaa määrää. Suomen Autovakuus ottaa myös omassa toiminnassa huomioon tämän määräyksen ja kirjausmenetelmä uudistetaan alkavalle tilikaudelle. Ratan määräysten noudattaminen ei ole Suomen Autovakuuden osalta pakollista koska emme ole luottolaitos. 43

44 Yhteenveto ja yhteydenotot Yhteenvetona voidaan todeta, että Suomen Autovakuus Oy:llä on kasvava merkitys autokaupan rahoittajana. Markkinaosuutemme ajoneuvojen osamaksukaupassa on valtakunnallisesti n 1,0 % Kasvava ja aktivoituva jälleenmyyntiverkosto, innovatiivisuus tuotekehittelyssä, sitoutunut henkilökunta ja riittävän käyttöpääoman hankinta mahdollistavat markkinaosuuden kasvattamisen suunnitellulla tavalla ilman merkittäviä kiinteitä investointeja. Panostukset kiinteiden kulujen kasvuun ovat selvästi liiketoiminnan volyymin kasvua vähäisemmät. Tämä aikaansaa kannattavuuden paranemisen. Volyymin kasvu edellyttää panostuksia käyttöpääomaan, minkä johdosta yritys tarvitsee myös jatkossa merkittävästi ulkoista rahoitusta. Rahoitus on nyt toteutettu pankkien luottolimiitein, mutta kasvun myötä on rahoituksen rakennetta arvioitava uudelleen. Tavoitteena on pitkäaikainen ja taloudellinen rahoitus. Rahoituksen saaminen edellyttää myös oman pääoman riittävää tasoa. Osa oman pääoman lisäyksestä tulee voiton kautta, mutta taseen oletettu kasvu edellyttää myös muita toimia. Sijoittajan joka harkitsee sijoittamista Suomen Autovakuus Oy:n osakkeeseen on syytä tiedostaa yhtiön osakkeeseen liittyvät riskit ja tutustua erittäin huolellisesti tämän yhtiöesitteen osoittamiin yhtiön liiketoimintaan liittyviin riskeihin alkaen sivulta 40. Sijoittamista harkitsevan on syytä tiedostaa, että Suomen Autovakuus Oy:n osakkeille ei muodostu välttämättä riittävästi kysyntää First North Finland markkinalla. Osakkeen hinta voi vaihdella voimakkaasti ja se voi laskea alle hankintahinnan. Yhteydenotot Harri Kalliokoski, toimitusjohtaja Suomen Autovakuus Oy harri.kalliokoski@autovakuus.fi, Tilinpäätöstiedot, seuraava tulosjulkistus ja yhtiöjärjestys Esitteeseen on liitetty yhtiön virallinen tilinpäätös , tilinpäätös sekä tuloslaskelma ja tase (10 kk), viimeksi mainittu on tarkastettu yleisluontoisesti. Esitteeseen on myös otettu Suomen Autovakuus Oy:n yhtiöjärjestys Seuraavan virallisen tilinpäätöksen julkistaminen Yhtiön seuraava tilikausi päättyy Seuraava virallinen tilinpäätös käsitellään hallituksen kokouksessa ja julkistetaan maanantaina Yhtiökokous käsittelee tilinpäätöksen tiistaina

45 Suomen Autovakuus Oy Mikonkatu 8 A HELSINKI TALOUDELLINEN KATSAUS Yhtiön liikevaihto katsauskaudella oli , 68 euroa. Liikevaihdosta ,09 euroa koostui autokaupasta yhtiön ostaessa ajoneuvoja käteisellä ja myydessä niitä osamaksulla. Muu osa liikevaihtoa oli osamaksusaatavien kauppaan liittyvää. Liiketoiminnan tulos ennen veroja oli ,41 euroa. Raportointikauden tulosta rasitti edelliseltä tilikaudelta kulukirjaamatta jääneet pääomalainojen korkokulut määrältään n 102 t. Korot siirtyivät viime tilikaudelta osakeyhtiölain ja lainaehtojen mukaan maksettavaksi ja kulukirjattavaksi tulevina tilikausina. Luottotappioita kirjattiin 202 t euroa. Yhtiön taseen loppusumma ,37 euroa. Taseen kasvu tilikauden alusta oli 51 %. Taseen omaa pääomaa vahvistettiin lokakuussa 2007 toimitusjohtajalle suunnatulla osakeannilla. Samalla yhtiön osakepääoma nostettiin euroon ja osakkeiden määrä nostettiin kappaleeseen. Tammikuussa 2008 yhtiön osakkeet muutettiin arvo-osuusmuotoiseksi osana OMX:n First North markkinapaikalle hakeutumisprosessia. Yhtiön kannattavuus parantui volyymikasvun myötä. Yhtiön uuden strategisen linjauksen mukaan rahoituspalvelut otettiin kärkituotteeksi. Kasvun mahdollisti autoliikkeiden extranet luottopäätösjärjestelmän käyttöönotto keväällä 2007, mikä paransi tuotteitamme käyttävien autoliikkeiden palvelua merkittävästi. Extranet palvelussa rahoitussopimusten teko tapahtuu Internetverkossa. Toinen volyymikasvua tuonut uudistus oli lokakuussa 2007 käyttöönotettu SAV10 tuote, mikä on Luottotalo Fenno Oy:n kanssa yhteistyössä toteutettu rahoitusratkaisu. Extranet palvelua ja tuoteuudistuksia myytiin kasvavaan yhteistyöautoliikeverkostoon laajennetun kenttäorganisaation avulla. Henkilökohtainen myyntityö todettiin tärkeäksi ja tulokselliseksi toimintatavaksi. Rahoitussopimusten kanta kasvoi tilikauden alusta 80,4 %. Luotonantoa asiakkaan ajoneuvoa vastaan jatkettiin karsitulla markkinointibudjetilla. Päämediana käytettiin Internet mainontaa, jota tuettiin printtimainonnalla elo- ja tammikuussa. Markkinointipanoksien vähentäminen näkyi lainatuotteen kysynnän vähentymisenä. Kuluttajille myönnettyjen lainojen kanta vähentyi tilikauden alusta 14,3 %. Lisääntynyt asiakas- ja autoliikemäärä toi painetta myyntiorganisaation ohella myös asiakaspalveluun, jota vahvistettiin perustamalla erillinen neljän toimihenkilön Back Office Seinäjoelle. Toimipaikan sijoittumista puolsivat edulliset toimitilaratkaisut sekä saatavissa ollut ammattitaitoinen ja sitoutunut henkilökunta. Yhtiön Helsingin toimipisteeseen sijoittuivat hallinto, atk palvelut ja perintä. Yhtiön hallituksen muodostavat Markku E. Rentto, Antti Lehtonen ja Jarmo Ellonen. Toimitusjohtajana toimii Harri Kalliokoski.

46

47

48

49 Suomen Autovakuus Oy (HELSINGIN YHTIÖHALLINTA OY) Rahoituslaskelma - osakeyhtiö, RAHOITUSLASKELMA - HUHTIKUU 2008 (EUR) HUHTIKUU 2008 vuoden alusta HUHTIKUU 2007 vuoden alusta Liiketoiminta Tulos ennen tilinpäätössiirtoja ja veroja Poistot ja arvonalentumiset Välittömät verot Lyhytaikaiset liikesaamiset, lisäys (-), vähennys (+) Vaihto-omaisuus, lisäys (-), vähennys (+) Korottomat lyhytaik. velat, lisäys (+), vähennys (-) Liiketoiminnan rahavirta (A) Investoinnit Investoinnit (aineelliset ja aineettomat) Investoinnit muihin sijoituksiin ja luovutusvoitot 0 0 Investointien rahavirta (B) Rahoitus Maksullinen osakeanti Talletukset, lisäys (-), vähennys (+) 0 0 Lyhytaikaiset lainat, lisäys(+), vähennys(-) Pitkäaikaisten lainat, lisäys (+), vähennys (-) Muut lyhytaikaiset velat, lisäys (+), vähennys (-) 0 0 Maksetut osingot ja muu voitonjako Rahoituksen rahavirta (C) Rahavarojen muutos (A+B+C), lisäys (+), vähennys (-) Rahavarat kauden alussa Rahavarat kauden lopussa

50

51

52

53

54