Kiinteistö ja rakentamisfoorumin neuvottelukunta Tekniskan salit,

|

|

|

- Heikki Saarnio

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Kiinteistö ja rakentamisfoorumin neuvottelukunta Tekniskan salit, Toimitusjohtaja Ari Pauna

2 Pari sanaa Hyposta ja puhujasta Suomen vanhin valtakunnallinen ja yksityinen asuntorahoitukseen erikoistunut luottolaitos, perustettu ensivuonna tulee täyteen 155 vuotta Konserniin myös Suomen Asuntohypopankki Oy niminen talletuspankki ja siihen liittyy myös yli 100 vuotta vanha Suomen Hypoteekkiyhdistyksen Eläkesäätiö Kaikki konserniin kuuluvat ja siihen liittyvät yhtiöt ovat erittäin ydinvakavaraisia Finanssivalvonnan valvonnan alaisia toimijoita Hypo on Finanssialan keskusliiton, Nordiska Realkredit Samrådetin, MBA ja IHFU:n jäsen Hallituksen jäsenet: toimitusjohtaja Sari Lounasmeri (pj.), toimitusjohtaja Harri Hiltunen (vpj.), professori Hannu Kuusela, toimitusjohtaja Teemu Lehtinen, tutkijatohtori Tuija Virtanen, toimitusjohtaja Vesa Vihriälä ja toimitusjohtaja Kai Heinonen lisäksi hallitukseen kuuluvat toimitusjohtaja Ari Pauna ja varatoimitusjohtaja Elli Reunanen Hallintoneuvoston puheenjohtajana toimii professori Markku Koskela ja varapuheenjohtajana asianajaja Väinö Teperi Allekirjoittanut toiminut asuntorahoituksen parissa yli 20 vuotta, Hypossa 12 vuotta, siitä 6 vuotta varatoimitusjohtajana ja 2 vuotta toimitusjohtajana, edeltäjä rahoitusneuvos Matti Inha muut luottamustoimet: mm. Finanssisalan keskusliiton pankkijohtokunnan jäsenyys

, toimitusjohtaja Harri Hiltunen (vpj.")

3 Kaikki asunnot ovat hallintamuodosta riippumatta velalla rahoitettuja. Vain omistusasuntonsa velattomaksi maksanut asuu oikeasti omassa kodissa. Vuokralainen maksaa vuokranantajansa velat vuokranantajan taustasta riippumatta

4 Suomen tilanne on kovin sumuinen ja itse aiheutettu. Asiat jotka ainakin kannattaa muistaa kun keskustellaan suomalaisten omistusasuntomarkkinoiden tilanteesta

5 Asunto ja asuntolainamarkkinoiden hot topics Ostajan markkinat Velkatilanne Isojako Uusjako Pankkijako Asiakasjako Asuntojako Asuntovaje Välittäjäjako Bulevardin ja Yrjönkadun kulmassa kaiken keskellä kohta 155 vuotta Jäsentemme asuntokaupat tehdään 102 vuotiaan Hypo Talon J.V.Snellman salissa

6 Ajankohtaisia asioita OSTAJAN asunto ja asuntolaina markkinoilla Suomi pääkaupungistuu, keskittyy ja korjausvelkaistuu Pääkaupunkiseutu, Tampere ja muu maa Mistä vastavoimat, jotta kehitys pysyy tasapainossa? PK seudun merkitys Suomi kerrostalovaltaistuu ja kaupunkirakenne tiivistyy kasvussa (35 %) Pienemmät tontit, pienemmät asunnot ja korkeammat talot + aluekeskukset (7 10) Joukkoliikenne versus yksityisautoilu Asuntotuotanto jatkuvasti jäljessä tavoitteista uustuotantovelka kasvaa rakennemuutospaineet Erityisesti Pk seutu ja muut aluekeskukset Rakentamisen ja rahoittamisen sääntely Taloudellinen ja poliittinen epävarmuus Ostovoiman heikentyminen ja jakautuminen Pankkitoiminta kaupungistuu, sähköistyy ja eriytyy sekä vastaa sääntely /kannattavuusvaatimuksiin Itsenäisten pankkien määrä vähenee (300 > 100) Liikepankit (pörssipankit) kansainvälistyvät edelleen Maakuntapankit yhdistyvät ryhmiksi tai fuusioituvat Erikoispankit kasvattavat suhteellista osuuttaan Pankkien rahoitus muuttuu kansainvälisemmäksi Pankkien hallintovaatimukset kasvavat rajusti PK seudun hintakehitys eriytyy jatkuva puolustussota : e/6.500 e Kilpailu maksukykyisistä asiakkaista ja CB kelpoisista vakuuksista kiristyy; Risk Based Pricing and low LTV

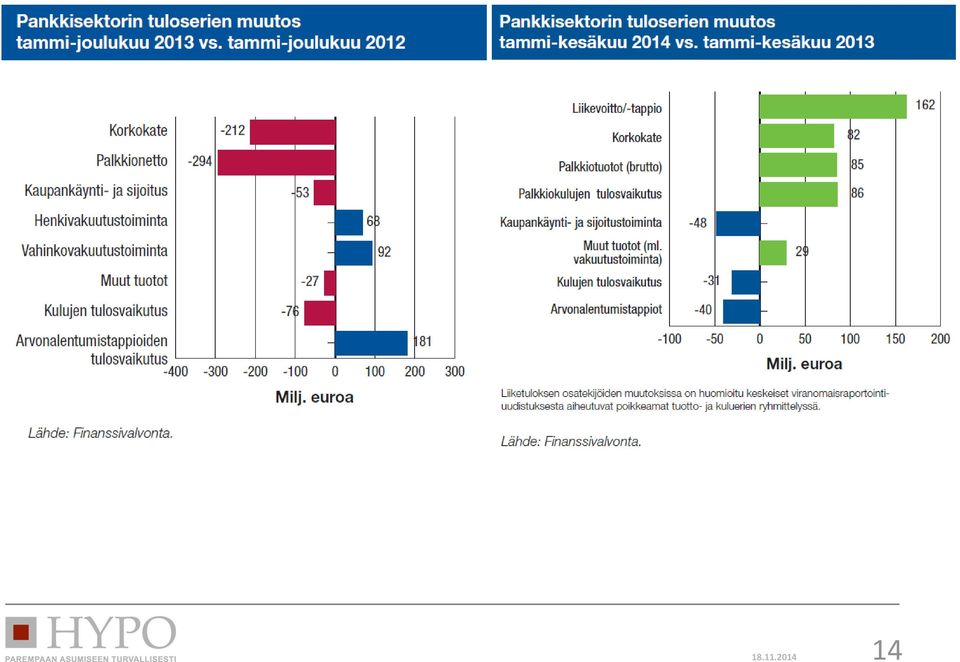

7 Pohjoismaisten kotitalouksien asuntovelkojen kokonaismäärä miljardia euroa Suomi 100 miljardia euroa

8 Pohjoismaiset kotitaloudet ovat Asuntovarakkaita ja Käteisköyhiä

9 Ruotsalaisten kotitalouksien velkaantumisaste huolettaa mutta Suomi menossa samaan suuntaan PK seutu Koko Suomi

10 Vahvasti erilainen kuva alueellisesti. Mutta se asunnon kaupallinen arvo taas

11 1 prosentti korkotasossa > 3 mrd. koroissa Kotitaloudet: 115 miljardia euroa > 1,15 mrd. e Asunto ym. lainat: 89 miljardia euroa + Asunto Oy lainat ym. n. 10 miljardia euroa Paras tapa suojautua nettotulojen pienentymistä ja korkojen nousua (taikka luottoluokituksen alentumista) vastaan on alivelkaantua eli maksaa lainaansa takaisin säntillisesti. Sen rinnalla on hyvä miettiä muitakin keinoja. Kiinteä korko tai korkokatto ym. Muistetaan, että suomalaiset jälkikäteissäästävät reilu 15 miljardia euroa joka vuosi lyhentämällä lainojaan. Hyvä tapa, josta muiden Pohjoismaiden olisi syytä ottaa mallia

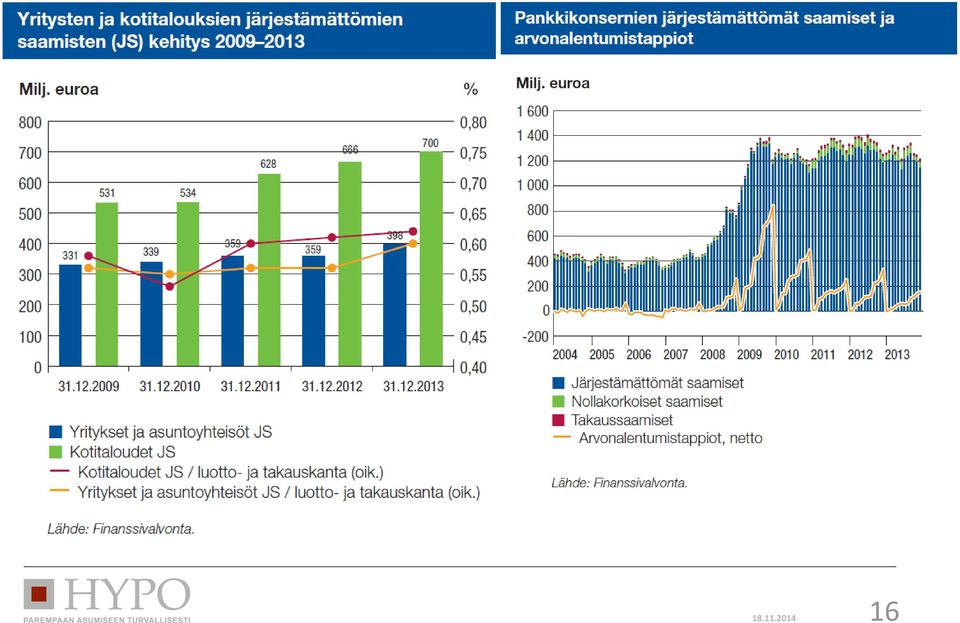

12

13 Mutta unohdetaanpa hetkeksi ryhmät OP Pohjola tase 106 mrd. e/180 osuuspankkia > tase keskimäärin 0,5 mrd. / pankki JA LV 2,7 me / pankki Säästöpankki ryhmän tase 7,7 mrd. e/25 säästöpankkia > 0,3 mrd. e per pankki JA LV 1,5 me / pankki Paikallisosuuspankki ryhmän tase 4,9 mrd e/34 pankki > 0,15 mrd. e / pankki JA LV 0,65 me / pankki Eli 239 paikallisen suomalaispankin tase on keskimäärin vain > n. 0,5 miljardia euroa Huoli: Elinvoimaisen, itsenäisen ja riippumattoman yleispankin taseminimi on n. 2 3 miljardia euroa muutoin on vaikeuksia vastata aidosti itse kasvaviin sääntely ja kannattavuusvaatimuksiin erikoispankeille tasevaade pienempi Ryhmä eli yhteenliittymälainsäädännön avulla joukosta keskimäärin pieniä paikallispankkeja on eduskunnan myötävaikutuksella tehty/tehdään systeemisesti merkittävä ryhmä. Systeemisyys = liian iso kaatumaan (valtio/veronmaksajat) Ryhmä saa tämän lainsäädännön avulla sellaisia etuja luottoluokituksissa, pitkäaikaisen varainhankinnan hinnassa ja työmarkkinapolitiikassa joita se ei muutoin saisi. Ryhmälainsäädännön ratio on maanlaajuisen ja terveen pankkikilpailun turvaaminen, mutta samalla se antaa eväät myös edellyttää palvelujen kattavuutta ja saatavuutta sekä pysyvyyttä koko maassa = konttoriverkoston laajuus + eettinen palvelupakko saatujen merkittävien ei markkinaehtoisten etujen vastapainona

14

15 N. 20 PROSENTTIA TASEESTA SIJOITETTUNA KOLMEN A:N JA HYVÄTUOTTOISIIN KOHTEISIIN ONKO NIITÄ?

16

17 Pankkijako Finanssialan sääntely tulee nyt voimaan koko painollaan vaiheittain Sääntely ja omistajien sekä rahoittajien tuottoodotukset nostavat kannattavuus vaatimuksia kaikilla pankeilla Ydinvakavaraisuus, ROE ja kustannustehokkuus korostuvat Asiakkaiden maksukyky ja vakuuksien sijainti korostuvat Likviditeettipuskurit korostuvat Hyvä pankki saa edullista ja pitkäaikaista rahoitusta huono pankki poistuu markkinoilta ennen pitkää Isojako, Uusjako ja Asuntovaje jouduttavat kehitystä Pankit siirtyvät kaupunkeihin ja nettiin Kivijalkapankkitoiminta on erittäin suuren haasteen edessä asiakastyytyväisyys on konttorin varassa jos konttori poistuu tyytyväisyys heikkenee

18 Täällä tulee olla Täällä ei saa olla Tilanne

19 Huomio suomalaisen pankkisektorin kannattavuudesta Standard&Poor s sen kiteytti. Vaikka Suomen valtion luottoluokitus laski niin suomalaisten pankkien luokitukset eivät laskenee. Tulokset ja tunnusluvut ovat kauttaaltaan parantuneet, mutta eivät ne riitä. Suomalaisten pankkien on tehtävä entistä enemmän voittoa ja vahvistettava entisestään ydinvakavaraisuutta. Lisäksi niiden on vastattava omalta osaltaan rakennemuutospaineisiin. Jokainen pankki joutuu vastaamaan kysymykseen: Mistä kannattava kasvu riskit halliten sääntelyyn vastaten? Pieni vinkki: Laskekaapa kuinka monen suomalaisen pankin korkokate kattaa kaikki ao. pankin kulut, poistot ja arvonalentumiset. (1)

20 Voi ja pitää kysyä tapahtuneen Luottolaitoslain muutoksen jälkeen Kuinka moni uskaltaa oikeasti olla jatkossa luottolaitoksen hallituksen tai hallintoneuvoston jäsen? Kuinka moni oikeasti hahmottaa mistä kaikesta luottolaitoksen hallituksen tai hallintoneuvoston jäsenenä vastaa uuden sääntelyn myötä? Sääntely ja kannattavuusvaatimukset kasvavat merkittävästi valvonta ja raportointi lisääntyvät seuraamukset tiukentuvat Ylin johto siis hallituksen jäsenet ja toimitusjohtaja vastaavat henkilökohtaisesti, että pankki täyttää sääntely JA kannattavuusvaatimukset riskit halliten Jos pankki on muodollisesti itsenäinen, se vastaa myös juridisesti itse näistä velvoitteista ne eivät ole pääkonttorin väen tehtäviä, vaikka pankki kuuluisi johonkin ryhmittymään Kuinka monessa meidän yli 300 pankin hallituksessa on riittävä osaaminen ja sellainen riippumattomuus, jotta sääntelyvaatimukset tulevat täytetyiksi

21 AIFMD CRD IV AML/CTF FTT BRRD LCR Eurooppa > 100 miljardia euroa EMIR LLL + tulkintaepävarmuus Suomi > 2 miljardia euroa? FATCA TIETOSUOJA Hypo 2 milj. euroa ( 20 %) MIFID II PRIPS NSFR JNE. Suomessa luontainen halu [yli]säännellä ja [yli]valvoa kaikkea mahdollista, muttei resursseja, prosesseja ja aikaa tehdä kunnon sääntelyä. Pankkisääntelyn perusteema: TASEBISNES ELI LAINAAMINEN EI ITSESÄÄN KANNATA. Tämän vuoksi pankkikonsernit keskittyvät entistä enemmän ns. Fee businekseen ja jopa ihan uudenlaisiin liiketoiminta alueisiin esim. Terveyspalvelut.

22 Muutama huomio pankkiarjesta käsin: PANKIN KASSAN PITÄÄ OLLA N. 20 PROSENTTIA TASEESTA SIJOITETTUNA NIIHIN KOLMEN A:N HYVÄ TUOTTOISIIN KOHTEISIIN SIJOITA SE NYT SITTEN NÄISSÄ OLOISSA JOKA PANKKIPÄIVÄ TURVALLISESTI, HAJAUTETUSTI JA TUOTTOISASTI, MUTTA KÄYTÄNNÖSSÄ TAKAISIN VALTIO JA PANKKIJÄRJESTELMÄÄN RAHA KIERTÄÄ KEHÄÄ TÄMÄ RAHA ON POIS LAINAAMISESTA ESIM. ASUNTOVAKUUTTA VASTAAN LAINA ASIAKKAILLE REAALITALOUDEN VAUHDITTAMISEKSI VRT. KOHTUU HINTAISTEN ASUNTOJEN JA UUDISASUNTOTUOTANNON SEKÄ KORJAUSRAKENTAMISEN TARVE, PUHUMATTAKAAN YRITYSTOIMINNAN VAATIMISTA RAHOITUSTARPEISTA ERITYISESTI PK SEKTORI

23 Suomalaisenkin pankkisektorin tulevaisuus PANKKISÄÄNTELY AJAA KAIKKI PANKIT YHTIÖMUODOSTA RIIPPUMATTA RAHOITTAMAAN TOIMINTAANSA ENTISTÄ ENEMMÄN KANSAINVÄLISESTI KATETTUJA ELI VAKUUDELLISIA JOUKKOVELKAKIRJALAINAMARKKINOITA HYÖDYNTÄEN. NÄILLE MARKKINOILLE EI PIENENÄ PANKKINA OLE MITÄÄN ASIAA. VAADITAAN KOKOA, NÄKYVYYTTÄ JA KANSAINVÄLISTÄ LUOKITUSTA SEKÄ MERKITTÄVÄ MÄÄRÄ TIETOTEKNIIKKAINVESTOINTEJA JA ISOPALKKAISTA HALLINTOHENKILÖKUNTAA. SAMAAN SUUNTAAN PANKKEJA AJAA SÄÄNTELYN MUUT HALLINTOVAATIMUKSET. TÄMÄN PÄÄLLE PANKKIOSAKKEENOMISTAJAN VASTUUTA LISÄTÄÄN > ELI OMAN PÄÄOMAN TUOTTOVAATIMUKSET KASVAVAT. SAMAN JOHTOPÄÄTÖKSEN TEKEVÄT PANKKIEN RAHOITTAJINA TOIMIVAT INSTITUUTIOSIJOITTAJAT, JOIDEN VASTUUTA LISÄTÄÄN. ELI RAHAN HINTA NOUSEE. SUOMALAINEN PANKKIKENTTÄ YKSINKERTAISTUU. NOIN 300 PANKIN JOUKOSSA ON 200 PANKKIA LIIKAA. JATKOSSA MAASSA ON N. 10 SUOMALAISTA PANKKIRYHMÄÄ. MONI ITSENÄINEN PANKKI MUUTTUU AIDOSTI VAIN PANKKIRYHMÄN KONTTORIKSI TAI KONTTOREIKSI. KONTTORIVERKOSTOT SUPISTUVAT. KISA TALLETTAJISTA JA HYVISTÄ LAINA ASIAKKAISTA KIRISTYY KASVUKESKUKSISSA. MUUALLA PANKKIKILPAILU VÄHENEE YHDELLÄ PANKILLA VOI OLLA MONOPOLIASEMA, MUTTA KUKA KANTAA RISKIT, JOS/KUN NE REALISOITUVAT

24 Covered Bondien eli katettujen eli vakuudellisten joukkolainojen määrä Yhteensä 700 miljardia mrd.e n mrd. e v Covered Bond: Parasta maksukykyä Likvidit vakuudet

25 SUOMALAISEN ASUNTOMARKKINAN TIIVISTYS Asuntovarallisuuden arvo n. 250 miljardia euroa Asuntovelkojen määrä n miljardia euroa = 108 mrd.e Luototusaste asuntovakuuksia vastaan n. 43 prosenttia Rakennettava uutta asuntoa/15 vuotta Projektin arvo n. 100 miljardia euroa Korjattava vanhoja asuntoja 5 20 miljardin euron edestä TYÖTÄ JA VEROTULOJA ON TARJOLLA 120/50 MRD. E SEURAAVIEN 15 VUODEN JAKSOLLE

26 Talletukset ja Covered Bondit

27 Uusi laki voimaan Covered Bonds Suomi 40 miljardia euroa/ koko 88 miljardin euron asuntolainakannasta

28 MUTTA: 10,5% 7,0 % Eri pankit käyttävät hyvin erilaisia riskipainoja asuntolainoissa vaihteluväli arviolta 3,5 % 35 %. Mitä pienempi riskipaino sitä parempi ydinvakavaraisuus ja ROE. Omia varoja ei ole oikeasti enemmän. Vakavaraisuus on siis laskennallista

29 Pohjoismaisten pankkien kannalta hyvin tärkein asia vaikuttaa CET1 ja ROE tunnuslukuihin Asuntolainojen riskipainot ns. sisäisten luottoluokitusten malleissa: Ruotsissa nyt keskimäärin 5 prosenttia noussee prosenttiin Norjassa prosenttia noussut prosenttiin Tanskassa 5 10 prosenttia noussee prosenttiin Suomi siirtyi viimeisenä 10 prosenttiin ei suunnitelmia nostaa Mitä alhaisempi riskipaino sitä enemmän pankki voi myöntää lainoja. Mitä alhaisempi riskipaino sitä parempi ROE

30 Lainojen lyhennyskulttuuri (lyhennysaste ja lainaaika) vaikuttaa asunnon ostokykyyn ja haluun Suomi yli 95 prosenttia, edelleen Norja n prosenttia ja vähenee Tanska n prosenttia ja nousee Mitä asuntojen hintatasoa kyetään sietämään? Ruotsi n. 30 prosenttia ja nousee

31 12 kk euribor on nyt historiallisen alhaisella tasolla noteeraus pe 0,34 % all time high 5,393% 6 Stressitestikorko 8/ / ensimmäistä vaaranvuotta

32 Vuodesta voi tulla heikoin asuntolainavuosi 10 vuoteen olemme jääneet vuoden 2004 vauhdista Kevät on nostojen aikaa. Uudet asuntolainat/vuosi

33 Asuntomarkkinoiden Isojako n. 250 miljardin euron asuntovarallisuuden arvo jakautuu uudelleen Suomi on kaupungistumiskehityksessä viimeisten joukossa hitaasti mutta varmasti ero vuotta Kaupungistumiskehitys nopeutuu aina heikkoina talousaikoina Suomessa kaupungistumista nopeuttaa edelleen vielä väestörakenteen muutos Kestävyysvaje, Sote ja Kuntauudistus voimistavat muutospainetta Kaupunkikeskuksia on n PKseudun lisäksi Tarvitaan toimia kaikkialla Suomessa, jotta kehitys on hallittua

34 Tilastokeskus n /vuosi

35 57,8 %

36

37 Kasvukeskusten asuntomarkkinoiden uusjako Hyvä esimerkki: Helsinki Metropoli On väliä missä kaupunginosassa tai lähiössä asut Asuntovarallisuuden yleinen arvon kehitys Asuntovarallisuuden vakuusarvon kehitys Asuntovarallisuuden likvidiys Luottojen ehdot Mieti millainen tämä kaupunginosa tai lähiö on 10 vuoden päästä Millaiset palvelut ja liikenneyhteydet ovat käytettävissä? Onko alue turvallinen? Rakennetaanko alueelle uudistuotantoa? Onko alueella vireillä paljon korjausrakentamista? Vuokra asumisen ja omistusasumisen juopa kasvaa metropolialueella ja vaikuttaa alueisiin Vuokrausbisnes kovenee siellä missä euroja on tienattavana tulee uusia toimijoita VVO ja SATO sekä pitkäjänteiset yksityishenkilöt/ yhtiöt kohtaavat asuntorahastojen vyöryn Rahoitus on ratkaisevassa asemassa velkavivutusta ja pikavoittoja ei ole tarjolla Ensiasunnon ostajat jäävät sijoittajien jalkoihin

38 Eriytyy edelleen Segregaatio Tarjonnan hintajousto Eriytyy edelleen Kaupungistuminen Tarjonnan hintajousto

39 Suomen hintataso maltillinen, mutta herkkä HUOM: Hajautunut versus tiivis yhdyskuntarakenne. IMF

40

41

42

43 Tanska: Fairy Tail to Nightmare to New Normal Pakkomyynnit Asuntojen hinnat Tanskassa sote ja kuntauudistukset toteutettu. Ajankohtainen asuntomarkkina asia: Maaseudulle omakotitalon vangiksi jääneet kotitaloudet. Pankkeja vaadittu jopa lunastamaan talot, jotta asukkaat voivat päästä muuttamaan työn ja palveluiden perässä kaupunkeihin. Huom. Tanska on pinta alaltaan kuin Uusimaa

44 Suomessa asuntovaje kasvaa ongelmat siirtyvät tulevaisuuteen ja kasvavat Vuositavoite on ollut n asuntoa Ennakkotiedot kertovat, että vuonna 2013 valmistui n asuntoa Tänä vuonna ennusteet ovat laskeneet pitkin vuotta viimeisin ennustekin laski nyt asuntoon Asuntoja on kaiken kaikkiaan 2,9 miljoonaa näistä vakinaisesti asuttuja 2,6 miljoonaa 5,5 miljoonainen kansa eli asunto jokaista kahta suomalaista kohden, mutta asunnot sijaitsevat tarpeeseen nähden toisaalla Eri asiantuntijoiden mukaan n. puolet nykyasunnoista sijaitsee tulevaisuuden asuntomarkkinoilla Asuntokannan uusiutumisaste on tällä hetkellä 0,80 prosenttia aiempien vuosien ylivajekin on korjaamatta ja lisää on tulossa korjattavaksi Kestävyysvajeen rinnalla on syntymässä asuntovaje Rahoitusehdot ovat tiukentuneet ja asunnon ostajien ostokyky koetuksella Jos työperäistä maahanmuuttoa lisätään, niin aiempiakin ennusteita uusasuntotuotantotarpeesta on korjattava merkittävästi ylöspäin erityisesti, jos korjausvelkaselvitykset vielä osoittavat, ettei isoa määrää asuntoja kannata lainkaan korjata. Makrovakautta vaaliville systeemityökaluille voi tulla hyvinkin käyttöä vuosina , jos kaikki asuntotuotanto käynnistyy vasta kun lama varmasti ohi

45 Rakentaminen jatkaa vähenemistään ( ) Huono juttu

46 Korjausvelka? Korjaustarve? Maahanmuutto? VTT: Asuntotuotanto

47 Suomessa tällä hetkellä 2,9 miljoonaa asuntoa. Uusasuntotuotanto tarve yhteensä > uutta asuntoa. Näistä 80 % on rakennettava alla oleviin kaupunkiseutuihin

48 MAL tavoitteet ja toteuma vuonna : Helsinki tavoite 5000, toteutunut 4931 asuntoa Espoon tavoite 2500, toteutunut 2608 asuntoa Vantaan tavoite 2000, toteutunut 1520 asuntoa Vanha tavoite* Uusi tavoite* * ml. Kuumakunnat

49 ?

50 Kaiken ikäisten sinkkujen ja dinkkujen määrä kasvaa

51 PK seutu

52

53

54

55

56 Myymättömien asuntojen varasto on suhteellisen pieni, mutta kasvussa. Asuntorahastojen vaikutus merkittävä

57 250 mrd. e

58 12 mrd. e

59

60 Neuvoja harkittavaksi Ennakkosäästämisen alaikäraja 15 vuoteen nyt tehtiin käytännössä italialainen aspjärjestelmä, jolla kasvetaan peräkammarin poikien ja tyttöjen määrää Valmistukaa nopeammin, mutta asukaa kotona pidempään. Valtiotakausmaksu asuntolainoille puoleen riski ja tuotto täysin epäsuhtainen netto +140 me Asuntolainojen korkovähennysoikeuden jatkuva leikkaus jäihin Lainanmaksukyvyn stressitestikorko 5 prosenttiin elettävä ajassa RS lainojen riskipaino 50 prosenttiin määräaikaisesti rakennusalan kilpailun edistäminen Kaikenlaisia ja eritasoisia asuntoja rakennettava lisää kasvukeskuksiin miksi ei rakenneta? Kaavoitus ja lupaprosessien ongelmakohdat tiedetään miksi ei saada korjattua? Asumisen tuet: tuetaan tai ei, niin yhtäläisesti tarvitsemme kaikkia asumismuotoja + uusia Pankkien ja kiinteistövälittäjien kytkökset katkaistava entistä tiukemmalla lainsäädännöllä Pankkien sisäisten luottoluokitusten mallien riskipainot yhdenmukaisiksi Pohjoismaissa Korjausrakentaminen vaatii valintoja ja isännöitsijöiden osaamis ja toimilupakäytäntöjen nostamista pankeilta ja välittäjiltä vaaditaan jatkossa paljon näin myös isännöitsijöiltä Kaikenlaiset puheet oman asunnon myyntivoiton verottamisen kiristämisestä heiluttavat jo nyt asuntomarkkinoita epäluulo ja varmuus on jo nyt nopeassa kasvussa pahemmin kuin paljon puhutun lainakaton kohdalla

61 Parempaan Asumiseen. Turvallisesti. Hypo. Kiitos. Lue lisää: tai

62 VASTUUNRAJOITUS Tähän esitykseen sisältyvät ja sen esittelyn yhteydessä suullisesti tai muutoin annetut tiedot, kannanotot, analyysit, arviot ja suositukset ( Tiedot ) perustuvat julkisiin lähteisiin ja esittäjän omiin näkemyksiin ja mielipiteisiin. Esittäjä voi muuttaa Tietoja sekä omia näkemyksiään ja mielipiteitään ilman ennakkoilmoitusta. Tietojen hyödyntäminen tapahtuu kaikilta osin hyödyntäjän omalla vastuulla. Suomen Hypoteekkiyhdistyksen konserniin kuuluvat yhtiöt eivät takaa Tietojen oikeellisuutta tai täydellisyyttä eivätkä vastaa vahingoista, joita Tietojen käyttämisestä voi käyttäjälle tai kolmannelle taholle seurata. Tietoja ei ole tarkoitettu sijoitusneuvoksi taikka suositukseksi tai kehotukseksi ostaa tai myydä kiinteistö, asunto osake tai rahoitusväline. Esityksen tai sen osan kopioiminen tai suora lainaaminen on kielletty ilman Suomen Hypoteekkiyhdistyksen lupaa.

63 Yhteystiedot Toimitusjohtaja Ari Pauna

Veromessut 2014 Asunto- ja asuntolainamarkkinat 2014. Toimitusjohtaja Ari Pauna 12-13.04.2014

Veromessut 2014 Asunto- ja asuntolainamarkkinat 2014 Toimitusjohtaja Ari Pauna 12-13.04.2014 13.3.20142 Kaikki asunnot ovat hallintamuodosta riippuma;a velalla rahoite;uja. Vain omistusasuntonsa vela;omaksi

Veromessut 2014 Asunto- ja asuntolainamarkkinat 2014 Toimitusjohtaja Ari Pauna 12-13.04.2014 13.3.20142 Kaikki asunnot ovat hallintamuodosta riippuma;a velalla rahoite;uja. Vain omistusasuntonsa vela;omaksi

Katsaus rakentamisesta ja asuntomarkkinoista. Juhana Brotherus Pääekonomisti

Katsaus rakentamisesta ja asuntomarkkinoista Juhana Brotherus Pääekonomisti Pikkulinnut laulavat Kaupungistuminen kuoli kauan eläköön suurkaupungistuminen Alueellinen väestöennuste kertoo karua kieltä:

Katsaus rakentamisesta ja asuntomarkkinoista Juhana Brotherus Pääekonomisti Pikkulinnut laulavat Kaupungistuminen kuoli kauan eläköön suurkaupungistuminen Alueellinen väestöennuste kertoo karua kieltä:

Opintoristeily Kiinteistöalan hallitusammattilaiset AKHA ry Perusparannus- ja korjaushankkeen rahoitus

Opintoristeily 3.9.2016 Kiinteistöalan hallitusammattilaiset AKHA ry Perusparannus- ja korjaushankkeen rahoitus Tom Lönnroth Suomen Hypoteekkiyhdistys Sisältö 1. Hypo - Asuntorahoittamisen erikoisliike

Opintoristeily 3.9.2016 Kiinteistöalan hallitusammattilaiset AKHA ry Perusparannus- ja korjaushankkeen rahoitus Tom Lönnroth Suomen Hypoteekkiyhdistys Sisältö 1. Hypo - Asuntorahoittamisen erikoisliike

Rahoituksen hinnan määräytyminen yritysrahoituksessa

Rahoituksen hinnan määräytyminen yritysrahoituksessa Tommi Mattila Konttorinjohtaja, Hämeenlinnan yrityskonttori 23/10/2014 Talouden kehitys ja muutokset finanssimarkkinoilla nostavat pankkien kustannuksia

Rahoituksen hinnan määräytyminen yritysrahoituksessa Tommi Mattila Konttorinjohtaja, Hämeenlinnan yrityskonttori 23/10/2014 Talouden kehitys ja muutokset finanssimarkkinoilla nostavat pankkien kustannuksia

Tunnetko asuntolainariskisi?

Tunnetko asuntolainariskisi? Studia Monetaria 12.10.2010 Peter Palmroos, tutkija Esityksen sisältö Asuntoluottojen riskit lainanottajalle Vakuuksien hinnan kehitys Maksukyvyn säilyminen Pankkien asuntoluottoriskit

Tunnetko asuntolainariskisi? Studia Monetaria 12.10.2010 Peter Palmroos, tutkija Esityksen sisältö Asuntoluottojen riskit lainanottajalle Vakuuksien hinnan kehitys Maksukyvyn säilyminen Pankkien asuntoluottoriskit

TILINPÄÄTÖS 2014 27.2.2015

TILINPÄÄTÖS 2014 27.2.2015 Suomen suurin markkinaehtoinen vuokranantaja Historiansa suurin liikevaihto. Investoinnit kasvussa. Liikevaihto 1.1. 31.12.2014 miljoonaa euroa (346,6) Tulos 1.1. 31.12.2014

TILINPÄÄTÖS 2014 27.2.2015 Suomen suurin markkinaehtoinen vuokranantaja Historiansa suurin liikevaihto. Investoinnit kasvussa. Liikevaihto 1.1. 31.12.2014 miljoonaa euroa (346,6) Tulos 1.1. 31.12.2014

Hypon asuntomarkkinoiden tilanne analyysi Q4/2013. Asuntomarkkinat kasvukeskuksissa loka joulukuussa, 4.12.2013

Hypon asuntomarkkinoiden tilanne analyysi Q4/2013 Asuntomarkkinat kasvukeskuksissa loka joulukuussa, 4.12.2013 Mollivoittoinen sävel jatkuu asuntomarkkinoilla Hypon analyysi vallitsevasta markkinatilanteesta

Hypon asuntomarkkinoiden tilanne analyysi Q4/2013 Asuntomarkkinat kasvukeskuksissa loka joulukuussa, 4.12.2013 Mollivoittoinen sävel jatkuu asuntomarkkinoilla Hypon analyysi vallitsevasta markkinatilanteesta

Asuntorahoitukseen erikoistuneella Hypo-konsernilla erinomainen tulosvuosi

TILINPÄÄTÖSTIEDOTE Julkaisuvapaa 29.2.2008 klo 14.30 Asuntorahoitukseen erikoistuneella Hypo-konsernilla erinomainen tulosvuosi Liikevoitto 9,5 miljoonaa euroa (4,8 milj. ), lainakanta 486,7 miljoonaa

TILINPÄÄTÖSTIEDOTE Julkaisuvapaa 29.2.2008 klo 14.30 Asuntorahoitukseen erikoistuneella Hypo-konsernilla erinomainen tulosvuosi Liikevoitto 9,5 miljoonaa euroa (4,8 milj. ), lainakanta 486,7 miljoonaa

Miten rahoitan asunnon hankinnan ajankohtaista lainoituksesta

Miten rahoitan asunnon hankinnan ajankohtaista lainoituksesta Asuntoreformiyhdistys r.y. seminaari 24.11.2009 Bottan juhlasali Kaija Erjanti, Finanssialan Keskusliitto Alustuksen teemat > Asuntorahoituksen

Miten rahoitan asunnon hankinnan ajankohtaista lainoituksesta Asuntoreformiyhdistys r.y. seminaari 24.11.2009 Bottan juhlasali Kaija Erjanti, Finanssialan Keskusliitto Alustuksen teemat > Asuntorahoituksen

Asuntomarkkinakatsaus/ekonomistit 10.2.2015

Asuntomarkkinakatsaus/ekonomistit 10.2.2015 2 Sisällysluettelo 1. Tiivistelmä asuntomarkkinoiden kehityksestä 2. Asuntojen hinnat 3. Asuntojen hinnat alueilla 4. Asuntojen hintojen suhde palkkaan 5. Vuokrat

Asuntomarkkinakatsaus/ekonomistit 10.2.2015 2 Sisällysluettelo 1. Tiivistelmä asuntomarkkinoiden kehityksestä 2. Asuntojen hinnat 3. Asuntojen hinnat alueilla 4. Asuntojen hintojen suhde palkkaan 5. Vuokrat

Asuntomarkkinakatsaus 21.5.2015. Ekonomistit

Asuntomarkkinakatsaus 21.5.2015 Ekonomistit 2 Sisällysluettelo 1. Tiivistelmä asuntomarkkinoiden kehityksestä 2. Asuntojen hinnat 3. Asuntojen hinnat alueilla 4. Asuntojen hintojen suhde palkkaan 5. Vuokrat

Asuntomarkkinakatsaus 21.5.2015 Ekonomistit 2 Sisällysluettelo 1. Tiivistelmä asuntomarkkinoiden kehityksestä 2. Asuntojen hinnat 3. Asuntojen hinnat alueilla 4. Asuntojen hintojen suhde palkkaan 5. Vuokrat

Hypon asuntomarkkinoiden tilanne analyysi Q2/2013 Asuntomarkkinat kasvukeskuksissa huhti kesäkuussa, 6.6.2013

Hypon asuntomarkkinoiden tilanne analyysi Q2/2013 Asuntomarkkinat kasvukeskuksissa huhti kesäkuussa, 6.6.2013 Finanssikriisistä muihin kriiseihin 2008 2013. Nyt susi on jo viisivuotinen aikuinen, eikä

Hypon asuntomarkkinoiden tilanne analyysi Q2/2013 Asuntomarkkinat kasvukeskuksissa huhti kesäkuussa, 6.6.2013 Finanssikriisistä muihin kriiseihin 2008 2013. Nyt susi on jo viisivuotinen aikuinen, eikä

Taloyhtiön tunnusluvut sijoittajan näkökulmasta. Taloyhtiö 2016 -tapahtuma Tuomas Viljamaa Suomen Vuokranantajat vuokranantajat.fi

Taloyhtiön tunnusluvut sijoittajan näkökulmasta Taloyhtiö 2016 -tapahtuma Tuomas Viljamaa Suomen Vuokranantajat Suomen Vuokranantajat ry Suomen Vuokranantajat on valtakunnallinen vuokranantajien etujärjestö.

Taloyhtiön tunnusluvut sijoittajan näkökulmasta Taloyhtiö 2016 -tapahtuma Tuomas Viljamaa Suomen Vuokranantajat Suomen Vuokranantajat ry Suomen Vuokranantajat on valtakunnallinen vuokranantajien etujärjestö.

Rakennusteollisuus RT Asuntotuotantokysely. Syksy

Asuntotuotantokysely Syksy 15.10. 1. Yleiskuva positiivinen Arviot vapaarahoitteisen omistusasuntojen ja vuokra-asuntojen tämänvuotisista aloituksista ovat laskeneet hieman viime kyselyistä. Aloitusten

Asuntotuotantokysely Syksy 15.10. 1. Yleiskuva positiivinen Arviot vapaarahoitteisen omistusasuntojen ja vuokra-asuntojen tämänvuotisista aloituksista ovat laskeneet hieman viime kyselyistä. Aloitusten

Yrityskauppa-ilta. Ritva Liisanantti ja Jukka Turunen

Yrityskauppa-ilta Ritva Liisanantti ja Jukka Turunen Maailman talouskasvu Nordea Marketsin ennusteet 5% 4,7% 4% 3% 2% 1,9% 2,4% 1,8% 1,6% 2,2% 2,1% 1,6% 1,7% 2,4% 1% 0% -1% 0,8% 0,4% 0,2% -0,5% -0,3% 2010

Yrityskauppa-ilta Ritva Liisanantti ja Jukka Turunen Maailman talouskasvu Nordea Marketsin ennusteet 5% 4,7% 4% 3% 2% 1,9% 2,4% 1,8% 1,6% 2,2% 2,1% 1,6% 1,7% 2,4% 1% 0% -1% 0,8% 0,4% 0,2% -0,5% -0,3% 2010

Asuntomarkkinakatsaus/ekonomistit 12.9.2014

Asuntomarkkinakatsaus/ekonomistit 12.9.2014 2 Sisällysluettelo 1. Tiivistelmä asuntomarkkinoiden kehityksestä 2. Asuntojen hinnat 3. Asuntojen hinnat alueilla 4. Asuntojen hintojen suhde palkkaan 5. Vuokrat

Asuntomarkkinakatsaus/ekonomistit 12.9.2014 2 Sisällysluettelo 1. Tiivistelmä asuntomarkkinoiden kehityksestä 2. Asuntojen hinnat 3. Asuntojen hinnat alueilla 4. Asuntojen hintojen suhde palkkaan 5. Vuokrat

TOIMITUSJOHTAJAN KATSAUS JUSSI LAITINEN

TOIMITUSJOHTAJAN KATSAUS JUSSI LAITINEN Toimitusjohtajan katsaus Kulunut vuosi Aktia panostaa kasvuun Näkymät vuodeksi 2015 2 Suomi väärässä seurassa 3 Velkaantuminen jatkuu ilman uusia toimia 4 Vuoden

TOIMITUSJOHTAJAN KATSAUS JUSSI LAITINEN Toimitusjohtajan katsaus Kulunut vuosi Aktia panostaa kasvuun Näkymät vuodeksi 2015 2 Suomi väärässä seurassa 3 Velkaantuminen jatkuu ilman uusia toimia 4 Vuoden

Vuosikatsaus Vuosikatsaus ja lainaportfolion tilanne

Vuosikatsaus 2016 Vuosikatsaus ja lainaportfolion tilanne 31.12.2016 26.5.2017 2 Sisältö Yritysesittely Sijoittajat ja lainat Tunnusluvut Tulevaisuuden näkymät 3 5 6 7 Temply Annual Report 2015 GF Money

Vuosikatsaus 2016 Vuosikatsaus ja lainaportfolion tilanne 31.12.2016 26.5.2017 2 Sisältö Yritysesittely Sijoittajat ja lainat Tunnusluvut Tulevaisuuden näkymät 3 5 6 7 Temply Annual Report 2015 GF Money

Kotitalouksien velkaantuneisuus. Elina Salminen, Analyytikko

Kotitalouksien velkaantuneisuus Elina Salminen, Analyytikko 19.4.2017 Lähde: Macrobond Kotitalouksien velkaantumisasteen kehitys maltillista 150 % % 12,5 125 10,0 7,5 100 5,0 75 2,5 50 0,0 25-2,5 0 2000

Kotitalouksien velkaantuneisuus Elina Salminen, Analyytikko 19.4.2017 Lähde: Macrobond Kotitalouksien velkaantumisasteen kehitys maltillista 150 % % 12,5 125 10,0 7,5 100 5,0 75 2,5 50 0,0 25-2,5 0 2000

VVO-YHTYMÄ OYJ:N OSAVUOSIKATSAUS KATSAUSKAUSI

VVO-YHTYMÄ OYJ:N OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 31.3.2014 Suomen johtava asuntovuokrausyritys ASUNTOTUOTANTOA KASVUKESKUKSIIN JA SUJUVAA VUOKRAUSPALVELUA. Liikevaihto 1.1. 31.3.2014 miljoonaa euroa

VVO-YHTYMÄ OYJ:N OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 31.3.2014 Suomen johtava asuntovuokrausyritys ASUNTOTUOTANTOA KASVUKESKUKSIIN JA SUJUVAA VUOKRAUSPALVELUA. Liikevaihto 1.1. 31.3.2014 miljoonaa euroa

Olli Mattinen 27.11.2008 Tülin Bedretdin. Kotitalousluottokysely 2008: OSALLA KOTITALOUKSISTA HUOLESTUTTAVAN KORKEA VELKARASITUS

Kysely-yhteenveto 1(5) Kotitalousluottokysely 2008: OSALLA KOTITALOUKSISTA HUOLESTUTTAVAN KORKEA VELKARASITUS Kotitalousluottokyselyn mukaan asuntolainat keskittyvät nuorille lapsiperheille ja osalla kotitalouksista

Kysely-yhteenveto 1(5) Kotitalousluottokysely 2008: OSALLA KOTITALOUKSISTA HUOLESTUTTAVAN KORKEA VELKARASITUS Kotitalousluottokyselyn mukaan asuntolainat keskittyvät nuorille lapsiperheille ja osalla kotitalouksista

Hypon asuntomarkkinoiden tilanneanalyysi Q3/2013. Asuntomarkkinat kasvukeskuksissa heinä syyskuussa, 5.9.2013

Hypon asuntomarkkinoiden tilanneanalyysi Q3/2013 Asuntomarkkinat kasvukeskuksissa heinä syyskuussa, 5.9.2013 Asuntomarkkinat murrosvaiheessa Hypon analyysi heinä-syyskuun markkinatilanteesta johtaa -155

Hypon asuntomarkkinoiden tilanneanalyysi Q3/2013 Asuntomarkkinat kasvukeskuksissa heinä syyskuussa, 5.9.2013 Asuntomarkkinat murrosvaiheessa Hypon analyysi heinä-syyskuun markkinatilanteesta johtaa -155

Euro & talous 2/2012 Rahoitusjärjestelmän vakaus 2012

Euro & talous 2/212 Rahoitusjärjestelmän vakaus 212 Johtokunnan varapuheenjohtaja Pentti Hakkarainen 8.5.212 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND Teemat 1) Suomen rahoitusjärjestelmän vakaustilanne

Euro & talous 2/212 Rahoitusjärjestelmän vakaus 212 Johtokunnan varapuheenjohtaja Pentti Hakkarainen 8.5.212 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND Teemat 1) Suomen rahoitusjärjestelmän vakaustilanne

SATO OYJ Osavuosikatsaus 1-3/2012

1 SATO OYJ Erkka Valkila Toimintaympäristö 2 kasvukeskuksissa vuokra-asuntojen kysyntä jatkunut hyvänä kaupungistuminen, perhekoon pienentyminen, väestön ikääntyminen ja työperäinen maahanmuutto tukevat

1 SATO OYJ Erkka Valkila Toimintaympäristö 2 kasvukeskuksissa vuokra-asuntojen kysyntä jatkunut hyvänä kaupungistuminen, perhekoon pienentyminen, väestön ikääntyminen ja työperäinen maahanmuutto tukevat

Taloyhtiö 2015-15.4.2015. Taloyhtiön rahoitusratkaisut

Taloyhtiö 2015-15.4.2015 Taloyhtiön rahoitusratkaisut Tom Lönnroth 13.4.2015 Sisältö Hypo - Asuntorahoittamisen erikoisliike Suuret korjaushankkeet ja niiden taloudelliset vaikutukset Remonttirahoituksen

Taloyhtiö 2015-15.4.2015 Taloyhtiön rahoitusratkaisut Tom Lönnroth 13.4.2015 Sisältö Hypo - Asuntorahoittamisen erikoisliike Suuret korjaushankkeet ja niiden taloudelliset vaikutukset Remonttirahoituksen

SATO OYJ Tilinpäätösinfo 30.1.2014 Erkka Valkila. 30.1.2014 Tilinpäätösinfo

1 SATO OYJ Tilinpäätösinfo 30.1.2014 Erkka Valkila Sisältö 2 1. SATO lyhyesti 2. Asuntomarkkinat 3. Strategia 4. SATOn vuosi 2013 5. Toimintaympäristö Liitteet 1 3 SATO lyhyesti SATO lyhyesti 4 2 5 Asuntomarkkinat

1 SATO OYJ Tilinpäätösinfo 30.1.2014 Erkka Valkila Sisältö 2 1. SATO lyhyesti 2. Asuntomarkkinat 3. Strategia 4. SATOn vuosi 2013 5. Toimintaympäristö Liitteet 1 3 SATO lyhyesti SATO lyhyesti 4 2 5 Asuntomarkkinat

SATO Oyj. OSAVUOSIKATSAUS 1.1.-31.3.2011 Erkka Valkila. Osavuosikatsaus 1-3/2011 29.4.2011 1

SATO Oyj OSAVUOSIKATSAUS 1.1.-31.3.2011 Erkka Valkila Osavuosikatsaus 1-3/2011 29.4.2011 1 Sisältö 1. Toimintaympäristö 2. Strategia 3. SATO 1-3/2011 4. Näkymät vuodelle 2011 Osavuosikatsaus 1-3/2011 29.4.2011

SATO Oyj OSAVUOSIKATSAUS 1.1.-31.3.2011 Erkka Valkila Osavuosikatsaus 1-3/2011 29.4.2011 1 Sisältö 1. Toimintaympäristö 2. Strategia 3. SATO 1-3/2011 4. Näkymät vuodelle 2011 Osavuosikatsaus 1-3/2011 29.4.2011

Valvottavien taloudellinen tila ja riskit

Valvottavien taloudellinen tila ja riskit Lehdistötilaisuus 14.4.2011 14.4.2011 Aiheet Valvottavien taloudellinen tila ja riskit 1/2011 Solvenssi II:n vaikuttavuustutkimuksen tulokset suomalaisille vakuutusyhtiöille

Valvottavien taloudellinen tila ja riskit Lehdistötilaisuus 14.4.2011 14.4.2011 Aiheet Valvottavien taloudellinen tila ja riskit 1/2011 Solvenssi II:n vaikuttavuustutkimuksen tulokset suomalaisille vakuutusyhtiöille

SATO OYJ Osavuosikatsaus 1-3/2013

1 SATO OYJ Osavuosikatsaus 1-3/2013 Erkka Valkila Toimintaympäristö 2 pienien vuokra-asuntojen kysyntä ylittää tarjonnan, varsinkin pääkaupunkiseudulla uusien vuokra-asuntojen rakentaminen ollut pitkään

1 SATO OYJ Osavuosikatsaus 1-3/2013 Erkka Valkila Toimintaympäristö 2 pienien vuokra-asuntojen kysyntä ylittää tarjonnan, varsinkin pääkaupunkiseudulla uusien vuokra-asuntojen rakentaminen ollut pitkään

Makrovakausvalvonta - mitä ovat makrovakausvälineet ja miten ne vaikuttavat tavalliseen kansalaiseen?

Makrovakausvalvonta - mitä ovat makrovakausvälineet ja miten ne vaikuttavat tavalliseen kansalaiseen? Sampo Alhonsuo Finanssivalvonta 24.3.2015 Suomen Pankin Rahamuseo Sisältö 3. Makrovakausvälineet: mitä

Makrovakausvalvonta - mitä ovat makrovakausvälineet ja miten ne vaikuttavat tavalliseen kansalaiseen? Sampo Alhonsuo Finanssivalvonta 24.3.2015 Suomen Pankin Rahamuseo Sisältö 3. Makrovakausvälineet: mitä

Tuottoa vertais- ja joukkorahoituslainoista @fellowfinancefi Fellow Finance Oyj Joukkorahoitusta ihmisille ja yrityksille Perustettu 2013 Toimii Suomessa, Saksassa ja Puolassa 165 miljoonaa euroa välitetty

Tuottoa vertais- ja joukkorahoituslainoista @fellowfinancefi Fellow Finance Oyj Joukkorahoitusta ihmisille ja yrityksille Perustettu 2013 Toimii Suomessa, Saksassa ja Puolassa 165 miljoonaa euroa välitetty

Suhdanteet ja rahoitusmarkkinat

Suhdanteet ja rahoitusmarkkinat J uhana B rotherus Ekonomis ti 7.11.2014 Talouskasvu jäänyt odotetusta 2 USA kohti kestävää kasvua Yritykset optimistisia Kuluttajat luottavaisia 3 Kiristystoimet helpottavat

Suhdanteet ja rahoitusmarkkinat J uhana B rotherus Ekonomis ti 7.11.2014 Talouskasvu jäänyt odotetusta 2 USA kohti kestävää kasvua Yritykset optimistisia Kuluttajat luottavaisia 3 Kiristystoimet helpottavat

Tammi-joulukuu Op-ryhmä

Tammi-joulukuu 22 Op-ryhmä Osuuspankkiryhmä 31.12.22 243 jäsenosuuspankkia Osuuspankkikeskus- OPK Osuuskunta OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 24 9 Asiakkaita

Tammi-joulukuu 22 Op-ryhmä Osuuspankkiryhmä 31.12.22 243 jäsenosuuspankkia Osuuspankkikeskus- OPK Osuuskunta OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 24 9 Asiakkaita

SATO OYJ Osavuosikatsaus 1-9/2012

1 SATO OYJ Osavuosikatsaus 1-9/212 Erkka Valkila Toimintaympäristö 2 kasvukeskuksissa pienten vuokra-asuntojen kysyntä ylittää tarjonnan, etenkin pääkaupunkiseudulla kaupungistuminen, perhekoon pienentyminen,

1 SATO OYJ Osavuosikatsaus 1-9/212 Erkka Valkila Toimintaympäristö 2 kasvukeskuksissa pienten vuokra-asuntojen kysyntä ylittää tarjonnan, etenkin pääkaupunkiseudulla kaupungistuminen, perhekoon pienentyminen,

Finanssivalvonnan johtokunnan päätös makrovakausvälineistä

Finanssivalvonnan johtokunnan päätös makrovakausvälineistä Finanssivalvonnan johtokunnan puheenjohtaja Pentti Hakkarainen 16.3.2015 Taustaa makrovakausvälineiden käytölle Finanssikriisin opetus: pelkkä

Finanssivalvonnan johtokunnan päätös makrovakausvälineistä Finanssivalvonnan johtokunnan puheenjohtaja Pentti Hakkarainen 16.3.2015 Taustaa makrovakausvälineiden käytölle Finanssikriisin opetus: pelkkä

Lemminkäinen Oyj. Osavuosikatsaus 1-3/2011 Toimitusjohtaja Timo Kohtamäki

Lemminkäinen Oyj Osavuosikatsaus 1-3/211 Toimitusjohtaja Timo Kohtamäki Keskeistä tammi-maaliskuun osavuosikatsauksessa Alkuvuoden tappio johtuu infratoiminnan kausiluonteisuuudesta. Työkausi on jo osin

Lemminkäinen Oyj Osavuosikatsaus 1-3/211 Toimitusjohtaja Timo Kohtamäki Keskeistä tammi-maaliskuun osavuosikatsauksessa Alkuvuoden tappio johtuu infratoiminnan kausiluonteisuuudesta. Työkausi on jo osin

Osakekaupankäynti 2, jatkokurssi

Osakekaupankäynti 2, jatkokurssi Tervetuloa webinaariin! Webinaarissa käydään läpi käsitteitä kuten osakeanti, lisäosinko sekä perehdytään tunnuslukuihin. Lisäksi käsittelemme verotusta ja tutustumme Nordnetin

Osakekaupankäynti 2, jatkokurssi Tervetuloa webinaariin! Webinaarissa käydään läpi käsitteitä kuten osakeanti, lisäosinko sekä perehdytään tunnuslukuihin. Lisäksi käsittelemme verotusta ja tutustumme Nordnetin

Akavan yrittäjäseminaari 6.2.2015 Jouko Pölönen Liiketoimintajohtaja, pankkitoiminta OP Ryhmä

Akavan yrittäjäseminaari 6.2.2015 Jouko Pölönen Liiketoimintajohtaja, pankkitoiminta OP Ryhmä 2 Onko rahahanat kiristyneet? Toimintaympäristö haastaa Yritysrahoitus Suomi Nousuun! 3 Toimintaympäristö haastaa

Akavan yrittäjäseminaari 6.2.2015 Jouko Pölönen Liiketoimintajohtaja, pankkitoiminta OP Ryhmä 2 Onko rahahanat kiristyneet? Toimintaympäristö haastaa Yritysrahoitus Suomi Nousuun! 3 Toimintaympäristö haastaa

SATON ASUNTOJEN VUOKRAUSTILANNE PARANTUNUT JA OMISTUSASUNTOJEN KYSYNTÄ EDELLEEN KORKEA

1 (5) SATON ASUNTOJEN VUOKRAUSTILANNE PARANTUNUT JA OMISTUSASUNTOJEN KYSYNTÄ EDELLEEN KORKEA OSAVUOSIKATSAUS 1.1.- 30.9.2006 SATO-konsernin liikevaihto oli 214,0 miljoonaa euroa (213,4 M, 1.1.- 30.9.2005).

1 (5) SATON ASUNTOJEN VUOKRAUSTILANNE PARANTUNUT JA OMISTUSASUNTOJEN KYSYNTÄ EDELLEEN KORKEA OSAVUOSIKATSAUS 1.1.- 30.9.2006 SATO-konsernin liikevaihto oli 214,0 miljoonaa euroa (213,4 M, 1.1.- 30.9.2005).

1 (6) HYPO KONSERNIN PALKKA- JA PALKKIOSELVITYS

HYPO KONSERNIN PALKKA- JA PALKKIOSELVITYS") 1 (6) HYPO KONSERNIN PALKKA- JA PALKKIOSELVITYS Tämä selvitys sisältää Euroopan parlamentin ja neuvoston asetuksen N:o 575/213 artiklan 450 mukaiset tiedot Suomen Hypoteekkiyhdistyksen konsernin palkitsemisjärjestelmästä.

1 (6) HYPO KONSERNIN PALKKA- JA PALKKIOSELVITYS Tämä selvitys sisältää Euroopan parlamentin ja neuvoston asetuksen N:o 575/213 artiklan 450 mukaiset tiedot Suomen Hypoteekkiyhdistyksen konsernin palkitsemisjärjestelmästä.

Kriisin uhkien vähentäminen rahoitusmarkkinasäätelyn avulla

Kriisin uhkien vähentäminen rahoitusmarkkinasäätelyn avulla Tieteiden yö Rahamuseo 10.1.2013 Esa Jokivuolle Suomen Pankki Sisältö Rahoituskriisit - uhka vai mahdollisuus? Miksi rahoitusjärjestelmä joutuu

Kriisin uhkien vähentäminen rahoitusmarkkinasäätelyn avulla Tieteiden yö Rahamuseo 10.1.2013 Esa Jokivuolle Suomen Pankki Sisältö Rahoituskriisit - uhka vai mahdollisuus? Miksi rahoitusjärjestelmä joutuu

Hypon asuntomarkkinoiden tilanne-analyysi Q1/2014. Asuntomarkkinat kasvukeskuksissa tammi-maaliskuu, 4.3.2014

Hypon asuntomarkkinoiden tilanne-analyysi Q1/2014 Asuntomarkkinat kasvukeskuksissa tammi-maaliskuu, 4.3.2014 Asuntomarkkinoiden murros jatkuu Hypon analyysi vallitsevasta tilanteesta asuntomarkkinoilla

Hypon asuntomarkkinoiden tilanne-analyysi Q1/2014 Asuntomarkkinat kasvukeskuksissa tammi-maaliskuu, 4.3.2014 Asuntomarkkinoiden murros jatkuu Hypon analyysi vallitsevasta tilanteesta asuntomarkkinoilla

Seminaari: Ara-asuntojen asukasvalinnasta ja määräaikaisista vuokrasopimuksista

Seminaari: Ara-asuntojen asukasvalinnasta ja määräaikaisista vuokrasopimuksista 11.11.2015 Mika Kuismanen Kansantalousosasto Miksi valtiovarainministeriö on kiinnostunut Araasuntojen asukasvalinnoista

Seminaari: Ara-asuntojen asukasvalinnasta ja määräaikaisista vuokrasopimuksista 11.11.2015 Mika Kuismanen Kansantalousosasto Miksi valtiovarainministeriö on kiinnostunut Araasuntojen asukasvalinnoista

SATO OYJ Tilinpäätösinfo 30.1.2013 Erkka Valkila. 30.1.2013 Tilinpäätösinfo

1 SATO OYJ Tilinpäätösinfo 30.1.2013 Erkka Valkila Sisältö 2 1. SATO lyhyesti 2. Asuntomarkkinat 3. Strategia 4. SATOn vuosi 2012 5. Toimintaympäristö 3 SATO lyhyesti SATO lyhyesti 4 35 kaupunkia 750 kohdetta

1 SATO OYJ Tilinpäätösinfo 30.1.2013 Erkka Valkila Sisältö 2 1. SATO lyhyesti 2. Asuntomarkkinat 3. Strategia 4. SATOn vuosi 2012 5. Toimintaympäristö 3 SATO lyhyesti SATO lyhyesti 4 35 kaupunkia 750 kohdetta

Yrityskaupan rahoitus. Asiakasvastuullinen johtaja Mikko Harju 01.11.2011

Yrityskaupan rahoitus Asiakasvastuullinen johtaja Mikko Harju 01.11.2011 Rahoituksen lähtökohdat Yrityksen rahoitusmuodot ovat oma pääoma, vieras pääoma ja tulorahoitus. Aloittavalla yrittäjällä on pääasiassa

Yrityskaupan rahoitus Asiakasvastuullinen johtaja Mikko Harju 01.11.2011 Rahoituksen lähtökohdat Yrityksen rahoitusmuodot ovat oma pääoma, vieras pääoma ja tulorahoitus. Aloittavalla yrittäjällä on pääasiassa

Osavuosikatsaus Q2/2013. Toimitusjohtaja Jani Nieminen

Osavuosikatsaus Q2/2013 Toimitusjohtaja Jani Nieminen Suomen johtava asuntovuokrausyritys Vuonna 1969 perustettu VVO on Suomen johtava asuntovuokraukseen erikoistunut yritys. Liiketoiminta perustuu asuntojen

Osavuosikatsaus Q2/2013 Toimitusjohtaja Jani Nieminen Suomen johtava asuntovuokrausyritys Vuonna 1969 perustettu VVO on Suomen johtava asuntovuokraukseen erikoistunut yritys. Liiketoiminta perustuu asuntojen

SATO Oyj OSAVUOSIKATSAUS 1.1.-30.6.2011. Erkka Valkila. Osavuosikatsaus 1-6/2011 5.8.2011 1

SATO Oyj OSAVUOSIKATSAUS 1.1.-30.6.2011 Erkka Valkila Osavuosikatsaus 1-6/2011 5.8.2011 1 Sisältö 1. Toimintaympäristö 2. Strategia 3. SATO 1-6/2011 4. Näkymät vuodelle 2011 Osavuosikatsaus 1-6/2011 5.8.2011

SATO Oyj OSAVUOSIKATSAUS 1.1.-30.6.2011 Erkka Valkila Osavuosikatsaus 1-6/2011 5.8.2011 1 Sisältö 1. Toimintaympäristö 2. Strategia 3. SATO 1-6/2011 4. Näkymät vuodelle 2011 Osavuosikatsaus 1-6/2011 5.8.2011

OSAVUOSI- KATSAUS 1-3/2016

Isabella ja Pia, elämäntapaprinsessat 99 m 2 3h, k, kph, p ja sauna Kalasatama SATO Oyj/Saku Sipola OSAVUOSI- KATSAUS 1-3/2016 21.4.2016 OSAVUOSIKATSAUS 1-3/2016 1 SISÄLLYS SATO lyhyesti Toimintaympäristö

Isabella ja Pia, elämäntapaprinsessat 99 m 2 3h, k, kph, p ja sauna Kalasatama SATO Oyj/Saku Sipola OSAVUOSI- KATSAUS 1-3/2016 21.4.2016 OSAVUOSIKATSAUS 1-3/2016 1 SISÄLLYS SATO lyhyesti Toimintaympäristö

Helsingin OP Pankki Oyj. Vesa Väätänen

Helsingin OP Pankki Oyj Vesa Väätänen OP-bonuksia keskittämisestä Palkitsemme asiakkaitamme keskittämisestä markkinoiden parhailla keskittämiseduilla. Viime vuonna asiakkaillemme kertyi OP-bonuksia 195

Helsingin OP Pankki Oyj Vesa Väätänen OP-bonuksia keskittämisestä Palkitsemme asiakkaitamme keskittämisestä markkinoiden parhailla keskittämiseduilla. Viime vuonna asiakkaillemme kertyi OP-bonuksia 195

RAKENNUS- JA KIINTEISTÖALAN NÄKYMÄT PIRKANMAALLA 2010 2011

RAKENNUS- JA KIINTEISTÖALAN NÄKYMÄT PIRKANMAALLA 2010 2011 Pirkanmaan rakennuspäivä 2.11.2009, Tampere Markku Riihimäki VTT Rakentamisen markkinat ja vaikuttavuus 3.11.2010 2 BAROMETRIN RAHOITTAJAT Talonrakennusteollisuus

RAKENNUS- JA KIINTEISTÖALAN NÄKYMÄT PIRKANMAALLA 2010 2011 Pirkanmaan rakennuspäivä 2.11.2009, Tampere Markku Riihimäki VTT Rakentamisen markkinat ja vaikuttavuus 3.11.2010 2 BAROMETRIN RAHOITTAJAT Talonrakennusteollisuus

Rakennusteollisuus RT Asuntotuotantokysely

Rakennusteollisuus RT Asuntotuotantokysely Kesä 2019 1. Yleiskuva Arviot vapaarahoitteisen asuntotuotannon tämänvuotisista aloituksista ovat nousseet viime kyselyistä. Syynä tähän on sijoittajakysynnän

Rakennusteollisuus RT Asuntotuotantokysely Kesä 2019 1. Yleiskuva Arviot vapaarahoitteisen asuntotuotannon tämänvuotisista aloituksista ovat nousseet viime kyselyistä. Syynä tähän on sijoittajakysynnän

Millainen on Osuuspankin asuntopalvelu?

Millainen on Osuuspankin asuntopalvelu? 1 Mistä asuntopalvelumme koostuu? Olitpa sitten hankkimassa ensimmäistä omaa kotia tai vaihtamassa nykyistä, saat meiltä juuri sinulle sopivan asuntolainan. Hoidamme

Millainen on Osuuspankin asuntopalvelu? 1 Mistä asuntopalvelumme koostuu? Olitpa sitten hankkimassa ensimmäistä omaa kotia tai vaihtamassa nykyistä, saat meiltä juuri sinulle sopivan asuntolainan. Hoidamme

Maatilan rahoituksen suunnittelu

Maatilan rahoituksen suunnittelu Investoijalle 1. 2. 3. 4. 5. 6. 7. 8. Aloita suunnittelu ajoissa Laita laskelmien pohjaksi realistiset pohjatiedot Toimita verotiedot rahoittajalle analysoitavaksi Mieti

Maatilan rahoituksen suunnittelu Investoijalle 1. 2. 3. 4. 5. 6. 7. 8. Aloita suunnittelu ajoissa Laita laskelmien pohjaksi realistiset pohjatiedot Toimita verotiedot rahoittajalle analysoitavaksi Mieti

Lemminkäinen Oyj. Osavuosikatsaus 1-6 / 2011 Toimitusjohtaja Timo Kohtamäki

Lemminkäinen Oyj Osavuosikatsaus 1-6 / 211 Toimitusjohtaja Timo Kohtamäki Keskeistä vuoden 211 toisella neljänneksellä Tilauskanta oli ennätyskorkea: 1,7 mrd euroa Infrarakentamisessa hyvä tuloskehitys,

Lemminkäinen Oyj Osavuosikatsaus 1-6 / 211 Toimitusjohtaja Timo Kohtamäki Keskeistä vuoden 211 toisella neljänneksellä Tilauskanta oli ennätyskorkea: 1,7 mrd euroa Infrarakentamisessa hyvä tuloskehitys,

VVO-YHTYMÄ OYJ:N OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 30.6.2014

VVO-YHTYMÄ OYJ:N OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 30.6.2014 Suomen johtava asuntovuokrausyritys OSTOT KASVATTIVAT VUOKRA-ASUNTO- INVESTOINTEJA. Liikevaihto 1.1. 30.6.2014 miljoonaa euroa +9,9% (Q2 2013)

VVO-YHTYMÄ OYJ:N OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 30.6.2014 Suomen johtava asuntovuokrausyritys OSTOT KASVATTIVAT VUOKRA-ASUNTO- INVESTOINTEJA. Liikevaihto 1.1. 30.6.2014 miljoonaa euroa +9,9% (Q2 2013)

SAMPO ASUNTOLUOTTOPANKKI OYJ 1

SAMPO ASUNTOLUOTTOPANKKI OYJ 1 TILINPÄÄTÖSTIEDOTE VUODELTA 2009 Tilikauden voitto oli 19,0 miljoonaa euroa. Tilikaudella yhtiö osti Sampo Pankilta 0,5 miljardin euron antolainakannan Tilikauden aikana

SAMPO ASUNTOLUOTTOPANKKI OYJ 1 TILINPÄÄTÖSTIEDOTE VUODELTA 2009 Tilikauden voitto oli 19,0 miljoonaa euroa. Tilikaudella yhtiö osti Sampo Pankilta 0,5 miljardin euron antolainakannan Tilikauden aikana

Talouden suunta. Reaalitalous nousee nytkähdellen, korot pysyvät alhaalla 4.9.2013. Pasi Kuoppamäki Pääekonomisti

Talouden suunta Reaalitalous nousee nytkähdellen, korot pysyvät alhaalla 4.9.2013 Pasi Kuoppamäki Pääekonomisti Ostopäälliköiden odotukset Odotukset nousseet euroalueella 2 25-09-2013 3 Kuluttajien luottamus

Talouden suunta Reaalitalous nousee nytkähdellen, korot pysyvät alhaalla 4.9.2013 Pasi Kuoppamäki Pääekonomisti Ostopäälliköiden odotukset Odotukset nousseet euroalueella 2 25-09-2013 3 Kuluttajien luottamus

OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 30.9.2014 29.10.2014 1

OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 30.9.2014 29.10.2014 1 Suomen johtava asuntovuokrausyritys Vuokra-asuntomäärä kasvoi ja Lumo laajensi asumisen palveluita Liikevaihto 1.1. 30.9.2014 miljoonaa euroa +7,5%

OSAVUOSIKATSAUS KATSAUSKAUSI 1.1. 30.9.2014 29.10.2014 1 Suomen johtava asuntovuokrausyritys Vuokra-asuntomäärä kasvoi ja Lumo laajensi asumisen palveluita Liikevaihto 1.1. 30.9.2014 miljoonaa euroa +7,5%

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014. Julkinen

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän ytimessä

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän ytimessä

Euroopan ja Yhdysvaltain taloudet vahvistuneet, Suomen näkymät heikot

Suomen Pankki Euroopan ja Yhdysvaltain taloudet vahvistuneet, Suomen näkymät heikot Säästöpankki Optia 1 Esityksen teemat Kansainvälien talouden kehitys epäyhtenäistä Euroopan ja Yhdysvaltain taloudet

Suomen Pankki Euroopan ja Yhdysvaltain taloudet vahvistuneet, Suomen näkymät heikot Säästöpankki Optia 1 Esityksen teemat Kansainvälien talouden kehitys epäyhtenäistä Euroopan ja Yhdysvaltain taloudet

Orava Asuntorahasto Oyj

5/18/2018 1 Orava Asuntorahasto Oyj 1.1.-31.3.2018 5/18/2018 2 Tärkeitä tietoja lukijalle Orava Asuntorahasto Oyj ( Yhtiö ) on laatinut tämän esityksen Yhtiöstä vain taustatiedoksi eikä tätä esitystä tule

5/18/2018 1 Orava Asuntorahasto Oyj 1.1.-31.3.2018 5/18/2018 2 Tärkeitä tietoja lukijalle Orava Asuntorahasto Oyj ( Yhtiö ) on laatinut tämän esityksen Yhtiöstä vain taustatiedoksi eikä tätä esitystä tule

SATO OYJ 1 (6) Tiedote 11.8.2006 OSAVUOSIKATSAUS 1.1.- 30.6.2006 SATOLLA HYVÄ TULOS

Tiedote 11.8.2006 OSAVUOSIKATSAUS 1.1.- 30.6.2006 SATOLLA HYVÄ TULOS") 1 (6) SATO OYJ OSAVUOSIKATSAUS 1.1.- 30.6.2006 SATOLLA HYVÄ TULOS SATO-konsernin liikevaihto oli 134,0 miljoonaa euroa (149,1 M, 2005). Katsauskauden tulos ennen satunnaisia eriä ja veroja oli 21,7 (22,6)

1 (6) SATO OYJ OSAVUOSIKATSAUS 1.1.- 30.6.2006 SATOLLA HYVÄ TULOS SATO-konsernin liikevaihto oli 134,0 miljoonaa euroa (149,1 M, 2005). Katsauskauden tulos ennen satunnaisia eriä ja veroja oli 21,7 (22,6)

Asumisen odotukset ja huolet Huomioita Nordean kyselytutkimuksesta

Asumisen odotukset ja huolet Huomioita Nordean kyselytutkimuksesta Olli Kärkkäinen, yksityistalouden ekonomisti 30.5.2017 Asumisen unelmia Yli puolet vastaajista asuu omistusasunnossa Mikä näistä asumismuodoista

Asumisen odotukset ja huolet Huomioita Nordean kyselytutkimuksesta Olli Kärkkäinen, yksityistalouden ekonomisti 30.5.2017 Asumisen unelmia Yli puolet vastaajista asuu omistusasunnossa Mikä näistä asumismuodoista

Helsingin seudun asuntorakentamisen ja asuntojen korkean hintatason ongelmat

Asuntopolitiikan kehittäminen Fokusryhmä 10.3.2017 Seppo Laakso, Kaupunkitutkimus TA Helsingin seudun asuntorakentamisen ja asuntojen korkean hintatason ongelmat Alustavia tuloksia ja johtopäätöksiä pääkaupunkiseudun

Asuntopolitiikan kehittäminen Fokusryhmä 10.3.2017 Seppo Laakso, Kaupunkitutkimus TA Helsingin seudun asuntorakentamisen ja asuntojen korkean hintatason ongelmat Alustavia tuloksia ja johtopäätöksiä pääkaupunkiseudun

Esityksen rakenne: Kiinteistönvälitysalan Keskusliitto pähkinänkuoressa. Tutkimustulokset. Yhteenveto

Esityksen rakenne: Kiinteistönvälitysalan Keskusliitto pähkinänkuoressa Tutkimustulokset Yhteenveto KVKL pähkinänkuoressa Perustettu: 18.3.2008 Perustajat: Realia Group Oy Kiinteistömaailma Oy OP-Keskus

Esityksen rakenne: Kiinteistönvälitysalan Keskusliitto pähkinänkuoressa Tutkimustulokset Yhteenveto KVKL pähkinänkuoressa Perustettu: 18.3.2008 Perustajat: Realia Group Oy Kiinteistömaailma Oy OP-Keskus

1 (6) HYPO KONSERNIN PALKKA- JA PALKKIOSELVITYS

HYPO KONSERNIN PALKKA- JA PALKKIOSELVITYS") 1 (6) HYPO KONSERNIN PALKKA- JA PALKKIOSELVITYS Tämä selvitys sisältää Euroopan parlamentin ja neuvoston asetuksen N:o 575/213 artiklan 450 mukaiset tiedot Suomen Hypoteekkiyhdistyksen konsernin palkitsemisjärjestelmästä.

1 (6) HYPO KONSERNIN PALKKA- JA PALKKIOSELVITYS Tämä selvitys sisältää Euroopan parlamentin ja neuvoston asetuksen N:o 575/213 artiklan 450 mukaiset tiedot Suomen Hypoteekkiyhdistyksen konsernin palkitsemisjärjestelmästä.

Kasvukeskusten asuntorakentaminen ja joukkoliikenneinvestoinnit. Tarmo Pipatti Rakennusfoorumi 6.10.2015

Kasvukeskusten asuntorakentaminen ja joukkoliikenneinvestoinnit Tarmo Pipatti Rakennusfoorumi 6.10.2015 Asuntotuotanto kappalemääräisesti kasvussa Rakennusteollisuus RT 6.10.2015 2 Omakotitalojen aloitukset

Kasvukeskusten asuntorakentaminen ja joukkoliikenneinvestoinnit Tarmo Pipatti Rakennusfoorumi 6.10.2015 Asuntotuotanto kappalemääräisesti kasvussa Rakennusteollisuus RT 6.10.2015 2 Omakotitalojen aloitukset

OSAVUOSIKATSAUS KATSAUSKAUSI 1-9/2015

OSAVUOSIKATSAUS KATSAUSKAUSI 1-9/2015 29.10.2015 1 VVO-yhtymä Oyj:n strategia 29.10.2015 2 Strategiset avainluvut 2018 Avainluku Tavoite Asuntovarallisuus 5,0 miljardia 45 000 asuntoa Vapaan segmentin

OSAVUOSIKATSAUS KATSAUSKAUSI 1-9/2015 29.10.2015 1 VVO-yhtymä Oyj:n strategia 29.10.2015 2 Strategiset avainluvut 2018 Avainluku Tavoite Asuntovarallisuus 5,0 miljardia 45 000 asuntoa Vapaan segmentin

LAKIALOITE Laki aravalain 15 a :n ja 15 d :n ja vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta annetun lain muuttamisesta.

LAKIALOITE Laki aravalain 15 a :n ja 15 d :n ja vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta annetun lain muuttamisesta Eduskunnalle Yleishyödyllisyyssäädöksiä on muutettava kohtuuhintaisen

LAKIALOITE Laki aravalain 15 a :n ja 15 d :n ja vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta annetun lain muuttamisesta Eduskunnalle Yleishyödyllisyyssäädöksiä on muutettava kohtuuhintaisen

Rakennusteollisuuden suhdanteet, kevät 2015. Rakennusfoorumi 5.5.2015 Sami Pakarinen

Rakennusteollisuuden suhdanteet, kevät 2015 Rakennusfoorumi 5.5.2015 Sami Pakarinen MAAILMAN JA SUOMEN TALOUS Halventuneet öljy ja euro vauhdittavat taloutta Rakennusteollisuus RT 5.5.2015 3 Euroalueen

Rakennusteollisuuden suhdanteet, kevät 2015 Rakennusfoorumi 5.5.2015 Sami Pakarinen MAAILMAN JA SUOMEN TALOUS Halventuneet öljy ja euro vauhdittavat taloutta Rakennusteollisuus RT 5.5.2015 3 Euroalueen

Kuka pelkää yksiöitä. 2. lokakuuta 2018

Kuka pelkää yksiöitä 2. lokakuuta 2018 Kojamon historia: VVO-yhtymästä Kojamoksi Nykyaikainen asuntoportfolio, jonka painopiste on siirtynyt Lumo-asuntoihin 2021 tavoite ~ 6 mrd. 4,04ṃ0brdn. 4,3 4 ṃ 3

Kuka pelkää yksiöitä 2. lokakuuta 2018 Kojamon historia: VVO-yhtymästä Kojamoksi Nykyaikainen asuntoportfolio, jonka painopiste on siirtynyt Lumo-asuntoihin 2021 tavoite ~ 6 mrd. 4,04ṃ0brdn. 4,3 4 ṃ 3

Rahoitusmarkkinat yhdentyvät kansalaisen uudet mahdollisuudet

Rahoitusmarkkinat yhdentyvät kansalaisen uudet mahdollisuudet Studia monetaria Suomen Pankin rahamuseossa 15.3.2005 Heikki Koskenkylä Rahoitusmarkkina- ja tilasto-osasto 15.3.2005 RAHOITUSMARKKINOIDEN

Rahoitusmarkkinat yhdentyvät kansalaisen uudet mahdollisuudet Studia monetaria Suomen Pankin rahamuseossa 15.3.2005 Heikki Koskenkylä Rahoitusmarkkina- ja tilasto-osasto 15.3.2005 RAHOITUSMARKKINOIDEN

Rakentaminen sinnittelee yhä Ensi vuodesta tulee vaikeampi. Pääekonomisti Jouni Vihmo

Rakentaminen sinnittelee yhä Ensi vuodesta tulee vaikeampi Pääekonomisti Jouni Vihmo 15.10.2019 Joka viides suomalainen työllistyy uuden rakentamisesta tai olemassa olevan kiinteistön hoidosta Kaikkien

Rakentaminen sinnittelee yhä Ensi vuodesta tulee vaikeampi Pääekonomisti Jouni Vihmo 15.10.2019 Joka viides suomalainen työllistyy uuden rakentamisesta tai olemassa olevan kiinteistön hoidosta Kaikkien

SATO Oyj. TILINPÄÄTÖSINFO 31.1.2012 Erkka Valkila. Tilinpäätösinfo 31.1.2012 1

SATO Oyj TILINPÄÄTÖSINFO 31.1.2012 Erkka Valkila Tilinpäätösinfo 31.1.2012 1 Sisältö 1. Asuntomarkkinat 2. Strategia 3. SATOn vuosi 2011 4. Näkymät vuodelle 2012 Tilinpäätösinfo 31.1.2012 2 Asuntomarkkinat

SATO Oyj TILINPÄÄTÖSINFO 31.1.2012 Erkka Valkila Tilinpäätösinfo 31.1.2012 1 Sisältö 1. Asuntomarkkinat 2. Strategia 3. SATOn vuosi 2011 4. Näkymät vuodelle 2012 Tilinpäätösinfo 31.1.2012 2 Asuntomarkkinat

Pankkisääntely ja asuntomarkkinat

Johtokunnan jäsen Marja Nykänen Suomen Pankki Pankkisääntely ja asuntomarkkinat Asuntosijoittaja 2017 -tapahtuma, Helsinki, 12.10.2017 12.10.2017 1 Puheenvuoron aiheet Miksi pankkisääntelyä tarvitaan?

Johtokunnan jäsen Marja Nykänen Suomen Pankki Pankkisääntely ja asuntomarkkinat Asuntosijoittaja 2017 -tapahtuma, Helsinki, 12.10.2017 12.10.2017 1 Puheenvuoron aiheet Miksi pankkisääntelyä tarvitaan?

AKTIAN PUOLIVUOSIKATSAUS 1-6/2017. Toimitusjohtaja Martin Backman

AKTIAN PUOLIVUOSIKATSAUS 1-6/2017 Toimitusjohtaja Martin Backman 8.8.2017 ENSIMMÄINEN VUOSIPUOLISKO Liiketoiminnan tuotot yhteensä olivat 107,3 (109,8) milj. euroa. Palkkiotuottojen netto nousi 16 % 45,7

AKTIAN PUOLIVUOSIKATSAUS 1-6/2017 Toimitusjohtaja Martin Backman 8.8.2017 ENSIMMÄINEN VUOSIPUOLISKO Liiketoiminnan tuotot yhteensä olivat 107,3 (109,8) milj. euroa. Palkkiotuottojen netto nousi 16 % 45,7

Asuntojen hinnat, kotitalouksien velka ja makrotalouden vakaus

Asuntojen hinnat, kotitalouksien velka ja makrotalouden vakaus XXXIV valtakunnallinen asunto- ja yhdyskuntapäivä 10.5.2012 Lauri Kajanoja Esityksen sisältö 1. Suomen Pankki, rahapolitiikka ja asuntomarkkinat

Asuntojen hinnat, kotitalouksien velka ja makrotalouden vakaus XXXIV valtakunnallinen asunto- ja yhdyskuntapäivä 10.5.2012 Lauri Kajanoja Esityksen sisältö 1. Suomen Pankki, rahapolitiikka ja asuntomarkkinat

LEMMINKÄINEN-KONSERNI. Osavuosikatsaus 1.1. - 30.6.2006

LEMMINKÄINEN-KONSERNI Osavuosikatsaus 1.1. - 30.6.2006 Osavuosikatsaus 1-6 / 2006: Tulos parani selvästi Liikevaihto oli 731,2 milj. euroa (655,5) - josta kansainvälisen liiketoiminnan osuus oli 29,8 %

LEMMINKÄINEN-KONSERNI Osavuosikatsaus 1.1. - 30.6.2006 Osavuosikatsaus 1-6 / 2006: Tulos parani selvästi Liikevaihto oli 731,2 milj. euroa (655,5) - josta kansainvälisen liiketoiminnan osuus oli 29,8 %

Finanssivalvonnan ajankohtaiskatsaus. Eduskunnan talousvaliokunta 13.10.2015 Johtaja Anneli Tuominen

Finanssivalvonnan ajankohtaiskatsaus Eduskunnan talousvaliokunta 13.10.2015 Johtaja Anneli Tuominen Finanssivalvonta Finansinspektionen Financial Supervisory Authority 13.10.2015 Anneli Tuominen Esityksen

Finanssivalvonnan ajankohtaiskatsaus Eduskunnan talousvaliokunta 13.10.2015 Johtaja Anneli Tuominen Finanssivalvonta Finansinspektionen Financial Supervisory Authority 13.10.2015 Anneli Tuominen Esityksen

Myyntihinnasto 1.9.2011 asunnot, asuntojen autopaikat, moottoripyöräpaikka. Osakkeiden. Myyntihin- lkm

Asunto Oy Helsingin Lieska Suvannontie 2a, 00510 Helsinki Myyntihinnasto 1.9.2011 asunnot, asuntojen autopaikat, moottoripyöräpaikka Voimassa toistaiseksi Osakkeiden lkm Päivitetty 10.12.2012 Tontin vuokravastike

Asunto Oy Helsingin Lieska Suvannontie 2a, 00510 Helsinki Myyntihinnasto 1.9.2011 asunnot, asuntojen autopaikat, moottoripyöräpaikka Voimassa toistaiseksi Osakkeiden lkm Päivitetty 10.12.2012 Tontin vuokravastike

SATO OYJ Tilinpäätösinfo 29.1.2015

1 SATO OYJ Tilinpäätösinfo 29.1.2015 Erkka Valkila Sisältö 2 1. SATO lyhyesti 2. Asuntomarkkinat 3. Strategia 4. SATOn vuosi 2014 3 SATO lyhyesti SATO 4 johtava asuntosijoitusyhtiö arvonluonti keskittymällä

1 SATO OYJ Tilinpäätösinfo 29.1.2015 Erkka Valkila Sisältö 2 1. SATO lyhyesti 2. Asuntomarkkinat 3. Strategia 4. SATOn vuosi 2014 3 SATO lyhyesti SATO 4 johtava asuntosijoitusyhtiö arvonluonti keskittymällä

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

Pohjola-konserni. Osavuosikatsaus Sijoitusmessut Toimitusjohtaja Mikael Silvennoinen

Pohjola-konserni Osavuosikatsaus 1.1.-30.9.2008 Sijoitusmessut 12.11.2008 Toimitusjohtaja Mikael Silvennoinen Pohjolan liiketoimintarakenne 2 Pohjola-konserni Pankkitoiminta Varainhoito Vahinkovakuutustoiminta

Pohjola-konserni Osavuosikatsaus 1.1.-30.9.2008 Sijoitusmessut 12.11.2008 Toimitusjohtaja Mikael Silvennoinen Pohjolan liiketoimintarakenne 2 Pohjola-konserni Pankkitoiminta Varainhoito Vahinkovakuutustoiminta

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia. 27.2.

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia 27.2.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia 27.2.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän

SATO OYJ Osavuosikatsaus 1-3/2015

1 SATO OYJ Osavuosikatsaus 1-3/2015 Erkka Valkila Sisältö 2 1. SATO lyhyesti 2. Toimintaympäristö 3. Strategia 4. Osavuosikatsaus 1-3/2015 3 SATO lyhyesti SATO 4 johtava asuntosijoitusyhtiö arvonluonti

1 SATO OYJ Osavuosikatsaus 1-3/2015 Erkka Valkila Sisältö 2 1. SATO lyhyesti 2. Toimintaympäristö 3. Strategia 4. Osavuosikatsaus 1-3/2015 3 SATO lyhyesti SATO 4 johtava asuntosijoitusyhtiö arvonluonti

Luottojen arvonalentumisten odotetaan vuonna 2015 olevan vastaavalla tasolla kuin 2014.

TÄYDENNYS 4/17.2.2015 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 23.4.2014 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 1/2015, 2,75% 28.2.2020

TÄYDENNYS 4/17.2.2015 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 23.4.2014 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 1/2015, 2,75% 28.2.2020

Suomen johtava asuntovuokrausyritys. VVO isännöi ja vuokraa omistamansa asunnot omalla henkilökunnallaan.

TILINPÄÄTÖS 2013 Suomen johtava asuntovuokrausyritys VVO isännöi ja vuokraa omistamansa asunnot omalla henkilökunnallaan. Tilinpäätös 27.2.2014 Meitä on VVO:laista (keskimäärin v. 2013) Toimintaympäristö

TILINPÄÄTÖS 2013 Suomen johtava asuntovuokrausyritys VVO isännöi ja vuokraa omistamansa asunnot omalla henkilökunnallaan. Tilinpäätös 27.2.2014 Meitä on VVO:laista (keskimäärin v. 2013) Toimintaympäristö

4-6/2014: Vakaa kehitys

OSAVUOSIKATSAUS 1-6/2015 4-6/2014: Vakaa kehitys Liikevoitto oli 19,7 (22,0) miljoonaa euroa. Palkkiotuotot netto kasvoivat 11 %; korkokate pysyi vakaana 24,3 (25,9) miljoonassa eurossa. Liiketoiminnan

OSAVUOSIKATSAUS 1-6/2015 4-6/2014: Vakaa kehitys Liikevoitto oli 19,7 (22,0) miljoonaa euroa. Palkkiotuotot netto kasvoivat 11 %; korkokate pysyi vakaana 24,3 (25,9) miljoonassa eurossa. Liiketoiminnan

POHJOISMAINEN TUTKIMUS ASUNTOKAUPAN AJANKOHTAISISTA ASIOISTA (=tulosten julkistaminen Suomen tulosten osalta)

") Jukka Malila Toimitusjohtaja KIINTEISTÖNVÄLITYSALAN KESKUSLIITTO RY POHJOISMAINEN TUTKIMUS ASUNTOKAUPAN AJANKOHTAISISTA ASIOISTA (=tulosten julkistaminen Suomen tulosten osalta) Helsinki 6.9.2011 ESITYKSEN

Jukka Malila Toimitusjohtaja KIINTEISTÖNVÄLITYSALAN KESKUSLIITTO RY POHJOISMAINEN TUTKIMUS ASUNTOKAUPAN AJANKOHTAISISTA ASIOISTA (=tulosten julkistaminen Suomen tulosten osalta) Helsinki 6.9.2011 ESITYKSEN

Asuntotuotantokysely 2/2018

Asuntotuotantokysely 2/ Sami Pakarinen Kesäkuu Kesäkuun asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti vuodessa. Kyselyn

Asuntotuotantokysely 2/ Sami Pakarinen Kesäkuu Kesäkuun asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti vuodessa. Kyselyn

Mukava tavata! Jonas Löv OP Yrityspankki Oyj

Mukava tavata! Jonas Löv OP Yrityspankki Oyj OP Sisältö 1. Talouden näkymiä 2. Pankkirahoituksen pääperiaatteet / Mihin kiinnitetään huomiota 3. Vakuudet 4. Esimerkkejä 5. Kiitos - 6 5 4 3 2 1 0 1 Lähde:

Mukava tavata! Jonas Löv OP Yrityspankki Oyj OP Sisältö 1. Talouden näkymiä 2. Pankkirahoituksen pääperiaatteet / Mihin kiinnitetään huomiota 3. Vakuudet 4. Esimerkkejä 5. Kiitos - 6 5 4 3 2 1 0 1 Lähde:

Miten ehkäistä kotitalouksien liiallista velkaantumista?

Miten ehkäistä kotitalouksien liiallista velkaantumista? 1.10.2019 Leena Mörttinen, osastopäällikkö, ylijohtaja Tiedotustilaisuus työryhmän ehdotuksista Rahoitusmarkkinat Työryhmän tehtävänä oli arvioida

Miten ehkäistä kotitalouksien liiallista velkaantumista? 1.10.2019 Leena Mörttinen, osastopäällikkö, ylijohtaja Tiedotustilaisuus työryhmän ehdotuksista Rahoitusmarkkinat Työryhmän tehtävänä oli arvioida

Aktia Pankki TILINPÄÄTÖSTIEDOTE 2015

Aktia Pankki TILINPÄÄTÖSTIEDOTE 2015 10-12/2015: Kertaluonteiset kulut rasittivat tulosta Liikevoitto oli 11,1 (12,6) miljoonaa euroa. Palkkiotuotot netto olivat muuttumattomat 18,9 (18,9) miljoonaa euroa

Aktia Pankki TILINPÄÄTÖSTIEDOTE 2015 10-12/2015: Kertaluonteiset kulut rasittivat tulosta Liikevoitto oli 11,1 (12,6) miljoonaa euroa. Palkkiotuotot netto olivat muuttumattomat 18,9 (18,9) miljoonaa euroa

Terveydenhuollon tulevaisuus onko yksityinen uhka vai mahdollisuus? Toimitusjohtaja Jyri Häkämies Elinkeinoelämän keskusliitto EK

Terveydenhuollon tulevaisuus onko yksityinen uhka vai mahdollisuus? Toimitusjohtaja Jyri Häkämies Elinkeinoelämän keskusliitto EK EK-2015 strategian ydin Missio, visio ja arvot Missio = Perustehtävä, olemassaolon

Terveydenhuollon tulevaisuus onko yksityinen uhka vai mahdollisuus? Toimitusjohtaja Jyri Häkämies Elinkeinoelämän keskusliitto EK EK-2015 strategian ydin Missio, visio ja arvot Missio = Perustehtävä, olemassaolon

Miksi kannattaa tehdä ps. Hypo eläkesäästösopimus ennen vuoden vaihdetta?

Miksi kannattaa tehdä ps. Hypo eläkesäästösopimus ennen vuoden vaihdetta? Suomen Hypoteekkiyhdistys & Suomen AsuntoHypoPankki Oy Matti Inha, toimitusjohtaja, rahoitusneuvos 1.11.2010 Ikäsi haarukassa n.

Miksi kannattaa tehdä ps. Hypo eläkesäästösopimus ennen vuoden vaihdetta? Suomen Hypoteekkiyhdistys & Suomen AsuntoHypoPankki Oy Matti Inha, toimitusjohtaja, rahoitusneuvos 1.11.2010 Ikäsi haarukassa n.

Asuntoyhteisölainat lisäävät kotitalouksien

BLOGI Asuntoyhteisölainat lisäävät kotitalouksien velkaantumista ja nopeasti 11.12.2017 BLOGI Sampo Alhonsuo Kotitalouksien velkaantuminen on Suomessa historiallisella huipputasolla, laskettiinpa asiaa

BLOGI Asuntoyhteisölainat lisäävät kotitalouksien velkaantumista ja nopeasti 11.12.2017 BLOGI Sampo Alhonsuo Kotitalouksien velkaantuminen on Suomessa historiallisella huipputasolla, laskettiinpa asiaa

Toimiiko lainakatto? Veli-Matti Mattila Pääekonomisti

Toimiiko lainakatto? Veli-Matti Mattila Pääekonomisti 19.4.2017 Mikä on lainakatto? Lainakatto eli enimmäisluototussuhde kertoo, miten paljon asuntolainaa pankki saa myöntää suhteessa vakuuksien käypään

Toimiiko lainakatto? Veli-Matti Mattila Pääekonomisti 19.4.2017 Mikä on lainakatto? Lainakatto eli enimmäisluototussuhde kertoo, miten paljon asuntolainaa pankki saa myöntää suhteessa vakuuksien käypään

SATO Oyj. TILINPÄÄTÖSINFO 15.2.2006 Erkka Valkila

SATO Oyj TILINPÄÄTÖSINFO 15.2.2006 Erkka Valkila 1 SATO > asiakkailleen parhaiden asumisratkaisujen tarjoaja > sijoittajia kiinnostava yhtiö, joka antaa omistajilleen kilpailukykyisen tuoton ottaen huomioon

SATO Oyj TILINPÄÄTÖSINFO 15.2.2006 Erkka Valkila 1 SATO > asiakkailleen parhaiden asumisratkaisujen tarjoaja > sijoittajia kiinnostava yhtiö, joka antaa omistajilleen kilpailukykyisen tuoton ottaen huomioon

Talous ja tariffiasetanta. 5.9.2013 Tom Pippingsköld

1 Talous ja tariffiasetanta 2 Rahoitus Talous 3 Rahoitus 4 Mikä määrittää Fingridin rahoitustarpeet Fingridin strategia - oikea tieto investointiohjelmasta Budjetit ja ennusteet - oikea ja riittävä tieto

1 Talous ja tariffiasetanta 2 Rahoitus Talous 3 Rahoitus 4 Mikä määrittää Fingridin rahoitustarpeet Fingridin strategia - oikea tieto investointiohjelmasta Budjetit ja ennusteet - oikea ja riittävä tieto