LIIKE-ELÄMÄN MATEMATIIKKA 1 MAT1LH001

|

|

|

- Anja Saarnio

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 HAAGA-HELIA ammattikorkeakoulu Liiketalous, Pasila LIIKE-ELÄMÄN MATEMATIIKKA 1 MAT1LH001 Katri Währn Syksy 2013

2 ESIPUHE Tämä luentorunko on tarkoitettu oppikirjan tueksi eikä suikaan korvaamaan sitä. suosittelen lukemaan rinnalla oppikirjaa: Pirjo Saaranen Elisa Kolttola Jarmo Pösö Liike-elämän matematiikka(a) Edita ISBN (vanhempi painos) ISBN (uudistettu painos) Vanhemmassa painoksessa on joitakin vanhentuneita verotustietoja ym. mutta prosentti- ja korkolasku ei ole muuttunut miksikään. Luentorungon olen kirjoittanut useana vuonna pitämieni luentojen pohjatta ja kiitänkin tässä yhteydessä kaikkia sitä kommentoineita opiskelijoita. Matematiikkaa oppii vain itse laskien eikä malliesimerkkejä selaamalla. Malleista voi kuitenkin olla hyötyä omien ratkaisujen löytämisessä. Katri Währn 2

3 1 PROSENTTILASKU Jos prosenttilasku on päässyt unohtumaan aikaisempien kouluvuosien jälkeen, niin oppikirjassa on luvussa 11 prosenttilaskun kertaus (siis kirjan lopussa). Tässä on kuitenkin keskeiset kohdat lyhyesti. Tällä kurssilla laskemme pääsääntöisesti tarkoilla arvoilla. (Tarkoittaa: Kun hinnaksi annetaan 2, niin sitä ei ole pyöristetty esimerkiksi 1,95 eurosta.) Näin ollen voimme itse päättää, millä tarkkuudella vastaukset annamme. Yhtä ainoata oikeaa tarkkuutta ei ole. Peruslaskutoimitukset Paljonko on p % a:sta? p b * a 100 Montako prosenttia b on a:sta? b p a *100 Esim.1.1 Tuotteen hintaa alennetaan 15 %. Mikä on alennettu hinta, kun alkuperäinen on 32? 15 * 32 = 4, ,80 = 27,20 tai 100 % -15 % = 85 % = 0,85 0,85 * 32 = 27,20 Esim. 1.2 Millä kertoimella saa hintaan 3,5 % lisää? 100 % + 3,5 % = 103,5 % = 1,035 Huom. Esim. 1.3 Arvonlisäveron perusteena on veroton myyntihinta. Hinnassa on 24 % arvonlisäveroa. a) Mikä on veroton hinta, kun verollinen on 37,20? b) Mikä on veroton ja verollinen hinta, kun arvonlisävero on 57,60? a) 1,24 x = 37,20 //:1,24 x = 30 b) 0,24 x = 57,60 x = 240 (veroton) ,60 = 297,60 (verollinen) 3

4 Esim. 1.4 Esim. 1.5 Millä kertoimella arvonlisäveron saa a) verollisesta hinnasta pois ja b) verollisesta hinnasta? Hinnat on otettu edellisestä esimerkistä: a) 30 1 = 0,80645 tai = 0, ,20 1,24 b) 7,20 37, 20 = 0,19355.tai 1 0,80645 = 0,19355 Tuotteen hintaa on alennettu 6 %. Mikä on alkuperäinen hinta, kun alennettu on 582,80? 0,94 x = 582,80 //:0,94 x = 620 Esim. 1.6 Hintaa alennetaan 25 % ja myöhemmin vielä 30 %. Laske lopullinen hinta, kun alkuperäinen on 18. 0,75 * 18 = 13,50 tai 0,75*0,7*18 = 9,45 0,7 *13,50 = 9,45 Koska 0,75*0,7=0,525, niin uusi hinta on vanhasta 52,5 % ja kokonaisalennusprosentti 47,5 %. Huom. Esim.1.7 Peräkkäiset prosenttimuutokset lasketaan yksitellen (tai kertoimet kertomalla). Tuotteen hinta nousee 25 eurosta 30 euroon. Montako prosenttia hinta nousee? * = 20 % tai 1, 2 20 % 25 Huom. Muutosprosentin perusarvo on aina lähtötilanne (esim. alkuperäinen hinta). Esim.1.8 A:n palkka on ja B:n a) Montako prosenttia B:n palkka on A:n palkasta? b) Montako prosenttia B:n palkka on suurempi kuin A:n palkka? c) Montako prosenttia A:n palkka on pienempi kuin B:n palkka? a) b) c) 2500 * 100 = 250 % * 100 = 150 % * 100 = 60 %

.")

5 Esim.1.9 Asunnon hinta on nousut kolmessa vuodessa eurosta euroon. Mikä on vuotuinen nousuprosentti? x 3 * = //:80000 x 3 = 1,375 // 3 x = 1,112 11,2 % Testaa tietosi perusprosenttilaskuista seuraavilla tehtävillä. Harj. 1.1 a) Laske 12 %:lla alennettu hinta, kun alkuperäinen on 89 euroa. b) Laske alkuperäinen hinta, kun 15 %:lla alennettu on 212,50 euroa. c) Laske alkuperäinen hinta, kun sitä on korotettu 10 % ja 15 %. Korotettu hinta on 63,25 euroa. Harj. 1.2 Sijoituksen arvo on nousut neljässä vuodessa eurosta euroon. a) Montako prosenttia sijoituksen arvo on noussut? b) Montako prosenttia sijoituksen arvo on keskimäärin noussut vuodessa? c) Montako prosenttia sijoituksen vanha arvo on uudesta? d) Montako prosenttia sijoituksen uusi arvo on suurempi kuin vanha? Esim.1.10 Valmistuskustannuksista raaka-aineen osuus on 30 %. Raaka-aineen hinta nousee 20 %. Montako prosenttia muita kustannuksia on karsittava, jotta valmistuskustannukset nousisivat vain 5 %? Jos lähtöluvut pelkkiä prosenttilukuja, täytyy avuksi ottaa joko mielivaltainen luku (merkitään esimerkiksi a) tai sitten vaan joku sopivan kokoinen luku (tässä tehtävässä 1000). Lukiossa ei saa valita mitään lukua, mutta meille on tärkeintä saada vastaus ja mieluimmin vielä mahdollisimman helposti. 5

Montako prosenttia sijoituksen arvo on noussut? b) Montako prosenttia sijoituksen arvo on keskimäärin noussut vuodessa? c) Montako prosenttia sijoituksen vanha arvo on uudesta?")

6 Raaka-aine Muut Valmistuskust. 0,3 a 0,7 a a + 20 % + 5 % 0,36 a 0,69 a 1,05 a tai 0,7a 0,69a 0,7a * 100 = 1,4 % Raaka-aine Muut Valmistuskust % + 5 % * 100 = 1,4 % Esim euron myyntivoitto jaetaan osakkaiden kesken siten, että A saa 25 % vähemmän kuin C, joka puolestaan saa 30 % enemmän kuin B. Paljonko kukin saa? Ratkaistaan ensin suhteisjaolla. Tällöin kannattaa jonkun suhdeluvuksi valita esimerkiksi 100. Suhdeluvut on helpoin laskea, jos valitsee B:n suhdeluvun, koska se on vertailun viimeinen. B 100 C 130 (= 1,3*100) A 97,5 (= 0,75*130) Yhteensä 327,5 A:n osuus B:n osuus C:n osuus *97, ,37 327, * ,79 327, * ,83 327,5 Huom. Prosenttien kautta kiertäminen ja likiarvojen käyttö aiheuttaa pientä virhettä pyöristyksiin. Laskentatoimen opettajat haluavat sentitkin oikein. tai Saman tehtävän voi ratkaista myös yhtälön avulla. Tällöin muuttujaksi x kannattaa valita B:n osuus. 0,975x + x + 1,3x = ,275x = // : 3,275 x = ,79 (B:n osuus) 0,975*23816,79 = ,37 ( A:n osuus) 1,3* 23816,79 = ,83 (C:n osuus) 6

7 Prosenttiyksikkö Esimerkkejä käytöstä - työttömyysprosenttien vertailu - puolueiden kannatuksen vertailu - korkokannan muutokset - veroprosentin muutokset Esim Lainan korko nousi 4,5 %:sta 5,2 %:iin. a) Montako prosenttia korko nousi? b) Montako prosenttiyksikköä korko nousi? a) valitaan laina vuoden korko 4,5 % on 450 vuoden korko 5,2 % on * 100 = 15,6 % 450 b) 0,7 %-yksikköä Esim euron linja-autolipun arvonlisäveroprosentti on 6 %. Hintojen korotuksen jälkeen sama lippu maksaa 20, josta veron osuus on 1,48. Montako prosenttiyksikköä veron suhteellinen osuus muuttui? 1,48 18,52 * 100 = 8 % Verojen suhteellinen osuus nousi 2 %-yksiköllä. Harj.1.3 Henkilö maksoi euron palkasta 17 % veroa. Hänen palkkaa korotettiin 4 % ja tällöin hän maksoi veroa 430,56 /kk. a) Montako prosenttia hänen nettopalkka muuttui? b) Montako prosenttiyksikköä verojen suhteellinen osuus palkasta muuttui? 7

8 Esim Lahjan saajat jaetaan kahteen veroluokkaan: I-veroluokka: I-veroluokkaan kuuluvat lahjanantajan aviopuoliso, lahjanantajaan suoraan ylenevässä tai alenevassa polvessa oleva sukulainen ja aviopuolison suoraan alenevassa polvessa oleva sukulainen. Aviopuolisona pidetään myös lahjanantajan kanssa avioliitonomaisissa olosuhteissa elävää henkilöä, joka on aikaisemmin ollut avioliitossa lahjanantajan kanssa tai jolla on tai on ollut yhteinen lapsi lahjanantajan kanssa. Ottolapset ja -vanhemmat ovat verotuksellisesti samassa asemassa biologisten sukulaisten kanssa. II-veroluokka: Muut sukulaiset ja vieraat. Lahjavero määräytyy verotettavan lahjan arvon ja sukulaisuussuhteen perusteella seuraavien asteikkojen mukaisesti: I-veroluokka alkaen: Verotettavan osuuden arvo euroina Veron vakioerä osuuden alarajan kohdalla euroina Veroprosentti ylimenevästä osasta % % % % % II-veroluokka alkaen: Verotettavan osuuden arvo euroina Veron vakioerä osuuden alarajan kohdalla euroina Veroprosentti ylimenevästä osasta % % % % Laske lahjaveron määrä seuraavissa tapauksissa: a) Mervi saa isältään asunnon säästöosuutta varten. b) Elviira lahjoittaa kodittomille kissoille c) Äiti tukee Maijan opiskelua kevätlukukauden (tammi-toukokuu) ajan 500 eurolla kuukaudessa. Hän ei ole antanut tyttärelleen muuta lahjaa viimeisen kolmen vuoden aikana. a) ,1 * ( ) = b) ,32 * ( ) = c) 5 * 500 = 2500 Veroa ei tarvitse maksaa! 8

9 Prosenttilaskun sovelluksia Katetuottolaskelman malli on Myyntituotto (liikevaihto) - Muuttuvat kustannukset (mukut) = Katetuotto (myyntikate) - Kiinteät kustannukset (kikut) = Tulos Osa yrityksen kustannuksista riippuu valmistettavien ja myytävien tuotteiden määrästä. Jos nimittäin valmistus- ja myyntimäärät lisääntyvät, kustannuksia aiheutuu enemmän. Tuotannon ja myynnin laskiessa kustannusten määrä jää vastaavasti pienemmäksi. Tällaisia kustannuksia kutsutaan muuttuviksi kustannuksiksi. Muuttuvia kustannuksia ovat mm. o raaka-ainekustannukset, o palkkakustannukset ja henkilösivumenot, o valmistuksesta johtuvat energiamenot, o myytäviksi hankittujen tavaroiden ostohinnat, o rahdit, o pakkaustarvikkeet ja o muut tavaroiden hankintaan liittyvät kustannukset. Kustannuksia, joiden määrä ei suoraan riipu valmistettavien ja myytävien tuotteiden määrästä, nimitetään kiinteiksi kustannuksiksi. Kiinteitä kustannuksia ovat mm. o vuokrat, o poistot, o kuukausipalkat, o kiinteistä palkoista johtuvat henkilösivukustannukset, o mainonta ja o korot. Kiinteitä kustannuksia yritykselle syntyy, vaikkei mitään valmistettaisi tai myytäisi. Kun myyntituotoista vähennetään muuttuvat kustannukset, saadaan katetuotto. Kun katetuotosta vähennetään kiinteät kustannukset, saadaan tulos (voitto tai tappio). Katetuotto = myyntituotot muuttuvat kustannukset Tulos = katetuotto kiinteät kustannukset Toiminnan kannattavuutta mittaavia tunnuslukuja ovat katetuottoprosentti ja voittoprosentti. Katetuottoprosentti (KTP) ilmoittaa, montako prosenttia katetuotto on myyntituotoista: KTP = (katetuotto / myyntituotot) * 100 9

10 Voittoprosentti ilmoittaa, montako prosenttia voitto on myyntituotoista: Voittoprosentti = (voitto / myyntituotot) * 100 Kriittisellä myynnillä (KRM) eli kriittisellä pisteellä (KRP) tarkoitetaan sitä myynnin määrää, jolla saadaan kaikki kustannukset katetuksi mutta ei synny voittoa eikä tappiota. Tällöin katetuotto ja kiinteät kustannukset ovat yhtä suuret. Kriittinen myynti = (kiinteät kustannukset / katetuottoprosentti) * 100 Esim.1.14 Yritys valmistaa turkkeja. Tammikuun kustannukset olivat raaka-aine kustannukset ,- ompelija työkustannukset sivukuluineen 3 700,- toimitilan vuokra 1 500,- sähkö 250,- koneiden poistot 800,- mainonta 300,- Lisäksi huomioitavaa yrittäjän työpanos 4 000,- yrittäjän sijoittaman pääoman korko 200,- Tammikuussa myytiin 12 turkkia hintaan /kpl. a) Tee katetuottolaskelma. b) Laske katetuottoprosentti. c) Laske voittoprosentti. d) Mikä on kriittinen myynti? a) Tuotot myyntitulot 12 kappaletta a ,- Muuttuvat kustannukset raaka-aineet ,- ompelija 3 700, ,- Katetuotto ,- Kiinteät kustannukset vuokra 1 500,- sähkö 250,- koneiden poistot 800,- mainonta 300,- yrittäjän työpanos 4 000,- oman pääoman korko 200, ,- Tulos , b) *100 41,9 %

11 c) *100 24,6 % d) 7050 * ,9 Esim Yritys valmistaa yhtä tuotetta, jonka muuttuvat kustannukset ovat 2,30 /kpl ja kiinteät kustannukset 700 /kk. Mikä pitää olla verottoman myyntihinnan, jos tulosta halutaan 20 % ja menekki on 900 kpl/kk? Myyntituotto 100 % Mukut (900*2,30) 2070,- Kikut 700,- Tulos 20 % 0,8* x 2770 x 3462,50 (myyntituotto) 3462,5 3,85 /kpl 900 tai 900* 2, ,08 (yksikkökustannukset) 900 0,8* x 3, 08 x 3,85 /kpl tai 900x 900*2, ,2* 900x 900x 180x x 2770 x 3,85 /kpl Esim.1.16 Tuotteen veroton myyntihinta on 68 /kpl, muuttuvat kustannukset ovat 38 /kpl ja kiinteät kustannukset /kk. Montako kappaletta kuukaudessa on myytävä, jotta toiminta olisi kannattavaa? = 30 /kpl 7000 : 30 = 233,3 eli 234 kpl tai Kriittisen pisteen kaavalla: 30 *100 44,1% * ,02 44, ,02 : 68 = 234 kpl 11

12 Esim.1.17 Keittiötarvikeliikkeen tavoitemyynti on /kk, muuttuvat kustannukset /kk ja kiinteät kustannukset /kk. Luvut ovat ilman 23 %:n arvonlisäveroa. a) Mikä on liikkeen katetuotto ja voitto kuukaudessa? b) Laske keskimääräinen katetuottoprosentti. c) Otetaan myyntiin uusi tuote, jonka veroton ostohinta on 34. Tuote hinnoitellaan liikkeen keskimääräisen katetuottoprosentin mukaisesti. Laske veroton ja verollinen myyntihinta. a) Myyntitulot ,- Muuttuvat kustannukset ,- Katetuotto 9 000,- Kiinteät kustannukset 3 500,- Voitto 5 500, b) *100 47,4 % c) 0,526* x 34 x 64,64 1,23*64,64 79, 51 79,50 Jos hinnoitellaan kertoimella, niin ne ovat verottomalle hinnalle 64, ,901 tai katetuottoprosentti 52, 6 ja verolliselle 79, ,339 tai *1,22 2, ,6 1,901 Esim Tuotteen hinta on 72 /kpl, jossa on katetta 38 %. Hintaa alennetaan 15 %. Montako prosenttia myyntiä pitäisi nostaa, jotta kannattavuus säilyisi? Kiinteitä kustannuksia ei huomioina. Myynti- Kate HKH Myynti- Kannattavuus hinta määrä 72 ( /kpl) 27,36( /kpl) 44,64( /kpl) 10 (kpl) 273,60 ( ) (=0,38*72) (=72-27,36) (valinta) (=10*27,36) - 15 % + 0 % 61,20 16,56 44,64 16,52 273,60 273,60 ) (=0,85*72) (=61,20-44,64) ( 16, 56 16, * 100 = 65,2 % Tämän tapainen tehtävä lähtee siitä, että tavara on jo ostettu (esimerkiksi varastoon) ja siitä on siis maksettu itse 44,64 euroa. Myyntitilanteessa annetaan 15 %:n alennus. Koko alennus lähtee katteesta! 12

Myyntitulot 19 000,- Muuttuvat kustannukset 10 000,- Katetuotto 9 000,- Kiinteät kustannukset 3 500,- Voitto 5 500,- 9000 b) *100 47,4 % 19000 c) 0,526* x 34 x 64,64 1,23*64,64 79, 51 79,50 Jos")

13 Esim Tuotteen myyntikate on 30 %. Myyntiä pyritään kasvattamaan 20 %. Paljonko hintaa voi laskea, kun pyritään siihen, että kannattavuus paranee 10 %? Mikä on uusi kateprosentti? Kiinteitä kustannuksia ei huomioida. Myynti- Kate HKH Myynti- Kannattavuus hinta määrä (valinta) (valinta) + 20 % + 10 % 9,75 2, ) 10 9, ,75 9,75 ( 120 * 100 = 2,5 % * 100 = 28,2 % 13

(valinta) + 20 % + 10 %")

14 2 INDEKSIT Esim.2.1 Excel-taulukko on Moodlessa luentomateriaalin liitteenä. Kun hintaindeksin avulla muutetaan vanha hinta vastaamaan uutta rahanarvoa, on laskutoimitus inflatointi. Jos taas muutetaan vanhaan rahanarvoon, niin silloin deflatoidaan. Molemmilla voi yhtä hyvin laskea reaalihintojen muutoksia. Toisaalta yksittäisen reaalihinnan muutoksen voi laskea ilman taulukkoa. Esimerkiksi edellisen tehtävän e-kohta: Vuokra nousi 7,99 eurosta 10,74 euroon ja indeksi nousi 1539:stä 1812:ta *7,99 9,41 Siis reaalihinta nousi 9,41eurosta 10,74 euroon! ,74 9,41 *100 14,1 % 9,41 14

15 Lisää Excelistä esimerkiksi Aki Taanilan kotisivuilla osoitteessa helia.fi/~taaak/e. Esim.2.2 Kuluttajahintaindeksi 2005 = = Kokonaisindeksi 101,6 104,1 108,3 108,3 109,7 113,5 100,0 103,4 Elintarvikkeet ja alkoholittomat juomat 101,4 103,5 112,4 114,6 110,5 116,8 100,0 106,3 Alkoholijuomat ja tupakka 100,9 102,3 108,0 116,8 121,7 122,7 100,0 100,8 Vaatetus ja jalkineet 98,2 98,6 99,0 99,6 101,0 102,7 100,0 101,2 Asuminen, vesi, sähkö, kaasu ja muut polttoaineet 104,4 110,1 116,2 113,1 115,6 122,8 100,0 106,3 Kalusteet, kotitalouskoneet ja yleinen kodinhoito 100,6 101,9 103,7 105,7 107,8 109,9 100,0 102,3 Terveys 100,5 100,1 101,7 105,2 107,2 108,2 100,0 100,7 Liikenne 102,3 102,8 105,4 102,2 106,7 111,0 100,0 103,9 Viestintä 92,2 98,7 97,4 92,1 90,4 89,1 100,0 98,0 Kulttuuri ja vapaa-aika 99,8 99,8 101,2 102,8 103,8 104,1 100,0 99,7 Koulutus 101,8 105,6 109,1 113,1 118,4 121,8 100,0 103,2 Ravintolat ja hotellit 102,1 104,5 110,3 115,0 116,1 119,0 100,0 102,5 Muut tavarat ja palvelut 103,1 108,9 113,5 109,7 109,6 113,8 100,0 103,6 Lähde: Tilastokeskus, hintatilastot a) Mikä oli inflaatioprosentti vuosina ? b) Lue taulukosta suoraan, mitkä olivat inflaatioprosentit 2009 ja c) Montako prosenttia reaaliansiot laskivat vuosina , jos palkkoja ei korotettu? d) Montako prosenttia euron ostovoima Suomessa heikkeni vuosina ? e) Asunnon irtaimiston vakuutusarvo on sidottu kuluttajahintaindeksiin. Vuonna 2006 irtaimiston arvo oli euroa. Mikä se on 2010? a) 101,6 104,1 104,1 101,6 104,1 * 100 = 2,5 % tai 1, ,5 % 101,6 101,6 b) c) Kun hinnat nousevat, rahan ostovoima heikkenee eli samalla palkalla saa vähemmän tavaraa kuin ennen eli reaaliansiot laskevat. Valitaan nettopalkaksi Palkka Hinnat Reaaliansiot 1000 ( ) 101,6 ( /kpl) 9,843(kpl) (valinta) (=1000:101,6) ,1 9,606 (=1000:104,1) 9,843 9,606 * 100 = 2,4 % 9,843 tai 15

16 104,1 101,6 104,1 1 * 100 = 2,4 % tai 0, , , = -0, ,4 % d) 2,4 % e) 101,6 109,7 109,7 * = ,6 Esim. 2.3 Vuonna 2007 asunto maksoi euroa ja vuonna 2011 se maksoi euroa. a) Montako prosenttia asunnon reaaliarvo on noussut? b) Montako prosenttia asunnon reaaliarvo on keskimäärin noussut vuodessa? Kuluttajahintaindeksi on nousut 104,1:stä 113,5:een. 113,5 * ,1 Jos asunto olisi myyty eurolla, niin sen reaaliarvo olisi säilynyt. Reaaliarvo on noussut neljässä vuodessa eurosta euroon a) 1, ,7 % b) x 4 * x x 4 1, 073 7,3 % Esim. 2.4 Vuonna 2008 asunto maksoi euroa. Paljonko siitä olisi pitänyt myytäessä 2011 saada, jotta olisi saatu 4 % vuotuista reaalista tuottoa? 16

1, 327 32,7 % 134107 b) x 4 *134107 178000 x 4 178000 134107 178000 x 4 1, 073 7,3 % 134107 Esim. 2.4 Vuonna 2008 asunto maksoi 176 000 euroa.")

17 Esim. 2.5 Henkilön bruttopalkka oli /kk, josta hän maksaa veroa 26 %. Myöhemmin hänen palkkaa korotetaan 4 % ja verotus kiristyy 0,5 %-yksiköllä. Samaan aikaan hintaindeksi nousee 103:sta 109:ään. Montako prosenttia reaaliansiot muuttuivat? Brutto Verot Netto Hinnat Reaaliansiot ,09 (=0,26*2100) (= ) (=1554:103) + 4 % , , ,73 laskivat tai 15,09 14,73 15,09 * 100 = 2,4 % 109 * 1554 = 1644,52 (Jos palkka nousisi tähän, reaaliansiot säilyisivät.) 103 Reaalinen muutos 1644, , , ,24 * 100 = 2,4 % laski 1644,52 Lisää indekseistä kirjassa. Suosittelen lämpimästi myös lukemaan. Esim. 2.6 Seuraavalla sivulla on vielä opettavainen esimerkki indeksisidonnaisista asioista! a) Alustavissa neuvotteluissa oli annettu ymmärtää, että vuokra olisi 12 /m 2. Montako prosenttia korkeampi on tämän tarjouksen lähtövuokra? b) Montako prosenttia vuokra vähintään nousisi seuraavien viiden vuoden aikana? 17

103 Reaalinen muutos 1644,52 1605,24 1644,52 1605,24 * 100 = 2,4 % laski 1644,52 Lisää indekseistä kirjassa.")

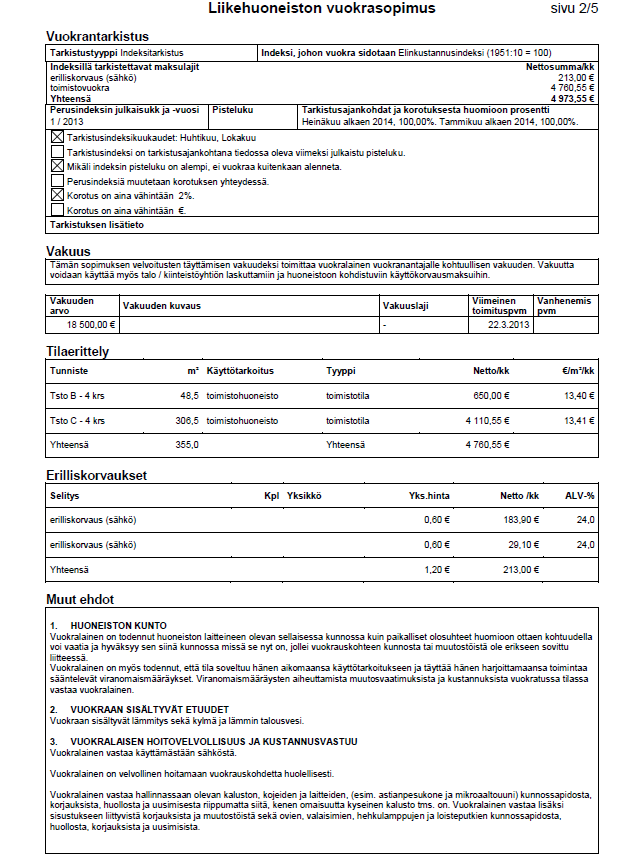

18 Esim. 2.6 Liikehuoneiston vuokraamisesta on saatu seuraava tarjous: 18

19 19

20 3 AIKASARJAT Tällä kurssilla aikasarjat opiskellaan Aki Taanilan verkkomateriaalin pohjalta. Se löytyy osoitteesta 4 VALUUTAT Tätä kurssilistaa käytetään tämän kurssin kaikissa esimerkeissä ja harjoitustehtävissä. Kurssit ilmaisevat yhden euron arvon kyseisessä valuuttayksikössä. Vaihdettavat valuutat klo 17 Valuutta- Keski- Tilivaluutta Setelikurssit Maa yksikkö Koodi kurssi osto myynti osto myynti Arabiemiirikunnat dirham AED Australia dollari AUD Bulgaria lev BGN Etelä-Afrikka randi ZAR Etelä-Korea won KRW Hongkong dollari HKD IMF SDR XDR Intia rupia INR Iso-Britannia punta GBP Israel sekeli ILS Japani jeni JPY Kanada dollari CAD Latvia lati LVL Liettua liti LTL Meksiko peso MXN Norja kruunu NOK Puola zloty PLN Romania leu RON Ruotsi kruunu SEK Saudi-Arabia rial SAR Serbia dinaari RSD Singapore dollari SGD Sveitsi frangi CHF Tanska kruunu DKK Thaimaa baht THB Tshekki koruna CZK Tunisia dinaari TND Turkki liira TRY Unkari forintti HUF USA dollari USD Uusi-Seelanti dollari NZD Venäjä rupla RUB Lähde: Nordea 20

21 Milloin mitäkin kurssia käytetään? 1) Setelikursseilla vaihdetaan vain käteistä rahaa. 2) Yritysten rahaliikenne kulkee tilisiirtoina eli aina käytetään tilikursseja. 3) Ostaminen ja myyminen pankinkannalta ja kauppaa käydään ulkomaan valuutalla. Esimerkiksi pankki ostaa matkalta ylijääneet Ruotsin kruunut setelin ostokurssilla ja pankki myy yritykselle USA:n dollareita, jotta se voi maksaa dollarimääräisen laskun, tilin myyntikurssilla. 4) Keskikurssia käytetään lähinnä vain sopimuksissa. Esim. 4.1 Matkailija vaihtaa euroa USA:n dollareiksi. Paljonko hän saa dollareita, kun vaihtopalkkio on 3, yhteissumma ei saa ylittää euroa ja pienin pankissa oleva seteli on 10 USD? Paljonko dollarit maksavat? = 997 (s.m.) 997 *1,2655 = 1261, USD 1260 / 1, = 998,65 Esim. 4.2 Yrityksellä on NOK lasku ja saatavia SEK. Laske nettovelka euroina. (t.m.) 3000 / 7,3000 = 410,96 (t.o.) 1300 / 8,5825 = 151,47 259,49 Esim.4.3 Laitetoimituksesta on tehty euron tarjous. Hinta perustuu USD:n kurssiin 1,4. Tarjouksen hinnasta 80 % on sidottu muuttuviin valuuttakursseihin ja 20 % on kiinteää hintaa, johon kurssimuutokset eivät vaikuta. Valuuttakorjaus tehdään vain, mikäli tilauspäivän USD:n keskikurssi poikkeaa tarjouskurssista vähintään + 3 %. a) Millä välillä kurssi saa vaihdella, jotta valuuttakorjausta ei tarvitse tehdä? b) Mikä laitteen hinta on, jos tilauspäivän kurssi on kurssilistan mukainen? a) 0,97 * 1,4 kurssi 1,03 * 1,4 1,358 kurssi 1,442 b) 0,2 * ,8 * * 1,4 / 1,2932 = ,72 = ,72 Tarjouksen sitominen muuttuviin valuuttakursseihin on yksi tapa suojautua valuuttariskeiltä. 21

22 Toinen paljon käytetty tapa on termiinikurssit. Kauppalehden julkaisemia USD:n termiinikursseja( ): Aika Myynti Osto spot vko vko vko kk kk kk kk kk kk kk v Lähde: Nordea Valuuttatermiini lukitsee tulevaisuuden valuuttakurssin Valuuttatermiinissä sovitaan tulevan valuuttakaupan kurssi eli termiinikurssi, ajankohta, ostettavan ja myytävän valuutan sekä vaihdettavan valuutan määrä. Termiinikurssi voi olla päivän valuuttakurssia eli spot-kurssia korkeampi tai matalampi. Termiinikurssi perustuu spot-kurssiin ja kahden valuutan väliseen korkoeroon. Edut yritykselle Termiini antaa täyden suojan epäsuotuisaa kurssiliikettä vastaan Tulevaisuudessa tapahtuvan valuuttakaupan kurssi ja valuuttakauppaan tarvittava/valuuttakaupasta saatava euromäärä tiedossa etukäteen Valuuttatermiinissä huomioitavaa Termiini antaa täyden suojan epäsuotuisaa kurssiliikettä vastaan, mutta toisaalta myöskään positiivisesta kurssiliikkeestä ei päästä hyötymään. Lähde: Nordea 22

23 Devalvaatiossa valuutan ulkoinen arvo alenee suhteessa muihin valuuttoihin. Revalvaatiossa valuutan ulkoinen arvo kasvaa suhteessa muihin valuuttoihin. Esim. 4.4 Seuraavassa taulukossa on Suomen pankin noteeraamat USA:n dollarin keskikurssit. Pvm Keskikurssi , , , , , , , , ,2954 Etsi taulukosta kohtia, jossa dollari on heikentynyt ja vahvistunut. Vertaa ja keskikursseja toisiinsa ja laske montako prosenttia a) euron arvo muuttui suhteessa dollariin? b) dollarin arvo suhteessa euroon? 1 = 1,3266 USD 1 1 USD = = 0,7538 1, = 1,23 USD 1 USD = 0,8130 Nämä ovat euron Nämä ovat dollarin ulkoisia arvoja. ulkoisia arvoja. a) Euro heikkeni eli devalvoitui b) Dollari vahvistui eli revalvoitui TAI 1,3266 1,23 0,8130 0,7538 *100 7,3 % *100 7,9 % 1,3266 0,7538 1,23 1,3266 0, ,3 % 1, ,9 % 0,

24 Esim. 4.5 Alla Norjan kruunun (NOK) kurssihistoriaa Kauppalehdestä: Pvm Keskikurssi Tiliosto Tilimyynti Seteliosto Setelimyynti ,2980 7,398 7,198 7,467 7, ,1900 8,315 8,065 8,4007 7,9207 Vertaa päiviä ja Samalla aikavälillä Suomessa oli elinkustannusindeksi nousut 1870:sta 1894:ään ja Norjan inflaatio oli noin 2,1 %. a) Montako prosenttia Suomesta Norjaan vietävän tavaran hinta muuttui norjalaisen ostajan kannalta? Käytä tilin ostokurssia, vaikka tosiasiassa pitäisi käyttää norjalaisten tekemiä noteerauksia, koska tavara maksetaan Norjassa. b) Montako prosenttia Norjasta Suomeen tuotavan tavaran hinta muuttui suomalaisen ostajan kannalta? a) Hinta Suomessa Hinta Norjassa ,26 NOK (=1870*7,398) ,61 NOK (=1894*8,315) Nousi 15748, ,26 *100 13,8 % 13834,26 b) Hinta Suomessa Hinta Norjassa 13, NOK (=100/7,198) (valinta) + 2,1 % 12,66 102,1 NOK (=102,1/8,065) (=1,021*100) Laski 13,89 12,66 *100 13,89 8,9 % tai ,315 a) * 1, ,398 1, = +0, ,84 % b) 1,021 : 8,065 7,198 = 0,9112 0, = - 0,0888-8,88 % Kertoimilla laskien laskutoimitukset ovat lyhyitä, mutta ymmärtää täytyy vähintään yhtä paljon kuin laveammin laskien. Arvaamaan ei kannata lähteä! 24

25 Harj. 4.1 Meidän kurssilistalla USA:n dollarin kurssi muuttui seuraavasti: Pvm Keskikurssi Tiliosto Tilimyynti Seteliosto Setelimyynti Lähde:Kauppalehti a) Miten tämä vaikutti vientiteollisuutemme kilpailukykyyn? b) Samaan aikaan suomalaisen maahantuojan hankintahinta (dollareissa) nousi 5 %. Montako prosenttia ja mihin suuntaan hankintahinta euroissa muuttui? c) Kun edellisen kohdan tuotteen alkuperäiseen hankintahintaan lisättiin 35 % myyntipalkkiota, saatiin veroton myyntihinta. Montako prosenttiyksikköä kate muuttui, jos myyntihintaa ei muutettu? 25

26 5 KORKOLASKU Korko r = kit, missä r = korko ( ) k = pääoma ( ) i = korko(kanta) desimaalilukuna (annetaan tehtävissä %:na) t = aika murtolukuna Tällä kurssilla lasketaan alle vuoden korot saksalaisen korkolaskun mukaan. Jokaisessa kuukaudessa on siis 30 päivää. Tämä tarkoitta, että korkoaikaa allekkain laskettaessa täytyy jokainen 31 päivää muuttaa 30:ksi. Muille ei tarvitse tehdä mitään. Kirjassa on esitelty myös englantilainen ja ranskalainen korkolasku. Esim euron laskun eräpäivä olisi mutta se maksetaan vasta Paljonko pitää maksaa, kun viivästyskorko on 7,5 %? * 0,075 * 21, ,94 = 3 921,94 Esim euron lainan maksuaika on 5 vuotta ja maksuerät maksetaan neljännesvuosittain. Laske kolmannen maksuerän suuruus, kun lainaa lyhennetään aina saman verran ja lisäksi maksetaan korot. Korko on 6 % : 20 = 3000 (lyhennys) * 3000 = (lainan pääoma kahden lyhennyksen jälkeen) * 0,06 * 4 1 = 810 (3. erän korko) =

27 Esim. 5.3 Tilitapahtumat ja arvopäivät ovat korkoaika korko pano 1 500, ,75 (=1500*0,02* 360 ) otto - 300, , pano 2 000,- 22,05 Laske tilin saldo , kun 2 %:n korko liitetään pääomaan vuoden vaihteessa ja lähdevero on 28 %. Korkoaika on laskettu arvopäivästä vuoden loppuun (saksalaisen korkolaskun mukaan ). Talletuksille on laskettu positiivista ja nostoille negatiivista korkoa. Vuoden 2006 korot liitetään pääomaan vasta sen vuoden lopussa. 0,28 * 22,05 = 6, ,05 6, = 3215,88 Lähdeveron pankki ottaa tililtä ja maksaa edelleen valtiolle aina saman aikaan, kun maksaa korotkin. Pankista ei mene verottajalle tietoa siitä, kenen veroja se maksaa. Näin säilyy pankkisalaisuus. Pankkikorkoja ei yksityishenkilön myöskään tarvitse ilmoittaa verottajalle. Oppikirjassa on koron kaavasta ratkaistu vuorotellen pääoma, korkokanta ja korkoaika. Näin on saatu kolme kaavaa lisää muistettavaksi. Jos käyttää koron kaava ja yhtälön ratkaisua, pääsee vähemmällä muistamisella. Seuraavat tehtävät on ratkaistu siten. Pääoma Esim.5.4 Mikä suuruisen lainan puolen vuoden korot voi maksaa 500 eurolla? Korko on 5,5 %. k*i*t = r 1 x * 0,055 * = 500 //*2 2 x * 0,055 = 500 * 2 //:0, * 2 x = 0,055 x = 18181,

28 Esim. 5.5 Mikä pääoma tuottaa kuukaudessa euroa, kun korko on 5 % ja lähdevero 30 %? Lasketaan ensin nettokorko eli se korko, joka jää sijoittajalle. 0,70 * 5 % = 3,5 % x * 0,035 * 12 1 = 1000 Korkokanta x = 1000*12 0,035 = Esim.5.6 Osakkeet ostettiin hintaan 402 ja myytiin samana vuonna 678 eurolla. Laske vuotuinen korkotuotto, kun myyntivoitosta maksetaan 30 % veroa. ( ) * 0,7 = 193, * i * = 193, i = 193,20* *156 i = 1, % Korkoaika Esim euron laina on nostettu Milloin se on viimeistään maksettava, jotta euroa riittäisi? Korko on 6,5 %. x 3000 * 0,065 * 360 = 100 x = kk 4 pv = * *0,065 x = 184,6 (pyöristys alaspäin, koska muuten ei riitä) 184 päivää = 6 kk 4 pv Kasvanut ja alkuperäinen pääoma Kasvanut pääoma K = k + kit K = k (1+it) //:(1+it) Alkuperäinen pääoma k = K 1 it, missä K = kasvanut pääoma i = korko desimaalilukuja t = korkoaika murtolukuna 28

29 Esim tilille on talletettu 500. Paljonko sinne on lisäksi talletettava 5.9., jotta vuoden lopussa voitaisiin nostaa 1 500? Korko on 3 % ja lähdevero 30 %. 0,7 * 3 % = 2,1 % * 0,021 * = 6,42 (500 euron korot vuoden lopussa) ,42 = 993,58 (lisätalletus vuoden lopussa) 993,58 986,96 1 0,021* Esim. 5.9 Laskun maksuehto on 7 päivää 2 %, 14 päivää netto ja viivästyskorko 9,5 % euron lasku on päivätty a) Mikä on laskun eräpäivä? b) Paljonko täytyy maksaa, jos maksu tapahtuu vasta ? c) Minkä korkokannan mukaisen korkoedun laskun maksaja saa maksaessaan laskun viimeisenä käteisalennuspäivänä verrattuna eräpäivään? Laskujen viimeiset käteisalennuspäivät ja eräpäivät lasketaan kalenterin mukaan, mutta viivästyskoron korkopäivät korkolaskun mukaan. a) kalenteripäivää = b) korkoaika eli 31 päivää * 0,095* 28, ,63 = 3528,63 c) Nyt vertaillaan laskun maksamista viimeisenä käteisalennuspäivänä 1.2. ja eräpäivänä ,02 * 3500 = 70,- (käteisalennus) * i * = *360 i = 1, % 3430*7 29

AVOIN MATEMATIIKKA 8 lk. Osio 1: Yhtälöitä ja prosentteja

Marika Toivola ja Tiina Härkönen AVOIN MATEMATIIKKA 8 lk. Osio 1: Yhtälöitä ja prosentteja Sisältö on lisensoitu avoimella CC BY 3.0 -lisenssillä. 1 Osio 1: Yhtälöitä ja prosentteja 1. Yhtälö... 4. Yhtälön

Marika Toivola ja Tiina Härkönen AVOIN MATEMATIIKKA 8 lk. Osio 1: Yhtälöitä ja prosentteja Sisältö on lisensoitu avoimella CC BY 3.0 -lisenssillä. 1 Osio 1: Yhtälöitä ja prosentteja 1. Yhtälö... 4. Yhtälön

Ulkomaanmaksun esittely

1 Ulkomaanmaksun esittely Palvelun kautta voit lähettää maksutoimeksiantoja ulkomaille. Ulkomaanmaksujen tekeminen poikkeaa suuresti kotimaan maksamisesta. Tutustu huolellisesti tähän esittelyyn sekä Lähtevien

1 Ulkomaanmaksun esittely Palvelun kautta voit lähettää maksutoimeksiantoja ulkomaille. Ulkomaanmaksujen tekeminen poikkeaa suuresti kotimaan maksamisesta. Tutustu huolellisesti tähän esittelyyn sekä Lähtevien

Erilaisten osuuksien kuvaamiseen ja vertaamiseen käytetään prosenttia eli sadasosaa

PROSENTTILASKENTAA 1. Prosentti Erilaisten osuuksien kuvaamiseen ja vertaamiseen käytetään prosenttia eli sadasosaa Prosentin merkitsemiseen käytetään yleensä prosenttimerkkiä %. 1. Prosenttiluku muutetaan

PROSENTTILASKENTAA 1. Prosentti Erilaisten osuuksien kuvaamiseen ja vertaamiseen käytetään prosenttia eli sadasosaa Prosentin merkitsemiseen käytetään yleensä prosenttimerkkiä %. 1. Prosenttiluku muutetaan

ALOITTAVAN OSAKESIJOITTAJAN OPAS. Tie osakesäästämisen maailmaan

ALOITTAVAN OSAKESIJOITTAJAN OPAS Tie osakesäästämisen maailmaan Ville Aho Opinnäytetyö Toukokuu 2011 Liiketalouden koulutusohjelma Tampereen ammattikorkeakoulu TIIVISTELMÄ 2 Tampereen ammattikorkeakoulu

ALOITTAVAN OSAKESIJOITTAJAN OPAS Tie osakesäästämisen maailmaan Ville Aho Opinnäytetyö Toukokuu 2011 Liiketalouden koulutusohjelma Tampereen ammattikorkeakoulu TIIVISTELMÄ 2 Tampereen ammattikorkeakoulu

Talouskoulu TILINPÄÄTÖS

OSA 1: MIKÄ ON TILINPÄÄTÖS? OSA 2: TULOSLASKELMA JA TASE OSA 3: YRITYKSEN TOIMINNAN LAAJUUS JA KANNATTAVUUS OSA 4: VAKAVARAISUUS OSA 5: MAKSUVALMIUS JA TEHOKKUUS OSA 6: KERTAUS JA YHTEENVETO Mikä on tilinpäätös?

OSA 1: MIKÄ ON TILINPÄÄTÖS? OSA 2: TULOSLASKELMA JA TASE OSA 3: YRITYKSEN TOIMINNAN LAAJUUS JA KANNATTAVUUS OSA 4: VAKAVARAISUUS OSA 5: MAKSUVALMIUS JA TEHOKKUUS OSA 6: KERTAUS JA YHTEENVETO Mikä on tilinpäätös?

Alkavalle yrittäjälle 2015. Perustamisopas. Varaa aika yritysneuvojalle lähelläsi: www.uusyrityskeskus.fi CERTIFIED BY ISO 9001

Perustamisopas Alkavalle yrittäjälle 2015 CERTIFIED BY ISO 9001 Varaa aika yritysneuvojalle lähelläsi: www.uusyrityskeskus.fi 25 alkavien vuotta yrittäjien tukena CERTIFIED BY ISO 9001 Perustamisopas 2015

Perustamisopas Alkavalle yrittäjälle 2015 CERTIFIED BY ISO 9001 Varaa aika yritysneuvojalle lähelläsi: www.uusyrityskeskus.fi 25 alkavien vuotta yrittäjien tukena CERTIFIED BY ISO 9001 Perustamisopas 2015

Tiedot Paretosta ja sen valvojasta. Pareto Securities Oy Y-tunnus: 2045188-8

1(18) TIETOA Sijoitus- ja oheispalvelujen tarjoajien on annettava asiakkaalle ennen rahoitusvälinettä ja sijoitus- tai oheispalvelua koskevan sopimuksen tekemistä riittävät tiedot itsestään ja tarjoamistaan

1(18) TIETOA Sijoitus- ja oheispalvelujen tarjoajien on annettava asiakkaalle ennen rahoitusvälinettä ja sijoitus- tai oheispalvelua koskevan sopimuksen tekemistä riittävät tiedot itsestään ja tarjoamistaan

Perustamisopas. Alkavalle yrittäjälle. www.uusyrityskeskus.fi CERTIFIED BY ISO 9001

Perustamisopas Alkavalle yrittäjälle CERTIFIED BY ISO 9001 www.uusyrityskeskus.fi Perustamisopas 2013 Alkusanat Yrittäjänä vapauden myötä lisääntyy vastuu omasta onnistumisesta. Menestyksekäs liiketoiminta

Perustamisopas Alkavalle yrittäjälle CERTIFIED BY ISO 9001 www.uusyrityskeskus.fi Perustamisopas 2013 Alkusanat Yrittäjänä vapauden myötä lisääntyy vastuu omasta onnistumisesta. Menestyksekäs liiketoiminta

MINKÄ KOKOINEN ON JULKINEN TALOUS?

Olli Savela Yliaktuaari, Tilastokeskus MINKÄ KOKOINEN ON JULKINEN TALOUS? Suomen julkinen sektori on EU-maiden suurimpia, pohjoismaista tasoa. Perinteisesti pohjoismaisessa mallissa julkinen sektori on

Olli Savela Yliaktuaari, Tilastokeskus MINKÄ KOKOINEN ON JULKINEN TALOUS? Suomen julkinen sektori on EU-maiden suurimpia, pohjoismaista tasoa. Perinteisesti pohjoismaisessa mallissa julkinen sektori on

M i t ä a r v o p a p e r e i s t a t u l i s i t i e t ä ä?

www.porssisaatio.fi M i t ä a r v o p a p e r e i s t a t u l i s i t i e t ä ä? Opettajan opas Sisällys ARVOPAPERIMARKKINOIDEN KEHITYS... 4 Pörssitoiminnan historia... 4 Arvopaperimarkkinoiden merkitys

www.porssisaatio.fi M i t ä a r v o p a p e r e i s t a t u l i s i t i e t ä ä? Opettajan opas Sisällys ARVOPAPERIMARKKINOIDEN KEHITYS... 4 Pörssitoiminnan historia... 4 Arvopaperimarkkinoiden merkitys

YT10 YRITYKSEN KÄYNNISTÄMISTOIMET

YT10 YRITYKSEN KÄYNNISTÄMISTOIMET businessoulu.com 2015 2 YT10 YRITYKSEN KÄYNNISTÄMISTOIMET SISÄLTÖ SIVU 1. YLEISTÄ 3 2. YRITTÄJÄN VAKUUTUKSET 3 2.1 Yrittäjän eläkevakuutus eli YEL 3 2.2 Yrittäjän muut

YT10 YRITYKSEN KÄYNNISTÄMISTOIMET businessoulu.com 2015 2 YT10 YRITYKSEN KÄYNNISTÄMISTOIMET SISÄLTÖ SIVU 1. YLEISTÄ 3 2. YRITTÄJÄN VAKUUTUKSET 3 2.1 Yrittäjän eläkevakuutus eli YEL 3 2.2 Yrittäjän muut

Hinnoittelun ABC Opas tietotuotteiden ja palveluiden hinnoitteluun

Hinnoittelun ABC Opas tietotuotteiden ja palveluiden hinnoitteluun Julkaistu vuonna 2005 osana HIMA Hinnoittelumallit asiakassuhteessa projektia Sisältö Lukijalle...3 Oppaan keskeisiä käsitteitä... 5 Miksi

Hinnoittelun ABC Opas tietotuotteiden ja palveluiden hinnoitteluun Julkaistu vuonna 2005 osana HIMA Hinnoittelumallit asiakassuhteessa projektia Sisältö Lukijalle...3 Oppaan keskeisiä käsitteitä... 5 Miksi

Perhe- ja perintöoikeutta pääpiirteissään 2013

Perhe- ja perintöoikeutta pääpiirteissään 2013 14.1.2013 Yleistä perimyksestä Kuolemantapauksen jälkeen perittävän omaisuus siirtyy uudelle omistajalle joko perintöoikeuden tai testamentin nojalla. Mikäli

Perhe- ja perintöoikeutta pääpiirteissään 2013 14.1.2013 Yleistä perimyksestä Kuolemantapauksen jälkeen perittävän omaisuus siirtyy uudelle omistajalle joko perintöoikeuden tai testamentin nojalla. Mikäli

Miten luen tuloslaskelmaa? 2. Miten tulkitsen tasetta? 5. Taloustieteen tohtori Pekka Aho SBB-Solutions for Business and Brains Oy

Miten luen tuloslaskelmaa? 2 Miten tulkitsen tasetta? 5 SBB - Solutions for Business and Brains Oy Gsm 050-3570 857 Kylänvanhimmankuja 7 00640 Helsinki Email pekka.aho@sbb.fi www.sbb.fi 1 Miten luen tuloslaskelmaa?

Miten luen tuloslaskelmaa? 2 Miten tulkitsen tasetta? 5 SBB - Solutions for Business and Brains Oy Gsm 050-3570 857 Kylänvanhimmankuja 7 00640 Helsinki Email pekka.aho@sbb.fi www.sbb.fi 1 Miten luen tuloslaskelmaa?

Seppo Hoffrén PERUSTETTAVAN YRITYKSEN LIIKETOIMINTA- SUUNNITELMAN LAATIMINEN

Seppo Hoffrén PERUSTETTAVAN YRITYKSEN LIIKETOIMINTA- SUUNNITELMAN LAATIMINEN ISBN 951-739-416-0 Copyright Kauppa- ja teollisuusministeriö sekä Enconsults Oy 1998 Päivitetty 2002 Graafinen suunnittelu ja

Seppo Hoffrén PERUSTETTAVAN YRITYKSEN LIIKETOIMINTA- SUUNNITELMAN LAATIMINEN ISBN 951-739-416-0 Copyright Kauppa- ja teollisuusministeriö sekä Enconsults Oy 1998 Päivitetty 2002 Graafinen suunnittelu ja

AVOIN MATEMATIIKKA Tilastoja ja todennäköisyyksiä

Marika Toivola ja Tiina Härkönen AVOIN MATEMATIIKKA Tilastoja ja todennäköisyyksiä Sisältö on lisensoitu avoimella CC BY 3.0 -lisenssillä. 1 Tilastoja ja todennäköisyyksiä 1. Kuvaajien tulkintaa... 4 2.

Marika Toivola ja Tiina Härkönen AVOIN MATEMATIIKKA Tilastoja ja todennäköisyyksiä Sisältö on lisensoitu avoimella CC BY 3.0 -lisenssillä. 1 Tilastoja ja todennäköisyyksiä 1. Kuvaajien tulkintaa... 4 2.

Suomen kilpailukyky ja sen mittaaminen

Suomen kilpailukyky ja sen mittaaminen ajanoja 10.1.01 Suomen kilpailukyky on rahaliiton aikana heikentynyt, kun kilpailukyvyllä tarkoitetaan talouden ulkoisen tasapainon edellytyksiä. Avoimen sektorin

Suomen kilpailukyky ja sen mittaaminen ajanoja 10.1.01 Suomen kilpailukyky on rahaliiton aikana heikentynyt, kun kilpailukyvyllä tarkoitetaan talouden ulkoisen tasapainon edellytyksiä. Avoimen sektorin

Lyhyt johdatus rahaan

BoF Online 5 2011 Lyhyt johdatus rahaan Karlo Kauko Tässä julkaisussa esitetyt mielipiteet ovat kirjoittajan omia eivätkä välttämättä edusta Suomen Pankin kantaa. Suomen Pankki Rahapolitiikka- ja tutkimusosasto

BoF Online 5 2011 Lyhyt johdatus rahaan Karlo Kauko Tässä julkaisussa esitetyt mielipiteet ovat kirjoittajan omia eivätkä välttämättä edusta Suomen Pankin kantaa. Suomen Pankki Rahapolitiikka- ja tutkimusosasto

Kirjallisuuden vaihto hankintatapana

Tieteellisen kirjallisuuden vaihtokeskus - Georg Strien Kirjallisuuden vaihto hankintatapana Tieteellisen kirjallisuuden vaihdolla on pitkä perinne, vanhimmat viitteet löytyvät vuodesta 1694 Ranskasta.

Tieteellisen kirjallisuuden vaihtokeskus - Georg Strien Kirjallisuuden vaihto hankintatapana Tieteellisen kirjallisuuden vaihdolla on pitkä perinne, vanhimmat viitteet löytyvät vuodesta 1694 Ranskasta.

TIETOJA RAHOITUSVÄLINEISTÄ JA NIIHIN LIITTYVISTÄ RISKEISTÄ

TIETOJA RAHOITUSVÄLINEISTÄ JA NIIHIN LIITTYVISTÄ RISKEISTÄ YLEISTÄ RAHOITUSVÄLINEISIIN MAHDOLLISESTI LIIT- TYVISTÄ RISKEISTÄ Sijoitustoimintaan liittyy aina taloudellinen riski. Tuotto voi jäädä saamatta

TIETOJA RAHOITUSVÄLINEISTÄ JA NIIHIN LIITTYVISTÄ RISKEISTÄ YLEISTÄ RAHOITUSVÄLINEISIIN MAHDOLLISESTI LIIT- TYVISTÄ RISKEISTÄ Sijoitustoimintaan liittyy aina taloudellinen riski. Tuotto voi jäädä saamatta

Vuoden 2012 kysymykset USEIN KYSYTTYÄ KYSYMYSTEN VASTAUKSET

Vuoden 2012 kysymykset USEIN KYSYTTYÄ KYSYMYSTEN VASTAUKSET Sisällysluettelo 1. Yleiset kysymykset... 4 1.1. Mikä työeläkeote on?... 4 1.2. Kuka saa työeläkeotteen?... 4 1.3. Miksi en ole saanut työeläkeotetta?...

Vuoden 2012 kysymykset USEIN KYSYTTYÄ KYSYMYSTEN VASTAUKSET Sisällysluettelo 1. Yleiset kysymykset... 4 1.1. Mikä työeläkeote on?... 4 1.2. Kuka saa työeläkeotteen?... 4 1.3. Miksi en ole saanut työeläkeotetta?...

Hinnoittelu mitä se on käytännössä?

Hinnoittelu mitä se on käytännössä? Harri I. Kulmala, VTT Hinnoittelun tausta Olipa kyseessä mikä tahansa myytäväksi aiottu tuote, palvelu tai niiden yhdistelmä, hinnoittelulla on myyjän näkökulmasta kaksi

Hinnoittelu mitä se on käytännössä? Harri I. Kulmala, VTT Hinnoittelun tausta Olipa kyseessä mikä tahansa myytäväksi aiottu tuote, palvelu tai niiden yhdistelmä, hinnoittelulla on myyjän näkökulmasta kaksi

Liiketoiminnan harjoittaminen ja yrityksen rekisteröinti Suomessa

OPAS 5 2013 Liiketoiminnan harjoittaminen ja yrityksen rekisteröinti Suomessa Осуществление предпринимательской деятельности и регистрация фирмы в Финляндии Kaakkois-Suomen elinkeino-, liikenne- ja ympäristökeskus

OPAS 5 2013 Liiketoiminnan harjoittaminen ja yrityksen rekisteröinti Suomessa Осуществление предпринимательской деятельности и регистрация фирмы в Финляндии Kaakkois-Suomen elinkeino-, liikenne- ja ympäristökeskus

Vuokrakaton vaikutus asuntojen tarjontaan. Vientitukien vaikutus vaihtotaseeseen. Työmarkkirakenteiden vaikutus työttömyysasteeseen

TU-91.1001 Kansantaloustieteen perusteet, Syksy 2014 1. www-harjoituksen mallivastaukset Tehtävä 1 Mitkä seuraavista asioista kuuluvat mikro- ja makrotaloustieteen piiriin? Vuokrakaton vaikutus asuntojen

TU-91.1001 Kansantaloustieteen perusteet, Syksy 2014 1. www-harjoituksen mallivastaukset Tehtävä 1 Mitkä seuraavista asioista kuuluvat mikro- ja makrotaloustieteen piiriin? Vuokrakaton vaikutus asuntojen

YT9 YRITYKSEN PERUSTAMISOPAS

YT9 YRITYKSEN PERUSTAMISOPAS 2/2015 2(16) YT9 YRITYKSEN PERUSTAMISOPAS SISÄLTÖ 1. YRITYKSEN NIMEN VALINTA 3 2. YHTIÖMUODON VALINTAAN VAIKUTTAVIA KYSYMYKSIÄ 4 3. YHTIÖMUODOT 7 3.1 Yksityinen elinkeinonharjoittaja

YT9 YRITYKSEN PERUSTAMISOPAS 2/2015 2(16) YT9 YRITYKSEN PERUSTAMISOPAS SISÄLTÖ 1. YRITYKSEN NIMEN VALINTA 3 2. YHTIÖMUODON VALINTAAN VAIKUTTAVIA KYSYMYKSIÄ 4 3. YHTIÖMUODOT 7 3.1 Yksityinen elinkeinonharjoittaja

14 YRITTÄJÄNÄ HEVOSALALLA

14 YRITTÄJÄNÄ HEVOSALALLA Hevosalan yritystoiminta on hyvin monipuolista ja alan yritystoiminnan erityispiirteenä voidaan pitää sitä, että alalle siirrytään tyypillisesti harrastustoiminnan kautta. Lisäksi

14 YRITTÄJÄNÄ HEVOSALALLA Hevosalan yritystoiminta on hyvin monipuolista ja alan yritystoiminnan erityispiirteenä voidaan pitää sitä, että alalle siirrytään tyypillisesti harrastustoiminnan kautta. Lisäksi

KUOLINPESÄN OSAKKAAN ASEMA JA VELVOLLISUUDET

Saimaan ammattikorkeakoulu Liiketalous Lappeenranta Liiketalouden koulutusala Yritysten ja taloushallinnon juridiikka Iira Ojanen KUOLINPESÄN OSAKKAAN ASEMA JA VELVOLLISUUDET Opinnäytetyö 2012 Tiivistelmä

Saimaan ammattikorkeakoulu Liiketalous Lappeenranta Liiketalouden koulutusala Yritysten ja taloushallinnon juridiikka Iira Ojanen KUOLINPESÄN OSAKKAAN ASEMA JA VELVOLLISUUDET Opinnäytetyö 2012 Tiivistelmä

HYÖDYKEMARKKINAT. Sisältö. Matti Estola. 5. marraskuuta 2013. 1 Erilaiset markkinatilanteet 4. 2 Miksi erilaisia markkinatilanteita esiintyy 5

HYÖDYKEMARKKINAT Matti Estola 5. marraskuuta 2013 Sisältö 1 Erilaiset markkinatilanteet 4 2 Miksi erilaisia markkinatilanteita esiintyy 5 3 Yritys täydellisesti kilpailluilla markkinoilla 8 3.1 Hinnan

HYÖDYKEMARKKINAT Matti Estola 5. marraskuuta 2013 Sisältö 1 Erilaiset markkinatilanteet 4 2 Miksi erilaisia markkinatilanteita esiintyy 5 3 Yritys täydellisesti kilpailluilla markkinoilla 8 3.1 Hinnan