Vahinkovakuutusasiakkaiden tuotepysyvyyden mallintaminen. SHV-työ. Anne Setämaa-Kärkkäinen

|

|

|

- Anni-Kristiina Aro

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Vahinkovakuutusasiakkaiden tuotepysyvyyden mallintaminen SHV-työ Anne Setämaa-Kärkkäinen

2 Abstract The protability of insurance business can be calculated reliably only after all the claims have been settled permanently. Since the claim settling period can be very long, even decades, there is usually no accurate knowledge of the protability of the insurance products, only estimates. Therefore, pricing of insurance products is very important in order to avoid a negative cycle in which bad risks concentrate in an insurance company and in such a situation, company might face severe economic losses. Insurance pricing is traditionally risk-based: the risk involved is assessed and the insurance is priced according to the risk. The more risky the insurance is, the larger the price is. In the last decade, price optimization has become a pricing method used also in the insurance business. Price optimization means calculating prices based also on non-risk-related factors. The idea of price optimization is to maximize the prot or other objective of the insurance company subject to constraints. The constraints are dened based on the market and the strategy and the values of the insurance company. One constraint involves the price elasticity of the customer, that is, how the customer reacts to the price. If the customer considers the price too high the customer might not purchase it. In this paper, we study the price elasticity of a customer in a motor third party liability insurance portfolio. We use a generalized linear model to model the retention of a customer. We rst discuss briey price optimization. Then we introduce generalized linear models and the retention model used. Finally, we discuss the results of the retention model and validation of the model. 2

3 1 Johdanto Vakuutusalalla toiminnan kannattavuuden voi luotettavasti todeta vasta kun kaikki vakuutusten voimassaoloaikana syntyneet korvattavat vahingot on korvattu täysimääräisesti. Tällaiseen tilanteeseen ei yleensä päästä vakuutusyhtiön elinaikana, koska vahingot ilmenevät ja ilmoitetaan viiveellä vakuutusyhtiölle ja joidenkin vahinkojen korvaaminen kestää kymmeniä vuosia. Tämän vuoksi vakuutusten hinnoittelu on haastavaa ja hinnoittelun epäonnistuminen voi johtaa asiakaskannan vinoutumiseen niin että alkaa tappiokierre, jota on vaikea katkaista. Vakuutusten hinnoittelu perustuu riskin arviointiin. Riskivastaava hinta tarkoittaa sitä, että jokainen maksaa vakuutuksesta sen riskin mukaisesti. Jos vahinkotapahtuman todennäköisyys on suurempi kuin jollain toisella vakuutuksenottajalla, myös hinta on suurempi. Vastaavasti jos vahingon suuruus arvioidaan mahdollisessa vahinkotapahtumassa olevan suurempi kuin jollain toisella, hinta on suurempi. Todellinen hinta ei kuitenkaan useinkaan ole suoraan riskivastaava, koska riskivastaava hinta voisi olla joillekin niin suuri, etteivät vakuutuksenottajat hankkisi vakuutuksia. Tällöin hintoja tasoitellaan niin että osa vakuutuksenottajista maksaa hieman enemmän kuin riskin mukaan kuuluisi ja osa vähemmän. Vakuutusten hinnoitteluun on viime vuosina tullut uutena hintaoptimointi. Suomessa hintaoptimointia ei käytetä ainakaan suurissa määrin mutta ulkomailla, mm. Iso-Britaniassa, se on yleistä. Hintaoptimoinnilla pyritään vastaamaan kiristyneeseen kilpailuun määräämällä vakuutuksen hinta markkinaehtoisesti myös muihin kuin puhtaasti riskiin liittyvien tekijöiden perusteella. Hintaa pyritään siis säätelemään siten, että perittävä vakuutusmaksu on mahdollisimman korkea huomioiden asiakkaan hintaherkkyys eli se miten asiakas reagoi hintaan. Hintaoptimoinnissa voidaan ottaa huomioon muitakin asiakkaaseen liittyviä tekijöitä, kuten asiakkaan tulevaisuuden ennustettu käyttäytyminen. Esimerkiksi voidaan huomioida asiakkaan elinkaari eli tulevaisuuden vakuutustarpeet ja näiden mahdollisten tulevaisuuden vakuutusten arvo vakuutusyhtiölle. Vakuutuksen hintaa voidaan siis esimerkiksi alentaa tietyille ryhmille, joiden katsotaan tuovan tulevaisuudessa hyvin tuottoa vakuutusyhtiölle, jos heidät saadaan asiakkaiksi. Hintaoptimointi on herättänyt ristiriitaista vastaanottoa, joissakin Yhdysvaltojen osavaltioissa vakuutusten hintaoptimointi on jopa kielletty [3]. Vaikka hintaoptimointi ei olisi mahdollista käytännössä, hintaherkkyyden tutkiminen tuottaa tietoa asiakaskäyttäytymisestä, jota voidaan hyödyntää esimerkiksi markkinoinnin ja kampanjoiden suunnittelussa. Suomessa hintaoptimointia ei ole kielletty, mutta lakisääteisten vakuutusten hinnoittelu on säädeltyä ja yksityishenkilöiden vakuutusten hinnoittelussa pitää noudattaa kuluttajansuojalakia. Kuluttajansuojalain mukaan kuluttajalle ei saa antaa totuudenvastaista tai harhaanjohtavaa tietoa hinnasta tai sen määräytymisen perusteista [4], joten 3

4 hinnoitteluun vaikuttavat tekijät täytyy kertoa asiakkaalle esimerkiksi kysyttäessä. Vakuutussopimuksen hintaa ei myöskään saa muutella mielivaltaisesti sopimuksen voimassaollessa. Vakuutussopimuslain [1] mukaan jatkuvan vahinkovakuutuksen vakuutusehdoissa voidaan määrätä, että vakuutuksenantajalla on oikeus muuttaa vakuutusehdoissa yksilöidyllä perusteella vakuutusmaksua vakuutuskauden vaihtuessa. Jos hinnan määräytymiseen vaikuttava tekijä kuten vakuutuksenottajan ikä on muuttunut, hinta voi muuttua. Lisäksi useiden vakuutusten hinnat muuttuvat vuosittain indeksin arvon mukaan tarkoituksena huomioida inaation vaikutus korvauskustannuksissa. Toisinaan pelkkä indeksikorotus ei riitä kattamaan korvauskehityksen tuomaa lisäkustannusta vaan hintoihin tehdään lisäkorotus. Korotus voi olla tasainen koko kantaan tehtävä tasokorotus tai riskivastaavuutta parantava kohdennettu korotus tietyille vakuutuksille. Näihin korotuksiin pitää luonnollisesti olla perusteet eikä hintaa voi muutella mielivaltaisesti. Tässä työssä on tutkittu, miten nämä hinnanmuutokset vaikuttavat asiakkaan halukkuuteen pitää vakuutus voimassa. Vaikutusta tutkitaan mallintamalla asiakkaan poistumaa yleistetyllä lineaarisella mallilla, jossa yhtenä poistumaan vaikuttavana tekijänä on vakuutuksen hinnanmuutos prosentteina. Seuraavassa luvussa käydään lyhyesti läpi optimointia erityisesti hintaoptimoinnin näkökulmasta. Sen jälkeen tutustutaan yleistettyihin lineaarisiin malleihin ja poistuman mallintamiseen. Lopuksi esitellään liikennevakuutukselle tehdyn poistumamallin tuloksia ja mallin validointia. 2 Hintaoptimointi Matemaattisessa optimoinnissa pyritään löytämään muuttujien arvot, joilla saavutetaan tavoitefunktion maksimi (tai minimi), kun tietyt rajoite-ehdot ovat voimassa [5]. Matemaattisesti optimointiongelma voidaan muotoilla: maksimoi f(x), siten että x S. f(x) on optimoitava funktio, jonka maksimia etsitään sallitusta joukosta S, jonka rajoitusehdot määrittelevät. Optimointiongelman ratkaisuna saadaan vektori x = (x 1, x 2,..., x n ), jonka arvoilla funktio f saavuttaa maksimin. Tavoitteita voi myös olla useampia, jolloin maksimoidaan useampaa funktiota yhtä aikaa. Monitavoitteisen optimointiongelman ratkaiseminen on haastavampaa kuin yksitavoitteisen, koska siinä ongelmaan löytyy matemaattisesti yhtä hyviä ratkaisuja ja ratkaisujen paremmuuden määrittelemiseksi tarvitaan lisätietoa esimerkiksi hyötyfunktion muodossa. Hintaoptimoinnissa maksimoidaan myytävästä tuotteesta saatava voitto tai mahdollisesti jokin muu yhtiön tavoitteisiin sopiva funktio f(x), jossa x on tuotteen hinta [6]. Optimointiongelman rajoitusehdoista osan määräävät markkinat, 4

5 osan määräävät yhtiön omat tavoitteet ja periaatteet. Esimerkiksi jos yhtiön tavoite on kasvattaa markkinaosuutta jossain tietyssä kohderyhmässä, rajoiteehdolla voidaan rajata sallitun joukon ulkopuolelle kohderyhmää koskevat tiettyä rajaa H korkeammat hinnat, jotka haittaisivat markkinaosuuden kasvattamista: x j H. Yksi rajoittava tekijä hintaoptimoinnissa muodostuu asiakkaiden hintaherkkyydestä, koska asiakas ei osta tuotetta tai uusi vakuutusta, jos hän mieltää sen liian kalliiksi. Hintaherkkyys voidaan mallintaa ja mallin antamia arvoja voidaan käyttää varsinaisessa hintaoptimointimallissa. Tässä työssä hintaherkkyyttä tutkitaan mallintamalla asiakkaan poistumaa yleistetyllä lineaarisella mallilla, jossa yhtenä tekijänä on asiakkaan kokema hinnan muutos. 3 Yleistetyt lineaariset mallit Yleistetyt lineaariset mallit ovat lineaaristen mallien laajennus, jossa ei ole yhtä tiukkoja vaatimuksia muuttujille [2]. Lineaarisessa mallissa havaintojen y oletetaan olevan tutkittavan vastemuuttujan Y toteumia ja niiden odotusarvon oletetaan olevan µ. Odotusarvoa pyritään selittämään muuttujilla x j : µ = p x j β j j=1 laskemalla tuntemattomille muuttujille β j estimaatit datan perusteella. Tällöin havainnolle i pätee p E(Y i ) = µ i = x ij β j, missä muuttujat Y i, i = 1,.., n, ovat riippumattomia satunnaismuuttujia, jotka noudattavat normaalijakaumaa kiinteällä varianssilla σ 2. Yleistetyssä lineaarisessa mallissa jakauman ei tarvitse olla normaalijakauma, kunhan se kuuluu eksponenttiperheeseen. Lisäksi lineaarisuuden vaatimuksesta on luovuttu. Yleistetty lineaarinen malli on muotoa γ = j=1 p x j β j, j=1 missä γ on lineaarinen estimaattori, joka yhdistyy mallinnettavan muuttujan odotusarvoon linkkifunktion g kautta: γ i = g(µ i ). Lineaarisella mallilla linkkifunktio on identiteettifunktio eli µ i = γ i. Yleistetyillä lineaarisilla malleilla linkkifunktio voi olla mikä tahansa monotonisesti dierentioituva funktio. Tämä mahdollistaa sen että yleistetyllä lineaarisella mallilla 5

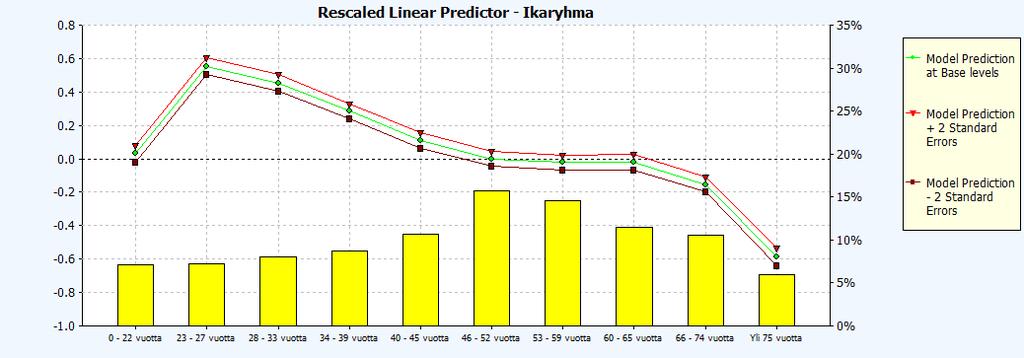

6 pystytään mallintamaan myös tapauksia, joissa odotusarvo saa ainoastaan positiivisia arvoja, kuten todennäköisyyksiä. Tällöin linkkifunktion täytyy olla sellainen että se yhdistää välin (0, 1) koko reaaliarvojen joukolle. Tällainen funktio on esimerkiksi logit-funktio, joka on muotoa γ = log(µ/(1 µ)). 4 Poistuman mallintaminen Hinnanmuutoksen vaikutusta asiakkaan poistumaan on haastava tutkia ottamalla huomioon asiakkaan kaikki vakuutukset, koska vakuutusten sisällöt ja hinnat ovat hyvin erilaisia ja niiden vakuutuskaudet voivat uusiutua eri aikaan, jolloin hinnankorotukset eivät tapahdu samaan aikaan. Tällöin on vaikea sanoa, mikä hinnankorotus vaikuttaa eniten asiakkaan poistumiseen. Tämän vuoksi tässä työssä tarkastellaan ainoastaan liikennevakuutusta. Liikennevakuutus on tuotteena hyvin yksinkertainen ja lisäksi se on pakollinen vakuutus, jolloin vakuutuksen päättäminen tarkoittaa joko toisen vakuutusyhtiön asiakkaaksi siirtymistä tai ajoneuvosta luopumista. Tässä tarkastelussa aineistoon ei ole otettu mukaan niitä vakuutuksia, joissa ajoneuvosta on luovuttu. Tarkastelu on myös rajattu henkilöasiakkaisiin, joka on yhtenäisempi joukko verrattuna yrityksiin, joissa vakuutuksiin ja niiden hintoihin vaikuttavat monet erilaiset asiat, mikä tekee analysoinnista hankalan. Tässä yhteydessä on hyvä muistaa että liikennevakuutuksen maksuperusteita on sovellettava yhdenmukaisesti kaikkiin vakuutuksenottajiin [7], joten sen hinnoittelussa ei voi käyttää hintaoptimointia. 5 Poistumamalli Poistumaa mallinnettiin yleistetyllä lineaarisella mallilla Towers Watsonin Emblemsovelluksella. Mallissa poistumistodennäköisyyttä kuvaava ennustettava vastemuuttuja noudattaa binomijakaumaa ja linkkifunktiona käytetään logit-funktiota. Mallissa havaittu muuttuja saa arvon 1 kun vakuutus päätettiin ja 0 kun vakuutus uudistui seuraavalle kaudelle. Aineistona käytettiin osaa LähiTapiola Keskinäisen Vakuutusyhtiön liikennevakuutuskannasta. Mallissa tekijöinä olivat vakuutuskauden alkamisvuosi, ikäryhmä, maantieteellinen sijainti, nollamaksuisuus eli onko ajoneuvo poissa käytöstä, liikennevakuutuksen bonusprosentti, S-asiakkuus, henkivakuuttaminen (LähiTapiolaryhmässä), kohdetyyppi (henkilö- vai pakettiauto), onko muitakin vakuutuksia liikennevakuutuksen lisäksi ja edellisen hinnanmuutoksen suuruus. Hinnanmuutoksessa on mukana bonuksen muutoksen vaikutus. Myös muita tekijöitä, kuten sukupuolta, kokeiltiin mutta niitä ei otettu lopulliseen malliin mukaan koska ne eivät erotelleet poistumatodennäköisyyttä riittävästi. Yleensä käytettyjä sosioekonomisia tekijöitä, kuten talouden kokoa, ei tässä tutkittu. Seuraavissa kuvissa on esitelty muutamien tekijöiden vaikutus asiakkaan poistumaan eli liikennevakuutuksen siirtämiseen toiseen vakuutusyhtiöön. Kuvissa on esitetty skaalattu lineaarinen estimaattori. Koska estimaattori on skaa- 6

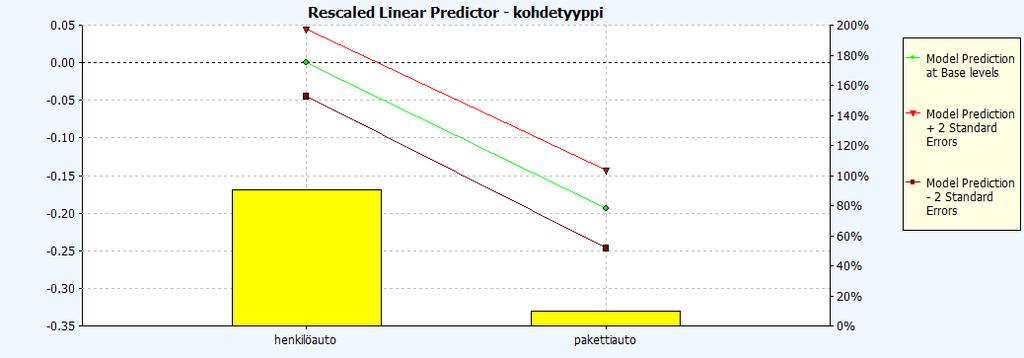

7 Kuva 5.1: Muiden vahinkovakuutustuotteiden vaikutus lattu, sen arvo ei suoraan kerro mitään eikä siitä voi laskea poistuman ennustetta. Kuvista näkee kuitenkin hyvin eron eri ryhmien välillä. Kuvissa on esitetty 95% luottamusväli lineaariselle estimaattorille, joka kertoo estimaattorin olevan 95 prosentin todennäköisyydellä luottamusvälin rajojen sisäpuolella. Mitä suurempi luottamusväli on, sitä epävarmempi tulos on. Alla esitellyissä kuvissa luottamusväli on niin kapea että tuloksia voidaan pitää tilastollisesti merkittävinä. Kuvissa näkyy myös aineiston prosentuaalinen jakautuminen eri ryhmiin kuvattuna keltaisilla palkeilla. Luottamusvälin lisäksi myös jakaumasta voi päätellä kuinka luotettavana tulosta voi pitää. Yleensä mitä pienempi ryhmän koko on, sitä epäluotettavampi tulos on. Kuvassa 5.1 on kuvattu muiden vahinkovakuutustuotteiden vaikutus poistumaan. Pelkän liikennevakuutuksen omistavien poistuma on huomattavasti pienempi. Usein liikennevakuutuksen lisäksi otetaan myös kaskovakuutus korvaamaan autolle sattuneita itse aiheutettuja vahinkoja, joten pelkän liikennevakuutuksen ottaneiden ryhmä sisältää todennäköisesti erityistapauksia. Kuvasta 5.2 nähdään millainen vaikutus on sillä, että ajoneuvo on poistettu liikenteestä ja liikennevakuutus on seisonnassa. Silloin vakuutus ei maksa mitään, joten vakuutusta ei kilpailuteta eikä vaihdeta vakuutusyhtiötä. Tämä näkyy pysyvyydessä, joka on suurempi vakuutuksilla joista ei makseta vakuutusmaksua. Kuvassa 5.3 on ikäryhmän vaikutus poistumaan. Kuvasta nähdään että nuorten asiakkaiden poistumistodennäköisyys on suurempi kuin vanhemmilla. Kaikkein nuorimmilla, alle 23-vuotiailla, poistuma ei ole niin suurta, mikä johtunee siitä että he eivät ole niin kiinnostuneita vakuutuksista kuin hieman vanhemmat. Vakuutusten kilpailuttaminen todennäköisesti vähenee iän myötä ja asiakkaat muuttuvat passiivisemmiksi, jolloin poistumistodennäköisyys on pieni. Kuvassa 5.4 on tutkittu ajoneuvotyypin vaikutusta jaottelemalla ajoneuvot henkilöautoihin ja pakettiautoihin. Pakettiautojen pysyvyys on suurempi kuin henkilöautojen. Kuvassa 5.5 on kuvattu vakuutusmaksun prosentuaalisen muutoksen vaikutusta poistumistodennäköisyyteen. Hinnanmuutokset ovat hyvin maltillisia ja 7

8 Kuva 5.2: Ajoneuvon liikenteestäpoiston vaikutus Kuva 5.3: Ikäryhmän vaikutus Kuva 5.4: Ajoneuvotyypin vaikutus 8

9 Kuva 5.5: Vakuutusmaksun muutoksen vaikutus Kuva 5.6: Bonusluokan vaikutus useimmiten negatiivia, ts. hinta laskee. Osa negatiivisista hinnanmuutoksista selittyy sillä, että hinnan muutokseen vaikuttaa bonuksen muutos. Jos vakuutuksenottajalla ei ole vielä täyttä bonusta ansaittuna eikä vakuutuskauden aikana satu vahinkoa, bonusprosentti nousee ja hinta laskee. Lisäksi hinta laskee jos vakuutuksen hintaan vaikuttavissa tekijöissä tapahtuu sopiva muutos, esimerkiksi nuorilla vakuutuksenottajilla iän kasvaessa hinta voi pienentyä. Suuri joukko vakuutuksia on jäänyt ilman tietoa hinnankorotuksesta. Nämä vakuutukset ovat ensimmäisen kauden vakuutuksia, ts. vakuutus on siirretty toisesta yhtiöstä tai ajoneuvo on vakuutettu vakuutuksenottajan toimesta ensimmäisen kerran. Kuvassa 5.6, jossa on bonusluokan vaikutus, näkyy että suurin osa vakuutuksista saa suurinta bonusta. Ne joilla vakuutuksessa ei ole bonusta siirtyvät toiseen vakuutusyhtiöön huomattavasti todennäköisemmin kuin muut. Pienikin bonusprosentti lisää pysyvyyttä. 9

10 6 Mallin validointi Mallinnuksen tuloksena saatu malli ja sen parametrit on hyvä validoida, jotta voidaan varmistua että malli kuvaa todellista tilannetta riittävän hyvin. Jos malliin otetaan mukaan paljon tekijöitä, voidaan malli ylisovittaa, jolloin malli toimii hyvin sillä aineistolla, jota käytettiin mallinnuksessa, mutta malli ei välttämättä toimi muilla aineistoilla. Mallinnusta tehdessä mallia arvioidaan tarkastelemalla tekijöitä yksi kerrallaan ja vertailemalla mallia, johon tekijä on lisätty, aikaisempaan malliin. Arvioinnissa voi tarkkailla muuttuuko jonkin toisen tekijän vaikutus huomattavasti uuden tekijän lisäyksen myötä tai muuttuvatko luottamusvälit. Suuret luottamusvälit antavat aihetta suhtautua tekijään varauksella. Kun malli on saatu sovitettua mallinnusaineistoon, voidaan malli sovittaa toiseen aineistoon ja tarkastella kuinka malli toimii siinä. Tätä työtä varten aineistoa muodostettaessa aineisto jaettiin kahteen osaan. 80 % aineistosta otettiin mukaan mallinnukseen ja 20 % jätettiin mallin validointia varten. Kun malli oli valmis ja parametrit sovitettu mallinnusaineistolla, testattiin mallia validointiaineistoon. Validointiaineistossa oli havaittuja poistumia 4,7 % ja malli ennusti poistumaksi 4,9 %. Kokonaisuutena malli siis ennusti hyvin poistumaprosenttia, mutta tämä ei vielä kerro pystyykö malli erottelemaan ketkä vakuutuksenottajista jättävät uusimatta vakuutuksensa herkemmin kuin muut. Mallin erottelukykyä voidaan tutkia Gini-kertoimella. Gini-kerroin on yleinen tuloeroja kuvaava tunnusluku [10], mutta sitä käytetään myös arvioimaan kuinka hyvin malli luokittelee havainnot, esimerkiksi luottoluokittelumallissa [9]. Gini-kerroin on suhdeluku, joka vertaa mallin erotteluvoimaa täydellisesti erottelevaan malliin [8]. Kuvassa 6.1 [9] on esitetty graanen tulkinta Gini-kertoimelle, kun mallinnetaan luottoriskiä. X-akselilla on osuus havainnoista, tässä tapauksessa yrityksistä, jotka on järjestetty mallin antaman arvon mukaan pienimmästä suurimpaan (suuri arvo viittaa pieneen luottoriskiin). Y-akselilla on osuus niistä yrityksistä, jotka ovat todellisuudessa luottotappioyrityksiä osuudessa x. Täydellinen malli antaa pienimmät arvot oikeille yrityksille, joten se nousee lineaarisesti nopeasti kohti 1. Satunnaisella mallilla osuus on aina vakio y = x. Todellinen luottoriskimalli on täydellisen ja satunnaisen mallin välissä. Gini-kerroin saadaan vertaamalla mallin ja satunnaisen mallin väliin jäävää pinta-alaa a R täydellisen mallin ja satunnaisen mallin väliseen pinta-alaan a P, ts. G = a R /a P. Gini-kerroin voidaan laskea monella eri tavalla. Tässä työssä käytettiin kaavaa: G = 1 2ȳ 1 n(n 1) n i=1 j=1 n y i y j, jossa ȳ on mallin antamien arvojen, tässä tapauksessa poistumistodennäköisyyksien, keskiarvo, n on havaintojen lukumäärä ja y i on mallin havainnolle i antama arvo [10]. Gini-kerroin laskettiin sekä mallinnusaineistolle että validointiaineistolle. Mallinnusaineiston Gini-kerroin on 0,345 ja validointiaineiston 0,344. Gini-kertoimen 10

11 Kuva 6.1: Gini-kerroin [9] arvon perusteella on vaikea tehdä johtopäätöksiä, mutta se että Gini-kerroin on saman suuruinen molemmissa aineistoissa kertoo että malli erottelee poistumaa yhtä hyvin molemmissa aineistoissa. Siitä voidaan päätellä mallin sopivan mallinnusaineiston lisäksi myös validointiaineiston poistuman mallinnukseen. 7 Yhteenveto Asiakkaan hintaherkkyys on oleellinen huomioitava asia hintaoptimoinnissa. Tässä työssä tutkittiin hintaherkkyyttä mallintamalla liikennevakuutuksen poistumaa yleistetyllä lineaarisella mallilla, jossa yhtenä tekijänä on hinnanmuutos. Hinnanmuutoksen vaikutus oli tutkittavassa aineistossa hyvin heikko. Muut tekijät selittivät huomattavasti vahvemmin vakuutuksen päättämistodennäköisyyttä. Syy tähän heikkoon vaikutukseen voi olla se, että hinnankorotukset ovat yleisesti prosentuaalisesti hyvin pieniä, korkeintaan 15 prosenttia, eikä hinnankorotusta koeta suureksi. Vakuutuksia ei ehkä pidetä mielenkiintoisina, ne saatetaan kokea jopa vaikeiksi, eikä hintaa välttämättä tule tarkasteltua tarkemmin vakuutuskauden vaihtuessa. Liikennevakuutuksessa vaikuttaa lisäksi se, että ajoneuvon vaihdon yhteydessä vakuutus vaihtuu ja monet auton omistajista vaihtavat autoa säännöllisesti muutaman vuoden välein. Tällöin vakuutusten kilpailutus keskittyy ajoneuvon vaihdon yhteyteen. Tällaiset tilanteet eivät ole mukana tutkitussa aineistossa, eikä tämän perusteella voida päätellä aiempien 11

12 hinnanmuutosten vaikutusta vakuutusyhtiön vaihtoon ajoneuvon vaihdon yhteydessä. Mielenkiintoinen jatkotutkimus olisi tutkia hinnanmuutoksen vaikutusta asiakkaan poistumaan huomioiden kaikki asiakkaan vakuutukset. Lisäksi sosioekonomisten tekijöiden kuten talouden koon vaikutusta sekä sattuneiden vahinkojen vaikutusta poistumaan olisi kiinnostava tarkastella. Viitteet [1] Vakuutussopimuslaki (543/1994) 19Ÿ [2] McCullagh P., Nelder J.A.: Generalized Linear Models. Monographs on Statistics and Applied Probability 37, [3] Wells A.: The Price of Price Optimization in Insurance. Insurance Journal, , 11/17/ htm [4] Kuluttajansuojalaki (561/2008) 2 luku 6Ÿ [5] Miettinen K.: Nonlinear Multiobjective Optimization. Kluwer Academic Publishers, 1999 [6] Guven S., McPhail M.: Beyond the Cost Model: Understanding Price Elasticity and Its Applications, Casualty Actuarial Society, E-Forum, kevät 2013, McPhail.pdf [7] Liikennevakuutuslaki (460/2016) 20 Ÿ [8] Christodoulakis, G. A., Satchell, S. (eds.): Quantitative Finance: The Analytics of Risk Model Validation. Academic Press, [9] Tasche D.: Rating and probability of default validation. Studies on the Validation of Internal Rating Systems. Working Paper No. 14, Basel Committee on Banking Supervision. Bank for International Settlements, [10] Melkas J.: Gini ja tuloerot. Tilastokeskus, , fi/tup/tietoaika/tilaajat/ta_03_02_melkas.html 12

Liikennevakuutusten bonusjärjestelmät

Liikennevakuutusten bonusjärjestelmät 2017 Hanna Salo FINE Sisällys 1 Johdanto 3 2 Liikennevakuutus ja kaskovakuutus 3 3 Vakuutusmaksut ja niihin vaikuttavat tekijät 4 5 Liikennevakuutusten bonusvertailu

Liikennevakuutusten bonusjärjestelmät 2017 Hanna Salo FINE Sisällys 1 Johdanto 3 2 Liikennevakuutus ja kaskovakuutus 3 3 Vakuutusmaksut ja niihin vaikuttavat tekijät 4 5 Liikennevakuutusten bonusvertailu

Yleistetyistä lineaarisista malleista

Yleistetyistä lineaarisista malleista Tilastotiede käytännön tutkimuksessa -kurssi, kesä 2001 Reijo Sund Klassinen lineaarinen malli y = Xb + e eli E(Y) = m, jossa m = Xb Satunnaiskomponentti: Y:n komponentit

Yleistetyistä lineaarisista malleista Tilastotiede käytännön tutkimuksessa -kurssi, kesä 2001 Reijo Sund Klassinen lineaarinen malli y = Xb + e eli E(Y) = m, jossa m = Xb Satunnaiskomponentti: Y:n komponentit

Liikennevakuutusten bonusjärjestelmät

Liikennevakuutusten bonusjärjestelmät 2017 Hanna Salo FINE Sisällys 1 Johdanto 3 2 Liikennevakuutus ja kaskovakuutus 3 3 Vakuutusmaksut ja niihin vaikuttavat tekijät 4 5 Liikennevakuutusten bonusvertailu

Liikennevakuutusten bonusjärjestelmät 2017 Hanna Salo FINE Sisällys 1 Johdanto 3 2 Liikennevakuutus ja kaskovakuutus 3 3 Vakuutusmaksut ja niihin vaikuttavat tekijät 4 5 Liikennevakuutusten bonusvertailu

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 4A Parametrien estimointi Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016, periodi

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 4A Parametrien estimointi Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016, periodi

Tilastollinen aineisto Luottamusväli

Tilastollinen aineisto Luottamusväli Keijo Ruotsalainen Oulun yliopisto, Teknillinen tiedekunta Matematiikan jaos Tilastollinen aineisto p.1/20 Johdanto Kokeellisessa tutkimuksessa tutkittavien suureiden

Tilastollinen aineisto Luottamusväli Keijo Ruotsalainen Oulun yliopisto, Teknillinen tiedekunta Matematiikan jaos Tilastollinen aineisto p.1/20 Johdanto Kokeellisessa tutkimuksessa tutkittavien suureiden

(b) Onko hyvä idea laske pinta-alan odotusarvo lähetmällä oletuksesta, että keppi katkeaa katkaisukohdan odotusarvon kohdalla?

Onko hyvä idea laske pinta-alan odotusarvo lähetmällä oletuksesta, että keppi katkeaa katkaisukohdan odotusarvon kohdalla?") 6.10.2006 1. Keppi, jonka pituus on m, taitetaan kahtia täysin satunnaisesti valitusta kohdasta ja muodostetaan kolmio, jonka kateetteina ovat syntyneet palaset. Kolmion pinta-ala on satunnaismuuttuja.

6.10.2006 1. Keppi, jonka pituus on m, taitetaan kahtia täysin satunnaisesti valitusta kohdasta ja muodostetaan kolmio, jonka kateetteina ovat syntyneet palaset. Kolmion pinta-ala on satunnaismuuttuja.

805306A Johdatus monimuuttujamenetelmiin, 5 op

monimuuttujamenetelmiin, 5 op syksy 2018 Matemaattisten tieteiden laitos Lineaarinen erotteluanalyysi (LDA, Linear discriminant analysis) Erotteluanalyysin avulla pyritään muodostamaan selittävistä muuttujista

monimuuttujamenetelmiin, 5 op syksy 2018 Matemaattisten tieteiden laitos Lineaarinen erotteluanalyysi (LDA, Linear discriminant analysis) Erotteluanalyysin avulla pyritään muodostamaan selittävistä muuttujista

Regressioanalyysi. Kuusinen/Heliövaara 1

Regressioanalyysi Kuusinen/Heliövaara 1 Regressioanalyysin idea ja tavoitteet Regressioanalyysin idea: Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun joidenkin

Regressioanalyysi Kuusinen/Heliövaara 1 Regressioanalyysin idea ja tavoitteet Regressioanalyysin idea: Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun joidenkin

Regressioanalyysi. Vilkkumaa / Kuusinen 1

Regressioanalyysi Vilkkumaa / Kuusinen 1 Regressioanalyysin idea ja tavoitteet Regressioanalyysin idea: Halutaan selittää selitettävän muuttujan havaittujen arvojen vaihtelua selittävien muuttujien havaittujen

Regressioanalyysi Vilkkumaa / Kuusinen 1 Regressioanalyysin idea ja tavoitteet Regressioanalyysin idea: Halutaan selittää selitettävän muuttujan havaittujen arvojen vaihtelua selittävien muuttujien havaittujen

Tilastollisen analyysin perusteet Luento 8: Lineaarinen regressio, testejä ja luottamusvälejä

Tilastollisen analyysin perusteet Luento 8: Lineaarinen regressio, testejä ja luottamusvälejä arvon Sisältö arvon Bootstrap-luottamusvälit arvon arvon Oletetaan, että meillä on n kappaletta (x 1, y 1 ),

Tilastollisen analyysin perusteet Luento 8: Lineaarinen regressio, testejä ja luottamusvälejä arvon Sisältö arvon Bootstrap-luottamusvälit arvon arvon Oletetaan, että meillä on n kappaletta (x 1, y 1 ),

Jos nyt on saatu havaintoarvot Ü ½ Ü Ò niin suurimman uskottavuuden

1.12.2006 1. Satunnaisjakauman tiheysfunktio on Ü µ Üe Ü, kun Ü ja kun Ü. Määritä parametrin estimaattori momenttimenetelmällä ja suurimman uskottavuuden menetelmällä. Ratkaisu: Jotta kyseessä todella

1.12.2006 1. Satunnaisjakauman tiheysfunktio on Ü µ Üe Ü, kun Ü ja kun Ü. Määritä parametrin estimaattori momenttimenetelmällä ja suurimman uskottavuuden menetelmällä. Ratkaisu: Jotta kyseessä todella

Tilastollisen analyysin perusteet Luento 9: Moniulotteinen lineaarinen. regressio

Tilastollisen analyysin perusteet Luento 9: lineaarinen lineaarinen Sisältö lineaarinen lineaarinen lineaarinen Lineaarinen Oletetaan, että meillä on n kappaletta (x 1, y 1 ), (x 2, y 2 )..., (x n, y n

Tilastollisen analyysin perusteet Luento 9: lineaarinen lineaarinen Sisältö lineaarinen lineaarinen lineaarinen Lineaarinen Oletetaan, että meillä on n kappaletta (x 1, y 1 ), (x 2, y 2 )..., (x n, y n

Todennäköisyyden ominaisuuksia

Todennäköisyyden ominaisuuksia 0 P(A) 1 (1) P(S) = 1 (2) A B = P(A B) = P(A) + P(B) (3) P(A) = 1 P(A) (4) P(A B) = P(A) + P(B) P(A B) (5) Tapahtuman todennäköisyys S = {e 1,..., e N }. N A = A. Kun alkeistapaukset

Todennäköisyyden ominaisuuksia 0 P(A) 1 (1) P(S) = 1 (2) A B = P(A B) = P(A) + P(B) (3) P(A) = 1 P(A) (4) P(A B) = P(A) + P(B) P(A B) (5) Tapahtuman todennäköisyys S = {e 1,..., e N }. N A = A. Kun alkeistapaukset

Osa 2: Otokset, otosjakaumat ja estimointi

Ilkka Mellin Tilastolliset menetelmät Osa 2: Otokset, otosjakaumat ja estimointi Estimointi TKK (c) Ilkka Mellin (2007) 1 Estimointi >> Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin

Ilkka Mellin Tilastolliset menetelmät Osa 2: Otokset, otosjakaumat ja estimointi Estimointi TKK (c) Ilkka Mellin (2007) 1 Estimointi >> Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin

Estimointi. Vilkkumaa / Kuusinen 1

Estimointi Vilkkumaa / Kuusinen 1 Motivointi Tilastollisessa tutkimuksessa oletetaan jonkin jakauman generoineen tutkimuksen kohteena olevaa ilmiötä koskevat havainnot Tämän mallina käytettävän todennäköisyysjakauman

Estimointi Vilkkumaa / Kuusinen 1 Motivointi Tilastollisessa tutkimuksessa oletetaan jonkin jakauman generoineen tutkimuksen kohteena olevaa ilmiötä koskevat havainnot Tämän mallina käytettävän todennäköisyysjakauman

Koska ovat negatiiviset. Keskihajontoja ei pystytä laskemaan mutta pätee ¾.

24.11.2006 1. Oletetaan, että kaksiulotteinen satunnaismuuttuja µ noudattaa kaksiulotteista normaalijakaumaa. Oletetaan lisäksi, että satunnaismuuttujan regressiofunktio satunnaismuuttujan suhteen on ݵ

24.11.2006 1. Oletetaan, että kaksiulotteinen satunnaismuuttuja µ noudattaa kaksiulotteista normaalijakaumaa. Oletetaan lisäksi, että satunnaismuuttujan regressiofunktio satunnaismuuttujan suhteen on ݵ

Vastepintamenetelmä. Kuusinen/Heliövaara 1

Vastepintamenetelmä Kuusinen/Heliövaara 1 Vastepintamenetelmä Vastepintamenetelmässä pyritään vasteen riippuvuutta siihen vaikuttavista tekijöistä approksimoimaan tekijöiden polynomimuotoisella funktiolla,

Vastepintamenetelmä Kuusinen/Heliövaara 1 Vastepintamenetelmä Vastepintamenetelmässä pyritään vasteen riippuvuutta siihen vaikuttavista tekijöistä approksimoimaan tekijöiden polynomimuotoisella funktiolla,

Maantieteellisen alueen huomioiminen vahinkovakuutustuotteiden hinnoittelussa

Maantieteellisen alueen huomioiminen vahinkovakuutustuotteiden hinnoittelussa SHV-harjoitustyö (suppea) Teija Talvensaari Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Esityksen sisältö Johdanto

Maantieteellisen alueen huomioiminen vahinkovakuutustuotteiden hinnoittelussa SHV-harjoitustyö (suppea) Teija Talvensaari Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Esityksen sisältö Johdanto

Sovellettu todennäköisyyslaskenta B

Sovellettu todennäköisyyslaskenta B Antti Rasila 3. marraskuuta 2007 Antti Rasila () TodB 3. marraskuuta 2007 1 / 18 1 Varianssin luottamusväli, jatkoa 2 Bernoulli-jakauman odotusarvon luottamusväli 3

Sovellettu todennäköisyyslaskenta B Antti Rasila 3. marraskuuta 2007 Antti Rasila () TodB 3. marraskuuta 2007 1 / 18 1 Varianssin luottamusväli, jatkoa 2 Bernoulli-jakauman odotusarvon luottamusväli 3

Harjoitus 2: Matlab - Statistical Toolbox

Harjoitus 2: Matlab - Statistical Toolbox Mat-2.2107 Sovelletun matematiikan tietokonetyöt Syksy 2006 Mat-2.2107 Sovelletun matematiikan tietokonetyöt 1 Harjoituksen tavoitteet Satunnaismuuttujat ja todennäköisyysjakaumat

Harjoitus 2: Matlab - Statistical Toolbox Mat-2.2107 Sovelletun matematiikan tietokonetyöt Syksy 2006 Mat-2.2107 Sovelletun matematiikan tietokonetyöt 1 Harjoituksen tavoitteet Satunnaismuuttujat ja todennäköisyysjakaumat

pitkittäisaineistoissa

Puuttuvan tiedon käsittelystä p. 1/18 Puuttuvan tiedon käsittelystä pitkittäisaineistoissa Tapio Nummi tan@uta.fi Matematiikan, tilastotieteen ja filosofian laitos Tampereen yliopisto Puuttuvan tiedon

Puuttuvan tiedon käsittelystä p. 1/18 Puuttuvan tiedon käsittelystä pitkittäisaineistoissa Tapio Nummi tan@uta.fi Matematiikan, tilastotieteen ja filosofian laitos Tampereen yliopisto Puuttuvan tiedon

Todennäköisyyslaskun kertaus. Vilkkumaa / Kuusinen 1

Todennäköisyyslaskun kertaus Vilkkumaa / Kuusinen 1 Satunnaismuuttujat ja todennäköisyysjakaumat Vilkkumaa / Kuusinen 2 Motivointi Kokeellisessa tutkimuksessa tutkittaviin ilmiöihin liittyvien havaintojen

Todennäköisyyslaskun kertaus Vilkkumaa / Kuusinen 1 Satunnaismuuttujat ja todennäköisyysjakaumat Vilkkumaa / Kuusinen 2 Motivointi Kokeellisessa tutkimuksessa tutkittaviin ilmiöihin liittyvien havaintojen

Matemaatikkona vakuutusyhtiössä. Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Sovellettu todennäköisyyslaskenta B

Sovellettu todennäköisyyslaskenta B Antti Rasila 30. lokakuuta 2007 Antti Rasila () TodB 30. lokakuuta 2007 1 / 23 1 Otos ja otosjakaumat (jatkoa) Frekvenssi ja suhteellinen frekvenssi Frekvenssien odotusarvo

Sovellettu todennäköisyyslaskenta B Antti Rasila 30. lokakuuta 2007 Antti Rasila () TodB 30. lokakuuta 2007 1 / 23 1 Otos ja otosjakaumat (jatkoa) Frekvenssi ja suhteellinen frekvenssi Frekvenssien odotusarvo

806109P TILASTOTIETEEN PERUSMENETELMÄT I Hanna Heikkinen Esimerkkejä estimoinnista ja merkitsevyystestauksesta, syksy (1 α) = 99 1 α = 0.

= 99 1 α = 0.") 806109P TILASTOTIETEEN PERUSMENETELMÄT I Hanna Heikkinen Esimerkkejä estimoinnista ja merkitsevyystestauksesta, syksy 2012 1. Olkoon (X 1,X 2,...,X 25 ) satunnaisotos normaalijakaumasta N(µ,3 2 ) eli µ

806109P TILASTOTIETEEN PERUSMENETELMÄT I Hanna Heikkinen Esimerkkejä estimoinnista ja merkitsevyystestauksesta, syksy 2012 1. Olkoon (X 1,X 2,...,X 25 ) satunnaisotos normaalijakaumasta N(µ,3 2 ) eli µ

pitkittäisaineistoissa

Puuttuvan tiedon ongelma p. 1/18 Puuttuvan tiedon ongelma pitkittäisaineistoissa Tapio Nummi tan@uta.fi Matematiikan, tilastotieteen ja filosofian laitos Tampereen yliopisto mtl.uta.fi/tilasto/sekamallit/puupitkit.pdf

Puuttuvan tiedon ongelma p. 1/18 Puuttuvan tiedon ongelma pitkittäisaineistoissa Tapio Nummi tan@uta.fi Matematiikan, tilastotieteen ja filosofian laitos Tampereen yliopisto mtl.uta.fi/tilasto/sekamallit/puupitkit.pdf

Väliestimointi (jatkoa) Heliövaara 1

Heliövaara 1") Väliestimointi (jatkoa) Heliövaara 1 Bernoulli-jakauman odotusarvon luottamusväli 1/2 Olkoon havainnot X 1,..., X n yksinkertainen satunnaisotos Bernoulli-jakaumasta parametrilla p. Eli X Bernoulli(p).

Väliestimointi (jatkoa) Heliövaara 1 Bernoulli-jakauman odotusarvon luottamusväli 1/2 Olkoon havainnot X 1,..., X n yksinkertainen satunnaisotos Bernoulli-jakaumasta parametrilla p. Eli X Bernoulli(p).

Tilastollisen analyysin perusteet Luento 7: Lineaarinen regressio

Tilastollisen analyysin perusteet Luento 7: Lineaarinen regressio Sisältö Regressioanalyysissä tavoitteena on tutkia yhden tai useamman selittävän muuttujan vaikutusta selitettävään muuttujaan. Sen avulla

Tilastollisen analyysin perusteet Luento 7: Lineaarinen regressio Sisältö Regressioanalyysissä tavoitteena on tutkia yhden tai useamman selittävän muuttujan vaikutusta selitettävään muuttujaan. Sen avulla

4.1. Olkoon X mielivaltainen positiivinen satunnaismuuttuja, jonka odotusarvo on

Mat-2.090 Sovellettu todennäköisyyslasku A / Ratkaisut Aiheet: Avainsanat: Otanta Poisson- Jakaumien tunnusluvut Diskreetit jakaumat Binomijakauma, Diskreetti tasainen jakauma, Geometrinen jakauma, Hypergeometrinen

Mat-2.090 Sovellettu todennäköisyyslasku A / Ratkaisut Aiheet: Avainsanat: Otanta Poisson- Jakaumien tunnusluvut Diskreetit jakaumat Binomijakauma, Diskreetti tasainen jakauma, Geometrinen jakauma, Hypergeometrinen

Tilastotieteen kertaus. Vilkkumaa / Kuusinen 1

Tilastotieteen kertaus Vilkkumaa / Kuusinen 1 Motivointi Reaalimaailman ilmiöihin liittyy tyypillisesti satunnaisuutta ja epävarmuutta Ilmiöihin liittyvien havaintojen ajatellaan usein olevan peräisin

Tilastotieteen kertaus Vilkkumaa / Kuusinen 1 Motivointi Reaalimaailman ilmiöihin liittyy tyypillisesti satunnaisuutta ja epävarmuutta Ilmiöihin liittyvien havaintojen ajatellaan usein olevan peräisin

Johdatus regressioanalyysiin. Heliövaara 1

Johdatus regressioanalyysiin Heliövaara 1 Regressioanalyysin idea Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun selittävien muuttujien havaittujen arvojen

Johdatus regressioanalyysiin Heliövaara 1 Regressioanalyysin idea Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun selittävien muuttujien havaittujen arvojen

ABHELSINKI UNIVERSITY OF TECHNOLOGY

Johdatus regressioanalyysiin Regressioanalyysin idea Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun selittävien muuttujien havaittujen arvojen vaihtelun avulla.

Johdatus regressioanalyysiin Regressioanalyysin idea Oletetaan, että haluamme selittää jonkin selitettävän muuttujan havaittujen arvojen vaihtelun selittävien muuttujien havaittujen arvojen vaihtelun avulla.

Tilastotieteen kertaus. Kuusinen/Heliövaara 1

Tilastotieteen kertaus Kuusinen/Heliövaara 1 Mitä tilastotiede on? Tilastotiede kehittää ja soveltaa menetelmiä, joiden avulla reaalimaailman ilmiöistä voidaan tehdä johtopäätöksiä tilanteissa, joissa

Tilastotieteen kertaus Kuusinen/Heliövaara 1 Mitä tilastotiede on? Tilastotiede kehittää ja soveltaa menetelmiä, joiden avulla reaalimaailman ilmiöistä voidaan tehdä johtopäätöksiä tilanteissa, joissa

Jatkuvat satunnaismuuttujat

Jatkuvat satunnaismuuttujat Satunnaismuuttuja on jatkuva jos se voi ainakin periaatteessa saada kaikkia mahdollisia reaalilukuarvoja ainakin tietyltä väliltä. Täytyy ymmärtää, että tällä ei ole mitään

Jatkuvat satunnaismuuttujat Satunnaismuuttuja on jatkuva jos se voi ainakin periaatteessa saada kaikkia mahdollisia reaalilukuarvoja ainakin tietyltä väliltä. Täytyy ymmärtää, että tällä ei ole mitään

Aki Taanila LINEAARINEN OPTIMOINTI

Aki Taanila LINEAARINEN OPTIMOINTI 26.4.2011 JOHDANTO Tässä monisteessa esitetään lineaarisen optimoinnin alkeet. Moniste sisältää tarvittavat Excel ohjeet. Viimeisin versio tästä monisteesta ja siihen

Aki Taanila LINEAARINEN OPTIMOINTI 26.4.2011 JOHDANTO Tässä monisteessa esitetään lineaarisen optimoinnin alkeet. Moniste sisältää tarvittavat Excel ohjeet. Viimeisin versio tästä monisteesta ja siihen

tilastotieteen kertaus

tilastotieteen kertaus Keskiviikon 24.1. harjoitukset pidetään poikkeuksellisesti klo 14-16 luokassa Y228. Heliövaara 1 Mitä tilastotiede on? Tilastotiede kehittää ja soveltaa menetelmiä, joiden avulla

tilastotieteen kertaus Keskiviikon 24.1. harjoitukset pidetään poikkeuksellisesti klo 14-16 luokassa Y228. Heliövaara 1 Mitä tilastotiede on? Tilastotiede kehittää ja soveltaa menetelmiä, joiden avulla

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ. Sari Ropponen Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

Ilkka Mellin Tilastolliset menetelmät Osa 2: Otokset, otosjakaumat ja estimointi Estimointi

Ilkka Mellin Tilastolliset menetelmät Osa 2: Otokset, otosjakaumat ja estimointi Estimointi TKK (c) Ilkka Mellin (2006) 1 Estimointi >> Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin

Ilkka Mellin Tilastolliset menetelmät Osa 2: Otokset, otosjakaumat ja estimointi Estimointi TKK (c) Ilkka Mellin (2006) 1 Estimointi >> Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin

1. Lineaarinen optimointi

0 1. Lineaarinen optimointi 1. Lineaarinen optimointi 1.1 Johdatteleva esimerkki Esimerkki 1.1.1 Giapetto s Woodcarving inc. valmistaa kahdenlaisia puuleluja: sotilaita ja junia. Sotilaan myyntihinta on

0 1. Lineaarinen optimointi 1. Lineaarinen optimointi 1.1 Johdatteleva esimerkki Esimerkki 1.1.1 Giapetto s Woodcarving inc. valmistaa kahdenlaisia puuleluja: sotilaita ja junia. Sotilaan myyntihinta on

Johdatus tilastotieteeseen Estimointi. TKK (c) Ilkka Mellin (2005) 1

Ilkka Mellin (2005) 1") Johdatus tilastotieteeseen Estimointi TKK (c) Ilkka Mellin (2005) 1 Estimointi Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin ominaisuudet TKK (c) Ilkka Mellin (2005) 2 Estimointi:

Johdatus tilastotieteeseen Estimointi TKK (c) Ilkka Mellin (2005) 1 Estimointi Todennäköisyysjakaumien parametrit ja niiden estimointi Hyvän estimaattorin ominaisuudet TKK (c) Ilkka Mellin (2005) 2 Estimointi:

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 4B Bayesläinen tilastollinen päättely Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 4B Bayesläinen tilastollinen päättely Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 4B Tilastolliset luottamusvälit Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016,

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 4B Tilastolliset luottamusvälit Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016,

Tilastollinen testaus. Vilkkumaa / Kuusinen 1

Tilastollinen testaus Vilkkumaa / Kuusinen 1 Motivointi Viime luennolla: havainnot generoineen jakauman muoto on usein tunnettu, mutta parametrit tulee estimoida Joskus parametreista on perusteltua esittää

Tilastollinen testaus Vilkkumaa / Kuusinen 1 Motivointi Viime luennolla: havainnot generoineen jakauman muoto on usein tunnettu, mutta parametrit tulee estimoida Joskus parametreista on perusteltua esittää

Estimointi. Estimointi. Estimointi: Mitä opimme? 2/4. Estimointi: Mitä opimme? 1/4. Estimointi: Mitä opimme? 3/4. Estimointi: Mitä opimme?

TKK (c) Ilkka Mellin (2004) 1 Johdatus tilastotieteeseen TKK (c) Ilkka Mellin (2004) 2 Mitä opimme? 1/4 Tilastollisen tutkimuksen tavoitteena on tehdä johtopäätöksiä prosesseista, jotka generoivat reaalimaailman

TKK (c) Ilkka Mellin (2004) 1 Johdatus tilastotieteeseen TKK (c) Ilkka Mellin (2004) 2 Mitä opimme? 1/4 Tilastollisen tutkimuksen tavoitteena on tehdä johtopäätöksiä prosesseista, jotka generoivat reaalimaailman

Vakuutusyhtiö Mopokone Oyj:llä on seuraavat maksettujen korvausten tilastot koskien mopedivakuutuksia, jotka ovat voimassa kalenterivuoden kerrallaan:

SHV Vakuutusmatematiikan sovellukset 30.11.2006 1 1. (10p) Vakuutusyhtiö Mopokone Oyj:llä on seuraavat maksettujen korvausten tilastot koskien mopedivakuutuksia, jotka ovat voimassa kalenterivuoden kerrallaan:

SHV Vakuutusmatematiikan sovellukset 30.11.2006 1 1. (10p) Vakuutusyhtiö Mopokone Oyj:llä on seuraavat maksettujen korvausten tilastot koskien mopedivakuutuksia, jotka ovat voimassa kalenterivuoden kerrallaan:

Yhden selittäjän lineaarinen regressiomalli (jatkoa) Ensi viikolla ei pidetä luentoa eikä harjoituksia. Heliövaara 1

Ensi viikolla ei pidetä luentoa eikä harjoituksia. Heliövaara 1") Yhden selittäjän lineaarinen regressiomalli (jatkoa) Ensi viikolla ei pidetä luentoa eikä harjoituksia Heliövaara 1 Regressiokertoimien PNS-estimaattorit Määritellään havaintojen x j ja y j, j = 1, 2,...,n

Yhden selittäjän lineaarinen regressiomalli (jatkoa) Ensi viikolla ei pidetä luentoa eikä harjoituksia Heliövaara 1 Regressiokertoimien PNS-estimaattorit Määritellään havaintojen x j ja y j, j = 1, 2,...,n

Vakuutusmatematiikan sovellukset a) miksi lineaariset mallit eivät välttämättä sovi käytettäväksi vakuutusalalla

miksi lineaariset mallit eivät välttämättä sovi käytettäväksi vakuutusalalla") Y1. a) miksi lineaariset mallit eivät välttämättä sovi käytettäväksi vakuutusalalla b) yleistetty lineaarinen malli voidaan esittää seuraavasti ja edelleen matriisimuodossa: Y = g -1 (Xβ + ξ) + ε. Selitä

Y1. a) miksi lineaariset mallit eivät välttämättä sovi käytettäväksi vakuutusalalla b) yleistetty lineaarinen malli voidaan esittää seuraavasti ja edelleen matriisimuodossa: Y = g -1 (Xβ + ξ) + ε. Selitä

Odotusarvoparien vertailu. Vilkkumaa / Kuusinen 1

Odotusarvoparien vertailu Vilkkumaa / Kuusinen 1 Motivointi Viime luennolta: yksisuuntaisella varianssianalyysilla testataan nollahypoteesia H 0 : μ 1 = μ 2 = = μ k = μ Jos H 0 hylätään, tiedetään, että

Odotusarvoparien vertailu Vilkkumaa / Kuusinen 1 Motivointi Viime luennolta: yksisuuntaisella varianssianalyysilla testataan nollahypoteesia H 0 : μ 1 = μ 2 = = μ k = μ Jos H 0 hylätään, tiedetään, että

Dynaamiset regressiomallit

MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016 Tilastolliset aikasarjat voidaan jakaa kahteen

MS-C2128 Ennustaminen ja Aikasarja-analyysi, Lauri Viitasaari Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016 Tilastolliset aikasarjat voidaan jakaa kahteen

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 5B Bayesläiset piste- ja väliestimaatit Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 5B Bayesläiset piste- ja väliestimaatit Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto

Sovellettu todennäköisyyslaskenta B

Sovellettu todennäköisyyslaskenta B Antti Rasila 18. lokakuuta 2007 Antti Rasila () TodB 18. lokakuuta 2007 1 / 19 1 Tilastollinen aineisto 2 Tilastollinen malli Yksinkertainen satunnaisotos 3 Otostunnusluvut

Sovellettu todennäköisyyslaskenta B Antti Rasila 18. lokakuuta 2007 Antti Rasila () TodB 18. lokakuuta 2007 1 / 19 1 Tilastollinen aineisto 2 Tilastollinen malli Yksinkertainen satunnaisotos 3 Otostunnusluvut

4.0.2 Kuinka hyvä ennuste on?

Luonteva ennuste on käyttää yhtälöä (4.0.1), jolloin estimaattori on muotoa X t = c + φ 1 X t 1 + + φ p X t p ja estimointivirheen varianssi on σ 2. X t }{{} todellinen arvo Xt }{{} esimaattori = ε t Esimerkki

Luonteva ennuste on käyttää yhtälöä (4.0.1), jolloin estimaattori on muotoa X t = c + φ 1 X t 1 + + φ p X t p ja estimointivirheen varianssi on σ 2. X t }{{} todellinen arvo Xt }{{} esimaattori = ε t Esimerkki

Tutkimustiedonhallinnan peruskurssi

Tutkimustiedonhallinnan peruskurssi Hannu Toivonen, Marko Salmenkivi, Inkeri Verkamo hannu.toivonen, marko.salmenkivi, inkeri.verkamo@cs.helsinki.fi Helsingin yliopisto Hannu Toivonen, Marko Salmenkivi,

Tutkimustiedonhallinnan peruskurssi Hannu Toivonen, Marko Salmenkivi, Inkeri Verkamo hannu.toivonen, marko.salmenkivi, inkeri.verkamo@cs.helsinki.fi Helsingin yliopisto Hannu Toivonen, Marko Salmenkivi,

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A050 Todennäköisyyslaskennan ja tilastotieteen peruskurssi B Satunnaismuuttujat ja todennäköisyysjakaumat Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto

MS-A050 Todennäköisyyslaskennan ja tilastotieteen peruskurssi B Satunnaismuuttujat ja todennäköisyysjakaumat Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto

Lohkoasetelmat. Vilkkumaa / Kuusinen 1

Lohkoasetelmat Vilkkumaa / Kuusinen 1 Motivointi 1/3 Kaksisuuntaisella varianssianalyysilla voidaan tutkia kahden tekijän A ja B vaikutusta sekä niiden yhdysvaikutusta tutkimuksen kohteeseen Kaksisuuntaisessa

Lohkoasetelmat Vilkkumaa / Kuusinen 1 Motivointi 1/3 Kaksisuuntaisella varianssianalyysilla voidaan tutkia kahden tekijän A ja B vaikutusta sekä niiden yhdysvaikutusta tutkimuksen kohteeseen Kaksisuuntaisessa

MTTTP5, luento Otossuureita ja niiden jakaumia (jatkuu)

") 21.11.2017/1 MTTTP5, luento 21.11.2017 Otossuureita ja niiden jakaumia (jatkuu) 4) Olkoot X 1, X 2,..., X n satunnaisotos (, ):sta ja Y 1, Y 2,..., Y m satunnaisotos (, ):sta sekä otokset riippumattomia.

21.11.2017/1 MTTTP5, luento 21.11.2017 Otossuureita ja niiden jakaumia (jatkuu) 4) Olkoot X 1, X 2,..., X n satunnaisotos (, ):sta ja Y 1, Y 2,..., Y m satunnaisotos (, ):sta sekä otokset riippumattomia.

MTTTP5, luento Luottamusväli, määritelmä

23.11.2017/1 MTTTP5, luento 23.11.2017 Luottamusväli, määritelmä Olkoot A ja B satunnaisotoksen perusteella määriteltyjä satunnaismuuttujia. Väli (A, B) on parametrin 100(1 - ) %:n luottamusväli, jos P(A

23.11.2017/1 MTTTP5, luento 23.11.2017 Luottamusväli, määritelmä Olkoot A ja B satunnaisotoksen perusteella määriteltyjä satunnaismuuttujia. Väli (A, B) on parametrin 100(1 - ) %:n luottamusväli, jos P(A

Capacity Utilization

Capacity Utilization Tim Schöneberg 28th November Agenda Introduction Fixed and variable input ressources Technical capacity utilization Price based capacity utilization measure Long run and short run

Capacity Utilization Tim Schöneberg 28th November Agenda Introduction Fixed and variable input ressources Technical capacity utilization Price based capacity utilization measure Long run and short run

Epälineaarinen hinnoittelu: Diskreetin ja jatkuvan mallin vertailu

Epälineaarinen hinnoittelu: Diskreetin ja jatkuvan mallin vertailu 11.4.2011 Ohjaaja: TkT Kimmo Berg Valvoja: Prof. Harri Ehtamo Esityksen sisältö: Hinnoittelumallien esittely Menetelmät Esimerkkitehtävän

Epälineaarinen hinnoittelu: Diskreetin ja jatkuvan mallin vertailu 11.4.2011 Ohjaaja: TkT Kimmo Berg Valvoja: Prof. Harri Ehtamo Esityksen sisältö: Hinnoittelumallien esittely Menetelmät Esimerkkitehtävän

l (φ; y) = l(θ(φ); y) Toinen derivaatta saadaan tulon derivaatan laskusäännöllä Uudelleenparametroidun mallin Fisherin informaatio on

= l(θ(φ); y) Toinen derivaatta saadaan tulon derivaatan laskusäännöllä Uudelleenparametroidun mallin Fisherin informaatio on") HY, MTO / Matemaattisten tieteiden kandiohjelma Tilastollinen päättely II, kevät 018 Harjoitus B Ratkaisuehdotuksia Tehtäväsarja I 1 (Monisteen tehtävä 14) Olkoon f Y (y; θ) tilastollinen malli, jonka

HY, MTO / Matemaattisten tieteiden kandiohjelma Tilastollinen päättely II, kevät 018 Harjoitus B Ratkaisuehdotuksia Tehtäväsarja I 1 (Monisteen tehtävä 14) Olkoon f Y (y; θ) tilastollinen malli, jonka

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 5A Bayeslainen tilastollinen päättely Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Lukuvuosi

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 5A Bayeslainen tilastollinen päättely Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Lukuvuosi

Maximum likelihood-estimointi Alkeet

Maximum likelihood-estimointi Alkeet Keijo Ruotsalainen Oulun yliopisto, Teknillinen tiedekunta Matematiikan jaos Maximum likelihood-estimointi p.1/20 Maximum Likelihood-estimointi satunnaismuuttujan X

Maximum likelihood-estimointi Alkeet Keijo Ruotsalainen Oulun yliopisto, Teknillinen tiedekunta Matematiikan jaos Maximum likelihood-estimointi p.1/20 Maximum Likelihood-estimointi satunnaismuuttujan X

Sallitut apuvälineet: MAOL-taulukot, kirjoitusvälineet, laskin sekä itse laadittu, A4-kokoinen lunttilappu. f(x, y) = k x y, kun 0 < y < x < 1,

= k x y, kun 0 < y < x < 1,") Todennäköisyyslaskenta, 2. kurssikoe 7.2.22 Sallitut apuvälineet: MAOL-taulukot, kirjoitusvälineet, laskin sekä itse laadittu, A4-kokoinen lunttilappu.. Satunnaismuuttujien X ja Y yhteistiheysfunktio on

Todennäköisyyslaskenta, 2. kurssikoe 7.2.22 Sallitut apuvälineet: MAOL-taulukot, kirjoitusvälineet, laskin sekä itse laadittu, A4-kokoinen lunttilappu.. Satunnaismuuttujien X ja Y yhteistiheysfunktio on

VAKUUTUSTUTKINNON TENTTIKYSYMYKSIÄ: MOOTTORIAJONEUVOVAKUUTUKSET

VAKUUTUSTUTKINNON TENTTIKYSYMYKSIÄ: MOOTTORIAJONEUVOVAKUUTUKSET VAKUUTUSTUTKINTO 171. SUORITUSTILAISUUS MOOTTORIAJONEUVOVAKUUTUKSET 16.9.2015 1. Millä perusteilla määritellään liikennevakuutuksesta maksettavan

VAKUUTUSTUTKINNON TENTTIKYSYMYKSIÄ: MOOTTORIAJONEUVOVAKUUTUKSET VAKUUTUSTUTKINTO 171. SUORITUSTILAISUUS MOOTTORIAJONEUVOVAKUUTUKSET 16.9.2015 1. Millä perusteilla määritellään liikennevakuutuksesta maksettavan

Batch means -menetelmä

S-38.148 Tietoverkkojen simulointi / Tulosten keruu ja analyysi 1(9) Batch means -menetelmä Batch means -menetelmää käytetään hyvin yleisesti Simulointi suoritetaan tässä yhtenä pitkänä ajona olkoon simuloinnin

S-38.148 Tietoverkkojen simulointi / Tulosten keruu ja analyysi 1(9) Batch means -menetelmä Batch means -menetelmää käytetään hyvin yleisesti Simulointi suoritetaan tässä yhtenä pitkänä ajona olkoon simuloinnin

Sovellettu todennäköisyyslaskenta B

Sovellettu todennäköisyyslaskenta B Antti Rasila 15. marraskuuta 2007 Antti Rasila () TodB 15. marraskuuta 2007 1 / 19 1 Tilastollisia testejä (jatkoa) Yhden otoksen χ 2 -testi varianssille Kahden riippumattoman

Sovellettu todennäköisyyslaskenta B Antti Rasila 15. marraskuuta 2007 Antti Rasila () TodB 15. marraskuuta 2007 1 / 19 1 Tilastollisia testejä (jatkoa) Yhden otoksen χ 2 -testi varianssille Kahden riippumattoman

Otosavaruus ja todennäköisyys Otosavaruus Ë on joukko, jonka alkiot ovat kokeen tulokset Tapahtuma on otosavaruuden osajoukko

ÌÓÒÒĐĐÓ ÝÝ ÔÖÙ ØØ Naiiveja määritelmiä Suhteellinen frekvenssi kun ilmiö toistuu Jos tehdas on valmistanut 1000000 kpl erästä tuotetta, joista 5013 ovat viallisia, niin todennäköisyys, että tuote on viallinen

ÌÓÒÒĐĐÓ ÝÝ ÔÖÙ ØØ Naiiveja määritelmiä Suhteellinen frekvenssi kun ilmiö toistuu Jos tehdas on valmistanut 1000000 kpl erästä tuotetta, joista 5013 ovat viallisia, niin todennäköisyys, että tuote on viallinen

Harjoitus 7: NCSS - Tilastollinen analyysi

Harjoitus 7: NCSS - Tilastollinen analyysi Mat-2.2107 Sovelletun matematiikan tietokonetyöt Syksy 2006 Mat-2.2107 Sovelletun matematiikan tietokonetyöt 1 Harjoituksen aiheita Tilastollinen testaus Testaukseen

Harjoitus 7: NCSS - Tilastollinen analyysi Mat-2.2107 Sovelletun matematiikan tietokonetyöt Syksy 2006 Mat-2.2107 Sovelletun matematiikan tietokonetyöt 1 Harjoituksen aiheita Tilastollinen testaus Testaukseen

The CCR Model and Production Correspondence

The CCR Model and Production Correspondence Tim Schöneberg The 19th of September Agenda Introduction Definitions Production Possiblity Set CCR Model and the Dual Problem Input excesses and output shortfalls

The CCR Model and Production Correspondence Tim Schöneberg The 19th of September Agenda Introduction Definitions Production Possiblity Set CCR Model and the Dual Problem Input excesses and output shortfalls

Järvitesti Ympäristöteknologia T571SA 7.5.2013

Hans Laihia Mika Tuukkanen 1 LASKENNALLISET JA TILASTOLLISET MENETELMÄT Järvitesti Ympäristöteknologia T571SA 7.5.2013 Sarkola Eino JÄRVITESTI Johdanto Järvien kuntoa tutkitaan monenlaisilla eri menetelmillä.

Hans Laihia Mika Tuukkanen 1 LASKENNALLISET JA TILASTOLLISET MENETELMÄT Järvitesti Ympäristöteknologia T571SA 7.5.2013 Sarkola Eino JÄRVITESTI Johdanto Järvien kuntoa tutkitaan monenlaisilla eri menetelmillä.

1. Tilastollinen malli??

1. Tilastollinen malli?? https://fi.wikipedia.org/wiki/tilastollinen_malli https://en.wikipedia.org/wiki/statistical_model http://projecteuclid.org/euclid.aos/1035844977 Tilastollinen malli?? Numeerinen

1. Tilastollinen malli?? https://fi.wikipedia.org/wiki/tilastollinen_malli https://en.wikipedia.org/wiki/statistical_model http://projecteuclid.org/euclid.aos/1035844977 Tilastollinen malli?? Numeerinen

Moniulotteisia todennäköisyysjakaumia. Moniulotteisia todennäköisyysjakaumia. Moniulotteisia todennäköisyysjakaumia: Mitä opimme?

TKK (c) Ilkka Mellin (4) Moniulotteisia todennäköisyysjakaumia Johdatus todennäköisyyslaskentaan Moniulotteisia todennäköisyysjakaumia TKK (c) Ilkka Mellin (4) Moniulotteisia todennäköisyysjakaumia: Mitä

TKK (c) Ilkka Mellin (4) Moniulotteisia todennäköisyysjakaumia Johdatus todennäköisyyslaskentaan Moniulotteisia todennäköisyysjakaumia TKK (c) Ilkka Mellin (4) Moniulotteisia todennäköisyysjakaumia: Mitä

Probabilistiset mallit (osa 2) Matemaattisen mallinnuksen kurssi Kevät 2002, luento 10, osa 2 Jorma Merikoski Tampereen yliopisto

Matemaattisen mallinnuksen kurssi Kevät 2002, luento 10, osa 2 Jorma Merikoski Tampereen yliopisto") Probabilistiset mallit (osa 2) Matemaattisen mallinnuksen kurssi Kevät 2002, luento 10, osa 2 Jorma Merikoski Tampereen yliopisto Esimerkki Tarkastelemme ilmiötä I, joka on a) tiettyyn kauppaan tulee asiakkaita

Probabilistiset mallit (osa 2) Matemaattisen mallinnuksen kurssi Kevät 2002, luento 10, osa 2 Jorma Merikoski Tampereen yliopisto Esimerkki Tarkastelemme ilmiötä I, joka on a) tiettyyn kauppaan tulee asiakkaita

Moniulotteisia todennäköisyysjakaumia

Ilkka Mellin Todennäköisyyslaskenta Osa 3: Todennäköisyysjakaumia Moniulotteisia todennäköisyysjakaumia TKK (c) Ilkka Mellin (007) 1 Moniulotteisia todennäköisyysjakaumia >> Multinomijakauma Kaksiulotteinen

Ilkka Mellin Todennäköisyyslaskenta Osa 3: Todennäköisyysjakaumia Moniulotteisia todennäköisyysjakaumia TKK (c) Ilkka Mellin (007) 1 Moniulotteisia todennäköisyysjakaumia >> Multinomijakauma Kaksiulotteinen

MS-A0503 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0503 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 5B Frekventistiset vs. bayeslaiset menetelmät Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto

MS-A0503 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 5B Frekventistiset vs. bayeslaiset menetelmät Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto

Luento 1: Optimointimallin muodostaminen; optimointitehtävien luokittelu

Luento 1: Optimointimallin muodostaminen; optimointitehtävien luokittelu Merkintöjä := vasen puoli määritellään oikean puolen lausekkeella s.e. ehdolla; siten että (engl. subject to, s.t.) vasemman puolen

Luento 1: Optimointimallin muodostaminen; optimointitehtävien luokittelu Merkintöjä := vasen puoli määritellään oikean puolen lausekkeella s.e. ehdolla; siten että (engl. subject to, s.t.) vasemman puolen

Oletetaan, että virhetermit eivät korreloi toistensa eikä faktorin f kanssa. Toisin sanoen

Yhden faktorin malli: n kpl sijoituskohteita, joiden tuotot ovat r i, i =, 2,..., n. Olkoon f satunnaismuuttuja ja oletetaan, että tuotot voidaan selittää yhtälön r i = a i + b i f + e i avulla, missä

Yhden faktorin malli: n kpl sijoituskohteita, joiden tuotot ovat r i, i =, 2,..., n. Olkoon f satunnaismuuttuja ja oletetaan, että tuotot voidaan selittää yhtälön r i = a i + b i f + e i avulla, missä

, tuottoprosentti r = X 1 X 0

Ostat osakkeen hintaan ja myyt sen vuoden myöhemmin hintaan X 1. Kokonaistuotto on tällöin R = X 1, tuottoprosentti r = X 1 ja pätee R = 1 + r. Lyhyeksimyymisellä tarkoitetaan, että voit myydä osakkeen

Ostat osakkeen hintaan ja myyt sen vuoden myöhemmin hintaan X 1. Kokonaistuotto on tällöin R = X 1, tuottoprosentti r = X 1 ja pätee R = 1 + r. Lyhyeksimyymisellä tarkoitetaan, että voit myydä osakkeen

Johdatus varianssianalyysiin. Vilkkumaa / Kuusinen 1

Johdatus varianssianalyysiin Vilkkumaa / Kuusinen 1 Motivointi Luento 4: kahden riippumattoman otoksen odotusarvoja voidaan vertailla t-testillä H 0 : μ 1 = μ 2, T = ˉX 1 ˉX 2 s 2 1 + s2 2 n 1 n 2 a t(min[(n

Johdatus varianssianalyysiin Vilkkumaa / Kuusinen 1 Motivointi Luento 4: kahden riippumattoman otoksen odotusarvoja voidaan vertailla t-testillä H 0 : μ 1 = μ 2, T = ˉX 1 ˉX 2 s 2 1 + s2 2 n 1 n 2 a t(min[(n

r = r f + r M r f (Todistus kirjassa sivulla 177 tai luennon 6 kalvoissa sivulla 6.) yhtälöön saadaan ns. CAPM:n hinnoittelun peruskaava Q P

yhtälöön saadaan ns. CAPM:n hinnoittelun peruskaava Q P") Markkinaportfolio on koostuu kaikista markkinoilla olevista riskipitoisista sijoituskohteista siten, että sijoituskohteiden osuudet (so. painot) markkinaportfoliossa vastaavat kohteiden markkina-arvojen

Markkinaportfolio on koostuu kaikista markkinoilla olevista riskipitoisista sijoituskohteista siten, että sijoituskohteiden osuudet (so. painot) markkinaportfoliossa vastaavat kohteiden markkina-arvojen

Tilastollisen analyysin perusteet Luento 10: Johdatus varianssianalyysiin

Tilastollisen analyysin perusteet Luento 10: Sisältö Varianssianalyysi Varianssianalyysi on kahden riippumattoman otoksen t testin yleistys. Varianssianalyysissä perusjoukko koostuu kahdesta tai useammasta

Tilastollisen analyysin perusteet Luento 10: Sisältö Varianssianalyysi Varianssianalyysi on kahden riippumattoman otoksen t testin yleistys. Varianssianalyysissä perusjoukko koostuu kahdesta tai useammasta

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 6A Tilastolliset luottamusvälit Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016,

MS-A0501 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 6A Tilastolliset luottamusvälit Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Syksy 2016,

Tilastollisia peruskäsitteitä ja Monte Carlo

Tilastollisia peruskäsitteitä ja Monte Carlo Hannu Toivonen, Marko Salmenkivi, Inkeri Verkamo Tutkimustiedonhallinnan peruskurssi Tilastollisia peruskäsitteitä ja Monte Carlo 1/13 Kevät 2003 Tilastollisia

Tilastollisia peruskäsitteitä ja Monte Carlo Hannu Toivonen, Marko Salmenkivi, Inkeri Verkamo Tutkimustiedonhallinnan peruskurssi Tilastollisia peruskäsitteitä ja Monte Carlo 1/13 Kevät 2003 Tilastollisia

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 3A Satunnaismuuttujien summa ja keskihajonta Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto

MS-A0502 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 3A Satunnaismuuttujien summa ja keskihajonta Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto

P(X = x T (X ) = t, θ) = p(x = x T (X ) = t) ei riipu tuntemattomasta θ:sta. Silloin uskottavuusfunktio faktorisoituu

= t, θ) = p(x = x T (X ) = t) ei riipu tuntemattomasta θ:sta. Silloin uskottavuusfunktio faktorisoituu") 1. Tyhjentävä tunnusluku (sucient statistics ) Olkoon (P(X = x θ) : θ Θ) todennäköisyysmalli havainnolle X. Datan funktio T (X ) on Tyhjentävä tunnusluku jos ehdollinen todennäköisyys (ehdollinen tiheysfunktio)

1. Tyhjentävä tunnusluku (sucient statistics ) Olkoon (P(X = x θ) : θ Θ) todennäköisyysmalli havainnolle X. Datan funktio T (X ) on Tyhjentävä tunnusluku jos ehdollinen todennäköisyys (ehdollinen tiheysfunktio)

031021P Tilastomatematiikka (5 op) kertausta 2. vk:een

kertausta 2. vk:een") 031021P Tilastomatematiikka (5 op) kertausta 2. vk:een Jukka Kemppainen Mathematics Division 2. välikokeeseen Toinen välikoe on la 5.4.2014 klo. 9.00-12.00 saleissa L1,L3 Koealue: luentojen luvut 7-11

031021P Tilastomatematiikka (5 op) kertausta 2. vk:een Jukka Kemppainen Mathematics Division 2. välikokeeseen Toinen välikoe on la 5.4.2014 klo. 9.00-12.00 saleissa L1,L3 Koealue: luentojen luvut 7-11

Efficiency change over time

Efficiency change over time Heikki Tikanmäki Optimointiopin seminaari 14.11.2007 Contents Introduction (11.1) Window analysis (11.2) Example, application, analysis Malmquist index (11.3) Dealing with panel

Efficiency change over time Heikki Tikanmäki Optimointiopin seminaari 14.11.2007 Contents Introduction (11.1) Window analysis (11.2) Example, application, analysis Malmquist index (11.3) Dealing with panel

Osakesalkun optimointi. Anni Halkola Turun yliopisto 2016

Osakesalkun optimointi Anni Halkola Turun yliopisto 2016 Artikkeli Gleb Beliakov & Adil Bagirov (2006) Non-smooth optimization methods for computation of the Conditional Value-at-risk and portfolio optimization.

Osakesalkun optimointi Anni Halkola Turun yliopisto 2016 Artikkeli Gleb Beliakov & Adil Bagirov (2006) Non-smooth optimization methods for computation of the Conditional Value-at-risk and portfolio optimization.

Harha mallin arvioinnissa

Esitelmä 12 Antti Toppila sivu 1/18 Optimointiopin seminaari Syksy 2010 Harha mallin arvioinnissa Antti Toppila 13.10.2010 Esitelmä 12 Antti Toppila sivu 2/18 Optimointiopin seminaari Syksy 2010 Sisältö

Esitelmä 12 Antti Toppila sivu 1/18 Optimointiopin seminaari Syksy 2010 Harha mallin arvioinnissa Antti Toppila 13.10.2010 Esitelmä 12 Antti Toppila sivu 2/18 Optimointiopin seminaari Syksy 2010 Sisältö

Johdatus todennäköisyyslaskentaan Moniulotteisia todennäköisyysjakaumia. TKK (c) Ilkka Mellin (2005) 1

Ilkka Mellin (2005) 1") Johdatus todennäköisyyslaskentaan Moniulotteisia todennäköisyysjakaumia TKK (c) Ilkka Mellin (005) 1 Moniulotteisia todennäköisyysjakaumia Multinomijakauma Kaksiulotteinen normaalijakauma TKK (c) Ilkka

Johdatus todennäköisyyslaskentaan Moniulotteisia todennäköisyysjakaumia TKK (c) Ilkka Mellin (005) 1 Moniulotteisia todennäköisyysjakaumia Multinomijakauma Kaksiulotteinen normaalijakauma TKK (c) Ilkka

805306A Johdatus monimuuttujamenetelmiin, 5 op

monimuuttujamenetelmiin, 5 op syksy 2018 Matemaattisten tieteiden laitos Logistinen regressioanalyysi Vastemuuttuja Y on luokiteltu muuttuja Pyritään mallittamaan havaintoyksikön todennäköisyyttä kuulua

monimuuttujamenetelmiin, 5 op syksy 2018 Matemaattisten tieteiden laitos Logistinen regressioanalyysi Vastemuuttuja Y on luokiteltu muuttuja Pyritään mallittamaan havaintoyksikön todennäköisyyttä kuulua

9. laskuharjoituskierros, vko 12-13, ratkaisut

9. laskuharjoituskierros, vko 12-13, ratkaisut D1. Olkoot X i, i = 1, 2,..., n riippumattomia, samaa eksponenttijakaumaa noudattavia satunnaismuuttujia, joiden odotusarvo E(X i = β, toisin sanoen X i :t

9. laskuharjoituskierros, vko 12-13, ratkaisut D1. Olkoot X i, i = 1, 2,..., n riippumattomia, samaa eksponenttijakaumaa noudattavia satunnaismuuttujia, joiden odotusarvo E(X i = β, toisin sanoen X i :t

1. Tutkitaan regressiomallia Y i = β 0 + β 1 X i + u i ja oletetaan, että tavanomaiset

TA7, Ekonometrian johdantokurssi HARJOITUS 7 RATKAISUEHDOTUKSET 16.3.2015 1. Tutkitaan regressiomallia Y i = β 0 + X i + u i ja oletetaan, että tavanomaiset regressiomallin oletukset pätevät (Key Concept

TA7, Ekonometrian johdantokurssi HARJOITUS 7 RATKAISUEHDOTUKSET 16.3.2015 1. Tutkitaan regressiomallia Y i = β 0 + X i + u i ja oletetaan, että tavanomaiset regressiomallin oletukset pätevät (Key Concept

Kaksisuuntainen varianssianalyysi. Vilkkumaa / Kuusinen 1

Kaksisuuntainen varianssianalyysi Vilkkumaa / Kuusinen 1 Motivointi Luennot 6 ja 7: yksisuuntaisella varianssianalyysilla testataan ryhmäkohtaisten odotusarvojen yhtäsuuruutta, kun perusjoukko on jaettu

Kaksisuuntainen varianssianalyysi Vilkkumaa / Kuusinen 1 Motivointi Luennot 6 ja 7: yksisuuntaisella varianssianalyysilla testataan ryhmäkohtaisten odotusarvojen yhtäsuuruutta, kun perusjoukko on jaettu

Asymmetrinen informaatio

Asymmetrinen informaatio Luku 36 Marita Laukkanen November 24, 2016 Marita Laukkanen Asymmetrinen informaatio November 24, 2016 1 / 10 Entä jos informaatio tuotteen laadusta on kallista? Ei ole uskottavaa,

Asymmetrinen informaatio Luku 36 Marita Laukkanen November 24, 2016 Marita Laukkanen Asymmetrinen informaatio November 24, 2016 1 / 10 Entä jos informaatio tuotteen laadusta on kallista? Ei ole uskottavaa,

Käytetään satunnaismuuttujaa samoin kuin tilastotieteen puolella:

8.1 Satunnaismuuttuja Käytetään satunnaismuuttujaa samoin kuin tilastotieteen puolella: Esim. Nopanheitossa (d6) satunnaismuuttuja X kertoo silmäluvun arvon. a) listaa kaikki satunnaismuuttujan arvot b)

8.1 Satunnaismuuttuja Käytetään satunnaismuuttujaa samoin kuin tilastotieteen puolella: Esim. Nopanheitossa (d6) satunnaismuuttuja X kertoo silmäluvun arvon. a) listaa kaikki satunnaismuuttujan arvot b)

Ilkka Mellin Todennäköisyyslaskenta Osa 3: Todennäköisyysjakaumia Moniulotteisia todennäköisyysjakaumia

Ilkka Mellin Todennäköisyyslaskenta Osa 3: Todennäköisyysjakaumia Moniulotteisia todennäköisyysjakaumia TKK (c) Ilkka Mellin (006) 1 Moniulotteisia todennäköisyysjakaumia >> Multinomijakauma Kaksiulotteinen

Ilkka Mellin Todennäköisyyslaskenta Osa 3: Todennäköisyysjakaumia Moniulotteisia todennäköisyysjakaumia TKK (c) Ilkka Mellin (006) 1 Moniulotteisia todennäköisyysjakaumia >> Multinomijakauma Kaksiulotteinen

MS-A0503 Todennäköisyyslaskennan ja tilastotieteen peruskurssi

MS-A0503 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 3A Normaaliapproksimaatio Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Lukuvuosi 2016

MS-A0503 Todennäköisyyslaskennan ja tilastotieteen peruskurssi 3A Normaaliapproksimaatio Lasse Leskelä Matematiikan ja systeemianalyysin laitos Perustieteiden korkeakoulu Aalto-yliopisto Lukuvuosi 2016

Yksisuuntainen varianssianalyysi (jatkoa) Heliövaara 1

Heliövaara 1") Yksisuuntainen varianssianalyysi (jatkoa) Heliövaara 1 Odotusarvoparien vertailu Jos yksisuuntaisen varianssianalyysin nollahypoteesi H 0 : µ 1 = µ 2 = = µ k = µ hylätään tiedetään, että ainakin kaksi

Yksisuuntainen varianssianalyysi (jatkoa) Heliövaara 1 Odotusarvoparien vertailu Jos yksisuuntaisen varianssianalyysin nollahypoteesi H 0 : µ 1 = µ 2 = = µ k = µ hylätään tiedetään, että ainakin kaksi

2 YRITYSVAKUUTUS 2.1 Toiminnan turvat Vastuuturva Oikeusturva 2.2 Vakuutettu toiminta 3 ERITYISESTI HUOMIOITAVAA

1 Asiakastunnus 109024153 Woltman Group Oy Paciuksenkaari 16 B 64 00270 HELSINKI VAKUUTUSSOPIMUS 16-522-521-2 Vakuutuskirja muodostuu seuraavista osista: 1 YLEISTÄ 1 YLEISTÄ 2 YRITYSVAKUUTUS 2.1 Toiminnan

1 Asiakastunnus 109024153 Woltman Group Oy Paciuksenkaari 16 B 64 00270 HELSINKI VAKUUTUSSOPIMUS 16-522-521-2 Vakuutuskirja muodostuu seuraavista osista: 1 YLEISTÄ 1 YLEISTÄ 2 YRITYSVAKUUTUS 2.1 Toiminnan