RAKENTAMINEN

|

|

|

- Hanna Penttilä

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Rakennusalan suhdanneryhmä RAKENTAMINEN määrä supistuu alueelliset erot korostuvat kustannusten nousu laantuu

2 2 Rakennusalan suhdanneryhmä: Sari Sontag, pj. Valtiovarainministeriö Matti Holopainen Kuntaliitto Kimmo Huovinen Asumisen rahoitus- ja kehittämiskeskus, ARA Tapani Karonen Infra ry Kai Karsma Työ- ja elinkeinoministeriö Armi Liinamaa Valtiovarainministeriö Timo Myllys Suunnittelu- ja konsulttitoimistojen liitto SKOL ry Eero Nippala TAMK Paula Paavilainen Tilastokeskus Pekka Pajakkala VTT Ilpo Peltonen Asunto-, toimitila- ja rakennuttajaliitto RAKLI ry Samuli Pietiläinen Valtiovarainministeriö Kari Ruohonen Liikennevirasto Bo Salmén Rakennusteollisuus RT ry Tuomas Sukselainen Valtiovarainministeriö Timo Tähtinen Ympäristöministeriö Juha Vartia Elinkeinoelämän keskusliitto, EK Hannu Viertola Suomen Pankki Riitta Viren Liikenne- ja viestintäministeriö Samuli Pietiläinen, siht. Valtiovarainministeriö

3 3 Suhdannetilanne ja lyhyen aikavälin näkymät Kansainväliset suhdanteet ovat edelleen heikentyneet, kun velkakriisi on laajentunut ja vaikutukset reaalitalouteen ovat alkaneet näkyä. Myös Suomessa kansantalouden näkymät varsinkin ensi vuoden osalta ovat jonkin verran aiempia arvioita heikommat. Taloutemme kehitys lepää kotimaisen kulutuksen harteilla. Kokonaistuotannon kasvu jäänee kuluvana ja ensi vuonna varsin vaatimattomaksi, arviolta puolen ja reilun prosentin välille kumpanakin vuonna. Rakentamisen suhdannetilanteessa ei ole tapahtunut merkittävää muutosta alkuvuosipuoliskon kuluessa ja toteutunut kehitys on vastannut pääpiirteissään ennusteita. Poikkeuksellisen matala korkotaso ja kotitalouksien hyvä rahoituksen saatavuus ovat tukeneet asuntorakentamista, pitäneet asuntokauppaa yllä ja asuntojen hinnat suunnilleen ennallaan. Myös yritysluottojen kasvu on vauhdittunut edelleen viimevuodesta, mutta rahoituksen saatavuus on epävarmempaa ja siinä on yrityskohtaisia eroja. Valtion tukema asuntotuotanto ei ole kiinnostanut rakentajia ja rakennuttajia odotetusti. Rakennusalan suhdanneryhmän arvion mukaan tänä vuonna aloitetaan asunnon rakentaminen ja ensi vuonna aloituksia olisi jonkin verran tätä vähemmän. Riskit heikentymisen suuntaan ovat kuitenkin kasvaneet, koska esimerkiksi kotitalouksien luottamus, nyt myös oman taloutensa suhteen vuoden kuluttua, heikkeni selvästi heinäkuussa ja edelleen lievästi elokuussa Uusien hankkeiden käynnistämisessä yritykset ja rahoittajat ovat nyt aiempaa varovaisempia. Näkymien heikentyminen ja myönnettyjen lupakuutioiden selvä väheneminen viittaavat siihen, että muun kuin asuntorakentamisen määrä alenee myös ensi vuoden puolella. Tämä näyttää koskevan erityisesti liikerakentamista sekä teollisuusrakentamista. Asuntojen korjaaminen kehittyy edelleen melko tasaisesti tänä ja ensi vuonna, mutta muiden talonrakennusten korjaamisen arvioidaan supistuvan ensi vuonna edelleen heikohkossa suhdannetilanteessa. Maa- ja vesirakentaminen kasvanee tänä vuonna, koska julkiset maa- ja vesirakennusinvestoinnit ovat selvästi nousussa. Kaiken kaikkiaan rakentamisen kokonaismäärän arvioidaan supistuvan tänä vuonna 2-4 %. Ensi vuonna rakentamisen kokonaistuotannon odotetaan edelleen supistuvan 1-3 %. Maan eri alueilla rakentamisessa tulee olemaan lupakehityksen perusteella arvioituna suuria eroja. Pääkaupunkiseudulla rakentamisen volyymin muutokset voivat jäädä melko pieniksi, mutta mm. Kanta-Hämeeseen ja Pirkanmaalle on lupien perusteella odotettavissa selvästi vähemmän rakennusalan töitä. Rakennuskustannusten nousun odotetaan hidastuvan edelleen. Maa- ja vesirakentamisen kustannukset nousevat talonrakentamisen kustannuksia nopeammin, mutta nousuvauhdin odotetaan hiipuvan syksyn ja talven aikana. Pääkaupunkiseudun talonrakentamisen tarjoushinnat olivat heinäkuussa samalla tasolla kuin vuotta aiemmin. Rakennusalan työtunnit ovat kääntyneet laskuun, ja työllisyyskehityksen arvioidaan heikentyvän tuotannon laskiessa.

4 Suositukset 4 Maamme tutkinto- ja koulutusjärjestelmä ei vastaa riittävästi rakennusalan eri sektoreiden työvoima- ja osaamiskysyntään. Varsinkin infra-alan tilanne on huolestuttava. Ammattioppilaitoksista ja ammattikorkeakouluista valmistuvien rakennusalan ammattilaisten määrä ei riitä täyttämään tarvetta etenkin, kun poistuma alalta on suurten ikäluokkien siirtyessä eläkkeelle iso. Yhteiskunnan koulutusjärjestelmä ei toimi kunnolla, mikäli sillä ei ole riittävää mahdollisuutta ohjata eri tasojen ammatillista koulutusta elinkeinoelämän tarpeiden ja yhteiskunnan toimivuuden edellyttämällä tavalla. Itsenäisesti toimivat oppilaitokset eivät tähän pysty. Ammattikoulutuksesta valmistuu jatkuvasti nuoria suoraan työttömyyskortistoon samalla, kun esimerkiksi rakennusalalla podetaan merkittävää vajausta. Aloituspaikkojen määrän ohjaamiseksi, tulee koulutusjärjestelmissä edelleen edistää koulutuksen laadullista ja määrällistä ennakointia ja siihen kehitettyjen mallien käyttöönottoa. Koulutusjärjestelmän ohjauksen kannustavuutta on lisättävä esimerkiksi sitomalla määrärahoja työpaikan saaneiden määriin tai vaihtoehtoisesti vähennettävä koulujen itsenäisyyttä opintolinjojen suhteen. Helsingin seudun uusi, allekirjoitettu, Maankäytön, asumisen ja liikenteen MAL-aiesopimus on edellistä sopimusta aiempaa kokonaisvaltaisempi, koska liikennejärjestelmää sekä tontti- ja asuntotarjontaa koskevat aiesopimukset on yhdistetty samaan kokonaisuuteen. Jotta tämä uusi MALaiesopimus saavuttaisi sille asetetut tavoitteet, valtion sekä jokaisen kunnan on toteutettava sopimus. Kuntien kohdalla tämä tarkoittaa maapolitiikan ja tonttitarjonnan tehostamista sekä kuntakohtaisten ARA-tuotanto- ja asemakaavoitustavoitteiden toteuttamista. MAL-aiesopimukseen sisältyvien asuntotuotantotavoitteiden toteutumiseen vaikuttaa olennaisesti yksityisten yritysten toiminta. Tämän takia on tärkeätä parantaa kilpailua koko rakentamisen arvoketjussa. Keskisuurten ja mahdollisuuksien mukaan myös pienten rakentajien asemaa pääkaupunkiseudun markkinoilla tulisi parantaa. Kuntien tulee olla aktiivisempia kilpailevien tarjouksien saamisessa myös uusilta nykyistä pienemmiltä toimijoilta. Vaikka tavallisten valtion tukemien ARA-vuokra-asuntojen uudistuotanto ei ole toteutunut toivotulla tavalla, olemassa oleva kanta on kooltaan merkittävä. Pääkaupunkiseudulla on noin valtion tukemaa tavallista ara-vuokra-asuntoa eli keskimäärin joka viides asunto. Koko maassa tavallisia valtion tukemia vuokra-asuntoja on yhteensä noin Tämän kannan säilyminen vuokra-asuntokäytössä on ensisijainen asia. Suhdannetilanteen ja myös pidempään odotetun hitaan kasvun aikana rakennusalan työpaikat keskittyvät yhä enemmin Helsingin seudulle ja kasvukeskuksiin, muualla maassa on odotettavissa hiljaisempaa kysyntää rakennusalan työmarkkinoilla. Työvoiman liikkuvuus tulee olemaan haaste rakennusalan ja myös palvelusektorin työllisille, kun heikommassa suhdannetilanteessa osassa maata työt vähenevät ja osassa työvoiman tarve säilyy edelleen suurena. Liikkuvuuden perusedellytyksenä on kuitenkin riittävä edullisten vuokra-asuntojen tarjonta kysyntäalueilla. Hallituksen asuntopoliittinen toimenpideohjelma pyrkii vastaamaan näihin haasteisiin. Ohjelman toteutus on jo käynnistynyt, mutta vielä monia hankkeita on syytä kiireellisesti käynnistää etsien uusia, toimivia ja veronmaksajien kannalta kustannustehokkaita ratkaisuja. Eri asumismuotojen veroneutraliteetin parantamiseksi omistusasumisen verosuosinnan purkamista tulisi jatkaa. Vallitseva matala korkotaso mahdollistaisi nykyistä nopeammankin korkovähennyksen leikkaamisen ilman merkittäviä haittavaikutuksia kotitalouksille. Korjausrakentamisen tilastoinnin kehittäminen on edennyt tavattoman hitaasti. Korjausrakentaminen muodostaa kansantaloutemme rakennustuotannosta arvioilta noin %. Tämän olennaisen osan tiedon saannin kehittäminen palvelisi sekä alan palvelujen ja liiketoiminnan kehittämistä että erityisesti koko kansantalouden tilinpidon laskentaa. Raksu-ryhmä katsoo, että korjausrakentamisen tilastoinnin kehittämistä tulee kiireellisesti jatkaa. Suhdannetilanteen arvioimisessa tilastojen luotettavuus on olennaista. Puutteita on havaittu erityisesti maa- ja vesirakennusinvestointien tilastoinnissa. Suuret jälkikäteen tehdyt muutokset osoittavat, ettei alan suhdannetilanteesta ole ollut tilastojen perusteella saatavissa oikeata suhdannekuvaa. Tilastokeskuksen olisi yhdessä keskeisten asiantuntijatahojen kanssa kehittävä maa- ja vesirakentamisen sekä maa- ja vesirakennusinvestointien tilastointia edelleen.

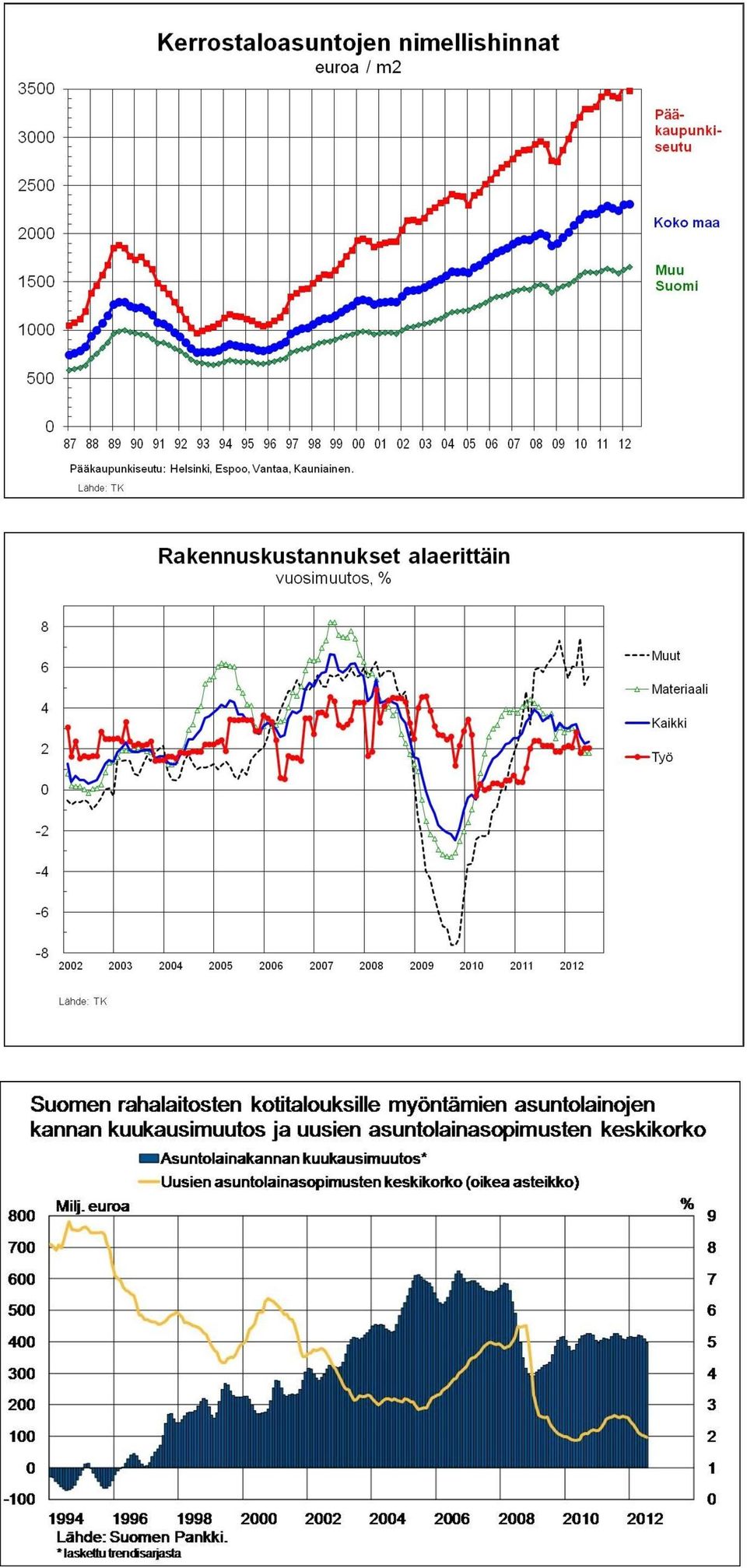

5 Talonrakentaminen 5 Vuonna 2011 talonrakentamisen kokonaistuotannon määrä kasvoi noin 5 % edellisvuodesta. Toimialan arvonlisäys nousi viime vuonna noin 6 %. Tiedot perustuvat Tilastokeskuksen heinäkuussa 2012 julkaisemaan vuositilinpitoon. Kehitys oli siten hieman Raksun arvioita myönteisempää. Rakentamisen suhdannetilanteessa ei ole tapahtunut olennaista muutosta alkuvuosipuoliskon aikana. Kesäkuussa suhdannetilanne näytti heikkenevän jopa nopeammin kuin mitä nyt elokuussa arvioidaan. Yleinen epävarmuus tulevaisuudesta on kuitenkin kasvanut, erityisesti kansainvälisten näkymien epävarmuuden takia. Rakentamisen suhdannetilanteesta on saatu positiivistakin tietoa kesällä, kun esimerkiksi sementin kotimaan myynti oli noin 4 prosentin kasvussa heinäkuussa 2012 verrattuna vuoden takaiseen. Kun otetaan huomioon, että menekkimäärä on edelleen korkealla tasolla ja sementin tarve on suurin erityisesti rakentamisen alkuvaiheessa, niin nopeaa rakentamisen pudotusta ei ole näillä perustein lähiaikoina näköpiirissä. Rakennusmateriaalien menekki-indeksi on kuitenkin kääntynyt selvään laskuun kuluvan vuoden II-neljänneksellä. Myös koko talouden palkkasumma oli kasvussa vielä huhti-kesäkuussa viimevuoden vastaavaan ajankohtaan verrattuna kaikilla aloilla. Nopeinta palkkasumman kasvu oli juuri rakentamisessa, lähes 10 %. Talonrakentamisen uusimmat liikevaihtotiedot toukokuulta osoittavat vielä kasvua edellisen vuoden toukokuuhun verrattuna, mutta kasvuvauhti on selvästi hidastunut. Talonrakentamisen myynnin määrä on odotusten mukaisesti kääntynyt 3 prosentin laskuun verrattuna vuodentakaiseen. Rakentajien ja rakennuttajien reagointi heikentyneisiin suhdannenäkymiin näkyy myönnettyjen rakennuslupien määrien vähenemisenä. Alueelliset erot ovat erittäin suuria. Esimerkiksi Kanta-Hämeessä myönnetyt rakennuslupakuutiot ovat vähentyneet tammi-toukokuussa 2012 viime vuoteen verrattuna lähes 70 %, eniten Manner- Suomessa. Sen sijaan pääkaupunkiseudulla lupakuutiot ovat vähentyneet vain vajaa kolme prosenttia vastaavalla ajalla. Myös asuntojen kappalemäärät ovat vähentyneet vähiten pääkaupunkiseudulla, jossa myönnettyjen lupien vähennys on vain -1,3 %. Maan joka viides lupakuutio myönnettiin tammi-toukokuussa 2012 pääkaupunkiseudulle. Koko maan myönnettyjen lupien yhteenlaskettu kuutiomäärä alitti tammi-kesäkuussa 2012 edellisen vuoden vastaavan luvun 18 prosentilla. Vaikka myönnetyt rakennuslupakuutiot ja asuntojen kappalemäärät ovat vähentyneet alkuvuosipuoliskon aikana edellisen vuoden vastaavasta ajankohdasta, supistuminen on hidastunut. Kesäkuussa viimeisen 12 kuukauden aikana myönnettyjä asuntolupia oli yhteensä edelleen yli kappaletta. Asuntoluvissa väheneminen on näkynyt erityisesti erillisten pientalojen lupien määrissä. Tätä selittää pientalorakentamisen alueellinen painottuminen muualle kuin pääkaupunkiseudulle, jossa perinteisesti pientaloja on tehty vähän verrattuna kerrostalorakentamiseen. Myös kerrostalolupien määrä vähenee edelleen tasaisesti, vaikkakin asuntojen kappalemäärissä mitattuna väheneminen on selvästi hidastunut. Uusien asuntojen myynti on sujunut vielä kesälläkin hyvin, eikä suurilla yhtiöillä ole juurikaan valmiita myymättömiä asuntoja varastossa. Myös uusien asuntojen myyntihinnat ovat nousseet selvästi vanhojen asuntojen hintoja nopeammin. Matala korkotaso ja kotitalouksien hyvä rahoituksen saatavuus ovat merkinneet kotitalouksien velkaantumisen kasvua, mutta samalla pitäneet asuntomarkkinat toiminnassa. Valtion tukemien vuokra-asuntojen rakentamisen arvioidaan jäävän kuluvana vuonna vuotta 2011 matalammalle tasolle. Omavastuukoron puolittamisesta huolimatta normaalien vuokra-asuntojen rakennuttaminen ei ole kiinnostanut omistajia niin paljon kuin on ollut tavoitteena. Rakennuttajien kiinnostus ylipäätänsä tavalliseen vuokra-asuntotuotantoon on hiipunut viimeisen kymmenen vuoden aikana. Poikkeuksen tekivät valtion elvytystoimet vuosina , jolloin käynnistysavustus ja kevyemmän sääntelyn korkotukilaina houkutti investoimaan tavallisiin vuokra-asuntoihin. Taantuma on edelleen mahdollinen. Kuitenkin valtaosalla suomalaisista menee vuonna 2012 edelleen suhteellisen hyvin. Kuten aiemmin on ennustettu työttömyyden kasvu jää vähäiseksi. Lisäksi korot ovat markkinaodotusten mukaan alhaalla vielä pitkään. Asunnon osto- ja remonttiaikeet ovat hyvällä tasolla. Uudistuotannossa varovaisuuden arvioidaan kuitenkin kasvavan ja asuntoaloitusten määrän uskotaan laskevan. Raksu-ryhmä arvioi, että kuluvana vuonna aloitetaan asunnon rakentaminen ja ensi vuonna jonkin verran tätä vähemmän. Asuntojen uudistuotannon volyymin arvioidaan vähenevän tänä vuonna noin 7 %, suunnilleen samanlaista kehitystä odotetaan myös ensi vuonna.

6 Rakennuslupien kuutiomäärät vähenevät kappalemääriä suhteellisesti nopeammin, kun lupia uusiin isoihin hankkeisiin ei ole vastaavassa määrin haettu. Lupakehitys on kääntynyt huonompaan erityisesti liikerakentamisen ja teollisuusrakentamisen osalta. Kaupan liiton arvioiden mukaan kaupan investoinnit tulevat vähentymään kuluvana vuonna ja tämä saattaa näkyä jo lähiaikoina lupakehityksessä. Varastoluvat ovat olleet hyvällä tasolla. Myös julkisten palvelurakennusten (terveydenhoito, opetus) sekä liikenteen rakennusten rakentaminen pysyy hyvällä tasolla. Huhtikuussa 2012 toteutetun EK:n investointikyselyn mukaan energiasektori jatkaisi edelleen voimakkaasti investointejaan toisin kuin muut toimialat. Tämä vaikuttaa osaltaan parantavasti uudisrakentamisen näkymiin, vaikkakin yleinen taloudellinen epävarmuus vaikuttaa vahvasti toiseen suuntaan. Toimitilarakentamisen vähenemiseen vaikuttaa myös rahoituksen saatavuuden kiristyminen. KTI:n mukaan uusien ja uusittavien luottojen ehdot ovat tiukkoja. Lainaa myönnetään lähinnä vain hyviin kohteisiin ja tunnetuille asiakkaille. Kiristyvä säädösympäristö ja tiukkeneva valvonta vaikuttavat suoraan pankkien luotonantokykyyn. Uusien luottojen neuvotteluissa tämä näkyy lainaehtojen merkittävänä kiristymisenä: alhaisempina lainoitustasoina, tiukkenevina vakuusvaateina sekä korkeampina marginaaleina. Olemassa olevien luottojen ongelmien arvioidaan olevan Pohjoismaissa melko maltillisia. Tilannetta helpottaa se,että toimitilojen vuokramarkkina toimii edelleen hyvin ja korot ovat ennätyksellisen alhaalla. Rakentamisen suhdanneodotukset ovat kääntyneet EK:n julkaiseman luottamusindikaattorin (-20) sekä rakentamisen suhdanteita mittaava suhdannebarometrin (-27) mukaan keväästä jonkin verran alaspäin. Vaikka ne ovat suunnilleen viime vuoden lopun tasollaan, on esimerkiksi luottamusindikaattori melko paljon pitkäaikaisen keskiarvonsa (-6) alapuolella. Rakennusyritykset arvioivat tilauskannan pysyneen elokuussa keskimääräistä niukempana ja henkilöstön määrän ennustettiin supistuvan kuluvana vuonna. Osalla yrityksistä oli taas työvoimapulaa, kun taas osassa yrityksissä oli enemminkin puutetta kysynnästä Muun kuin asuntojen uudistalonrakentamisen (liike- ja toimisto-, teollisuus- ja julkiset rakennukset) volyymi on laskussa. Arviolta reilun 5 % lasku on todennäköinen tänä vuonna ja ensi vuonna laskun odotetaan olevan samaa luokkaa. 6 Rakennusten uudistaminen ja korjaaminen Asuinrakennusten korjausrakentamisen kokonaisarvo oli noin 5,8 mrd. euroa vuonna Omakotitaloissa tehtiin 2,2 mrd., rivitaloissa 0,8 mrd. ja kerrostaloissa 2,8 mrd. euron korjaukset. Volyymin kasvu oli 5 prosentin luokkaa. Kuluvana vuonna kasvun ennakoidaan jatkuvan 3 prosentin tuntumassa ja hidastuvan pariin prosenttiin ensi vuonna. Kotitalousvähennyksen leikkaus vähentää kasvua jonkin verran kuluvan ja ensi vuoden omakoti- ja asuntokohtaisissa korjauksissa. Taloyhtiökorjaukset kasvavat, kun korjausikään tulevien rakennusten ja niiden rakenteiden ja talotekniikkajärjestelmien määrä kasvaa selvästi. Poikkeuksellisen matalat markkinakorot ja hyvä rahan saatavuus tukevat asuntojen korjausrakentamista. Toimitilarakennuksissa rakennuskannan ikärakenteen vaikutukset korjausvolyymiin eivät ole niin suuria kuin asuinrakennuksissa. Kuitenkin esimerkiksi vesikatot, julkisivut ja talotekniset järjestelmät, ovat asuinrakennusten tavoin tulossa kasvavasti korjausikään. Julkisissa palvelurakennuksissa; koulurakennuksissa ja sairaaloissa rakennusten teknisen ja toiminnallisen vanhenemisen aiheuttama korjaustarve on kasvussa. Toisaalta julkisen talouden heikentynyt tila rajoittaa korjauksia. Liikerakennuksissa korjausrakentamista lisäävät vetovoimatekijöiden takia kiihtyvässä syklissä tehtävät sisätilojen muutokset, esimerkiksi myymälätiloissa ulkoasun uusimiset ja tuoteryhmien sijoittelut. Usein näiden yhteydessä joudutaan tekemään myös rakennustekniikkaan liittyviä muutoksia. Talouskasvun ennakoitu hidastuminen aiemmista ennusteista voimistanee toimitilakorjausten määrää, kun talouden epävarmuus jarruttaa uusien toimitilahankkeiden käynnistämistä. Kaupan liiton elokuun 2012 suhdannekyselyn mukaan kaupan rakennusinvestoinnit olivat vuonna 2011 noin 260 milj. euroa ja ne ovat laskusuunnassa kuluvana vuonna sekä painottuvat tilojen saneerauksiin. Maa- ja vesirakentaminen Maa- ja vesirakennusinvestointien tilastotarkistukset olivat vuosien 2010 ja 2011 osalta merkittävät. Uudet vuositilastot julkaistiin heinäkuussa Alan koko suhdannekuva muuttui tarkistuksen myötä siten, että tilinpidon mukaan maa- ja vesirakennusinvestoinnit supistuivat viime vuonna vielä yli kymmenen prosenttia. Tämä johtui ennen muuta valtion kiinteähintaisten maa- ja vesirakennusinvestointien supistumisesta 23 prosentilla. Sen sijaan tuotantopuolelta tarkasteltuna maa- ja vesirakentamisen kokonaistuotanto kasvoi vuonna 2011 noin 3 %. Myös alan välituotekäyttö kasvoi lähes 5 %. Arvonlisäys supistui hieman edellisvuodesta.

sekä liikenteen rakennusten rakentaminen pysyy hyvällä tasolla.")

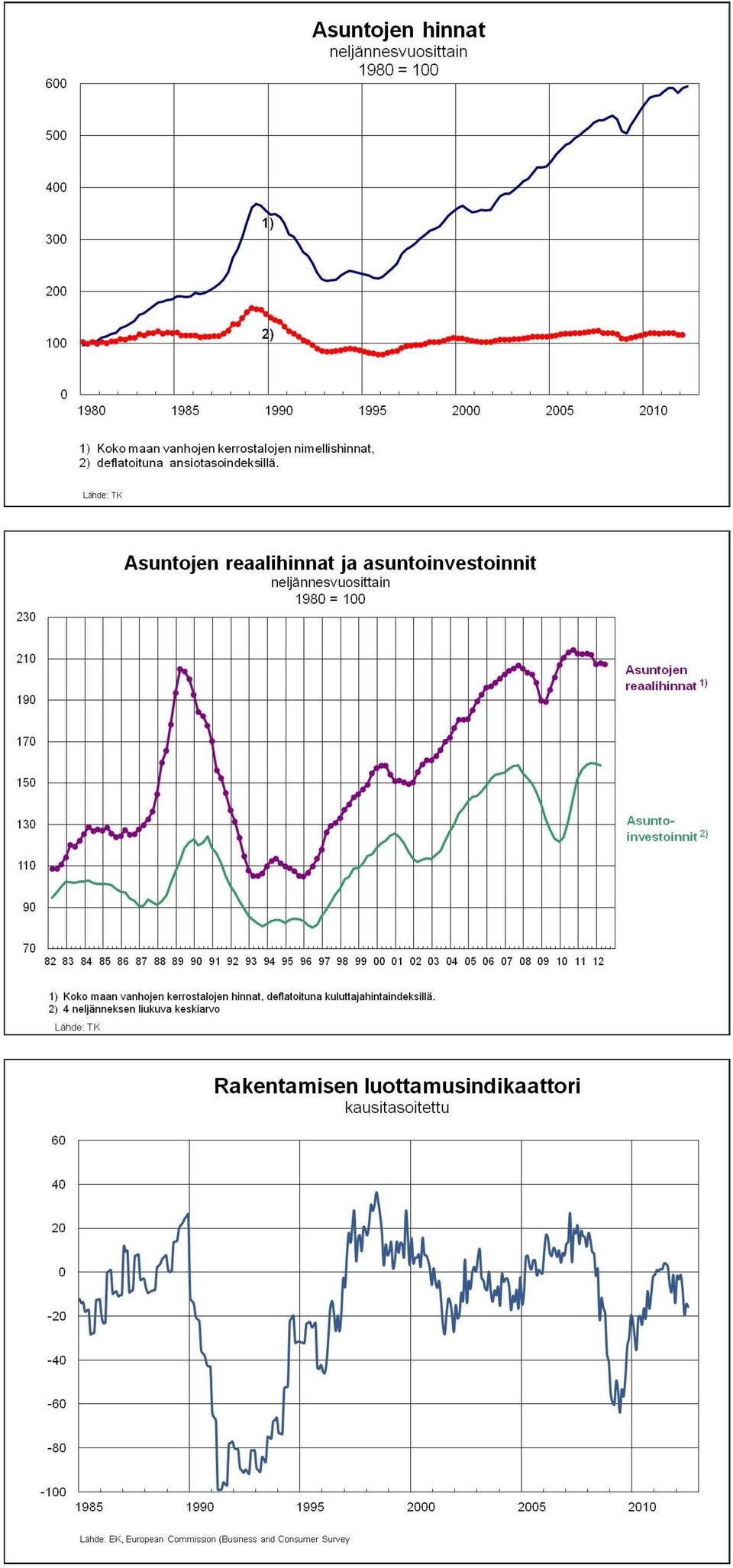

7 Maalis-toukokuussa 2012 maa- ja vesirakentamisen liikevaihto kasvoi voimakkaasti, 9,4 % edellisen vuoden vastaavaan aikaan verrattuna. Maa- ja vesirakentamisen myynnin määrä kasvoi vastavaati tuolloin 2,5 %. Loppuvuoden arvioidaan kehittyvän suunnilleen samoin, koska ainakin valtion investoinnit kasvavat reippaasti tänä vuonna. Maa- ja vesirakentamisen kustannuskehitys on ollut edelleenkin poikkeuksellisen nopeaa muuhun hintakehitykseen verrattuna, tosin hieman hidastuen. Maa- ja vesirakentamisen arvioidaan kasvavan noin 3-4 prosenttia tänä vuonna. Sitä laajempi infrarakentaminen supistuu hieman, kun uudisrakentamisen määrä vähenee. Energiahuoltoinvestointien arvioidaan kasvavan muun muassa maakaasuverkoston rakentamisen ansioista. 7 Rakennustuoteteollisuus Rakennustuoteteollisuuden tuotannon määrä - teollisuustuotannon volyymi-indeksin mukaan kasvoi kuluvan vuoden tammi-kesäkuussa yli 2 prosenttia edelliseen vuoteen verrattuna. Rakennusmateriaalien menekkiindeksin mukaan rakennustuotteiden toimitukset kotimaahan sen sijaan supistuivat alkuvuonna 2 prosenttia. Tammi-heinäkuussa sementin myynti väheni yli 3 prosenttia edellisestä vuodesta. Betoniteollisuuden tuotteista elementtien tuotantomäärät supistuivat 8 prosenttia ja valmisbetonin 3 prosenttia tämän vuoden tammikesäkuussa. Paalujen tuotantomäärät kasvoivat viidenneksen. Sahatavaran ja puutuotteiden tuotannon määrä supistui alkuvuonna yli 3 prosenttia viime vuoden vastaavaan ajanjaksoon verrattuna. Rakennustuoteteollisuuden yritykset arvioivat tämänhetkistä suhdannetilannettaan vähän tavanomaista heikommaksi. Uusia tilauksia saatiin alkukesällä aiempaa niukemmin ja myös tuotantomäärät laskivat vähän. Henkilöstön supistuminen hidastui. Näkymät lähitulevaisuuteen ovat myös varsin varovaiset, ja suhdannetilanteen nähdään heikentyvän jonkin verran loppuvuoden aikana. Hinnat ja kustannukset Rakennuskustannusten kasvuvauhti on hidastunut viime kuukausina erityisesti tarvikepanosten hintojen nousun tasaannuttua. Heinäkuussa 2012 rakennuskustannukset olivat 2,2 % korkeammalla kuin heinäkuussa 2011, kun tammi-kesäkuussa 2012 kustannukset kohosivat keskimäärin 2,8 % edellisestä vuodesta. Heinäkuussa tarvikepanosten hinnat nousivat vuodessa 1,6 %, työkustannukset 2,2 % ja muut kustannukset 5,2 %. Maarakennuskustannusindeksin nousu kuluvan vuoden tammi-kesäkuussa oli noin 6,7 % vuodentakaiseen verrattuna, mutta kustannusten nousu oli kesää kohden hidastumaan päin. Kesäkuussa kustannukset olivat 4,7% edellisen vuoden vastaavaa ajankohtaa korkeammalla. Vuoden alkupuoliskolla maarakentamisen konekustannukset kohosivat keskimäärin 4,7 %, mutta kesäkuussa 12 kk muutos oli hidastunut 2,9 prosenttiin. Kustannusten nousuvauhdin odotetaan hidastuvan edelleen syksyn ja talven aikana, kun vuodentakaiset suuret nousulukemat tulevat vertailuun. Pääkaupunkiseudun talonrakentamisen tarjoushintaindeksi nousi tammi-heinäkuussa 2012 edellisvuoden vastaavasta ajankohdasta keskimäärin runsaan prosentin. Kesää kohden tarjoushintojen nousu hidastui ja heinäkuussa 2012 indeksin vuosimuutos oli 0,3 %. Asuinrakennushankkeiden tarjoushinnat olivat n. 5 % edellisvuoden heinäkuuta alemmalla tasolla, mutta toimitilahankkeiden tarjoushinnoissa oli nousua yli 10 %. Pääkaupunkiseudulla kaikkien tavanomaisten ARA-vuokra- ja asumisoikeushankkeiden keskimääräiset kustannukset ovat pysyneet vuoden 2011 tasolla. Keskimääräiset kustannukset tammi-heinäkuussa 2012 ovat olleet pääkaupunkiseudulla /m2, joka vastaa viime vuoden keskimääräistä tasoa. Muissa kasvukeskuksissa keskimääräiset kustannukset olivat euroa neliöltä, nousua 4,7 %. Kasvualueiden ulkopuolella keskineliökustannus on ollut euroa neliöltä ja nousua viime vuoteen oli 4,6 %. Kasvukeskusten ulkopuolelle on lainoitettu kuitenkin vain muutamia hankkeita. Vanhojen kerrostaloasuntojen nimellishinnat nousivat vuoden 2012 toisella neljänneksellä noin 0,4 % edellisestä neljänneksestä koko maassa, mutta pääkaupunkiseudulla hinnat alenivat 0,4 %. Vuoden 2011 vastaavaan ajankohtaan verrattuna hinnat nousivat koko maassa noin 0,8 % ja pääkaupunkiseudulla hiukan enemmän. Vanhan kerrostalon keskineliöhinta oli euroa/m2 koko maassa ja euroa/m2 pääkaupunkiseudulla. Uusien kerrostaloasuntojen keskineliöhinta oli /m 2 koko maassa ja /m 2 pääkaupunkiseudulla, nousua 12 kk:n aikana vastaavasti 8,5 % ja 11,0 %.

8 8 Vapaarahoitteisten vuokra-asuntojen vuokrat kohosivat kuluvan vuoden toisella neljänneksellä vuodentakaisesta koko maassa 3,9 % ja aravavuokrat 3,6 %, pääkaupunkiseudulla vastaavat luvut olivat 2,1 % ja 2,5 %. Koko maan pientalotonttien hinnat olivat maltillisessa nousussa vuoden 2012 ensimmäisellä neljänneksellä, kun tontit kallistuivat keskimäärin 0,8 % edellisen vuoden vastaavaan ajankohtaan verrattuna. Tontit halpenivat kehyskunnissa -2,8 %, ja muualla Suomessa kuin pääkaupunkiseudulla -2,4 %. Sen sijaan pääkaupunkiseudulla tontit kallistuivat jopa 12,1 prosenttia. Työvoima Rakennusalan työllisten määrä - Tilastokeskuksen työvoimatutkimuksen mukaan - oli vuoden 2012 toisella neljänneksellä keskimäärin (talonrakentaminen , maa- ja vesirakentaminen , erikoistunut rakennustoiminta ) eli pienempi kuin vastaavana aikana vuonna Talonrakennustoiminnan työttömien työnhakijoiden määrä työ- ja elinkeinoministeriön rekisteritilaston mukaan - oli vuoden 2012 kesäkuun lopussa lähes (vuotta aiemmin ). Avoimien työpaikkojen määrä väheni talonrakentamisessa 16 % vuodentakaisesta. Talouskasvun hidastuminen vähentää rakentamista ja sen seurauksena rakennusalan työtunnit sekä henkilötyövuodet kääntyivät laskuun vuoden 2012 toisella neljänneksellä. Tätä muutosta hidastaa kuitenkin se, että työvoimaa poistuu samaan aikaan paljon eläkkeelle ja nuoret työmarkkinoille tulevat ikäluokat ovat edellisiä pienempiä. EK:n suhdannebarometrin mukaan osalla yrityksistä on edelleen työvoimapulaa ammattitaitoisesta työvoimasta. Rakennusalan työpaikat keskittyvät nyt pääkaupunkiseudulle ja kasvukeskuksiin, muualla maassa on odotettavissa hiljaisempaa kysyntää rakennusalan työmarkkinoilla. Työvoiman liikkuvuus tulee olemaan haaste rakennusalan työllisille, kun heikommassa suhdannetilanteessa osassa maata työt vähenevät ja osassa työvoiman tarve säilyy edelleen suurena.

9 9 Liite Tapani Karonen, Infra ry Eero Nippala, TAMK Kari Ruohonen, Liikennevirasto AMMATTIKOULUTETUN TYÖVOIMAN VAJE - MERKITTÄVÄ PULLONKAULA RAKENNUSALALLA Nykytila Useat organisaatiot muun muassa Liikennevirasto, Suunnittelu- ja konsulttitoimistojen liitto SKOL ry, Rakennustietosäätiö ja Infra ry - ovat viime vuosina todenneet infra-alan osaamisvajeen merkittäväksi alan toimintaa uhkaavaksi tekijäksi. Ammattikoulutetun henkilöstön vaje on viime vuosina jatkuvasti todettu ongelmaksi suhdannekatsauksissa myös koko rakennusteollisuutta koskien. Sen ratkaiseminen on noussut alan tulevaisuuden yhdeksi tärkeimmistä strategisista tekijöistä. Osaamisvaje on sekä määrällinen että laadullinen. Vajeella on suora vaikutus myös rakennusalan tuottavuuteen, tuotannon ja palvelun laatuun sekä lopputuotteiden toimivuuteen. Ammattikoulutetun henkilöstön työllistyminen on käytännössä varmaa ja työpaikkojen pysyvyys moniin muihin aloihin verrattuna hyvä. Toisella asteella rakennusalan (talo, infra, kiviala, maalaus, talotekniikka) ammattioppilaitospaikkoja noin 4500 ja ensisijaishakijoita 1,3 2 kertainen määrä. Nämä aloituspaikat eivät jakaudu tasapuolisesti tarpeeseen nähden rakentamisen eri osasektoreille, mistä kärsii erityisesti infra-ala. Vuosittaista valmistuvien määrää pienentää lisäksi koulutuksen aikana lopettavien määrä. Ammattikorkeakouluissa rakennustekniikan insinöörien aloituspaikkoja on noin 1250 ja ensisijaishakeutujia 2,5 kertainen määrä. Rakennusmestarikoulutuksen aloituspaikkoja on 325 ja ensisijaishakeutujia 3,5 kertainen määrä. Aloituspaikat ovat lähes kohdallaan mutta ongelman muodostaa alhainen 60 %:n läpäisyprosentti. Työnjohtokoulutuksesta valmistuvien vajaus on pahin infra-alalla. Infra-alalle ammattikorkeakouluista valmistuu vain runsas puolet siitä mitä 1990-luvulla, eikä käytännössä lainkaan tuotannon kannalta tärkeitä rakennusmestareita. Tiedekorkeakoulujen diplomi-insinöörikoulutus on vetovoimainen koulutussuunta, eikä osaamisvajaus ole tällä hetkellä ongelmana. Uhka vajeesta on kuitenkin ilmeinen. Rakennusalalla diplomi-insinööri- ja jatkoopiskelijoiden kannalta suurin haaste on tutkimus- ja kehitystoiminnan näivettyminen rahoituksen ja sitä kautta henkilöresurssien siirtyminen muualle. Rakennusalalla myös Aalto-yliopiston uudistuksessa koulutuksen muuttuminen englanninkieliseksi arvioidaan heikentävän rakennusalan tilannetta ja vaikuttavan sekä hakeutuvien että valmistuvien määrään. Valtiontalouden leikkaukset tuovat uuden uhan myös rakennusalan koulutukselle. Supistuva rahoitus johtaa oppilaitoksissa usein siihen, että juustohöylällä leikataan kaikkien opetusalojen koulutusta eikä niiltä aloilta, joilla on ylitarjontaa ja heikko työllistävyys. Laadukas rakennettu ympäristö ja toimiva infrastruktuuri ovat kansalaisten hyvinvoinnin, yhteiskunnan toimivuuden, elinkeinoelämän kilpailukyvyn ja kehittymismahdollisuuksien perusedellytyksiä. Ilman lisäpanostusta ammattitaitoisen henkilöstön määrään ja koulutuksen sisältöön aiheutuu merkittäviä, pitkävaikutteisia kansantaloudellisia menetyksiä. Myös nuorten työttömyydestä ja syrjäytymisestä kannetaan yhteiskunnassamme suurta huolta. Rakennusalalla nuorten työllistymisen todennäköisyys on hyvä ja vielä paraneva tulevaisuudessa, koska työpaikkoja syntyy sekä yksityiselle että julkiselle sektorille eläkkeelle jäämisten myötä.

10 Korjaavia toimenpiteitä 10 Ammattikoulutettujen vajausta on korjattava aloituspaikkojen valtakunnallisella koordinoinnilla ja ohjauksella. Oppilaitoskohtainen koordinointi ei toimi. Paikkoja on osoitettava riittävästi niille aloille, joilla on tarvetta ja kysyntää. Rahoitusresurssien supistuessa tulee varmistua, että supistukset kohdistustuvat ammattikoulutetun työvoimatarpeen näkökulmasta oikein. Yksittäisiä hyviä kokemuksia on saatu myös muiden alojen insinöörien ja teknikoiden uudelleenkoulutuksesta rakennusalan tarpeisiin. Alhainen läpäisyprosentti ja lukuisat opiskelun keskeyttämiset erityisesti amk-tasolla edellyttää hakujärjestelmän kehittämistä esimerkiksi niin, että alalla suoritetusta työharjoittelusta saa nykyistä enemmän pisteitä. Myös toisen asteen tutkinnon suorittaneiden jatko-opiskeluja ammattikorkeakouluissa tulisi edistää. Näin saataisiin koulutukseen työmaaorientoitunutta väkeä. Rakentamisen tuottavuuden kehittyminen edellyttää oppisisältöjen kehittämistä. Esimerkiksi ict-tekniikan ja koneautomaation käyttöönotto antaa runsaasti mahdollisuuksia. Tarvitaan uudenlaisia verkottuneita osaamisen kehittämisen keinoa, joissa alan eri osapuolet kootaan yhteen, intensiiviseen osaamisen kehittämiseen. Hyvänä esimerkkinä tästä käy Tampereen Teknillisen yliopiston Rata-akatemia. Osaamisvajetta on syntynyt myös vaatimusten (esim. ympäristövaatimukset) ja toimintatapojen (julkisten organisaatioiden kehitys, uudet urakkamuodot) muuttumisen myötä. Näihin pystytään vaikuttamaan pääasiassa jatko- ja täydennyskoulutuksen keinoin. Painopistealueita ovat muun muassa laaja-alainen liikennejärjestelmien hallinta ja tilaajaosaaminen Rakennusalan valmistuneet insinöörit, amk-insinöörit, rakennusarkkitehdit ja rakennusmestarit rakennusala yhteensä infra-ala Rakennusala tarve n. 1240, OPM Infra-alan tarve, ennuste 2014 Lähde: Vipunen, teknilliset oppilaitokset, RIL osaamisbarometri 2008, Tasapainoiseen työllisyyskehitykseen 2025 sekä amk -kohtainen selvitys infra-alan valmistuvista ja aloittaneista Eero Nippala, TAMK 2012

11 Rakennus- ja yhdyskunta-, LVI- ja ympäristötekniikan valmistuneet DI, TkL ja TkT sekä arkkitehdit arvio rakennus Rakennusala ja ymp.tekn yhteensä yhdyskunta Infra-alaja ympäristö Rakennusalan tarve n. 410, OPM Eero Nippala, TAMK 2012 ennuste Lähde: Vipunen, RIL Osaamisbarometri 2008, Tasapainoiseen työllisyyskehitykseen 2025, luvut arvioita Talon-, maarakennus- ja kivialan toisen asteen koulutuksenaloituspaikat ja ensisijaisesti pyrkineet henkilöä Lähde: Opetushallitus Aloituspaikat Ensisijaishakijat Pintakäsittelyalan toisen asteen koulutuksen aloituspaikat ja ensisijaisesti pyrkineet henkilöä Lähde: Opetushallitus Aloituspaikat Ensisijaishakijat

12 12 Rakennustekniikka, insinööri amk aloituspaikat ja ensisijaisesti pyrkineet henkilöä Lähde: Opetusministeriö Aloituspaikat Ensisijaishakijat Rakennusmestari haku; nuoriso ja aikuiskoulutus henkilöä Lähde: Opetusministeriö Aloituspaikat Ensisijaiset hakijat

13 KUVIOLIITE: elokuu 2012 ( ) Lähde: TK

14

15

16

17

Rakentamisen suhdannenäkymät

Rakentamisen suhdannenäkymät Varsinais-Suomessa Julkiset palvelurakennukset m 3 8 7 6 5 4 3 2 1 23 24 25 26 27 28 29 21 211 212 213 Bo Salmén Markku Leppälehto Huhtikuu 214 Varsinais-Suomen talonrakentamisen

Rakentamisen suhdannenäkymät Varsinais-Suomessa Julkiset palvelurakennukset m 3 8 7 6 5 4 3 2 1 23 24 25 26 27 28 29 21 211 212 213 Bo Salmén Markku Leppälehto Huhtikuu 214 Varsinais-Suomen talonrakentamisen

Rakentamisen suhdannenäkymät Itä-Suomessa

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Maaliskuu 2018 Itä-Suomen rakentamisen suhdannetilanne jatkuu hyvänä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonnakin

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Maaliskuu 2018 Itä-Suomen rakentamisen suhdannetilanne jatkuu hyvänä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonnakin

Rakentamisen suhdannenäkymät Satakunnassa

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Lokakuu 2015 Satakunnan talonrakentamisen suhdannetilanne on tyydyttävä Satakunnan talonrakentamisen suhdannetilanne on rakennusalan

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Lokakuu 2015 Satakunnan talonrakentamisen suhdannetilanne on tyydyttävä Satakunnan talonrakentamisen suhdannetilanne on rakennusalan

Rakentamisen suhdannenäkymät Itä-Suomessa

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Huhtikuu 2016 Itä-Suomen rakentamisen suhdannetilanne hyvin tyydyttävä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonna

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Huhtikuu 2016 Itä-Suomen rakentamisen suhdannetilanne hyvin tyydyttävä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonna

Rakentamisen suhdannenäkymät Itä-Suomessa

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Maaliskuu 2017 Itä-Suomen rakentamisen suhdannetilanne jatkuu hyvänä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonna

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Maaliskuu 2017 Itä-Suomen rakentamisen suhdannetilanne jatkuu hyvänä Itä-Suomen rakentamisen suhdannetilanne jatkunee tänä vuonna

Rakentamisen ajankohtaiskatsaus. Rakentamisen Ennakointikamari 6.5.2014 Tarmo Pipatti

Rakentamisen ajankohtaiskatsaus Rakentamisen Ennakointikamari 6.5.2014 Tarmo Pipatti Rakentamisen suhdanteet Rakennustuotannon arvo vuonna 2013: korjausrakentaminen ohitti uudisrakentamisen Yhteensä 28,8

Rakentamisen ajankohtaiskatsaus Rakentamisen Ennakointikamari 6.5.2014 Tarmo Pipatti Rakentamisen suhdanteet Rakennustuotannon arvo vuonna 2013: korjausrakentaminen ohitti uudisrakentamisen Yhteensä 28,8

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Huhtikuu 2015 Varsinais-Suomen talonrakentamisen suhdannetilanne pysynee yhä ennallaan Varsinais-Suomen talonrakentamisen

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Huhtikuu 2015 Varsinais-Suomen talonrakentamisen suhdannetilanne pysynee yhä ennallaan Varsinais-Suomen talonrakentamisen

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Jouni Vihmo Markku Leppälehto Toukokuu 2019 Varsinais-Suomen talonrakentamisen suhdannetilanne jatkuu hyvänä Varsinais-Suomen talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Varsinais-Suomessa Jouni Vihmo Markku Leppälehto Toukokuu 2019 Varsinais-Suomen talonrakentamisen suhdannetilanne jatkuu hyvänä Varsinais-Suomen talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Satakunnassa

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Lokakuu 2014 Satakunnan talonrakentamisen suhdannetilanne on jokseenkin tyydyttävä Satakunnan talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Lokakuu 2014 Satakunnan talonrakentamisen suhdannetilanne on jokseenkin tyydyttävä Satakunnan talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Huhtikuu 2017 Varsinais-Suomen talonrakentamisen suhdannetilanne on hyvässä nosteessa Varsinais-Suomen talonrakentamisen

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Huhtikuu 2017 Varsinais-Suomen talonrakentamisen suhdannetilanne on hyvässä nosteessa Varsinais-Suomen talonrakentamisen

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Huhtikuu 2018 Varsinais-Suomen talonrakentamisen suhdannetilanne jatkuu todella hyvänä Varsinais-Suomen talonrakentamisen

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Huhtikuu 2018 Varsinais-Suomen talonrakentamisen suhdannetilanne jatkuu todella hyvänä Varsinais-Suomen talonrakentamisen

INFRA ALAN SUHDANNENÄKYMÄT

INFRA ALAN SUHDANNENÄKYMÄT MVR tuotanto laskee selvästi 2009 2011 (indeksi 2000=100) 106 104 102 100 98 96 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Lähde: Tilastokeskuksen tietojen pohjalta

INFRA ALAN SUHDANNENÄKYMÄT MVR tuotanto laskee selvästi 2009 2011 (indeksi 2000=100) 106 104 102 100 98 96 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Lähde: Tilastokeskuksen tietojen pohjalta

Rakentamisen suhdannenäkymät Satakunnassa

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Toukokuu 2015 Satakunnan rakentamisen suhdannetilanne pysyy edelleen heikkona Satakunnan rakentamisen suhdannetilanne on talvikautena

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Toukokuu 2015 Satakunnan rakentamisen suhdannetilanne pysyy edelleen heikkona Satakunnan rakentamisen suhdannetilanne on talvikautena

Rakentamisen suhdannenäkymät Itä-Suomessa

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Lokakuu 2015 Itä-Suomen rakentamisen suhdannetilanne on korkeintaan tyydyttävä Itä-Suomen rakentamisen suhdannetilanne on heikentynyt

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Lokakuu 2015 Itä-Suomen rakentamisen suhdannetilanne on korkeintaan tyydyttävä Itä-Suomen rakentamisen suhdannetilanne on heikentynyt

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Huhtikuu 2016 Varsinais-Suomen talonrakentamisen suhdannetilanne on vahvistunut Varsinais-Suomen talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Huhtikuu 2016 Varsinais-Suomen talonrakentamisen suhdannetilanne on vahvistunut Varsinais-Suomen talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Satakunnassa

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Marraskuu 2016 Satakunnan talonrakentamisen suhdannetilanne helpottamassa Satakunnan talonrakentamisen suhdannetilanne on rakennusalan

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Marraskuu 2016 Satakunnan talonrakentamisen suhdannetilanne helpottamassa Satakunnan talonrakentamisen suhdannetilanne on rakennusalan

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Jouni Vihmo Markku Leppälehto Lokakuu 2019 Varsinais-Suomen talonrakentamisen suhdannetilanne on rauhoittumassa Varsinais-Suomen talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Varsinais-Suomessa Jouni Vihmo Markku Leppälehto Lokakuu 2019 Varsinais-Suomen talonrakentamisen suhdannetilanne on rauhoittumassa Varsinais-Suomen talonrakentamisen suhdannetilanne

Miten rakennusalalla menee rakennusalan talouskatsaus. Paaluseminaari , Viking XPRS Sami Pakarinen. Suomen talous

Miten rakennusalalla menee rakennusalan talouskatsaus Paaluseminaari 2016 17.11.2016, Viking XPRS Sami Pakarinen Suomen talous Suomessa talouskasvu voimistuu tänä vuonna 5 Kotimaisten talousennusteiden

Miten rakennusalalla menee rakennusalan talouskatsaus Paaluseminaari 2016 17.11.2016, Viking XPRS Sami Pakarinen Suomen talous Suomessa talouskasvu voimistuu tänä vuonna 5 Kotimaisten talousennusteiden

Rakentamisen suhdannenäkymät Satakunnassa

Rakentamisen suhdannenäkymät Satakunnassa Jouni Vihmo Markku Leppälehto Huhtikuu 2019 Satakunnan rakentamisen suhdannetilanne on ollut melko hyvällä tasolla Satakunnan rakentamisen suhdannetilanne on viimeisen

Rakentamisen suhdannenäkymät Satakunnassa Jouni Vihmo Markku Leppälehto Huhtikuu 2019 Satakunnan rakentamisen suhdannetilanne on ollut melko hyvällä tasolla Satakunnan rakentamisen suhdannetilanne on viimeisen

Rakennusteollisuuden suhdanteet syksy Rakennusteollisuus RT ry

Rakennusteollisuuden suhdanteet syksy 2016 Rakennusteollisuus RT ry 11.10.2016 Rakennusteollisuus RT ry:n hallituksen puheenjohtaja, YIT Oyj:n varatoimitusjohtaja Tero Kiviniemi Rakennusteollisuus RT:n

Rakennusteollisuuden suhdanteet syksy 2016 Rakennusteollisuus RT ry 11.10.2016 Rakennusteollisuus RT ry:n hallituksen puheenjohtaja, YIT Oyj:n varatoimitusjohtaja Tero Kiviniemi Rakennusteollisuus RT:n

Rakentamisen ja LVI-alan suhdanteet. LVI-treffit Sami Pakarinen

Rakentamisen ja LVI-alan suhdanteet LVI-treffit 14.10.2016 Sami Pakarinen Suomen talous vuosimuutos, % Suomessa talouskasvu voimistuu tänä vuonna 5 Kotimaisten talousennusteiden keskiarvoja 4 3 2 1 0 2015

Rakentamisen ja LVI-alan suhdanteet LVI-treffit 14.10.2016 Sami Pakarinen Suomen talous vuosimuutos, % Suomessa talouskasvu voimistuu tänä vuonna 5 Kotimaisten talousennusteiden keskiarvoja 4 3 2 1 0 2015

Asuntotuotantokysely 2/2015

Asuntotuotantokysely 2/2015 Sami Pakarinen Kesäkuu 2015 1 (2) Kesäkuun 2015 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Asuntotuotantokysely 2/2015 Sami Pakarinen Kesäkuu 2015 1 (2) Kesäkuun 2015 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Suhdannekatsaus. Betonipäivät , Messukeskus, Helsinki Sami Pakarinen

Suhdannekatsaus Betonipäivät 3.11.2016, Messukeskus, Helsinki Sami Pakarinen Maailman ja Suomen talous Maailman talous kasvaa kohtuullista vauhtia Rakennusteollisuus RT 3.11.2016 3 vuosimuutos, % Suomessa

Suhdannekatsaus Betonipäivät 3.11.2016, Messukeskus, Helsinki Sami Pakarinen Maailman ja Suomen talous Maailman talous kasvaa kohtuullista vauhtia Rakennusteollisuus RT 3.11.2016 3 vuosimuutos, % Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Lokakuu 2017 Varsinais-Suomen talonrakentamisen suhdannetilanne jatkuu hyvänä Varsinais-Suomen talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Lokakuu 2017 Varsinais-Suomen talonrakentamisen suhdannetilanne jatkuu hyvänä Varsinais-Suomen talonrakentamisen suhdannetilanne

Rakentaminen Suomessa

Rakennusteollisuuden suhdannejulkistus Syksy 2017 4.10.2017 Kimmo Anttonen Aluepäällikkö Talonrakennusteollisuus Itä Suomi Rakentaminen Suomessa 1 Rakentamisen kasvu jatkuu tänä vuonna arviolta 4 prosentin

Rakennusteollisuuden suhdannejulkistus Syksy 2017 4.10.2017 Kimmo Anttonen Aluepäällikkö Talonrakennusteollisuus Itä Suomi Rakentaminen Suomessa 1 Rakentamisen kasvu jatkuu tänä vuonna arviolta 4 prosentin

Rakentamisen suhdannenäkymät Satakunnassa

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Huhtikuu 2016 Satakunnan rakentamisen suhdannetilanne jatkuu yhä heikkona Satakunnan rakentamisen suhdannetilanne on talvikautena

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Huhtikuu 2016 Satakunnan rakentamisen suhdannetilanne jatkuu yhä heikkona Satakunnan rakentamisen suhdannetilanne on talvikautena

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Lokakuu 2014 Varsinais-Suomen talonrakentamisen suhdannetilanne on korkeintaan tyydyttävä Varsinais-Suomen talonrakentamisen

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Lokakuu 2014 Varsinais-Suomen talonrakentamisen suhdannetilanne on korkeintaan tyydyttävä Varsinais-Suomen talonrakentamisen

Rakentaminen sinnittelee yhä Ensi vuodesta tulee vaikeampi. Pääekonomisti Jouni Vihmo

Rakentaminen sinnittelee yhä Ensi vuodesta tulee vaikeampi Pääekonomisti Jouni Vihmo 15.10.2019 Joka viides suomalainen työllistyy uuden rakentamisesta tai olemassa olevan kiinteistön hoidosta Kaikkien

Rakentaminen sinnittelee yhä Ensi vuodesta tulee vaikeampi Pääekonomisti Jouni Vihmo 15.10.2019 Joka viides suomalainen työllistyy uuden rakentamisesta tai olemassa olevan kiinteistön hoidosta Kaikkien

Kiinteistö- ja rakentamisalan suhdannenäkymät. Rakennusfoorumi Sami Pakarinen

Kiinteistö- ja rakentamisalan suhdannenäkymät Rakennusfoorumi 2.5.2017 Sami Pakarinen Suomen talous hyvässä kasvussa alkuvuonna Rakennusteollisuus RT 2.5.2017 2 Keskeiset ennusteluvut 2016 2016 2017 2018

Kiinteistö- ja rakentamisalan suhdannenäkymät Rakennusfoorumi 2.5.2017 Sami Pakarinen Suomen talous hyvässä kasvussa alkuvuonna Rakennusteollisuus RT 2.5.2017 2 Keskeiset ennusteluvut 2016 2016 2017 2018

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Lokakuu 2015 Varsinais-Suomen talonrakentamisen suhdannetilanne on tyydyttävä Varsinais-Suomen talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Lokakuu 2015 Varsinais-Suomen talonrakentamisen suhdannetilanne on tyydyttävä Varsinais-Suomen talonrakentamisen suhdannetilanne

Suhdannebarometri. Lounais-Suomi. Suhdanteet. Saldo

Uusimaa Suhdannearviot hiipuivat hieman alkusyksyn aikana - tilanne edelleen tavanomaista parempi Tuotanto- ja myyntimäärät pysyivät hienoisessa nousussa Henkilökunnan määrä lisääntyi hieman alkusyksyllä

Uusimaa Suhdannearviot hiipuivat hieman alkusyksyn aikana - tilanne edelleen tavanomaista parempi Tuotanto- ja myyntimäärät pysyivät hienoisessa nousussa Henkilökunnan määrä lisääntyi hieman alkusyksyllä

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Lokakuu 2018 Varsinais Suomen talonrakentamisen suhdannetilanne jatkuu hyvänä Varsinais Suomen talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Lokakuu 2018 Varsinais Suomen talonrakentamisen suhdannetilanne jatkuu hyvänä Varsinais Suomen talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Satakunnassa

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Maaliskuu 2017 Satakunnan rakentamisen suhdannetilanne kohenee Satakunnan rakentamisen suhdannetilanne on talvikautena koettu

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Maaliskuu 2017 Satakunnan rakentamisen suhdannetilanne kohenee Satakunnan rakentamisen suhdannetilanne on talvikautena koettu

Tuotanto vähentynee kuluvan vuoden alussa - henkilökunnan määrä pysynee ennallaan

Suhdannebarometri Helmikuu 2010 Häme Helmikuu 2015 Teollisuus ja rakentaminen Suhdannetilanne on viime kuukausien paranemisesta huolimatta heikko Tuotanto vähentynee kuluvan vuoden alussa - henkilökunnan

Suhdannebarometri Helmikuu 2010 Häme Helmikuu 2015 Teollisuus ja rakentaminen Suhdannetilanne on viime kuukausien paranemisesta huolimatta heikko Tuotanto vähentynee kuluvan vuoden alussa - henkilökunnan

Rakennusteollisuus RT Asuntotuotantokysely

Rakennusteollisuus RT Asuntotuotantokysely Kesä 2019 1. Yleiskuva Arviot vapaarahoitteisen asuntotuotannon tämänvuotisista aloituksista ovat nousseet viime kyselyistä. Syynä tähän on sijoittajakysynnän

Rakennusteollisuus RT Asuntotuotantokysely Kesä 2019 1. Yleiskuva Arviot vapaarahoitteisen asuntotuotannon tämänvuotisista aloituksista ovat nousseet viime kyselyistä. Syynä tähän on sijoittajakysynnän

Tilaustilanne on kohentunut, mutta heikko kysyntä on yhä yleisin kapeikkotekijä

Suhdannebarometri Helmikuu 21 Uusimaa Elokuu 212 Teollisuus ja rakentaminen Tuotanto kasvoi vuoden 212 toisella neljänneksellä Tilaustilanne on kohentunut, mutta heikko kysyntä on yhä yleisin kapeikkotekijä

Suhdannebarometri Helmikuu 21 Uusimaa Elokuu 212 Teollisuus ja rakentaminen Tuotanto kasvoi vuoden 212 toisella neljänneksellä Tilaustilanne on kohentunut, mutta heikko kysyntä on yhä yleisin kapeikkotekijä

Asuntotuotantokysely 2/2018

Asuntotuotantokysely 2/ Sami Pakarinen Kesäkuu Kesäkuun asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti vuodessa. Kyselyn

Asuntotuotantokysely 2/ Sami Pakarinen Kesäkuu Kesäkuun asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti vuodessa. Kyselyn

Rakentamisen suhdannenäkymät Varsinais-Suomessa

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Lokakuu 2016 Varsinais-Suomen talonrakentamisen suhdannetilanne on hyvä Varsinais-Suomen talonrakentamisen suhdannetilanne

Rakentamisen suhdannenäkymät Varsinais-Suomessa Sami Pakarinen Markku Leppälehto Lokakuu 2016 Varsinais-Suomen talonrakentamisen suhdannetilanne on hyvä Varsinais-Suomen talonrakentamisen suhdannetilanne

Asuntotuotantokysely 3/2015

Asuntotuotantokysely 3/2015 Sami Pakarinen Lokakuu 2015 1 (2) Lokakuun 2015 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Asuntotuotantokysely 3/2015 Sami Pakarinen Lokakuu 2015 1 (2) Lokakuun 2015 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Rakentamisen suhdannenäkymät Satakunnassa

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Lokakuu 2017 Satakunnan talonrakentamisen suhdannetilanne tasaantunut Satakunnan talonrakentamisen suhdannetilanne on rakennusalan

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Lokakuu 2017 Satakunnan talonrakentamisen suhdannetilanne tasaantunut Satakunnan talonrakentamisen suhdannetilanne on rakennusalan

Tilauskirjat ovat laskeneet normaalia ohuemmiksi

Suhdannebarometri Helmikuu 1 Uusimaa Marraskuu 12 Teollisuus ja rakentaminen tummenevat, saldoluku -22 Tilauskirjat ovat laskeneet normaalia ohuemmiksi Tuotannon ennakoidaan pysyvän loppuvuoden aikana

Suhdannebarometri Helmikuu 1 Uusimaa Marraskuu 12 Teollisuus ja rakentaminen tummenevat, saldoluku -22 Tilauskirjat ovat laskeneet normaalia ohuemmiksi Tuotannon ennakoidaan pysyvän loppuvuoden aikana

Kannattavuus on laskussa heikon hintakehityksen vuoksi

Suhdannebarometri Helmikuu 2010 Häme Marraskuu 2015 Teollisuus ja rakentaminen Tuotanto kasvoi hivenen syksyn alussa - kysyntä on edelleen vaimeaa Kannattavuus on laskussa heikon hintakehityksen vuoksi

Suhdannebarometri Helmikuu 2010 Häme Marraskuu 2015 Teollisuus ja rakentaminen Tuotanto kasvoi hivenen syksyn alussa - kysyntä on edelleen vaimeaa Kannattavuus on laskussa heikon hintakehityksen vuoksi

Rakentamisen suhdanne lokakuu 2015

Rakentamisen suhdanne lokakuu 2015 Rakennustuotannon arvo vuonna 2014 Yhteensä 28,8 mrd. Talonrakentaminen 22,5 mrd. Korjausrakentaminen 11,7 mrd. Asuinrakennukset 6,8 mrd. Muut rakennukset 4,9 mrd. Maa

Rakentamisen suhdanne lokakuu 2015 Rakennustuotannon arvo vuonna 2014 Yhteensä 28,8 mrd. Talonrakentaminen 22,5 mrd. Korjausrakentaminen 11,7 mrd. Asuinrakennukset 6,8 mrd. Muut rakennukset 4,9 mrd. Maa

Rakentamisen suhdannenäkymät LVI-koulutus seminaari Sami Pakarinen

Rakentamisen suhdannenäkymät 2018 LVI-koulutus 2018 -seminaari 28.9.2017 Sami Pakarinen Suomen talous hyvässä kasvussa, investoinnit ja vienti vetävät Rakennusteollisuus RT 28.9.2017 2 Rakennustuotannon

Rakentamisen suhdannenäkymät 2018 LVI-koulutus 2018 -seminaari 28.9.2017 Sami Pakarinen Suomen talous hyvässä kasvussa, investoinnit ja vienti vetävät Rakennusteollisuus RT 28.9.2017 2 Rakennustuotannon

Rakentamisen suhdannenäkymät Satakunnassa

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Huhtikuu 2018 Satakunnan rakentamisen suhdannetilanne hyvällä tasolla Satakunnan rakentamisen suhdannetilanne on talvikautena

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Huhtikuu 2018 Satakunnan rakentamisen suhdannetilanne hyvällä tasolla Satakunnan rakentamisen suhdannetilanne on talvikautena

Asuntotuotantokysely 3/2016

Asuntotuotantokysely 3/2016 Sami Pakarinen Lokakuu 2016 1 (2) Lokakuun 2016 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Asuntotuotantokysely 3/2016 Sami Pakarinen Lokakuu 2016 1 (2) Lokakuun 2016 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Asuntotuotantokysely kesäkuu 2019

Asuntotuotantokysely kesäkuu 2019 28.6.2019 Asuntotuotantokysely 2/2019 2 (3) Asuntotuotantokysely Rakennusteollisuus RT:n asuntotuotantokysely lähetetään Talonrakennusteollisuus ry:n jäsenille. Kysely

Asuntotuotantokysely kesäkuu 2019 28.6.2019 Asuntotuotantokysely 2/2019 2 (3) Asuntotuotantokysely Rakennusteollisuus RT:n asuntotuotantokysely lähetetään Talonrakennusteollisuus ry:n jäsenille. Kysely

Rakentamisen suhdannenäkymät Satakunnassa

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Marraskuu 2018 Satakunnan talonrakentamisen suhdannetilanne tasaantunut Satakunnan talonrakentamisen suhdannetilanne on rakennusalan

Rakentamisen suhdannenäkymät Satakunnassa Sami Pakarinen Markku Leppälehto Marraskuu 2018 Satakunnan talonrakentamisen suhdannetilanne tasaantunut Satakunnan talonrakentamisen suhdannetilanne on rakennusalan

Kaupan näkymät Myynti- ja työllisyysnäkymät

Kaupan näkymät 2013 2014 Myynti- ja työllisyysnäkymät Kaupan myynti 2012 Liikevaihto yht. 129 mrd. euroa (pl. alv) 13% 12% 30 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa 58% Lähde:

Kaupan näkymät 2013 2014 Myynti- ja työllisyysnäkymät Kaupan myynti 2012 Liikevaihto yht. 129 mrd. euroa (pl. alv) 13% 12% 30 % Autokauppa Tukkukauppa Vähittäiskauppa Päivittäistavarakauppa 58% Lähde:

Rakennusalan suhdannenäkymät

Rakennusalan suhdannenäkymät Bo Salmén Bo Salmén 9.5.2012 1 Kokonaistuotannon ja rakentamisen kehitys muutos edellisestä vuodesta, % Lähde: Tilastokeskus, RT 2 3 Talonrakennustuotanto, kaikki rakennukset,

Rakennusalan suhdannenäkymät Bo Salmén Bo Salmén 9.5.2012 1 Kokonaistuotannon ja rakentamisen kehitys muutos edellisestä vuodesta, % Lähde: Tilastokeskus, RT 2 3 Talonrakennustuotanto, kaikki rakennukset,

Rakennusteollisuuden suhdannejulkistus Syksy Kimmo Anttonen Aluepäällikkö Talonrakennusteollisuus Itä Suomi

Rakennusteollisuuden suhdannejulkistus Syksy 2018 3.10.2018 Kimmo Anttonen Aluepäällikkö Talonrakennusteollisuus Itä Suomi Rakentaminen Suomessa Rakentamisen kasvu jatkuu tänä vuonna arviolta 3 prosentin

Rakennusteollisuuden suhdannejulkistus Syksy 2018 3.10.2018 Kimmo Anttonen Aluepäällikkö Talonrakennusteollisuus Itä Suomi Rakentaminen Suomessa Rakentamisen kasvu jatkuu tänä vuonna arviolta 3 prosentin

Rakennusteollisuus RT Asuntotuotantokysely. Syksy

Asuntotuotantokysely Syksy 15.10. 1. Yleiskuva positiivinen Arviot vapaarahoitteisen omistusasuntojen ja vuokra-asuntojen tämänvuotisista aloituksista ovat laskeneet hieman viime kyselyistä. Aloitusten

Asuntotuotantokysely Syksy 15.10. 1. Yleiskuva positiivinen Arviot vapaarahoitteisen omistusasuntojen ja vuokra-asuntojen tämänvuotisista aloituksista ovat laskeneet hieman viime kyselyistä. Aloitusten

Rakennusalan suhdannenäkymät. XLIII Rakennuskonepäivät Viking Line, M/S Gabriella Sami Pakarinen

Rakennusalan suhdannenäkymät XLIII Rakennuskonepäivät Viking Line, M/S Gabriella 1.11.2018 Sami Pakarinen Maailman ja Suomen talous Maailmantalous jatkaa kasvuaan, kauppasota ja kiristyvä rahapolitiikka

Rakennusalan suhdannenäkymät XLIII Rakennuskonepäivät Viking Line, M/S Gabriella 1.11.2018 Sami Pakarinen Maailman ja Suomen talous Maailmantalous jatkaa kasvuaan, kauppasota ja kiristyvä rahapolitiikka

Yleiset suhdannenäkymät alueittain Teollisuus ja rakentaminen

1 8 6 4 2 Yleiset suhdannenäkymät alueittain Teollisuus ja rakentaminen Häme -2 Pohjanmaa -8 Pohjois-Suomi -4 Pirkanmaa -8 Keski-Suomi -5 Kaakkois-Suomi -1 Itä-Suomi -7 Lounais-Suomi Uusimaa -25 1 8 6

1 8 6 4 2 Yleiset suhdannenäkymät alueittain Teollisuus ja rakentaminen Häme -2 Pohjanmaa -8 Pohjois-Suomi -4 Pirkanmaa -8 Keski-Suomi -5 Kaakkois-Suomi -1 Itä-Suomi -7 Lounais-Suomi Uusimaa -25 1 8 6

5.12.2012 1 Nykyaikainen konekalusto on yhä tärkeämpi osa rakentamista Vuokrauksen markkina kehittyy vuonna 2013 rakentamista paremmin

5.12.2012 1 Nykyaikainen konekalusto on yhä tärkeämpi osa rakentamista Vuokrauksen markkina kehittyy vuonna 2013 rakentamista paremmin 5.12.2012 Pekka Pajakkala, Markku Riihimäki & Erkki Lehtinen,VTT Talous

5.12.2012 1 Nykyaikainen konekalusto on yhä tärkeämpi osa rakentamista Vuokrauksen markkina kehittyy vuonna 2013 rakentamista paremmin 5.12.2012 Pekka Pajakkala, Markku Riihimäki & Erkki Lehtinen,VTT Talous

Rakennusalan suhdannenäkymät. XLII Rakennuskonepäivät Viking Line, M/S Gabriella Sami Pakarinen

Rakennusalan suhdannenäkymät XLII Rakennuskonepäivät Viking Line, M/S Gabriella 2.11.2017 Sami Pakarinen Maailman ja Suomen talous Maailmantalous kasvaa tänä vuonna hyvää vauhtia Rakennusteollisuus RT

Rakennusalan suhdannenäkymät XLII Rakennuskonepäivät Viking Line, M/S Gabriella 2.11.2017 Sami Pakarinen Maailman ja Suomen talous Maailmantalous kasvaa tänä vuonna hyvää vauhtia Rakennusteollisuus RT

Rakennusteollisuuden suhdanteet kevät Rakennusteollisuus RT ry

Rakennusteollisuuden suhdanteet kevät 2019 Rakennusteollisuus RT ry 24.4.2019 Jouni Vihmo pääekonomisti Rakennusteollisuus RT Rakentaminen vähenee maltillisesti Rakennusteollisuus RT suhdannekatsaus 24.4.2019

Rakennusteollisuuden suhdanteet kevät 2019 Rakennusteollisuus RT ry 24.4.2019 Jouni Vihmo pääekonomisti Rakennusteollisuus RT Rakentaminen vähenee maltillisesti Rakennusteollisuus RT suhdannekatsaus 24.4.2019

Rakentamisen suhdannenäkymät Itä-Suomessa

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Lokakuu 2018 Itä-Suomen rakentamisen suhdannetilanne edelleen hyvä Itä-Suomen rakentamisen suhdannetilanne on keväästä lähtien jatkunut

Rakentamisen suhdannenäkymät Itä-Suomessa Sami Pakarinen Kimmo Anttonen Lokakuu 2018 Itä-Suomen rakentamisen suhdannetilanne edelleen hyvä Itä-Suomen rakentamisen suhdannetilanne on keväästä lähtien jatkunut

Sami Pakarinen Lokakuu (7)

") Sami Pakarinen Lokakuu 2017 1 (7) 2 (7) Lokakuun 2017 asuntotuotantokyselyn tulokset Asuntotuotantokyselyn tulokset: Asuntotuotannossa uusi ennätys, etenkin pääkaupunkiseutu kärsii tonttipulasta RT:n asuntotuotantokysely

Sami Pakarinen Lokakuu 2017 1 (7) 2 (7) Lokakuun 2017 asuntotuotantokyselyn tulokset Asuntotuotantokyselyn tulokset: Asuntotuotannossa uusi ennätys, etenkin pääkaupunkiseutu kärsii tonttipulasta RT:n asuntotuotantokysely

Rakennusteollisuuden suhdanteet, kevät 2015. Rakennusfoorumi 5.5.2015 Sami Pakarinen

Rakennusteollisuuden suhdanteet, kevät 2015 Rakennusfoorumi 5.5.2015 Sami Pakarinen MAAILMAN JA SUOMEN TALOUS Halventuneet öljy ja euro vauhdittavat taloutta Rakennusteollisuus RT 5.5.2015 3 Euroalueen

Rakennusteollisuuden suhdanteet, kevät 2015 Rakennusfoorumi 5.5.2015 Sami Pakarinen MAAILMAN JA SUOMEN TALOUS Halventuneet öljy ja euro vauhdittavat taloutta Rakennusteollisuus RT 5.5.2015 3 Euroalueen

Rakennusteollisuuden suhdanteet syksy Rakennusteollisuus RT ry

Rakennusteollisuuden suhdanteet syksy 2018 Rakennusteollisuus RT ry 2.10.2018 Rakennusteollisuus RT:n pääekonomisti Sami Pakarinen Maailman ja Suomen talous Maailmantalous jatkaa kasvuaan, kauppasota ja

Rakennusteollisuuden suhdanteet syksy 2018 Rakennusteollisuus RT ry 2.10.2018 Rakennusteollisuus RT:n pääekonomisti Sami Pakarinen Maailman ja Suomen talous Maailmantalous jatkaa kasvuaan, kauppasota ja

Asuntotuotantokysely 3/2018

Asuntotuotantokysely 3/ Sami Pakarinen Lokakuu Lokakuun asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti vuodessa. Kyselyn

Asuntotuotantokysely 3/ Sami Pakarinen Lokakuu Lokakuun asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti vuodessa. Kyselyn

Suhdannebarometri. Suhdanteet. Saldo

TOUKOKUU 18 Uusimaa oli huhtikuussa 18 tavanomaista parempi Tuotanto lisääntyi lievästi alkuvuoden aikana kasvun ennakoidaan vauhdittuvan lähikuukausina Rekrytointivaikeuksia oli 27 %:lla yrityksistä Lähikuukausien

TOUKOKUU 18 Uusimaa oli huhtikuussa 18 tavanomaista parempi Tuotanto lisääntyi lievästi alkuvuoden aikana kasvun ennakoidaan vauhdittuvan lähikuukausina Rekrytointivaikeuksia oli 27 %:lla yrityksistä Lähikuukausien

Asuntotuotantokysely 2/2017

Asuntotuotantokysely 2/2017 Sami Pakarinen Kesäkuu 2017 1 (2) Kesäkuun 2017 asuntokatsaus Asuntotuotantokyselyn tulokset: Asuntotuotannossa ennätys, omistusasuntojen kysyntä paikkaa kovan rahan vuokra-asuntojen

Asuntotuotantokysely 2/2017 Sami Pakarinen Kesäkuu 2017 1 (2) Kesäkuun 2017 asuntokatsaus Asuntotuotantokyselyn tulokset: Asuntotuotannossa ennätys, omistusasuntojen kysyntä paikkaa kovan rahan vuokra-asuntojen

Rakennusteollisuuden suhdannekatsaus. Betoniteollisuuden kesäkokous 7.8.2015 Sokos Hotel Kimmel, Joensuu Sami Pakarinen

Rakennusteollisuuden suhdannekatsaus Betoniteollisuuden kesäkokous 7.8.2015 Sokos Hotel Kimmel, Joensuu Sami Pakarinen Maailman ja Suomen talous Yhdysvaltain talous jatkaa vakaata kasvuaan Rakennusteollisuus

Rakennusteollisuuden suhdannekatsaus Betoniteollisuuden kesäkokous 7.8.2015 Sokos Hotel Kimmel, Joensuu Sami Pakarinen Maailman ja Suomen talous Yhdysvaltain talous jatkaa vakaata kasvuaan Rakennusteollisuus

Suhdannebarometri. Suhdanteet. Saldo

ELOKUU 18 Uusimaa on noussut selvästi tavanomasta paremmaksi Tuotanto ja myynti kasvavat yleisesti Henkilökunnan määrä on noususuunnassa, ammattityövoimasta pulaa 31 %:lla alasta himmenivät hieman kesän

ELOKUU 18 Uusimaa on noussut selvästi tavanomasta paremmaksi Tuotanto ja myynti kasvavat yleisesti Henkilökunnan määrä on noususuunnassa, ammattityövoimasta pulaa 31 %:lla alasta himmenivät hieman kesän

Henkilökunnan määrä on pysynyt ennallaan - kannattavuus heikkeni. Tuotantomäärät pienenivät kausivaihtelu

Suhdannebarometri Helmikuu 2010 Häme Elokuu 2015 Teollisuus ja rakentaminen Kysyntä on vaimeaa ja tuotanto on hienoisessa laskussa Henkilökunnan määrä on pysynyt ennallaan - kannattavuus heikkeni Suhdanneodotukset

Suhdannebarometri Helmikuu 2010 Häme Elokuu 2015 Teollisuus ja rakentaminen Kysyntä on vaimeaa ja tuotanto on hienoisessa laskussa Henkilökunnan määrä on pysynyt ennallaan - kannattavuus heikkeni Suhdanneodotukset

RAKENNUS- JA KIINTEISTÖALAN NÄKYMÄT PIRKANMAALLA 2010 2011

RAKENNUS- JA KIINTEISTÖALAN NÄKYMÄT PIRKANMAALLA 2010 2011 Pirkanmaan rakennuspäivä 2.11.2009, Tampere Markku Riihimäki VTT Rakentamisen markkinat ja vaikuttavuus 3.11.2010 2 BAROMETRIN RAHOITTAJAT Talonrakennusteollisuus

RAKENNUS- JA KIINTEISTÖALAN NÄKYMÄT PIRKANMAALLA 2010 2011 Pirkanmaan rakennuspäivä 2.11.2009, Tampere Markku Riihimäki VTT Rakentamisen markkinat ja vaikuttavuus 3.11.2010 2 BAROMETRIN RAHOITTAJAT Talonrakennusteollisuus

Tämänhetkinen tilanne yhä normaalia huonompi

Suhdannebarometri Helmikuu 2010 Häme Toukokuu 2016 Teollisuus ja rakentaminen Suhdanneodotukset loivassa nousussa, saldoluku 4 Tämänhetkinen tilanne yhä normaalia huonompi Tuotantokapasiteetti ylittää

Suhdannebarometri Helmikuu 2010 Häme Toukokuu 2016 Teollisuus ja rakentaminen Suhdanneodotukset loivassa nousussa, saldoluku 4 Tämänhetkinen tilanne yhä normaalia huonompi Tuotantokapasiteetti ylittää

Suhdannebarometri. Suhdanteet. Saldo

LOKAKUU 218 Uusimaa Suhdannetilanteen arvioidaan pysyneen hyvänä kesän lopulla ja syksyn alussa Tuotanto- ja myyntikehitys on jatkunut vakaana Rekrytointivaikeudet ovat yhä yleisempiä Lähikuukausien suhdanneodotukset

LOKAKUU 218 Uusimaa Suhdannetilanteen arvioidaan pysyneen hyvänä kesän lopulla ja syksyn alussa Tuotanto- ja myyntikehitys on jatkunut vakaana Rekrytointivaikeudet ovat yhä yleisempiä Lähikuukausien suhdanneodotukset

Asuntotuotantokysely 2/2016

Asuntotuotantokysely 2/2016 Sami Pakarinen Kesäkuu 2016 1 (2) Kesäkuun 2016 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Asuntotuotantokysely 2/2016 Sami Pakarinen Kesäkuu 2016 1 (2) Kesäkuun 2016 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Suhdannebarometri. Lounais-Suomi. Suhdanteet. Saldo

Uusimaa edelleen tavanomaista suotuisampi Tuotannon ja myynnin kasvu jatkuu Samana aikaan pulaa työvoimasta ja kysynnästä Suhdanteiden ennakoidaan heikkenevän kesän lopulla ja syksyn alussa, saldoluku

Uusimaa edelleen tavanomaista suotuisampi Tuotannon ja myynnin kasvu jatkuu Samana aikaan pulaa työvoimasta ja kysynnästä Suhdanteiden ennakoidaan heikkenevän kesän lopulla ja syksyn alussa, saldoluku

Rakennustuotannon arvo vuonna 2011 Yhteensä 28,5 mrd.

Rakennustuotannon arvo vuonna 211 Yhteensä 28,5 mrd. Talonrakentaminen 22,7 mrd. Maa- ja vesirakentaminen 5,7 mrd. Ko rja usrakent am in en 1,3 mrd. Kunnossapito 1,6 mrd. Asuinrakennukset Muut rakennukset

Rakennustuotannon arvo vuonna 211 Yhteensä 28,5 mrd. Talonrakentaminen 22,7 mrd. Maa- ja vesirakentaminen 5,7 mrd. Ko rja usrakent am in en 1,3 mrd. Kunnossapito 1,6 mrd. Asuinrakennukset Muut rakennukset

Rakennusteollisuuden suhdannejulkistus Syksy Pasi Pitkänen TRT Itä Suomen hallituksen puheenjohtaja Toimitusjohtaja, Kumoni Oy

Rakennusteollisuuden suhdannejulkistus Syksy 2016 11.10.2016 Pasi Pitkänen TRT Itä Suomen hallituksen puheenjohtaja Toimitusjohtaja, Kumoni Oy Maailman ja Suomen talous Euroopan talous kasvaa vaivalloisesti

Rakennusteollisuuden suhdannejulkistus Syksy 2016 11.10.2016 Pasi Pitkänen TRT Itä Suomen hallituksen puheenjohtaja Toimitusjohtaja, Kumoni Oy Maailman ja Suomen talous Euroopan talous kasvaa vaivalloisesti

RAKENNUS- JA KIINTEISTÖALAN NÄKYMÄT PIRKANMAALLA

RAKENNUS- JA KIINTEISTÖALAN NÄKYMÄT PIRKANMAALLA 2018 2019 PIRKANMAAN RAKENNUSPÄIVÄ 6.11.2018, TAMPERE MARKKU RIIHIMÄKI FORECON OY @MARKKKURIIHIMAKI #FORECONFI 6.11.2018 ESITYKSEN SISÄLTÖ RAKENTAMISEN

RAKENNUS- JA KIINTEISTÖALAN NÄKYMÄT PIRKANMAALLA 2018 2019 PIRKANMAAN RAKENNUSPÄIVÄ 6.11.2018, TAMPERE MARKKU RIIHIMÄKI FORECON OY @MARKKKURIIHIMAKI #FORECONFI 6.11.2018 ESITYKSEN SISÄLTÖ RAKENTAMISEN

Asuntotuotantokysely 1/2016

Asuntotuotantokysely 1/2016 Sami Pakarinen Helmikuu 2016 1 (2) Helmikuun 2016 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmasti

Asuntotuotantokysely 1/2016 Sami Pakarinen Helmikuu 2016 1 (2) Helmikuun 2016 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmasti

Tuotanto laskusuunnassa - tilaustilanne

Suhdannebarometri Helmikuu 2010 Häme Toukokuu 2015 Teollisuus ja rakentaminen Suhdannetilanne pysyi heikkona vuoden 2015 alkukuukausina Tuotanto laskusuunnassa - tilaustilanne yhä vaikea Yleiset suhdannenäkymät

Suhdannebarometri Helmikuu 2010 Häme Toukokuu 2015 Teollisuus ja rakentaminen Suhdannetilanne pysyi heikkona vuoden 2015 alkukuukausina Tuotanto laskusuunnassa - tilaustilanne yhä vaikea Yleiset suhdannenäkymät

Asuntotuotantokysely 3/2014

Asuntotuotantokysely 3/2014 Sami Pakarinen Lokakuu 2014 1 (3) Lokakuun 2014 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Asuntotuotantokysely 3/2014 Sami Pakarinen Lokakuu 2014 1 (3) Lokakuun 2014 asuntotuotantokyselyn tulokset RT:n asuntotuotantokysely lähetettiin Talonrakennusteollisuuden jäsenille. Kysely tehdään kolmesti

Rakentamisen suhdanteet

Rakentamisen suhdanteet Rakentamis- ja kiinteistöalan osaajatarpeet tulevaisuudessa Ennakointifoorumi Turun Ammatti-instituutti 7.9.2017 Sami Pakarinen Suomen talous hyvässä kasvussa, investoinnit ja vienti

Rakentamisen suhdanteet Rakentamis- ja kiinteistöalan osaajatarpeet tulevaisuudessa Ennakointifoorumi Turun Ammatti-instituutti 7.9.2017 Sami Pakarinen Suomen talous hyvässä kasvussa, investoinnit ja vienti

Rakennusteollisuuden näkökulmia asuntorakentamiseen. Asumisen Think-tank Tarmo Pipatti

Rakennusteollisuuden näkökulmia asuntorakentamiseen Asumisen Think-tank 9.9.2015 Tarmo Pipatti Suomi rakennemuutoksen kourissa Rakennusteollisuus RT ry 8.9.2015 2 Kuluttajien luottamus heikentynyt kesän

Rakennusteollisuuden näkökulmia asuntorakentamiseen Asumisen Think-tank 9.9.2015 Tarmo Pipatti Suomi rakennemuutoksen kourissa Rakennusteollisuus RT ry 8.9.2015 2 Kuluttajien luottamus heikentynyt kesän

Tilauksia on saatu lisää, mutta tilauskirjat

Suhdannebarometri Helmikuu 2010 Häme Marraskuu 2016 Teollisuus ja rakentaminen Tuotanto kasvaa - vapaata kapasiteettia edelleen runsaasti Tilauksia on saatu lisää - tilauskirjat edelleen normaalia ohuemmat

Suhdannebarometri Helmikuu 2010 Häme Marraskuu 2016 Teollisuus ja rakentaminen Tuotanto kasvaa - vapaata kapasiteettia edelleen runsaasti Tilauksia on saatu lisää - tilauskirjat edelleen normaalia ohuemmat

Suhdannebarometri. Suhdanteet. Saldo

TAMMIKUU 19 Uusimaa oli tammikuussa tavanomaista suotuisampi Tuotanto- ja myyntimäärät ovat nousussa Kannattavuus on vähän vuoden takaista parempi Suhdanteiden ennakoidaan hiipuvan aavistuksen verran lähikuukausina,

TAMMIKUU 19 Uusimaa oli tammikuussa tavanomaista suotuisampi Tuotanto- ja myyntimäärät ovat nousussa Kannattavuus on vähän vuoden takaista parempi Suhdanteiden ennakoidaan hiipuvan aavistuksen verran lähikuukausina,

Suhdannebarometri. Teollisuus ja rakentaminen. 17. Uudenmaan teollisuuden ja rakentamisen

LOKAKUU 17 Suhdannebarometri Uusimaa kuvataan tavanomaista paremmaksi Tuotanto kasvaa ja henkilöstön määrä lisääntyy Heikko kysyntä yhä yleisin tuotantokapeikko Yleiset suhdanneodotukset ovat myönteiset,

LOKAKUU 17 Suhdannebarometri Uusimaa kuvataan tavanomaista paremmaksi Tuotanto kasvaa ja henkilöstön määrä lisääntyy Heikko kysyntä yhä yleisin tuotantokapeikko Yleiset suhdanneodotukset ovat myönteiset,

Rakennusteollisuuden kevään 2013 suhdannekatsaus. Rakennusteollisuus RT ry:n suhdannejulkistus 22.4.2013

Rakennusteollisuuden kevään 2013 suhdannekatsaus Rakennusteollisuus RT ry:n suhdannejulkistus 22.4.2013 Kokonaistuotannon ja rakentamisen kehitys Suomessa Vuoden 2013 alun talouskasvu jää vaimeaksi. Rakentamisessa

Rakennusteollisuuden kevään 2013 suhdannekatsaus Rakennusteollisuus RT ry:n suhdannejulkistus 22.4.2013 Kokonaistuotannon ja rakentamisen kehitys Suomessa Vuoden 2013 alun talouskasvu jää vaimeaksi. Rakentamisessa

Yleiset suhdannenäkymät alueittain Teollisuus ja rakentaminen

1 Yleiset suhdannenäkymät alueittain Teollisuus ja rakentaminen Itä-Suomi Keski-Suomi -7 Pohjois-Suomi 3 Lounais-Suomi -9 Kaakkois-Suomi Häme -18 Uusimaa -1 Pohjanmaa Pirkanmaa -19 1 85 87 89 91 93 95

1 Yleiset suhdannenäkymät alueittain Teollisuus ja rakentaminen Itä-Suomi Keski-Suomi -7 Pohjois-Suomi 3 Lounais-Suomi -9 Kaakkois-Suomi Häme -18 Uusimaa -1 Pohjanmaa Pirkanmaa -19 1 85 87 89 91 93 95

Kysyntä on vaimeaa ja tuotantokapasiteettia

Suhdannebarometri Helmikuu 2010 Häme Helmikuu 2016 Teollisuus ja rakentaminen Tuotantokehitys on melko tasaista Kysyntä on vaimeaa ja tuotantokapasiteettia on runsaasti vapaana Suhdanteiden ennakoidaan

Suhdannebarometri Helmikuu 2010 Häme Helmikuu 2016 Teollisuus ja rakentaminen Tuotantokehitys on melko tasaista Kysyntä on vaimeaa ja tuotantokapasiteettia on runsaasti vapaana Suhdanteiden ennakoidaan

Kysyntä on normaalia alhaisemmalla tasolla, mutta tuotanto lisääntyy. denmaan vastaajien suhdannenäkymät ovat koko maan keskiarvoa valoisammat.

Suhdannebarometri Helmikuu 21 Uusimaa Elokuu 214 Teollisuus ja rakentaminen heikkeni hieman kesän alussa Kysyntä on normaalia alhaisemmalla tasolla, mutta tuotanto lisääntyy Suhdanteiden ennakoidaan kohentuvan

Suhdannebarometri Helmikuu 21 Uusimaa Elokuu 214 Teollisuus ja rakentaminen heikkeni hieman kesän alussa Kysyntä on normaalia alhaisemmalla tasolla, mutta tuotanto lisääntyy Suhdanteiden ennakoidaan kohentuvan

Kysyntä on henkentynyt ja tuotanto

Suhdannebarometri Helmikuu 2010 Häme Marraskuu 2014 Teollisuus ja rakentaminen Suhdannekuva on synkentynyt alkusyksyn aikana Kysyntä on henkentynyt ja tuotanto on laskussa Suhdannenäkymät ovat hiipuneet

Suhdannebarometri Helmikuu 2010 Häme Marraskuu 2014 Teollisuus ja rakentaminen Suhdannekuva on synkentynyt alkusyksyn aikana Kysyntä on henkentynyt ja tuotanto on laskussa Suhdannenäkymät ovat hiipuneet

Asuntomarkkinat tilastojen valossa

1 (9) Vastaanottaja Eduskunta Valtiovarainvaliokunta/Asunto-ja ympäristöjaosto PL 10 vav@eduskunta.fi Viite Asia Lausuntopyyntö Asuntomarkkinat tilastojen valossa Eduskunnan Valtiovarainvaliokunnan asunto-ja

1 (9) Vastaanottaja Eduskunta Valtiovarainvaliokunta/Asunto-ja ympäristöjaosto PL 10 vav@eduskunta.fi Viite Asia Lausuntopyyntö Asuntomarkkinat tilastojen valossa Eduskunnan Valtiovarainvaliokunnan asunto-ja

Pekka Pajakkala 8.11.2012 1 Rakentamisen suhdannenäkymät - rakennuskoneiden näkökulma

Pekka Pajakkala 8.11.2012 1 Rakentamisen suhdannenäkymät - rakennuskoneiden näkökulma Pekka Pajakkala, VTT XXXVII RAKENNUSKONEPÄIVÄT 8.-9.11.2012 Pekka Pajakkala 8.11.2012 2 Rakentamisen suhdannenäkymät

Pekka Pajakkala 8.11.2012 1 Rakentamisen suhdannenäkymät - rakennuskoneiden näkökulma Pekka Pajakkala, VTT XXXVII RAKENNUSKONEPÄIVÄT 8.-9.11.2012 Pekka Pajakkala 8.11.2012 2 Rakentamisen suhdannenäkymät

SUHDANNEKATSAUS 2/2011

SUHDANNEKATSAUS 2/2 SKOLIN JÄSENYRITYSTEN HENKILÖSTÖ 1989...212 16 14 12 Ennuste 1 8 6 4 2 89 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 12 SUUNNITTELU- JA KONSULTTITOIMISTOJEN LIITTO SKOL RY Eteläranta

SUHDANNEKATSAUS 2/2 SKOLIN JÄSENYRITYSTEN HENKILÖSTÖ 1989...212 16 14 12 Ennuste 1 8 6 4 2 89 9 91 92 93 94 95 96 97 98 99 1 2 3 4 5 6 7 8 9 1 12 SUUNNITTELU- JA KONSULTTITOIMISTOJEN LIITTO SKOL RY Eteläranta

Rakennusalan. Rakennusfoorumi 7.5.2013 Bo Salmén

Rakennusalan suhdannenäkymät ät Rakennusfoorumi 7.5.2013 Bo Salmén Kokonaistuotannonja rakentamisen kehitys Suomessa Vuoden 2013 alun talouskasvu jää vaimeaksi Luottamus talouteen vahvistuu vähitellen

Rakennusalan suhdannenäkymät ät Rakennusfoorumi 7.5.2013 Bo Salmén Kokonaistuotannonja rakentamisen kehitys Suomessa Vuoden 2013 alun talouskasvu jää vaimeaksi Luottamus talouteen vahvistuu vähitellen

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (2010=100), viimeinen havainto 2/2016

, viimeinen havainto 2/2016") Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 2/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Teollisuuden ja metalliteollisuuden uusien tilausten trendisarjat Indeksi (21=1), viimeinen havainto 2/216 16 14 12 1 8 24-3 Metalliteollisuus C Tehdasteollisuus 6 4 2 26 27 28 29 21 211 212 213 214 215

Infra alan lähivuosien haasteet. Terttu Vainio InfraExpo 11.10.2012. Infrarakentamisen ajurit

Infra alan lähivuosien haasteet Terttu Vainio InfraExpo 11.10.2012 Infrarakentamisen ajurit Maantieteellisen sijainnin ja kansainvälisten yhteyksien merkitys kasvaa Yhteiskunnan riippuvuus infrastruktuurin

Infra alan lähivuosien haasteet Terttu Vainio InfraExpo 11.10.2012 Infrarakentamisen ajurit Maantieteellisen sijainnin ja kansainvälisten yhteyksien merkitys kasvaa Yhteiskunnan riippuvuus infrastruktuurin

Suhdannetilanne on normaalia heikompi ja kysyntä on vaimeaa

Suhdannebarometri Helmikuu 2010 Häme Toukokuu 2014 Teollisuus ja rakentaminen Tuotantomäärät pysyivät alkuvuodesta ennallaan - lähikuukausille nousuodotuksia Suhdannetilanne on normaalia heikompi ja kysyntä

Suhdannebarometri Helmikuu 2010 Häme Toukokuu 2014 Teollisuus ja rakentaminen Tuotantomäärät pysyivät alkuvuodesta ennallaan - lähikuukausille nousuodotuksia Suhdannetilanne on normaalia heikompi ja kysyntä

Asuntojen rakentamis- ja korjaustarve

Asuntojen rakentamis- ja korjaustarve - rakennetaanko ja korjataanko Suomessa asuntoja riittävästi Pekka Pajakkala VTT OP-Pohjola-ryhmän Asuntoseminaari, Kuopio 10.8.2010 Pekka Pajakkala 10.8.2010 2 Asuntojen

Asuntojen rakentamis- ja korjaustarve - rakennetaanko ja korjataanko Suomessa asuntoja riittävästi Pekka Pajakkala VTT OP-Pohjola-ryhmän Asuntoseminaari, Kuopio 10.8.2010 Pekka Pajakkala 10.8.2010 2 Asuntojen

Talouskasvu hidastuu. Rakentaminen sinnittelee vielä. Jouni Vihmo

Talouskasvu hidastuu Rakentaminen sinnittelee vielä Jouni Vihmo 23.8.219 Euroopan talous Kovempaan kasvuun ensi vuonna? Italia, Saksa, brexit, kauppasota, Kiinan kasvu 6, Vuosimuutos (%) 4, 2,, 2, 4, 6,

Talouskasvu hidastuu Rakentaminen sinnittelee vielä Jouni Vihmo 23.8.219 Euroopan talous Kovempaan kasvuun ensi vuonna? Italia, Saksa, brexit, kauppasota, Kiinan kasvu 6, Vuosimuutos (%) 4, 2,, 2, 4, 6,

Suhdannenäkymät ovat pysyneet myönteisinä, saldoluku 17

Suhdannebarometri Helmikuu 1 Uusimaa Heinäkuu 17 Teollisuus ja rakentaminen parani alkukesän aikana ovat pysyneet myönteisinä, saldoluku 17 Tuotannon kasvun ennakoidaan jatkuvan lähikuukausina ja myös

Suhdannebarometri Helmikuu 1 Uusimaa Heinäkuu 17 Teollisuus ja rakentaminen parani alkukesän aikana ovat pysyneet myönteisinä, saldoluku 17 Tuotannon kasvun ennakoidaan jatkuvan lähikuukausina ja myös

Suhdannebarometri. Teollisuus ja rakentaminen. Uudenmaan teollisuuden ja rakentamisen yritykset arvioivat suhdannetilanteen

TAMMIKUU 218 Suhdannebarometri Uusimaa arvioitiin tammikuussa yleisesti normaalia suotuisammaksi ovat lokakuuta varovaisemmat, saldoluku 2 Tuotanto kasvaa ja henkilökunnan määrä on nousussa Ammattityövoimasta

TAMMIKUU 218 Suhdannebarometri Uusimaa arvioitiin tammikuussa yleisesti normaalia suotuisammaksi ovat lokakuuta varovaisemmat, saldoluku 2 Tuotanto kasvaa ja henkilökunnan määrä on nousussa Ammattityövoimasta

PK-Suhdannebarometri. Elokuu 2012

PK-Suhdannebarometri Elokuu 12 PK-Suhdannebarometri Elokuu 12 PK-yritysten suhdanteet Suhdannenäkymät Tuotanto ja tuotanto-odotus 8 Teollisuus Rakentaminen Palvelut 8, kausitas. Teollisuus Rakentaminen

PK-Suhdannebarometri Elokuu 12 PK-Suhdannebarometri Elokuu 12 PK-yritysten suhdanteet Suhdannenäkymät Tuotanto ja tuotanto-odotus 8 Teollisuus Rakentaminen Palvelut 8, kausitas. Teollisuus Rakentaminen