Sisältö 1. TIIVISTELMÄ KULUTTAJAMARKKINOIDEN TOIMIVUUDEN MITTAAMINEN Markkinoiden toimivuutta mittaava indikaattori (Market

|

|

|

- Esa Sipilä

- 5 vuotta sitten

- Katselukertoja:

Transkriptio

1 Sisältö 1. TIIVISTELMÄ KULUTTAJAMARKKINOIDEN TOIMIVUUDEN MITTAAMINEN Markkinoiden toimivuutta mittaava indikaattori (Market Performance Indicator MPI): testattu metodologia Vuoden 2015 markkinaseurantatutkimukseen sisältyvät uudet osiot KULUTTAJIEN ARVIOT MARKKINOIDEN TOIMIVUUDESTA Tulokset Maiden väliset erot markkina-arvioissa Sosiodemografiset erot markkina-arvioissa Eri markkinasektoreiden saamat arviot Yleisarvio Eri markkinaklustereiden saamat arviot Markkinoiden eri osa-alueiden saamat arviot Vertailtavuus Luottamus Odotukset Valinnanvara Vahingot LISÄINDIKAATTORIT Valitukset Valituksia koskevat markkinaseurantatutkimuksen tulokset Valituksia koskevat vertailutiedot Vaihtaminen Markkinaosuudet Hinnat Turvallisuus LIITTEET Markkinoiden nimitykset Markkinoiden kansalliset sijoitukset Belgia Bulgaria Tšekki Tanska Saksa Viro Irlanti

2 Kreikka Espanja Ranska Kroatia Italia Kypros Latvia Liettua Luxemburg Unkari Malta Alankomaat Itävalta Puola Portugali Romania Slovenia Slovakia Suomi Ruotsi Yhdistynyt kuningaskunta Norja Islanti MPI:n osa-alueiden suhteellinen merkitys sosiodemografisen tekijän mukaan eriteltynä (kaikkien unionin 28 jäsenvaltion markkinoiden keskiarvo)

3 1. TIIVISTELMÄ Tässä kuluttajamarkkinoiden vuoden 2016 tulostaulussa luodaan yleiskatsaus EU:n kansalaisten arvioihin keskeisimpien tavara- ja palvelumarkkinoiden toimivuudesta vuonna 2015 kerättyjen tietojen perusteella. Sen lisäksi, että tulostaulun avulla seurataan markkinoiden toimivuutta, se tarjoaa arvion EU:n kuluttajamarkkinoiden lähtötilanteesta, johon uuden komission käynnistämät aloitteet eivät vielä ole vaikuttaneet. Tärkeimmät päätelmät kuluttajamarkkinoiden vuoden 2016 tulostaulusta 1. Kuluttajien arviot tutkimuksen kohteena olleiden markkinoiden toimivuudesta ovat selvästi parantuneet. Tämä heijastaa vuonna 2010 alkaneen myönteisen kehityksen nopeutumista, joka voi liittyä viimeaikaisiin ja yhä edelleen jatkuviin palvelumarkkinoita koskeviin uudistuksiin. 2. Markkinoiden toimivuuden taso eri jäsenvaltioissa ja eri sektoreilla on yhä epätasainen. Toimivuutta voitaisiin edelleen parantaa huomattavasti kansallisilla rakenneuudistuksilla ja kuluttajansuojasäännösten tehokkaammalla täytäntöönpanolla. Ne vaikuttaisivat myös EU:n yritysten allokatiivisen tehokkuuden ja kilpailukyvyn parantumiseen. 3. Ensimmäistä kertaa toteutetun yksityiskohtaisen sosiodemografisen analyysin perusteella voidaan päätellä, että erityisesti kuluttajien taloudellinen asema ja koulutus vaikuttavat markkinoiden toimivuuden arviointiin. 4. Arvioitujen markkinoiden, niin tavara- kuin palvelumarkkinoidenkin paremmuusjärjestyksessä on selkeää jatkuvuutta. Joillakin markkinoilla, kuten rahoituspalveluiden ja junaliikennepalveluiden markkinoilla, on kuitenkin tapahtunut muita huomattavampaa edistystä. 5. Tärkeimpien yleishyödyllisten palveluiden, televiestintäpalveluiden ja vähittäisrahoituspalveluiden markkinoilla on edelleen sitkeitä ongelmia. Nämä ongelmat korostavat sitä, kuinka tärkeää on jatkaa nykyisiä ponnisteluja, joilla pyritään asettamaan kuluttaja keskiöön toteutettaessa digitaalisia sisämarkkinoita, energiaunionia sekä rahoitusalan vähittäispalveluja koskevan vihreän kirjan perusteella aloitettuja, pääomamarkkinaunionin luomista koskevan toimintasuunnitelman puitteissa toteutettavia jatkotoimia. 1. Kuluttajien arviot tutkimuksen kohteena olleiden markkinoiden toimivuudesta ovat selvästi parantuneet Tässä kuluttajamarkkinoiden tulostaulussa kuvataan kuluttajien yleisen luottamuksen parantumista sekä kuluttajien parantuneita arvioita siitä, miten hyvin markkinat vastaavat heidän odotuksiaan. Nämä puolestaan vaikuttavat markkinoiden toimivuutta kuvaavan indikaattorin MPI:n (yhdistetty indeksi, jonka perusteella 42 tavara- ja palvelumarkkinasektoria laitetaan paremmuusjärjestykseen 1 ) nousuun. Vuonna 2015 EU:n talouden elpyminen näytti vakaammalta, ja talouden ilmapiirissä tapahtunut kohentuminen on voinut vaikuttaa tutkimustuloksiin, jotka ovat markkinoiden toimivuutta kuvaavan indikaattorin rohkaisevan kehityksen taustalla. Vuosina MPI:ssä tapahtuneet muutokset eivät kuitenkaan näytä korreloivan kuluttajien luottamusindikaattorissa tapahtuneiden muutosten kanssa. Vuonna 2015 todettu edistyminen on seurausta vuonna 2010 alkaneen myönteisen kehityksen nopeutumisesta. On näin ollen 1 MPI:n osa-alueet kuvataan tämän kuluttajamarkkinoiden tulostaulun osiossa

4 mahdollista, että useilla markkinoilla havaitut myönteiset muutokset heijastavat jäsenvaltioiden EU:n talouspolitiikan koordinoinnin puitteissa toteuttamien erilaisten rakenneuudistusten positiivisia tuloksia. Parannukset ovat erityisen huomattavia palvelumarkkinoilla, jotka ovat olleet talouspolitiikan eurooppalaisen ohjausjakson pääaiheena. 2. Markkinoiden toimivuuden taso eri jäsenvaltioissa ja eri sektoreilla on yhä epätasainen, joten toimivuutta voitaisiin vielä parantaa huomattavasti Eri jäsenvaltioiden ja eri markkinasektorien toimivuutta koskevissa arvioissa on edelleen huomattavia eroja. EU15-maiden 2 kuluttajien markkina-arviot ovat yleensä myönteisempiä kuin EU13-maiden. Tämä pätee erityisesti autoteollisuuden tuotteet -klusteriin. Sitä vastoin EU13-maiden kuluttajat arvioivat televiestintämarkkinoiden toimivuutta myönteisemmin kuin EU15-maiden kuluttajat. Maantieteellisten alueiden kannalta katsottuna markkinoiden toimivuutta arvioidaan huomattavasti myönteisemmin Länsi-Euroopassa ja jossain määrin Pohjois- Euroopassa kuin Itä- ja erityisesti Etelä-Euroopassa. Suurimmat MPI-tuloksessa esiintyvät vaihtelut EU:n alueella todettiin sähköhuoltopalveluiden, vesihuoltopalveluiden, rautatieliikenteen, asuntolainapalveluiden ja matkapuhelinpalveluiden markkinoilla. Näiden MPI-tulokset ovat myös keskimääräistä huonompia. Kyseisillä markkinoilla on myös vähemmän rajat ylittävää kilpailua kuin paremman arvion saaneilla markkinoilla. Tämä viittaa siihen, että integroidummat markkinat toimivat kuluttajan kannalta paremmin. Junaliikennepalveluissa parhaimman ja huonoimman maakohtaisen MPI-pistemäärän välinen ero oli 27 pistettä ja sähköhuoltopalveluissa vastaava ero oli jopa 34 pistettä. Itä- ja erityisesti Etelä-Euroopan kuluttajat arvioivat kyseisten markkinoiden toimivuuden erityisen huonoksi. Nämä suuret erot viittaavat siihen, että markkinoiden tehokkaalle toiminnalle ei ole olemassa toiminnan luonteeseen tai verkkojen kustannuksiin liittyviä ylitsepääsemättömiä esteitä, jotka johtaisivat siihen, että tietyt markkinat toimisivat niille ominaisten seikkojen takia kuluttajan näkökulmasta katsottuna huonommin. Tulostaulu osoittaa myös, että kuluttajilla on erilaiset odotukset eri markkinoiden toiminnan suhteen. Kun tilannetta tarkastellaan kokonaisuutena, vaihtelu jäsenvaltioiden ja eri sektorien välillä on kuitenkin melko vähäistä sen osalta, kuinka tärkeänä kuluttajat kutakin markkinoiden toimivuutta kuvaavan indikaattorin osa-aluetta pitävät. Tutkimustulosten jatkoanalysointia ja tulkintaa varten vuoden 2015 tutkimukseen liitettiin muun muassa uusi osio, jossa kerättiin tietoja merkityksestä, jonka kuluttajat antavat MPI:n eri osa-alueille eli vertailtavuudelle, luottamukselle, odotuksille, valinnanvaralle ja markkinoilla kohdattavista tosiasiallisista ongelmista aiheutuville vahingoille. Vaikka näiden muutosten vaikutus kokonaistuloksiin on vähäinen, ne auttavat eräiden maakohtaisten ja/tai markkinakohtaisten ominaisuuksien havaitsemisessa. Joka tapauksessa havaitut erot osoittavat, että markkinoiden toimivuutta voidaan edelleen parantaa tuote- ja palvelumarkkinoita koskevien uudistusten ja kuluttajalainsäädännön tehokkaan täytäntöönpanon avulla, jotta markkinat toimisivat kuluttajien hyväksi. Näillä 2 EU15-mailla tarkoitetaan EU:ta ennen vuoden 2004 laajentumista ja EU13-mailla jäsenvaltioita, jotka ovat liittyneet unioniin vuonna 2004 tai sen jälkeen. 4

5 uudistuksilla ja täytäntöönpanolla on myönteinen vaikutus allokatiiviseen tehokkuuteen ja kilpailukykyyn. MPI:n osa-alueisiin kuuluvaa luottamusta ja odotuksia kuvaavien maakohtaisten tulosten ja jäsenvaltioiden Maailman talousfoorumin mittaaman kilpailukyvyn välillä oli heikko positiivinen korrelaatio. Myös MPI:n ja kuluttajien asemaa koskevan indeksin välillä on positiivinen korrelaatio Kuluttajien taloudellinen tilanne ja koulutus vaikuttavat eniten markkinoiden toimivuutta koskeviin arvioihin Ensimmäistä kertaa toteutettiin myös yksityiskohtaisempi analyysi, jolla pyrittiin erittelemään erilaisten sosiodemografisten muuttujien (taloudellinen tilanne, koulutus, ammatti, ikä, sukupuoli, internetin käyttö, kieli) nettovaikutus kuluttajien antamiin eri markkinoita koskeviin arvioihin. Tämän kaltainen analyysi voi antaa lisätietoja erityisesti heikommassa asemassa olevista kuluttajista. Kuluttajien taloudellinen asema vaikuttaa eniten siihen, miten he arvioivat markkinoiden yleistä toimivuutta (jota mitataan MPI:llä) ja useimpia sen osa-alueita. Myös koulutuksella on suuri merkitys, sillä korkeammin koulutetut näyttävät olevan kriittisempiä arvioissaan. Ammattiryhmien osalta voidaan todeta, että itsenäiset ammatinharjoittajat antavat muita ammattiryhmiä useammin markkinoiden toimivuudesta huonommat pisteet. Naisten arviot markkinoista taas ovat myönteisemmät kuin miesten. Muiden muuttujien (kieli, ikä ja internetin käyttö) vaikutus MPI-tulokseen on vähäisempi ja/tai vaikeammin tulkittavissa. 4. Edistys on huomattavampaa tietyillä markkinoilla, kuten rahoituspalveluiden markkinoilla ja junaliikennepalveluiden markkinoilla Tutkittujen markkinoiden sijoituksissa on selkeää jatkuvuutta. Kolme parhaaksi arvioitua tavaramarkkinasektoria olivat kirjat, aikakauslehdet ja sanomalehdet, vapaa-ajantuotteet ja suuret kodinkoneet. Kolme huonoimmaksi arvioitua sektoria olivat lihan ja lihavalmisteiden, käytettyjen autojen sekä ajoneuvojen polttoaineiden markkinat. Erityisesti tarjousten vertailtavuus koettiin ongelmalliseksi kahdella viimeksi mainitulla markkinasektorilla. Samaan aikaan lihan ja lihavalmisteiden ja erityisesti ajoneuvojen polttoaineiden MPI-tulos nousi kaikista markkinasektoreista eniten vuoden 2013 tulokseen verrattuna. Kolme parhaimmaksi arvioitua palvelumarkkinaa olivat lomamajoituspalvelut, kulttuuri- ja viihdepalvelut sekä kaupalliset urheilupalvelut. Huonoimmiksi arvioitiin kiinteistöpalveluiden, asuntolainapalveluiden sekä sijoitustuotteiden, yksityisten eläkkeiden ja arvopaperien markkinasektorit. Samat markkinat sijoittuivat parhaimpien ja huonoimpien markkinasektoreiden joukkoon myös vuonna Yleisten markkinarakenteiden analysoimiseksi markkinat on tulostaulussa ryhmitelty klustereihin. Myös klustereiden sijoituksissa on havaittavissa jatkuvuutta, kun niitä verrataan edellisiin tuloksiin. Poikkeuksena on nopeakiertoisten vähittäistavaroiden klusteri, jonka sijoitus on nyt huonompi muissa klustereissa vuoden 2013 jälkeen tapahtuneiden parannusten takia ja joka näin ollen sijoittuu alempaan keskikvartiiliin. Autoteollisuuden tuotteet ja pankkipalvelut ovat edelleen tavara- ja palvelumarkkinoiden huonoimmin toimivat klusterit, vaikka selvää edistystä vuoteen 2013 verrattuna onkin 3 Kuluttajien asemaa koskeva indeksi on yhdistetty indikaattori, joka lasketaan maatasolla ja joka vertailee kansallisia kulutusympäristöjä seuraavan kolmen pilarin perusteella: tietämys ja luottamus, noudattaminen ja täytäntöönpano sekä valitukset ja riitojen ratkaisu. 5

6 tapahtunut. On kuitenkin tärkeää todeta, että pankkipalveluiden klusterin toimivuus on parantunut huomattavasti ja sen MPI-tulokset ovat nousseet merkittävästi eräissä maissa. Myös junaliikennepalveluiden MPI-tulos on parantunut selvästi vuoden 2013 jälkeen. Tämä markkinasektori on kuitenkin edelleen huonoimmin toimiva sektori liikenteen markkinaklusterissa. Tähän klusteriin kuuluvien markkinoiden saamat arviot olivat hyvin vaihtelevia, mutta lentoliikennepalveluita lukuun ottamatta niiden valinnanvaraa koskevat arviot ovat melko huonoja. Kokonaistasolla ja yksittäisissä jäsenvaltioissa havaittujen parannusten tarkkoja syitä ei kuitenkaan voida analysoida tässä tulostaulussa. Tulokset tarjoavat tietoja ennen kaikkea kunkin jäsenvaltion markkinoiden toimintaa valvoville viranomaisille. Niistä voidaan ottaa oppia ja niitä sekä hyviä toimintatapoja voidaan jakaa jäsenvaltioiden asiantuntijoiden keskuudessa, esimerkiksi kuluttajamarkkinoiden asiantuntijaryhmissä tai kuluttajapolitiikkaa käsittelevässä verkostossa, ja muuallakin. Tässä yhteydessä on huomattava, että komission yksiköt suorittivat vuonna 2015 arvioinnin kuluttajamarkkinoiden tulostaulun taustalla olevan metodologian tilastollisesta vakaudesta ja kestävyydestä. Metodologia todettiin vankaksi. Arviointi vahvisti myös MPI:n tilastollisen rakenteen tasapainoiseksi. Nämä tulokset korostavat tulostaulun hyödyllisyyttä sellaisten markkinoiden tunnistamisessa, jotka eivät kuluttajien kannalta ole täysin toimivia ja joilla olisi ehkä toteutettava lisätoimenpiteitä. Lisäksi tulokset vahvistavat, että tulostaulu on luotettava väline muiden joukossa tavara- ja palvelumarkkinoita koskevien uudistusten aikaansaaman edistyksen arviointiin ja mittaamiseen talouspolitiikan eurooppalaisessa ohjausjaksossa. 5. Tärkeimpien yleishyödyllisten palveluiden, televiestintä- ja rahoitusalan vähittäispalveluiden markkinoilla on edelleen sitkeitä ongelmia Tämän tulostaulun tulokset korostavat sitä, kuinka tärkeää on jatkaa nykyisiä ponnisteluja kuluttajien sijoittamiseksi digitaalisten sisämarkkinoiden, energiaunionin sekä rahoitusalan vähittäispalveluja koskevan vihreän kirjan perusteella aloitettujen, pääomamarkkinaunionin luomista koskevan toimintasuunnitelman puitteissa toteutettavien ja edelleen käynnissä olevien jatkotoimien ytimeen. Tärkeimpiä toimintalinjoja käsitellään seuraavassa. Televiestintäalan sääntelykehyksen muuttaminen perusteellisesti 6. toukokuuta 2015 hyväksytyn digitaalisten sisämarkkinoiden strategian mukaisesti Televiestintäpalveluiden klusteri ei ole pysynyt muilla palvelumarkkinaklustereilla vuoden 2013 jälkeen tapahtuneen kehityksen tahdissa. Ongelmia kohdanneiden kuluttajien osuus oli suurin televiestintäpalveluiden klusterissa ja 29:stä tutkimuksen kohteena olleesta palvelumarkkinasta viimeisen 12 kuukauden aikana ongelmia kohdanneiden kuluttajien osuus oli suurin matkapuhelinpalveluiden ja internetpalveluiden markkinasektorissa. Myös kiinteissä puhelinpalveluissa ja matkapuhelinpalveluissa ongelmia kohdanneiden kuluttajien osuus on noussut vuoteen 2013 verrattuna. Ongelmia on myös palveluntarjoajan vaihtamisessa ja erityisesti vaihtamisen helppoudessa televiestintäpalveluiden klusterissa. Kiinteiden puhelinpalveluiden markkinasektori sijoittui vaihtamisen helppouden osalta toiseksi viimeiseksi kaikkien eri palvelumarkkinoiden joukossa. Muihin markkinasektoreihin verrattuna kuluttajat eivät näytä ennakkoon odottavan, että palveluntarjoajan vaihtaminen televiestintäpalveluiden markkinoilla olisi vaikeaa. Kyseisillä markkinoilla sellaisten palveluntarjoajaa vaihtamattomien kuluttajien osuus, jotka ilmoittivat yrittäneensä vaihtamista, mutta olivat kohdanneet siinä esteitä, oli kuitenkin suurin. 6

7 Myös palveluntarjoajaa vaihtaneiden kuluttajien arviot vaihtamisen helppoudesta huononivat vuoteen 2013 verrattuna. Tiedot myös osoittavat, että kuluttajien kysyntää ei ilmeisesti ole pystytty tyydyttämään internetpalveluiden valinnanvaran lisäämisessä. Kun yhdistetään ongelmien esiintymistä koskevat tulokset ja ongelmista johtuvia vahinkoja (taloudellisia tappioita tai muita menetyksiä) koskevat tiedot, voidaan todeta, että kuluttajien kokemat kokonaisvahingot olivat kaikkein suurimmat televiestintäpalveluiden klusterissa 29 tutkimuksen kohteena olleen palvelumarkkinan joukossa. Kuluttajien aseman vahvistaminen energiaunionissa paremman tiedotuksen, energiamarkkinoiden toimintaan osallistumista koskevien laajempien mahdollisuuksien ja kuluttajansuojan korkean tason avulla Sähköhuoltopalvelut sijoittuivat neljänneksi huonoimmalle sijalle kaikkien tutkittujen palvelumarkkinoiden joukossa. Kuten edellä mainittiin, eri jäsenvaltioiden kuluttajien esittämissä arvioissa on huomattavia eroja. Näillä markkinoilla parhaimman ja huonoimman MPI-tuloksen saaneen jäsenvaltion välinen ero oli 34 pistettä. Kuluttajien arviot tarjousten vertailtavuudesta, kuluttajien luottamuksesta ja siitä, missä määrin heidän odotuksiinsa vastattiin, ovat parantuneet vuoden 2013 jälkeen, mutta ovat edelleen palvelumarkkinoiden keskiarvoa huonommat. Tilanne on sama myös kokonaisvahingon osa-alueella. Tähän osa-alueeseen vaikuttavat markkinoilla ongelmia kohdanneiden kuluttajien osuus ja kyseisistä ongelmista johtuneen vahingon vakavuus. Vaikka vaihtamista koskevat pisteet ovat keskimääräistä paremmat, vaihtamista pidetään hankalana palveluntarjoajaa vaihtamattomien kuluttajien keskuudessa ja keskimääräistä suurempi osa kuluttajista ei vaihtanut palveluntarjoajaa kohtaamiensa esteiden takia. Tämä viittaa siihen, että kaikki kuluttajat eivät vielä pysty hyötymään täysimääräisesti palveluntarjoajien välisestä kilpailusta. Vaikka kuluttajat eivät pidä valinnanvaraa yhtä tärkeänä kuin eräitä muita MPI:n osa-alueita, kuten luottamusta, vaikuttaa kuitenkin siltä, että palveluntarjoajiin liittyvää valinnanvaraa ei ole pystytty lisäämään kuluttajien toivomalla tavalla sähköhuoltomarkkinoiden alalla. Tulostaulu täydentää kuluttajatutkimuksen tuloksia äskettäisen EU:n energian vähittäismarkkinoiden toimintaa kuluttajan näkökulmasta tarkastelevan selvityksen tuloksilla sekä tiedoilla, jotka koskevat energiamarkkinoiden alalla kuluttajien haavoittuvuuteen vaikuttavia tekijöitä. Näissä lisätutkimuksissa korostetaan myös tarvetta energiatarjousten vertailtavuuden parantamiseen, energialaskujen selkeyttämiseen ja kuluttajien tosiasiallista kulutusta koskevien parempien tietojen tarjoamiseen. Rahoitusalan vähittäispalveluja koskevan vihreän kirjan jatkotoimien toteuttaminen parantamalla kuluttajien valinnanvaraa kotimaassa ja ulkomailla, parantamalla rahoitustuotteiden laatua ja lisäämällä kuluttajien tietoon perustuvien valintojen tekemiseen tarvittavaa avoimuutta ja vertailtavuutta Viime vuosina on hyväksytty useita lainsäädäntöaloitteita, joilla pyritään parantamaan kuluttajansuojasäännöksiä erityisesti sijoitusten, asuntolainojen ja vakuutusten alalla. Näillä avoimuusvaatimusten lisäämistä koskevilla aloitteilla autetaan kuluttajia tekemään tietoon perustuvia valintoja ennen tiettyjen rahoitustuotteiden, kuten maksutilien, asuntolainojen, kulutusluottojen, sijoitustuotteiden ja vakuutusten ostoa, taataan oikeus käyttää perusmaksutilejä koko EU:n alueella ja helpotetaan maksutilien siirtämistä. Vaikka osa uudesta lainsäädännöstä odottaa vielä täytäntöönpanoa, aloitteet ovat myös alkaneet tuottaa jo tuloksia, sillä pankkipalveluiden klusteri on parantanut toimivuuttaan 7

8 kaikkein eniten (MPI:llä mitattuna) kaikkien palvelumarkkinoiden klustereiden joukossa. Pankkitilien ja lainojen, luottojen ja luottokorttien markkinoiden MPI-tulos parani eniten kaikkien yksittäisten tutkittujen palvelumarkkinoiden joukossa. Pankkitilien markkinoiden toimintaa koskevat kuluttaja-arviot paranivat erityisen paljon Unkarissa ja Itävallassa. Näissä maissa myös asuntolainapalveluiden markkinoiden sekä sijoitustuotteiden, yksityisten eläkkeiden ja arvopaperien markkinoiden toimivuutta koskevat arviot paranivat huomattavasti vuoden 2013 arvioihin verrattuna. Pankkipalvelut ovat kuitenkin yhä edelleen huonoimmin toimiva markkinaklusteri. Siirtäminen on edelleen erityisen vaikeaa asuntolainapalveluiden markkinoilla sekä sijoitustuotteiden, yksityisten eläkkeiden ja arvopaperien markkinoilla. Valinnanvaran lisäämistä koskevaan kysyntään ei ole vastattu asuntolainamarkkinoilla. Vaikka ongelmia kokeneiden kuluttajien osuus pankkipalvelujen klusterissa ja vakuutuspalvelujen klusterissa ei ole erityisen huomattava, ongelmista kuluttajille aiheutuneet vahingot ovat kuitenkin erityisen suuria. On näin ollen tärkeää, että EU:n rahoitusalan vähittäispalveluja koskeva lainsäädäntö pannaan täytäntöön tehokkaasti. Klusterin tulosten parantuminen on pääosin seurausta kuluttajien luottamuksen lisääntymisestä palveluntarjoajiin, joiden odotetaan noudattavan kuluttajansuojasäännöksiä. Tutkimuksen tuloksia täydentävässä selvityksessä todetaan, että monet kuluttajat ovat rahoitusalalla haavoittuvassa asemassa. Monet kuluttajat kokevat alan monimutkaiset tarjoukset ja sopimuksissa käytettävät termit haastaviksi. Parannuksia voidaan näin ollen tehdä vielä huomattavasti. Tulostaulu on jaettu seuraaviin osiin: Luku 1 sisältää tulostaulun tiivistelmän. Luku 2, jossa käsitellään MPI:n laskennassa käytettyä metodologiaa sekä vuoden 2015 markkinaseurantatutkimukseen sisältyviä uusia osioita. Luku 3, jossa tarkastellaan tutkimuksen yleisiä tuloksia, valotetaan maakohtaisia ja sosiodemografisia eroja markkina-arvioinnissa ja analysoidaan yksityiskohtaisesti eri markkinasektoreiden ja MPI:n osa-alueiden tuloksia. Luku 4, jossa tarkastellaan yksityiskohtaisemmin lisäindikaattoreita eli valituksia, palveluntarjoajan vaihtamista, markkinaosuuksia, hintoja ja kuluttajien turvallisuuteen liittyviä seikkoja. Luku 5 koostuu liitteistä, joissa määritellään tulostaulun kattamat markkinat ja esitetään tilannekuva kunkin EU:n jäsenvaltion sekä Norjan ja Islannin markkinoiden sijoituksista. 8

9 2. KULUTTAJAMARKKINOIDEN TOIMIVUUDEN MITTAAMINEN 2.1. Markkinoiden toimivuutta mittaava indikaattori (Market Performance Indicator MPI): testattu metodologia Tämän tulostaulun tulokset perustuvat viidenteen, vuonna 2015 toteutettuun laaja-alaiseen tutkimukseen, jossa selvitettiin kuluttajien käytännön kokemuksia ja käsityksiä tärkeimpien tavara- ja palvelumarkkinoiden toiminnasta 28:ssa EU:n jäsenvaltiossa, Islannissa ja Norjassa. Tutkimukset, joista ensimmäinen toteutettiin vuonna 2010, tarjoavat tilastollisesti luotettavia ja vertailtavia tuloksia merkityksellisille kansallisille markkinoille, joita arvioidaan niiden toimivuuteen vaikuttavien seuraavien keskeisten osa-alueiden osalta: 1) vertailtavuus: miten helppoa/vaikeaa tuotteiden ja palveluiden vertailu on ollut; 2) luottamus: missä määrin kuluttaja luottaa siihen, että vähittäismyyjät/palveluntarjoajat noudattavat kuluttajansuojasäännöksiä; 3) odotukset: kuluttajien tyytyväisyys, missä määrin markkinat täyttävät kuluttajien odotukset; 4) valinnanvara: onko kuluttaja tyytyväinen markkinoilla olevien vähittäismyyjien/palveluntarjoajien määrään; 5) kokonaisvahinko: markkinoilla ongelmia kohdanneiden kuluttajien osuus ja missä määrin kyseiset ongelmat aiheuttivat vahinkoa (mukaan lukien, mutta ei ainoastaan, taloudellista tappiota) kuluttajille 4 ; 6) valitukset: kuluttajien valitusalttius erityisesti vähittäismyyjälle/palveluntarjoajalle ja/tai kolmannelle osapuolelle osoitetun valituksen tekemiseen koettujen ongelmien takia; 7) vaihtaminen: hinnoittelumallien/palveluntarjoajan vaihtaminen sekä arvio vaihtamisen helppoudesta ja sen syistä. Viittä ensimmäistä kriteeriä sovelletaan kaikkiin markkinoihin ja ne muodostavat markkinoiden toimivuutta kuvaavan indikaattorin (Market Performance Indicator, MPI) yhdistetyn indeksin, jonka perusteella markkinat laitetaan paremmuusjärjestykseen asteikolla Valituksia ja vaihtamista koskevia osa-alueita ei oteta huomioon MPI:n laskemisessa ja niitä käsitellään näin ollen erikseen osiossa lisäindikaattorit. Kuten aikaisemmissa tutkimuksissa, myös vuoden 2015 tutkimuksessa haastateltiin kunkin markkinasektorin osalta vain kuluttajia, joilla on tuoreita ostokokemuksia kyseiseltä markkinasektorilta 5. Komission yhteinen tutkimuskeskus tarkisti vuonna 2015 MPI:n tilastollisen vakauden ja kestävyyden MPI:hin koottujen osa-alueiden kuvailevien tilastojen ja korrelaatiorakenteen analyysien avulla ja totesi, että MPI:n tilastollinen rakenne on tasapainossa. Osa-alueet korreloituvat positiivisesti toistensa kanssa (eivät kuitenkaan niin vahvasti, että niiden välittämät tiedot olisivat hyödyttömiä), ja yksittäisten osa-alueiden ja yleisen MPI:n välinen 4 Joissakin kaavioissa tähän osa-alueeseen viitataan käsitteellä ongelmat ja vahinko. 5 Tämä varmistettiin haastattelun alussa esitettävällä tarkastuskysymyksellä. Tutkimus perustuu puhelinhaastatteluihin, jotka tehtiin touko heinäkuussa Edustavassa otoksessa oli mukana 500 vastaajaa (yli 18-vuotiaita) kultakin kuluttajamarkkinoiden tulostaulun kattamalta markkinasektorilta (42 kpl) jokaisessa EU-maassa (Kyproksen, Luxemburgin, Maltan ja Islannin otos oli 250 henkeä). 9

10 korrelaatio on positiivinen ja vahva. Myös suoritettu herkkyysanalyysi vahvistaa maakohtaisten ja markkinakohtaisten MPI:n pisteiden ja sijoitusten kestävyyden 6. Nämä tulokset korostavat MPI:n ja sen osa-alueiden hyödyllisyyttä kuluttajien kannalta toimimattomien markkinoiden tunnistamisessa ja tavara- ja palvelumarkkinoiden uudistuksiin tähtäävistä ja kuluttajan hyvinvointia lisäävistä toiminta-aloitteista tiedottamisessa Vuoden 2015 markkinaseurantatutkimukseen sisältyvät uudet osiot Kuluttajamarkkinoiden tulostaulun metodologia on tarkistettu perusteellisesti sidosryhmiä kuullen ja komission yhteisen tutkimuskeskuksen asiantuntijoiden tuella. Tämän tarkistuksen yhteydessä tutkimusmenetelmiin tehtiin vuonna 2015 useita metodologisia muutoksia, joiden avulla pyritään ymmärtämään paremmin, minkä takia vastaajat arvioivat markkinoita niin kuin arvioivat. Ensimmäistä kertaa markkinaseurantatutkimuksessa kerättiin tietoja myös siitä, minkälaisen merkityksen vastaajat antoivat kullekin MPI:n osa-alueelle 7 (vertailtavuus, luottamus, kokonaisvahinko, odotukset ja valinnanvara) eri markkinoilla. MPI laskettiin kullekin osa-alueelle annetun suhteellisen painoarvon avulla 8. Painotusten käyttöönoton avulla huomioidaan mahdollisten kulttuuri- ja sosioekonomisten tekijöiden vaikutus MPI:n osa-alueille annettuun merkitykseen. Näin voidaan myös testata, onko tietyillä osa-alueilla erityisen vahva rooli yksittäisten markkinoiden tuloksissa. Ensimmäistä kertaa toteutettiin monimuuttuja-analyysi, jonka avulla selvitettiin markkinoiden toimivuutta koskevien kuluttaja-arvioiden ja vastaajiin liittyvien sosiodemografisten tekijöiden yhteyttä. Tämän menetelmän avulla voidaan tarkastella kunkin yksittäisen sosiodemografisen muuttujan vaikutusta. Lisäksi mukaan on otettu myös uusia muuttujia, kuten vastaajan taloudellinen tilanne ja äidinkieli. 6 Marcos Domínguez-Torreiro, Stergios Athanasoglou, Pawel Stano (2015). Consumer Markets Scoreboard: refinement, further development and analysis of micro-data,. Euroopan komissio, yhteinen tutkimuskeskus, saatavilla seuraavasta osoitteesta: 7 Vastaajien tasolla (jokaisen markkinan kohdalla, jota koskevaan kysymykseen haastateltava vastasi) indikaattorit lasketaan seuraavasti: a) vastaajia pyydettiin arvioimaan kunkin osa-alueen painoarvo asteikolla 0 10 b) pistemäärä (0 1), joka kuvaa osa-alueen suhteellista merkitystä vastaajalle, lasketaan yhden osa-alueen ja kaikkien MPI:n osa-alueiden pisteiden summan suhteena (esim. jos vertailtavuuden saama pistemäärä on 10 ja kaikkien pisteiden summa on 50, vertailtavuuden suhteellista merkitystä kuvataan luvulla 0,20 (10:50=0,20). 8 Markkina- ja vastaajakohtainen MPI lasketaan seuraavasti: a) jokaisen osa-alueen painotettuna keskiarvona (0 10), jolloin painotuksena käytetään haastatellun kuluttajan osa-alueelle antamaa suhteellista merkitystä b) edellä mainitussa a kohdassa saatu tulos kerrotaan kymmenellä, jolloin markkinoiden toimivuutta kuvaavan indikaattorin pistemäärä on 0 100, kun eri osa-alueiden arviointiasteikko on Vertailtavuutta, luottamusta, valinnanvaraa ja odotuksia koskevien osa-alueiden pisteet lasketaan määrittämällä kaikkien vastaajien antamien vastausten keskiarvo (asteikkona 0 10). Kokonaisvahingon osaalueen saamat pisteet (myös 0 10) perustuvat vastaajien arvioon vahingon suuruudesta. Osa-alueelle annetaan arvoksi 0, jos ongelmia ei ilmoitettu lainkaan. Asteikko muutetaan vastaavasti päinvastaiseksi, jotta se voidaan sovittaa muita osa-alueita mittaavaan asteikkoon. Lisätietoja markkinoiden toimivuutta koskevan indikaattorin perusteista ja muodostumisesta löytyy vuoden 2015 markkinaseurantatutkimusta koskevasta raportista: [ m]. 10

11 Useita osa-alueita on myös täsmennetty. Ensinnäkin valinnanvaraa koskevaa kysymystä eli sitä, ovatko vastaajat tyytyväisiä markkinoilla olevien palveluntarjoajien määrään, täsmennettiin tutkimuksessa ja se esitettiin jokaisen markkinan kohdalla (aiemmissa tutkimuksissa sitä ei esitetty monopolien kohdalla). Kun samalla tarkastellaan tietoja, jotka kertovat vastaajien valinnanvaralle antamasta merkityksestä, vastaukset voivat tarjota tietoa siitä, kokevatko kuluttajat monopolit ongelmallisiksi. Toiseksi vaihtamista ja vaihtamisen helppoutta koskevia kysymyksiä (jotka esitettiin ainoastaan tiettyjen palvelumarkkinoiden kohdalla) muutettiin siten, että viimeksi mainittu kysymys esitettiin vain, jos kuluttaja oli vaihtanut palveluntarjoajaa. Lisäksi tutkimukseen liitettiin lisäkysymys, jolla tiedusteltiin syitä, joiden takia vastaaja ei ollut vaihtanut tarjoajaa. Kolmanneksi kuluttajan kohtaamia ongelmia koskevaan kysymykseen yhdistettiin lisäkysymys, joka käsitteli ongelmista vastaajalle aiheutuneiden vahinkojen määrää. Vuoden 2015 tutkimus kattoi 42 markkinasektoria (13 tavaraa ja 29 palvelua), kun aikaisemmassa tutkimuksessa (vuonna 2013) tarkasteltiin yhteensä 52:ta markkinasektoria. Liitteessä 5.1 esitetään kuvaus kustakin markkinasektorista. Tästä ja edellä mainituista MPI:n laskentamenetelmään tehdyistä metodologisista muutoksista huolimatta tulostaulu arvioi tietyn ajan kuluessa sekä eri markkinoilla että eri maissa tapahtunutta edistystä vertaamalla samanarvoisia seikkoja toisiinsa, toisin sanoen ilmoittamalla vuoden 2015 indikaattorit vanhan metodologian mukaisesti. Maakohtaiset tilastot viimeisiltä neljältä vuodelta esitetään liitteessä 5.2. Markkinaseurantatutkimuksen avulla kerätyt tiedot ovat saatavilla verkossa tilastotietojen levittämiseen tarkoitetusta tietokannasta

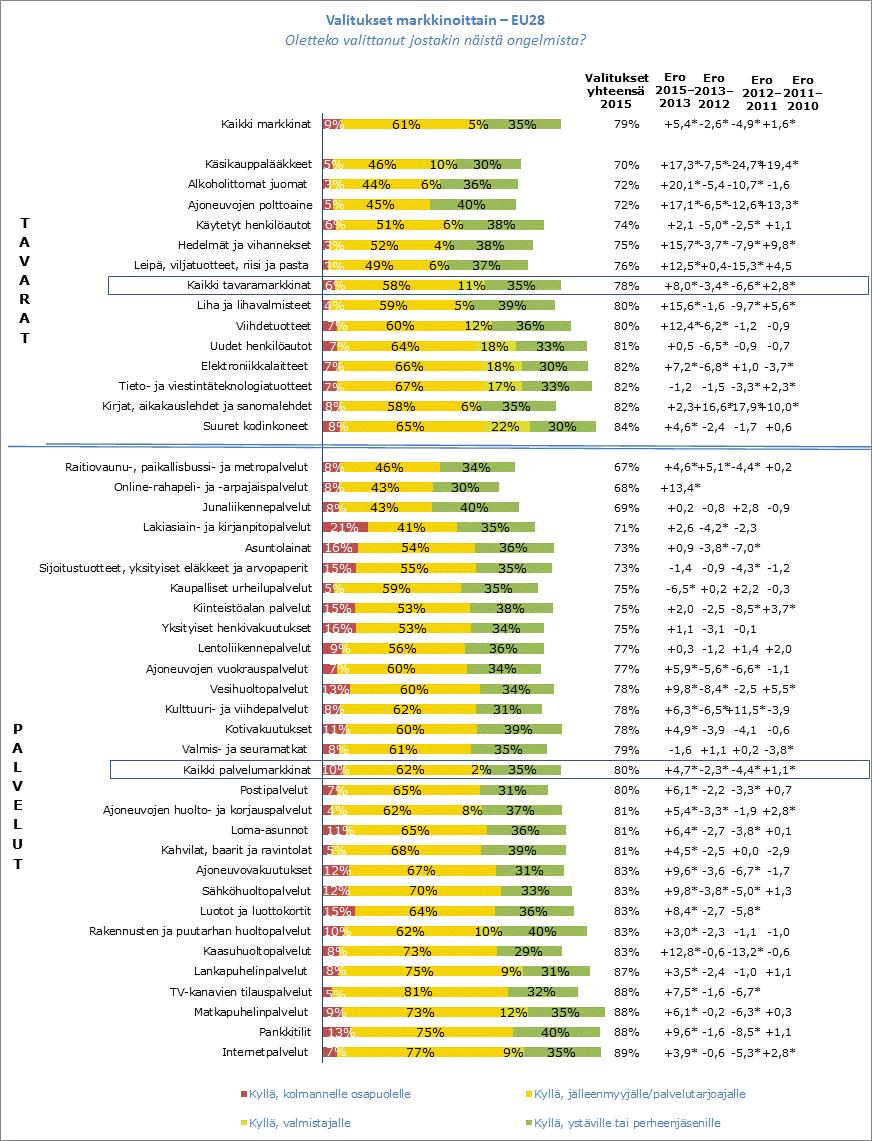

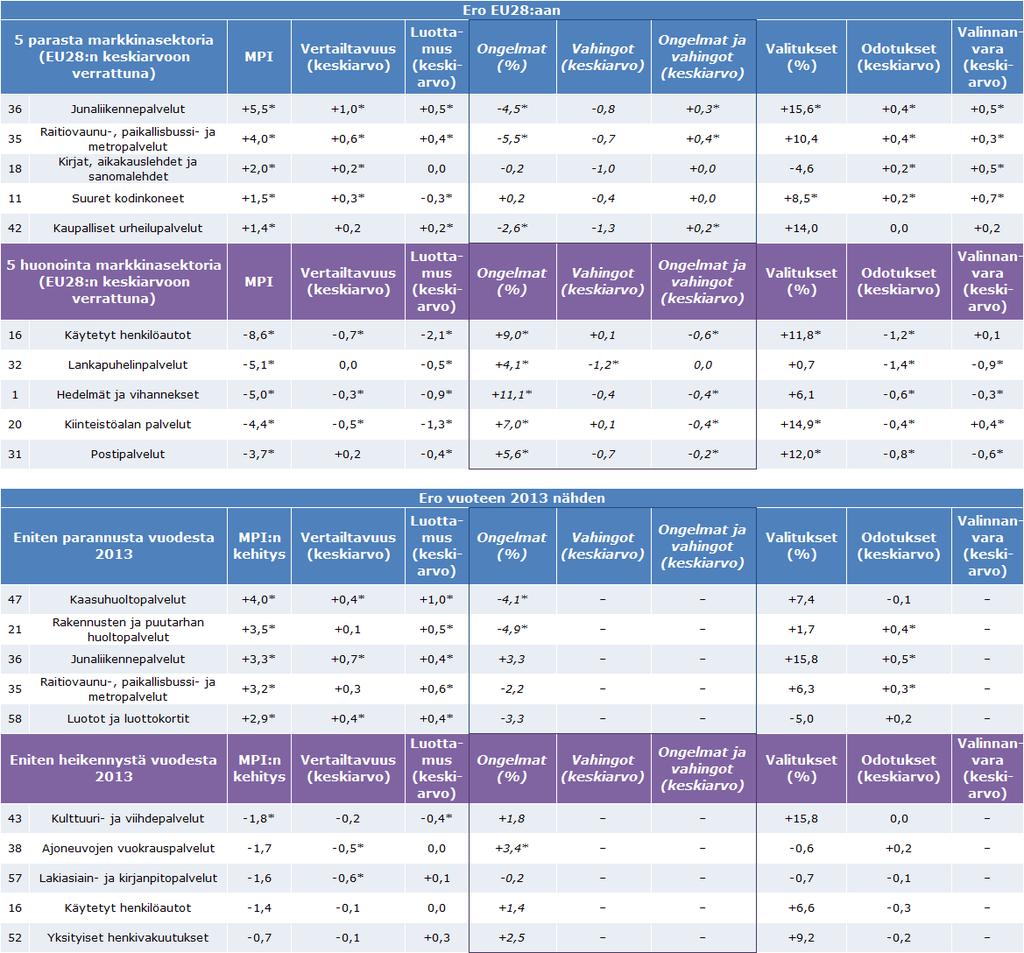

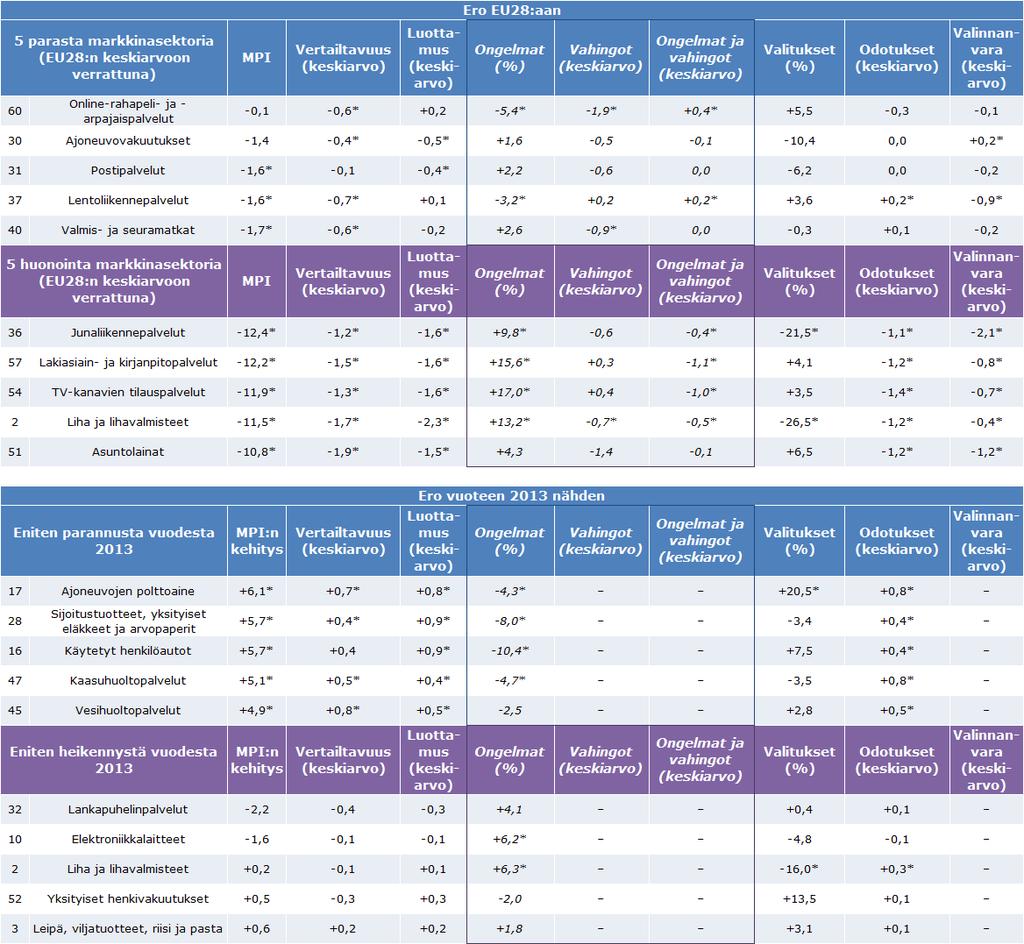

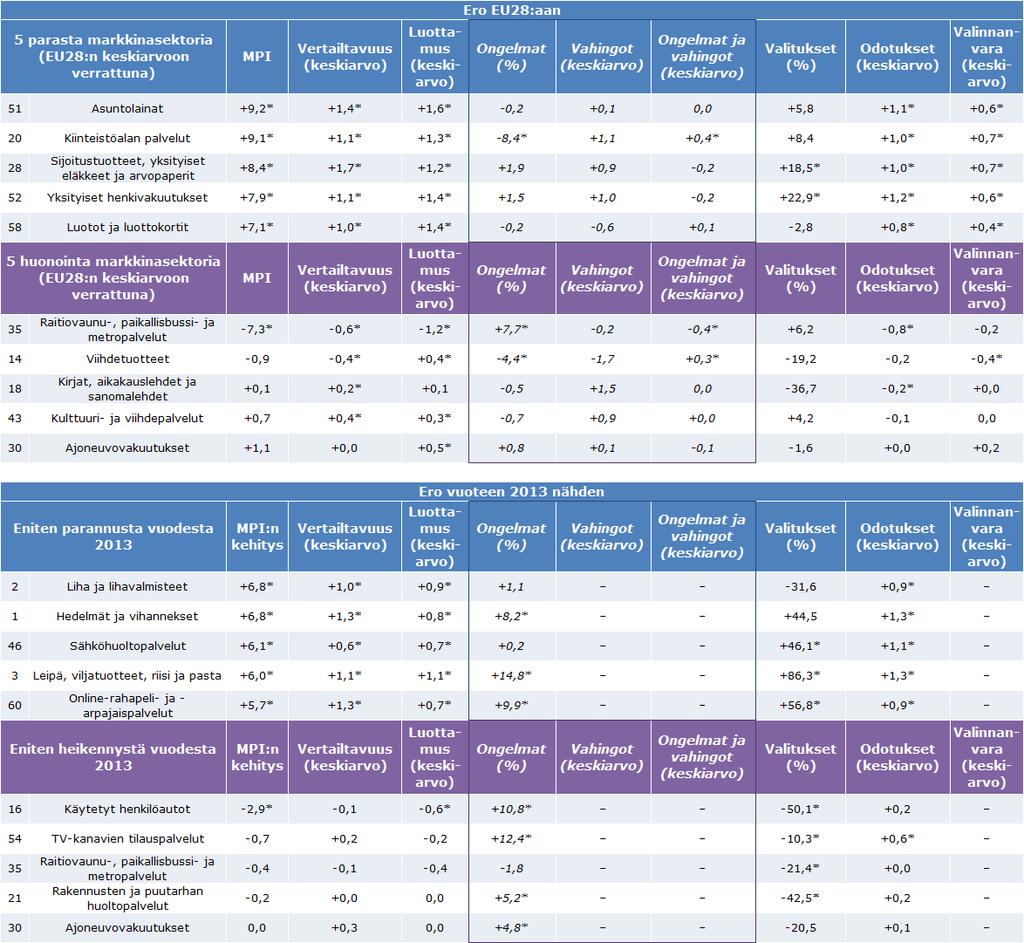

12 3. KULUTTAJIEN ARVIOT MARKKINOIDEN TOIMIVUUDESTA 3.1. Tulokset Kuluttajien arviot markkinoiden toimivuudesta paranivat huomattavasti vuosien 2013 ja 2015 välisenä aikana Kuluttajien yleisarvio markkinoiden toimivuudesta on parantunut kaikkien tutkittujen markkinoiden osalta keskimäärin 2,9 pisteellä 10 vuoteen 2013 verrattuna. Tämä tarkoittaa sitä, että vuodesta 2010 alkaen havaittavissa ollut positiivinen suuntaus on kiihtynyt. Markkinoiden yleisen toimivuuden paraneminen on seurausta erityisesti kuluttajien luottamuksen vahvistumisesta ja heidän parantuneista arvioistaan, jotka kuvaavat sitä, vastaavatko markkinat kuluttajien odotuksia 11. Toimivuuden paraneminen oli erityisen huomattavaa tutkituilla palvelumarkkinoilla (3,1 pistettä, kun tavaramarkkinoiden vastaava luku oli 2,4 pistettä), mikä pienentää kyseisten ryhmien koottujen tulosten välistä kuilua. Taulukko 1: Markkinoiden toimivuutta kuvaava indikaattori (Market Performance Indicator, MPI) - EU28, kaikki markkinat 12 Lähde: markkinaseurantatutkimus Kaikkien tutkittujen markkinoiden MPI-tulos parani, ja rahoituspalvelujen tulos parani kaikkein eniten MPI:n kokonaistulos parani kaikilla tutkituilla markkinoilla. Siinä todetut parannukset vaihtelevat 0,7 pisteen parannuksesta (autonvuokrauspalvelut ja leipä, viljatuotteet, riisi ja pasta) 5,1 pisteen parannukseen (junaliikennepalvelut ja pankkitilipalvelut) sekä 5,2 pisteen parannukseen (lainat, luotot ja luottokortit). Kaikkiaan 13 tavaramarkkinasta parhaimmat pisteet saivat kirjat, aikakauslehdet ja sanomalehdet ja toiseksi parhaat viihdetuotteet ja suuret kodinkoneet. Sitä vastoin käytettyjen autojen markkinat arvioitiin tavaramarkkinoilla kaikkein huonoimmiksi ja lihan ja lihavalmisteiden markkinat toiseksi huonoimmiksi. Kolmanneksi huonoimmalla sijalla olivat ajoneuvojen polttoaineiden markkinat, vaikka ne paransivat MPI-tulostaan eniten tavaramarkkinoilla (4,2 pistettä keskimääräiseen 2,4 pisteen parannukseen verrattuna). MPItulos parantui kaikkein vähiten alkoholittomien juomien sekä leivän, viljatuotteiden, riisin ja pastan markkinasektoreilla (+1,0 ja +0,7). Niiden MPI-tulokset olivat silti kaikkien tavaramarkkinoiden keskimääräisen tuloksen yläpuolella. Kaikissa vuoden 2010 jälkeen suoritetuissa tutkimuksissa kolme parhaiten toimivaa palvelumarkkinasektoria olivat lomamajoituspalvelut, kulttuuri- ja viihdepalvelut sekä kaupalliset urheilupalvelut. Pisteparannuksesta huolimatta myös kolme huonoiten sijoittunutta 10 Markkinoiden yhdistetyt tiedot perustuvat vuoden 2015 tutkimuksen kohteeseen (42 markkinasektoria, kun vuonna 2013 oli 52 markkinasektoria). Näin ollen ajan mittaan (ennen vuotta 2013) tapahtuvia muutoksia kuvaavat luvut eivät välttämättä vastaa aikaisemmissa kuluttajamarkkinoiden tulostauluissa esitettyjä lukuja. Tilastollisesti merkitsevät erot, joiden todennäköisyystaso on 5 prosenttia, on merkitty tähdellä. 11 MPI:n osa-aluekohtaisia tuloksia käsitellään enemmän osiossa Vuotta 2015 aiemmissa tuloksissa viitataan EU27:een. 12

13 palvelumarkkinasektoria olivat samat kuin vuonna 2013, kiinteistöpalveluiden, asuntolainapalveluiden ja sijoitustuotteiden, yksityisten eläkkeiden ja arvopaperien markkinat. 13. Yleishyödyllisten palveluiden ja televiestintäpalveluiden sekä junaliikennepalveluiden ja online-rahapelipalveluiden markkinat kuuluivat myös kymmenen huonoimman markkinasektorin joukkoon, vaikka niiden MPI-tulokset parantuivat, kuten junaliikennepalveluissa (+5,1 pistettä). Viimeksi mainitun sekä laina-, luotto- ja luottokorttipalveluiden (+5,2 pistettä) ja pankkitilipalveluiden (+5,1 pistettä) MPI-tulos parani eniten vuoden 2013 tulokseen verrattuna. 13 Kiinteistöpalvelut (tulos laski yhden sijan) sai huonoimman tuloksen, ja sitä edeltävät asuntolainapalvelut (tulos laski yhden sijan) ja sijoitustuotteiden, yksityisten eläkkeiden ja arvopaperipalvelujen markkinasektori (tulos parani kahdella sijalla). 13

14 Kaavio 1: Markkinasektoreiden paremmuusjärjestys MPI:n perusteella EU28 Lähde: markkinaseurantatutkimus Kaavion oikeanpuoleisessa taulukossa kuvataan peräkkäisten vuosien välisiä piste-eroja 14 sekä kunkin tavara- tai palvelumarkkinasektorin piste-ero kaikkien tavara- tai palvelumarkkinoiden keskiarvoon nähden 15. Osiossa 3.4 analysoidaan yksityiskohtaisemmin yhdeksän markkinaklusterin MPI-tulosten kehittymistä ajan myötä ja tärkeimpiä niiden toimivuutta edistäneitä tekijöitä. 14 Tutkimuksen kohteena olleiden markkinoiden vaihtumisen takia vuosia , ja koskevat erot eivät ole saatavilla kaikkien markkinoiden osalta. 15 Tilastollisesti merkitsevät erot, joiden todennäköisyystaso on 5 prosenttia, on merkitty tähdellä. 14

15 Yleisesti ottaen kuluttajat antavat lähes yhtä paljon painoarvoa vertailtavuudelle, luottamukselle, odotuksille, valinnanvaralle ja kokonaisvahingolle Tutkimukseen vastaajien viidelle MPI:n osa-alueelle antamat painoarvot eivät juurikaan poikkea toisistaan kokonaistasolla. Koko EU:n keskiarvot vaihtelevat yleensä 19 ja 21 prosentin välillä: luottamuksen, kokonaisvahingon ja odotusten osa-alueet (21 prosenttia) sijoitetaan vertailtavuuden ja valinnanvaran (19 prosenttia) edelle. Tämä viittaisi siihen, että kuluttajat antavat hieman enemmän painoarvoa tuloksille, joita he saavuttavat tietyillä markkinoilla (kuten vahinkojen tai odotusten kohdalla), kuin heidän sitoutumistaan helpottaville markkinaominaisuuksille (kuten tarjousten vertailtavuudelle ja valinnanvaralle). Suhteellisen painoarvon keskimääräiset tulokset ovat lähes samat kaikilla tavaramarkkinoilla ja kaikilla palvelumarkkinoilla. Markkinasektorien välisiä eroja tarkasteltaessa parhaimman ja huonoimman pistemäärän välillä ero osa-alueella on enintään kaksi prosenttiyksikköä. Markkinasektoreiden sisällä tuloksissa on nähtävissä suurempia eroja, koska suurin eri osaalueiden välinen ero on neljä prosenttiyksikköä 16. On huomattava, että yleishyödyllisten palveluiden markkinasektoreilla, kuten vesihuolto-, sähköhuolto- ja kaasuhuoltopalveluiden markkinoilla, sekä muilla monopolisilla markkinoilla, kuten junaliikennepalveluiden ja kaupunki-/paikallisliikennepalveluiden markkinoilla, valinnanvaran merkitys on kuluttajien mukaan vain hieman vähäisempi kuin palvelumarkkinoilla keskimäärin. Kunkin osa-alueen saaman kokonaispistemäärän ja osa-alueiden suhteellisen painoarvon väliset korrelaatiot ovat vähäiset, mikä osoittaa, ettei osa-alueen toimivuuden arviointi ole kytköksissä sen merkitykseen vastaajalle Online-rahapelipalveluiden ja arpajaispalveluiden kohdalla. 17 Viidelle osa-alueelle lasketut korrelaatioindeksit vaihtelevat 0,013:n ja +0,127:n välillä. 15

16 Kaavio 2: Merkitys markkinoittain, EU28 Lähde: markkinaseurantatutkimus

antamaan merkitykseen perustuva painotus, oli, että sillä pyritään analysoimaan, onko näillä osa-alueilla havaittavissa huomattavia maakohtaisia eroja, jotka selittäisivät eri")

17 3.2. Maiden väliset erot markkina-arvioissa Yksi syy, minkä takia MPI-metodologiaan päätettiin lisätä kuluttajien eri osa-alueille (vertailtavuus, luottamus, kokonaisvahinko, odotukset ja valinnanvara) antamaan merkitykseen perustuva painotus, oli, että sillä pyritään analysoimaan, onko näillä osa-alueilla havaittavissa huomattavia maakohtaisia eroja, jotka selittäisivät eri jäsenvaltioiden eri markkinoiden MPI-pisteissä esiintyvät suuret erot. Kaavio 3: Osa-alueiden merkitys - suhteelliset tulokset maittain (kaikkien markkinoiden keskiarvo) Lähde: markkinaseurantatutkimus

18 Kuten kaavion 3 perusteella voidaan todeta, markkinaseurantatutkimuksen tulokset näyttäisivät viittaavan siihen, että eri maiden kuluttajat arvioivat markkinoiden toimivuuteen vaikuttavien osa-alueiden suhteellista merkitystä eri lailla. Kun vertailtavuuden, luottamuksen, kokonaisvahingon ja odotusten saamien maakohtaisten pisteiden parhaimman ja huonoimman tuloksen välinen ero oli noin kaksi prosenttiyksikköä, erot valinnanvaran kohdalla olivat lähes kaksinkertaiset edellä mainittuihin neljään osa-alueeseen verrattuna. Pohjoismaiden (Tanskan, Ruotsin sekä EU:n ulkopuolisen Norjan) ja Viron kuluttajat antavat valinnanvaralle hieman vähemmän painoarvoa kuin muiden tutkimukseen osallistuneiden maiden kuluttajat. Yksityiskohtaisempi analyysi, jossa yhdistetään maata ja markkinoita koskevat tiedot, osoittaa, ettei tilanne ole niin yksioikoinen: esimerkiksi Norjassa ja Ruotsissa luottamukselle (27 prosenttia Norjassa ja 25 prosenttia Ruotsissa) ja valinnanvaralle (10 prosenttia Norjassa ja 12 prosenttia Ruotsissa) annettujen pisteiden välillä on 17 prosenttiyksikön ja 13 prosenttiyksikön ero vesihuoltopalveluiden markkinoiden alalla. Muita markkinasektoreita, joissa MPI:n eri osa-alueiden merkityksessä on vähintään kymmenen prosenttiyksikön ero, ovat junaliikennepalvelut (Norjassa, Tanskassa, Belgiassa, Irlannissa, Alankomaissa ja Sloveniassa) ja online-rahapeli- ja -arpajaispalvelut (Norjassa, Tanskassa, Virossa, Sloveniassa, Liettuassa ja Ruotsissa). Kaikissa tapauksissa valinnanvaralle asetettiin vähiten painoarvoa. Edellä mainitun valossa eri maiden kuluttajien MPI:n eri osa-alueille antamassa merkityksessä esiintyvät vähäiset erot eivät voi selittää suuria maakohtaisia eroja itse MPI:ssä. Näin ollen muut tekijät olivatpa ne sitten maan lainsäädäntöön, kulttuuriin tai yleiseen taloudelliseen tilanteeseen liittyviä vaikuttavat siis EU:n jäsenvaltioiden välisiin merkittäviin eroihin markkinoiden toimivuuden arvioinnissa. Tämä tuli jälleen selkeästi esiin vuoden 2015 markkinaseurantatutkimuksessa, kuten kaaviosta 4Kaavio 4 ilmenee. 18

19 Kaavio 4: Parhaimman ja huonoimman MPI-tuloksen saaneet valtiot 18 Lähde: markkinaseurantatutkimus Markkinoiden toimivuus liittyy kilpailukykyyn sekä kuluttajien asemaan, ja havaitut parannukset voivat liittyä viimeaikaisiin ja edelleen jatkuviin tavara- ja palvelumarkkinoiden uudistuksiin Henkeä kohti lasketun bruttokansantuotteen (BKT) ja luottamuksen ja odotusten osa-alueiden välillä on lievä korrelaatio, luottamuksen kohdalla 0,56 ja odotusten kohdalla 0,43. Vaikka maiden välisten analyysin perusteella ei voida havaita selvää syy ja seuraus -suhdetta, muuttujien välinen suhde on todennäköisesti kaksisuuntainen. Yhtäältä maan yleiset talousnäkymät saattavat vaikuttaa kuluttajien arvioihin markkinoiden toimivuudesta. Kansallisen täytäntöönpanojärjestelmän tehokkuus vaikuttaa todennäköisesti kuluttajansuojan tasoon. Tähän järjestelmään kuuluu valtuuksiin, organisaatioon ja hallintaan liittyvien järjestelyiden lisäksi se, että kuluttajan oikeuksien täytäntöönpanoon on varattu uskottava talousarvio. Tämä vuorostaan riippuu maan taloudellisesta tilanteesta. Toisaalta kuluttajamarkkinoiden toiminta vaikuttaa yleensä kilpailukykyyn ja näin ollen talouskasvuun: riittävästi suojellut ja valistuneet kuluttajat ohjaavat valintoja sisämarkkinoilla, mikä puolestaan tehostaa kilpailua ja lisää allokatiivista tehokkuutta ja sijoituksia. Kuluttajien arviot luottamuksesta ja odotuksista korreloivat Maailman talousfoorumin (WEF) mittaaman maan kilpailukyvyn kanssa 19. Korrelaatiokerroin on 0,45 sekä luottamuksen että odotusten kohdalla. Lisäksi käytettävissä olevat tiedot viittaavat siihen, että 18 Taulukossa esitetään (kaikkien markkinoiden kokonaistuloksen lisäksi) markkinasektorit, joiden MPI-tulos vaihteli eniten eri maiden välillä. 19 Maailman talousfoorumin kilpailukykyindeksi ( ). 19

20 kuluttajamarkkinoiden toiminta vaikuttaa ainakin jossain määrin maan yleiseen kilpailukykyyn. Kaavio 5: Maailman talousfoorumin kilpailukykyindeksi ja MPI:n luottamuksen osa-alue (2015) 20

21 Kaavio 6: Maailman talousfoorumin kilpailukykyindeksi ja MPI:n odotusten osa-alue MPI:n ja kuluttajien luottamusindikaattorin välinen suhde ei ole selkeä. Vaikka MPI:n tason ja kuluttajien luottamusindikaattorin tason välillä on heikko korrelaatio (0,30 ajanjaksolla ), MPI:ssä ja kuluttajien luottamusindikaattorissa ajan myötä tapahtuneet muutokset eivät korreloi. Tämä tarkoittaa sitä, että MPI:ssä tapahtuneet muutokset eivät heijasta ainoastaan kuluttajien mielipiteissä tapahtuneita muutoksia 20. Vuonna 2015 todettu MPI:n nousu on seurausta vuodesta 2010 alkaneen myönteisen kehityksen nopeutumisesta. On näin ollen mahdollista, että useiden markkinoiden kohdalla havaitut myönteiset muutokset heijastavat jäsenvaltioiden EU:n talouspolitiikan koordinoinnin puitteissa toteuttamien erilaisten rakenneuudistusten positiivisia tuloksia. 20 Lähde: Euroopan komissio Analyysissä on käytetty EU:n jäsenvaltioita koskevia lukuja viiden vuoden ajalta (2010, 2011, 2012, 2013, 2015), lukuun ottamatta Kroatiaa, jota koskevat luvut sisältyvät vain vuosien 2013 ja 2015 tietoihin. Vuoden 2010 tietoja ei ole voitu verrata aiempiin tietoihin. Euroopan komission talouden ja rahoituksen pääosasto hallinnoi kuluttajien luottamusindikaattoria, joka lasketaan seuraavan 12 kuukauden kotitalouksien taloudellista tilannetta, yleistä taloudellista tilannetta, työttömyyttä koskevia odotuksia (käänteisinä) ja säästöjä koskeviin kysymyksiin annettujen vastausten (positiivisten ja negatiivisten vastausten erotuksesta muodostuvasta, vastausten kokonaismäärästä prosenttiyksikkönä ilmaistavien) saldojen aritmeettisesta keskiarvosta. Kuluttajien luottamusindikaattorissa käytettäviä saldolukuja mukautetaan kausittain. 21

22 Parannukset ovat erityisen huomattavia palvelumarkkinoilla, jotka ovat olleet talouspolitiikan eurooppalaisen ohjausjakson pääaiheena. OECD:n tuotemarkkinoiden sääntelyn indikaattorin 21 ja odotusten osa-alueiden pisteiden välillä on heikko negatiivinen korrelaatio ( 0,40), joka viittaa siihen, että kuluttajatyytyväisyys on korkeampi maissa, joissa on vähemmän esteitä kilpailulle tai yrittäjyydelle. Markkinat näyttävät toimivan paremmin maissa, joissa yleinen kuluttajaympäristö on suotuisampi; MPI:n ja kuluttajien asemaa koskevan indeksin (jota seurattiin kuluttajien asemaa käsittelevässä tulostaulussa) välillä on korrelaatio (0,52) 22. Tämä viittaa siihen, että markkinat toimivat paremmin jäsenvaltioissa, jotka panevat täytäntöön kuluttajan asemaa parantavia toimintaperiaatteita. Kaavio 7: Kuluttajien asemaa koskeva indeksi - CCI (2014) ja markkinoiden toimivuutta kuvaava indikaattori MPI (2015) 21 OECD:n tuotemarkkinoiden sääntelyn indikaattorit ovat kattavia ja kansainvälisesti vertailukelpoisia indikaattoreita, jotka mittaavat, missä määrin toimintapolitiikat edistävät tai estävät kilpailua sellaisilla tuotemarkkinoiden alueilla, joilla kilpailu on mahdollista. Ne mittaavat kansantalouden sääntely- ja markkinaympäristöjä. Tässä analyysissä (2013) käytetty indikaattori on yhdistetty indikaattori, joka kattaa seuraavat alueet: valtion valvonta, yrittäjyyden esteet sekä kaupan ja sijoitustoiminnan esteet. 22 Kuluttajien asemaa koskeva indeksi on yhdistetty indikaattori, joka lasketaan maatasolla ja joka vertailee kansallisia kulutusympäristöjä seuraavan kolmen pilarin perusteella: tietämys ja luottamus, noudattaminen ja täytäntöönpano sekä valitukset ja riitojen ratkaisu. Edellä esitetty analyysi perustuu vuoden 2014 kuluttajien asemaa koskevaan indeksiin ja vuoden 2015 MPI:hin. 22

23 EU15-maiden kuluttajien markkina-arviot ovat myönteisempiä Markkinoiden toimivuudelle annettiin paremmat pisteet EU15-maissa (80,1) kuin EU13- maissa (78,3) aikaisempien tutkimustulosten tapaan (2013, 2012 ja 2011 kun taas vuonna 2010 kahden ryhmän tuloksissa ei juurikaan ollut eroja) 23. Ero on suurin autoteollisuuden tuotteiden klusterin kohdalla, mutta koskee televiestintää lukuun ottamatta kaikkia markkinaklustereita (EU13-maiden kuluttajat arvioivat televiestintämarkkinoiden toimivuutta myönteisemmin kuin EU15-maiden kuluttajat) 24. Hajonta on selkeämpää maantieteellisillä alueilla, esimerkiksi markkinoiden toimivuus arvioidaan huomattavasti paremmaksi Länsi- ja jossakin määrin Pohjois-Euroopassa kuin Itä- ja erityisesti Etelä-Euroopassa. Taulukko 2: Alueelliset erot markkina-arvioissa (2015) 25 Lähde: markkinaseurantatutkimus 2015 Avoimemmat markkinat näyttävät toimivan paremmin Yleisesti ottaen EU-maiden välillä oli enemmän eroja palvelumarkkinoiden toimivuudessa (erityisesti pankki- ja internet-palvelusektoreilla) kuin tavaramarkkinoiden toimivuudessa. Tämä saattaa liittyä siihen, että palveluita on hankalampi myydä rajojen yli. Sähköhuoltopalveluiden, vesihuoltopalveluiden, rautatieliikenteen, asuntolainapalveluiden ja matkapuhelinpalveluiden markkinoilla EU-maiden väliset MPI-erot olivat suurimpia Vuosien 2010, 2011, 2012 ja 2013 osalta eroa voidaan mitata vain EU15- ja EU12-maiden välillä (koska Kroatia ei ollut mukana tutkimuksessa). 24 Yksi mahdollinen selitys on se, että vaikka uusien teknologioiden käyttöönotto televiestintäpalvelujen alalla on tapahtunut EU13-maissa myöhemmin, käyttöön on otettu edistyneemmät versiot kyseisistä teknologioista. 25 Tätä analyysia varten EU:n jäsenvaltiot on jaettu neljään maantieteelliseen ryhmään seuraavasti: pohjoinen (Ruotsi, Suomi ja Tanska), etelä (Espanja, Italia, Kreikka, Kypros, Malta ja Portugali), itä (Bulgaria, Kroatia, Latvia, Liettua, Puola, Romania, Slovakia, Slovenia, Tšekki, Unkari ja Viro) sekä länsi (Alankomaat, Belgia, Irlanti, Itävalta, Luxemburg, Ranska, Saksa ja Yhdistynyt kuningaskunta). 26 MPI-varianssia käytetään hajonnan mittana (MPI:n varianssi tietyllä markkinasektorilla kaikki EU-maat mukaan luettuina). Se lasketaan seuraavasti: 23

24 Vähiten eroja oli valmis- ja seuramatkojen, kulttuuri- ja viihdepalveluiden, lomamajoituspalveluiden, kirjojen, aikakauslehtien ja sanomalehtien sekä uusien autojen MPI-pisteissä. Nämä yhtenäisemmät markkinat arvioitiin myös yleisesti paremmiksi, ja MPIvarianssin ja todellisen MPI-pistemäärän välillä oli vahva negatiivinen korrelaatio ( 0,77) (Kaavio 8). Tulokset ovat yhdenmukaisia aikaisempien laitosten kanssa 27. Kaavio 8: MPI:n maakohtaiset erot ja EU28:n MPI-pisteiden keskiarvo Lähde: markkinaseurantatutkimus Sosiodemografiset erot markkina-arvioissa Tässä kuluttajamarkkinoiden tulostaulussa hyödynnettiin ensimmäistä kertaa tilastollisia monimuuttujamenetelmiä 28, joiden avulla tarkasteltiin sitä, miten kuluttajien arviot vaihtelivat erilaisten sosiodemografisten tekijöiden mukaan. 28 [MPI(J) i MPI(J) EU ] 2 28 i=1 jossa MPI(J) i on MPI markkinoilla J valtiossa i ja MPI(J) EU on keskimääräinen MPI markkinoilla J Euroopan unionissa 27 Tulostaulun vuosien 2012 ja 2014 laitoksissa todettiin vastaavia korrelaatioita. 28 Tilastollisilla monimuuttujamenetelmillä voidaan arvioida kunkin erillisen muuttujan (esim. sukupuoli) vaikutusta erotettuna muista erillisistä muuttujista (esim. ikä, koulutus, työehdot, markkinat, maa jne.). Analyysi tehtiin vuoden 2015 markkinaseurantatutkimuksessa kootuista mikrotason tiedoista, ja se kattaa 24

25 Keskeisin havainto on, että sosiodemografisilla tekijöillä on suhteellisen rajallinen vaikutus kuluttajien arvioihin tutkimuksen kohteena olleiden markkinoiden toimivuudesta: erilaisten sosiodemografisten ryhmien arvioissa yleisen MPI-pistemäärän suurimman ja pienimmän tuloksen (asteikolla 0 100, kuten edellä on selvitetty) välinen ero oli 4,1 pistettä 29. Kuluttajat, joilla on toimeentulovaikeuksia, arvioivat markkinoiden toimivuuden huonommaksi Taloudellinen tilanne vaikuttaa suhteessa eniten MPI-pistemäärään ja sen eri osa-alueiden pisteisiin. Kuluttajat, joilla on toimeentulovaikeuksia, arvioivat markkinoiden toimivuuden huonommaksi kuin muut kuluttajat. Tulos voi liittyä siihen, että tällä kuluttajaryhmällä ei ole mahdollisuutta käyttää kaikkia markkinoilla olevia tuotteita. Äskettäin julkaistu kuluttajien haavoittuvuutta tarkasteleva tutkimus osoitti, että vaikeassa taloudellisessa tilanteessa olevilla kuluttajilla on myös muita kuluttajia useammin saavutettavuuteen liittyviä ongelmia (kuten sähköisen kaupankäynnin ulkopuolelle jääminen maksukortin puuttumisen takia tai lainan epääminen). Tämä ryhmä on usein muita kuluttajia haavoittuvammassa asemassa kaikilla haavoittuvuuden osa-alueilla 30. Taloudellisesti vaikeassa tilanteessa olevilla kuluttajilla on myös todennäköisemmin ongelmia ja he pitivät vaihtamista vaikeampana kuin muut kuluttajat. Nämä tulokset vastaavat kuluttajien haavoittuvuutta selvittäneen tutkimuksen tuloksia. Niiden mukaan taloudellisesti vaikeassa tilanteessa olevat kuluttajat pitävät vaihtoa vaikeampana saavutettavuuteen liittyvien tekijöiden takia. Tällaisia tekijöitä ovat kertyneet velat senhetkiselle tavarantoimittajalle tai palveluntarjoajalle tai, energiantoimittajan tai internetpalveluiden tarjoajan vaihtamisen tapauksessa, vuokra-asunnossa asuminen, yhteisomistuksessa olevassa asunnossa asuminen ja/tai se, että palveluja ei ole saatavissa alueella muilta palveluntarjoajilta. Myös koulutus vaikuttaa MPI-tulokseen. Kuluttajien arvioiden ja heidän koulutustasonsa välillä on negatiivinen korrelaatio, joka viittaa siihen, että koulutetummilla henkilöillä on korkeammat odotukset ja että he ovat tarkkaavaisempia kuluttajia. Ammatti vaikuttaa jonkin verran MPI-tulokseen, ainakin suhteellisesti. Itsenäiset ammatinharjoittajat antavat markkinoiden toimivuudesta huonoimmat pisteet, kun taas parhaimmat pisteet antavat kotona olevat, opiskelijat ja eläkeläiset. Eläkeläisillä on yleensä myös vähemmän ongelmia ja he vaihtavat vähemmän todennäköisesti palveluntarjoajaa, mikä voi olla seurausta konservatiivisemmasta ostoskäyttäytymisestä. Yleensä työntekijöiden alaluokkien (johtohenkilöstö, työntekijät ja toimistotyöntekijät) väliset erot eivät ole huomattavia ja usein ne ovat tilastollisesti merkityksettömiä. kaikki EU28:n valtiot. Yleistä lineaarista mallia sovellettiin kaikkiin riippuviin muuttujiin, lukuun ottamatta niitä, jotka ilmaistiin binaarisina (ongelmat ja vaihtaminen) ja joiden osalta käytettiin logittimalleja. Asiaa käsitellään tarkemmin Marcos Domínguez-Torreiron, Stergios Athanasogloun ja Pawel Stanon (yhteistyössä Michaela Saisanan kanssa) loppukertomuksen Consumer Markets in the EU: Final Report for the Consumers Directorate of DG Justice and Consumers luvussa 2 (saatavilla seuraavasta osoitteesta: 29 Tällä viitataan MPI:n eroon niiden kuluttajien välillä, jotka olivat ilmoittaneet toimeentulonsa olevan hyvin niukkaa (76,7), ja niiden, jotka tulivat toimeen melko hyvin (80,8) 30 Euroopan komissio (2016). Understanding consumer vulnerability in the EU's key markets saatavilla seuraavasta osoitteesta: 25

26 Internetin käytön ja MPI:n välisessä suhteessa on todettavissa tietty malli: henkilöt, jotka eivät käytä internetiä, sekä paljon internetiä käyttävät henkilöt antavat korkeimmat MPI-pisteet, kun taas henkilöt, jotka käyttävät internetiä silloin tällöin (vähemmän kuin kerran kuukaudessa) antavat alhaisimmat pisteet MPI:lle ja sen osa-alueille. Henkilöt, joiden äidinkieli ei ole maan virallinen kieli tai heidän asuinalueensa kieli, antavat MPI:lle sekä sen tietyille osa-alueille alhaisemmat pisteet kuin muu väestö (heillä on myös todennäköisemmin ollut ongelmia). Kyseiset henkilöt vaihtavat kuitenkin palveluntarjoajaa muita henkilöitä todennäköisemmin. Ikämuuttuja näyttää vaikuttavan vähiten MPI:hin ja sen osa-alueisiin. On kuitenkin huomattava, että yli 65-vuotiaiden henkilöiden antamat MPI-pisteet ovat usein muiden ikäryhmien antamiin pisteisiin nähden korkeammat. Tämä johtuu ennen kaikkea odotusten, valinnanvaran ja kokonaisvahingon saamista korkeammista pistemääristä. Sen sijaan vuotiaat vaihtavat palveluntarjoajaa todennäköisemmin kuin muut ikäryhmät. Sukupuolten välisten erojen osalta voidaan todeta, että naiset arvioivat kaikkia MPI:n osaalueita myönteisemmin ja vaihtavat palveluntarjoajaa epätodennäköisemmin. Sen sijaan vaihtamisen helppoutta koskevassa arviossa ja valitusalttiudessa ei ole huomattavissa tilastollisesti merkittäviä eroja. 26

27 Taulukko 3: Kuluttajien keskimääräiset arviot 31 sosiodemografisten ryhmien mukaan Lähde: markkinaseurantatutkimus 2015 Liitteessä 5.3 käsitellään yksityiskohtaisemmin MPI:n osa-alueiden merkitystä sosiodemografisten tekijöiden perusteella Eri markkinasektoreiden saamat arviot Yleisarvio Yleisten markkinarakenteiden analysoimiseksi erilliset markkinasektorit on koottu yhdeksään markkinaklusteriin: nopeakiertoiset vähittäistavarat, (puoli)kestävät kulutustavarat, autoteollisuuden tuotteet, televiestintäpalvelut, liikennepalvelut, yleishyödylliset palvelut, 31 Taulukossa esitetään mallin arvioidut keskimääräiset arvot kunkin riippuvan muuttujan osalta riippumattomien muuttujien eri arvojen mukaan (nämä arvot eivät välttämättä vastaa arvoja, jotka on laskettu yksinkertaisella ristiintaulukoinnilla ottamatta huomioon vuorovaikutusta muiden riippumattomien muuttujien kanssa). Keskiarvoja olisi lisäksi pidettävä tilastollisesti merkittävästi erilaisina, ellei luokkaparille ole merkitty samaa kirjainta (ks. luvun oikealla puolella oleva sarake). Kun luokan viereinen sarake on tyhjä, se on tilastollisesti merkittävästi erilainen kuin yksikään toinen luokka. Taulukossa käytetyt kirjaimet eivät tarkoita mitään, niitä käytetään ainoastaan eri luokkien väliseen vertailuun. Esimerkiksi markkinoiden toimivuutta kuvaava indikaattori (MPI) on 80,5 naisilla ja 79,2 miehillä. Tämä ero on tilastollisesti merkittävä (molempien luokkien viereinen sarake on tyhjä). Sen sijaan johtohenkilöstön keskimääräinen MPI on 79,7 (AB) ja työntekijöiden 79,9 (BC), jolloin tämä ero ei ole tilastollisesti merkittävä (molempien luokkien kohdalla on B-kirjain). Kotona olevien henkilöiden MPI (tyhjä kohta) eroaa tilastollisesti merkittävästi kaikkien muiden ammattiryhmien MPI:stä. 27

33.")

28 pankkipalvelut, vakuutuspalvelut ja vapaa-ajanpalvelut 32. Taulukossa 4 esitetään kunkin markkinaklusterin yleiset tulokset ja tulosten kehittyminen vuosina Tulostaulussa käytetyt värit kuvaavat neljän osa-alueen toimivuutta sen mukaan, mihin kvartiiliin kukin tulos kuuluu (kaikki tavara- ja palvelumarkkinasektorit erikseen) 33. Tummanvihreä väri edustaa yläkvartiilia (parhaiden tulosten neljännes), vaaleanvihreä ylempää keskikvartiilia (parempi keskitaso eli prosenttia tuloksista), oranssi alempaa keskikvartiilia (heikompi keskitaso, prosenttia tuloksista) ja punainen alakvartiilia (huonoimpien tulosten neljännes) 34. Kvartiilikohtaiset tulokset ovat pysyneet melko vakaina. Nopeakiertoisten vähittäistavaroiden klusteri, joka sai suhteessa parhaan arvion vuonna 2013 ja on sijoittunut useana vuonna ylempään keskikvartiiliin, sijoittui nyt alempaan keskikvartiiliin. Autoteollisuuden tuotteet ja pankkipalvelut sijoittuvat edelleen alakvartiiliin. Tämä siitä huolimatta, että selkeää parannusta on tapahtunut vuodesta 2013 lähtien. Myös liikennepalveluiden tulos parani 4,1 pistettä. Yleisesti ottaen kaikkien markkinaklustereiden MPI-pistemäärät nousivat vähintään 1,9 pisteellä vuoteen 2013 verrattuna. Tämä on huomattava parannus aikaisempiin tutkimuskausiin verrattuna. Taulukko 4: Eri markkinaklustereiden MPI-tulokset (markkinoiden toimivuutta mittaava indikaattori) Lähde: markkinaseurantatutkimus 2015 Taulukossa 5 esitetään yksityiskohtaisempi katsaus siihen, miten MPI:n eri osa-alueet vaikuttavat kunkin edellä käsitellyn klusterin tuloksiin. 32 Seuraavia palvelusektoreita ei luokiteltu mihinkään klusteriin: lakiasiain- ja kirjanpitopalvelut, henkilökohtaiset hoitopalvelut, rakennusten ja puutarhan huoltopalvelut, kiinteistöpalvelut, ajoneuvojen vuokrauspalvelut sekä ajoneuvojen huolto- ja korjauspalvelut. 33 Markkinaseurantatutkimuksessa esitetyt kvartiilit on arvioitu (MPI:n, sen osa-alueiden ja muiden indikaattorien osalta) Excel-ohjelman NELJÄNNES.SIS (Quartile.INC) -toimintoa käyttäen. 34 Toisessa, kolmannessa, neljännessä ja viidennessä sarakkeessa kuvatut värit osoittavat, mihin kvartiiliin kyseisen markkinaklusterin MPI kuului vuosina 2012, 2011 ja

29 Taulukko 5: MPI:n osa-alueet: markkinaklustereiden toimivuuteen vaikuttavat tekijät Lähde: markkinaseurantatutkimus 2015 Pankkipalveluiden ja autoteollisuuden tuotteet -klusterin huonompi toimivuus johtuu vertailtavuuden, luottamuksen ja odotusten osa-alueista, jotka kaikki sijoittuivat arvioinnissa alakvartiiliin. Vaikka pankkipalveluiden kohdalla ongelmien osa-alue sijoittui paremmalle keskitasolle, ongelmiin liittyvät vahingot ovat kuitenkin suuria. Vakuutuspalveluissa tilanne on vielä korostuneempi. Ne saavat hyvän tuloksen ongelmien osa-alueella, mutta sijoittuvat alakvartiiliin vahinkojen osa-alueella. Tämä kuvaa vakuutuspalveluiden luonteesta johtuvaa tosiseikkaa eli sitä, että ongelmia saattaa ilmaantua vasta, kun vakuutussopimusta tarvitaan odottamattoman tapahtuman johdosta. Tämän takia ongelmia kohtaavien kuluttajien osuus on pienempi, mutta heidän kärsimänsä vahingot suurempia. Sitä vastoin nopeakiertoisten vähittäistavaroiden sekä vapaa-ajanpalveluiden sektori sijoittuivat yläkvartiiliin vahinkojen osa-alueella. Liikennepalveluiden klusteri sijoittui yläkvartiiliin vertailtavuuden ja luottamuksen osaalueella ja alakvartiiliin valinnanvaran osalta. Televiestintä sijoittui ongelmien osa-alueella alakvartiiliin. Ei ole yllätys, että yleishyödyllisten palveluiden klusteri sai huonot pisteet vertailtavuudesta ja valinnanvarasta Eri markkinaklustereiden saamat arviot Seuraavissa osioissa käsitellään yksityiskohtaisemmin eri markkinaklustereiden tuloksia. Kaaviossa esitetään kunkin klusterin MPI-tulos, eri osa-alueiden saamat pisteet vuonna 2015 (sekä pisteiden kehitys vuoteen 2013 verrattuna), kuhunkin klusteriin kuuluvien yksittäisten markkinasektorien tulos sekä kyseessä olevan klusterin osuus kotitalouksien menoista 35. Värikoodit ovat samat kuin edellä 36. Kaaviota tulkitaan seuraavasti: 35 Markkinoiden vastaavuutta varten on käytetty Eurostatin kulutustutkimusta (hbs_str_t211). 36 Värit osoittavat, mihin kvartiiliin kyseisen markkinaklusterin tulokset kuuluivat kaikkien palvelu- ja tavaramarkkinoita kuvaavien tietojen perusteella. Esimerkiksi tummanvihreällä kuvatut palvelumarkkinat sijoittuivat kaikkia palvelumarkkinoita koskevien tulosten yläkvartiiliin. 29

30 Kaavio 9: Eri markkinaklustereiden saamien arvioiden tulkinta Nopeakiertoiset vähittäistavarat Nopeakiertoisten vähittäistavaroiden klusteriin kuuluu kuusi markkinasektoria. Kyse on tavaroista, joita tyypillisesti käytetään ja ostetaan usein. Tavaroiden yleisen luonteen vuoksi ne sekä niiden vähittäismyyjät ovat helposti korvattavissa. Näin ollen kuluttajat pitävät valinnanvaraa tärkeänä. Kyseisten sektorien osuus kotitalouksien menoista on kaikkiaan 12 prosenttia. Kaavio 10: Nopeakiertoiset vähittäistavarat toimivuutta koskevat pisteet Lähde: markkinaseurantatutkimus 2015 Nopeakiertoisten vähittäistavaroiden klusterin sijoitus on huonontunut vuosien 2013 ja 2015 välillä Toisin kuin aiempina tutkimuskausina, jolloin tämän markkinaklusterin sijoitus oli yleensä hyvä, se sijoittui nyt MPI-tuloksen osalta alempaan keskikvartiiliin (heikompaan keskitasoon) 30

31 siitä huolimatta, että sen tulos parani 1,9 pistettä vuoden 2013 tulokseen verrattuna. Myös vertailtavuuden ja odotusten osa-alueet kuuluvat samaan kvartiiliin. Kyseinen markkinaklusteri sijoittuu kuitenkin paremmalle keskitasolle luottamuksen, valinnanvaran ja ongelmien osa-alueilla ja parhaiden tulosten joukkoon (yläkvartiiliin) vahingon osa-alueella. Tämä johtuu todennäköisesti siitä, että useimpien markkinoilla myytävien tuotteiden arvo on vähäinen ja ne ovat helposti korvattavissa. Lihamarkkinoita koskevat arviot ovat edelleen huonot Nopeakiertoisten vähittäistavaroiden markkinaklusterin tulokset heijastelevat erilaisten markkinoiden keskiarvoa. Kirjat, aikakauslehdet ja sanomalehdet sijoittuivat yläkvartiiliin (parhaiden tulosten neljännekseen), alkoholittomat juomat ja leipä, viljatuotteet, riisi ja pasta ylempään keskikvartiiliin (parempi keskitaso), käsikauppalääkkeet ja hedelmät ja vihannekset alempaan keskikvartiiliin (heikompaan keskitasoon) ja liha ja lihavalmisteet alakvartiiliin (huonoimpien tulosten neljännekseen). Tämä monimuotoisuus voi selittää jossakin määrin klusterin vaihtelevia tuloksia. Lihan ja lihavalmisteiden markkinat ovat vuoden 2015 markkinaseurantatutkimuksessa 12. sijalla 13 tavaramarkkinan joukossa. Kyseiset markkinat ovat sijoittuneet aina ensimmäisestä vuoden 2010 markkinaseurantatutkimuksesta lähtien huonoimmin toimivien markkinoiden joukkoon. Vuonna 2013 markkinoiden saama pistemäärä oli huonompi kuin vuonna 2012 ( 2,1 pistettä). Pistemäärän lasku johtuu mitä todennäköisimmin hevosenlihaskandaalista, joka osoitti, miten huijarit käyttivät hyväkseen järjestelmän heikkouksia ja aiheuttivat vahinkoa sekä lainsäädäntöä noudattaville yrityksille että kuluttajille. Vuoden 2013 jälkeen markkinoiden MPI-tulos on noussut 3,2 pisteellä luottamuksessa, odotuksissa ja vertailtavuudessa tapahtuneen edistymisen johdosta. Luottamus on kuitenkin edelleen heikkoa ja ongelmia kohdanneiden kuluttajien määrä on noussut vuoteen 2013 verrattuna. Uudet EU:n tasolla sovellettavat elintarvikemerkintäsäännöt 37 tulivat voimaan 13. joulukuuta Ne muodostavat oikeudellisen perustan, joka tekee pakolliseksi käsittelemättömän sian-, siipikarjan-, lampaan- ja vuohenlihan alkuperämaata tai lähtöpaikkaa koskevan merkinnän (myös asiaan liittyvät täytäntöönpanosäännöt on hyväksytty tällä välin) sekä paloista yhdistetty liha -merkinnän käytön ja yleensä vahvistaa harhaanjohtavia käytäntöjä koskevia sääntöjä. Komissio esitti toukokuussa 2013 lainsäädäntöehdotuksen 38 elintarvikeketjun eri vaiheissa tehtävän virallisen valvonnan vahvistamiseksi, mukaan lukien yksittäisten toimijoiden luokittelua koskevien tietojen julkaisemiseksi ja sellaisten luokitteluohjelmien laatimiseksi, joiden avulla kuluttajat voivat tarkastella vähittäismyyjien, ravintoloiden ja muiden yritysten toimintaa koskevia tietoja. Ehdotuksesta käydään parhaillaan neuvotteluja EU:n eri lainsäätäjien kesken. Ehdotuksen odotetaan hyväksynnän jälkeen edistävän kuluttajien luottamuksen palautumista (vaikka ehdotus ei koskekaan pelkästään liha-alaa). Vuonna 2013 perustettu elintarvikealan petostentorjuntaverkko, jonka tarkoitus on tarjota yleiseurooppalainen mekanismi kansallisten viranomaisten ja komission välistä nopeaa tietojenvaihtoa varten elintarvikepetosepäilyjen yhteydessä, on havainnut yhteydenottojen 37 Euroopan parlamentin ja neuvoston asetus (EU) N:o 1169/2011, EUVL L 304, s COM(2013) 265 final. 31

32 määrän nousseen selkeästi 30:stä yli 100:aan vuosina Se on käsitellyt yli 200 tapausta perustamisensa jälkeen (Puoli)kestävät kulutustavarat (Puoli)kestävien kulutustavaroiden klusteri kattaa neljä markkinasektoria. Kyseisten sektorien osuus kotitalouksien menoista on 3 prosenttia 39. Markkinoiden tarjoamia tavaroita käytetään usein, mutta ostetaan harvemmin. Nopeakiertoisiin vähittäistavaroihin verrattuna tähän klusteriin kuuluviin tavaroihin kuluu enemmän rahaa kertaluonteisesti. Kaavio 11: (Puoli)kestävät kulutustavarat - toimivuutta koskevat pisteet Lähde: markkinaseurantatutkimus 2015 (Puoli)kestävien tavaroiden klusterin tulokset ovat edelleen hyvät Klusteri arvioitiin tavaramarkkinoiden parhaaksi. Sen yleinen MPI-tulos sijoittui ylempään keskikvartiiliin, kuten jo vuonna 2013, mutta myös sen saama pistemäärä nousi 2,8 pisteellä vuoden 2013 tulokseen verrattuna. Klusterin hyvä sijoitus johtuu vapaa-ajantuotteiden ja suurten kodinkoneiden markkinoiden hyvistä tuloksista. Elektroniikkalaitteet sijoittuvat ylempään keskikvartiiliin, kun taas tieto- ja viestintäteknologiavälineet sijoittuvat alempaan keskikvartiiliin, 8. sijalle 13 tavaramarkkinan joukossa. (Puoli)kestävien tavaroiden klusteri sijoittui parhaiden tulosten neljännekseen vertailtavuuden osa-alueella ja ylempään keskikvartiiliin luottamuksen, odotusten ja valinnanvaran osalta. Vertailtavuuden, luottamuksen ja odotusten osa-alueiden pisteet ovat siirtyneet yhden kvartiilin ylöspäin vuoteen 2013 verrattuna. Klusteri sijoittuu kuitenkin alempaan keskikvartiiliin ongelmien osa-alueella. Ongelmien yleisyys tässä klusterissa saattaa johtua siitä, että tavaroihin liittyy merkittäviä kaupanteon jälkeisiä palveluita ja tuotteille myönnetään lakisääteinen vähimmäistakuuaika. Komissio julkaisi joulukuussa 2015 tutkimuksen lakisääteisten ja kaupallisten takuiden toimivuudesta tiettyjen (puoli)kestävien tavaroiden markkinoilla (mukaan lukien elektroniikkalaitteet tieto- ja viestintäteknologiavälineet ja sähköiset kodinkoneet). Tutkimus 39 Kuluttajamarkkinoiden vuoden 2014 tulostaulussa kyseisen klusterin osuus kotitalousmenoista oli 12 prosenttia. Pienempi luku johtuu siitä, että viisi tähän klusteriin kuuluvaa markkinasektoria, nimittäin silmälasit ja linssit, pienet kodinkoneet, huonekalut ja kalusteet, huoltotarvikkeet, vaatteet ja jalkineet, jäi vuoden 2015 tutkimuksen ulkopuolelle. 32

41.")

33 osoitti, että sekä kuluttajien tietoisuutta lakisääteisestä takuuajasta että myyjien tarjoamaa tiedotusta voitaisiin parantaa 40. Tutkimus osoitti myös, että lakisääteisenä takuuaikana sovellettavia todistustaakkasääntöjä ymmärrettiin ja sovellettiin huonosti (niin kuluttajien kuin kauppiaidenkin keskuudessa) 41. Nämä tulokset vahvistavat kuluttajansuojaviranomaisten kulutuselektroniikkaa myyviä verkkosivustoja koskevan tarkastelun aikana havaitseman matalan noudattamisasteen (54 prosenttia) 42. Vuonna 2015 lainvalvontaviranomaiset ryhtyivät toimiin verkkosivustojen muuttamiseksi ja EU:n lainsäädännön rikkomisesta seuraavien sanktioiden langettamiseksi. Komissio hyväksyi joulukuussa 2015 ehdotuksen tärkeimpien kuluttajansuojasääntöjen yhtenäistämisestä EU:ssa tavaroiden verkkokaupan ja muun etämyynnin alalla. Tämä helpottaisi EU:n lakisääteistä vähimmäistakuuta koskevien sääntöjen ymmärtämistä ja täytäntöönpanoa Autoteollisuuden tuotteet Autoteollisuuden tuotteet -klusteriin kuuluu kolme markkinasektoria, jotka liittyvät liikkumiseen henkilökohtaisilla moottoriajoneuvoilla: uudet autot, käytetyt autot ja ajoneuvojen polttoaineet. Kyseisten markkinoiden osuus kotitalouksien menoista on yhteensä noin 8 prosenttia. Kaavio 12: Autoteollisuuden tuotteet toimivuutta koskevat pisteet Lähde: markkinaseurantatutkimus Kun EU:n kuluttajilta kysyttiin, olivatko he yleisesti ottaen sitä mieltä, että myyjien tarjoamat, lakisääteisiä takuita koskevat tiedot olivat selkeitä, läpinäkyviä ja harhaanjohtamattomia, ainoastaan 50 prosenttia kuluttajista vastasi kysymykseen myöntävästi. Myymälässä vierailleista haamuasiakkaista vain 42 prosenttia löysi tuotteen yhteydestä tiedon tai sai myyjältä pyytämättä tiedon ilmaisen lakisääteisen takuun kestosta. 41 Euroopan komissio (2015), kuluttajamarkkinatutkimus kuluttajien lakisääteisten ja kaupallisten takuiden toimivuudesta EU:ssa saatavilla seuraavasta osoitteesta: Ehdotus Euroopan parlamentin ja neuvoston direktiiviksi tietyistä tavaroiden verkkokauppaa ja muuta etämyyntiä koskeviin sopimuksiin liittyvistä seikoista, COM(2015) 635 final. 33

34 Autoteollisuuden tuotteet -klusteri on edelleen tavaramarkkinoiden huonoimmin toimiva klusteri Klusterin tulokset ovat huonot, sen yleinen MPI-tulos sijoittuu alakvartiiliin. Klusterin saamat arviot olivat huonoja jo vuonna 2013, mutta silloin sen pistemäärä nousi kaikista tavara- ja palvelumarkkinaklustereista eniten vuosien 2012 ja 2013 välillä. Klusteri on parantanut tulostaan myös vuosien 2013 ja 2015 välillä, mutta pienemmässä mittakaavassa ja hitaammin kuin monet muut klusterit. Vuonna 2015 vertailtavuuden, luottamuksen, odotusten ja valinnanvaran osa-alueet sijoittuvat kaikki edelleen alimpaan kvartiiliin, kuten myös vuonna Ongelmien ja vahingon osaalueet sijoittuvat alempaan keskikvartiiliin. Tämä viittaa ongelmien osa-alueen tuloksen (suhteelliseen) parantumiseen, sillä vuonna 2013 kyseinen osa-alue sijoittui alimpaan kvartiiliin. Markkinaklusterin tulokset vastaavat täysin yksittäisten markkinoiden tuloksia, sillä kaikkien kolmen markkinan tulokset olivat huonot. Käytettyjen autojen markkinat sijoittuivat viimeiselle sijalle 13 arvioidun tavaramarkkinan joukossa. Uusien autojen markkinat sijoittuivat 10. sijalle ja ajoneuvojen polttoaineet 11. sijalle. Käytettyjen autojen ja ajoneuvojen polttoaineiden markkinoiden kohdalla parhaimman ja huonoimman tuloksen saaneen jäsenvaltion MPI-pisteissä on huomattava ero. Tämän perusteella voidaan päätellä, että olosuhteet eivät ole samanlaiset kaikilla EU:n alueilla. Molempien markkinoiden osalta on havaittavissa selkeä ero EU15- ja EU13-maiden välillä, jälkimmäisen tuloksen ollessa huonompi. Ajoneuvojen polttoaineiden markkinoiden MPItulos on noussut 4,2 pistettä vuoden 2013 tuloksesta. Tämä johtuu vertailtavuuden, luottamuksen ja odotusten osa-alueiden pistemäärien parantumisesta. Komissio julkaisi maaliskuussa 2015 käytettyjen autojen markkinoiden toimivuutta kuluttajan näkökulmasta tarkastelevan tutkimuksen 44, jossa käsitellään jälleenmyyjien toimintatapoja ja voimassa olevan sääntelykehyksen noudattamista, kuluttajien mahdollisuuksia tehdä myyntipisteessä ja ennen ostamista saatuun tietoon perustuvia valintoja sekä kuluttajien kohtaamia ongelmia. Tutkimus vahvisti, että ongelmia ja merkittävää vahinkoa kohdanneiden kuluttajien osuus on suuri: kaksi viidesosaa (41 prosenttia) kaikista kyselyyn vastanneista ilmoitti kohdanneensa vähintään yhden ongelman vuoden sisällä käytetyn auton ostosta. Kuluttajille aiheutuneen vahingon, joka johtui vuoden sisällä ostosta ilmenneestä ongelmasta, kustannukset arvioitiin 1,9 ja 4,1 miljardin euron välille. Ongelman ratkaisemiseen kului keskimäärin 518 euroa. Joka viidennelle myyjälle valittaneelle vastaajalle ei tarjottu minkäänlaista ratkaisua ongelmaan ja joka neljäs vastaaja ilmoitti joutuneensa sopimattomien kaupallisten menettelyjen kohteeksi. Tutkimuksen suosituksissa korostettiin myös tarvetta voimassa olevan lainsäädännön parempaan täytäntöönpanoon jäsenvaltioissa. Euroopan kuluttajakeskusten verkosto (ECCverkosto) 45 toteutti vuonna 2015 tutkimuksen jatkotoimenpiteenä rajat ylittäviä autokauppoja 44 Euroopan komissio (2015), Kuluttajamarkkinatutkimus käytettyjen autojen markkinoiden toimivuudesta Euroopan unionissa kuluttajan näkökulmasta saatavilla seuraavasta osoitteesta: 45 Euroopan kuluttajakeskusten verkosto (ECC-verkosto) kokoaa yhteen kaikkien 28 EU:n jäsenvaltion, Norjan ja Islannin kuluttajakeskukset. ECC-verkosto edistää EU:n kuluttajaoikeuksien tuntemusta ja avustaa toisessa verkostoon kuuluvassa maassa matkan aikana tai verkko-ostoksena tehtyjä ostoksia koskevien valitusten ratkaisemisessa. Lisätietoja saatavilla seuraavasta osoitteesta: 34

35 ja autojen rekisteröintiä koskevan yhteishankkeen, joka johti muun muassa kuluttajille tarkoitetun rajat ylittäviä autokauppoja koskevia neuvoja sisältävän käytännön oppaan julkaisemiseen Vapaa-ajanpalvelut Vapaa-ajanpalvelujen klusteri koostuu kuudesta markkinasektorista ja sen osuus kotitalouksien menoista on yhdeksän prosenttia. Kaavio 13: Vapaa-ajanpalvelut toimivuutta koskevat pisteet Lähde: markkinaseurantatutkimus 2015 Kuluttajien arviot vapaa-ajanpalveluista ovat myönteiset Klusterin tulokset ovat edelleen hyvät, sillä sen kaikki osa-alueet yleinen MPI, vertailtavuus, luottamus, ongelmat, vahinko, odotukset ja valinnanvara sijoittuvat parhaaseen kvartiiliin. Tämän markkinaklusterin tulokseen vaikuttavat myönteisesti kaikki markkinasektorit, onlinerahapelipalveluja ja arpajaispelipalveluja lukuun ottamatta. Lomamajoituspalvelut sijoittui ensimmäiselle sijalle 29 arvioidun palvelumarkkinan joukossa. Kulttuuri- ja viihdepalvelut sijoittuivat toiselle, kaupalliset urheilupalvelut kolmannelle ja pakettilomat ja pakettikiertomatkat viidennelle sijalle. Kaikki neljä markkinasektoria saivat melko samanlaiset arviot eri jäsenvaltioissa, ja kaikki tähän klusteriin kuuluvat markkinat paransivat toimivuuttaan vuoteen 2013 verrattuna. Sen sijaan online-rahapelipalvelut ja arpajaispelipalvelut sijoittuvat edelleen alakvartiiliin, 23. sijalle 29 palvelumarkkinan joukossa. Pistemäärä parani vain vähän vuoden 2013 tuloksesta (1,3 pistettä) luottamuksen ja vertailtavuuden osa-alueiden ansiosta. Näillä markkinoilla kuluttajat pitävät tärkeimpänä luottamusta; markkinat eivät kuitenkaan saa hyviä pisteitä tällä osa-alueella. Uusi matkapaketeista annettu direktiivi 47 hyväksyttiin 25. marraskuuta 2015 ja sitä aletaan soveltaa 1. heinäkuuta 2018 alkaen. Se laajentaa matkapaketeista vuonna 1990 annetun 46 Hankkeen seurauksena laadittiin myös maakohtaiset tiedot (tietosivut) auton ostamisesta toisessa EU:n jäsenvaltiossa ja sen rekisteröimisestä kuluttajan kotimaassa. Raportti ja maakatsaukset ovat saatavilla seuraavasta osoitteesta: 35

36 direktiivin suojaa perinteisistä pakettilomista myös kuluttajiin, jotka varaavat muunlaisia yhdistettyjä matkoja, kuten etukäteen järjestettyjä matkapaketteja, räätälöityjä paketteja ja niihin liittyviä matkajärjestelyjä. Uuden direktiivin odotetaan vähentävän kuluttajien kärsimiä vahinkoja noin 430 miljoonalla eurolla vuodessa siinä vahvistettujen vahvempien oikeuksien ansiosta, jotka liittyvät kuluttajille tiedottamista koskeviin vaatimuksiin, ennustettavampiin hintoihin, vahvempiin peruutusoikeuksiin, vastuullisen osapuolen selkeään ilmoittamiseen, oleellisten kuluttajan oikeuksien selventämiseen (vaikeuksiin joutuneiden matkailijoiden avustaminen) ja maksujen palauttamiseen ja matkustajien paluukuljetuksiin liittyviin takuisiin matkanjärjestäjän maksukyvyttömyyden varalta. Euroopan kuluttajakeskusten verkosto (ECC-verkosto) julkisti vuonna 2015 aikaosuustuotteiden ongelmia koskevan raportin sekä kuluttajille tarkoitettuja neuvoja, koska verkosto saa edelleen säännöllisesti aikaosuuksiin ja valmismatkoihin liittyviä valituksia (2000 valitusta, viisi prosenttia kaikista vuonna 2015 vastaanotetuista valituksista) 48. Yhä useammat vapaa-ajanpalvelut myydään verkossa ja yhä useammat kuluttajat turvautuvat erilaisiin vertailutyökaluihin (verkkosivustoihin, sovelluksiin) tuotteiden ja palvelujen vertailemiseksi niiden hintojen, laadun ja muiden muuttujien perusteella. Useimmat vertailutyökalut liittyvät nimenomaan matkailu- ja majoitussektoriin. Komissio julkaisi maaliskuussa 2015 kahden, kuluttajan näkökulmasta tehdyn vertailutyökalujen toimintaa ja hotelliarvioita tarkastelevan tutkimuksen tulokset. Niissä tunnistettiin ongelmia, jotka liittyvät voimassa olevan lainsäädännön (kuten sopimattomista kaupallisista menettelyistä annetun direktiivin 2005/29/EY tai kuluttajan oikeuksista annetun direktiivin 2011/83/EY) noudattamatta jättämiseen. Täytäntöönpanon helpottamiseksi komission yksiköt julkaisivat 25. toukokuuta 2016 päivitetyt ohjeet sopimattomista kaupallisista menettelyistä annetun direktiivin soveltamisesta 49. Samana päivänä julkaistiin myös vertailutyökaluja koskevat keskeiset periaatteet 50. Organisaatiot, jotka ovat hyväksyneet periaatteet, ovat sitoutuneet levittämään ja toimeenpanemaan niitä ja/tai tukemaan niiden toimeenpanoa, jota tekevät vertailutyökalujen tarjoajat Vakuutuspalvelut Vakuutuspalvelujen klusteri kattaa kolme markkinasektoria, joiden osuus kotitalouksien menoista on kaksi prosenttia. Klusteri perustuu kuluttajien tarpeeseen hallita riskejä, ja se perustuu muita klustereita enemmän hyödyllisyyteen. 47 Euroopan parlamentin ja neuvoston direktiivi (EU) 2015/2302, annettu 25 päivänä marraskuuta 2015, matkapaketeista ja yhdistetyistä matkajärjestelyistä sekä asetuksen (EY) N:o 2006/2004 ja Euroopan parlamentin ja neuvoston direktiivin 2011/83/EU muuttamisesta ja neuvoston direktiivin 90/314/ETY kumoamisesta (EUVL L 326, ) Komission yksiköiden valmisteluasiakirja Ohjeet sopimattomista kaupallisista menettelyistä annetun direktiivin 2005/29/EY soveltamisesta, SWD(2016) 163 lopullinen