Ajankohtaista lyhyesti

|

|

|

- Tapani Hukkanen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Ajankohtaista lyhyesti Sanna Lehtonen

2 Taloustorstai

3 Ajankohtaista lokakuussa Veroennustekehikon päivitys Yleiskirje : Lastensuojelun vuoksi sijoitetun oppilaan korvaus vuonna 2018» Indeksikorotus = +1,1 % Kirjanpitolautakunnan kuntajaoston ohjeet LTAE II annettu

4 Kuntien tunnusluku- sekä palvelutoiminnan nettokustannusten aikasarjat Kuntatalousyksikössä ylläpidetään kahta excel-sovellusta, joissa esitetään pitkät aikasarjat kuntien keskeisistä talouden tunnusluvuista sekä nettokustannuksista. Tiedot perustuvat pääosin Tilastokeskuksen keräämiin tilinpäätöstietoihin. Tiedostot sisältävät valmiita tulostusmalleja, joissa esitetään kunnan tiedot verrattuina koko maan, maakunnan sekä saman kokoluokan kuntien tietoihin. Vaihtoehtoisesti voidaan maakunta ja/tai kokoluokka korvata vertailukunnalla. Perustaulukoiden lisäksi tiedosto sisältää valmiita kuvioita keskeisistä muuttujista. Viimeisimmät päivitykset: Nettokustannusten aikasarja lähetetty tilaajille lokakuussa Tunnuslukuaikasarja lähetetään tilaajille viimeistään ensi viikolla. Lue lisää:

23.10.2018")

5 Kuntien digikannustin 2019 Lähde: Julkisen hallinnon tietohallinnon neuvottelukunta (JUHTA)

6 Lausuntoja annettiin 84 kpl Keskeiset muutosesitykset - Rahoitusta ei saa vähentää valtionosuudesta - Myös vapaaehtoisia yhdistymisiä tulee tukea - Avustuksen käyttöä ei tule sitoa tiettyihin toimenpiteisiin - Kriteerit taloudellisen aseman arviointiin tulee kirjata lakiin Mitään em. asioita ei lakiesityksessä muutettu

7 Ajankohtaista sivistystoimessa Varhaiskasvatuksen asiakasmaksuperiaatteet 2018 selvitys Kuntaliiton ARTTU2-tutkimus 9/2018: Kunnat lukiokoulutuksen järjestäjinä kunta- ja paikallistalouden näkökulmasta Museoiden valtionosuusjärjestelmä uudistuu 2020» Haku valtionosuuteen oikeutetuksi alkuvuonna 2019 Vuoden kirjastokunta 2018 valitaan OKM jakaa avustuksia

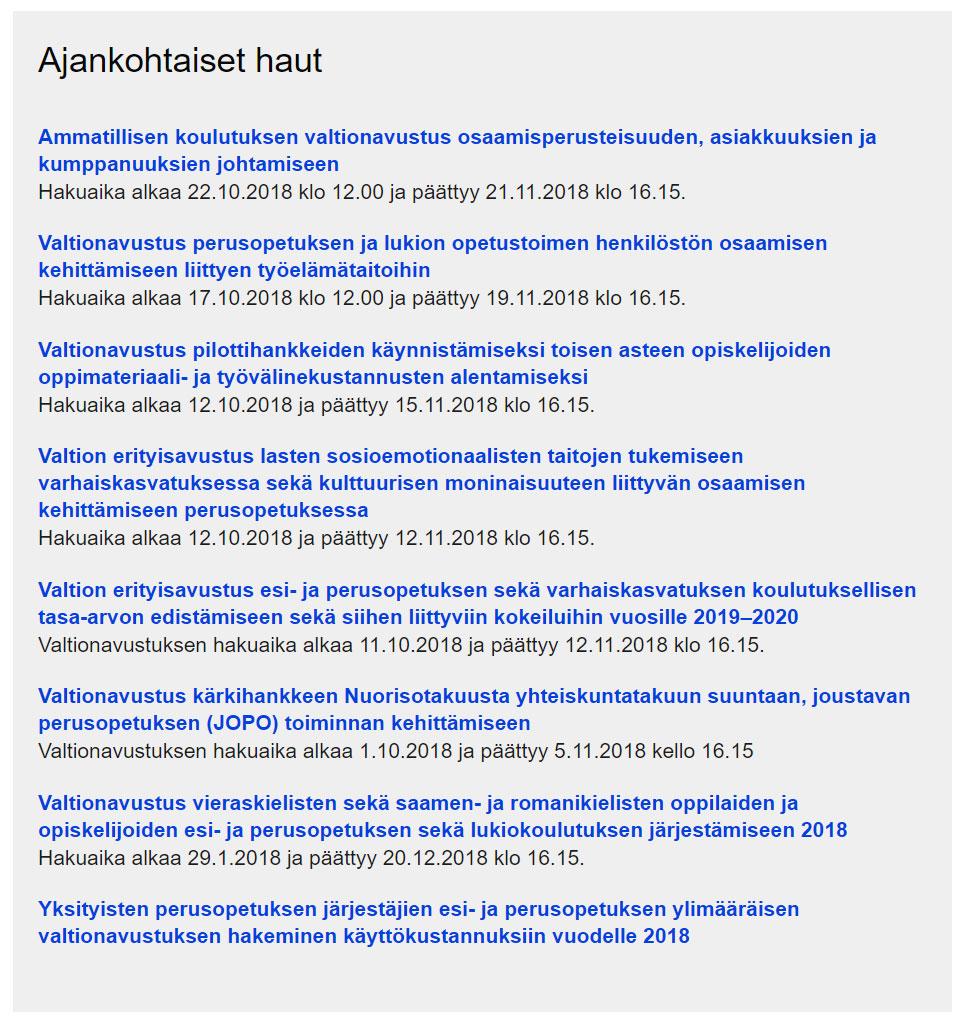

8 Ajankohtaiset avustushaut 4 milj. 0,5 milj. 4 milj. 4,6 milj. 12 milj. 0,3 milj

9 kouluttaa! Verotulo Hotline LIVESTREAM Sosiaali- ja terveystoimen tilinpäätöspäivä, Helsinki Ammatillisen koulutuksen ja ammattikorkeakoulujen tilinpäätöspäivät, Helsinki Sijoitettujen oppilaiden esi- ja perusopetuksen kustannusten laskutus vuonna (TRE), (HKI) ja (Oulu) Kunnan verotulot ja valtionosuudet ALV peruskurssi Liikelaitosten tilinpäätöspäivä, Tampere Konsernitilinpäätöksen erityiskysymyksiä, Tampere [pvm]

10 Kuntaliiton Työllisyystiistai TyöllisyysTiistait syksyllä EXTRA, tallenne Lisätietoja antavat: Erja Lindberg, p Reijo Vuorento, p Marketta Tanskanen, p

11 Sote-studio on kanava nopeaan tiedonvälitykseen, ajankohtaisten asioiden esille nostoon ja keskustelun pohjaksi. Sote-studio käsittelee ajankohtaisimmat aihepiirit tuoreeltaan Kuntaliiton sosiaali- ja terveysyksikön asiantuntijoiden johdolla. Seuraa Sote-studiota omalta työpisteeltäsi joko suorana lähetyksenä tai myöhemmin tallenteena. Ensimmäinen lähetys tulee lokakuun aikana ja käsittelee ajankohtaisia sote-asioita, asiakasmaksu-uudistusta, kuntien kustannusvertailujen tuloksia ja henkilökuljetuksia. Tervetuloa mukaan!

12 Kuntaliiton Taloustorstai - ajankohtaistietoa kuntien taloudesta Seuraavat Taloustorstait TO Tuottavuustorstai TO Lisätietoja antavat: kehittämispäällikkö Sanna Lehtonen, sanna.lehtonen@kuntaliitto.fi, p hallinto- ja viestintäkoordinaattori Tuija Valkeinen, tuija.valkeinen@kuntaliitto.fi, p

13 Vuoden 2019 tuloveroprosentin ja kiinteistöveroprosenttien ilmoittaminen Henrik Rainio

14 Veroprosenttien ilmoittaminen 2019 Tuloveroprosentti ja kiinteistöveroprosentit ilmoitetaan sähköisesti Verohallinnolle. Ilmoitus on tehtävä viimeistään , mutta suositellaan tehtäväksi heti valtuuston päätöksen jälkeen. Kuntaliitto on lähettänyt tarkemmat ohjeet kuntien kirjaamoihin Kuntaliittoon ei enää tehdä erillistä ilmoitusta. Veroprosenteissa yksi muutos: vakituisen asuinrakennuksen kiinteistöveroprosentin yläraja 0,90 > 1,

15 24.")

15 Uusi sähköinen ilmoitus (1/2)

16 Uusi sähköinen ilmoitus (2/2) Veroprosentit voi ilmoittaa useamman kerran. Viimeisin otetaan huomioon. Kunnalle lähetetään automaattisesti vahvistus, josta tiedot voi tarkistaa. Kysymykset: Ei huolta, lomake on helppo täyttää!

17 Kiitos! Henrik Rainio Vs. johtaja, kuntatalous Kuntatalous Suomen Kuntaliitto ry Toinen linja 14, Helsinki henrik.rainio@kuntaliitto.fi

18 Kriisikuntakriteeristö uudistuu Sari Korento

19 Kriisikuntakriteereiden uudistaminen VM:n asettaman työryhmän tehtävänä oli 1. arvioida kuntalain erityisen vaikean taloudellisen aseman määrittelyssä käytettävien perusteiden ja menettelyn tarkoituksenmukaisuutta; 2. tehdä tarvittavat ehdotukset kuntalain 118 :n muuttamiseksi, ehdotus tulee laatia hallituksen esityksen muodossa. Työryhmän oli annettava esityksensä syyskuun 2018 loppuun mennessä HE luonnos annettu vko 40, lausuntoaika on

20 Arviointimenettely (nykysääntely) Kuntalain mukainen arviointimenettely voidaan käynnistää, jos: 1. kunta ei ole kattanut taseeseen kertynyttä alijäämää määräajassa 2. kunnan konsernitaseeseen on kertynyt alijäämää viimeisessä tilinpäätöksessä vähintään 1000 euroa ja sitä edeltäneessä tilinpäätöksessä vähintään 500 euroa asukasta kohden tai 3. kunnan ja kuntakonsernin talouden tunnusluvut ovat kahtena peräkkäisenä vuotena täyttäneet kaikki laissa säädetyt raja-arvot, jotka ovat: kuntakonsernin vuosikate on ilman kunnan peruspalvelujen valtionosuudesta annetun lain (1704/2009) 30 :n mukaan myönnettyä harkinnanvaraisen valtionosuuden korotusta negatiivinen; kunnan tuloveroprosentti on vähintään 1,0 prosenttiyksikköä korkeampi kuin kaikkien kuntien painotettu keskimääräinen tuloveroveroprosentti (raja-arvot: vuonna ,89 % ja vuonna ,92 %); asukasta kohden laskettu kuntakonsernin lainamäärä ylittää kaikkien kuntakonsernien keskimääräisen lainamäärän vähintään 50 prosentilla (raja-arvot: vuonna /as. ja vuonna /as.); kuntakonsernin suhteellinen velkaantuminen on vähintään 50 prosenttia. maaliskuu 2018

21 Kriisikuntakriteereiden täyttyminen konsernitilinpäätöksissä 2016 ja 2017 Kriteeri Taso Kuntia Kertynyt alijäämä, 500, euroa/asukas Vuosikate negatiivinen 0 Lainat, euroa/asukas 9237, Tulovero-% 20,89, 20, Suhteellinen velkaantuneisuus Kaikki em. neljä täyttyvät

22 Miksi kriteereitä uudistetaan? Maakuntauudistus vaikuttaa erityisen vaikean taloudellisen aseman määrittelyssä käytettävien tunnuslukujen arvoihin, erityisesti suhteelliseen velkaantuneisuuteen Nykyinen kriteeristö ei ota huomioon erilaisia omaisuuden rahoitusmalleja Tunnusluvut eivät kuvaa kuntien taloutta rahoituksen riittävyyden näkökulmasta Kertyneen alijäämän määrä ei ole aina kuntien kesken vertailukelpoinen

23 Arviointimenettely voitaisiin ehdotuksen mukaan käynnistää, jos kunta ei ole kattanut kunnan taseeseen kertynyttä alijäämää 110 :n 3 momentissa säädetyssä määräajassa. Ei muutosta nykyiseen jos asukasta kohden laskettu kertynyt alijäämä on kunnan viimeisessä konsernitilinpäätöksessä vähintään euroa ja sitä edeltäneenä vuonna vähintään 500 euroa Ei muutosta nykyiseen TAI jos rahoituksen riittävyyttä tai vakavaraisuutta kuvaavat talouden tunnusluvut ovat kahtena vuonna peräkkäin täyttäneet kaikki seuraavat rajaarvot: 1) kunnan konsernituloslaskelman vuosikatteen ja poistojen suhde on alle 80 prosenttia (nykyisin konsernin negatiivinen vuosikate); 2) kunnan tuloveroprosentti on vähintään 2,0 prosenttiyksikköä korkeampi kuin kaikkien kuntien painotettu keskimääräinen tuloveroprosentti (nykyisin 1 prosenttiyksikkö); 3) asukasta kohden laskettu kunnan konsernitilinpäätöksen lainojen ja vuokravastuiden määrä ylittää kaikkien kuntien konsernitilinpäätöksen lainojen ja vuokravastuiden keskimääräisen määrän vähintään 50 prosentilla (nykyisin tunnusluvussa ainoastaan konsernin lainamäärä); 4) konsernitilinpäätöksen laskennallinen lainanhoitokate* on alle 0,8 (nykyisin tunnuslukuna: suhteellinen velkaantuneisuus vähintään 50 %). * (vuosikate+korkokulut)/(korkokulut+ lask. lainanlyhennykset)

24 Ns. keltaiset valot Tunnusluku ja raja-arvo 2015 ja ja 2017 Alijäämä euroa/asukas kahtena vuonna > vuonna > 500, 2. vuonna > Vuosikate prosenttia poistoista kahtena vuonna < 100 % kahtena vuonna < 80 % 17 8 Tuloveroprosentti kahtena vuonna vähintään 1,5 % yli keskimääräisen kahtena vuonna vähintään 2,0 % yli keskimääräisen Lainamäärä euroa/asukas* kahtena vuonna vähintään 25 % yli keskimääräisen kahtena vuonna vähintään 50 % yli keskimääräisen 9 11 Laskennallinen lainanhoitokate kahtena vuonna < kahtena vuonna < 0,

25 Lue lisää Ehdotus uusiksi kriisikuntakriteereiksi: Tunnusluvut kunnittain Kriisikuntatunnuslukujen toteutuminen vuosien 2016 ja 2017 tietojen perusteella Kriisikuntatunnusluvut kartalla: oheisesta linkistä voit tarkastella kriisikuntatunnuslukujen toteutumista kunnittain interaktiivisen kartan avulla

26 Kiitos! Yhteystiedot: Suomen Kuntaliitto Kehittämispäällikkö Sari Korento Puh. (09) , etunimi.sukunimi(at)kuntaliitto.fi

27 Eläkejärjestelmien kehityshanke Minna Punakallio

28 Eläkejärjestelmien erillisyyttä selvittävä työryhmä asti Lisätietoja

29 Työryhmän tehtäväksianto: tuottaa esimerkkilaskelmia ja lisätietoa päätöksentekijöille 1. Onko tarkoituksenmukaista ja mahdollista luopua kokonaan tai osittain nykyisestä kunnallisen ja yksityisen sektorin eläkejärjestelmien erillisyydestä niin, että kaikki työ vakuutettaisiin jatkossa TyEL:in mukaan myöhemmin selvitys muiden julkisen sektorin järjestelmien osalta 2. Jos ei niin tehdä ehdotus niistä toimista, jotka ovat siinä tilanteessa tarpeen 3. Valmistelussa on arvioitava ratkaisun vaikutukset eläketurvan järjestämiseen sekä eri osapuoliin mahdollisesti kohdistuvat taloudelliset vaikutukset, kuten julkisen talouteen, työntekijöihin, työnantajiin sekä kunnalliseen ja yksityisen sektorin eläkejärjestelmään. Eli muutoksen hyödyt ja haitat ja arvio niistä kaikista selvitettävistä asioista, jotka on ratkaistava ennen muutosta sekä yhdistymisen aikataulu

30 Työryhmän reunaehdot Muutos ei saa vaikuttaa eläketurvan tasoon tai ansaittuihin eläkeoikeuksiin Muutos ei saa vaikuttaa keskimääräiseen eläkemaksuun Mahdollisen yhdistymisen jälkeen kaikilla työnantajilla tulee olla samanlaiset mahdollisuudet järjestää työeläketurva joko työeläkevakuutusyhtiössä, eläkekassassa tai - säätiössä

31 Miksi? Sote- ja maakuntauudistus siirtää toteutuessaan nykyistä suuremman osan julkisista sote-palveluista yksityiselle sektorille Siirtymä merkitsee vakuutettujen määrän vähenemistä kunnallisessa eläkejärjestelmässä (KuEL) ja kasvua yksityisessä järjestelmässä (TyEL). Siirtymä heikentää kunnallisen järjestelmän rahoituspohjaa eläkejärjestelmistä riippumattomista syistä. Rahoituspohjan heikkeneminen merkitsee maksujen nousupainetta kunnallisessa eläkejärjestelmässä. Rakenteellisia muutoksia on odotettavissa, vaikka sote ei toteutuisikaan. Muutoksissa eläkejärjestelmä ei saisi olla käyttäytymistä ohjaava tekijä. Nykyiseen eläkejärjestelmien erillisyyteen liittyy piirteitä, jotka vaikeuttavat organisaatiomuutoksia julkisen ja yksityisen sektorin välillä

32 Kunnallinen ja yksityinen eläkejärjestelmä eroavat joiltakin osin Eläkelaitosten ominaisuuksiin, kilpailutilanteeseen ja sääntelyyn liittyy eroja Kuitenkin eläketurva karttuu nykyisin käytännössä samoin säännöin sekä julkisella että yksityisellä sektorilla työskenteleville.» Poikkeus työkyvyttömyyseläke» Eläkkeen karttumisessa on ennen ollut eroja: julkisen sektorin lisäeläke-etuudet Eläkejärjestelmien rahoitus on ollut alusta lähtien erillistä, eläkkeiden rahoitustekniikka poikkeaa Eläkemenot ja eläkemaksutaso ovat kunnallisessa eläkejärjestelmässä korkeammat. Tämä johtuu suurelta osin vakuutuskantojen eroista» Vakuutetut ikääntyneempiä, naisten osuus suurempi» Lisäeläkkeillä edellä mainittuja tekijöitä pienempi vaikutus

33 Esimerkkejä työryhmän tuottamista vertailuista: Eläkemenot suhteutettuna palkkasummaan Eläketurvakeskus, Heli Backman

34 Laskelmissa Kevan jäsenyhteisöjen maksu on vakioitu siten, että se riittää kattamaan menot, mutta ei tuota ylijäämää Eläketurvakeskus, Heli Backman

35 Vertailutiedon lisäksi työryhmätyössä Skenaarioita sote-henkilöstösiirtymien vaikutuksista palkkasummiin ja eläkemaksuihin nykylainsäädännöllä Erilaisia yhdistymisen malleja ja niiden vaikutuksia eläkemaksuun Laskelmia kustannusneutraloinnista, sillä yhdistyminen ei saa vaikuttaa yksityisen sektorin eläkemaksuun -> hintalappu Kevalle, kunnille ja maakunnille» Periaatteessa hintalappu ei muutu, mutta sen ajoitus muuttuu.» Riskinä laskelmien oletusten paikkansapitävyys Teknisiä ja perustuslaillisia kysymyksiä Uuden TyEL-laitoksen elinkelpoisuuden ja kilpailuneutraliteetin varmistaminen

36 Minkälaisena sinä näet julkisen sektorin työllisyyden tulevaisuudessa? Minkälaisen riskin kunnat ja Kevan jäsenyhteisöt ovat valmiita ottamaan ja maksamaan yhdistymisen suhteen? Säilyykö Keva yhtä kilpailukykyisenä myös tulevaisuudessa?

37 Työryhmän raportti julkaistaan marras-joulukuussa Asia esillä eduskuntavaalien alla, ministeriöt jatkavat asian valmistelua. Kiitos mielenkiinnosta!

38 JHS 200 Kuntien ja kuntayhtymien palveluluokitus 1. palautekierros Minnamaria Korhonen

39 Palveluluokituksen JHS-prosessi I palautekierros Palautevastine ja uusi versio II palautekierros 2 viikkoa Palautevastine ja lopullinen versio Joulukuu 2018 Käsittelyt ja hyväksyminen Ylläpito

40 Palveluluokituksen perusperiaatteet Suositusteksti + Excel Korvaa tehtävittäin kerättävät taloustiedot Rakenne: Tehtävä, Palvelu, Lyhenne, Palvelukuvaus, Huomautus, sarake F Organisaatioriippumaton Sisältää vain yhden hierarkiatason Kattaa kaiken kunnan toiminnan

41 Palveluluokituksen perusperiaatteet Palveluluokille tulee kohdistaa kaikki kunnan tai kuntayhtymän menot ja tulot täsmättävä tuloslaskelmaan Yleishallintoa ei kohdisteta edelleen muille palveluluokille. Muut hallinto-, tuki- ja lisäpalvelut, tuet ja avustukset kohdistetaan varsinaiselle palveluluokalle

42 Uutta palveluluokituksessa Tukipalvelu-apuluokka Palveluluokkia osittain karkeistettu tarkentavat tiedot taksonomiassa! Ulosmyytävien palvelujen erillisiä luokkia poistettu, voidaan raportoida tukipalveluluokalla. Kuvauksia täsmennetty. Kommentoinnin avuksi lisätty uusi apusarake, jossa viitataan palveluluokasta raportoitaviin tarkempiin tietoihin

43 Palveluluokitusta täydentävät tiedot Lisäksi tulee raportoida palveluluokkaa tarkemman tason tietoa, kuten» Opetuksen kustannustiedot (lomake 41)» Ammatillisen koulutuksen kustannustiedot» Hyvinvoinnin ja terveyden edistämisen tiedot» Kulttuuritoiminnan tiedot» Ympäristöterveydenhuollon tiedot» Valtionosuuslaskentaa varten tarvittavat erittelyt

44 Palautekierroksen kysymykset Miten kuntanne palvelut sopivat palveluluokkiin? Mitkä kuntanne palvelut eivät sovi palveluluokkiin? Kuuluuko jokin palvelu selkeästi toiseen luokkaan? Miten koette palveluluokitusta täydentävien tietojen raportoinnin?

45 Hyvinvoinnin ja terveyden edistämisen moduulin erityiskysymykset Onko tiedot mahdollista raportoida? Luetelkaa tiedot, joiden raportointi ei ole mahdollista. Mitä tietojen raportointi vaatii kunnilta? Ovatko moduuliehdotukset hyten edistämisen kannalta relevantit? Puuttuuko jotain oleellista, joka olisi raportoitavissa? Luetelkaa puuttuvat tiedot

46 Talousraportoinnin uudistuksen aikataulu Valmistautuminen Läpivienti Käyttöönotto JHS Tilikartta Talousarviotiedot Osavuositiedot Tilinpäätös- ja palvelukohtaiset tiedot JHS XBRLtaksonomia JHS Talousarvio ja - suunnitelma JHS Palveluluokitus Testaus! Taloustietolakipaketti voimaan JHS suositukset velvoittaviksi JHS Kustannuslaskenta JHS Taloustietojen raportointi

47 Koulutusta ja lisätiedon lähteitä Automatisoidun talousraportoinnin koulutusohjelma» Tampere / Oulu Lisätiedon lähteitä» Kuntatietoluotsi» JHS-suositukset» Kunta- ja maakuntatalouden tietopalvelu» TIJO-verkostohanke

48 Palautepyyntö ja lisätietoja Palautepyyntö JHS-sivuilla Lisätietoja: Minnamaria Korhonen p Suomen Kuntaliitto / Kuntatalous

49 USO-kuntien kuntatalouden mittarit strategioissa Kimmo Haapasalo, KTM projektijohtaja FCG Konsultointi Oy kehittämispäällikkö Suomen Kuntaliitto ry

50 Kimmo Haapasalo FCG

51 Kimmo Haapasalo FCG Kuntastrategiamittareiden näkökulmat Hyvinvointi Elinvoima Osallisuus Kestävä kehitys Henkilöstöpolitiikka Omistajapolitiikka Kuntatalous

52 Kuntastrategia Strateginen taso: mitä tehdään? Kimmo Haapasalo FCG Poliittiset ohjelmat Taktinen taso: miten tehdään? Vuosittaiset talousarviot Raportit ja tilinpäätös Operatiivinen taso: toimeenpano ja seuranta

53 Konserninäkökulma Konsernitaseen ylijäämä/alijäämä Kaupunkikonsernin tilikauden tulos on TAvuonna positiivinen Konsernin lainamäärä /asukas Kaupunkikonsernin lainamäärän kasvu hidastuu Kimmo Haapasalo FCG Konsernivelan vähentäminen 10 % valtuustokaudella Kaupunkikonsernin vuosikate kattaa pitkällä aikavälillä nettoinvestoinnit Konsernin pitkäaikaiset vastuut

54 Tuottavuusnäkökulma Kimmo Haapasalo FCG Tuottavuuskehitys keskeisissä palveluissa (Kuusikkovertailut) Kustannustehokkuus verrattuna lähimpiin verrokkeihin Käyttötalouden menokehitys Henkilöstövähennystavoitteet onnistuneesti eläkepoistuman myötä Toimitilojen tilatehokkuus Rakennusten laskennallinen korjausvelan määrä Innovatiiviset hankintamenettelyt

55 Investointinäkökulma Kimmo Haapasalo FCG Investointiohjelman toteutuminen Peruspalveluiden investoinnit pidetään alle poistojen Kaupungin investointimenot pl. rahoitusosuudet Investointien tulorahoitusaste Investointien omarahoitusaste per konserni Uusia verotuloja tuottavia investointeja haetaan aktiivisesti

56 Tulonäkökulmat Kimmo Haapasalo FCG Kunnallisveroprosentti Veropohjan kehitys Kunnallisverotulon kehitys Yhteisöverotulon kehitys Maanmyyntivoitot

57 Talouden tunnusluvut (1) Talousarvio, osavuosikatsaus ja tilinpäätöksen tunnusluvut Tilikauden tulos Vuosikate ja nettoinvestoinnit ovat tasapainossa keskipitkällä aikavälillä Kimmo Haapasalo FCG Vuosikate per poistot Toimintakatteen alijäämä ja sen vuosimuutos % Toimintakatteen alijäämän kasvu on pienempi kuin verorahoituksen kasvu

58 Kimmo Haapasalo FCG Talouden tunnusluvut (2) Kaupungin lainamäärä /asukas Velkataso /asukas Lainanhoitokyky Lainanhoitokate

59 Kimmo Haapasalo FCG Arviointimenettelynäkökulma Kriisikuntamittareista täyttyy enintään yksi

60 Tutustu kuntastrategiamittareihin ja hyödynnä omassa kehittämisessä Kimmo Haapasalo FCG siantuntijapalvelut/mittarit -kuntastrategioissa

61 Kimmo Haapasalo FCG USO 5 käynnistyy tule mukaan! Lisätiedot: Jenni Airaksinen Tutkimus- ja kehitysjohtaja Suomen Kuntaliitto jenni.airaksinen@kuntaliitto.fi Puh Tommi Patanen Toimitusjohtaja FCG Konsultointi Oy tommi.patanen@fcg.fi Puh Kimmo Haapasalo Kehityspäällikkö Suomen Kuntaliitto kimmo.haapasalo@fcg.fi Puh Anni Antila Johtava konsultti FCG Konsultointi Oy anni.antila@fcg.fi Puh

62 Tulorekisteri kunnille Taloustorstai Heli Reuter-Laakso Verohallinto

63 Tulorekisteri on mahdollistaja Kunta työnantajana: Tulorekisteri yksinkertaistaa palkan maksamiseen liittyviä ilmoittamis- ja raportointivelvoitteita. Kunta tietojen käyttäjänä: Tulorekisteri tarjoaa ajantasaisen tietovarannon palkka-, etuus- ja eläketiedoista mm. asiakasmaksujen määräämistä ja muita päätöksentekoprosesseja varten Tulonsaajat: Tulorekisteri antaa tulonsaajalle reaaliaikaisen kokonaiskuvan hänen palkka- ja etuustiedoistaan

64 Tulorekisterin kaksivaiheinen toteutus Palkat Etuudet ja eläkkeet

65 Tulorekisterin keskeiset periaatteet työnantajille Palkkojen vuosi-ilmoittaminen loppuu alkaen palkkatiedot ilmoitetaan vain kerran tulorekisteriin. Tietojen ilmoittaminen reaaliaikaistuu. Tiedot annetaan maksukohtaisesti

66 Tulorekisterin keskeiset periaatteet Sähköinen asiointi on perusedellytys. Tulorekisteri koskee vain ilmoittamista. Tulorekisterin tietosisältö on rakennettu yhdessä tiedon käyttäjien ja tuottajien kanssa

67 Tulorekisteri Tiedon käyttäjät 2019 Kela Palkansaaja tai etuustulon saaja Verohallinto Eläkelaitokset 2019 Eläketurvakeskus 2019 Työttömyysvakuutusrahasto 2020 Työttömyyskassat Työnantaja Tulorekisteri Vahinkovakuutusyhtiöt Kunnat Työnantaja n TEM:ön hallinnonala Etuuden maksaja 1 Etuuden maksaja n Työsuojeluviranomaiset Koulutusrahasto Tilastokeskus 2020 Tapaturmavakuutuskeskus 2020 Potilasvakuutuskeskus Lisäksi: 2021 Ulosotto

68 Kunta tulorekisterin tiedon tuottajana Kunnat ovat merkittävä työnantaja: tulorekisterin palkkatiedon tuottajia ( lähtien). Sijaismaksaja ilmoittaa tiedot tulorekisteriin ( lähtien). Kunnat myös etuustiedon tuottajia ( lähtien) esim. vauvaraha, kuntalisä

69 Tulorekisterin ilmoitukset Palkkatietoilmoitus joka annetaan jokaisesta tulonsaajasta, jokaiselta maksupäivältä erikseen samalle maksupäivälle voi olla useita palkkatietoilmoituksia palkkapäivä + 5 kalenteripäivää Työnantajan erillisilmoitus työnantajakohtainen annetaan kerran kuukaudessa, seuraavan kuun 5.päivä Etuustietoilmoitus yhden tulonsaajan yhden maksukerran tiedot

70 Tulorekisterin asiointikanavat Tulorekisterissä on kaksi sähköistä asiointikanavaa palkkajärjestelmästä rakennettu tekninen rajapinta tulorekisterin sähköinen asiointipalvelu ( latauspalvelu verkkolomake Paperinen asiointi vain erityisestä syystä. Ilmoitin.fi tai lomake.fi kautta ei tulorekisteri-ilmoituksia voi lähettää

71 Teknisessä rajapinnassa tarvitaan varmenne Hakemuksen teknisen rajapinnan käyttöönottamiseksi voi tehdä tulorekisterin sähköisessä asiointipalvelussa arkisin klo Huom.! Varmennetta ei voi hakea käyttökatkosta johtuen. Teknisessä rajapinnassa ei tarvita suomi.fi tunnistautumista eikä suomi.fi tai Katso-valtuuksia

72 Tulorekisterin sähköisen asiointipalvelun valtuudet Tulorekisteri on uusi palvelu, joten tarvitaan myös uudet valtuudet Tulorekisterin valtuuskoodit: Palkkatietojen ilmoittaminen Palkkatietojen katselu Valtuudet muodostetaan Katso-palvelussa Jos kunta käyttää tulorekisterin sähköistä asiointipalvelua, sen tulee valtuuttaa tarvittavat henkilöt tai yritykset kuten palkanlaskijat, tilitoimistot tai muut palkkahallinnon ulkoistuskumppanit ennen vuoden vaihdetta

73 Valmistaudu tulorekisteriin Valtuudet Varmenteet Varmista ohjelmistotalolta, että kaikki valmista järjestelmin osalta Henkilöstön koulutus

74 Tulorekisterin tietojen luovuttamisesta yleisesti Tietoja luovutetaan vain voimassaolevien lakiin perustuvien tiedonsaantioikeuksien perusteella. Tietoja luovutetaan vain tulotietojärjestelmästä annetussa laissa mainituille tahoille laissa määriteltyihin käyttötarkoituksiin. Tulorekisterin tietojen luovuttamista hallitaan profiileilla. Profiilien muodostamisessa on tärkeää, että tiedon käyttäjä saa eri profiileja käyttämällä tarvitsemansa tiedot, mutta ei käsiteltävänä olevaan asiaan nähden liikaa tietoja. Tulorekisterin tietojen käyttöä valvotaan. Käytön valvontaan liittyen tuotetaan käyttölokitietoja

75 Kunnat tulorekisterin tietojen käyttäjänä Kunnille tietoja luovutetaan: sosiaali- ja terveydenhuollon asiakasmaksujen määräämistä varten varhaiskasvatuksen asiakasmaksujen määräämistä varten Tiedot kuitenkin luovutetaan vain, jos tiedon käyttäjällä on sitä koskevan lainsäädännön nojalla oikeus saada tiedot joko suorituksen maksajalta itseltään tai toiselta tiedon käyttäjältä

76 Valmistaudu tulorekisteriin Kunnat voivat alkaa käyttää tulorekisterin palkka- ja etuustietoja alkaen. Tietojen käytössä huomioitavia asioita: Minkä kanavan kautta tietoja tulette hyödyntämään? Kuinka tulorekisteri tulee vaikuttamaan omiin prosesseihinne ja toimintatapoihin? Minkälaista koulutusta ja ohjeistusta tarvitaan? Tulorekisterin tietojen käyttö edellyttää tietolupaa, tämä on oltava kunnossa ennen tuotantokäytön aloitusta AK

77 Dia 76 AK5 Pitäiskö sanoa että testaus alkaa 1.2? Anniina Korhonen;

78 Tilaa tulorekisterin uutiskirje! Lisätietoa tulorekisteri.fi FB Tulorekisteri

79 Ajankohtaista verotuksesta haastattelun yhteydessä esitetyt diat Taloustorstai Markku Heikura, pääjohtaja, Verohallinto Henrik Rainio, vt. johtaja, kuntatalous, Kuntaliitto

80 Kuntatalouden kestävyys muutoksissa on varmistettava. Uudet ilmiöt - kuten työn murros, digitalisaatio ja jakamistalous - haastavat tulevaisuudessa verojärjestelmän ja koko julkisen sektorin rahoituksen. Kuntien rahoitusjärjestelmää on kehitettävä siten, että kuntien toimintaedellytykset turvataan kaikissa olosuhteissa. Kuntien veropohjan on vastattava muuttuvaan toimintaympäristöön. Osa pääomaveron tuotosta on perusteltua ohjata kunnille, koska kaikilla on yhtäläinen oikeus käyttää palveluja. Myös muiden verojen uudelleenjakoa veronsaajien kesken on selvitettävä. Yhteisövero-osuuden painoarvoa on kasvatettava, sillä se kannustaa kuntia aktiivisuuteen elinkeinopolitiikassa. Valmisteilla oleva kiinteistöveron arvostamisuudistus on kannatettava, koska se korjaa eräitä kiinteistöverotuksen epäkohtia. Myös tämän jälkeen kiinteistöveron kehittämistä on jatkettava ja liikkumavaraa lisättävä. Kiinteistövero tuottaa kunnille verotuloja vakaasti ja ennustettavasti.

81 Verotuksen joustava valmistuminen miten muutos vaikuttaa oman kuntasi tilitysrytmiin vuonna 2019? joustavavalmistuminen muuttaa verontilitysten jaksottumista

82 Kuntaryhmän ennakonpalautukset vuosina V noin 254 milj. enemmän kuin

83 Ajankohtaista lyhyesti Sanna Lehtonen

84 Taloustorstai

85 Ajankohtaista lokakuussa Veroennustekehikon päivitys Yleiskirje : Lastensuojelun vuoksi sijoitetun oppilaan korvaus vuonna 2018» Indeksikorotus = +1,1 % Kirjanpitolautakunnan kuntajaoston ohjeet LTAE II annettu

86 Kuntien tunnusluku- sekä palvelutoiminnan nettokustannusten aikasarjat Kuntatalousyksikössä ylläpidetään kahta excel-sovellusta, joissa esitetään pitkät aikasarjat kuntien keskeisistä talouden tunnusluvuista sekä nettokustannuksista. Tiedot perustuvat pääosin Tilastokeskuksen keräämiin tilinpäätöstietoihin. Tiedostot sisältävät valmiita tulostusmalleja, joissa esitetään kunnan tiedot verrattuina koko maan, maakunnan sekä saman kokoluokan kuntien tietoihin. Vaihtoehtoisesti voidaan maakunta ja/tai kokoluokka korvata vertailukunnalla. Perustaulukoiden lisäksi tiedosto sisältää valmiita kuvioita keskeisistä muuttujista. Viimeisimmät päivitykset: Nettokustannusten aikasarja lähetetty tilaajille lokakuussa Tunnuslukuaikasarja lähetetään tilaajille viimeistään ensi viikolla. Lue lisää:

87 Kuntien digikannustin 2019 Lähde: Julkisen hallinnon tietohallinnon neuvottelukunta (JUHTA)

88 Lausuntoja annettiin 84 kpl Keskeiset muutosesitykset - Rahoitusta ei saa vähentää valtionosuudesta - Myös vapaaehtoisia yhdistymisiä tulee tukea - Avustuksen käyttöä ei tule sitoa tiettyihin toimenpiteisiin - Kriteerit taloudellisen aseman arviointiin tulee kirjata lakiin Mitään em. asioita ei lakiesityksessä muutettu

89 Ajankohtaista sivistystoimessa Varhaiskasvatuksen asiakasmaksuperiaatteet 2018 selvitys Kuntaliiton ARTTU2-tutkimus 9/2018: Kunnat lukiokoulutuksen järjestäjinä kunta- ja paikallistalouden näkökulmasta Museoiden valtionosuusjärjestelmä uudistuu 2020» Haku valtionosuuteen oikeutetuksi alkuvuonna 2019 Vuoden kirjastokunta 2018 valitaan OKM jakaa avustuksia

90 Ajankohtaiset avustushaut 4 milj. 0,5 milj. 4 milj. 4,6 milj. 12 milj. 0,3 milj

, 27.11. (HKI) ja 11.12. (Oulu) Kunnan verotulot ja valtionosuudet 20.-21.11.2018 ALV peruskurssi 23.")

91 kouluttaa! Verotulo Hotline LIVESTREAM Sosiaali- ja terveystoimen tilinpäätöspäivä, Helsinki Ammatillisen koulutuksen ja ammattikorkeakoulujen tilinpäätöspäivät, Helsinki Sijoitettujen oppilaiden esi- ja perusopetuksen kustannusten laskutus vuonna (TRE), (HKI) ja (Oulu) Kunnan verotulot ja valtionosuudet ALV peruskurssi Liikelaitosten tilinpäätöspäivä, Tampere Konsernitilinpäätöksen erityiskysymyksiä, Tampere [pvm]

92 Kuntaliiton Työllisyystiistai TyöllisyysTiistait syksyllä EXTRA, tallenne Lisätietoja antavat: Erja Lindberg, p Reijo Vuorento, p Marketta Tanskanen, p

93 Sote-studio on kanava nopeaan tiedonvälitykseen, ajankohtaisten asioiden esille nostoon ja keskustelun pohjaksi. Sote-studio käsittelee ajankohtaisimmat aihepiirit tuoreeltaan Kuntaliiton sosiaali- ja terveysyksikön asiantuntijoiden johdolla. Seuraa Sote-studiota omalta työpisteeltäsi joko suorana lähetyksenä tai myöhemmin tallenteena. Ensimmäinen lähetys tulee lokakuun aikana ja käsittelee ajankohtaisia sote-asioita, asiakasmaksu-uudistusta, kuntien kustannusvertailujen tuloksia ja henkilökuljetuksia. Tervetuloa mukaan!

94 Kuntaliiton Taloustorstai - ajankohtaistietoa kuntien taloudesta Seuraavat Taloustorstait TO Tuottavuustorstai TO Lisätietoja antavat: kehittämispäällikkö Sanna Lehtonen, sanna.lehtonen@kuntaliitto.fi, p hallinto- ja viestintäkoordinaattori Tuija Valkeinen, tuija.valkeinen@kuntaliitto.fi, p

Ajankohtaista lyhyesti

Ajankohtaista lyhyesti 25.10.2018 Sanna Lehtonen Taloustorstai 25.10.2018 2 24.10.2018 Ajankohtaista lokakuussa Veroennustekehikon päivitys 22.-23.10.2018 Yleiskirje 25.10.2018: Lastensuojelun vuoksi sijoitetun

Ajankohtaista lyhyesti 25.10.2018 Sanna Lehtonen Taloustorstai 25.10.2018 2 24.10.2018 Ajankohtaista lokakuussa Veroennustekehikon päivitys 22.-23.10.2018 Yleiskirje 25.10.2018: Lastensuojelun vuoksi sijoitetun

Tulorekisteri kunnille

Tulorekisteri kunnille Taloustorstai 25.10.2018 Heli Reuter-Laakso Verohallinto Tulorekisteri on mahdollistaja Kunta työnantajana: Tulorekisteri yksinkertaistaa palkan maksamiseen liittyviä ilmoittamis-

Tulorekisteri kunnille Taloustorstai 25.10.2018 Heli Reuter-Laakso Verohallinto Tulorekisteri on mahdollistaja Kunta työnantajana: Tulorekisteri yksinkertaistaa palkan maksamiseen liittyviä ilmoittamis-

Eläkejärjestelmien kehityshanke

Eläkejärjestelmien kehityshanke 25.10.2018 Minna Punakallio Eläkejärjestelmien erillisyyttä selvittävä työryhmä 12.6.2017-31.10.2018 asti Lisätietoja 2 Työryhmän tehtäväksianto: tuottaa esimerkkilaskelmia

Eläkejärjestelmien kehityshanke 25.10.2018 Minna Punakallio Eläkejärjestelmien erillisyyttä selvittävä työryhmä 12.6.2017-31.10.2018 asti Lisätietoja 2 Työryhmän tehtäväksianto: tuottaa esimerkkilaskelmia

Kriisikuntakriteeristö uudistuu

Kriisikuntakriteeristö uudistuu 25.10.2018 Sari Korento Kriisikuntakriteereiden uudistaminen VM:n asettaman työryhmän tehtävänä oli 1. arvioida kuntalain erityisen vaikean taloudellisen aseman määrittelyssä

Kriisikuntakriteeristö uudistuu 25.10.2018 Sari Korento Kriisikuntakriteereiden uudistaminen VM:n asettaman työryhmän tehtävänä oli 1. arvioida kuntalain erityisen vaikean taloudellisen aseman määrittelyssä

JHS 200 Kuntien ja kuntayhtymien palveluluokitus 1. palautekierros

JHS 200 Kuntien ja kuntayhtymien palveluluokitus 1. palautekierros 7.10.-18.11.2018 Minnamaria Korhonen Palveluluokituksen JHS-prosessi I palautekierros 7.10.- 18.11. Palautevastine ja uusi versio II palautekierros

JHS 200 Kuntien ja kuntayhtymien palveluluokitus 1. palautekierros 7.10.-18.11.2018 Minnamaria Korhonen Palveluluokituksen JHS-prosessi I palautekierros 7.10.- 18.11. Palautevastine ja uusi versio II palautekierros

Mitä muutoksia tulorekisteri tuo kunnille?

Mitä muutoksia tulorekisteri tuo kunnille? Kuntamarkkinat 12.9.2018 Mirka Piirainen, toiminnallinen vastaava, Verohallinto 13.9.2018 Tulorekisteri on mahdollistaja Kunnat työnantajana: Tulorekisteri yksinkertaistaa

Mitä muutoksia tulorekisteri tuo kunnille? Kuntamarkkinat 12.9.2018 Mirka Piirainen, toiminnallinen vastaava, Verohallinto 13.9.2018 Tulorekisteri on mahdollistaja Kunnat työnantajana: Tulorekisteri yksinkertaistaa

Ajankohtaista lyhyesti

Ajankohtaista lyhyesti Sanna Lehtonen 28.90.30 OKM valtionosuuden laskentaperusteet Perustietokysely 20.9.2018 tilanteesta OPH kirje 22.8.2018 Tallennusaika on 20. 30.9.2018 Hanke käynnissä 30.9.2018

Ajankohtaista lyhyesti Sanna Lehtonen 28.90.30 OKM valtionosuuden laskentaperusteet Perustietokysely 20.9.2018 tilanteesta OPH kirje 22.8.2018 Tallennusaika on 20. 30.9.2018 Hanke käynnissä 30.9.2018

Millaisia mittareita kriisikunnille? Pasi Leppänen

Millaisia mittareita kriisikunnille? Pasi Leppänen Erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettely (KuntaL 118 ) Kunnan ja valtion tulee yhdessä selvittää kunnan mahdollisuudet

Millaisia mittareita kriisikunnille? Pasi Leppänen Erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettely (KuntaL 118 ) Kunnan ja valtion tulee yhdessä selvittää kunnan mahdollisuudet

Tulorekisteri tulee

Tulorekisteri tulee 1.1.2019 Agenda 1.Periaatteet ja aikataulu 2.Palkkatietojen ilmoittaminen 3.Eläkkeet ja etuudet 4.Kunnat tietojen käyttäjinä 5.Yhteystiedot ja lisätietoja 1. Periaatteet ja aikataulu

Tulorekisteri tulee 1.1.2019 Agenda 1.Periaatteet ja aikataulu 2.Palkkatietojen ilmoittaminen 3.Eläkkeet ja etuudet 4.Kunnat tietojen käyttäjinä 5.Yhteystiedot ja lisätietoja 1. Periaatteet ja aikataulu

Talouden sääntely uudessa kuntalaissa

Talouden sääntely uudessa kuntalaissa Kuntamarkkinat 9.-10.9.2015 Sari Korento kehittämispäällikkö Uusi kuntalaki (410/2015) Voimaan 1.5.2015» Taloussäännöksiä sovelletaan vuodesta 2015» siirtymäsäännöksiä

Talouden sääntely uudessa kuntalaissa Kuntamarkkinat 9.-10.9.2015 Sari Korento kehittämispäällikkö Uusi kuntalaki (410/2015) Voimaan 1.5.2015» Taloussäännöksiä sovelletaan vuodesta 2015» siirtymäsäännöksiä

Kuntatalouden työkalupakki tutuksi

Kuntatalouden työkalupakki tutuksi Kuntamarkkinat 13.9.2018 Henrik Rainio vt. johtaja, kuntatalous Kuntakohtainen verotulojen ennustekehikko Kunnilla on mahdollisuus tilata koko maan ennustekehikon tiedoista

Kuntatalouden työkalupakki tutuksi Kuntamarkkinat 13.9.2018 Henrik Rainio vt. johtaja, kuntatalous Kuntakohtainen verotulojen ennustekehikko Kunnilla on mahdollisuus tilata koko maan ennustekehikon tiedoista

Ajankohtaista kuntataloudesta

Ajankohtaista kuntataloudesta Taloustorstai 14.12.2017 Sanna Lehtonen Taloustorstai 14.12.2017 klo 14:00 Ajankohtaista kuntataloudesta / Sanna Lehtonen klo 14:10 Sote-muutosrajoitin / Sanna Lehtonen klo

Ajankohtaista kuntataloudesta Taloustorstai 14.12.2017 Sanna Lehtonen Taloustorstai 14.12.2017 klo 14:00 Ajankohtaista kuntataloudesta / Sanna Lehtonen klo 14:10 Sote-muutosrajoitin / Sanna Lehtonen klo

Ajankohtaista kuntataloudesta

Ajankohtaista kuntataloudesta Taloustorstai 14.12.2017 Sanna Lehtonen Taloustorstai 14.12.2017 klo 14:00 Ajankohtaista kuntataloudesta / Sanna Lehtonen klo 14:10 Sote-muutosrajoitin / Sanna Lehtonen klo

Ajankohtaista kuntataloudesta Taloustorstai 14.12.2017 Sanna Lehtonen Taloustorstai 14.12.2017 klo 14:00 Ajankohtaista kuntataloudesta / Sanna Lehtonen klo 14:10 Sote-muutosrajoitin / Sanna Lehtonen klo

Tulorekisteri

Tulorekisteri Mikä tulorekisteri on? Yksi rekisteri yksi standardoitu tapa toimia Tulorekisteri on kansallinen sähköinen tietokanta. Se sisältää kattavat palkka-, eläke- ja etuustiedot yksilötasolla Tiedon

Tulorekisteri Mikä tulorekisteri on? Yksi rekisteri yksi standardoitu tapa toimia Tulorekisteri on kansallinen sähköinen tietokanta. Se sisältää kattavat palkka-, eläke- ja etuustiedot yksilötasolla Tiedon

Kuntatalouden tunnusluvut Kouvola ja vertailukaupungit

Kuntatalouden tunnusluvut Kouvola ja vertailukaupungit 19.5.2016 Heikki Miettinen Rakenne A. A. Nykyiset kriisikuntamenettelyn tunnusluvut B. Uuden Kuntalain mukaiset tunnusluvut B. - arviointimenettelyt

Kuntatalouden tunnusluvut Kouvola ja vertailukaupungit 19.5.2016 Heikki Miettinen Rakenne A. A. Nykyiset kriisikuntamenettelyn tunnusluvut B. Uuden Kuntalain mukaiset tunnusluvut B. - arviointimenettelyt

Keski-Suomen kuntien tilinpäätökset 2017

6.6.2018 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2017 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2017, % (suluissa muutos henkilömääränä) -0,1 % (-165) -0,2 % (-5) -0,7 %

6.6.2018 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2017 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2017, % (suluissa muutos henkilömääränä) -0,1 % (-165) -0,2 % (-5) -0,7 %

Kuntalain taloutta ja tarkastusta koskevat muutosehdotukset

Kuntalain taloutta ja tarkastusta koskevat muutosehdotukset Kuntamarkkinat 10.-11.9.2014 Sari Korento kehittämispäällikkö Taloutta koskevat muutosehdotukset Talousarvio ja suunnitelma 111 Talousarviossa

Kuntalain taloutta ja tarkastusta koskevat muutosehdotukset Kuntamarkkinat 10.-11.9.2014 Sari Korento kehittämispäällikkö Taloutta koskevat muutosehdotukset Talousarvio ja suunnitelma 111 Talousarviossa

Tulorekisteri kunnille

Tulorekisteri kunnille Taloustorstai 13.6.2019 Agenda 1. Tulorekisterin tietojen hyödyntäminen - yleistä 2. Tiedon käyttäjän roolit ja profiilit ja valtuudet 3. Kunnat tulorekisterin tietojen käyttäjinä

Tulorekisteri kunnille Taloustorstai 13.6.2019 Agenda 1. Tulorekisterin tietojen hyödyntäminen - yleistä 2. Tiedon käyttäjän roolit ja profiilit ja valtuudet 3. Kunnat tulorekisterin tietojen käyttäjinä

Keski-Suomen kuntien tilinpäätökset 2016

12.6.2017 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2016 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2016 (suluissa muutos henkilömääränä) -0,1 % (-4) -0,3 % (-4) -0,3 % (-15)

12.6.2017 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2016 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2016 (suluissa muutos henkilömääränä) -0,1 % (-4) -0,3 % (-4) -0,3 % (-15)

Talouden sääntely uudessa kuntalaissa

Talouden sääntely uudessa kuntalaissa Kuntaliiton ja Etelä-Savon maakuntaliiton ajankohtaisseminaari 7.5.2015 Mikkeli Kehittämispäällikkö Sari Korento Uusi kuntalaki (410/2015) Hyväksyttiin eduskunnassa

Talouden sääntely uudessa kuntalaissa Kuntaliiton ja Etelä-Savon maakuntaliiton ajankohtaisseminaari 7.5.2015 Mikkeli Kehittämispäällikkö Sari Korento Uusi kuntalaki (410/2015) Hyväksyttiin eduskunnassa

Hallintosäännön mukaan kokouskutsun antaa puheenjohtaja tai hänen estyneenä ollessaan varapuheenjohtaja.

Kihniön kunta Tarkastuslautakunta 2013-2016 Pöytäkirja 3/2017 Kokousaika: 19.4.2017 klo 12.00 15.45 Kokouspaikka: Kihniön kunnanvirasto Läsnä: Jouko Yli-Knuuttila, puheenjohtaja Minna Yli-Kujala, varajäsen

Kihniön kunta Tarkastuslautakunta 2013-2016 Pöytäkirja 3/2017 Kokousaika: 19.4.2017 klo 12.00 15.45 Kokouspaikka: Kihniön kunnanvirasto Läsnä: Jouko Yli-Knuuttila, puheenjohtaja Minna Yli-Kujala, varajäsen

Keski-Suomen kuntien tilinpäätökset 2018

7.6.2019 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2018 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2018, % (suluissa muutos henkilömääränä) -0,2 % (-510) -0,3 % (-51) -0,5 %

7.6.2019 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2018 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2018, % (suluissa muutos henkilömääränä) -0,2 % (-510) -0,3 % (-51) -0,5 %

Tulorekisterin tahdissa tulevaisuuteen Terhi Holmström

Tulorekisterin tahdissa tulevaisuuteen Terhi Holmström Tulorekisteri - kohti digitaalista yhteiskuntaa https://www.youtube.com/watch?v=6 WKoaqwNaiU Tulorekisteri - yksi ilmoitus, ajantasaiset tiedot Tiedon

Tulorekisterin tahdissa tulevaisuuteen Terhi Holmström Tulorekisteri - kohti digitaalista yhteiskuntaa https://www.youtube.com/watch?v=6 WKoaqwNaiU Tulorekisteri - yksi ilmoitus, ajantasaiset tiedot Tiedon

Ajankohtaista työmarkkinoilla. - Tulorekisteri 2019

Ajankohtaista työmarkkinoilla - TES 2018 2020 - Tulorekisteri 2019 Suonenjoki 4.12.2018 Toimitusjohtaja Veli-Matti Rekola Maaseudun Työnantajaliitto MTA Maaseutuelinkeinojen TES 2018-2020 Liittokohtaiset

Ajankohtaista työmarkkinoilla - TES 2018 2020 - Tulorekisteri 2019 Suonenjoki 4.12.2018 Toimitusjohtaja Veli-Matti Rekola Maaseudun Työnantajaliitto MTA Maaseutuelinkeinojen TES 2018-2020 Liittokohtaiset

Tulorekisteri muuttaa palkkatietojen ilmoittamisen Tilitoimistoraadit syksy 2017

Tulorekisteri muuttaa palkkatietojen ilmoittamisen Tilitoimistoraadit syksy 2017 Tulorekisteri on sähköinen tietokanta palkka-, eläke-, ja etuustiedoille Yksi rekisteri yksi standardoitu tapa toimia Tulorekisteri

Tulorekisteri muuttaa palkkatietojen ilmoittamisen Tilitoimistoraadit syksy 2017 Tulorekisteri on sähköinen tietokanta palkka-, eläke-, ja etuustiedoille Yksi rekisteri yksi standardoitu tapa toimia Tulorekisteri

Kouvolan talouden yleiset tekijät

Tilinpäätös 2013 1 Kouvolan talouden yleiset tekijät 2 Väestökehitys Kouvolassa 2009-2017 3 Väestöennuste ikäryhmittäin 2015-2040 Ikäryhmä Muutos-% 2015/2040 0-14 -12,3 15-65 -17,1 65-20,4-12 % - 17 %

Tilinpäätös 2013 1 Kouvolan talouden yleiset tekijät 2 Väestökehitys Kouvolassa 2009-2017 3 Väestöennuste ikäryhmittäin 2015-2040 Ikäryhmä Muutos-% 2015/2040 0-14 -12,3 15-65 -17,1 65-20,4-12 % - 17 %

Kuntien, kuntayhtymien ja maakuntien taloustiedot. Pasi Leppänen

Kuntien, kuntayhtymien ja maakuntien taloustiedot Pasi Leppänen Ajankohtaista kuntien taloustiedoissa Ns. taloustietolakityöryhmä määritellyt lainsäädännön muutosja täydennystarpeet automatisoidun taloustiedon

Kuntien, kuntayhtymien ja maakuntien taloustiedot Pasi Leppänen Ajankohtaista kuntien taloustiedoissa Ns. taloustietolakityöryhmä määritellyt lainsäädännön muutosja täydennystarpeet automatisoidun taloustiedon

Lapin kuntatalous Lapin liiton kuntataloustyöryhmä Tapani Melaluoto Puheenjohtaja

Lapin kuntatalous Lapin liiton kuntataloustyöryhmä Tapani Melaluoto Puheenjohtaja 10 000 Toimintakate tilinpäätös 2014 /as. 9 000 8 868 8 000 7 000 6 000 5 000 7 411 7 328 6 739 6 259 6 327 6 461 5 839

Lapin kuntatalous Lapin liiton kuntataloustyöryhmä Tapani Melaluoto Puheenjohtaja 10 000 Toimintakate tilinpäätös 2014 /as. 9 000 8 868 8 000 7 000 6 000 5 000 7 411 7 328 6 739 6 259 6 327 6 461 5 839

Palkka.fi Näin valmistaudut tulorekisteriä varten

Palkka.fi Näin valmistaudut tulorekisteriä varten Anna-Maija Lahti ylitarkastaja, Palkka.fi palveluomistaja Esityksen sisältö Keskeisimmät tulorekisterin tuomat muutokset Palkka.fi:hin Kotitalouden palkanmaksu

Palkka.fi Näin valmistaudut tulorekisteriä varten Anna-Maija Lahti ylitarkastaja, Palkka.fi palveluomistaja Esityksen sisältö Keskeisimmät tulorekisterin tuomat muutokset Palkka.fi:hin Kotitalouden palkanmaksu

Tulorekisteri kunnille. Mirkka Piirainen Tulorekisteriyksikkö, Verohallinto

Tulorekisteri kunnille Mirkka Piirainen Tulorekisteriyksikkö, Verohallinto Tulorekisterin kuulumiset Mitä kunnissa täytyy tehdä syksyn 2019 aikana? Lopuksi Tulorekisteri digitalisoi julkisia palveluita

Tulorekisteri kunnille Mirkka Piirainen Tulorekisteriyksikkö, Verohallinto Tulorekisterin kuulumiset Mitä kunnissa täytyy tehdä syksyn 2019 aikana? Lopuksi Tulorekisteri digitalisoi julkisia palveluita

Talouden seuranta, analysointi ja tilinpäätös

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Siilinjärven kunnan TILINPÄÄTÖS 2015

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Ajankohtaiset lyhyesti

Ajankohtaiset lyhyesti 13.6.2019 Sanna Lehtonen @lehtonenkl Kertaa Kuntaliiton pääekonomistin palstalta ajankohtaisimmat kuntatalousasiat Taloustorstaiden välissä! Yksityisten ja julkisten eläkkeiden yhdistämistyö

Ajankohtaiset lyhyesti 13.6.2019 Sanna Lehtonen @lehtonenkl Kertaa Kuntaliiton pääekonomistin palstalta ajankohtaisimmat kuntatalousasiat Taloustorstaiden välissä! Yksityisten ja julkisten eläkkeiden yhdistämistyö

JHS-suositukset. Kuntatieto-ohjelma ja raportointi. Kuntamarkkinat, Mikko Mehtonen, Marja-Liisa Ylitalo

JHS-suositukset Kuntatieto-ohjelma ja raportointi Kuntamarkkinat, 12.9.2018 Mikko Mehtonen, Marja-Liisa Ylitalo Taloustietojen raportointi: aikataulu Taloustiedot raportoidaan Valtiokonttorille vuodesta

JHS-suositukset Kuntatieto-ohjelma ja raportointi Kuntamarkkinat, 12.9.2018 Mikko Mehtonen, Marja-Liisa Ylitalo Taloustietojen raportointi: aikataulu Taloustiedot raportoidaan Valtiokonttorille vuodesta

Kouvolan talouden yleiset tekijät

Tilinpäätös 2013 1 Kouvolan talouden yleiset tekijät 2 Väestökehitys Kouvolassa 2009-2017 3 Väestöennuste ikäryhmittäin 2015-2040 Ikäryhmä Muutos-% 2015/2040 0-14 -12,3 15-65 -17,1 65-20,4-12 % - 17 %

Tilinpäätös 2013 1 Kouvolan talouden yleiset tekijät 2 Väestökehitys Kouvolassa 2009-2017 3 Väestöennuste ikäryhmittäin 2015-2040 Ikäryhmä Muutos-% 2015/2040 0-14 -12,3 15-65 -17,1 65-20,4-12 % - 17 %

Eläkejärjestelmien erillisyysraportti

Eläkejärjestelmien erillisyysraportti Kuntaliiton lausunto 25.4.2019, sosiaali- ja terveysministeriölle sekä valtiovarainministeriölle Minna Punakallio @MinnaPunakallio 24.4.2019 1 Raportin työsti eläkejärjestelmien

Eläkejärjestelmien erillisyysraportti Kuntaliiton lausunto 25.4.2019, sosiaali- ja terveysministeriölle sekä valtiovarainministeriölle Minna Punakallio @MinnaPunakallio 24.4.2019 1 Raportin työsti eläkejärjestelmien

Keski-Suomen kuntien tilinpäätökset 2015

17.6.2016 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2015 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2015 (suluissa muutos henkilömääränä) -0,4 % (-18) -0,6 % (-60) -0,9 % (-13)

17.6.2016 Kirsi Mukkala Keski-Suomen kuntien tilinpäätökset 2015 Pohjatietojen lähde: Tilastokeskus ja Kuntaliitto Väestömuutos 2015 (suluissa muutos henkilömääränä) -0,4 % (-18) -0,6 % (-60) -0,9 % (-13)

Tilinpäätös 2010. 14.4.2011 Jukka Varonen

Tilinpäätös 2010 14.4.2011 Jukka Varonen Yleinen kehitys Valkeakosken asukasluvun kasvu voimistui: valkeakoskelaisia oli vuoden lopussa 20 844 eli 213 asukasta enemmän kuin vuotta aikaisemmin Työttömyysaste

Tilinpäätös 2010 14.4.2011 Jukka Varonen Yleinen kehitys Valkeakosken asukasluvun kasvu voimistui: valkeakoskelaisia oli vuoden lopussa 20 844 eli 213 asukasta enemmän kuin vuotta aikaisemmin Työttömyysaste

31.3.2015 Minna Uschanoff. Tilinpäätös 2014

31.3.2015 Minna Uschanoff Tilinpäätös 2014 Yleinen kehitys Valkeakosken asukasluku nousi hieman. Valkeakoskelaisia oli vuoden 2014 lopussa 21 162 eli 33 asukasta enemmän kuin vuotta aikaisemmin. Valkeakosken

31.3.2015 Minna Uschanoff Tilinpäätös 2014 Yleinen kehitys Valkeakosken asukasluku nousi hieman. Valkeakoskelaisia oli vuoden 2014 lopussa 21 162 eli 33 asukasta enemmän kuin vuotta aikaisemmin. Valkeakosken

Tuloveroprosentin määrääminen vuodelle 2017

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 328 31.10.2016 Asianro 900/02.03.01/2016 106 Tuloveroprosentin määrääminen vuodelle 2017 Päätöshistoria Kaupunginhallitus 31.10.2016 328 Talousjohtaja

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 328 31.10.2016 Asianro 900/02.03.01/2016 106 Tuloveroprosentin määrääminen vuodelle 2017 Päätöshistoria Kaupunginhallitus 31.10.2016 328 Talousjohtaja

Pääekonomistin katsaus

Pääekonomistin katsaus Kuntamarkkinat 13.-14.9.2017 Minna Punakallio Pääekonomisti Twitter: @MinnaPunakallio Maailmantalouden kasvu on ollut vakaata, työttömyys vähentynyt pikku hiljaa. Euroalue yllättänyt

Pääekonomistin katsaus Kuntamarkkinat 13.-14.9.2017 Minna Punakallio Pääekonomisti Twitter: @MinnaPunakallio Maailmantalouden kasvu on ollut vakaata, työttömyys vähentynyt pikku hiljaa. Euroalue yllättänyt

Sonkajärven kunnan tilinpäätös 2016

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Sonkajärven kunnan tilinpäätös 2015

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Varautuminen tulorekisteriin

Varautuminen tulorekisteriin Kunta ja tulorekisteri Kunta voi toimia työnantajana -> palkka- ja muiden ansiotulojen ilmoittaminen tulorekisteriin 1.1.2019 alkaen sijaismaksajana ja avustettavan puolesta

Varautuminen tulorekisteriin Kunta ja tulorekisteri Kunta voi toimia työnantajana -> palkka- ja muiden ansiotulojen ilmoittaminen tulorekisteriin 1.1.2019 alkaen sijaismaksajana ja avustettavan puolesta

Siilinjärven kunnan TILINPÄÄTÖS 2014

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

Kaupunkikonsernin talous. Aaro Honkola

Kaupunkikonsernin talous Aaro Honkola Kaupunkikonsernin talous Yleisohje kunnan ja kuntayhtymän konsernitilinpäätöksen laatimisesta Tavoitteena antaa oikea ja riittävä kuva kuntakonsernin muodostamasta

Kaupunkikonsernin talous Aaro Honkola Kaupunkikonsernin talous Yleisohje kunnan ja kuntayhtymän konsernitilinpäätöksen laatimisesta Tavoitteena antaa oikea ja riittävä kuva kuntakonsernin muodostamasta

Forssan kaupungin vuoden 2016 tilinpäätös. Mediatiedote

Forssan kaupungin vuoden 2016 tilinpäätös Mediatiedote 6. huhtikuuta 2017 Vuoden 2016 tilinpäätös ennustettua parempi ja mahdollistaa jonkin verran myös varautumista tulevaan Tilinpäätös on 0,2 miljoonaa

Forssan kaupungin vuoden 2016 tilinpäätös Mediatiedote 6. huhtikuuta 2017 Vuoden 2016 tilinpäätös ennustettua parempi ja mahdollistaa jonkin verran myös varautumista tulevaan Tilinpäätös on 0,2 miljoonaa

Maakuntien resurssiohjaus

Maakuntien resurssiohjaus 29.6.2016 1 Maakuntien resurssiohjauksen kokonaisuus Julkisen talouden suunnitelma - Maakuntataloudelle asetetut tavoitteet - Maakuntien tehtävien ja rahoituksen arviointi Valtion

Maakuntien resurssiohjaus 29.6.2016 1 Maakuntien resurssiohjauksen kokonaisuus Julkisen talouden suunnitelma - Maakuntataloudelle asetetut tavoitteet - Maakuntien tehtävien ja rahoituksen arviointi Valtion

KSVH:n omistajakuntien (10 kuntaa) näkökulmia laajakaistahankkeesta ja sen taloudellisista velvoitteista. Tilannekatsaus

näkökulmia laajakaistahankkeesta ja sen taloudellisista velvoitteista. Tilannekatsaus") KSVH:n omistajakuntien (10 kuntaa) näkökulmia laajakaistahankkeesta ja sen taloudellisista velvoitteista Tilannekatsaus 30.1.2019 KSVH:n omistajakuntien näkökulmat Kunnat lähtivät edelläkävijöinä mukaan

KSVH:n omistajakuntien (10 kuntaa) näkökulmia laajakaistahankkeesta ja sen taloudellisista velvoitteista Tilannekatsaus 30.1.2019 KSVH:n omistajakuntien näkökulmat Kunnat lähtivät edelläkävijöinä mukaan

Kunnan ja maakunnan talous ja rahoitus

Kunnan ja maakunnan talous ja rahoitus Etelä-Karjalan maakuntatilaisuus 21.5.2018 Henrik Rainio, vs. johtaja Kuntaliitto, kuntatalousyksikkö Julkisyhteisöjen rahoitusjäämä suhteessa bruttokansantuotteeseen,

Kunnan ja maakunnan talous ja rahoitus Etelä-Karjalan maakuntatilaisuus 21.5.2018 Henrik Rainio, vs. johtaja Kuntaliitto, kuntatalousyksikkö Julkisyhteisöjen rahoitusjäämä suhteessa bruttokansantuotteeseen,

Erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettely

Erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettely Arviointimenettely vuosina 2007-2016 Kunnan peruspalvelujen valtionosuudesta annetun lain 63 a :n (alussa Kunta- ja palvelurakenneuudistuksesta

Erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettely Arviointimenettely vuosina 2007-2016 Kunnan peruspalvelujen valtionosuudesta annetun lain 63 a :n (alussa Kunta- ja palvelurakenneuudistuksesta

Kunnan ja maakunnan talous ja rahoitus

Kunnan ja maakunnan talous ja rahoitus Kymenlaakson kuntapäivä 25.5.2018 Minna Punakallio, pääekonomisti Kuntaliitto, kuntatalousyksikkö 2 23.5.2018 Julkisyhteisöjen rahoitusjäämä suhteessa bruttokansantuotteeseen,

Kunnan ja maakunnan talous ja rahoitus Kymenlaakson kuntapäivä 25.5.2018 Minna Punakallio, pääekonomisti Kuntaliitto, kuntatalousyksikkö 2 23.5.2018 Julkisyhteisöjen rahoitusjäämä suhteessa bruttokansantuotteeseen,

Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee

Valtionosuudet Sanna

Valtionosuudet 2.5.2019 Sanna Lehtonen @lehtonenkl Sannalle tulleita kysymyksiä Miten arvioida vuoden 2020 valtionosuuksia? Onko oletettavissa, että valtionosuudet laskisivat seuraavien parin vuoden aikana

Valtionosuudet 2.5.2019 Sanna Lehtonen @lehtonenkl Sannalle tulleita kysymyksiä Miten arvioida vuoden 2020 valtionosuuksia? Onko oletettavissa, että valtionosuudet laskisivat seuraavien parin vuoden aikana

Miten meillä menee, entä naapurilla?

Miten meillä menee, entä naapurilla? Kuntien taloustiedot tehokäyttöön 2021 Kuntaliitto, valtiovarainministeriö, Valtiokonttori, Tieke ry, Tilastokeskus 11.9.2019 Kuntatieto-ohjelma - talousraportointi

Miten meillä menee, entä naapurilla? Kuntien taloustiedot tehokäyttöön 2021 Kuntaliitto, valtiovarainministeriö, Valtiokonttori, Tieke ry, Tilastokeskus 11.9.2019 Kuntatieto-ohjelma - talousraportointi

Valtionosuudet. Sannalle tulleita kysymyksiä. Taloustorstai. Sanna

Valtionosuudet Taloustorstai Sanna Lehtonen @lehtonenkl 2.5.2019 Sannalle tulleita kysymyksiä Miten arvioida vuoden 2020 valtionosuuksia? Onko oletettavissa, että valtionosuudet laskisivat seuraavien parin

Valtionosuudet Taloustorstai Sanna Lehtonen @lehtonenkl 2.5.2019 Sannalle tulleita kysymyksiä Miten arvioida vuoden 2020 valtionosuuksia? Onko oletettavissa, että valtionosuudet laskisivat seuraavien parin

Hallintovaliokunta

Dnro 1829/03/2015 Hallintovaliokunta 21.10.2015 Kuntatalouden arviointi konsernitasolla Reijo Vuorento Apulaisjohtaja, Kuntaliitto Helsinki 21.10.2015 Talousarvio ja suunnitelma 110 Valtuuston on vuoden

Dnro 1829/03/2015 Hallintovaliokunta 21.10.2015 Kuntatalouden arviointi konsernitasolla Reijo Vuorento Apulaisjohtaja, Kuntaliitto Helsinki 21.10.2015 Talousarvio ja suunnitelma 110 Valtuuston on vuoden

Sote- ja maakuntauudistuksen vaikutus kuntatalouteen Jakoavaimen esittely

Sote- ja maakuntauudistuksen vaikutus kuntatalouteen Jakoavaimen esittely Keskisuurten kuntien sosiaali- ja terveysjohdon tapaaminen 24.3.2017 Minna Punakallio Pääekonomisti Seuraa minua Twitterissä: @MinnaPunakallio

Sote- ja maakuntauudistuksen vaikutus kuntatalouteen Jakoavaimen esittely Keskisuurten kuntien sosiaali- ja terveysjohdon tapaaminen 24.3.2017 Minna Punakallio Pääekonomisti Seuraa minua Twitterissä: @MinnaPunakallio

Kuntatalouden terveystarkastus

Uusi palvelu kunnille: Kuntatalouden terveystarkastus Esimerkkinä käytetty Varkauden lukuja Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Henrik Rainio, vs. johtaja Kuntaliitto,

Uusi palvelu kunnille: Kuntatalouden terveystarkastus Esimerkkinä käytetty Varkauden lukuja Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Henrik Rainio, vs. johtaja Kuntaliitto,

Talousnäkymät maakunta- ja soteuudistuksen Raija Vaniala

Talousnäkymät maakunta- ja soteuudistuksen jälkeen Sote-uudistuksen verorahoitus koko maassa Yli puolet (17,7 mrd ) kuntien käyttötalouden nettokustannuksista siirtyy maakunnille. Verorahoituksen jakautuminen

Talousnäkymät maakunta- ja soteuudistuksen jälkeen Sote-uudistuksen verorahoitus koko maassa Yli puolet (17,7 mrd ) kuntien käyttötalouden nettokustannuksista siirtyy maakunnille. Verorahoituksen jakautuminen

Kuntatalouden tilannekatsaus

Kuntatalouden tilannekatsaus 8.9.17 Helsinki Taloustorstai Minna Punakallio Pääekonomisti Kuntaliitto Twitter @MinnaPunakallio Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 15-1 Tilastokeskus,

Kuntatalouden tilannekatsaus 8.9.17 Helsinki Taloustorstai Minna Punakallio Pääekonomisti Kuntaliitto Twitter @MinnaPunakallio Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 15-1 Tilastokeskus,

KAUHAVAN KAUPUNKI Hallintopalvelut KAUHAVAN TALOUS PÄÄTYI ENNÄTYSTULOKSEEN TIEDOTE

1 KAUHAVAN TALOUS PÄÄTYI ENNÄTYSTULOKSEEN Kauhavan kaupungin talousarvio vuodelle 2017 oli noin 0,4 miljoonaa euroa ylijäämäinen. Kaupunginhallitukselle 28.3.2018 esiteltävä vuoden 2017 tilinpäätös on

1 KAUHAVAN TALOUS PÄÄTYI ENNÄTYSTULOKSEEN Kauhavan kaupungin talousarvio vuodelle 2017 oli noin 0,4 miljoonaa euroa ylijäämäinen. Kaupunginhallitukselle 28.3.2018 esiteltävä vuoden 2017 tilinpäätös on

JHS-suositukset. Taloustietojen kirjaaminen ja raportointi muuttuu. Kuntamarkkinat, Marja-Liisa Ylitalo

JHS-suositukset Taloustietojen kirjaaminen ja raportointi muuttuu Kuntamarkkinat, 13. 14.9.2017 Marja-Liisa Ylitalo Mitä, miksi ja milloin? JHS-suositus = julkishallinnon suositus Kuntatieto-ohjelma Tavoitteena

JHS-suositukset Taloustietojen kirjaaminen ja raportointi muuttuu Kuntamarkkinat, 13. 14.9.2017 Marja-Liisa Ylitalo Mitä, miksi ja milloin? JHS-suositus = julkishallinnon suositus Kuntatieto-ohjelma Tavoitteena

Kuntatalouden kehitys vuoteen Lähde: Peruspalveluohjelma sekä Kuntaliiton laskelmat

Kuntatalouden kehitys vuoteen 2018 Lähde: Peruspalveluohjelma 3.4.2014 sekä Kuntaliiton laskelmat Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 2012-2013 Tilastokeskus, vuosien 2014-2018

Kuntatalouden kehitys vuoteen 2018 Lähde: Peruspalveluohjelma 3.4.2014 sekä Kuntaliiton laskelmat Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 2012-2013 Tilastokeskus, vuosien 2014-2018

KIURUVEDEN KAUPUNGIN TALOUDESTA 2016

1 KIURUVEDEN KAUPUNGIN TALOUDESTA 2016 Käyttötalous: TOIMINTAKULUJEN (59,3 milj. euroa) JAKAUTUMINEN 2016 Muut (17 %) SOTE (57 %) Henkilöstömenot (26 %) SOTE: Henkilöstömenot: Muut: Maksuosuudet Ylä-Savon

1 KIURUVEDEN KAUPUNGIN TALOUDESTA 2016 Käyttötalous: TOIMINTAKULUJEN (59,3 milj. euroa) JAKAUTUMINEN 2016 Muut (17 %) SOTE (57 %) Henkilöstömenot (26 %) SOTE: Henkilöstömenot: Muut: Maksuosuudet Ylä-Savon

Kunnan ja maakunnan talous ja rahoitus

Kunnan ja maakunnan talous ja rahoitus Päijät-Hämeen maakuntatilaisuus 3.5.2018 Henrik Rainio, vs. johtaja Kuntaliitto, kuntatalousyksikkö Julkisyhteisöjen rahoitusjäämä suhteessa bruttokansantuotteeseen,

Kunnan ja maakunnan talous ja rahoitus Päijät-Hämeen maakuntatilaisuus 3.5.2018 Henrik Rainio, vs. johtaja Kuntaliitto, kuntatalousyksikkö Julkisyhteisöjen rahoitusjäämä suhteessa bruttokansantuotteeseen,

Kunnan ja maakunnan talous ja rahoitus

Onnistuva Suomi tehdään lähellä Kunnan ja maakunnan talous ja rahoitus Pirkanmaan maakuntatilaisuus 9.5.2018 Sanna Lehtonen, kehittämispäällikkö Kuntaliitto, kuntatalousyksikkö Julkisyhteisöjen rahoitusjäämä

Onnistuva Suomi tehdään lähellä Kunnan ja maakunnan talous ja rahoitus Pirkanmaan maakuntatilaisuus 9.5.2018 Sanna Lehtonen, kehittämispäällikkö Kuntaliitto, kuntatalousyksikkö Julkisyhteisöjen rahoitusjäämä

Miltä kuntatalousvuosi 2019 näyttää?

Miltä kuntatalousvuosi 2019 näyttää? 10.1.2019 Henrik Rainio, kuntatalouspäällikkö Kuntaliitto, kuntatalousyksikkö Kuntasektorin vuosikate sekä tilikauden tulos vuosina 1997-2022, mrd. 5,0 4,5 4,0 3,5

Miltä kuntatalousvuosi 2019 näyttää? 10.1.2019 Henrik Rainio, kuntatalouspäällikkö Kuntaliitto, kuntatalousyksikkö Kuntasektorin vuosikate sekä tilikauden tulos vuosina 1997-2022, mrd. 5,0 4,5 4,0 3,5

Kuntalaki uudistuu - Kunnan ja kuntakonsernin talous

Kuntalaki uudistuu - Kunnan ja kuntakonsernin talous Kuntamarkkinat Helsinki 12.9.2014 Kirsi Mononen, johtava lakimies Kuntatalousohjelma Kuntataloudelle kokonaisuutena oma tasapainotavoite» Menojen ja

Kuntalaki uudistuu - Kunnan ja kuntakonsernin talous Kuntamarkkinat Helsinki 12.9.2014 Kirsi Mononen, johtava lakimies Kuntatalousohjelma Kuntataloudelle kokonaisuutena oma tasapainotavoite» Menojen ja

Nurmeksen vuosi 2016 toteutui talousarviota paremmin

1 (5) Nurmeksen vuosi 2016 toteutui talousarviota paremmin Nurmeksen kaupungin tilinpäätös oli talousarviota vahvempi vuonna 2016. Kaupungin tilikauden tulos oli 532 064 euroa ja ylijäämä esitettävien

1 (5) Nurmeksen vuosi 2016 toteutui talousarviota paremmin Nurmeksen kaupungin tilinpäätös oli talousarviota vahvempi vuonna 2016. Kaupungin tilikauden tulos oli 532 064 euroa ja ylijäämä esitettävien

Mikkelin kaupungin tilinpäätös 2018

1 Mikkelin kaupungin tilinpäätös 2018 Kaupunginhallitus 1.4.2019 Kaupunginvaltuusto 17.6.2019 Merkittävimmät huomiot toteumasta Tilikauden 2018 alijäämä oli 13,3 miljoonaa euroa. Talouden tulos heikkeni

1 Mikkelin kaupungin tilinpäätös 2018 Kaupunginhallitus 1.4.2019 Kaupunginvaltuusto 17.6.2019 Merkittävimmät huomiot toteumasta Tilikauden 2018 alijäämä oli 13,3 miljoonaa euroa. Talouden tulos heikkeni

Asukasluku indeksoituna (2006=100)

") 11 Asukasluku indeksoituna (26=1) 15 1 95 9 85 8 75 Hankasalmi 51-1 as. kunnat Keski-Suomi Koko maa Asukasluku ind. Hankasalmi 1, 99,1 99,5 99,2 99,7 98,8 98,1 97,3 95,5 94,3 92,9 9,3 51-1 as. kunnat 1,

11 Asukasluku indeksoituna (26=1) 15 1 95 9 85 8 75 Hankasalmi 51-1 as. kunnat Keski-Suomi Koko maa Asukasluku ind. Hankasalmi 1, 99,1 99,5 99,2 99,7 98,8 98,1 97,3 95,5 94,3 92,9 9,3 51-1 as. kunnat 1,

Pohjois-Savon kuntien tilinpäätökset Lähde: Kysely kunnilta, huhtikuu 2018

Pohjois-Savon kuntien tilinpäätökset 2017 Lähde: Kysely kunnilta, huhtikuu 2018 Vuosi 2017 Kuntien toimintakulut laskivat -1,3% (+1,5% v. 2016) Toimintakate parani +0,7% (-1,6% v. 2016) Verotulot kasvoivat

Pohjois-Savon kuntien tilinpäätökset 2017 Lähde: Kysely kunnilta, huhtikuu 2018 Vuosi 2017 Kuntien toimintakulut laskivat -1,3% (+1,5% v. 2016) Toimintakate parani +0,7% (-1,6% v. 2016) Verotulot kasvoivat

Ajankohtaista tulorekisteristä Vero ohjelmistotalopäivä syksy 2017

Ajankohtaista tulorekisteristä Vero ohjelmistotalopäivä syksy 2017 Keskeiset periaatteet Palkkojen vuosi-ilmoittaminen loppuu. Viimeiset palkkojen vuosi-ilmoitukset annetaan vuodelta 2018. 1.1.2019 alkaen

Ajankohtaista tulorekisteristä Vero ohjelmistotalopäivä syksy 2017 Keskeiset periaatteet Palkkojen vuosi-ilmoittaminen loppuu. Viimeiset palkkojen vuosi-ilmoitukset annetaan vuodelta 2018. 1.1.2019 alkaen

Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019

Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019 Laskelmapäivitys 14.9.2018 Sanna Lehtonen, Suomen Kuntaliitto Valtionosuusjärjestelmän kaksiosaisuus Kunnan valtionosuus koostuu kahdesta (2) osasta:

Kuntakohtaiset ennakolliset valtionosuuslaskelmat 2019 Laskelmapäivitys 14.9.2018 Sanna Lehtonen, Suomen Kuntaliitto Valtionosuusjärjestelmän kaksiosaisuus Kunnan valtionosuus koostuu kahdesta (2) osasta:

Suunnittelukehysten perusteet

Kaupunginhallitus 344 19.06.2017 Vuoden 2018 talousarvion ja vuosien 2018-2020 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2875/02.02.00/2017 KHALL 19.06.2017 344 Talouden tasapaino

Kaupunginhallitus 344 19.06.2017 Vuoden 2018 talousarvion ja vuosien 2018-2020 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2875/02.02.00/2017 KHALL 19.06.2017 344 Talouden tasapaino

Tilinpäätöksen allekirjoittavat kunnanhallituksen jäsenet sekä kunnanjohtaja tai pormestari.

Kunnanhallitus 47 30.03.2015 Kunnanvaltuusto 20 15.06.2015 Vuoden 2014 tilinpäätöksen hyväksyminen Khall 30.03.2015 47 30.3.2015 Kuntalain 68 :n mukaan kunnanhallituksen on laadittava tilikaudelta tilinpäätös

Kunnanhallitus 47 30.03.2015 Kunnanvaltuusto 20 15.06.2015 Vuoden 2014 tilinpäätöksen hyväksyminen Khall 30.03.2015 47 30.3.2015 Kuntalain 68 :n mukaan kunnanhallituksen on laadittava tilikaudelta tilinpäätös

Lausunto Erityisen vaikeassa taloudellisessa asemassa olevan kunnan arviointimenettely

Savukosken kunta Lausunto 19.11.2018 Asia: VM085:00/2018, VM/1352/03.01.00/2018 Luonnos hallituksen esitykseksi laiksi kuntalain muuttamisesta (mm. erityisen vaikeassa taloudellisessa asemassa olevan kunnan

Savukosken kunta Lausunto 19.11.2018 Asia: VM085:00/2018, VM/1352/03.01.00/2018 Luonnos hallituksen esitykseksi laiksi kuntalain muuttamisesta (mm. erityisen vaikeassa taloudellisessa asemassa olevan kunnan

Sosiaali- ja terveystoimen rahoitus 2019 Kuntamarkkinat

Sosiaali- ja terveystoimen rahoitus 2019 Erityisasiantuntija Mia Malmila Muutoskehitys 2010-luvulta Kunnat > kuntaliitokset >> maakunnat (valtio) Julkisen hallinnon toiminnan päälinjana on ollut, että

Sosiaali- ja terveystoimen rahoitus 2019 Erityisasiantuntija Mia Malmila Muutoskehitys 2010-luvulta Kunnat > kuntaliitokset >> maakunnat (valtio) Julkisen hallinnon toiminnan päälinjana on ollut, että

Muutokset sosiaali- ja terveystoimen rahoituksessa

Muutokset sosiaali- ja terveystoimen rahoituksessa Ennakolliset valtionosuuslaskelmat vuodelle 2018 Kuntamarkkinat 13.-14.9.2017 Sanna Lehtonen, kehittämispäällikkö Sosiaali- ja terveystoimen rahoitus

Muutokset sosiaali- ja terveystoimen rahoituksessa Ennakolliset valtionosuuslaskelmat vuodelle 2018 Kuntamarkkinat 13.-14.9.2017 Sanna Lehtonen, kehittämispäällikkö Sosiaali- ja terveystoimen rahoitus

Rautavaaran kunnan vuoden 2014 tilinpäätöksen hyväksyminen ja allekirjoittaminen

Kunnanhallitus 98 13.04.2015 Rautavaaran kunnan vuoden 2014 tilinpäätöksen hyväksyminen ja allekirjoittaminen Khall 13.04.2015 98 Kuntalain (365/1995) 68 :n mukaan kunnan tilikausi on kalenterivuosi. Kunnanhallituksen

Kunnanhallitus 98 13.04.2015 Rautavaaran kunnan vuoden 2014 tilinpäätöksen hyväksyminen ja allekirjoittaminen Khall 13.04.2015 98 Kuntalain (365/1995) 68 :n mukaan kunnan tilikausi on kalenterivuosi. Kunnanhallituksen

Nurmes pääsi vuonna 2018 hyvään tulokseen kaupungin vahvalla toiminnalla

Nurmes pääsi vuonna 2018 hyvään tulokseen kaupungin vahvalla toiminnalla Nurmeksen kaupungille vuosi 2018 vahvan perustoiminnan ansiosta hieman odotuksia parempi. Nurmeksen kaupungin tilinpäätös oli talousarviota

Nurmes pääsi vuonna 2018 hyvään tulokseen kaupungin vahvalla toiminnalla Nurmeksen kaupungille vuosi 2018 vahvan perustoiminnan ansiosta hieman odotuksia parempi. Nurmeksen kaupungin tilinpäätös oli talousarviota

KOTKA-KONSERNI TILINPÄÄTÖS 2017

ESITYKSEN SISÄLTÖ Kotka-konsernin suunta on oikea s.3 Mitä kriisikuntakriteereillä tarkoitetaan? s.4 Kaupungin liikkumavara ja tasapaino s.5-6 Kaupunki tunnuslukujen näkökulmasta s.7-9 Konsernissa laaja-alaista

ESITYKSEN SISÄLTÖ Kotka-konsernin suunta on oikea s.3 Mitä kriisikuntakriteereillä tarkoitetaan? s.4 Kaupungin liikkumavara ja tasapaino s.5-6 Kaupunki tunnuslukujen näkökulmasta s.7-9 Konsernissa laaja-alaista

Kuntatalousohjelma vuodelle 2019, syksy Kunta- ja aluehallinto-osasto

Kuntatalousohjelma vuodelle 2019, syksy 2018 Kunta- ja aluehallinto-osasto Yleistä kuntatalousohjelmasta Syksyn kuntatalousohjelma syventää valtion talousarvioesityksen kuntatalousvaikutusten tarkastelua.

Kuntatalousohjelma vuodelle 2019, syksy 2018 Kunta- ja aluehallinto-osasto Yleistä kuntatalousohjelmasta Syksyn kuntatalousohjelma syventää valtion talousarvioesityksen kuntatalousvaikutusten tarkastelua.

Työeläkevakuutusten tulevaisuus kuntakonserniyhtiöissä

Työeläkevakuutusten tulevaisuus kuntakonserniyhtiöissä Kuntien yritys- ja konsernijohtamisen foorumi Allan Paldanius 23.3.2017 Keva-laki: Kevan jäsenyhteisöt Lakisääteisesti: kunnat ja kuntayhtymät Keva

Työeläkevakuutusten tulevaisuus kuntakonserniyhtiöissä Kuntien yritys- ja konsernijohtamisen foorumi Allan Paldanius 23.3.2017 Keva-laki: Kevan jäsenyhteisöt Lakisääteisesti: kunnat ja kuntayhtymät Keva

Forssan kaupungin vuoden 2018 tilinpäätös. Mediatiedote

Forssan kaupungin vuoden 2018 tilinpäätös Mediatiedote 8. huhtikuuta 2019 Vuoden 2018 tilinpäätös Plussat: Hyvät palvelut säilyivät Talousarviossa pysyttiin, hyvää työtä toimialoilla Menojen kasvu alle

Forssan kaupungin vuoden 2018 tilinpäätös Mediatiedote 8. huhtikuuta 2019 Vuoden 2018 tilinpäätös Plussat: Hyvät palvelut säilyivät Talousarviossa pysyttiin, hyvää työtä toimialoilla Menojen kasvu alle

Kirsi Mukkala KESKI-SUOMEN KUNTIEN ALUSTAVAT TILINPÄÄTÖSTIEDOT 2016

31.3.2017 Kirsi Mukkala KESKI-SUOMEN KUNTIEN ALUSTAVAT TILINPÄÄTÖSTIEDOT 2016 1 Alustavat tilinpäätöstiedot 2016 Perustuvat kuntiin lähetettyyn kyselyyn tiedot on koottu 13.-29.3.2017 välisenä aikana Tiedot

31.3.2017 Kirsi Mukkala KESKI-SUOMEN KUNTIEN ALUSTAVAT TILINPÄÄTÖSTIEDOT 2016 1 Alustavat tilinpäätöstiedot 2016 Perustuvat kuntiin lähetettyyn kyselyyn tiedot on koottu 13.-29.3.2017 välisenä aikana Tiedot

Kunta ja maakuntatalouden tietopalvelu Kuntamarkkinat

Kunta ja maakuntatalouden tietopalvelu Kuntamarkkinat Projektipäällikkö, Valtiokonttori Sisältö Kunta- ja maakuntatalouden tietopalveluprojekti toteuttaa Projektista tuotantoon Taloustietojen keruu uudistuu

Kunta ja maakuntatalouden tietopalvelu Kuntamarkkinat Projektipäällikkö, Valtiokonttori Sisältö Kunta- ja maakuntatalouden tietopalveluprojekti toteuttaa Projektista tuotantoon Taloustietojen keruu uudistuu

Talousarvio 2014 ja taloussuunnitelma Kunnanhallitus

Talousarvio 2014 ja taloussuunnitelma 2015 2016 Kunnanhallitus 11.11. 12.11.2013 Vuosikate, poistot ja nettoinvestoinnit 2006 2016 (1000 euroa) 12 000 10 000 8 000 6 000 4 000 2 000 0-2 000-4 000 2006

Talousarvio 2014 ja taloussuunnitelma 2015 2016 Kunnanhallitus 11.11. 12.11.2013 Vuosikate, poistot ja nettoinvestoinnit 2006 2016 (1000 euroa) 12 000 10 000 8 000 6 000 4 000 2 000 0-2 000-4 000 2006

KIURUVEDEN KAUPUNGIN TALOUS 2017

1 KIURUVEDEN KAUPUNGIN TALOUS 2017 Käyttötalous: TOIMINTAKULUJEN (59,1 milj. euroa) JAKAUTUMINEN 2017 Muut (17 %) Henkilöstömenot (26 %) SOTE (57 %) SOTE: Henkilöstömenot: Muut: Maksuosuudet Ylä-Savon

1 KIURUVEDEN KAUPUNGIN TALOUS 2017 Käyttötalous: TOIMINTAKULUJEN (59,1 milj. euroa) JAKAUTUMINEN 2017 Muut (17 %) Henkilöstömenot (26 %) SOTE (57 %) SOTE: Henkilöstömenot: Muut: Maksuosuudet Ylä-Savon

Ajankohtaista kuntataloudesta

Ajankohtaista kuntataloudesta 2.5.2019 Minna Punakallio @MinnaPunakallio Talousennusteet päivittyneet Suomen kansantalous nyt ja ennusteet https://www.kuntaliitto.fi/asiantuntijapalvelut/talous/paaekonomis

Ajankohtaista kuntataloudesta 2.5.2019 Minna Punakallio @MinnaPunakallio Talousennusteet päivittyneet Suomen kansantalous nyt ja ennusteet https://www.kuntaliitto.fi/asiantuntijapalvelut/talous/paaekonomis

Kuntien velka ja vastuut finanssipolitiikan ja uudistuvien kriisikuntakriteerien valossa

Kuntien velka ja vastuut finanssipolitiikan ja uudistuvien kriisikuntakriteerien valossa Riskienhallintapäivä Jari Vaine 5.6.2019 1 Onko kunnilla liikaa velkaa? I Kuntien investoinnit keskeisiä kunta-valtio

Kuntien velka ja vastuut finanssipolitiikan ja uudistuvien kriisikuntakriteerien valossa Riskienhallintapäivä Jari Vaine 5.6.2019 1 Onko kunnilla liikaa velkaa? I Kuntien investoinnit keskeisiä kunta-valtio

Julkaisuvapaa klo kaupunginhallituksen käsittelyn jälkeen Mikkelin kaupungin tilinpäätös 2015

Julkaisuvapaa 4.4.2016 klo 15.30 kaupunginhallituksen käsittelyn jälkeen Mikkelin kaupungin tilinpäätös 2015 Johtoryhmä 30.3.2016 Laajennettu johtoryhmä 30.3.2016 YT-neuvottelukunta 1.4.2016 Kaupunginhallitus

Julkaisuvapaa 4.4.2016 klo 15.30 kaupunginhallituksen käsittelyn jälkeen Mikkelin kaupungin tilinpäätös 2015 Johtoryhmä 30.3.2016 Laajennettu johtoryhmä 30.3.2016 YT-neuvottelukunta 1.4.2016 Kaupunginhallitus

VUODEN 2019 TALOSARVION JA VUOSIEN TALOUSSUUNNITELMAN LAADINTAOHJEET

VUODEN 2019 TALOSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Yleiset laadintaperusteet SAVUKOSKEN KUNTA Kunnan talousarvio ja taloussuunnitelma laaditaan suunnittelukaudelle 2019-2021.

VUODEN 2019 TALOSARVION JA VUOSIEN 2020-2021 TALOUSSUUNNITELMAN LAADINTAOHJEET 1. Yleiset laadintaperusteet SAVUKOSKEN KUNTA Kunnan talousarvio ja taloussuunnitelma laaditaan suunnittelukaudelle 2019-2021.

Siilinjärven kunnan TILINPÄÄTÖS 2011

Siilinjärven kunnan TILINPÄÄTÖS 2011 Talousarvion tuloslaskelmaosan toteutumisvertailu 2011 osa I Sisältää liikelaitoksen, sisältää sisäiset erät, keskinäiset sisäiset eliminoitu Alkuperäinen Talousarvio-

Siilinjärven kunnan TILINPÄÄTÖS 2011 Talousarvion tuloslaskelmaosan toteutumisvertailu 2011 osa I Sisältää liikelaitoksen, sisältää sisäiset erät, keskinäiset sisäiset eliminoitu Alkuperäinen Talousarvio-

TALOUSLUKUJEN VERTAILUA

TALOUSLUKUJEN VERTAILUA Keuruu vs. selvitysalue Tero Mäkelä LUVUT ON LASKETTU SEURAAVASTI: Tuloslaskelmista on poistettu kertaluonteiset erät, koska ne eivät ole pysyviä Verotulot on laskettu Keuruun veroprosenteilla,

TALOUSLUKUJEN VERTAILUA Keuruu vs. selvitysalue Tero Mäkelä LUVUT ON LASKETTU SEURAAVASTI: Tuloslaskelmista on poistettu kertaluonteiset erät, koska ne eivät ole pysyviä Verotulot on laskettu Keuruun veroprosenteilla,

Yleistä vuoden 2019 talousarviosta

EM 30.10.2018 Yleistä vuoden 2019 talousarviosta Pomarkun kunnan vuoden 2019 talousarviota tehdään poikkeuksellisen vaikeassa tilanteessa, joka aiheutuu valtionosuustulojen romahduksesta vuonna 2019. Valtionosuudet

EM 30.10.2018 Yleistä vuoden 2019 talousarviosta Pomarkun kunnan vuoden 2019 talousarviota tehdään poikkeuksellisen vaikeassa tilanteessa, joka aiheutuu valtionosuustulojen romahduksesta vuonna 2019. Valtionosuudet

Tampereen strategian lähtökohdat - koko kaupungin näkökulma

Tampereen strategian lähtökohdat - koko kaupungin näkökulma Tampereen kaupungin johdon yhteinen strategiastartti 25.4.2017 konsernijohtaja Juha Yli-Rajala 1 Kaupunkistrategian onnistuminen koko kaupungin

Tampereen strategian lähtökohdat - koko kaupungin näkökulma Tampereen kaupungin johdon yhteinen strategiastartti 25.4.2017 konsernijohtaja Juha Yli-Rajala 1 Kaupunkistrategian onnistuminen koko kaupungin

Kunnan ja maakunnan talous ja rahoitus

Kunnan ja maakunnan talous ja rahoitus Etelä-Pohjanmaan maakuntatilaisuus 27.4.2018 Henrik Rainio, vs. johtaja Kuntaliitto, kuntatalousyksikkö Julkisyhteisöjen rahoitusjäämä suhteessa bruttokansantuotteeseen,

Kunnan ja maakunnan talous ja rahoitus Etelä-Pohjanmaan maakuntatilaisuus 27.4.2018 Henrik Rainio, vs. johtaja Kuntaliitto, kuntatalousyksikkö Julkisyhteisöjen rahoitusjäämä suhteessa bruttokansantuotteeseen,

Kouvolan talouden yleiset tekijät

Tilinpäätös 2012 2 Kouvolan talouden yleiset tekijät 3 Väestökehitys Kouvolassa 2001-2020 31.12. As.lkm Muutos, lkm % 2001 91 226-324 -0,35 2002 90 861-365 -0,40 2003 90 497-364 -0,40 2004 90 227-270 -0,30

Tilinpäätös 2012 2 Kouvolan talouden yleiset tekijät 3 Väestökehitys Kouvolassa 2001-2020 31.12. As.lkm Muutos, lkm % 2001 91 226-324 -0,35 2002 90 861-365 -0,40 2003 90 497-364 -0,40 2004 90 227-270 -0,30