HE 97/2017 vp Veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi

|

|

|

- Elsa Hovinen

- 7 vuotta sitten

- Katselukertoja:

Transkriptio

1 HE 97/2017 vp Veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi Valtiovarainvaliokunnan verojaosto

2 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi, verovelvollisten oikeusturvan ja tiedonsaannin parantamiseksi ja hallinnollisen taakan keventämiseksi hallitus toteuttaa Verohallinnon kantamia veroja koskevat uudistukset, joilla yhdenmukaistetaan ja yksinkertaistetaan verotus- ja veronkantomenettelyä sekä verotuksen muutoksenhaku- ja seuraamusjärjestelmää. Lisäksi edistetään sähköisiä toimintatapoja ja verotuksen reaaliaikaistamista. Verotusmenettelyjen yhtenäistäminen ja sääntelyn sujuvoittaminen Verotuksen reaaliaikaistaminen Verotuksen ennakoitavuuden ja oikeusturvan parantaminen Sähköisen asioinnin lisääminen 2

3 3

4 Verotuksen reaaliaikaistaminen Verotuksen verovelvolliskohtainen päättyminen Tuloverotuksessa, kiinteistöverotuksessa ja tonnistoverotuksessa Kunkin verovelvollisen verotus päättyisi sen jälkeen, kun verotus on toimitettu Puolisoiden tuloverotus päättyisi aina samaan aikaan Verotus päättyisi verotuspäätökseen merkittynä päivänä ellei verovelvollinen korjaisi tietoja tai Verohallinto ilmoittaisi verotuksen toimittamisen jatkamisesta Verovelvollinen saisi uuden verotuspäätöksen, johon olisi merkitty uusi verotuksen päättymispäivä Laissa säädettäisiin takaraja verotuksen päättymiselle (vastaisi pääosin nykytilaa) Jäännösverojen ja veronpalautusten maksuaikataulut sekä kiinteistöveron eräpäivät määräytyisivät verotuksen verovelvolliskohtaisen päättymisen mukaisesti 4

5 Vaikutukset Verotuksen reaaliaikaistaminen Verovelvolliset saisivat verotuspäätökset nykyistä aikaisemmin Noin 85 % henkilöasiakkaista tuloverotus voisi päättyä jo kesäkuussa Noin 70 % yhteisöasiakkaista verotus voisi päättyä 2 kuukauden kuluttua veroilmoituksen antamisesta Noin 95 % verovelvollisista kiinteistöverotus voisi päättyä touko-kesäkuussa Veronpalautukset maksettaisiin nykyistä aikaisemmin Jäännösverot ja kiinteistöverot tilitettäisiin veronsaajille nykyistä aikaisemmin Muutoksenhaku voisi alkaa nykyistä aikaisemmin 5

6 Verotuksen reaaliaikaistaminen Henkilöasiakkaiden veronpalautusten maksaminen uudessa järjestelmässä nykytilassa veronpalautukset maksetaan joulukuussa Veronpalautusten maksukuukausi Euroa % Elokuu Syyskuu Lokakuu Marraskuu Joulukuu Yhteensä Henkilöasiakkaiden jäännösveron erääntyminen uudessa järjestelmässä nykytilassa jäännösverot erääntyvät marras-joulukuussa (1. erä) ja helmikuussa (2. erä) Jäännösveron erääntymiskuukausi Euroa % Elokuu Syyskuu Lokakuu Marraskuu Joulukuu Tammikuu Helmikuu Yhteensä

7 Verotuksen reaaliaikaistaminen Kuntaveronsaajan tilitykset Tilitysten kuukausihajonta pienenisi 7

8 Verotuksen reaaliaikaistaminen Kiinteistöveron kertyminen Ehdotettu malli (2020) Nykytila Kiinteistöverot kertyisivät nykyistä aikaisemmin ja tasaisemmin Puolet kiinteistöveron kokonaismäärästä (n. 850 miljoonaa euroa) voitaisiin tilittää kunnille nykyistä aikaisemmin 8

9 Täydentävä verotuspäätös Verotuksen päättymisen jälkeen ilmoitettu uusi tieto käsiteltäisiin oikaisuvaatimuksen sijaan Verohallinnon säännönmukaista verotusta täydentävällä verotuspäätöksellä. Turvaisi verovelvollisen oikeusturvaa ja oikaisulautakunnan roolia ensimmäisenä muutoksenhakuasteena Selkeyttäisi verotuksen toimittamisen ja muutoksenhaun rajaa Tehostaisi verotuksen toimittamista ja lyhentäisi käsittelyaikoja Kyse säännönmukaisesta verotuksesta Oikaisu teknisesti kuten verotuksen oikaisu (hyväksi tai vahingoksi) Samaan asiakokonaisuuteen liittyvät vaatimukset voitaisiin käsitellä oikaisuvaatimusmenettelyssä samanaikaisesti vireillä olevan oikaisuvaatimuksen kanssa tai jos asioiden ratkaiseminen muusta vastaavasta syystä yhdessä on perusteltua. 9

10 Ilmoittamismenettelyn muutokset Esitäytettyä veroilmoitusta ei jatkossa palautettaisi Muutokset ilmoitetaan sähköisesti tai erillisillä paperilomakkeilla Ilmoittamisvelvollisuuden sisältö säilyy ennallaan Verovelvolliselle on varattava kohtuullinen aika esitäytetyn veroilmoituksen tai kiinteistöveroja koskevan selvityksen täydentämiseen ja korjaamiseen Veroilmoitus katsotaan annetuksi ajallaan, kun se on saapunut Verohallinnolle viimeistään määräajan viimeisenä päivänä. Varainsiirtoveroilmoitus olisi annettava jatkossa myös kiinteistön luovutuksista 10

11 Seuraamusmaksujen uudistaminen Uudistetaan tuloverotuksen, kiinteistöverotuksen, perintö- ja lahjaverotuksen ja varainsiirtoverotuksen seuraamusmaksuja Yhtenäinen seuraamusmaksusääntely kaikkiin verolajeihin Uutena sanktiona myöhästymismaksu Nykyistä kaavamaisemmat ja rajatumpaa harkintavaltaa sisältävät säännökset Parannetaan seuraamusmaksujen ennakoitavuutta ja hallinnollista tehokkuutta Yhtenäistetään soveltamiskäytäntöä Parannetaan verovelvollisen oikeusturvaa Kannustetaan verovelvollisia itse korjaamaan verotuksessa olevat virheet 11

12 Myöhästymismaksu Määrätään, jos verovelvollinen antaa veroilmoituksen tai oma-aloitteisesti korjaa veroilmoituksessa olevan virheen veroilmoituksen antamiselle säädetyn määräajan jälkeen Ei määrätä lähtökohtaisesti verovelvollisen hyväksi vaikuttavista korjauksista (esim. vähennysvaatimus) Jätetään määräämättä, jos viivästys johtuu verovelvollisesta riippumattomasta syystä, laiminlyönti on vähäinen tai sille on pätevä tai muu erityinen syy Myöhästymismaksua määrätään verotuksen verovelvolliskohtaiseen päättymiseen saakka (tuloverotus, kiinteistöverotus) tai 60 päivän ajan veroilmoituksen tai perukirjan antamisen määräpäivästä (perintö- ja lahjaverotus, varainsiirtoverotus) Myöhästymismaksu olisi kaavamainen ja kiinteämääräinen Luonnolliset henkilöt ja kuolinpesät 50 euroa ja muut verovelvolliset 100 euroa Verolaji- ja verovuosikohtainen (kertaluonteinen) Verovelvollista kuultaisiin vain erityisestä syystä 12

13 Veronkorotus - Määrätään ilmoittamisvelvollisuuden laiminlyönnistä - Perusveronkorotus sekä mahdollisuus määrätä veronkorotus korotettuna tai alennettuna - Oma-aloitteisessa korjaamisessa alhaisin veronkorotus - Lasketaan lisätyn tulon määrän perusteella (+ erityissäännös lisääntyneen veron määrän perusteella laskettavasta veronkorotuksesta) - Verovelvollisen hyväksi vaikuttavista tiedoista ei lähtökohtaisesti määrättäisi veronkorotusta - Laissa säännökset veronkorotuksen määräämättä jättämisestä Jos laiminlyönti on vähäinen tai laiminlyönnille on pätevä syy Jos veronkorotuksen määrääminen alennetun veronkorotuksen tilanteissa olisi verovelvollisen olosuhteet huomioon ottaen kohtuutonta 13

14 Veronkorotus 2 % Perustaso Verovelvolliselle lisätään verotettavaa tuloa tai veron määrä lisääntyy 3 10 % 1 % Korotettu veronkorotus a) Laiminlyönti on toistuva b) Verovelvollisen toiminta osoittaa ilmeistä piittaamattomuutta verotusta koskevista velvoitteista Alennettu veronkorotus a) Asia on luottamuksensuojasäännöksessä tarkoitetulla tavalla tulkinnanvarainen tai epäselvä b) Perustason mukaan laskettu veronkorotus on muusta erityisestä syystä kohtuuton c) Tulo on ulkomaantuloa, jonka kaksinkertaisen verotuksen Suomen on poistettava verosopimuksen nojalla tai josta ulkomailla maksettu vero hyvitetään menetelmälain perusteella 5 % Verotus toimitetaan arvioimalla 0,5 % Verovelvollinen vaatii virheen korjaamista oma-aloitteisesti verotuksen päättymisen jälkeen (tuloverotus, kiinteistöverotus) tai 60 päivän kuluessa perukirjan tai veroilmoituksen määräpäivästä 14

15 Veronkorotus Enintään Erityistilanteet: a) Verovelvollinen laiminlyö siirtohinnoitteludokumentoinnin esittämisvelvollisuuden b) Yleisesti verovelvollinen tai kiinteä toimipaikka laiminlyö maakohtaisen selvityksen esittämisvelvollisuuden c) Verovelvollinen on vaatinut aiheetonta vähennystä ulkomaille maksetusta verosta minimi 75 / 150 Ilmoittamisvelvollisuus tai selvittämisvelvollisuus on laiminlyöty, mutta verovelvolliselle ei lisätä verotettavaa tuloa tai prosenttiperusteinen korotus olisi pienempi kuin vähimmäiskorotus Luonnolliset henkilöt ja kuolinpesät 75 euroa, muut verovelvolliset 150 euroa 15

16 Sähköinen ilmoittaminen Pakollinen sähköinen ilmoittaminen yhteisöille Kiinteistöveron veroilmoitus Varainsiirtoveron veroilmoitus Pakollinen sähköinen ilmoittaminen kiinteistönvälittäjille ja arvopaperikauppiaille Varainsiirtoveron veroilmoitus Erityisestä syystä ilmoitus voidaan hyväksyä myös paperilla Pakollisen sähköisen ilmoittamisen sääntelyä ei laajenneta luonnollisiin henkilöihin 16

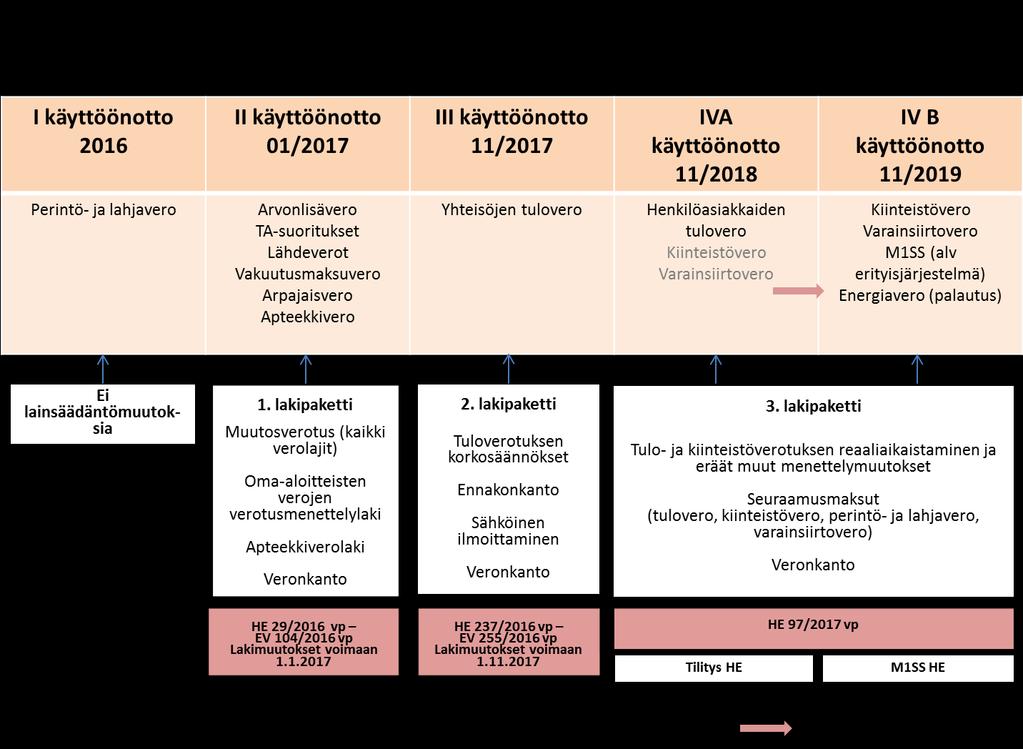

17 Uusi veronkantolaki Veronkannon kokonaisuudistuksen kolmas ja viimeinen vaihe Säädetään uusi veronkantolaki, joka sisältää kaikkien Verohallinnon kantamien verojen yhtenäisen veronkanto- ja perintäsääntelyn (pl. auto- ja valmisteverot). Uusi kantomenettely on otettu käyttöön vaiheittain, kun verolajit ovat siirtyneet käsiteltäväksi Verohallinnon uudessa tietojärjestelmässä. Tässä esityksessä uuden kantomenettelyn soveltaminen laajennettaisiin mm. kiinteistöveroon ja varainsiirtoveroon. Pääosin tekninen uudistus. 17

18 Eräät muut uudistukset Tarpeettomien tietojen poistaminen veronumerorekisteristä Rekisteröityä koskeva tieto poistettaisiin, jos rekisteröidystä ei ole annettu kahden vuoden ajalta työntekijätietoja Korruptiohavainnoista ilmoittaminen Verohallinto voisi ilmoittaa verovalvontatoimen yhteydessä tehdyt virka- ja lahjusrikoksiin liittyvät havainnot esitutkintaviranomaiselle Stipendin, apurahan ja tunnustuspalkinnon verovuosi Verotetaan sen verovuoden tulona, jona ne on maksettu 18

19 Voimaantulosta Verotuksen toimittamisen ja seuraamusmaksujen osalta lait voimaan Sovellettaisiin ensimmäisen kerran tuloverotuksessa verovuodesta 2018 alkaen Kiinteistöverotuksessa verovuodesta 2020 alkaen Veronkannon, varainsiirtoveron ja kiinteistöveron osalta lait voimaan

20 Taloudelliset vaikutukset Valmis-hanke yhdessä verotusmenettelyuudistusten kanssa mahdollistaa Verohallinnossa 100 htv:n säästön vuoteen 2022 mennessä. Menettelyuudistukset voidaan Valmis-hankkeen yhteydessä toteuttaa ilman lisäkustannuksia Valmis-hankkeen erillisrahoitus 116 miljoonaa euroa Verotuksen reaaliaikaistaminen aikaistaisi tulo- ja kiinteistöverojen kertymistä Taloudellinen vaikutus vuodelle 2019 olisi +250 milj. euroa (valtio 74 milj. euroa, kunnat 153 milj. euroa, muuta veronsaajat 23 milj. euroa) Tuloverojen kertymisen jaksotuksesta johtuva kertaluonteinen lisäys 20

21 Kiitos! Henna Ritari ylitarkastaja Puh Lisätieto: Valtiovarainministeriön viestintä Mediapalvelunumero (arkisin 8 16)

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen. Valtiovarainvaliokunnan verojaosto

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

Lausunto 1 (5) SAK / Työehdot-osasto/Minna Tanska

SAK / Työehdot-osasto/Minna Tanska") Lausunto 1 (5) Työehdot-osasto/Minna Tanska 26.5.2017 SAK 12708 / 2017 Valtiovarainministeriö Henna Ritari Snellmaninkatu 1 A, PL 28 00023 Valtioneuvosto VM025:00/2017 Lausunto luonnoksesta hallituksen

Lausunto 1 (5) Työehdot-osasto/Minna Tanska 26.5.2017 SAK 12708 / 2017 Valtiovarainministeriö Henna Ritari Snellmaninkatu 1 A, PL 28 00023 Valtioneuvosto VM025:00/2017 Lausunto luonnoksesta hallituksen

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen. Valtiovarainvaliokunnan verojaosto

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 4.5.2016 Esityksen tavoitteet Verotusmenettelyjen yhtenäistäminen ja sääntelyn sujuvoittaminen Hallinnollisen

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 4.5.2016 Esityksen tavoitteet Verotusmenettelyjen yhtenäistäminen ja sääntelyn sujuvoittaminen Hallinnollisen

Muutoksia kiinteistöverotukseen Kevät 2020

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen. Valtiovarainvaliokunnan verojaosto 29.3.2016

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 29.3.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi, verovelvollisten

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 29.3.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi, verovelvollisten

Lausunto hallituksen esityksestä veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi

Lausunto 1 (5) 24.10.2017 Eduskunta Valtiovarainvaliokunta Verojaosto Asiantuntijapyyntönne 18.10.2017, HE 97/2017 vp Lausunto hallituksen esityksestä veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen

Lausunto 1 (5) 24.10.2017 Eduskunta Valtiovarainvaliokunta Verojaosto Asiantuntijapyyntönne 18.10.2017, HE 97/2017 vp Lausunto hallituksen esityksestä veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 1 :n 3 momentti, 2 :n 2 momentti, 7 :n 1 4 ja 7 momentti, 8 :n

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 1 :n 3 momentti, 2 :n 2 momentti, 7 :n 1 4 ja 7 momentti, 8 :n

Lausunto. HE 97/2017 Hallituksen esitys veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi

Lausunto 1 (9) vero-osasto Henna Ritari 6.10.2017 Perustuslakivaliokunnalle HE 97/2017 Hallituksen esitys veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi

Lausunto 1 (9) vero-osasto Henna Ritari 6.10.2017 Perustuslakivaliokunnalle HE 97/2017 Hallituksen esitys veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi

HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

Luonnos HE ennakonkannon ja eräiden muiden verotusmenettelyjen uudistamista koskevaksi lainsäädännöksi

Akava ry Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Lausuntopyyntönne 1.7.2016/Dnro VM065:00/2016 Luonnos HE ennakonkannon ja eräiden muiden verotusmenettelyjen uudistamista koskevaksi

Akava ry Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Lausuntopyyntönne 1.7.2016/Dnro VM065:00/2016 Luonnos HE ennakonkannon ja eräiden muiden verotusmenettelyjen uudistamista koskevaksi

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Osakeyhtiön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Osakeyhtiön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Osakeyhtiön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Verotuksen muutoksia Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä

Verotuksen muutoksia 2017 Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä 17.11.2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE (29/2016), vahvistettu 9.9.2016 Uusi: Laki

Verotuksen muutoksia 2017 Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä 17.11.2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE (29/2016), vahvistettu 9.9.2016 Uusi: Laki

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Ajankohtaista yhteisöjen tuloverotuksessa

Tervetuloa verkkoseminaariin: Ajankohtaista yhteisöjen tuloverotuksessa 17.4.2018 Ohjelma Yhteisöjen tuloverotuksen 1.5.2018 voimaan tulevat muutokset Yhteisöjen veroilmoitukset (verovuosi 2017) Kysy meiltä

Tervetuloa verkkoseminaariin: Ajankohtaista yhteisöjen tuloverotuksessa 17.4.2018 Ohjelma Yhteisöjen tuloverotuksen 1.5.2018 voimaan tulevat muutokset Yhteisöjen veroilmoitukset (verovuosi 2017) Kysy meiltä

Vero-oikeuden apulaisprofessori Tomi Viitala Aalto-yliopiston kauppakorkeakoulu

Vero-oikeuden apulaisprofessori Tomi Viitala 21.11.2017 Aalto-yliopiston kauppakorkeakoulu tomi.viitala@aalto.fi Eduskunnan verojaostolle Asia: Hallituksen esitys veronkannon, verotuksen toimittamisen

Vero-oikeuden apulaisprofessori Tomi Viitala 21.11.2017 Aalto-yliopiston kauppakorkeakoulu tomi.viitala@aalto.fi Eduskunnan verojaostolle Asia: Hallituksen esitys veronkannon, verotuksen toimittamisen

HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 10.11.2017 Rikosilmoitusharkinta Verohallinnossa rikosilmoitusharkinnan suorittavat verorikoksiin perehtyneet asianvalvojat Verorikokset ovat rangaistavia

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 10.11.2017 Rikosilmoitusharkinta Verohallinnossa rikosilmoitusharkinnan suorittavat verorikoksiin perehtyneet asianvalvojat Verorikokset ovat rangaistavia

Laki. varainsiirtoverolain muuttamisesta

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Verohallinto esittää lausuntonaan hallituksen esityksestä 97/2017 vp kunnioittaen seuraavaa:

1 VEROHALLINTO 6.11.2017 Seija Kareinen Matti Merisalo Sami Varonen Elena Vigren Valtiovarainvaliokunnan verojaostolle Verohallinto esittää lausuntonaan hallituksen esityksestä 97/2017 vp kunnioittaen

1 VEROHALLINTO 6.11.2017 Seija Kareinen Matti Merisalo Sami Varonen Elena Vigren Valtiovarainvaliokunnan verojaostolle Verohallinto esittää lausuntonaan hallituksen esityksestä 97/2017 vp kunnioittaen

VEROTUSMENETTELY HE 29/2016

Eduskunnan verojaosto 13.4.2016 VEROTUSMENETTELY HE 29/2016 Johtava asiantuntija Markku Ojala, TAL Yleiset kommentit Tarpeet oma-aloitteisten verojen verotusmenettelymuutoksille lähtenet erityisesti Verohallinnon

Eduskunnan verojaosto 13.4.2016 VEROTUSMENETTELY HE 29/2016 Johtava asiantuntija Markku Ojala, TAL Yleiset kommentit Tarpeet oma-aloitteisten verojen verotusmenettelymuutoksille lähtenet erityisesti Verohallinnon

Verotusmenettelylain muutokset

A&S Tax Day Spring 2017 Verotusmenettelylain muutokset Torstai 23.3.2017 klo 9.00 12.00 Alder & Sound Mannerheimintie 16 A FI-00100 Helsinki firstname.lastname@aldersound.fi www.aldersound.fi The Finnish

A&S Tax Day Spring 2017 Verotusmenettelylain muutokset Torstai 23.3.2017 klo 9.00 12.00 Alder & Sound Mannerheimintie 16 A FI-00100 Helsinki firstname.lastname@aldersound.fi www.aldersound.fi The Finnish

Verotuksen muutoksia Veroinfot taloushallinnon ammattilaisille 2016

Verotuksen muutoksia 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE 29/2016 vp, vahvistettu 9.9.2016 Uusi: Laki oma-aloitteisten

Verotuksen muutoksia 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE 29/2016 vp, vahvistettu 9.9.2016 Uusi: Laki oma-aloitteisten

Hallituksen esitys eduskunnalle veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi

Hallituksen esitys eduskunnalle veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi

Hallituksen esitys eduskunnalle veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi

Verotuksen oikaisun, veron määräämisen ja päätöksen oikaisun määräaika

Mika Jokinen ja Virp Pasanen Valtiovarainministeriö PL 28 00023 Valtioneuvosto Lausunto 1 (5) 24.9.2015 Lausuntopyyntönne VM008:00/2015 VEROTUSMENETTELYN JA VERONKANNON UUDISTAMINEN Valtiovarainministeriö

Mika Jokinen ja Virp Pasanen Valtiovarainministeriö PL 28 00023 Valtioneuvosto Lausunto 1 (5) 24.9.2015 Lausuntopyyntönne VM008:00/2015 VEROTUSMENETTELYN JA VERONKANNON UUDISTAMINEN Valtiovarainministeriö

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

Metsätaloudenharjoittajan ilmoittamisvelvollisuus. Valtiovarainvaliokunnan verojaosto Sami Varonen

Metsätaloudenharjoittajan ilmoittamisvelvollisuus Valtiovarainvaliokunnan verojaosto Sami Varonen Taustaa Metsätalouden harjoittajalla tarkoitetaan tässä esityksessä luonnollista henkilöä, kuolinpesää

Metsätaloudenharjoittajan ilmoittamisvelvollisuus Valtiovarainvaliokunnan verojaosto Sami Varonen Taustaa Metsätalouden harjoittajalla tarkoitetaan tässä esityksessä luonnollista henkilöä, kuolinpesää

Hallituksen esitys veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi (HE 97/2017 vp)

") Olli Mäenpää 6.10.2017 Perustuslakivaliokunnalle Hallituksen esitys veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi (HE 97/2017 vp) Verolain säätämisen

Olli Mäenpää 6.10.2017 Perustuslakivaliokunnalle Hallituksen esitys veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi (HE 97/2017 vp) Verolain säätämisen

Hallituksen esitys eduskunnalle veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi

Hallituksen esitys eduskunnalle veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi

Hallituksen esitys eduskunnalle veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi

Verotusmenettelyjen uudistus laajenee ennakonkantoon

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI VEROTUSMENETTELYN JA VERONKANNON UUDISTAMISTA KOSKEVAKSI LAINSÄÄDÄNNÖKSI

Valtiovarainministeriö Vero-osasto Viitteenne: Hankkeen VM008:00/2015 lausunto LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI VEROTUSMENETTELYN JA VERONKANNON UUDISTAMISTA KOSKEVAKSI LAINSÄÄDÄNNÖKSI Valtiovarainministeriö

Valtiovarainministeriö Vero-osasto Viitteenne: Hankkeen VM008:00/2015 lausunto LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI VEROTUSMENETTELYN JA VERONKANNON UUDISTAMISTA KOSKEVAKSI LAINSÄÄDÄNNÖKSI Valtiovarainministeriö

VALTIOVARAINMINISTERIÖ YHTEENVETO VM025:00/2017 Vero-osasto ylitarkastaja Henna Ritari

1(14) VALTIOVARAINMINISTERIÖ YHTEENVETO VM025:00/2017 Vero-osasto ylitarkastaja Henna Ritari 26.6.2017 LAUSUNTOYHTEENVETO hallituksen esityksestä veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen

1(14) VALTIOVARAINMINISTERIÖ YHTEENVETO VM025:00/2017 Vero-osasto ylitarkastaja Henna Ritari 26.6.2017 LAUSUNTOYHTEENVETO hallituksen esityksestä veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen

Taloustorstai

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

Asunto- ja kiinteistöyhteisön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Verotuloennusteet ja veroennustekehikko

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Verotuksen ajankohtaiset asiat

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

Verotuksen ajankohtaiset asiat 10.1.2019 Benjamin Strandberg Lopullinen verokertymä 2018 Kaikki verolajit, muutos edellisvuodesta: -0,5 % Kunnallisvero: 18 758 miljoonaa euroa (-0,8 %)» Lopullinen verovuoden

HE 45/2013 vp. Esityksessä ehdotetaan muutettavaksi verontilityslakia verojen kertymisjaksoa.

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Hallituksen esitys eduskunnalle laiksi verontilityslain 3 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verontilityslakia siten, että kaikkien verontili- verojen

Liikkeen- ja ammatinharjoittaja

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

veronkantolain 24 a ja 50 :n muuttamisesta

Rinnakkaistekstit 2. veronkantolain 24 a ja 50 :n muuttamisesta muutetaan veronkantolain (769/2016) 24 a :n 2 momentti ja 50 :n 1 momentti, sellaisena kuin niistä on 24 a :n 2 momentti laissa 52/2017,

Rinnakkaistekstit 2. veronkantolain 24 a ja 50 :n muuttamisesta muutetaan veronkantolain (769/2016) 24 a :n 2 momentti ja 50 :n 1 momentti, sellaisena kuin niistä on 24 a :n 2 momentti laissa 52/2017,

Lausunto. Esityksen taloudellisten vaikutusten arvioinnista ja verotulokertymän jakautuminen

Lausunto Hakola Jukka 17.10.2017 Dnro 748/03/2017 Eduskunnan verojaosto Lausuntopyyntönne Hallituksen esityksestä veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi

Lausunto Hakola Jukka 17.10.2017 Dnro 748/03/2017 Eduskunnan verojaosto Lausuntopyyntönne Hallituksen esityksestä veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi

Vinkkejä vuodenvaihteeseen Veroinfot taloushallinnon ammattilaisille 2016

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

Henkilöasiakkaiden veroasioiden hoito. siirtyy OmaVeroon vero.fi/omavero

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Henkilöasiakkaiden veroasioiden hoito siirtyy OmaVeroon 2018-2019 vero.fi/omavero Palvelumme siirtyy vahvasti digitaalisiin kanaviin PAPERIPOSTI PAPERIPOSTI KÄYNNIT VEROTOIMISTOSSA KÄYNNIT VEROTOIMISTOSSA

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Hallituksen esitys verotusmenettelyn ja veronkannon uudistamisesta. Keskeiset ongelmat kuntien kannalta

Hallituksen esitys verotusmenettelyn ja veronkannon uudistamisesta Keskeiset ongelmat kuntien kannalta Esityksen keskeiset ongelmat kuntien kannalta Veronsaajan muutoksenhakuajan lyhentäminen» Kiinteistöverotuksen

Hallituksen esitys verotusmenettelyn ja veronkannon uudistamisesta Keskeiset ongelmat kuntien kannalta Esityksen keskeiset ongelmat kuntien kannalta Veronsaajan muutoksenhakuajan lyhentäminen» Kiinteistöverotuksen

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat. Webinaari tilitoimistoille

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat Webinaari tilitoimistoille 4.9.2018 Rajoitettua palvelua loka-marraskuussa Asiakaspalvelu on rajoitettua 2.-7.11. Palvelukanavissa saa vain yleisneuvontaa.

Verokortti ja veroilmoitus uudistuvat Henkilöasiakkaat Webinaari tilitoimistoille 4.9.2018 Rajoitettua palvelua loka-marraskuussa Asiakaspalvelu on rajoitettua 2.-7.11. Palvelukanavissa saa vain yleisneuvontaa.

Yhdistyksen veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Muistio. Talouspolitiikka/Veropolitiikka Tero Honkavaara ja Pekka Hyttinen (5)

") Tero Honkavaara ja Pekka Hyttinen 5.4.2016 1 (5) Valtiovarainvaliokunnan verojaosto Hallituksen esitys eduskunnalle verotusmenettelyn ja veronkannon uudistamista koskevaksi lainsäädännöksi (HE 29/2016

Tero Honkavaara ja Pekka Hyttinen 5.4.2016 1 (5) Valtiovarainvaliokunnan verojaosto Hallituksen esitys eduskunnalle verotusmenettelyn ja veronkannon uudistamista koskevaksi lainsäädännöksi (HE 29/2016

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

LAUSUNTO Esikunta- ja oikeusyksikkö PL VERO

1 (5) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 7.8.2017 00052 VERO Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM066:00/2017 A45/00 00 01/2017 esittää lausuntonaan

1 (5) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 7.8.2017 00052 VERO Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM066:00/2017 A45/00 00 01/2017 esittää lausuntonaan

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

Voimalaitosverolaki. EDUSKUNNAN VASTAUS 195/2013 vp. Hallituksen esitys eduskunnalle voimalaitosverolaiksi. annetun lain 16 :n muuttamisesta ja

EDUSKUNNAN VASTAUS 195/2013 vp Hallituksen esitys eduskunnalle voimalaitosverolaiksi sekä laeiksi elinkeinotulon verottamisesta annetun lain 16 :n muuttamisesta ja verotilistä annetun lain 1 :n muuttamisesta

EDUSKUNNAN VASTAUS 195/2013 vp Hallituksen esitys eduskunnalle voimalaitosverolaiksi sekä laeiksi elinkeinotulon verottamisesta annetun lain 16 :n muuttamisesta ja verotilistä annetun lain 1 :n muuttamisesta

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Laki. EDUSKUNNAN VASTAUS 114/2013 vp. Hallituksen esitys eduskunnalle laiksi erillisellä. määrättävästä veron- ja tullinkorotuksesta.

EDUSKUNNAN VASTAUS 114/2013 vp Hallituksen esitys eduskunnalle laiksi erillisellä päätöksellä määrättävästä veron- ja tullinkorotuksesta sekä eräiksi siihen liittyviksi laeiksi Asia Hallitus on vuoden

EDUSKUNNAN VASTAUS 114/2013 vp Hallituksen esitys eduskunnalle laiksi erillisellä päätöksellä määrättävästä veron- ja tullinkorotuksesta sekä eräiksi siihen liittyviksi laeiksi Asia Hallitus on vuoden

Ajankohtaista Verohallinnosta. UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija

Ajankohtaista Verohallinnosta UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija Maa- ja metsäverotus Suuria muutoksia ei ole tulossa Puun myynnin verohuojennukset ovat loppuneet Kaikki metsätalouden

Ajankohtaista Verohallinnosta UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija Maa- ja metsäverotus Suuria muutoksia ei ole tulossa Puun myynnin verohuojennukset ovat loppuneet Kaikki metsätalouden

HE 29/2016 vp - Hallituksen esitys eduskunnalle verotusmenettelyn ja veronkannon uudistamista koskevaksi lainsäädännöksi

Hallintoneuvos Vesa-Pekka Nuotio 29.3.2016 HE 29/2016 vp - Hallituksen esitys eduskunnalle verotusmenettelyn ja veronkannon uudistamista koskevaksi lainsäädännöksi Eduskunnan verojaostolle Eduskunnan verojaosto

Hallintoneuvos Vesa-Pekka Nuotio 29.3.2016 HE 29/2016 vp - Hallituksen esitys eduskunnalle verotusmenettelyn ja veronkannon uudistamista koskevaksi lainsäädännöksi Eduskunnan verojaostolle Eduskunnan verojaosto

Julkaistu Helsingissä 27 päivänä joulukuuta /2012 Laki. verotusmenettelystä annetun lain muuttamisesta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 27 päivänä joulukuuta 2012 875/2012 Laki verotusmenettelystä annetun lain muuttamisesta Annettu Helsingissä 21 joulukuuta 2012 Eduskunnan päätöksen mukaisesti

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 27 päivänä joulukuuta 2012 875/2012 Laki verotusmenettelystä annetun lain muuttamisesta Annettu Helsingissä 21 joulukuuta 2012 Eduskunnan päätöksen mukaisesti

Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista. Katso tekijänoikeudellinen huomautus käyttöehdoissa.

13.8.1976/680 Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista Katso tekijänoikeudellinen huomautus käyttöehdoissa. Eduskunnan päätöksen mukaisesti säädetään: 1 (30.12.1992/1536) Yhteiskunnallisesti

13.8.1976/680 Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista Katso tekijänoikeudellinen huomautus käyttöehdoissa. Eduskunnan päätöksen mukaisesti säädetään: 1 (30.12.1992/1536) Yhteiskunnallisesti

SÄÄDÖSKOKOELMA. 986/2012 Laki. väliaikaisesta pankkiverosta. Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2012 986/2012 Laki väliaikaisesta pankkiverosta Annettu Helsingissä 28 päivänä joulukuuta 2012 Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2012 986/2012 Laki väliaikaisesta pankkiverosta Annettu Helsingissä 28 päivänä joulukuuta 2012 Eduskunnan päätöksen mukaisesti säädetään:

Yhteenveto verojen maksutilanteesta

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Tervetuloa verkkoseminaariin: Verotuksen muutoksia klo 10:00 11:30

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 4.10.2017 klo 10:00 11:30 Ohjelma Mikä muuttuu verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 4.10.2017 klo 10:00 11:30 Ohjelma Mikä muuttuu verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä

HE 6/2012 vp. Esityksessä ehdotetaan muutettavaksi kiinteistöverolain

Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolain ilmoittamismenettelyä ja verotuksen toimittamista

Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolain ilmoittamismenettelyä ja verotuksen toimittamista

SÄÄDÖSKOKOELMA. 1255/2013 Voimalaitosverolaki. Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2013 1255/2013 Voimalaitosverolaki Annettu Helsingissä 30 päivänä joulukuuta 2013 Eduskunnan päätöksen mukaisesti säädetään: 1 Soveltamisala

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2013 1255/2013 Voimalaitosverolaki Annettu Helsingissä 30 päivänä joulukuuta 2013 Eduskunnan päätöksen mukaisesti säädetään: 1 Soveltamisala

Laki. EDUSKUNNAN VASTAUS 141/2005 vp. Hallituksen esitys eräiden verotusmenettelyyn liittyvien säännösten muuttamisesta. Asia. Valiokuntakäsittely

EDUSKUNNAN VASTAUS 141/2005 vp Hallituksen esitys eräiden verotusmenettelyyn liittyvien säännösten muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä eräiden verotusmenettelyyn liittyvien

EDUSKUNNAN VASTAUS 141/2005 vp Hallituksen esitys eräiden verotusmenettelyyn liittyvien säännösten muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä eräiden verotusmenettelyyn liittyvien

Kuntaliiton päivitetyt veroennustekehikot

Kuntaliiton päivitetyt veroennustekehikot Taloustorstai 20.9.2018 Benjamin Strandberg Tilivuosi 2018 - ei merkittäviä muutoksia sitten elokuun Kunnallisveron kokonaiskertymään + 20 miljoonaa» Tarkennuksia

Kuntaliiton päivitetyt veroennustekehikot Taloustorstai 20.9.2018 Benjamin Strandberg Tilivuosi 2018 - ei merkittäviä muutoksia sitten elokuun Kunnallisveron kokonaiskertymään + 20 miljoonaa» Tarkennuksia

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA OmaVeroon on kirjauduttu marraskuun 2018 jälkeen yli viisi miljoonaa kertaa. OmaVerossa voit esimerkiksi

Henkilöasiakkaat voivat hoitaa suurimman osan veroasioistaan OmaVeropalvelussa. VEROTUKSEN MUUTOKSIA OmaVeroon on kirjauduttu marraskuun 2018 jälkeen yli viisi miljoonaa kertaa. OmaVerossa voit esimerkiksi

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

HE 271/2018 vp. Hallituksen esitys eduskunnalle laiksi rikoslain 2 a luvun 2 :n muuttamisesta

Hallituksen esitys eduskunnalle laiksi rikoslain 2 a luvun 2 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi rikoslakia siten, että päiväsakon rahamäärän laskemisen

Hallituksen esitys eduskunnalle laiksi rikoslain 2 a luvun 2 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi rikoslakia siten, että päiväsakon rahamäärän laskemisen

Hallituksen esitys HE 29/2016 vp verotusmenettelyn ja veronkannon uudistamista koskevaksi lainsäädännöksi

Lausunto 5.4.2016 Eduskunta Valtiovarainvaliokunnan verojaosto Viite Asiantuntijapyyntönne 18.3.2016, HE 29/2016 vp Hallituksen esitys HE 29/2016 vp verotusmenettelyn ja veronkannon uudistamista koskevaksi

Lausunto 5.4.2016 Eduskunta Valtiovarainvaliokunnan verojaosto Viite Asiantuntijapyyntönne 18.3.2016, HE 29/2016 vp Hallituksen esitys HE 29/2016 vp verotusmenettelyn ja veronkannon uudistamista koskevaksi

Verotusmenettelyn perusteet

Verotusmenettelyn perusteet Timo Räbinä, Matti Myrsky, Janne Myllymäki ALMA TALENT Helsinki 2017 Tilaa Verotusmenettelyn perusteet: shop.almatalent.fi Copyright Alma Talent Oy ja kirjoittajat Kansi: Sirpa

Verotusmenettelyn perusteet Timo Räbinä, Matti Myrsky, Janne Myllymäki ALMA TALENT Helsinki 2017 Tilaa Verotusmenettelyn perusteet: shop.almatalent.fi Copyright Alma Talent Oy ja kirjoittajat Kansi: Sirpa

Varainsiirtoveroilmoittamiseen

Varainsiirtoveroilmoittamiseen tulevat muutokset vuonna 2019 23.9. Kaisa Salonen Varainsiirtoveron muutoksia vuonna 2019 Varainsiirtoveron ilmoittaminen muuttuu marraskuussa 2019. Yhteisöjen on jatkossa

Varainsiirtoveroilmoittamiseen tulevat muutokset vuonna 2019 23.9. Kaisa Salonen Varainsiirtoveron muutoksia vuonna 2019 Varainsiirtoveron ilmoittaminen muuttuu marraskuussa 2019. Yhteisöjen on jatkossa

OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa

korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa") OmaVero 13.10.2017 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa Kaikki toiminnallisuudet testataan

OmaVero 13.10.2017 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain OmaVeroa kehitetään yhteistyössä asiakkaiden kanssa Kaikki toiminnallisuudet testataan

Laki. EDUSKUNNAN VASTAUS 165/2012 vp

EDUSKUNNAN VASTAUS 165/2012 vp Hallituksen esitys eduskunnalle laiksi väliaikaisesta pankkiverosta sekä laeiksi elinkeinotulon verottamisesta annetun lain 16 :n ja verotustietojen julkisuudesta ja salassapidosta

EDUSKUNNAN VASTAUS 165/2012 vp Hallituksen esitys eduskunnalle laiksi väliaikaisesta pankkiverosta sekä laeiksi elinkeinotulon verottamisesta annetun lain 16 :n ja verotustietojen julkisuudesta ja salassapidosta

Matti Myrsky Timo Räbinä

Matti Myrsky Timo Räbinä TALENTUM Helsinki 2011 6., uudistettu painos 1996 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: Notepad, www.notepad.fi ISBN 978-952-14-1553-1 Kariston Kirjapaino

Matti Myrsky Timo Räbinä TALENTUM Helsinki 2011 6., uudistettu painos 1996 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: Notepad, www.notepad.fi ISBN 978-952-14-1553-1 Kariston Kirjapaino

HE 1/2019 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys eduskunnalle elinkeinotulon verottamisesta annetun lain ja eräiden muiden verotusta koskevien lakien annettujen lakien voimaantulosäännösten ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

Hallituksen esitys eduskunnalle elinkeinotulon verottamisesta annetun lain ja eräiden muiden verotusta koskevien lakien annettujen lakien voimaantulosäännösten ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

1984 vp. - HE n:o 132

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

Tervetuloa verkkoseminaariin: Verotuksen muutoksia

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

HE 205/2008 vp. Esityksessä ehdotetaan perintö- ja lahjaverolakia pian. Muutosta sovellettaisiin

Hallituksen esitys Eduskunnalle laiksi perintö- ja lahjaverolain 14 ja :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan perintö- ja lahjaverolakia muutettavaksi siten, että ensimmäidollisimman

Hallituksen esitys Eduskunnalle laiksi perintö- ja lahjaverolain 14 ja :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan perintö- ja lahjaverolakia muutettavaksi siten, että ensimmäidollisimman

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

ja ennen verotuksen päättymistä suoritettu jäännösvero tilitettäisiin veronsaajille ennakonpidätyksiä

HE 155/1996 vp Hallituksen esitys Eduskunnalle laiksi veronkantolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi veronkantolakia. Ehdotuksen mukaan veronsaajaryhmien

HE 155/1996 vp Hallituksen esitys Eduskunnalle laiksi veronkantolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi veronkantolakia. Ehdotuksen mukaan veronsaajaryhmien

Laki. veronkantolain muuttamisesta

Laki veronkantolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan veronkantolain (769/2016) 26 ja 41 :n 2 momentti, muutetaan 7 :n 2 momentti, 11 :n 2 ja 4 momentti, 14 :n 1 momentti, 16 :n 1

Laki veronkantolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan veronkantolain (769/2016) 26 ja 41 :n 2 momentti, muutetaan 7 :n 2 momentti, 11 :n 2 ja 4 momentti, 14 :n 1 momentti, 16 :n 1

Nykytila. 1994 vp - HE 133. Hallituksen esitys Eduskunnalle laiksi veronkantolain muuttamisesta ESITYKSEN P ÄÅASIALLINEN SISÅLTÖ

1994 vp - HE 133 Hallituksen esitys Eduskunnalle laiksi veronkantolain muuttamisesta ESITYKSEN P ÄÅASIALLINEN SISÅLTÖ Esityksessä ehdotetaan muutettavaksi veronkantolakia, jossa säädettäisiin avoimen yhtiön

1994 vp - HE 133 Hallituksen esitys Eduskunnalle laiksi veronkantolain muuttamisesta ESITYKSEN P ÄÅASIALLINEN SISÅLTÖ Esityksessä ehdotetaan muutettavaksi veronkantolakia, jossa säädettäisiin avoimen yhtiön

Taloushallintoliitto LAUSUNTO 1 (6) Markku Ojala SUOMEN TALOUSHALLINTOLIITTO RY:N LAUSUNTO HALLITUKSEN ESITYKSESTÄ HE 97/2017

Markku Ojala SUOMEN TALOUSHALLINTOLIITTO RY:N LAUSUNTO HALLITUKSEN ESITYKSESTÄ HE 97/2017") Taloushallintoliitto LAUSUNTO 1 (6) Eduskunnan valtiovarainvaliokunnan verojaostolle maarit.pekkanen@eduskunta.fi sara.kuitunen@eduskunta.fi SUOMEN TALOUSHALLINTOLIITTO RY:N LAUSUNTO HALLITUKSEN ESITYKSESTÄ

Taloushallintoliitto LAUSUNTO 1 (6) Eduskunnan valtiovarainvaliokunnan verojaostolle maarit.pekkanen@eduskunta.fi sara.kuitunen@eduskunta.fi SUOMEN TALOUSHALLINTOLIITTO RY:N LAUSUNTO HALLITUKSEN ESITYKSESTÄ

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

Yleistä verotuksen seuraamusjärjestelmän uudistamisesta ja uudistamisen tavoitteista

Rikosoikeuden apulaisprofessori Sakari Melander Helsingin yliopisto Oikeustieteellinen tiedekunta 6.10.2017 Eduskunnan perustuslakivaliokunnalle Asia: Hallituksen esitys (HE) 97/2017 vp eduskunnalle veronkannon,

Rikosoikeuden apulaisprofessori Sakari Melander Helsingin yliopisto Oikeustieteellinen tiedekunta 6.10.2017 Eduskunnan perustuslakivaliokunnalle Asia: Hallituksen esitys (HE) 97/2017 vp eduskunnalle veronkannon,

Varainsiirtoveroilmoittamisen

Varainsiirtoveroilmoittamisen muutokset VSV Skype-klinikka ohjelmistokehittäjille, arvopaperikauppiaille ja kiinteistönvälittäjille 6.5.2019 Muutoksia varainsiirtoveroilmoittamiseen marraskuussa 2019 Eduskunta

Varainsiirtoveroilmoittamisen muutokset VSV Skype-klinikka ohjelmistokehittäjille, arvopaperikauppiaille ja kiinteistönvälittäjille 6.5.2019 Muutoksia varainsiirtoveroilmoittamiseen marraskuussa 2019 Eduskunta

OmaVero. Kaikki toiminnallisuudet testataan käyttäjien kanssa useita kertoja ennen niiden julkaisua

OmaVero 12.2.2018 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain. Henkilöasiakkaiden veroilmoitukseen ja verokorttiin liittyvät asiat siirtyvät OmaVeroon

OmaVero 12.2.2018 OmaVero OmaVero (vero.fi/omavero) korvaa Verohallinnon nykyiset sähköiset palvelut vaiheittain. Henkilöasiakkaiden veroilmoitukseen ja verokorttiin liittyvät asiat siirtyvät OmaVeroon

Helsingin hallinto-oikeus Radanrakentajantie 5, 00520 HELSINKI Puhelin 029 56 42000 Faksi 029 56 42079 Sähköposti helsinki.hao@oikeus.

Helsingin hallinto-oikeus Radanrakentajantie 5, 00520 HELSINKI Puhelin 029 56 42000 Faksi 029 56 42079 Sähköposti helsinki.hao@oikeus.fi LAUSUNTO 17.9.2015 H 00209/15 Valtiovarainministeriölle Viite: Lausuntopyyntönne

Helsingin hallinto-oikeus Radanrakentajantie 5, 00520 HELSINKI Puhelin 029 56 42000 Faksi 029 56 42079 Sähköposti helsinki.hao@oikeus.fi LAUSUNTO 17.9.2015 H 00209/15 Valtiovarainministeriölle Viite: Lausuntopyyntönne

Verotuksen muutoksia 2017

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 10.1.2017 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 10.1.2017 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 4.11.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Verotuksen muutoksia 2017 Verohallinnon verkkoseminaari 4.11.2016 Tervetuloa! Ohjelma 1. Mikä muuttuu verotuksessa 2017? 2. OmaVero korvaa Verotili-palvelun 3. Kysymysklinikka Esityksien aikana voit lähettää

Yrittäjäilta Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Ajankohtaista Verohallinnosta. Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto

Ajankohtaista Verohallinnosta Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto 1. Verohallinnossa tapahtuneita muutoksia Uusi pääjohtaja Markku Heikura nimitetty 5.2.2018, 5 v toimikausi

Ajankohtaista Verohallinnosta Markku Kovalainen johtava veroasiantuntija, Pohjois-Suomen verotoimisto 1. Verohallinnossa tapahtuneita muutoksia Uusi pääjohtaja Markku Heikura nimitetty 5.2.2018, 5 v toimikausi

Laki. EDUSKUNNAN VASTAUS 179/2006 vp

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

Marika Leinonen VEROTUSMENETTELY JA SEURAAMUSMAKSUT HENKILÖASIAKKAAN TULOVEROTUKSESSA

Marika Leinonen VEROTUSMENETTELY JA SEURAAMUSMAKSUT HENKILÖASIAKKAAN TULOVEROTUKSESSA VEROTUSMENETTELY JA SEURAAMUSMAKSUT HENKILÖASIAKKAAN TULOVEROTUKSESSA Marika Leinonen Opinnäytetyö Kevät 2018 Liiketalouden

Marika Leinonen VEROTUSMENETTELY JA SEURAAMUSMAKSUT HENKILÖASIAKKAAN TULOVEROTUKSESSA VEROTUSMENETTELY JA SEURAAMUSMAKSUT HENKILÖASIAKKAAN TULOVEROTUKSESSA Marika Leinonen Opinnäytetyö Kevät 2018 Liiketalouden

HE 245/2009 vp. Esityksessä ehdotetaan muutettavaksi yhteisöveron

Hallituksen esitys Eduskunnalle laeiksi verontilityslain ja tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi yhteisöveron

Hallituksen esitys Eduskunnalle laeiksi verontilityslain ja tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi yhteisöveron

Viitteet lyhyesti. Oikean viitenumeron valinta on tärkeää. Yleisimmät verolajin viitteet ovat: Näiden lisäksi eri tilanteisiin on mm.

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite