Arvioi korvausvastuun kokonaismäärä PPCI-menetelmällä. Ratkaisuohje: Maksettujen korvausten inkrementaalinen kolmio

|

|

|

- Tapani Koskinen

- 7 vuotta sitten

- Katselukertoja:

Transkriptio

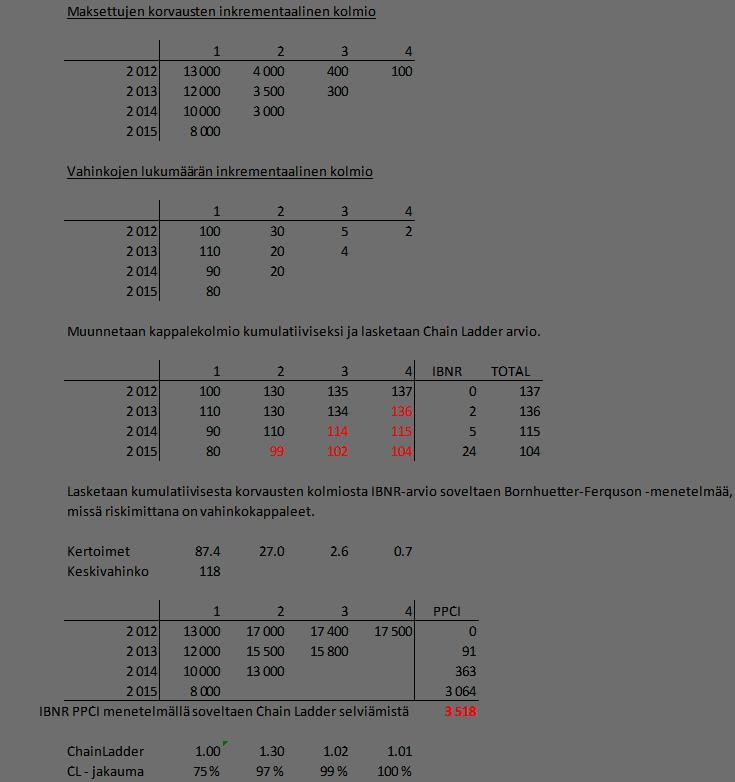

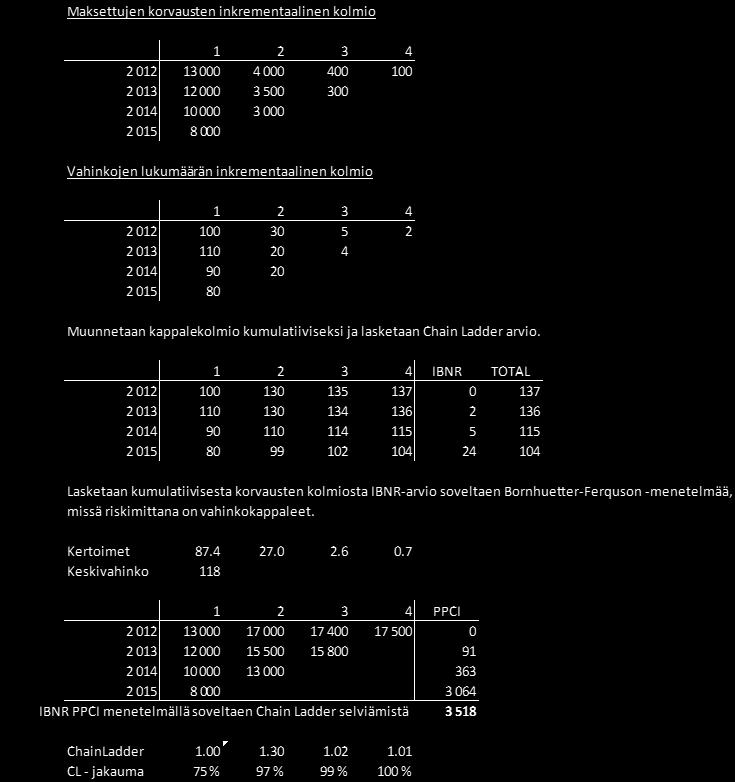

1 Y1. Arvioi korvausvastuun kokonaismäärä PPCI-menetelmällä. Maksettujen korvausten inkrementaalinen kolmio Vahinkojen lukumäärän inkrementaalinen kolmio

2

3 Y2. Tilastollisen mallin sovitus ja valinta a) Oletetaan, että vakuutusten myyntiin liittyvä toistokoe noudattaa binomi-jakaumaa. Yhteensä 20 toiston kokeessa (myyntitilanteessa) kaupat syntyvät 5 tapauksessa. Johda suurimman uskottavuuden estimaatti todennäköisyydelle, että kauppa syntyy yksittäisessä myyntineuvottelussa. b) Määritä a) kohdan mallille informaatiokriteerien AIC ja BIC arvot (lausekkeita ei tarvitse sieventää). a) Yhteensä 6 p. Sweeting s Tulos on 0.25 b) Yhteensä 4 p. Sweeting s. 234.

4 Y3. a) miksi bonus-malus -järjestelmiä käytetään? b) miten lasketaan stationaarinen jakauma ja mitä se kuvaa? c) olkoon ajoneuvovakuutusta harjoittavan yhtiön ajoneuvokohtainen bonusjärjestelmä bon 1 seuraava: luokka seuraavana vuonna luokka maksu 0 vah. 1 vah. 2+ vah. A m A A B C B m B A C C C m C B C C m A < m B < m C. Yhtiö haluaa lanseerata uuden ajoneuvovakuutustuotteen, jossa kaksi ajoneuvoa voi vakuuttaa samalla vakuutuksella ja jossa ajoneuvot ovat yhdessä vakuutuksen kohteena. Tämän vakuutustuotteen bonusjärjestelmä bon 2 on sama kuin bon 1 paitsi sillä erolla, että molemmat ajoneuvot liikkuvat ylös tai alas bonustaulukossa yhdessä ts. jos esim. ollaan luokassa A ja jommallekummalle ajoneuvolle sattuu yksi vahinko, molemmat maksavat seuraavana vuonna luokan B maksua. Jos ajoneuvoille yhteensä sattuu 2+ vahinkoa (ts. jommallekummalle tai molemmille), siirtyvät ajoneuvot yhdessä luokkaan C. Maksu luokissa A, B ja C olisi α m A, α m B ja α m C. Määritä tarvittavat yhtälöt, joista α voidaan ratkaista, olettaen, että bonusjärjestelmissä bon 2 ja bon 1 olevien vakuutusten maksujen odotusarvot olisivat samat n vuoden kuluessa. (Diskonttausta ei tarvitse ottaa huomioon.) d) olkoon kohdan c) tapauksessa lähtötilanne se, että vuonna 0 ajoneuvot ovat luokassa B. Oletetaan, että ajoneuvojen vahinkojen lukumäärä noudattaa Poisson-jakaumaa parametrilla ja että m A = 100, m B = 150 ja m C = 200. Mikä on α kahden vuoden perusteella? a) Kaas, luku 6, s b) Kaas, luku 6, s c) Jos merkitään q i = (q A i, q B i, q C i ) T, missä q k i on todennäköisyys olla tilassa k vuonna i, k = A, B, C, niin q i+1 = (q A i+1, q B i+1, q C i+1 ) = D q i, missä

5 D = d 11 d 12 d 13 d 21 d 22 d 23 d 31 d 32 d 33 Edellä d st = todennäköisyys siirtyä tilasta t tilaan s. Yhden auton tapauksessa on D = p 0 p 0 0 p 1 0 p 0 p 2 p 1 +p 2 p 1 +p 2 missä p 0 = todennäköisyys, että sattuu 0 vahinkoa p 1 = todennäköisyys, että sattuu 1 vahinko p 2 = todennäköisyys, että sattuu 2+ vahinkoa Jos alkuvuosi on 0, on q i = D*D* *Dq i = D i q 0, missä q 0 kuvaa alkutilaa. Jos 2 autoa erikseen, maksu vuonna 0 on M 0 = q a 0 m + q b 0 m, missä m = (m A, m B, m C ) T, missä q a ja q b tarkoittavat autojen a ja b alkutiloja. Edelleen maksun odotusarvo M i vuonna i on M i = D a i q a 0 m + D b i q b 0 m. missä m = (m A, m B, m C ) T, missä D a on matriisi D autolle a ja D a on matriisi D autolle b. Maksun odotusarvo n vuoden aikana on i= n 1 0 M i. Olkoon vastaava E siirtymämatriisi, kun autot yhdessä. Tällöin maksun odotusarvo N i vuonna i N i = E i q 2 0 n, missä n = (α m A, α m B, α m C ) T ja q 2 0 kuvaa alkutilaa kahden auton tapauksessa. Maksun odotusarvo n vuoden aikana on i= n 1 Kun asetetaan i= 0 n 1 N i = i= 0 M i, n 1 0 N i. voidaan α on ratkaista. d) α =

6 H1. Henkivakuutusyhtiö on kehittänyt uuden tuotteen. Se on kahden vuoden sopimus, jossa vakuutettu sijoittaa 1000 euroa. Vakuutusyhtiön perii 3 % maksun sijoitetusta summasta ja loput yhtiö sijoittaa rahastoon. Asiakkaan saama tuotto on sijoitetun rahasto-osuuden tuotto. Lisäksi vakuutusyhtiö takaa 1000 euron pääoman säilymisen. Oletusten mukaan rahaston vuotuisen tuotto S(t+1)/S(t) noudattaa log-normaalia jakaumaa parametrein ja [ exp(s(t+1)/s(t)) ~ N(0,0085, ) ]. Riskittömäksi koroksi oletetaan 5 % vuodessa. a) Tutki Black-Scholes kaavan avulla onko 3 % maksu riittävä vakuutusyhtiölle. Esitä lisäksi kaava vakuutusyhtiön antaman takuun soveltamisen todennäköisyydelle? b) Esitä tuotteen kehittämisen prosessikaavio. Mihin asioihin kiinnittäisit erityisesti huomiota tämän tuotteen tapauksessa? Black-Scholes kaavan termeille pätee tässä tilanteessa F(-d 1 (0)) = 0,3493, F(-d 2 (0)) = 0,4584 ja exp(-0,1) = 0,9. a) p(0) = K exp(-0,1) F(-d 2 (0)) S(0) F(-d 1 (0)) = 1000 x 0,9 x 0, x 0,3493 = 412,56 338, 82 = 73,8 Koska 30 euroa on vähemmän kuin 73,8 on maksu riittämätön. (3 p) Kaava takuun soveltamisen tn:lle on P( S(2) < 1000) = F[ ( log 1000 log S(0) 2 x ) / (0,2 x 2) ] ( on 0,31) (1 p) b) Henkivakuutuksen tulosanalyysin sivun 30 kohdat 1-5 tehtävänannon näkökulmasta.

7 H2. Henkivakuutusyhtiö Yöllä on vakuutuskannassaan vuotiasta miespuolista vakuutettua. Kaikki vakuutukset on myyty jo 90-luvun alkupuolella joten laskuperusteparametrit on kiinnitetty liki 30 vuotta sitten. Kaikilla vakuutetuilla on euron säästöhenkivakuutukset jotka erääntyvät 65- vuotiaina. Säästöhenkivakuutuksille on taattu 4,5% laskuperustekorko (p.a.). Matalan korkotason takia yhtiöllä on tälle kannalle vastuuvelassa varattuna 100 M korkotäydennys joka purkautuu laskuperusteen mukaan tasaisesti viiden vuoden aikana. Laskuperusteen mukainen säästöhenkivakuutusten vuosittainen kuolevuusoletus määräytyy Yksilöllisen henkivakuutuksen laskuperusteet SHV-tutkintoa varten -perusteen mukaisesti ja laskuperusteen mukaiset kuolevuusoletukset ( µ -luvut) on esitetty liitteessä. Niin ikään kaikilla vakuutetuilla on euron suuruiset kuoleman varalta voimassa olevat riskihenkivakuutukset joihin yhtiö on lisäksi peruuttamattomasti luvannut kuolemantapauksissa edunsaajille maksettavan 40% lisäsumman. Käytössä oleva kuolevuusoletus määräytyy vastaavasti kuin säästöhenkivakuutuksilla eli Yksilöllisen henkivakuutuksen laskuperusteet SHV-tutkintoa varten -perusteen mukaisesti ja laskuperusteen mukaiset kuolevuusoletukset ( µ -luvut) on esitetty liitteessä. Sijoitusmarkkinat ja havaittu kuolevuus on 30 vuoden kuluessa muuttunut. Vuoden 2016 lopussa yhtiön Solvenssi II-laskelmissa käyttämä oletus toteutuvasta kuolevuudesta on esitetty niin ikään liitteessä. Matalan korkotason ja sijoitusmarkkinoiden heilunnan takia yhtiön sijoitustoiminnan tuotto-oletus on laskenut tasolle 2% p.a. Johda ja laske yhtiön oletetut riski- ja korkoliikkeen tulokset seuraavan viiden vuoden ajanjaksolta Mitä kommentoisit yhtiön aktuaarina hallitukselle riski- ja korkoliikkeen oletetusta tilanteesta viiden vuoden aikana? Olisiko mielestäsi tehtävä jotain toimenpiteitä ja jos, niin mitä?

8 Liite: Kuolevuusoletukset (µ-luvut) Ikä Las kuperus te SII-laskennan mukainen oletus toteutuvasta kuolevuudesta 40 0, , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,06369

9 Yksilöllisen henkivakuutuksen laskuperusteet SHV-tutkintoa varten ja Henkivakuutusyhtiön tulosanalyysi soveltaminen. Riskiliike 5 vuodelta +575t, korkoliike 5 vuodelta t Analyysi: Korkoliike alijäämäistä (ratkaisuvaihtoehdot esim.: Haettava korkeampaa tuottoa / lisättävä korkotäydennystä), riskiliike ylijäämäistä mutta kannanosat kompensoivat toisiaan (kuolemanvara ylijäämäistä, elämänvara alijäämäistä) joten kantojen tasapainosta pidettävä huolta. V1. a) Mitä tarkoitetaan korvausvastuun laskennassa stokastisilla ja deterministisillä menetelmillä? b) Kuvaa korvausvastuun arvioinnin eri vaiheet, kun käytetään stokastisia malleja. c) Kuvaa lyhyesti miten ns. Bootstrap-menetelmä tarkoittaa korvausvastuuta arvioitaessa. d) Miten seuraava kuva tulisi tulkita korvausvastuun arvioinnin näkökulmasta, jos korvausvastuun on arvioitu suorittamalla bootstrap-simulointikierrosta (punainen pystyviiva vastaa chain ladder menetelmän mukaista arvioita korvausvastuun määrälle):

10 Kollektiivinen Korvausvastuu Sari Ropponen: kappaleet 3.2 ja 4. V2. Lakisäteinen tapaturmavakuutus: a) kuvaa puoliyksilöllinen maksujärjestelmä b) määritä puoliyksilöllisen maksujärjestelmän tasoitusparametri lähtien liikkeelle ehdosta, että ohimenevien korvausten riskipromillen p oh (s) suhteellisen poh ( s + 1) poh ( s ) muutoksen on jäätävä alle rajan h todennäköisyydellä 1 - ε. p ( s) oh Tee tarvittavat oletukset. Kauppi, s , liite 1 E1. Työeläkevakuutusyhtiö Kalman tilinpäätöksestä vuonna v tiedetään seuraavat luvut (ennen siirtoa ositettuun lisävakuutusvastuuseen): Vakavaraisuuslaskennan vastuuvelka milj, eur Vakavaraisuuspääoma milj. eur Vakavaraisuusraja milj. eur Tasoitusmäärä 1000 milj. eur. Liikekulut 120 milj. eur Liikekulut hoitokustannustulosta 80 % Palkkasumma milj. eur. Vuonna v-1 Kalman vakavaraisuusasema oli 3,9. Yhtiön hallitus päättää siirtää asiakashyvityksiin vuoden v tuloksesta enimmäismäärän. Mikä on tämä enimmäismäärä euroina ja kuinka suuri on siirto asiakashyvityksiin kokonaisuudessaan suhteessa palkkasummaan? Millaiset ovat yhtiön vakavaraisuusaste ja -asema siirron jälkeen? Vuonna v+1 Kalman edellisiä vastaavat luvut tilinpäätöksessä ovat Vakavaraisuuslaskennan vastuuvelka milj, eur Vakavaraisuuspääoma milj. eur Vakavaraisuusraja milj. eur

11 Tasoitusmäärä 1000 milj. eur. Liikekulut 120 milj. eur Liikekulut hoitokustannustulosta 80 % Palkkasumma milj. eur. Yhtiön hallitus päättää taas siirtää asiakashyvityksiin vuoden v+1 tuloksesta enimmäismäärän. Mikä on tämä enimmäismäärä euroina ja kuinka suuri on siirto asiakashyvityksiin kokonaisuudessaan suhteessa palkkasummaan? Millaiset ovat yhtiön vakavaraisuusaste ja -asema siirron jälkeen? - enimmäissiirtojen laskeminen kaavalla annetuista tiedoista - siirron jälkeisen vakavaraisuusasteen, -rajan ja -aseman laskenta (siirron vähennys vakavaraisuuspääomasta ja lisäys vastuuvelkaan) - vuonna v vakavaraisuuspääoman yläraja ylittyy mutta vasta ensimmäisen kerran, jolloin ei lisäsiirtoja asiakashyvityksiin - vuonna v+1 yläraja ylittyy toisen kerran, jolloin 1/3 ylitteestä siirrettävä asiakashyvityksiin E2. a) Mitä tarkoitetaan työttömyysvakuutusrahaston maksulla ja miksi sitä maksetaan? Miten lasketaan työttömyysvakuutusrahaston maksun määrä, mistä sen suuruus riippuu ja miten se vaikuttaa yleisellä tasolla vakuutusmaksuihin? b) Selvitä pääpiirteissään mitä eläkeoikeuksien siirrolla Euroopan yhteisöihin tarkoitetaan ja miten se huomioidaan kustannustenjaossa TyEL:n mukaisen peruseläketurvan osalta. a) Työeläkkeiden kustannustenjako, s , ja 65-66; b) Työeläkkeiden kustannustenjako, s

Vakuutusmatematiikan sovellukset a) miksi lineaariset mallit eivät välttämättä sovi käytettäväksi vakuutusalalla

miksi lineaariset mallit eivät välttämättä sovi käytettäväksi vakuutusalalla") Y1. a) miksi lineaariset mallit eivät välttämättä sovi käytettäväksi vakuutusalalla b) yleistetty lineaarinen malli voidaan esittää seuraavasti ja edelleen matriisimuodossa: Y = g -1 (Xβ + ξ) + ε. Selitä

Y1. a) miksi lineaariset mallit eivät välttämättä sovi käytettäväksi vakuutusalalla b) yleistetty lineaarinen malli voidaan esittää seuraavasti ja edelleen matriisimuodossa: Y = g -1 (Xβ + ξ) + ε. Selitä

Vakuutusmatematiikan sovellukset 24.11.2011

Y1. Understanin tasavallassa ajoneuvoilla on oltava pakollinen liikennevakuutus. Yksityiskäyttöisten henkilöautojen osalta vakuutusmarkkina ja vakuutusyhtiöiden vakuutuskannat ovat olleet hyvin vakiintuneita.

Y1. Understanin tasavallassa ajoneuvoilla on oltava pakollinen liikennevakuutus. Yksityiskäyttöisten henkilöautojen osalta vakuutusmarkkina ja vakuutusyhtiöiden vakuutuskannat ovat olleet hyvin vakiintuneita.

SHV-Tentti 25.11.2010 Vakuutusmatematiikan sovellukset

SHV-Tentti 25.11.2010 Vakuutusmatematiikan sovellukset STM Y1. Arvio tuntemattomien vahinkojen IBNR:n odotusarvo ja yhden hajonnan suuruinen varmuusmarginaali seuraavasta kehityskolmiosta: SATTUMIS- VUOSI

SHV-Tentti 25.11.2010 Vakuutusmatematiikan sovellukset STM Y1. Arvio tuntemattomien vahinkojen IBNR:n odotusarvo ja yhden hajonnan suuruinen varmuusmarginaali seuraavasta kehityskolmiosta: SATTUMIS- VUOSI

Vakuutusyhtiö Mopokone Oyj:llä on seuraavat maksettujen korvausten tilastot koskien mopedivakuutuksia, jotka ovat voimassa kalenterivuoden kerrallaan:

SHV Vakuutusmatematiikan sovellukset 30.11.2006 1 1. (10p) Vakuutusyhtiö Mopokone Oyj:llä on seuraavat maksettujen korvausten tilastot koskien mopedivakuutuksia, jotka ovat voimassa kalenterivuoden kerrallaan:

SHV Vakuutusmatematiikan sovellukset 30.11.2006 1 1. (10p) Vakuutusyhtiö Mopokone Oyj:llä on seuraavat maksettujen korvausten tilastot koskien mopedivakuutuksia, jotka ovat voimassa kalenterivuoden kerrallaan:

Veritas Eläkevakuutuksen tuloskatsaus v. 2012

Veritas Eläkevakuutuksen tuloskatsaus v. 2012 Vakuutusliike Vakuutusliike avainluvut 2012 2011 % Makuutusmaksutulo, milj. 458,2 423,6 8,2 Maksetut eläkkeet ja muut korvaukset, milj. 1) 402,8 370,5 8,7

Veritas Eläkevakuutuksen tuloskatsaus v. 2012 Vakuutusliike Vakuutusliike avainluvut 2012 2011 % Makuutusmaksutulo, milj. 458,2 423,6 8,2 Maksetut eläkkeet ja muut korvaukset, milj. 1) 402,8 370,5 8,7

Ilmarinen 1.1. - 30.6.2007

Ilmarinen 1.1. - 30.6.2007 1 1.1. - 30.6.2007 1.1. - 30.6.2006 1.1. - 31.12.2006 Vakuutusmaksutulo, milj. euroa 1 365,0 1 360,0 2 652,6 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. euroa 1 245,1

Ilmarinen 1.1. - 30.6.2007 1 1.1. - 30.6.2007 1.1. - 30.6.2006 1.1. - 31.12.2006 Vakuutusmaksutulo, milj. euroa 1 365,0 1 360,0 2 652,6 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. euroa 1 245,1

TILINPÄÄTÖSKATSAUS Veritas Eläkevakuutus

TILINPÄÄTÖSKATSAUS 2018 Veritas Eläkevakuutus YHTEENVETO TILINPÄÄTÖSKATSAUKSESTA Tuotto -1,5 % Parhaiten tuottivat kiinteistösijoitukset 5,7 % Vakavaraisuus 126,2 % Maksutulo 540,5 milj. Asiakashyvitykset

TILINPÄÄTÖSKATSAUS 2018 Veritas Eläkevakuutus YHTEENVETO TILINPÄÄTÖSKATSAUKSESTA Tuotto -1,5 % Parhaiten tuottivat kiinteistösijoitukset 5,7 % Vakavaraisuus 126,2 % Maksutulo 540,5 milj. Asiakashyvitykset

Keskinäinen Työeläkevakuutusyhtiö Elo Osavuosikatsaus

Keskinäinen Työeläkevakuutusyhtiö Elo Osavuosikatsaus 30.6.2014 Keskeiset tunnusluvut 30.6.2014 30.6.2013 31.12.2013 Yhtiön koko Vakuutusmaksutulo, milj. e 1 510,1 807,7 1 602,7 Eläkkeensaajille maksetut

Keskinäinen Työeläkevakuutusyhtiö Elo Osavuosikatsaus 30.6.2014 Keskeiset tunnusluvut 30.6.2014 30.6.2013 31.12.2013 Yhtiön koko Vakuutusmaksutulo, milj. e 1 510,1 807,7 1 602,7 Eläkkeensaajille maksetut

TILINPÄÄTÖSKATSAUS Veritas Eläkevakuutus

TILINPÄÄTÖSKATSAUS 2015 Veritas Eläkevakuutus YHTEENVETO TILINPÄÄTÖSKATSAUKSESTA Tuotto 5,8% Parhaiten tuottivat osakesijoitukset 12,3 % Vakavaraisuus 28,1% TyEL-palkkasumma 1 627,7 milj. YEL-työtulo 256,5

TILINPÄÄTÖSKATSAUS 2015 Veritas Eläkevakuutus YHTEENVETO TILINPÄÄTÖSKATSAUKSESTA Tuotto 5,8% Parhaiten tuottivat osakesijoitukset 12,3 % Vakavaraisuus 28,1% TyEL-palkkasumma 1 627,7 milj. YEL-työtulo 256,5

TILINPÄÄTÖSKATSAUS Veritas Eläkevakuutus

TILINPÄÄTÖSKATSAUS 2017 Veritas Eläkevakuutus YHTEENVETO Tuotto 8,0% Parhaiten tuottivat osakesijoitukset 14,9 % Vakavaraisuus 131,6 % Maksutulo 520,9 milj. Asiakashyvitykset 8,6 milj. Sijoitukset tuottivat

TILINPÄÄTÖSKATSAUS 2017 Veritas Eläkevakuutus YHTEENVETO Tuotto 8,0% Parhaiten tuottivat osakesijoitukset 14,9 % Vakavaraisuus 131,6 % Maksutulo 520,9 milj. Asiakashyvitykset 8,6 milj. Sijoitukset tuottivat

VF06a Työeläkevakuutusyhtiön vastuuvelka 401 VF06e Eläkekassan vastuuvelka 442 VF06f Eläkesäätiön eläkevastuu 452

1 (6) Viimeisin muutos 31.3.2019 VF Vastuuvelka VF-tiedonkeruussa kerätään vuosineljänneksittäin tietoa työeläkelaitosten vastuuvelasta. Tietoja käytetään Finanssivalvonnan suorittamaan valvontaan. Tiedonkeruu

1 (6) Viimeisin muutos 31.3.2019 VF Vastuuvelka VF-tiedonkeruussa kerätään vuosineljänneksittäin tietoa työeläkelaitosten vastuuvelasta. Tietoja käytetään Finanssivalvonnan suorittamaan valvontaan. Tiedonkeruu

Veritas Eläkevakuutuksen tuloskatsaus 2009

Veritas Eläkevakuutuksen tuloskatsaus 2009 Vakuutusliike Vakuutusliike - avainluvut 2009 2008 % Vakuutusmaksutulo, milj. 371,6 335,4 10,8 Maksetut eläkkeet ja muut korvaukset, milj. 1) 317,2 276,8 14,6

Veritas Eläkevakuutuksen tuloskatsaus 2009 Vakuutusliike Vakuutusliike - avainluvut 2009 2008 % Vakuutusmaksutulo, milj. 371,6 335,4 10,8 Maksetut eläkkeet ja muut korvaukset, milj. 1) 317,2 276,8 14,6

TILINPÄÄTÖSKATSAUS Veritas Eläkevakuutus

TILINPÄÄTÖSKATSAUS 2016 Veritas Eläkevakuutus YHTEENVETO TILINPÄÄTÖSKATSAUKSESTA Sijoitustuotto 6,6 % Tuotto keskimäärin 20 vuotta 6,1 % Vakavaraisuus 29,5 % TyEL-palkkasumma 1 692,5 milj. Siirto asiakashyvityksiin

TILINPÄÄTÖSKATSAUS 2016 Veritas Eläkevakuutus YHTEENVETO TILINPÄÄTÖSKATSAUKSESTA Sijoitustuotto 6,6 % Tuotto keskimäärin 20 vuotta 6,1 % Vakavaraisuus 29,5 % TyEL-palkkasumma 1 692,5 milj. Siirto asiakashyvityksiin

Matemaatikkona vakuutusyhtiössä. Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Veritas Eläkevakuutuksen tuloskatsaus 2010

Veritas Eläkevakuutuksen tuloskatsaus 2010 Vakuutusliike Vakuutusliike - avainluvut 2010 2009 % Vakuutusmaksutulo, milj. 380,4 371,6 2,4 Maksetut eläkkeet ja muut korvaukset, milj. 1) 336,0 317,2 5,9 TyEL-palkkasumma,

Veritas Eläkevakuutuksen tuloskatsaus 2010 Vakuutusliike Vakuutusliike - avainluvut 2010 2009 % Vakuutusmaksutulo, milj. 380,4 371,6 2,4 Maksetut eläkkeet ja muut korvaukset, milj. 1) 336,0 317,2 5,9 TyEL-palkkasumma,

Korvausvastuun ennustejakauma bootstrap-menetelmän avulla

Korvausvastuun ennustejakauma bootstrap-menetelmän avulla Sari Ropponen 13.5.2009 1 Agenda Korvausvastuu vahinkovakuutuksessa Korvausvastuun arviointi Ennustevirhe Ennustejakauma Bootstrap-/simulointimenetelmä

Korvausvastuun ennustejakauma bootstrap-menetelmän avulla Sari Ropponen 13.5.2009 1 Agenda Korvausvastuu vahinkovakuutuksessa Korvausvastuun arviointi Ennustevirhe Ennustejakauma Bootstrap-/simulointimenetelmä

laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.

, yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.") SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(5) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(5) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ. Sari Ropponen Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

TULOSKATSAUS 1.1.-31.12.2005. Veritas-ryhmä. Ennakkotiedot

TULOSKATSAUS 1.1.-31.12.2005 Veritas-ryhmä Ennakkotiedot Veritas-ryhmä AVAINLUVUT 2005 2004 % Vakuutusmaksutulo, milj. 427,8 397,2 7,7 Sijoitustoiminnan nettotuotot, käyvin arvoin, milj. 219,2 155,8 40,7

TULOSKATSAUS 1.1.-31.12.2005 Veritas-ryhmä Ennakkotiedot Veritas-ryhmä AVAINLUVUT 2005 2004 % Vakuutusmaksutulo, milj. 427,8 397,2 7,7 Sijoitustoiminnan nettotuotot, käyvin arvoin, milj. 219,2 155,8 40,7

Keskinäinen Työeläkevakuutusyhtiö Elo Tilinpäätös 31.12.2014

Keskinäinen Työeläkevakuutusyhtiö Elo Tilinpäätös 31.12.2014 Keskeiset tunnusluvut Pro forma 31.12.2014 31.12.2013 31.12.2013 Yhtiön koko Vakuutusmaksutulo, milj. e 3 022,9 1 602,7 2 929,0 Eläkkeensaajille

Keskinäinen Työeläkevakuutusyhtiö Elo Tilinpäätös 31.12.2014 Keskeiset tunnusluvut Pro forma 31.12.2014 31.12.2013 31.12.2013 Yhtiön koko Vakuutusmaksutulo, milj. e 3 022,9 1 602,7 2 929,0 Eläkkeensaajille

OSAVUOSIKATSAUS 1-6/2019

OSAVUOSIKATSAUS 1-6/2019 Yhteenveto avainluvuista 1-6/2019 1-6/2018 1) 2018 1) Vakuutusmaksutulo, milj. 311,3 267,2 540,3 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. 172,8 10,5-46,8 Sijoitustoiminnan

OSAVUOSIKATSAUS 1-6/2019 Yhteenveto avainluvuista 1-6/2019 1-6/2018 1) 2018 1) Vakuutusmaksutulo, milj. 311,3 267,2 540,3 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. 172,8 10,5-46,8 Sijoitustoiminnan

Veritas Eläkevakuutuksen tuloskatsaus v. 2011

Veritas Eläkevakuutuksen tuloskatsaus v. 2011 Vakuutusliike Vakuutusliike - avainluvut 2011 2010 % Vakuutusmaksutulo, milj. 423,6 380,4 11,4 Maksetut eläkkeet ja muut korvaukset, milj. 1) 370,5 336,0 10,3

Veritas Eläkevakuutuksen tuloskatsaus v. 2011 Vakuutusliike Vakuutusliike - avainluvut 2011 2010 % Vakuutusmaksutulo, milj. 423,6 380,4 11,4 Maksetut eläkkeet ja muut korvaukset, milj. 1) 370,5 336,0 10,3

Vakuutusyhtiö Työnvaara on tuonut markkinoille seuraavanlaiseen kolmitilamalliin perustuvan työttömyysvakuutuksen:

1 SHV-tutkinto Vakuutusmatematiikan sovellukset 1.12.2005 klo 9-15 1. (10 p) Selvitä a) tariffimallin valintaa (additiivinen, multiplikatiivinen) b) seuraavia tariffin parametrien estimointimenetelmiä

1 SHV-tutkinto Vakuutusmatematiikan sovellukset 1.12.2005 klo 9-15 1. (10 p) Selvitä a) tariffimallin valintaa (additiivinen, multiplikatiivinen) b) seuraavia tariffin parametrien estimointimenetelmiä

201X 201X-1 201X-2 201X-3 201X-4

Liite 1.1 Tiivistelmä tunnusluvuista Vakuutusmaksutulo, Maksetut eläkkeet ja muut korvaukset, 1) Sijoitustoiminnan nettotuotto käyvin arvoin, Sijoitustoiminnan nettotuotto sitoutuneelle pääomalle, % Liikevaihto,

Liite 1.1 Tiivistelmä tunnusluvuista Vakuutusmaksutulo, Maksetut eläkkeet ja muut korvaukset, 1) Sijoitustoiminnan nettotuotto käyvin arvoin, Sijoitustoiminnan nettotuotto sitoutuneelle pääomalle, % Liikevaihto,

Keskinäinen Työeläkevakuutusyhtiö Elo Tilinpäätös

Keskinäinen Työeläkevakuutusyhtiö Elo Keskeiset tunnusluvut 31.12.2015 31.12.2014 Yhtiön koko Vakuutusmaksutulo, milj. e 3 157,1 3 022,9 Eläkkeensaajille maksetut eläkkeet ja korvaukset, milj. e 2 857,6

Keskinäinen Työeläkevakuutusyhtiö Elo Keskeiset tunnusluvut 31.12.2015 31.12.2014 Yhtiön koko Vakuutusmaksutulo, milj. e 3 157,1 3 022,9 Eläkkeensaajille maksetut eläkkeet ja korvaukset, milj. e 2 857,6

Tunnusluvut ja analyysit

Tiivistelmä tunnusluvuista Vakuutusmaksutulo 470,2 452,8 458,2 423,6 380,4 Maksetut eläkkeet ja muut korvaukset 1) 454,8 432,0 402,8 370,5 336,0 Sijoitustoiminnan nettotuotto käyvin arvoin 159,4 169,2

Tiivistelmä tunnusluvuista Vakuutusmaksutulo 470,2 452,8 458,2 423,6 380,4 Maksetut eläkkeet ja muut korvaukset 1) 454,8 432,0 402,8 370,5 336,0 Sijoitustoiminnan nettotuotto käyvin arvoin 159,4 169,2

25.9.2008 klo 9-15. 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen.

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

TULOSKATSAUS 1-6/2018. Veritas Eläkevakuutus

TULOSKATSAUS 1-6/2018 Veritas Eläkevakuutus YHTEENVETO OSAVUOSIKATSAUKSESTA Tuotto 0,3% Parhaiten tuottivat pääomasijoitukset 8,1 % Vuotuinen nimellinen tuotto vuodesta 1997 6,0 % Maksutulo 267,2 milj.

TULOSKATSAUS 1-6/2018 Veritas Eläkevakuutus YHTEENVETO OSAVUOSIKATSAUKSESTA Tuotto 0,3% Parhaiten tuottivat pääomasijoitukset 8,1 % Vuotuinen nimellinen tuotto vuodesta 1997 6,0 % Maksutulo 267,2 milj.

Veritas Eläkevakuutuksen tuloskatsaus v. 2013

Veritas Eläkevakuutuksen tuloskatsaus v. 2013 Vakuutusliike Vakuutusliike avainluvut 2013 2012 % Vakuutusmaksutulo, milj. 452,8 458,2-1,2 Maksetut eläkkeet ja muut korvaukset, milj. 1) 432,0 402,8 7,3

Veritas Eläkevakuutuksen tuloskatsaus v. 2013 Vakuutusliike Vakuutusliike avainluvut 2013 2012 % Vakuutusmaksutulo, milj. 452,8 458,2-1,2 Maksetut eläkkeet ja muut korvaukset, milj. 1) 432,0 402,8 7,3

Osavuosikatsaus 1.1.-30.6.2005. Veritas-ryhmä

Osavuosikatsaus 1.1.-30.6.2005 Veritas-ryhmä Veritas-ryhmä Osavuosikatsaus 2005 AVAINLUVUT 1-6/2005 1-6/2004 2004 Vakuutusmaksutulo, milj. 196,9 184,2 388,9 Sijoitustoiminnan nettotuotto, käyvin arvoin,

Osavuosikatsaus 1.1.-30.6.2005 Veritas-ryhmä Veritas-ryhmä Osavuosikatsaus 2005 AVAINLUVUT 1-6/2005 1-6/2004 2004 Vakuutusmaksutulo, milj. 196,9 184,2 388,9 Sijoitustoiminnan nettotuotto, käyvin arvoin,

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2014

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2014 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2014 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

OSAVUOSIKATSAUS 1 9/2015. Veritas Eläkevakuutus

OSAVUOSIKATSAUS 1 9/2015 Veritas Eläkevakuutus YHTEENVETO OSAVUOSIKATSAUKSESTA Tuotto 2,4 % Parhaiten tuottivat pääomasijoitukset 15,6 % Vakavaraisuus 27,2 % TyEL-palkkasumma 1 612,3 milj. YEL-työtulo

OSAVUOSIKATSAUS 1 9/2015 Veritas Eläkevakuutus YHTEENVETO OSAVUOSIKATSAUKSESTA Tuotto 2,4 % Parhaiten tuottivat pääomasijoitukset 15,6 % Vakavaraisuus 27,2 % TyEL-palkkasumma 1 612,3 milj. YEL-työtulo

TULOSKATSAUS 1 6/2017. Veritas Eläkevakuutus

TULOSKATSAUS 1 6/2017 Veritas Eläkevakuutus YHTEENVETO Tuotto 4,2% Parhaiten tuottivat osakesijoitukset 8,3% Vakavaraisuus 130,9 % TyEL-palkkasumma 1 692 milj. YELtyötulo 241 milj. Sijoitukset tuottivat

TULOSKATSAUS 1 6/2017 Veritas Eläkevakuutus YHTEENVETO Tuotto 4,2% Parhaiten tuottivat osakesijoitukset 8,3% Vakavaraisuus 130,9 % TyEL-palkkasumma 1 692 milj. YELtyötulo 241 milj. Sijoitukset tuottivat

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2013

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2013 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2013 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2016

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2016 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään tuotto, joka

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2016 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään tuotto, joka

LähiTapiola Keskinäinen Eläkevakuutusyhtiö

ENNAKKOTIETOJA TILINPÄÄTÖS 2012 LähiTapiola Keskinäinen Eläkevakuutusyhtiö ENNAKKOTIETOJA TILINPÄÄTÖS 2012 Tilintarkastamaton 28.2.2013 Kokonaistulos oli 464,1 miljoonaa euroa (- 521,2 milj. e) Siirto

ENNAKKOTIETOJA TILINPÄÄTÖS 2012 LähiTapiola Keskinäinen Eläkevakuutusyhtiö ENNAKKOTIETOJA TILINPÄÄTÖS 2012 Tilintarkastamaton 28.2.2013 Kokonaistulos oli 464,1 miljoonaa euroa (- 521,2 milj. e) Siirto

Vakuutusmatematiikan sovellukset klo 9-15

SHV - tutkinto Vakuutusmatematiikan sovellukset 19.11.2009 klo 9-15 1. Erään vakuutuslajin hinnoittelu perustuu kahteen tariffitekijään A ja B. Taustaoletuksena on, että yksittäisessä tariffitekijöiden

SHV - tutkinto Vakuutusmatematiikan sovellukset 19.11.2009 klo 9-15 1. Erään vakuutuslajin hinnoittelu perustuu kahteen tariffitekijään A ja B. Taustaoletuksena on, että yksittäisessä tariffitekijöiden

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2017

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2017 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään tuotto, joka

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2017 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään tuotto, joka

Eläke-Fennian tilinpäätös 2013

Eläke-Fennian tilinpäätös 2013 1 Avainlukuja 2013 2012 2011 2010 2009 Vakuutusmaksutulo, milj. e 1 326,3 1 355,0 1 198,2 1 126,2 1 096,3 Maksetut eläkkeet ja muut korvaukset, milj. e 1 311,9 1 243,7 1

Eläke-Fennian tilinpäätös 2013 1 Avainlukuja 2013 2012 2011 2010 2009 Vakuutusmaksutulo, milj. e 1 326,3 1 355,0 1 198,2 1 126,2 1 096,3 Maksetut eläkkeet ja muut korvaukset, milj. e 1 311,9 1 243,7 1

TILINPÄÄTÖS

TILINPÄÄTÖS 2013 27.2.2014 1 ILMARISEN AVAINLUKUJA VUODELTA 2013 Sijoitustuotto: 9,8 prosenttia Sijoitusomaisuuden arvo: 32,3 miljardia euroa Vakavaraisuuspääoma: 7,1 miljardia euroa Vakavaraisuusaste:

TILINPÄÄTÖS 2013 27.2.2014 1 ILMARISEN AVAINLUKUJA VUODELTA 2013 Sijoitustuotto: 9,8 prosenttia Sijoitusomaisuuden arvo: 32,3 miljardia euroa Vakavaraisuuspääoma: 7,1 miljardia euroa Vakavaraisuusaste:

OSAVUOSIKATSAUS

OSAVUOSIKATSAUS 1.1. 30.6.2019 Keskinäinen Työeläkevakuutusyhtiö Elo Pro forma -luvut ovat Eläke-Fennian ja LähiTapiola Eläkeyhtiön yhteenlaskettuja lukuja. ELOLLA HYVÄ ALKUVUOSI Sijoitustoiminnan tuotto

OSAVUOSIKATSAUS 1.1. 30.6.2019 Keskinäinen Työeläkevakuutusyhtiö Elo Pro forma -luvut ovat Eläke-Fennian ja LähiTapiola Eläkeyhtiön yhteenlaskettuja lukuja. ELOLLA HYVÄ ALKUVUOSI Sijoitustoiminnan tuotto

Veritas Eläkevakuutus Tuloskatsaus 2014

Veritas Eläkevakuutus Tuloskatsaus 2014 Vakuutusliike Vakuutusliike - avainluvut 2014 2013 % Vakuutusmaksutulo, milj. 470,2 452,8 3,9 Maksetut eläkkeet ja muut korvaukset, milj. 1) 454,8 432,0 5,3 TyEL-palkkasumma,

Veritas Eläkevakuutus Tuloskatsaus 2014 Vakuutusliike Vakuutusliike - avainluvut 2014 2013 % Vakuutusmaksutulo, milj. 470,2 452,8 3,9 Maksetut eläkkeet ja muut korvaukset, milj. 1) 454,8 432,0 5,3 TyEL-palkkasumma,

TULOSKATSAUS 1-9/2018. Veritas Eläkevakuutus

TULOSKATSAUS 1-9/2018 Veritas Eläkevakuutus YHTEENVETO TUNNUSLUVUISTA 1-9/2018 1-9/2017 1-12/2017 Vakuutusmaksutulo, milj. 404,1 386,3 520,9 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. Sijoitustoiminnan

TULOSKATSAUS 1-9/2018 Veritas Eläkevakuutus YHTEENVETO TUNNUSLUVUISTA 1-9/2018 1-9/2017 1-12/2017 Vakuutusmaksutulo, milj. 404,1 386,3 520,9 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. Sijoitustoiminnan

Veritas Eläkevakuutuksen osavuositulos 1 6/2010

Veritas Eläkevakuutuksen osavuositulos 1 6/2010 1.1. 30.6.2010 lyhyesti Sijoitukset tuottivat 3,8 % Kiinteistösijoitukset 4,6 % Korkosijoitukset 4,2 % Osakkeet 3,3 % Vakavaraisuus vahvistui: vakavaraisuusaste

Veritas Eläkevakuutuksen osavuositulos 1 6/2010 1.1. 30.6.2010 lyhyesti Sijoitukset tuottivat 3,8 % Kiinteistösijoitukset 4,6 % Korkosijoitukset 4,2 % Osakkeet 3,3 % Vakavaraisuus vahvistui: vakavaraisuusaste

Mistä kohtuusperiaatteessa ja yhtiöiden lisäetujen jakamisessa on kysymys?

1 (5) Sisällys 1 Yleistä... 1 2 Turvaavuusperiaate... 1 3 Periaate lisäetujen jakoperusteiden kohtuudesta... 2 4 Jatkuvuusperiaate... 3 5 Lisäetuun oikeutetut vakuutukset ja kohtuusperiaateselvityksen

1 (5) Sisällys 1 Yleistä... 1 2 Turvaavuusperiaate... 1 3 Periaate lisäetujen jakoperusteiden kohtuudesta... 2 4 Jatkuvuusperiaate... 3 5 Lisäetuun oikeutetut vakuutukset ja kohtuusperiaateselvityksen

Vakuutusmatematiikan sovellukset

Y1. Työntekijän eläkelain mukaisen eläkevakuutuksen yleisissä laskuperusteissa on määritelty x-ikäisen henkilön kuolevuus kaavalla a2 ( x + b2 ) µ ( x, b2 ) = a1e, missä a 1 ja a 2 ovat positiivisia yleisvakioita

Y1. Työntekijän eläkelain mukaisen eläkevakuutuksen yleisissä laskuperusteissa on määritelty x-ikäisen henkilön kuolevuus kaavalla a2 ( x + b2 ) µ ( x, b2 ) = a1e, missä a 1 ja a 2 ovat positiivisia yleisvakioita

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön Suomen Aktuaariyhdistyksen vuosikokous 28.2.2012 Markku Miettinen 27.2.2012 1 Sisältö Perusperiaatteita uudelle TM järjestelmälle vahinkovakuutuksessa

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön Suomen Aktuaariyhdistyksen vuosikokous 28.2.2012 Markku Miettinen 27.2.2012 1 Sisältö Perusperiaatteita uudelle TM järjestelmälle vahinkovakuutuksessa

Vakuutusosakeyhtiö Henki-Fennia 1 (6)

") Vakuutusosakeyhtiö 1 (6) SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2011 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä

Vakuutusosakeyhtiö 1 (6) SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2011 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä

Veritas Eläkevakuutuksen osavuositulos 1 6/2009

Veritas Eläkevakuutuksen osavuositulos 1 6/2009 1.1.-30.6.2009 lyhyesti Yhtiön maksutulo kasvoi reilulla 8 %:lla viime vuoteen verrattuna Sijoitukset tuottivat 3,3 % Listatut osakkeet 24,3 % Kiinteistösijoitukset

Veritas Eläkevakuutuksen osavuositulos 1 6/2009 1.1.-30.6.2009 lyhyesti Yhtiön maksutulo kasvoi reilulla 8 %:lla viime vuoteen verrattuna Sijoitukset tuottivat 3,3 % Listatut osakkeet 24,3 % Kiinteistösijoitukset

Julkaistu Helsingissä 21 päivänä marraskuuta /2011 Sosiaali- ja terveysministeriön asetus

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 21 päivänä marraskuuta 2011 1143/2011 Sosiaali- ja terveysministeriön asetus vakuutusyhdistyksen oikaistun vakavaraisuuspääoman rajojen, tasoitusmäärän ja sen

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 21 päivänä marraskuuta 2011 1143/2011 Sosiaali- ja terveysministeriön asetus vakuutusyhdistyksen oikaistun vakavaraisuuspääoman rajojen, tasoitusmäärän ja sen

laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.

, yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.") SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(6) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(6) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

OSAVUOSI- RAPORTTI Q2 /

OSAVUOSI- RAPORTTI Q2 / 214 29.8.214 1 ASIAKASMÄÄRÄ HIENOISESSA KASVUSSA Vakuutusten lukumäärä 7 6 53 66 56 717 58 776 6 612 61 81 5 4 36 767 36 511 37 462 38 237 38 263 3 2 1 21 211 212 213 3.6.214 TyEL-vakuutukset

OSAVUOSI- RAPORTTI Q2 / 214 29.8.214 1 ASIAKASMÄÄRÄ HIENOISESSA KASVUSSA Vakuutusten lukumäärä 7 6 53 66 56 717 58 776 6 612 61 81 5 4 36 767 36 511 37 462 38 237 38 263 3 2 1 21 211 212 213 3.6.214 TyEL-vakuutukset

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2015

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2015 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2015 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

PUOLIVUOSIKATSAUS Pro forma -luvut ovat Eläke-Fennian ja LähiTapiola Eläkeyhtiön yhteenlaskettuja lukuja.

PUOLIVUOSIKATSAUS 1.1. 30.6.2018 Pro forma -luvut ovat Eläke-Fennian ja LähiTapiola Eläkeyhtiön yhteenlaskettuja lukuja. ELON ALKUVUODEN KEHITYS Sijoitusmarkkinat ovat olleet alkuvuonna hermostuneita ja

PUOLIVUOSIKATSAUS 1.1. 30.6.2018 Pro forma -luvut ovat Eläke-Fennian ja LähiTapiola Eläkeyhtiön yhteenlaskettuja lukuja. ELON ALKUVUODEN KEHITYS Sijoitusmarkkinat ovat olleet alkuvuonna hermostuneita ja

Eteran tilinpäätös

Eteran tilinpäätös 2010 8.3.2011 Tuloksen synty 2010 2009 2008 2007 2006 Vakuutusliikkeen tulos 19-11 -1 37 Sijoitustoiminnan tulos käyvin arvoin 151 220-1 025 8 164 + Sijoitustoiminnan nettotuotto käyvin

Eteran tilinpäätös 2010 8.3.2011 Tuloksen synty 2010 2009 2008 2007 2006 Vakuutusliikkeen tulos 19-11 -1 37 Sijoitustoiminnan tulos käyvin arvoin 151 220-1 025 8 164 + Sijoitustoiminnan nettotuotto käyvin

Veritas Eläkevakuutus osavuosikatsaus 1-6/2014

Veritas Eläkevakuutus osavuosikatsaus 1-6/2014 Vakuutusliike Vakuutusliike - avainluvut 1-6/2014 1-6/2013 2013 Vakuutusmaksutulo, milj. 232,1 227,4 452,8 TyEL-palkkasumma, milj. 1 592,2 1 626,4 1601,1

Veritas Eläkevakuutus osavuosikatsaus 1-6/2014 Vakuutusliike Vakuutusliike - avainluvut 1-6/2014 1-6/2013 2013 Vakuutusmaksutulo, milj. 232,1 227,4 452,8 TyEL-palkkasumma, milj. 1 592,2 1 626,4 1601,1

Eläke-Fennian tilinpäätös 2010

Eläke-Fennian tilinpäätös 2010 Avainluvut 2010 2009 2008 2007 2006 Vakuutusmaksutulo, milj. e 1 126,2 1 096,3 1 088,9 968,1 889,3 Maksetut eläkkeet ja muut korvaukset, milj. e 1 031,6 979,5 889,7 780,8

Eläke-Fennian tilinpäätös 2010 Avainluvut 2010 2009 2008 2007 2006 Vakuutusmaksutulo, milj. e 1 126,2 1 096,3 1 088,9 968,1 889,3 Maksetut eläkkeet ja muut korvaukset, milj. e 1 031,6 979,5 889,7 780,8

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2009

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2009 Ajattelemme eteenpäin Kausi 1.1.-30.9.2009 lyhyesti Yhtiön maksutulo kasvoi lähes 9 % verrattuna viime vuoden vastaavaan ajanjaksoon Sijoitusten tuotto oli

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2009 Ajattelemme eteenpäin Kausi 1.1.-30.9.2009 lyhyesti Yhtiön maksutulo kasvoi lähes 9 % verrattuna viime vuoden vastaavaan ajanjaksoon Sijoitusten tuotto oli

Eläke-Fennian tilinpäätös 2011

Eläke-Fennian tilinpäätös 2011 Avainlukuja 2011 2010 2009 2008 2007 Vakuutusmaksutulo, milj. e 1 198,2 1 126,2 1 096,3 1 088,9 968,1 Maksetut eläkkeet ja muut korvaukset, milj. e 1 122,4 1 031,6 979,5

Eläke-Fennian tilinpäätös 2011 Avainlukuja 2011 2010 2009 2008 2007 Vakuutusmaksutulo, milj. e 1 198,2 1 126,2 1 096,3 1 088,9 968,1 Maksetut eläkkeet ja muut korvaukset, milj. e 1 122,4 1 031,6 979,5

Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2014

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2014 Suomi-yhtiöstä 30.12.2014 siirtyneen ryhmäeläkevakuutuskannan asiakashyvityksen vuodelta 2014 on päättänyt Suomi-yhtiö.

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2014 Suomi-yhtiöstä 30.12.2014 siirtyneen ryhmäeläkevakuutuskannan asiakashyvityksen vuodelta 2014 on päättänyt Suomi-yhtiö.

201X 201X-1 201X-2 201X-3 201X-4

Liite 1.1 Tiivistelmä tunnusluvuista ; B-osasto Vakuutusmaksutulo/ Maksutulo, Maksetut eläkkeet ja muut korvaukset, ¹) Sijoitustoiminnan nettotuotto käyvin arvoin, Sijoitustoiminnan nettotuotto sitoutuneelle

Liite 1.1 Tiivistelmä tunnusluvuista ; B-osasto Vakuutusmaksutulo/ Maksutulo, Maksetut eläkkeet ja muut korvaukset, ¹) Sijoitustoiminnan nettotuotto käyvin arvoin, Sijoitustoiminnan nettotuotto sitoutuneelle

Puolivuosikatsaus 2011. Eläke-Tapiola. Puolivuosikatsaus 2011. Tilintarkastamaton

Eläke-Tapiola Tilintarkastamaton Tunnusluvut Tiivistelmä tunnusluvuista 1-6/2011 1-6/2010 1-12/2010 Yhtiön koko Vakuutusmaksutulo Milj. euroa 758,5 717,5 1 425,7 Maksutulon muutos % 5,7 0,3 2,7 Vastuuvelka

Eläke-Tapiola Tilintarkastamaton Tunnusluvut Tiivistelmä tunnusluvuista 1-6/2011 1-6/2010 1-12/2010 Yhtiön koko Vakuutusmaksutulo Milj. euroa 758,5 717,5 1 425,7 Maksutulon muutos % 5,7 0,3 2,7 Vastuuvelka

ILMARISEN YHTIÖKOHTAISET HYVITYSPERUSTEET. Jukka ja Barbara

ILMARISEN YHTIÖKOHTAISET HYVITYSPERUSTEET Jukka ja Barbara 13.3.2017 ILMARISEN VUOSI 2016 HYVÄ SIJOITUSTUOTTO EPÄVARMOISSA MARKKINAOLOSUHTEISSA SIJOITUSTEN MARKKINA-ARVO VAKAVARAISUUTEMME SÄILYI VAHVANA

ILMARISEN YHTIÖKOHTAISET HYVITYSPERUSTEET Jukka ja Barbara 13.3.2017 ILMARISEN VUOSI 2016 HYVÄ SIJOITUSTUOTTO EPÄVARMOISSA MARKKINAOLOSUHTEISSA SIJOITUSTEN MARKKINA-ARVO VAKAVARAISUUTEMME SÄILYI VAHVANA

Eläke-Fennian tilinpäätös 2012

Eläke-Fennian tilinpäätös 2012 1 Avainlukuja 2012 2011 2010 2009 2008 Vakuutusmaksutulo, milj. e 1 355,0 1 198,2 1 126,2 1 096,3 1 088,9 Maksetut eläkkeet ja muut korvaukset, milj. e 1 243,7 1 122,4 1

Eläke-Fennian tilinpäätös 2012 1 Avainlukuja 2012 2011 2010 2009 2008 Vakuutusmaksutulo, milj. e 1 355,0 1 198,2 1 126,2 1 096,3 1 088,9 Maksetut eläkkeet ja muut korvaukset, milj. e 1 243,7 1 122,4 1

OSAVUOSIKATSAUS 1 6/2016. Veritas Eläkevakuutus

OSAVUOSIKATSAUS 1 6/2016 Veritas Eläkevakuutus YHTEENVETO OSAVUOSIKATSAUKSESTA Tuotto 0,9% Parhaiten tuottivat korkosijoitukset 2,4 % Vakavaraisuus 26,8% TyEL-palkkasumma 1 677,0 milj. YELtyötulo 251,9

OSAVUOSIKATSAUS 1 6/2016 Veritas Eläkevakuutus YHTEENVETO OSAVUOSIKATSAUKSESTA Tuotto 0,9% Parhaiten tuottivat korkosijoitukset 2,4 % Vakavaraisuus 26,8% TyEL-palkkasumma 1 677,0 milj. YELtyötulo 251,9

OSAVUOSIKATSAUS 1 6/2015. Veritas Eläkevakuutus

OSAVUOSIKATSAUS 1 6/2015 Veritas Eläkevakuutus VAHVA TULOS ENSIMMÄISELTÄ VUOSIPUOLISKOLTA Tuotto 5,8 % Parhaiten tuottivat noteeratut osakkeet 13,3 % Vakavaraisuus 31,8 % TyEL-palkkasumma 1 618,6 milj.

OSAVUOSIKATSAUS 1 6/2015 Veritas Eläkevakuutus VAHVA TULOS ENSIMMÄISELTÄ VUOSIPUOLISKOLTA Tuotto 5,8 % Parhaiten tuottivat noteeratut osakkeet 13,3 % Vakavaraisuus 31,8 % TyEL-palkkasumma 1 618,6 milj.

Valtion eläkemaksun laskuperusteet 2010

VALTIOKONTTORI PÄÄTÖS Dnro 3/30/2010 Valtion eläkemaksun laskuperusteet 2010 Valtiokonttori on 15.1.2010 hyväksynyt nämä laskuperusteet noudatettavaksi laskettaessa valtion eläkelaissa tarkoitettuja työnantajan

VALTIOKONTTORI PÄÄTÖS Dnro 3/30/2010 Valtion eläkemaksun laskuperusteet 2010 Valtiokonttori on 15.1.2010 hyväksynyt nämä laskuperusteet noudatettavaksi laskettaessa valtion eläkelaissa tarkoitettuja työnantajan

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen. Aktuaariyhdistyksen kuukausikokous 26.4.

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen Aktuaariyhdistyksen kuukausikokous 26.4.2007 Pasi Laaksonen Vastuuvelka Solvenssi II: kehikossa Vastuuvelka

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen Aktuaariyhdistyksen kuukausikokous 26.4.2007 Pasi Laaksonen Vastuuvelka Solvenssi II: kehikossa Vastuuvelka

Esimerkki: Tietoliikennekytkin

Esimerkki: Tietoliikennekytkin Tämä Mathematica - notebook sisältää luennolla 2A (2..26) käsitellyn esimerkin laskut. Esimerkin kuvailu Tarkastellaan yksinkertaista mallia tietoliikennekytkimelle. Kytkimeen

Esimerkki: Tietoliikennekytkin Tämä Mathematica - notebook sisältää luennolla 2A (2..26) käsitellyn esimerkin laskut. Esimerkin kuvailu Tarkastellaan yksinkertaista mallia tietoliikennekytkimelle. Kytkimeen

VE03 Yhteenveto vahinkovakuutusyhtiön korvausvastuulaskelmasta 420 VE04 Tietoja vahinkovakuutusyhtiön vastuuvelasta 420

Ohje 1 (6) Viimeisin muutos 31.12.2014 VE Vastuuvelka VE-tiedonkeruussa kerätään vuosittain tietoja henki- ja vahinkovakuutusyhtiöiden vastuuvelasta. Taulukoilla selvitetään taseen vastuuvelka tuoteryhmittäin.

Ohje 1 (6) Viimeisin muutos 31.12.2014 VE Vastuuvelka VE-tiedonkeruussa kerätään vuosittain tietoja henki- ja vahinkovakuutusyhtiöiden vastuuvelasta. Taulukoilla selvitetään taseen vastuuvelka tuoteryhmittäin.

OSAVUOSIRAPORTTI Pro forma luvut ennen vuotta 2014 ovat Eläke-Fennian ja LähiTapiola Eläkeyhtiön yhteenlaskettuja lukuja.

OSAVUOSIRAPORTTI 1.1. 30.9.2018 Pro forma luvut ennen vuotta 2014 ovat Eläke-Fennian ja LähiTapiola Eläkeyhtiön yhteenlaskettuja lukuja. POSITIIVISET TUOTOT ONNISTUNEELLA HAJAUTUKSELLA Raportointikaudella

OSAVUOSIRAPORTTI 1.1. 30.9.2018 Pro forma luvut ennen vuotta 2014 ovat Eläke-Fennian ja LähiTapiola Eläkeyhtiön yhteenlaskettuja lukuja. POSITIIVISET TUOTOT ONNISTUNEELLA HAJAUTUKSELLA Raportointikaudella

Keskinäinen Eläkevakuutusyhtiö Tapiola

ENNAKKOTIETOJA TILINPÄÄTÖS 2011 Keskinäinen Eläkevakuutusyhtiö Tapiola ENNAKKOTIETOJA TILINPÄÄTÖS 2011 Tilintarkastamaton 15.2.2012 Eläke-Tapiola ENNAKKOTIETOJA TILINPÄÄTÖS 2011 Kokonaistulos oli - 521,2

ENNAKKOTIETOJA TILINPÄÄTÖS 2011 Keskinäinen Eläkevakuutusyhtiö Tapiola ENNAKKOTIETOJA TILINPÄÄTÖS 2011 Tilintarkastamaton 15.2.2012 Eläke-Tapiola ENNAKKOTIETOJA TILINPÄÄTÖS 2011 Kokonaistulos oli - 521,2

Perustelut laskuperustehakemukselle

Perustelut laskuperustehakemukselle Yrittäjien eläkekassa Oma asetettiin selvitystilaan huhtikuussa 2012. Eläkekassan toimintapääoman alhainen taso osoittautui esteeksi sille, että eläkekassan vakuutustoiminnan

Perustelut laskuperustehakemukselle Yrittäjien eläkekassa Oma asetettiin selvitystilaan huhtikuussa 2012. Eläkekassan toimintapääoman alhainen taso osoittautui esteeksi sille, että eläkekassan vakuutustoiminnan

KATSAUS ELON TOIMINTAAN Keskinäinen Työeläkevakuutusyhtiö Elo

KATSAUS ELON TOIMINTAAN 1.1. 30.6.2017 Keskinäinen Työeläkevakuutusyhtiö Elo ERINOMAINEN ALKUVUOSI Sijoitusten markkina-arvo oli 22,6 miljardia euroa. Sijoitukset tuottivat 967 miljoonaa euroa ja tuotto

KATSAUS ELON TOIMINTAAN 1.1. 30.6.2017 Keskinäinen Työeläkevakuutusyhtiö Elo ERINOMAINEN ALKUVUOSI Sijoitusten markkina-arvo oli 22,6 miljardia euroa. Sijoitukset tuottivat 967 miljoonaa euroa ja tuotto

ILMARISEN OSAVUOSITULOS Q2 / 2012. Lehdistötilaisuus 23.8.2012 Toimitusjohtaja Harri Sailas

ILMARISEN OSAVUOSITULOS Q2 / 2012 Lehdistötilaisuus 23.8.2012 Toimitusjohtaja Harri Sailas KESKEISIÄ HAVAINTOJA ALKUVUODESTA 2012 Sijoitustuotto kohtuullinen, 3,3 prosenttia Pitkän aikavälin reaalituotto

ILMARISEN OSAVUOSITULOS Q2 / 2012 Lehdistötilaisuus 23.8.2012 Toimitusjohtaja Harri Sailas KESKEISIÄ HAVAINTOJA ALKUVUODESTA 2012 Sijoitustuotto kohtuullinen, 3,3 prosenttia Pitkän aikavälin reaalituotto

TILINPÄÄTÖS

TILINPÄÄTÖS 2014 27.2.2015 1 ILMARISEN AVAINLUKUJA VUODELTA 2014 Sijoitustuotto: 6,8 prosenttia Sijoitusomaisuuden arvo: 34,2 miljardia euroa Vakavaraisuuspääoma: 7,9 miljardia euroa Vakavaraisuusaste:

TILINPÄÄTÖS 2014 27.2.2015 1 ILMARISEN AVAINLUKUJA VUODELTA 2014 Sijoitustuotto: 6,8 prosenttia Sijoitusomaisuuden arvo: 34,2 miljardia euroa Vakavaraisuuspääoma: 7,9 miljardia euroa Vakavaraisuusaste:

Tilinpäätös

Tilinpäätös 2013 13.2.2014 Hyvä sijoitustulos nosti vakavaraisuuden ennätyskorkeaksi Sijoitusten kokonaistuotto 3,2 miljardia euroa eli 9,0 % Sijoitusten markkina-arvo 37,7 miljardia euroa Paras tuotto

Tilinpäätös 2013 13.2.2014 Hyvä sijoitustulos nosti vakavaraisuuden ennätyskorkeaksi Sijoitusten kokonaistuotto 3,2 miljardia euroa eli 9,0 % Sijoitusten markkina-arvo 37,7 miljardia euroa Paras tuotto

Laskentojen helpottamiseksi voit pyöristää korrelaatioparametrit ykköseen tai nollaan normaalien pyöristyssääntöjen mukaisesti.

1. Toimit työeläkevakuutusyhtiö Aallottaren aktuaarina. Aallottaren vastuuvelka ilman lisävakuutusvastuuta on 47 M, josta 45 M on vanhuus- ja työkyvyttömyyseläkevastuita ja 2 M tasausvastuuta ja osaketuottosidonnaista

1. Toimit työeläkevakuutusyhtiö Aallottaren aktuaarina. Aallottaren vastuuvelka ilman lisävakuutusvastuuta on 47 M, josta 45 M on vanhuus- ja työkyvyttömyyseläkevastuita ja 2 M tasausvastuuta ja osaketuottosidonnaista

Liikennevakuutuksen maksututkimus

Ohje 1 (5) Viimeisin muutos 1.1.2016 VN Liikennevakuutuksen maksututkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Ohje 1 (5) Viimeisin muutos 1.1.2016 VN Liikennevakuutuksen maksututkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Tuloslaskelma 1.1. - 30.6.2010 1 Tase 30.6.2010 2 Kokonaisliikekulut toiminnoittain 1.1. - 30.6.2010 3

KESKINÄINEN ELÄKEVAKUUTUSYHTIÖ ETERA Y-tunnus 0117086-1 OSAVUOSIRAPORTTI 30.06.2010 KESKINÄINEN ELÄKEVAKUUTUSYHTIÖ ETERA Y-TUNNUS 0117086-1 Sivu Tuloslaskelma 1.1. - 30.6.2010 1 Tase 30.6.2010 2 Kokonaisliikekulut

KESKINÄINEN ELÄKEVAKUUTUSYHTIÖ ETERA Y-tunnus 0117086-1 OSAVUOSIRAPORTTI 30.06.2010 KESKINÄINEN ELÄKEVAKUUTUSYHTIÖ ETERA Y-TUNNUS 0117086-1 Sivu Tuloslaskelma 1.1. - 30.6.2010 1 Tase 30.6.2010 2 Kokonaisliikekulut

Lausuntoyhteenveto ja palaute eläkelaitosten määräyksiin ja ohjeisiin esitetyistä muutoksista ja

Palautelomake 1 (5) Lausuntoyhteenveto ja palaute eläkelaitosten määräyksiin ja ohjeisiin esitetyistä muutoksista 31.12.2016 ja 1.1.2017 Kooste lausunnoissa esitetyistä kommenteista Finanssivalvonnan vastaus

Palautelomake 1 (5) Lausuntoyhteenveto ja palaute eläkelaitosten määräyksiin ja ohjeisiin esitetyistä muutoksista 31.12.2016 ja 1.1.2017 Kooste lausunnoissa esitetyistä kommenteista Finanssivalvonnan vastaus

Eläke-Fennian Osavuosikatsaus

Eläke-Fennian osavuosikatsaus 30.6.013 1 Osavuosikatsaus 30.6.01 Elokuu 01 Eläke-Fennian avainlukuja 1.1.-30.6.013 1.1.-30.6.01 1.1.-31.1.01 Vakuutusmaksutulo, milj. e Maksetut eläkkeet ja muut korvaukset,

Eläke-Fennian osavuosikatsaus 30.6.013 1 Osavuosikatsaus 30.6.01 Elokuu 01 Eläke-Fennian avainlukuja 1.1.-30.6.013 1.1.-30.6.01 1.1.-31.1.01 Vakuutusmaksutulo, milj. e Maksetut eläkkeet ja muut korvaukset,

Bonusjärjestelmien vaikutus vakuutusyhtiön vakavaraisuuteen

Bonusjärjestelmien vaikutus vakuutusyhtiön vakavaraisuuteen Aleks Kaksonen 27.10.2014 Sisältö Bonusjärjestelmät Merkintöjä Elementit Tasa-arvo Asymptoottinen vararikko Mallintaminen Bonusjärjestelmien

Bonusjärjestelmien vaikutus vakuutusyhtiön vakavaraisuuteen Aleks Kaksonen 27.10.2014 Sisältö Bonusjärjestelmät Merkintöjä Elementit Tasa-arvo Asymptoottinen vararikko Mallintaminen Bonusjärjestelmien

Eteran osavuosiraportti 1.1. 30.6.2010

Eteran osavuosiraportti 1.1. 30.6.2010 Etera alkuvuonna 2010 Vakuutusmaksutulo kääntyi kasvuun Uusien TyEL-vakuutusten myynti kasvoi Sijoitukset tuottivat 2,6 % Vakavaraisuus vahvistui ja kokonaistulos

Eteran osavuosiraportti 1.1. 30.6.2010 Etera alkuvuonna 2010 Vakuutusmaksutulo kääntyi kasvuun Uusien TyEL-vakuutusten myynti kasvoi Sijoitukset tuottivat 2,6 % Vakavaraisuus vahvistui ja kokonaistulos

TILINPÄÄTÖS

TILINPÄÄTÖS 2012 28.2.2013 1 ILMARISEN AVAINLUKUJA VUODELTA 2012 Sijoitustuotto: 7,5 prosenttia Sijoitusomaisuuden arvo: 29,5 miljardia euroa Toimintapääoma: 5,8 miljardia euroa Vakavaraisuusaste: 23,9

TILINPÄÄTÖS 2012 28.2.2013 1 ILMARISEN AVAINLUKUJA VUODELTA 2012 Sijoitustuotto: 7,5 prosenttia Sijoitusomaisuuden arvo: 29,5 miljardia euroa Toimintapääoma: 5,8 miljardia euroa Vakavaraisuusaste: 23,9

Liite 1 TULOSLASKELMA. I Vakuutustekninen laskelma Vahinkovakuutus 1)

") 4060 N:o 1415 Liite 1 TULOSLASKELMA I Vakuutustekninen laskelma Vahinkovakuutus 1) Vakuutusmaksutuotot Vakuutusmaksutulo Jälleenvakuuttajien osuus Vakuutusmaksuvastuun muutos Jälleenvakuuttajien osuus

4060 N:o 1415 Liite 1 TULOSLASKELMA I Vakuutustekninen laskelma Vahinkovakuutus 1) Vakuutusmaksutuotot Vakuutusmaksutulo Jälleenvakuuttajien osuus Vakuutusmaksuvastuun muutos Jälleenvakuuttajien osuus

Tilastollinen päättömyys, kevät 2017 Harjoitus 6B

Tilastollinen päättömyys, kevät 7 Harjoitus 6B Heikki Korpela 8. helmikuuta 7 Tehtävä. Monisteen teht. 6... Olkoot Y,..., Y 5 Nµ, σ, ja merkitään S 5 i Y i Y /4. Näytä, että S/σ on saranasuure eli sen

Tilastollinen päättömyys, kevät 7 Harjoitus 6B Heikki Korpela 8. helmikuuta 7 Tehtävä. Monisteen teht. 6... Olkoot Y,..., Y 5 Nµ, σ, ja merkitään S 5 i Y i Y /4. Näytä, että S/σ on saranasuure eli sen

TyEL-kuolevuusperusteesta

TyEL-kuolevuusperusteesta 26.5.2015 29.5.2015 Kuolevuusperusteesta Tuomas Hakkarainen 1 Tarve kuolevuusperusteelle TyEL-vakuutuksessa Työnantajan eläkevakuutuksen vanhuuseläkevastuut ovat pitkäikäisiä,

TyEL-kuolevuusperusteesta 26.5.2015 29.5.2015 Kuolevuusperusteesta Tuomas Hakkarainen 1 Tarve kuolevuusperusteelle TyEL-vakuutuksessa Työnantajan eläkevakuutuksen vanhuuseläkevastuut ovat pitkäikäisiä,

Keskinäinen Eläkevakuutusyhtiö Tapiola

Keskinäinen Eläkevakuutusyhtiö Tapiola Tilintarkastamaton Tunnusluvut Tiivistelmä tunnusluvuista 1-6/2012 1-6/2011 1-12/2011 Yhtiön koko Vakuutusmaksutulo Milj. euroa 780,2 758,5 1 490,5 Maksutulon muutos

Keskinäinen Eläkevakuutusyhtiö Tapiola Tilintarkastamaton Tunnusluvut Tiivistelmä tunnusluvuista 1-6/2012 1-6/2011 1-12/2011 Yhtiön koko Vakuutusmaksutulo Milj. euroa 780,2 758,5 1 490,5 Maksutulon muutos

Liikennevakuutuksen maksututkimus

Ohje 1 (6) Viimeisin muutos 31.12.2015 VN Liikennevakuutuksen maksututkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Ohje 1 (6) Viimeisin muutos 31.12.2015 VN Liikennevakuutuksen maksututkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

VAKUUTUSYHTIÖIDEN VAKAVARAISUUS

LEHDISTÖTIEDOTE 2/2005 6.6.2005 1 (5) VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 31.3.2005 Vakuutusyhtiöiden yhteenlaskettu vakavaraisuus kehittyi suotuisasti vuoden ensimmäisellä neljänneksellä. Vahinkovakuutusyhtiöiden

LEHDISTÖTIEDOTE 2/2005 6.6.2005 1 (5) VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 31.3.2005 Vakuutusyhtiöiden yhteenlaskettu vakavaraisuus kehittyi suotuisasti vuoden ensimmäisellä neljänneksellä. Vahinkovakuutusyhtiöiden

VAKUUTUSTUTKINNON TENTTIKYSYMYKSIÄ: VAKUUTUSTALOUS

VAKUUTUSTUTKINNON TENTTIKYSYMYKSIÄ: VAKUUTUSTALOUS VAKUUTUSTUTKINTO 169. SUORITUSTILAISUUS VAKUUTUSTALOUS 13.1.2014 Kysymyksiin 2-4 edellytetään essee-tyyppisiä vastauksia. Tilinpäätöstehtävä 5 tehdään

VAKUUTUSTUTKINNON TENTTIKYSYMYKSIÄ: VAKUUTUSTALOUS VAKUUTUSTUTKINTO 169. SUORITUSTILAISUUS VAKUUTUSTALOUS 13.1.2014 Kysymyksiin 2-4 edellytetään essee-tyyppisiä vastauksia. Tilinpäätöstehtävä 5 tehdään

Varman tilinpäätös 2014 12.2.2015

Varman tilinpäätös 2014 12.2.2015 Vahva vuosi, hyviä tuloksia 7,1 % Sijoitusten tuotto 40,0 mrd. Sijoitusten markkina-arvo 10,3 mrd., 34,0 % Vakavaraisuus 862 000 Suomalaisen eläketurva 4,3 mrd. Vakuutusmaksutulo

Varman tilinpäätös 2014 12.2.2015 Vahva vuosi, hyviä tuloksia 7,1 % Sijoitusten tuotto 40,0 mrd. Sijoitusten markkina-arvo 10,3 mrd., 34,0 % Vakavaraisuus 862 000 Suomalaisen eläketurva 4,3 mrd. Vakuutusmaksutulo

Eteran osavuosiraportti 2011

Eteran osavuosiraportti 2011 Tiivistelmä tunnusluvuista 1.1. 30.6.2011 1.1. 30.6.2010 1.1. 31.12.2010 Vakuutusmaksutulot, milj. 276 249 570 Sijoitustoiminnan nettotuotot käyvin arvoin, milj. Sijoitustoiminnan

Eteran osavuosiraportti 2011 Tiivistelmä tunnusluvuista 1.1. 30.6.2011 1.1. 30.6.2010 1.1. 31.12.2010 Vakuutusmaksutulot, milj. 276 249 570 Sijoitustoiminnan nettotuotot käyvin arvoin, milj. Sijoitustoiminnan

Määräykset 4/2012. Eläkekassan vastuuvelan laskuperusteet. Dnro FIVA 2/01.00/2012. Antopäivä 14.6.2012. Voimaantulopäivä 1.7.2012

Määräykset 4/2012 Eläkekassan vastuuvelan laskuperusteet Dnro FIVA 2/01.00/2012 Antopäivä 14.6.2012 Voimaantulopäivä 1.7.2012 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset 4/2012 Eläkekassan vastuuvelan laskuperusteet Dnro FIVA 2/01.00/2012 Antopäivä 14.6.2012 Voimaantulopäivä 1.7.2012 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 30.9.2004

LEHDISTÖTIEDOTE 11/04 1 (5) 3.12.2004 VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 30.9.2004 Vakuutusyhtiöiden yhteenlaskettu vakavaraisuus vahvistui kuluvan vuoden tammi- syyskuussa. Vahinkovakuutusyhtiöiden yhteenlaskettu

LEHDISTÖTIEDOTE 11/04 1 (5) 3.12.2004 VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 30.9.2004 Vakuutusyhtiöiden yhteenlaskettu vakavaraisuus vahvistui kuluvan vuoden tammi- syyskuussa. Vahinkovakuutusyhtiöiden yhteenlaskettu

Sovellettu todennäköisyyslaskenta B

Sovellettu todennäköisyyslaskenta B Antti Rasila 3. marraskuuta 2007 Antti Rasila () TodB 3. marraskuuta 2007 1 / 18 1 Varianssin luottamusväli, jatkoa 2 Bernoulli-jakauman odotusarvon luottamusväli 3

Sovellettu todennäköisyyslaskenta B Antti Rasila 3. marraskuuta 2007 Antti Rasila () TodB 3. marraskuuta 2007 1 / 18 1 Varianssin luottamusväli, jatkoa 2 Bernoulli-jakauman odotusarvon luottamusväli 3

Kirjanpito ja laskentatoimi, A-osa

Tehtävä 1. a) Emoyritys E OY:llä on kaksi tytäryritystä, I Oy ja L Oy. E Oy on hankkinut I Oy:n osakkeista 70 % hintaan 70 000 euroa ja L Oy:n osakkeista 75 % hintaan 30 000 euroa. I Oy:n oma pääoma oli

Tehtävä 1. a) Emoyritys E OY:llä on kaksi tytäryritystä, I Oy ja L Oy. E Oy on hankkinut I Oy:n osakkeista 70 % hintaan 70 000 euroa ja L Oy:n osakkeista 75 % hintaan 30 000 euroa. I Oy:n oma pääoma oli

PS-sopimusten sekä vakuutusten kulujen ja tuottojen ilmoittamisesta

PS-sopimusten sekä vakuutusten kulujen ja tuottojen ilmoittamisesta Vero2013, Helsinki 13.3.2013 Finanssivalvonta Finansinspektionen Financial Supervisory Authority 13.3.2013 Antti Lampinen 0 Tausta Vakuutusvalvontaviraston

PS-sopimusten sekä vakuutusten kulujen ja tuottojen ilmoittamisesta Vero2013, Helsinki 13.3.2013 Finanssivalvonta Finansinspektionen Financial Supervisory Authority 13.3.2013 Antti Lampinen 0 Tausta Vakuutusvalvontaviraston

Oletetaan, että virhetermit eivät korreloi toistensa eikä faktorin f kanssa. Toisin sanoen

Yhden faktorin malli: n kpl sijoituskohteita, joiden tuotot ovat r i, i =, 2,..., n. Olkoon f satunnaismuuttuja ja oletetaan, että tuotot voidaan selittää yhtälön r i = a i + b i f + e i avulla, missä

Yhden faktorin malli: n kpl sijoituskohteita, joiden tuotot ovat r i, i =, 2,..., n. Olkoon f satunnaismuuttuja ja oletetaan, että tuotot voidaan selittää yhtälön r i = a i + b i f + e i avulla, missä