Uuden yrittäjän veroinfo

|

|

|

- Tuomo Rantanen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Uuden yrittäjän veroinfo

2 2

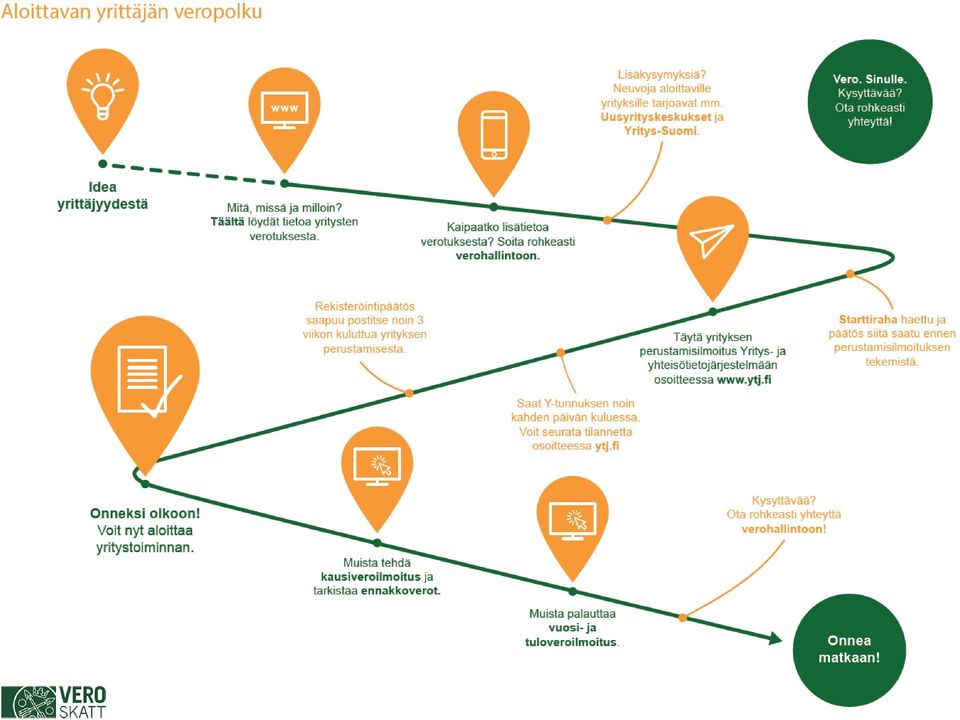

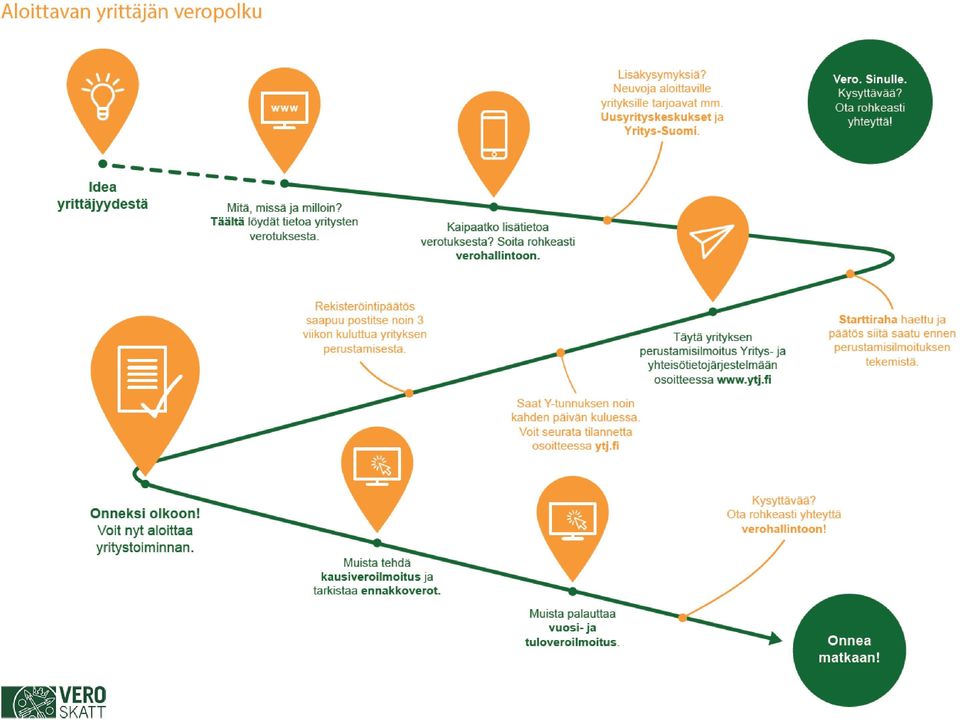

3 Pankkitili - Kirjanpito - Vakuutukset Yritysmuodon valinta: toimivalta, vastuut Yksityinen elinkeinonharjoittaja Toimii itsenäisesti, omaan lukuunsa. Vastaa sitoumuksistaan taloudellisesti itse kaikella omaisuudellaan. Kaupparekisteri Avoin yhtiö (ay) Kommandiittiyhtiö (ky) Perustajina vähintään kaksi (luonnolliset henkilöt tai yritykset) Avoimessa yhtiössä kaikki yhtiömiehet vastaavat yhtiön sitoumuksista koko henkilökohtaisella omaisuudellaan. Kommandiittiyhtiössä vastuunalaiset yhtiömiehet vastaavat yhtiön sitoumuksista koko henkilökohtaisella omaisuudellaan ja äänettömät yhtiömiehet pääomapanoksellaan. Kaupparekisteri Yhtiösopimus Osakeyhtiö (oy) Osuuskunta Itsenäinen verovelvollinen Perustajina yksi tai useampi henkilö tai yritys. Kaupparekisteri Perustamissopimus 3

4 Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Ilmoittautuminen Verohallinnon rekistereihin Ennakkoperintärekisteri Arvonlisäverovelvollisten rekisteri Työnantajarekisteri Kausiveroilmoitus Vuosi-ilmoitus Tuloveroilmoitus Maksaminen Arvonlisävero Ennakonpidätys Sosiaaliturvamaksut Ennakkovero Jäännösvero Perustamisilmoitus Ilmoittaminen Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin yhtiö ja kommandiittiyhtiö Y3, yksityinen elinkeinonharjoittaja Lomakkeen saa osoitteesta 4

5 Ennakkoperintärekisteri Verohallinto merkitsee yrityksen ennakkoperintärekisteriin hakemuksen perusteella Rekisteriin voidaan merkitä jokainen, joka harjoittaa tai todennäköisesti ryhtyy harjoittamaan elinkeinotoimintaa, jos muut edellytykset täyttyvät Jos yrittäjä ei kuulu ennakkoperintärekisteriin, työkorvauksen maksajan pitää toimittaa ennakonpidätys Verohallinto voi poistaa ennakkoperintärekisteristä yrityksen ilmoitus- ja maksulaiminlyöntien vuoksi. Yrityksen rekisteritilanteen voi tarkistaa Y-tunnuksella osoitteesta 5

6 Arvonlisäverovelvollisten rekisteri Verohallinnon ylläpitämä julkinen rekisteri arvonlisäverovelvollisista Rekisteröidy arvonlisäverovelvolliseksi, jos liikevaihtosi on yli euroa tilikauden aikana. 6

7 Myynti ja arvonlisäverokannat 24 % yleinen verokanta, tavarat ja palvelut 14 % elintarvikkeet, rehut, ravintola- ja ateriapalvelut 10 % kirjat, lääkkeet, henkilökuljetus-, majoitus- ja liikuntapalvelut, pääsyliput, taide-esineen ensimyynti, yli 1 kk:n ajaksi tilattujen sanoma- ja aikakausilehtien tilausmaksut Kaikki toiminta ei ole arvonlisäverollista On toimialoja, jotka ovat verottomia. Niitä ovat mm.: terveyden- ja sairaanhoitopalvelut sosiaalihuolto ammatillinen koulutus rahoitus- ja vakuutuspalvelut esiintymiskorvaukset 7

8 Arvonlisävero: mistä veroa? mistä vähennys? Myynnistä suoritettava alv. Nettomyynnit/kk: 1500 e (ilman alv) + alv 24 % 360 e Bruttomyynti/kk 1860 e (sis. alv) Ostot/kk: 1000 e (ilman alv) + alv 24% 240 e Ostot, sis. alv 1240 e (sis. alv) Valtiolle tilitettävä alv/kk: myynnin alv 360 e vähennetään oston alv 240 e Maksettava alv 120 e 8

Valtiolle tilitettävä alv/kk: myynnin alv 360 e vähennetään oston alv 240 e")

9 Velvollisuudet arvonlisäverovelvollisena Anna kausiveroilmoitus Maksa alv. verotilille Anna ostajalle lasku Tarkemmin laskutusvaatimuksista Vero.fi -sivuilla: 9

10 Velvollisuudet säännöllisenä työnantajana Jos alat toimia työnantajana, tutustu työnantajan velvollisuuksiin Säännöllinen työnantaja: Vähintään 2 vakituista työntekijää kalenterivuoden aikana tai vähintään 6 työntekijää, vaikka työsuhde ei kestäisikään koko kalenterivuotta. 10

11 Ennakkoverot alkavalle yrittäjälle Perustamisilmoituksella ilmoitetaan ensimmäisen tilikauden arvioitu liikevaihto ja arvioitu verotettava tulo (=voitto) Verohallinto määrää ensimmäiset ennakot ilmoituksesi perusteella Saat tilisiirtolomakkeet postitse Voit muuttaa ennakkoverojasi verkossa Verokortti verkossa palvelussa (vero.fi/verokortti) Tulos kannattaa arvioida mahdollisimman oikein ja maksaa vero silloin, kun tulo syntyy. 11

12 Yrityksen tuloverotuksesta Perustuu luotettavaan kirjanpitoon Kaikki liike- tai ammattitoimintaa harjoittavat ovat kirjanpitovelvollisia Kirjanpito on yleensä kahdenkertainen Kirjanpito kirjapitolain mukaan (KPL) Verotettava tulo elinkeinoverolain mukaan (EVL) Kirjanpidon ja verotuksen säännöksissä eroja Verotettava tulo saadaan, kun tuotoista vähennetään yritystoimintaan liittyvät kulut eli voitosta verotetaan 12

13 Tärkeimmät velvollisuudet tuloverovelvollisena Maksaa ennakkoverot Antaa tuloveroilmoitus Liikkeen- ja ammatinharjoittajan veroilmoitus 5 Elinkeinoyhtymän veroilmoitus 6A Osakeyhtiön ja osuuskunnan veroilmoitus 13

14 Tutustu lisää Uusi yrittäjä & verotus (YouTube) uusille yrittäjille suunnattu videoblogi opastaa usein kysytyissä verotuskysymyksissä vero.fi tee oma kysymys tai hae annettuja vastauksia vastauspankissa kysy chatissa Verottaja vastaa chatissa arkisin virka-aikana eli klo 9-16 Chat löytyy automaattisesti niiltä sivuilta, joilla palvelu on käytössä Esim. Veroilmoitus verkossa, palkka.fi sekä Katso- ja Tyvi-tuki yritysasiakkaille Voit kokeilla tulojen vaikutusta veroihin veroprosenttilaskurilla (vero.fi/verolaskuri) Uusyrityskeskus tarjoaa maksutonta ja luottamuksellista neuvontaa yritystoimintaa suunnitteleville sekä aloittaville yrittäjille Yritys-Suomi Infopankki tietoa verotuksesta monella eri kielellä. 14

15 Uusi yrittäjä, toimi näin: Hanki tilitoimisto Jätä veroilmoitukset ajallaan Maksa verot ajallaan ja oikean suuruisina Anna aina kuitti asiakkaalle, myös kaverille Kysy apua! vero.fi uusyrityskeskus.fi yrityssuomi.fi 15 15

16 16

17 Kysymys: Voiko turvapaikanhakija perustaa yrityksen Suomessa? Migrin eli maahanmuuttoviraston sivuilta löytyy kysymykseen vastaus: "Elinkeinonharjoittaja tarvitsee oleskeluluvan. Tarvitset elinkeinonharjoittajan oleskeluluvan harjoittaaksesi elinkeinoa Suomessa. Olet elinkeinonharjoittaja, jos harjoitat elinkeinoa tai ammattia omissa nimissäsi (ammatinharjoittaja) tai olet yritysvastuun kannalta tällaiseen henkilöön rinnastettava. Yleisimmin elinkeinonharjoittajat toimivat toiminimellä (tmi), avoimessa yhtiössä (ay) tai vastuunalaisena yhtiömiehenä kommandiittiyhtiössä (ky). Jos toimit kommandiittiyhtiön äänettömänä yhtiömiehenä ja työskentelet omassa yrityksessäsi, tarvitset työntekijän oleskeluluvan. Jos sinulla on osakeyhtiö (oy tai oyj), jonka osakkeita omistat ja jossa työskentelet, tarvitset työskentelyä varten työntekijän oleskeluluvan. Oleskelulupaa ei myönnetä vain sillä perusteella, että omistat osakkeita, vaan sinun pitää myös työskennellä yhtiössä ja työn tulee tapahtua Suomessa." linkki: 17

, avoimessa yhtiössä (ay) tai vastuunalaisena yhtiömiehenä kommandiittiyhtiössä (ky).")

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Uuden yrityksen verotus. Verohallinto

Uuden yrityksen verotus Verohallinto Sisältö Määritelmiä Yritysmuodon valinta Yritystoiminnan aloittaminen Verohallinnon rekisterit Ennakkoperintärekisteri Arvonlisäverovelvollisten rekisteri Työnantajarekisteri

Uuden yrityksen verotus Verohallinto Sisältö Määritelmiä Yritysmuodon valinta Yritystoiminnan aloittaminen Verohallinnon rekisterit Ennakkoperintärekisteri Arvonlisäverovelvollisten rekisteri Työnantajarekisteri

Uuden yrittäjän veroinfo

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Uusi yritys Perustamisilmoitus ja rekisteröityminen

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

Personal trainerin verotus

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

ilmoittautuminen rekistereihin

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Veroasiat oikein heti alusta lähtien. Infopaketti uudelle yrittäjälle Yritys2017-messut

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Yrittäjäkoulutus. Yritysmuodon merkitys ja yrityksen perustaminen

1 Yrittäjäkoulutus Yritysmuodon merkitys ja yrityksen perustaminen 2 YRITYSMUODOT Ammatti- tai elinkeinotoimintaa voi harjoittaa: yksityisenä elinkeinonharjoittajana (= toiminimi, Tmi) - liikkeenharjoittaja

1 Yrittäjäkoulutus Yritysmuodon merkitys ja yrityksen perustaminen 2 YRITYSMUODOT Ammatti- tai elinkeinotoimintaa voi harjoittaa: yksityisenä elinkeinonharjoittajana (= toiminimi, Tmi) - liikkeenharjoittaja

MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja Y6 Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten rekisteriin,

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja Y6 Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten rekisteriin,

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Yritys ulkomailla, toimintaa Suomessa. Ulkomaisen yrityksen verotukseen liittyvät velvoitteet

Yritys ulkomailla, toimintaa Suomessa Ulkomaisen yrityksen verotukseen liittyvät velvoitteet 1 Veroilmoitus Ulkomainen yritys, jolla on kiinteä toimipaikka Suomessa on verovelvollinen Suomeen kiinteän

Yritys ulkomailla, toimintaa Suomessa Ulkomaisen yrityksen verotukseen liittyvät velvoitteet 1 Veroilmoitus Ulkomainen yritys, jolla on kiinteä toimipaikka Suomessa on verovelvollinen Suomeen kiinteän

PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin, arvonlisäverovelvollisten

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uuden yrittäjän veroinfo. Prizztech yrityspalvelut / Enter Lounais-Suomen verotoimisto Pori

Uuden yrittäjän veroinfo Prizztech yrityspalvelut / Enter Lounais-Suomen verotoimisto Pori 8.5.2018 Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Uuden yrittäjän veroinfo Prizztech yrityspalvelut / Enter Lounais-Suomen verotoimisto Pori 8.5.2018 Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Käsitteitä yrittäjyydestä

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma Sisältää esim. yritysmuodon valinnan, talouden ja markkinoinnin suunnittelun,

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma Sisältää esim. yritysmuodon valinnan, talouden ja markkinoinnin suunnittelun,

Yritysmuodot. T:mi OY AY OSK. Anna Airaksinen

Yritysmuodot T:mi OY KY AY OSK Yritysmuoto, eli yhtiömuoto on oikeudellinen muoto, jolla harjoitetaan yritystoimintaa. Suomessa yhtiön pitää rekisteröityä Patentti- ja rekisterihallituksen ylläpitämään

Yritysmuodot T:mi OY KY AY OSK Yritysmuoto, eli yhtiömuoto on oikeudellinen muoto, jolla harjoitetaan yritystoimintaa. Suomessa yhtiön pitää rekisteröityä Patentti- ja rekisterihallituksen ylläpitämään

KAUSIVEROILMOITUKSEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

YRITYKSEN PERUSTAMINEN JA YHTIÖMUODOT. Yritystoiminta Pia Niuta

YRITYKSEN PERUSTAMINEN JA YHTIÖMUODOT Yrityksen perustaminen Yrityksen perustamisen vaiheet Oma tahto ja halu Liiketoimintasuunnitelman laatiminen Yritysmuodon valinta Yritystoiminnan luvanvaraisuuden

YRITYKSEN PERUSTAMINEN JA YHTIÖMUODOT Yrityksen perustaminen Yrityksen perustamisen vaiheet Oma tahto ja halu Liiketoimintasuunnitelman laatiminen Yritysmuodon valinta Yritystoiminnan luvanvaraisuuden

PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Seksityö ja maahanmuutto Suomessa. Elani Nassif

Seksityö ja maahanmuutto Suomessa Elani Nassif Tutkimuksen tavoite Ymmärtää miksi ja miten seksityöntekijät ja erityisesti maahanmuuttajat /ulkomaalaiset seksityöntekijät jäävät systeemin ulkopuolelle

Seksityö ja maahanmuutto Suomessa Elani Nassif Tutkimuksen tavoite Ymmärtää miksi ja miten seksityöntekijät ja erityisesti maahanmuuttajat /ulkomaalaiset seksityöntekijät jäävät systeemin ulkopuolelle

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

kokonaiskuva Vastuu toiminnasta ja veroista on yrittäjällä itsellään.

Esityksen tarkoituksena on antaa esimerkiksi yrittäjyyttä suunnittelevalle kokonaiskuva yrityksen verotuksesta. Asioita ei tässä yhteydessä käydä kovinkaan syvällisesti läpi. Uudelle yrittäjälle jo pelkästään

Esityksen tarkoituksena on antaa esimerkiksi yrittäjyyttä suunnittelevalle kokonaiskuva yrityksen verotuksesta. Asioita ei tässä yhteydessä käydä kovinkaan syvällisesti läpi. Uudelle yrittäjälle jo pelkästään

1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 %

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, säätiörekisteriin,

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, säätiörekisteriin,

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla Ulla Huovinen HAAGA-HELIA amk ulla.huovinen@haaga-helia.fi Työsuhteessa vai yrittäjänä? Työtä tehdään joko työntekijänä tai yrittäjänä Vaikuttaa

Ammatin harjoittamisen vaihtoehdot taiteellisilla aloilla Ulla Huovinen HAAGA-HELIA amk ulla.huovinen@haaga-helia.fi Työsuhteessa vai yrittäjänä? Työtä tehdään joko työntekijänä tai yrittäjänä Vaikuttaa

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Suomen verotus selkokielellä

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja

Viranomaisen merkintöjä / Y3 PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y3 PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

maksuton palkanlaskentaohjelma Anna-Maija Lahti

maksuton palkanlaskentaohjelma Anna-Maija Lahti ylitarkastaja Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen, muodostaa

maksuton palkanlaskentaohjelma Anna-Maija Lahti ylitarkastaja Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen, muodostaa

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

HENKILÖASIAKKAAN VEROASIAT 2022: VEROTUS TEHDÄÄN SINULLE Asiakas saa Verohallinnolta: veroprosentin esitäytetyn veroilmoituksen TARKASTA TIEDOT Tiedot ovat ok Asiakkaan ei tarvitse tehdä mitään Asiakas

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Tietoa arvonlisäverotuksesta uudelle yrittäjälle

Tietoa arvonlisäverotuksesta uudelle yrittäjälle 5.12.2017 Tervetuloa! Mikä on arvonlisävero? Arvonlisävero on kulutusvero, jonka myyjä sisällyttää tavaran tai palvelun hintaan. Arvonlisävero on kulutusvero

Tietoa arvonlisäverotuksesta uudelle yrittäjälle 5.12.2017 Tervetuloa! Mikä on arvonlisävero? Arvonlisävero on kulutusvero, jonka myyjä sisällyttää tavaran tai palvelun hintaan. Arvonlisävero on kulutusvero

MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten rekisteriin,

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten rekisteriin,

LIIKKEEN- JA AMMATIN- HARJOITTAJAT

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Käsitteitä yrittäjyydestä

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea: yrityksen perusajatus Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma: liikeidea käytäntöön Sisältää esim. yritysmuodon

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea: yrityksen perusajatus Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma: liikeidea käytäntöön Sisältää esim. yritysmuodon

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin, arvonlisäverovelvollisten

Aloittavan yrityksen startti-info

Aloittavan yrityksen startti-info 30.3.2017 Sisältö Yritysesittely Rantalainen & Wahlsten Oy Yritysmuodot Verotus ja arvonlisäverotus Taloushallinnon järjestäminen Tilitoimisto- ja tilintarkastuspalvelut

Aloittavan yrityksen startti-info 30.3.2017 Sisältö Yritysesittely Rantalainen & Wahlsten Oy Yritysmuodot Verotus ja arvonlisäverotus Taloushallinnon järjestäminen Tilitoimisto- ja tilintarkastuspalvelut

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

kuva Yrittäjät.fi Maarit Koskinen 2015

kuva Yrittäjät.fi Maarit Koskinen 2015 Minustako yrittäjä? Yrittäjän tärkein voimavara on vahva ammattitaito Yrittäjällä on motivaatiota, pitkäjännitteisyyttä ja halua menestyä ei lannistu ensimmäisistä

kuva Yrittäjät.fi Maarit Koskinen 2015 Minustako yrittäjä? Yrittäjän tärkein voimavara on vahva ammattitaito Yrittäjällä on motivaatiota, pitkäjännitteisyyttä ja halua menestyä ei lannistu ensimmäisistä

Prizztech Oy Yhteispalvelupiste Enter

Minustako yrittäjä? Prizztech Oy Yhteispalvelupiste Enter Alkavan yrittäjän neuvonta Luottamuksellista ja maksutonta Yhteistyö Satakunnan TE-toimiston & Lounais-Suomen verotoimiston kanssa Tavoite: Mahdollisimman

Minustako yrittäjä? Prizztech Oy Yhteispalvelupiste Enter Alkavan yrittäjän neuvonta Luottamuksellista ja maksutonta Yhteistyö Satakunnan TE-toimiston & Lounais-Suomen verotoimiston kanssa Tavoite: Mahdollisimman

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

YRITYSASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA

YRITYSASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Yrittäjän veroasiat 2022: Veroasiat pienyrittäjän alustapalvelun kautta Yritys Oy:n pilvipalvelu SUURIN OSA VEROTUKSEN LIITTYVISTÄ

YRITYSASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Yrittäjän veroasiat 2022: Veroasiat pienyrittäjän alustapalvelun kautta Yritys Oy:n pilvipalvelu SUURIN OSA VEROTUKSEN LIITTYVISTÄ

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö

Viranomaisen merkintöjä / Y4 MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin,

Viranomaisen merkintöjä / Y4 MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin,

PERUSTAMISILMOITUKSEN. Osakeyhtiö Osuuskunta Säästöpankki Säätiö Yhdistys ja muu yhteisö

Y1 PERUSTAMISILMOITUKSEN Y1 täyttöohje P e r u s t a m i s i l m o i t u s Osakeyhtiö Osuuskunta Säästöpankki Säätiö Yhdistys ja muu yhteisö 2 0 1 3 1 SISÄLLYSLUETTELO Uudelle yrittäjälle 3 Täyttöohje:

Y1 PERUSTAMISILMOITUKSEN Y1 täyttöohje P e r u s t a m i s i l m o i t u s Osakeyhtiö Osuuskunta Säästöpankki Säätiö Yhdistys ja muu yhteisö 2 0 1 3 1 SISÄLLYSLUETTELO Uudelle yrittäjälle 3 Täyttöohje:

KASVATUSTOIMINNAN VEROTUS JA TALOUS

KASVATUSTOIMINNAN VEROTUS JA TALOUS Varatuomari, veroasiantuntija Marja Blomqvist SPL Kasvattajapäivät 17.11.2012 Forssa Sisältö 1. Yleistä 2. Kirjanpito 3. Yleistä verotuksesta 4. Tuloverotus 5. Arvonlisäverotus

KASVATUSTOIMINNAN VEROTUS JA TALOUS Varatuomari, veroasiantuntija Marja Blomqvist SPL Kasvattajapäivät 17.11.2012 Forssa Sisältö 1. Yleistä 2. Kirjanpito 3. Yleistä verotuksesta 4. Tuloverotus 5. Arvonlisäverotus

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

PERUSTAMISILMOITUKSEN. Osakeyhtiö Osuuskunta Säästöpankki Säätiö Yhdistys ja muu yhteisö

Y1 PERUSTAMISILMOITUKSEN Y1 täyttöohje P e r u s t a m i s i l m o i t u s Osakeyhtiö Osuuskunta Säästöpankki Säätiö Yhdistys ja muu yhteisö 2 0 1 4 1 SISÄLLYSLUETTELO Uudelle yrittäjälle 3 Täyttöohje:

Y1 PERUSTAMISILMOITUKSEN Y1 täyttöohje P e r u s t a m i s i l m o i t u s Osakeyhtiö Osuuskunta Säästöpankki Säätiö Yhdistys ja muu yhteisö 2 0 1 4 1 SISÄLLYSLUETTELO Uudelle yrittäjälle 3 Täyttöohje:

PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin, arvonlisäverovelvollisten

Tuloverotus klo 9.50

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö

Sinulle - Verohallinnon verkkopalvelut

Sinulle - Verohallinnon verkkopalvelut Miksi käyttäisin verkkopalveluja? Verkkopalveluiden käyttö ei ole sidoksissa virka-aikaan. Palvelut ovat avoinna siihen aikaan, kun sinulle on parasta hoitaa veroasiasi.

Sinulle - Verohallinnon verkkopalvelut Miksi käyttäisin verkkopalveluja? Verkkopalveluiden käyttö ei ole sidoksissa virka-aikaan. Palvelut ovat avoinna siihen aikaan, kun sinulle on parasta hoitaa veroasiasi.

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja

Viranomaisen merkintöjä / Y6 MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittaa muutoksen, lopettamisen tai hakeutua kaupparekisteriin,

Viranomaisen merkintöjä / Y6 MUUTOS- JA LOPETTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittaa muutoksen, lopettamisen tai hakeutua kaupparekisteriin,

nveropaja Saate \,. ~ <. _._.~.~~:_.'?-----_\ ') VEROPAJA saate + X sivua puh 0503223644 Tiina.helmi nen@veropajaji

VEROPAJA saate + X sivua puh 0503223644 Tiina.helmi nen@veropajaji") Saate. Lähettäjä: Tiina Helminen. Veropaja Oy Bulevardi 10 A 00120 Helsinki, Vastaanottaja: PRH Kaupparekisteri Päivämäärä:5.11.2013 Sivuja: saate + X sivua Aihe: : UV-Technologies Oy (2187443-6) Toimitamme

Saate. Lähettäjä: Tiina Helminen. Veropaja Oy Bulevardi 10 A 00120 Helsinki, Vastaanottaja: PRH Kaupparekisteri Päivämäärä:5.11.2013 Sivuja: saate + X sivua Aihe: : UV-Technologies Oy (2187443-6) Toimitamme

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Miten Perustaa Toiminimi

Miten Perustaa Toiminimi 1 / 7 2 / 7 3 / 7 Miten Perustaa Toiminimi Miten toiminimi perustetaan helposti? Tässä artikkelissa kerromme sinulle toiminimen perustamisesta niin kansantajuisesti kuin vain on

Miten Perustaa Toiminimi 1 / 7 2 / 7 3 / 7 Miten Perustaa Toiminimi Miten toiminimi perustetaan helposti? Tässä artikkelissa kerromme sinulle toiminimen perustamisesta niin kansantajuisesti kuin vain on

YHTEISÖASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA

YHTEISÖASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Palveluntarjoaja hoitaa yhteisön verotukseen liittyvät asiat rajapintojen kautta. Yhteisö voi keskittyä liiketoimintaansa.

YHTEISÖASIAKKAAN VEROASIAT 2022: VEROASIAT AUTOMATISOIDUN TALOUSHALLINNON OSANA Palveluntarjoaja hoitaa yhteisön verotukseen liittyvät asiat rajapintojen kautta. Yhteisö voi keskittyä liiketoimintaansa.

yrittäjän avuksi palkanlaskentaan Anna-Maija Lahti

yrittäjän avuksi palkanlaskentaan Anna-Maija Lahti ylitarkastaja Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen,

yrittäjän avuksi palkanlaskentaan Anna-Maija Lahti ylitarkastaja Verohallinto Palkka.fi on maksuton palvelu yrityksille ja kotitalouksille, jotka maksavat palkkaa. Palvelu laskee palkan sivukuluineen,

Siviilipalvelusvelvollinen ja verot. Verohallinto vero.fi

Siviilipalvelusvelvollinen ja verot Verohallinto vero.fi 2017 Verovaroilla kustannetaan Esimerkkejä käyttökohteista: terveydenhoito eli sairaalat, terveysasemat ja palvelutalot koulutus, opettajien palkat,

Siviilipalvelusvelvollinen ja verot Verohallinto vero.fi 2017 Verovaroilla kustannetaan Esimerkkejä käyttökohteista: terveydenhoito eli sairaalat, terveysasemat ja palvelutalot koulutus, opettajien palkat,

Uuden yrittäjän veroinfo

Tervetuloa verkkoseminaariin: Uuden yrittäjän veroinfo 16.2.2017 Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen Perustietoa arvonlisäverotuksesta

Tervetuloa verkkoseminaariin: Uuden yrittäjän veroinfo 16.2.2017 Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen Perustietoa arvonlisäverotuksesta

PALVELUKAUPAN ALV JA VEROTILI 2010

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

CS34A0050 YRITYKSEN PERUSTAMINEN

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Maksuton palkanlaskentaohjelma. Johanna Puikkonen verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus

Maksuton palkanlaskentaohjelma Johanna Puikkonen johanna.puikkonen@vero.fi verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus Palkkoja lasketaan kuukausittain noin 55 000 kpl 88 milj. eurolla

Maksuton palkanlaskentaohjelma Johanna Puikkonen johanna.puikkonen@vero.fi verosihteeri, Palkka.fi neuvoja Verohallinto Henkilöverotus Palkkoja lasketaan kuukausittain noin 55 000 kpl 88 milj. eurolla

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Sinulle - Verohallinnon verkkopalvelut

Sinulle - Verohallinnon verkkopalvelut Miksi käyttäisin verkkopalveluja? Verkkopalveluiden käyttö ei ole sidoksissa virka-aikaan. Palvelut ovat avoinna siihen aikaan, kun sinulle on parasta hoitaa veroasiasi.

Sinulle - Verohallinnon verkkopalvelut Miksi käyttäisin verkkopalveluja? Verkkopalveluiden käyttö ei ole sidoksissa virka-aikaan. Palvelut ovat avoinna siihen aikaan, kun sinulle on parasta hoitaa veroasiasi.

Ajankohtaista Verohallinnosta. Veroinfot taloushallinnon ammattilaisille 2016

Ajankohtaista Verohallinnosta Veroinfot taloushallinnon ammattilaisille 2016 Auto- ja valmisteverotus sekä maahantuonnin arvonlisäverotus Laki avoimesta yhtiöstä ja kommandiittiyhtiöstä muuttui 1.1.2016

Ajankohtaista Verohallinnosta Veroinfot taloushallinnon ammattilaisille 2016 Auto- ja valmisteverotus sekä maahantuonnin arvonlisäverotus Laki avoimesta yhtiöstä ja kommandiittiyhtiöstä muuttui 1.1.2016

TÄRKEITÄ PÄIVÄMÄÄRIÄ 2014 LUONTOISEDUT 2014. Ravintoetu. Puhelinetu PÄIVÄRAHAT JA KILOMETRIKORVAUKSET. Kotimaan päivärahat 2014.

Tärkeitä lukuja vuodelle 01 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 01 LUONTOISEDUT 01 Ravintoetu Puhelinetu PÄIVÄRAHAT JA KILOMETRIKORVAUKSET Kotimaan päivärahat 01 Kilometrikorvaus SOSIAALIVAKUUTUSMAKSUT

Tärkeitä lukuja vuodelle 01 Sisällysluettelo: TÄRKEITÄ PÄIVÄMÄÄRIÄ 01 LUONTOISEDUT 01 Ravintoetu Puhelinetu PÄIVÄRAHAT JA KILOMETRIKORVAUKSET Kotimaan päivärahat 01 Kilometrikorvaus SOSIAALIVAKUUTUSMAKSUT

Yritystoimintaan lähdetään monin tavoin...

Marketta Korhonen Minustako yrittäjä? Yritystoimintaan lähdetään monin tavoin... pakon sanelemana työttömyyden kautta (itsensä työllistäminen) koulutuksen kautta harrastuksen kautta franchising yrittäjyyden

Marketta Korhonen Minustako yrittäjä? Yritystoimintaan lähdetään monin tavoin... pakon sanelemana työttömyyden kautta (itsensä työllistäminen) koulutuksen kautta harrastuksen kautta franchising yrittäjyyden

Työnantajan velvollisuudet. Merja Hartikka Simula

Työnantajan velvollisuudet Merja Hartikka Simula Yleishyödyllisen yhteisön velvollisuudet vaikka yhteisö olisi toiminnastaan verovapaa, sillä on työnantajavelvollisuudet ennakonpidätyksen toimittaminen

Työnantajan velvollisuudet Merja Hartikka Simula Yleishyödyllisen yhteisön velvollisuudet vaikka yhteisö olisi toiminnastaan verovapaa, sillä on työnantajavelvollisuudet ennakonpidätyksen toimittaminen

OSAKEYHTIÖ JA OSUUSKUNTA

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YRITYKSEN

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YRITYKSEN

Kiitos kuluneesta vuodesta ja yhteistyöstä.

1 (6) Tilitoimisto Anita Niiranen Ky ASIAKASTIEDOTE Riistakatu 5 A 74100 Iisalmi Puh. 017-818 611 16.1.2013 HYVÄT ASIAKKAAT! Hinnantarkistukset Kiitos kuluneesta vuodesta ja yhteistyöstä. Veroilmoituksien

1 (6) Tilitoimisto Anita Niiranen Ky ASIAKASTIEDOTE Riistakatu 5 A 74100 Iisalmi Puh. 017-818 611 16.1.2013 HYVÄT ASIAKKAAT! Hinnantarkistukset Kiitos kuluneesta vuodesta ja yhteistyöstä. Veroilmoituksien

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Uuden yrittäjän veroinfo

Tervetuloa verkkoseminaariin: Uuden yrittäjän veroinfo 18.10.2017 Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen Perustietoa arvonlisäverotuksesta

Tervetuloa verkkoseminaariin: Uuden yrittäjän veroinfo 18.10.2017 Tilaisuuden ohjelma Yrityksen perustaminen ja Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen Perustietoa arvonlisäverotuksesta

Yhteisöjen tuloverotus. Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

SÄHKÖISEN TULOVEROILMOITUKSEN SÄHKÖISET LIITTEET - OHJELMISTOKEHITTÄJÄT

SÄHKÖISEN TULOVEROILMOITUKSEN SÄHKÖISET LIITTEET - OHJELMISTOKEHITTÄJÄT Liitetiedostojen nimeäminen 2 (8) SISÄLTÖ 1 YLEISTÄ DOKUMENTISTA... 3 2 LIITTEIDEN LÄHETTÄMINEN SÄHKÖISESTI... 3 3 LIITETIEDOSTOJEN

SÄHKÖISEN TULOVEROILMOITUKSEN SÄHKÖISET LIITTEET - OHJELMISTOKEHITTÄJÄT Liitetiedostojen nimeäminen 2 (8) SISÄLTÖ 1 YLEISTÄ DOKUMENTISTA... 3 2 LIITTEIDEN LÄHETTÄMINEN SÄHKÖISESTI... 3 3 LIITETIEDOSTOJEN

Ajankohtaisia terveisiä Verohallinnosta. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Ajankohtaisia terveisiä Verohallinnosta Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Vero.fi/tilitoimistot 2 Palvelunumero tilitoimistoille 020 697 072 / suomeksi 020 697 073 / ruotsiksi Yksi

Ajankohtaisia terveisiä Verohallinnosta Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Vero.fi/tilitoimistot 2 Palvelunumero tilitoimistoille 020 697 072 / suomeksi 020 697 073 / ruotsiksi Yksi

Yrittämisen 101. Soluessee yksityisyrittäjyydestä. Anni Ketola Anttoni Lahtinen Emmi Kuortti

Yrittämisen 101 Soluessee yksityisyrittäjyydestä Anni Ketola Anttoni Lahtinen Emmi Kuortti 2 1 Johdanto Jopa 66% suomalaisista on sitä mieltä, että yksityinen yritystoiminta on hyvinvointimme paras tae.

Yrittämisen 101 Soluessee yksityisyrittäjyydestä Anni Ketola Anttoni Lahtinen Emmi Kuortti 2 1 Johdanto Jopa 66% suomalaisista on sitä mieltä, että yksityinen yritystoiminta on hyvinvointimme paras tae.

ennakkoveroa/muutosta ennakkoveroon

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

OSAKEYHTIÖ JA OSUUSKUNTA

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 4 MUUTOKSET

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 4 MUUTOKSET

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista. Tilitoimistoinfot 2012

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista Tilitoimistoinfot 2012 Laskuja koskeviin vaatimuksiin muutoksia 1.1.2013 alkaen Muutosten tausta Neuvoston direktiivi 2010/45/EU direktiivin 2006/112/EY

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista Tilitoimistoinfot 2012 Laskuja koskeviin vaatimuksiin muutoksia 1.1.2013 alkaen Muutosten tausta Neuvoston direktiivi 2010/45/EU direktiivin 2006/112/EY

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

AVOIMEN YHTIÖN PERUSTAMISPAKETTI

Kaupparekisteri AVOIMEN YHTIÖN PERUSTAMISPAKETTI Patentti- ja rekisterihallituksen (PRH) perustamispaketti avoimelle yhtiölle sisältää kaikki perustamisessa ja rekisteriin ilmoittamisessa tarvittavat asiakirjat:

Kaupparekisteri AVOIMEN YHTIÖN PERUSTAMISPAKETTI Patentti- ja rekisterihallituksen (PRH) perustamispaketti avoimelle yhtiölle sisältää kaikki perustamisessa ja rekisteriin ilmoittamisessa tarvittavat asiakirjat:

Vältä yrityksen perustamiseen liittyvät karikot

Vältä yrityksen perustamiseen liittyvät karikot Ohjeistus yrityksen perustamisen käytäntöihin Vesa Ilmola Kirjoittaja on Suomen Taloushallintoliittoon kuuluvan tilitoimiston Tili- ja hallintopalvelu Ilmola

Vältä yrityksen perustamiseen liittyvät karikot Ohjeistus yrityksen perustamisen käytäntöihin Vesa Ilmola Kirjoittaja on Suomen Taloushallintoliittoon kuuluvan tilitoimiston Tili- ja hallintopalvelu Ilmola

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Yksityisen perhepäivähoitajan verotus

Yksityisen perhepäivähoitajan verotus Yksityinen päivähoidon tuottaja Päivähoidon tuottajalla tarkoitetaan henkilöä tai yhteisöä, joka tarjoaa päivähoitotoimintaa korvausta vastaan. Päivähoidon tuottaja

Yksityisen perhepäivähoitajan verotus Yksityinen päivähoidon tuottaja Päivähoidon tuottajalla tarkoitetaan henkilöä tai yhteisöä, joka tarjoaa päivähoitotoimintaa korvausta vastaan. Päivähoidon tuottaja

Yritysinfo 19.5.2014. Haaga-Helia. Yritysneuvoja Hannele Kostiainen YritysHelsinki

Yritysinfo 19.5.2014 Haaga-Helia Yritysneuvoja Hannele Kostiainen YritysHelsinki Luennon aiheet YritysHelsingin palvelut Yrityksen perustamisen vaiheet Sähköinen liiketoimintasuunnitelma Yritysmuodot YritysHelsinki?

Yritysinfo 19.5.2014 Haaga-Helia Yritysneuvoja Hannele Kostiainen YritysHelsinki Luennon aiheet YritysHelsingin palvelut Yrityksen perustamisen vaiheet Sähköinen liiketoimintasuunnitelma Yritysmuodot YritysHelsinki?

PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja

Viranomaisen merkintöjä / Y3 PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y3 PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja, maa- ja metsätalouden harjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten

Euroopan Yhteisöä laajempi talousalue on ETA. Euroopan talousalueeksi ymmärretään EU-valtioiden lisäksi myös Norja, Islanti ja Liechtenstein.

Cities by the water - new opportunities for business development ja Lisää potkua Venäjän kauppaan -projektit I SUOMI ON OSA EUROOPAN YHTEISÖÄ ETA, Schengen, Euro-alue Suomi liittyi vuonna 1995 Euroopan

Cities by the water - new opportunities for business development ja Lisää potkua Venäjän kauppaan -projektit I SUOMI ON OSA EUROOPAN YHTEISÖÄ ETA, Schengen, Euro-alue Suomi liittyi vuonna 1995 Euroopan

PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voitte ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin,

Viranomaisen merkintöjä / Y1 PERUSTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voitte ilmoittautua tai hakeutua kaupparekisteriin, säätiörekisteriin,

Verotuksen käsitteitä ja perusteita

Verotuksen käsitteitä ja perusteita Tuloveroja kerätään Suomessa henkilöiden ja yritysten tuloista ja voitoista valtiolle, kunnille, seurakunnille ja Kansaneläkelaitokselle sekä pakollisina veronluonteisina

Verotuksen käsitteitä ja perusteita Tuloveroja kerätään Suomessa henkilöiden ja yritysten tuloista ja voitoista valtiolle, kunnille, seurakunnille ja Kansaneläkelaitokselle sekä pakollisina veronluonteisina

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita