Kuntarahoitus lyhyesti

|

|

|

- Johannes Härkönen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 1

2 Kuntarahoitus lyhyesti Kuntarahoitus on luotettavin, aktiivinen ja innovatiivinen kuntasektorin investointeihin ja valtion tukemaan asuntotuotantoon rahoituspalveluita tarjoava kumppani Kuntarahoitus konserni muodostuu emoyhtiö Kuntarahoitus Oyj:stä ja tytäryhtiö Rahoituksen neuvontapalvelut Inspira Oy:stä Taseella mitaten Kuntarahoitus on yksi Suomen suurimmista luottolaitoksista, toiminnalla KTK:n takaus, Finanssivalvonta valvova viranomainen Ylivoimaisesti suurin omassa segmentissään Suomen ainoa kuntasektorin palvelemiseen erikoistunut luottolaitos Luottoluokitus AAA - paras mahdollinen

3 Vuosi 2012 lyhyesti Liiketoiminta kasvoi edelleen vuonna 2012 sekä antolainauksen että varainhankinnan osalta. Konsernin liikevoitto oli 138,6 miljoonaa euroa (2011: 65,3 miljoonaa euroa). Kasvua edelliseen vuoteen oli 112 %. Antolainauskanta kasvoi 15 prosenttia miljoonaan euroon. Uusia luottoja nostettiin miljoonaa euroa. Varainhankintaa tehtiin vuoden 2012 aikana miljoonaa euroa. Sijoitusten kokonaismäärä vuoden 2012 lopussa oli miljoonaa euroa. 3

4 Sääntelyä joka suunnalta EU-asetukset EU-direktiivit Baselin pankkivalvontakomit ean suositukset ESMAn/EBA:n delegoidut asetukset ESMAn/EBA:n standardit ja ohjeet IFRS Kotimaiset lait ja asetukset Finanssivalvonnan ja Suomen Pankin määräykset ja ohjeet 4

5 Rahoitusmarkkinoihin vaikuttavat sääntelyhankkeet Basel III / CRR, CRD IV Pankkien vakavaraisuus- ja maksuvalmiusuudistus (ml. leverage ratio, joka Kuntarahoitukselle paketin ongelmallisin kohta) Voimaantulo asteittain Aikataulu viivästynyt alkuperäisestä (2013), EU-parlamentin hyväksynyt Kuntarahoituksen osalta leverage ratio vaatimuksen lopullinen sisältö ratkennee vasta vuonna EMIR (EU) / Dodd Frank (US) OTC-johdannaisten keskusvastapuoliselvitys, raportointi ja riskienhallinta Voimaantulo , käytännössä vaiheittain EU-asetus ja joukko toimeenpanostandardeja/ -ohjeita, joista osa vielä julkistamatta Merkittävät operatiiviset haasteet, vaikutukset markkinoille epäselvät FATCA USA:n verosääntely, joka pyrkii estämään verojen kiertämisen ulkomaisten tilien kautta => Johtaa koko finanssisektorin raportointivaatimuksiin USA:lle, ellei valtioiden välisiä sopimuksia Voimaantulo 2014 Suomi neuvottelee valtiosopimusta USA:n kanssa. MiFIR / MiFID Markkinapaikkarakennetta ja sijoittajan suojaa koskevan kehyksen päivittäminen Sähköisen kaupankäynnin vaatimukset (ml. OTC) Corporate Governance, valvontamekanismit Voimaantulo: 2014? Pankkivalvonta Komission ehdotus pankkivalvonnan osittaisesta keskittämisestä EKP:lle Yli 30 miljardia tase tai muuten merkittäväksi arvioitu Voimaantulo: 2014? Eri valvojien rooli, kustannukset? Transaktiovero Osakkeet ja jvk-lainat 0,1 %, johdannaiset 0,01% Alueellinen ulottuvuus auki. Kustannusvaikutukset Kuntarahoitukselle merkittävät, jos ulottuu Kuntarahoituksen kaupankäyntiin Voimaantulo: ? Käsittely: 11 jäsenmaata valmistelee (ei Suomi) Pankkivero ja rajat ylittävä kriisinhallinta Suomessa vero , tämän jälkeen EU-sääntelyn edellyttämä kriisinhallintarahasto 0,125 % talletuspankkien riskipainotetuista saamisista Komission ehdotus kriisinhallinnasta sisältää lisäksi ehdotukset toimenpiteistä, joilla pankkien toimintaan voidaan puuttua.

/ Dodd Frank (US) OTC-johdannaisten keskusvastapuoliselvitys, raportointi ja riskienhallinta Voimaantulo 16.8.")

6 Rahoitusmarkkinoihin vaikuttavat sääntelyhankkeet Julkiset hankinnat / direktiivin uudistus Komissio esittänyt, että poikkeus julkisten hankintojen prosessista koskisi vain ns. MiFID-instrumentteja (ei esim. luotot) Parlamentti vastustanut muutosta (nykyinen poikkeus jätettävä ennalleen) CRA 3 Luottoluokittajia koskevan sääntelyn uudistus Voimaantulo: 2014? Tilintarkastusasetus ja direktiivi Tilintarkastajia koskevat riippumattomuus- ja rotaatiovaatimukset Voimaantulo? Käsittely: Komissio antanut ehdotuksen 11/2011 Muut sääntelyhankkeet 6 Markkinoiden väärinkäyttödirektiivin muutos Avoimuusdirektiivin muutos Arvopaperikeskukset ja selvitystoiminta-asetus Varjopankkitoiminta Rahanpesudirektiivin uudistus Oikeudellinen tunniste finanssitoimijoille Paketoidut vähittäissijoitustuotteet (PRIPS-asetus) Talletussuojadirektiivin muutos Sijoittajien korvausrahastodirektiivin muutos Asuntoluottodirektiivi Riskipääomarahastoja koskeva asetus Sijoitusrahastodirektiivin muutos Arvopaperienhallinnan oikeusvarmuusdirektiivi Corporate Governance Sulkeva nettoutus johdannaisten osalta Peruspankkipalvelujen saatavuus SEPAn jatkosääntely Finanssikonglomeraattien sääntely Sääntelyhankkeiden määrä valtava, vaikutukset voivat olla arvaamattomia; pienten toimijoiden mahdollisuus selvitä Kustannusten merkittävä nousu Markkinoiden muutokset (kustannusten nousu?) Keskittymäriski

7 Pankkisääntelyn muutoshankkeet finanssikriisin myötä Riittämätön tappionkattamiskyky omien varojen määrän ja laadun parantaminen Likviditeettiriskien hallinta ja valvonta riittämätöntä kvantitatiivisia vaatimuksia Pääomapuskureiden niukkuus, liiallinen velkavipu vähimmäisomavaraisuusaste (leverage ratio), pääomapuskurit Virheelliset riskinoton kannustimet, riskienhallinnan heikkoudet, sääntelyn katvealueet palkitsemisen sääntely, riskienhallinnan tiukemmat vaatimukset Vähäinen huomio systeemiriskeille vastapuoliriskien rajoittaminen Puutteita viranomaisyhteistyössä Uusi eurooppalainen valvontajärjestelmä Toteutus EU-tasolla vakavaraisuusdirektiivin (CRD) eri aikatauluissa etenevillä muutoksilla ja Baselin pankkivalvontakomitean sääntelyllä (Basel III paketti) 7

eri aikatauluissa etenevillä muutoksilla ja Baselin pankkivalvontakomitean")

8 Pankkisääntelyn muutoshankkeet finanssikriisin myötä CRR / CRD IV / Basel III kiristää pääomavaatimuksia Vähimmäisvakavaraisuus (8 %) (nyt 4 %) Pääomapuskurit (0 2,5 %) Vähimmäisomavaraisuusaste (leverage ratio 3 %?) Pääomien laatuvaatimukset Likviditeettipuskurit Lyhyt (30 päivää = LCR) ja pitkä (1 vuosi = NSFR) likviditeettivaatimus Corporate governance Riskienhallinta, palkitseminen 8

Pääomien laatuvaatimukset Likviditeettipuskurit Lyhyt (30 päivää = LCR) ja pitkä (1 vuosi =")

9 Omat varat nyt ja tulevaisuudessa Omien varojen rakenne Ensisijaiset omat varat (Tier 1) Rajoituksettomat ensisijaiset omat varat Rajoituksenalaiset ensisijaiset omat varat Vähennykset Toissijaiset omat varat (Tier 2) Ylemmät toissijaiset omat varat Alemmat toissijaiset omat varat Vähennykset (käyvän arvon rahasto) Muut omat varat (Tier 3) 9 Lähinnä osakepääomaa ja voittovaroja Mahdollisuudet käyttää pääomalaina- tai muita instrumentteja rajalliset Jaottelu alempiin ja ylempiin poistuu Tier 2 pääoman merkitys vähäinen, koska suurin osa pääomavaatimuksista lasketaan suhteessa Tier 1 -varoihin Poistuu

10 Minimipääomavaatimukset jatkossa Normaali tilanne Capital Conservation Buffer (2,5 %) Tier 1 Capital (6 %), josta Common Equity (4,5 %) Häiriötilanne Countercyclical Capital Buffer (0-2,5 %) Capital Conservation Buffer (2,5 %) Lisäksi Leverage Ratio (3 %?) Tier 1 Capital (6 %) Laskettuna riskipainotetuista saatavista Laskettuna kaikista saatavista ilman riskipainojen huomiointia Kaikille pääomavaatimuksille siirtymäajat jaksolla

Tier 1 Capital (6 %) Laskettuna riskipainotetuista saatavista Laskettuna kaikista saatavista ilman")

11 Basel III:n vaikutukset pankkien liiketoimintaan Pankkien rahoituskustannukset nousevat ja kannattavuus alenee etenkin uusien likviditeettisääntöjen ja pitkäaikaista rahoitusta koskevan sääntelyn vuoksi Lisäksi eurooppalaisilla pankeilla ja valtioilla suuria jälleenrahoitustarpeita > rahoituskustannuksissa nousupainetta Pohjoismaiset pankit voivat edelleen joissain määrin kasvattaa covered bond -rahoitusta, mikä puolestaan alentaa kustannuksia Pankkiluottojen marginaalit voivat nousta ja luotonantohalukkuus vähentyä Vaikuttaa erityisesti pk-sektorin rahoitukseen, joka on riippuvainen pankkiluotoista Vähäriskinen luototus muuttuu pankeille vähemmän houkuttelevaksi ja asuntoluottojen marginaalit voivat nousta Vaikutukset voivat olla suhteellisen suuria pohjoismaissa Yritykset rahoittavat toimintaansa aikaisempaa enemmän pääomamarkkinoilta 11

12 Leverage ratio (artikla 482, CRR) Komission annettava mennessä selvitys Euroopan parlamentille ja neuvostolle kertomuksen leverage ration vaikutuksesta ja toimivuudesta. Selvitykseen liitetään tarvittaessa lainsäädäntöehdotus, jossa ehdotetaan riittävän monien velkaantuneisuusasteen tasojen käyttöönottoa erilaisia liiketoimintamalleja soveltavien laitosten noudatettavaksi. Selvityksessä on analysoitava pienentääkö laitoksia koskevan velkaantuneisuusastevaatimuksen käyttöönotto tehokkaasti ylivelkaantumisriskiä kyseisten laitosten osalta, ja jos pienentää, olisiko velkaantuneisuusasteen tason oltava kaikille laitoksille sama vai olisiko se määriteltävä riskiprofiilin ja liiketoimintamallin sekä laitosten koon mukaan ja mitä lisäkalibrointeja tai millainen siirtymäkausi tätä varten tarvittaisiin. Selvityksessä on huomioitava vaikutus seuraaviin: rahoitusmarkkinat yleisesti ja takaisinostotransaktioiden, johdannaisten ja katettujen joukkovelkakirjalainojen markkinat erityisesti; laitosten kyky sietää ulkoisia häiriötekijöitä; laitosten liiketoimintamallit ja taseen rakenteet; erityisesti vähäisen riskin liiketoiminta-alueilla, kuten julkisten kehityspankkien edistämisluotoissa, kunnille myönnettävissä lainoissa, asuinkiinteistöjen rahoituksessa ja muilla vähäisen riskin aloilla, joita säännellään kansallisella lainsäädännöllä; vastuiden siirtäminen yksiköihin, joihin vakavaraisuusvalvontaa ei sovelleta; rahoitusmarkkinoiden innovointi, erityisesti luototusta hyödyntävien instrumenttien kehittäminen; laitosten riskinottokäyttäytyminen; selvitys- ja säilytystoiminta sekä keskusvastapuolena toimiminen; velkaantuneisuusasteen pääoman määrän ja vastuiden kokonaismäärän syklisyys; pankkien antolainaus, erityisesti antolainaus pienille ja keskisuurille yrityksille, paikallisviranomaisille, aluehallinnoille, julkisyhteisöille ja julkisoikeudellisille laitoksille sekä ulkomaankaupan rahoitukseen, virallisiin vientiluottovakuutusjärjestelmiin kuuluva luototus mukaan lukien; 12 Municipality Finance, Confidential

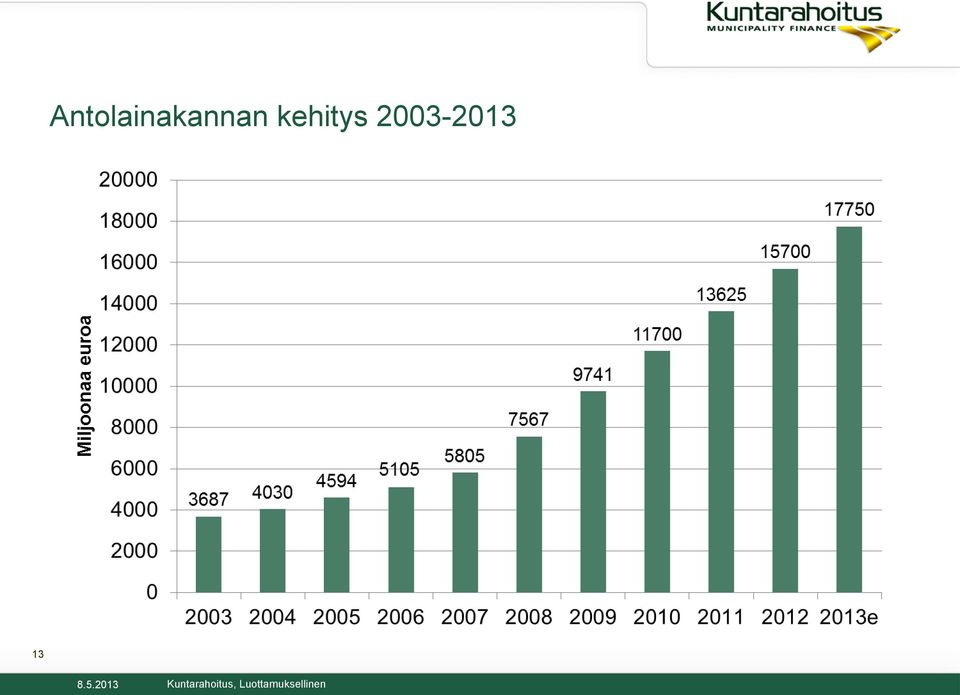

13 Antolainakannan kehitys

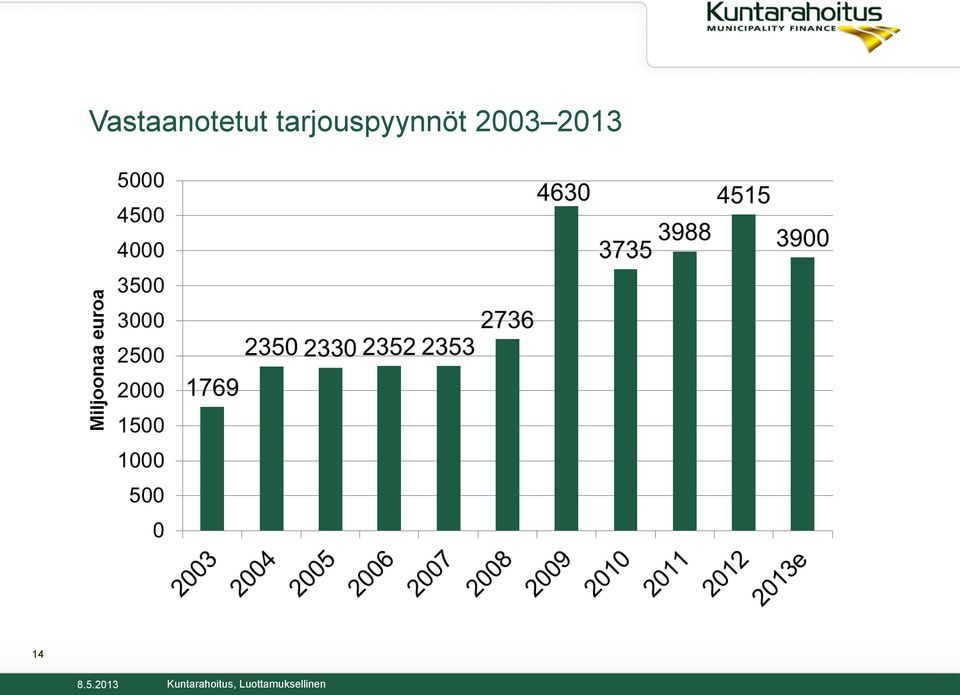

14 Vastaanotetut tarjouspyynnöt

Kuntarahoitus lyhyesti

1 Kuntarahoitus lyhyesti Kuntarahoitus on luotettavin, aktiivinen ja innovatiivinen kuntasektorin investointeihin ja valtion tukemaan asuntotuotantoon rahoituspalveluita tarjoava kumppani Kuntarahoitus

1 Kuntarahoitus lyhyesti Kuntarahoitus on luotettavin, aktiivinen ja innovatiivinen kuntasektorin investointeihin ja valtion tukemaan asuntotuotantoon rahoituspalveluita tarjoava kumppani Kuntarahoitus

Finanssiala uuteen sääntely-ympäristöön

Finanssiala uuteen sääntely-ympäristöön Osuuspankkien ylimmän johdon strategiapäivät 30.9.2010 Pentti Hakkarainen VALVONTA FINANSSIKRIISI MAKSUT (vakausmaksu, pankkivero) SÄÄNTELY 2 Valvonta EU-taso EJRN

Finanssiala uuteen sääntely-ympäristöön Osuuspankkien ylimmän johdon strategiapäivät 30.9.2010 Pentti Hakkarainen VALVONTA FINANSSIKRIISI MAKSUT (vakausmaksu, pankkivero) SÄÄNTELY 2 Valvonta EU-taso EJRN

Kuntien rahoitusvaihtoehdot katuvalaistuksen uusimisessa. Juha-Pekka Ketola

Kuntien rahoitusvaihtoehdot katuvalaistuksen uusimisessa Juha-Pekka Ketola Kuntarahoitus lyhyesti Kuntarahoitus tarjoaa rahoituspalveluita kuntasektorin investointeihin ja valtion tukemaan asuntotuotantoon

Kuntien rahoitusvaihtoehdot katuvalaistuksen uusimisessa Juha-Pekka Ketola Kuntarahoitus lyhyesti Kuntarahoitus tarjoaa rahoituspalveluita kuntasektorin investointeihin ja valtion tukemaan asuntotuotantoon

Basel III -vakavaraisuussäännöstön uudistuksen vaikutuksia

Basel III -vakavaraisuussäännöstön uudistuksen vaikutuksia Rakli sijoittajapäivä 5.9.2011 Basel III vakavaraisuusuudistus Tavoitteena vakaampi ja luotettavampi pankkijärjestelmä Taustalla kolme vuotta

Basel III -vakavaraisuussäännöstön uudistuksen vaikutuksia Rakli sijoittajapäivä 5.9.2011 Basel III vakavaraisuusuudistus Tavoitteena vakaampi ja luotettavampi pankkijärjestelmä Taustalla kolme vuotta

FI LIITE XIII MAKSUVALMIUTTA KOSKEVA RAPORTOINTI (OSA 1(5): LIKVIDIT VARAT)

: LIKVIDIT VARAT)") 1. Likvidit varat 1.1. Yleiset huomautukset FI LIITE XIII MAKSUVALMIUTTA KOSKEVA RAPORTOINTI (OSA 1(5): LIKVIDIT VARAT) 1. Tämä on yhteenvetotaulukko, johon kootaan asetuksen (EU) N:o 575/2013 412 artiklan

1. Likvidit varat 1.1. Yleiset huomautukset FI LIITE XIII MAKSUVALMIUTTA KOSKEVA RAPORTOINTI (OSA 1(5): LIKVIDIT VARAT) 1. Tämä on yhteenvetotaulukko, johon kootaan asetuksen (EU) N:o 575/2013 412 artiklan

Pankkiunionin pilarit ja julkisen talouden sekä finanssisektorin vakaus katsaus lainsäädäntöön

Pankkiunionin pilarit ja julkisen talouden sekä finanssisektorin vakaus katsaus lainsäädäntöön S I R P A P I E T I K Ä I N E N E U R O P A R L A M E N T A A R I K K O 2 0 1 4 Single rule book Pankkiunioni

Pankkiunionin pilarit ja julkisen talouden sekä finanssisektorin vakaus katsaus lainsäädäntöön S I R P A P I E T I K Ä I N E N E U R O P A R L A M E N T A A R I K K O 2 0 1 4 Single rule book Pankkiunioni

OSAVUOSIKATSAUS Sampo Asuntoluottopankin katsauskauden voitto laski 4,7 miljoonaan euroon (5,1).

.") Sampo Asuntoluottopankki Oyj 7.8.2007 1 OSAVUOSIKATSAUS 1.1. 30.6.2008 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2008 Sampo Asuntoluottopankin katsauskauden voitto laski 4,7 miljoonaan euroon (5,1).

Sampo Asuntoluottopankki Oyj 7.8.2007 1 OSAVUOSIKATSAUS 1.1. 30.6.2008 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2008 Sampo Asuntoluottopankin katsauskauden voitto laski 4,7 miljoonaan euroon (5,1).

Toimitusjohtaja Pekka Averio kommentoi tilikautta:

9.2.2016 klo 14.00 Kuntarahoitus Oyj:n tilinpäätöstiedote 1.1. 31.12.2015 Yhteenveto vuodesta 2015: Konsernin liikevoitto oli 151,8 miljoonaa euroa (2014: 144,2 miljoonaa euroa). Kasvua edelliseen vuoteen

9.2.2016 klo 14.00 Kuntarahoitus Oyj:n tilinpäätöstiedote 1.1. 31.12.2015 Yhteenveto vuodesta 2015: Konsernin liikevoitto oli 151,8 miljoonaa euroa (2014: 144,2 miljoonaa euroa). Kasvua edelliseen vuoteen

OSAVUOSIKATSAUS

Sampo Asuntoluottopankki Oyj 11.8.2009 1 OSAVUOSIKATSAUS 1.1. 30.6.2009 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2009 Sampo Asuntoluottopankin katsauskauden voitto nousi 10,1 miljoonaan euroon (4,7).

Sampo Asuntoluottopankki Oyj 11.8.2009 1 OSAVUOSIKATSAUS 1.1. 30.6.2009 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2009 Sampo Asuntoluottopankin katsauskauden voitto nousi 10,1 miljoonaan euroon (4,7).

TÄYDENNYS 1/ AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (

TÄYDENNYS 1/8.5.2014 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 23.4.2014 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 3/2014, 3% 16.8.2019

TÄYDENNYS 1/8.5.2014 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 23.4.2014 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 3/2014, 3% 16.8.2019

PANKKISÄÄNTELYN KOKONAISUUDISTUS (LUOTTOLAITOSDIREKTIIVI JA ASETUS, CRD IV )

") PANKKISÄÄNTELYN KOKONAISUUDISTUS (LUOTTOLAITOSDIREKTIIVI JA ASETUS, CRD IV ) TAUSTA Vuoden 2008 finanssikriisi (Lehman Brothers, AIG jne.) -> vahva poliittinen tahtotila etenkin USA:ssa ja UK:ssa: Ei enää

PANKKISÄÄNTELYN KOKONAISUUDISTUS (LUOTTOLAITOSDIREKTIIVI JA ASETUS, CRD IV ) TAUSTA Vuoden 2008 finanssikriisi (Lehman Brothers, AIG jne.) -> vahva poliittinen tahtotila etenkin USA:ssa ja UK:ssa: Ei enää

Pankkiregulaatio muutoksessa

Pankkiregulaatio muutoksessa Jukka Vesala, apulaisjohtaja 8.3.2010 8.3.2010 Jukka Vesala Teemat Mitä puutteita finanssikriisi toi esille? Mitä uudistuksia tulossa? Kohdistuvatko uudistukset oikein? Mitkä

Pankkiregulaatio muutoksessa Jukka Vesala, apulaisjohtaja 8.3.2010 8.3.2010 Jukka Vesala Teemat Mitä puutteita finanssikriisi toi esille? Mitä uudistuksia tulossa? Kohdistuvatko uudistukset oikein? Mitkä

OSAVUOSIKATSAUS

1 Sampo Asuntoluottopankki Oyj 10.8.2010 OSAVUOSIKATSAUS 1.1. 30.6.2010 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2010 Sampo Asuntoluottopankin katsauskauden voitto laski 5,0 miljoonaan euroon (10,1).

1 Sampo Asuntoluottopankki Oyj 10.8.2010 OSAVUOSIKATSAUS 1.1. 30.6.2010 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2010 Sampo Asuntoluottopankin katsauskauden voitto laski 5,0 miljoonaan euroon (10,1).

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

TÄYDENNYS 5/ AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.

TÄYDENNYS 5/13.2.2014 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 26.4.2013 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 1/2014 LAINAKOHTAISIIN

TÄYDENNYS 5/13.2.2014 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 26.4.2013 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 1/2014 LAINAKOHTAISIIN

Rahoituksen hinnan määräytyminen yritysrahoituksessa

Rahoituksen hinnan määräytyminen yritysrahoituksessa Tommi Mattila Konttorinjohtaja, Hämeenlinnan yrityskonttori 23/10/2014 Talouden kehitys ja muutokset finanssimarkkinoilla nostavat pankkien kustannuksia

Rahoituksen hinnan määräytyminen yritysrahoituksessa Tommi Mattila Konttorinjohtaja, Hämeenlinnan yrityskonttori 23/10/2014 Talouden kehitys ja muutokset finanssimarkkinoilla nostavat pankkien kustannuksia

Makrovakausvalvonta - mitä ovat makrovakausvälineet ja miten ne vaikuttavat tavalliseen kansalaiseen?

Makrovakausvalvonta - mitä ovat makrovakausvälineet ja miten ne vaikuttavat tavalliseen kansalaiseen? Sampo Alhonsuo Finanssivalvonta 24.3.2015 Suomen Pankin Rahamuseo Sisältö 3. Makrovakausvälineet: mitä

Makrovakausvalvonta - mitä ovat makrovakausvälineet ja miten ne vaikuttavat tavalliseen kansalaiseen? Sampo Alhonsuo Finanssivalvonta 24.3.2015 Suomen Pankin Rahamuseo Sisältö 3. Makrovakausvälineet: mitä

Rahoitusmarkkinat yhdentyvät kansalaisen uudet mahdollisuudet

Rahoitusmarkkinat yhdentyvät kansalaisen uudet mahdollisuudet Studia monetaria Suomen Pankin rahamuseossa 15.3.2005 Heikki Koskenkylä Rahoitusmarkkina- ja tilasto-osasto 15.3.2005 RAHOITUSMARKKINOIDEN

Rahoitusmarkkinat yhdentyvät kansalaisen uudet mahdollisuudet Studia monetaria Suomen Pankin rahamuseossa 15.3.2005 Heikki Koskenkylä Rahoitusmarkkina- ja tilasto-osasto 15.3.2005 RAHOITUSMARKKINOIDEN

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia. 27.2.

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia 27.2.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia 27.2.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän

OP-ryhmä. OP-ryhmä. Tammi-joulukuu 2004

OP-ryhmä Tammi-joulukuu 2004 OP-ryhmä 31.12.2004 239 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 26 000 Asiakkaita 3,1

OP-ryhmä Tammi-joulukuu 2004 OP-ryhmä 31.12.2004 239 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 26 000 Asiakkaita 3,1

KONSERNIN KESKEISET TUNNUSLUVUT

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Siirtymäjärjestelyt, joilla lievennetään IFRS 9 -standardin käyttöönoton vaikutusta. Ehdotus asetukseksi (COM(2016)0850 C8-0158/ /0360B(COD))

0850 C8-0158/ /0360B(COD))") 23.11.2017 A8-0255/ 001-001 TARKISTUKSET 001-001 esittäjä(t): Talous- ja raha-asioiden valiokunta Mietintö Peter Simon A8-0255/2017 Siirtymäjärjestelyt, joilla lievennetään IFRS 9 -standardin käyttöönoton

23.11.2017 A8-0255/ 001-001 TARKISTUKSET 001-001 esittäjä(t): Talous- ja raha-asioiden valiokunta Mietintö Peter Simon A8-0255/2017 Siirtymäjärjestelyt, joilla lievennetään IFRS 9 -standardin käyttöönoton

OP-ryhmä. Tammi-kesäkuu 2005

Tammi-kesäkuu 2005 OP-ryhmä 30.6.2005 239 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 26 000 Asiakkaita 3,1 miljoonaa Jäseniä

Tammi-kesäkuu 2005 OP-ryhmä 30.6.2005 239 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 26 000 Asiakkaita 3,1 miljoonaa Jäseniä

Tammi-joulukuu Op-ryhmä

Tammi-joulukuu 22 Op-ryhmä Osuuspankkiryhmä 31.12.22 243 jäsenosuuspankkia Osuuspankkikeskus- OPK Osuuskunta OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 24 9 Asiakkaita

Tammi-joulukuu 22 Op-ryhmä Osuuspankkiryhmä 31.12.22 243 jäsenosuuspankkia Osuuspankkikeskus- OPK Osuuskunta OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 24 9 Asiakkaita

Kriisin uhkien vähentäminen rahoitusmarkkinasäätelyn avulla

Kriisin uhkien vähentäminen rahoitusmarkkinasäätelyn avulla Tieteiden yö Rahamuseo 10.1.2013 Esa Jokivuolle Suomen Pankki Sisältö Rahoituskriisit - uhka vai mahdollisuus? Miksi rahoitusjärjestelmä joutuu

Kriisin uhkien vähentäminen rahoitusmarkkinasäätelyn avulla Tieteiden yö Rahamuseo 10.1.2013 Esa Jokivuolle Suomen Pankki Sisältö Rahoituskriisit - uhka vai mahdollisuus? Miksi rahoitusjärjestelmä joutuu

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Kuntarahoitus Oyj:n tilinpäätöstiedote 1.1.-31.12.2013

Kuntarahoitus Oyj:n tilinpäätöstiedote 1.1.-31.12.2013 Yhteenveto vuodesta 2013: Konsernin liikevoitto oli 141,3 miljoonaa euroa (2012: 138,6 miljoonaa euroa). Kasvua edelliseen vuoteen oli 2 %. Korkokate

Kuntarahoitus Oyj:n tilinpäätöstiedote 1.1.-31.12.2013 Yhteenveto vuodesta 2013: Konsernin liikevoitto oli 141,3 miljoonaa euroa (2012: 138,6 miljoonaa euroa). Kasvua edelliseen vuoteen oli 2 %. Korkokate

KOMISSION KERTOMUS EUROOPAN PARLAMENTILLE JA NEUVOSTOLLE

EUROOPAN KOMISSIO Bryssel 26.1.2016 COM(2016) 21 final KOMISSION KERTOMUS EUROOPAN PARLAMENTILLE JA NEUVOSTOLLE hyväksyttävän pääoman määritelmän asianmukaisuuden tarkastelusta asetuksen (EU) N:o 575/2013

EUROOPAN KOMISSIO Bryssel 26.1.2016 COM(2016) 21 final KOMISSION KERTOMUS EUROOPAN PARLAMENTILLE JA NEUVOSTOLLE hyväksyttävän pääoman määritelmän asianmukaisuuden tarkastelusta asetuksen (EU) N:o 575/2013

OP-ryhmä. OP-ryhmä. Tammi-maaliskuu 2005

OP-ryhmä Tammi-maaliskuu 2005 OP-ryhmä 31.3.2005 239 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 26 000 Asiakkaita 3,1

OP-ryhmä Tammi-maaliskuu 2005 OP-ryhmä 31.3.2005 239 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 26 000 Asiakkaita 3,1

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014. Julkinen

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän ytimessä

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän ytimessä

OP-ryhmä. OP-ryhmä. Tammi-maaliskuu 2004

OP-ryhmä Tammi-maaliskuu 2004 OP-ryhmä 31.3.2004 241 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 25 800 Asiakkaita 3,1

OP-ryhmä Tammi-maaliskuu 2004 OP-ryhmä 31.3.2004 241 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 25 800 Asiakkaita 3,1

OP-Pohjola-ryhmä. Tammi-maaliskuu 2008

Tammi-maaliskuu 2008 Avainlukuja 1-3/2008 1-3/2007 Muutos * 2007 Tulos ennen veroja, milj. e 196 246-20 1 005, josta pankki- ja sijoituspalvelutoiminta 134 184-27 706, josta vahinkovakuutus 22 31-27 181,

Tammi-maaliskuu 2008 Avainlukuja 1-3/2008 1-3/2007 Muutos * 2007 Tulos ennen veroja, milj. e 196 246-20 1 005, josta pankki- ja sijoituspalvelutoiminta 134 184-27 706, josta vahinkovakuutus 22 31-27 181,

OP-ryhmä. OP-ryhmä. Tammi-syyskuu 2004

OP-ryhmä Tammi-syyskuu 2004 OP-ryhmä 30.9.2004 240 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 26 000 Asiakkaita 3,1 miljoonaa

OP-ryhmä Tammi-syyskuu 2004 OP-ryhmä 30.9.2004 240 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 26 000 Asiakkaita 3,1 miljoonaa

Valtion tukeman asuntotuotannon rahoittaminen Pekka Averio. Asuntoreformiyhdistys r.y. Helsinki 24.11.2009

Valtion tukeman asuntotuotannon rahoittaminen Pekka Averio Asuntoreformiyhdistys r.y. Helsinki 24.11.2009 2 Kuntarahoituksen osakeanti Kuntarahoituksen osakeanti Yhtiökokous päätti osakeannista 12.3.2009

Valtion tukeman asuntotuotannon rahoittaminen Pekka Averio Asuntoreformiyhdistys r.y. Helsinki 24.11.2009 2 Kuntarahoituksen osakeanti Kuntarahoituksen osakeanti Yhtiökokous päätti osakeannista 12.3.2009

OP-ryhmä. OP-ryhmä. Tammi-kesäkuu 2004

OP-ryhmä Tammi-kesäkuu 2004 OP-ryhmä 30.6.2004 241 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 26 000 Asiakkaita 3,1 miljoonaa

OP-ryhmä Tammi-kesäkuu 2004 OP-ryhmä 30.6.2004 241 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 26 000 Asiakkaita 3,1 miljoonaa

OP-Pohjola-ryhmä. Tammi-kesäkuu 2008

Tammi-kesäkuu 2008 Avainlukuja 1-6/2008 1-6/2007 Muutos * 2007 Tulos ennen veroja, milj. e 359 523-31 1 005 Pankki- ja sijoituspalvelutoiminta 320 345-7 706 Vahinkovakuutus 40 83-52 181 Henkivakuutus 34

Tammi-kesäkuu 2008 Avainlukuja 1-6/2008 1-6/2007 Muutos * 2007 Tulos ennen veroja, milj. e 359 523-31 1 005 Pankki- ja sijoituspalvelutoiminta 320 345-7 706 Vahinkovakuutus 40 83-52 181 Henkivakuutus 34

Basel III Vaikutukset talouteen ja pankkeihin

Basel III Vaikutukset talouteen ja pankkeihin Esitys tilaisuudessa "Euroopan velkakriisi oikeudellisen sääntelyn mahdollisuudet" 5.10.2011 Esa Jokivuolle/Aalto yliopisto Sisältö Mistä Basel III -uudistuksessa

Basel III Vaikutukset talouteen ja pankkeihin Esitys tilaisuudessa "Euroopan velkakriisi oikeudellisen sääntelyn mahdollisuudet" 5.10.2011 Esa Jokivuolle/Aalto yliopisto Sisältö Mistä Basel III -uudistuksessa

Päästöoikeudesta rahoitusväline Finanssivalvonta Finansinspektionen Financial Supervisory Authority

Päästöoikeudesta rahoitusväline Markkinoiden väärinkäyttöasetuksen (MAR) soveltuminen päästökaupan toiminnanharjoittajiin 1 Markkinoiden väärinkäyttöasetus Markkinoiden väärinkäyttöasetus (EU 596/2014,

Päästöoikeudesta rahoitusväline Markkinoiden väärinkäyttöasetuksen (MAR) soveltuminen päästökaupan toiminnanharjoittajiin 1 Markkinoiden väärinkäyttöasetus Markkinoiden väärinkäyttöasetus (EU 596/2014,

Kuntarahoitus on vahvistanut ensisijaisen pääomansa yli puoleen miljardiin euroon viimeisen neljän vuoden aikana

Kuntarahoitus Oyj:n tilinpäätöstiedote 1.1. 31.12.2014 Kuntarahoitus on vahvistanut ensisijaisen pääomansa yli puoleen miljardiin euroon viimeisen neljän vuoden aikana Yhteenveto vuodesta 2014: Korkokate

Kuntarahoitus Oyj:n tilinpäätöstiedote 1.1. 31.12.2014 Kuntarahoitus on vahvistanut ensisijaisen pääomansa yli puoleen miljardiin euroon viimeisen neljän vuoden aikana Yhteenveto vuodesta 2014: Korkokate

Komission vihreä kirja pääomamarkkinaunionista. Valtioneuvoston selvitys E 3/2015 vp

Komission vihreä kirja pääomamarkkinaunionista Valtioneuvoston selvitys E 3/2015 vp Pääomamarkkinaunionin tausta - Pääoman vapaa liikkuvuus yksi EU:n perusvapauksista Viime vuosina on luotu pankkiunioni,

Komission vihreä kirja pääomamarkkinaunionista Valtioneuvoston selvitys E 3/2015 vp Pääomamarkkinaunionin tausta - Pääoman vapaa liikkuvuus yksi EU:n perusvapauksista Viime vuosina on luotu pankkiunioni,

OP-ryhmä. Tammi-maaliskuu 2006

Tammi-maaliskuu 2006 31.3.2006 236 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 30 800 Asiakkaita 4,0 miljoonaa Jäseniä

Tammi-maaliskuu 2006 31.3.2006 236 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 30 800 Asiakkaita 4,0 miljoonaa Jäseniä

OP-ryhmä. OP-ryhmä. Tammi-kesäkuu 2003

OP-ryhmä Tammi-kesäkuu 2003 OP-ryhmä 30.6.2003 242 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 25 000 Asiakkaita yli 3,0

OP-ryhmä Tammi-kesäkuu 2003 OP-ryhmä 30.6.2003 242 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 25 000 Asiakkaita yli 3,0

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

OP-Pohjola-ryhmä. Tammi-kesäkuu 2009

Tammi-kesäkuu 2009 Avainlukuja 1-6/2009 1-6/2008 Muutos * 2008 Tulos ennen veroja, milj. e 281 283-1 372 Pankki- ja sijoituspalvelutoiminta 270 316-14 532 Vahinkovakuutus 46 40 16 55 Henkivakuutus -41-12

Tammi-kesäkuu 2009 Avainlukuja 1-6/2009 1-6/2008 Muutos * 2008 Tulos ennen veroja, milj. e 281 283-1 372 Pankki- ja sijoituspalvelutoiminta 270 316-14 532 Vahinkovakuutus 46 40 16 55 Henkivakuutus -41-12

ECB-PUBLIC EUROOPAN KESKUSPANKIN SUUNTAVIIVAT (EU) 2016/[XX*], annettu [päivänä kuuta 2016],

![ECB-PUBLIC EUROOPAN KESKUSPANKIN SUUNTAVIIVAT (EU) 2016/[XX*], annettu [päivänä kuuta 2016],](/thumbs/59/43898162.jpg "ECB-PUBLIC EUROOPAN KESKUSPANKIN SUUNTAVIIVAT (EU) 2016/[XX*], annettu [päivänä kuuta 2016],") FI ECB-PUBLIC EUROOPAN KESKUSPANKIN SUUNTAVIIVAT (EU) 2016/[XX*], annettu [päivänä kuuta 2016], unionin oikeuden sallimien vaihtoehtojen ja harkintavallan käytöstä kansallisissa toimivaltaisissa viranomaisissa

FI ECB-PUBLIC EUROOPAN KESKUSPANKIN SUUNTAVIIVAT (EU) 2016/[XX*], annettu [päivänä kuuta 2016], unionin oikeuden sallimien vaihtoehtojen ja harkintavallan käytöstä kansallisissa toimivaltaisissa viranomaisissa

OP-Pohjola-ryhmä. Tammi-joulukuu 2008

Tammi-joulukuu 2008 Avainlukuja 1-12/2008 1-12/2007 Muutos * Tulos ennen veroja, milj. e 372 1005-63 Pankki- ja sijoituspalvelutoiminta 532 722-26 Vahinkovakuutus 55 181-70 Henkivakuutus -162 129 Asiakkaille

Tammi-joulukuu 2008 Avainlukuja 1-12/2008 1-12/2007 Muutos * Tulos ennen veroja, milj. e 372 1005-63 Pankki- ja sijoituspalvelutoiminta 532 722-26 Vahinkovakuutus 55 181-70 Henkivakuutus -162 129 Asiakkaille

Järjestelmäriskipuskuri Finanssivalvonnalle uusi makrovakausväline

Järjestelmäriskipuskuri Finanssivalvonnalle uusi makrovakausväline 24.10.2017 Rahoitusmarkkinaosasto Uudistuksen tausta Baselin pankkivalvontakomitean suositukset vuonna 2010 pankkien vakavaraisuus- ja

Järjestelmäriskipuskuri Finanssivalvonnalle uusi makrovakausväline 24.10.2017 Rahoitusmarkkinaosasto Uudistuksen tausta Baselin pankkivalvontakomitean suositukset vuonna 2010 pankkien vakavaraisuus- ja

SOVELLETTAVAT RISKIKERTOIMET

N:o 1373 4573 Liite SOVELLETTAVAT RISKIKERTOIMET I Sovellettaessa lain 58 :ssä tarkoitettua vakiomenetelmää varat ja taseen ulkopuoliset sitoumukset painotetaan seuraavasti: Saamiset valtioilta ja keskuspankeilta

N:o 1373 4573 Liite SOVELLETTAVAT RISKIKERTOIMET I Sovellettaessa lain 58 :ssä tarkoitettua vakiomenetelmää varat ja taseen ulkopuoliset sitoumukset painotetaan seuraavasti: Saamiset valtioilta ja keskuspankeilta

OKO. I Strategia II Markkina-asema III Vuoden 2003 tärkeimpiä tapahtumia IV Taloudellinen analyysi V Osakkeen tuotto VI Näkymät

Yhtiökokous 31.3.2004 I Strategia II Markkina-asema III Vuoden 2003 tärkeimpiä tapahtumia IV Taloudellinen analyysi V Osakkeen tuotto VI Näkymät Visio Asiakkaat Henkilöstö Sijoittajat Suomen vetovoimaisin

Yhtiökokous 31.3.2004 I Strategia II Markkina-asema III Vuoden 2003 tärkeimpiä tapahtumia IV Taloudellinen analyysi V Osakkeen tuotto VI Näkymät Visio Asiakkaat Henkilöstö Sijoittajat Suomen vetovoimaisin

SAMPO ASUNTOLUOTTOPANKKI OYJ 1

SAMPO ASUNTOLUOTTOPANKKI OYJ 1 TILINPÄÄTÖSTIEDOTE VUODELTA 2009 Tilikauden voitto oli 19,0 miljoonaa euroa. Tilikaudella yhtiö osti Sampo Pankilta 0,5 miljardin euron antolainakannan Tilikauden aikana

SAMPO ASUNTOLUOTTOPANKKI OYJ 1 TILINPÄÄTÖSTIEDOTE VUODELTA 2009 Tilikauden voitto oli 19,0 miljoonaa euroa. Tilikaudella yhtiö osti Sampo Pankilta 0,5 miljardin euron antolainakannan Tilikauden aikana

OP-ryhmä. Tammi-joulukuu 2005

OP-ryhmä Tammi-joulukuu 2005 OP-ryhmä 31.12.2005 238 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 29 700 Asiakkaita 3,9

OP-ryhmä Tammi-joulukuu 2005 OP-ryhmä 31.12.2005 238 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 29 700 Asiakkaita 3,9

TÄYDENNYS 5, OP YRITYSPANKKI OYJ:N JOUKKOVELKAKIRJAOHJELMAAN 2017 ( EUROA)

") OHJELMAESITTEEN TÄYDENNYS 5, 19.12.2017 TÄYDENNYS 5, 19.12.2017 OP YRITYSPANKKI OYJ:N JOUKKOVELKAKIRJAOHJELMAAN 2017 (2.000.000.000 EUROA) Tämä asiakirja ("Täydennysasiakirja") on täydennys 26.5.2017 päivättyyn

OHJELMAESITTEEN TÄYDENNYS 5, 19.12.2017 TÄYDENNYS 5, 19.12.2017 OP YRITYSPANKKI OYJ:N JOUKKOVELKAKIRJAOHJELMAAN 2017 (2.000.000.000 EUROA) Tämä asiakirja ("Täydennysasiakirja") on täydennys 26.5.2017 päivättyyn

OP-ryhmä. Tammi-maaliskuu 2007

Tammi-maaliskuu 2007 Avainlukuja 1-3/2007 1-3/2006 Muutos * 2006 Tulos ennen veroja, m ilj. e 246 211 16 800, josta pankki- ja sijoituspalvelutoim inta 184 166 11 643, josta vahinkovakuutus 31 23 33 78,

Tammi-maaliskuu 2007 Avainlukuja 1-3/2007 1-3/2006 Muutos * 2006 Tulos ennen veroja, m ilj. e 246 211 16 800, josta pankki- ja sijoituspalvelutoim inta 184 166 11 643, josta vahinkovakuutus 31 23 33 78,

Markkinarakennetoimija-asetuksen (EMIR) uudelleentarkastelu Talousvaliokunta Rahoitusmarkkinaosasto Annina Tanhuanpää

uudelleentarkastelu Talousvaliokunta Rahoitusmarkkinaosasto Annina Tanhuanpää") Markkinarakennetoimija-asetuksen (EMIR) uudelleentarkastelu Talousvaliokunta 21.6.2017 Rahoitusmarkkinaosasto Annina Tanhuanpää Tausta - Euroopan parlamentin ja neuvoston asetus (EU) N:o 648/2012 OTC-johdannaisista,

Markkinarakennetoimija-asetuksen (EMIR) uudelleentarkastelu Talousvaliokunta 21.6.2017 Rahoitusmarkkinaosasto Annina Tanhuanpää Tausta - Euroopan parlamentin ja neuvoston asetus (EU) N:o 648/2012 OTC-johdannaisista,

OP-Pohjola-ryhmä. Tammi-maaliskuu 2009

Tammi-maaliskuu 2009 Avainlukuja 1-3/2009 1-3/2008 Muutos * 2008 Tulos ennen veroja, milj. e 124 125 0 372 Pankki- ja sijoituspalvelutoiminta 164 160 3 532 Vahinkovakuutus -1 22-107 55 Henkivakuutus -26

Tammi-maaliskuu 2009 Avainlukuja 1-3/2009 1-3/2008 Muutos * 2008 Tulos ennen veroja, milj. e 124 125 0 372 Pankki- ja sijoituspalvelutoiminta 164 160 3 532 Vahinkovakuutus -1 22-107 55 Henkivakuutus -26

Asuntorahoitukseen erikoistuneella Hypo-konsernilla erinomainen tulosvuosi

TILINPÄÄTÖSTIEDOTE Julkaisuvapaa 29.2.2008 klo 14.30 Asuntorahoitukseen erikoistuneella Hypo-konsernilla erinomainen tulosvuosi Liikevoitto 9,5 miljoonaa euroa (4,8 milj. ), lainakanta 486,7 miljoonaa

TILINPÄÄTÖSTIEDOTE Julkaisuvapaa 29.2.2008 klo 14.30 Asuntorahoitukseen erikoistuneella Hypo-konsernilla erinomainen tulosvuosi Liikevoitto 9,5 miljoonaa euroa (4,8 milj. ), lainakanta 486,7 miljoonaa

OSAVUOSIKATSAUS

1 Sampo Asuntoluottopankki Oyj 9.8.2011 OSAVUOSIKATSAUS 1.1. 30.6.2011 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2011 Sampo Asuntoluottopankin katsauskauden voitto laski 0,8 miljoonaan euroon (5,0).

1 Sampo Asuntoluottopankki Oyj 9.8.2011 OSAVUOSIKATSAUS 1.1. 30.6.2011 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2011 Sampo Asuntoluottopankin katsauskauden voitto laski 0,8 miljoonaan euroon (5,0).

OP-Pohjola-ryhmä. Tammi-syyskuu 2009

Tammi-syyskuu 2009 Avainlukuja 1-9/2009 1-9/2008 Muutos * 2008 Tulos ennen veroja, milj. e 393 357 10,1 372 Pankki- ja sijoituspalvelutoiminta 379 459-17,5 532 Vahinkovakuutus 89 73 23,2 55 Henkivakuutus

Tammi-syyskuu 2009 Avainlukuja 1-9/2009 1-9/2008 Muutos * 2008 Tulos ennen veroja, milj. e 393 357 10,1 372 Pankki- ja sijoituspalvelutoiminta 379 459-17,5 532 Vahinkovakuutus 89 73 23,2 55 Henkivakuutus

OP-Pohjola-ryhmä. Tammi-joulukuu 2007

Tammi-joulukuu 2007 Avainlukuja 1-12/2007 1-12/2006 Muutos * Tulos ennen veroja, milj. e 1 005 800 26, josta pankki- ja sijoituspalvelutoiminta 706 643 10, josta vahinkovakuutus 181 78 130, josta henkivakuutus

Tammi-joulukuu 2007 Avainlukuja 1-12/2007 1-12/2006 Muutos * Tulos ennen veroja, milj. e 1 005 800 26, josta pankki- ja sijoituspalvelutoiminta 706 643 10, josta vahinkovakuutus 181 78 130, josta henkivakuutus

Kuntarahoitus Oyj:n tilinpäätöstiedote 1.1.-31.12.2012

14.2.2013 1 Kuntarahoitus Oyj:n tilinpäätöstiedote 1.1.-31.12.2012 Yhteenveto vuodesta 2012 Konsernin liikevoitto oli 138,6 miljoonaa euroa (2011: 65,3 miljoonaa euroa). Kasvua edelliseen vuoteen oli 112

14.2.2013 1 Kuntarahoitus Oyj:n tilinpäätöstiedote 1.1.-31.12.2012 Yhteenveto vuodesta 2012 Konsernin liikevoitto oli 138,6 miljoonaa euroa (2011: 65,3 miljoonaa euroa). Kasvua edelliseen vuoteen oli 112

10067/17 vpy/elv/si 1 DGG 1C

Euroopan unionin neuvosto Bryssel, 12. kesäkuuta 2017 (OR. en) Toimielinten väliset asiat: 2015/0270 (COD) 2016/0360 (COD) 2016/0361 (COD) 2016/0362 (COD) 2016/0363 (COD) 2016/0364 (COD) 10067/17 EF 117

Euroopan unionin neuvosto Bryssel, 12. kesäkuuta 2017 (OR. en) Toimielinten väliset asiat: 2015/0270 (COD) 2016/0360 (COD) 2016/0361 (COD) 2016/0362 (COD) 2016/0363 (COD) 2016/0364 (COD) 10067/17 EF 117

OP-ryhmä. Tammi-kesäkuu 2006

Tammi-kesäkuu 2006 Avainlukuja 1-6/2006 1-6/2005 Muutos 1-12/2005 Tulos ennen veroja, m ilj. 389 293 32,6 * 579 Kulujen suhde tuottoihin, % 57 53 3,6 55 Arvonalentum iset luotto-ja takauskannasta, % 0,01

Tammi-kesäkuu 2006 Avainlukuja 1-6/2006 1-6/2005 Muutos 1-12/2005 Tulos ennen veroja, m ilj. 389 293 32,6 * 579 Kulujen suhde tuottoihin, % 57 53 3,6 55 Arvonalentum iset luotto-ja takauskannasta, % 0,01

Finanssivalvonnan johtokunnan päätös makrovakausvälineistä

Finanssivalvonnan johtokunnan päätös makrovakausvälineistä Finanssivalvonnan johtokunnan puheenjohtaja Pentti Hakkarainen 16.3.2015 Taustaa makrovakausvälineiden käytölle Finanssikriisin opetus: pelkkä

Finanssivalvonnan johtokunnan päätös makrovakausvälineistä Finanssivalvonnan johtokunnan puheenjohtaja Pentti Hakkarainen 16.3.2015 Taustaa makrovakausvälineiden käytölle Finanssikriisin opetus: pelkkä

TIEDONANTO. Erovalmistelut eivät kosketa ainoastaan EU:ta ja kansallisia viranomaisia vaan myös yksityisiä tahoja.

EUROOPAN KOMISSIO RAHOITUSVAKAUDEN, RAHOITUSPALVELUJEN JA PÄÄOMAMARKKINAUNIONIN PÄÄOSASTO Bryssel, 8. helmikuuta 2018 TIEDONANTO YHDISTYNEEN KUNINGASKUNNAN ERO EUROOPAN UNIONISTA JA PANKKI- JA MAKSUPALVELUJA

EUROOPAN KOMISSIO RAHOITUSVAKAUDEN, RAHOITUSPALVELUJEN JA PÄÄOMAMARKKINAUNIONIN PÄÄOSASTO Bryssel, 8. helmikuuta 2018 TIEDONANTO YHDISTYNEEN KUNINGASKUNNAN ERO EUROOPAN UNIONISTA JA PANKKI- JA MAKSUPALVELUJA

OP-ryhmä. Tammi-syyskuu 2006

Tammi-syyskuu 2006 Avainlukuja 1-9/2006 1-9/2005 Muutos 1-12/2005 Tulos ennen veroja, m ilj. 598 452 32,4 * 579 Kulujen suhde tuottoihin, % 55 52 3,4 55 Arvonalentum iset luotto-ja takauskannasta, % 0,01

Tammi-syyskuu 2006 Avainlukuja 1-9/2006 1-9/2005 Muutos 1-12/2005 Tulos ennen veroja, m ilj. 598 452 32,4 * 579 Kulujen suhde tuottoihin, % 55 52 3,4 55 Arvonalentum iset luotto-ja takauskannasta, % 0,01

Määräykset ja ohjeet 10/2014

Määräykset ja ohjeet 10/2014 Julkistettavat tiedot varojen vakuussidonnaisuudesta ja varoista, jotka eivät ole vakuuskäytössä Dnro FIVA 15/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 27.12.2014 FINANSSIVALVONTA

Määräykset ja ohjeet 10/2014 Julkistettavat tiedot varojen vakuussidonnaisuudesta ja varoista, jotka eivät ole vakuuskäytössä Dnro FIVA 15/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 27.12.2014 FINANSSIVALVONTA

1. Tiivistelmän kohdassa B.12 (Taloudelliset tiedot) lisätään uutta tietoa seuraavasti:

lisätään uutta tietoa seuraavasti:") TÄYDENNYS 1/12.5.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 3/2016, 2,00% 20.8.2021

TÄYDENNYS 1/12.5.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 3/2016, 2,00% 20.8.2021

KOMISSION DELEGOITU ASETUS (EU) /, annettu ,

/, annettu ,") EUROOPAN KOMISSIO Bryssel 14.3.2019 C(2019) 2082 final KOMISSION DELEGOITU ASETUS (EU) /, annettu 14.3.2019, delegoidun asetuksen (EU) 2017/1799 muuttamisesta siltä osin kuin on kyse Kiinan keskuspankin

EUROOPAN KOMISSIO Bryssel 14.3.2019 C(2019) 2082 final KOMISSION DELEGOITU ASETUS (EU) /, annettu 14.3.2019, delegoidun asetuksen (EU) 2017/1799 muuttamisesta siltä osin kuin on kyse Kiinan keskuspankin

Tätä täydennystä tulee lukea yhdessä ohjelmaesitteen sisältäen aikaisemmat täydennykset.

TÄYDENNYS 6/10.11.2017 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 27.4.2017 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) Tämä asiakirja ("Täydennys") on lisäys 27.4.2017

TÄYDENNYS 6/10.11.2017 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 27.4.2017 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) Tämä asiakirja ("Täydennys") on lisäys 27.4.2017

Rahoitusmarkkinoiden tila ja yritysrahoituksen näkymät

Rahoitusmarkkinoiden tila ja yritysrahoituksen näkymät EK:n Yrittäjävaltuuskunnan kokous 9.5.212 Pentti Hakkarainen johtokunnan varapuheenjohtaja Suomen Pankki 1 Rahoitusmarkkinoiden tila 2 Euroopan valtioiden

Rahoitusmarkkinoiden tila ja yritysrahoituksen näkymät EK:n Yrittäjävaltuuskunnan kokous 9.5.212 Pentti Hakkarainen johtokunnan varapuheenjohtaja Suomen Pankki 1 Rahoitusmarkkinoiden tila 2 Euroopan valtioiden

Pääomamarkkinaunionin toimintasuunnitelma E 72/2015 vp

Pääomamarkkinaunionin toimintasuunnitelma E 72/2015 vp 2.12.2015 Jyrki Knuutinen Eduskunnan talousvaliokunta Rahoitusmarkkinaosasto Pääomamarkkinaunionin (PMU) taustaa Pj Juncker esitti ajatuksen pääomamarkkinaunionista

Pääomamarkkinaunionin toimintasuunnitelma E 72/2015 vp 2.12.2015 Jyrki Knuutinen Eduskunnan talousvaliokunta Rahoitusmarkkinaosasto Pääomamarkkinaunionin (PMU) taustaa Pj Juncker esitti ajatuksen pääomamarkkinaunionista

Kuopion kaupunki Pöytäkirja 6/2015 1 (1) Omistajaohjausjaosto 44 07.09.2015. 44 Asianro 6252/02.05.05/2015

Omistajaohjausjaosto 44 07.09.2015. 44 Asianro 6252/02.05.05/2015") Kuopion kaupunki Pöytäkirja 6/2015 1 (1) 44 Asianro 6252/02.05.05/2015 Kuntarahoitus Oyj:n liikkeelle laskeman pääomalainan merkintään osallistuminen Kuntarahoitus on kuntien, kuntayhtymien ja niiden määräysvallassa

Kuopion kaupunki Pöytäkirja 6/2015 1 (1) 44 Asianro 6252/02.05.05/2015 Kuntarahoitus Oyj:n liikkeelle laskeman pääomalainan merkintään osallistuminen Kuntarahoitus on kuntien, kuntayhtymien ja niiden määräysvallassa

Julkaistu Helsingissä 30 päivänä kesäkuuta 2015. 812/2015 Laki. rahoitusvakausviranomaisesta annetun lain 5 luvun muuttamisesta.

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 30 päivänä kesäkuuta 2015 812/2015 Laki rahoitusvakausviranomaisesta annetun lain 5 luvun muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan rahoitusvakausviranomaisesta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 30 päivänä kesäkuuta 2015 812/2015 Laki rahoitusvakausviranomaisesta annetun lain 5 luvun muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan rahoitusvakausviranomaisesta

KUNTARAHOITUS OYJ. Vakavaraisuusasetuksen (CRR) perusteella julkistettavat tiedot (Pilari III)

perusteella julkistettavat tiedot (Pilari III)") KUNTARAHOITUS OYJ Vakavaraisuusasetuksen (CRR) perusteella julkistettavat tiedot (Pilari III) 11.12.2015 1. Johdanto Kuntarahoitus Oyj ( Kuntarahoitus ) on suomalainen luottolaitos, jota valvoo Finanssivalvonta.

KUNTARAHOITUS OYJ Vakavaraisuusasetuksen (CRR) perusteella julkistettavat tiedot (Pilari III) 11.12.2015 1. Johdanto Kuntarahoitus Oyj ( Kuntarahoitus ) on suomalainen luottolaitos, jota valvoo Finanssivalvonta.

Kuntarahoituksen luotonannon edellytykset Kuntien yhtiöiden rahoittaminen. 27.8.2015, Terhi Vainikkala

Kuntarahoituksen luotonannon edellytykset Kuntien yhtiöiden rahoittaminen 27.8.2015, Terhi Vainikkala Kuntarahoitus Osa suomalaisen yhteiskunnan taloudellista perusrakennetta Finanssivalvonta määrittänyt

Kuntarahoituksen luotonannon edellytykset Kuntien yhtiöiden rahoittaminen 27.8.2015, Terhi Vainikkala Kuntarahoitus Osa suomalaisen yhteiskunnan taloudellista perusrakennetta Finanssivalvonta määrittänyt

Onko pankkisääntely pankkitoiminnan surma? Pankkien sääntelyn kehittäminen. Studia monetaria Esa Jokivuolle/Suomen Pankki

Onko pankkisääntely pankkitoiminnan surma? Pankkien sääntelyn kehittäminen Studia monetaria 31.1.2012 Esa Jokivuolle/Suomen Pankki Sisältö Miksi pankkeja säännellään? Mistä nykyisessä sääntelyuudistuksessa

Onko pankkisääntely pankkitoiminnan surma? Pankkien sääntelyn kehittäminen Studia monetaria 31.1.2012 Esa Jokivuolle/Suomen Pankki Sisältö Miksi pankkeja säännellään? Mistä nykyisessä sääntelyuudistuksessa

OP Kymenlaakso. Pankinjohtaja, yritysasiakkuudetmatti Arola

OP Kymenlaakso Pankinjohtaja, yritysasiakkuudetmatti Arola 4.4.2017 OP lyhyesti Noin 1,7 miljoonaa omistaja-asiakasta Noin 170 osuuspankkia Hyperpaikallinen digitaalinen finanssiryhmä Asiakkaidensa omistama

OP Kymenlaakso Pankinjohtaja, yritysasiakkuudetmatti Arola 4.4.2017 OP lyhyesti Noin 1,7 miljoonaa omistaja-asiakasta Noin 170 osuuspankkia Hyperpaikallinen digitaalinen finanssiryhmä Asiakkaidensa omistama

Pääomamarkkinaunioni: Miten näkyy sijoittajalle vai näkyykö?

Pääomamarkkinaunioni: Miten näkyy sijoittajalle vai näkyykö? Studia Monetaria 6.10.2015 Pääomamarkkinaunionin taustatekijöitä Pääomamarkkinaunioni mitä se on ja mitä se ei ole Pääomamarkkinaunionin keskeinen

Pääomamarkkinaunioni: Miten näkyy sijoittajalle vai näkyykö? Studia Monetaria 6.10.2015 Pääomamarkkinaunionin taustatekijöitä Pääomamarkkinaunioni mitä se on ja mitä se ei ole Pääomamarkkinaunionin keskeinen

4 VAKAVARAISUUS JA RISKIENHALLINTA -PÄÄJAKSON SÄÄNTELYN LINJAUS

1 (7) 4 VAKAVARAISUUS JA RISKIENHALLINTA -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Vakavaraisuutta ja riskienhallintaa koskevan sääntelyn lähtökohtana on määritellä vähimmäistaso,

1 (7) 4 VAKAVARAISUUS JA RISKIENHALLINTA -PÄÄJAKSON SÄÄNTELYN LINJAUS Tavoitteet, tausta ja normiperusta Vakavaraisuutta ja riskienhallintaa koskevan sääntelyn lähtökohtana on määritellä vähimmäistaso,

Seuraavat taloudelliset tiedot on julkaistu 17. marraskuuta 2016 Aktia Pankki Oyj:n osavuosikatsauksessa :

TÄYDENNYS 4/18.11.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 5/2016, 2,00%

TÄYDENNYS 4/18.11.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 5/2016, 2,00%

Eurooppalainen finanssivalvonta

Eurooppalainen finanssivalvonta Finanssivalvonta Finansinspektionen Financial Supervisory Authority 16.1.2012 EU:n valvontajärjestelmän tavoitteet 1. Finanssimarkkinoiden makrovakauden valvonnan tehostaminen

Eurooppalainen finanssivalvonta Finanssivalvonta Finansinspektionen Financial Supervisory Authority 16.1.2012 EU:n valvontajärjestelmän tavoitteet 1. Finanssimarkkinoiden makrovakauden valvonnan tehostaminen

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q1/2008

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

(Muut kuin lainsäätämisjärjestyksessä hyväksyttävät säädökset) ASETUKSET

ASETUKSET") 28.11.2017 L 312/1 II (Muut kuin lainsäätämisjärjestyksessä hyväksyttävät säädökset) ASETUKSET KOMISSION DELEGOITU ASETUS (EU) 2017/2194, annettu 14 päivänä elokuuta 2017, rahoitusvälineiden markkinoista

28.11.2017 L 312/1 II (Muut kuin lainsäätämisjärjestyksessä hyväksyttävät säädökset) ASETUKSET KOMISSION DELEGOITU ASETUS (EU) 2017/2194, annettu 14 päivänä elokuuta 2017, rahoitusvälineiden markkinoista

Määräykset ja ohjeet 5/2014

Määräykset ja ohjeet 5/2014 Raportointi varojen vakuussidonnaisuudesta Dnro FIVA 13/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 31.12.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 5/2014 Raportointi varojen vakuussidonnaisuudesta Dnro FIVA 13/01.00/2014 Antopäivä 4.12.2014 Voimaantulopäivä 31.12.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Riskien hallinnan kehityskohteita finanssikriisin valossa

Kommenttipuheenvuoro: Riskien hallinnan kehityskohteita finanssikriisin valossa Aktuaaritoiminnan kehittämissäätiön syysseminaari 18.11.2009 Apulaisjohtaja Jukka Vesala Finanssivalvonta Finansinspektionen

Kommenttipuheenvuoro: Riskien hallinnan kehityskohteita finanssikriisin valossa Aktuaaritoiminnan kehittämissäätiön syysseminaari 18.11.2009 Apulaisjohtaja Jukka Vesala Finanssivalvonta Finansinspektionen

Määräykset ja ohjeet 2/2015

Määräykset 2/2015 Elvytyssuunnitelmien laadinta ja varhainen puuttuminen, suositus Dnro FIVA 7/01.00/2015 Antopäivä 15.10.2015 Voimaantulopäivä Luvut 2, 3 ja 4: 1.11.2015; luvut 5 ja 6: 1.1.2016 luku 7:

Määräykset 2/2015 Elvytyssuunnitelmien laadinta ja varhainen puuttuminen, suositus Dnro FIVA 7/01.00/2015 Antopäivä 15.10.2015 Voimaantulopäivä Luvut 2, 3 ja 4: 1.11.2015; luvut 5 ja 6: 1.1.2016 luku 7:

Sampo Oyj:n varsinainen yhtiökokous 24.4.2014. Björn Wahlroos hallituksen puheenjohtaja

Sampo Oyj:n varsinainen yhtiökokous 24.4.2014 Björn Wahlroos hallituksen puheenjohtaja Suomi jää jälkeen muista maista (BKT) 2008:1=100 Lähde: Thomson Reuters Datastream Suomi ei investoi Kiinteän pääoman

Sampo Oyj:n varsinainen yhtiökokous 24.4.2014 Björn Wahlroos hallituksen puheenjohtaja Suomi jää jälkeen muista maista (BKT) 2008:1=100 Lähde: Thomson Reuters Datastream Suomi ei investoi Kiinteän pääoman

: Tammi-maaliskuu vt. toimitusjohtaja Juha Hammarén

8.5.2018: Tammi-maaliskuu 2018 vt. toimitusjohtaja Juha Hammarén 1 Suomen taloudella hyvät näkymät Suomen BKT, %-muutos viime vuodesta 2 Korkotilanne edelleen haastava EKP:n korot sekä 3 ja 12 kuukauden

8.5.2018: Tammi-maaliskuu 2018 vt. toimitusjohtaja Juha Hammarén 1 Suomen taloudella hyvät näkymät Suomen BKT, %-muutos viime vuodesta 2 Korkotilanne edelleen haastava EKP:n korot sekä 3 ja 12 kuukauden

KOMISSION DELEGOITU ASETUS (EU) /, annettu ,

/, annettu ,") EUROOPAN KOMISSIO Bryssel 12.6.2017 C(2017) 3890 final KOMISSION DELEGOITU ASETUS (EU) /, annettu 12.6.2017, Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 600/2014 täydentämisestä tiettyjen kolmansien

EUROOPAN KOMISSIO Bryssel 12.6.2017 C(2017) 3890 final KOMISSION DELEGOITU ASETUS (EU) /, annettu 12.6.2017, Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 600/2014 täydentämisestä tiettyjen kolmansien

TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

Osavuosikatsaus [tilintarkastamaton]

![Osavuosikatsaus [tilintarkastamaton]](/thumbs/69/59916172.jpg "Osavuosikatsaus [tilintarkastamaton]") Osavuosikatsaus 1.1. 3.6.217 [tilintarkastamaton] OPR-Vakuus konserni Toisen vuosineljänneksen antolainaus kasvoi 38.9% edellisvuodesta ollen EUR 52.m (EUR 37.5m /2) Toisen vuosineljänneksen liiketoiminnan

Osavuosikatsaus 1.1. 3.6.217 [tilintarkastamaton] OPR-Vakuus konserni Toisen vuosineljänneksen antolainaus kasvoi 38.9% edellisvuodesta ollen EUR 52.m (EUR 37.5m /2) Toisen vuosineljänneksen liiketoiminnan

TOIMITUSJOHTAJAN KATSAUS JUSSI LAITINEN

TOIMITUSJOHTAJAN KATSAUS JUSSI LAITINEN Toimitusjohtajan katsaus Kulunut vuosi Aktia panostaa kasvuun Näkymät vuodeksi 2015 2 Suomi väärässä seurassa 3 Velkaantuminen jatkuu ilman uusia toimia 4 Vuoden

TOIMITUSJOHTAJAN KATSAUS JUSSI LAITINEN Toimitusjohtajan katsaus Kulunut vuosi Aktia panostaa kasvuun Näkymät vuodeksi 2015 2 Suomi väärässä seurassa 3 Velkaantuminen jatkuu ilman uusia toimia 4 Vuoden

Vuoden 2019 ennakolliset vakausmaksut yhteiseen kriisinratkaisurahastoon (SRF) Usein kysyttyjä kysymyksiä

Usein kysyttyjä kysymyksiä") Vuoden 2019 ennakolliset vakausmaksut yhteiseen kriisinratkaisurahastoon (SRF) Usein kysyttyjä kysymyksiä Yleistä tietoa laskentamenetelmästä 1. Miksi edustamaani laitokseen sovellettu laskentamenetelmä

Vuoden 2019 ennakolliset vakausmaksut yhteiseen kriisinratkaisurahastoon (SRF) Usein kysyttyjä kysymyksiä Yleistä tietoa laskentamenetelmästä 1. Miksi edustamaani laitokseen sovellettu laskentamenetelmä

Rahoitusriskit teoriassa - käytännön esimerkkejä. 8.5.2013 / Jarno Kosonen, osastonjohtaja, Kuntarahoitus Oyj

Rahoitusriskit teoriassa - käytännön esimerkkejä 8.5.2013 / Jarno Kosonen, osastonjohtaja, Kuntarahoitus Oyj Johdanto Mitä rahoitusriskit ovat? Miten Euroopan velkakriisi vaikuttaa meidän kuntamme toimintaan?

Rahoitusriskit teoriassa - käytännön esimerkkejä 8.5.2013 / Jarno Kosonen, osastonjohtaja, Kuntarahoitus Oyj Johdanto Mitä rahoitusriskit ovat? Miten Euroopan velkakriisi vaikuttaa meidän kuntamme toimintaan?

Määräykset ja ohjeet 14/2013

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

Rahoitusmarkkinaosasto Jussi Lindgren/RMO Tarkastusvaliokunta

Euroopan vakausmekanismin (EVM) vuoden 2014 vuosikertomus ja tilintarkastuslautakunnan kertomus ja Euroopan rahoitusvakausvälineen (ERVV) vuoden 2014 tilinpäätös, johdon kertomus ja tilintarkastajan kertomus

Euroopan vakausmekanismin (EVM) vuoden 2014 vuosikertomus ja tilintarkastuslautakunnan kertomus ja Euroopan rahoitusvakausvälineen (ERVV) vuoden 2014 tilinpäätös, johdon kertomus ja tilintarkastajan kertomus

Määräykset ja ohjeet 7/2016

Määräykset ja ohjeet 7/2016 Ohjeet moitteettomista palkitsemisjärjestelmistä sekä palkitsemiseen liittyvistä tiedonantovelvollisuuksista Dnro FIVA 11/01.00/2016 Antopäivä 30.8.2016 Voimaantulopäivä 1.1.2017

Määräykset ja ohjeet 7/2016 Ohjeet moitteettomista palkitsemisjärjestelmistä sekä palkitsemiseen liittyvistä tiedonantovelvollisuuksista Dnro FIVA 11/01.00/2016 Antopäivä 30.8.2016 Voimaantulopäivä 1.1.2017

OP-Pohjola-ryhmä. Tammi-maaliskuu 2010

Tammi-maaliskuu 2010 OP-Pohjola-ryhmän rakenne Avainlukuja Tulos Neljännesvuositarkastelu Vakavaraisuus Tase Luotot ja asiakasvarat Asiakkaat ja jäsenet ym Sisällysluettelo Tuote- ja palvelukehitys Tukitoiminnot

Tammi-maaliskuu 2010 OP-Pohjola-ryhmän rakenne Avainlukuja Tulos Neljännesvuositarkastelu Vakavaraisuus Tase Luotot ja asiakasvarat Asiakkaat ja jäsenet ym Sisällysluettelo Tuote- ja palvelukehitys Tukitoiminnot

PANKIT JA YRITYSRAHOITUS FINANSSIKRIISISSÄ. Talous tutuksi koulutus Opetushallitus 28.8.2013 Piia-Noora Kauppi

PANKIT JA YRITYSRAHOITUS FINANSSIKRIISISSÄ Talous tutuksi koulutus Opetushallitus 28.8.2013 Piia-Noora Kauppi 1 SUOMESSA PANKKISEKTORIN LAINANANTOKYKY TUKEE TALOUSKASVUA Yrityksille myönnetyt lainat Suomessa

PANKIT JA YRITYSRAHOITUS FINANSSIKRIISISSÄ Talous tutuksi koulutus Opetushallitus 28.8.2013 Piia-Noora Kauppi 1 SUOMESSA PANKKISEKTORIN LAINANANTOKYKY TUKEE TALOUSKASVUA Yrityksille myönnetyt lainat Suomessa