1(6) Dnro 122/03/2005. Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KIRJANPITOAINEISTON SÄILYTYSAJAT

|

|

|

- Lauri Pakarinen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

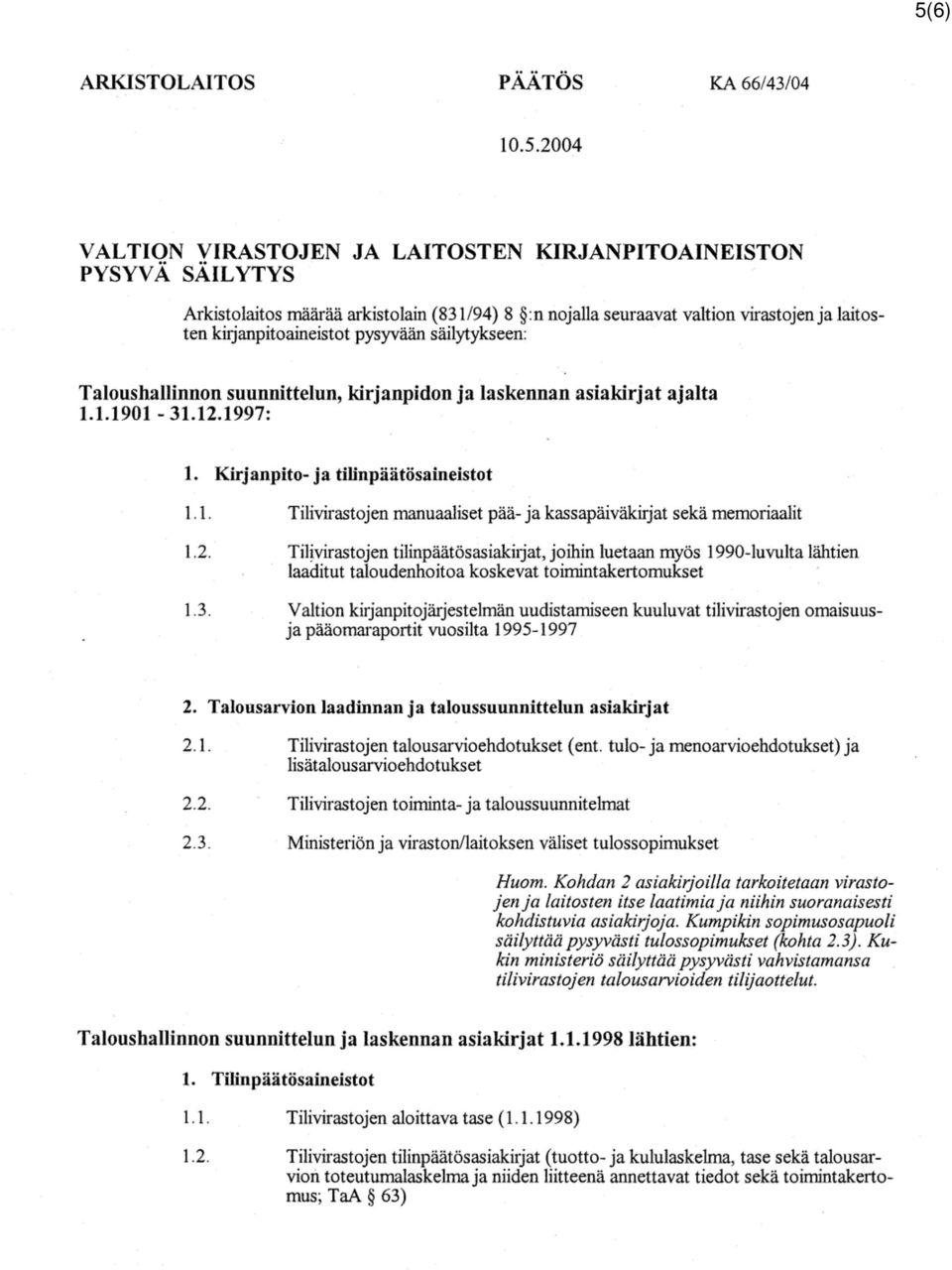

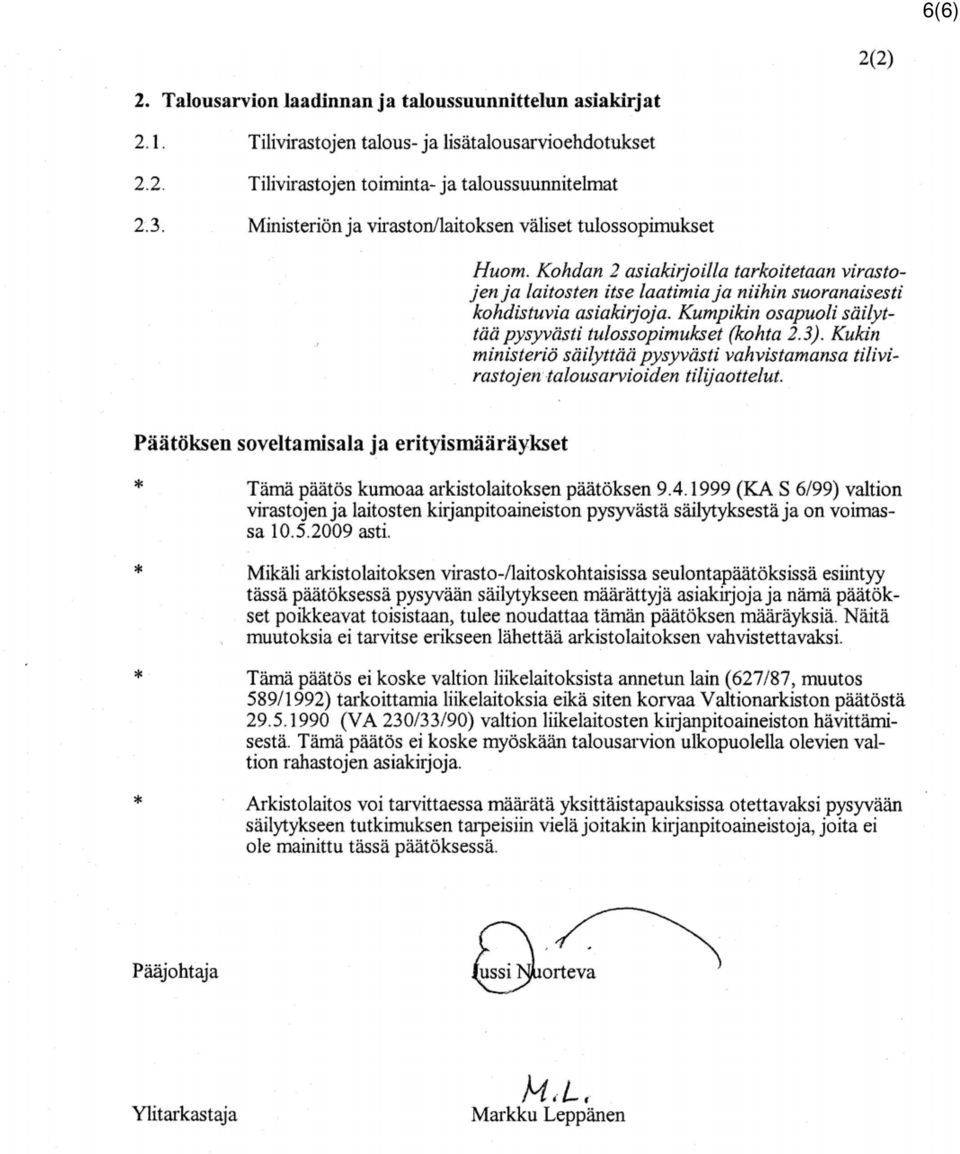

1 1(6) VALTIOKONTTORI MÄÄRÄYS Dnro 122/03/2005 Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KIRJANPITOAINEISTON SÄILYTYSAJAT Valtion talousarviosta annetun asetuksen ( /1992) 46 :n 5 momentin (600/1997) mukaan Valtiokonttori antaa tarkempia määräyksiä kirjanpitoaineiston säilyttämisestä. Valtiokonttori on tänään päättänyt antaa seuraavat kirjanpitoaineiston säilytysajat. Pysyvästi säilytettävä kirjanpitoaineisto Pysyvästi säilytettävän kirjanpitoaineiston osalta noudatetaan Arkistolaitoksen arkistolain (831/1994) 8 :n nojalla antamaa päätöstä (KA 66/43/04), joka on tämän määräyksen liitteenä. Määräajan säilytettävä kirjanpitoaineisto Varsinainen kirjanpitoaineisto Tililuettelot Kirjanpitokirjat: - Päivä- ja pääkirjat - Talousarvion seurantaraportti - Valtuuskirjanpito Tilinpäätöserittelyt: - Tase-erittelyt - Muut tilinpäätöserittelyt Tositteet Rakennerahasto-ohjelmien toteuttamiseen liittyviä tositteita ei kuitenkaan saa hävittää ennen kuin neuvoston asetuksen (EY) N:o 1260/1999 artiklan 38 kohdan 6 mukainen määräaika on päättynyt. Jos rakennerahasto-ohjelmien kansallisesta hallinnoinnista annetun lain (1353/1999) mukaiset toimivaltaiset viranomaiset ovat antaneet säädöksen, määräyksen tai ohjeen, jonka mukaan rakennerahastoohjelmien toteuttamista koskevia tositteita on säilytettävä tätä pidemmän ajan ja jos tämä aika on yli, noudatetaan edellä mainitun sijasta kuitenkin tätä säilytysaikaa. Kirjanpitotapahtumia koskeva kirjeenvaihto Koneellisen kirjanpidon menetelmäkuvaus

8 :n nojalla 10.5.")

2 2(6) Tili-ilmoitukset TaA 42 e :n (600/1997) mukaiset täsmäytyslaskelmat Tilinpäätös- ja toimintakertomusaineistot Tilivirastoon kuuluvien virastojen ja laitosten TaA 65 a :ssä (254/2004) tarkoitetut toimintakertomukset Talousarvion ulkopuolella olevan valtion rahaston TaA 65 b :ssä (254/2004) tarkoitetut tilinpäätösasiakirjat Ministeriön TaA 66 i :n 1 momentissa (254/2004) tarkoitetut tilinpäätöskannanotot Ministeriön TaA 66 i :n 3 momentissa (254/2004) tarkoitetut, virastojen ja laitosten toimintakertomusten johdosta annetut kannanotot Talousarvion laadintaan ja soveltamiseen liittyvät asiakirjat Ministeriöiden TaA 13 :n 2 momentin (1252/2001) nojalla vahvistamat tilijaottelut sekä muiden tilivirastojen TaA 13 :n 4 momentin nojalla asianomaisen ministeriön määräämässä laajuudessa tilijaotteluun hyväksymät muutokset. Määrärahojen käyttöä sekä arviomäärärahojen ylittämistä koskevat luvat Osakirjanpidot Palkkakirjanpito: - Palkka- ja palkkiokortit tai vastaavat tiedot sisältävät asiakirjat 50 vuotta - Palkkalistat eli -luettelot - Palkka- ja palkkiotositteet - Palkkasuoritusten yhdistelmät - Koneellisen palkkakirjanpidon menetelmäkuvaus Reskontrat: - Ostoreskontra - Myyntireskontra - Muut saamis- ja velkareskontrat Muut osakirjanpidot: - Käyttöomaisuuskirjanpito - Kassakirjat - Tilintekijöiden tilitykset - Varastokirjanpito

nojalla vahvistamat tilijaottelut sekä muiden tilivirastojen TaA 13 :n 4 momentin nojalla asianomaisen ministeriön määräämässä")

3 3(6) - Muut osa- ja erikoiskirjanpitokirjat Tuloksellisuuden ja johdon laskentatoimi sekä muu seurantajärjestelmä Selvitys kustannuslaskennasta ja sen yhteydestä kirjanpitoon Koneellisen kustannuslaskennan menetelmäkuvaus Kustannuslaskelmat Kuvaus toimintakertomuksen laatimisesta Tiliviraston sekä tilivirastoon kuuluvien virastojen ja laitosten toimintakertomusten laatimiseksi tarpeelliset perustiedot ja laskelmat niiltä osin kuin ne varmentavat toimintakertomuksissa esitettyjä tietoja. TaA 68 a :n (254/2004) 1 momentissa tarkoitetun ministeriön toimialan toiminnan tuloksellisuuden kuvauksen laatimiseksi tarpeelliset perustiedot ja laskelmat niiltä osin kuin ne varmentavat siinä esitettyjä tietoja. Kirjanpitoon liittyvät ohjesäännöt Taloussääntö TaA 69 b :n (254/2004) 3 momentissa tarkoitetut muut ohjesäännöt Sisäisen tarkastuksen ohjesääntö Voimaantulo Tämä määräys tulee voimaan heti ja koskee myös aikaisempaa kirjanpitoaineistoa, jollei sen osalta ole toisin säädetty tai määrätty. Tällä määräyksellä kumotaan Valtiokonttorin antama määräys 344/03/2004 kirjanpitoaineiston säilytysajoista. Määräyksen mukaiset säilytysajat koskevat myöskin asiakirjoja, joiden sisältö kattaa vuotta lyhyemmän ajan. Siten esim. tammikuun päivä- ja pääkirjojen säilytysaika on varainhoitovuoden päättymisestä lukien. Tällä määräyksellä muutetaan annetun määräyksen Aloittavan taseen laadinta ja siihen liittyvä omaisuuden inventointi 11/03/97 mukainen 11. kohta kuulumaan seuraavasti: 11. Omaisuus- ja pääomaraportit liitteineen tulee säilyttää pysyvästi. Omaisuus- ja pääomaraportteja varmentavat yksityiskohtaiset erittelyt tulee säilyttää. Lisätiedot Lisätietoja tähän määräykseen antaa Valtiokonttorissa Jaakko Heiskanen puh. (09) Pysyvästi säilytettävän kirjanpitoaineiston osalta lisätietoja antaa Kansallisarkisto puh. (09) Sähköpostiosoitteemme ovat muotoa etunimi.sukunimi@valtiokonttori.fi.

1 momentissa tarkoitetun ministeriön toimialan toiminnan tuloksellisuuden kuvauksen laatimiseksi tarpeelliset perustiedot ja laskelmat niiltä osin kuin ne varmentavat siinä")

4 4(6) Pääjohtaja Jukka Wuolijoki Toimialajohtaja Mikko Kangaspunta LIITE Arkistolaitoksen päätös valtion virastojen ja laitosten pysyvästi säilytettävästä kirjanpitoaineistosta

5 5(6)

6 6(6)

Dnro 344/03/2004

VALTIOKONTTORI MÄÄRÄYS 1(3) 23.11.2004 Dnro 344/03/2004 Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KIRJANPITOAINEISTON SÄILYTYSAJAT Valtion talousarviosta annetun asetuksen (11.12.1992

VALTIOKONTTORI MÄÄRÄYS 1(3) 23.11.2004 Dnro 344/03/2004 Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KIRJANPITOAINEISTON SÄILYTYSAJAT Valtion talousarviosta annetun asetuksen (11.12.1992

Kirjanpitoaineiston säilytysajat

Valtiokonttori Määräys 1 (5) 18.9.2014 Dnro VK/329/00.01/2014 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kirjanpitoaineiston säilytysajat Valtion talousarviosta annetun asetuksen

Valtiokonttori Määräys 1 (5) 18.9.2014 Dnro VK/329/00.01/2014 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kirjanpitoaineiston säilytysajat Valtion talousarviosta annetun asetuksen

Kirjanpidon tilit. Valtiokonttori Määräys 1 (5) Dnro VK/1059/00.01/2015

Dnro VK/1059/00.01/2015") Valtiokonttori Määräys 1 (5) Kumottu 10.11.2016 määräyksellä VK/999/00.00.00.01/2016 27.11.2015 Dnro VK/1059/00.01/2015 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kirjanpidon

Valtiokonttori Määräys 1 (5) Kumottu 10.11.2016 määräyksellä VK/999/00.00.00.01/2016 27.11.2015 Dnro VK/1059/00.01/2015 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kirjanpidon

Valtiokonttori Määräys Kirjanpidon tilit Liikekirjanpidon tilit

Valtiokonttori Määräys 1 (5) 5.5.2015 Dnro VK/391/00.01/2015 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kirjanpidon tilit Valtion talousarviosta annetun asetuksen (1243/1992)

Valtiokonttori Määräys 1 (5) 5.5.2015 Dnro VK/391/00.01/2015 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kirjanpidon tilit Valtion talousarviosta annetun asetuksen (1243/1992)

Kirjanpidon tilit. Valtiokonttori Määräys 1 (5) VK/999/ /2016

VK/999/ /2016") Valtiokonttori Määräys 1 (5) 10.11.2016 VK/999/00.00.00.01/2016 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kirjanpidon tilit Valtion talousarviosta annetun asetuksen (1243/1992)

Valtiokonttori Määräys 1 (5) 10.11.2016 VK/999/00.00.00.01/2016 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kirjanpidon tilit Valtion talousarviosta annetun asetuksen (1243/1992)

Valtiokonttori Määräys Kirjanpidon tilit Liikekirjanpidon tilit

Valtiokonttori Määräys 1 (6) 2.3.2015 Dnro VK/180/00.01/2015 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kirjanpidon tilit Valtion talousarviosta annetun asetuksen (1243/1992)

Valtiokonttori Määräys 1 (6) 2.3.2015 Dnro VK/180/00.01/2015 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kirjanpidon tilit Valtion talousarviosta annetun asetuksen (1243/1992)

Kirjanpidon tilit. Valtiokonttori Määräys 1 (6) VK/1134/ /2017

VK/1134/ /2017") Valtiokonttori Määräys 1 (6) 20.12.2017 VK/1134/04.00.00/2017 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kirjanpidon tilit Valtion talousarviosta annetun asetuksen (1243/1992)

Valtiokonttori Määräys 1 (6) 20.12.2017 VK/1134/04.00.00/2017 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kirjanpidon tilit Valtion talousarviosta annetun asetuksen (1243/1992)

Tilivirastojen ja rahastojen kirjanpitoaineiston säilyttämisestä on erikseen säädetty talousarvioasetuksessa:

2.3 Kirjanpitoaineiston säilyttäminen Arkistolaissa (831/1994) on säädetty, mitkä viranomaiset tai viranomaistehtäviä suorittavat yhteisöt tai henkilöt ovat arkistonmuodostajina velvollisia arkistoimaan

2.3 Kirjanpitoaineiston säilyttäminen Arkistolaissa (831/1994) on säädetty, mitkä viranomaiset tai viranomaistehtäviä suorittavat yhteisöt tai henkilöt ovat arkistonmuodostajina velvollisia arkistoimaan

lisätä tilit 1603, 2406, 2407, 2416, 2417, 2471, 2526, 2527, 2528 ja 5111 seuraavasti:

VALTIOKONTTORI MÄÄRÄYS 23.4.2003 Dnro 102/03/v107/531/2003 Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KIRJANPIDON TILIT Valtion talousarviosta annetun asetuksen (11.12.1992 1243/1992)

VALTIOKONTTORI MÄÄRÄYS 23.4.2003 Dnro 102/03/v107/531/2003 Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KIRJANPIDON TILIT Valtion talousarviosta annetun asetuksen (11.12.1992 1243/1992)

Maksullisen toiminnan kustannusvastaavuuslaskelman laatiminen

Valtiokonttori Määräys 1 (8) 20.11.2014 Dnro VK/1078/00.01/2014 Kirjanpitoyksiköt Maksullisen toiminnan kustannusvastaavuuslaskelman laatiminen Valtion talousarviosta annetun asetuksen 55 :n 1 momentin

Valtiokonttori Määräys 1 (8) 20.11.2014 Dnro VK/1078/00.01/2014 Kirjanpitoyksiköt Maksullisen toiminnan kustannusvastaavuuslaskelman laatiminen Valtion talousarviosta annetun asetuksen 55 :n 1 momentin

KÄYTTÖOMAISUUSKIRJANPITO SEKÄ POISTOSUUNNITELMIEN LAATIMINEN JA POISTOJEN KIRJAAMINEN

VALTIOKONTTORI MÄÄRÄYS 19.12.2005 Dnro 388/03/2005 Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KÄYTTÖOMAISUUSKIRJANPITO SEKÄ POISTOSUUNNITELMIEN LAATIMINEN JA POISTOJEN KIRJAAMINEN

VALTIOKONTTORI MÄÄRÄYS 19.12.2005 Dnro 388/03/2005 Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KÄYTTÖOMAISUUSKIRJANPITO SEKÄ POISTOSUUNNITELMIEN LAATIMINEN JA POISTOJEN KIRJAAMINEN

Taloushallinnon kevätseminaari

Taloushallinnon kevätseminaari Minna Korpela Valtion talous- ja henkilöstöhallinnon palvelukeskus www.palkeet.fi Sisältö Tilinpäätöksen sujuvuus Ajankohtaista Palkeista Sisäinen valvonta Kirjanpidossa

Taloushallinnon kevätseminaari Minna Korpela Valtion talous- ja henkilöstöhallinnon palvelukeskus www.palkeet.fi Sisältö Tilinpäätöksen sujuvuus Ajankohtaista Palkeista Sisäinen valvonta Kirjanpidossa

TOIMINTA JA HALLINTO 2006:16. Oikeusministeriön ja oikeuslaitoksen (TV 150) taloussääntö

taloussääntö") TOIMINTA JA HALLINTO 2006:16 n ja oikeuslaitoksen (TV 150) taloussääntö OIKEUSMINISTERIÖN TOIMINTA JA HALLINTO 2006:16 n ja oikeuslaitoksen (TV 150) taloussääntö OIKEUSMINISTERIÖ HELSINKI 2006 ISSN 1458-6436

TOIMINTA JA HALLINTO 2006:16 n ja oikeuslaitoksen (TV 150) taloussääntö OIKEUSMINISTERIÖN TOIMINTA JA HALLINTO 2006:16 n ja oikeuslaitoksen (TV 150) taloussääntö OIKEUSMINISTERIÖ HELSINKI 2006 ISSN 1458-6436

LUKU 11: TILIVIRASTON TILINPÄÄTÖKSEN LAATIMINEN

LUKU 11: TILIVIRASTON TILINPÄÄTÖKSEN LAATIMINEN Tässä luvussa käsitellään tiliviraston tilinpäätöksen laatimista. Luvussa ohjeistetaan tilinpäätöksen laadinnassa noudatettavat pysyvät periaatteet ja menettelyt.

LUKU 11: TILIVIRASTON TILINPÄÄTÖKSEN LAATIMINEN Tässä luvussa käsitellään tiliviraston tilinpäätöksen laatimista. Luvussa ohjeistetaan tilinpäätöksen laadinnassa noudatettavat pysyvät periaatteet ja menettelyt.

VALTIONTALOUDEN TARKASTUSVIRASTO 139/53/01 30.5.2001 LIIKENNE- JA VIESTINTÄMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000

VALTIONTALOUDEN TARKASTUSVIRASTO 139/53/01 30.5.2001 Liikenne- ja viestintäministeriö LIIKENNE- JA VIESTINTÄMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt

VALTIONTALOUDEN TARKASTUSVIRASTO 139/53/01 30.5.2001 Liikenne- ja viestintäministeriö LIIKENNE- JA VIESTINTÄMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt

Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Valtiokonttori Päätös 1 (6) 11.9.2012 Dnro VK 375/03/2012 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Valtiokonttori Päätös 1 (6) 11.9.2012 Dnro VK 375/03/2012 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Sisällys. Lukijalle... 13. Esipuhe 4. painokseen... 13

Lukijalle................................................... 13 Esipuhe 4. painokseen................................... 13 1. Kirjanpitolainsäädännön rakenne.......................... 15 1.1 EU:n tilinpäätössäädökset...................................

Lukijalle................................................... 13 Esipuhe 4. painokseen................................... 13 1. Kirjanpitolainsäädännön rakenne.......................... 15 1.1 EU:n tilinpäätössäädökset...................................

Valtion laskentatoimen sanasto

Valtion laskentatoimen sanasto Hallinnon ohjaus Valtiokonttori Lukijalle perustuu Valtiokonttorin Hallinnon ohjauksen Hyvä kirjanpitomenettely -projektin yhteydessä tehtyyn kirjanpidon käsitteiden määrittelyyn.

Valtion laskentatoimen sanasto Hallinnon ohjaus Valtiokonttori Lukijalle perustuu Valtiokonttorin Hallinnon ohjauksen Hyvä kirjanpitomenettely -projektin yhteydessä tehtyyn kirjanpidon käsitteiden määrittelyyn.

VALTIONTALOUDEN TARKASTUSVIRASTO 139/53/02 10.6.2002

VALTIONTALOUDEN TARKASTUSVIRASTO 139/53/02 10.6.2002 Liikenne- ja viestintäministeriö LIIKENNE- JA VIESTINTÄMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt

VALTIONTALOUDEN TARKASTUSVIRASTO 139/53/02 10.6.2002 Liikenne- ja viestintäministeriö LIIKENNE- JA VIESTINTÄMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt

VALTIONTALOUDEN TARKASTUSVIRASTO 182/53/01

VALTIONTALOUDEN TARKASTUSVIRASTO 182/53/01 11.06.2001 Työministeriö TYÖMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa työministeriön tilintarkastuksesta

VALTIONTALOUDEN TARKASTUSVIRASTO 182/53/01 11.06.2001 Työministeriö TYÖMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa työministeriön tilintarkastuksesta

Koneellisten tietovälineiden käyttäminen kirjanpidossa sekä menetelmäkuvauksen

Valtiokonttori Määräys 1 (5) 7.12.2010 Dnro VK 482/03/2010 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Koneellisten tietovälineiden käyttäminen kirjanpidossa sekä menetelmäkuvauksen

Valtiokonttori Määräys 1 (5) 7.12.2010 Dnro VK 482/03/2010 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Koneellisten tietovälineiden käyttäminen kirjanpidossa sekä menetelmäkuvauksen

Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Valtiokonttori Päätös 1 (6) 17.10.2013 Dnro VK/ 1033/00.01/2013 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Valtiokonttori Päätös 1 (6) 17.10.2013 Dnro VK/ 1033/00.01/2013 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Yhteisrahoitteisen toiminnan kustannusvastaavuuslaskelman laatiminen

Valtiokonttori Määräys 1 (7) 20.11.2014 Dnro VK/1077/00.01/2014 Kirjanpitoyksiköt Yhteisrahoitteisen toiminnan kustannusvastaavuuslaskelman laatiminen Valtion talousarviosta annetun asetuksen 55 :n 1 momentin

Valtiokonttori Määräys 1 (7) 20.11.2014 Dnro VK/1077/00.01/2014 Kirjanpitoyksiköt Yhteisrahoitteisen toiminnan kustannusvastaavuuslaskelman laatiminen Valtion talousarviosta annetun asetuksen 55 :n 1 momentin

Tositteiden hyväksyminen palvelukeskuksessa

Valtiokonttori Määräys 1 (5) 30.10.2015 Dnro VK/926/00.01/2015 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Tositteiden hyväksyminen palvelukeskuksessa Voimaantulo Lisätiedot

Valtiokonttori Määräys 1 (5) 30.10.2015 Dnro VK/926/00.01/2015 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Tositteiden hyväksyminen palvelukeskuksessa Voimaantulo Lisätiedot

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/01 11.6.2001 SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/01 11.6.2001 Sisäasiainministeriö SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalo uden tarkastusvirasto on tänään päättänyt antaa sisäasiainministeriön

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/01 11.6.2001 Sisäasiainministeriö SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalo uden tarkastusvirasto on tänään päättänyt antaa sisäasiainministeriön

VALTIOKONTTORI MÄÄRÄYS 18/03/2001

1(5) VALTIOKONTTORI MÄÄRÄYS 18/03/2001 25.9.2001 Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KIRJANPIDON ALKUSALDOJEN MUUNTAMINEN EUROIKSI Valtion talousarviosta annetun asetuksen

1(5) VALTIOKONTTORI MÄÄRÄYS 18/03/2001 25.9.2001 Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KIRJANPIDON ALKUSALDOJEN MUUNTAMINEN EUROIKSI Valtion talousarviosta annetun asetuksen

Valtiokonttori antaa tarvittaessa tarkempia määräyksiä palkkakirjanpidosta ja palkkalaskennasta.

4.4 Palkanmaksu 4.4.1 Palkkalaskenta ja palkkakirjanpito Tässä kohdassa käsitellään palkanmaksua pääasiassa kirjanpidon kannalta. Valtio ei kuulu kirjanpitolain mukaan kirjanpitovelvollisiin, joille ennakkoperintälain

4.4 Palkanmaksu 4.4.1 Palkkalaskenta ja palkkakirjanpito Tässä kohdassa käsitellään palkanmaksua pääasiassa kirjanpidon kannalta. Valtio ei kuulu kirjanpitolain mukaan kirjanpitovelvollisiin, joille ennakkoperintälain

Valtiokonttori LAUSUNTO 10/

Valtiokonttori LAUSUNTO 10/1997 Valtion kirjanpitolautakunta Yksityiskohtaiset tarkistusehdotukset luonnoksesta valtion talousarviosta annnetun asetuksen muuttamiseksi 15.4. 1997 1 luku Valtion talousarvion

Valtiokonttori LAUSUNTO 10/1997 Valtion kirjanpitolautakunta Yksityiskohtaiset tarkistusehdotukset luonnoksesta valtion talousarviosta annnetun asetuksen muuttamiseksi 15.4. 1997 1 luku Valtion talousarvion

13. Tilinpäätöserittelyt ja muu tilinpäätösaineisto

13. Tilinpäätöserittelyt ja muu tilinpäätösaineisto Tilinpäätöserittelyt ja muut tilinpäätöksen yhteydessä laadittavat luettelot ovat tiliviraston sisäisiä tilinpäätösasiakirjoja, eikä niitä sisällytetä

13. Tilinpäätöserittelyt ja muu tilinpäätösaineisto Tilinpäätöserittelyt ja muut tilinpäätöksen yhteydessä laadittavat luettelot ovat tiliviraston sisäisiä tilinpäätösasiakirjoja, eikä niitä sisällytetä

VALTIOKONTTORI Hallinnon ohjaus Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot VUODEN 2004 TILINPÄÄTÖSOHJE

VALTIOKONTTORI Hallinnon ohjaus OHJE 23.11.2004 1(5) Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot VUODEN 2004 TILINPÄÄTÖSOHJE Valtion tilinpäätös sekä tilivirastojen tilinpäätösraportointi

VALTIOKONTTORI Hallinnon ohjaus OHJE 23.11.2004 1(5) Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot VUODEN 2004 TILINPÄÄTÖSOHJE Valtion tilinpäätös sekä tilivirastojen tilinpäätösraportointi

VALTIONTALOUDEN TARKASTUSVIRASTO 154/53/02 15.5.2002 KULUTTAJAVIRASTON TILINTARKASTUSKERTOMUS VUODELTA 2001

VALTIONTALOUDEN TARKASTUSVIRASTO 154/53/02 15.5.2002 Kauppa- ja teollisuusministeriö Kuluttajavirasto KULUTTAJAVIRASTON TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt

VALTIONTALOUDEN TARKASTUSVIRASTO 154/53/02 15.5.2002 Kauppa- ja teollisuusministeriö Kuluttajavirasto KULUTTAJAVIRASTON TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt

Vuoden 2003 tilinpäätösohje. Tilivirastoille ja talousarvion ulkopuolella oleville valtion rahastoille

Vuoden 2003 tilinpäätösohje Tilivirastoille ja talousarvion ulkopuolella oleville valtion rahastoille Lukijalle Tämä tilinpäätösohje on yhteenvedonomainen muistilista vuoden 2003 tilinpäätöksen laadinnan

Vuoden 2003 tilinpäätösohje Tilivirastoille ja talousarvion ulkopuolella oleville valtion rahastoille Lukijalle Tämä tilinpäätösohje on yhteenvedonomainen muistilista vuoden 2003 tilinpäätöksen laadinnan

PUOLUSTUSVOIMIEN TILINTARKASTUSKERTOMUS VUODELTA 2006

139/53/06 Puolustusministeriö Puolustusvoimat 16.5.2007 PUOLUSTUSVOIMIEN TILINTARKASTUSKERTOMUS VUODELTA 2006 Valtiontalouden tarkastusvirasto antaa Puolustusvoimien tilintarkastuksesta varainhoitovuodelta

139/53/06 Puolustusministeriö Puolustusvoimat 16.5.2007 PUOLUSTUSVOIMIEN TILINTARKASTUSKERTOMUS VUODELTA 2006 Valtiontalouden tarkastusvirasto antaa Puolustusvoimien tilintarkastuksesta varainhoitovuodelta

Laki. vakuutusyhtiölain 8 ja 16 luvun muuttamisesta

Laki vakuutusyhtiölain 8 ja 16 luvun muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan vakuutusyhtiölain (521/2008) 8 luvun 4 :n 4 momentti, 8, 10, 11, 13, 19, 20, 23 ja 25, sellaisena kuin niistä

Laki vakuutusyhtiölain 8 ja 16 luvun muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan vakuutusyhtiölain (521/2008) 8 luvun 4 :n 4 momentti, 8, 10, 11, 13, 19, 20, 23 ja 25, sellaisena kuin niistä

Limes ry:n talousohjesääntö

i luku: Yleisiä määräyksiä Limes ry:n talousohjesääntö 1 Yhdistyksen hallinnossa, varojen hoidossa, kirjanpidossa ja tilinpäätöksessä on noudatettava yhdistyslain, kirjanpitolain ja -asetuksen sekä yhdistyksen

i luku: Yleisiä määräyksiä Limes ry:n talousohjesääntö 1 Yhdistyksen hallinnossa, varojen hoidossa, kirjanpidossa ja tilinpäätöksessä on noudatettava yhdistyslain, kirjanpitolain ja -asetuksen sekä yhdistyksen

KUSTANNUSVASTAAVUUSLASKELMAN LAATIMINEN

VALTIOKONTTORI MÄÄRÄYS 1(6) 21.10.2003 Dnro 278/03/v447/531/2003 Tilivirastot KUSTANNUSVASTAAVUUSLASKELMAN LAATIMINEN Valtion virastojen ja laitosten maksullisesta toiminnasta on säädetty valtion maksuperustelaissa

VALTIOKONTTORI MÄÄRÄYS 1(6) 21.10.2003 Dnro 278/03/v447/531/2003 Tilivirastot KUSTANNUSVASTAAVUUSLASKELMAN LAATIMINEN Valtion virastojen ja laitosten maksullisesta toiminnasta on säädetty valtion maksuperustelaissa

VALTIOKONTTORI MÄÄRÄYS 12.12.2007 Dnro 435/03/2007 Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KIRJANPIDON TILIT Valtion talousarviosta annetun asetuksen (1243/1992) 42 b :n 4 momentin

VALTIOKONTTORI MÄÄRÄYS 12.12.2007 Dnro 435/03/2007 Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KIRJANPIDON TILIT Valtion talousarviosta annetun asetuksen (1243/1992) 42 b :n 4 momentin

Sisällys 7. Esipuhe 5. 1 Yleistä kiinteistöyhtiöistä 17. 2 Kirjanpitolain yleiset kirjanpitoa. kirjanpitoaineisto 29

Sisällys Esipuhe 5 Lyhenteet 15 1 Yleistä kiinteistöyhtiöistä 17 1.1 Asunto-osakeyhtiö, keskinäinen kiinteistöosakeyhtiö ja tavallinen kiinteistöosakeyhtiö 17 1.2 Kiinteistöyhtiöihin sovellettava lainsäädäntö

Sisällys Esipuhe 5 Lyhenteet 15 1 Yleistä kiinteistöyhtiöistä 17 1.1 Asunto-osakeyhtiö, keskinäinen kiinteistöosakeyhtiö ja tavallinen kiinteistöosakeyhtiö 17 1.2 Kiinteistöyhtiöihin sovellettava lainsäädäntö

Taloushallinnon tukipalvelut Arkistointi. Marja Lehtisaari 11.2.2013

Taloushallinnon tukipalvelut Arkistointi Marja Lehtisaari 11.2.2013 Arkistoinnin lainsäädäntö Perustuslaki 73/1999 Arkistolaki 831/1994 Julkisuuslaki 621/1999 Muutos 23.6.2005 495/2005, voimaan 1.10.2005

Taloushallinnon tukipalvelut Arkistointi Marja Lehtisaari 11.2.2013 Arkistoinnin lainsäädäntö Perustuslaki 73/1999 Arkistolaki 831/1994 Julkisuuslaki 621/1999 Muutos 23.6.2005 495/2005, voimaan 1.10.2005

ProCom Viestinnän ammattilaiset ry

ProCom Viestinnän ammattilaiset ry Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.1. - 31.12.2016 Arkistoviite: 2016-003 1 PROCOM VIESTINNÄN AMMATTILAISET RY Kalevankatu 30 00100 Helsinki

ProCom Viestinnän ammattilaiset ry Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.1. - 31.12.2016 Arkistoviite: 2016-003 1 PROCOM VIESTINNÄN AMMATTILAISET RY Kalevankatu 30 00100 Helsinki

Valtiovarainministeriön määräys

VALTIOVARAINMINISTERIÖ Helsinki 19.1.2016 TM 1603 VM/23/00.00.00/2016 Valtiovarainministeriön määräys kirjanpitoyksikön tilinpäätöksen kaavoista ja liitteenä ilmoitettavista tiedoista Valtiovarainministeriö

VALTIOVARAINMINISTERIÖ Helsinki 19.1.2016 TM 1603 VM/23/00.00.00/2016 Valtiovarainministeriön määräys kirjanpitoyksikön tilinpäätöksen kaavoista ja liitteenä ilmoitettavista tiedoista Valtiovarainministeriö

KIRKON ELÄKERAHASTON TALOUSSÄÄNTÖ. I Yleisiä säännöksiä. 1 Taloussäännön soveltaminen

KIRKON KESKUSHALLINNON SÄÄNTÖKOKOELMA KIRKON ELÄKERAHASTON TALOUSSÄÄNTÖ I Yleisiä säännöksiä 1 Taloussäännön soveltaminen Kirkon eläkerahaston talouden hoidosta säädetään tarkemmin kirkkojärjestyksessä,

KIRKON KESKUSHALLINNON SÄÄNTÖKOKOELMA KIRKON ELÄKERAHASTON TALOUSSÄÄNTÖ I Yleisiä säännöksiä 1 Taloussäännön soveltaminen Kirkon eläkerahaston talouden hoidosta säädetään tarkemmin kirkkojärjestyksessä,

VALTIONTALOUDEN TARKASTUSVIRASTO 74/53/03 4.6.2003

VALTIONTALOUDEN TARKASTUSVIRASTO 74/53/03 9.4A 4.6.2003 Liikenne- ja viestintäministeriö LIIKENNE- JA VIESTINTÄMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2002 Valtiontalouden tarkastusvirasto on tänään

VALTIONTALOUDEN TARKASTUSVIRASTO 74/53/03 9.4A 4.6.2003 Liikenne- ja viestintäministeriö LIIKENNE- JA VIESTINTÄMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2002 Valtiontalouden tarkastusvirasto on tänään

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/ SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/02 10.6.2002 Sisäasiainministeriö SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalo uden tarkastusvirasto on tänään päättänyt antaa sisäasiainministeriön

VALTIONTALOUDEN TARKASTUSVIRASTO 75/53/02 10.6.2002 Sisäasiainministeriö SISÄASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalo uden tarkastusvirasto on tänään päättänyt antaa sisäasiainministeriön

VALTIONTALOUDEN TARKASTUSVIRASTO 403/53/ LAPIN TYÖVOIMA- JA ELINKEINOKESKUKSEN TILINTARKASTUSKERTOMUS VUO- DELTA 2003

VALTIONTALOUDEN TARKASTUSVIRASTO 403/53/03 10.5.2004 Kauppa- ja teollisuusministeriö Lapin työvoima- ja elinkeinokeskus LAPIN TYÖVOIMA- JA ELINKEINOKESKUKSEN TILINTARKASTUSKERTOMUS VUO- DELTA 2003 Valtiontalouden

VALTIONTALOUDEN TARKASTUSVIRASTO 403/53/03 10.5.2004 Kauppa- ja teollisuusministeriö Lapin työvoima- ja elinkeinokeskus LAPIN TYÖVOIMA- JA ELINKEINOKESKUKSEN TILINTARKASTUSKERTOMUS VUO- DELTA 2003 Valtiontalouden

Irtaimistorekisteri. Valtiokonttori Ohje 1 (5) Hallinnon ohjaus Dnro 232/03/2012

Hallinnon ohjaus Dnro 232/03/2012") Ohje 1 (5) 15.8.2012 Dnro 232/03/2012 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Irtaimistorekisteri Voimaantulo Lisätiedot Valtion talousarviosta annetun asetuksen (1243/1992)

Ohje 1 (5) 15.8.2012 Dnro 232/03/2012 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Irtaimistorekisteri Voimaantulo Lisätiedot Valtion talousarviosta annetun asetuksen (1243/1992)

MAKSULLISEN TOIMINNAN JA YHTEISRAHOITTEISEN TOIMINNAN KUSTANNUSVASTAAVUUSLASKELMIEN LAATIMINEN

1(10) VALTIOKONTTORI MÄÄRÄYS 19.12.2005 Dnro 364/03/2005 Tilivirastot MAKSULLISEN TOIMINNAN JA YHTEISRAHOITTEISEN TOIMINNAN KUSTANNUSVASTAAVUUSLASKELMIEN LAATIMINEN Valtion talousarviosta annetun asetuksen

1(10) VALTIOKONTTORI MÄÄRÄYS 19.12.2005 Dnro 364/03/2005 Tilivirastot MAKSULLISEN TOIMINNAN JA YHTEISRAHOITTEISEN TOIMINNAN KUSTANNUSVASTAAVUUSLASKELMIEN LAATIMINEN Valtion talousarviosta annetun asetuksen

ProCom Viestinnän ammattilaiset ry

ProCom Viestinnän ammattilaiset ry Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.1. - 31.12.2016 Arkistoviite: 2016-003 1 PROCOM VIESTINNÄN AMMATTILAISET RY Kalevankatu 30 00100 Helsinki

ProCom Viestinnän ammattilaiset ry Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.1. - 31.12.2016 Arkistoviite: 2016-003 1 PROCOM VIESTINNÄN AMMATTILAISET RY Kalevankatu 30 00100 Helsinki

(1999/C 372/04) TILINTARKASTUSTUOMIOISTUIMEN TARKASTUSKERTOMUS... 1 4 21

TILINTARKASTUSTUOMIOISTUIMEN TARKASTUSKERTOMUS... 1 4 21") C 372/20 FI Euroopan yhteisöjen virallinen lehti 22.12.1999 KERTOMUS Euroopan unionin elinten käännöskeskuksen (Luxemburg) tilinpäätöksestä 31. joulukuuta 1998 päättyneeltä varainhoitovuodelta sekä keskuksen

C 372/20 FI Euroopan yhteisöjen virallinen lehti 22.12.1999 KERTOMUS Euroopan unionin elinten käännöskeskuksen (Luxemburg) tilinpäätöksestä 31. joulukuuta 1998 päättyneeltä varainhoitovuodelta sekä keskuksen

Valtioneuvoston asetus

Valtioneuvoston asetus Metsähallituksen kirjanpidosta, tilinpäätöksestä, erillisestä kirjanpidosta ja erillisestä tilinpäätöksestä Valtioneuvoston päätöksen mukaisesti säädetään Metsähallituksesta annetun

Valtioneuvoston asetus Metsähallituksen kirjanpidosta, tilinpäätöksestä, erillisestä kirjanpidosta ja erillisestä tilinpäätöksestä Valtioneuvoston päätöksen mukaisesti säädetään Metsähallituksesta annetun

Tilinpäätös ja sen laatiminen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

Tositteiden hyväksyminen palvelukeskuksessa

Valtiokonttori Määräys 1 (7) 1952017 VK/314/00000001/2017 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Tositteiden hyväksyminen palvelukeskuksessa Voimaantulo Valtion talousarviosta

Valtiokonttori Määräys 1 (7) 1952017 VK/314/00000001/2017 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Tositteiden hyväksyminen palvelukeskuksessa Voimaantulo Valtion talousarviosta

Bioenergia Ry. Y-tunnus: Pien- ja mikroyritysasetuksen. mukainen tilinpäätös. ajalta

1 / 11 Bioenergia Ry Ytunnus: 24782369 Pien ja mikroyritysasetuksen mukainen tilinpäätös ajalta 01.01.2016 31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2016

1 / 11 Bioenergia Ry Ytunnus: 24782369 Pien ja mikroyritysasetuksen mukainen tilinpäätös ajalta 01.01.2016 31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2016

VALTIONTALOUDEN TARKASTUSVIRASTO 406/53/03

VALTIONTALOUDEN TARKASTUSVIRASTO 406/53/03 9.4A 13.05.2004 Kauppa- ja teollisuusministeriö Pohjois-Karjalan työvoima- ja elinkeinokeskus POHJOIS -KARJALAN TYÖVOIMA- JA ELINKEINOKESKUKSEN TILINTARKASTUSKER-

VALTIONTALOUDEN TARKASTUSVIRASTO 406/53/03 9.4A 13.05.2004 Kauppa- ja teollisuusministeriö Pohjois-Karjalan työvoima- ja elinkeinokeskus POHJOIS -KARJALAN TYÖVOIMA- JA ELINKEINOKESKUKSEN TILINTARKASTUSKER-

Dnro 207/03/2006

VALTIOKONTTORI SAATE 1(1) 15.6.2006 Dnro 207/03/2006 Tilivirastot sekä virastot ja laitokset, joille ministeriöt vahvistavat tulostavoitteet Talousarvion ulkopuolella olevat valtion rahastot SUUNNITTELUN

VALTIOKONTTORI SAATE 1(1) 15.6.2006 Dnro 207/03/2006 Tilivirastot sekä virastot ja laitokset, joille ministeriöt vahvistavat tulostavoitteet Talousarvion ulkopuolella olevat valtion rahastot SUUNNITTELUN

VALTIONTALOUDEN TARKASTUSVIRASTO 37/53/03 10.6.2003 OPETUSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2002

VALTIONTALOUDEN TARKASTUSVIRASTO 37/53/03 9.4A 10.6.2003 Opetusministeriö OPETUSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2002 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa opetusministeriön

VALTIONTALOUDEN TARKASTUSVIRASTO 37/53/03 9.4A 10.6.2003 Opetusministeriö OPETUSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2002 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa opetusministeriön

l* f^å*' olen tarkastanut Lions club Kajaani Linnan kirjanpidon,

TARKASTUSKERTOMUS olen tarkastanut Lions club Kajaani Linnan kirjanpidon, tifinpäätöksen ja hallinnon tilikaudelta 01.0r.2012 so.oo.zot g. Halliituksen allekirjoittama tilinpäätös sisältää tuloslaskelman,

TARKASTUSKERTOMUS olen tarkastanut Lions club Kajaani Linnan kirjanpidon, tifinpäätöksen ja hallinnon tilikaudelta 01.0r.2012 so.oo.zot g. Halliituksen allekirjoittama tilinpäätös sisältää tuloslaskelman,

Valtioneuvoston asetus

Valtioneuvoston asetus oma-aloitteisten verojen verotusmenettelystä Valtioneuvoston päätöksen mukaisesti säädetään oma-aloitteisten verojen verotusmenettelystä annetun lain (768/2016) 24, 26 ja 55 :n nojalla:

Valtioneuvoston asetus oma-aloitteisten verojen verotusmenettelystä Valtioneuvoston päätöksen mukaisesti säädetään oma-aloitteisten verojen verotusmenettelystä annetun lain (768/2016) 24, 26 ja 55 :n nojalla:

JYVÄSKYLÄN YLIOPISTON TILINTARKASTUSKERTOMUS VUODELTA 2004

206/53/04 Opetusministeriö Jyväskylän yliopisto 21.4.2005 JYVÄSKYLÄN YLIOPISTON TILINTARKASTUSKERTOMUS VUODELTA 2004 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa Jyväskylän yliopiston tilintarkastuksesta

206/53/04 Opetusministeriö Jyväskylän yliopisto 21.4.2005 JYVÄSKYLÄN YLIOPISTON TILINTARKASTUSKERTOMUS VUODELTA 2004 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa Jyväskylän yliopiston tilintarkastuksesta

KIRKON KESKUSRAHASTON TALOUSSÄÄNTÖ. I Yleisiä määräyksiä. 1 Taloussäännön soveltaminen

KIRKON KESKUSHALLINNON SÄÄNTÖKOKOELMA KIRKON KESKUSRAHASTON TALOUSSÄÄNTÖ Vahvistettu kirkkohallituksen täysistunnossa 27.3.2018. I Yleisiä määräyksiä 1 Taloussäännön soveltaminen Kirkon keskusrahaston

KIRKON KESKUSHALLINNON SÄÄNTÖKOKOELMA KIRKON KESKUSRAHASTON TALOUSSÄÄNTÖ Vahvistettu kirkkohallituksen täysistunnossa 27.3.2018. I Yleisiä määräyksiä 1 Taloussäännön soveltaminen Kirkon keskusrahaston

Oy Sea Golf Ab TILINPÄÄTÖS

TILINPÄÄTÖS 1.12.2017-30.11.2018 Ruukinrannantie 4 07750 ISNÄS Kotipaikka: Loviisa Y-tunnus: 0744528-0 ja toimintakertomus tilikaudelta 1.12.2017-30.11.2018 Sisällys TOIMINTAKERTOMUS...1 TULOSLASKELMA...5

TILINPÄÄTÖS 1.12.2017-30.11.2018 Ruukinrannantie 4 07750 ISNÄS Kotipaikka: Loviisa Y-tunnus: 0744528-0 ja toimintakertomus tilikaudelta 1.12.2017-30.11.2018 Sisällys TOIMINTAKERTOMUS...1 TULOSLASKELMA...5

Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Valtiokonttori Päätös 1 (5) 8.9.2015 VK/704/00.01/2015 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Voimaantulo Lisätiedot Valtiokonttori päättää Kieku-tietojärjestelmässä käytettävistä

Valtiokonttori Päätös 1 (5) 8.9.2015 VK/704/00.01/2015 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Voimaantulo Lisätiedot Valtiokonttori päättää Kieku-tietojärjestelmässä käytettävistä

UUDENMAAN TYÖVOIMA- JA ELINKEINOKESKUKSEN TI- LINTARKASTUSKERTOMUS VUODELTA 2006

228/53/06 Kauppa- ja teollisuusministeriö Uudenmaan työvoima- ja elinkeinokeskus 14.5.2007 UUDENMAAN TYÖVOIMA- JA ELINKEINOKESKUKSEN TI- LINTARKASTUSKERTOMUS VUODELTA 2006 Valtiontalouden tarkastusvirasto

228/53/06 Kauppa- ja teollisuusministeriö Uudenmaan työvoima- ja elinkeinokeskus 14.5.2007 UUDENMAAN TYÖVOIMA- JA ELINKEINOKESKUKSEN TI- LINTARKASTUSKERTOMUS VUODELTA 2006 Valtiontalouden tarkastusvirasto

VALTIONTALOUDEN TARKASTUSVIRASTO 134/53/01

VALTIONTALOUDEN TARKASTUSVIRASTO 134/53/01 01.06.2000 Maa- ja metsätalousministerö METSÄNTUTKIMUSLAITOKSEN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa

VALTIONTALOUDEN TARKASTUSVIRASTO 134/53/01 01.06.2000 Maa- ja metsätalousministerö METSÄNTUTKIMUSLAITOKSEN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa

PUOLUSTUSVOIMIEN TILINTARKASTUSKERTOMUS VUO- DELTA 2005

229/53/05 Puolustusministeriö Puolustusvoimat 5.5.2006 PUOLUSTUSVOIMIEN TILINTARKASTUSKERTOMUS VUO- DELTA 2005 Valtiontalouden tarkastusvirasto antaa Puolustusvoimien tilintarkastuksesta varainhoitovuodelta

229/53/05 Puolustusministeriö Puolustusvoimat 5.5.2006 PUOLUSTUSVOIMIEN TILINTARKASTUSKERTOMUS VUO- DELTA 2005 Valtiontalouden tarkastusvirasto antaa Puolustusvoimien tilintarkastuksesta varainhoitovuodelta

VALTIONTALOUDEN TARKASTUSVIRASTO 94/53/ PUOLUSTUSVOIMIEN TILINTARKASTUSKERTOMUS VUODELTA 2001

VALTIONTALOUDEN TARKASTUSVIRASTO 94/53/02 24.5.2002 Puolustusministeriö Puolustusvoimat PUOLUSTUSVOIMIEN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa

VALTIONTALOUDEN TARKASTUSVIRASTO 94/53/02 24.5.2002 Puolustusministeriö Puolustusvoimat PUOLUSTUSVOIMIEN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa

Tilitiedoille tehtäviä tarkistuksia

Valtiokonttori Ohje 1 (8) 8.6.2015 Tilitiedoille tehtäviä tarkistuksia Tähän ohjeeseen on koottu tarkistuksia, joilla voidaan varmistaa tilitietojen oikeellisuutta sekä tilikauden aikana että tilinpäätöksessä.

Valtiokonttori Ohje 1 (8) 8.6.2015 Tilitiedoille tehtäviä tarkistuksia Tähän ohjeeseen on koottu tarkistuksia, joilla voidaan varmistaa tilitietojen oikeellisuutta sekä tilikauden aikana että tilinpäätöksessä.

Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Valtiokonttori Päätös 1 (6) 11.4.2014 Dnro VK/327/00.01/2014 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Valtiokonttori Päätös 1 (6) 11.4.2014 Dnro VK/327/00.01/2014 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Yhdistyksen taloushallinnon perusteet. Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

HE 66/2007 vp. on tarkoitus siirtää vuoden 2008 alusta lukien arkistolaitoksen yhteyteen. Lakiin ehdotetaan tehtäväksi lisäksi tekninen muutos,

HE 66/2007 vp Hallituksen esitys Eduskunnalle laiksi arkistolain 1 ja :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arkistolakia muutettavaksi siten, että siitä poistettaisiin

HE 66/2007 vp Hallituksen esitys Eduskunnalle laiksi arkistolain 1 ja :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arkistolakia muutettavaksi siten, että siitä poistettaisiin

Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Talous- ja henkilöstöhallinnon prosessikartta. Päivitetty: 16.1.2015

Talous- ja henkilöstöhallinnon prosessikartta Päivitetty: 16.1.2015 Käsitteet Tehtäväalue Prosessialue 1. Pääprosessi 1.1 Osaprosessi Aliprosessi Toiminto Tehtävä Pääprosessin yhteyteen on sulkuihin merkitty

Talous- ja henkilöstöhallinnon prosessikartta Päivitetty: 16.1.2015 Käsitteet Tehtäväalue Prosessialue 1. Pääprosessi 1.1 Osaprosessi Aliprosessi Toiminto Tehtävä Pääprosessin yhteyteen on sulkuihin merkitty

VALTIONTALOUDEN TARKASTUSVIRASTO 175/53/01

VALTIONTALOUDEN TARKASTUSVIRASTO 175/53/01 23.05.2001 Sosiaali- ja terveysministeriö SOSIAALI- JA TERVEYSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt

VALTIONTALOUDEN TARKASTUSVIRASTO 175/53/01 23.05.2001 Sosiaali- ja terveysministeriö SOSIAALI- JA TERVEYSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt

Kieku-tietojärjestelmä Raportointi 11.2.2010

1 Kieku-tietojärjestelmä Raportointi Sisältö 2 Raportointi Kieku-tietojärjestelmässä Tietovarastoraportointi Kieku-portaali raportointikanavana Tietovarastoraportoinnin sisältö Raportoinnin ominaisuudet

1 Kieku-tietojärjestelmä Raportointi Sisältö 2 Raportointi Kieku-tietojärjestelmässä Tietovarastoraportointi Kieku-portaali raportointikanavana Tietovarastoraportoinnin sisältö Raportoinnin ominaisuudet

VALTIONTALOUDEN TARKASTUSVIRASTO 393/53/

VALTIONTALOUDEN TARKASTUSVIRASTO 393/53/03 01.06.2004 Työministeriö TYÖMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2003 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa työministeriön tilintarkastuksesta

VALTIONTALOUDEN TARKASTUSVIRASTO 393/53/03 01.06.2004 Työministeriö TYÖMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2003 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa työministeriön tilintarkastuksesta

VALTIONTALOUDEN TARKASTUSVIRASTO 174/53/02 3.06.2002 SOSIAALI- JA TERVEYSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001

VALTIONTALOUDEN TARKASTUSVIRASTO 174/53/02 3.06.2002 Sosiaali- ja terveysministeriö SOSIAALI- JA TERVEYSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt

VALTIONTALOUDEN TARKASTUSVIRASTO 174/53/02 3.06.2002 Sosiaali- ja terveysministeriö SOSIAALI- JA TERVEYSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt

Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Valtiokonttori Päätös 1 (5) 15.8.2016 VK/716/00.00.01.06.00/2016 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Valtiokonttori Päätös 1 (5) 15.8.2016 VK/716/00.00.01.06.00/2016 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Valtiovarainministeriön määräys

VALTIOVARAINMINISTERIÖ Helsinki 19.1.2016 TM 1601 VM/2931/00.00.00/2015 Valtiovarainministeriön määräys valtion tilinpäätöksen kaavoista ja liitteenä ilmoitettavista tiedoista Valtiovarainministeriö on

VALTIOVARAINMINISTERIÖ Helsinki 19.1.2016 TM 1601 VM/2931/00.00.00/2015 Valtiovarainministeriön määräys valtion tilinpäätöksen kaavoista ja liitteenä ilmoitettavista tiedoista Valtiovarainministeriö on

VALTIONTALOUDEN TARKASTUSVIRASTO 147/53/ KAUPPA- JA TEOLLISUUSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000

VALTIONTALOUDEN TARKASTUSVIRASTO 147/53/01 13.6.2001 Kauppa- ja teollisuusministeriö KAUPPA- JA TEOLLISUUSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt

VALTIONTALOUDEN TARKASTUSVIRASTO 147/53/01 13.6.2001 Kauppa- ja teollisuusministeriö KAUPPA- JA TEOLLISUUSMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2000 Valtiontalouden tarkastusvirasto on tänään päättänyt

RATAHALLINTOKESKUKSEN TILINTARKASTUSKERTOMUS VUODELTA 2005

277/53/05 Liikenne- ja viestintäministeriö Ratahallintokeskus 5.5.2006 RATAHALLINTOKESKUKSEN TILINTARKASTUSKERTOMUS VUODELTA 2005 Valtiontalouden tarkastusvirasto antaa Ratahallintokeskuksen tilintarkastuksesta

277/53/05 Liikenne- ja viestintäministeriö Ratahallintokeskus 5.5.2006 RATAHALLINTOKESKUKSEN TILINTARKASTUSKERTOMUS VUODELTA 2005 Valtiontalouden tarkastusvirasto antaa Ratahallintokeskuksen tilintarkastuksesta

VALTIONTALOUDEN TARKASTUSVIRASTO 072/53/02

VALTIONTALOUDEN TARKASTUSVIRASTO 072/53/02 30.05.2002 Ulkoasiainministeriö ULKOASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa Ulkoasiainministeriön

VALTIONTALOUDEN TARKASTUSVIRASTO 072/53/02 30.05.2002 Ulkoasiainministeriö ULKOASIAINMINISTERIÖN TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa Ulkoasiainministeriön

Valtionhallinnon asiakirjojen seulonta ja hävittäminen

Valtionhallinnon asiakirjojen seulonta ja hävittäminen Määräys AL/19273/07.01.01.00/2008 3.8.2010 Luvut 8-9: valtion virastot, laitokset, tuomioistuimet ja muut lainkäyttöelimet sekä muut valtion viranomaiset

Valtionhallinnon asiakirjojen seulonta ja hävittäminen Määräys AL/19273/07.01.01.00/2008 3.8.2010 Luvut 8-9: valtion virastot, laitokset, tuomioistuimet ja muut lainkäyttöelimet sekä muut valtion viranomaiset

OPETUSMINISTERIÖN TILINTARKASTUSKERTOMUS VUO- DELTA 2004

202/53/04 Opetusministeriö 25.5.2005 OPETUSMINISTERIÖN TILINTARKASTUSKERTOMUS VUO- DELTA 2004 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa opetusministeriön tilintarkastuksesta varainhoitovuodelta

202/53/04 Opetusministeriö 25.5.2005 OPETUSMINISTERIÖN TILINTARKASTUSKERTOMUS VUO- DELTA 2004 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa opetusministeriön tilintarkastuksesta varainhoitovuodelta

Rahastonhoitajana yhdistyksessä

Rahastonhoitajana yhdistyksessä Sisältö Rahastonhoitaja Yhdistyksen toiminta: lait ja säännöt Rahastonhoitaja on yksi keskeisistä toimijoista Rahastonhoitajan tehtävät ja vastuut Talousarvio Kirjanpito

Rahastonhoitajana yhdistyksessä Sisältö Rahastonhoitaja Yhdistyksen toiminta: lait ja säännöt Rahastonhoitaja on yksi keskeisistä toimijoista Rahastonhoitajan tehtävät ja vastuut Talousarvio Kirjanpito

Suunnittelun ja seurannan asiakirjasivujen laadinta

Valtiokonttori Ohje 1 (6) Hallinnon ohjaus 14.2.2012 Dnro VK 40/03/2012 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Suunnittelun ja seurannan asiakirjasivujen laadinta Valtion

Valtiokonttori Ohje 1 (6) Hallinnon ohjaus 14.2.2012 Dnro VK 40/03/2012 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Suunnittelun ja seurannan asiakirjasivujen laadinta Valtion

Paistinkaantajat Ry Y-tunnus TIL I N P A A T 6 S 2010 Sivu 2065277-8 01.01.2010-31.12.2010. Paistinkaantajat Ry T A S E K I R J A 31.12.2010.

Paistinkaantajat Ry Y-tunnus TIL I N P A A T 6 S 2010 Sivu 1 Paistinkaantajat Ry T A S E K I R J A 31.12.2010 Sisallys Sivu Tuloslaskelma 2 Tase 3 Liitetiedot 4 Luettelo kaytetyista tilikirjoista 5 Tositelajit

Paistinkaantajat Ry Y-tunnus TIL I N P A A T 6 S 2010 Sivu 1 Paistinkaantajat Ry T A S E K I R J A 31.12.2010 Sisallys Sivu Tuloslaskelma 2 Tase 3 Liitetiedot 4 Luettelo kaytetyista tilikirjoista 5 Tositelajit

Julkaistu Helsingissä 12 päivänä tammikuuta 2015. 7/2015 Valtioneuvoston asetus

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 12 päivänä tammikuuta 2015 7/2015 Valtioneuvoston asetus täydentävien ehtojen lakisääteisistä hoitovaatimuksista sekä niiden ja hyvän maatalouden ja ympäristön

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 12 päivänä tammikuuta 2015 7/2015 Valtioneuvoston asetus täydentävien ehtojen lakisääteisistä hoitovaatimuksista sekä niiden ja hyvän maatalouden ja ympäristön

Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut

Valtiokonttori Päätös 1 (5) 31.3.2015 Dnro VK/305/00.01/2015 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Voimaantulo Lisätiedot Valtiokonttori päättää Kieku-tietojärjestelmässä

Valtiokonttori Päätös 1 (5) 31.3.2015 Dnro VK/305/00.01/2015 Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot Voimaantulo Lisätiedot Valtiokonttori päättää Kieku-tietojärjestelmässä

VALTIONTALOUDEN TARKASTUSVIRASTO 77/53/03 23.5.2003 MERENKULKULAITOKSEN TILINTARKASTUSKERTOMUS VUODELTA 2002

VALTIONTALOUDEN TARKASTUSVIRASTO 77/53/03 9.4A 23.5.2003 Liikenne- ja viestintäministeriö Merenkulkulaitos MERENKULKULAITOKSEN TILINTARKASTUSKERTOMUS VUODELTA 2002 Valtiontalouden tarkastusvirasto on tänään

VALTIONTALOUDEN TARKASTUSVIRASTO 77/53/03 9.4A 23.5.2003 Liikenne- ja viestintäministeriö Merenkulkulaitos MERENKULKULAITOKSEN TILINTARKASTUSKERTOMUS VUODELTA 2002 Valtiontalouden tarkastusvirasto on tänään

SISÄLLYS. N:o 599. Laki. kaupankäynnistä vakioiduilla optioilla ja termiineillä annetun lain muuttamisesta

SUOMEN SÄÄDÖSKOKOELMA 1997 Julkaistu Helsingissä 26 päivänä kesäkuuta 1997 N:o 599 601 SISÄLLYS N:o Sivu 599 Laki kaupankäynnistä vakioiduilla optioilla ja termiineillä annetun lain muuttamisesta... 1899

SUOMEN SÄÄDÖSKOKOELMA 1997 Julkaistu Helsingissä 26 päivänä kesäkuuta 1997 N:o 599 601 SISÄLLYS N:o Sivu 599 Laki kaupankäynnistä vakioiduilla optioilla ja termiineillä annetun lain muuttamisesta... 1899

Tilinpäätösten sujuvuus Palkeiden näkökulmasta

Tilinpäätösten sujuvuus Palkeiden näkökulmasta Taloushallinnon kevätseminaari HAUS 4.6.2013 Nordic Hotel Forum Riitta Sihvonen, palvelukoordinaattori kirjanpito 1 Sisältö Tilinpäätösten sujuvuus Kirjanpidon

Tilinpäätösten sujuvuus Palkeiden näkökulmasta Taloushallinnon kevätseminaari HAUS 4.6.2013 Nordic Hotel Forum Riitta Sihvonen, palvelukoordinaattori kirjanpito 1 Sisältö Tilinpäätösten sujuvuus Kirjanpidon

Pohjanmaan Partiolaiset ry

TASEKIRJA 1.1. - 31.12.2015 Säilytettävä vähintään 31.12.2025 asti. Osoite: Hallituskatu 35 A 5 90100 Oulu Kotipaikka Oulu Y-tunnus 2169301-0 TASEKIRJA 31.12.2015 Tilinpäätös tilikaudelta 1.1. - 31.12.2015

TASEKIRJA 1.1. - 31.12.2015 Säilytettävä vähintään 31.12.2025 asti. Osoite: Hallituskatu 35 A 5 90100 Oulu Kotipaikka Oulu Y-tunnus 2169301-0 TASEKIRJA 31.12.2015 Tilinpäätös tilikaudelta 1.1. - 31.12.2015

EUROOPAN UNIONI EUROOPAN PARLAMENTTI FIN 299 INST 145 AG 37 INF 134 CODEC 952

EUROOPAN UNIONI EUROOPAN PARLAMENTTI NEUVOSTO Bryssel, 22. heinäkuuta 2003 (OR. fr) 2002/0179 (COD) LEX 457 PE-CONS 3647/03 N 299 INST 145 AG 37 INF 134 CODEC 952 EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUS

EUROOPAN UNIONI EUROOPAN PARLAMENTTI NEUVOSTO Bryssel, 22. heinäkuuta 2003 (OR. fr) 2002/0179 (COD) LEX 457 PE-CONS 3647/03 N 299 INST 145 AG 37 INF 134 CODEC 952 EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUS

TYÖMINISTERIÖN TILINTARKASTUSKERTOMUS VUODEL- TA 2006

211/53/06 Työministeriö 24.5.2007 TYÖMINISTERIÖN TILINTARKASTUSKERTOMUS VUODEL- TA 2006 Valtiontalouden tarkastusvirasto antaa työministeriön tilintarkastuksesta varainhoitovuodelta 2006 tämän tilintarkastuskertomuksen.

211/53/06 Työministeriö 24.5.2007 TYÖMINISTERIÖN TILINTARKASTUSKERTOMUS VUODEL- TA 2006 Valtiontalouden tarkastusvirasto antaa työministeriön tilintarkastuksesta varainhoitovuodelta 2006 tämän tilintarkastuskertomuksen.

Merkittävä merkillinen kysymys. Ylijohtaja Marjatta Kimmonen / VTV

Merkittävä merkillinen kysymys Ylijohtaja Marjatta Kimmonen / VTV 6.5.2015 Valtion taloudenhoidossa aina kyse myös valtion taloudenhoidon laillisuudesta ja talousarvion noudattamisesta oikeiden ja riittävien

Merkittävä merkillinen kysymys Ylijohtaja Marjatta Kimmonen / VTV 6.5.2015 Valtion taloudenhoidossa aina kyse myös valtion taloudenhoidon laillisuudesta ja talousarvion noudattamisesta oikeiden ja riittävien

13 VVV:lle toimitettavat tiedot

153 V osa: Valvonta 13 VVV:lle toimitettavat tiedot Valtuutussäännös VYL 25 luvun 24 VakYhdL 12 luvun 5, UVYL 39, MEL 211, MYEL 131, TVYL 1 ja 30 (1) Kohdissa 13.1 13.5 tarkoitetut asiakirjat on toimitettava

153 V osa: Valvonta 13 VVV:lle toimitettavat tiedot Valtuutussäännös VYL 25 luvun 24 VakYhdL 12 luvun 5, UVYL 39, MEL 211, MYEL 131, TVYL 1 ja 30 (1) Kohdissa 13.1 13.5 tarkoitetut asiakirjat on toimitettava

VALTIONTALOUDEN TARKASTUSVIRASTO 111/53/02 23.5.2002

VALTIONTALOUDEN TARKASTUSVIRASTO 111/53/02 23.5.2002 Opetusministeriö Turun yliopisto TURUN YLIOPISTON TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa Turun

VALTIONTALOUDEN TARKASTUSVIRASTO 111/53/02 23.5.2002 Opetusministeriö Turun yliopisto TURUN YLIOPISTON TILINTARKASTUSKERTOMUS VUODELTA 2001 Valtiontalouden tarkastusvirasto on tänään päättänyt antaa Turun

Suomen Shakkiliitto ry, Tilinpäätös Suomen Shakkiliitto ry

Suomen Shakkiliitto ry Tilinpäätös ajalta 1.1. - 31.12.2016 1 SUOMEN SHAKKILIITTO RY Hiomotie 10 00380 HELSINKI Kotipaikka HELSINKI Y-tunnus 1106880-1 Sisällys Sivu Tuloslaskelma 3 Tase 6 Liitetiedot 8

Suomen Shakkiliitto ry Tilinpäätös ajalta 1.1. - 31.12.2016 1 SUOMEN SHAKKILIITTO RY Hiomotie 10 00380 HELSINKI Kotipaikka HELSINKI Y-tunnus 1106880-1 Sisällys Sivu Tuloslaskelma 3 Tase 6 Liitetiedot 8

Ruokolahden kunta Loppuraportti 2015

Ruokolahden kunta Loppuraportti 2015 Tarkastuslautakunta 29.3.2016 BDO Audiator Oy JHTT, KHT Ulla-Maija Tuomela Hallinnon tarkastus Valtuuston ja hallituksen pöytäkirjat 2015 Tarkastuksessa on käyty läpi

Ruokolahden kunta Loppuraportti 2015 Tarkastuslautakunta 29.3.2016 BDO Audiator Oy JHTT, KHT Ulla-Maija Tuomela Hallinnon tarkastus Valtuuston ja hallituksen pöytäkirjat 2015 Tarkastuksessa on käyty läpi

Liiketalouden opiskelijoiden työssäoppiminen

Liiketalouden opiskelijoiden työssäoppiminen Savon ammatti- ja aikuisopiston opiskelijat etsivät työssäoppimispaikkoja sekä mahdollisia ilta-viikonloppu- tai kesätöitä. Olemme opastaneet oppilaita hyödyntämään

Liiketalouden opiskelijoiden työssäoppiminen Savon ammatti- ja aikuisopiston opiskelijat etsivät työssäoppimispaikkoja sekä mahdollisia ilta-viikonloppu- tai kesätöitä. Olemme opastaneet oppilaita hyödyntämään