Verotuksen maakohtainen raportti

|

|

|

- Auvo Kapulainen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verotuksen maakohtainen raportti Diaarinumero A240/200/2016 Laatija Yritysverotusyksikkö

2 2 (31) Antopäivämäärä Diaarinumero A240/200/2016 Voimassaolo Valtuutussäännös Laki Verohallinnosta (503/2010) 2 2 momentti Korvaa ohjeen (nro, pvm) Tässä ohjeluonnoksessa käsitellään verotuksen maakohtaista raporttia, jota koskevat säännökset on tarkoitus tulla voimaan Verotuksen maakohtainen raportti annetaan ensimmäisen kerran tai sen jälkeen alkavalta tilikaudelta. Ohjeen luonnosversio on laadittu vahvistamattoman lain mukaisesti. Sisällys 1 YLEISTÄ 1.1 Verotuksen maakohtaisen raportin kansainvälinen perusta 1.2 Määritelmiä 2 ILMOITUS SELVITYSVELVOLLISESTA 2.1 Ilmoituksen antaja 2.2 Ilmoittamisen aikataulu 2.3 Ilmoituksessa annettava tiedot 3 VEROTUKSEN MAAKOHTAISEN RAPORTIN ANTAMINEN 3.1 Tilikausikohtainen raportointi 3.2 Ajankohta 3.3 Selvitysvelvollinen 3.4 Nimetty selvitysvelvollinen 3.5 Toissijainen selvitysvelvollinen 4 VEROTUKSEN MAAKOHTAISEN RAPORTIN SISÄLTÖ 4.1 Raportin perustana kansainvälinen standardi 4.2 Tulojen, verojen ja liiketoiminnan jakautumisesta verotuksellisille lainkäyttöalueille Tulot Voitto tai tappio ennen veroja Maksetut ja kertyneet tuloverot sekä lähdeverot Oman pääoman kirjanpidollinen arvo Kertyneet voittovarat Työntekijöiden lukumäärä Muu aineellinen omaisuus kuin käteinen tai muut rahavarat Sivuliikkeiden ja kiinteiden toimipaikkojen kohtelu 4.3 Tieto ulkomaisen konsernin ylimmän emoyhtiön kieltäytymisestä 4.4 Ulkomaisen konsernin ylin emoyritys 4.5 Monikansallisen konsernin nimi 4.6 Maakohtaiset tiedot konserniin tai yritykseen kuuluvista osapuolista Osapuolen tunnistetiedot Osapuolen verotuksellinen lainkäyttöalue sekä toiminnan luonne 4.7 Tarpeelliset lisätiedot 4.8 Kieli 4.9 Osapuoli, jolla ei ole verotuksellista kotipaikkaa 5 VEROTUKSEN MAAKOHTAISEN RAPORTIN KÄSITTELY 5.1 Tietojen vaihtaminen

3 3 (31) 5.2 Tietojen korjaaminen 5.3 Veronkorotus 5.4 Tietojen käyttäminen 6 VERKKOLOMAKKEET 6.1 Maakohtainen raportti 6.2 Ilmoitus selvitysvelvollisesta

4 4 (31) 1 YLEISTÄ 1.1 Verotuksen maakohtaisen raportin kansainvälinen perusta 1.2 Määritelmiä Verotuksen maakohtainen raportti on tilikausittain laadittava selvitys monikansallisen konsernin maksamista veroista ja tietyistä muista taloudellisista tiedoista eri valtioissa. Verotuksen maakohtainen raportti perustuu kansainvälisessä yhteistyössä laadittuun standardiin. Raportin taustalla on OECD ja G20 -valtioiden yhteisen BEPS (Base Erosion and Profit Shifting) -toimenpideohjelman tuloksena vuonna 2015 julkaistu suositus siirtohinnoittelun dokumentoinnin laatimisesta. Suositukseen perustuva dokumentointivelvoite koostuu kolmesta osasta: 1) koko konsernia koskevista tiedoista (master file), 2) yksittäistä yritystä koskevista tiedoista (local file) ja 3) verotuksen maakohtaisesti raportoitavista tiedoista (country-by-country report). BEPS-dokumentointisuosituksen maakohtainen raportointi on implementoitu Suomessa Euroopan neuvoston direktiivin 2016/881/EU mukaisesti. Verotuksen maakohtaisen raportoinnin tavoitteena on lisätä monikansallisten yritysten verotusta koskevan informaation läpinäkyvyyttä. Verohallinnot pystyvät arvioimaan kolmiosaisen dokumentointivelvoitteen perusteella siirtohinnoittelun riskejä ja suuntaamaan voimavaroja tehokkaasti sekä esimerkiksi tarvittaessa käynnistämään verotarkastuksia. Verotuksen maakohtaista raporttia käytettäisiin myös muiden BEPS-ilmiöön liittyvien riskien arvioimiseen sekä taloudellisten ja tilastollisten analyysien tekemiseen. Tässä ohjeessa käsitellään vain verotuksen maakohtaista raporttia. Verohallinto julkaisee siirtohinnoittelun dokumentoinnista erillisen ohjeen, jossa annetaan ohjausta dokumentointikokonaisuuden kahdesta muusta osasta. Ohjeet on tarkoituksenmukaista julkaista erillään, koska dokumentoinnin esittämistä ja maakohtaisen raportin antamista koskevat erilaiset menettelysäännöt. Raportointivelvollisuus on rajattu koskemaan vain suurimpia monikansallisia yrityksiä. Verotuksen maakohtaisen raportin antaa lähtökohtaisesti konsernin ylin emoyhtiö, jos konsernituloslaskelman mukainen liikevaihto on vähintään 750 miljoonaa euroa. Varsinaisen raportin antamisen ohella raportointiin liittyy myös toisenlaisen ilmoituksen tekeminen Verohallinnolle, mikä laajentaa asiaa koskemaan kaikkia konserniyhtiöitä. Edellä kuvatun suuruiseen konserniin kuuluvien yritysten ja kiinteiden toimipaikkojen on annettava vuosittain selvitysvelvollista koskeva ilmoitus. Siinä veroviranomaisille ilmoitetaan, mikä konserniyhtiö antaa verotuksen maakohtaisen raportin Verohallinnolle. Suomessa verotuksen maakohtaisen raportin antamisesta ja sisällöstä on säädetty tätä ohjeluonnosta kirjoitettaessa eduskunnan hyväksymissä verotusmenettelystä annetun lain (VML) 14 d ja 14 e pykälissä. Verotuksen maakohtainen raportti on annettava Verohallinnolle ensimmäisen kerran tai sen jälkeen alkavalta tilikaudelta. Verohallinnolle annettavasta kahdesta erillisestä ilmoituksesta (verotuksen maakohtainen raportti ja ilmoitus selvitysvelvollisesta) ensin annetaan ilmoitus selvitysvelvollisesta. Pääsäännön mukaan ilmoitus selvitysvelvollisesta annetaan viimeistään tilikauden viimeisenä päivänä. Jos ensimmäinen raportoitava tilikausi on kuitenkin päättynyt ennen tai viimeistään , ilmoitus annetaan Varsinainen verotuksen maakohtainen raportti on annettava viimeistään 12 kuukautta tilikauden päättymisestä. Verotuksen maakohtainen raportti annetaan Verohallinnolle sähköisesti. Raportti voidaan antaa joko xml-muotoisena tiedostona ilmoitin.fi -palvelun kautta tai hyödyntämällä sähköistä verkkolomaketta. Ilmoituksen selvitysvelvollisesta voi antaa verkkolomakkeella ja keväästä 2017 alkaen myös ilmoitin.fi -palvelun kautta. Verohallinto toimittaa saamansa tiedot tiettyjen, tarkkaan määriteltyjen edellytysten täyttyessä automaattisella tietojenvaihdolla valtioihin, joita tiedot koskettavat. BEPS

5 5 (31) Base Erosion and Profit Shifting (BEPS) on OECD:n käyttämä termi veropohjien rapautumista ja voittojen siirtämistä koskevista ilmiöistä. BEPS-dokumentointiohjeistus OECD ja G20 -valtioiden julkaisema ohjeistus siirtohinnoittelun dokumentoinnista ja maakohtaisesta raportista (Action 13: 2015 Final Report, Transfer Pricing Documentation and Country-by-Country Reporting). CbC-raportti Verotuksen maakohtainen raportti (engl. Country-by-Country Report) CbC-skeema OECD:n julkaisema CbC-tietojenvaihtoskeema. OECD:n mukainen xml-kielen määritys sille, miten CbC-tietojenvaihtosanoma on toteutettava. DAC4 Euroopan neuvoston direktiivi 2016/881/EU, jossa määritellään CbC-tietojenvaihto EUmaiden välillä. DAC4-skeema DAC4:n mukainen xml-kielen määritys sille, miten CbC-tietojenvaihtosanoma on toteutettava. Vastaa OECD:n julkaisemaa CbC-tietojenvaihtoskeemaa. Etuyhteyssuhde Etuyhteyssuhde on verovelvollisen ja verovelvolliseen VML 31 :n 2 (ja 3) momentin mukaisessa etuyhteydessä olevan etuyhteysyrityksen välinen suhde. Etuyhteyssuhde syntyy, kun yritys omistaa toisen etuyhteysyrityksen pääomasta tai osakkeiden tuottamasta äänimäärästä yli puolet tai on välillisesti tai välittömästi oikeutettu nimittämään yli puolet toisen hallituksen jäsenistä tai muutoin tosiasiallisesti käyttää määräysvaltaa toisessa osapuolessa. CbC-ilmoitusaika Määräaika, johon mennessä selvitysvelvollisen on annettava CbC-raportti Verohallinnolle. CbC-raportti on annettava 12 kk kuluessa tilikauden päättymisestä. (esim. tilikausi päättyy Raportti on annettava mennessä) Konsernin ylin emoyhtiö Konsernin ylimmällä emoyhtiöllä tarkoitetaan yritystä, joka kirjanpitolain tai vastaavien ulkomaisten säännösten mukaan on velvollinen laatimaan konsernitilinpäätöksen tai sen olisi tehtävä näin, jos sen oman pääoman ehtoisilla osuuksilla käytäisiin kauppaa verotuksellisen kotipaikan mukaisen lainkäyttöalueen arvopaperipörssissä. Lisäksi edellytyksenä on, että se ei ole sellaisen osapuolen välittömässä tai välillisessä määräysvallassa, jolla olisi velvollisuus laatia konsernitilinpäätös. Konsernituloslaskelma Konsernituloslaskelmalla tarkoitetaan kirjanpitolain 7 a luvun 1 :ssä tarkoitettujen kansainvälisten tilinpäätösstandardien tai vastaavien standardien mukaan laadittua konsernituloslaskelmaa. Jos kansainvälisten tilinpäätösstandardien mukaista konsernitilinpäätöstä ei ole laadittu, käytetään konsernitilinpäätöstä, joka on Euroopan unionin jäsenvaltion tai Euroopan talousalueeseen kuuluvan valtion kirjanpitolainsäädännön ja näiden puuttuessa vastaavien säännösten mukainen. Osapuoli Osapuolella tarkoitetaan laajasti erilaisia kansainvälisiä yritysmuotoja, kuten esimerkiksi osakeyhtiön ja henkilöyhtiöiden kaltaisia toimijoita sekä kiinteitä toimipaikkoja. Raportointirooli Roolina voi olla selvitysvelvollinen, nimetty selvitysvelvollinen tai toissijainen selvitysvelvollinen. Selvitysvelvollinen Konsernin tai yrityksen osapuoli, joka ensisijassa antaa maakohtaisen raportin Verohal-

6 6 (31) linnolle. Voi olla joko monikansallisen konsernin ylin emoyhtiö tai yleisesti verovelvollinen yhtiö, joka ei kuulu mihinkään konserniin. Nimetty selvitysvelvollinen Monikansallisen konsernin ylimmän emoyhtiön, jonka verotuksellinen kotipaikka on EU:n ulkopuolella, nimeämä maakohtaisen raportin antava konserniyhtiö. Toissijainen selvitysvelvollinen Selvitysvelvollinen, joka antaa maakohtaisen raportin Verohallinnolle tilanteissa, joissa konsernin ylin emoyhtiö ei ole velvoitettu laatimaan raporttia ja muut laissa tarkemmin säännellyt edellytykset täyttyvät. Verotuksellinen lainkäyttöalue Verotuksellinen lainkäyttöalue on määritelty valtioksi tai ei-valtiolliseksi lainkäyttöalueeksi, jolla on itsenäinen veronkanto-oikeus. VML Laki verotusmenettelystä (1558/1995) TIN Tax Identification Number 2 ILMOITUS SELVITYSVELVOLLISESTA 2.1 Ilmoituksen antaja Verotuksen maakohtaista raporttia koskevaan ilmoitusmenettelyyn liittyy kaksi erillistä ilmoitusta Verohallinnolle. VML 14 d :n ilmoitus selvitysvelvollisesta on näistä toinen. VML 14 d :n 9 momentissa säädetään ilmoitettavaksi, mikä yhtiö konsernista antaa verotuksen maakohtaisen raportin. Ilmoitusvelvollisuus koskee Suomessa yleisesti verovelvollista yritystä ja Suomessa sijaitsevaa kiinteää toimipaikkaa, joka kuuluu konserniin, jonka konsernituloslaskelman liikevaihto on vähintään 750 miljoonaa euroa selvitettävää tilikautta edeltävällä tilikaudella. Lisäksi edellytetään, että konserniin kuuluu vähintään yksi ulkomainen osapuoli. Ilmoitusvelvollisuus koskee myös Suomessa yleisesti verovelvollista, joka ei kuulu mihinkään konserniin, mutta jolla on ulkomailla sijaitseva kiinteä toimipaikka. Tällöin edellytetään, että yleisesti verovelvollisen liikevaihto on vähintään 750 miljoonaa euroa selvitettävää tilikautta edeltävällä tilikaudella. Vastaavasti saman liikevaihtokriteerin täyttävän ulkomaisen, konserniin kuulumattoman yrityksen Suomessa sijaitseva kiinteä toimipaikka on ilmoitusvelvollinen. Ilmoitusvelvollisuus koskee VML 14 d :n 10 momentin johdosta lisäksi avointa yhtiötä ja kommandiittiyhtiötä sekä sellaista osapuolta, joka on organisoitu Suomen lakien mukaan mutta jolla ei ole verotuksellista kotipaikkaa Suomessa tai ulkomailla, jos yllä kuvatulla tavalla se kuuluu liikevaihtokriteerin täyttävään konserniin tai yritykseen, jolla on osapuoli myös ulkomailla. 2.2 Ilmoittamisen aikataulu Ilmoitus selvitysvelvollisesta on annettava pääsääntöisesti raportoitavan tilikauden viimeiseen päivään mennessä. Poikkeuksena pääsääntöön, ilmoitus selvitysvelvollisesta on annettava viimeistään , jos raportoitava tilikausi on alkanut tai sen jälkeen ja päättyy viimeistään Poikkeus liittyy lain voimaansaattamiseen, joten kyseisen ajankohdan jälkeen siirrytään noudattamaan pääsäännön mukaista ilmoitusajankohtaa. Esimerkki 1. Monikansallisen konsernin tilikausi on

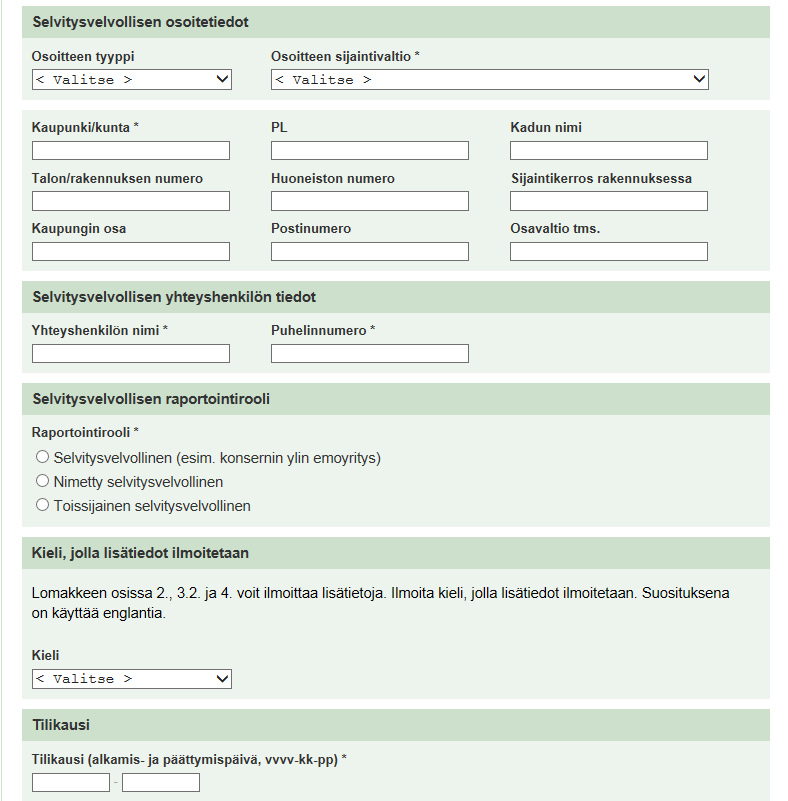

7 7 (31) Ilmoitus on annettava viimeistään Esimerkki 2. Monikansallisen konsernin tilikausi on Ilmoitus on annettava viimeistään Esimerkki 3. Monikansallisen konsernin tilikausi on Ilmoitus on annettava viimeistään Esimerkki 4. Monikansallisen konsernin tilikausi on Ilmoitus on annettava viimeistään Ilmoituksessa annettava tiedot Ilmoituksen selvitysvelvollisesta antavat Suomessa yleisesti veroverovelvolliset yhtiöt, Suomessa sijaitsevat kiinteät toimipaikat ja osapuolet, jotka on organisoitu Suomen lakien mukaan mutta jolla ei ole verotuksellista kotipaikkaa Suomessa tai ulkomailla. Ilmoitus annetaan sähköisellä verkkolomakkeella suomi.fi portaalissa, johon kirjaudutaan Katso-tunnisteella. Ilmoituksessa annetaan seuraavat tiedot: Ilmoituksen antajan raportointirooli. Ilmoituksessa on annettava tieto, onko ilmoituksen antaja selvitysvelvollinen, nimetty selvitysvelvollinen, toissijainen selvitysvelvollinen tai vaihtoehtoisesti ei mikään edellä mainituista. Konserninyhtiöiden (jotka eivät ole emoyhtiöitä) ja kiinteiden toimipaikkojen tyypillisin rooli on ei mikään edellä mainituista. Tilikausi. Ilmoituksessa on ilmoitettava tilikauden alkamis- ja päättymispäivä, jolta verotuksen maakohtainen raportti annetaan. Esimerkki: Monikansallisen konsernin tilikausi on kalenterivuosi

tai muu tunnus, jos TIN-tunnusta ei ole.")

8 8 (31) Verotuksen maakohtaisen raportin antajan tunnistetiedot (nimi, y-tunnus). Tässä kohdassa ilmoitetaan tunnistetiedot sen osapuolen osalta, joka antaa varsinaisen maakohtaisen raportin. Jos raportti annetaan muuhun maahan kuin Suomeen, on ilmoituksessa annettava ulkomaisen yhtiön nimi, Suomen y-tunnusta vastaava tunnus (TIN-tunnus) tai muu tunnus, jos TIN-tunnusta ei ole. Verotuksen maakohtaisen raportin antajan raportointirooli Tämä tieto ilmoitetaan vain, jos ilmoittajan raportointirooli on ei mikään edellä mainituista. Raportointiroolit ovat selvitysvelvollinen, nimetty selvitysvelvollinen tai toissijainen selvitysvelvollinen. Verotuksellinen lainkäyttöalue. Ilmoituksessa on ilmoitettava, missä maassa raportti annetaan. Esim. jos Suomessa yleisesti verovelvollinen konsernin ylin emoyhtiö antaa verotuksen maakohtaisen raportin Suomessa, kohdassa ilmoitetaan Suomi (FI). Konsernilla voi olla Suomessa useita ilmoitusvelvollisia. Tällöin riittää, että yksi ilmoitusvelvollinen erittelee kaikki maakohtaiseen raporttiin kuuluvat osapuolet, jotka sijaitsevat Suomessa. Suomessa sijaitsevaksi osapuoleksi ei tarvitse kuitenkaan erikseen ilmoittaa sellaista osapuolta, joka antaa verotuksen maakohtaisen raportin. Esimerkki 5. Monikansallisen konsernin ylin emoyhtiö, jonka verotuksellinen kotipaikka on Suomessa, voi antaa ilmoituksen kaikista Suomessa sijaitsevista konserniin kuuluvista osapuolista. Esimerkki 6. Monikansallisen konsernin ylimmän emoyhtiön X verotuksellinen kotipaikka on muussa maassa kuin Suomessa. Konserniin kuuluvat suomalaiset yhtiöt A ja B. Yhtiö A voi antaa ilmoituksen selvitysvelvollisesta X sekä ilmoittaa B:n tiedot. Molemmat yhtiöt voivat myös itsenäisesti antaa ilmoituksen selvitysvelvollisesta X.

9 9 (31) 3 VEROTUKSEN MAAKOHTAISEN RAPORTIN ANTAMINEN 3.1 Tilikausikohtainen raportointi Verotuksen maakohtainen raportointi annetaan tilikausittain sen perusteella, onko konsernituloslaskelman liikevaihto vähintään 750 miljoonaa euroa selvitettävää tilikautta edeltävällä tilikaudella. Esimerkki: Monikansallisen konsernin tilikausi on kalenterivuosi. Konsernituloslaskelman liikevaihto on kalenterivuonna 2015 ollut 750 miljoonaa euroa ja kalenterivuonna 2016 alle 750 miljoonaa euroa. Kalenterivuosina 2017 ja 2018 konsernituloslaskelman liikevaihto on ollut yli 750 miljoonaa euroa. Verotuksen maakohtaisen raportin antamisvelvollisuuden olemassa olo tarkistetaan aina edeltävän tilikauden konsernituloslaskelmasta. Tilikausi (kalenterivuosi) Liikevaihto Onko raportti annettava kyseiseltä tilikaudelta (Kyllä/Ei)? Peruste miljoonaa euroa 2016 alle 750 miljoonaa euroa 2017 yli 750 miljoonaa euroa 2018 yli 750 miljoonaa euroa Ei Kyllä Ei Kyllä Koskee ja sen jälkeen alkavia tilikausia. Edellisen (2015) tilikauden liikevaihto on vähintään 750 miljoonaa euroa. Edellisen (2016) tilikauden liikevaihto alittaa liikevaihtorajan. Edellisen (2017) tilikauden liikevaihto on vähintään 750 miljoonaa euroa. 3.2 Ajankohta Verotuksen maakohtainen raportti on annettava 12 kuukauden kuluessa siitä, kun raportoitava tilikausi on päättynyt. Ensimmäinen raportti annetaan alkavalta tilikaudelta. Jos alkavaa tilikautta on poikkeuksellisesti lyhennetty, selvitysvelvollinen voi tarvittaessa pyytää Verohallinnolta ohjausta raportin antamiseen. Esimerkki 7. Monikansallisen konsernin tilikausi on Raportti on annettava viimeistään

10 10 (31) Esimerkki 8. Monikansallisen konsernin tilikausi on Raportti on annettava viimeistään Selvitysvelvollinen Suomessa yleisesti verovelvollisen konsernin ylimmän emoyhtiön (selvitysvelvollinen), on annettava Verohallinnolle tilikausittain laadittava maakohtainen raportti, jos: 1) konserniin kuuluu selvitysvelvollisen lisäksi vähintään yksi ulkomainen osapuoli; 2) ja konsernituloslaskelman liikevaihto on vähintään 750 miljoonaa euroa selvitettävää tilikautta edeltävällä tilikaudella. Konsernin ylimmällä emoyrityksellä tarkoitetaan yritystä, joka kirjanpitolain tai vastaavien ulkomaisten säännösten mukaan on velvollinen laatimaan konsernitilinpäätöksen tai sen olisi tehtävä näin, jos sen oman pääoman ehtoisilla osuuksilla käytäisiin kauppaa verotuksellisen kotipaikan mukaisen lainkäyttöalueen arvopaperipörssissä. Lisäksi edellytyksenä on, että se ei ole sellaisen osapuolen välittömässä tai välillisessä määräysvallassa, jolla olisi velvollisuus laatia konsernitilinpäätös. Ulkomaisella osapuolella tarkoitetaan laajasti erilaisia kansainvälisiä yritysmuotoja, kuten esimerkiksi osakeyhtiön ja henkilöyhtiöiden kaltaisia toimijoita sekä kiinteitä toimipaikkoja. Maakohtaisen raportin antamisen toisena edellytyksenä on, että konsernituloslaskelman mukainen liikevaihto olisi vähintään 750 miljoonaa euroa. Liikevaihto käsitteenä sisältää myös esimerkiksi Finanssivalvonnan kirjanpitoa, tilinpäätöstä ja toimintakertomusta koskevassa 13 päivänä joulukuuta 2012 annetussa määräyksessä ja ohjeessa Dnro FIVA 7/01.00/2012 todetun määritelmän henki- ja vahinkovakuutusyhtiöiden liikevaihdosta. Ohjeen mukaan henkivakuutusyhtiöiden liikevaihdolla tarkoitetaan yleensä seuraavien erien summaa: vakuutusmaksutulot ennen jälleenvakuuttajien osuutta + sijoitustoiminnan nettotuotto tuloslaskelmassa + muut tuotot. Vahinkovakuutusyhtiöiden liikevaihdolla tarkoitetaan ohjeen mukaan seuraavien erien summaa: vakuutusmaksutuotto ennen jälleenvakuuttajien osuutta + sijoitustoiminnan nettotuotto tuloslaskelmassa + muut tuotot. Luottolaitokset ja sijoituspalveluyritykset eivät tyypillisesti raportoi tilinpäätöksessään toimintansa osalta liikevaihtoa. Liikevaihdolla tarkoitettaisiin luottolaitosten ja sijoituspalveluyritysten osalta samaa kuin niiden tilinpäätöksissä raportoidut liiketoiminnan tuotot. Liikevaihdon määritteleminen sisällöltään laajaksi vastaisi BEPS-dokumentointiohjeistusta, jonka mukaan ilmoitusvelvollisuudesta ei olisi esimerkiksi toimialaan perustuvia poikkeuksia. Konsernin ylimmän emoyrityksen lisäksi maakohtaisen raportin on velvollinen antamaan myös konserniin kuulumaton yleisesti verovelvollinen yhtiö, jolla on ulkomailla sijaitseva kiinteä toimipaikka ja jonka liikevaihto on selvitettävää tilikautta edeltävällä tilikaudella vähintään 750 miljoonaa euroa. 3.4 Nimetty selvitysvelvollinen Monikansallisen konsernin ylin emoyhtiö, jonka verotuksellinen kotipaikka on EU:n ulkopuolella, voi nimetä konserniin kuuluvan osapuolen (nimetty selvitysvelvollinen) antamaan vaatimusten mukaisen verotuksen maakohtaisen raportin. VML 14 d :ssä mainitulla termillä nimetty selvitysvelvollinen tarkoitetaan nimenomaan konserniyhtiötä, jonka verotuksellinen kotipaikka on EU:n ulkopuolella. Monikansallisen konsernin ylin emoyhtiö, jonka verotuksellinen kotipaikka on EU:n ulkopuolella, voi osoittaa lainkohdan mukaan EU:ssa konserniin kuuluvan osapuolen antamaan raportin puolestaan. Tässä ohjeessa nimetystä ja osoitetusta selvitysvelvollisesta käytetään yhteisesti termiä nimetty selvitysvelvollinen.

11 11 (31) Lähtökohtana selvitysvelvollisen nimeämisessä on se, että verotuksen maakohtaisen raportin tietoja ei syystä tai toisesta saada maasta, joka on konsernin ylimmän emoyhtiön verotuksellinen kotipaikka. Nimetty selvitysvelvollinen voi tulla kyseeseen esimerkiksi tilanteessa, jossa konsernin ylin emoyhtiö ei ole velvoitettu laatimaan maakohtaista raporttia valtiossa, jossa sen verotuksellinen kotipaikka sijaitsee. Konsernilla voi olla useita osapuolia EU:n jäsenvaltioissa. Konsernin ylin emoyhtiö voi nimetä esimerkiksi yhden yhtiön antamaan verotuksen maakohtaisen raportin EU:ssa kaikkien jäsenvaltioissa sijaitsevien osapuolten puolesta. Jos nimetty osapuoli ei voi saada tai hankkia kaikkia maakohtaisen raportin antamiseksi vaadittuja tietoja, tällaista osapuolta ei saa nimetä raportoivaksi osapuoleksi. Nimetty selvitysvelvollinen voi olla esimerkiksi Suomessa yleisesti verovelvollinen konsernin kuuluva yhtiö, jonka ylin ulkomainen emoyhtiö on osoittanut antamaan verotuksen maakohtaisen raportin Suomessa. Tällöin Verohallinto välittää raportin myös muihin EU:n jäsenvaltioihin, joissa konsernilla on osapuolia. Konsernin ylimmän emoyhtiön nimeämää selvitysvelvollista, jonka verotuksellinen kotipaikka on Suomessa, koskevat samat raportointivelvollisuudet kuin jos se olisi konsernin ylin emoyhtiö. Konsernin ulkomainen ylin emoyhtiö voi nimetä konserniyhtiön toimittamaan maakohtaisen raportin sellaisen verotuksellisen kotipaikan veroviranomaiselle, joka on Euroopan unionin ulkopuolella, jos seuraavat edellytykset täyttyvät: 1) nimetyn selvitysvelvollisen verotuksellisen kotipaikan lainkäyttöalue edellyttää maakohtaisen raportin antamista; 2) Suomen sekä nimetyn selvitysvelvollisen verotuksellisen kotipaikan mukaisen lainkäyttöalueen välillä on tietojenvaihtosopimus maakohtaisesta raportista maakohtaisen raportin antamista koskevaan määräaikaan mennessä; 3) nimetyn selvitysvelvollisen verotuksellisen kotipaikan mukainen lainkäyttöalue ei ole ilmoittanut Verohallinnolle järjestelmällisestä laiminlyönnistä; 4) nimetyn selvitysvelvollisen verotuksellisen kotipaikan mukaiselle lainkäyttöalueelle on tehty ilmoitus maakohtaisen raportin antajasta; ja 5) Verohallinnolle on tehty ilmoitus nimetystä selvitysvelvollisesta. 3.5 Toissijainen selvitysvelvollinen Yleisesti verovelvollisen, joka ei ole konsernin ylin emoyritys, ja konserniin kuuluvan kiinteän toimipaikan on annettava tilikausittain Verohallinnolle maakohtainen raportti, jos konsernituloslaskelman liikevaihto selvitettävää tilikautta edeltävällä tilikaudella on vähintään 750 miljoonaa euroa tilikaudella. Lisäksi edellytyksenä on, että ulkomainen konsernin ylin emoyritys: 1) ei ole velvoitettu laatimaan maakohtaista raporttia; 2) verotuksellisesti asuu sellaisella Euroopan unionin ulkopuolella sijaitsevalla lainkäyttöalueella, jonka kanssa Suomella on direktiivissä määritelty kansainvälinen sopimus mutta ei tietojenvaihtosopimusta verotuksen maakohtaisesta raportista maakohtaisen raportin antamista koskevaan määräaikaan mennessä; tai 3) verotuksellisesti asuu sellaisella lainkäyttöalueella, joka on syyllistynyt direktiivin liitteen III kohdan 14 mukaiseen järjestelmälliseen laiminlyöntiin, ja Verohallinto on antanut tästä tiedon. Direktiivin liitteen III Jakson I kohdan 14 mukaisella termillä järjestelmällinen laiminlyönti tarkoitettaisiin, että lainkäyttöalueella on Suomen jäsenvaltion kanssa tehty voimassa oleva toimivaltaisten viranomaisten välinen sopimus verotuksen maakohtaisesta sopimuksesta, mutta se on keskeyttänyt automaattisen tietojenvaihdon ja keskeyttämisen syy ei ole kyseisen sopimuksen ehtojen mukainen. Järjestelmällisellä laiminlyönnillä tarkoitettaisiin myös tilannetta, jossa ylimmän emoyrityksen verotuksellisen kotipaikan mukainen

12 12 (31) lainkäyttöalue muutoin jättää toistuvasti antamatta Suomelle hallussaan olevia sellaisten maakohtaisia raportteja, joilla on Suomessa olevia osapuolia. Toissijainen selvitysvelvollinen on ainoastaan velvollinen antamaan sen saamat tai hankkimat hallussa olevat tiedot, jos ulkomainen konsernin ylin emoyritys on kieltäytynyt antamasta tietoja ja kieltäytymisestä on annettu ilmoitus. Suomalaisen konserniyhtiön tai yhtiön, jolla on kiinteä toimipaikka Suomessa, ei tarvitse antaa maakohtaista raporttia, jos ulkomainen konsernin ylin emoyritys on osoittanut konserniin kuuluvan osapuolen, jolla on verotuksellinen kotipaikka Euroopan unionissa, antamaan vaatimusten mukaisen maakohtaisen raportin. Tietojen antamisvelvollisuutta ei ole myöskään, jos ulkomainen konsernin ylin emoyritys on nimennyt toisen konserniin kuuluvan osapuolen toimittamaan maakohtaisen raportin tämän sellaisen verotuksellisen kotipaikan veroviranomaiselle, joka on Euroopan unionin ulkopuolella. Edellytyksenä on myös, että konserniin kuuluva osapuoli täyttää edellisessä luvussa määritellyt edellytykset. Toissijainen selvitysvelvollisuus voi syntyä myös Suomessa sijaitsevalle kiinteälle toimipaikalle, joka kuuluu konserniin tai konserniin kuulumattomaan yhtiöön, jonka liikevaihto on vähintään 750 miljoonaa euroa. Edellä kuvatulla tavalla toissijainen selvitysvelvollisuus voi syntyä myös Suomessa sijaitsevalle avoimelle yhtiölle ja kommandiittiyhtiölle sekä sellaiselle osapuolelle, joka on organisoitu Suomen lakien mukaan mutta jolla ei ole verotuksellista kotipaikkaa Suomessa tai ulkomailla. Lisäedellytyksenä on tällöin, että se kuuluu konserniin tai konserniin kuulumattomaan yhtiöön, jonka liikevaihto on vähintään 750 miljoonaa euroa. Seuraavan sivun taulukossa on kuvattu tilanne, jossa esimerkiksi suomalaiselle konserniin kuuluvalle yhtiölle tai Suomessa sijaitsevalle kiinteälle toimipaikalla voi muodostua toissijainen selvitysvelvollisuus.

13 13 (31) Ulkomainen konsernin ylin emoyritys on velvoitettu laatimaan maakohtainen raportti. Ulkomainen konsernin ylin emoyritys asuu verotuksellisesti sellaisella Euroopan unionin ulkopuolella sijaitsevalla lainkäyttöalueella, jonka kanssa Suomella on direktiivissä määritelty kansainvälinen sopimus ja tietojenvaihtosopimus verotuksen maakohtaisesta raportista maakohtaisen raportin antamista koskevaan määräaikaan mennessä. Ulkomainen konsernin ylin emoyritys asuu verotuksellisesti sellaisella lainkäyttöalueella, joka ei ole syyllistynyt direktiivin liitteen III kohdan 14 mukaiseen järjestelmälliseen laiminlyöntiin. Kyllä (kaikki ehdot täyttyvät) Ei Toissijaista tietojen antamisvelvollisuutta ei ole Ulkomainen konsernin ylin emoyritys on osoittanut konserniin kuuluvan osapuolen, jolla on verotuksellinen kotipaikka Euroopan unionissa, antamaan vaatimusten mukaisen maakohtaisen raportin. Ei Kyllä Toissijaista tietojen antamisvelvollisuutta ei ole Konsernin ylin emoyritys on nimennyt toisen konserniin kuuluvan osapuolen (nimetty selvitysvelvollinen) toimittamaan maakohtaisen raportin tämän sellaisen verotuksellisen kotipaikan veroviranomaiselle, joka on Euroopan unionin ulkopuolella. Nimetyn selvitysvelvollisen verotuksellisen kotipaikan lainkäyttöalue edellyttää maakohtaisen raportin antamista. Suomen sekä nimetyn selvitysvelvollisen verotuksellisen kotipaikan mukaisen lainkäyttöalueen välillä on tietojenvaihtosopimus maakohtaisesta raportista maakohtaisen raportin antamista koskevaan määräaikaan mennessä. Nimetyn selvitysvelvollisen verotuksellisen kotipaikan mukainen lainkäyttöalue ei ole ilmoittanut Verohallinnolle järjestelmällisestä laiminlyönnistä. Nimetyn selvitysvelvollisen verotuksellisen kotipaikan mukaiselle lainkäyttöalueelle on tehty ilmoitus maakohtaisen raportin antajasta. Verohallinnolle on tehty ilmoitus nimetystä selvitysvelvollisesta. Kyllä (kaikki ehdot täyttyvät) Ei Toissijaista tietojen antamisvelvollisuutta ei ole Toissijaisen selvitysvelvollisen on annettava verotuksen maakohtainen raportti

14 14 (31) Esimerkki: Suomalainen osakeyhtiö kuuluu konserniin, jonka ulkomainen ylin emoyhtiö on X. Konsernin liikevaihto on ylittänyt 750 miljoonaa euroa 2015 päättyneellä tilikaudella. Verohallinto ei saa maakohtaista raporttia emoyhtiön X kotivaltiosta, koska Suomella ei ole voimassa verotuksen maakohtaista raporttia koskevaa tietojenvaihtosopimusta sen valtion kanssa, missä X:llä on verotuksellinen kotipaikka. Emoyhtiö X ei ole nimennyt konserniin kuuluvaa yhtiötä, jonka kotipaikka on EU:ssa, antamaan raporttia. Emoyhtiö ei ole nimennyt EU:n ulkopuolella sijaitsevaa konserniyhtiötä antamaan raporttia, joka täyttää pykälässä asetetut kriteerit. Tällöin suomalaiselle yhtiölle muodostuu toissijainen selvitysvelvollisuus antaa Verohallinnolle verotuksen maakohtainen raportti. 4 VEROTUKSEN MAAKOHTAISEN RAPORTIN SISÄLTÖ 4.1 Raportin perustana kansainvälinen standardi Raportoitavat maakohtaiset tiedot perustuvat BEPS-raporttiin ja EU-direktiiviin. Raportin tarkoituksena on lisätä verovelvollista koskevan informaation läpinäkyvyyttä verohallintojen näkökulmasta. VML 14 e :ssä säädetään verotuksen maakohtaisen raportin sisällöstä. Pykälän 1 momentissa edellytetyt tiedot esitetään raportoitavista osapuolista maakohtaisesti eli kunkin verotuksellisen lainkäyttöalueen osalta erikseen. Maakohtaiseen raporttiin on sisällytettävä seuraavat maakohtaiset tiedot konserniin tai yritykseen kuuluvista osapuolista: 1) tulot; 2) voitto tai tappio ennen veroja; 3) maksetut ja kertyneet tuloverot sekä lähdeverot; 4) oman pääoman kirjanpidollinen arvo; 5) kertyneet voittovarat; 6) työntekijöiden lukumäärä; 7) muu aineellinen omaisuus kuin käteinen tai muut rahavarat. Maakohtaiseen raporttiin on sisällytettävä myös tiedot konserniin tai yritykseen kuuluvista osapuolista, niiden toiminnan luonteesta, käytetyistä tietolähteistä ja valuutasta. 4.2 Tulojen, verojen ja liiketoiminnan jakautumisesta verotuksellisille lainkäyttöalueille Tulot Tulot on eriteltävä etuyhteyssuhteessa ja riippumattomien kanssa tehdyistä liiketoimista kertyneisiin tuloihin sekä näiden yhteismäärään kunkin verotuksellisen lainkäyttöalueen osalta erikseen.

15 15 (31) Tuloilla tarkoitetaan vaihto-omaisuuden ja omaisuuden myynnistä saatuja tuottoja sekä palvelu-, rojalti-, korko- ja preemiotuloja sekä mahdollisia muita määriä. Tulon kirjanpidollisella käsittelyllä ei ole merkitystä. Tulo on voitu kirjata esimerkiksi liikevaihtoon, muihin tuottoihin tai rahoitustuottoihin. Tuloihin eivät kuulu muilta maakohtaiseen raporttiin sisällytettäviltä osapuolilta saadut maksut, joita kohdellaan osinkoina lainkäyttöalueella, jossa maksaja asuu. Tuloihin ei eritellä myöskään saatua konserniavustusta Voitto tai tappio ennen veroja VML 14 e :n 1 momentin 2 kohdan mukaan verotuksen maakohtaiseen raporttiin sisällytetään tiedot voitosta tai tappiosta ennen veroja. Voittoon tai tappioon ennen tuloveroja sisältyvät myös kaikki satunnaiset tulot ja menot. Kohdassa ilmoitetaan sekä voitto että tappio. Tappio ilmoitetaan etuliitteellä -. Esimerkiksi raportoitava maakohtainen tappio ilmoitetaan muodossa , Maksetut ja kertyneet tuloverot sekä lähdeverot VML 14e :n 1 momentin 3 kohdan mukaan verotuksen maakohtaisessa raportissa on ilmoitettava maksetut ja kertyneet tuloverot sekä lähdeverot. Maksetut ja kertyneet tuloverot eritellään kunkin verotuksellisen lainkäyttöalueen osalta erikseen. Maksetuilla tuloveroilla tarkoitetaan niiden osapuolten, jotka asuvat kyseisellä lainkäyttöalueella, raportointia koskevana tilivuonna tosiasiallisesti maksamien tuloverojen määrää. Maksettuihin tuloveroihin sisällytetään osapuolen sekä kyseiselle lainkäyttöalueelle että muille lainkäyttöalueille maksamat verot. Maksettujen verojen osalta raportoidaan myös sellaiset lähdeverot, jotka muut osapuolet (etuyhteydessä olevat yritykset ja riippumattomat yritykset) ovat maksaneet kyseiselle osapuolelle suoritettujen maksujen osalta. Maksetuilla veroilla tarkoitetaan maksettuja ennakkoveroja ja muihin maihin maksettuja lähdeveroja. Maksetut verot raportoidaan yleisesti verovelvollisen osalta siinä valtiossa, missä sen verotuksellinen kotipaikka on. Kiinteän toimipaikan maksamat verot ilmoitetaan siinä verotuksellisella lainkäyttöalueella, missä ne sijaitsevat. Kertyneillä tuloveroilla tarkoitetaan raportointivuonna verotettavaan voittoon tai tappioon perustuvaa suoriteperusteista veroa niiden osapuolten osalta, joilla on asuinpaikka kyseisellä lainkäyttöalueella. Kauden verotettavaan tuloon perustuvissa veroissa otettaan huomioon ainoastaan kuluva vuosi eivätkä niihin kuuluisi lykätyt verot tai varaukset epävarmoja verovelkoja varten Oman pääoman kirjanpidollinen arvo Kertyneet voittovarat Työntekijöiden lukumäärä VML 14 e :n 1 momentin 4 kohdan mukaan verotuksen maakohtaisessa raportissa ilmoitetaan oman pääoman kirjanpidollinen arvo. Omalla pääomalla tarkoitetaan osakepääomaa ja muuta sidottua pääomaa. Kertyneitä voittovaroja ei eritellä tässä kohdassa. Kiinteiden toimipaikkojen osalta oman pääoman kirjanpidollisen arvon raportoi se oikeushenkilö, jonka kiinteästä toimipaikasta on kyse. Poikkeuksena olisi tilanne, jos kiinteän toimipaikan verotuksellisella lainkäyttöalueella on voimassa määritelty pääomavaatimus sääntelytarkoituksia varten. VML 14 e :n 1 momentin 5 kohdan mukaisissa kertyneissä voittovaroissa ilmoitetaan kertyneiden voittovarojen kokonaissumma vuoden lopussa niiden osapuolten osalta, jotka asuvat kyseisellä lainkäyttöalueella. Kiinteiden toimipaikkojen osalta kertyneet voittovarat raportoi se oikeushenkilö, jonka kiinteästä toimipaikasta on kyse. VML 14 e :n 1 momentin 6 kohdan mukaan verotuksen maakohtaisessa raportissa on esitettävä työntekijöiden lukumäärä kaikkien niiden osapuolten osalta, jotka asuvat kyseisellä lainkäyttöalueella. Tämä tarkoittaa työntekijöiden kokonaislukumäärää kokoaikai-

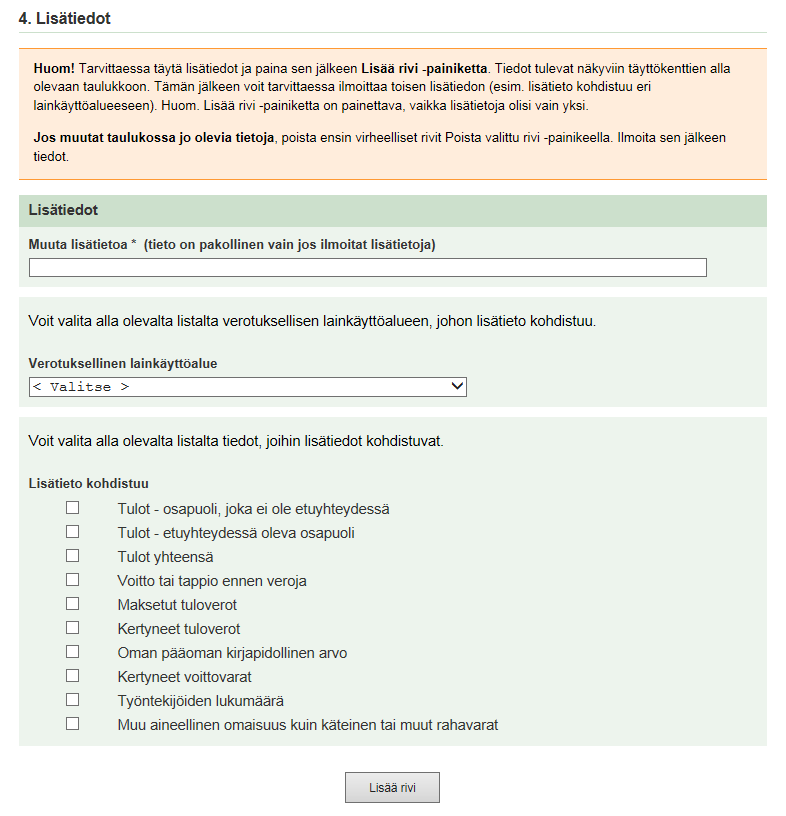

16 16 (31) seksi muutettuna. Työntekijöiden lukumäärä voidaan raportoida vuoden lopussa olevana määränä, asianomaisen vuoden keskiarvona tai jollakin muulla perusteella, jota sovelletaan vuodesta toiseen johdonmukaisesti eri verotuksellisilla lainkäyttöalueilla. Tätä varten osapuolen tavanomaisiin toimintoihin osallistuvat riippumattomat sopimuskumppanit voidaan ilmaista raportissa työntekijöinä. Työntekijöiden lukumäärän kohtuullinen pyöristäminen tai ilmaiseminen likiarvona on sallittua, edellyttäen että tällainen pyöristäminen tai likiarvona ilmaiseminen ei olennaisesti vääristä työntekijöiden suhteellista jakautumista eri verotuksellisten lainkäyttöalueiden kesken. Lähestymistavan on oltava johdonmukainen vuodesta toiseen kaikkien raportissa raportoitavien osapuolten osalta Muu aineellinen omaisuus kuin käteinen tai muut rahavarat VML 14 e :n 1 momentin 7 kohdan mukaan verotuksen maakohtaiseen raporttiin on sisällytettävä muut aineelliset hyödykkeet kuin käteinen tai muut rahavarat niiden osapuolten osalta, jotka asuvat kyseisellä lainkäyttöalueella. Tällä tarkoitettaan aineellisten hyödykkeiden nettokirjanpitoarvojen summaa. Kiinteiden toimipaikkojen osalta aineelliset hyödykkeet merkitään sen lainkäyttöalueen osalta, jolla asianomainen kiinteä toimipaikka sijaitsee. Aineellisilla hyödykkeillä ei tarkoiteta tässä käteistä eikä muita rahavaroja, aineettomia hyödykkeitä tai rahoitusvaroja. Aineelliseksi omaisuudeksi katsotaan muun muassa maa ja vesialueet, rakennukset ja rakennelmat, koneet ja kalusto ja muut aineelliset hyödykkeet. Edellä mainittu listaus ei ole tyhjentävä Sivuliikkeiden ja kiinteiden toimipaikkojen kohtelu Kiinteän toimipaikan tiedot raportoidaan sen verotuksellisen lainkäyttöalueen osalta, jolla se sijaitsee, eikä sen liiketoimintayksikön, jonka osa kiinteä toimipaikka on, verotuksellisen kotipaikan mukaisen lainkäyttöalueen osalta. Sen liiketoimintayksikön, jonka osa kiinteä toimipaikka on, verotuksellisen kotipaikan mukaista lainkäyttöaluetta koskevat raportit eivät sisällä kiinteään toimipaikkaan liittyviä taloudellisia tietoja. 4.3 Tieto ulkomaisen konsernin ylimmän emoyhtiön kieltäytymisestä Suomeen raportoivan toissijaisen selvitysvelvollisen on ilmoitettava Verohallinnolle, jos toissijainen selvitysvelvollinen on pyytänyt tietoja ulkomaiselta konsernin ylimmältä emoyhtiöltä VML 14 d :n 5 momentissa säädetyn maakohtaisen raportin antamisvelvollisuutta koskevan velvoitteensa täyttämiseksi, mutta ulkomainen konsernin ylin emoyritys on kieltäytynyt niitä antamasta. Esimerkki: Toissijainen selvitysvelvollinen on pyytänyt ulkomaiselta konsernin ylimmältä emoyhtiöltä verotuksen maakohtaisen raportin tietoja, jotta voi täyttää antamisvelvollisuutensa. Emoyhtiö kieltäytyy antamasta tarvittavia tietoja. Tämä tieto ilmoitetaan Verohallinnolle. 4.4 Ulkomaisen konsernin ylin emoyritys Raportilla on ilmoitettava monikansallisen konsernin ylimmän emoyrityksen nimi ja TINtunnus. Tämä tieto on ilmoitettava, jos raportin antaja on muu kuin konsernin ylin emoyritys. 4.5 Monikansallisen konsernin nimi Raportilla voidaan ilmoittaa monikansallisen konsernin nimi, jota maakohtainen raportti koskee. Tämä tieto on vapaaehtoinen.

Muu nimi (vapaaehtoinen tieto) Osoitetiedot 4.6.")

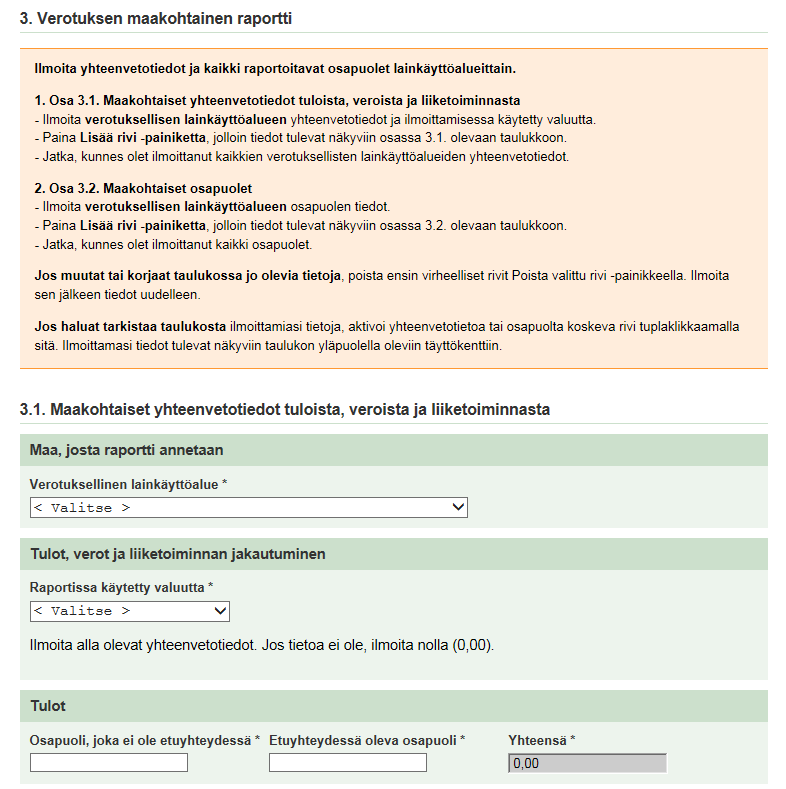

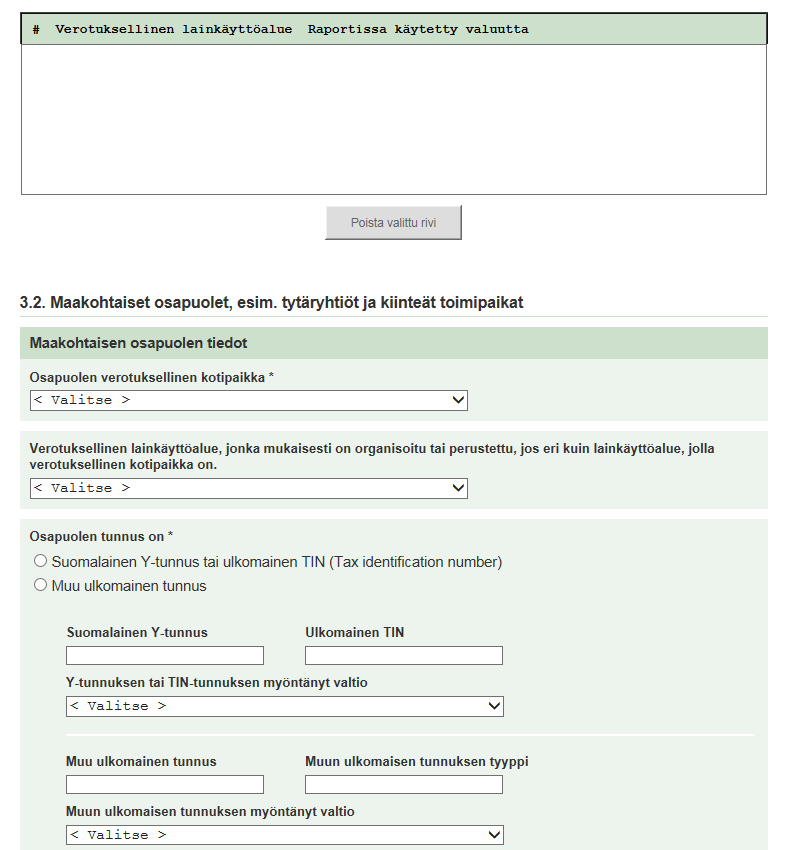

17 17 (31) 4.6 Maakohtaiset tiedot konserniin tai yritykseen kuuluvista osapuolista Osapuolen tunnistetiedot TIN (suomalainen y-tunnus tai muun maan veroviranomaisen myöntämä y-tunnusta vastaava tunnus) tai muu ulkomainen tunnus, jos TIN-tunnusta ei ole. Virallinen nimi (kiinteän toimipaikan ja sivuliike ilmoitetaan muodossa XYZ Corp- Tax Jurisdiction A PE*) Muu nimi (vapaaehtoinen tieto) Osoitetiedot Osapuolen verotuksellinen lainkäyttöalue sekä toiminnan luonne VML 14 e :n 2 momentin mukaan maakohtaiseen raporttiin edellytetään myös tiedot konserniin ja yritykseen kuuluvista osapuolista jokaisen verotuksellisen lainkäyttöalueen osalta sekä tiedot niiden harjoittaman toiminnan luonteesta. Raportissa on ilmoitettava myös sen verotuksellisen lainkäyttöalueen nimi, jonka lainsäädännön mukaan osapuoli on organisoitu tai perustettu, jos se on eri kuin verotuksellinen lainkäyttöalue. Tämä tarkoittaa sitä, että raportissa on ilmoitettava, missä maassa kiinteän toimipaikan pääliike sijaitsee.

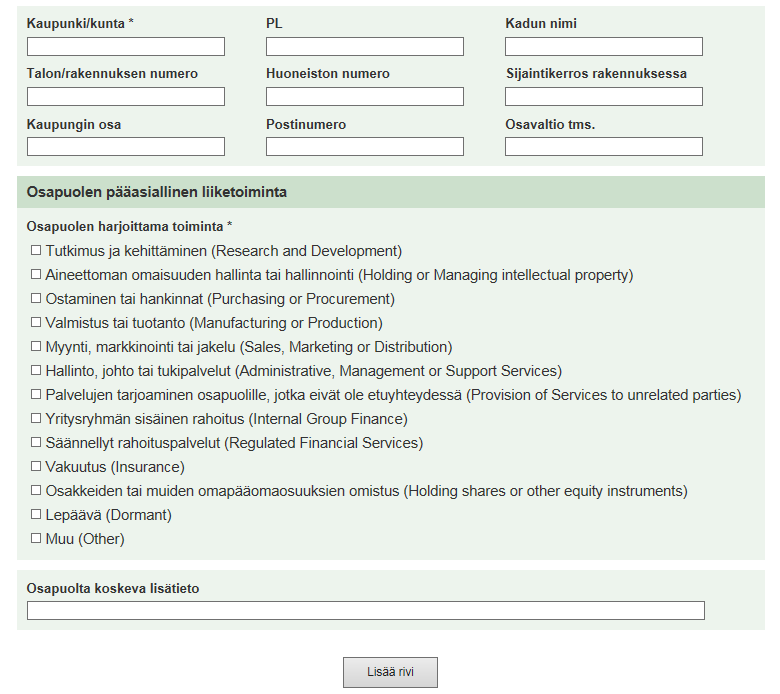

18 18 (31) Esimerkki 9. C Oy:n verotuksellinen kotipaikka ja lainkäyttöalue on Suomi. Verotuksellinen lainkäyttöalue Suomi Osapuolet, joiden kotipaikka on kyseisellä verotuksellisella lainkäyttöalueella C Oy Verotuksellinen lainkäyttöalue, jonka mukaisesti on organisoitu tai perustettu, jos eri kuin lainkäyttöalue, jolla verotuksellinen kotipaikka on Yhtiöllä voi myös esimerkiksi verosopimuksen mukaan olla verotuksellinen kotipaikka eri valtiossa, kuin missä se on organisoitu tai perustettu. Tällöin raportissa ilmoitetaan maa, jossa kyseinen yhtiö on organisoitu tai perustettu. Jos raportoitavalla osapuolella on kotipaikka useammalla kuin yhdellä verotuksellisella lainkäyttöalueella, sovellettavan verosopimuksen määrittelysääntöjä on sovellettava kotipaikan verotuksellisen lainkäyttöalueen määrittämiseksi. Esimerkki 10. D Oy:n verotuksellinen kotipaikka on maassa X, mutta yhtiö on organisoitu tai perustettu Suomessa. Verotuksellinen lainkäyttöalue Osapuolet, joiden kotipaikka on kyseisellä verotuksellisella lainkäyttöalueella Verotuksellinen lainkäyttöalue, jonka mukaisesti on organisoitu tai perustettu, jos eri kuin lainkäyttöalue, jolla verotuksellinen kotipaikka on Maa X D Oy Suomi Kiinteät toimipaikat olisi lueteltava sen verotuksellisen lainkäyttöalueen osalta, jolla ne sijaitsevat. Se oikeushenkilö, jonka kiinteästä toimipaikasta on kyse, olisi ilmoitettava. Esimerkki 11. E Oy:llä on kiinteä toimipaikka maassa X. Verotuksellinen lainkäyttöalue Osapuolet, joiden kotipaikka on kyseisellä verotuksellisella lainkäyttöalueella Verotuksellinen lainkäyttöalue, jonka mukaisesti on organisoitu tai perustettu, jos eri kuin lainkäyttöalue, jolla verotuksellinen kotipaikka on Maa X E Oy-Maa X PE Suomi Harjoitettavan toiminnan luonne ilmoitetaan valitsemalla yksi tai useammista vaihtoehdoista, jotka vastaavat osapuolen asianomaisella lainkäyttöalueella harjoittamaa pääasiallista liiketoimintaa: Tutkimus ja kehittäminen (Research and Development) Aineettoman omaisuuden hallinta tai hallinnointi (Holding or Managing intellectual property) Ostaminen tai hankinnat (Purchasing or Procurement) Valmistus tai tuotanto (Manufacturing or Production) Myynti, markkinointi tai jakelu (Sales, Marketing or Distribution) Hallinto, johto tai tukipalvelut (Administrative, Management or Support Services)

19 19 (31) Palvelujen tarjoaminen osapuolille, jotka eivät ole etuyhteydessä (Provision of Services to unrelated parties) Yritysryhmän sisäinen rahoitus (Internal Group Finance) Säännellyt rahoituspalvelut (Regulated Financial Services) Vakuutus (Insurance) Osakkeiden tai muiden omapääomaosuuksien omistus (Holding shares or other equity instruments) Lepäävä (Dormant) Muu (Other) 4.7 Tarpeelliset lisätiedot 4.8 Kieli Lisätietoja ovat muun muassa tieto käytetystä keskivaluuttakurssista, kun eri maiden tiedot on ollut muunnettava selvitystä varten yhdenmukaiseksi tiettyyn valuuttaan. Muita lisätietoja ovat myös esimerkiksi tiedot selvityksen tekemiseen käytetyn tiedon lähteistä. Kohdassa voisi myös ilmoittaa mahdollisia muita tietoja tai selvityksiä, joita raportoija pitää tarpeellisina tai jotka helpottavat raportissa olevien tietojen ymmärtämistä. Lisätietoja koskevassa lomakkeen kohdassa olisi lyhyt kuvaus lomakkeen laatimisessa käytetyistä tiedoista. Jos vuodesta toiseen käytetty tietolähde vaihdetaan, tämän syyt ja seuraukset on ilmoitettava lisätietoja koskevassa lomakkeen kohdassa. Verotuksen maakohtaisen raportin lisätiedot voidaan antaa Verohallinnolle suomeksi, ruotsiksi tai englanniksi. Lisätietojen antaminen englanniksi on suositeltavaa, koska tietoja voidaan käsitellä useissa eri valtiossa. 4.9 Osapuoli, jolla ei ole verotuksellista kotipaikkaa VML 14 d :n mukaan mitä 1 9 momentissa säädetään yleisesti verovelvollisesta, sovelletaan myös avoimeen yhtiöön ja kommandiittiyhtiöön sekä sellaiseen osapuoleen, joka on organisoitu Suomen lakien mukaan mutta jolla ei ole verotuksellista kotipaikkaa Suomessa tai ulkomailla. Maakohtaisessa raportissa on eriteltävä myös osapuolet, joilla ei ole verotuksellista kotipaikkaa kohdan 4.6 mukaisesti. Maakoodia X5 käytetään osapuolista, joilla ei ole verotuksellista kotipaikkaa. Verkkolomakkeella kohdan 4.2 tiedot tulojen, verojen ja liiketoiminnan jakautumisesta ilmoitetaan myös osapuolista, joilla ei ole verotuksellista kotipaikkaa. Jos tietoja ei ole, kohdassa ilmoitetaan 0. Tarkentavat tiedot voidaan ilmoittaa raportin lisätiedoissa. 5 VEROTUKSEN MAAKOHTAISEN RAPORTIN KÄSITTELY 5.1 Tietojen vaihtaminen Verohallinnon on välitettävä maakohtainen raportti 15 kuukauden kuluessa sen monikansallisen konsernin tilikauden viimeisestä päivästä, jota maakohtainen raportti koskee. Verohallinnon on välitettävä ensimmäinen maakohtainen raportti tietojenvaihdolla 1. päivänä tammikuuta 2016 tai sen jälkeen alkavalta monikansallisen konsernin tilikaudelta, ja tietojenvaihdon on tapahduttava poikkeuksellisesti 18 kuukauden kuluessa kyseisen tilikauden viimeisestä päivästä. Tämä käytännössä tarkoittaa sitä, että Verohallinnon on välitettävä monikansallisen konsernin ensimmäinen verotuksen maakohtainen raportti kuuden kuukauden kuluessa, siitä päivästä lähtien kun raportti olisi pitänyt viimeistään antaa Verohallinnolle. Seuraava monikansallista konsernia koskeva raportti tulee välittää eteenpäin vastaavasti kolmen kuukauden kuluessa. Verohallinnolle annettu verotuksen maakohtainen raportti välitetään lähtökohtaisesti niihin valtioihin, joissa maakohtaisen raportin sisältämien tietojen mukaan joko on monikansalli-

20 20 (31) 5.2 Tietojen korjaaminen 5.3 Veronkorotus 5.4 Tietojen käyttäminen sen konsernin yhden tai useamman osapuolen verotuksellinen kotipaikka tai joissa ne ovat verovelvollisia kiinteästä toimipaikasta harjoitetun liiketoiminnan osalta. Tietojenvaihtoa varten vaaditaan, että verotuksen maakohtaisen raportin välittävän maan ja raportin vastaanottavan maan välillä on voimassa vähintään monenvälinen toimivaltaisten viranomaisten välinen sopimus CbC-tietojen automaattisesta vaihtamisesta (CbC MCAA), verosopimukseen perustuva CbC-kompetenttisopimus tai TIEA:aan perustuva CbC-kompetenttisopimus. Verohallinto tulee antamaan tarkentavaa tietoa tietojenvaihtoon liittyvistä maista. Verohallinto välittää ohjeen kohdassa 4.3 mainitun ilmoituksen ulkomaisen konsernin ylimmän emoyhtiön kieltäytymisestä kaikkiin EU:n jäsenvaltioihin. Tietoa ei vaihdeta muiden kuin EU:n jäsenvaltioiden kanssa. Verotuksen maakohtaisen raportin tietoja voidaan korjata käyttämällä pohjatietoina aiemmin lähetettyä verkkolomaketta tai antamalla kokonaan uusi lomake. Ilmoitusta selvitysvelvollisesta voidaan korjata käyttämällä pohjatietoina aiemmin lähetettyä verkkolomaketta tai antamalla kokonaan uusi lomake. Verohallinnon on välitettävä maakohtainen raportti kolmen tai kuuden kuukauden kuluessa siitä hetkestä, kun raportti on viimeistään tullut antaa Verohallinnolle. Raportoivalla yhtiöllä on kaksi kuukautta aikaa (raportin viimeisestä palautuspäivästä) tehdä tarvittavia korjauksia aiemmin annettuun raporttiin, jotta korjattu maakohtainen raportti voidaan välittää säädetyssä ajassa vastaanottaville maille. Jos 14 d :ssä tarkoitettu ilmoituksen ja verotuksen maakohtaisen raportin antaja ei ole täyttänyt velvoitettaan säädetyssä määräajassa tai on täyttänyt sen olennaisesti vaillinaisena tai virheellisenä, sille voidaan määrätä enintään euron suuruinen veronkorotus. Veronkorotuksen määrääminen mitoitetaan verovelvollisen laiminlyönnin moitittavuuden perusteella. Asteikon alareunalla on 1000 euron veronkorotus, jos ilmoituksen tai verotuksen maakohtaisen raportin antaminen viivästyy 1-2 viikolla ilmoitusajasta. Asteikon yläreunalla on euron veronkorotus, jos ilmoitusta tai verotuksen maakohtaista raporttia ei ole annettu lainkaan. Veronkorotuksen määräämisessä on kuitenkin noudatettava valtiovarainvaliokunnan mietinnön VaVM 18/2016 vp mukaisesti kohtuullisuutta säännösten ensimmäisinä soveltamisvuosina. Ensimmäiseltä raportoitavalta tilikaudelta annettavaan VML 14 d :n 9 momentin mukaiseen ilmoitukseen liittyvistä puutteista ei määrätä veronkorotusta. Direktiivin mukaan maakohtaisen raportin tietoja voitaisiin käyttää verotuksen riskianalyysiin ja tarvittaessa myös muuhun taloudelliseen ja tilastolliseen analyysiin. Verotuksen riskianalyysi on osa Verohallinnon riskien hallintaan liittyvää toimintaa. Maakohtaisen raportin tietoja käytettäisiin riskien arviointivaiheessa muiden käytettävissä olevien tietojen lisäksi. Veron määrääminen siirtohinnoittelua koskevissa tapauksissa tapahtuisi jatkossakin verotusmenettelystä annetun lain 31 :n soveltamisedellytysten mukaisesti. Siten maakohtaisen raportin lisäksi olisi aina käytettävä muita tietolähteitä ja tarvittaessa pyydettävä verovelvolliselta lisätietoja ennen kuin siirtohinnoittelua koskeva lisäys tehtäisiin verotettavaan tuloon. Direktiivi ei poikkea OECD:n ohjeistuksesta maakohtaisen raportin sisältämien tietojen käytön osalta.

21 21 (31) 6 VERKKOLOMAKKEET 6.1 Maakohtainen raportti

22 22 (31)

23 23 (31)

24 24 (31)

25 25 (31)

26 26 (31)

27 27 (31)

28 28 (31) 6.2 Ilmoitus selvitysvelvollisesta

29 29 (31)

30 30 (31)

31 31 (31)

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 14 b ja 17 b :n 1 momentti, sellaisina kuin ne ovat, 14 b laissa

Verotuksen maakohtainen raportointi

Verotuksen maakohtainen raportointi 1 12.4.2017 Sisältö Tausta Ketä koskee Maakohtaisen raportin antaja Tilikausikohtainen raportointi Annettavat ilmoitukset Maakohtaisen raportin sisältö Aikataulu Ilmoittamistapa

Verotuksen maakohtainen raportointi 1 12.4.2017 Sisältö Tausta Ketä koskee Maakohtaisen raportin antaja Tilikausikohtainen raportointi Annettavat ilmoitukset Maakohtaisen raportin sisältö Aikataulu Ilmoittamistapa

Maakohtainen raportointi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

Maakohtainen raportointi Country by Country Reporting Verohallinnon ohjelmistotalopäivä 23.5.2017 Minna Rintala Tausta OECD:n Base Erosion and Profit Shifting (BEPS) raportin suositukset ja EU-direktiivi

Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä

tulevat muutokset. Verohallinnon ja ohjelmistotalojen yhteistyöpäivä") Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.11.2017 Minna Rintala Tausta maakohtaiselle raportoinnille OECD:n Base Erosion and Profit

Maakohtaisen raportoinnin (CbC ja DAC4) tulevat muutokset Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.11.2017 Minna Rintala Tausta maakohtaiselle raportoinnille OECD:n Base Erosion and Profit

HE 191/2017 vp. Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten,

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain 14 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verotusmenettelystä annettua lakia siten,

LIITE. asiakirjaan. Ehdotus neuvoston direktiiviksi

EUROOPAN KOMISSIO Bryssel 28.1.2016 COM(2016) 25 final ANNEX 1 LIITE asiakirjaan Ehdotus neuvoston direktiiviksi direktiivin 2011/16/EU muuttamisesta siltä osin kuin on kyse pakollisesta automaattisesta

EUROOPAN KOMISSIO Bryssel 28.1.2016 COM(2016) 25 final ANNEX 1 LIITE asiakirjaan Ehdotus neuvoston direktiiviksi direktiivin 2011/16/EU muuttamisesta siltä osin kuin on kyse pakollisesta automaattisesta

Verotuksen maakohtainen raportointi. Ajankohtaiskatsaus

Verotuksen maakohtainen raportointi Ajankohtaiskatsaus 13.4.2018 Ajankohtaista Ensimmäinen maiden välinen tietojenvaihtokierros käynnistyy 30.6.2018 Ajankohtainen lista aktivoiduista maiden välisistä tietojenvaihtosuhteista

Verotuksen maakohtainen raportointi Ajankohtaiskatsaus 13.4.2018 Ajankohtaista Ensimmäinen maiden välinen tietojenvaihtokierros käynnistyy 30.6.2018 Ajankohtainen lista aktivoiduista maiden välisistä tietojenvaihtosuhteista

VEROHALLINTO A137/200/ ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017

VEROHALLINTO 13.06.2017 A137/200/2017 1.2 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO 13.06.2017 A137/200/2017 1.2 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016

VEROHALLINTO 15.02.2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA... 2 4 TIETOJEN

VEROHALLINTO 15.02.2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA... 2 4 TIETOJEN

Siirtohinnoittelun dokumentointi. Siirtohinnoittelutoiminnon asiakasinfo Konserniverokeskus, ylitarkastaja Kristina Juth

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

Siirtohinnoittelun dokumentointi Siirtohinnoittelutoiminnon asiakasinfo 13.4.2018 Konserniverokeskus, ylitarkastaja Kristina Juth Päivitetty siirtohinnoittelun dokumentointiohje Siirtohinnoittelun dokumentointi

VEROHALLINTO A220/200/

VEROHALLINTO 23.11.2017 A220/200/2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO 23.11.2017 A220/200/2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA Torstai 9.6.2016 Eduskunnan verojaosto kello 10 Eduskunnan talousvaliokunta kello 12 Marja Hanski/TEM Direktiiviehdotus tiettyjen

DIREKTIIVIEHDOTUS KOSKIEN TIETTYJEN YRITYSTEN TULOVEROTIETOJEN ILMOITTAMISTA Torstai 9.6.2016 Eduskunnan verojaosto kello 10 Eduskunnan talousvaliokunta kello 12 Marja Hanski/TEM Direktiiviehdotus tiettyjen

Muuttunut dokumentointivelvoite. Sami Laaksonen

Muuttunut dokumentointivelvoite Sami Laaksonen 11.4.2017 Dokumentointivelvoite Muuttunut Siirtohinnoittelun dokumentointi on verovelvollisen etuyhteydessä tekemien liiketoimien hinnoittelusta laatima kirjallinen

Muuttunut dokumentointivelvoite Sami Laaksonen 11.4.2017 Dokumentointivelvoite Muuttunut Siirtohinnoittelun dokumentointi on verovelvollisen etuyhteydessä tekemien liiketoimien hinnoittelusta laatima kirjallinen

VO Aine Leena(VM) KÄYTTÖ RAJOITETTU

KÄYTTÖ RAJOITETTU") Valtiovarainministeriö PERUSMUISTIO VM2016-00128 VO Aine Leena(VM) 02.03.2016 KÄYTTÖ RAJOITETTU Asia Pakollinen automaattinen tietojenvaihto verotuksen alalla Kokous U/E/UTP-tunnus Käsittelyvaihe ja jatkokäsittelyn

Valtiovarainministeriö PERUSMUISTIO VM2016-00128 VO Aine Leena(VM) 02.03.2016 KÄYTTÖ RAJOITETTU Asia Pakollinen automaattinen tietojenvaihto verotuksen alalla Kokous U/E/UTP-tunnus Käsittelyvaihe ja jatkokäsittelyn

DIREKTIIVIT. ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 113 ja 115 artiklan,

L 146/8 3.6.2016 DIREKTIIVIT NEUVOSTON DIREKTIIVI (EU) 2016/881, annettu 25 päivänä toukokuuta 2016, direktiivin 2011/16/EU muuttamisesta siltä osin kuin on kyse pakollisesta automaattisesta tietojenvaihdosta

L 146/8 3.6.2016 DIREKTIIVIT NEUVOSTON DIREKTIIVI (EU) 2016/881, annettu 25 päivänä toukokuuta 2016, direktiivin 2011/16/EU muuttamisesta siltä osin kuin on kyse pakollisesta automaattisesta tietojenvaihdosta

Puuttuvat keskeiset taloudelliset tunnusluvut tulee lisätä pykälään.

Finnwatch ry LAUSUNTO Asia: HE 16/2018 vp Hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa ja eräiksi siihen liittyviksi laeiksi Finnwatch kiittää eduskunnan

Finnwatch ry LAUSUNTO Asia: HE 16/2018 vp Hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa ja eräiksi siihen liittyviksi laeiksi Finnwatch kiittää eduskunnan

Euroopan unionin neuvosto Bryssel, 11. toukokuuta 2016 (OR. en)

") Euroopan unionin neuvosto Bryssel, 11. toukokuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0010 (CNS) 7148/16 FISC 39 ECOFIN 231 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI direktiivin 2011/16/EU

Euroopan unionin neuvosto Bryssel, 11. toukokuuta 2016 (OR. en) Toimielinten välinen asia: 2016/0010 (CNS) 7148/16 FISC 39 ECOFIN 231 SÄÄDÖKSET JA MUUT VÄLINEET Asia: NEUVOSTON DIREKTIIVI direktiivin 2011/16/EU

Asianajotoimisto Heikkilä & Co Helsinki Oy

Helsinki Oy SIIRTOHINNOITTELUA KOSKEVAT SÄÄDÖKSET, SUUNNITTELU JA DOKUMENTOINTI OTM Silja Takalo-Eskola Helsinki Oy Toisiinsa etuyhteydessä olevien yritysten välisten liiketoimien hinnoittelua Kyse konsernin

Helsinki Oy SIIRTOHINNOITTELUA KOSKEVAT SÄÄDÖKSET, SUUNNITTELU JA DOKUMENTOINTI OTM Silja Takalo-Eskola Helsinki Oy Toisiinsa etuyhteydessä olevien yritysten välisten liiketoimien hinnoittelua Kyse konsernin

Pyydettynä lausuntona esitän kunnioittavasti seuraavaa.

1 Professori Seppo Penttilä Tampereen yliopisto VALTIOVARAINMINISTERIÖLLE Asia: Lausuntopyyntö VM071:00/2015: Lausuntopyyntö luonnoksesta hallituksen esitykseksi laiksi verotusmenettelystä annetun lain

1 Professori Seppo Penttilä Tampereen yliopisto VALTIOVARAINMINISTERIÖLLE Asia: Lausuntopyyntö VM071:00/2015: Lausuntopyyntö luonnoksesta hallituksen esitykseksi laiksi verotusmenettelystä annetun lain

78-lomake Selvitys siirtohinnoittelusta. Verohallinnon asiakasinfo Juha Fagerstedt

78-lomake Selvitys siirtohinnoittelusta Verohallinnon asiakasinfo 31.3.2016 Juha Fagerstedt Siirtohinnoitteludokumentointi Laki verotusmenettelystä 14 a : Verovelvollisen on laadittava kirjallinen selvitys

78-lomake Selvitys siirtohinnoittelusta Verohallinnon asiakasinfo 31.3.2016 Juha Fagerstedt Siirtohinnoitteludokumentointi Laki verotusmenettelystä 14 a : Verovelvollisen on laadittava kirjallinen selvitys

Väliyhteisölain muutos (HE 218/2018 vp) Verojaosto Jari Salokoski ja Jaana Mikkola

Verojaosto Jari Salokoski ja Jaana Mikkola") Väliyhteisölain muutos (HE 218/2018 vp) 7.11.2018 Verojaosto Jari Salokoski ja Jaana Mikkola Väliyhteisölainsäädäntö ja sen tavoite Laki ulkomaisten väliyhteisöjen osakkaiden verotuksesta tuli voimaan

Väliyhteisölain muutos (HE 218/2018 vp) 7.11.2018 Verojaosto Jari Salokoski ja Jaana Mikkola Väliyhteisölainsäädäntö ja sen tavoite Laki ulkomaisten väliyhteisöjen osakkaiden verotuksesta tuli voimaan

Ajankohtaista BEPS:stä. Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus

Ajankohtaista BEPS:stä Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus 24.10.2014 BEPS G20-valtiot antoivat OECD:lle viime vuonna toimeksiannon kehittää kansainväliseen verotukseen säännöt,

Ajankohtaista BEPS:stä Sami Laaksonen Siirtohinnoitteluhankkeen asiakasinfotilaisuus 24.10.2014 BEPS G20-valtiot antoivat OECD:lle viime vuonna toimeksiannon kehittää kansainväliseen verotukseen säännöt,

Elinkeinoverotus - Konserniverotus 3. Apulaisprof. Tomi Viitala

Elinkeinoverotus - Konserniverotus 3 Apulaisprof. Tomi Viitala Siirtohinnoittelu Siirtohinnoittelulla tarkoitetaan hinnoittelua samaan konserniin kuuluvien yhtiöiden välisissä liiketoimissa Konserninsisäisiä

Elinkeinoverotus - Konserniverotus 3 Apulaisprof. Tomi Viitala Siirtohinnoittelu Siirtohinnoittelulla tarkoitetaan hinnoittelua samaan konserniin kuuluvien yhtiöiden välisissä liiketoimissa Konserninsisäisiä

Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en)

") Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en) Toimielinten välinen asia: 2017/0138 (CNS) 10582/17 ADD 1 SC 149 ECON 572 IA 115 EHDOTUS Lähettäjä: Saapunut: 22. kesäkuuta 2017 Vastaanottaja:

Euroopan unionin neuvosto Bryssel, 22. kesäkuuta 2017 (OR. en) Toimielinten välinen asia: 2017/0138 (CNS) 10582/17 ADD 1 SC 149 ECON 572 IA 115 EHDOTUS Lähettäjä: Saapunut: 22. kesäkuuta 2017 Vastaanottaja:

Määräykset ja ohjeet 14/2013

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 09 183 51 faksi 09 183 5328 etunimi.sukunimi@finanssivalvonta.fi

Luonnos ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT. 1 Nykytila

Luonnos 22.5.2016 Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain siirtohinnoittelua koskevien dokumentointisäännösten muuttamisesta ja laiksi hallinnollisesta yhteistyöstä verotuksen

Luonnos 22.5.2016 Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain siirtohinnoittelua koskevien dokumentointisäännösten muuttamisesta ja laiksi hallinnollisesta yhteistyöstä verotuksen

Valinnanvapauslain kapitaation ja sote-keskusten laajan palveluvalikoiman on arveltu 1

Finnwatch ry LAUSUNTO Asia: HE 16/2018 vp Hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa ja eräiksi siihen liittyviksi laeiksi, näkemys veroraportointia

Finnwatch ry LAUSUNTO Asia: HE 16/2018 vp Hallituksen esitys eduskunnalle laiksi asiakkaan valinnanvapaudesta sosiaali- ja terveydenhuollossa ja eräiksi siihen liittyviksi laeiksi, näkemys veroraportointia

EV 250/2006 vp HE 247/2006 vp. Jos kuitenkin on ilmeistä, että kokonaisjakautumisessa

EDUSKUNNAN VASTAUS 250/2006 vp Hallituksen esitys eräitä yritysjärjestelyjä koskeviksi muutoksiksi verolainsäädäntöön Asia Hallitus on antanut eduskunnalle esityksensä eräitä yritysjärjestelyjä koskeviksi

EDUSKUNNAN VASTAUS 250/2006 vp Hallituksen esitys eräitä yritysjärjestelyjä koskeviksi muutoksiksi verolainsäädäntöön Asia Hallitus on antanut eduskunnalle esityksensä eräitä yritysjärjestelyjä koskeviksi

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 65/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain 33 c :n, elinkeinotulon verottamisesta annetun lain 6 a :n sekä rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 ja 3

HE 65/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain 33 c :n, elinkeinotulon verottamisesta annetun lain 6 a :n sekä rajoitetusti verovelvollisen tulon verottamisesta annetun lain 3 ja 3

VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2019

TIETUEKUVAUS 2019") VEROHALLINTO 23.1.2019 VH/2727/00.01.00/2018 1.0 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 23.1.2019 VH/2727/00.01.00/2018 1.0 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2018

TIETUEKUVAUS 2018") VEROHALLINTO 10.12.2018 A114/200/2017 1.2 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

VEROHALLINTO 10.12.2018 A114/200/2017 1.2 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

Hallitus on vuoden 2000 valtiopäivillä antanut eduskunnalle esityksensä laeiksi kirjanpitolain ja tilintarkastuslain muuttamisesta (HE 189/2000 vp).

.") Hallitus on vuoden 2000 valtiopäivillä antanut eduskunnalle esityksensä laeiksi kirjanpitolain ja tilintarkastuslain muuttamisesta (HE 189/2000 vp). Talousvaliokunta on antanut asiasta mietinnön (TaVM

Hallitus on vuoden 2000 valtiopäivillä antanut eduskunnalle esityksensä laeiksi kirjanpitolain ja tilintarkastuslain muuttamisesta (HE 189/2000 vp). Talousvaliokunta on antanut asiasta mietinnön (TaVM

Mitä tilinpäätös kertoo?

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

Valtioneuvoston asetus kirjanpitoasetuksen muuttamisesta

Annettu Helsingissä 30 päivänä joulukuuta 2004 Valtioneuvoston asetus kirjanpitoasetuksen muuttamisesta Valtioneuvoston päätöksen mukaisesti, joka on tehty kauppa- ja teollisuusministeriön esittelystä,

Annettu Helsingissä 30 päivänä joulukuuta 2004 Valtioneuvoston asetus kirjanpitoasetuksen muuttamisesta Valtioneuvoston päätöksen mukaisesti, joka on tehty kauppa- ja teollisuusministeriön esittelystä,

Määräykset ja ohjeet 14/2013

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 14/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro FIVA 15/01.00/2013 Antopäivä 10.6.2013 Voimaantulopäivä 1.7.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

KIRJANPITOASETUKSEN 1:3 :N AATTEELLISEN YHTEISÖN JA SÄÄTIÖN TULOSLASKELMA JA TASE -KAAVAT

KIRJANPITOASETUKSEN 1:3 :N AATTEELLISEN YHTEISÖN JA SÄÄTIÖN TULOSLASKELMA JA TASE -KAAVAT Aatteellisen yhteisön ja säätiön tuloslaskelma laaditaan seuraavan kaavan mukaan: Varsinainen toiminta a) Henkilöstökulut

KIRJANPITOASETUKSEN 1:3 :N AATTEELLISEN YHTEISÖN JA SÄÄTIÖN TULOSLASKELMA JA TASE -KAAVAT Aatteellisen yhteisön ja säätiön tuloslaskelma laaditaan seuraavan kaavan mukaan: Varsinainen toiminta a) Henkilöstökulut

FATCAn kuulumiset sekä DAC2 ja CRS

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

FATCAn kuulumiset sekä DAC2 ja CRS Ohjelmistotalotapaaminen Minna Rintala, Anna Veijola Esityksen sisältö FATCA-ilmoittaminen Yleistietoa Ilmoittaminen Muutokset vuodelle 2015 Ilmoitusaika DocRefId Lisätietoja

Määräykset ja ohjeet X/2013

Määräykset ja ohjeet X/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro x/01.00/2013 Antopäivä x.x.2013 Voimaantulopäivä x.x.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet X/2013 Kolmansien maiden kaupankäyntiosapuolet Dnro x/01.00/2013 Antopäivä x.x.2013 Voimaantulopäivä x.x.2013 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

VEROHALLINTO

VEROHALLINTO 23.1.2019 1.0 SELVITYS SIIRTOHINNOITTELUSTA (78) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 23.1.2019 1.0 SELVITYS SIIRTOHINNOITTELUSTA (78) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

Yritys ulkomailla, toimintaa Suomessa. Ulkomaisen yrityksen verotukseen liittyvät velvoitteet

Yritys ulkomailla, toimintaa Suomessa Ulkomaisen yrityksen verotukseen liittyvät velvoitteet 1 Veroilmoitus Ulkomainen yritys, jolla on kiinteä toimipaikka Suomessa on verovelvollinen Suomeen kiinteän

Yritys ulkomailla, toimintaa Suomessa Ulkomaisen yrityksen verotukseen liittyvät velvoitteet 1 Veroilmoitus Ulkomainen yritys, jolla on kiinteä toimipaikka Suomessa on verovelvollinen Suomeen kiinteän

Laki. EDUSKUNNAN VASTAUS 179/2006 vp

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

Määräykset ja ohjeet 20/2013

Määräykset ja ohjeet 20/2013 Taloudellisen informaation raportointi Dnro FIVA 28/01.00/2013 Antopäivä 9.12.2013 Voimaantulopäivä 1.1.2014 Muutospäivä: 31.12.2014 FINANSSIVALVONTA puh. 010 831 51 faksi

Määräykset ja ohjeet 20/2013 Taloudellisen informaation raportointi Dnro FIVA 28/01.00/2013 Antopäivä 9.12.2013 Voimaantulopäivä 1.1.2014 Muutospäivä: 31.12.2014 FINANSSIVALVONTA puh. 010 831 51 faksi

Laki. varainsiirtoverolain muuttamisesta

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Määräykset ja ohjeet 26/2013

Määräykset ja ohjeet 26/2013 Yhteiseurooppalainen raportointi (COREP) Dnro FIVA 18/01.00/2013 Antopäivä 9.12.2013 Voimaantulopäivä 29.6.2014 Muutospäivä: 7.12.2015 FINANSSIVALVONTA puh. 010 831 51 faksi

Määräykset ja ohjeet 26/2013 Yhteiseurooppalainen raportointi (COREP) Dnro FIVA 18/01.00/2013 Antopäivä 9.12.2013 Voimaantulopäivä 29.6.2014 Muutospäivä: 7.12.2015 FINANSSIVALVONTA puh. 010 831 51 faksi

Standardi RA1.2. Määräysvallan hankkiminen Euroopan talousalueen ulkopuolisessa maassa sijaitsevasta. Määräykset ja ohjeet

Standardi Määräysvallan hankkiminen Euroopan talousalueen ulkopuolisessa maassa sijaitsevasta yrityksestä Määräykset ja ohjeet dnro 5/120/2006 2 (10) SISÄLLYSLUETTELO 1 Soveltaminen 3 2 Standardin tavoite

Standardi Määräysvallan hankkiminen Euroopan talousalueen ulkopuolisessa maassa sijaitsevasta yrityksestä Määräykset ja ohjeet dnro 5/120/2006 2 (10) SISÄLLYSLUETTELO 1 Soveltaminen 3 2 Standardin tavoite

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

Laki. EDUSKUNNAN VASTAUS 46/2013 vp. Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä. muuttamisesta. Asia. Päätös. Valiokuntakäsittely

EDUSKUNNAN VASTAUS 46/2013 vp Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja työturvallisuuslain muuttamisesta Asia Hallitus on vuoden 2012 valtiopäivillä antanut eduskunnalle

EDUSKUNNAN VASTAUS 46/2013 vp Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja työturvallisuuslain muuttamisesta Asia Hallitus on vuoden 2012 valtiopäivillä antanut eduskunnalle

Konsernituloslaskelma

Konsernituloslaskelma 1.1.2018-31.12.2018 1.1.2017-31.12.2017 LIIKEVAIHTO 28 729 986,76 26 416 878,43 Valmistus omaan käyttöön 6 810,90 Liiketoiminnan muut tuotot 1 500 810,15 1 468 655,80 Materiaalit

Konsernituloslaskelma 1.1.2018-31.12.2018 1.1.2017-31.12.2017 LIIKEVAIHTO 28 729 986,76 26 416 878,43 Valmistus omaan käyttöön 6 810,90 Liiketoiminnan muut tuotot 1 500 810,15 1 468 655,80 Materiaalit

Määräykset ja ohjeet 20/2013

Määräykset ja ohjeet 20/2013 Taloudellisen informaation raportointi Dnro FIVA 28/01.00/2013 Antopäivä 9.12.2013 Voimaantulopäivä 01.01.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 20/2013 Taloudellisen informaation raportointi Dnro FIVA 28/01.00/2013 Antopäivä 9.12.2013 Voimaantulopäivä 01.01.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain siirtohinnoittelua koskevien dokumentointisäännösten muuttamisesta

Luonnos 8.12.2015 Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain siirtohinnoittelua koskevien dokumentointisäännösten muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

Luonnos 8.12.2015 Hallituksen esitys eduskunnalle laiksi verotusmenettelystä annetun lain siirtohinnoittelua koskevien dokumentointisäännösten muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

Konsernituloslaskelma

Konsernituloslaskelma ei laadittu 1.1.2017-31.12.2017 1.1.2016-31.12.2016 LIIKEVAIHTO 26 416 878,43 Liiketoiminnan muut tuotot 1 468 655,80 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden

Konsernituloslaskelma ei laadittu 1.1.2017-31.12.2017 1.1.2016-31.12.2016 LIIKEVAIHTO 26 416 878,43 Liiketoiminnan muut tuotot 1 468 655,80 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden

Luottolaitoksen ja sijoituspalveluyrityksen tilinpäätöksen yhdisteleminen vakuutusyhtiön konsernitilinpäätökseen

Annettu Helsingissä 31 päivänä joulukuuta 2004 Sosiaali- ja terveysministeriön asetus vakuutusyrityksen tilinpäätöksestä ja konsernitilinpäätöksestä annetun sosiaali- ja terveysministeriön asetuksen muuttamisesta

Annettu Helsingissä 31 päivänä joulukuuta 2004 Sosiaali- ja terveysministeriön asetus vakuutusyrityksen tilinpäätöksestä ja konsernitilinpäätöksestä annetun sosiaali- ja terveysministeriön asetuksen muuttamisesta

Määräykset ja ohjeet 26/2013

Määräykset ja ohjeet 26/2013 Yhteiseurooppalainen raportointi (COREP) Dnro FIVA 18/01.00/2013 Antopäivä 9.12.2013 Voimaantulopäivä 29.6.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 26/2013 Yhteiseurooppalainen raportointi (COREP) Dnro FIVA 18/01.00/2013 Antopäivä 9.12.2013 Voimaantulopäivä 29.6.2014 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

ELENIA PALVELUT OY Tilinpäätös

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

Verotarkastus & siirtohinnoittelun dokumentointi. Siirtohinnoitteluhankkeen asiakasinfo

Verotarkastus & siirtohinnoittelun dokumentointi Siirtohinnoitteluhankkeen asiakasinfo 28.11.2013 Siirtohinnoittelutarkastus työvaiheina Tarkastuskertomus Vertailuanalyysi TP dokumentoinnin arviointi muun

Verotarkastus & siirtohinnoittelun dokumentointi Siirtohinnoitteluhankkeen asiakasinfo 28.11.2013 Siirtohinnoittelutarkastus työvaiheina Tarkastuskertomus Vertailuanalyysi TP dokumentoinnin arviointi muun

HE 168/2018 vp. Esityksessä ehdotetun lain Alankomaiden kuningaskunnan kanssa Aruban osalta automaattisesta

Hallituksen esitys eduskunnalle laiksi Alankomaiden kanssa Aruban osalta automaattisesta tietojenvaihdosta säästöjen tuottamista korkotuloista tehdyn sopimuksen lainsäädännön alaan kuuluvien määräysten

Hallituksen esitys eduskunnalle laiksi Alankomaiden kanssa Aruban osalta automaattisesta tietojenvaihdosta säästöjen tuottamista korkotuloista tehdyn sopimuksen lainsäädännön alaan kuuluvien määräysten

VUOSI-ILMOITUS KORKOTULON LÄHDEVERON ALAISET KOROT (VSKTVYSL)

") VEROHALLINTO 2.1.2018 A103/200/2017 1.0 VUOSI-ILMOITUS KORKOTULON LÄHDEVERON ALAISET KOROT (VSKTVYSL) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VEROHALLINTO 2.1.2018 A103/200/2017 1.0 VUOSI-ILMOITUS KORKOTULON LÄHDEVERON ALAISET KOROT (VSKTVYSL) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

D044554/01 LIITE. Sijoitusyhteisöt: konsernitilinpäätökseen yhdistelemistä koskevan poikkeuksen soveltaminen

FI D044554/01 LIITE Sijoitusyhteisöt: konsernitilinpäätökseen yhdistelemistä koskevan poikkeuksen soveltaminen (Muutokset IFRS 10:een, IFRS 12:een ja IAS 28:aan) Muutokset IFRS 10:een Konsernitilinpäätös

FI D044554/01 LIITE Sijoitusyhteisöt: konsernitilinpäätökseen yhdistelemistä koskevan poikkeuksen soveltaminen (Muutokset IFRS 10:een, IFRS 12:een ja IAS 28:aan) Muutokset IFRS 10:een Konsernitilinpäätös

Muuntoerot 0,0 0,0 0,0 0,0 0,0. Tilikauden laaja tulos yhteensä 2,8 2,9 4,2 1,1 11,0

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

ELENIA PALVELUT OY Tilinpäätös

ELENIA PALVELUT OY 1.1.2016-31.12.2016 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma