Tuottajaosuuskuntien rahoitusasema ja suositukset toimenpiteiksi

|

|

|

- Heidi Mäkinen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Tuottajaosuuskuntien rahoitusasema ja suositukset toimenpiteiksi Pellervon Päivä 2015 Kari Huhtala Rahoitustyöryhmän puheenjohtaja Osuustoimintajohtaja, Pellervo-Seura

2 Työryhmän toimeksianto 1. Selvittää osuuskuntien rahoitusasemaa 2. Tehdä ehdotukset jäsenrahoituksen kehittämiseksi 3. Tehdä ehdotukset muiden rahoitusinstrumenttien kehittämiseksi Työryhmän rajasi työskentelyn tuottajaosuuskuntiin, joissa rahoituskysymykset ovat olleet eniten esillä

3 Raportin käsittely Raporttiluonnos keväällä 2014 kommenteille kaikkiin tuottajaosuuskuntiin Pellervon hallitus käsitteli luonnoksen Valtuuskunta hyväksyi raportin Raportti julkaistu Pellervon kotisivuilla

4 Raportin rakenne: 1. Johdanto 2. Rahoitusaseman nykytila 3. Miksi rahoitusta mietitään 4. Taustaa (mm. osuuskuntalaki, jäsenhyöty) 5. Rahoitus 6. Yhteenveto suosituksista

5. Rahoitus 6.")

5 Rahoitusaseman nykytila suomalaisissa tuottajaosuuskunnissa Tässä raportissa rahoitusasemalla tarkoitetaan oman pääoman ja vieraan pääoman suhteellista osuutta yrityksen taseessa. Rahoitusasemaa kuvataan omavaraisuusasteella, joka lasketaan oman pääoman prosenttiosuutena taseen loppusummasta. Raportin analyysia varten tuottajaosuuskunnat on luokiteltu seuraavalla tavalla: 1 Pörssiyrityksen omistajaosuuskunnat 2 Jalostusta ja markkinointia hoitavat osuuskunnat 3 Hankintaosuuskunnat

6 Ryhmä 1a. Pelkkä omistajuus. Osuuskunnat, joiden pääasiallinen toiminnan tarkoitus on omistajuus, ovat LSO, Itikka ja Lihakunta. Ryhmä 1b. Omistajuus ja hankinta. Metsäliitto ja Pohjanmaan Liha hoitavat omistajuuden lisäksi raaka-aineen hankinnan tuottajilta. Ryhmä 2. Jalostusta ja markkinointia hoitavia osuuskuntia ovat Munakunta, Hämeenlinnan osuusmeijeri, Osuuskunta Maitomaa, Osuuskunta Maitokolmio, Osuuskunta Satamaito, Kuusamon osuusmeijeri, Porlammin osuusmeijeri, Ålands Centralandelslag ja Faba. Ryhmä 3a. Hankintaosuusmeijereinä toimivat Ilmajoen, Hirvijärven, Paavolan,Limingan, Kaustisen osuusmeijerit sekä Laaksojen Maitokunta Ryhmä 3b. Hankinta- ja omistajaosuuskuntia ovat Evijärven osuusmeijeri, Härmän seudun osuusmeijeri, Milka Meijeriosuuskunta, Osuuskunta ItäMaito, Osuuskunta Länsi- Maito, Osuuskunta Maitosuomi, Osuuskunta Pohjolan Maito ja Osuuskunta Tuottajain Maito. Valio Oy on tässä ryhmässä mukana vertailussa. Luvuissa on huomioitu meijereiden fuusiot niin, että sulautumista edeltäviltä vuosilta osuuskuntien tilinpäätösluvut on laskettu yhteen.

7 Miksi rahoitusta mietitty Keskustelua käyty osuuskunnan rahoituksesta ja pääomahuollosta Ei akuutteja ongelmia; kyse pitkän aikavälin rahoitustarpeista Pankkirahoituksen ehtojen kiristyminen herättänyt kysymyksiä vieraan pääoman rahoituksen saatavuudesta ja ehdoista osuuskunnille Tuottajaosuuskunta tarvitsee rahoitusta 1. liiketoimintansa jatkuvaan hoitamiseen ja kehittämiseen 2. investointeihin

8 Miksi rahoitusta mietitään, jatkuu Osuuskunnalla pitää olla puskuria huonompiin aikoihin riittävästi omaa pääomaa investointeihin varaa kehittää toimintaa jotta se pysyy kilpailukykyisenä Tilakoon kasvaessa maataloustuottajien määrä laskee trendinomaisesti. Samassa suhteessa laskevat tuottajaosuuskuntien jäsenmäärät. Yksittäisen jäsenen osuusmaksuvelvoite kasvaa. Motivaation jäsenten tuotantoon sidotuille osuuspääomasijoituksille tulee säilyä, ja vapaaehtoisten sijoitusten houkuttelemiseksi on oltava riittävät kannustimet.

9 Ei-jäsenten rahoitusmahdollisuus Uusi osuuskuntalaki antaa osuuskunnille entistä helpommin mahdollisuudet hankkia oman pääomanehtoista rahoitusta myös muilta kuin jäseniltä. Lain olettamasäännöksen mukaan osuuksia voivat merkitä muut kuin jäsenet ellei sitä ole säännöissä kielletty. Uudistunut osuuskuntalaki sallii mitä erilaisimpien oman pääoman instrumenttien ja uudenlaisten sijoitusmekanismien käyttöönotolle osuuskunnissa.

10 Seuraavissa kuvissa on tuottajaosuuskuntien omavaraisuusasteet vv

11 OSUUSKUNNAN JÄSENEN OIKEUDET JA EDUT JA JÄSENARVO (Pöyhönen, Seppo: Osuuskunta ja osuuskuntalaki. Talentum 2013, s. 44) ja antavat oikeuden määrätä jäsenen ja osuuden tai osakkeen omistajan luovat HALLINNOIMISOIKEUDET JA PÄÄTÖSVALTA perustuvat osuuskuntalakiin ja osuuskunnan sääntöihin PALVELUEDUT palveluiden käyttöön perustuvat taloudelliset edut taloudellisista oikeuksista ja eduista OMISTAJAOIKEUDET osuuksiin tai osakkeisiin perustuvat taloudelliset oikeudet ja edut luovat PALVELUARVON OMISTAJA-ARVON JÄSENARVO = PALVELUARVO + OMISTAJA-ARVO Osuuskunnan olemassaolon arvo Osuuksiin perustuva ylijäämän jako + + Palveluetujen arvo Osuuksien arvon muutokset Palveluiden hintaedut Osuuden palauttaminen Muut palveluiden käyttöön perustuvat edut Markkinapohjaiset muutokset esimerkkinä bonukset Rakenteelliset muutokset Ylijäämän jako palveluiden perusteella Varojen jakaminen purkautuessa

12 Omavaraisuusaste, 1a. Pörssiyrityksen omistajaosuuskunnat, pelkkä omistajuus Kommentti: ovat omistajaosuuskunnissa hyvin korkeita.

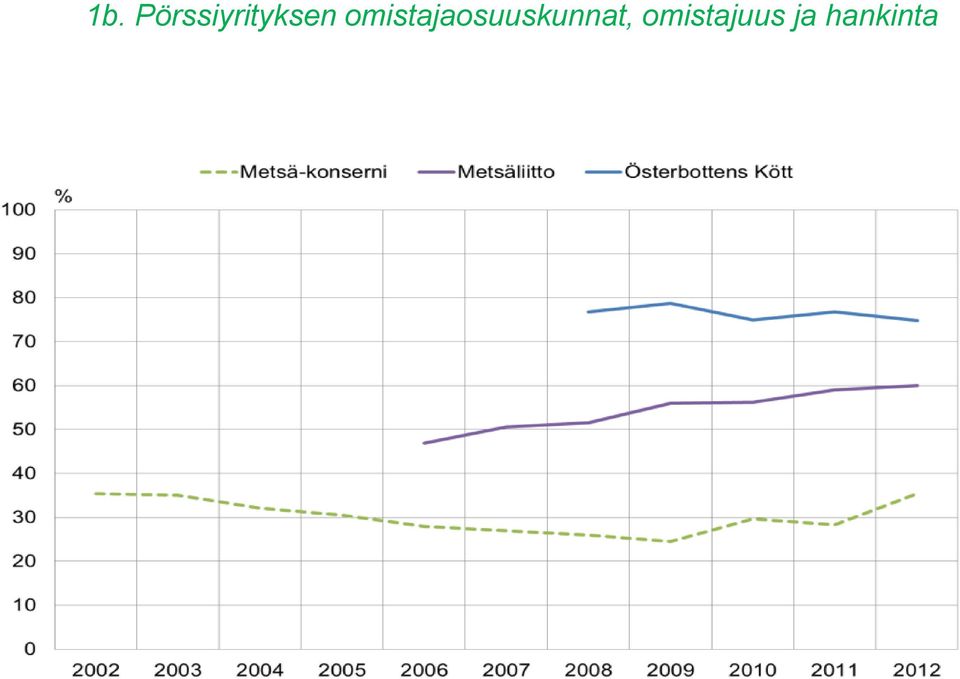

13 1b. Pörssiyrityksen omistajaosuuskunnat, omistajuus ja hankinta

14 2. Jalostusta ja markkinointia hoitavat osuuskunnat Kommentti: tässä ryhmässä on suurta hajontaa ja keskenään erilaisia kehitystrendejä.

15 3a. Hankintaosuuskunnat Kommentti: Ei suuria eroja yhtä osuuskuntaa lukuunottamatta.

16 3b. Hankinta- ja omistajaosuuskunnat Kommentti: ovat kehitykseltään samankaltaisia, vaikka tasoeroja on.

17 Mihin rahoituksen tule osuuskunnassa riittää? A. TULORAHOITUKSEN TULEE RIITTÄÄ SEURAAVIIN PERUSTEHTÄVIIN: 1. korollisten lainojen lyhennykset 2. tarvittavien korvausinvestointien suorittaminen 3. kohtuullinen voitonjako 4. rahoitusreservi osuuskunnan kehittämiseen B. VIERAAN PÄÄOMAN ROOLI: Työryhmän mielestä rahoittajat ymmärtävät osuuskuntien erityispiirteet. Rahoittajien näkökulmasta keskeistä osuuskunnassa on ylläpitää oman pääoman ja voittovarojen suhde eli yrityksen kyky tuottaa tulosta liiketoiminnalla. Ulkopuolisen rahoituksen hankinnassa on tärkeää osoittaa sidosryhmille, että osuuskunnan jäsenet ja omistajat kantavat huolta osuuskunnasta.

18 Johtopäätöksiä tuottajaosuuskuntien rahoitusasemasta OMAN PÄÄOMAN RIITTÄVYYS: Rahoitusaseman yleismittarina toimiva omavaraisuusaste on nyt useimmissa tuottajaosuuskunnissa riittävän hyvä (yli 40 %). Tuottajaosuuskuntien liiketoimintalogiikan luonteet poikkeavat, minkä vuoksi kaikille yhteistä rahoitusaseman tasovaadetta ei voi määrittää. Siksi työryhmän tarkastelussa on käytetty kolmiportaista jaottelua, jonka puitteissa voidaan määritellä omavaraisuuden hyväksyttävät ja suositeltavat tasot. Omistajaosuuskuntien tärkein tehtävä on varmistaa omistajuuden laajuus omistamissaan tytäryhtiöissä. Jalostus- ja markkinointiosuuskunnat toimivat kuten mitkä tahansa yritykset, niissä koko liiketoiminta on osuuskunnan sisällä. Hankintatoiminta sinänsä ei edellytä normaalia korkeampaa vakavaraisuutta, maksuvalmiutta kylläkin. Omistajuus sen sijaan edellyttää myös vahvaa tasetta, joten osuuskunnissa, joissa hankintaan yhdistyy omistajuustehtävä, omavaraisuusaste on pidetty korkeampana.

19 Miten omavaraisuutta voi kehittää Omavaraisuutta voi vahvistaa keräämällä jäseniltä lisää pääomaa. Tuottajajäsenten oman tilan investointitarpeet voivat rajoittaa tämän pääomankeruumahdollisuuden laajamittaista käyttöä. Osuuskunnissa kannattaa miettiä, miten jäsenille tarjotaan mahdollisuutta vapaaehtoisten lisäsijoitusten tekemiseksi osuuskuntaan. Omavaraisuus kehittyy pidättämällä osuuskuntaan voittovaroja. Osuuskunnan hallituksen on tarkkaan pohdittava, mikä osa ylijäämästä jaetaan jäsenille ja mikä pidätetään osuuskuntaan. Kansainvälisiä esimerkkejä on siitä, että osuuskunnat ovat päättäneet tästä jakosuhteesta useammaksi esim. 3-4 vuodeksi eteenpäin.

20 Pääoman kustannus Mikään pääoman lajeista ei ole ilmaista. Pääoman kustannus on se hinta, jolla yritys saa pääomia rahoitusmarkkinoilta tai muista rahoittajalähteistä. Pääoman kustannus on yhtä kuin sijoittajan tuottovaatimus. Jäsenen näkökulmasta osuuskunnan oman pääoman kustannus vastaa itse asiassa hänen tuotto-odotusta, jos hän käyttäisi pääoman vaihtoehtoisessa kohteessa. Tuottajaosuuskunnan tapauksessa vaihtoehtoinen kohde voi hyvin tyypillisesti olla investointi omaan tilaan. Jäsenen pääomalla on siis hinta. Tulorahoituksen ja jäsenten osuuspääoman lisäksi on syytä arvioida ulkopuolisen rahoituksen kustannusta. Jos osuuskunta ottaisi ulkopuolisia sijoittajia mukaan, se monimutkaistaisi yrityksen tasapainoilua erilaisten intressien välillä. Tuottovaatimusten eli pääoman kustannuksen lisäksi yrityksen on arvioitava pääoman pysyvyyttä.

21 Yhteenveto suosituksista (esitetään hyväksyttäviksi Pellervon valtuuskunnassa 12/2014) Edellä olevaan analyysiin ja pohdintaan viitaten Pellervon asettama rahoitustyöryhmä antaa seuraavat tuottajaosuuskuntien rahoitusta koskevat suositukset: 1. Rahoitusasema: markkinointi- ja jalostusosuuskunnan vakavaraisuus omavaraisuusasteella mitaten tulisi olla vähintään %, hankintaosuuskunnilla ja omistajaosuuskunnilla vähintään 50 %. 2. Tulorahoituksen riittävyys: tuottajaosuuskunnan tulorahoituksen tulee riittää vähintään osuuskunnan korvausinvestointeihin, lainojen lyhennykseen ja kohtuulliseen korvaukseen omalle pääomalle. 3. Tulorahoituksen jako osuuskunnan ja jäsenten kesken: Osuuskunnan hallituksen tehtävä on päättää, mikä osa tulorahoituksesta pidätetään osuuskunnan tarpeisiin ja mikä osa siitä jaetaan jäsenille. Suositus on, että hallitus päättää tästä useamman kuin yhden vuoden aikajänteellä. Näin talouden suunnitteluun ja jäsensuhteen hoitoon tulee pitkäjänteisyyttä. On suositeltavaa, että kaikki tuottajaosuuskunnat määrittävät nämä asiat omistajastrategiassaan.

22 Yhteenveto suosituksista 4. Jäsenpääoman hankinta: Tuottajaosuuskuntien tulee harjoittaa aktiivista jäsenpääoman hankintaa, joka turvaa oman pääoman kehittymistä ja lisää luottamusta rahoittajia kohtaan. Osuuskuntien tehtävänä on luoda jäsenpääoman hankintaan kannustimia. 5. Velvoiteosuudet: Jokaisella osuuskunnalla tulee olla pitkän ajan strategia, miten velvoiteosuuksia kerätään. 6. Pääomainstrumentit: Osuuskuntalaki mahdollistaa monenlaisten vapaaehtoisen pääomainstrumenttien käytön. Huolellisesti laadittujen sääntöjen merkitys korostuu. Osuuskunnan on jatkossa säännöissään yksilöitävä entistä tarkemmin haluamansa menettelytavat.

23 Yhteenveto suosituksista 7. Vapaaehtoiset lisäsijoitukset: Osuuskunnissa kannattaa pohtia, miten jäsenille tarjotaan mahdollisuutta vapaaehtoisten lisäsijoitusten tekemiseksi osuuskuntaan. 8. Rahastoannin mahdollisuudet: Osuuskunnan jäsen saa osuuskunnasta erotessaan osuudet takaisin nimellisarvostaan. Osuuskunta voi rahastoannilla päivittää nimellisarvoa lähemmäksi osuuksien käypää arvoa. Tämä voi kannustaa jäsentä pitkäjänteiseen sijoittamiseen osuuskuntaan. 9. Rahoituksen kustannukset: Osuuskuntien tulee arvioida eri rahoituslajien, kuten jäsenpääoman, muun oman pääoman ja vieraan pääoman kustannuksia ja niiden välistä tasapainoa eri osapuolten kannalta. Osuuskunnan jäsenen ja osuuskunnan vastakkainasettelua tulee kuitenkin välttää.

24 Yhteenveto suosituksista 10. Jäsenarvo: Osuuskuntien omistajaohjauksen kannalta olisi tärkeätä tutkia, arvioida ja raportoida tässä raportissa kuvattua jäsenarvoa jäsenille. 11. Ei-jäsenten pääoma: Pääoman hankinnan vaihtoehtoja kannattaa vertailla ennakkoluulottomasti ottaen huomioon osuuskuntalain antamat mahdollisuudet. Osuuskunnan säännöillä voidaan sijoitusinstrumenttien logiikka määritellä houkuttelevaksi ja tarjota ei-jäsenille mahdollisuus merkitä osuuksia. Tällöin on huolehdittava oikeudenmukaisuuskysymyksistä jäsenten ja ei-jäsenten välillä. 12. Maatalouden rakennemuutos: Maatilojen vähentyessä tuottajaosuuskuntien jäsenmäärät vähenevät. Samanaikainen tilojen koon kasvu merkitsee, että yksittäiset jäsenet merkitsevät osuuskunnilla enemmän kuin aiemmin. Tämän kehityksen huomiointi osuuskuntien jäsenrahoituksessa on tulevaisuudessa tärkeää.

Osuustoimintayritysten rahoitus

Osuustoimintayritysten rahoitus Osuuskuntien rahoitustyöryhmä Hyväksytty Pellervo-Seura ry:n hallituksessa 7.11.2014 valtuuskunnalle esitettäväksi Hyväksytty Pellervo-Seuran valtuuskunnassa 4.12.2014 Sisällysluettelo

Osuustoimintayritysten rahoitus Osuuskuntien rahoitustyöryhmä Hyväksytty Pellervo-Seura ry:n hallituksessa 7.11.2014 valtuuskunnalle esitettäväksi Hyväksytty Pellervo-Seuran valtuuskunnassa 4.12.2014 Sisällysluettelo

Tuottajaosuuskuntien rahoitus. Pellervo-Seuran rahoitustyo ryhma

Tuottajaosuuskuntien rahoitus Pellervo-Seuran rahoitustyo ryhma Hyväksytty Pellervo-Seuran hallituksessa 7.11.2014 Hyväksytty Pellervo-Seuran valtuuskunnassa 4.12.2014 Osuustoimintayritysten rahoitus

Tuottajaosuuskuntien rahoitus Pellervo-Seuran rahoitustyo ryhma Hyväksytty Pellervo-Seuran hallituksessa 7.11.2014 Hyväksytty Pellervo-Seuran valtuuskunnassa 4.12.2014 Osuustoimintayritysten rahoitus

Tuottajaosuuskuntien asema Euroopassa. Pellervon Päivä 10.4.2013 Petri Ollila HY Perttu Pyykkönen PTT

Tuottajaosuuskuntien asema Euroopassa Pellervon Päivä 10.4.2013 Petri Ollila HY Perttu Pyykkönen PTT Esityksen teemat Taustalla tutkimushanke osuuskuntien roolista EU:ssa Yleiskuva tuottajaosuustoiminnasta

Tuottajaosuuskuntien asema Euroopassa Pellervon Päivä 10.4.2013 Petri Ollila HY Perttu Pyykkönen PTT Esityksen teemat Taustalla tutkimushanke osuuskuntien roolista EU:ssa Yleiskuva tuottajaosuustoiminnasta

Osuuskunnan Hyvä Hallintohenkilö HH-valmennus

Osuuskunnan Hyvä Hallintohenkilö HH-valmennus PI-johtamiskoulu 28. 29.10. ja 2.-3.12.2015 Aika Jakso I: 28. - 29.10.2015 Jakso II: 2.- 3.12.2015 Paikka Eerikkilän Urheiluopisto, Forssa Kylpylähotelli Caribia,

Osuuskunnan Hyvä Hallintohenkilö HH-valmennus PI-johtamiskoulu 28. 29.10. ja 2.-3.12.2015 Aika Jakso I: 28. - 29.10.2015 Jakso II: 2.- 3.12.2015 Paikka Eerikkilän Urheiluopisto, Forssa Kylpylähotelli Caribia,

STRATEGIA tiivis

STRATEGIA 2022 20.4.2018 tiivis Itikka osuuskunnan strategia 2022 ROHKEASTI ETEENPÄIN KOHTI VUOTTA 2022 VUODESTA 1914 ITIKKA OSUUSKUNNAN VISIO ja STRATEGIA 2022 VISIOMME Tuemme aktiivisesti osuuskunnan

STRATEGIA 2022 20.4.2018 tiivis Itikka osuuskunnan strategia 2022 ROHKEASTI ETEENPÄIN KOHTI VUOTTA 2022 VUODESTA 1914 ITIKKA OSUUSKUNNAN VISIO ja STRATEGIA 2022 VISIOMME Tuemme aktiivisesti osuuskunnan

UUSI OSUUSKUNTALAKI Keskeiset muutokset ja vaikutus osuuskuntiin

UUSI OSUUSKUNTALAKI Keskeiset muutokset ja vaikutus osuuskuntiin Pellervo Päivä 2013 Lakiasiainjohtaja Anne Kontkanen Pellervo-Seura ry Miksi uusi osuuskuntalaki? valmistelulle aseteut tavoitteet: osuuskuntien

UUSI OSUUSKUNTALAKI Keskeiset muutokset ja vaikutus osuuskuntiin Pellervo Päivä 2013 Lakiasiainjohtaja Anne Kontkanen Pellervo-Seura ry Miksi uusi osuuskuntalaki? valmistelulle aseteut tavoitteet: osuuskuntien

Osuuskuntalain muutosten vaikutus vesiosuuskuntiin Pori 17.11.2014 Vesa Arvonen Miksi ja mikä muuttui Uusi laki voimaan 1.1.2014 Tavoitteena yhdenmukainen yhteisölainsäädäntö, missä huomioidaan osuuskuntien

Osuuskuntalain muutosten vaikutus vesiosuuskuntiin Pori 17.11.2014 Vesa Arvonen Miksi ja mikä muuttui Uusi laki voimaan 1.1.2014 Tavoitteena yhdenmukainen yhteisölainsäädäntö, missä huomioidaan osuuskuntien

OSUUSKUNTALAIN UUDET MAHDOLLISUUDET. Pellervon Päivä 2013 Osuuskuntalakiseminaari Prof. Jukka Mähönen 10.4.2013

OSUUSKUNTALAIN UUDET MAHDOLLISUUDET Pellervon Päivä 2013 Osuuskuntalakiseminaari Prof. Jukka Mähönen 10.4.2013 2 ENSIKSIKIN: MIKÄ EI MUUTU? Olennaista osuuskunnan tarkoitus (EOKL 1:5) Osuuskunnan toiminnan

OSUUSKUNTALAIN UUDET MAHDOLLISUUDET Pellervon Päivä 2013 Osuuskuntalakiseminaari Prof. Jukka Mähönen 10.4.2013 2 ENSIKSIKIN: MIKÄ EI MUUTU? Olennaista osuuskunnan tarkoitus (EOKL 1:5) Osuuskunnan toiminnan

Omistajaoikeudet ja omistaja-arvo osuuskunnissa. Seppo Pöyhönen

Omistajaoikeudet ja omistaja-arvo osuuskunnissa Seppo Pöyhönen TALENTUM Helsinki 2011 2011 Talentum Media Oy ja Seppo Pöyhönen Kansi: Outi Pallari Taitto: NotePad ISBN 978-952-14-1709-2 Kariston Kirjapaino

Omistajaoikeudet ja omistaja-arvo osuuskunnissa Seppo Pöyhönen TALENTUM Helsinki 2011 2011 Talentum Media Oy ja Seppo Pöyhönen Kansi: Outi Pallari Taitto: NotePad ISBN 978-952-14-1709-2 Kariston Kirjapaino

Taltioni osuuskunta. Sidosryhmätilaisuus Pekka Turunen & Jorma Jaalivaara 10.1.2012

Taltioni osuuskunta Sidosryhmätilaisuus Pekka Turunen & Jorma Jaalivaara 10.1.2012 Agenda Osuuskunnan taustat Osuuskuntamallista Taustatyö Osuuskunnan rooli ylätasolla Osuuskunnan perustaminen Perustamisprosessi

Taltioni osuuskunta Sidosryhmätilaisuus Pekka Turunen & Jorma Jaalivaara 10.1.2012 Agenda Osuuskunnan taustat Osuuskuntamallista Taustatyö Osuuskunnan rooli ylätasolla Osuuskunnan perustaminen Perustamisprosessi

Tunnuslukuopas. Henkilökohtaista yritystalouden asiantuntijapalvelua.

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

Tunnuslukuopas TM Henkilökohtaista yritystalouden asiantuntijapalvelua www.mediatili.com Kannattavuus Kannattavuus on eräs yritystoiminnan tärkeimpiä mittareita. Mikäli kannattavuus on heikko, joudutaan

Yrityskaupan hyväksyminen: Osuuskunta Maitosuomi / Osuuskunta ItäMaito

Päätös 1 (6) Yrityskaupan hyväksyminen: Osuuskunta Maitosuomi / Osuuskunta ItäMaito Asian vireilletulo Kilpailu- ja kuluttajavirastolle ( KKV tai virasto ) on 3.9.2018 ilmoitettu järjestely, jossa Osuuskunta

Päätös 1 (6) Yrityskaupan hyväksyminen: Osuuskunta Maitosuomi / Osuuskunta ItäMaito Asian vireilletulo Kilpailu- ja kuluttajavirastolle ( KKV tai virasto ) on 3.9.2018 ilmoitettu järjestely, jossa Osuuskunta

Aktiivista omistajuutta vai varallisuutta kasvattavaa varainhoitoa - uuden säätiölain mahdollisuudet

Aktiivista omistajuutta vai varallisuutta kasvattavaa varainhoitoa - uuden säätiölain mahdollisuudet - Juha Viertola Oikeustieteen lisensiaatti 12.1. SÄÄTIÖN VARAT ON SIJOITETTAVA VARMALLA JA TULOA TUOTTAVALLA

Aktiivista omistajuutta vai varallisuutta kasvattavaa varainhoitoa - uuden säätiölain mahdollisuudet - Juha Viertola Oikeustieteen lisensiaatti 12.1. SÄÄTIÖN VARAT ON SIJOITETTAVA VARMALLA JA TULOA TUOTTAVALLA

Omistajaoikeudet ja omistaja-arvo osuuskunnissa. Seppo Pöyhönen

Omistajaoikeudet ja omistaja-arvo osuuskunnissa Seppo Pöyhönen TALENTUM Helsinki 2011 2011 Talentum Media Oy ja Seppo Pöyhönen Kansi: Outi Pallari Taitto: NotePad ISBN 978-952-14-1709-2 Kariston Kirjapaino

Omistajaoikeudet ja omistaja-arvo osuuskunnissa Seppo Pöyhönen TALENTUM Helsinki 2011 2011 Talentum Media Oy ja Seppo Pöyhönen Kansi: Outi Pallari Taitto: NotePad ISBN 978-952-14-1709-2 Kariston Kirjapaino

Osuuskuntien ylijäämänjaon veromuutokset 2015. Pellervon Päivä 2015 Lakiasiainjohtaja Anne Kontkanen

Osuuskuntien ylijäämänjaon veromuutokset 2015 Pellervon Päivä 2015 Lakiasiainjohtaja Anne Kontkanen Mitä on ylijäämän jako? erä, jonka osuuskunta jakaa jäsenilleen vahvistetun tilinpäätöksen perusteella

Osuuskuntien ylijäämänjaon veromuutokset 2015 Pellervon Päivä 2015 Lakiasiainjohtaja Anne Kontkanen Mitä on ylijäämän jako? erä, jonka osuuskunta jakaa jäsenilleen vahvistetun tilinpäätöksen perusteella

Osuuskunnan toiminimi on Vakka-Suomen Media Osuuskunta ja sen kotipaikka on Uusikaupunki.

luonnos 2.9.2014 OSUUSKUNNAN SÄÄNNÖT Yleisiä säännöksiä 1 Toiminimi ja kotipaikka Osuuskunnan toiminimi on Vakka-Suomen Media Osuuskunta ja sen kotipaikka on Uusikaupunki. 2 Toiminnan tarkoitus ja toimiala

luonnos 2.9.2014 OSUUSKUNNAN SÄÄNNÖT Yleisiä säännöksiä 1 Toiminimi ja kotipaikka Osuuskunnan toiminimi on Vakka-Suomen Media Osuuskunta ja sen kotipaikka on Uusikaupunki. 2 Toiminnan tarkoitus ja toimiala

SULAUTUMISSUUNNITELMA

1 (5) SULAUTUMISSUUNNITELMA Euran Osuuspankin ja Honkilahden Osuuspankin välillä 1. Sulautuminen Honkilahden Osuuspankki (jäljempänä "Sulautuva Osuuspankki") sulautuu Euran Osuuspankkiin (jäljempänä "Vastaanottava

1 (5) SULAUTUMISSUUNNITELMA Euran Osuuspankin ja Honkilahden Osuuspankin välillä 1. Sulautuminen Honkilahden Osuuspankki (jäljempänä "Sulautuva Osuuspankki") sulautuu Euran Osuuspankkiin (jäljempänä "Vastaanottava

Mikä on Alajärven Osuuspankki?

ALAJÄRVEN OSUUSPANKIN TUOTTO-OSUUDEN MERKINTÄ Mikä on Alajärven Osuuspankki? Osuuspankin toiminimi on Alajärven Osuuspankki (jäljempänä "Osuuspankki" tai "Pankki"). Sen kotipaikka on Alajärvi. Pankin y-tunnus

ALAJÄRVEN OSUUSPANKIN TUOTTO-OSUUDEN MERKINTÄ Mikä on Alajärven Osuuspankki? Osuuspankin toiminimi on Alajärven Osuuspankki (jäljempänä "Osuuspankki" tai "Pankki"). Sen kotipaikka on Alajärvi. Pankin y-tunnus

Enemmän lähiruokaa julkisiin keittiöihin. Toimitusjohtaja Kari Aakula

Enemmän lähiruokaa julkisiin keittiöihin Tampere 26.5.211 Toimitusjohtaja Kari Aakula Valio Oy 27.5.211 1 Valio Oy:n hankintaosuuskunnat 1.1.21 1. Evijärven Osm. 2. Härmän Seudun Osm. 7 3. Osk. ItäMaito

Enemmän lähiruokaa julkisiin keittiöihin Tampere 26.5.211 Toimitusjohtaja Kari Aakula Valio Oy 27.5.211 1 Valio Oy:n hankintaosuuskunnat 1.1.21 1. Evijärven Osm. 2. Härmän Seudun Osm. 7 3. Osk. ItäMaito

Osuuskuntien ja jäsenten veromuutokset. Hallituksen esitys ja osuuskuntien muutosvaatimukset

Osuuskuntien ja jäsenten veromuutokset Hallituksen esitys ja osuuskuntien muutosvaatimukset Tilannekatsaus Hallituksen esitys eduskunnalle annettiin 15.9.2014 sekä osuuskuntien että niiden jäsenten verotukseen

Osuuskuntien ja jäsenten veromuutokset Hallituksen esitys ja osuuskuntien muutosvaatimukset Tilannekatsaus Hallituksen esitys eduskunnalle annettiin 15.9.2014 sekä osuuskuntien että niiden jäsenten verotukseen

Helsingin kaupunki Pöytäkirja 29/ (5) Kaupunginhallitus Kaj/

Kaupunginhallitus Kaj/") Helsingin kaupunki Pöytäkirja 29/2015 1 (5) 805 HSY -kuntayhtymän toiminta- ja taloussuunnitelmaehdotus vuosille 2016-2018 HEL 2015-007268 T 00 01 06 Päätös päätti merkitä tiedoksi liitteinä 2 ja 3 olevat

Helsingin kaupunki Pöytäkirja 29/2015 1 (5) 805 HSY -kuntayhtymän toiminta- ja taloussuunnitelmaehdotus vuosille 2016-2018 HEL 2015-007268 T 00 01 06 Päätös päätti merkitä tiedoksi liitteinä 2 ja 3 olevat

Osuuskunnan toiminimi on Pispalan Kivijalka osk ja sen rinnakkaistoiminimi on Pispala Stonefoot co-op. Osuuskunnan kotipaikka on Tampere.

1 OSUUSKUNNAN SÄÄNNÖT 1 Toiminimi ja kotipaikka Osuuskunnan toiminimi on Pispalan Kivijalka osk ja sen rinnakkaistoiminimi on Pispala Stonefoot co-op. Osuuskunnan kotipaikka on Tampere. 2 Toimiala Osuuskunnan

1 OSUUSKUNNAN SÄÄNNÖT 1 Toiminimi ja kotipaikka Osuuskunnan toiminimi on Pispalan Kivijalka osk ja sen rinnakkaistoiminimi on Pispala Stonefoot co-op. Osuuskunnan kotipaikka on Tampere. 2 Toimiala Osuuskunnan

Yrittämisestä, omistamisesta ja sijoittamisesta

Yrittämisestä, omistamisesta ja sijoittamisesta Marjo Miettinen, Enston omistaja ja hallituksen puheenjohtaja @marjomannu Sähköurakoitsijapäivät 22.11.2018 Tampere Mitä eroa on yrittäjällä, omistajalla

Yrittämisestä, omistamisesta ja sijoittamisesta Marjo Miettinen, Enston omistaja ja hallituksen puheenjohtaja @marjomannu Sähköurakoitsijapäivät 22.11.2018 Tampere Mitä eroa on yrittäjällä, omistajalla

Osuuskunnan toiminimi on Suomen Luotto-osuuskunta, ruotsiksi Finlands Kreditandelslaget ja sen kotipaikka on Helsinki.

SUOMEN LUOTTO-OSUUSKUNTA 1 (5) 16.4.2013 SUOMEN LUOTTO-OSUUSKUNNAN SÄÄNNÖT 1 TOIMINIMI JA KOTIPAIKKA Osuuskunnan toiminimi on Suomen Luotto-osuuskunta, ruotsiksi Finlands Kreditandelslaget ja sen kotipaikka

SUOMEN LUOTTO-OSUUSKUNTA 1 (5) 16.4.2013 SUOMEN LUOTTO-OSUUSKUNNAN SÄÄNNÖT 1 TOIMINIMI JA KOTIPAIKKA Osuuskunnan toiminimi on Suomen Luotto-osuuskunta, ruotsiksi Finlands Kreditandelslaget ja sen kotipaikka

Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto. 2003 2014 PHe

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto Määritelmä Jäsenmäärä ja pääoma edeltä käsin määräämättömät, voi vaihdella Tarkoituksena on tukea jäsenten taloudenpitoa tai elinkeinotoimintaa

Osuuskunta yhteisönä - verkostoituneen liiketoiminnan yritysmuoto Määritelmä Jäsenmäärä ja pääoma edeltä käsin määräämättömät, voi vaihdella Tarkoituksena on tukea jäsenten taloudenpitoa tai elinkeinotoimintaa

Vesiosuuskunnat ja julkinen sääntely

Vesiosuuskunnat ja julkinen sääntely Ulvila 8.5.2014 Kari Nykänen 1 Vesiosuuskuntatoimintaa määrittävät keskeiset lait laki Osuuskuntalaki 1.1.2014 Vesihuolto- 1.9.2014 Vesiosuuskunnat OSUUSKUNTALAKI MÄÄRITTELEE

Vesiosuuskunnat ja julkinen sääntely Ulvila 8.5.2014 Kari Nykänen 1 Vesiosuuskuntatoimintaa määrittävät keskeiset lait laki Osuuskuntalaki 1.1.2014 Vesihuolto- 1.9.2014 Vesiosuuskunnat OSUUSKUNTALAKI MÄÄRITTELEE

Pankki yritysten kumppanina. Kari Kolomainen 31.3.2014

Pankki yritysten kumppanina Kari Kolomainen 31.3.2014 Nordea haluaa olla mukana tukemassa yritysten kasvua Nordean tavoitteena on olla vahva eurooppalainen pankki. Vahvuus syntyy hyvästä kannattavuudesta,

Pankki yritysten kumppanina Kari Kolomainen 31.3.2014 Nordea haluaa olla mukana tukemassa yritysten kasvua Nordean tavoitteena on olla vahva eurooppalainen pankki. Vahvuus syntyy hyvästä kannattavuudesta,

POP Pankkien perustama Suomen Vahinkovakuutus Oy:n, POP Vakuutuksen, vakuutustoiminta alkoi lokakuussa 2012.

Osuuspankin toiminimi on Nivalan Järvikylän Osuuspankki (jäljempänä "Osuuspankki"). Sen kotipaikka on Nivala. Osuuspankin y-tunnus on 186743-1. Osuuspankkia koskevat tarkemmat tiedot löytyvät kotisivuiltamme

Osuuspankin toiminimi on Nivalan Järvikylän Osuuspankki (jäljempänä "Osuuspankki"). Sen kotipaikka on Nivala. Osuuspankin y-tunnus on 186743-1. Osuuspankkia koskevat tarkemmat tiedot löytyvät kotisivuiltamme

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

AJANKOHTAISET LAKIASIAT

AJANKOHTAISET LAKIASIAT Varatuomari Kari Lehto Pellervo-Seura Pellervon Päivä 11.4. MERKITTÄVIMMÄT MUUTOKSET OSUUSTOIMINNAN KANNALTA EUROOPPAOSUUSKUNTALAKI OSAKEYHTIÖLAKI TILINTARKASTUSLAKI EUROOPPAOSUUSKUNTALAKI

AJANKOHTAISET LAKIASIAT Varatuomari Kari Lehto Pellervo-Seura Pellervon Päivä 11.4. MERKITTÄVIMMÄT MUUTOKSET OSUUSTOIMINNAN KANNALTA EUROOPPAOSUUSKUNTALAKI OSAKEYHTIÖLAKI TILINTARKASTUSLAKI EUROOPPAOSUUSKUNTALAKI

Rahoitusinnovaatiot kuntien teknisellä sektorilla

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

RAHASTOYHTIÖIDEN OMISTAJAOHJAUS. Finanssialan Keskusliiton (FK) sijoitusrahastojohtokunnan suositus

sijoitusrahastojohtokunnan suositus") RAHASTOYHTIÖIDEN OMISTAJAOHJAUS Finanssialan Keskusliiton (FK) sijoitusrahastojohtokunnan suositus 1.2.2012 1 Rahastoyhtiöiden omistajaohjaus Sisällysluettelo 1 TAUSTAA SUOSITUKSELLE... 2 2 RAHASTOYHTIÖIDEN

RAHASTOYHTIÖIDEN OMISTAJAOHJAUS Finanssialan Keskusliiton (FK) sijoitusrahastojohtokunnan suositus 1.2.2012 1 Rahastoyhtiöiden omistajaohjaus Sisällysluettelo 1 TAUSTAA SUOSITUKSELLE... 2 2 RAHASTOYHTIÖIDEN

Kuntatalouden tunnusluvut Kouvola ja vertailukaupungit

Kuntatalouden tunnusluvut Kouvola ja vertailukaupungit 19.5.2016 Heikki Miettinen Rakenne A. A. Nykyiset kriisikuntamenettelyn tunnusluvut B. Uuden Kuntalain mukaiset tunnusluvut B. - arviointimenettelyt

Kuntatalouden tunnusluvut Kouvola ja vertailukaupungit 19.5.2016 Heikki Miettinen Rakenne A. A. Nykyiset kriisikuntamenettelyn tunnusluvut B. Uuden Kuntalain mukaiset tunnusluvut B. - arviointimenettelyt

POP Pankkien perustama Suomen Vahinkovakuutus Oy:n, POP Vakuutuksen, vakuutustoiminta alkoi lokakuussa 2012.

Sivu 1 / 6 Keskuspuistikko 7 (PL 11), 61301 KURIKKA puh. 020 1645 000 www.poppankki.fi/kurikka Osuuspankin toiminimi on Kurikan Osuuspankki (jäljempänä "Osuuspankki"). Sen kotipaikka on Kurikka. Osuuspankin

Sivu 1 / 6 Keskuspuistikko 7 (PL 11), 61301 KURIKKA puh. 020 1645 000 www.poppankki.fi/kurikka Osuuspankin toiminimi on Kurikan Osuuspankki (jäljempänä "Osuuspankki"). Sen kotipaikka on Kurikka. Osuuspankin

Taulukon tiedot ovat vuodelta 2010.

Finnish 300+ lista on laadittu Suomen suurimmista osuustoimintayrityksistä. Osuustoimintayritykseksi lasketaan osuuskuntien lisäksi keskinäiset vakuutusyhtiöt ja vakuutusyhdistykset, jotka ovat vakuutusalan

Finnish 300+ lista on laadittu Suomen suurimmista osuustoimintayrityksistä. Osuustoimintayritykseksi lasketaan osuuskuntien lisäksi keskinäiset vakuutusyhtiöt ja vakuutusyhdistykset, jotka ovat vakuutusalan

Maatilan menestystekijät nyt ja tulevaisuudessa. Seminaari Salossa 14.1.2011. Toimitusjohtaja Kari Aakula

Maatilan menestystekijät nyt ja tulevaisuudessa Seminaari Salossa 14.1.2011 Toimitusjohtaja Kari Aakula Valio Oy 14.1.2011 1 Valio Oy:n hankintaosuuskunnat 1.1.2011 1. Evijärven Osm. 2. Härmän Seudun Osm.

Maatilan menestystekijät nyt ja tulevaisuudessa Seminaari Salossa 14.1.2011 Toimitusjohtaja Kari Aakula Valio Oy 14.1.2011 1 Valio Oy:n hankintaosuuskunnat 1.1.2011 1. Evijärven Osm. 2. Härmän Seudun Osm.

VALIO OY DRONETEKNOLOGIAN HYÖDYNTÄMISMAHDOLLISUUDET PROJEKTITOIMINNASSA

VALIO OY DRONETEKNOLOGIAN HYÖDYNTÄMISMAHDOLLISUUDET PROJEKTITOIMINNASSA https://www.youtube.com/watch?v=vv5sqmkdeii VALIO OY LAATUA, EDELLÄKÄVIJYYTTÄ JA YHTEISTÄ HYVÄÄ VUODESTA 1905 MAITOTILAYRITTÄJIEN

VALIO OY DRONETEKNOLOGIAN HYÖDYNTÄMISMAHDOLLISUUDET PROJEKTITOIMINNASSA https://www.youtube.com/watch?v=vv5sqmkdeii VALIO OY LAATUA, EDELLÄKÄVIJYYTTÄ JA YHTEISTÄ HYVÄÄ VUODESTA 1905 MAITOTILAYRITTÄJIEN

Kuntarahoitus lyhyesti

1 Kuntarahoitus lyhyesti Kuntarahoitus on luotettavin, aktiivinen ja innovatiivinen kuntasektorin investointeihin ja valtion tukemaan asuntotuotantoon rahoituspalveluita tarjoava kumppani Kuntarahoitus

1 Kuntarahoitus lyhyesti Kuntarahoitus on luotettavin, aktiivinen ja innovatiivinen kuntasektorin investointeihin ja valtion tukemaan asuntotuotantoon rahoituspalveluita tarjoava kumppani Kuntarahoitus

Tilinpäätöksen tulkinnasta

Tilinpäätöksen tulkinnasta * Tilinpäätöstietojen rooli * Vinkkejä tilinpäätöksen lukemiseen * Tunnusluvut Tilinpäätöstietojen rooli Taloudellisen tiedon hyödyntäminen yritystutkimuksessa ja luottoluokittamisessa

Tilinpäätöksen tulkinnasta * Tilinpäätöstietojen rooli * Vinkkejä tilinpäätöksen lukemiseen * Tunnusluvut Tilinpäätöstietojen rooli Taloudellisen tiedon hyödyntäminen yritystutkimuksessa ja luottoluokittamisessa

Osuustoiminta maitoketjussa ja maidontuotannon merkitys Etelä Karjalalle. Päivi Ylä Outinen 27.09.2011

Osuustoiminta maitoketjussa ja maidontuotannon merkitys Etelä Karjalalle Päivi Ylä Outinen Osuuskunta Tuottajain Maito 27.09.2011 Osuuskunta Tuottajain Maito 27.9.2011 Valion tehtäväja arvot Tehtävä: ä

Osuustoiminta maitoketjussa ja maidontuotannon merkitys Etelä Karjalalle Päivi Ylä Outinen Osuuskunta Tuottajain Maito 27.09.2011 Osuuskunta Tuottajain Maito 27.9.2011 Valion tehtäväja arvot Tehtävä: ä

Yrityksen maksukyky ja kasvun strategia

Yrityksen maksukyky ja kasvun strategia Helsinki 16.9.2010 Tapio Laakso Tapio.laakso@saneeraaja.net 045-1133170 Liito-ohjelman projekti: Yrityksen maksukyky ja strateginen johtaminen (www.maksukyky.fi)

Yrityksen maksukyky ja kasvun strategia Helsinki 16.9.2010 Tapio Laakso Tapio.laakso@saneeraaja.net 045-1133170 Liito-ohjelman projekti: Yrityksen maksukyky ja strateginen johtaminen (www.maksukyky.fi)

UUSI OSUUSKUNTALAKI Keskeiset muutokset ja vaikutus pienosuuskuntiin. Lakiasiainjohtaja Anne Kontkanen Pellervo-Seura ry

UUSI OSUUSKUNTALAKI Keskeiset muutokset ja vaikutus pienosuuskuntiin Lakiasiainjohtaja Anne Kontkanen Pellervo-Seura ry Miksi uusi osuuskuntalaki? valmistelulle aseteut tavoitteet: osuuskuntien toimintaedellytykset

UUSI OSUUSKUNTALAKI Keskeiset muutokset ja vaikutus pienosuuskuntiin Lakiasiainjohtaja Anne Kontkanen Pellervo-Seura ry Miksi uusi osuuskuntalaki? valmistelulle aseteut tavoitteet: osuuskuntien toimintaedellytykset

Vesiosuuskunnan mallisäännöt ja muuta ajankohtaista

Vesiosuuskunnan mallisäännöt ja muuta ajankohtaista Valtakunnalliset vesiosuuskuntapäivät 27. -28.1.2017 Tampere Anneli Tiainen Lakiasiain päällikkö Vesilaitosyhdistys Vesiosuuskunnan mallisääntöjen uudistaminen

Vesiosuuskunnan mallisäännöt ja muuta ajankohtaista Valtakunnalliset vesiosuuskuntapäivät 27. -28.1.2017 Tampere Anneli Tiainen Lakiasiain päällikkö Vesilaitosyhdistys Vesiosuuskunnan mallisääntöjen uudistaminen

Jäsenten verkkosivut ovat SINUA varten

www.lihakunta.fi Jäsenten verkkosivut ovat SINUA varten Lihakunta on nyt avannut aktiivijäsenilleen suunnatut monipuoliset verkkosivut Jäsenten verkkosivuilla voit - tarkastella omaa jäsenyyttäsi koskevia

www.lihakunta.fi Jäsenten verkkosivut ovat SINUA varten Lihakunta on nyt avannut aktiivijäsenilleen suunnatut monipuoliset verkkosivut Jäsenten verkkosivuilla voit - tarkastella omaa jäsenyyttäsi koskevia

Harjoitust. Harjoitusten sisältö

Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Investoinnin kannattavuus Tilinpäätösanalyysi

Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Investoinnin kannattavuus Tilinpäätösanalyysi

Helsingin yliopistokonsernin rahoituksen periaatteet

1(8) Helsingin rahoituksen periaatteet 2(8) Sisällys 1 Rahoituksen tavoitteet ja päätehtävät...3 1.1 Tavoitteet...3 1.2 Päätehtävät...3 1.3 Periaatteet...3 2 Rahoituksen suunnittelu...4 3 Ulkoinen velkarahoitus...4

1(8) Helsingin rahoituksen periaatteet 2(8) Sisällys 1 Rahoituksen tavoitteet ja päätehtävät...3 1.1 Tavoitteet...3 1.2 Päätehtävät...3 1.3 Periaatteet...3 2 Rahoituksen suunnittelu...4 3 Ulkoinen velkarahoitus...4

TULOSLASKELMAN RAKENNE

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

SULAUTTAMISSUUNNITELMA 1(5) PYHTÄÄN VESIOSUUSKUNTA PYHTÄÄLLÄ TOIMIVIEN VESIOSUUSKUNTIEN SULAUTTAMINEN

PYHTÄÄN VESIOSUUSKUNTA PYHTÄÄLLÄ TOIMIVIEN VESIOSUUSKUNTIEN SULAUTTAMINEN") SULAUTTAMISSUUNNITELMA 1(5) PYHTÄÄLLÄ TOIMIVIEN VESIOSUUSKUNTIEN SULAUTTAMINEN 1. SULAUTUVA OSUUSKUNTA 2. VASTAANOTTAVA OSUUSKUNTA 3. SULAUTUMISEN SYYT Alla on eritelty sulauttamissuunnitelma kahden Pyhtäällä

SULAUTTAMISSUUNNITELMA 1(5) PYHTÄÄLLÄ TOIMIVIEN VESIOSUUSKUNTIEN SULAUTTAMINEN 1. SULAUTUVA OSUUSKUNTA 2. VASTAANOTTAVA OSUUSKUNTA 3. SULAUTUMISEN SYYT Alla on eritelty sulauttamissuunnitelma kahden Pyhtäällä

Lapin ammattikorkeakoulu Oy. Lisäselvitykset Luonnos 26.9.2012

Lapin ammattikorkeakoulu Oy Lisäselvitykset Lapin ammattikorkeakoulujen yhtiöittäminen - lisäselvitykset Tämä lisäselvitys perustuu 29.6.2012 päivättyyn yhtiöittämisselvitys raporttiin. Omistajavalmisteluryhmä

Lapin ammattikorkeakoulu Oy Lisäselvitykset Lapin ammattikorkeakoulujen yhtiöittäminen - lisäselvitykset Tämä lisäselvitys perustuu 29.6.2012 päivättyyn yhtiöittämisselvitys raporttiin. Omistajavalmisteluryhmä

Jäsenten verkkosivut ovat SINUA varten

www.itikkaosuuskunta.fi Jäsenten verkkosivut ovat SINUA varten Itikka osuuskunta on nyt avannut aktiivijäsenilleen suunnatut monipuoliset verkkosivut Jäsenten verkkosivuilla voit - tarkastella omaa jäsenyyttäsi

www.itikkaosuuskunta.fi Jäsenten verkkosivut ovat SINUA varten Itikka osuuskunta on nyt avannut aktiivijäsenilleen suunnatut monipuoliset verkkosivut Jäsenten verkkosivuilla voit - tarkastella omaa jäsenyyttäsi

Avainluvut-malli ja taloudellinen analysointi

Avainluvut-malli ja taloudellinen analysointi 2012 Leena Kinanen Vaadi Palvelua Anna palautetta Tuloksiin tilinpidolla Malliyritys Oy 1000 Tilikausi 2009 2010 10/2011 Maksuvalmius 2009 2010 10/2011 Toiminnan

Avainluvut-malli ja taloudellinen analysointi 2012 Leena Kinanen Vaadi Palvelua Anna palautetta Tuloksiin tilinpidolla Malliyritys Oy 1000 Tilikausi 2009 2010 10/2011 Maksuvalmius 2009 2010 10/2011 Toiminnan

Arla Ingman ja Arla Foods Arla Ingman Suomen markkinoilla

Arla Ingman ja Arla Foods Arla Ingman Suomen markkinoilla Toimittajatapaaminen Osuuskunta Maitomaa 26.4.2010 Outi Fagerlund Viestintäpäällikkö 09 272 001 outi.fagerlund@arlafoods.com 1 26.4.2010 1 Arla

Arla Ingman ja Arla Foods Arla Ingman Suomen markkinoilla Toimittajatapaaminen Osuuskunta Maitomaa 26.4.2010 Outi Fagerlund Viestintäpäällikkö 09 272 001 outi.fagerlund@arlafoods.com 1 26.4.2010 1 Arla

Yhteiskunnallinen yritys yritysneuvonnassa Joensuu 23.11.2012. Tervetuloa! www.yhteistoiminta.fi

Yhteiskunnallinen yritys yritysneuvonnassa Joensuu 23.11.2012 Tervetuloa! OHJELMA 9.30-9.40 Tervetuloa koulutukseen Johtaja Risto Ravattinen, Joensuun Seudun Kehittämisyhtiö JOSEK Oy 9.40-10.10 Yhteiskunnallisen

Yhteiskunnallinen yritys yritysneuvonnassa Joensuu 23.11.2012 Tervetuloa! OHJELMA 9.30-9.40 Tervetuloa koulutukseen Johtaja Risto Ravattinen, Joensuun Seudun Kehittämisyhtiö JOSEK Oy 9.40-10.10 Yhteiskunnallisen

Total revenues / Liikevaihto M. Assets / Tase M

FINNISH300+ 2010 kauppa = retail pankki = banking sijoitus = investments kierrätys = recycling kotieläinjalostus = animal breeding metsä = forest lihateollisuus = meat industy kananmuna = egg industry

FINNISH300+ 2010 kauppa = retail pankki = banking sijoitus = investments kierrätys = recycling kotieläinjalostus = animal breeding metsä = forest lihateollisuus = meat industy kananmuna = egg industry

Maitoa Suomesta. NURMIPÄIVÄT 9.-10.01.2014 Jouko Lifländer www.ranuanmeijeri.fi

Maitoa Suomesta NURMIPÄIVÄT 9.-10.01.2014 Jouko Lifländer www.ranuanmeijeri.fi Arla Ingman -ryhmä Jalostaa ja markkinoi n. 800 suomalaisen maitotilanmaidon Maidon yhteiskeräilytoteutetaan Arla Ingmanin

Maitoa Suomesta NURMIPÄIVÄT 9.-10.01.2014 Jouko Lifländer www.ranuanmeijeri.fi Arla Ingman -ryhmä Jalostaa ja markkinoi n. 800 suomalaisen maitotilanmaidon Maidon yhteiskeräilytoteutetaan Arla Ingmanin

Päätökseen vaikuttavia tekijöitä urheiluseuran toiminnassa

Päätökseen vaikuttavia tekijöitä urheiluseuran toiminnassa Oikeudelliset viitekehykset Oy Ry Osakkeen omistajat ja jäsenet Mitä oikeudelliset viitekehitykset ovat ja miksi ne ovat tärkeitä Päätökset voidaan

Päätökseen vaikuttavia tekijöitä urheiluseuran toiminnassa Oikeudelliset viitekehykset Oy Ry Osakkeen omistajat ja jäsenet Mitä oikeudelliset viitekehitykset ovat ja miksi ne ovat tärkeitä Päätökset voidaan

1 (6) 6.6.2014. Valtiovarainministeriö valtiovarainministerio@vm.fi. Lausunto

6.6.2014. Valtiovarainministeriö valtiovarainministerio@vm.fi. Lausunto") 1 (6) LSO Osuuskunnan lausunto valtiovarainministeriön luonnokseen Luonnos hallituksen esitykseksi osuuskunnan ylijäämänjaon verotusta koskevien säännösten muuttamisesta Valtiovarainministeriö valtiovarainministerio@vm.fi

1 (6) LSO Osuuskunnan lausunto valtiovarainministeriön luonnokseen Luonnos hallituksen esitykseksi osuuskunnan ylijäämänjaon verotusta koskevien säännösten muuttamisesta Valtiovarainministeriö valtiovarainministerio@vm.fi

Maanantaina 30.12.2013 klo 9.30 alkaen Asianajotoimisto Castrén & Snellman Oy:n tilat Osoitteessa Eteläesplanadi 14, 6. krs.

SUOMEN LUOTTO-OSUUSKUNTA 0201646-0 ESITYSLISTA SUOMEN LUOTTO-OSUUSKUNTA OSUUSKUNNAN YLIMÄÄRÄINEN KOKOUS Aika: Paikka: Maanantaina 30.12.2013 klo 9.30 alkaen Asianajotoimisto Castrén & Snellman Oy:n tilat

SUOMEN LUOTTO-OSUUSKUNTA 0201646-0 ESITYSLISTA SUOMEN LUOTTO-OSUUSKUNTA OSUUSKUNNAN YLIMÄÄRÄINEN KOKOUS Aika: Paikka: Maanantaina 30.12.2013 klo 9.30 alkaen Asianajotoimisto Castrén & Snellman Oy:n tilat

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

OSUUSKUNTA - MONTA YRITYSTÄ YHDESSÄ. Mirja Taipale yritysneuvoja, osuuskunnat Tredea Oy

OSUUSKUNTA - MONTA YRITYSTÄ YHDESSÄ Mirja Taipale yritysneuvoja, osuuskunnat Tredea Oy Yksin tai yhdessä osuuskunnan voi perustaa yksin, kaksin, kolmisin ylärajaa ei ole jäsen voi olla luonnollinen henkilö,

OSUUSKUNTA - MONTA YRITYSTÄ YHDESSÄ Mirja Taipale yritysneuvoja, osuuskunnat Tredea Oy Yksin tai yhdessä osuuskunnan voi perustaa yksin, kaksin, kolmisin ylärajaa ei ole jäsen voi olla luonnollinen henkilö,

Eurooppalainen yleishyödyllisten sosiaalipalvelujen laatukehys

Eurooppalainen yleishyödyllisten sosiaalipalvelujen laatukehys Kansalliset edellytykset ja vaatimukset palvelun tarjoajalle 22.8.2014 Sirpa Granö ja Johanna Haaga (käännös) Kansalliset edellytykset ja

Eurooppalainen yleishyödyllisten sosiaalipalvelujen laatukehys Kansalliset edellytykset ja vaatimukset palvelun tarjoajalle 22.8.2014 Sirpa Granö ja Johanna Haaga (käännös) Kansalliset edellytykset ja

Hämeenlinnan kaupunki Tiivistelmä vuoden 2013 tilinpäätöksestä

Tiivistelmä vuoden 2013 tilinpäätöksestä Asukasmäärä 31.12. 67 806 67 497 Verotuloprosentti 19,50 % 19,50 % Toimintakate -327,7 M -327,1 M Toimintakatteen kasvu 0,18 % 4,8 % Verotulot 254,3 M 237,4 M Verotulojen

Tiivistelmä vuoden 2013 tilinpäätöksestä Asukasmäärä 31.12. 67 806 67 497 Verotuloprosentti 19,50 % 19,50 % Toimintakate -327,7 M -327,1 M Toimintakatteen kasvu 0,18 % 4,8 % Verotulot 254,3 M 237,4 M Verotulojen

HELSINGIN KAUPUNKI 1/6 LIIKENNELIIKELAITOS

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

SO 21 KILPAILULAINSÄÄDÄNNÖN HUOMIOON OTTAMINEN STANDARDOINNISSA

SISÄINEN OHJE SO 21 1 (5) SO 21 KILPAILULAINSÄÄDÄNNÖN HUOMIOON OTTAMINEN STANDARDOINNISSA Vahvistettu :n hallituksessa 2014-09-19 1 Toimintaohjeiden tarkoitus ja soveltaminen Näiden sisäisten toimintaohjeiden

SISÄINEN OHJE SO 21 1 (5) SO 21 KILPAILULAINSÄÄDÄNNÖN HUOMIOON OTTAMINEN STANDARDOINNISSA Vahvistettu :n hallituksessa 2014-09-19 1 Toimintaohjeiden tarkoitus ja soveltaminen Näiden sisäisten toimintaohjeiden

Finnveran rooli eurooppalaisen rahoituksen tukemisessa. Jenni Timonen Kasvun karavaani, Kajaani

Finnveran rooli eurooppalaisen rahoituksen tukemisessa Jenni Timonen Kasvun karavaani, Kajaani 16.5.2019 Finnvera täydentää rahoitusmarkkinoita ja auttaa suomalaisia luomaan uutta. Finnvera pähkinänkuoressa

Finnveran rooli eurooppalaisen rahoituksen tukemisessa Jenni Timonen Kasvun karavaani, Kajaani 16.5.2019 Finnvera täydentää rahoitusmarkkinoita ja auttaa suomalaisia luomaan uutta. Finnvera pähkinänkuoressa

Vuosikate Poistot käyttöomaisuudesta

TULOSLASKELMA JA SEN TUNNUSLUVUT 2018 2017 2016 2015 2014 1 000 1 000 1 000 1 000 1 000 Toimintatuotot 8 062 8 451 7 781 7 800 7 318 Valmistus omaan käyttöön 60 56 47 67 96 Toimintakulut -53 586-51 555-51

TULOSLASKELMA JA SEN TUNNUSLUVUT 2018 2017 2016 2015 2014 1 000 1 000 1 000 1 000 1 000 Toimintatuotot 8 062 8 451 7 781 7 800 7 318 Valmistus omaan käyttöön 60 56 47 67 96 Toimintakulut -53 586-51 555-51

TULOSLASKELMA

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

Osuustoiminnan monimuotoisuus taloudellisen organisoitumisen mallina. Toimitusjohtaja, FL Sami Karhu Pellervo-Seura ry

Osuustoiminnan monimuotoisuus taloudellisen organisoitumisen mallina Toimitusjohtaja, FL Sami Karhu Pellervo-Seura ry 1. Osuustoiminnan arvopohja ja organisoituminen Osuuskunta, osuustoiminta, arvot OSUUSKUNTA

Osuustoiminnan monimuotoisuus taloudellisen organisoitumisen mallina Toimitusjohtaja, FL Sami Karhu Pellervo-Seura ry 1. Osuustoiminnan arvopohja ja organisoituminen Osuuskunta, osuustoiminta, arvot OSUUSKUNTA

OP-ryhmä. Tammi-joulukuu 2005

OP-ryhmä Tammi-joulukuu 2005 OP-ryhmä 31.12.2005 238 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 29 700 Asiakkaita 3,9

OP-ryhmä Tammi-joulukuu 2005 OP-ryhmä 31.12.2005 238 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 29 700 Asiakkaita 3,9

ASIKKALAN KUNTA Tilinpäätös 2014

ASIKKALAN KUNTA Tilinpäätös 2014 Historiallisen hyvä tulos Ylijäämää kertyi 5,5 miljoonaa euroa, jolloin kumulatiivista ylijäämää taseessa on noin 7,4 miljoonaa euroa. Se on enemmän kuin riittävä puskuri

ASIKKALAN KUNTA Tilinpäätös 2014 Historiallisen hyvä tulos Ylijäämää kertyi 5,5 miljoonaa euroa, jolloin kumulatiivista ylijäämää taseessa on noin 7,4 miljoonaa euroa. Se on enemmän kuin riittävä puskuri

HYVÄ PANKKITAPA SUOMEN PANKKIYHDISTYS

SUOMEN PANKKIYHDISTYS HYVÄ PANKKITAPA Hyvä pankkitapa on muotoutunut käytännön kokemuksesta. Hyvän pankkitavan säännöt sisältävät asiakkaan ja pankin välistä suhdetta sekä pankkien toimintatapoja koskevia

SUOMEN PANKKIYHDISTYS HYVÄ PANKKITAPA Hyvä pankkitapa on muotoutunut käytännön kokemuksesta. Hyvän pankkitavan säännöt sisältävät asiakkaan ja pankin välistä suhdetta sekä pankkien toimintatapoja koskevia

3 Sulautuminen. 4 Selvitys sulautumisen syistä. 5 Perusteet, joiden mukaan sulautumisvastike määrätään

1 (5) SU LAUTUMISSU UN N ITELMA 1 Sulautuva osuuskunta 2 Vastaanottava osuuskunta 3 Sulautuminen 4 Selvitys sulautumisen syistä Hauhon Osuuspankki Y-tunnus: 0145873-4 Kotipaikka: Hämeenlinna Hämeenlinnan

1 (5) SU LAUTUMISSU UN N ITELMA 1 Sulautuva osuuskunta 2 Vastaanottava osuuskunta 3 Sulautuminen 4 Selvitys sulautumisen syistä Hauhon Osuuspankki Y-tunnus: 0145873-4 Kotipaikka: Hämeenlinna Hämeenlinnan

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

Vuosikatsaus [tilintarkastamaton]

![Vuosikatsaus [tilintarkastamaton]](/thumbs/92/109230991.jpg "Vuosikatsaus [tilintarkastamaton]") Vuosikatsaus 1.1. 31.12.2 [tilintarkastamaton] OPR-Vakuus konserni Neljännen vuosineljänneksen antolainaus kasvoi 4.8% edellisvuodesta ollen EUR 48.4m (EUR 46.2m /2) Neljännen vuosineljänneksen liiketoiminnan

Vuosikatsaus 1.1. 31.12.2 [tilintarkastamaton] OPR-Vakuus konserni Neljännen vuosineljänneksen antolainaus kasvoi 4.8% edellisvuodesta ollen EUR 48.4m (EUR 46.2m /2) Neljännen vuosineljänneksen liiketoiminnan

EUROOPAN PARLAMENTTI

EUROOPAN PARLAMENTTI 1999 2004 Talous- ja raha-asioiden valiokunta 11. maaliskuuta 2003 PE 323.132/2-8 TARKISTUKSET 2-8 Lausuntoluonnos (PE 323.132) Alexander Radwan Ehdotus Euroopan parlamentin ja neuvoston

EUROOPAN PARLAMENTTI 1999 2004 Talous- ja raha-asioiden valiokunta 11. maaliskuuta 2003 PE 323.132/2-8 TARKISTUKSET 2-8 Lausuntoluonnos (PE 323.132) Alexander Radwan Ehdotus Euroopan parlamentin ja neuvoston

SUOMEN LUOTTO-OSUUSKUNNAN SÄÄNNÖT

Kysytty 27-01-2013. Voimassa 27-12-2012 lähtien SUOMEN LUOTTO-OSUUSKUNNAN SÄÄNNÖT 1 TOIMINIMI JA KOTIPAIKKA Osuuskunnan toiminimi on Suomen Luotto-osuuskunta, ruotsiksi Finlands Kreditandelslaget ja sen

Kysytty 27-01-2013. Voimassa 27-12-2012 lähtien SUOMEN LUOTTO-OSUUSKUNNAN SÄÄNNÖT 1 TOIMINIMI JA KOTIPAIKKA Osuuskunnan toiminimi on Suomen Luotto-osuuskunta, ruotsiksi Finlands Kreditandelslaget ja sen

OP-ryhmä. Tammi-maaliskuu 2006

Tammi-maaliskuu 2006 31.3.2006 236 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 30 800 Asiakkaita 4,0 miljoonaa Jäseniä

Tammi-maaliskuu 2006 31.3.2006 236 jäsenosuuspankkia Osuuspankkikeskus Osk OKO Osuuspankkien Keskuspankki Oyj Tytäryritykset Osakkeenomistajia (A-osakkeet) noin 30 800 Asiakkaita 4,0 miljoonaa Jäseniä

Osuuskunnan hallituksen ja toimitusjohtajan oikeuksista, vastuusta ja velvollisuuksista. Coop Finland ry:n juhlaseminaari 30.10.

Osuuskunnan hallituksen ja toimitusjohtajan oikeuksista, vastuusta ja velvollisuuksista Coop Finland ry:n juhlaseminaari 30.10.2009 Jukka Pötry 1 Osuuskunnan hallinto - normatiivinen - päämäärät OSUUSKUNTALAKI

Osuuskunnan hallituksen ja toimitusjohtajan oikeuksista, vastuusta ja velvollisuuksista Coop Finland ry:n juhlaseminaari 30.10.2009 Jukka Pötry 1 Osuuskunnan hallinto - normatiivinen - päämäärät OSUUSKUNTALAKI

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

Pyhäjärven kaupungin 100 % tytäryhtiö Rekisteröity 6/2013 Yhtiön toiminta-ajatuksena on omistaa, vuokrata ja rakentaa tietoliikenneverkkoja ja

Pyhäjärven kaupungin 100 % tytäryhtiö Rekisteröity 6/2013 Yhtiön toiminta-ajatuksena on omistaa, vuokrata ja rakentaa tietoliikenneverkkoja ja tuottaa tietoliikennepalveluita Pyhäjärven ja Kärsämäen kuntien

Pyhäjärven kaupungin 100 % tytäryhtiö Rekisteröity 6/2013 Yhtiön toiminta-ajatuksena on omistaa, vuokrata ja rakentaa tietoliikenneverkkoja ja tuottaa tietoliikennepalveluita Pyhäjärven ja Kärsämäen kuntien

Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen. Toivo Koski

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

INNOVAATIOT JULKISISSA HANKINNOISSA. Rahoitusta hankintojen kehittämiseen. teknologia-asiantuntija Sini Uuttu 6.10.2009

INNOVAATIOT JULKISISSA HANKINNOISSA Rahoitusta hankintojen kehittämiseen teknologia-asiantuntija Sini Uuttu 6.10.2009 TAUSTAA Lähivuosina länsimaissa on merkittävä haaste kehittää julkisia palveluja ja

INNOVAATIOT JULKISISSA HANKINNOISSA Rahoitusta hankintojen kehittämiseen teknologia-asiantuntija Sini Uuttu 6.10.2009 TAUSTAA Lähivuosina länsimaissa on merkittävä haaste kehittää julkisia palveluja ja

Osuuskunnan sulautuminen ja. Vesihuoltolaitosten yhdistyminen VT Anne Kontkanen Pellervo-Seura ry

Osuuskunnan sulautuminen ja osuuskunnan purkaminen Vesihuoltolaitosten yhdistyminen VT Anne Kontkanen Pellervo-Seura ry Osuuskunnan sulautuminen Osuuskunta voi sulautua toiseen osuuskuntaan siten, että

Osuuskunnan sulautuminen ja osuuskunnan purkaminen Vesihuoltolaitosten yhdistyminen VT Anne Kontkanen Pellervo-Seura ry Osuuskunnan sulautuminen Osuuskunta voi sulautua toiseen osuuskuntaan siten, että

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Forssan kaupungin vuoden 2014 tilinpäätös

Forssan kaupungin vuoden 2014 tilinpäätös Mediatiedote 8. huhtikuuta 2015 Vuoden 2014 tilinpäätös Tilinpäätös on 0,3 miljoonaa euroa ylijäämäinen. Kaupungin vuosikate on 5 miljoonaa euroa eli 283 euroa/asukas.

Forssan kaupungin vuoden 2014 tilinpäätös Mediatiedote 8. huhtikuuta 2015 Vuoden 2014 tilinpäätös Tilinpäätös on 0,3 miljoonaa euroa ylijäämäinen. Kaupungin vuosikate on 5 miljoonaa euroa eli 283 euroa/asukas.

Rahoituksen hinnan määräytyminen yritysrahoituksessa

Rahoituksen hinnan määräytyminen yritysrahoituksessa Tommi Mattila Konttorinjohtaja, Hämeenlinnan yrityskonttori 23/10/2014 Talouden kehitys ja muutokset finanssimarkkinoilla nostavat pankkien kustannuksia

Rahoituksen hinnan määräytyminen yritysrahoituksessa Tommi Mattila Konttorinjohtaja, Hämeenlinnan yrityskonttori 23/10/2014 Talouden kehitys ja muutokset finanssimarkkinoilla nostavat pankkien kustannuksia

Osuustoiminnan perusarvoja:

Osuustoiminnan perusarvoja: omatoimisuus, omavastuisuus, demokratia, tasa-arvo, oikeudenmukaisuus ja solidaarisuus sekä eettiset arvot, kuten rehellisyys, avoimuus, yhteiskunnallinen vastuu ja muista ihmisistä

Osuustoiminnan perusarvoja: omatoimisuus, omavastuisuus, demokratia, tasa-arvo, oikeudenmukaisuus ja solidaarisuus sekä eettiset arvot, kuten rehellisyys, avoimuus, yhteiskunnallinen vastuu ja muista ihmisistä

Hanken Svenska handelshögskolan / Hanken School of Economics www.hanken.fi

Yritys ja Informaatio Rahoitusmarkkinoilla Vuosikertomuspäivä 19.5.2015 Professori Minna Martikainen Hanken School of Economics, Finland ~ Informaatio Rahoitusmarkkinoilla ~ Informaatio Johtaa Yrityksen

Yritys ja Informaatio Rahoitusmarkkinoilla Vuosikertomuspäivä 19.5.2015 Professori Minna Martikainen Hanken School of Economics, Finland ~ Informaatio Rahoitusmarkkinoilla ~ Informaatio Johtaa Yrityksen

Osuustoiminnallisuus mahdollisuus Green Care -toimijoille

Osuustoiminnallisuus mahdollisuus Green Care -toimijoille Green Care toimijatreffit 21.2.2017 Ritva Kivistö Saisimmeko aikaan yhdessä enemmän? Sinun tarinasi on palvelusi. Kaipaatko kuitenkin yhteisön

Osuustoiminnallisuus mahdollisuus Green Care -toimijoille Green Care toimijatreffit 21.2.2017 Ritva Kivistö Saisimmeko aikaan yhdessä enemmän? Sinun tarinasi on palvelusi. Kaipaatko kuitenkin yhteisön

Nykyinen (voimassa 27.12.2012 lukien) (Päätettäväksi varsinaisessa osuuskunnan kokouksessa 16.4.2013. Voimaan mahdollisimman pian.

(Päätettäväksi varsinaisessa osuuskunnan kokouksessa 16.4.2013. Voimaan mahdollisimman pian.") 16.4.2013 SUOMEN LUOTTO-OSUUSKUNNAN SÄÄNNÖT Nykyinen (voimassa 27.12.2012 lukien) Muutosehdotus (Päätettäväksi varsinaisessa osuuskunnan kokouksessa 16.4.2013. Voimaan mahdollisimman pian.) 1 Toiminimi

16.4.2013 SUOMEN LUOTTO-OSUUSKUNNAN SÄÄNNÖT Nykyinen (voimassa 27.12.2012 lukien) Muutosehdotus (Päätettäväksi varsinaisessa osuuskunnan kokouksessa 16.4.2013. Voimaan mahdollisimman pian.) 1 Toiminimi

Helsingin kaupunki Esityslista 11/ (7) Kaupunginvaltuusto Kj/

Kaupunginvaltuusto Kj/") Helsingin kaupunki Esityslista 11/2013 1 (7) 5 Vuoden 2012 tilinpäätöksen hyväksyminen HEL 2013-003762 T 02 06 01 00 Päätösehdotus päättänee 1 hyväksyä vuoden 2012 tilinpäätöksen siten, että tilikauden

Helsingin kaupunki Esityslista 11/2013 1 (7) 5 Vuoden 2012 tilinpäätöksen hyväksyminen HEL 2013-003762 T 02 06 01 00 Päätösehdotus päättänee 1 hyväksyä vuoden 2012 tilinpäätöksen siten, että tilikauden

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

Tilinpäätöstiedote 1.7.2014-30.6.2015

Julkaistu: 2015-09-10 14:10:49 CEST Yhtiötiedote Tilinpäätöstiedote 1.7.2014-30.6.2015 TILINPÄÄTÖSTIEDOTE 1.7.2014 30.6.2015 (tilintarkastamaton) Keskeiset tilinpäätös tunnusluvut (t ): Liikevaihto 2 329

Julkaistu: 2015-09-10 14:10:49 CEST Yhtiötiedote Tilinpäätöstiedote 1.7.2014-30.6.2015 TILINPÄÄTÖSTIEDOTE 1.7.2014 30.6.2015 (tilintarkastamaton) Keskeiset tilinpäätös tunnusluvut (t ): Liikevaihto 2 329

Osuustoimintatutkimus 2017 Viljelijät

Osuustoimintatutkimus 0 Viljelijät Contents Yhteenveto Tutkimuksen toteutus Suhtautuminen osuustoimintaan Osuustoiminnallinen yritysmuoto Osuustoimintaa koskevat väittämät Jäsenyys Jäsenaktiivisuus 0 Jäsenhyöty

Osuustoimintatutkimus 0 Viljelijät Contents Yhteenveto Tutkimuksen toteutus Suhtautuminen osuustoimintaan Osuustoiminnallinen yritysmuoto Osuustoimintaa koskevat väittämät Jäsenyys Jäsenaktiivisuus 0 Jäsenhyöty

I. Nordean rahastot Corporate governance -ohjeistus omistajaohjauksen suuntaviivat

2010 1 (5) I. Nordean rahastot Corporate governance -ohjeistus omistajaohjauksen suuntaviivat Nordean rahastot 1 ovat hyväksyneet seuraavat omistajaohjausta koskevat suuntaviivat, joita sovelletaan suomalaisilla

2010 1 (5) I. Nordean rahastot Corporate governance -ohjeistus omistajaohjauksen suuntaviivat Nordean rahastot 1 ovat hyväksyneet seuraavat omistajaohjausta koskevat suuntaviivat, joita sovelletaan suomalaisilla

Kehittämiskysely 2012. Tulokset

Kehittämiskysely 2012 Tulokset Tausta Kehittämiskysely toteutettiin eteläpohjalaisissa kaluste- ja asumisteollisuuden yrityksissä loka-marraskuussa 2012 Kyselyn tavoitteena oli kartoittaa kohderyhmään

Kehittämiskysely 2012 Tulokset Tausta Kehittämiskysely toteutettiin eteläpohjalaisissa kaluste- ja asumisteollisuuden yrityksissä loka-marraskuussa 2012 Kyselyn tavoitteena oli kartoittaa kohderyhmään

OMISTAJAOHJAUKSEN PERIAATTEET. Päivitetty

OMISTAJAOHJAUKSEN PERIAATTEET Päivitetty 29.12.2016 ILMARINEN OMISTAJANA Olemme omistajana pitkäjänteinen, avoin ja aktiivinen: Tavoitteenamme on valita sijoituskohteet, joiden arvonkehitys pitkällä aikavälillä

OMISTAJAOHJAUKSEN PERIAATTEET Päivitetty 29.12.2016 ILMARINEN OMISTAJANA Olemme omistajana pitkäjänteinen, avoin ja aktiivinen: Tavoitteenamme on valita sijoituskohteet, joiden arvonkehitys pitkällä aikavälillä

YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA. n=kaikki vastaajat

YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA KOKO MAA (n=3747) 24 Keski-Pohjanmaa (n=117) 44 Kaustisen seutu (n=34) 38 Kokkolan seutu (n=83) 47 Pietarsaaren

YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA YLEISET SUHDANNENÄKYMÄT LÄHIMMÄN VUODEN AIKANA KOKO MAA (n=3747) 24 Keski-Pohjanmaa (n=117) 44 Kaustisen seutu (n=34) 38 Kokkolan seutu (n=83) 47 Pietarsaaren