VUODEN 2014 HTM-TUTKINNON ARVOSTELUPERUSTEET

|

|

|

- Kalle Hämäläinen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 TILINTARKASTUSLAUTAKUNTA VUODEN 2014 HTM-TUTKINNON ARVOSTELUPERUSTEET Arvosteluperuste ei ole mallivastaus. Arvosteluperusteessa on kuvattu seikat, joiden perusteella on annettu pisteitä. Arvosteluperusteessa ei ole esitetty täydellisesti kaikkia hyväksyttäviä näkökohtia tai vastauksia tehtäviin. Vastausten arvostelussa on voinut saada lisäpisteitä riittävän perustelluista ja olennaisista havainnoista, vaikka niitä ei ole mainittu arvosteluperusteessa. Arvosteluperusteessa esitetyt lainsäädännön sekä hyvän tilintarkastustavan ja hyvän kirjanpitotavan tulkinnat liittyvät kunkin tehtävän vastausten arvosteluun vain tässä tutkinnossa. Arvosteluperusteen tulkintoja ei voi esittää tilintarkastuslautakunnan (TILA) kannanottoina muissa asiayhteyksissä.

2 2 Vuoden 2014 KHT- ja HTM-tutkintojen laatimiseen ovat osallistuneet seuraavat henkilöt: Tutkintojaosto: KHT Reino Tikkanen, jaoston puheenjohtaja HTM Tuula Mahlberg Heidi Haukkala, suunnittelija Hanna Kattainen, päällikkö Annika Mäki, suunnittelija Asiantuntijat: KHT Ilkka Kujala KHT Anne Kulla HTM Miki Lehtomäki KHT Aleksi Martamo KHT Pasi Pekkarinen KHT Tomi Seppälä VT Jaakko Turunen KHT Reeta Virolainen

3 3 Tehtävä 1 (35,0 pistettä) Väite Yhtiöllä ei ole taloudellisia edellytyksiä omien osakkeiden hankkimiselle. Hallitus ei ole päätöksessään riittävästi perustellut, miksi omia osakkeita hankitaan suunnatusti. Soveltuvien keskeisten lainsäännösten tai muiden normien sisältö ja tapauksen relevantit tosiseikat OYL 13:1.1:n 3 kohdan mukaan omien osakkeiden hankkimisessa on kysymys varojenjaosta (3,0 pistettä). OYL 15:5.2:n mukaan omia osakkeita voidaan valtuutuksen nojalla hankkia vain vapaalla omalla pääomalla. / OYL 13:5:n mukaan yhtiö saa jakaa vapaan oman pääoman, josta on vähennetty yhtiöjärjestyksen mukaan jakamatta jätettävät varat, jollei OYL 13:2:stä muuta johdu. (3,0 pistettä, jommankumman normin mainitseminen riittää.) OYL 13:2:n mukaan varoja ei saa jakaa, jos jaosta päätettäessä tiedetään tai pitäisi tietää yhtiön olevan maksukyvytön tai jaon aiheuttavan maksukyvyttömyyden (3,0 pistettä). Tehtävänannon perusteella yhtiön vapaan oman pääoman voidaan arvioida olevan noin , kassavarojen noin ja kauppahinnan varainsiirtoveroineen noin euroa (3,0 pistettä). OYL 15:6.1:n mukaan omia osakkeita voidaan hankkia muuten kuin osakkeenomistajien omistamien osakkeiden suhteessa, jos siihen on yhtiön kannalta painava taloudellinen syy. / OYL 15:7:n 3 kohdan mukaan suunnattua hankkimista koskevassa päätöksessä on mainittava muun muassa perustelut sille, että suunnattuun hankkimiseen on OYL 15:6.1:ssa tarkoitettu painava taloudellinen syy. (4,0 pistettä, jommankumman normin mainitseminen riittää) OYL 15:6.1:n mukaan suunnatun hankkimisen hyväksyttävyyttä arvioitaessa on kiinnitettävä erityistä huomiota tarjotun vastikkeen ja osakkeen käyvän hinnan suhteeseen (4,0 pistettä). Tehtävän liitteestä 2 ilmenevään hallituksen päätökseen ei sisälly lain vaatimia perusteluja omien osakkeiden suunnatulle hankkimiselle (4,0 pistettä). Johtopäätös Vapaan oman pääoman määrä ei estä omien osakkeiden hankkimista (2,0 pistettä). Hallituksen tulisi kuitenkin varmistaa, että yhtiö säilyy maksukykyisenä omien osakkeiden hankkimisesta huolimatta (2,0 pistettä). Hallitus ei ole päätöksessään riittävästi perustellut omien osakkeiden suunnattua hankkimista (2,0 pistettä). Yhtiökokouksen Tehtävän liitteestä 1 ilmenevässä Koska yhtiökokouksen

4 4 hankintavaltuutuspäätöksessä ei mainita osakkeiden suunnattua hankkimista. Jos omia osakkeita hankitaan, kaikille osakkeenomistajille pitää tarjota yhtäläinen mahdollisuus myydä osakkeitaan. yhtiökokouksen hankintavaltuutuspäätöksessä ei ole suljettu pois osakkeiden suunnattua hankkimista. OYL 15:6.1:n mukaan yhtiökokouksen päätös hallituksen valtuuttamisesta sellaiseen hankkimiseen, jossa ei suljeta pois hallituksen oikeutta päättää suunnatusta hankkimisesta, on tehtävä OYL 5:27:ssä tarkoitetulla määräenemmistöllä. Näin ollen yhtiö-kokouksen hallitukselle antama valtuutus mahdollistaa omien osakkeiden suunnatun hankkimisen, jos suunnattua hankkimista ei erikseen suljeta pois (0,5 pistettä). Osakeyhtiölain perustelujen (HE 109/2005 s. 138) mukaan suunnatun hankkimisen hyväksyttävyys liittyy läheisesti yhdenvertaisuusperiaatteeseen ja yhtiön etuun. OYL 1:7:n mukaan yhtiökokous, hallitus, toimitusjohtaja tai hallintoneuvosto ei saa tehdä päätöstä tai ryhtyä muuhun toimenpiteeseen, joka on omiaan tuottamaan osakkeenomistajalle tai muulle epäoikeutettua etua yhtiön tai toisen osakkeenomistajan kustannuksella (0,5 pistettä). OYL 1:8:n mukaan yhtiön johdon on huolellisesti toimien edistettävä yhtiön etua (0,5 pistettä). Lain perustelujen (HE 109/2005 s. 41) mukaan yhtiön edun mukaan toimiminen sisältää luonnollisesti toimimisen yhtiön tarkoituksen mukaisesti. OYL 1:5:n mukaan yhtiön toiminnan tarkoituksena on tuottaa voittoa osakkeenomistajille, jollei yhtiöjärjestyksessä määrätä toisin (0,5 pistettä). Lain perustelujen (HE 109/2005 s. 138) mukaan suunnattuihin hankintoihin on suhtauduttava pidättyvästi, koska yksityisessä osakeyhtiössä on vaikea määritellä osakkeen käypää hintaa (0,5 pistettä). Omien osakkeiden hankinta olisi yleensä tehtävä osakkeenomistuksen suhteessa, koska suunnattuun hankintaan liittyy riski osakkeenomistajien eriarvoisesta kohtelusta (0,5 pistettä). Suunnattu hankkiminen saattaa olla yhdenvertaisuuden kannalta ongelmallinen esimerkiksi silloin, kun merkittävä osa yhtiön jakokelpoisista varoista käytetään hankintaan (0,5 pistettä). Tehtävänannon perusteella yhtiön vapaan valtuutuspäätöksessä ei ole suljettu pois suunnattua hankkimista, omien osakkeiden suunnattu hankkiminen ei sinällään riko valtuutusta (0,5 pistettä). Yhtiön hallitus ei ole kuitenkaan osoittanut, että osakkeiden suunnattu hankkiminen olisi annettujen tietojen perusteella osakkeenomistajien yhdenvertaisen kohtelun, yhtiön edun ja yhtiön toiminnan tarkoituksen mukaista (0,5 pistettä).

5 5 oman pääoman voidaan arvioida olevan noin euroa. Ostajan pyytämä hinta on varainsiirtoveroineen noin euroa. Jos omia osakkeita hankittaisiin hallituksen päättämällä tavalla, kuudesosan yhtiön osakkeista omistavalle osakkaalle jaettaisiin yli puolet vapaasta omasta pääomasta (0,5 pistettä). Jos arvosteluperusteessa jonkin väitteen kohdalla pisteytettäväksi määritelty seikka on esitetty vastauksessa toisen väitteen yhteydessä (esimerkiksi viimeisen väitteen sisältöä on esitetty toiseksi viimeisen väitteen kohdalla), tästä on annettu pisteitä, jos vastaus on muodostanut yhtenäisen ja loogisen kokonaisuuden. Jos sama seikka on tuotu esille vastauksessa useammassa kohdassa, pisteet on annettu vain yhden kerran. Tehtävänannossa pyydettiin lainsäännöksen tai muun normin sisällön selostamista. Jos normin sisältöä ei ole selostettu, vaan vastauksessa on pelkästään oikea normiviittaus (esimerkiksi OYL 13:2 ), on annettu puolet kyseisen kohdan pisteistä. Tehtävänannossa pyydettiin ottamaan kantaa tehtävänannossa yksilöityihin väitteisiin. Vaikka vastauksessa olisi selostettu joitain asioita tarkemmin (esimerkiksi kuvattu tarkemmin hallituksen tekemän hankintapäätöksen puutteita OYL 15:7:n valossa) tai tuotu esille asiaa sivuavia seikkoja (esimerkiksi pidetyn yhtiökokouksen päätöksentekomenettely), niistä ei ole annettu pisteitä. Vastauksen maksimipituus oli kaksi A4-sivua. Jos vastaus ylittää maksimipituuden, on vähennetty 1,0 pistettä jokaiselta alkavalta maksimipituuden ylittävältä sivulta. Vastauksen kokonaispistemäärä ei ole voinut muodostua negatiiviseksi.

, tästä on annettu pisteitä, jos vastaus on muodostanut yhtenäisen ja loogisen kokonaisuuden.")

6 6 Tehtävä 2 (35,0 pistettä) Luonnos tilintarkastajan raportoinnista (Kansainväliset tilintarkastusalan standardit 2013, s. 1432; Tilintarkastajan raportointi 2013, s ) Raportti tehdyistä havainnoista koskien rahoituslaskelmaa Bravind Oy:lle Olemme suorittaneet alla luetellut erikseen sovitut toimenpiteet, jotka koskevat liitteenä olevaa Bravind Oy:n rahoituslaskelmaa tilikaudelta Bravind Oy:n johto on laatinut rahoituslaskelman ja vastaa sen sisällöstä, samoin kuin laskelman taustalla olevien tilinpäätöstietojen ja rahoituslaskelman laatimisen kannalta merkittävien seikkojen asianmukaisuudesta. Toimeksianto on suoritettu kansainvälisen liitännäispalvelustandardin ISRS 4400 Toimeksiannot taloudelliseen informaatioon kohdistuvien erikseen sovittujen toimenpiteiden suorittamisesta mukaisesti. Toimeksiannossa olennaisuusrajana on käytetty euroa. Seuraavat toimenpiteet on suoritettu yksinomaan Bravind Oy:n Rahapuu-pankin kanssa käytäviä rahoitusneuvotteluja varten laaditun rahoituslaskelman luotettavuuden lisäämiseksi: 1 Läpikävimme Bravind Oy:n rahoituslaskelman ajalta perustaen toimenpiteemme Bravind Oy:n tilikautta koskevaan toimintakertomukseen, tuloslaskelmaan ja taseeseen. 2 Arvioimme, perustuvatko Bravind Oy:n rahoituslaskelmassa esitetyt luvut yhtiön tuloslaskelmaan ja taseeseen Tarkastimme rahoituslaskelman yhteenlaskutoimitukset. 4 Analysoimme rahoituslaskelman sisältöä toimintakertomuksen, tuloslaskelman ja taseen perusteella siitä näkökulmasta, onko tilinpäätökseen suoriteperusteisesti kirjatut erät oikaistu rahoituslaskelmassa maksuperusteisiksi. 5 Arvioimme, antaako rahoituslaskelma oikean kuvan Bravind Oy:n liiketoiminnan rahavirroista. 6 Arvioimme, antaako rahoituslaskelma oikean kuvan Bravind Oy:n investointien rahavirroista. 7 Arvioimme, antaako rahoituslaskelma oikean kuvan Bravind Oy:n rahoituksen rahavirroista. 8 Täsmäytimme rahavirtojen kokonaismuutoksen rahojen ja pankkisaamisten muutokseen. Havaintomme ovat seuraavat: a) Saimme käyttöömme kohdassa 1 mainitut dokumentit ja arvioimme Bravind Oy:n rahoituslaskelman sisältöä näitä vasten. b) Kohdassa 2 totesimme, että rahoituslaskelma perustuu Bravind Oy:n tuloslaskelmaan ja taseeseen

7 7 c) Kohdassa 3 totesimme, että rahoituslaskelman yhteenlaskutoimitukset eivät sisällä laskuvirheitä. d) Kohdassa 4 totesimme, että rahoituslaskelman laadinnan perustana on suoriteperusteisesti laadittu tuloslaskelma ja tase. Rahoituslaskelmassa tietoja on muutettu siten, että ei maksutapahtumaa sisältävät poistot on oikaistu pois rahavirroista. Havaitsimme, että seuraavia eriä ei ole oikaistu maksuperusteiseksi: Investointi on esitetty maksettuna, vaikka se on tilinpäätöshetkellä vielä maksamatta (307 tuhatta euroa). Pakollisen varauksen lisäys on oikaisematta tilikauden tuloksesta ja veloista (52 tuhatta euroa) Tilikauden tuloksesta ja investoinneista on oikaisematta pysyviin vastaaviin kohdistunut arvonalentumisen palautuminen (34 tuhatta euroa) e) Kohdassa 5 totesimme, että rahoituslaskelman liiketoiminnan rahavirran käyttöpääoman muutoksesta olisi tullut oikaista ostovelkoihin sisältyvä koneinvestointi (307 tuhatta euroa). Liiketoiminnan rahavirrasta olisi tullut oikaista rahavirtaa sisältämättömän rakennuksen arvonalentumisen palauttaminen (34 tuhatta euroa). Pakollisen varauksen muutos (52 tuhatta euroa) olisi tullut esittää lyhytaikaisten velkojen muutoksen sijaan liiketoiminnan rahavirran oikaisuissa, mutta siirto rivien välillä ei olisi vaikuttanut esitettyyn liiketoiminnan kokonaisrahavirtaan. Näiden oikaisujen jälkeen liiketoiminnan rahavirta on +450 tuhatta euroa (laskelmassa +791 tuhatta euroa). f) Kohdassa 6 totesimme, että tilikauden rahamääräiset investoinnit ovat olleet esitettyä pienemmät. Investointien rahavirtaa olisi pienentänyt koneinvestoinnin oikaisu (307 tuhatta euroa), sillä investointi oli tilinpäätöshetkellä maksamatta. Lisäksi esitetty investointien rahavirta sisältää rakennuksen arvonalentumisen palautumisen (34 tuhatta euroa). Näiden oikaisujen jälkeen investointien rahavirta on -165 tuhatta euroa (laskelmassa -506 tuhatta euroa). g) Kohdassa 7 totesimme, että rahoituksen kokonaisvirta vastaa rahoituksen kokonaismuutosta, mutta esitetyt rivikohtaiset summat ovat nettomääräisiä. Tilikaudella on nostettu pitkäaikaista lainaa rahoituslaitoksilta yhteensä 480 tuhatta euroa. Lyhytaikaisten lainojen takaisinmaksut olivat tilikaudella -485 tuhatta euroa. Omistajilta olevat pitkäaikaisten lainojen nostot ovat olleet tilikaudella 200 tuhatta euroa, sillä osa edellisen tilikauden osingosta on jätetty maksamatta ja muutettu velaksi. Omistajien lainaan liittyvät pitkäaikaisten lainojen takaisinmaksut olivat tilikaudella 96 tuhatta euroa. Maksetut osingot olivat 150 tuhatta euroa. Rahoituksen kokonaisrahavirta vastaa rahoituslaskelmassa esitettyä summaa (-251 tuhatta euroa). h) Kohdassa 8 totesimme, että rahoituslaskelman rahavirtojen muutos täsmää taseen rahojen ja pankkisaamisten muutokseen. Koska edellä mainitut toimenpiteet eivät muodosta ISA-standardien mukaista tilintarkastusta eivätkä ISRS-standardien mukaista yleisluonteista tarkastusta, emme ilmaise minkäänlaista varmuutta rahoituslaskelmasta Jos olisimme suorittaneet lisätoimenpiteitä taikka suorittaneet rahoituslaskelman ISAstandardien mukaisen tilintarkastuksen tai ISRS-standardien mukaisen yleisluonteisen tarkastuksen, tietoomme olisi saattanut tulla muita seikkoja, joista olisimme raportoineet teille.

.")

8 8 Raporttimme on tarkoitettu yksinomaan tämän raportin neljännessä kappaleessa mainittuun käyttöön ja tiedoksi vain teille ja Rahapuu-pankille, eikä sitä pidä käyttää muuhun tarkoitukseen eikä luovuttaa millekään muulle osapuolelle. Tämä raportti koskee vain edellä yksilöityjä rahoituslaskelman eriä, eikä se koske Bravind Oy:n tilinpäätöstä kokonaisuutena. Helsinki 30. elokuuta 2014 HTM-yhteisö Kivi & Kumppanit Oy Ville Kivikola HTM Luolakuja 2, Helsinki Y-tunnus: Liite: Bravind Oy:n rahoituslaskelma

9 9 Korjattu rahoituslaskelma (tehtävä ei edellyttänyt korjatun rahoituslaskelman laatimista) Bravind Oy:n rahoituslaskelma (1 000 euroa) Tehtävän rahoituslaskelma Rahoituslaskelmaan tehtävät korjaukset: Pakollinen varaus Arvonalennuksen palauttaminen Korjattu rahoituslaskelma RAHOITUSLASKELMA Investointi Lainat Liiketoiminnan rahavirta: Voitto (tappio) ennen satunnaisia eriä Oikaisut: Suunnitelmanmukaiset poistot Rahoitustuotot ja -kulut Muut tuoto ja kulut, joihin ei liity maksua Rahavirta ennen käyttöpääoman muutosta Käyttöpääoman muutos: Lyhytaikaisten korottomien liikesaamisten lisäys(-)/vähennys(+) Vaihto-omaisuuden lisäys(-)/vähennys(+) Lyhytaikaisten korottomien velkojen lisäys(+)/vähennys(-) Liiketoiminnan rahavirta ennen rahoituseriä ja veroja Maksetut korot ja maksut muista liiketoiminnan rahoituskuluista Maksetut välittömät verot Liiketoiminnan rahavirta (A) Investointien rahavirta: Investoinnit aineellisiin ja aineettomiin hyödykkeisiin Investointien rahavirta (B) Rahoituksen rahavirta: Lainojen nostot Pitkäaikaisten lainojen nostot Pitkäaikaisten lainojen takaisinmaksut Muiden pitkäaikaisten velkojen takaisinmaksut Maksettu osinko Rahoituksen rahavirta (C) Rahavarojen muutos (A+B+C) lisäys (+) / vähennys ( ) Rahavarat tilikauden alussa Rahavarat tilikauden lopussa 88 88

/vähennys(+) -48-48 Vaihto-omaisuuden lisäys(-)/vähennys(+) 354 354")

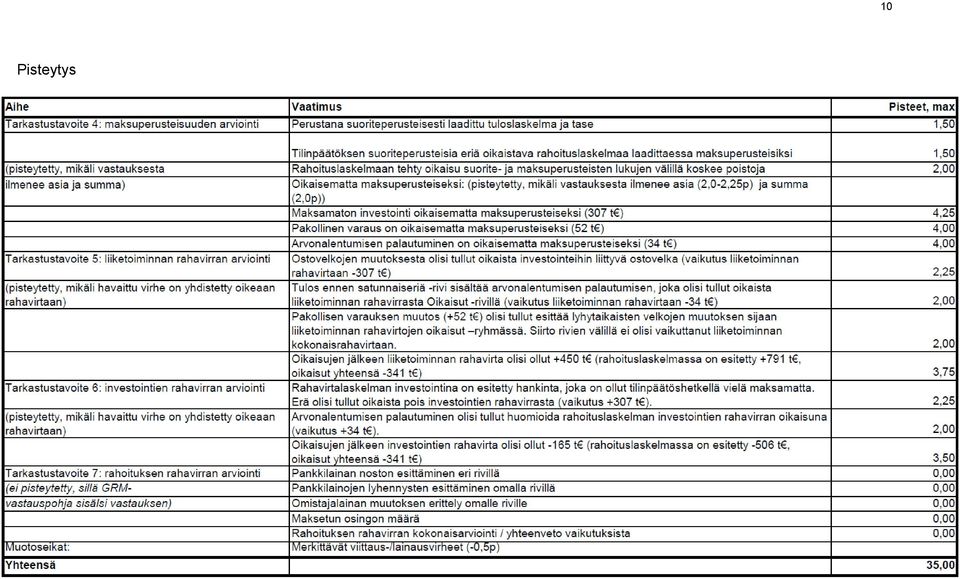

10 Pisteytys 10

11 11 Tehtävä 3 (30,0 pistettä) 3.1. (10,0 pistettä) Leipä Oyj:n lähipiiriin kuuluvat: Leipä Oyj:n tytäryhtiö Ruisleipä Oyj (IAS 24.9(b)(i) (1,0 pistettä), Leipä Oyj:n osakkuusyhtiö Ohraleipä Oy (IAS 24.9.(b)(ii) (1,0 pistettä), ML Capital Oy, koska Leipä Oyj on ML Capital Oy:n osakkuusyhtiö (IAS 24.9 (b)(ii) (1,0 pistettä), Matti Leipuri, koska Matti Leipurilla on huomattava vaikutusvalta Leipä Oyj:ssä. Matti Leipurilla on huomattava vaikutusvalta Leipä Oyj:ssä, koska Matti Leipurilla on määräysvalta 100 prosentin omistusosuuden perusteella (IFRS 10.B15(a)) ML Capital Oy:ssä ja ML Capital Oy:llä on huomattava vaikutusvalta Leipä Oyj:ssä (IAS 28.5). (IAS 24.9 (a)(ii). (1,4 pistettä) Jauho Oy ja Jyvä Oy, koska yhteisöt ovat Matti Leipurin aviopuolison Vuokko Leipurin määräysvallassa (IAS (b)(vi) ja Matti Leipurilla on huomattava vaikutusvalta Leipä Oyj:ssä (IAS 24.9 (a)(ii). (1,4 pistettä) Vuokko Leipuri, koska hän on Matti Leipurin aviopuoliso ja Matti Leipurilla on huomattava vaikutusvalta Leipä Oyj:ssä (IAS 24.9 (a)(ii)). (1,4 pistettä) Lähipiiriin eivät kuulu: Mauste Oy ei kuulu Leipä Oyj:n lähipiiriin, koska Matti Leipurilla ei ole määräysvaltaa tai yhteistä määräysvaltaa Mauste Oy:ssä (IAS 24.9 (b)(vi) ja Mauste Oy ei ole Vuokko Leipurin määräysvallassa tai yhteisessä määräysvallassa. (IAS 24.9 (b)(vi)), IAS 24.IE 23). (1,4 pistettä) Toimitusjohtajat Harri Mylly tai Maija Pippuri eivät ole Leipä Oyj:n lähipiiriä, koska he eivät ole Leipä Oyj:n tai sen emoyrityksen johtoon kuuluvia avainhenkilöitä (IAS 24:9 (a) (iii). (1,4 pistettä) 3.2 (6,0 pistettä) Perhemestarit Oy on luokitellut omistuksensa Omakoti Oyj:ssä myytävissä oleviksi rahoitusvaroiksi, joka arvostetaan taseessa käypään arvoon (IAS 39.46). Käypää arvoa kuvastaa parhaiten tilinpäätöspäivän markkinahinta toimivilla markkinoilla (IFRS 13.24, IFRS 13.63). Tilinpäätöshetken noteerattu markkinahinta (käyvän arvon hierarkia taso 1 (IFRS 13.76)) oli 5 euroa per osake, jota Perhemestarit Oy käyttää omistuksensa arvostuksessa. Koska osakeomistuksen käypä arvo on määritetty hierarkia tasolla 1, on käypä arvo määritettävä omaisuuserän noteeratun hinnan ja yhteisön hallussa olevan määrän tuloksena. Näin on tehtävä, vaikka markkinoiden normaali kaupankäyntivolyymi ei riittäisi kattamaan yhtiön hallussa olevaa määrää ja osakeomistuksen myyminen voisi vaikuttaa hintanoteeraukseen (IFRS 13.80). (4,2 pistettä) Myytävissä olevan rahoitusvaran käypä arvo taseessa on 50 miljoonaa euroa (5 euroa / osake * 10 miljoonaa osaketta). Osakekurssin arvon lasku jälkeen ei vaikuta arvostukseen taseessa per , mutta edellyttää lisätietoja tilinpäätöksen liitetiedoissa (IAS , IAS 10.22(g)). (1,8 pistettä)

12 (6,0 pistettä) Myräkkä Oyj arvostaa sijoituskiinteistön käypään arvoon tilinpäätöksessä Käypä arvo on hinta, joka saataisiin omaisuuserän myynnistä pääasiallisilla markkinoilla (tai suotuisimmilla markkinoilla) toteutuvassa tavanmukaisessa liiketoimessa arvostuspäivänä tarkasteluhetken markkinaolosuhteiden vallitessa (IFRS ) Myräkkä Oyj on tehnyt sopimuksen sijoituskiinteistön myynnistä tavanomaisin markkinaehdoin riippumattoman osapuolen kanssa, joten kauppahintaa 500 tuhatta euroa voidaan pitää sijoituskiinteistön käypänä arvona. (3,6 pistettä) Transaktiomenot eivät ole omaisuuserän tai velan ominaispiirre; sen sijaan ne ovat liiketoimikohtaisia ja erilaisia riippuen siitä, kuinka yhteisö toteuttaa omaisuuserää tai velkaa koskevan liiketoimen. Transaktiomenot ovat menoja, jotka johtuvat välittömästi kyseisestä liiketoimesta ja niitä ei olisi syntynyt yhteisölle ilman tehtyä päätöstä omaisuuserän myynnistä. (IFRS 13.25). Täten sijoituskiinteistön käyvässä arvossa ei huomioida varainsiirtoveroa ja ulkopuolisten neuvonantajien palkkiota, jotka Myräkkä Oyj maksoi (2,0 pistettä) IFRS 5 -standardi edellyttää esittämään myytävänä olevan pitkäaikaisen omaisuuserän, kuten sijoituskiinteistön, taseessa erillään muista omaisuuseristä. IFRS 5 -standardin arvostusperiaatteita ei kuitenkaan sovelleta sijoituskiinteistöjen arvostukseen (IFRS 5.5(d)). (0,4 pistettä) 3.4 (8,0 pistettä) IAS 18.8:n mukaan tuotot sisältävät vain sen taloudellisen hyödyn bruttomäärän, jonka yhteisö on saanut tai tulee saamaan omaan lukuunsa. Kolmansien osapuolten puolesta perityt määrät kuten liikevaihtovero, tavara- ja palveluverot ja arvonlisäverot eivät ole yhteisön hyväksi koituvaa taloudellista hyötyä, eivätkä ne kasvata omaa pääomaa. Tämän vuoksi niitä ei sisällytetä tuottoihin. Samoin agenttisuhteessa taloudellisen hyödyn kokonaismäärä sisältää päämiehen puolesta perittyjä määriä, jotka eivät kasvata yhteisön omaa pääomaa. Päämiehen puolesta perityt määrät eivät ole tuottoja. Tuottoa on sen sijaan palkkion määrä. (1,3 pistettä) IAS 18.21E:n mukaan yhteisö toimii päämiehenä, kun se altistuu tavaroiden tai palvelujen myyntiin liittyviin merkittäviin riskeihin ja etuihin. Seikkoja, jotka viittaavat siihen, että yhteisö toimii päämiehenä, ovat: yhteisö vastaa tavaroiden toimittamista, esimerkiksi niiden hyväksyttävyydestä asiakkaalle yhteisö kantaa varastoriskin yhteisöllä on oikeus sopia myyntihinnoista yhteisö kantaa luottotappioriskin. Yksi seikka, joka indikoi yhteisön toimivan agenttina, on se, että yhteisö ansaitsee etukäteen sovitun kiinteän transaktiokohtaisen palkkion tai sovitun prosentin asiakkaalta laskutetusta määrästä. Taustatietojen perusteella Jorman Auto Oyj toimii autojen myynnissä valmistajan agenttina (2,5 pistettä):

13 13 Valmistaja vastaa autojen laadusta jälleenmyyjille. (0,5 pistettä) Valmistajan tulee hyväksyä myyntisopimukset ennen kuin kauppa vahvistetaan. (0,5 pistettä) Valmistaja kantaa luottoriskin. (0,5 pistettä) Jorman Auto Oyj:llä on oikeus palauttaa autot ilman kustannuksia valmistajalle, jos sovittu asiakastilaus peruuntuu. (0,5 pistettä) Lisäksi Jorman Auto Oyj saa itselleen viiden prosentin osuuden Jorman Auto Oyj:n valmistajalle maksamasta autojen ostohinnasta. (0,5 pistettä) Jorman Auto Oyj vastaa autojen asianmukaisesta varastoinnista Jorman Auto Oyj:n varastossa. Tämä seikka ei yksinään johda siihen, että Jorman Auto Oyj toimisi päämiehenä autojen kaupassa. (0,5 pistettä) Kokonaisuutena tosiasiat ja olosuhteet viittaavat siihen, että Jorman Auto Oyj toimii valmistajan agenttina. Näin ollen Jorman Auto Oyj:n liikevaihto on 1,75 miljoonaa euroa (5 % * 35 miljoonaa euroa) päättyneellä tilikaudella. (1,2 pistettä)

Jorman Auto Oyj vastaa autojen asianmukaisesta varastoinnista Jorman Auto Oyj:n varastossa.")

14 14 HTM 2-osa TILINTARKASTUSKERTOMUS JA MUUT RAPORTIT (100 pistettä) Tehtävä 1 (80,0 pistettä) Kohta Tarkastettu asia Tarkastushavainto, perusteltu arviointi ja korjausmenettely Vaikutus raportointiin (kerro, mitä, missä ja miten raportoidaan, jos virheitä tai puutteita ei korjata) 1. Olennaisuus Tarkastushavainto ja perusteltu arviointi ISA 450- ja ISA 320 -standardit edellyttävät olennaisuusrajan määrittelemistä, ja että todettujen virheellisyyksien vaikutusta tilinpäätökselle arvioidaan sen perusteella. Pisteet 2,0 ISA 320 -standardin mukaan virhe on olennainen, jos sillä (mukaan lukien tiedon pois jättämiset) yksin tai yhdessä muiden virheiden kanssa voidaan odottaa olevan vaikutusta taloudelliseen päätöksentekoon. Olennaisuusrajan määrittelyssä on siksi ymmärrettävä sidos taloudelliseen päätöksentekoon tilinpäätöksen perusteella. ISA 320 -standardin kappaleen 4 mukaan Tilintarkastaja määrittää olennaisuuden ammatilliseen harkintaan perustuen, ja siihen vaikuttaa tilintarkastajan näkemys tilinpäätöksen käyttäjien taloudellisen informaation tarpeista. Tehtävästä ilmenee, että rahoittaja tulee perustamaan lainanantopäätöksensä tilinpäätöksen tietoihin. Tilinpäätöksessä olevat virheet ovat olennaisia, jos ne vaikuttavat pankin rahoituspäätöksen tekemiseen. Koska rahoitusjärjestelyn onnistuminen on tehtävän mukaan yhtiön tulevan toimintakyvyn kannalta välttämätöntä, asia liittyy kiinteästi myös going concern -arvioon. Rahoituspäätöksen raja-arvona on 30 prosentin omavaraisuus. Jos oma pääoma olisi euroa pienempi, omavaraisuus laskisi alle tämän raja-arvon. Oma pääoma ,85 Virheen suuruus ,00 Oikaistu oma pääoma ,85 Omavaraisuus ( ,85/ ,38) 29,98 %

15 15 Yhtiön toimintaedellytyksiin keskeisesti vaikuttavan rahoituspäätöksen kannalta olennaisen virheen suuruus olisi näin ollen noin euroa. Kun tilintarkastajalla ei ole tiedossa tilinpäätöksen käyttäjien taloudellisen informaation tarpeita tarkemmin, olennaisuus joudutaan usein määrittämään prosenttiosuutena. ISA-standardien soveltaminen pk-yhteisöjen tilintarkastuksessa -teos toteaa ISA 320 -standardiin perustuen, että olennaisuusrajana voisi olla esim. 1 3 prosenttia liikevaihdosta, 1 3 prosenttia varoista tai 3 5 prosenttia omasta pääomasta. Edellä mainitun teoksen mukaan (s. 387) tarkastustyössä käytettävä olennaisuus voidaan asettaa prosentin välille. Näistä laskettuna olennaisuusrajaksi saataisiin: Liikevaihto ,38 3,00 % ,46 Oma pääoma ,85 5,00 % ,34 Taseen loppusumma ,68 3,00 % ,68 Liikevaihdon ja taseen loppusumman kautta laskettu olennaisuusraja on selkeästi liian korkea verrattuna rahoituspäätöksen raja-arvoihin. Oman pääoman perusteella määritelty olennaisuus taas johtaa lähes oikeaan tulokseen verrattuna taloudelliseen päätöksentekoon (kovenantin raja-arvo). 2. Suunnitelman mukaiset poistot Tarkastushavainto ja perusteltu arviointi Liitetietojen pysyvien vastaavien ja poistojen erittelystä ilmenee, että koneista ja kalustosta ei ole tehty lainkaan poistoja (KPL 5:5). Poistosuunnitelmana on 25 prosentin menojäännöspoisto. Poistoja on siten jäänyt tekemättä ,99 x 25 prosenttia = ,97 euroa. Tämä pienentää tilikauden tulosta ja omaa pääomaa vastaavalla summalla. TilintL 15 2 momentin 1 kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta 6,0 Kirjataan poistot Per poistot an koneet ja kalusto ,97 euroa

16 3. Liikearvo Tarkastushavainto ja perusteltu arviointi Taseen liitetietojen mukaan yhtiö ei kirjaa liikearvosta poistoja. Perusteluna tälle on se, että yhtiö on tehnyt IFRS-standardien mukaisen arvonalentumistestin, jonka mukaan tarvetta arvonalentumisille ei ole. Poistojen tekemättä jättäminen ei ole mahdollista, koska yhtiö soveltaa kirjanpitolakia. KPL 5:9:n mukaan liikearvo poistetaan enintään viidessä vuodessa tai vaikutusaikanaan, jos se on pidempi, kuitenkin enintään 20 vuodessa. Liikearvon viittä vuotta pidemmästä vaikutusajasta ei ole viitteitä, eikä sille ole esitetty perusteluita. Liikearvosta olisi pitänyt kirjata viiden vuoden tasapoisto päättyneeltä ja edelliseltä tilikaudelta. Vuotuinen poisto on euroa / 5 vuotta = euroa. Poistot ovat kirjaamatta kahdelta vuodelta, joten vastaava virhe kohdistuu myös aiempaan tilikauteen. KILAn lausunnon 1750/2005 mukaan aikaisempia tilikausia koskevien virheiden oikaisut tulee jatkossa tehdä yksinomaan omaa pääomaa (edellisten tilikausien voitto/tappio) oikaisemalla. Korjausten seurauksena tilikauden voitto pienenee eurolla ja oma pääoma eurolla. Päättyneen tilikauden poisto: Per poistot an liikearvo euroa Edellisen tilikauden poisto: Per Edellisten tilikausien voitto/tappio an liikearvo euroa Edelliseen tilikauteen tehtävästä oikaisusta on annettava selostus liitetiedoissa (Kirjanpitolautakunnan lausunto 1750/2005, kohta 3.2). TilintL 15 2 momentin 1 kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta 16 7,0 4. Poistoero/ hyllypoistot Tarkastushavainto ja perusteltu arviointi Yhtiö on esittänyt taseessa negatiivisena poistoerona aiempina vuosina kertyneen hyllypoiston euroa. Negatiivista poistoeroa ei voida esittää taseessa. KILAn yleisohjeessa suunnitelman mukaisista poistoista ( ) todetaan kohdassa 10.2: Mikäli kirjanpitovelvollisen suunnitelman mukaiset poistot ovat kumulatiivisesti EVLpoistoja suuremmat, kirjanpitoon ei tehdä poistoerokirjausta, vaan tätä niin kutsuttua negatiivista poistoeroa seurataan verotuksellisia tarkoituksia varten kirjanpidon TilintL 15 2 momentin 1 kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta 5,0

17 17 ulkopuolisena eränä. KILAn lausunnon 1750/2005 mukaan aikaisempia tilikausia koskevien virheiden oikaisut tulee tehdä yksinomaan omaa pääomaa (edellisten tilikausien voitto/tappio) oikaisemalla. Per edellisten tilikausien voitto/tappio an kertynyt poistoero euroa. Kirjaus pienentää omaa pääomaa vastaavalla summalla. 5. Vaihtoomaisuuden arvostus Tarkastushavainto ja perusteltu arviointi Varastoon sisältyy euron erä, joka on taustatietojen mukaan ostettu keväällä Erä on tilikauden päättymisen jälkeen heinäkuussa 2014 paljastunut saastuneeksi. Maa-aineserän puhdistaminen ja hävittäminen maksaa noin euroa. Varastoon tulee kirjata euron arvonalennus (KPL 5:6) ja lisäksi euron varaus (KPL 5:14). TilintL 15 2 momentin 1 kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta 7,0 Per varaston muutos an vaihto-omaisuus euroa Per materiaalit ja palvelut / liiketoiminnan muut kulut an pakolliset varaukset (taseessa) euroa 6. Toimipisteen lopettaminen ja ytneuvottelut Tarkastushavainto ja perusteltu arviointi Yhtiö on taustatietojen mukaan tehnyt päätöksen Länsi-Suomen toimipisteen lopettamisesta. Päätöksen johdosta on käyty tilikauden aikana päättyneet ytneuvottelut. Kaikki lopetetun toimipisteen 15 työntekijää on irtisanottu tilikauden viimeisenä päivänä. Keskimääräinen neljän kuukauden irtisanomisaika sijoittuu kokonaan seuraavan tilikauden puolelle. Koska työvelvoitetta ei ole, kyseessä on KPL 5:14:n mukainen vastainen meno. Sama koskee tyhjilleen jäävän toimipisteen seuraavan tilikauden vuokrakulua, joka joudutaan maksamaan, vaikka toimitila jää tyhjilleen. TilintL 15 2 momentin 1 kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta 9,0 Taustatietojen mukaan keskimääräinen henkilöstökulu sivukuluineen on euroa/

18 18 henkilö/kuukausi. Irtisanomisaika on neljä kuukautta ja irtisanominen koskee 15 henkilöä. Irtisanomisajan palkkojen suuruudeksi sivukuluineen voidaan arvioida noin yhteensä euroa. Liitetiedoista voidaan todeta myös maksettavaksi lankeava toimitilan vuokravastuu seuraavalta vuodelta, joka on euroa. (KPL 5:14) Per henkilöstökulut an siirtovelat euroa Per liiketoiminnan muut kulut an siirtovelat euroa. 7. Osakeanti Tarkastushavainto ja perusteltu arviointi Yhtiö on järjestänyt tilikauden lopussa euron suunnatun osakeannin, joka on esitetty taseessa osakeantisaamisena ja osakepääoman korotuksena. Hallituksen kokouksen pöytäkirjasta ilmenee, että osakeantia ei ole tilikauden päättyessä vielä maksettu eikä rekisteröity kaupparekisteriin. Osakepääoman korotus voidaan kirjata vasta, kun se on maksettu ja rekisteröity. Toimintakertomuksessa ei ole esitetty osakeyhtiölain edellyttämiä suunnattua osakeantia koskevia tietoja (OYL 8:7). Osakeanti on järjestetty hallituksen päätöksellä ilman yhtiökokouksen valtuutusta. Ainoastaan yksimieliset osakkeenomistajat (ei pelkkä enemmistö) voivat tehdä yhtiökokoukselle kuuluvia päätöksiä pitämättä yhtiökokousta (OYL 5:1). Osakeyhtiölain 9:4:n edellyttämää painavaa taloudellista syytä suuntaamiselle ei ole esitetty päätöksen yhteydessä pöytäkirjassa. Koska osakeantia ei ole järjestetty ja siitä ei ole päätetty osakeyhtiölain pakottavien säädösten mukaisesti, osakeantisaamista euroa ei olisi voinut esittää lainkaan tilinpäätöksessä. Per osakepääoma an osakeantisaamiset euroa. Korjauksen myötä oma pääoma pienenee vastaavalla summalla. TilintL 15 2 momentin 1 kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta TilintL 15 4 momentin mukainen huomautus osakeyhtiölain vastaisesta menettelystä annin järjestelyissä. 7,0 8. Omistusyhteysyritys/ konsernitilin- Tarkastushavainto ja perusteltu arviointi Stabiili Oy:n liitetiedoista ilmenee, että Stabiili Oy omistaa 40 kappaletta Lumiaura Oy:n TilintL 15 2 momentin 1 3,0

19 19 päätös A-sarjan osakkeita. Lumiaura Oy:n yhtiöjärjestyksestä ilmenee, että yhtiöllä on kaksi osakesarjaa. A-osakkeita on 40 kappaletta ja B-osakkeita on 80 kappaletta. A-sarjan osakkeilla on kolme ääntä/osake, B-osakkeilla on yksi ääni/osake. Näin ollen Stabiili Oy:n omistusosuus Lumiaura Oy:stä on 1/3, mutta osuus äänistä on 6/10. Stabiili Oy:llä on siis Lumiaura Oy:ssä määräysvalta, vaikkakin se on vähemmistöomistaja. Stabiili Oy:n tulisi laatia konsernitilinpäätös KPL 3:9:n nojalla (Stabiili Oy:n oma tilinpäätös ylittää yksinäänkin konsernitilinpäätöksen laatimisrajan). Liitetiedoista ilmenee, että Lumiaura Oy:n tilikauden tulos on ,27 euroa ja oma pääoma on ,58 euroa. Summat ovat olennaisia, joten konsernitilinpäätöksellä olisi olennaista merkitystä tilinpäätöksen antamaan kuvaan. Tytäryhtiön negatiivinen oma pääoma ja emoyhtiön tilinpäätökseen sisältyvät virheet (ks. kohta 17) huomioiden konsernin oma pääoma olisi negatiivinen. Lumiaura Oy:n osakkeet ja saaminen yhtiöltä on esitetty virheellisesti omistusyhteysyritysosakkeina ja -saamisina. Ne tulisi esittää tytäryhtiöosakkeina ja saamisina konserniyritykseltä. Yhtiön on laadittava konsernitilinpäätös, johon konsolidoidaan Lumiaura Oy:n tilinpäätös. VAIHTOEHTOINEN VASTAUS: Tehtävän taustatiedoissa on kerrottu, että Stabiili omistaa 33,33 prosenttia Lumiaura Oy:n A-sarjan osakkeista. 1 Lumiaura Oy:n yhtiöjärjestyksestä ilmenee, että yhtiöllä on kaksi osakesarjaa. A-osakkeita on 40 kappaletta ja B-osakkeita on 80 kappaletta. Stabiili Oy:n liitetietojen mukaan Stabiili Oy omistaa Lumiaura Oy:n A-sarjan osakkeet 40 kappaletta, omistusosuus 33,33 prosenttia. 2 Liitetiedoissa on ilmoitettu virheellisesti omistettujen Lumiaura Oy:n osakkeiden määrä. kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta TilintL 15 4 momentin mukainen huomautus siitä, ettei tilinpäätöstä ole laadittu KPL:n mukaan TilintL 15 4 momentin mukainen huomautus siitä, että on laiminlyöty KPL:n mukainen konsernitilinpäätöksen laatimisvelvollisuus. Kirjallinen raportointi hallitukselle 1 Editoitu HTM-tutkinnon 2014 tekstiä Annettujen tietojen välillä on ristiriita. Lukija ei saa varmuutta siitä, tarkoitetaanko liitetiedossa esitetyllä omistusosuudella 33,33 prosenttia omistusosuutta A-osakkeista vai omistusosuutta Lumiaura Oy:stä. Tämän vuoksi kokelas on voinut tulla perustellusti myös johtopäätökseen, että liitetiedossa esitetty omistettujen Lumiaura Oy:n osakkeiden lukumäärä on virheellinen.

.")

20 20 Korjataan liitetietoihin omistettujen osakkeiden oikea lukumäärä. 9. Lähipiirilaina toimitusjohtajalle Tarkastushavainto ja perusteltu arviointi Yhtiö on antanut toimitusjohtajalleen euron lainan purjeveneen ostamista varten. Hallitus pitää lainan ainoana liiketaloudellisena perusteena lainalle jälkikäteen määräämäänsä pankkitilin korkoa vastaavaa 0,3 prosentin korkoa. Lainalla ei muuten ole OYL 13:1:n edellyttämää liiketaloudellista perustetta. Koron ei kuitenkaan voida katsoa antavan lainalle liiketaloudellista perustetta. Yksityishenkilölle annetun vakuudettoman lainan käypänä korkona ei voida pitää talletussuojatun likvidin pankkitilin korkoa. Vaikka rahalle saatava korkotuotto on pysynyt samana kuin jos se olisi pidetty pankkitilillä, yhtiön asema on lainan osalta muuten huonontunut. Raha on muuttunut epälikvidimpään muotoon ja vakuudettomaksi. Toimintakertomuksessa ei ole ilmoitettu lähipiirilainaa koskevia tietoja (OYL 8:6). Tästä pisteet kohdassa 13. TilintL 15 2 momentin 1 kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta (=puuttuvat tiedot) TilintL 15 4 momentin mukainen huomautus osakeyhtiölain vastaisesta varojen käytöstä. 6,5 Laina tulisi periä takaisin ja ilmoittaa sitä koskevat tiedot toimintakertomuksessa. 10. Omien osakkeiden lunastus Tarkastushavainto ja perusteltu arviointi Yhtiö on lunastanut suunnatusti omia osakkeitaan eurolla. Koska kyseessä on OYL 15:10:n mukainen yhtiöjärjestyksen lunastusmääräykseen perustuva suunnattu lunastus, siitä voidaan päättää hallituksessa. Lunastushinnasta on hankittu ulkopuolinen lausunto. Ei ole olemassa viitteitä siitä, että lunastushinta olisi olennaisesti virheellinen. Liitetiedoista ilmenee, että omat osakkeet on esitetty taseessa pysyvien vastaavien sijoituksissa. Oman pääoman erittelyistä ilmenee, että niitä ei ole vähennetty vapaasta omasta pääomasta. Omien osakkeiden lunastamisessa on kyse varojen jaosta, joten se tulisi kirjata per edellisten tilikausien voitto/tappio an pankkitili. Nyt se on kirjattu per sijoitukset an pankkitili. Toimintakertomuksessa ei ole annettu OYL 8:8:n edellyttämiä omia osakkeita koskevia tietoja (tästä on annettu pisteet kohdassa 12). Poistetaan omat osakkeet taseesta. Kirjallinen raportointi hallitukselle 4,0

21 Omien osakkeiden myynti Per Edellisten tilikausien voitto/tappio an osakkeet euroa. Tarkastushavainto ja perusteltu arviointi Yhtiö on myynyt puolet hankkimistaan omista osakkeista euron hintaan. Myytyjen osakkeiden lunastushinta oli euroa, joten myyntivoittoa syntyi euroa. Liitetiedoista ilmenee, että myyntivoitto on kirjattu tuloslaskelman liiketoiminnan muihin tuottoihin. Omien osakkeiden myynnistä saatu kauppahinta tulee palauttaa vapaaseen omaan pääomaan voittovaroihin, josta hankintameno on vähennetty. Myyntivoitto lisää voittovaroja. Myynti on kirjattu per rahavarat euroa an osakkeet euroa an liiketoiminnan muut tuotot euroa. Myynti olisi pitänyt kirjata per rahavarat an voittovarat euroa. (KILA 1613/ ) Toimintakertomuksessa ei ole annettu OYL 8:8:n edellyttämiä omia osakkeita koskevia tietoja (tästä on annettu pisteet kohdassa 12). Kirjallinen raportointi hallitukselle 4,0 Per liiketoiminnan muut tuotot euroa ja osakkeet euroa an voittovarat euroa. 12. Toimintakerto mus I Tarkastushavainto ja perusteltu arviointi Toimintakertomuksessa on annettu virheelliset tiedot koskien yhtiön rahoitusjärjestelyjen tilannetta. Toimintakertomuksesta saa käsityksen, että rahoitusjärjestely olisi lopullisesti sovittu ja toteutunut. Kyseessä on vasta alustava sopimus, joka vieläpä tulee kariutumaan tilinpäätöksen virheiden myötä. TilintL 15 2 momentin 1 kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta 4,0 Toimintakertomuksesta ei ilmene, että rahoitusjärjestelyn ja korvausinvestointiohjelman onnistumista pidetään yhtiössä toimintakyvyn turvaamisen kannalta välttämättömänä. Edellä mainittujen syiden vuoksi going concern -uhat eivät ilmene toimintakertomuksesta.

22 22 Toimintakertomuksessa ei ole esitetty tietoja yhtiön hallussa olevista, lunastetuista ja myydyistä omista osakkeista. (OYL 8:8) Toimintakertomuksessa ei ole esitetty yhtiön taloudellista asemaa kuvaavia tunnuslukuja. (KPL 3:1.4) Osakeantia koskevat tiedot, ks. kohta 7. Lisätään toimintakertomukseen puuttuvat tiedot. Lisäksi toimintakertomuksessa tulee arvioida rahoitusjärjestelyn ilmeisen kariutumisen vaikutuksia korvausinvestointeihin ja edelleen toiminnan jatkuvuuteen. 13. Toimintakertomuksen lähipiiritiedot Tarkastushavainto ja perusteltu arviointi Toimintakertomuksesta puuttuu tiedot lähipiiriin kuuluvan konserniyhtiön hyväksi annetuista yhteensä euron takauksista sekä tiedot lähipiirille annetuista lainoista: toimitusjohtaja euroa (taseen lyhytaikaisissa lainasaamisissa) ja Lumiaura Oy euroa (jotka ilmenevät hallituksen pöytäkirjasta ja jotka on esitetty taseessa pitkäaikaisissa lainasaamisissa omitusyhteysyrityksiltä). (OYL 8:6) TilintL 15 2 momentin 1 kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta 3,5 Stabiili Oy on antanut Lumiaura Oy:lle lisälainaa turvatakseen sen maksuvalmiuden ja toimintaedellytykset. Mikäli Lumiauran tervehdyttämisohjelma onnistuu, saamiset pystytään maksamaan takaisin. Lumiauran taloudellisessa tilanteessa (muun muassa negatiivinen oma pääoma, tappiollinen tuloskehitys ja hallituksen pöytäkirjasta ilmenevät maksuvalmiusongelmat) on kuitenkin riskejä. Tervehdyttämisohjelman onnistumisesta ei voida olla täysin varmoja, joten saamisen arvoon liittyy mahdollista epävarmuutta. Koska Stabiili Oy on taannut oman pääomansa menettäneen yhtiön velkoja, riskinä voi mahdollisesti olla myös takausvastuun realisoituminen. (KPL 3:1.5.) Liitetiedoissa tai toimintakertomuksessa tulisi tuoda esiin Lumiaura Oy:n taloudellinen tilanne ja siitä johtuva saamisen arvostukseen ja takausvastuun realisoitumiseen liittyvä riski. Toimintakertomuksessa ei ole ilmoitettu myöskään toimitusjohtajalle annettua euron lähipiirilainaa (kohta 9) koskevia tietoja (OYL 8:6). Lisätään toimintakertomukseen puuttuvat tiedot lähipiirisaamisista sekä lähipiirin

23 23 puolesta annetusta takauksesta. Toimintakertomukseen tai liitetietoihin lisätään tiedot Lumiaura Oy:ltä olevan saamisen arvostukseen ja takausvastuun realisoitumiseen liittyvistä riskeistä. 14. Rahoituslaskelma Tarkastushavainto ja perusteltu arviointi Rahoituslaskelmasta puuttuvat vertailutiedot (KPL 3:1). Osakeantisaaminen on esitetty rahoituksen rahavirroissa rahavirtaa tuottavana eränä, vaikka maksua ei ole vielä tapahtunut. TilintL 15 2 momentin 1 kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta 2,5 Omien osakkeiden lunastaminen ja myynti on esitetty yhdellä rivillä netotettuna. Lisätään rahoituslaskelmaan vertailuvuoden tiedot. Osakeantisaaminen tulee poistaa rahoituksen rahavirroista. Omien osakkeiden lunastaminen ja myynti tulee esittää bruttomääräisinä. 15. Liitetiedot Tarkastushavainto ja perusteltu arviointi: - Liitetietojen kohdassa 2 ei ole eritelty liikevaihdon jakautumista toimialoittain ja/tai toimialueittain (KPA 2:3). 0,25 pistettä - Liitetiedoissa ei ole esitetty vakuudeksi annettujen kiinteistökiinnitysten määrää (KPA 2:7). 1,0 pistettä - Liitetiedoista puuttuu annettu euron takaus (ks. kohta 13) (KPA 2:7). 0,75 pistettä Kyseessä on samalla lähipiirin puolesta annettu takaus, joka tulisi ilmoittaa erikseen liitetiedoissa lähipiirin puolesta annetuissa vastuusitoumuksissa (tämä sisältyy kohtaan 13). Lisätään puuttuvat tiedot liitetietoihin. Kirjallinen raportointi hallitukselle 2,0 16. Tasekirjan allekirjoitukset Tarkastushavainto ja perusteltu arviointi: Tasekirjasta puuttuu yhden hallituksen jäsenen Mauno Maaperän ja toimitusjohtaja Kalle Kaivannon allekirjoitukset. KPL 3:7:n mukaan tilinpäätöksen ja toimintakertomuksen allekirjoittavat hallitus tai vastuunalaiset yhtiömiehet ja toimitusjohtaja tai muu vastaavassa asemassa oleva henkilö. TilintL 15 2 momentin 1 kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta 1,0

24 24 Tilinpäätöksen on ilman Mauno Maaperän allekirjoitustakin allekirjoittanut päätösvaltainen hallitus. Toimitusjohtajan allekirjoitus puuttuu. Toimitusjohtaja allekirjoittaa tasekirjan ennen tilintarkastuskertomuksen antamista. 17. Yhteenveto ja vaikutuksen arviointi ISA 450 edellyttää, että tilintarkastaja arvioi todettujen virheellisyyksien vaikutuksen tilintarkastukseen ja korjaamattomien virheellisyyksien vaikutuksen tilinpäätökseen. Vaikutus tilikauden tulokseen ja omaan pääomaan: Yksittäin olennaiset virheet: Vaikutus Kohta Virhe Vaikutus tulokseen omaan pääomaan 2 Suunnitelman mukaiset poistot Liikearvo Negatiivinen poistoero Vaihto-omaisuuden pilaantuminen Länsi-Suomen toimipisteen lopetus Osakeanti TilintL 15 2 momentin 1 kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta 3,5 Jos edellämainitut virheet korjattaisiin, tilikauden tulos olisi euroa (nyt euroa) ja oma pääoma euroa (nyt euroa). Lisäksi on huomattava lähipiirilaina euroa sekä Lumiaura Oy:lle annettuihin lainaan euroa ja takaukseen euroa liittyvät riskit. Yksittäin epäolennaiset virheet: Kohta Virhe Vaikutus tulokseen Vaikutus omaan pääomaan 10 Omien osakkeiden lunastus Omien osakkeiden myynti Toimintakertomus 0 0

25 25 14 Rahoituslaskelma Liitetiedot Yksittäin epäolennaisilla virheillä ei ole yhdessäkään olennaista vaikutusta tilinpäätökseen. Olennaiset virheet toimintakertomuksessa ja liitetiedoissa ja muut puutteet - Kohta 12: Harhaanjohtavat tiedot rahoitusjärjestelyn onnistumisesta - Kohta 12: Puuttuvat tiedot korvausinvestointiohjelman onnistumisen vaikutuksesta yhtiön toimintakykyyn - Kohta 13: Puuttuvat tiedot lähipiirisaamisesta euroa, sen arvostusriskistä sekä samalle yhtiölle annetusta euron takauksesta - Kohta 8: Konsernitilinpäätöksen puuttuminen on olennainen virhe erityisesti, kun yhdisteltävän yhtiön tulos ja oma pääoma ovat olennaisesti tappiollisia. - Kohta 15: Liitetiedoista puuttuvat taseen ulkopuoliset vastuut. Kokonaisjohtopäätös Oma pääoma (jolla on selkeästi vaikutusta taloudelliseen päätöksentekoon) sekä tilikauden tulos ovat olennaisesti virheellisiä. Virheet kohdistuvat moneen tilinpäätöserään ja tilinpäätöksestä sekä toimintakertomuksesta puuttuu olennaisia tietoja. Toimintakertomuksen tiedot ovat osin harhaanjohtavia. Siksi virheitä voidaan pitää laajalle ulottuvina ja yhteisvaikutukseltaan sellaisina, että tilinpäätös ja toimintakertomus eivät anna oikeaa ja riittävää kuvaa tilikauden tuloksesta ja yhtiön taloudellisesta asemasta, vaan tilinpäätös kokonaisuudessaan on virheellinen. Nämä seikat edellyttävät kielteistä lausuntoa tilintarkastuskertomuksessa. 18 Going concern ja maksukyky Tilinpäätöksessä olevien virheiden vuoksi yhtiön neuvottelema rahoitusjärjestely raukeaa. Sen myötä yhtiöllä ei ole edellytyksiä toteuttaa toimintakykynsä säilyttämisen kannalta välttämätöntä korvausinvestointiohjelmaa. Nämä seikat saattavat antaa aihetta epäillä yhtiön kykyä jatkaa toimintaansa. Hallituksen pöytäkirjan mukaan muut rahoittajat ovat ilmoittaneet asettavansa samanlaisia ehtoja rahoituksen saamiselle, joten yhtiöllä ei ole ainakaan välittömiä mahdollisuuksia saada tarvitsemaansa rahoitusta muualta. TilintL 15 2 momentin 1 kohdan mukainen kielteinen lausunto tilinpäätöksen ja toimintakertomuksen antamasta informaatiosta 3,0 Asia ei ilmene toimintakertomuksesta: pisteet (0,5) kohdassa 12. YHTEENSÄ 80,00

26 26 Tehtävä 2 (enintään 20,0 pistettä) TILINTARKASTUSKERTOMUS Stabiili Oy:n yhtiökokoukselle Olemme tilintarkastaneet Stabiili Oy:n kirjanpidon, tilinpäätöksen, toimintakertomuksen ja hallinnon tilikaudelta Tilinpäätös sisältää taseen, tuloslaskelman, rahoituslaskelman ja liitetiedot. (Tilikausi oikein ja toimintakertomus mainittu: 0,25 pistettä) Hallituksen ja toimitusjohtajan vastuu Hallitus ja toimitusjohtaja vastaavat tilinpäätöksen ja toimintakertomuksen laatimisesta ja siitä, että ne antavat oikeat ja riittävät tiedot Suomessa voimassa olevien tilinpäätöksen ja toimintakertomuksen laatimista koskevien säännösten mukaisesti. Hallitus vastaa kirjanpidon ja varainhoidon valvonnan asianmukaisesta järjestämisestä ja toimitusjohtaja siitä, että kirjanpito on lainmukainen ja varainhoito luotettavalla tavalla järjestetty. Tilintarkastajan velvollisuudet Velvollisuutenamme on antaa suorittamamme tilintarkastuksen perusteella lausunto tilinpäätöksestä ja toimintakertomuksesta. Tilintarkastuslaki edellyttää, että noudatamme ammattieettisiä periaatteita. Olemme suorittaneet tilintarkastuksen Suomessa noudatettavan hyvän tilintarkastustavan mukaisesti. Hyvä tilintarkastustapa edellyttää, että suunnittelemme ja suoritamme tilintarkastuksen hankkiaksemme kohtuullisen varmuuden siitä, onko tilinpäätöksessä tai toimintakertomuksessa olennaista virheellisyyttä, ja siitä, ovatko hallituksen jäsenet tai toimitusjohtaja syyllistyneet tekoon tai laiminlyöntiin, josta saattaa seurata vahingonkorvausvelvollisuus yhtiötä kohtaan, taikka rikkoneet osakeyhtiölakia tai yhtiöjärjestystä. Tilintarkastukseen kuuluu toimenpiteitä tilintarkastusevidenssin hankkimiseksi tilinpäätökseen ja toimintakertomukseen sisältyvistä luvuista ja niissä esitettävistä muista tiedoista. Toimenpiteiden valinta perustuu tilintarkastajan harkintaan, johon kuuluu väärinkäytöksestä tai virheestä johtuvan olennaisen virheellisyyden riskien arvioiminen. Näitä riskejä arvioidessaan tilintarkastaja ottaa huomioon sisäisen valvonnan, joka on yhtiössä merkityksellistä oikeat ja riittävät tiedot antavan tilinpäätöksen ja toimintakertomuksen laatimisen kannalta. Tilintarkastaja arvioi sisäistä valvontaa pystyäkseen suunnittelemaan olosuhteisiin nähden asianmukaiset tilintarkastustoimenpiteet mutta ei siinä tarkoituksessa, että hän antaisi lausunnon yhtiön sisäisen valvonnan tehokkuudesta. Tilintarkastukseen kuuluu myös sovellettujen tilinpäätöksen laatimisperiaatteiden asianmukaisuuden, toimivan johdon tekemien kirjanpidollisten arvioiden kohtuullisuuden sekä tilinpäätöksen ja toimintakertomuksen yleisen esittämistavan arvioiminen. Käsityksemme mukaan olemme hankkineet lausuntomme perustaksi tarpeellisen määrän tarkoitukseen soveltuvaa tilintarkastusevidenssiä. (Alkuosa esitetty vakiintuneessa muodossa 0,25 pistettä) Kielteisen lausunnon perustelut Koneista ja kalustosta ei ole tehty suunnitelman mukaisia poistoja, jotka olisivat euroa. (1,0 pistettä) Myös liikearvon poistot päättyneeltä tilikaudelta euroa ja edelliseltä tilikaudelta euroa, ovat kirjaamatta. (1,0 pistettä) Yhtiö on kirjannut taseeseen hyvän kirjanpitotavan vastaisesti hyllypoistoista negatiivisen poistoeron euroa. (1,0 pistettä) Yhtiön vaihto-omaisuuteen sisältyy euroa pilaantumisen vuoksi arvottomia maa-aineksia, jotka olisi pitänyt kirjata kuluksi (1,0 pistettä) ja joiden puhdistuskustannuksista olisi lisäksi pitänyt

27 27 kirjata euron pakollinen varaus (0,5 pistettä). Tilikaudella käytyjen yt-neuvottelujen johdosta seuraavalla tilikaudella maksettavista irtisanomisajan palkoista sivukuluineen, arviolta noin euroa (1,0 pistettä) sekä tilikaudella lopetetun toimitilan seuraavalla tilikaudella toteutuvasta vuokravastuusta euroa olisi pitänyt kirjata kuluksi. (1,0 pistettä) Jos edellä mainitut virheet korjattaisiin, ne heikentäisivät yhtiön tilikauden tulosta eurolla ja omaa pääomaa eurolla. (1,5 pistettä) Toimintakertomuksessa ei ole ilmoitettu OYL 8 luvun 8 :n edellyttämiä tietoja yhtiön hallussa olevista, tilikaudella lunastetuista ja tilikaudella myydyistä omista osakkeista (0,5 pistettä), kuten ei myöskään tilikaudella järjestetystä osakeannista. (0,5 pistettä) Viimeksi mainittuun liittyvä osakepääoman korotus euroa, on esitetty taseessa osakepääomassa, vaikka antia ei ole tilinpäätöshetkellä vielä rekisteröity. (0,5 pistettä) Anti on tilinpäätöshetkellä maksamatta, mutta se on esitetty rahoituslaskelmassa rahoituksen rahavirtana. (0,25 pistettä) Yhtiöllä on määräysvalta Lumiaura Oy:ssä ja KPL 6 luvun 1 :n nojalla velvollisuus laatia konsernitilinpäätös. Konsernitilinpäätöstä ei ole laadittu. 1 Tytäryhtiö Lumiaura Oy:n negatiivinen oma pääoma ja emoyhtiön tilinpäätökseen sisältyvät virheet huomioiden konsernin oma pääoma olisi negatiivinen. (1,0 pistettä) Toimintakertomuksesta puuttuu myös OYL 8 luvun 6 :n edellyttämät tiedot lähipiirin kuuluvan konserniyhtiön hyväksi annetuista yhteensä euron takauksista (0,25 pistettä) sekä lähipiirille annetuista kahdesta lainasta, yhteensä euroa, joista toinen euroa, on annettu konserniyhtiölle (0,25 pistettä). Takausvastuu puuttuu myös liitetiedoista, jossa se pitäisi ilmoittaa taseen ulkopuolisena vastuuna. Kyseisen konserniyhtiön oma pääoma on negatiivinen, joten saamiseen voi mahdollisesti liittyä epävarmuutta. Takausvastuun osalta on olemassa riski, että se realisoituu. (0,25 pistettä) Toisin kuin toimintakertomuksessa todetaan, euron lainajärjestelyä ei ole vahvistettu rahoittajan kanssa, vaan siitä on tehty vasta ehdollinen esisopimus. Rahoitusjärjestelyn ehdot eivät ole täyttymässä, joten toimintakertomuksessa mainittu rahoitusjärjestely on kariutumassa. (1,0 pistettä) Tämä voi johtaa siihen, että toimintakertomuksessa yhtiön toimintakyvyn turvaamisen kannalta välttämättömäksi todettua korvausinvestointiohjelmaa ei kyetä toteuttamaan. Tämä uhkaa yhtiön toiminnan jatkamisedellytyksiä, mikä ei käy ilmi toimintakertomuksesta. (1,0 pistettä) Toimitusjohtaja ei ole allekirjoittanut tilinpäätöstä KPL 3 luvun 7 :n edellyttämällä tavalla. (0,25 pistettä) Kielteinen lausunto tilinpäätöksestä ja toimintakertomuksesta Lausuntonamme esitämme, että kielteisen lausunnon perusteluissa kuvattujen seikkojen merkittävyydestä johtuen tilinpäätös ja toimintakertomus eivät anna Suomessa voimassa olevien tilinpäätöksen ja toimintakertomuksen laatimista koskevien säännösten mukaisesti oikeita ja riittäviä tietoja yhtiön toiminnan tuloksesta ja taloudellisesta asemasta. Toimintakertomuksen ja tilinpäätöksen tiedot ovat ristiriidattomia. (1,0 pistettä) Huomautukset Huomautuksena esitämme, että tilinpäätöstä ja toimintakertomusta ei ole laadittu edellä kielteisen lausunnon perusteluissa kuvattujen seikkojen takia Suomessa voimassa olevien tilinpäätöksen ja toimintakertomuksen laatimista koskevien säännösten mukaisesti. (0,5 pistettä) 1 Muita hyväksyttäviä tapoja esittää asia tilintarkastuskertomuksessa on esimerkiksi pelkästään huomautuksen antaminen.

EUFEX YHTEISÖPALVELUT OY TASEKIRJA V-tunnus

EUFEX YHTEISÖPALVELUT OY TASEKIRJA 01.01.2013-31.12.2013 EUFEX YHTEISÖPALVELUT OY 1 TILINPÄÄTÖS 31.12.2013 Tase Tuloslaskelma Liitetiedot Luettelo käytetyistä kirjanpitokirjoista Allekirjoitukset ja tilinpäätösmerkintä

EUFEX YHTEISÖPALVELUT OY TASEKIRJA 01.01.2013-31.12.2013 EUFEX YHTEISÖPALVELUT OY 1 TILINPÄÄTÖS 31.12.2013 Tase Tuloslaskelma Liitetiedot Luettelo käytetyistä kirjanpitokirjoista Allekirjoitukset ja tilinpäätösmerkintä

TALOUDELLINEN YHTEENVETO 2013

TALOUDELLINEN YHTEENVETO 213 Taloudellinen yhteenveto 213 Sisältö Oulun Energia konserni... 3 Oulun Energia... 4 Oulun Sähkönmyynti Oy... 6 Oulun Energia Siirto ja Jakelu Oy... 8 Oulun Energia Urakointi

TALOUDELLINEN YHTEENVETO 213 Taloudellinen yhteenveto 213 Sisältö Oulun Energia konserni... 3 Oulun Energia... 4 Oulun Sähkönmyynti Oy... 6 Oulun Energia Siirto ja Jakelu Oy... 8 Oulun Energia Urakointi

TALOUDELLINEN YHTEENVETO 2013

TALOUDELLINEN YHTEENVETO 213 Taloudellinen yhteenveto 213 Sisältö Oulun Energia konserni... 3 Oulun Energia... 4 Oulun Sähkönmyynti Oy... 6 Oulun Energia Siirto ja Jakelu Oy... 8 Oulun Energia Urakointi

TALOUDELLINEN YHTEENVETO 213 Taloudellinen yhteenveto 213 Sisältö Oulun Energia konserni... 3 Oulun Energia... 4 Oulun Sähkönmyynti Oy... 6 Oulun Energia Siirto ja Jakelu Oy... 8 Oulun Energia Urakointi

elo Esa Uusikartano Eurantie LAITILA

STOCK TRADERS TEAM FINLAND OY elo Esa Uusikartano Eurantie 198 23800 LAITILA Y-tunnus: 1860758-0 Kotipaikka: Laitila TASEKIRJA Tilikausi 01.01.2015-31.12.2015 1 SISÄLLYSLUETTELO SISÄLLYSLUETTELO 1 TASEKIRJA

STOCK TRADERS TEAM FINLAND OY elo Esa Uusikartano Eurantie 198 23800 LAITILA Y-tunnus: 1860758-0 Kotipaikka: Laitila TASEKIRJA Tilikausi 01.01.2015-31.12.2015 1 SISÄLLYSLUETTELO SISÄLLYSLUETTELO 1 TASEKIRJA

ELENIA PALVELUT OY Tilinpäätös

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

1.1.2018-31.12.2018 Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 Tuloslaskelma Liitetieto 1.1.-31.12.2018 1.1.-31.12.2017 (EUR) Liikevaihto

Emoyhtiön tuloslaskelma, FAS

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

ELENIA PALVELUT OY Tilinpäätös

ELENIA PALVELUT OY 1.1.2017-31.12.2017 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY 1.1.2017-31.12.2017 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY Tilinpäätös

ELENIA PALVELUT OY 1.1.2016-31.12.2016 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

ELENIA PALVELUT OY 1.1.2016-31.12.2016 ELENIA PALVELUT OY Sisällysluettelo Tuloslaskelma 1 Tase 2-3 Rahoituslaskelma 4 Tilinpäätöksen liitetiedot 5-8 Allekirjoitukset 9 1 ELENIA PALVELUT OY Tuloslaskelma

HERMO PHARMA OY TILINPÄÄTÖS 2012

HERMO PHARMA OY TILINPÄÄTÖS 2012 Tuloslaskelma Rahayksikkö EURO 1.1. 31.12.2012 1.1. 31.12.2011 LIIKEVAIHTO 0,00 0,00 Liiketoiminnan muut tuotot 43 907,00 36 630,90 Henkilöstökulut Palkat ja palkkiot -69

HERMO PHARMA OY TILINPÄÄTÖS 2012 Tuloslaskelma Rahayksikkö EURO 1.1. 31.12.2012 1.1. 31.12.2011 LIIKEVAIHTO 0,00 0,00 Liiketoiminnan muut tuotot 43 907,00 36 630,90 Henkilöstökulut Palkat ja palkkiot -69

BBS-Bioactive Bone Substitutes Oyj Tuloslaskelma ja tase

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

Tuloslaskelma ja tase 30.6.2018 BBS-Bioactive Bone Substitutes Oyj KONSERNITULOSLASKELMA 1.1.-30.6.2018 1.1.-30.6.2017 1.1.-31.12.2017 Liiketoiminnan muut tuotot * 2 237 121,94 13 879,38 20 466,26 Materiaalit

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

Yhtiön taloudelliset tiedot päättyneeltä yhdeksän kuukauden jaksolta LIIKEVAIHTO Liiketoiminnan muut tuotot 0 0

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

EFECTE OYJ Yhtiön taloudelliset tiedot 30.9.2017 päättyneeltä yhdeksän kuukauden jaksolta (Luvut euroina, ellei toisin ilmoitettu) Konsernin Tuloslaskelma 1.1.2017 30.9.2017 1.1.2016 30.9.2016 LIIKEVAIHTO

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

KONSERNIN TUNNUSLUVUT

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

Korottomat velat (sis. lask.verovelat) milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6

milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6") 2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

Henkilöstö, keskimäärin Tulos/osake euroa 0,58 0,59 0,71 Oma pääoma/osake " 5,81 5,29 4,77 Osinko/osake " 0,20 *) 0,20 -

0,20 -") 2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

Käsityksemme mukaan olemme hankkineet lausuntomme perustaksi tarpeellisen määrän tarkoitukseen soveltuvaa tilintarkastusevidenssiä.

1W KPMG Oy Ab Keskustori 1 A 2 krs 60100 SEINÄJOKI Puhelin 020 760 3000 Faksi 020 760 3070 www.kpmg.f1 TILINTARKASTUSKERTOMUS Elite Yhteisöpalvelut Oy:n yhtiökokoukselle Olemme tilintarkastaneet Elite

1W KPMG Oy Ab Keskustori 1 A 2 krs 60100 SEINÄJOKI Puhelin 020 760 3000 Faksi 020 760 3070 www.kpmg.f1 TILINTARKASTUSKERTOMUS Elite Yhteisöpalvelut Oy:n yhtiökokoukselle Olemme tilintarkastaneet Elite

Ravintola Gumböle Oy

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

Emoyhtiön tilinpäätös,

106 FORTUM TILINPÄÄTÖS 2011 Emoyhtiön tilinpäätös, FAS Tuloslaskelma Liite 2011 2010 Liikevaihto 2 77 67 Muut tuotot 3 36 12 Henkilöstökulut 4 36 35 Poistot ja arvonalentumiset 7 8 9 Muut kulut 67 55 Liikevoitto/-tappio

106 FORTUM TILINPÄÄTÖS 2011 Emoyhtiön tilinpäätös, FAS Tuloslaskelma Liite 2011 2010 Liikevaihto 2 77 67 Muut tuotot 3 36 12 Henkilöstökulut 4 36 35 Poistot ja arvonalentumiset 7 8 9 Muut kulut 67 55 Liikevoitto/-tappio

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

Rahoituksen rahavirta *Lyhytaik.lainojen lisäys/vähenn 0,9 30,7 *Lainojen takaisinmaksut -29,7 0,0 *Omien osakkeiden hankinta -376,2-405,0 0,0 30,7

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

Informaatiologistiikka Liikevaihto 53,7 49,4 197,5 186,0 Liikevoitto/tappio -2,0-33,7 1,2-26,7 Liikevoitto-% -3,7 % -68,2 % 0,6 % -14,4 %

1/8 Liiketoimintaryhmien avainluvut miljoonaa euroa 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Viestinvälitys Liikevaihto 236,1 232,3 841,7 825,7 Liikevoitto 36,3 30,3 104,3 106,3 Liikevoitto-% 15,4 % 13,0

1/8 Liiketoimintaryhmien avainluvut miljoonaa euroa 10-12 10-12 1-12 1-12 2006 2005 2006 2005 Viestinvälitys Liikevaihto 236,1 232,3 841,7 825,7 Liikevoitto 36,3 30,3 104,3 106,3 Liikevoitto-% 15,4 % 13,0

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

Yleiselektroniikka-konsernin kuuden kuukauden liikevaihto oli 14,9 milj. euroa eli on parantunut edelliseen vuoteen verrattuna 2,1 milj. euroa.

YLEISELEKTRONIIKKA OYJ Pörssitiedote 13.8.2007 klo 11.00 YLEISELEKTRONIIKKA -KONSERNIN OSAVUOSIKATSAUS 1.1. - 30.6.2007 - Liikevaihto 14,9 milj. euroa (12,8 milj. euroa) - Liikevoitto 494 tuhatta euroa

YLEISELEKTRONIIKKA OYJ Pörssitiedote 13.8.2007 klo 11.00 YLEISELEKTRONIIKKA -KONSERNIN OSAVUOSIKATSAUS 1.1. - 30.6.2007 - Liikevaihto 14,9 milj. euroa (12,8 milj. euroa) - Liikevoitto 494 tuhatta euroa

EMOYHTIÖN TILINPÄÄTÖKSEN LIITETIEDOT, FAS 1 000 EUR

n tilinpäätös, FAS Efore Oyj vuosikertomus 2008 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 2008 10 544 2007 6 693 Muut EU-maat 25 996 18 241 USA 1 229 194 Muut maat 6 775 8 386 Yhteensä

n tilinpäätös, FAS Efore Oyj vuosikertomus 2008 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 2008 10 544 2007 6 693 Muut EU-maat 25 996 18 241 USA 1 229 194 Muut maat 6 775 8 386 Yhteensä

EMOYHTIÖN TILINPÄÄTÖKSEN LIITETIEDOT, FAS 1 000 EUR

n tilinpäätös, FAS 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 6 693 9 897 Muut EU-maat 18 241 20 948 USA 194 9 800 Muut maat 8 386 10 290 Yhteensä 33 515 50 935 Liiketoiminnan muut tuotot

n tilinpäätös, FAS 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 6 693 9 897 Muut EU-maat 18 241 20 948 USA 194 9 800 Muut maat 8 386 10 290 Yhteensä 33 515 50 935 Liiketoiminnan muut tuotot

ELITE VARAINHOITO OYJ LIITE TILINPÄÄTÖSTIEDOTTEESEEN 2015

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

Haminan Energian vuosi 2016

VUOSIKERTOMUS Haminan Energian vuosi 2016 Tilinpäätös 2016 30 772t 1 148t 3,7% LIIKEVAIHTO LIIKEVOITTO LIIKEVOITTO-%/lvv TULOSLASKELMA 01.01.-31.12.2016 01.01.-31.12.2015 LIIKEVAIHTO 30 772 043,64 30 229

VUOSIKERTOMUS Haminan Energian vuosi 2016 Tilinpäätös 2016 30 772t 1 148t 3,7% LIIKEVAIHTO LIIKEVOITTO LIIKEVOITTO-%/lvv TULOSLASKELMA 01.01.-31.12.2016 01.01.-31.12.2015 LIIKEVAIHTO 30 772 043,64 30 229

2. HENKILÖSTÖÄ JA TOIMIELINTEN JÄSENIÄ KOSKEVAT LIITETIEDOT

1. LIIKEVAIHTO M 2014 % 2013 % Liikevaihto toimialoittain Ympäristöpalvelut 220,6 42,2 217,0 41,5 Teollisuuspalvelut 72,8 13,9 70,7 13,5 Kiinteistöpalvelut 229,1 43,9 235,4 45,0 Yhteensä 522,5 100,0 523,1

1. LIIKEVAIHTO M 2014 % 2013 % Liikevaihto toimialoittain Ympäristöpalvelut 220,6 42,2 217,0 41,5 Teollisuuspalvelut 72,8 13,9 70,7 13,5 Kiinteistöpalvelut 229,1 43,9 235,4 45,0 Yhteensä 522,5 100,0 523,1

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q1/2008

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

1/8 Tunnusluvut 1-3 1-3 1-12 2008 2007 2007 Liikevaihto, milj. euroa 447,4 431,5 1 688,3 Liikevoitto, milj. euroa 33,3 45,9 101,8 Voitto ennen veroja, milj. euroa 35,3 48,2 109,5 Liikevoittoprosentti 7,4

1/8. Suomen Posti -konsernin tunnusluvut

1/8 n tunnusluvut Q1/2007 Q1/2006 Muutos 1-12/2006 % Liikevaihto, milj. euroa 431,5 384,9 12,1 1 550,6 Liikevoitto, milj. euroa 45,9 37,6 22,1 89,0 Liikevoittoprosentti 10,6 9,8 5,7 Voitto ennen veroja,

1/8 n tunnusluvut Q1/2007 Q1/2006 Muutos 1-12/2006 % Liikevaihto, milj. euroa 431,5 384,9 12,1 1 550,6 Liikevoitto, milj. euroa 45,9 37,6 22,1 89,0 Liikevoittoprosentti 10,6 9,8 5,7 Voitto ennen veroja,

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q2/2008

1/8 Tunnusluvut 4-6 4-6 1-6 1-6 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 470,6 413,0 923,5 850,9 1 710,6 Liikevoitto, milj. euroa 10,6 19,7 43,9 65,6 101,8 Voitto ennen veroja, milj. euroa

1/8 Tunnusluvut 4-6 4-6 1-6 1-6 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 470,6 413,0 923,5 850,9 1 710,6 Liikevoitto, milj. euroa 10,6 19,7 43,9 65,6 101,8 Voitto ennen veroja, milj. euroa

Asunto Oy Nelospesä Tilinpäätös 1.1.-31.12.2009

Asunto Oy Nelospesä Tilinpäätös 1.1.-31.12.2009 Sisältö: Toimintakertomus ja Iiitetiedot 1-2 Tase 3 Tuloslaskelma 4 Käytetyt kirjanpitokirjat 5 TOIMINTAKERTOMUS ASOYNELOSPESA Tilikausi 01.01.2009-31.12.2009

Asunto Oy Nelospesä Tilinpäätös 1.1.-31.12.2009 Sisältö: Toimintakertomus ja Iiitetiedot 1-2 Tase 3 Tuloslaskelma 4 Käytetyt kirjanpitokirjat 5 TOIMINTAKERTOMUS ASOYNELOSPESA Tilikausi 01.01.2009-31.12.2009

Hyvigolf Oy TASEKIRJA 1.1.2014-31.12.2014. Golftie 63 05880 Hyvinkää Kotipaikka: Hyvinkää Y-tunnus: 0677032-1

Hyvigolf Oy Golftie 63 05880 Hyvinkää Kotipaikka: Hyvinkää Y-tunnus: 0677032-1 TASEKIRJA 1.1.2014-31.12.2014 Tämä tasekirja on säilytettävä 31.12.2024 asti Tilinpäätöksen toteutti: Visma Services Oy Helsinki

Hyvigolf Oy Golftie 63 05880 Hyvinkää Kotipaikka: Hyvinkää Y-tunnus: 0677032-1 TASEKIRJA 1.1.2014-31.12.2014 Tämä tasekirja on säilytettävä 31.12.2024 asti Tilinpäätöksen toteutti: Visma Services Oy Helsinki

KIRJANPITO 22C Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2015-31.12.2015 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2015-31.12.2015 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2015-31.12.2015 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2015-31.12.2015 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KPY Sijoitus Oy. TASEKIRJA Tilikausi Y-tunnus: Kotipaikka: Kuopio

TASEKIRJA Tilikausi 15.5. 31.12. Y-tunnus: Kotipaikka: Kuopio 2 Sisällysluettelo Sivu Toimintakertomus 3 Tase 5 Tuloslaskelma 7 Rahoituslaskelma 8 Liitetiedot 9 Kirjanpitokirjat ja tositelajit 13 Tilinpäätöksen

TASEKIRJA Tilikausi 15.5. 31.12. Y-tunnus: Kotipaikka: Kuopio 2 Sisällysluettelo Sivu Toimintakertomus 3 Tase 5 Tuloslaskelma 7 Rahoituslaskelma 8 Liitetiedot 9 Kirjanpitokirjat ja tositelajit 13 Tilinpäätöksen

Kullo Golf Oy TASEKIRJA 1.1.2010-31.12.2010. Golftie 119 06830 KULLOONKYLÄ Kotipaikka: PORVOO Y-tunnus: 1761478-9

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ Kotipaikka: PORVOO Y-tunnus: 1761478-9 TASEKIRJA 1.1.2010-31.12.2010 Tämä tasekirja on säilytettävä 31.12.2020 asti Tilinpäätöksen laatija: Tilisampo Oy 1 TILINPÄÄTÖS

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ Kotipaikka: PORVOO Y-tunnus: 1761478-9 TASEKIRJA 1.1.2010-31.12.2010 Tämä tasekirja on säilytettävä 31.12.2020 asti Tilinpäätöksen laatija: Tilisampo Oy 1 TILINPÄÄTÖS

Suomen Tilintarkastajat ry luonnos kommentoitavaksi 2.5.2016

Tämä tilintarkastuskertomusmalli on laadittu uudistetun ISA 700:n liitteessä olevan esimerkin 1 ja hallituksen esityksen (HE 70/2016) tilintarkastuslain muuttamisesta pohjalta. Tässä mallissa toimintakertomus

Tämä tilintarkastuskertomusmalli on laadittu uudistetun ISA 700:n liitteessä olevan esimerkin 1 ja hallituksen esityksen (HE 70/2016) tilintarkastuslain muuttamisesta pohjalta. Tässä mallissa toimintakertomus

NIVOS ENERGIA OY. Tilinpäätös

NIVOS ENERGIA OY Tilinpäätös 1.1.2018-31.12.2018 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-6 7 7 1 TULOSLASKELMA 1 000 eur 1.1.2018 31.12.2018

NIVOS ENERGIA OY Tilinpäätös 1.1.2018-31.12.2018 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2-3 4-6 7 7 1 TULOSLASKELMA 1 000 eur 1.1.2018 31.12.2018

TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

ICT Solutions for Brilliant Minds TILINPÄÄTÖS JA TILINTARKASTUSKERTOMUS

ICT Solutions for Brilliant Minds TILINPÄÄTÖS JA TILINTARKASTUSKERTOMUS 2017 CSC Tilinpäätös ja tilintarkastuskertomus 2017 2 Tilintarkastuskertomus CSC Tieteen tietotekniikan keskus Oy:n yhtiökokoukselle

ICT Solutions for Brilliant Minds TILINPÄÄTÖS JA TILINTARKASTUSKERTOMUS 2017 CSC Tilinpäätös ja tilintarkastuskertomus 2017 2 Tilintarkastuskertomus CSC Tieteen tietotekniikan keskus Oy:n yhtiökokoukselle

Emoyhtiön tilinpäätöksen liitetiedot (FAS)

") Emoyhtiön tilinpäätöksen liitetiedot (FAS) Ulkomaan rahan määräisten erien muuntaminen Ulkomaanrahan määräiset liiketapahtumat on kirjattu tapahtumapäivän kurssiin. Tilikauden päättyessä avoimina olevat

Emoyhtiön tilinpäätöksen liitetiedot (FAS) Ulkomaan rahan määräisten erien muuntaminen Ulkomaanrahan määräiset liiketapahtumat on kirjattu tapahtumapäivän kurssiin. Tilikauden päättyessä avoimina olevat

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

Pohjois-Karjalan Tietotekniikkakeskus Oy T A S E K I R J A 31.12.2014

Pohjois-Karjalan Tietotekniikkakeskus Oy T A S E K I R J A 31.12.2014 Pohjois-Karjalan Tietotekniikkakeskus Oy Y-tunnus: 0582075-3 Kotipaikka: Joensuu Säilytä 31.12.2024 asti Pohjois-Karjalan Tietotekniikkakeskus

Pohjois-Karjalan Tietotekniikkakeskus Oy T A S E K I R J A 31.12.2014 Pohjois-Karjalan Tietotekniikkakeskus Oy Y-tunnus: 0582075-3 Kotipaikka: Joensuu Säilytä 31.12.2024 asti Pohjois-Karjalan Tietotekniikkakeskus

NIVOS ENERGIA OY. Tilinpäätös

NIVOS ENERGIA OY Tilinpäätös 1.1.2017-31.12.2017 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 7 7 1 TULOSLASKELMA 1.1.2017 31.12.2017 1.1.2016

NIVOS ENERGIA OY Tilinpäätös 1.1.2017-31.12.2017 Sepäntie 3 Mäntsälä Sisältö Tuloslaskelma Tase Liitetiedot Allekirjoitukset Tilinpäätösmerkintä sivu 1 2 4 7 7 1 TULOSLASKELMA 1.1.2017 31.12.2017 1.1.2016

Rahoituslaskelma 1 000 EUR 1.1. 31.12.2011 1.1. 31.12.2010

Rahoituslaskelma 1.1. 31.12.2011 1.1. 31.12.2010 Liiketoiminnan rahavirta Liiketulos 4 163,1 27 575,2 Oikaisut liikevoittoon: Suunnitelman mukaiset poistot Realisoitumattomat kurssivoitot ja tappiot 61,8

Rahoituslaskelma 1.1. 31.12.2011 1.1. 31.12.2010 Liiketoiminnan rahavirta Liiketulos 4 163,1 27 575,2 Oikaisut liikevoittoon: Suunnitelman mukaiset poistot Realisoitumattomat kurssivoitot ja tappiot 61,8

Muuntoerot 0,0 0,0 0,0 0,0 0,0. Tilikauden laaja tulos yhteensä 2,8 2,9 4,2 1,1 11,0

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

1/8. Itella-konserni Tunnusluvut. Itella Oyj Osavuosikatsaus Q3/2008

1/8 Tunnusluvut 7-9 7-9 1-9 1-9 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 468,0 396,5 1 391,5 1 247,4 1 710,6 Liikevoitto, milj. euroa 24,2 14,1 68,1 79,7 101,8 Voitto ennen veroja, milj.

1/8 Tunnusluvut 7-9 7-9 1-9 1-9 1-12 2008 2007 2008 2007 2007 Liikevaihto, milj. euroa 468,0 396,5 1 391,5 1 247,4 1 710,6 Liikevoitto, milj. euroa 24,2 14,1 68,1 79,7 101,8 Voitto ennen veroja, milj.

1/8. Tunnusluvut. Itella Oyj Tilinpäätös 2008

1/8 Tunnusluvut 10-12 10-12 1-12 1-12 2008 2007 2008 2007 Liikevaihto, milj. euroa 561,4 463,2 1 952,9 1 710,6 Liikevoitto ilman kertal. erää 27,0 22,1 95,1 101,8 Liikevoittoprosentti ilman kertal. erää